Embed Size (px)

Citation preview

PENGUJIAN EFISIENSI PASAR MODAL DI ASEAN

(Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE,

Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI

Periode 2011-2015)

SKRIPSI

Oleh:

Dini Nurliani

NIM: 1112081000097

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2016 M

i

PENGUJIAN EFISIENSI PASAR MODAL DI ASEAN

(Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE,

Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI Periode 2011-

2015)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

Dini Nurliani

NIM: 1112081000097

Di Bawah Bimbingan

Pembimbing

Prof. Dr. Ahmad Rodoni, MM

NIP. 19690203 200112 1 003

JURUSAN MANAJEMAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2016 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 09 Juni 2016 telah dilakukan Ujian Komprehensif atas

mahasiswa:

1. Nama : Dini Nurliani

2. NIM : 1112081000097

3. Jurusan : Manajemen

4. Judul Skripsi : Pengujian Efisiensi Pasar Modal di ASEAN

(Studi Empiris Pada Indeks Saham Indonesia/JKSE,

Malaysia/KLSE, Singapura/STI, Filipina/PSI,

Thailand/SETI, dan Vietnam/VNI Periode 2011-2015)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 09 Juni 2016

1. Amalia, M.S.M (________________)

NIP. 19740821 200901 2 005 Penguji 1

2. Amir Syarifuddin, SH., MM (________________)

NIP. 19460818 196603 1 001 Penguji 2

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 20 Desember 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Dini Nurliani

NIM : 1112081000097

Jurusan : Manajemen

Judul Skripsi : Pengujian Efisiensi Pasar Modal di ASEAN (Studi Empiris

Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE,

Singapura/STI, Filipina/PSI, Thailand/SETI, dan

Vietnam/VNI Periode 2011-2015)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Desember 2016

1. Titi Dewi Warninda, SE., M.Si (_______________)

NIP. 19731221 200501 2 002 Ketua

2. Prof. Dr. Ahmad Rodoni, MM (_______________)

NIP. 19690203 200112 1 003 Sekretaris

3. Dr. Herni Ali HT, SE., MM (_______________)

NIDN. 0422 1259 02 Penguji Ahli

4. Prof. Dr. Ahmad Rodoni, MM (_______________)

NIP. 19690203 200112 1 003 Pembimbing

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Dini Nurliani

NIM : 1112081000097

Jurusan : Manajemen

Judul Skripsi : Pengujian Efisiensi Pasar Modal di ASEAN (Studi Empiris

Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE,

Singapura/STI, Filipina/PSI, Thailand/SETI, dan

Vietnam/VNI Periode 2011-2015)

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 05 Desember 2016

Yang Menyatakan

(Dini Nurliani)

v

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Dini Nurliani

Tempat, tanggal lahir : Bogor, 03 November 1994

Jenis kelamin : Perempuan

Agama : Islam

Alamat : Jl. Cendana Pondok Miri RT 001/005 Desa

Rawakalong Kec. Gunung Sindur Bogor

No. Telp : 08119131994

Email : [email protected]

II. PENDIDIKAN

2012 – 2016 UIN Syarif Hidayatullah Jakarta

2009 – 2012 MA Al-Inaayah Bogor

2006 – 2009 MTS Al-Inaayah Bogor

2000 – 2006 SD Negeri Nusa Indah Bogor

III. LATAR BELAKANG KELUARGA

1. Ayah : Dilit Muhadi

2. Tempat & Tgl. Lahir : Bogor, 12 Juni 1972

3. Telepon : 083872876178

4. Ibu : Tamih

5. Tempat & Tgl. Lahir : Bogor, 06 Mei 1976

6. Anak Ke dari : 1 (satu) dari 3 (tiga) bersaudara

vi

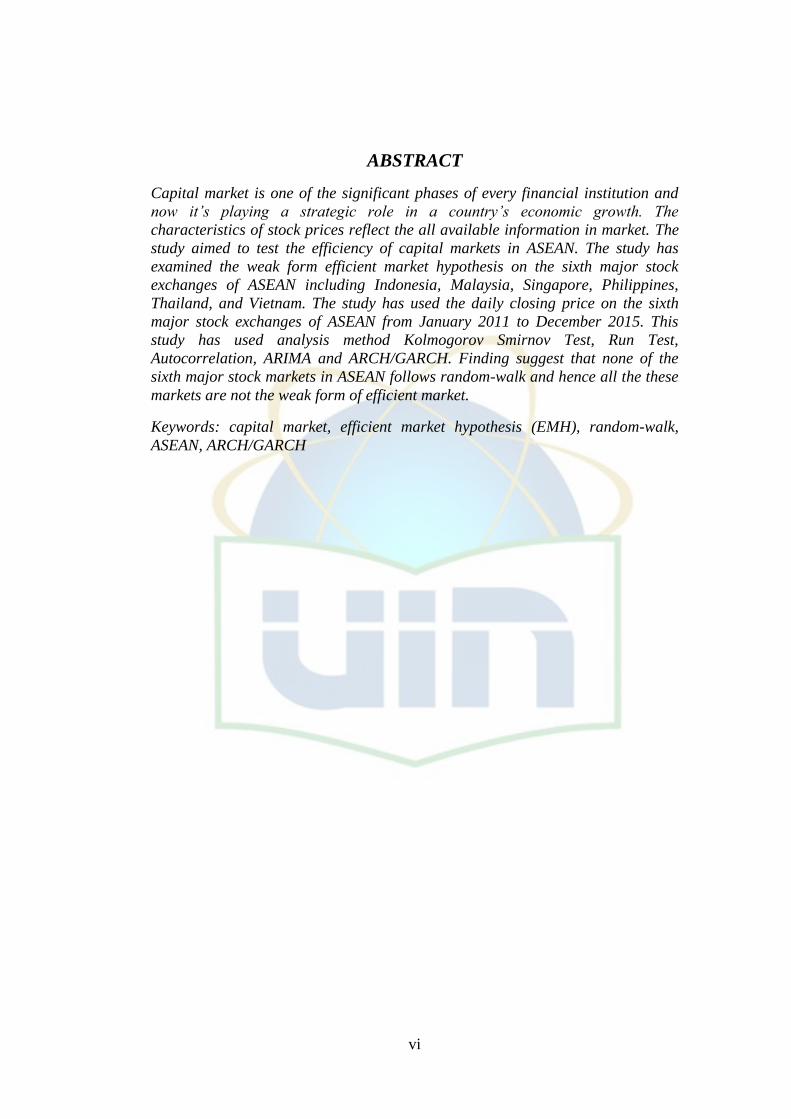

ABSTRACT

Capital market is one of the significant phases of every financial institution and

now it‟s playing a strategic role in a country‟s economic growth. The

characteristics of stock prices reflect the all available information in market. The

study aimed to test the efficiency of capital markets in ASEAN. The study has

examined the weak form efficient market hypothesis on the sixth major stock

exchanges of ASEAN including Indonesia, Malaysia, Singapore, Philippines,

Thailand, and Vietnam. The study has used the daily closing price on the sixth

major stock exchanges of ASEAN from January 2011 to December 2015. This

study has used analysis method Kolmogorov Smirnov Test, Run Test,

Autocorrelation, ARIMA and ARCH/GARCH. Finding suggest that none of the

sixth major stock markets in ASEAN follows random-walk and hence all the these

markets are not the weak form of efficient market.

Keywords: capital market, efficient market hypothesis (EMH), random-walk,

ASEAN, ARCH/GARCH

vii

ABSTRAK

Pasar modal merupakan salah satu tahapan penting dari setiap lembaga keuangan

dan sekarang memainkan peran strategis dalam pertumbuhan ekonomi suatu

negara. Karakteristik harga saham mencerminkan informasi semua tersedia di

pasar. Penelitian ini bertujuan untuk menguji efisiensi pasar modal di ASEAN.

Penelitian ini telah meneliti hipotesis pasar efisien bentuk lemah di keenam bursa

saham utama ASEAN termasuk Indonesia, Malaysia, Singapura, Filipina,

Thailand, dan Vietnam. Penelitian ini telah menggunakan harga penutupan harian

di keenam bursa saham utama ASEAN dari Januari 2011 sampai Desember 2015.

Penelitian ini telah menggunakan metode analisis Kolmogorov Smirnov Test, Run

Test, Autokorelasi, ARIMA dan ARCH / GARCH. Temuan menunjukkan bahwa

tidak satupun dari keenam pasar saham utama di ASEAN yang mengikuti random

walk dan karenanya semua pasar ini merupakan pasar yang tidak efisien dalam

bentuk lemah.

Kata Kunci: pasar modal, hipotesis pasar efisien (EMH), random walk, ASEAN,

ARCH/GARCH

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahirabbil‟alamiin, puji syukur senantiasa penulis panjatkan

kehadirat Allah SWT, atas segala taufik, hidayah dan inaayah-Nya sehingga

penulis dapat menyelesaikan skripsi yang berjudul “Pengujian Efisiensi Pasar

Modal di ASEAN (Studi Empiris Pada Indeks Saham Indonesia/JKSE,

Malaysia/KLSE, Singapura/STI, Filipina/PSI, Thailand/SETI, dan

Vietnam/VNI Periode 2011-2015)”.

Shalawat serta salam tak lepas penulis haturkan kehadirat Nabi Besar

Muhammad SAW, keluarga, sahabat, serta para pengikutnya yang telah membawa

kita dari zaman kegelapan ke zaman yang terang benderang.

Skripsi ini disusun sebagai salah satu untuk memperoleh gelar Sarjana

Strata satu pada Fakultas Ekonomi dan Bisnis, Program Studi Manajemen

Universitas Islam Negeri Jakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terselesaikan

tanpa dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu,

dalam kesempatan ini penulis mengucapkan ucapan terimakasih kepada pihak-

pihak yang telah membantu dalam penyusunan skripsi ini, terutama kepada:

1) Ayah dan Ibu tercinta yang selalu memberikan cintanya kepadaku, yang

telah memberikan kasih sayang, kepercayaan, didikan, dan bimbingan

serta membesarkanku dengan lantunan doa dan semangat cinta beliau

sehingga membuatku menjadi orang yang tegar, termotivasi, serta

terdukung untuk terus maju dan berjuang dalam hidup.

2) Bapak Dr. M. Arief Mufraini Lc., M.Si selaku Dekan Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah

3) Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah.

4) Bapak Prof. Dr. Ahmad Rodoni, MM selaku Pembimbing yang banyak

memberikan saran, petunjuk, ilmu pengetahuan dan meluangkan waktunya

sehingga terselesaikan skripsi ini.

ix

5) Seluruh Dosen Fakultas Ekonomi dan Bisnis baik Staff Akademisi dan

keuangan terima kasih atas segala bantuannya.

6) Untuk suamiku, terima kasih kaka yang selalu menyemangatiku dalam

berbagai kondisi agar cepat meyelesaikan skripsi ini.

7) Seluruh keluarga besar yang telah memberikan semangat, motivasi, dan

dukungan yang besar kepada penulis untuk menyelesaikan skripsi ini.

8) Sahabat Zone (Yayah, Shefa, Dewi, Santi, Hedra, Abdi, Gendut dan Lutfi),

Dwi, Alip dan Andi serta Teman-teman seperjuangan di kelas manajemen

2012 khususnya keuangan, yang telah banyak membantu dalam

penyelesaian skripsi ini.

9) Terimakasih juga kepada Abang Uda Iswandi di Fotokopian Maju Jaya

yang telah banyak membantu dalam pencetakan skripsi ini.

10) Pihak-pihak yang belum saya sebutkan yang turut membantu baik dengan

moril maupun materiil sehingga skripsi ini dapat terselesaikan terima kasih

atas kebaikan dan perhatian yang kalian berikan.

Penulis menyadari bahwa hasil penelitian ini masih memiliki

banyak kekurangan. Dengan segenap kerendahan hati penulis

mengharapkan saran, arahan maupun kritikan yang konstruktif demi

penyempurnaan hasil penelitian ini. Semoga penulisan skripsi ini dapat

bermanfaat bagi semua pihak khususnya dalam bidang manajemen

keuangan.

Jakarta, 05 Desember 2016

Dini Nurliani

x

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ......................................................... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................ ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................ iii

LEMBAR PENGESAHAN KARYA ILMIAH ........................................... iv

DAFTAR RIWAYAT HIDUP ..................................................................... v

ABSTRACT ..................................................................................................... vi

ABSTRAK ...................................................................................................... vii

KATA PENGANTAR ................................................................................... viii

DAFTAR ISI .................................................................................................. x

DAFTAR TABEL .......................................................................................... xiii

DAFTAR GAMBAR ...................................................................................... xiv

DAFTAR LAMPIRAN ................................................................................. xv

BAB I PENDAHULUAN .................................................................. 1

A. Latar Belakang Masalah ..................................................... 1

B. Permasalahan...................................................................... 9

1. Identifikasi Masalah ..................................................... 9

2. Batasan Masalah........................................................... 10

3. Rumusan Masalah ........................................................ 11

C. Tujuan Penelitian ............................................................... 11

D. Manfaat Penelitian ............................................................. 12

BAB II TINJAUAN PUSTAKA ......................................................... 14

A. Kajian Teori ....................................................................... 14

xi

1. Pasar Modal .................................................................. 14

2. Investasi........................................................................ 17

3. Saham ........................................................................... 22

4. Return Saham .............................................................. 25

5. Efisiensi Pasar .............................................................. 27

6. Random Walk ............................................................... 45

B. Penelitian Terdahulu .......................................................... 50

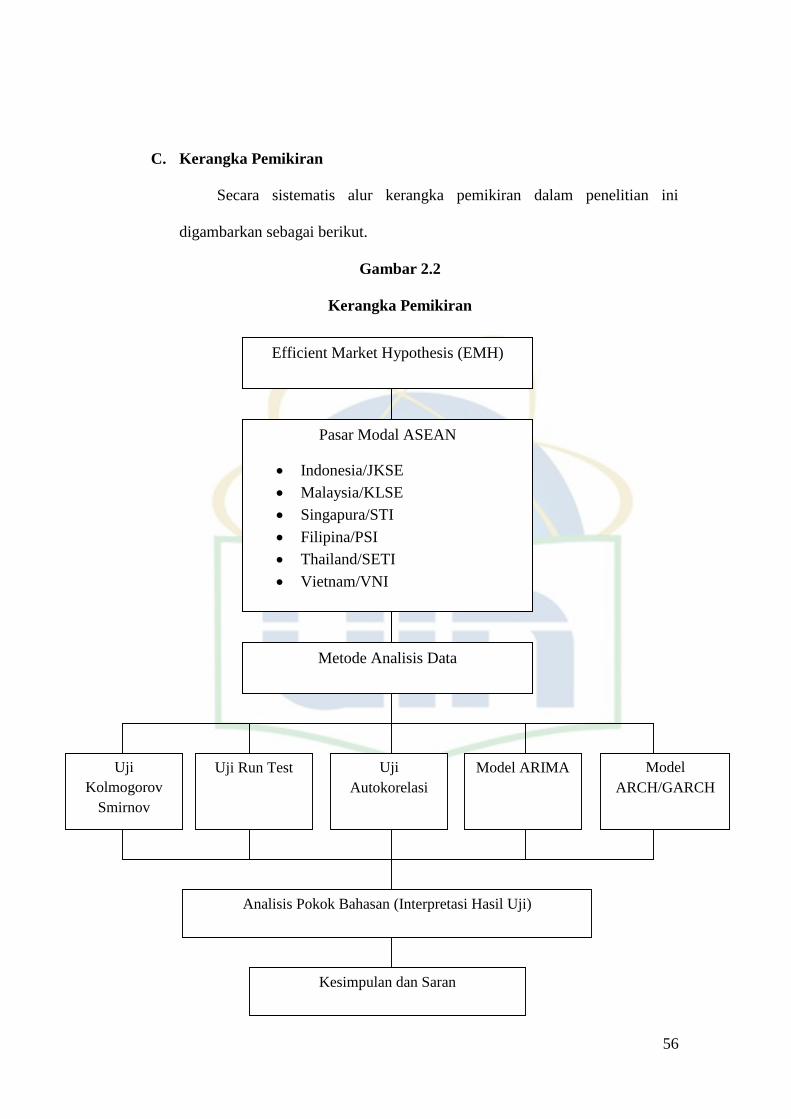

C. Kerangka Pemikiran ........................................................... 55

D. Hipotesis Penelitian ............................................................ 57

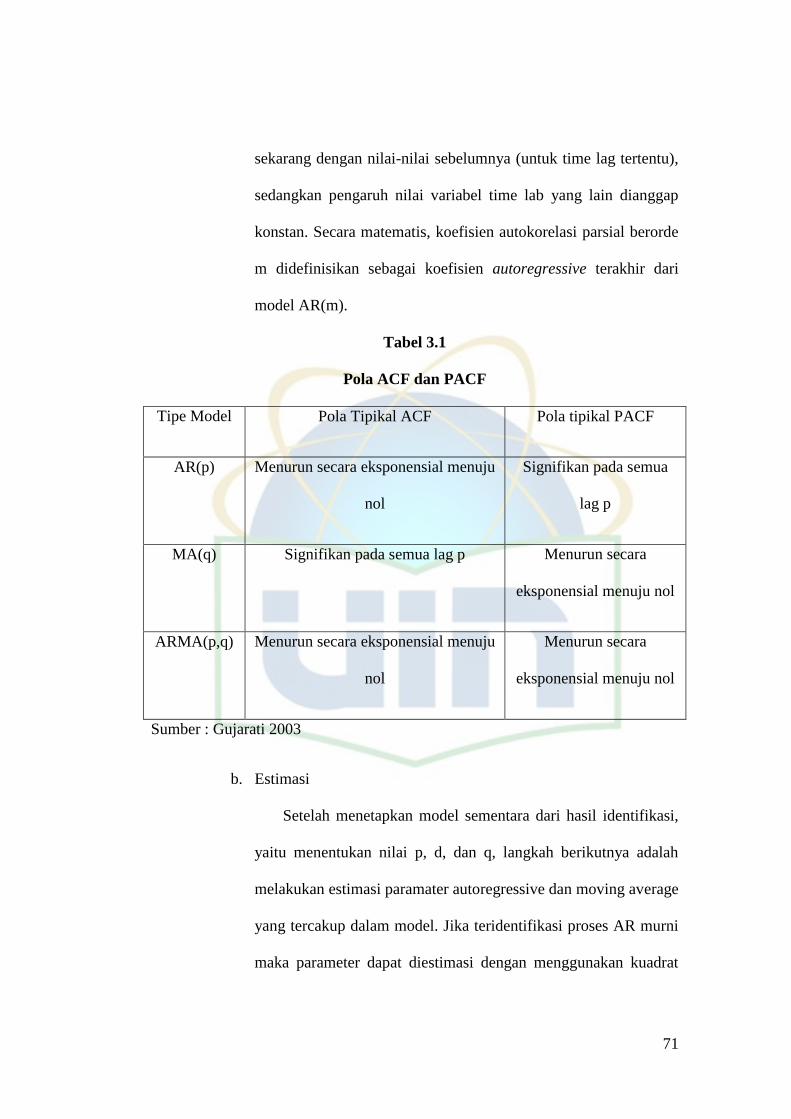

BAB III METODOLOGI PENELITIAN ........................................... 58

A. Ruang Lingkup Penelitian .................................................. 58

B. Metode Penentuan Sampel ................................................. 58

C. Metode Pengumpulan Data ................................................ 59

D. Metode Analisis Data ......................................................... 60

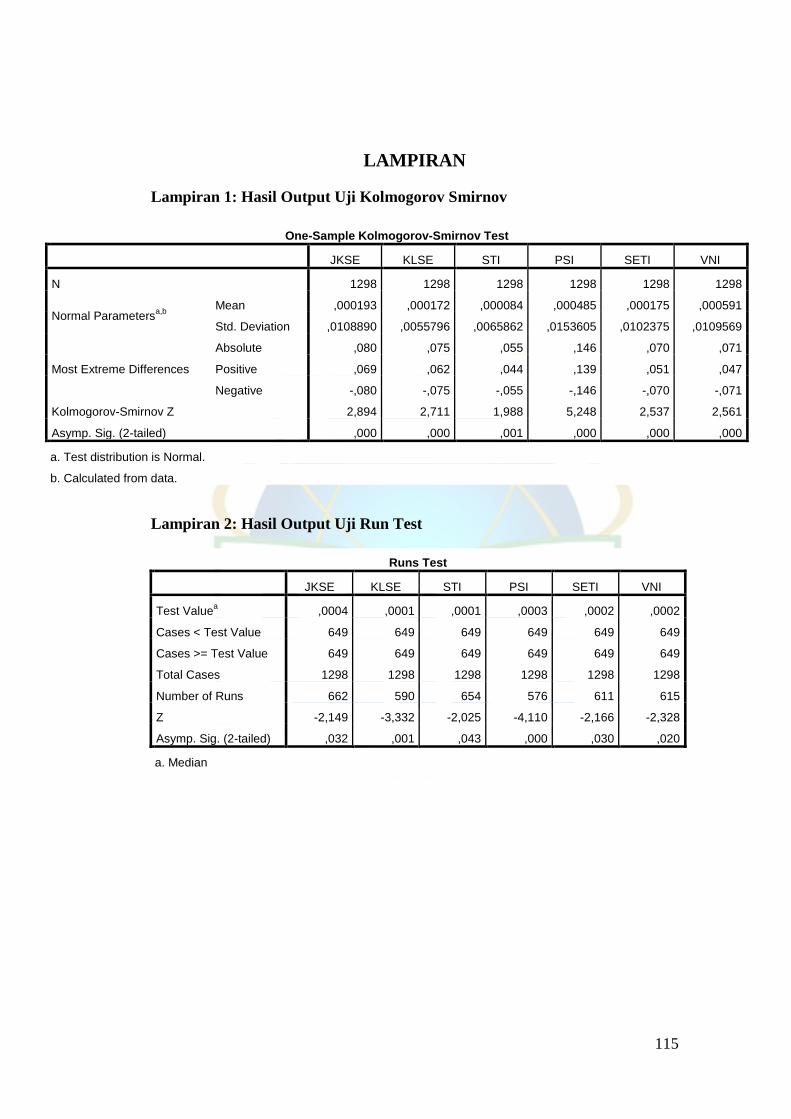

1. Uji Kolmogorov Smirnov ............................................ 60

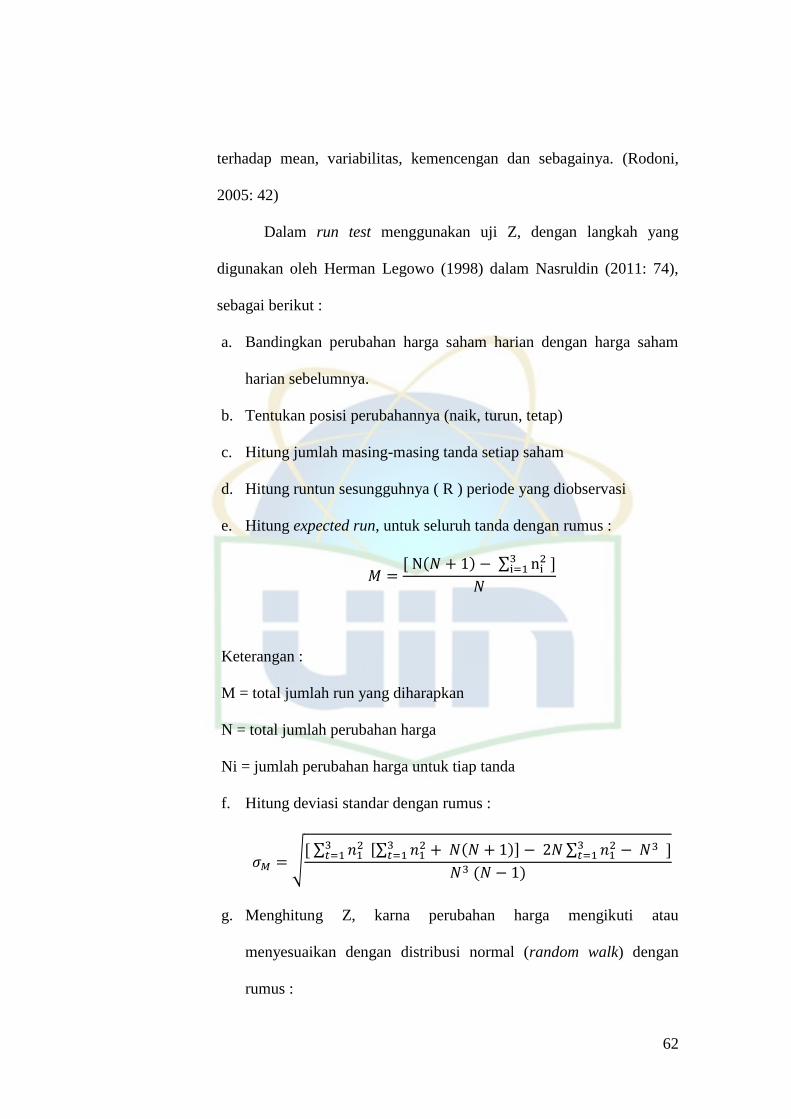

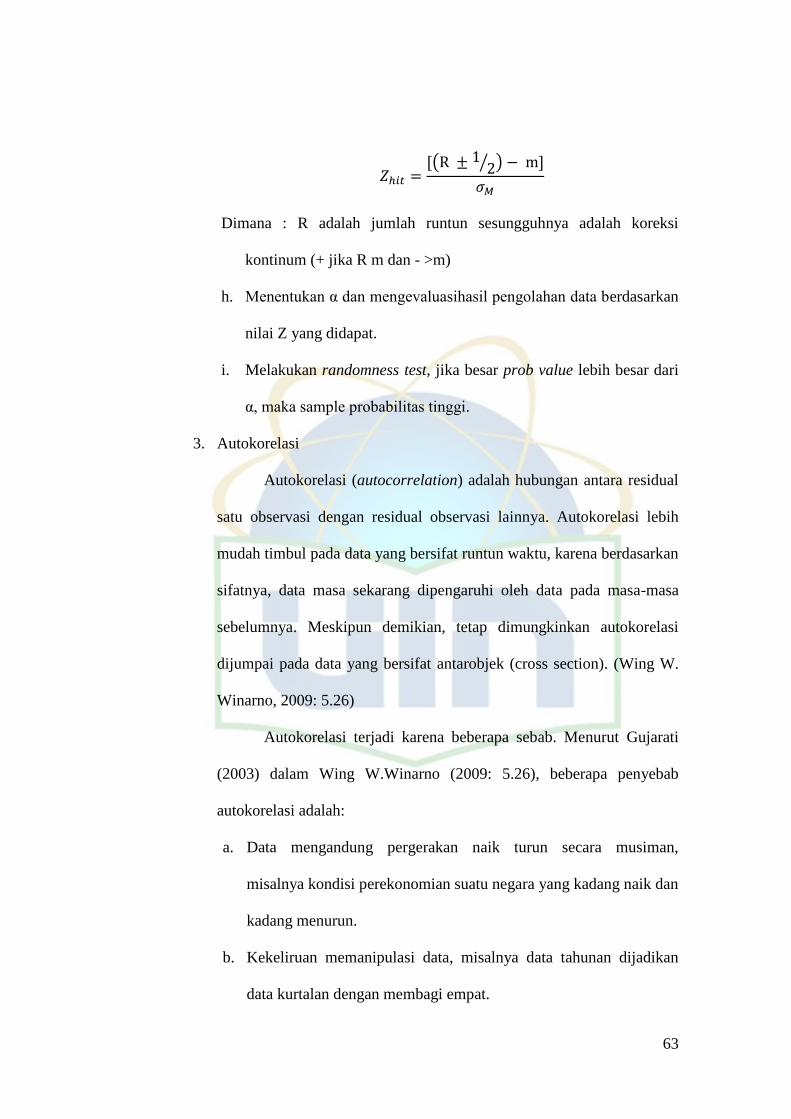

2. Uji Run Test ................................................................. 61

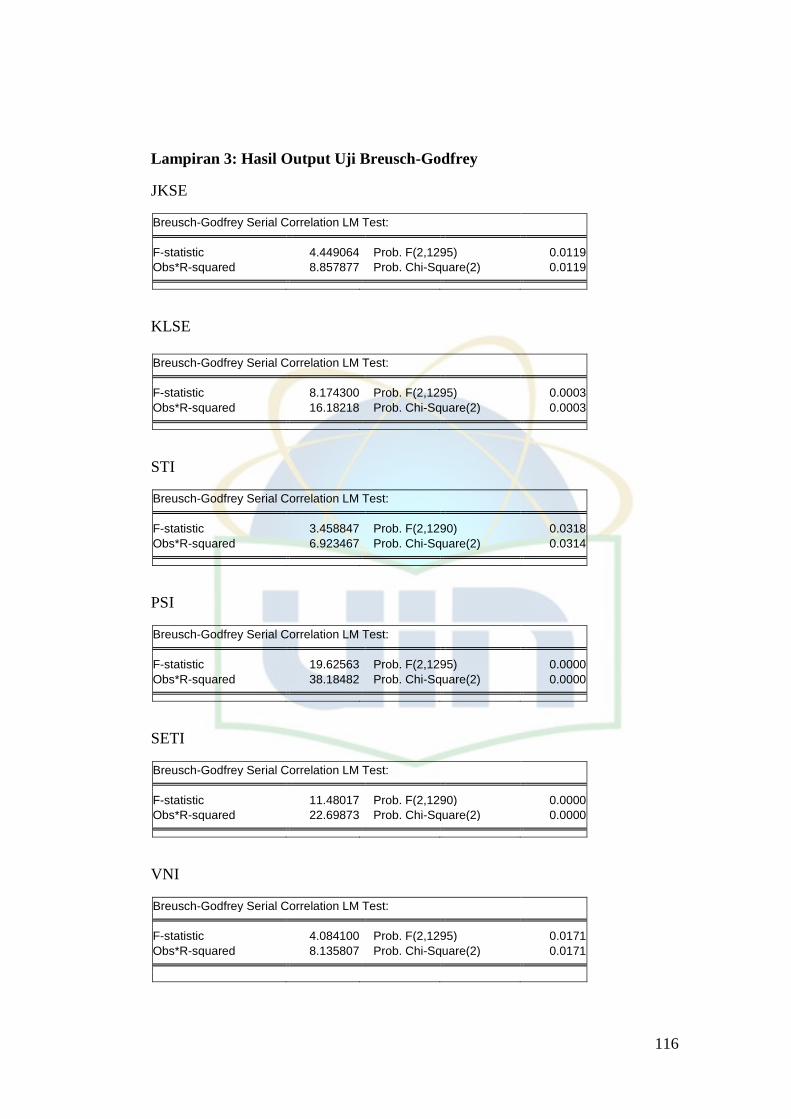

3. Uji Autokorelasi ........................................................... 63

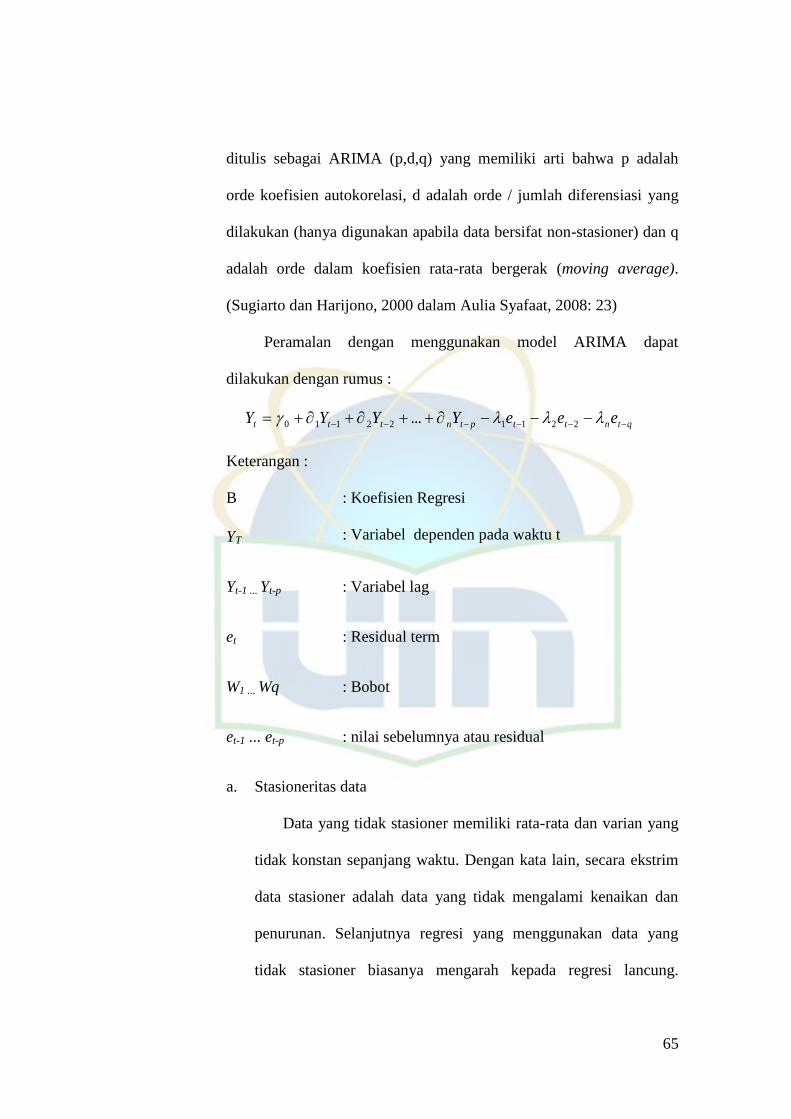

4. Model ARIMA ............................................................. 64

5. Model ARCH/GARCH ................................................ 74

E. Definisi Operasional Variabel ............................................ 76

BAB IV ANALISIS DAN PEMBAHASAN ........................................ 80

A. Sekilas Gambaran Umum Objek Penelitian ...................... 80

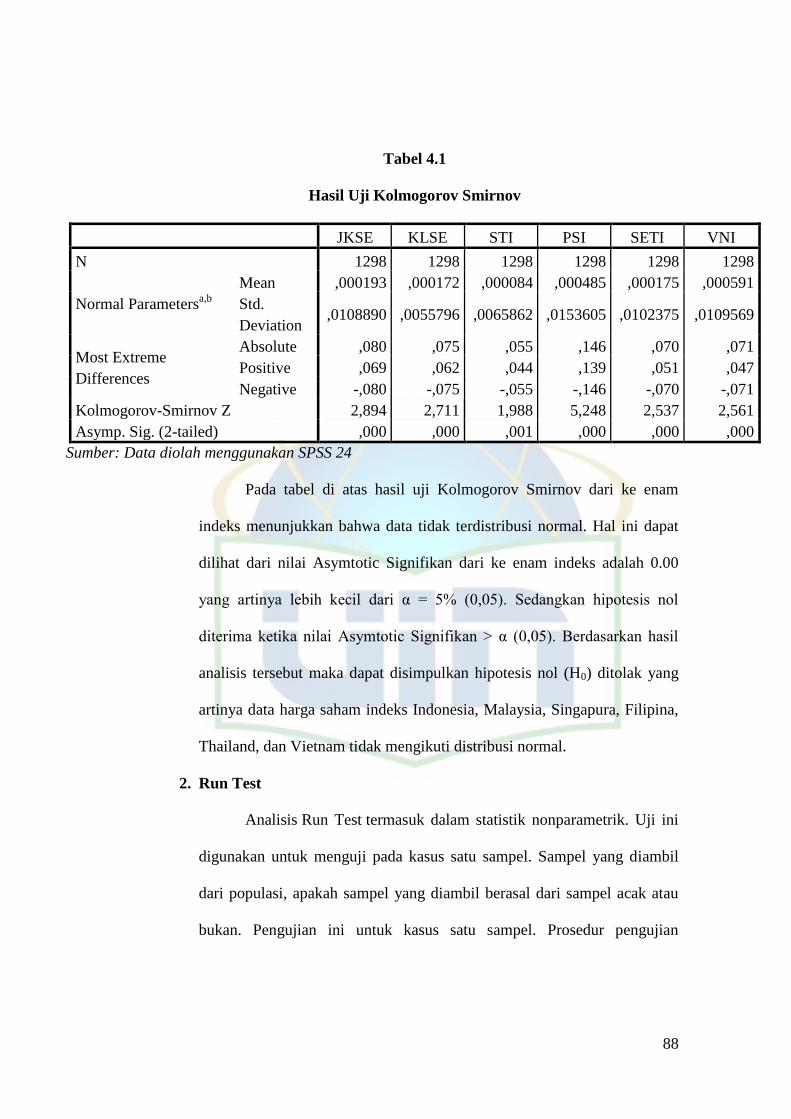

B. Analisis dan Pembahasan ................................................... 87

1. Uji Kolmogorov Smirnov ............................................ 87

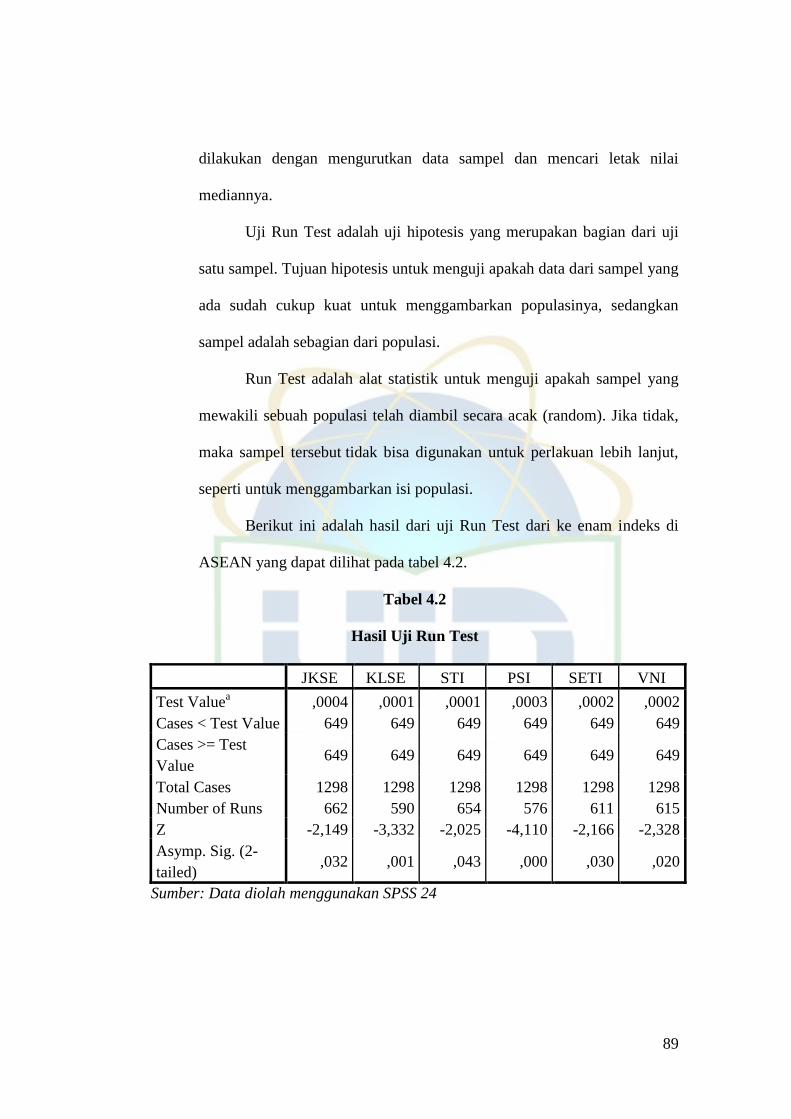

2. Uji Run Test ................................................................. 88

3. Uji Autokorelasi ........................................................... 91

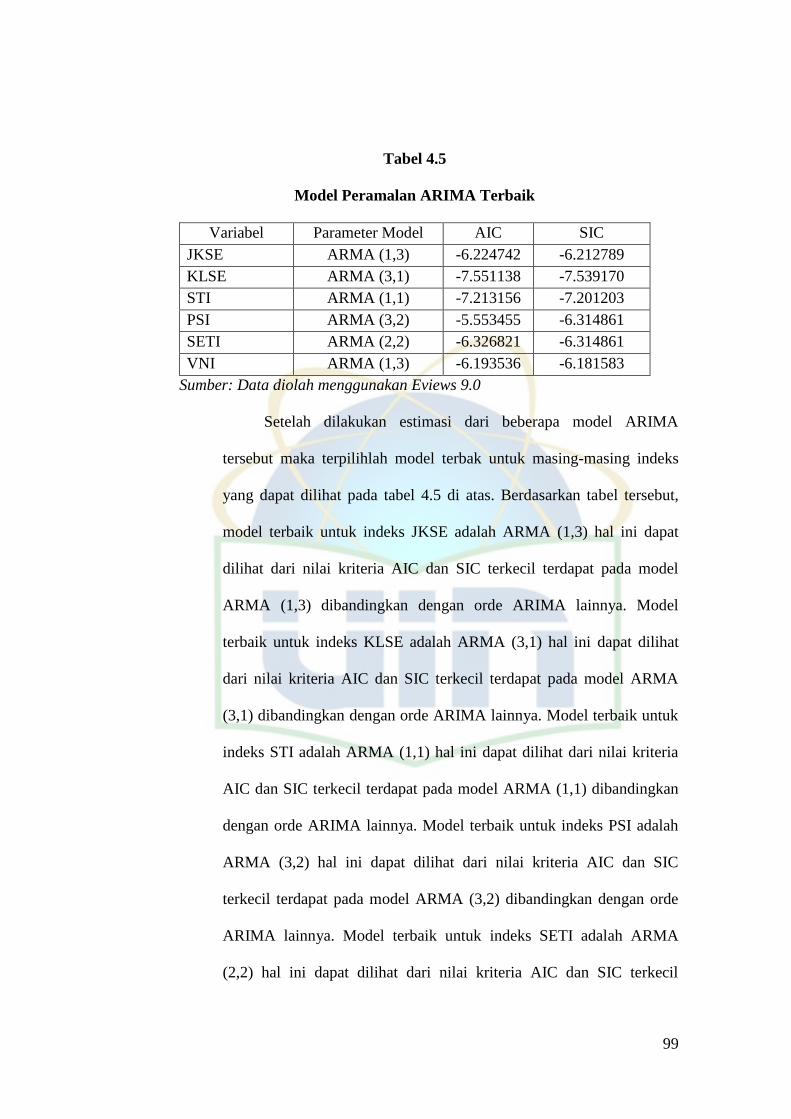

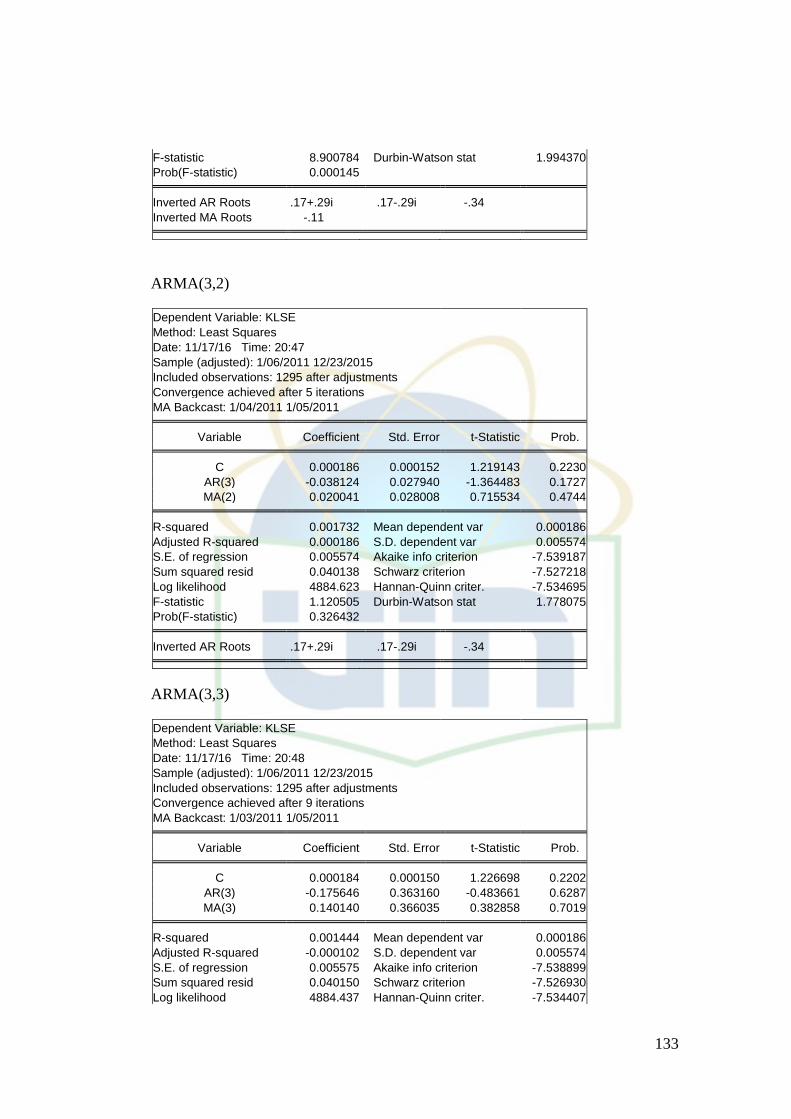

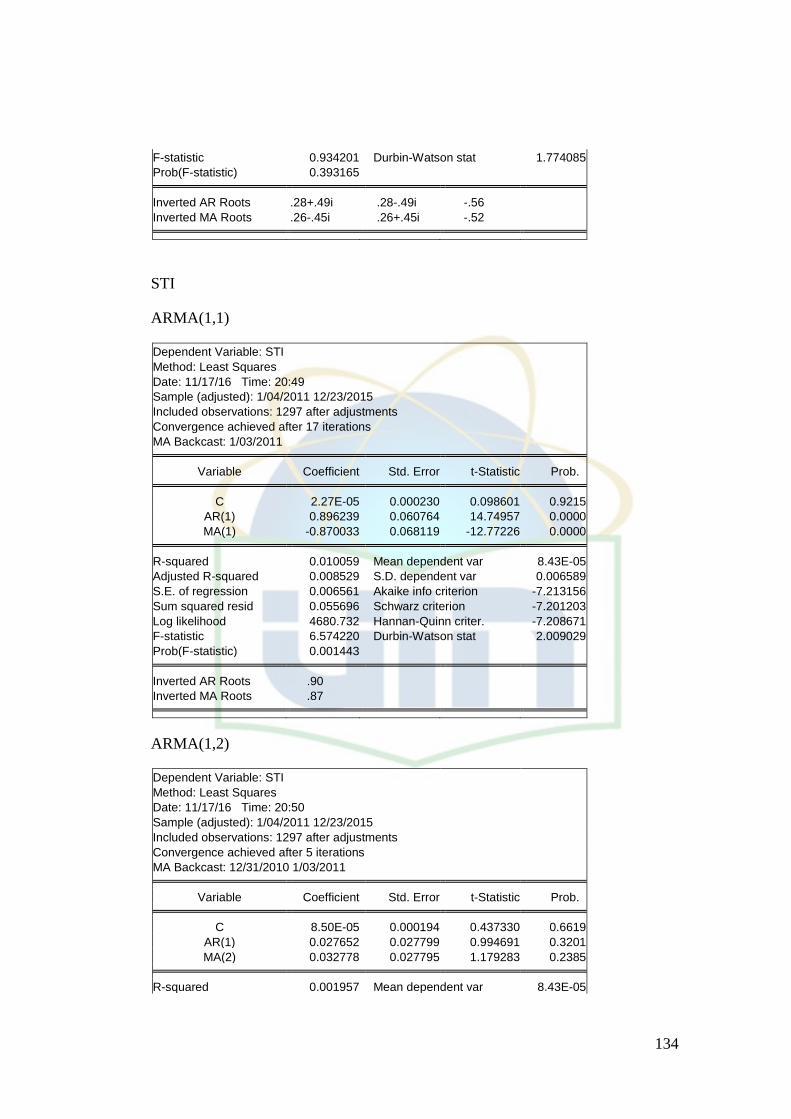

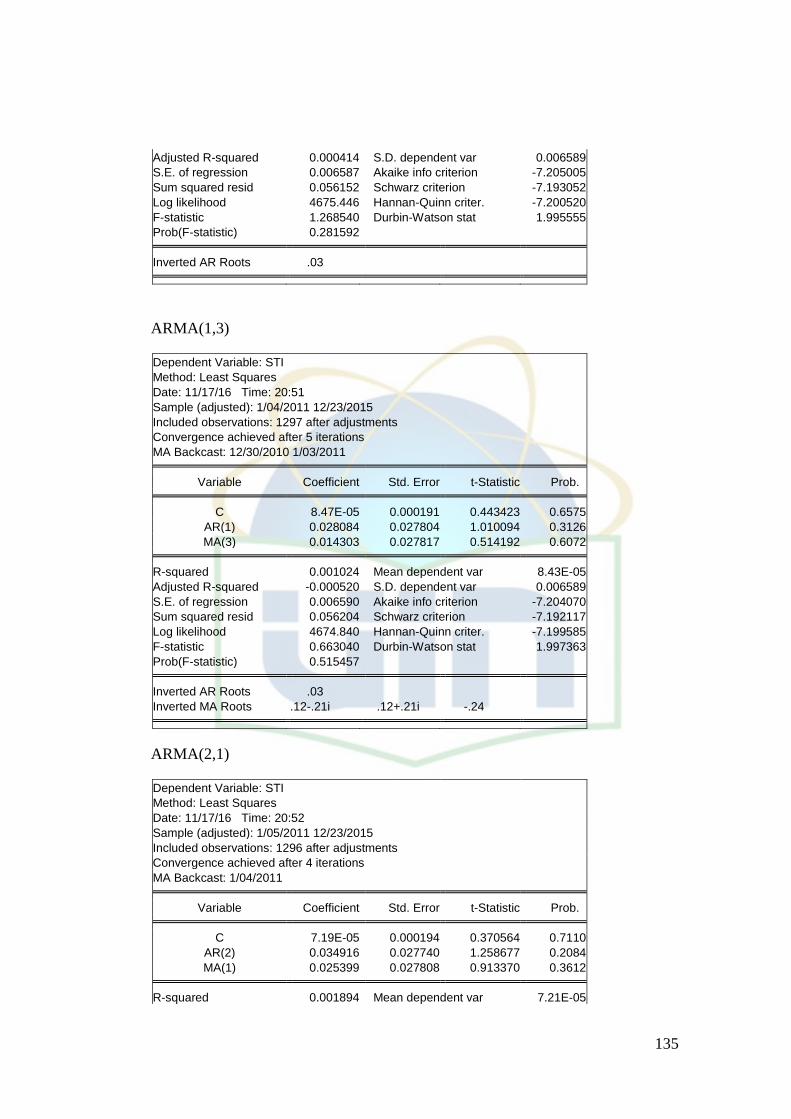

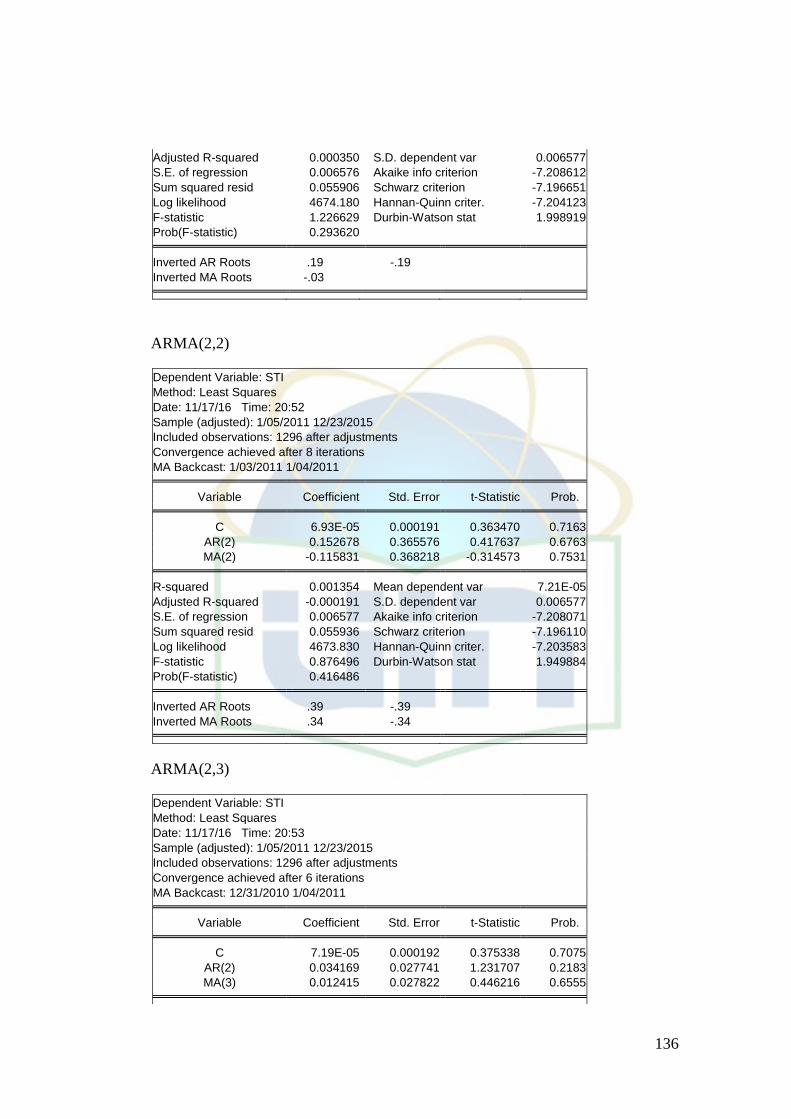

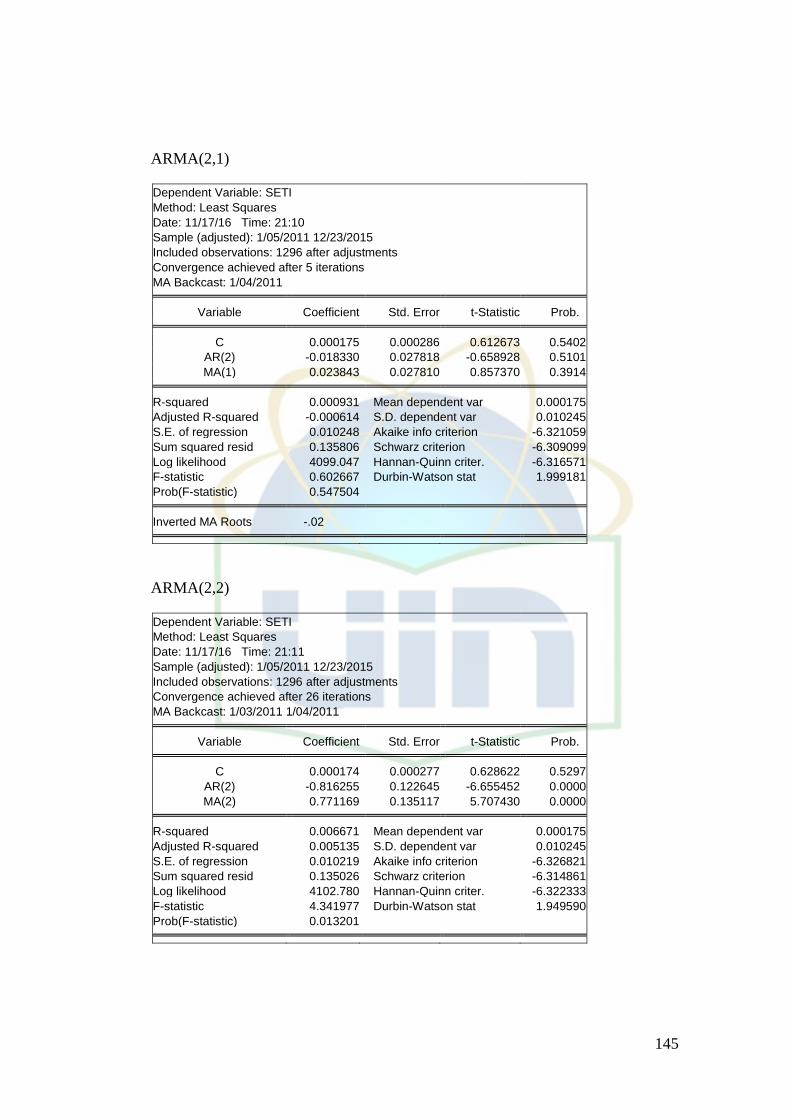

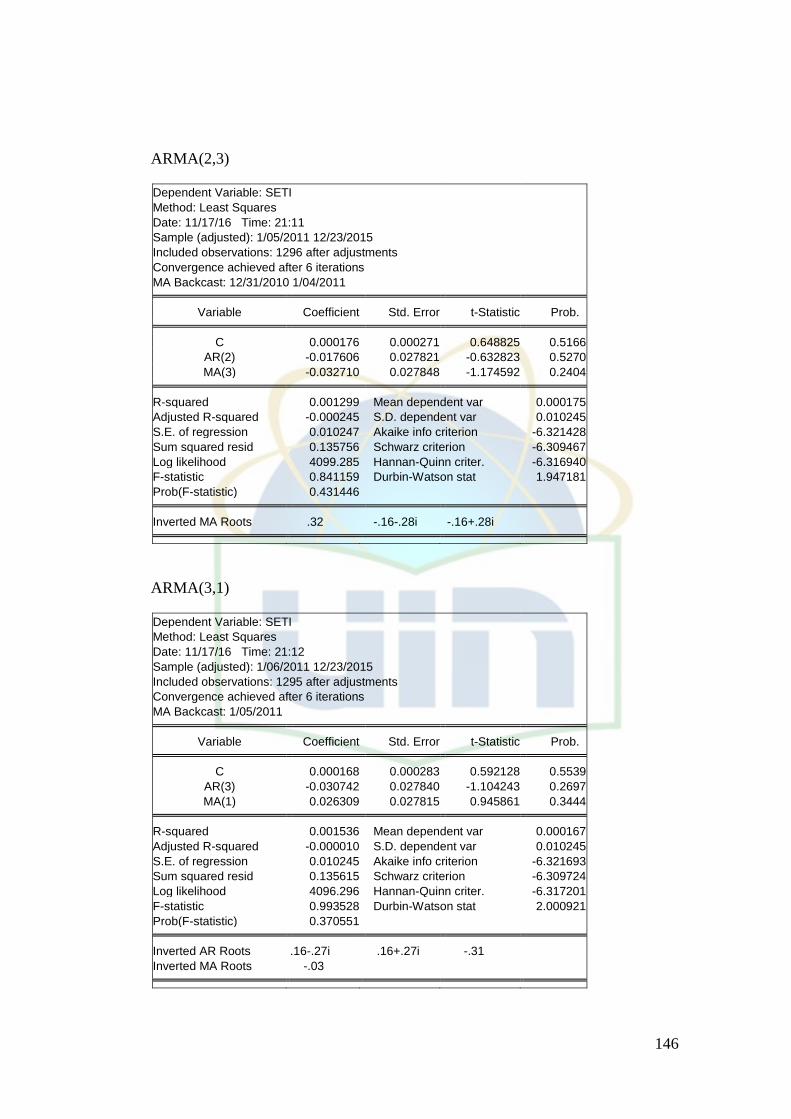

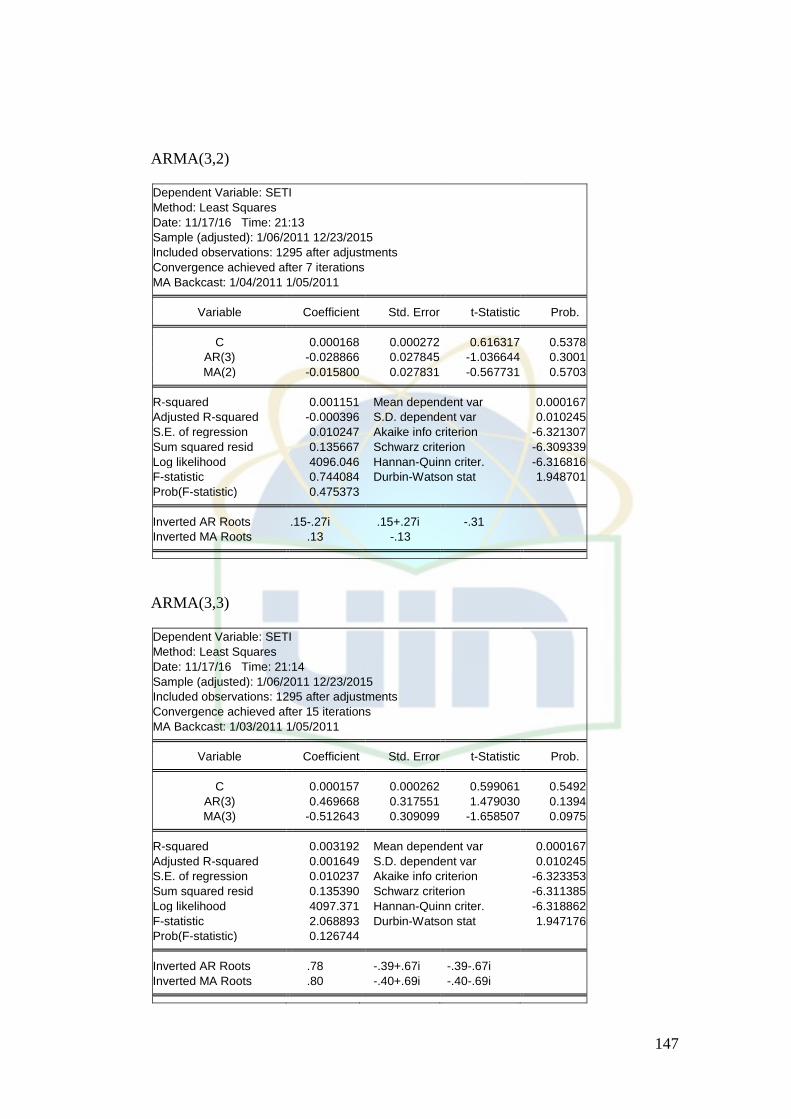

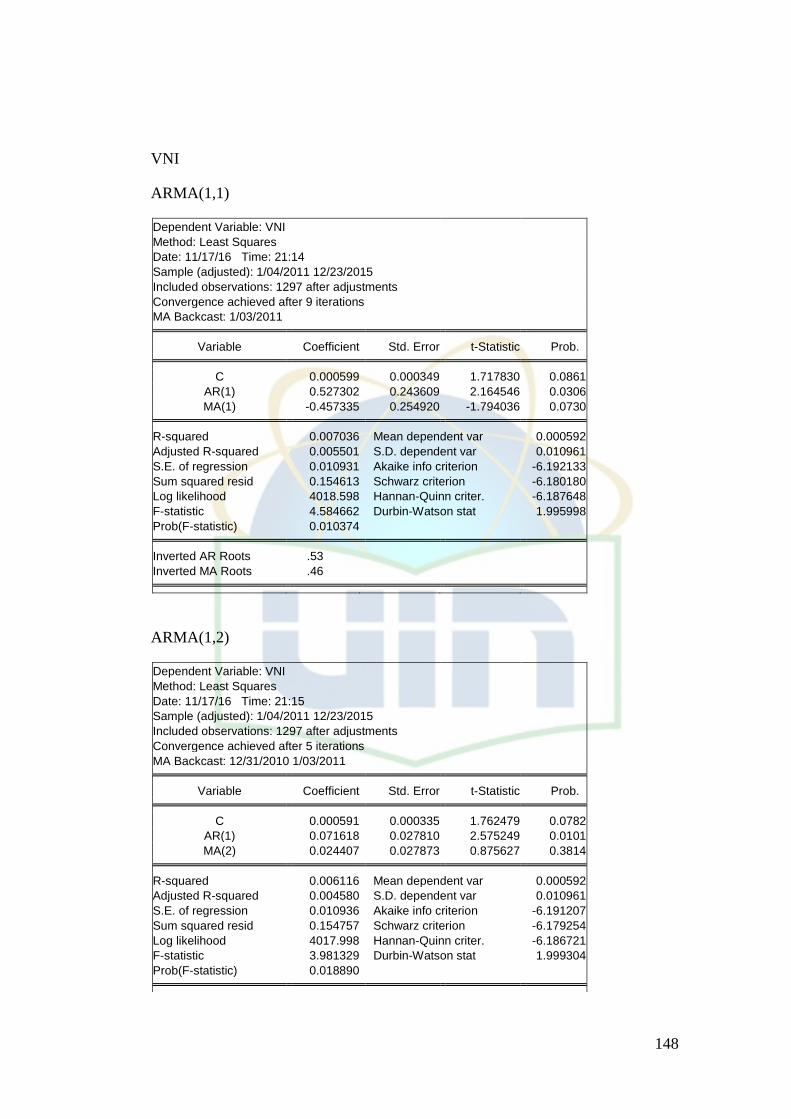

4. Model ARIMA ............................................................. 95

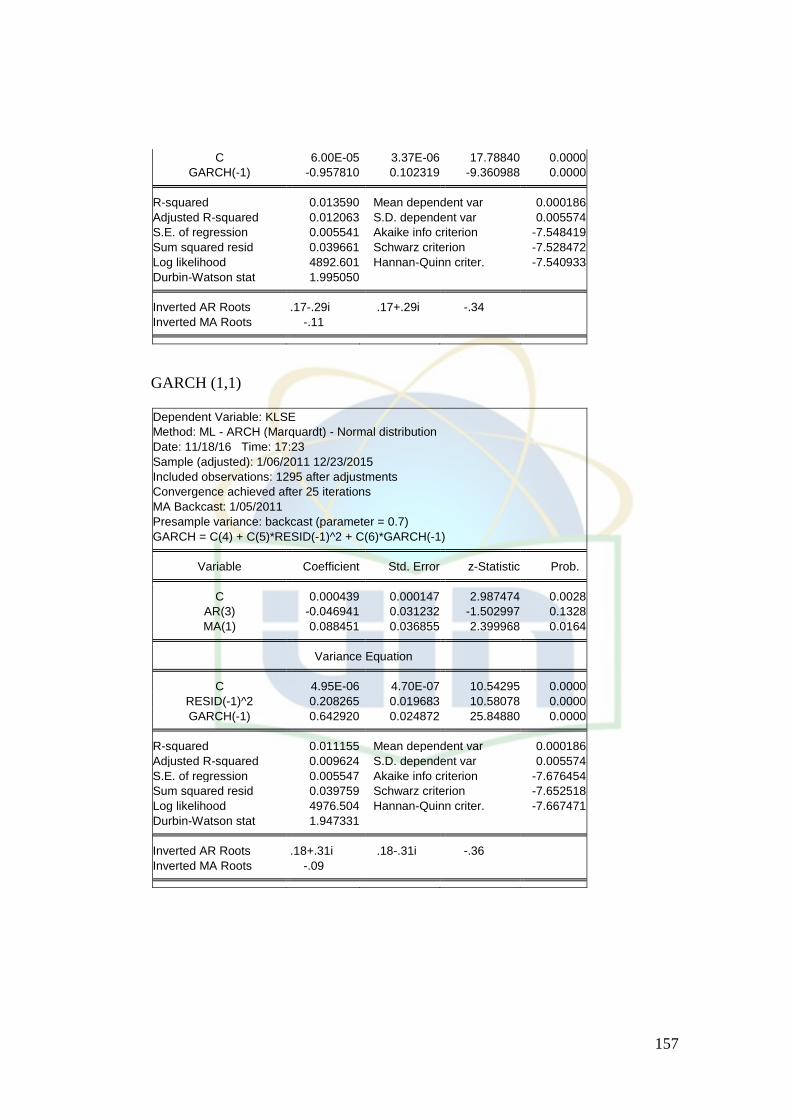

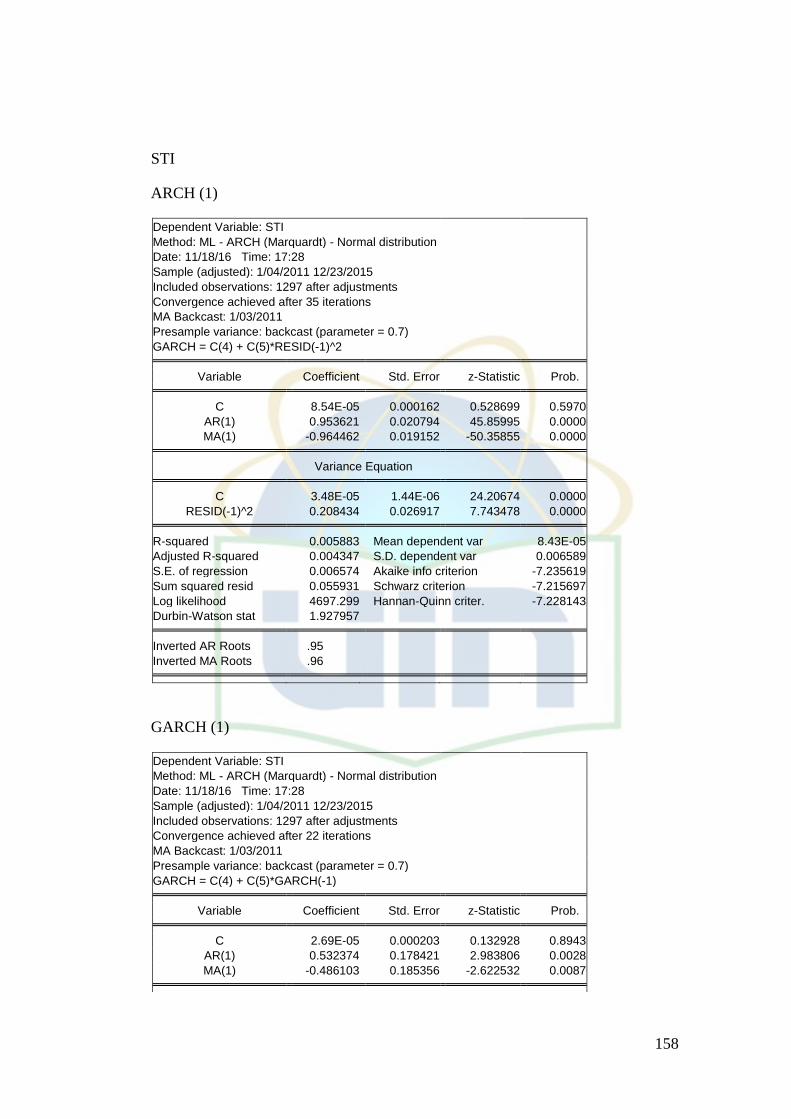

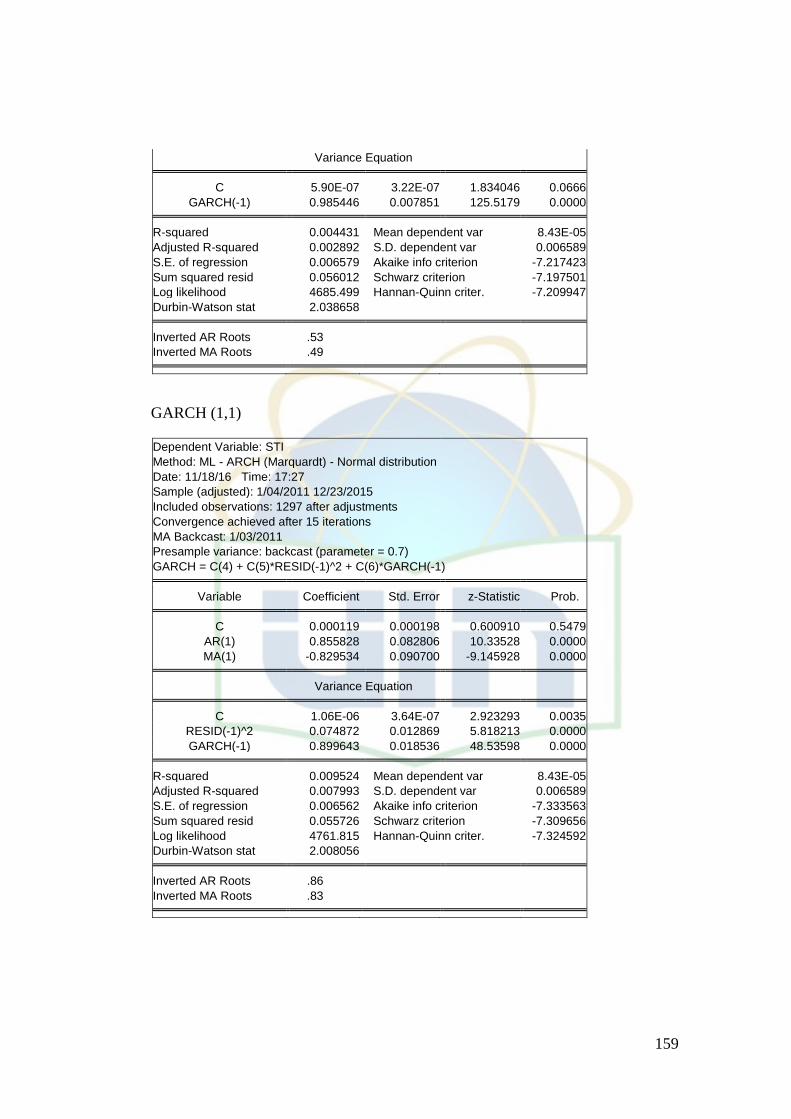

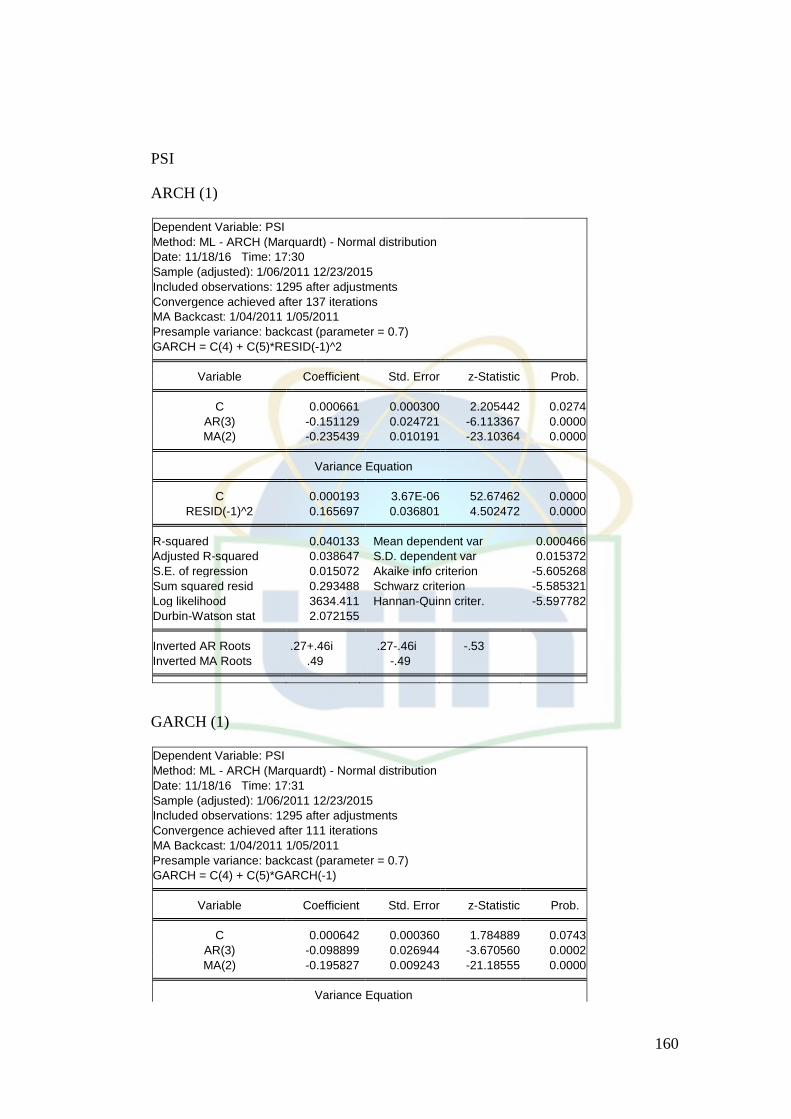

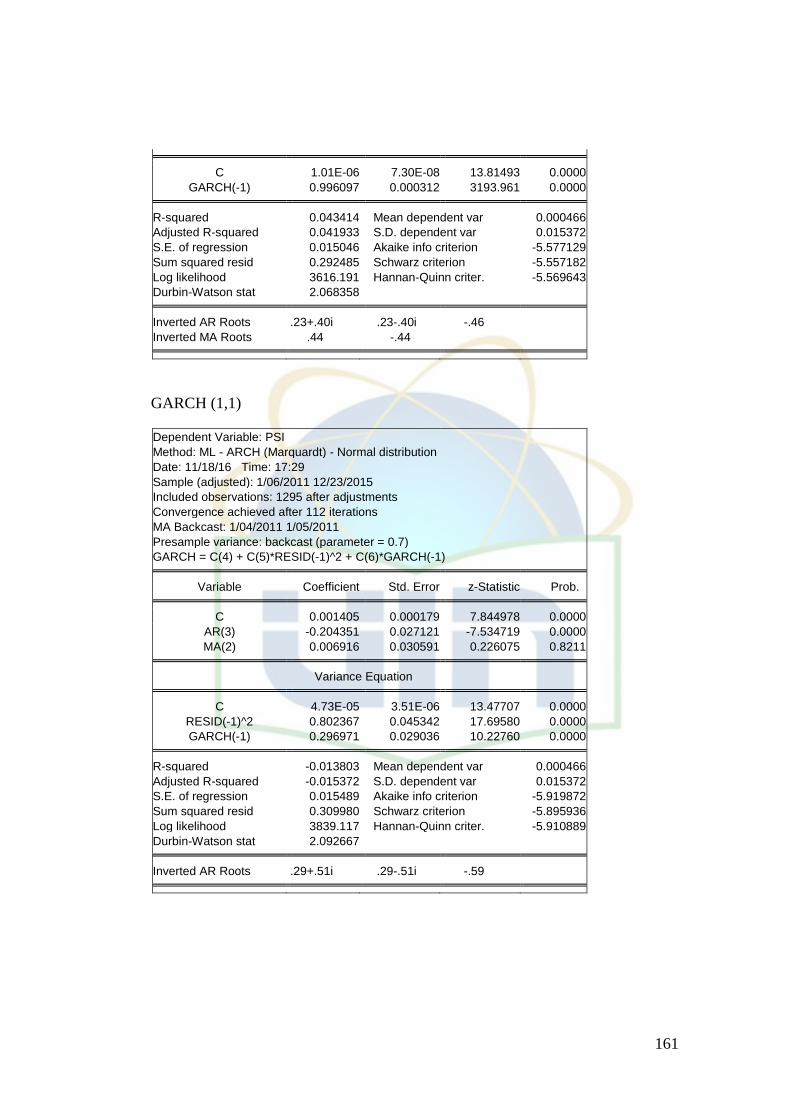

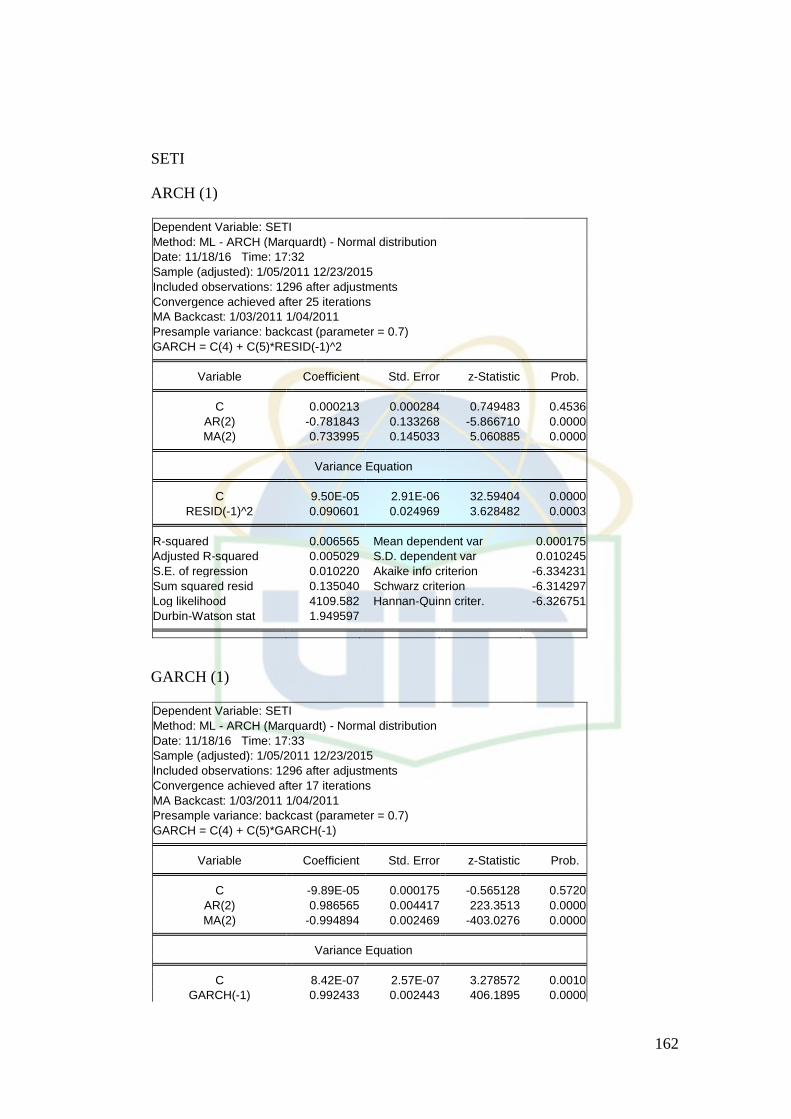

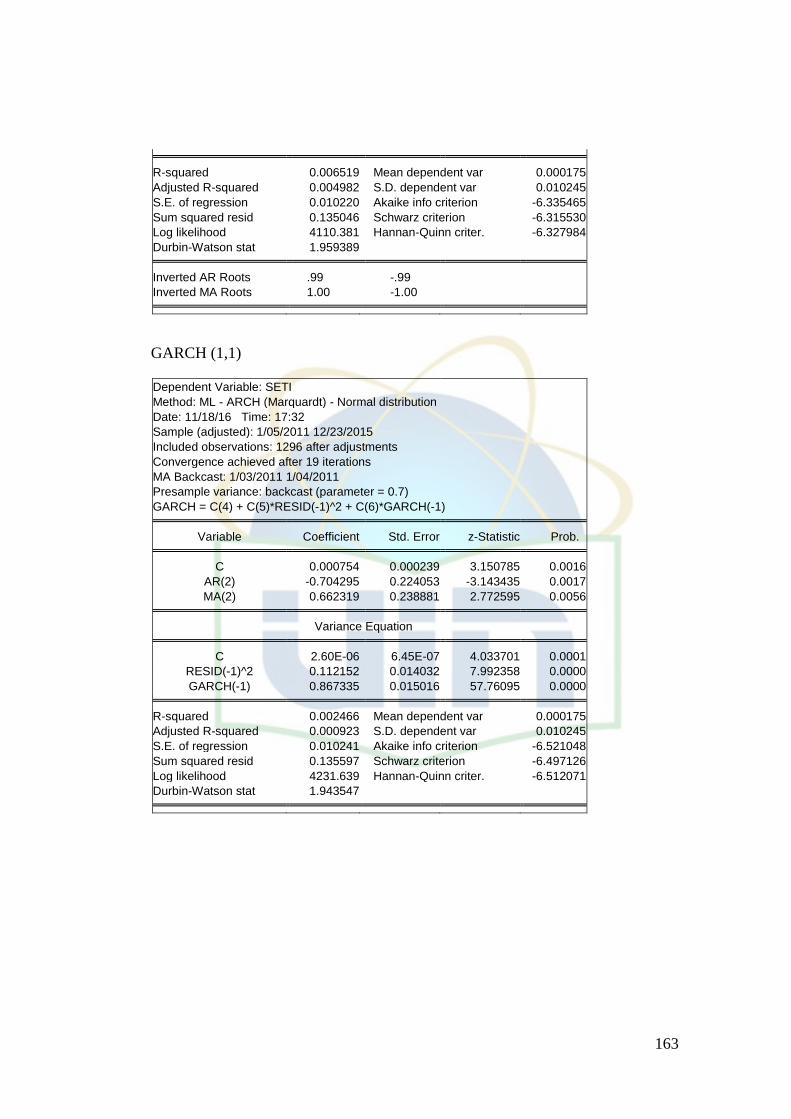

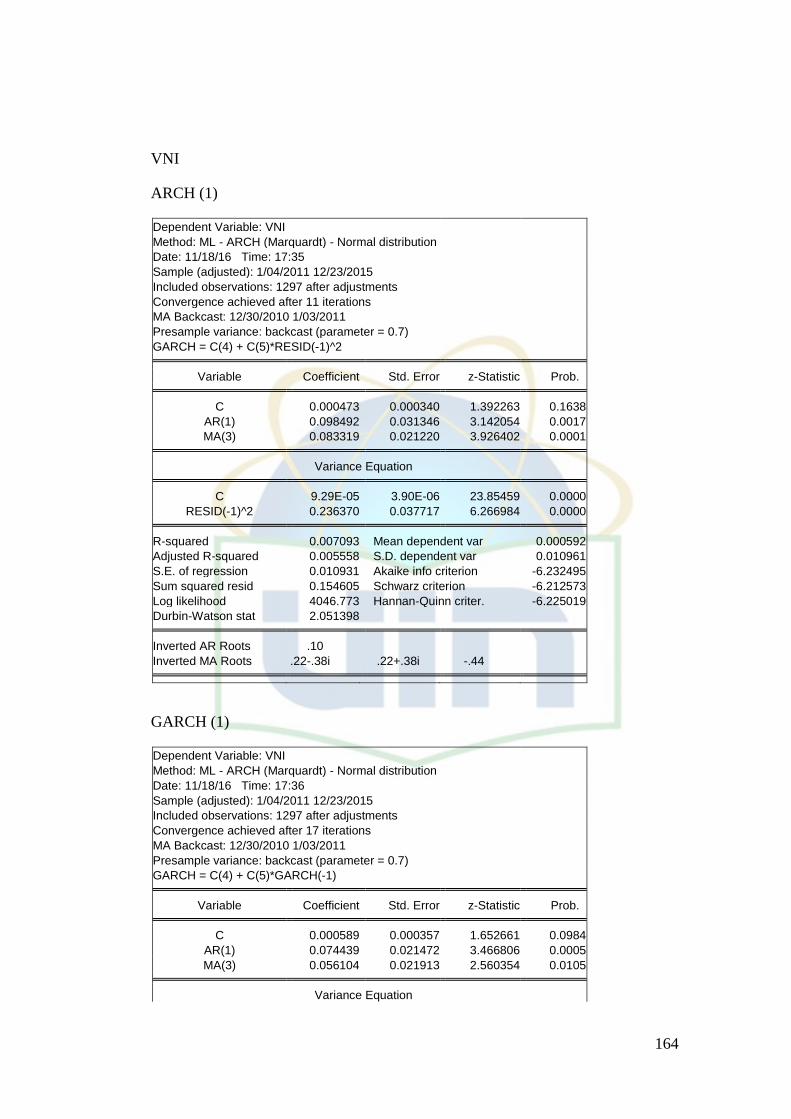

5. Model ARCH/GARCH ................................................ 101

xii

BAB V PENUTUP ............................................................................... 109

A. Kesimpulan ........................................................................ 109

B. Saran ................................................................................... 110

DAFTAR PUSTAKA ..................................................................................... 112

LAMPIRAN .................................................................................................... 115

xiii

DAFTAR TABEL

No. Keterangan Halaman

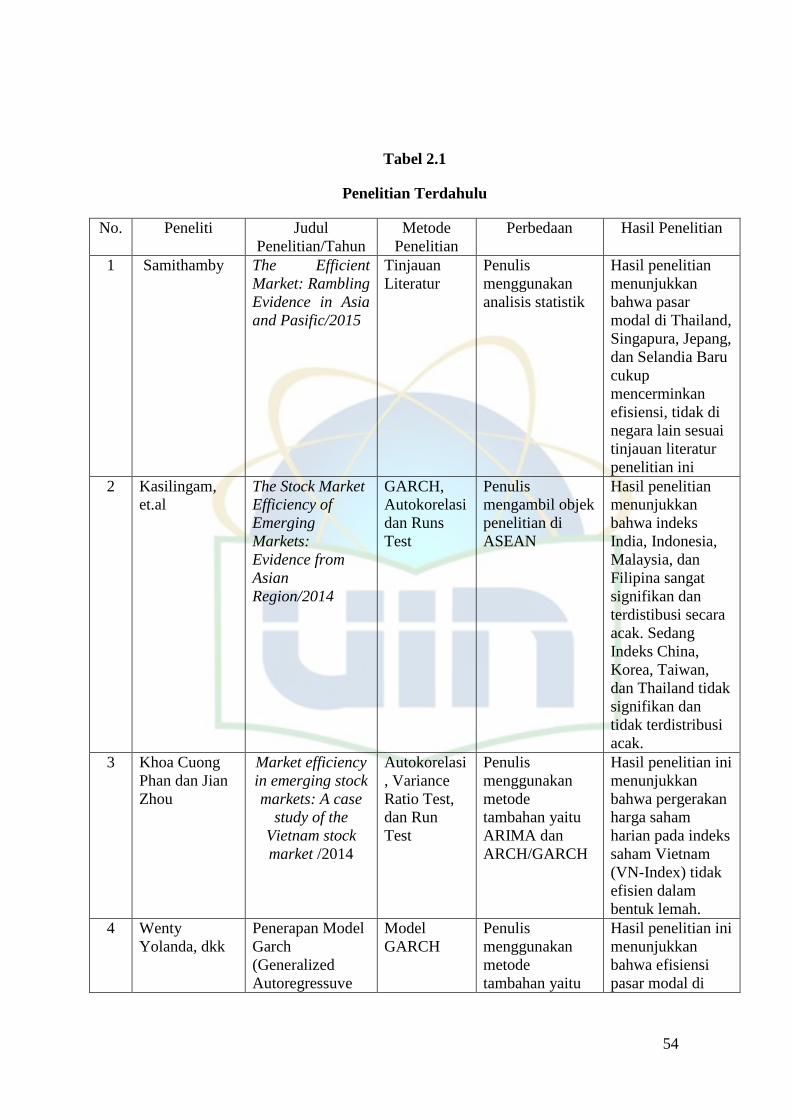

Tabel 2.1 Penelitian Terdahulu ..................................................................... 54

Tabel 3.1 Pola ACF dan PACF ..................................................................... 71

Tabel 4.1 Hasil Uji Kolmogorov Smirnov .................................................... 88

Tabel 4.2 Hasil Uji Run Test ......................................................................... 89

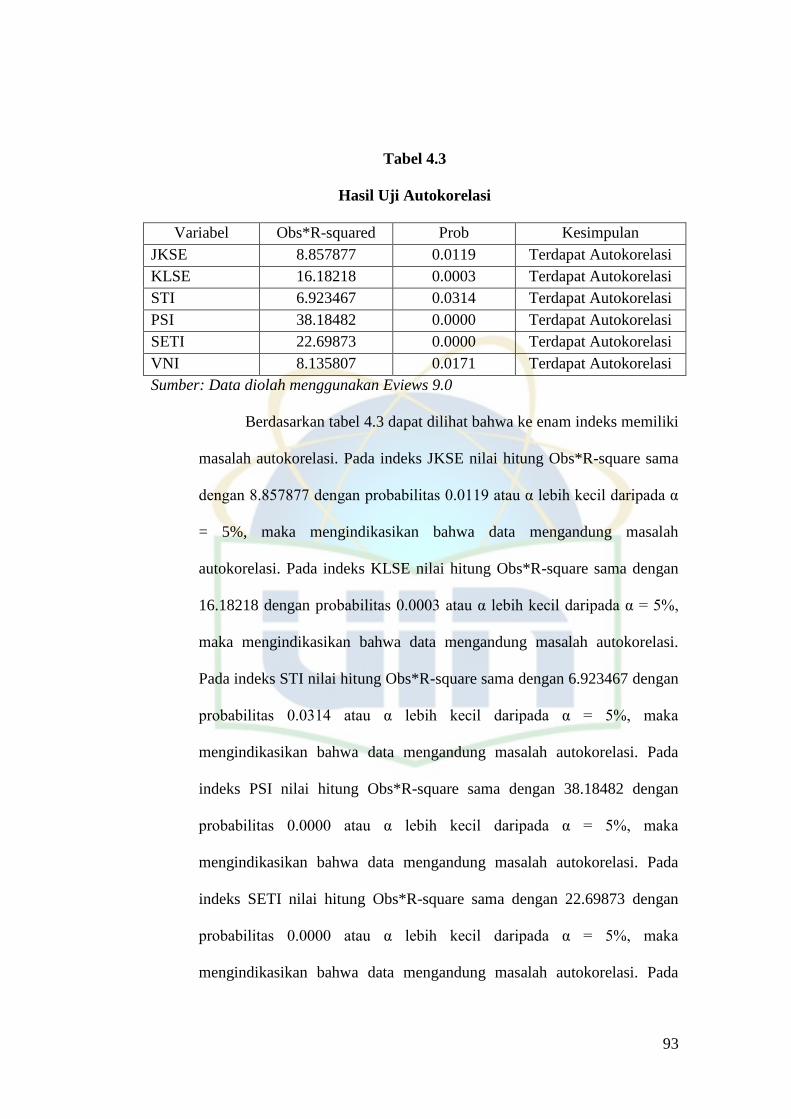

Tabel 4.3 Hasil Uji Autokorelasi ................................................................... 93

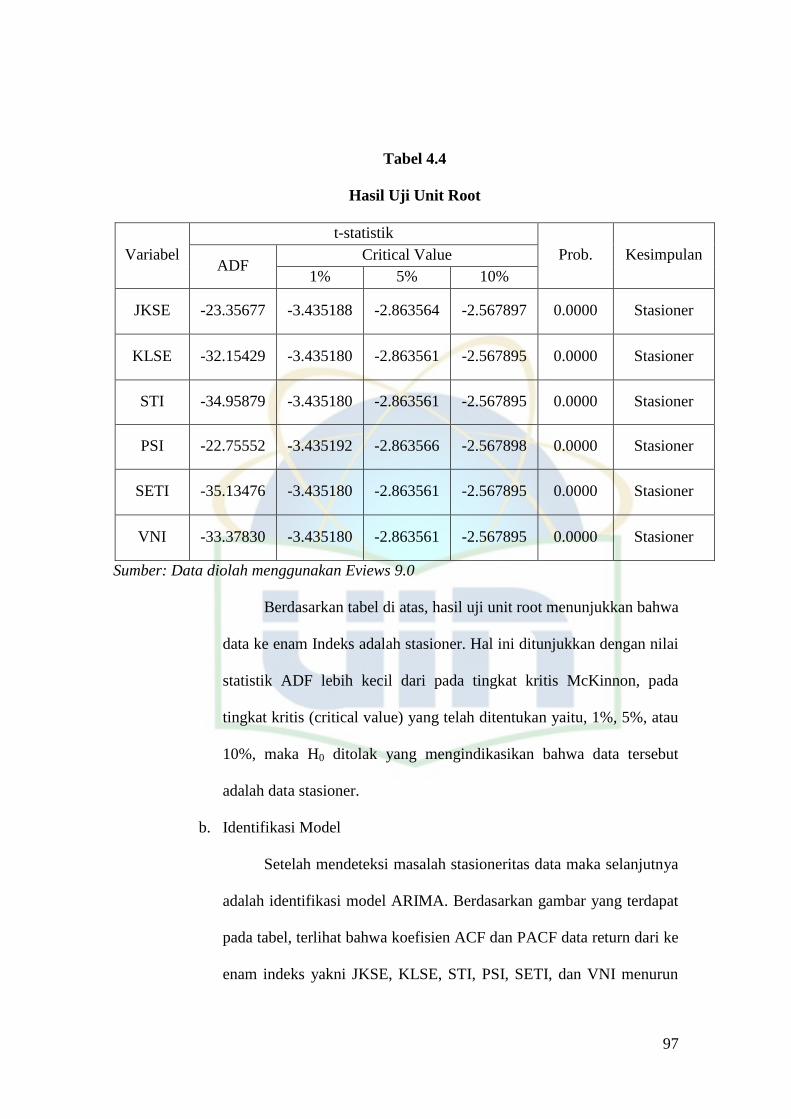

Tabel 4.4 Hasil Uji Unit Root ....................................................................... 97

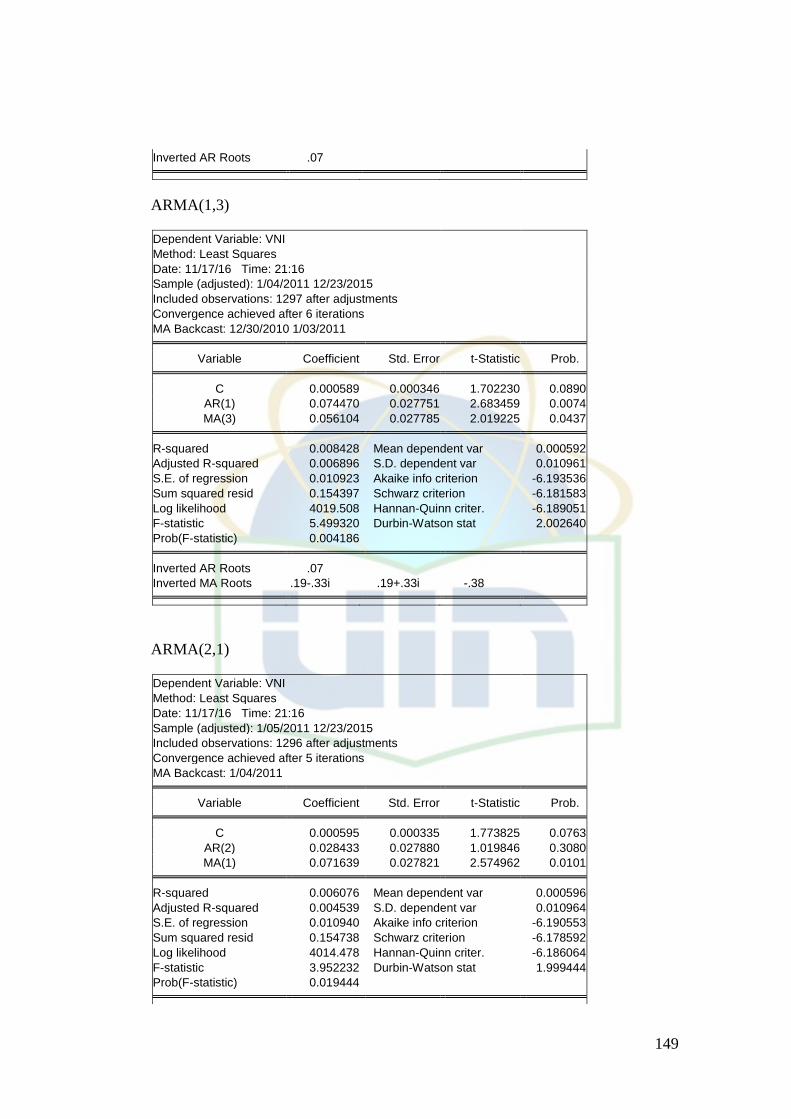

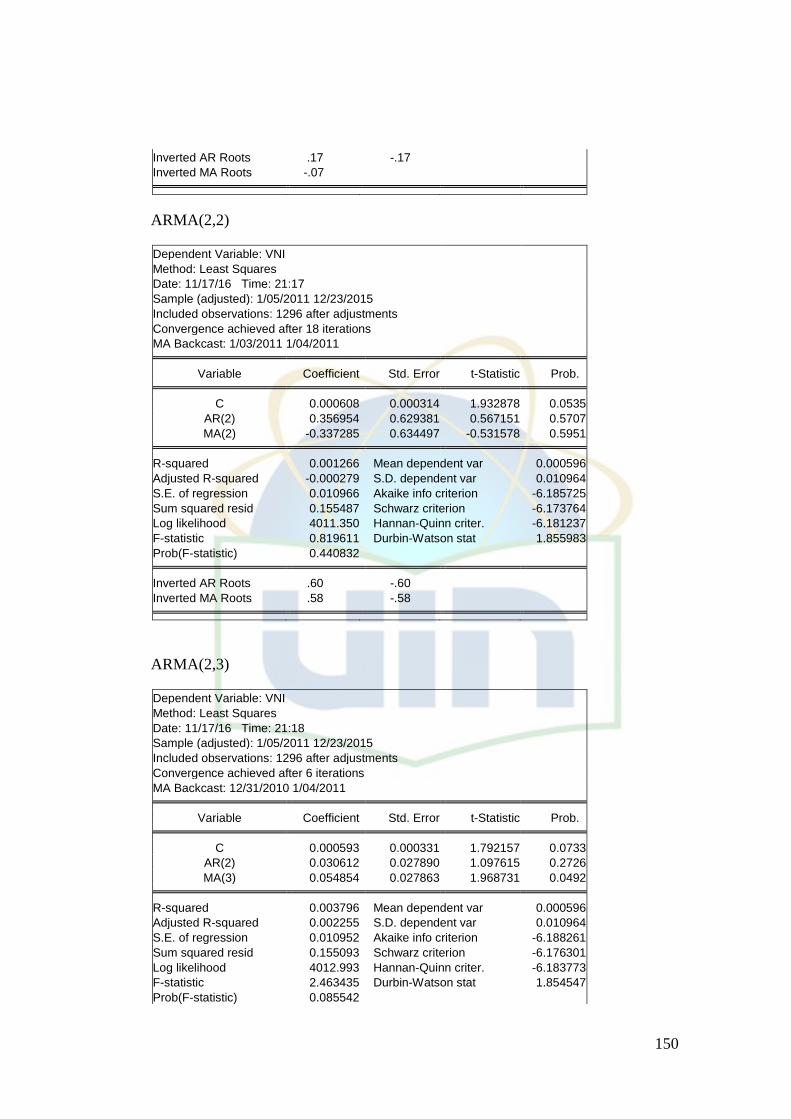

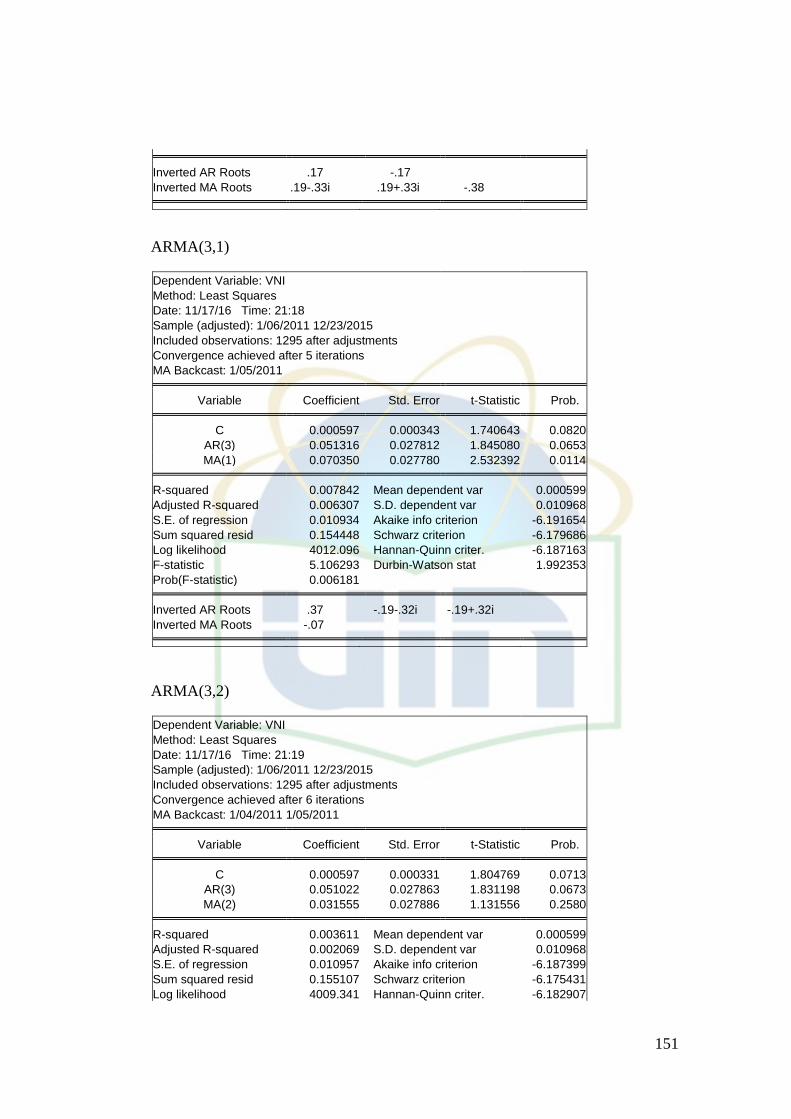

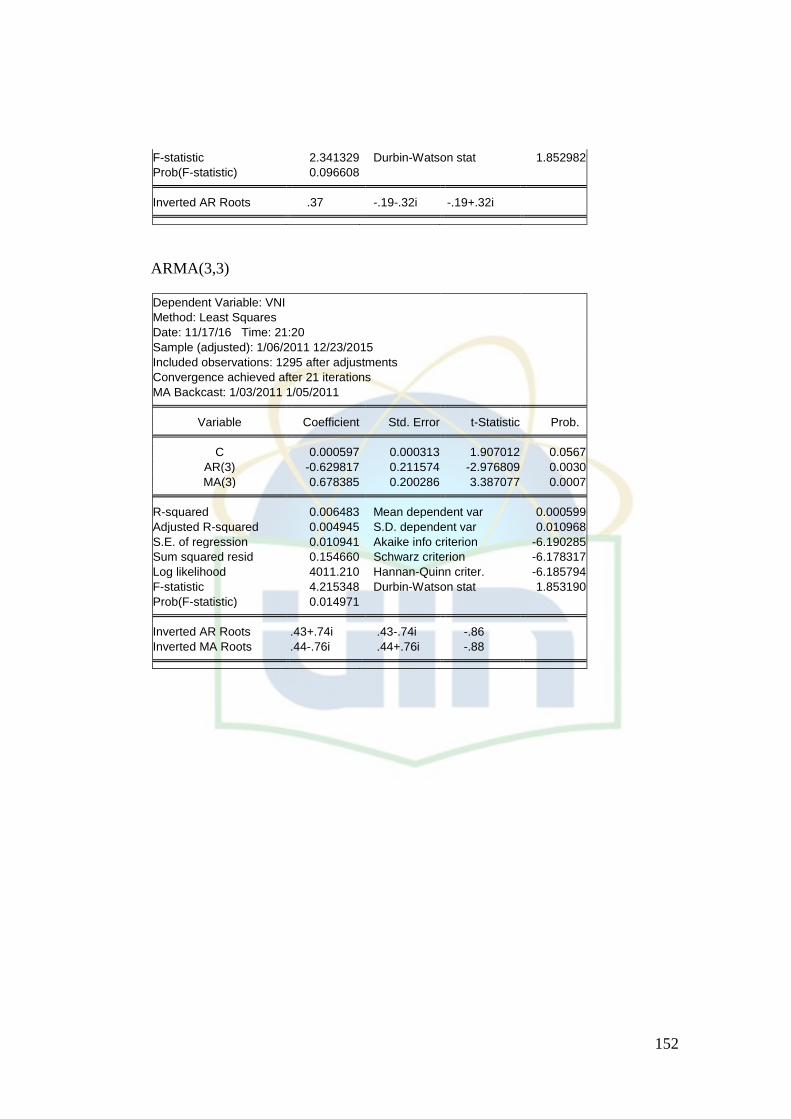

Tabel 4.5 Model Peramalan ARIMA Terbaik .............................................. 99

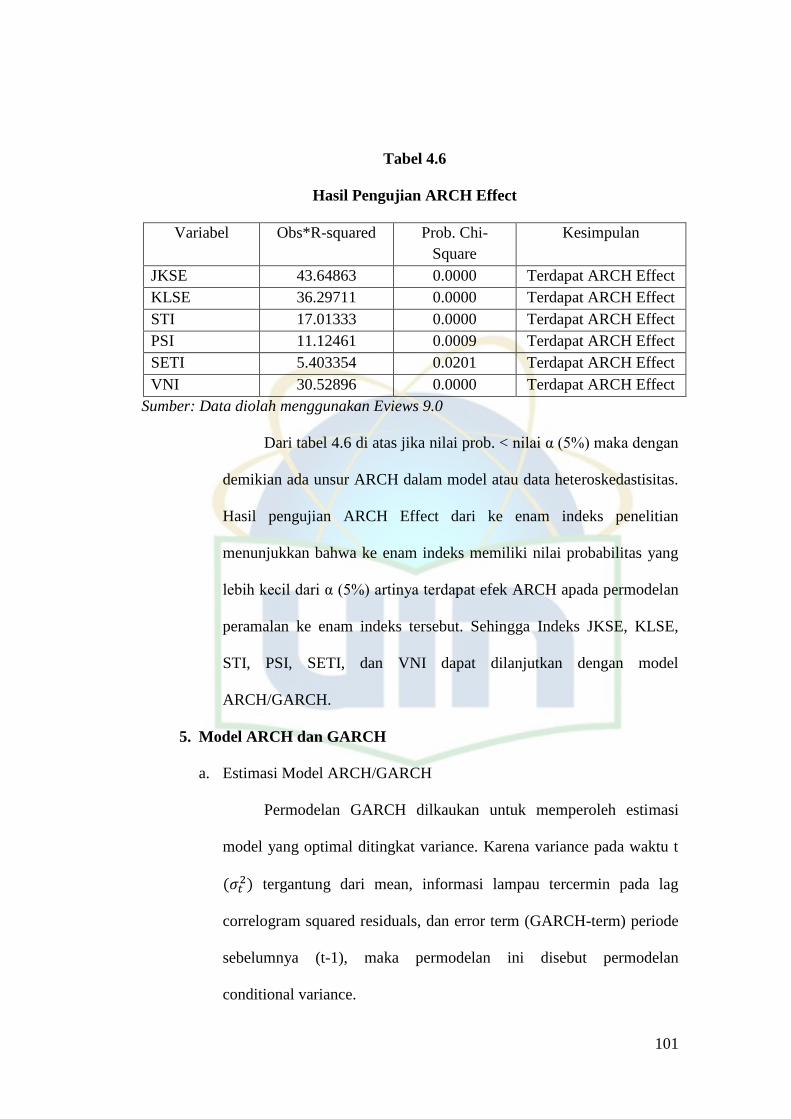

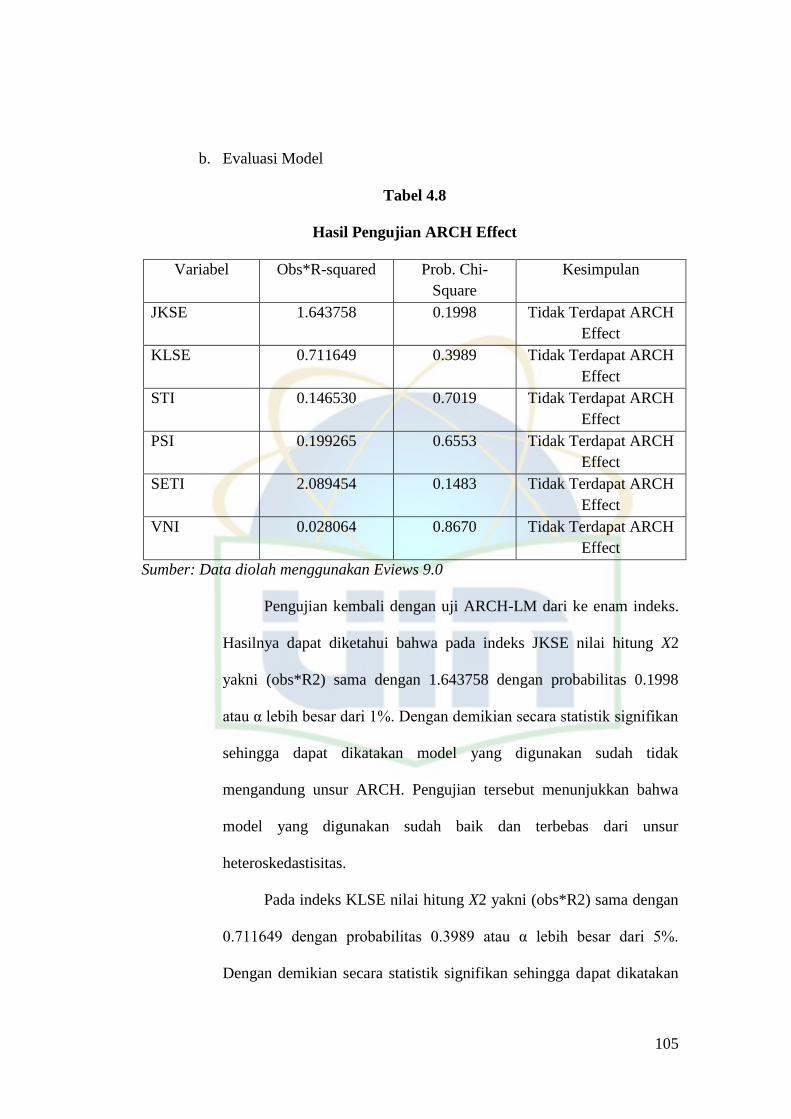

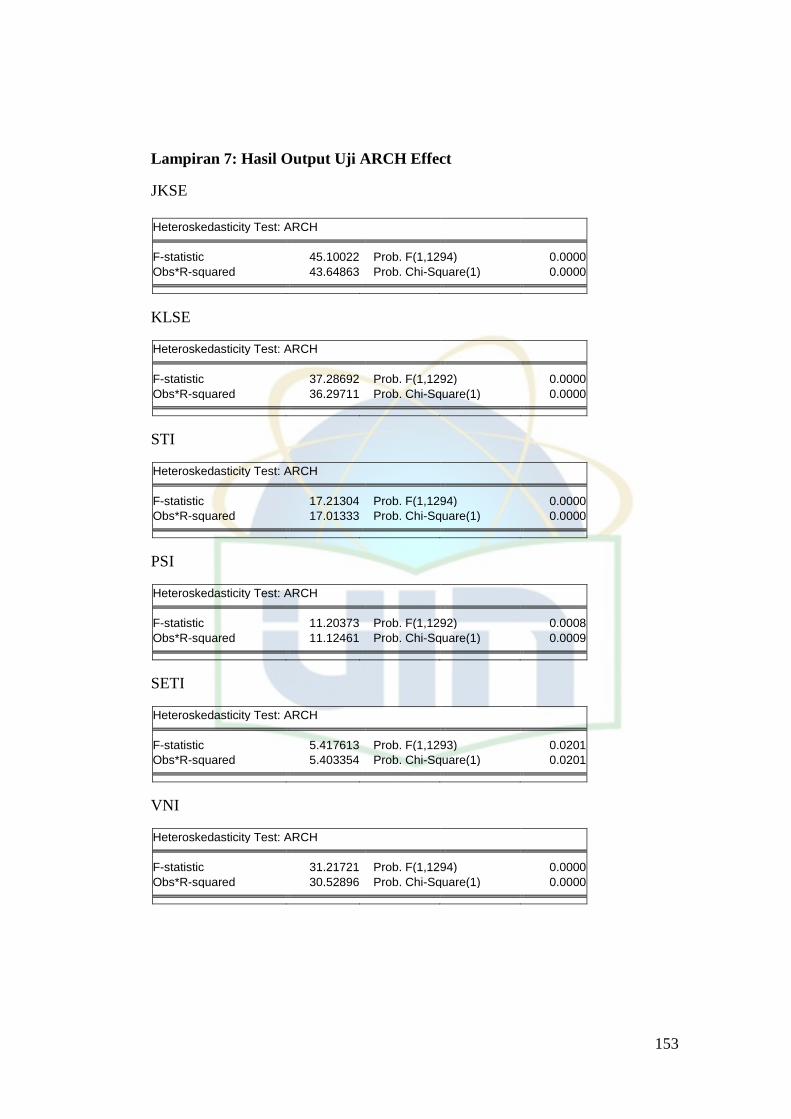

Tabel 4.6 Hasil Pengujian ARCH Effect....................................................... 101

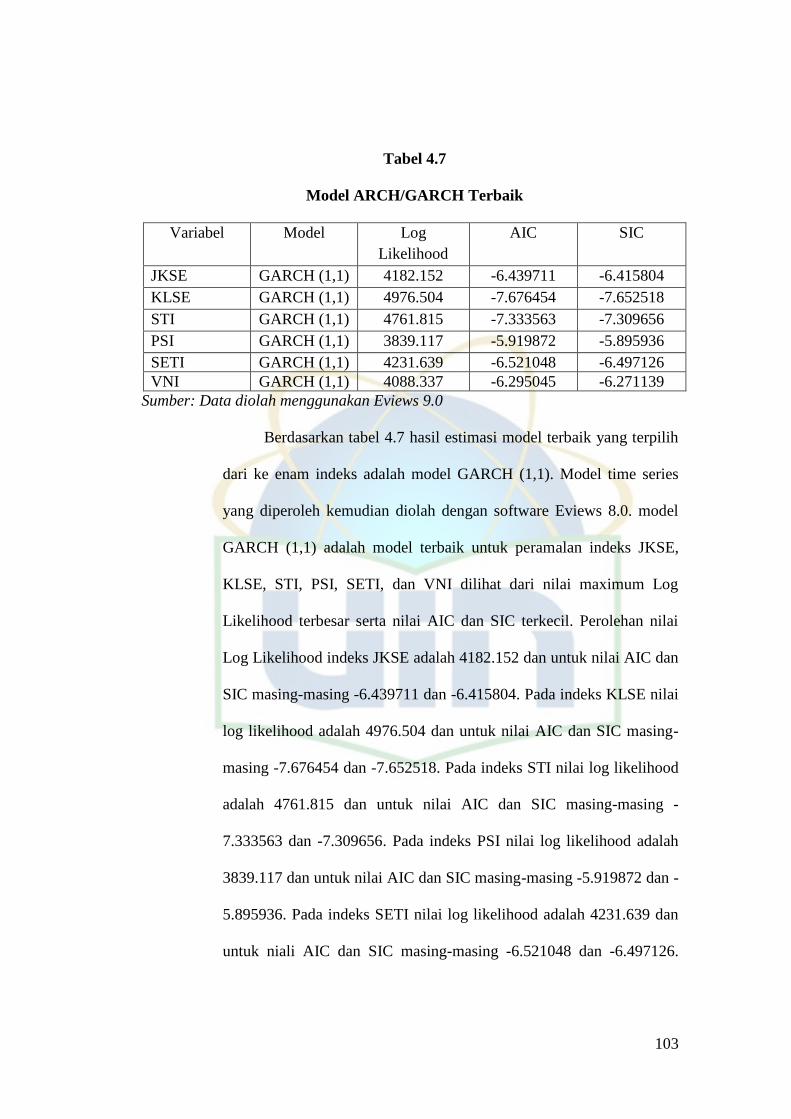

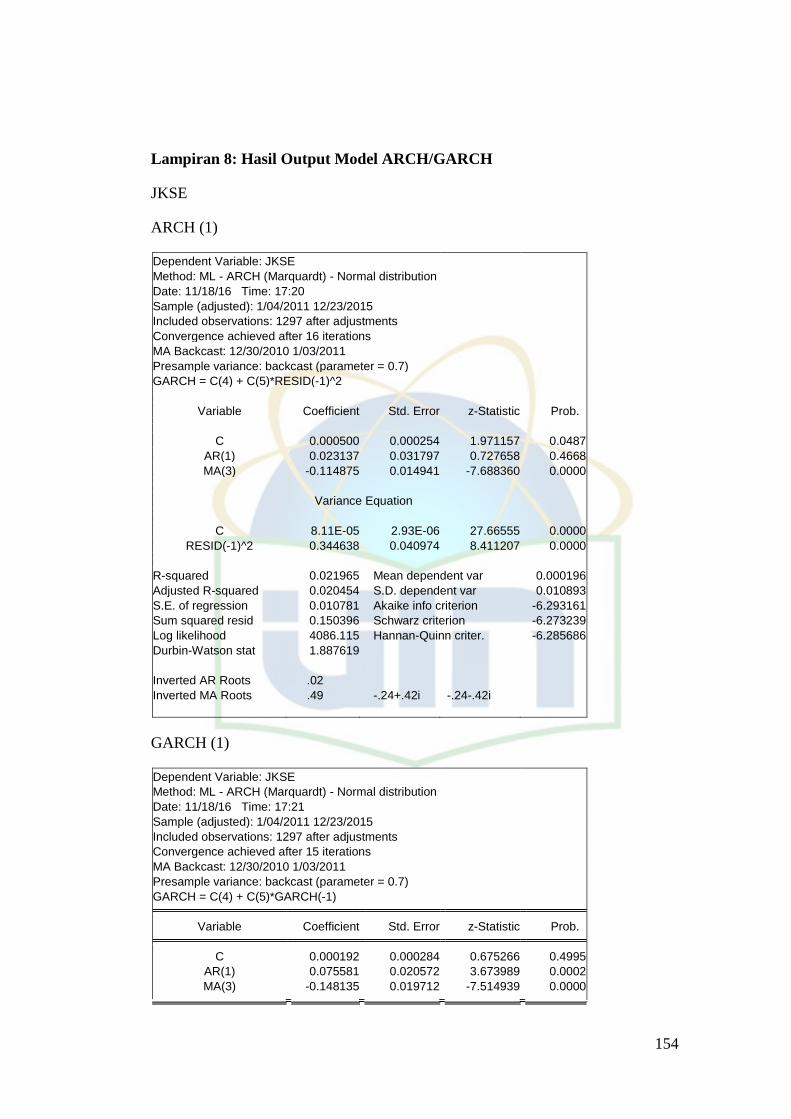

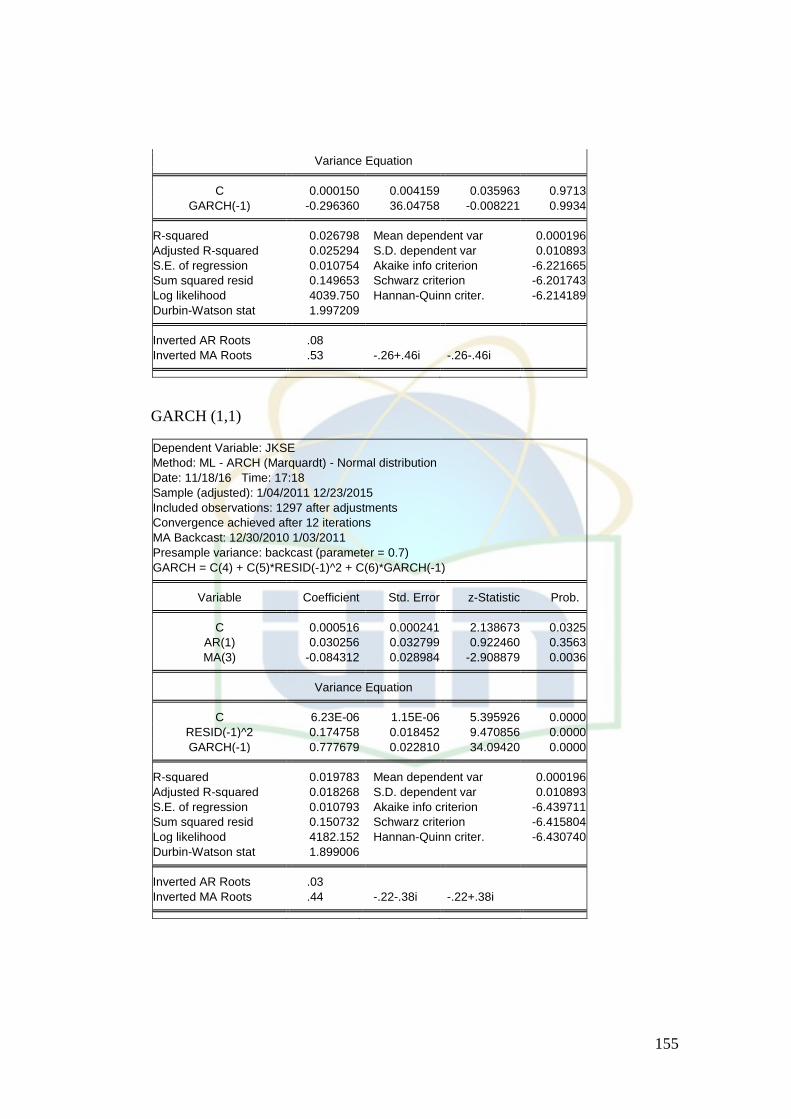

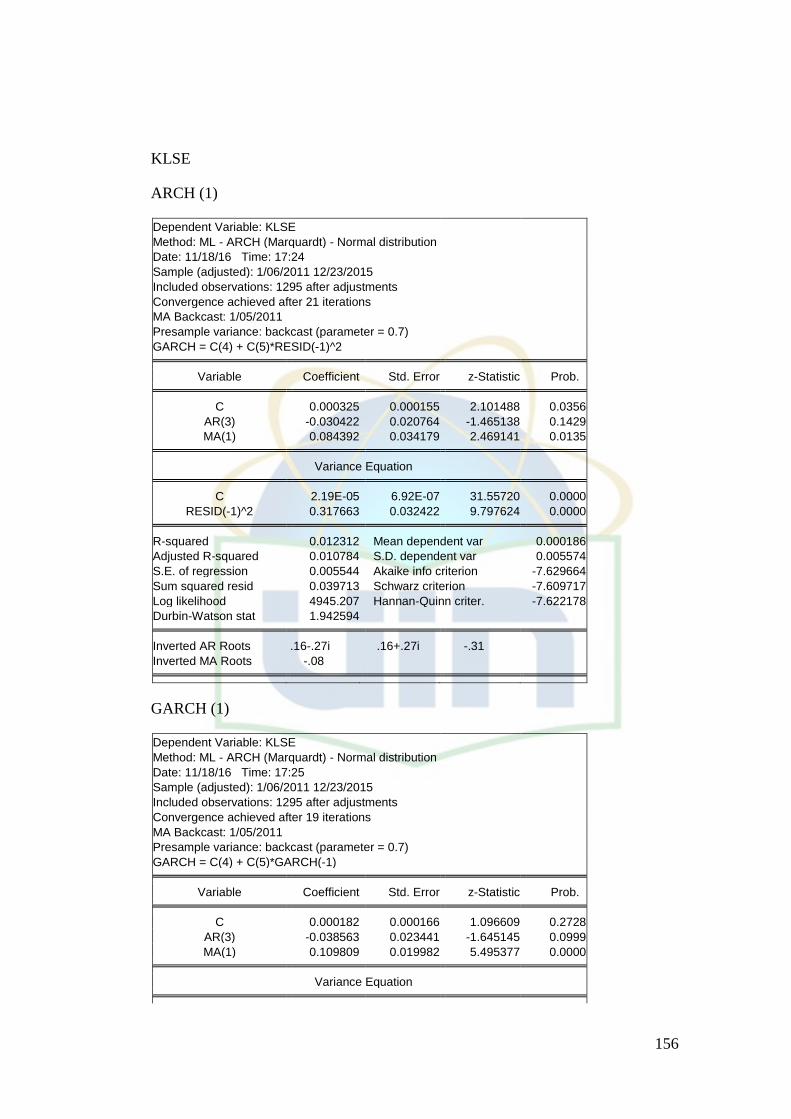

Tabel 4.7 Model ARCH/GARCH Terbaik .................................................... 103

Tabel 4.8 Hasil Pengujian ARCH Effect....................................................... 105

xiv

DAFTAR GAMBAR

No. Keterangan Halaman

Gambar 2.1 Hubungan Bentuk Efisiensi Pasar dengan Ketersediaan

Informasi .............................................................................. 41

Gambar 2.2 Kerangka Pemikiran ............................................................ 56

xv

DAFTAR LAMPIRAN

No. Keterangan Halaman

Lampiran 1 Hasil Output Uji Kolmogorov Smirnov .............................. 115

Lampiran 2 Hasil Output Uji Run Test ................................................... 115

Lampiran 3 Hasil Output Uji Breusch-Godfrey ...................................... 116

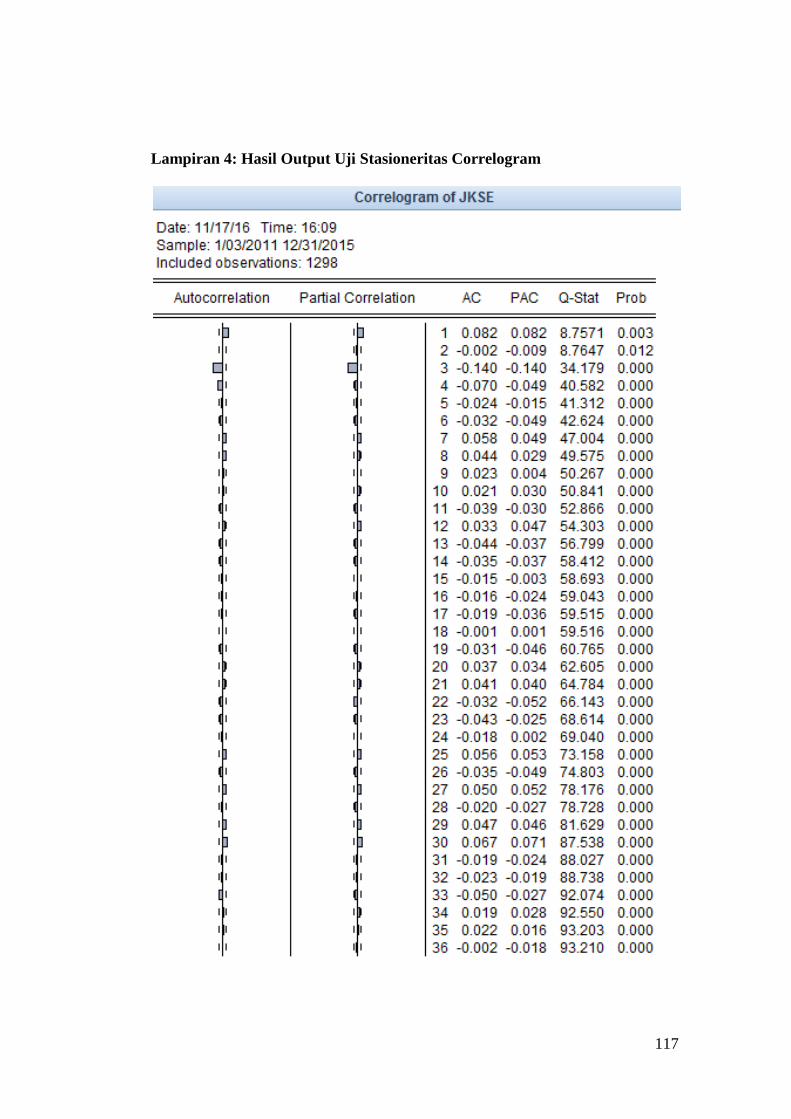

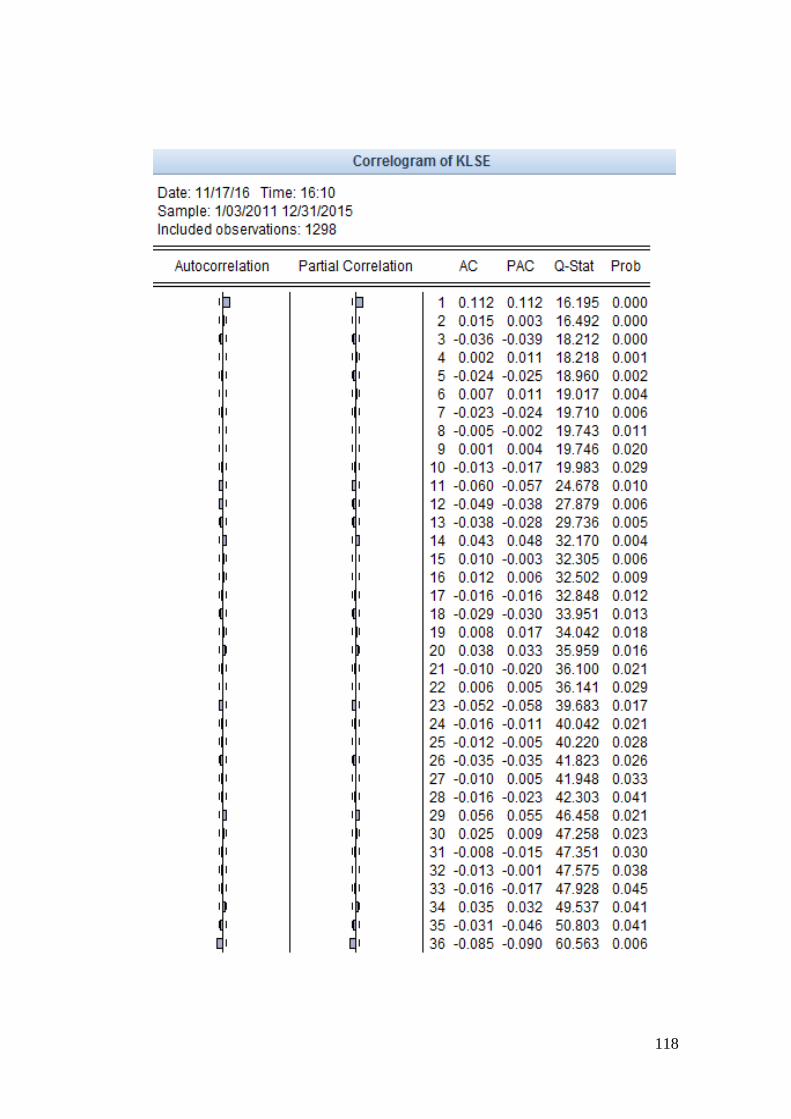

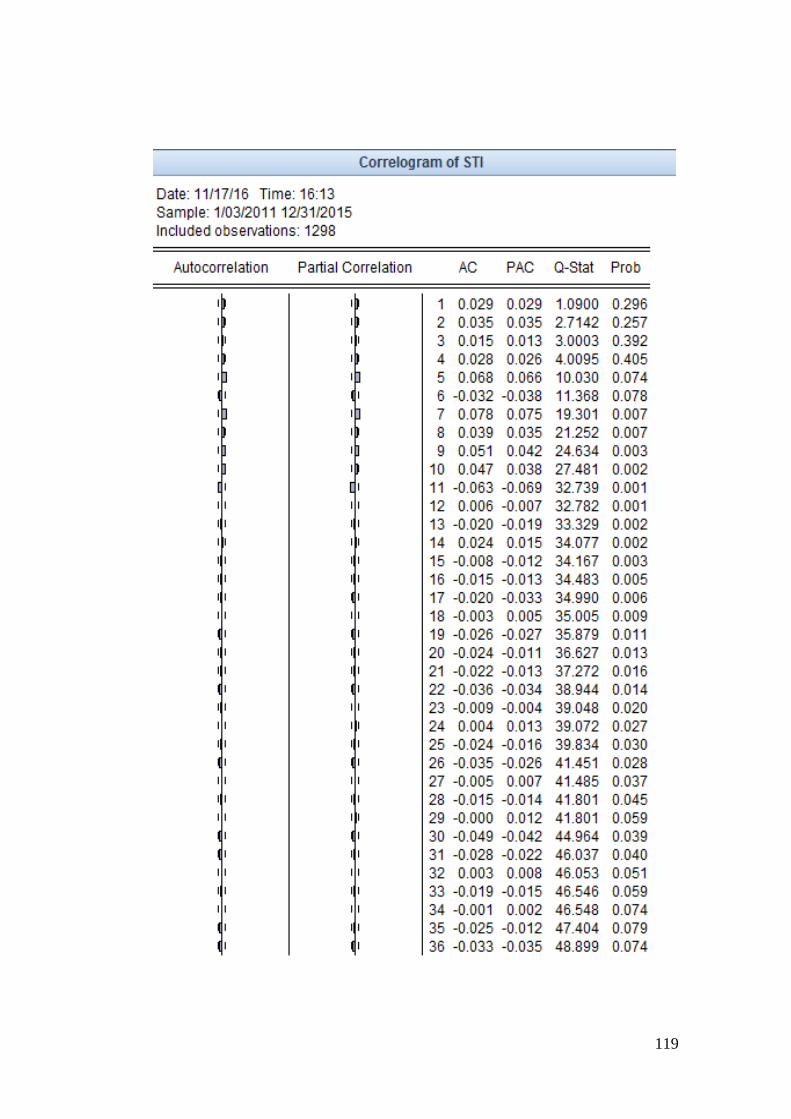

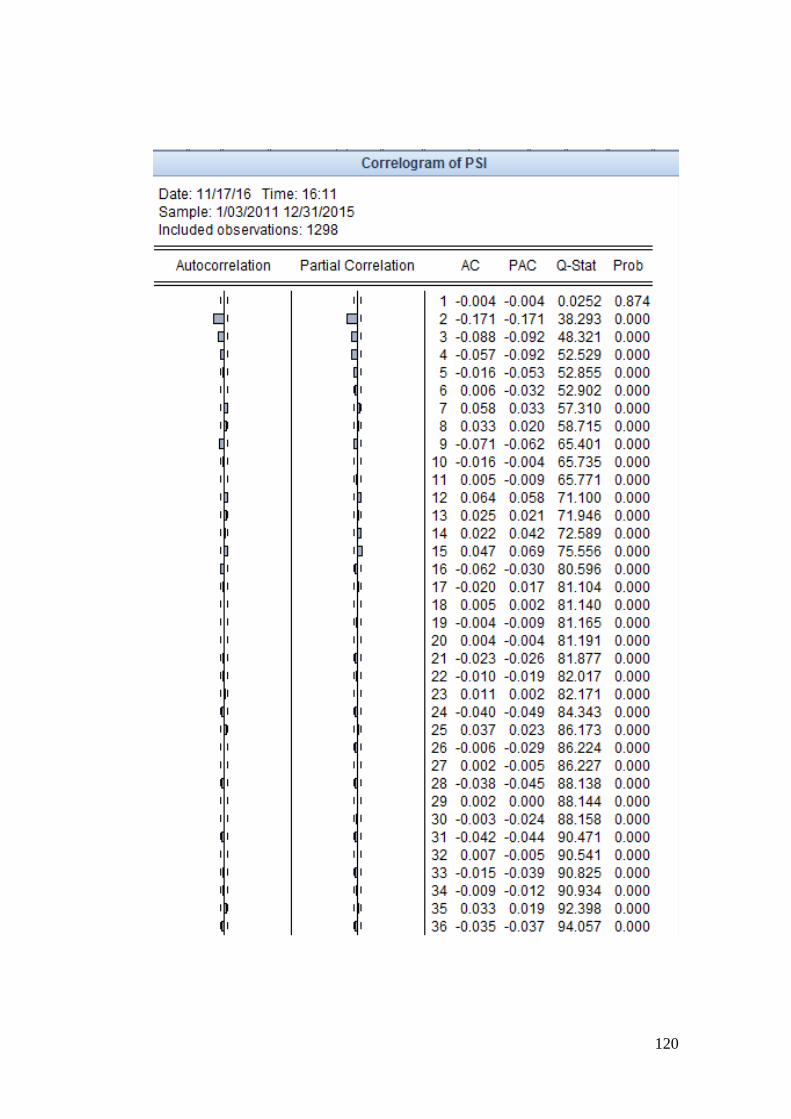

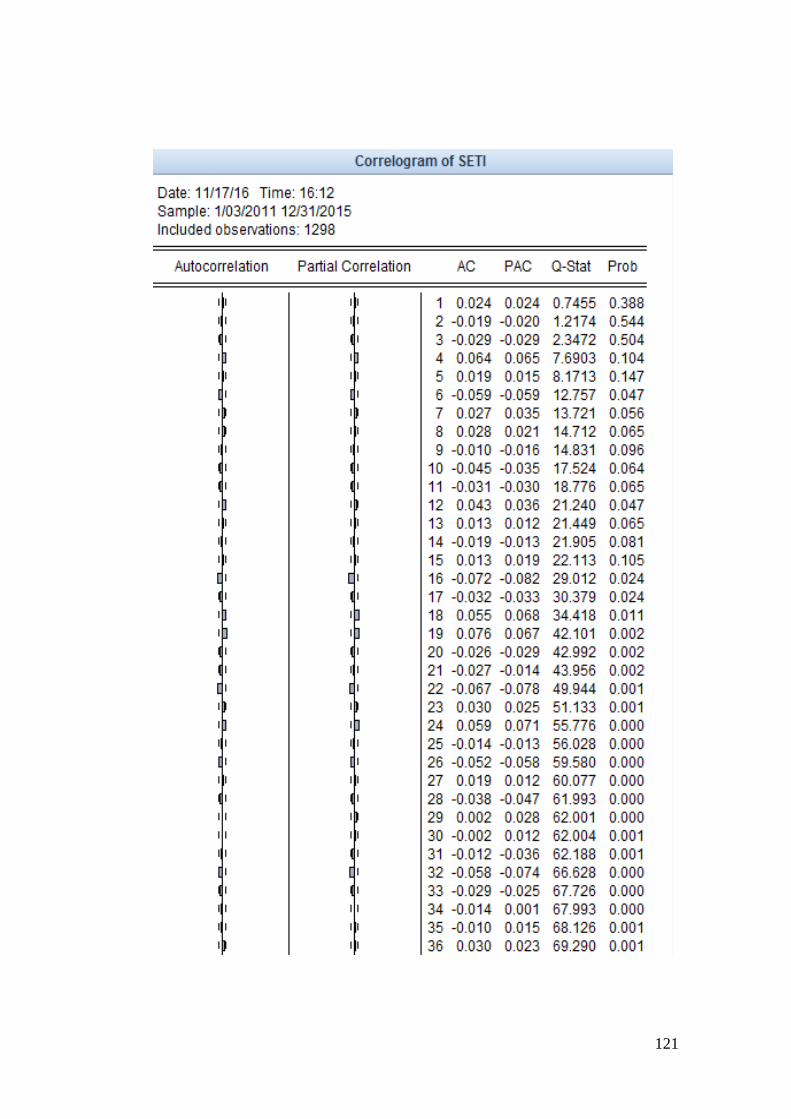

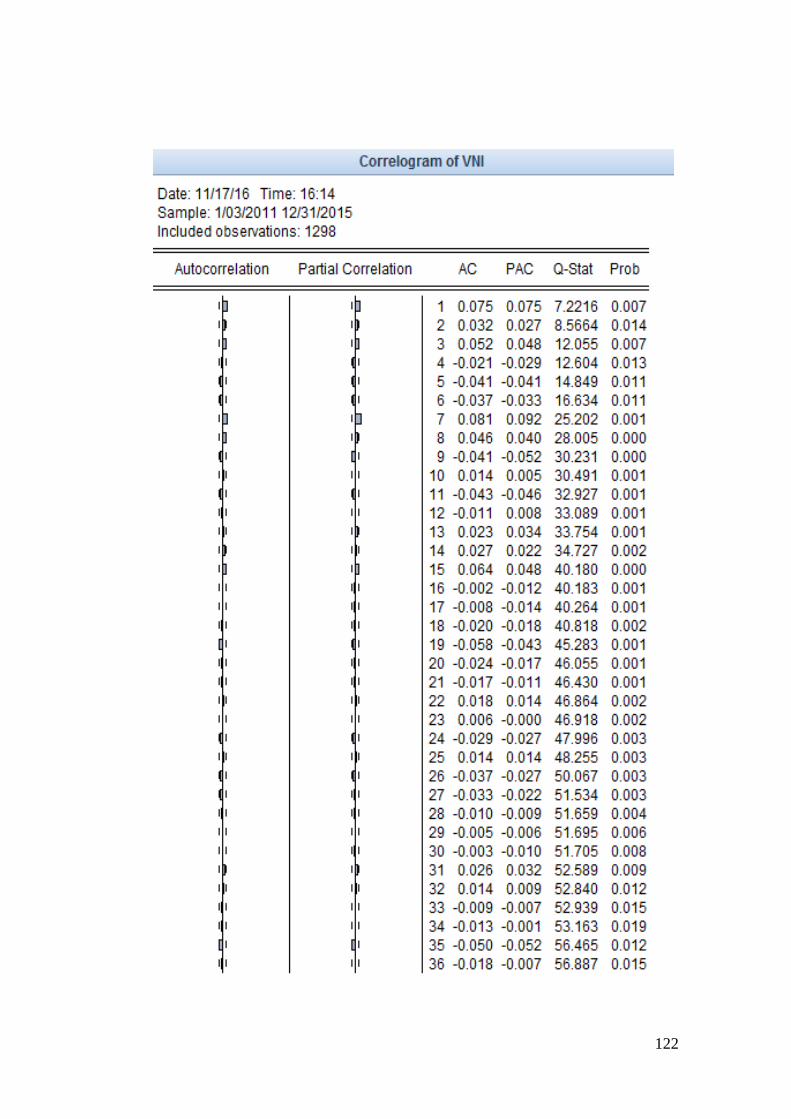

Lampiran 4 Hasil Output Uji Stasioneritas Correlogram ........................ 117

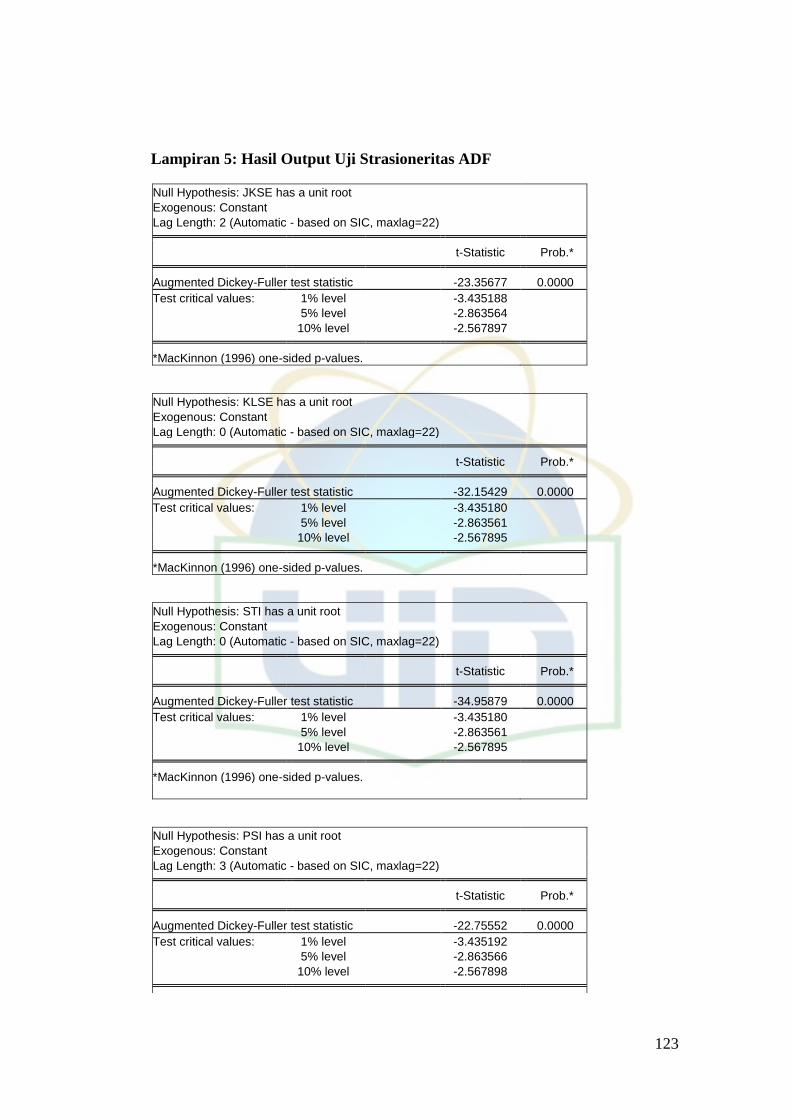

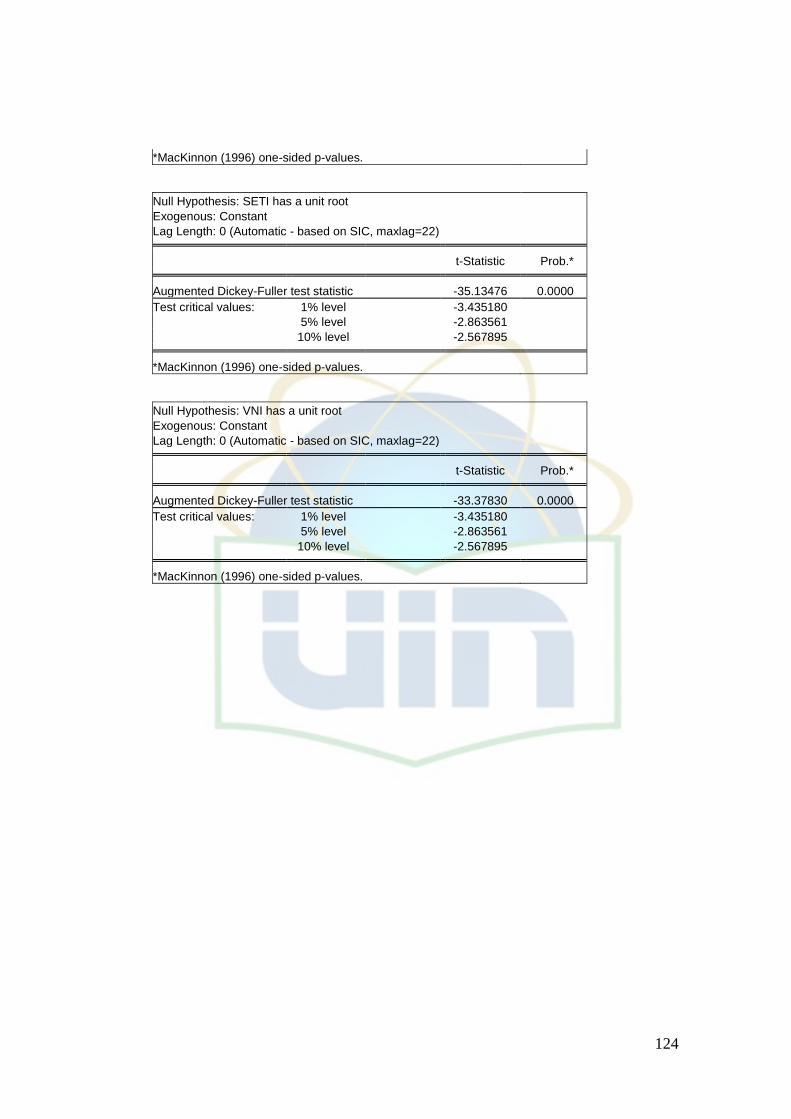

Lampiran 5 Hasil Output Uji Stasioneritas ADF .................................... 123

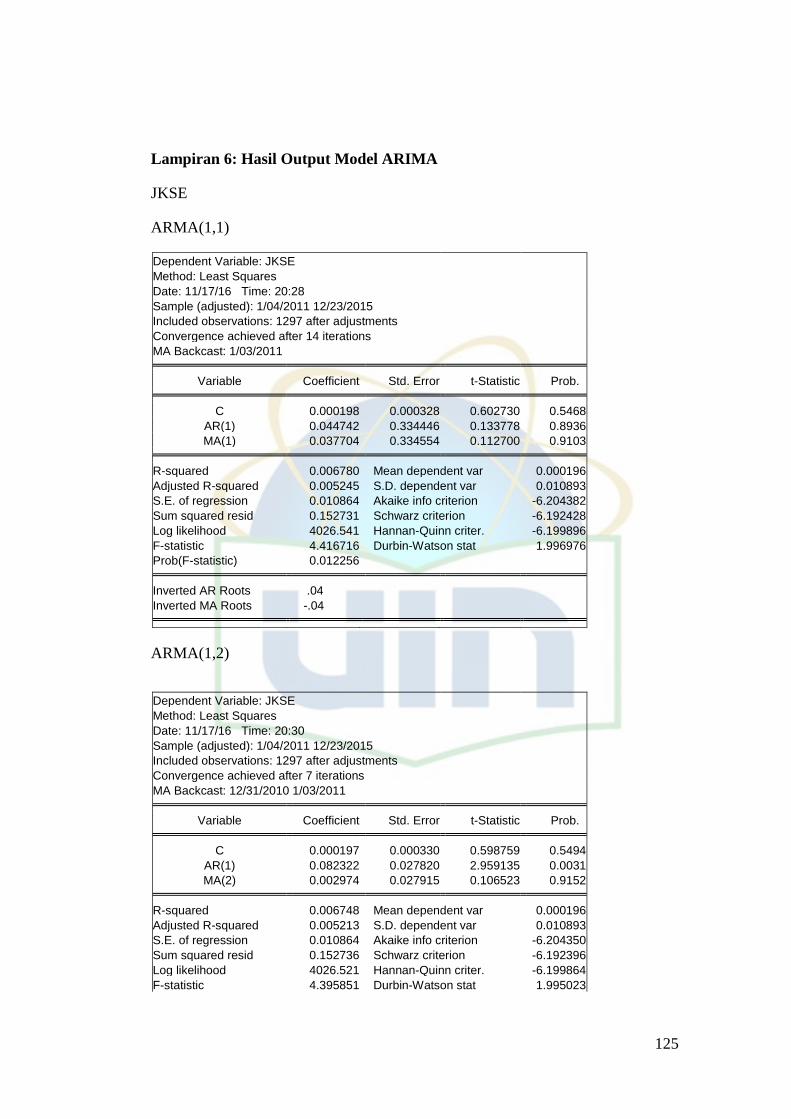

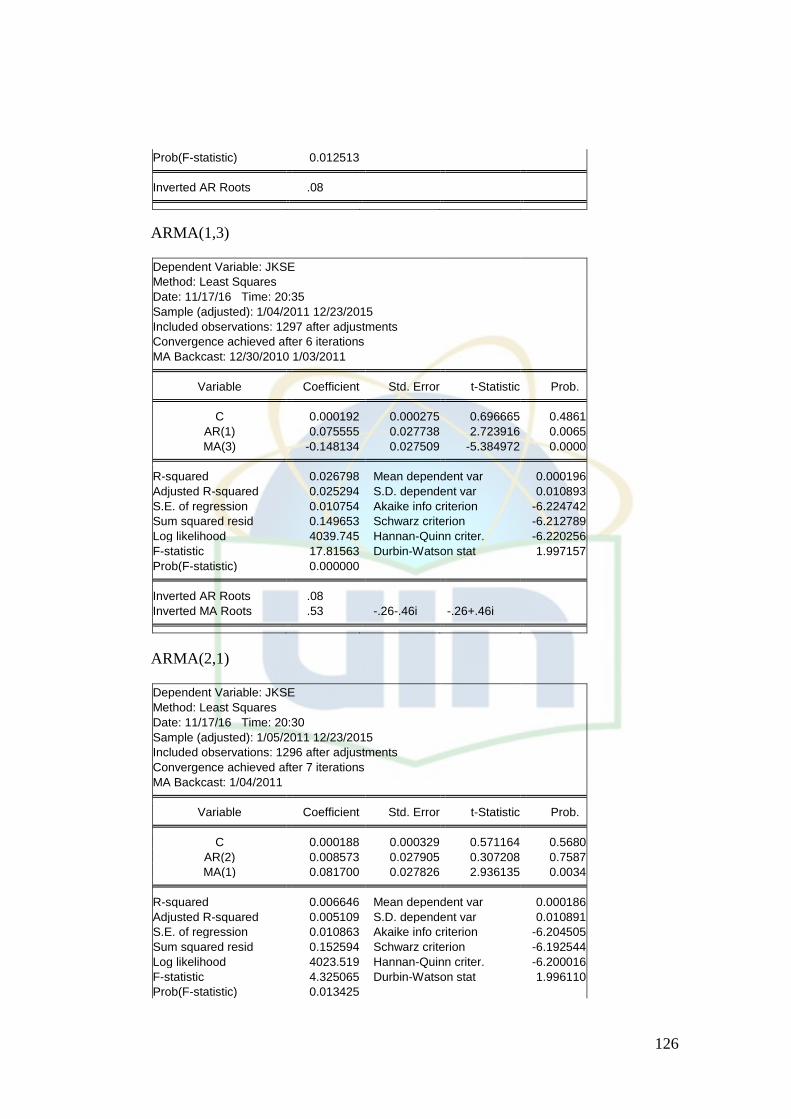

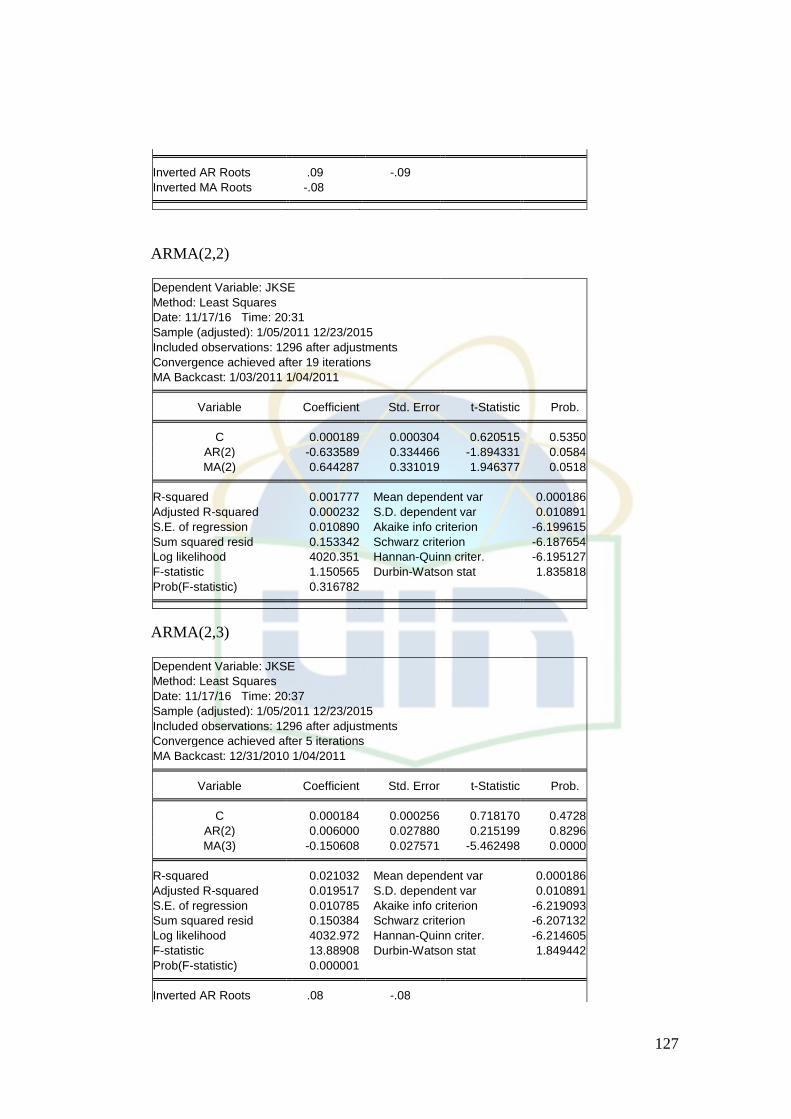

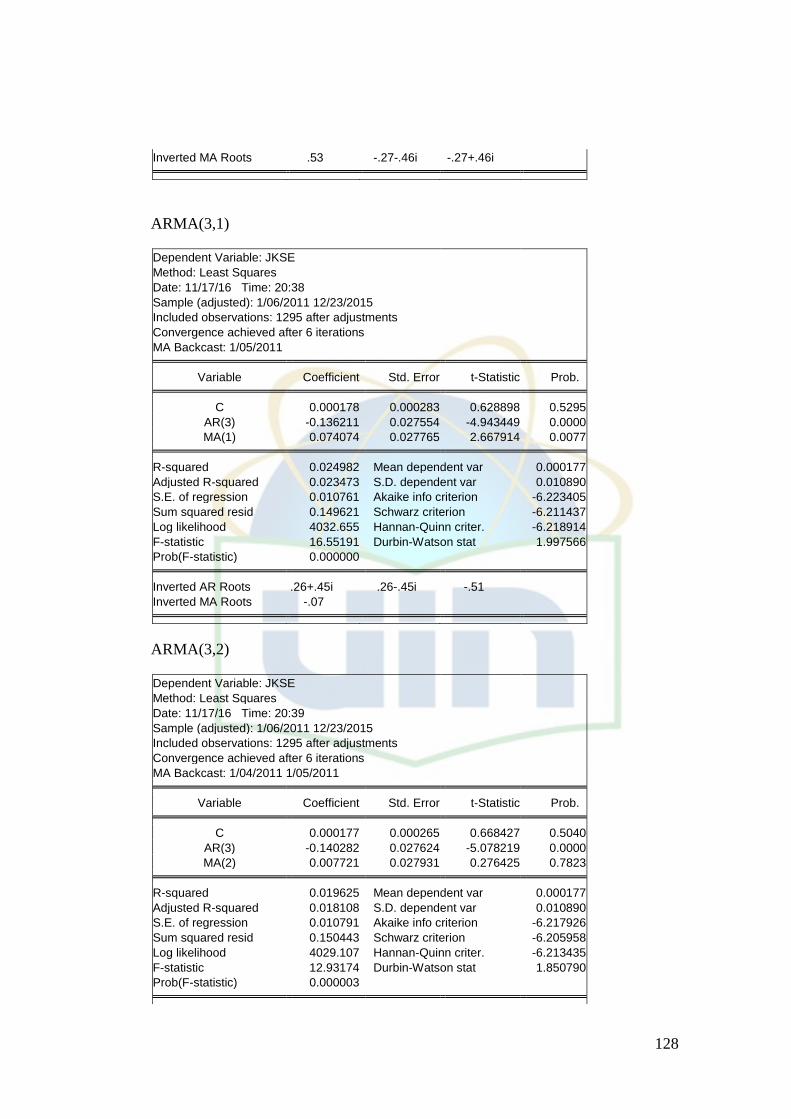

Lampiran 6 Hasil Output Model ARIMA ............................................... 125

Lampiran 7 Hasil Output Uji ARCH Effect ............................................ 153

Lampiran 8 Hasil Output Model ARCH/GARCH .................................. 154

Lampiran 9 Hasil Output Uji ARCH-LM Model ARCH/GARCH ......... 166

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Menghadapi persaingan Masyarakat Ekonomi Asean (MEA 2015) antar

Negara yang tergabung dalam ASEAN untuk merebut peluang dalam

internasionalisasi keuangan maupun perdagangan, maka setiap negara tidak

saja harus membenahi pasar uang tetapi juga pasar modal. Pasar modal, tidak

bisa tidak, harus didorong untuk berperan lebih giat dalam memobilisasi dana

investasi dimaksud. Namun, semua negara juga menghadapi tantangan global

yang sama dan karena itu negara-negara tersebut dituntut untuk terus

melakukan pembenahan di bidang pasar modal. Dalam kondisi persaingan

seperti ini, salah satu kekuatan yang dapat meningkatkan bargaining position

adalah efisiensi (Erwin Hendarwin, 2015: 1)

Salah satu persyaratan penting bagi perkembangan pasar modal adalah

efisiensi. Konsep mengenai efisiensi pasar ini dapat dijumpai dalam beberapa

literatur dan penggunaannya tergantung pada konteks atau obyek

permasalahan yang dibahas. Konsep pasar modal yang efisien ini menurut

Suad Husnan (2012: 264 ) merupakan tema yang dominan pada tahun 1960-

an terutama di kalangan akademisi. Konsep ini meskipun secara umum

dipercaya oleh kalangan akademisi, akan tetapi tidak semua masyarakat

mempercayainya, bahkan istilah pasar modal yang efisien ini sering

digunakan dengan arti atau maksud yang berbeda-beda.

2

Pasar modal yang efisien dapat diartikan sebagai pasar yang bisa

menyediakan jasa-jasa yang diperlukan oleh para pemodal dengan biaya yang

minimal. Dalam pengertian yang lain, West (1975) dalam (Erwin Hendarwin,

2015: 7) misalnya membedakan istilah efisiensi pasar modal ini dengan dua

pendekatan, yakni external efficiency dan internal efficiency. Menurut West,

external efficiency menunjukkan bahwa pasar berada dalam keseimbangan

sehingga keputusan perdagangan saham berdasarkan atas informasi yang

tersedia tidak bisa memberikan keuntungan di atas tingkat keuntungan

keseimbangan. Sedangkan internal efficiency, lanjut West, menunjukkan

bahwa pasar modal tersebut bukan hanya memberikan harga yang benar

tetapi juga memberikan berbagai jasa yang diperlukan oleh para pembeli dan

penjual dengan biaya serendah mungkin.

Efsiensi eksternal (external efficiency) ini sesuai dengan pengertian

mikro pasar modal, yaitu suatu kondisi seberapa jauh pasar modal

informationally efficient, yang berkaitan dengan apakah harga sekuritas di

pasar modal tersebut mencerminkan informasi yang relevan. Konsep ini

berbeda dengan konsep makro pasar modal. Efisiensi eksternal ini

berhubungan dengan seberapa jauh pasar modal bisa memobilisasi dana dari

masyarakat. Para peneliti telah menguji keadaan/bentuk ini dengan melihat

peristiwa-peristiwa terntu seperti penerbitan saham baru, pengumuman laba

dan dividen, perkiraan laba perusahaan, perubahan praktek-praktek akuntansi,

merger dan pemecahan saham (split stock).

3

Untuk menyajikan pemahaman yang baik mengenai konsep efisiensi

pasar modal ini, sebaiknya perlu diperhatikan tiga bentuk teori pasar modal

yang efisiensi. Pertama, Weak form efficiency; kedua, Semi strong form

efficiency, dan ketiga, Strong form efficiency. Ketiga bentuk kategori pasar

modal yang efisien tersebut oleh Robert (2012) dalam (Erwin Hendarwin,

2015: 8) diuraikan sebagai berikut:

"Weak form hypotheses, that current stock price already reflects all

information that can be gleaned from past price changes".

"Semi strong form hypotheses, that current stock price reflect not only

the imformation implied by historical price changes but olso information

implied by all publicly available information relevant to a company‟s

securities".

"Strong form hypotheses, that current stock price reflecs all relevant

information available only to company insider or other frivilegedgroups".

Dengan demikian, pada weak form efficiency, pemodal tidak bisa

memperoleh tingkat keuntungan di atas normal dengan menggunakan trading

rules berdasarkan informasi harga pada masa atau waktu sebelumnya. Banyak

pasar modal di dunia mengambil bentuk seperti ini. Berbeda dengan weak

form, pada semi strong form efficiency, harga-harga saham yang ada saat ini

bukan saja dicerminkan pada kondisi harga pada waktu yang lalu tetapi juga

mencakup semua informasi yang dipublikasikan. Artinya, para pemodal tidak

dapat memperoleh tingkat keuntungan di atas normal dengan memanfaatkan

informasi publik.

4

Efisiensi pasar merupakan salah satu topik mendasar yang perlu

direnungi karena berkaitan langsung dengan relevan atau tidaknya kegiatan

untuk berusaha memprediksi arah harga (timing). Sebagian besar kalangan

akademisi berkeyakinan bahwa pasar saham merupakan pasar yang efisien.

Suatu pasar dikatakan efisien apabila harga barang-barang yang dijual telah

menunjukan semua informasi yang ada sehingga tidak terbias (not biased)

menjadi terlalu murah atau terlalu mahal. Perubahan harga di masa

mendatang hanya tergantung dari datangnya informasi baru di masa

mendatang yang tidak diketahui sebelumnya. Perubahan harga terjadi dengan

sangat cepat sehingga tidak memungkinkan untuk dieksploitasi. Karena

informasi baru datangnya tidak bisa diduga, maka perubahan harga pun tidak

bisa diduga alias random.

Di dalam suatu pasar yang efisien, tidak mungkin seseorang untuk

secara konsisten mengalahkan performa pasar dengan memakai informasi

yang telah diketahui pasar, kecuali dengan mendapatkan keberuntungan

(luck). Dalam setiap periode, kira-kira setengah investor akan mendapatkan

hasil lebih baik dari pasar dan setengah lagi akan mendapatkan hasil yang

lebih jelek hanya karena keberuntungan/kesialan.

Teori pasar yang efisien tergantung pada asumsi bahwa semua pelaku

pasar mengolah informasi secara rasional dan secara rata-rata informasi yang

dimiliki semua pelaku pasar adalah benar (meskipun tak seorang pemainpun

memiliki semua informasi yang benar: misal sebagian memiliki informasi

yang bagus-bagus sebagian lagi memiliki informasi yang jelek-jelek tentang

5

suatu perusahaan). Pasar yang efisien juga memerlukan sekelompok pemain

yang dengan cepat akan meng-arbitrage bila kemungkinan arbitrage

(keuntungan tanpa resiko) muncul.

Terdapat beberapa alasan yang menyebabkan pasar menjadi efisien.

Pasar efisien dapat terjadi karena peristiwa-peristiwa sebagai berikut ini: 1)

Investor adalah penerima harga, yang berarti bahwa sebagai pelaku pasar,

investor seorang diri tidak dapat mempengaruhi harga dari suatu sekuritas. 2)

Informasi tersedia secara luas kepada semua pelaku pasar pada saat yang

bersamaan dan harga untuk memperoleh informasi tersebut murah. Umumnya

pelaku pasar menerima informasi lewat radio, koran atau media masa lainnya,

sehingga informasi tersebut dapat diterima pada saat yang bersamaan. 3)

Informasi yang dihasilkan secara acak (random) dan tiap-tiap pengumuman

informasi sifatnya random satu dengan yang lainnya. Informasi dihasilkan

secara acak (random) mempunyai arti bahwa investor tidak dapat

memprediksi kapan emiten akan mengumumkan informasi yang baru. 4)

Investor bereaksi dengan menggunakan informasi secara penuh dan cepat,

sehingga harga dari sekuritas berubah dengan semestinya mencerminkan

informasi tersebut untuk mencapai keseimbangan yang baru.

Pasar modal ASEAN yang terintegrasi, akan meningkatkan perannya

dalam peingkatan pembanguna ekonomi negara-negara ASEAN. Peran pasar

modal ini penting karena pasar modal merupakan sumber pendanaan jangka

panjang bagi korporasi dan untuk memperoleh tambahan nilai keuntungan

bagi investor. Bursa-bursa saham yang terintegrasi akan memeberian peluang

6

bagi perusahaan-perusahaan untuk mendapatkan modal secara efisien.

Sedangkan bagi para investor dapat menanamkan modalnya pada sekuritas

atau investasi portofolio.

Sampai saat ini, antar negara ASEAN masih terdapat perbedaan-

perbedaan regulatory (peraturan). Kurangnya kerangka ker peraturan bersama

antar negara merupakan faktor yang dapat menghambat realisasi rencana ini.

Maka keinginan memiliki pasar modal tunggal di kawasan ASEAN, sampai

batas akhir 2015, perlu dilakukan pembuatan kebijakan yang mengatur

perpajakan, perlindungan investor dan penyelesaian sengketa. Setiap negara

harus memprioritaskan dan mensinkronkan program negaranya masing-

masing, integrasi harus dilakukan para pemangku kepentingan, setiap negara

harus berusaha meningkatkan likuiditas di pasar ASEAN.

Masalah efisiensi pasar modal di pasar saham negara-negara ASEAN

merupakan sangat penting. Tingkat kepentingannya menjadi tema kajian yang

menarik untuk ditelili dan dianalisis. Mengingat penerapan pasar tunggal

dalam perekonomian kian cepat, sehingga akan lebih menarik dan perlu untuk

mengetahui serta membuktikan apakah pasar modal dikawasan negara

anggota ASEAN sudah efisien ataukah masih belum efisien.

Penelitian tentang masalah efisiensi pasar modal di negara-negara

anggota ASEAN telah banyak dilakukan oleh beberapa peneliti. Namun,

karena penelitian tentang efisiensi pasar yang dilakukan oleh para peneliti

dengan menggunakan metode pengujian yang berbeda dan data yang berbeda

7

sehingga hasil yang diperoleh juga memiliki keragaman dan tidak dapat

memberikan hasil yang konsisten dari masing-masing peneliti.

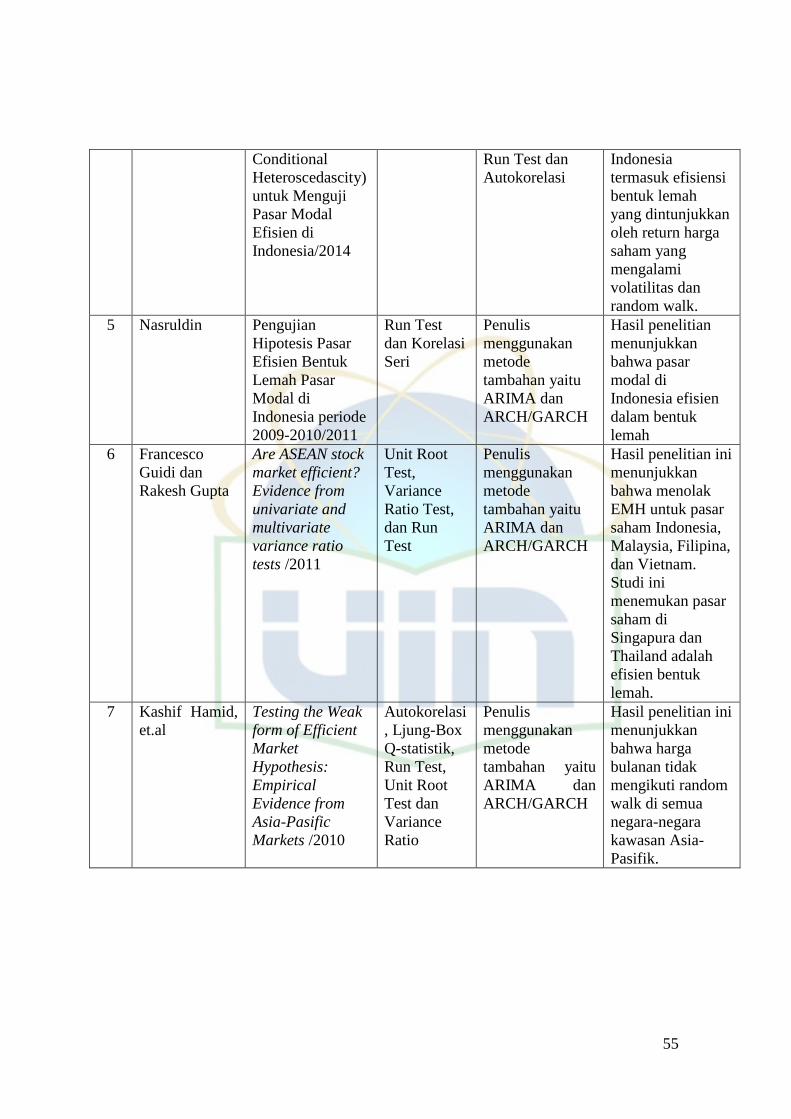

Penelitian yang dilakukan oleh Kasihif Hamid, et al (2010). Penelitian

ini menguji efisiensi pasar bentuk lemah di Pakistan, India, Sri Langka,

China, Korea, Hong Kong, Indonesia, Malaysia, Filipina, Singapura,

Thailand, Taiwan, Japan, dan Australia. Observasi pada penelitian ini selama

periode Januari 2004 samapi Desember 2009 dengan menggunakan data

bulanan. Penelitian ini menggunakan uji Autokorelasi, Ljung-Box Q-statistik,

Run Test, Unit Root Test dan Variance Ratio untuk menguji hipotesis bahwa

pasar modal mengikuti random walk. Hasil penelitian menunjukkan bahwa

return bulanan pada pasar modal di Asia Pasifik tidak mengikuti pola random

walk.

Penelitian yang dilakukan oleh Francesco Guidi dan Rakesh Gupta

(2011). Penelitian ini menguji efisiensi pasar di ASEAN dengan

menggunakan data harga saham harian periode Januari 2000 sampai April

2011. Penelitian ini meggunakan uji Unit Root Test, Variance Ratio Test, dan

Run Test untuk menguji efisiensi pasar bentuk lemah di pasar modal ASEAN.

Hasil penelitian ini menunjukkan bahwa di pasar Indonesia, Malaysia,

Filipina, dan Vietnam menolak efisiensi pasar, sedangkan pada pasar

Singapura dan Thailand ditemukan efisiensi bentuk lemah.

Penelitian yang dilakukan oleh Nasruldin (2011). Penelitian ini menguji

efisiensi pasar bentuk lemah di pasar modal Indonesia selama periode 2009-

2010 dengan menggunakan data harga saham harian. Penelitian ini

8

menggunakan uji run test dan korelasi seri untuk menguji kerandoman dan

korelasi harga saham. Hasil penelitain menunjukkan bahwa pasar modal di

Indonesia efisien dalam bentuk lemah.

Penelitian yang dilakukan oleh Wenty Yolanda, dkk (2014). Penelitian

ini menguji efisiensi pasar modal di Indonesia khususnya pada saham terpilih

yaitu Indeks Saham LQ 45 dengan menggunakan data harga saham harian

peride 2009-2011. Penelitian ini menggunakan model GARCH untuk

menguji efisiensi pasar pada saham Indeks LQ 45. Hasil penelitian dengan

penerapan model GARCH (1,1) menunjukkan bahwa pada harga penutupan

harian (closing price) saham pada Indeks LQ 45 periode 2009-2011, harga

pada periode 3 hari dan 4 hari sebelumnya adalah yang paling berpengaruh.

Efisiensi pasar modal di Indonesia termasuk efisiensi bentuk lemah (weak

form efficiency) yang juga ditunjukkan oleh return harga saham yang

mengalami volatisitas dan random walk.

Penelitian yang dilakukan oleh Khoa Cuong Phan dan Jian Zhou

(2014). Penelitian ini menguji efisiensi pasar bentuk lemah di pasar modal

Vietnam dengan menggunakan data harga saham mingguan periode Juli 2000

sampai Juli 2013 (13 tahun). Penelitian ini menggunakan uji Autokorelasi,

Variance Ratio Test, dan Run Test untuk menguji hipotesis bahwa pasar

modal di Vietnam mengikuti pola random walk. Hasil penelitian ini

menunjukkan bahwa pasar modal Vietnam tidak efisien.

Penelitian yang dilakukan oleh Kasilingam Lingaraja, et al (2014).

Penelitian ini menguji efisiensi pasar di pasar saham Asia yang sedang

9

berkembang dengan menggunakan data harga saham harian selama 10 tahun

periode 1 Januari 2004 sampai 31 Desember 2013. Penelitian ini

menggunakan uji GARCH, Autokorelasi, dan Run Test untuk menguji

efisiensi pasar di pasar saham Asia yang sedang berkembang. Hasil penelitian

menunjukkan bahwa pada Indeks India, Indonesia, Malaysia, dan Filipina

sangat signifikan dan terdistribusi secara acak, sedangkan pada Indeks China,

Korea, Taiwan, dan Thailand tidak signifikan dan tidak terdistribusi secara

acak.

Penelitian yang dilakukan oleh Samithamby Senthilnathan (2015).

Penelitian ini menguji efisiensi pasar di Asia dan kawasan Pasifik dengan

menggunakan tinjauan literatur dari berbagai penelitian sebelumnya. Hasil

penelitian menunjukkan bahwa pasar modal di Thailand, Singapura, Jepang,

dan Selandia Baru cukup mencerminkan efisiensi, sedangkan tidak di negara

lainnya berdasarkan hasil tinjauan literatur.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Pengujian Efisiensi Pasar Modal di ASEAN”

(Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE,

Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI Periode

2011-2015).

B. Permasalahan

1. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka peneliti

mengidentifikasi masalah yang ada sebagai berikut.

10

a. Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi

harga dari sekuritas.

b. Harga dari informasi adalah mahal dan terdapat akses yang tidak

seragam antara pelaku pasar yang satu dengan yang lainnya

terhadap suatu informasi yang sama.

c. Informasi yang disebarkan dapat diprediksi dengan baik oleh

sebagian pelaku-pelaku pasar.

d. Investor adalah individual-individual yang lugas dan tidak canggih.

Untuk pasar yang tidak efisien, masih banyak investor yang

bereaksi terhadap informasi secara lugas, karena mereka

mempunyai kemampuan yang terbatas didalam mengartikan dan

menginterpretasikan informasi yang diterima. Karena mereka tidak

canggih, maka sering kali mereka melakukan keputusan yang salah

yang akibatnya sekuritas bersangkutan dinilai secara tidak tepat.

2. Batasan Masalah

Berdasarkan latar belakang dan identifikasi masalah di atas, agar

penelitian lebih fokus dan tidak meluas dari pembahasan yang dimaksud,

maka penulis menetapkan batasan masalah. Penelitian ini terfokus pada

pengujian efisiensi pasar modal bentuk lemah (weak form efficiency).

Penelitian ini menggunakan data harga saham harian untuk menghitung

return dari masing-masing negara. Penelitian ini mengambil objek

penelitian di negara ASEAN dengan menggunakan data harga saham

indeks di Indonesia, Malaysia, Singapura, Filipina, Thailand, dan

11

Vietnam. Penelitian ini menguji kerandoman data dari ke enam indeks

saham tersebut.

3. Rumusan Masalah

Berdasarkan identifikasi dan batasan permasalahan di atas, maka

dapat di rumuskan permasalahan sebagai berikut.

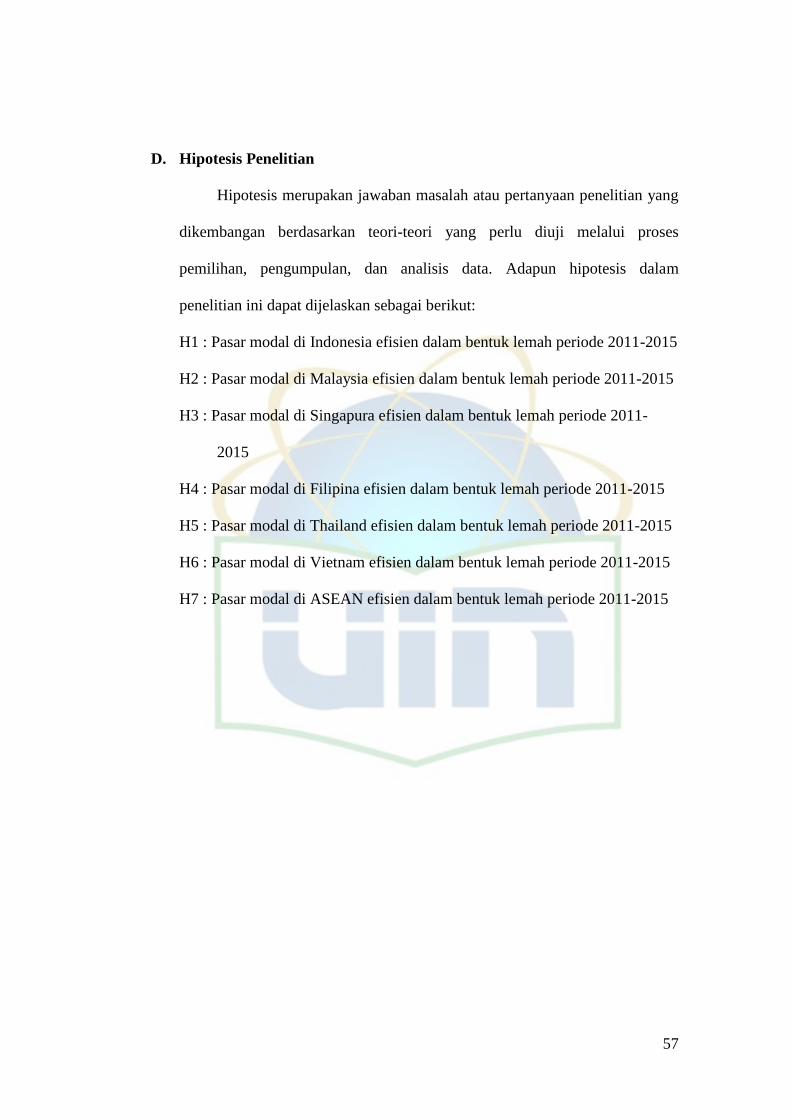

a. Apakah indeks saham Indonesia/JKSE efisien dalam bentuk lemah

pada periode 2011-2015?

b. Apakah indeks saham Malaysia/KLSE efisien dalam bentuk lemah

pada periode 2011-2015?

c. Apakah indeks saham Singapura/STI efisien dalam bentuk lemah

pada periode 2011-2015?

d. Apakah indeks saham Filipina/PSI efisien dalam bentuk lemah pada

periode 2011-2015?

e. Apakah indeks saham Thailand/SETI efisien dalam bentuk lemah

pada periode 2011-2015?

f. Apakah indeks saham Vietnam/VNI dalam bentuk lemah pada

periode 2011-2015?

g. Apakah pasar modal di ASEAN efisien dalam bentuk lemah pada

periode 2011-2015?

C. Tujuan Penelitian

Tujuan penelitian ini adalah menguji efisiensi pasar modal di negara-

negara ASEAN. Secara rinci tujuannya adalah sebagai berikut.

12

1. Menguji efisiensi pasar modal bentuk lemah di Indonesia pada periode

2011-2015

2. Menguji efisiensi pasar modal bentuk lemah di Malaysia pada periode

2012-2015

3. Menguji efisiensi pasar modal bentuk lemah di Singapura pada periode

2011-2015

4. Menguji efisiensi pasar modal bentuk lemah di Filipina pada periode

2011-2015

5. Menguji efisiensi pasar modal bentuk lemah di Thailand pada periode

2011-2015

6. Menguji efisiensi pasar modal bentuk lemah di Vietnam pada periode

2011-2015

7. Menguji efisiensi pasar modal bentuk lemah di ASEAN pada periode

2011-2015

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang

berkepentingan.

1. Bagi penulis

Memperluas informasi serta wawasan luas mengenai pasar modal di

ASEAN terutama masalah efisiensi pasar serta sebagai bahan masukan

dalam memahami efisiensi pasar bentuk lemah. Dan memberikan bahan

kajian bagi peneliti selanjutnya mengenai fenomena yang relevan dengan

penelitian.

13

2. Bagi Investor

Memberikan gambaran kepada investor, baik investor asing maupun

investor dalam negeri mengenai tingkat efisiensi pasar modal di ASEAN,

sehingga dapat membantu para investor dan pihak-pihak yang terkait

dengan pasar modal dalam menentukan strategi investasi yang lebih baik.

Hasil penelitian ini diharapkan dapat menggambarkan tingkat efisiensi

pasar modal di ASEAN dengan baik

3. Bagi ilmu manajemen, khususnya dan memperkaya informasi ilmiah

mengenai validitas empiris dari aplikasi Efficient Market Hypothesis

(EMH).

14

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori

1. Pasar Modal

a. Pengertian Pasar modal

Pasar dapat diartikan sebagai tempat bertemunya penjual dan

pembeli yang saling mengadakan pertukaran barang dan jasa.

Pengertian pasar modal atau bursa efek adalah salah satu jenis pasar

dimana para investor bertemu untuk menjual atau membeli surat-surat

berharga atau efek. Pasar modal adalah pertemuan antara pihak yang

memiliki kelebihan dana dengan pihak yang membutuhkan dana

dengan cara memperjualbelikan sekuritas.

Dalam Undang-Undang No. 8 Tahun 1995 tentang Pasar

Modal, mendefinisikan suatu kegiatan yang berkenaan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek. Menurut Suad Husnan (2001:3) Pasar

modal juga dapat didefinisikan sebagai perdagangan instrumen

keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri

(stocks) maupun utang (bonds), baik yang diterbitkan oleh pemerintah

(public authorities) maupun oleh perusahaan keuangan (financial

market).

15

Secara umum pasar modal global dapat dibagi ada dua segmen

utama yaitu pasar uang dan pasar modal. Pasar uang adalah bidang

perekonomian dimana jangka pendek diperdagangkan. Pasar ini

adalah dimana bank umum dan bank unit usaha yang lain

menyesuaikan posisi likuiditas mereka. Dan bank sentral

melaksanakan kebijakan moneternya dan pemerintah menjual utang

untuk mendanai kegiatannya sehari-hari. Pasar uang bertujuan untuk

menyediakan dana pinjaman untuk memenuhi kebutuhan modal kerja

jangka pendek melalui pasar uang tabungan masyarakat dapat

dimanfaatkan lembaga keuangan.

Pasar modal adalah pasar konkret atau abstrak yang

mempertemukan pihak yang menawarkan dan yang memerlukan dana

jangka panjang, yaitu jangka waktu satu tahun ke atas. Pasar modal

adalah pasar untuk dana jangka panjang dimana saham biasa, saham

preferen dan obligasi yang diperdagangkan.

b. Faktor-faktor yang mempengaruhi pasar modal

Secara rinci faktor-faktor yang mempengaruhi keberhasilan

pasar modal antara lain adalah: (Suad Husnan; 2001, 8-9)

1) Supply Sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia

menerbitkan sekuritas di pasar modal.

16

2) Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota

masyarakat yang memiliki jumlah dana yang cukup besar

untuk dipergunakan membeli sekuritas-sekuritas yang

ditawarkan. Calon pembeli sekuritas berasal dari individu,

perusahaan non keuangan, maupun lembaga-lembaga

keuangan.

3) Kondisi politik dan ekonomi

Faktor ini akan mempengaruhi supply dan demand akan

sekuritas. Kondisi politik yang stabil akan ikut membantu

pertumbuhan ekonomi yang pada akhirnya mempengaruhi

supply dan demand akan sekuritas.

4) Masalah hukum dan peraturan

Pembelian sekuritas mengandalkan diri pada informasi

yang disediakan oleh perusahaan-perusahaan yang

menerbitkan sekuritas. Peraturan yang melindungi pemodal

dari informasi yang tidak benar dan menyesatkan menjadi

mutlak diperlukan.

c. Fungsi Pasar Modal

Pasar modal menjalankan dan mempunyai dua fungsi yaitu

fungsi ekonomi dan keuangan. Suad Husnan (2001: 4), dalam

melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas

untuk memindahkan dana dari pihak yang mempunyai kelebihan dana

17

kepada pihak yang memerlukan dana. Dengan menginvestasikan

kelebihan dana yang mereka miliki, lenders mengharapkan akan

memperoleh imbalan dari penyerahan dana tersebut. Dari sisi

peminjam tersedianya dana dari pihak luar memungkinkan mereka

melakukan investasi tanpa harus menunggu tersedianya dana dari

hasil operasi perusahaan. Fungsi ini sebenarnya juga dilakukan oleh

intermediasi keuangan lainnya, seperti lembaga perbankan. Hanya

bedanya dalam pasar modal diperdagangkan dana jangka panjang.

Suad Husnan (2001: 4), fungsi keuangan dilakukan dengan

menyediakan dana yang diperlukan oleh para peminjam (borrowers)

dan para lenders menyediakan dana tanpa harus terlibat langsung

dalam kepemilikan aktiva riil yang diperlukan untuk investasi

tersebut.

2. Investasi

a. Pengertian Investasi

Menurut Tandelilin (2010: 2), investasi adalah komitmen atas

sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini

dengan tujuan memperoleh keuntungan dimasa yang akan datang.

Menurut Husnan dan Pudjiastuti (2004: 47), proses investasi

menunjukkan bagaimana pemodal seharusnya melakukan investasi

dalam sekuritas, yaitu sekuritas apa yang akan dipilih, seberapa

banyak investasi tersebut dan kapan investasi tersebut dilakukan.

18

Menurut Abdul Halim (2005: 4-6), investasi pada hakikatnya

merupakan penempatan sejumlah dana pada saat ini dengan harapan

untuk memperoleh keuntungan mendatang. Umumnya investasi

dibedakan menjadi dua, yaitu: investasi pada asset-aset financial

(financial asset) dan investasi pada aset-aset real (real asset).

Investasi pada asset-aset financial dilakukan di pasar uang, misalnya

berupa sertifikat deposito, commercial paper, surat berharga dipasar

uang, dan lainnya. Investasi juga dapat dilakukan di pasar modal,

misalnya berupa saham, obligasi, waran, opsi dan lain-lain.

Sedangkan investasi pada aset-aset real dapat berbentuk pembelian

asset produktif, pendirian pabrik, pembukaan pertambangan,

pembukaan perkebunan dan lain-lain.

b. Proses Investasi

Proses investasi menunjukkan bagaimana seharusnya seorang

investor membuat keputusan pada efek-efek yang dapat dipasarkan,

dan kapan dilakukan. Untuk itu diperlukan tahapan sebagai berikut:

1) Menentukan Tujuan Investasi

Ada tiga hal yang perlu diperlukan dalam tahap ini, yaitu:

tingkat pengembalian yang diharapkan (expected rate of

return), tingkat resiko (rate of risk), dan ketersediaan jumlah

dana yang akan diinvestasikan. Apabila dana cukup tersedia,

maka investor menginginkan pengembalian yang maksimal

dengan resiko tertentu. Umumnya hubungan antara risiko

19

(risk) dan tingkat pengembalian yang diharapkan (expected

rate of return) bersifat linier, artinya semakin tinggi tingkat

risiko, maka semakin tinggi pula tingkat pengembalian yang

diharapkan.

2) Melakukan Analisis

Dalam tahap ini investor melakukan analisis terhadap

suatu efek atau sekelompok efek. Salah satu tujuan penilaian

ini adalah untuk mengidentifikasi efek yang salah harga

(mispriced), apakah harganya terlalu tinggi atau terlalu rendah.

Untuk itu, ada dua pendekatan yang dapat digunakan, yaitu:

a) Pendekatan Fundamental

Pendekatan ini didasarkan pada informasi-informasi

yang diterbitkan oleh emiten maupun oleh administrator

bursa efek. Karena kinerja emiten dipengaruhi oleh

kondisi sektor industri dimana perusahaan tersebut berada

dan perekonomian secara makro, maka untuk

memperkirakan prospek harga sahamnya dimasa

mendatang harus dikaitkan dengan faktor-faktor

fundamental yang mempengaruhinya. Jadi analisis ini

dimulai dari siklus usaha perusahaan secara umum,

selanjutnya ke sektor industrinya, akhirnya dilakukan

evaluasi terhadap kinerjanya dan saham yang

diterbitkannya.

20

b) Pendekatan Teknikal

Pendekatan ini didasarkan pada data (perubahan)

harga saham di masa lalu sebagai upaya untuk

memperkirakan harga saham di masa mendatang. Dengan

analisis ini para analisis para analis memperkirakan

pergeseran penawaran (supply) dan permintaan (demand)

dalam jangka pendek, serta mereka berusaha untuk

cenderung mengabaikan risiko dan pertumbuhan laba

dalam menentukan barometer dari penawaran dan

permintaan. Namun demikian, analisis ini lebih mudah

dan cepat dibanding analisis fundamental, karena dapat

secara simultan diterapkan pada beberapa saham. Analisis

ini tidak menganggap bahwa analisis fundamental tidak

berguna, namun mereka menganggap bahwa analisis

fundamental terlalu rumit dan terlalu banyak mendasarkan

pada laporan keuangan emiten. Oleh karena itu, analisis

teknikal mendasarkan diri pada premis bahwa harga

saham tergantung pada penawaran dan permintaan saham

itu sendiri. Data finansial historis yang tergambar pada

diagram dipelajari untuk mendapatkan suatu pola yang

berarti, dan pola tersebut digunakan untuk memprediksi

harga di masa mendatang, serta untuk memperkirakan

21

pergerakan individual saham maupun pergerakan indeks

pasar (market index).

3) Membentuk Portofolio

Dalam tahap ini dilakukan indentifikasi terhadap efek-efek

mana yang akan dipilih dan berapa proporsi dana yang akan

diinvestasikan pada masing-masing efek tersebut. Efek yang

dipilih dalam rangka pembentukan portofolio adalah efek-efek

yang mempunyai koefisien korelasi negatif (mempunyai

hubungan berlawanan). Hal ini dilakukan karena dapat

menurunkan risiko.

4) Mengevaluasi Kinerja Portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio

yang telah dibentuk, baik terhadap tingkat pengembalian yang

diharapkan maupun terhadap risiko yang ditanggung. Sebagai

tolak ukur digunakan dua cara, pertama, pengukuran

(measurement) adalah penilaian kinerja portofolio atas dasar

asset yang telah ditanamkan dalam portofolio tersebut,

misalnya dengan menilai tingkat pengembalian. Kedua,

perbandingan (comparison) yaitu penilaian berdasarkan pada

perbandingan dua set portofolio dengan tingkat resiko yang

sama

22

5) Merevisi Kinerja Portofolio

Dalam tahap ini tindak lanjut dari tahap evaluasi kinerja

portofolio. Dari hasil evaluasi inilah selanjutnya dilakukan

revisi (perubahan) terhadap efek-efek yang membentuk

portofolio tersebut jika dirasa bahwa komposisi portofolio

yang sudah dibentuk tidak sesuai dengan tujuan investasi,

misalnya tingkat pengembaliannya lebih rendah dari yang

disyaratkan. Revisi tersebut dapat dilakukan secara total, yaitu

dilakukan likuidasi atas portofolio yang ada, kemudian

dibentuk portofolio yang baru. Atau dilakukan secara terbatas,

yaitu dilakukan perubahan atas proporsi atau komposisi dana

yang dialokasikan dalam masing-masing efek yang

membentuk portofolio tersebut. (Abdul halim, 2005: 4-6)

3. Saham

Instrumen pasar modal pada prinsipnya adalah semua surat

berharga (efek) yang umum diperjualbelikan melalui bursa efek di

Indonesia saat ini adalah saham. Wujud saham adalah selembar

kertas yang menerangkan bahwa pemilik kertas tersebut adalah

pemilik perusahaan yang menerbitkan kertas tersebut. Membeli

saham tidak ubahnya dengan menabung. Imbalan yang akan

diperoleh dari kepemilikan saham adalah kemampuannya

memberikan keuntungan yang tidak terhingga. Tidak terhingga ini

bukan berarti keuntungan investasi saham biasa sangat besar, tetapi

23

tergantung pada perkembangan perusahaan penerbitnya. Karena

laba yang besar tersebut menyediakan dana yang besar untuk

didistribusikan kepada pemegang saham sebagai deviden. Dengan

kepemilikan saham, pemegang saham juga dapat memperoleh

capital gain. Capital gain akan diperoleh bila ada kelebihan harga

jual di atas harga beli. (Rodoni, 2006 dalam Retno Kumala, 2009:

10).

Selanjutnya saham dapat dibedakan menjadi dua, yaitu saham biasa

(common stock) dan saham preferen (preffered stock). Penjelasan dari

kedua jenis saham tersebut adalah sebagai berikut:

a. Saham Biasa (common stock)

Saham biasa dikenal sebagai sekuritas penyertaan, sekuritas

ekuitas, atau cukup disebut ekuitas (equities), menunjukkan bagian

kepemilikan di sebuah perusahaan. Masing – masing lembar saham

biasa mewakili satu suara tentang segala hal dalam pengurusan

perusahaan dan menggunakan suara tersebut dalam rapat tahunan

perusahaan dan pembagian keuntungan. Adapun beberapa ciri dari

saham biasa adalah sebagai berikut:

1) Deviden dibayarkan sepanjang perusahaan memperoleh laba.

2) Memiliki hak suara (one share one vote).

3) Hak memperoleh pembagian kekayaan perusahaan apabila

bangkrut (dilakukan setelah semua kewajiban perusahaan

dilunasi).

24

b. Saham Preferen (preffered stock)

Saham preferen memiliki fitur yang serupa dengan ekuitas

sekaligus utang. Saham preferen adalah gabungan (hybrid) antara

obligasi dan saham biasa, artinya disamping memiliki karakteristik

seperti obligasi juga memiliki karakteristik saham biasa (Rodoni,

2006 dalam Retno Kumala, 2009: 11).

Seperti halnya obligasi, pemegang saham preferen akan

mendapatkan pembayaran tetap dari laba setiap tahun. Adapun

beberapa ciri dari saham preferen adalah sebagai berikut:

1) Memiliki hak utama/ terlebih dahulu dalam pembagian

deviden.

2) Tidak memiliki hak suara.

3) Memiliki hak pembayaran maksimum sebesar nilai nominal

saham lebih dahulu setelah kreditur, apabila perusahaan

dilikuidasi.

4) Kemungkinan dapat memperoleh tambahan dari pembagian

laba perusahaan disamping penghasilan yang diterima secara

tetap.

Menurut Tendelilin (2001) dalam Retno Kumala (2009: 12)

keuntungan yang mungkin diterima oleh para investor yang membeli

saham adalah:

a. Capital gain, yaitu keuntungan dari hasil jual beli saham, berupa

selisih antara nilai jual yang lebih tinggi dari pada nilai beli saham.

25

b. Deviden, yaitu bagian keuntungan perusahaan yang akan dibagikan

kepada pemegang saham.

c. Saham perusahaan, seperti juga tanah dan aktifa berharga sejenis,

nilainya akan meningkat sejalan dengan waktu dan perkembangan

atau kinerja perusahaan. Investor jangka panjang mengandalkan

kenaikan nilai saham ini untuk meraih keuntungan dari investasi

saham.

d. Saham juga dapat dijaminkan ke bank untuk memperoleh kredit

sebagai agunan tambahan dari agunan pokok.

Kerugian yang mungkin diterima oleh para investor yang membeli

saham adalah:

a. Capital loss, yaitu kerugian dari hasil jual beli saham, berupa

selisih antara milai jual yang lebih rendah dari pada nilai beli

saham.

b. Opportunity loss, yaitu kerugian berupa selisih suku bunga

deposito dikurangi total hasil yang diperoleh dari investasi saham.

c. Kerugian karena perusahaan dilikuidasi, namun nilai likuidasinya

lebih rendah dari harga beli saham.

4. Return Saham

1. Definisi Return Saham

Menurut Megginson (1997) dalam Retno Kumala (2009: 13)

return saham diukur sebagai total keuntungan atau kerugian yang

dialami oleh pemilik saham dalam periode tertentu. Return saham

26

dinyatakan sebagai perubahan dari nilai asset (capital gain yang

berarti keuntungan dari penjualan saham kembali) atau cash

distributions (devidens yang berarti begian laba perusahaan yang

dibagikan perseroan kepada pemegang saham/ interest payments)

yang biasa dinyatakan dalam suatu tingkat persentase tahunan.

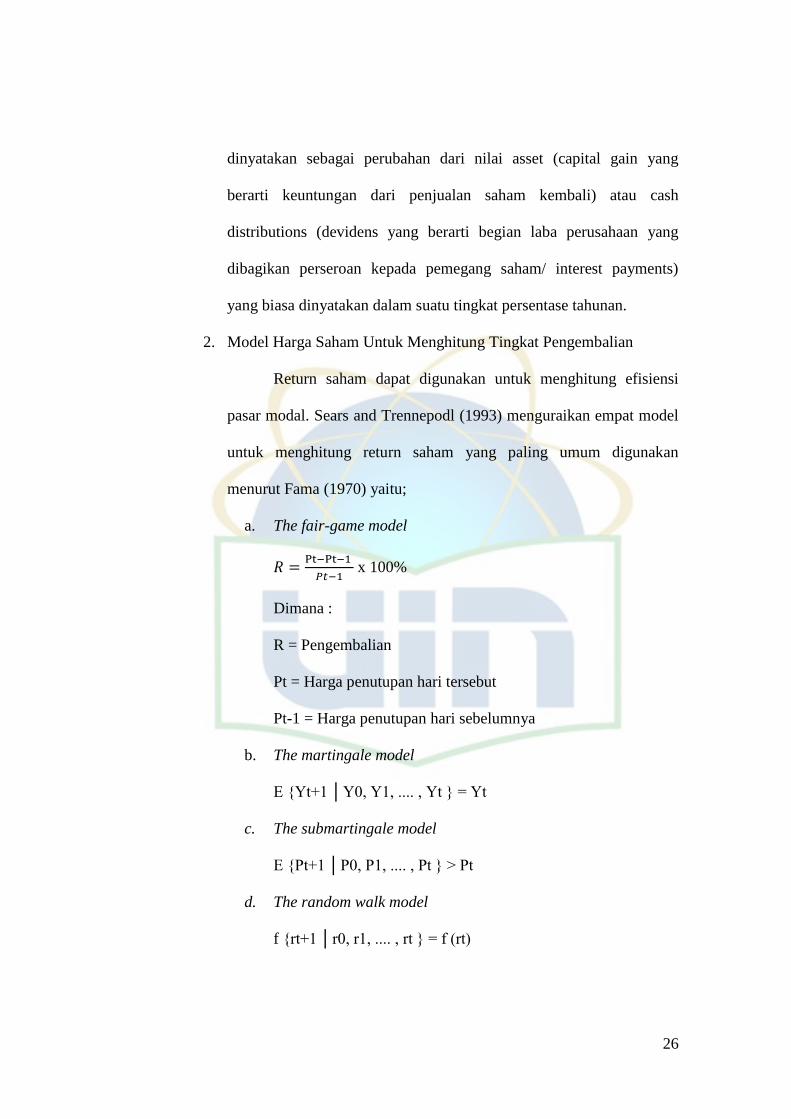

2. Model Harga Saham Untuk Menghitung Tingkat Pengembalian

Return saham dapat digunakan untuk menghitung efisiensi

pasar modal. Sears and Trennepodl (1993) menguraikan empat model

untuk menghitung return saham yang paling umum digunakan

menurut Fama (1970) yaitu;

a. The fair-game model

x 100%

Dimana :

R = Pengembalian

Pt = Harga penutupan hari tersebut

Pt-1 = Harga penutupan hari sebelumnya

b. The martingale model

E {Yt+1 │Y0, Y1, .... , Yt } = Yt

c. The submartingale model

E {Pt+1 │P0, P1, .... , Pt } > Pt

d. The random walk model

f {rt+1 │r0, r1, .... , rt } = f (rt)

27

f (rt) = distribusi probabilitas dari return untuk sekuritas i

untuk periode t - n sampai t

5. Efisiensi Pasar

a. Konsep Pasar Efisiensi

Konsep pasar efisien pertama kali dikemukakan oleh Fama

(1970). Dalam konteks ini yang dimaksud dengan pasar adalah pasar

modal (capital market) dan pasar uang. Suatu pasar dikatakan efisien

apabila tidak seorangpun, baik investor individu maupun investor

institusi akan mampu memperoleh return tidak normal (abnormal

return) setelah disesuaikan dengan resiko, dengan strategi

perdagangan yang ada. Artinya, harga – harga yang terbentuk di pasar

merupakan cerminan dari informasi yang ada atau ”stock prices

reflect all available information”

Definisi dari Fama ini menekannkan pada dua aspek, yaitu

fully reflect dan information available. Pengertian dari fully reflect

menunjukkan bahwa harga dari sekuritas secara akurat mencerminkan

informasi yang tersedia. Dalam hal ini, informasi yang tersedia dapat

meliputi semua informasi, baik informasi di masa lalu (misalnya,

labaemiten di masa lalu), informasi saat ini (misalnya, rencana

kenaikan deviden tahun ini) maupun informasi yang bersifat pendapat

atau opini rasional yang beredar di bursa yang dapat mempengaruhi

perubahan harga (misalnya, banyak pemodal yang berpendapat bahwa

harga saham akan naik, maka informasi tersebut nantinya akan

28

tercermin pada perubahan harga saham yang cenderung naik). Dengan

demikian pasar dikatakan efisien menurut Fama.

Sedangkan dengan informasi yang tersedia (information

available) maka para pemodal secara akurat dapat mengekspektasikan

harga dari sekuritas yang bersangkutan. Karena informasi yang

mempengaruhi harga sekuritas tersebut terjadi secara acak, maka

perubahan harga yang terjadi akan bersifat independen satu dengan

lainnya dan bergerak secara acak pula. Artinya, perubahan harga yang

terjadi hari ini tidak tergantung pada perubahan harga yang terjadi di

waktu lalu, karena harga baru tersebut terbentuk berdasarkan reaksi

pemodal terhadap informasi baru yang terjadi secara acak.

Menurut Blake (1990) istilah pasar modal yang efisien

memiliki beberapa konsep yang berbeda yaitu:

1. Efisiensi secara alokasi (allocatively efficient)

2. Efisiensi secara operasional (operationally efficient), dan

3. Efisiensi secara informasi (informationally efficient)

Walaupun terdapat beberapa konsep pasar efisien, istilah pasar

efisien pada umumnya hanya dikaitkan dengan salah satu dari ketiga

konsep tersebut, yaitu efisiensi secara informasi (informationally

efficient), yaitu suatu pasar dikatakan efisien secara informasi jika

harga pasar saat ini segera dan sepenuhnya merefleksikan semua

informasi yang tersedia.

29

Dalam hal ini, Haugen (2001) membagi kelompok informasi

menjadi tiga, yaitu :

1. Informasi harga saham masa lalu (information in past stock

prices),

2. Semua informasi public (all public information), dan

3. Semua informasi yang ada termasuk informasi orang dalam

(all available information including inside or private

information).

Konsep pasar efisien ini memang sangat menarik untuk

dibahas atau diteliti, karena merupakan konsep dasar yang dapat

membantu memahami mekanisme harga yang terjadi di pasar.

Efisiensi pasar dapat didefinisikan dalam beberapa jenis definisi, yaitu

(Ernawati dan Widjaja, 2002 dalam Retno Kumala; 2009,18) :

1. Berdasarkan Nilai Intrinsik Sekuritas

Nilai intrinsik adalah nilai sebenarnya dari saham yang

dapat diketahui setelah melakukan analisis fundamental

dengan menggunakan data keuangan emiten. Dalam konteks

ini, efisiensi pasar diukur dari besarnya penyimpangan harga –

harga sekuritas dari nilai intrinsiknya (Beaver, 1970). Dengan

demikian, suatu pasar yang efisien menurut konsep ini dapat

didefinisikan sebagai pasar yang nilai-nilai sekuritasnya tidak

menyimpang dari nilai intrinsiknya.

30

Konsep awal dari efisiensi pasar yang berhubungan

dengan informasi laporan keuangan berasal dari praktik

analisis sekuritas yang mencoba menemukan sekuritas-

sekuritsanya yang dihargai kurang benar (mispriced).

Sekuritas-sekuritas yang dihargai kurang benar merupakan

sekuritas – sekuritas yang harganya menyimpang dari nilai

intrinsiknya atau nilai fundamentalnya. Nilai intrinsik adalah

nilai sebenarnya dari saham yang dapat diketahui setelah

melakukan analisis fundamental dengan menggunakan data

keuangan emiten.

Perkembangan konsep efisiensi pasar selanjutnya

tampaknya tidak berpegang pada konsep nilai intrinsik.

Konsep efisiensi pasar lebih menjurus ke aspek akurasi return

yang diharapkan oleh investor, ketersediaan informasi, dan

kecepatan pasar menyerap informasi tersebut.

2. Berdasarkan Akurasi dan Ekspektasi Harga

Efisiensi pasar berdasarkan akurasi dan ekspektasi harga,

menurut Fama (1970) adalah pasar yang harga-harga

sekuritasnya mencerminkan secara penuh informasi yang

tersedia. Definisi Fama ini menekankan pada dua aspek, yaitu

”fully reflect” dan ”information available”.

Definisi efisiensi ini menimbulkan banyak perdebatan.

Beaver (1989) menyatakan bahwa definisi ini tidak jelas, tidak

31

operasional dan sirkular. Misalnya, terdapat informasi baru

yang masuk ke pasar dan menjadi tersedia untuk semua pelaku

pasar dan kemudian terlihat bahwa harga sekuritas yang

berhubungan dengan informasi ini berubah. Karena informasi

yang dibutuhkan tersedia dan harga yang berubah secara penuh

mencerminkan informasi ini, maka secara definisi dapat

dikatakan bahwa pasar efisien. Inilah yang disebut sirkular

oleh Beaver, yaitu harga tersebut tentu saja berubah karena

informasi tersedia. Tetapi apakah keadaan seperti ini dapat

disebut pasar efisien? Definisi ini tidak menunjukkan seberapa

cepat dan tepat perubahan harga tersebut diakibatkan oleh

informasi yang tersedia. Definisi Fama (1970) hanya

menunjukkan bahwa perubahan harga saja sudah cukup untuk

mengatakan pasar sudah efisien.

Dyckman dan Morse (1986) menyatakan bahwa istilah

”fully reflect” tidak jelas. Harga sekuritas berubah karena

adanya perubahan kepercayaan investor akibat adanya

informasi baru. Proses penyebaran informasi untuk

membentuk kepercayaan baru terhadap harga sekuritas akan

menentukan tingkat efisiensi pasar. Proses distribusi infomasi

ini menunjukkan seberapa merata penyebaran informasi ini

pada setiap orang.

32

Fama sendiri menyadari bahwa definisinya sulit

dibuktikan secara empiris. Fama mencoba memformalkan

definisinya dengan mendefinisikan suatu fungsi harga di masa

mendatang yang tergantung pada seperangkat informasi yang

tersedia pada periode sekarang. Kedua fungsi harga ini akan

dibandingkan. Fama juga mengemukakan dibutuhkannya suatu

model ekuilibrium untuk menentukan fungsi harga – harga di

masa datang akibat informasi sekarang. Dengan demikian,

hipotesis pasar efisien dapat diuji dengan adanya model

ekuilibrium (misalnya CAPM) dan efisiensi pasar.

3. Berdasarkan Distribusi Informasi

Definisi pasar sebelumnya hanya menekankan akurasi

harga ekspektasi, tapi mengabaikan isu penyebaran informasi

dan mengasumsikan bahwa semua investor mempunyai

pengharapan yang sama (common expectation) atau

kepercayaan yang sama (homogenous beliefs). Sebenarnya

definisi yang menggunakan akurasi ekspektasi harga sekuritas

ini bermasalah, yaitu jika ternyata investor memiliki ekpektasi

yang heterogen (berbeda), maka akan timbul pertanyaan:

”Ekspektasi siapa yang akan digunakan?”. Dengan adanya

heterogeneus beliefs, maka harga sekuritas tidak lagi

merefleksikan sepenuhnya (fully reflect) informasi yang

tersedia karena masingmasing investor mempunyai informasi

33

dan ekspektasi yang berbeda (Limopranoto, 2003 dalam Retno

Kumala; 2009, 21).

Beaver (1989) memberikan definisi efisiensi pasar yang

didasarkan pada distribusi informasi yaitu jika dan hanya jika

hargaharga sekuritas bertindak seakan-akan setiap orang

mengamati sistem informasi tersebut. Definisi ini secara

implisit mengatakan bahwa jika setiap orang mengamati suatu

sistem informasi, maka setiap orang dianggap mendapatkan

informasi yang sama. Beaver berargumentasi jika harga-harga

sekuritas mempunyai properti seperti yang didefinisikannya,

maka harga – harga tersebut dikatakan fully reflect informasi

yang tersedia.

Definisi Beaver ini mempunyai arti bahwa pasar

dikatakan efisien terhadap seperangkat informasi yang spesifik

jika harga yang terjadi setelah informasi yang diterima oleh

pelaku pasar sama dengan harga yang terjadi jika setiap orang

mendapatkan seperangkat informasi tersebut. Harga yang

terjadi di pasar yang efisien ini disebut ”full-information

price”.

4. Berdasarkan Proses Dinamik

Efisiensi pasar berdasarkan proses dinamis

mempertimbangkan distribusi informasi yang tidak simetris

dan kecepatan proses distribusinya. Informasi yang tidak

34

simetris (information asymmetric) adalah informasi private

yang hanya dimiliki oleh pemodal yang mendapat informasi

saja. Informasi asimetris ini dapat merugikan pasar modal yang

menawarkan sekuritas berkualitas. Berdasarkan alasan ini,

emiten yang menawarkan sekuritas berkualitas secara sukarela

mengungkapkan semua informasi yang dimiliki sehubungan

dengan sekuritas tersebut untuk mengurangi informasi

asimetris (Ernawati dan Widjaja, 2002 dalam Retno Kumala;

2009, 22).

Definisi efisiensi pasar yang didasarkan pada proses

dinamik mempertimbangkan distribusi informasi yang tidak

simetris dan menjelaskan bagaimana harga – harga akan

menyesuaikan karena informasi yang tidak simetris tersebut.

Definisi yang mendasarkan pada proses dinamik ini

menekankan pada kecepatan penyebaran informasi yang tidak

simetris. Pasar dikatakan efisien jika penyebaran informasi ini

dilakukan secara cepat sehingga informasi menjadi simetris,

yaitu setiap orang memiliki informasi ini.

Awal dari literatur efisiensi pasar mengasumsikan bahwa

kecepatan penyesuaian harga sekuritas karena penyebaran

informasi yang ada terjadi dengan seketika. Konsep terbaru

dari efisiensi pasar tidak mengharuskan kecepatan penyesuaian

35

harus terjadi dengan seketika, tetapi terjadi dengan cepat

setelah informasi disebarkan dan tersedia bagi semua orang

Jones (1996) memberikan definisi pasar efisien sebagai

pasar yang harga – harga sekuritasnya secara cepat

mencerminkan semua informasi yang tersedia atas sekuritas

tersebut, sehingga informasi menjadi simetris dalam arti setiap

pemodal memiliki informasi ini.

b. Kondisi dan Mekanisme Pasar Modal Yang Efisien

Membahas pasar efisien, pasti menimbulkan pertanyaan

mengapa harus ada konsep pasar efisien dan mungkinkah pasar efisien

ada dalam kehidupan nyata. Untuk menjawab pertanyaan tersebut,

kondisi-kondisi berikut idealnya harus terpenuhi (Gumanti dan Utami,

2002 dalam Retno Kumala; 2009, 23):

1. Banyak terdapat investor rasional dan berorientasi pada

maksimalisasi keuntungan yang secara aktif berpartisipasi di

pasar dengan menganalisa, menilai, dan berdagang saham.

2. Tidak diperlukan biaya untuk mendapatkan informasi dan

informasi tersedia bebas bagi pelaku pasar pada waktu yang

hampir sama (tidak jauh berbeda).

3. Informasi diperoleh dalam bentuk acak, dalam arti setiap

pengumuman yang ada di pasar adalah bebas atau tidak

terpengaruh dari pengumuman yang lain.

36

4. Investor bereaksi dengan cepat dan sepenuhnya terhadap

informasi baru yang masuk ke pasar, yang menyebabkan harga

saham segera melakukan penyesuaian.

Menurutnya kondisi-kondisi di atas mungkin terkesan kaku

atau akan sulit untuk dapat dipenuhi dalam kehidupan sehari-hari.

Harus diakui bahwa akan sulit sekali untuk mewujudkan kondisi

sebagaimana di atas.

Walaupun demikian, perlu dipertimbangkan seberapa dekat

kondisi-kondisi tersebut dengan kenyataan yang ada di pasar satu per

satu.

Hendrawaty (2007) memaparkan hal yang serupa dengan

Gumanti (2002) dalam Retno Kumala (2009: 24), dimana aspek yang

merupakan syarat utama terbentuknya suatu pasar modal yang efisien

adalah sebagai berikut:

1. Terdapat banyak pelaku pasar dalam hal ini penjual dan

pembeli sekuritas yang bersifat bebas (free market).

2. Ketersediaan dan penyebaran informasi.

3. Harga saham berfluktuasi bebas.

4. Terdapat analis investasi dalam jumlah besar di pasar modal.

c. Hipotesis Pasar Efisien

Hipotesis pasar efisien menurut Blake (1991) adalah: ”...that

market price instanteously and fully reflect all relevant available

37

information is known as efficient markets hypothesis”. Dari definisi

tersebut terdapat tiga hal yang penting untuk dipahami, yaitu:

1. Fully Reflect

Investor akan mengolah semua informasi yang relevan ke

dalam harga saham pada saat akan membuat keputusan akan

menjual atau membeli saham. Harga sekarang yang terjadi

mencerminkan semua informasi yang tersedia.

2. All Relevant Available Information/ All Known Information

Informasi yang direfleksikan dalam harga saham berasal

dari informasi perubahan harga saham di masa lalu (historical

price information), informasi yang terasedia di publik (public

information) dan semua informasi dan informasi yang tidak

tersedia di publik (inside information).

3. Instanteously/ Quickly and Accurately

Harga keseimbangan yang terbentuk di pasar modal tidak

akan berubah selama tidak ada informasi baru yang dapat

merubah kekuatan permintaan dan penawaran. Pada saat suatu

informasi baru yang relevan masuk ke pasar modal, kekuatan

permintaan dan penawaran atas satu atau beberapa saham akan

bereaksi, sehingga akan terbentuk harga keseimbangan yang

baru. Semakin cepat informasi diserap oleh pasar, maka pasar

modal tersebut akan semakin efisien.

38

Jika hipotesis pasar efisien tersebut terbukti, maka pasar

dalamckeadaan continous stochastic equilibrium, yang berarti harga

pasar sahamcakan sama dengan nilai fundamental saham tersebut.

Nilai fundamental suatu saham tidak akan berubah selama tidak ada

informasi baru mengenai saham tersebut. Informasi baru atau berita

umumnya tudak dapat diprediksi, implikasinya adalah harga saham

masa lalu tidak dapat digunakan untuk memprediksi harga saham di

masa yang akan datang. Dengan kata lain menurut hipotesis pasar

efisien, harga pasar suatu asset akan mengikuti langkah acak/ random-

walk.

d. Tingkatan Efisiensi Pasar

Haugen (1993) menyatakan bahwa ”The market is neither

strictly efficient nor strictly inefficient. The question is one of degree.

Just how efficient is the market?”. Bowman dan Buckanan (1995)

juga menyatakan “Market are not simply either efficient or inefficient.

Market efficiency can be viewed as a continnum running from the

perfect market to the grossly inefficient market where excess earning

opportunities abound”. Berdasarkan kedua pernyataan tersebut

diperoleh suatu kesimpulan bahwa pada dasarnya pasar tidak ada yang

secara sempurna efisien atau sepenuhnya tidak efisien. Semuanya

adalah efisien dengan tingkat atau derajat tertentu. Kunci utama untuk

mengukur pasar yang efisien adalah hubungan antara sekuritas dengan

informasi.

39

Tiga bentuk utama dari efisiensi pasar berdasarkan ketiga

macam bentuk informasi (Hendrawaty, 2007 dalam Retno Kumala;

2009, 27) yaitu:

1. Efisiensi Bentuk Lemah (Weak Form)

Pasar dikatakan efisien dalam bentuk lemah jika harga –

harga saham saat ini telah mencerminkan secara penuh semua

informasi harga saham di masa lalu. Jones (1993) menyatakan

bahwa hipotesis efisiensi pasar bentuk lemah berkaitan namun

tidak identik dengan hipotesis langkah acak (random-walk

hypothesis). Jika harga mengikuti langkah acak, perubahan

harga sepanjang waktu bersifat acak (independent). Perubahan

harga hari ini tidak berkaitan dengan perubahan harga kemarin

atau hari – hari lainnya. Dengan kata lain, harga masa lalu

tidak berhubungan dengan nilai sekarang dan tidak dapat

dipergunakan untuk memprediksi pergerakan harga.

Salah satu cara untuk menguji efisiensi pasar bentuk

lemah adalah dengan menguji independensi perubahan harga

secara statistik, yaitu menggunakan serial correlation test.

Serial correlation test mengukur korelasi perubahan harga

pada bermacam – macam lag waktu, seperti satu hari, dua hari

dan seterusnya.

2. Efisiensi Bentuk Setengah Kuat (Semi-Strong Form)

40

Pasar diakatakan efisien dalam bentuk setengah kuat jika

harga-harga saham mencerminkan secara penuh semua

informasi yang dipublikasikan termasuk informasi yang berada

di laporan-laporan keuangan perusahaan emiten. Jika pasar

efisien dalam bentuk setengah kuat, maka tidak ada investor

atau group dari investor yang dapat menggunakan informasi

yang dipublikasikan untuk mendapat keuntungan abnormal

dalam jangka waktu yang lama.

Pengujian efisiensi bentuk setengah kuat menggunakan

event study test. Event study merupakan metode yang

mempelajari reaksi pasar terhadap suatu peristiwa. Studi ini

melakukan pengamatan terhadap perilaku harga saham secara

cermat untuk megetahui bagaimana saham bereaksi. Jika

terdapat penundaan dalam penyesuaian harga dan investor

dapat memanfaatkan penundaan ini untuk memperoleh

keuntungan abnormal, maka pasar modal tersebut tidak efisien

dalam bentuk setengah kuat.

3. Efisiensi Bentuk Kuat (Strong Form)

Pasar dikatakan efisien dalam bentuk kuat jika harga –

harga sekuritas secara paenuh mencarminkan semua informasi

yang tersedia, termasuk informasi private. Jika pasar efisien

dalam bentuk kuat, maka tidak ada individual investor atau

41

institutional investor yang dapat memperoleh keuntungan

abnormal sekalipun mereka memiliki informasi private.

Cara untuk menguji efisiensi bentuk kuat adalah meneliti

kinerja kelompok yang diperkirakan memiliki akses informasi

yang tidak dipublikasikan, yaitu para corporate insiders dan

para portfolio managers. Jika kelompok ini terbukti

memperoleh tingkat pendapatan di atas rata-rata, maka pasar

dikatakan tidak efisien dalam bentuk kuat.

e. Hubungan Antar Tiga Tingkat Efisiensi Pasar

Hubungan bentuk efisiensi pasar dengan ketersediaan

informasi digambarkan oleh Jones (1993) seperti di bawah ini:

Gambar 2.1

Hubungan Bentuk Efisiensi Pasar dengan Ketersediaan Informasi

Strong Form

Semi-Strong Form

Weak Form

Sumber: Erny Hendrawati

Gambar tersebut menunjukkan bahwa jika ada sangkalan

terhadap efisiensi pasar bentuk lemah, maka sanggahan berlaku bagi

efisiensi pasar bentuk setengah kuat dan kuat. Jika pasar efisien dalam

bentuk lemah maka otomatis pasar juga tidak efisien dalam bentuk

All Information Public and Private

All Public Information

Market Related Data

42

setengah kuat dan kuat. Sebaliknya, bila pasar efisien dalam bentuk

kuat, maka pasar pasti efisien dalam bentuk setengah kuat dan bentuk

lemah.

f. Uji Efisiensi Pasar

Perlu untuk diperhatikan bahwa tidak ada satu pengujian pun

yang dapat membuktikan suatu pasar modal efisien atau tidak.

Pengujian – pengujian yang dilakukan hanya untuk menunjukkan

(sampai tingkat keyakinan tertentu) rangkaian tingkat pengembalian

berdasarkan studi penilaian yang konsisten dengan pasar yang efisien.

Menurut EMH (1960‟s), harga saham lebih dipengaruhi oleh

emosi dari pada secara ekonomi, sehingga teori perilaku harga saham

yang berdasarkan pada argumentasi ekonomi dianggap tidak tepat.

Alder (1992) seorang phsychiatry, praktisi pasar modal dan penulis

buku ”Analisis Teknikal” menyatakan bahwa perasaan ribuan investor

atau pedagang bergabung menjadi satu ikatan psikologis yang

menggerakkan pasar. Setiap harga mewakili konsensus sementara

nilai semua peserta pasar (pedagang besar, spekulator, peneliti

fundamental dan teknikal) pada saat transaksi. Pernyataan tersebut

memperlihatkan bahwa terlepas dari segala informasi fundamental

yang ada di bursa, faktor psikologi manusia sangat mempengaruhi

pengambilan keputusan di bursa.

43

Hearth dan Zaima (1995) memngatakan bahwa implikasi dari

pasar modal yang efisien terhadap teknik-teknik investasi yang

populer, yaitu seperti:

1. Technical Analysis (Analisis Teknikal)

Analisis teknikal pada dasarnya merupakan upaya

pencarian pola perulangan yang dapat diprediksi dalam harga

saham (Bodie, et al. 2006: 481). Analisis teknikal juga

menyatakan bahwa harga saham mengikuti pola – pola yang

dapat diperkirakan sehingga para investor dapat menggunakan

pola tersebut untuk meramalkan harga saham dimasa datang.

Sedangkan menurut EMH, meski di pasar efisien bentuk

lemah sekalipun, teknikal analisis tidak akan dapat digunakan

mengingat harga saham hari ini telah secara penuh

mencerminkan semua informasi yang ada pada harga saham

masa lalu. Dengan kata lain, investor tidak akan dapat

menghasilkan laba yang abnormal secara konsisten. EMH juga

tidak sependapat bahwa teknikal analisis menunjukkan pola

investasi, kecuali bagi para pialang saham yang menerima

komisi dari perdagangan.

2. Fundamental Analysis (Analisis Fundamental)

Analisis fundamental mempelajari data ekonomi, seperti

tingkat suku bunga, penjualan dan penerimaan untuk

mengestimasi nilai intrinsik suatu saham. Analisis fundamental

44

percaya bahwa setiap saham dijual berdasarkan nilai

intrinsiknya, sehingga para analis akan mencari undervalued

dan overvalued suatu saham. Nilai intrinsik merupakan nilai

sesungguhnya dari sebuah saham atau nilai dasar ekonomi

tersebut dihitung sebagai nilai sekarang dari sebuah rangkaian

aliran kas yang dikembalikan kepada pemegang saham yang

berinvestasi dalam modal perusahaan.

EMH menyatakan bahwa bila seorang analis tergantung

pada data masa lampau dan data sekarang, maupun pada

informasi umum yang tersedia, maka rekomendasi yang

dihasilkan tidak akan selalu dapat menghasilkan laba

abnormal. Lebih dari itu, menurut EMH untuk dapat

mengalahkan pasar, seorang analis harus mempunyai

kemampuan untuk memperkirakan faktor-faktor fundamental

yang akan mempengaruhi harga saham di masa datang

sebelum pasar menyadarinya.

3. Active Versus Passive Management

Para pendukung hipotesis pasar efisien percaya bahwa

manajemen aktif merupaka upaya yang sia-sia dan tidak dapat

membenarkan pengeluaran yang dilakukan. Jadi mereka

menyarankan strategi investasi pasif (passive investment

strategy) yang tidak berusaha untuk melawan pasar. Sebuah

strategi pasif bertujuan hanya untuk membentuk portofolio

45

sekuritas yang terdiversifikasi dengan baik tanpa mencoba

menemukan saham yang dinilai terlalu rendah atau terlalu

tinggi (Bodie, et al, 2006: 486).

Manajemen pasif biasanya ditandai dengan ”strategi beli

dan tahan” (buy and hold strategy). Karena teori pasar efisien

menunjukkan bahwa harga saham berada pada tingkat yang

wajar, dengan seluruh informasi yang tersedia, maka tidak ada

alasan untuk melakukan jual dan beli secara intensif, yang

akan menimbulkan beban komisi pialang yang besar tanpa

meningkatkan ekspektasi kinerja. Satu strategi umum untuk

manajemen pasif adalah membentuk sebuah dana indeks

(index fund), dana yang dirancang untuk mereplikasi kinerja

indeks saham secara umum (Bodie, et. al, 2006: 487).

6. Random Walk

Secara umum, keefisienan pasar dapat dibagi dalam dua keadaan

yaitu:

a. Keefisienan penyaluran, apabila modal disalurkan kepada sektor

yang paling membutuhkan.

b. Keefisienan pengendalian, apabila modal dipindahkan dengan