Embed Size (px)

DESCRIPTION

PENGUKURAN KINERJA PERBANKAN PT BANK CENTRAL ASIA, TBK BERDASARKAN METODE BALANCED SCORECARD. DISUSUN OLEH : NAMA: SRI WAHYUNI KELAS: 3EBO3 NPM: 21208194 JURUSAN : AKUNTANSI UNIVERSITAS GUNADARMA 2011. LATAR BELAKANG. - PowerPoint PPT Presentation

Citation preview

PENGUKURAN KINERJA PERBANKAN PT BANK CENTRAL ASIA, TBK

BERDASARKAN METODE BALANCED SCORECARD

DISUSUN OLEH :NAMA : SRI WAHYUNIKELAS : 3EBO3NPM : 21208194JURUSAN : AKUNTANSI

UNIVERSITAS GUNADARMA2011

LATAR BELAKANG

Mengukur kinerja perusahaan, tidak hanya dilihat dari sisi finansial saja, melainkan, semua proses produksi yang berlangsung diperusahaan tersebut. Oleh sebab itu, perusahaan dapat menggunakan suatu alat ukur yang mampu mengetahui bagaimana menghadapi persaingan di tengah krisis yang melanda.

Balanced Scorecard mempunyai kemampuan untuk menjawab dan mewujudkan hal tersebut. Keranka yang terdapat dalam Balanced Scorecard mampu menjadi tolak ukur bagi keberhasilan kinerja perusahaan. Balanced Scorecard mempunyai empat prespektif yang menjadi alat ukur kinerja, yaitu financial, pelanggan, proses bisnis internal, dan pembelajaran dan perkembangan.

Rumusan dan Batasan Masalah

Rumusan masalah ini adalah bagaimana kinerja Bank Central Asia, Tbk terhadap analisis Balanced Scorecard pada periode 2008-2011.Batasan masalah ditinjau dari 4 aspek yaitu finansial (rasio likuiditas, solvabilitas dan rentabilitas), pelanggan (kepuasan pelanggan), proses bisnis internal, pembelajaran dan pertumbuhan.

Tujuan dan Metode Penelitian

Tujuan dalam penelitian ini adalah mengetahui kinerja Bank Central Asia, Tbk menggunakn analisis Balanced Scorecard.

Objek yang digunakan adalah PT. Bank Central Asia, Tbk yang beralamat di menara BCA, Grand Indonesia, Jl. MH. Thamrin Jakarta. Data yang digunakan yaitu data primer dan data sekunder.

Metode pengumpulan data yang digunakan ialah study pustaka dan metode penelitian lapangan.

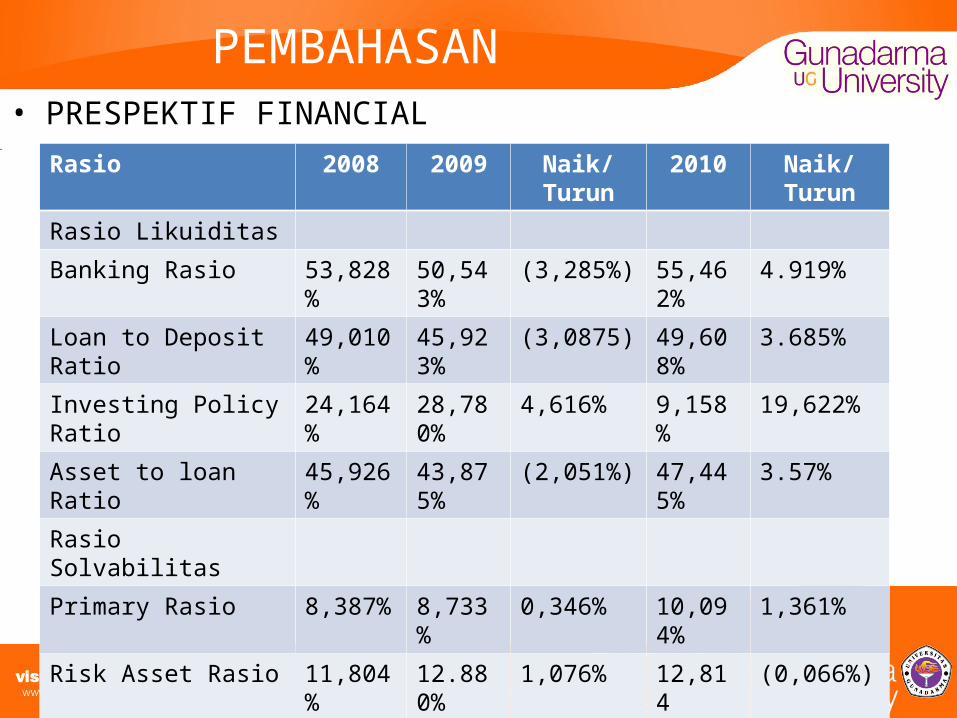

PEMBAHASAN• PRESPEKTIF FINANCIAL

Rasio 2008 2009 Naik/Turun 2010 Naik/Turun

Rasio Likuiditas

Banking Rasio 53,828% 50,543% (3,285%) 55,462% 4.919%

Loan to Deposit Ratio 49,010% 45,923% (3,0875) 49,608% 3.685%

Investing Policy Ratio 24,164% 28,780% 4,616% 9,158% 19,622%

Asset to loan Ratio 45,926% 43,875% (2,051%) 47,445% 3.57%

Rasio Solvabilitas

Primary Rasio 8,387% 8,733% 0,346% 10,094% 1,361%

Risk Asset Rasio 11,804% 12.880% 1,076% 12,814 (0,066%)

Rasio Rentabilitas

Net Profit Margin 24,919% 24,828% (0,091%) 30,621% 5,793%

Return on Equity 28,045% 27,602% (0,443%) 25,893% (1,709%)

Net Income on Total Asset

2,352% 2,410% (0,058%) 2,614% 0,204%

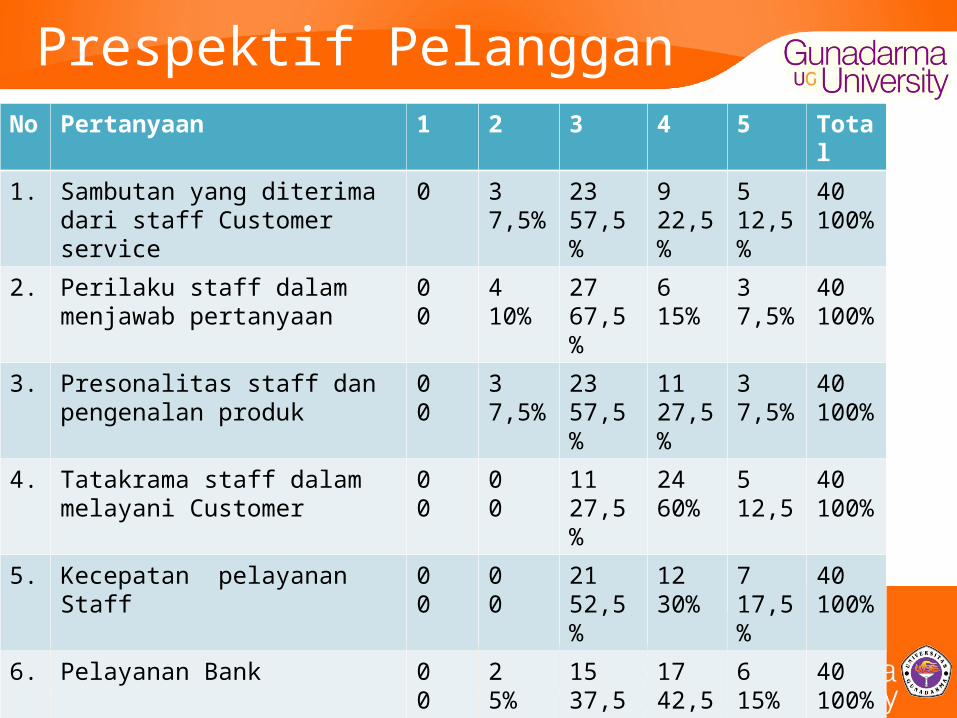

Prespektif PelangganNo Pertanyaan 1 2 3 4 5 Total

1. Sambutan yang diterima dari staff Customer service

0 37,5%

2357,5%

922,5%

512,5%

40100%

2. Perilaku staff dalam menjawab pertanyaan

00

410%

2767,5%

615%

37,5%

40100%

3. Presonalitas staff dan pengenalan produk

00

37,5%

2357,5%

1127,5%

37,5%

40100%

4. Tatakrama staff dalam melayani Customer

00

00

1127,5%

2460%

512,5

40100%

5. Kecepatan pelayanan Staff 00

00

2152,5%

1230%

717,5%

40100%

6. Pelayanan Bank 00

25%

1537,5%

1742,5%

615%

40100%

7. Perilaku satff dalam menghadapi klaim

37,5%

717,5%

1537,5%

1127,5%

410%

40100%

8. Kemudahan dalam mendapati klaim

00

717,5%

1230%

1537,5%

615%

40100%

Total 30,9%

268,1%

14745,9%

10532,8%

3912,2%

320100%

Prespektif Prosses Bisnis Internal

No Pertanyaan 1 2 3 4 5 Total

1. Pelebaran cabang di lokasi yang berbeda

37,5%

25%

1332,5%

1435%

820%

40100%

2. Update secara berkala komponen pendukung

00

25%

2460%

1230%

25%

40100%

3. Penganekaragaman/perlengkapan produk bank

00

25%

2460%

1230%

25%

40%100%

4. Pemenuhan kebutuhan nasabah

12,5%

37,5%

2255%

820%

615%

40100%

5. Fasilitas transaksi pada alat elektronik

12,5%

410%

1845%

1332,5%

410%

40100%

Total 52,5%

157,5%

9949,5%

5527,5%

2613%

200100%

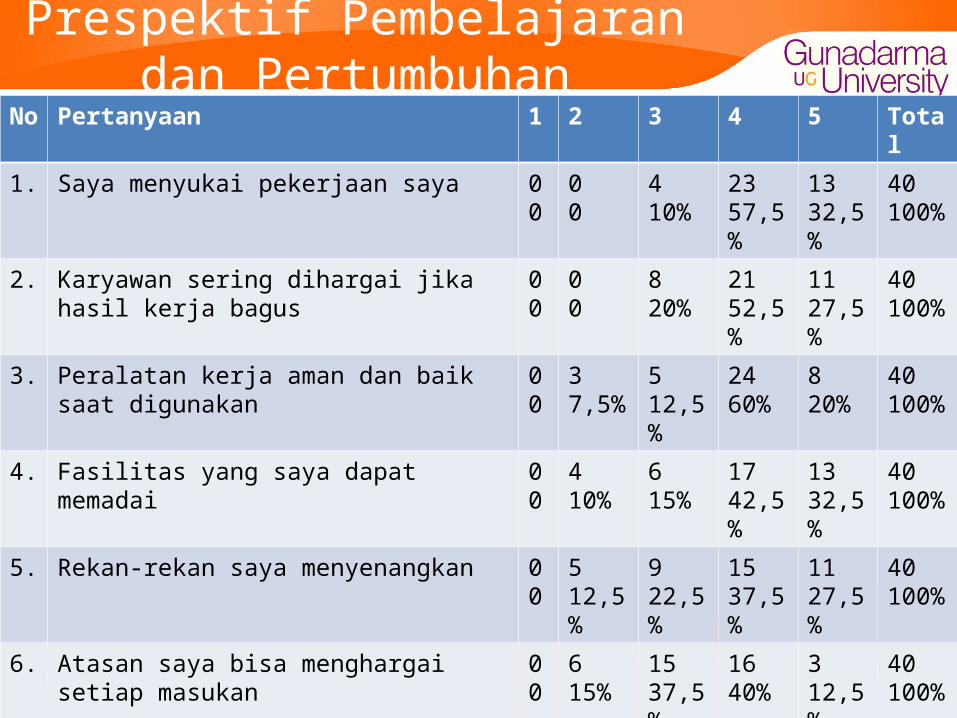

Prespektif Pembelajaran dan Pertumbuhan

No Pertanyaan 1 2 3 4 5 Total

1. Saya menyukai pekerjaan saya 00

00

410%

2357,5%

1332,5%

40100%

2. Karyawan sering dihargai jika hasil kerja bagus 00

00

820%

2152,5%

1127,5%

40100%

3. Peralatan kerja aman dan baik saat digunakan 00

37,5%

512,5%

2460%

820%

40100%

4. Fasilitas yang saya dapat memadai 00

410%

615%

1742,5%

1332,5%

40100%

5. Rekan-rekan saya menyenangkan 00

512,5%

922,5%

1537,5%

1127,5%

40100%

6. Atasan saya bisa menghargai setiap masukan 00

615%

1537,5%

1640%

312,5%

40100%

7. Perusahaan memberikan penghargaan atashasil kerja

00

512,5%

1435%

1640%

512,5%

40100%

8. Perusahaan mempunyai reputasi baik 00

25%

1332,5%

2152,5%

410%

40100%

Total 00

257,8%

7423,1%

15347,8%

6821,2

320100%

KESIMPULAN DAN SARAN

Prespektif Financial

Prespektif financial sudah cukup baik, dapat dilihat dari rasio likuiditasnya yang sudah memenuhi syarat BI yaitu kurang dari 100%, rasip solvabilitas dibawah 20%, rentabilitas pada ROE tidak memenuhi syarat yaitu sebesar 5%-12% dan net income on total asset sebesar 0,5%-1,25%.

Prespektif Pelanggan

Dilihat dari prespektif ini kinerja PT. BCA, Tbk dapat dikatan baik, hal ini dapat dilihat dari rata-rata nasabah merasa cukup puas dalam mendapatkan pelayanan dari PT. BCA, Tbk.

Prespektif Bisnis Internal

• Secara umum kinerja proses internal PT. BCA, Tbk dapat dikatakan baik, karena terus melakukan perbaikan.

Prespektif Pembelajaran dan PertumbuhanKinerja perusahaan dikatakan baik karena perusahaan memperhatikan kesejahteraan

karyawannya.

SaranPT. BCA, Tbk sebaiknya menerapkan Balanced Scorecard sebagai alat ukur kinerja

perusahaan. Dalam segi financial sebaiknya perusahaan memperbaiki rasio-rasio yang mengalami penurunan. PT BCA, Tbk hendaknya berusaha untuk mempertahankan kualitas pelayanan dan kenyamanan yang telah diberikan dan hendaknya memperbanyak lagi kantor cabang di pelosok-pelosok daerah