Embed Size (px)

Citation preview

PERAN OTORITAS JASA KEUANGAN TERHADAP PERUSAHAAN

FINANCIAL TECHNOLOGY YANG MELAKUKAN PENIPUAN

PEMINJAMAN DANA ONLINE

(Skripsi)

Oleh

FANI FASA FRANAZA

FAKULTAS HUKUM

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2020

ABSTRAK

PERAN OTORITAS JASA KEUANGAN TERHADAP PERUSAHAN

FINANCIAL TECHNOLOGY YANG MELAKUKAN PENIPUAN

PEMINJAMAN DANA ONLINE

Oleh

FANI FASA FRANAZA

OJK merupakan lembaga yang dibentuk dengan salah satu tujuannya yaitu untuk

mengawasi lembaga keuangan dan memiliki peran yang sangat penting dalam

penanggulangan perusahaan Financial Technology salah satunya yaitu penipuan

yang terjadi di masyarakat. Permasalahan dalam penelitian ini adalah:

bagaimanakah peran Otoritas Jasa Keuangan terhadap perusahanan fintech yang

melakukan penipuan pinjaman dana online dan faktor-faktor apakah yang

menghambat peran Otoritas Jasa Keuangan dalam mengawasi perusahaan fintech

yang melakukan penipuan pinjaman dana online.

Pendekatan masalah dalam penelitian ini menggunakan pendekatan yuridis

normatif dan pendekatan yuridis empiris. Narasumber terdiri dari Kasubbag EPK

Otoritas Jasa Keuangan Lampung, Kepala Subdit II Ditreskrimsus Polda

Lampung, Ahli IT Dosen Fakultas Teknik Elektor Universitas Lampung dan

Dosen Bagian Hukum Pidana Fakultas Hukum Universitas Lampung..

Pengumpulan data dilakukan dengan teknik studi pustaka dan studi lapangan.

Analisis data dalam penelitian ini adalah analisis kualitatif.

Hasil penelitian dan pembahasan menunjukkan bahwa peran Otoritas Jasa

Keuangan terhadap perusahaan fintech yang melakukan penipuan pinjaman dana

online termasuk dalam peran normatif dan faktual. Peran normatif dilaksanakan

berdasarkan peraturan perundang-undangan sesuai dengan tugas pokok, fungsi

dan wewenang yang dimilikinya, yaitu Undang-Undang. (UU No. 21 Th 2011

Tentang OJK, POJK No. 77/POJK.01/2016 Tentang Layanan Pinjam Meminjam

Uang Berbasis Teknologi Informasi, peraturan terkait). Peran faktual dilaksanakan

dengan proses penyelidikan dan penyidikan, yaitu serangkaian tindakan yang

tempuh oleh penyidik dalam hal dan menurut cara yang diatur dalam undang-

undang untuk mencari serta mengumpulkan bukti tentang tindak pidanapenipuan

yang dilakukan oleh perusahaan fintech. Faktor-faktor penghambat peran Otoritas

Jasa Keuangan dalam penyidikan tindak pidana penipuan oleh perusahaan

financial technology, adalah faktor masyarakat. karena disini masyarakat memiliki

peran penting. Dari ketidaktauan masyarakat yang membuat hal-hal yang tidak

diinginkan terjadi. Oleh karena itu sosialisasi untuk mengedukasi sangat

diperlukan masyarakat.

Fani Fasa Franaza

Saran dalam penelitian ini adalah Otoritas jasa keuangan disarankan untuk

bekerjasama dengan kominfo dan polda agar mengadakan lebih banyak lagi

sosialisasi kepada masyarakat di daerah-daerah untuk mengedukasi mereka tentang

fintech agar masyarakat tau dan berhati-hati jika ingin melakukan pinjaman online.

Supaya tidak terjadi lagi kasus-kasus yang sudah banyak terjadi pada saat ini yang

sangat banyak merugikan. Mahasiswa dan masyarakat diharapkan mendukung apapun

segala sosialisasi yang di adakan oleh ojk agar dapat sesuai dengan tujuan apa yang

diharapkan. Berkurangnya kasus penipuan, intimidasi dan kita bijak dalam dunia

fintech.

Kata Kunci: OJK, Financial Technology, Penipuan.

PERAN OTORITAS JASA KEUANGAN TERHADAP PERUSAHAAN

FINANCIAL TECHNOLOGY YANG MELAKUKAN PENIPUAN

PEMINJAMAN DANA SECARA ONLINE

Oleh

FANI FASA FRANAZA

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

Sarjana Hukum

Pada

Bagian Hukum Pidana

Fakultas Hukum Universitas Lampung

FAKULTAS HUKUM

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2020

RIWAYAT HIDUP

Nama lengkap penulis adalah Fani Fasa Franaza. Penulis

dilahirkan di Karang Lantang pada tanggal 27 Desember

1998.Penulis adalah anak pertama dari tiga bersaudara,

buah hati dari pasangan Bapak Zainuri, S.P.d dan Ibu

Nasmi Elyani.

Pendidikan formal yang penulis tempuh dan selesaikan adalah Sekolah Dasar

(SD) Negeri Karang Lantang lulus pada tahun 2010, Sekolah Menengah Pertama

(SMP) Negeri 2 Banjit lulus pada tahun 2013, Sekolah Menengah Atas (SMA)

Negeri 1 Banjit lulus pada tahun 2016. Penulis terdaftar sebagai Mahasiswa

Fakultas Hukum Universitas Lampung pada tahun 2016.Selama menjadi

mahasiswa, penulis aktif di organisasi internal kampus.Di internal kampus,

penulis aktif di Pusat Studi Bantuan Hukum (PSBH) menjabat sebagai Anggota

Muda. Penulis juga telah mengikuti program pengabdian langsung kepada

masyarakat yaitu Kuliah Kerja Nyata (KKN) di Desa Batu Patah, Kecamatan

Kelumbayan Barat, Kabupaten Tanggamus, selama 40 hari sejak bulan Januari

sampai dengan bulan Februari 2019. .

MOTTO

“Allah tidak membebani seseorang melainkan sesuai

kesanggupannya”

(Q.S: Al-Baqarah Ayat 153 )

“Kau tak akan pernah mampu menyebrangi lautan sampai

kau berani berpisah dengan daratan”

(Christopher colombus)

“ jika anda terlahir miskin, itu bukan kesalahan anda. Tetapi

jika anda meninggal dalam keadaan miskin, itu kesalahan

anda “

(Bill Gates)

PERSEMBAHAN

Dengan segala ketulusan hati kupersembahkan karya Skripsi ini kepada:

Papa dan Mama

Ayahanda Zainuri S.P.d dan Ibunda Nasmi Elyani yang selalu memberikan cinta,

kasih sayang, do’a, dukungan moral, spiritual yang tak pernah berhenti dan

takkan mampu terbalas yang akan terus hadir melengkapi perjalanan hidup ini.

Adek-adek yang ku banggakan

Terimakasih atas segala canda dan tawa

serta yang selalu memotivasi, melindungi, memberi bantuan, dan memberikan

doa untuk keberhasilanku.

Sahabat-sahabatku, terima kasih atas kasih sayang tulus yang diberikan, semoga

Allah membalas segala budi yang kalian berikan di dunia maupun di akhirat.

Almamater tercinta Universitas Lampung

Sebagai langkah awal untukku belajar dan berkarya agar lebih baik dan

membanggakan

SAN WACANA

Alhamdulillahirabbil „alamin, Puji syukur kehadirat Allah SWT karena atas

rahmat dan hidayah-Nya penulis dapat menyelesaikan penulisan skripsi yang

berjudul “Peran Otoritas Jasa Keuangan Terhadap Perusahaan Financial

Technology Yang Melakukan Penipuan Peminjaman Dana Online” sebagai

salah satu syarat untuk memperoleh gelar Sarjana Hukum pada Fakultas Hukum

Universitas Lampung.

Penulis menyadari sepenuhnya bahwa selama proses penyusunan skripsi dengan

terselesaikannya skripsi ini, penulis mendapatkan bantuan dan bimbingan dari

berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan

terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Karomani, M.Si selaku Rektor Universitas Lampung

2. Bapak Pof. Dr. Maroni, S.H., M.Hum. selaku Dekan Fakultas Hukum

Universitas Lampung, sekaligus Dosen Pembahas I yang telah memberikan

kritik, saran dan masukan dalam proses perbaikan skripsi ini;

3. Bapak Eko Raharjo, S.H., M.H. selaku Ketua Bagian Hukum Pidana Fakultas

Hukum Universitas Lampung; selaku Dosen Pembimbing I, sekaligus Dosen

Pembimbing Akademik yang telah membimbing, memberikan arahan, dan

masukan sehingga penulis dapat menyelesaikan penulisan skripsi ini;

4. Ibu Dona Raisa Monica, S.H., M.H. selaku Sekretaris Bagian Hukum Pidana

Fakultas Hukum Universitas Lampung sekaligus Dosen Pembimbing II yang

telah memberikan kritik, saran dan masukan dalam proses perbaikan skripsi

ini;

5. Bapak Prof. Dr. Maroni, S.H., M.Hum. selaku Dosen Pembahas I yang telah

memberikan kritik, saran dan masukan dalam proses perbaikan skripsi ini;

6. Bapak Budi Rizki Husin, S.H., M.H. selaku Dosen Pembahas II yang telah

memberikan kritik, saran dan masukan dalam proses perbaikan skripsi ini;

7. Bapak Rudy, S.H., L.LM., L.L.D. selaku dosen Pembimbing Akademik yang

telah membimbing penulis selama ini dalam perkuliahan.

8. Bapak I Ketut Suryana S.IK , Dwi Krisno Yudi Purnomo, Gigih Fonda Nama

dan Dr. Eddy Rifai, S.H.,M.H., selaku narasumber yang telah memberikan

pendapatnya dalam penulisan skripsi ini;

9. Seluruh dosen pengajar Fakultas Hukum Universitas Lampung yang telah

berdedikasi dalam memberikan ilmu pengetahuan kepada penulis selama

menempuh studi;

10. Para staf dan karyawan Fakultas Hukum Universitas Lampung, terutama Ibu

Aswati, Mas Ijal, Bude Siti dan Mbak Tika terima kasih selalu membantu

penulis dalam berjalannya proses pembuatan skripsi ini;

11. Teristimewa kepada kedua orang tuaku Ayahanda Zainuri S.P.d dan Ibunda

Nasmi Elyani yang telah mencintai, membesarkan, mendidik, dan

memberikan segala dukungan kepadaku semoga Allah selalu memberikan

kebaikan dan kebahagiaan untuk ibu dan bapak di dunia maupun di akhirat

kelak;

12. Kepada adik-adikku tercinta, Vina Zetira, Dzaki Falah Zatra, terima kasih

atas segala canda tawa, motivasi, kasih saying.

13. Sahabat pertama saat perkuliahan YODA, AKMAL, ROBI, KERDUS DAN

GENG HIMA BADIK yang telah menghabiskan waktu bersamaku dalam

setiap petualangan, perdebatan, pertikaian, kebahagian, kesedihan dan segala

hal yang terjadi selama ini, walaupun masih banyak impian yang belum

tercapai aku yakin kita bisa menggapainya bersama;

14. Sahabat seperjuanganku di perkuliahan, Grup “Pengen Lulus Tapi Mager”;

OSA, FIRA, DANTI, YUFTI, CACA yang sudah menemaniku semenjak

awal perkuliahan sampai akhirnya skripsi ini dapat diselesaikan, terima kasih

atas persahabatan tanpa pengkhianatan yang indah, kekompakan, canda tawa

dan keseruan selama ini. Semoga kita semua meraih kesuksesan dan masih

bisa meluangkan waktu untuk berkumpul bersama;

15. Kepada teman-teman seperjuangan KKN Desa Batu Patah, Kabupaten

Tanggamus; Rija, Andrew, Roni, Bang ade, Faqih, Cici Serafina, Nita, Ajeng,

Diah, Marlinda, Kak Adet, Ojija dan seluruh teman KKN dari Kecamatan

Kelumbayan Barat, terima kasih atas pengalaman pengabdian yang luar biasa

selama 40 hari dalam kesedihan maupun kebahagiaan, penulis meminta maaf

jika ada salah dan kekurangan ketika bersama kalian, dan penulis berharap

kebahagiaan dan kesuksesan adalah masa depan kita semua;

16. Terimakasih kepada seluruh pihak yang telah berperan di dalam kehidupan

penulis yang tidak bisa penulis sebutkan satu persatu.

17. Terima kasih kepada teman-teman seperjuangan Bagian Pidana Fakultas

Hukum Universitas Lampung yang telah memberikan bantuan, dukungan

dan doa untuk penulis;

Semoga Allah SWT memberikan balasan atas bantuan dan dukungan yang telah

diberikan kepada penulis dan semoga skripsi ini dapat bermanfaat untuk

menambah wawasan keilmuan bagi pembaca pada umumnya dan bagi penulis

pada khususnya.

Bandar Lampung, Januari 2020

Penulis

Fani Fasa Franaza

DAFTAR ISI

Halaman

I PENDAHULUAN ................................................................................. 1

A. Latar Belakang Masalah.................................................................... 11

C. Tujuan dan Kegunaan Penelitian ..................................................... 12

D. Kerangka Teoritis dan Konseptual.................................................... 13

E. Sistematika Penulisan ....................................................................... 18

II TINJAUAN PUSTAKA ........................................................................ 19

A. Tinjauan Umum Tugas, Fungs dan Peran Otoritas Jasa Keuangan

(OJK).................................................................................................. 19

1. Pengertian Otoritas Jasa Keuangan............................................... 18

2. Tugas, Fungsi dan Peran Otoritas Jasa Keuangan ........................ 20

3. Tujuan dan Asas-Asas Otoritas Jasa Keuangan............................ 21

B. Tinjauan Umum Financial Technology............................................. 23

1. Pengertian Financial technology................................................... 23

2. Dasar Hukum Penyelenggaraan Fintech....................................... 24

3. Keuntungan dari Fintech............................................................... 24

4. Jenis Financial Technology........................................................... 25

C. Tindak Pidana Penipuan.................................................................... 29

D. Faktor-Faktor Yang Mempengaruhi Penegakan Hukum.................. 35

III METODE PENELITIAN ..................................................................... 37

A. Pendekatan Masalah.......................................................................... 37

B. Sumber dan Jenis Data ...................................................................... 37

C. Penentuan Narasumber...................................................................... 40

D. Prosedur Pengumpulan dan Pengolahan Data .................................. 40

E. Analisis Data ..................................................................................... 41

IV HASIL PENELITIAN.......................................................................... 42

A. Peran Otoritas Jasa Keuangan Terhadap Perusahan Fintech yang

Melakukan Penipuan Pinjaman Online............................................ 42

B. Faktor Penghambat Otoritas Jasa Keuangan Dalam Mengawasi

Perusahaan Fintech yang Melakukan Penipuan Pinjaman Dana

Online............................................................................................... 68

V PENUTUP............................................................................................. 78

A. Kesimpulan....................................................................................... 78

B. Saran................................................................................................. 79

DAFTAR PUSTAKA

1

I. PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan teknologi informasi dan komunikasi membuat masyarakat

dipermudah untuk menerima serta memberikan informasi kepada masyarakat

luas. Masyarakat dapat dengan mudah untuk dapat berkomunikasi tanpa ada

batas jarak, ruang dan waktu. Seiring dengan perkembangan teknologi

komunikasi masyarakat pun dipacu untuk mampu mengikuti setiap

perkembangan yang sedang terjadi. Perkembangan teknologi komunikasi saat ini

tidak hanya sekedar untuk kepentingan menjalin komunikasi dan bersosialisasi

saja, tetapi telah membuka mata dunia akan sebuah dunia baru, interaksi baru,

market place baru, dan sebuah jaringan bisnis dunia yang tanpa batas.

Perkembangan teknologi yang disebut internet, telah mengubah pola interaksi

masyarakat, yaitu interaksi bisnis, ekonomi, sosial dan budaya. Internet telah

memberikan kontribusi yang demikian besar bagi masyarakat,

perusahaan/industri maupun pemerintah. Hadirnya internet telah menunjang

efektivitas dan efesiensi operasional perusahaan, terutama peranannya sebagai

sarana komunikasi, publikasi serta sarana untuk mendapatkan berbagai informasi

yang dibutuhkan oleh sebuah badan usaha dan bentuk badan usaha atau lainnya.

2

Kemajuan teknologi komunikasi khususnya dalam dunia online sudah digunakan

masyarakat sebagai alat untuk berbisnis bahkan untuk kepentingan politik.

Namun karena kemudahan untuk berkreativitas banyak pihak-pihak yang tidak

bertanggung jawab yang memanfaatkan kesempatan tersebut untuk hal-hal yang

merugikan orang banyak. Lembaga keuangan merupakan padanan dari istilah

bahasa inggris Financial Institution. Sebagai badan usaha, lembaga keuangan

menjalankan usahanya di bidang jasa keuangan, baik penyediaan dana untuk

membiayai usaha produktif maupun konsumtif, maupun jasa keuangan bukan

pembiayaan1.

Perkembangan zaman dan arus globalisasi yang saat ini semakin pesat, semakin

banyak juga perkembangan dan kemajuan yang terjadi dalam Lembaga

Keuangan. Memanfaatkan pesat dan semakin canggihnya teknologi informasi,

muncul banyaknya inovasi dalam lembaga keuangan non bank seperti hadirnya

Financial Technology (selanjutnya disebut Fintech) yang berkembang di

Indonesia akhir-akhir ini. Menurut Muliaman D. Hadad (Ketua Dewan

Komisioner OJK) Fintech merupakan Sebuah inovasi berhasil mentransformasi

suatu sistem atau pasar yang eksisting, dengan memperkenalkan kepraktisan,

kemudahan akses, kenyamanan, dan biaya yang ekonomis, dikenal sebagai

Inovasi Disruptif (Disruptive Innovation)2.

Dalam perkembangannya, Fintech dikategorikan menjadi 4 yaitu:

a) Deposits, Lending, Capital Raising (Crowdfounding, Peer To Peer

Lending)

1 Sunaryo. Hukum Lembaga Pembiayaan. Jakarta. Sinar Grafika. 2013. hlm.2

2 Muliaman D. Hadad. Financial Technology (Fintech) Di Indonesia, Kuliah Umum Tentang

Fintech IBS.URL:http://www.ibs.ac.id/img/doc/MDH%20%20FinTech%20IBS%20June%202017

diakses pada tanggal 5 april 2019 pukul 20.00.

3

b) Payment, Clearing & Settlement (Mobile Payment (misalkan : P2P

Transfer, Apple/Samsung Pay), Web – Based Payment (misalkan : Invoice

payment paypal)

c) Market Provisioning (e – Aggregators)

d) Investment & Risk Management (Robo advice, e – Trading, Insurance).3

Fintech yang mulai eksis dan lebih dikenal oleh masyarakat yaitu dengan jenis

Peer to Peer Lending). Fintech jenis P2P Lending ini bergerak dalam bidang

peminjaman uang. Mengawasi Fintech jenis P2P Lending ini, Otoritas Jasa

Keuangan yang memiliki wewenang untuk mengawasi dan mengatur lembaga

keuangan telah mengeluarkan peraturan mengenai layanan Fintech jenis P2P

Lending pada tanggal 28 Desember 2016. Hal ini tertuang dalam Peraturan

Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam

Meminjam Uang Berbasis Teknologi Informasi (selanjutnya disebut POJK

LPMUBTI).

Pasal 7 POJK LPMUBTI menyatakan “Penyelenggara wajib mengajukan

pendaftaran dan perizinan kepada Otoritas Jasa Keuangan“. Dalam hal ini

penyelenggara layanan jasa keuangan dengan sistem Fintech jenis P2P Lending

termasuk kedalam jenis lembaga keuangan non bank dan harus berbentuk badan

hukum baik Perseroan Terbatas maupun Koperasi dan harus mengantongi izin

dari Otoritas Jasa Keuangan sebelum menjalankan pengoperasiannya. Pada

kenyataannya masih ada perusahaan penyelenggara Fintech jenis P2P Lending

yang belum mendaftar dan mendapatkan izin menyelenggarakan kegiatan

operasionalnya tetapi masih beroperasi.

3 Bank Indonesia. Financial Technology (Perkembangan dan Respons Kebijakan Bank

Indonesia), URL : http://jababekaictexpo.com/theme/File/Fintech_BankIndonesia.pdf, diakses

pada tanggal 6 april 2019 pukul 20.00.

4

Pada pertengahan Februari 2019, tercatat ada 99 (Sembilan Puluh Sembilan)

platform fintech yang berdiri resmi dan di bawah naungan OJK Artinya, jumlah

tersebut bertambah 11 (Sebelas) dari jumlah fintech per Desember 2018

sebanyak 5 88 fintech.4 Adapun 11 (Sebelas) fintech lending yang baru

terdaftar, yaitu AdaKita, UKU, Pinjam win win, Pasar pinjam, Kredinesia,

BKDana, Gandeng Tangan.org, Modalantara, Komunal, ProsperiTree dan

Danakoo. Legal adalah sah menurut hukum yang berlaku, sudah terjamin, dan

tidak bersengket, sehingga masyarakat yang meminjam di perusahaan fintech

legal akan aman.

Hingga saat ini, jumlah fintech yang legal tidak banyak mengalami perubahan

sebanyak satu perusahaan yaitu Danamas. Selebihnya, fintech yang terdata

masih berstatus terdaftar berdasarkan klasifikasi OJK. OJK telah memberikan

himbauan kepada masyarakat untuk menggunakan jasa penyelenggaraan yang

sudah terdaftar atau berizin dari OJK. Kemudian OJK juga menyarankan agar

masyarakat yang menggunakan jasa pinjaman online memanfaatkannya untuk

kepentingan yang produktif dan jumlah pinjaman maksimal 30% (Tiga Puluh

Persen) dari penghasilan.

Perusahaan-perusahaan yang menawarkan pinjaman langsung tunai itu biasanya

terbagi menjadi dua kategori, yakni pinjaman bisnis dan pinjaman personal.

Biayabunga yang dikenakan kepada peminjam dalam kategori pinjaman bisnis

memang relatif lebih tinggi. Misalnya, Koinworks mereka menawarkan bunga

efektif untuk peminjam sebesar 18% (Delapan Belas Persen) per tahun, Investree

4 https://keuangan.kontan.co.id/news/ini-daftar-99-fintech-lending-yang-terdaftar-danberizin-di-

ojk. Akses 7 maret 2019, pukul 17.05 WIB.

5

mengenakan bunga untuk peminjam di kisaran 12% (Dua Belas Persen) sampai

20% (Dua Puluh Persen) per tahun, dan Amartha yang menentukan imbal hasil

bagi peminjam yang mencapai 15% (Lima Belas Persen) per tahun. Sementara

itu, rata-rata bunga yang dikenakan kepada nasabah di Modalku berkisar 9%

(Sembilan Persen) sampai 24% (Dua Puluh Empat Persen). CEO Modalku

Reynold Wijaya tidak menampik bunga pinjaman maksimal memang bisa

mencapai 30% (Tiga Puluh Persen). Namun hal itu jarang terjadi biasanya untuk

peminjam mungkin di angka 15% (Lima Belas Persen) sampai 20% (Dua Puluh

Persen). Itu karena harus mempertimbangkan risiko default dan sebagainya.

Besaran bunga pinjaman akan disesuaikan dengan latar belakang dan riwayat

peminjaman.

Semakin baik riwayat peminjaman dan kemampuannya dalam mengembalikan

dana yang dipinjam, maka besaran bunga yang dikenakan berpotensi bisa

rendah. Setiap penyelenggara fintech pinjam meminjam secara online memang

punya perhitungan masing-masing sehingga bunga yang mereka berikan

berbeda. Misalnya, untuk bunga pinjaman untuk nasabah personal atau di luar

bisnis, untuk Investree mematok bunga 0,9% (Nol Koma Sembilan Persen)

sampai dengan 2,2% (Dua Koma Dua Persen) setiap bulan. bunga pinjaman

yang dikenakan bagi nasabah TunaiKita, sebesar 0,7% (Nol Koma Tujuh

Persen) sampai 0,95% (Nol Koma Sembilan Puluh Lima Persen) per hari khusus

untuk pinjaman jangka pendek. Sementara itu, penyelenggara fintech Tunaiku 7

menetapkan suku bunga bagi peminjam 3% (Tiga Persen) sampai 6% (Enam

Persen) secara flat per bulan. Apabila nasabah terlambat mengembalikan dana,

maka ada beban biaya bunga sebesar 0,16% (Nol Koma Enam Belas Persen) per

6

hari yang harus ditanggung. Ternyata di samping adanya fintech yang legal

masih ada juga yang bersifat ilegal adalah tidak sah menurut hukum, dalam hal

ini melanggar hukum, berang gelap, liar, ataupun tidak ada izin dari pihak yang

bersangkutan. Sehingga akan membahayakan masyarakat dan berisiko tinggi

jika meminjam di perusahaan yang ilegal. Fakta yang adanya ditemukan Satgas

Waspada Investasi OJK merilis 231(Dua Ratus Tiga Puluh Satu) entitas fintech

tak berizin alias ilegal.

OJK sudah berkoordinasi dengan Bareskrim Polri, Kementerian Komunikasi dan

Informasi serta Google Indonesia untuk segera memblokir aplikasi ke 231 (Dua

Ratus Tiga Puluh Satu) entitas fintech tersebut. Selain itu, OJK meminta

masyarakat untuk tidak meminjam uang dari fintech yang berstatus ilegal.

Berikut beberapa daftar fintech yang tidak terdaftar di OJK yaitu: Angel Yuk

dengan perusahaan developer NineTree Technology Company, Ayo Uang

dengan perusahaan developer PT Zeta Indonesia, AyoPop dengan perusahaan

developer Ayopop teknologi Indonesia, AyoRupiah dengan perusahaan

developer PT Inspirasi Global Indonesia, BambuLoan dengan perusahaan

developer ayo pinjaman, Bantuan Pinjaman dengan perusahaan developer

yoyochou, Bee Cash dengan perusahaan developer wangjunhua, BizLoan

dengan perusahaan developer CBA Services.5 Berikut jumlah data fintech yang

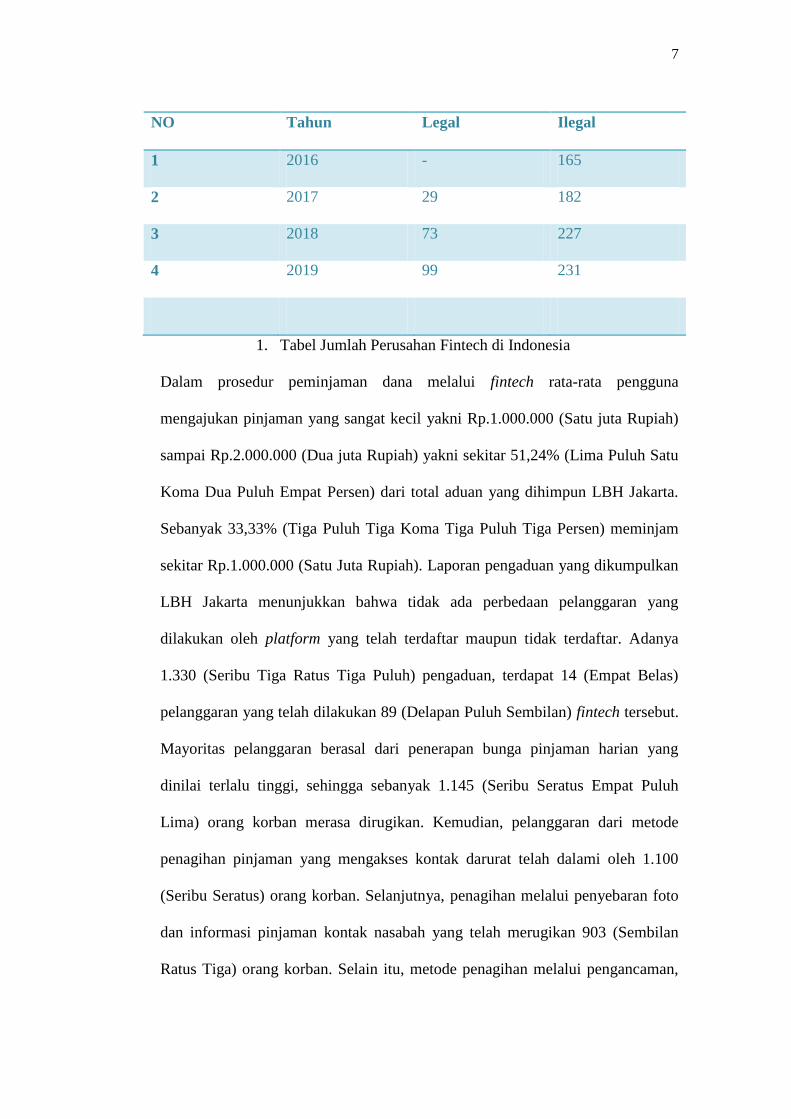

legal dan ilegal dari tahun 2016 – 2019 :6

5 https://kumparan.com/@kumparanbisnis/berikut-daftar-lengkap-227-fintech-

ilegal27431110790555074. Akses 1 agustus 2019, pukul 18.30 WIB. 6 https://www.ojk.go.id/id/Default.aspx, Akses 3 agustus 2019 puku 20.00 WIB

7

NO Tahun Legal Ilegal

1 2016 - 165

2 2017 29 182

3 2018 73 227

4 2019 99 231

1. Tabel Jumlah Perusahan Fintech di Indonesia

Dalam prosedur peminjaman dana melalui fintech rata-rata pengguna

mengajukan pinjaman yang sangat kecil yakni Rp.1.000.000 (Satu juta Rupiah)

sampai Rp.2.000.000 (Dua juta Rupiah) yakni sekitar 51,24% (Lima Puluh Satu

Koma Dua Puluh Empat Persen) dari total aduan yang dihimpun LBH Jakarta.

Sebanyak 33,33% (Tiga Puluh Tiga Koma Tiga Puluh Tiga Persen) meminjam

sekitar Rp.1.000.000 (Satu Juta Rupiah). Laporan pengaduan yang dikumpulkan

LBH Jakarta menunjukkan bahwa tidak ada perbedaan pelanggaran yang

dilakukan oleh platform yang telah terdaftar maupun tidak terdaftar. Adanya

1.330 (Seribu Tiga Ratus Tiga Puluh) pengaduan, terdapat 14 (Empat Belas)

pelanggaran yang telah dilakukan 89 (Delapan Puluh Sembilan) fintech tersebut.

Mayoritas pelanggaran berasal dari penerapan bunga pinjaman harian yang

dinilai terlalu tinggi, sehingga sebanyak 1.145 (Seribu Seratus Empat Puluh

Lima) orang korban merasa dirugikan. Kemudian, pelanggaran dari metode

penagihan pinjaman yang mengakses kontak darurat telah dalami oleh 1.100

(Seribu Seratus) orang korban. Selanjutnya, penagihan melalui penyebaran foto

dan informasi pinjaman kontak nasabah yang telah merugikan 903 (Sembilan

Ratus Tiga) orang korban. Selain itu, metode penagihan melalui pengancaman,

8

fitnah, pelecehan seksual dan penipuan telah memakan 781 (Tujuh Ratus

Delapan Puluh Satu) korban. Sedangkan 645 (Enam Ratus Empat Puluh Lima)

korban, merasa dirugikan atas pergantian nama perusahaan fintech tanpa

pemberitahuan tapi bunga pinjaman terus naik. Korban aplikasi pinjaman online

yang mengadu ke LBH Jakarta datang dari 25 (Dua Puluh Lima) provinsi di

Indonesia. Berdasarkan seluruh data yang dikumpulkan oleh LBH Jakarta,

pengadu terbanyak datang dari DKI Jakarta. DKI Jakarta 36,07% (Tiga Puluh

Enam Koma Nol Tujuh Persen), Jawa Barat 27,24% (Dua Puluh Tujuh Koma

Dua Puluh Empat Persen), Banten 9,80% (Sembilan Koma Delapan Puluh

Persen), Kalimantan Timur 1,35% (Satu Koma Tiga Puluh Lima Persen), Jawa

Tengah 7,10% (Tujuh Koma Sepuluh Persen), Jawa Timur 8,30% (Delapan

Koma Tiga Puluh Persen), Bali 1,28% (Satu Koma Dua Puluh Delapan),

Sulawesi Utara 1,58% (Satu Koma Lima Puluh Delapan Persen) dan lain-lain

7,47% (Tujuh Koma Empat Puluh Tujuh Persen). Jumlah korban yang tersebar

di 25 (Dua Puluh Lima) provinsi berarti masalah fintech ini sudah menjadi

masalah nasional. Walaupun pengaduan terbanyak datang dari Jakarta karena

informasi pos pengaduan korban pinjaman online LBH Jakarta lebih cepat

tersebar di wilayah Daerah Khusus Ibukota Jakarta.7

Adanya temuan ini, OJK melalui peraturannya sangat serius menindak tegas

fintech ilegal. Beberapa upaya yang sudah dilakukan OJK antara lain melakukan

edukasi dan sosialisasi pada masyarakat. Semua fintech harus terdaftar. Semua

yang melakukan pinjam meminjam berbasis teknologi harus didaftar, kalau yang

tidak terdaftar semua aplikasi dan media sosialnya harus di hapus. Pada

7 https://finansial.bisnis.com/read/20181209/89/867657/lbh-jakarta-25-penyelenggarap2p-

lending-terdaftar-dilaporkan-bermasalah. Akses 8 maret 2019, pukul 10.00 WIB.

9

kenyataannya di balik perusahaan-perusahaan fintech ini ada investor yang tentu

saja orientasinya adalah bisnis atau keuntungan. Kadangkadang edukasi ini yang

juga terlupakan oleh platform karena mereka sibuk berbisnis. Padahal perlu akal

sehat (bagi masyarakat) untuk bereaksi terhadap fenomena pasar ini dan OJK

sudah jelas membuat peraturan tentang fintech. OJK terus melakukan pengawasan

terhadap fintech dan membuat POJK tentang fintech. Padahal, pelaku fintech

pinjam meminjam secara online seperti Modalku tak keberatan bila ada ketentuan

soal bunga pinjaman.

Anggota Komisioner Komisi Hak Asasi Manusia,Mohammad Choirul Anam

menjelaskan penegak hukum tidak bisa menjerat debitur yang tidak mampu

membayar pinjaman tersebut. Sebab, permasalahan ini termasuk kategori

perjanjian utang-piutang sehingga bukan ranah pidana melainkan perdata.Tidak

bisa seseorang dipidana karena tidak mampu membayar pinjaman. Sebab ini

masuknya ke ranah pidana. ketentuan tersebut telah diatur dalam Undang Undang

Nomor 39 Tahun 1999 tentang HAM. Apabila, aparat penegak hukum tetap

memberikan sanksi pidana kepada debitur maka tindakan tersebut merupakan

pelanggaran terhadap UU.

Regulasi fintech yang diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) 77

Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi

Informasi belum mampu mengatasi persoalan sengketa ini. Sebab, isi aturan

tersebut tidak terdapat lembaga penyelesaian sengketa di industri fintech

sehingga setiap penyelesaian sengketanya dikaitkan dengan ranah pidana.Perlu

ada mekanisme penyelesaiannya (sengketa). POJK 77 dan kode perilaku saja

10

tidak cukup.Tidak hanya itu, isu pelanggaran HAM juga dianggap terjadi dalam

persoalan penagihan pinjaman ini. Perusahaan fintech yang dapat mengakses

perangkat telepon seluler berisiko menggunakan data pribadi peminjam tanpa

izin. Bahkan, Anam membandingkan dengan aparat penegak hukum lainnya

seperti kepolisian dan kejaksaan yang harus terlebih dahulu mengajukan

perizinan saat mengakses atau penyadapan terhadap seseorang.

Ekonom dari Institute for Development of Economics & Finance (INDEF)

Bhima Yudhistira mengingatkan agar masyarakat dapat secara jeli

memperhatikan biaya bunga yang dikenakan oleh para perusahaan pinjam

meminjam online ini. Karena untuk fintech ini, dengan berbagai alasan mereka

bisa mengenakan bunga yang kelewat tinggi. Padahal yang disasar adalah mikro

dan berjangka pendek, parameter dari bunga yang wajar dan bunga yang kelewat

tinggi itu dapat dilihat dari suku bunga kredit bank umum ditambah beban

operasional, faktor risiko masing-masing fintech, dan tenor pinjaman8.

Permasalahan pinjaman online atau financial technology peer to peer kian hari

terus menjadi sorotan publik. Terakhir, permasalahan fintech ini bahkan

merenggut nyawa nasabah yang memilih bunuh diri akibat depresi karena

penagihan pinjaman yang merasa di tipu karena jumlah pinjamannya terus saja

menaik tanpa alasan.9 Sayangnya, penyelesaian hukum permasalahan ini masih

minim sehingga kasus-kasus serupa terus bermunculan.

8 https://tirto.id/pinjam-meminjam-online-jadi-rentenir-digital-tanpa-aturan-bunga diakses pada

tanggal 11 agustus 2019 pukul 12.00 9 https://www.suara.com/bisnis/2019/02/13/205051/sopir-bunuh-diri-karena-pinjaman-online-

satgas-ini-jadi-pembelajaran diakses pada tanggal 14 agustus 2019 pukul 20.00

11

Ada juga PT Kas Wagon Indonesia, perusahaan financial technology (fintech)

yang mengoperasikan platform P2P online mendeteksi sejumlah kasus

penipuan melalui P2P lending, yang kemudian menyerahkan kasus tersebut

kepada pihak Kepolisian10

Berdasarkan hal tersebut maka penulis melaksanakan penelitian dalam skripsi

yang berjudul: “Peran Otoritas Jasa Keuangan Terhadap Perusahaan

Fintech Yang Melakukan Penipuan Peminjaman Dana Online”

B. Permasalahan dan Ruang Lingkup

1. Permasalahan

Berdasarkan latar belakang diatas, permasalahan dalam penelitian ini adalah :

a. Bagaimanakah peran Otoritas Jasa Keuangan terhadap perusahaan fintech

yang melakukan penipuan pinjaman dana online ?

b. Apakah faktor penghambat Otoritas Jasa Keuangan dalam pengawasan

terhadap perusahaan fintech yang melakukan penipuan dana secara online ?

2. Ruang Lingkup

Ruang lingkup subtansi keilmuan penelitian ini adalah hukum pidana formal,

khususnya kajian mengenai peran Otoritas Jasa Keuangan Lampung dalam

mengawasi perusahan fintech agar tidak terjadi penipuan dana pinjaman online

10

Emmanuel kure. Cashwagon ungkap kasus penipuan fintech. URL:

https://www.beritasatu.com/investor/540143/cashwagon-ungkap-kasus-penipuan-fintech diakses

pada tanggal 15 september 2019 pukul 19.00

12

yang membuat konsumen sampai bunuh diri. Ruang lingkup lokasi adalah pada

Kota Bandar Lampung dan waktu penelitian adalah Tahun 2019.

C. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Berdasarkan latar belakang masalah di atas, tujuan penelitian ini adalah:

a. Untuk mengetahui peran Otoritas Jasa Keuangan Lampung dalam mengawasi

perusahaan fintech yang melakukan penipuan peminjaman dana online.

b. Untuk mengetahui faktor-faktor penghambat pelaksanaan peran Otoritas Jasa

Keuangan Lampung dalam pengawasan terhadap perusahan fintech yang

melakukan penipuan pinjaman dana online.

2. Kegunaan Penelitian

Kegunaan penelitian ini terdiri dari kegunaan secara teoritis dan kegunaan secara

praktis sebagai berikut:

a. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat berguna untuk memperkaya kajian ilmu

hukum pidana, khususnya yang berkaitan dengan peran Otoritas Jasa

Keuangan dalam mengawasi perusahaan fintech yang melakukan penipuan

pinjaman dana secara online

b. Kegunaan Praktis

Hasil penelitian ini diharapkan dapat berguna sebagai sumbangan pemikiran

bagi aparat penegak hukum dan Otoritas Jasa Keuangan Lampung dalam

mengoptimalkan upaya pengawasaan terhadap perusahaan fintech yang

melakukan penipuan pinjaman dana secara online.

13

D. Kerangka Teoritis dan Konseptual

1. Kerangka Teoritis

Kerangka teoritis adalah abstraksi hasil pemikiran atau kerangka acuan atau

dasar yang relevan untuk pelaksanaan suatu penelitian ilmiah, khususnya

penelitian hukum11

. Berdasarkan definisi tersebut maka kerangka teoritis yang

digunakan dalam penelitian ini adalah:

a. Teori Peran

Peran adalah aspek dinamis kedudukan (status), yang memiliki aspek-aspek

sebagai berikut:

a. Peran meliputi norma-norma yang dihubungkan dengan posisi atau

tempat seseorang dalam masyarakat. Peran dalam arti ini merupakan

rangkaian peraturan yang membimbing seseorang dalam kehidupan

masyarakat.

b. Peran adalah suatu konsep perihal apa yang dapat dilakukan oleh

individu dalam masyarakat sebagai organisasi.

c. Peran juga dapat diartikan sebagai perilaku individu yang penting bagi

struktur sosial masyarakat.12

Secara umum peran adalah suatu keadaan di mana seseorang melaksanakan hak

dan kewajibannya dalam suatu sistem atau organisasi. Kewajiban yang

dimaksud dapat berupa tugas dan wewenang yang diberikan kepada seseorang

yang memangku jabatan dalam organisasi. Selanjutnya peran terbagi menjadi:

a. Peran normatif adalah peran yang dilakukan oleh seseorang atau lembaga

yang didasarkan pada seperangkat norma yang berlaku dalam kehidupan

masyarakat

b. Peran ideal adalah peran yang dilakukan oleh seseorang atau lembaga

yang didasarkan pada nilai-nilai ideal atau yang seharusnya dilakukan

sesuai dengan kedudukannya di dalam suatu sistem.

c. Peran faktual adalah peran yang dilakukan oleh seseorang atau lembaga

yang didasarkan pada kenyataan secara kongkrit di lapangan atau

kehidupan sosial yang terjadi secara nyata.13

11

Soerjono Soekanto. Pengantar Penelitian Hukum. Jakarta. Rineka Cipta. 1986. hlm.103 12

Soerjono Soekanto, “Sosiologi Suatu Pengantar” Jakarta. Rajawali Press. 2002, hlm. 242. 13

Ibid, hlm. 243-244.

14

Otoritas Jasa Keuangan (OJK) berfungsi menyelenggarakan sistem pengaturan

dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor

jasa keuangan baik di sektor perbankan, pasar modal, dan sektor jasa keuangan

non-bank seperti Asuransi, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga

Jasa Keuangan lainnya. Tugas pengawasan industri keuangan non-bank dan

pasar modal secara resmi beralih dari Kementerian Keuangan dan Bapepam-LK

ke OJK pada 31 Desember 2012. Sedangkan pengawasan di sektor perbankan

beralih ke OJK pada 31 Desember 2013 dan Lembaga Keuangan Mikro pada

2015. Pasal 4 UU Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan

menyebutkan bahwa Otoritas Jasa Keuangan dibentuk dengan tujuan agar

keseluruhan kegiatan di dalam sektor jasa keuangan terselenggara secara teratur,

adil, transparan, akuntabel dan mampu mewujudkan sistem keuangan yang

tumbuh secara berkelanjutan dan stabil, serta mampu melindungi kepentingan

konsumen maupun masyarakat.

Berdasarkan pasal 6 dari UU No 21 tahun 2011, tugas utama dari Otoritas Jasa

Keuangan adalah melakukan pengaturan dan pengawasan terhadap :

1. Kegiatan jasa keuangan di sektor Perbankan;

2. Kegiatan jasa keuangan di sektor Pasar Modal;

3. Kegiatan jasa keuangan di sektor Perasuransian, Dana Pensiun, Lembaga

Pembiayaan, dan Lembaga Jasa Keuangan Lainnya.

15

b. Teori Faktor yang Menghambat Penegakan Hukum

Menurut Soerjono Soekanto, penegakan hukum adalah kegiatan menyerasikan

hubungan nila-nilai yang terjabarkan dalam kaidah-kaidah mantap dan sikap

tindak sebagai rangkaian penjabaran nilai tahap akhir. untuk menciptakan,

memelihara dan mempertahankan kedamaian pergaulan hidup.14

Masalah pokok

yang melanda penegakan hukum yakni terdapat pada faktor-faktor yang

mempengaruhinya secara langsung maupun tidak langsung. Faktor-faktor

tersebut mempunyai arti yang netral sehingga dapat menyebabkan dampak

positif maupun dampak negatif. dilihat dari segi faktor penegakan hukum itu

menjadikan agar suatu kaidah hukum benar-benar berfungsi. Menurut Soerjono

Soekanto faktornya adalah :

a) Faktor hukumnya sendiri atau peraturan itu sendiri

b) Faktor penegak hukum,

c) Faktor Sarana atau fasilitas yang mendukung penegakan hukum

d) Faktor Masyarakat

e) Faktor Kebudayaan,

2. Konseptual

Konseptual adalah susunan berbagai konsep yang menjadi fokus pengamatan

dalam melaksanakan penelitian . 15

Berdasarkan definisi tersebut, maka batasan

pengertian dari istilah yang digunakan dalam penelitian ini adalah sebagai

berikut:

14

Soerjono Soekanto.Faktor-faktor Yang Mempengaruhi Penegakan Hukum.Jakarta: UI

Press.1983. hlm. 35 15

Soerjono Soekanto. Pengantar Penelitian Hukum. Jakarta. Rineka Cipta. 1986. hlm.103

16

a. Peran adalah aspek dinamis kedudukan (status). Apabila seseorang

melaksanakan hak dan kewajibannya sesuai dengan kedudukannya maka dia

menjalankan suatu peran.16

b. Otoritas Jasa Keuangan adalah lembaga yang independen yang mempunyai

fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan

penyidikan. Otoritas Jasa Keuangan dibentuk berdasarkan UU Nomor 21

Tahun 2011 yang berfungsi menyelenggarakan sistem pengaturan dan

pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor

jasa keuangan.

c. Fintech adalah sebuah sebutan yang disingkat dari kata „financial‟ dan

„technology‟, di mana artinya adalah sebuah inovasi di dalam bidang jasa

keuangan.17

d. Penipuan menurut pasal 378 KUHP adalah Barang siapa dengan maksud

untuk menguntungkan diri sendiri atau orang lain secara melawan hukum,

dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat,

ataupun rangkaian kebohongan, menggerakkan orang lain untuk

menyerahkan barang sesuatu kepadanya, atau supaya memberi hutang

maupun menghapuskan piutang, diancam karena penipuan dengan pidana

penjara paling lama empat tahun.

e. Pinjaman dana secara online : Pinjaman (Loan) adalah suatu jenis hutang

yang dapat melibatkan semua jenis benda berwujud walaupun biasanya lebih

sering diidentikkan dengan pinjaman moneter. Yang pinjamannya berbentuk

sebuah aplikasi maupun website online .

16

Soerjono Soekanto. Sosiologi Suatu Pengantar. Jakarta. Rajawali Press. 2002. hlm.243 17

Ellen, C. Definisi Fintech. Url https://www.finansialku.com/definisi-fintech-adalah diakses pada

tanggal 8 april 2019

17

E. Sistematika Penulisan

Skripsi ini disusun dalam lima bab yang saling berhubungan antara satu dengan

yang lainnya. Adapun sistematika penulisan skripsi ini adalah sebagai berikut:

I PENDAHULUAN

Berisi pendahuluan penyusunan skripsi yang terdiri dari Latar Belakang,

Permasalahan dan Ruang Lingkup, Tujuan dan Kegunaan Penelitian,

Kerangka Teori dan Konseptual serta Sistematika Penulisan.

II TINJAUAN PUSTAKA

Berisi tinjauan pustaka dari berbagai konsep atau kajian yang berkaitan

dengan peran otoritas jasa keuangan (OJK) dalam mengawasi perusahaan

fintech yang melakukan penipuan pnjaman dana secara online

III METODE PENELITIAN

Berisi metode yang digunakan dalam penelitian, terdiri dari Pendekatan

Masalah, Sumber Data, Penentuan Narasumber, Prosedur Pengumpulan

dan Pengolahan Data serta Analisis Data.

IV HASIL PENELITIAN DAN PEMBAHASAN

Berisi deskripsi dan analisis peran Otoritas Jasa Keuangan terhadap

perusahaan fintech yang melakukan penipuan pinjaman online dan faktor

penghambat pelaksanaan peran Otoritas Jasa Keuangan Lampung dalam

mengawasi perusahaan fintech yang melakukan penipuan pinjaman dana

online

18

V PENUTUP

Berisi kesimpulan umum yang didasarkan pada hasil analisis dan

pembahasan penelitian serta berbagai saran sesuai dengan permasalahan

yang ditujukan kepada pihak-pihak yang terkait dengan penelitian.

19

II TINJAUAN PUSTAKA

A. Tinjauan Umum Tugas, Fungsi dan Peran Otoritas Jasa Keuangan

(OJK)

1. Pengertian Otoritas Jasa Keuangan

Otoritas Jasa Keuangan merupakan lembaga independen dan bebas dari campur

tangan pihak lain, yang mempunyai fungsi, tugas dan wewenang pengaturan,

pengawasan, pemeriksaan dan penyidikan di sektor jasa keuangan sebagaimana

dimaksud dalam Undang-Undang RI No. 21 Tahun 2011 tentang OJK.1 Otoritas

Jasa Keuangan dibentuk dengan tujuan agar keseluruhan kegiatan di dalam

sektor jasa keuangan dapat terselenggara secara teratur, adil, transparan, dan

akuntabel.

Otoritas Jasa Keuangan diharapkan mampu mewujudkan sistem keuangan yang

tumbuh secara berkelanjutan dan stabil, dan mampu melindungi kepentingan

konsumen dan masyarakat, yang diwujudkan melalui adanya sistem pengaturan

dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor

jasa keuangan. OJK melaksanakan tugas pengaturan dan pengawasan terhadap

1 7Booklet Perbankan Indonesia 2016, Op.Cit., hlm. 3 lihat juga Pasal 1 Angka 1 Undang Undang

Nomor 21 Tahun 2011 tentang OJK

20

kegiatan jasa keuangan di sektor perbankan, pasar modal, perasuransian, dana

pensiun, lembaga pembiayaan, dan lembaga jasa keuangan lainnya.2

Dengan tujuan ini, Otoritas Jasa Keuangan diharapkan dapat mendukung

kepentingan sektor jasa keuangan nasional sehingga mampu meningkatkan daya

saing nasional. Secara kelembagaan, Otoritas Jasa Keuangan berada di luar

pemerintah, yang dimaknai bahwa Otoritas Jasa Keuangan tidak menjadi bagian

dari kekuasaan pemerintah. Namun, tidak menutup kemungkinan adanya unsur-

unsur perwakilan pemerintah karena pada hakikatnya Otoritas Jasa Keuangan

merupakan otoritas di sektor jasa keuangan yang memiliki relasi dan keterkaitan

yang kuat dengan otoritas lain, dalam hal ini otoritas fiskal dan moneter.3

2. Tugas, Fungsi dan Peran Otoritas Jasa Keuangan

Otoritas Jasa Keuangan melaksanakan tugas pengaturan dan pengawasan

terhadap:

a. Kegiatan jasa keuangan di sektor perbankan;

b. Kegiatan jasa keuangan di sektor pasar modal; dan

c. Kegiatan jasa keuangan di sektor perasuransian, dana pensiun, lembaga

pembiayaan, dan lembaga jasa keuangan lainnya.

Fungsi Otoritas Jasa Keuangan ditentukan dalam Pasal 5 UU Otoritas Jasa

Keuangan, yang berbunyi bahwa Otoritas Jasa Keuangan berfungsi

menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi

terhadap keseluruhan kegiatan di dalam sektor jasa keuangan. Peran Otoritas

2 Pasal 6 Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan

3 Penjelasan Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangam

21

Jasa Keuangan ditentukan dalam Pasal 7 UU Otoritas Jasa Keuangan, yang

berbunyi bahwa dalam melaksanakan tugasnya, OJK memiliki peran sebagai

berikut:

a. Pengaturan dan pengawasan mengenai kelembagaan bank yang meliputi :

1) Perizinan untuk pendirian bank, pembukaan kantor bank, anggaran dasar,

rencana kerja, kepemilikan, kepengurusan dan sumber daya manusia,

merger dan akuisisi bank, serta pencabutan izin usaha bank.

2) Kegiatan usaha bank, antara lain sumber dana, penyediaan dana, produk

hibridasi, dan aktivitas dibidang jasa.

b. Pengaturan dan pengawasan mengenai kesehatan bank yang meliputi:

1) Likuiditas, rentabilitas, solvabilitas, kualitas aset, rasio kecukupan modal

minimum, batas maksimum pemberian kredit, rasio pinjaman terhadap

simpanan, dan pencadangan bank.

2) Laporan bank yang terkait dengan kesehatan dan kinerja bank.

3) Sistem informasi debitur.

4) Pengujian kredit (credit testing).

5) Standar akuntansi bank.

c. Pengaturan dan pengawasan mengenai aspek kehati-hatian bank, meliputi :

1) Manajemen risiko.

2) Tata kelola bank.

3) Prinsip mengenai nasabah dan anti pencucian uang.

4) Pencegahan pembiayaan terorisme dan kejahatan perbankan dan

Pemeriksaan bank.

3. Tujuan dan Asas-Asas Otoritas Jasa Keuangan

Secara normatif ada empat tujuan pendirian Otoritas Jasa Keuangan yaitu,

meningkatkan dan memelihara kepercayaan publik di bidang jasa keuangan,

menegakkan peraturan perundang-undangan di bidang jasa keuangan,

meningkatkan pemahaman publik mengenai bidang jasa keuangan, dan

melindungi kepentingan konsumen jasa keuangan.4

Menurut pasal 4 UU OJK, Otoritas Jasa Keuangan dibentuk dengan tujuan agar

keseluruhan kegiatan jasa keuangan di sektor jasa keuangan:

4 Op.Cit, hlm 42.

22

a. Terselenggara secara teratur, adil, transparan dan akuntabel.

b. Mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan

stabil.

c. Mampu melindungi kepentingan konsumen dan masyarakat.

Adapun wewenang yang dimiliki Otoritas Jasa Keuangan adalah sebagai berikut:

a. Terkait Khusus Pengawasan dan Pengaturan Lembaga Jasa Keuangan Bank

meliputi:

1. Perizinan untuk pendirian bank, pembukaan kantor bank, anggaran dasar,

rencana kerja, kepemilikan, kepengurusan dan sumber daya manusia,

merger, konsolidasi dan akuisisi bank, serta pencabutan izin usaha bank

2. Kegiatan usaha bank, antara lain sumber dana, penyediaan dana, produk

hibridasi, dan aktivitas di bidang jasa

3. Pengaturan dan pengawasan mengenai kesehatan bank yang meliputi:

likuiditas, rentabilitas, solvabilitas, kualitas aset, rasio kecukupan modal

minimum, batas maksimum pemberian kredit, rasio pinjaman terhadap

simpanan dan pencadangan bank; laporan bank yang terkait dengan

kesehatan dan kinerja bank; sistem informasi debitur; pengujian kredit

(credit testing); dan standar akuntansi bank

4. Pengaturan dan pengawasan mengenai aspek kehati-hatian bank, meliputi:

manajemen risiko; tata kelola bank; prinsip mengenal nasabah dan anti-

pencucian uang; dan pencegahan pembiayaan terorisme dan kejahatan

perbankan; serta pemeriksaan bank

b. Terkait Pengaturan Lembaga Jasa Keuangan meliputi:

1. Menetapkan peraturan dan keputusan Otoritas Jasa Keuangan

2. Menetapkan peraturan mengenai pengawasan di sektor jasa keuangan

3. Menetapkan kebijakan mengenai pelaksanaan tugas Otoritas Jasa

Keuangan

4. Menetapkan peraturan mengenai tata cara penetapan perintah tertulis

terhadap Lembaga Jasa Keuangan dan pihak tertentu

5. Menetapkan peraturan mengenai tata cara penetapan pengelola statuter

pada lembaga jasa keuangan

6. Menetapkan struktur organisasi dan infrastruktur, serta mengelola,

memelihara, dan menata usahakan kekayaan dan kewajiban

7. Menetapkan peraturan mengenai tata cara pengenaan sanksi sesuai dengan

ketentuan peraturan perundang- undangan di sektor jasa keuangan.

c. Terkait pengawasan lembaga jasa keuangan meliputi:

1. Menetapkan kebijakan operasional pengawasan terhadap kegiatan jasa

keuangan

2. Mengawasi pelaksanaan tugas pengawasan yang dilaksanakan oleh Kepala

Eksekutif

3. Melakukan pengawasan, pemeriksaan, penyidikan, perlindungan

konsumen dan tindakan lain terhadap lembaga jasa keuangan, pelaku,

dan/atau penunjang kegiatan jasa keuangan sebagaimana dimaksud dalam

peraturan perundang- undangan di sektor jasa keuangan

23

4. Memberikan perintah tertulis kepada lembaga jasa keuangan dan/atau

pihak tertentu

5. Melakukan penunjukan pengelola statuter

6. Menetapkan penggunaan pengelola statuter

7. Menetapkan sanksi administratif terhadap pihak yang melakukan

pelanggaran terhadap peraturan perundang-undangan di sektor jasa

keuangan

8. Memberikan dan/atau mencabut: izin usaha, izin orang perseorangan,

efektifnya pernyataan pendaftaran, surat tanda terdaftar, persetujuan

melakukan kegiatan usaha, pengesahan, persetujuan atau penetapan

pembubaran dan penetapan lain.

Otoritas Jasa Keuangan dibentuk dan dilandasi atas prinsip-prinsip tata kelola

yang baik yang meliputi independensi, akuntabilitas, pertanggungjawaban,

transparansi dan kewajaran. Otoritas Jasa Keuangan melaksanakan tugas dan

wewenangnya berdasarkan asas-asas sebagai berikut:

a. Asas independensi, yakni independen dalam pengambilan keputusan dan

pelaksanaan fungsi, tugas, dan wewenang OJK, dengan tetap sesuai

peraturan perundang-undangan yang berlaku

b. Asas kepastian hukum, yakni asas dalam Negara Hukum yang

mengutamakan landasan peraturan perundang-undangan dan keadilan dalam

setiap kebijakan penyelenggaraan Otoritas Jasa Keuangan

c. Asas kepentingan umum, yakni asas yang membela dan melindungi

kepentingan konsumen dan masyarakat serta memajukan kesejahteraan

umum

d. Asas keterbukaan, yakni asas yang membuka diri terhadap hak masyarakat

untuk memperoleh informasi yang jujur, benar, dan tidak diskriminatif

tentang penyelenggaraan Otoritas Jasa Keuangan

e. Asas profesionalitas, yakni asas yang mengutamakan keahlian dalam

pelaksanaan tugas dan wewenang Otoritas Jasa Keuangan, dengan tetap

berlandaskan pada kode etik dan ketentuan peraturan perundang-undangan

B. Tinjauan Umum Financial Technology

1. Pengertian Financial Technology

Financial technology merupakan hasil gabungan antara jasa keuangan dengan

teknologi yang akhirnya mengubah model bisnis dari konvensional menjadi

24

moderat, yang awalnya dalam membayar harus bertatap-muka dan membawa

sejumlah uang kas, kini dapat melakukan transaksi jarak jauh dengan melakukan

pembayaran yang dapat dilakukan dalam hitungan detik saja.

Fintech muncul seiring perubahan gaya hidup masyarakat yang saat ini

didominasi oleh pengguna teknologi informasi tuntutan hidup yang serba cepat.

Dengan fintech, permasalahan dalam transaksi jual-beli dan pembayaran seperti

tidak sempat mencari barang ke tempat perbelanjaan, ke bank/ATM untuk

mentransfer dana, keengganan mengunjungi suatu tempat karena pelayanan yang

kurang menyenangkan dapat diminimalkan. Dengan kata lain, fintech membantu

transaksi jual beli dan sistem pembayaran menjadi lebih efisien dan ekonomis

namun tetap efektif.

2. Dasar hukum penyelenggaraan FinTech

Dalam sistem pembayaran di Indonesia adalah sebagai berikut :

a. Peraturan Bank Indonesia No. 18/40/PBI/2016 tentang Penyelenggaraan

Pemrosesan Transaksi Pembayaran

b. Surat Edaran Bank Indonesia No. 18/22/DKSP perihal Penyelenggaraan

Layanan Keuangan Digital

c. Peraturan Bank Indonesia No. 18/17/PBI/2016 tentang Uang Elektronik

3. Keuntungan dari Fintech

1. Bagi konsumen, fintech memberi manfaat:

a. Mendapat layanan yang lebih baik

b. Pilihan yang lebih banyak

c. Harga yang lebih murah

2. Bagi pemain fintech (pedagang produk atau jasa) memberi manfaat:

a. Menyederhanakan rantai transaksi

b. Menekan biaya operasional dan biaya modal

c. Membekukan alur informasi

3. Bagi suatu Negara, fintech memberi manfaat:

a. Mendorong transmisi kebijakan ekonomi

25

b. Meningkatkan kecepatan perputaran uang sehingga meningkatkan

ekonomi masyarakat

Fintech turut mendorong Strategi Nasional Keuangan Inklusif/SKNI. Fintech

telah mengubah sistem pembayaran di masyarakat dan telah membantu

perusahaan-perusahaan start-up dalam menekan biaya modal dan biaya

operasional yang tinggi di awal. Dalam hal ini, Fintech mampu menggantikan

peran lembaga keuangan formal seperti bank. Dalam hal sistem pembayaran,

Fintech berperan dalam :

1. Menyediakan pasar bagi pelaku usaha

2. Menjadi alat bantu untuk pembayaran, penyelesaian/settlement dan kliring

3. Membantu pelaksanaan investasi yang lebih efisien

4. Mitigasi risiko dari system pembayaran yang konvensional

5. Membantu pihak yang membutuhkan untuk menabung, meminjam dana

dan penyertaan modal.

4. Jenis Financial Technology

Perusahaan-perusahaan rintisan (startup) yang bermunculan di Indonesia

memiliki karateristis tersendiri dalam menjalan jenis bisnis yang

dijalankan yang berbasis Financial Technology. Berikut penggolongan

jenis Financial Technology:5

a) Management asset

Kesibukan operasional perusahaan, seperti penggajian, pengelolaan

karyawan, sistem pembiayaan. Sekarang banyak startup yang melihat hal

itu sebagai peluang untuk membuka usaha. Jojonomic misalnya salah satu

jenis startup yang bergerak dibidang manajemen aset. Perusahaan ini

5 https://www.duniafintech.com/pengertian-dan-jenis-startup-fintech-di indonesia/,Akses Tanggal

26 november 2019, pukul 21.29 WIB

26

menyediakan platform Expense Management System untuk membantu

berjalannya sebuah usaha lebih praktis dan efisien. Dengan adanya startup

seperti Jojonomic ini, masyarakat Indonesia dapat lebih paperless, karena

semua rekapan pergantian biaya yang semula dilakukan manual, cukup

dilakukan melalui aplikasi untuk persetujuan pergantian biaya tersebut.

a. Crowd Funding

Crowd funding adalah startup yang menyediakan platform penggalangan

dana untuk disalurkan kembali kepada orang-orang yang membutuhkan.

Seperti korban bencana alam, korban perang, mendanai pembuatan karya,

dan sebagainya. Penggalangan dana tersebut dilakukan secara online.

Salah satu contoh startup crowd funding terbesar adalah Kitabisa.com.

Startup ini diciptakan sebagai wadah agar dapat membantu sesama dengan

cara yang lebih mudah, aman, dan efisien.

b. E-Money

E-Money atau uang elektronik, sebagaimana namanya, adalah uang yang

dikemas ke dalam dunia digital, sehingga dapat dikatakan dompet

elektronik. Uang ini umumnya dapat digunakan untuk berbelanja,

membayar tagihan, dan lain-lain melalui sebuah aplikasi. Salah satu

dompet elektronik itu adalah Doku. Doku merupakan sebuah aplikasi yang

dapat dengan mudah diunggah di smartphone. Doku dilengkapi dengan

fitur link kartu kredit danuang elektronik atau cash wallet, yang dapat

digunakan untuk berbelanja baik secara online maupun offline kapan dan

di mana saja melalui aplikasi tersebut.

27

c. Insurance

Jenis startup yang bergerak di bidang insurance ini cukup menarik.

Karena biasanya asuransi yang selama ini merupakan asuransi

konvensional, di mana dengan mensisihkan sejumlah uang perbulan

sebagai iuran wajib untuk mendapatkan manfaat dari asuransi tersebut di

masa depan. Jenis asuransi startup tidak semua berjalan demikian. Ada

pula startup asuransi yang menyediakan layanan kepada penggunanya

berupa informasi rumah sakit terdekat, dokter terpercaya, referensi rumah

sakit, dan sebagainya. HiOscar.com adalah satu jeni startup seperti ini.

Startup ini dibangun dengan tujuan untuk memberikan cara yang

sederhana, intuitif, dan proaktif dalam membantu para pelanggannya

menavigasi sistem kesehatan mereka. Startup ini berkolaborasi dengan

para provider atau dengan para dokter kelas dunia dan rumah sakit

terbaik yang ingin bekerja sama untuk membantu mengelola kesehatan

para anggotanya.

d. Peer to Peer Lending

Peer to peer (P2P) Lending adalah startup yangmenyediakan platform

pinjaman secara online. Urusan permodalan yang sering dianggap bagian

paling vital untuk membuka usaha, melahirkan ide banyak pihak untuk

mendirikan startup jenis ini. Dengan demikian, bagi orang-orang yang

membutuhkan dana untuk membuka atau mengembangkan usahanya,

sekarang ini dapat menggunakan jasa startup yang bergerak di bidang

p2plending. Yaitu Uangteman.com salah satu contoh startup yang

28

bergerak di bidang ini. Startup ini bertujuan untuk memenuhi kebutuhan

finansial masyarakat dengan cara cukup mengisi formulir di website

uangteman.com dalam waktu sekitar 5menit dan memenuhi

persyaratannya.

e. Payment Gateway

Bertumbuhnya perusahaan e-commerce memicu pula semakin banyak

didirikannya startup yang menjadi jembatan penghubung antara e-

commerce dengan pelanggan, terutama dalam hal sistem pembayaran.

Layanan yang disediakan startup untuk e-commerce ini disebut dengan

layanan payment gateway. Payment gateway memungkinkan masyarakat

memilih beragam metode pembayaran berbasis digital (digital payment

gateway) yang dikelola oleh sejumlah startup. Dengan demikian akan

meningkatkan volume penjualan e-commerce. Payment gateway satu di

antaranya adalah iPaymu.

f. Remittance

Remittance adalah jenis startup yang khusus menyediakan layanan

pengiriman uang antar negara. Banyak didirikannya startup remittance

ini dalam rangka membantu masyarakat yang tidak memiliki akun atau

akses perbankan. Adanya startup jenis ini sangat membantu para TKI

atau siapa saja yang mungkin salah satu anggota keluarganya berada di

luar negeri, karena proses pengiriman yang mudah dan biaya lebih

murah. Di Singapura misalnya, berdiri sebuah startup fintech bernama

SingX.

29

g. Securities

Saham, forex, reksadana, dan lain sebagainya merupakan investasi yang

sudah tidak asing lagi didengar. Securities dapat dikatakan sebagai jenis

startup yang menyediakan platform untuk berinvestasi saham secara

online. Contoh startupnya adalah Bareksa.com. Didirikan pada tanggal 17

Februari 2013 Bareksa.com adalah salah satu securities startup

terintegrasi pertama di Indonesia yang menyediakan platform untuk

melakukan jual-beli reksa dana secara online, memberikan layanan data,

informasi, alat investasi reksa dana, saham, obligasi, dan lain-lain.

Kuatnya arus teknologi dalam system pembayaran mendorong Bank

Indonesia sebagai bank sentral Republik Indonesia untuk memastikan lalu

lintas pembayaran yang telah terpenetrasi oleh teknologi tetap berjalan

dengan tertib dan aman serta mendukung pilar-pilar dalam pencapaian visi

dan misi Bank Indonesia. Dalam hal penyediaan pasar bagi pelaku usaha,

Bank Indonesia memastikan perlindungan terhadap konsumen, khususnya

mengenai jaminan kerahasiaan data dan informasi konsumen lewat jaringan

keamanan siber. Dalam hal tabungan, pinjaman dan penyertaan modal,

Bank Indonesia mewajibkan setiap pelaku usaha untuk patuh kepada

peraturan makroprudensial, pendalaman mengenai pasar keuangan, system

pembayaran sebagai pendukung operasi dan keamanan siber untuk menjaga

data dan informasi konsumen.

29

Dalam hal investasi dan manajemen risiko, Bank Indonesia juga mewajibkan

setiap pelaku usaha untuk patuh kepada peraturan makroprudensial, pendalaman

mengenai pasar keuangan, system pembayaran sebagai pendukung operasi dan

keamanan siber untuk menjaga data dan informasi konsumen. Dalam hal

pembayaran, penyelesaian/settlement dan kliring, Bank Indonesia memastikan

perlindungan terhadap konsumen, khususnya mengenai jaminan kerahasiaan

data dan informasi konsumen lewat jaringan keamanan siber. Bank Indonesia

menjamin keamanan dan ketertiban lalu lintas pembayaran dengan menjadi:

1. Fasilitator.

Bank Indonesia menjadi fasilitator dalam hal penyediaan lahan untuk lalu

lintas pembayaran

2. Analis bisnis yang intelligent.

Melalui kerjasama dengan otoritas dan agen-agen internasional, Bank

Indonesia menjadi analis bagi para pelaku usaha terkait Fintech untuk

memberikan pandangan dan arahan tentang bagaimana menciptakan system

pembayaran yang aman dan tertib.

3. Asesmen.

Bank Indonesia melakukan monitoring dan penilaian (assessment) terhadap

setiap kegiatan usaha yang melibatkan Fintech dan system pembayarannya

menggunakan teknologi.

4. Koordinasi dan Komunikasi.

Bank Indonesia menjaga hubungan dengan otoritas terkait untuk tetap

mendukung keberadaan Fintech system pembayaran di Indonesia. Bank

Indonesia juga berkomitmen untuk mendukung para pelaku usaha di

Indonesia dengan memberikan pengarahan secara berkala mengenai Fintech.

C. Tindak Pidana Penipuan

Tindak pidana merupakan istilah asli bahasa Belanda walaupun tidak ada

terjemahan resmi strafbaarfeit. Terjemahan atas istilah strafbaarfeit ke dalam

bahasa Indonesia diterjemahkan dengan berbagai istilah misalnya tindak pidana,

30

delik, peristiwa pidana, perbuatan yang boleh dihukum, perbuatan pidana, dan

sebagainya.16

Untuk memberi gambaran secara jelas tentang pengertian tindak pidana atau

delik, berikut ini beberapa pandangan beberapa ahli hukum, sebagaimana antara

lain sebagai berikut:

1) Pompe mengemukakan bahwa “Tindak pidana yaitu, tindakan yang menurut

sesuatu rumusan undang-undang (selanjutnya disingkat uu) telah dinyatakan

sebagai tindakan yang dapat dihukum”.

2) Vos mengemukakan bahwa“Tindak pidana yaitu, suatu kelakukan manusia

yang diancam pidana oleh peraturan perundang-undangan”.

3) R.Tresna mengemukakan mengenai tindak pidana bahwa, “ Peristiwa pidana

itu adalah suatu perbuatan atau rangkaian perbuatan manusia yang

bertentangan dengan uu atau peraturan perundang-undangan lainnya,

terhadap perbuatan mana diadakan tindakan penghukuman ”.

4) D. Simons mendefinisikan bahwa “Tindak pidana adalah suatu tindakan

melanggar hukum yang dengan sengaja telah dilakukan oleh seseorang yang

dapat dipertanggungjawabkan atas tindakannya, yang dinyatakan sebagai

dapat dihukum”. 17

Berdasarkan berbagai pengertian tindak pidana tersebut diatas, maka dapat

disimpulkan bahwa tindak pidana adalah suatu perbuatan yang melawan hukum

yang mengakibatkan perbuatannya dapat di pidana. Berdasarkan uraian-uraian

pengertian tindak pidana di atas, maka tindak pidana mempunyai unsur-unsur di

dalamnya, sebagaimana menurut Jonkers dan Schravendijk mengemukakan

bahwa unsur-unsur tindak pidana adalah:

1) Kesalahan

2) Bersifat melawan hukum

3) Dipertanggungjawabkan

4) Diancam dengan hukuman18

16

Erdianto Effendi, “Hukum Pidana Indonesia”. Bandung. Refika Aditama. 2011, hlm. 97. 17

Adami Chazawi, “Pelajaran Hukum Pidana 1”, Rajawali Pers, Jakarta, 2002, hlm. 74. 18

Ibid, hlm. 81

31

Ilmu hukum pidana menjelaskan bahwa unsur-unsur tindak pidana itu dibedakan

dalam dua macam yaitu unsur objektif dan unsur subjektif sebagai berikut:

1.Unsur Objektif

Unsur objektif menurut P.A.F Lamintang mengemukakan bahwa “unsur yang

terdapat di luar sisi si pelaku tindak pidana. Jadi unsur objektif itu adalah unsur

yang ada hubungannya dengan keadaan-keadaan mana tindakan-tindakan dari si

pelaku itu harus dilakukan”. Adapun unsur-unsur objektif sebagai berikut:

1) Perbuatan atau kelakuan manusia

Perbuatan atau kelakuan manusia itu ada yang aktif (berbuat sesuatu),

misalnya: membunuh (Pasal 338 KUHP) dan lain-lain. Ada pula perbuatan

atau kelakuan manusia yang pasif (tidak berbuat sesuatu), misalnya tidak

melapor kepada yang berwajib atau kepada yang terancam, sedangkan ia

mengetahui ada suatu permufakatan jahat, adanya niat untuk melakukan

suatu kejahatan tertentu (Pasal 164 dan Pasal 165 KUHP).

2) Akibat yang menjadikan syarat mutlak dari delik

Hal ini terdapat dalam delik-delik materil atau delik-delik yang merumuskan

secara materil, misalnya: pembunuhan (Pasal 335 KUHP), penganiyaan

(Pasal 351 KUHP) dan lain-lain.

3) Unsur melawan hukum

Setiap perbuatan yang dilarang dan diancam dengan pidana oleh peraturan

perundang-undangan hukum pidana itu harus bersifat melawan hukum,

meskipun unsur ini tidak dinyatakan dengan tegas dalam perumusannya.

Ternyata sebagian besar dari perumusan delik dalam KUHP tidak

menyebutkan dengan tegas unsur melawan hukum ini, hanya beberapa delik

saja yang menyebutkan dengan tegas seperti.dengan melawan hukum

merampas kemerdekaan (Pasal 333 KUHP), untuk memilikinya secara

melawan hukum (Pasal 362 KUHP) dan lain-lain.

4) Unsur lain yang menentukan sifat tindak pidana

Ada beberapa tindak pidana yang untuk dapat memperoleh sifat tindak

pidananya itu memerlukan hal-hal objektif yang menyertainya, seperti:

penghasutan (Pasal 160 KUHP), melanggar kesusilaan (Pasal 282 KUHP)

danlain-lain. Tindak pidana harus dilakukan di depan umum. Selain dari

pada itu ada pula beberapa tindak pidana yang untuk dapat memperoleh sifat

tindak pidananya memerlukan hal-hal subjektif, seperti: kejahatan jabatan

(Pasal 413 - Pasal 437 KUHP), harus dilakukan oleh pegawai negeri,

pembunuhan anak sendiri (Pasal 341 KUHP) Unsur-unsur tersebut diatas

harus ada pada waktu perbuatan dilakukan, oleh karena itu maka disebut

dengan “yang menentukan sifat tindak pidana”.

5) Unsur yang memberatkan pidana

Hal ini terdapat dalam delik-delik yang dikualifikasikan oleh akibatnya,

yaitu karena timbulnya akibat tertentu, maka ancaman pidananya diperberat.

32

Seperti merampas kemerdekaan seseorang (Pasal 333 KUHP) diancam

pidana penjara paling lama 8 tahun, jika perbuatan itu mengakibatkan luka-

luka berat ancaman pidananya diperberat menjadi paling lama 9 tahun, dan

apabila mengakibatkan kematian ancaman pidananya diperberat lagi

menjadi penjara paling lama 12 tahun.

6) Unsur tambahan yang menentukan tindak pidana

Hal ini misalnya dengan suka rela masuk tentara negara asing yang

diketahuinya bahwa negara itu akan perang dengan Indonesia, pelakunya

hanya dapat dipidana jika terjadi pecah perang (Pasal 123 KUHP) dan tidak

melaporkan kepada yang berwajib atau kepada orang yang terancam, jika

mengetahui akan adanya kejahatan-kejahatan tertentu, pelakunya hanya

dapat dipidana jika kejahatan itu jadi dilakukan (Pasal 164 dan 165 KUHP).

Unsur-unsur tambahan tersebut adalah jika terjadi pecah perang (Pasal 123

KUHP) jika kejahatan itu jadi dilakukan (Pasal 164 dan 165 KUHP).19

2. Unsur Subjektif

P.A.F Lamintang mengemukakan bahwa unsur subjektif adalah unsur yang

berasal dari dalam diri pelaku. Asas hukum pidana menyatakan “ tidak ada

hukuman kalau tidak ada kesalahan”. Kesalahan yang dimaksud di sini adalah

kesalahan yang diakibatkan oleh kesengajaan dan kealpaan. Pada umumnya para

ahli hukum telah menyetujui bahwa “kesengajaan” terdiri atas 3 bentuk, yakni

1) Kesengajaan sebagai maksud

2) Kesengajaan dengan keinsafan pasti

3) Kesengajaan dengan keinsafan akan kemungkinan20

Kealpaan adalah bentuk kesalahan yang lebih ringan dari kesengajaan. Kealpaan

terdiri atas 2 bentuk, yakni:

1) Tak berhati-hati

2) Dapat menduga akibat perbuatan itu21

19

P.A.F Lamintang, “KUHAP dengan Pembahasan Secara Yuridis Menurut Yurisprudensi Dan

Ilmu Pengetahuan Hukum Pidana”. Bandung. Sinar Baru. 2007, hlm. 184 20

Ibid, hlm.185 21

Leden Marpaung, “Asas-Teori-Praktik Hukum Pidana”. Jakarta. Sinar Grafika. 2005, hlm. 9.

33

Pengaturan mengenai tindak pidana penipuan terdapat dalam Pasal 378 KUHP

menjelaskan: “Barangsiapa dengan maksud untuk menguntungkan diri sendiri

atau orang lain secara melawan hukum dengan menggunakan nama palsu atau

martabat (hoedaningheid) palsu; dengan tipu muslihat, ataupun rangkaian

kebohongan, menggerakkan orang lain untuk menyerahkan barang sesuatu

kepadanya, atau supaya memberi utang maupun menghapuskan piutang,

diancam, karena penipuan, dengan pidana penjara paling lama empat tahun”

Walaupun UU ITE dan perubahannya tidak secara khusus mengatur mengenai

tindak pidana penipuan, namun terkait dengan timbulnya kerugian konsumen

dalam transaksi elektronik terdapat ketentuan Pasal 28 ayat (1) UU ITE yang

menyatakan: “Setiap Orang dengan sengaja, dan tanpa hak menyebarkan berita

bohong dan menyesatkan yang mengakibatkan kerugian konsumen dalam

Transaksi Elektronik.”

Terhadap pelanggaran Pasal 28 ayat (1) UU ITE ini diancam pidana

sebagaimana diatur dalam Pasal 45A ayat (1) UU 19/2016, yakni: “Setiap orang

yang dengan sengaja dan tanpa hak menyebarkan berita bohong dan

menyesatkan yang mengakibatkan kerugian konsumen dalam Transaksi

Elektronik sebagaimana dimaksud dalam Pasal 28 ayat (1) dipidana dengan

pidana penjara paling lama 6 (enam) tahun dan/atau denda paling banyak Rp

1.000.000.000,00 (satu miliar rupiah).”

Dari rumusan-rumusan Pasal 28 ayat (1) UU ITE dan Pasal 378 KUHP tersebut

dapat kita ketahui bahwa keduanya mengatur hal yang berbeda. Pasal 378

KUHP mengatur penipuan (penjelasan mengenai unsur-unsur dalam Pasal 378

34

KUHP silakan simak artikel Pasal untuk Menjerat Pelaku Penipuan SMS

Berhadiah), sementara Pasal 28 ayat (1) UU ITE mengatur mengenai berita

bohong yang menyebabkan kerugian konsumen dalam transaksi elektronik

Terkait dengan rumusan Pasal 28 ayat (1) UU ITE yang menggunakan frasa

“menyebarkan berita bohong”, sebenarnya terdapat ketentuan yang hampir sama

dalam Pasal 390 KUHP walaupun dengan rumusan yang sedikit berbeda yaitu

digunakannya frasa “menyiarkan kabar bohong” dan juga kerugian yang

ditimbulkan lebih diatur spesifik. Pasal 390 KUHP berbunyi sebagai berikut:

“Barang siapa dengan maksud untuk menguntungkan diri sendiri atau orang lain

secara melawan hukum, dengan menyiarkan kabar bohong yang menyebabkan

harga barang-barang dagangan, dana-dana atau surat-surat berharga menjadi

turun atau naik diancam dengan pidana penjara paling lama dua tahun delapan

bulan.”

Walaupun begitu, kedua tindak pidana tersebut memiliki suatu kesamaan, yaitu

dapat mengakibatkan kerugian bagi orang lain. Tapi, rumusan Pasal 28 ayat (1)

UU ITE tidak mensyaratkan adanya unsur “menguntungkan diri sendiri atau orang

lain” sebagaimana diatur dalam Pasal 378 KUHP tentang penipuan. Pada

akhirnya, dibutuhkan kejelian penegak hukum untuk menentukan kapan harus

menggunakan Pasal 378 KUHP dan kapan harus menggunakan ketentuan-

ketentuan dalam Pasal 28 ayat (1) UU ITE. Namun, pada praktiknya pihak

penegak hukum dapat mengenakan pasal-pasal berlapis terhadap suatu tindak

pidana yang memenuhi unsur-unsur tindak pidana penipuan sebagaimana diatur

dalam Pasal 378 KUHP dan memenuhi unsur-unsur tindak pidana Pasal 28 ayat

35

(1) UU ITE. Artinya, bila memang unsur-unsur tindak pidananya terpenuhi,

penegak hukum dapat menggunakan kedua pasal tersebut.

Pertumbuhan pengguna aplikasi pinjaman dana online semakin meningkat dari

tahun ke tahun. Berdasarkan data Otoritas Jasa Keuangan (OJK) Pada 2017,

terdapat 237.159 nasabah yang mengajukan pinjaman secara online untuk

mendapatkan dana segar. Jumlah tersebut melejit hingga 581% dari pencapaian

tahun 2016 sebanyak 38.105 orang.Tingginya pertumbuhan nasabah tersebut

memang disebabkan oleh banyaknya perusahaan fintech yang menyediakan jasa

pinjaman Online. Mengacu pada data OJK, jumlah perusahaan pemberi pinjaman

atau kredit online pada tahun 2017 mencapai 100.940 dengan dana pinjaman

senilai 2,56 triliun. Selain itu, pertumbuhan pengguna pinjaman online juga

disebabkan oleh banyaknya keuntungan yang diberikan oleh penyedia pinjaman

seperti tanpa jaminan, langsung cair, dan kemudahan lainnya.22

D. Faktor-Faktor Yang Mempengaruhi Penegakan Hukum

Penegakan hukum bukan semata-mata pelaksanaan perundang-undangan saja,

namun terdapat juga faktor-faktor yang mempengaruhinya, yaitu sebagai

berikut:

1) Faktor Perundang-undangan (Substansi hukum)

Praktek menyelenggaraan penegakan hukum di lapangan seringkali

terjadi pertentangan antara kepastian hukum dan keadilan. Hal ini

dikarenakan konsepsi keadilan merupakan suatu rumusan yang

bersifat abstrak sedangkan kepastian hukum merupakan prosedur yang

telah ditentukan secara normatif. Oleh karena itu suatu tindakan atau

kebijakan yang tidak sepenuhnya berdasarkan hukum merupakan

22

Surtan Siahaan. Pinjaman Online Yang Terdaftar di OJK. Url https://www.online-

pajak.com/finansial/pinjaman-online. diakses pada 9 mei 2019

36

suatu yang dapat dibenarkan sepanjang kebijakan atau tindakan itu

tidak bertentangan dengan hukum.

2) Faktor penegak hukum

Salah satu kunci dari keberhasilan dalam penegakan hukum adalah

mentalitas atau kepribadian dari penegak hukumnya sendiri. Dalam

rangka penegakan hukum oleh setiap lembaga penegak hukum,

keadilan dan kebenaran harus dinyatakan, terasa, terlihat dan

diaktualisasikan.

3) Faktor sarana dan fasilitas

Sarana dan fasilitas yang mendukung mencakup tenaga manusia yang

berpendidikan dan terampil, organisasi yang baik, peralatan yang

memadai, keuangan yang cukup. Tanpa sarana dan fasilitas yang

memadai, penegakan hukum tidak dapat berjalan dengan lancar dan

penegak hukum tidak mungkin menjalankan peran semestinya.

4) Faktor masyarakat

Masyarakat mempunyai pengaruh yang kuat terhadap pelaksanaan

penegakan hukum, sebab penegakan hukum berasal dari masyarakat

dan bertujuan untuk mencapai dalam masyarakat. Bagian yang

terpenting dalam menentukan penegak hukum adalah kesadaran

hukum masyarakat. Semakin tinggi kesadaran hukum masyarakat

maka akan semakin memungkinkan penegakan hukum yang baik.

5) Faktor Kebudayaan

Kebudayaan Indonesia merupakan dasar dari berlakunya hukum adat.

Berlakunya hukum tertulis (perundang-undangan) harus

mencerminkan nilai-nilai yang menjadi dasar hukum adat. Dalam

penegakan hukum, semakin banyak penyesuaian antara peraturan

perundang-undangan dengan kebudayaan masyarakat, maka akan

semakin mudahlah dalam menegakannya.23

23

Soerjono Soekanto. Faktor-Faktor Yang Mempengaruhi Penegakan Hukum. Jakarta. Rineka

Cipta. 1983. hlm.8-10

37

III METODE PENELITIAN

A. Pendekatan Masalah

Pendekatan masalah dalam penelitian ini menggunakan pendekatan yurdis

normatif dan pendekatan yuridis empiris. Pendekatan yuridis normatif

dimaksudkan sebagai upaya memahami persoalan dengan tetap berada atau

bersandarkan pada lapangan hukum, sedangkan pendekatan yuridis empiris

dimaksudkan untuk memperoleh kejelasan dan pemahaman dari permasalahan

dalam penelitian berdasarkan realitas yang ada.21

B. Sumber dan Jenis Data

1. Sumber Data

Berdasarkan sumbernya, data terdiri dari:

a. Data Lapangan

Data lapangan adalah data yang diperoleh secara langsung dari lokasi

penelitian dengan kegiatan wawancara kepada narasumber penelitian.

b. Data Kepustakaan

Data kepustakaan adalah data yang diperoleh dari kegiatan serangkaian

kegiatan seperti membaca, menelaah dan mengutip dari literatur serta

melakukan pengkajian terhadap ketentuan peraturan perundang-undangan.

21

Soerjono Soekanto. Pengantar Penelitian Hukum. Rineka Cipta, Jakarta, 1986, hlm. 55

38

2. Jenis Data

jenis data terdiri dari data primer dan data sekunder,22

yaitu sebagai berikut:

a. Data Primer

Data primer adalah data utama yang diperoleh secara langsung dari lapangan

penelitian dengan cara melakukan wawancara dengan kepada narasumber

untuk mendapatkan data yang diperlukan dalam penelitian.