Embed Size (px)

DESCRIPTION

ContohPROPOSAL

Citation preview

perdagangan

Contoh

PROPOSAL

pulsa murah | pulsa murah | pulsa murah | hanging bag organizer | jasa pembuatan website

PERMOHONAN KREDIT

Usaha

KREDIT UANG TUNAI BAGI PEDAGANG

di

……...

STUDI KELAYAKAN BISNIS

2007

……….., ………… 200…..

Kepada Yth,

Rekan atau Bank ……..

……..

Di

…………

Dengan Hormat,

Perihal: Laporan Studi Kelyakan Bisnis Kredit Uang Tunai Bagi Pedagang

Bersama surat ini kami kirimkan proposal studi kelayakan bisnis dalam bidang usaha

pembangunan usaha Kredit Uang Tunai Bagi Pedagang. Usaha Kredit Uang Tunai Bagi

Pedagang ini merupakan pengembangan usaha yang sedang berjalan.

Besarnya investasi pengembangan usaha ini adalah Rp 100.998.000 (Seratus juta sembilan

ratus sembilan puluh delapan ribu rupiah). Sedangkan modal kami saat ini sebesar Rp

51.599.000, maka kekurangan dana investasi sebesar Rp 49.399.000 (Empat puluh

sembilan juta tiga ratus sembilan puluh sembilan ribu rupiah), kami mengharapkan dapat

bantuan kredit investasi dari Bank.

Selanjutnya sebagai bahan pertimbangan dan analisa, kami lengkapi proposal ini dengan

hasil analisa kami.

Demikianlah surat permohonan ini besar harapan kami mendapat dukungan dana dari bank

yang bapak pimpin.

Terimakasih atas perhatiannya.

Hormat Kami,

Chandra

STUDI KELAYAKAN BISNIS

KREDIT UANG TUNAI BAGI PEDAGANG

Pada perumahan tempat saya tinggal terdapat pasar tradisional, dimana banyak pedagang

yang menjual berbagai kebutuhan rumah tangga sehari-hari. Pada umumnya dagangan

mereka cukup laris dan dalam beberapa jam saja omset mereka mencapai ratusan ribu

rupiah.

Sebagian besar pedagang tersebut kenal dengan saya, hal ini berawal saat mereka mencari

dana pinjaman untuk menambah kekurangan modal mereka. Kebetulan saat itu saya

mempunyai uang dan mereka berjanji untuk mengembalikan pinjaman tersebut dengan cara

mencicil setiap hari dengan konsep bagi hasil.

Akhirnya hal ini berkelanjutan dan menjadi bisnis sampingan saya. Karena saat itu saya

masih bekerja, maka untuk menjalankan penagihan setiap hari saya rekrut satu orang.

Hingga saat ini usaha tersebut terus berjalan dan saya telah banyak mempunyai customer.

Usaha ini cukup pesat perkembangannya dan banyak pelanggan baru berminat untuk

meminjam uang kepada saya, tapi keuangan saya tidak terlalu banyak, dan saat inipun

banyak pelanggan lama saya sedang menunggu giliran.

I.KEPEMILIKAN DAN PENGURUS USAHA

Pemrakarsa

Dengan latar belakang tersebut, saya merencanakan untuk mengembangkan usaha

tersebut, Mengingat dana saya tidak mencukupi untuk mengembangkan usaha Kredit Uang

Tunai Bagi Pedagang, maka saya mengajak rekan-rekan yang mau bermitra dengan saya

atau pihak bank untuk meminjamkan dananya dalam rangka menutupi kekurangan dana

investasi tersebut.

Kepemilikan Usaha

Usaha Kredit Uang Tunai Bagi Pedagang ini merupakan usaha perorangan, dimana

pengurus usaha adalah:

Pemilik: Chandra.

Pengurus: Eko P.

Dibantu dengan: 1 orang karyawan

Riwayat hidup pemilik. Saat ini saya masih bekerja pada sebuah perusahaan swasta,

sedangkan Kredit Uang Tunai Bagi Pedagang akan dikelola oleh Eko P. Untuk lebih jelas

tentang Curriculum Vitae (CV) saya, maka saya lampirkan dalam proposal ini.

Modal Usaha

Modal dasar usaha dan telah disetorkan sebesar Rp 51.599.000 (Lima puluh satu juta lima

ratus sembilan puluh sembilan ribu rupiah) berupa dana kas & bank.

Surat-Surat Izin

Surat-surat izin dan referensi yang telah dimiliki dan Photo Copinya yang dilampirkan dalam

proposal ini adalah:

-Surat Domisili

-Surat Kawin

-Kartu keluarga

-Kartu tanda penduduk (KTP)

II.PEMASARAN

Produk dan Segmentasi Pasar.

Usaha Kredit Uang Tunai yang dimaksud disini adalah meminjamkan uang kepada para

pedagang dengan konsep bagi hasil dan dibayar setiap hari. Ditagih oleh karyawan dari

usaha kredit unag tunai. Jenis Kredit Uang Tunai dibagi dalam 4 paket, Yaitu:

ItemKredit

(Rp)Cicilan

(Rp/hari)Lama CicilanMargin

(%)

Paket-1500.00020.00030 hari20%

Paket-21.000.00039.00030 hari17%

Paket-31.500.00057.50030 hari15%

Paket-42.000.00075.00030 hari12.5%

Sedangkan Segmentasi Pasarnya adalah para pedagang yang mempunyai tempat usaha

tetap (kontrak / milik sendiri) dan melakukan usaha setiap hari dengan omset rata-rata

sebesar 4 kali dari cicilan. Misalnya: Tukang bakso, soto mie, sayur, warung, dan

sebagainya.

Permintaan Produk

Saat ini kami mempunnyai pelanggan atau nasabah 20 orang dengan kredit yang kami

berikan antara Rp 500.000 hingga Rp 2.000.000. Total kredit yang sudah kami keluarkan +

Rp 25.000.000.

Hingga saat ini kami mempunyai nasabah lama yang sedang menunggu pinjaman kredit 12

orang dengan total kredit yang harus dikeluarkan Rp 30.000.000, dan nasabah baru 15

orang dengan total kredit Rp 20.000.000. Diperkirakan nasabah kami akan terus bertambah

karena saat ini kami mencoba memperluas usaha tersebut.

Pesaing

Pada lokasi tersebut belum ada yang membuka usaha ini, tapi saingan usaha saya adalah

bank, mengingat proses mendapatkan kredit dari bank sulit, maka bank bukan saingan yang

berat.

Peluang

Atas dasar ilustrasi diatas, dan mengingat dalam operational dana yang terputar untuk

dipinjamkan tidak mungkin 100%, karena ada senggang waktu untuk pengumpulan dana dari

nasabah lama. Dan diperkirakan efektif dana yang terputar sebesar 95%. Maka proyeksi

peluang usaha dapat dijabarkan sebagai berikut (lihat table):

Bulan0mset

(Rp 000)Harga Pokok

(Rp 000)Margin

(Rp 000)

Bulan-185,500(70,666)14,834

Bulan-285,500(70,666)14,834

Bulan-385,500(70,666)14,834

Bulan-485,500(70,666)14,834

Bulan-585,500(70,666)14,834

Bulan-685,500(70,666)14,834

Bulan-785,500(70,666)14,834

Bulan-885,500(70,666)14,834

Bulan-985,500(70,666)14,834

Bulan-1085,500(70,666)14,834

Bulan-1185,500(70,666)14,834

Bulan-1285,500(70,666)14,834

Tetapi dalam operational dana yang terputar untuk dipinjamkan tidak mungkin 100%, karena

ada senggang waktu untuk pengumpulan dana dari nasabah lama. Dan diperkirakan efektif

dana yang terputar sebesar 90%.

III.LOKASI DAN TEKNIS

Lokasi

Kantor usaha Kredit Uang Tunai berada dirumah saya sendiri, yang terletak tidak jauh dari

pasar diperumahan tersebut. Dalam menjalankan usaha ini kami tidak memerlukan tempat

khusus, kami hanya menggunakan ruang tamu dirumah saya.

Detail biaya yang harus dikeluarkan untuk mengembangkan usaha Kredit Uang Tunai Bagi

Pedagang adalah:

-Kompter 1 unit x Rp 3.000.000= Rp 3.000.000

-Meja & kursi 1 unit x Rp 1.000.000= Rp 1.000.000

-Motor bebek 1 unit x Rp 15.000.000= Rp 15.000.000

-Lain-lain= Rp 300.000

-Total= Rp 19.300.000

IV.PROYEKSI KEUANGAN

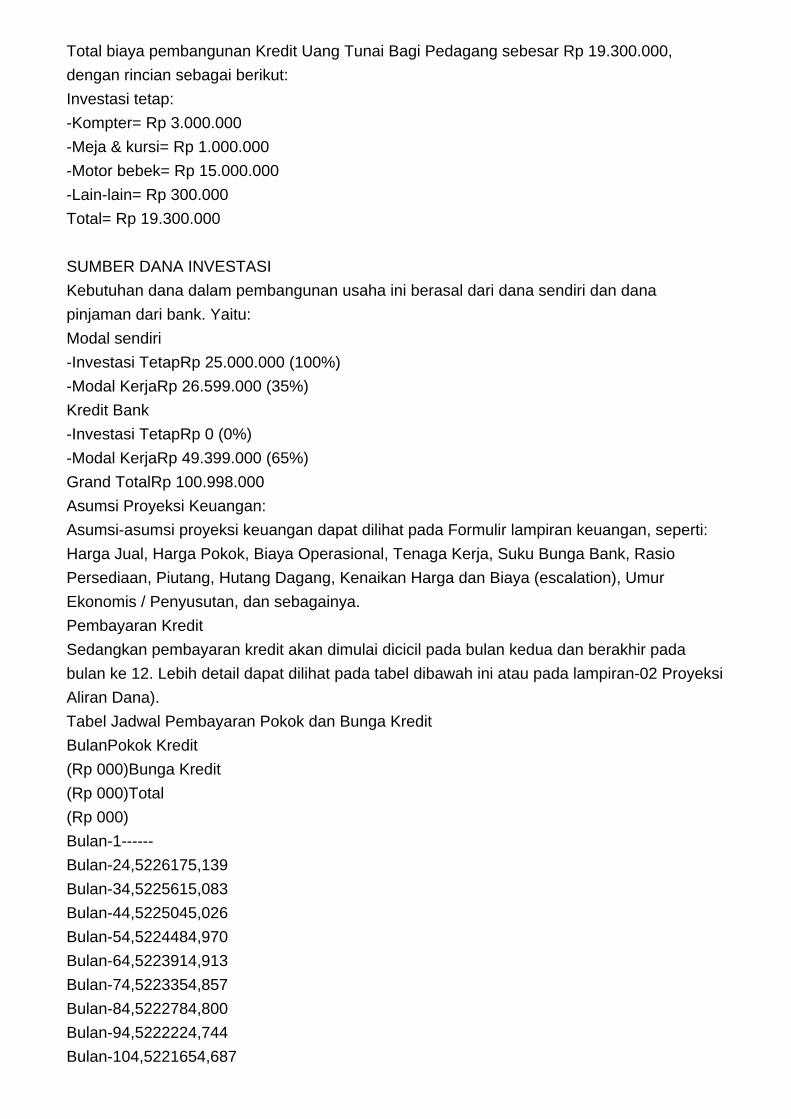

Total biaya pembangunan Kredit Uang Tunai Bagi Pedagang sebesar Rp 19.300.000,

dengan rincian sebagai berikut:

Investasi tetap:

-Kompter= Rp 3.000.000

-Meja & kursi= Rp 1.000.000

-Motor bebek= Rp 15.000.000

-Lain-lain= Rp 300.000

Total= Rp 19.300.000

SUMBER DANA INVESTASI

Kebutuhan dana dalam pembangunan usaha ini berasal dari dana sendiri dan dana

pinjaman dari bank. Yaitu:

Modal sendiri

-Investasi TetapRp 25.000.000 (100%)

-Modal KerjaRp 26.599.000 (35%)

Kredit Bank

-Investasi TetapRp 0 (0%)

-Modal KerjaRp 49.399.000 (65%)

Grand TotalRp 100.998.000

Asumsi Proyeksi Keuangan:

Asumsi-asumsi proyeksi keuangan dapat dilihat pada Formulir lampiran keuangan, seperti:

Harga Jual, Harga Pokok, Biaya Operasional, Tenaga Kerja, Suku Bunga Bank, Rasio

Persediaan, Piutang, Hutang Dagang, Kenaikan Harga dan Biaya (escalation), Umur

Ekonomis / Penyusutan, dan sebagainya.

Pembayaran Kredit

Sedangkan pembayaran kredit akan dimulai dicicil pada bulan kedua dan berakhir pada

bulan ke 12. Lebih detail dapat dilihat pada tabel dibawah ini atau pada lampiran-02 Proyeksi

Aliran Dana).

Tabel Jadwal Pembayaran Pokok dan Bunga Kredit

BulanPokok Kredit

(Rp 000)Bunga Kredit

(Rp 000)Total

(Rp 000)

Bulan-1------

Bulan-24,5226175,139

Bulan-34,5225615,083

Bulan-44,5225045,026

Bulan-54,5224484,970

Bulan-64,5223914,913

Bulan-74,5223354,857

Bulan-84,5222784,800

Bulan-94,5222224,744

Bulan-104,5221654,687

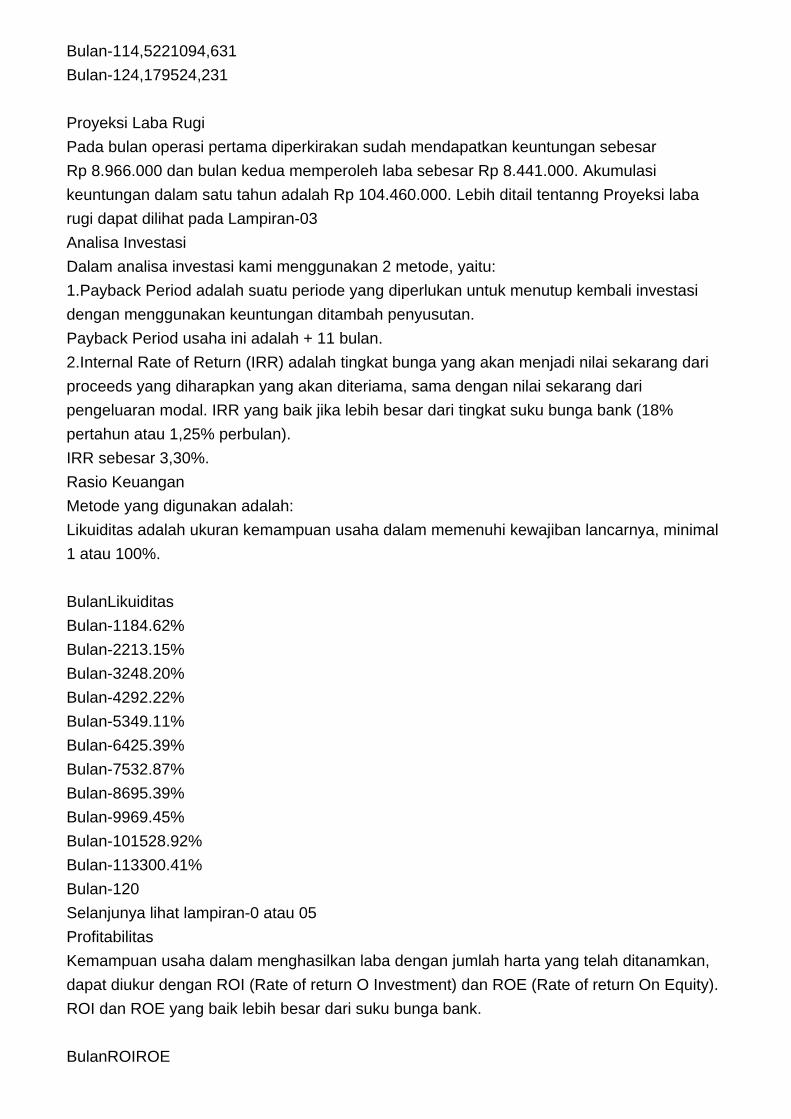

Bulan-114,5221094,631

Bulan-124,179524,231

Proyeksi Laba Rugi

Pada bulan operasi pertama diperkirakan sudah mendapatkan keuntungan sebesar

Rp 8.966.000 dan bulan kedua memperoleh laba sebesar Rp 8.441.000. Akumulasi

keuntungan dalam satu tahun adalah Rp 104.460.000. Lebih ditail tentanng Proyeksi laba

rugi dapat dilihat pada Lampiran-03

Analisa Investasi

Dalam analisa investasi kami menggunakan 2 metode, yaitu:

1.Payback Period adalah suatu periode yang diperlukan untuk menutup kembali investasi

dengan menggunakan keuntungan ditambah penyusutan.

Payback Period usaha ini adalah + 11 bulan.

2.Internal Rate of Return (IRR) adalah tingkat bunga yang akan menjadi nilai sekarang dari

proceeds yang diharapkan yang akan diteriama, sama dengan nilai sekarang dari

pengeluaran modal. IRR yang baik jika lebih besar dari tingkat suku bunga bank (18%

pertahun atau 1,25% perbulan).

IRR sebesar 3,30%.

Rasio Keuangan

Metode yang digunakan adalah:

Likuiditas adalah ukuran kemampuan usaha dalam memenuhi kewajiban lancarnya, minimal

1 atau 100%.

BulanLikuiditas

Bulan-1184.62%

Bulan-2213.15%

Bulan-3248.20%

Bulan-4292.22%

Bulan-5349.11%

Bulan-6425.39%

Bulan-7532.87%

Bulan-8695.39%

Bulan-9969.45%

Bulan-101528.92%

Bulan-113300.41%

Bulan-120

Selanjunya lihat lampiran-0 atau 05

Profitabilitas

Kemampuan usaha dalam menghasilkan laba dengan jumlah harta yang telah ditanamkan,

dapat diukur dengan ROI (Rate of return O Investment) dan ROE (Rate of return On Equity).

ROI dan ROE yang baik lebih besar dari suku bunga bank.

BulanROIROE

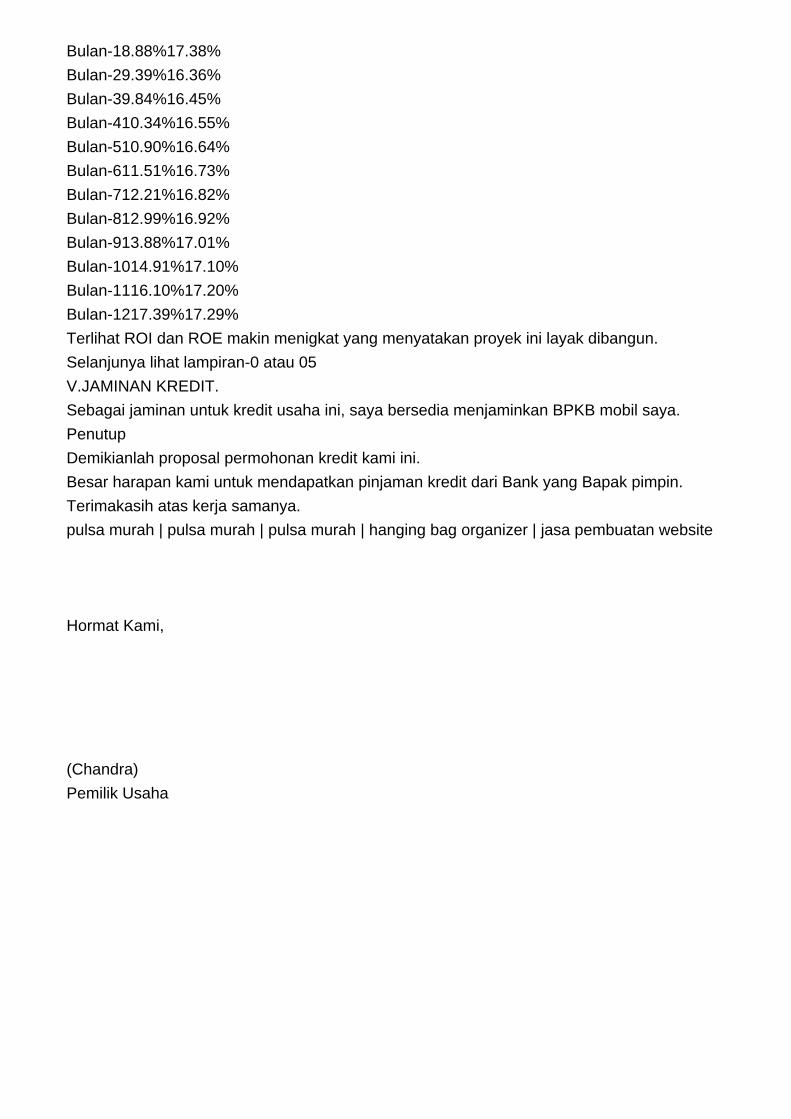

Bulan-18.88%17.38%

Bulan-29.39%16.36%

Bulan-39.84%16.45%

Bulan-410.34%16.55%

Bulan-510.90%16.64%

Bulan-611.51%16.73%

Bulan-712.21%16.82%

Bulan-812.99%16.92%

Bulan-913.88%17.01%

Bulan-1014.91%17.10%

Bulan-1116.10%17.20%

Bulan-1217.39%17.29%

Terlihat ROI dan ROE makin menigkat yang menyatakan proyek ini layak dibangun.

Selanjunya lihat lampiran-0 atau 05

V.JAMINAN KREDIT.

Sebagai jaminan untuk kredit usaha ini, saya bersedia menjaminkan BPKB mobil saya.

Penutup

Demikianlah proposal permohonan kredit kami ini.

Besar harapan kami untuk mendapatkan pinjaman kredit dari Bank yang Bapak pimpin.

Terimakasih atas kerja samanya.

pulsa murah | pulsa murah | pulsa murah | hanging bag organizer | jasa pembuatan website

Hormat Kami,

(Chandra)

Pemilik Usaha