Embed Size (px)

Citation preview

REUNIÓN NACIONAL DEL SECTOR EMPRESARIAL 2013

Perspectivas del Infonavit 2013-2018

Junio 2013

Agenda

• Planeación y Finanzas

• Recaudación Fiscal

• Crédito

• Administración de Cartera

• Sustentabilidad y Técnica

• Delegaciones

• Jurídico

• Control Interno

• Canales

• Tecnologías de la Información

SUBDIRECCIÓN GENERAL DE PLANEACIÓN Y FINANZASJunio 2013

PRINCIPALES RETOS INSTITUCIONALES

Endógenos

Exógenos

• Procesos: eficiencia y efectividad• Planeación institucional: objetivos, metas y

estrategia• Fortalecimiento financiero: cumplimiento del doble

mandato• Modelo hipotecario : aspectos económicos y de

política pública• Transparencia y rendición de cuentas

• Modelo de vivienda social: más valor patrimonial• Planeación y desarrollo urbano: mejor ubicación y

entorno• Aspectos demográficos: evolución de la demanda y

aspectos de seguridad social

• Planeación institucional: metas, objetivos, proyectos estratégicos, nuevo BSC, estrategia institucional 2013-2018

• Definición del régimen de inversiones: mejores condiciones hipotecarias para los trabajadores y sus familias

• Reingeniería de procesos institucionales: fortalecimiento de la plataforma de recaudación, originación y cobranza; desarrollo de nuevas tecnologías

• Conformación del nuevo modelo hipotecario: hogares con valor, formación de patrimonio, consolidación de clase media, mejor desempeño económico del sector

• Encuesta nacional de vivienda: nacional, 97.5% de confianza, composición y tamaño de la demanda por entidad federativa; toma de decisiones

• Estrategia de calce del balance: créditos en pesos

• Desarrollo de capital humano institucional: programa de desarrollo de talentos Infonavit (becas, intercambios, atracción de capital humano), mejoramiento del BPW

PROYECTOS EN MARCHA

• Plan de financiamientos

• Programa de presupuesto: ingresos y egresos

• Plan de Labores

• Nuevo tablero de gestión estratégica: metas, objetivos, proyectos

• Nuevo modelo hipotecario: aspectos financieros, estrategia de crédito y conceptualización de las viviendas a impulsar, rol del Instituto como administrador de las pensiones de los trabajadores

DOCUMENTOS ESTRATÉGICOSEntregables (agosto-noviembre)

PRESENTACION SECTOR EMPRESARIAL

Subdirección General de Recaudación Fiscal

Junio 2013

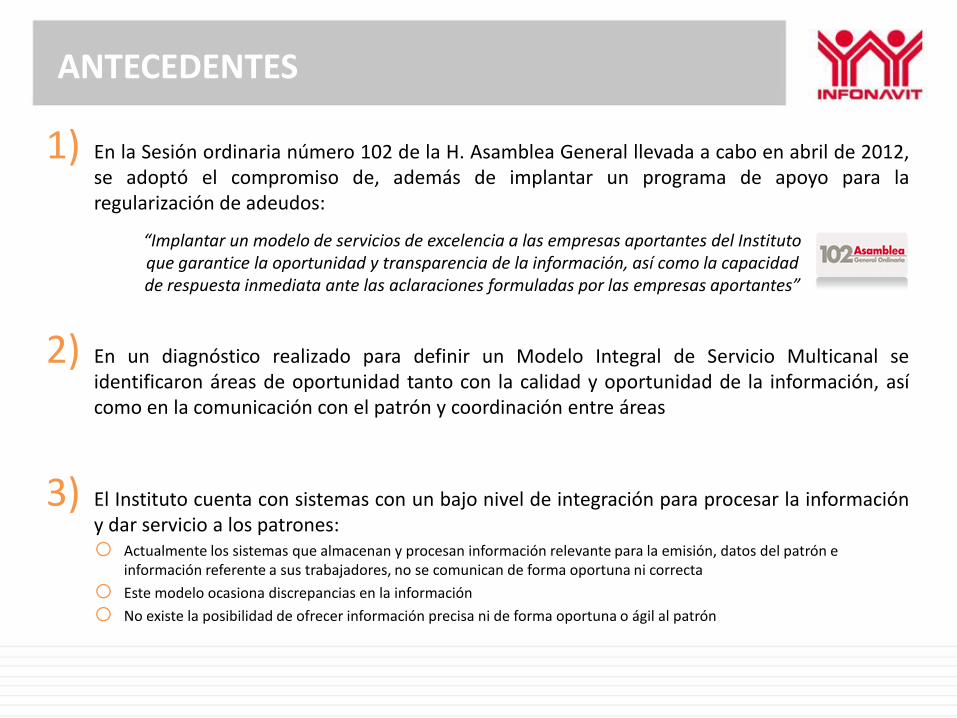

ANTECEDENTES

1) En la Sesión ordinaria número 102 de la H. Asamblea General llevada a cabo en abril de 2012,se adoptó el compromiso de, además de implantar un programa de apoyo para laregularización de adeudos:

2) En un diagnóstico realizado para definir un Modelo Integral de Servicio Multicanal seidentificaron áreas de oportunidad tanto con la calidad y oportunidad de la información, asícomo en la comunicación con el patrón y coordinación entre áreas

3) El Instituto cuenta con sistemas con un bajo nivel de integración para procesar la informacióny dar servicio a los patrones:o Actualmente los sistemas que almacenan y procesan información relevante para la emisión, datos del patrón e

información referente a sus trabajadores, no se comunican de forma oportuna ni correcta o Este modelo ocasiona discrepancias en la información o No existe la posibilidad de ofrecer información precisa ni de forma oportuna o ágil al patrón

“Implantar un modelo de servicios de excelencia a las empresas aportantes del Instituto que garantice la oportunidad y transparencia de la información, así como la capacidad de respuesta inmediata ante las aclaraciones formuladas por las empresas aportantes”

LAS DOS GRANDES PREMISAS QUE LAS AUTORIDADES TRIBUTARIAS EN EL MUNDO CUIDAN:

• Ofrecer toda la información a nuestros“Contribuyentes Aportantes” para evitar eldesconocimiento de sus obligaciones fiscales ypropiciar el cumplimiento voluntario y oportuno

• Ser proactivos y no reactivos en la atención einteracción con ellos

• Ofrecer servicios de calidad en oficinas dignas y conprocedimientos homologados y certificados

• Contar con medios remotos como una forma deevitar molestias y traslados físicos a estoscontribuyentes

• Ofrecer servicios diferenciados y recordatoriosprevios a los vencimientos de sus obligacionesfiscales

• Redefinir el ciclo de obligaciones para que loscontribuyentes perciban mejoras substanciales en sutrato y diferenciación

• Mejorar la vigilancia y control de sus obligacionesfiscales

• Tener la capacidad de ser más eficientes en lalocalización y las auditorias (y cobro) realizadas aestos contribuyentes

• Reforzar los convenios de colaboración con lasotras Autoridades Tributarias

• Contar con una georeferenciación que permita ala autoridad fiscal contar con herramientas útilespara el cobro coactivo

• Crear presencia fiscal

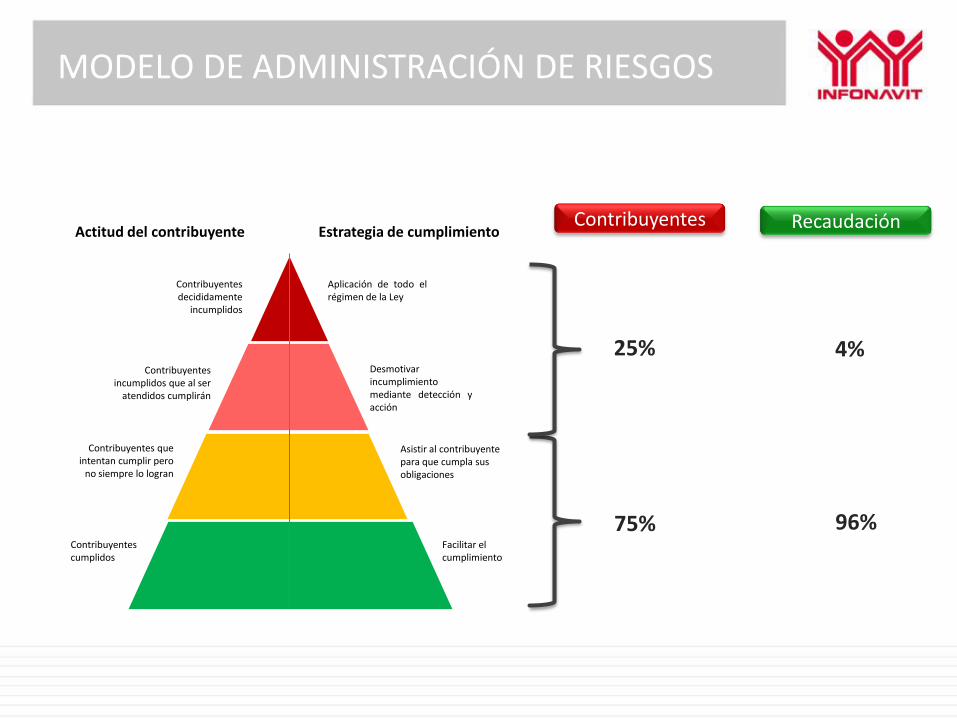

Servicio Control

BALANCE

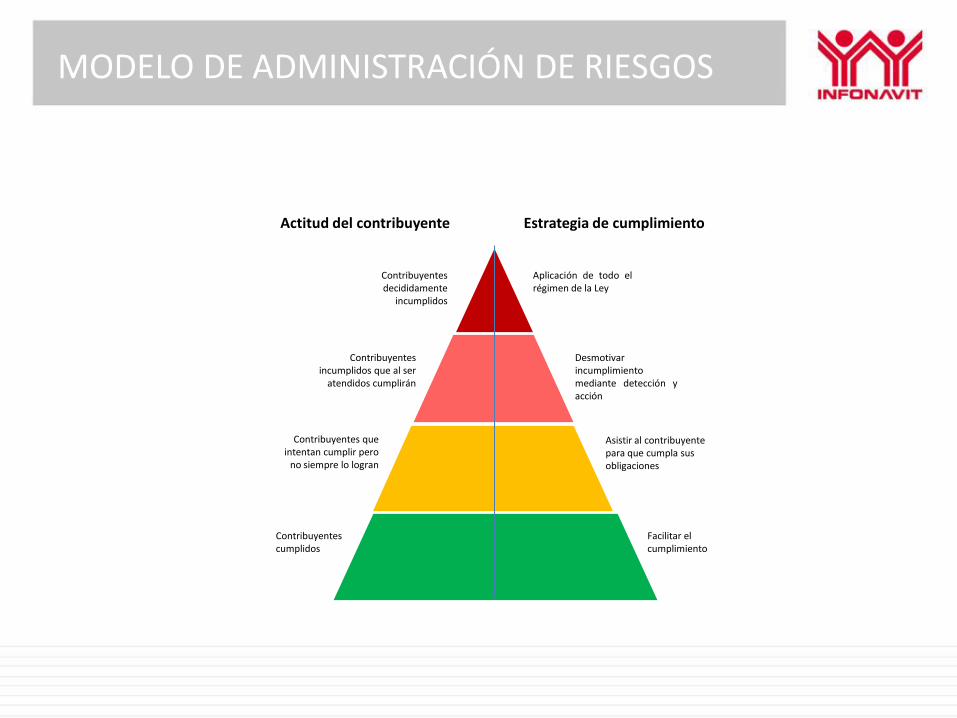

.

.

.

.

Aplicación de todo elrégimen de la Ley

Desmotivarincumplimientomediante detección yacción

Asistir al contribuyente para que cumpla sus obligaciones

Facilitar el cumplimiento

Contribuyentes decididamente

incumplidos

Contribuyentes incumplidos que al ser

atendidos cumplirán

Contribuyentes que intentan cumplir pero

no siempre lo logran

Contribuyentes cumplidos

Estrategia de cumplimientoActitud del contribuyente

MODELO DE ADMINISTRACIÓN DE RIESGOS

MODELO DE ADMINISTRACIÓN DE RIESGOS

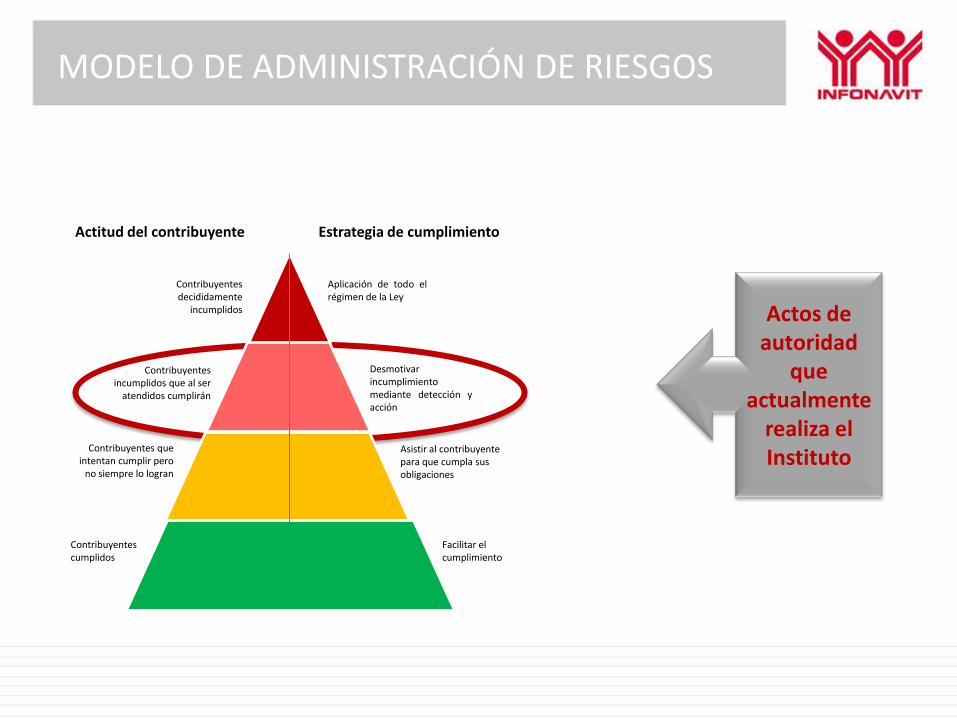

.

.

.

.

Aplicación de todo elrégimen de la Ley

Desmotivarincumplimientomediante detección yacción

Asistir al contribuyente para que cumpla sus obligaciones

Facilitar el cumplimiento

Contribuyentes decididamente

incumplidos

Contribuyentes incumplidos que al ser

atendidos cumplirán

Contribuyentes que intentan cumplir pero

no siempre lo logran

Contribuyentes cumplidos

Estrategia de cumplimientoActitud del contribuyente

Actos de autoridad

que actualmente

realiza el Instituto

.

.

.

.

Aplicación de todo elrégimen de la Ley

Desmotivarincumplimientomediante detección yacción

Asistir al contribuyente para que cumpla sus obligaciones

Facilitar el cumplimiento

Contribuyentes decididamente

incumplidos

Contribuyentes incumplidos que al ser

atendidos cumplirán

Contribuyentes que intentan cumplir pero

no siempre lo logran

Contribuyentes cumplidos

Estrategia de cumplimientoActitud del contribuyente

75%

25%

Contribuyentes Recaudación

96%

4%

MODELO DE ADMINISTRACIÓN DE RIESGOS

QUE SE HA HECHO A LA FECHA

Diagnóstico

Programa “Cumplamos Juntos”

Creación de la Gerencia Sr. de Servicios al Patrón (Proyecto Estratégico)

Servicios al Patrón

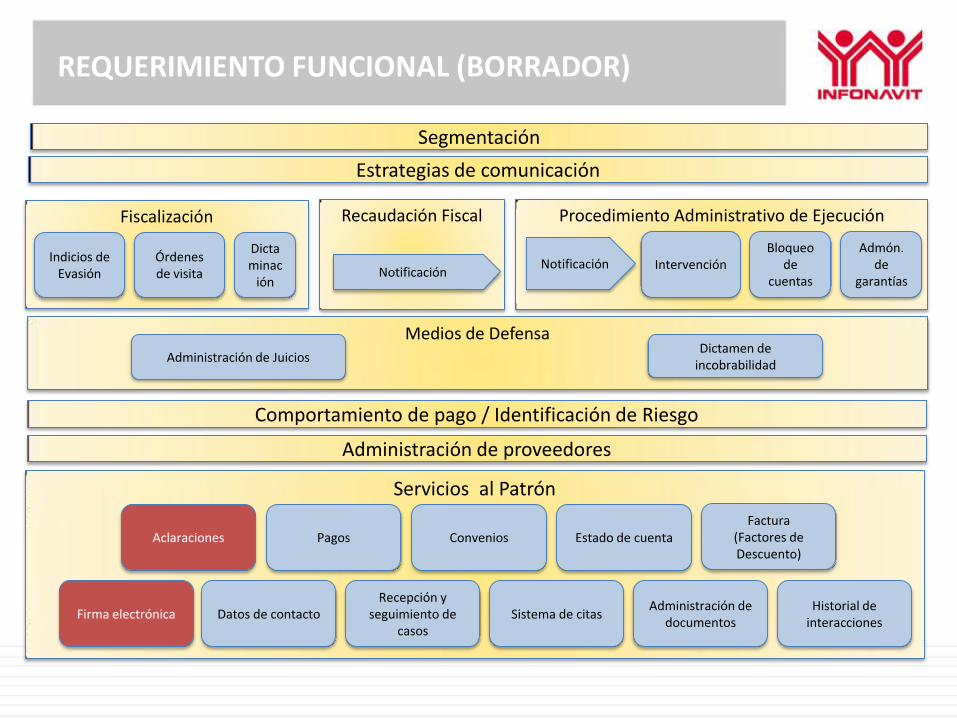

REQUERIMIENTO FUNCIONAL (BORRADOR)

Segmentación

Estrategias de comunicación

Recaudación FiscalFiscalización

Indicios de Evasión

Órdenes de visita

Dictaminac

ión Notificación

Procedimiento Administrativo de Ejecución

Notificación Intervención Bloqueo

de cuentas

Admón. de

garantías

Medios de DefensaAdministración de Juicios

Dictamen de incobrabilidad

Comportamiento de pago / Identificación de Riesgo

Administración de proveedores

Recepción y seguimiento de

casosSistema de citas

Administración de documentos

Historial de interacciones

Aclaraciones Pagos Convenios Estado de cuenta

Datos de contactoFirma electrónica

Factura (Factores de Descuento)

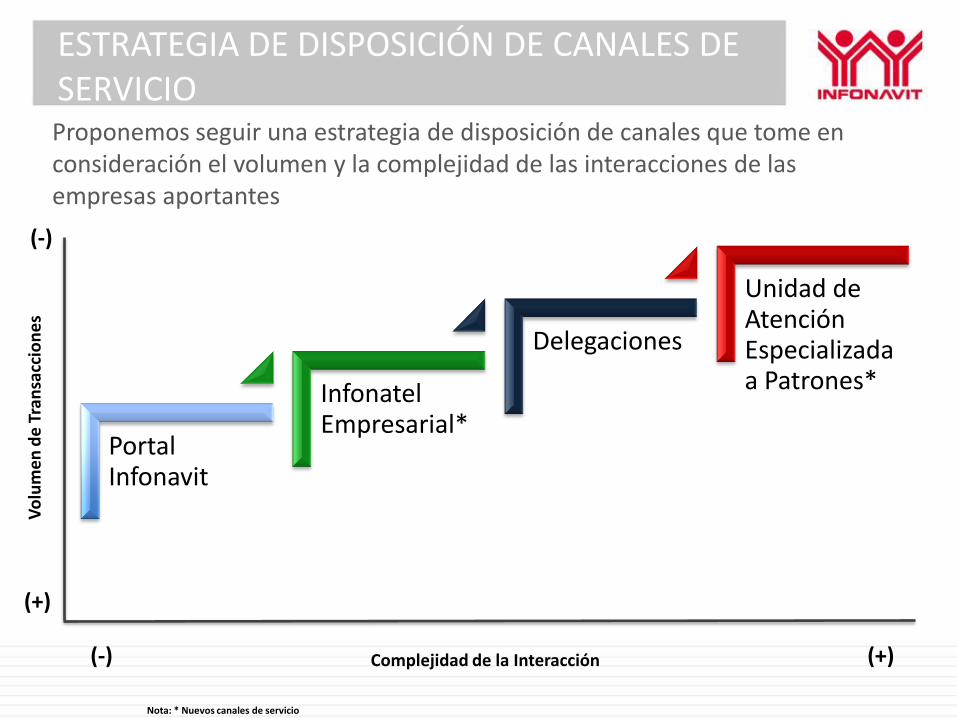

DESCRIPCIÓN DE CANALES DE SERVICIO RESUMEN

La estrategia de servicio al patrón estará apalancada en la utilización de cuatro canales principales

Portal Infonavit

• Basado en la plataforma actual

• Rediseñado a partir de las necesidades identificadas durante el proyecto

Infonatel Empresarial

• Infraestructura dedicada para la atención de empresas aportantes

• Personal preparado para resolver el 80% de las necesidades en el primer nivel de atención

Delegaciones

• Modelo de operación rediseñado para brindar de manera prefrente los servicios que requieren la presencia del patrón

• Procesos optimizados, sistemas fortalecidos y estructuras organizacionales rebalanceadas

Unidad Especializada de Atención a Patrones

• Oficina dedicada con personal especializado para casos complejos

• Mecanismo de resolución de casos que no pueden ser atendidos a través de los canales tradicionales

ESTRATEGIA DE DISPOSICIÓN DE CANALES DE SERVICIOProponemos seguir una estrategia de disposición de canales que tome en consideración el volumen y la complejidad de las interacciones de las empresas aportantes

Portal Infonavit

Infonatel Empresarial*

Delegaciones

Unidad de Atención Especializada a Patrones*

Complejidad de la Interacción

Volu

men

de

Tran

sacc

ione

s

(-)

(-)

(+)

(+)

Nota: * Nuevos canales de servicio

Perspectivas 2013

Subdirección General de Crédito

Reunión Nacional del Sector Empresarial

Junio 2013

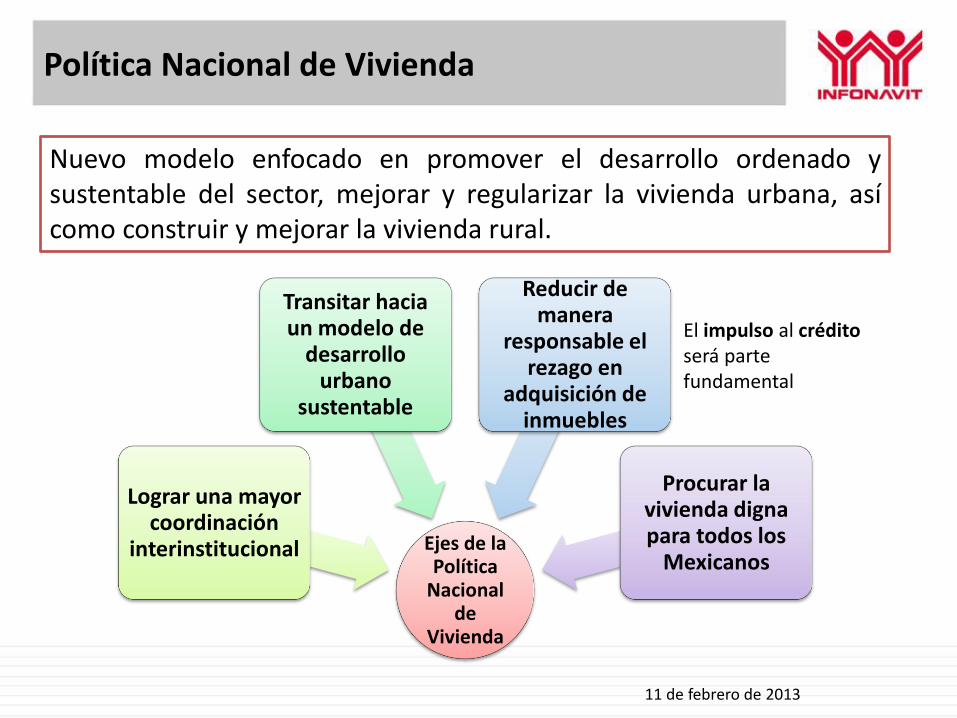

Ejes de la Política

Nacional de

Vivienda

Lograr una mayor coordinación

interinstitucional

Transitar hacia un modelo de

desarrollo urbano

sustentable

Reducir de manera

responsable el rezago en

adquisición de inmuebles

Procurar la vivienda digna para todos los

Mexicanos

Política Nacional de Vivienda

Nuevo modelo enfocado en promover el desarrollo ordenado ysustentable del sector, mejorar y regularizar la vivienda urbana, asícomo construir y mejorar la vivienda rural.

11 de febrero de 2013

El impulso al crédito será parte fundamental

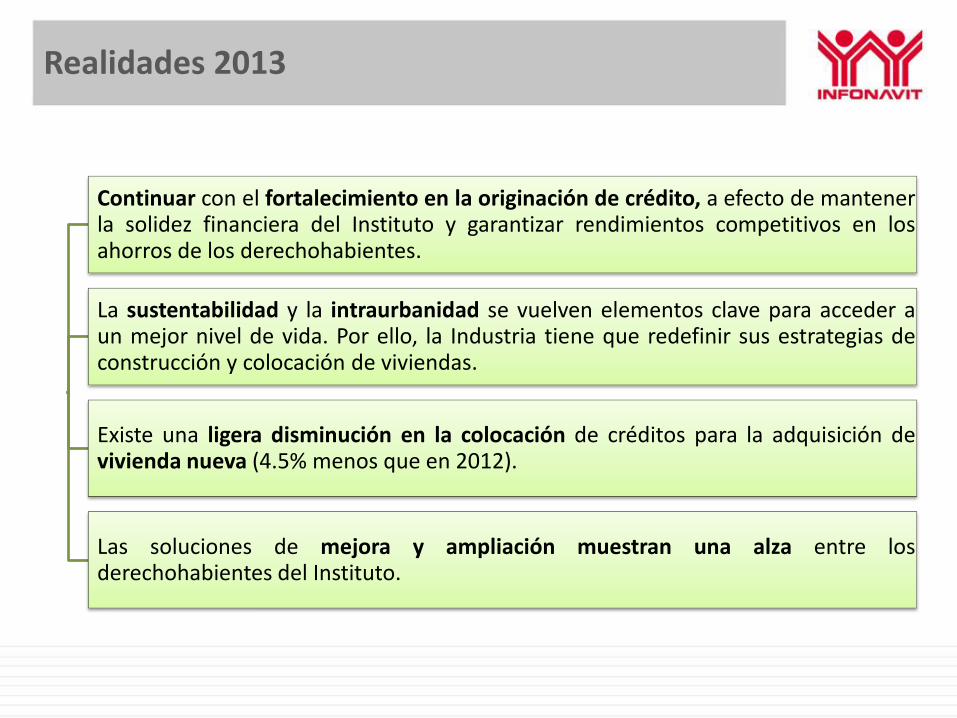

Realidades 2013P

olít

ica

Nac

ion

al d

e

Viv

ien

da

Continuar con el fortalecimiento en la originación de crédito, a efecto de mantenerla solidez financiera del Instituto y garantizar rendimientos competitivos en losahorros de los derechohabientes.

La sustentabilidad y la intraurbanidad se vuelven elementos clave para acceder aun mejor nivel de vida. Por ello, la Industria tiene que redefinir sus estrategias deconstrucción y colocación de viviendas.

Existe una ligera disminución en la colocación de créditos para la adquisición devivienda nueva (4.5% menos que en 2012).

Las soluciones de mejora y ampliación muestran una alza entre losderechohabientes del Instituto.

Nuevos productos 2013

Esquema de adquisición con uso temporal

Atención a trabajadores formales sin acceso a financiamiento a la

vivienda

Mejora Tu Casa Remodelación/

Ampliación

Fondo de Verticalidad

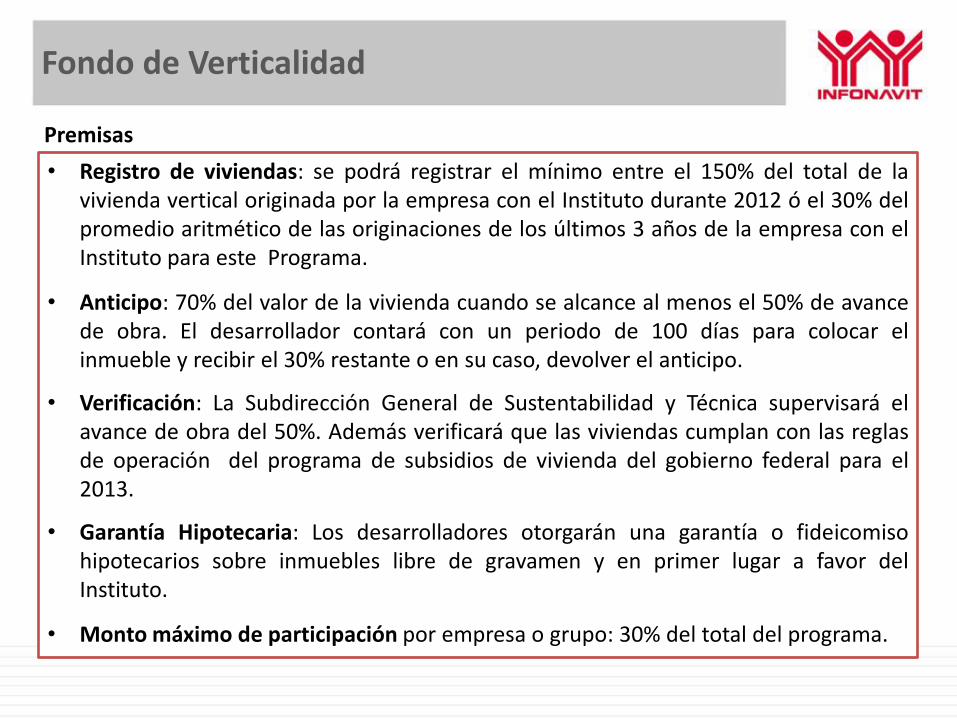

Fondo de Verticalidad

Premisas

• Registro de viviendas: se podrá registrar el mínimo entre el 150% del total de lavivienda vertical originada por la empresa con el Instituto durante 2012 ó el 30% delpromedio aritmético de las originaciones de los últimos 3 años de la empresa con elInstituto para este Programa.

• Anticipo: 70% del valor de la vivienda cuando se alcance al menos el 50% de avancede obra. El desarrollador contará con un periodo de 100 días para colocar elinmueble y recibir el 30% restante o en su caso, devolver el anticipo.

• Verificación: La Subdirección General de Sustentabilidad y Técnica supervisará elavance de obra del 50%. Además verificará que las viviendas cumplan con las reglasde operación del programa de subsidios de vivienda del gobierno federal para el2013.

• Garantía Hipotecaria: Los desarrolladores otorgarán una garantía o fideicomisohipotecarios sobre inmuebles libre de gravamen y en primer lugar a favor delInstituto.

• Monto máximo de participación por empresa o grupo: 30% del total del programa.

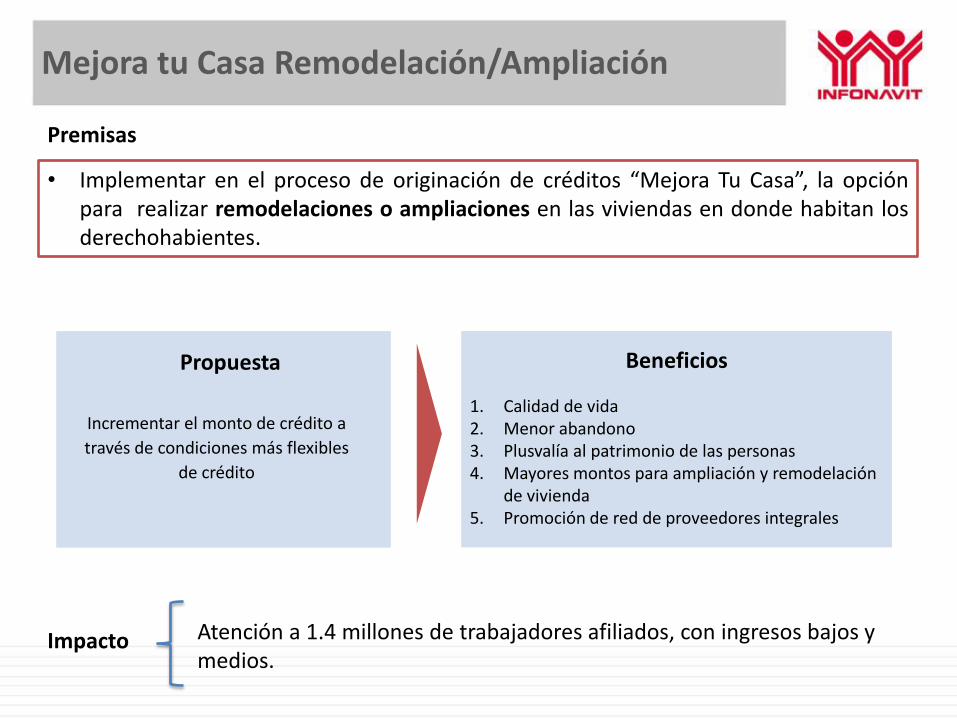

Mejora tu Casa Remodelación/Ampliación

Premisas

• Implementar en el proceso de originación de créditos “Mejora Tu Casa”, la opciónpara realizar remodelaciones o ampliaciones en las viviendas en donde habitan losderechohabientes.

Impacto Atención a 1.4 millones de trabajadores afiliados, con ingresos bajos y medios.

1. Calidad de vida2. Menor abandono3. Plusvalía al patrimonio de las personas4. Mayores montos para ampliación y remodelación

de vivienda5. Promoción de red de proveedores integrales

Propuesta Beneficios

Incrementar el monto de crédito a

través de condiciones más flexibles

de crédito

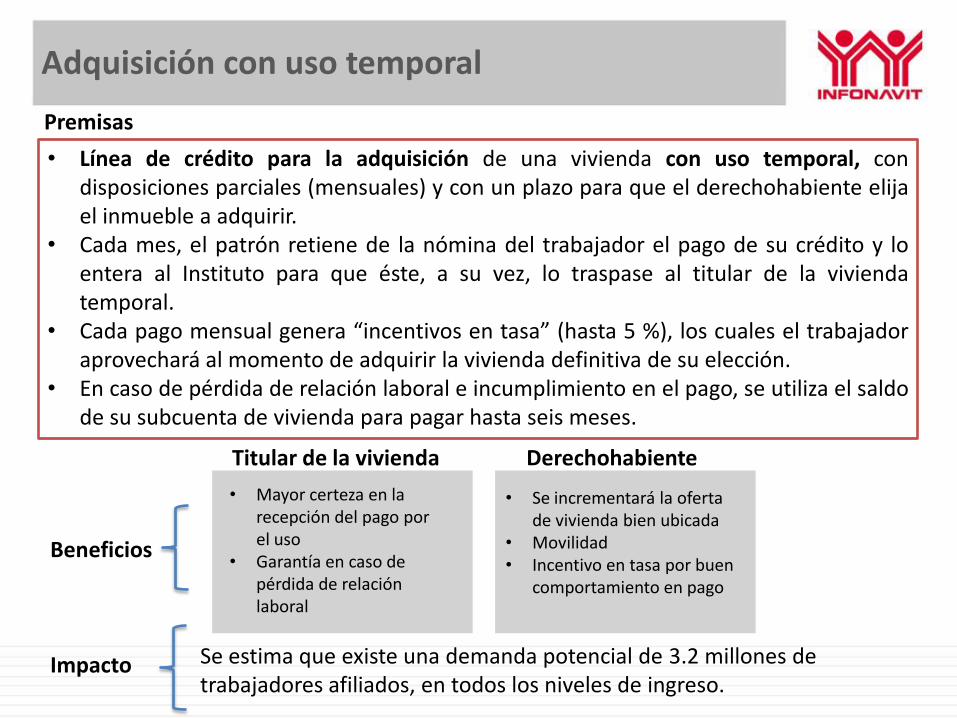

Adquisición con uso temporal

Premisas

• Línea de crédito para la adquisición de una vivienda con uso temporal, condisposiciones parciales (mensuales) y con un plazo para que el derechohabiente elijael inmueble a adquirir.

• Cada mes, el patrón retiene de la nómina del trabajador el pago de su crédito y loentera al Instituto para que éste, a su vez, lo traspase al titular de la viviendatemporal.

• Cada pago mensual genera “incentivos en tasa” (hasta 5 %), los cuales el trabajadoraprovechará al momento de adquirir la vivienda definitiva de su elección.

• En caso de pérdida de relación laboral e incumplimiento en el pago, se utiliza el saldode su subcuenta de vivienda para pagar hasta seis meses.

Impacto Se estima que existe una demanda potencial de 3.2 millones de trabajadores afiliados, en todos los niveles de ingreso.

Titular de la vivienda Derechohabiente

• Mayor certeza en la recepción del pago por el uso

• Garantía en caso de pérdida de relación laboral

• Se incrementará la oferta de vivienda bien ubicada

• Movilidad• Incentivo en tasa por buen

comportamiento en pago

Beneficios

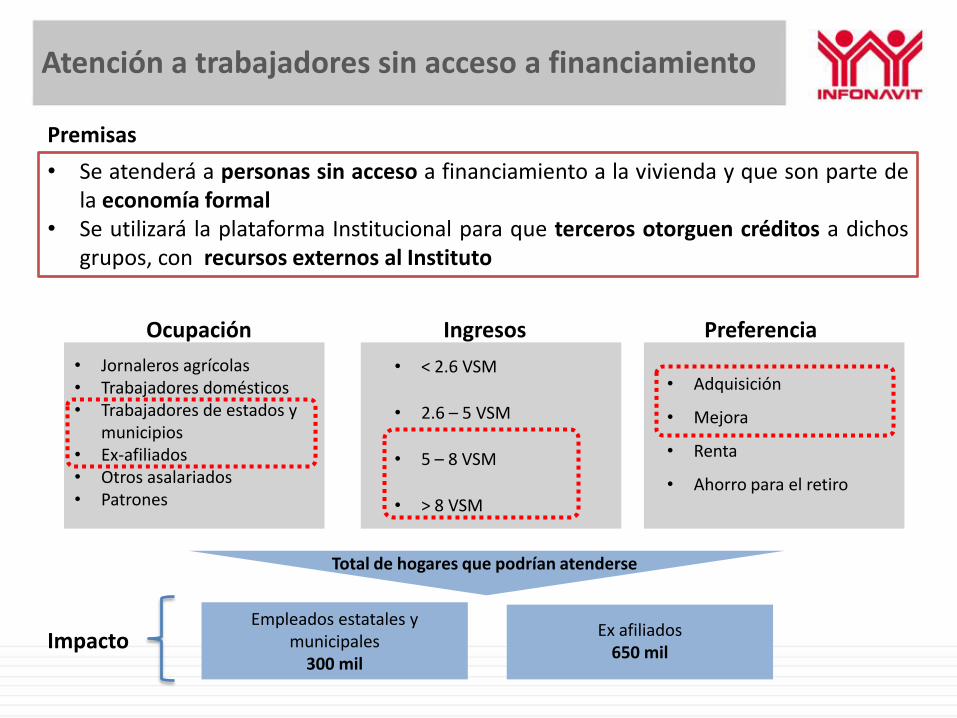

Atención a trabajadores sin acceso a financiamiento

Premisas

• Se atenderá a personas sin acceso a financiamiento a la vivienda y que son parte dela economía formal

• Se utilizará la plataforma Institucional para que terceros otorguen créditos a dichosgrupos, con recursos externos al Instituto

Ocupación Ingresos Preferencia

• Jornaleros agrícolas• Trabajadores domésticos• Trabajadores de estados y

municipios• Ex-afiliados• Otros asalariados• Patrones

• < 2.6 VSM

• 2.6 – 5 VSM

• 5 – 8 VSM

• > 8 VSM

• Adquisición

• Mejora

• Renta

• Ahorro para el retiro

Empleados estatales y municipales

300 mil

Ex afiliados650 mil

Total de hogares que podrían atenderse

Impacto

Reunión Dirección Sector Empresarial

SGAC Junio 2013

SGAC: Reto Infonavit

Política Pública

Estrategia institucional

Capacidades operativas

¿Qué implica para la Administración de Cartera?

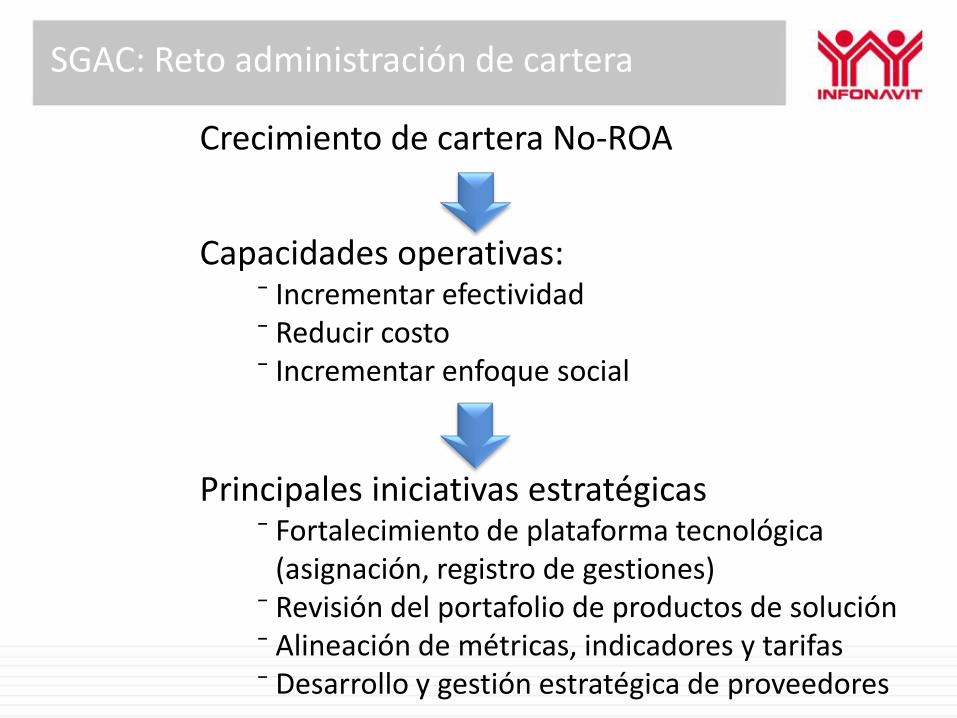

SGAC: Reto administración de cartera

Crecimiento de cartera No-ROA

Capacidades operativas:⁻ Incrementar efectividad ⁻ Reducir costo⁻ Incrementar enfoque social

Principales iniciativas estratégicas⁻ Fortalecimiento de plataforma tecnológica

(asignación, registro de gestiones)⁻ Revisión del portafolio de productos de solución⁻ Alineación de métricas, indicadores y tarifas⁻ Desarrollo y gestión estratégica de proveedores

Perspectivas 2013

Subdirección General de Sustentabilidad y Técnica

Reunión Nacional del Sector Empresarial

Junio 2013

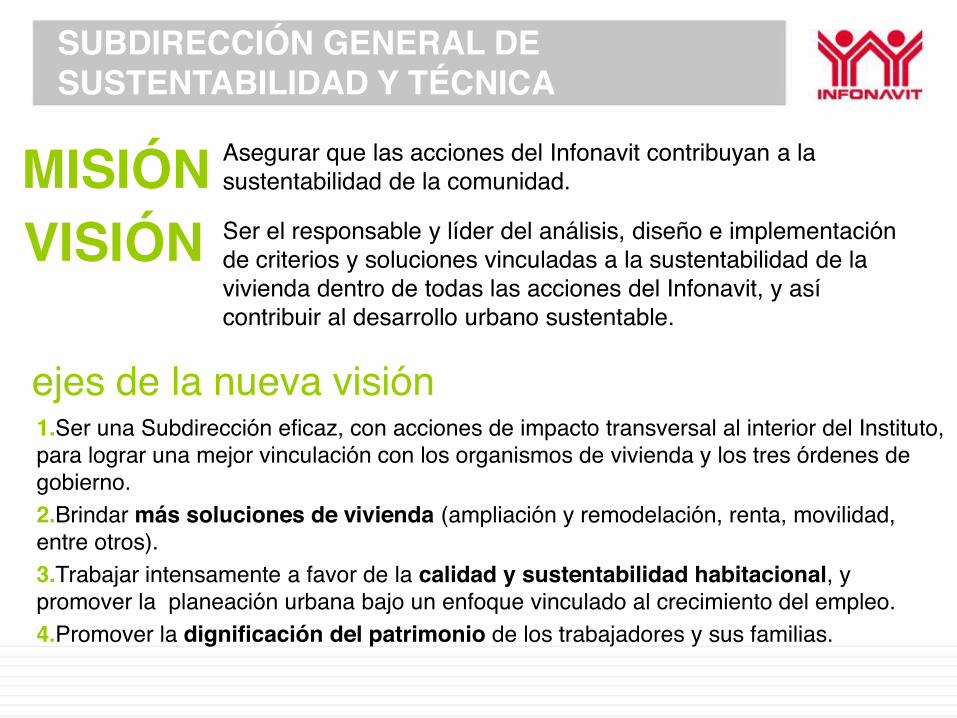

SUBDIRECCIÓN GENERAL DE SUSTENTABILIDAD Y TÉCNICA

MISIÓN Asegurar que las acciones del Infonavit contribuyan a la sustentabilidad de la comunidad.

VISIÓN Ser el responsable y líder del análisis, diseño e implementación de criterios y soluciones vinculadas a la sustentabilidad de la vivienda dentro de todas las acciones del Infonavit, y así contribuir al desarrollo urbano sustentable.

ejes de la nueva visión1.Ser una Subdirección eficaz, con acciones de impacto transversal al interior del Instituto, para lograr una mejor vinculación con los organismos de vivienda y los tres órdenes de gobierno. 2.Brindar más soluciones de vivienda (ampliación y remodelación, renta, movilidad, entre otros).3.Trabajar intensamente a favor de la calidad y sustentabilidad habitacional, y promover la planeación urbana bajo un enfoque vinculado al crecimiento del empleo.4.Promover la dignificación del patrimonio de los trabajadores y sus familias.

SUBDIRECCIÓN GENERAL DE SUSTENTABILIDAD Y TÉCNICA

UBICACIÓN Promover una mejor ubicación de las viviendas. Se considera que la ubicación es el principal atributo que genera calidad de vida y valor patrimonial. Por ello, se desarrollará un programa que favorezca la ubicación más apta de la vivienda a través de mejores incentivos que promuevan la vivienda intraurbana, densificación y redensificación de las ciudades, e instrumentos financieros para generar esquemas que eviten el abandono de la vivienda.

Renovación del parque habitacional existente. Regenerar las viviendas financiadas en el pasado con modelos de intervención urbanos y sociales. Asimismo, se implementará un programa de ampliación y mejoramiento con enfoque en incrementar la eficiencia de la vivienda y reducir la brecha digital; apoyado de productos de crédito y cobranza.

REHABILITACIÓN

Hipoteca Sustentable. Definir la propuesta de valor de sustentabilidad para desarrollar un producto de crédito que incluya los atributos determinantes con los que debe de contar la vivienda y su entorno para aumentar la calidad de vida y generar plusvalía. (p.ej. mantenimiento, usos mixtos y transporte)

HIPOTECA SUSTENTABLE

Cumplir con condiciones de sustentabilidad que aumenten la calidad de vida de los trabajadores.

Transformar los elementos deteriorados en oportunidades de regeneración urbana, económica y restauración social para contribuir al desarrollo competitivo de las ciudades.

Diseñar metodologías de intervención social y cultural que contribuyan de manera exitosa a la restauración de la cohesión social.

OBJETIVOS ESTRATÉGICOS

SUBDIRECCIÓN GENERAL DE SUSTENTABILIDAD Y TÉCNICA

Junio 2013

Subdirección General de Delegaciones

ALCANCE

Objetivos Generales

Eje de Delegaciones

Mejoradel

Desempeño

OBJETIVO SUBDIRECCIÓN GENERAL DE DELEGACIONES

La creación de la SGD tiene impacto en:

Mejores resultados.

Cumplimiento metas e indicadores de gestión.

La consolidación de trabajo en equipo.

La generación de un compromiso compartido entre oficinas de apoyo y delegaciones locuál permitirá alinear las metas del área/delegación a los objetivos institucionales.

Coordinaciones Regionales

Estructura Subdirección General de Delegaciones

Arq. Alberto M. Walker LópezSubdirección General

de Delegaciones

Elias FreigCoordinación

Norte

Roberto RuizCoordinación

Centro

Enrique NachonCoordinación

Sur

Jorge BurgueteGerencia Sr.

Áreas Sustantivas

Anel GorostietaGerencia Sr.

Areas de Apoyo

Alfonso NietoCoordinación

Sr.

Ignacio CaballeroGerencia Sr.

Seguimiento y Estrategia

Junio 2013

Subdirección General Jurídica

• Brindar Certeza y Seguridad Jurídica en todos los actos en que el Instituto sea parte.

• Representación legal en los juicios y conflictos en contra delInfonavit

• Generación, aplicación del marco jurídico y asesoría en materiaLegal.

• Investigación de denuncias internas y en su caso procuración enla aplicación de sanciones.

Facultades y funciones del área Jurídica

• Elaboración de los contratos y conveniosque celebre el Instituto.

• Unificación de criterios con las 32 Delegaciones Regionales.

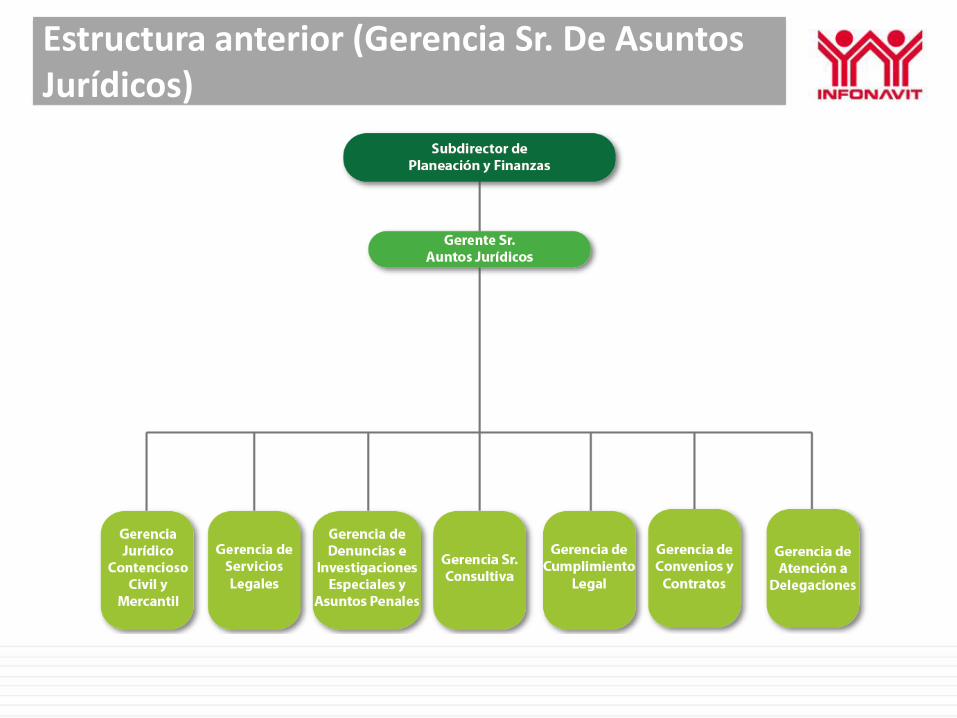

Estructura anterior (Gerencia Sr. De Asuntos Jurídicos)

Gerencia Consultiva

Gerencia Coordinación Institucional

Gerencia de Convenios y Contratos

Gerencia de Cumplimiento

Legal

Gerencia de Denuncias,

Investigaciones Especiales y

Asuntos Penales

GerenciaContencioso

Civil y Mercantil

Gerencia Contenciosa

Laboral

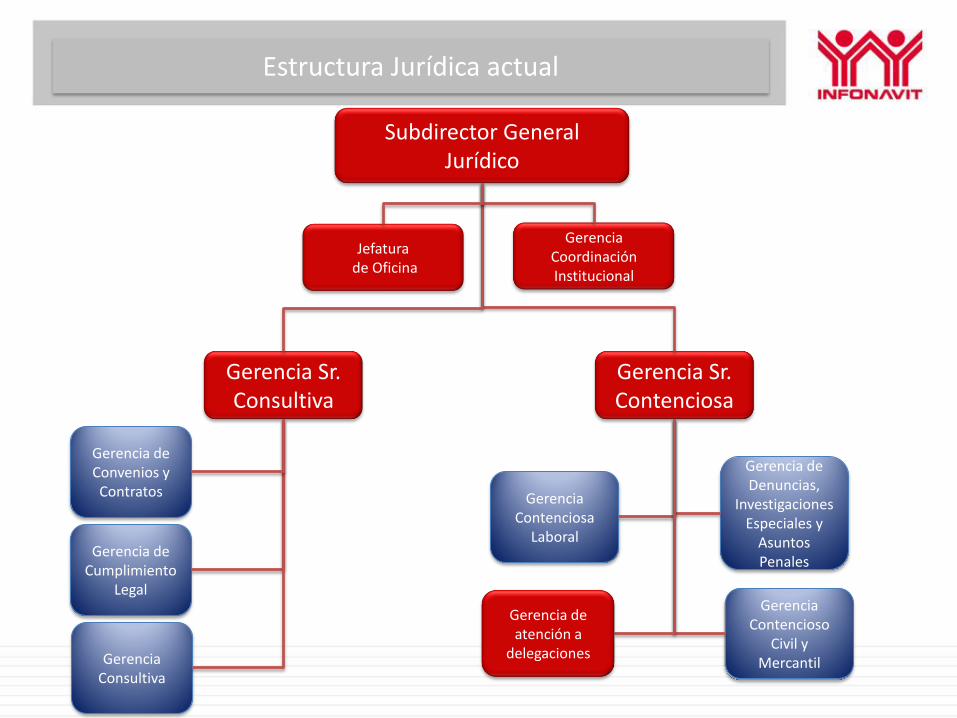

Subdirector General Jurídico

Gerencia Sr. Consultiva

Gerencia Sr. Contenciosa

Gerencia de atención a

delegaciones

Jefaturade Oficina

Estructura Jurídica actual

Junio 2013

Contraloría Interna

MODELO DE IDENTIFICACIÓN DE RIESGOS Y PREVENCIÓN

¿Qué eventos pueden afectar a la

organización?

¿Qué tan recurrentes

son?

¿Cómo responde

la organización y qué recursos disponemos?

¿Quién tiene el control sobre las

operaciones?

¿Existe una cadena de

mando eficiente?

¿Esta listo nuestro

personal?

¿Nuestra respuesta es la adecuada?

¿Hay margen para mejorar?

Identificar

Incidencia

RespuestaControl

Comunicación

Evaluación

Financieros Operativos Físicos Reputación /

Marca

41

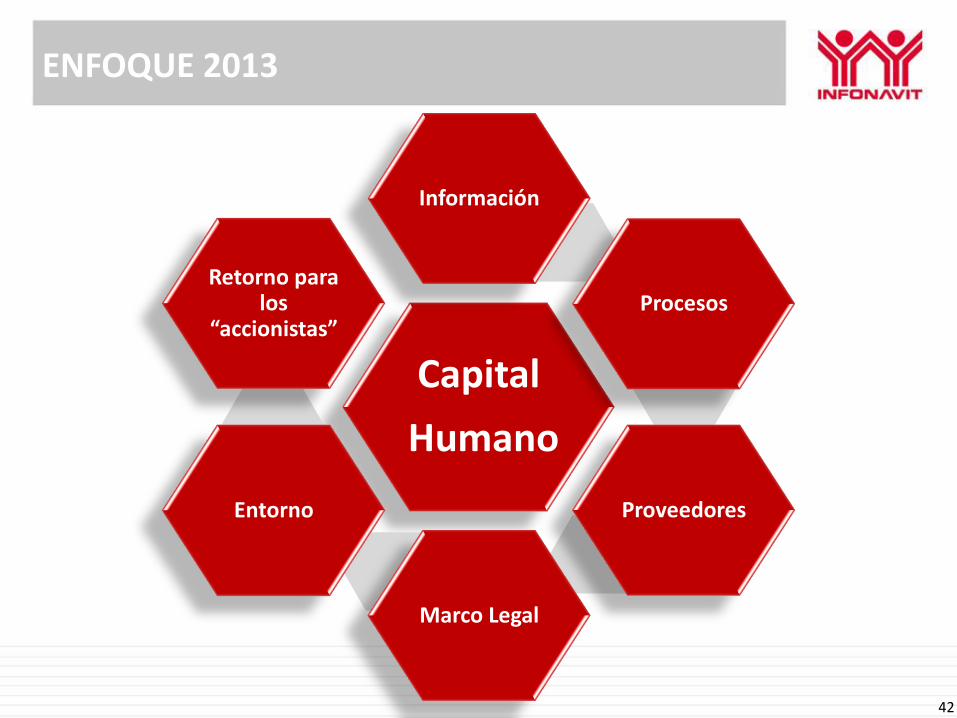

ENFOQUE 2013

42

Capital

Humano

Información

Procesos

Proveedores

Marco Legal

Entorno

Retorno para los

“accionistas”

Reunión Dirección Sector Empresarial

Subdirección General de Canales de Servicio

Junio 2013

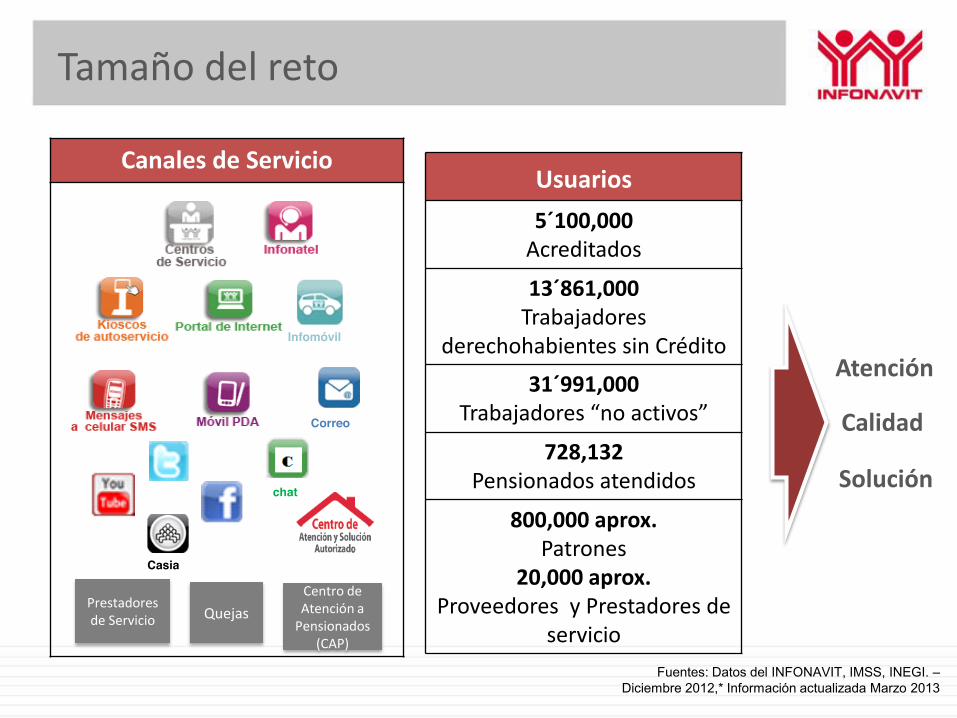

Atención

Solución

Calidad

Fuentes: Datos del INFONAVIT, IMSS, INEGI. –Diciembre 2012,* Información actualizada Marzo 2013

Infomóvil

Casia

Prestadores de Servicio Quejas

Centro de Atención a

Pensionados (CAP)

Tamaño del reto

Correo

chat

Usuarios

5´100,000Acreditados

13´861,000Trabajadores

derechohabientes sin Crédito

31´991,000Trabajadores “no activos”

728,132Pensionados atendidos

800,000 aprox. Patrones

20,000 aprox. Proveedores y Prestadores de

servicio

Canales de Servicio

Nuevos Servicios 2013 Asistente Virtual

Alcance:

La implementación se llevará a cabo en 4 fases:

Audiencia de Piloto de Patrones (1ª. Fase)

Audiencia de Trabajadores

Audiencia de Infonavit ampliado

Audiencia del Instituto

Objetivo:

• Implementar en el Portal de Internet un sistema de ayuda inteligente capaz de mantener una interacción natural con nuestros usuarios.

Exista mayor eficacia en la búsqueda de información.

Mejorar la satisfacción al emular una conversación.

Reducción de costos.

Aprendizaje automático continuado.

Detecta tendencias y necesidades de los usuarios

Servicio orientado al usuario

Imagen innovadora.

Fortalecer la cultura de servicio.

Estandarización de todos los

servicios.

Mayor calidad y calidez en la

atención.

Asesores multihabilidades.

Reducción de los tiempos de

espera.

Implantación de un sistema de

citas.

Mejor solución a la problemática en los servicios.

Canales de Servicio ¿A dónde vamos?

Junio 2013

Tecnologías de la Información

ASPECTOS ESTRATÉGICOS 2013-2018

1. Cambio de paradigma de automatización de procesos, a experiencia de usuario

2. Aseguramiento de la operación

3. Transformación de los sistemas para servir a la comunidad del sector vivienda en tiempo real