Embed Size (px)

Citation preview

1

Perspectivas globales para los mercados agroalimentarios:

oportunidades y desafíos

presentación para:

Paula Savanti

Food & Agribusiness Research and Advisory Rabobank International

Noviembre, 2010

2

Sección 1:

Sección 2:

Sección 3:

Sección 4:

Rabobank Principales tendencias en agronegocios Algunos jugadores: China, India, Rusia, África Conclusiones

3

Banco cooperativo Holandés con mas de 110 años de historia

‒ Nace como una cooperativa de productores rurales holandeses con el objetivo de facilitar el acceso al crédito de los productores

Reconocido a nivel mundial

‒ Uno de los 25 bancos más grandes del mundo

‒ Máxima calificación crediticia: AAA (S&P, Moodys)

‒ 5to banco más seguro del mundo (Financial Times)

Con casa matriz en Utrecht, ofrece servicios de banca minorista y corporativa en 48 países con más de 1,600 oficinas y 60,000 empleados

Focalizado principalmente en el mercado de agronegocios

Énfasis en Responsabilidad Social Corporativa

Rabobank International “El eslabón financiero en la cadena agroalimentaria”

4

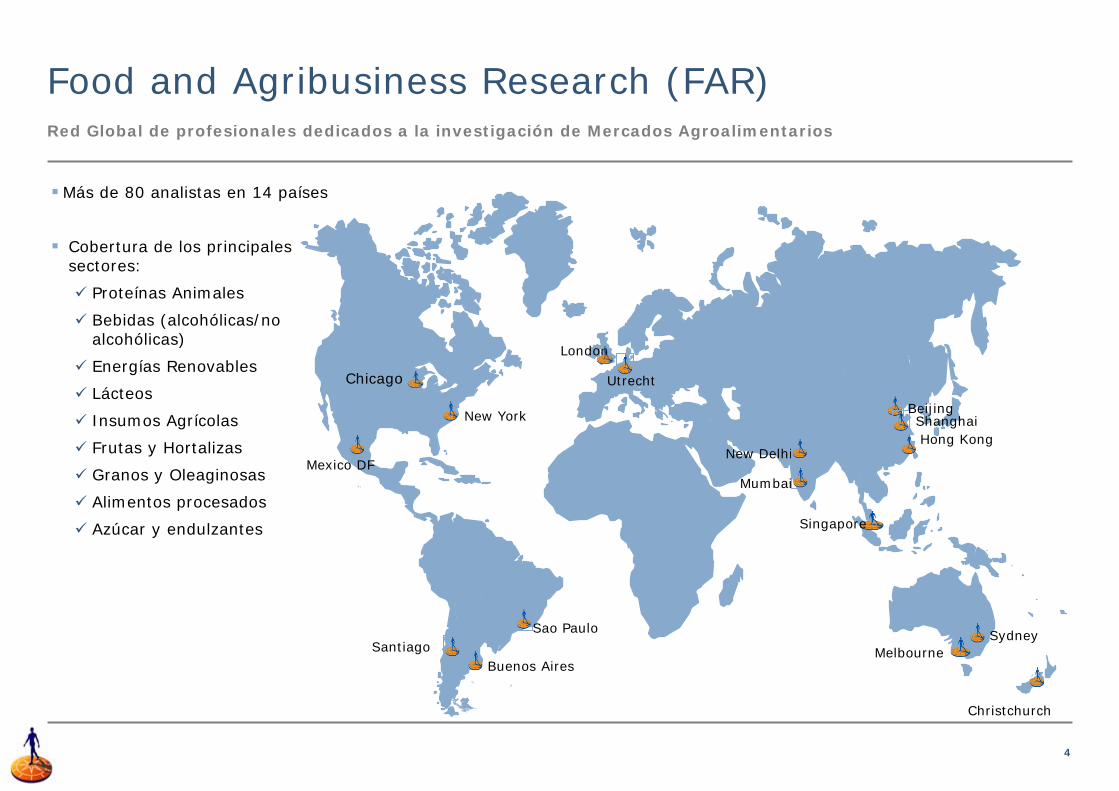

Food and Agribusiness Research (FAR) Red Global de profesionales dedicados a la investigación de Mercados Agroalimentarios

Christchurch

New Delhi Mexico DF

New York

Sao Paulo Sydney

Singapore

Hong Kong

Mumbai

Melbourne

Utrecht

Shanghai Beijing

Santiago Buenos Aires

London

Más de 80 analistas en 14 países

Cobertura de los principales sectores:

Proteínas Animales

Bebidas (alcohólicas/no alcohólicas)

Energías Renovables

Lácteos

Insumos Agrícolas

Frutas y Hortalizas

Granos y Oleaginosas

Alimentos procesados

Azúcar y endulzantes

Chicago

5

Sección 1:

Sección 2:

Sección 3:

Sección 4:

Rabobank Principales tendencias en agronegocios Algunos jugadores: China, India, Rusia, África Conclusiones

6

Agroindustria: renovada atención en la agenda internacional

Source: Bloomberg, Rabobank

El boom de precios que comienza en 2007 marca un antes y un después para la agroindustria

0

100

200

300

400

500

600

700

800

1959 1964 1969 1974 1979 1984 1989 1994 1999 2004 2009

US¢/b

ush

el

Monthly CBOT Corn Prices

Renovada atención por parte de organismos internacionales, gobiernos y actores privados

Reducción de pobreza y crecimiento económico

Necesidad de asegurar alimentos

Mayores demandas de energía

Mayor participación de inversores (para producción, en busca de retornos)

7

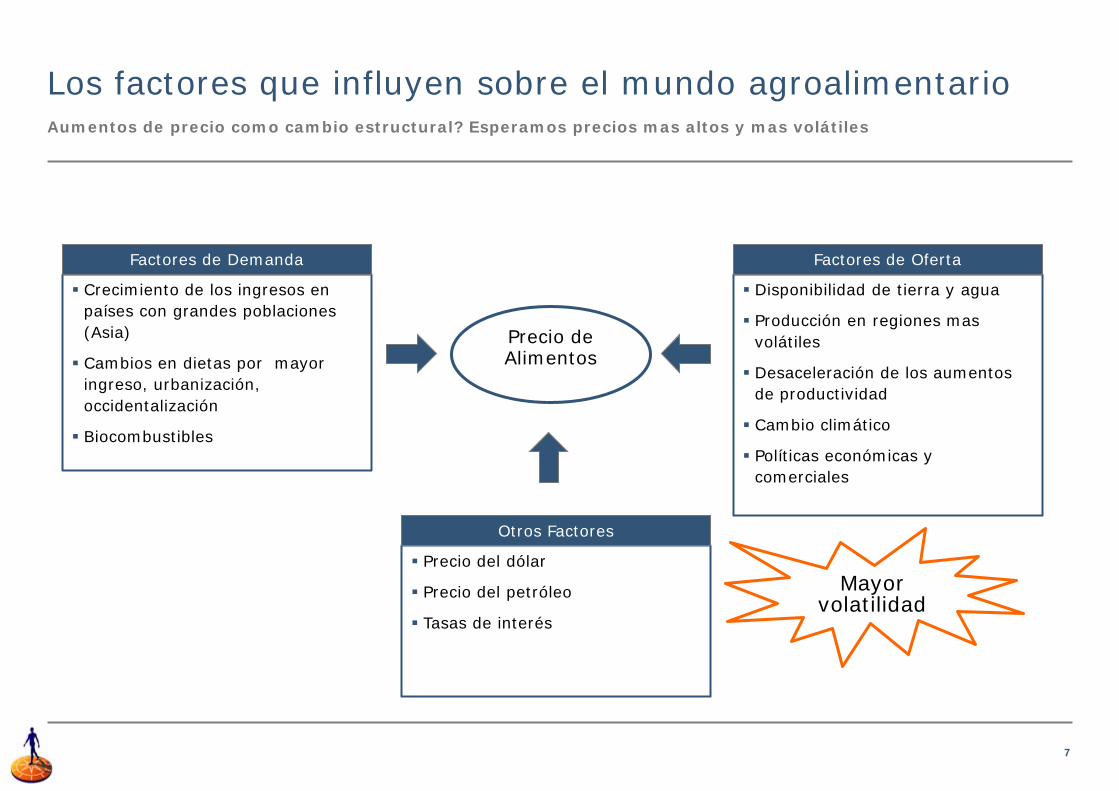

Los factores que influyen sobre el mundo agroalimentario Aumentos de precio como cambio estructural? Esperamos precios mas altos y mas volátiles

Precio de Alimentos

Crecimiento de los ingresos en países con grandes poblaciones (Asia)

Cambios en dietas por mayor ingreso, urbanización, occidentalización

Biocombustibles

Factores de Demanda

Disponibilidad de tierra y agua

Producción en regiones mas volátiles

Desaceleración de los aumentos de productividad

Cambio climático

Políticas económicas y comerciales

Factores de Oferta

Precio del dólar

Precio del petróleo

Tasas de interés

Otros Factores

Mayor volatilidad

8

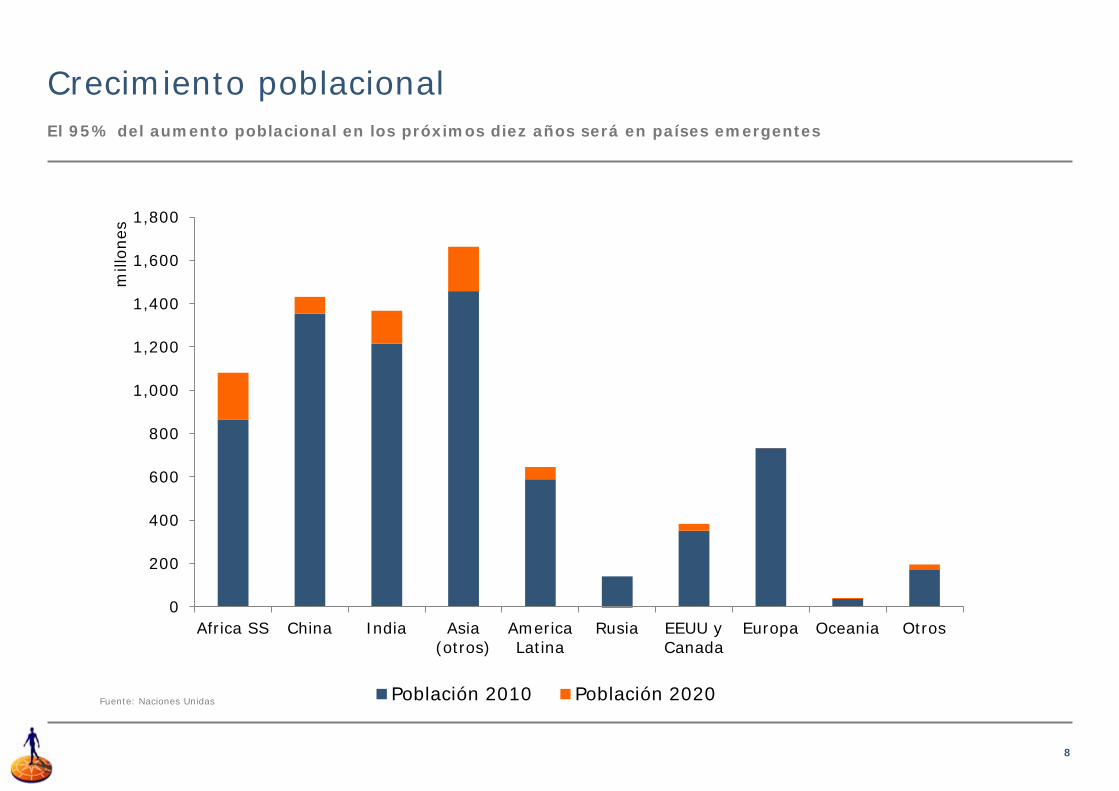

Crecimiento poblacional

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

Africa SS China India Asia (otros)

America Latina

Rusia EEUU y Canada

Europa Oceania Otros

mill

ones

Población 2010 Población 2020 Fuente: Naciones Unidas

El 95% del aumento poblacional en los próximos diez años será en países emergentes

9

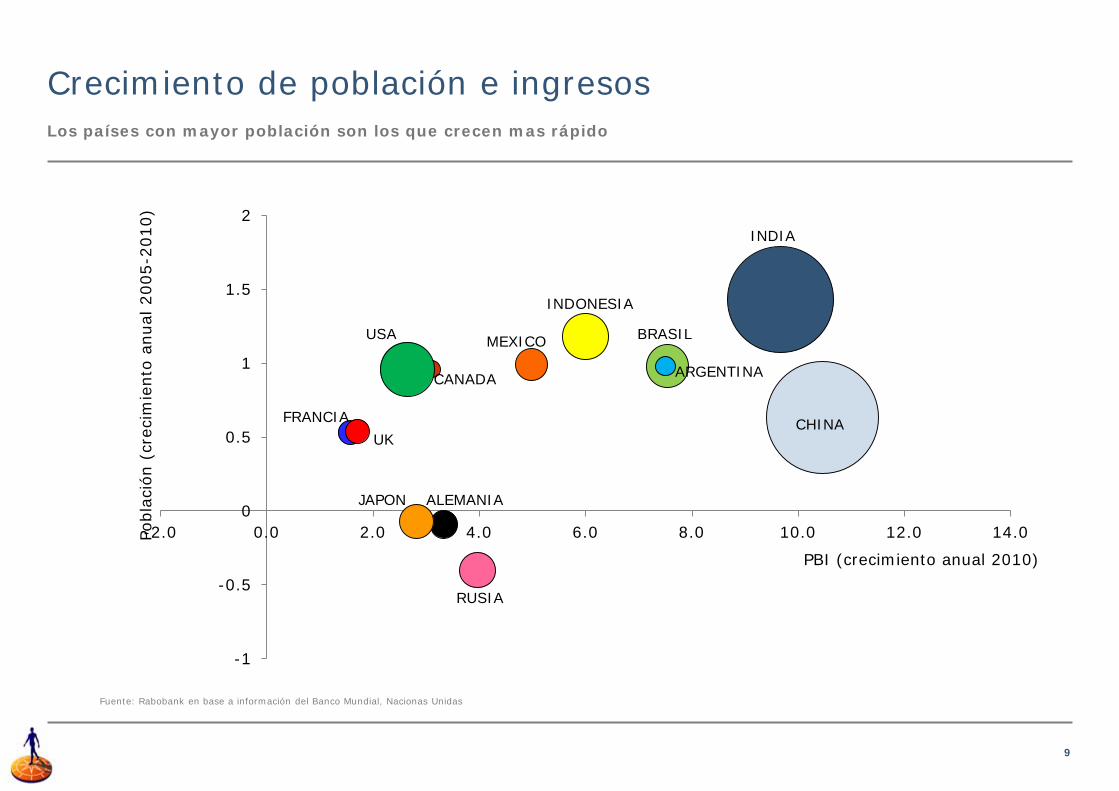

Crecimiento de población e ingresos

Fuente: Rabobank en base a información del Banco Mundial, Nacionas Unidas

Los países con mayor población son los que crecen mas rápido

-1

-0.5

0

0.5

1

1.5

2

-2.0 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 Pobl

ació

n (c

reci

mie

nto

anua

l 200

5-20

10)

PBI (crecimiento anual 2010)

CHINA

INDIA

BRASIL

INDONESIA

MEXICO USA

CANADA

RUSIA

ALEMANIA JAPON

UK FRANCIA

ARGENTINA

10

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Cereales Azúcar Aceites Horticultura Carnes Lacteos

%

1961-75 1976-90 1991-03

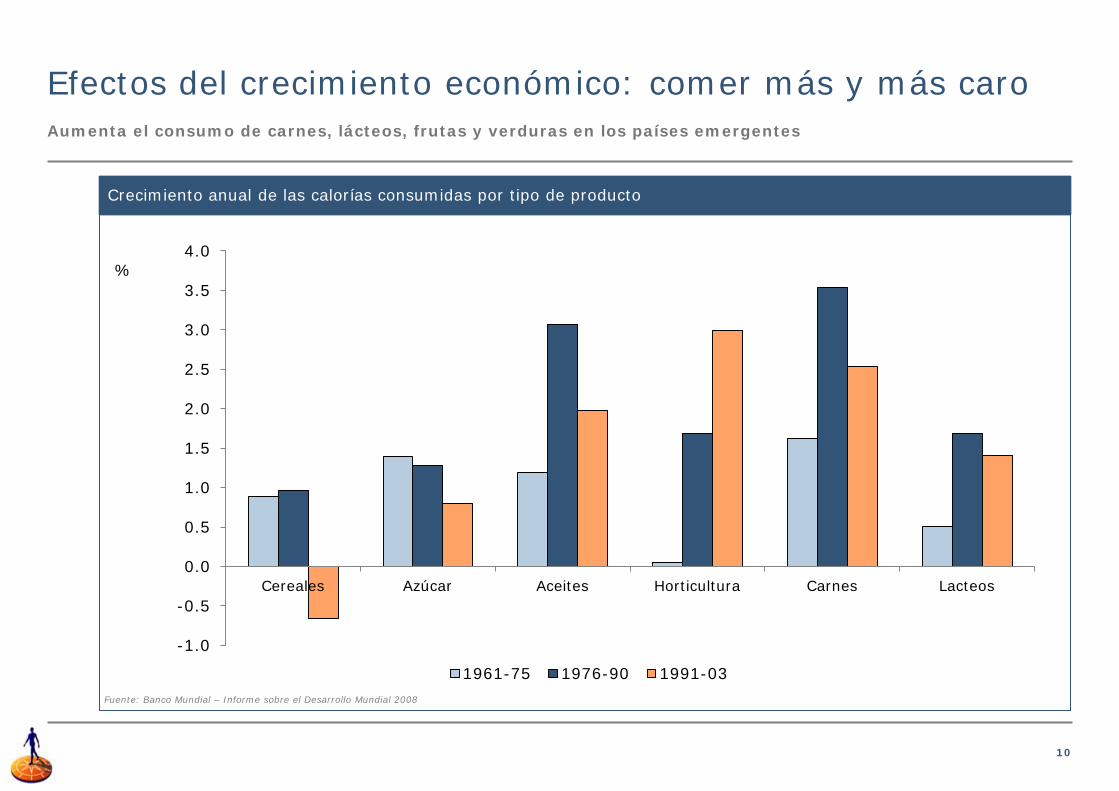

Efectos del crecimiento económico: comer más y más caro

Crecimiento anual de las calorías consumidas por tipo de producto

Fuente: Banco Mundial – Informe sobre el Desarrollo Mundial 2008

Aumenta el consumo de carnes, lácteos, frutas y verduras en los países emergentes

11

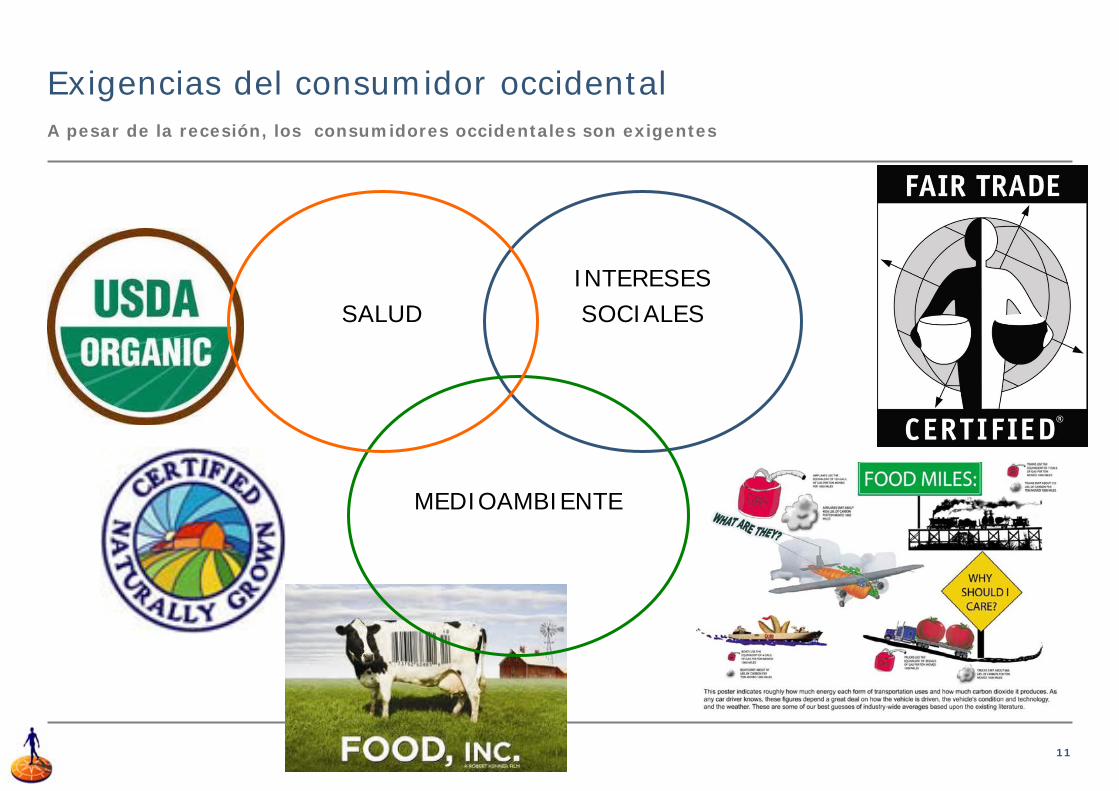

Exigencias del consumidor occidental A pesar de la recesión, los consumidores occidentales son exigentes

INTERESES SOCIALES

MEDIOAMBIENTE

SALUD

12

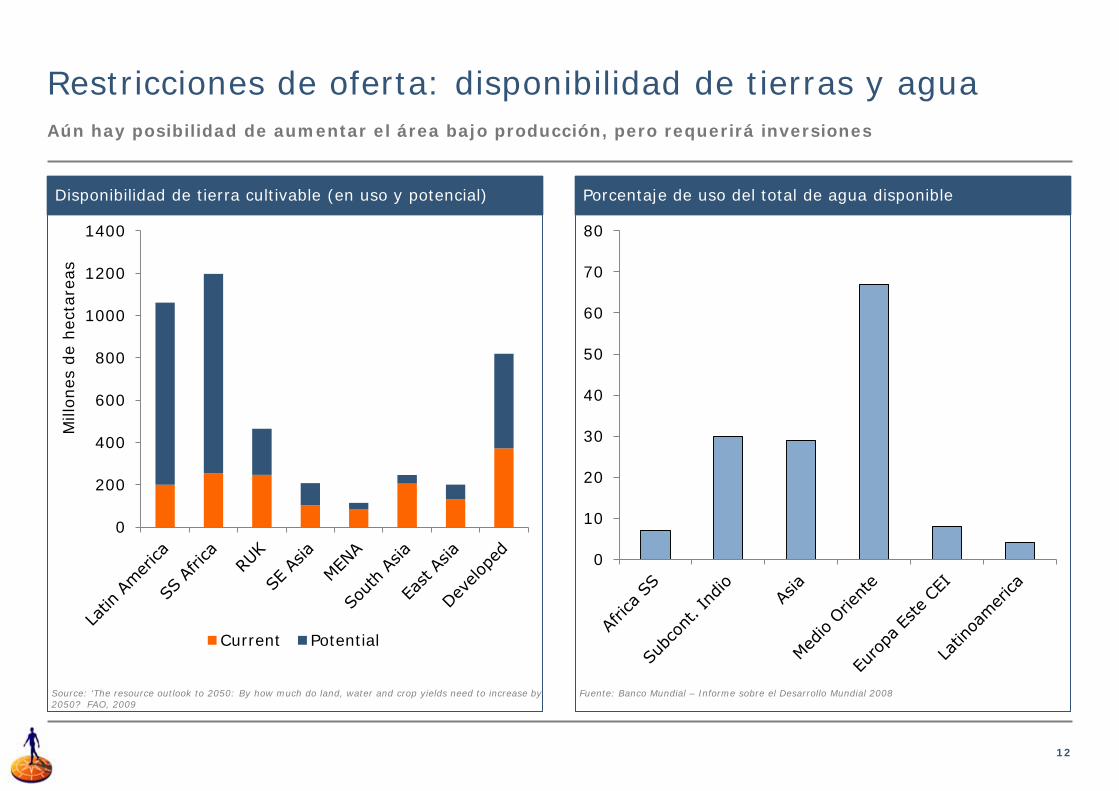

Restricciones de oferta: disponibilidad de tierras y agua

Disponibilidad de tierra cultivable (en uso y potencial) Porcentaje de uso del total de agua disponible

0

10

20

30

40

50

60

70

80

Fuente: Banco Mundial – Informe sobre el Desarrollo Mundial 2008

Source: ‘The resource outlook to 2050: By how much do land, water and crop yields need to increase by 2050? FAO, 2009

Aún hay posibilidad de aumentar el área bajo producción, pero requerirá inversiones

0

200

400

600

800

1000

1200

1400

Mill

ones

de

hect

area

s

Current Potential

13

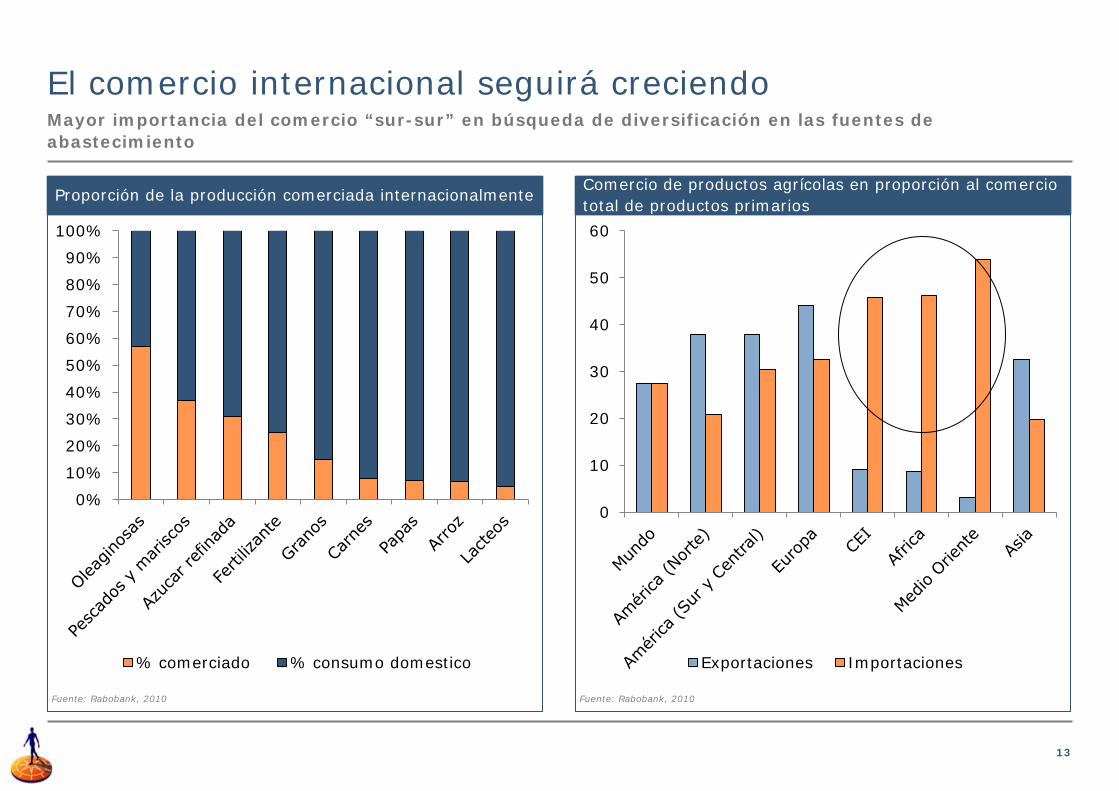

El comercio internacional seguirá creciendo

Proporción de la producción comerciada internacionalmente Comercio de productos agrícolas en proporción al comercio total de productos primarios

0

10

20

30

40

50

60

Exportaciones Importaciones

Fuente: Rabobank, 2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

% comerciado % consumo domestico

Fuente: Rabobank, 2010

Mayor importancia del comercio “sur-sur” en búsqueda de diversificación en las fuentes de abastecimiento

14

0

1

2

3

4

5

6

1966

19

68

1970

19

72

1974

19

76

1978

19

80

1982

19

84

1986

19

88

1990

19

92

1994

19

96

1998

20

00

2002

%

Wheat Rice Maize Soybean

0

1

2

3

4

5

6

1966

19

68

1970

19

72

1974

19

76

1978

19

80

1982

19

84

1986

19

88

1990

19

92

1994

19

96

1998

20

00

2002

%

Wheat Maize Soybeans

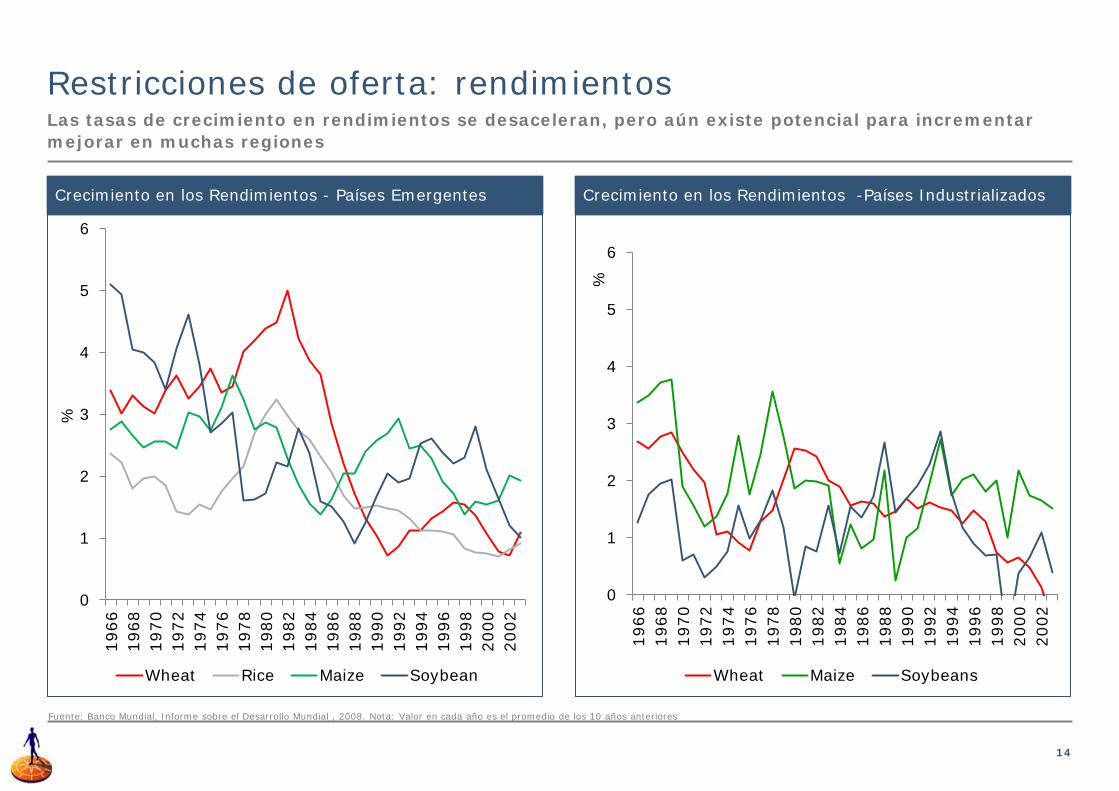

Restricciones de oferta: rendimientos

Fuente: Banco Mundial, Informe sobre el Desarrollo Mundial , 2008. Nota: Valor en cada año es el promedio de los 10 años anteriores

Crecimiento en los Rendimientos - Países Emergentes Crecimiento en los Rendimientos -Países Industrializados

Las tasas de crecimiento en rendimientos se desaceleran, pero aún existe potencial para incrementar mejorar en muchas regiones

15

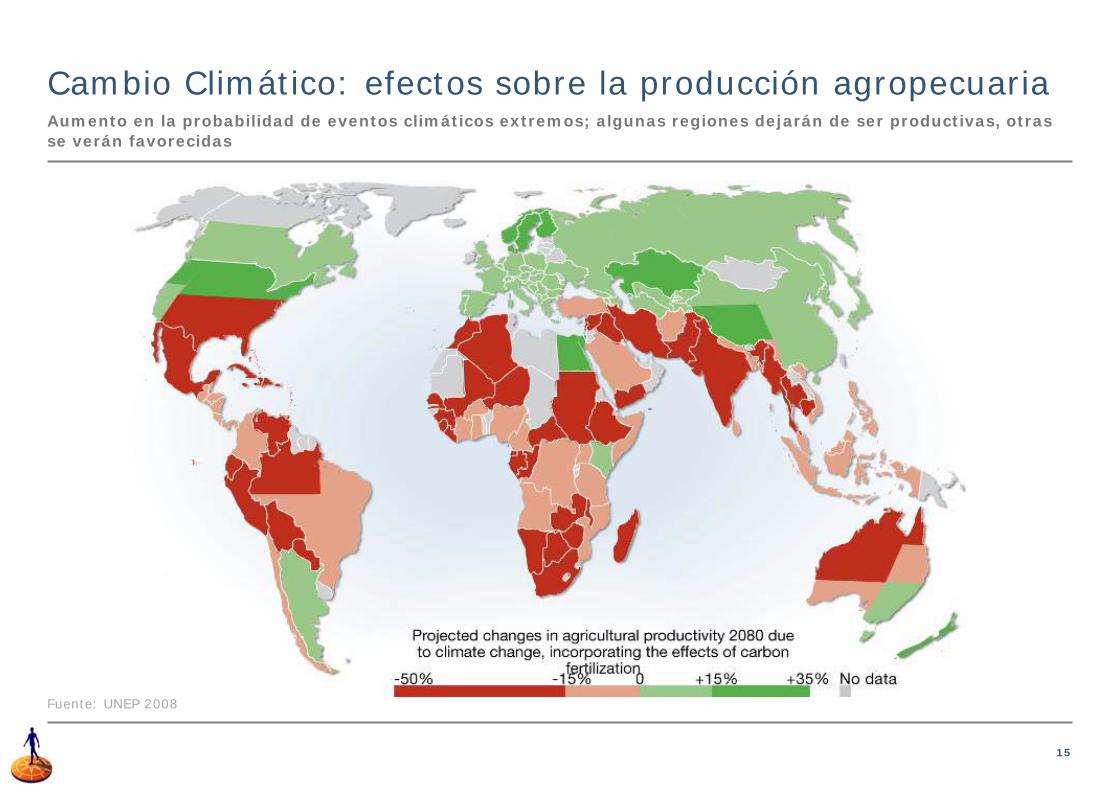

Cambio Climático: efectos sobre la producción agropecuaria

Fuente: UNEP 2008

Aumento en la probabilidad de eventos climáticos extremos; algunas regiones dejarán de ser productivas, otras se verán favorecidas

16

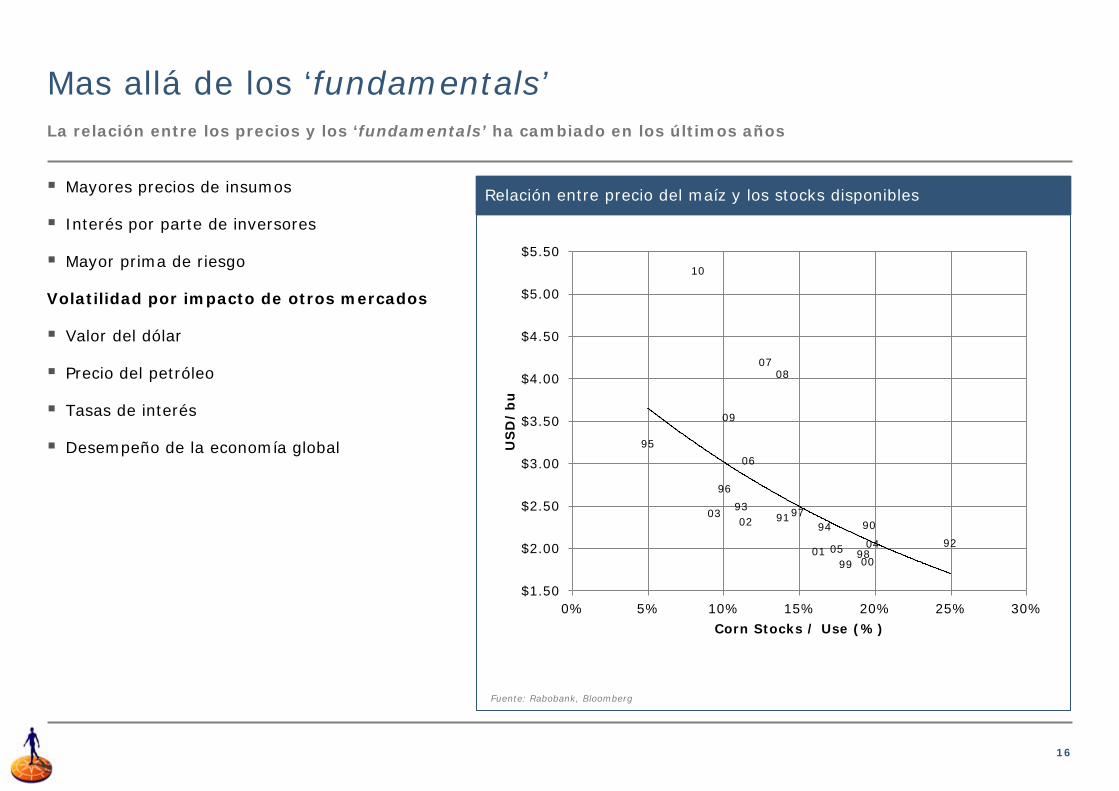

Mas allá de los ‘fundamentals’

Relación entre precio del maíz y los stocks disponibles Mayores precios de insumos

Interés por parte de inversores

Mayor prima de riesgo

Volatilidad por impacto de otros mercados

Valor del dólar

Precio del petróleo

Tasas de interés

Desempeño de la economía global

Fuente: Rabobank, Bloomberg

90 91

92

93

94

95

96

97

98 99 00

01

02 03

04 05

06

07 08

09

10

$1.50

$2.00

$2.50

$3.00

$3.50

$4.00

$4.50

$5.00

$5.50

0% 5% 10% 15% 20% 25% 30%

US

D/

bu

Corn Stocks / Use (%)

La relación entre los precios y los ‘fundamentals’ ha cambiado en los últimos años

17

Sección 1:

Sección 2:

Sección 3:

Sección 4:

Rabobank Principales tendencias en agronegocios Algunos jugadores: China, India, Rusia, África Conclusiones

18

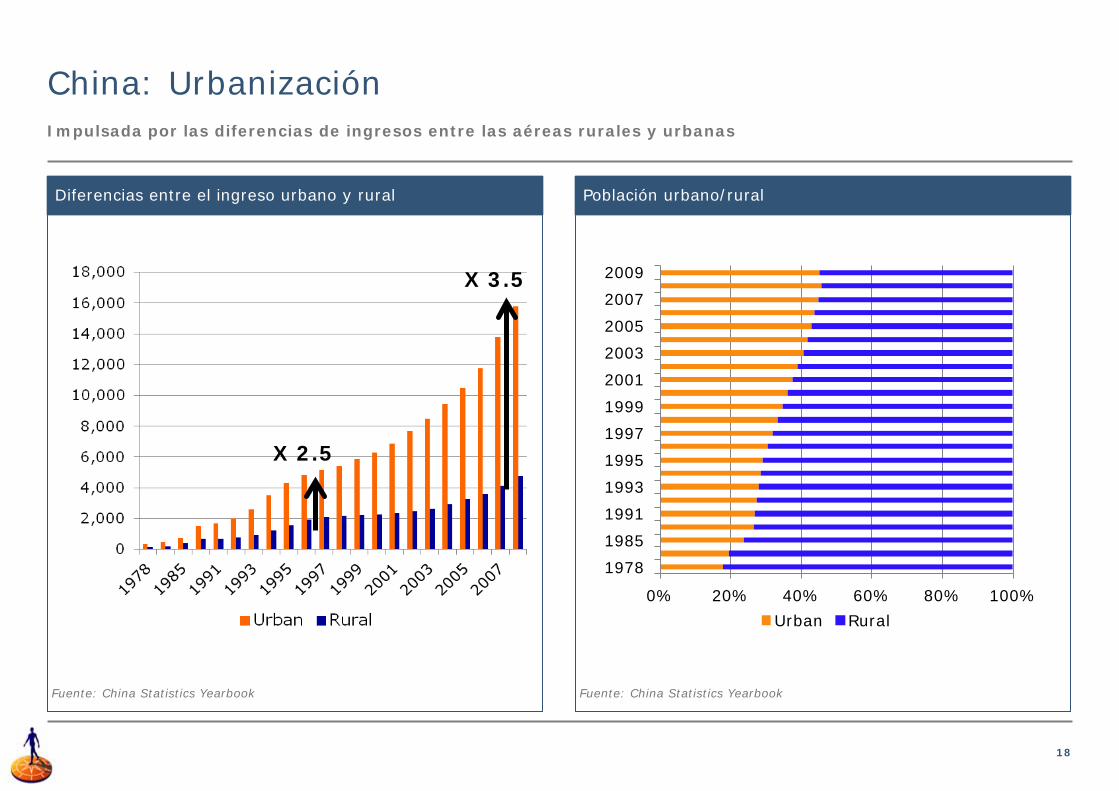

China: Urbanización

Diferencias entre el ingreso urbano y rural Población urbano/rural

Fuente: China Statistics Yearbook

Fuente: China Statistics Yearbook

Impulsada por las diferencias de ingresos entre las aéreas rurales y urbanas

X 2.5

X 3.5

0% 20% 40% 60% 80% 100%

1978

1985

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Urban Rural

19

0

10

20

30

40

50

60

70

Pork Beef Poultry Fluid Milk

1999 2009 2019

China: cambios en el consumo

Consumo per cápita urbano vs rural (kg) Proyecciones de consumo de proteínas

Fuente: FAPRI, 2010 Fuente: China Statistics Yearbook

Hoy, la población urbana consume el doble de carne y el triple de leche que la rural

25%

29%

26%

196%

Millones de tons

20

China: principales importaciones Soja, aceite de palma, algodón y lana son las principales importaciones

21

China: producción e importación de granos

Proporción de producción e importaciones de China sobre el total mundial

Uso de maíz por sector

Forraje 64%

Industrial 26%

Alimentos 7%

Semillas 1%

Residuo 2%

Fuente: China Statistics Yearbook, Rabobank, 2009

0

10

20

30

40

50

60

70

Maíz Soja Cerdo Pollo Carne

Producción Importaciones

Fuente: USDA, Rabobank,

En 2009 comenzaron a importar maíz – a futuro… importarán maíz o proteínas?

#2

#4

#1

#2 #4

22

0

20

40

60

80

100

120

140

-4

-2

0

2

4

6

8

10

12

14

16

18

Mill

ones

de

tons

Mill

ones

de

tons

Net Trade Ending Stocks

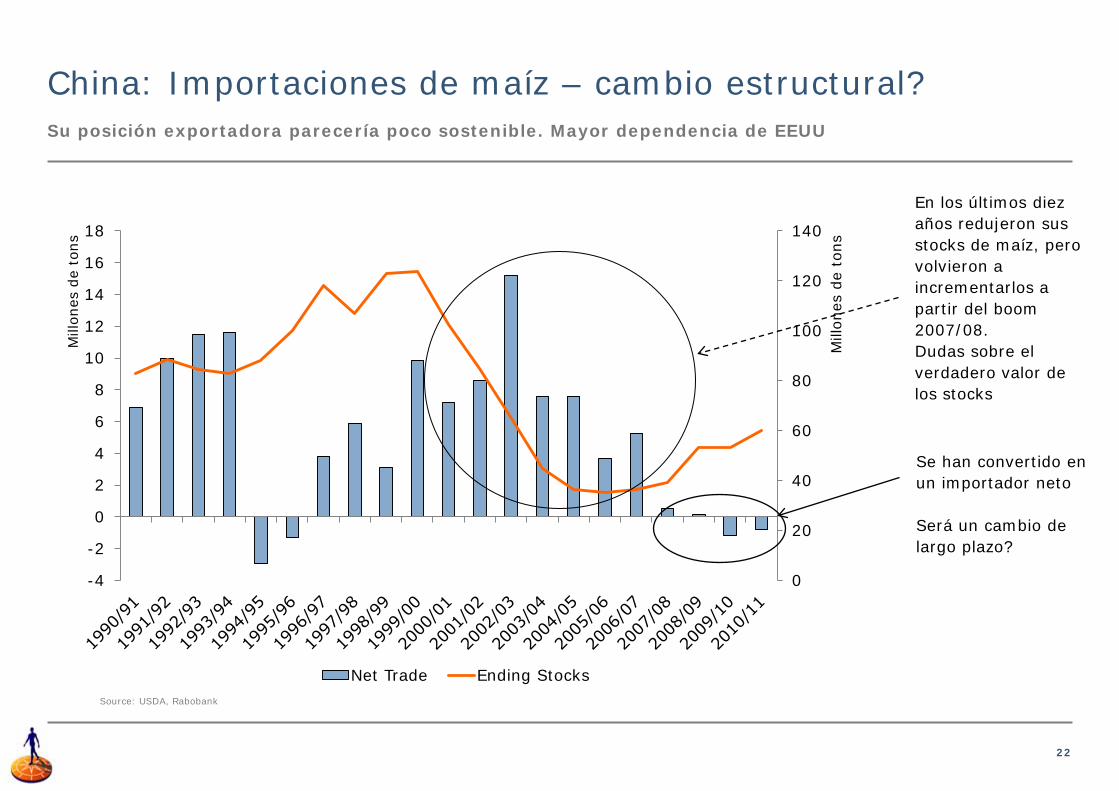

China: Importaciones de maíz – cambio estructural?

Source: USDA, Rabobank

Su posición exportadora parecería poco sostenible. Mayor dependencia de EEUU

Se han convertido en un importador neto Será un cambio de largo plazo?

En los últimos diez años redujeron sus stocks de maíz, pero volvieron a incrementarlos a partir del boom 2007/08. Dudas sobre el verdadero valor de los stocks

23

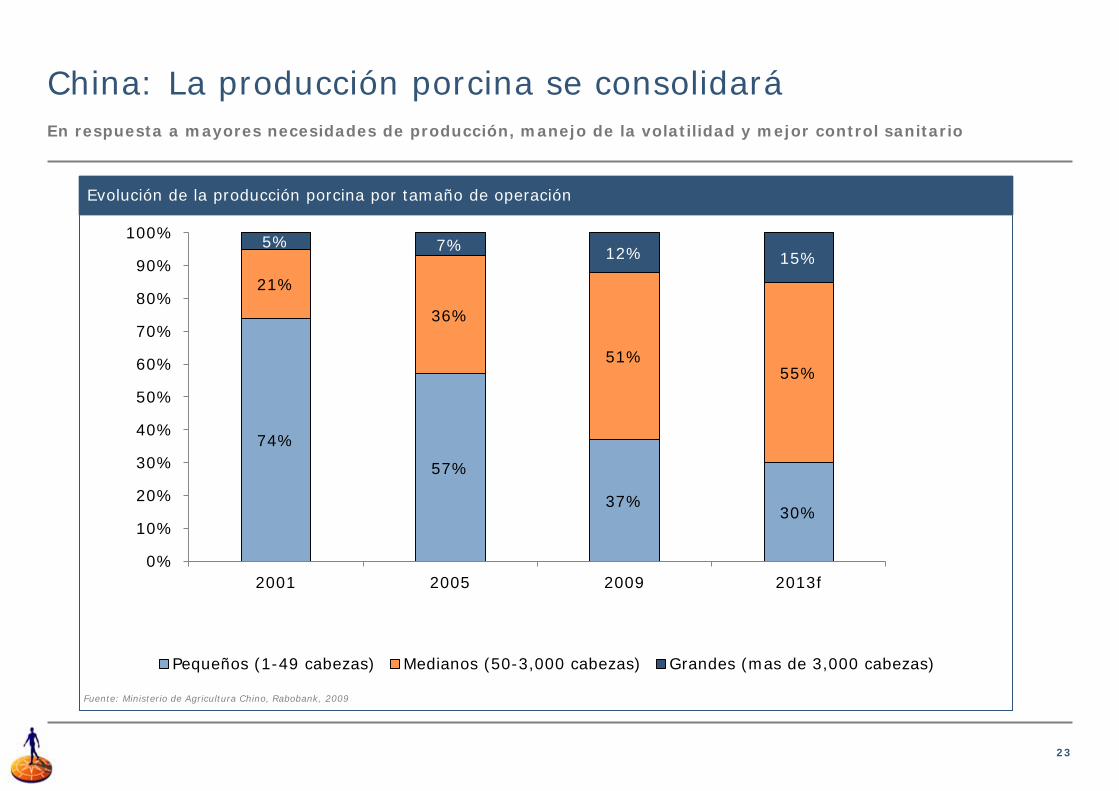

74%

57%

37% 30%

21%

36%

51% 55%

5% 7% 12% 15%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2005 2009 2013f

Pequeños (1-49 cabezas) Medianos (50-3,000 cabezas) Grandes (mas de 3,000 cabezas)

China: La producción porcina se consolidará

Evolución de la producción porcina por tamaño de operación

Fuente: Ministerio de Agricultura Chino, Rabobank, 2009

En respuesta a mayores necesidades de producción, manejo de la volatilidad y mejor control sanitario

24

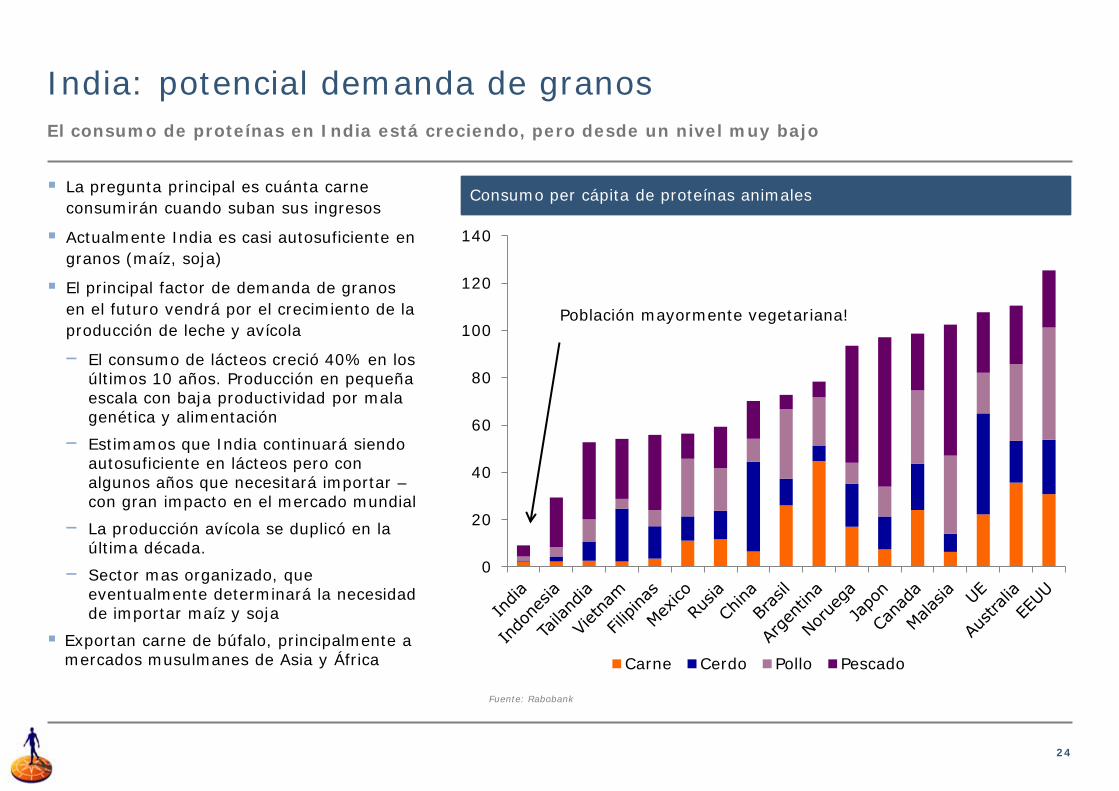

0

20

40

60

80

100

120

140

Carne Cerdo Pollo Pescado

Población mayormente vegetariana!

India: potencial demanda de granos

Consumo per cápita de proteínas animales

Fuente: Rabobank

El consumo de proteínas en India está creciendo, pero desde un nivel muy bajo

La pregunta principal es cuánta carne consumirán cuando suban sus ingresos

Actualmente India es casi autosuficiente en granos (maíz, soja)

El principal factor de demanda de granos en el futuro vendrá por el crecimiento de la producción de leche y avícola

‒ El consumo de lácteos creció 40% en los últimos 10 años. Producción en pequeña escala con baja productividad por mala genética y alimentación

‒ Estimamos que India continuará siendo autosuficiente en lácteos pero con algunos años que necesitará importar – con gran impacto en el mercado mundial

‒ La producción avícola se duplicó en la última década.

‒ Sector mas organizado, que eventualmente determinará la necesidad de importar maíz y soja

Exportan carne de búfalo, principalmente a mercados musulmanes de Asia y África

25

India: limitaciones para aumentar su producción

La producción de maíz ha crecido en los últimos años en área (desplazando al arroz) y también en rendimiento

India es el 5to productor de oleaginosas en el mundo (actualmente autosuficiente en soja)

Con el crecimiento económico, el consumo per cápita de aceites vegetales crece fuertemente, pero la producción no logra mantener el ritmo

La industria avícola también demandará mas harina

Limitaciones para aumentar la producción agrícola

Escasez de agua

Fragmentación de la producción

Falta de infraestructura

Uso limitado de prácticas agronómicas modernas y usos de tecnología

Sector altamente regulado

Producción y exportaciones de Maíz

0

5

10

15

20

25

Mill

ones

de

tone

lada

s

Producción Exportaciones

Fuente: Rabobank, USDA

Tiene posibilidad de expandir su producción de granos, pero con severas limitaciones de agua

26

Rusia, Ucrania, Kazakstán (RUK)

Exportaciones netas de granos, RUK Exportaciones de Trigo mundiales (proyección 2020)

Fuente: USDA Feature Report “Former Soviet Union Region to play larger role in meeting world wheat needs” Fuente: USDA

La región pasó de importar a exportar granos. Se espera que se convierta en la principal exportadora de trigo en los próximos 10 años

-30

-20

-10

0

10

20

30

40

50

60

Mill

ones

de

tons

27

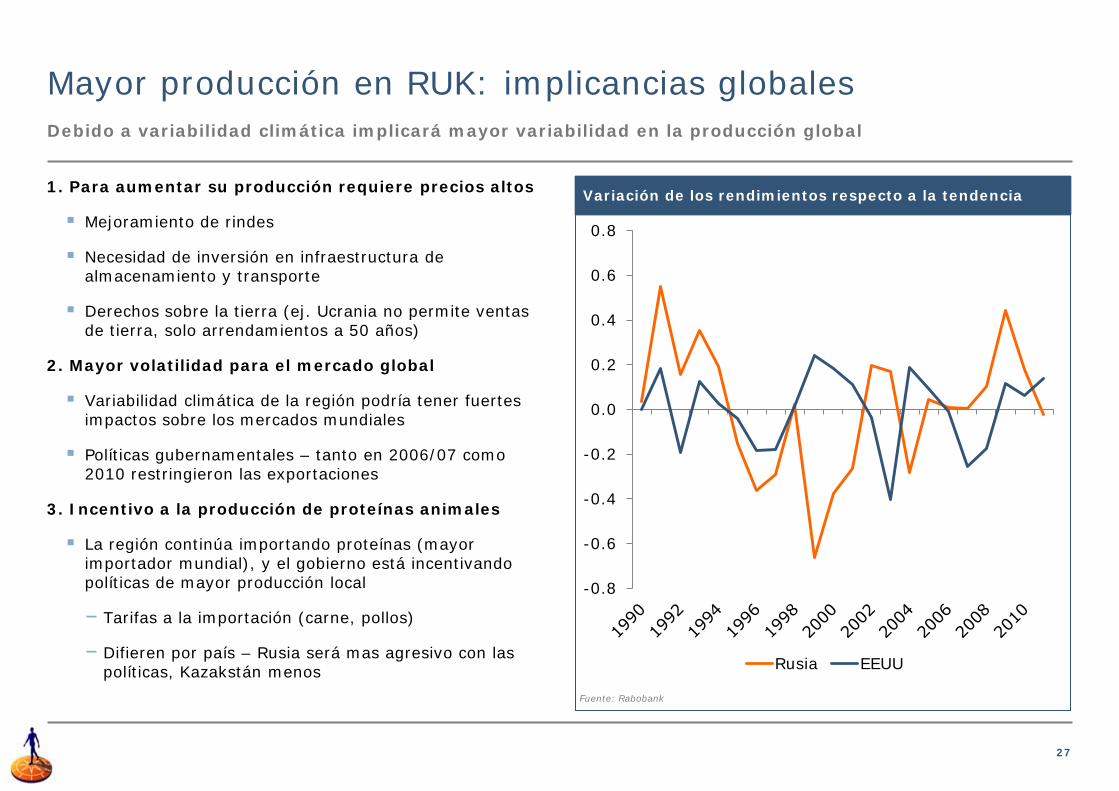

Mayor producción en RUK: implicancias globales

Variación de los rendimientos respecto a la tendencia

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

Rusia EEUU

Fuente: Rabobank

Debido a variabilidad climática implicará mayor variabilidad en la producción global

1. Para aumentar su producción requiere precios altos

Mejoramiento de rindes

Necesidad de inversión en infraestructura de almacenamiento y transporte

Derechos sobre la tierra (ej. Ucrania no permite ventas de tierra, solo arrendamientos a 50 años)

2. Mayor volatilidad para el mercado global

Variabilidad climática de la región podría tener fuertes impactos sobre los mercados mundiales

Políticas gubernamentales – tanto en 2006/07 como 2010 restringieron las exportaciones

3. Incentivo a la producción de proteínas animales

La región continúa importando proteínas (mayor importador mundial), y el gobierno está incentivando políticas de mayor producción local

‒ Tarifas a la importación (carne, pollos)

‒ Difieren por país – Rusia será mas agresivo con las políticas, Kazakstán menos

28

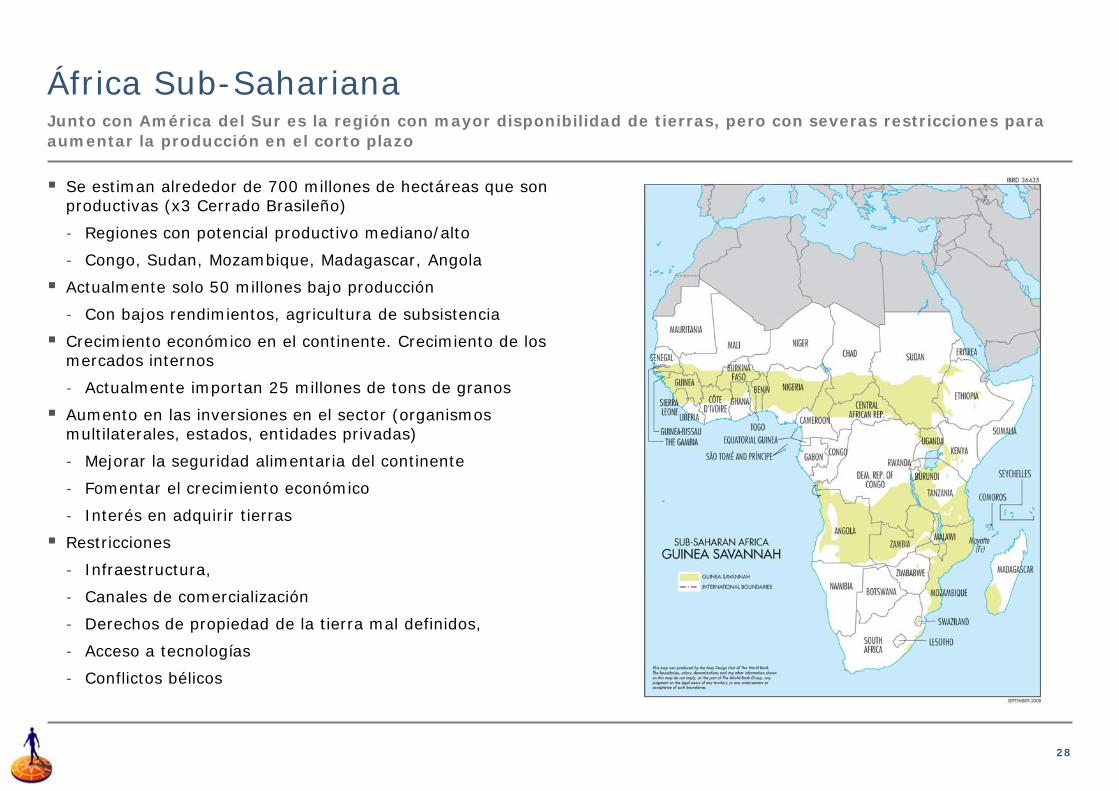

África Sub-Sahariana

Se estiman alrededor de 700 millones de hectáreas que son productivas (x3 Cerrado Brasileño)

- Regiones con potencial productivo mediano/alto

- Congo, Sudan, Mozambique, Madagascar, Angola

Actualmente solo 50 millones bajo producción

- Con bajos rendimientos, agricultura de subsistencia

Crecimiento económico en el continente. Crecimiento de los mercados internos

- Actualmente importan 25 millones de tons de granos

Aumento en las inversiones en el sector (organismos multilaterales, estados, entidades privadas)

- Mejorar la seguridad alimentaria del continente

- Fomentar el crecimiento económico

- Interés en adquirir tierras

Restricciones

- Infraestructura,

- Canales de comercialización

- Derechos de propiedad de la tierra mal definidos,

- Acceso a tecnologías

- Conflictos bélicos

Junto con América del Sur es la región con mayor disponibilidad de tierras, pero con severas restricciones para aumentar la producción en el corto plazo

29

Conclusiones: el panorama es positivo para la Argentina

Indicaciones de que estamos viviendo un cambio estructural en el mercado

- Mayor demanda

- Recursos naturales bajo presión

Nuevo equilibrio a niveles más altos de los que vimos al principio de la década

- Pero también con mayor volatilidad. El manejo del riesgo en precios será fundamental

Qué implica esto para Argentina?

- El mundo demanda los productos que podemos producir

- Estamos en ventaja de otras regiones con potencial productivo – un sector desarrollado, avanzado tecnológicamente, población altamente calificada

- No sólo commodities agrícolas, pero también productos de mayor valor agregado: proteínas, lácteos, bebidas, biocombustibles

- Algunas dificultades: estabilidad macroeconómica, políticas hacia el sector

30

Muchas Gracias!