Embed Size (px)

Citation preview

Philip Bohme

Transaktionskosten im Aktienhandel

GABLER EDITION WISSENSCHAFT

Philip Bohme

Transaktionskosten im Aktienhandel

Wettbewerbliche Analyse institutioneller und alternativer Handelssysteme in Europa

Mit einem Geleitwort von Prof. Dr. Helmut Dietl

Deutscher Universit~its-Verlag

Bibliografische Information Der Deutschen Bibliothek Die Deutsche Bibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet Ober <http://dnb.ddb.de> abrufbar.

Dissertation Universitat Paderborn, 2003

1. Auflage Januar 2004

Aile Rechte vorbehalten © Deutscher Universitats-Verlag/GWV Fachverlage GmbH, Wiesbaden 2004

Lektorat: Brigitte Siegel/ Nicole Schweitzer

Der Deutsche Universitats-Verlag ist ein Unternehmen von Springer SciencetBusiness Media. www.duv.de

Das Werk einschlieBlich aller seiner Teile ist urheberrechtlich geschOtzt. Jede Verwertung auBerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohne Zustimmung des Verla.gs unzulassig und strafbar. Das gilt insbesondere fOr Vervielfiiltigungen, Ubersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten waren und daher von jedermann benutzt werden dOrften.

Umschlaggestaltung: Regine Zimmer, Dipl.-Designerin, Frankfurt/Main

Gedruckt auf saurefreiem und chlorfrei gebleichtem Papier

ISBN-13:978-3-8244-BOI B-O e-ISBN-13:978-3-322-81676-4 001: 10.1007/978-3-322-81676-4

Geleitwort v

Geleitwort

Die moderne Informations- und Kommunikationstechnologie hat in den letzten Jahr

zehnten erhebliche Veranderungen der Borsenlandschaft ausgelost. In vielen

Bereichen drangten vollelektronisierte Handelssysteme den klassischen Prasenzhan

del zurOck. Gleichzeitig verscharfte sich der Borsenwetlbewerb infolge der zuneh

mend en Globalisierung und Deregulierung der Finanzmarkte. Dabei verscharfte sich

allerdings nicht nur der Wetlbewerb zwischen institutionellen Handelssystemen, wie

z.B. LSE, Dt. Borse, Euronext. Ais neue Wetlbewerber trat weltweit eine Vielzahl

alternativer Handelssysteme in den Markt ein. Die Geschaftsmodelle dieser alternati

ven Handelsplattformen basieren haufig auf einer kundensegmentspezifischen Wert

schopfungskonzentration und einer elektronisch getriebenen Disintermediation des

Wertpapierhandels.

Da Borsen im Aligemeinen und Wertpapierborsen im Besonderen zahlreiche Eigen

schaften so genannter natOrlicher Monopole aufweisen, stellt sich aus betriebswirt

schaftlicher Sicht die Frage, ob und ggf. in welchen Marktsegmenten alternative

Handelssysteme dauerhafte Wetlbewerbsvorteile gegenuber etablierten Handels

platzen erzielen konnen. Dieser Frage wid met sich die vorliegende Dissertations

schrift. Zur Beantwortung muss zunachst geklart werden, worauf Vorteile im Bors~n

wetlbewerb uberhaupt beruhen konnen. Prinzipiell erzielen Untemehmen Wetlbe

werbsvorteile, indem sie entweder Qualitats- oder Kostenvorteile gegenuber ihren

Konkurrenten besitzen. Qualitatsvorteile fuhren dazu, dass Kunden bereit sind, einen

hOheren Preis als fUr Konkurrenzprodukte zu bezahlen. Kostenvorteile ermoglichen

es hingegen, Produkte preisgunstiger als die Konkurrenz anzubieten.

Inwieweit lass.en sich diese Oberlegungen auf den Borsenwetlbewerb ubertragen?

Letztendlich bieten Borsen in erster Linie auch ein Produkt, genauer eine Dienstleis

tung, die Transaktion von Wertpapieren, an. Da diese Dienstleistung, bzw. deren Er

gebnis, relativ standardisiert ist, konnen die einzelnen Wetlbewerber vermutlich kaum

Qualitatsvorteile gegenuber ihren Konkurrenten realisieren. Wenn ein Investor 100

DaimlerChrysler Aktien verkaufen mochte, gibt es fUr konkurrierende Handels

plattformen kaum Moglichkeiten, ihre Dienstleistung uber Qualitatsvorteile von der

Konkurrenz zu differenzieren. Das Ergebnis ist standardisiert. Am Ende sind die Akti

en verkauft. Damit verbleibt der Preis der Dienstleistung als Haupterfolgsfaktor im

Borsenwetlbewerb. Zwar kann der Verkauf infolge hOherer oder geringerer Markt

liquiditat schneller oder langsamer bzw. mit geringeren oder hoheren handelsindu-

VI Geleitwort

zierten Preisveranderungen (market impact) erfolgen. Wie Herr Bohme zeigt, schlagt

sich dieser "Qualitatsunterschied" letztendlich aber auch wieder in Transaktionskos

ten, d.h. dem "Preis" nieder, den der Investor fOr die Transaktion "zahlen" muss.

Wenn sich aber letztendlich der Borsenwettbewerb als Wettbewerb der Transak

tionskostenreduzierung auffassen lasst, muss ein Vergleich konkurrierender Han

delssysteme bei den systembedingten Transaktionskostenunterschieden ansetzen.

Dieser Aufgabe ist,die vorliegende Arbeit gewidmet. Sie versucht konkrete Aussagen

Ober die Transaktionskostenniveaus institutioneller und alternativer Handelssysteme

abzuleiten, einen Erklarungsansatz fOr die Ursachlichkeiten der Transaktionskosten

aufgrund der strukturellen Eigenheiten der Handelssysteme zu liefern, und die trans

aktionskosteninduzierten Wirkungseffekte im Wettbewerbsverhaltnis der konkurrie

renden Handelsysteme herauszuarbeiten

Ich wOnsche diesem fOr den Borsenwettbewerb wichtigen Beitrag eine breite Reso

nanz - sowohl im akademischen Bereich als auch in der Praxis des Borsenmanage

ment und der Borsenregulierung.

Helmut M. Dietl

Verwert VII

Vorwort

Der Markt fOr Borsenleistungen ist im Umbruch. Nicht nur im Handel von Wertpapie

ren, sondern auch im Brokerage-Geschaft und der Abwicklung lassen sich tief grei

fende Veranderungen des klassischen Leistungsspektrums beobachten. Auf allen

Stufen entlang der Wertschopfungskette werden bestehende Strukturen aufgebro

chen, umorganisiert und durch neue Wettbewerber besetzt. Banken bieten interne

AusfOhrungswege, Makler Gbernehmen in ihrer existenziellen Not Brokeragefunktio

nen und Broker entwickeln sich zu weltumspannenden Handelsnetzwerken. Gleich

zeitig treten immer mehr Anbieter von alternativen Handelssystemen mit ihrem seg

mentierten Produktangebot in Konkurrenz zu den traditionell borslichen AusfGhrungs

wegen.

Inmitten dieses rasanten Wettbewerbs um Borsenleistungen stehen die institutionel

len Borsen. Einst als natGrlich Monopole protektioniert, haben sie sich von verbands

und interessenpolitisch gesteuerten Institutionen zu modernen Dienstleistern mit effi

zienten Managementmethoden aufgeschwungen. Doch sehen sie sich als etablierte

Kapitalmarktinstitution aufgrund der zunehmenden Wettbewerbsverscharfung einer

Bedrohung in ihren originaren, ehemals klar abgegrenzten Leistungsfeldern ausge

setzt. Andererseits bieten diese Veranderungen aber gerade fur Borsen hohe An

reize, neuartige Geschaftsfelder zu besetzen und uber ein diversifiziertes Leistungs

angebot der Bedrohung ihrer Kernaktivitaten zu begegnen.

So ist es auch nicht verwunderlich, dass die Zukunft der Borse - oder besser die

Borse der Zukunft - derzeit in der Offentlichkeit eine so intensive wie auch kontro

verse Diskussion erfahrt. Gerade die alternativen Handelssysteme erscheinen vielen

Beobachtern. als Garant fGr eine auf Dauer zunehmend zersplitterte Borsenland

schaft. Andere wiederum gehen davon aus, dass sich langfristig nur ein Wettbewer

ber durchsetzen kann und postulieren die Einheitsborse als ultimative Marktstruktur.

So leidenschaftlich dieser Diskurs auch gefOhrt wird, so sehr mangelt es doch an ei

ner strukturierten Aufarbeitung der auf den ersten Blick oft unvereinbaren Argumente.

Insbesondere im deutschsprachigen Raum existieren vergleichsweise wenig Arbei

ten, die den Wettbewerb von Handelssystemen mit einem wissenschaftlichen Rah

men unterlegen. Diese Herausforderung bildete fOr mich den zentralen Aus

gangspunkt der Arbeit. Die entscheidende Fragestellung richtete sich jedoch schnell

auf das Transaktionskostenkriterium zur Beurteilung der Wettbewerbsfahigkeit der

Handelssysteme. Unerlasslich waren in diesem Zusammenhang die grundlegenden

VIII Vorwort

Beitrage zur Transaktionskostenforschung aus der angelsachsisch gepragten Markt

Mikrostrukturtheorie, wie z.B. von Ian Domowitz, Donald Keim, Ananth Madhavan,

Robert Schwartz oder Benn Steil. Insbesondere die Entwicklung des im Rahmen die

ser Arbeit verwendeten Transaktionskostenmodells basiert in vielerlei Hinsicht auf

zentralen Erkenntnissen dieser Studien.

Diese Arbeit entstand wah rend meiner Zeit als Consultant bei Accenture und wurde

als Dissertation vo~ der Universitat Paderbom im Oktober 2003 angenommen. Mein

akademischer Dank gilt meinem Doktorvater Prof. Dr. Helmut Dietl, der mir insbeson

dere zu Beginn der Arbeit mit hilfreicher Kritik zur Seite stand und somit das konzep

tionelle Fundament fOr mein Promotionsvorhaben gelegt hat. Frau Prof. Dr. Bettina

Schiller danke ich herzlich fOr die Obemahme des Korreferates. Zu grol1em Dank bin

ich meinem Arbeitgeber Accenture verpflichtet, der mir die erforderlichen Freiraume

zur Anfertigung dieser Arbeit eingeraumt hat und eine produktive Infrastruktur Ober

lassen hat. Besonders danken mochte ich in diesem Zusammenhang Kevin Cama

han, Beat Monnerat, Andreas Przewloka, Rolf Graf, Rainer Teschner und Michael

Rundshagen. In gleichem Mal1e mochte ich der Deutsche Borse AG fOr das Daten

material und die zur VerfOgung gestellte Infrastruktur danken, die das wertvolle empi

rische ROckgrat dieser Arbeit bilden. Ein spezieller Dank gilt Jens Doring fOr seine

Zeit, Anregungen und Unterkunft in Frankfurt, ohne die diese Arbeit so nicht Mtte

entstehen konnen.

Mein besonderer Dank gebOhrt schliel1lich meiner Familie. Ohne die vielfaltige Un

terstotzung wahrend der letzten Jahre ware diese Arbeit nicht entstanden. Meinen

Eltem Helga und Tom mochte ich besonders fOr ihre Geduld, Zeit und ihre morali

sche Hilfe sowie ihre finanzielle UnterstOtzung danken. Meinem Bruder Markus

schulde ich grol1en Dank fOr seine Anregungen und die ersten Schritte zur Promo

tion. FOr immer zu Dank verpflichtet bin ich auch meinen Grol1eltem. Ebenso mochte

ich mich bei Mizzy, Gerd, Susanne, Anja und Uwe sowie allen Freunden bedanken,

die zum Gelingen dieser Arbeit beigetragen haben. Mein grol1ter Dank gilt jedoch

meiner Freundin Jasmin, die mich stets mit grol1er Geduld, Aufopferungsbereitschaft

und Liebe durch die Hohen und Tiefen meiner Arbeit begleitet hat und mich in vielen

entbehrungsreichen Stunden mit ihrer ganzen Kraft unterstotzt hat. Ich danke ihr von

ganzem Herzen.

Philip Bohme

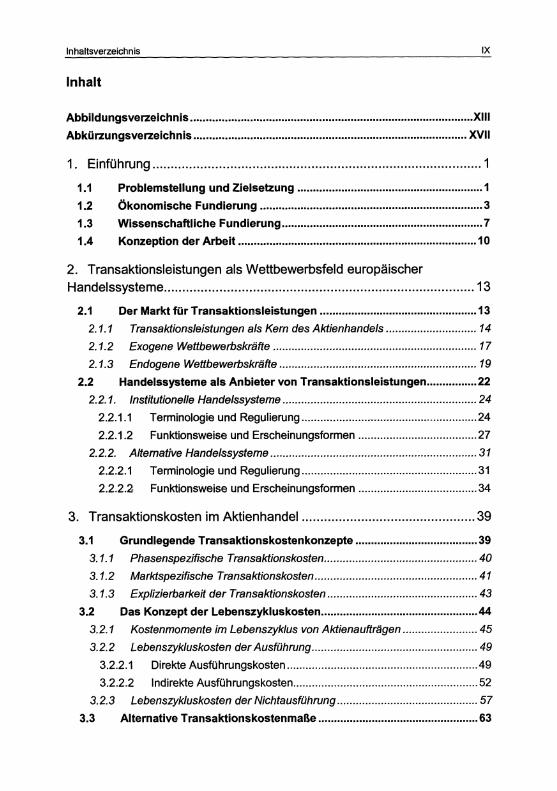

Inhaltsverzeichnis IX

In halt

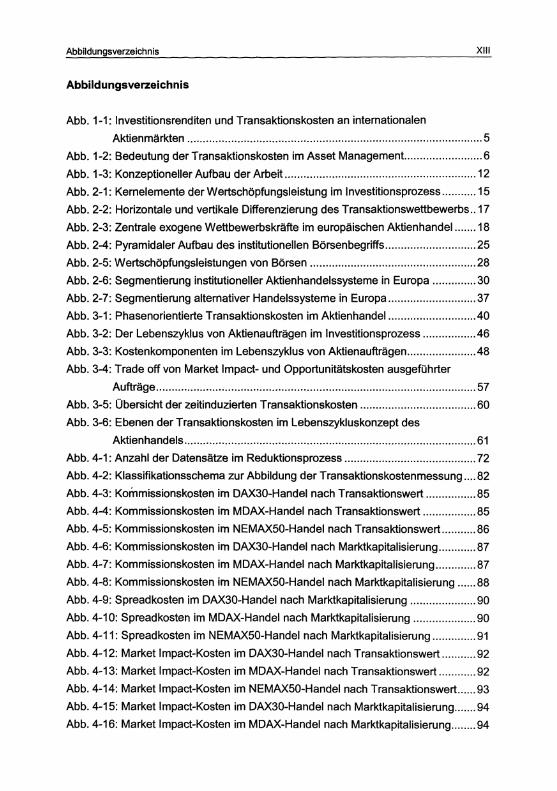

Abbildungsverzeichnis .......................................................................................... Xlll

Abkurzungsverzeichnis .................•..................................................................... XVII

1. EinfOhrung ......................................................................................... 1

1.1 Problemstellung und Zielsetzung .....•....•................................................ 1

1.2 Okonomische Fundierung ....................................................................... 3

1.3 Wissenschaftliche Fundierung ......................................•......................... 7

1.4 Konzeption der Arbeit ............................................................................ 10

2. Transaktionsleistungen als Wettbewerbsfeld europaischer Handelssysteme .................................................................................... 13

2.1 Der Markt fur Transaktionsleistungen .................................................. 13

2.1.1 Transaktions/eistungen a/s Kern des Aktienhande/s ............................. 14

2.1.2 Exogene Wetfbewerbskrafte ................................................................. 17

2.1.3 Endogene Wetfbewerbskrtifte ............................................................... 19

2.2 Handelssysteme als Anbieter von Transaktionsleistungen ...•......•..... 22

2.2.1. Instftutionelle Hande/ssysteme .............................................................. 24

2.2.1.1 Terminologie und Regulierung ........................................................ 24

2.2.1.2 Funktionsweise und Erscheinungsformen ...................................... 27

2.2.2. Alternative Hande/ssysteme .................................................................. 31

2.2.2.1 Terminologie und Regulierung ........................................................ 31

2.2.2.2 Funktionsweise und Erscheinungsformen ...................................... 34

3. Transaktionskosten im Aktienhandel ............................................... 39

3.1

3.1.1

3.1.2

3.1.3

3.2

Grundlegende Transaktionskostenkonzepte ....................................... 39

Phasenspezifische Transaktionskosten ................................................. 40

Marktspezifische Transaktionskosten .................................................... 41

Exp/izierbarkeit der Transaktionskosten ................................................ 43

Das Konzept der Lebenszykluskosten .................................................. 44

3.2.1 Kostenmomente im Lebenszyklus von Aktienauftrtigen ........................ 45

3.2.2 Lebenszykluskosten der Ausfilhrung ..................................................... 49

3.2.2.1 Direkte AusfUhrungskosten ............................................................. 49

3.2.2.2 Indirekte AusfOhrungskosten ........................................................... 52

3.2.3 Lebenszykluskosten der Nichtausfilhrung ............................................. 57

3.3 Alternative TransaktionskostenmaBe ................................................... 63

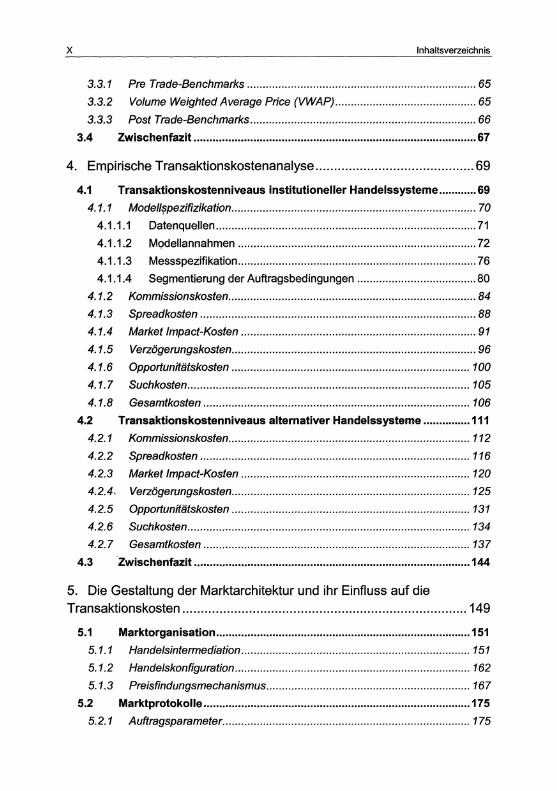

X Inhallsverzeichnis

3.3.1 Pre Trade-Benchmarks ......................................................................... 65

3.3.2 Volume Weighted Average Price (VWAP) ............................................. 65

3.3.3 Post Trade-Benchmarks ........................................................................ 66

3.4 Zwischenfazit .......................................................................................... 67

4. Empirische Transaktionskostenanalyse ........................................... 69

4.1 Transaktionskostenniveaus institutioneller Handelssysteme ............ 69

4. 1.1 Model/~pezifizikation .............................................................................. 70

4.1.1.1 Datenquellen ................................................................................... 71

4.1.1.2 Modellannahmen ............................................................................ 72

4.1.1.3 Messspezifikation ............................................................................ 76

4.1.1.4 Segmentierung der Auftragsbedingungen ...................................... 80

4.1.2

4.1.3

4.1.4

4.1.5

4.1.6

4.1.7

4.1.8

4.2

4.2.1

4.2.2

4.2.3

4.2.4,

4.2.5

4.2.6

4.2.7

4.3

Kommissionskosten ............................................................................... 84

Spreadkosten ........................................................................................ 88

Market Impact-Kosten ........................................................................... 91

Verzogerungskosten .............................................................................. 96

Opportunitatskosten ............................................................................ 100

Suchkosten .......................................................................................... 105

Gesamtkosten ..................................................................................... 106

Transaktionskostenniveaus alternativer Handelssysteme ............... 111

Kommissionskosten ............................................................................. 112

Spreadkosten ...................................................................................... 116

Market Impact-Kosten ......................................................................... 120

Verzogerungskosten ............................................................................ 125

Opportunitatskosten ............................................................................ 131

Suchkosten .......................................................................................... 134

Gesamtkosten ..................................................................................... 137

'Zwischenfazit ........................................................................................ 144

5. Die Gestaltung der Marktarchitektur und ihr Einfluss auf die Transaktionskosten ............................................................................. 149

5.1 Marktorganisation ................................................................................. 151

5.1.1 Handelsintermediation ......................................................................... 151

5.1.2 Handelskonfiguration ........................................................................... 162

5.1.3 Preisfindungsmechanismus ................................................................. 167

5.2 Marktprotokolle ..................................................................................... 175

5.2.1 Auftragsparameter ............................................................................... 175

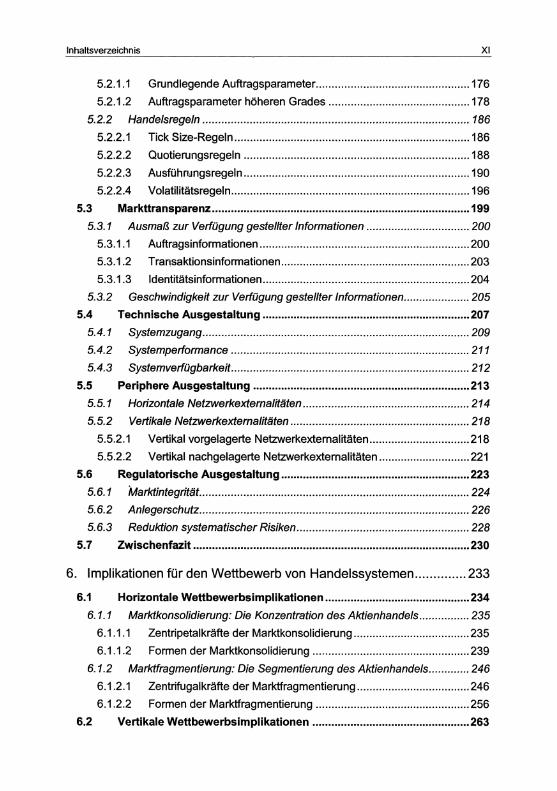

Inhaltsverzeichnis XI

5.2.1.1 Grundlegende Auftragsparameter ................................................. 176

5.2.1.2 Auftragsparameter hoheren Grades ............................................. 178

5.2.2 Handelsregeln ..................................................................................... 186

5.2.2.1 Tick Size-Regeln ........................................................................... 186

5.2.2.2 Quotierungsregeln ........................................................................ 188

5.2.2.3 AusfOhrwngsregeln ........................................................................ 190

5.2.2.4 Volatilitatsregeln ............................................................................ 196

5.3 Markttransparenz .................................................................................. 199

5.3.1 Ausmaf!, zur VerfOgung gestellter Informationen ................................. 200

5.3.1.1 Auftragsinformationen ................................................................... 200

5.3.1.2 Transaktionsinformationen ............................................................ 203

5.3.1.3 Identitatsinformationen .................................................................. 204

5.3.2 Geschwindigkeit zur VerfOgung gestellter Informationen ..................... 205

5.4 Technische AusgestaltuJig .................................................................. 207

5.4.1 Systemzugang ..................................................................................... 209

5.4.2 Systemperformance ............................................................................ 211

5.4.3 Systemverfugbarkeit ............................................................................ 212

5.5 Periphere Ausgestaltung ..................................................................... 213

5.5.1 Horizontale Netzwerkexternalitaten ..................................................... 214

5.5.2 Verlikale Netzwerkexternalitaten ......................................................... 218

5.5.2.1 Vertikal vorgelagerte Netzwerkexternalitaten ................................ 218

5.5.2.2 Vertikal nachgelagerte Netzwerkexternalitaten ............................. 221

5.6 Regulatorische Ausgestaltung ............................................................ 223

5.6.1 Marktintegritat. ..................................................................................... 224

5.6.2 Anlegerschutz ...................................................................................... 226

5.6.3 Reduktion systematischer Risiken ....................................................... 228

5.7 Zwischenfazit ........................................................................................ 230

6. Implikationen fUr den Wettbewerb von Handelssystemen .............. 233

6.1 Horizontale Wettbewerbsimplikationen .............................................. 234

6.1.1 Marktkonsolidierung: Die Konzentration des Aktienhandels ................ 235

6.1.1.1 Zentripetalkrafte der Marktkonsolidierung ..................................... 235

6.1.1.2 Formen der Marktkonsolidierung .................................................. 239

6.1.2 Marktfragmentierung: Die Segmentierung des Aktienhandels ............. 246

6.1.2.1 Zentrifugalkrafte der Marktfragmentierung .................................... 246

6.1.2.2 Formen der Marktfragmentierung ................................................. 256

6.2 Vertikale Wettbewerbsimplikationen .................................................. 263

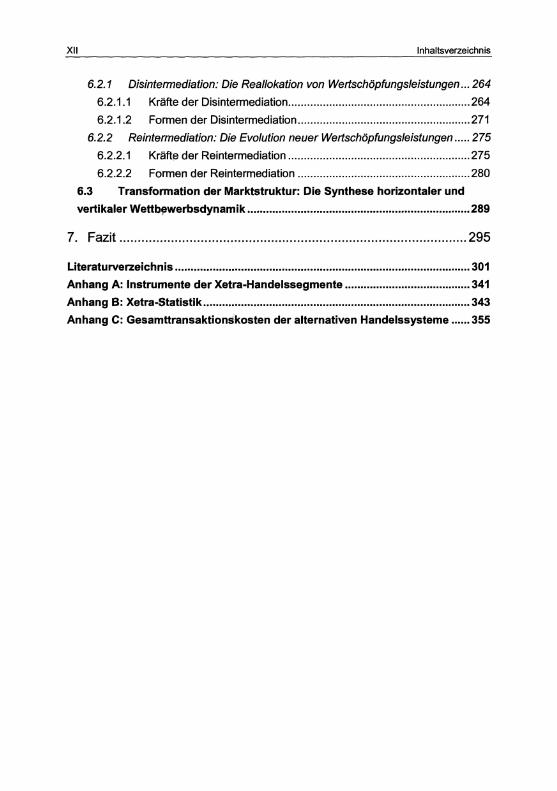

XII Inhaltsverzeichnis

6.2.1 Disintermediation: Die Reallokation von Wertschi5pfungsleistungen ... 264

6.2.1.1 Krafte der Disintermediation .......................................................... 264

6.2.1.2 Formen der Disintermediation ....................................................... 271

6.2.2 Reintermediation: Die Evolution neuer Wertschi5pfungsleistungen ..... 275

6.2.2.1 Krafte der Reintermediation .......................................................... 275

6.2.2.2 Formen der Reintermediation ....................................................... 280

6.3 Transformation der Marktstruktur: Die Synthese horizontaler und

vertikaler Wettb~werbsdynamik ....................................................................... 289

7. Fazit .............................................................................................. 295

Literaturverzeichnis .............................................................................................. 301

Anhang A: Instrumente der Xetra-Handelssegmente ........................................ 341

Anhang B: Xetra-Statistik ..................................................................................... 343

Anhang c: Gesamttransaktion~kosten der alternativen Handelssysteme ...... 355

Abbildungsverzeichnis XIII

Abbildungsverzeichnis

Abb. 1-1: Investitionsrenditen und Transaktionskosten an internationalen

Aktienmarkten .......... , ................................................................................... 5

Abb. 1-2: Bedeutung der Transaktionskosten im Asset Management.. ....................... 6

Abb. 1-3: Konzeptionelier Aufbau der Arbeit ............................................................. 12

Abb. 2-1: Kernelemente derWertsch5pfungsieistung im Investitionsprozess ........... 15

Abb. 2-2: Horizontale und vertikale Differenzierung des Transaktionswetlbewerbs .. 17

Abb. 2-3: Zentrale exogene Wetlbewerbskrafte im europaischen Aktienhandel ....... 18

Abb. 2-4: Pyramidaler Aufbau des institutionelien B5rsenbegriffs ............................. 25

Abb. 2-5: Wertsch5pfungsleistungen von B5rsen ..................................................... 28

Abb. 2-6: Segmentierung institutionelier Aktienhandelssysteme in Europa .............. 30

Abb. 2-7: Segmentierung alternativer Handelssysteme in Europa ............................ 37

Abb. 3-1: Phasenorientierte Transaktionskosten im Aktienhandel ........................... .40

Abb. 3-2: Der Lebenszyklus von Aktienauftragen im Investitionsprozess ................ .46

Abb. 3-3: Kostenkomponenten im Lebenszyklus von Aktienauftragen ...................... 48

Abb. 3-4: Trade off von Market Impact- und Opportunitatskosten ausgefOhrter

Auftrage ...................................................................................................... 57

Abb. 3-5: Obersicht der zeitinduzierten Transaktionskosten ..................................... 60

Abb. 3-6: Ebenen der Transaktionskosten im Lebenszykluskonzept des

Aktienhandels ............................................................................................. 61

Abb. 4-1: Anzahl der Datensatze im Reduktionsprozess .......................................... 72

Abb. 4-2: Klassifikationsschema zur Abbildung der Transaktionskostenmessung .... 82

Abb. 4-3: Kommissionskosten im DAX30-Handel nach Transaktionswert ................ 85

Abb. 4-4: Kommissionskosten im MDAX-Handel nach Transaktionswert ................. 85

Abb. 4-5: Kommissionskosten im NEMAX50-Handel nach Transaktionswert ........... 86

Abb. 4-6: Kommissionskosten im DAX30-Handel nach Marktkapitalisierung ............ 87

Abb. 4-7: Kommissionskosten im MDAX-Handel nach Marktkapitalisierung ............. 87

Abb. 4-8: Kommissionskosten im NEMAX50-Handel nach Marktkapitalisierung ...... 88

Abb. 4-9: Spreadkosten im DAX30-Handel nach Marktkapitalisierung ..................... 90

Abb. 4-10: Spreadkosten im MDAX-Handel nach Marktkapitalisierung .................... 90

Abb. 4-11: Spreadkosten im NEMAX50-Handel nach Marktkapitalisierung .............. 91

Abb. 4-12: Market Impact-Kosten im DAX30-Handel nach Transaktionswert ........... 92

Abb. 4-13: Market Impact-Kosten im MDAX-Handel nach Transaktionswert ............ 92

Abb. 4-14: Market Impact-Kosten im NEMAX50-Handel nach Transaktionswert ...... 93

Abb. 4-15: Market Impact-Kosten im DAX30-Handel nach Marktkapitalisierung ....... 94

Abb. 4-16: Market Impact-Kosten im MDAX-Handel nach Marktkapitalisierung ........ 94

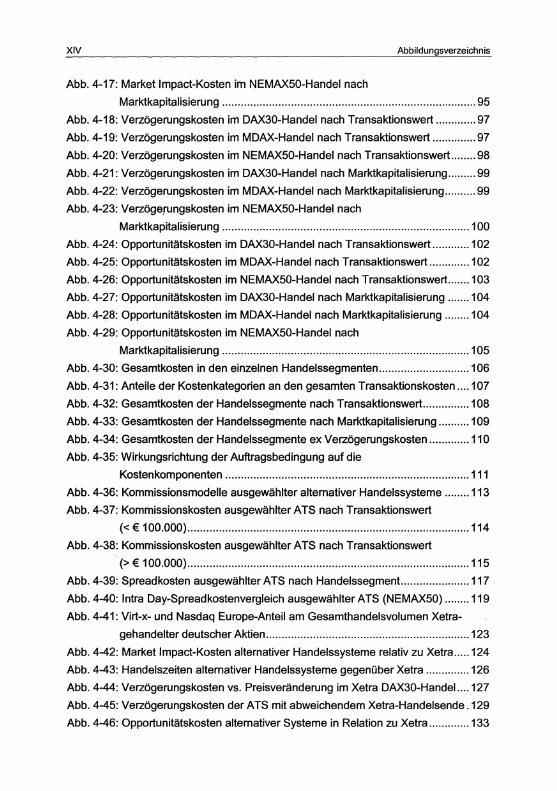

XIV Abbildungsverzeichnis

Abb. 4-17: Market Impact-Kosten im NEMAXSO-Handel nach

Marktkapitalisierung ................................................................................. 9S

Abb. 4-18: Verzogerungskosten im DAX30-Handel nach Transaktionswert ............. 97

Abb. 4-19: Verzogerungskosten im MDAX-Handel nach Transaktionswert .............. 97

Abb. 4-20: Verzogerungskosten im NEMAXSO-Handel nach Transaktionswert ........ 98

Abb. 4-21: Verzogerungskosten im DAX30-Handel nach Marktkapitalisierung ......... 99

Abb. 4-22: Verzogerungskosten im MDAX-Handel nach Marktkapitalisierung .......... 99

Abb. 4-23: Verzogerungskosten im NEMAXSO-Handel nach

Marktkapitalisieru ng ............................................................................... 100

Abb. 4-24: Opportunitatskosten im DAX30-Handel nach Transaktionswert ............ 102

Abb. 4-2S: Opportunitatskosten im MDAX-Handel nach Transaktionswert ............. 102

Abb. 4-26: Opportunitatskosten im NEMAXSO-Handel nach Transaktionswert ....... 103

Abb. 4-27: Opportunitatskosten im DAX30-Handel nach Marktkapitalisierung ....... 104

Abb. 4-28: Opportunitatskosten im MDAX-Handel nach MarktkapItalisierung ........ 104

Abb. 4-29: Opportunitatskosten im NEMAXSO-Handel nach

Marktkapitalisierung ............................................................................... 1 OS

Abb. 4-30: Gesamtkosten in den einzelnen Handelssegmenten ............................. 106

Abb. 4-31: Anteile der Kostenkategorien an den gesamten Transaktionskosten .... 107

Abb. 4-32: Gesamtkosten der Handelssegmente nach Transaktionswert ............... 108

Abb. 4-33: Gesamtkosten der Handelssegmente nach Marktkapitalisierung .......... 109

Abb. 4-34: Gesamtkosten der Handelssegmente ex Verzogerungskosten ............. 110

Abb. 4-3S: Wirkungsrichtung der Auftragsbedingung auf die

Kostenkomponenten .............................................................................. 111

Abb. 4-36: Kommissionsmodelle ausgewahlter alternativer Handelssysteme ........ 113

Abb. 4-37: Kommissionskosten ausgewahlter ATS nach Transaktionswert

« € 100.000) .......................................................................................... 114

Abb. 4-38: Kommissionskosten ausgewahlter ATS nach Transaktionswert

-(>€ 100.000) .......................................................................................... 11S

Abb. 4-39: Spreadkosten ausgewahlter ATS nach Handelssegment... ................... 117

Abb. 4-40: Intra Day-Spreadkostenvergleich ausgewahlter ATS (NEMAXSO) ........ 119

Abb. 4-41: Virt-x- und Nasdaq Europe-Anteil am Gesamthandelsvolumen Xetra-

gehandelter deutscher Aktien ................................................................. 123

Abb. 4-42: Market Impact-Kosten alternativer Handelssysteme relativ zu Xetra ..... 124

Abb. 4-43: Handelszeiten alternativer Handelssysteme gegenuber Xetra .............. 126

Abb. 4-44: Verzogerungskosten vs. Preisveranderung im Xetra DAX30-Handel. ... 127

Abb. 4-4S: Verzogerungskosten der ATS mit abweichendem Xetra-Handelsende. 129

Abb. 4-46: Opportunitatskosten altemativer Systeme in Relation zu Xetra ............. 133

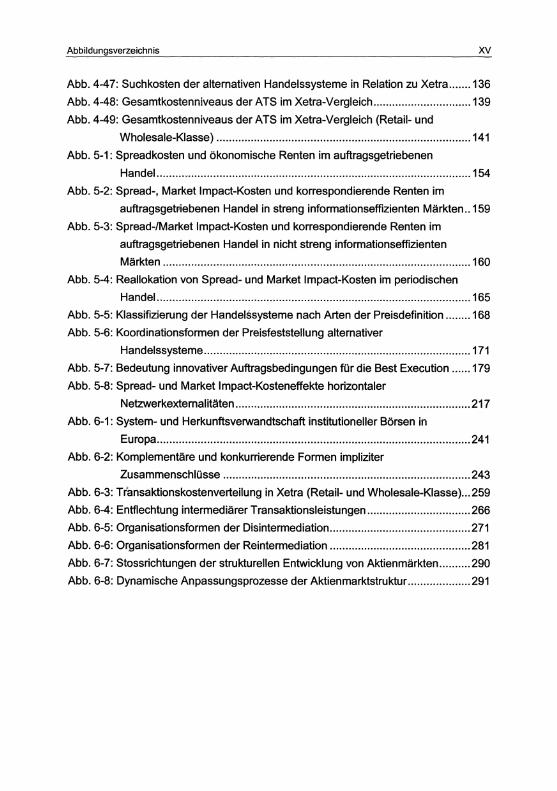

Abbildungsverzeichnis xv

Abb. 4-47: Suchkosten der alternativen Handelssysteme in Relation zu Xetra ....... 136

Abb. 4-48: Gesamtkostenniveaus der ATS im Xetra-Vergleich ............................... 139

Abb. 4-49: Gesamtkostenniveaus der ATS im Xetra-Vergleich (Retail- und

Wholesale-Klasse) ................................................................................. 141

Abb. 5-1: Spreadkosten tlnd okonomische Renten im auftragsgetriebenen

Handel .........•.......................................................................................... 154

Abb. 5-2: Spread-, Market Impact-Kosten und korrespondierende Renten im

auftragsgetriebenen Handel in streng informationseffizienten Markten .. 159

Abb. 5-3: Spread-/Market Impact-Kosten und korrespondierende Renten im

auftragsgetriebenen Handel in nicht streng informationseffizienten

Markten .................................................................................................. 160

Abb. 5-4: Reallokation von Spread- und Market Impact-Kosten im periodischen

Handel .................................................................................................... 165

Abb. 5-5: Klassifizierung der Handelssysteme nach Arten der Preisdefinition ........ 168

Abb. 5-6: Koordinationsformen der Preisfeststellung alternativer

Handelssysteme ..................................................................................... 171

Abb. 5-7: Bedeutung innovativer Auftragsbedingungen fur die Best Execution ...... 179

Abb. 5-8: Spread- und Market Impact-Kosteneffekte horizontaler

Netzwerkexternalitaten ........................................................................... 217

Abb. 6-1: System- und Herkunftsverwandtschaft institutioneller Borsen in

Europa .................................................................................................... 241

Abb. 6-2: Komplementare und konkurrierende Formen impliziter

Zusammenschlusse ............................................................................... 243

Abb. 6-3: Transaktionskostenverteilung in Xetra (Retail- und Wholesale-Klasse) ... 259

Abb. 6-4: Entflechtung intermediarer Transaktionsleistungen ................................. 266

Abb. 6-5: Organisationsformen der Disintermediation ............................................. 271

Abb. 6-6: Organisationsformen der Reintermediation ............................................. 281

Abb. 6-7: Stossrichtungen der strukturellen Entwicklung von Aktienmarkten .......... 290

Abb. 6-8: Dynamische Anpassungsprozesse der Aktienmarktstruktur .................... 291

Abkurzungsverzeichnis

Abkurzungsverzeichnis

ACE

AG

AIM

AMEX

AoN

API

ATS B2B

B2C

BaWe

BB

BBO

bp

Bio.

BSK

bzw.

ca.

CATS CCP CLOB

CPSS CS CSD

CTN DAB

DAX DCF

DDM d. h.

ebd.

ECN ECP

ESRC ETS

EU

Agency Cost Estimator

Aktiengesellschaft

Alternative Investment Market

American Exchange

All or None

Application Programming Interface

Alternative Trading Systems

Business-to-Business

Business-to-Consumer

Bundesaufsichtsamt fOr Wertpapierhandel

Bulletin Board

best bid offer

Basispunkte

Billionen

Borsensachverstandigenkommission

beziehungsweise

circa

Computer Automated Trading System

Central Counterparty

Central Limit Order Book

Committee on Payment and Settlement Systems

Crossing System

Central Securities Depository

Collaborative Trading Network

Direktanlagebank

Deutscher Aktienindex

Discounted Cash Flow

Dividend-Discount Model

das hei~t

ebenda

Electronic Communications Network

Electronic Communications Portal

European Securities Regulators Committee

European Trading System

Europaische Union

XVII

XVIII

etc. EVA

f.

FESCO

ft.

FIBV

FIX

FoK

FSAP

FTP

FWB

Gbitls

GEX

GFO

ggf.

GTC

GTO

Hrsg.

IBIS

ICSO

i. d. R.

i. H. v. IGSM

10C

101

IOSCO

ISO

ISIN

ISV

IT

ITA

iX

Kbitls

KWG

LCH

LEPO

LlFFE

et cetera

Economic Value Added

folgende

Forum of European Securities Commission

fort folgende

AbkOrzungsverzeichnis

Federation Internationale des Bourses de Valeur

Financial Information Exchange

Fill or Kill

Financial Services Action Plan

File Transfer Protocol

Frankfurter Wertpapierborse

Gigabit pro Sekunde

Global Exchange

Good For Day

gegebenenfalls

Good Till Cancelled

Good Till Date

Herausgeber

Integriertes Borsenhandels- und Informationssystem

International Central Securities Depository

in der Regel

in Hohevon

Integrated Global Securities Market

Immediate or Cancel

Indication of Interest

International Organisation of Securities Commissions

Investment Service Directive

International Standard Identification Number

Independent Software Vendor

Informationstechnologie

Instinet Transaction Analysis

International Exchange

Kilobit pro Sekunde

Kreditwesengesetz

London Clearing House

Low Exercise Price Option

London International Financial Futures and Options Exchange

AbkOrzungsverzeichnis

LSE Mbitls

MEZ Mio.

Mrd.

ms

NASDAQ

NYSE oeo OEeD OTe o.V. o. S.

p. a.

POSIT PTS REX RFP

S. SEC SEGA SETS SMI SIS STP SWX

TeA Tsd.

u. a.

U.K.

US

USA

vgl.

vs.

VWAP WpHG

London Stock Exchange

Megabit pro Sekunde

Mitteleuropaische Zeit

Millionen

Milliarden

Millis.ekunde

XIX

National Association of Security Dealers Automated Quotation

System

New York Stock Exchange

One Cancel the Other

Organisation for Economic Co-operation and Development

Over The Counter

ohne Verfasser

ohne Seite

per annum

Portfolio Trading for Institutional Investors

Proprietary Trading System

Regional Exchange

Request For Proposal

Seite

Securities and Exchange Commission

Schweizer Effekten und Giro AG

Stock Exchange Electronic Trading Service

Swiss Market Index

Sega Inter Settle

Straight Through Processing

Swiss Exchange

Transaction Cost Analysis

Tausend

unter anderem

United Kingdom

United States

United States of America

vergleiche

versus

Volume Weighted Average Price

Wertpapierhandelsgesetz

xx

Xetra

XTF z. B. z.Zt.

Exchange Electronic Trading

Exchange Traded Funds

zum Beispiel

zur Zeit

AbkOrzungsverzeichnis

![Bohme v. Bohme - Supreme Court of · PDF file[Cite as Bohme v. Bohme, 2015-Ohio-339.] IN THE COURT OF APPEALS FOR MONTGOMERY COUNTY, OHIO MICHELLE H. BOHME : Plaintiff-Appellee/ :](https://img.pdfslide.net/doc/110x75/5a85baf87f8b9a9f1b8ca6ac/bohme-v-bohme-supreme-court-of-cite-as-bohme-v-bohme-2015-ohio-339-in-the.jpg)