Embed Size (px)

Citation preview

Comune di CampliPiazza Vittorio Emanuele, 2

64012 Campli (TE)

Comune di Campli Provincia di Teramo

S. Onofr io, Campl i , Battagl ia, Boceto, Col l icel l i , Campovalano, Guazzano e Ga r rufo dd

Piano Economico-Finanziario

N° TAVOLA

3

NOME TAVOLA

PEF

Pag. RELAZIONE

26

TOT. FOGLI

27

SCALA

-

DATA

05/2015

ESEGUITO APPROVATOREV.

IDENTIFICAZIONE ELABORATO

DATA

PR

OP

ON

ENTI

ASS

EVER

AZI

ON

EST

AZI

ON

E A

PP

ALT

AN

TE

PROPOSTA DI PROJECT FINANCINGAI SENSI DELL’ART. 153 COMMA 19 DEL D.LGS n.163/2006

Progetto Preliminare ai sensi dell’Allegato Tecnico XXI di cui all’art. 164

“ADEGUAMENTO ELETTRICO ED ENERGETICO CIMITERIALE”

S.I.C.E. SrlVia Mazzini, Fraz. Campovalano

64012 Campli (TE)

Centro Servizi Gli Angeli SncVia Della Pace, 18/G

64100 Teramo

Arcadia 888 SrlVia Durazzo, 28

00195 Roma

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 1!

INTRODUZIONE 2

COSTI DI MASSIMA 2

COSTI DI ESERCIZIO 4

COSTI DI GESTIONE 4

TOTALE COSTI DI ESERCIZIO 5

RICAVI PER LA VENDITA DELL’ENERGIA 5

CONTRIBUTO PER L’ENTE 7

MODALITÀ DI FINANZIAMENTO 8

ASPETTI ECONOMICI: ANALISI VALORE ATTUALE NETTO (V.A.N.) 8

RICAVI PREVISTI 8

AMMORTAMENTO: VALORE ATTUALE NETTO (V.A.N.) 8

CONVENIENZA ECONOMICA 12

CAPITALE PROPRIO 13

FINANZIAMENTO (MUTUO) 15

LOCAZIONE FINANZIARIA 16

BILANCIO PREVISIONALE 18

TOTALE FLUSSI DI CASSA 25

CONCLUSIONI 26

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 2!

INTRODUZIONE

Il presente “Piano Economico-Finanziario” si riferisce al progetto di “ADEGUAMENTO

ELETTRICO ED ENERGETICO CIMITERIALE” da attuarsi attraverso la completa sistemazione e

realizzazione di un nuovo impianto elettrico a servizio delle strutture cimiteriali appartenenti al

Comune di Campli (TE).

Il costo delle opere da eseguire e nel seguito riportato è stato determinato attraverso le

risultanze del computo metrico allegato alla documentazione presentata. Tale computo metrico

estimativo è stato redatto sulla base del “Prezziario per Opere e Lavori Pubblici nella Regione

Abruzzo edizione 2013 (aggiornamento Ottobre 2014)” nonché sui prezzi ricavati dal mercato

ove non disponibili.

L’elaborato è richiesto espressamente dall’art. 153 comma 19 del D.Lgs n. 163/2006 che

prevede la stesura di un piano economico-finanziario asseverato da un istituto di credito o da

società di servizi costituite dall’istituto di credito stesso ed iscritte nell’elenco generale degli

intermediari finanziari, ai sensi dell’articolo 106 del decreto legislativo 1° settembre 1993, n.

385, o da una società di revisione ai sensi dell’articolo 1 della legge 23 novembre 1939, n.

1966.

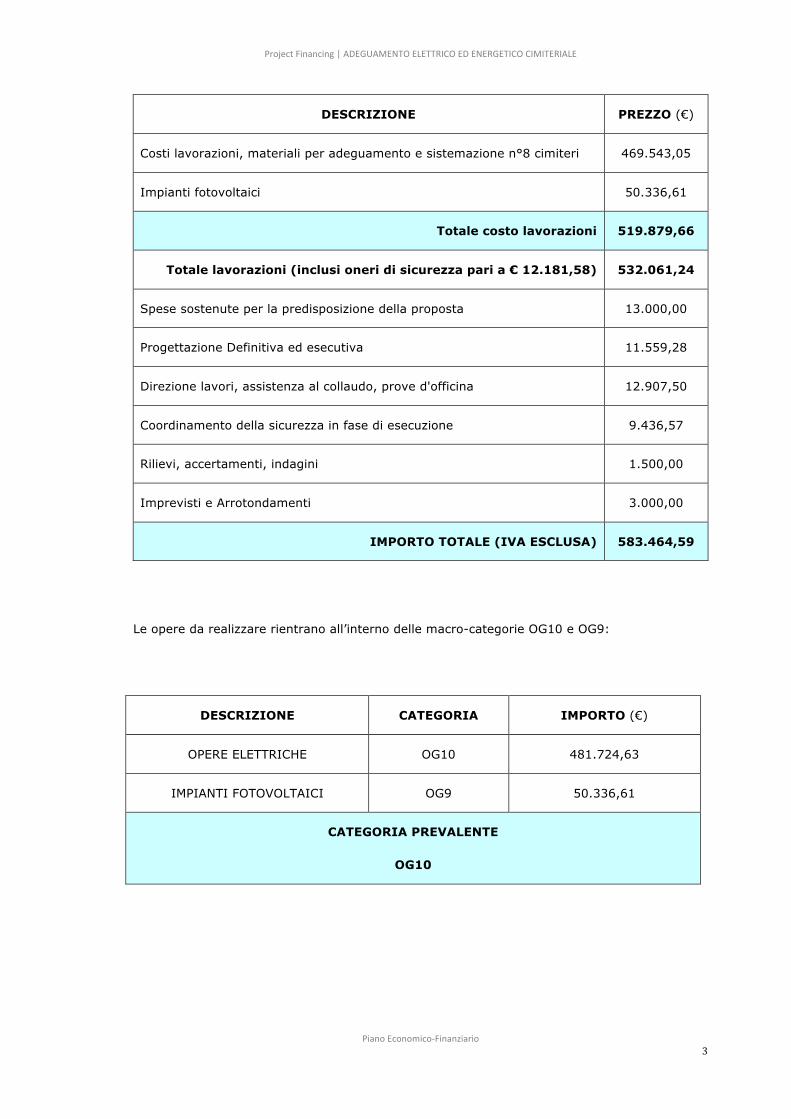

COSTI DI MASSIMA

Si riportano sinteticamente di seguito, in modo schematico, i costi delle principali voci che

compongono le opere da realizzare dell’impianto proposto cosi come determinati nel computo

metrico allegato ed i costi comprensivi delle somme a disposizione per gli imprevisti, le spese

tecniche e gli oneri vari come di seguito descritto. I tempi per la realizzazione dell’intervento

vengono fissati nel cronoprogramma allegato alla proposta.

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 3!

DESCRIZIONE PREZZO (€)

Costi lavorazioni, materiali per adeguamento e sistemazione n°8 cimiteri 469.543,05

Impianti fotovoltaici 50.336,61

Totale costo lavorazioni 519.879,66

Totale lavorazioni (inclusi oneri di sicurezza pari a € 12.181,58) 532.061,24

Spese sostenute per la predisposizione della proposta 13.000,00

Progettazione Definitiva ed esecutiva 11.559,28

Direzione lavori, assistenza al collaudo, prove d'officina 12.907,50

Coordinamento della sicurezza in fase di esecuzione 9.436,57

Rilievi, accertamenti, indagini 1.500,00

Imprevisti e Arrotondamenti 3.000,00

IMPORTO TOTALE (IVA ESCLUSA) 583.464,59

Le opere da realizzare rientrano all’interno delle macro-categorie OG10 e OG9:

DESCRIZIONE CATEGORIA IMPORTO (€)

OPERE ELETTRICHE OG10 481.724,63

IMPIANTI FOTOVOLTAICI OG9 50.336,61

CATEGORIA PREVALENTE

OG10

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 4!

COSTI DI ESERCIZIO

I costi di esercizio calcolati su base annua, possono essere così considerati esclusivamente

rientranti nei soli costi di gestione.

COSTI DI GESTIONE

I costi di gestione nel dettaglio si riferiscono:

• costi di energia elettrica;

• costi amministrativi;

• spese di manodopera, noli e generali;

Si riportano nella tabella seguente le voci sopraelencate ed il relativo costo che può essere

stimato con buona approssimazione sia attraverso una percentuale rispetto all’importo

complessivo delle lavorazioni o desunto da impianti e progetti similari per le restanti voci.

DESCRIZIONE PREZZO (€)

Energia elettrica (decurtati del 40% per la presenza del sistema FV) 12.200,15

Costi amministrativi 4.550,00

Manodopera, Materiali di consumo e spese Generali 14.357,95

Noli, Trasporti e utilizzo mezzi tecnici 6.044,50

TOTALE COSTI DI GESTIONE 37.152,60

Nella voce Costi di energia elettrica rientrano i costi relativi alle spese energetiche che

costituiscono il consumo dei servizi cimiteriali necessari ed accessori.

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 5!

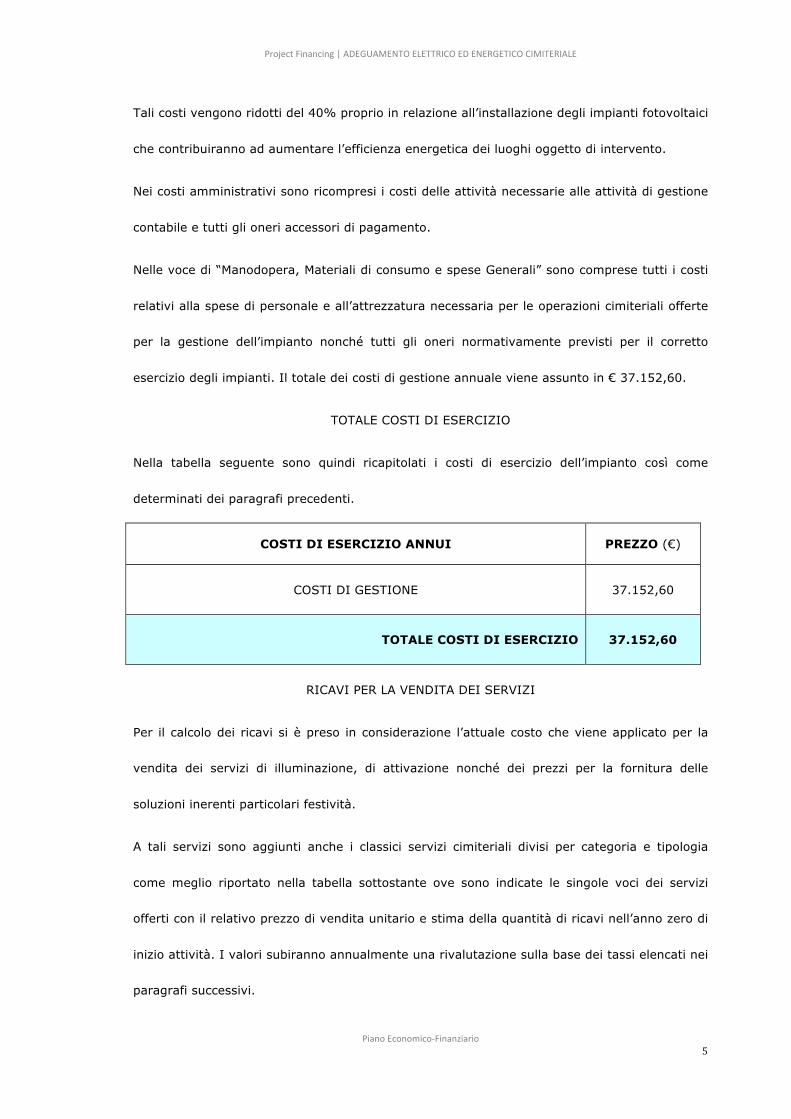

Tali costi vengono ridotti del 40% proprio in relazione all’installazione degli impianti fotovoltaici

che contribuiranno ad aumentare l’efficienza energetica dei luoghi oggetto di intervento.

Nei costi amministrativi sono ricompresi i costi delle attività necessarie alle attività di gestione

contabile e tutti gli oneri accessori di pagamento.

Nelle voce di “Manodopera, Materiali di consumo e spese Generali” sono comprese tutti i costi

relativi alla spese di personale e all’attrezzatura necessaria per le operazioni cimiteriali offerte

per la gestione dell’impianto nonché tutti gli oneri normativamente previsti per il corretto

esercizio degli impianti. Il totale dei costi di gestione annuale viene assunto in € 37.152,60.

TOTALE COSTI DI ESERCIZIO

Nella tabella seguente sono quindi ricapitolati i costi di esercizio dell’impianto così come

determinati dei paragrafi precedenti.

COSTI DI ESERCIZIO ANNUI PREZZO (€)

COSTI DI GESTIONE 37.152,60

TOTALE COSTI DI ESERCIZIO 37.152,60

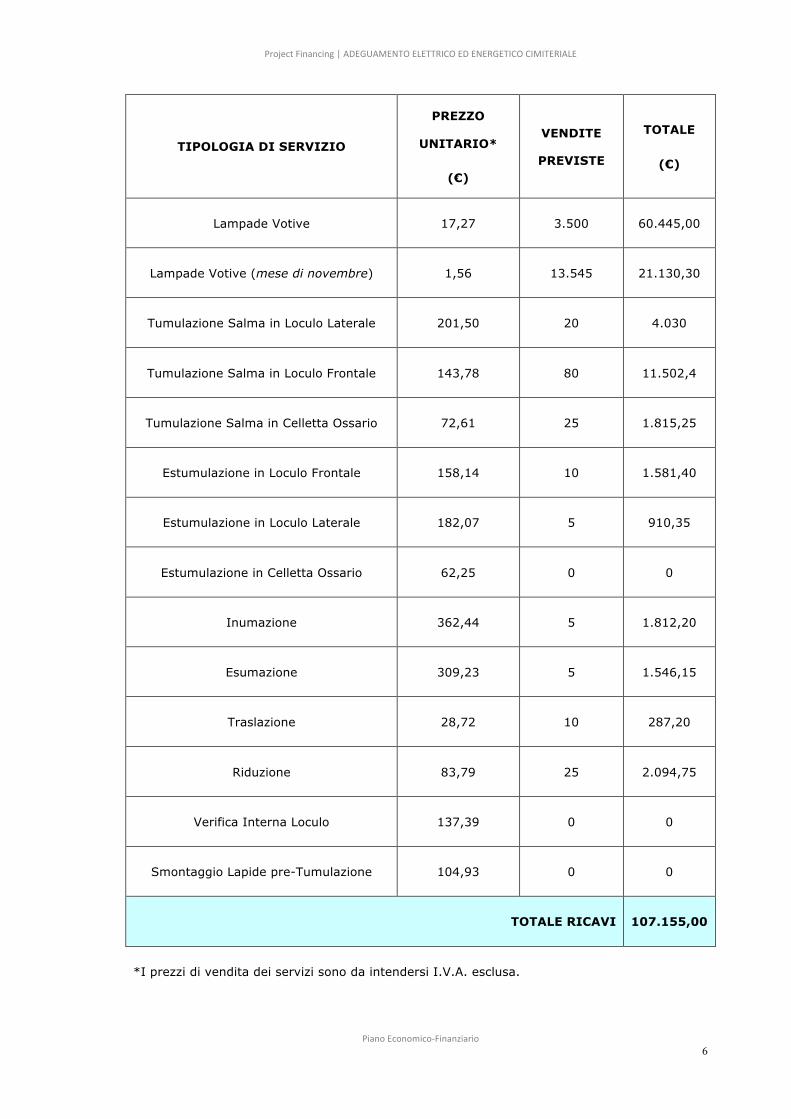

RICAVI PER LA VENDITA DEI SERVIZI

Per il calcolo dei ricavi si è preso in considerazione l’attuale costo che viene applicato per la

vendita dei servizi di illuminazione, di attivazione nonché dei prezzi per la fornitura delle

soluzioni inerenti particolari festività.

A tali servizi sono aggiunti anche i classici servizi cimiteriali divisi per categoria e tipologia

come meglio riportato nella tabella sottostante ove sono indicate le singole voci dei servizi

offerti con il relativo prezzo di vendita unitario e stima della quantità di ricavi nell’anno zero di

inizio attività. I valori subiranno annualmente una rivalutazione sulla base dei tassi elencati nei

paragrafi successivi.

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 6!

TIPOLOGIA DI SERVIZIO

PREZZO

UNITARIO*

(€)

VENDITE

PREVISTE

TOTALE

(€)

Lampade Votive 17,27 3.500 60.445,00

Lampade Votive (mese di novembre) 1,56 13.545 21.130,30

Tumulazione Salma in Loculo Laterale 201,50 20 4.030

Tumulazione Salma in Loculo Frontale 143,78 80 11.502,4

Tumulazione Salma in Celletta Ossario 72,61 25 1.815,25

Estumulazione in Loculo Frontale 158,14 10 1.581,40

Estumulazione in Loculo Laterale 182,07 5 910,35

Estumulazione in Celletta Ossario 62,25 0 0

Inumazione 362,44 5 1.812,20

Esumazione 309,23 5 1.546,15

Traslazione 28,72 10 287,20

Riduzione 83,79 25 2.094,75

Verifica Interna Loculo 137,39 0 0

Smontaggio Lapide pre-Tumulazione 104,93 0 0

TOTALE RICAVI 107.155,00

*I prezzi di vendita dei servizi sono da intendersi I.V.A. esclusa.

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 7!

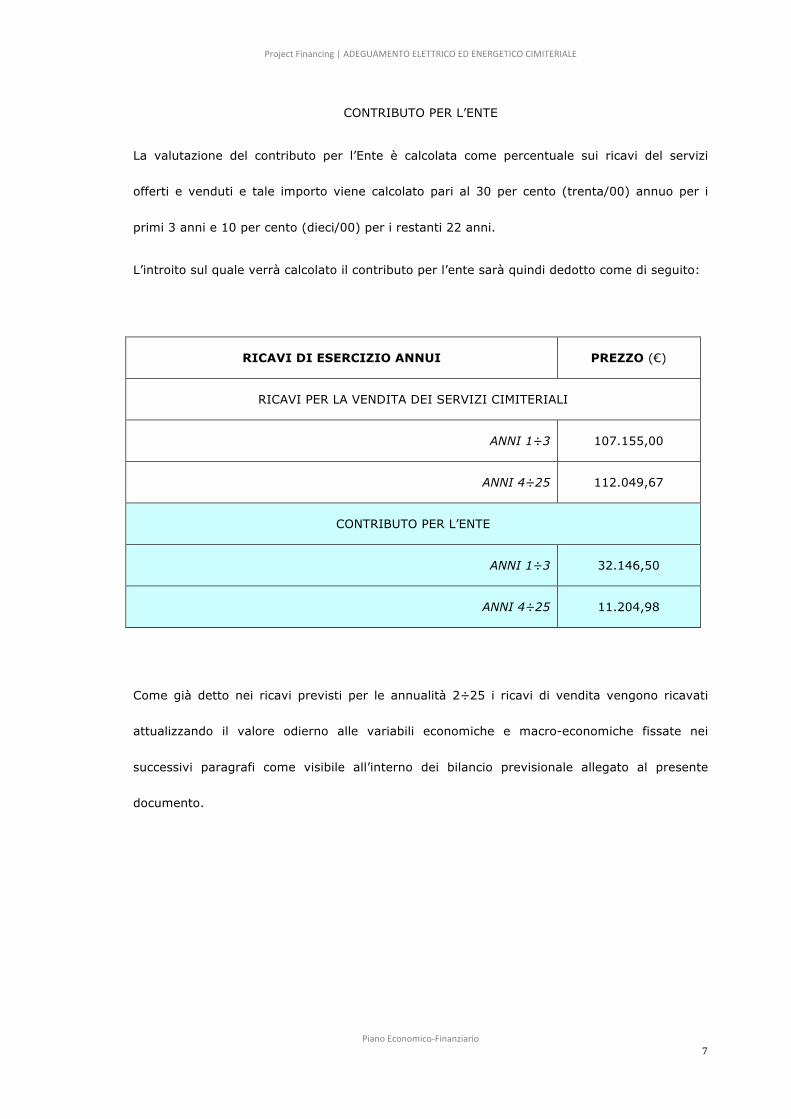

CONTRIBUTO PER L’ENTE

La valutazione del contributo per l’Ente è calcolata come percentuale sui ricavi del servizi

offerti e venduti e tale importo viene calcolato pari al 30 per cento (trenta/00) annuo per i

primi 3 anni e 10 per cento (dieci/00) per i restanti 22 anni.

L’introito sul quale verrà calcolato il contributo per l’ente sarà quindi dedotto come di seguito:

RICAVI DI ESERCIZIO ANNUI PREZZO (€)

RICAVI PER LA VENDITA DEI SERVIZI CIMITERIALI

ANNI 1÷3 107.155,00

ANNI 4÷25 112.049,67

CONTRIBUTO PER L’ENTE

ANNI 1÷3 32.146,50

ANNI 4÷25 11.204,98

Come già detto nei ricavi previsti per le annualità 2÷25 i ricavi di vendita vengono ricavati

attualizzando il valore odierno alle variabili economiche e macro-economiche fissate nei

successivi paragrafi come visibile all’interno dei bilancio previsionale allegato al presente

documento.

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 8!

MODALITÀ DI FINANZIAMENTO

S’intende finanziare l’intera operazione con fondi propri. Tuttavia si effettueranno i conti

economici allegati al presente piano ipotizzando un costo del denaro ottenuto attraverso un

operazione di Mutuo e di Leasing finanziario per garantire una maggiore e più ampia visione

dell’intero progetto così come proposto e delle possibili soluzioni.

Ovviamente ciò non ricadrà sulla componente spettante all’ente poiché la stessa è calcolata al

netto delle variabili in capo al proponente ma solo alle variabili di produzione dell’impianto.

ASPETTI ECONOMICI: ANALISI VALORE ATTUALE NETTO (V.A.N.)

Per valutare il flusso economico è stata utilizzata la metodologia denominata Valore Attuale

Netto, tramite cui si definisce il valore attuale di una serie attesa di flussi di cassa non solo

sommandoli contabilmente, ma attualizzandoli sulla base del tasso di rendimento.

RICAVI PREVISTI

Le entrate garantite dall’intervento sono rappresentate dalla vendita dei servizi offerti per la

durata di 25 anni.

AMMORTAMENTO: VALORE ATTUALE NETTO (V.A.N.)

La differenza tra entrate ed uscite, lungo tutta la durata dell’investimento, entrambe scontate

ad un tasso fisso rappresenta il Valore Attuale Netto (VAN) dell’investimento.

La formula per calcolare il VAN (nell’ipotesi che i flussi di cassa si verifichino ad intervalli di

tempo regolari, che il primo flusso avvenga alla fine del primo periodo e che i successivi flussi

di cassa avvengano alla fine dei periodi successivi) è la seguente:

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 9!

DOVE

Ii = investimento nel periodo i ;

Ri = entrata nel periodo i ;

Oi = costi di esercizio nel periodo i ;

Mi = costi di manutenzione e riparazione nel periodo i ;

Vr = valore residuo dell’investimento alla fine della sua vita quando la vita delle opere è più

lunga di quella dell’impianto (solitamente pari alla durata della concessione);

r = tasso di attualizzazione o costo opportunità del capitale;

n = numero di periodi in cui è suddivisa la durata della convenzione;

Il calcolo del VAN è molto sensibile al tasso d’attualizzazione ed un errore nello scegliere il

tasso appropriato può alterare o invertire la classifica delle iniziative. Pertanto la scelta del

tasso d’attualizzazione deve essere fatta con molta attenzione: a seconda dell’inflazione, varia

di solito tra il 5 ed il 12%.

I dati utilizzati nel VAN in questione sono i seguenti (i prezzi sono da considerarsi al netto

dell’IVA):

• ricavi e costi d’esercizio e manutenzione spostati alla fine di ogni anno;

• ricavi nell’anno “medio” (anni 1÷25): € 107.155,00;

• spese annue di esercizio pari ad € 37.152,60;

• contributo da versare all’Ente (anni 1÷3): € 32.146,50;

• contributo da versare all’Ente (anni 3÷25): € 11.204,97;

• tasso di inflazione programmato annuo: 1,50% (fonte Dipartimento del Tesoro);

• tasso di inflazione annuo energia: 2,00%

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 10!

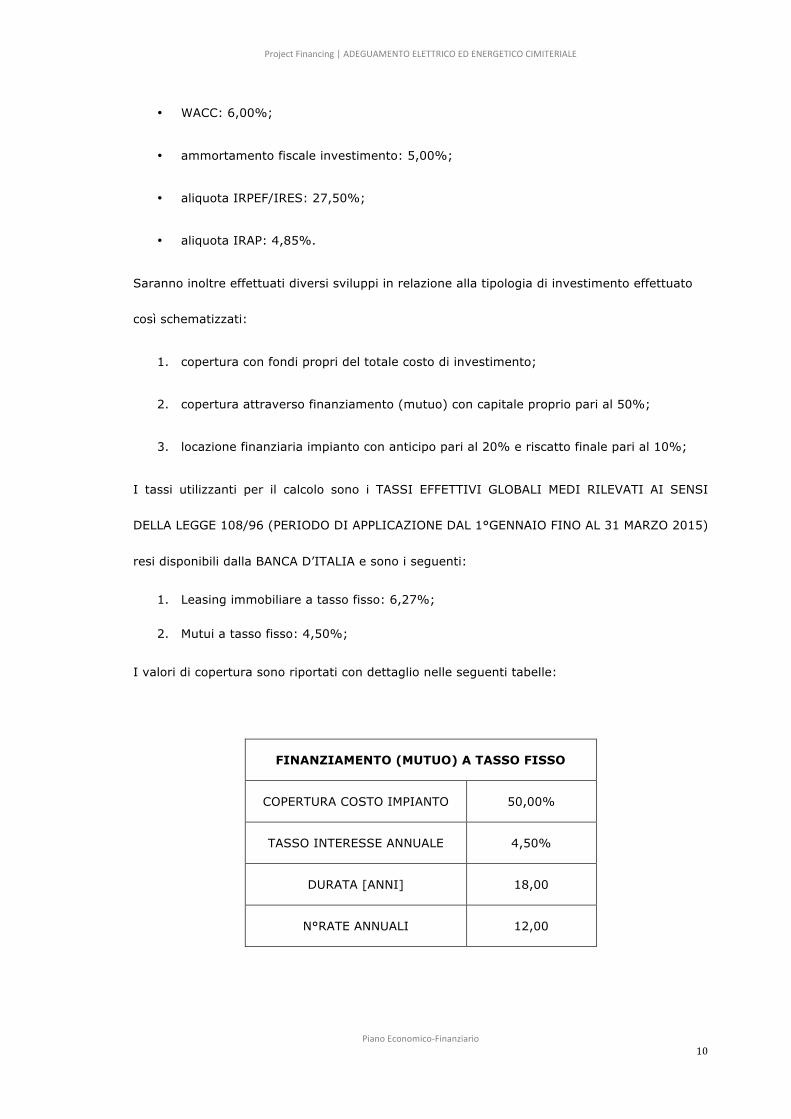

• WACC: 6,00%;

• ammortamento fiscale investimento: 5,00%;

• aliquota IRPEF/IRES: 27,50%;

• aliquota IRAP: 4,85%.

Saranno inoltre effettuati diversi sviluppi in relazione alla tipologia di investimento effettuato

così schematizzati:

1. copertura con fondi propri del totale costo di investimento;

2. copertura attraverso finanziamento (mutuo) con capitale proprio pari al 50%;

3. locazione finanziaria impianto con anticipo pari al 20% e riscatto finale pari al 10%;

I tassi utilizzanti per il calcolo sono i TASSI EFFETTIVI GLOBALI MEDI RILEVATI AI SENSI

DELLA LEGGE 108/96 (PERIODO DI APPLICAZIONE DAL 1°GENNAIO FINO AL 31 MARZO 2015)

resi disponibili dalla BANCA D’ITALIA e sono i seguenti:

1. Leasing immobiliare a tasso fisso: 6,27%;

2. Mutui a tasso fisso: 4,50%;

I valori di copertura sono riportati con dettaglio nelle seguenti tabelle:

FINANZIAMENTO (MUTUO) A TASSO FISSO

COPERTURA COSTO IMPIANTO 50,00%

TASSO INTERESSE ANNUALE 4,50%

DURATA [ANNI] 18,00

N°RATE ANNUALI 12,00

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 11!

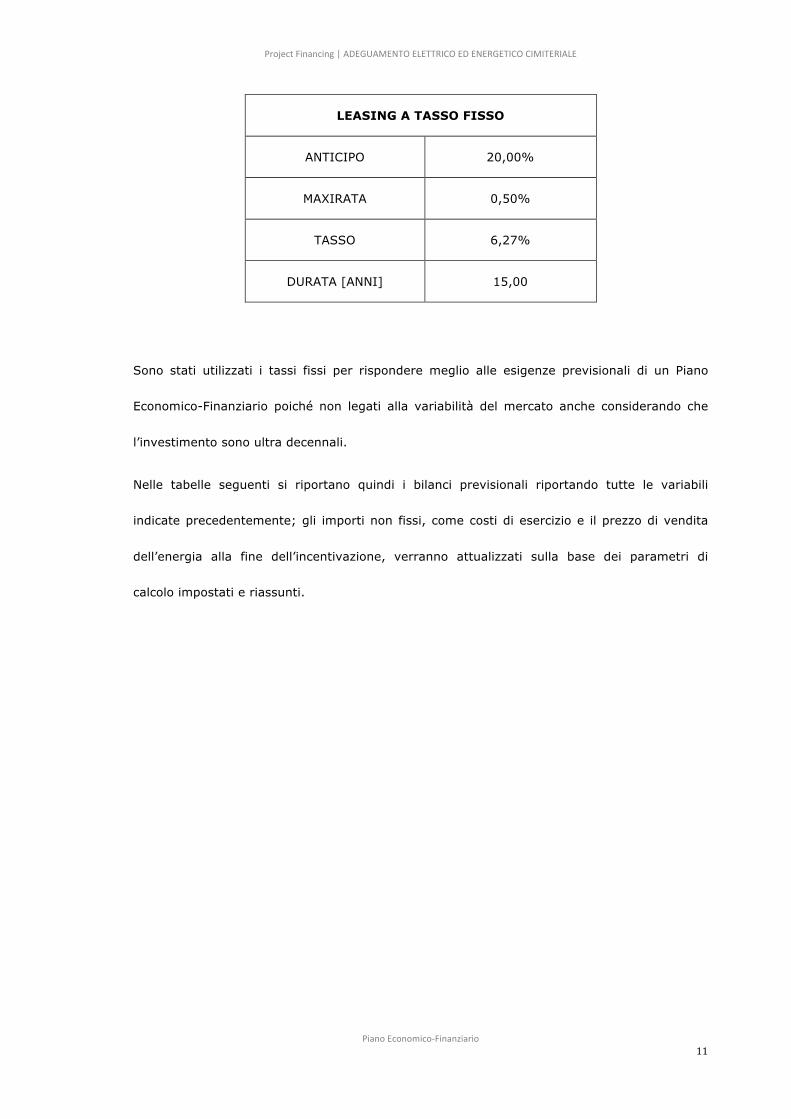

LEASING A TASSO FISSO

ANTICIPO 20,00%

MAXIRATA 0,50%

TASSO 6,27%

DURATA [ANNI] 15,00

Sono stati utilizzati i tassi fissi per rispondere meglio alle esigenze previsionali di un Piano

Economico-Finanziario poiché non legati alla variabilità del mercato anche considerando che

l’investimento sono ultra decennali.

Nelle tabelle seguenti si riportano quindi i bilanci previsionali riportando tutte le variabili

indicate precedentemente; gli importi non fissi, come costi di esercizio e il prezzo di vendita

dell’energia alla fine dell’incentivazione, verranno attualizzati sulla base dei parametri di

calcolo impostati e riassunti.

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 12!

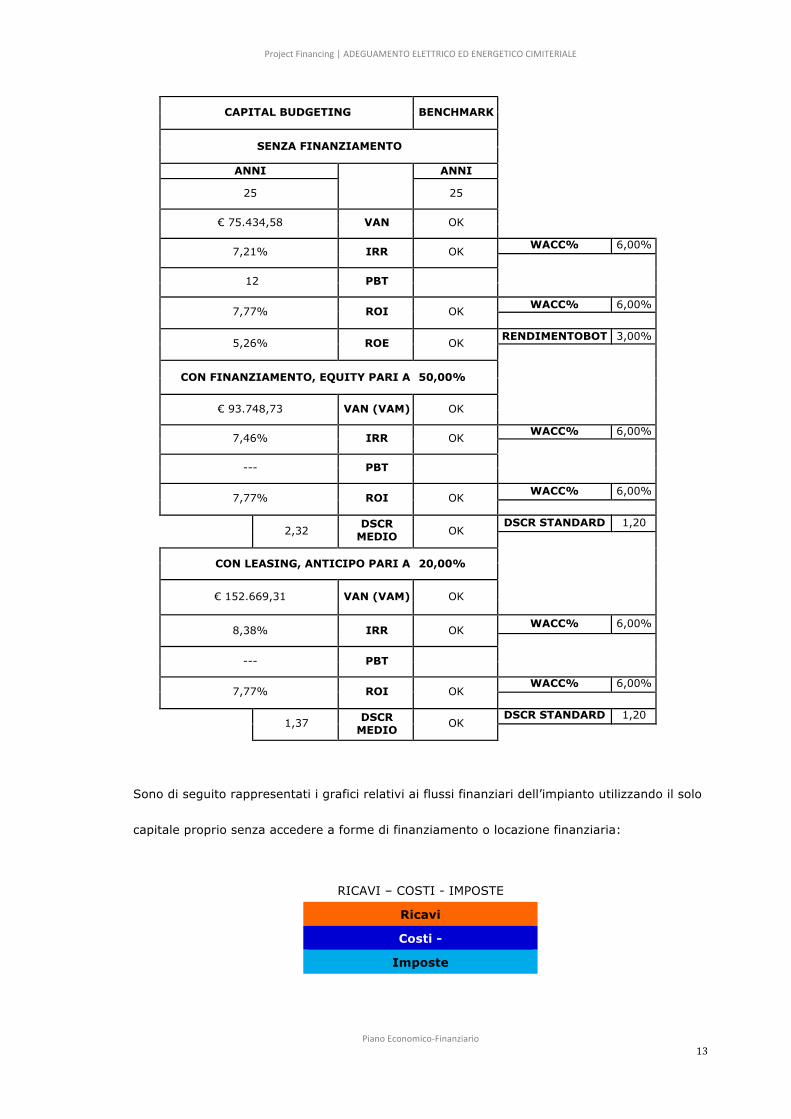

CONVENIENZA ECONOMICA

La convenienza economica dell’investimento sarà valutata ipotizzando una durata della

convenzione pari a 25 anni.

Applicando i metodi della matematica finanziaria come sotto indicato, si sono calcolati i

seguenti indici:

1. IRR (Tasso Interno di Rendimento) è un indice di redditività finanziaria di un flusso

monetario. Nel caso più comune di un investimento, rappresenta il tasso composto

annuale di ritorno effettivo che questo genera; in termini tecnici rappresenta il

rendimento di un investimento;

2. ROI (Ritorno sugli Investimenti) indica la redditività e l'efficienza economica della

gestione caratteristica a prescindere dalle fonti utilizzate: esprime, cioè, quanto rende

il capitale investito in quell'azienda;

3. ROE (Return on common Equity) è un indice di redditività del capitale proprio.

Esprime, in massima sintesi, i risultati economici dell'azienda. È un indice di

percentuale per il quale il reddito netto (RN) prodotto viene rapportato al capitale

netto (CN) o capitale proprio dell' esercizio T-1, ossia alla condizione di produzione di

diretta pertinenza;

4. DSCR Medio (Debt Service Coverage Ratio): è un rapporto che misura la capacità di

una società o di un privato a far fronte ai suoi debiti.

I suddetti parametri sono di seguito calcolati e suddivisi per le tre tipologie di investimento

ipotizzate (capitale privato, finanziamento e locazione finanziaria). Sono graficizzati i primi 25

anni di ricavi coincidenti con la durata della convenzione proposta.

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 13!

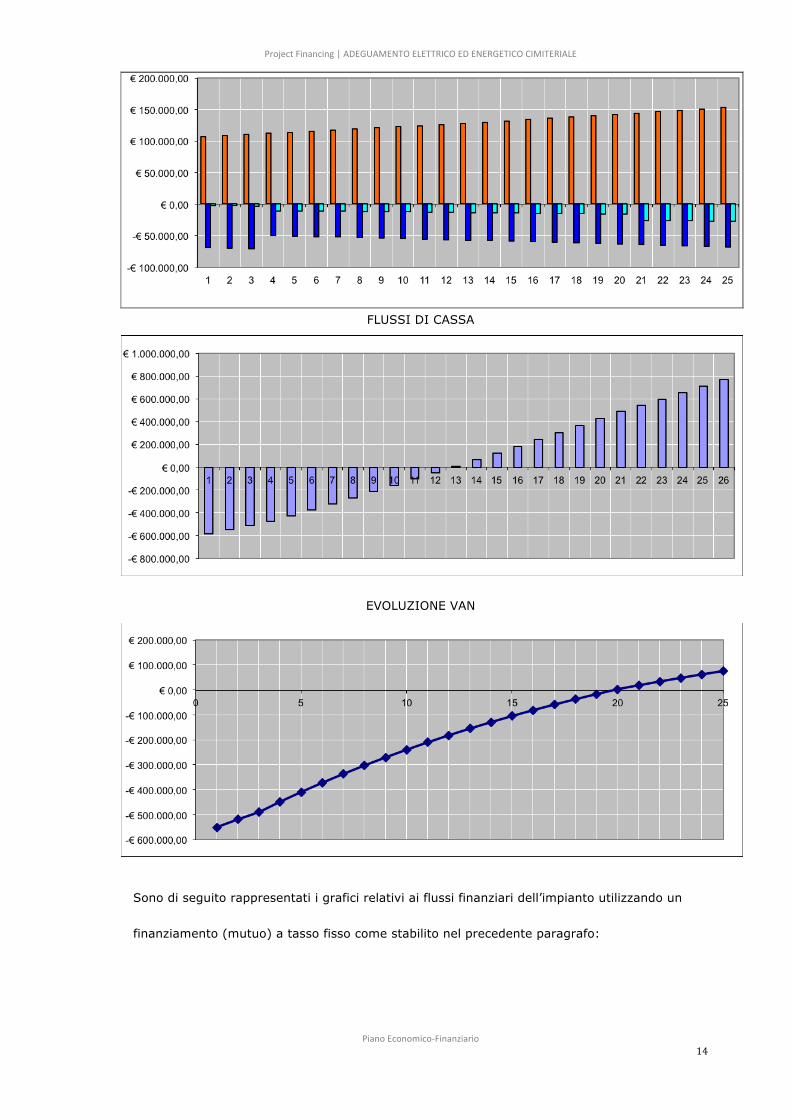

Sono di seguito rappresentati i grafici relativi ai flussi finanziari dell’impianto utilizzando il solo

capitale proprio senza accedere a forme di finanziamento o locazione finanziaria:

RICAVI – COSTI - IMPOSTE

Ricavi

Costi -

Imposte

CAPITAL BUDGETING BENCHMARK

SENZA FINANZIAMENTO

ANNI

ANNI

25 25

€ 75.434,58 VAN OK

7,21% IRR OK WACC% 6,00%

12 PBT

7,77% ROI OK WACC% 6,00%

5,26% ROE OK RENDIMENTOBOT 3,00%

CON FINANZIAMENTO, EQUITY PARI A 50,00%

€ 93.748,73 VAN (VAM) OK

7,46% IRR OK WACC% 6,00%

--- PBT

7,77% ROI OK WACC% 6,00%

2,32 DSCR

MEDIO OK DSCR STANDARD 1,20

CON LEASING, ANTICIPO PARI A 20,00%

€ 152.669,31 VAN (VAM) OK

8,38% IRR OK WACC% 6,00%

--- PBT

7,77% ROI OK WACC% 6,00%

1,37 DSCR MEDIO OK

DSCR STANDARD 1,20

!

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 14!

FLUSSI DI CASSA

EVOLUZIONE VAN

Sono di seguito rappresentati i grafici relativi ai flussi finanziari dell’impianto utilizzando un

finanziamento (mutuo) a tasso fisso come stabilito nel precedente paragrafo:

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 15!

RICAVI – COSTI - IMPOSTE

Ricavi

(Costi - ) o (Mancati Costi + )

(Imposte - ) o (Mancate Imposte + ) con Fin

FLUSSI DI CASSA

MOL + Imposte con Fin

Rata Finanziamento

EVOLUZIONE VAN

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 16!

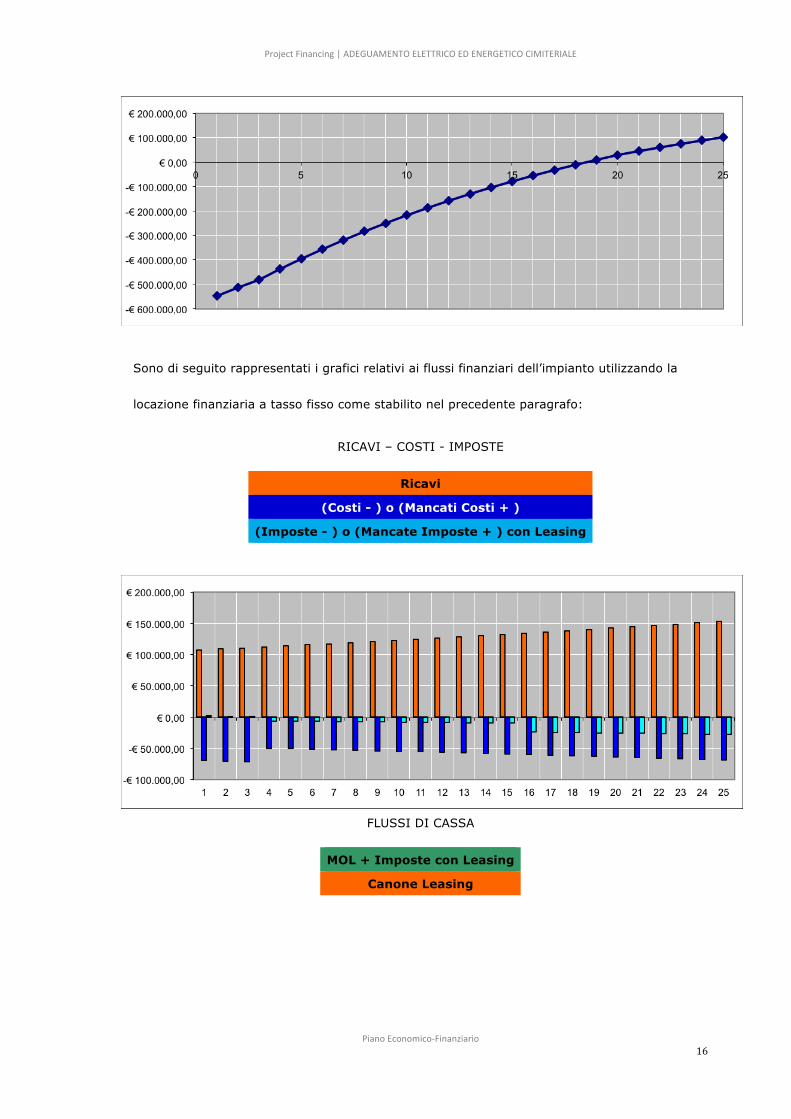

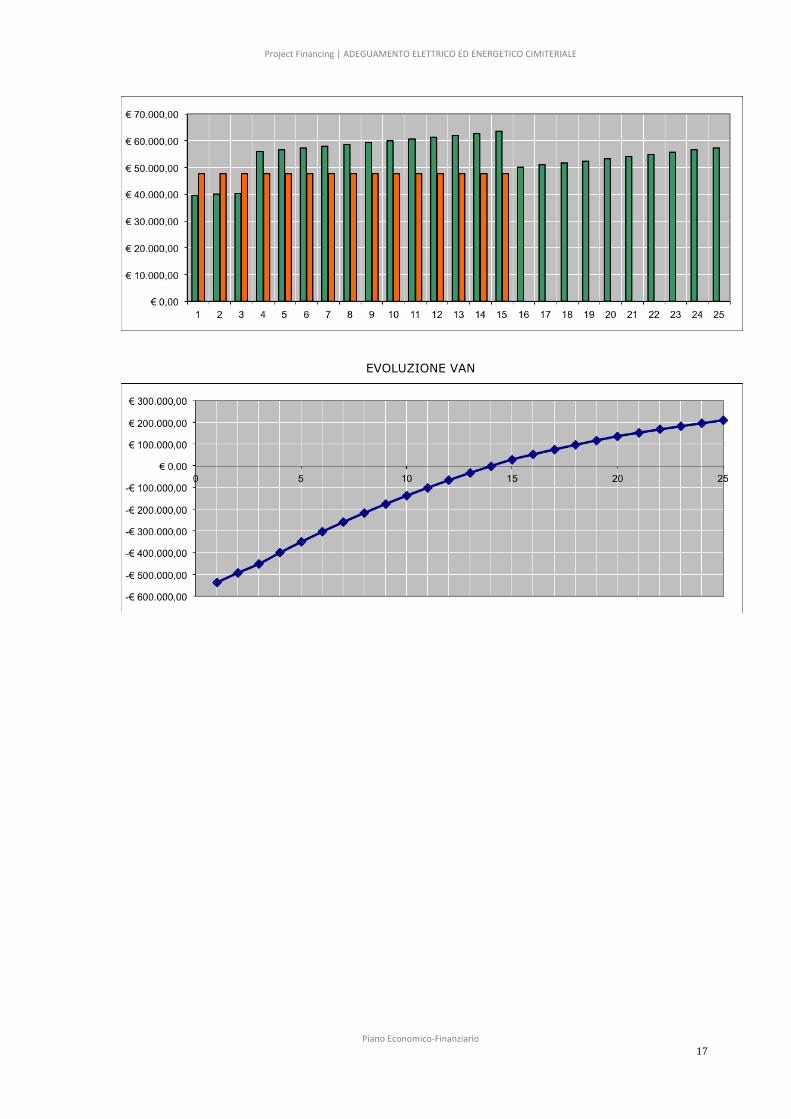

Sono di seguito rappresentati i grafici relativi ai flussi finanziari dell’impianto utilizzando la

locazione finanziaria a tasso fisso come stabilito nel precedente paragrafo:

RICAVI – COSTI - IMPOSTE

Ricavi

(Costi - ) o (Mancati Costi + )

(Imposte - ) o (Mancate Imposte + ) con Leasing

FLUSSI DI CASSA

MOL + Imposte con Leasing

Canone Leasing

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 17!

EVOLUZIONE VAN

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

!

Piano(Economico=Finanziario( 18!

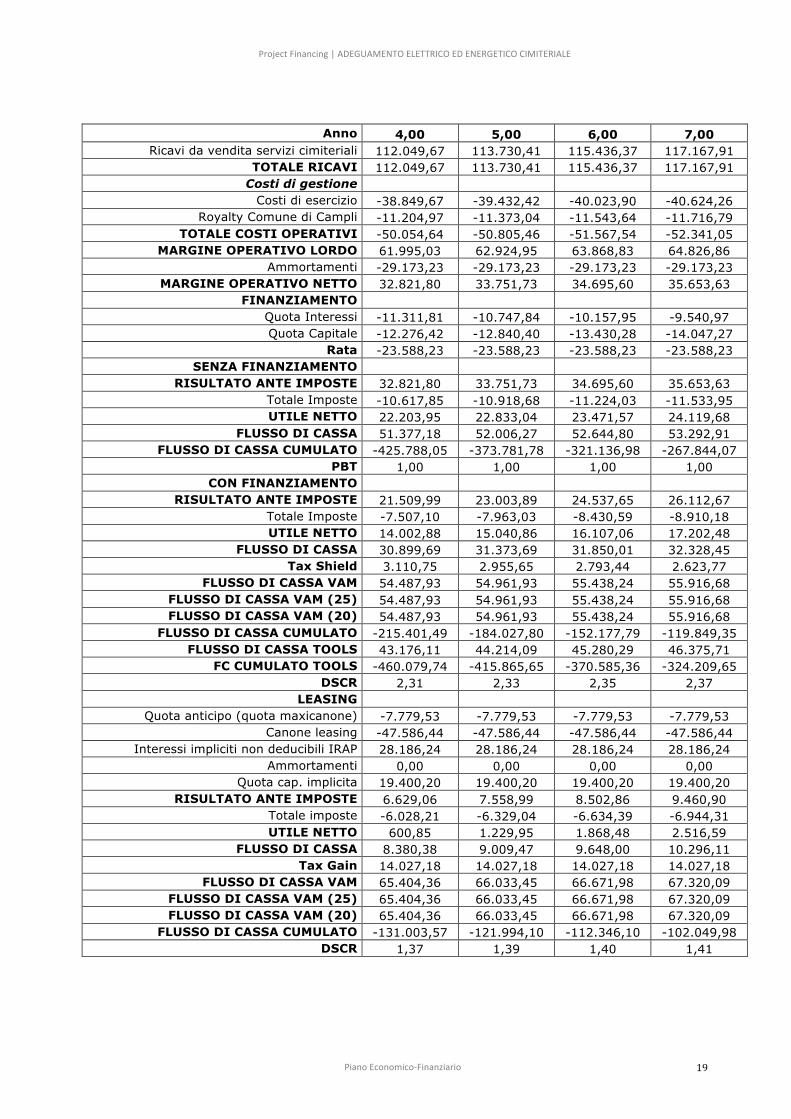

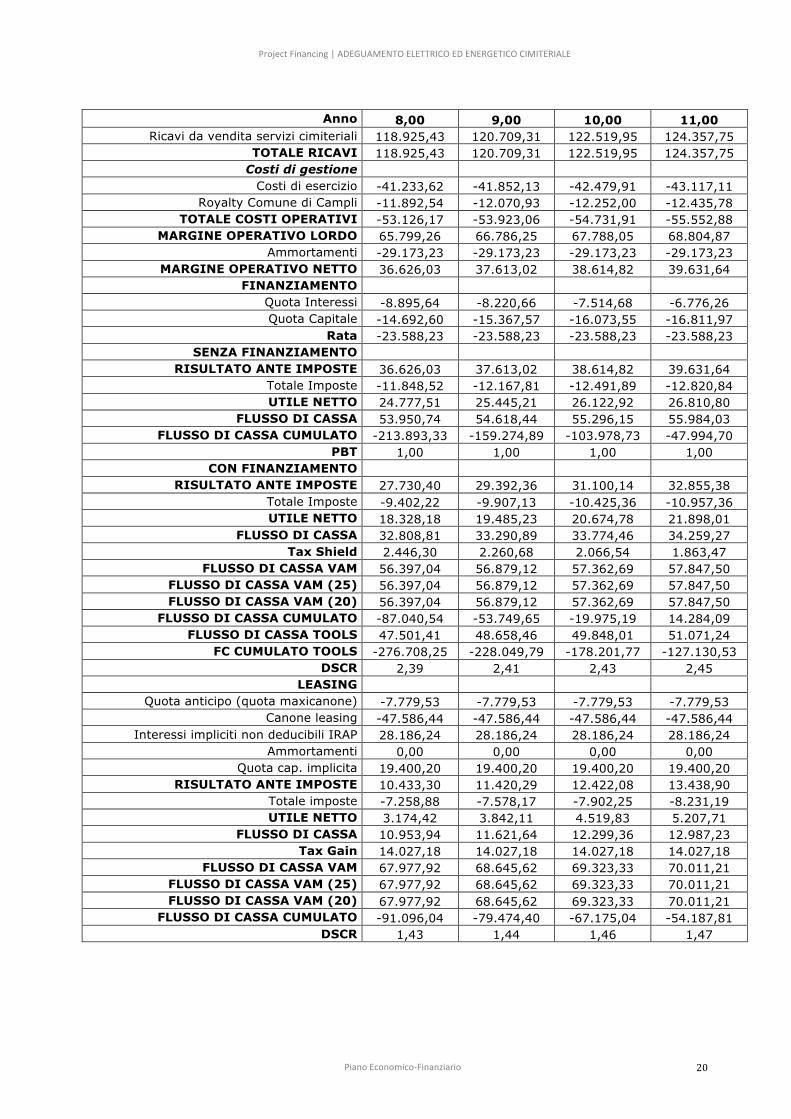

BILANCIO PREVISIONALE

Anno 0,00 1,00 2,00 3,00 Ricavi da vendita servizi cimiteriali 107.155,00 108.762,33 110.393,76

TOTALE RICAVI 107.155,00 108.762,33 110.393,76 Costi di gestione

Costi di esercizio -37.152,60 -37.709,89 -38.275,54 Royalty Comune di Campli -32.146,50 -32.628,70 -33.118,13

TOTALE COSTI OPERATIVI -69.299,10 -70.338,59 -71.393,67 MARGINE OPERATIVO LORDO 37.855,90 38.423,74 39.000,09

Ammortamenti -29.173,23 -29.173,23 -29.173,23 MARGINE OPERATIVO NETTO 8.682,67 9.250,51 9.826,87

FINANZIAMENTO Quota Interessi -11.769,51 -12.366,54 -11.851,02 Quota Capitale -11.818,72 -11.221,69 -11.737,21

Rata -23.588,23 -23.588,23 -23.588,23 SENZA FINANZIAMENTO

RISULTATO ANTE IMPOSTE 8.682,67 9.250,51 9.826,87 Totale Imposte -2.808,84 -2.992,54 -3.178,99 UTILE NETTO 5.873,83 6.257,97 6.647,87

FLUSSO DI CASSA -583.464,59 35.047,06 35.431,20 35.821,10 FLUSSO DI CASSA CUMULATO -583.464,59 -548.417,53 -512.986,34 -477.165,23

PBT 1,00 1,00 1,00 CON FINANZIAMENTO

RISULTATO ANTE IMPOSTE -3.086,84 -3.116,03 -2.024,15 Totale Imposte 427,77 408,26 80,04 UTILE NETTO -2.659,07 -2.707,77 -1.944,11

FLUSSO DI CASSA -291.732,30 14.695,44 15.243,77 15.491,90 Tax Shield 3.236,62 3.400,80 3.259,03

FLUSSO DI CASSA VAM 38.283,67 38.832,00 39.080,13 FLUSSO DI CASSA VAM (25) -592.531,56 38.283,67 38.832,00 39.080,13 FLUSSO DI CASSA VAM (20) -586.095,29 38.283,67 38.832,00 39.080,13

FLUSSO DI CASSA CUMULATO -291.732,30 -277.036,86 -261.793,09 -246.301,19 FLUSSO DI CASSA TOOLS -583.464,59 26.514,16 26.465,46 27.229,12

FC CUMULATO TOOLS -583.464,59 -556.950,43 -530.484,97 -503.255,86 DSCR 1,62 1,65 1,66

LEASING Quota anticipo (quota maxicanone) -7.779,53 -7.779,53 -7.779,53

Canone leasing -47.586,44 -47.586,44 -47.586,44 Interessi impliciti non deducibili IRAP 28.186,24 28.186,24 28.186,24

Ammortamenti 0,00 0,00 0,00 Quota cap. implicita 19.400,20 19.400,20 19.400,20

RISULTATO ANTE IMPOSTE -17.510,07 -16.942,23 -16.365,87 Totale imposte 1.780,80 1.597,10 1.410,65 UTILE NETTO -15.729,27 -15.345,13 -14.955,22

FLUSSO DI CASSA -116.692,92 -7.949,74 -7.565,60 -7.175,69 Tax Gain 14.027,18 14.027,18 14.027,18

FLUSSO DI CASSA VAM 49.074,24 49.458,38 49.848,28 FLUSSO DI CASSA VAM (25) -639.834,14 49.074,24 49.458,38 49.848,28 FLUSSO DI CASSA VAM (20) -636.758,58 49.074,24 49.458,38 49.848,28

FLUSSO DI CASSA CUMULATO -116.692,92 -124.642,66 -132.208,26 -139.383,95 DSCR 1,03 1,04 1,05

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

!

Piano(Economico=Finanziario( 19!

Anno 4,00 5,00 6,00 7,00 Ricavi da vendita servizi cimiteriali 112.049,67 113.730,41 115.436,37 117.167,91

TOTALE RICAVI 112.049,67 113.730,41 115.436,37 117.167,91 Costi di gestione

Costi di esercizio -38.849,67 -39.432,42 -40.023,90 -40.624,26 Royalty Comune di Campli -11.204,97 -11.373,04 -11.543,64 -11.716,79

TOTALE COSTI OPERATIVI -50.054,64 -50.805,46 -51.567,54 -52.341,05 MARGINE OPERATIVO LORDO 61.995,03 62.924,95 63.868,83 64.826,86

Ammortamenti -29.173,23 -29.173,23 -29.173,23 -29.173,23 MARGINE OPERATIVO NETTO 32.821,80 33.751,73 34.695,60 35.653,63

FINANZIAMENTO Quota Interessi -11.311,81 -10.747,84 -10.157,95 -9.540,97 Quota Capitale -12.276,42 -12.840,40 -13.430,28 -14.047,27

Rata -23.588,23 -23.588,23 -23.588,23 -23.588,23 SENZA FINANZIAMENTO

RISULTATO ANTE IMPOSTE 32.821,80 33.751,73 34.695,60 35.653,63 Totale Imposte -10.617,85 -10.918,68 -11.224,03 -11.533,95 UTILE NETTO 22.203,95 22.833,04 23.471,57 24.119,68

FLUSSO DI CASSA 51.377,18 52.006,27 52.644,80 53.292,91 FLUSSO DI CASSA CUMULATO -425.788,05 -373.781,78 -321.136,98 -267.844,07

PBT 1,00 1,00 1,00 1,00 CON FINANZIAMENTO

RISULTATO ANTE IMPOSTE 21.509,99 23.003,89 24.537,65 26.112,67 Totale Imposte -7.507,10 -7.963,03 -8.430,59 -8.910,18 UTILE NETTO 14.002,88 15.040,86 16.107,06 17.202,48

FLUSSO DI CASSA 30.899,69 31.373,69 31.850,01 32.328,45 Tax Shield 3.110,75 2.955,65 2.793,44 2.623,77

FLUSSO DI CASSA VAM 54.487,93 54.961,93 55.438,24 55.916,68 FLUSSO DI CASSA VAM (25) 54.487,93 54.961,93 55.438,24 55.916,68 FLUSSO DI CASSA VAM (20) 54.487,93 54.961,93 55.438,24 55.916,68

FLUSSO DI CASSA CUMULATO -215.401,49 -184.027,80 -152.177,79 -119.849,35 FLUSSO DI CASSA TOOLS 43.176,11 44.214,09 45.280,29 46.375,71

FC CUMULATO TOOLS -460.079,74 -415.865,65 -370.585,36 -324.209,65 DSCR 2,31 2,33 2,35 2,37

LEASING Quota anticipo (quota maxicanone) -7.779,53 -7.779,53 -7.779,53 -7.779,53

Canone leasing -47.586,44 -47.586,44 -47.586,44 -47.586,44 Interessi impliciti non deducibili IRAP 28.186,24 28.186,24 28.186,24 28.186,24

Ammortamenti 0,00 0,00 0,00 0,00 Quota cap. implicita 19.400,20 19.400,20 19.400,20 19.400,20

RISULTATO ANTE IMPOSTE 6.629,06 7.558,99 8.502,86 9.460,90 Totale imposte -6.028,21 -6.329,04 -6.634,39 -6.944,31 UTILE NETTO 600,85 1.229,95 1.868,48 2.516,59

FLUSSO DI CASSA 8.380,38 9.009,47 9.648,00 10.296,11 Tax Gain 14.027,18 14.027,18 14.027,18 14.027,18

FLUSSO DI CASSA VAM 65.404,36 66.033,45 66.671,98 67.320,09 FLUSSO DI CASSA VAM (25) 65.404,36 66.033,45 66.671,98 67.320,09 FLUSSO DI CASSA VAM (20) 65.404,36 66.033,45 66.671,98 67.320,09

FLUSSO DI CASSA CUMULATO -131.003,57 -121.994,10 -112.346,10 -102.049,98 DSCR 1,37 1,39 1,40 1,41

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

!

Piano(Economico=Finanziario( 20!

Anno 8,00 9,00 10,00 11,00

Ricavi da vendita servizi cimiteriali 118.925,43 120.709,31 122.519,95 124.357,75 TOTALE RICAVI 118.925,43 120.709,31 122.519,95 124.357,75

Costi di gestione Costi di esercizio -41.233,62 -41.852,13 -42.479,91 -43.117,11

Royalty Comune di Campli -11.892,54 -12.070,93 -12.252,00 -12.435,78 TOTALE COSTI OPERATIVI -53.126,17 -53.923,06 -54.731,91 -55.552,88

MARGINE OPERATIVO LORDO 65.799,26 66.786,25 67.788,05 68.804,87 Ammortamenti -29.173,23 -29.173,23 -29.173,23 -29.173,23

MARGINE OPERATIVO NETTO 36.626,03 37.613,02 38.614,82 39.631,64 FINANZIAMENTO

Quota Interessi -8.895,64 -8.220,66 -7.514,68 -6.776,26 Quota Capitale -14.692,60 -15.367,57 -16.073,55 -16.811,97

Rata -23.588,23 -23.588,23 -23.588,23 -23.588,23 SENZA FINANZIAMENTO

RISULTATO ANTE IMPOSTE 36.626,03 37.613,02 38.614,82 39.631,64 Totale Imposte -11.848,52 -12.167,81 -12.491,89 -12.820,84 UTILE NETTO 24.777,51 25.445,21 26.122,92 26.810,80

FLUSSO DI CASSA 53.950,74 54.618,44 55.296,15 55.984,03 FLUSSO DI CASSA CUMULATO -213.893,33 -159.274,89 -103.978,73 -47.994,70

PBT 1,00 1,00 1,00 1,00 CON FINANZIAMENTO

RISULTATO ANTE IMPOSTE 27.730,40 29.392,36 31.100,14 32.855,38 Totale Imposte -9.402,22 -9.907,13 -10.425,36 -10.957,36 UTILE NETTO 18.328,18 19.485,23 20.674,78 21.898,01

FLUSSO DI CASSA 32.808,81 33.290,89 33.774,46 34.259,27 Tax Shield 2.446,30 2.260,68 2.066,54 1.863,47

FLUSSO DI CASSA VAM 56.397,04 56.879,12 57.362,69 57.847,50 FLUSSO DI CASSA VAM (25) 56.397,04 56.879,12 57.362,69 57.847,50 FLUSSO DI CASSA VAM (20) 56.397,04 56.879,12 57.362,69 57.847,50

FLUSSO DI CASSA CUMULATO -87.040,54 -53.749,65 -19.975,19 14.284,09 FLUSSO DI CASSA TOOLS 47.501,41 48.658,46 49.848,01 51.071,24

FC CUMULATO TOOLS -276.708,25 -228.049,79 -178.201,77 -127.130,53 DSCR 2,39 2,41 2,43 2,45

LEASING Quota anticipo (quota maxicanone) -7.779,53 -7.779,53 -7.779,53 -7.779,53

Canone leasing -47.586,44 -47.586,44 -47.586,44 -47.586,44 Interessi impliciti non deducibili IRAP 28.186,24 28.186,24 28.186,24 28.186,24

Ammortamenti 0,00 0,00 0,00 0,00 Quota cap. implicita 19.400,20 19.400,20 19.400,20 19.400,20

RISULTATO ANTE IMPOSTE 10.433,30 11.420,29 12.422,08 13.438,90 Totale imposte -7.258,88 -7.578,17 -7.902,25 -8.231,19 UTILE NETTO 3.174,42 3.842,11 4.519,83 5.207,71

FLUSSO DI CASSA 10.953,94 11.621,64 12.299,36 12.987,23 Tax Gain 14.027,18 14.027,18 14.027,18 14.027,18

FLUSSO DI CASSA VAM 67.977,92 68.645,62 69.323,33 70.011,21 FLUSSO DI CASSA VAM (25) 67.977,92 68.645,62 69.323,33 70.011,21 FLUSSO DI CASSA VAM (20) 67.977,92 68.645,62 69.323,33 70.011,21

FLUSSO DI CASSA CUMULATO -91.096,04 -79.474,40 -67.175,04 -54.187,81 DSCR 1,43 1,44 1,46 1,47

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

!

Piano(Economico=Finanziario( 21!

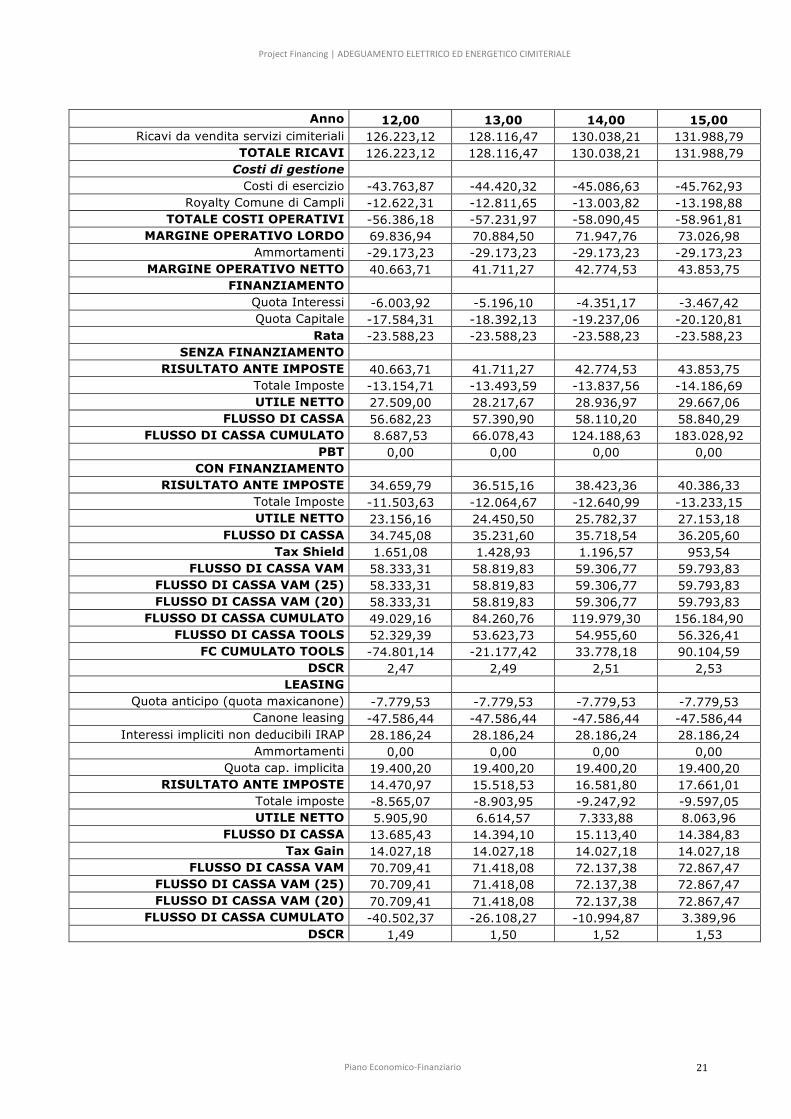

Anno 12,00 13,00 14,00 15,00

Ricavi da vendita servizi cimiteriali 126.223,12 128.116,47 130.038,21 131.988,79 TOTALE RICAVI 126.223,12 128.116,47 130.038,21 131.988,79

Costi di gestione Costi di esercizio -43.763,87 -44.420,32 -45.086,63 -45.762,93

Royalty Comune di Campli -12.622,31 -12.811,65 -13.003,82 -13.198,88 TOTALE COSTI OPERATIVI -56.386,18 -57.231,97 -58.090,45 -58.961,81

MARGINE OPERATIVO LORDO 69.836,94 70.884,50 71.947,76 73.026,98 Ammortamenti -29.173,23 -29.173,23 -29.173,23 -29.173,23

MARGINE OPERATIVO NETTO 40.663,71 41.711,27 42.774,53 43.853,75 FINANZIAMENTO

Quota Interessi -6.003,92 -5.196,10 -4.351,17 -3.467,42 Quota Capitale -17.584,31 -18.392,13 -19.237,06 -20.120,81

Rata -23.588,23 -23.588,23 -23.588,23 -23.588,23 SENZA FINANZIAMENTO

RISULTATO ANTE IMPOSTE 40.663,71 41.711,27 42.774,53 43.853,75 Totale Imposte -13.154,71 -13.493,59 -13.837,56 -14.186,69 UTILE NETTO 27.509,00 28.217,67 28.936,97 29.667,06

FLUSSO DI CASSA 56.682,23 57.390,90 58.110,20 58.840,29 FLUSSO DI CASSA CUMULATO 8.687,53 66.078,43 124.188,63 183.028,92

PBT 0,00 0,00 0,00 0,00 CON FINANZIAMENTO

RISULTATO ANTE IMPOSTE 34.659,79 36.515,16 38.423,36 40.386,33 Totale Imposte -11.503,63 -12.064,67 -12.640,99 -13.233,15 UTILE NETTO 23.156,16 24.450,50 25.782,37 27.153,18

FLUSSO DI CASSA 34.745,08 35.231,60 35.718,54 36.205,60 Tax Shield 1.651,08 1.428,93 1.196,57 953,54

FLUSSO DI CASSA VAM 58.333,31 58.819,83 59.306,77 59.793,83 FLUSSO DI CASSA VAM (25) 58.333,31 58.819,83 59.306,77 59.793,83 FLUSSO DI CASSA VAM (20) 58.333,31 58.819,83 59.306,77 59.793,83

FLUSSO DI CASSA CUMULATO 49.029,16 84.260,76 119.979,30 156.184,90 FLUSSO DI CASSA TOOLS 52.329,39 53.623,73 54.955,60 56.326,41

FC CUMULATO TOOLS -74.801,14 -21.177,42 33.778,18 90.104,59 DSCR 2,47 2,49 2,51 2,53

LEASING Quota anticipo (quota maxicanone) -7.779,53 -7.779,53 -7.779,53 -7.779,53

Canone leasing -47.586,44 -47.586,44 -47.586,44 -47.586,44 Interessi impliciti non deducibili IRAP 28.186,24 28.186,24 28.186,24 28.186,24

Ammortamenti 0,00 0,00 0,00 0,00 Quota cap. implicita 19.400,20 19.400,20 19.400,20 19.400,20

RISULTATO ANTE IMPOSTE 14.470,97 15.518,53 16.581,80 17.661,01 Totale imposte -8.565,07 -8.903,95 -9.247,92 -9.597,05 UTILE NETTO 5.905,90 6.614,57 7.333,88 8.063,96

FLUSSO DI CASSA 13.685,43 14.394,10 15.113,40 14.384,83 Tax Gain 14.027,18 14.027,18 14.027,18 14.027,18

FLUSSO DI CASSA VAM 70.709,41 71.418,08 72.137,38 72.867,47 FLUSSO DI CASSA VAM (25) 70.709,41 71.418,08 72.137,38 72.867,47 FLUSSO DI CASSA VAM (20) 70.709,41 71.418,08 72.137,38 72.867,47

FLUSSO DI CASSA CUMULATO -40.502,37 -26.108,27 -10.994,87 3.389,96 DSCR 1,49 1,50 1,52 1,53

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

!

Piano(Economico=Finanziario( 22!

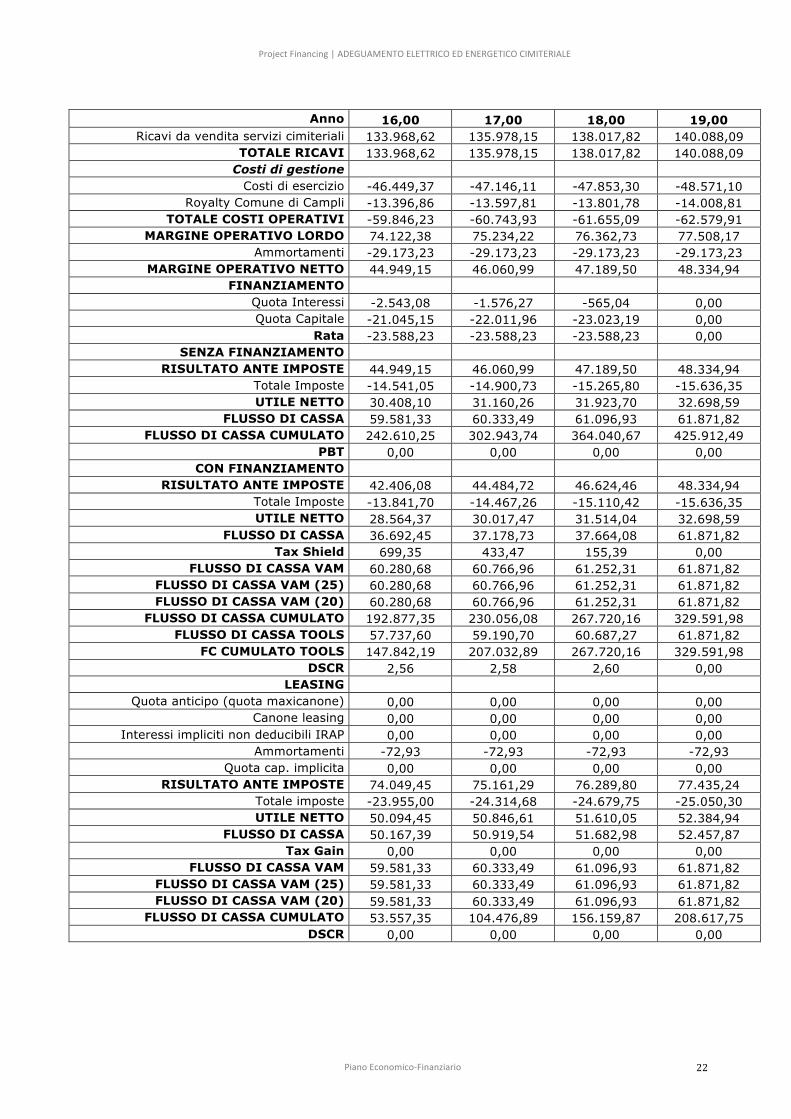

Anno 16,00 17,00 18,00 19,00

Ricavi da vendita servizi cimiteriali 133.968,62 135.978,15 138.017,82 140.088,09 TOTALE RICAVI 133.968,62 135.978,15 138.017,82 140.088,09

Costi di gestione Costi di esercizio -46.449,37 -47.146,11 -47.853,30 -48.571,10

Royalty Comune di Campli -13.396,86 -13.597,81 -13.801,78 -14.008,81 TOTALE COSTI OPERATIVI -59.846,23 -60.743,93 -61.655,09 -62.579,91

MARGINE OPERATIVO LORDO 74.122,38 75.234,22 76.362,73 77.508,17 Ammortamenti -29.173,23 -29.173,23 -29.173,23 -29.173,23

MARGINE OPERATIVO NETTO 44.949,15 46.060,99 47.189,50 48.334,94 FINANZIAMENTO

Quota Interessi -2.543,08 -1.576,27 -565,04 0,00 Quota Capitale -21.045,15 -22.011,96 -23.023,19 0,00

Rata -23.588,23 -23.588,23 -23.588,23 0,00 SENZA FINANZIAMENTO

RISULTATO ANTE IMPOSTE 44.949,15 46.060,99 47.189,50 48.334,94 Totale Imposte -14.541,05 -14.900,73 -15.265,80 -15.636,35 UTILE NETTO 30.408,10 31.160,26 31.923,70 32.698,59

FLUSSO DI CASSA 59.581,33 60.333,49 61.096,93 61.871,82 FLUSSO DI CASSA CUMULATO 242.610,25 302.943,74 364.040,67 425.912,49

PBT 0,00 0,00 0,00 0,00 CON FINANZIAMENTO

RISULTATO ANTE IMPOSTE 42.406,08 44.484,72 46.624,46 48.334,94 Totale Imposte -13.841,70 -14.467,26 -15.110,42 -15.636,35 UTILE NETTO 28.564,37 30.017,47 31.514,04 32.698,59

FLUSSO DI CASSA 36.692,45 37.178,73 37.664,08 61.871,82 Tax Shield 699,35 433,47 155,39 0,00

FLUSSO DI CASSA VAM 60.280,68 60.766,96 61.252,31 61.871,82 FLUSSO DI CASSA VAM (25) 60.280,68 60.766,96 61.252,31 61.871,82 FLUSSO DI CASSA VAM (20) 60.280,68 60.766,96 61.252,31 61.871,82

FLUSSO DI CASSA CUMULATO 192.877,35 230.056,08 267.720,16 329.591,98 FLUSSO DI CASSA TOOLS 57.737,60 59.190,70 60.687,27 61.871,82

FC CUMULATO TOOLS 147.842,19 207.032,89 267.720,16 329.591,98 DSCR 2,56 2,58 2,60 0,00

LEASING Quota anticipo (quota maxicanone) 0,00 0,00 0,00 0,00

Canone leasing 0,00 0,00 0,00 0,00 Interessi impliciti non deducibili IRAP 0,00 0,00 0,00 0,00

Ammortamenti -72,93 -72,93 -72,93 -72,93 Quota cap. implicita 0,00 0,00 0,00 0,00

RISULTATO ANTE IMPOSTE 74.049,45 75.161,29 76.289,80 77.435,24 Totale imposte -23.955,00 -24.314,68 -24.679,75 -25.050,30 UTILE NETTO 50.094,45 50.846,61 51.610,05 52.384,94

FLUSSO DI CASSA 50.167,39 50.919,54 51.682,98 52.457,87 Tax Gain 0,00 0,00 0,00 0,00

FLUSSO DI CASSA VAM 59.581,33 60.333,49 61.096,93 61.871,82 FLUSSO DI CASSA VAM (25) 59.581,33 60.333,49 61.096,93 61.871,82 FLUSSO DI CASSA VAM (20) 59.581,33 60.333,49 61.096,93 61.871,82

FLUSSO DI CASSA CUMULATO 53.557,35 104.476,89 156.159,87 208.617,75 DSCR 0,00 0,00 0,00 0,00

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

!

Piano(Economico=Finanziario( 23!

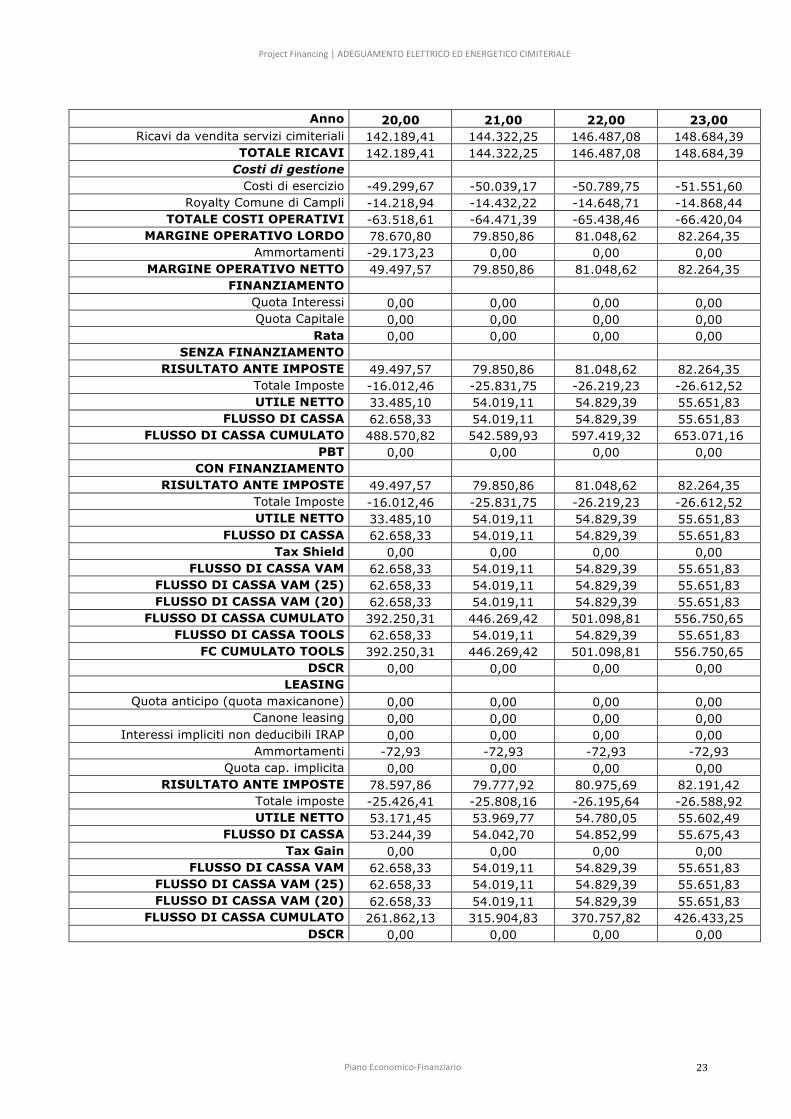

Anno 20,00 21,00 22,00 23,00

Ricavi da vendita servizi cimiteriali 142.189,41 144.322,25 146.487,08 148.684,39 TOTALE RICAVI 142.189,41 144.322,25 146.487,08 148.684,39

Costi di gestione Costi di esercizio -49.299,67 -50.039,17 -50.789,75 -51.551,60

Royalty Comune di Campli -14.218,94 -14.432,22 -14.648,71 -14.868,44 TOTALE COSTI OPERATIVI -63.518,61 -64.471,39 -65.438,46 -66.420,04

MARGINE OPERATIVO LORDO 78.670,80 79.850,86 81.048,62 82.264,35 Ammortamenti -29.173,23 0,00 0,00 0,00

MARGINE OPERATIVO NETTO 49.497,57 79.850,86 81.048,62 82.264,35 FINANZIAMENTO

Quota Interessi 0,00 0,00 0,00 0,00 Quota Capitale 0,00 0,00 0,00 0,00

Rata 0,00 0,00 0,00 0,00 SENZA FINANZIAMENTO

RISULTATO ANTE IMPOSTE 49.497,57 79.850,86 81.048,62 82.264,35 Totale Imposte -16.012,46 -25.831,75 -26.219,23 -26.612,52 UTILE NETTO 33.485,10 54.019,11 54.829,39 55.651,83

FLUSSO DI CASSA 62.658,33 54.019,11 54.829,39 55.651,83 FLUSSO DI CASSA CUMULATO 488.570,82 542.589,93 597.419,32 653.071,16

PBT 0,00 0,00 0,00 0,00 CON FINANZIAMENTO

RISULTATO ANTE IMPOSTE 49.497,57 79.850,86 81.048,62 82.264,35 Totale Imposte -16.012,46 -25.831,75 -26.219,23 -26.612,52 UTILE NETTO 33.485,10 54.019,11 54.829,39 55.651,83

FLUSSO DI CASSA 62.658,33 54.019,11 54.829,39 55.651,83 Tax Shield 0,00 0,00 0,00 0,00

FLUSSO DI CASSA VAM 62.658,33 54.019,11 54.829,39 55.651,83 FLUSSO DI CASSA VAM (25) 62.658,33 54.019,11 54.829,39 55.651,83 FLUSSO DI CASSA VAM (20) 62.658,33 54.019,11 54.829,39 55.651,83

FLUSSO DI CASSA CUMULATO 392.250,31 446.269,42 501.098,81 556.750,65 FLUSSO DI CASSA TOOLS 62.658,33 54.019,11 54.829,39 55.651,83

FC CUMULATO TOOLS 392.250,31 446.269,42 501.098,81 556.750,65 DSCR 0,00 0,00 0,00 0,00

LEASING Quota anticipo (quota maxicanone) 0,00 0,00 0,00 0,00

Canone leasing 0,00 0,00 0,00 0,00 Interessi impliciti non deducibili IRAP 0,00 0,00 0,00 0,00

Ammortamenti -72,93 -72,93 -72,93 -72,93 Quota cap. implicita 0,00 0,00 0,00 0,00

RISULTATO ANTE IMPOSTE 78.597,86 79.777,92 80.975,69 82.191,42 Totale imposte -25.426,41 -25.808,16 -26.195,64 -26.588,92 UTILE NETTO 53.171,45 53.969,77 54.780,05 55.602,49

FLUSSO DI CASSA 53.244,39 54.042,70 54.852,99 55.675,43 Tax Gain 0,00 0,00 0,00 0,00

FLUSSO DI CASSA VAM 62.658,33 54.019,11 54.829,39 55.651,83 FLUSSO DI CASSA VAM (25) 62.658,33 54.019,11 54.829,39 55.651,83 FLUSSO DI CASSA VAM (20) 62.658,33 54.019,11 54.829,39 55.651,83

FLUSSO DI CASSA CUMULATO 261.862,13 315.904,83 370.757,82 426.433,25 DSCR 0,00 0,00 0,00 0,00

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

!

Piano(Economico=Finanziario( 24!

Anno 24,00 25,00

Ricavi da vendita servizi cimiteriali 150.914,65 153.178,37 TOTALE RICAVI 150.914,65 153.178,37

Costi di gestione Costi di esercizio -52.324,87 -53.109,75

Royalty Comune di Campli -15.091,47 -15.317,84 TOTALE COSTI OPERATIVI -67.416,34 -68.427,58

MARGINE OPERATIVO LORDO 83.498,32 84.750,79 Ammortamenti 0,00 0,00

MARGINE OPERATIVO NETTO 83.498,32 84.750,79 FINANZIAMENTO

Quota Interessi 0,00 0,00 Quota Capitale 0,00 0,00

Rata 0,00 0,00 SENZA FINANZIAMENTO

RISULTATO ANTE IMPOSTE 83.498,32 84.750,79 Totale Imposte -27.011,71 -27.416,88 UTILE NETTO 56.486,61 57.333,91

FLUSSO DI CASSA 56.486,61 57.333,91 FLUSSO DI CASSA CUMULATO 709.557,77 766.891,68

PBT 0,00 0,00 CON FINANZIAMENTO

RISULTATO ANTE IMPOSTE 83.498,32 84.750,79 Totale Imposte -27.011,71 -27.416,88 UTILE NETTO 56.486,61 57.333,91

FLUSSO DI CASSA 56.486,61 57.333,91 Tax Shield 0,00 0,00

FLUSSO DI CASSA VAM 56.486,61 57.333,91 FLUSSO DI CASSA VAM (25) 56.486,61 57.333,91 FLUSSO DI CASSA VAM (20) 56.486,61 57.333,91

FLUSSO DI CASSA CUMULATO 613.237,26 670.571,17 FLUSSO DI CASSA TOOLS 56.486,61 57.333,91

FC CUMULATO TOOLS 613.237,26 670.571,17 DSCR 0,00 0,00

LEASING Quota anticipo (quota maxicanone) 0,00 0,00

Canone leasing 0,00 0,00 Interessi impliciti non deducibili IRAP 0,00 0,00

Ammortamenti -72,93 -72,93 Quota cap. implicita 0,00 0,00

RISULTATO ANTE IMPOSTE 83.425,38 84.677,86 Totale imposte -26.988,11 -27.393,29 UTILE NETTO 56.437,27 57.284,57

FLUSSO DI CASSA 56.510,20 57.357,50 Tax Gain 0,00 0,00

FLUSSO DI CASSA VAM 56.486,61 57.333,91 FLUSSO DI CASSA VAM (25) 56.486,61 57.333,91 FLUSSO DI CASSA VAM (20) 56.486,61 57.333,91

FLUSSO DI CASSA CUMULATO 482.943,45 540.300,95 DSCR 0,00 0,00

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 25!

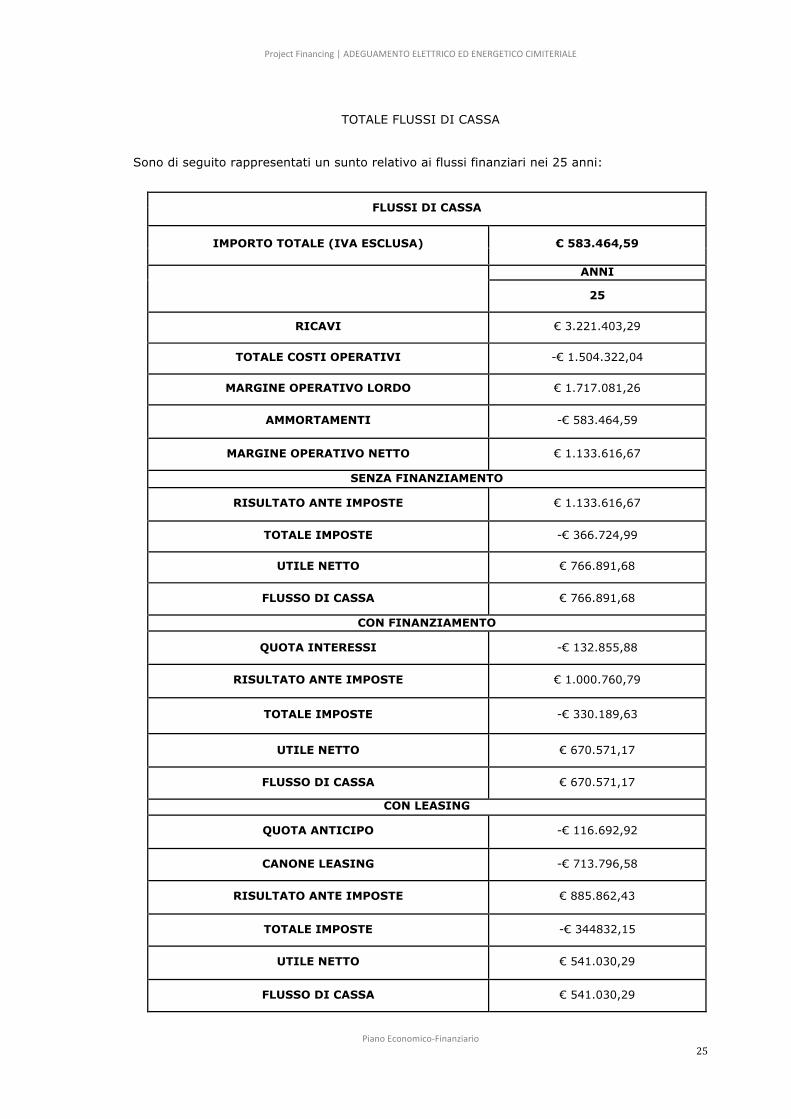

TOTALE FLUSSI DI CASSA

Sono di seguito rappresentati un sunto relativo ai flussi finanziari nei 25 anni:

FLUSSI DI CASSA

IMPORTO TOTALE (IVA ESCLUSA) € 583.464,59

ANNI

25

RICAVI € 3.221.403,29

TOTALE COSTI OPERATIVI -€ 1.504.322,04

MARGINE OPERATIVO LORDO € 1.717.081,26

AMMORTAMENTI -€ 583.464,59

MARGINE OPERATIVO NETTO € 1.133.616,67

SENZA FINANZIAMENTO

RISULTATO ANTE IMPOSTE € 1.133.616,67

TOTALE IMPOSTE -€ 366.724,99

UTILE NETTO € 766.891,68

FLUSSO DI CASSA € 766.891,68

CON FINANZIAMENTO

QUOTA INTERESSI -€ 132.855,88

RISULTATO ANTE IMPOSTE € 1.000.760,79

TOTALE IMPOSTE -€ 330.189,63

UTILE NETTO € 670.571,17

FLUSSO DI CASSA € 670.571,17

CON LEASING

QUOTA ANTICIPO -€ 116.692,92

CANONE LEASING -€ 713.796,58

RISULTATO ANTE IMPOSTE € 885.862,43

TOTALE IMPOSTE -€ 344832,15

UTILE NETTO € 541.030,29

FLUSSO DI CASSA € 541.030,29

!

Project(Financing(|(ADEGUAMENTO(ELETTRICO(ED(ENERGETICO(CIMITERIALE(

(Piano(Economico=Finanziario(

! 26!

CONCLUSIONI

Come evidenziato, l’investimento ha una rilevante valenza economica.

Ai fini della valutazione della fattibilità ̀ finanziaria del progetto, ed in particolare della capacità

della società ̀ di progetto ad adempiere le obbligazioni contrattuali nei confronti dei fornitori di

capitale di debito, sono stati utilizzati gli indicatori di copertura del servizio del debito usati

nella prassi tipica delle operazioni di project financing.

Quale indicatore principale è stato assunto il DSCR (debt service cover ratio) calcolato come

rapporto annuale tra il flusso di cassa del progetto ed il servizio del debito (quota capitale e

quota interesse) acceso per il finanziamento del progetto con riferimento ad ogni periodo di

analisi: tale indicatore consente infatti di valutare la capacità del progetto di rimborsare il

debito anno per anno.

Il DSCR assunto per la durata del finanziamento è almeno pari all’1,37, superiore al parametro

prudenziale minimo ipotizzato per stabilire la durata del finanziamento (1,20).

Infine, considerata l’importanza del soddisfacimento dei bisogni della collettività, valore

emerso con particolare evidenza in questi tempi e per il quale è auspicabile un interesse

sempre più ampio, si può ̀ certamente confermare che gli interventi proposti sono anche

ottimali per la certezza delle entrate per l’Ente e per la flessibilità del privato per affrontare

investimenti di natura particolarmente complessa.