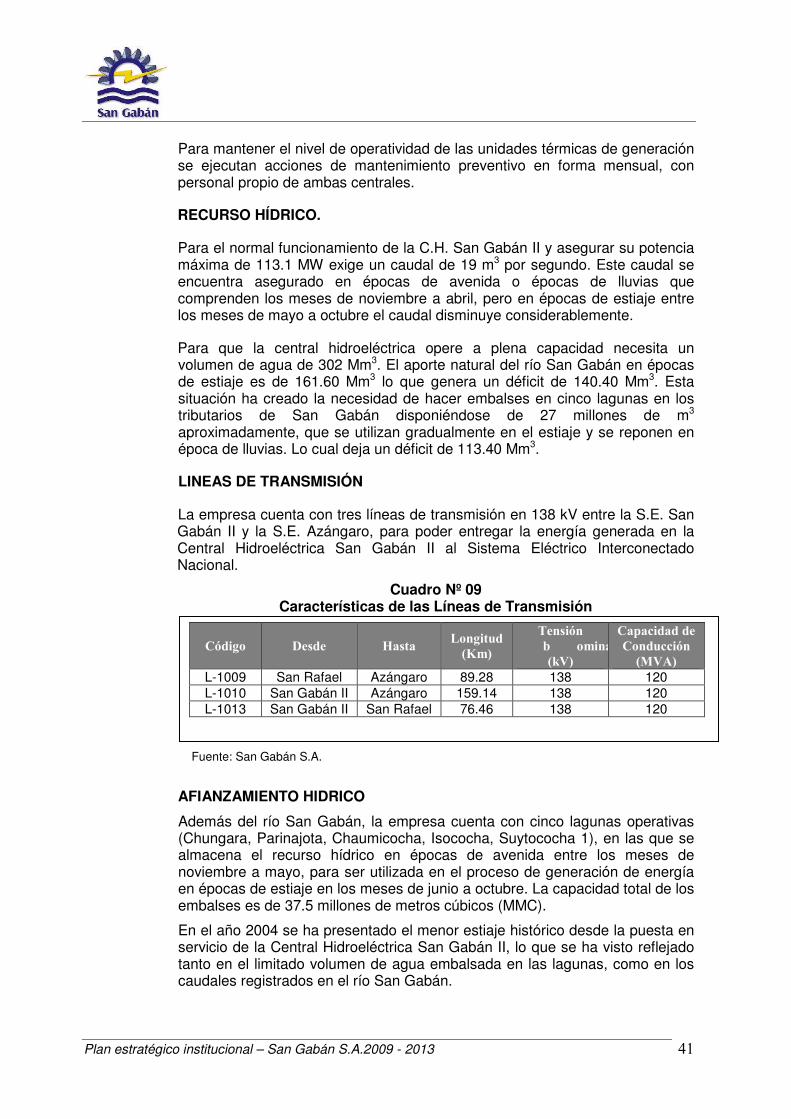

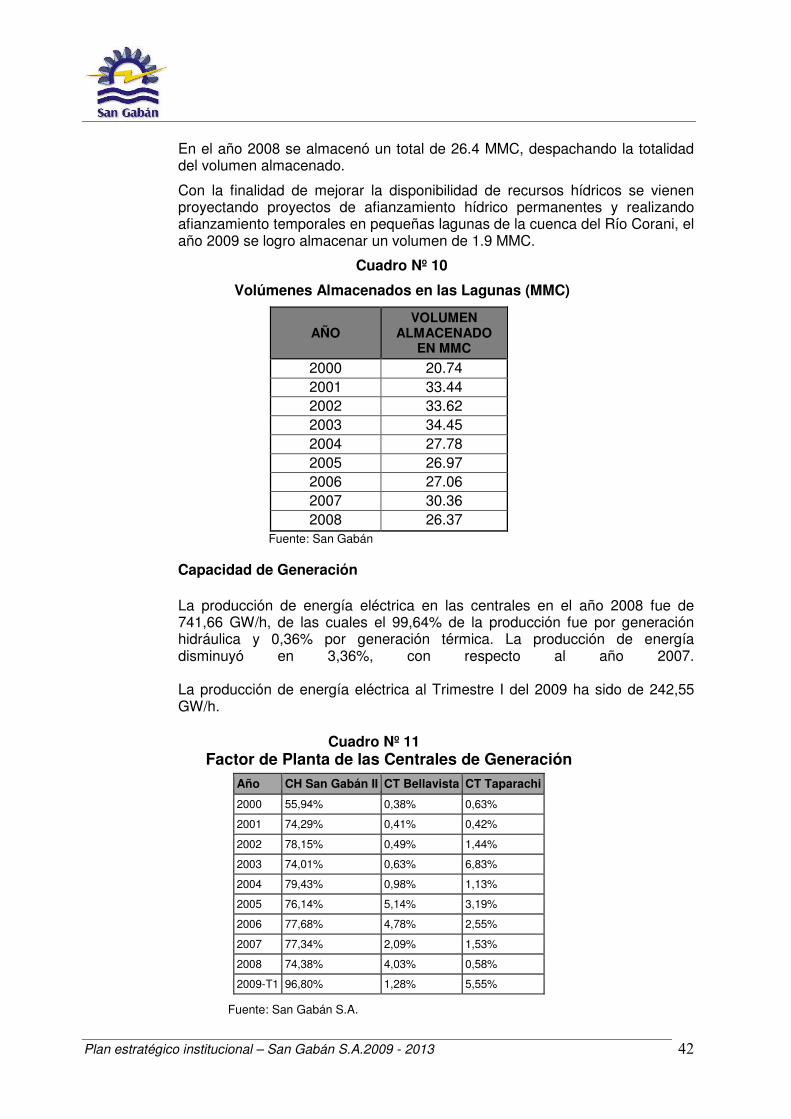

Embed Size (px)

Citation preview

Plan Estratégico Institucional

EMPRESA DE GENERACIÓN ELÉCTRICA SAN GABÁN S.A.

2009 – 2013

INFORME FINAL

Puno, Julio 2009

Plan estratégico institucional – San Gabán S.A.2009 - 2013 2

INDICE

I MARCO TEORICO CONCEPTUAL .............................................................................. 4 1.1 Contexto del proceso de planeamiento realizado ........................................... 4 1.2 Presentación del Modelo de Planeamiento .................................................... 5 1.3 Metodología del Proceso de Planeamiento .................................................... 5

II ANÁLISIS SITUACIONAL ........................................................................................... 11 2.1 Presentación de la Empresa ....................................................................... 11 2.2 Marco Legal ............................................................................................. 11 2.3 Análisis del Sector Eléctrico ....................................................................... 13 2.4 Política de Gestión Integrado ..................................................................... 16 2.5 Código de ética ........................................................................................ 16 2.6 Código de Buen Gobierno Corporativo ........................................................ 16 2.7 Responsabilidad Social Empresarial ............................................................ 17 2.8 Análisis del Sector Eléctrico ....................................................................... 17

2.8.1 Diagnóstico actual de la demanda ................................................... 17 2.8.2 Análisis de la oferta ........................................................................ 22

2.8.2.1 Oferta optimizada ................................................................ 22 2.8.3 Balance Oferta Demanda ................................................................ 24

2.9 Análisis del Entorno Externo ...................................................................... 25 2.9.1 Factores Económicos ...................................................................... 25 2.9.2 Efectos de la Crisis en la Economía Peruana ..................................... 27 2.9.3 Factores Políticos, Legales y Gubernamentales. ................................ 30 2.9.4 Factores Socio Culturales y Demográficos ........................................ 31

2.9.4.1 Ámbito Geográfico ............................................................... 32 2.9.4.2 Ámbito Demográfico ............................................................ 32 2.9.4.3 Aspecto Socioeconómico Cultural .......................................... 32

2.9.5 Factores Tecnológicos ................................................................... 33 2.9.6 Factores Ambientales ..................................................................... 33

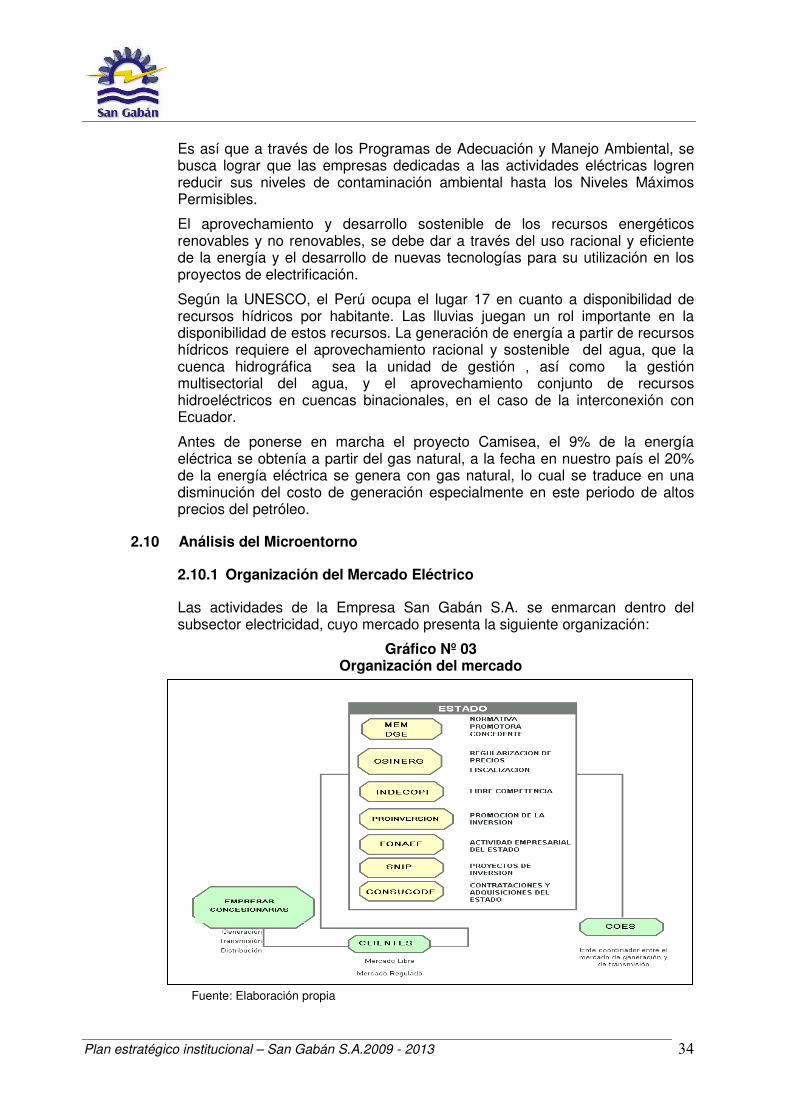

2.10 Análisis del Microentorno ........................................................................... 34 2.10.1 Organización del Mercado Eléctrico .................................................. 34

2.10.1.1 Entidades Reguladoras del Estado ...................................... 35 2.10.1.2 COES – SINAC: ................................................................. 35

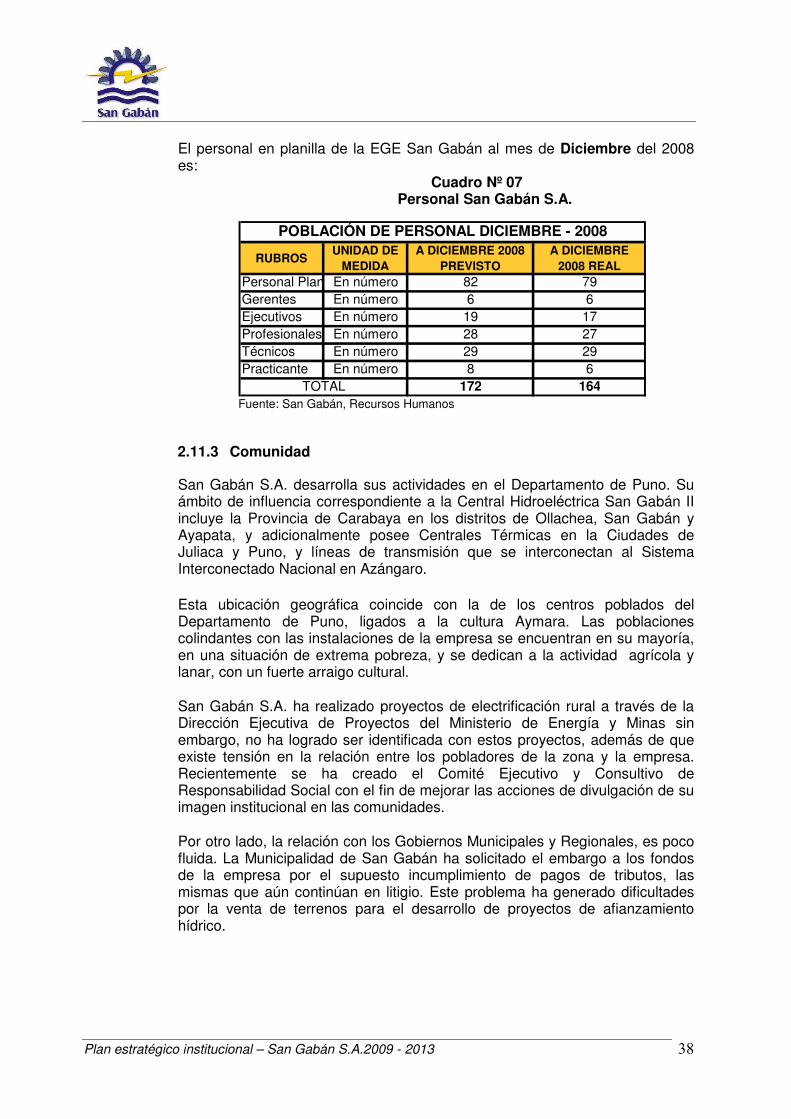

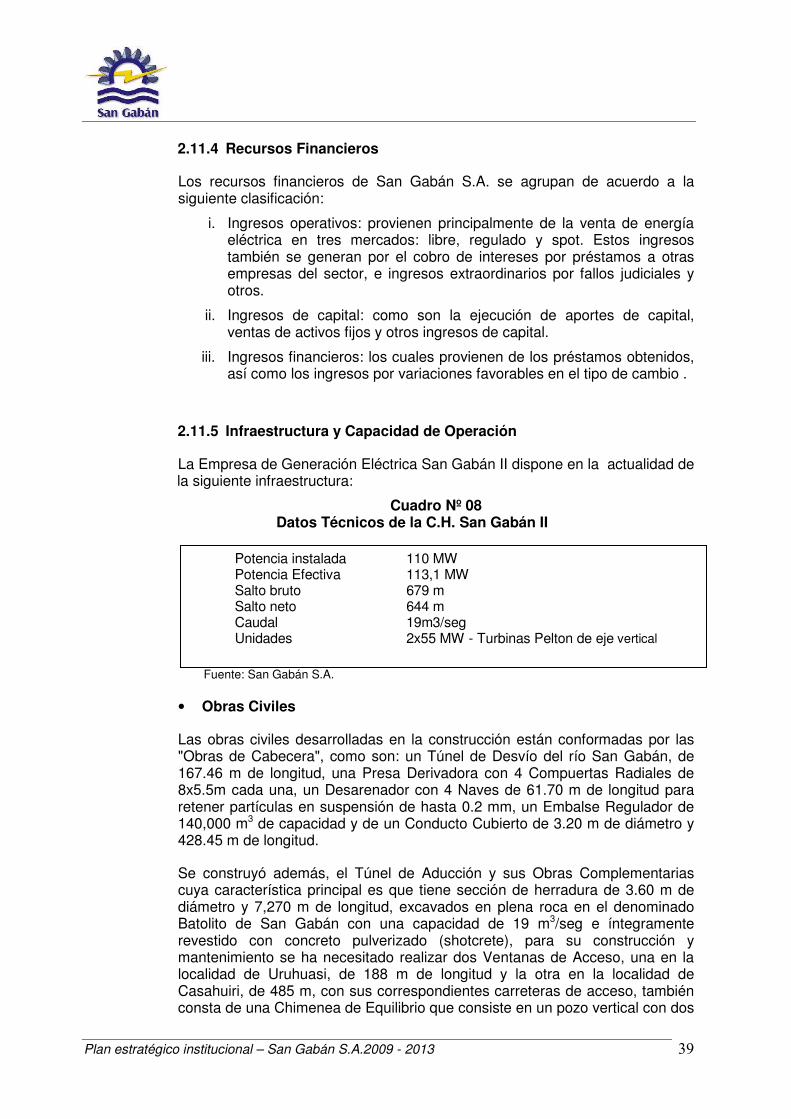

2.11 ANÁLISIS INTERNO. ................................................................................. 36 2.11.1 Planeamiento, Gestión Administrativa y Gerencial. ............................ 36 2.11.2 Recursos humanos. ........................................................................ 37 2.11.3 Comunidad .................................................................................... 38 2.11.4 Recursos Financieros ...................................................................... 39 2.11.5 Infraestructura y Capacidad de Operación ........................................ 39 2.11.6 Tecnología .................................................................................... 43

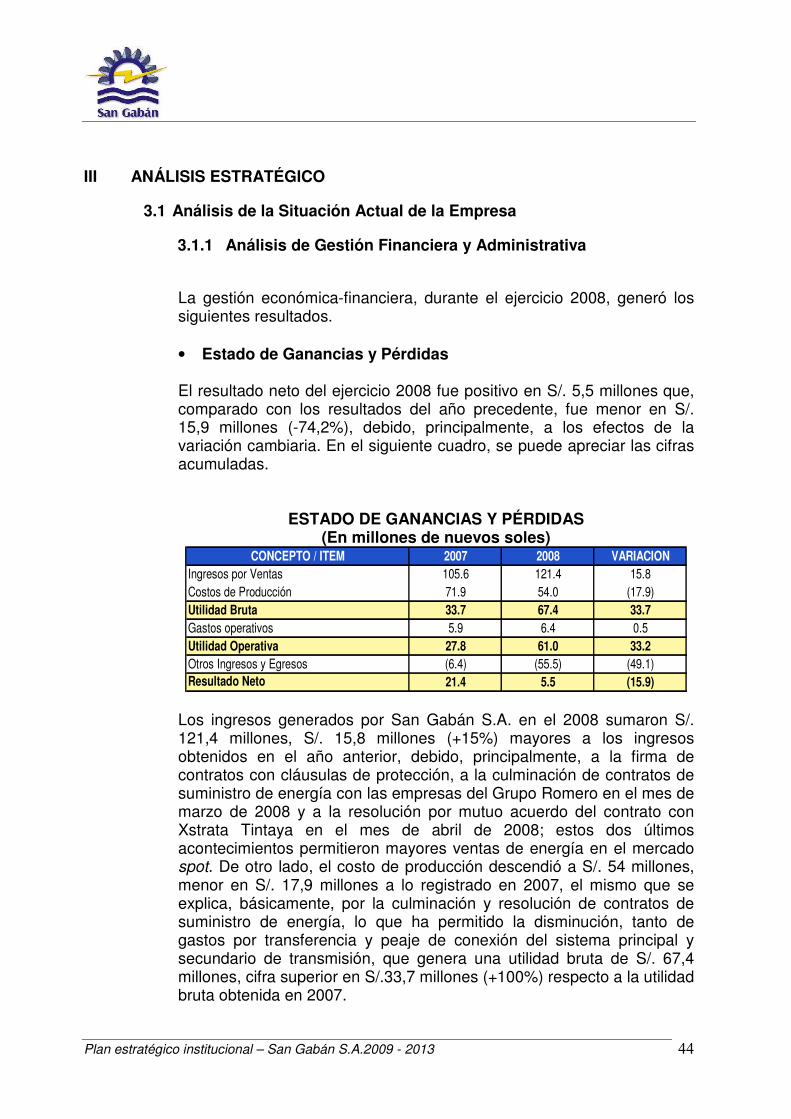

III ANÁLISIS ESTRATÉGICO ......................................................................................... 44 3.1 Análisis de la Situación Actual de la Empresa .............................................. 44

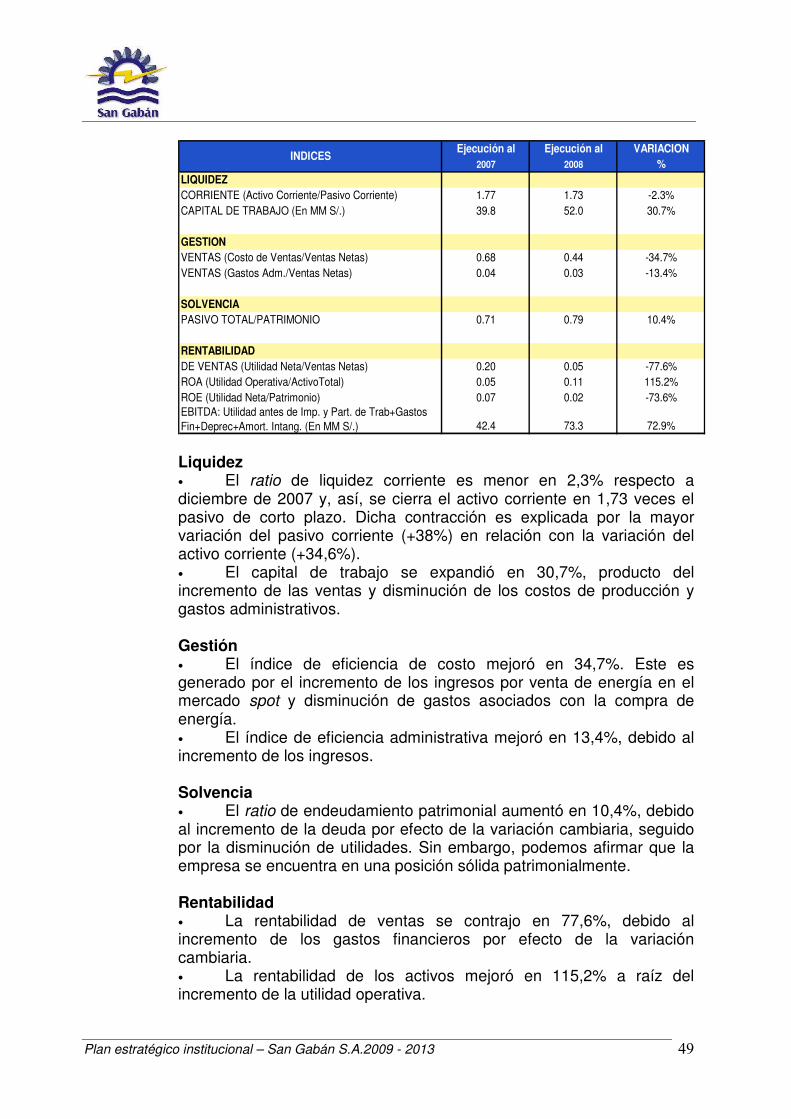

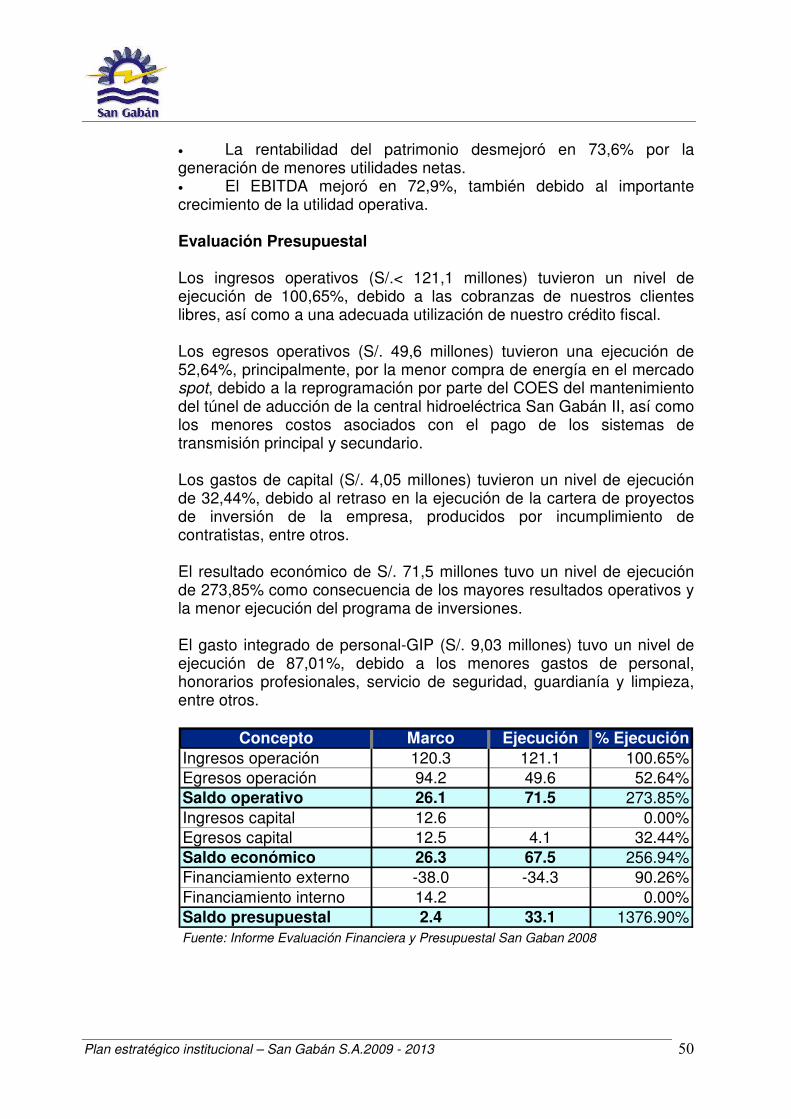

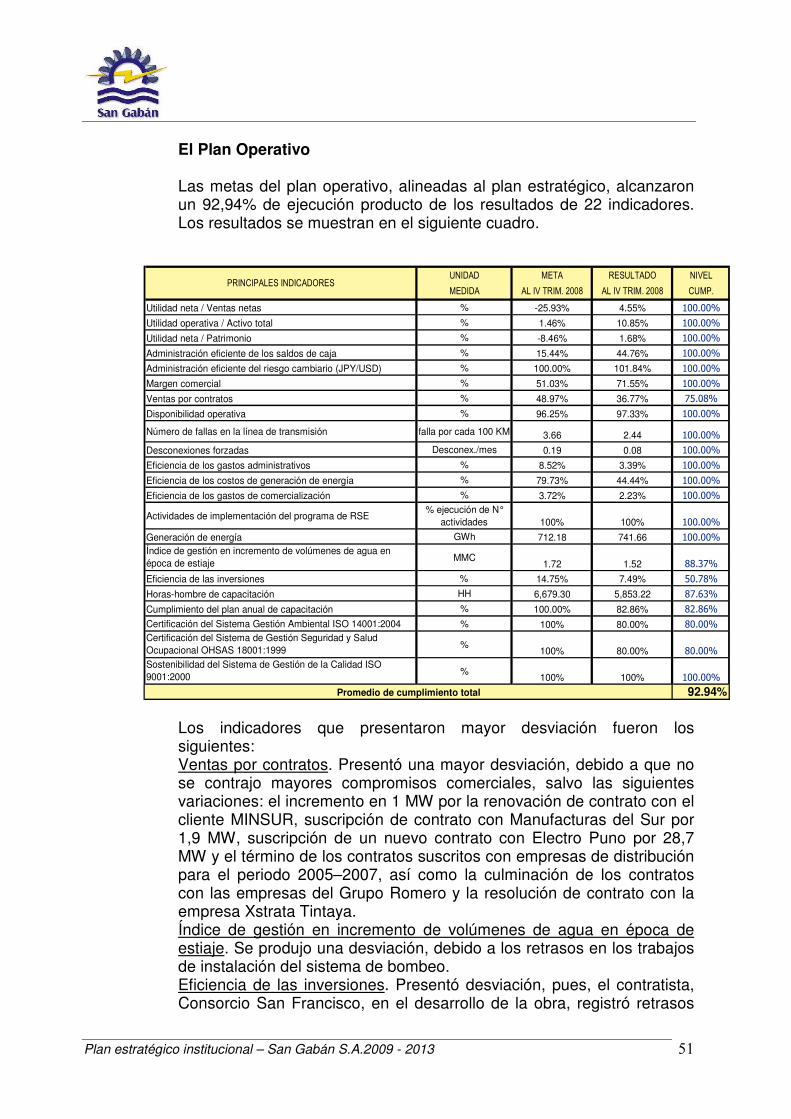

3.1.1 Análisis de Gestión Financiera y Administrativa ................................. 44 Liquidez........................................................................................................... 49 Gestión ........................................................................................................... 49 Solvencia ........................................................................................................ 49 Rentabilidad .................................................................................................... 49 Evaluación Presupuestal ................................................................................. 50 El Plan Operativo ............................................................................................ 51

Plan estratégico institucional – San Gabán S.A.2009 - 2013 3

Servicio de la Deuda ....................................................................................... 52 Gestión Bursátil ............................................................................................... 53 Gestión Administrativa .................................................................................... 55 Recursos humanos ......................................................................................... 55 Responsabilidad Social Empresarial ............................................................... 56 Sistema de Gestión Integrado ......................................................................... 57 Gestión de Tecnología de Información ............................................................ 57 3.1.2 Análisis de la Gestión Comercial ...................................................... 58

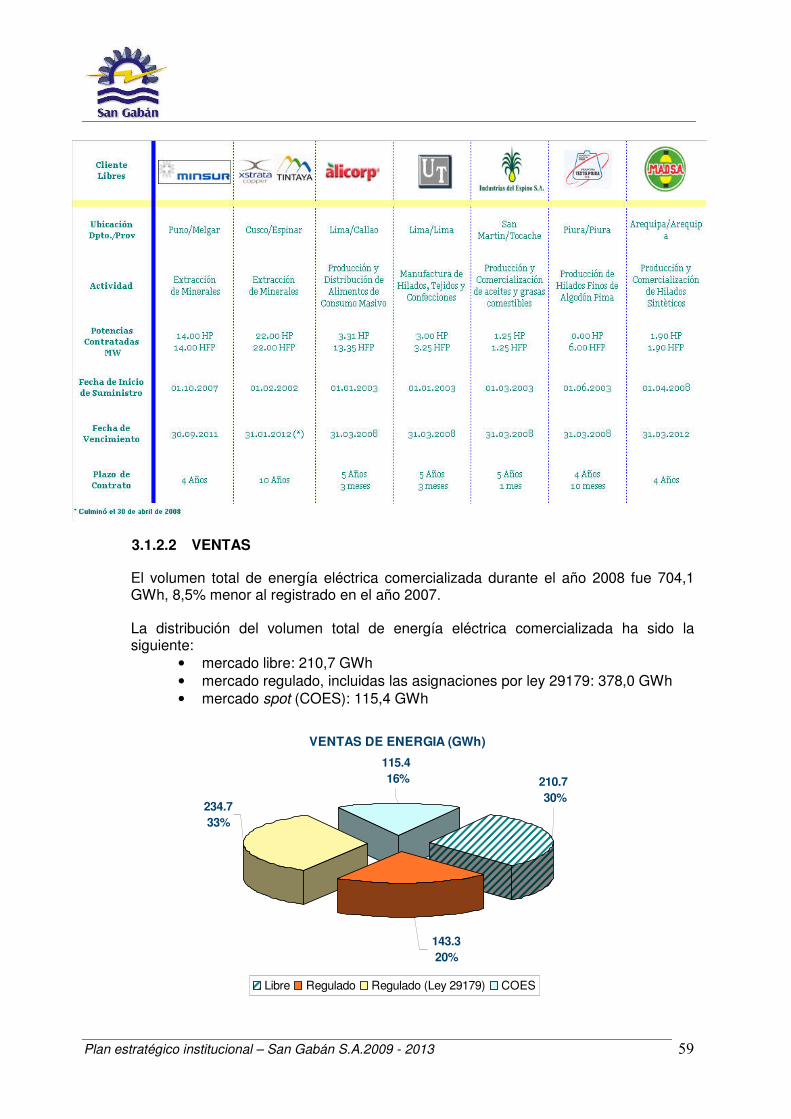

3.1.2.1 CLIENTES ......................................................................... 58 3.1.2.2 VENTAS ............................................................................ 59 3.1.2.3 MARGEN COMERCIAL ....................................................... 60 3.1.2.4 PRECIOS ........................................................................... 61 3.1.2.5 CALIDAD DEL SERVICIO ................................................... 63 3.1.2.6 SERVICIO DE ATENCIÓN AL CLIENTE ............................... 65

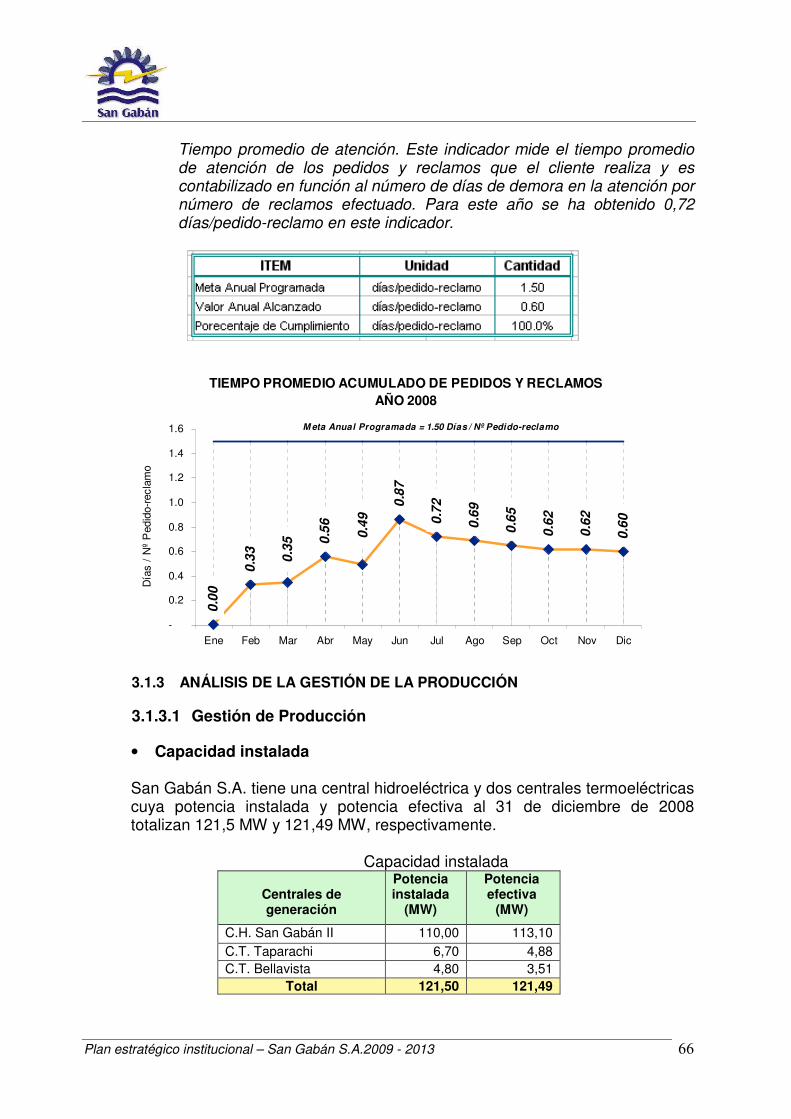

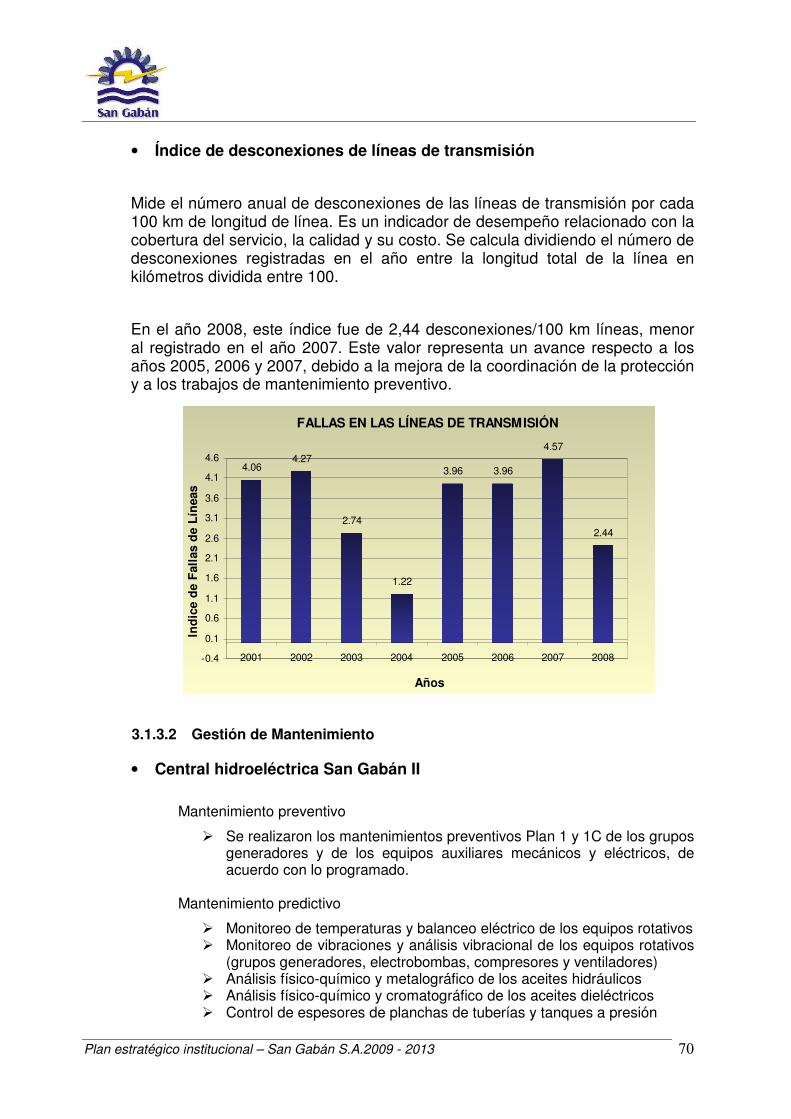

3.1.3 ANÁLISIS DE LA GESTIÓN DE LA PRODUCCIÓN ............................... 66 3.1.3.1 Gestión de Producción ............................................................. 66 3.1.3.2 Gestión de Mantenimiento ........................................................ 70 Seguridad ............................................................................................ 72 Medio ambiente ................................................................................... 73

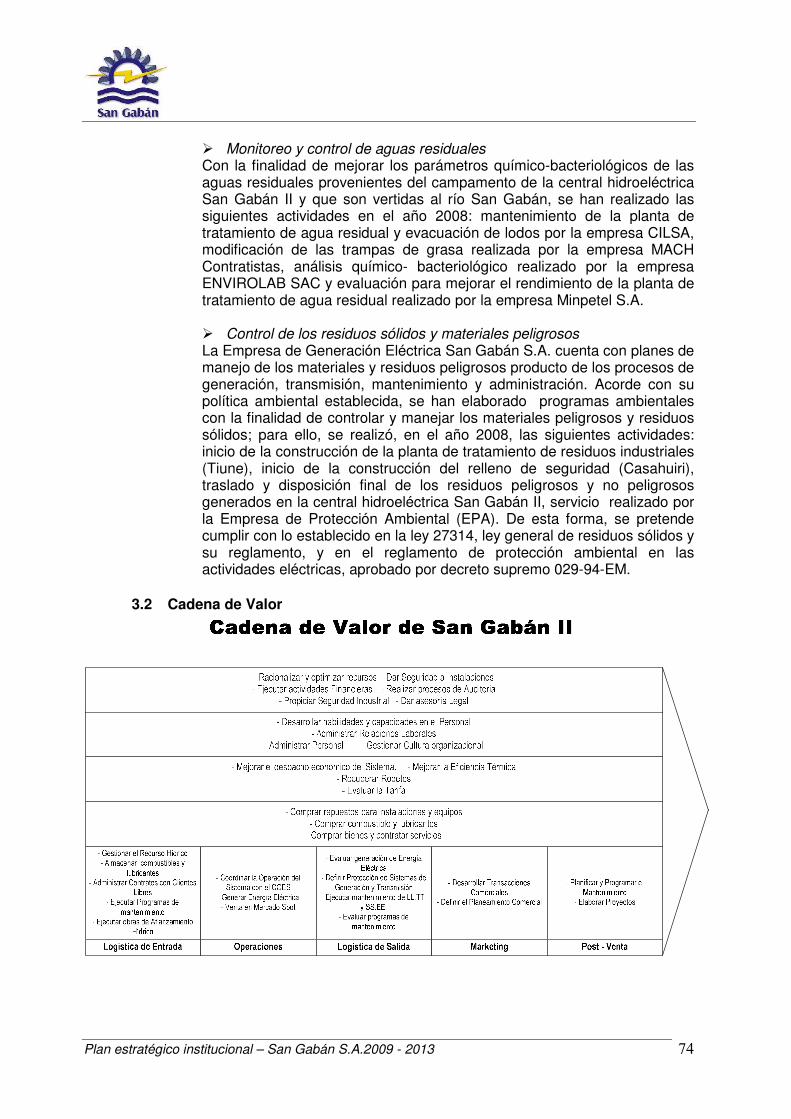

3.2 Cadena de Valor ....................................................................................... 74 IV PLANEAMIENTO ESTRATÉGICO ............................................................................. 75

4.1 Visión ...................................................................................................... 75 4.2 Misión...................................................................................................... 75 4.3 Valores .................................................................................................... 75 4.4 Análisis de Factores Externos ..................................................................... 75

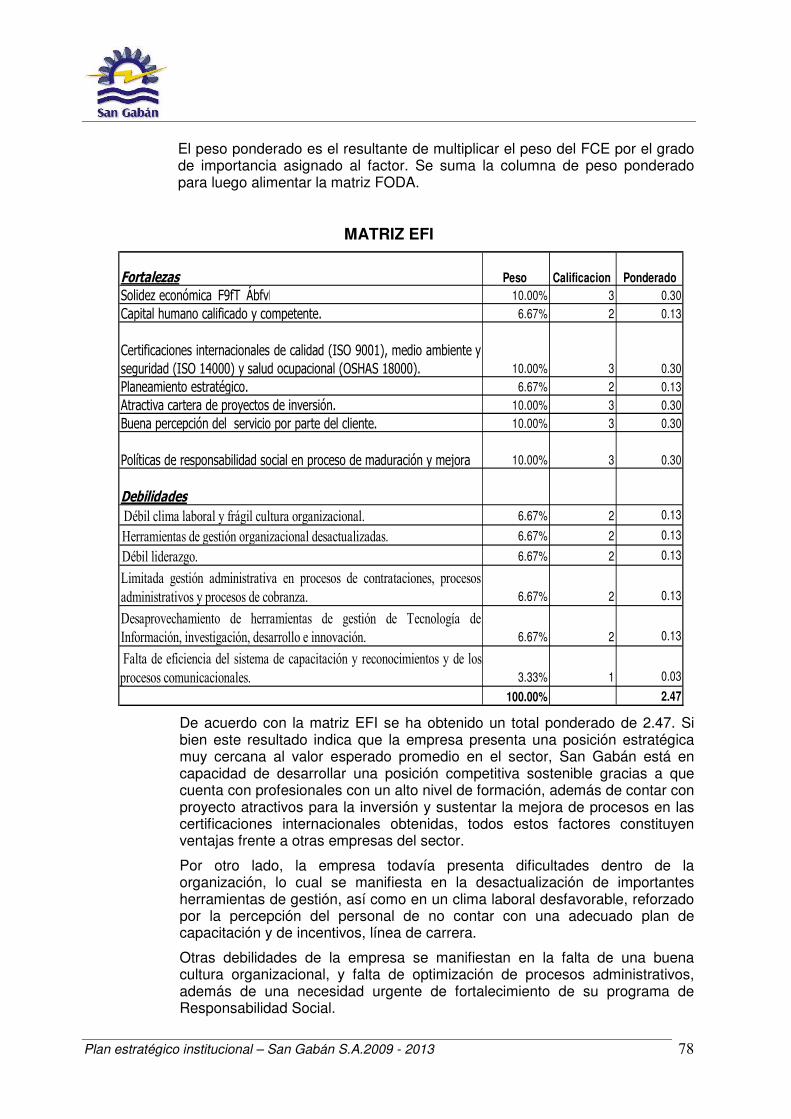

4.4.1 Matriz de Evaluación de los Factores Externos – EFE ......................... 76 4.5 Análisis de Factores Internos ..................................................................... 77

4.5.1 Matriz de Evaluación de los Factores Internos – EFI .......................... 77 4.6 Formulación de Estrategias AODF .............................................................. 79

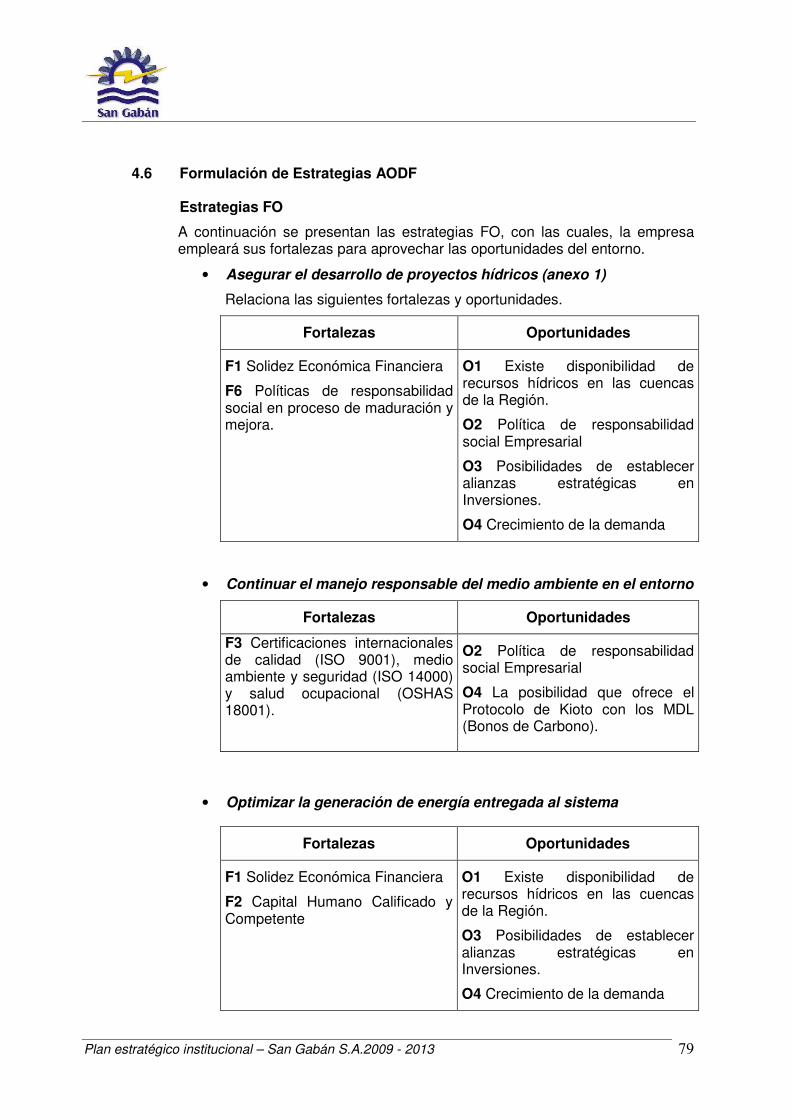

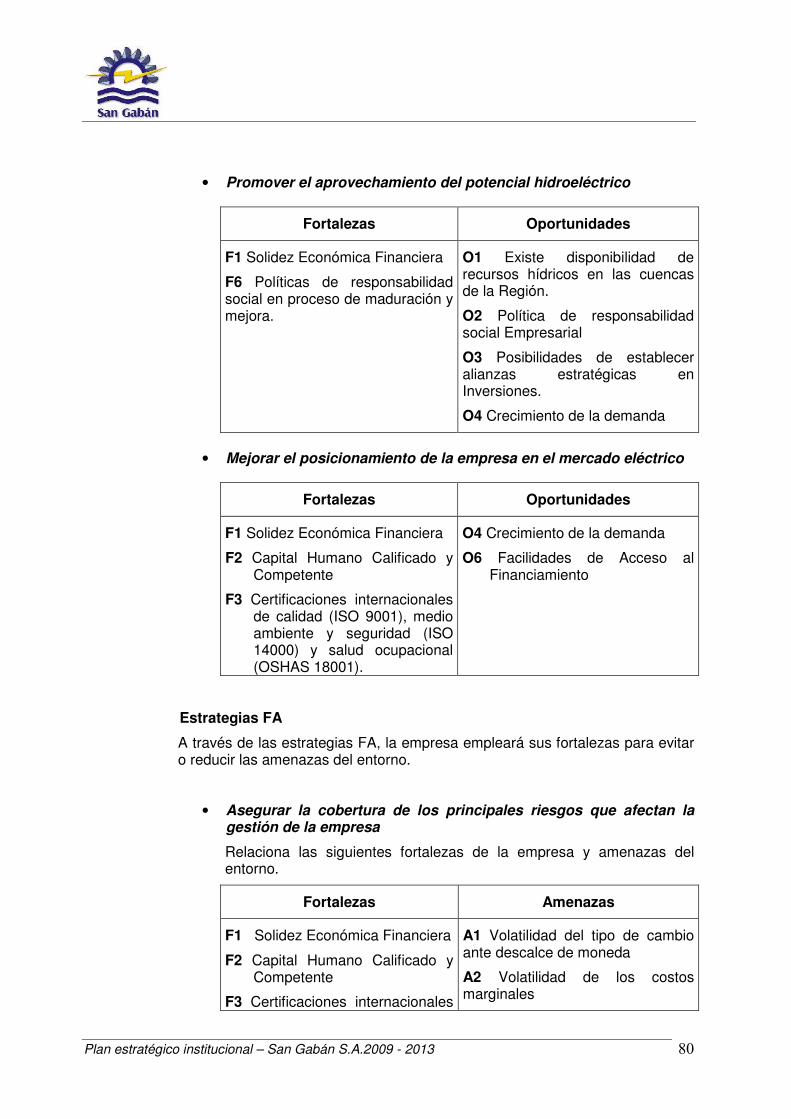

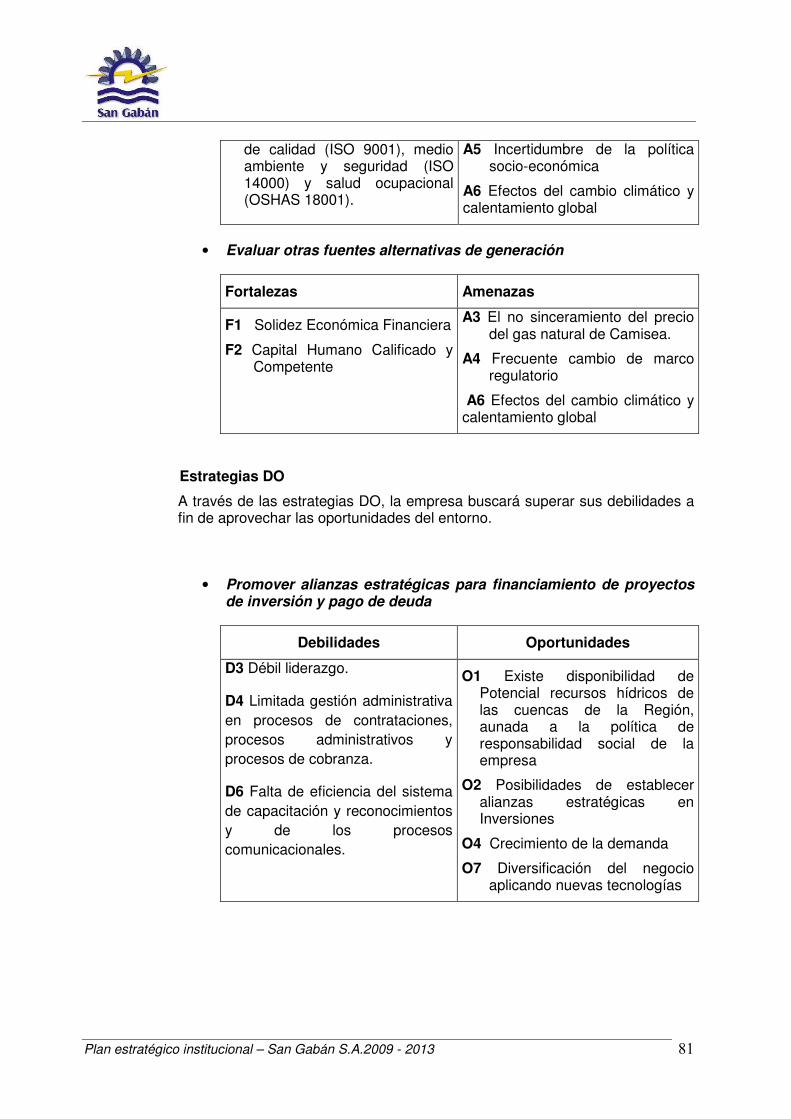

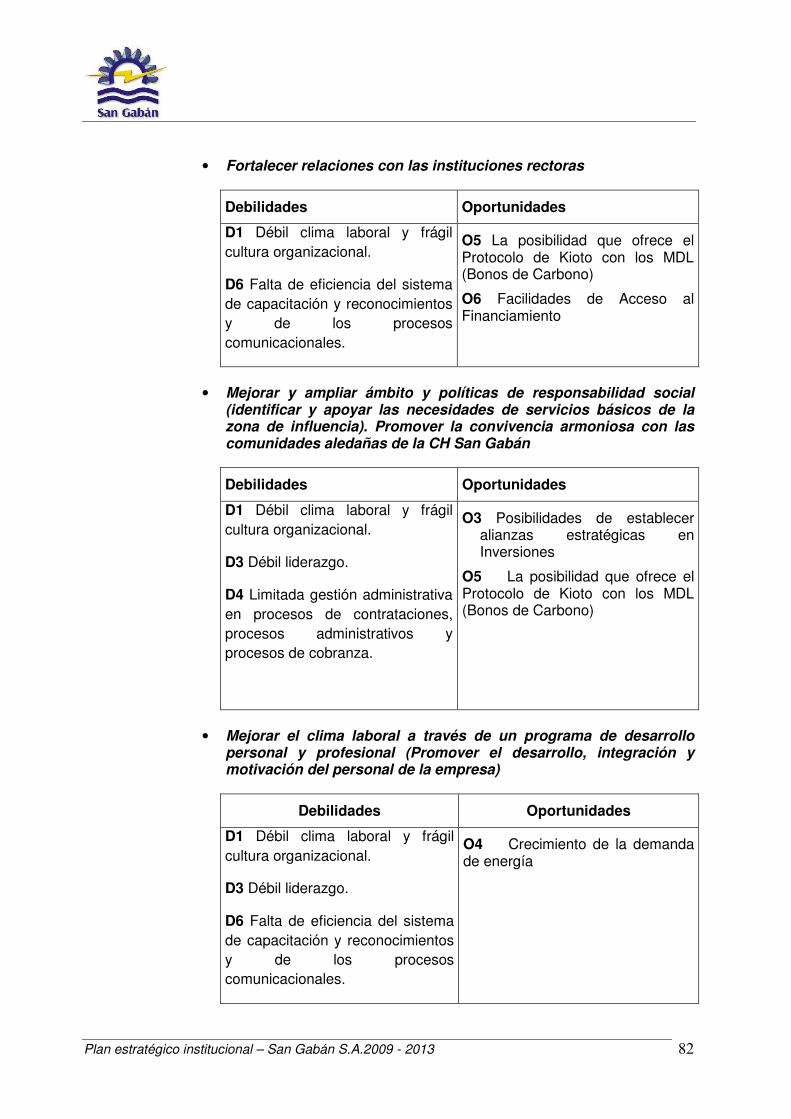

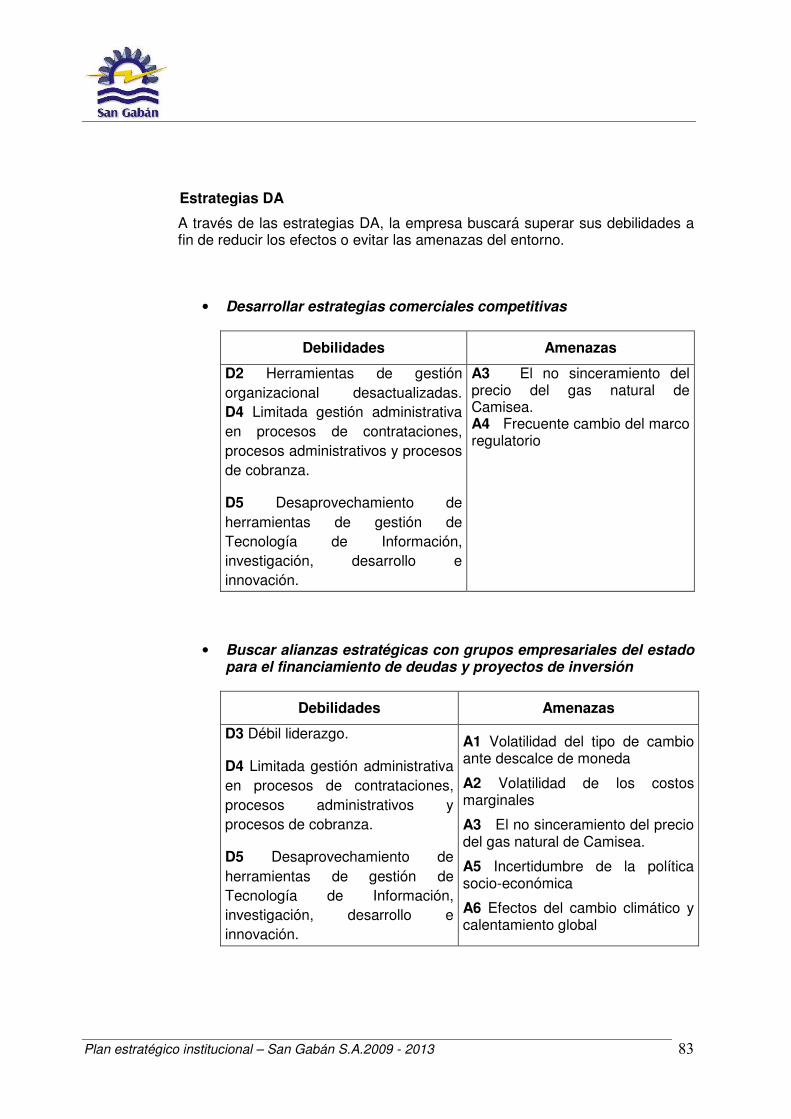

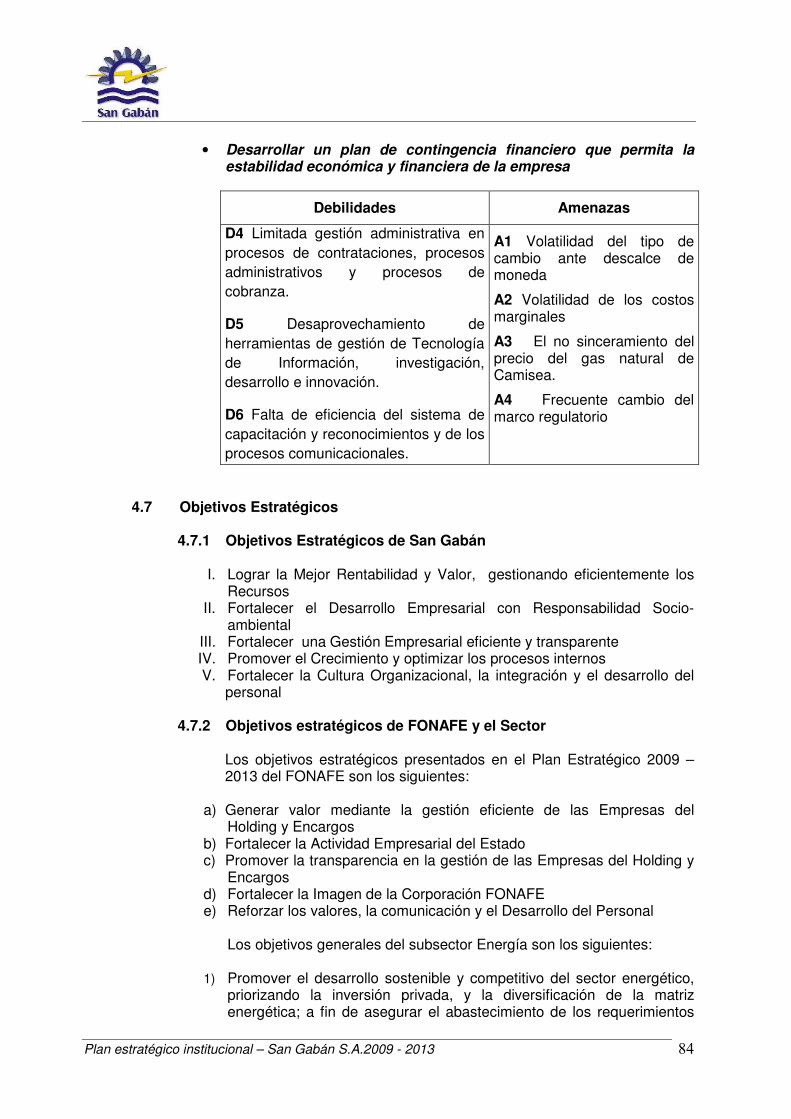

Estrategias FO .......................................................................................... 79 Estrategias FA .......................................................................................... 80 Estrategias DO ......................................................................................... 81 Estrategias DA .......................................................................................... 83

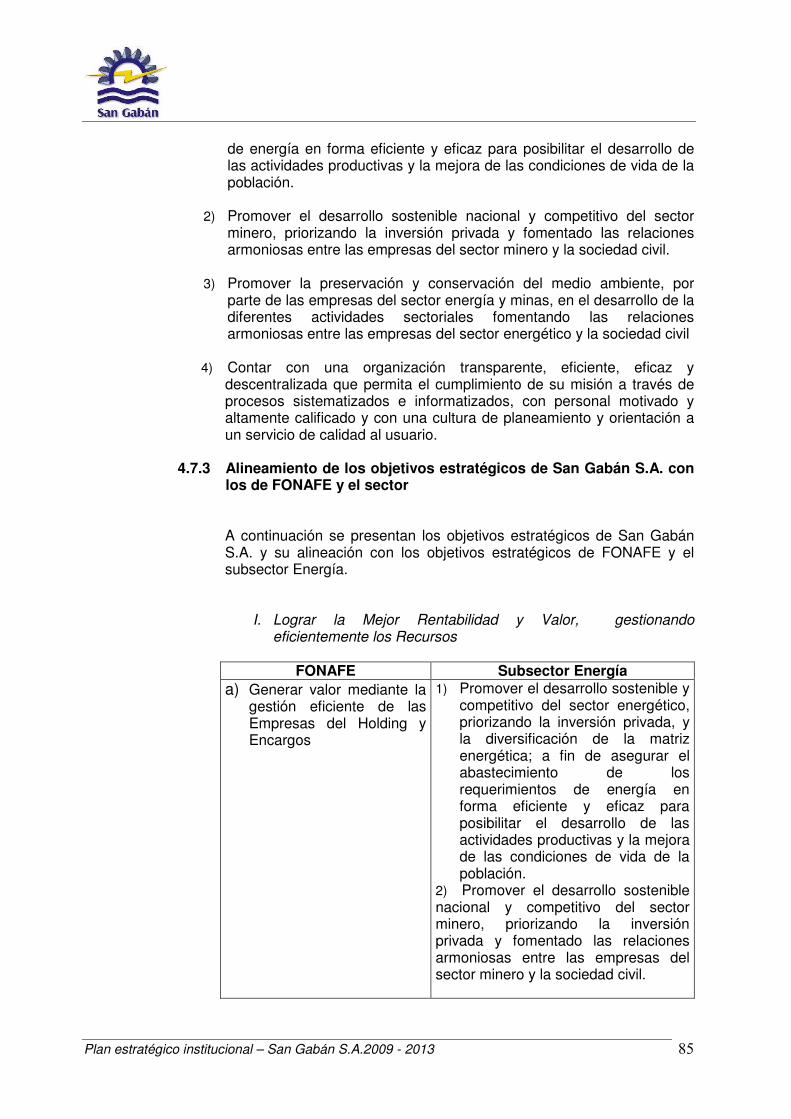

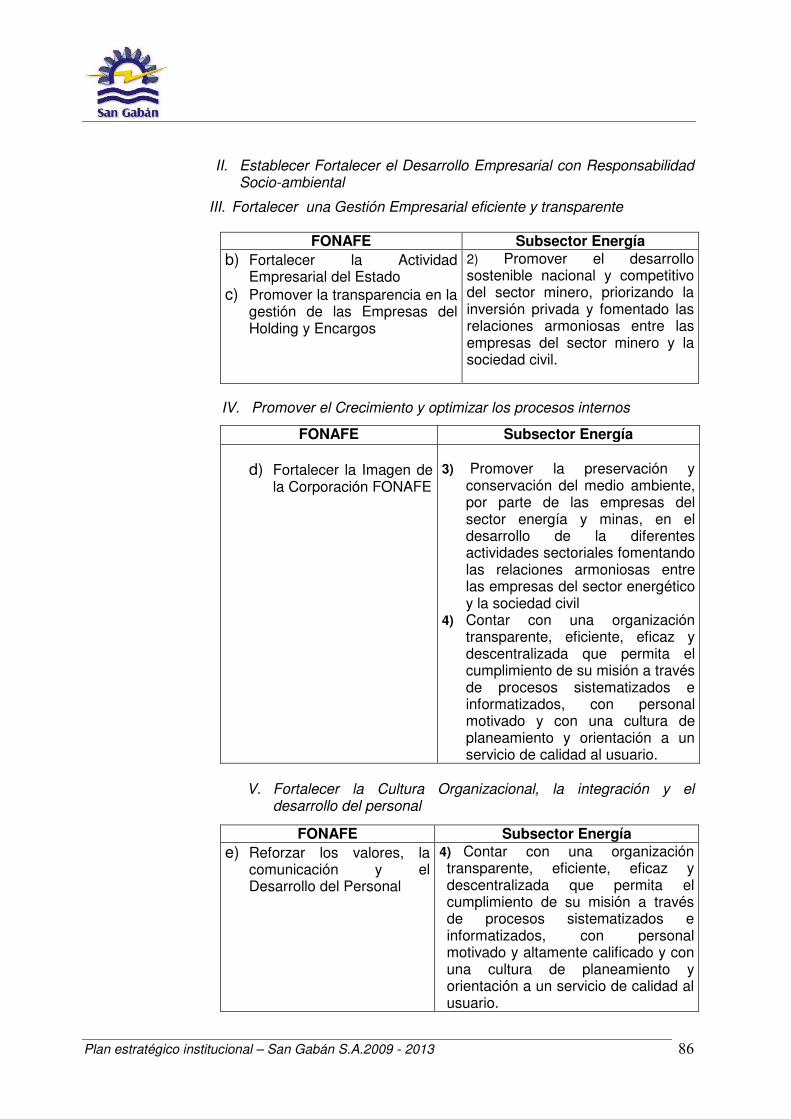

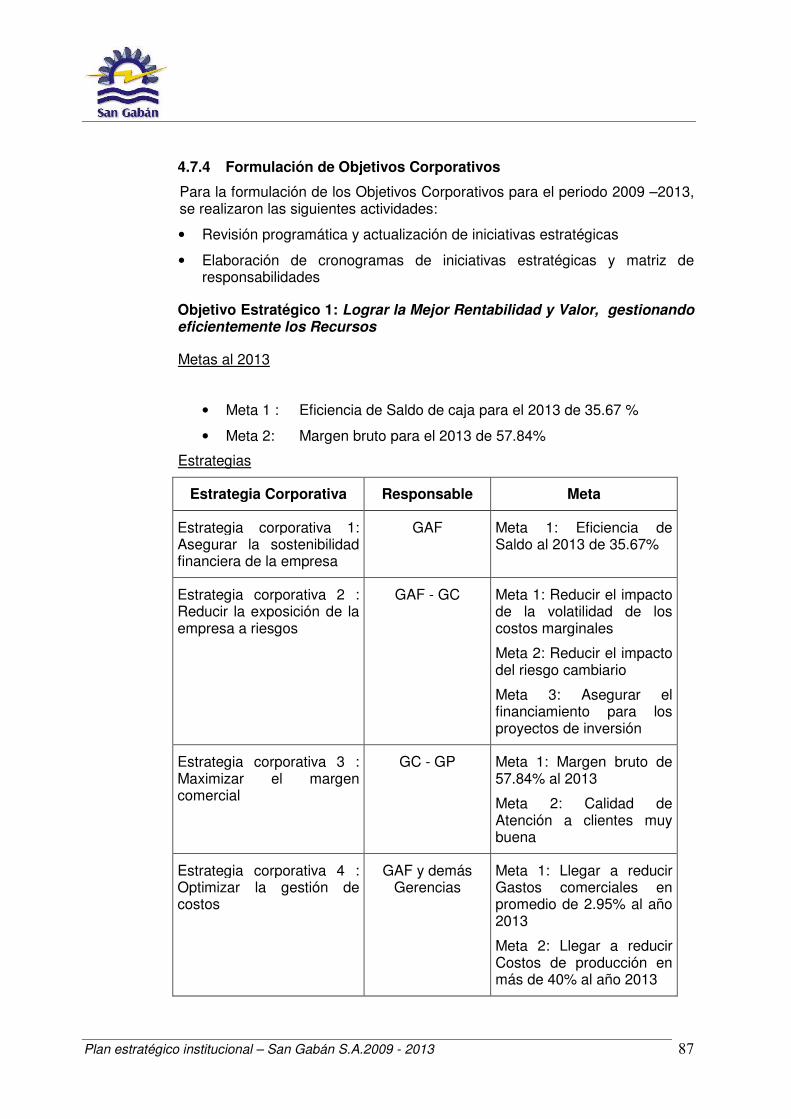

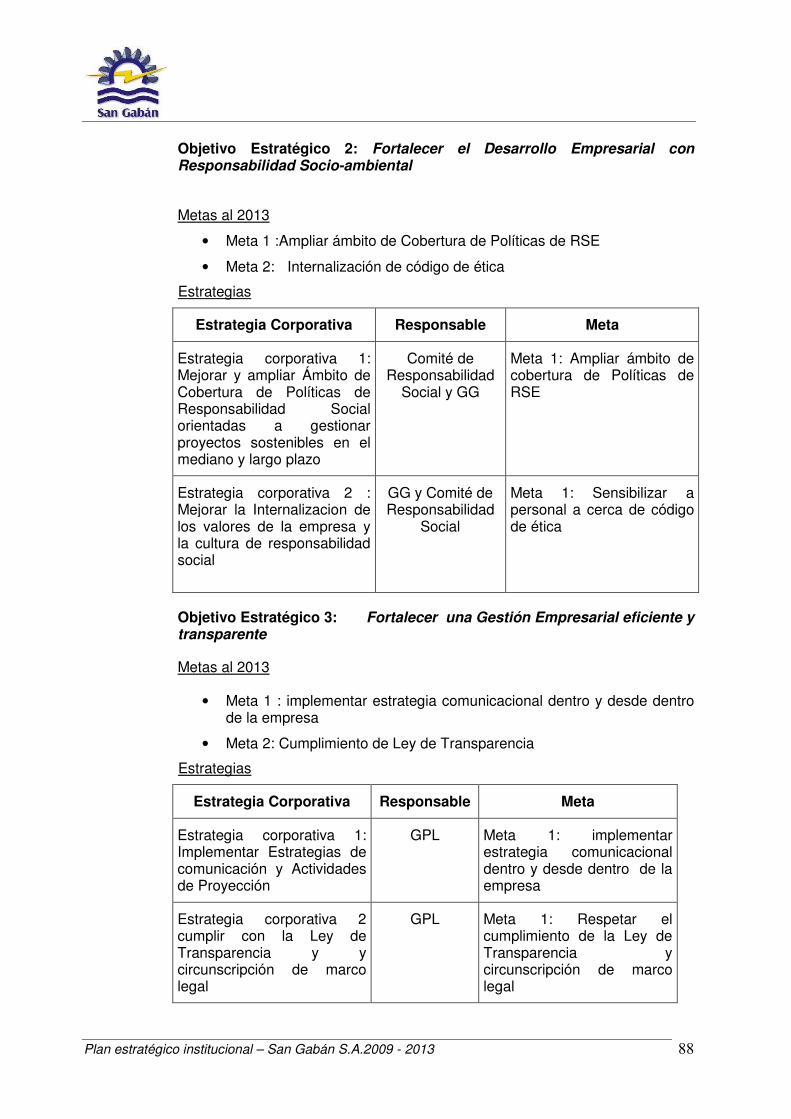

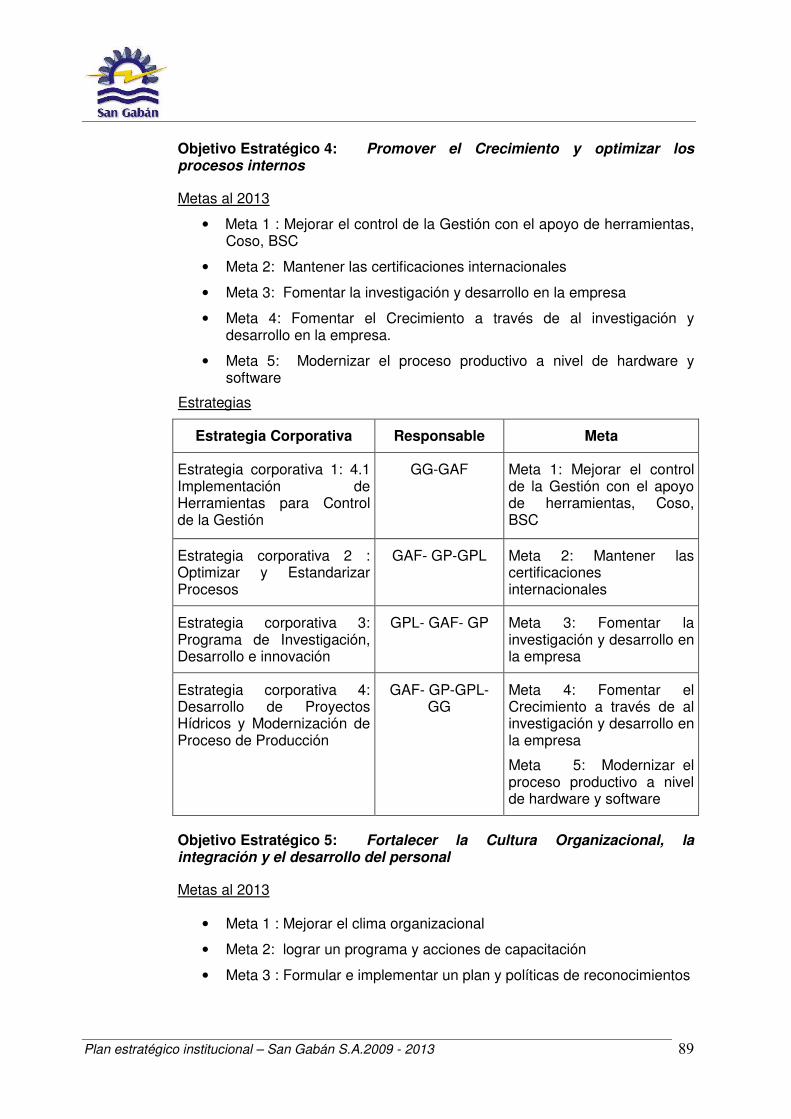

4.7 Objetivos Estratégicos ............................................................................... 84 4.7.1 Objetivos Estratégicos de San Gabán ............................................... 84 4.7.2 Objetivos estratégicos de FONAFE y el Sector ................................... 84 4.7.3 Alineamiento de los objetivos estratégicos de San Gabán S.A. con los de

FONAFE y el sector ........................................................................ 85 4.7.4 Formulación de Objetivos Corporativos ............................................ 87

V DESARROLLO DE UN SISTEMA DE MONITOREO Y CONTROL DE GESTION ESTRATÉGICO. DISEÑO DEL CUADRO DE MANDO INTEGRAL............................ 91 5.1 Mapa Estratégico ...................................................................................... 91 5.2 Diseño del Cuadro de Mando ..................................................................... 94 5.3 Seguimiento del Plan Estratégico ............................................................... 95

VI CONCLUSIONES Y RECOMENDACIONES ............................................................. 98 ANEXOS .............................................................................................................................. 100

Anexo I: Cartelera de Proyectos .......................................................................... 100

Plan estratégico institucional – San Gabán S.A.2009 - 2013 4

I MARCO TEORICO CONCEPTUAL

1.1 Contexto del proceso de planeamiento realizado

En 1992, en el marco del proceso de privatización de las empresas del sector energía, se inicia la reestructuración del sector eléctrico con la promulgación de la Ley de Concesiones Eléctricas, Decreto Ley Nº 25844, la cual, entre otras reformas importantes, establece un régimen de concesiones, la separación de las actividades de generación, transmisión y distribución, la regulación de los precios de transmisión y distribución para toda clase de suministros, así como la creación del Comité de Operación Económica del Sistema Interconectado Nacional ( COES – SINAC), organismo técnico encargado de la regulación y coordinación de la operación de las centrales de generación eléctrica y de los sistemas de transmisión eléctrica.

A partir de este marco normativo se llevó a cabo una reforma en el Sector Electricidad, que ha permitido incrementar el coeficiente de electrificación nacional de 80,0% en el año 2008, esperando alcanzar 88,5% al 2011 y 93,0% para el 2015, así como asegurar una oferta eléctrica confiable, y reducir las pérdidas por distribución.

Desde octubre del año 2000, el servicio eléctrico de la mayor parte del país es atendido a través del Sistema Eléctrico Interconectado Nacional (SEIN)1 - del que forma parte la Empresa de Generación Eléctrica San Gabán S.A -, que integró a los Sistemas Eléctricos Centro-Norte (SICN) y Sur (SIS). El SEIN comprende líneas de transmisión, subestaciones eléctricas, sistemas de compensación reactiva y cargas, cuya finalidad principal es la de transferir energía desde los centros de generación hacia los centros de consumo sin interrupción y manteniendo los estándares de calidad.

La Empresa de Generación Eléctrica San Gabán S.A. fue creada por la Comisión de Promoción de la Inversión Privada (COPRI), hoy PROINVERSIÓN, mediante acuerdo de fecha 07 de noviembre de 1994, a través del cual autoriza a ELECTROPERÚ S.A. a su constitución mediante un aporte de capital de S/. 20 000 000. San Gabán S.A. tiene como objeto social dedicarse a las actividades propias de generación de energía eléctrica, incluyendo la construcción, manejo y operación de centrales hidroeléctricas, térmicas u otras, así como la comercialización de energía eléctrica.

Este proyecto se concluyó en el año 1999 con la construcción de la Central Hidroeléctrica San Gabán II, la Línea de Transmisión San Gabán-Azángaro y sus correspondientes subestaciones, las cuales en el año 1999 iniciaron sus operaciones comerciales de generación de energía eléctrica.

El financiamiento externo del proyecto fue de 15 500 000 000 ¥ (Yenes japoneses), otorgados por el Japan Bank International for Cooperation del Japón (130 millones de dólares) y la Corporación Andina de Fomento - CAF (25 millones

1 El artículo 2° del D.S. N° 038 2001 EM publicado el 18 de julio del 2001 dispone que a partir de la entrada en vigencia de

dicho Decreto Supremo, toda mención que se haga al Sistema Interconectado Nacional (SINAC), debe entenderse como

referida al Sistema Eléctrico Interconectado Nacional (SEIN), la misma que será su nueva denominación.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 5

de dólares), mientras que el aporte del Estado fue de US$ 45 900 000 y el de los Accionistas de US$ 6 700 000.

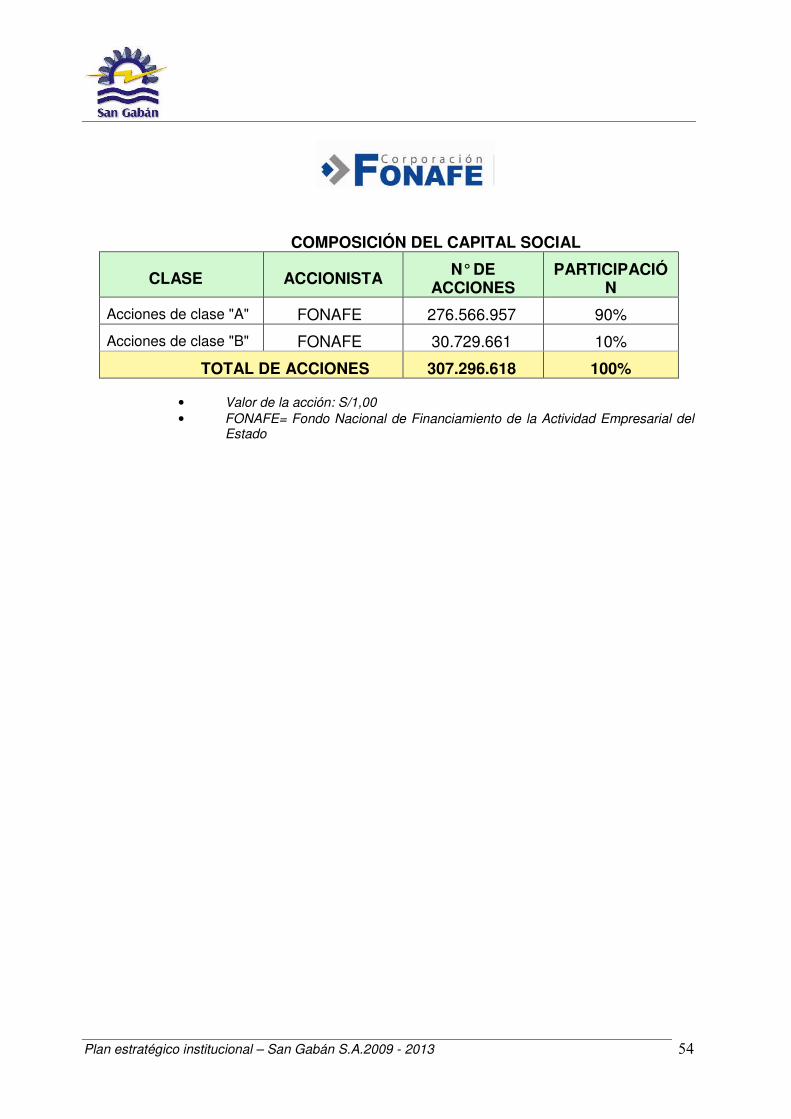

Al 31de Diciembre de 2008 la composición del Capital Social de la empresa asciende a S/. 307 296 618.00, que corresponde 90% acciones clase “A” (276 566 957.00) y 10% a clase “B” (30 729 661.00), dicho 10% se lista en la Bolsa de Valores de Lima. Estas acciones están a nombre de FONAFE.

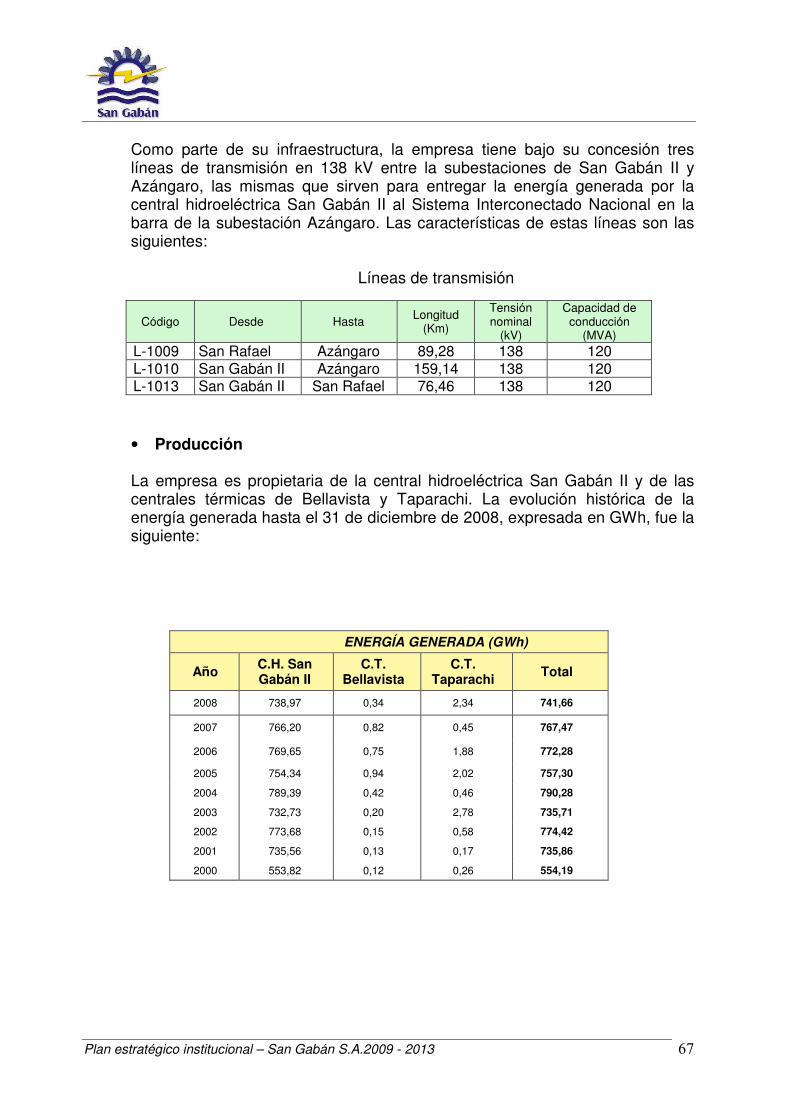

Actualmente la empresa cuenta con una central hidroeléctrica denominada San Gabán II, situada en la cuenca del río San Gabán, dos centrales térmicas propias en las ciudades de Puno y Juliaca, y tres líneas de transmisión que permiten entregar la energía generada en la Central Hidroeléctrica San Gabán II al Sistema Interconectado Nacional.

San Gabán S.A. ha obtenido la certificación ISO 9001:2000 sobre sus procesos de gestión del recurso hídrico, generación, transmisión, y comercialización para la Central Hidroeléctrica San Gabán II y las centrales térmicas de Taparachi y Bellavista, así como para los procesos de apoyo: mantenimiento, almacén, logística y recursos humanos. Se realizaron las auditorias de seguimiento del sistema de gestión de la calidad ISO 9001:2000, habiéndose cumplidos con los requisitos exigidos en la norma, asi mismo Se han realizado las actividades para desarrollar y certificar un Sistema de Gestión Integrado, compuesto por los sistemas de Gestión de Calidad ISO 9001:2000, Gestión Ambiental ISO 14001:2004 y Gestión de Seguridad y Salud Ocupacional OHSAS 18001:2007, dentro del cumplimiento de esta normativa se encuentran los planes de contingencias, incluidos como mandatorios, para lo cual se realizaron las auditorias respectivas con resultado exitoso, esperando la entrega formal de la certificación.

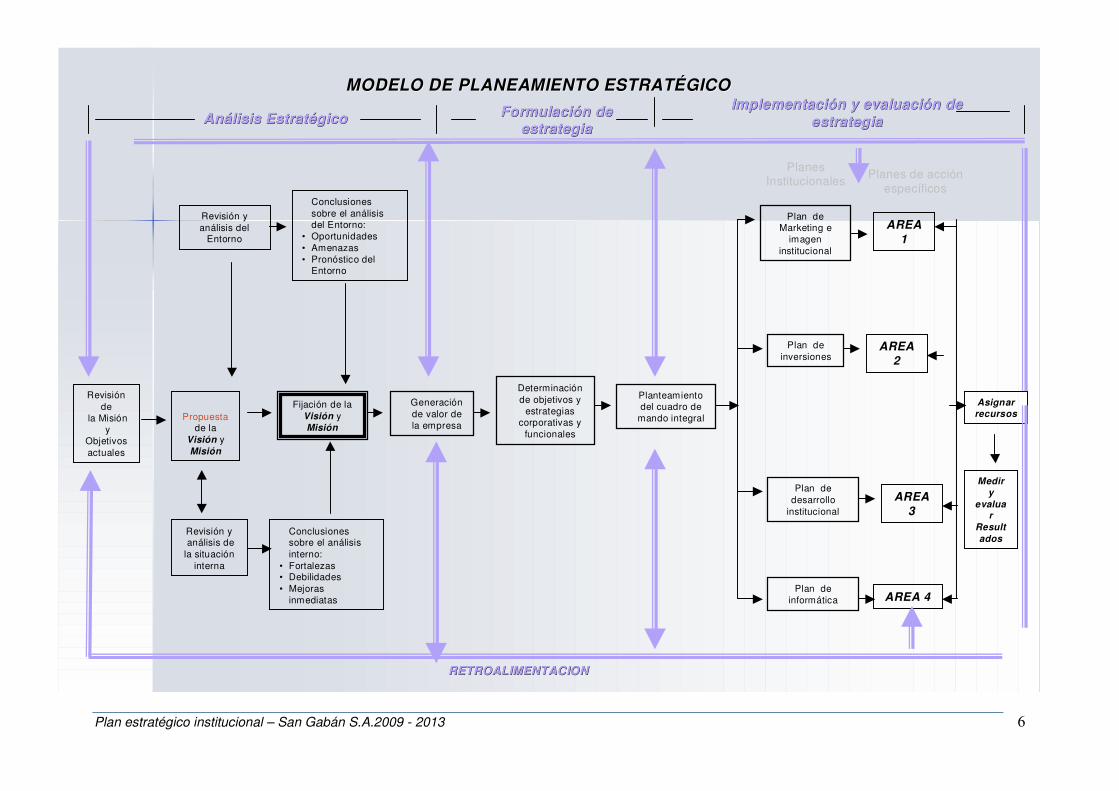

1.2 Presentación del Modelo de Planeamiento

El modelo para el proceso de planeamiento se presenta a continuación, mientras que el desarrollo del este enfoque metodológico se explica en el siguiente ítem.

1.3 Metodología del Proceso de Planeamiento

El presente documento ha sido desarrollado siguiendo el enfoque metodológico planteado por la Gerencia de Planeamiento con el valioso aporte de los directivos, gerentes y trabajadores en general de la empresa, a través del trabajo en equipo empleado en los Talleres de Planeamiento Estratégico realizados con un facilitador de la Empresa PMC.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 6

Revisión de

la Misióny

Objetivos actuales

Revisión y análisis del

Entorno

Revisión y análisis de

la situación interna

Propuesta de la

Visión y Misión

Conclusiones sobre el análisis del Entorno:

• Oportunidades• Amenazas• Pronóstico del

Entorno

Conclusiones sobre el análisis interno:

• Fortalezas• Debilidades• Mejoras

inmediatas

Generación de valor de la empresa

Fijación de la Visión y Misión

Plan de Marketing e

imagen institucional

Plan de inversiones

Plan de desarrollo

institucional

Plan de informática

AREA 1

AREA 2

AREA 3

AREA 4

Asignar recursos

Medir y

evaluar

Resultados

Planes Institucionales

Planes de acciónespecíficos

RETROALIMENTACIONRETROALIMENTACION

Análisis EstratégicoAnálisis Estratégico Formulación de Formulación de estrategiaestrategia

Implementación y evaluación de Implementación y evaluación de estrategiaestrategia

MODELO DE PLANEAMIENTO ESTRATÉGICO MODELO DE PLANEAMIENTO ESTRATÉGICO

Determinación de objetivos y

estrategias corporativas y

funcionales

Planteamiento del cuadro de

mando integral

Plan estratégico institucional – San Gabán S.A.2009 - 2013 7

El Proceso de Planificación Estratégica se orientó al gran objetivo de:

“Apoyar el proceso de Evaluación del Plan Estratégico de la Empresa de Generación Eléctrica San Gabán S.A. – SAN GABAN S.A.: 2009 – 2013, estableciendo el adecuado alineamiento en toda la organización con su planteamiento estratégico, con la finalidad de fortalecer su marco competitivo de gestión e incrementar el valor de la empresa, de tal modo que le permita mantener una ventaja competitiva, el mejoramiento continuo y una visión estratégica de largo plazo afirmando el desarrollo de un liderazgo sostenible en el Sector Eléctrico”.

El desarrollo del presente plan estratégico demandó la realización de las siguientes tareas:

a) Definir el marco teórico y conceptual del proceso de planeamiento.

b) Diagnóstico y análisis estratégico del entorno externo e interno.

c) Definir de las condiciones estructurales y estratégicas de SAN GABAN S.A.: visión, misión y objetivos estratégicos.

d) Revisión de los factores críticos de éxito para el logro de los objetivos, así como del concepto de valor a ser adoptado por la empresa.

e) Reformulación de las estrategias, objetivos corporativos y funcionales.

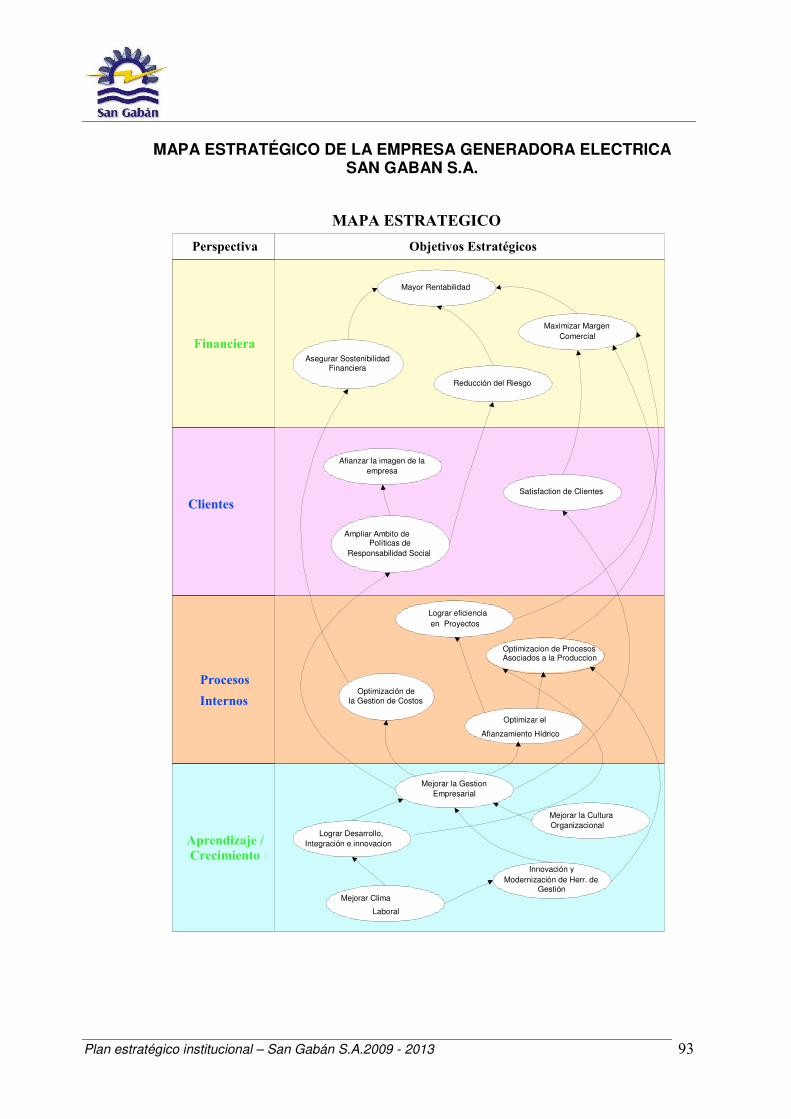

f) Actualización del mapa de los grupos de interés, planteamiento del mapa estratégico y del cuadro de mando integral de la empresa.

g) Elaborar un documento con los resultados de la planificación estratégica.

Para llegar a los objetivos esperados, el procedimiento de trabajo empleado incluyó las siguientes actividades:

1. Trabajo de campo: se efectuó el acopio y revisión de información interna de la empresa, fuentes secundarias de información y entrevistas con personal de la empresa.

2. Se realizaron talleres de trabajo, durante tres días consecutivos con el fin de recoger información de los representantes de SAN GABAN S.A., para la formulación de objetivos y estrategias, y para la presentación del informe final ante las autoridades de la empresa.

3. Trabajo de gabinete: procesamiento y análisis de la información, consolidación de propuestas, preparación de los informes respectivos y las recomendaciones para su implementación en la empresa.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 8

A continuación se presenta el detalle de las actividades realizadas en cada etapa:

a) Trabajo de Campo

El trabajo de campo comprende las actividades realizadas in situ, como:

i) Acopio y Revisión de Información

• Relevamiento de información interna, revisión de la documentación de la Empresa: proyectos, plan estratégico actual 2006 – 2010, memorias, informes de evaluación financiera y presupuestaria, entre otros, identificando los motivos que impidieron alcanzar los objetivos trazados y las estrategias no implementadas.

• Revisión del marco regulatorio.

• Búsqueda de información a través del Internet: empresas similares nacionales y extranjeras, y organismos reguladores y técnicos (FONAFE, MINEM, COES-SINAC, PROINVERSION, OSINERGMIN).

• Búsqueda de información de otras empresas de generación eléctrica nacional o extranjera, que puedan ser relevantes para el establecimiento de las mejores prácticas en el ámbito de entidades reguladas.

ii) Entrevistas

A fin de recopilar información y opiniones sobre la situación actual y las perspectivas de desarrollo de la empresa y el sector, se realizaron entrevistas en profundidad a:

• La alta dirección de SAN GABAN S.A., funcionarios, directivos y profesionales.

• Expertos del sector y funcionarios de las entidades públicas relevantes para el funcionamiento de SAN GABAN S.A.

• Expertos del sector privado y del sector público que aporten sugerencias e ideas referentes a los problemas que enfrenta SAN GABAN S.A.

b) Talleres de Trabajo

Se realizaron talleres de trabajo durante 03 días y actividades de gabinete a fin de recoger la información a ser generada por los representantes de SAN GABAN S.A.

• Reunión con comité de actualización del Plan Estratégico: Taller de Base Conceptual y Metodológica de Planeamiento y Control de Gestión Estratégico

La primera reunión que contó con la participación de miembros del comité de actualización del Plan Estratégico. En esta reunión se presentó la base metodológica y conceptual, para posteriormente, formar grupos de trabajo en el que se discutieron los temas: concepto de valor a ser adoptado por la Empresa San Gabán S.A, identificación de los grupos de interés y el impacto que tienen sobre la empresa, e identificación de los objetivos estratégicos que satisfagan a las expectativas y necesidades de los grupos de interés.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 9

• Primer Taller :Taller de Misión, Visión y Diagnósticos Interno y Externo

En este taller participaron directivos y funcionarios de SAN GABAN S.A. para ratificar, afinar o redefinir la Misión y Visión de la organización. Se realizó la validación del mapa de los grupos de interés, con el cual se definen los objetivos estratégicos que satisfagan sus necesidades y expectativas. Así mismo, se discutieron las propuestas para el análisis interno y externo y definir, como consecuencia, cuáles son las principales fortalezas, debilidades, riesgos y oportunidades que enfrenta la empresa.

• Segundo y Tercer Taller: Taller de Escenarios y Formulación de

Estrategias.

Con la participación de los directivos y funcionarios de SAN GABAN S.A., en este taller se efectuó el análisis FODA, se discutieron las estrategias a desarrollarse en el presente Plan Estratégico, y se establecieron los escenarios del sector. Como resultado, se obtuvo también la Matriz PEYEA con la cual se determina la posición competitiva de la empresa, y se estableció el criterio de valor para la empresa, el cual permitió estimar el valor actual de la empresa.

A partir de esto resultados, se realizó el despliegue de cada estrategia, así como las metas y objetivos a alcanzarse el 2013. Se analizó la articulación de las estrategias en mapas estratégicos para el nivel corporativo que permitirán diseñar un Cuadro de Mando Integral para la empresa, que facilite el alineamiento de los objetivos – estrategias planteadas, su efectivo cumplimiento, con el apoyo de los indicadores de gestión relevantes que sean necesarios.

• Segundo y Tercer: Taller de Operacionalización de los Objetivos y

Estrategias. De acuerdo al desarrollo – planteamiento de los objetivos - estrategias y su

consecuente despliegue en el ámbito funcional, se involucró igualmente al personal responsable y decisor en el nivel funcional, así como a los profesionales involucrados para la formulación de las correspondientes medidas de desempeño e indicadores de gestión.

• Segundo y Tercer: Mapa Estratégico

Una vez determinados los objetivos y estrategias corporativas y funcionales, así como establecidas las prioridades, se procedió a elaborar el mapa estratégico de la empresa y el diseño del cuadro de mando integral desde las cuatro perspectivas: financiera, usuarios/comunidad, aprendizaje y procesos internos, con sus respectivos indicadores.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 10

c) Ajustes en la Formulación del Plan Estratégico y Recomendaciones para su Implementación.

Los ajustes efectuados se han desarrollado en dos momentos del estudio. Un primer momento luego del tercer taller, donde se validó y consolidó los resultados alcanzados sobre la visión, misión y los objetivos estratégicos.

En un segundo momento, en el cuarto y quinto taller, en los que se ajustaron los objetivos y estrategias a nivel funcional y a la vez los objetivos y estrategias a nivel corporativo, toda vez que se definió una metodología de despliegue de carácter horizontal de las funciones que engarce con la perspectiva de procesos y el consecuente diseño del cuadro de mando integral de la empresa.

Finalmente se desarrollaron las actividades de stage con la participación de los directivos y funcionarios de SAN GABAN S.A., en las cuales se revisó el informe final del Plan Estratégico Institucional y se definió la versión final del mismo.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 11

II ANÁLISIS SITUACIONAL

2.1 Presentación de la Empresa

• Denominación Social

La actual denominación social de la empresa es “Empresa de Generación Eléctrica San Gabán S.A.” pudiendo usar la abreviatura “SAN GABAN S.A.”. La empresa se constituyó como una empresa estatal de derecho privado.

• Datos Generales de la Empresa

La Empresa de Generación Eléctrica San Gabán S.A. fue constituida mediante Escritura Pública de fecha 06 de diciembre de 1994, extendida ante Notario Público de Lima, Dr. Alberto Flórez Barrón, como una sociedad anónima de duración indefinida.

La empresa fue inscrita con Ficha Nº 207, que continúa en la Partida Electrónica Nº 11000181 del Registro Mercantil de la Zona Registral Nº XIII, sede Tacna, Oficina Registral Puno.

Su sede administrativa se ubica en Av. Floral 245 - Bellavista - Puno – Perú.

Temporalmente en tanto se culmine la remodelación se ubica en Jr. Acora 268 – Puno - Perú

• Objeto Social

La empresa tiene por objeto principal dedicarse a la generación eléctrica, incluyendo la construcción, manejo y operación de centrales hidroeléctricas, térmicas u otras. Y a la comercialización de energía eléctrica. Puede ejecutar actos y operaciones civiles, industriales, comerciales y de cualquier índole vinculadas a su objeto social.

2.2 Marco Legal

Su régimen legal establece que las actividades de la empresa se sujetan a lo dispuesto en la Ley General de Sociedades – Ley Nº 26887. Como empresa estatal de derecho privado, está sujeta a la Ley de la Actividad Empresarial del Estado – Ley Nº 24948 y su Reglamento.

El marco regulatorio del sector eléctrico peruano, está constituido principalmente por la Ley de Concesiones Eléctricas y su Reglamento – Decreto Ley Nº 25844, y sus modificatorias aprobadas con la Ley Nº 28447, cuyo fin es incentivar el incremento de inversiones para el desarrollo de actividades de generación, transmisión y distribución de energía eléctrica, que permitan el crecimiento de la oferta de energía eléctrica en el país.

El sector eléctrico es regulado además por la Ley Antimonopolio y Antioligopolio del Sector Eléctrico – Ley Nº 26876, la Norma Técnica de Calidad de los Servicios Eléctricos, la Norma Técnica de Operación en Tiempo Real de los Sistemas Interconectados, el Reglamento para la comercialización de la electricidad en un régimen de libertad de precios, la Ley Marco de los Organismos Reguladores de la

Plan estratégico institucional – San Gabán S.A.2009 - 2013 12

Inversión Privada en los Servicios Públicos, Resoluciones de OSINERG y procedimientos técnicos del COES-SINAC.

Las actividades de San Gabán S.A. se desarrollan de acuerdo a lo establecido por la Ley del Mercado de Valores – Decreto Legislativo Nº 861, entre otras normas aplicables a empresas de su naturaleza, pacto social y su reglamento interno de organización y funciones.

Igualmente está sujeta a los contratos administrativos de concesión y las autorizaciones y permisos que obtenga de las autoridades peruanas competentes.

Nombre Empresa de Generación Eléctrica San Gabán Sociedad Anónima (SAN GABÁN S.A.)

R.U.C. 20262221335 CIIU 4010 Duración Indefinida Tipo de sociedad Sociedad Anónima Objetivo social La sociedad tiene como objetivo principal dedicarse, en

general, a las actividades propias de la generación eléctrica dentro del área de su concesión, de acuerdo con lo dispuesto en la legislación vigente, y puede realizar todos los actos y operaciones civiles, industriales, comerciales y de cualquier índole que estén relacionados o sean conducentes a su objetivo social principal.

Dirección Av. Floral 245 - Puno – Perú. Teléfono (51-51) 364401 Fax (51-51) 365782 Constitución Se constituye mediante escritura pública de fecha 6 de

diciembre de 1994, extendida ante notario público de Lima, doctor Alberto Flórez Barrón.

Registro Ficha N.° 207, que continúa en la partida electrónica N° 11000181 del Registro Mercantil de la Zona Registral XIII, sede Tacna, Oficina Registral Puno.

Capital social S/. 307.296.618 Estructura accionaria

FONAFE es propietaria del 100% de un total de 307.296.618 acciones de la empresa.

- Acciones tipo A: 276.566.957 - Acciones tipo B: 30.729.661

Valor de cada acción

S/. 1,00 (un nuevo sol)

Grupo económico FONAFE: Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado

Auditores externos La auditoría externa para el ejercicio 2008 estuvo a cargo de la Sociedad Auditora VIGO & ASOCIADOS SOCIEDAD CIVIL, designados mediante resolución de contraloría general 287-2008-CG, de fecha 14 de julio de 2008, como resultado de concurso público de méritos Nº 05-2008-CG.

Reseña histórica

La Empresa de Generación Eléctrica San Gabán S.A. fue creada por la Comisión de Promoción de la Inversión Privada (COPRI), hoy PROINVERSIÓN, mediante acuerdo de fecha 7 de noviembre de 1994,

Plan estratégico institucional – San Gabán S.A.2009 - 2013 13

por medio del cual autoriza a ELECTROPERÚ S.A. a su constitución mediante un aporte de capital de S/. 20 millones. Durante el año 1995, se negoció la suscripción del convenio de préstamo entre la República de Perú y el Export Import Bank de Japón por el monto de 15.500 millones de yenes. Asimismo, se obtuvo la aprobación, dentro del presupuesto de la República, de un total de S/. 41 millones destinados a la contrapartida local. Durante el periodo 1996-1999, se ejecutaron las obras civiles y el montaje del equipamiento electromecánico de la central hidroeléctrica San Gabán II y se inició la operación comercial en diciembre de 1999. A partir del año 2000, con la interconexión de los Sistemas Eléctricos Centro-Norte (SICN) y Sur (SIS), la energía producida por la central hidroeléctrica San Gabán II es entregada al Sistema Eléctrico Interconectado Nacional. Desde 2004, San Gabán S.A. mantiene la Certificación Internacional de Calidad ISO 9001:2000, que abarca los procesos de gestión del recurso hídrico, generación, transmisión y comercialización de energía de la central hidroeléctrica San Gabán II y las centrales térmicas de Taparachi y Bellavista, y procesos de apoyo de mantenimiento, almacén, logística y recursos humanos. Actualmente, la Empresa de Generación Eléctrica San Gabán S.A. cuenta con la central hidroeléctrica San Gabán II, situada en la cuenca del río San Gabán, con una potencia efectiva de 113,10 MW, y con dos centrales térmicas, en Puno y Juliaca, de 3,51 MW y 4,88 MW de potencia efectiva, respectivamente. La potencia efectiva total resultante es de 121,49 MW.

2.3 Análisis del Sector Eléctrico

El sector eléctrico comprende las actividades relacionadas con la generación, transmisión, distribución y comercialización de la energía eléctrica, en un contexto de libre competencia e igualdad de condiciones para las inversiones nacionales o extranjeras.

Las concesiones y autorizaciones son otorgadas por el Ministerio de Energía y Minas a través del Registro de Concesiones Eléctricas. Actualmente el mercado eléctrico

Plan estratégico institucional – San Gabán S.A.2009 - 2013 14

está conformado por el mercado atendido por las empresas concesionarias y las entidades autorizadas para generar energía eléctrica para el servicio público.

El servicio eléctrico de la mayor parte del país es atendido a través del Sistema Interconectado Nacional (SEIN), cuya operación económica es coordinada por el Comité de Operación Económica del Sistema Interconectado Nacional (COES-SINAC), el cual está integrado por 15 empresas generadoras y 5 empresas transmisoras.

La generación de energía eléctrica en el Perú emplea recursos de origen hidráulico y de origen térmico. En el mes de diciembre del año 2008, la generación hidroeléctrica mantiene una participación de 60,2% del total de energía producida, mientras que el 32,2% de la energía eléctrica se generó a base de gas natural, el 3,3% con carbón, 3.0% con residual y 1.2% con diesel.

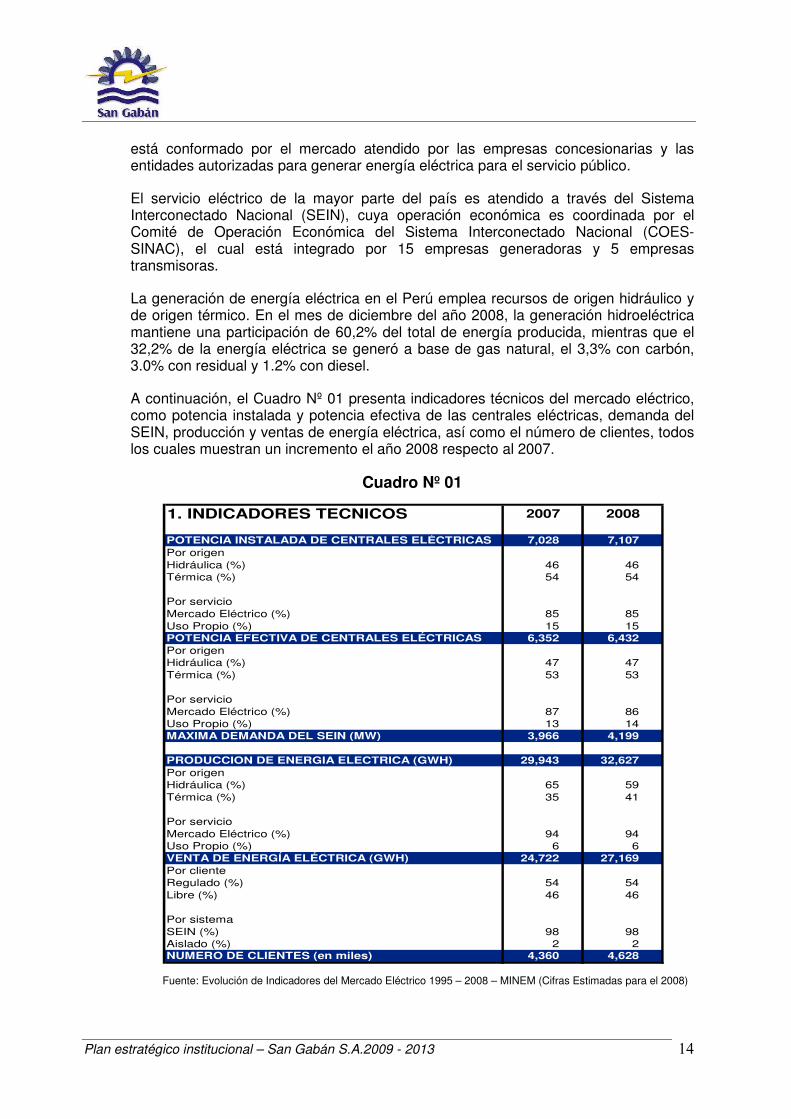

A continuación, el Cuadro Nº 01 presenta indicadores técnicos del mercado eléctrico, como potencia instalada y potencia efectiva de las centrales eléctricas, demanda del SEIN, producción y ventas de energía eléctrica, así como el número de clientes, todos los cuales muestran un incremento el año 2008 respecto al 2007.

Cuadro Nº 01

1. INDICADORES TECNICOS 2007 2008

POTENCIA INSTALADA DE CENTRALES ELÉCTRICAS 7,028 7,107Por origenHidráulica (%) 46 46Térmica (%) 54 54

Por servicioMercado Eléctrico (%) 85 85Uso Propio (%) 15 15POTENCIA EFECTIVA DE CENTRALES ELÉCTRICAS 6,352 6,432Por origenHidráulica (%) 47 47Térmica (%) 53 53

Por servicioMercado Eléctrico (%) 87 86Uso Propio (%) 13 14MAXIMA DEMANDA DEL SEIN (MW) 3,966 4,199

PRODUCCION DE ENERGIA ELECTRICA (GWH) 29,943 32,627Por origenHidráulica (%) 65 59Térmica (%) 35 41

Por servicioMercado Eléctrico (%) 94 94Uso Propio (%) 6 6VENTA DE ENERGÍA ELÉCTRICA (GWH) 24,722 27,169Por clienteRegulado (%) 54 54Libre (%) 46 46

Por sistemaSEIN (%) 98 98Aislado (%) 2 2NUMERO DE CLIENTES (en miles) 4,360 4,628

Fuente: Evolución de Indicadores del Mercado Eléctrico 1995 – 2008 – MINEM (Cifras Estimadas para el 2008)

Plan estratégico institucional – San Gabán S.A.2009 - 2013 15

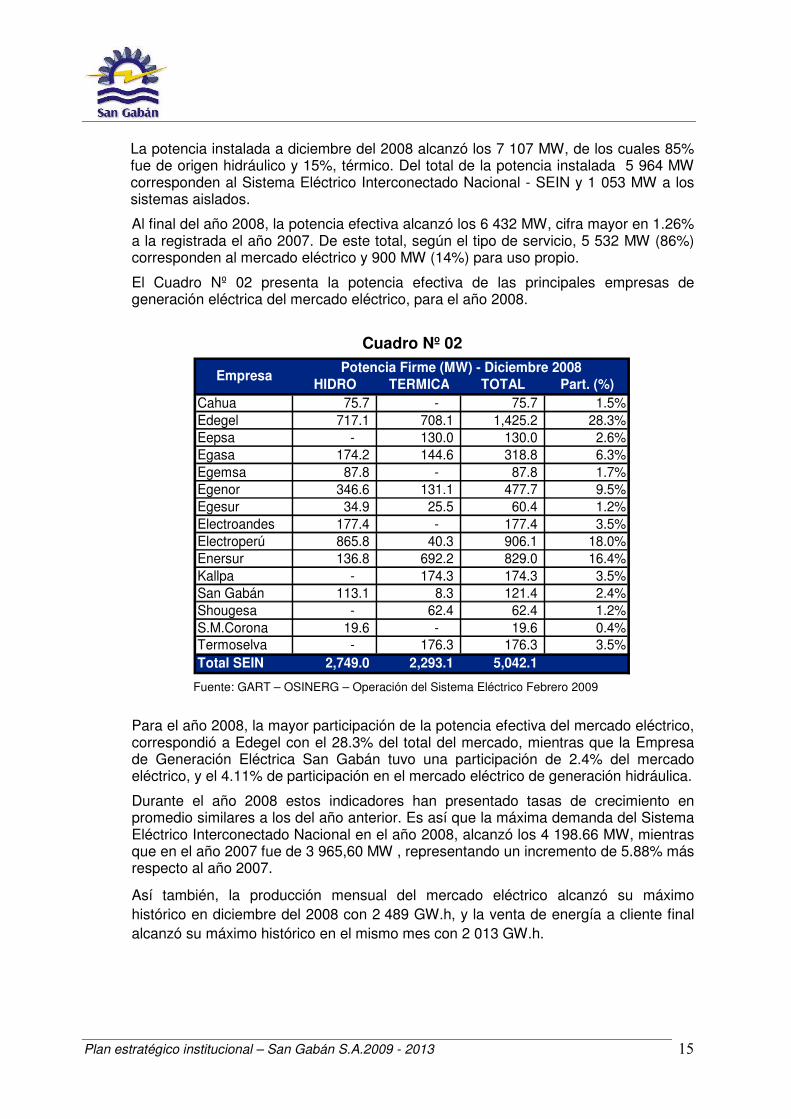

La potencia instalada a diciembre del 2008 alcanzó los 7 107 MW, de los cuales 85% fue de origen hidráulico y 15%, térmico. Del total de la potencia instalada 5 964 MW corresponden al Sistema Eléctrico Interconectado Nacional - SEIN y 1 053 MW a los sistemas aislados.

Al final del año 2008, la potencia efectiva alcanzó los 6 432 MW, cifra mayor en 1.26% a la registrada el año 2007. De este total, según el tipo de servicio, 5 532 MW (86%) corresponden al mercado eléctrico y 900 MW (14%) para uso propio.

El Cuadro Nº 02 presenta la potencia efectiva de las principales empresas de generación eléctrica del mercado eléctrico, para el año 2008.

Cuadro Nº 02

HIDRO TERMICA TOTAL Part. (%)Cahua 75.7 - 75.7 1.5%Edegel 717.1 708.1 1,425.2 28.3%Eepsa - 130.0 130.0 2.6%Egasa 174.2 144.6 318.8 6.3%Egemsa 87.8 - 87.8 1.7%Egenor 346.6 131.1 477.7 9.5%Egesur 34.9 25.5 60.4 1.2%Electroandes 177.4 - 177.4 3.5%Electroperú 865.8 40.3 906.1 18.0%Enersur 136.8 692.2 829.0 16.4%Kallpa - 174.3 174.3 3.5%San Gabán 113.1 8.3 121.4 2.4%Shougesa - 62.4 62.4 1.2%S.M.Corona 19.6 - 19.6 0.4%Termoselva - 176.3 176.3 3.5%Total SEIN 2,749.0 2,293.1 5,042.1

Potencia Firme (MW) - Diciembre 2008Empresa

Fuente: GART – OSINERG – Operación del Sistema Eléctrico Febrero 2009

Para el año 2008, la mayor participación de la potencia efectiva del mercado eléctrico, correspondió a Edegel con el 28.3% del total del mercado, mientras que la Empresa de Generación Eléctrica San Gabán tuvo una participación de 2.4% del mercado eléctrico, y el 4.11% de participación en el mercado eléctrico de generación hidráulica.

Durante el año 2008 estos indicadores han presentado tasas de crecimiento en promedio similares a los del año anterior. Es así que la máxima demanda del Sistema Eléctrico Interconectado Nacional en el año 2008, alcanzó los 4 198.66 MW, mientras que en el año 2007 fue de 3 965,60 MW , representando un incremento de 5.88% más respecto al año 2007.

Así también, la producción mensual del mercado eléctrico alcanzó su máximo histórico en diciembre del 2008 con 2 489 GW.h, y la venta de energía a cliente final alcanzó su máximo histórico en el mismo mes con 2 013 GW.h.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 16

2.4 Política de Gestión Integrado

En SAN GABÁN S.A. es nuestra responsabilidad suministrar, con calidad, confiabilidad y eficacia, un producto que cumpla los estándares de la Norma Técnica de Calidad de los Servicios Eléctricos, utilizando en forma óptima los recursos disponibles, preservando el medio ambiente y garantizando la seguridad y salud ocupacional. Para ello contamos con un Sistema de Gestión de la Calidad ISO 9001:2000, y estamos en proceso de certificación del Sistema de Gestión Ambiental ISO 14001:2004 y el Sistema de Gestión de Seguridad y Salud Ocupacional OHSAS 18001:2007, los cuales nos comprometemos a cumplir, mantener y mejorar continuamente; lo que nos permita: • Satisfacer las necesidades, requerimientos actuales y futuros de nuestros clientes; • Identificar, evaluar y controlar en forma continua los aspectos e impactos

ambientales significativos ocasionando por las actividades propias de la empresa para prevenir y/o mitigar la posible contaminación del medio ambiente en la utilización del recurso hídrico, la generación de residuos sólidos, efluentes, emisiones gaseosas y potencial incendio;

• Identificar, evaluar y controlar en forma continua los riesgos asociados a nuestras actividades para prevenir y/o mitigar la posible ocurrencia de incidentes, accidentes y enfermedades ocupacionales por electrocución, incendios, ruido, ergonómicos y otros trabajos de riesgo, manteniendo permanentemente la mejora de nuestro desempeño en seguridad y salud ocupacional;

• Cumplir con la legislación ambiental, de seguridad y salud ocupacional aplicable a nuestras actividades; y

• Promover la formación y sensibilización de nuestro personal y de los proveedores, para un adecuado desempeño de calidad, ambiental, de seguridad y salud ocupacional.

2.5 Código de ética

Con el objetivo de lograr una actuación con probidad en el desempeño de nuestras funciones, viabilizando un comportamiento ético basado en los valores corporativos para fortalecer la imagen de la empresa y de todos sus trabajadores frente a los grupos de interés, desarrollamos un Código de ética de los trabajadores de San Gabán S.A.

2.6 Código de Buen Gobierno Corporativo

Con la finalidad de plasmar una filosofía y establecer las prácticas y políticas que, en materia de buen gobierno corporativo, regirán las actuaciones de la empresa, se desarrolló un Código de buen gobierno corporativo.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 17

2.7 Responsabilidad Social Empresarial

Con el objetivo de establecer una política de relación ética entre la empresa y la sociedad, así como definir e implementar programas de desarrollo social, que contribuyan a elevar la calidad de vida de las comunidades con las cuales San Gabán S.A. tiene relación y adoptar una actitud más proactiva hacia la preservación del medio ambiente, se está ejecutando el plan de responsabilidad social empresarial.

2.8 Análisis del Sector Eléctrico

El ámbito Empresarial de acción es todo el territorio nacional ya que la energía generada se entregará al Sistema Interconectado Nacional - SEIN. A este respecto, el horizonte de crecimiento va más allá del distrito, de la provincia, del departamento y de la región en que se localiza. La situación actual de la demanda de energía es la que corresponde a todo el país. Se sabe que, en momentos de escasez de agua, principalmente en estiaje, la demanda es atendida con generación térmica. La población de referencia, por lo antes anotado, es la que compone el universo de usuarios de energía eléctrica de toda la zona de influencia del SEIN, la cual corresponden a un total de 20 regiones, las cuales consumen la energía con fines de uso residencial, industrial, comercial, de alumbrado público, etc. Se trata de un mercado muy grande, y en continuo crecimiento, En el año 2008 la demanda de energía eléctrica en el SEIN alcanzo los 32,627 GW/h y hay que tener en cuenta que existe la perspectiva de exportar, a breve plazo, energía eléctrica, situación con la cual el horizonte de la demanda futura crecerá mucho más; asimismo se tiene que considerar el incremento de demanda producto de la puesta en operación de algunos grandes proyectos mineros, tales como los yacimientos de fosfato de Bayovar, la puesta en marcha de Toromocho entre otros, que harán que el crecimiento de la demanda sea superior al promedio anual. Para la proyección de los servicios demandados con Proyecto es válido lo señalado en el párrafo precedente. Su incidencia dentro del mercado nacional será de tal magnitud que la no producción del Proyecto será atendida sin ningún inconveniente por cualquier otro grupo o central de generación térmica, bien sea dentro de la región del Cusco o en otro lugar del país. En resumen, los alcances son tales que la producción de energía a la que contribuirá tendrá plena e inmediata cabida en el mercado de energía y, además, por tiempo indefinido debido al muy bajo costo variable de la central hidroeléctrica.

2.8.1 Diagnóstico actual de la demanda

La cobertura de la demanda actual alcanza a una población de muy diverso nivel socio-económico, evidentemente de ambos géneros, de todas las edades y niveles de educación y de las más variadas procedencias.

La tendencia histórica es la evolución del uso continuo y creciente de la

generación y consumo de la energía eléctrica en el país desde fines del siglo XIX y que seguirá creciendo en el mediano y largo plazo, tanto o más que en

Plan estratégico institucional – San Gabán S.A.2009 - 2013 18

otros países latinoamericanos que tienen más alto índice de consumo de energía per cápita, a los que sería deseable alcanzar o superar. Como patrón saltante de atención de la demanda se puede señalar que, en el Perú, hay una predominancia de suministro con fuentes de energía hidráulica, a parte del interés de desarrollar fuentes de energías renovables y no contaminantes.

En cuanto a la calidad del servicio entregado, la producción estará enmarcada

en los estándares que rigen la industria eléctrica que, como se sabe, son bastante exigentes. A este respecto, la unidad ejecutora que operará el Proyecto tiene una experiencia en la materia y cuenta con los medios tecnológicos apropiados y con el personal calificado que tendrá a su cargo el manejo de la producción de energía.

Acerca de los aspectos de operación, el despacho de energía, como se sabe,

se lleva a cabo bajo el riguroso control del COES, entidad que, en cada momento, establece cuál es la mejor opción de entrega de la energía, considerando, entre otros factores, los costos de operación de las unidades integrantes. La energía generable por el Proyecto estará inmersa, necesariamente, en ese esquema de operación y de entrega al sistema.

Los niveles de demanda de energía eléctrica registrados en el Perú han

presentado en los últimos años una tasa de crecimiento que bordea en promedio el 4 % anual, con lo cual se puede inferir que dicho crecimiento se mantendrá en el tiempo.

La metodología para la demanda del SEIN consiste en estimar la demanda de

energía en base a cinco componentes.

El primer componente se refiere a la demanda proveniente de las ventas de los distribuidores y generadores para los cuales se cuenta con información histórica confiable desde el año 1981. La proyección de esta demanda en el periodo 2009-2010 se realiza con la metodología empleada por el OSINERGMIN en la fijación de tarifas para el período mayo 2008 – abril 2009. Las proyecciones de crecimiento del Producto Bruto Interno (PBI) para el período 2008 – 2011 son las publicadas por el Banco Central de Reserva del Perú (BCRP) en el documento Marco Macroeconómico Multianual 2009 – 2011, actualizado al mes de agosto de 2008 y publicado el 01 de setiembre de 2008. Para el período 2012 – 2015, el PBI es considerado igual al del año 2011 (7,5%). Esta demanda representa en promedio el 69,1% de la demanda a nivel de generación.

El segundo componente está conformado por las cargas incorporadas al sistema en años posteriores a 1981; este componente incluye la demanda proveniente de empresas mineras que en su momento eran autoproductores o pertenecían a sistemas aislados, así como la demanda de diferentes regiones que se interconectaron o interconectarán al SEIN. La

Plan estratégico institucional – San Gabán S.A.2009 - 2013 19

proyección de esta demanda se realiza para el periodo 2009-2010 considerando los datos utilizados por el OSINERGMIN en la fijación de tarifas para el período mayo 2008 – abril 2009. Para el periodo 2011-2015, se ha considerado que cada una de estas cargas tiene un crecimiento anual igual al observado en el año 2010. Esta demanda representa en promedio el 19,7% de la demanda a nivel de generación.

El tercer componente lo constituye la demanda de interconexión con el

Ecuador; en este caso no se considera la conexión de la carga de Emeloro del Ecuador al SEIN.

El cuarto componente lo constituye el consumo propio de las centrales de

generación. Este componente representa en promedio el 1,5% de la demanda a nivel de generación y fue proyectada empleando el criterio considerado por el OSINERGMIN en la fijación de tarifas para el período mayo 2008 – abril 2009.

El quinto componente está constituido por los proyectos factibles de entrar

en operación en el horizonte del análisis. Se consideró hasta el año 2010 los proyectos considerados por el OSINERGMIN en la fijación de tarifas para el período mayo 2008 – abril 2009. Desde el 2011 en adelante se consideran los proyectos de Toromocho, Quellaveco, Antapacay, Marcobre, La Granja, Galeno, Minas Conga y Las Bambas. Esta demanda representa en promedio el 9,7% de la demanda a nivel de generación.

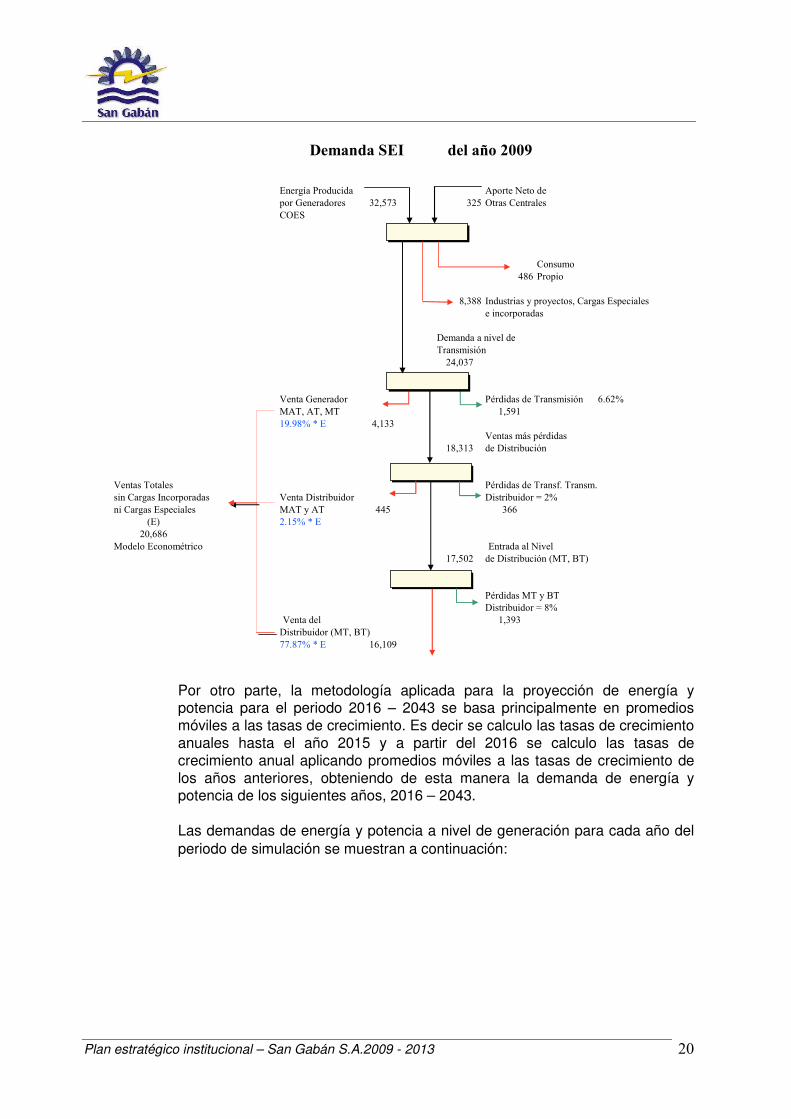

A continuación se muestra la distribución de la proyección de demanda en

GW/h para el año 2009:

Plan estratégico institucional – San Gabán S.A.2009 - 2013 20

Demanda SEI del año 2009

Energía Producida Aporte Neto de

por Generadores 32,573 325 Otras Centrales

COES

Consumo

486 Propio

8,388 Industrias y proyectos, Cargas Especiales

e incorporadas

Demanda a nivel de

Transmisión

24,037

Venta Generador Pérdidas de Transmisión 6.62%

MAT, AT, MT 1,591

19.98% * E 4,133

Ventas más pérdidas

18,313 de Distribución

Ventas Totales Pérdidas de Transf. Transm.

sin Cargas Incorporadas Venta Distribuidor Distribuidor = 2%

ni Cargas Especiales MAT y AT 445 366

(E) 2.15% * E

20,686

Modelo Econométrico Entrada al Nivel

17,502 de Distribución (MT, BT)

Pérdidas MT y BT

Distribuidor = 8%

Venta del 1,393

Distribuidor (MT, BT)

77.87% * E 16,109

Por otro parte, la metodología aplicada para la proyección de energía y potencia para el periodo 2016 – 2043 se basa principalmente en promedios móviles a las tasas de crecimiento. Es decir se calculo las tasas de crecimiento anuales hasta el año 2015 y a partir del 2016 se calculo las tasas de crecimiento anual aplicando promedios móviles a las tasas de crecimiento de los años anteriores, obteniendo de esta manera la demanda de energía y potencia de los siguientes años, 2016 – 2043.

Las demandas de energía y potencia a nivel de generación para cada año del

periodo de simulación se muestran a continuación:

Plan estratégico institucional – San Gabán S.A.2009 - 2013 21

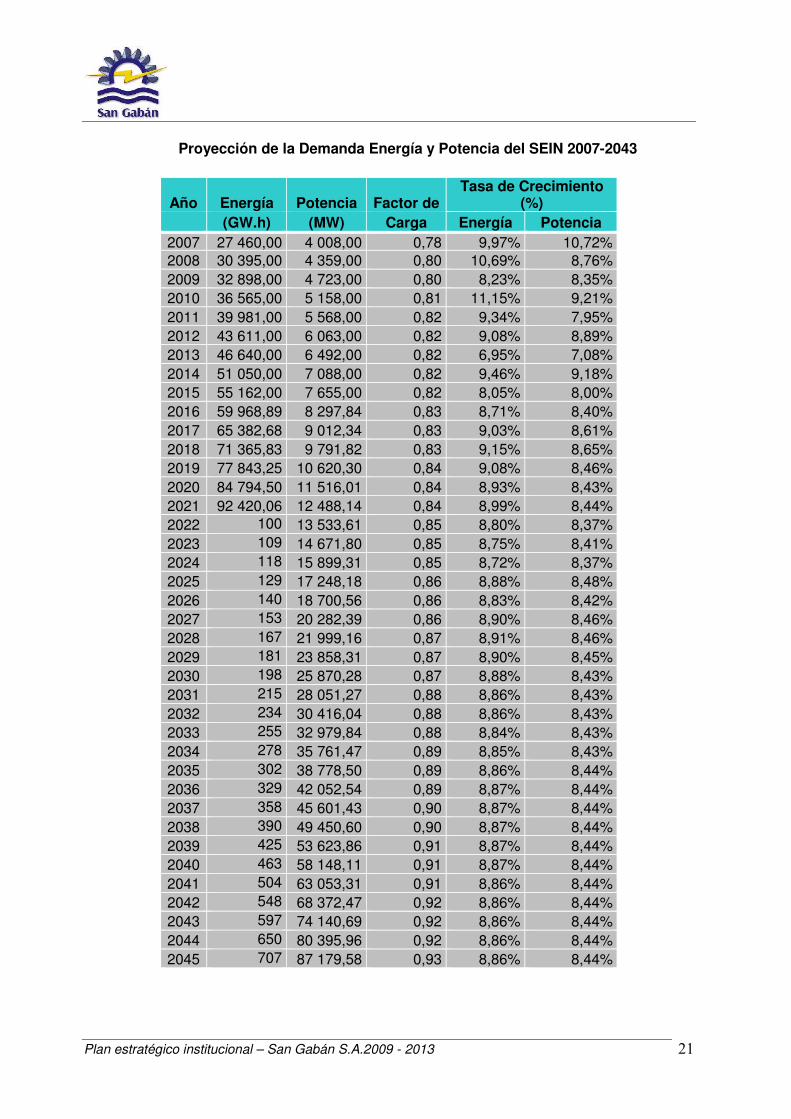

Proyección de la Demanda Energía y Potencia del SEIN 2007-2043

Año Energía Potencia Factor de Tasa de Crecimiento

(%) (GW.h) (MW) Carga Energía Potencia

2007 27 460,00 4 008,00 0,78 9,97% 10,72% 2008 30 395,00 4 359,00 0,80 10,69% 8,76% 2009 32 898,00 4 723,00 0,80 8,23% 8,35% 2010 36 565,00 5 158,00 0,81 11,15% 9,21% 2011 39 981,00 5 568,00 0,82 9,34% 7,95% 2012 43 611,00 6 063,00 0,82 9,08% 8,89% 2013 46 640,00 6 492,00 0,82 6,95% 7,08% 2014 51 050,00 7 088,00 0,82 9,46% 9,18% 2015 55 162,00 7 655,00 0,82 8,05% 8,00% 2016 59 968,89 8 297,84 0,83 8,71% 8,40% 2017 65 382,68 9 012,34 0,83 9,03% 8,61% 2018 71 365,83 9 791,82 0,83 9,15% 8,65% 2019 77 843,25 10 620,30 0,84 9,08% 8,46% 2020 84 794,50 11 516,01 0,84 8,93% 8,43% 2021 92 420,06 12 488,14 0,84 8,99% 8,44% 2022 100

550,44 13 533,61 0,85 8,80% 8,37%

2023 109 346,25

14 671,80 0,85 8,75% 8,41% 2024 118

878,51 15 899,31 0,85 8,72% 8,37%

2025 129 433,25

17 248,18 0,86 8,88% 8,48% 2026 140

857,23 18 700,56 0,86 8,83% 8,42%

2027 153 388,28

20 282,39 0,86 8,90% 8,46% 2028 167

059,52 21 999,16 0,87 8,91% 8,46%

2029 181 931,82

23 858,31 0,87 8,90% 8,45% 2030 198

087,00 25 870,28 0,87 8,88% 8,43%

2031 215 641,33

28 051,27 0,88 8,86% 8,43% 2032 234

738,00 30 416,04 0,88 8,86% 8,43%

2033 255 496,55

32 979,84 0,88 8,84% 8,43% 2034 278

101,53 35 761,47 0,89 8,85% 8,43%

2035 302 731,71

38 778,50 0,89 8,86% 8,44% 2036 329

581,55 42 052,54 0,89 8,87% 8,44%

2037 358 809,93

45 601,43 0,90 8,87% 8,44% 2038 390

644,14 49 450,60 0,90 8,87% 8,44%

2039 425 294,16

53 623,86 0,91 8,87% 8,44% 2040 463

001,06 58 148,11 0,91 8,87% 8,44%

2041 504 035,79

63 053,31 0,91 8,86% 8,44% 2042 548

699,54 68 372,47 0,92 8,86% 8,44%

2043 597 320,70

74 140,69 0,92 8,86% 8,44% 2044 650

253,19 80 395,96 0,92 8,86% 8,44%

2045 707 887,23

87 179,58 0,93 8,86% 8,44%

Plan estratégico institucional – San Gabán S.A.2009 - 2013 22

Como se aprecia en este cuadro, el nivel de consumo de energía eléctrica para el 2007 fue de 27 460 GW.h, siendo la máxima potencia demandada del orden de los 4 008 MW.

Para los cinco años siguientes se observan tasas de crecimientos de la

demanda de energía superiores al 8 por ciento, observándose para el año 2013 una tasa de crecimiento de 6,95 por ciento, siendo esta la más baja a los largo del horizonte de análisis.

El crecimiento de la energía de los años 2007 y 2008 se debe a la reciente

puesta en operación del proyecto de ampliación de la Minera Cerro Verde y de Southern Peru Copper Corporation.

Asimismo se comenta que dicha demanda es abastecida por las diferentes

empresas que integran el parque generador actual. Las empresas suministran energía en función a sus potencias efectivas y de acuerdo al despacho que coordina el COES.

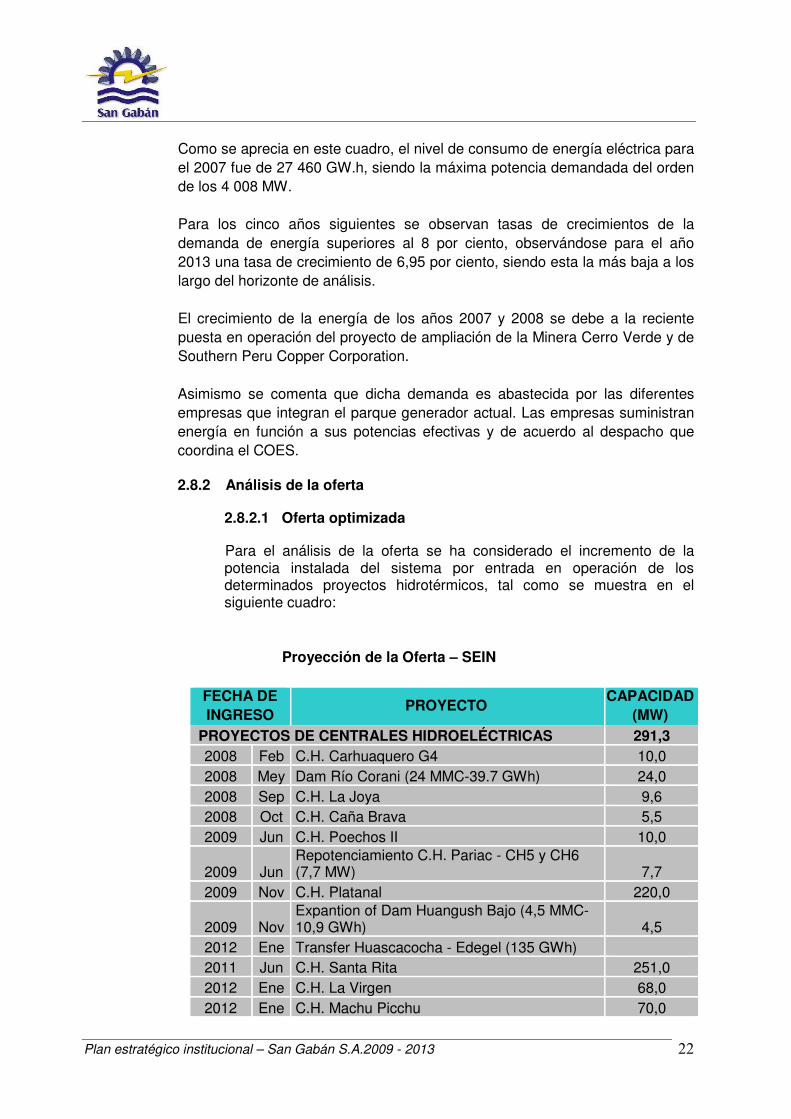

2.8.2 Análisis de la oferta

2.8.2.1 Oferta optimizada

Para el análisis de la oferta se ha considerado el incremento de la potencia instalada del sistema por entrada en operación de los determinados proyectos hidrotérmicos, tal como se muestra en el siguiente cuadro:

Proyección de la Oferta – SEIN

FECHA DE INGRESO

PROYECTO CAPACIDAD

(MW) PROYECTOS DE CENTRALES HIDROELÉCTRICAS 291,3

2008 Feb C.H. Carhuaquero G4 10,0 2008 Mey Dam Río Corani (24 MMC-39.7 GWh) 24,0 2008 Sep C.H. La Joya 9,6 2008 Oct C.H. Caña Brava 5,5 2009 Jun C.H. Poechos II 10,0

2009 Jun Repotenciamiento C.H. Pariac - CH5 y CH6 (7,7 MW) 7,7

2009 Nov C.H. Platanal 220,0

2009 Nov Expantion of Dam Huangush Bajo (4,5 MMC-10,9 GWh) 4,5

2012 Ene Transfer Huascacocha - Edegel (135 GWh) 2011 Jun C.H. Santa Rita 251,0 2012 Ene C.H. La Virgen 68,0 2012 Ene C.H. Machu Picchu 70,0

Plan estratégico institucional – San Gabán S.A.2009 - 2013 23

2012 Jun C.H. Cheves 158,0 2012 Jun C.H. Quitaracsa 115,0 2013 Ene C.H. Santa Teresa 110,0 2014 Ene C.H. Tarucani 49,0 2017 Ene C.H. Olmos 120,0

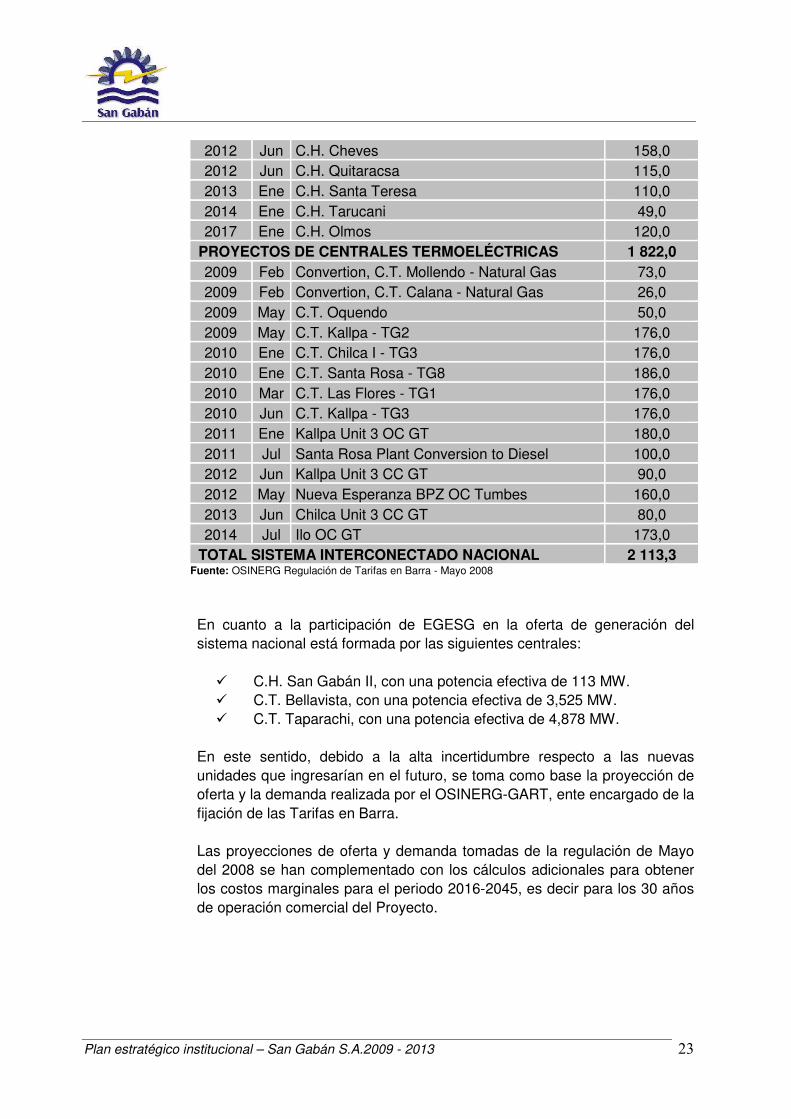

PROYECTOS DE CENTRALES TERMOELÉCTRICAS 1 822,0 2009 Feb Convertion, C.T. Mollendo - Natural Gas 73,0 2009 Feb Convertion, C.T. Calana - Natural Gas 26,0 2009 May C.T. Oquendo 50,0 2009 May C.T. Kallpa - TG2 176,0 2010 Ene C.T. Chilca I - TG3 176,0 2010 Ene C.T. Santa Rosa - TG8 186,0 2010 Mar C.T. Las Flores - TG1 176,0 2010 Jun C.T. Kallpa - TG3 176,0 2011 Ene Kallpa Unit 3 OC GT 180,0 2011 Jul Santa Rosa Plant Conversion to Diesel 100,0 2012 Jun Kallpa Unit 3 CC GT 90,0 2012 May Nueva Esperanza BPZ OC Tumbes 160,0 2013 Jun Chilca Unit 3 CC GT 80,0 2014 Jul Ilo OC GT 173,0

TOTAL SISTEMA INTERCONECTADO NACIONAL 2 113,3 Fuente: OSINERG Regulación de Tarifas en Barra - Mayo 2008

En cuanto a la participación de EGESG en la oferta de generación del sistema nacional está formada por las siguientes centrales:

C.H. San Gabán II, con una potencia efectiva de 113 MW. C.T. Bellavista, con una potencia efectiva de 3,525 MW. C.T. Taparachi, con una potencia efectiva de 4,878 MW.

En este sentido, debido a la alta incertidumbre respecto a las nuevas

unidades que ingresarían en el futuro, se toma como base la proyección de oferta y la demanda realizada por el OSINERG-GART, ente encargado de la fijación de las Tarifas en Barra.

Las proyecciones de oferta y demanda tomadas de la regulación de Mayo

del 2008 se han complementado con los cálculos adicionales para obtener los costos marginales para el periodo 2016-2045, es decir para los 30 años de operación comercial del Proyecto.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 24

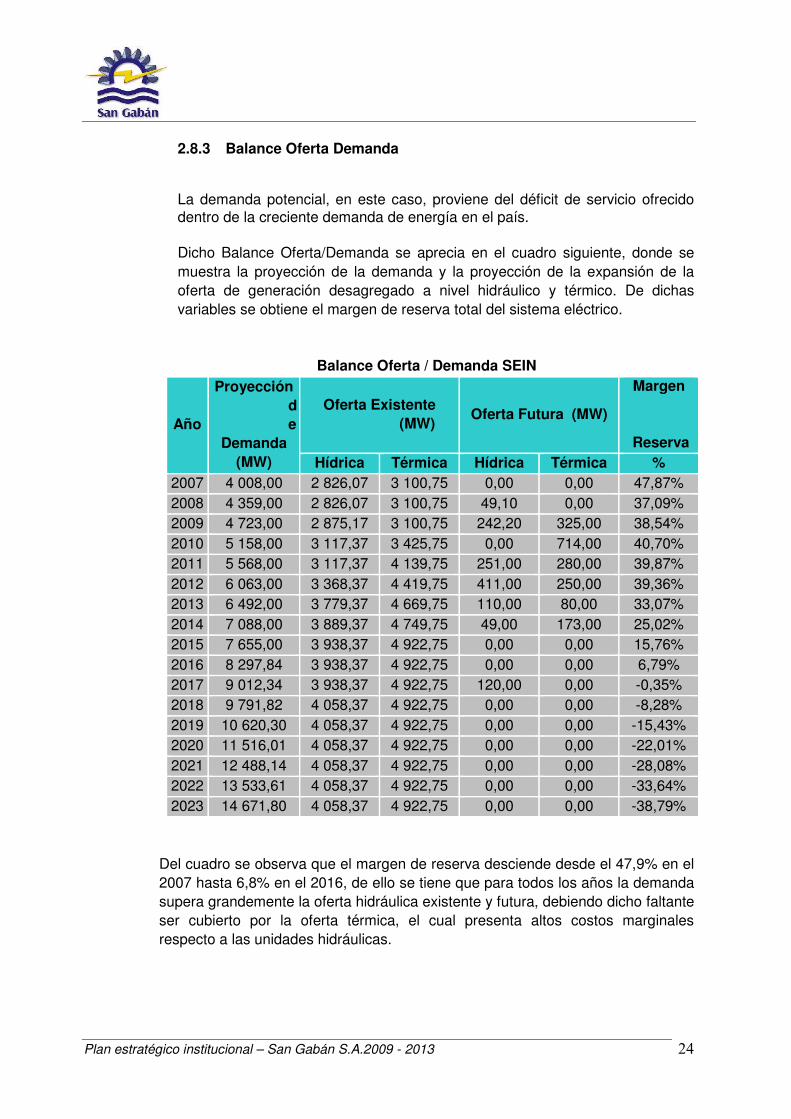

2.8.3 Balance Oferta Demanda

La demanda potencial, en este caso, proviene del déficit de servicio ofrecido

dentro de la creciente demanda de energía en el país.

Dicho Balance Oferta/Demanda se aprecia en el cuadro siguiente, donde se muestra la proyección de la demanda y la proyección de la expansión de la oferta de generación desagregado a nivel hidráulico y térmico. De dichas variables se obtiene el margen de reserva total del sistema eléctrico.

Balance Oferta / Demanda SEIN

Año

Proyección de

Demanda (MW)

Oferta Existente (MW)

Oferta Futura (MW)

Margen

Reserva Hídrica Térmica Hídrica Térmica %

2007 4 008,00 2 826,07 3 100,75 0,00 0,00 47,87% 2008 4 359,00 2 826,07 3 100,75 49,10 0,00 37,09% 2009 4 723,00 2 875,17 3 100,75 242,20 325,00 38,54% 2010 5 158,00 3 117,37 3 425,75 0,00 714,00 40,70% 2011 5 568,00 3 117,37 4 139,75 251,00 280,00 39,87% 2012 6 063,00 3 368,37 4 419,75 411,00 250,00 39,36% 2013 6 492,00 3 779,37 4 669,75 110,00 80,00 33,07% 2014 7 088,00 3 889,37 4 749,75 49,00 173,00 25,02% 2015 7 655,00 3 938,37 4 922,75 0,00 0,00 15,76% 2016 8 297,84 3 938,37 4 922,75 0,00 0,00 6,79% 2017 9 012,34 3 938,37 4 922,75 120,00 0,00 -0,35% 2018 9 791,82 4 058,37 4 922,75 0,00 0,00 -8,28% 2019 10 620,30 4 058,37 4 922,75 0,00 0,00 -15,43% 2020 11 516,01 4 058,37 4 922,75 0,00 0,00 -22,01% 2021 12 488,14 4 058,37 4 922,75 0,00 0,00 -28,08% 2022 13 533,61 4 058,37 4 922,75 0,00 0,00 -33,64% 2023 14 671,80 4 058,37 4 922,75 0,00 0,00 -38,79%

Del cuadro se observa que el margen de reserva desciende desde el 47,9% en el

2007 hasta 6,8% en el 2016, de ello se tiene que para todos los años la demanda supera grandemente la oferta hidráulica existente y futura, debiendo dicho faltante ser cubierto por la oferta térmica, el cual presenta altos costos marginales respecto a las unidades hidráulicas.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 25

2.9 Análisis del Entorno Externo

2.9.1 Factores Económicos

• Panorama Internacional

La economía mundial está atravesando una profunda crisis financiera, que si bien tuvo su origen en el deterioro del mercado inmobiliario de los Estados Unidos (EE.UU.) terminó por extenderse, rápidamente, hacia el sector real de la economía, generando pérdidas de riqueza a nivel mundial, desaceleración económica y aumentos en los niveles de desempleo. En este contexto, la economía mundial logró una expansión de 3,2% en el 2008 debido en parte al buen desempeño económico de China y de los demás países emergentes como India y de América Latina, que compensaron los menores niveles de crecimiento experimentados por Estados Unidos, Europa y Japón. El crecimiento de la economía de EE.UU., el país más afectado por la crisis y uno de nuestros principales socios comerciales fue de 1,1%, en el año 2008, a pesar de los resultados negativos de 0,5% y 6,3% del tercer y cuarto trimestre del año, respectivamente. A lo largo de este periodo, este país enfrentó la quiebra de muchas de sus instituciones financieras más emblemáticas, situación que obligó al gobierno norteamericano a intervenir con el fin de evitar el colapso de su sistema financiero. Es así que, la pérdida de confianza de los agentes económicos se vio reflejada en la caída de diferentes indicadores microeconómicos, tales como: ventas minoristas, gasto, ingreso y consumo personal, órdenes de bienes duraderos, producción manufacturera, índices del sector de servicios, gastos y permisos de nuevas construcciones, etc., que tuvo una incidencia directa en el mercado laboral norteamericano perdiéndose alrededor de 2,5 millones de empleos en el 2008. De otro lado, la Eurozona creció 0,9% mientras que Japón obtuvo un resultado negativo de 0,6% por primera vez en ocho años. En estas economías, la crisis se manifestó con un profundo retroceso en la demanda externa, así como en sucesivas correcciones a la baja en el mercado inmobiliario en algunos estados europeos y la intensificación de la restricción crediticia de sus sectores financieros. Particularmente en Japón, la drástica caída del PBI fue el reflejo de una contracción de sus exportaciones y niveles de inversión, así como un debilitamiento del consumo privado. La evolución de las cotizaciones internacionales de las principales materias primas, alimentos y petróleo durante el año 2008, estuvo caracterizada por un incremento interrumpido en la primera mitad del año, alcanzando niveles máximos históricos en julio, para luego descender considerablemente el resto del año como resultado de la desaceleración económica mundial que provocó una contracción de la demanda de estos productos por parte de la mayoría de países desarrollados y de China, principalmente. De esta manera, los crecientes precios internacionales de los alimentos y energía registrados durante el primer semestre de 2008, provocaron fuertes presiones inflacionarias en todas las regiones del mundo, obligando a las autoridades correspondientes a adoptar medidas para contrarrestarlas. El comportamiento de las economías emergentes más representativas conocidas como BRICs: Brasil, Rusia, India y China fue positivo durante el año 2008 aunque menor al crecer 5,1%, 5,6%, 7,3% y 9%, respectivamente. Durante los últimos meses del año, se observó menores niveles de crecimiento en estas economías debido a que gran parte de su producción tiene como

Plan estratégico institucional – San Gabán S.A.2009 - 2013 26

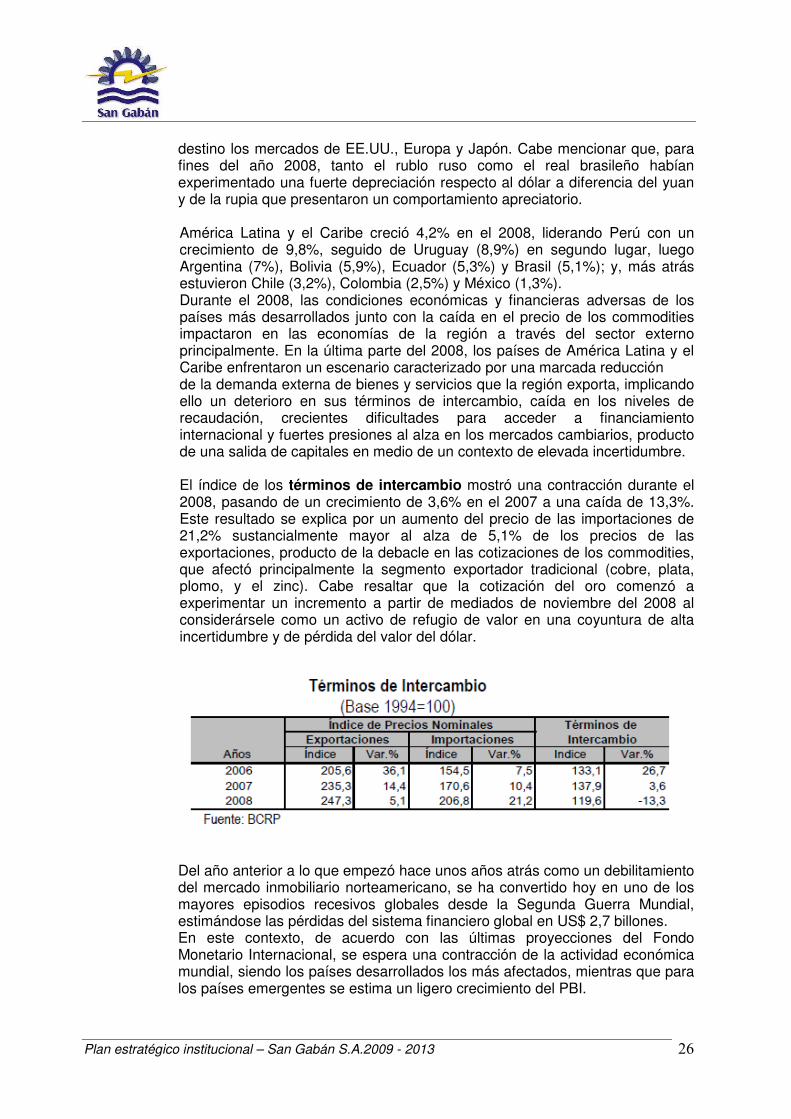

destino los mercados de EE.UU., Europa y Japón. Cabe mencionar que, para fines del año 2008, tanto el rublo ruso como el real brasileño habían experimentado una fuerte depreciación respecto al dólar a diferencia del yuan y de la rupia que presentaron un comportamiento apreciatorio. América Latina y el Caribe creció 4,2% en el 2008, liderando Perú con un crecimiento de 9,8%, seguido de Uruguay (8,9%) en segundo lugar, luego Argentina (7%), Bolivia (5,9%), Ecuador (5,3%) y Brasil (5,1%); y, más atrás estuvieron Chile (3,2%), Colombia (2,5%) y México (1,3%). Durante el 2008, las condiciones económicas y financieras adversas de los países más desarrollados junto con la caída en el precio de los commodities impactaron en las economías de la región a través del sector externo principalmente. En la última parte del 2008, los países de América Latina y el Caribe enfrentaron un escenario caracterizado por una marcada reducción de la demanda externa de bienes y servicios que la región exporta, implicando ello un deterioro en sus términos de intercambio, caída en los niveles de recaudación, crecientes dificultades para acceder a financiamiento internacional y fuertes presiones al alza en los mercados cambiarios, producto de una salida de capitales en medio de un contexto de elevada incertidumbre. El índice de los términos de intercambio mostró una contracción durante el 2008, pasando de un crecimiento de 3,6% en el 2007 a una caída de 13,3%. Este resultado se explica por un aumento del precio de las importaciones de 21,2% sustancialmente mayor al alza de 5,1% de los precios de las exportaciones, producto de la debacle en las cotizaciones de los commodities, que afectó principalmente la segmento exportador tradicional (cobre, plata, plomo, y el zinc). Cabe resaltar que la cotización del oro comenzó a experimentar un incremento a partir de mediados de noviembre del 2008 al considerársele como un activo de refugio de valor en una coyuntura de alta incertidumbre y de pérdida del valor del dólar.

Del año anterior a lo que empezó hace unos años atrás como un debilitamiento del mercado inmobiliario norteamericano, se ha convertido hoy en uno de los mayores episodios recesivos globales desde la Segunda Guerra Mundial, estimándose las pérdidas del sistema financiero global en US$ 2,7 billones. En este contexto, de acuerdo con las últimas proyecciones del Fondo Monetario Internacional, se espera una contracción de la actividad económica mundial, siendo los países desarrollados los más afectados, mientras que para los países emergentes se estima un ligero crecimiento del PBI.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 27

Esta situación ha conllevado, entre otros, a una severa caída de la producción industrial principalmente en economías especializadas en la fabricación de bienes de capital como Japón, Alemania, y EEUU así como una desaceleración en el caso de China. En estas economías, las condiciones crediticias se han endurecido fuertemente, obligando a las firmas a reducir sus niveles de producción y posponer sus planes de inversión, lo cual afecta severamente la situación del mercado laboral.

2.9.2 Efectos de la Crisis en la Economía Peruana

El nuevo escenario económico mundial que emerge del shock de la crisis financiera, originada en Estados Unidos, se propaga hacia los países de la región a través de cuatro canales de transmisión: demanda externa, precios de commodities, flujos financieros y remesas

• Menor Demanda Externa

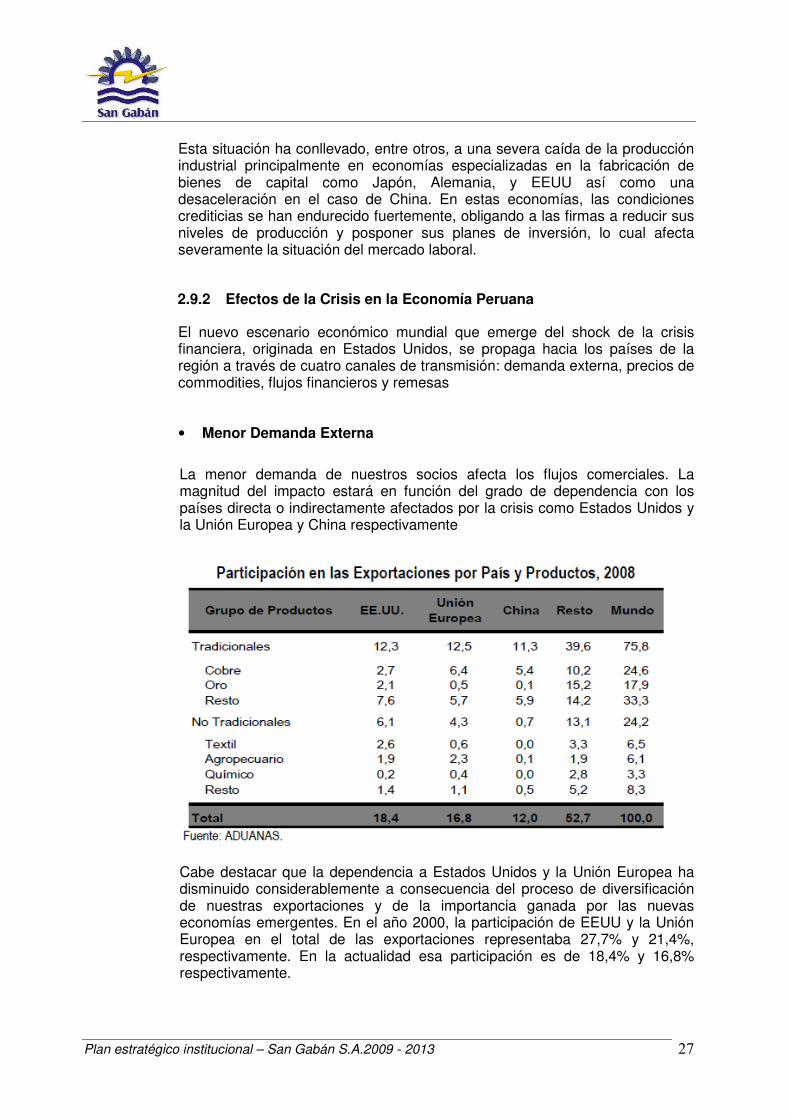

La menor demanda de nuestros socios afecta los flujos comerciales. La magnitud del impacto estará en función del grado de dependencia con los países directa o indirectamente afectados por la crisis como Estados Unidos y la Unión Europea y China respectivamente

Cabe destacar que la dependencia a Estados Unidos y la Unión Europea ha disminuido considerablemente a consecuencia del proceso de diversificación de nuestras exportaciones y de la importancia ganada por las nuevas economías emergentes. En el año 2000, la participación de EEUU y la Unión Europea en el total de las exportaciones representaba 27,7% y 21,4%, respectivamente. En la actualidad esa participación es de 18,4% y 16,8% respectivamente.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 28

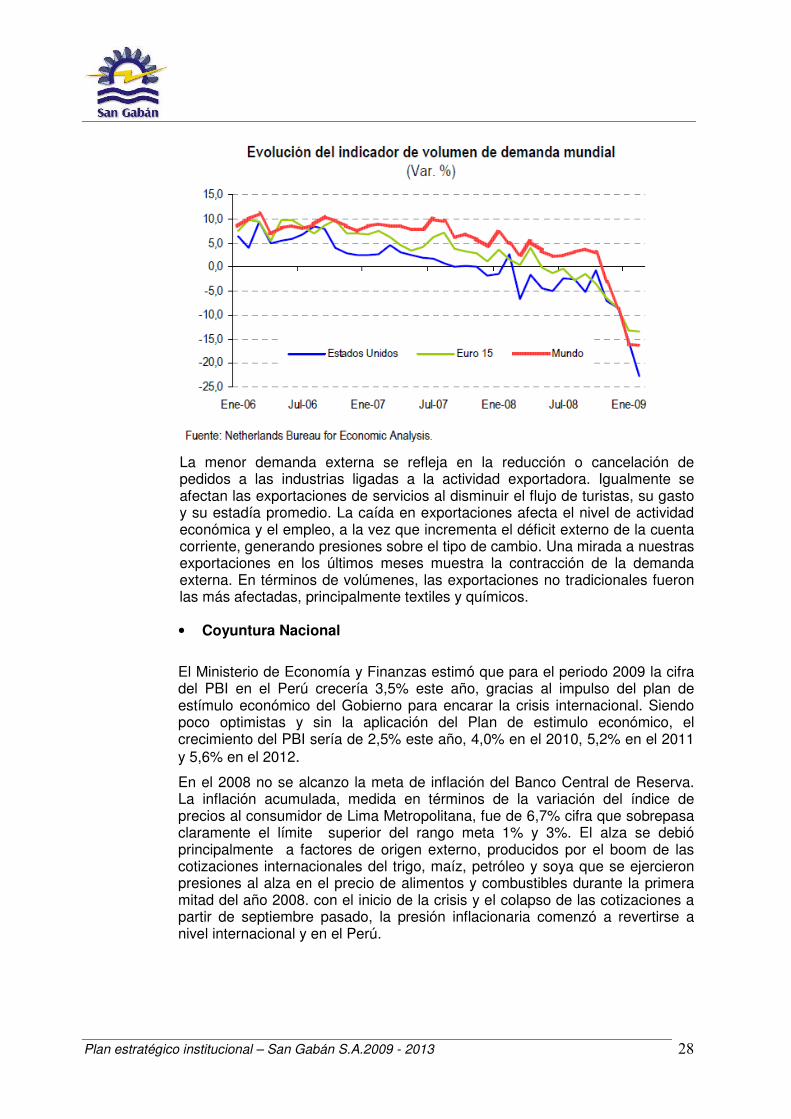

La menor demanda externa se refleja en la reducción o cancelación de pedidos a las industrias ligadas a la actividad exportadora. Igualmente se afectan las exportaciones de servicios al disminuir el flujo de turistas, su gasto y su estadía promedio. La caída en exportaciones afecta el nivel de actividad económica y el empleo, a la vez que incrementa el déficit externo de la cuenta corriente, generando presiones sobre el tipo de cambio. Una mirada a nuestras exportaciones en los últimos meses muestra la contracción de la demanda externa. En términos de volúmenes, las exportaciones no tradicionales fueron las más afectadas, principalmente textiles y químicos.

• Coyuntura Nacional

El Ministerio de Economía y Finanzas estimó que para el periodo 2009 la cifra del PBI en el Perú crecería 3,5% este año, gracias al impulso del plan de estímulo económico del Gobierno para encarar la crisis internacional. Siendo poco optimistas y sin la aplicación del Plan de estimulo económico, el crecimiento del PBI sería de 2,5% este año, 4,0% en el 2010, 5,2% en el 2011 y 5,6% en el 2012.

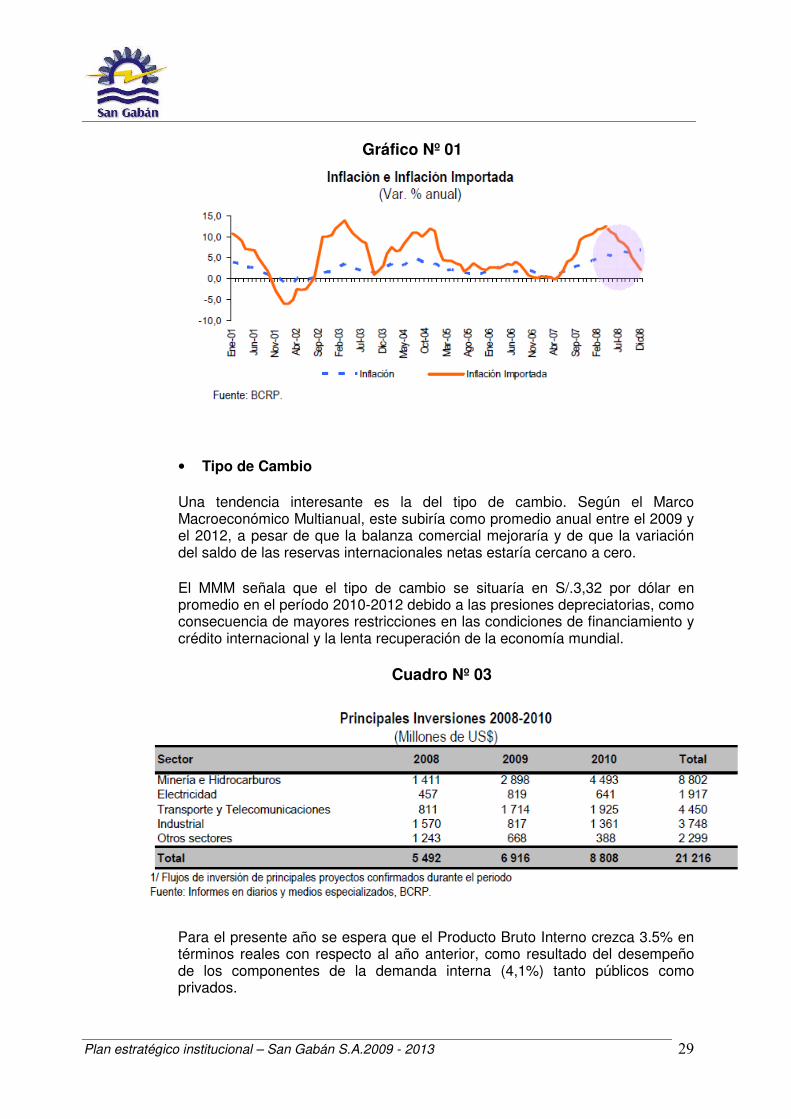

En el 2008 no se alcanzo la meta de inflación del Banco Central de Reserva. La inflación acumulada, medida en términos de la variación del índice de precios al consumidor de Lima Metropolitana, fue de 6,7% cifra que sobrepasa claramente el límite superior del rango meta 1% y 3%. El alza se debió principalmente a factores de origen externo, producidos por el boom de las cotizaciones internacionales del trigo, maíz, petróleo y soya que se ejercieron presiones al alza en el precio de alimentos y combustibles durante la primera mitad del año 2008. con el inicio de la crisis y el colapso de las cotizaciones a partir de septiembre pasado, la presión inflacionaria comenzó a revertirse a nivel internacional y en el Perú.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 29

Gráfico Nº 01

• Tipo de Cambio

Una tendencia interesante es la del tipo de cambio. Según el Marco Macroeconómico Multianual, este subiría como promedio anual entre el 2009 y el 2012, a pesar de que la balanza comercial mejoraría y de que la variación del saldo de las reservas internacionales netas estaría cercano a cero.

El MMM señala que el tipo de cambio se situaría en S/.3,32 por dólar en promedio en el período 2010-2012 debido a las presiones depreciatorias, como consecuencia de mayores restricciones en las condiciones de financiamiento y crédito internacional y la lenta recuperación de la economía mundial.

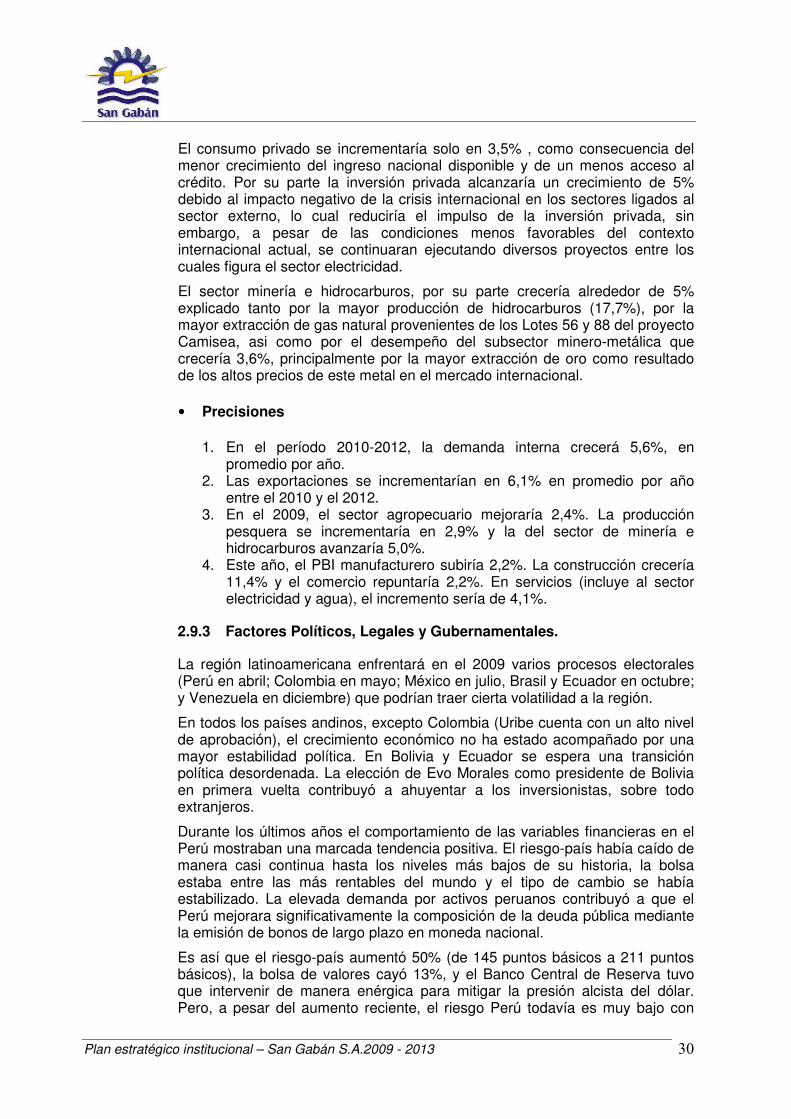

Cuadro Nº 03

Para el presente año se espera que el Producto Bruto Interno crezca 3.5% en términos reales con respecto al año anterior, como resultado del desempeño de los componentes de la demanda interna (4,1%) tanto públicos como privados.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 30

El consumo privado se incrementaría solo en 3,5% , como consecuencia del menor crecimiento del ingreso nacional disponible y de un menos acceso al crédito. Por su parte la inversión privada alcanzaría un crecimiento de 5% debido al impacto negativo de la crisis internacional en los sectores ligados al sector externo, lo cual reduciría el impulso de la inversión privada, sin embargo, a pesar de las condiciones menos favorables del contexto internacional actual, se continuaran ejecutando diversos proyectos entre los cuales figura el sector electricidad.

El sector minería e hidrocarburos, por su parte crecería alrededor de 5% explicado tanto por la mayor producción de hidrocarburos (17,7%), por la mayor extracción de gas natural provenientes de los Lotes 56 y 88 del proyecto Camisea, asi como por el desempeño del subsector minero-metálica que crecería 3,6%, principalmente por la mayor extracción de oro como resultado de los altos precios de este metal en el mercado internacional.

• Precisiones

1. En el período 2010-2012, la demanda interna crecerá 5,6%, en promedio por año.

2. Las exportaciones se incrementarían en 6,1% en promedio por año entre el 2010 y el 2012.

3. En el 2009, el sector agropecuario mejoraría 2,4%. La producción pesquera se incrementaría en 2,9% y la del sector de minería e hidrocarburos avanzaría 5,0%.

4. Este año, el PBI manufacturero subiría 2,2%. La construcción crecería 11,4% y el comercio repuntaría 2,2%. En servicios (incluye al sector electricidad y agua), el incremento sería de 4,1%.

2.9.3 Factores Políticos, Legales y Gubernamentales.

La región latinoamericana enfrentará en el 2009 varios procesos electorales (Perú en abril; Colombia en mayo; México en julio, Brasil y Ecuador en octubre; y Venezuela en diciembre) que podrían traer cierta volatilidad a la región.

En todos los países andinos, excepto Colombia (Uribe cuenta con un alto nivel de aprobación), el crecimiento económico no ha estado acompañado por una mayor estabilidad política. En Bolivia y Ecuador se espera una transición política desordenada. La elección de Evo Morales como presidente de Bolivia en primera vuelta contribuyó a ahuyentar a los inversionistas, sobre todo extranjeros.

Durante los últimos años el comportamiento de las variables financieras en el Perú mostraban una marcada tendencia positiva. El riesgo-país había caído de manera casi continua hasta los niveles más bajos de su historia, la bolsa estaba entre las más rentables del mundo y el tipo de cambio se había estabilizado. La elevada demanda por activos peruanos contribuyó a que el Perú mejorara significativamente la composición de la deuda pública mediante la emisión de bonos de largo plazo en moneda nacional.

Es así que el riesgo-país aumentó 50% (de 145 puntos básicos a 211 puntos básicos), la bolsa de valores cayó 13%, y el Banco Central de Reserva tuvo que intervenir de manera enérgica para mitigar la presión alcista del dólar. Pero, a pesar del aumento reciente, el riesgo Perú todavía es muy bajo con

Plan estratégico institucional – San Gabán S.A.2009 - 2013 31

respecto a sus niveles históricos, y bastante menor que el de otros países como Argentina y Ecuador.

Esta situación significaría que a pesar de los espectaculares resultados macroeconómicos, e independientemente de quién sea el ganador de las elecciones del próximo año, hay un número importante de peruanos que se sienten excluidos del sistema, o al menos de los beneficios del crecimiento.

Estabilidad del marco legal eléctrico, a partir del año 1992 en que empieza la ola de privatizaciones en nuestro país, conocida como promoción de inversión privada, se genera un nuevo marco legal.

El Estado pasa de ser generador y distribuidor a ser regulador, suscribiendo contratos de concesión con las empresas, los que incluían a su vez compromisos de inversión. Se separan las actividades de generación, transmisión y distribución, lo que ha llevado a un mejoramiento en términos de cobertura, potencia instalada, pérdidas de energía y calidad del servicio.

La Ley de Concesiones Eléctricas, rige las transacciones en el mercado eléctrico las que se dan a través de: el mercado de servicio público o regulado, el mercado libre y el mercado intergeneradores, éste último a cargo del Comité de Operación Económica del Sistema COES, organismo técnico, conformado por los titulares de las centrales de generación y de sistemas de transmisión cuyas instalaciones se encuentran interconectadas en el Sistema Nacional.

Además existe un sistema supervisor de inversión de energía integrado por OSINERG y el INDECOPI.

Normatividad inadecuada. Según estudios realizados por la Fundación Heritage, organización que promueve las políticas de conservación pública basadas en la libre empresa y en la limitación del estado, el Perú se encuentra en el puesto número 63, decayendo 15 lugares con respecto al año anterior.

La calificación obtenida por Perú ha sido determinada en base a los siguientes factores: Política comercial, carga impositiva, intervención gubernamental, política monetaria, inversión extranjera, actividad bancaria, salarios y precios, derechos de propiedad, regulaciones y mercado informal.

2.9.4 Factores Socio Culturales y Demográficos

El Perú se encuentra sumamente rezagado en lo que se refiere a electrificación, en especial en el ámbito rural. Según el Ministerio de Energía y Minas (MEM), el 24% de la población total en el Perú carece de servicio eléctrico. En el sector rural la situación es más grave pues solamente un 32% posee suministro eléctrico. Esta situación coloca al Perú en penúltimo lugar en Latinoamérica en cuanto a índices de electrificación.

La Ley de Concesiones Eléctricas establece que los usuarios tiene derecho a solicitar el suministro de energía por parte del concesionario previo pago del costo de la instalación, por lo tanto, sólo podrán acceder al servicio las personas que puedan pagar por su instalación, estando las demás personas destinadas a carecer del servicio básico por no tener medios económicos.

De igual manera, la Ley de Concesiones Eléctricas no obliga a los concesionarios a brindar el suministro a nuevas urbanizaciones; por lo tanto los habitantes de nuevas urbanizaciones tendrán que esperar que la inversión de

Plan estratégico institucional – San Gabán S.A.2009 - 2013 32

la empresa llegue hasta su zona sin poder mientras tanto tener acceso a ninguna forma de dicho servicio público.

El Plan Nacional de Electrificación Rural (PNER), a cargo del Ministerio de Energía y Minas, está concebido para aquellos usuarios que no cuentan aún con los servicios del suministro eléctrico rural, debido a la lejanía, el aislamiento y la poca accesibilidad de sus localidades en las zonas rurales y de frontera en el Perú. Este mercado objetivo se caracteriza por ser de bajo poder adquisitivo, con una demanda eléctrica reducida y con cargas dispersas que impiden economías de escala.

Estos proyectos de electrificación presentan una baja rentabilidad privada – aunque sí una alta rentabilidad social - lo cual motiva que no sean atractivos a la inversión privada y requieran de la participación activa del Estado.

2.9.4.1 Ámbito Geográfico

Las operaciones de la Empresa se desarrollan en el departamento de Puno que se encuentra localizado al sur este de la República del Perú. Su extensión territorial es de 71 999,001 Km2, que significa el 5,6% del territorio nacional, incluye 14,50 Km² de área insular correspondiente a las islas y 4 996,28 Km2 que corresponde a la parte peruana del lago Titicaca, es el quinto departamento en extensión territorial y está dividido en 13 Provincias y 109 Distritos.

2.9.4.2 Ámbito Demográfico

La población total del departamento de Puno, es de 1 millón 320 mil 75 habitantes (INEI Senso 2007).En el período intercensal 1993 – 2007, la población se incrementó en 216 mil 386 habitantes, lo que significa un crecimiento de 15 mil 456 habitantes por año siendo la tasa de crecimiento promedio anual es de 1,3%, observándose una tendencia decreciente desde el censo de 1993.

La densidad poblacional departamental al 2007 es de 17.6 notándose un claro aumento, desde 1993 que se situaba en 15, es fácil inferir de estos indicadores que existe un aporte al incremento de la demanda de energía, que es necesario tomar en cuenta, sin tomar en cuenta los proyectos rurales.

2.9.4.3 Aspecto Socioeconómico-Cultural

La Región Puno, es la cuarta región más pobre del Perú, con el 67,2%; sin embargo, estos datos en comparación a los registrados a nivel nacional resultan ampliamente superiores al promedio nacional de la población en situación de pobreza (39,3%) y extrema pobreza (13,7%). Las provincias que presentan condiciones de vida críticas son aquellas poblaciones rurales de

Carabaya, Moho, Huancané y Azángaro. En las ciudades de Puno y Juliaca predominan el comercio y la pequeña industria, existiendo menores niveles de pobreza extrema, dado las condiciones socioeconómicas que en cierta medida son adecuadas para subsistir.

La Región Puno posee un alarmante índice de pobreza con múltiples necesidades que hacen que la población regional cuente con bajos niveles de

Plan estratégico institucional – San Gabán S.A.2009 - 2013 33

calidad de vida. Por consiguiente el índice de desarrollo humano es de 0.537 (PNUD-2005), lo que refleja niveles inferiores al nivel nacional que alcanza a 0.598; como consecuencia de los bajos niveles de ingreso de la población, esperanza de vida al nacer y analfabetismo, sin embargo existen varios cambios que tendrán incidencia en este aspecto, ya que impulsa a la región como un polo de desarrollo, entre ellos la habilitación de la carretera interoceánica, un corredor económico entre el pacifico y atlántico, la instauración de la zona franca industrial, proyectos mineros nuevos, etc.

En el aspecto cultural la Región Puno, es una mescla no solo cultural si no dialéctica, que conjuga marcadas zonas geográficas quechuas y aymaras con las idiosincrasias no menos diferenciadas. En cuanto a los resultados de logro de aprendizaje referidos a comprensión de textos y lógico-matemático de los alumnos que están por concluir primaria muestran niveles inferiores al promedio nacional.

Otro panorama se ve en los alumnos que están por concluir la educación secundaria, donde el 1,6% y 0,4% logra los objetivos de aprendizaje en comunicación y lógico matemática respectivamente.

La Región Puno, según la ENH/INEI 2007 la tasas de matrícula escolar en el nivel primario entre edades de 6-11 años es de 99,3% superior al promedio nacional (98,5%), en lo que respecta al nivel secundario 12-16 años se cuenta con una tasa de matrícula escolar de 93,62% superando al promedio nacional (89,9%), en tanto que, la tasa para la población infantil es de 65,5%, en este caso inferior al promedio nacional que es de 69,8%. Al 2006 se tiene 5 118 instituciones educativas escolarizadas y no escolarizadas, de los cuales el (28,29%) se encuentran en la zona urbana, y el (71,71%) están ubicadas en el ámbito rural; se cuenta con 336 368 alumnos y 19 449 docentes.

Dentro del área de incidencia de los proyectos hidroeléctricos hay una predominancia del idioma Quechua lo cual es necesario tomar en cuenta sobre todo en los programas de Responsabilidad Social de la Empresa.

2.9.5 Factores Tecnológicos

Las fuentes de generación eléctrica disponibles en el Perú son: generación hidráulica, térmica, eólica, y paneles solares. Para uso doméstico en pequeña escala se emplean grupos electrógenos y sistemas fotovoltaicos.

En el caso de las centrales térmicas los tipos de combustible que emplean son: diesel, residual R6 y gas natural.

En el actual contexto mundial de la conservación del medio ambiente, se viene consolidando la utilización de las energías renovables y adecuando su aplicación como alternativa de solución a la problemática, en términos económicos, de la electrificación de zonas aisladas.

2.9.6 Factores Ambientales

De acuerdo a la Ley de Concesiones Eléctricas, el Estado previene la conservación del medio ambiente, así como el uso racional de los recursos naturales en el desarrollo de las actividades relacionadas con la generación, transmisión y distribución de energía eléctrica, para lo cual se aprobó el Reglamento de Protección Ambiental en las Actividades Eléctricas.

Plan estratégico institucional – San Gabán S.A.2009 - 2013 34

Es así que a través de los Programas de Adecuación y Manejo Ambiental, se busca lograr que las empresas dedicadas a las actividades eléctricas logren reducir sus niveles de contaminación ambiental hasta los Niveles Máximos Permisibles.