Embed Size (px)

Citation preview

Planejamento financeiro e orçamentário Unidade 1: Planejamento financeiro

Prof. Me. Diego Fernandes Emiliano Silva

http://diegofernandes.weebly.com

diegofernandes.weebly.com Prof. Diego Fernandes

Seção 1.1

Introdução ao planejamento: conceitos iniciais

diegofernandes.weebly.com Prof. Diego Fernandes

Caso hipotético - apresentação

• CONSULTANDO LTDA é uma sociedade simples composta de dois sócios: Diego e Leonardo. Ambos administram a empresa e cada um possui 50% das cotas da mesma. A empresa presta consultoria especializada na área econômico-financeira para empresas de pequeno e médio porte.

• O quadro funcional é composto por 2 diretores, 3 analistas e 1 auxiliar-geral: Carlos, diretor de economia; Fernanda, diretora de administração financeira; Ândrea, analista financeira; Leila, analista de macroeconomia; Camila, analista de mercados e economia internacional; e Isac, auxiliar-geral (recepção e atendimento).

Prof. Diego Fernandes [email protected]

3

Caso hipotético - apresentação

• Foram investidos R$ 450 mil reais, sendo R$ 250 mil em parte predial, R$ 150 mil em máquinas e equipamentos, e R$ 50 mil de capital social.

• Além dos investimentos, a organização ainda possui custos com água, luz, telefone (fixo e móvel), licenças de softwares anuais, salários dos funcionários e pró-labore dos proprietários.

Prof. Diego Fernandes [email protected]

4

Caso hipotético - apresentação

• Durante o seu primeiro ano de funcionamento, a CONSULTANDO LTDA já prestou algumas consultorias, e até o presente momento, a organização não possui nenhum tipo de planejamento

• Apesar do bom serviço prestado, a empresa ainda não gera lucros, e devido a dificuldade de vender projetos de consultoria, em muitos momentos ao longo deste primeiro ano, foi obrigado a pedir empréstimos em bancos para saldar os meses nos quais fechou no negativo

Prof. Diego Fernandes [email protected]

5

Caso hipotético – apresentação

• Diante desta situação, os alunos da Faculdade Pitágoras e Anhanguera de Jundiaí foram chamados para ajudar a criar um planejamento estratégico para a empresa CONSULTANDO LTDA

diegofernandes.weebly.com Prof. Diego Fernandes

Caso hipotético – o que falta?

• Planejamento

– Relacionado com os processos a serem executados ao longo do tempo para se alcançar os objetivos e metas estabelecidas

– “Consiste em estabelecer com antecedência as ações a serem executadas dentro de cenários e condições preestabelecidos, estimando os recursos a serem utilizados e atribuindo as responsabilidades, para atingir os objetivos fixados.” (HOJI, 2014, p. 411.)

diegofernandes.weebly.com Prof. Diego Fernandes

Nível estratégico

• Envolve planejamento e decisões estratégicas;

• Seu escopo é amplo;

• Na sua avaliação considera fatores internos e externos a empresa;

• Visa sobrevivência, estabilidade, crescimento;

• Elaborado pela alta administração da organização

• Projetado para o longo prazo

• Suas decisões e ações refletem em efeitos e consequências que se estendem por anos

diegofernandes.weebly.com Prof. Diego Fernandes

Nível tático

• Envolve planejamento e decisões táticas

• Sua função é traduzir e aplicar de forma eficiente os objetivos gerais e decisões do planejamento estratégico

• Isso permite transformar objetivos e planos gerais em ações concretas e específicas dentro dos departamentos da organização

• Apresenta grande preocupação em alcançar objetivos e metas

• Atribui as áreas e departamentos a responsabilidade pela conquista da eficiência na utilização e otimização dos recursos

diegofernandes.weebly.com Prof. Diego Fernandes

Nível operacional

• Envolve planejamento e decisões operacionais

• Coloca em prática os planos táticos dentro de cada setor da empresa

• Para isso, criar condições e metodologias formalmente adequadas e definidas para a realização do trabalho

• Projetado para o curto prazo

• Envolve tarefas e atividades isoladamente, além de se preocupar com metas específicas

diegofernandes.weebly.com Prof. Diego Fernandes

Variáveis

• Importante ter em mente que o gestor deve observar uma série de variáveis desde a avaliação de cenários, elaboração do planejamento, realização das atividades, obtenção de resultados e controle

• As variáveis podem ser de duas naturezas:

– Qualitativas (nominais e ordinais)

– Quantitativas (discretas e contínuas)

diegofernandes.weebly.com Prof. Diego Fernandes

Seção 1.2

Planejamento orçamentário

diegofernandes.weebly.com Prof. Diego Fernandes

Planejamento orçamentário

• “Pode ser compreendido como o espelho financeiro dos demais planejamentos da empresa (...), é essencial para o estabelecimento de objetivos, metas, responsabilidades, prazos e demais elementos que façam parte da projeção de resultados” (CORREIA NETO, 2014)

diegofernandes.weebly.com Prof. Diego Fernandes

Planejamento orçamentário estático

• Estático: Tem como ponto de partida o estabelecimento do volume de produção ou vendas, e após isso, os demais dados são projetados de modo a suportá-lo (mão-de-obra, matéria-prima, investimentos em equipamentos, etc.

diegofernandes.weebly.com Prof. Diego Fernandes

Vantagens do planejamento estático

• Fácil elaboração

• Cenário base para todas as definições

• Serve como termômetro para o desempenho da empresa

diegofernandes.weebly.com Prof. Diego Fernandes

Exemplo de planejamento estático

• Produzir grafite 0,5mm resistente, com boa coloração e com escrita suave

• Empresa deseja produzir e vender 500.000 mil unidades com preço unitário de R$ 2,00 a unidade

• Todos os gastos são estimados com base na produção/ vendas (+) Receita bruta: 500.000 x 2 = R$ 1.000.000,00/ano (-) Custos (50% x R$ 1.000.000,00) = (R$ 500.000,00) (-) Impostos (10% x R$ 1.000.000,00) = (R$ 100.000,00) (-) Despesas administrativas = (R$ 200.000,00) LUCRO = R$ 200.000,00

diegofernandes.weebly.com Prof. Diego Fernandes

Planejamento orçamentário flexível

• Diferentemente do planejamento orçamentário estático, no flexível são admitidos variações nos gastos (custos, despesas e investimentos), de acordo com variações nas vendas ou volume de produção

diegofernandes.weebly.com Prof. Diego Fernandes

Exemplo de planejamento flexível

Estático Flexível caso 1 Flexível caso 2

UNIDADES 500 mil 600 mil 750 mil

Receita bruta R$ 1.000.000,00 R$ 1.200.000,00 R$ 1.500.000,00

(-) Custos (50%) (R$ 500.000,00) (R$ 600.000,00) (R$ 750.000,00)

(-) Impostos (10%) (R$ 100.000,00) (R$ 120.000,00) (R$ 150.000,00)

(-) Despesas (R$ 200.000,00) (R$ 200.000,00) (R$ 200.000,00)

Lucro R$ 200.000,00 R$ 280.000,00 R$ 400.000,00

20

Estático versus flexível.... Importante perceber a importância dos gastos fixos e dos gastos variáveis Quando ocorrem poucas variações nas receitas, planejamento pelo tipo estático e mais simples, e esforço em re-planejar frente a mudança pequena não gera benefícios significativos

Planejamento orçamentário contínuo

• Este é revisado mensalmente de acordo com os dados do mês anterior

• Isso permite que equipe de gestão sempre esteja ciente do que está acontecendo

• Permite inclusive que ajustes no planejamento sejam feitos

diegofernandes.weebly.com Prof. Diego Fernandes

Planejamento orçamentário base-zero

• Parte da premissa eu os dados passados podem conter ineficiências usuais

• Por isso, não devem ser utilizados como parâmetros para projeções

• Isso permite que a empresa sempre busque maximizar a utilização dos recursos disponíveis

• Exemplo: Custo de água para empresa de cerveja se mantém há meses na faixa de R$ 300.000,00/ mês. – Será que o valor é adequado? – Será que não vale a pena investir em soluções para água de reuso para

limpeza dos toneis de cerveja? – Qual será o impacto no custos?

diegofernandes.weebly.com Prof. Diego Fernandes

Atividade do livro institucional

Uma loja de roupas popular deseja elaborar o planejamento orçamentário do próximo ano. Os dados referentes a essa empresa são os seguintes:

– Preço médio das peças: R$ 20.00; Volume médio anual: 150 mil peças; Tributos sobre receita: 10%; Custos (variáveis): 25% sobre o preço de vendas; e Despesas fixas anuais: R$ 100.000; Historicamente, não há variações significativas nas vendas.

• Com base nisso, pede-se:

– Elaborar o planejamento orçamentário do próximo ano utilizando o modelo estático.

– Revisar o planejamento orçamentário considerando um aumento nas vendas de 50%.

– Informar qual o modelo de planejamento mais indicado para essa empresa (estático ou flexível), lembrando que essa empresa não costuma apresentar variações significativas em suas vendas.

23

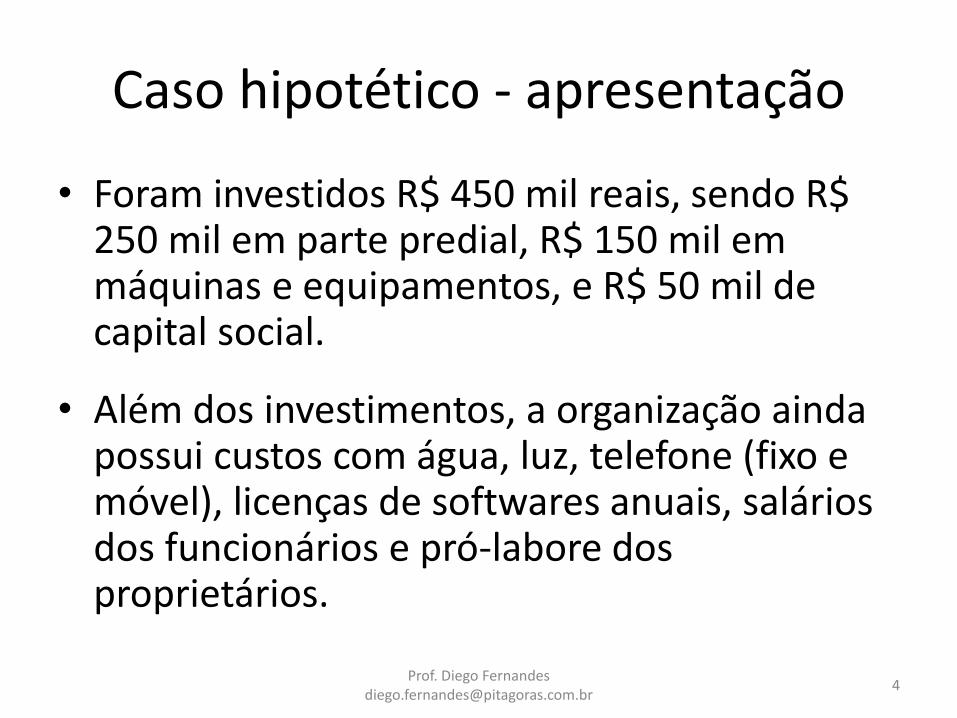

Construção de cenários

• Dado futuro incerto, simular diversos cenários – Não são necessariamente predições, e sim identificação de

situações alternativas

• Criar planos de ações para cada cenário

• Minimiza riscos na operação da empresa

• Dessa forma, empresa fica mais preparada e adaptável

para enfrentar diversas situações – Plano A, B, C...

diegofernandes.weebly.com Prof. Diego Fernandes

Exemplo

Cenário Preço (R$)

Inflação (%)

Consumo em

unidades

Crescimento PIB (%)

Despesas fixas (R$)

Custo variável

sobre receitas

(%)

Otimista 100,00 4,50 750.000 3 580.000,00 18

Neutro 75,00 6,00 500.000 1 600.000,00 20

Pessimista 52,00 12,00 300.000 0 480.000,00 24

diegofernandes.weebly.com Prof. Diego Fernandes

Reflexão

• Construção de cenários é uma atividade complexa

• Pensar antecipadamente permite reação das empresas frente a mudanças de contexto

diegofernandes.weebly.com Prof. Diego Fernandes

Tipos básicos de cenários

• Positivo (otimista): Aumento de receitas e/ou diminuição dos gastos em relação ao cenário neutro

• Neutro (esperado ou realista): Cenário base para receitas e gastos. – Este busca identificar eventos com maior probabilidade

de ocorrência

• Negativo (pessimista): Redução de receitas e/ou aumento dos gastos em relação ao cenário neutro

diegofernandes.weebly.com Prof. Diego Fernandes

Alguns fatores para mudança de cenário

• Marketing

• Treinamento e motivação

• Inovação

• Mudanças na legislação/ regulamentação

• Variação cambial

• Variação da atividade econômica

• Variação na carga tributária

• Variação na carga das tarifas de serviços

diegofernandes.weebly.com Prof. Diego Fernandes

Planejamento orçamentário anual - exemplo

Pessimista Neutro Otimista

Receita bruta 270 * 100 R$ 27.000,00

300 * 100 R$ 30.000,00

330 * 100 R$ 33.000,00

Gastos variáveis

60% * Receita (R$ 16.200,00)

50% * Receita (R$ 15.000,00)

40% * Receita (R$ 13.200,00)

Gastos fixos Neutro + 5% (R$ 10.500,00)

Base (R$ 10.000,00)

Neutro – 5% (R$ 9.500,00)

Resultado R$ 300,00 R$ 5.000,00 R$ 10.300,00

diegofernandes.weebly.com Prof. Diego Fernandes

Seção 1.4

Planejamento financeiro:

períodos de projeção

diegofernandes.weebly.com Prof. Diego Fernandes

Objetivos e contexto

• Objetivos: – Conhecer processos de planejamento financeiro e

orçamentário

– Isso através de análises e desenvolvimento de um planejamento financeiro de curto e de longo prazo

• Contexto: – Imagine que as vendas de final de ano acabaram,

e historicamente você sabe que o volume comercializado em janeiro é baixo...

diegofernandes.weebly.com Prof. Diego Fernandes

Exemplo 1 - projeção

• Diego tem uma loja de materiais técnicos, e atende principalmente alunos de engenharia e arquitetura

• Para os próximos 3 meses, Diego projetou as seguintes vendas

Item Preço unitário Quantidade de

vendas projetada Receita

Lapiseira técnica R$ 28,00 35 R$ 980,00

Calculadora gráfica R$ 500,00 15 R$ 7.500,00

Escalímetro (15 cm) R$ 8,50 40 R$ 340,00

Grafite 0,5mm c/ 24 R$ 7,50 80 R$ 600,00

Caderno R$ 17,00 50 R$ 850,00

TOTAL R$ 10.720,00

Exemplo 1 – dados adicionais

• Considerando ainda as seguintes informações:

diegofernandes.weebly.com Prof. Diego Fernandes

Item Descrição

Forma de recebimento 70% à vista e 30% em 30 dias

Tributação sobre receita 18% sobre as vendas (não sobre recebimento)

Custo das peças 65% do valor de venda (pago)

Despesas fixas: R$ 1.600,00/ mês

Saldo mínimo em caixa: R$ 3.500,00/ mês

Saldo final de caixa em janeiro de 2017

R$ 2.500,00

Pagamento de empréstimos R$ 800,00 em fevereiro

Exemplo 1 – orçamento curto prazo como ficaria em minha loja

Fevereiro Março Abril

Vendas projetadas R$ 10.720,00 R$ 10.720,00 R$ 10.720,00

Recebimentos à vista (70% do próprio mês) R$ 7.504,00 R$ 7.504,00 R$ 7.504,00

Recebimentos a prazo (30% do mês anterior) R$ 3.216,00 R$ 3.216,00 R$ 3.216,00

1) Total de recebimentos R$ 10.720,00 R$ 10.720,00 R$ 10.720,00

Tributação (18%) -R$ 1.929,60 -R$ 1.929,60 -R$ 1.929,60

Custo das peças (65%) -R$ 6.968,00 -R$ 6.968,00 -R$ 6.968,00

Despesas fixas -R$ 1.600,00 -R$ 1.600,00 -R$ 1.600,00

Empréstimos -R$ 800,00 R$ 0,00 R$ 0,00

2) Total de pagamentos -R$ 11.297,60 -R$ 10.497,60 -R$ 10.497,60

3) Fluxo líquido de caixa (1+2) -R$ 577,60 R$ 222,40 R$ 222,40

4) Saldo inicial R$ 3.500,00 R$ 2.922,40 R$ 3.144,80

5) Saldo final (3+4) R$ 2.922,40 R$ 3.144,80 R$ 3.367,20

6) Saldo mínimo de caixa R$ 3.000,00 R$ 3.000,00 R$ 3.000,00

7) Saldo a financiar (5-6, se <0). Fórmula:

=se(b13-b14<0;b13-b14;0)-R$ 77,60 R$ 0,00 R$ 0,00

8) Saldo excedente (5-6, se >0). Fórmula:

=se(b13-b14>=0;b13-b14;0)R$ 0,00 R$ 144,80 R$ 367,20

Exemplo 1 – perceba que:

• A empresa apresenta caixa negativo em fevereiro, e portanto, a equipe de gestão financeira da empresa deve decidir como sanar essa situação – Empréstimos / financiamentos se antecipando a situação

– Se nada fizer, empresa fica refém das taxas praticadas e poderá pagar muito mais caro para saldar está pendência

• Planejamento orçamentário: equipe de gestão financeira tenta prever sobras e necessidades de recursos, de modo a avaliar as melhores alternativas para o saldo e a saúde financeira da empresa

diegofernandes.weebly.com Prof. Diego Fernandes

Incerteza

• É impossível prever o futuro com previsão, e o planejamento deve saber trabalhar com um grau de incertezas nas suas avaliações

– Previsto versus realizado

– Curva de aprendizado aumenta acurácia e diminui as

distorções nos resultados projetados

– Importante perceber que quanto maior o prazo, maior o grau de incertezas associadas, e maior a complexidade na elaboração do planejamento financeiro

diegofernandes.weebly.com Prof. Diego Fernandes

Planejamento financeiro curto prazo versus longo prazo

• Curto prazo: envolve situações e problemas pontuais, que devem ser analisados para tomada de decisões assertivas.

• Longo prazo: – Decisões assertivas – Alinhado com estratégias da empresas – Mas focado em estratégias alternativas para caso algum cenário

se concretize – Também ajuda na fixação de metas e fornece padrões para

medição de desempenho – Modelo para planejamento de longo prazo não costuma ser

padrão, dado que se sujeita a uma situação mais complexa

diegofernandes.weebly.com Prof. Diego Fernandes

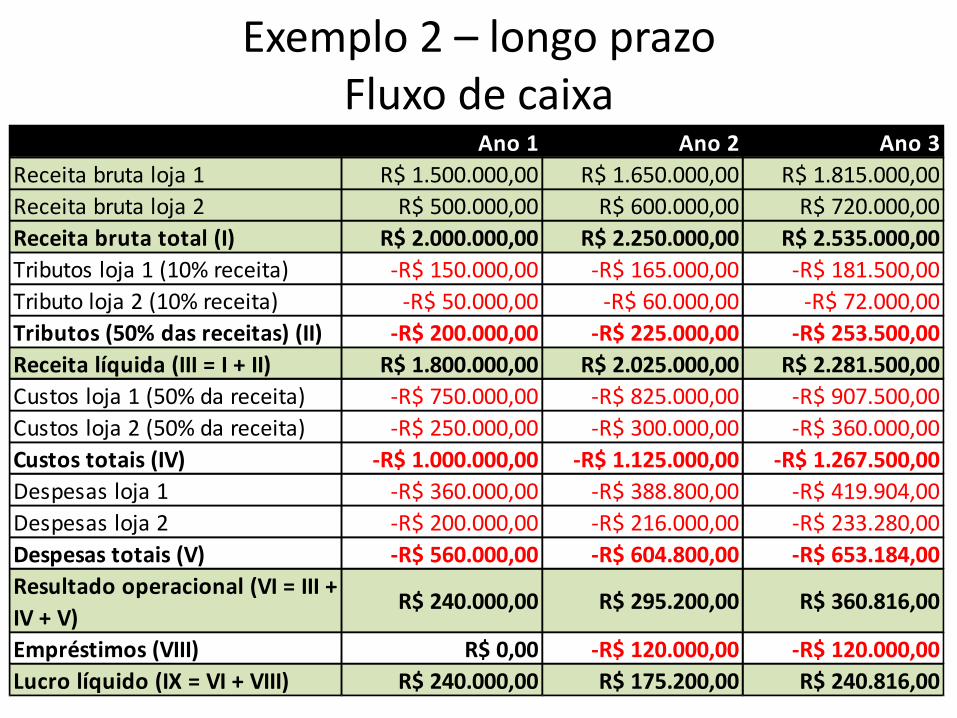

Exemplo 2 – longo prazo alguns dados da loja atual

• Atual – Receita bruta total atual: R$ 1.500.000,00/ ano – Crescimento na receita: 10% a.a. – Tributação: 10% sobre receita – Custos: 50% das receitas – Despesas: R$ 360.000,00/ ano – Crescimento das despesas: 8 – % a.a.

• Planejamento unidade 2: – Receita bruta: R$ 500.000,00 no 1º ano – Crescimento na receita: 20% a.a. – Tributação: 10% sobre receita – Custos: 50% das receitas – Despesas: R$ 200.000,00 a.a. – Crescimento das despesas: 8% a.a. – Empréstimo: R$ 137.986,42, com pagamento em parcelas fixas mensais de R$ 10.000,00/

mês, com início de pagamento para o segundo ano a ser quitado em 2 anos

diegofernandes.weebly.com Prof. Diego Fernandes

Exemplo 2 – longo prazo Fluxo de caixa

Ano 1 Ano 2 Ano 3

Receita bruta loja 1 R$ 1.500.000,00 R$ 1.650.000,00 R$ 1.815.000,00

Receita bruta loja 2 R$ 500.000,00 R$ 600.000,00 R$ 720.000,00

Receita bruta total (I) R$ 2.000.000,00 R$ 2.250.000,00 R$ 2.535.000,00

Tributos loja 1 (10% receita) -R$ 150.000,00 -R$ 165.000,00 -R$ 181.500,00

Tributo loja 2 (10% receita) -R$ 50.000,00 -R$ 60.000,00 -R$ 72.000,00

Tributos (50% das receitas) (II) -R$ 200.000,00 -R$ 225.000,00 -R$ 253.500,00

Receita líquida (III = I + II) R$ 1.800.000,00 R$ 2.025.000,00 R$ 2.281.500,00

Custos loja 1 (50% da receita) -R$ 750.000,00 -R$ 825.000,00 -R$ 907.500,00

Custos loja 2 (50% da receita) -R$ 250.000,00 -R$ 300.000,00 -R$ 360.000,00

Custos totais (IV) -R$ 1.000.000,00 -R$ 1.125.000,00 -R$ 1.267.500,00

Despesas loja 1 -R$ 360.000,00 -R$ 388.800,00 -R$ 419.904,00

Despesas loja 2 -R$ 200.000,00 -R$ 216.000,00 -R$ 233.280,00

Despesas totais (V) -R$ 560.000,00 -R$ 604.800,00 -R$ 653.184,00

Resultado operacional (VI = III +

IV + V)R$ 240.000,00 R$ 295.200,00 R$ 360.816,00

Empréstimos (VIII) R$ 0,00 -R$ 120.000,00 -R$ 120.000,00

Lucro líquido (IX = VI + VIII) R$ 240.000,00 R$ 175.200,00 R$ 240.816,00

Atividade

• Uma empresa está elaborando o orçamento para o próximo ano

Ano 1Receita bruta prevista R$ 100.000,00 Receita bruta (I)Custos R$ 30.000,00 Tributos (10%) (II)Despesas fixas R$ 20.000,00 Receita líquida (III = I + II)Tributos sobre receita 10% Custos (IV)Saldo final de caixa previsto

para dezembro do ano correnteR$ 50.000,00 Despesas (V)

Saldo mínimo de caixa R$ 15.000,00Resultado operacional (VI = III

+ IV + V)

Saldo inicial (dezembro do ano

anterior) (VII)

Saldo final (VIII = VI + VII)

Saldo mínimo de caixa (IX)

Saldo excedente (X = VIII - IX)

DADOS

Atividade - resposta

diegofernandes.weebly.com Prof. Diego Fernandes

Ano 1Receita bruta prevista R$ 100.000,00 Receita bruta (I) R$ 100.000,00Custos R$ 30.000,00 Tributos (10%) (II) -R$ 10.000,00Despesas fixas R$ 20.000,00 Receita líquida (III = I + II) R$ 90.000,00Tributos sobre receita 10% Custos (IV) -R$ 30.000,00Saldo final de caixa previsto

para dezembro do ano correnteR$ 50.000,00 Despesas (V) -R$ 20.000,00

Saldo mínimo de caixa R$ 15.000,00Resultado operacional (VI = III

+ IV + V)R$ 40.000,00

Saldo inicial (dezembro do ano

anterior) (VII)R$ 50.000,00

Saldo final (VIII = VI + VII) R$ 90.000,00

Saldo mínimo de caixa (IX) R$ 15.000,00

Saldo excedente (X = VIII - IX) R$ 75.000,00

DADOS

Sugestões

• Pesquisar na internet o conceito e procurar por modelos de fluxo-de-caixa

• Leitura: O segredo de Luisa. Da para achar na internet para leitura em pdf...

diegofernandes.weebly.com Prof. Diego Fernandes