Embed Size (px)

Citation preview

Alfonso Galindo Lucas

Planificación financiera. Estados nocontables para PYME

Resumen

La planificación financiera es una herramienta sencilla, pero a la vez poco divulgada. Tras consultar los distintos modelos y recomendaciones, se ofrece una síntesis razonable para su uso por parte de PYME. Los estados no contables se caracterizan por carecer de modelo oficial obligatorio. Tal vez por eso, no existe una referencia clara para su elaboración.

Palabras clave: Planificación financiera, planeación financiera, PYME, presupuesto, síntesis.

Abstract

Financial Planning is an easy tool while widely unknown. Once having consulted different models and recommendations, a reasonable synthesis is given to be used by the SMEs. The non – accounting statements are characterized by the lack of an official compulsory model. Maybe that is why there isn't any clear reference for its formulation.

Keywords: Financial planning, Small and MediumSized Enterprises, budget, synthesis.

J.E.L: G31, G35, G39, M10, M13, M49.

Intoducción

Hay pocos manuales que ofrezcan una síntesis presupuestaria a corto plazo

sintética y fácil de asimilar. Partimos de la obra ya clásica de Ruiz Martínez

(1990) y añadimos alguna modificación y simplificación al procedimiento de

planificación financiera (que también, sobre todo en México, se denomina

“planeación”). Dicho manual es de los pocos que existen que ofrezcan una

síntesis más o menos clara entre estados nocontables y está basado, a su vez,

en artículos antiguos escritos en inglés y en francés.

Los estados no contables se caracterizan por carecer de modelo oficial, por

eso, no existe una referencia clara para su elaboración. Esto no es una

reivindicación para que se establezcan modelos obligatorios, ya que la

planificación del futuro de la empresa debe ser opcional (aunque

recomendable) y el diseño de la información debe adaptarse a las necesidades

de cada empresaria/o o usuaria/o. Aquí se presenta una recomendación

1

genérica, acompañada de alguna mejora en las propuestas que hemos tenido

ocasión de consultar.

Partimos de la base de que la PYME necesitará, en primer lugar, controlar la

correspondencia entre los cobros y los pagos, mediante un presupuesto de

tesorería. De hecho, toda la síntesis presupuestaria se puede explicar

asumiendo que todo gira en torno al presupuesto de tesorería.

En segundo lugar, estudiar la viabilidad económica, mediante una cuenta de

resultados. Estas dos vertientes, la viabilidad financiera y económica, si se

proyectan una serie de periodos, que pueda considerarse que abarcan el largo

plazo, garantizarán la sostenibilidad del negocio.

Ahora bien, es preciso partir de una información primaria, por eso vamos a

comenzar con los cuadros auxiliares relativos a la actividad habitual de la

empresa.

Además, es conveniente también utilizar la planificación para obtener una

información derivada, como son las cuentas anuales previstas (que en algunos

manuales se llaman “previsionales”). Para los modelos de cuentas anuales, nos

guiaremos por los modelos oficiales previstos en el Plan contable de PYME (R.

D. 1515/2007)

Por último, es conveniente estudiar, en ese enfoque del corto plazo, las

repercusiones que la planificación a largo tendrá en la marcha de la empresa.

Por eso, se va a elaborar también un presupuesto a corto que contenga las

operaciones de capital (orígenes y aplicaciones de fondo a largo plazo).

Todo ello, con ayuda de la hoja de cálculo y sin más requerimiento que los

conocimientos básicos (aunque imprescindibles) de Economía y finanzas,

permitirá tener una visión sintética que contiene, a su vez, mucha

información, relativa al negocio y referida a los próximos periodos.

Se ha optado por presentar una planificación por meses, lo que conlleva el

dilema de si se deben repartir, a partes proporcionales, fenómenos que se

devengan con una periodicidad mayor: Impuestos, reparto del resultado, etc. A

veces, es conveniente adoptar la solución más cómoda. El número de periodos

2

dependerá de lo que la/el empresaria/o se crea capaz de prever, en función de

sus conocimientos acerca de la actividad.

La planificación permite, no obstante, revisar las previsiones

periódicamente, de forma que la hoja de cálculo cuadre automáticamente

todas las variables y estados. No vamos a extendernos a comparar la calidad

de las previsiones, sino simplemente advertir que, llegada la fecha de dicha

previsión, el desfase entre lo acaecido y lo presupuestado servirá, con el buen

criterio del/la empresaria/o, para corregir las previsiones para los periodos

que aún no han llegado.

La temática de este artículo está ligada a otras muy interesantes, tales como

la determinación de las necesidades de fondo de maniobra, la posible

rentabilidad y coste financiero de las cuentas a corto plazo, los ratios, la

matemática financiera, el coste y accesibilidad de la financiación a largo y la

rentabilidad de las inversiones. Estos temas serán tratados (o lo han sido ya)

en otros trabajos y aquí serán únicamente referidos.

Este trabajo, por lo tanto, se justifica en la necesidad de hacer una

recomendación a las empresas que se habrán de crear o aquellas que están ya

en funcionamiento y no se pueden permitir grandes esfuerzos económicos para

contratar asesores o empleados especializados en planificación financiera.

La planificación previene errores de planteamiento en los negocios, facilita la

elaboración de cuentas anuales y la correcta comprensión de los conceptos

económicofinancieros y permite aproximarse a la correcta gestión de los

recursos, sin que queden ociosos más tiempo o por mayor cantidad de lo

estrictamente necesario y sin que supongan mayor coste del inevitable.

La dinámica de la explicación que se contiene en este artículo se basa en un

ejemplo numérico, en el que se han incluido algunas de las circunstancias y

variaciones más relevantes, a efectos didácticos. El diseño de las tablas

incluirá o dejará de incluir determinados conceptos (filas), dependiendo de si la

empresa en cuestión se encuentra en ese supuesto. Por ejemplo, si la empresa

no percibe subvenciones a la explotación, no estará obligada a incluir ese

concepto en la cuenta de resultados prevista, pues la propuesta que aquí se

3

presenta no es un modelo oficial. De hecho, la cuenta de resultados prevista y

el balance previsto no tienen por qué presentarse según el modelo oficial de

cuenta de pérdidas y ganancias y balance de situación, aunque aquí nos

vayamos a guiar por dichos modelos.

1. Las necesidades de información y previsión

Vamos a establecer como objetivo principal de la planificación financiera, la

elaboración de un presupuesto de tesorería. En ese propósito, se verá también

la conveniencia de tener preparadas otras previsiones.

El presupuesto de tesorería se realiza a base del conocimiento que se tiene

del negocio: Básicamente, lo que se espera vender y comprar. Esas

informaciones suelen llevar aparejada la forma y el momento de cobro y pago y

cuando esos momentos se encuentran en el horizonte de la planificación, se

consignan en el presupuesto de tesorería.

Ahora bien, las mismas fuentes de información informan acerca de los

ingresos y los gastos, que pueden coincidir en los mismos momentos de cobro

y pago o corresponder a otros periodos. Con esa información, se puede

elaborar la cuenta de resultados prevista.

Los desfases entre ingresos y cobros y entre gastos y pagos generan saldos a

cobrar o a pagar, y derechos y obligaciones por anticipos. Con esta información

se puede confeccionar el cuadro de circulante, también llamado de

necesidades de circulante o de necesidades de fondo de maniobra. Este cuadro

contiene información sobre una parte de los saldos que irán al balance y

también del fondo de maniobra necesario, que puede calcularse en forma de

variación, para confeccionar el presupuesto de capital.

De la cuenta de resultados y la propuesta de distribución del mismo (o una

previsión de dicha propuesta, en caso de que no esté formalizada) se extrae la

información necesaria para elaborar el cuadro de cash flow y el estado de

valor añadido.

4

Por fin, con las informaciones sobre inversión y financiación, se elabora un

presupuesto de capital, que contiene los orígenes y aplicaciones previstos de

recursos a largo plazo. Entre los orígenes figura la autofinanciación,

información que puede obtenerse del estado de valor añadido. Entre los

empleos o aplicaciones, la variación en necesidades de fondo de maniobra, que

se obtienen en el cuadro de circulante.

Por último, usando los saldos de dicho cuadro, acumulando las reservas

generadas a los saldos anteriores y las amortizaciones a las ya practicadas y

usando el saldo de tesorería acumulada, entre otros datos, se elabora el

balance previsto.

2. La información básica. La actividad de la empresa

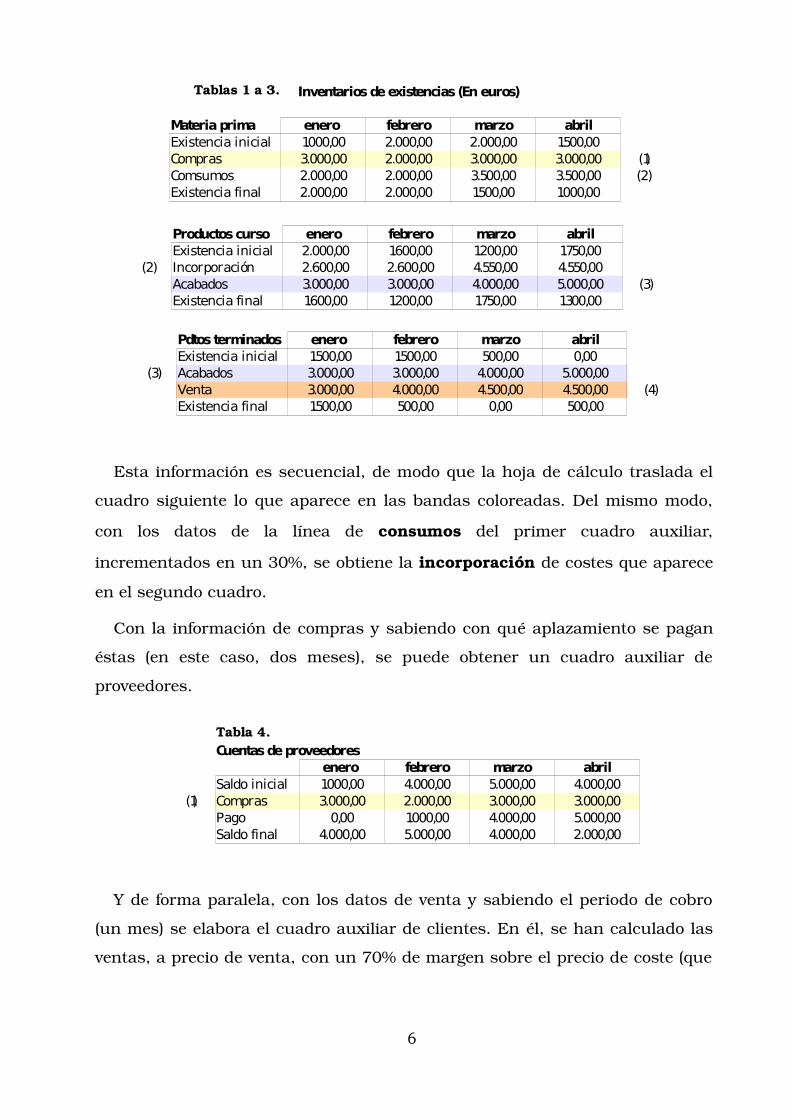

El análisis debe partir de determinados cuadros auxiliares, empezando por

los inventarios de existencias, cuyos valores en euros proceden, a su vez de la

contabilidad analítica. En el ejemplo que vamos a seguir, utilizaremos valores

económicos y no variables en sentido físico, como ocurre en los inventarios

permanentes de existencia, porque no es el lugar para entrar en los métodos

de valoración de salidas. En los siguientes cuadros veremos únicamente

cuántos euros valen las existencias entrantes y salientes, incluyendo, en el

caso de los productos en curso, un incremento de costes sobre las materias

primas, que aquí se considera mayor valor de las entradas. Concretamente, se

ha añadido, por establecerlo en porcentaje, a cada unidad (física o monetaria)

de materia prima un 30% de su valor, en concepto de otros costes

incorporados al producto (suministros de electricidad, adición de otros

aprovisionamientos no almacenables). Este porcentaje no incluye ninguna

estimación de costes de personal, ni costes fijos de inmovilizado (incorporación

del coste de amortización), porque éstos se tratan ya como gastos del ejercicio

y se computarían dos veces si se imputasen a los consumos del ejercicio.

5

Esta información es secuencial, de modo que la hoja de cálculo traslada el

cuadro siguiente lo que aparece en las bandas coloreadas. Del mismo modo,

con los datos de la línea de consumos del primer cuadro auxiliar,

incrementados en un 30%, se obtiene la incorporación de costes que aparece

en el segundo cuadro.

Con la información de compras y sabiendo con qué aplazamiento se pagan

éstas (en este caso, dos meses), se puede obtener un cuadro auxiliar de

proveedores.

Y de forma paralela, con los datos de venta y sabiendo el periodo de cobro

(un mes) se elabora el cuadro auxiliar de clientes. En él, se han calculado las

ventas, a precio de venta, con un 70% de margen sobre el precio de coste (que

6

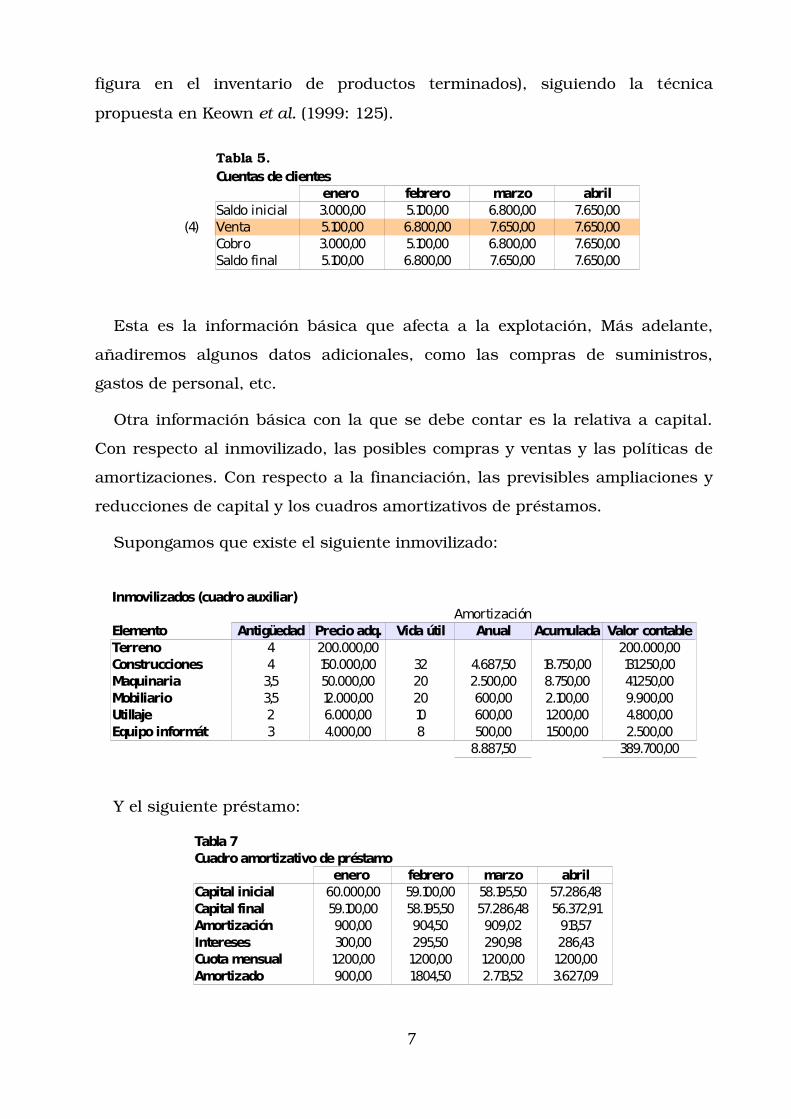

Tablas 1 a 3. Inventarios de existencias (En euros)

Materia prima enero febrero marzo abrilExistencia inicial 1.000,00 2.000,00 2.000,00 1.500,00Compras 3.000,00 2.000,00 3.000,00 3.000,00 (1)Comsumos 2.000,00 2.000,00 3.500,00 3.500,00 (2)Existencia final 2.000,00 2.000,00 1.500,00 1.000,00

Pdtos terminados enero febrero marzo abrilExistencia inicial 1.500,00 1.500,00 500,00 0,00

(3) Acabados 3.000,00 3.000,00 4.000,00 5.000,00Venta 3.000,00 4.000,00 4.500,00 4.500,00 (4)Existencia final 1.500,00 500,00 0,00 500,00

Tabla 4.Cuentas de proveedores

enero febrero marzo abrilSaldo inicial 1.000,00 4.000,00 5.000,00 4.000,00

(1) Compras 3.000,00 2.000,00 3.000,00 3.000,00Pago 0,00 1.000,00 4.000,00 5.000,00Saldo final 4.000,00 5.000,00 4.000,00 2.000,00

Productos curso enero febrero marzo abrilExistencia inicial 2.000,00 1.600,00 1.200,00 1.750,00

(2) Incorporación 2.600,00 2.600,00 4.550,00 4.550,00Acabados 3.000,00 3.000,00 4.000,00 5.000,00 (3)Existencia final 1.600,00 1.200,00 1.750,00 1.300,00

figura en el inventario de productos terminados), siguiendo la técnica

propuesta en Keown et al. (1999: 125).

Esta es la información básica que afecta a la explotación, Más adelante,

añadiremos algunos datos adicionales, como las compras de suministros,

gastos de personal, etc.

Otra información básica con la que se debe contar es la relativa a capital.

Con respecto al inmovilizado, las posibles compras y ventas y las políticas de

amortizaciones. Con respecto a la financiación, las previsibles ampliaciones y

reducciones de capital y los cuadros amortizativos de préstamos.

Supongamos que existe el siguiente inmovilizado:

Y el siguiente préstamo:

7

Inmovilizados (cuadro auxiliar)Amortización

Elemento Antigüedad Precio adq. Vida útil Anual Acumulada Valor contableTerreno 4 200.000,00 200.000,00Construcciones 4 150.000,00 32 4.687,50 18.750,00 131.250,00Maquinaria 3,5 50.000,00 20 2.500,00 8.750,00 41.250,00Mobiliario 3,5 12.000,00 20 600,00 2.100,00 9.900,00Utillaje 2 6.000,00 10 600,00 1.200,00 4.800,00Equipo informát 3 4.000,00 8 500,00 1.500,00 2.500,00

8.887,50 389.700,00

Tabla 5.Cuentas de clientes

enero febrero marzo abrilSaldo inicial 3.000,00 5.100,00 6.800,00 7.650,00

(4) Venta 5.100,00 6.800,00 7.650,00 7.650,00Cobro 3.000,00 5.100,00 6.800,00 7.650,00Saldo final 5.100,00 6.800,00 7.650,00 7.650,00

Tabla 7Cuadro amortizativo de préstamo

enero febrero marzo abrilCapital inicial 60.000,00 59.100,00 58.195,50 57.286,48Capital final 59.100,00 58.195,50 57.286,48 56.372,91Amortización 900,00 904,50 909,02 913,57Intereses 300,00 295,50 290,98 286,43Cuota mensual 1.200,00 1.200,00 1.200,00 1.200,00Amortizado 900,00 1.804,50 2.713,52 3.627,09

En estos siete cuadros auxiliares se contiene la información básica que

toda/o empresaria/o debe poseer acerca de su negocio. Hay que notar que

estos datos son estimaciones que se están realizando en diciembre

inmediatamente anterior, pero pueden ser bastante certeras.

En el caso del cuadro amortizativo del préstamo, las cantidades vienen

estipuladas en el contrato de préstamo. En algunos casos, el interés variable

(normalmente, basado en el Euribor) puede introducir elementos de

variabilidad, pero las predicciones suelen tener poco margen de error.

Del mismo modo, la política de amortización viene establecida desde el

momento de la puesta en funcionamiento del inmovilizado, Es cierto que

pueden sobrevenir cambios en las estimaciones de la vida útil, con la

consiguiente corrección de la amortización acumulada, pero eso no es ningún

problema: Se cambia el dato en el cuadro auxiliar y, si la planificación está

bien hecha, todo lo demás se modificará de forma que siga cuadrando.

En lo que respecta a los movimientos de existencias, vienen dados por la

experiencia en el negocio, las previsiones estacionales, las condiciones de

precios de los proveedores (descuentos por cantidad), la capacidad productiva

y otros datos técnicos. Cuando son a corto plazo, como en el ejemplo, estas

previsiones suelen ser muy acertadas.

Para elaborar el resto de estados necesitaremos alguna información

adicional, que se irá comentando, pero lo básico ya está establecido.

3. Algunos comentarios sobre la hoja de cálculo

Para ejemplificar nuestra propuesta usaremos una hoja de cálculo

Openoffice y tomaremos un ejemplo sencillo de una simple explotación

industrial, como podría ser una fábrica de prendas de vestir. El

funcionamiento de este software es similar a otros que existen en el mercado (o

fuera de él).

La hoja de cálculo se inventó para que el economista (ser, por naturaleza,

bastante inepto) no tuviera que estar dependiendo de un programador cada vez

8

que quería diseñar liquidaciones de impuestos, tablas financieras, cálculo de

intereses o estados contables. Cabe proclamar, sin ningún género de dudas,

que la planificación financiera existe gracias a la hoja de cálculo o que estos

programas se diseñaron precisamente para tareas como la que nos ocupa. Las

primeras hojas de cálculo, que funcionaban en entornos sin ventanas, datan

de hace unos 25 años. El famoso Lotus symphony se programó a mediados de

los 90 y hasta el surgimiento de la Excell de microsoft no se populariza este

utensilio para sistemas de ventanas. Hoy la hoja de cálculo es tan popular que

se debería exigir como requisito su manejo, para el ingreso en carreras de

ciencias sociales o, en general, para el ingreso en la Universidad. En niveles de

manejo elevados, la hoja de cálculo incluye aplicaciones de optimización, como

la utilidad “solver” de Excell y otras curiosidades en las que no vamos a entrar.

Son muy usadas, por ejemplo, las funciones condicionales, como “IF” o

“COUNT.IF”, que en las versiones en español se escriben “si” o “contar.si”. En

futuros trabajos iremos dando indicaciones sobre cómo usarlas, por ejemplo,

para finalidades como llevar un libro mayor.

Para que el diseño o plantilla esté bien hecho, lo ideal es que cada dato se

deba introducir una y sólo una vez en la hoja de cálculo, de manera que las

funciones diseñadas se encarguen de trasladar y calcular todo lo relacionado

con ese dato. Por eso, a la hora de hacer previsiones, la hoja de cálculo es el

instrumento ideal, puesto que permite cambiar las previsiones, haciendo

simulaciones o corrigiendo los datos constatados, de manera que el conjunto

de la síntesis presupuestaria siga funcionando.

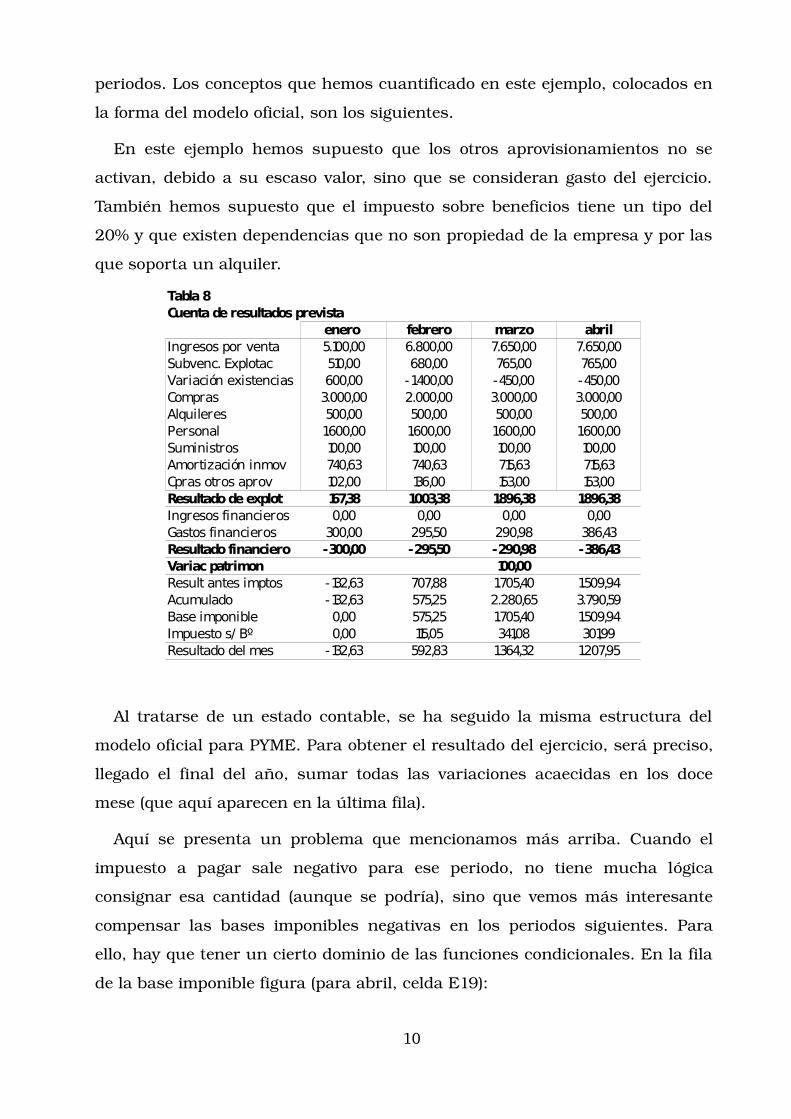

4. Flujos de renta. La cuenta de resultados prevista

Vemos conveniente elaborar, en primer lugar, un estado de los ingresos y los

gastos. Como veremos en el epígrafe siguiente, es necesario tener claro que no

tienen por qué coincidir, en su temporalidad, los ingresos con los cobros, ni los

gastos con los pagos (si bien, es cuestión de tiempo que coincidan).

La cuenta de resultado muestra, por lo tanto, flujos de renta, es decir,

variaciones en la riqueza de la empresa, acaecidas dentro de cada uno de los

9

periodos. Los conceptos que hemos cuantificado en este ejemplo, colocados en

la forma del modelo oficial, son los siguientes.

En este ejemplo hemos supuesto que los otros aprovisionamientos no se

activan, debido a su escaso valor, sino que se consideran gasto del ejercicio.

También hemos supuesto que el impuesto sobre beneficios tiene un tipo del

20% y que existen dependencias que no son propiedad de la empresa y por las

que soporta un alquiler.

Al tratarse de un estado contable, se ha seguido la misma estructura del

modelo oficial para PYME. Para obtener el resultado del ejercicio, será preciso,

llegado el final del año, sumar todas las variaciones acaecidas en los doce

mese (que aquí aparecen en la última fila).

Aquí se presenta un problema que mencionamos más arriba. Cuando el

impuesto a pagar sale negativo para ese periodo, no tiene mucha lógica

consignar esa cantidad (aunque se podría), sino que vemos más interesante

compensar las bases imponibles negativas en los periodos siguientes. Para

ello, hay que tener un cierto dominio de las funciones condicionales. En la fila

de la base imponible figura (para abril, celda E19):

10

Tabla 8Cuenta de resultados prevista

enero febrero marzo abrilIngresos por venta 5.100,00 6.800,00 7.650,00 7.650,00Subvenc. Explotac 510,00 680,00 765,00 765,00Variación existencias 600,00 -1.400,00 -450,00 -450,00Compras 3.000,00 2.000,00 3.000,00 3.000,00Alquileres 500,00 500,00 500,00 500,00Personal 1.600,00 1.600,00 1.600,00 1.600,00Suministros 100,00 100,00 100,00 100,00Amortización inmov 740,63 740,63 715,63 715,63Cpras otros aprov 102,00 136,00 153,00 153,00Resultado de explot 167,38 1.003,38 1.896,38 1.896,38Ingresos financieros 0,00 0,00 0,00 0,00Gastos financieros 300,00 295,50 290,98 386,43Resultado financiero -300,00 -295,50 -290,98 -386,43Variac patrimon 100,00Result antes imptos -132,63 707,88 1.705,40 1.509,94Acumulado -132,63 575,25 2.280,65 3.790,59Base imponible 0,00 575,25 1.705,40 1.509,94Impuesto s/ Bº 0,00 115,05 341,08 301,99Resultado del mes -132,63 592,83 1.364,32 1.207,95

=IF(E18<0;0;IF(D18<0;E18;E17))

Que indica que se tomará el valor acumulado, siempre que el periodo

anterior no se haya consignado como sujeto a tributación y, en cambio, se

tomará la variación de renta de ese periodo si en el mes anterior se ha

tributado. Es cuestión, muchas veces, de gusto. Se puede optar por soluciones

menos complicadas. El caso es que, al final del año, tanto el resultado del

ejercicio, como el impuesto devengado en el ejercicio, deben coincidir con la

suma de las cantidades correspondientes a cada mes.

5. Flujos financieros. El presupuesto de tesorería

Es un estado previsional o tentativo de los cobros y los pagos que se

producirán cada mes. Recoge, por lo tanto, variables “flujo”, es decir,

variaciones que se producirán en el dinero o tesorería de la empresa dentro de

esos periodos.

En nuestro modelo, hemos seguido una clasificación similar, aunque

ligeramente distinta a la de Ruiz Martínez (1990) y hemos colocado, para

mayor claridad, con signo negativo los pagos y con signo positivo los cobros.

Introduciremos en el supuesto las siguientes operaciones: En marzo se

venderá por 5.000€ la mitad del mobiliario y se obtendrá un préstamo a un

mes, de 10.000€, con un interés del 12% anual, para comprar, por ese

importe, otro mobiliario, que seguramente no estará en funcionamiento hasta

abril.

11

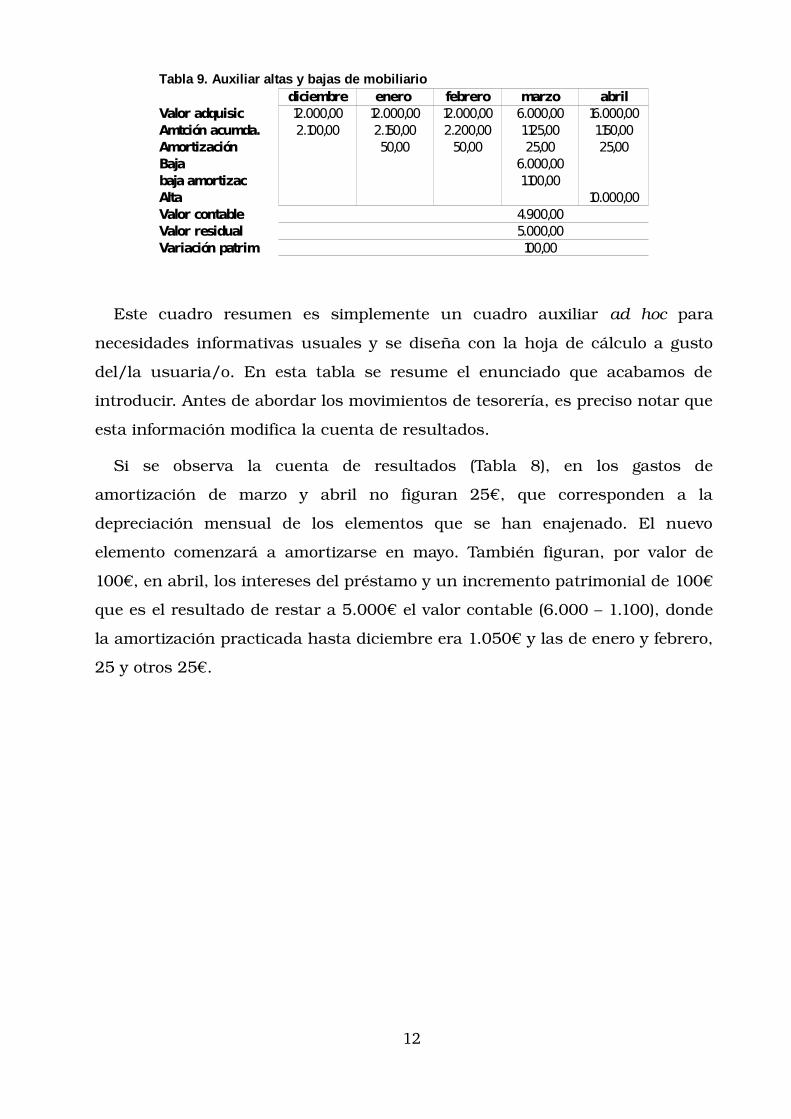

Este cuadro resumen es simplemente un cuadro auxiliar ad hoc para

necesidades informativas usuales y se diseña con la hoja de cálculo a gusto

del/la usuaria/o. En esta tabla se resume el enunciado que acabamos de

introducir. Antes de abordar los movimientos de tesorería, es preciso notar que

esta información modifica la cuenta de resultados.

Si se observa la cuenta de resultados (Tabla 8), en los gastos de

amortización de marzo y abril no figuran 25€, que corresponden a la

depreciación mensual de los elementos que se han enajenado. El nuevo

elemento comenzará a amortizarse en mayo. También figuran, por valor de

100€, en abril, los intereses del préstamo y un incremento patrimonial de 100€

que es el resultado de restar a 5.000€ el valor contable (6.000 – 1.100), donde

la amortización practicada hasta diciembre era 1.050€ y las de enero y febrero,

25 y otros 25€.

12

Tabla 9. Auxiliar altas y bajas de mobiliariodiciembre enero febrero marzo abril

Valor adquisic 12.000,00 12.000,00 12.000,00 6.000,00 16.000,00Amtción acumda. 2.100,00 2.150,00 2.200,00 1.125,00 1.150,00Amortización 50,00 50,00 25,00 25,00Baja 6.000,00baja amortizac 1.100,00Alta 10.000,00Valor contable 4.900,00Valor residual 5.000,00Variación patrim 100,00

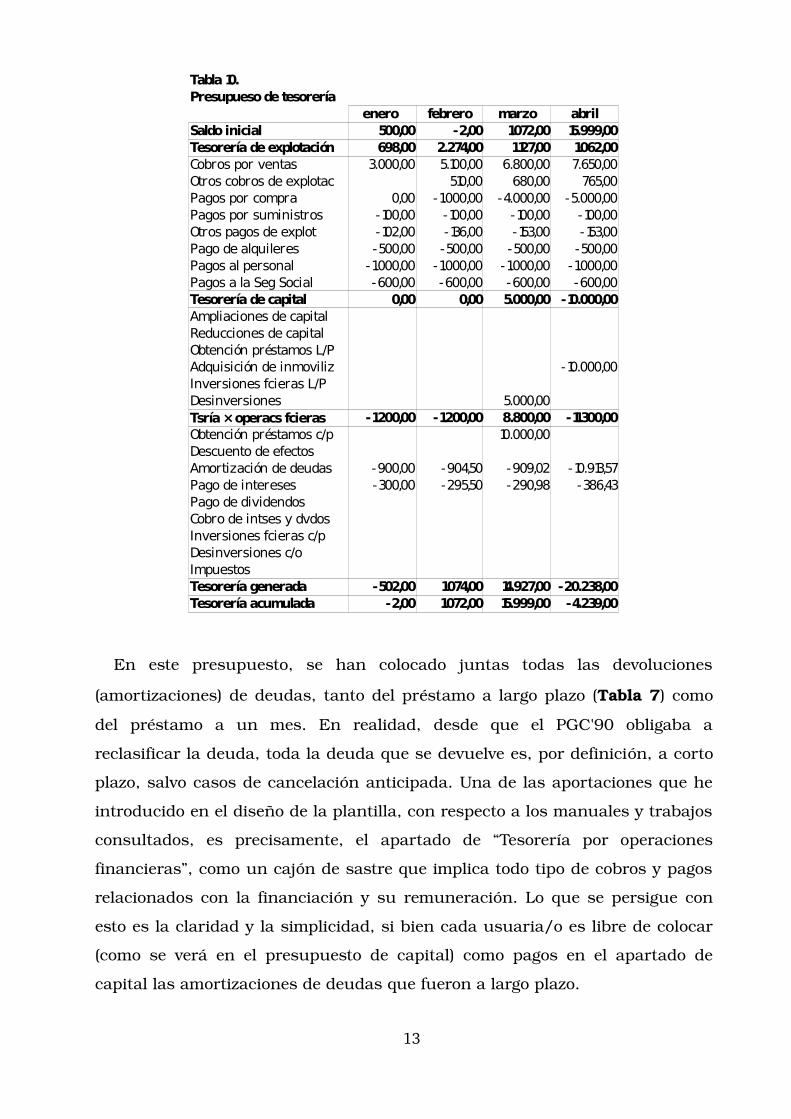

En este presupuesto, se han colocado juntas todas las devoluciones

(amortizaciones) de deudas, tanto del préstamo a largo plazo (Tabla 7) como

del préstamo a un mes. En realidad, desde que el PGC'90 obligaba a

reclasificar la deuda, toda la deuda que se devuelve es, por definición, a corto

plazo, salvo casos de cancelación anticipada. Una de las aportaciones que he

introducido en el diseño de la plantilla, con respecto a los manuales y trabajos

consultados, es precisamente, el apartado de “Tesorería por operaciones

financieras”, como un cajón de sastre que implica todo tipo de cobros y pagos

relacionados con la financiación y su remuneración. Lo que se persigue con

esto es la claridad y la simplicidad, si bien cada usuaria/o es libre de colocar

(como se verá en el presupuesto de capital) como pagos en el apartado de

capital las amortizaciones de deudas que fueron a largo plazo.

13

Tabla 10.Presupueso de tesorería

enero febrero marzo abrilSaldo inicial 500,00 -2,00 1.072,00 15.999,00Tesorería de explotación 698,00 2.274,00 1.127,00 1.062,00Cobros por ventas 3.000,00 5.100,00 6.800,00 7.650,00Otros cobros de explotac 510,00 680,00 765,00Pagos por compra 0,00 -1.000,00 -4.000,00 -5.000,00Pagos por suministros -100,00 -100,00 -100,00 -100,00Otros pagos de explot -102,00 -136,00 -153,00 -153,00Pago de alquileres -500,00 -500,00 -500,00 -500,00Pagos al personal -1.000,00 -1.000,00 -1.000,00 -1.000,00Pagos a la Seg Social -600,00 -600,00 -600,00 -600,00Tesorería de capital 0,00 0,00 5.000,00 -10.000,00Ampliaciones de capitalReducciones de capitalObtención préstamos L/PAdquisición de inmoviliz -10.000,00Inversiones fcieras L/PDesinversiones 5.000,00

-1.200,00 -1.200,00 8.800,00 -11.300,00Obtención préstamos c/p 10.000,00Descuento de efectosAmortización de deudas -900,00 -904,50 -909,02 -10.913,57Pago de intereses -300,00 -295,50 -290,98 -386,43Pago de dividendosCobro de intses y dvdosInversiones fcieras c/pDesinversiones c/oImpuestosTesorería generada -502,00 1.074,00 14.927,00 -20.238,00Tesorería acumulada -2,00 1.072,00 15.999,00 -4.239,00

Tsría × operacs fcieras

El presupuesto de tesorería sirve para prevenir posibles problemas de

liquidez. Una mala planificación de la tesorería puede conducir a dos

extremos: O bien, que siendo rentable el negocio, llegue en momento puntual

en que tenga que suspender pagos; o bien que el negocio sea menos rentable

de lo que podría ser, debido al afán por mantener saldos excesivos de tesorería,

a fin de evitar la suspensión de pagos. Si la tesorería es insuficiente, habrá un

problema de liquidez, pero si es excesiva, habrá un problema de ociosidad. Es

preferible tener un poco de tesorería ociosa que incurrir en impago, pero no

hay que perder de vista que mientras que la liquidez es una restricción para la

empresa, la rentabilidad, en cambio, es un objetivo a maximizar.

Esto significa que las empresas tienen que evitar por todos los medios

atender a los requerimientos abusivos de la banca, establecidos como

condición para obtener financiación, de mantener determinados saldos de

tesorería, ya que esto merma la rentabilidad de la empresa y encarece el coste

financiero.

El problema de la liquidez es algo propio de la empresa, aunque algunos

manuales hablan de la liquidez de una inversión aislada (la compra de una

sucursal, un paquete de acciones, un inmovilizado,...) o, de forma aún más

rimbombante, de la “factibilidad financiera de un proyecto de inversión”. A mi

juicio, ese enfoque es erróneo, porque de una inversión particularizada y

estudiada en su “horizonte temporal” en años, no hay por qué pedirle que

conserve la liquidez de forma permanente, sino que sea rentable en ese plazo.

La tesorería es propiedad de la empresa, entidad propietaria de todas las

cuentas bancarias, persona jurídica que realiza o en cuyo nombre se realizan

los cobros y los pagos. Por eso, lo que se debe mirar de cada inversión es que

no vuelva negativa la tesorería de la empresa.

Partiendo de la definición de tesorería como el saldo actual resultante de

todos los cobros y los pagos (básicamente, los saldos de las cuentas de caja y

cuentas bancarias), es preciso hacer notar la diferencia entre variables de tipo

patrimonial (saldos, medidos en fecha estática) o las de tipo renta o flujo

(medida en euros por año o entre fecha y fecha). En el caso de la tesorería,

habrá que calcular la tesorería generada en cada periodo y sumarlas entre sí

14

para determinar el saldo o tesorería acumulada. En el tema de la planificación

financiera, va a ser muy necesario distinguir entre estos dos tipos de variables,

ya que el cálculo de los cobros y los pagos va a requerir o va a aprovecharse

para elaborar otros estados útiles para la previsión financiera.

Así pues, se registra, para una sucesión de periodos (por ejemplo, meses) la

previsión de entradas y salidas de dinero, es decir, la previsión de cobros y

pagos. El dinero no tiene por qué ser en efectivo (billetes y monedas), sino que

se incluyen operaciones bancarias. Las previsiones de tesorería tienen la

finalidad de controlar el día a día del saldo y la tesorería generada, por eso, los

periodos que se controlan son cortos. Por ejemplo, semanas. En nuestro

ejemplo, optamos por planificar para meses, siguiendo el ejemplo de las obras

consultadas (Amat, 2002: 126; Cuervo, 1994: 259; Urquijo, 1990: 70; Bachiller

et al., 1987: 233), ya que la comprobación de las disponibilidades para

periodos mayores puede ser engañosa. Cualquiera que sea la unidad temporal

elegida, la planificación se hace de forma indefinida; no tiene una duración

definida u “horizonte temporal”, aunque las necesidades del negocio

requerirán previsiones para un plazo determinado, a fin de tomar decisiones

de inversión, especulación, etc. Aquí hemos detenido las previsiones en el

cuarto mes.

Por lo tanto, la planificación financiera es una actividad constante, pero se

puede aislar, por ejemplo, el estudio de un periodo de 3 años, para tratar de

adivinar si una determinada inversión (los cobros y los pagos que

previsiblemente acarreará) va a causar algún problema de tesorería.

Y aquí entramos en la definición de dichos problemas: Como se ha

comentado, el objetivo a controlar es que la tesorería prevista tenga siempre un

saldo positivo, pero no muy elevado. Se trata de un objetivo expresado en la

variable saldo (tesorería acumulada), pero lógicamente, es a través de los flujos

(tesorería generada) que se controlan esos saldos. Por lo tanto, los problemas

que se puede tratar de anticipar con las previsiones de tesorería son de dos

tipos: De liquidez (cuando sale negativa la tesorería prevista) o de ociosidad

(cuando sale muy elevada).

15

El cuadro de previsión de tesorería queda estructurado en función de los

tres motivos que originan cobros y pagos (y también, normalmente, ingresos y

gastos, aunque no necesariamente con la misma temporalidad): Operaciones

de explotación, operaciones de capital y el resto de operaciones financieras.

Existe una clasificación alternativa en Ruiz Martínez (1990) y ausencia de

clasificación en Jiménez et al. (2003: 234, inter alia).

4. Desfase entre flujos económicos y financieros. El cuadro de de circulante o corriente.

Este cuadro, al contrario que los otros, registra saldos, que surgen,

normalmente del desfase entre gastos y pagos y entre ingresos y cobros. Son,

por lo tanto, cuentas a pagar y a cobrar, a corto plazo, recogidas por la

contabilidad en los grupos 4 y 5. Para poder colocar las necesidades de

circulante en el presupuesto de capital (apartado 7), como un destino o empleo

de recursos, es necesario hallar, por diferencia, las variaciones, a partir de

dichos saldos. En manuales como Ruiz Martínez (1990), por ejemplo, se

calculan las variaciones para cada partida del cuadro de necesidades de

circulante y luego se vuelven a sumar (las que son de activo y a restar las

variaciones de pasivos a corto). Entiendo que esa información es innecesaria y

extiende este estado no contable hasta hacerlo bastante inmanejable.

En la planificación financiera, no existe la posibilidad de comparar las NFM

con el FM de cada momento, puesto que se trata de estados previsionales o de

futuro. Por eso, la diferencia entre ambos conceptos vendrá siempre

determinada por el saldo de tesorería.

He aquí una simplificación importante con respecto a las versiones que

normalmente se enseñan del cuadro de circulante. No vamos a partir del

supuesto de que se necesiten, a priori, unos saldos mínimos de tesorería. Sí en

cambio, unos saldos de existencias, clientes y proveedores, que vienen

justificados por los periodos de aprovisionamiento, producción, venta, cobro y

pago (Galindo, 2009; Rivero, 1999, Cuervo, 1994) y que se han obtenido en los

cuadros auxiliares (Tablas 1 a 5).

16

Bien es cierto que se pueden esgrimir motivos para acumular saldos de

tesorería y nada impide que aquí se incluyan como tales necesidades, pero el

método que aquí se presenta es igual de válido y bastante más simple. En

determinados manuales, que no por eso dejan de ser recomendables, se trata

de una forma matemáticamente enrevesada la denominada “tesorería objetivo”.

Entendemos por tesorería “objetivo” el saldo que, a pesar de las previsiones, la

empresa decide y prevé poseer en las cuentas de disponibilidades, por diversos

motivos, los tres famosos, enunciados por Keynes (En Stonier & Hague, 1963;

376 y ss.), más uno adicional, que se menciona, por ejemplo, en Pérez Carballo

(1992):

Precaución: Si las previsiones no se cumpliesen, sería preferible tesorería

sobrante, a fin de evitar suspensiones de pago y pérdidas de reputación,

aunque esa ociosidad suponga un coste de oportunidad y, por lo tanto,

tienda a mermar la rentabilidad de la empresa.

Transacción: Las operaciones que se realizan en efectivo necesitan,

normalmente, dinero de curso legal para dar cambios, adelantar señales de

pagos futuros, etc.

Especulación: Cuando los capitales permanecen invertidos, existe la

posibilidad de obtener una rentabilidad, pero también se está asumiendo un

coste de oportunidad. Si, por ejemplo, la empresa invierte en comprar una

sucursal, a fin de no tener recursos ociosos, pierde la oportunidad de

suscribir una próxima emisión de deuda pública que pudiese aportar mayor

rentabilidad que esa sucursal. Ese sería un tercer motivo que explica que los

agentes económicos tengan disponibilidades líquidas, en espera de

oportunidades de inversión.

Imagen o imposición de acreedores: Este motivo se menciona en Pérez

Carballo et al. (1992) y significa que las empresas suelen mantener dinero

en los bancos para que éstos les concedan crédito, por entender que no lo

necesitan (condición necesaria y suficiente para que un banco nos otorgue

financiación).

17

La solución que hemos observado en la bibliografía consultada, para este

desajuste es la formulación de una regla matemática sencilla que a veces los

estudiantes memorizan sin saber interpretar: Superávit de capital es igual a

superávit de tesorería más tesorería objetivo. Esta fórmula, que en nuestra

propuesta es innecesaria, se debe a la forma en que se ha tratado este sencillo

aspecto de la gestión de tesorería, en algunos manuales y que ha consistido en

definir esa tesorería mínima como un saldo de circulante. Con criterio

claramente contable, este saldo se ha incluido en el cuadro de circulante

(también llamado en otros lugares “cuadro de necesidades de fondo de

maniobra”, “cuadro de corriente” o nombres similares). Al incluirse esta

cantidad de tesorería objetivo en el activo circulante, formará parte de las

supuestas “necesidades de fondo de maniobra”, extremo que no se

corresponde con nuestra propuesta, pues es más lógico definir la tesorería

como un exceso sobre esas necesidades. Aparte de cuestiones meramente

teóricas, la inclusión de un saldo de tesorería en esas necesidades repercute

luego en que el presupuesto de capital no ofrezca las mismas cifras que el

presupuesto de tesorería (que no incluye esos saldos, mientras que el

presupuesto de capital sí los incluiría, como necesidad de circulante).

Por eso, el tratamiento de la denominada “tesorería objetivo”, en el diseño

que aquí se propone, es mucho más sencillo, pues no requiere de algoritmos.

Simplemente, en cada periodo, se observa el saldo acumulado de tesorería

(última línea del presupuesto de tesorería) y se compara con el supuesto

objetivo de tesorería, establecido a priori, en euros o como porcentaje de otras

variables (volumen de ventas o de cobros, de compras o pagos, etc.).

En este cuadro se muestran los saldos de activos corrientes y también las

deudas a corto, de modo que la diferencia determinará una necesidad de

financiación con recursos permanentes (una necesidad que se hará constar,

por su variación, en el presupuesto de capital). Contrariando el criterio

puramente contable, no se han incluido las cuotas amortizativas de deuda

reclasificada, porque esos movimientos se recogerán en el presupuesto de

capital.

18

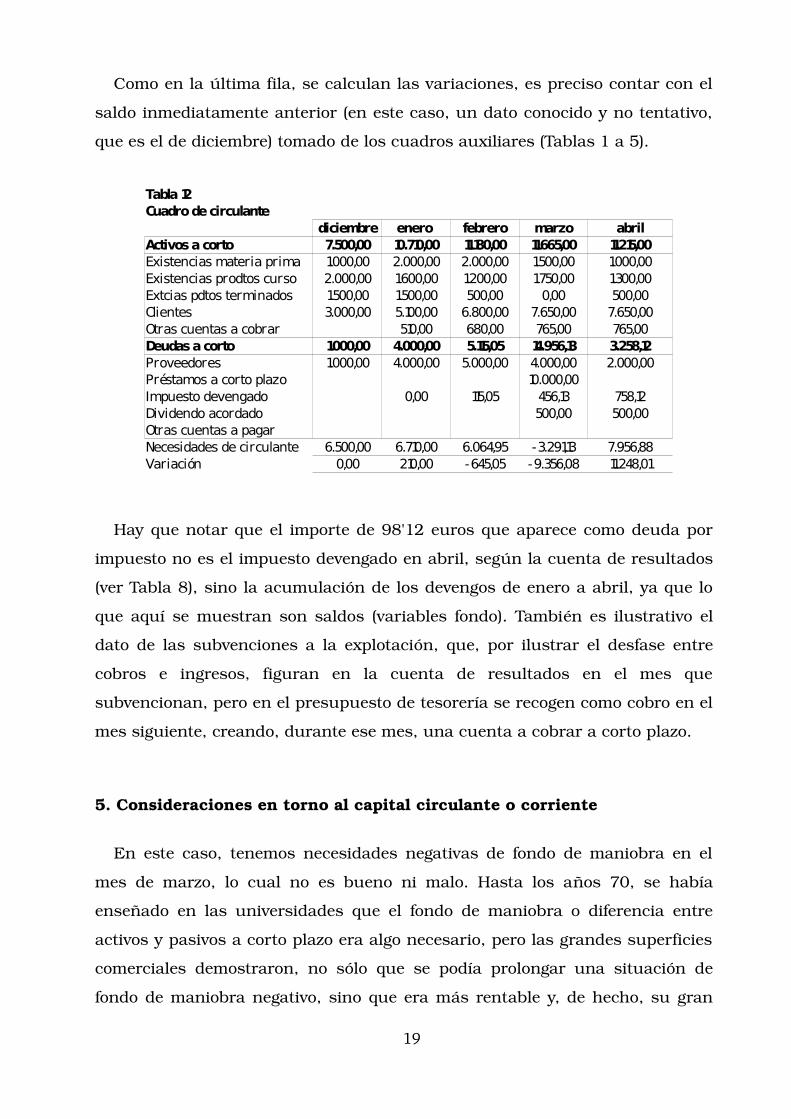

Como en la última fila, se calculan las variaciones, es preciso contar con el

saldo inmediatamente anterior (en este caso, un dato conocido y no tentativo,

que es el de diciembre) tomado de los cuadros auxiliares (Tablas 1 a 5).

Hay que notar que el importe de 98'12 euros que aparece como deuda por

impuesto no es el impuesto devengado en abril, según la cuenta de resultados

(ver Tabla 8), sino la acumulación de los devengos de enero a abril, ya que lo

que aquí se muestran son saldos (variables fondo). También es ilustrativo el

dato de las subvenciones a la explotación, que, por ilustrar el desfase entre

cobros e ingresos, figuran en la cuenta de resultados en el mes que

subvencionan, pero en el presupuesto de tesorería se recogen como cobro en el

mes siguiente, creando, durante ese mes, una cuenta a cobrar a corto plazo.

5. Consideraciones en torno al capital circulante o corriente

En este caso, tenemos necesidades negativas de fondo de maniobra en el

mes de marzo, lo cual no es bueno ni malo. Hasta los años 70, se había

enseñado en las universidades que el fondo de maniobra o diferencia entre

activos y pasivos a corto plazo era algo necesario, pero las grandes superficies

comerciales demostraron, no sólo que se podía prolongar una situación de

fondo de maniobra negativo, sino que era más rentable y, de hecho, su gran

19

Tabla 12Cuadro de circulante

diciembre enero febrero marzo abrilActivos a corto 7.500,00 10.710,00 11.180,00 11.665,00 11.215,00Existencias materia prima 1.000,00 2.000,00 2.000,00 1.500,00 1.000,00Existencias prodtos curso 2.000,00 1.600,00 1.200,00 1.750,00 1.300,00Extcias pdtos terminados 1.500,00 1.500,00 500,00 0,00 500,00Clientes 3.000,00 5.100,00 6.800,00 7.650,00 7.650,00Otras cuentas a cobrar 510,00 680,00 765,00 765,00Deudas a corto 1.000,00 4.000,00 5.115,05 14.956,13 3.258,12Proveedores 1.000,00 4.000,00 5.000,00 4.000,00 2.000,00Préstamos a corto plazo 10.000,00Impuesto devengado 0,00 115,05 456,13 758,12Dividendo acordado 500,00 500,00Otras cuentas a pagarNecesidades de circulante 6.500,00 6.710,00 6.064,95 -3.291,13 7.956,88Variación 0,00 210,00 -645,05 -9.356,08 11.248,01

ventaja competitiva frente al pequeño comerciante consistía, precisamente, en

su poder de negociación frente a proveedores (Galindo, 2011). Esto les permitía

utilizar como fuente financiera a largo plazo (renovándose de forma

permanente las deudas de provisión) un crédito que solía ser gratuito (sin

intereses).

En PérezCarballo y Vela (1992) se explica con claridad la problemática del

circulante: “La cuestión central a decidir es qué proporción del activo

circulante debe financiarse con recursos a largo y medio plazo, en principio

más caros y escasos, pero también más estables... [Por otra parte,] financiar

con fondos a corto parte de los activos permanentes... esta política resulta ser

también más económica”. Por de esta última posibilidad (fondo de maniobra

negativo), se advierte “Una política como esta parece sólo viable a corto plazo...

partía de la supuesta renovación automática de tales créditos [que] exige,

conforme crece la empresa, una captación proporcionada de nuevos recursos

financieros a medio y largo plazo. En otro caso y de forma progresiva, se irán

desajustando los niveles de cobertura... dando lugar, eventualmente, a

capitales circulantes negativos, con situaciones potenciales de insolvencia

técnica e incluso a la suspensión de pagos”. Toda esta argumentación, que

puede ser bastante prudente con respecto a la posibilidad de trabajar con un

circulante negativo, no sólo reconoce la mayor rentabilidad de las empresas

que tienen esta situación definida como fondo de maniobra necesario, sino que

es mucho más razonada que las proclamas casi ideológicas que denominan

“regla de oro” a la existencia de un fondo de maniobra positivo.

Aparentemente, la Ley de morosidad tendrá como efecto contrarrestar el

poder de negociación de las grandes superficies con respecto a sus

proveedores, pero si fuera así, sería totalmente inoperante, puesto que no se

designa a ningún órgano de fiscalización, sino que se deja caer sobre la parte

perjudicada la acción judicial.

Las grandes superficies ya han creado entidades financieras que cobran

intereses a los clientes y descuentan efectos que han firmado a sus

proveedores, cobrándoles también un interés por el anticipo. Pero el resto de

las empresas van a sustituir una fuente de financiación tradicionalmente

20

gratuita por pasivos financieros a corto plazo de carácter crediticio, en general,

más caros que la financiación a largo y a tipos de interés que irán creciendo

conforme el tejido empresarial adopte por costumbre pactar plazos no

superiores a 60 días.

En tal situación, la enseñanza de la gestión de cuentas a corto plazo no sólo

necesitará advertir a los estudiantes de que algunos supuestos prácticos han

quedado relegados a situaciones hipotéticas que serían ilegales, sino que

además, ya no será tan necesario tener en cuenta el fondo de maniobra,

puesto que ya no cabe presuponer que la mayor parte de los recursos a corto

plazo serán crédito gratuito. Cada vez más, el pasivo circulante de las

empresas estará constituido por deudas bancarias a corto plazo.

Si las PYME podían tener alguna posibilidad de pactar aplazamiento con

proveedores superiores a 60 días y gratuitos, ahora se enfrentan a lo que los

bancos puedan concederle, con los tipos de interés que suelen usar en las

operaciones a corto plazo. Tanto si usan el préstamo a corto plazo, el

descuento de efectos comerciales, el descubierto bancario o la cuenta de

crédito, van a tener que pagar un interés donde antes no lo había. La

rentabilidad de las empresas disminuirá, en términos generales, y la de los

bancos se incrementará.

Aparte, puede darse el caso de que la financiación a largo plazo de las

empresas se vuelva, en su conjunto, más barata que la financiación a largo (ya

que, por ejemplo, las reservas no tienen coste explícito y el capital propio de

las PYME no suele ser muy rentable para sus propietarios, quienes se

remuneran a través del salario). En tal caso, volvemos a un esquema

tradicional en que a las PYME les interesa tener un fondo de maniobra

elevado, posiblemente, equivalente al total de los activos circulantes.

En definitiva, tantas décadas repitiendo, en los manuales de finanzas, que el

fondo de maniobra debe ser siempre positivo y relativamente cuantioso, sin

que eso fuera estrictamente verdad (en realidad, el fondo de maniobra tiene

que ser lo más parecido posible a las necesidades de ese fondo y éstas interesa

que sean negativas) y ahora se pretende, en vez de cambiar lo que dicen los

21

manuales, que esa falsedad se vuelva cierta, a fuerza de una medida

sumamente intervencionista que pretende derogar la libertad contractual y

procurar negocio adicional a la banca.1

6. Valor generado y distribuido. El cuadro de cash flow

Aunque los modelos de evaluación de inversiones identifican los flujos de

caja de cada periodo con el flujo de tesorería, el concepto de cash flow, en

periodos cortos, puede diferir sensiblemente de la diferencia entre cobros y

pagos, debido a la existencia de plazos de cobro y pago diferidos. Aunque su

traducción literal significa “flujos de efectivo”, el cuadro de cash flow no es un

estado de tesorería, sino de ingresos y gastos. Como los criterios VAN, tir y

similares suelen trabajar con variables de periodicidad anual (y además,

fueron pensados para inversiones financieras en mercados de capitales),

tienden a identificar los conceptos de tesorería y cash flow.

Pero en realidad, para una PYME no es tan interesante analizar el cash flow,

como lo sería para las grandes corporaciones, por eso, otra aportación de este

artículo es eliminar del análisis el cuadro de cash flow (que sí contempla Ruiz

Martínez, 1990, entre otros) y sustituirlo por un Estado de Valor Añadido.

La naturaleza de este estado es muy similar y toma sus datos de la cuenta

de resultados y la previsión de reparto del resultado. La única diferencia es

que incluye al personal de la empresa y a las Administraciones públicas en la

base de reparto y no equipara sus importes a los gastos de explotación. Se

trata, por lo tanto, de una visión más divergente de la cuenta de resultados,

menos duplicada y, por lo tanto, la información que ofrece, combinada con

ésta, es bastante más esclarecedora que la que ofrecería el cuadro de cash

flow, especialmente para las PYME, que deben guiarse por criterios no

bursátiles.

1 Ahora bien, ni la historia de las grandes superficies va a ser borrada de los nuevos manuales, ni esa medida legislativa va a ser efectiva (Galindo, 2009).

22

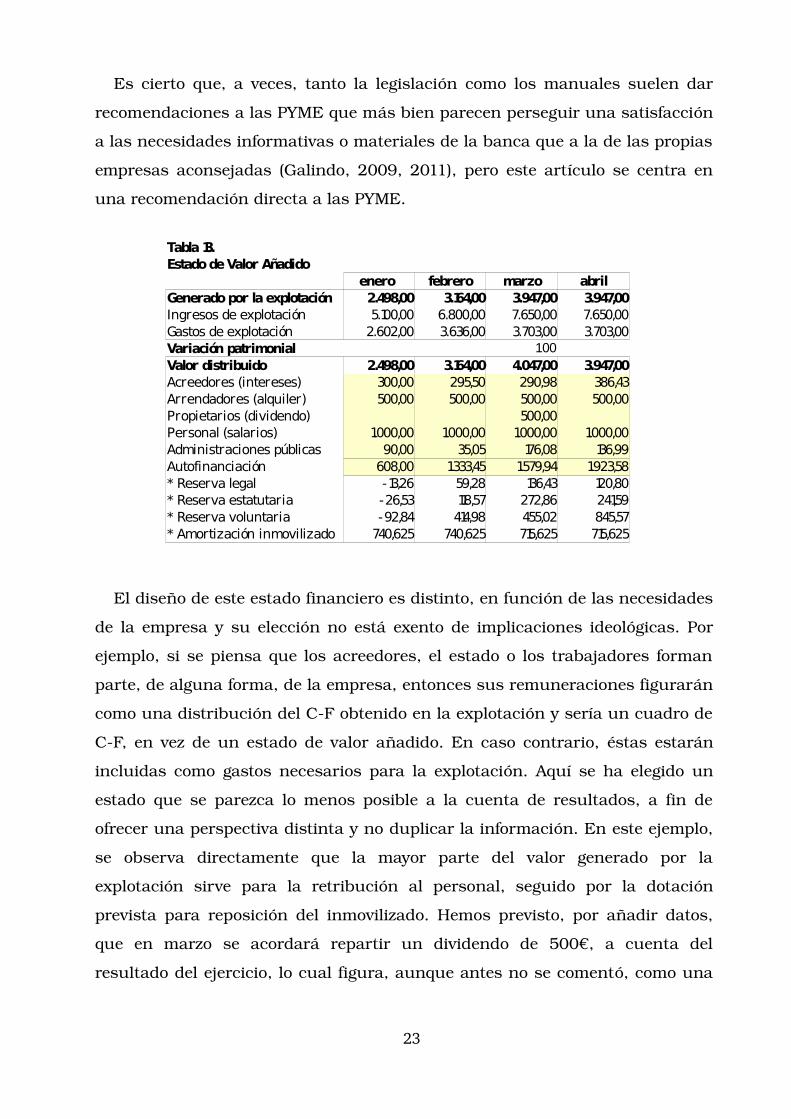

Es cierto que, a veces, tanto la legislación como los manuales suelen dar

recomendaciones a las PYME que más bien parecen perseguir una satisfacción

a las necesidades informativas o materiales de la banca que a la de las propias

empresas aconsejadas (Galindo, 2009, 2011), pero este artículo se centra en

una recomendación directa a las PYME.

El diseño de este estado financiero es distinto, en función de las necesidades

de la empresa y su elección no está exento de implicaciones ideológicas. Por

ejemplo, si se piensa que los acreedores, el estado o los trabajadores forman

parte, de alguna forma, de la empresa, entonces sus remuneraciones figurarán

como una distribución del CF obtenido en la explotación y sería un cuadro de

CF, en vez de un estado de valor añadido. En caso contrario, éstas estarán

incluidas como gastos necesarios para la explotación. Aquí se ha elegido un

estado que se parezca lo menos posible a la cuenta de resultados, a fin de

ofrecer una perspectiva distinta y no duplicar la información. En este ejemplo,

se observa directamente que la mayor parte del valor generado por la

explotación sirve para la retribución al personal, seguido por la dotación

prevista para reposición del inmovilizado. Hemos previsto, por añadir datos,

que en marzo se acordará repartir un dividendo de 500€, a cuenta del

resultado del ejercicio, lo cual figura, aunque antes no se comentó, como una

23

Tabla 13.Estado de Valor Añadido

enero febrero marzo abrilGenerado por la explotación 2.498,00 3.164,00 3.947,00 3.947,00Ingresos de explotación 5.100,00 6.800,00 7.650,00 7.650,00Gastos de explotación 2.602,00 3.636,00 3.703,00 3.703,00Variación patrimonial 100Valor distribuido 2.498,00 3.164,00 4.047,00 3.947,00Acreedores (intereses) 300,00 295,50 290,98 386,43Arrendadores (alquiler) 500,00 500,00 500,00 500,00Propietarios (dividendo) 500,00Personal (salarios) 1.000,00 1.000,00 1.000,00 1.000,00Administraciones públicas 90,00 35,05 176,08 136,99Autofinanciación 608,00 1.333,45 1.579,94 1.923,58* Reserva legal -13,26 59,28 136,43 120,80* Reserva estatutaria -26,53 118,57 272,86 241,59* Reserva voluntaria -92,84 414,98 455,02 845,57* Amortización inmovilizado 740,625 740,625 715,625 715,625

deuda a corto que surgirá en abril (Tabla 12). Dicho dividendo será satisfecho

más adelante.

En este concreto diseño, se han compensado en el apartado de

Administraciones públicas (si bien, nada impide un mayor desglose) los

importes de las subvenciones a la explotación.

En el mes de marzo, aparte del valor generado por la explotación, se

incluyen en la base de reparto los 100€ de variación patrimonial.

Por último, los datos de dotación a reservas con signo negativo no tendrían

sentido si, sumados todos los meses del año, persistiera dicho signo, por tener

resultado del ejercicio negativo. Sin embargo, como el resultado del

cuatrimestre (y posiblemente del ejercicio) será positivo y se calcula

acumulando las variaciones mensuales, el cálculo de la dotación a reservas se

obtiene de forma correcta, sin necesidad de incurrir en complicaciones

similares a las comentadas para el impuesto devengado. Y como entonces se

comentó, no deja de ser cuestión de gustos.

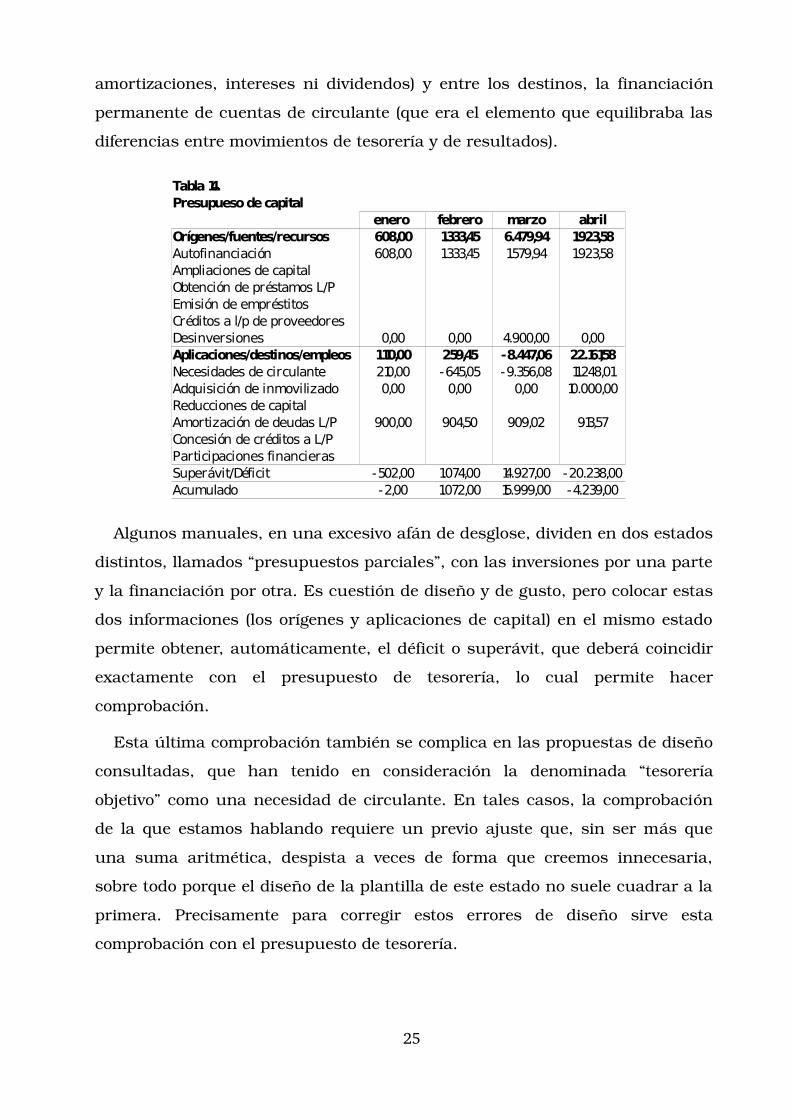

7. El presupuesto de capital

Aquí se registran los movimientos de capital (financiación e inversión a

largo plazo), con independencia de cuándo se produzcan los cobros y pagos.

No se recoge la depreciación de las inversiones, pero sí las desinversiones y las

devoluciones de capital. Por lo tanto, las amortizaciones del inmovilizado

(gastos de ejercicio) no tienen nada que ver con los movimientos de capital,

pero las amortizaciones de préstamos a largo se registran como una aplicación

o empleo de recursos a largo plazo. Para no entrar aquí en la problemática de

la reclasificación, se registran como destino de recursos la amortización de

deudas que se obtuvieron hace más de un año.

Los déficit y superávit del presupuesto de capital, como se puede

comprobar, coinciden exactamente con el del presupuesto de tesorería, puesto

que se ha considerado como origen de fondos a largo plazo la autofinanciación

(que viene a coincidir con el cash flow generado y no destinado a

24

amortizaciones, intereses ni dividendos) y entre los destinos, la financiación

permanente de cuentas de circulante (que era el elemento que equilibraba las

diferencias entre movimientos de tesorería y de resultados).

Algunos manuales, en una excesivo afán de desglose, dividen en dos estados

distintos, llamados “presupuestos parciales”, con las inversiones por una parte

y la financiación por otra. Es cuestión de diseño y de gusto, pero colocar estas

dos informaciones (los orígenes y aplicaciones de capital) en el mismo estado

permite obtener, automáticamente, el déficit o superávit, que deberá coincidir

exactamente con el presupuesto de tesorería, lo cual permite hacer

comprobación.

Esta última comprobación también se complica en las propuestas de diseño

consultadas, que han tenido en consideración la denominada “tesorería

objetivo” como una necesidad de circulante. En tales casos, la comprobación

de la que estamos hablando requiere un previo ajuste que, sin ser más que

una suma aritmética, despista a veces de forma que creemos innecesaria,

sobre todo porque el diseño de la plantilla de este estado no suele cuadrar a la

primera. Precisamente para corregir estos errores de diseño sirve esta

comprobación con el presupuesto de tesorería.

25

Tabla 14.Presupueso de capital

enero febrero marzo abrilOrígenes/fuentes/recursos 608,00 1.333,45 6.479,94 1.923,58Autofinanciación 608,00 1.333,45 1.579,94 1.923,58Ampliaciones de capitalObtención de préstamos L/PEmisión de empréstitosCréditos a l/p de proveedoresDesinversiones 0,00 0,00 4.900,00 0,00Aplicaciones/destinos/empleos 1.110,00 259,45 -8.447,06 22.161,58Necesidades de circulante 210,00 -645,05 -9.356,08 11.248,01Adquisición de inmovilizado 0,00 0,00 0,00 10.000,00Reducciones de capitalAmortización de deudas L/P 900,00 904,50 909,02 913,57Concesión de créditos a L/PParticipaciones financierasSuperávit/Déficit -502,00 1.074,00 14.927,00 -20.238,00Acumulado -2,00 1.072,00 15.999,00 -4.239,00

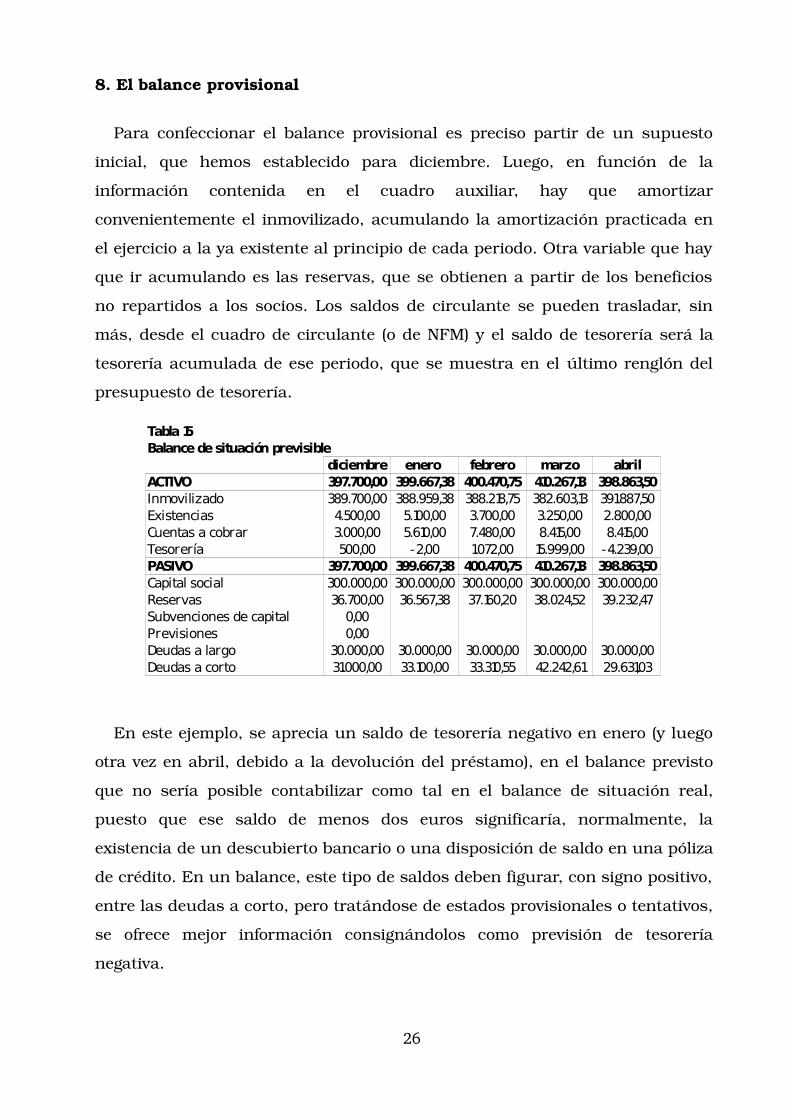

8. El balance provisional

Para confeccionar el balance provisional es preciso partir de un supuesto

inicial, que hemos establecido para diciembre. Luego, en función de la

información contenida en el cuadro auxiliar, hay que amortizar

convenientemente el inmovilizado, acumulando la amortización practicada en

el ejercicio a la ya existente al principio de cada periodo. Otra variable que hay

que ir acumulando es las reservas, que se obtienen a partir de los beneficios

no repartidos a los socios. Los saldos de circulante se pueden trasladar, sin

más, desde el cuadro de circulante (o de NFM) y el saldo de tesorería será la

tesorería acumulada de ese periodo, que se muestra en el último renglón del

presupuesto de tesorería.

En este ejemplo, se aprecia un saldo de tesorería negativo en enero (y luego

otra vez en abril, debido a la devolución del préstamo), en el balance previsto

que no sería posible contabilizar como tal en el balance de situación real,

puesto que ese saldo de menos dos euros significaría, normalmente, la

existencia de un descubierto bancario o una disposición de saldo en una póliza

de crédito. En un balance, este tipo de saldos deben figurar, con signo positivo,

entre las deudas a corto, pero tratándose de estados provisionales o tentativos,

se ofrece mejor información consignándolos como previsión de tesorería

negativa.

26

Tabla 15Balance de situación previsible

diciembre enero febrero marzo abrilACTIVO 397.700,00 399.667,38 400.470,75 410.267,13 398.863,50Inmovilizado 389.700,00 388.959,38 388.218,75 382.603,13 391.887,50Existencias 4.500,00 5.100,00 3.700,00 3.250,00 2.800,00Cuentas a cobrar 3.000,00 5.610,00 7.480,00 8.415,00 8.415,00Tesorería 500,00 -2,00 1.072,00 15.999,00 -4.239,00PASIVO 397.700,00 399.667,38 400.470,75 410.267,13 398.863,50Capital social 300.000,00 300.000,00 300.000,00 300.000,00 300.000,00Reservas 36.700,00 36.567,38 37.160,20 38.024,52 39.232,47Subvenciones de capital 0,00Previsiones 0,00Deudas a largo 30.000,00 30.000,00 30.000,00 30.000,00 30.000,00Deudas a corto 31.000,00 33.100,00 33.310,55 42.242,61 29.631,03

Este estado provisional, en una plantilla correctamente diseñada no requiere

la introducción de datos, pues se elabora, en todas sus cifras, a base de

informaciones contenidas en los anteriormente expuestos, ya sea directamente

o mediante cálculos. Por ejemplo, los saldos de circulante o corriente

provienen del cuadro de circulante, las cuentas a pagar proceden también de

éste, así como del cuadro amortizativo de préstamo, el saldo de tesorería se

copia del presupuesto de tesorería, etc. Por ese motivo, hemos colocado este

último estado en último lugar.

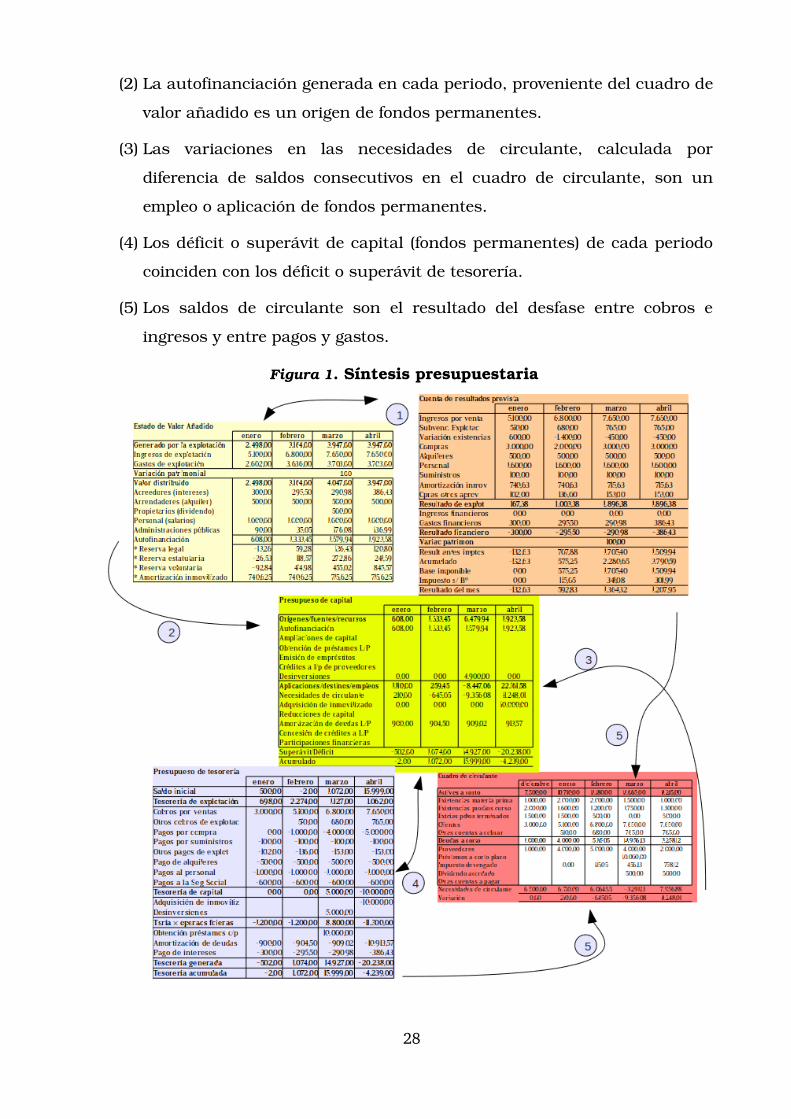

9. Síntesis presupuestaria. Comprobaciones y estados contables previstos

Los distintos estados que componen un diseño completo del presupuesto

empresarial son fácilmente reconocibles por sus características: El cuadro de

cash flow o el de valor añadido registran variaciones (flujos) en cada periodo.

Es un concepto similar al de resultado contable (1). El presupuesto de capital

refleja también variaciones (diferencias de saldos). El cuadro de circulante

refleja los saldos de circulante al final de cada periodo; por eso, al final, se

obtienen las variaciones por diferencia. Las variaciones de tesorería se

acumulan para determinar el saldo. Con estos saldos y los de circulante y

teniendo en cuenta las operaciones de capital, se puede elaborar un Balance

previsto para cada periodo. Con estos estados, como veremos, se pueden

elaborar ratios financieros previsionales.

Las siguientes comprobaciones confirman el buen diseño de la plantilla y

siempre se llevan a cabo de forma automática, aunque se cambien los datos

iniciales.

(0) El balance de situación siempre debe estar cuadrado

(1) La cuenta de resultados y el estado de valor añadido deben contener los

mismos gastos e ingresos (si bien el modelo de Pérdidas y Ganancia

desglosa el consumo en compras y variación de existencias). Además, el

valor generado tiene que ser el mismo que el distribuido.

27

(2) La autofinanciación generada en cada periodo, proveniente del cuadro de

valor añadido es un origen de fondos permanentes.

(3) Las variaciones en las necesidades de circulante, calculada por

diferencia de saldos consecutivos en el cuadro de circulante, son un

empleo o aplicación de fondos permanentes.

(4) Los déficit o superávit de capital (fondos permanentes) de cada periodo

coinciden con los déficit o superávit de tesorería.

(5) Los saldos de circulante son el resultado del desfase entre cobros e

ingresos y entre pagos y gastos.

Figura 1. Síntesis presupuestaria

28

De estas comprobaciones, las que realmente sirven para ir comprobando el

correcto diseño de la plantilla, son dos: Que el balance cuadre y que el

presupuesto de capital conduzca a los mismos datos que el de tesorería.

Aparte del mencionado Ruiz Martínez y otros como Cuervo (1994: 287 y ss.),

pocos son los manuales que abordan la visión de conjunto. Aquí se ha

propuesto la síntesis que creemos más ilustrativa y accesible.

11. Los ajustes presupuestarios.

La observación del presupuesto de tesorería permite anticipar posibles

modificaciones en la política de financiación. Si en un determinado periodo se

ha previsto un déficit acumulado de tesorería, una de las soluciones más

efectivas suele ser pactar una forma de amortización de préstamos más

dilatada, con años de carencia o con cuotas crecientes, etc. Todo esto

presupone que la empresa tiene un cierto poder de negociación frente a

acreedores, especialmente, los bancarios, pero esta situación no es frecuente.

Por eso, otras alternativas de financiación son las siguientes: Ampliaciones

de capital, reducción de la política de dividendos, maquillar la contabilidad

para diferir impuestos, mediante la política de amortizaciones, deber dinero a

los empleados o a aquellos proveedores o suministradores con escaso poder de

negociación (aunque hay que tener en cuenta la Ley 15/2010, de morosidad).

O bien, se puede intentar otro tipo de soluciones no relacionadas con la

financiación: subir los precios, rebajar los salarios, comprar más barato, etc.

En este caso, lo que hay que solucionar es un déficit de tesorería de 2€ en el

mes de enero y otro de 4.239€ en abril. Para el primer déficit, la solución

lógica es que las/los propietarias/os presten 2€ sin intereses, hasta el mes

siguiente. Para el segundo déficit, se puede optar por un descuento bancario

de las cuentas a cobrar, es decir, los créditos comerciales, que ascienden a

7.650€. En tal supuesto, el plan para los próximos cuatro meses quedaría así:

29

12. La problemática del IVA

Siguiendo el ejemplo de López (2007), hemos omitido hasta ahora, a efectos

didácticos, la necesaria problemática del IVA, para añadirla al supuesto en un

apartado específico.

13. La previsión de variables

Aunque cualquier persona que no comparta la necesidad de planificación

financiera, podrá alegar que no es posible conocer el futuro. El ejercicio de

otorgar valores tentativos, para luego poder desmentirlos con la constatación

del pasado es muy interesante para conocer el negocio y seguir planteando

previsiones. Las empresas pequeñas y medianas, en las que los sujetos

decisores conocen bien el negocio son el caso ideal para llevar este tipo de

ejercicios de comprensión de la actividad habitual.

Aunque supone un avance incorporar al análisis económico tradicional la problemática

relativa al coste de la información, la modelización resultante sigue sin ser completamente fiel a

la realidad. Enunciar que existe un coste para la información es equivalente a suponer que existe

un mercado para ésta, pero si el coste de la misma era un inconveniente para que los mercados

convencionales funcionasen, entonces, la ausencia de un mercado para la información indica la

posibilidad de no poder cuantificar el problema de la información asimétrica.

El funcionamiento actual del sistema económico está basado, en gran parte,

en la desigual información, en la denegación de su contenido. Algo similar

sucede con lo que podemos denominar “asimetrías de la formación”. Para el

tratamiento de la información como recurso, desde la Teoría Económica, hay

trabajos recientes (Martínez Coll, 2004; Miró, 2004) que abarcan el tema de la

formación y el enfoque de las instituciones.

La incertidumbre es, por definición, un elemento que no se puede modelizar;

se define precisamente como la posibilidad de que la previsión se equivoque.

En cambio el riesgo es un concepto que hace referencia a la probabilidad y no

a la mera posibilidad, es decir, tiene asociado un porcentaje de casos en que la

30

predicción no fallará. La introducción del riesgo, mediante funciones de

probabilidad, en los modelos de evaluación de inversiones no es sencilla.

A veces, se asocia un porcentaje (que sería la media de una distribución

probabilística) a los valores previstos. Por ejemplo, la cantidad obtenida en el

año j será 100€, con una probabilidad de 85%. Entonces, en lugar de 100, se

coloca 85. Eso es incorrecto, puesto que ese porcentaje de probabilidad indica

que en un 15% de los casos, el valor puede no ser 100 sino, por ejemplo 1.000

o 100; por lo tanto, el valor 85 no representa una previsión válida.

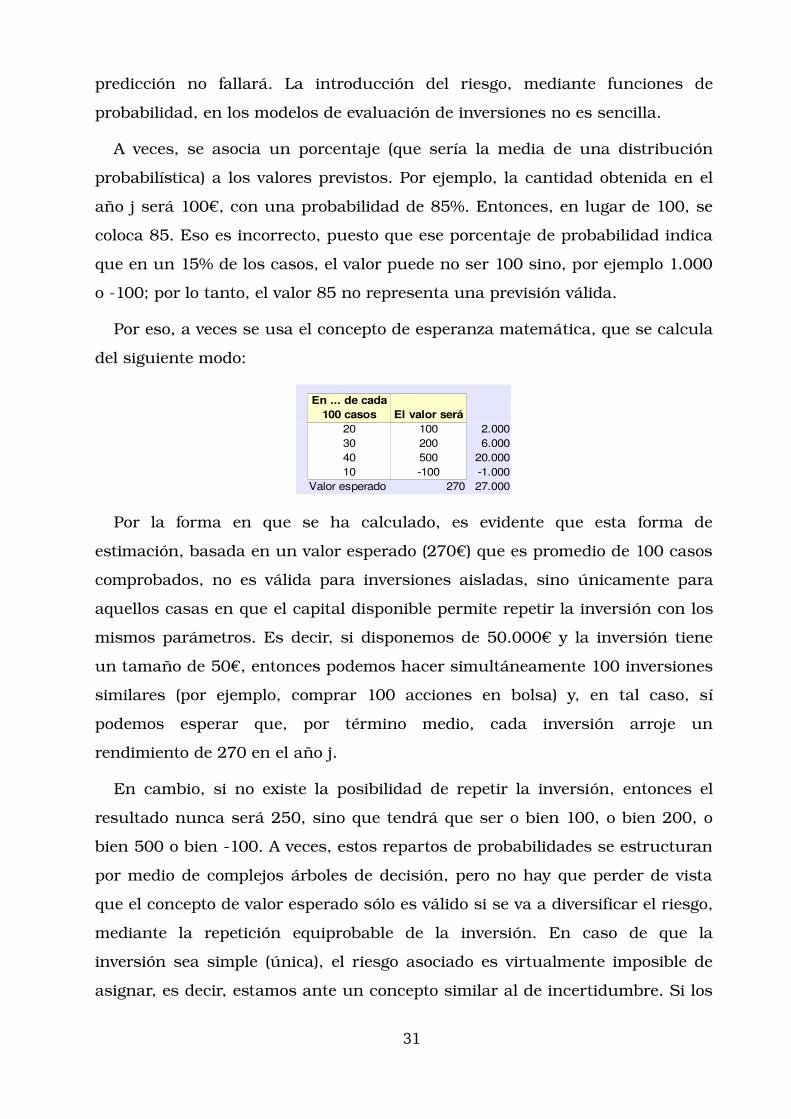

Por eso, a veces se usa el concepto de esperanza matemática, que se calcula

del siguiente modo:

En ... de cada100 casos El valor será

20 100 2.00030 200 6.00040 500 20.00010 100 1.000

Valor esperado 270 27.000

Por la forma en que se ha calculado, es evidente que esta forma de

estimación, basada en un valor esperado (270€) que es promedio de 100 casos

comprobados, no es válida para inversiones aisladas, sino únicamente para

aquellos casas en que el capital disponible permite repetir la inversión con los

mismos parámetros. Es decir, si disponemos de 50.000€ y la inversión tiene

un tamaño de 50€, entonces podemos hacer simultáneamente 100 inversiones

similares (por ejemplo, comprar 100 acciones en bolsa) y, en tal caso, sí

podemos esperar que, por término medio, cada inversión arroje un

rendimiento de 270 en el año j.

En cambio, si no existe la posibilidad de repetir la inversión, entonces el

resultado nunca será 250, sino que tendrá que ser o bien 100, o bien 200, o

bien 500 o bien 100. A veces, estos repartos de probabilidades se estructuran

por medio de complejos árboles de decisión, pero no hay que perder de vista

que el concepto de valor esperado sólo es válido si se va a diversificar el riesgo,

mediante la repetición equiprobable de la inversión. En caso de que la

inversión sea simple (única), el riesgo asociado es virtualmente imposible de

asignar, es decir, estamos ante un concepto similar al de incertidumbre. Si los

31

distintos escenarios (la segunda columna) depende, por ejemplo, del clima

(resultados de cosechas), entonces el resultado real ni siquiera dependería de

la simple repetición de la inversión, sino que habría que diversificar y para eso

habría que ser un gran inversor. No es ese el objeto de este artículo.

Bibliografía consultada:

AMAT, O. (2002): Contabilidad y finanzas para no financieros. Deusto.

BACHILLER CACHO, A.; LAFUENTE FÉLEZ, A., SALAS FUMÁS, V. (1987): Gestión Económico

financiera del circulante. Pirámide.

CUERVO GARCÍA, A. (1994): Análisis y planificación financiera de la empresa.

Civitas.

GALINDO LUCAS, A. (2009): Marco Institucional de la contabilidad y las finanzas.

Entelequia y eumed.net. http://www.eumed.net/

GALINDO LUCAS, A. (2011): Sobre la Ley española de morosidad de 2010 y las

PYME. Contribuciones a la Economía, marzo 2011.

http://www.eumed.net/ce/2011a/agl2.htm

JIMÉNEZ CABALLERO, J. L.; PÉREZ LÓPEZ, C. y TORRE GALLEGOS, A. de la (2003): Gestión

financiera de la empresa. Pirámide.

KEOWN, A. J.; PETTY, J. W.; SCOTT Jr., D. F. y MARTIN, J. D. (1999): Introducción a

las finanzas. La práctica y la lógica de la dirección financiera. 2ª de. Prentice

Hall.

Ley 15/2010, de morosidad.

LÓPEZ LUBIÁN, F. J. (2007): Casos prácticos de fianzas corporativas.

PÉREZ CARBALLO, A y J. y VELA SASTRE, E. (1992): Principios de gestión financiera de

la empresa. Alianza Universidad Textos.

Real Decreto 1515/2007, de 16 de noviembre (B.O.E., suplemento del número

279, de 21 de noviembre), por el que se aprueba el Plan General de

Contabilidad de Pequeñas y Medianas Empresas y los criterios contables

32

específicos para microempresas.

RIVERO TORRE, P. (2009): Análisis de Balances y Estados Complementarios. 2ª ed.

Pirámide.

RUIZ MARTÍNEZ, R. (1990). Viabilidad financiera de la empresa. Análisis

económicofinanciero, plan financiero, análisis de inversiones. Hispano

Europea.

STONIER, A. W. y HAGUE, D. C. (1963): Manual de Teoría Económica. (1974)

Aguilar.

URQUIJO, J. L. (1990): Análisis de estados financieros. Deusto.

Otra bibliografía

AMAT, J.M.; SOLDEVILA, P. y CASTELLÓ, G.: “Control presupuestario”. Ed. Gestión

2000. Barcelona, 2001.

BESLEY, S. y BRIGHAM, E. F. (2000). Fundamentos de Administración Financiera,

12a Ed.

BLOCK, S. B. y Hirt, Geoffrey A. (2002). Administración Financiera. 11A de.

BREALEY, R. y S. Myer, (1994) Fundamento de Financiación Empresarial. Tercera

Parte, cuarta edicion, México, Editorial McGraw Hill.

CHIAVENATO, I., (2000) Introducción a la Teoría General de la Administración.

Quinta Edicion, México, McGraw Hill Interamericana.

CONTRERAS, E., (2009) “La Importancia de la Gestión Financiera en la Creación

de Valor”. http:// www.areaminera.com/contenidos/entrevistas/73.act [8 de

febrero de 2009]

ESTEO SÁNCHEZ, F.: Análisis de estados financieros, planificación y control

(Comentarios y casos prácticos). Centro de Estudios Financieros. Madrid,

1989.

FERNÁNDEZ, J. A. y NAVARRO, I. (1994): Cómo interpretar un balance. Deusto.

33

FERRY, G. y S. FRANKLIN, (1987) Principios de Administración. México, Editorial

CECSA.

GALINDO LUCAS, A. (2010): El Espacio Vital Europeo de Educación Superior. Bases

materiales e ideológicas de la reforma universitaria. VII Congreso

EUMEDNET sobre Educación, Cultura y Desarrollo . eumed.net , 4 al 23 de

febrero.

GALINDO LUCAS, A. (2012): “Estimación de la t.i.r. El mito de Schneider”,

contribuciones a la economía. www.eumed.net/ce

GALLAGHER, A. y H. WATSON, (1990) Métodos cuantitativos para la toma de

decisiones en administración. Mexico, Editorial McGraw Hill.

GALLIZO LARRAZ, J.L.: “Los estados financieros complementarios”. Ed. Pirámide.

Madrid, 1993.

GITMAN, L. J. (2003). Principios de Administración Financiera. 10a de.

JAMES, A y F. STONER, (s/f) Administracion. Primera Parte. Quinta Edicion. (s

editorial) Jiménez, W., (1982) Introducción al Estudio de la Teoría

Administrativa. México, FCE.

MALLO, C. y MERLO, J.: “Control de gestión y control presupuestario”. Ed.

McGrawHill. Madrid, 1996.

MEJIA, R., (2006) Administración de Riesgos. Un Enfoque Empresarial. Primera

Edicion, Fondo Editorial Universidad EAFIT.

MURDICK, R., (1994) Sistema de Información Basados en Computadoras. México,

Editorial Diana. QUESADA SÁNCHEZ, F.J.: “Presentación de la información

anual”. Ed. Tébar Flores. Albacete, 1998.

Pons, H. et al., (2006) Planificación. Cuba, Editorial Pueblo y Educación.

QUINTERO PEDRAZA, J. C. (2009):" Planificación financiera", Contribuciones a la

Economía, octubre 2009 en http://www.eumed.net/ce/2009b/

RIVERO, P.; BANEGAS, R.; SÁNCHEZMAYORAL, F. y NEVADO, D.: “Análisis por ratios de

los estados contables financieros (análisis externo). Civitas. Madrid, 1998.

34

ROSS, S.; WESTERFIELD, R. y B. JORDAN, (1996) Fundamentos de Finanzas

Corporativas. Primera edición en español de la segunda en inglés. Madrid,

MosbyDoyma Libros, S.A.

RYAN, B.; SCAPENS, R. y M. THEOBALD, (2004) Metodología de la Investigación en

Finanzas y Contabilidad. España, Ediciones DEUSTO.

SANTANDREU, E. y P. (2000): Manual de finanzas. Gestión 2000.

SAPETNITZKY, C. E. (2003). Administración Financiera de las Organizaciones.

WESTON, T., (2006) Fundamentos de Administración Financiera. Vol II y III, La

Habana, Editorial Félix Varela.

35