Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO – INSTITUTO DE ECONOMIA – IE/UFRJ

POLÍTICAS PÚBLICAS DE EMPREGO E MICROCRÉDITO: A EXPERIÊNCIA BRASILEIRA

SHANNA NOGUEIRA LIMA

Rio de Janeiro - RJ

2006

POLÍTICAS PÚBLICAS DE EMPREGO E MICROCRÉDITO: A EXPERIÊNCIA BRASILEIRA

SHANNA NOGUEIRA LIMA

Dissertação apresentada ao Corpo Docente do

Instituto de Economia da Universidade Federal do Rio

de Janeiro como parte dos requisitos necessários à

obtenção do título de Mestre em Ciências Econômicas.

Orientadora: Profa. Beatriz Azeredo

Setembro/2006

POLÍTICAS PÚBLICAS DE EMPREGO E MICROCRÉDITO: A EXPERIÊNCIA BRASILEIRA

SHANNA NOGUEIRA LIMA

Dissertação apresentada ao Corpo Docente do

Instituto de Economia da Universidade Federal do Rio

de Janeiro como parte dos requisitos necessários à

obtenção do título de Mestre em Ciências Econômicas

BANCA EXAMINADORA:

______________________________________

Profa. Beatriz Azeredo (orientadora)

IE/UFRJ

_____________________________________

Prof. Claudio Salm

IE/UFRJ

______________________________________

Profa. Maria Lucia Teixeira Werneck Vianna

IE/UFRJ

______________________________________

Antônio Sérgio Peixoto Barretto

BNDES

Setembro/2006

Agradecimentos

Gostaria de registrar meus agradecimentos à algumas pessoas que foram fundamentais

para o desenvolvimento dessa dissertação.

Em primeiro lugar, agradeço à minha orientadora, a professora Beatriz Azeredo. A

forma coerente e equilibrada com que expõe suas idéias ficaram evidentes para mim antes

mesmo de começarmos o trabalho. Sem a sua dedicação na leitura dos meus textos e a sua

visão bastante rica em relação às questões discutidas aqui, a realização deste trabalho não

teria sido possível.

Gostaria de agradeçer, ainda, ao professor Claudio Salm, que participou da minha

defesa de projeto e deu importante colaboração para o aprimoramento desse trabalho.

Agradeço, em especial, a Antônio Sergio Peixoto Barreto, não só por suas contribuições no

momento da defesa do projeto, mas também pela atenção e prestatividade concedidas à mim

nos momentos iniciais da pesquisa. As poucas conversas que tivemos foram de extrema

importância para definir o caminho a ser seguido nesse trabalho.

Aos meus amigos do mestrado, agradeço por tornar essa fase tão agradável. A nossa

convivência foi parte muito importante na minha formação, pois a diversidade de

conhecimentos e interesses tornavam as nossas conversas bastante enriquecedoras.

Agradeço, especialmente, à Vivi, ao Xandão, ao Pixolé, ao Ganzo e à Camila, que durante todo

o mestrado estiveram por perto, conversando, apoiando e dividindo os momentos de angústia e

de diversão.

Agradeço aos amigos que trabalharam comigo na Incubadora Tecnológica de

Cooperativas Populares da Fundação Getúlio Vargas em São Paulo (ITCP-FGV), os quais

foram responsáveis por despertar em mim a sensibilidade em relação ao enorme contingente

da população brasileira que se encontra privada de seus direitos básicos e de sua dignidade, e,

também, por me fazer acreditar que existem caminhos para lutar contra isso. Agradeço,

particularmente, ao amigo e professor Ricardo Bresler pelas inúmeras conversas

extremamente enriquecedoras, as quais foram importantes para a escolha do meu caminho e

para a decisão de cursar o mestrado.

Aos meus pais, agradeço pelo apoio incondicional, pela confiança que depositam em

mim e por incentivar a minha busca pelo crescimento, pessoal e profissional. A certeza de

contar com o apoio de vocês me dá coragem e segurança para correr riscos e enfrentar os

desafios. À minha mãe, agradeço pela intensidade com que torçe por mim, e por ter sido,

sempre, um exemplo para mim. A sua força sempre me estimulou a buscar os desafios, e o seu

senso de praticidade me levou a ter uma visão mais realista do mundo à minha volta.

Agradeço, inclusive, pelas nossas brigas, que me faziam parar para pensar e tentar ser uma

pessoa melhor. Ao meu pai, agradeço pelo exemplo de serenidade e inteligência, e pelos

incentivos ao meu desenvolvimento acadêmico.

Aos meus irmãos, Bruno e Rodrigo, agradeço por terem me mostrado as diversas

possiblidades que a vida oferece. O fato de serem mais velhos permitiu que eu aprendesse

com as suas experiências e, assim, tivesse melhores condições de escolher o meu caminho.

Finalmente, agradeço ao Felipe, pelo constante apoio, e por se fazer presente em todos

os momentos, tornando suas as minhas dificuldades e conquistas. As suas palavras de

carinho, compreensão e incentivo me fizeram ter mais confiança no meu trabalho e não me

deixaram desanimar, mesmo nos momentos mais difíceis. O seu companherismo e o nosso

convívio diário tornaram os últimos anos muito especiais. Obrigada por estar ao meu lado e

tornar a minha vida melhor.

Resumo

Esta dissertação visa analisar o Programa de Geração de Emprego e Renda (PROGER) e o Programa BNDES Microfinanças, comparando as suas abordagens e linhas de atuação, e buscando destacar a sua contribuição para o desenvolvimento do microcrédito e das Políticas Públicas de Emprego (PPEs) no Brasil. Para tanto, é feita uma contextualização das PPEs nos Países Centrais e no Brasil, assim como uma exposição do debate internacional acerca do microcrédito, destacando suas potencialidades e limitações enquanto instrumento para as PPEs brasileiras. A análise do PROGER e do BNDES Microfinanças mostra que, embora esses programas não tenham atingido seus objetivos de forma integral, eles foram responsáveis por importantes avanços na democratização do crédito, assim como no desenvolvimento das Políticas Ativas de Emprego no Brasil. Palavras-chave: microcrédito, microfinanças, políticas públicas de emprego, políticas ativas de emprego, PROGER, BNDES Microfinanças, Programa de Crédito Produtivo Popular.

Abstract

This thesis analyzes the Employment and Wealth Program (PROGER – Programa de Geração de Emprego e Renda) and the BNDES Microfinance Program, comparing their approaches and stressing their contribution to the development of microcredit and Public Employment Policies (PEP) in Brazil. This is illustrated by the context of PEP in Brazil and in the developed countries, as well as an exposition of the international debate on microcredit, its potencialities and limitations as an instrument of brazilian´s PEP. The analizys of PROGER and BNDES Microfinance shows that although their objectives weren´t fully accomplished, they were responsible for important improvements in credit democratization, as well as in the development of active employment policies in Brazil. Keywords: microcredit, microfinance, employment policies, active employment policies, PROGER, BNDES Microfinance .

Sumário

Introdução....................................................................................................................................8

Capítulo 1 – Sistemas Públicos de Emprego: as experiências internacional e brasileira.13

1.1 Introdução .........................................................................................................................13

1.2 Sistemas Públicos de Emprego (SPEs): a experiência internacional ...............................17

1.3 O surgimento do SPE brasileiro........................................................................................23

1.3.1 Contexto do mercado de trabalho brasileiro ..............................................................23

1.3.2 Os instrumentos clássicos (seguro-desemprego, intermediação de mão-de-

obra e qualificação profissional) no SPE brasileiro .............................................................26

1.4 Comentários Finais ...........................................................................................................41

Capítulo 2 – Microcrédito: a experiência internacional e o debate ......................................45

2.1 Introdução .........................................................................................................................45

2.2 Algumas experiências internacionais................................................................................50

2.2.1 Banco Grameen .........................................................................................................54

2.2.2 Banco Rakyat Indonesia (BRI) ...................................................................................56

2.2.3 BancoSol ....................................................................................................................58

2.2.4 Income Generation for Vulnerable Groups Development (IGVGD) ...........................60

2.3 As Instituições Microfinanceiras (IMFs) ............................................................................62

2.3.1 A tecnologia financeira das IMFs ...............................................................................63

2.3.2 A Comercialização da Atividade de Microfinanças ....................................................67

2.4 Microcrédito: combate à pobreza ou geração de empregos?...........................................71

2.4.1 O Trade-off entre focalização e sustentabilidade.......................................................73

2.4.2 O microcrédito chega aos mais pobres?....................................................................77

2.4.3 O impacto dos programas de microcrédito sobre a renda .........................................79

2.4.4 Qual deve ser o público-alvo dos programas de microcredtio? .................................80

2.5 O papel do Estado nos programas de microcrédito..........................................................86

2.5.1 Regulacão e Supervisão das IMFs ............................................................................88

Capítulo 3 – Microcrédito e Políticas Públicas de Geração de Emprego e Renda: a experiência brasileira ...............................................................................................................93

3.1 Introdução .........................................................................................................................93

3.2 Programa de Geração de Emprego e Renda (PROGER) ................................................99

3.3 BNDES Microfinanças.....................................................................................................113

3.3.1 Programa de Desenvolvimento Institucional (PDI)...................................................115

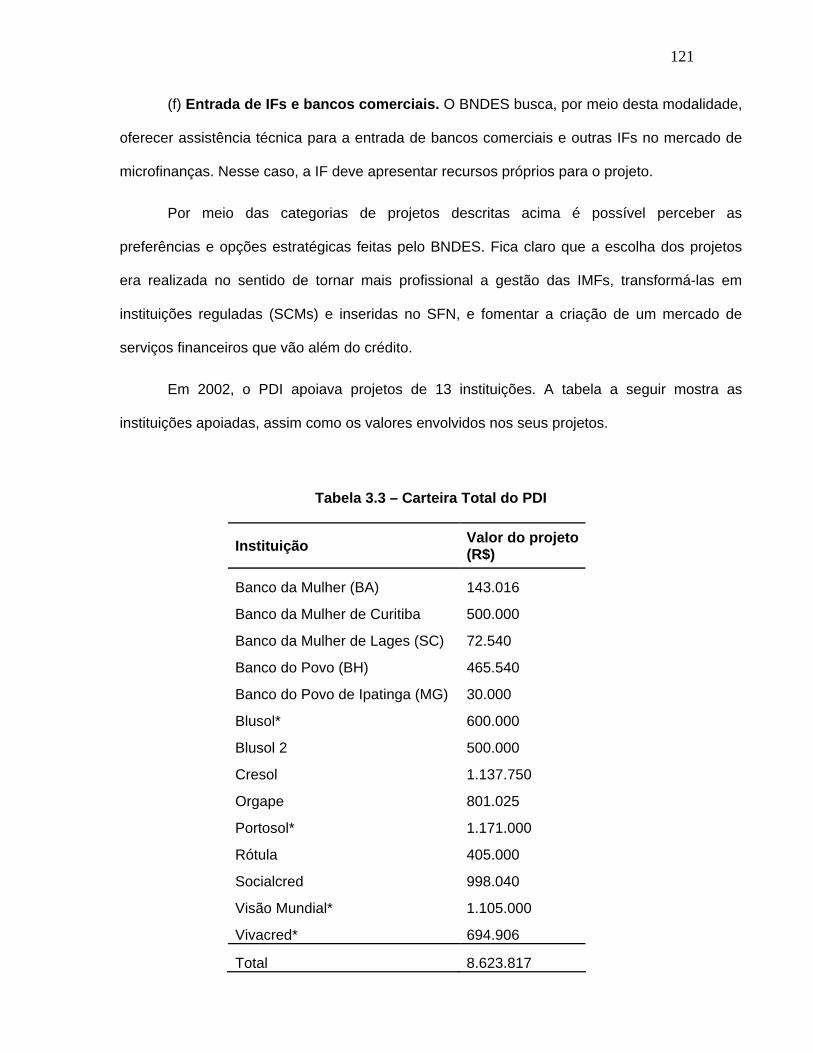

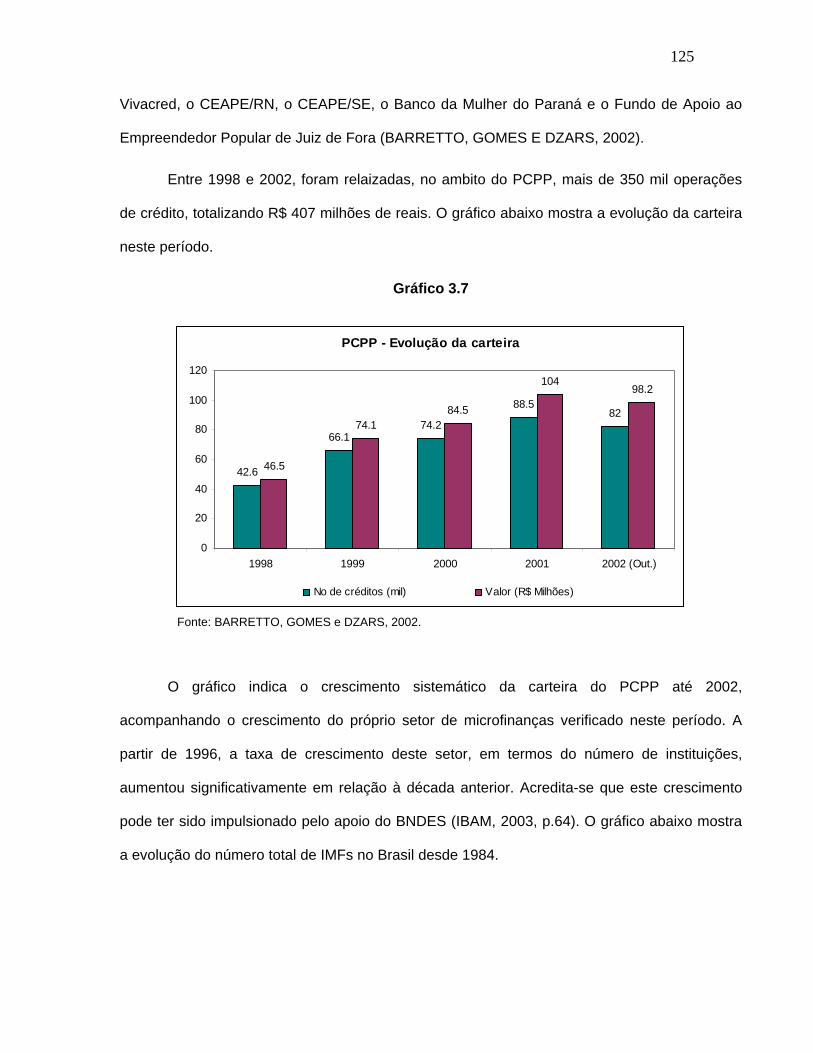

3.3.2 Programa de Crédito Produtivo Popular (PCPP) .....................................................122

3.3.3 Marco Regulatório....................................................................................................127

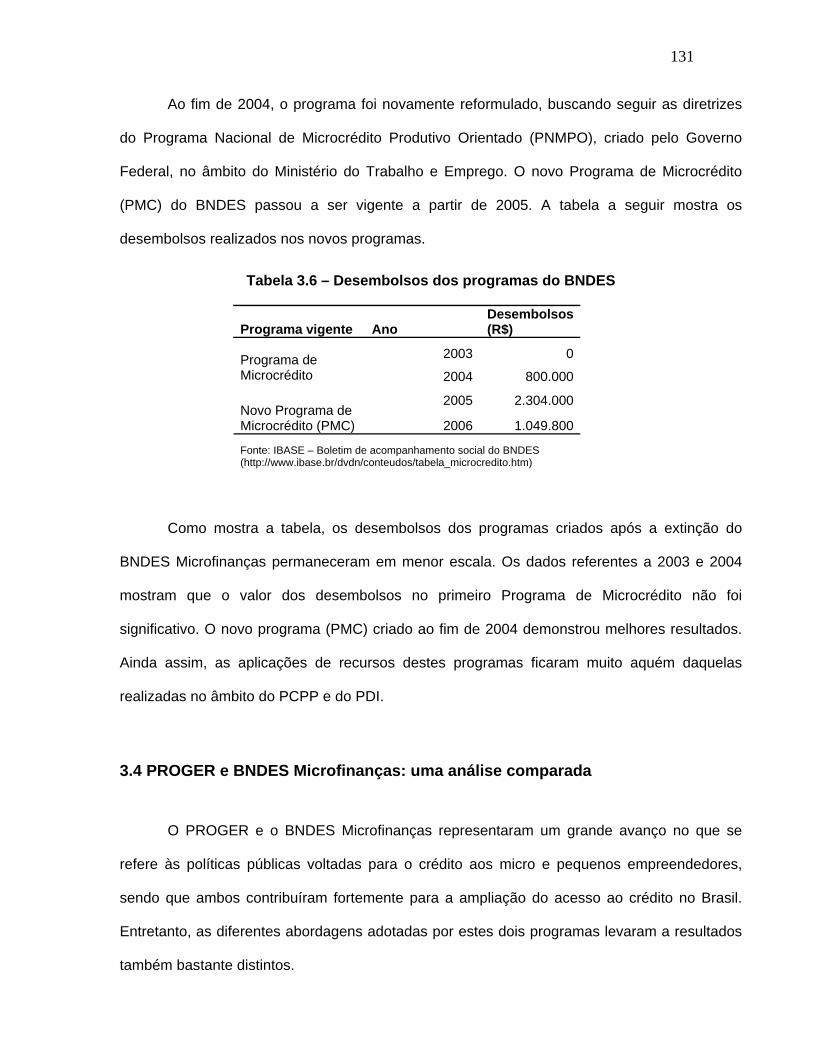

3.4 PROGER e BNDES Microfinanças: uma análise comparada.........................................131

3.5 Balanço das medidas recentes .......................................................................................138

Considerações Finais .............................................................................................................142

Bibliografia ..............................................................................................................................152

8

Introdução

O desemprego vem sendo, já há algumas décadas, uma das principais preocupações

da sociedade brasileira. Na tentativa de solucionar ou contornar este problema, as Políticas

Públicas de Emprego (PPEs) ganharam maior relevância no Brasil a partir dos anos 80. Estas

políticas visam, em geral, melhorar as condições de trabalho, contribuir para a redução das

desigualdades do mercado de trabalho, assim como, incrementar a criação de empregos.

É importante salientar que as PPEs não são suficientes para reverter um quadro de

elevado desemprego. Não se pode perder de vista, portanto, a relevância do crescimento

econômico para o aumento do nível de emprego. Ainda assim, a importância das PPEs não

deve ser desconsiderada. Segundo Salm (2003, p.4), mesmo se houvesse crescimento

sustentado da economia,

(...) sempre haveria segmentos de trabalhadores que devido a algum tipo de carência estariam impossibilitados de aproveitar as oportunidades abertas pelo crescimento. Para estes grupos em desvantagem caberia formular medidas de proteção social e de promoção da empregabilidade. Nessas circunstâncias, a questão do emprego seria apenas uma das dimensões da política social. E, na verdade, a maioria das políticas de emprego, quando foram concebidas nos anos 60 e 70, visava tais circunstâncias. Foram concebidas como complementares ao crescimento e não como substitutas.

As Políticas Públicas de Emprego surgiram nos Países Centrais, e se consolidaram no

Segundo Pós-Guerra, quando a proteção social e a busca pelo pleno emprego eram

consideradas pontos cruciais nas estratégias de desenvolvimento daqueles países. Os

instrumentos de política de emprego utilizados naquele período foram desenvolvidos de forma

coerente com esta estratégia, buscando combater especialmente o desemprego friccional. Tais

instrumentos, chamados de clássicos, eram o seguro-desemprego, a qualificação profissional

dos trabalhadores e a intermediação de mão-de-obra.

No Brasil, essas políticas passaram a fazer parte da agenda governamental de forma

mais significativa na segunda metade da década de 80, momento em que a crise do

9

desemprego se mostrava bastante acentuada, e ganharam força a partir do início dos anos 90,

especialmente após a criação do Fundo de Amparo ao Trabalhador (FAT). As PPEs brasileiras,

apesar de estarem voltadas para um mercado de trabalho com características particulares e

bastante distintas em relação aos Países Centrais, foram inspiradas nas políticas desses

países, utilizando os mesmos três instrumentos clássicos.

Esses instrumentos são fundamentais para aumentar a segurança dos trabalhadores,

compensar parcialmente a sua perda em uma eventual situação de desemprego, assim como

modificar as características da mão-de-obra ofertada, tornando-a mais qualificada, ou

aprimorando o fluxo de informação dentro do mercado de trabalho. Não são capazes, no

entanto, de contribuir para criação de novos postos de trabalho, ou seja, não atuam sobre a

demanda por mão-de-obra.

Levando em conta o contexto do mercado de trabalho brasileiro nos anos 90, o qual se

caracterizava pela presença de elevadas taxas de desemprego, ficava evidente a necessidade

de se ter políticas voltadas para a demanda por mão-de-obra e, assim, fomentar de forma mais

significativa a criação de empregos. Com isso, especialmente a partir de meados dos anos 90,

passaram a ganhar importância as políticas de geração de trabalho e renda por meio da

concessão de crédito aos micro e pequenos empreendedores, assim como aquelas voltadas

para fomentar as instituições de microcrédito no Brasil.

Estas políticas, ao expandir o crédito àqueles que, em geral, não têm acesso ao sistema

bancário tradicional, reduzem as desigualdades de oportunidade entre os empreendedores,

além de favorecer a viabilidade e expansão dos micro e pequenos empreendimentos. O acesso

ao crédito pode contribuir para estimular a capacidade empreendedora dos beneficiários,

incentivando a sua busca por autonomia e, em contrapartida, exige atitudes de

comprometimento e responsabilidade por parte dos tomadores de empréstimos.

10

Desta forma, diferente do que acontece nas políticas de transferência de renda, o

beneficiário do microcrédito deve ter habilidades empreendedoras e um mercado local para que

possam ser fomentados o auto-emprego e os pequenos negócios (Khandker, 2005, p.264).

Nas últimas décadas o microcrédito ganhou evidência em todo o mundo, sendo muitas

vezes considerado uma panacéia para o combate à pobreza e a geração de empregos. O

debate em torno desta questão esclarece os limites deste instrumento e evidencia o fato de que

as suas estratégias e objetivos devem ser bem definidos.

Os objetivos de combate à pobreza e geração de empregos podem ser conflitantes.

Isso acontece porque, no primeiro caso, o público-alvo selecionado deve estar entre as faixas

de renda mais baixas. Já no segundo caso, basta que o crédito seja concedido a micro e

pequenos empreendimentos com maior potencial de geração de empregos, o que não

necessariamente significa que os empreendedores beneficiados estarão entre a população de

baixa ou baixíssima renda. A definição do público a ser atendido pelas instituições de

microcrédito pode ser determinante para a sua estratégia, a qual envolve o nível de taxas de

juros cobradas dos tomadores de crédito, assim como a sua dependência de doações ou

subsídios governamentais.

Além disso, não se pode deixar de ressaltar, novamente, que os resultados obtidos com

as políticas de geração de trabalho e renda estão fortemente relacionados com o nível de

crescimento econômico do país. Quando se trata do microcrédito, é importante destacar que

este não é um instrumento compensatório, ou seja, ele não tem o poder de alavancar o

crescimento econômico. É um instrumento pró-cíclico, que tende a se expandir com o

aquecimento da economia e a queda do desemprego e, como afirma Khandker (2005, p.264),

“(...) em uma economia com baixo crescimento econômico, os empréstimos apenas

redistribuirão renda ao invés de impulsionar o crescimento” (Khandker, 2005, p.264).

11

Complementado as idéias de Khandker, Gonzalez-Vega afirma que “Microfinanças1 não criam

oportunidades produtivas, apenas ajudam a aproveitar as oportunidades existentes” (Gonzalez-

Vega, 2000, p.22 ou 23).

No Brasil, as instituições de microcrédito, sob a forma de Organizações Não

Governamentais (ONGs), já vinham se estabelecendo desde os anos 70. Entretanto, apenas a

partir de meados dos anos 90 é que o poder público se fez mais presente na questão do crédito

aos microempreendedores.

A partir deste período, as três esferas de governo – municipal, estadual e federal –

passaram a desenvolver políticas nesse sentido. Merecem destaque os dois programas

governamentais de abrangência nacional criados em 1995 e 1996, respectivamente: o

Programa de Geração de Emprego e Renda (PROGER) e o BNDES Microfinanças, que

engloba o Programa de Crédito Produtivo Popular (PCPP) e o Programa de Desenvolvimento

Institucional (PDI).

O PROGER foi criado no âmbito do Ministério do Trabalho e Emprego (MTE), em 1995,

e está voltado para a concessão direta de crédito aos empreendedores. Já o BNDES

Microfinanças surgiu um ano depois, em 1996, com o intuito de fortalecer as instituições de

microcrédito brasileiras.

Ambos os programas foram criados para fortalecer os micro e pequenos

empreendedores por meio do acesso ao crédito. No entanto as abordagens e estratégias

utilizadas para isso foram bastante distintas.

Este trabalho visa analisar os dois programas mencionados acima, comparando

as suas abordagens e linhas de atuação, e buscando destacar a sua contribuição para o

desenvolvimento do microcrédito e das PPEs no Brasil. Como pano de fundo para esta

1 O termo Microfinanças é mais amplo que microcrédito, e está relacionado com a oferta de outros instrumentos financeiros, além do crédito, ao público sem acesso ao mercado financeiro convencional. O capítulo dois trata melhor dos conceitos de microcrédito e microfinanças.

12

análise, será feita uma contextualização das Políticas Públicas de Emprego nos Países

Centrais e no Brasil, assim como uma exposição do debate internacional acerca do

microcrédito.

O trabalho será composto por três capítulos, além da introdução e das considerações

finais. O primeiro capítulo fará um panorama das políticas de emprego no Brasil, explicitando

as condições do seu surgimento e sua evolução nos últimos anos. Para introduzir este assunto,

será feita uma breve exposição acerca dos Sistemas Públicos de Emprego no contexto

internacional, mais especificamente, nos chamados países capitalistas avançados, onde estes

sistemas foram concebidos.

No segundo capítulo, constarão uma apresentação, em linhas gerais, da experiência

internacional envolvendo o microcrédito, mostrando suas principais características, e uma

resenha sobre o debate atual acerca do tema, onde serão expostos os principais focos de

consenso e de divergência entre os autores que estudam o assunto.

O terceiro capítulo apresentará a evolução do microcrédito no Brasil, com destaque

para as experiências do PROGER e do BNDES Microfinanças. O objetivo disso é mostrar as

diferenças entre as abordagens, estratégias de atuação e resultados obtidos nos dois

programas. Depois disso, serão realizadas as considerações finais.

13

Capítulo 1 – Sistemas Públicos de Emprego: as experiências internacional e brasileira

1.1 Introdução

Os sistemas de Welfare State e, conseqüentemente, os Sistemas Públicos de Emprego

se desenvolveram, nos Países Centrais, após a Segunda Guerra Mundial, numa fase de

grande prosperidade econômica e social. A combinação entre a política econômica

Keynesiana, que visava o pleno emprego, e as políticas socias do Welfare State fizeram com

que este período fosse caracterizado pelo chamado “círculo virtuoso”, o qual aliava crescimento

econômico e políticas universais de seguridade social. “Na era do ‘consenso Keynesiano’, não

se percebia trade-off algum entre a seguridade social e o crescimento econômico, entre

igualdade e eficência” (ESPING-ANDERSEN, 1995, p.3).

O pensamento econômico keynesiano se tornou dominante, principalmente a partir dos

anos 40, fazendo com que os países passassem a regular suas políticas econômicas de forma

a permanecer sempre em torno do pleno emprego. Dessa maneira, o desemprego que se

verificava neste período, na maior parte dos Países Centrais, era apenas friccional.

Esta fase, conhecida como os “anos gloriosos”, durou cerca de trinta anos e foi

extremamente favorável à construção e consolidação dos Sistemas Públicos de Emprego

(SPE), cujos pilares são o seguro-desemprego, a formação profissional e a intermediação de

mão-de-obra. Datam também deste período importantes avanços na organização dos

mercados de trabalho, dentre os quais estão:

o reconhecimento dos sindicatos, a generalização dos contratos coletivos de trabalho, a definição do salário mínimo, o aumento do emprego nos setores público e privado (...). Por conseqüência, o mercado de trabalho tornou-se menos heterogêneo, com pouca

14

diferenciação salarial, baixo desemprego e maior estabilidade nos contratos de trabalho (POCHMANN, 1999, p.33).

Porém, a partir do início dos anos 70, com a crise econômica e a conseqüente

desaceleração da economia mundial, a política econômica keynesiana e os estados de bem-

estar social começaram a ser questionados, pois foram, em grande parte, responsabilizados

pelos aumentos nos déficits públicos.

Em busca de uma saída para a crise econômica, os governos passaram a adotar

políticas voltadas para a redução do gasto público, diminuição da intervenção estatal e

desregulamentação do mercado de trabalho, além de políticas macroeconômicas restritivas.

Houve redução das taxas de crescimento econômico e aumento das taxas de desemprego na

maior parte dos países pertencentes a Organização para Cooperação e Desenvolvimento

Econômico (OCDE).

Além disso, o fenômeno do desemprego sofreu também transformações qualitativas,

como a sua maior incidência entre os jovens e as mulheres. O desemprego de longa duração e

a geração de ocupações de baixa qualidade também se tornaram fenômenos cada vez mais

comuns, caracterizando um processo de precarização do emprego. Com isso, percebe-se, em

muitos casos, a existência de um mercado de trabalho dual, onde uma parcela da população

está empregada formalmente, com ocupações de boa qualidade e uma outra parcela se

encontra excluída do mercado formal, com ocupações precárias, subemprego ou desemprego

de longa duração.

Para se adaptar às transformações do mercado de trabalho, os SPEs dos países

desenvolvidos passaram por diversas modificações, que resultaram na alteração de alguns

mecanismos antigos – por exemplo, o aumento do tempo de recebimento do seguro-

desemprego para fazer face ao desemprego de longa duração – e na criação de novos

benefícios – como os benefícios assistenciais, voltados para aqueles que não cumprem os

requisitos do seguro-desemprego. Passou a ser adotado, ainda, um outro conjunto de medidas,

15

que incluía a antecipação de aposentadorias, a concessão de crédito aos trabalhadores

autônomos e às micro e pequenas empresas, o subsídio à contratação de jovens, entre outras.

Uma outra medida bastante utilizada era o direcionamento dos programas a clientelas

específicas, na tentativa de aumentar a eficácia das políticas e diminuir os gastos sociais como

um todo.

Uma tendência comum a todos os países desenvolvidos é a focalização das ações voltadas ao mercado de trabalho. Os grupos mais vulneráveis (jovens, mulheres, adultos sem formação, etc) merecem um tratamento privilegiado em quase todas as políticas ativas e, muitas vezes até nas passivas(...) (RAMOS, 1997a, p.12).

As políticas ativas são aquelas que atuam sobre a oferta e a demanda de mão-de-obra

no mercado de trabalho, na tentativa de modificá-las. Alguns exemplos de políticas ativas são:

a qualificação profissional, a intermediação de mão-de-obra, a criação direta de empregos no

setor público; os programas de microcrédito e concessão de crédito a micro e pequenas

empresas, trabalhadores autônomos ou cooperativas; os subsídios à criação de empregos; etc.

Já as políticas passivas não atuam sobre a oferta ou demanda de emprego, sendo,

essencialmente compensatórias. Os principais exemplos deste tipo de política são as

compensações financeiras aos desempregados, como o seguro-desemprego.

Segundo Esping-Andersen (1995, p.84), no que se refere às políticas de proteção

social, os Países Centrais, nos anos 80, seguiram, basicamente, três direções em resposta à

crise: a primeira delas é a estratégia dos países escandinavos de expansão do emprego no

setor público, induzida pelo próprio Welfare State; o segundo direcionamento é aquele seguido

pelos países anglo-saxões, voltado para a desregulamentação do mercado de trabalho e um

certo enfraquecimento do Welfare State; e, finalmente, o terceiro caminho é a redução induzida

da oferta de mão-de-obra, típica dos países da Europa Continental.

A estratégia dos países escandinavos provocou uma separação entre empregos

masculinos e femininos, com os primeiros concentrando-se no setor privado e os segundos no

16

setor público com jornadas de meio período. Esta estratégia teve, no entanto, as vantagens de

proporcionar igualdade de ganhos entre homens e mulheres, permitir que estas conciliassem

suas carreiras e suas famílias e, além disso, “com uma grande proporção da população

engajada no trabalho remunerado, assegura-se ao Welfare State uma alta taxa de arrecadação

e baixos níveis de dependência” (ESPING-ANDERSEN, 1995, p. 86).

Já nos países anglo-saxões – principalmente Inglaterra, EUA e Nova Zelândia – a

estratégia de desregulamentação do mercado de trabalho gerou uma dispersão salarial

significativamente maior que a média da União Européia e dos países escandinavos. “O custo

desse mercado pouco regulamentado seria uma dualização social, que estaria dada pela

qualidade do emprego e não, como na Europa, pela desocupação” (RAMOS, 1997b, p.16).

Na Europa Continental, a rigidez dos mercados de trabalho e a proteção concedida aos

trabalhadores do mercado formal gerou dois grupos distintos,

um pequeno grupo de trabalhadores, predominantemente masculino, usufruindo salários altos, direitos sociais caros e grande segurança no emprego, contrastando com uma população excluída cada vez maior e dependente tanto de renda do provedor masculino quanto das transferências do Welfare State (ESPING-ANDERSEN, 1995, p.94).

Além disso, a estratégia européia onera especialmente as contas públicas, pois é

caracterizada por elevados níveis de transferência de renda.

A seção seguinte apresenta a trajetória dos Países Centrais no que se refere à

constituição e consolidação de seus Sistemas Público de Emprego (SPEs). Depois disso, a

seção 1.3 trata do caso brasileiro, buscando mostrar as condições em que o SPE foi criado, e a

forma pela qual os principais instrumentos de Políticas de Emprego foram aplicados no Brasil.

A seção 1.4 apresenta comentários a respeito do caso brasileiro, e as diferenças de contexto

em relação aos Países Centrais.

17

1.2 Sistemas Públicos de Emprego (SPEs): a experiência internacional

As primeiras experiências de assistência financeira aos desempregados, organizadas

pelo Estado, datam do início do século XX. Algumas décadas antes, no fim do século XIX, as

preocupações dos governos estavam mais voltadas para a prevenção ou combate ao

desemprego, do que para a compensação da perda dos salários por meio de auxílios

financeiros. Somente depois do reconhecimento de que as tentativas de combate ao

desemprego fracassaram é que se passou a adotar medidas compensatórias, as quais

culminaram na criação do primeiro Seguro-Desemprego compulsório na Inglaterra, em 1911

(MARSHALL, 1967, p.71).

No entanto, a consolidação dos esquemas de seguro-desemprego, e dos sistemas

públicos de emprego, deu-se efetivamente no período após a Segunda Guerra Mundial,

quando os Welfare States foram institucionalizados. Neste período, os SPEs dos Países

Centrais foram concebidos tendo como instrumentos centrais os programas de seguro-

desemprego, qualificação profissional e intermediação de mão-de-obra. Estes são conhecidos

como os três instrumentos clássicos dos SPEs.

Os programas de seguro-desemprego são o principal dentre os três instrumentos

clássicos, sendo, portanto, os que apresentam os maiores gastos em quase todos os países da

OCDE. Em geral, os trabalhadores desempregados contam com dois tipos de compensação

financeira: o seguro-desemprego, de natureza contributiva, e uma assistência voltada àqueles

que não se encaixam nos critérios do seguro.

Além disso, o seguro-desemprego costuma estar vinculado aos serviços de

intermediação e de qualificação profissional. Ou seja, o trabalhador que recebe o seguro deve

estar inscrito nas agências de intermediação de mão-de-obra e matriculado em cursos de

formação profissional para que, dessa forma, tenha maiores chances de se empregar

18

novamente enquanto recebe o benefício. Em alguns países, no entanto, esta vinculação acaba

não sendo operacionalizada.

Como já foi mencionado anteriormente, a qualificação e recolocação profissionais se

encontram no grupo das políticas ativas do mercado de trabalho, enquanto o seguro-

desemprego se enquadra entre as políticas passivas. Os gastos com políticas ativas e

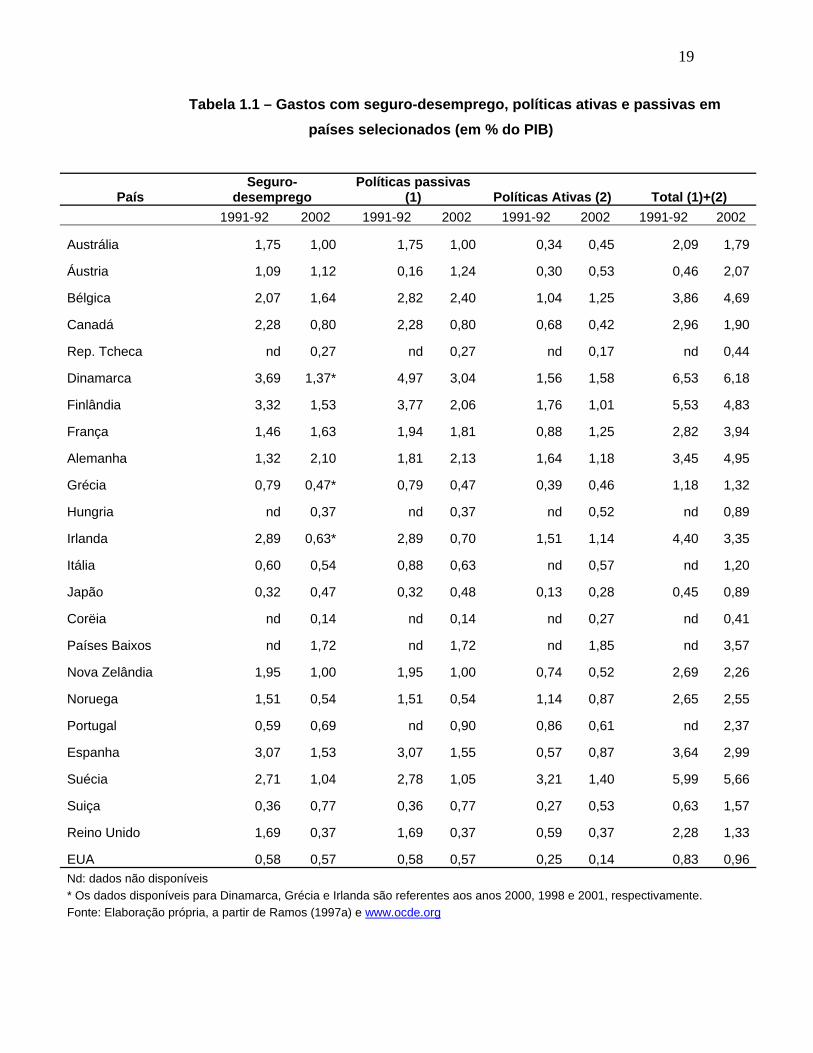

passivas costumam variar de acordo com o país. No entanto, como se pode perceber na tabela

1.1, o seguro-desemprego continua sendo o principal componente de gastos na maior parte

dos países, a despeito da tendência de redução das despesas com este instrumento nos

períodos comparados.

19

Tabela 1.1 – Gastos com seguro-desemprego, políticas ativas e passivas em países selecionados (em % do PIB)

País Seguro-

desemprego Políticas passivas

(1) Políticas Ativas (2) Total (1)+(2) 1991-92 2002 1991-92 2002 1991-92 2002 1991-92 2002

Austrália 1,75 1,00 1,75 1,00 0,34 0,45 2,09 1,79

Áustria 1,09 1,12 0,16 1,24 0,30 0,53 0,46 2,07

Bélgica 2,07 1,64 2,82 2,40 1,04 1,25 3,86 4,69

Canadá 2,28 0,80 2,28 0,80 0,68 0,42 2,96 1,90

Rep. Tcheca nd 0,27 nd 0,27 nd 0,17 nd 0,44

Dinamarca 3,69 1,37* 4,97 3,04 1,56 1,58 6,53 6,18

Finlândia 3,32 1,53 3,77 2,06 1,76 1,01 5,53 4,83

França 1,46 1,63 1,94 1,81 0,88 1,25 2,82 3,94

Alemanha 1,32 2,10 1,81 2,13 1,64 1,18 3,45 4,95

Grécia 0,79 0,47* 0,79 0,47 0,39 0,46 1,18 1,32

Hungria nd 0,37 nd 0,37 nd 0,52 nd 0,89

Irlanda 2,89 0,63* 2,89 0,70 1,51 1,14 4,40 3,35

Itália 0,60 0,54 0,88 0,63 nd 0,57 nd 1,20

Japão 0,32 0,47 0,32 0,48 0,13 0,28 0,45 0,89

Corëia nd 0,14 nd 0,14 nd 0,27 nd 0,41

Países Baixos nd 1,72 nd 1,72 nd 1,85 nd 3,57

Nova Zelândia 1,95 1,00 1,95 1,00 0,74 0,52 2,69 2,26

Noruega 1,51 0,54 1,51 0,54 1,14 0,87 2,65 2,55

Portugal 0,59 0,69 nd 0,90 0,86 0,61 nd 2,37

Espanha 3,07 1,53 3,07 1,55 0,57 0,87 3,64 2,99

Suécia 2,71 1,04 2,78 1,05 3,21 1,40 5,99 5,66

Suiça 0,36 0,77 0,36 0,77 0,27 0,53 0,63 1,57

Reino Unido 1,69 0,37 1,69 0,37 0,59 0,37 2,28 1,33

EUA 0,58 0,57 0,58 0,57 0,25 0,14 0,83 0,96Nd: dados não disponíveis * Os dados disponíveis para Dinamarca, Grécia e Irlanda são referentes aos anos 2000, 1998 e 2001, respectivamente. Fonte: Elaboração própria, a partir de Ramos (1997a) e www.ocde.org

20

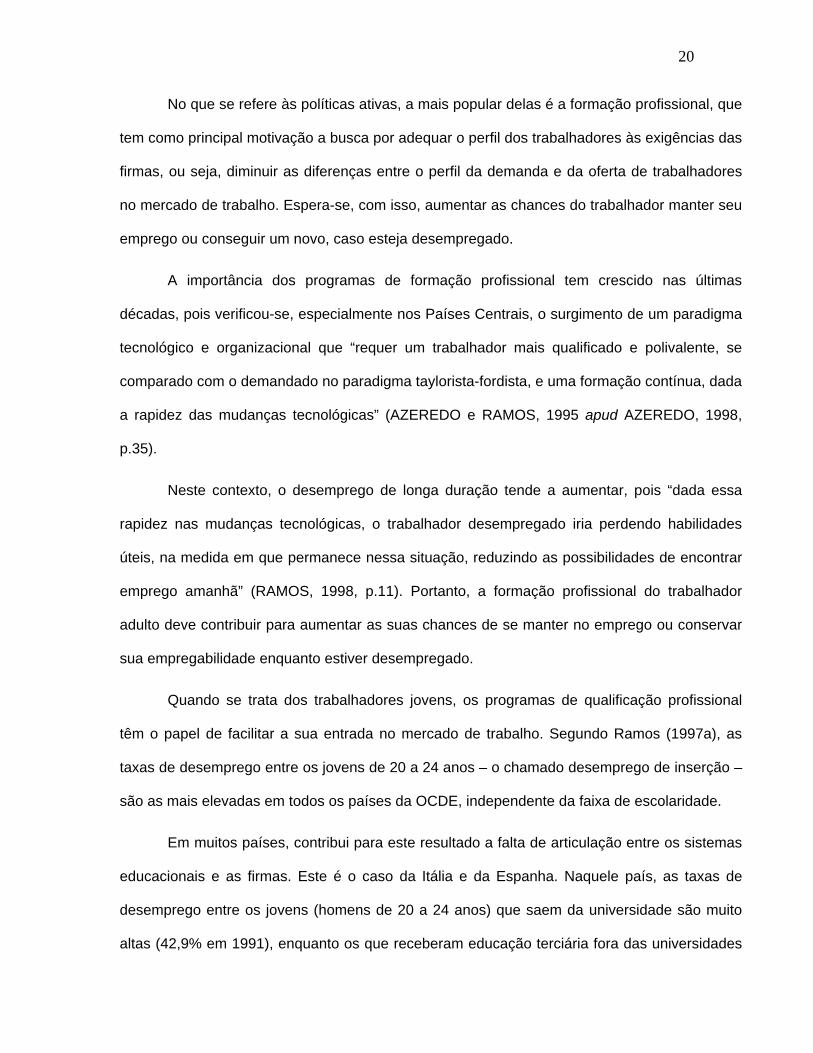

No que se refere às políticas ativas, a mais popular delas é a formação profissional, que

tem como principal motivação a busca por adequar o perfil dos trabalhadores às exigências das

firmas, ou seja, diminuir as diferenças entre o perfil da demanda e da oferta de trabalhadores

no mercado de trabalho. Espera-se, com isso, aumentar as chances do trabalhador manter seu

emprego ou conseguir um novo, caso esteja desempregado.

A importância dos programas de formação profissional tem crescido nas últimas

décadas, pois verificou-se, especialmente nos Países Centrais, o surgimento de um paradigma

tecnológico e organizacional que “requer um trabalhador mais qualificado e polivalente, se

comparado com o demandado no paradigma taylorista-fordista, e uma formação contínua, dada

a rapidez das mudanças tecnológicas” (AZEREDO e RAMOS, 1995 apud AZEREDO, 1998,

p.35).

Neste contexto, o desemprego de longa duração tende a aumentar, pois “dada essa

rapidez nas mudanças tecnológicas, o trabalhador desempregado iria perdendo habilidades

úteis, na medida em que permanece nessa situação, reduzindo as possibilidades de encontrar

emprego amanhã” (RAMOS, 1998, p.11). Portanto, a formação profissional do trabalhador

adulto deve contribuir para aumentar as suas chances de se manter no emprego ou conservar

sua empregabilidade enquanto estiver desempregado.

Quando se trata dos trabalhadores jovens, os programas de qualificação profissional

têm o papel de facilitar a sua entrada no mercado de trabalho. Segundo Ramos (1997a), as

taxas de desemprego entre os jovens de 20 a 24 anos – o chamado desemprego de inserção –

são as mais elevadas em todos os países da OCDE, independente da faixa de escolaridade.

Em muitos países, contribui para este resultado a falta de articulação entre os sistemas

educacionais e as firmas. Este é o caso da Itália e da Espanha. Naquele país, as taxas de

desemprego entre os jovens (homens de 20 a 24 anos) que saem da universidade são muito

altas (42,9% em 1991), enquanto os que receberam educação terciária fora das universidades

21

têm taxa de desemprego zero. Na Espanha, o problema do desemprego entre os recém-saídos

da universidade motiva o Estado a tomar medidas específicas de incentivo à contratação de

jovens (RAMOS, 1997a).

Em oposição a estes dois casos está o caso da Alemanha. Neste país, há uma

complementaridade entre as escolas de formação profissional e a formação que os jovens

recebem dentro das firmas. Em conseqüência disso, o desemprego de inserção é baixo na

Alemanha. As taxas de desemprego dos jovens entre 20 e 24 anos, em 1991, eram de 9,5%

para os egressos das universidades, e de 14,7% para aqueles que realizavam outros tipos de

ensino terciário, fora das universidades 2 (RAMOS, 1997a).

A tabela 1.2 apresenta um panorama dos gastos com formação profissional e da

quantidade de trabalhadores qualificados em alguns países da OCDE, em 1990.

Tabela 1.2 – Formação Profissional em países selecionados (em 1990)

Países % do PIB gasto com formação profissional

% da PEA assistida

Alemanha 0,5 4,1 Dinamarca 0,6 7,8 Espanha 0,1 1,2

EUA 0,1 0,9 França 0,3 4,1

Grã-Bretanha 0,2 1,1 Suécia 0,6 2,2

Fonte: Pochmann, 1999

O terceiro instrumento clássico dos SPEs é representado pelos serviços de

intermediação de mão-de-obra. Estes serviços, além de serem uma importante fonte de

informação para trabalhadores e empregadores, podem fornecer subsídios à elaboração de

2 Para um maior detalhamento destas informações, ver Ramos, 1997a.

22

programas de qualificação profissional, contribuindo para que sejam mais compatíveis com a

demanda do mercado de trabalho.

O objetivo da recolocação profissional é reduzir o tempo de procura do emprego e,

conseqüentemente, o desemprego friccional. É importante destacar que a capacidade dos

serviços de intermediação em diminuir o desemprego é limitada e vai depender muito do tipo e

da extensão do desemprego que cada país enfrenta. Em geral, este serviço “deve tornar mais

eficiente o mercado de trabalho – ou seja, dadas as vagas existentes, reduzir o contingente de

desempregados e elevar a eficiência na alocação de mão-de-obra” (RAMOS, 1998, p.37).

Para avaliar a eficácia dos sistemas de intermediação nos países da OCDE na década

de 80, Ramos (1998, p.17) cita um indicador que assinala o tempo médio entre duas ofertas de

emprego para cada desempregado. De um lado, os piores indicadores encontrados, ou seja, os

maiores intervalos, foram os da Espanha (37,4 meses), seguidos pela França (21,1 meses) e

pela Bélgica (20,6 meses). De outro lado, com intervalos inferiores a dois meses, estão a

Suécia (0,9 mês), a Suíça (1,6 mês), o Japão (1,4 mês) e a Noruega (1,7 mês). Estes países

também se caracterizam por baixas taxas de desemprego, o que pode levar à conclusão de

que “os indicadores de eficácia do SPE em matéria de intermediação caem na medida em que

a taxa de desemprego se eleva” (RAMOS, 1998, p.17).

Outro indicador selecionado mede o nível de confiança dos desempregados em relação

ao sistema público de intermediação. Este índice apresentava, em 1994, os melhores

resultados na Alemanha e na Itália, onde, respectivamente, 47,4% e 41,5% dos

desempregados procuravam emprego exclusivamente por meio deste sistema. Em seguida se

encontra a França com um índice de 17,3% dos desempregados confiando apenas no sistema

público de intermediação, uma posição ainda favorável se comparada aos outros países da

OCDE (RAMOS, 1998, p.19).

23

Esta seção apresentou um panorama da experiência internacional no que se refere à

utilização dos instrumentos clássicos de politica de emprego, os quais compõem a base dos

SPEs. Com as transformações ocorridas nos mercados de trabalho de diversos países

mencionados aqui, os instrumentos clássicos precisaram ser complementados com novas

medidas de apoio ao trabalhador, as quais variaram entre os diferentes países. A seção

seguinte apresenta o surgimento do SPE brasileiro, mostrando como são utilizados no Brasil os

três instrumentos clássicos e as suas principais limitações.

1.3 O surgimento do SPE brasileiro

1.3.1 Contexto do mercado de trabalho brasileiro

No momento em que os sistemas de proteção social e os Sistemas Públicos de

Emprego passavam por reformulações para enfrentar o novo contexto econômico dos Países

Centrais, o Brasil implementava o seu Programa de Seguro-Desemprego (em 1986) e, a partir

dos anos 90, começava a desenvolver um Sistema Público de Emprego.

O Brasil começa a montar seu SPE justamente em um momento histórico em que o formato tradicional de SPE já demonstrava sinais de esgotamento nos países centrais, dadas as transformações que configuravam o novo contexto econômico mundial desde os princípios dos anos 80 (CARDOSO, 2000, p.28).

O contexto em que o SPE brasileiro foi criado é bastante distinto daquele em que os

países desenvolvidos o fizeram no período do Segundo Pós-Guerra. Para visualizar este

cenário é importante destacar as transformações ocorridas no mercado de trabalho brasileiro

nas últimas décadas, resultantes, em parte, das mudanças na estratégia de desenvolvimento e

na política macroeconômica.

A estratégia de desenvolvimento brasileira, entre os anos 30 e 70, teve como marca a

promoção da industrialização, impulsionada pelo Estado. Durante este período de expansão

24

econômica, houve grande incorporação da População Economicamente Ativa (PEA) no

mercado formal. A trajetória verificada entre os anos 40 e 80 era de aumento da proporção de

empregos assalariados regulares e redução do desemprego e da participação das ocupações

sem registro, por conta própria ou sem remuneração em relação ao total da PEA. Isto se deve,

em parte, ao intenso processo de urbanização verificado no Brasil naquele período,

caracterizado pela enorme migração da população rural para as cidades, o que acarretou em

uma significativa redução da mão-de-obra subempregada no campo.

Assim, o emprego assalariado com registro cresceu a uma taxa média anual de 6,2%,

enquanto a taxa de subutilização da força de trabalho – que inclui os desempregados, por

conta própria e sem remuneração – caiu de 55,7%, em 1940, para 34,1% em 1980. Outra

característica do período é o aumento da participação do setor secundário no total das

ocupações, de 30,2% para 36,2% entre 1940 e 1980, este setor é caracterizado por um maior

nível de organização das ocupações. Enquanto isso, o setor terciário, que possui níveis mais

baixos de organização do trabalho, teve sua participação no total da ocupações reduzida de

69,8% em 1940 para 63,2% em 1980 (POCHMANN, 1999).

Apesar desse processo de estruturação do mercado de trabalho brasileiro e da intensa

criação de empregos, permaneceram ainda problemas estruturais, como “alto grau de

informalidade nas relações trabalhistas, enorme precariedade dos postos de trabalho e baixos

níveis de qualificação da mão-de-obra” (AZEREDO, 1998, p.62). A heterogeneidade,

caracterizada por uma significativa desigualdade de rendimentos e de qualidade do emprego,

continuou sendo marca importante do mercado de trabalho no Brasil.

A partir dos anos 80 verifica-se uma reversão na trajetória de estruturação do mercado

de trabalho e no intenso processo de geração de ocupações. Com a crise da dívida externa no

início da década de 80, as medidas macroeconômicas adotadas se tornaram mais restritivas,

desde então as taxas de investimento permaneceram em baixos patamares e o crescimento do

PIB reflete uma situação de estagnação da economia. Portanto, “ao lado do desemprego

25

estrutural histórico somou-se um fenômeno relativamente novo, dada a sua dimensão,

relacionado ao desemprego decorrente do esgotamento de um ciclo de expansão” (AZEREDO,

1998, p.63).

Dois outros fatores contribuíam para agravar ainda mais a insegurança do trabalhador:

a hiperinflação, onerando-o com o imposto inflacionário, e as sucessivas recessões e

recuperações econômicas, fazendo com que o número de ocupações sofresse constantes

oscilações. Além disso,

a política macroeconômica prevalecente de stop and go, em especial nos anos 1990, também prejudicou o desempenho do emprego formal, pois não permitiu a formação de expectativas de crescimento sustentado, tão fundamental para os empregadores realizarem contratações formais por prazo indeterminado (COSTANZI, 2004, p.25).

A reversão da trajetória anterior e o início de novo processo de desestruturação do

mercado de trabalho ficam claros quando se consideram os dados relativos às décadas de 80 e

90. Nos anos 80, o total de assalariados como proporção da PEA permaneceu constante,

porém, aumentou a participação daqueles sem carteira assinada (de 13,6% para 26% da PEA).

Já nos anos 90, os dados caracterizam o fenômeno do desassalariamento, com o emprego

sem remuneração crescendo a uma taxa média anual de 5% (entre 1989 e 1995). Além disso,

no mesmo período, a proporção dos assalariados na PEA apresentou tendência de queda (de

64% para 58%), e o nível de informalidade continuou crescendo – a participação do emprego

sem registro na PEA cresceu a uma taxa média de 3,2% ao ano (POCHMANN, 1999).

Reverteram-se ainda, nos anos 90, as trajetórias de participação dos setores

secundário e terciário no total das ocupações. Entre 1980 e 1995 houve queda de 36,2% para

26,3% da participação do setor secundário. Enquanto isso, os dados relativos ao setor terciário

declaram um aumento de sua participação no total das ocupações, de 63,8% para 73,7%

(POCHMANN, 1999).

26

1.3.2 Os instrumentos clássicos (seguro-desemprego, intermediação de mão-de-obra e

qualificação profissional) no SPE brasileiro

Até meados da década de 70, com o crescimento do emprego, decorrente da

industrialização e da expansão econômica, a ausência de políticas públicas de emprego no

Brasil não era tão marcante. Nos anos 80, com as transformações do mercado de trabalho –

mencionadas acima –, esse tema se fortalece nos debates. E, na prática, as Políticas Públicas

de Emprego só começaram a se configurar em meados da década de 80, com a criação do

seguro-desemprego. Até então, os trabalhadores contavam apenas com alguns mecanismos

dispersos criados ao longo da história do Brasil, como os que serão apresentados a seguir.

Nos anos 40, foram criados os serviços nacionais de aprendizagem, seguindo os

preceitos da Constituição de 1937, que reconhecia o papel do Estado em promover a educação

profissional. Nesse sentido, a partir de 1942, começaram a ser executados uma série de

decretos-lei relativos ao ensino profissional. O primeiro deles foi o Decreto-Lei 4.048 /1942 que

criou o Serviço Nacional de Aprendizagem das Indústrias (SENAI). Ainda em 1942, foi

aprovada a Lei Orgânica do Ensino Industrial, responsável pela multiplicação de escolas

técnicas no Brasil.

Depois disso, em 1943, foi aprovada a Lei Orgânica do Ensino Comercial e, três anos

depois, foi criado o Serviço Nacional de Aprendizagem Comercial (SENAC). O SENAI e o

SENAC formaram um sistema de ensino paralelo ao oficial, sendo responsáveis pela

organização dos cursos de aprendizagem relativos à indústria e ao comércio. Ainda nos anos

40, foram criados o Serviço Social da Indústria (SESI) e o Serviço Social do Comércio (SESC).

O SENAI, SESI, SENAC e SESC formaram, nos anos 40, o chamado “Sistema S”. A

este sistema – que engloba os serviços nacionais de aprendizagem e os serviços sociais –

foram somados outros órgãos criados posteriormente. Atualmente, fazem parte do “Sistema S”,

além dos órgãos mencionados acima, o Serviço Brasileiro de Apoio às Micro e Pequenas

27

Empresas (SEBRAE), criado em 1972, o Serviço Nacional de aprendizagem Rural (SENAR),

criado em 1991, o Serviço Nacional de Aprendizagem do Transporte (SENAT) e o Serviço

Social do Transporte (SEST), ambos criados em 1993. Desde os anos 40, o “Sistema S” tem

sido um dos principais meios de se obter educação profissional qualificada no Brasil. Ainda

assim, os serviços que formaram o “Sistema S” “não possuem uma política global que atenda

ao conjnto dos trabalhadores (especialmente aos desempregados), restringindo suas

atividades às demandas das firmas do setor moderno da economia” (AZEREDO e RAMOS,

1995, p.101).

Outro marco importante na regulamentação do mercado de trabalho brasileiro foi a

promulgação, ainda nos anos 40, da Consolidação das Leis do Trabalho (CLT), que agrupou as

leis trabalhistas produzidas após 1930, estabelecendo os direitos mínimos que as empresas

deveriam respeitar. Dessa forma, a CLT foi responsável por normatizar uma série de questões

ligadas ao trabalho no Brasil, dentre as quais se encontra a questão da estabilidade no

emprego. Nesse sentido, a CLT instituiu uma indenização aos trabalhadores com mais de um

ano de serviço na mesma firma demitidos sem justa causa e, para aqueles com mais dez anos

na mesma empresa, a estabilidade vínculo empregatício.

Porém, poucos trabalhadores tiveram estes direitos efetivados e as indenizações

raramente eram pagas no momento da dispensa. Contribuía para isto o fato de não haver um

fundo que obrigasse os empregadores a aportar recursos progressivamente para o pagamento

das indenizações, tornando necessário o dispêndio de uma significativa quantidade de recursos

no momento da dispensa. Para resolver este problema, foi criado, em 1964, o Fundo de

Indenizações Trabalhistas (FIT), que deveria ser formado por uma contribuição de 3% da folha

salarial das empresas.

A partir de 1965, se tornou vigente uma nova legislação para tratar do tema do auxílio

aos desempregados. Ainda naquele ano, a Lei 4.923 passou a regulamentar um plano de

assistência aos desempregados, que previa um auxílio financeiro aos trabalhadores demitidos

28

sem justa causa, o qual seria financiado pelo recém-criado Fundo de Assistência ao

Desempregado (FAD). Porém, já no ano seguinte, o acesso a este benefício acabou sendo

restrito apenas aos trabalhadores que se tornaram desempregados por motivo de fechamento

total ou parcial da empresa, ou seja, nos casos de dispensa coletiva.

Para resolver o problema da estabilidade no vínculo empregatício e substituir a antiga

lei que previa a estabilidade para aqueles com mais de dez anos de serviço na mesma firma,

foi criado, em 1966, o Fundo de Garantia por Tempo de Serviço (FGTS). Na vigência da lei

antiga, muitas firmas demitiam seus empregados às vésperas de completarem o tempo

necessário para a conquista da estabilidade. A partir da instituição do FGTS, os trabalhadores

passaram a receber automaticamente uma indenização, proporcional ao seu tempo de serviço,

no momento em que eram demitidos. O novo fundo, formado por recolhimentos mensais do

valor equivalente a 8% das remunerações dos empregados, deveria, ainda, ser utilizado para

investimentos em habitação e saneamento, por meio do Banco Nacional de Habitação (BNH),

que administrava as contas individuais do fundo. Esses investimentos, entretanto, acabaram

não sendo realizados. O FGTS permitiu ao trabalhador a formação de um patrimônio que

poderia ser usado para a compra de uma moradia própria, contudo, na prática, beneficiava

muito pouco os trabalhadores com as menores remunerações, pois estes costumam apresentar

elevada rotatividade no emprego, não permitindo a acumulação de um patrimônio significativo.

Com a criação do FGTS, foi extinto o FIT. Já o FAD sofreu a redução de uma das suas

fontes de recursos e, nos anos seguintes, foram ampliadas as suas destinações. Isso tornava

cada vez mais difícil o custeio do auxílio financeiro aos desempregados por parte deste fundo.

Nos anos 70, ainda na tentativa de possibilitar o acúmulo de patrimônio individual pelo

trabalhador, foram criados mais dois fundos, o PIS e o PASEP, que poderiam ser utilizados em

casos de casamento, aposentadoria, invalidez ou morte. O PASEP era voltado para os

servidores públicos, e o PIS para o restante dos trabalhadores no mercado formal. As

29

contribuições que formariam os dois fundos eram incidentes sobre o faturamento das

empresas, no caso do PIS, e a receita dos órgãos públicos, no PASEP.

Quatro anos depois de sua criação, os recursos destes fundos foram unificados e

aplicados no BNDE, para compor o funding do Banco, contribuindo para o financiamento do

processo de industrialização brasileiro. Segundo Azeredo (1998, p.60),

a instituição do PIS-PASEP representou, de fato, a criação de um mecanismo de mobilização e centralização de recursos e mãos do governo federal voltados para o financiamento do processo de industrialização em curso. (...) Pode-se assim dizer que o PIS cumpriu a função de fundo de desenvolvimento, através do BNDE, que teve historicamente um papel fundamental na concessão de créditos a longo prazo no processo de industrialização brasileira.

Apesar de ser um efetivo mecanismo de financiamento do desenvolvimento, o PIS-

PASEP não foi capaz de acumular patrimônio individual para o trabalhador.

Os instrumentos criados até então foram pontuais e em sua maioria muito pouco

efetivos em termos de proteção ao trabalhador. A partir dos anos 80, com o aumento das taxas

de desemprego, ficou evidente a necessidade de se ter um sistema de proteção ao trabalhador

desempregado no Brasil, o qual começou a se formar nesta mesma década, nos moldes dos

SPEs europeus do Segundo Pós-Guerra, tendo como instrumentos clássicos, o seguro-

desemprego, a intermediação da mão-de-obra e a qualificação profissional.

1.3.2.1 Seguro-Desemprego

O Seguro-Desemprego, criado em 1986, foi um marco para as políticas de emprego

brasileiras. Isso se deve mais pelo seu simbolismo do que pela efetiva proteção oferecida aos

desempregados, já que, na sua primeira versão (entre 1986 e 1989), o Programa atingiu um

baixo grau de cobertura3, com média de 15,5%. Pode-se apontar como causa deste resultado

3 O grau de cobertura representa a proporção entre o número de segurados e o total de demitidos do mercado formal sem justa causa.

30

insatisfatório, a ausência de recursos específicos para o Programa, o que fez com que os seus

critérios de acesso fossem bastante restritivos.

Na concepção inicial, o seguro apresentava as seguintes regras: o trabalhador deveria

estar empregado no mercado formal durante os últimos seis meses e ter contribuído para a

previdência social por pelo menos 36 meses nos últimos quatro anos. O benefício tinha a

duração máxima de quatro meses, sendo que o trabalhador deveria cumprir um prazo de

carência de 18 meses para estar apto a requerer o auxílio novamente. O valor do benefício

tinha um limite inferior de 70% do salário mínimo4 e um limite superior de um salário mínimo e

meio. Os critérios citados acima impediam o acesso ao benefício por aqueles trabalhadores

com alta rotatividade no emprego, que são, em geral, justamente os que recebem os menores

salários e não conseguem acumular patrimônio através do FGTS. Além disso, o valor do

benefício era muito baixo em relação ao último salário do desempregado.

Isto se deve, em parte, pelo fato de que, até 1990, não havia uma fonte de

financiamento específica e estável para o seguro-desemprego, portanto os recursos utilizados

para o pagamento do auxílio financeiro eram provenientes do caixa do Tesouro Nacional. Com

a nova lei do Seguro-Desemprego, sancionada em 1990, foi estabelecido o Fundo de Amparo

ao Trabalhador (FAT), para custear o pagamento dos benefícios. As bases para a criação

deste fundo foram dadas pela Constituição de 1988, por meio do artigo 239, o qual determina a

destinação da arrecadação do PIS-PASEP ao financiamento do Programa de Seguro-

Desemprego e do abono salarial. Além disso, as empresas que apresentavam altos índices de

rotatividade da sua força de trabalho deveriam pagar uma contribuição adicional para o custeio

do seguro-desemprego.

O artigo 239 determinava, ainda, a destinação de 40% das contribuições do PIS-PASEP

ao BNDES para o financiamento de investimentos. Dessa forma, o FAT passa a receber uma

remuneração relativa aos recursos aplicados no BNDES. Em geral, os Programas de Seguro- 4 Mais tarde o limite inferior subiu para 1 salário mínimo.

31

Desemprego de outros países são financiados com receitas correntes do Orçamento Público,

por isso estão bastante sujeitos às oscilações de suas economias. No Brasil, com o FAT,

estabeleceu-se uma forma de financiamento diferente, onde parte dos recursos é aplicada

gerando retorno ao fundo e tornando-o independente das receitas correntes da União. Assim,

nos eventuais momentos de desaceleração econômica, quando costumam aumentar as

despesas com o seguro-desemprego, o pagamento do benefício não fica ameaçado pelas

quedas nas receitas correntes da União.

O FAT possui, portanto,

características claramente compensatórias face aos movimentos cíclicos da economia. (...) Em resumo, o Programa de Seguro-Desemprego não só deixou de estar atrelado às receitas correntes como também, em face do retorno das aplicações dos recursos, ganhou, potencialmente, um raio de manobra significativo para a melhoria nos critérios de pagamento do benefício (AZEREDO, 1998, p.90).

A nova forma de financiamento do seguro-desemprego, mais estável e menos sujeita

aos comportamentos cíclicos da economia, permitiu não só a ampliação do Programa de

Seguro-Desemprego, como também a implantação de outras políticas ativas, como PLANFOR

(Plano Nacional de Educação Profissional), em 1996, e o PROGER (Programa de Geração de

Emprego e Renda), em 1995. Além disso, o FAT possibilitou também uma maior

disponibilidade de recursos para os Programas de intermediação de mão-de-obra, realizados

pelo Sistema Nacional de Emprego (Sine) e, posteriormente, pelas centrais sindicais.

Em 1990, junto com a criação do FAT, foi instituída a nova lei do seguro-desemprego,

introduzindo diversas modificações no Programa anterior, dentre as quais estão os critérios de

acesso mais abrangentes e a criação de uma nova fórmula de cálculo do benefício.

Na nova versão do Programa de Seguro-Desemprego, após 1990, a única exigência

para o recebimento do benefício passou a ser a comprovação de emprego formal durante, pelo

32

menos, 15 meses nos últimos dois anos, além de ter cumprido o prazo de carência, que foi

reduzido de 18 para 16 meses.

Já a nova fórmula de cálculo dos benefícios passou a fazer com que o grau de

reposição da renda fosse maior quanto menor o salário do trabalhador. Os trabalhadores que

recebiam até três salários mínimos passaram a ter um benefício cujo grau de reposição da

renda varia entre 80 e 100%, enquanto aqueles que recebiam de três a cinco salários mínimos

tinham direito a um benefício equivalente a até 68% do seu antigo salário (AZEREDO, 1998,

p.88). Os trabalhadores pertencentes a esta faixa salarial – entre 1,01 e 5 salários minimos –

representavam, em 2001, 85,67% de todos os beneficiários do Programa de Seguro-

Desemprego. Enquanto isso, o benefício para aqueles que recebiam mais de cinco salários

mínimos teve o seu valor limitado em três salários mínimos.

Mesmo com a ampliação do Programa de Seguro-Desemprego, as disponibilidades de

recursos do FAT permaneceram abundantes, o que permitiu uma nova mudança nas regras do

seguro. A partir de julho de 1994, entrou em vigor a Lei no 8.900, que enunciava as seguintes

regras para o seguro-desemprego: três parcelas do benefício para aqueles que comprovassem

ter carteira assinada por pelo menos seis dos últimos trinta e seis meses; quatro parcelas para

aqueles que comprovassem ter carteira assinada por no mínimo doze dos últimos trinta e seis

meses; e cinco parcelas para aqueles que comprovassem emprego formal por pelo menos

vinte e quatro dos últimos trinta e seis meses.

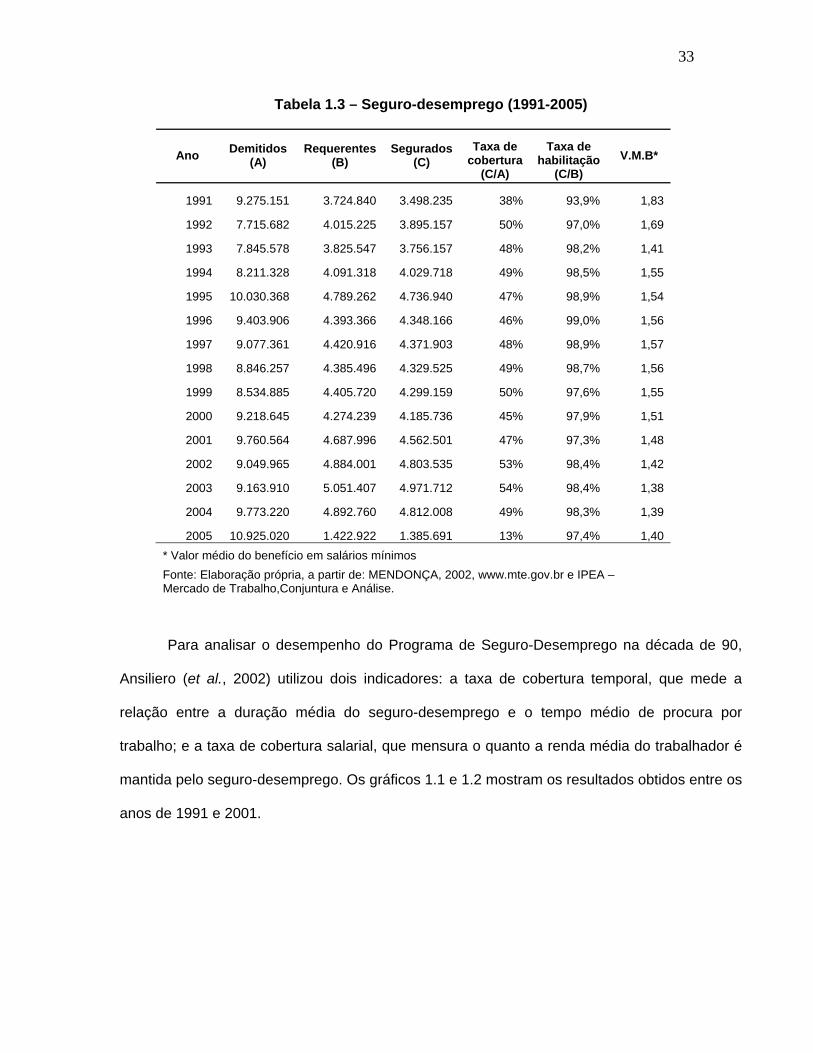

A tabela 1.3 mostra a evolução do Programa de Seguro-Desemprego na década de 90.

33

Tabela 1.3 – Seguro-desemprego (1991-2005)

Ano Demitidos (A)

Requerentes (B)

Segurados (C)

Taxa de cobertura

(C/A)

Taxa de habilitação

(C/B) V.M.B*

1991 9.275.151 3.724.840 3.498.235 38% 93,9% 1,83

1992 7.715.682 4.015.225 3.895.157 50% 97,0% 1,69

1993 7.845.578 3.825.547 3.756.157 48% 98,2% 1,41

1994 8.211.328 4.091.318 4.029.718 49% 98,5% 1,55

1995 10.030.368 4.789.262 4.736.940 47% 98,9% 1,54

1996 9.403.906 4.393.366 4.348.166 46% 99,0% 1,56

1997 9.077.361 4.420.916 4.371.903 48% 98,9% 1,57

1998 8.846.257 4.385.496 4.329.525 49% 98,7% 1,56

1999 8.534.885 4.405.720 4.299.159 50% 97,6% 1,55

2000 9.218.645 4.274.239 4.185.736 45% 97,9% 1,51

2001 9.760.564 4.687.996 4.562.501 47% 97,3% 1,48

2002 9.049.965 4.884.001 4.803.535 53% 98,4% 1,42

2003 9.163.910 5.051.407 4.971.712 54% 98,4% 1,38

2004 9.773.220 4.892.760 4.812.008 49% 98,3% 1,39

2005 10.925.020 1.422.922 1.385.691 13% 97,4% 1,40 * Valor médio do benefício em salários mínimos Fonte: Elaboração própria, a partir de: MENDONÇA, 2002, www.mte.gov.br e IPEA – Mercado de Trabalho,Conjuntura e Análise.

Para analisar o desempenho do Programa de Seguro-Desemprego na década de 90,

Ansiliero (et al., 2002) utilizou dois indicadores: a taxa de cobertura temporal, que mede a

relação entre a duração média do seguro-desemprego e o tempo médio de procura por

trabalho; e a taxa de cobertura salarial, que mensura o quanto a renda média do trabalhador é

mantida pelo seguro-desemprego. Os gráficos 1.1 e 1.2 mostram os resultados obtidos entre os

anos de 1991 e 2001.

34

Gráfico 1.1 – Tempo médio de procura por trabalho versus número médio de parcelas do seguro-desemprego

Fonte: Ansiliero et al., 2002

Gráfico 1.2 – Valor médio do benefício e rendimento médio do assalariado com carteira assinada – em salários mínimos

Fonte: Ansiliero et al., 2002

O primeiro gráfico mostra, até 1998, uma taxa de cobertura temporal adequada para o

seguro-desemprego. Isso significa que, na média, o tempo de recebimento do benefício era

suficiente para cobrir o tempo de procura por um novo emprego. Desde o início dos anos 90,

35

no entanto, o tempo médio de procura por empregos passou a seguir uma tendência

ascendente, a qual, no fim dos anos 90, deixou de ser compensada pelos aumentos no número

médio de parcelas do seguro-desemprego.

Já o segundo gráfico indica que o beneficiário do seguro-desemprego, preservou na

década de 90, cerca de 1/3 do rendimento médio do trabalhador com carteira assinada.

O Programa de Seguro-Desemprego, assim, passou a cumprir nos anos 90 o papel de

oferecer auxílio financeiro aos desempregados do setor formal da economia, apresentando um

grau de cobertura significativo. Porém, no mercado de trabalho brasileiro, menos da metade da

PEA se encontra incluída no setor formal, o que faz com que o Programa de Seguro-

Desemprego não seja suficiente para oferecer proteção a todos os trabalhadores, sendo

necessário, portanto, o desenvolvimento de instrumentos voltados para o mercado informal.

1.3.2.2 Intermediação de mão-de-obra

Além do seguro-desemprego, faz parte do SPE brasileiro o serviço de recolocação

profissional, atribuído ao Sistema Nacional de Emprego (Sine). Este órgão foi criado em 1975,

com o intuito de oferecer atendimento aos trabalhadores desempregados e alocar a mão-de-

obra desocupada para o setor formal. Os objetivos do Sine eram: recolocar os desempregados

nos seus postos de trabalho assim como ajudar os jovens a encontrar um primeiro emprego;

orientar o trabalhador quanto à escolha do emprego; prestar informações junto aos

empregadores quanto à disponibilidade de recursos humanos; fornecer subsídios ao sistema

de formação profissional; estabelecer condições para adequar a demanda de postos de

traballho e a oferta de força de trabalho (MORETTO, GIMENEZ e PRONI, 2003).

A intenção era que o Sine fosse um embrião para o Sistema Público de Emprego

brasileiro, centralizando todo o atendimento aos desempregados nas suas agências. Apesar

disso, na prática, o Sine não conseguiu conquistar muita expresividade e suas agências se

36

limitaram a oferecer o serviço de recolocação profissional, não havendo articulação alguma

com programas de qualificação profissional ou seguro-desemprego.

Com a criação do seguro-desemprego em 1986 e sua ampliação após 1990 (...), o Sine poderia ter assumido papel de destaque dentro do Sistema Público de Emprego, pois seria o local ideal para centralizar os programas voltados para o trabalhador (...). Mas as disputas políticas e a falta de integração das ações públicas do país impediram que esse caminho fosse seguido (MORETTO, GIMENEZ e PRONI, 2003, p.256).

Os níveis de atratividade do Sine para os trabalhadores e para as firmas5, entre 1986 e

1996, estiveram em patamares muito baixos, nunca ultrapassando os 14% no primeiro caso e

8% no segundo caso. A participação dos trabalhadores colocados via Sine em relação ao total

de admitidos variou de 1,2% a 2,5%, neste mesmo período. Essa baixa participação pode ser

um reflexo da falta de atratividade do Sine para as firmas (RAMOS, 1998, p.23)6.

Até a década de 90, um dos motivos apontados como responsável por este fraco

desempenho era a falta de uma fonte estável de recursos. Com a criação do FAT, em 1990,

garantiu-se ao Sine um fluxo de recursos maior e mais estável. Ainda assim, no início da

década não houve mudanças significativas em sua atuação. Somente na segunda metade da

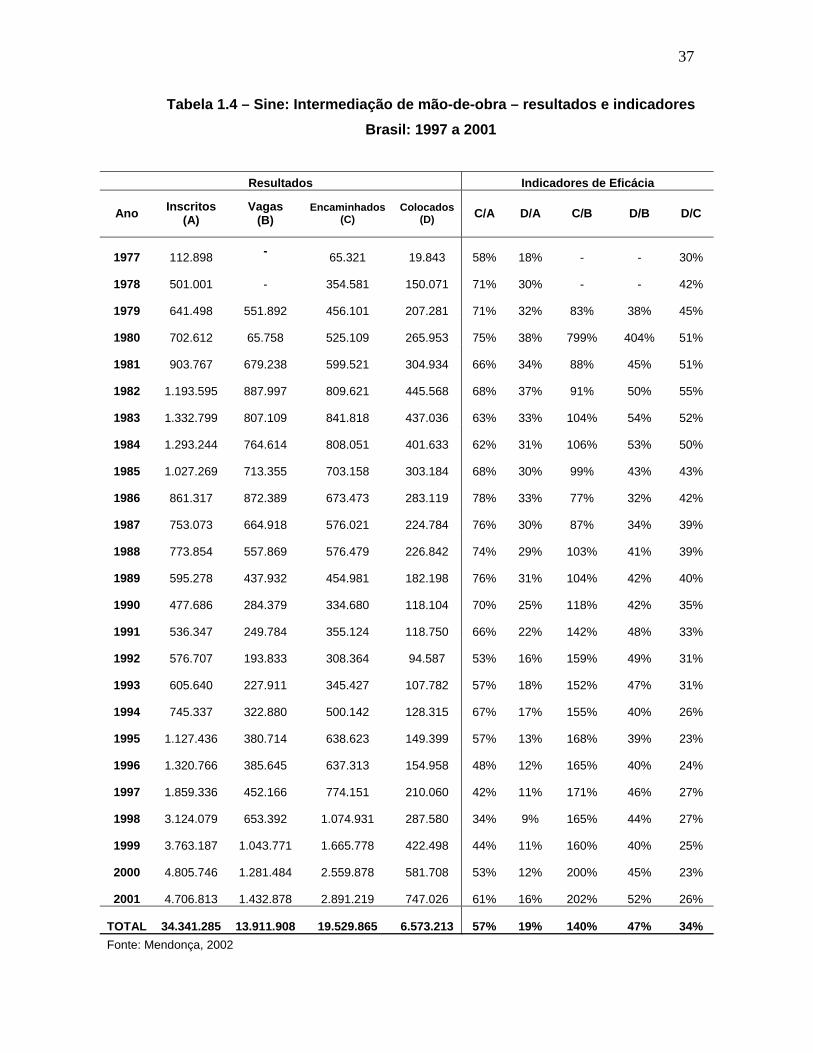

década de 90, o Sine começou a mostrar um crescimento mais acentuado de suas atividades,

evidenciado pelo aumento simultâneo dos números de inscritos, de vagas, de trabalhadores

encaminhados e colocados. A tabela 1.4 mostra estes dados.

5 O nível de atratividade do Sine para os trabalhadores é medido pela relação entre os inscritos no sistema durante o ano e o número de desligados deste mesmo ano. E a atratividade doSine para as firmas é medida pela relação entre as vagas ofertadas por meio do Sistema e as admissões totais durante o ano 6 Todos os dados são referentes ao período que vai de 1986 a 1996.

37

Tabela 1.4 – Sine: Intermediação de mão-de-obra – resultados e indicadores Brasil: 1997 a 2001

Resultados Indicadores de Eficácia

Ano Inscritos (A)

Vagas (B)

Encaminhados (C)

Colocados (D) C/A D/A C/B D/B D/C

1977 112.898 - 65.321 19.843 58% 18% - - 30%

1978 501.001 - 354.581 150.071 71% 30% - - 42%

1979 641.498 551.892 456.101 207.281 71% 32% 83% 38% 45%

1980 702.612 65.758 525.109 265.953 75% 38% 799% 404% 51%

1981 903.767 679.238 599.521 304.934 66% 34% 88% 45% 51%

1982 1.193.595 887.997 809.621 445.568 68% 37% 91% 50% 55%

1983 1.332.799 807.109 841.818 437.036 63% 33% 104% 54% 52%

1984 1.293.244 764.614 808.051 401.633 62% 31% 106% 53% 50%

1985 1.027.269 713.355 703.158 303.184 68% 30% 99% 43% 43%

1986 861.317 872.389 673.473 283.119 78% 33% 77% 32% 42%

1987 753.073 664.918 576.021 224.784 76% 30% 87% 34% 39%

1988 773.854 557.869 576.479 226.842 74% 29% 103% 41% 39%

1989 595.278 437.932 454.981 182.198 76% 31% 104% 42% 40%

1990 477.686 284.379 334.680 118.104 70% 25% 118% 42% 35%

1991 536.347 249.784 355.124 118.750 66% 22% 142% 48% 33%

1992 576.707 193.833 308.364 94.587 53% 16% 159% 49% 31%

1993 605.640 227.911 345.427 107.782 57% 18% 152% 47% 31%

1994 745.337 322.880 500.142 128.315 67% 17% 155% 40% 26%

1995 1.127.436 380.714 638.623 149.399 57% 13% 168% 39% 23%

1996 1.320.766 385.645 637.313 154.958 48% 12% 165% 40% 24%

1997 1.859.336 452.166 774.151 210.060 42% 11% 171% 46% 27%

1998 3.124.079 653.392 1.074.931 287.580 34% 9% 165% 44% 27%

1999 3.763.187 1.043.771 1.665.778 422.498 44% 11% 160% 40% 25%

2000 4.805.746 1.281.484 2.559.878 581.708 53% 12% 200% 45% 23%

2001 4.706.813 1.432.878 2.891.219 747.026 61% 16% 202% 52% 26%

TOTAL 34.341.285 13.911.908 19.529.865 6.573.213 57% 19% 140% 47% 34% Fonte: Mendonça, 2002

38

Mesmo com crescimento na segunda metade da década de 90, o papel do Sine ainda é

bastante limitado no Brasil. A partir dos anos 90, o serviço de intermediação de mão-de-obra

começou a ser feito também pelas centrais sindicais, as quais passaram a receber repasses de

recursos do FAT para realizar tal tarefa.

1.3.2.3 Qualificação Profissional

Até os anos 90 a qualficação profissional no Brasil era representada por uma série de

experiências e instituições, públicas ou privadas, isoladas. Uma das experiências de maior

destaque nesse sentido é o “Sistema S”, o qual, como já foi mencionado, realiza, desde os

anos 40, ações de qualificação profissional por meio de financiamento público. Não havia, no

entanto, uma política nacional para a formação profissional, que tratasse o tema de forma

integrada.

A primeira experiência brasileira nesse sentido foi o Plano Nacional de Educação

Profissional (PLANFOR), implementado em 1996. Este Programa “foi desenhado não como

simples programa de treinamento em massa, mas, antes de tudo, como estratégia de inclusão

da educação profissional (EP) na pauta da política pública de trabalho e geração de renda”

(SOUZA, 2004, p.49). Nesse sentido, o seu foco era a população que se encontra em situação

de vulnerabilidade, como os trabalhadores desocupados, pequenos e microprodutores urbanos

e rurais, pessoas sob risco de desocupação, trabalhadores autônomos e jovens candidatos ao

primeiro emprego.

O Ministério do Trabalho e Emprego (MTE) atribuiu ao PLANFOR o papel de articular a

heterogênea Rede de Educação profissional existente no Brasil7, disponibilizando-lhes os

recursos para a realização dos planos de cursos, feitos pelos estados e municípios. O seu

7 A Rede de Educação Profissional brasileira é composta pelo sistema de ensino técnico estadual, federal e municipal, pelo “sistema S”, pelas universidades públicas e privadas, ONGs, empresas, entidades sindicais e escolas profissionais.

39

objetivo inicial com isso era qualificar 20% da PEA (15 milhões de trabalhadores). Porém, até

1999, foram efetivamente treinados pouco mais que 3% da PEA (CARDOSO, 2000).

Para implementar o Plano, os mecanismos utilizados foram as Parcerias nacionais e

regionais (PARCs) – convênios realizados diretamente entre o MTE e as instituições de ensino

profissional – e os Planos Estaduais de Qualificação (PEQs). Os PEQs eram a principal forma

de implementação do PLANFOR, por isso deveriam receber pelo menos 70% dos recursos

destinados ao Plano.

Os PEQs eram operacionalizados da seguinte forma: cada município elaborava os seus

planos de cursos e os enviava às Secretarias Estaduais de Trabalho, onde eram submetidos à

aprovação das Comissões Estaduais de Emprego. Isto conferia ao mecanismo das PEQs um

caráter mais democrático, já que aquelas comissões eram formadas por representantes dos

empregadores, dos trabalhadores e do poder público, e seu papel era fiscalizar, acompanhar e

estabelecer diretrizes para as políticas de qualificação. Só então, os Planos eram enviados

para análise no Ministério do Trabalho, o qual repassaria os recursos do FAT aos Estados, e

estes aos municípios.

Após serem definidos os municípios beneficiados, os recursos eram distribuídos entre

as instituições que ministravam os cursos, sendo que, estavam aptas a se candidatar para tal

tarefa todas aquelas da Rede de Ensino Profissional8. Nesse sentido, nos últimos anos,

verificou-se uma queda na participação das universidades – de 1997 a 2000 elas passaram de

39% para 13% das entidades executoras – e um grande aumento dos contratos com ONGs –

sua participação aumentou de 12% para 26% no mesmo período (SOUZA, 2004). Isso pode

ser explicado, em parte, pelo um grande número de ONGs criadas neste período, muitas delas

motivadas pela possibilidade de acesso aos recursos do FAT.

8 As instituições que poderiam se candidatar eram: as universidades; as escolas técnicas públicas e empresas públicas; federações empresariais, nacionais e estaduais, e serviços nacionais de aprendizagem; federações de trabalhadores e escolas sindicais; Fundaçõesincumbidas do ensino profissional e outrras instituições comprovadamente especializadas no ensino profissional (Souza, 2004).

40

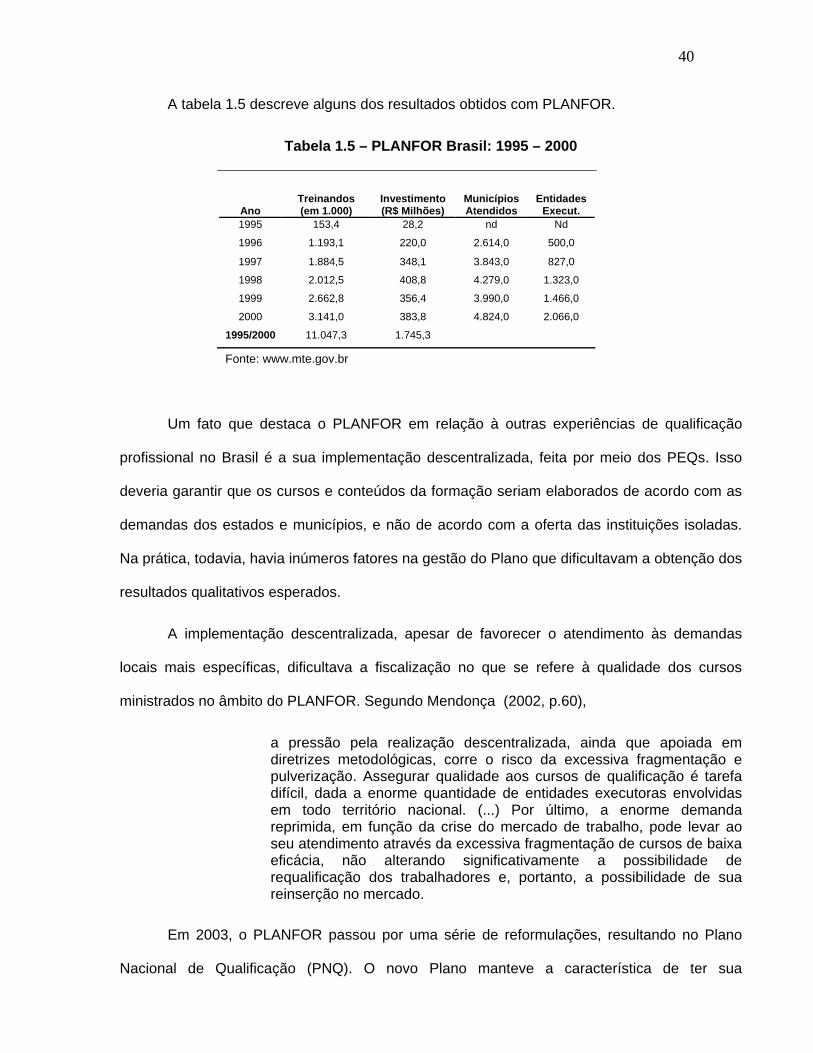

A tabela 1.5 descreve alguns dos resultados obtidos com PLANFOR.

Tabela 1.5 – PLANFOR Brasil: 1995 – 2000

Ano Treinandos (em 1.000)

Investimento (R$ Milhões)

Municípios Atendidos

Entidades Execut.

1995 153,4 28,2 nd Nd

1996 1.193,1 220,0 2.614,0 500,0

1997 1.884,5 348,1 3.843,0 827,0

1998 2.012,5 408,8 4.279,0 1.323,0

1999 2.662,8 356,4 3.990,0 1.466,0

2000 3.141,0 383,8 4.824,0 2.066,0

1995/2000 11.047,3 1.745,3

Fonte: www.mte.gov.br

Um fato que destaca o PLANFOR em relação à outras experiências de qualificação

profissional no Brasil é a sua implementação descentralizada, feita por meio dos PEQs. Isso

deveria garantir que os cursos e conteúdos da formação seriam elaborados de acordo com as

demandas dos estados e municípios, e não de acordo com a oferta das instituições isoladas.

Na prática, todavia, havia inúmeros fatores na gestão do Plano que dificultavam a obtenção dos

resultados qualitativos esperados.

A implementação descentralizada, apesar de favorecer o atendimento às demandas

locais mais específicas, dificultava a fiscalização no que se refere à qualidade dos cursos

ministrados no âmbito do PLANFOR. Segundo Mendonça (2002, p.60),

a pressão pela realização descentralizada, ainda que apoiada em diretrizes metodológicas, corre o risco da excessiva fragmentação e pulverização. Assegurar qualidade aos cursos de qualificação é tarefa difícil, dada a enorme quantidade de entidades executoras envolvidas em todo território nacional. (...) Por último, a enorme demanda reprimida, em função da crise do mercado de trabalho, pode levar ao seu atendimento através da excessiva fragmentação de cursos de baixa eficácia, não alterando significativamente a possibilidade de requalificação dos trabalhadores e, portanto, a possibilidade de sua reinserção no mercado.

Em 2003, o PLANFOR passou por uma série de reformulações, resultando no Plano

Nacional de Qualificação (PNQ). O novo Plano manteve a característica de ter sua

41

implementação descentralizada. Houve, no entanto, uma mudança nos mecanismos utilizados

para isso. Os PEQs e PARCs foram substituídos por outros três instrumentos: os Planos de

Qualificação Territorial (PlanTeQs), onde o MTE atua em convênio com os Estados e

Municípios, por meio das Secretarias Estaduais de Trabalho; os Projetos Especiais de

Qualificação (ProEsQs), que são convênios com as instituições de educação profissional e

centrais sindicais para o desenvolvimento de metodologias de qualificação; e os Planos

Setoriais e Qualificação (PlanSeQs), voltados para a qualificação de setores específicos e

cadeias produtivas.

O público-alvo do PNQ são as populações mais vulneráveis econômica e socialmente,

assim como no PLANFOR. Nesse sentido, os resultados do novo plano em 2004 confirmaram o

seu foco naquela população. Em 2004, 56,2% dos beneficiários eram mulheres, 58,1% não-

brancos, 48,9% jovens entre 16-24 anos, e 61,5% possuíam ensino médio incompleto.

O PNQ qualificou em 2003 e 2004, respectivamente, 143 mil e 142 mil trabalhadores. O

menor número de qualificados, em relação ao Planfor, pode ser explicado pelas mudanças nos

indicadores do MTE, os quais passaram a levar em conta apenas os trabalhadores que

concluíam os cursos. Além disso, houve redução nos valores investidos. Estes, em 2001 e

2002, somaram R$ 410 milhões, e em 2003 e 2004 o volume de recursos caiu para R$ 99,4

milhões9.

1.4 Comentários Finais

Dentre os três instrumentos clássicos dos SPEs, o Programa de Seguro-Desemprego

se enquadra no grupo das políticas passivas, tendo um papel compensatório frente à situação

de desemprego. Além disso, apenas os trabalhadores do setor formal da economia podem ter

acesso a este benefício, o que era bastante compatível com o contexto do Segundo Pós-

9 Dados retirados do site do Ministério do Trabalho e Empego: www.mte.gov.br

42

Guerra nos Países Centrais, onde os níveis de informalidade não eram significativos. O

mercado de trabalho brasileiro, no entanto, possui baixos níveis de formalização das

ocupações, o que faz com que um grande contingente de trabalhadores esteja excluído do

direito ao auxílio financeiro.

Conforme já mencionado na seção 1.1, os instrumentos de proteção ao trabalhador

foram desenvolvidos para enfrentar o tipo de desemprego vigente na Europa, no período do

Pós-Guerra. Sobre o seguro-desemprego, Azeredo (1998, p.17) afirma que