Embed Size (px)

Citation preview

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

Michael Bräuninger, Thomas Straubhaar,

Volker Fitzner, Georg A. Teichmann

Hamburgisches WeltWirtschaftsInstitut (HWWI) | 2008ISSN 1862-4944 | ISSN (Internet) 1862-4952

Report Nr. 7 des

HWWI-KompetenzbereichesWirtschaftliche Trends

HWWI Policy

HWWI Policy ReportHamburgisches WeltWirtschaftsInstitut (HWWI)Heimhuder Str. 71 | 20148 HamburgTel +49 (0)40 34 05 76 - 0 | Fax +49 (0)40 34 05 76 - [email protected] | www.hwwi.orgISSN 1862-4944 | ISSN (Internet) 1862-4952

Redaktion:Thomas Straubhaar (Vorsitz)Michael Bräuninger (verantw.)Silvia StillerMatthias BusseTanja El-Cherkeh

© Hamburgisches WeltWirtschaftsInstitut (HWWI) | Mai 2008Alle Rechte vorbehalten. Jede Verwertung des Werkes oder seiner Teile ist ohne Zu-

stimmung des HWWI nicht gestattet. Das gilt insbesondere für Vervielfältigungen,

Mikroverfilmung, Einspeicherung und Verarbeitung in elektronischen Systemen. Die

Reihe wird in Deutschland gedruckt.

Korrespondenzadressen:

PD Dr. Michael Bräuninger Hamburgisches WeltWirtschaftsInstitut (HWWI)Heimhuder Str. 71 | 20148 HamburgTel +49 (0)40 34 05 76 - 330 | Fax +49 (0)40 34 05 76 - [email protected] | www.hwwi.org

Dr. Georg A. TeichmannPricewaterhouseCoopers AGWirtschaftsprüfungsgesellschaftMarie-Curie-Str. 24-28 | 60439 Frankfurt am Main Tel +49 (0)69 9585 - 5517 | Fax +49 (0)69 9585 - [email protected] | www.pwc.de

HWWI Policy Report Nr. 7des HWWI-Kompetenzbereiches

Wirtschaftliche Trends

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

Autoren HWWI :

PD Dr. Michael Bräuninger (verantwortlich)

Dr. Norbert Kriedel

Dr. Sven Schulze

Prof. Dr. Thomas Straubhaar (verantwortlich)

Dr. Henning Vöpel

Autoren PwC:Dr. Volker Fitzner (verantwortlich)Dr. Claus Kusnierz-Glaz Dr. Georg A. Teichmann (verantwortlich)Oliver Twelsiek

Studie im Auftrag des Verbands Forschender Arzneimittelhersteller e.V. (VFA)

Hamburgisches WeltWirtschaftsInstitut (HWWI) | 2008

4 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

Die Ergebnisse der Studie im Überblick

Einleitung

1 Die Bedeutung von Innovationen für Wachstum und Wohlstand

2 Die Chancen des Pharmastandorts Deutschland im globalen Wettbewerb2.1 | GlobaleTrendsderPharmabranche2.2 | WachstumsperspektivenderPharmabranche2.3 | StartbedingungenfürdenStandortDeutschland

3 Der Politik-Check aus Entscheider- und Expertensicht3.1 | Vorgehensweise3.2 | ForschungundEntwicklung3.3 | Produktion3.4 | Absatz3.5 | Zusammenfassung:WostehtderPharmastandortDeutschland?

4 Die Handlungsempfehlungen zur Stärkung des Pharmastandorts Deutschland4.1 | VonderWertschöpfungskettezupolitischenHandlungsfeldern4.2 | RechtssetzungundDeregulierung4.3 | ForschungundBildung4.4 | WirtschaftspolitikundFinanzierung4.5 | MentalitätundInnovationsklima4.6 | Zusammenfassung

5 Der Aktionsplan »Standortpolitik im Zeitalter der Globalisierung«5.1 | PerspektivenderPharmaindustrieinDeutschland5.2 | KurzfristigeMaßnahmen5.3 | MittelfristigeMaßnahmen5.4 | Ergebnis

Liste der Interviewpartner

Literatur

Internetquellen

Inhalts-verzeichnis

5

10

12

14

141719

292930414653

56

565861687376

78

78798284

86

87

90

52008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

Die Ergebnisse der Studie im Überblick

MitderGlobalisierunghatderStandortwettbewerbzugenommen.AlteStandortegeratenunterDruck,neueetablierensich.Dabeisindesvorallemdie kapital- und zugleichwissensintensiven Industrien, die in Zukunft fürWachstumsorgenwerden.Fürdie Industrienationenkannnur technischerFortschritt zu höherem Wohlstand führen. Deshalb sind Investitionen inBildung,ForschungundEntwicklungnotwendig.DieseerzielenimmerneueErträgeinFormvonInnovationenundtragensomitnachhaltigzuwirtschaft-lichemWachstumbei.DabeiwerdenInnovationeninUnternehmenmitdemZieleinergutenPositionierungimMarktdurchgeführt.InsofernsindInnova-tion und technischer Fortschritt das Resultat von unternehmerischen Ent-scheidungen. Die Forschungs- und Entwicklungsaktivität der Unternehmenwird dabei jedoch zentral von den bildungs- und forschungspolitischenRahmenbedingungenbestimmt.

FürdieZukunft istzuerwarten,dassesaufgrundneuerTechnologienwie der Bio-,Nano- oderGentechnologie vor allem imBereichGesundheit,MedizinundPharmaverstärktzuInnovationenkommenwird.Gleichzeitigwird dieNachfrage nach solchen Produkten deutlich zunehmen.DieWelt-bankgehtdavonaus,dassdieWeltbevölkerungbis2050aufrundneunMilli-ardenMenschenanwachsenwird.IndenIndustrieländernwirdgleichzeitigeinausgeprägterdemografischerWandel stattfinden; inDeutschlandetwawirdsichderAnteilderBevölkerungmiteinemLebensaltervonüber65Jahrenvonderzeit19,3%bis2050auf33,2%erhöhen.BeideTrendswerdendieGesund-heitsnachfragedeutlichsteigern.DabeiwirdesnichtnurumdieverbesserteBehandlungvonKrankheitensowiederenPräventiongehen,sondernebensoumdenErhaltderphysischenundpsychischenFitnessundderArbeitsfähig-keit.DeshalbwerdennebendemmedizinischenFortschrittauchdieErnäh-rungunddieGestaltungdesArbeitslebensimmerbedeutsamer.InderSummehat das Thema Gesundheit das volkswirtschaftliche Potenzial, Träger vonInnovation,WachstumundBeschäftigungzusein.

VordemHintergrunddesweltweitverschärftenStandortwettbewerbsunddersteigendenGesundheitsnachfrageuntersuchtdieseStudiedieChan-cenderPharmaindustrieinDeutschland.MöglicheErfolgewerdenmaßgeb-lichdurchdieAttraktivitätdesStandortsfürUnternehmenderPharma-undBiotech-Branchebeeinflusst.Besonderssolldabeiuntersuchtwerden,obundinwieweit die Politik der Großen Koalition der letzten Jahre konkret dazubeigetragen hat, die Standortqualität in Deutschland zu verbessern. DieUntersuchungfindetdabeiaufzweiEbenenstatt.ZumeinenwirdderPharma-standort anhandvorhandener StudienundDatenanalysiert. ZumanderenwirdeineBefragungvonEntscheidungsträgernausweltweittätigenPharma-undBiotech-Unternehmen,aberauchvonVertreternwichtigerForschungs-einrichtungeninDeutschland,FinanzinvestorenundderrelevantenGewerk-schaftdurchgeführt. InderAnalysewerdennichtnurderStandortunddiePolitikmaßnahmen bewertet, sondern darüber hinaus auch konkrete poli-tische Handlungsempfehlungen gegeben, wie die Standortqualität weiterverbessertwerdenkann.

Zukünftig wird das wirtschaftliche Wachstum vor allem durch die kapital- und wissensintensiven Industrien getragen.

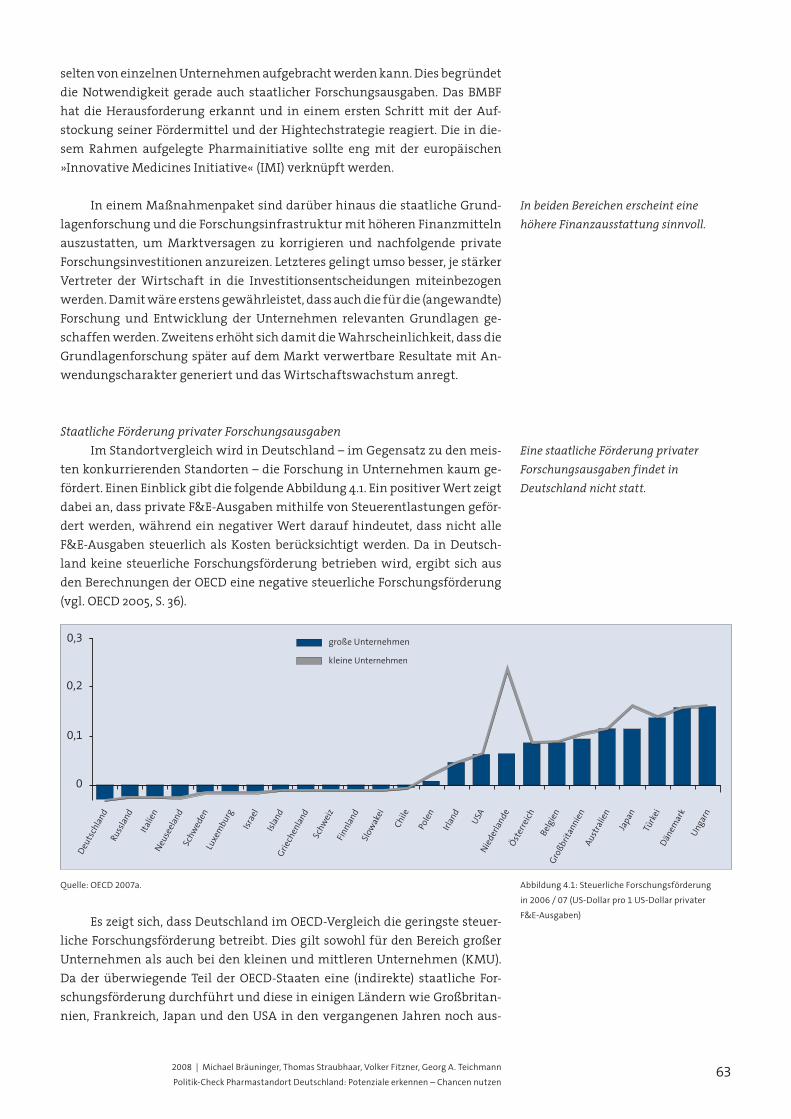

Die forschungsintensive Pharma-branche gehört zu den zentralen Zukunftsbranchen.

Die Gesundheitsnachfrage wird deutlich steigen.

Die Studie untersucht die Chancen der Pharmaindustrie in Deutschland ...

... anhand vorhandener Studien und Daten sowie durch eine Befragung.

6 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

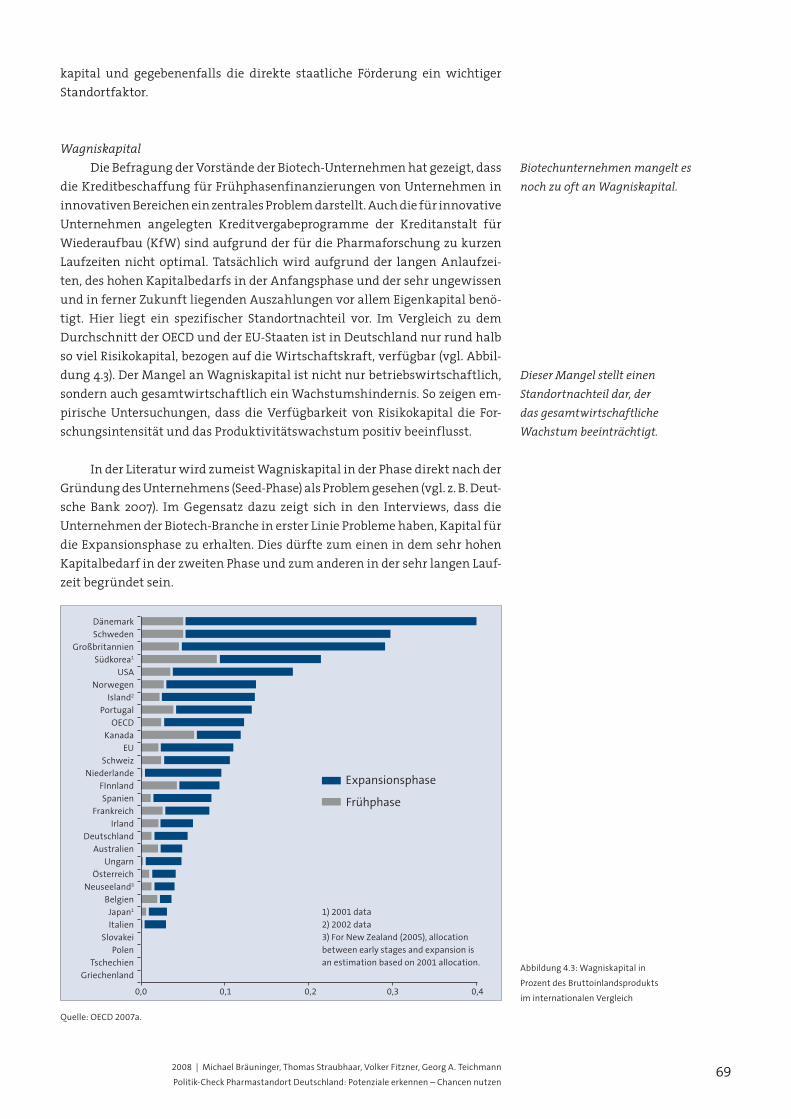

Die Standortanalyse zeigt, dass der Pharmastandort Deutschland iminternationalenVergleich seit 1990 etwas anBedeutungverlorenhat. ZumeinensindneuekonkurrierendeProduktionsstandortewieIrland,Schweden,BelgienundDänemarkhinzugekommen.ZumanderenhabensichauchimBereichForschungundEntwicklungnebendenMarktführernUSAundGroß-britannienmitIndienundSingapurSchwellenländeretabliert.WährendimTeilbereich Forschung die USA die führende Position innehaben, ist Groß-britannienimTeilbereichEntwicklungführend.FürDeutschlandistpositivzuverbuchen,dassdieZahlderPatentanmeldungenimPharmabereichindenletztenJahrenstärkerangestiegenistalsinkonkurrierendenPharmastand-orten. Bei kommerziellen klinischen Studien ist Deutschland seit 2007 aufPlatzeinsinEuropa.UndbeiderProduktionbiotechnologischerArzneimittelist Deutschland, dank der hohen Investitionen von forschenden Pharma-unternehmenindenAusbaubereitsbestehenderAnlagen,weltweitnachdenUSAaufPlatzzweivorgerückt.

AusderStandortanalyseunddenExpertenbefragungenwerdensowohlStärkenalsauchSchwächendesStandortsDeutschlandimBereichPharmaundBiotechdeutlich.ZudenwichtigstenStärkengehörendiehoheQualifika-tiondeswissenschaftlichenPersonalsundderFachkräfte,einegutePositio-nierunginausgewähltenFeldernderSpitzenforschung,diehoheExpertiseinderHightechproduktion,dersofortigeMarktzugangnachderZulassungunddieMarktpreisbildungfürinnovativeArzneimittel.

Zu den Schwächen des Standorts Deutschland zählen vor allem diehoheRegulierungsdichtesowiezumTeilineffizienteAntrags-undGenehmi-gungsverfahren,diesichinverschiedenenAusprägungenaufallenStufenderWertschöpfungskettebemerkbarmachen.EinengewissenNachholbedarfgibtesbeiderSpitzenforschungundbeiderFinanzierungmitWagniskapital.Ins-gesamtwirdderStandortDeutschlandbeidenExpertenbefragungendeutlichschlechtereingestuftalsbeieinerobjektivenAnalysederStandortkriterien.DiezumTeilsehrkritischeBeurteilungindenInterviewsbasiertimWesent-lichen auf denKostendämpfungsmaßnahmen der deutschenGesundheits-politik.Diese istmaßgeblichund inweitenTeilendurchbudgetfokussierteRegulierunggeprägt.DerEinflussdesAbsatzmarktsaufdasImagedesStand-orts wird besonders an zwei Punkten deutlich. So beeinträchtigen dieDiskussionenumdasInstitutfürQualitätundWirtschaftlichkeitimGesund-heitswesen(IQWiG)unddieschonvoreinigenJahreneingeführten»Jumbo-gruppen« (Einbeziehung von patentgeschützten Medikamenten in Festbe-tragsgruppen,dieauchNachahmermedikamenteenthalten)nachhaltigdasBilddesdeutschenAbsatzmarktesbeiVorständenundExperten.Dabeispre-chensichdieBefragtenausdrücklichfüreinegesamtwirtschaftlicheKosten-Nutzen-AnalysevonArzneimittelnaus–abernachinternationalenStandards.Die Einführung von Jumbogruppen hat dem Image des PharmastandortsDeutschland sehr geschadet, aber kaum zuwesentlichen Einsparungen imGesundheitswesengeführt.DieDiskussionenhabenvoralleminternationalden Eindruck hervorgerufen, dass im deutschen Gesundheitssystem inno-vativeMedikamente nicht anerkannt werden, der materielle Patentschutzausgehöhlt wird und dass deshalb auch Erforschung und EntwicklungsolcherMedikamente nicht in angemessener Form honoriert werden. Unddies,obgleichderSchutzgeistigenEigentumsinDeutschlandansichinden

Der Pharmastandort Deutschland hat im internationalen Vergleich

seit 1990 an Bedeutung verloren, ...

... in der letzten Zeit aber wieder gewonnen.

Deutlich werden Stärken des Standorts ...

... aber auch Schwächen.

72008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

InterviewsvondenBefragtengrundsätzlichalsbeispielhaftgesehenwird.AlsFolgedieserDiskussionenhatdieBeurteilungdesPharmastandortsDeutsch-landgelitten.

InsgesamtbetrachtetgehendieMaßnahmenderGroßenKoalitionzurStärkung des Pharmastandorts Deutschland in die richtige Richtung undhabenzurStärkungdesStandortsbeigetragen.Speziellhervorzuhebensinddie verschiedenen Forschungsinitiativen, die Exzellenzförderung und dieUnternehmenssteuerreform.Beiden Interviewshat sichallerdingsgezeigt,dass dieMaßnahmennachAnsicht einiger Befragter nur ein ZurückfallenDeutschlands im internationalen Standortwettbewerb verhindert haben.Bei einigenBefragten sinddieMaßnahmenauchnicht angekommenbzw.wurden als nicht entscheidungsrelevant eingestuft.Hauptproblem aus derSichtdernationalenundinternationalenEntscheidungsträgeristinDeutsch-landdiefehlendeVerzahnungderinvolviertenPolitikbereiche.NachAnsichtder Befragten benötigt Deutschland ein klares Bekenntnis der Politik zurPharmaindustrie. Diesem Bekenntnis sollte eine gezielte, langfristige undzwischendenRessorts abgestimmtePolitik aus einemGuss folgen.Hierbeisollten alle Stufen derWertschöpfungskette von derGrundlagenforschungbiszumAbsatz imRahmeneines insichschlüssigengesamtheitlichenVor-gehensallerPolitikbereicheberücksichtigtwerden.UmdenStandortDeutsch-land im internationalen Wettbewerb zu stärken, sind Maßnahmen ein-zuleiten, die zum einen die genannten Standortkriterien berücksichtigenund zum anderen gezielt die wahrgenommenen Stärken des Standortsweiterentwickeln.

Als erstes Handlungspostulat müssen die politischen MaßnahmeniminternationalenKontextentwickeltwerden.DiefortschreitendeGlobali-sierung bedingt, dass es kaum Lösungen für nationale gesamtwirtschaft-liche Probleme gibt, die losgelöst von der zunehmenden Verflechtung derWeltwirtschaftbetrachtetund implementiertwerdenkönnen. ImHinblickauf die Attraktivität des Standorts Deutschland und die Wettbewerbs-fähigkeit der inländischen (Pharma-)Unternehmen bedeutet dies, dass einErhaltoderAusbauderrelativenPositiongegenüberbestehendenundneuenWettbewerbern – seien es Nationen oder Unternehmen – anzustreben ist.Bei allenMaßnahmen solltedie internationale Signalwirkungnichtunter-schätztwerden.DamitdieMaßnahmenihreWirkungentfaltenkönnen,isteineproaktiveVermarktungimRahmeneinerStandortinitiativeerforderlich.

DaszweiteHandlungspostulatschließtdirekthieranan,dennauchdie-sesbetonteineinternationaleSichtweisenationalerPolitikmaßnahmen.Be-stimmteEinzelmaßnahmenkönnenineinergeschlossenenVolkswirtschaftzwaralswenigerwünschenswerterscheinen.JedochkannesunterdemGe-sichtspunktderGlobalisierungauchnotwendigsein, zweitbeste Lösungenzu akzeptieren, um im internationalen Standortwettbewerb nicht zurück-zufallen. In einigen Politikbereichen, beispielsweise in der Steuer- oder derIndustrie-undForschungspolitik,wärenordnungspolitischmotivierteinter-nationale Harmonisierungsanstrengungen grundsätzlich nötig und zu be-grüßen. Allerdings erweisen sich entsprechende Bestrebungen oftmals alsüberaus schwierig oder sind Bestandteil sehr langwieriger Verhandlungs-prozesse.SolangeinbestimmtenBereichennochkeineHarmonisierungreali-

Die Maßnahmen der Großen Koalition haben den Standort verbessert, ...

… sind aber aus Sicht der Interview- partner häufig unzureichend.

Weitere Maßnahmen müssen im internationalen Kontext entwickelt werden, …

… wobei auch zweitbeste Lösungen zu akzeptieren sind, ...

... wenn beste Lösungen nicht realisierbar sind.

8 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

siertwerdenkann,sprichtwenigdagegen,dassDeutschlandsichinternationa-lenGepflogenheiten–beispielsweiseinderForschungsförderung–anpasst.

DiedritteHandlungsaufforderungistletztlichaufallepolitischenMaß-nahmenanwendbar,dennInstrumente,dienichtalsnachhaltigeinzuschät-zensind,solltengrundsätzlichkeinenEingangindenpolitischenWerkzeug-kastenfinden.FürdiepharmazeutischeIndustrieistdieNachhaltigkeitvonMaßnahmendeshalbvonbesondererBedeutung,weilunternehmerischeEnt-scheidungenindieserBranchestetsmitBlickaufeinenlangenZeithorizontgetroffenwerdenund stetige Rahmenbedingungen für die Entscheidungs-findung eine notwendige Voraussetzung sind. Unter Nachhaltigkeit poli-tischerMaßnahmenistzweierleizuverstehen.ErstensderenVerlässlichkeitunddiedarausfolgendePlanbarkeitundInvestitionssicherheitfürdieUnter-nehmen.Damitgehtvorallemeinher,dasslangfristigangelegteProgrammetemporären Maßnahmen vorzuziehen sind. Nur dann sind vom Unter-nehmenssektorauchlangfristigorientierteEntscheidungenzugunsteneinesStandortszuerwarten.ZweitensbedingtNachhaltigkeitdieKonsistenzvonMaßnahmen und Programmen ebenso wie den Verzicht auf Partikular-maßnahmen, die nur Verzerrungen hervorrufen. Denn insbesondere dieAuswertungderExperteninterviewshatergeben,dassderPharmastandortDeutschlandvorallemdurcheinentransparentenundinsbesondereinsichkonsistentenRegulierungsrahmengestärktwerdenkann,derauchvoninter-nationalenStandortentscheidernverstandenwird.

In der Studie werden konkrete Vorschläge zur Stärkung des Pharma-standortsvorgelegt.Dieseorientierensichandendreizuvorgenanntenall-gemeingültigenHandlungsempfehlungen.ImSinneeines»Stärkenstärken«-AnsatzessolltenkurzfristigundvordringlicheineStandortinitiativePharma,die Aufstockung der staatlichen Forschungsausgaben und der Ausbau derstaatlichen Förderung privater Forschung angegangen werden. Danebensollte die Exzellenzinitiative verstetigt werden. Mittelfristig geht es umBildungsreformenandenallgemeinbildendenSchulen sowieandenHoch-schulen, eineModifikationderUnternehmenssteuerreform,eineverstärkteFörderungvonAusgründungenausUniversitätenunddieVerbesserungderVerfügbarkeitvonWagniskapital. LangfristigmüssenalleMaßnahmenderPolitikaufihreWirkungenaufdieGesundheitswirtschaftuntersuchtwerden.Hierzugehörtvorallem,widersprüchlicheRegulierungenimBereichAbsatzzubereinigenunddasWachstumspotenzialderGesundheitswirtschaftdurchwettbewerbsförderndeMaßnahmenzuerschließen.

AlldieseProgrammpunkteerhöhendieAnziehungskraftdesStandortsDeutschlandimAllgemeinenunddesPharmastandortsimBesonderenundtragenzueinemnachhaltigeninländischenWirtschaftswachstumbei.

Die zentralenErgebnissederStudie lassen sich inden folgendenzehnPunktenzusammenfassen:

1. DerPharmastandortDeutschland istbesserals seinRuf. Es istbemer-kenswert,dassderStandortDeutschlandbeider internationalenExperten-befragungdeutlichschlechtereingestuftwird,alsdieseineobjektiveAnalysederStandortkriterienerwartenließe.

Wesentlich sind Konsistenz und Nachhaltigkeit der Maßnahmen, für die ...

... in der Studie konkrete Vorschläge gemacht werden.

92008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

2.IminternationalenVergleichliegenDeutschlandsStärkenvorallemimBereichderklinischenForschung,imVorhandenseinexzellenterMitarbeiter,inderBio-undHightechproduktionundimExport. 3.DerunmittelbareMarktzugangunddieMarktpreisbildungfürinnova-tive ProduktemachenDeutschland zu einem Leitmarkt für therapeutischeInnovationen. 4.DasAnsehendesPharmastandortsDeutschlandleidetdurcheinezumTeil undurchschaubareundwidersprüchlicheÜberregulierung imGesund-heitswesen. 5.ZudenwesentlichenSchwächendesStandortsDeutschlandzählen indersubjektivenBeurteilungderinternationalenExpertendiehoheRegulie-rungsdichtesowieineffizienteAntrags-undGenehmigungsverfahren,diesichin verschiedenenAusprägungenauf allen StufenderWertschöpfungskettebemerkbarmachen. EinengewissenNachholbedarf gibt esbeider Spitzen-forschungundbeiderFinanzierungmitWagniskapital. 6.DiekritischeBeurteilungbasiertimWesentlichenaufdenKostendämp-fungsmaßnahmender deutschenGesundheitspolitik.Diese istmaßgeblichundinweitenTeilendurchbudgetfokussierteRegulierunggeprägt.DerEin-flussdesAbsatzmarktsaufdasImagedesStandortswirdbesondersanzweiPunktendeutlich. So beeinträchtigendieDiskussionenumdas Institut fürQualitätundWirtschaftlichkeitimGesundheitswesen(IQWiG)unddieschonvor einigen Jahren eingeführten Jumbogruppen (Einbeziehungvonpatent-geschützten Medikamenten in Festbetragsgruppen, die auch Nachahmer-medikamenteenthalten)nachhaltigdasBilddesdeutschenAbsatzmarktesbeiVorständenundExperten.DabeisprechensichdieBefragtenausdrücklichfür eine gesamtwirtschaftliche Kosten-Nutzen-Analyse von Arzneimittelnaus–abernachinternationalenStandards.DieEinführungvonJumbogruppenhatdemImagedesPharmastandortsDeutschlandsehrgeschadet,aberkaumzuwesentlichenEinsparungenimGesundheitswesengeführt. 7.DieDiskussionenhabenvoralleminternationaldenEindruckhervorge-rufen,dassimdeutschenGesundheitssysteminnovativeMedikamentenichtanerkanntwerden,einmateriellerPatentschutznichtgewährleistetistunddassdeshalbauchErforschungundEntwicklungsolcherMedikamentenichtinangemessenerFormhonoriertwerden.Unddies,obgleichderSchutzgei-stigenEigentumsinDeutschlandansichindenInterviewsvondenBefragtengrundsätzlichalsbeispielhaftgesehenwird. 8.Notwendigsinddahervorallemtransparente, insichkonsistenteundverlässlichepolitischeRahmenbedingungen,umdasVertrauenderInvestorenzurückzugewinnenunddamit Investitionen imglobalenWachstumsmarktGesundheitnachDeutschlandzuholen. 9.InsgesamtbetrachtetgehendieMaßnahmenderGroßenKoalitionzu-gunsten des Pharmastandorts Deutschland in die richtige Richtung. SiehabenzurStärkungdesStandortsbeigetragen.SpeziellhervorzuhebensinddieverschiedenenForschungsinitiativen,dieExzellenzförderungunddieUn-ternehmenssteuerreform.BeidenInterviewshatsichallerdingsgezeigt,dassdieMaßnahmennachAnsichteinigerBefragternureinZurückfallenDeutsch-landsiminternationalenStandortwettbewerbverhinderthaben.10.WennDeutschland sich auf seine StandortvorzügebesinntundderenErhaltundgezieltenAusbauzumKerneinerpolitischenStrategiemacht,kannDeutschlandauchangesichtsderzunehmendenKonkurrenzausSchwellen-ländernzueinemderweltweitführendenPharmastandortewerden.

10 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

Einleitung Die weltweiten Gesundheitsausgaben werden in den nächsten Jahr-zehntendeutlichansteigen.DiewachsendeWeltbevölkerung,diedemografi-sche Entwicklung vor allem in den Industrieländern sowie die steigendenEinkommen,insbesondereindenEntwicklungs-undSchwellenländern,sinddieUrsachenhierfür.ZugleichversprechendieForschungserfolgeinderBio-,Gen-undNanotechnologieinnovativeProdukteundVerfahreninderMedi-zintechnikundbeiMedikamenten.DieGesundheitswirtschaftwirdausdie-senGründenzueinemderwichtigstenglobalenWachstumsmärkte.Insbeson-derediePharmabranchealswissens-,forschungs-undtechnologieintensiveBranche weist dabei sehr günstige Perspektiven für qualifizierte Beschäf-tigungauf.ZudemistsieTrägervonInnovation,WachstumundWohlfahrt.DeshalbkommtihreineSchlüsselfunktionfüreinenstarkenWirtschafts-undForschungsstandortDeutschlandzu.

Für die Pharmabranche hat die zunehmende Öffnung der internatio-nalenMärktenichtnurdieAbsatzchancenerhöht.SiehatzugleichauchdenStandortwettbewerbdeutlichverschärft.DieweltweitsteigendeMobilitätvonKapitalundArbeitinVerbindungmitdengünstigenWachstumsperspektivenderPharmabranchehabendenWettbewerbsdruck inderBranchegewaltigerhöht.SiewerdenindennächstenJahrendieStandortentscheidungenvonPharmaunternehmen auf den Prüfstand stellen. Neben den traditionellenPharmastandortenwie den USA, Deutschland, Frankreich, GroßbritannienundderSchweizhabensichbereitsneueStandortewiez.B.Irland,IsraeloderIndienetabliert,dieamWachstumsmarktPharmapartizipierenwollen.Vondiesem internationalen Standortwettbewerb ist Deutschland als einer dergroßenPharmastandortebesondersbetroffen.EsstelltsichdaherdieFrage,inwelcherWettbewerbspositionsichDeutschland imVergleichzuandereninternationalen Standorten befindet und wie diese durch politische Maß-nahmengestärktundverbessertwerdenkann.

DieBundesregierunghatdieBedeutungderPharmabranchegrundsätz-licherkannt.Maßnahmenzur StärkungdesPharmastandortsDeutschlandsindzumTeilbereitsumgesetztwordenoderbefindensichinVorbereitung.IndieserStudiesollenineinemPolitik-CheckdiebisherigenMaßnahmenderBundesregierungbewertetwerden.ZunächstwerdenhierfürdieglobalenEnt-wicklungenundPerspektivenderPharmabranchedargestellt,umdasWachs-tums- und Beschäftigungspotenzial dieser Branche zu verdeutlichen undpolitischeHandlungsfelderaufzuzeigen.EinempirischerBefundbeschreibtdieStartbedingungendesStandortsDeutschlandfürdiePharmabranche,dievordemEintritt ineineneueWachstumsphasesteht.FürdenPolitik-Checkselbst werden sowohl eine Standortanalyse als auch Experteninterviewsdurchgeführt und die Ergebnisse anschließend miteinander konfrontiert.DurchdiesesmethodischeVorgehenkönnenobjektiveStandortfaktorenundderensubjektiveBewertungdurchEntscheidungsträgerderBranchegegen-einandergespiegeltundaufmöglicheDiskrepanzengeprüftwerden.Zudie-semZweckwerdeninderStandortanalysezunächstdieChancenundRisikenfürdenPharmastandortDeutschlandimsehrdynamischeninternationalenWettbewerbsumfeldderPharmabrancheaufgezeigt.EntlangderWertschöp-fungskette von Forschung und Entwicklung über Produktion bis hin zumAbsatzwerdendiebranchenspezifischenStandortfaktorenidentifiziertundanschließendhinsichtlichihrerwirtschaftspolitischenEignungzurStärkung

Steigende Gesundheitsausgaben bieten günstige Perspektiven für

die Pharmabranche.

In den nächsten Jahren werden richtungsweisende Standort-

entscheidungen getroffen.

Die Studie bewertet die Maßnahmen der Bundesregierung zur Stärkung

des Pharmastandorts Deutschland.

112008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

desPharmastandortsbewertet.DiedarausabgeleitetenThesenwerdenaufderBasisvonExperteninterviewsüberprüft. InRahmenderExperteninter-viewswurdenmaßgeblicheEntscheidungsträgervonPharma-undBiotech-UnternehmeninDeutschlandundimAuslandsowieVertretervonwichtigenForschungseinrichtungen,WagniskapitalgebernundderrelevantenGewerk-schaftbefragt.IndenInterviewswurdenzunächstdieausSichtderGesprächs-partnerrelevantenEinflussfaktorenbeiStandortentscheidungenerhoben.Da-rananschließendwurdendieWahrnehmungDeutschlandsalsStandortfürForschungundEntwicklungsowiefürProduktionundAbsatzdiskutiertundZusammenhänge in derWertschöpfungskette bei Standortentscheidungenanalysiert.HierbeiwurdenauchdiejeweiligenMaßnahmenderBundesregie-rungwieauchdieabgeleitetenThesenhinterfragtunddurchdieInterview-partnerdurcheigeneIdeenundEmpfehlungenergänzt.

Auf der Grundlage der Standortanalyse und der ExperteninterviewswerdendiebisherigenMaßnahmenderPolitikbewertetundweitereHand-lungsempfehlungenfürdiePolitikabgeleitet.EinAktionsplan»StandortpolitikinZeitenderGlobalisierung«zeigtdabeiauf,inwelchenPolitikfeldernweiter-hinHandlungsbedarfbesteht,welcheMaßnahmenzuergreifensindundinwelchemZeitfensterdiePolitikaktivwerdensollte,umdenPharmastandortDeutschlandnachhaltigzustärken.

12 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

1 | Die Bedeutung von Innovationen für Wachstum und Wohlstand

Durch die Globalisierung hat der Standortwettbewerb zugenommen.Alte Standorte geraten unter Druck, neue etablieren sich. Dabei sind esvorallemdiekapital-undwissensintensivenIndustrien,dieinZukunftfürWachstum sorgen. Ein höheres Wohlstandsniveau, gemessen in Pro-Kopf-Einkommen, lässt sichdaher entweder durch Investitionen indenKapital-bestand einer Volkswirtschaft oder durch technischen Fortschritt erzielen.WährendderKapitalbestandjedochveraltetundmitderZeitabgeschriebenwird,erzielen Investitionen inBildung,ForschungundEntwicklungimmerneueErträgeinFormvonInnovationen.Deshalbtragensienachhaltigzuwirt-schaftlichemWachstumbei.Darüberhinausersetzenneue,qualitativhöher-wertigeProduktedievorhandenenunderhöhendamitdieWohlfahrt.Indie-sem Sinne sind Innovationen bei Produkten und Produktionsprozessen diezentralenTriebfederndesWachstums.

HäufigwirdderInnovationsprozesszerlegtingroßeBasisinnovationen,diezuWachstumsschübenunddamitzuneuenEinkommens-undWohlfahrts-niveausführen,undkleinerekontinuierlicheInnovationen,dieausdenBasis-innovationenresultierenundzuneuenProduktenundVerfahrenführen.Oftsind Innovationen komplementär zueinander, sodass anfängliche Innova-tionenweitereanstoßen.InnovationensindsomitdieGrundlageeinesendo-genen,sichselbsttragendenWachstumsprozesses;jegrößerderBestandanvorhandenemWissen,destogrößeristderzukünftigeStromneuenWissens.VordiesemHintergrundsindInvestitionen,dieheuteindieInnovationsfähig-keitderWirtschaftgetätigtwerden,umsowichtigerfürzukünftigesWachs-tumundzukünftigeBeschäftigung.Diesgiltbesonders ineinemweltwirt-schaftlichenUmfeld,indemdurchdieGlobalisierungderStandortwettbewerbunddieKonkurrenzumIdeen,WissenundPatentezugenommenhaben.

InnovationenwerdenvonUnternehmenmitdemZieleinergutenPositi-onierungimMarktdurchgeführt.InsofernsindInnovationundtechnischerFortschrittdasResultatvonInvestitionsentscheidungen.DieForschungs-undEntwicklungsaktivitätderUnternehmenistdabeizentraldurchdiebildungs-undforschungspolitischenRahmenbedingungenbeeinflusst.Sostelltstaat-liche Grundlagenforschung ein notwendiges Fundament für die privateForschungdar;fürGrundlagenforschungexistiertaufgrundderhohenErfolgs-unsicherheitkeinprivaterMarkt,gleichzeitigstelltsieaberdieErgebnisse(alsöffentlichesGut)bereit,aufdenenprivatfinanzierteForschungundEntwick-lungaufbaut.Darüberhinausbestimmenetwader staatlichePatentschutzund die Patentlaufzeiten den Anreiz für private Forschung und damit dieForschungsaktivität.WesentlichistauchdieFörderungvonprivaterHuman-kapitalbildung. Da Innovationen eine Grundlage wirtschaftlichen Wachs-tumssind,hatderStaatnichtnurdieAufgabe,ordnungspolitischdierichtigenRahmenbedingungenzusetzen,sondernerbeeinflusstdarüberhinausdurchaktiveEingriffeindenBildungs-undForschungsprozessdaswirtschaftlicheWachstum.WesentlichistdabeidieKoordinationüberdengesamtenProzess

Bildung, Forschung und Entwicklung tragen über Innovationen nachhaltig

zu wirtschaftlichem Wachstum bei.

Durch die Globalisierung hat der internationale Standort-

wettbewerb zugenommen.

Der Staat muss die ordnungs-politischen Rahmenbedingungen

setzen und aktiv den Bildungs- und Forschungsprozess fördern.

132008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

von Bildung, Grundlagenforschung, angewandter Forschung und der Ver-marktungderErgebnisse.InsbesonderebeiunvollkommenenKapitalmärktenkannprivateForschungbezogenaufdielangfristigenWachstums-undInno-vationseffektezugeringunddamitdynamischineffizientsein.

InderVergangenheithabenBasisinnovationenzuWachstumsschübengeführt. Zuletzt konnte dies bei der Informations- und Kommunikations-technologie beobachtet werden. Innovationen in diesem Sektor haben zuneuenProduktenimEndkundenbereichgeführtundzugleichdieProduktions-strukturengrundlegendverändert.FürdieZukunftistzuerwarten,dassesaufgrundneuer Technologienwie der Bio-,Nano- oderGentechnologie vorallemimBereichGesundheit,MedizinundPharmaverstärktzuInnovationenkommenwird.GleichzeitigwirddieNachfragenachsolchenProduktendeut-lichzunehmen.DieWeltbankgehtdavonaus,dassdieWeltbevölkerungbis2050aufrundneunMilliardenMenschenanwachsenwird.DabeiwirdesindenIndustrieländernzueinerÜberalterungkommen;inDeutschlandetwawird sich der Anteil der Bevölkerung mit einem Lebensalter von über 65Jahrenvonderzeit19,3%bis2050auf33,2%erhöhen.BeideTrendswerdendieGesundheitsnachfragedeutlicherhöhen.Dabeiwirdesnichtnurumdiever-besserte Behandlung von Krankheiten gehen, sondern ebenso um den Er-haltderphysischenFitnessundderArbeitsfähigkeit.DeshalbwerdennebendemmedizinischenFortschrittauchdieErnährungunddieGestaltungdesArbeitslebensimmerbedeutsamer.InderSummehatdasThemaGesundheitdas volkswirtschaftliche Potenzial, Träger von Innovation,Wachstum undBeschäftigungzusein.

VordemHintergrunddesweltweitverschärftenStandortwettbewerbsunddersteigendenGesundheitsnachfrageuntersuchtdieseStudiedieChan-cenderPharmaindustrieinDeutschland.DafürwerdendiehiesigenStand-ortbedingungenanalysiert.AufBasisderAnalyselassensichfürdiePolitikEmpfehlungenableiten,wiederPharmastandortDeutschlandgestärktwer-denkann.

14 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

2.1 | Globale Trends der Pharmabranche

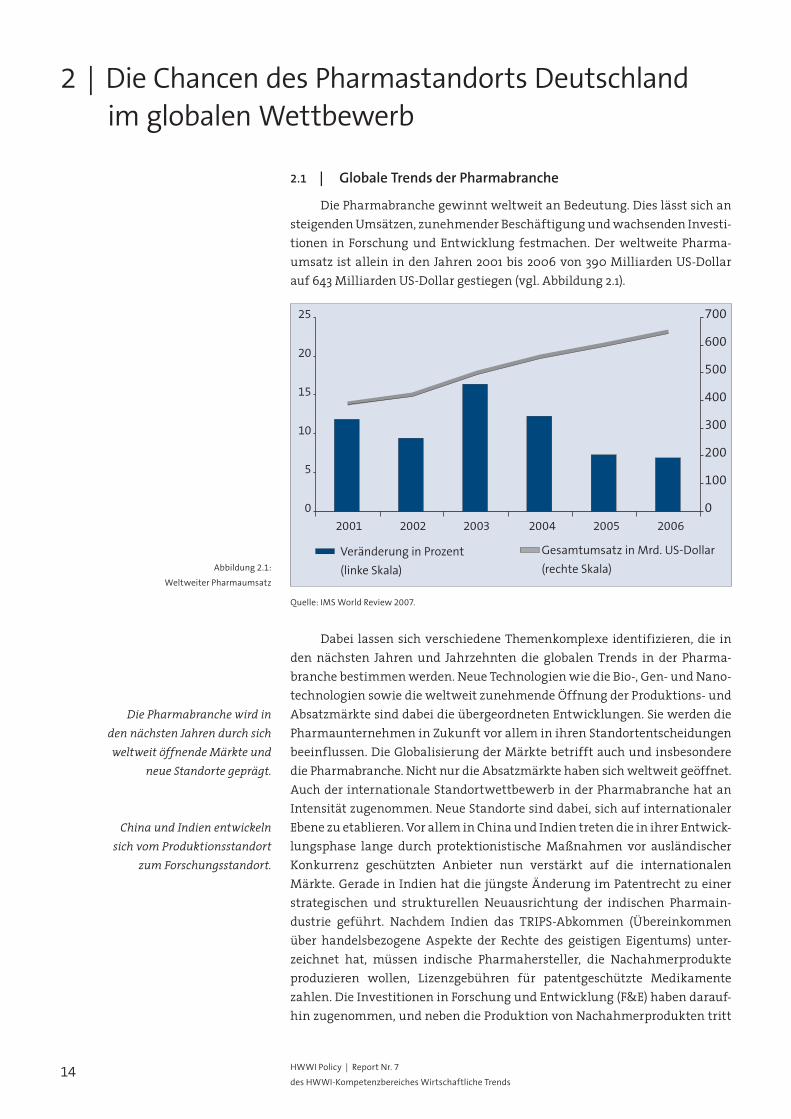

DiePharmabranchegewinntweltweitanBedeutung.DieslässtsichansteigendenUmsätzen,zunehmenderBeschäftigungundwachsendenInvesti-tionen in Forschungund Entwicklung festmachen.Derweltweite Pharma-umsatz istallein indenJahren2001bis2006von390MilliardenUS-Dollarauf643MilliardenUS-Dollargestiegen(vgl.Abbildung2.1).

Dabei lassensichverschiedeneThemenkomplexe identifizieren,die inden nächsten Jahren und Jahrzehnten die globalen Trends in der Pharma-branchebestimmenwerden.NeueTechnologienwiedieBio-,Gen-undNano-technologiensowiedieweltweitzunehmendeÖffnungderProduktions-undAbsatzmärktesinddabeidieübergeordnetenEntwicklungen.SiewerdendiePharmaunternehmeninZukunftvoralleminihrenStandortentscheidungenbeeinflussen.DieGlobalisierungderMärktebetrifftauchundinsbesonderediePharmabranche.NichtnurdieAbsatzmärktehabensichweltweitgeöffnet.Auchder internationaleStandortwettbewerb inderPharmabranchehatanIntensitätzugenommen.NeueStandortesinddabei,sichaufinternationalerEbenezuetablieren.VoralleminChinaundIndientretendieinihrerEntwick-lungsphase lange durch protektionistischeMaßnahmen vor ausländischerKonkurrenz geschützten Anbieter nun verstärkt auf die internationalenMärkte.GeradeinIndienhatdiejüngsteÄnderungimPatentrechtzueinerstrategischen und strukturellen Neuausrichtung der indischen Pharmain-dustrie geführt. Nachdem Indien das TRIPS-Abkommen (Übereinkommenüber handelsbezogene Aspekte der Rechte des geistigen Eigentums) unter-zeichnet hat, müssen indische Pharmahersteller, die Nachahmerprodukteproduzieren wollen, Lizenzgebühren für patentgeschützte Medikamentezahlen.DieInvestitioneninForschungundEntwicklung(F&E)habendarauf-hinzugenommen,undnebendieProduktionvonNachahmerproduktentritt

2 | Die Chancen des Pharmastandorts Deutschland im globalen Wettbewerb

Veränderung in Prozent

(linke Skala)

Gesamtumsatz in Mrd. US-Dollar

(rechte Skala)

2001 2002 2003 2004 2005 2006

25

20

15

10

5

0

700

600

500

400

300

200

100

0

Quelle: IMS World Review 2007.

Abbildung 2.1:

Weltweiter Pharmaumsatz

Die Pharmabranche wird in den nächsten Jahren durch sich weltweit öffnende Märkte und

neue Standorte geprägt.

China und Indien entwickeln sich vom Produktionsstandort

zum Forschungsstandort.

152008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

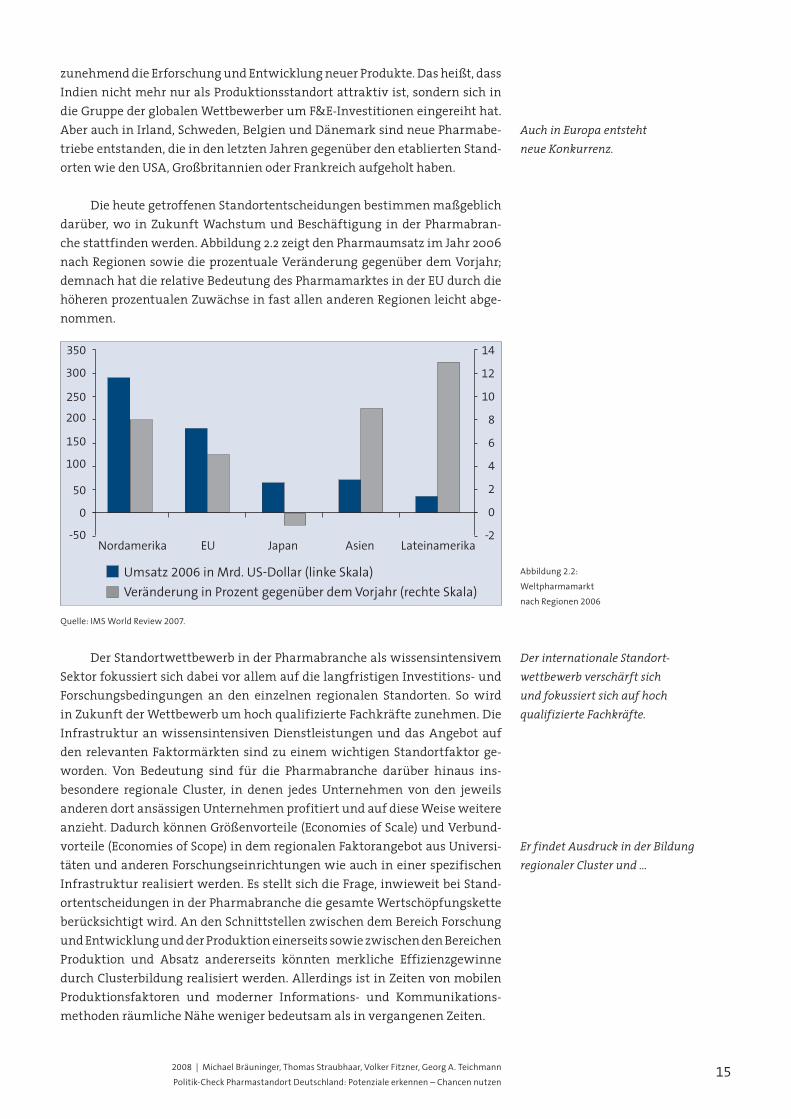

Abbildung 2.2:

Weltpharmamarkt

nach Regionen 2006

zunehmenddieErforschungundEntwicklungneuerProdukte.Dasheißt,dassIndiennichtmehrnuralsProduktionsstandortattraktivist,sondernsichindieGruppederglobalenWettbewerberumF&E-Investitioneneingereihthat.AberauchinIrland,Schweden,BelgienundDänemarksindneuePharmabe-triebeentstanden,dieindenletztenJahrengegenüberdenetabliertenStand-ortenwiedenUSA,GroßbritannienoderFrankreichaufgeholthaben.

DieheutegetroffenenStandortentscheidungenbestimmenmaßgeblichdarüber,wo inZukunftWachstumundBeschäftigung inderPharmabran-chestattfindenwerden.Abbildung2.2zeigtdenPharmaumsatzimJahr2006nachRegionensowiedieprozentualeVeränderunggegenüberdemVorjahr;demnachhatdierelativeBedeutungdesPharmamarktesinderEUdurchdiehöherenprozentualenZuwächseinfastallenanderenRegionenleichtabge-nommen.

DerStandortwettbewerbinderPharmabranchealswissensintensivemSektorfokussiertsichdabeivorallemaufdielangfristigenInvestitions-undForschungsbedingungen an den einzelnen regionalen Standorten. So wirdinZukunftderWettbewerbumhochqualifizierteFachkräftezunehmen.DieInfrastruktur anwissensintensivenDienstleistungenunddasAngebot aufden relevantenFaktormärkten sind zueinemwichtigenStandortfaktorge-worden. Von Bedeutung sind für die Pharmabranche darüber hinaus ins-besondere regionale Cluster, in denen jedes Unternehmen von den jeweilsanderendortansässigenUnternehmenprofitiertundaufdieseWeiseweitereanzieht.DadurchkönnenGrößenvorteile(EconomiesofScale)undVerbund-vorteile(EconomiesofScope)indemregionalenFaktorangebotausUniversi-tätenundanderenForschungseinrichtungenwieauchineinerspezifischenInfrastrukturrealisiertwerden.EsstelltsichdieFrage,inwieweitbeiStand-ortentscheidungeninderPharmabranchediegesamteWertschöpfungsketteberücksichtigtwird.AndenSchnittstellenzwischendemBereichForschungundEntwicklungundderProduktioneinerseitssowiezwischendenBereichenProduktion und Absatz andererseits könnten merkliche EffizienzgewinnedurchClusterbildungrealisiertwerden.AllerdingsistinZeitenvonmobilenProduktionsfaktoren und moderner Informations- und Kommunikations-methodenräumlicheNähewenigerbedeutsamalsinvergangenenZeiten.

Quelle: IMS World Review 2007.

350 14

12

10

8

6

4

2

0

-2

250

200

150

100

50

0

Nordamerika

Umsatz 2006 in Mrd. US-Dollar (linke Skala)

Veränderung in Prozent gegenüber dem Vorjahr (rechte Skala)

EU Japan Asien Lateinamerika-50

300

Auch in Europa entsteht neue Konkurrenz.

Der internationale Standort-wettbewerb verschärft sich und fokussiert sich auf hoch qualifizierte Fachkräfte.

Er findet Ausdruck in der Bildung regionaler Cluster und ...

16 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

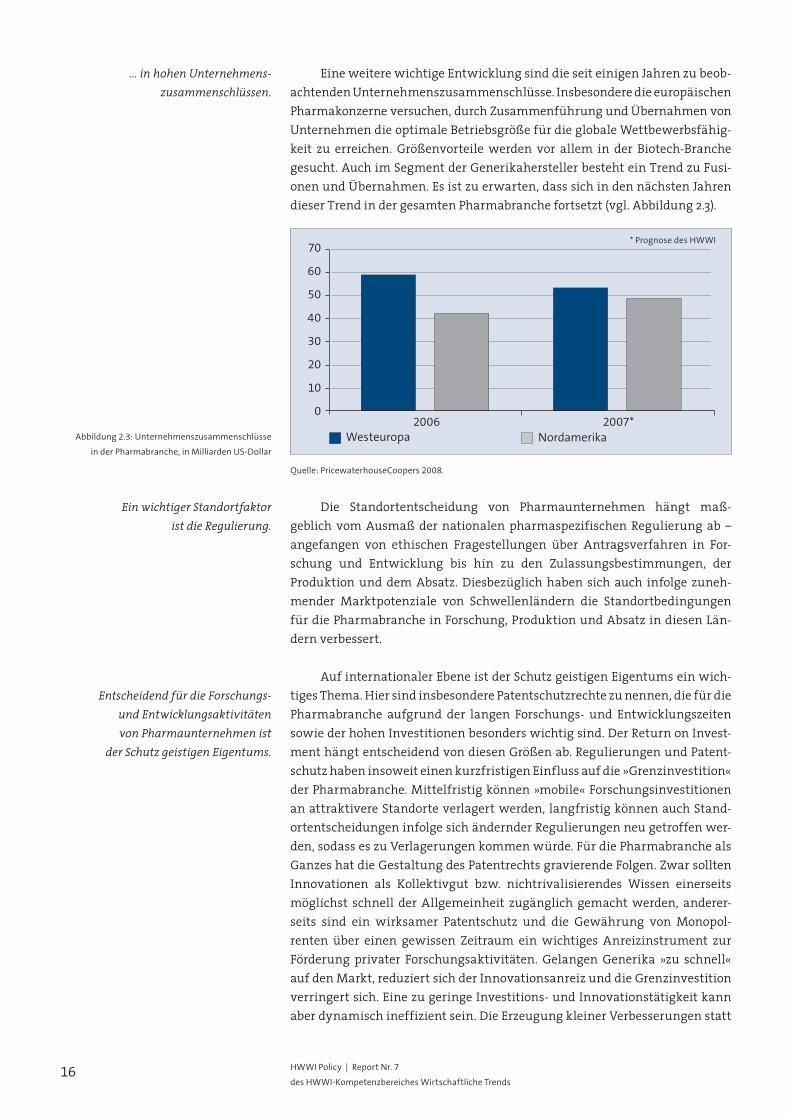

EineweiterewichtigeEntwicklungsinddieseiteinigenJahrenzubeob-achtendenUnternehmenszusammenschlüsse.InsbesonderedieeuropäischenPharmakonzerneversuchen,durchZusammenführungundÜbernahmenvonUnternehmendieoptimaleBetriebsgrößefürdieglobaleWettbewerbsfähig-keit zu erreichen. Größenvorteilewerden vor allem in der Biotech-Branchegesucht.AuchimSegmentderGenerikaherstellerbestehteinTrendzuFusi-onenundÜbernahmen.Esistzuerwarten,dasssichindennächstenJahrendieserTrendindergesamtenPharmabranchefortsetzt(vgl.Abbildung2.3).

Die Standortentscheidung von Pharmaunternehmen hängt maß-geblichvomAusmaßdernationalenpharmaspezifischenRegulierungab–angefangen von ethischen Fragestellungen über Antragsverfahren in For-schung und Entwicklung bis hin zu den Zulassungsbestimmungen, derProduktionunddemAbsatz.Diesbezüglichhaben sichauch infolge zuneh-mender Marktpotenziale von Schwellenländern die StandortbedingungenfürdiePharmabrancheinForschung,ProduktionundAbsatzindiesenLän-dernverbessert.

AufinternationalerEbeneistderSchutzgeistigenEigentumseinwich-tigesThema.HiersindinsbesonderePatentschutzrechtezunennen,diefürdiePharmabranche aufgrund der langen Forschungs- und EntwicklungszeitensowiederhohenInvestitionenbesonderswichtigsind.DerReturnonInvest-menthängtentscheidendvondiesenGrößenab.RegulierungenundPatent-schutzhabeninsoweiteinenkurzfristigenEinflussaufdie»Grenzinvestition«derPharmabranche.Mittelfristigkönnen»mobile«ForschungsinvestitionenanattraktivereStandorteverlagertwerden, langfristigkönnenauchStand-ortentscheidungeninfolgesichändernderRegulierungenneugetroffenwer-den,sodasseszuVerlagerungenkommenwürde.FürdiePharmabranchealsGanzeshatdieGestaltungdesPatentrechtsgravierendeFolgen.ZwarsolltenInnovationen als Kollektivgut bzw. nichtrivalisierendes Wissen einerseitsmöglichst schnell derAllgemeinheit zugänglich gemachtwerden, anderer-seits sind ein wirksamer Patentschutz und die Gewährung von Monopol-renten über einen gewissen Zeitraum einwichtiges Anreizinstrument zurFörderung privater Forschungsaktivitäten. GelangenGenerika »zu schnell«aufdenMarkt,reduziertsichderInnovationsanreizunddieGrenzinvestitionverringertsich.EinezugeringeInvestitions-undInnovationstätigkeitkannaberdynamischineffizientsein.DieErzeugungkleinerVerbesserungenstatt

Abbildung 2.3: Unternehmenszusammenschlüsse

in der Pharmabranche, in Milliarden US-Dollar

Quelle: PricewaterhouseCoopers 2008.

70

60

50

40

30

20

10

02006 2007*

Westeuropa Nordamerika

... in hohen Unternehmens-zusammenschlüssen.

Ein wichtiger Standortfaktor ist die Regulierung.

Entscheidend für die Forschungs- und Entwicklungsaktivitäten von Pharmaunternehmen ist

der Schutz geistigen Eigentums.

* Prognose des HWWI

172008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

großerInnovationenwirdausdiesemGrundoftalscharakteristischfürdiePharmabranche angesehen (vgl. Dominguez / Ganuza 2007). Esmuss aberfestgehaltenwerden, dass diese Schrittinnovationen zum Teil signifikanteVorteile fürdiePatientenmit sichbringenundesdanebenauchweiterhinSprunginnovationendurchneueWirkstoffeoderneueTherapieansätzegibt.DerUmfangunddieRichtungprivaterForschungsinvestitionenwerdengera-deinderPharmabranchemaßgeblichdurchdiewirksameDurchsetzungvonPatentschutzrechten sowie durch die Dauer des Patentschutzes bestimmt.DeshalbhatdieWelthandelsorganisation(WTO)zurinternationalenDurch-setzungvonPatentrechtenundzumSchutzgeistigenEigentumsimRahmendesWelthandelsdasTRIPS-Abkommeninitiiert.

2.2 | Wachstumsperspektiven der Pharmabranche

Die weltweiten Gesundheitsausgaben betrugen im Jahr 2004 über4 Billionen US-Dollar; dies entspricht durchschnittlichen Pro-Kopf-Gesund-heitsausgabenvon639US-Dollar. In denOECD-Ländernbeträgt derDurch-schnitt2716US-Dollar,indenUSAalsLandmitdenweltweithöchstenPro-Kopf-Ausgabensogar6103US-Dollar,inDeutschland3521,inChina70undin Indien 31 (vgl.WHO).DieWachstumsperspektiven derGesundheitswirt-schaftundinsbesonderederPharmabranchewerdenauchindenkommendenJahrenundJahrzehntensehrgünstigbleiben.DieszeigenauchdieGesund-heitsausgabenalsAnteilamBruttoinlandsprodukt.DieserAnteilwirdindenOECD-Ländernauch inZukunftweiter steigen.Bis 2020 ist indenUSAmiteinemAnstiegvonderzeitrund16%aufüber20%undindenübrigenOECD-Ländernvondurchschnittlichrund9%aufca.15%zurechnen(vgl.PwC2007,Pharma2020).SteigendeEinkommenundsteigendeAnteilesorgenalsofüreinendoppeltenexpansivenEffektbeiderGesundheitsnachfrage.

WeltweitwirdinsbesonderedieNachfragenachPharmaproduktenundMedizintechnikindennächstenJahrendeutlichzunehmen.VorallemindenschnellwachsendenundbevölkerungsreichenEntwicklungs-undSchwellen-ländern,wiez.B.Chinaund Indien,werdenneueAbsatzmärkteentstehen.GeradeindenunterenEinkommensbereichenistdieEinkommenselastizitätderGesundheitsausgabengrößerals eins,d.h. derAnteilderGesundheits-ausgabennimmtbeisteigendemEinkommenzu.FürEntwicklungsländeristGesundheitnebenBildungeinederzentralenSchlüsselgrößenfürdiewirt-schaftlicheEntwicklung.DochnichtnurindenEntwicklungs-undSchwel-lenländern, sondern auch in den entwickelten Industrieländern wird dieNachfragesteigen.Gesundheitals»superioresGut«wirdbeisteigendenEin-kommenauchhierstärkernachgefragt.IndenentwickeltenIndustrieländernspielt jedochwenigereinemengenmäßigeAusweitungderNachfrageeineRollealsvielmehreinestärkerqualitätsorientierteNachfrage,dieneueVer-fahrenundeinehöhereProduktdifferenzierungeinschließt.Darüberhinauswird auch die Zunahme der Lebenserwartung zu einer weiter steigendenGesundheitsnachfrageführen.

DesWeiterenkönneninZukunftneueKrankheiten,Epidemienetc.auf-treten,z.B.alsFolgedesKlimawandels.HierkönnenInnovationenimPharma-bereichdievolkswirtschaftlichenKostenneuentstehender,aberauchheute

Ein wirksamer und international durchsetzbarer Patentschutz gibt positive Anreize für pharma-zeutische Innovationen.

Die weltweiten Gesundheits-ausgaben werden in den nächsten Jahren deutlich steigen.

Aber auch in den entwickelten Industrieländern steigt die Gesundheitsnachfrage.

Neue Absatzmärkte entstehen vor allem in den Schwellenländern.

18 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

schonbekannterKrankheitensenken(vgl.Bräuningeretal.2007).VorallemdiedirektenundindirektenKostenderdemografischenAlterungindenwest-lichen Industrieländern können deutlich reduziert werden, Erwerbsquotenerhöht, Lebensarbeitszeiten verlängert und die Arbeitsproduktivität gestei-gert werden. Außerdem wird sich in Zukunft der Gesundheitsbegriff inmodernenGesellschaftennachhaltigverändern.Gesundheit istdabeinichtbloßalsAbwesenheitvonKrankheitzudefinieren,sondernumfassenderalsein Lebenskonzept im Sinne der Definition derWorld Health Organization(WHO) nach der Erklärung vonAlma-Ata: »Health is the state of completephysical,mentalandsocialwell-beingandnotmerelytheabsenceofdiseaseorinfirmity«.DieseDefinitionist1986inder»OttawaCharterforHealthPro-motion«derWHOergänztwordenumdenPassus:»Health isaresourceforeverydaylife,nottheobjectiveofliving.Healthisapositiveconceptemphasi-zingsocialandpersonalresources,aswellasphysicalcapacities.«FolgtmandieserbreiterenDefinitionvonGesundheitunddemTrendeinessteigendenGesundheitsbewusstseins,dannwerdeninsbesonderedieprivatenGesund-heitsausgabenweiterstarkansteigen.Geradediesteigendenprivaten,d.h.freifinanziertenGesundheitsausgabenunterstreichendenNutzenvonGesund-heitimGegensatzzuröffentlichenWahrnehmungalsKostenfaktor.

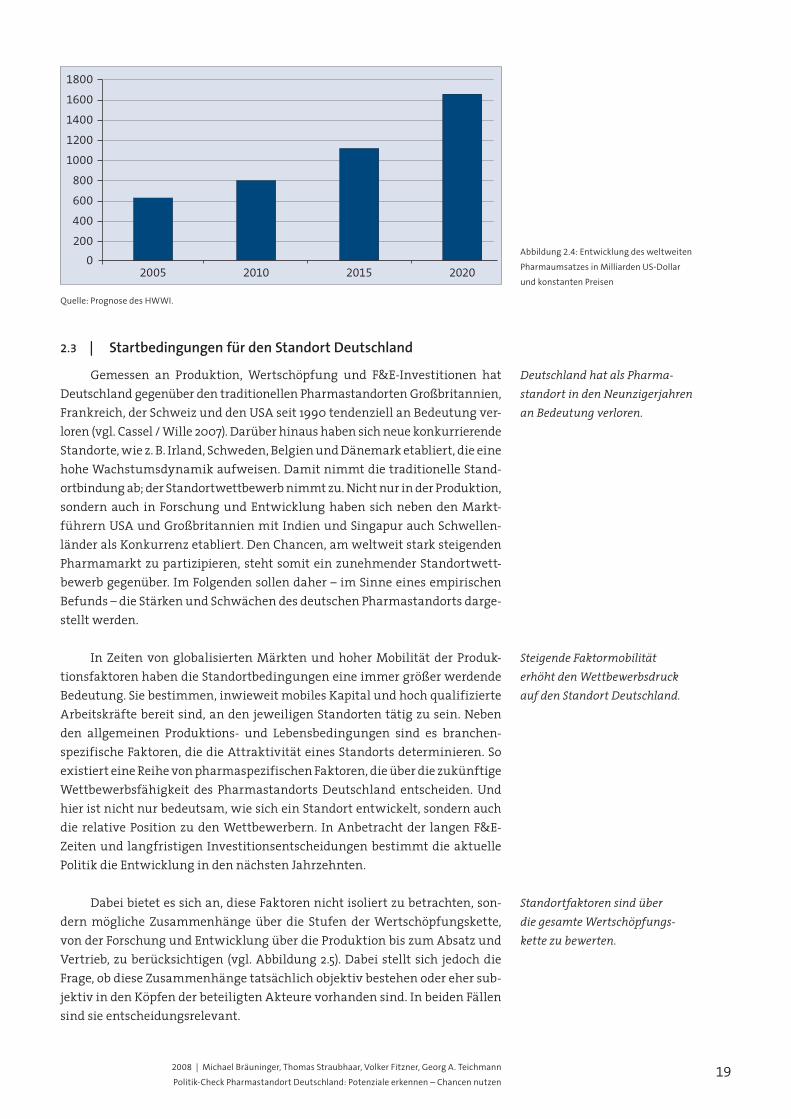

Der steigendenNachfrage auf denweltweiten Absatzmärkten stehenneueTechnologiengegenüber,dieinZukunftvonderAngebotsseitehereinenstarkenWachstumsimpuls in der Pharmabranche auslösen werden. Basis-innovationenindenBio-,Gen-undNanotechnologienführenzuneuenVer-fahrenundProdukten.Dieswirddazu führen,dasssichderQualitäts-undInnovationswettbewerbinderPharmabrancheweiterverschärfenwird.Der-zeit werden 13 % aller F&E-Investitionen in Europa in der Pharmabranchegetätigt(vgl.Dominguez/Ganuza2007). IndenOECD-LändernhatsichderAnteil von 5 auf 10 % verdoppelt (vgl. Nusser / Tischendorf 2006). Die zuerwartenden Basisinnovationen in den neuen Technologien könnten sogarAuslösereinerlangenWachstumswellesein.ZumindestistdieGesundheits-wirtschaftundinsbesonderediePharmabrancheeinederzentralenWachs-tumsmärktederZukunft.

InsgesamtsinddieWachstumsperspektivenderPharmabranchesowohlvonderNachfrage-alsauchvonderAngebotsseiteheralssehrgünstigeinzu-schätzen.Bis2010wirdderPharmaumsatzvon643MilliardenUS-DollarimJahr2006realaufrund812MilliardenUS-Dollarsteigen,bis2015aufrund1,1BillionenUS-Dollarundbis2020schließlichaufrund1,7BillionenUS-Dollar(vgl.Abbildung2.4).DietreibendenFaktorensindvorallemdiewachsendeninternationalen Absatzmärkte, steigende Einkommen in den Industrielän-dernundvorallem indenEntwicklungs-undSchwellenländern sowiedieZunahmederLebenserwartungunddasWachstumderWeltbevölkerungaufderNachfrageseite.AufderAngebotsseitetragenneueTechnologienundPro-duktinnovationenzumBranchenwachstumbei, indemnebendiequantita-tiveAusweitungderNachfrageverstärkteineangebotsinduziertequalitativeNachfragetritt.DiefürdiePrognoseunterstelltedurchschnittlichejährlicheWachstumsratedesPharmaumsatzessetztsichausdemBevölkerungswachs-tum,demAnstiegdesPro-Kopf-EinkommenssowieeinemangebotsseitigenWachstumstrend zusammen.Hierbei steigendieAusgaben fürGesundheitalssuperioresGutstärkeralsdasEinkommenselbstan.

Basisinnovationen in der Bio-, Gen- und Nanotechnologie

sorgen auf der Angebotsseite für einen Wachstumsschub.

Der weltweite Pharmaumsatz steigt bis 2020 um das 2,5-fache.

192008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

2.3 | Startbedingungen für den Standort Deutschland

Gemessen an Produktion, Wertschöpfung und F&E-Investitionen hatDeutschlandgegenüberdentraditionellenPharmastandortenGroßbritannien,Frankreich,derSchweizunddenUSAseit1990tendenziellanBedeutungver-loren(vgl.Cassel/Wille2007).DarüberhinaushabensichneuekonkurrierendeStandorte,wiez.B.Irland,Schweden,BelgienundDänemarketabliert,dieeinehoheWachstumsdynamikaufweisen.DamitnimmtdietraditionelleStand-ortbindungab;derStandortwettbewerbnimmtzu.NichtnurinderProduktion,sondernauch inForschungundEntwicklunghabensichnebendenMarkt-führernUSAundGroßbritannienmitIndienundSingapurauchSchwellen-länderalsKonkurrenzetabliert.DenChancen,amweltweitstarksteigendenPharmamarktzupartizipieren,stehtsomiteinzunehmenderStandortwett-bewerbgegenüber.ImFolgendensollendaher–imSinneeinesempirischenBefunds–dieStärkenundSchwächendesdeutschenPharmastandortsdarge-stelltwerden.

InZeitenvonglobalisiertenMärktenundhoherMobilitätder Produk-tionsfaktorenhabendieStandortbedingungeneineimmergrößerwerdendeBedeutung.Siebestimmen,inwieweitmobilesKapitalundhochqualifizierteArbeitskräftebereitsind,andenjeweiligenStandortentätigzusein.Nebenden allgemeinen Produktions- und Lebensbedingungen sind es branchen-spezifischeFaktoren,diedieAttraktivitäteinesStandortsdeterminieren.SoexistierteineReihevonpharmaspezifischenFaktoren,dieüberdiezukünftigeWettbewerbsfähigkeit des PharmastandortsDeutschland entscheiden.Undhieristnichtnurbedeutsam,wiesicheinStandortentwickelt,sondernauchdie relativePositionzudenWettbewerbern. InAnbetrachtder langenF&E-ZeitenundlangfristigenInvestitionsentscheidungenbestimmtdieaktuellePolitikdieEntwicklungindennächstenJahrzehnten.

Dabeibietetessichan,dieseFaktorennichtisoliertzubetrachten,son-dernmögliche Zusammenhängeüber die Stufen derWertschöpfungskette,vonderForschungundEntwicklungüberdieProduktionbiszumAbsatzundVertrieb,zuberücksichtigen(vgl.Abbildung2.5).Dabeistelltsich jedochdieFrage,obdieseZusammenhängetatsächlichobjektivbestehenoderehersub-jektivindenKöpfenderbeteiligtenAkteurevorhandensind.InbeidenFällensindsieentscheidungsrelevant.

Abbildung 2.4: Entwicklung des weltweiten

Pharmaumsatzes in Milliarden US-Dollar

und konstanten Preisen

Quelle: Prognose des HWWI.

1200

1400

1600

1800

1000

800

600

400

200

02005 2010 20202015

Deutschland hat als Pharma-standort in den Neunzigerjahren an Bedeutung verloren.

Steigende Faktormobilität erhöht den Wettbewerbsdruck auf den Standort Deutschland.

Standortfaktoren sind über die gesamte Wertschöpfungs-kette zu bewerten.

20 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

DiePharmabrancheweistimVergleichzuanderenBranchenhoheInves-titioneninForschungundEntwicklungauf.InsoweitsinddieF&E-bezogenenStandortbedingungenfürdiePharmabranchesehrwichtig.ImBundesberichtForschung2006wirdzudemfestgestellt,dassdieLebenswissenschaftenzudenwichtigstenInnovationsfeldernunsererZeitgehören,dasieeinengroßenEinflussaufdieProduktionsweiseinderPharmazie,Medizin,Chemie,Land-wirtschaft, Lebensmittelindustrie sowie der Umwelt- und Energietechnikhaben (vgl.BundesministeriumfürBildungundForschung2006).MitdemBegriff Lebenswissenschaften werden biowissenschaftliche, biomedizini-sche,pharmakologischeoderbiotechnologischeForschungsbereichebezeich-net. Der Forschungsstandort Deutschland ist im Bereich Forschung undEntwicklungiminternationalenVergleichallerdingsetwaszurückgefallen.WährendimDurchschnittderJahre1973bis1977noch13,1%derweltweitenF&E-AusgabeninderPharmaindustrievondeutschenUnternehmengetätigtwurden,sankdieserAnteilbis 1995aufknapp6%.SeitdieserZeit ister je-dochwiedergestiegenundliegtderzeitbeirund8%(vgl.Cassel2008,S.2f.;Nusser/Tischendorf,A.2006,S.29).DamitliegtDeutschland,wasdenBeitragzudenweltweiten F&E-Ausgaben inder Pharmaindustrie anbelangt,welt-weit an fünfter Position. Differenziert nach den beiden Teilbereichen For-schung und Entwicklung sind heute die USA im Teilbereich Forschung,Großbritannien ist imTeilbereichEntwicklung führend.DieF&E-AusgabenderPharmaindustrieinDeutschlandhattenin2005einenAnteilvon0,15%amdeutschenBruttoinlandsprodukt.InJapanlagdieserAnteilbei0,21%,inIrlandbeinahe0%(eigeneBerechnungaufOECD-Datenbasis).

Wichtig für die Innovationsfähigkeit der Pharmabranche sind jedochnicht nur die eigenen F&E-Anstrengungen, sondern auch jene in anderenBranchen. Private Forschung in anderen Industriezweigen kann sich ebensopositivaufdiePharmaindustrieauswirken,indemdieerzieltenForschungs-ergebnisse auf die Pharmabranche ausstrahlen und dort direkt oder durchAnschlussforschungverwertetwerdenkönnen.EinIndikatorfürdasAusmaßsolcher Ausstrahlungs- oder Spill-over-Effekte zwischen unterschiedlichenBranchenistdieEntwicklungderPatentintensität.DeutschlandwarmiteinerPatentintensität von 0,17 (beim Europäischen Patentamt erteilte Patente je1000Einwohner)in2006iminternationalenVergleichrelativgutpositioniert.EswiesdamiteinedeutlichhöherePatentintensitätalsetwaFrankreich(0,07),Großbritannien (0,04), Italien (0,04) und Irland (0,02) auf. Eine gleich hohePatentintensitätwar in Finnland, eine höhere in der Schweiz (0,29) festzu-stellen.JapanweistzwarbeimEuropäischenPatentamteinewesentlichnied-rigere,beimUS-amerikanischenPatentamtabereinedeutlichhöherePatent-intensitätalsDeutschlandauf(eigeneBerechnungenaufBasisvonDatendesEuropäischenPatentamtsundderOECD2008).

WesentlichfürdieStandortattraktivitäteinesLandesfürdiePharmain-dustrieistauchdieöffentlicheFörderungderGrundlagenforschung,wasauchinanderenStudienhervorgehobenwird(vgl.NERAEconomicConsulting2007,

Abbildung 2.5: Wertschöpfungskette

eines Pharmaunternehmens

Forschung & Entwicklung Produktion Absatz

In Forschung und Entwicklung hat Deutschland in den letzten

Jahren wieder aufgeholt.

Deutschland ist bei den Patenten gut positioniert ...

... und befindet sich bei der Grundlagenforschung im

Mittelfeld.

212008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

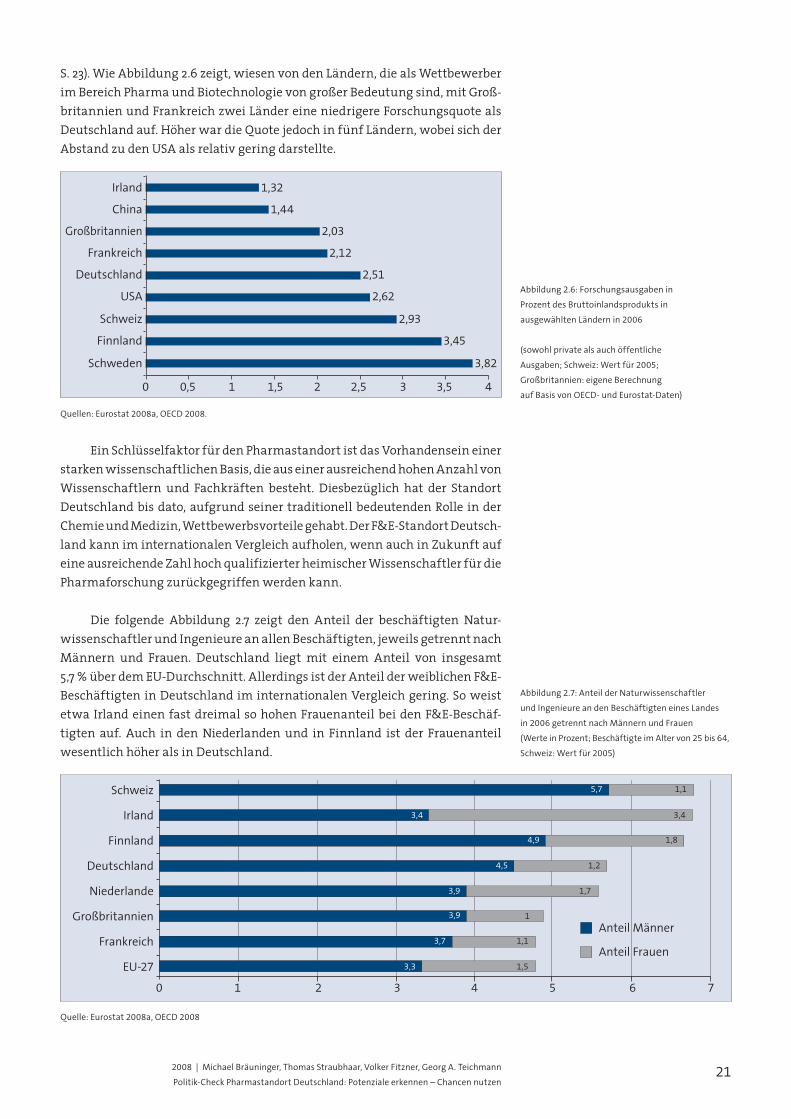

Abbildung 2.6: Forschungsausgaben in

Prozent des Bruttoinlandsprodukts in

ausgewählten Ländern in 2006

(sowohl private als auch öffentliche

Ausgaben; Schweiz: Wert für 2005;

Großbritannien: eigene Berechnung

auf Basis von OECD- und Eurostat-Daten)

Abbildung 2.7: Anteil der Naturwissenschaftler

und Ingenieure an den Beschäftigten eines Landes

in 2006 getrennt nach Männern und Frauen

(Werte in Prozent; Beschäftigte im Alter von 25 bis 64,

Schweiz: Wert für 2005)

S.23).WieAbbildung2.6zeigt,wiesenvondenLändern,diealsWettbewerberimBereichPharmaundBiotechnologievongroßerBedeutungsind,mitGroß-britannienundFrankreichzweiLändereineniedrigereForschungsquotealsDeutschlandauf.HöherwardieQuotejedochinfünfLändern,wobeisichderAbstandzudenUSAalsrelativgeringdarstellte.

EinSchlüsselfaktorfürdenPharmastandortistdasVorhandenseineinerstarkenwissenschaftlichenBasis,dieauseinerausreichendhohenAnzahlvonWissenschaftlern und Fachkräften besteht. Diesbezüglich hat der StandortDeutschlandbisdato,aufgrundseinertraditionellbedeutendenRolleinderChemieundMedizin,Wettbewerbsvorteilegehabt.DerF&E-StandortDeutsch-landkanniminternationalenVergleichaufholen,wennauchinZukunftaufeineausreichendeZahlhochqualifizierterheimischerWissenschaftlerfürdiePharmaforschungzurückgegriffenwerdenkann.

Die folgende Abbildung 2.7 zeigt den Anteil der beschäftigten Natur-wissenschaftlerundIngenieureanallenBeschäftigten,jeweilsgetrenntnachMännern und Frauen. Deutschland liegt mit einem Anteil von insgesamt5,7%überdemEU-Durchschnitt.AllerdingsistderAnteilderweiblichenF&E-BeschäftigteninDeutschlandiminternationalenVergleichgering.SoweistetwaIrlandeinenfastdreimalsohohenFrauenanteilbeidenF&E-Beschäf-tigtenauf.Auch indenNiederlandenund in Finnland ist der FrauenanteilwesentlichhöheralsinDeutschland.

Quellen: Eurostat 2008a, OECD 2008.

Quelle: Eurostat 2008a, OECD 2008

Irland 1,32

Großbritannien 2,03

China 1,44

Deutschland 2,51

USA 2,62

Finnland 3,45

Schweden 3,82

Frankreich 2,12

Schweiz 2,93

0 0,5 1 1,5 2 2,5 3 3,5 4

3,4 3,4

5,7 1,1

4,5 1,2

3,9 1,7

3,7 1,1

3,3 1,5

4,9 1,8

Irland

Schweiz

Deutschland

Niederlande

Frankreich

EU-27

Finnland

Großbritannien 3,9 1

0 1 2 3 4 5 6 7

Anteil Männer

Anteil Frauen

22 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

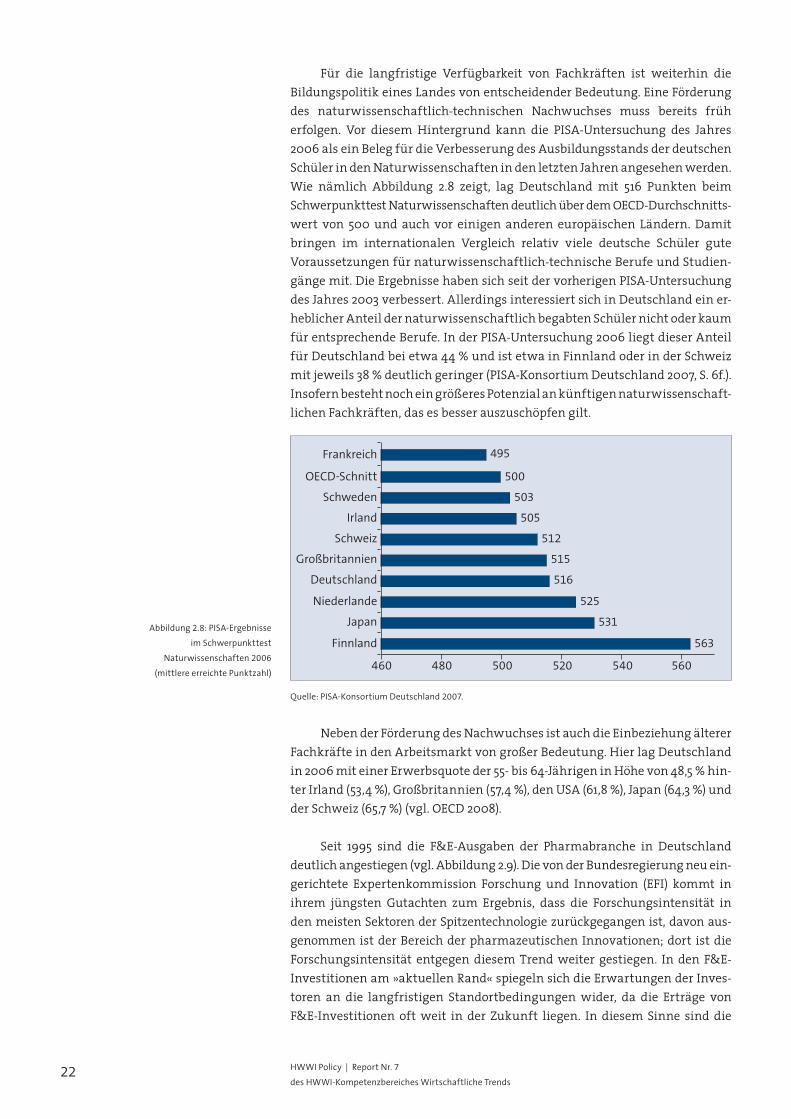

Für die langfristige Verfügbarkeit von Fachkräften ist weiterhin dieBildungspolitikeinesLandesvonentscheidenderBedeutung.EineFörderungdes naturwissenschaftlich-technischen Nachwuchses muss bereits früherfolgen. Vor diesem Hintergrund kann die PISA-Untersuchung des Jahres2006alseinBelegfürdieVerbesserungdesAusbildungsstandsderdeutschenSchülerindenNaturwissenschaftenindenletztenJahrenangesehenwerden.Wie nämlich Abbildung 2.8 zeigt, lag Deutschland mit 516 Punkten beimSchwerpunkttestNaturwissenschaftendeutlichüberdemOECD-Durchschnitts-wert von 500und auchvor einigen anderen europäischen Ländern.Damitbringen im internationalen Vergleich relativ viele deutsche Schüler guteVoraussetzungenfürnaturwissenschaftlich-technischeBerufeundStudien-gängemit.DieErgebnissehabensichseitdervorherigenPISA-UntersuchungdesJahres2003verbessert.AllerdingsinteressiertsichinDeutschlandeiner-heblicherAnteildernaturwissenschaftlichbegabtenSchülernichtoderkaumfürentsprechendeBerufe.InderPISA-Untersuchung2006liegtdieserAnteilfürDeutschlandbeietwa44%undistetwainFinnlandoderinderSchweizmitjeweils38%deutlichgeringer(PISA-KonsortiumDeutschland2007,S.6f.).InsofernbestehtnocheingrößeresPotenzialankünftigennaturwissenschaft-lichenFachkräften,dasesbesserauszuschöpfengilt.

NebenderFörderungdesNachwuchsesistauchdieEinbeziehungältererFachkräfteindenArbeitsmarktvongroßerBedeutung.HierlagDeutschlandin2006miteinerErwerbsquoteder55-bis64-JährigeninHöhevon48,5%hin-terIrland(53,4%),Großbritannien(57,4%),denUSA(61,8%),Japan(64,3%)undderSchweiz(65,7%)(vgl.OECD2008).

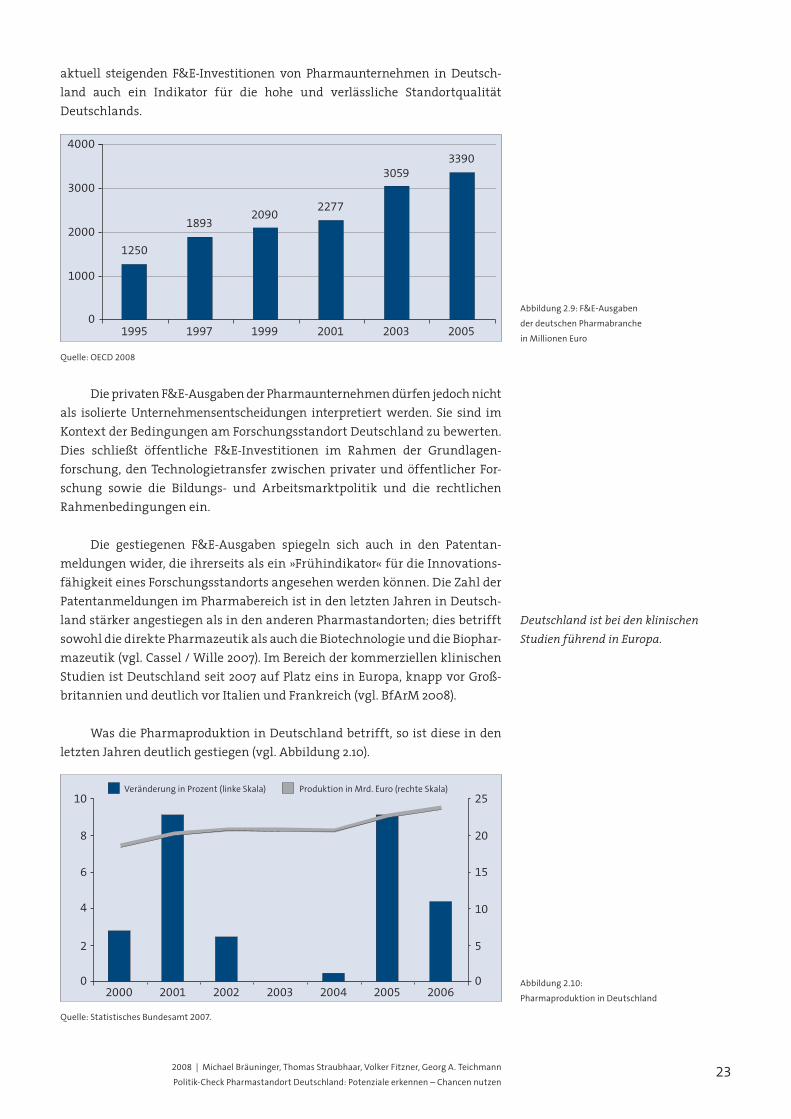

Seit 1995 sind die F&E-Ausgaben der Pharmabranche in Deutschlanddeutlichangestiegen(vgl.Abbildung2.9).DievonderBundesregierungneuein-gerichtete Expertenkommission Forschung und Innovation (EFI) kommt inihrem jüngsten Gutachten zum Ergebnis, dass die Forschungsintensität indenmeistenSektorenderSpitzentechnologiezurückgegangenist,davonaus-genommenistderBereichderpharmazeutischenInnovationen;dort istdieForschungsintensität entgegendiesemTrendweiter gestiegen. Inden F&E-Investitionenam»aktuellenRand«spiegelnsichdieErwartungenderInves-toren an die langfristigen Standortbedingungenwider, da die Erträge vonF&E-Investitionen oftweit in der Zukunft liegen. In diesemSinne sinddie

Quelle: PISA-Konsortium Deutschland 2007.

Abbildung 2.8: PISA-Ergebnisse

im Schwerpunkttest

Naturwissenschaften 2006

(mittlere erreichte Punktzahl)

OECD-Schnitt

Frankreich

500

495

Irland 505

Schweden 503

Großbritannien 515

Deutschland 516

Japan 531

Finnland 563

Schweiz 512

Niederlande 525

460 480 500 520 540 560

232008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

aktuell steigenden F&E-Investitionen von Pharmaunternehmen in Deutsch-land auch ein Indikator für die hohe und verlässliche StandortqualitätDeutschlands.

DieprivatenF&E-AusgabenderPharmaunternehmendürfenjedochnichtals isolierteUnternehmensentscheidungen interpretiertwerden. Sie sind imKontextderBedingungenamForschungsstandortDeutschlandzubewerten.Dies schließt öffentliche F&E-Investitionen im Rahmen der Grundlagen-forschung,denTechnologietransfer zwischenprivaterundöffentlicher For-schung sowie die Bildungs- und Arbeitsmarktpolitik und die rechtlichenRahmenbedingungenein.

Die gestiegenen F&E-Ausgaben spiegeln sich auch in den Patentan-meldungenwider,dieihrerseitsalsein»Frühindikator«fürdieInnovations-fähigkeiteinesForschungsstandortsangesehenwerdenkönnen.DieZahlderPatentanmeldungenimPharmabereichistindenletztenJahreninDeutsch-landstärkerangestiegenalsindenanderenPharmastandorten;diesbetrifftsowohldiedirektePharmazeutikalsauchdieBiotechnologieunddieBiophar-mazeutik(vgl.Cassel/Wille2007).ImBereichderkommerziellenklinischenStudienistDeutschlandseit2007aufPlatzeins inEuropa,knappvorGroß-britannienunddeutlichvorItalienundFrankreich(vgl.BfArM2008).

WasdiePharmaproduktioninDeutschlandbetrifft,soistdieseindenletztenJahrendeutlichgestiegen(vgl.Abbildung2.10).

Quelle: Statistisches Bundesamt 2007.

Quelle: OECD 2008

Abbildung 2.9: F&E-Ausgaben

der deutschen Pharmabranche

in Millionen Euro

Abbildung 2.10:

Pharmaproduktion in Deutschland

3000

4000

2000

1000

01995

1250

1997

1893

2001

2277

2003

3059

2005

3390

1999

2090

2000 2001 2002 2003 2004 2005 2006

8 20

10 25

6 15

4 10

0 0

2 5

Veränderung in Prozent (linke Skala) Produktion in Mrd. Euro (rechte Skala)

Deutschland ist bei den klinischen Studien führend in Europa.

24 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

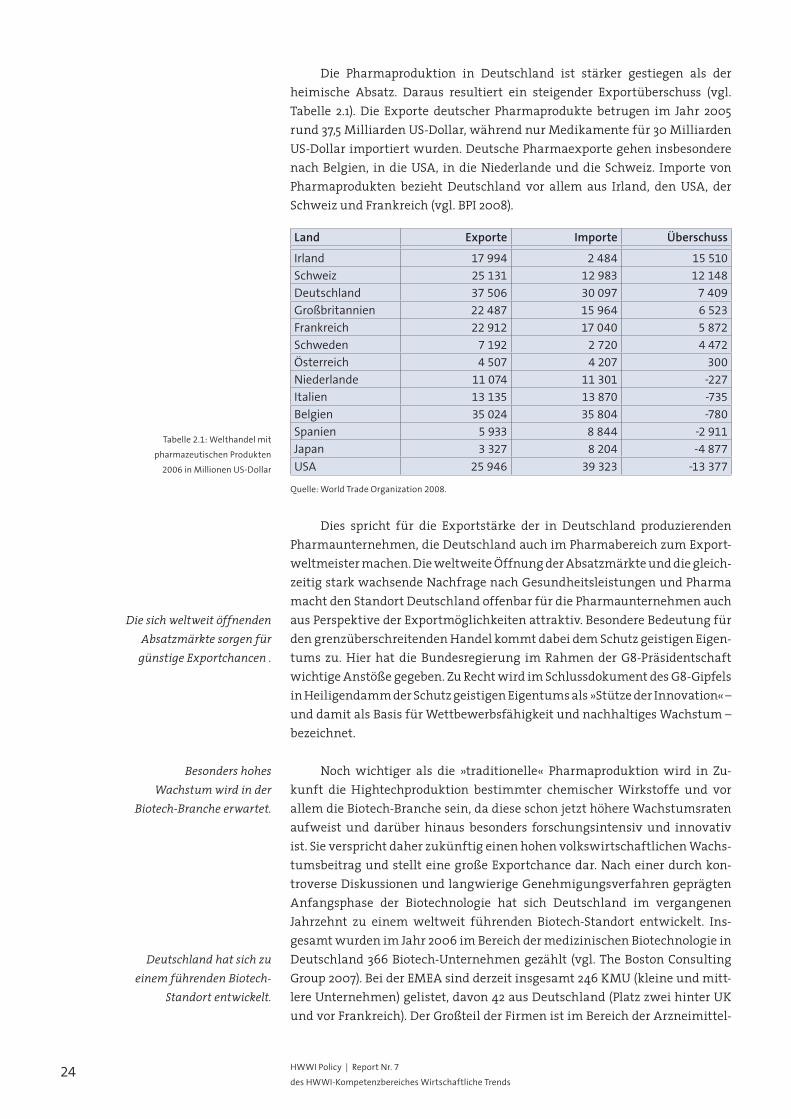

Die Pharmaproduktion in Deutschland ist stärker gestiegen als derheimische Absatz. Daraus resultiert ein steigender Exportüberschuss (vgl.Tabelle 2.1). Die Exporte deutscher Pharmaprodukte betrugen im Jahr 2005rund37,5MilliardenUS-Dollar,währendnurMedikamentefür30MilliardenUS-Dollarimportiertwurden.DeutschePharmaexportegeheninsbesonderenachBelgien, indieUSA, indieNiederlandeunddie Schweiz. ImportevonPharmaprodukten bezieht Deutschland vor allem aus Irland, den USA, derSchweizundFrankreich(vgl.BPI2008).

Dies spricht für die Exportstärke der in Deutschland produzierendenPharmaunternehmen,dieDeutschlandauchimPharmabereichzumExport-weltmeistermachen.DieweltweiteÖffnungderAbsatzmärkteunddiegleich-zeitigstarkwachsendeNachfragenachGesundheitsleistungenundPharmamachtdenStandortDeutschlandoffenbarfürdiePharmaunternehmenauchausPerspektivederExportmöglichkeitenattraktiv.BesondereBedeutungfürdengrenzüberschreitendenHandelkommtdabeidemSchutzgeistigenEigen-tums zu.Hierhat dieBundesregierung imRahmenderG8-PräsidentschaftwichtigeAnstößegegeben.ZuRechtwirdimSchlussdokumentdesG8-GipfelsinHeiligendammderSchutzgeistigenEigentumsals»StützederInnovation«–unddamitalsBasisfürWettbewerbsfähigkeitundnachhaltigesWachstum–bezeichnet.

Nochwichtiger als die »traditionelle« Pharmaproduktionwird in Zu-kunft die Hightechproduktion bestimmter chemischerWirkstoffe und vorallemdieBiotech-Branchesein,dadieseschonjetzthöhereWachstumsratenaufweist und darüber hinaus besonders forschungsintensiv und innovativist.SieversprichtdaherzukünftigeinenhohenvolkswirtschaftlichenWachs-tumsbeitragundstellteinegroßeExportchancedar.Nacheinerdurchkon-troverseDiskussionenundlangwierigeGenehmigungsverfahrengeprägtenAnfangsphase der Biotechnologie hat sich Deutschland im vergangenenJahrzehnt zu einem weltweit führenden Biotech-Standort entwickelt. Ins-gesamtwurdenimJahr2006imBereichdermedizinischenBiotechnologieinDeutschland366Biotech-Unternehmengezählt (vgl.TheBostonConsultingGroup2007).BeiderEMEAsindderzeitinsgesamt246KMU(kleineundmitt-lereUnternehmen)gelistet,davon42ausDeutschland(PlatzzweihinterUKundvorFrankreich).DerGroßteilderFirmenistimBereichderArzneimittel-

Quelle: World Trade Organization 2008.

Tabelle 2.1: Welthandel mit

pharmazeutischen Produkten

2006 in Millionen US-Dollar

Land Exporte Importe Überschuss

Irland 17 994 2 484 15 510Schweiz 25 131 12 983 12 148Deutschland 37 506 30 097 7 409Großbritannien 22 487 15 964 6 523Frankreich 22 912 17 040 5 872Schweden 7 192 2 720 4 472Österreich 4 507 4 207 300Niederlande 11 074 11 301 -227Italien 13 135 13 870 -735Belgien 35 024 35 804 -780Spanien 5 933 8 844 -2 911Japan 3 327 8 204 -4 877

USA 25 946 39 323 -13 377

Die sich weltweit öffnenden Absatzmärkte sorgen für

günstige Exportchancen .

Besonders hohes Wachstum wird in der

Biotech-Branche erwartet.

Deutschland hat sich zu einem führenden Biotech-

Standort entwickelt.

252008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

entwicklung tätig. Bei der Produktion biotechnologischer Arzneimittel istDeutschland dank der hohen Investitionen von forschenden Pharmaunter-nehmenindenAusbaubereitsbestehenderAnlagenweltweitnachdenUSAaufPlatzzweivorgerückt.

NachdenstarkenWachstumsjahrenumdieJahrtausendwendehatsichdieLagederdeutschenBiotech-Start-upsdeutlichverändert.NebendenwenigwettbewerbsfähigengesundheitspolitischenRahmenbedingungen,dieauchdengroßenFirmenimSpannungsfeldimmerhöhererForschungs-,Entwick-lungs- und Produktionskosten für innovative Arzneimittel und TherapieneinerseitsundKostendämpfungsmaßnahmenimGesundheitswesenanderer-seitszuschaffenmachen,kommtbeidenBiotech-Start-up-UnternehmeninDeutschlandderengeringer»Reifegrad«hinzu.WegenderbereitsgenanntenungünstigenBedingungeninderAnfangsphasekamesMittederNeunziger-jahre im internationalenVergleicherst sehr spätzueinerGründungswelle.DeshalbhabendieUnternehmenauchnursehrwenigeProjekteinspäterenklinischenEntwicklungsphasen.ZudemsindseitMitte2001VentureCapitalsowie in jüngster ZeitdieKapitalanlageneinigerweniger PrivatinvestorennahezudieeinzigeKapitalquellefürdiejungendeutschenBiotech-Unterneh-men,dadasKlimafürBörsengängeimBiotechnologiebereichandenAktien-märkten nicht günstig ist. Dieser Trend begann sich zwar langsamumzu-kehren,wieeinigewenigeBörsengängeindenJahren2005und2006gezeigthaben,istindenletztenMonatenaberwiederabgeflacht.

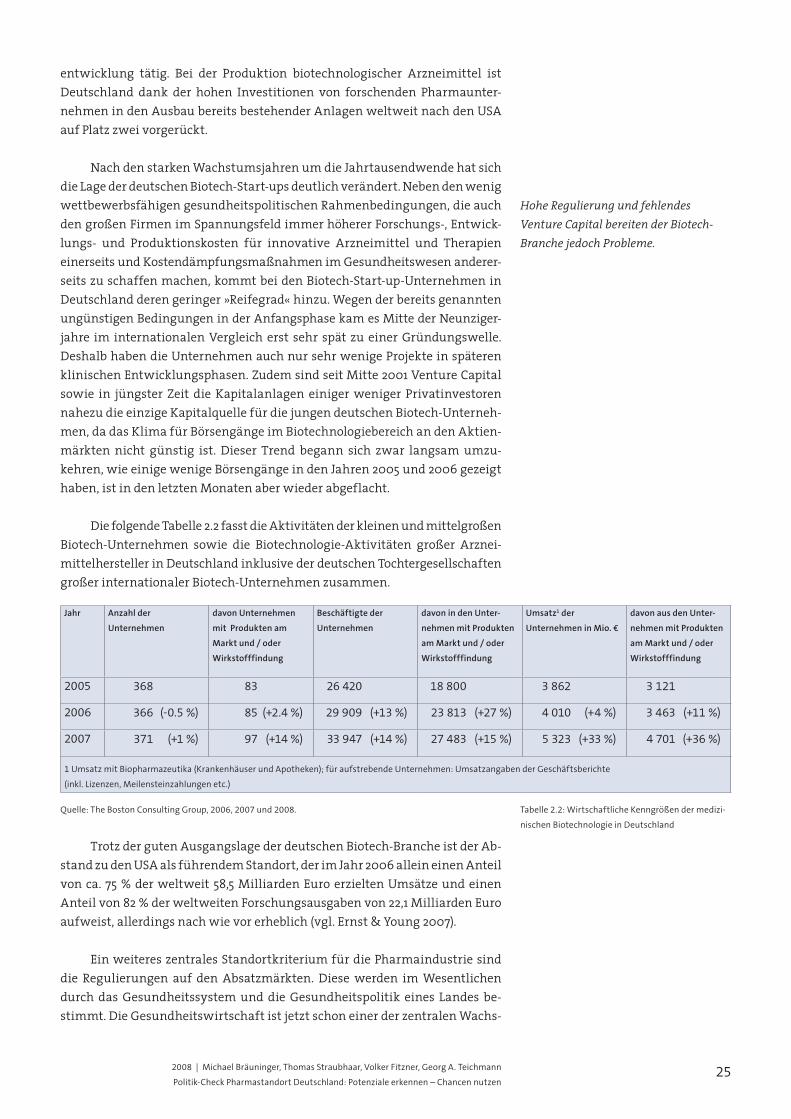

DiefolgendeTabelle2.2fasstdieAktivitätenderkleinenundmittelgroßenBiotech-Unternehmen sowie die Biotechnologie-Aktivitäten großer Arznei-mittelherstellerinDeutschlandinklusivederdeutschenTochtergesellschaftengroßerinternationalerBiotech-Unternehmenzusammen.

TrotzdergutenAusgangslagederdeutschenBiotech-BrancheistderAb-standzudenUSAalsführendemStandort,derimJahr2006alleineinenAnteilvonca.75%derweltweit58,5MilliardenEuroerzieltenUmsätzeundeinenAnteilvon82%derweltweitenForschungsausgabenvon22,1MilliardenEuroaufweist,allerdingsnachwievorerheblich(vgl.Ernst&Young2007).

EinweitereszentralesStandortkriteriumfürdiePharmaindustriesinddie Regulierungen auf denAbsatzmärkten. Diesewerden imWesentlichendurchdasGesundheitssystemunddieGesundheitspolitik eines Landesbe-stimmt.DieGesundheitswirtschaftistjetztschoneinerderzentralenWachs-

Quelle: The Boston Consulting Group, 2006, 2007 und 2008. Tabelle 2.2: Wirtschaftliche Kenngrößen der medizi-

nischen Biotechnologie in Deutschland

Jahr Anzahl der

Unternehmen

davon Unternehmen

mit Produkten am

Markt und / oder

Wirkstofffindung

Beschäftigte der

Unternehmen

davon in den Unter-

nehmen mit Produkten

am Markt und / oder

Wirkstofffindung

Umsatz1 der

Unternehmen in Mio. €

davon aus den Unter-

nehmen mit Produkten

am Markt und / oder

Wirkstofffindung

2005 368 83 26 420 18 800 3 862 3 121

2006 366 (-0.5 %) 85 (+2.4 %) 29 909 (+13 %) 23 813 (+27 %) 4 010 (+4 %) 3 463 (+11 %)

2007 371 (+1 %) 97 (+14 %) 33 947 (+14 %) 27 483 (+15 %) 5 323 (+33 %) 4 701 (+36 %)

1 Umsatz mit Biopharmazeutika (Krankenhäuser und Apotheken); für aufstrebende Unternehmen: Umsatzangaben der Geschäftsberichte

(inkl. Lizenzen, Meilensteinzahlungen etc.)

Hohe Regulierung und fehlendes Venture Capital bereiten der Biotech-Branche jedoch Probleme.

26 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

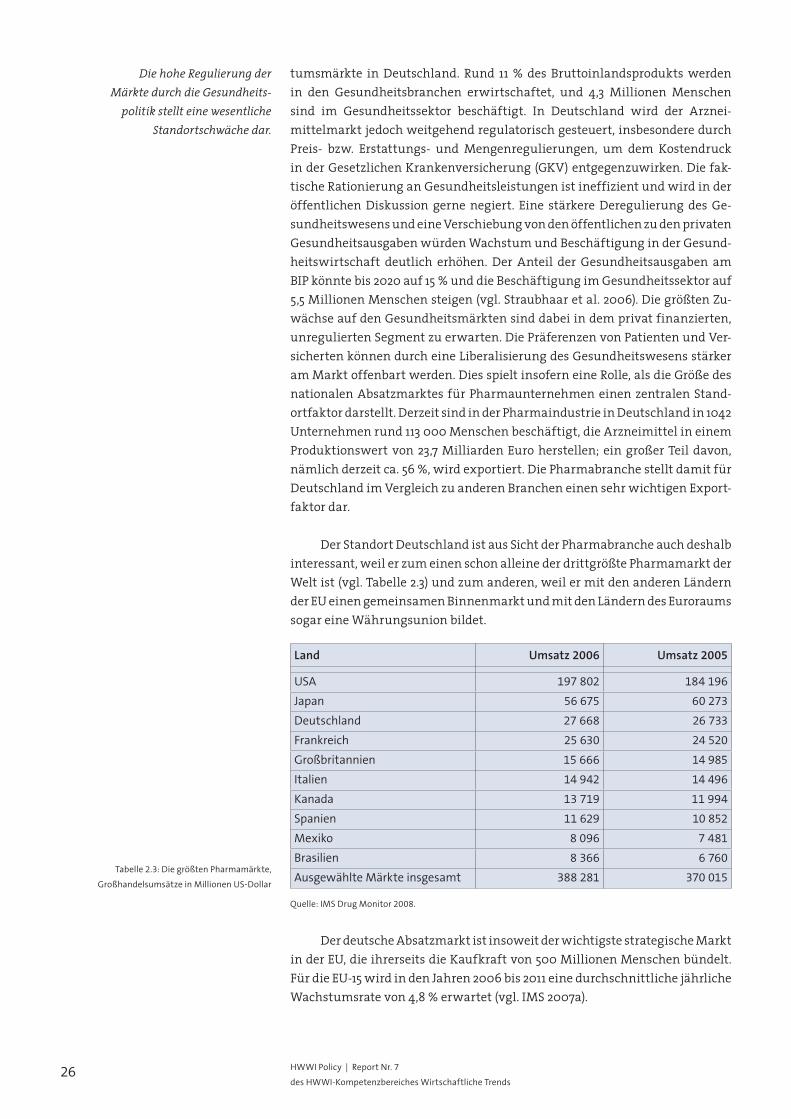

tumsmärkte inDeutschland. Rund 11%desBruttoinlandsproduktswerdenin den Gesundheitsbranchen erwirtschaftet, und 4,3 Millionen Menschensind im Gesundheitssektor beschäftigt. In Deutschland wird der Arznei-mittelmarktjedochweitgehendregulatorischgesteuert,insbesonderedurchPreis- bzw. Erstattungs- und Mengenregulierungen, um dem KostendruckinderGesetzlichenKrankenversicherung(GKV)entgegenzuwirken.Diefak-tischeRationierunganGesundheitsleistungenistineffizientundwirdinderöffentlichenDiskussiongernenegiert. Eine stärkereDeregulierungdesGe-sundheitswesensundeineVerschiebungvondenöffentlichenzudenprivatenGesundheitsausgabenwürdenWachstumundBeschäftigunginderGesund-heitswirtschaft deutlich erhöhen. DerAnteil derGesundheitsausgaben amBIPkönntebis2020auf15%unddieBeschäftigungimGesundheitssektorauf5,5MillionenMenschensteigen(vgl.Straubhaaretal.2006).DiegrößtenZu-wächseaufdenGesundheitsmärktensinddabeiindemprivatfinanzierten,unreguliertenSegmentzuerwarten.DiePräferenzenvonPatientenundVer-sichertenkönnendurcheineLiberalisierungdesGesundheitswesensstärkeramMarktoffenbartwerden.DiesspieltinsoferneineRolle,alsdieGrößedesnationalenAbsatzmarktes fürPharmaunternehmeneinenzentralenStand-ortfaktordarstellt.DerzeitsindinderPharmaindustrieinDeutschlandin1042Unternehmenrund113000Menschenbeschäftigt,dieArzneimittelineinemProduktionswertvon23,7MilliardenEuroherstellen;eingroßerTeildavon,nämlichderzeitca.56%,wirdexportiert.DiePharmabranchestelltdamitfürDeutschlandimVergleichzuanderenBrancheneinensehrwichtigenExport-faktordar.

DerStandortDeutschlandistausSichtderPharmabrancheauchdeshalbinteressant,weilerzumeinenschonalleinederdrittgrößtePharmamarktderWeltist(vgl.Tabelle2.3)undzumanderen,weilermitdenanderenLändernderEUeinengemeinsamenBinnenmarktundmitdenLänderndesEuroraumssogareineWährungsunionbildet.

DerdeutscheAbsatzmarktistinsoweitderwichtigstestrategischeMarktinderEU,dieihrerseitsdieKaufkraftvon500MillionenMenschenbündelt.FürdieEU-15wirdindenJahren2006bis2011einedurchschnittlichejährlicheWachstumsratevon4,8%erwartet(vgl.IMS2007a).

Tabelle 2.3: Die größten Pharmamärkte,

Großhandelsumsätze in Millionen US-Dollar

Land Umsatz 2006 Umsatz 2005

USA 197 802 184 196

Japan 56 675 60 273

Deutschland 27 668 26 733

Frankreich 25 630 24 520

Großbritannien 15 666 14 985

Italien 14 942 14 496

Kanada 13 719 11 994

Spanien 11 629 10 852

Mexiko 8 096 7 481

Brasilien 8 366 6 760

Ausgewählte Märkte insgesamt 388 281 370 015

Quelle: IMS Drug Monitor 2008.

Die hohe Regulierung der Märkte durch die Gesundheits-

politik stellt eine wesentliche Standortschwäche dar.

272008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

InderGesamtschauallerStandortfaktorenkönnendieStartbedingun-genfürdenPharmastandortDeutschlandalsgünstigeingeschätztwerden.So sinddie Forschungsbedingungennachwievorgutbis sehrgut,wiedieführendePositionDeutschlandsbeidenklinischenStudienimeuropäischenVergleichzeigt–imJahr2007wurdeninDeutschlanddiemeistenklinischenStudien(miteinemkommerziellenSponsor)durchgeführt;Deutschlandhatin diesem Zusammenhang Großbritannien (bis 2006 Nummer eins in derEU)undalleanderenEU-Mitgliedsstaatenklarhintersichgelassen.DieBun-desregierung versucht durch neue Förderinitiativen (Pharmainitiative, Ge-sundheitsforschungsprogramm, Förderung von Koordinierungszentren fürklinische Studien) die Möglichkeiten der pharmazeutischen Forschung inDeutschland zu verbessern. Auch im Bereich der Zulassung neuer Arznei-mittelnehmendieBehörden inDeutschlandeineführendePositionein.Soistbeispielsweisedasfürbiologische/biopharmazeutischeMedikamentezu-ständigePaul-Ehrlich-InstitutdieführendeZulassungsinstitutionindiesemBereichinEuropaundhatauchweltweiteinengutenRuf.

Aber es darf dabei nicht vergessen werden, dass sich der Druck imglobalenWettbewerbumWissenundInnovationmassiverhöhthat;sowohletabliertealsauchneueStandortehabenihreAnstrengungengesteigert,ins-besondere die kurzfristigmobilen Forschungsinvestitionen durch günstigeRahmenbedingungenansichzuziehen.SelbsteintraditionellerForschungs-standort wie Deutschland kann schnell erodieren und langjährige Stand-ortvorteile können im globalen Standortwettbewerb schnell auf den Prüf-standvonInvestorenkommen.GeradeF&E-InvestitionenbauenoftaufdemvorhandenenBestandanF&E-RessourcenaneinemStandortauf,umpositiveSpill-over-Effekte zu realisieren und Komplementaritäten zwischen For-schungsaktivitäten zu nutzen. Größenvorteile treten insofern auf, als derStrom neuenWissens aus vorhandenemWissen umso höher ist, je größerderBestandanF&E-Ressourcen ist.Umsowichtiger ist esdaher,heutedenBestandanF&E-Ressourcenzuerhöhen,umlangfristigalsForschungsstand-ortattraktivzubleiben.

Der internationaleStandortwettbewerbhat sich inden letzten Jahrenauch deshalb deutlich verschärft, weil die Pharmabranche aufgrund ihreshohenWertschöpfungs-undBeschäftigungsbeitrags sowiederhohenF&E-IntensitätausvolkswirtschaftlicherPerspektivesehrattraktivist.DaStand-ortentscheidungen vonUnternehmen eine Entscheidung entweder für deneinenoderdenanderensind,müssendieStandortbedingungennichtnurgut,sondernbesseralsanderenortssein,umUnternehmeninDeutschlandanzu-siedeln.DieStandortqualitätdagegenisteinKontinuum.AusdiesemGrundisteserforderlich,MaßnahmenzurStärkungdesPharmastandortsfortwäh-rendundrechtzeitigzuergreifen,umdierelativeStandortpositiongegenüberkonkurrierendenStandortenzuhaltenbzw.zuverbessern.DurchdieExistenzvon Größenvorteilen und Clustereffekten sind die historischen Startbedin-gungenvonStandortenwesentlichfürderenweitereEntwicklung.»Rechtzei-tig«bedeutetindiesemSinne,vorhandeneStandortvorteileaktivzunutzenundzueinem»kritischen«Vorsprungauszubauen,sodassUnternehmensichansiedeln,diewiederum–infolgederGrößen-undVerbundvorteile–weitereAnsiedlungennachsichziehen.HeuteergriffeneMaßnahmenkönnenalso

In der Gesamtschau aller Faktoren weist Deutschland günstige Standortbedingungen für diePharmabranche auf.

Weitere Anstrengungen aber sind erforderlich angesichts ...

... eines verschärften internationalen Standortwettbewerbs ...

28 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

einerseits dazu führen, dass neue Standorte sich schnell entwickeln undetablieren,unterlasseneMaßnahmenkönnenandererseitsdazuführen,dasstraditionelleStandorteebensoschnellerodieren.

Angesichts der intensiven Anstrengungen konkurrierender Standorteund zahlreicher anstehender Standortentscheidungen von Pharmaunter-nehmenmüssenMaßnahmen ineinemengenZeitfenster –dieserunddernächstenLegislaturperiode–getroffenwerden.DiesesolltenüberalleStufenderWertschöpfungskette optimiert und aufeinander abgestimmt sein (vorallemwegenderEffizienzgewinneandenSchnittstellen; z.B.Technologie-transfervonderGrundlagenforschungzurProdukt-undMarktreife).Dierele-vantenHandlungsfelder sind vor allem Rechtssetzung undDeregulierung,ForschungundBildung,WirtschaftspolitikundFinanzierungsowieMentali-tätundInnovationsklima.

ImFolgendenwerden ineinemPolitik-Check zudeneinzelnenStufenderWertschöpfungskettediebereitsumgesetztenundgeplantenbzw.sichinderUmsetzungbefindendenMaßnahmenderGroßenKoalitionausökono-mischerPerspektive imDetailanalysiertundbewertet.Anschließendwirddie wirtschaftspolitische Beurteilung der Maßnahmen mit der Standort-bewertungdurchinternationaleEntscheidungsträgerausderPharmabranchekonfrontiert.

... und intensivierter Anstrengungen konkurrierender Standorte.

292008 | Michael Bräuninger, Thomas Straubhaar, Volker Fitzner, Georg A. Teichmann

Politik-Check Pharmastandort Deutschland: Potenziale erkennen – Chancen nutzen

3 | Der Politik-Check aus Entscheider- und Expertensicht

3.1 | Vorgehensweise

DerempirischeBefundfürdenPharmastandortDeutschlandzeigt,dasssichdieStandortbedingungenfürdiepharmazeutischeIndustrieindenletztenJahrendeutlichverbesserthaben,nachdemsiesichseitdenSiebzigerjahrenbisindieNeunzigerjahreverschlechterthatten.InsbesonderederForschungs-undEntwicklungsstandorthatzuletztgegenüberkonkurrierendenStandortenwiederaufgeholt.DieszeigtetwadererstePlatzinEuropabeidenklinischenStudien.DieZunahmederForschungsinvestitionenderPharmaunternehmenindenletztenJahrenkanndabeialseineArt»Frühindikator«füreinenposi-tiver wahrgenommenen Standort gelten, da sich gerade in diesen langfri-stigenInvestitionendieErwartungenderInvestorenandieGüteunddieVer-lässlichkeitdermaßgeblichenStandortbedingungenwiderspiegeln.AuchinderProduktionisteinpositiverTrendzuverzeichnen:Deutschlandistdankerheblicher Investitionen großer Pharmaunternehmen seit 2003 nach denUSA die Nummer zweiweltweit bei der Biotech-Produktion, und auch beiImpfstoffengibteseinenerkennbarenKapazitätszuwachs.WasdieStufe»Ab-satz«derWertschöpfungskettebetrifft,soistsiewenigergünstigzubewerten,dadiesesehrstarkdurchRegulierungenderGesundheitspolitikbeschränktist.WerdendieverschiedenenStufenderWertschöpfungskettefürdieStand-ortentscheidungnichtisoliert,sondernübergreifendbeurteilt,könntensichDefiziteinProduktionundAbsatzauchinForschungundEntwicklungnegativbemerkbarmachen.

EinwichtigesZwischenfazitist,dassDeutschlandwiederzumführen-denPharmastandortEuropaswerdenkann,wennpolitischeMaßnahmenge-zieltandenidentifiziertenStärkendesPharmastandortsDeutschlandanset-zen,umdiesezuerhaltenundzustärken.ImFolgendensolldeshalbuntersuchtwerden,welcheMaßnahmenindenletztenJahrendazubeigetragenhaben,dieStandortattraktivitätzuverbessernundwelchenochnotwendigsind.

MethodischbasiertderPolitik-CheckaufzweiSäulen.Zunächstfindeteine quantitative und institutionelle wirtschaftspolitische Analyse statt.DieseerfolgtvordemHintergrundvorhandenerLiteratur,makro-undsozio-demografischerTrendssowieordnungsökonomischerÜberlegungen.BeidenpolitischenMaßnahmenwerdennebenwirtschaftspolitischenEingriffendesStaates auch die Handlungenweiterer Akteure (z. B. Institutionen des Ge-sundheitswesens)beleuchtet.DabeiwirdderPharma-undBiotech-StandortDeutschlandbezüglichseinerAttraktivitätmitdenwesentlichenWettbewer-bernverglichen.

Die zweite Säule bildet eine Befragung von Entscheidungsträgern ininternationalenPharma-undBiotech-UnternehmenundanderenwichtigenStakeholdernimBereichPharmaundBiotechnologie.Konkretwurden23Ent-scheidungsträgerausPharma-undBiotech-Unternehmenbefragt.Vondiesenhatten zehn Unternehmen den weltweiten Unternehmenssitz in Deutsch-land, sechs indenUSA,zwei inderSchweizund jeeins inGroßbritannien,Frankreich,DänemarkundJapan.DieInterviewpartnerwarenVorstandsmit-

Methodisch basiert der Politik-Check auf zwei Säulen.

Auf eine quantitative und institutionelle wirtschafts-politische Analyse ...

... folgt eine Befragung von Entscheidungsträgern.

30 HWWI Policy | Report Nr. 7

des HWWI-Kompetenzbereiches Wirtschaftliche Trends

glieder, fürdasweltweitePharmageschäftoderaber fürdieRegionEuropaverantwortliche Entscheidungsträger. Neben Vertretern der Pharma- undBiotech-IndustriewurdenzweiFinanzinvestoren,dreiVertreterausWissen-schaftsorganisationenundVertreter einerGewerkschaft befragt.Die Inter-viewpartner wurden im Rahmen eines leitfadengestützten Experteninter-views zum einen nach einer Einschätzung der Standortbedingungen inDeutschland,zumanderenauchnachnotwendigenReformenbefragt.

Esistdavonauszugehen,dassdieStandortbedingungenfürdieeinzel-nen Stufen derWertschöpfungskette unterschiedlich sind und dass unter-schiedlicheMaßnahmenzurStärkungderBereicheForschungundEntwick-lung, Produktion und Absatz notwendig sind. Einwichtiger Punkt für dieAnalyseist,obundinwieweitdieeinzelnenGliederderWertschöpfungsketteimHinblick aufdieAbleitungunternehmerischer Investitionsentscheidun-genzusammenhängenodersepariertwerdenkönnen.

3.2 | Forschung und Entwicklung

3.2.1 | Überblick, Analyse und Thesen zu den Standortbedingungen

FürdieAttraktivitäteinesF&E-StandortsspielenverschiedeneFaktoreneineRolle.GenerellentscheidetsicheinUnternehmen,inForschungundEnt-wicklungzuinvestieren,wenndieerwarteteRenditederF&E-Anstrengungenpositivist.AlsIndikatorlässtsichhierbeiderGegenwartswerteinerF&E-In-vestitionheranziehen.AlswichtigezusätzlicheBedingungmussdabeialler-dingsgelten,dassindeneinzelnenStufendesInnovationsprozessesdieFinan-zierungundLiquiditätdesUnternehmensgesichertsind.SomüssenetwadieLaufzeitenderFördergelderundderKrediteaufdiezuerwartendeRentabili-tätsentwicklungdesUnternehmensabgestimmtsein.Dabeiistzubeachten,dassinderPharmabrancheenormhoheAnfangsinvestitioneninForschungundEntwicklungnotwendigsind,bevorausdemEndproduktderForschungs-anstrengungenEinnahmengeneriertwerdenkönnen.Die zeitlicheSpannezwischen ersten F&E-Investitionen und ersten Erträgen (Marktreife einesMedikaments)beträgt inderPharmabrancherund10bis 15 Jahre. ImLaufedieseslangenZeitraumsreduziertsichdieAnzahlderfüreineZulassungalsMedikament infragekommendenWirkstoffsubstanzenenorm. So kann imDurchschnittvon5000bis10000potenziellenSubstanzkandidaten,dieinderForschungoptimiertwerden,nureinenacheinemZeitraumvon10bis15Jahren als Medikament zugelassen werden. Dies ist umso herausfordern-der fürStart-up-Unternehmen,die sich ihreWettbewerbspositionaufdemMarktersterarbeitenmüssen.

Im Bereich der öffentlichen Finanzierung der Forschung spielen inDeutschlanddieDeutscheForschungsgemeinschaft (DFG)unddasBundes-ministeriumfürBildungundForschung(BMBF)alsGeldgebereinewesent-licheRolle.