Embed Size (px)

Citation preview

IX JORNADA DE CONTABILIDAD PÚBLICA“Nuevas perspectivas de la Contabilidad Pública: el reto de la armonización y el

desarrollo de la Contabilidad de Gestión”

PONENCIA“Diseño e implantación de un sistema integrado de costes e

indicadores para mejorar la gestión municipal”

Universidad Pública de NavarraHelio Miguel Robleda Cabezas

Universidad Complutense de MadridKaren Moreno Orduña

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

METODOLOGÍA PARA EL CÁLCULO DEL COSTE DELOS SERVICIOS MUNICIPALES

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

CONTABILIDAD DE COSTES EN EL SECTOR PÚBLICO

•SISTEMAS DE COSTES

• SISTEMA DE COSTE TRADICIONAL:

. Coste completo: permite calcular costes globales, utilizandoclaves de reparto con el objeto de repartir los costes indirectos

No es aplicable cuando los costes indirectos son más importantes que los costes directos asignados a los servicios.

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

CONTABILIDAD DE COSTES EN EL SECTOR PÚBLICO

•SISTEMAS DE COSTES

•. SISTEMA DE COSTE TRADICIONAL:

. Coste parcial: no es aplicable en el ámbito de losservicios municipales, ya que los costes directos son poco relevantes.

Salvo contadas excepciones, los costes (tanto los gastospresupuestarios como no presupuestarios) imputados a un centro oprograma deben asignarse a prestaciones que consumen recursosmuy diferentes.

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

•SISTEMAS DE COSTES

• SISTEMA DE COSTE TRADICIONAL:

Ni el coste completo ni el coste parcial permiten obtenercostes unitarios por servicio que sean objetivos y fiables para latoma de decisiones.

Además la estructura organizativa municipal obliga abuscar un sistema evolucionado que dé respuesta a la necesidadde tener en cuenta también los costes derivados y transversales,esto es, aquellos que tienen su origen en un programa de apoyo oprevio al programa responsable de la prestación del servicio cuyocoste se pretende calcular.

CONTABILIDAD DE COSTES EN EL SECTOR PÚBLICO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

• SISTEMA DE COSTES BASADO EN LA FILOSOFÍA DELSISTEMA DE COSTES BASADO EN LAS ACTIVIDADES:

•SISTEMAS DE COSTES- Se trata de asignar costes a los servicios en base a los

recursos consumidos, sea cual sea su vinculación organizativa,de tal modo que pueda identificarse la TRAZA DEL COSTE.

- Este sistema permite calcular costes unitariosdiseñando procesos y posteriormente calcular costes unitarios deservicios.

- No se emplean claves de reparto, ya que este sistemaconvierte costes indirectos por centros a servicios en costesdirectos de los servicios.

CONTABILIDAD DE COSTES EN EL SECTOR PÚBLICO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

•SISTEMAS DE COSTES

-Procedimiento para implantar un sistema de costes basado enprocesos y coste unitario por servicio:

- Llevar a cabo una adecuada recogida de la informaciónsolicitando la colaboración de los gestores de los servicios.

- De este modo se consigue un diseño adecuado de la traza delcoste, y posteriormente asignar correctamente los gastos tanto delprograma o centro responsable como de todos aquellos centrosque apoyan (costes transversal) como de los que contribuyen aesa prestación previa (costes derivados)

CONTABILIDAD DE COSTES EN EL SECTOR PÚBLICO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

CÁLCULO DE LOS COSTES DE LOS SERVICIOS MUNICIPALES

1. RECOGIDA Y TRATAMIENTO DE LA INFORMACI ÓN PARA ELDISEÑO DE LA TRAZA DEL COSTE

1.1Información proporcionada por los responsables de los programas

1.1.1 Reunión de contacto previo

1.1.2 Reuniones con los responsables de los servicios

1.1.3 Nuevas reuniones para concretar aspectos específicos

1.2 Información obtenida de la contabilidad pública (ejecuciónpresupuestaria)

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

• METODOLOG ÍA DE COSTES

2.1Primera fase: imputación de costes directos

2.1.1Cálculo del coste directo de los servicios municipales utilizandometodología ABC

2.1.2Cálculo del coste directo de los servicios municipales utilizandola metodología del Coste Completo (Full-Cost)

2.2Segunda fase: imputación de costes indirectos

2.2.1 Tasa unitaria de costes indirectos de gestión del área a la que estávinculado el servicio

2.2.2 Tasa unitaria de costes indirectos de las áreas de apoyoinstitucional (Tecnoestructura) a imputar al coste de los servicios

CÁLCULO DE LOS COSTES DE LOS SERVICIOS MUNICIPALES

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

• PARTICULARIDADES DE DETERMINADOS COSTESPOR NATURALEZA Y SU ASIGNACIÓN A LOSSERVICIOS MUNICIPALES:

• Costes directos de personal por hora trabajada

• Costes relacionados con el inmovilizado

• Costes por transferencias corrientes

• Costes financieros

• Utilización del dominio público local

CÁLCULO DE LOS COSTES DE LOS SERVICIOS MUNICIPALES

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

TRAZA DEL COSTE

CENTROSPROGRAMAS

U.F.G.

SERVICIOS

PROCESOS

CLASIFICACIÓN ORGÁNICA, FUNCIONAL

Y ECONÓMICA

COSTE UNITARIO

MAPA DE ACTIVIDADES

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

COSTE DEL SERVICIO

CENTROS

SERVICIOSPROCESOS

ACTIVIDADES COSTE UNITARIO

COSTES DIRECTOS

COSTES INDIRECTOS

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

EJEMPLOS ILUSTRATIVOS DE APLICACIÓN DE LA METODOLOGÍAPROPUESTA:

CASO 1: SERVICIO MUNICIPALIZADO DE DEPORTESCASO 2: SERVICIOS SOCIALES. COSTES DEL CENTRO MUNICIPAL

DE ACOGIDA SOCIAL

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

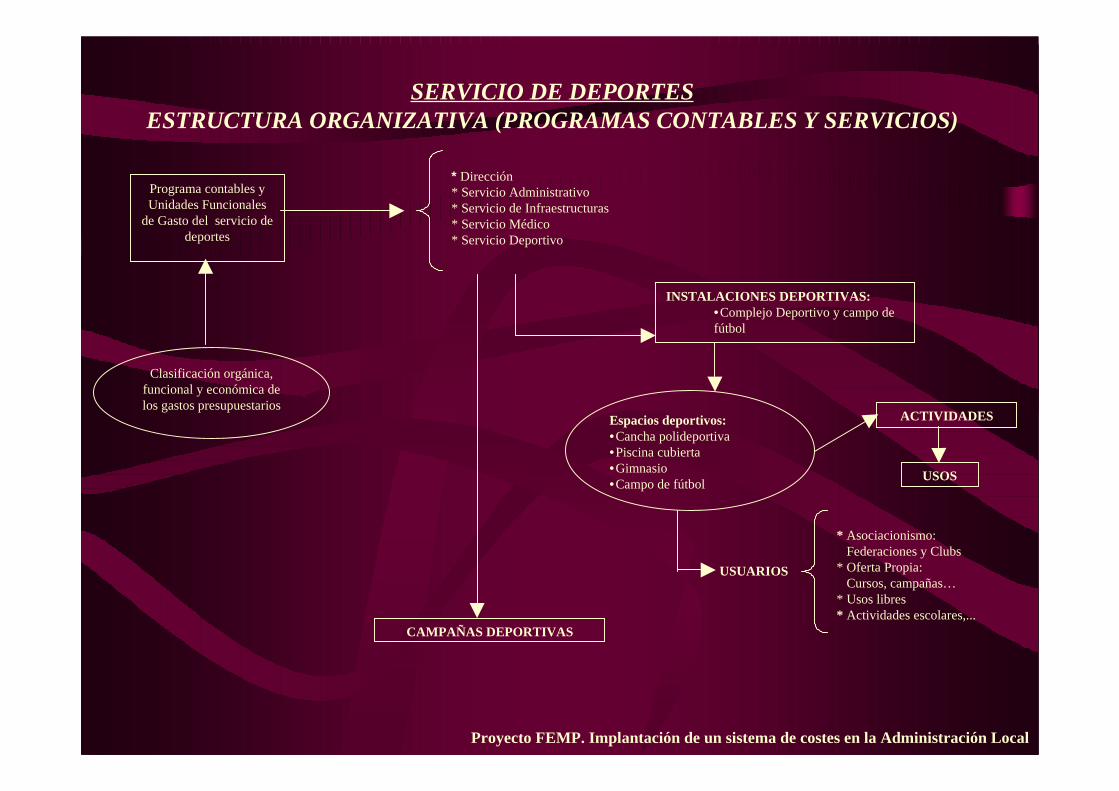

Programa contables yUnidades Funcionales

de Gasto del servicio dedeportes

Clasificación orgánica,funcional y económica delos gastos presupuestarios

* Dirección* Servicio Administrativo* Servicio de Infraestructuras* Servicio Médico* Servicio Deportivo

INSTALACIONES DEPORTIVAS:•Complejo Deportivo y campo defútbol

Espacios deportivos:•Cancha polideportiva•Piscina cubierta•Gimnasio•Campo de fútbol

ACTIVIDADES

USOS

CAMPAÑAS DEPORTIVAS

USUARIOS

* Asociacionismo: Federaciones y Clubs* Oferta Propia: Cursos, campañas…* Usos libres* Actividades escolares,...

SERVICIO DE DEPORTES ESTRUCTURA ORGANIZATIVA (PROGRAMAS CONTABLES Y SERVICIOS)

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

INSTALACIONES :Complejo DeportivoCampo de Fútbol

CAMPO DE FUTBOL

GIMNASIO

CANCHA POLIDEPORTIVA

PISCINA CUBIERTA

ESPACIOS DEPORTIVOS

Usos libres: equipos federados

• Aerobic• Gimnasio mantenimiento•Yoga

• Atletismo• Badminton• Balonmano

• Actividades acuáticas• Aquaerobic• Aquagym• Natación

ACTIVIDADES DEPORTIVAS

PRESTACIONES

• Usos libres• Cursos (oferta propia)•Asociacionismo• Actividades escolares• Resto de demanda externa ( TerceraEdad, por ejemplo)

COSTES:• Presupuestarios: * Capítulo 1: personal * Capítulo 2: gastoscorrientes * Capítulo 6:Transferencias corrientes•Extra-presupuestarios: * Amortización de lainstalación a costeactual.

TRAZA DEL COSTE: Itinerarios de los procesos que identifican al servicio

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

Centros de Costes

Procesos

Servicio Deportivo ESPACIOS DEPORTIVOS

ACTIVIDADES: � Dirección � Servicio Administrativo � Servicio de Infraestructuras � Servicio Médico

AFOROS

Costes Directos por espacio deportivo

� Piscina cubierta � Cancha polideportiva � Gimnasio � Campo de fútbol

Costes Indirectos

Coste total por espacio deportivo

� Coste hora � Coste por grupo de

usuarios � Coste por usuario

GASTOS PRESUPUESTARIOS

(Contabilidad)

Costes Presupuestarios: � Personal (capítulo 1) � Gastos corrientes (capítulo

2) � Transferencias Corrientes

(capítulo 4)

Costes Extrapresupuestarios Costes de las Amortizaciones � De la instalación

� De cada espacio deportivo

ESQUEMA DE LA TRAZA DEL COSTE

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

PROCESO ACTIVIDADES RECURSOS DIRECTOS

DIRECCION

� Planificar la estratégica del servicio � Coordinar y gestionar los recursos económicos, humanos y materiales del servicio

� Representar al servicio antes las instituciones y la sociedad

Personal: � 1 Director

UNIDAD ADMINISTRATIVA

� Gestionar los procedimientos de: * Contrataciones * Convenios de colaboración

* Reservas de espacios deportivos * Control de expedientes � Gestionar y controlar : * Los ingresos globales * Los recibos por reservas programadas y ejecutadas * Controlar la tesorería � Gestionar el presupuesto de gastos � Atender al público y usuarios del servicio

� Registrar y gestionar las reclamaciones de los usuarios

Personal: � 1 Técnico � 2 Administrativos

DISEÑO DE LOS PROCESOS, DEL MAPA DE ACTIVIDADES Y DE LAASIGNACIÓN DE RECURSOS

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

SERVICIO DE INFRAESTRUCTURAS

� Gestionar el mantenimiento de las instalaciones � Planificar los nuevos equipamientos � Hacer el seguimiento de las obras � Controlar la calidad del servicio

Personal:

� 1 Jefe Servicio nivel B � 2 Oficiales de Control de las instalaciones

SERVICIO MEDICO (Medicina deportiva)

� Atención, prevención y tratamiento médico � Rehabilitación médica � Seguimiento de grupos especiales y de riesgo � Investigación

Personal: � 1 Jefe Servicio nivel A � 1 Enfermera

SERVICIO DEPORTIVO (Coordinación)

� Asumir la responsabilidad de planificación y programación de las tareas encomendadas al Servicio Deportivo, esto es: * Planificación y programación deportiva * Gestión deportiva de todas sus infraestructuras * Optimización de los recursos deportivos * Relación con los clientes deportivos * Acciones de promoción y desarrollo deportivo de la población * Planificación de los equipamientos deportivos de la ciudad * Animación de los complejos e instalaciones * Eventos Deportivos � Asumir la responsabilidad de las funciones del servicio, esto es: * Gestión de los recursos humanos asignados al servicio * Control presupuestario de las partidas asignadas al servicio * Evaluación de resultados del servicio (memoria) * Desarrollar informes y propuestas de mejora * Desarrollar los objetivos anuales de mejora, siguiendo los procedimientos de mejora establecidos por el Departamento � Representar al servicio y participar en: * Comisión Inter-departamental de Centros Cívicos * Gestiones transversales municipales del servicio * Gestión de Planes Municipales que afecten al servicio.

Personal: � 1 Coordinador Deportivo General � 3 Técnicos Medios de Coordinación Deportiva

Otros costes: . Capítulos II y IV de gastos presupuestarios. . Coste de las amortizaciones de la instalación y de los espacios deportivos a valor actual.

DISEÑO DE LOS PROCESOS, DEL MAPA DE ACTIVIDADES Y DE LAASIGNACIÓN DE RECURSOS

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

Total usuarios al año Espacio

Deportivo Tipo de usuario

Horas de apertura al día de la instalación

Nº usuarios a

la hora

Nº usuarios al día (6)

Total de días de apertura al

año

Total de Horas de apertura al

año (2) Potencial (5)

Real (4)

% ocupación

Piscina Cubierta

� Oferta propia (cursos) � Asociacionismo � Usos libres � Actividades escolares � Tercera Edad � Eventos especiales

3 2 6 2 1 ---

10 6 15 8 10 ---

30 12 90 16 10 ---

8.250 3.300

24.750 4.400 2.750

---

7.850 3.000

21.500 2.600 1.100

---

TOTALES 14 158 275 3.850 43.450 36.050 82,96 %

Cancha Polideportiva

� Oferta propia (cursos) � Asociacionismo � Usos libres � Actividades escolares � Eventos especiales

--- 9 3 2 ---

--- 12 15 10 ---

--- 108 45 20 ---

--- 28.080 11.700 5.200

---

--- 12.500 9.600 4.500

---

TOTALES 14 173 260 3.500 44.980 26.600 59,13 %

Gimnasio

� Oferta propia (cursos) � Asociacionismo � Uso libre � Actividades escolares

4 3 7 ---

25 12 15 ---

100 36 105 ---

27.500 9.900

28.875 ---

28.600 8.500

14.600 ---

TOTALES 14 275 3.850 66.275 51.700 78 %

Campo de Fútbol

� Asociacionismo

(Federaciones y clubes)

� Usos libres

5 3

16 16

80 48

17.200 10.320

14.000 6.500

TOTALES 8 260 3.500 27.520 20.500 74,49 % TOTAL USUARIOS POTENCIALES DE LA INSTALACION AL AÑO 182.225

AFOROS DE LAS INSTALACIONES Y PORCENTAJE DE OCUPACIÓN ANUAL

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

ESPACIO DEPORTIVO

HORAS APERTURA

AÑO

ACTIVIDADES TOTAL HORAS AL AÑO POR

ACTIVIDADES DEPORTIVAS

TIPO DE USUARIOS

HORAS / AÑO/

TIPO DE USUARIO

OTROS USUARIOS

HORAS AÑO

Actividades acuáticas

600 � Oferta propia (cursos)

� Actividades escolares

� Tercera Edad Subtotal..................

350 100 150 600

� Asociacionismo

� Usos libres

625 850

Aquaerobic 200 � Oferta propia (cursos)

� Actividades escolares

Subtotal..................

150 50 200

Aquagym 300 � Oferta propia (cursos)

� Actividades escolares

� Tercera Edad Subtotal..................

200 60 40 300

PISCINA CUBIERTA

3.850

Natación 1.075 � Oferta propia (cursos)

1.075

CUADRE: � Actividades…....... 2.175 � Asociacionismo.. 625 � Usos libres... 850 � Subactividad.. 200

(Capacidad no utilizada) TOTAL 3.850

TOTAL 2.175 TOTAL 2.175

REPARTO DE LAS HORAS DE UTILIZACION POR ACTIVIDADES YTIPOS DE USUARIOS

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

ESPACIO DEPORTIVO

HORAS APERTURA

AÑO

ACTIVIDADES TOTAL HORAS AL AÑO POR ACTIVIDADES

TIPO DE USUARIOS HORAS ANUALES DE UTILIZACIÓN DE LOS ESPACIOS POR CADA

CATEGORÍA DE USUARIO

CANCHA POLIDEPORTIVA

3500 � Atletismo � Badminton � Balonmano Total....................

500 200 2.800 3.500

� Asociacionismo � Usos libres � Actividades escolares

2.100 200 800 Subactividad: 400 (Capacidad no utilizada) Total............3.500

GIMNASIO 3.850 � Fitness � Aerobic � Gimnasia de

mantenimiento Total....................

3.000 500 350 3.850

� Oferta propia � Asociacionismo � Usos libres � Oferta propia � Usos libres

500 600 1.100 500 350 Subactividad: 800 (Capacidad no utilizada) Total............3.850

CAMPO DE FÚTBOL 1.720 � Entrenamientos 1.720 � Asociacionismo � Usos libres

1.350 220 Subactividad: 150 (Capacidad no utilizada) Total........... 1.720

REPARTO DE LAS HORAS DE UTILIZACIÓN POR ACTIVIDADES YTIPOS DE USUARIOS

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

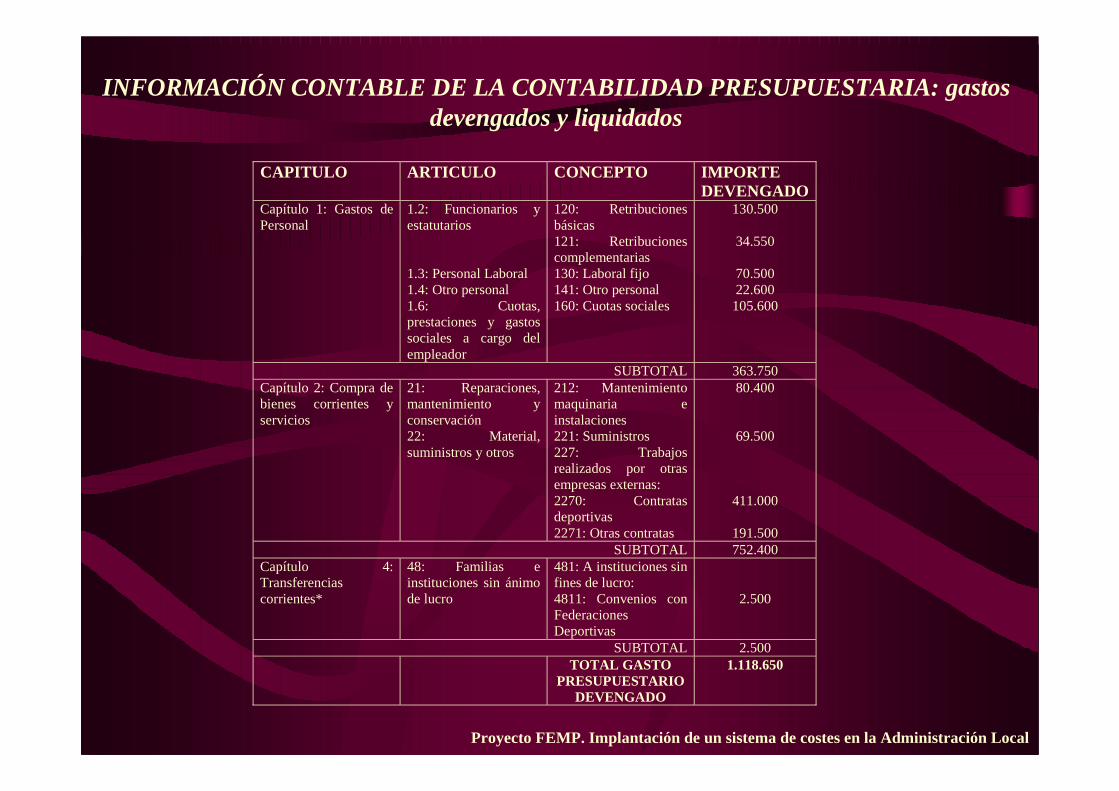

CAPITULO ARTICULO CONCEPTO IMPORTE DEVENGADO

Capítulo 1: Gastos de Personal

1.2: Funcionarios y estatutarios 1.3: Personal Laboral 1.4: Otro personal 1.6: Cuotas, prestaciones y gastos sociales a cargo del empleador

120: Retribuciones básicas 121: Retribuciones complementarias 130: Laboral fijo 141: Otro personal 160: Cuotas sociales

130.500

34.550

70.500 22.600 105.600

SUBTOTAL 363.750 Capítulo 2: Compra de bienes corrientes y servicios

21: Reparaciones, mantenimiento y conservación 22: Material, suministros y otros

212: Mantenimiento maquinaria e instalaciones 221: Suministros 227: Trabajos realizados por otras empresas externas: 2270: Contratas deportivas 2271: Otras contratas

80.400

69.500

411.000

191.500 SUBTOTAL 752.400

Capítulo 4: Transferencias corrientes*

48: Familias e instituciones sin ánimo de lucro

481: A instituciones sin fines de lucro: 4811: Convenios con Federaciones Deportivas

2.500

SUBTOTAL 2.500 TOTAL GASTO

PRESUPUESTARIO DEVENGADO

1.118.650

INFORMACIÓN CONTABLE DE LA CONTABILIDAD PRESUPUESTARIA: gastosdevengados y liquidados

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

PROCESO CATEGORIA NUMERO COSTE ANUAL

POR CATEGORIA Dirección Director Nivel A 1 43.500

36.200

22.400

Servicio Administrativo

� Técnico Admón. General

� Administrativo

1 2

58.600

38.500 58.500

Servicio de Infraestructuras

� Jefe de Servicio � Oficial de control

de instalaciones

1 2

97.000

45.400 22.000

Servicio Médico � Jefe de Servicio � Enfermera

1 1

67.400 34.750

62.500

Servicio Deportivo � Coordinador Deportivo General

� Técnico Medio de Coordinación

1 3

97.250

COSTE DEL PERSONAL ASIGNADO A CADA PROCESO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

C oncep to PR O C E S O S C oncep to d e C oste T ota l D irección A d m ón . In fraestr . S . M éd ico S . D eportivo

P ersonal C on tratas: � P ersonal (1 ) � O tras con tratas S um in istros R eparac iones (2 ) A m ortizac iones (3 )

363 .750 411 .000 191 .500 77 .500 80 .400 377 .800

43 .500 ---- ---- ---- ---- 1 .500

58 .600 ---- ---- ---- ---- 2 .800

97 .000 ---- ---- ---- ---- 12 .000

67 .400 ---- ---- ---- ---- 6 .000

97 .250 411 .000 191 .500 77 .500 80 .400 355 .500

T o ta l costes po r p roceso

1 .501 .950 45 .000 61 .400 109 .000 73 .400 1.213 .150

COSTES PRESUPUESTARIOS Y EXTRAPRESUPUESTARIOS POR PROCESO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

ESPACIOS DEPORTIVOS COSTES Piscina Cubierta

Cancha Polideportiva Gimnasio Campo de Fútbol

TOTAL

Costes Presupuestarios: � Gastos de Personal

(Personal de Coordinación) (1)

� Gastos Corrientes: � Contratas

Deportivas � Otras contratas

� Suministros � Reparaciones Costes Extrapresupuestarios: � Amortizaciones

23.188

236.000

95.000 58.500 10.000

245.500

24.005

90.000

29.000 2.500

17.800

29.000

35.370

85.000

7.500 8.000 7.600

65.000

14.687

----

60.000 8.500

45.000

16.000

97.250

411.000

191.500 77.500 80.400

355.500

TOTALES 668.188 192.305 208.470 144.187 1.213.150

IMPUTACIÓN DE COSTES POR ESPACIO DEPORTIVO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

E spacio deportivo C O STE S A IM P U TA R H oras po ten cia les d e ap er tura a l año

C o ste-h o ra

C o stes d irec to s d e la p restac ió n C o stes in d irec to s C o stes to ta les

C o n cep to d e co ste Im p o rte D e p restac ió n D e gestió n (1 ) - C o n su m o d e agu a ................ - P ro d u cto s q u ím ico s............. - C ale facc ió n .......................... - C o n tra tas d e m an ten im ien to - R ep arac ion es....................... - C o n tra tos d e l im p ieza .......... - P erso na l d e lim p ieza ............ - M o n ito res d e ac tiv id ad

d ir ig id a ................................. - P erso na l d e con tro l.............. - S o co rr istas ........................... - P erso na l d e C o o rd inac ió n…

-A m o rtizac ió n d e la in ve rs ió n (vaso s y an ex o s, ex c lu ido e l res to d e la in sta lac ió n ).............................

3 0 .0 0 0 2 .5 0 0

2 4 .0 0 0 5 .0 0 0 4 .0 0 0

1 2 .0 0 0 8 0 .0 0 0

2 1 5 .0 0 0

6 .0 0 0 1 5 .0 0 0

----

2 4 0 .0 0 0

--- ---

2 .0 0 0 ---

1 .0 0 0 5 0 0

2 .5 0 0

-- - -- - -- -

2 3 .1 8 8

5 .5 0 0

S U B T O T A L E S 6 3 3 .5 0 0 3 7 .6 8 8

P iscina cub ierta

C O S T E S T O T A L E S D E L A P R E S T A C IÓ N

6 7 1 .1 8 8

6 8 .8 6 2 740 .050

3 .8 5 0 (véase apartado sobre a foros)

192 ,22

COSTE HORA POR ESPACIO DEPORTIVO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

- C ontratas de m an ten im ien to .....................

- R eparac iones........................ - C ontratos de lim p ieza .......... - P ersona l de L im p ieza .......... - M on itores de ac tiv idad

d irig ida ................................. - S um in istros (agua, e tc ...) - P ersona l de C oord inación

- A m ortizac ión de la in versión (exclu ido e l resto de la insta lac ión).................

16 .000

1 .800 20 .000 5 .000

90 .000

2 .000 ----

26 .500

---

--- ---

4 .000 ---

500

24 .005 2 .500

S U B T O T A L E S 161 .300 31 .005

C an ch a po lideportiva

C O S T E S T O T A L E S D E L A P R E S T A C IO N

192 .305 71 .286 263.591

3 .500 (véase apa rtado sob re a foros)

75,31

- C ontratas de m an ten im ien to - R eparac iones - C ontratos de lim p ieza - M on itores de la ac tiv idad

d irig ida - S um in is tros (agua, e tc ..) - P ersona l de C oord inación

- A m ortizac ión de la inversión (exc lu ido e l resto de la insta lac ión)

2 .000 6 .000 4 .000

85 .000

8 .000 ----

40 .000

--- 1 .600 1 .500 4 .000

---

35 .370 25 .000

S U B T O T A L E S 145 .000 67 .470

G im n asio

C O S T E S T O T A L E S D E L A P R E S T A C IO N

212 .470 105 .036 317.506

3 .850 (véase apa rtado sob re a foros)

82,46

COSTE HORA POR ESPACIO DEPORTIVO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

- C ontratas de m an ten im ien to - R eparac iones - S um in is tros (agua, e tc ...) - P ersona l de C oord inación

- A m ortizac ión de la inversión (exclu ido , en su caso , e l resto de la insta lac ión ).

60 .000 45 .000 8 .500

--- 14 .000

--- --- ---

14 .687 2 .000

S U B T O T A L E S 127 .500 16 .687

C am po de fú tbol

C O ST E S T O T A L E S D E L A P R E S T A C IO N

144 .187

43 .616 187.803

1 .720 (véase apartado sobre a foros)

109,19

COSTE HORA POR ESPACIO DEPORTIVO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

USUARIO DEPORTIVO (1) ESPACIO DEPORTIVO

HORAS AÑO

COSTE HORA

Asociacionismo (Federaciones y

Clubes)

Oferta propia (2)

Actividades escolares

Actividades especiales (3ª

Edad) Usos libres

SUBACTIVIDAD

Horas Coste Horas Coste Horas Coste Horas Coste Horas Coste Horas Coste

TOTAL COSTES

IMPUTADOS

Piscina Cubierta

3.850 192,22 625 120.138 1.775 341.190 210 40.368 190 36.522 850 163.387 200 38.445 740.050

Cancha Polideportiva

3.560 75,31 2.100 158.154 --- --- 800 60.249 --- --- 200 15.062 400 30.125 263.591

Gimnasio 3.850 82,46 600 49.491 1.600 82.460 --- --- --- --- 1.450 119.580 800 65.975 317.506 Campo de Fútbol

1.720 109,19 1.350 147.403 --- --- --- --- --- --- 220 24.022 150 16.378 187.803

Total Usuarios al año COSTE POR Espacio Deportivo

Horas Apertura Año Potenciales Reales

Coste/Hora Nº Usuarios Medio Potencial por hora

Nº Usuarios Medio Reales/Hora Usuario Potencial Usuario Real

Piscina Cubierta

3.850 43.450 36.050 192,22 11,28 9,36 17,04 20,54

Cancha Polideportiva

3.500 44.980 26.600 75,31 12,85 7,6 5,86 9,91

Gimnasio 3.850 66.275 51.700 82,46 17,21 13,43 4,79 6,14 Campo de Fútbol

1.720 27.520 20.500 109,19 16 11,92 6,82 9,16

COSTES DIRECTOS POR GRUPOS DE USUARIOS DEPORTIVOS

COSTES DIRECTOS UNITARIOS POR USUARIOS DE CADA ESPACIO DEPORTIVO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

Procesos de Gestión Coste Total

� Dirección � Administración � Infraestructuras � Servicio Médico TOTAL

45.000 61.400 109.000 73.400 288.800

Total usuarios potenciales de los espacios deportivos: 182.225

Coste por usuario / año: 1,58

Servicio Deportivo Unidad de Obra Número de usuarios Total coste � Piscina cubierta � Cancha polideportiva � Gimnasio � Campo de fútbol

1,58 1,58 1,58 1,58

43.450 44.980 66.275 27.520

68.862 71.286 105.036 43.616

TOTALES 182.225 288.800 (1)

REPARTO DE LOS COSTES INDIRECTOS DE GESTIÓN

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

E sp acio d ep ortivo C oste u n ita r io d e p restación C oste u n ita r io d e gestió n C oste u n ita r io to ta l U suario po tenc ia l U suario rea l U suario po tenc ia l U suario rea l P isc in a cu b ier ta 17 ,04 20 ,54 1 ,58 18 ,62 22 ,12 C an ch a p o lid ep ortiva 5 ,86 9 ,91 1 ,58 7 ,44 11 ,49 G im n asio 4 ,79 6 ,14 1 ,58 6 ,37 7 ,72 C a m p o d e fú tb o l 6 ,82 9 ,16 1 ,58 8 ,4 10 ,74

E spacio D epor tivo

C ostes T o ta les

H oras A per t.

A ño

C oste H ora C ostes por grupos de usuar ios Subactiv idad C oste por

usuar io /H ora

A soc iac ion ism o

O fe rta P rop ia

A c tiv idades E sco lares

A c t. E sp . 3 ª E dad

U sos lib res

P o tenc ia l R ea l

P isc ina C ub ierta

740 .050 3 .850 192 ,22 120 .138 341 .190 40 .368 36 .522 163 .387 38 .445 17 ,04 20 ,54

C ancha P o lideportiva

263 .591 3 .500 75 ,31 158 .154 --- 60 .249 --- 15 .063 30 .125 5 ,86 9 ,91

G im nasio 317 .506 3 .850 82 ,46 49 .491 82 .460 --- --- 119 .580 65 .975 4 ,79 6 ,14 C am po de F ú tbo l

187 .803 1 .720 109 ,19 147 .403 --- --- --- 24 .022 16 .378 6 ,82 9 ,16

T O T A L E S 1 .508 .950 475 .186 423 .650 100 .617 36 .522 322 .052 150 .923

COSTES TOTALES POR USUARIO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

IN D IC AD O R E S D E AC T IVID AD 1 : M2 de instalaciones deportivas municipales públicas por cada mil habitantes

2 : Número de usos al año de las instalaciones deportivas por habitante.

3 : Porcentaje de usuarios de la tercera edad de las instalaciones deportivas.

4 : Porcentaje de niños usuarios de las instalaciones en programas de actividades deportivas

IN D IC AD O R E S D E P R E S UP UE S T O5 : Gasto corriente en deporte por habitante.

6 : Gasto de capital en deporte por habitante.

7 : Porcentaje de gasto corriente en deporte.

8 : Porcentaje de gasto de capital en deporte.

9 : Porcentaje de cobertura del gasto corriente en deporte, con transferencias corrientes recibidas.

1 0 : Porcentaje de cobertura del gasto corriente en deporte, con financiación de los usuarios.

CATÁLOGO DE INDICADORES DE GESTIÓN PROPUESTO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

CATÁLOGO DE INDICADORES DE GESTIÓN PROPUESTO

IN D IC AD O R E S D E C O S T E S1 1 : C o ste uso p o r esp a c io d ep o rt ivo

1 1 .1 :P i s c i n a cu b i e r ta

1 1 .2 : P i s c i n a de s cu b i e r ta

1 1 .3 : C a n ch a po l i de po r t i va

1 1 .4 : S a l a m u l t i u s o s

1 2 : C o ste a nua l p o r usua rio d ep o rt ivo

12.1 :P i sci n a cu bie rta

1 2 .1 .1 : A s o c i a c i o n i s m o

1 2 .1 .2 :O fe r ta pro p i a

1 2 .1 .3 :A c t i vi da d e s co l a r

1 2 .1 .4 : A c t i vi da de s e s pe c i a l e s

1 2 .1 .5 : U s o s l i b re s

12.2 : Piscin a de scu bie rta

1 2 .2 .1 A s o c i a c i o n i s m o

1 2 .2 .2 : O fe r ta p ro p i a

1 2 .2 .3 :A c t i vi da d e s co l a r

1 2 .2 .4 : A c t i vi da de s e s pe c i a l e s

1 2 .2 .5 :U s o s l i b re s

12.3 : C an ch a po l i de porti va

1 2 .3 .1 : A s o c i a c i o n i s m o

1 2 .3 .2 :O fe r ta pro p i a

1 2 .3 .3 : A c t i vi da d e s co l a r

1 2 .3 .4 :A c t i vi da de s e s pe c i a l e s

1 2 .3 .5 :U s o s l i b re s

12.4 : S ala m u l ti u sos

1 2 .4 .1 : A s o c i a c i o n i s m o

1 2 .4 .2 : O fe r ta p ro p i a

1 2 .4 .3 : A c t i vi da d e s co l a r

1 2 ,4 ,4 : A c t i vi da de s e s pe c i a l e s

1 2 .4 .5 : U s o s l i b re s

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

CATÁLOGO DE INDICADORES DE GESTIÓN PROPUESTO

IN D IC AD O R E S D E E N T O R N O1 3 : Ín d ice d e in fa n c ia

1 4 : In d ice d e A d o lescen c ia

1 5 : Ín d ice d e Ju ven tu d

1 6 : Ín d ice d e p e rso n a s m a yo res d e 6 4 a ñ o s.

1 7 : Ta sa d e c rec im ien to a n u a l d e la p o b la c ió n

1 8 : P resió n fisca l im p o si t iva p o r h a b i ta n te

1 9 : A h o rro co rr ien te .

2 0 : D éfic i t o su p e rá v i t n o fin a n c ie ro

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

VINCULACIÓN CON OTROS INDICADORES INDICADORES DE ACTIVIDAD

Indicadores Presupuestarios Indicadores de coste Indicadores de entorno 1: M2 de instalaciones deportivas municipales públicas por cada mil habitantes.

6 : Gasto de capital en deporte por habitante. 8 : Porcentaje de gasto de capital en deporte.

11: Coste del uso por espacio deportivo. 12: Coste anual por usuario deportivo.

17 : Tasa de crecimiento anual de la población. 18 : Presión fiscal impositiva por habitante. 19 : Ahorro corriente. 20 : Déficit o superávit no financiero.

2: Número de usos al año de las instalaciones deportivas por habitante.

5: Gasto corriente en deporte por habitante. 6 : Gasto de capital en deporte por habitante.

11: Coste del uso por espacio deportivo. 13 : Índice de infancia. 14: Indice de adolescencia. 15 : Índice de juventud. 16 :Porcentaje de personas mayores de 64 años.

3 : Porcentaje de usuarios de la tercera edad de las instalaciones deportivas.

5: Gasto corriente en deporte por habitante. 6 : Gasto de capital en deporte por habitante. 7 : Porcentaje de gasto corriente en deporte. 8 : Porcentaje de gasto de capital en deporte.

11: Coste del uso por espacio deportivo. 16 :Porcentaje de personas mayores de 64 años.

4 : Porcentaje de niños usuarios de las instalaciones en programas de actividades deportivas.

5: Gasto corriente en deporte por habitante. 6 : Gasto de capital en deporte por habitante. 7 : Porcentaje de gasto corriente en deporte. 8 : Porcentaje de gasto de capital en deporte.

12: Coste anual por usuario deportivo. 13 : Índice de infancia. 14: Indice de adolescencia.

TABLA DE VINCULACIONES ENTRE INDICADORES

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

CASO 2: SERVICIOS SOCIALES

CENTRO MUNICIPAL DE ACOGIDA SOCIAL: COSTES POR TIPO DE ESTANCIA

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

- Alojamiento - Manutención - Higiene - Lavandería

Servicio Municipal de Urgencias

Sociales (SMUS)

Centro Municipal de Acogida Social (CMAS)

Corta estancia (1 a 4 días)

Cobertura de necesidades

básicas

Talleres ocupacionales

Media y larga estancia

Comisión de valoración

Media estancia: 5 a 30 días

Larga estancia: más de 30 días

SSB y Especializados

Programas educativos

CENTRO MUNICIPAL DE ACOGIDA SOCIAL (CMAS)TRAZA BÁSICA

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

P R E ST A C IÓ N A C T IV ID A D E S R E C U R SO S N º SE R V IC IO S

C E N T R O M U N IC IP A L D E A C O G ID A S O C IA L (C M A S ) � A lo jam ien to � P rogram a educativo

R esponsable - O rgan izar y gestionar el fun c ionam ien to de las ac tiv idades d iar ias del cen tro - H acer segu im ien to de la gestió n d iaria - G estión de la p lan ti lla adscrita a l C M A S. - G estión del m an ten im ien to de la in fraestruc tura de l C en tro en cond ic iones. - C oord inar e l d esarro llo de la activ idad de l C en tro co n la Jefa tu ra , dando la

in form ac ión pertinen te . - E laborac ión de los m arcos teó ricos de los serv ic ios y p restac iones d e l C en tro . - R epresen ta r a l A yun tam ien to por delegac ión de la Jefatu ra del S erv ic io . - C oord inar e l equ ipo técn ico de l C entro . A ux il ia r adm in istra tivo - A p oyo adm in is tra tivo a la R esponsab le del C entro , a la educadora S ocia l. - F ac tu rac ión - R elac ió n con P roveedores. - T ra ba jado r/a Soc ia l - In fo rm ar, aseso ra r y o rien tar a las personas usuarias - R ealizar las p rop uestas de in te rvención para ap licar, tras va lorac ión , e l recu rso

so c ia l adecuado (acog ida en o tros cen tro s-, p restac iones, e tc .… ) y /o realizar las der ivaciones pertinen tes para que desde d onde co rresponda se rea lice la in tervenc ió n adecuada .

- R ealizar las in tervenc iones soc ia les. - R ecoger la in fo rm ac ión en e l d isposit ivo p ertinen te. - P artic ipar en las com isiones de va lo rac ión . - D etectar y s istem atizar los p rob lem as y dem andas p lan teadas por las perso nas

usuarias

P ersonal: � R esp onsab le � E ducador soc ia l � A ux . adm in istrativo � G uardas � L im p iado res � T rabajado ra Soc ia l � Je fatura C ontra tas y convenios

C apítu lo I I y C ap ítu lo IV .

A m ortizac ión :

. C o rta estanc ia . M ed ia estancia . L arga estancia

DISEÑO DE LOS PROCESOS, MAPA DE ACTIVIDADES Y ASIGNACIÓN DE RECURSOS

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

DISEÑO DE LOS PROCESOS, MAPA DE ACTIVIDADES Y ASIGNACIÓN DE RECURSOS

P R E ST A C IÓ N A C T IV ID A D E S R E C U R SO S N º SE R V IC IO S

C E N T R O M U N IC IP A L D E A C O G ID A SO C IA L (C M A S) � A lo jam ien to � P rogram a educativo

E du cador/a S ocia l - R ealizar segu im ien to ind iv idualizado del itinerario de inserc ión de las personas

acog idas en p rocesos de m ed ia , la rga estanc ia - H acer program ac ión , segu im ien to y eva luac ión de ta lle res - H acer segu im ien to del P royecto soc io-educativo (C onven io C om edor de

D esam paradas). - P artic ipar en las C om isiones de va lo rac ión de l Servic io . G uardas - V ig ilancia de l centro - T areas de pequeño m an ten im ien to - R ecepción de personas usuarias, d istribución de habitac iones, e tc .… - E laborar partes de inc idencias sobre usuarios y serv ic ios del C entro . O perarios de lim p ieza-cam areros - L im p ieza - S erv ic io de com edor Je fa tu ra del Serv ic io : - S uperv isar que los contra tos adscritos a l C en tro , se ejecu ten deb idam ente . - E stab lecer las líneas d irec trices y los ob jetivos del C entro . - E laborar los p liegos técn icos y va lo rar los con tratos y conven ios. - O rgan izar los equ ipos de trabajo y superv isar la activ idad del C entro . - H acer segu im ien to de los con tra tos y conven ios, p restar apoyo técn ico y de

recursos - P roporc ionar equ ipam ien tos a cada recurso - H acer segu im ien to de la casu ística atend ida en co labo rac ión con la coo rd inadora - D ar el V isto B ueno a l acceso a los recu rsos y p restac iones.

P ersonal: � R esponsab le � E ducador soc ia l � A ux . adm in istrativo � G uardas � L im p iado res � T rabajado ra Soc ia l � Je fatura C ontra tas y convenios

C apítu lo I I y C apítu lo IV .

A m ortización :

. C orta estanc ia . M edia estancia . L arga estanc ia

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

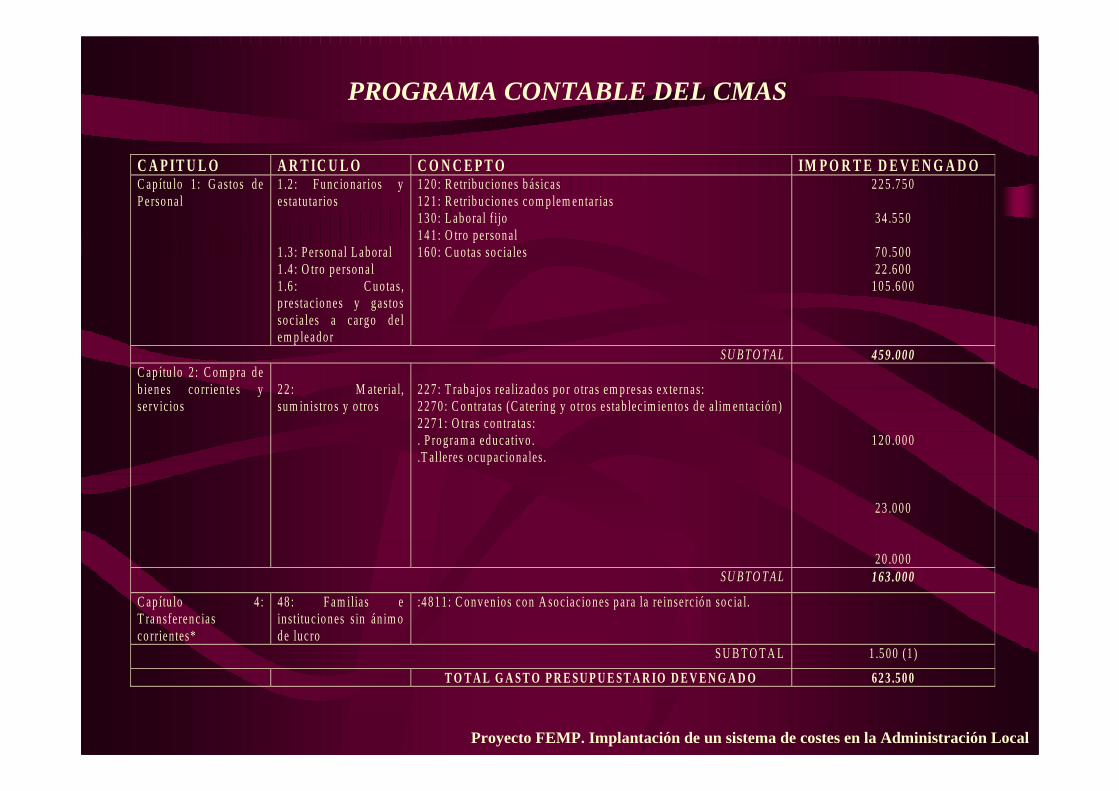

C A P IT U L O A R T IC U L O C O N C E P T O IM P O R T E D E V E N G A D O C ap ítu lo 1 : G astos de P erso na l

1 .2 : F unc io narios y estatu ta rios 1 .3 : P ersona l L abora l 1 .4 : O tro person a l 1 .6 : C uo tas, p restaciones y gastos soc ia les a cargo d e l em p leador

12 0 : R etribu ciones b ásicas 12 1 : R etribu ciones com p lem en tar ias 13 0 : L abo ra l f ijo 14 1 : O tro person al 16 0 : C u otas soc ia les

22 5 .75 0

34 .550

70 .500 22 .600

10 5 .60 0

SU B TO T A L 459.000 C ap ítu lo 2 : C om p ra de b ienes co rr ien tes y serv ic ios

22 : M ater ia l, sum in is tros y o tros

22 7 : T rab ajos rea lizad os por o tras em p resas ex ternas: 22 70 : C ontra tas (C ater ing y o tros estab lec im ien tos de a lim en tación) 22 71 : O tras con tra tas: . P rogram a educativo . .T alle res ocu paciona les.

12 0 .00 0

23 .000

20 .000 SU B TO T A L 163.000

C ap ítu lo 4 : T ransferenc ias co rrien tes*

48 : F am ilias e instituc io nes s in án im o de lucro

:481 1: C onven ios co n A soc iac io nes p ara la re inserc ió n so c ia l.

S U B T O T A L 1 .5 00 (1 )

T O T A L G A S T O P R E SU P U E ST A R IO D E V E N G A D O 623 .500

PROGRAMA CONTABLE DEL CMAS

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

PR O C E S O C A T E G O R IA N U M E R O C O ST E A N U A L PO R C A T E G O R IA D irecc ión Je fa tu ra de l se rv ic io 1 35 .000 S erv ic io A d m in is tra tiv o

� A u x ilia r A d m in is tra tiv o

1

22 .000

A lo jam ien to y P rogram a E du cativo

� R espo nsab le � E ducado r soc ia l � T raba jado r so c ia l � G u ard a � O p era rio

l im p ieza-cam arero

1 8

12 3 9

28 .000 12 5 .00 0 12 0 .00 0 69 .000 60 .000

T O T A L 459.000

COSTE DEL PERSONAL ASIGNADO A CADA PROCESO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

PROCESOS Concepto de Coste Total

Dirección Admón. Alojamiento y Programa educativo Personal Contratas: � Catering � Otras contratas: - P. Educativo - Talleres Amortizaciones (1) Costes transversales (2)

459.000 120.000 23.000 20.000 56.000 142.000

35.000

---- ---- ---- ----

6.000 1.000

22.000

---- ---- ---- ----

2.000 500

402.000

120.000

23.000 20.000 48.000 140.500

Total costes por proceso 820.000 42.000 24.500 753.500

COSTES PRESUPUESTARIOS Y EXTRAPRESUPUESTARIOS POR PROCESO

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

PR E ST A C IO N E L E M E N T O S D E C O S T E C oste

der ivado (A )

C oste de P erson a l (C ap . I) (B )

C on tra tas , co nv en io s y tran sfe ren c ias (C ap . I I y IV ) (C )

A m o rtizac io nes (D )

O tro s : C ostes transversa les (E )

N º d e serv ic ios (F )

C ostes to ta les D e la p restac ió n G = B + C + D + E

C ostes U n itarios po r ex ped ien te H = G /F

C oste d e la a ten ción en

serv ic ios d e base

---

30 0 .0 00

40 .00 0

80 .00 0

14 .00 0

3 .1 00

E xped ien tes activos en e l

añ o.

43 4 .0 00

140

T ota les 300.000 40 .000 80 .000 14 .000

COSTE DERIVADO DE LOS SERVICIOS SOCIALES DE BASE

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local

1 . C oste d irec to un ita r io: 753 .500 /1 8 .0 00 = 41 ,86 eu ros (C o stes to ta les de l p roceso de A lo jam ien to y P ro g ram a educativo )/n º de estanc ias to ta les) 2 . C ostes ind irec tos de gestión : (C o stes de los p rocesos d e D irecc ión y A dm in is trac ión ) C lave d e rep arto : núm ero de estan c ias: 18 .000 C ostes in d irectos to ta les: 4 2 .0 00 + 24 .500 = 64 .50 0 C oste ind irec to p o r estan c ia : 6 4 .5 00 /18 .000 = 3 ,5 8 eu ros 3 . C oste der ivado : (E n trada en e l cen tro de aco g id a po r e l serv ic io soc ia l de base ) C lave d e rep arto : núm ero m ed io de estanc ias po r p erso na: 18 .000 /4 670 = 3 ,85 d ías de estanc ia /perso n a. C oste derivado a im pu tar a la estan c ia m ed ia : 140 /3,58 = 39 ,10 eu ros. C oste to ta l d e la estan c ia m ed ia : 3 ,85 (41 ,86 + 3,58) + 39 ,10 = 214 ,04 eu ros

CÁLCULO DEL COSTE DE LA ESTANCIA

Proyecto FEMP. Implantación de un sistema de costes en la Administración Local