Embed Size (px)

Citation preview

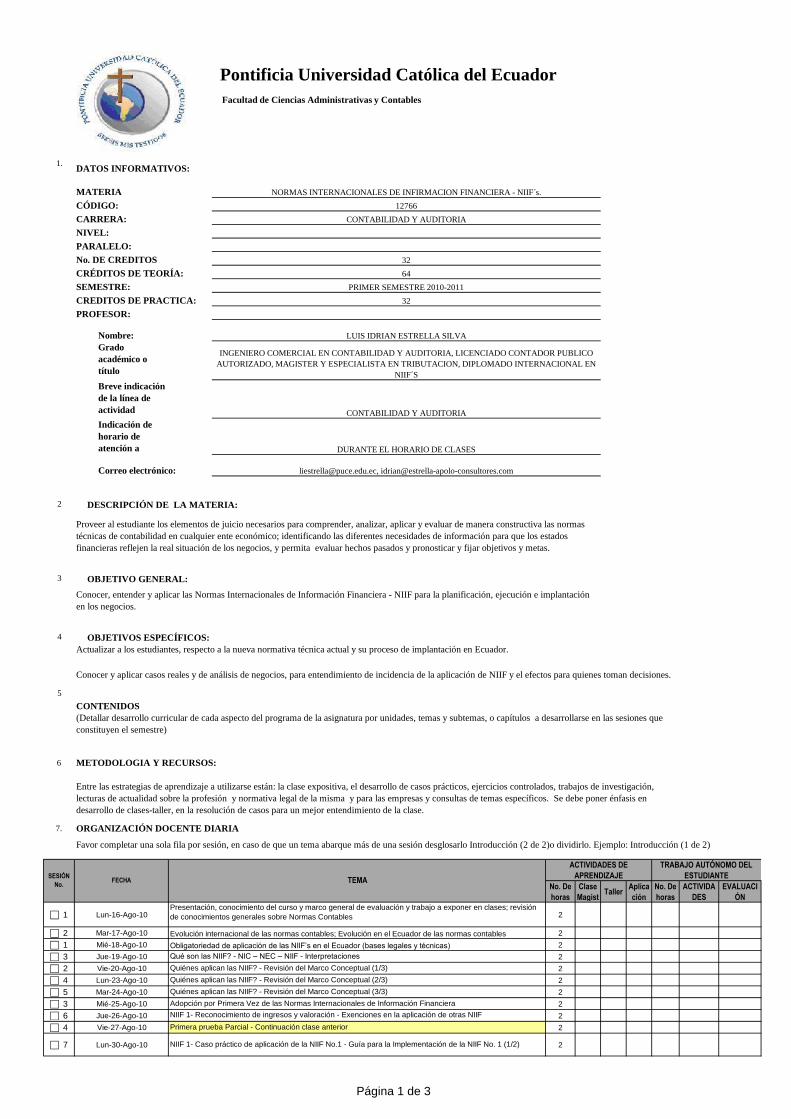

1.DATOS INFORMATIVOS:

MATERIA

CÓDIGO:

CARRERA:

NIVEL:

PARALELO:

No. DE CREDITOS

CRÉDITOS DE TEORÍA:

SEMESTRE:

CREDITOS DE PRACTICA:

PROFESOR:

Nombre:

Grado

académico o

título

profesional:Breve indicación

de la línea de

actividad

académica:Indicación de

horario de

atención a

estudiantes:

Correo electrónico:

2 DESCRIPCIÓN DE LA MATERIA:

3 OBJETIVO GENERAL:

4 OBJETIVOS ESPECÍFICOS:

5

CONTENIDOS

6 METODOLOGIA Y RECURSOS:

7. ORGANIZACIÓN DOCENTE DIARIA

Favor completar una sola fila por sesión, en caso de que un tema abarque más de una sesión desglosarlo Introducción (2 de 2)o dividirlo. Ejemplo: Introducción (1 de 2)

No. De

horas

Clase

MagistTaller

Aplica

ción

No. De

horas

ACTIVIDA

DES

EVALUACI

ÓN

c 1 Lun-16-Ago-10 2

c 2 Mar-17-Ago-10 2

c 1 Mié-18-Ago-10 2

c 3 Jue-19-Ago-10 2

c 2 Vie-20-Ago-10 2

c 4 Lun-23-Ago-10 2

c 5 Mar-24-Ago-10 2

c 3 Mié-25-Ago-10 2

c 6 Jue-26-Ago-10 2

c 4 Vie-27-Ago-10 2

c 7 Lun-30-Ago-10 2

NORMAS INTERNACIONALES DE INFIRMACION FINANCIERA - NIIF´s.

12766

CONTABILIDAD Y AUDITORIA

TEMA

Presentación, conocimiento del curso y marco general de evaluación y trabajo a exponer en clases; revisión

de conocimientos generales sobre Normas Contables

Evolución internacional de las normas contables; Evolución en el Ecuador de las normas contables

32

64

PRIMER SEMESTRE 2010-2011

32

LUIS IDRIAN ESTRELLA SILVA

Qué son las NIIF? - NIC – NEC – NIIF - Interpretaciones

Actualizar a los estudiantes, respecto a la nueva normativa técnica actual y su proceso de implantación en Ecuador.

Conocer y aplicar casos reales y de análisis de negocios, para entendimiento de incidencia de la aplicación de NIIF y el efectos para quienes toman decisiones.

Proveer al estudiante los elementos de juicio necesarios para comprender, analizar, aplicar y evaluar de manera constructiva las normas

técnicas de contabilidad en cualquier ente económico; identificando las diferentes necesidades de información para que los estados

financieras reflejen la real situación de los negocios, y permita evaluar hechos pasados y pronosticar y fijar objetivos y metas.

Conocer, entender y aplicar las Normas Internacionales de Información Financiera - NIIF para la planificación, ejecución e implantación

en los negocios.

NIIF 1- Reconocimiento de ingresos y valoración - Exenciones en la aplicación de otras NIIF

Revisión de los principales términos

Quiénes aplican las NIIF? - Revisión del Marco Conceptual (2/3)

Quiénes aplican las NIIF? - Revisión del Marco Conceptual (3/3)

FECHASESIÓN

No.

INGENIERO COMERCIAL EN CONTABILIDAD Y AUDITORIA, LICENCIADO CONTADOR PUBLICO

AUTORIZADO, MAGISTER Y ESPECIALISTA EN TRIBUTACION, DIPLOMADO INTERNACIONAL EN

NIIF´S

CONTABILIDAD Y AUDITORIA

DURANTE EL HORARIO DE CLASES

[email protected], [email protected]

(Detallar desarrollo curricular de cada aspecto del programa de la asignatura por unidades, temas y subtemas, o capítulos a desarrollarse en las sesiones que

constituyen el semestre)

Entre las estrategias de aprendizaje a utilizarse están: la clase expositiva, el desarrollo de casos prácticos, ejercicios controlados, trabajos de investigación,

lecturas de actualidad sobre la profesión y normativa legal de la misma y para las empresas y consultas de temas específicos. Se debe poner énfasis en

desarrollo de clases-taller, en la resolución de casos para un mejor entendimiento de la clase.

ACTIVIDADES DE

APRENDIZAJE

TRABAJO AUTÓNOMO DEL

ESTUDIANTE

NIIF 1- Caso práctico de aplicación de la NIIF No.1 - Guía para la Implementación de la NIIF No. 1 (1/2)

Obligatoriedad de aplicación de las NIIF’s en el Ecuador (bases legales y técnicas)

Quiénes aplican las NIIF? - Revisión del Marco Conceptual (1/3)

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

Primera prueba Parcial - Continuación clase anterior

Pontificia Universidad Católica del Ecuador

Facultad de Ciencias Administrativas y Contables

Página 1 de 3

c 8 Mar-31-Ago-10 2

c 5 Mié-01-Sep-10 2

c 9 Jue-02-Sep-10 2

c 6 Vie-03-Sep-10 2

c 10 Lun-06-Sep-10 2

c 11 Mar-07-Sep-10 2

c 7 Mié-08-Sep-10 2

c 12 Jue-09-Sep-10 2

c 8 Vie-10-Sep-10 2

c 13 Lun-13-Sep-10 2

c 14 Mar-14-Sep-10 2

c 9 Mié-15-Sep-10 2

c 15 Jue-16-Sep-10 2

c 10 Vie-17-Sep-10 2

c 16 Lun-20-Sep-10 2

c 17 Mar-21-Sep-10 2

c 11 Mié-22-Sep-10 2

c 18 Jue-23-Sep-10 2

c 12 Vie-24-Sep-10 2

c 19 Lun-27-Sep-10 2

c 20 Mar-28-Sep-10 2

c 13 Mié-29-Sep-10

c 21 Jue-30-Sep-10

c 22 Lun-04-Oct-10

c 23 Mar-05-Oct-10

c 24 Jue-07-Oct-10

c 25 Lun-11-Oct-10

c 26 Mar-12-Oct-10

c 27 Jue-14-Oct-10

c 28 Lun-18-Oct-10

c 29 Mar-19-Oct-10

c 30 Jue-21-Oct-10

c 31 Lun-25-Oct-10

c 32 Mar-26-Oct-10

c 33 Jue-28-Oct-10

c 34 Lun-01-Nov-10

Mar-02-Nov-10

Mié-03-Nov-10

c 35 Jue-04-Nov-10

c 36 Lun-08-Nov-10

c 37 Mar-09-Nov-10

c 38 Jue-11-Nov-10

c 39 Lun-15-Nov-10

c 40 Mar-16-Nov-10

c 41 Jue-18-Nov-10

c 42 Lun-22-Nov-10

c 43 Mar-23-Nov-10

c 44 Jue-25-Nov-10

c 45 Lun-29-Nov-10

c 46 Mar-30-Nov-10

c 47 Jue-02-Dic-10

Lun-06-Dic-10

c 48 Mar-07-Dic-10

c 49 Jue-09-Dic-10

c 50 Lun-13-Dic-10

c 51 Mar-14-Dic-10

c 52 Mié-15-Dic-10

c 53 Jue-16-Dic-10

c 54 Vie-17-Dic-10

8 EVALUACIÓN:

CRONOGRAMA DE EVALUACIONES:

EXAMENES FINALES

EXAMENES FINALES

EXAMENES FINALES

EXAMENES FINALES

EXAMENES FINALES

Norma Internacional de Contabilidad (NIC) No. 2 – Inventarios - Norma Internacional de Contabilidad (NIC)

No. 7 – Estado de Flujos de Efectivo

NIC No. 39 – Instrumentos Financieros: Reconocimiento y Medición - NIC No. 41 – Agricultura (Activos

Biológicos) - NIIF No. 3 – Combinaciones de Negocios

Norma Internacional de Contabilidad (NIC) No. 8 – Errores Fundamentales y Cambios

en las Políticas Contables - Norma Internacional de Contabilidad (NIC) No. 10 – Hechos ocurridos después

de la fecha del balance

Tercera prueba parcial

Norma Internacional de Contabilidad (NIC) No. 36 – Deterioro del Valor de los Activos

EXAMENES FINALES

Instrumentos Financieros: Información a revelar (2/2)

Valor Histórico y valor razonable (Fair Value) / Costo histórico como base de medición y registro - Principios

Contables tradicionales relacionados

VACACION

VACACION

VACACION

NIIF 1- Caso práctico de aplicación de la NIIF No.1 - Guía para la Implementación de la NIIF No. 1 (2/2)

NIIF No. 5 - Activos no corrientes mantenidos para la venta y actividades interrumpidas - NIIF No. 6 -

Exploración y evaluación de recursos minerales / Aspectos Generales

Segunda prueba parcial

Valor Razonable (Fair Value) – Concepto y aplicación de ejemplos / Medición en base al Valor Razonable

(Fair Value)

NIC No. 1 – Presentación de Estados Financieros - NIC No. 2 – Inventarios

NIC No. 19 – Beneficios a los empleados - NIC No. 36 – Deterioro del Valor de los Activos - NIC No. 38 –

Activos Intangibles

Presentación estados financieros - Notas a los estados financieros y sus revelaciones -

Norma Internacional de Contabilidad (NIC) No. 16 – Propiedad, Planta y Equipo - Norma Internacional de

Contabilidad (NIC) No. 17 – Arrendamientos (Leasing) - Norma Internacional de Contabilidad (NIC) No. 18 –

Ingresos - Norma Internacional de Contabilidad (NIC) No. 19 – Beneficios a los empleados

Norma Internacional de Contabilidad (NIC) No. 24 – Partes relacionadas - Norma Internacional de

Contabilidad (NIC) No. 32 – Instrumentos Financieros

NIC No. 16 – Propiedad, Planta y Equipo - NIC No. 17 – Arrendamientos (Leasing) (1/2)

NIC No. 16 – Propiedad, Planta y Equipo - NIC No. 17 – Arrendamientos (Leasing) (2/2)

NIIF No. 2 - Pagos basados en Acciones - NIIF No. 3 - Combinaciones de Negocios - NIIF No. 4 - Contratos

de Seguro / Aspectos Generales

Instrumentos Financieros: Información a revelar (1/2)

Página 2 de 3

Pruebas 1, 2 y 3

Controles de lectura - pruebas sorpresa - exposiciones

Exámen Final

Total

9 FECHA DE ENTREGA DE CALIFICACIONES EN SECRETARIA:

Entrega de Calificaciones en Secretaría

ULTIMO PLAZO PARA LA ENTREGA DE LA PRIMERA NOTA PARCIAL

ULTIMO PLAZO PARA LA ENTREGA DE LA SEGUNDA NOTA PARCIAL

ULTIMO PLAZO PARA LA ENTREGA DE LA TERCERA NOTA PARCIAL

ULTIMO PLAZO DE ENTREGA DE NOTAS DE EXÁMENES

10 FECHA DE CONTROL DE AVANCE DE PROGRAMAS

Entrega de Avances de Programas

Primer control de avance de programas

Segundo control de avance de programas

Tercer control de avance de programas

11 BIBLIOGRAFIA

Texto de Referencia:

Normas Internacionales de Información Financiera - NIIF

Normas Internacionales de Contabilidad - NIC

CONTABILIDAD INTERNACIONAL, Timothy Doupnik y Hector Perera, McGraw Hill, México, 2007, Primera edicion.

APLICACIONES PRACTICAS DE LAS NIIF - Vernor Mesén Figueroa, Costa Rica, 2008, Primera Edición, Editorial Tecnológica

NIIF TEORIA Y PRACTICA, Manual para implementar las NIIF, Hansen Holm, Noviembre 2009, Primera Edición

ESTADOS FINANCIEROS BAJO NIC/NIIF, Rodrigo Estupiñan G.,Octubre 2008, Bogotá Colombia

IMPUESTO DIFERIDO, Jorge José Gil, Librería Editorial, Agosto 2006, Buenos Aires

IFRS, VALOR RAZONABLE Y GOBIERNO CORPORATIVO, Dimitris N. Chofaras, Samuel Mantilla (Traductor) ECOE Ediciones, Enero 2007, Bogota, Primera Edición

NORMAS INTERNACIONALES, Samuel Mantilla, ECOE Ediciones, Enero 2006, Bogoá, Primera Edición.

Textos Recomendados:

Normas Internacionales de Información Financiera - NIIF

Normas Internacionales de Contabilidad - NIC

Aprobado::

Por el Consejo de Facultad

____________________________________ __________________________

f) Decano fecha:

Viernes, 29 de octubre de 2010

Viernes, 3 de diciembre de 2010

FECHAS

18

12

20

50

FECHAS

Jue-23-Sep-10

Vie-29-Oct-10

Mié-01-Dic-10

Puntaje

Viernes, 24 de septiembre de 2010

Forma de evaluación

Página 3 de 3