Embed Size (px)

Citation preview

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO – PUC-SP

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAS

MARIA LUZIA ROSÂNGELA DA SILVA

UM ESTUDO SOBRE O CLIMA ORGANIZACIONAL NOS DEPARTAMENTOS DE CONTABILIDADE

DE EMPRESAS DE GRANDE PORTE

SÃO PAULO 2010

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO – PUC-SP Setor de Pós-Gradução

MARIA LUZIA ROSÂNGELA DA SILVA

UM ESTUDO SOBRE O CLIMA ORGANIZACIONAL NOS DEPARTAMENTOS DE CONTABILIDADE

DE EMPRESAS DE GRANDE PORTE

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAS

Dissertação apresentada à Banca Examinadora da Pontíficia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis e Atuarias sob a orientação da Prof.ª Dr.ª Neusa Maria Bastos F. Santos.

SÃO PAULO

2010

“Porque desde a Antiguidade não se ouviu, nem com os ouvidos se percebeu, nem com os olhos se viu um Deus além de ti, que trabalhe para aquele que nele espera.” Isaias 64:4

DEDICATÓRIA

“Ao Senhor Jesus, o que Era, o que É e o que Há de vir, aos meus pais Lourdes e Rosalvo pelo princípio e ao meu filho Filipe pela continuidade .”

ii

AGRADECIMENTOS

Agradeço a Deus por ter me sustentado e me capacitado com sua destra

fiel. Sou grata, Senhor, por tudo que tenho e sou.

Agradeço a minha orientadora Prof.ª Dr.ª Neusa Maria Bastos Fernandes

dos Santos, pela confiança depositada em mim, pela generosidade e paciência com

que me orientou, pelo dinamismo e paixão com que conduz o trabalho acadêmico.

Obrigada, Professora Neusa, sem a senhora este sonho não seria possível.

Os meus sinceros agradecimentos ao Prof. Dr. José Carlos Marion e Prof.

Dr. Haroldo Giacometti, membros da minha banca de qualificação, pelas sugestões

e orientações que tanto contribuíram para esta dissertação.

Ao Prof. Dr. Roberto Fernandes dos Santos e a todos os demais professores

doutores do Programa de Mestrado da PUC/SP, vocês são fonte de inspiração.

Ao Prof. Reinaldo Putvinskis, professor de estatística da FECAP, ao Prof.

José Geraldo Danelon e a bibliotecária Kátia dos Milagres sem as suas contribuições

este trabalho não poderia ter sido realizado, muito obrigada.

Agradeço aos meus pais Lourdes e Rosalvo, in memoriam, pelo

ensinamento de vida, mesmo na simplicidade, me ensinaram valores inestimáveis,

principalmente ao meu pai por evidenciar a importância de estudar, ainda quando eu

era criança, e me mostrar que quando temos um sonho é necessário trabalhar para

que ele se realize.

Ao meu filho Filipe por ter compreendido a minha ausência e pelo

companheirismo. Lembro-me de que, ainda no meu ventre, você já ia à faculdade de

Economia comigo e até hoje você tem sido o meu maior companheiro, filho muito

obrigada.

A minha irmã Rosana, meu cunhado Rogério e meu sobrinho Leonardo pelo

carinho, vocês são meu porto seguro.

Aos meus avós Tereza e Benedito, in memoriam, vocês foram as colunas

fortes, nos tempos em que nada se tinha, jamais me esquecerei

iii

Às minhas amigas Marcia e Rosana pela ajuda e incentivo nos momentos

difíceis, por acreditarem em mim, vocês foram às amigas de fé, minhas irmãs

camaradas.

Ao Paulo, por me mostrar a necessidade de concluir.

iv

BANCA EXAMINADORA

Presidente

Titular

Titular

v

RESUMO À luz de que a Contabilidade não é constituída apenas por técnicas, mas de que os aspectos comportamentais de seus profissionais influenciam em sua eficácia, o diagnóstico e o acompanhamento do clima organizacional é um instrumento para que a relação contabilista-organização resulte em melhores níveis motivacionais. A presente dissertação foi delineada com o objetivo de conhecer a percepção dos contabilistas em relação ao clima organizacional e os aspectos que podem influenciar em sua motivação. Para isto, a pesquisa bibliográfica buscou revisar teses, dissertações, artigos e livros nas áreas de contabilidade, administração, sociologia e psicologia em bancos de dados nacionais e internacionais. A pesquisa de campo utilizou-se de um questionário autopreenchível, com 28 questões desenvolvidas com base na Escala de Kolb (1978), que é constituída pelos fatores de conformidade, apoio e calor humano, liderança, recompensas, padrões, clareza e responsabilidade. A amostra foi constituída por 50 respondentes contabilistas, distribuídos nos departamentos de contabilidade de 50 empresas de grande porte do Estado de São Paulo. Os dados receberam tratamento estatístico para as hipóteses testadas de ramo de atividade, nível de escolaridade, gênero, experiência e cargo, que propiciou os resultados da análise dos 7 fatores da Escala de Kolb (1978), associados aos motivos de realização poder e afiliação da Teoria de McClelland (1972). Conclui-se que o gênero influencia na percepção do clima principalmente para os fatores de conformidade, liderança e responsabilidade, o contabilista homem percebe melhor todos os fatores de clima, com exceção a conformidade, que é melhor evidenciado pela mulher. Existe diferença na percepção do clima para o nível de escolaridade principalmente para os fatores de conformidade, liderança, padrões, recompensa, clareza e responsabilidade. Os contabilistas graduados apresentam melhor percepção dos fatores de clima. A experiência influencia na percepção do clima de forma mais significativa para os fatores de conformidade, liderança, recompensa e responsabilidade. A faixa de experiência que evidencia mais favoravelmente o clima é de 15 a 25 anos. Existe diferença de percepção de clima para o cargo, principalmente para os fatores de apoio, conformidade, liderança, recompensa e responsabilidade. Os cargos mais altos evidenciam melhor os fatores de liderança, responsabilidade, recompensa e padrões. A pesquisa inferiu que o fator liderança é o mais desejado pelos contabilistas, enquanto que a conformidade é o fator com maior aceitação. Com base nestes resultados recomenda-se que novas pesquisas comportamentais sejam realizadas para a análise das necessidades sociotécnicas da Contabilidade. Palavras-chave: clima organizacional, cultura, contabilista, motivação, atributos, organização.

vi

ABSTRACT

In view of the fact that Accounting does not just consist of techniques and that the behavioral aspects of the accounting professionals do influence its efficiency, the diagnosis and the follow-up of the organizational environment is an instrument for the accountant-organization relationship to result in higher levels of motivation. This dissertation aims at getting to know the accountants’ perception of the organizational environment and the aspects that can be influential on their motivation. For that purpose, the literature research process comprised reviewing national and international data banks for thesis, dissertations, articles, and books in the fields of accounting, business administration, sociology and psychology. The field research used a self-administered survey, with 28 questions based on the Kolb Scale (1978), which consists of conformity, support and human warmth, leadership, rewards, patterns, transparency, and accountability elements. The sample included 50 accountant respondents across the accounting departments from 50 large-sized companies in the State of São Paulo. The information was dealt with statistically for the hypotheses tested on field of activity, level of schooling, gender, experience and position, which provided the results for the analysis of the 7 Kolb Scale (1978) factors, associated with the needs for achievement, power, and affiliation under the McClelland Theory (1972). It was concluded that gender exerts influence on the perception of the environment, particularly regarding the conformity, leadership and accountability factors; the male accountant perceives all of the environmental factors better, with the exception of conformity, which is better portrayed by women. There is a difference in the perception of the environment for schooling level, especially for the conformity, leadership, patterns, rewards, transparency, and accountability factors. The accountants holding graduate degrees show a better perception of the environmental factors. Experience influences the perception of the environment more significantly for the conformity, leadership, reward, and accountability factors. The experience range that most favorably portrays the environment is from 15 to 25 years old. There is a difference in perception of the environment for job position, mainly regarding the support, conformity, leadership, reward, and accountability factors. The highest positions better portray the leadership, accountability, reward, and patterns factors. The research inferred that the leadership factor is the most desired by the accountants, while conformity is the factor with greatest acceptance. Based on these results, it is recommended that new behavioral research be conducted for the analysis of the social-technical needs of Accounting. Key words: organizational environment, culture, accountant, motivation, attributes, organization.

vii

SUMÁRIO

Resumo........................................................................................................................v

Abstract........................................................................................................................vi

CAPÍTULO I INTRODUÇÃO..................................................................................18�

1.1� Situação do Problema ....................................................................................22�

1.2� Justificativa para Realização da Pesquisa......................................................23�

1.3� Relevância ......................................................................................................24�

1.4� Objetivos.........................................................................................................25�

1.5� Hipóteses da Pesquisa ...................................................................................26�

1.6� Apresentação dos Capítulos...........................................................................27�

CAPÍTULO II REVISÃO DA LITERATURA...........................................................28�

2.1� Aspectos históricos de Clima Organizacional .................................................28�

2.2� Conceitos de Clima Organizacional................................................................29�

2.3� Clima Organizacional x Cultura Organizacional .............................................34�

2.4� Tipos de Clima Organizacional .......................................................................40�

2.5� Gestão do Clima Organizacional ....................................................................42�

2.6� Fatores que influenciam o Clima Organizacional ...........................................44�

CAPÍTULO III O CLIMA ORGANIZACIONAL E O CONTABILISTA ....................46�

3.1� O Papel do Contabilista no Contexto Organizacional .....................................46�

3.2� Características e perfil do Contabilista do Século XXI....................................47�

3.3� Visão da Profissão Contábil no Cenário Internacional....................................52�

CAPÍTULO IV SATISFAÇÃO E MOTIVAÇÃO NO TRABALHO...........................57�

4.1� Contexto Histórico e Definição .......................................................................57�

4.1.1� A Hierarquia das Necessidades de Maslow ...................................................58�

4.1.2� A Teoria de Dois Fatores de Herzberg ...........................................................60

viii

�

4.1.3� A Teoria de Aldefer.........................................................................................62�

4.1.4� A Teoria das Necessidades Tríade de Realização – Poder – Afiliação, de

McClelland.................................................................................................................64�

4.1.5� A Teoria do Estabelecimento de Metas ..........................................................66�

4.1.6� A Teoria da Expectativa..................................................................................67�

4.1.7� A Teoria da Equidade .....................................................................................68�

4.2� Motivação no Ambiente de Trabalho ..............................................................69�

4.3� Motivação e Clima Organizacional .................................................................73�

CAPÍTULO V ASPECTOS METODOLÓGICOS...................................................76�

5.1� Delineamento de Pesquisa Quanto aos Objetivos, Procedimentos e

Abordagem................................................................................................................76�

5.2� A Elaboração do Instrumento de Pesquisa.....................................................77�

5.3� Definições .......................................................................................................84�

5.4� Hipóteses........................................................................................................87�

CAPÍTULO VI ANÁLISE E RESULTADOS...........................................................88�

6.1� Análise dos Dados referente ao Perfil do Respondente .................................88�

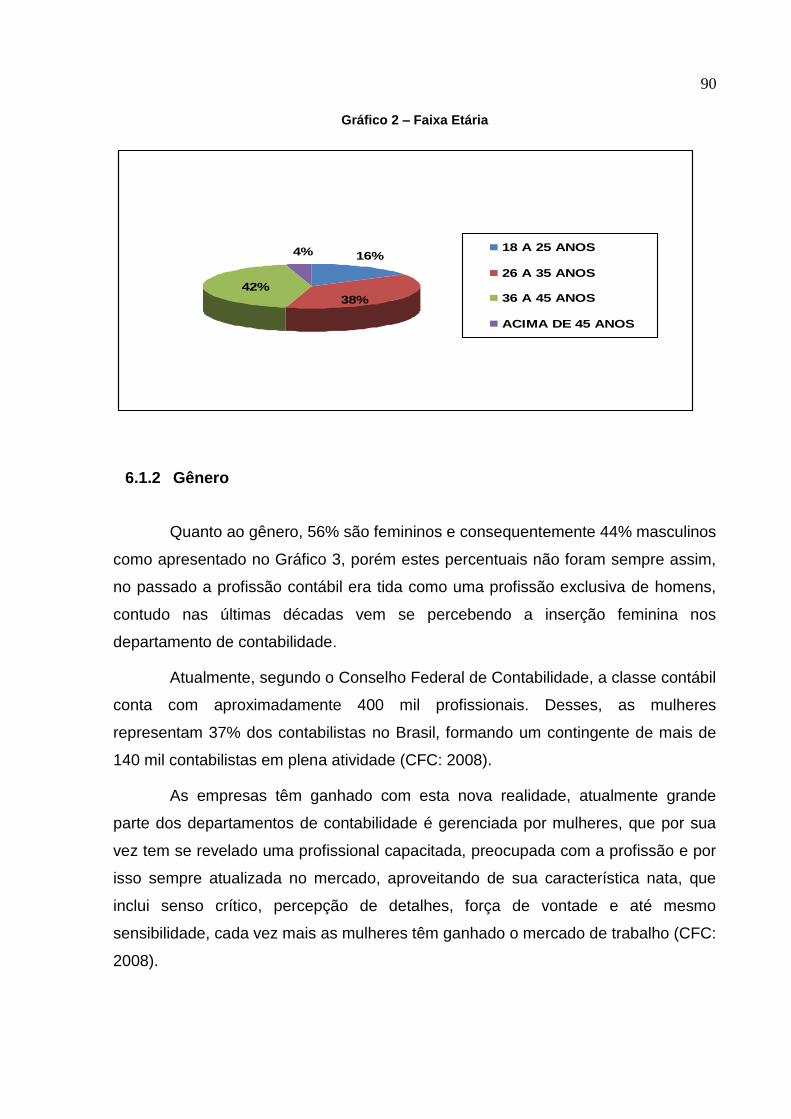

6.1.1� Faixa Etária ....................................................................................................89�

6.1.2� Gênero............................................................................................................90�

6.1.3� Regionalidade.................................................................................................91�

6.1.4� Etnia ...............................................................................................................93�

6.1.5� Nível de Escolaridade.....................................................................................94�

6.1.6� Experiência Profissional .................................................................................99�

6.1.7� Cargo............................................................................................................100�

6.1.8� Religião.........................................................................................................102�

6.1.9� Estado Civil...................................................................................................103�

6.1.10�Número de Filhos .........................................................................................104�

6.1.11�Tempo de Empresa ......................................................................................104�

6.2� Análise Referente aos Testes de Hipóteses.................................................105�

6.2.1� Análise da Percepção do Clima Conforme o Ramo de Atividade .................109�

6.2.2� Análise da Percepção do Clima Conforme o Nivel de Escolaridade ............111�

6.2.3� Análise da Percepção do Clima Conforme o Gênero ...................................113

ix

�

6.2.4� Análise da Percepção do Clima Conforme a Experiência Profissional .........115

6.2.5� Análise da Percepção do Clima Conforme o Cargo .....................................117�

6.3� Análise dos Motivos Percebidos pelos Indicadores de Clima...................... 120

CONCLUSÕES E RECOMENDAÇÕES .................................................................126�

REFERÊNCIAS.......................................................................................................131�

x

RELAÇÃO DE FIGURAS

Figura 1. Pesquisa de Clima e Cultura ..................................................................40

Figura 2. Etapas para gestão de Clima Organizacional .......................................43

Figura 3. Dimensões do Clima Organizacional.....................................................44

Figura 4. Formação das Competências.................................................................48

Figura 5. Mudanças no Perfil Contabilista ............................................................49

Figura 6. Motivos Determinantes do Comportamento .........................................57

Figura 7. Escala de Níveis Hierárquicos de Maslow ............................................59

Figura 8. Comparação dos Modelos de Motivação ..............................................63

Figura 9. Etapas da realização da Pesquisa .........................................................83

Figura 10. Distribuição de contadores e contadoras por região.........................92

xi

RELAÇÃO DE QUADROS

Quadro 1. Universo Simbólico ...............................................................................38

Quadro 2. Tipos de Clima Organizacional.............................................................41

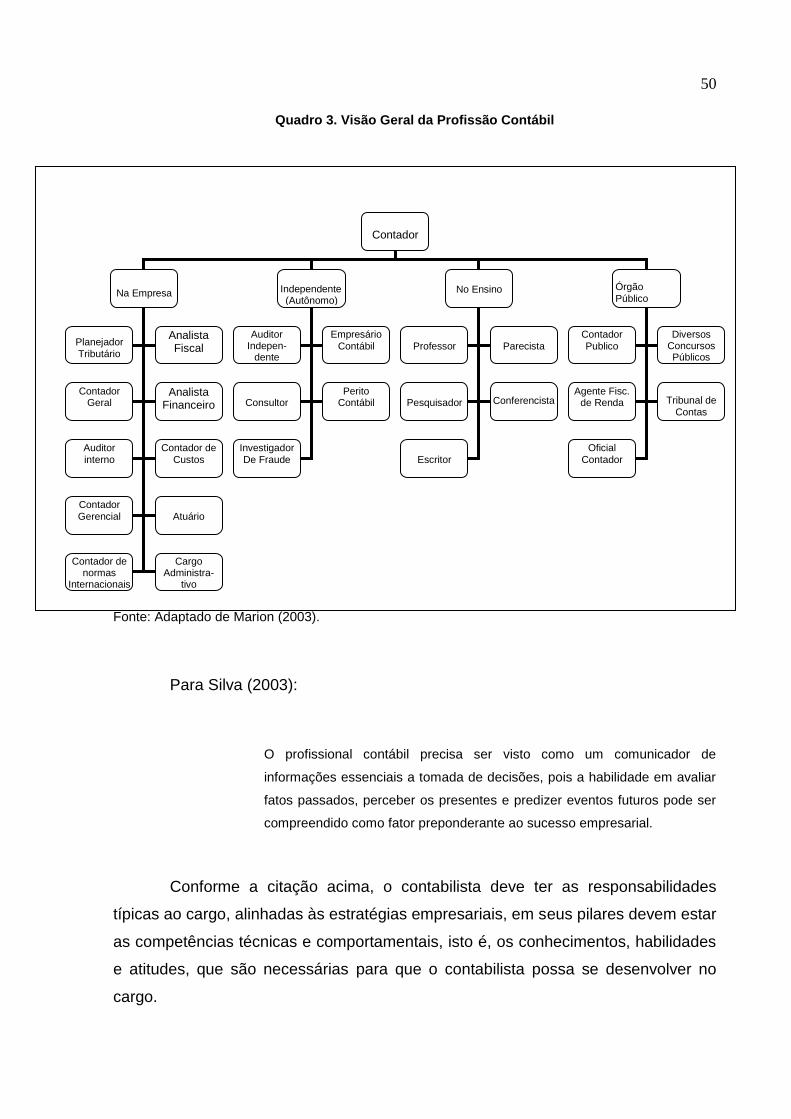

Quadro 3. Visão Geral da Profissão Contábil .......................................................50

Quadro 4. Principais Características das Competências dos Contabilistas......51

Quadro 5. Fatores Higiênicos e Motivacionais de Herzberg ...............................61

Quadro 6. Práticas de Motivação Resultantes das Teorias de Motivação .........69

Quadro 7. Práticas Administrativas que Geram Motivação.................................71

Quadro 8. Fatores de Satisfação e Insatisfação no Trabalho..............................72

Quadro 9. Indicadores de Clima Organizacional relacionados a Motivação......75

Quadro 10. Questões Contidas nos Fatores de Kolb...........................................78

Quadro 11. Quantidades de Questionários Enviados e Recebidos....................80

Quadro 12. Envio de Questionários por Ramo de Atividade...............................81

Quadro 13. Frequência por Natureza Jurídica/Ramo de Atividade.....................88

Quadro 14. Principais Disciplinas na Matriz Curricular do Curso de Ciências

Contábeis .................................................................................................................98

Quadro 15. Quadro geral de verificação de Hipóteses de Pesquisa ................106

Quadro 16. Níveis descritivos, em Porcentagem dos Testes de Igualdade de

Médias das Variáveis de Estudo. .........................................................................107

Quadro 17. Quadro de “Níveis A” ........................................................................109

Quadro 18. Média, Desvio Padrão das diferenças entre o Clima Organizacional

Real e o Ideal por Ramo de Atividade .................................................................110

xii

Quadro 19. Média, Desvio Padrão das diferenças entre o Clima Organizacional

Real e o Ideal por Nível de Escolaridade.............................................................112

Quadro 20. Média, Desvio Padrão das diferenças entre o Clima Organizacional

Real e o Ideal por Gênero .....................................................................................114

Quadro 21. Média, Desvio Padrão das diferenças entre o Clima Organizacional

Real e o Ideal por Experiência Profissional ........................................................116

Quadro 22. Média, Desvio Padrão das diferenças entre o Clima Organizacional

Real e o Ideal por Cargo .......................................................................................118

Quadro 23. Fatores de clima para as hipóteses testadas ao nível de

significância de 0,71% .........................................................................................119

Quadro 24. Comparação entre as variáveis das hipóteses testadas em relação

aos fatores de clima..............................................................................................119

Quadro 25. Indicadores de Clima de Kolb x Motivos de McClelland por Ramo de

Atividade ................................................................................................................121

Quadro 26. Indicadores de Clima de Kolb x Motivos de McClelland por Nível de

Escolaridade..........................................................................................................122

Quadro 27. Indicadores de Clima de Kolb x Motivos de McClelland por Gênero

................................................................................................................................123

Quadro 28. Indicadores de Clima de Kolb x Motivos de McClelland por

Experiência ............................................................................................................123

Quadro 29. Indicadores de Clima de Kolb x Motivos de McClelland por Cargos

................................................................................................................................124

Quadro 30. Resumo dos motivos das hipóteses testadas ................................125

xiii

RELAÇÃO DE GRÁFICOS

Gráfico 1 – Quantidade de Questionários por Ramo de Atividade .....................82

Gráfico 2 – Faixa Etária...........................................................................................90

Gráfico 3 – Gênero ..................................................................................................91

Gráfico 4 – Regionalidade ......................................................................................93

Gráfico 5 – Etnia ......................................................................................................94

Gráfico 6 – Comparativo de Grau de Escolaridade ..............................................99

Gráfico 7 – Experiência Profissional ...................................................................100

Gráfico 8 – Cargo Profissional .............................................................................101

Gráfico 9 – Religião...............................................................................................102

Gráfico 10 – Estado Civil ......................................................................................103

Gráfico 11 – Número de Filhos.............................................................................104

Gráfico 12 – Tempo de Empresa..........................................................................105

Gráfico 13 – Perfis de Insatisfação com o Clima organizacional Conforme

Ramo de Atividade ................................................................................................111

Gráfico 14 – Perfis de Insatisfação com o Clima organizacional Conforme Nível

de Escolaridade.....................................................................................................112

Gráfico 15 – Perfis de Insatisfação com o Clima organizacional Conforme

Gênero....................................................................................................................115

Gráfico 16 – Perfis de Insatisfação com o Clima organizacional Conforme

Experiência ............................................................................................................117

Gráfico 17 – Perfis de Insatisfação com o Clima organizacional Conforme

Cargo......................................................................................................................118

xiv

RELAÇÃO DE ANEXOS

Anexo 1 – Questionário para Análise do Clima nos Departamentos de

Contabilidade de Empresas de Grande Porte Faixa Etária................................138

18

CAPÍTULO I INTRODUÇÃO

A realização de estudos sobre clima organizacional nas empresas de grande

porte no Brasil tem se tornado uma prática constante. Conhecer qual o clima

organizacional que as empresas apresentam se tornou uma ferramenta muito

utilizada pelos departamentos de Recursos Humanos dentro de uma avaliação

corporativa ou institucional. No que se refere a uma avaliação setorial, ouvir o que

pensa cada integrante de sua equipe é uma responsabilidade de cada chefe.

Uma das definições de clima organizacional, conforme Schneider (1972), é o

estudo que permite avaliar a percepção que os indivíduos possuem da organização

em que trabalham.

Luz (2003) comenta que a percepção dos indivíduos é influenciada por um

conjunto de fatores psíquicos e sociais de cada um, as experiências pessoais, a

formação cultural, a educação, o sexo e a nacionalidade, que interferem no modo

como cada um avalia o clima organizacional.

Com base na definição de que o clima organizacional é a percepção

individual e que esta pode ser alterada com base nas características pessoais de

cada um, inicia-se com a consideração de que as organizações são formadas por

departamentos, que reúnem um conjunto de indivíduos com aptidões e

características similares e que por isso podem ter uma visão variada do clima

organizacional.

A finalidade deste trabalho é conhecer a percepção que os integrantes do

departamento de contabilidade possuem do clima organizacional e avaliar se este

pode influenciar na motivação do contabilista.

Para tanto Santos (1997) afirma que estudos sobre clima organizacional são

importantes, pois ajudam a entender melhor a dinâmica da relação entre individuo e

organização.

A contabilidade e o contabilista como são conhecidos hoje têm origem desde

a época dos guarda-livros, de acordo com Coelho (2000: 26), nome pelo quais os

antigos contabilistas eram conhecidos, que tinham como principal atribuição a

prestação de contas de certos eventos de natureza contábil.

19

Conforme Marion (2008:28), atualmente o profissional contábil denomina-se

Técnico em contabilidade, aquele que cursou Contabilidade em nível técnico ou

Contador para os que são bacharéis em Ciências Contábeis, tanto o Técnico em

Contabilidade, como o Contador podem ser chamados de Contabilistas,

nomenclatura adotada nesta dissertação.

O século XX marca a especialização e a profissão da área contábil. Com a

quebra da Bolsa de Nova Iorque, em 1929, chega o impulso definitivo que a

profissão contábil precisava para se consolidar junto à sociedade. Muitos órgãos

regulamentadores são criados com o objetivo de emitir normas contábeis para

controlar o mercado.

A profissão contábil deu um salto nas últimas décadas. A chegada da nova

tecnologia e a globalização da economia impulsionou os contabilistas, agora o

mundo empresarial passou a exigir outras qualidades do contabilista, além de bom

cálculo e domínio das técnicas contábeis, começou a exigir um profissional com uma

visão empreendedora e multidepartamental, como bem afirma Lopes Sá (2001: 2):

Diante do panorama atual, de uma nova realidade internacional, também a

realidade brasileira alterou-se. O contador de nossos dias deve ter formação

humanística bem forte e uma cultura volvida a pensar. O perfil do

profissional de nossos dias exige que o ensino prepare um intelectual que

tenha condições de orientar as empresas para a prosperidade, para a

eficácia da riqueza. Como a informação ficou absorvida, em quase sua

totalidade, pelos recursos dos computadores, a valorização do contador

está em saber explicar os informes e em oferecer modelos e

comportamentos aos empresários e gestores de riquezas públicas. Saber

analisar, conhecer a razão do porque ocorrem os fatos, indicar caminhos

para o uso racional da riqueza as células sociais é a missão do profissional

da atualidade.

Na era da globalização a contabilidade não é restrita apenas ao

departamento de contabilidade nas grandes empresas, os sistemas integrados

fizeram que a contabilidade integrasse o dia a dia de todos.

É irrefutável a revolução tecnológica que a contabilidade vivenciou nas

últimas décadas, o avanço de sistemas informatizados contábeis quebrou diversos

20

paradigmas de como os departamentos de contabilidade trabalhavam e se

comportavam diante das informações contábeis.

A tecnologia da informação está presente no ambiente empresarial não

apenas para o desenvolvimento de novas pesquisas e produtos, ela tem influenciado

a gestão de empresas, as formas como são realizadas as transações e os

fechamentos de negócios, a forma como cada departamento da empresa trabalha,

as relações entre os usuários da informação.

Conforme Gil (2002, p.13) a sociedade mundial cada vez mais depende da

tecnologia, necessita da qualidade do trabalho do ser humano, considerado

por seu talento intelectual, para continuidade da caminhada com foco na

melhoria dos negócios.

É interessante que as mudanças trazidas pelo avanço da tecnologia

implicam constantes atualizações pelos profissionais ligados à gestão das

organizações, especificamente quando se fala dos contabilistas, uma vez que a

tecnologia vem sendo usada para ajudar seus gestores na tomada de decisões e na

elaboração de plano estratégicos.

Desde a década de 90 as organizações no Brasil têm vivido grandes

transformações na área da tecnologia da informação. Grandes organizações tinham

departamentos de contabilidade com inúmeros contabilistas com a responsabilidade

de classificar, conciliar, analisar, datilografar, digitar lançamentos etc. Com os

avanços dos sistemas contábeis, especificamente dos sistemas integrados ERP

(Enterprise Resource Planinning), observam-se departamentos contábeis cada vez

menores com funções eminentemente ligadas a análises e gerenciamento de dados

para tomada de decisões, como comenta Silva (2001, p. 48):

Outro fato que mudou o perfil de todas as profissões e inclusive a do

contador foi a alta tecnologia, que intensificou os processos de trabalho de

tal maneira que a maioria das rotinas físicas, burocráticas e intelectuais

foram absorvidas por ela, dando espaço para um trabalho tipicamente

mental e intelectual.

21

Trabalhos que antes levavam dias — como o de controle de estoques,

apuração de custos, controle do ativo fixo e de suas depreciações, conversões de

balanços em moeda forte, orçamentos etc. — são feitos através dos novos sistemas

contábeis ERPs de forma rápida e precisa evitando a perda de tempo com trabalhos

repetitivos, conforme Antunes (2000: 60).

É claro que as parametrizações destes sistemas são extremamente

importantes e deve ser feita de forma criteriosa e cautelosa, hoje as empresas de

auditorias incluem em seus trabalhos a auditoria de sistemas, com o objetivo de

analisar e verificar se a base de dados dos sistemas e as informações extraídas

deles são confiáveis.

Contudo, para os novos contabilistas está o desafio de não apenas extrair as

informações de forma rápida e eficaz dos sistemas contábeis, está o desafio de

apresentar uma contabilidade mais gerencial.

Antunes (2000: 60) comenta que os sistemas contábeis são limitados e a

sua maior função está na guarda e no registro das informações, cabe ao contabilista

o desafio proposto por Iudícibus (1998: 7)

Normalmente, o Sistema de Informação Contábil está enraizado com

relação ao passado e não focalizado no futuro. Para esta última hipótese

ocorrer, temos que não ter receio de lidar com o julgamento, com o

potencial e com o que é intangível, em lugar do que é verificável, realizável

e tangível.

O que deve ter em mente o novo contabilista é que não pode haver apenas

o sistema, tem que haver o cunho intelectual deste profissional em extrair da base

de dados a melhor oportunidade para se realizar uma contabilidade mais próxima do

interesse do usuário, uma vez que:

... o mundo mudou e continuará em constante mudança. O que hoje é bom,

amanhã deixará de sê-lo. O que hoje é rápido, amanhã se torna lento. O

que hoje é certo, amanhã é errado. As verdades de hoje não são

necessariamente, verdades amanhã. O tempo de vida útil das novas

tecnologias é muito curto e, o que ontem era tecnologia de ponta, hoje já é

obsoleto. (PADOVESE; ROMANINI; COPATTO, 2004, p. 34).

22

Verifica-se que a nova Lei da Contabilidade, a Lei 11.638/2007, foi

introduzida para que haja uma contabilidade mais próxima dos padrões

internacionais e com informações mais gerenciais para seus usuários, cabendo aos

contabilistas o desafio de fazer com que os benefícios da mensuração da

combinação dos vários ativos intangíveis, a que vem se atribuindo o nome de Capital

Intelectual, conforme Antunes (2000: 70), sejam evidenciados.

E que o foco da contabilidade se estenda além dos âmbitos fiscais, seja

ampliado pela visão de gestão tornando o contabilista muito além de fornecedor de

informações históricas e de fatos ocorridos, para um profissional que participa

ativamente do planejamento da empresa a fim de gerar riqueza.

1.1 Situação do Problema

Como afirmado anteriormente, o estudo do clima organizacional está bem

disseminado nas organizações, hoje em dia os recursos humanos das organizações

estão preocupados em conhecer não só o clima organizacional das empresas, mas

qual é a cultura organizacional evidenciada pelo clima.

Sabe-se que uma das definições de clima organizacional é o sentimento que

os indivíduos possuem da organização, conforme definição de Luz (2003), no

entanto como já abordado os departamentos de contabilidade nas organizações no

Brasil têm sofrido grandes mudanças.

A globalização que o mundo viveu nas últimas décadas, a reestruturação do

sistema econômico no Brasil, desde a implantação do Plano Real que colocou a

inflação do país em um nível aceitável, os avanços tecnológicos com os

desenvolvimentos de sistemas contábeis integrados, as mudanças legais e a própria

reestruturação das matrizes curriculares das faculdades são mudanças profundas na

profissão contábil, que consequentemente interferem na visão individual de cada

integrante do departamento de contabilidade das organizações no país.

O mundo tem mudado em uma velocidade nunca vista anteriormente.

Algumas causas como a internalização dos mercados, a informatização dos

processos, o avanço das tecnologias e da ciência, a facilidade de acesso à

comunicação, a competitividade cada vez mais acirrada, e muitas vezes

23

desleal, obrigaram as empresas a adaptarem-se a uma nova realidade.

(Brussolo, 2002, p. 18)

Um contabilista com aproximadamente 45 anos terá cerca de 20 anos de

profissão, ou seja, duas décadas com vivência em departamentos de contabilidade

de empresas sentindo as mudanças citadas, que aliadas a outros fatores ligados a

formação, cultura, religiosidade interferem na sua visão, ou seja, na sua percepção

do clima organizacional.

Dessa forma o presente trabalho, muito provavelmente de forma empírica no

Brasil, quer conhecer: Qual é o clima organizacional apresentado pelos

departamentos de contabilidade nas empresas de grande porte e qual é a

percepção que o contabilista tem do clima da organização? Como este clima

reflete na sua motivação?

Cada vez mais as organizações esperam que o contabilista esteja mais

preparado para auxiliar os gestores na tomada de decisões, mas conhecer qual a

visão que o contabilista possui da organização, do departamento em que atua, é

essencial para avaliar o quanto este profissional está motivado para atender as

expectativas da organização e da sociedade como todo

1.2 Justificativa para Realização da Pesquisa

As principais organizações no país possuem departamentos de

contabilidade, mas não se observou estudos sobre o clima organizacional deste

departamento, o que torna justificável a necessidade de se desenvolver um estudo

sobre qual a visão que os profissionais contábeis têm das organizações e do

departamento em que atuam.

Verificam-se vários estudos técnicos relacionados à contabilidade, porém

poucos relacionados à Sociologia e a comportamento, dentro de uma concepção

sociotécnica, que para (MOTTA; VASCONCELOS, 2002, p. 181) ―... a organização

eficiente precisa levar em conta tanto as importações do subsistema social fazem do

ambiente, isto é valores e aspirações, como também o que faz do subsistema

24

técnico, ou seja, matérias primas e equipamentos‖. E inquestionável a necessidade

do desenvolvimento de estudos e pesquisas que possam também avaliar e

mensurar quesitos comportamentais relacionados à profissão contábil.

Conhecer como é o clima dos departamentos de contabilidade e qual é a

percepção que o contabilista possui do clima organizacional contribuirá para a

análise motivacional deste profissional, a fim de que cada vez mais os contabilistas

possam atender as expectativas dos usuários da contabilidade.

Além de ser uma contribuição para as instituições de ensino, no que se

refere à formulação de suas matrizes curriculares, é também uma contribuição para

os sindicatos e entidades de classe, a fim de que o contabilista seja cada vez mais

um profissional preparado e motivado a assessorar seus clientes internos e

externos.

O currículo de Ciências Contábeis deve ser estruturado com o objetivo

principal de proporcionar ao estudante uma formação adequada às

exigências do ambiente onde ele atuará como profissional, da

Contabilidade. Portanto, dentro da atual flexibilidade conferida aos cursos

de graduação, espera-se que os cursos de Ciências Contábeis estruturem

seus currículos visando formar profissionais de Contabilidade conforme

requerido pelo mercado de trabalho e outros segmentos da sociedade.

(Cheibub, 2003, p.19)

A presente dissertação não pretende esgotar o assunto, muitos estudos

ainda precisam ser feitos, a fim de complementar as pesquisas aqui iniciadas, porém

conhecer as percepções do contabilista é muito importante para que cada vez mais

este profissional seja valorizado e reconhecido.

1.3 Relevância

Conhecer o conceito de clima organizacional é um tema relevante, uma vez

que as organizações evidenciam tais conceitos através de seus atributos, que muitas

25

vezes são instituídos pela alta administração e percebidos pelos indivíduos que

fazem parte delas.

O estudo do clima pode permitir um maior conhecimento da área e a partir

deste conhecimento obter maior eficácia, no que se refere à gestão.

A contabilidade sofreu mudanças ao longo dos anos e tem sido uma das

principais ferramentas de gestão. Estudar como o clima organizacional afeta o

departamento de contabilidade e conhecer a percepção que os profissionais deste

departamento possuem do clima da organização é imprescindível para melhor

entender a motivação dos contabilistas.

1.4 Objetivos

O objetivo geral desta dissertação é diagnosticar o clima organizacional,

através dos fatores de Kolb (1978), associando aos motivos de McClelland (1972),

através da percepção dos contabilistas.

Os objetivos específicos desta dissertação são:

1. Identificar qual é o clima organizacional evidenciado nos

departamentos de contabilidade de empresas de grande porte no

Estado de São Paulo;

2. Verificar a percepção que os contabilistas possuem das variáveis

estudadas do Clima Organizacional em relação aos fatores de

conformidade, responsabilidade, padrões, recompensas, clareza,

apoio e calor humano e liderança, propostos por Kolb (1978);

3. Diagnosticar através dos fatores enumerados acima a motivação dos

contabilistas, utilizando a Teoria dos Motivos de McClelland (1972);

4. Propor possíveis ações que possam contribuir para melhorar a

motivação do contabilista.

26

1.5 Hipóteses da Pesquisa

Antes de se demostrarem as hipóteses aos problemas de pesquisas são

apresentadas as colocações a seguir.

O contabilista possuiu uma visão diferenciada dos demais integrantes da

organização pelos contextos já apresentados de educação, cultura, mudanças

tecnológicas etc.

Até então nunca foi desenvolvido nenhum trabalho científico que avaliasse

se o clima organizacional influencia na motivação do contabilista. Entretanto verifica-

se, através da revisão da literatura apresentada no Capítulo II, que o clima

organizacional evidencia como é a cultura das organizações.

Com base nessas colocações e dentro de uma situação hipotética para a

resolução do problema de pesquisa, foram estudadas as hipóteses abaixo:

Hipótese 1: Existe diferença na percepção das variáveis de clima entre

indivíduos de sexo diferente no departamento de contabilidade.

Hipótese 2: Existe diferença na percepção das variáveis de clima entre

pessoas que ocupam cargos diferentes dentro do departamento de contabilidade.

Hipótese 3: Existe diferença na percepção das variáveis de clima entre

indivíduos que possuem mais experiência profissional no departamento de

contabilidade .

Hipótese 4: Existe diferença na percepção das variáveis de clima entre

indivíduos que trabalham em departamento de contabilidade de organizações que

atuam em ramos de atividade diferente.

Hipótese 5: Existe diferença na percepção das variáveis de clima entre

indivíduos que possuem escolaridade diferente e trabalham no departamento de

contabilidade.

A escolha destas hipóteses é decorrente do fato de que já existem estudos

relacionados, sendo possível a apresentação do referencial teórico dentro deste

trabalho científico.

27

1.6 Apresentação dos Capítulos

A dissertação está organizada em sete capítulos, sendo o primeiro a

Introdução.

No Capítulo II, Revisão da Literatura, são comentados os conceitos de clima

organizacional, a questão entre clima x cultura organizacional, os tipos de clima

organizacional e a forma de gestão, bem como os fatores que influenciam o clima

organizacional.

No Capítulo III, O Clima Oganizacional e o Contabilista, são apresentados o

papel do Contabilista no contexto organizacional, quais são as características deste

profissional e qual é a visão do Contabilista dentro do cenário internacional e

nacional, buscando fazer uma correlação entre o contabilista e o clima

organizacional.

O Capítulo IV, Satisfação e Motivação no Trabalho, demonstra o contexto

histórico e as definições de motivação, como a motivação influencia no ambiente de

trabalho e por fim como em estudos de clima organizacional identificam-se questões

de motivação.

No Capítulo V, Aspectos Metodológicos, apresenta-se a metodologia da

pesquisa, como foi elaborado o questionário de clima organizacional para os

departamentos de contabilidade, a quem foi dirigido, quais fatores, segundo a

metodologia de Kolb (1978), foram testados no questionário.

No Capítulo VI, Análise e Resultados, apresentam-se os resultados das

respostas ao questionário de Clima Organizacional, as variáveis e os critérios

utilizados para sua determinação e o resultado dos testes, as hipóteses estudadas.

Apresentam-se também, através dos fatores de clima organizacional, indicadores de

motivação para as hipóteses testadas.

No Capítulo VII, Conclusões e Recomendações, apresenta-se uma síntese

dos resultados da pesquisa e tecem-se algumas considerações sobre as hipóteses

testadas e outras de ordem acadêmica.

28

CAPÍTULO II REVISÃO DA LITERATURA

2.1 Aspectos históricos de Clima Organizacional

Com o presente estudo científico procura-se fazer uma análise histórica dos

estudos já apresentados sobre clima organizacional, com o objetivo de conceituar o

entendimento de diversos autores sobre tema.

Conforme Vázquez (1996), as primeiras pesquisas consideradas científicas

a respeito de clima organizacional remontam à década de 1930, com as obras

apresentadas por Kurt Lewin neste período.

Contudo, os trabalhos realizados com Lippitt e White sobre estilos de

liderança grupal introduziram o ―clima‖ como vínculo entre a pessoa e o ambiente e

de que forma ele se refere às distintas situações que se originam como

consequência da utilização dos tipos de liderança, de acordo com Vázquez (1996).

As teorias de Lewin e possivelmente a teoria de personalidade proposta por

Murray, em 1938, possibilitaram a partir dos anos 60 o desenvolvimento do estudo

do clima organizacional, ainda para Vázquez (1996)

Em 1958 Argyris demonstra as relações interpessoais como fatores que

determinam o clima na organização, o indivíduo estará em contínuo conflito com a

organização em razão de suas necessidades contrapostas. Em 1963 o trabalho de

Halpin e Croft intitulado ―O Clima Organizacional nas Escolas‖ torna-se um marco

para os estudos nesta área. A década de 1980 é marcada por vários pesquisadores

preocupados com esta problemática, a vasta literatura é um indicador das

controvérsias sobre o conceito de clima.

Campbell (1970) afirma que o clima é formado por percepções individuais

das variáveis objetivas e dos processos organizacionais, entretanto os estudos não

conseguem definir uma uniformidade para o tema clima, o que leva a uma série de

críticas e incredulidade sobre sua utilidade, principalmente na década de 80. De

acordo com Payne, Fineman e Wall, em 1976, o clima se parece mais com uma

variação de satisfação.

29

A opinião formada por Vázquez (1996) em 1981 é que o conceito de clima

deve estar afastado de afeto, entretanto as percepções do ser humano são geradas

por experiências e emoções, atitudes e comportamentos que influenciam sua

interpretação da situação.

Vázquez (1996) aborda as questões levantadas por Erickson em 1987, o

qual relata em que medida a cultura prevalece ou influi sobre o clima ou se a cultura

é outro termo para designar clima, uma vez que estudos sobre cultura organizacional

apresentam uma nova questão para os estudiosos em avaliar se clima e cultura são

conceitos que se complementam ou são diferentes.

Nos dias atuais esta questão encontra-se bastante definida pelos estudiosos

ao entender que os conceitos de clima e cultura se complementam, apesar de serem

conceitos diferentes, conforme Luz (2003).

2.2 Conceitos de Clima Organizacional

Para Forehand e Gilmer (1964),

... o conjunto de característica que descrevem uma organização e que: a)

distingue uma organização da outra; b) mantém-se de certa forma

permanente e c) influencia o comportamento dos indivíduos na organização.

Note-se que, pelo conceito acima, o clima organizacional pode apresentar

características diferentes e estas são justamente o que difere uma organização de

outra, principalmente por estas características serem de certa forma permanente.

Tagiuri (1968) define clima como:

Uma qualidade relativamente permanente do ambiente interno da

organização que: a) é percebido pelos seus membros; b) influencia seu

comportamento e c) pode ser descrito em termos de valores de um conjunto

de característica (ou atributos) da organização.

30

Conforme Tagiuri (1969), o conjunto de valores da organização externado

através do clima pode ser interpretado de forma diferente pelos seus membros. Esta

percepção individual, em relação aos aspectos de clima organizacional, é

relativamente permanente e pode influenciar o comportamento dos membros da

organização

O conjunto de características ou atributos da organização, segundo o autor,

influencia o comportamento dos seus membros. Ele enfatiza a ideia de que o

indivíduo pode se comportar de forma diferente dependendo do clima organizacional

que cada organização apresenta, porém a percepção do seu membro é fundamental

para que estes comportamentos sejam readequados e o membro apresente atitudes

esperadas pelos demais.

Litwin e Stringer (1968) referem-se ao conceito como sendo:

Um conjunto de propriedades mensuráveis do ambiente de trabalho,

percebidas direta ou indiretamente pelos indivíduos que vivem e trabalham

neste ambiente e que influencia a motivação e o comportamento dessas

pessoas.

Um termo não citado pelos demais autores é que estas características,

qualidades ou propriedades devem ser mensuráveis, de alguma forma devem ser

medidas, quando percebidas direta ou indiretamente pelos indivíduos poderão não

somente influenciar no comportamento, mas na motivação.

Pritchard e Karasick (1973) define clima organizacional interpretando-o

como:

É uma qualidade relativamente permanente do ambiente interno de uma

organização, que distingue uma organização da outra: a) é resultante do

comportamento e política dos membros da organização, especialmente da

alta administração; b) é percebido pelos membros da organização; c) serve

como base para interpretar a situação; e d) atua como fonte de pressão

para direcionar a atividade.

Sobre esta definição verifica-se que o clima organizacional também é uma

ferramenta para interpretar situações e o comportamento dos seus membros. Este é

31

um aspecto interessante para as organizações, apesar de como mencionados pelos

autores a alta administração especialmente ser responsável pelas características

relativamente permanentes da organização, o comportamento pelo quais os seus

membros evidenciam estas características é um instrumento para a avaliação de

determinadas situações ou fases que a organização está atravessando.

Para Katz e Kahn (1978), o conceito de clima organizacional se apresenta

da seguinte forma:

Toda organização cria sua própria cultura ou clima, com seus próprios

tabus, costumes e usanças. O clima ou cultura do sistema reflete tanto as

normas e valores do sistema formal como sua reinterpretação no sistema

informal. O clima organizacional também reflete a história das porfias

internas e externas, dos tipos de pessoas que a organização atrai, e de

seus processos de trabalho e layout físico, das modalidades de

comunicação e da autoridade do sistema.

Nesse conceito considera-se o clima como um atributo organizacional cuja

existência independe das percepções de seus indivíduos.

Para Campbell et al (1970) clima organizacional é visto como:

Um conjunto de atributos específicos de uma organização em particular, que

pode ser influenciado pela forma como está organização lida com seus

membros e seu ambiente. Para cada indivíduo dentro da organização, o

clima assume a forma de um conjunto de atitudes e expectativas que

descrevem a organização em termos tanto de características estáticas (tal

como o grau de autonomia), como variáveis comportamentais de resultado

ou eventos de saída.

Santos (1999) considera interessante a definição, uma vez que enquanto

outros autores interpretam como elementos críticos do clima organizacional as

percepções do indivíduo em relação à organização para este autor é tido como uma

variável situacional ou organizacional de efeito principal.

32

Para este autor o clima organizacional é uma descrição da situação

organizacional evidenciado através de um conjunto de atitudes e expectativas entre

os grupos.

O trabalho de James e Jones (1974) propõe uma separação de

terminologias, nesta proposta o termo clima organizacional seria utilizado para

enfocar atributos organizacionais e clima psicológico para os atributos individuais.

Desde a obra de Guion (1973) há esta preocupação em se analisar se o clima é um

atributo da organização ou dos indivíduos desta organização.

Vários trabalhos realizados na década de 70 por pesquisadores como

Scheineide, Barlett e Snyder para medir o clima organizacional declaradamente

assumem que a unidade de pesquisa é o indivíduo e não a organização. A definição

de Schneider (1972) para clima organizacional é uma percepção generalizada que o

indivíduo forma da organização e que resulta de experiências vividas por ele neste

ambiente.

Conforme Santos (1999), como evidenciado em trabalhos futuros dos

autores Scheineider e Snyder, o clima organizacional é percebido como um atributo

individual, sendo assim como o indivíduo percebe o seu ambiente de trabalho e não

como outros podem descrever,

Um interessante trabalho de campo aplicado por Johnston (1976), apud

Santos (1999) indica que o clima é um atributo tanto do indivíduo como da

organização, porém Scheider fez severas críticas ao trabalho ao apresentar

limitações por falta de instrumentos de medidas, definições e dimensões de clima.

Em trabalho realizado no Brasil por Souza (1978) a autora define clima

como:

Um fenômeno resultante da interação da cultura. É a decorrência do peso

de cada um dos seus elementos culturais e seu efeito sobre os outros dois.

E como cada um dos três elementos culturais é formado de diversos

componentes, são inúmeras as combinações possíveis entre eles, criando-

se climas de maior ou menor rigidez, realização ou emocionalidade.

33

Em outro trabalho realizado por esta autora ela evidencia a importância do

estudo de clima nas organizações e também afirma que:

Estudos de clima organizacional são particularmente úteis, porque fornecem

um diagnóstico geral da empresa, bem como indicações de áreas carentes

de uma atenção especial. Não basta ―sentir‖ que o clima está mau, é preciso

identificar onde, porque e como agir para melhorá-lo. (Souza: 1982, p.14).

Davis apud Champion (1979) retrata clima como:

O Clima para uma organização é mais ou menos como a personalidade

para uma pessoa. As percepções que as pessoas têm de tal clima

produzem sua imagem em suas mentes. Algumas organizações são

alvoroçadas e eficientes, ao passo que outras seguem com calma. Algumas

são bastante humanas, enquanto outras são duras e frias. Lentamente elas

se modificam, sendo influenciadas por seus líderes e ambiente.

Um posicionamento abordado por Santos (1999) é que o clima

organizacional é percebido de forma diferente entre os membros do grupo, desta

forma um ambiente de trabalho, que pode ser bom para um indivíduo,

necessariamente não o é para outro, o que leva a considerar que a análise nem

sempre deve ser do ponto de vista organizacional, mas do indivíduo.

Para Litwin (1968):

Um conjunto de propriedades mensuráveis do ambiente de trabalho,

percebidas direta ou indiretamente pelos indivíduos que vivem e trabalham

neste ambiente, e que influencia a motivação e o comportamento dessas

pessoas.

Através desse conceito verifica-se que o autor considera o clima

organizacional como fator determinante para o comportamento do indivíduo na

organização.

34

2.3 Clima Organizacional x Cultura Organizacional

Para que haja uma melhor compreensão do assunto faz-se necessário

conhecer um pouco sobre Cultura Organizacional, até porque os temas Clima e

Cultura Organizacional podem se confundir, por este motivo verifica-se a importância

de se incluir este assunto neste estudo.

O termo cultura organizacional é um dos mais controvertidos entre os

teóricos da organização. Como pode ser observado por Santos (1992), existem

vários conhecimentos científicos de áreas da psicologia, antropologia e sociologia

que trouxeram contribuição ao tema, que hoje é trabalhado por cientistas

comportamentais, porém há precedentes com mais de meio século que se

propuseram ao estudo da Cultura, como pode ser observado por Elliot Jaques

(1952) em sua obra The Changing Culture of a Factory, ao estudar a cultura da

fábrica, sua obra identificou elementos da cultura organizacional, tais como: atitudes,

hábitos, valores etc.

A cultura da fábrica é a maneira costumeira e tradicional de pensar e fazer

as coisas, que é compartilhada para um grau maior ou menor por todos os

seus membros e cujos novos membros devem aprender e, pelo menos

aceitar parcialmente, para serem aceitos no serviço na empresa. Cultura

neste sentido cobre uma ampla faixa de comportamentos: os métodos de

produção; habilidades de trabalho e conhecimento técnico; atitudes voltadas

para disciplina e punição, os costumes e hábitos do comportamento

gerencial, os objetivos a alcançar; sua maneira de realizar negócios; os

métodos de pagamento; os valores estabelecidos em diferentes tipos de

trabalho; convicções na vida democrática e consulta ao grupo; e

convenções e tabus menos conscientes. (p. 251)

A seguir outras definições que foram propostas na década de 80.

...padrão de crenças e expectativas compartilhadas pelos membros da

organização. Essas crenças e expectativas produzem normas que

poderosamente moldam o comportamento dos indivíduos e grupos na

organização. (Schwartz e Davis, 1981: 33)

35

... cultura organizacional consiste em um conjunto de símbolos, cerimônias

e mitos que comunicam valores e crenças subjacentes da organização aos

seus empregados. Estes rituais concretizam aquilo que, do contrário, seriam

ideias esparsas e abstratas, dando-lhes vida de modo a que tenham

significado e impacto para um novo empregado. (Ouchi, 1981: 35)

... cultura organizacional tipicamente é definida como um complexo conjunto

de valores, crenças, pressupostos e símbolos que definem a maneira pela

qual a firma conduz o negócio. Neste sentido, a cultura tem efeitos que

permeiam a organização porque não somente definem quem são seus

empregados, clientes fornecedores e concorrentes relevantes, mas também

define como a empresa interferirá com estes elementos chaves. (Barney,

1986: 657)

Partindo da definição acima e conforme Luz (2003), cultura organizacional

pode ser definida como um conjunto de crenças, valores, costumes, rituais, slogans,

mitos, tabus, tradições, sentimentos e comportamentos compartilhados pelos

membros de uma organização. Sobre este conceito evidenciam-se estas

considerações:

Valores – balizamento que a organização segue para atingir seus objetivos;

Ritos – cerimônias típicas de cada organização;

Mitos – figuras imaginárias para reforçar crenças organizacionais;

Tabus – questões cuja discussão é proibida.

Conforme Santos (2000) falta consenso e precisão entre os autores para se

definir e conceituar cultura organizacional, todavia podem ser observados pontos de

concordâncias, que são:

a cultura organizacional existe e é um poderoso instrumento para tentar

explicar ou predizer o comportamento das organizações e de seus membros;

a cultura de cada organização é como a personalidade de cada indivíduo:

única e singular;

36

reprimindo, aprovando ou estimulando certas ações comportamentais, a

cultura organizacional também acaba funcionando como um mecanismo de

controle organizacional.

Assim também pode se definir cultura organizacional

...valores e crenças compartilhados pelos membros de uma organização, a

qual funciona como um mecanismo de controle organizacional,

informalmente aprovando ou proibindo comportamentos e que dá

significado, direção e mobilização para os membros da organização.

(Santos, 1992)

Fica latente o sentimento que se tem de quando um novo elemento é

introduzido dentro da organização. A disposição dos móveis, a cor das paredes, os

detalhes das obras de arte, também conhecidos como artefatos, que revelam muito

mais que a decoração da organização, revelam a sua cultura, conforme Luz (2003)

Ainda para Luz (2003), a forma como os demais elementos já assimilados

com a cultura da organização recepcionam a nova pessoa, a educação, a

cordialidade, os mitos, juízos e normas revelam muito mais do que pessoas que

trabalham em uma mesma organização, revelam a cultura desta organização. Diante

deste turbilhão de percepções, que ao mesmo tempo são tão iguais, uma vez que

todos falam a mesma língua, moram no mesmo país, até mesmo na mesma cidade,

ao mesmo tempo demonstram tantas diferenças, a ponto de atribuir que o sucesso

deste novo elemento consiste em identificar o mais rapidamente a cultura desta

organização, assimilar e inserir-se nela.

Conforme Srour (2002) cada cultura organizacional forma um objeto

decifrável, mesmo que através de representações e símbolos imaginários

entranhados nas práticas cotidianas, que necessitam de observações criteriosas

para serem reveladas. As manifestações da cultura organizacional possuem formas

variadas, como mencionada por Srour (2002) em sua obra Poder, Cultura e Ética

nas Organizações:

37

...Suas manifestações assumem formas variadas: princípios, valores e

códigos; conhecimentos, técnicas e expressões estéticas; tabus, crenças e

pré-noções; estilos, juízos e normas morais; tradições, usos e costumes;

convenções sociais, protocolos e regras de etiqueta; estereótipos, clichês e

motes; preconceitos, dogmas e axiomas; imagens, mitos e lendas; dogmas,

superstições e fetiches. Em suma, as representações mentais refletem

convicções sociais ou saberes. (p. 168 e 169)

Ainda para Srour (2002) as culturas organizacionais são recortadas por

quatro esferas analíticas ou ―campo de saber‖ sendo:

Saber ideológico – compõe de evidências doutrinárias, mensagens ou

discursos que não formulam problemas, mas apenas enunciam soluções ou

respostas prontas;

Saber científico – remete a um conjunto de conhecimentos sobre as

realidades natural, social e psicológica. Faz uso ou não da matemática,

estabelece um sistema ordenado e coerente de proposições que descrevem

explicam os fenômenos;

Saber artístico - fruto da inspiração e da imaginação, e suas finalidades são a

contemplação, o devaneio e a ilusão;

Saber técnico – constitui um conjunto de processos que procuram adequar

meios a fins e forma um corpo de regras operatórias ou de procedimentos.

Diz respeito a ―saber fazer as coisas‖.

A seguir um quadro do universo simbólico.

38

Quadro 1. Universo Simbólico

SABERES BENS SIMBÓLICOS

Ideológicos Evidências doutrinárias não

demonstráveis, retóricas

Científicos Evidências explicativas,

demonstráveis, know-why

Artísticos Expressões estéticas

Técnicos Procedimentos, regras operatórios,

know-how.

Fonte: Srour (2002: 173)

Com base nas definições e conceitos de cultura organizacional verifica-se

que enquanto o clima organizacional é influenciado por fatores como educação,

saúde, lazer, religião, sexo, regiões demográficas, talvez o maior fator de influência

seja a cultura.

Para Luz (2003), cultura é a causa, o clima é a consequência, cultura são

praticas recorrentes estabelecidas a um determinado tempo, clima é um algo

temporal. Todavia, tanto cultura como clima são fenômenos intangíveis, apesar de

se manifestarem de forma concreta e de ambos se completarem.

Conforme Santos (2000: 41), é possível traçar algumas considerações que

parecem ser comuns às diferentes abordagens:

1. O clima organizacional influencia o comportamento dos membros

da organização, podendo afetar os seus níveis de motivação e

satisfação do trabalho.

2. É um conceito abrangente e global por ser uma forma de retratar

numerosas percepções através de um número limitado de

dimensões.

3. É operacionalizável por meio de medidas objetivas ou subjetivas.

39

4. Evidencia-se geralmente como atributo da organização, porém na

percepção de seus participantes.

5. O conceito de clima difere do de cultura organizacional embora

ambos estejam relacionados.

6. O clima organizacional é a expressão ou manifestação da cultura.

Com base nas considerações acima verifica que o clima organizacional é

uma situação momentânea, porém é uma ferramenta utilizada para medir a cultura

das organizações, além de ser um instrumento poderoso para medir e determinar a

motivação dos empregados, dentro de uma situação operacionalizável, através de

medidas objetivas ou subjetivas, mas que consegue mensurar itens como:

Clareza de informações – como as informações são realizadas na

organização, se através de veículos transparentes e acessíveis ou com

ruídos;

Satisfação salarial – os funcionários entendem que para os trabalhos que

desempenham o salário é condizente comparando com o mercado de

trabalho;

Oportunidades profissionais – Através da pesquisa de clima organizacional é

possível mensurar se a organização oferece aos seus funcionários

oportunidades de crescimento profissional e promoções dentro da empresa;

Objetivo – Todos têm visão de quais são os objetivos da empresa, onde ela

está e para onde ela está indo, traduzindo estes objetivos a todas as áreas e

todas as funções.

Uma vez que, através da pesquisa de clima organizacional, estes itens são

identificados, possíveis fontes de insatisfação dos funcionários são corrigidas e os

níveis motivacionais aumentam melhorando o desempenho individual.

Por outro lado a cultura organizacional retrata as culturas, crenças e

expectativas dos funcionários na organização que acabam por influenciar o

comportamento dos indivíduos dentro da organização.

40

Conforme Santos (2000: 42),

As pesquisas de cultura organizacional estão centradas nas crenças,

valores e pressupostos básicos compartilhados, enquanto as pesquisas de

clima procuram retratar mais os atributos específicos ou fatores do ambiente

interno organizacional.

Figura 1. Pesquisa de Clima e Cultura

Fonte: Santos (2000: 43)

2.4 Tipos de Clima Organizacional

De acordo com Luz (2003), o clima organizacional de uma empresa pode ser

qualificado como: bom, prejudicado ou ruim conforme especificado no Quadro a

seguir:

Pesquisa Pesquisa

de de Cultura Clima

Valores crenças e pressupostos

Condições Organizacionais

Padrões de Comportamento

41

Quadro 2. Tipos de Clima Organizacional

Tipos de

Clima

Características

Consequências

Bom

Existe uma tônica favorável

Orgulho de se trabalhar na

empresa

Comprometimento com a empresa

Baixo turnover

Motivação

Dedicação

Satisfação

Prejudicado

ou ruim

Variáveis organizacionais

afetam de forma negativa e

duradoura o ânimo da maioria

dos funcionários

Clima de tensão, rivalidade e

conflitos.

Ruído nas comunicações

Alto índice de turnover

Desaprovação dos funcionários

Desinteresse pelo cumprimento das

tarefas

Discórdia

Fonte: Luz, R.S. Gestão do Clima Organizacional, 2003.

Segundo o mesmo autor existem outras expressões que denominam os

tipos de clima, entretanto mais importante que a denominação é a ideia que se deve

ter sobre o clima das empresas se ele é favorável, desfavorável ou neutro em

relação às organizações e às pessoas.

O clima organizacional afeta diretamente a qualidade dos serviços prestados

e oferecidos pelos funcionários e consequentemente o trabalho realizado por eles.

De nada adianta investir em treinamentos se o clima observado não for favorável.

Para Luz (2003), o clima é resultado da cultura das organizações, de seus

aspectos positivos e negativos, bem como seus conflitos. Sendo assim influencia e é

influenciado pelo comportamento dos indivíduos na organização.

42

Um dos maiores desafios é avaliar se o clima é ruim ou não dentro da

organização e cabe aos gestores essa responsabilidade, independente do seu cargo

ou nível hierárquico, todos têm o compromisso de monitorar e avaliar o clima de sua

unidade e intervir sempre que fizer necessário.

Luz (2003) destaca ―que os conflitos interpessoais e interdepartamentais

representam a forma mais evidente do clima de uma empresa‖, determinando dessa

maneira se o clima é tenso ou agradável, dependendo da intensidade desses

conflitos.

Portanto, antes mesmo de avaliar é preciso identificar as diversas etapas do

clima organizacional permitindo, assim, melhor gerenciamento e desenvolvimento

das condições de trabalho dentro da organização.

2.5 Gestão do Clima Organizacional

Para Bedani (2008) o clima organizacional fornece diversos indicadores

sobre diversas variáveis, permitindo uma visão global da organização. Constitui-se

numa importante ferramenta a ser considerada no gerenciamento de pessoas e

desenvolvimento de organizações, permitindo ações de melhorias das condições do

ambiente de trabalho.

Contudo, o gerenciamento do clima organizacional inclui diversas etapas,

conforme apresentado na Figura 2.

43

Figura 2. Etapas para gestão de Clima Organizacional

Fonte: Bedani, M. 2008.

Bedani (2008) descreve as seguintes etapas propostas para o

gerenciamento do clima:

1. Investigação: define o instrumento de pesquisa a ser utilizado junto aos

membros da organização;

2. Diagnóstico: tabulação dos dados coletados, analisando e identificando

os focos de satisfação e insatisfação presentes na organização;

3. Intervenção: elaboração de planos de ação visando à melhoria dos

aspectos desfavoráveis e otimizando os pontos positivos diagnosticados;

4. Comunicação: divulgação, para todos os membros da organização, de

todos os dados da pesquisa e das ações que serão implantadas,

objetivando a melhoria da qualidade do clima organizacional;

5. Implementação: aplicação do plano de ações no ambiente organizacional;

6. Monitoramento: acompanhamento e re(avaliação) contínua das ações

implementadas em decorrência de resultados atingidos.

44

A implantação de um programa bem sucedido de gestão baseia-se na

qualidade das informações fornecidas traduzindo da forma mais realista possível os

diversos aspectos do ambiente organizacional identificado e avaliado pelas pessoas

que nela trabalham.

Desta forma, o programa permite identificar os pontos que necessitam de

intervenção e se as ações implantadas produziram as mudanças esperadas no

ambiente organizacional.

2.6 Fatores que influenciam o Clima Organizacional

Litwin e Stinger (1968) postularam a existência de nove dimensões que

explicariam o Clima Organizacional existente numa organização, especificados na

Figura 3 e descritos a seguir:

Figura 3. Dimensões do Clima Organizacional

Fonte: Adaptado de Cruzeiro, A., 2007.

Estrutura

Responsabili- dade

Recompensa

Desafio

Relaciona-mento

Cooperação

Padrões

Identidade

Conflito

Clima

Organizacional

45

Estrutura: compreende a percepção dos membros da organização sobre as

restrições, regulamentos, regras e formas administrativas enfrentadas no

desenvolver do trabalho.

Responsabilidade: representa autonomia na tomada de decisões

relacionadas ao trabalho. Significa não ter dependências quando

desempenha suas funções.

Recompensa: sentimento de ser recompensado por um trabalho bem feito,

ênfase em elogios e não em punições, justa política de remuneração e

promoções.

Desafio: compreende o sentimento de risco na tomada de decisões assim

como no desempenho de suas funções.

Relacionamento: significa boas relações sociais com seus pares, superiores

e subordinados.

Cooperação: compreende a percepção de espírito de ajuda mútua tanto de

gestores quanto subordinados.

Padrões: processo por meio do qual a empresa enfatiza normas e processos.

Conflito: é o sentimento dos membros da organização, em todos os níveis,

sobre as opiniões divergentes e a forma mediadora utilizada para as soluções

desses problemas.

Identidade: sentimento de fazer parte da organização, sensação de

compartilhar objetivos pessoais com os objetivos organizacionais.

Estimular a descontração, a participação, a criatividade individual e o

envolvimento com os resultados desejáveis podem ter grande influência no processo

motivacional de uma organização, proporcionando um melhor ambiente de trabalho

e assim um melhor clima para a realização do trabalho.

46

CAPÍTULO III O CLIMA ORGANIZACIONAL E O CONTABILISTA

Uma vez expostas definições, tipos e gestão do clima organizacional nas

instituições, entende-se como necessário para a continuidade desta dissertação

analisar o profissional contábil, o contabilista. Como já exposto, o clima

organizacional é a percepção que os indivíduos possuem da organização.

O Departamento de Contabilidade em uma organização é formado por um

grupo de indivíduos, que acabam tendo, além da formação, outras habilidades e

conhecimentos comuns. Faz-se necessário conhecer um pouco mais do profissional

contábil, o contabilista, para que se possa avaliar se tais características podem

diferenciar a percepção deste grupo de indivíduos em relação aos demais

profissionais da empresa.

3.1 O PAPEL DO CONTABILISTA NO CONTEXTO ORGANIZACIONAL

Iudícibus (1998: 7) diz que:

Para seu benefício profissional e como cidadão, o Contador dever manter-

se atualizado não apenas com as novidades de sua profissão, mas de

forma mais ampla, interessar-se pelos assuntos econômicos, sociais e

políticos que tanto influem no Cenário em que se desenrola a profissão.

Boarin (1999: 12):

A aldeia global, em que a terra se transformou, exige uma linguagem e

metodologia uniforme no tratamento das informações relativas à empresa e

seus negócios, e é nesse universo que o contabilista irá exercer suas

atividades e para o qual terá de se preparar. Terá que ser capaz de assistir

os empresários na tomada de decisões rápidas e eficazes, sem perder de

vista o conjunto harmonioso das atividades desenvolvidas em equipe, ao

mesmo tempo em que, de mero intermediário de registro e controle de

47

fenômenos contábeis, deverá passar a agente ativo da agregação de

valores na geração de produtos e serviços.

A responsabilidade de um departamento contábil é assegurar que os

sistemas de informações gerenciais e econômico-financeiras reflitam a situação da

empresa e sob esta ótica está o contabilista, com inúmeras responsabilidades

perante as instituições, perante o Fisco e perante a sociedade.

No passado a imagem do contabilista era meramente a de um profissional

que guardava os livros, um profissional extremamente focado em regras e técnicas,

sem muita capacidade analítica e gerencial. Com os anos esta imagem vem

mudando e hoje o profissional contábil tem se tornado cada vez mais respeitado,

pelos seus conhecimentos e por suas aptidões generalistas é um novo profissional,

com um novo perfil, como pode ser observado a seguir.

3.2 Características e perfil do Contabilista do Século XXI

O mercado atual requer modernidade, criatividade, novas

tecnologias, novos conhecimento e mudança urgentes na visão

através dos paradigmas, impondo, com isso, um desafio: o de

continuar competindo. (Silva, 2000: 26)

O atual ambiente operacional exige uma evolução de conceitos das

empresas, neste contexto os contabilistas também devem estar preparados para

desenvolverem atividades de valor dentro da organização, bem como estar aptos

para bem cumprir sua missão no âmbito dessas novas exigências que se fazem à

contabilidade.

Os conhecimentos aliados às atitudes e à capacidade de manusear as

habilidades caracterizam os contabilistas e suas competências na atualidade. A

Figura 4 ilustra esse entrelaçamento.

48

Figura 4. Formação das Competências

Fonte: Ramirez, 2000.

Para Evangelista (2005, p. 28), o contabilista moderno é um profissional de

valor que precisa acumular muitos conhecimentos. Esses profissionais têm que ser

tecnicamente inteligentes e ter capacidade criativa, ser proativo, ter alta integridade,

ter boa capacidade de comunicação, compreender a sistemática econômico-

financeira, política e social, em nível local, regional ou mesmo internacional,

entender dos aspectos técnicos do negócio e para isso têm que estar sempre

atualizados e procurar estudar a situação da empresa para qual irá prestar

assessoria ou consultoria. Sem essas concepções e consciência, o desenvolvimento

profissional fica bastante prejudicado.

O perfil do profissional de contabilidade se modificou, assim como o conceito

de emprego passa por uma profunda e irreversível transformação, que traz consigo

novos padrões comportamentais, de qualificação e de desempenho.

Atualmente o perfil desejado do contabilista, segundo Brussolo (2002), pode

ser observado na Figura 5:

49

Figura 5. Mudanças no Perfil Contabilista