Embed Size (px)

Citation preview

Populiariausios verslo organizavimo formos

Verslas, jo kūrimas bei organizavimas visada siejamas su nuosavybe, kuri gali būti nuosava,

skolinta, išsinuomota. Nuosavybė gali būti bet koks turtas: pinigai, žemė, pastatai, ūkinis

inventorius, intelektualios žinios ir t.t.

Lietuvoje pagal galiojančius teisės aktus verslu galima užsiimti tokiais būdais:

Įsteigus įmonę;

Fiziniam asmeniui įsigijus patentą;

Kai kuriems Vyriausybės nutarimu nustatytiems asmenims suteikta teisė užsiimti tam

tikra veikla nesteigiant įmonės (pavyzdžiui, notarams, advokatams, ūkininkams);

Įsigyjant (perkant) įmones pagal franšizės sutartį.

Pagrindinė verslo organizavimo forma – įvairių rūšių įmonių steigimas. Nagrinėjant verslo

organizavimo formas labai svarbu suprasti jų narių turtinės atsakomybės ribas. Skiriama ribota ir

neribota turtinė atsakomybė.

Ribotos turtinės atsakomybės įmonės nariai atsako už jos įsipareigojimus tik perduotu jai

turtu. Tokio tipo įmonės turi juridinio asmens statusą.

Neribotos turtinės atsakomybės įmonės nariai atsako už jos įsipareigojimus visu savo

turtu. Taigi bankrutuojant neribotos turtinės atsakomybės įmonei ir neužtekus jos turto, jos nariai

privalės įsiskolinimų skirtumą padengti asmeniniu turtu. Tokios įmonės turi fizinio asmens statusą.

Skiriamos trys pagrindinės ūkinės veiklos (verslo) organizavimo formos:

1) individualios įmonės,

2) partnerių firmos (ūkinės bendrijos),

3) akcinės bendrovės (korporacijos).

Individualioji įmonė (firma) – tai ūkinis vienetas, kurio nuosavybė priklauso vienam

asmeniui. Lanksti, nesudėtinga verslo kūrimo forma. Savininkas pats perka įrengimus, medžiagas,

samdo darbuotojus, pats priima sprendimus, įsipareigoja sumokėti sąskaitas. Verslo pajamos

priklauso jam vienam ir jis jų su niekuo nesidalija, išskyrus valdžią (pajamų mokestis už gaunamą

pelną). Už įmonės veiklos rezultatus įmonės savininkas atsako visu savo turtu, vadinasi, teisiniu

požiūriu, tokio tipo įmonės yra dažniausiai fiziniai asmenys. Tai paprasčiausia verslo organizavimo

forma, kuri, kaip ir visos kitos, turi savo privalumų ir trūkumų. Atskirais atvejais šio tipo įmonės

gali turėti juridinio asmens statusą.

Individualių įmonių (IĮ) steigimą, valdymą, veiklą, pertvarkymą, likvidavimą, šių įmonių

savininkų teises ir pareigas reglamentuoja Lietuvos Respublikos individualių įmonių įstatymas

(įsigaliojo nuo 2004 m. sausio 1 d.). Individuali įmonė yra neribotos civilinės atsakomybės

privatusis juridinis asmuo. Individualios įmonės steigėju gali būti tik vienas veiksnus fizinis asmuo.

IĮ steigėjas nuo įmonės įregistravimo laikomas jos savininku. IĮ nuostatuose galima numatyti, kad

savininkas įmonės vadovu gali paskirti kitą asmenį. IĮ nuostatai yra steigimo dokumentas, kuriuo

savo veikloje įmonė vadovaujasi. Nuostatuose turi būti nurodyta:

1) individualios įmonės pavadinimas;

2) teisinė forma;

3) individualios įmonės buveinė;

4) įmonės veiklos tikslai, nurodant veiklos sritis;

5) įmonės savininko kompetencija (teisės ir pareigos);

6) individualios įmonės vadovo, jei jis nėra individualios įmonės savininkas, skyrimo ir

atšaukimo tvarka, jo kompetencija;

7) ar individuali įmonė sudaro finansinę atskaitomybę;

8) individualios įmonės nuostatų keitimo tvarka;

9) LR dienraštis, kuriame skelbiami vieši pranešimai.

Individuali įmonė turi juridinio asmens statusą. Individualios įmonės pavadinime turi būti

jos teisinę formą nusakantys žodžiai „individuali įmonė“ arba šių žodžių santrumpa „IĮ“. IĮ gali būti

pertvarkoma į akcinę bendrovę, uždarąją akcinę bendrovę ir viešąją įstaigą.

Individualių įmonių privalumai:

jas lengva steigti, nes nėra nustatytas minimalus kapitalo dydis;

savininkas yra šeimininkas: jis gali laisvai daryti sprendimus, pats spręsti, kaip

paskirstyti pelną, jam nereikia tartis su partneriais;

jų veiklą įstatymai reglamentuoja minimaliai;

gali tvarkyti supaprastintą buhalterinę apskaitą, jai nebūtina sudaryti finansinės

atskaitomybės, pakanka užpildyti mokesčių deklaraciją;

IĮ savininkas gali dirbti savo įmonėje pats vienas ar padedant šeimos nariams, t.y. jam

nereikia įdarbinti kitų darbuotojų bei sudaryti su jais darbo sutarčių.(Juozaitienė,

Staponkienė, 2004, p.78).

Individualios įmonės turi ir trūkumų:

neribota savininko turtinė atsakomybė, nes įmonės turtas yra neatskirtas nuo savininko

turto ir jis už įmonės prievoles atsako visu savo turtu;

nėra veiklos tęstinumo;

kapitalo ribotumas;

tiekėjai nelabai nori bendrauti su individualiomis įmonėmis dėl finansinės jų veiklos

kontrolės stokos;

veiklos mastai nedideli;

profesionalios vadybos stoka.(Juozaitienė, Staponkienė, 2004, p.78).

Ūkinę bendriją kuria keli fiziniai ar juridiniai asmenys, bendrosios jungtinės veiklos

sutartimi sujungdami savo turtą (jo dalį) į bendrą nuosavybę. Turi fizinio asmens statusą. Gali būti

tikroji ūkinė bendrija (TŪB) arba komanditinė ūkinė bendrija (KŪB), mažoji ūkinė bendrija (MB).

TŪB nariai patys tvarko įmonės veiklą, o jų turtinė atsakomybė numatoma tarpusavio

susitarimu.

KŪB sudaro tikrieji nariai ir nariai komanditoriai. Pirmieji už bendrijos įsipareigojimus

atsako visu savo turtu, o komanditoriai – tik įnašais.

Ūkinės bendrijos gali būti dviejų teisinių formų (rūšių): tikrosios ūkinės bendrijos (TŪB) ir

komanditinės ūkinės bendrijos (KŪB).

Ūkinių bendrijų steigimą, valdymą, veiklą, pertvarkymą, pabaigą, bendrijų narių teises ir

pareigas reglamentuoja Lietuvos Respublikos ūkinių bendrijų įstatymas. Ūkinės bendrijos yra

neribotos civilinės atsakomybės privatieji juridiniai asmenys. Ūkinė bendrija yra kelių fizinių ar

juridinių asmenų jungtinės veiklos sutartimi įsteigta įmonė komercinei-ūkinei veiklai vykdyti.

Ūkinės bendrijos steigimo ir veiklos pagrindas yra bendrosios jungtinės veiklos sutartis. Joje

turi būti numatyta: ūkinės bendrijos pavadinimas, jos tikslai, tikrieji nariai ir nariai komanditoriai,

jų teisės ir pareigos ir kt. Jungtinės veiklos sutartį tvirtina notaras.

Ūkinėje bendrijoje turi būti ne mažiau kaip 2 ir ne daugiau kaip 20 narių.

Ūkinės bendrijos privalumai:

galimybė sujungti atskirų bendrijos narių kapitalus ir sukaupti daugiau lėšų;

ūkinei bendrijai nebūtina įdarbinti darbuotojus pagal sutartis, joje jungtinės veiklos

sutarties pagrindu gali dirbti ūkinės bendrijos tikrieji nariai;

ūkinę bendriją nesudėtinga įsteigti;

ūkinė bendrija gali tvarkyti supaprastintą buhalterinę apskaitą;

įstatymai nereglamentuoja ūkinės bendrijos minimalaus nuosavo kapitalo dydžio.

Ūkinės bendrijos trūkumai:

neribota partnerių turtinė atsakomybė;

kapitalo ribotumas;

ribotos skolinimosi galimybės;

ribotas veiklos laikas: iš bendrijos veiklos pasitraukus vienam jos nariui, bendrija

pagal įstatymus likviduojama;

tarp partnerių yra didelis konfliktų pavojus.(Juozaitienė, Staponkienė, 2004, p.80-81).

Ūkinės bendrijos tipai:

Tikroji ūkinė bendrija (TŪB) yra įmonė, kurios visi dalyviai yra tikrieji nariai. Jie turi

teisę atstovauti savo bendrijai sudarant sandorius. TŪB neatsako pagal savo narių prievoles,

nesusijusias su bendrijos veikla. Pagal TŪB prievoles jos nariai atsako solidariai visu savo turtu.

Tarpusavyje bendrijos nariai atsiskaito pagal dalinės atsakomybės taisykles: kiekvieno nario

atsakomybė proporcinga jo įnašų į bendriją dydžiui. Pelnas bendrijos nariams skirstomas pagal jų

įnašų dydį. TŪB pavadinime turi būti įvardytas bent vienas jos narys.

Komanditinę ūkinę bendriją (KŪB) sudaro įmonės vardu veikiantys tikrieji nariai ir nariai

komanditoriai. Šioje ūkinėje bendrijoje turi būti bent vienas tikrasis ir bent vienas narys

komanditorius. KŪB pavadinime turi būti įvardytas bent vienas tikrasis narys ir įrašyti žodžiai

„komanditinė ūkinė bendrija“ arba jos santrumpa „KŪB“. Pagal komanditinės ūkinės bendrijos

prievoles jos tikrieji nariai solidariai atsako visu savo turtu, o nariai komanditoriai – tik ta dalimi

savo turto, kurią pagal sutartį perdavė bendrijai. Ūkinės bendrijos valdyme dalyvauja tik tikrieji

bendrijos nariai. Priimant nutarimus, tikrasis narys turi vieną balsą, nesvarbu, koks jo dalies

bendrojoje nuosavybėje dydis. Nariai komanditoriai nedalyvauja ūkinės bendrijos valdyme.

Mažoji bendrija (MB). Nuo 2012 m. rugsėjo 1 dienos įsigaliojo Mažųjų bendrijų įstatymas.

Mažoji bendrija (MB) – tai ribotos civilinės atsakomybės privatusis juridinis asmuo, kuris gali

vykdyti, bet kokią įstatymų nedraudžiamą veiklą. Maksimaliai mažoji bendrija gali turėti 10 narių,

kuriais gali būti tik fiziniai asmenys. Mažoji bendrija gali pasirinkti vieną iš dviejų valdymo

modelių: 1) MB gali turėti narių susirinkimą, kuris yra ir mažosios bendrijos valdymo organas, ir

išrinkti atstovą, kuris nėra valdymo organas, ir kuriuo tapti gali tik MB narys; 2) mažoji bendrija

gali turėti narių susirinkimą bei vienasmenį valdymo organą – MB vadovą. Jeigu mažosios

bendrijos nariai nori solidariai priiminėti visus sprendimus ir dalintis atsakomybe, tuomet jie

pasirenka pirmąjį modelį, o jei mažosios bendrijos nariai nori paskirti vieną asmenį, veikiantį MB

vardu, jie paskiria vadovą. Jeigu mažoji bendrija nusprendžia paskirti vienasmenį valdymo organą –

MB vadovą, su juo yra sudaroma civilinė (paslaugų) sutartis. MB vadovu privalo būti fizinis asmuo,

kuriuo gali tapti ir mažosios bendrijos narys.

Mažosios bendrijos narių susirinkimas šaukiamas nuostatuose nustatyta tvarka. Iniciatyvos

teisę sušaukti susirinkimą turi kiekvienas narys bei vadovas, jei jis yra paskiriamas, o teisę jame

dalyvauti ir balsuoti turi visi nariai. Visi MB nariai turi po vieną balsą nepriklausomai, koks buvo jų

įnašas, todėl nariai privalo turėti stiprų tarpusavio pasitikėjimą.

Mažosios bendrijos narių susirininkimo sprendimas laikomas priimtu, kai už jį balsuoja daugiau

negu pusė narių, tačiau yra sprendimų, dėl kurių, reikalinga kvalifikuota balsų dauguma, t.y.

didesnė negu 2/3. Tokie sprendimai gali būti priimami dėl mažosios bendrijos nuostatų keitimo,

pelno (nuostolių) paskirstymo, mažosios bendrijos reorganizavimo ir pan. Taip pat yra ir tokių

sprendimų, dėl kurių privalo balsuoti visi MB nariai ir sprendimus priimti vienbasiai. Šie

sprendimai primami dėl naujų MB narių priėmimo, dėl pelno paskirstymo už trumpesnį negu

finansinai metai laikotarpį ir pan.

Privalumai:

mažųjų bendrijų kapitalas formuojamas iš narių įnašų, tačiau šio tipo ūkiniams subjektams nėra

nustatytų minimalaus kapitalo reikalavimų;

mažosios bendrijos narių atsakomybė yra ribota ir jie gali prarasti tik tą turtą, kuris buvo

perduotas mažajai bendrijai;

mažosios bendrijos nariai metų bėgyje gali gauti lėšų – išmokų kaip avansu išmokamas

pelnas;

mažosios bendrijos nariui nebūtina sudaryti darbo sutarties, norint gauti lėšų;

mažosios bendrijos narys gali lengvai pasitraukti iš verslo atsiimdamas savo įnašą. Taip pat

MB nariai turi galimybę parduoti ir kitaip perleisti nario teises kitiems asmenims;

Trūkumai:

mažosios bendrijos steigėjais gali būti tik fiziniai asmenys ir maksimaliai MB gali turėti 10

narių.

mažoji bendrija negali stipriai plėstis ir pritraukti papildomo finansavimo;

mažųjų bendrijų įstatyme nėra aiškiai reglamentuota balsavimo, pelno paskirstymo tvarka,

todėl kad išvengtų iš to kylančių nesutarimų, mažosios bendrijos nariai privalo turėti

pasitikėjimu pagrįstus tarpusavio santykius.

1 lentelė

Mažosios bendrijos, uždarosios akcinės bendrovės ir individualiosios įmonės

palyginimas

MB

Mažoji bendrija

UAB

Uždaroji akcinė bendrovė

IĮ

Individualioji įmonė

Steigimas Įprastu arba elektroniniu būdu

*

Įprastu arba elektroniniu

būdu

Įprastu arba elektroniniu

būdu

Steigėjai

(dalyviai)

Fiziniai asmenys Fiziniai ir (ar) juridiniai

asmenys

Fizinis asmuo

Steigėjų

(dalyvių)

skaičius

1–10 (nariai) 1–249 (akcininkai) 1 (savininkas)

Dalyvio

atsakomybė už

juridinio

asmens

prievoles

MB nario ribota civilinė

atsakomybė

Akcininko ribota civilinė

atsakomybė

IĮ savininko neribota

civilinė atsakomybė (jeigu

prievolėms įvykdyti

neužtenka IĮ turto, IĮ

savininkas atsako savo

turtu)

Minimalus

kapitalo dydis

Nustato patys MB nariai Ne mažesnis kaip 2500

Eur

Kapitalo reikalavimas

netaikomas

Kapitalas ir

įnašai

MB narių įnašai gali būti

piniginiai ir nepiniginiai.

Nepiniginių įnašų vertė

nustatoma visų MB dalyvių

bendru sutarimu. Įnašu negali

būti darbai ir paslaugos

Kapitalas padalytas į

dalis, vadinamas

akcijomis. Akcijos

apmokamos pinigais ir

(ar) akcininkui

nuosavybės teise

priklausančiu nepiniginiu

įnašu, kuris turi būti

įvertintas teisės aktų

nustatyta tvarka

Įnašai – IĮ savininkui

asmeninės nuosavybės

teise priklausęs turtas

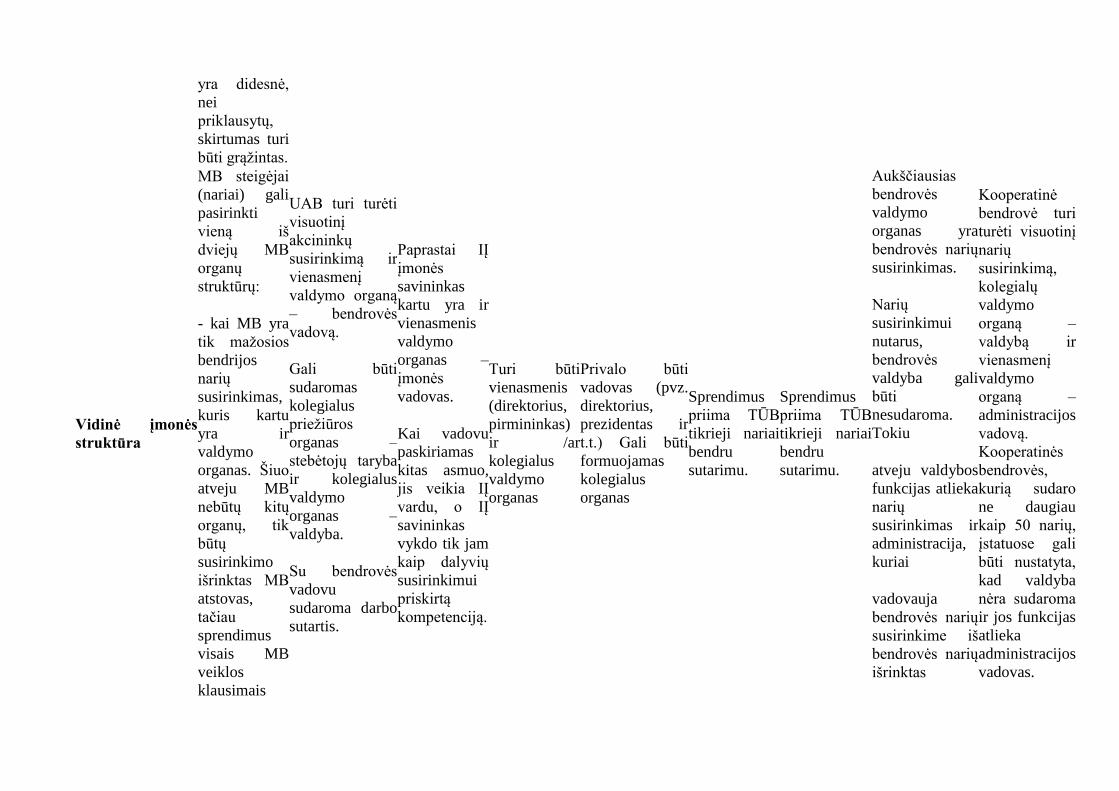

Vidinė įmonės

struktūra

MB steigėjai (nariai) gali

pasirinkti vieną iš dviejų MB

organų struktūrų:

kai MB yra tik

mažosios bendrijos

narių susirinkimas,

kuris kartu yra ir

valdymo organas.

Šiuo atveju MB

nebūtų kitų organų, tik

susirinkimo išrinktas

MB atstovas, tačiau

sprendimus visais MB

veiklos klausimais

priimtų mažosios

bendrijos narių

susirinkimas;

kai MB yra narių

susirinkimas ir

vienasmenis valdymo

organas – mažosios

bendrijos vadovas

UAB turi turėti visuotinį

akcininkų susirinkimą ir

vienasmenį valdymo

organą – bendrovės

vadovą. Gali būti

sudaromas kolegialus

priežiūros organas –

stebėtojų taryba ir

kolegialus valdymo

organas – valdyba. Su

bendrovės vadovu

sudaroma darbo sutartis

Paprastai IĮ savininkas

kartu yra ir vienasmenis

valdymo organas –

įmonės vadovas. Kai

vadovu paskiriamas kitas

asmuo, jis veikia IĮ vardu,

o IĮ savininkas vykdo tik

jam, kaip dalyvių

susirinkimui, priskirtą

kompetenciją

Balsavimo,

priimant

sprendimus,

principas

Įprasta praktika – 1 narys – 1

balsas, tačiau kai MB yra

vadovas, MB nuostatuose gali

būti nustatyta kitaip

1 akcija – 1 balsas Sprendimus IĮ savininkas

priima savarankiškai

Asmuo,

veikiantis

juridinio

asmens vardu

Atsižvelgiant į MB struktūrą,

jos vardu veiktų:

MB narių

susirinkimas, o

atstovautų MB

atstovas;

arba MB vadovas –

vienasmenis valdymo

Santykiuose su kitais

asmenimis UAB vardu

vienvaldiškai veikia

vadovas

Kai IĮ savininkas nėra

paskyręs vadovo, IĮ vardu

veikia jis pats. Kai yra IĮ

vadovas, jis vienvaldiškai

veikia individualiosios

įmonės vardu

organas

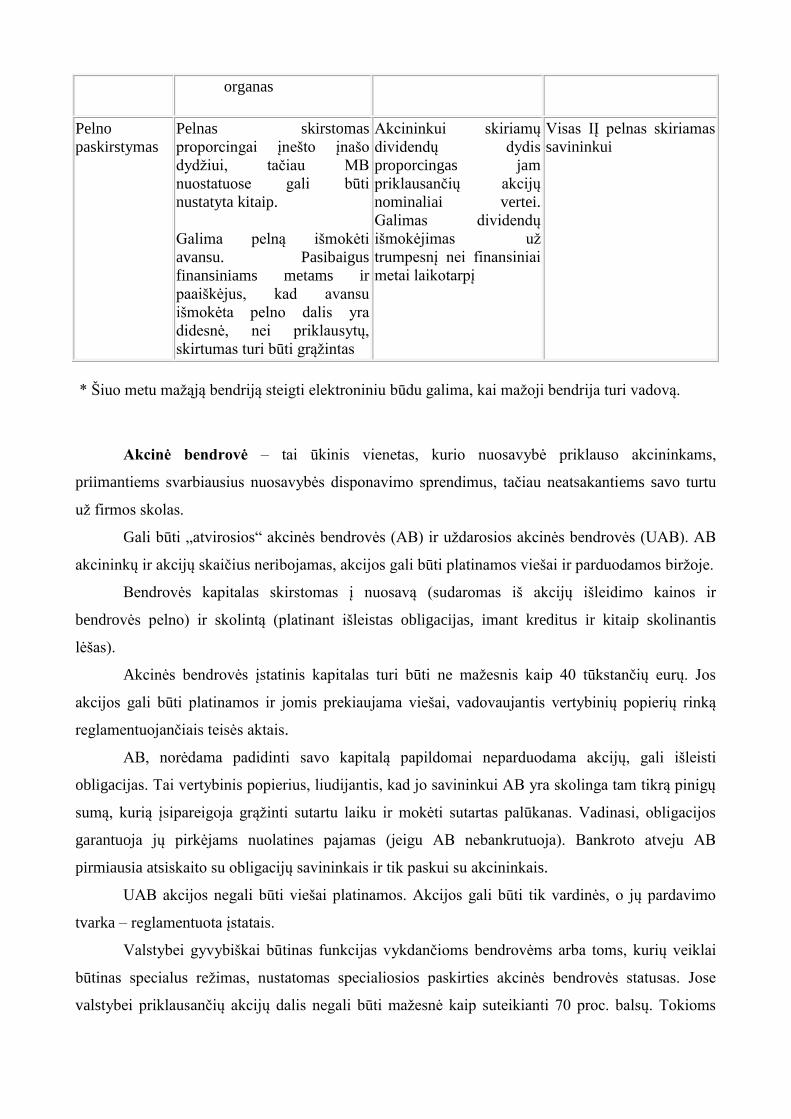

Pelno

paskirstymas

Pelnas skirstomas

proporcingai įnešto įnašo

dydžiui, tačiau MB

nuostatuose gali būti

nustatyta kitaip.

Galima pelną išmokėti

avansu. Pasibaigus

finansiniams metams ir

paaiškėjus, kad avansu

išmokėta pelno dalis yra

didesnė, nei priklausytų,

skirtumas turi būti grąžintas

Akcininkui skiriamų

dividendų dydis

proporcingas jam

priklausančių akcijų

nominaliai vertei.

Galimas dividendų

išmokėjimas už

trumpesnį nei finansiniai

metai laikotarpį

Visas IĮ pelnas skiriamas

savininkui

* Šiuo metu mažąją bendriją steigti elektroniniu būdu galima, kai mažoji bendrija turi vadovą.

Akcinė bendrovė – tai ūkinis vienetas, kurio nuosavybė priklauso akcininkams,

priimantiems svarbiausius nuosavybės disponavimo sprendimus, tačiau neatsakantiems savo turtu

už firmos skolas.

Gali būti „atvirosios“ akcinės bendrovės (AB) ir uždarosios akcinės bendrovės (UAB). AB

akcininkų ir akcijų skaičius neribojamas, akcijos gali būti platinamos viešai ir parduodamos biržoje.

Bendrovės kapitalas skirstomas į nuosavą (sudaromas iš akcijų išleidimo kainos ir

bendrovės pelno) ir skolintą (platinant išleistas obligacijas, imant kreditus ir kitaip skolinantis

lėšas).

Akcinės bendrovės įstatinis kapitalas turi būti ne mažesnis kaip 40 tūkstančių eurų. Jos

akcijos gali būti platinamos ir jomis prekiaujama viešai, vadovaujantis vertybinių popierių rinką

reglamentuojančiais teisės aktais.

AB, norėdama padidinti savo kapitalą papildomai neparduodama akcijų, gali išleisti

obligacijas. Tai vertybinis popierius, liudijantis, kad jo savininkui AB yra skolinga tam tikrą pinigų

sumą, kurią įsipareigoja grąžinti sutartu laiku ir mokėti sutartas palūkanas. Vadinasi, obligacijos

garantuoja jų pirkėjams nuolatines pajamas (jeigu AB nebankrutuoja). Bankroto atveju AB

pirmiausia atsiskaito su obligacijų savininkais ir tik paskui su akcininkais.

UAB akcijos negali būti viešai platinamos. Akcijos gali būti tik vardinės, o jų pardavimo

tvarka – reglamentuota įstatais.

Valstybei gyvybiškai būtinas funkcijas vykdančioms bendrovėms arba toms, kurių veiklai

būtinas specialus režimas, nustatomas specialiosios paskirties akcinės bendrovės statusas. Jose

valstybei priklausančių akcijų dalis negali būti mažesnė kaip suteikianti 70 proc. balsų. Tokioms

priskiriamos elektros, šiluminę energiją, etilo spiritą, alkoholinius gėrimus gaminančios ir

eksportuojančios įmonės.

Akcinių bendrovių steigimas, valdymas ir veikla Lietuvoje reglamentuojama LR akcinių

bendrovių įstatymo. Akcinė bendrovė yra ribotos civilinės atsakomybės privatusis juridinis asmuo,

kurios įstatinis (nuosavas) kapitalas yra padalytas į akcijas. Bendrovės akcininkai yra jos

kolektyviniai savininkai. Akcininkai yra bendrovių nariai, kuriais tampama įstatymų nustatyta

tvarka įsigijus šių bendrovių akcijų. Akcininkai gali būti fiziniai ir juridiniai asmenys. Už savo

prievoles akcinė bendrovė atsako savo turtu, o akcininkų atsakomybė, įsigijus bendrovės akcijų, yra

rizika prarasti už jas sumokėtus pinigus arba įneštą turtą.

Akcinį kapitalą sudaro kapitalo suma, kuri gaunama pardavus akcijas.

Lietuvoje gali būti steigiamos:

akcinės bendrovės (AB);

uždarosios akcinės bendrovės (UAB).

Uždarosios akcinės bendrovės akcijos negali būti platinamos bei jomis prekiaujama viešai,

jos įstatinis kapitalas negali būti mažesnis kaip 2500 Eur, o akcininkų skaičius ne didesnis kaip 250

žmonių.

Akcinės bendrovės akcijos gali būti platinamos viešai ir parduodamos biržoje, jos įstatinis

kapitalas turi būti ne mažesnis kaip 40 tūkst. eurų, akcininkų skaičius neribojamas.

Akcinių bendrovių įstatymas nustato, kad, steigiant bendrovę, pradiniai įnašai už pasirašytas

akcijas mokami tik pinigais į kaupiamąją steigiamosios bendrovės sąskaitą. Šioje sąskaitoje

esančias lėšas bendrovė gali naudoti tik po jos įregistravimo.

Akcininkas turi teisę gauti atitinkamą pelno dalį dividendų pavidalu. Jeigu akcinė bendrovė

patiria nuostolių arba nori reinvestuoti gautą pelną, tai gali priimti sprendimą iš viso nemokėti

dividendų.

Steigiant AB būtina parengti bendrovės įstatus, tai yra teisinį dokumentą, kuriuo privaloma

vadovautis savo veikloje. Įstatuose turi būti nurodyta:

bendrovės pavadinimas;

bendrovės teisinė forma;

buveinė;

bendrovės veiklos tikslai;

akcijų perdavimo tvarka;

įstatinio kapitalo dydis, akcijų skaičius, jų nominali vertė ir suteikiamos teisės;

apmokėjimo už akcijas tvarka, valdymo organų formavimas ir jų kompetencija;

visuotinio akcininkų susirinkimo kompetencija, jo šaukimo tvarka;

pelno paskirstymo taisyklės;

bendrovės reorganizavimo ir likvidavimo tvarka.

Bendrovės valdymo organai yra visuotinis akcininkų susirinkimas, stebėtojų taryba,

valdyba ir bendrovės vadovas. AB ir UAB privalomi valdymo organai yra visuotinis akcininkų

susirinkimas ir bendrovės vadovas. Stebėtojų taryba ir valdyba yra neprivalomi ir sudaromi

akcininkų nuožiūra.

Visuotinis akcininkų susirinkimas yra svarbiausias bendrovės valdymo organas. Susirinkime

gali dalyvauti visi akcininkai, nepriklausomai nuo jų akcijų skaičiaus. Visuotinis akcininkų

susirinkimas turi teisę:

keisti ir papildyti bendrovės įstatus;

rinkti ir atšaukti bendrovės valdymo organų narius (stebėtojų tarybą, valdybą,

bendrovės vadovą);

rinkti ir atšaukti audito įmonę, nustatyti audito paslaugų apmokėjimo sąlygas;

tvirtinti metinę finansinę atskaitomybę ir bendrovės veiklos ataskaitą;

priimti sprendimą dėl pelno (nuostolių) paskirstymo;

priimti sprendimą padidinti arba sumažinti bendrovės įstatinį kapitalą;

priimti sprendimą pertvarkyti, restruktūrizuoti, likviduoti bendrovę ir kt.

Visuotinis akcininkų susirinkimas gali priimti nutarimus, jei jame dalyvaujantys akcininkai

turi daugiau nei pusę visų balsų. Jei susirinkime nėra kvorumo, tada turi būti sušauktas pakartotinis

susirinkimas. Visuotiniai akcininkų susirinkimai būna eiliniai ir neeiliniai. Eilinis susirinkimas turi

vykti kasmet ne vėliau kaip per 4 mėnesius po finansinių metų pabaigos. Neeilinis susirinkimas turi

būti sušaukiamas dėl įvairių priežasčių: jei bendrovės nuosavas kapitalas tampa mažesnis kaip ½

įstatuose nurodyto įstatinio kapitalo; jei atsistatydina ir negali toliau eiti pareigų visuotinio

akcininkų susirinkimo išrinktas bendrovės vadovas; jei baigiasi įstatuose nurodytas bendrovės

veiklos terminas. Per susirinkimą balsuojant akcininko balsų skaičius priklauso nuo jo turimų akcijų

skaičiaus.

Stebėtojų taryba yra kolegialus bendrovės veiklą prižiūrintis organas. Stebėtojų tarybai

vadovauja jos pirmininkas. Jos narių skaičių nustato bendrovės įstatai.Turi būti ne mažiau kaip 3 ir

ne daugiau kaip 15 stebėtojų tarybos narių. Stebėtojų tarybą renka visuotinis akcininkų susirinkimas

ne ilgesniam kaip ketverių metų laikotarpiui.

Stebėtojų taryba:

renka valdybos narius;

prižiūri valdybos ir bendrovės vadovo veiklą;

pateikia visuotiniam akcininkų susirinkimui atsiliepimus ir pasiūlymus dėl

bendrovės veiklos strategijos, metinės finansinės atskaitomybės, pelno paskirstymo

projekto ir bendrovės veiklos ataskaitos, taip pat valdybos bei bendrovės vadovo

veiklos;

sprendžia kitus įstatuose ir visuotinio akcininkų susirinkimo nutarimuose numatytus

klausimus.

Už gerą darbą stebėtojų tarybos nariams iš pelno gali būti mokamos tantjemos.

Valdyba yra kolegialus bendrovės valdymo organas. Valdybos narių skaičių nustato

bendrovės įstatai. Akcinės bendrovės valdyboje turi būti ne mažiau kaip trys nariai. Valdybą renka

stebėtojų taryba ne ilgesniam kaip ketverių metų laikotarpiui.

Akcinės bendrovės valdyba svarsto ir tvirtina bendrovės veiklos strategiją, valdymo

struktūrą, darbuotojų pareigybes, pareigybes, į kurias darbuotojai priimami pagal konkursą,

bendrovės filialų ir atstovybių nuostatus.

Valdyba renka ir atšaukia bendrovės vadovą, nustato jo atlyginimą, kitas darbo sutarties

sąlygas, tvirtina pareiginius nuostatus, skatina jį ir skiria nuobaudas.

Valdyba analizuoja, vertina bendrovės metinės finansinės atskaitomybės bei pelno

(nuostolių) paskirstymo projektus ir teikia juos stebėtojų tarybai bei visuotiniam akcininkų

susirinkimui. Valdyba nustato bendrovėje taikomus materialiojo turto nusidėvėjimo ir

nematerialiojo turto amortizacijos skaičiavimo metodus.

Bendrovės vadovas yra vienasmenis bendrovės valdymo organas. Bendrovės vadovu turi

būti fizinis asmuo. Vadovą renka ir atšaukia bei atleidžia iš pareigų, nustato jo atlyginimą, tvirtina

pareiginius nuostatus, skatina ir skiria jam nuobaudas bendrovės valdyba (nesudarius valdybos –

stebėtojų taryba, o nesudarius stebėtojų tarybos – visuotinis akcininkų susirinkimas). Su bendrovės

vadovu sudaroma darbo sutartis.

Bendrovės vadovas organizuoja kasdieninę bendrovės veiklą, priima į darbą ir atleidžia

darbuotojus, sudaro ir nutraukia su jais darbo sutartis, skatina juos ir skiria nuobaudas, nustato

bendrovėje taikomus turto nusidėvėjimo skaičiavimo normatyvus, veikia bendrovės vardu ir turi

teisę vienvaldiškai sudaryti sandorius.

Akcininkai turi turtinių ir neturtinių teisių. Akcininkų turtinės teisės yra:

gauti bendrovės pelno dalį (dividendus);

gauti likviduojamos bendrovės turto dalį;

gauti nemokamai akcijų, kai įstatinis kapitalas didinamas iš bendrovės lėšų;

pirmumo teise įsigyti bendrovės naujai išleidžiamų akcijų;

disponuoti savo akcijomis;

turėti kitų bendrovės įstatuose numatytų turtinių teisių.

Neturtinės akcininkų teisės:

dalyvauti visuotiniuose akcininkų susirinkimuose;

pagal akcijų suteikiamas teises balsuoti visuotiniuose akcininkų susirinkimuose;

susipažinti su finansine atskaitomybe;

apskųsti teismui visuotinio akcininkų susirinkimo ar valdybos nutarimus.

Akcinių bendrovių privalumai :

galimybė koncentruoti didelį kapitalą;

ribota akcininkų turtinė atsakomybė;

neribotas egzistavimo laikas;

galimybė perduoti teises;

profesionalus valdymas;

gali pritraukti papildomų lėšų leisdama naujas akcijų ir obligacijų emisijas.

(Žvinklys, Vabalas, 2006, p.106).

Akcinių bendrovių trūkumai:

sudėtingas steigimo ir likvidavimo procesas;

sudėtingas ir valstybės reglamentuojamas valdymas;

sudėtingesnė finansinė apskaita ir atskaitomybė;

akcininkai negali naudotis bendrovės pelnu, kol nepatvirtintas pelno paskirstymas;

akcininkų, turinčių kontrolinį akcijų paketą, galimybė diktuoti savo valią kitiems

akcininkams.(Žvinklys, Vabalas, 2006, p.107).

Apibendrintai vertinant atskirų pagrindinių verslo organizavimo formų teigiamybes ir

neigiamybes (vertinimas gana sąlyginis), jos atrodytų taip:

2 lentelė

Pagrindinių verslo organizavimo formų teigiamybes ir neigiamybes

Verslo įmonių tipai Nuosavybės forma Teigiamybės Neigiamybės

Individuali Asmeninė 1. Lengvai steigiamos ir

likviduojamos.

2. Sprendimus priima pats

savininkas.

3. Veiklos nevaržo griežta

teisinio reguliavimo

sistema.

4. Įkuriamos paprastai be

didelių kapitalinių

investicijų.

1. Sunkiau gauti kreditą

(rizikos veiksnys).

2. Savininkui mirus,

įmonė turi būti

perregistruojama kitam

savininkui.

3. Neribota turtinė

atsakomybė.

Ūkinė bendrija Grupinė 1. Sukaupiamas didesnis

kapitalas.

2. Galimybė

bendradarbiauti įvairių

1. Ribotas veiklos laikas:

pasitraukus vienam

nariui arba pasikeitus

bendrijos veiklos

sričių ir skirtingo

profesinio pasirengimo

specialistams.

3. Kiekvienas narys gali

lygiomis teisėmis

atstovauti bendrijai

pasirašant sutartis.

4. Bendrai disponuojama

bendrijos turtu ir

pajamomis.

5. Apmokestinimo

pranašumai, nes

bendrijos narių pajamos

apmokestinamos kaip

fizinių asmenų pajamos.

krypčiai, Ūkinių

bendrijų įstatymas

draudžia tęsti bendrijos

veiklą.

2. Nedideli veiklos mastai

ir kapitalas lemia

santykinai mažesnį

veiklos efektyvumą ir

galimybes nuosekliai

didinti kapitalą.

3. Sunkiau valdyti, nes

gali nesutapti

nuomonės.

4. Neribota turtinė

atsakomybė.

Akcinė bendrovė Grupinė akcinė 1. Galima koncentruoti

didelį kapitalą.

2. Ribota akcininkų turtinė

atsakomybė.

3. Galima perduoti arba

paveldėti akcijas.

4. Neribotas egzistavimo

laikas.

5. Profesionalus

valdymas, nes valdyti

samdomi profesionalūs

vadybininkai.

6. Didesnės finansinės

galimybės.

1. Sudėtingiau

organizuoti veiklą, nes

didesnė darbų apimtis.

2. AB veiklą griežčiau

reglamentuoja

įstatymai bei juridiniai

aktai.

3. AB, kaip juridinis

asmuo, apmokestinama

didesniais mokesčiais

negu įmonės, turinčios

fizinio asmens statusą.

3 lentelė

Populiariausių verslo organizavimo formų pagrindiniai bruožai ir skirtumai

Vertinimo

kriterijai

MB

Mažoji

bendrija

UAB

Uždaroji

akcinė

bendrovė

IĮ

Individuali

įmonė

Asociacija Viešoji įstaiga

Tikroji ūkinė

bendrija

(TŪB)

Komanditinė

ūkinė

bendrovė

Žemės ūkio

bendrovė

Kooperatinė

bendrovė

Minimalus

dalyvių skaičius

1 (narys)

1 (akcininkas) 1 (savininkas) 3 (nariai)

Dalininkai

(neribotai) arba

1 savininkas,

2 tikrieji

nariai

3 – 2tikrieji

nariai ir 1

komanditorius

2 nariai 5 nariai

Maksimalus

dalyvių skaičius

10 narių. Gali

būti tik

fiziniai

asmenys

249 (akcininkai)

Gali būti fiziniai

ir juridiniai

asmenys

1 savininkas.

Savininkas

gali būti tik

fizinis asmuo

Neribotas.

Gali būti

fiziniai ir

juridiniai

asmenys

Gali būti fiziniai

ir juridiniai

asmenys

20 tikrųjų

narių

20 dalyvių,

kurių bent 2

yra tikrieji

nariai

Neribotas (be

dalininkų gali

būti ir dalininkų

pajininkų)

Neribotas

Minimalus

kapitalo dydis

Nėra

nustatytas

Ne mažesnis

kaip 2500 Eur

Kapitalo

reikalavimas

netaikomas

Kapitalo

reikalavimas

netaikomas

Nėra nustatytas

Kapitalo

reikalavimas

netaikomas

Kapitalo

reikalavimas

netaikomas

Kapitalo

reikalavimas

netaikomas

Kooperatinės

bendrovės

steigėjai

(nariai) įneša

lėšas kapitalui

sudaryti

(pajinius

įnašus).

Minimalaus ir

maksimalaus

pajų dydžiai

nustatomi

Kooperatinės

bendrovės

įstatuose.

Steigimas

Įprastu arba

elektroniniu

būdu

Įprastu arba

elektroniniu

būdu

Įprastu arba

elektroniniu

būdu

Įprastu arba

elektroniniu

būdu

Įprastu arba

elektroniniu

būdu

Įprastu būdu Įprastu būdu Įprastu būdu Įprastu būdu

Steigėjai

(dalyviai)

Fiziniai

asmenys

Fiziniai ir/ar

juridiniai

asmenys

Fizinis asmuo

Fiziniai ir/ar

juridiniai

asmenys

Fiziniai ir/ar

juridiniai

asmenys

Fiziniai ir/ar

juridiniai

asmenys

Fiziniai ir/ar

juridiniai

asmenys

Fiziniai ir/ar

juridiniai

asmenys

Fiziniai ir/ar

juridiniai

asmenys

Dalyvio

atsakomybė už

juridinio asmens

prievoles

MB nario

ribota civilinė

atsakomybė

Akcininko

ribota civilinė

atsakomybė

IĮ savininko

neribota

civilinė

atsakomybė

(jeigu

prievolėms

įvykdyti

neužtenka IĮ

turto, už IĮ

prievoles

atsako IĮ

savininkas

visu savo

turtu)

Ribotos

civilinės

atsakomybės

Ribotos civilinės

atsakomybės

Neribota (jei

TŪB

prievolėms

įvykdyti

neužtenka

TŪB turto,

tikrieji nariai

atsako

solidariai visu

savo turtu)

Neribota (jei

KŪB

prievolėms

įvykdyti

neužtenka jos

turto, tikrieji

nariai atsako

solidariai visu

savo turtu, o

komanditoriai

– tik tuo savo

turtu, kurį

įnešė į KŪB))

Ribota civilinė

atsakomybė

Ribota civilinė

atsakomybė

(kiekvienas

KB narys

atsako

sumokėto

stojamojo

mokesčio ir į

KB įnešto

pajinio dydžiu)

Balsavimo

priimant

sprendimus

principas

Įprasta

praktika – 1

narys 1

balsas, tačiau

kai MB yra

vadovas, MB

nuostatuose

gali būti

nustatyta

kitaip

1 akcija 1 balsas

Sprendimus IĮ

savininkas

priima

savarankiškai

1 narys 1

balsas

1 akcija 1 balsas

1 tikrasis

narys 1 balsas

1 tikrasis

narys 1 balsas

ŽŪB

susirinkime

narys turi tiek

balsų, kiek

susidarytų

padalijus jo

turimo pajaus

dydį iš

minimalaus

pajinio įnašo

Kiekvienas

narys turi 1

balsą KB

(kurio dydis

nurodomas

kiekvienos ŽŪB

įstatuose)

Buhalterinė

apskaita (teisinis

reglamentavimas)

Supaprastinta

apskaitos

tvarka

LR

buhalterinės

apskaitos

įstatymas, LR

įmonių

finansinės

atskaitomybės

įstatymas,

verslo

apskaitos

standartas

LR buhalterinės

apskaitos

įstatymas, LR

įmonių

finansinės

atskaitomybės

įstatymas, LR

įmonių grupių

konsoliduotosios

finansinės

atskaitomybės

įstatymas,

tarptautiniai

apskaitos

standartai,

verslo apskaitos

standartai

Supaprastinta

apskaitos

tvarka,

metinių

finansinių

ataskaitų

rinkinys gali

būti

nesudaromas.

Jeigu IĮ

nuostatuose

nurodoma,

kad

sudaromas -

LR

buhalterinės

apskaitos

įstatymas,

LR įmonių

finansinės

atskaitomybės

įstatymas,

verslo

apskaitos

standartai

Supaprastinta

apskaitos

tvarka

LR

buhalterinės

apskaitos

įstatymas, LR

įmonių

finansinės

atskaitomybės

įstatymas,

verslo

apskaitos

standartas

LR buhalterinės

apskaitos

įstatymas, LR

įmonių

finansinės

atskaitomybės

įstatymas, LR

įmonių grupių

konsoliduotosios

finansinės

atskaitomybės

įstatymas,

tarptautiniai

apskaitos

standartai,

verslo apskaitos

standartai

Supaprastinta

apskaitos

tvarka,

metinių

finansinių

ataskaitų

rinkinys gali

būti

nesudaromas.

Jeigu IĮ

nuostatuose

nurodoma,

kad

sudaromas -

LR

buhalterinės

apskaitos

įstatymas,

LR įmonių

finansinės

atskaitomybės

įstatymas,

verslo

apskaitos

standartai

Supaprastinta

apskaitos

tvarka,

metinių

finansinių

ataskaitų

rinkinys gali

būti

nesudaromas.

Jeigu IĮ

nuostatuose

nurodoma,

kad

sudaromas -

LR

buhalterinės

apskaitos

įstatymas,

LR įmonių

finansinės

atskaitomybės

įstatymas,

verslo

apskaitos

standartai

Supaprastinta

apskaitos

tvarka, metinių

finansinių

ataskaitų

rinkinys gali

būti

nesudaromas.

Jeigu IĮ

nuostatuose

nurodoma, kad

sudaromas -

LR buhalterinės

apskaitos

įstatymas,

LR įmonių

finansinės

atskaitomybės

įstatymas,

verslo apskaitos

standartai

Supaprastinta

apskaitos

tvarka, metinių

finansinių

ataskaitų

rinkinys gali

būti

nesudaromas.

Jeigu IĮ

įstatuose

nurodoma, kad

sudaromas -

LR

buhalterinės

apskaitos

įstatymas,

LR įmonių

finansinės

atskaitomybės

įstatymas,

verslo

apskaitos

standartai

Kapitalas ir

įnašai

MB narių

įnašai gali

būti piniginiai

Kapitalas

padalytas į dalis,

vadinamas

Įnašai – IĮ

savininkui

asmeninės

Įnašai – nario

metiniai

Dalininkų

įnašai.

Tikrųjų narių

įnašai gali

būti piniginiai

Tikrųjų narių

įnašai gali

būti piniginiai

Pajiniai narių

įnašai

Kooperatinės

bendrovės

steigėjai

ir

nepiniginiai.

Nepiniginių

įnašų vertė

nustatoma

visų MB

dalyvių

bendru

sutarimu.

Įnašu negali

būti darbai ir

paslaugos.

akcijomis.

Akcijos

apmokamos

pinigais ir/ar

akcininkui

nuosavybės teise

priklausančiu

nepiniginiu

įnašu, kuris turi

būti įvertintas

teisės aktų

nustatyta tvarka.

nuosavybės

teise

priklausęs

turtas,

mokesčiai

ir

nepiniginiai.

ir

nepiniginiai.

(nariai) įneša

lėšas kapitalui

sudaryti

(pajinius

įnašus).

Minimalaus ir

maksimalaus

pajų dydžiai

nustatomi

Kooperatinės

bendrovės

įstatuose.

Pelno

paskirstymas

Pelnas

skirstomas

proporcingai

įnešto įnašo

dydžiui,

nebent MB

nuostatuose

nustatyta

kitaip.

Galimas

pelno

išmokėjimas

avansu.

Pasibaigus

finansiniams

metams

paaiškėjus,

kad avansu

išmokėta

pelno dalis

Akcininkui

skiriamų

dividendų dydis

proporcingas

jam

priklausančių

akcijų

nominaliai

vertei. Galimas

dividendų

išmokėjimas už

trumpesnį nei

finansiniai metai

laikotarpį.

Visas IĮ

pelnas

paskiriamas

savininkui.

Pelnas

skirstyti

nariams

draudžiama,

jis skirtas

veiklos

vystymui.

Veiklos pelną

skirstyti

dalininkams

draudžiama, jis

skirtas veiklos

vystymui.

Tikrosios

ūkinės

bendrijos

pelno dalis,

skirta

tikriesiems

nariams,

paskirstoma

kiekvienam

tikrajam

nariui

proporcingai

jo įnašo

dydžiui, jeigu

bendrijos

jungtinės

veiklos

sutartyje

nenustatyta

kitaip.

Tikrosios

ūkinės

bendrijos

pelno dalis,

skirta

tikriesiems

nariams,

paskirstoma

kiekvienam

tikrajam

nariui

proporcingai

jo įnašo

dydžiui, jeigu

bendrijos

jungtinės

veiklos

sutartyje

nenustatyta

kitaip.

bendrovės pelno

dalis –

dividendai –

skaičiuojami

proporcingai

turimo pajaus

vertei, kurie gali

būti išmokami

pinigais.

Bendrovės narių

susirinkimui

nutarus ir jeigu

nariai ir

pajininkai

pageidauja, už

dividendus gali

būti atlyginama

materialiosiomis

vertybėmis arba

paslaugomis.

Dividendų

negali būti

išmokama

daugiau nei

10% nuo

grynojo pelno

yra didesnė,

nei

priklausytų,

skirtumas turi

būti grąžintas.

Vidinė įmonės

struktūra

MB steigėjai

(nariai) gali

pasirinkti

vieną iš

dviejų MB

organų

struktūrų:

- kai MB yra

tik mažosios

bendrijos

narių

susirinkimas,

kuris kartu

yra ir

valdymo

organas. Šiuo

atveju MB

nebūtų kitų

organų, tik

būtų

susirinkimo

išrinktas MB

atstovas,

tačiau

sprendimus

visais MB

veiklos

klausimais

UAB turi turėti

visuotinį

akcininkų

susirinkimą ir

vienasmenį

valdymo organą

– bendrovės

vadovą.

Gali būti

sudaromas

kolegialus

priežiūros

organas –

stebėtojų taryba

ir kolegialus

valdymo

organas –

valdyba.

Su bendrovės

vadovu

sudaroma darbo

sutartis.

Paprastai IĮ

įmonės

savininkas

kartu yra ir

vienasmenis

valdymo

organas –

įmonės

vadovas.

Kai vadovu

paskiriamas

kitas asmuo,

jis veikia IĮ

vardu, o IĮ

savininkas

vykdo tik jam

kaip dalyvių

susirinkimui

priskirtą

kompetenciją.

Turi būti

vienasmenis

(direktorius,

pirmininkas)

ir /ar

kolegialus

valdymo

organas

Privalo būti

vadovas (pvz.

direktorius,

prezidentas ir

t.t.) Gali būti

formuojamas

kolegialus

organas

Sprendimus

priima TŪB

tikrieji nariai

bendru

sutarimu.

Sprendimus

priima TŪB

tikrieji nariai

bendru

sutarimu.

Aukščiausias

bendrovės

valdymo

organas yra

bendrovės narių

susirinkimas.

Narių

susirinkimui

nutarus,

bendrovės

valdyba gali

būti

nesudaroma.

Tokiu

atveju valdybos

funkcijas atlieka

narių

susirinkimas ir

administracija,

kuriai

vadovauja

bendrovės narių

susirinkime iš

bendrovės narių

išrinktas

Kooperatinė

bendrovė turi

turėti visuotinį

narių

susirinkimą,

kolegialų

valdymo

organą –

valdybą ir

vienasmenį

valdymo

organą –

administracijos

vadovą.

Kooperatinės

bendrovės,

kurią sudaro

ne daugiau

kaip 50 narių,

įstatuose gali

būti nustatyta,

kad valdyba

nėra sudaroma

ir jos funkcijas

atlieka

administracijos

vadovas.

priimtų

mažosios

bendrijos

narių

susirinkimas;

- kai MB yra

narių

susirinkimas

ir

vienasmenis

valdymo

organas -

mažosios

bendrijos

vadovas, su

kuriuo būtų

sudaroma

civilinė

sutartis.

administracijos

vadovas

(pirmininkas).

Asmuo, veikiantis

juridinio asmens

vardu

Priklausomai

nuo MB

struktūros, jos

vardu veiktų:

MB narių

susirinkimas,

o atstovautų

MB atstovas

arba

MB vadovas

Santykiuose su

kitais asmenimis

UAB vardu

vienvaldiškai

veikia vadovas.

Kai IĮ

savininkas

nėra paskiręs

vadovo, ĮĮ

vardu veikia

jis pats. Kai

yra IĮ

vadovas, jis

vienvaldiškai

veikia

individualios

įmonės vardu.

Santykiuose

su kitais

asmenimis

asociacijos

vardu

vienvaldiškai

veikia

vienasmenis

(direktorius,

pirmininkas)

ir /ar

kolegialus

Santykiuose su

kitais asmenimis

įstaigos vardu

vienvaldiškai

veikia vadovas.

TŪB reikalus

tvarko ir

sprendimus

visais TŪB

veiklos

klausimais

priima

bendrijos

tikrieji nariai.

Kiekvienas

tikrasis TŪB

narys turi

Bendrijos

reikalus

tvarko ir

sprendimus

visais

bendrijos

veiklos

klausimais

priima

bendrijos

tikrieji nariai.

ŽŪ bendrovės

reikalus tvarko

narių

susirinkime iš

bendrovės narių

išrinktas

administracijos

vadovas

(pirmininkas).

KB reikalus

tvarko

vienasmenis

valdymo

organas –

administracijos

vadovas.

–vienasmenis

valdymo

organas.

valdymo

organas

teisę veikti

TŪB vardu,

jeigu

jungtinės

veiklos

sutartyje

nenumatyta

kitokia TŪB

atstovavimo

tvarka.

Sprendimai

priimami visų

tikrųjų narių

bendru

sutarimu.

Bendrijos

jungtinės

veiklos

sutartyje gali

būti numatyta,

kad

sprendimai

priimami

tikrųjų narių

balsų

dauguma,

išskyrus

šiame

Įstatyme

numatytus

atvejus.

Sprendimai

turi būti

įforminami

raštu.

Valstybinė įmonė kuriama dažniausiai tam, kad teiktų tokias paslaugas, kurių nenori ar

negali teikti individualios įmonės, ūkinės bendrijos ar akcinės bendrovės. Gali būti: valstybinė

įmonė, valstybinė akcinė įmonė, savivaldybių įmonę, savivaldybių valstybinė akcinė įmonė,

specifinės paskirties valstybinė įmonė ir specifinės paskirties valstybinė akcinė įmonė.

Kooperatinę įmonę gali kurti fizinių ar juridinių asmenų grupės. Turi juridinio asmens

teises. Labiausiai paplitusios: daugiabučių namų savininkų , gyvenamųjų namų statybos , garažų

statybos ir eksploatavimo, sodininkų ir kt. bendrovės.

Ne pelno įmonė. Šios įmonės pelno negauna, todėl ir pelno mokesčio nemoka. Jos kuriamos

siekiant šviečiamųjų, religinių, labdaros ar socialinių tikslų (sveikatos apsauga, socialinė rūpyba,

globa, aplinkosauga ir pan.). Kapitalą sudaro materialiniai ir finansiniai narių ištekliai, labdara.

Naudojasi juridinio asmens teisėmis.

Patentuoti verslai (verslo liudijimai). Labai populiari, lanksti ir gana paplitusi verslo

forma yra veikla pagal patentą (verslo liudijimą). Tai dokumentas, suteikiantis teisę verstis prekyba

ar verslu, kuris, atsižvelgiant į pasirinktos veiklos rūšį. Patentai išduodami keliems mėnesiams (kiek

pageidaujama), bet ne ilgiau kaip kalendoriniams metams ir ne trumpiau kaip mėnesiui.

Išduotame patente nurodytos rūšies veikla gali verstis tik patente įrašytas fizinis asmuo.

Pagal fiziniam asmeniui išduotą prekybos patentą prekiauti vienoje prekybos vietoje kartu su

patentą įsigijusiu asmeniu arba jo nesant gali ir patente įrašytas vienas šių fizinių asmenų:

sutuoktinis, tėvas, motina, vaikas nuo 14 metų.

Pastaruoju metu Lietuvoje dažniau taikomi nauji verslo įmonių organizavimo būdai. Tai

lengvatinės (franšizės, neapmokestinamos) ir koncesijos pagrindu veikiančios įmonės,

saviskolos bendrijos.

Kiti verslo organizavimo būdai

Licencinis verslas (frančizė). Paprastai pirkėjas ieško kokybiškų ir pigių prekių, todėl dėl

to gamintojai aršiai kovoja. Tačiau dabar, kai dėl griežtos valstybių specializacijos prekės kokybės

ir kainų požiūriu rinkos beveik niekuo nesiskiria, kai identiškų prekių (substitutų) įvairovė

milžiniška, prekių paklausą lemia daugiausia jų gamintojų reputacija, patirtis, patikimumas,

populiarumas. Būtent dėl to reikalavimai gaminiams lieka antroje vietoje, labiau domimasi

neapčiuopiamais, bet veiksmingais dalykais, kaip antai įvaizdžiu, geru vardu. Dėl to atsirado ir

naujų verslo organizavimo būdų, kad būtų padidintas pelnas nesumažinus gamybos išlaidų ar

pagerinus teikiamų prekių kokybę (tam reikia laiko), tiesiog nupirkus iš garsios firmos teisę

naudotis jos atributika ir reputacija. Toks būdas daug greičiau pritraukia klientus, trokštančius

prekių „iš patikimų rankų“. Tarptautine korporacija jie pasitiki labiau nei maža neseniai įkurta

įmone, iš kurios pirkti ką nors rizikinga, nes pirkėjai apie ją nieko negirdėjo ir nežino.

Tai užsienio degalinės, „McDonald‘s“ tipo skubaus maitinimo ir kitokios mažos įmonės,

kurioms padeda garsūs rėmėjai. Frančizė – tai susitarimas, galiojantis tam tikrą laiką tarp licencijos

davėjo ir gavėjo. Ji reiškia išimtinę teisę naudotis kitos įmonės prekės ženklu, technologija,

reklama, prekių pardavimo kanalais, valdymo metodais, rinkodaros, mokymo paslaugomis ir kitais

dalykais. Frančizės sutartimi susietos įmonės bendradarbiauja siekdamos abipusės naudos.

Frančizeris (davėjas) – didelė įmonė, masiškai gaminanti ir teikianti rinkai produkciją. Kad

būtų galima sudaryti frančizės sutartį, frančizeris privalo turėti praktiškai patikrintą technologiją ir

ekonomiškai efektyvų gamybos organizavimo bei produkcijos platinimo modelį. Šis „sėkmingos

veiklos receptas“ - materialus frančizės turinys.

Frančizuojamasis (gavėjas) – dažniausiai maža įmonė, kuri iš frančizerio perka frančizę.

Mokestis už frančizę yra tam tikras atlyginimas frančizeriui už naudojimąsi jo technologija, prekės

ženklu, reklama ir pan.

Įsigydami frančizes, verslininkai turi frančizeriui sumokėti stojamąjį mokestį, kurio dydis

priklauso nuo parduotos technologijos ar būdo naujumo ir reikšmės. Per visą kontrakto galiojimo

laiką frančizuojamas verslininkas moka apyvartos mokestį, kuris atsižvelgiant į gamybos šaką šiek

tiek svyruoja (5-10 proc.).

Lengvatinės įmonės. Tai įmonės, registruotos lengvatinio apmokestinimo zonose ir šalyse.

Šis terminas pirmą kartą pasirodė JAV spaudoje 1950 metų pabaigoje. Buvo rašoma apie finansinę

organizaciją, išvengusią Vyriausybės kontrolės, nes tinkamai pasirinko vietą savo veiklai. Ji perkėlė

verslą į teritoriją, kur mokesčiai buvo mažesni.

Visos pasaulio valstybės apmokestina mokesčių mokėtojus pagal jų registracijos

(rezidentavimo) vietą. Įmonė (pvz. Lietuvos), kuri yra tam tikros šalies rezidentė (pvz. Monako),

veikdama privalo vadovautis Monako įstatymais. Dauguma lengvatinių teritorijų – buvusios

Didžiosios Britanijos kolonijos, arba protektoratai, todėl jų teisės sistemos sudarytos Anglijos

įstatymų pagrindu. Visų šių šalių norminiai aktai, reglamentuojantys ūkio subjektų sąveiką, yra

panašūs ir numato išimtis įmonėms (bendrovėms), atitinkančioms tam tikrus reikalavimus. Tokios

įmonės ir yra vadinamos lengvatinėmis.

Pagrindinė neapmokestinimo sąlyga – firma negali vykdyti veiklos registracijos šalies

teritorijoje ir turėti ten pajamų. Papildomos sąlygos gali priklausyti nuo to, kas yra bendrovių

savininkai, administracijos vadovai: ar jie yra registracijos šalies gyventojai, ar gyvena ir vadovauja

bendrovei iš užsienio. Antai firma, registruota lengvatinėje zonoje Airijoje arba Panamoje, veikia

tik užsienyje ir registracijos šalyje neturi pajamų. Bendrovę valdo kitų valstybių gyventojai. Pagal

Airijos ir Panamos įstatymus firma nėra rezidentė ir nemoka jokių mokesčių.

Dažniausiai steigiamos investicinės bendrovės arba fondai, holdingo bendrovės, prekybos

firmos, bankai, trestai, draudimo bei paslaugas teikiančios įmonės.

Užsienio valstybių įmonių, įregistruotų lengvatinio mokesčio tarifo zonose, mokesčių

objektas – visos iš Lietuvos Respublikos įmonių gaunamos sumos.

Įmonės, veikiančios koncesijos pagrindu. Koncesija – teisė naudotis esamu ar numatomu

sukurti valstybės ar savivaldybės turtu, kuris pagal sutartį suteikiamas tam tikrai ūkinei veiklai

vykdyti. Koncesinę sutartį sudaro du dalyviai – koncesininkas ir koncesijos suteikėjas.

Koncesininkas – įmonė, kuri nustatyta tvarka yra sudariusi sutartį su koncesijos suteikėju.

Koncesininkas gali būti arba Lietuvos Respublikos įmonė, arba užsienio valstybės įmonė. Užsienio

koncesininkas yra Lietuvos respublikos įstatymų nustatyta tvarka įsteigta ir įregistruota koncesijos

konkursą laimėjusios užsienio valstybės įmonės antrinė įmonė, kuri nustatyta tvarka sudaro

koncesijos sutartį su koncesijos suteikėju.

Koncesijos suteikėjas – valstybės ar savivaldos institucija, įgaliota valstybės ar savivaldybės

vardu pasirašyti koncesijos sutartį.

Koncesijos sutartis – rašytinis dokumentas, pagal kurį koncesijos suteikėjas sutartyje

numatytomis sąlygomis koncesininkui tam tikram laikui atlygintinai perduoda teisę naudotis

koncesijos objektais. Ši sutartis suteikia koncesininkui teisę naudotis pagal koncesiją objektu,

vykdant sutartyje nurodytoje teritorijoje nustatytu laikotarpiu ir kitomis sąlygomis nustatytą veiklą.

Koncesijos objektai – Lietuvos valstybei ar savivaldybei priklausantys objektai. Lietuvoje

gali būti:

1) objektai, į kuriuos pagal LR konstituciją valstybė turi išimtines teises –

žemyninis šelfas ir ekonominė zona Baltijos jūroje;

2) Lietuvos valstybei išimtine nuosavybės teise priklausantys objektai – žemės

gelmės, valstybinės reikšmės vidaus vandenys, keliai, istorijos, archeologijos

ir kultūros objektai;

3) Lietuvos Respublikos valstybinės įmonės, nenumatytos privatizuoti koncesijos

galiojimo laikotarpiu;

4) Lietuvos valstybei nuosavybės teise priklausantys pastatai, statiniai, įrenginiai,

transporto ir kiti objektai, nenumatyti privatizuoti koncesijos galiojimo

laikotarpiu;

5) Savivaldybėms nuosavybės teise priklausantys objektai ir įmonės, nenumatyti

privatizuoti koncesijos laikotarpiu.

Kokią verslo organizavimo (kūrimo) formą rinktis? Vienareikšmį atsakymą į šį

klausimą sunku rasti, nes pasirinkimą lemia specifinės aplinkybės: turimo kapitalo dydis,

būsimo verslo strategija (asmens savybės, noras pačiam valdyti ir diktuoti, būti

priklausomam nuo kitų), verslo pobūdis, rinka ir t.t. Verslo kūrimo formą galima pasirinkti

tik žinant labai konkrečią situaciją.

Įmonės teisinę padėtį nusako teisinės normos ir taisyklės, kurių privalu laikytis ir kurios

daugiausia lemia jos veiklos rezultatyvumą. Be to, nuo įmonės teisinio statuso dažniausiai priklauso

įmonės apmokestinimas, pelno ir nuostolių paskirstymas, bankrutuojančios įmonės likvidavimo

tvarka, kiti gyvybiškai svarbūs dalykai. Turtinė atsakomybė yra viena svarbiausių verslo

organizavimo aplinką apibūdinančių sąlygų.

Rinkdamasis įmonės teisinę formą verslininkas atsižvelgia į svarbiausius jo verslo sėkmę

lemiančius veiksnius:

Nuosavybės teisę į įmonę (gamybos priemones), pagamintą produktą, pelną

(pajamas);

Teises ir laisves, nuo kurių priklauso ekonominis ūkinio vieneto savarankiškumas

(pavyzdžiui, teisė pasirinkti veiklos rūšį, savo nuožiūra planuoti ir naudoti

finansinius išteklius, susirasti tiekėjų ir klientų, organizuoti ir koordinuoti žmonių

veiklą, priimti svarbiausius sprendimus);

Įmonės priklausomybę nuo aplinkos;

Valstybės bei kitų institucijų paramą įmonei steigti ir plėtoti.

Jei verslininkas turi užtektinai lėšų įmonei steigti ir veikti, bet nenumato jos plėtros, tuomet

tikslinga kurti individualią įmonę, o kai trūksta kapitalo ir reikia rinktis partnerį – paprastą, ribotos

atsakomybės bendriją ar akcinę ūkinę bendrovę.

Steigiant įmonę visada pasirenkamos ne tokios rizikingos teisinės formos. Juk yra skirtumas,

ar ištikus nesėkmei investuotojas praras visą, ar tik įdėtą kapitalą. Parankiau rinktis tų juridinių

formų įmones, kur numatyta ribota turtinė atsakomybė, ypač organizuojant verslą užsienyje. Taigi

iš tikrųjų lieka dvi formos – ribotos atsakomybės bendrovė ir viešoji įstaiga

Kai steigiama ribotos atsakomybės bendrija, daugiau laisvės rengiant įstatus. Priešingai,

akcinės bendrovės įstatai visur griežčiau ir smulkiau reglamentuojami, pavyzdžiui, turi būti iš

anksto nustatytos stebėtojų tarybos ir akcininkų, taip pat direktorių tarybos teisės. Kaip tik tai

suteikia akcinei bendrovei solidarumo. Akcinė bendrovė renkamasi tuo atveju, kai daug steigėjų,

kai numatoma plėsti savo įmonę, taip pat papildomai leisti akcijų bei imtis operacijų biržoje. Visose

valstybėse akcinės bendrovės privalo turėti stebėtojų tarybą. Dažniausiai į stebėtojų tarybą

įtraukiami bankų, su kuriais bendrovė susijusi, atstovai. Uždarosiose akcinėse bendrovėse, kuriose

darbuotojų nedaug, stebėtojų taryba ir direktorių valdyba nesudaromos.