Embed Size (px)

Citation preview

Non scholae, sed vitae discimus. - Ne učimo za školu, nego za život. ~ Seneka

POREZNI TRETMAN KOD DONIRANJA HRANE u RH

Ministarstvo financija

Porezna uprava Područni ured Istra,Primorje,Lika

Sintija Perinić- Šarić Viša upravna savjetnica-koordinatorica za PDV

Opatija, svibanj 2017.

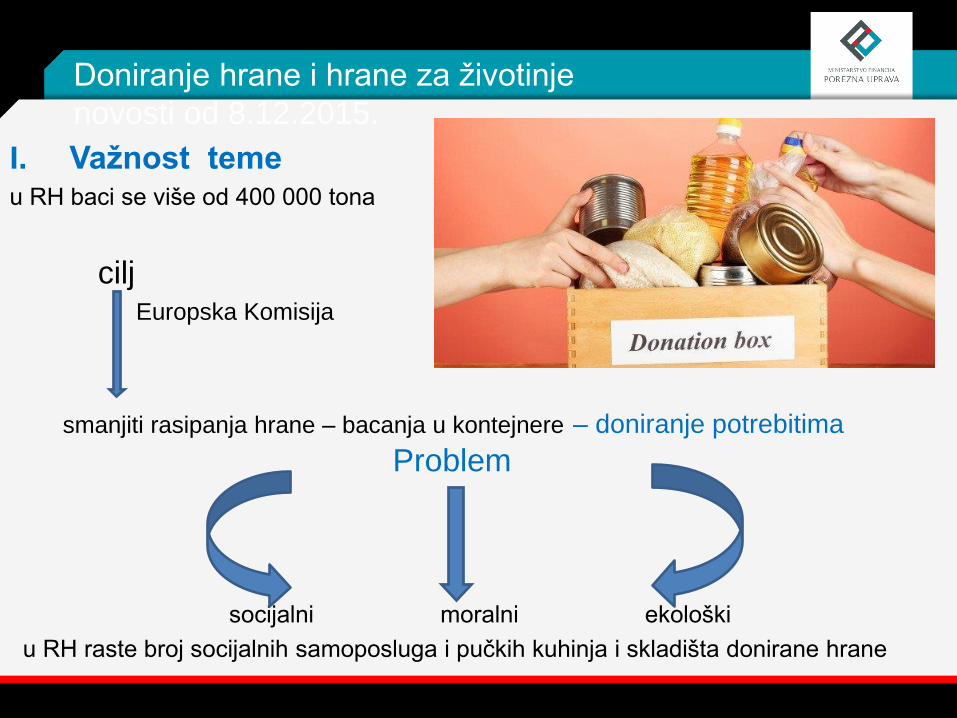

I. Važnost teme

u RH baci se više od 400 000 tona

cilj Europska Komisija

smanjiti rasipanja hrane – bacanja u kontejnere – doniranje potrebitima

Problem

socijalni moralni ekološki

u RH raste broj socijalnih samoposluga i pučkih kuhinja i skladišta donirane hrane

Doniranje hrane i hrane za životinje

novosti od 8.12.2015.

Doniranje hrane i hrane za životinje novosti od 8.12.2015.

I. Važnost teme

II. Propisi: A) Zakon i Pravilnik o PDV

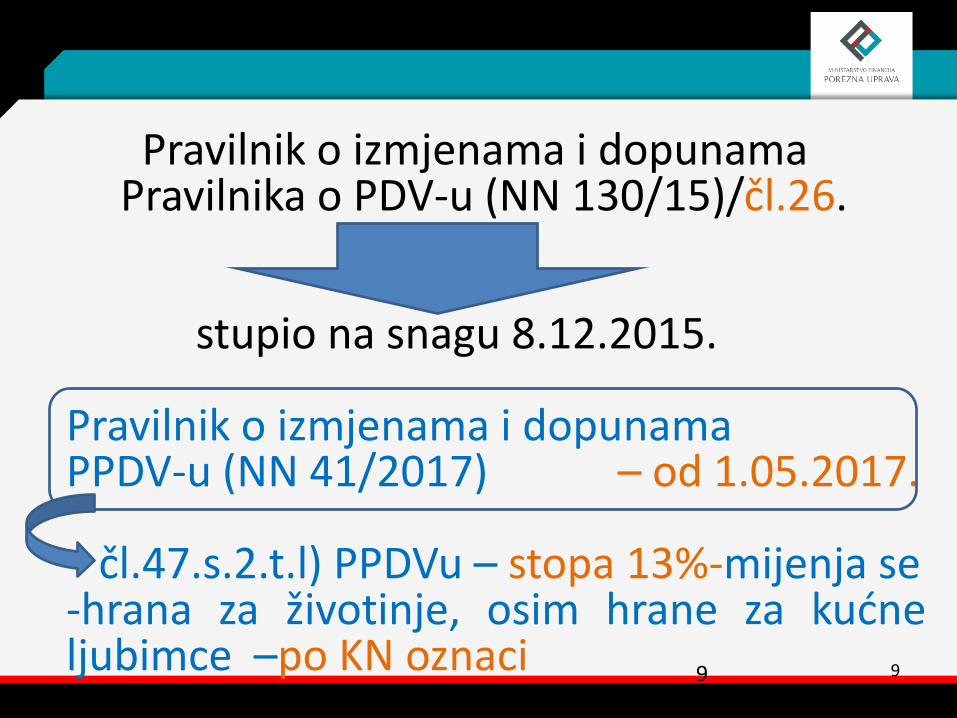

II.1. Pravilnik o izmjenama i dopunama Pravilnika o PDV-u (NN 130/15) stupio na snagu 8.12.2015.

II.2. PPDV-u (NN 41/2017) stupio na snagu 1.05.2017.

+ Direktiva Vijeća 2006/112/EZ + Provedbena ureda vijeća (EU) br. 282/2011 + Presude ESP

B) Zakon o porezu na dobit (NN 177/04 do 115/16) i Pravilnik(NN95/05 do 1/17)

C) Zakon o porezu na dohodak(NN115/16) i Pravilnik o PDoh (NN 10/17)

III. Pojmovi: - donacija

- hrana….. mišljenja Središnjeg ureda Porezne uprave

IV. Tijekom izlaganja:razmišljanja o razmjeni iskustva

Pojam: doniranje članak 26. stavak 6. PPDV-u

isporuka (hrane)

bez naknade

4

Svrha: doniranja hrane sprječavanje

njenog uništenja

zaštite okoliša

pomoć krajnjim primateljima

Sukladno posebnom propisu o doniranju hrane 5

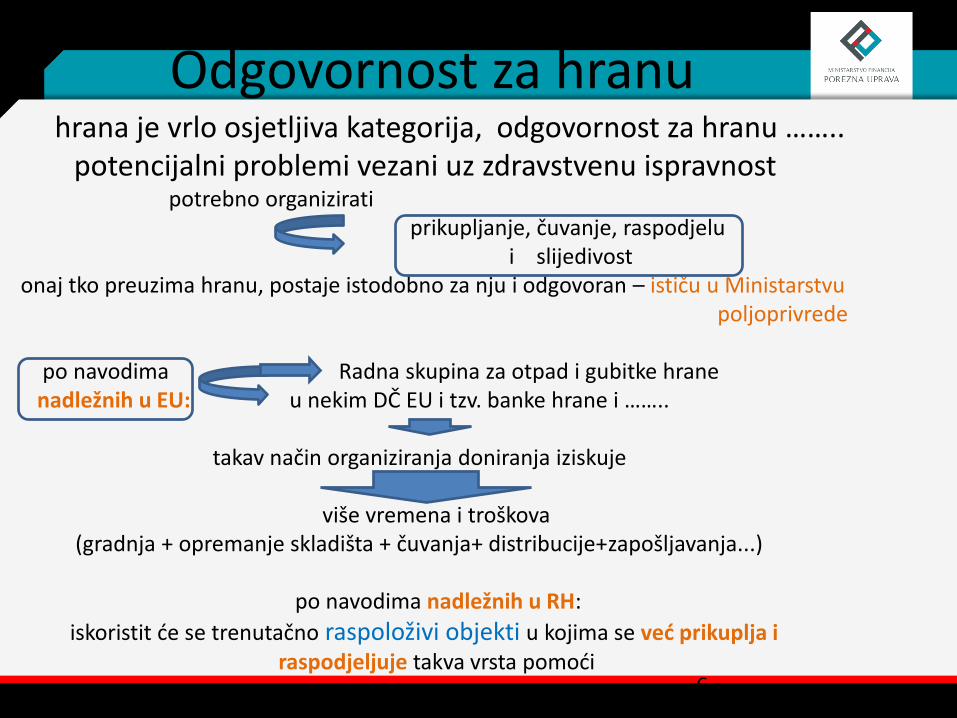

Odgovornost za hranu

6

hrana je vrlo osjetljiva kategorija, odgovornost za hranu …….. potencijalni problemi vezani uz zdravstvenu ispravnost potrebno organizirati prikupljanje, čuvanje, raspodjelu i slijedivost onaj tko preuzima hranu, postaje istodobno za nju i odgovoran – ističu u Ministarstvu poljoprivrede po navodima Radna skupina za otpad i gubitke hrane nadležnih u EU: u nekim DČ EU i tzv. banke hrane i …….. takav način organiziranja doniranja iziskuje više vremena i troškova (gradnja + opremanje skladišta + čuvanja+ distribucije+zapošljavanja...) po navodima nadležnih u RH:

iskoristit će se trenutačno raspoloživi objekti u kojima se već prikuplja i raspodjeljuje takva vrsta pomoći

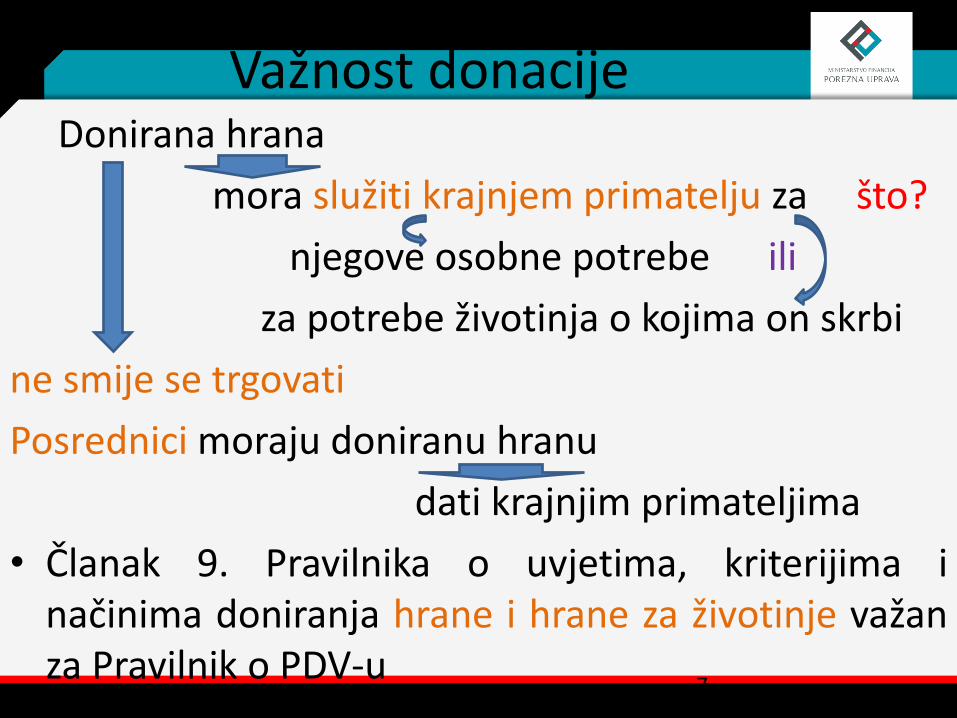

Važnost donacije Donirana hrana

mora služiti krajnjem primatelju za što?

njegove osobne potrebe ili

za potrebe životinja o kojima on skrbi

ne smije se trgovati

Posrednici moraju doniranu hranu

dati krajnjim primateljima

• Članak 9. Pravilnika o uvjetima, kriterijima i načinima doniranja hrane i hrane za životinje važan za Pravilnik o PDV-u

7

PDV

novosti od 8.12.2015.

8 .

9 9

Pravilnik o izmjenama i dopunama Pravilnika o PDV-u (NN 130/15)/čl.26. stupio na snagu 8.12.2015. Pravilnik o izmjenama i dopunama PPDV-u (NN 41/2017) – od 1.05.2017. čl.47.s.2.t.l) PPDVu – stopa 13%-mijenja se -hrana za životinje, osim hrane za kućne ljubimce –po KN oznaci

Donacije po č.26. PPDV + ostali propisi

Članak 26. Pravilnika o PDV-u

Neprofitne pravne osobe koje humanitarnu

djelatnost obavljaju u skladu s posebnim

propisima -Zakon o humanitarnoj pomoći (NN102/15)

Neprofitne pravne osobe registrirane kao posrednici prema Pravilniku o uvjetima, kriterijima i načinima doniranja hrane i hrane za životinje koji sudjeluju u lancu doniranja hrane

10

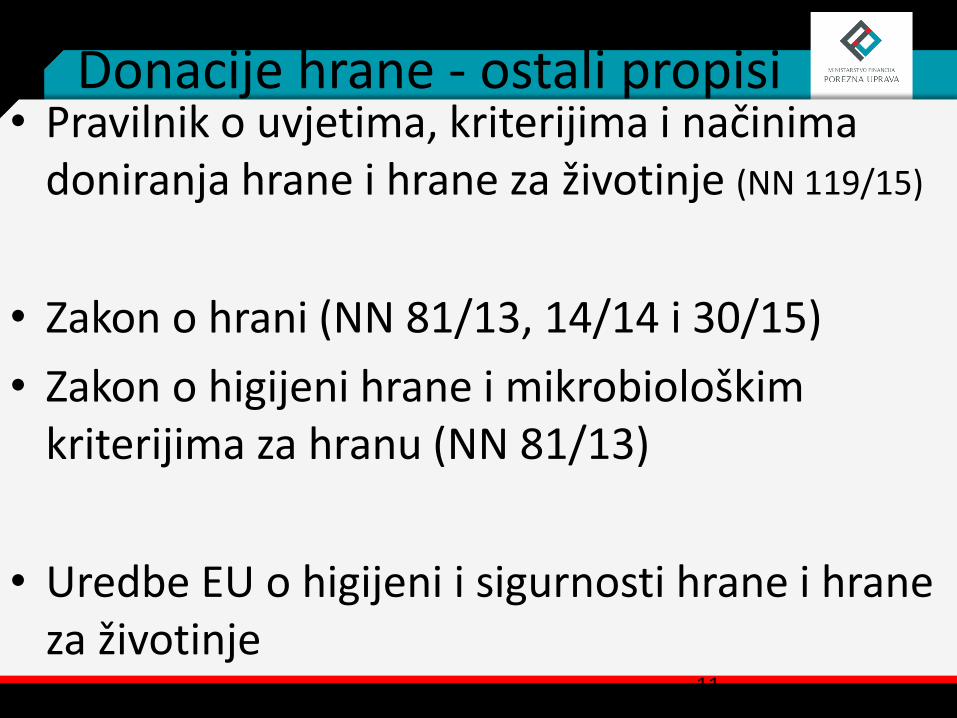

Donacije hrane - ostali propisi • Pravilnik o uvjetima, kriterijima i načinima

doniranja hrane i hrane za životinje (NN 119/15)

• Zakon o hrani (NN 81/13, 14/14 i 30/15)

• Zakon o higijeni hrane i mikrobiološkim kriterijima za hranu (NN 81/13)

• Uredbe EU o higijeni i sigurnosti hrane i hrane za životinje

11

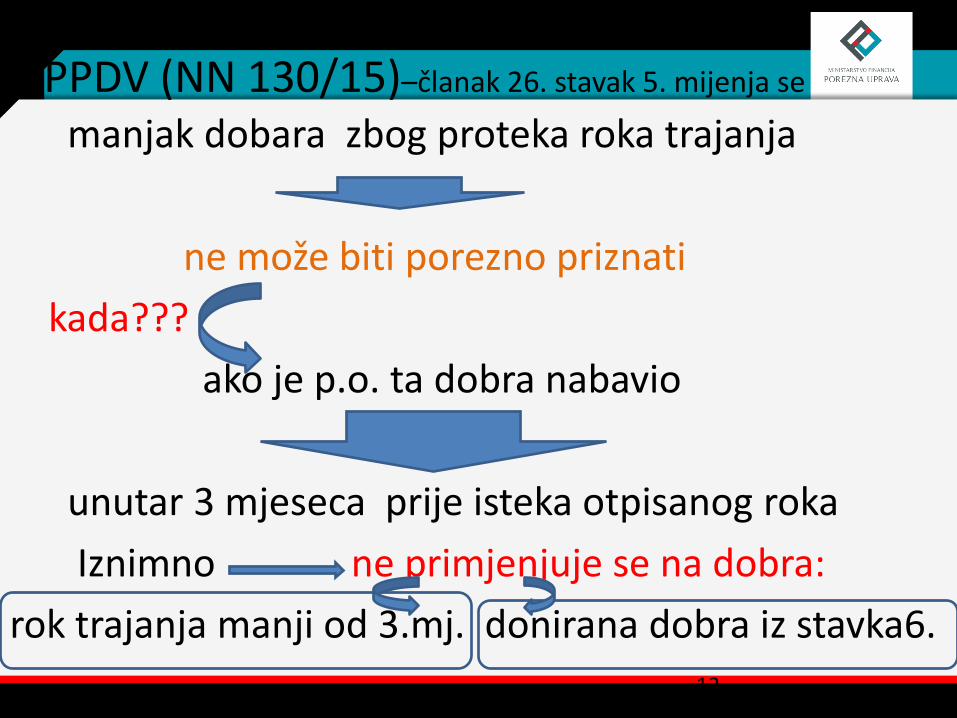

PPDV (NN 130/15)–članak 26. stavak 5. mijenja se

manjak dobara zbog proteka roka trajanja

ne može biti porezno priznati

kada???

ako je p.o. ta dobra nabavio

unutar 3 mjeseca prije isteka otpisanog roka

Iznimno ne primjenjuje se na dobra:

rok trajanja manji od 3.mj. donirana dobra iz stavka6.

12

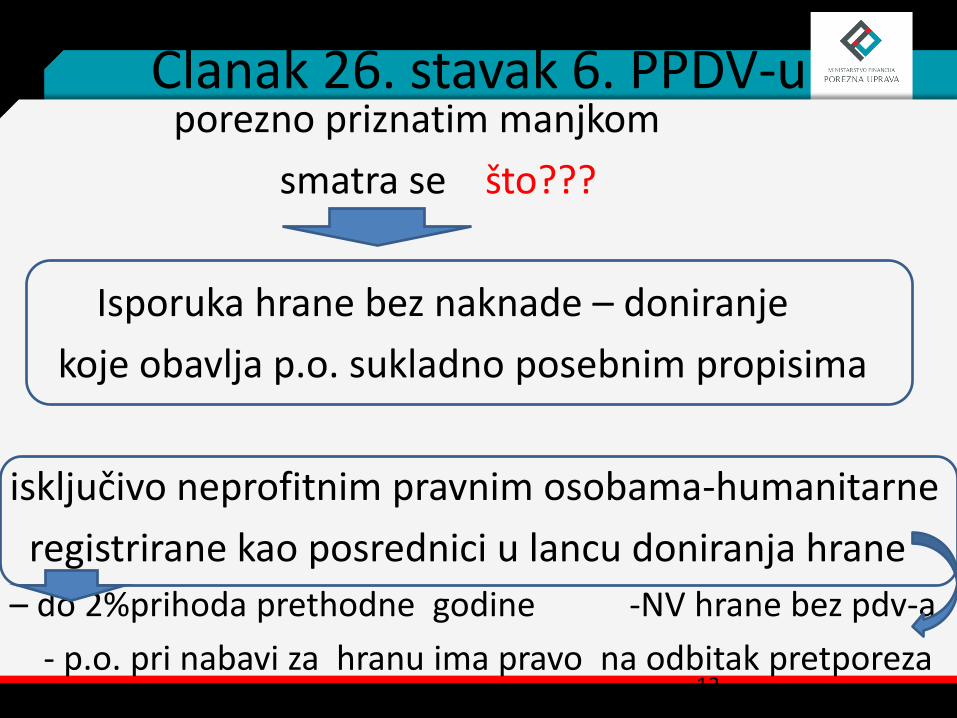

Članak 26. stavak 6. PPDV-u porezno priznatim manjkom

smatra se što???

Isporuka hrane bez naknade – doniranje

koje obavlja p.o. sukladno posebnim propisima

isključivo neprofitnim pravnim osobama-humanitarne

registrirane kao posrednici u lancu doniranja hrane

– do 2%prihoda prethodne godine -NV hrane bez pdv-a

- p.o. pri nabavi za hranu ima pravo na odbitak pretporeza 13

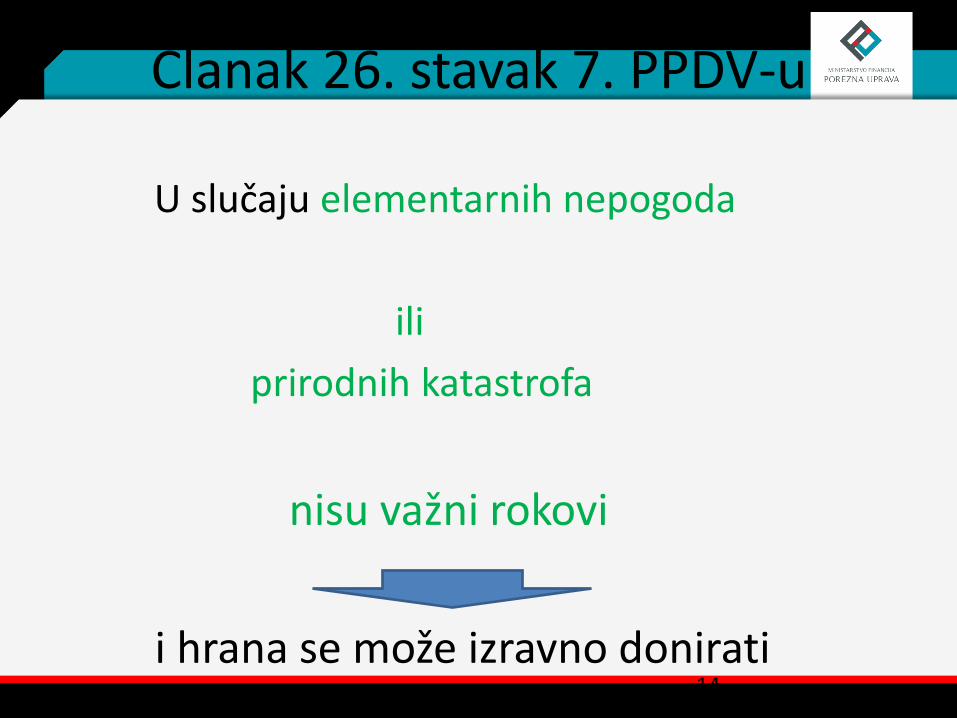

Članak 26. stavak 7. PPDV-u

U slučaju elementarnih nepogoda

ili

prirodnih katastrofa

nisu važni rokovi

i hrana se može izravno donirati 14

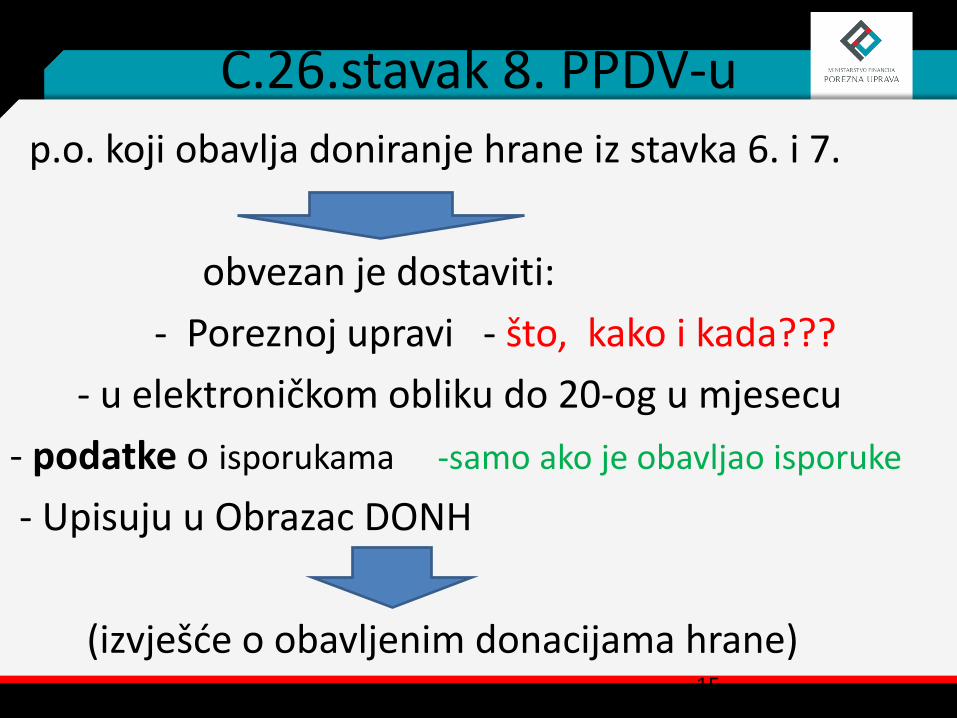

Č.26.stavak 8. PPDV-u

p.o. koji obavlja doniranje hrane iz stavka 6. i 7.

obvezan je dostaviti:

- Poreznoj upravi - što, kako i kada???

- u elektroničkom obliku do 20-og u mjesecu

- podatke o isporukama -samo ako je obavljao isporuke

- Upisuju u Obrazac DONH

(izvješće o obavljenim donacijama hrane)

15

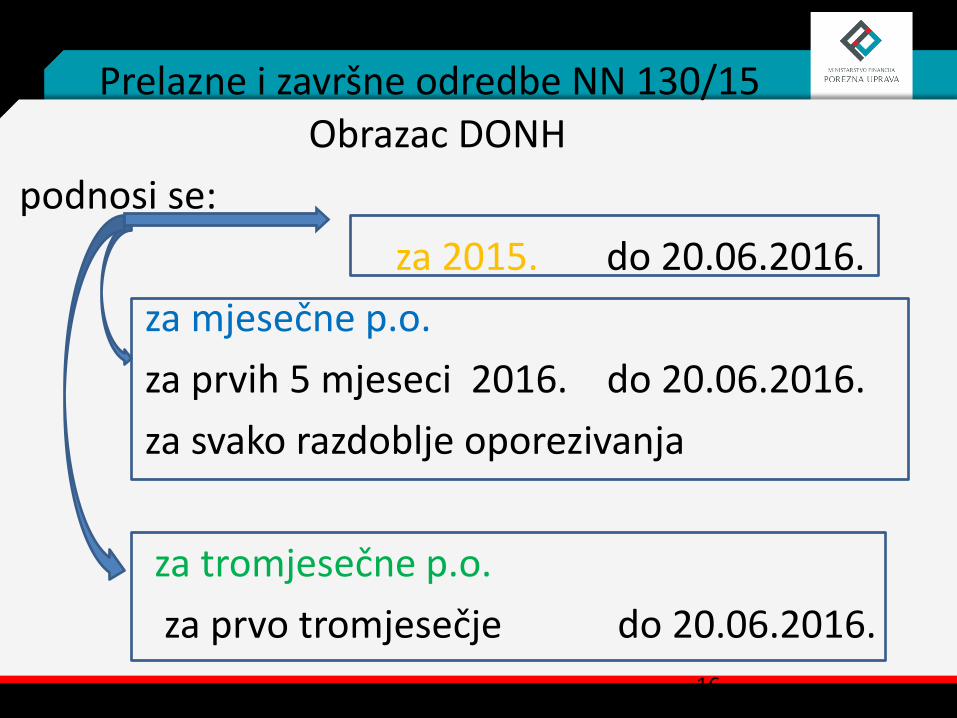

Prelazne i završne odredbe NN 130/15 Obrazac DONH

podnosi se:

za 2015. do 20.06.2016.

za mjesečne p.o.

za prvih 5 mjeseci 2016. do 20.06.2016.

za svako razdoblje oporezivanja

za tromjesečne p.o.

za prvo tromjesečje do 20.06.2016.

16

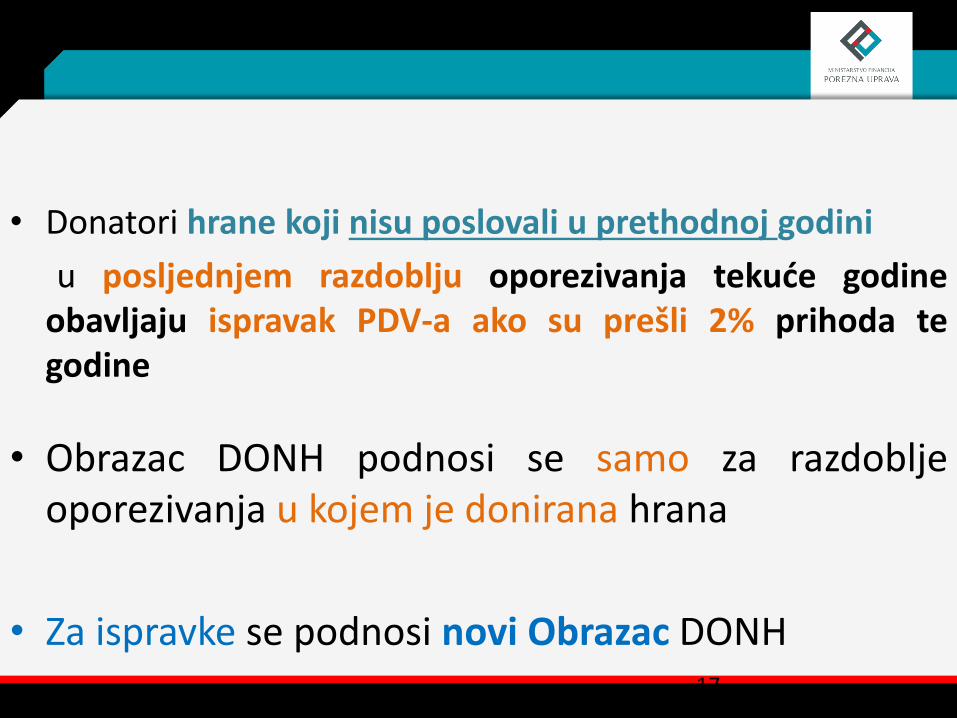

• Donatori hrane koji nisu poslovali u prethodnoj godini

u posljednjem razdoblju oporezivanja tekuće godine obavljaju ispravak PDV-a ako su prešli 2% prihoda te godine

• Obrazac DONH podnosi se samo za razdoblje oporezivanja u kojem je donirana hrana

• Za ispravke se podnosi novi Obrazac DONH

17

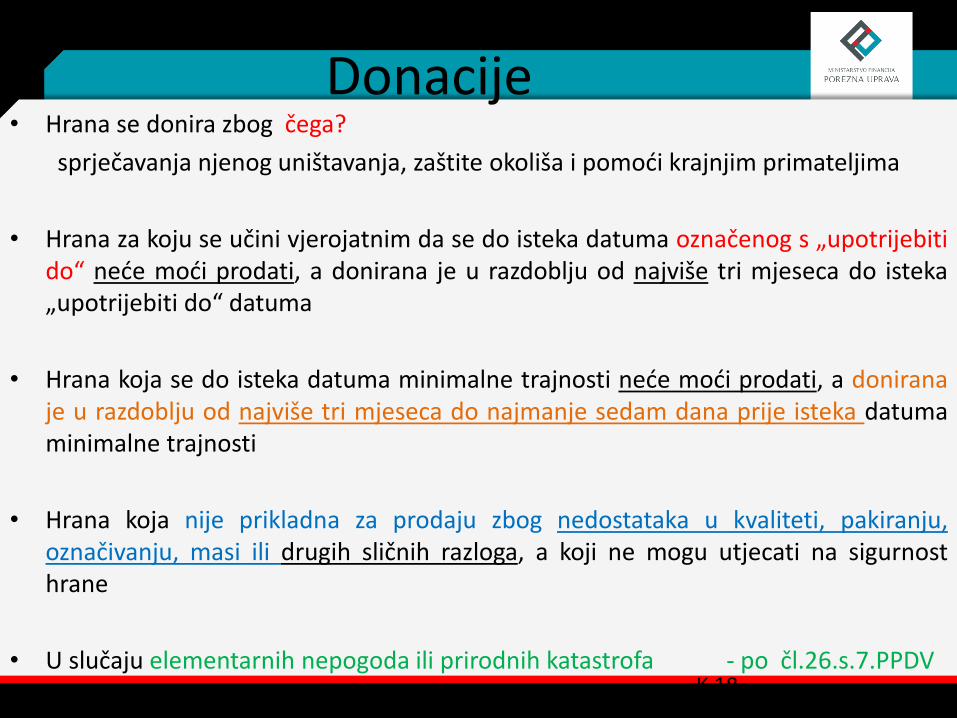

Donacije • Hrana se donira zbog čega?

sprječavanja njenog uništavanja, zaštite okoliša i pomoći krajnjim primateljima

• Hrana za koju se učini vjerojatnim da se do isteka datuma označenog s „upotrijebiti do“ neće moći prodati, a donirana je u razdoblju od najviše tri mjeseca do isteka „upotrijebiti do“ datuma

• Hrana koja se do isteka datuma minimalne trajnosti neće moći prodati, a donirana je u razdoblju od najviše tri mjeseca do najmanje sedam dana prije isteka datuma minimalne trajnosti

• Hrana koja nije prikladna za prodaju zbog nedostataka u kvaliteti, pakiranju, označivanju, masi ili drugih sličnih razloga, a koji ne mogu utjecati na sigurnost hrane

• U slučaju elementarnih nepogoda ili prirodnih katastrofa - po čl.26.s.7.PPDV

K 18

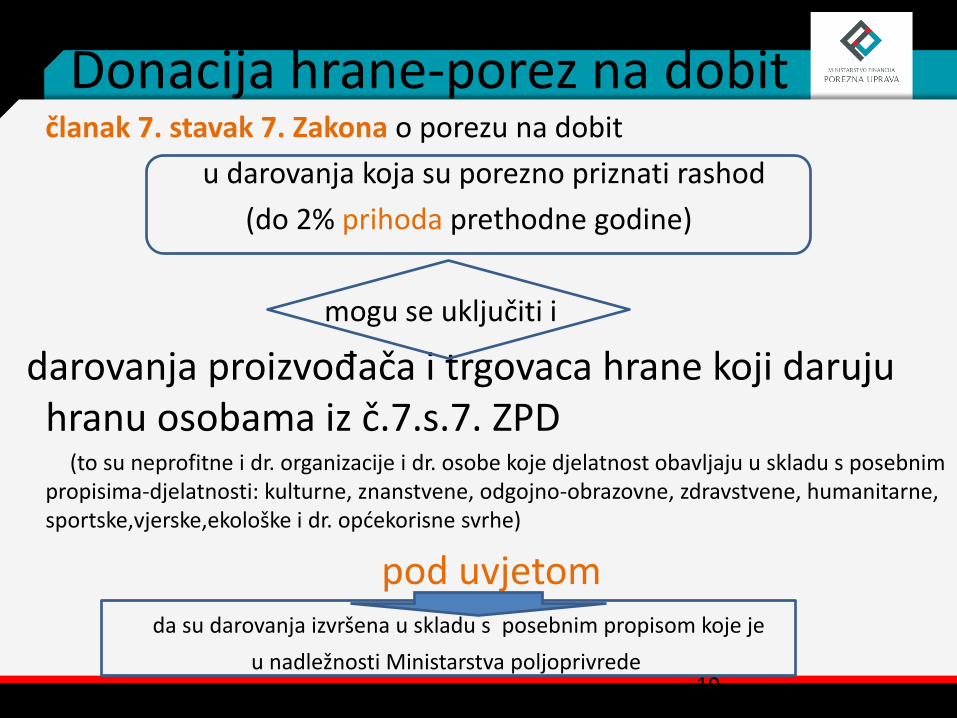

Donacija hrane-porez na dobit članak 7. stavak 7. Zakona o porezu na dobit

u darovanja koja su porezno priznati rashod

(do 2% prihoda prethodne godine)

mogu se uključiti i

darovanja proizvođača i trgovaca hrane koji daruju hranu osobama iz č.7.s.7. ZPD

(to su neprofitne i dr. organizacije i dr. osobe koje djelatnost obavljaju u skladu s posebnim propisima-djelatnosti: kulturne, znanstvene, odgojno-obrazovne, zdravstvene, humanitarne, sportske,vjerske,ekološke i dr. općekorisne svrhe)

pod uvjetom da su darovanja izvršena u skladu s posebnim propisom koje je

u nadležnosti Ministarstva poljoprivrede 19

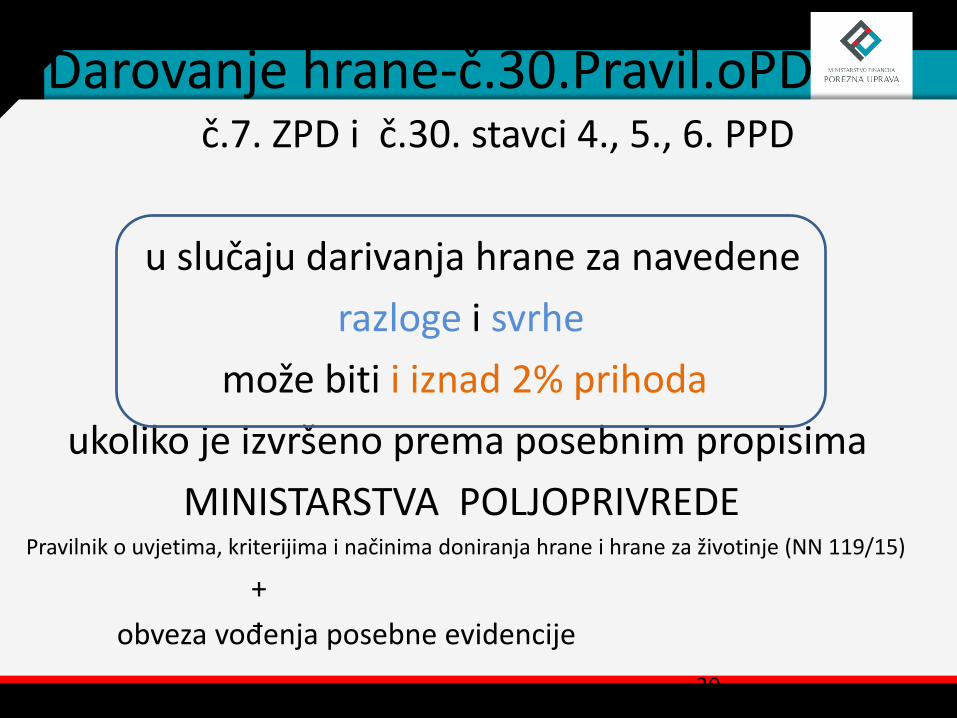

Darovanje hrane-č.30.Pravil.oPD č.7. ZPD i č.30. stavci 4., 5., 6. PPD

u slučaju darivanja hrane za navedene

razloge i svrhe

može biti i iznad 2% prihoda

ukoliko je izvršeno prema posebnim propisima

MINISTARSTVA POLJOPRIVREDE Pravilnik o uvjetima, kriterijima i načinima doniranja hrane i hrane za životinje (NN 119/15)

+

obveza vođenja posebne evidencije

20

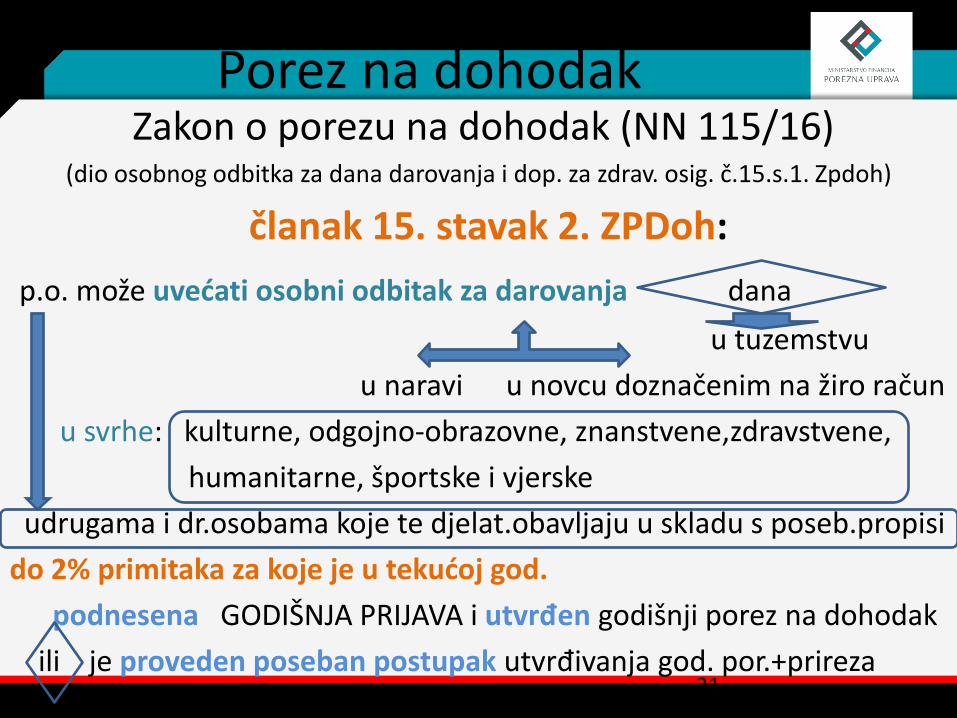

Porez na dohodak Zakon o porezu na dohodak (NN 115/16)

(dio osobnog odbitka za dana darovanja i dop. za zdrav. osig. č.15.s.1. Zpdoh)

članak 15. stavak 2. ZPDoh:

p.o. može uvećati osobni odbitak za darovanja dana

u tuzemstvu

u naravi u novcu doznačenim na žiro račun

u svrhe: kulturne, odgojno-obrazovne, znanstvene,zdravstvene,

humanitarne, športske i vjerske

udrugama i dr.osobama koje te djelat.obavljaju u skladu s poseb.propisi

do 2% primitaka za koje je u tekućoj god.

podnesena GODIŠNJA PRIJAVA i utvrđen godišnji porez na dohodak

ili je proveden poseban postupak utvrđivanja god. por.+prireza PDoh

21

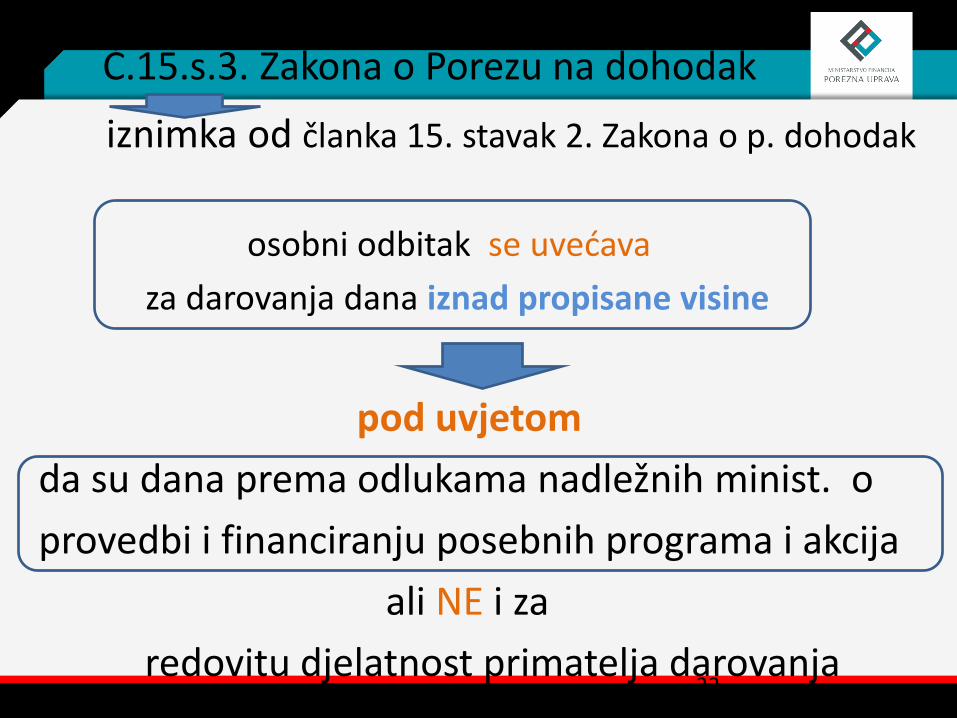

Č.15.s.3. Zakona o Porezu na dohodak

iznimka od članka 15. stavak 2. Zakona o p. dohodak

osobni odbitak se uvećava

za darovanja dana iznad propisane visine

pod uvjetom

da su dana prema odlukama nadležnih minist. o

provedbi i financiranju posebnih programa i akcija

ali NE i za

redovitu djelatnost primatelja darovanja 22

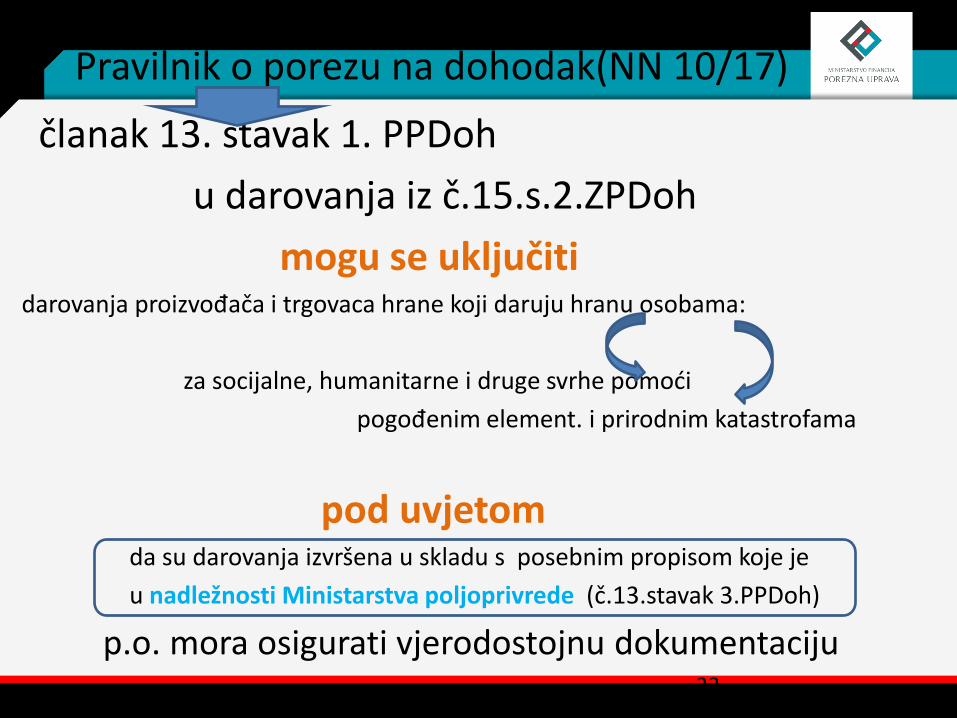

Pravilnik o porezu na dohodak(NN 10/17)

članak 13. stavak 1. PPDoh

u darovanja iz č.15.s.2.ZPDoh

mogu se uključiti darovanja proizvođača i trgovaca hrane koji daruju hranu osobama:

za socijalne, humanitarne i druge svrhe pomoći

pogođenim element. i prirodnim katastrofama

pod uvjetom da su darovanja izvršena u skladu s posebnim propisom koje je

u nadležnosti Ministarstva poljoprivrede (č.13.stavak 3.PPDoh)

p.o. mora osigurati vjerodostojnu dokumentaciju 23

Hrana i hrana za životinje

Mišljenja SREDIŠNJEG UREDA POREZNE UPRAVE:

klasa: 410-19/16-01/65 (2) -hrana

od 17.03.2016.

klasa: 410-19/16-01/244

-hrana za životinje

od 02.02.2016.

24

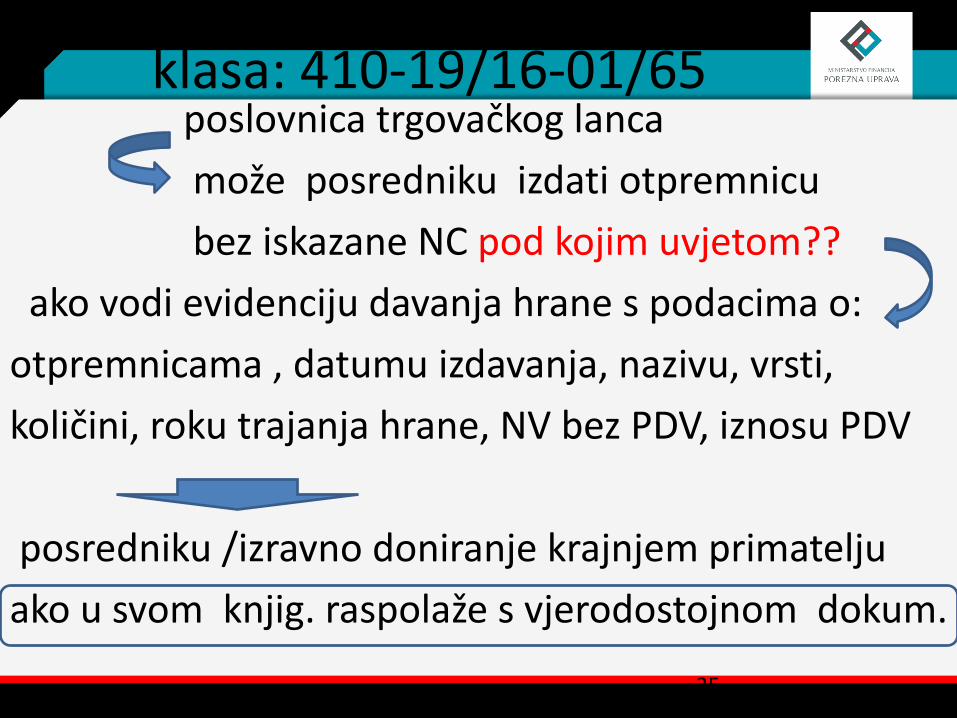

klasa: 410-19/16-01/65 poslovnica trgovačkog lanca

može posredniku izdati otpremnicu

bez iskazane NC pod kojim uvjetom??

ako vodi evidenciju davanja hrane s podacima o:

otpremnicama , datumu izdavanja, nazivu, vrsti,

količini, roku trajanja hrane, NV bez PDV, iznosu PDV

posredniku /izravno doniranje krajnjem primatelju

ako u svom knjig. raspolaže s vjerodostojnom dokum.

25

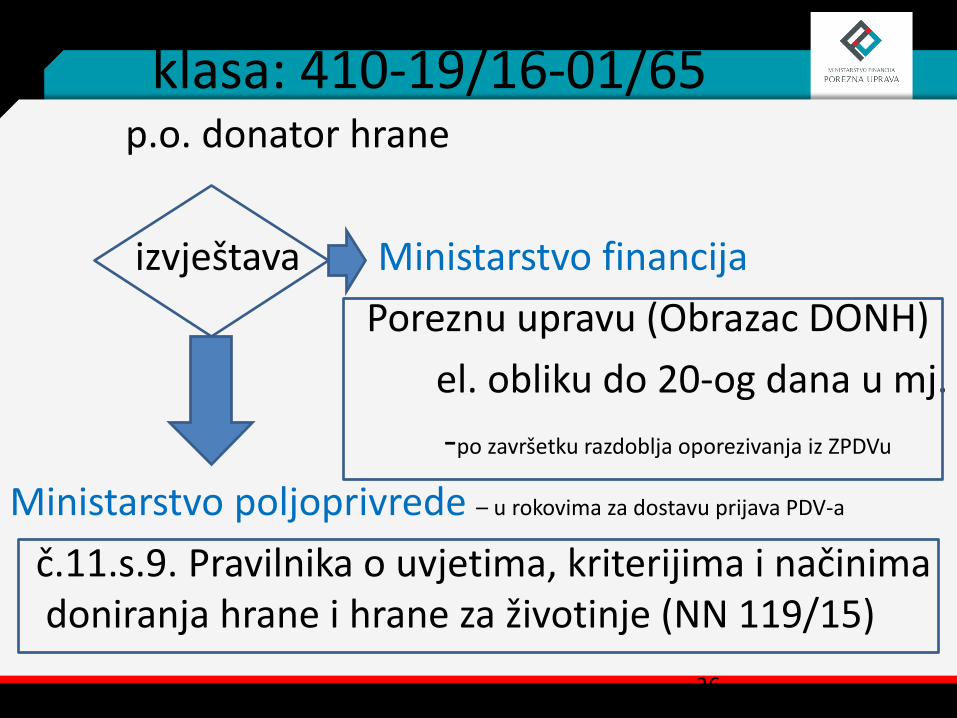

klasa: 410-19/16-01/65 p.o. donator hrane

izvještava Ministarstvo financija

Poreznu upravu (Obrazac DONH)

el. obliku do 20-og dana u mj.

-po završetku razdoblja oporezivanja iz ZPDVu

Ministarstvo poljoprivrede – u rokovima za dostavu prijava PDV-a

č.11.s.9. Pravilnika o uvjetima, kriterijima i načinima doniranja hrane i hrane za životinje (NN 119/15)

26

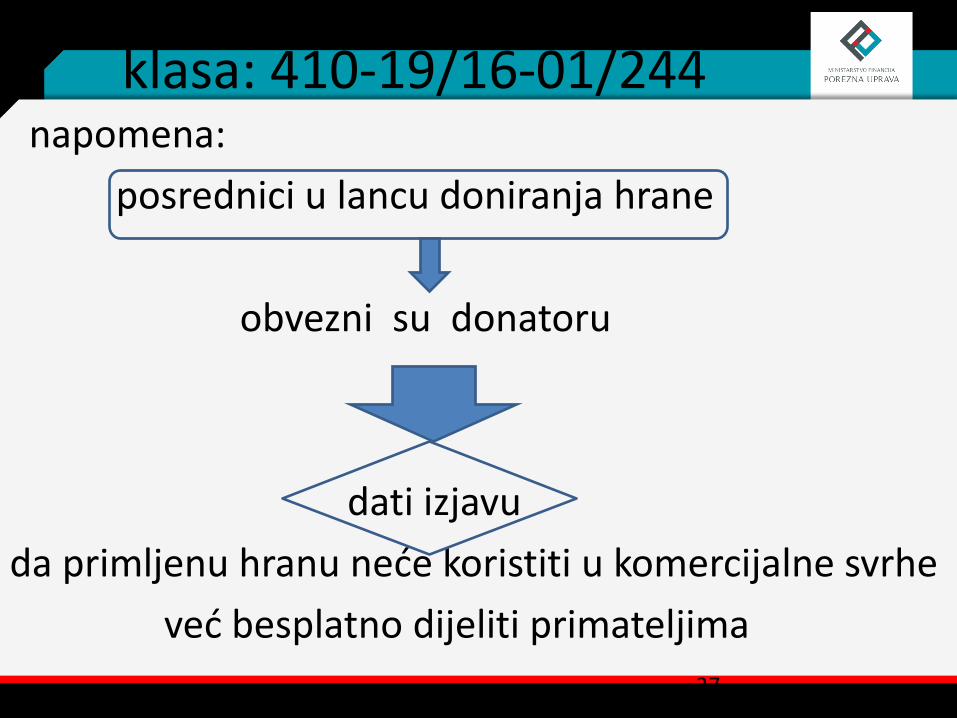

klasa: 410-19/16-01/244 napomena:

posrednici u lancu doniranja hrane

obvezni su donatoru

dati izjavu

da primljenu hranu neće koristiti u komercijalne svrhe

već besplatno dijeliti primateljima

27

Vodič kroz primjere

dobre prakse

Znanje

Praksa

Znanje Praksa

Zakonska osnova Sudionici

Značajke

Postoji li u Hrvatskoj pogodno ozračje

za

poduzetnike pri doniranju hrane?

Otkriti čim ranije i djelovati*

Što?

Potrebu za čime? doniranjem hrane “Ako ne možete nahraniti stotinu ljudi, nahranite jednog čovjeka” Majka Tereza

Ako ne možete nahraniti stotinu ljudi, nahranite jednog čovjeka. Majka Tereza

Hrana •

32

PDV-a nema na doniranu hranu od 8.12.2015. ali donacija…………,

hrana se baca ???

proizvođače i trgovce pozivam da ne bacaju hranu “posebno sada kada je zakonodavstvo propisalo da se zdravstveno ispravna

hrana može donirati"

34

34

ne možeš prihvatiti dar ukoliko ne otvoriš dlanove, ne možeš biti zagrljen ukoliko ne raširiš ruke,

niti možeš stići ka cilju ukoliko ne pružiš korak.. .

HVALA NA POZORNOSTI!!!