Embed Size (px)

DESCRIPTION

PPH final fix

Citation preview

1 Universitas Indonesia

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Industri konstruksi Indonesia terbukti bertahan dari hantaman krisis moneter

di tahun 1998 dan krisis global di tahun 2008. Kegiatan pembangunan masih saja

berlangsung di seluruh wilayah Indonesia, baik yang dilakukan oleh pemerintah,

swasta, maupun pribadi. Bahkan dewasa ini, perkembangan industri konstruksi

Indonesia telah mencapai tahap yang sangat menjanjikan. Fakta tersebut

dikonfirmasi oleh Business Monitoring International yang memasukkan Indonesia

kedalam daftar negara-negara Asia dengan pertumbuhan industri konstruksi

tercepat selama periode 2006-2010 (Strategis Manajemen..., 2012).

Di Indonesia industri konstruksi dibedakan secara jelas menjadi Usaha Jasa

Konstruksi, yaitu merupakan bagian dari industri konstruksi yang bergerak dalam

kegiatan jasanya dan industri manufaktur yang menunjang kegiatan usaha jasa

konstruksi (Sutjipto, 2001, p. 11). Dalam pembangunan nasional, jasa konstruksi

mempunyai peranan penting dan strategis mengingat jasa konstruksi

menghasilkan produk akhir berupa bangunan atau bentuk fisik lainnya, baik yang

berupa prasarana maupun sarana yang berfungsi mendukung pertumbuhan dan

perkembangan berbagai bidang, terutama bidang ekonomi, sosial, dan budaya

untuk mewujudkan masyarakat adil dan makmur yang merata materiil dan

spiritual berdasarkan Pancasila dan Undang-Undang Dasar 1945 (Kajian

Implementasi..., 2012). Melalui sektor inilah, kemajuan pembangunan Indonesia

secara fisik dapat dilihat secara langsung. Keberadaan gedung-gedung tinggi,

jembatan, jalan tol, sarana telekomunikasi, dan infrastruktur lainnya adalah hal-

hal aktual yang menandakan denyut perekonomian Indonesia. Oleh karena itu,

jasa konstruksi nasional diharapkan semakin mampu mengembangkan perannya

dalam pembangunan nasional melalui peningkatan keandalan yang didukung oleh

struktur usaha yang kokoh dan mampu mewujudkan hasil pekerjaan konstruksi

yang berkualitas (Kajian Implementasi..., 2012).

Selain berperan strategis dalam pembangunan nasional, usaha jasa

konstruksi juga memiliki dampak penting yang disebut multiplier effect. Efek

2

Universitas Indonesia

multiply yang dimiliki usaha jasa konstruksi dapat digambarkan dalam sebuah

ilustrasi sebagai berikut. Suatu proyek pembangunan gedung misalnya, dapat

menyerap puluhan bahkan ratusan buruh bangunan termasuk tenaga ahli dari

beragam spesifikasi. Proyek tersebut juga membutuhkan alat-alat pertukangan,

alat-alat berat, serta material bangunan. Terlebih lagi, proyek gedung tersebut

akan menggerakkan perekonomian masyarakat di sekitar lokasi proyek akibat

adanya berbagai transaksi ekonomi antara pekerja proyek dengan masyarakat.

“Di daerah dibangun proyek jalan atau gedung, maka kampung sekitar akan buka toko, akan buka kos-kosan, atau apa karena banyak karyawan. Karyawan butuh makan maka muncul rumah makan. Karyawan nggak bisa pulang akhirnya daerah situ ada kontrakan. Atau catering jadi yang menyiapkan makanan di proyek. Konstruksi membuka lapangan kerja baru dan membuka usaha transportasi misalnya ojek atau persewaan mobil untuk nganterin karyawan. Inilah multiplier effect. Proyek ini bergulir ke yang lain sampe tukang jamu pun akan datang kesitu kalo para karyawan lagi capek. Orang disitu jadi punya kerja, pengangguran otomatis berkurang minimal tenaga kasarnya lah. Kan tenaga kasar mesti diambil dari lokasi sekitar, kalo dari Jakarta kan mahal, nggak sesuai dengan biayanya. Dapet gaji lumayan daripada nyangkul. Kira-kira multiplier effect seperti itu. Akan menyebabkan perekonomian bergulir. Polisi aja dapet ikut jaga. Semua akan bergerak pada akhirnya.” (Wawancara dengan Haryo Wibisono, 3 Mei 2012)

Usaha jasa konstruksi terbukti berperan penting, baik sebagai penunjang

pembangunan nasional maupun penggerak roda perekonomian. Potensi ekonomi

usaha jasa konstruksi Indonesia di masa mendatang juga terbukti masih

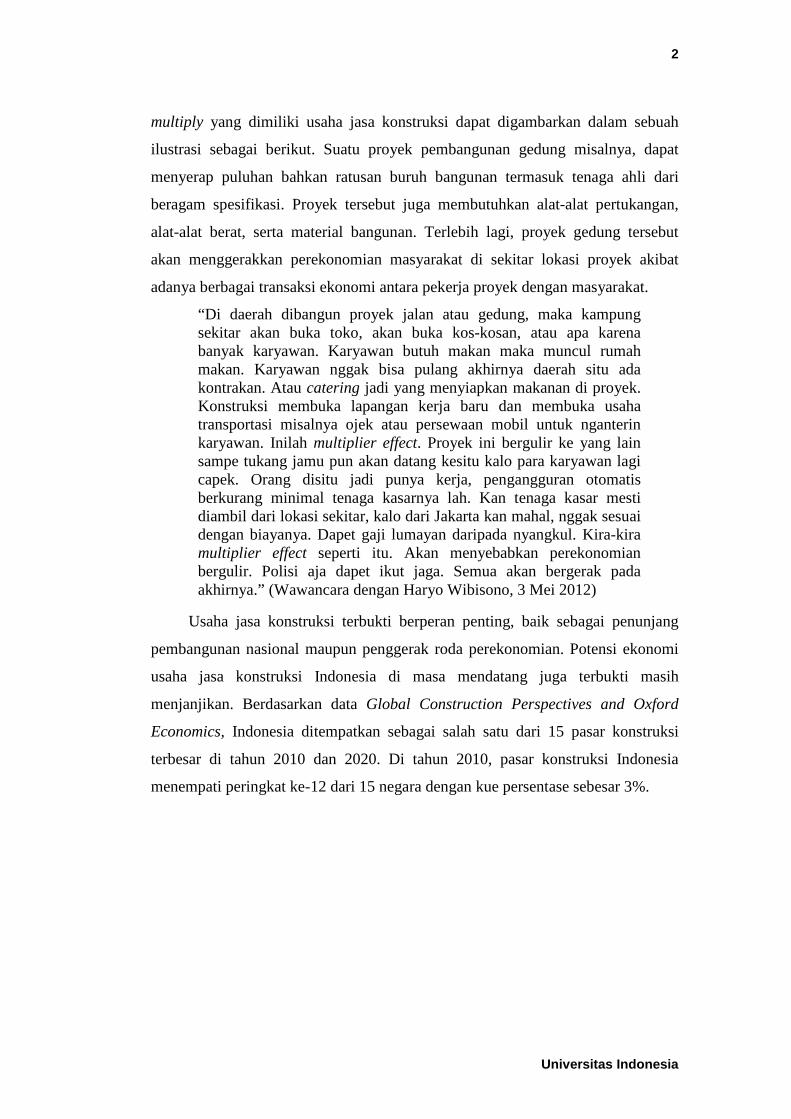

menjanjikan. Berdasarkan data Global Construction Perspectives and Oxford

Economics, Indonesia ditempatkan sebagai salah satu dari 15 pasar konstruksi

terbesar di tahun 2010 dan 2020. Di tahun 2010, pasar konstruksi Indonesia

menempati peringkat ke-12 dari 15 negara dengan kue persentase sebesar 3%.

3

Universitas Indonesia

Gambar 1.1

15 Largest Construction Markets in 2010

Sumber: Global Construction Perspectives and Oxford Economics

(www.multivu.prnewswire.com)

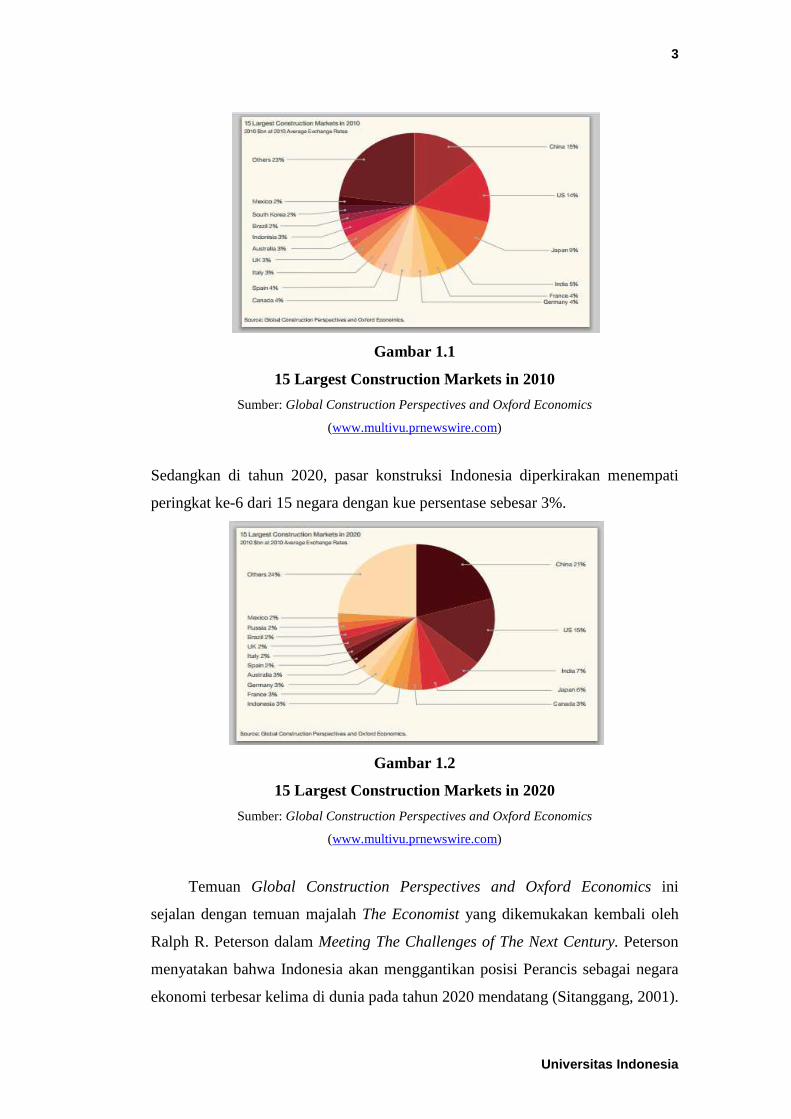

Sedangkan di tahun 2020, pasar konstruksi Indonesia diperkirakan menempati

peringkat ke-6 dari 15 negara dengan kue persentase sebesar 3%.

Gambar 1.2

15 Largest Construction Markets in 2020

Sumber: Global Construction Perspectives and Oxford Economics

(www.multivu.prnewswire.com)

Temuan Global Construction Perspectives and Oxford Economics ini

sejalan dengan temuan majalah The Economist yang dikemukakan kembali oleh

Ralph R. Peterson dalam Meeting The Challenges of The Next Century. Peterson

menyatakan bahwa Indonesia akan menggantikan posisi Perancis sebagai negara

ekonomi terbesar kelima di dunia pada tahun 2020 mendatang (Sitanggang, 2001).

4

Universitas Indonesia

Jika prediksi ini terwujud, volume transaksi usaha jasa konstruksi pun akan

semakin berkembang.

Prediksi dari pelaku usaha jasa konstruksi dalam negeri pun menunjukkan

tren positif. Menurut Gabungan Pelaksana Konstruksi Nasional Indonesia

(Gapensi), nilai pasar konstruksi Indonesia diproyeksikan mencapai 270 triliun

rupiah untuk tahun 2012 ini. Proyeksi ini didukung dengan semakin

membanjirnya proyek infrastruktur yang siap digarap, baik proyek pemerintah,

BUMN, maupun swasta (Jasa Konstruksi..., 2012).

Berkembangnya pasar jasa konstruksi Indonesia juga seiring dengan

komitmen pemerintah dalam mendorong penyediaan infrastruktur nasional.

Komitmen pemerintah tersebut salah satunya tertuang dalam program MP3EI atau

Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia

(Peluncuran Masterplan..., 2011). Program MP3EI menawarkan banyak proyek

konstruksi dengan nilai sedikitnya ratusan miliar rupiah. Beberapa proyek yang

ditawarkan pemerintah terkait program MP3EI antara lain Jembatan Selat Sunda,

double track rel kereta api Semarang-Bojonegoro-Surabaya, jalan Trans-

Kalimantan, pembangkit listrik tenaga uap (PLTU) Gorontalo, bandar udara

internasional Lombok, dan sarana irigasi di Pulau Buru dan Seram Timur

(Pertumbuhan Sektor..., 2011).

Pasar jasa konstruksi yang besar ditambah dengan program MP3EI yang

menawarkan berbagai proyek konstruksi merupakan ladang subur sekaligus

tantangan tersendiri bagi para penyedia jasa konstruksi, baik dalam negeri

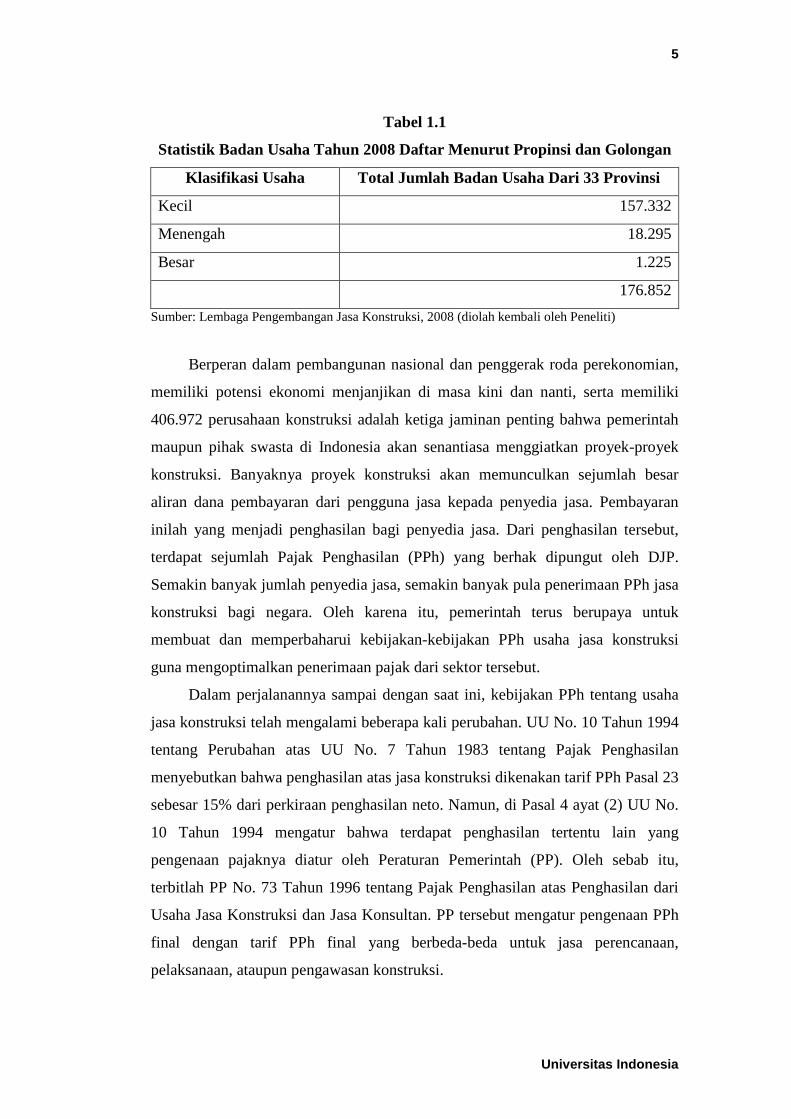

maupun asing. Data terbaru Direktorat Jenderal Pajak (DJP) mencatat terdapat

406.972 perusahaan konstruksi di Indonesia.1 Sedangkan data dari Lembaga

Pengembangan Jasa Konstruksi (LPJK) Nasional tahun 2008 mencatat terdapat

176.852 badan usaha konstruksi di Indonesia berdasarkan klasifikasi usahanya.

Ringkasan jumlah badan usaha konstruksi dari 33 provinsi di Indonesia yang

digolongkan kedalam klasifikasi usaha kecil (K), menengah (M), dan besar (B)

dapat dilihat pada tabel di bawah ini.

1 Seksi Pemantauan Pengolahan Data dan Dokumen, Subdit Pemantauan Sistem dan Infrastruktur, Direktorat Teknologi Informasi Pajak

5

Universitas Indonesia

Tabel 1.1

Statistik Badan Usaha Tahun 2008 Daftar Menurut Propinsi dan Golongan

Klasifikasi Usaha Total Jumlah Badan Usaha Dari 33 Provinsi

Kecil 157.332

Menengah 18.295

Besar 1.225

176.852

Sumber: Lembaga Pengembangan Jasa Konstruksi, 2008 (diolah kembali oleh Peneliti)

Berperan dalam pembangunan nasional dan penggerak roda perekonomian,

memiliki potensi ekonomi menjanjikan di masa kini dan nanti, serta memiliki

406.972 perusahaan konstruksi adalah ketiga jaminan penting bahwa pemerintah

maupun pihak swasta di Indonesia akan senantiasa menggiatkan proyek-proyek

konstruksi. Banyaknya proyek konstruksi akan memunculkan sejumlah besar

aliran dana pembayaran dari pengguna jasa kepada penyedia jasa. Pembayaran

inilah yang menjadi penghasilan bagi penyedia jasa. Dari penghasilan tersebut,

terdapat sejumlah Pajak Penghasilan (PPh) yang berhak dipungut oleh DJP.

Semakin banyak jumlah penyedia jasa, semakin banyak pula penerimaan PPh jasa

konstruksi bagi negara. Oleh karena itu, pemerintah terus berupaya untuk

membuat dan memperbaharui kebijakan-kebijakan PPh usaha jasa konstruksi

guna mengoptimalkan penerimaan pajak dari sektor tersebut.

Dalam perjalanannya sampai dengan saat ini, kebijakan PPh tentang usaha

jasa konstruksi telah mengalami beberapa kali perubahan. UU No. 10 Tahun 1994

tentang Perubahan atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan

menyebutkan bahwa penghasilan atas jasa konstruksi dikenakan tarif PPh Pasal 23

sebesar 15% dari perkiraan penghasilan neto. Namun, di Pasal 4 ayat (2) UU No.

10 Tahun 1994 mengatur bahwa terdapat penghasilan tertentu lain yang

pengenaan pajaknya diatur oleh Peraturan Pemerintah (PP). Oleh sebab itu,

terbitlah PP No. 73 Tahun 1996 tentang Pajak Penghasilan atas Penghasilan dari

Usaha Jasa Konstruksi dan Jasa Konsultan. PP tersebut mengatur pengenaan PPh

final dengan tarif PPh final yang berbeda-beda untuk jasa perencanaan,

pelaksanaan, ataupun pengawasan konstruksi.

6

Universitas Indonesia

Kebijakan tersebut kemudian diubah berdasarkan ketentuan PP No. 140

Tahun 2000 tentang Pajak Penghasilan atas Penghasilan dari Usaha Jasa

Konstruksi. Berdasarkan PP tersebut, penghasilan atas usaha jasa kontruksi dibagi

menjadi penghasilan yang dikenakan PPh final dan PPh yang bersifat tidak final.

PPh final dikenakan atas penghasilan yang diterima atau diperoleh Wajib Pajak

(WP) konstruksi yang memenuhi kualifikasi sebagai usaha kecil serta mempunyai

nilai pengadaan sampai dengan satu miliar rupiah. Tarif PPh final diterapkan

berbeda-beda untuk jasa perencanaan, pelaksanaan, ataupun pengawasan

konstruksi. Disisi lain, WP yang tidak memenuhi kualifikasi di atas dikenakan

tarif PPh Pasal 23 UU No. 17 Tahun 2000 tentang Perubahan Ketiga atas UU No.

7 Tahun 1983 tentang Pajak Penghasilan yaitu sebesar 15% dari perkiraan

penghasilan neto.

Setelah UU PPh terdahulu belum mengatur secara eksplisit mengenai

penghasilan atas usaha jasa konstruksi, UU No. 36 Tahun 2008 tentang Perubahan

Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan telah

menyelesaikan kendala tersebut. Pasal 4 ayat (2) huruf d UU No. 36 Tahun 2008

secara jelas menyatakan bahwa penghasilan atas usaha jasa konstruksi dikenakan

PPh yang bersifat final. Oleh sebab itu, terbitlah PP No. 51 Tahun 2008 tentang

Pajak Penghasilan atas Penghasilan dari Usaha Jasa Konstruksi. PP No. 51 Tahun

2008 merupakan pelaksanaan lebih lanjut dari Pasal 4 ayat (2) UU No. 36 Tahun

2008. PP ini turut menyatakan bahwa atas penghasilan usaha jasa konstruksi

dikenakan PPh final. Tarif PPh final dikenakan secara berbeda untuk jasa

perencanaan, pelaksanaan, ataupun pengawasan konstruksi. Selain itu, pengenaan

tarif PPh final juga didasarkan pada kualifikasi usaha yang dimiliki oleh WP

penyedia jasa konstruksi. Kualifikasi usaha ini dibedakan menjadi besar (B), kecil

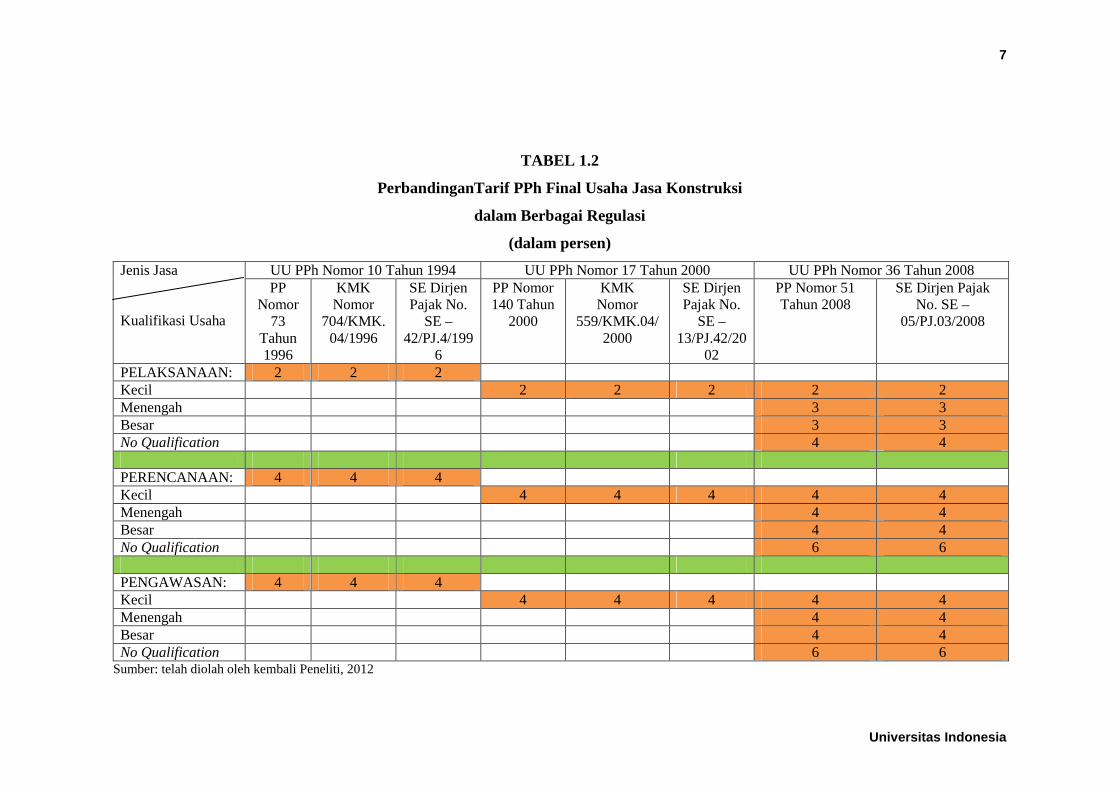

(K), menengah (M), atau tidak memiliki kualifikasi usaha. Ringkasan tarif PPh

final atas usaha jasa konstruksi yang ditetapkan dalam berbagai regulasi

ditampilkan pada tabel 1.2.

7

Universitas Indonesia

TABEL 1.2

PerbandinganTarif PPh Final Usaha Jasa Konstruksi

dalam Berbagai Regulasi

(dalam persen)

Jenis Jasa Kualifikasi Usaha

UU PPh Nomor 10 Tahun 1994 UU PPh Nomor 17 Tahun 2000 UU PPh Nomor 36 Tahun 2008 PP

Nomor 73

Tahun 1996

KMK Nomor

704/KMK.04/1996

SE Dirjen Pajak No.

SE – 42/PJ.4/199

6

PP Nomor 140 Tahun

2000

KMK Nomor

559/KMK.04/2000

SE Dirjen Pajak No.

SE –13/PJ.42/20

02

PP Nomor 51 Tahun 2008

SE Dirjen Pajak No. SE –

05/PJ.03/2008

PELAKSANAAN: 2 2 2 Kecil 2 2 2 2 2 Menengah 3 3 Besar 3 3 No Qualification 4 4 PERENCANAAN: 4 4 4 Kecil 4 4 4 4 4 Menengah 4 4 Besar 4 4 No Qualification 6 6 PENGAWASAN: 4 4 4 Kecil 4 4 4 4 4 Menengah 4 4 Besar 4 4 No Qualification 6 6

Sumber: telah diolah oleh kembali Peneliti, 2012

8

Universitas Indonesia

Patut dicatat bahwa kebijakan pengenaan PPh final atas penghasilan usaha

jasa konstruksi merupakan permintaan dari WP jasa konstruksi. PPh final

dianggap dapat meningkatkan penerimaan pajak. Anggapan ini berdasarkan

pemikiran bahwa kontribusi PPh sektor konstruksi pada penerimaan pajak

cenderung stagnan dan berkebalikan dengan pekerjaan serta pasar jasa konstruksi

yang meningkat tiap tahun (Gapensi Minta..., 2008). Selain itu, pengenaan PPh

final juga berguna dalam memberikan kepastian hukum dan kemudahan

administrasi bagi pihak WP jasa konstruksi maupun DJP. Oleh sebab itu,

pemerintah menerbitkan PP No. 51 Tahun 2008 dimana PP ini mengenakan PPh

final atas penghasilan bagi semua penyedia jasa konstruksi.

Sayangnya, masih terdapat berbagai kekurangan dalam PP No. 51 Tahun

2008 yang mengundang protes dari WP penyedia jasa konstruksi. Penerbitan PP

ini dianggap tanpa sosialisasi yang memadai sebelumnya. Selain itu, PP ini

berlaku surut atau diberlakukan sejak 1 Januari 2008 meskipun baru diterbitkan

pada tanggal 20 Juli 2008. Hal ini jelas menjadi masalah bagi para WP penyedia

jasa konstruksi, khususnya kontraktor. Kontraktor sebelumnya tidak memasukkan

penghitungan PPh final saat penawaran tender maupun dalam rencana bisnis

sehingga ketentuan itu menjadi beban tambahan yang membuat perusahaan

kehilangan keuntungan (AKI: PPh Konstruksi..., 2009).

WP penyedia jasa konstruksi yang menandatangani kontrak sebelum Juli

2008 menggunakan PP No. 140 Tahun 2000 sebagai acuan dalam melaksanakan

kewajiban perpajakannya. Berdasarkan ketentuan PP No. 140 Tahun 2000, PPh

usaha jasa konstruksi dikenakan atas perkiraan penghasilan neto. Artinya, pajak

baru dikenakan setelah penghasilan bruto WP jasa konstruksi dikurangi oleh

biaya-biaya serta kerugian. Dalam kurun waktu Januari hingga Juli 2008, para WP

penyedia jasa konstruksi memotong PPh Pasal 23 atas penghasilan mereka. Akan

tetapi, akibat terbitnya PP No. 51 Tahun 2008 yang berlaku surut, pemotongan

PPh Pasal 23 yang dilakukan oleh para WP jasa konstruksi menjadi salah dan sia-

sia (Butar Butar, 2010, p. 2).

Kesalahan pemotongan ini tentu menimbulkan pekerjaan administrasi baru

bagi WP penyedia jasa konstruksi. Mereka harus menghitung ulang jumlah pajak

yang seharusnya terutang dan segera melakukan pemindahbukuan agar

9

Universitas Indonesia

pemotongan PPh Pasal 23 yang telah dilakukan selama rentang waktu Januari

hingga Juli 2008 bisa dipindahkan sebagai PPh Pasal 4 ayat (2). Terlebih lagi,

hiruk pikuk yang harus dialami WP penyedia jasa konstruksi ketika harus

mengajukan permohonan kepada Kepala Kantor Pelayanan Pajak (KPP) setempat

serta memenuhi berbagai persyaratan guna memperoleh fasilitas pembukuan

(Butar Butar, 2010, p. 3).

Pada akhirnya, pemerintah menerbitkan PP No. 40 Tahun 2009 tentang

Perubahan atas PP No. 51 Tahun 2008 tentang Pajak Penghasilan atas Penghasilan

dari Usaha Jasa Konstruksi. PP No. 40 Tahun 2009 diterbitkan untuk menanggapi

isu seputar keberlakuan surut PP No. 51 Tahun 2008. PP No. 40 Tahun 2009

menyatakan bahwa kontrak konstruksi yang ditandatangani sebelum tanggal 1

Agustus 2008, untuk pembayaran kontrak atau bagian dari kontrak yang

dilakukan sampai dengan tanggal 31 Desember 2008, dikenakan PPh yang

bersifat final bagi WP yang memenuhi kualifikasi sebagai usaha kecil serta

mempunyai nilai pengadaan sampai dengan Rp 1.000.000.000,00. Selain WP

dengan kategori di atas, akan dipotong PPh Pasal 23 UU No. 17 Tahun 2000

apabila pengguna jasa adalah pemotong pajak atau dikenakan PPh berdasarkan

ketentuan Pasal 25 UU No. 17 Tahun 2000 dalam hal pengguna jasa bukanlah

pemotong pajak. Apabila kontrak konstruksi ditandatangani setelah tanggal 1

Agustus 2008, ketentuan perpajakannya kembali mengikuti PP No. 51 Tahun

2008.

Meskipun isu keberlakuan surut telah ditanggapi pemerintah dengan

terbitnya PP No. 40 Tahun 2009, masih ada kendala yang dihadapi oleh para WP

penyedia jasa konstruksi terutama para kontraktor. Kendala tersebut terkait

dengan tarif pajak. Ketua Umum AKI, Sudarto, mengemukakan bahwa rata-rata

laba kotor yang diperoleh kontraktor hanya berkisar antara 1-4% (AKI: PPh

Konstruksi..., 2009). Berlakunya tarif final sebesar 3% untuk WP penyedia jasa

pelaksana konstruksi kualifikasi menengah dan besar tentu dinilai menghambat

kelangsungan usaha mereka.

Selain tarif PPh final yang dirasa terlalu tinggi, kontraktor juga masih harus

memikirkan Pajak Pertambahan Nilai (PPN) sebesar 10% serta bunga pinjaman

bank yang rata-rata diatas 10% per tahun (Terganjal Pajak..., 2011). Pinjaman

100

Universitas Indonesia

5.1.4 Latar Belakang Penetapan Tarif Pajak Penghasilan Final atas

Penghasilan dari Usaha Jasa Konstruksi

Meskipun tidak adil, bukan berarti pengenaan tarif PPh final tidak bisa

diterapkan sama sekali. Pengenaan tarif PPh final untuk sektor-sektor hard to tax

menjadi opsi yang lebih baik dibandingkan opsi kehilangan potensi penerimaan

pajak. Seperti yang telah dijelaskan pada subbab sebelumnya, latar belakang

seperti kurangnya informasi tentang penghasilan WP, kurangnya pendidikan yang

dimiliki WP, serta lemahnya keahlian administrasi pajak dan kurangnya dana

untuk untuk mendorong dan mengawasi pajak penghasilan yang standar menjadi

justifikasi teoritis bagi pemerintah untuk menerapkan kebijakan tarif PPh final.

Usaha jasa konstruksi Indonesia memiliki karakteristik yang didominasi

oleh WP penyedia jasa berkualifikasi kecil. Banyak diantara WP-WP tersebut

tidak mampu melakukan pembukuan atau pencatatan dengan baik. Akibatnya,

informasi tentang penghasilan mereka tidak dapat diketahui. Namun sebenarnya

mereka tetap sah untuk dikenakan pajak. Berdasarkan kondisi tersebut, usaha jasa

konstruksi dapat digolongkan sebagai salah satu sektor hard to tax. Oleh karena

itu, pemerintah punya pembenaran teoritis untuk mengenakan tarif PPh final atas

penghasilan dari usaha jasa konstruksi.

Selain latar belakang teoritis, juga terdapat latar belakang yuridis maupun

praktis dibalik kebijakan penetapan tarif PPh final atas penghasilan dari usaha jasa

konstruksi. Berikut ini adalah pembahasan lebih lengkapnya.

a. Pelaksanaan lebih lanjut dari Pasal 4 ayat (2) UU No. 36 Tahun 2008 tentang

Perubahan Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan &

Memberikan Kepastian Hukum

Latar belakang di atas adalah latar belakang yuridis kebijakan penetapan

tarif PPh final atas penghasilan dari usaha jasa konstruksi. Latar belakang

yuridis ini dapat dilihat dari konsiderans atau pertimbangan hukum tersebut

diterbitkan.

“Eee.. kalo kamu lihat konsiderans.. kalo kamu liat kenapa dari pemerintah, kamu harus liat konsideransnya, konsiderans adalah pertimbangan hukum diterbitkan...” (Wawancara dengan Ruston Tambunan, 11 Mei 2012)

101

Universitas Indonesia

“Yang pertama, ada di UU pasal 4 ayat 2... Lebih penghormatan pada pasal 4 ayat 2 kalo penghasilan dibawah ini dapat kenakan final. Berdasarkan PP yang mengatur dikenakan final tidak semua kena. Ayat induk kalo dikenai melalui final kan semua kena final. Sebenarnya hanya pengformalan saja, dari kemarin sudah berlaku.” (Wawancara dengan Ika Kurniawati, 24 April 2012)

Pasal 4 ayat (2) UU No. 36 Tahun 2008 hanya menyatakan penghasilan-

penghasilan apa saja yang dikenakan PPh final, tanpa menyebutkan secara

rinci tarif-tarif PPh final yang berlaku bagi masing-masing penghasilan

tersebut. Oleh karena itu, peraturan pelaksana dipandang sangat perlu untuk

memberikan kepastian hukum mengenai berbagai material yang belum diatur

di Undang-undang, termasuk dalam hal ini tarif PPh final atas penghasilan

dari usaha jasa konstruksi. Jadi, salah satu latar belakang pemerintah

menetapkan kebijakan tarif PPh final atas penghasilan dari usaha jasa

konstruksi ini merupakan amanat lebih lanjut dari Undang-undang atau

pelaksanaan lebih lanjut dari Pasal 4 ayat (2) UU No. 36 Tahun 2008 tentang

Perubahan Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan.

Apabila ketentuan tarif PPh final atas penghasilan dari usaha jasa

konstruksi tidak segera dilaksanakan, akan timbul kekacauan akibat

ketidakpastian hukum di kalangan WP penyedia jasa konstruksi dan pihak

DJP sendiri. WP penyedia jasa konstruksi tidak bisa mengetahui berapa tarif

PPh finalnya, apa yang menjadi dasar pengenaan pajaknya, serta bagaimana

mekanisme pemungutan, pelaporannya, dan penyetorannya. Akibat

ketidaktahuan terebut, akan sulit bagi WP penyedia jasa konstruksi

merencanakan bisnisnya di masa mendatang. Mereka tidak bisa

memperhitungkan laba/rugi dari suatu proyek konstruksi tanpa

memperhitungkan tarif PPh final yang dikenakan atas penghasilan mereka.

Bagi pihak DJP sendiri, mereka tidak bisa memungut PPh final tanpa

adanya Peraturan Pemerintah. Hal tersebut sudah diamanatkan dalam

Undang-undang. Tanpa Peraturan Pemerintah, DJP tidak memiliki landasan

hukum untuk memungut PPh final atas penghasilan dari usaha jasa

konstruksi.

102

Universitas Indonesia

“Lebih penghormatan pada pasal 4 ayat 2 kalo penghasilan dibawah ini dapat kenakan final... Pengformalan saja dan memperkuat semua ini biar nggak komplain. (Wawancara dengan Ika Kurniawati, 24 April 2012)

Apabila pemungutan pajak tetap dilakukan, akan terjadi pelanggaran bagi

WP. Hal ini bisa memicu konflik antara pihak WP dengan DJP. Konflik

antara pihak DJP dengan WP dapat mengganggu harmonisasi arus

penerimaan negara dari sektor pajak. Terganggunya penerimaan dari sektor

pajak dapat menggoyang APBN. APBN yang terganggu akan berpengaruh

pada pengeluaran-pengeluaran pemerintah seperti pembangunan infrastruktur,

belanja pegawai, belanja barang, pembayaran utang, subsidi, dan lain-lain.

Oleh karena itu, sesuai dengan amanat Pasal 4 ayat (2) UU No. 36 Tahun

2008, perlu ditetapkan tarif PPh final atas penghasilan dari usaha jasa

konstruksi. Hal ini merupakan bagian tak terpisahkan ketika penghasilan jasa

konstruksi secara formal ditetapkan sebagai salah satu penghasilan yang

dikenakan PPh final. Penetapan tarif PPh final diperlukan untuk memberikan

kepastian hukum, baik bagi WP maupun DJP.

b. Kemudahan administrasi

Salah satu keunggulan utama yang dibanggakan oleh penetapan tarif PPh

final atas penghasilan dari usaha jasa konstruksi adalah kemudahan

administrasi. Untuk memperoleh pajak terutang, tarif PPh final hanya tinggal

dikalikan dengan jumlah pembayaran/penerimaan pembayaran, terlepas dari

apakah tarif tersebut sesuai dengan ability to pay WP yang bersangkutan atau

tidak. Kemudahan administrasi ini memberikan keuntungan, baik bagi pihak

WP maupun DJP.

Bagi WP, mereka tidak perlu lagi melakukan pembukuan atau pencatatan

yang rigid guna mengetahui penghasilan kena pajak mereka. Kebanyakan WP

penyedia jasa konstruksi, terutama kontraktor kecil, tidak mampu melakukan

pembukuan atau pencatatan dengan baik. Apabila dipaksakan, besar

kemungkinan pembukuan atau pencatatan mereka akan diperiksa dan malah

menimbulkan pajak terutang yang lebih besar. Daripada melakukan blunder

seperti itu, mereka lebih memilih pengenaan tarif PPh final yang prosesnya

103

Universitas Indonesia

jauh lebih mudah dan sederhana meskipun bisa saja pajak terutang yang

dihasilkan dari tarif PPh final lebih besar dari tarif PPh Pasal 17.

Bagi DJP, penetapan tarif PPh final juga memberikan kemudahan

administrasi tersendiri. Mereka tidak perlu lagi melakukan proses

pemeriksaan pajak yang rumit dan panjang atas pembukuan atau pencatatan

milik kontraktor-kontraktor kecil. Pemeriksaan kepatuhan kontraktor kecil

dalam melaksanakan kewajiban PPh final mereka tetap dilakukan, tapi

pastinya pemeriksaan tersebut tidak serumit pemeriksaan pajak pada

umumnya karena pemeriksaan yang bersangkutan tidak harus

memperhitungkan berbagai biaya 3M.

c. Memberikan perlakuan tarif yang lebih adil diantara sesama WP penyedia

jasa konstruksi

Sebelum PP No. 51 Tahun 2008 diberlakukan, pengenaan PPh atas

penghasilan dari usaha jasa konstruksi terbagi antara final dan tidak final

sesuai dengan ketentuan PP No. 140 Tahun 2000 tentang Pajak Penghasilan

atas Penghasilan dari Usaha Jasa Konstruksi. Saat sebelum PPh final berlaku

untuk penghasilan WP penyedia jasa konstruksi, baik besar, menengah,

maupun kecil, PPh final hanya diberlakukan bagi penghasilan WP yang

memenuhi kualifikasi sebagai usaha kecil serta memiliki nilai pengadaan

hinga Rp 1.000.000.000,00. Sedangkan WP selain itu, dikenakan pemotongan

PPh Pasal 23.

Pengaturan tersebut berubah seiring terbitnya PP No. 51 Tahun 2008

menjadi pengenaan PPh final atas penghasilan dari usaha jasa konstruksi,

meliputi semua jenis jasa konstruksi dan kualifikasi usaha. Tarifnya pun

dibedakan atas jenis jasa konstruksi dan kualifikasi usaha yang dimiliki oleh

WP penyedia jasa. Sebelumnya muncul pertanyaan kenapa badan usaha

konstruksi berkualifikasi besar yang melaksanakan pembukuan dengan baik

tidak dikenakan tarif Pasal 17 saja. Alasan dibalik pengaturan tersebut adalah

untuk memberikan perlakuan tarif yang lebih adil diantara sesama WP

penyedia jasa konstruksi. DJP menyatakan tidaklah adil apabila hanya WP

penyedia jasa konstruksi tertentu yang dikenakan tarif PPh final sementara

WP lainnya dikenakan tarif PPh umum. Atas dasar perlakuan yang sama dan

104

Universitas Indonesia

adil inilah, DJP menetapkan tarif PPh final atas semua penghasilan dari usaha

jasa konstruksi tanpa mempedulikan kualifikasi usahanya.

“Kalo yang gede pake pasal 17 kalo yang kecil final nggak fair. Prinsip persamaan pengenaan pajaknya nggak dapet. Bukan equity treatment kalo yang satu nggak merasa adil.” (Wawancara dengan Ika Kurniawati, 24 April 2012) “Penetapan PP 51 Tahun 2008 kenapa jadi final semua? Kalo sebelumnya ada yang kena 23 ada kena final, seperti yang saya bilang tidak equal treatment. Jadi prinsip kesamaanya dilanggar. Dari situ kita bikin semangat baru yaitu pemberlakuan yang sama, kenanya final semua, kenanya final atas semua jasa konstruksi.” (Wawancara dengan Ika Kurniawati, 24 April 2012)

Perlakuan tarif yang lebih adil juga diberikan DJP dalam bentuk tarif PPh

final yang lebih tinggi bagi WP penyedia jasa konstruksi yang tidak memiliki

kualifikasi usaha dan tarif PPh final yang lebih rendah bagi WP penyedia jasa

konstruksi yang memiliki kualifikasi usaha. Hal ini sebagai bentuk

penghargaan bagi WP penyedia jasa konstruksi yang mau bersusah payah

mengurus sertifikasi kualifikasi usaha mereka. Patut dicatat bahwa proses

untuk memperoleh sertifikasi kualifikasi usaha jasa konstruksi bukanlah

proses yang mudah. Banyak kompetensi yang harus dipenuhi sebelum

penyedia jasa konstruksi memperoleh sertifikasi kualifikasi usaha mereka,

sehingga layaklah apabila DJP memperhitungkan hal ini sebagai salah satu

dasar penetapan tarif PPh final atas penghasilan dari usaha jasa konstruksi.

d. Meningkatkan penerimaan negara

Fungsi utama pajak adalah fungsi budgeter. Fungsi budgeter adalah suatu

fungsi dalam mana pajak dipergunakan sebagai alat untuk memasukkan dana

secara optimal ke kas Negara berdasarkan undang-undang perpajakan yang

berlaku (Nurmantu, 2003, p.30). Di Indonesia, sudah sejak lama pajak

menjadi tumpuan terbesar penerimaan negara di APBN. Dengan demikian,

fungsi utama pajak di Indonesia adalah fungsi budgeter.

105

Universitas Indonesia

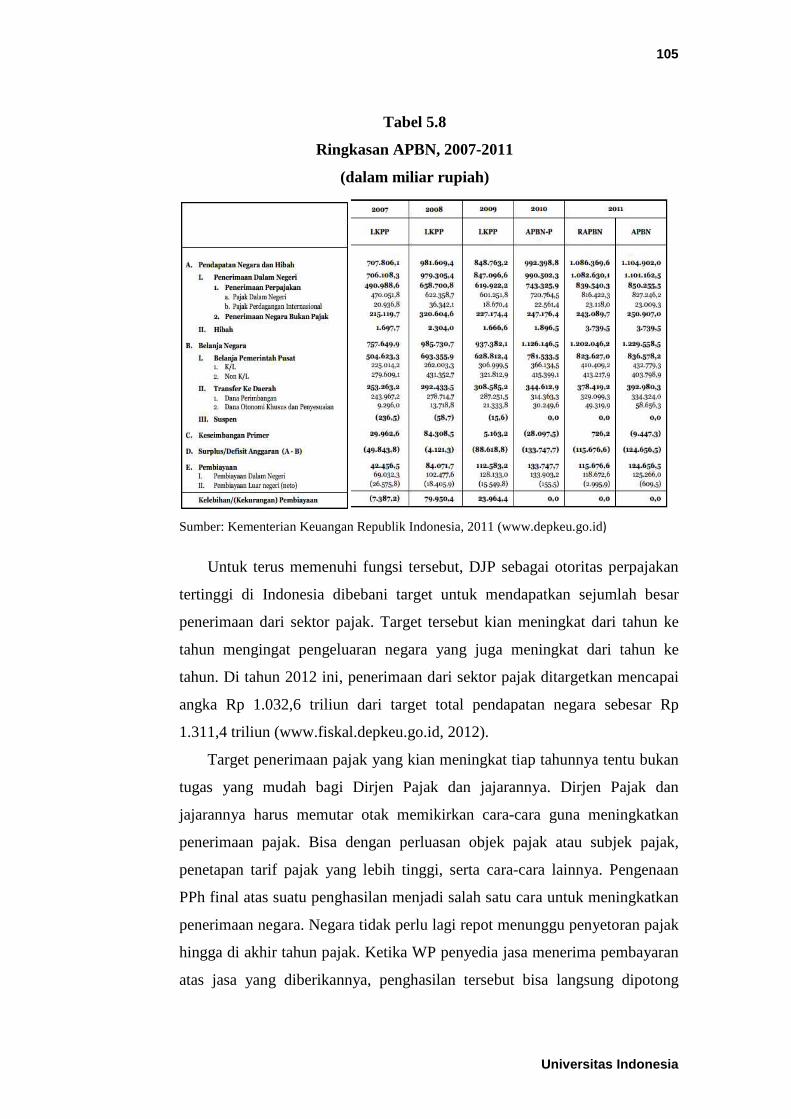

Tabel 5.8

Ringkasan APBN, 2007-2011

(dalam miliar rupiah)

Sumber: Kementerian Keuangan Republik Indonesia, 2011 (www.depkeu.go.id)

Untuk terus memenuhi fungsi tersebut, DJP sebagai otoritas perpajakan

tertinggi di Indonesia dibebani target untuk mendapatkan sejumlah besar

penerimaan dari sektor pajak. Target tersebut kian meningkat dari tahun ke

tahun mengingat pengeluaran negara yang juga meningkat dari tahun ke

tahun. Di tahun 2012 ini, penerimaan dari sektor pajak ditargetkan mencapai

angka Rp 1.032,6 triliun dari target total pendapatan negara sebesar Rp

1.311,4 triliun (www.fiskal.depkeu.go.id, 2012).

Target penerimaan pajak yang kian meningkat tiap tahunnya tentu bukan

tugas yang mudah bagi Dirjen Pajak dan jajarannya. Dirjen Pajak dan

jajarannya harus memutar otak memikirkan cara-cara guna meningkatkan

penerimaan pajak. Bisa dengan perluasan objek pajak atau subjek pajak,

penetapan tarif pajak yang lebih tinggi, serta cara-cara lainnya. Pengenaan

PPh final atas suatu penghasilan menjadi salah satu cara untuk meningkatkan

penerimaan negara. Negara tidak perlu lagi repot menunggu penyetoran pajak

hingga di akhir tahun pajak. Ketika WP penyedia jasa menerima pembayaran

atas jasa yang diberikannya, penghasilan tersebut bisa langsung dipotong

106

Universitas Indonesia

pajak atau disetor sendiri oleh WP yang bersangkutan. Cara ini lebih pasti

dan mudah dalam hal memperoleh penerimaan dari pajak dibandingkan cara

konvensional. Selain itu, dasar pengenaan pajak berupa penghasilan bruto

yang langsung dikenakan tarif PPh final juga menghasilkan pemasukan pajak

yang lebih besar. Hal ini jelas berbeda dengan pengenaan PPh standar yang

harus memperhitungkan biaya dan kompensasi kerugian, sehingga diperoleh

jumlah penghasilan kena pajak yang lebih sedikit dan tentunya penerimaan

pajak yang lebih kecil pula bagi negara.

Penetapan tarif pun tidak luput dari upaya untuk meningkatkan

penerimaan negara. Dalam kasus penghasilan dari usaha jasa konstruksi, tarif

PPh final menurut ketentuan PP No. 140 Tahun 2000 hanya diberlakukan

bagi penghasilan WP penyedia jasa konstruksi berkualifikasi usaha kecil.

Selain WP yang disebut di atas, dikenakan pemotongan PPh Pasal 23.

Perbedaan jumlah penerimaan antara PPh final dan tidak final langsung

terlihat. Pada tahun 2001, total penerimaan PPh final Pasal 4 ayat (2) jasa

konstruksi sebesar Rp 410,78 milyar sedangkan PPh jasa konstruksi hanya

sebesar Rp 48,51 milyar. Perbedaan persentase antara PPh final dan tidak

final terhadap penerimaan PPh secara keseluruhan juga terlihat cukup

signifikan. Total persentase PPh final Pasal 4 ayat (2) jasa konstruksi

terhadap penerimaan PPh secara keseluruhan adalah sebesar 0,44%.

Sedangkan persentase PPh jasa konstruksi hanya sebesar 0,05%.

Dengan ketentuan yang berlaku saat ini, subjek pengenaan tarif PPh final

sudah diperluas. Tarif PPh final menurut ketentuan Pasal 3 ayat (1) PP No. 51

Tahun 2008 diberlakukan untuk penghasilan dari WP penyedia jasa

konstruksi berkualifikasi usaha besar, kecil, menengah, dan tanpa kualifikasi

usaha. Dengan demikian, tarif PPh final saat ini mengikat berbagai subjek

pajak yang sebelumnya tidak dikenakan PPh final dan diharapkan membawa

kontribusi signifikan bagi penerimaan pajak.

Meskipun pihak DJP mengklaim bahwa kebijakan pengenaan PPh final

ditujukan untuk memenuhi kepentingan WP yaitu memberikan kemudahan

serta mengurangi beban administrasi WP yang bersangkutan, akan selalu ada

motif penerimaan negara dibalik itu semua. Sebagai otoritas perpajakan

107

Universitas Indonesia

tertinggi suatu negara berkembang yang pemasukan terbesarnya berasal dari

pajak, DJP akan selalu diberi target tinggi demi kelangsungan APBN. Salah

satu cara memenuhi target tersebut adalah dengan mengenakan tarif PPh final

atas penghasilan dari usaha jasa konstruksi.

e. Permintaan dari WP penyedia jasa pelaksana konstruksi berkualifikasi kecil

melalui asosiasi-asosiasi

Dalam prakteknya, penetapan tarif PPh final atas penghasilan dari usaha

jasa konstruksi banyak datang dari pihak WP itu sendiri, yang diwakili oleh

berbagai asosiasi seperti Gapensi, Gapeksindo, dan Aspekindo. Aspirasi

penetapan tarif PPh final disampaikan oleh asosiasi-asosiasi yang menaungi

kontraktor-kontraktor berkualifikasi kecil. Permintaan inilah yang menjadi

pemicu utama bagi DJP untuk menetapkan tarif PPh final atas penghasilan

dari usaha jasa konstruksi.

“...tapi kalo kita liat dari prakteknya boleh dikatakan itu permintaan dari asosiasi. Asosiasi kontruksi kan banyak tapi emm.....aa... ada pihak yang lebih besar. Asosiasi yang lebih besar anggotanya banyak... mereka minta... untuk mereka final sedangkan nggak mungkin dalam pertimbangan pemerintah mengatakan ooo.. ini karena ini karena permintaan lalu kami melakukan langkah seperti final. Jadi begitulah praktek ya. Pembicaraan saya dengan pihak direktorat peraturan pernah dengar asosiasi yang sangat menginginkan itu.” (Wawancara dengan Ruston Tambunan, 11 Mei 2012)

Menurut Gapensi, PPh final dapat meningkatkan penerimaan pajak

dibandingkan dengan ketentuan PPh biasa. Anggapan ini berdasarkan

pemikiran bahwa kontribusi PPh sektor konstruksi pada penerimaan pajak

cenderung stagnan. Hal ini berkebalikan dengan volume pekerjaan konstruksi

dan pasar jasa konstruksi yang cenderung meningkat tiap tahunnya.

Selain meningkatkan penerimaan negara, alasan utama yang mendasari

para kontraktor kecil meminta penetapan tarif PPh final adalah banyaknya

biaya-biaya siluman yang ada dalam lingkup pekerjaan mereka. Sudah

menjadi rahasia umum bahwa proyek konstruksi merupakan ladang subur

bagi munculnya pungutan-pungutan liar oleh oknum-oknum pemerintah.

Pungutan liar bahkan sudah dimulai dari proses perizinan. Untuk pemenangan

108

Universitas Indonesia

tender sendiri, kontraktor harus mengeluarkan sejumlah biaya untuk melobi

owner agar memberikan proyeknya kepada kontraktor yang bersangkutan.

Biaya-biaya siluman ini jelas tidak memiliki pos dalam pembukuan

akuntansi standar. Apabila mereka memasukkan biaya-biaya siluman tersebut

kedalam pembukuan, pembukuan mereka terancam akan di-disclaimer.

Mereka juga harus mengalami pemeriksaan pajak dan besar kemungkinan

harus membayar jumlah pajak yang lebih besar ditambah sanksi administrasi

karena dianggap melaporkan penghasilan kena pajak yang bukan sebenarnya

yang menyebabkan kurang bayar. Oleh sebab itu, opsi pengenaan tarif PPh

final jauh lebih menarik dan menguntungkan bagi para kontraktor kecil.

Namun, tidak lantas semua asosiasi menyetujui pengenaan PPh final

untuk penghasilan dari usaha jasa konstruksi. Salah satu yang berkeberatan

adalah AKI. AKI merupakan asosiasi yang kebanyakan anggotanya adalah

badan usaha pelaksana konstruksi atau kontraktor dengan kualifikasi usaha

besar.

“Kan namanya asosiasi kan beda ada yang setuju final ada yang setuju progresif. Nggak ada yang satu. Kalo saya aja enakan progresif. Ada juga yang nggak mau pusing jadi setuju final.” (Wawancara dengan Haryo Wibisono, 3 Mei 2012)

Sesuai dengan kompetensi gred 5, 6, dan 7 yang dikeluarkan oleh LPJK,

kontraktor kualifikasi besar memiliki batasan nilai pekerjaan diatas satu

milyar rupiah hingga tidak terbatas serta harus memiliki tenaga-tenaga ahli

yang bersertifikasi SKT (Sertifikasi Keterampilan Kerja) dan Sertifikasi

Keahlian Kerja (SKA). Selain itu, badan usaha berkualifikasi gred 6 dan gred

7 harus berbentuk Perseroan Terbatas (PT). Khusus untuk Gred 7, badan

usaha konstruksi harus berbentuk Perseroan Terbatas (PT), termasuk PT

PMA (Penanaman Modal Asing).

Dari banyaknya kompetensi yang harus dipenuhi oleh suatu kontraktor

berkualifikasi besar, wajar jika mereka melakukan pembukuan dan memiliki

staf untuk mengerjakan pembukuan perusahaan secara baik. Kebutuhan akan

pembukuan yang baik juga beriringan dengan ketentuan UU tentang

Perseroan Terbatas yang mengharuskan badan hukum berbentuk Perseroan

Terbatas (PT) melakukan pembukuan. Pengenaan tarif PPh final atas

109

Universitas Indonesia

penghasilan badan usaha berkualifikasi besar tentu saja dinilai aneh. Akan

lebih mudah bagi mereka membayar PPh dengan ketentuan tarif Pasal 17

dibandingkan tarif PPh final. Selain karena sudah didukung pembukuan yang

baik, pengenaan tarif PPh final justru memberikan beban lebih bagi keuangan

perusahaan.

Akan tetapi, lain cerita bagi kontraktor skala kecil. Banyak kendala yang

harus dihadapi oleh kontraktor usaha kecil. Salah satu kendala utama yang

dimiliki kontraktor skala kecil adalah keterbatasan kemampuan sumber daya

(finansial dan teknis), penguasaan teknologi, serta kemampuan manajemen.

Masalah terbesar dari kontraktor skala kecil adalah keuangan. Tanpa

keuangan yang memadai, mereka tidak mampu mempekerjakan tenaga-

tenaga ahli di bidang konstruksi, memberikan pelatihan bagi para

pegawainya, menyewa alat-alat berat yang berkualitas, dan lain-lain.

Keterbatasan keuangan jugalah yang membatasi mereka mempekerjakan staf

di bidang akuntansi maupun pajak atau menyewa konsultan pajak, sehingga

mereka lalai akan kewajiban dan prosedur perpajakan yang berlaku.

Aspirasi dari para kontraktor berkualifikasi besar terpaksa harus

dikesampingkan. Jumlah mereka yang tidak sebanding dengan badan usaha

berkualifikasi kecil di Indonesia menjadi alasannya, seperti yang dinyatakan

oleh Bapak Haryo Wibisono selaku Wakil Direktur Eksekutif dalam

wawancara yang dilakukan pada 3 Mei 2012. Pengenaan PPh final atas

penghasilan mereka pun terpaksa diterima dengan berat hati.

“Jadi ini beda selera aja, yang besar kecenderungannya progresif, tapi karena banyakan yang kecil makanya yang dari final aja. Akhirnya karena jumlah asosiasi banyak yang kecil, ya udah kalah.” (Wawancara dengan Haryo Wibisono, 3 Mei 2012)

Terlepas dari keberatan yang disimpan oleh para badan usaha konstruksi

berkualifikasi besar, permintaan untuk mengenakan tarif PPh final atas

penghasilan dari usaha jasa konstruksi pada akhirnya difasilitasi oleh pihak

DJP. Tidak hanya permintaan pengenaan tarif PPh final saja, dalam

penentuan tarif-tarif finalnya pun DJP mendengarkan masukan dari berbagai

pihak. Pihak DJP kemudian menampung dan mempertimbangkan usulan

tersebut. Dengan perhitungan formula yang hanya diketahui pihak-pihak

110

Universitas Indonesia

tertentu di DJP, akhirnya keluar tarif-tarif PPh final yang berlaku sekarang.

Tarif-tarif ini diklaim oleh DJP tidak jauh berbeda dengan usulan yang

diberikan oleh para stakeholder jasa konstruksi.

“Kalo kita kan bikin peraturan tapi sebenernya nggak sepihak terhadap penetapan final, karena formulasinya kita ngundang stakeholder. Kita undang ahli, pelaku usaha kita undang, asosiasi, kementerian yang terkait. Tarif ini kita tanya sebaiknya berapa? Ada yang berbagai macam tarif. Tapi keputusan ada di DJP Angka ini udah sesuai dengan usul yang ada. Angka lebih rendah untuk yang punya kualifikasi, yang gede untuk yang nggak punya kualifikasi.” (Wawancara dengan Ika Kurniawati, 24 April 2012)

Aspirasi untuk mengenakan tarif PPh final atas penghasilan dari usaha

jasa konstruksi sudah difasilitasi melalui PP No. 51 Tahun 2008. PP ini mulai

berlaku sejak 20 Juli 2008 dan berlaku surut. Meskipun dalam praktiknya PP

ini menimbulkan banyak konflik, para WP jasa konstruksi, baik berkualifikasi

kecil, menengah, atau besar, wajib mematuhi ketentuan-ketentuan perpajakan

yang termuat dalam PP ini, terutama dalam kasus ini adalah tarif PPh final.

f. Tertib administrasi

Berdasarkan data LPJK tahun 2008, terdapat 176.852 badan usaha

konstruksi yang tersebar di seluruh Indonesia dengan berbagai kualifikasi

usaha. Hampir sebagian besar badan usaha konstruksi di Indonesia memiliki

kualifikasi usaha kecil. Jumlahnya mencapai 80% dari keseluruhan badan

usaha atau tepatnya 157.332 unit. Untuk badan usaha kualifikasi menengah

jumlahnya mencapai 18.295 unit. Sementara badan usaha kualifikasi besar

berjumlah 1225 unit. Gapensi sebagai salah satu wadah bagi para badan usaha

pelaksana konstruksi di Indonesia mencatatkan jumlah rekapitulasi

anggotanya sebagai berikut.

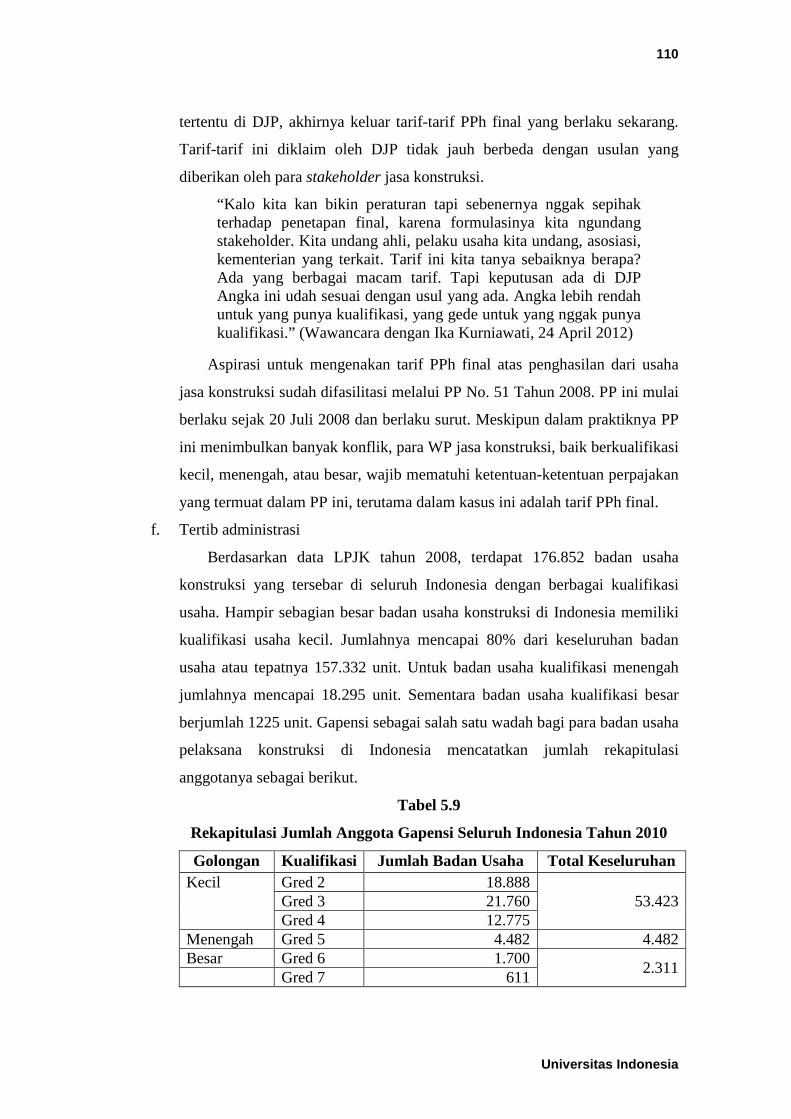

Tabel 5.9

Rekapitulasi Jumlah Anggota Gapensi Seluruh Indonesia Tahun 2010

Golongan Kualifikasi Jumlah Badan Usaha Total Keseluruhan Kecil Gred 2 18.888

53.423 Gred 3 21.760 Gred 4 12.775

Menengah Gred 5 4.482 4.482 Besar Gred 6 1.700

2.311 Gred 7 611

111

Universitas Indonesia

Total Keseluruhan 60.216 Sumber: Gapensi, 2012 (diolah kembali oleh Peneliti)

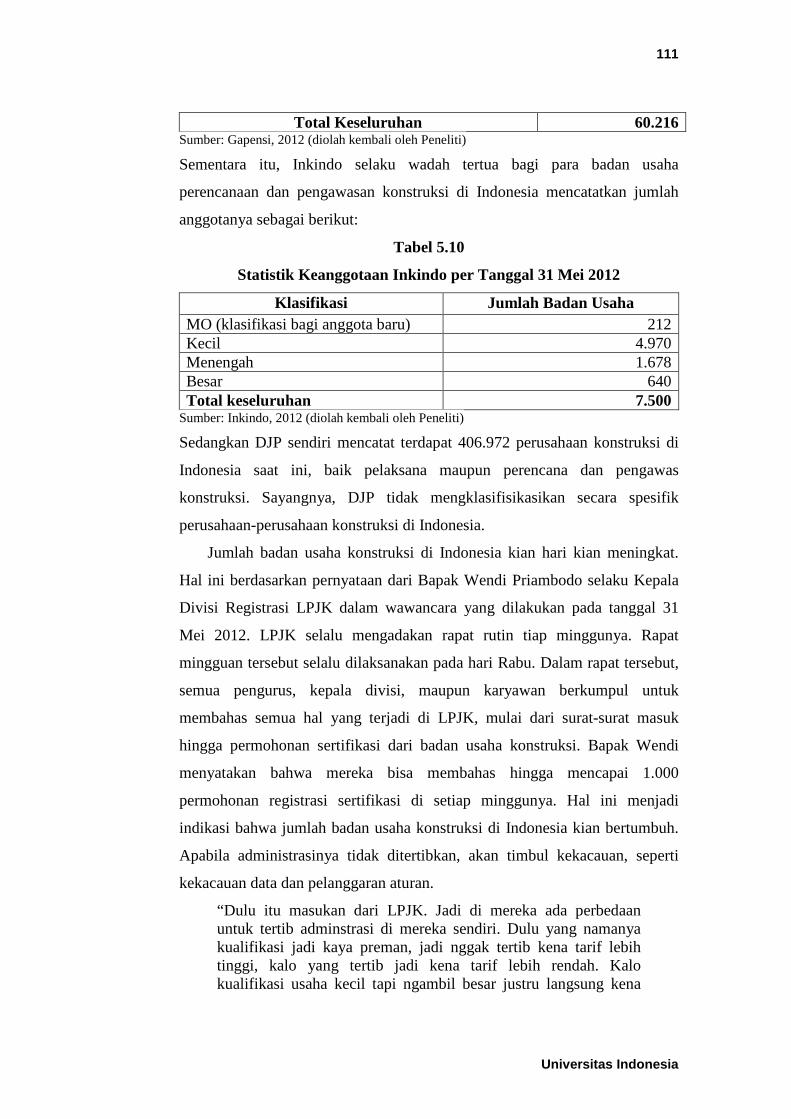

Sementara itu, Inkindo selaku wadah tertua bagi para badan usaha

perencanaan dan pengawasan konstruksi di Indonesia mencatatkan jumlah

anggotanya sebagai berikut:

Tabel 5.10

Statistik Keanggotaan Inkindo per Tanggal 31 Mei 2012

Klasifikasi Jumlah Badan Usaha MO (klasifikasi bagi anggota baru) 212 Kecil 4.970 Menengah 1.678 Besar 640 Total keseluruhan 7.500

Sumber: Inkindo, 2012 (diolah kembali oleh Peneliti)

Sedangkan DJP sendiri mencatat terdapat 406.972 perusahaan konstruksi di

Indonesia saat ini, baik pelaksana maupun perencana dan pengawas

konstruksi. Sayangnya, DJP tidak mengklasifisikasikan secara spesifik

perusahaan-perusahaan konstruksi di Indonesia.

Jumlah badan usaha konstruksi di Indonesia kian hari kian meningkat.

Hal ini berdasarkan pernyataan dari Bapak Wendi Priambodo selaku Kepala

Divisi Registrasi LPJK dalam wawancara yang dilakukan pada tanggal 31

Mei 2012. LPJK selalu mengadakan rapat rutin tiap minggunya. Rapat

mingguan tersebut selalu dilaksanakan pada hari Rabu. Dalam rapat tersebut,

semua pengurus, kepala divisi, maupun karyawan berkumpul untuk

membahas semua hal yang terjadi di LPJK, mulai dari surat-surat masuk

hingga permohonan sertifikasi dari badan usaha konstruksi. Bapak Wendi

menyatakan bahwa mereka bisa membahas hingga mencapai 1.000

permohonan registrasi sertifikasi di setiap minggunya. Hal ini menjadi

indikasi bahwa jumlah badan usaha konstruksi di Indonesia kian bertumbuh.

Apabila administrasinya tidak ditertibkan, akan timbul kekacauan, seperti

kekacauan data dan pelanggaran aturan.

“Dulu itu masukan dari LPJK. Jadi di mereka ada perbedaan untuk tertib adminstrasi di mereka sendiri. Dulu yang namanya kualifikasi jadi kaya preman, jadi nggak tertib kena tarif lebih tinggi, kalo yang tertib jadi kena tarif lebih rendah. Kalo kualifikasi usaha kecil tapi ngambil besar justru langsung kena

112

Universitas Indonesia

kartu merah agar pelaku usaha jasa konstruksi kita juga harus mau diatur. Bukan mau menghalangi, kan kalo tertib administrasi semua tercatat jadi enak.” (Wawancara dengan Ika Kurniawati, 24 April 2012)

Sebenarnya, wewenang untuk memberikan sertifikasi kualifikasi usaha

bagi para badan usaha konstruksi dilimpahkan ke berbagai asosiasi-asosiasi

yang telah ditunjuk LPJK. Setelah mendapatkan sertifikasi dari asosiasi

tempat badan usaha konstruksi yang bersangkutan bernaung, mereka bisa

melanjutkan proses registrasi sertifikasi ke LPJK. Meskipun demikian,

kewenangan untuk memberikan sertifikasi pada badan usaha konstruksi akan

segera dikembalikan kepada LPJK. LPJK pun akan membentuk unit

sertifikasi tersendiri untuk mengurus permohonan sertifikasi kualifikasi usaha

dari para badan usaha konstruksi.

Selain pengembalian wewenang sertifikasi, LPJK juga akan melakukan

perubahan pada jenis penggolongan kualifikasi usaha bagi jasa perencanaan

dan pengawasan konstruksi serta jasa pelaksanaan konstruksi yang selama ini

mereka miliki. Perubahan ini rencananya akan dilaksanakan pada bulan

Agustus 2012 mendatang serta dicantumkan dalam Peraturan LPJK. Jadi,

gred-gred yang dimiliki masing-masing kualifikasi usaha dapat berubah

jumlahnya, begitu pula dengan batasan maksimum jumlah subbidang, atau

batasan nilai pekerjaan, ataupun kompetensi-kompetensi lainnya.

Banyaknya jumlah permohonan untuk memperoleh registrasi sertifikasi

badan usaha konstruksi di LPJK tidak lepas dari kebijakan tarif PPh final

dalam PP No. 51 Tahun 2008. PP ini menerapkan tarif PPh final hingga 6%

dari jumlah pembayaran atau penerimaan pembayaran bagi badan usaha

konstruksi yang tidak memiliki kualifikasi usaha. Kualifikasi usaha ini

dibuktikan dengan sertifikat yang dikeluarkan oleh LPJK. Ketentuan ini tentu

saja memaksa badan usaha konstruksi untuk segera memperoleh kualifikasi

usaha agar mereka tidak bisa dikenakan tarif PPh final 6% lagi. Tarif PPh

final yang lebih kecil bisa memberikan keuntungan yang lebih besar bagi para

badan usaha. Dengan kata lain, kebijakan penetapan tarif PPh final dapat

mendorong pengusaha jasa konstruksi untuk segera memperoleh sertifikasi

kualifikasi usahanya.

113

Universitas Indonesia

Dengan berbondong-bondongnya badan usaha konstruksi untuk

memperoleh registrasi sertifikasi kualifikasi usaha, LPJK dapat memperoleh

data akurat mengenai jumlah badan usaha konstruksi di Indonesia beserta

kualifikasi usahanya. Data ini akan memberikan kemudahan bagi pemerintah

untuk mengetahui perkembangan sektor jasa konstruksi Indonesia, potensi

jasa konstruksi yang belum tergali dan potensial untuk dikembangkan, serta

kontribusi yang diberikan kepada perekonomian maupun pembangunan

Indonesia. Dari segi penerimaan pajak, data tersebut akan mempermudah

pihak DJP mengkalkulasi perkiraan jumlah penerimaan pajak dari sektor jasa

konstruksi.

Pada akhirnya apakah pemerintah menetapkan suatu kebijakan perpajakan

karena kepentingan WP, penerimaan negara, kombinasi keduanya, ataupun

alasan-alasan lainnya, semua berpulang kembali pada kewenangan pemerintah.

Pemerintah memang berwenang membuat suatu kebijakan berdasarkan peraturan

perundang-undangan dan bersifat memaksa (otoritatif), termasuk kebijakan

perpajakan mengenakan tarif PPh final pada penghasilan dari usaha jasa

konstruksi.

Negara berkuasa gitu loh. Negara punya kuasa, punya power untuk mengatur. (Wawancara dengan Gunadi, 21 Mei 2012).

Yang harus pemerintah ingat dalam menetapkan suatu kebijakan perpajakan

adalah kondisi WP yang bersangkutan. Apabila pemerintah semata-mata hanya

memikirkan penerimaan negara lalu mengabaikan kondisi WP, target penerimaan

justru tidak akan tercapai. WP akan mencari cara mengindari pajak, baik secara

legal maupun ilegal. Hal ini malah berpotensi menghilangkan penerimaan pajak

yang seharusnya. Kebijakan pajak yang sesuai dengan kondisi WP serta sistem

administrasi yang mudah dan cepat cukup untuk membuat WP memenuhi

kewajiban perpajakannya.