Embed Size (px)

Citation preview

SVEU�ILIŠTE U RIJECI EKONOMSKI FAKULTET

TAMARA BRKI�

PRA�ENJE FINANCIJSKOG REZULTATA

U TRGOVINI

DIPLOMSKI RAD

RIJEKA, 2014.

SVEU�ILIŠTE U RIJECI EKONOMSKI FAKULTET

PRA�ENJE FINANCIJSKOG REZULTATA

U TRGOVINI

DIPLOMSKI RAD

Predmet: Ra�unovodstvo Mentor: Prof. dr. Josipa Mrša Studentica:Tamara Brki� Smjer: Ekonomika poduzetništva Mati�ni broj: 21245/BJ

Rijeka, sije�anj 2014.

1

SADRŽAJ

Stranica

1. UVOD..........................................................................................................................2 2. FINANCIJSKi REZULTAT U TRGOVINI..................................................4 2.1. Trgovina u Hrvatskoj..............................................................................................4

2.2. Financijsko izvještavanje o rezultatima poslovanja u trgovini...............................7

2.2.1. Bilanca...........................................................................................................9

2.2.2. Ra�un dobiti i gubitka..................................................................................14

2.2.3. Izvještaj o nov�anim tijekovima..................................................................17

2.2.4. Izvještaj o promjenama glavnice.................................................................19

2.3. Prihodi i rashodi....................................................................................................21

2.4. Financijski rezultat................................................................................................27

3. USPJEŠNOST POSLOVANJA I FINANCIJSKI POLOŽAJ

MAGME DD................................................................................................................29

3.1. Razvoj i djelatnost tvrtke......................................................................................29

3.2. Financijski rezultati Magme dd............................................................................31

3.3. Prihodi i rashodi Magme dd.................................................................................38

4. ANALIZA POSLOVANJA PODUZE�A.....................................................43

4.1. Likvidnost.............................................................................................................43

4.2. Zaduženost............................................................................................................45

4.3. Aktivnost...............................................................................................................46

4.4. Ekonomi�nost.......................................................................................................48

4.5. Profitabilnost.........................................................................................................50

5. ZAKLJU�AK..........................................................................................................52

LITERATURA..............................................................................................................55

POPIS TABLICA, GRAFIKONA I SHEMA.......................................................57

2

1. UVOD

Trgovina je sastavni dio današnjeg života kao i bitna odrednica gospodarske

stabilnosti i gospodarskog rasta. To je gospodarska djelatnost koja uklju�uje sve oblike

trgova�kih aktivnosti, od nabave robe kod proizvo�a�a do isporuke te robe potroša�u te je

jedna od najrazvijenijih, najkonkurentnijih i najdinami�nijih grana gospodarstva u

Hrvatskoj. Osnovni cilj poslovanja svakog trgova�kog poduze�a je ostvarivanje

pozitivnog financijskog rezultata, odnosno ostvarivanje dobiti. Kako bi to ostvarivala,

poduze�a nastoje poslovati optimalno, prodajom što ve�e koli�ine proizvoda i usluga uz

minimizaciju troškova poslovanja. Kako je Hrvatska dio svjetskih i europskih kretanja,

utjecaj globalne gospodarske krize te krize unutar vlastitih granica doveo je do pada

prometa u trgovini.

Iz navedene problematike definira se i slijede�i predmet istraživanja: analizom

financijskih izvještaja trgova�kog poduze�a Magma d.d. pratimo kretanje financijskog

rezultata poslovanja pod utjecajem gospodarske krize i ostalih �imbenika, što je od

iznimnog zna�aja za razumijevanje sadašnjeg položaja poduze�a.

Objekt istraživanja je trgova�ko poduze�e Magma d.d., njegovo poslovanje u

prethodnim razdobljima te kretanja u 2011. godini na temelju podataka iz dostupnih

financijskih izvještaja.

U uskoj povezanosti s predmetom istraživanja utvr�eni su svrha i ciljevi

istraživanja: na temelju konkretnog primjera, u ovom slu�aju, trgova�kog poduze�a

Magma d.d. analizom rezultata poslovanja za proteklo razdoblje te utjecaja razli�itih

�imbenika na njegovo kretanje mogu se na temelju pokazatelja uo�iti nedostatci

dosadašnjeg poslovanja koji su doveli do propasti tvrtke. Na osnovu toga, korisnici

informacija dobili bi saznanja o financijskom poslovanju poduze�a te nedostacima

poslovne strategije koja do toga dovela

U okviru predmeta istraživanja postavlja se radna hipoteza: analizom sastavnih

�imbenika poslovnog rezultata mogu se prikazati nedostaci dosadašnjeg poslovanja te

informiranjem, korisnicima tih informacija pomo�i u donošenju odluka.

Pri tome treba dati odgovore na neka važna pitanja:

1. Što je financijski rezultat?

3

2. Kretanje financijskog rezultata kroz nekoliko razdoblja

3. Koji su nedostaci dosadašnjeg poslovanja doveli do gubitka?

4. Što treba promijeniti u poslovanju kako bi poduze�e postiglo rast i razvoj?

Slijede�e znanstvene metode korištene su pri istraživanju i formuliranju rezultata

istraživanja: analiza i sinteza, induktivna i deduktivna, metoda generalizacije i

specijalizacije, te apstrakcije i konkretizacije.

Diplomski rad je sistematiziran u pet me�usobno povezanih dijelova.

U prvom dijelu, Uvodu, definiran je predmet istraživanja, svrha i ciljevi

istraživanja, radna hipoteza, predo�ene su znanstvene metode koje su korištene pri radu

te je dat uvid u strukturu rada.

Financijski rezultat u trgovini naslov je drugog dijela u kojem su obra�eni

pojam, zna�aj i kretanje trgovine u Hrvatskoj te pojam poslovnog rezultata. Naglasak se

pridaje ra�unu dobiti i gubitka, kao jednom od temeljnih izvještaja poduze�a koji

pokazuje rezultat poslovanja odre�enog ra�unovodstvenog razdoblja.

Naslov tre�eg dijela je Uspješnost poslovanja i financijski položaj Magme d.d.

odnosi se na upoznavanje trgova�kog poduze�a koje je objekt istraživanja, pregled

njegovih financijskih izvještaja te ostvarenih rezultata u prethodnom razdoblju.

U �etvrtom dijelu naslovljenom Analiza poslovanja poduze�a provodi se analiza

poslovanja poduze�a Magma d.d. kroz financijske pokazatelje.

Zaklju�ak je predstavljen posljednjim dijelom rada kao sinteza zaklju�aka do

kojih se došlo ovim istraživanjem.

Na kraju rada nalazi se popis korištene literature, tablica, grafikona i shema.

4

2. FINANCIJSKI REZULTAT U TRGOVINI U Hrvatskoj, trgovina je jedna od najrazvijenijih djelatnosti, bilo da se promatra

kroz broj poduzetnika i otvaranje te širenje novih prodajnih objekata, bilo kroz ostvarene

financijske pokazatelje poslovanja, ili kroz njezin udjel u gospodarstvu države. Subjekti

koji posluju u sektoru trgovine bilježili su rast prometa u posljednjih deset godina pa tako

udio trgovine u BDP-u 2008. godine iznosi 10.5%. Me�utim u�inci gospodarske krize na

trgovinu po�eli su se osje�ati krajem 2008. te nastavili u 2009.-oj. što je dovelo do pada

prihoda trgovaca i primoralo ih da ispitaju svoje poslovanje te vuku mudrije poteze kako

bi izbjegli ve�e posljedice krize.

S obzirom na turbulentne uvjete u kojima današnje tržište djeluje, na tehnološke

mogu�nosti s kojima smo suo�eni, ali i znanja s kojima se raspolaže, nije mogu�e

zamisliti poslovanje i upravljanje poduze�em bez kvalitetnih ra�unovodstvenih

informacija. Upravo iz analize poslovanja dolazimo do prijeko potrebnih informacija za

upravljanje. Osim što nam pomažu dati uvid u trenutno poslovanje, mogu biti i pro

aktivni izvor informacija jer se njihovom analizom može dobiti uvid u eventualne

potrebne promjene u poslovanju.

Analiza financijskih izvještaja osigurava informacije kao temeljni input na osnovi

koga je mogu�e promišljanje i prosu�ivanje poslovanja poduze�a u svrhu donošenja

odluka, tj. upravljanja.1

2.1. Trgovina u Hrvatskoj

Prema Zakonu o Trgovini,2 «Trgovina je gospodarska djelatnost kupnje i prodaje

robe i/ili pružanja usluga u trgovini u svrhu ostvarivanja dobiti ili drugog gospodarskog

u�inka, na doma�em ili inozemnom tržištu.» Trgovinom se bave trgovci, odnosno pravne

ili fizi�ke osobe koje su registrirane za obavljanje trgovine.

U Hrvatskoj su se u posljednjih petnaestak godina dogodile velike promjene

društvenog i gospodarskog sustava �ime je omogu�en ulazak privatnom sektoru koji je

1 Žager, K., Žager, L.: Analiza financijskih izvještaja, Masmedia, Zagreb, 1999., str. 157. 2 Zakon o trgovini, «Narodne Novine», Zagreb, 2008., 87, �l.3

5

doveo do naglog pove�anja malih i srednjih poduze�a i obrtnika. Sve ve�a otvorenost

Republike Hrvatske omogu�ila je doma�im trgovcima brži razvoj oblikovanjem svoje

ponude robom iz uvoza, a ulazak velikih europskih lanaca trgovine doveo je do

restrukturiranja i koncentracije doma�ih trgovaca pa nakon 1998. godine zapo�inje

snažan proces koncentracije.

Nagli trend rasta trgovine na malo zapo�inje 2000. godine, u vrijeme kada

po�inje ekspanzivan rast uvoza robe široke potrošnje. Tako se ve� 2005. godine, uz

odre�ene godišnje oscilacije, bilježi porast realnog prometa za 43.6% u odnosu na 2000.

godinu3. Pozitivni trendovi u trgovini nastavljaju se i u 2006.godini pa je realna stopa

rasta prometa u u prvom tromjese�ju iznosila 2,7% odnosno gotovo �etiri puta brži rast u

odnosu na isto razdoblje prethodne godine4. Brži gospodarski rast Hrvatske u 2007.

godini kojemu je u najviše doprinijela osobna potrošnja. rezultirao je nastavkom trenda

pada nezaposlenosti i rasta zaposlenosti. nastavljen je brži trend rasta produktivnosti od

pla�a što je pozitivno utjecalo na konkurentnost gospodarstva. Realni rast neto pla�a te,

izgradnjom velikih prodajnih centara, rast zaposlenosti, varijable su koje su, porastom

osobne potrošnje, pozitivno utjecale na promet u trgovini koji je u 2007. godini iznosio

286,2 milijarde kuna i zabilježio snažniju dinamiku rasta u odnosu na 2006. godinu za

�ak 10,0 postotnih bodova5. Trgovina sudjeluje u stvaranju BDP-a sa oko 10,8%, a u

ukupnoj zaposlenosti sa oko 17,9%6.

Nakon nekoliko godina uzastopnog rasta prometa u trgovini, u 2008., godine

dolazi do usporavanja rasta do sredine godine, dok se u drugoj polovici, a naro�ito krajem

godine bilježi sve ve�i pad. Razlozi tome su sve izraženija globalna financijska kriza koja

psihološki utje�e na sve manju potrošnju, usporavanje rasta realnih pla�a te usporeni

kreditni plasmani banaka stanovništvu uz rast kamatnih stopa. U 2009. godini došlo je do

pada ukupne gospodarske aktivnosti odnosno negativne stope rasta BDP-a pod utjecajem

globalnih poreme�aja te višegodišnjih strukturnih problema hrvatskog gospodarstva.

Nisko konkurentni i neefikasni proizvodni i izvozni sektor, pad zaposlenosti i

3 Aktualna kretanja u hrvatskom gospodarstvu, HGK, Zagreb, svibanj 2006., http://www.hgk.hr (05.09.2010.) 4 Aktualna kretanja u hrvatskom gospodarstvu, HGK, Zagreb, svibanj 2006., http://www.hgk.hr (05.09.2010.) 5 Hrvatsko gospodarstvo u 2007. godini, Hrvatska gospodarska komora, Zagreb, kolovoz 2008., str. 19. 6 Ibidem.

6

raspoloživog dohotka, pove�ane stope PDV-a te uvo�enje tzv. «kriznog poreza» utje�u

na rast pesimizma i smanjenje potrošnje ku�anstava koja je ve�inom svedena na prehranu

i ku�ne potrepštine. Svi ti �imbenici utje�u na promet u trgovini koji bilježi visoke stope

pada te je na razini godine ostvaren prosje�an pad od 15,3%7.

Ukidanje niže stope tzv. «kriznog poreza» na pla�e, mirovine i dr. primanja te

dobri rezultati turisti�ke sezone utjecali su na rast potroša�kog optimizma te 2010 godina

bilježi nešto blaži trend pada prometa u trgovini koji u odnosu na 2009. U 2011. godini

nastavlja se blagi oporavak pa promet iznosi 0,8%8. U 2012. bilježi negativne trendove u

broju zaposlenih i realnih netto pla�a što dovodi do pada prometa u trgovini u odnosu na

2011.9U grafikonu 1. možemo vidjeti realne stope rasta u trgovini u Hrvatskoj od 2005. –

2012.

Grafikon 1. Realne stope rasta u trgovini na malo u Hrvatskoj od 2005 – 2012.

-20

-15

-10

-5

0

5

10

3% 2,20% 5,30% -0,50% -15,30% -1,80% 0,80% -3,04%

2005 2006 2007 2008 2009 2010 2011 2012

%

Izvor: DZS, HGK

7 Hrvatsko gospodarstvo 2009. godine, HGK, Zagreb, lipanj 2009., http://www.hgk.hr (12.09.2010.) 8 Gospodarska kretanja Br. 1, HGK, Zagreb, velja�a 2012., http://www.hgk.hr (22.02.2011.) 9 Hrvatsko gospodarstvo 2012. godine, HGK, Zagreb, lipanj 2013., http://www.hgk.hr (10.09.2013.)

7

2.2. Financijsko izvještavanje o rezultatima poslovanja u trgovini

Trgovinske kompanije za razliku od poduze�a uslužnog tipa, zara�uju prihod

prodaju�i više robu nego usluge. Roba koju prodaju kupcima zove se zaliha robe i

zapravo je jedna od najskupljih imovina u bilancama ve�ine trgovinskih kompanija.

Sre�om je relativno likvidna imovina pa �e obi�no biti rasprodana unutar nekoliko

tjedana ili mjeseci, na taj na�in generiraju�i ra�une potraživanja i gotovinske primitke.10

Poslovni ciklus trgovinske kompanije predstavlja niz transakcija kroz koje poduze�e

generira svoj prihod i nov�ane primitke od kupaca, a sastoji se od nabave trgovinske

robe, prodaje trgovinske robe, i potraživanja od kupaca kao što je prikazano na slijede�oj

shemi.

Shema 1. Poslovni ciklus trgovinske kompanije

Izvor: Meigs, R. F., Meigs, W. B.: Ra�unovodstvo: Temelj poslovnog odlu�ivanja, deveto izdanje, Mate, Zagreb, 1999., str, 222.

10 Meigs, R. F., Meigs, W. B.: Ra�unovodstvo: Temelj poslovnog odlu�ivanja, deveto izdanje, Mate, Zagreb, 1999., str, 222.

ZALIHE ROBE

NOVAC

POTRAŽIVANJA OD KUPACA

8

Poslovni procesi trgova�kih društava koja se bave trgovinom razlikuju se u

odre�enom dijelu od poslovnih procesa koji su karakteristi�ni za proizvo�a�ka poduze�a

ili za ona kojima je temeljna djelatnost pružanje usluga. Osnovni smisao trgovine jest

nabava trgova�ke robe po cijeni koja je u pravilu niža od prodajne cijene robe. Društva

koja se bave trgovinom obi�no ne proizvode robu ve� se bave kupoprodajom trgova�ke

robe. U praksi proizvo�a�i odre�enih proizvoda mogu imati i prodaju proizvoda putem

prodavaonica. Takva poduze�a bave se trgovinom ali trgovinom vlastito proizvedene

robe.

Trgovac je obvezan evidentirati poslovanje u poslovnim knjigama, i to dnevniku,

glavnoj knjizi te pomo�nim knjigama. Ra�uni glavne knjige koriste se kod sastavljanja

financijskih izvještaja i daju pregled financijskih aktivnosti kompanije. Detaljne

informacije o dnevnom poslovanju poduze�a daju pomo�ne knjige koje prikazuju

posebno pojedine stavke koje �ine stanje ra�una glavne knjige.11 Trgova�ka poduze�a

vode nekoliko razli�itih pomo�nih knjiga, a neke od njih su:

- Knjiga potraživanja od kupaca sadrži sve informacije o kreditnoj

transakciji izme�u poduze�a i kupca na kredit uklju�uju�i iznose prodaja

na kredit, datume dospije�a, prošla pla�anja, adrese kupaca i ostalo.

- Ra�un obveza prema dobavlja�ima prikazuje pojedina�no sve iznose

dugova prema dobavlja�ima.

- Knjiga zaliha robe sadrži odvojeni ra�un za svaku vrstu trgovinske robe

koji prikazuje koli�ine troškova po jedinici i ukupne troškove svih

kupljenih jedinica, prodanih i onih trenutno na stanju na zalihama.12

Troškovi nabave prvi su stupanj u kalkulaciji robe i odre�uju se formulom

kupovna vrijednost (cijena) robe + ovisni troškovi. Nakon što smo izra�unali nabavnu

cijenu robe potrebno je izra�unati i njenu tržišnu (prodajnu) cijenu. Tržišnu cijenu

oblikuje tržište pa razlika izme�u tržišne cijene i troškova nabave služi, razmjerno

ostvarenoj prodaji, za pokri�e troškova poslovanja i ostvarenja dobiti. Kalkulacija se

sastavlja prije nego se pristupi prodaji robe. Razlika izme�u prodajne cijene i troškova

kupnje robe nazivamo razlikom u cijeni odnosno trgova�kom maržom. Ukoliko se ona

11 Meigs, R. F., Meigs, W. B.: op.cit., str, 225 12 Ibidem, str. 228.

9

prodaje neposredno potroša�u, prodajna cijena sadrži porez na dodanu vrijednost. Tako

se prodajna cijena trgova�ke robe sastoji od tri elementa: nabavne cijene, trgova�ke

marže i obra�unatog poreza na dodanu vrijednost.

Kako stanje na kontrolnom ra�unu glavne knjige treba odgovarati stanju svih

ra�una pomo�ne knjige na koju se to odnosi, postupkom interne kontrole povremeno se

vrši uskla�ivanje pomo�ne knjige sa kontrolnim ra�unom. Informacije iz pomo�nih

knjiga ne koriste se za sastavljanje financijskih izvještaja niti su dostupne osobama izvan

poduze�a ve� koriste menedžerima i zaposlenima kao izvor informacija.

Trgova�ka društva, ovisno o svojoj veli�ini obvezna su sastaviti financijske

izvještaje za svaku poslovnu godinu.

Financijski izvještaji su skup ra�unovodstvenih izvješ�a koja daju informacije o

financijskom položaju poduze�a, uspješnosti i nov�anom tijeku za proteklu poslovnu

godinu zainteresiranim stranama, ponajviše vlasnicima kapitala, te ih upu�uju na

nedostatke koje treba ispraviti i put kojim se poduze�e treba kretati u budu�nosti.

Osnovni financijski izvještaji su: bilanca koja prikazuje stanje aktive i pasive na

dan bilanciranja, ra�un dobiti i gubitka odnosno godišnji obra�un ukupnog prihoda,

ukupnih rashoda i ostvarenog rezultata poslovanja za proteklu godinu te izvještaj o

nov�anim tijekovima i izvještaj o promjenama glavnice.

2.2.1. Bilanca

Bilanca ili izvještaj o financijskom položaju predstavlja ra�unovodstveni prikaz

stanja i strukture imovine i njenih izvora promatranog subjekta u odre�enom trenutku, tj.

na odre�eni dan, izraženih u financijskim terminima.13 Bilancom poduze�a utvr�uje se

vrijednost aktive i ukupne pasive na po�etku i na kraju poslovne godine (obra�unskog

razdoblja). Bilanca stanja prikazuje imovinu kojom poduze�e raspolaže i izvore te

imovine u jednom odre�enom trenutku, odnosno na odre�eni dan. Naziv bilanca potje�e

od latinske rije�i bi-dvostruki i lanx-zdjelica vage, što zna�i vaga s dvije zdjelice koja

13 Belak, V.: Profesionalno ra�unovodstvo prema MSFI i hrvatskim poreznim propisima, Zgombi� & Partneri, Zagreb, 2006., str. 48.

10

automatski asocira na odre�enu ravnotežu što zna�i da bilanca mora oslikavati ravnotežu

izme�u lijeve i desne strane, odnosno izme�u aktive i pasive:

IMOVINA = OBVEZE + KAPITAL

Aktiva prikazuje cjelokupnu imovinu društva na dan bilanciranja. Imovina su

ekonomska sredstva koja su u vlasništvu poduze�a i od kojih se o�ekuju budu�e

ekonomske koristi.14 �ine ju dugotrajna materijalna, nematerijalna i financijska imovina

te kratkotrajna imovina u obliku novca, potraživanja, materijalnih stvari te unaprijed

pla�enih troškova i nefakturiranih prihoda.

Pozicija u aktivi bilance, potraživanja za upisani a ne pla�eni kapital, daje

informaciju o svoti koju su dioni�ari ili vlasnici udjela dužni uplatiti u novcu na datum

bilance prema zakonskoj mogu�nosti da dio novca mogu uplatiti odmah pri osnivanju

društva, a dio kasnije. Pozicija dugotrajne imovine daje informacije o imovini poduze�a s

vijekom trajanja duljim od godine dana. Dugotrajna nematerijalna imovina je imovina

bez fizi�kog obilježja �iji se trošak nabave može pouzdano mjeriti te koju poduze�e

koristi u svojoj djelatnosti pri ostvarivanju prihoda. �ine ju: prava na korištenje patenata,

licence, franšize, koncesija, ulaganja u softver i dr. Dugotrajna materijalna imovina

obuhva�a imovinu materijalnog oblika u potpunom vlasništvu poduze�a koje ju koristi u

obavljanju svoje djelatnosti, a uklju�uje zemljište, gra�evinske objekte, opremu

(transportna sredstva, namještaj...) i dr. Dugoro�na financijska imovina predstavlja

ulaganja s ciljem ostvarenja budu�e ekonomske koristi koja se naj�eš�e pojavljuje u

obliku dobitka ili kamata ili odre�enih posrednih koristi.15 �ine ju: ulaganja u dugoro�ne

vrijednosne papire, u dane dugoro�ne zajmove, depozite, kaucije i dr. ulaganja.

Dugoro�na potraživanja uklju�uju potraživanja od povezanih društava na osnovu prodaje

uz odgodu pla�anja preko jedne godine, potraživanja s osnove prodaje robe na kredit

drugim društvima i gra�anima, potraživanja u sporu i rizi�na potraživanja i dr.

Odgo�ena porezna imovina jesu iznosi poreza na dobit za povrat u budu�im

razdobljima, a odnose se na: privremene razlike koje se mogu odbiti, prenesene

neiskorištene porezne gubitke i prenesene neiskorištene porezne olakšice. Privremene

14 Meigs, R. F., Meigs, W. B.: op.cit., str, 16. 15 Belak, V.: op.cit., str. 292

11

razlike jesu razlike izme�u knjigovodstvene vrijednosti imovine ili obveze u izvještaju o

financijskom položaju i njihove porezne osnovice.16

Kratkotrajna imovina u aktivi bilance predstavlja imovinu poduze�a koja �e se

realizirati u razdoblju do godine dana. Novac na ra�unu i blagajni predstavlja nov�ana

sredstva koja poduze�e posjeduje i najlikvidniji je dio imovine jer za svu drugu imovinu

potrebno je kra�e ili duže vrijeme da bi se unov�ila. Kratkotrajna financijska imovina

predstavlja imovinu �ijim korištenjem ili prodajom u razdoblju do godine dana poduze�e

ostvaruje prihode. Uklju�uje kratkoro�ne zajmove povezanim društvima, kratkoro�ne

vrijednosne papire kao primljene �ekove, mjenice, dane kratkoro�ne kredite, otkup

vlastitih dionica i ostala imovina. Potraživanja u okviru kratkotrajne imovine �ine:

potraživanja od kupaca u zemlji ili inozemstvu, potraživanja od države za više pla�ene

poreze, od radnika i ostalo. Zalihe u trgova�kog poduze�a �ini zalihe robe namijenjene

prodaji u redovnom tijeku poslovanja. Zalihe trgova�ke robe vrednuju se po trošku

nabave ili neto vrijednosti koja se može realizirati, ovisno o tome što je niže. Njen trošak

nabave se izostavlja iz bilance kad se roba proda i prenosi se na troškove prodane robe.

Unaprijed pla�eni troškovi budu�eg razdoblja dio su troškova koji se odnose na budu�e

razdoblje te se u bilanci vode kao imovinska stavka u statusu aktivnih vremenskih

razgrani�enja. Nedospjela naplata prihoda �ine ostvareni prihodi koje �e poduzetnik

naplatiti u razdoblju nakon datuma izrade bilance.

Pasiva prikazuje tu�e i vlastite izvore financiranja društva odnosno kratkoro�ne i

dugoro�ne obveze i kapital.

Kapital i rezerve predstavljaju vlastite izvore financiranja. Sastoje se od pozicija:

upisani kapital, kapitalni dobitak (gubitak), revalorizacijske rezerve, zakonske rezerve,

ostale rezerve, zadržana dobit ili preneseni gubitak, dobitak (gubitak) financijske godine.

Upisani kapital je sastavni dio kapitala i rezervi i daje informaciju koliko su dioni�ari

uplatili za dionice u dioni�kom društvu ili udjele u društvu s ograni�enom odgovornoš�u.

Svota upisanog kapitala može se pove�avati ili smanjivati, ali samo do najmanje svote

upisanog kapitala za dioni�ko društvo ili d.o.o. Kapitalne rezerve oblikuju se iz

slobodnog i neupisanog ulaganja dioni�ara ili �lanova društva u društvo, a mogu nastati i

16 Me�unarodni ra�unovodstveni standardi 12– Porezi na dobit, Narodne novine 136, Zagreb, 2009.

12

od smanjenja temeljnog kapitala koji nije ispla�en, od prodaje vlastitih dionica po cijeni

ve�oj od nabavne cijene.17 Revalorizacijske rezerve prikazuju pove�anje vrijednosti

dugotrajne imovine svo�enjem na fer vrijednost npr. u slu�aju pove�anja tržišne

vrijednosti zemljišta ili dionica. Zakonske rezerve oblikuju dioni�ka društva iz

ostvarene neto dobiti. Društvo je dužno u zakonske rezerve unositi dvadeseti dio dobiti

teku�e godine umanjene za iznos gubitka iz prethodne godine sve dok te rezerve zajedno

s kapitalom dobiti ne dosegnu visinu od pet posto (5 %) temeljnoga kapitala društva ili

statutom odre�en ve�i dio toga kapitala.18 U okviru ostalih rezervi nalaze se iskazane

rezerve za otkup vlastitih dionica koje se tada nazivaju trezorske dionice. Zadržana dobit

prikazuje svotu dobiti ostvarenu u prethodnim razdobljima, a ne ispla�enu dioni�arima ili

�lanovima društva dok je preneseni gubitak svota gubitka ostvarenog u prethodnim

razdobljima, a koja nije nadokna�ena iz ostvarenog dobitka ili kapitalnih rezervi. Dobitak

(gubitak) financijske godine prikazuje neto dobitak (gubitak) koji je ostvaren u

obra�unskom razdoblju.

Kratkoro�ne obveze su one obveze �iji je rok podmirenja do godine dana i odnose

se na: obveze prema dobavlja�ima, obveze za izdane mjenice, obveze prema kreditinim

institucijama i druge.

Dugoro�ne obveze su one obveze �iji je rok podmirenja duži od jedne godine i

uklju�uju obveze s osnove dugoro�nih zajmova primljenih od drugih društava ili gra�ana,

dugoro�ne obveze prema kreditnim institucijama, prema dobavlja�ima. U specifi�ne

kategorije obveza uklju�uju se i dugoro�na rezerviranja za rizike i troškove, odgo�eno

pla�anje troškova i prihodi budu�eg razdoblja. Rezerviranje se može definirati kao svota

troška koji tereti sadašnji ra�un dobitka i gubitka zbog nastalog doga�aja koji �e

prouzro�iti izdatke u idu�im razdobljima pri �emu se svota treba procijeniti jer se ne

može odrediti s potpunom to�noš�u.19 Tipi�an primjer stvaranja dugoro�nih rezerviranja

u trgovini su rezerviranja po osnovi pružene garancije za prodanu trgova�ku robu.

17 Bešvir, B.: Kako �itati i analizirati financijske izvještaje, Biblioteka ra�unovodstvo, RRIF Plus, Zagreb, 2008., str. 19. 18 Zakon o trgova�kim društvima, Narodne novine 152, Zagreb, 2011., �l. 222 19 Ibidem, 416

13

Shema 2. Bilanca ili izvještaj o financijskom položaju

BILANCA na datum...

AKTIVA PASIVA

Potraživanja za upisani a neupla�eni

kapital

DUGOTRAJNA IMOVINA

Nematerijalna imovina

Materijalna imovina

Financijska imovina

Potraživanja

Odgo�ena porezna imovina

KRATKOTRAJNA IMOVINA

Zalihe

Potraživanja

Financijska imovina

Novac na ra�unu i u blagajni

Pla�eni troškovi budu�eg razdoblja i

nedospjela naplata prihoda

Gubitak iznad visine kapitala

KAPITAL I REZERVE

Upisani kapital

Kapitalne rezerve

Rezerve iz dobiti

zakonske rezerve

rezerve za vlastite dionice

ostale rezerve

Revalorizacijske rezerve

Zadržani dobitak

Preneseni gubitak

Dobit financijske godine

Gubitak financijske godine

Manjinski interes

REZERVIRANJA

DUGORO�NE OBVEZE

KRATKORO�NE OBVEZE

Odgo�eno pla�anje troškova i prihod

budu�eg razdoblja

UKUPNA AKTIVA UKUPNA PASIVA

Izvanbilan�ni zapisi

Izvanbilan�ni zapisi

DODATAK BILANCI: KAPITAL I REZERVE pripisano imateljima kapitala matice pripisano manjinskom interesu

Izvor: Bešvir, B.: Kako �itati i analizirati financijske izvještaje, Biblioteka ra�unovodstvo, RRIF Plus, Zagreb, 2008., str. 16

14

Rezerviranje, prema to�ki 14. MRS-a 37, treba priznati kada poduze�e ima

sadašnju obvezu kao rezultat prošlog doga�aja, kada je vjerojatno da �e podmirenje

obveze zahtijevati odljev nov�anih ili nenov�anih resura i pouzdanom procjenom može

se utvrditi iznos obveze.20.

Obveze za odgo�eno pla�anje troškova i prihodi budu�eg razdoblja u skupini

pasivnih vremenskih razgrani�enja i odnose se na: troškove koji su nastali u teku�em

razdoblju, ali nemaju pokri�e izvornom dokumentacijom pa se privremeno knjiže po

obra�unu i procjeni, i pla�anje im se odga�a, te odgo�eni prihodi koji se mogu iskazati

tek po naplati odnosno pripadaju sljede�em obra�unskom razdoblju

2.2.2. Ra�un dobiti i gubitka

Poduze�e utvr�uje rezultat poslovanja za pojedina razdoblja, a obvezno za svaku

godinu. Cilj svakog poduze�a je ostvariti profitabilno poslovanje. Da li je ostvareno i u

kojoj mjeri može se vidjeti iz financijskog izvještaja koji se zove ra�un dobiti i gubitka ili

izvještaj o dobiti. Ra�un dobiti i gubitka ili izvještaj o sveobuhvatnoj dobiti je izvještaj o

uspješnosti poslovanja poduze�a kroz odre�eno vremensko razdoblje naj�eš�e jedne

poslovne godine. Cilj izvještaja o dobiti je da korisnicima ra�unovodstvenih informacija

ukaže na promjenu kapitala i to prije svega zara�enog kapitala izme�u dva datuma

bilance. Osnovna veza izme�u bilance i izvještaja o dobiti jesu upravo promjene na

kapitalu.

Kao ra�unovodstveni iskaz dobitka ili gubitka poduze�a u obra�unskom

razdoblju, uz poslovne prihode i rashode utvr�uje prihode i rashode od financiranja te

ostale prihode i rashode tog razdoblja te njihovu razliku u obliku dobiti ili gubitka.

Pozitivna razlika izme�u prihoda i rashoda tijekom jedne poslovne godine predstavlja

bruto dobit.

Porez na dobit (gubitak) je svota koju je poduze�e dužno platiti u skladu s

odredbama Zakona o porezu na dobit, a pla�a se po stopi od 20% na utvr�enu poreznu

osnovicu. Porezna osnovica je dobit uve�ana za porezno nepriznate rashode ( 70%

20 Me�unarodni ra�unovodstveni standardi 37 – Rezerviranja, nepredvidive obveze i nepredvidiva imovina Narodne novine 136, Zagreb, 2009.

15

troškova reprezentacije, 30% troškova osobnih i unajmljenih vozila, kazne mjerodavnih

tijela i dr.) i umanjena za porezno priznate olakšice (prihode od dividendi i udjela u

dobiti, troškove istraživanja i razvoja, troškove školovanja zaposlenika. )Odbitkom

poreza dobiva se neto dobit dok negativna razlika predstavlja gubitak. Dobitak (gubitak)

poslovne godine pripada dioni�arima koji na skupštini odlu�uju o uporabi dobitka ili

pokri�u gubitka.

Prema MRS 18 prihodi se u Ra�unu dobiti i gubitka priznaju onda kada je

vjerojatno da �e budu�e ekonomske koristi pritjecati u poduze�e i da se ove koristi mogu

pouzdano izmjeriti.21 Prema tome, prihodi zna�e mjeru rasta ekonomskih koristi i bit im

se ogleda u onom dijelu pove�anja imovine ili smanjenja obveza koji utje�e u kona�nici

(ako nisu rashodi ve�i) na pove�anje kapitala trgova�kog društva.22 Prema temeljnoj

ra�unovodstvenoj pretpostavci o nastanku poslovnog doga�aja, prihodi se knjiže u

trenutku kada su nastali i tako utvr�eni prihodi se unose u Ra�un dobiti i gubitka za

obra�unsko razdoblje na koje se odnose.

Rashod se priznaje na temelju izravne povezanosti nastalih troškova i zara�enih

prihoda odnosno su�eljavanjem prihoda s rashodima te obuhva�a istodobno ili

kombinirano priznavanje prihoda i rashoda koje proizlazi iz istih transakcija ili drugih

doga�aja. Rashod se u Ra�unu dobiti i gubitka tako�er priznaje ako neki izdatak ne daje

nikakve budu�e ekonomske koristi ili je prestao biti imovina koja se priznaje u bilanci.23

Najzna�ajnija stavka rashoda u trgovini su troškovi nabave prodane robe.

21 Me�unarodni ra�unovodstveni standardi 18 – Prihodi, Narodne novine, 136, Zagreb, 2009. 22 Belak, V. et. al.:Ra�unovodstvo poduzetnika s primjerima knjiženja, IV. izmijenjena i dopunjena naklada, RRIF, Zagreb, 2005. 23 Mrša, J.: Predavanja – Osnove ra�unovodstva, Ekonomski fakultet Rijeka, Rijeka, 2003., str. 36.

16

Shema 3. Ra�un dobiti i gubitka ili izvještaj o sveobuhvatnoj dobiti

RA�UN DOBITI I GUBITKA

Poslovni prihodi

Prihod od prodaje

Ostali prihodi

Poslovni rashodi

Trošak prodane robe

Troškovi osoblja

Amortizacija

Ostali rashodi

Financijski prihodi

Financijski rashodi

Ukupni prihodi iz redovnog poslovanja

Ukupni rashodi iz redovnog poslovanja

UKUPNI PRIHODI

UKUPNI RASHODI

Dobit (gubitak) prije oporezivanja

Porez na dobit

Neto dobit (gubitak)

DOBIT ILI GUBITAK RAZDOBLJA

Pripisano imateljima kapitala matice

Pripisano manjinskom interesu

Izvor: Bešvir, B.: Kako �itati i analizirati financijske izvještaje, Biblioteka ra�unovodstvo, RRIF Plus, Zagreb, 2008., str. 23.

17

2.2.3. Izvještaj o nov�anim tijekovima

Osnovna je svrha izvještaja o nov�anim tokovima da osigura informacije o

nov�anim primicima i nov�anim izdacima poslovnog subjekta tijekom ra�unovodstvenog

razdoblja. Osim toga, izvještaj osigurava informacije o svim investicijskim i financijskim

aktivnostima kompanije tijekom razdoblja.24

Informacije o nov�anim tokovima subjekta pomažu korisnicima financijskih

izvještaja u pružanju osnove za ocjenjivanje mogu�nosti subjekta da stvara novac i

nov�ane ekvivalente, kao i potreba subjekta da koristi te nov�ane tokove.25

�esto se doga�a da poduze�a u ra�unu dobiti i gubitka iskazuju uspješno

poslovanje s dobitkom, a imaju problema s podmirivanjem teku�ih obveza. Kako su

prihodi i rashodi obra�unske kategorije, evidentiraju se prema ra�unovodstvenom

nastanku doga�aja odnosno kad su nastali ili kad su zara�eni, a ne kad je uslijedio stvarni

primitak ili izdatak novca. Izvještaj o nov�anom tijeku pokazuje koliko je poduze�e

sposobno stvarati novac iz redovnih, osnovnih aktivnosti i da li je to dovoljno za

normalno poslovanje.

Izvještaj o nov�anim tijekovima prikazuje primitke i izdatke novca iz tri osnovne

kategorije:

- poslovne aktivnosti – glavne aktivnosti poduze�a koje stvaraju prihod i

imaju najve�i utjecaj na poslovni rezultat

- investicijske aktivnosti – vezane su uz promjene na dugotrajnoj imovini

koja je namijenjena ostvarenju dobitka

- financijske aktivnosti – vezane su uz financiranje poslovanja i

obuhva�aju promjene u strukturi obveza i kapitala

24 Meigs, R. F., Meigs, W. B.: op.cit., str. 876. 25 Me�unarodni ra�unovodstveni standardi 7 – Izvještaj o nov�anim tokovima, Narodne novine 136, Zagreb, 2009.

18

Shema 4: Izvještaj o nov�anim tijekovima

IZVJEŠTAJ O NOV�ANIM TIJEKOVIMA

POSLOVNE AKTIVNOSTI

PRIMICI: Gotovinska prodaja kupcima Naplata potraživanja od kupaca Primljeni predujmovi iz operativnih aktivnosti Primljene kamate i dividende Ostali primici iz poslovanja. primici na temelju rješenja sudskog spora, primici od donacija, subvencija

IZDACI: Izdaci za trgovinsku robu i usluge, pla�e zaposlenima, pla�anja dobavlja�ima dobara i usluga, povrat novca kupcima Pla�anja kamata Pla�anja poreza Ostali izdaci vezani uz poslovanje: isplate na temelju sudskog rješenja

NETO NOV�ANI TOK IZ POSLOVNIH AKTIVNOSTI

INVESTICIJSKE AKTIVNOSTI

PRIMICI: Nov�ani primici od prodaje nekretnina, postrojenja i opreme, nematerijalne imovine i ostale dugotrajne imovine Nov�ani primici od prodaje vlasni�kih ili dužni�kih instrumenata drugih trgova�kih društava Gotovinski primici od naplate zajmova koji su dani tre�im strankama (osim financijskim institucijama) Primljeni gotovinski udjeli i dividende od povezanih društava

IZDACI: Nov�ani izdaci za nabavu nekretnina, postrojenja i opreme, nematerijalne imovine i ostale dugotrajne imovine Isplate za stjecanje glavnice ili dužni�kih instrumenata drugih trgova�kih društava i udjela u zajedni�kim pothvatima Gotovinski izdaci za otplate zajmova uzetih od tre�ih stranaka (osim financijskih institucija) Ispla�eni udjeli i dividende drugim društvima

NETO NOV�ANI TOK IZ INVESTICIJSKIH AKTIVNOSTI

FINANCIJSKE AKTIVNOSTI

PRIMICI: Primci novca od izdavanja dionica ili od uplate vlasni�kih uloga Primici novca od izdavanja obveznica i dr. vrijednosnih papira Primici novca od povrata glavnice kratkoro�nih i dugoro�nih posudbi drugima Primici kredita od financijskih institucija

IZDACI: Izdaci za isplate dividendi i ostale isplate iz dobitka vlasnicima Isplate za pribavljanje trezorskih dionica Vra�anje gotovinskih pozajmica Vra�anje glavnice duga od kratkoro�nih i dugoro�nih keditnih aranžmana

NETO NOV�ANI TOK IZ FINANCIJSKIH AKTIVNOSTI

UKUPNO �ISTI NOV�ANI TIJEK NOVAC I NOV�ANI EKVIVALENTI NA PO�ETKU RAZDOBLJA NOVAC I NOV�ANI EKVIVALENTI NA KRAJU RAZDOBLJA Izvor: Belak, V.: Profesionalno ra�unovodstvo prema MSFI i hrvatskim poreznim propisima, Zgombi� & Partneri, Zagreb, 2006., str. 84-86.

19

Izvještaj može biti sastavljen na osnovu:

- direktne ( izravne metode) – objavljuju se ukupni primici i ukupni izdaci

novca razvrstani po osnovnim aktivnostima

- indirektne (neizravne) metode – poslovne aktivnosti ne iskazuju se kao

bruto primici i bruto izdaci novca ve� se neto dobit ili gubitak uskla�uje

za u�inke transakcija nenov�ane prirode.

2.2.4. Izvještaj o promjenama glavnice

Osnovna svrha izvještaja o promjenama glavnice je prikaz svih pove�anja ili smanjenja

neto imovine kroz obra�unsko razdoblje.

Pove�anja vlasni�ke glavnice nastaju vlasni�kim ulogom ili ostvarenjem dobiti u

obra�unskom razdoblju dok su umanjenja glavnice rezultat povla�enja glavnice ili

nastalim gubitkom u obra�unskom razdoblju. Neto dobit ili gubitak izravno se

preuzimaju iz RDG-a dok su vlasni�ki ulozi ili povla�enja glavnice transakcije izme�u

poduze�a i njegovih vlasnika pa ne utje�u na pozicije RDG-a. 26

U izvještaju se prikazuju informacije o:

dobiti ili gubitku razdoblja, svaka stavka prihoda i rashoda razdoblja koja je

izravno priznata u glavnici te ukupan iznos tih stavaka,

ukupnu sveobuhvatnu dobit razdoblja – iskazuju�i odvojeno ukupne iznose

raspodjeljive vlasnicima matice i vlasnicima manjinskih udjela,

u�inke retroaktive primjene promjene ra�unovodstvenih politika ili retroaktivnog

prepravljanja iznosa u skladu sa MRS-8,

iznose transakcija s vlasnicima provedenim u svojstvu vlasnika s tim da se

odvojeno prikazuju uplate uloga vlasnika i raspodjele vlasnicima (uplate kapitala, otkup

vlastitih vlasni�kih instrumenata i dividende),

26 Mrša, J.: op.cit., str. 10

20

uskladu izme�u knjigovodstvenog iznosa svake komponente kapitala (kao premije

na dionice i rezerve) na po�etku i na kraju razdoblja, uz odvojeno prikazivanje svake

promjene.27

Shema 5: Izvještaj o promjenama glavnice

IZVJEŠTAJ O PROMJENAMA GLAVNICE

Upisani kapital

Kapitalne rezerve

Rezerve iz dobiti

Zadržana dobit ili preneseni gubitak

Dobit ili gubitak teku�e godine

Revalorizacija dugotrajne materijalne imovine

Revalorizacija nematerijalne imovine

Revalorizacija financijske imovine raspoložive za prodaju

ostala revalorizacija

Te�ajne razlike s naslova neto ulaganja u inozemno poslovanje

Teku�i i odgo�eni porezi (dio)

Zaštita nov�anog tijeka

Promjene ra�unovodstvenih politika

Ispravak zna�ajnih pogrešaka prethodnog razdoblja Ostale promjene kapitala

Ukupno pove�anje ili smanjenje kapitala

pripisano imateljima kapitala matica

pripisano manjinskom interesu Izvor: http://www.rudan.hr/ userfiles/file/Seminar/HSFI.doc

27 Me�unarodni ra�unovodstveni standardi 1 – Izvještaj o promjenama kapitala, Narodne novine 136, Zagreb, 2009.

21

2.3. Prihodi i rashodi

U Republici Hrvatskoj prema Zakonu o ra�unovodstvu ( ZOR ) postoji tzv. dualni

sustav ra�unovodstva prema kojem hrvatske standarde financijskog izvještavanja ( HSFI)

koriste mali i srednje veliki poduzetnici, a me�unarodne standarde financijskog

izvještavanja ( MSFI ) koriste veliki poduzetnici i poduzetnici �ije dionice ili dužni�ki

vrijednosni papiri su uvršteni ili se obavlja priprema za njihovo uvrštavanje na

organizirano tržište vrijednosnih papira. Uz MSFI-ove oni primjenjuju i Me�unarodne

ra�unovodstvene standarde ( MRS-ove ), njihove dopune i posebna tuma�enja.28

Za drugu skupinu prema važan je MRS 18 – Prihodi koji obuhva�a prihode koji

proizlaze od prodaje proizvoda i trgova�ke robe, pružanja usluga i ustupanja resursa koji

�e donijeti kamate, tantijeme i dividende

Prihod je pove�anje ekonomskih koristi tijekom obra�unskog razdoblja u obliku

priljeva ili pove�anja imovine ili smanjenja obveza, što ima za posljedicu pove�anje

kapitala, ali ne onog u svezi uplatama od strane sudionika u glavnicu.29 Prihodi su

vrijednosti koje poduze�e ostvaruje tijekom odre�enog razdoblja svojim poslovanje

odnosno izraz vrijednosti proizvoda prodanih na doma�em ili inozemnom tržištu. Prihode

treba mjeriti po fer vrijednosti primljenje naknade ili potraživanja pri �emu treba uzeti u

obzir rabate ili neke druge trgova�ke postupke koji su kupcu odobreni Vrijednost

prodanih proizvoda ulazi u ukupni prihod samo nakon oduzimanja svih popusta

odobrenih kupcima (bonifikacija, kasakonta, rabata). Prihode ne treba poistovje�ivati sa

sa prilivom nov�anih sredstava. Ostvarenim prihodom od prodaje smatra se kada je roba

ili proizvod prodan ili isporu�en kupcu koji preuzima rizike i vlasni�ke koristi od

primljene robe.

Ukupni prihodi sastoje se od poslovnih i financijskih.

28 Brkani� V. i sur., Ra�unovodstvo poduzetnika s primjerima knjiženja, Knjiga I., VIII. izmijenjena i dopunjena naklada, RRiF, Zagreb, 2011., str. 1012 29 Me�unarodni ra�unovodstveni standardi 18 – Prihodi, op.cit.

22

Shema. 6. Struktura prihoda

Poslovni prihodi predstavljaju najve�i dio ukupnih prihoda koje poduze�e

ostvaruje svojim poslovanjem odnosno prodajom proizvoda ili trgova�ke robe i

pružanjem usluga te stoga u velikoj mjeri ovisi o cijenama po kojima �e se roba prodati te

o uvjetima prodaje. Ako poduze�e ne može prodati robu po cijeni koja je rezultat njene

kalkulacije cijene prodaje tada mora smanjiti cijenu bilo smanjenjem same prodajne

cijene, odobravanjem popusta za gotovinsko pla�anje ili odobravanjem popusta na ve�u

kupljenu koli�inu. Prihod se priznaje u visini prodajne vrijednosti umanjene za trgovinske

popuste. Poslovni prihodi obuhva�aju:

• Prihode od prodaje proizvoda i usluga

• Prihode od prodaje materijala, otpadaka i sitnog inventara

• Prihode od prodaje trgova�ke robe

• Prihode od zakupnina (davanja drugima na korištenje stalna

sredstva ili proizvode

• Prihode od subvencija, dotacija, regresa, kompenzacija

• Ostale poslovne prihode

- kamate

- te�ajne razlike

- tantijemi

POSLOVNI

- prihodi od prodaje

- prihodi u vlastitoj izvedbi

- ostali poslovni prihodi

PRIHODI

FINANCIJSKI

23

Financijski prihodi rezultat su plasiranja viška slobodno raspoloživih nov�anih

sredstava koje poduze�e može uložiti u dionice, obveznice i druge vrijednosne papire ili

ih može posuditi drugima i tako ostvarivati prihode od financiranja u obliku dividendi ili

kamata.30 Te�ajne razlike koje se pojavljuju pri uvozu robe kao pozitivne te�ajne razlike

tako�er ulaze u financijske prihode.

Financijski prihodi obuhva�aju:

• Prihode od kamata (redovitih i zateznih) – naknade za korištenje novca ili

nov�anih ekvivalenata ili iznosa koji se duguju subjektu. Kamate �e se

priznati primjenom efektivne kamatne stope kako je navedeno u MRS 39,

to�ke 9 i VP5 – VP6

• Prihode od dividendi – raspodjela dobiti ulagateljima u kapital u razmjeru

udjela u kapitalu pojedine vrste kapitala. Dividende �e se priznati kada je

ustanovljeno dioni�arovo pravo na isplatu dividende

• Prihode od tantijema – naknade za korištenje dugotrajne imovine subjekta

(patenti, trgova�ki znak, autorska prava). Priznat �e se na

ra�unovodstvenoj osnovi nastanka doga�aja u skladu sa suštinom

relevantnog ugovora31

Kod sastavljanja Ra�una dobiti i gubitka javlja se razlika u dijelu prihoda (i

rashoda) ovisno o primjeni ra�unovodstvenih standarda. Naime, MRS zabranjuje velikom

poduzetniku iskazivanje izvanrednih prihoda tako �e na primjer prihod od prodaje

dugotrajne materijalne imovine veliki poduzetnik iskazivati u okviru ostalih poslovnih

prihoda dok �e mali poduzetnik ove prihode uklju�iti u izvanredne prihode.32

Rashodi su smanjenje ekonomskih koristi tijekom obra�unskog razdoblja u

obliku odlijeva ili smanjenja imovine odnosno pove�anja obveza što za posljedicu ima

smanjenje glavnice.

Rashodi se priznaju u ra�unu dobiti i gubitka kada smanjenje budu�ih

ekonomskih koristi proizlazi iz smanjenja imovina ili pove�anja obveza i koje se može

30 Žager, K., Žager, L.:op.cit., str. 47 31 Me�unarodni ra�unovodstveni standardi 18 – Prihodi, op.cit. 32 Brkani� V. i sur., op. cit., str. 1011

24

pouzdano mjeriti.33 Tako�er, kako bi bili priznati mora postojati izravna povezanost

izme�u nastalih troškova i odre�ene stavke prihoda npr. kod prodaje roba gdje se trošak

prodane robe priznaje u rashode istodobno kad i prihod od prodaje te robe.

Rashodi se u izvještaju o dobiti priznaju na temelju postupka sustavne i racionalne

alokacije kada se o�ekuje da �e ekonomske koristi nastajati kroz nekoliko obra�unskih

razdoblja, a povezanost s prihodom se ustanovljuje neizravno kao u slu�aju rashoda

vezanih za trošenje imovine (nekretnina, opreme, goodwilla, patenata) pri �emu se oni

nazivaju amortizacija ili deprecijacija.34 Takvi rashodi bi se u izvještaju o dobiti trebali

smatrati prije kao korisna približna vrijednost neto dobiti nego kao potpuno to�na

mjerenja.

Tako�er, kod priznavanja rashoda je bitno da je neki trošak nastao, a ne da je

ispla�en odnosno ne vrijedi na�elo blagajne, ve� na�elo doga�aja.

Rashodi se mogu svrstati u tri skupine: poslovni rashodi i rashodi financiranja

Shema 7. Struktura rashoda

33 Hrvatski standardi financijskog izvještavanja, Okvir za primjenu MSFI, Odbor za standarde financijskog izvještavanja, Zagreb, 2008. 34 Belak, V.: Profesionalno ra�unovodstvo prema MSFI i hrvatskim poreznim propisima, op.cit., str. 62.

POSLOVNI

RASHODI

- materijalni troškovi

- troškovi pla�a

- amortizacija

- vrijednosna uskla�enja

- kamate

- te�ajne razlike

- od katastrofa

- otpisi zbog otu�enja zna�ajnog dijela imovine

OSTALI

RASHODI

FINANCIJSKI

25

Poslovni rashodi poduze�a koje se bavi trgovinom su rashodi prodane robe

(trošak nabave prodane robe ili nabavna vrijednost prodane robe) i rashodi razdoblja

(rashodi trgovine odnosno troškovi trgovine), a �ine ih:

• Materijalni troškovi – troškovi sirovina i materijala, troškovi prodane

robe, vrijednost utrošene energije, otpis sitnog inventara, auto guma,

ambalaže

• Troškovi usluga – troškovi prijevoza, poštanski troškovi, troškovi

održavanja, troškovi reklame

• troškovi osoblja – neto pla�e i nadnice, troškovi poreza i dobrinosa iz

pla�a, doprinosi na pla�e

• troškovi amortizacije

• ukalkulirana rezerviranja troškova i rizika

• iznosi vrijednosnog uskla�ivanja dugotrajne financijske i kratkotrajne

imovine

• ostali troškovi

Trošak zaliha trgova�ke robe obuhva�a:

troškove kupnje,

troškove konverzije i

druge troškove nastale u svezi s dovo�enjem zaliha robe na sadašnju lokaciju i

sadašnje stanje.

Rije�¸je o “uskladištivim troškovima” koji kao povijesni troškovi �ine nabavnu vrijednost

robe. Troškovi zaliha robe postaju rashodi u onom razdoblju u kojem je roba prodana.

Troškovi kupnje obuhva�aju: - kupovnu cijenu robe -prema ra�unu dobavlja�a,

- uvoznu carinu, carinske pristojbe i posebne poreze pla�ene pri uvozu, tj. nabavi robe

(osim PDV-a koji predstavlja pretporez za poduzetnike koji su uklju�eni u sustav PDV-

a),

- troškove prijevoza i sve druge ovisne troškove koji se mogu izravno pripisati nabavi

trgova�ke robe.

Troškovi konverzije zaliha obuhva�aju izravne troškove koji se odnose na

jedinice proizvodnje, kao što je direktni (izravni) rad. Rijetko se javljaju kao troškovi

zaliha trgova�ke robe, jer su po svojoj prirodi bliži troškovima proizvodnje. Ako se i

26

pojave u procesu nabave robe, oni i dalje zadržavaju proizvodno obilježje i kapitaliziraju

se te ravnopravno ulaze u troškove zaliha trgova�ke robe.

U ovisne troškove nabave koje snosi kupac i koji se mogu izravno pripisati

nabavi zaliha ulaze:

troškovi prijevoza robe do skladišta, troškovi transportnog osiguranja,

troškovi utovara, pretovara i istovara robe,

troškovi kontrole kakvo�e uvezene robe,

troškovi prepakiranja robe i

drugi troškovi nastali dovo�enjem zaliha na njihovu sadašnju lokaciju i sadašnje stanje.

Ovisni troškovi nabave obra�unavaju se: prema ra�unu (fakturi) dobavlja�a za obavljenu

uslugu ili prema obra�unu vlastitih troškova nastalih u svezi s nabavom robe.

Ostali poslovni rashodi su oni izdaci koji nisu prouzro�eni teku�im poslovanjem

ve� su nastali neo�ekivanim smanjivanjem poslovnih sredstava i naj�eš�e se odnose na

protekle godine. Obuhva�aju: otpis nenaplativih potraživanja, neotpisanu vrijednost

otu�ene i rashodovane stalne imovine, kazne, penale, štete, izvanredno smanjenje

vrijednosti stalne imovine, smanjenje vrijednosti i otpis zastarjelih zaliha i ostale

poslovne rashode.

Financijski rashodi nastaju u poslovanju poduze�a financijskim sredstvima, a

pretežno ih �ine:

• kamate na korištene zajmove i

• kamate na sredstva drugih korištena u poslovnim odnosima,

ali i rashodi od negativnih te�ajnih razlika, Ukoliko trgovac kupuje robu uz odgodu

pla�anja te uz priznavanje kamata, tada tako�er te troškove knjižimo na teret troškova

razdoblja u kojem su nastali. Troškove posudbe (kamate) i drugi sl. troškove, koji nastaju

u vezi robnih kredita, u pravilu smatramo troškovima razdoblja. Zajedno s poslovnim

rashodima �ine dio redovite rashode poduze�a. Rashodi financiranja nadokna�uju se u

ukuonom iznosu iz ukupnog prihoda one godine u kojoj su nastali i u kojoj su obra�unati.

.

27

2.4. Financijski rezultat

Financijski rezultat prikazuje uspješnost poslovanja poduze�a u odre�enom

razdoblju te se uvijek iskazuje vrijednosnim pokazateljima. Ujedno predstavlja kontrolu

uspješnosti koja nam pokazuje odstupanje u realizaciji i omogu�ava na�in kako da to

popravimo. Uvjet ostvarenja pozitivnog financijskog rezultata u trgovini je prodaja

trgova�ke robe. Financijski rezultat predstavlja razliku ukupnih prihoda i ukupnih

rashoda, a utvr�uje se ra�unom dobiti ili gubitka koji se sastavlja na kraju obra�unskog

razdoblja.

Može biti pozitivan ili negativan odnosno dobitak ili gubitak. Rezultat poduze�a

se poboljšava ako se:

• pove�aju prihodi, a rashodi ostaju nepromijenjeni

• ako se rashodi smanjuju, iako prihodi ostaju isti

• ako se prihodi pove�avaju više negoli rashodi

• ako se rashodi smanjuju više nego se smanjuju prihodi

U slu�aju gubitka, kada je poslovni prihod manji od poslovnog rahoda, u

poslovanju poduze�a najprije dolazi do poreme�aja i zastoja u poslovanju odnosno

nelikvidnosti, a zatim do gubitaka. Ukoliko takvo stanje potraje duže vrijeme, dolazi do

prestanka rada poduze�a, odnosno do njegove likvidacije. Kako bi to sprije�ilo, poduze�e

nastoji pokriti gubitak bilo

- dotacijom osniva�a poduze�a – ili drugih zainteresiranih strana za

opstanak poduze�a (banke, kupci, dobavlja�i)

- otpisivanjem potraživanja vjerovnika ili

smanjenjem trajnog kapitala za iznos gubitaka

Ako se gubitak ne može pokriti na neki od navedenih na�ina, pokre�e se ste�ajni

postupak iza �ega može, ali i ne mora uslijediti likvidacija poduze�a.

Raspore�ivanje poslovnog rezultata odnosno dobitka završna je faza

poslovne godine za koju se utvr�uje taj rezultat. Prema zakonskim propisima 20% dobiti

se izdvaja za porez na dobit, a ostatak je neto dobit. Neto dobit se raspore�uje na slijede�i

na�in:

28

- dio dobiti za isplatu dividendi vlasnicima kapitala

- dio dobiti za pove�anje trajnog kapitala poduze�a – za investicije

- dio dobiti za rezerve

- dio dobiti zaposlenicima

- neraspore�eni dio dobiti

Na�in na koji se raspore�uje ostatak dobiti pokazuje kojim podru�jima management

poduze�a daje prednost – da li su to teku�e obveze vlasnika kapitala i zaposlenika ili pak

ulaganja u pove�anje trajnog kapitala odnosno u daljnji razvoj poduze�a.

29

3. USPJEŠNOST POSLOVANJA I FINANCIJSKI POLOŽAJ MAGME DD

Magma d.d. jedna je od nekad vode�ih tvrtki u Hrvatskoj koja, osim što se bavila

maloprodajom i distribucijom svjetski poznatih brandova proizvoda u svijetu mode,

sporta, igra�aka te opreme za bebe, isticala se i vlastitom kreacijom i proizvodnjom

kolekcija odje�e, obu�e i modnih dodataka u vlastitim robnim markama. Od male

privatne tvrtke s jednom trgovinom, tijekom godina izrasla je u renomiranu kompaniju

širokog asortimana neprehrambenih proizvoda.

Me�utim, pod utjecajem recesijske krize u Hrvatskoj i svijetu, kao i mnoge druge

trgova�ke tvrtke, suo�ila se s krizom i u vlastitom poslovanju – padom prihoda,

prezaduženosti i niskom likvidnoš�u. U nastavku ovog poglavlja detaljnije �emo se

upoznati sa Magmom d.d., analizirati financijske izvještaje, kretanje prihoda i rashoda te

ostvaren financijski rezultat.

3.1. Razvoj i djelatnost tvrtke Magma d.d. osnovana je 1989. kao privatno poduze�e u vlasništvu obitelji Fižuli�

s ciljem ponude kvalitetnih proizvoda i vrhunske usluge. Prva trgovina otvorena je 1990.

godine u Zagrebu pod imenom Turbo lima�. Ime trgovine patentirano je i ubrzo postaje

sinonim za igra�ke, dje�ju odje�u i opremu svjetski poznatih brand proizvoda. Prate�i

potrebe tržišta, usporedno s maloprodajom razvija se i distribucija robe široke potrošnje.

1993. godine Magma postaje distributer tvrtki za proizvodnju delikatesnog programa

poput Bahlsena, Hariba, Kelloggsa i drugih. Razvoj maloprodajnog sektora na vrijeme je

prepoznat te tvrtka otvara brojne Turbo lima� trgovine u ve�im hrvatskim gradovima.

Djelatnost se proširuje na sportske i modne brandove pa otvara prodavaonice Mexx i

Esprit te Magma fashon, a lanac sve ve�eg broja sportskih trgovina zašti�uje se imenom

Turbo sport. Uz prodaju poznatih brandova, Magma po�inje s vlastitom kreacijom i

proizvodnjom kolekcija odje�e, obu�e i modnih dodataka u vlastitim robnim markama.35

35 http://www.investorsmagma.com/magma-grupa/povijest-magme.html

30

1997. Magma d.o.o. dokapitalizirana je od strane engleskog investicijskog fonda

East European Food Fund-a SICAF, Luxembourg i postaje dioni�ko društvo s udjelom

stranog vlasništva. U Zagrebu se otvara Turbo centar sa centralnim skladišnim prostorom

iz kojega se roba distribuira veleprodajnim kupcima u zemlji u roku 24 sata, a

modernizaciju poslovanja i trendove na tržištu prati kataloška i internet prodaja. U lipnju

2007. godine uspješno je proveden IPO i uvrštene su dionice MGMA-RA u prvu kotaciju

ZSE-a, 6. kolovoza 2007. Dobra likvidnost dionice utjecala je na uvrštenje dionice

Magme u izra�un indexa CROBEX.

Magma grupu, uz središnjicu Magma d.d., �ine i poduze�a k�eri u kojima Magma

ima stopostotno vlasništvo.

U rujnu 2002. godine po�inje širenje van Hrvatske prema JI Europi, osnivanjem

poduze�a k�eri Magma B d.o.o. sa sjedištem u Sarajevu. Magma B d.o.o. ima 11

trgovina u 3 najve�a grada (Sarajevu, Mostaru i Tuzli) koje uklju�uju trgovine Turbo

lima�, Miss Selfridge, Esprit, Dorothy Perkins i Urban Republic. Uz maloprodaju,

organizira i distribuciju robe za koju posjeduje prava na podru�ju Bosne i Hercegovine. U

studenom 2002. godine u Beogradu je osnovana Magma International d.o.o. sa 14

trgovina u 5 gradova i pravom distribucije robe te trenutno zapošljava 137 djelatnika.

Magma S d.o.o. osnovana je 2005. godine sa sjedištem u Ljubljani �ime je napravljen

iskorak na tržište Europske Unije. Strateško opredjeljenje za nastup na slovenskom tržištu

vezano je uz plasman vlastitih robnih marki kao i prodaju licencnih artikala i prava (TV

prava, video prava i prava na proizvodnju i prodaju robe) kroz vlastitu maloprodaju i

distribuciju.

Magma International Ltd. osnovana je u ožujku 2003. godine sa sjedištem u

Hong Kongu. s ciljem osiguranja direktne i neovisne nabave zbog specifi�nosti

proizvodnje vlastitih robnih marki i potrebe kontrole kvalitete proizvoda. Nabava robe

putem vlastitog poduze�a u Hong Kongu iz godine u godinu zna�ajno raste i sukladna je

porastu udjela prodaje i plasmana vlastitih robnih marki. 2007. Magma International Ltd.

otvorila je predstavništvo u Shanghaiju, gdje je smještena glavna koncentracija tekstilne

industrije �ime je osiguran kvalitetniji nadzor i kontrola nad procesima proizvodnje.

31

2007. godine u Budimpešti je osnovana Magma H Kft sa dvije Turbo lima� i

jednom multi brand trgovinom sa 39 zaposlenih djelatnika. 36

Sredinom 2008. godine kompanija je pokrenula svoj �etvrti prodajni program –

lanac Magma home trgovina koji se sastoji od nekoliko tisu�a artikala za opremanje i

ure�enje doma.

Poslovna je vizija Magme postati vode�e neprehrambeno, maloprodajno poduze�e

u regiji u odnosu prema kupcima, ure�enosti prostora te idealnoj kombinaciji kvalitete i

cijene proizvoda koje nude u cjelokupnom asortimanu. To je vertikalno integrirana

kompanija s dugoro�nom vizijom prema konstantnom rastu na doma�em i tržištima u

regiji. Vlasnik je niza poznatih licenci za regiju za proizvodnju i distribuciju robe široke

potrošnje te za plasman TV serija i izdavaštvo.37

3.2. Financijski rezultati Magme d.d.

Financijski rezultati Magme d.d. prate se usporedbom ostvarenog rezultata 2007.,

2008., 2009. 2010. te 3Q 2011. godine kako bi se analizom njegova kretanja ustanovili

nedostaci i nastali problemi u poslovanju koji su doveli do ste�aja tvrtke. Pri tome se

koriste tvrtkini konsolidirani financijski izvještaji bilanca i ra�un dobiti i gubitka za

promatrano razdoblje.

2007. godina je za tvrtku Magma zna�ila ekspanziju prodajne mreže i snažan rast

prihoda pa je Grupa ostvarila bruto dobit u iznosu 16.042.000 kuna. Pad kupovne mo�i

uzrokovan rastom cijena energenata i osnovnih prehrambenih artikala po�eo je ve� u

zadnjem kvartalu 2007. pa je Magma ve� od samog po�etka 2008. godine krenula s

restrukturiranjem maloprodajne mreže, prilago�avaju�i je potrebama kupaca i prilikama

na tržištu.

2008. godine situacija se mijenja pa usprkos porastu prihoda za 17% u odnosu na

prethodno razdoblje, ostvaren je gubitak poslovne godine od 89.824.000 kuna koji je

jednim dijelom posljedica rezervacija za budu�a razdoblja u iznosu od 33,7 mil HRK

zbog o�ekivanih troškova restrukturiranja, umanjenja vrijednosti zaliha te nerealiziranih

36 hhttp://www.investorsmagma.com/magma-grupa/magma-grupa.html 37 http://www.investorsmagma.com/vizija-i-strateske-odrednice/vizija-i-strateske-odrednice.html

32

te�ajnih razlika na 31.12.2008. prvenstveno na potraživanja unutar Grupe te niza

izvanrednih troškova nastalih tijekom 2008.38 Negativni rezultat u 2008. ostvarile su

tvrtke k�eri u Sloveniji, Ma�arskoj i Srbiji, dok su s dobiti poslovale tvrtke u Bosni i

Hercegovini i Hong Kongu, me�utim njihova dobit nije mogla kompenzirati gubitke

nastale u ostalim tvrtkama Grupe.39

2009. godine pod utjecajem recesijske krize i pada potrošnje ostvaren je neto

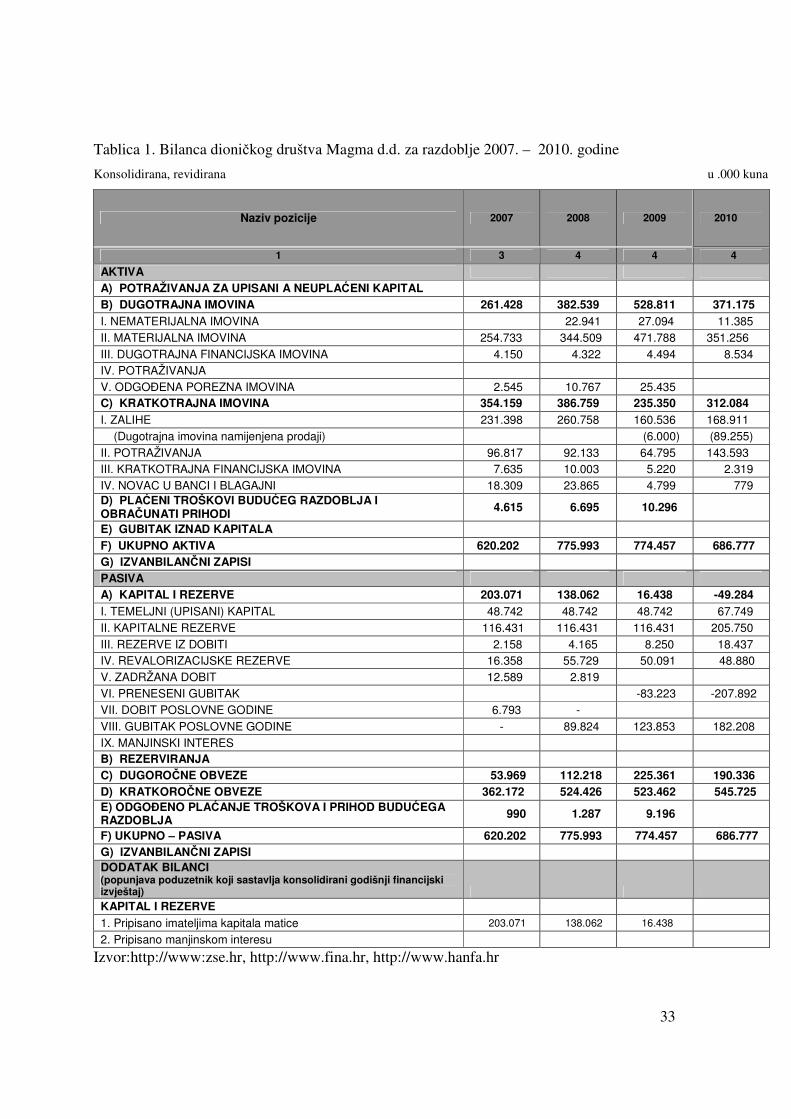

gubitak u iznosu 123.853.000 kuna što je uve�anje za 30%. Iz pregleda bilance

primje�uje se da je Magmina ukupna imovina ostala gotovo nepromijenjena. Na kraju

2009. njezina je vrijednost bila 774 milijuna kuna. Struktura imovine pokazuje smanjenje

potraživanja od kupaca sa 92 na 65 milijuna kuna, smanjenje zaliha s 260 na 160 milijuna

kuna te ukupno smanjenje kratkotrajne imovine s 387 na 235 milijuna kuna. S druge se

strane dugotrajna imovina pove�ala s 383 na 529 milijuna kuna, i to isklju�ivo zbog

pove�anja vrijednosti nekretnina, postrojenja i opreme s 344 na 471 milijun kuna. Magma

navodi da se materijalna imovina pove�ala zbog završetka radova i aktiviranja zgrade

uprave i logisti�kog centra u Jastrebarskom, posljedica �ega je bilo i pove�anje

dugoro�nih obveza (zaduženja) na koje se obra�unavaju kamate.

U svibnju 2010. Magma d.d. je izvršila dokapitalizaciju, �ime je temeljni kapital

pove�an za 108,3 mil HRK. Pozitivni u�inci dokapitalizacije nisu mogli biti u potpunosti

iskorišteni tijekom drugog kvartala 2010. U me�uvremenu je i ra�un tvrtke blokiran.

Tvrtka, za koju se sve više naga�a da je pred bankrotom, zatvara sve više trgovina

(desetak u ovoj godini i 25 lani), otpušta sve ve�i broj radnika, ne pla�a najmove i kasni s

pla�ama.

2010. godinu završila je s gubitkom od 182.208 mil. kuna te gubitkom iznad

visine kapitala. Prezaduženost, nemogu�nost podmirenja dospjelih obveza i o�ekivani

rast prihoda znatno ispod razine teku�ih rashoda stvorilo je uvjete za ste�aj. Kako Magmi

više nitko ne želi posuditi novac, preostaje samo opcija prodaje ve�inskog dijela

investitoru koji �e pokriti dugove, unijeti velik iznos svježeg novca i restrukturirati

poslovanje iz temelja.

38 http://www.investorsmagma.com/izvjesca-o-poslovanju/magma-grupa-revidirani-godisnji-financijski-rezultati-za-2008.-godinu.html 39 Ibidem

33

Tablica 1. Bilanca dioni�kog društva Magma d.d. za razdoblje 2007. – 2010. godine

Konsolidirana, revidirana u .000 kuna

Naziv pozicije 2007 2008 2009 2010

1 3 4 4 4

AKTIVA

A) POTRAŽIVANJA ZA UPISANI A NEUPLA�ENI KAPITAL

B) DUGOTRAJNA IMOVINA 261.428 382.539 528.811 371.175 I. NEMATERIJALNA IMOVINA 22.941 27.094 11.385 II. MATERIJALNA IMOVINA 254.733 344.509 471.788 351.256 III. DUGOTRAJNA FINANCIJSKA IMOVINA 4.150 4.322 4.494 8.534 IV. POTRAŽIVANJA V. ODGO�ENA POREZNA IMOVINA 2.545 10.767 25.435 C) KRATKOTRAJNA IMOVINA 354.159 386.759 235.350 312.084 I. ZALIHE 231.398 260.758 160.536 168.911 (Dugotrajna imovina namijenjena prodaji) (6.000) (89.255) II. POTRAŽIVANJA 96.817 92.133 64.795 143.593 III. KRATKOTRAJNA FINANCIJSKA IMOVINA 7.635 10.003 5.220 2.319 IV. NOVAC U BANCI I BLAGAJNI 18.309 23.865 4.799 779 D) PLA�ENI TROŠKOVI BUDU�EG RAZDOBLJA I OBRA�UNATI PRIHODI 4.615 6.695 10.296

E) GUBITAK IZNAD KAPITALA F) UKUPNO AKTIVA 620.202 775.993 774.457 686.777 G) IZVANBILAN�NI ZAPISI

PASIVA A) KAPITAL I REZERVE 203.071 138.062 16.438 -49.284 I. TEMELJNI (UPISANI) KAPITAL 48.742 48.742 48.742 67.749 II. KAPITALNE REZERVE 116.431 116.431 116.431 205.750 III. REZERVE IZ DOBITI 2.158 4.165 8.250 18.437 IV. REVALORIZACIJSKE REZERVE 16.358 55.729 50.091 48.880 V. ZADRŽANA DOBIT 12.589 2.819 VI. PRENESENI GUBITAK -83.223 -207.892 VII. DOBIT POSLOVNE GODINE 6.793 - VIII. GUBITAK POSLOVNE GODINE - 89.824 123.853 182.208 IX. MANJINSKI INTERES B) REZERVIRANJA C) DUGORO�NE OBVEZE 53.969 112.218 225.361 190.336 D) KRATKORO�NE OBVEZE 362.172 524.426 523.462 545.725 E) ODGO�ENO PLA�ANJE TROŠKOVA I PRIHOD BUDU�EGA RAZDOBLJA 990 1.287 9.196

F) UKUPNO – PASIVA 620.202 775.993 774.457 686.777 G) IZVANBILAN�NI ZAPISI

DODATAK BILANCI (popunjava poduzetnik koji sastavlja konsolidirani godišnji financijski izvještaj) KAPITAL I REZERVE

1. Pripisano imateljima kapitala matice 203.071 138.062 16.438

2. Pripisano manjinskom interesu

Izvor:http://www:zse.hr, http://www.fina.hr, http://www.hanfa.hr

34

Tablica 2. Ra�un dobiti i gubitka dioni�kog društva Magma d.d. za razdoblje 2007. – 2010. g.

Konsolidiran, revidiran u .000 kuna

Naziv pozicije

2007 2008 2009 2010

1 3 4 5 6

I. POSLOVNI PRIHODI 826.810 995.864 854.746 617.455

1. Prihodi od prodaje 811.439 991.101 843.571 502.698

3. Ostali poslovni prihodi 15.371 4.763 11.175 114.757

II. POSLOVNI RASHODI 799.681 1.049.281 951.185 717.687

3. Materijalni troškovi 436.248 545.180 476.106 292.394

a) troškovi sirovina i materijala 6.817 8.004 3.829 1.705

b) troškovi prodane robe 429.431 537.176 472.277 290.689 c) ostali vanjski troškovi 4. Troškovi osoblja 116.436 153.787 122.911 96.228 a) Neto pla�e i nadnice 83.403 103.633 77.526 61.310 b) Troškovi poreza i doprinosa iz pla�a 18.504 25.688 29.396 21.173

c) Doprinosi na pla�e 14.529 24.466 15.987 13.745

5. Amortizacija 30.711 45.812 57.915 55.496

6. Ostali troškovi 216.286 304.502 294.253 273.569

9. Ostali poslovni rashodi

III. FINANCIJSKI PRIHODI 22.337 18.987 18.071 6.982

2. Kamate, te�ajne razlike, dividende, sli�ni prihodi iz odnosa s nepovezanim poduzetnicima i drugim osobama 22.337 18.987 18.071 6.982

3. Dio prihoda od pridruženih poduzetnika i sudjeluju�ih interesa

5. Ostali financijski prihodi IV. FINANCIJSKI RASHODI 33.424 62.557 60.253 65.176

2. Kamate, te�ajne razlike i drugi rashodi iz odnosa s nepovezanim poduzetnicima i dr. osobama

33.424 62.557 60.253 65.176

3. Nerealizirani gubici (rashodi) financijske imovine

4. Ostali financijski rashodi V. OSTALI PRIHODI

VI. OSTALI RASHODI VII. UKUPNI PRIHODI 849.147 1.014.851 872.817 624.437

VIII. UKUPNI RASHODI 833.105 1.111.838 1.011.438 782.863

IX. DOBIT PRIJE OPOREZIVANJA 16.042 - - -

X. GUBITAK PRIJE OPOREZIVANJA - 96.987 138.621 158.426

XI. POREZ NA DOBIT 9.249 -7.163 -14.768 -23.782 XII. DOBIT RAZDOBLJA 6.793 - - - XIII. GUBITAK RAZDOBLJA - -89.824 -123.853 -182.208

DODATAK RDG-u (popunjava poduzetnik koji sastavlja konsolidirani godišnji financijski izvještaj)

XIV.* DOBIT PRIPISANA IMATELJIMA KAPITALA MATICE XV.* DOBIT PRIPISANA MANJINSKOM INTERESU 6.793 -

XVI.* GUBITAK PRIPISAN IMATELJIMA KAPITALA MATICE - 89.824 123.853 182.208 XVII.* GUBITAK PRIPISAN MANJINSKOM INTERESU

Izvor:http://www:zse.hr, http://www.fina.hr, http://www.hanfa.hr

35

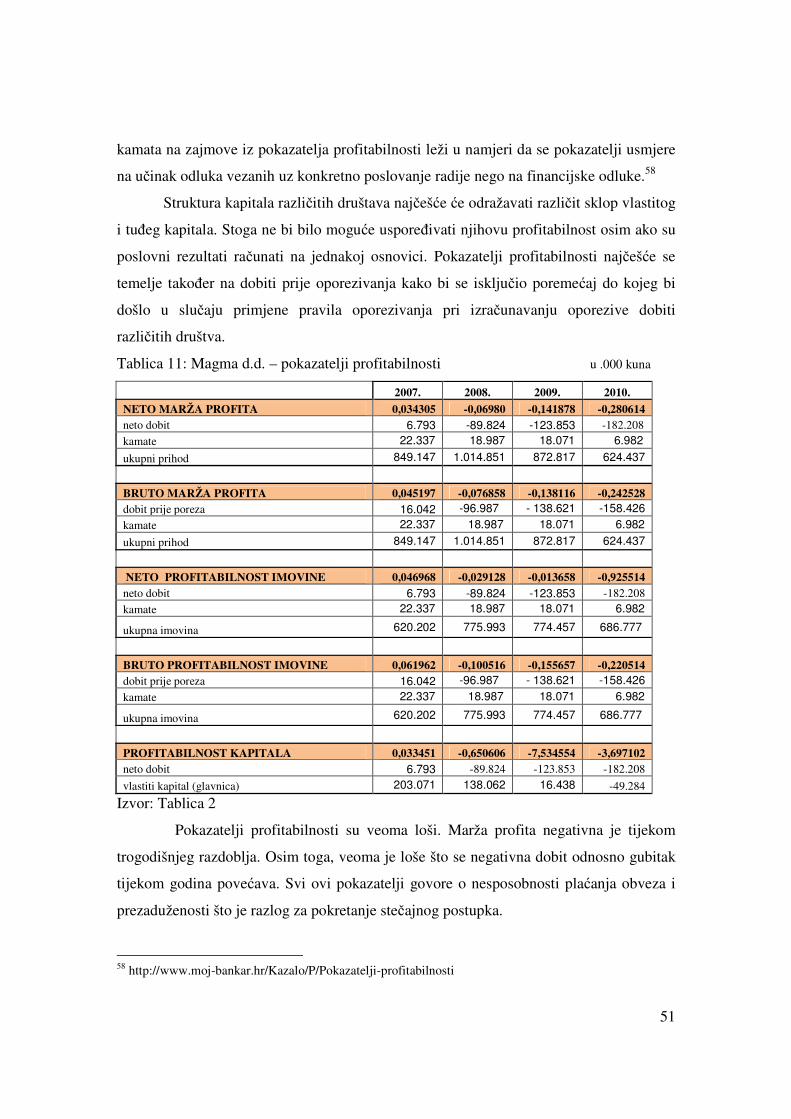

Odlu�eno je kako �e novi strateški partner biti srpski NCA Investment Group iz

Beograda.. NCA IG kupuje 51 posto udjela u Magminim tvrtkama k�erima - Magma

International d.o.o. Beograd, Magma B d.o.o. Sarajevo , Kozmolina d.o.o. Beograd,

Adria Design d.o.o. Zagreb i novog društva "ND d.o.o." iz Zagreba (koje �e biti

osnovano najkasnije do 26. velja�e 2011.) te je o istom potpisan sporazum o

razumijevanju. Nakon stjecanja navedenih udjela NCA IG i Magma �e izvršiti i

dokapitalizaciju Magmine zagreba�ke tvrtke Adria Design d.o.o. �ime bi se trebali riješiti

financijski problemi. Magma d.d. bi zadržala vlasništvo nad 49 posto udjela, a iz Magme

isti�u kako vlasni�ka struktura kompanije ostaje nepromijenjena.40

Iako najavljen za kraj velja�e, završetak transakcije kojom �e u Magmu u�i

strateški investitor NCA Investment grupa iz Beograda i financijski poduprijeti

kompaniju, prolongirana je za kraj ožujka dok je dobavlja�ima i vjerovnicima iz Magme

najavljeno da �e im do kraja prvog tromjese�ja kompanija podmiriti svoje obveze.41

Kako NCA Investment Grupa do 31. svibnja nije platila Magmi zadnju ugovorenu

ratu od 6,5 mil. eura odnosno 50 mil. kuna, a ve� je dobila upravlja�ka prava nad Turbo

Lima�em u Hrvatskoj, �lanice Magma Grupe pokrenule su više sudskih postupaka protiv

NCA, kako za povrat udjela tako i za naknadu štete, na temelju neispunjenih ugovornih

obveza.42

Trgova�ki sud u Zagrebu privremeno je zabranio NCA grupi korištenje žigova

Turbo Lima� i još sedam brandova u Magminu portfelju na što je, vlasnik NCA

Investmenta, Vu�i�evi� odgovorio najavom zatvaranja svih 29 prodajnih mjesta u

Hrvatskoj s više od 200 zaposlenih.43 Vu�i�evi� optužuje vlasnike Magme da mu, kao

ve�inskom vlasniku, odbijaju predati ra�unovodstvo tvrtke i radne knjižice zaposlenih te

da su novac namijenjen za pla�anje zakupa objekata zadržali unutar Magme umjesto

platili zakupodavce. Tako�er, kao argumente za prijevaru, navodi Magmino daljnje

korištenje branda Turbo Lima� unato� ugovornoj obvezi zabrane korištenja. Vu�i�evi� je

pokrenuo postupke pred nadležnim sudovima u Hrvatskoj i pred Arbitražnim sudom u

Parizu.

40 http://www.javno.hr/news/Biznis/13785/U-Magmu-ulazi-srpski-NCA.html 41 http://www.poslovni.hr/vijesti/magma-jos-ceka-nuzan-novac-173595.aspx 42 http://www. investorsmagma.com/izvjesca-o-poslovanju/izvjesce_q2_2011_sveukupno.pdf 43 http://www.danas.net.hr/novac/page/2011/06/27/0663006.html

36

Tablica 3: Izvještaj o nov�anim tijekovima Magme d.d. (indirektna metoda). .000 kuna

Naziv pozicije 2007 2008 2009 2010

NOV�ANI TIJEK OD POSLOVNIH AKTIVNOSTI 1. Dobit prije poreza 16.042 -96.987 138.621 158.426 2. Amortizacija 35.341 48.641 57.915 55.496 3. Pove�anje kratkoro�nih obveza 41.917 46.122 17.674 4. Smanjenje kratkotrajnih potraživanja 14.258 6.836 5. Smanjenje zaliha 106.076 80.178 6. Ostalo pove�anje nov�anog tijeka 18.137 49.103 55.207 88.473 I. Ukupno pove�anje nov�anog tijeka od poslovnih aktivnosti 111.437 757 140.957 90.231 1. Smanjenje kratkoro�nih obveza 5.127 2. Pove�anje kratkotrajnih potraživanja 23.135 2.137 3. Pove�anje zaliha 95.983 25.561 4. Ostalo smanjenje nov�anog tijeka 52.745 34.535 35.846 148.399 II. Ukupno smanjenje nov�anog tijeka od poslovnih aktivnosti 171.863 67.360 35.846 148.399 NETO POVE�ANJE NOV�ANOG TIJEKA OD POSL. AKTIVNOSTI 0 0 105.111 0 NETO SMANJENJE NOV�ANOG TIJEKA OD POSL. AKTIVNOSTI 60.426 66.603 0 58.168

NOV�ANI TIJEK OD INVESTICIJSKIH AKTIVNOSTI 1. Nov�ani primici od prodaje dugotrajne mater. i nemat. imovine 6.087 23.975 9.827 10.958 2. Nov�ani primici od prodaje vlasni�kih i dužni�kih instrumenata 27.695 1.983 3. Nov�ani primici od kamata 667 218 4. Nov�ani primici od dividendi 5. Ostali nov�ani primici od investicijskih aktivnosti 91 36.245 III. Ukupno nov�ani primici od investicijskih aktivnosti 34.287 29.701 10.585 47.421 1. Nov�ani izdaci za kupnju dugotrajne materijalne i nematerijalne imovine 75.854 52.162 59.932 55.070

2. Nov�ani izdaci za stjecanje vlasni�kih i dužni�kih fin. instrumenata - 10.193

3. Ostali nov�ani izdaci od investicijskih aktivnosti 27.280 3.654 1.550 2.218 IV. Ukupno nov�ani izdaci od investicijskih aktivnosti 103.134 66.009 61.482 57.288 NETO POVE�ANJE NOV�ANOG TIJEKA OD INV. AKTIVNOSTI NETO SMANJENJE NOV�ANOG TIJEKA OD INV. AKTIVNOSTI 68.847 36.308 50.897 9.867 NOV�ANI TIJEK OD FINANCIJSKIH AKTIVNOSTI 1. Nov�ani primici od izdavanja vlasni�kih i dužni�kih fin. instrumenata 122.011 - 108.326

2. Nov�ani primici od glavnice kredita, zadužnica, pozajmica i dr. posudbi 131.693 270.956 204.092 91.363

3. Ostali primici od financijskih aktivnosti 813 14.843 4.924 V. Ukupno nov�ani primici od financijskih aktivnosti 254.517 285.799 209.016 199.689 1. Nov�ani izdaci za otplatu glavnice kredita i obveznica 108.501 152.937 285.872 148.806 2. Nov�ani izdaci za isplatu dividendi 5.524 9.597 3. Nov�ani izdaci za financijski najam 4. Nov�ani izdaci za otkup vlastitih dionica 2.837 4.959 615 5. Ostali nov�ani izdaci od financijskih aktivnosti 587 20.057 66 VI. Ukupno nov�ani izdaci od financijskih aktivnosti 117.449 187.550 286.553 148.808 NETO POVE�ANJE NOV�ANOG TIJEKA OD FIN. AKTIVNOSTI 137.068 98.249 0 50.883 NETO SMANJENJE NOV�ANOG TIJEKA OD FIN. AKTIVNOSTI 77.537 0 Ukupno pove�anje nov�anog tijeka 7.795 - 0 0 Ukupno smanjenje nov�anog tijeka - 4.662 23.323 17.152 Novac i nov�ani ekvivalenti na po�etku razdoblja 10.514 18.309 13.647 -9.676 Pove�anje novca i nov�anih ekvivalenata 7.795 - Smanjenje novca i nov�anih ekvivalenata - 4.662 23.323 17.152 Novac i nov�ani ekvivalenti na kraju razdoblja 18.309 13.647 -9.676 -26.828

Izvor:http://www:zse.hr, http://www.fina.hr, http://www.hanfa.hr

37

Tablica 4: Izvještaj o promjenama glavnice Magme d.d. za razdoblje 2007. – 2010.

Konsolidiran, revidiran u .000 kuna

Naziv pozicije

1 2007. 2008. 2009 2010

1. Upisani kapital 48.742 48.742 48.742 67.749 2. Kapitalne rezerve 116.431 116.431 116.431 205.750 3. Rezerve iz dobiti 2.158 4.165 8.250 18.437

4. Zadržana dobit ili preneseni gubitak 12.589 2.819 -83.223 -207.892

5. Dobit ili gubitak teku�e godine 6.793 - 89.824 -123.853 -182.208

6. Revalorizacija dugotrajne materijalne imovine 17.399 51.926 50.091 48.880

7. Revalorizacija nematerijalne imovine

8. Revalorizacija financijske imovine raspoložive za prodaju

9. Ostala revalorizacija -1.041 3.803

Ukupno kapital i rezerve

10. Te�ajne razlike s naslova neto ulaganja u inozemno poslovanje -397 4.844

11. Teku�i i odgo�eni porezi (dio) - - 9.339

12. Zaštita nov�anog tijeka

13. Promjene ra�unovodstvenih politika

14. Ispravak zna�ajnih pogrešaka prethodnog razdoblja

15. Ostale promjene kapitala 111.584 -60.514

16. Ukupno pove�anje ili smanjenje kapitala 111.187 -65.009

16a. Pripisano imateljima kapitala matice 111.187 -65.009

16b. Pripisano manjinskom interesu

Izvor:http://www:zse.hr, http://www.fina.hr, http://www.hanfa.hr

Za to vrijeme tri dobavlja�a Magme: Megatrend, Blitz-Cinestar te osje�ka

gra�evinska tvrtka Ukras, pokrenula su prijedloge za ste�aj na zagreba�kom Trgova�kom

sudu u kojem se nadaju naplati svojih potraživanja.

Magma je po�etkom srpnja 2011. godine trebala refinancirati 15. tranšu

komercijalnih zapisa u iznosu 6.13 mil. kuna, a refinanciranje novom tranšom bilo je

dogovoreno sa 95 posto upisnika komercijalnih zapisa. Kako je ra�un tvrtke po�etkom

srpnja blokiran, nikakva zamjena zapisa nije bila mogu�a. Najve�i vjerovnici po osnovi

Magminih zapisa su Privredna banka dd, Raiffeisen obvezni mirovinski fond, PBZ

Croatia osiguranje te Zagreba�ka banka dd.

Kako je ra�un Magme po�etkom srpnja 2011. blokiran jer nisu upla�ena

o�ekivana nov�ana sredstva od NCA Investment Grupe, tvrtka spas traži u odgodi isplate

svojih obveza kod banaka prijedlogom bankama za zajedni�kim potpisivanjem Standstill

sporazuma (sporazum o mirovanju naplate potraživanja).

38

Nezaprimljena uplata nov�anih sredstava te povrat glavnice kredita prema

financijskim institucijama u prvom polugodištu u iznosu od 34,9 mil. kuna uzrokovala je

dodatni pritisak na probleme u likvidnosti uz poja�ani pritisak banaka i financijskih

institucija.

Nakon što je ve�ina vjerovnika prihvatila plan financijskog restrukturiranja Magme

predložen u postupku predste�ajne nagodbe, 10.02.2013., trgova�ki sud otvorio je

postupak predste�ajne nagodbe nad dužnikom Magma dd. Plan financijskog

restrukturiranja sadrži namjeru tvrtke vra�anju na tržište do 2017 godine korištenjem

nove tehnlogije i novih proizvoda te širenje na tržište Europske unije. Do tada

namjeravaju otplatiti sve dugove bivšim zaposlenicima, najve�i dio potraživanja prema

najve�im vjerovnicima pretvoriti u vlasni�ke udjele, imati 70 zaposlenih s prosje�nom

pla�om od bar 8 tisu�a kuna.44 Revizori Magminu planu restrukturiranja pristupaju s

rezervama, jer se radi o planu sa�injenom na temelju pretpostavki i mogu�a su zna�ajna

odstupanja od planiranih rezultata.

3.3. Prihodi i rashodi Magme d.d

2007. godinu obilježio je snažan razvoj prodajne mreže u Hrvatskoj i inozemstvu.

Ukupni konsolidirani prihodi Magme d.d. za 2007 godinu iznosili su 849.147.000 kuna,

od �ega su prihodi od prodaje 811.439 mil. kuna. Snažan rast ostvaren je u maloprodaji

koja �ini 92% ukupnih prihoda, osobito trgova�ki lanci vlastitih brandova Turbo Lima�,

Turbo Sport te Magma modne trgovine. Manji dio prihoda �ine distribucija oko 6% te

izvoz 12%.

2008. godine Magma Grupa ostvarila je konsolidirani prihod iz redovnih

aktivnosti u iznosu 995.864 mil. kuna što je porast 17% u odnosu na 2007. godinu dok je

ukupan konsolidirani prihod iznosio 1.015 mil. kuna što je porast od 16.3%. Tvrtka je

skladišno i logiti�ko poslovanje preselila u novi distribucijski centar u Jastrebarskom te

izvršila implementaciju novog informati�kog sustava za kontrolu skladišnog poslovanja

44 http://www.poslovni.hr/domace-kompanije/magma-se-uzda-u-3d-print-i-europsku-uniju-231403

39

(WAMAS Salomon) zbog �ega je Magma d.d. ve�i dio godine bila prisiljena poslovati s

ve�im brojem djelatnika i znatno pove�anim troškovima poslovanja.45

U 2009. godini Magma grupa poslovala je u uvjetima recesije koja je zahvatila

sva tržišta u zadnjem kvartalu 2008., uvjetima snažnog pada kupovne mo�i te gubitka

povjerenja potroša�a. U Hrvatskoj je uvo�enje kriznog poreza te pove�anja stope PDV-a

dodatno doprinijelo padu potrošnje pa su poslovni prihodi pali za 14,2% u odnosu na

2008.godinu. Magma grupa je u sklopu restrukturiranja i prilagodbe maloprodajne mreže

tijekom 2009. godine zatvorila ukupno 25 prodajnih mjesta, otvorila je 15 novih, a

sadržaj ili asortiman je promijenjen na 11 prodajnih mjesta.46 Kako �e vrijeme pokazati,

to nije bilo dovoljno da se tvrtka izvu�e iz krize.

U trgova�kom lancu Turbo Lima� zabilježen je najmanji pad prihoda u odnosu na

2008. godinu od 4,81% što pokazuje da je segment potrošnje za djecu najotporniji na

krizu i pad povjerenja potroša�a. Najve�i pad prihoda zabilježen je u segmentu globalnih