Embed Size (px)

Citation preview

Precios de Transferencia IFA – Perú

21 Febrero 2013

Enrique Díaz Tong

Miembros de Altus Alliance

www.tpconsulting‐group.com

Miembros de Altus Alliance

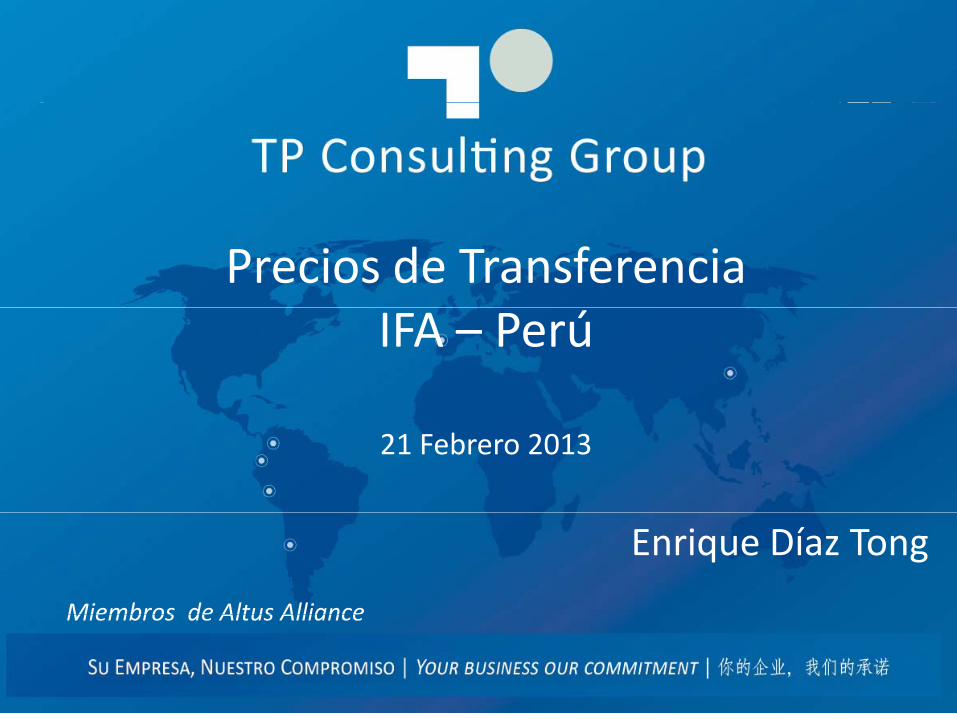

MARCO NORMATIVO PERUANOMARCO NORMATIVO PERUANO

2001 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014…

A B C D E

Ley

Reglamento

Ley 2: Decreto Legislativo 945

Reg 2: Decreto Supremo 190-2005-EF

Ley 3: Decreto Legislativo 1112, 1120 y 1124

Reg 3: Decreto Supremo 258-2012-EF

Ley 1: Ley 27356

Reg 1: Decreto Supremo 045-2001-EF

De fondoMétodos -

EPT

Dec. Jurada

Principio de arm's length - "Métodos"

No existeNo Domiciliadas: Más detalle.

Principio de arm's length - EPT

PT (PDT)

EPTDe forma

Documentación Sustentatoria

No existe

No existe. Solo métodos Faltaba reglamentar

Domiciliadas: Menos detalle.

¿Excluyo domiciliadas?

Todas las vinculadas (Domiciliadas y No Domiciliadas) y operaciones con Territorios de baja o nula imposición.

www.tpconsulting‐group.com

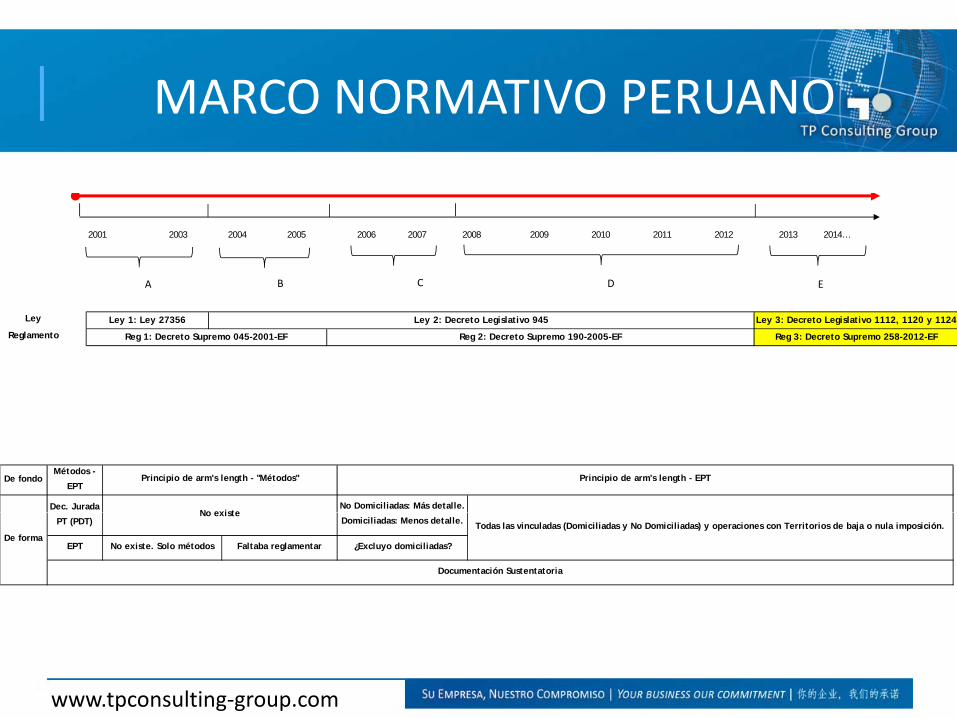

MétodosMétodos dede ValoraciónValoraciónMétodosMétodos dede ValoraciónValoración

SUNAT, SRI Y DIAN Lineamientos OCDEMétodos Utilizados (Art. 32A) Métodos Transaccionales Tradicionales1. Método del Precio Comparable No Controlado 1. Precio Comparable No Controlado ‐ Comparable Uncontrolled Price2. Método del Precio de Reventa 2. Precio de Reventa ‐ Resale Price Method3. Método del Costo Incrementado 3. Costo Incrementado ‐ Cost Plus Method4. Método de Distribución de Utilidades Métodos Basados en las Utilidades5. Método Residual de Distribución de Utilidades 4. Partición de Utilidades ‐ Profit Split Method6. Método de Márgenes Transaccionales de Utilidad 5. Margen Neto Transaccional ‐ Transactional Net Margin MethodSUNAT: Superintendencia Nacional de Administración Tributaria (Perú)

SIR: Servicio de Rentas Internas (Ecuador)

DIAN: Direección de Impuestos y Aduanas Nacionales (Colombia)

www.tpconsulting‐group.com

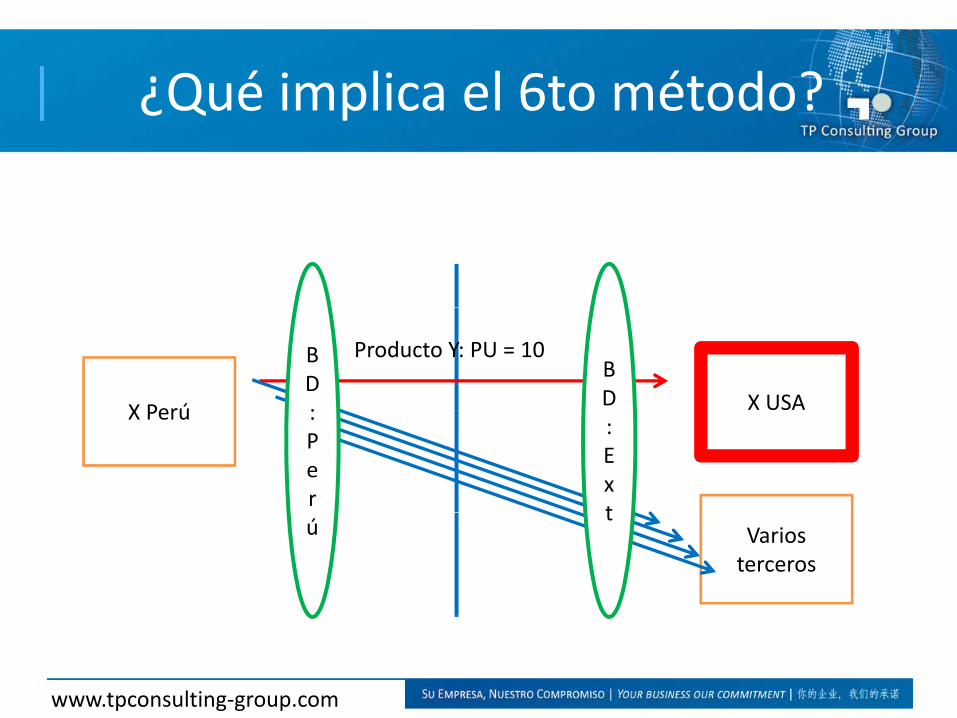

¿Qué implica el 6to método?¿Qué implica el 6to método?

X Perú X USA

Producto Y: PU = 10BD:

BDX Perú :

Per

: Ext

Varios terceros

ú t

www.tpconsulting‐group.com

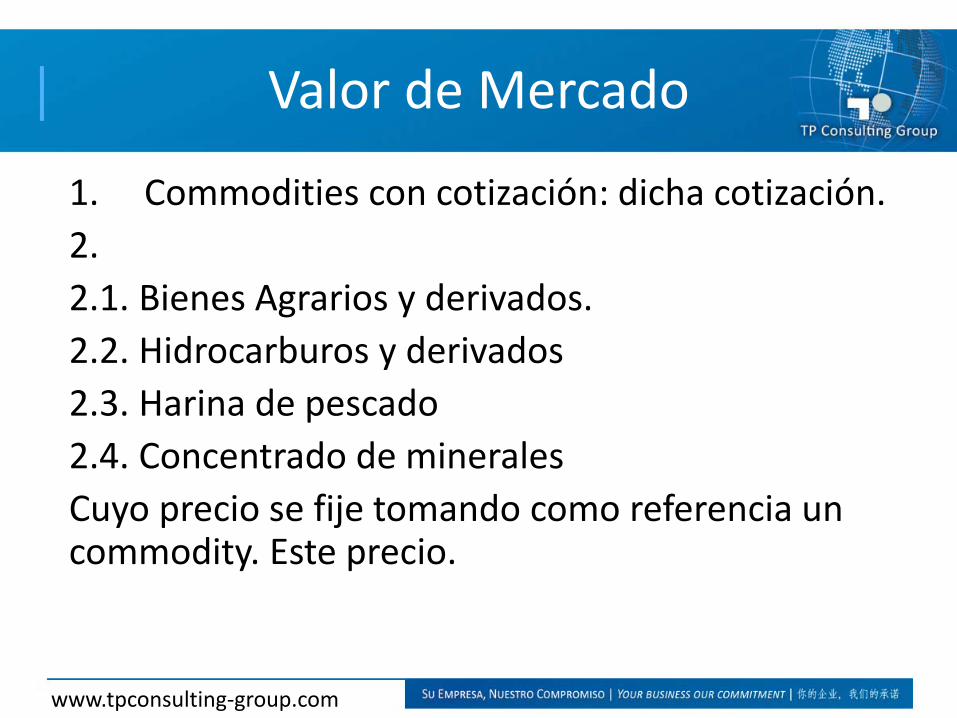

Valor de MercadoValor de Mercado

1. Commodities con cotización: dicha cotización.. Co od t es co cot ac ó : d c a cot ac ó .2.2.1. Bienes Agrarios y derivados.2.1. Bienes Agrarios y derivados.2.2. Hidrocarburos y derivados2 3 Harina de pescado2.3. Harina de pescado2.4. Concentrado de mineralesCuyo precio se fije tomando como referencia unCuyo precio se fije tomando como referencia un commodity. Este precio.

www.tpconsulting‐group.com

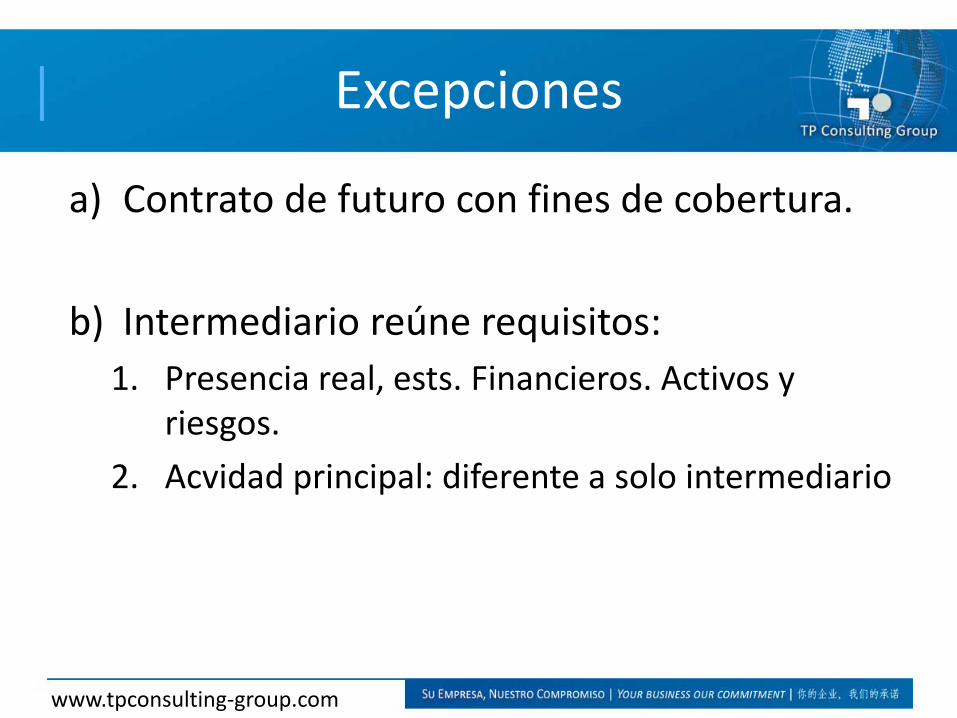

ExcepcionesExcepciones

a) Contrato de futuro con fines de coberturaa) Contrato de futuro con fines de cobertura.

b) di i ú i ib) Intermediario reúne requisitos:1. Presencia real, ests. Financieros. Activos y

riesgos.2. Acvidad principal: diferente a solo intermediario

www.tpconsulting‐group.com

Base de datos: London Bullion MarketAssociation (LBMA)

www.tpconsulting‐group.com

Todos los métodosTodos los métodos

Mét. i) Rojo. Emb /Des. Mét iii) Negro. Contrato

www.tpconsulting‐group.com

Mét. ii) Verde. 120 ante y después des. Mét iv) Naranja. 30 después del cto.

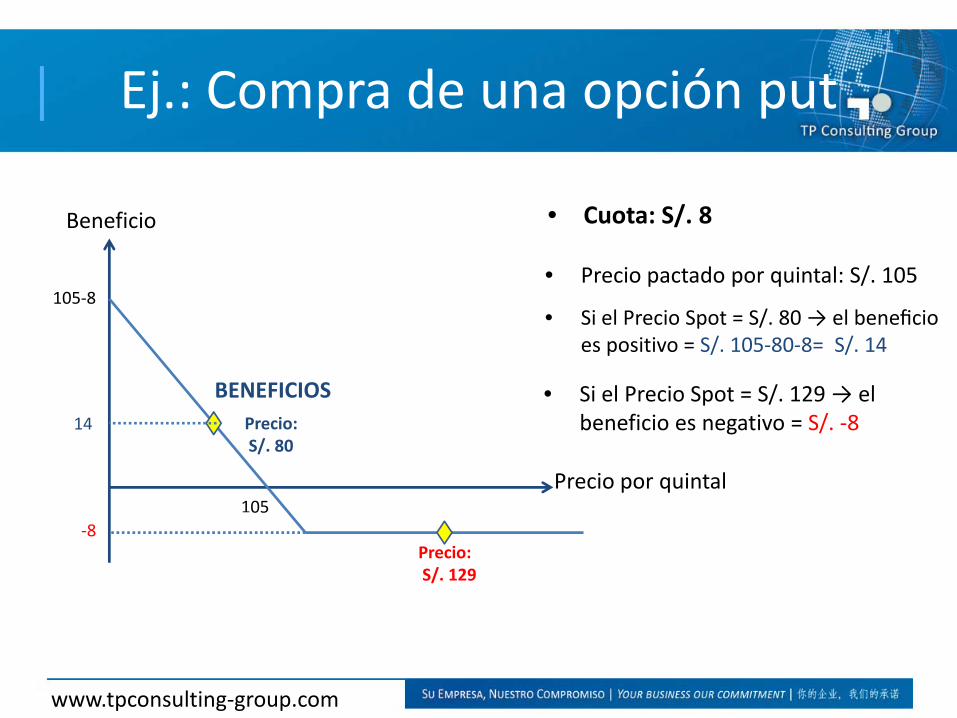

Ej.: Compra de una opción putEj.: Compra de una opción put

/

• Precio pactado por quintal: S/. 105

• Cuota: S/. 8

105‐8

Beneficio

• Si el Precio Spot = S/. 129 → el

• Si el Precio Spot = S/. 80 → el beneficio es positivo = S/. 105‐80‐8= S/. 14

BENEFICIOSbeneficio es negativo = S/. ‐8

Precio por quintal105

Precio: S/. 80

14

05‐8

Precio: S/. 129

www.tpconsulting‐group.com

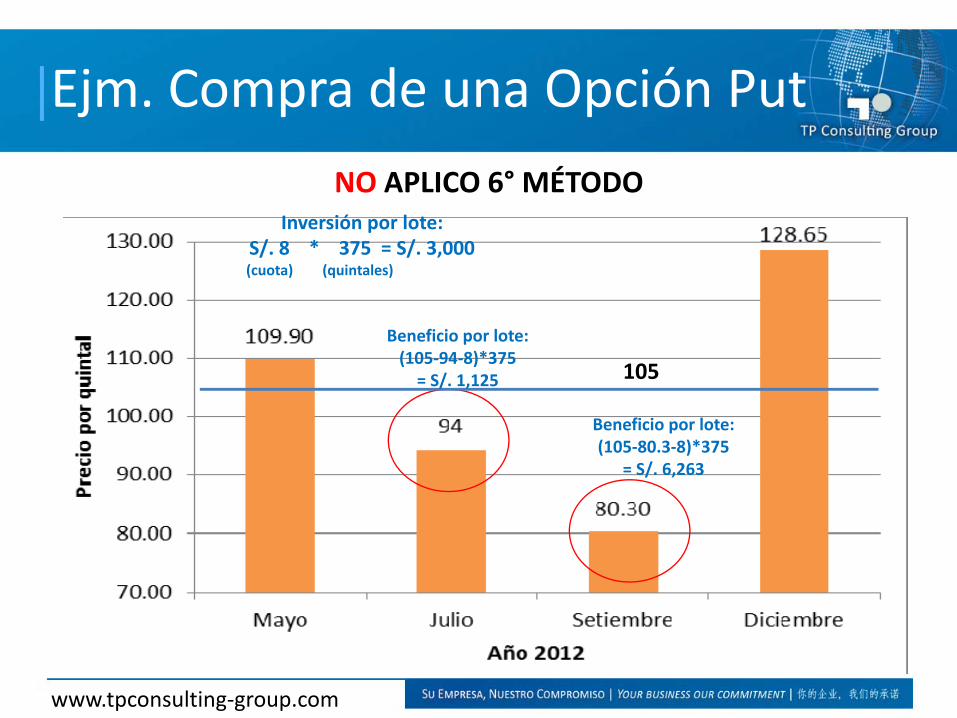

Ejm. Compra de una Opción PutEjm. Compra de una Opción PutAPLICO 6° MÉTODONO APLICO 6° MÉTODO

Inversión por lote: S/. 8 * 375 = S/. 3,000(cuota) (quintales)

Beneficio por lote: (105‐94‐8)*375 = S/. 1,125 105

Beneficio por lote: (105‐80.3‐8)*375

= S/. 6,263

www.tpconsulting‐group.com

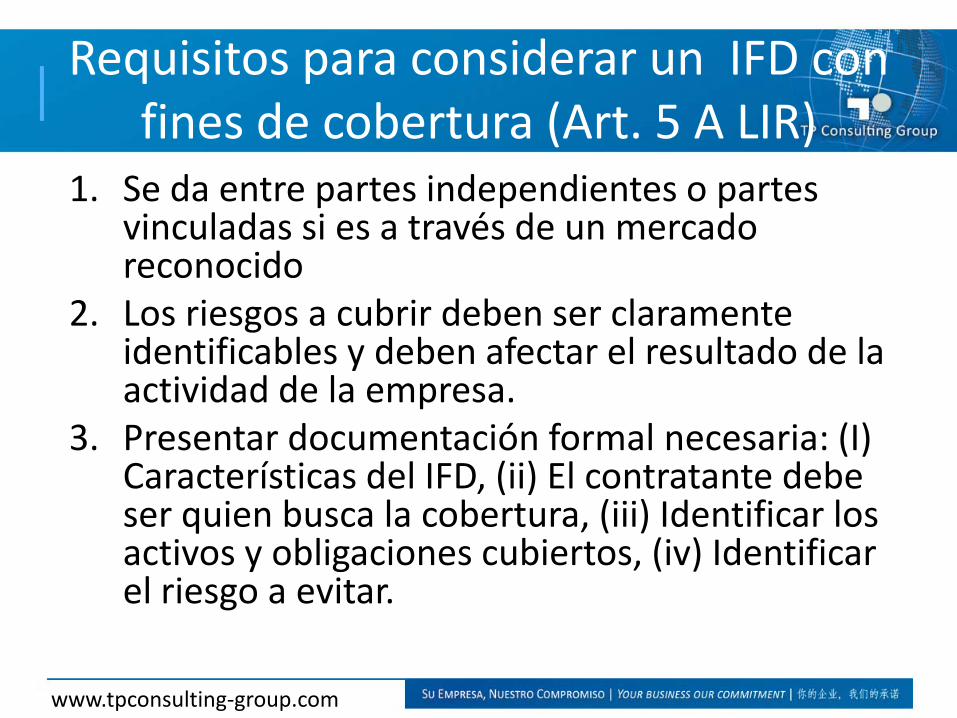

Requisitos para considerar un IFD con f d b ( )fines de cobertura (Art. 5 A LIR)

1. Se da entre partes independientes o partes p p pvinculadas si es a través de un mercado reconocido

2 Los riesgos a cubrir deben ser claramente2. Los riesgos a cubrir deben ser claramente identificables y deben afectar el resultado de la actividad de la empresa.

3. Presentar documentación formal necesaria: (I) Características del IFD, (ii) El contratante debe ser quien busca la cobertura (iii) Identificar losser quien busca la cobertura, (iii) Identificar los activos y obligaciones cubiertos, (iv) Identificar el riesgo a evitar.

www.tpconsulting‐group.com

GRACIAS

Miembros de Altus Alliance

www.tpconsulting‐group.com