Embed Size (px)

Citation preview

PRESENTACIÓN DE RESULTADOS SEPTIEMBRE 2016

LUIS FELIPE FUENZALIDA B.CFO 1 DICIEMBRE, 2016

CONTENIDOSAGROSUPER HOYRESULTADOS A SEPTIEMBRE 2016CONSIDERACIONES FINALES

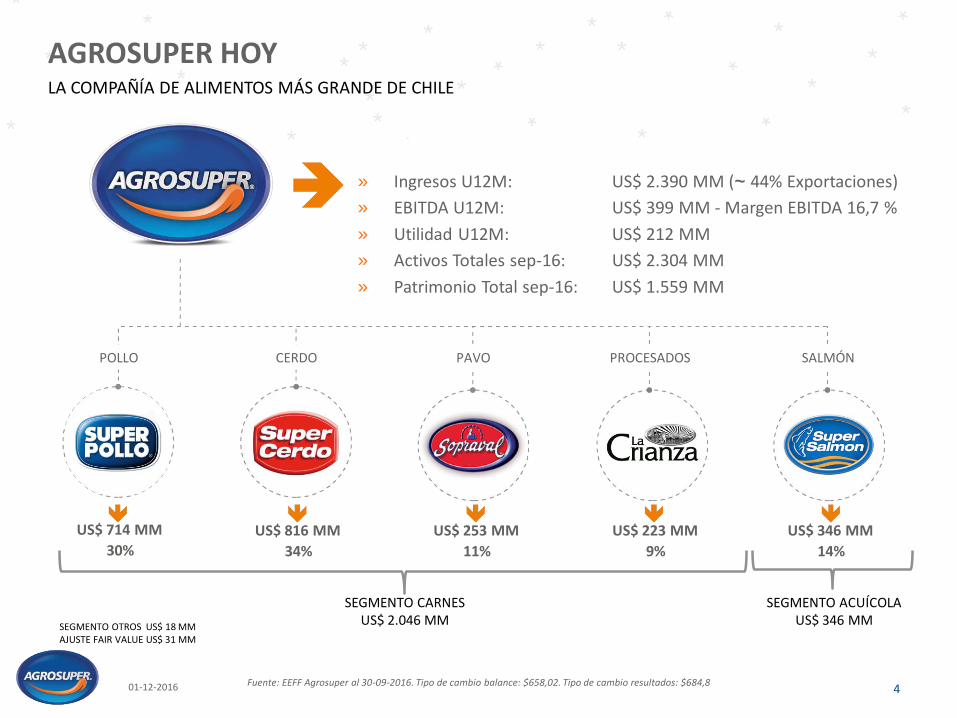

AGROSUPER HOY

*

» Ingresos U12M: US$ 2.390 MM (~ 44% Exportaciones)

» EBITDA U12M: US$ 399 MM - Margen EBITDA 16,7 %

» Utilidad U12M: US$ 212 MM

» Activos Totales sep-16: US$ 2.304 MM

» Patrimonio Total sep-16: US$ 1.559 MM

LA COMPAÑÍA DE ALIMENTOS MÁS GRANDE DE CHILE

4

US$ 816 MM US$ 253 MM US$ 223 MM US$ 346 MMUS$ 714 MM

POLLO CERDO PAVO PROCESADOS SALMÓN

SEGMENTO CARNESUS$ 2.046 MM

SEGMENTO ACUÍCOLAUS$ 346 MM

34% 11% 9% 14%30%

SEGMENTO OTROS US$ 18 MMAJUSTE FAIR VALUE US$ 31 MM

Fuente: EEFF Agrosuper al 30-09-2016. Tipo de cambio balance: $658,02. Tipo de cambio resultados: $684,8

AGROSUPER HOY

01-12-2016

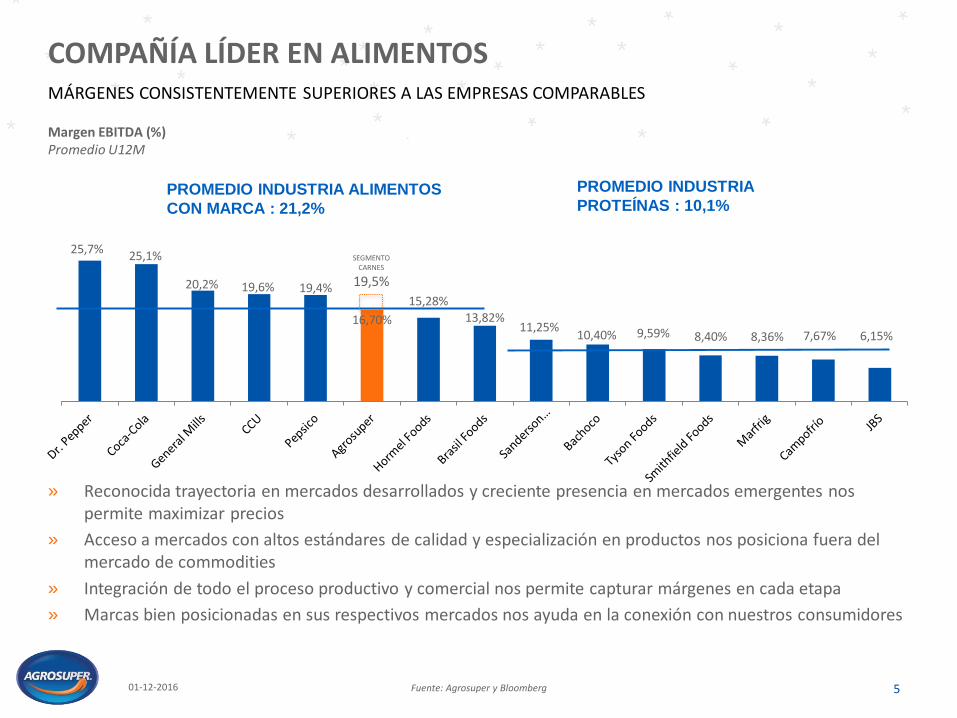

» Reconocida trayectoria en mercados desarrollados y creciente presencia en mercados emergentes nos permite maximizar precios

» Acceso a mercados con altos estándares de calidad y especialización en productos nos posiciona fuera del mercado de commodities

» Integración de todo el proceso productivo y comercial nos permite capturar márgenes en cada etapa

» Marcas bien posicionadas en sus respectivos mercados nos ayuda en la conexión con nuestros consumidores

MÁRGENES CONSISTENTEMENTE SUPERIORES A LAS EMPRESAS COMPARABLES

Fuente: Agrosuper y Bloomberg 5

Margen EBITDA (%)Promedio U12M

PROMEDIO INDUSTRIA

PROTEÍNAS : 10,1%PROMEDIO INDUSTRIA ALIMENTOS

CON MARCA : 21,2%

COMPAÑÍA LÍDER EN ALIMENTOS

25,7%25,1%

20,2% 19,6% 19,4%

16,70%

15,28%13,82%

11,25%10,40% 9,59% 8,40% 8,36% 7,67% 6,15%

SEGMENTO CARNES

19,5%

01-12-2016

PILARES COMPETITIVOSLA BASE DE NUESTRO EXITOSO MODELO DE NEGOCIOS

6

Industria de

Proteínas

Integración Vertical y

Trazabilidad

Marcas Fuertes

Diversificación a todo nivel

Eficiencia Operacional

Innovación y Desarrollo de

Productos

Sustentabilidad

01-12-2016

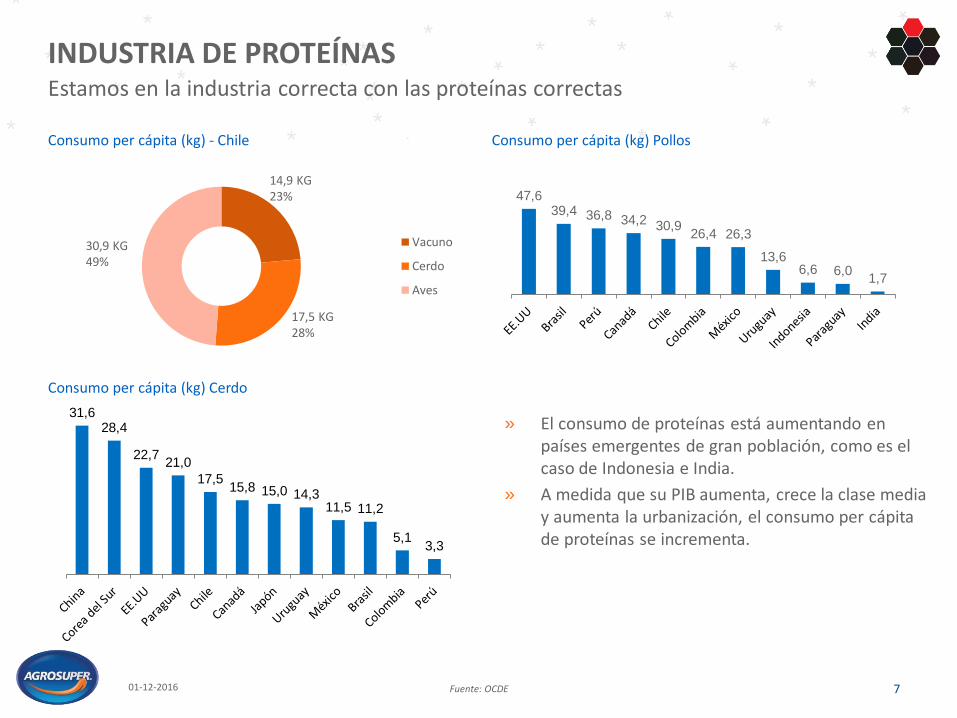

» El consumo de proteínas está aumentando en países emergentes de gran población, como es el caso de Indonesia e India.

» A medida que su PIB aumenta, crece la clase media y aumenta la urbanización, el consumo per cápita de proteínas se incrementa.

Consumo per cápita (kg) - Chile Consumo per cápita (kg) Pollos

Consumo per cápita (kg) Cerdo

Fuente: OCDE 7

INDUSTRIA DE PROTEÍNAS

Vacuno

Cerdo

Aves

14,9 KG23%

17,5 KG28%

30,9 KG49%

Estamos en la industria correcta con las proteínas correctas

01-12-2016

47,639,4 36,8 34,2 30,9

26,4 26,3

13,66,6 6,0

1,7

31,628,4

22,721,0

17,515,8 15,0 14,3

11,5 11,2

5,13,3

TRAZABILIDAD ES LA CLAVE EN LA CALIDADTRAZABILIDAD EN TODA LA CADENA DE VALOR Y CAPTURA DE MÁRGENES CON BIOSEGURIDAD

Fuente: Agrosuper. 8

Nos destacamos por poseer una integración completa del

el proceso productivo

Producción propia de insumos para crianza

Más de 950 mil toneladas en capacidad de producción

01-12-2016

MARCAS FUERTES EN CONSTANTE EXPANSIÓNMARCAS RECONOCIDAS QUE CONSTRUYEN RELACIONES DE LARGO PLAZO CON LOS CONSUMIDORES

Fuente: Agrosuper. 9

» Exportación a más de 58 países.

» Oficinas comerciales de distribución en EE.UU., China, Japón, Brasil, Italia y México

Principales marcas por región

» Más de 2.000 productos distintos

01-12-2016

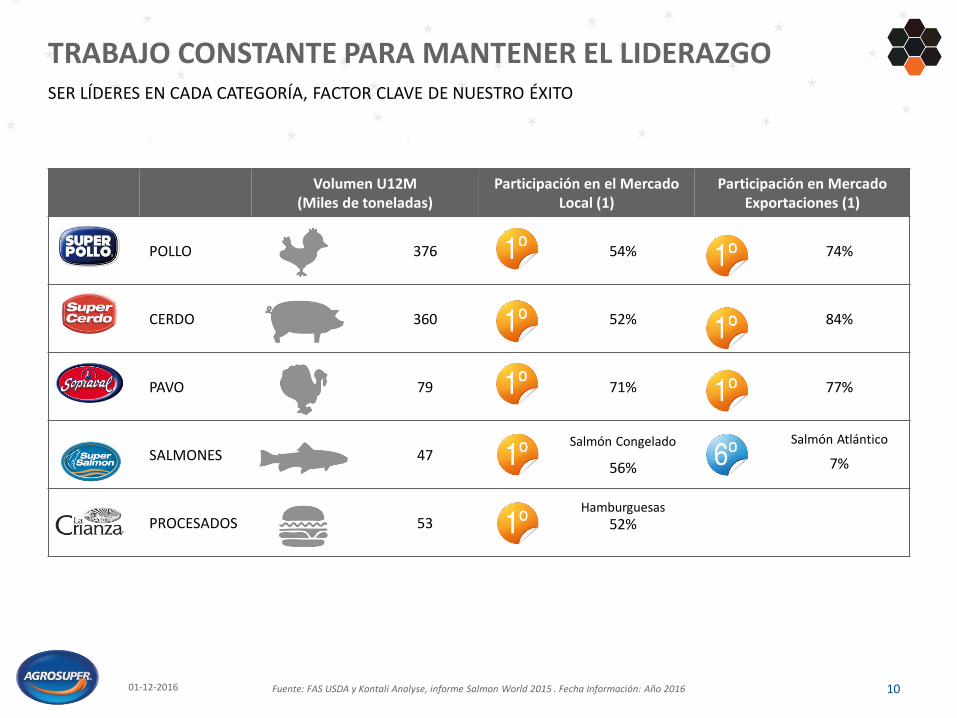

Fuente: FAS USDA y Kontali Analyse, informe Salmon World 2015 . Fecha Información: Año 2016 10

TRABAJO CONSTANTE PARA MANTENER EL LIDERAZGOSER LÍDERES EN CADA CATEGORÍA, FACTOR CLAVE DE NUESTRO ÉXITO

01-12-2016

Volumen U12M(Miles de toneladas)

Participación en el Mercado Local (1)

Participación en Mercado Exportaciones (1)

POLLO 376 54% 74%

CERDO 360 52% 84%

PAVO 79 71% 77%

SALMONES 47Salmón Congelado

56%

Salmón Atlántico

7%

PROCESADOS 53Hamburguesas

52%

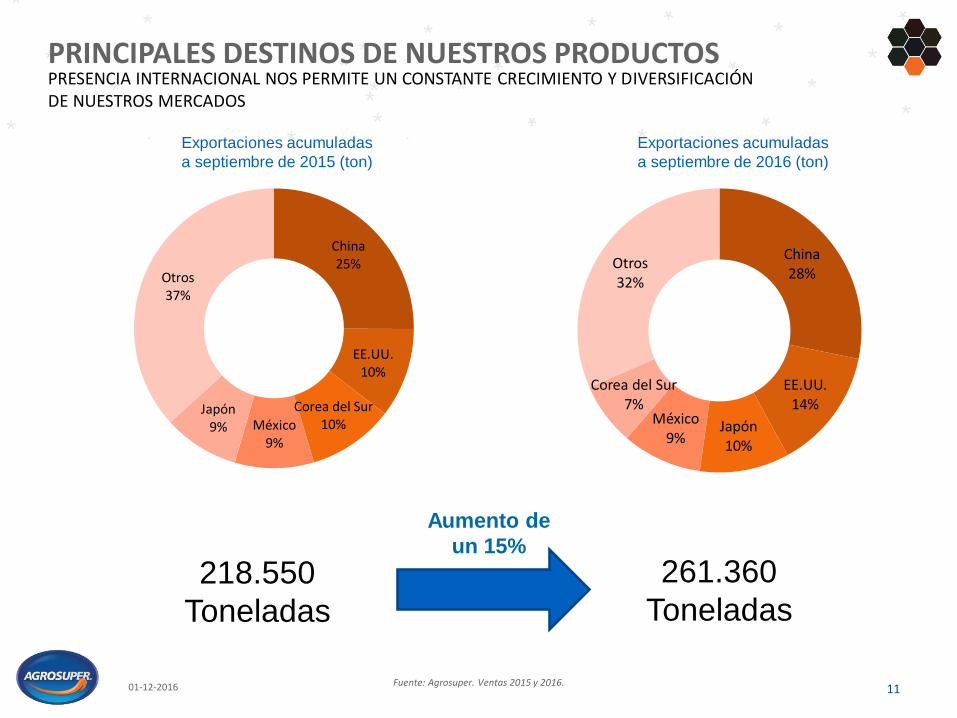

PRINCIPALES DESTINOS DE NUESTROS PRODUCTOSPRESENCIA INTERNACIONAL NOS PERMITE UN CONSTANTE CRECIMIENTO Y DIVERSIFICACIÓN DE NUESTROS MERCADOS

Fuente: Agrosuper. Ventas 2015 y 2016. 1101-12-2016

Exportaciones acumuladas

a septiembre de 2015 (ton)

Exportaciones acumuladas

a septiembre de 2016 (ton)

Aumento de

un 15%

218.550

Toneladas

261.360

Toneladas

China25%

EE.UU.10%

Corea del Sur10%México

9%

Japón9%

Otros37%

China28%

EE.UU.14%

Japón10%

México9%

Corea del Sur7%

Otros32%

20%

35%14%

30%

1%

Pollos

Cerdos

Pavos

Salmones

Procesados

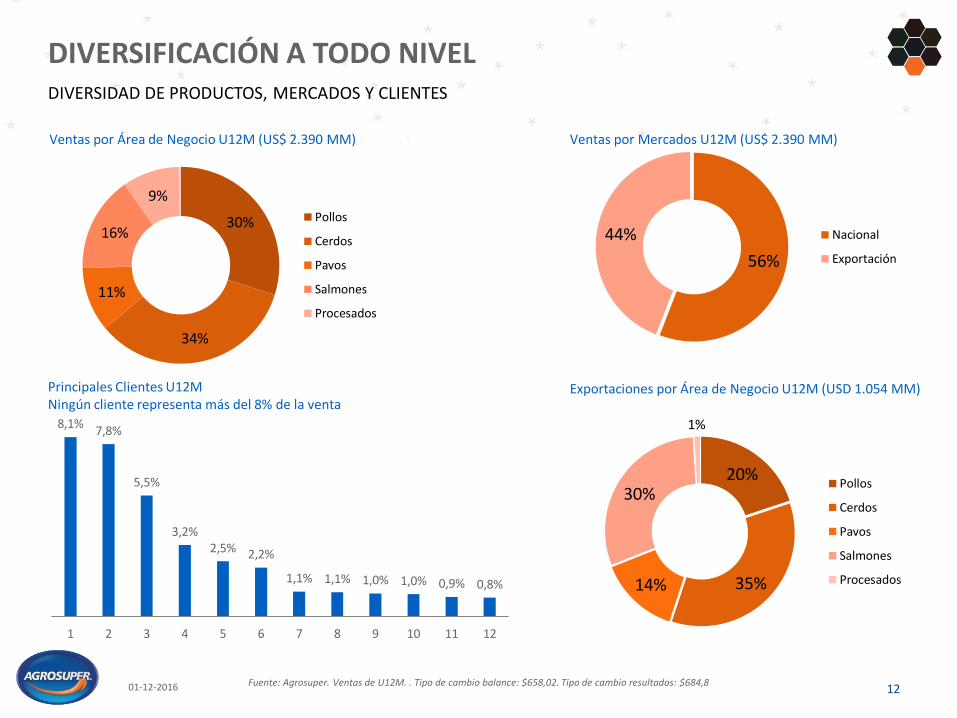

Ventas por Área de Negocio U12M (US$ 2.390 MM) Ventas por Mercados U12M (US$ 2.390 MM)

Exportaciones por Área de Negocio U12M (USD 1.054 MM)

Fuente: Agrosuper. Ventas de U12M. . Tipo de cambio balance: $658,02. Tipo de cambio resultados: $684,812

DIVERSIFICACIÓN A TODO NIVELDIVERSIDAD DE PRODUCTOS, MERCADOS Y CLIENTES

Principales Clientes U12MNingún cliente representa más del 8% de la venta

30%

34%

11%

16%

9%

Pollos

Cerdos

Pavos

Salmones

Procesados

56%

44% Nacional

Exportación

8,1%7,8%

5,5%

3,2%2,5% 2,2%

1,1% 1,1% 1,0% 1,0% 0,9% 0,8%

1 2 3 4 5 6 7 8 9 10 11 12

01-12-2016

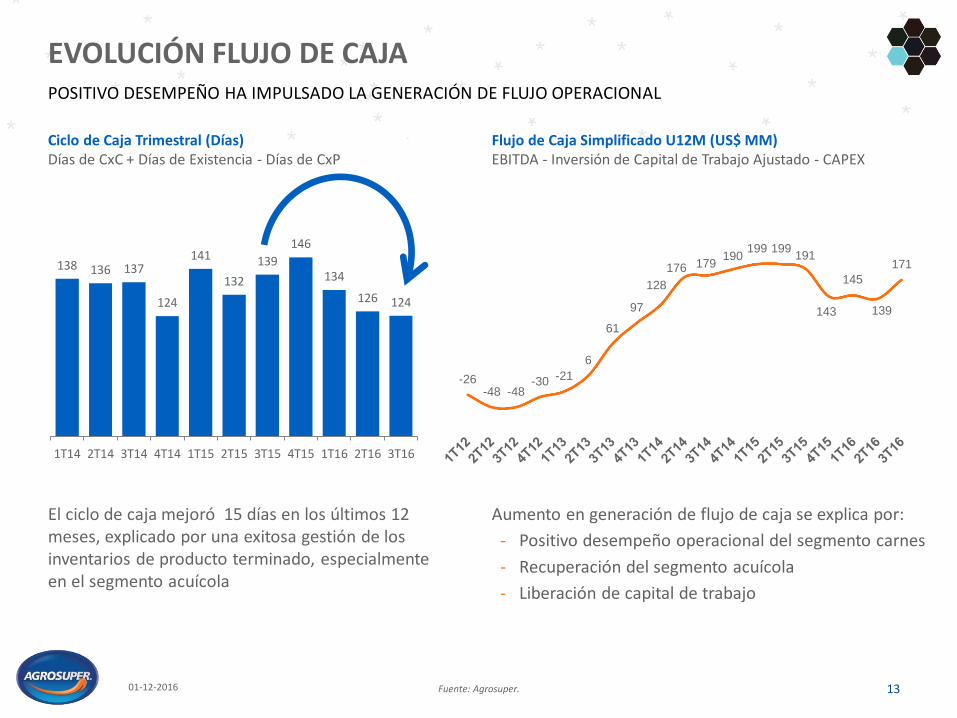

El ciclo de caja mejoró 15 días en los últimos 12 meses, explicado por una exitosa gestión de los inventarios de producto terminado, especialmenteen el segmento acuícola

Aumento en generación de flujo de caja se explica por:

- Positivo desempeño operacional del segmento carnes

- Recuperación del segmento acuícola

- Liberación de capital de trabajo

Ciclo de Caja Trimestral (Días)Días de CxC + Días de Existencia - Días de CxP

Fuente: Agrosuper. 13

EVOLUCIÓN FLUJO DE CAJAPOSITIVO DESEMPEÑO HA IMPULSADO LA GENERACIÓN DE FLUJO OPERACIONAL

138 136 137

124

141

132

139

146

134

126 124

1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16

Flujo de Caja Simplificado U12M (US$ MM) EBITDA - Inversión de Capital de Trabajo Ajustado - CAPEX

-26-48 -48

-30 -21

6

61

97

128

176 179190

199 199191

143

145

139

171

01-12-2016

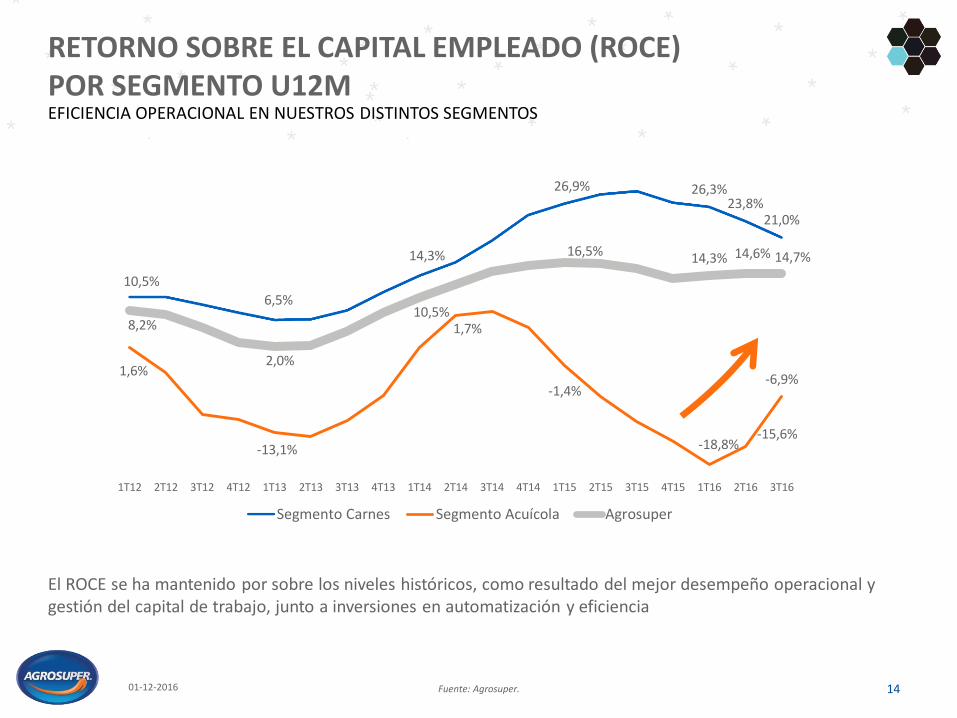

10,5%

6,5%

14,3%

26,9% 26,3%23,8%

21,0%

1,6%

-13,1%

1,7%

-1,4%

-18,8%-15,6%

-6,9%

8,2%

2,0%

10,5%

16,5% 14,3% 14,6% 14,7%

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16

Segmento Carnes Segmento Acuícola Agrosuper

Fuente: Agrosuper. 14

RETORNO SOBRE EL CAPITAL EMPLEADO (ROCE)POR SEGMENTO U12MEFICIENCIA OPERACIONAL EN NUESTROS DISTINTOS SEGMENTOS

01-12-2016

El ROCE se ha mantenido por sobre los niveles históricos, como resultado del mejor desempeño operacional y gestión del capital de trabajo, junto a inversiones en automatización y eficiencia

BENCHMARK INTERNACIONAL CON LA INDUSTRIAFOCO EN LA BÚSQUEDA DE MAYOR EFICIENCIA Y PRODUCTIVIDAD

Fuente: Agrosuper. 1501-12-2016

» Oportunidades de

mejora vienen por el

lado de la

productividad en la

mano de obra y una

mayor eficiencia

energética

Pollos Costo Total Costo Planta Costo Vivo

N° empr esas: 152 Posición N° Posición N° Posición N°

Agrosuper 60 40 99

Cerdos Costo Total Costo Planta Costo Vivo

N° empr esas: 31 Posición N° Posición N° Posición N°

Agrosuper 25 19 26

Pavos Costo Total Costo Planta Costo Vivo

N° empr esas: 25 Posición N° Posición N° Posición N°

Agrosuper 2 5 5

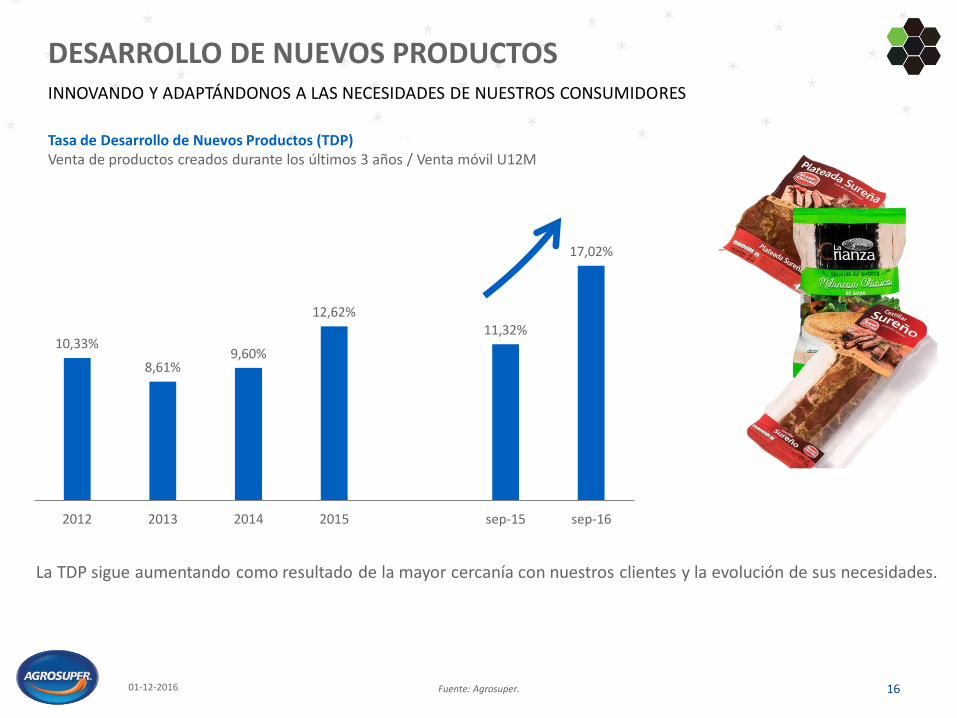

10,33%

8,61%9,60%

12,62%11,32%

17,02%

2012 2013 2014 2015 sep-15 sep-16

Tasa de Desarrollo de Nuevos Productos (TDP)Venta de productos creados durante los últimos 3 años / Venta móvil U12M

Fuente: Agrosuper. 16

DESARROLLO DE NUEVOS PRODUCTOSINNOVANDO Y ADAPTÁNDONOS A LAS NECESIDADES DE NUESTROS CONSUMIDORES

01-12-2016

La TDP sigue aumentando como resultado de la mayor cercanía con nuestros clientes y la evolución de sus necesidades.

Fuente: Agrosuper. 17

NUEVA LEY DE ETIQUETADO DE ALIMENTOSADAPTÁNDONOS PROACTIVAMENTE A LOS NUEVOS CAMBIOS DE LA LEGISLACIÓN

01-12-2016

» La ley de etiquetados establece el rótulo de envases de productos quesean altos en niveles de azucares, calorías, sodio y grasas saturadas

» Estos cambios fueron aplicados un mes antes de la puesta en marchade la ley, es decir mayo de 2016

» Tomando el espíritu de la ley de fomentar una alimentación massaludable, hubo cambios en las formulas de 73 productos, queconsistieron principalmente en la reducción de sodio y grasas

» Destacan toda la línea Sopraval libre de sellos dada su imagen demarca saludable y Nuggets de pollo.

Estamos comprometidos con el desarrollo sustentable, basado en un modelo que nos permitirá extender la empresa por otros 60 años más

Fuente: Agrosuper. 18

SUSTENTABILIDAD

PERSONAS

BIENESTARANIMAL

MEDIOAMBIENTE

COMUNIDAD

01-12-2016

SUSTENTABILIDADFORTALECIENDO LA RELACIÓN CON NUESTRO ENTORNO

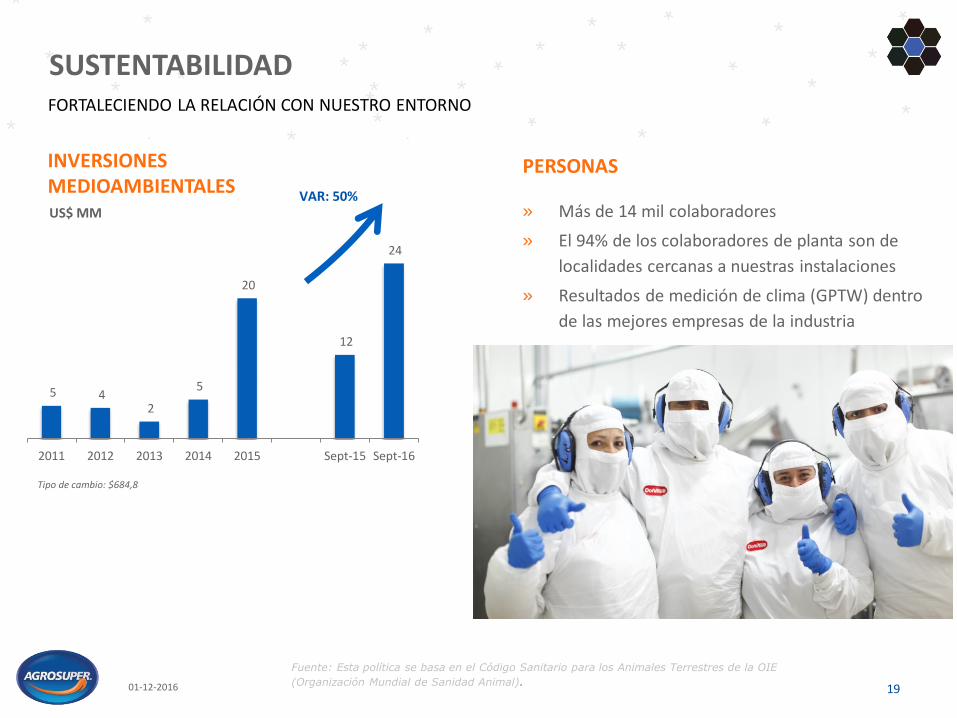

» Más de 14 mil colaboradores

» El 94% de los colaboradores de planta son de

localidades cercanas a nuestras instalaciones

» Resultados de medición de clima (GPTW) dentro

de las mejores empresas de la industria

Fuente: Esta política se basa en el Código Sanitario para los Animales Terrestres de la OIE

(Organización Mundial de Sanidad Animal).19

PERSONAS

01-12-2016

FORTALECIENDO LA RELACIÓN CON NUESTRO ENTORNO

SUSTENTABILIDAD

INVERSIONES MEDIOAMBIENTALES

5 4 2

5

20

12

24

2011 2012 2013 2014 2015 Sept-15 Sept-16

US$ MM

Tipo de cambio: $684,8

VAR: 50%

Fuente: Agrosuper. 20

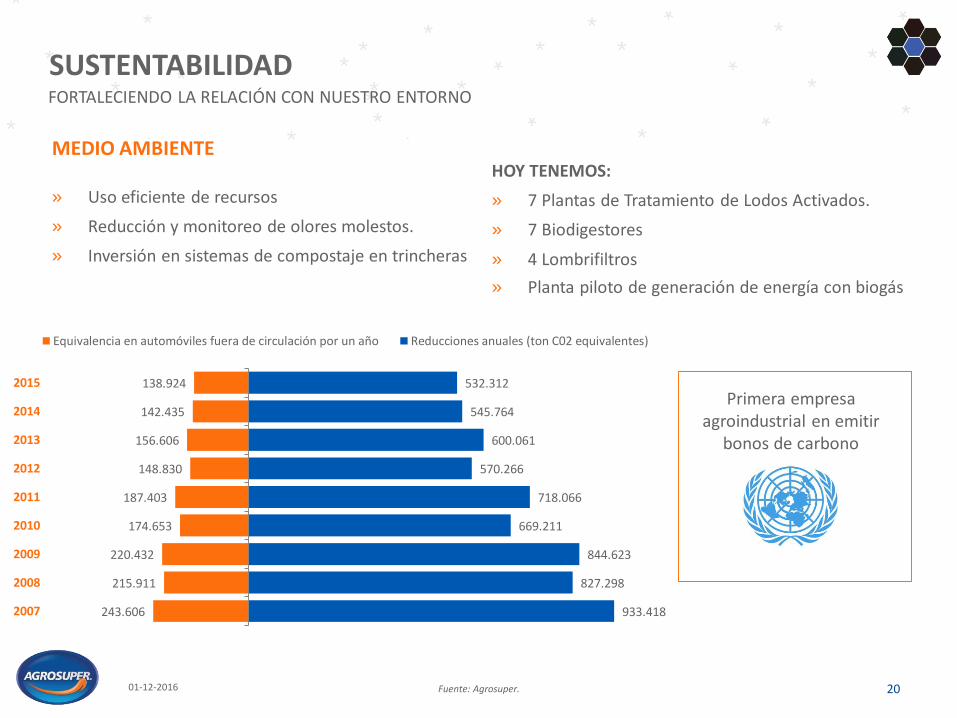

» Uso eficiente de recursos

» Reducción y monitoreo de olores molestos.

» Inversión en sistemas de compostaje en trincheras

HOY TENEMOS:

» 7 Plantas de Tratamiento de Lodos Activados.

» 7 Biodigestores

» 4 Lombrifiltros

» Planta piloto de generación de energía con biogás

Primera empresa agroindustrial en emitir

bonos de carbono

01-12-2016

FORTALECIENDO LA RELACIÓN CON NUESTRO ENTORNO

MEDIO AMBIENTE

933.418

827.298

844.623

669.211

718.066

570.266

600.061

545.764

532.312

243.606

215.911

220.432

174.653

187.403

148.830

156.606

142.435

138.924

2007

2008

2009

2010

2011

2012

2013

2014

2015

Equivalencia en automóviles fuera de circulación por un año Reducciones anuales (ton C02 equivalentes)

SUSTENTABILIDAD

» Es la sostenedora del Colegio Los Cipreses que

entrega educación de excelencia y gratuita a más

de 800 jóvenes de los quintiles más bajos de la

zona.

» 3ero entre los colegios particulares

subvencionados a nivel nacional con un promedio

de 340 puntos (SIMCE 2015).

» Más de 1.000 emprendedores locales que han crecido producto de nuestros talleres (para almaceneros, manejo agrícola y para micro emprendedores)

Fundación Agrosuper Emprendimientos

Fuente: Agrosuper. 21

COMUNIDAD

01-12-2016

FORTALECIENDO LA RELACIÓN CON NUESTRO ENTORNO

SUSTENTABILIDAD

Fuente: Agrosuper. 2224-08-2015

» Más de 7.000 personas que participan en las actividades que realizamos:

Programa Fútbol Más, Corridas Familiares y talleres de alimentación saludable

» Actualmente existen mas de 12.000 alumnos que

se han beneficiado con la implementación de los

diferentes programas educacionales

» Talleres educativos y culturales

» Becas de Estudio

» Capacitación e infraestructura

Vida Sana Educación

FORTALECIENDO LA RELACIÓN CON NUESTRO ENTORNO

COMUNIDAD

SUSTENTABILIDAD

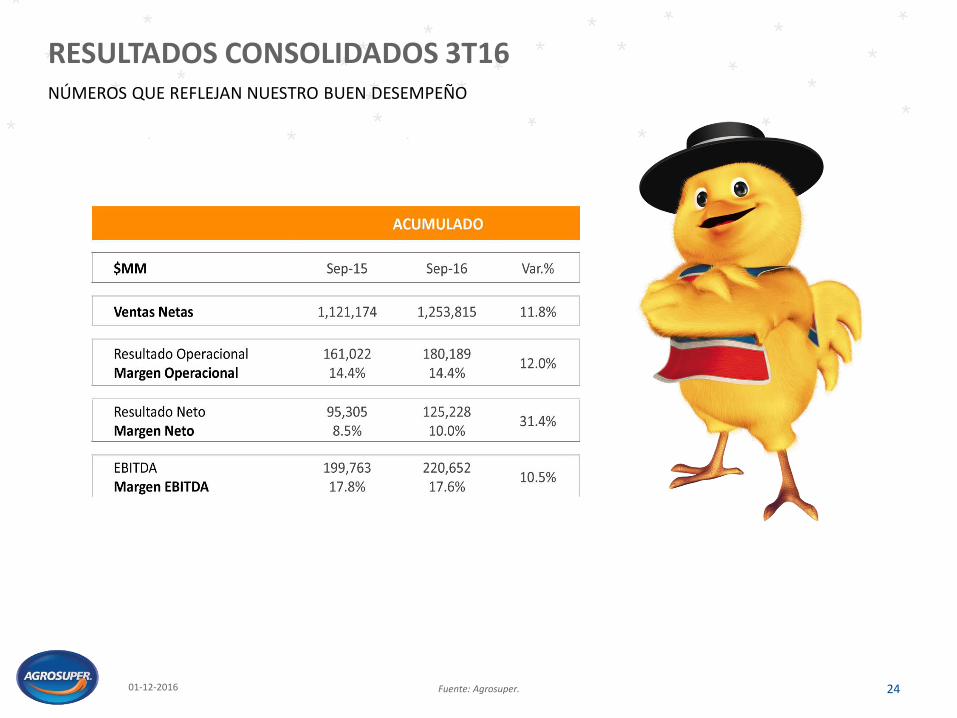

RESULTADOS 3Q16*

Fuente: Agrosuper. 24

RESULTADOS CONSOLIDADOS 3T16NÚMEROS QUE REFLEJAN NUESTRO BUEN DESEMPEÑO

01-12-2016

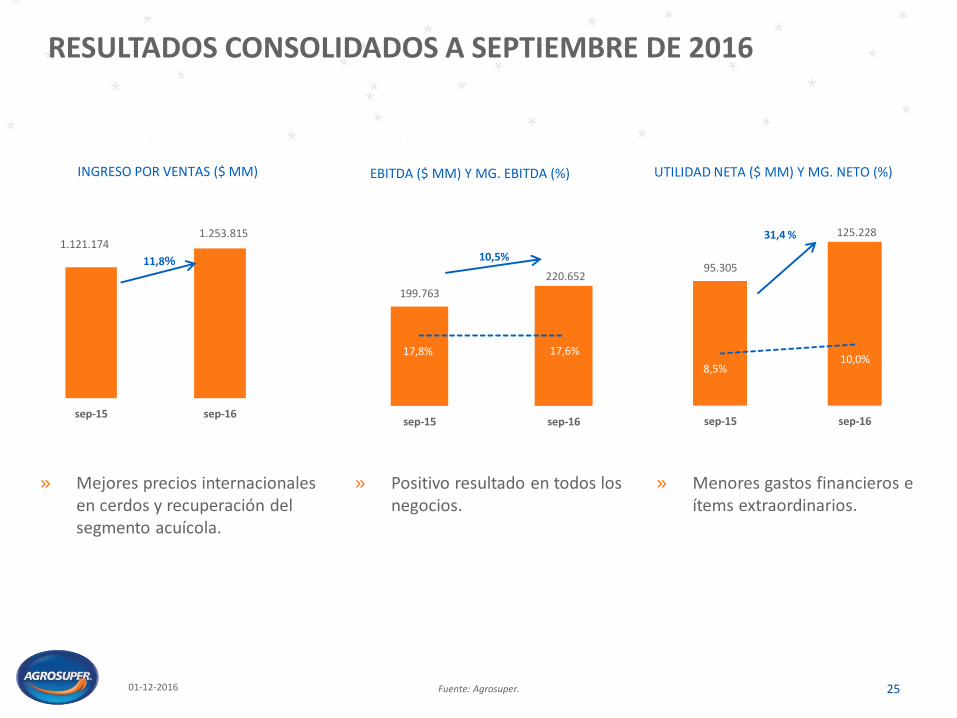

INGRESO POR VENTAS ($ MM)

Fuente: Agrosuper. 25

RESULTADOS CONSOLIDADOS A SEPTIEMBRE DE 2016

EBITDA ($ MM) Y MG. EBITDA (%) UTILIDAD NETA ($ MM) Y MG. NETO (%)

01-12-2016

» Mejores precios internacionales en cerdos y recuperación del segmento acuícola.

» Positivo resultado en todos los negocios.

» Menores gastos financieros e ítems extraordinarios.

1.121.1741.253.815

sep-15 sep-16

11,8%

199.763

220.652

17,8% 17,6%

sep-15 sep-16

10,5%95.305

125.228

8,5%10,0%

sep-15 sep-16

31,4 %

Fuente: Agrosuper. 26

EVOLUCIÓN RESULTADOS TRIMESTRALESFUERTE CRECIMIENTO EN NUESTROS RESULTADOS

49.180

62.487

84.757

73.065

54.93260.825

84.006

52.87758.442

73.449

88.761

14,8%18,1%

21,6%

17,7%15,9% 16,4%

20,7%

13,8% 15,0%17,4%

20,1%

1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16

EBITDA ($ MM) y Margen EBITDA (%) Consolidado

01-12-2016

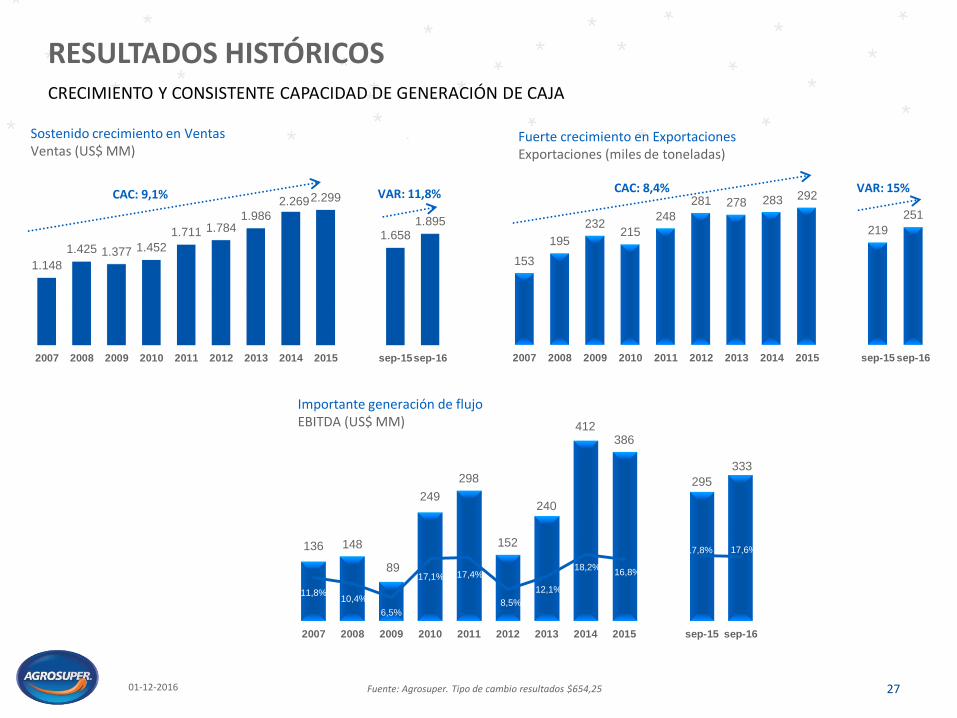

Sostenido crecimiento en VentasVentas (US$ MM)

Fuerte crecimiento en ExportacionesExportaciones (miles de toneladas)

Importante generación de flujoEBITDA (US$ MM)

27

RESULTADOS HISTÓRICOSCRECIMIENTO Y CONSISTENTE CAPACIDAD DE GENERACIÓN DE CAJA

Fuente: Agrosuper. Tipo de cambio resultados $654,25 01-12-2016

1.148

1.425 1.377 1.452

1.711 1.7841.986

2.2692.299

1.6581.895

2007 2008 2009 2010 2011 2012 2013 2014 2015 sep-15sep-16

CAC: 9,1% VAR: 11,8%

153

195

232215

248

281 278 283 292

219

251

2007 2008 2009 2010 2011 2012 2013 2014 2015 sep-15 sep-16

CAC: 8,4% VAR: 15%

136 148

89

249

298

152

240

412386

295

333

11,8%10,4%

6,5%

17,1% 17,4%

8,5%

12,1%

18,2%16,8%

17,8% 17,6%

2007 2008 2009 2010 2011 2012 2013 2014 2015 sep-15 sep-16

Fuente: Agrosuper. Tipo de cambio resultados: $684,8 28

INVERSIONESCONSISTENTE CON UN PERFIL FINANCIERO CONSERVADOR

» Foco en eficiencia operacional y en

minimizar las externalidades propias de

nuestra industria

» Importante foco de Inversiones en

materias medioambientales

01-12-2016

Inversiones(US$ MM)

257

79

33

71

266

162

24

8095

65

116

2007 2008 2009 2010 2011 2012 2013 2014 2015 sep-15 sep-16

PLANTA DE TRATAMIENTO VALDEBENITO

MAQUINA PARA COMPOSTAJE ENCAPSULADO

TÚNEL DE VENTILACIÓN AUTOMÁTICA

HEXACOVER

0

100

200

300

400

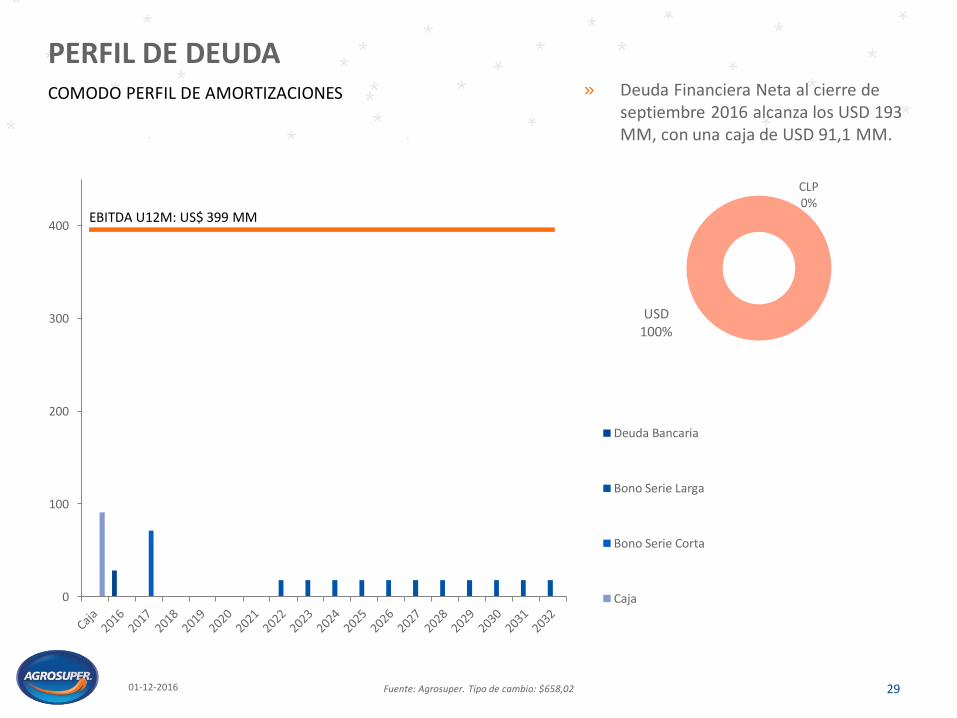

Deuda Bancaria

Bono Serie Larga

Bono Serie Corta

Caja

EBITDA U12M: US$ 399 MM

» Deuda Financiera Neta al cierre de septiembre 2016 alcanza los USD 193 MM, con una caja de USD 91,1 MM.

Fuente: Agrosuper. Tipo de cambio: $658,02 29

PERFIL DE DEUDA

01-12-2016

COMODO PERFIL DE AMORTIZACIONES

CLP0%

USD100%

Fuente: . Tipo de cambio balance: $658,02. Tipo de cambio resultados: $684,8 30

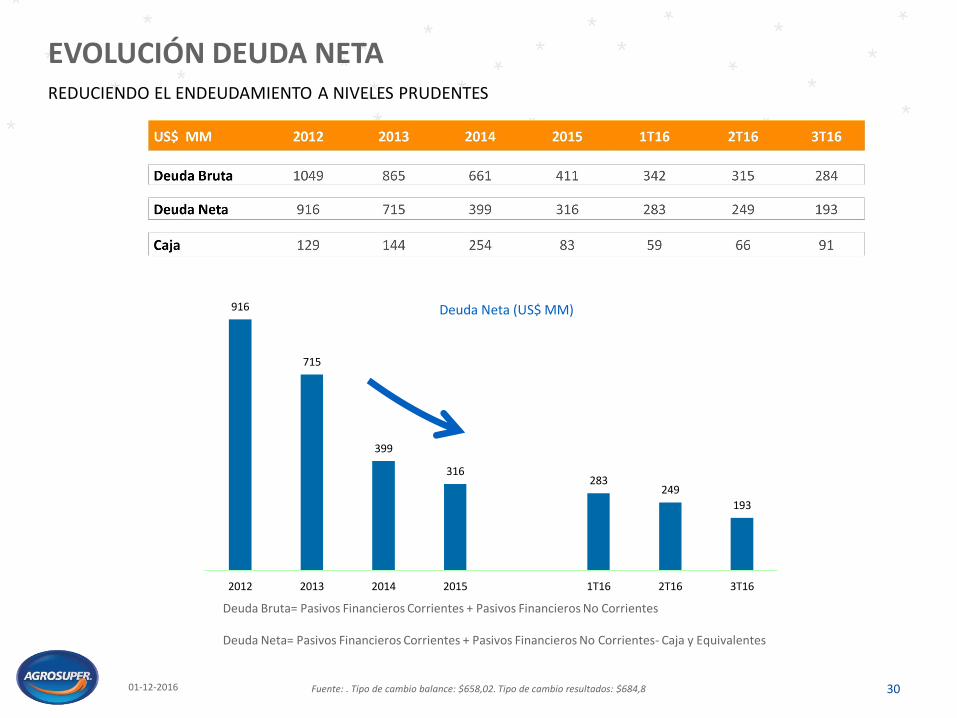

EVOLUCIÓN DEUDA NETA

Deuda Neta (US$ MM)

Deuda Bruta= Pasivos Financieros Corrientes + Pasivos Financieros No Corrientes

Deuda Neta= Pasivos Financieros Corrientes + Pasivos Financieros No Corrientes- Caja y Equivalentes

01-12-2016

REDUCIENDO EL ENDEUDAMIENTO A NIVELES PRUDENTES

916

715

399

316283

249

193

2012 2013 2014 2015 1T16 2T16 3T16

Fuente: Agrosuper. 31

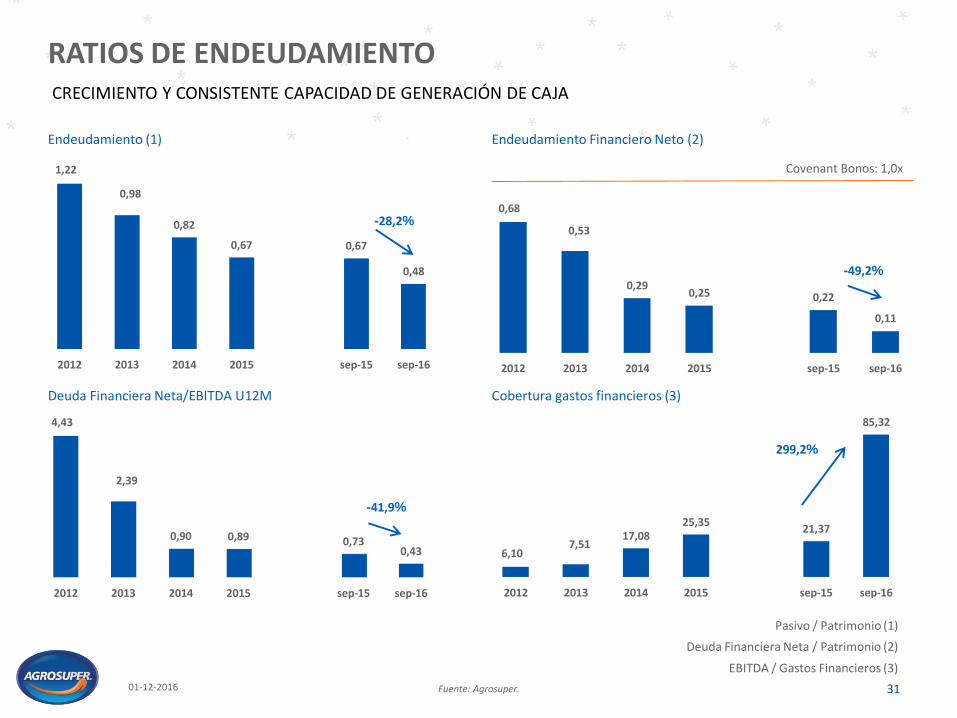

RATIOS DE ENDEUDAMIENTOCRECIMIENTO Y CONSISTENTE CAPACIDAD DE GENERACIÓN DE CAJA

Endeudamiento (1) Endeudamiento Financiero Neto (2)

Deuda Financiera Neta/EBITDA U12M Cobertura gastos financieros (3)

Covenant Bonos: 1,0x

Pasivo / Patrimonio (1)

Deuda Financiera Neta / Patrimonio (2)

EBITDA / Gastos Financieros (3)

01-12-2016

1,22

0,98

0,82

0,67 0,67

0,48

2012 2013 2014 2015 sep-15 sep-16

-28,2%0,68

0,53

0,290,25 0,22

0,11

2012 2013 2014 2015 sep-15 sep-16

-49,2%

4,43

2,39

0,90 0,89 0,730,43

2012 2013 2014 2015 sep-15 sep-16

-41,9%

6,107,51

17,0825,35

21,37

85,32

2012 2013 2014 2015 sep-15 sep-16

299,2%

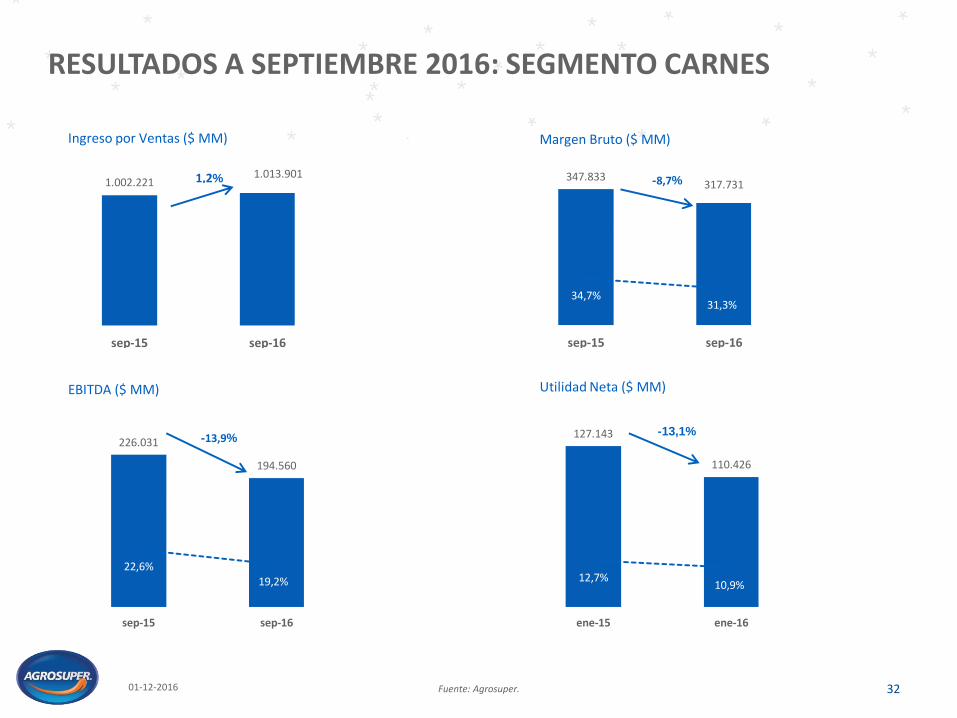

Ingreso por Ventas ($ MM) Margen Bruto ($ MM)

EBITDA ($ MM) Utilidad Neta ($ MM)

Fuente: Agrosuper. 32

RESULTADOS A SEPTIEMBRE 2016: SEGMENTO CARNES

01-12-2016

1.002.2211.013.901

sep-15 sep-16

1,2% 347.833317.731

34,7%31,3%

sep-15 sep-16

-8,7%

226.031

194.560

22,6%19,2%

sep-15 sep-16

-13,9% 127.143

110.426

12,7%10,9%

ene-15 ene-16

-13,1%

Fuente: Agrosuper. 33

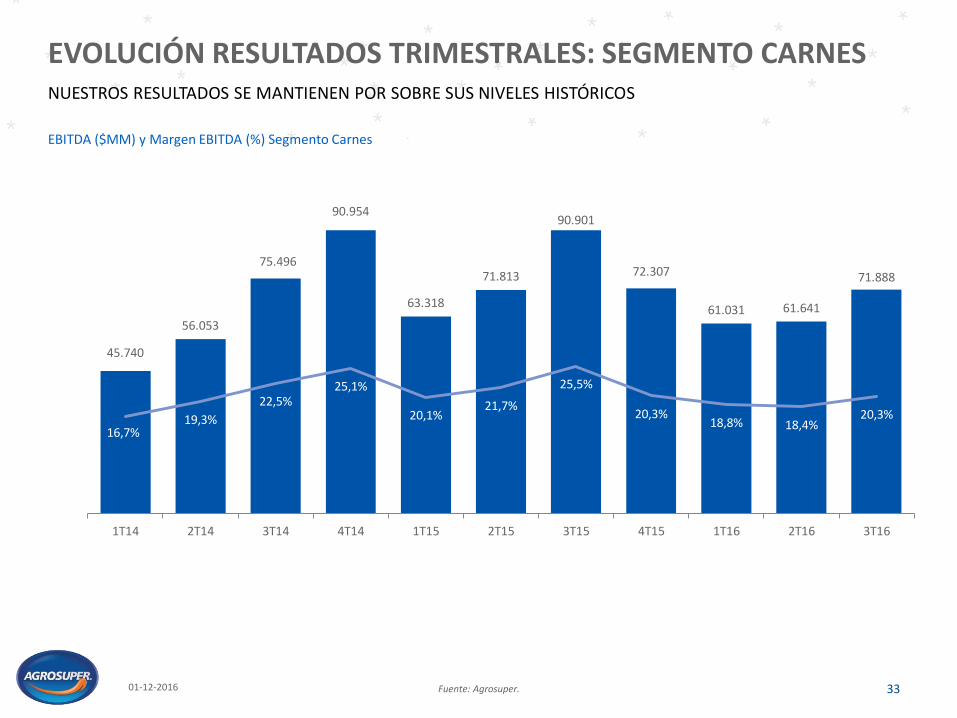

EVOLUCIÓN RESULTADOS TRIMESTRALES: SEGMENTO CARNES

45.740

56.053

75.496

90.954

63.318

71.813

90.901

72.307

61.031 61.641

71.888

16,7%19,3%

22,5%25,1%

20,1%21,7%

25,5%

20,3%18,8% 18,4%

20,3%

1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16

EBITDA ($MM) y Margen EBITDA (%) Segmento Carnes

NUESTROS RESULTADOS SE MANTIENEN POR SOBRE SUS NIVELES HISTÓRICOS

01-12-2016

Ingreso por Ventas ($ MM) Pre Fair Value Margen Bruto ($ MM) Pre Fair Value

EBITDA ($ MM) Pre Fair Value Utilidad Neta ($ MM) Pre Fair Value

Fuente: Agrosuper. 3401-12-2016

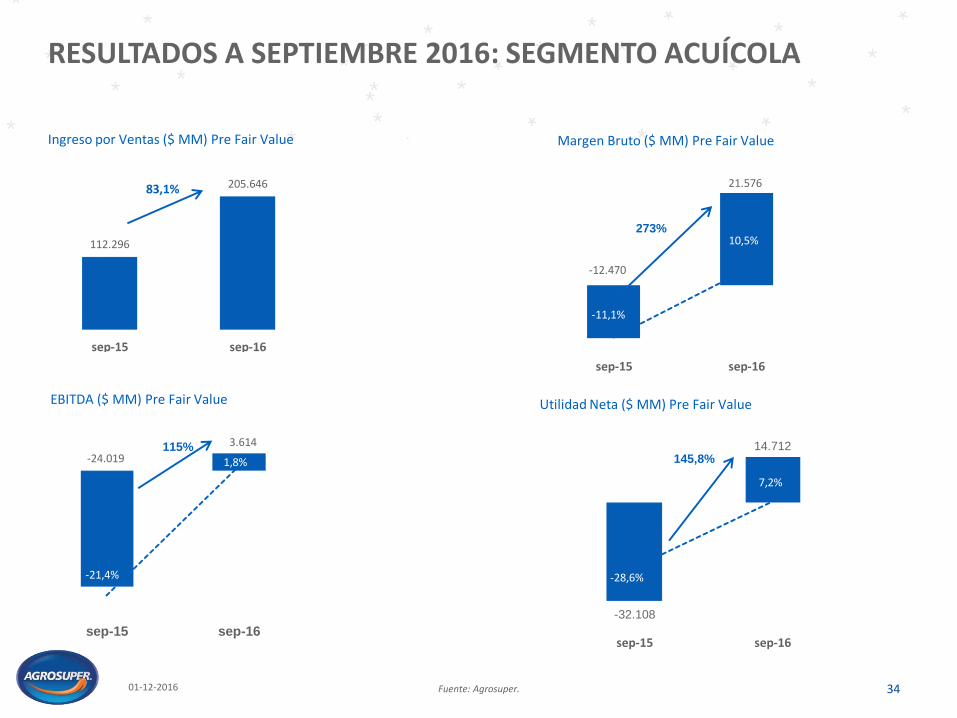

RESULTADOS A SEPTIEMBRE 2016: SEGMENTO ACUÍCOLA

112.296

205.646

sep-15 sep-16

83,1%

-12.470

21.576

-11,1%

10,5%

sep-15 sep-16

273%

-32.108

14.712

-28,6%

7,2%

sep-15 sep-16

145,8%-24.019

3.614

-21,4%

1,8%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

sep-15 sep-16

115%

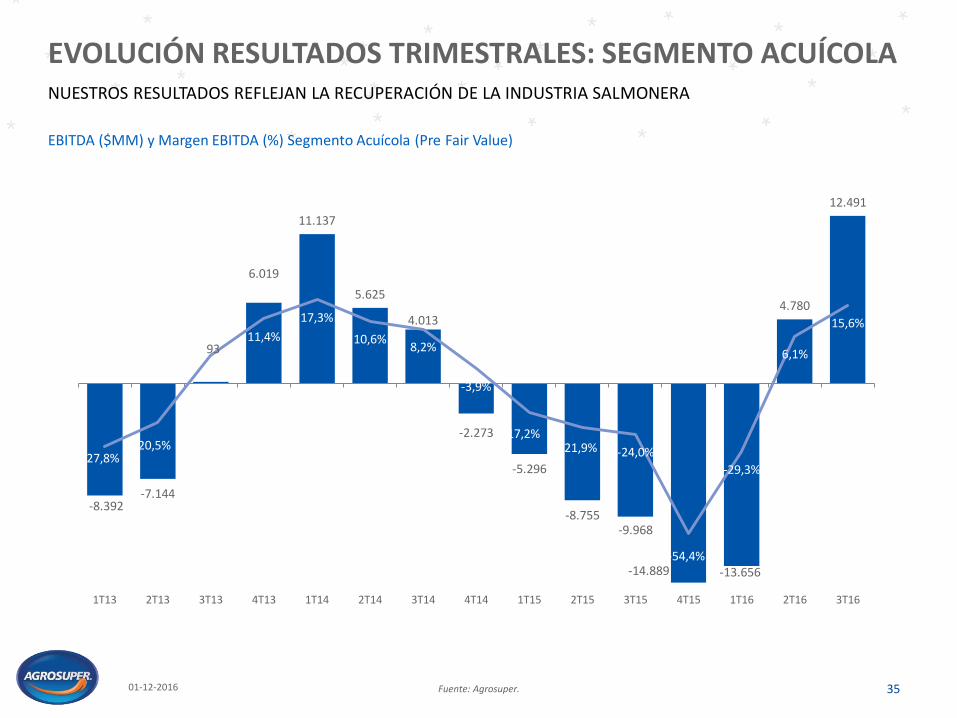

EVOLUCIÓN RESULTADOS TRIMESTRALES: SEGMENTO ACUÍCOLANUESTROS RESULTADOS REFLEJAN LA RECUPERACIÓN DE LA INDUSTRIA SALMONERA

Fuente: Agrosuper. 35

EBITDA ($MM) y Margen EBITDA (%) Segmento Acuícola (Pre Fair Value)

-8.392-7.144

93

6.019

11.137

5.625

4.013

-2.273

-5.296

-8.755-9.968

-14.889 -13.656

4.780

12.491

-27,8%-20,5%

0,2%

11,4%

17,3%

10,6%8,2%

-3,9%

-17,2%-21,9% -24,0%

-54,4%

-29,3%

6,1%

15,6%

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16

01-12-2016

Fuente: Agrosuper. 3624-08-2015

CONSIDERACIONES FINALES

*

PARA FINALIZAR:

Fuente: Agrosuper. 3701-12-2016

• RESULTADOS POSITIVOS CON FUERTE IMPULSO DE LAS EXPORTACIONES

• SEGMENTO ACUÍCOLA ALCANZANDO NÚMEROS POSITIVOS, QUE CREEMOS SE MANTENDRAN DURANTE EL 2017

• PRECIOS DE LAS MATERIAS PRIMAS SE PREVEEN ESTABLES PARA 2017 ANTE BUENAS PERSPECTIVAS DE COSECHA

• SEGUIREMOS INVIRTIENDO EN MINIMIZAR LAS EXTERNALIDADES PROPIAS DE NUESTRA INDUSTRIA Y SEGUIREMOS FORTALECIENDO LOS LAZOS CON NUESTRO ENTORNO

PRESENTACIÓN DE RESULTADOS SEPTIEMBRE 2016

LUIS FELIPE FUENZALIDA B.CFO 1 DICIEMBRE, 2016