Embed Size (px)

Citation preview

Entorno económico

para el sector turístico

V Foro Internacional de Turismo de Maspalomas

14 de diciembre de 2017

José Ramón Díez Guijarro

Estudios

1

2

Índice

3

Economía mundial: la expansión global se fortalece

Economía española: intensa inercia expansiva

Sector turístico: entre el éxito y los desafíos de medio plazo

V Foro Internacional de Turismo de Maspalomas | 2017

La economía global se ha reactivado con fuerza en 2017

La economía mundial se encuentra en su mejor momento desde 2010 (crecimiento superior al 3%)

3

Los datos de PIB del 3T17 superaron nuevamente las expectativas, especialmente en EEUU, Alemania e Italia.

La inercia cíclica es positiva. El crecimiento se reparte de forma homogénea entre regiones.

V Foro Internacional de Turismo de Maspalomas | 2017

Fuente: Bankia Estudios.

Mundo: +0,3 p.p. hasta 2,9%

EEUU 2,1% España 3,3%

UEM 2,3%

China 6,7%

Latinoamérica 1,1%

Rusia 1,8%

India 6,9%

Japón1,6%

R. Unido 1,6%

Las previsiones de crecimiento han sido revisadas continuamente al alza a lo largo del año

Especialmente en la principales economías desarrolladas

4

Fuente: Bankia Estudios.

Mundo: +0,3 p.p. hasta 2,9%

EEUU 2,1% España 3,3%

UEM 2,3%

China 6,7%

Latinoamérica 1,1%

Rusia 1,8%

India 6,9%

Japón1,6%

R. Unido 1,6%

Cambio en la previsión de crecimientodel PIB de 2017 frente a ene-17

Brasil 0,6%

V Foro Internacional de Turismo de Maspalomas | 2017

Europa puede volver a ser la sorpresa positiva en 2018

Las principales economías seguirán creciendo por encima de su potencial

5

V Foro Internacional de Turismo de Maspalomas | 2017

La inflación sigue muy contenida, sobre todo, teniendo en cuenta la fortaleza cíclica

En 2018, la inflación subyacente se situará en el 2% en EEUU y cerca del 1,5% en la UEM

6

V Foro Internacional de Turismo de Maspalomas | 2017

El ritmo de normalización de la política monetaria es y seguirá siendo excepcionalmente lento

La Fed y el BCE han sido, tradicionalmente, más agresivos en los procesos de endurecimiento monetario

7Número de trimestres

Ciclos de subida de tipos del BCESubida acumula en puntos porcentuales

Número de trimestres

Ciclos de subida de tipos de la FedSubida acumula en puntos porcentuales

V Foro Internacional de Turismo de Maspalomas | 2017

En balance, se afianzan las expectativas de una expansión global muy longeva

8

Aceleración sincronizada de la actividad

Inflación baja, pero lejos de mínimos

BBCC cautos: políticas monetarias muy laxas

Balance de riesgos más equilibrado

Ciclo expansivo

más longevo

1

2

Índice

3

Economía mundial: la expansión global se fortalece

Economía española: intensa inercia expansiva

Sector turístico: entre el éxito y los desafíos de medio plazo

V Foro Internacional de Turismo de Maspalomas | 2017

En el escenario actual confluyen dos fuerzas contrapuestas

10

El tirón de las economías europeas y la mejora de la

competitividad se deja notar en un mayor empuje de

las exportaciones

Los indicadores más recientes de empleo, consumo

y actividad muestran señales de mayor dinamismo,

tras cierta moderación en julio y agosto

Los desequilibrios siguen reduciéndose

Todo apunta a que 2017 será parecido a 2016

Inercia expansiva Shock de incertidumbre

Empeoramiento del clima de confianza por el

aumento del riesgo político

Es difícil cuantificar el impacto puesto que es una

situación inédita y depende de la evolución de los

acontecimientos

Por el momento, y con escasa información

disponible, tan sólo la economía catalana se está

viendo afectada de forma moderada

V Foro Internacional de Turismo de Maspalomas | 2017

De momento, los impulsos pesan más que los focos de incertidumbre

11

Inercia expansiva

Buen contexto exterior

Mejora de la competitividad

Patrón de crecimiento equilibradoInestabilidad política

Evolución programa de reformas

Negociación del Brexit

Precio del petróleo

Auge del proteccionismo

Evolución del tipo de cambio

Impulsos

Riesgos

Fuente: INE y Bankia Estudios

V Foro Internacional de Turismo de Maspalomas | 2017

El PIB encadena cuatro años de expansión y más de tres con ritmos superiores a los de la UEM

Señales de aceleración en el 4T17 tras el leve freno del 3T17

12

V Foro Internacional de Turismo de Maspalomas | 2017

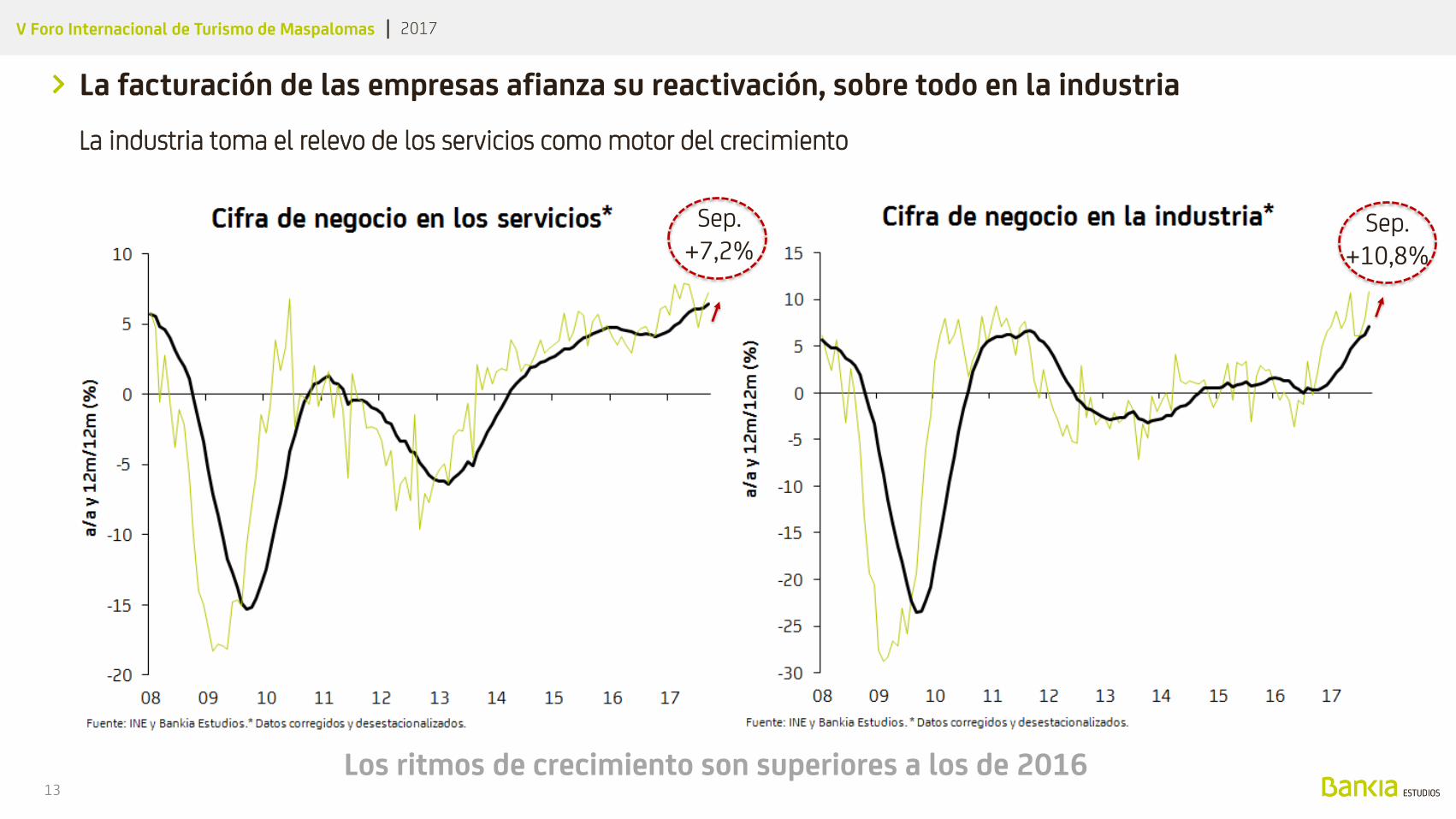

La facturación de las empresas afianza su reactivación, sobre todo en la industria

La industria toma el relevo de los servicios como motor del crecimiento

13

Sep.+7,2%

Sep.+10,8%

Los ritmos de crecimiento son superiores a los de 2016

V Foro Internacional de Turismo de Maspalomas | 2017

Los pedidos industriales adelantan un renovado dinamismo del sector industrial y de la inversión

Impulsados por la fortaleza de las exportaciones

14

Sep.+14,9%

Los pedidos de la UEM crecen un 17,1% en septiembre

Sep.+5,9%

V Foro Internacional de Turismo de Maspalomas | 2017

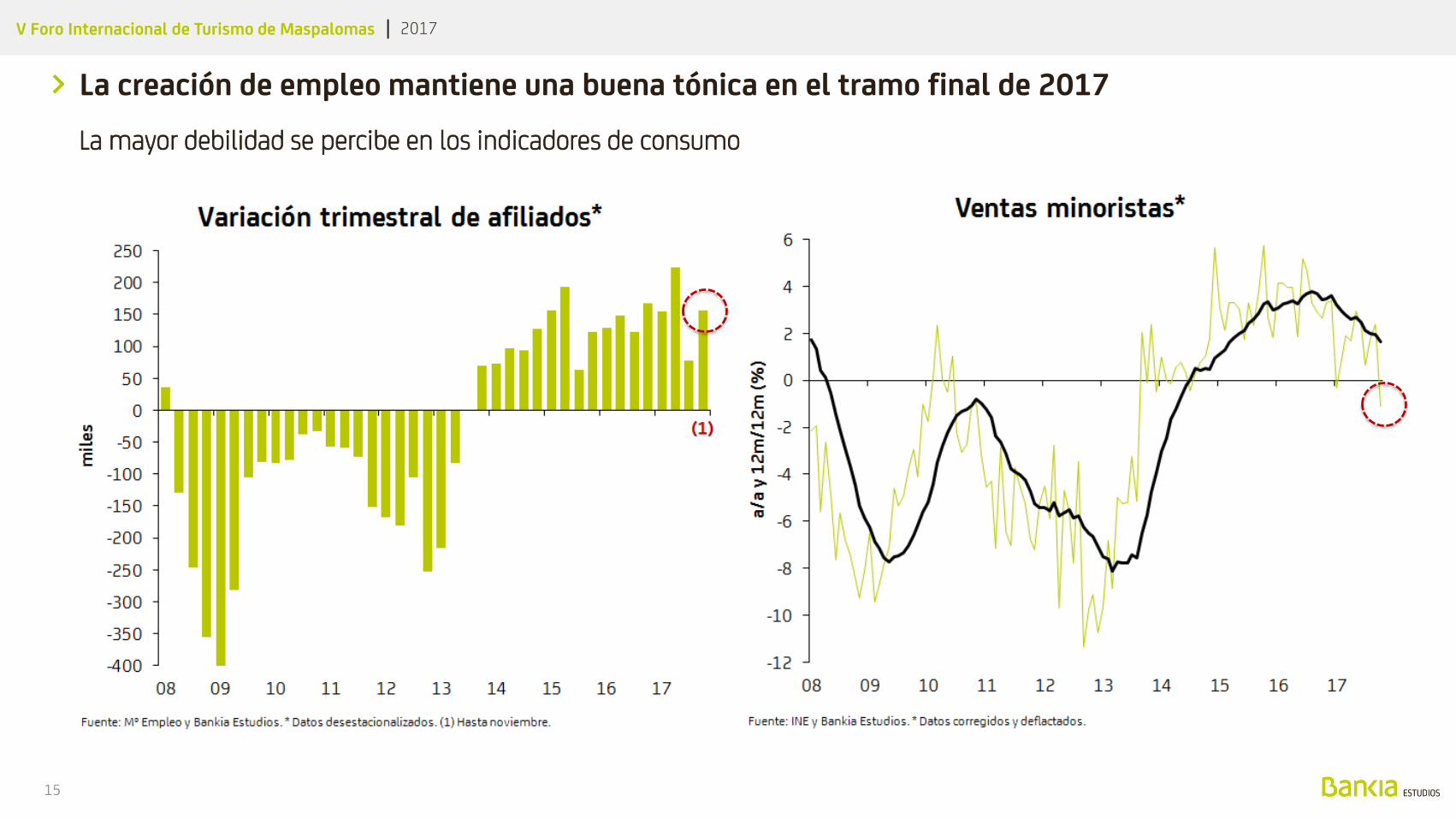

La creación de empleo mantiene una buena tónica en el tramo final de 2017

La mayor debilidad se percibe en los indicadores de consumo

15

V Foro Internacional de Turismo de Maspalomas | 2017

Gran parte del vigor del empleo viene explicado por el sector turístico…

… que es el responsable directo del 18,5% de la creación de empleo desde mínimos

16

V Foro Internacional de Turismo de Maspalomas | 2017

Los vientos de cola no se han amortiguado, sobre todo los procedentes del contexto exterior

Se mantiene un patrón de crecimiento robusto, que facilita la corrección de los desequilibrios

17

Exportaciones

TurismoInversión Empleo Consumo

V Foro Internacional de Turismo de Maspalomas | 2017

La mejora de la competitividad permite aprovechar el tirón exterior

18

Es fundamental que el ajuste de los CLU’S recaiga en mayores ganancias de productividad

V Foro Internacional de Turismo de Maspalomas | 2017

El superávit corriente se mantiene en niveles elevados

Gracias a la solidez de las exportaciones y los excelentes datos de turismo

19

1,8% PIBEl mantenimiento de un superávit exterior favorecerá la reducción de la elevada deuda externa.

V Foro Internacional de Turismo de Maspalomas | 2017

El proceso de desapalancamiento privado está muy avanzado…

La deuda de empresas y familias cae a mínimos de 12 años

20

Tras siete años de ajuste

la deuda privada ha

corregido un 20,7%

(53,7 puntos de PIB).

V Foro Internacional de Turismo de Maspalomas | 2017

… y está llegando a su fin

Continúa la caída del stock de crédito, aunque a un ritmo cada vez más moderado

21

Fuente: BCE, BdE y Bankia Estudios

V Foro Internacional de Turismo de Maspalomas | 2017

Pero las tensiones políticas suponen un riesgo sobre el clima de confianza y las expectativas

Riesgo de espiral negativa que lleve a un enfriamiento de la actividad

22

Shock de

incertidumbre

Presiones financieras y

sobre la prima de riesgo

Freno en las decisiones de

consumo e inversión

Deterioro de las finanzas

públicas

V Foro Internacional de Turismo de Maspalomas | 2017

El impacto potencial sobre el crecimiento es significativo

Dependiendo de su intensidad y duración, podría restar más de 2,5 puntos de crecimiento en 2018-2019, según el BdE

23

V Foro Internacional de Turismo de Maspalomas | 2017

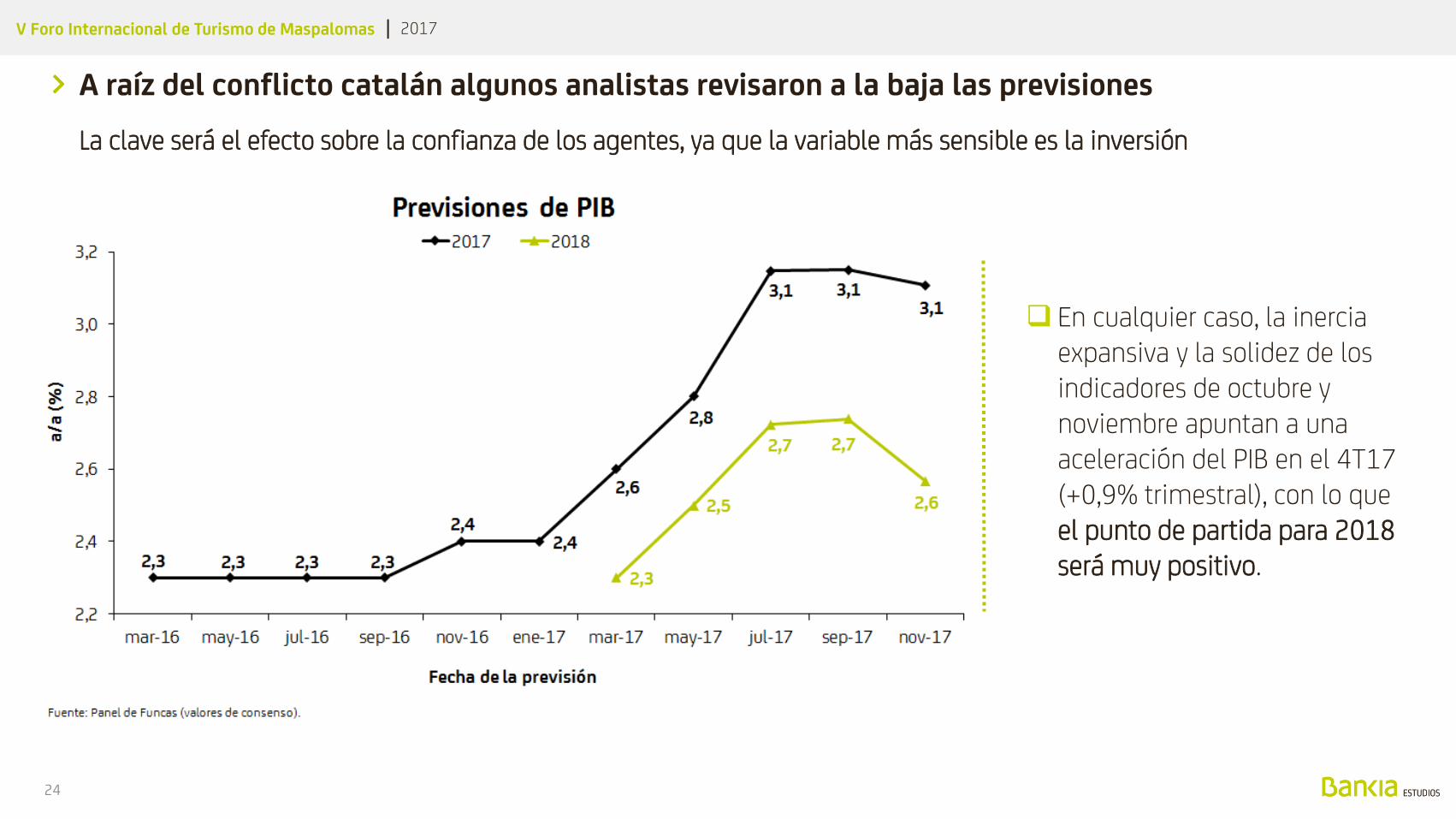

A raíz del conflicto catalán algunos analistas revisaron a la baja las previsiones

La clave será el efecto sobre la confianza de los agentes, ya que la variable más sensible es la inversión

24

En cualquier caso, la inercia expansiva y la solidez de los indicadores de octubre y noviembre apuntan a una aceleración del PIB en el 4T17 (+0,9% trimestral), con lo que el punto de partida para 2018 será muy positivo.

V Foro Internacional de Turismo de Maspalomas | 2017

En definitiva…

25

Se prolonga la inercia cíclica y el favorable comportamiento de las economías de nuestro entorno.

En España la actividad se sigue beneficiando de algunos impulsos expansivos, más duraderos de lo inicialmente previsto.

Señales de aceleración en el 4T17, tras la ligera moderación del 3T17.

El desapalancamiento de la economía sigue avanzando.

El aumento de las tensiones políticas podría afectar negativamente al gasto e inversión de familias y empresas, al turismo y a la inversión del exterior en nuestro país, lastrando el crecimiento.

No obstante, la dificultad para cuantificar el impacto es muy alta, ya que se desconoce la magnitud, el alcance y la duración del conflicto.

1

2

Índice

3

Economía mundial: la expansión global se fortalece

Economía española: intensa inercia expansiva

Sector turístico: entre el éxito y los desafíos de medio plazo

V Foro Internacional de Turismo de Maspalomas | 2017

El turismo es un motor clave de desarrollo por su aportación al PIB y el empleo

Además, representa la tercera categoría de las exportaciones mundiales de bienes y servicios

27

50% con destino a Europa

3er destino internacional

2º país por ingresos

Turismo internacional en 2016:

1.235 millones de turistas

1,1 billones de euros en ingresos

7% de las exportaciones mundiales

6% con destino a España

V Foro Internacional de Turismo de Maspalomas | 2017

El turismo internacional ha crecido un 4% medio anual en la última década

Y las previsiones de la OMT estiman un avance medio anual del 3,3% hasta 2030

28

2,3%

2,6%

4,6%

4,9%

5%

Más moderada para el maduro

mercado europeo

Media anual2010-2030

V Foro Internacional de Turismo de Maspalomas | 2017

Desde 2013 el sector turístico español muestra un extraordinario dinamismo

Impulsado por el intenso aumento de la llegada de turistas extranjeros

29

En lo que va de 2017 su crecimiento

es del 10% (+8,7% en Canarias).

Británicos (23,3% de los turistas) y

alemanes (14,5%) son los principales

clientes, mientras que americanos,

suizos y ciudadanos nórdicos son los

que más están creciendo.

El 15,7% de los turistas extranjeros

llegados a España escogieron Canarias

como destino, un 8,7% más que en el

mismo período de 2016.

+41%

+59%

V Foro Internacional de Turismo de Maspalomas | 2017

El gasto de los turistas extranjeros ha crecido a un ritmo aún más intenso

Paralelamente a una transformación de su patrón de gasto

30

+71%

+84%

V Foro Internacional de Turismo de Maspalomas | 2017

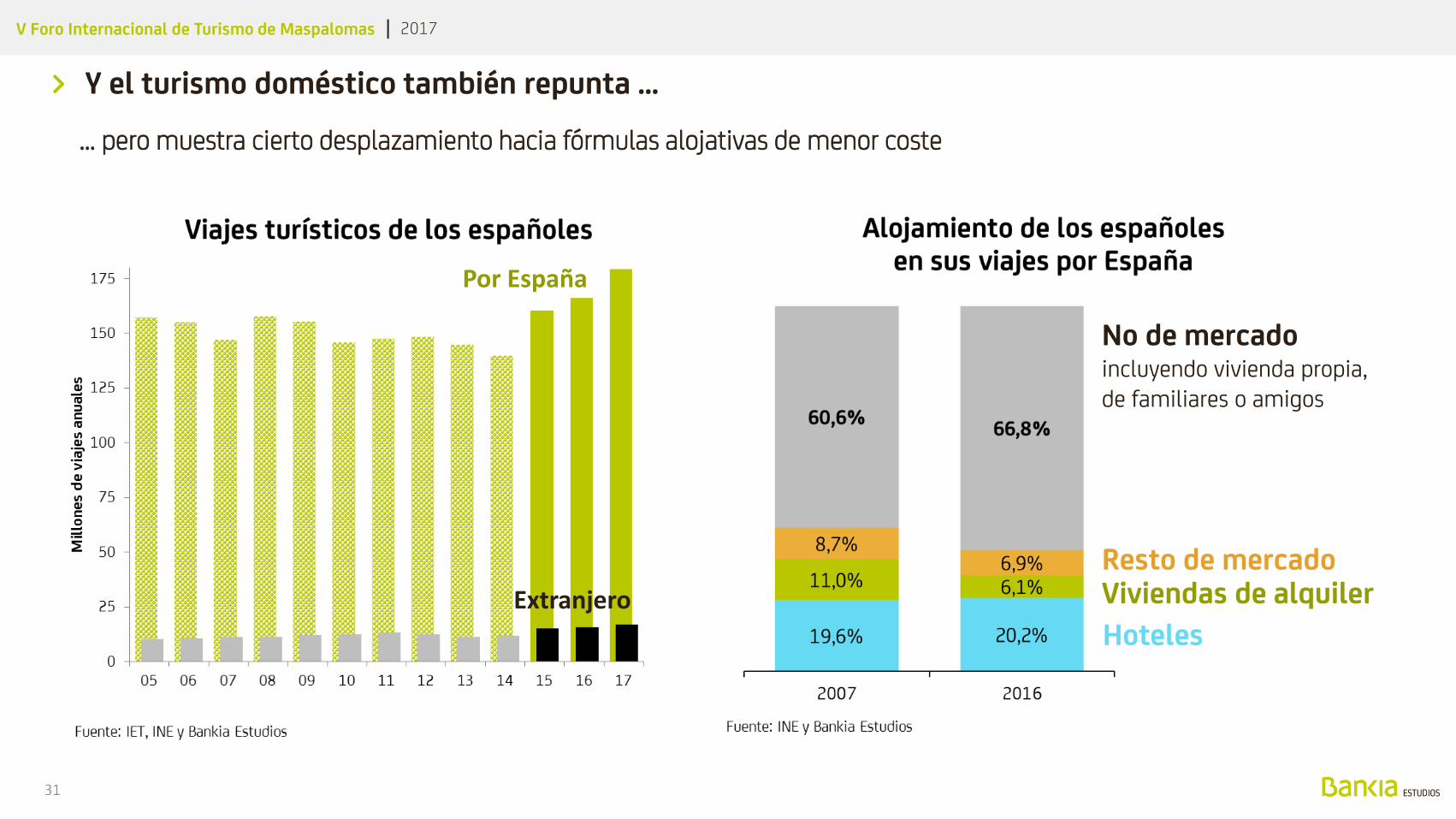

Y el turismo doméstico también repunta …

… pero muestra cierto desplazamiento hacia fórmulas alojativas de menor coste

31

Por España

Extranjero

No de mercado incluyendo vivienda propia, de familiares o amigos

Resto de mercadoViviendas de alquiler

Hoteles

V Foro Internacional de Turismo de Maspalomas | 2017

Las pernoctaciones hoteleras muestran un intenso crecimiento frente a los niveles precrisis

Y este proceso ha sido más intenso en Canarias, que ha ganado relevancia en el contexto territorial

32

Total España

Canarias

+44%

+27%

+3% (ene-sep 17)

+2,4% (ene-sep 17)

V Foro Internacional de Turismo de Maspalomas | 2017

El turismo extranjero explica el 94% del crecimiento de las pernoctaciones hoteleras

En Canarias el peso de las pernoctaciones de los españoles se ha reducido hasta el 12%

33

V Foro Internacional de Turismo de Maspalomas | 2017

Aumento de la demanda que ha permitido alcanzar un grado de ocupación histórico

Rozando la ocupación plena en algunos puntos y ampliando el diferencial de Canarias con la media española

34

En septiembre,

Lanzarote (94,9%),

Sur de Gran Canaria (92%)

y Fuerteventura (90,8%)

fueron las zonas turísticas

españolas con mayor grado de

ocupación.

85,8%

España

Canarias

65,4%

V Foro Internacional de Turismo de Maspalomas | 2017

Facilitando un aumento del RevPAR…

… más intenso en el caso insular

35

81,9

España

Canarias

55,8

El aumento del RevPAR medio

de los hoteles Canarios, desde

los mínimos de 2010, ha sido

del 75% frente a un

crecimiento medio nacional

del 58%.

47%

33%

V Foro Internacional de Turismo de Maspalomas | 2017

Mejoras de facturación y de rentabilidad que se extienden a otros sectores relacionados

Y que ha beneficiado especialmente a los hoteles urbanos, por el desvío de demanda de ubicaciones más saturadas

36

La mejora de los resultados se

liga al aumento de los precios

en casi todos los subsectores.

En Canarias, el beneficio ha

aumentado en el 69,5% de las

empresas del sector

“alojamiento” , porcentaje

superior a la media española

(60,3%).

Fuente: Encuesta de confianza empresarial, Exceltur

V Foro Internacional de Turismo de Maspalomas | 2017

Madrid y Canarias presentan las mejores expectativas hasta el cierre de 2017

37

El buen momento del turismo urbano

beneficia sobremanera a Madrid;

Canarias destaca en el segmento

vacacional.

Las Palmas de Gran Canaria ocupa el

puesto 11 entre los principales destinos

urbanos españoles.

Las reservas hoteleras para 2018

muestran un descenso del 6% que se

relacionaría principalmente con el

avance del mercado griego y turco.

Fuente: Encuesta de confianza empresarial, Exceltur

V Foro Internacional de Turismo de Maspalomas | 2017

2017 será con toda probabilidad un nuevo año de records

Pero los retos son también importantes

38

Comienza a observarse un repunte de la demanda en los destinos competidores del Mediterráneo (Grecia, Turquía, Egipto), mientras que las reservas para 2018 muestran un descenso del 6%.

La presión de la demanda de los turistas extranjeros y el aumento de los precios hoteleros podría estar produciendo un efecto expulsión sobre la demanda hotelera doméstica.

La saturación en algunos destinos ha provocado la expansión hacia otras localizaciones, que han ganado atractivo turístico y que requerirán mejores infraestructuras.

Ha aumentado el atractivo inversor del sector, pero es importante que la oferta se mantenga equilibrada en un entorno de creciente intrusismo.

V Foro Internacional de Turismo de Maspalomas | 2017

La industria turística española debe seguir una estrategia que asegure su sostenibilidad

39

Desde el ámbito de una fluida colaboración público-privada

V Foro Internacional de Turismo de Maspalomas | 2017

El turismo es una industria madura y altamente competitiva que enfrenta importantes retos

40

Desestacionalización

Turismo 4.0

Sostenibilidad

Adaptación a una demanda dinámica

Retos

Gestión de la abundancia

Capacidad de carga

Desarrollo inclusivo

Implicación social

Uso eficiente de los recursos

V Foro Internacional de Turismo de Maspalomas | 2017

España tiene atractivos suficientes para atraer una nueva demanda que complemente a su demanda tradicional: la proveniente de los países emergentes (China, India, Brasil).

Además deberá seguir desarrollando nichos de mercado con elevado potencial de crecimiento, como el turismo accesible, destinos slow, termalismo, enogastronomía, etc.

El posicionamiento en segmentos de mayor calidad reduce la vulnerabilidad del sector ante cualquier revés económico en los países emisores.

Canarias se enfrenta además al reto de seguir siendo valorada como una de las mejores regiones turísticas del contexto europeo.

Retos que buscan en gran medida asegurar y ampliar la demanda del sector

A fin de mantener su aportación al crecimiento económico

41

V Foro Internacional de Turismo de Maspalomas | 2017

2017 ha sido el Año Internacional del Turismo Sostenible para el Desarrollo

42

Fijando el foco sobre las

oportunidades y retos que el

turismo supone sobre

los países destino,Y aconsejando a

los países

más saturados

la evolución

de un modelo turístico

de cantidad a otro de calidad.

Apuntando al respeto al

medioambiente

y la diversidad cultural

como palancas de cambio social,

En reconocimiento a su capacidad integradora y generadora de riqueza …

V Foro Internacional de Turismo de Maspalomas | 2017

Accede a todos nuestros informes y ponte en contacto con nosotros

a través de nuestro portal www.bankiaestudios.com y en el correo [email protected]

Advertencia

legalEste documento ha sido elaborado por Bankia, S.A. (“Bankia”) y se presenta exclusivamente para propósitos de información. Este documento no es un folleto, ni supone

una oferta o recomendación para realizar una inversión.

Este documento no constituye un compromiso de suscripción, ni una oferta de financiación, ni una oferta para vender, ni una solicitud de oferta para comprar valores de

Bankia, los cuales deberán estar sujetos a aprobaciones internas de Bankia.

Bankia no garantiza la exactitud de la información contenida en este documento, ni que la misma sea completa. La información aquí contenida se ha obtenido de

fuentes consideradas fidedignas por Bankia, pero Bankia no manifiesta ni garantiza que sea completa ni exacta, en particular respecto a los datos suministrados por

terceros. Este documento puede contener información resumida o no auditada, y se invita a sus receptores a consultar la documentación e información pública

presentada por Bankia a las autoridades de supervisión del mercado de valores. Todas las opiniones y estimaciones están dadas a la fecha indicada en el documento por

lo que pueden ser objeto de cambio. El valor de cualquier inversión puede fluctuar como consecuencia de cambios en el mercado. La información de este documento no

tiene por objeto predecir resultados futuros y no se da ninguna garantía respecto a las misma.

Este documento incluye, o puede incluir, información o consideraciones referidas a futuro. Dicha información o consideraciones representan la opinión y expectativas de

Bankia relativas al desarrollo de su negocio y generación de ingresos, pero tal desarrollo puede verse sustancialmente afectado en el futuro por ciertos riesgos,

incertidumbres y otros factores relevantes que pueden hacer que el esperado desarrollo de negocio y generación de ingresos difieran sustancialmente de nuestras

expectativas. Estos factores incluyen, entre otros i) situación del mercado, factores macroeconómicos, directrices gubernamentales y de supervisión, ii) movimientos en

los mercados de valores nacional e internacional, tipos de cambio y tipos de interés, así como cambios en el riesgo de mercado y operacional, iii) presión de la

competencia, iv) cambios tecnológicos, v) procedimientos judiciales y de arbitraje, y vi) variaciones en la situación financiera o solvencia de nuestros clientes, deudores y

contrapartidas. Información adicional acerca de los riesgos que podrían afectar la situación financiera de Bankia, puede ser consultada en el Documento de Registro

aprobado e inscrito en el Registro Oficial de la Comisión Nacional del Mercado de Valores .

La distribución del presente documento en otras jurisdicciones puede estar prohibida por lo que los receptores del presente documento o quienes finalmente obtengan

copia o ejemplar del mismo, se convierten en responsables de tener conocimiento de dichas restricciones y cumplirlas.

Este documento no revela todos los riesgos ni otros aspectos significantes relacionados con la inversión en los valores/ operaciones de Bankia. Antes de realizar cualquier

operación, los potenciales inversores deben asegurarse de que entienden en su totalidad los términos de los valores/operaciones y los riesgos inherentes a los mismos.

Este documento no es un folleto para los valores que se describen en el mismo. Los potenciales inversores sólo deben suscribir valores de Bankia teniendo en cuenta la

información publicada en el correspondiente folleto de Bankia y no sobre la base de la información contenida en este documento