Embed Size (px)

Citation preview

ΠΑΡΟΥΣΙΑΣΗ ΟΜΙΛΟΥ

∆ΕΚΕΜΒΡΙΟΣ 2009

2

ΕΠΙΣΗΜΑΝΣΗ

Αυτά τα προκαταρκτικά υλικά και κάθε συνοδευτική προφορική παρουσίαση (µαζί, τα "Υλικά") προετοιµάστηκαν από τηνΜυτιληναίος Α.Ε. - Όµιλος Επιχειρήσεων (η "Εταιρία") και προορίζονται αποκλειστικά για την πληροφόρηση του Αποδέκτη. ΤαΥλικά είναι σε µορφή προσχεδίου και οι αναλύσεις και τα συµπεράσµατα που περιέχονται σε αυτά είναι προκαταρκτικήςφύσεως και υπόκεινται σε περαιτέρω έρευνα και ανάλυση. Τα Υλικά δεν έχουν σκοπό να προσφέρουν καµία τελεσίδικησυµβουλή ή άποψη και δεν θα πρέπει κανείς να βασίζεται σε αυτά για κανέναν λόγο. Τα Υλικά δεν επιτρέπεται νααναπαραχθούν, συνολικά ή εν µέρει, ούτε να συνοψιστούν, να εξαχθούν περικοπές, να αναφερθούν αποσπασµατικά ή να γίνειάλλου τύπου δηµόσια αναφορά σε αυτά, καθώς και να συζητηθούν ή να αποκαλυφθούν σε οποιονδήποτε χωρίς την γραπτήάδεια της Εταιρίας.

Η Εταιρία δεν έχει επαληθεύσει καµία από τις πληροφορίες που της παρασχέθηκαν προκειµένου να προετοιµάσει τα Υλικά καιδεν δίδεται καµία εξασφάλιση ή εγγύηση ούτε η Εταιρία αποδέχεται καµία ευθύνη σχετικά µε την ακρίβεια, την αξιοπιστία ήτην πληρότητα αυτών των πληροφοριών. Τα συµπεράσµατα που περιέχονται στα Υλικά αποτελούν προκαταρκτικές απόψειςτης Εταιρίας κατά την ηµεροµηνία των Υλικών και βασίζονται αποκλειστικά στις πληροφορίες που απέκτησε από αυτά µέχρι τησυγκεκριµένη ηµεροµηνία. Οι πληροφορίες που περιλαµβάνονται σ' αυτό το έγγραφο ενδέχεται να υποστούν αλλαγές και ηΕταιρία δεν έχει καµία υποχρέωση να ανανεώσει τις πληροφορίες αυτής της έκθεσης. Ο Αποδέκτης είναι ο αποκλειστικόςυπεύθυνος για την αποτίµηση των πληροφοριών που εµπεριέχονται στα Υλικά και την ανάληψη οποιασδήποτε επιχειρηµατικήςαπόφασης υπό τη µορφή συναλλαγών που προτείνονται, ή προκύπτουν, από τα Υλικά. Η Εταιρία δεν έχει κάνει ανεξάρτητηεκτίµηση ή αποτίµηση των µετοχών, του ενεργητικού ή των υποχρεώσεων (έκτακτων ή άλλων) της Εταιρίας.

Όλες οι προβλέψεις και τα πιθανά σενάρια των Υλικών είναι προκαταρκτικές επεξηγηµατικές ασκήσεις που βασίζονται στιςυποθέσεις που εµπεριέχονται, οι οποίες µπορεί να αποδειχθούν σωστές ή λάθος. Η πραγµατικότητα µπορεί να επηρεαστεί απόαλλαγές οικονοµικού ή άλλου τύπου, που δεν µπορούν να προβλεφθούν. Καµία εξασφάλιση ή εγγύηση δεν δίδεται ότι οιεκτιµήσεις που εµπεριέχονται θα επιτευχθούν.

3

ΠΕΡΙΕΧΟΜΕΝΑ

Ο Όµιλος Μυτιληναίος Σήµερα

Οικονοµικά Μεγέθη

∆ραστηριότητες του Οµίλου

Μεταλλουργία & Μεταλλεία

Ενέργεια

Έργα (EPC)

Στοιχεία Μετοχής

Περίληψη

4

Ο Όµιλος Μυτιληναίος Σήµερα

5

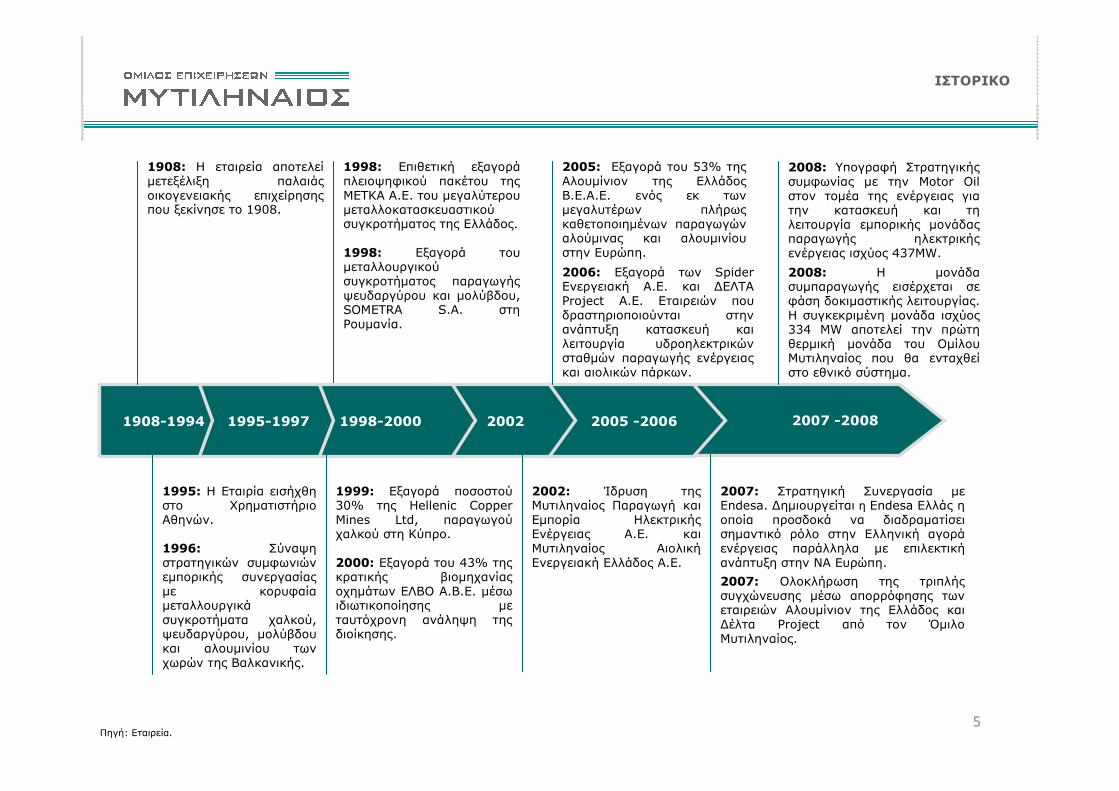

2005: Εξαγορά του 53% τηςΑλουµίνιον της ΕλλάδοςΒ.Ε.Α.Ε. ενός εκ τωνµεγαλυτέρων πλήρωςκαθετοποιηµένων παραγωγώναλούµινας και αλουµινίουστην Ευρώπη.

ΙΣΤΟΡΙΚΟ

2008: Υπογραφή Στρατηγικήςσυµφωνίας µε την Motor Oil στον τοµέα της ενέργειας γιατην κατασκευή και τηλειτουργία εµπορικής µονάδαςπαραγωγής ηλεκτρικήςενέργειας ισχύος 437MW.

1998: Επιθετική εξαγοράπλειοψηφικού πακέτου τηςΜΕΤΚΑ Α.Ε. του µεγαλύτερουµεταλλοκατασκευαστικούσυγκροτήµατος της Ελλάδος.

1998: Εξαγορά τουµεταλλουργικούσυγκροτήµατος παραγωγήςψευδαργύρου και µολύβδου, SOMETRA S.Α. στηΡουµανία.

1908: Η εταιρεία αποτελείµετεξέλιξη παλαιάςοικογενειακής επιχείρησηςπου ξεκίνησε το 1908.

1995: Η Εταιρία εισήχθηστο ΧρηµατιστήριοΑθηνών.

1996: Σύναψηστρατηγικών συµφωνιώνεµπορικής συνεργασίαςµε κορυφαίαµεταλλουργικάσυγκροτήµατα χαλκού, ψευδαργύρου, µολύβδουκαι αλουµινίου τωνχωρών της Βαλκανικής.

1999: Εξαγορά ποσοστού30% της Hellenic Copper Mines Ltd, παραγωγούχαλκού στη Κύπρο.

2000: Εξαγορά του 43% τηςκρατικής βιοµηχανίαςοχηµάτων ΕΛΒΟ Α.Β.Ε. µέσωιδιωτικοποίησης µεταυτόχρονη ανάληψη τηςδιοίκησης.

2002: Ίδρυση τηςΜυτιληναίος Παραγωγή καιΕµπορία ΗλεκτρικήςΕνέργειας Α.Ε. καιΜυτιληναίος ΑιολικήΕνεργειακή Ελλάδος Α.Ε.

2008: Η µονάδασυµπαραγωγής εισέρχεται σεφάση δοκιµαστικής λειτουργίας. Η συγκεκριµένη µονάδα ισχύος334 MW αποτελεί την πρώτηθερµική µονάδα του ΟµίλουΜυτιληναίος που θα ενταχθείστο εθνικό σύστηµα.

2007 -20082005 -200620021998-20001995-19971908-1994

2006: Εξαγορά των Spider Ενεργειακή Α.Ε. και ∆ΕΛΤΑProject A.E. Εταιρειών πουδραστηριοποιούνται στηνανάπτυξη κατασκευή καιλειτουργία υδροηλεκτρικώνσταθµών παραγωγής ενέργειαςκαι αιολικών πάρκων.

2007: Στρατηγική Συνεργασία µεEndesa. ∆ηµιουργείται η Endesa Ελλάς ηοποία προσδοκά να διαδραµατίσεισηµαντικό ρόλο στην Ελληνική αγοράενέργειας παράλληλα µε επιλεκτικήανάπτυξη στην ΝΑ Ευρώπη.

2007: Ολοκλήρωση της τριπλήςσυγχώνευσης µέσω απορρόφησης τωνεταιρειών Αλουµίνιον της Ελλάδος και∆έλτα Project από τον ΌµιλοΜυτιληναίος.

Πηγή: Εταιρεία.

6

Μεταλλουργία & Μεταλλεία

Ενέργεια

ΕΡΓΑ EPC

Ο Όµιλος, είτε µόνος του είτε µέσω της συµµετοχής του σε σχήµατα JV µε ισχυρούς εταίρους, διαθέτεισήµερα ένα σηµαντικό ενεργειακό χαρτοφυλάκιο ισορροπηµένου µίγµατος µεταξύ θερµικών καιανανεώσιµων πηγών ενέργειας. Το υπάρχον χαρτοφυλάκιο περιλαµβάνει:

334 MW CHP – Σταθµός Συµπαραγωγής ηλεκτρισµού και Θερµότητας µε καύσιµο φυσικόαέριο στην περιοχή της Βοιωτίας (σε λειτουργία).

444 MW CCGT – Εµπορική µονάδα παραγωγής ηλεκτρικής ενέργειας µε καύσιµο φυσικόαέριο στην περιοχή της Βοιωτίας (Υπό κατασκευή - έναρξη λειτουργίας Νοέµβριος 2010).

437 MW CCGT – Εµπορική µονάδα παραγωγής ηλεκτρικής ενέργειας µε καύσιµο φυσικόαέριο στην περιοχή της Κορίνθου (Υπό κατασκευή - έναρξη λειτουργίας Αύγουστος 2011).

437 MW CCGT – Εµπορική µονάδα παραγωγής ηλεκτρικής ενέργειας µε καύσιµο φυσικόαέριο στην περιοχή του Βόλου (έναρξη λειτουργίας Ιανουάριος 2013).

Χαρτοφυλάκιο έργων ΑΠΕ σε διάφορα στάδια ανάπτυξης (1.000MW), σε λειτουργία 45MW.

Άδεια εµπορίας ηλεκτρικής ενέργειας για 310MW.

Πλατφόρµα εµπορίας εκποµπών διοξειδίου του άνθρακα.

Άδεια παραγωγής 600 MW ανθρακικής µονάδας στη Βοιωτία.

Η κορυφαία εταιρία έργων (EPC) στην Ελλάδα µέσω της ΜΕΤΚΑ Α.Ε. και άλλων θυγατρικώνκαθιερώνεται ως ένας από τους πιο εξειδικευµένους κατασκευαστές ενεργειακών έργων στην Ευρώπηκαι τη Μέση Ανατολή.

Ο µεγαλύτερος παραγωγός Αλουµίνας και Αλουµινίου (Al) στην Νοτιο - Ανατολική Ευρώπη µέσω τηςΑλουµίνιον της Ελλάδος Β.Ε.Α.Ε.

Ο δεύτερος µεγαλύτερος παραγωγός Βωξίτη στην Ελλάδα µέσω της ∆ελφοί – ∆ίστοµον Α.Μ.Ε.

ΧΑΡΤΟΦΥΛΑΚΙΟ

Πηγή: Εταιρεία.

7

∆ΟΜΗ ΤΟΥ ΟΜΙΛΟΥ

Πηγή: Εταιρεία.

Σηµείωση: ∆εδοµένα 14 ∆εκεµβρίου 2009.

*Η METKA είναι πλέον η µόνη εισηγµένη θυγατρική.

Μυτιληναίος Α.Ε. –Όµιλος Επιχειρήσεων

METKA(57.0%*)

ΑΛΟΥΜΙΝΑ & ΑΛΟΥΜΙΝΙΟ(100%)

ΜΕΤΑΛΛΟΥΡΓΙΑ &ΜΕΤΑΛΕΙΑ

ΕΝΕΡΓΕΙΑ ΕΡΓΑ EPC

ENDESA (HELLAS) (49.99%)

∆ΕΛΦΟΙ ∆ΙΣΤΟΜΟΝ(Παραγωγή ΒΩΞΙΤΗ )

(100%)

Κεφαλαιοποίηση: € 587 εκ

Κεφαλαιοποίηση: € 449 εκ

ΚΟΡΙΝΘΟΣ POWER(65%)

Ο Όµιλος διατηρεί συµµετοχή 43% στο µετοχικό κεφάλαιο της Ελληνικής Βιοµηχανίας Οχηµάτων ΕΛΒΟ. Ησυγκεκριµένη δραστηριότητα δε θεωρείται βασική και η εταιρεία ενοποιείται µε τη µέθοδο της καθαρήςθέσης.

8

Οικονοµικά Μεγέθη

9

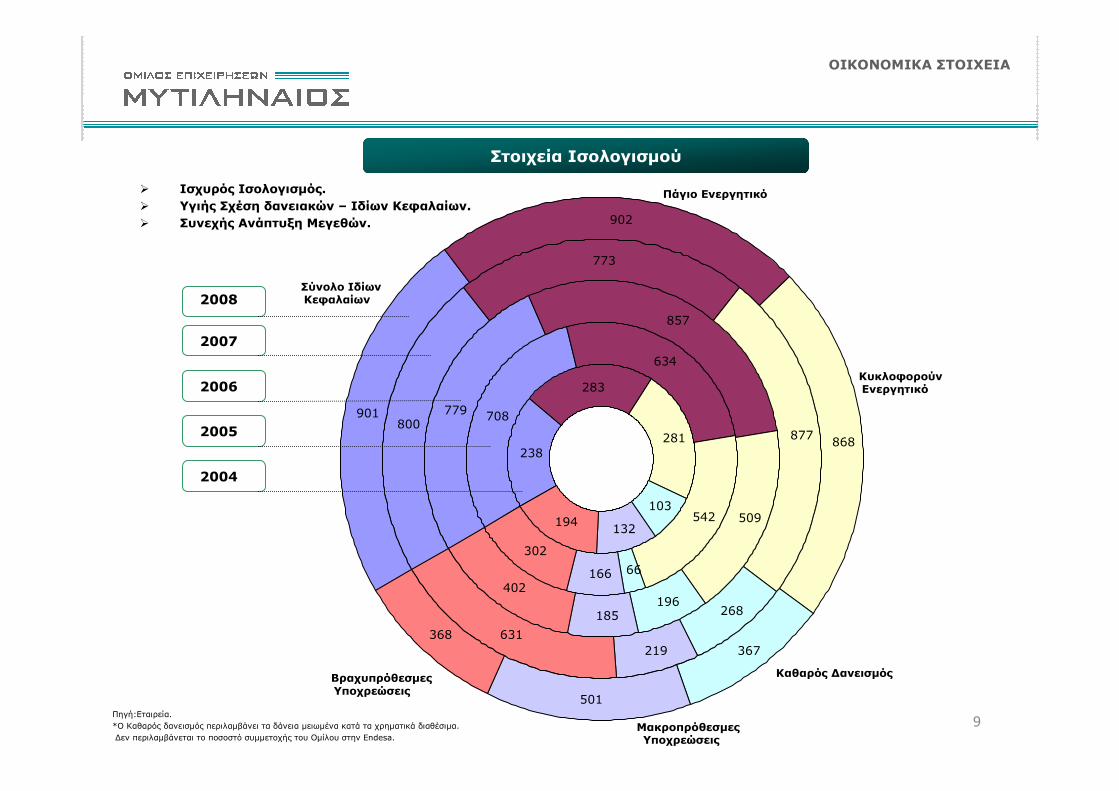

238

283

281

103

132194

708

634

66166

302

779

857

509

196185

402

800

773

877

268

219

631

901

902

868

367

501

368

542

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

Πηγή:Εταιρεία.

*Ο Καθαρός δανεισµός περιλαµβάνει τα δάνεια µειωµένα κατά τα χρηµατικά διαθέσιµα.

∆εν περιλαµβάνεται το ποσοστό συµµετοχής του Οµίλου στην Endesa.

Σύνολο ΙδίωνΚεφαλαίων

Πάγιο Ενεργητικό

ΚυκλοφορούνΕνεργητικό

Καθαρός ∆ανεισµός

ΜακροπρόθεσµεςΥποχρεώσεις

ΒραχυπρόθεσµεςΥποχρεώσεις

Στοιχεία Ισολογισµού

Ισχυρός Ισολογισµός.

Υγιής Σχέση δανειακών – Ιδίων Κεφαλαίων.

Συνεχής Ανάπτυξη Μεγεθών.

2004

2005

2006

2007

2008

10

ΟΙΚΟΝΟΜΙΚΗ ΑΠΕΙΚΟΝΙΣΗ

Εξέλιξη Βασικών Οικονοµικών Μεγεθών

Πηγή: Εταιρεία.

779 800

901

196268

367238

708

103 66

25.1%

40.7%

33.5%

9.3%

43.2%

0

100

200

300

400

500

600

700

800

900

1000

2004 2005 2006 2007 2008

€ εκ.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

50.0%

Ίδια Κεφάλαια Καθαρός ∆ανεισµός Μόχλευση

837913

976

157 21131

747

311256

20

18.8%

3.2%

6.4%

34.3%

23.1%

0

200

400

600

800

1,000

1,200

2004 2005 2006 2007 2008

€ εκ.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Κύκλος Εργασιών ΕΑΤ ΕΑΤ %

509

877 868

402

631

368

542

281 302194

1.3

2.4

1.5

1.8

1.4

0

100

200

300

400

500

600

700

800

900

1,000

2004 2005 2006 2007 2008

€ εκ.

0.0

0.5

1.0

1.5

2.0

2.5

Κυκλοφορούν Ενεργητικό

Βραχυπρόθεσµές Υποχρεώσεις

Current Ratio

837913

976

187 154 118

650 -750747

311

115-13015842

22.3%

17.5%

13.5%

21.2%

16.9%

12.1%

0

200

400

600

800

1,000

1,200

2004 2005 2006 2007 2008 2009e

€ εκ.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

Κύκλος Εργασιών EBITDA EBITDA%

11

Τοµέας ∆ραστηριότητας

Μεταλλουργία & Μεταλλεία

12

Ιδρύθηκε το 1960 και αποτελεί σήµερα τονκορυφαίο βιοµηχανικό όµιλο παραγωγής αλουµίναςκαι αλουµινίου στην Νοτιοανατολική Ευρώπη.

Βιοµηχανικό συγκρότηµα σε συνολική έκταση7.035.700 τ.µ. που συνιστά µοναδικό πανευρωπαϊκάπαράδειγµα πλήρους καθετοποιηµένης παραγωγικήςδιαδικασίας.

Ιδιόκτητες λιµενικές εγκαταστάσεις για τηνεξυπηρέτηση πλοίων µεγάλης χωρητικότητας.

Συγκριτικό πλεονέκτηµα λόγω χαµηλού κόστουςπαραγωγής για τα Ευρωπαϊκά δεδοµένα.

Επαρκή παραγωγή αλουµίνας τόσο για την κάλυψητων αναγκών παραγωγής του αλουµινίου όσο και γιατην επιπλέον εξαγωγή 460.000 tn το χρόνο.

10-ετής σύµβαση µε την Glencore AG για πώλησησχεδόν ολόκληρης της επιπλέον παραγωγήςαλουµίνας.

Εξασφαλισµένη προµήθεια ατµού από τηνπαρακείµενη µονάδα ισχύς 334 MW της EndesaHellas, 100% ιδιοκτησίας του Οµίλου – δηµιουργίασηµαντικών συνεργιών.

Εκµετάλλευση των αποθεµάτων Βωξίτη από την100% θυγατρική µεταλλευτική εταιρία, ∆ΕΛΦΟΙ∆ΙΣΤΟΜΟΝ Α.Μ.Ε. η οποία καλύπτει έως και το 50% των παραγωγικών αναγκών. Σύναψη µακροχρόνιωνσυµβάσεων µε εναλλακτικούς προµηθευτές (Alcan, S&B, Glencore AG).

Επιτυχηµένη πολιτική αντιστάθµισης κινδύνων. ΟΌµιλος µέσω της αγοράς παραγώγων έχει«κλειδώσει» για τα έτη 2009-10 τιµές πώλησης γιατην παραγωγή του αλουµινίου πολύ υψηλότερεςαπό τα τρέχοντα επίπεδα τιµών. Η αποτίµηση τωνθέσεων αυτών σήµερα ξεπερνά τα $150 εκ.

ΜΕΤΑΛΛΟΥΡΓΙΑ & ΜΕΤΑΛΛΕΙΑ

Αλουµίνα & Αλουµίνιο

Πηγή: Εταιρία.

Βασικά Στοιχεία Εξέλιξη Παραγωγής και Οικονοµικά Στοιχεία

Βασικά Πλεονεκτήµατα

471 469

73 4952 77 37 20

471

382

11079

15.5%

20.7%

23.4%

10.4%

0

50

100

150

200

250

300

350

400

450

500

2005 2006 2007 2008

€ εκ.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

Κύκλος Εργασιών EBITDA EAT % EBITDA

788,900 771,769

164,500 168,000 162,339

780,000782,000

165,300

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

2005 2006 2007 2008

tn OX AL

13

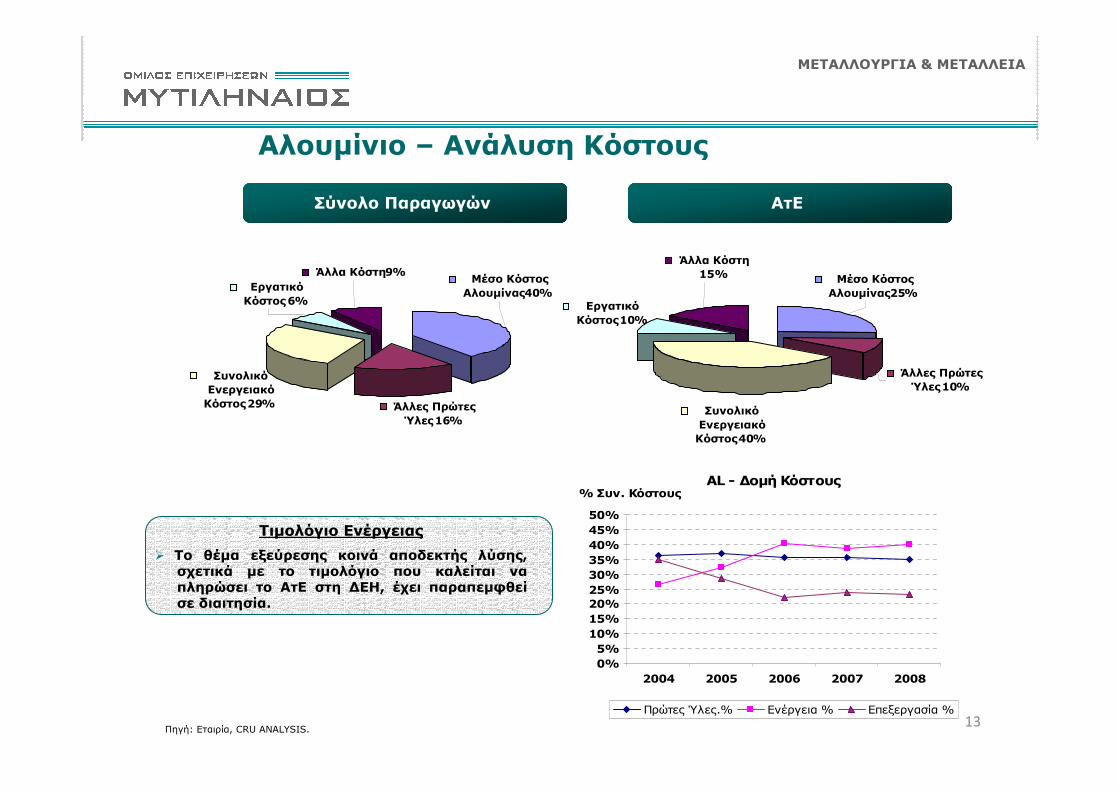

Άλλες Πρώτες

Ύλες16%

Μέσο Κόστος

Αλουµίνας40%

Άλλα Κόστη9%

Εργατικό

Κόστος6%

Συνολικό

Ενεργειακό

Κόστος29%Συνολικό

Ενεργειακό

Κόστος40%

Εργατικό

Κόστος10%

Άλλα Κόστη

15% Μέσο Κόστος

Αλουµίνας25%

Άλλες Πρώτες

Ύλες10%

Αλουµίνιο – Ανάλυση Κόστους

ΜΕΤΑΛΛΟΥΡΓΙΑ & ΜΕΤΑΛΛΕΙΑ

Πηγή: Εταιρία, CRU ANALYSIS.

Σύνολο Παραγωγών ΑτΕ

Τιµολόγιο Ενέργειας

Το θέµα εξεύρεσης κοινά αποδεκτής λύσης, σχετικά µε το τιµολόγιο που καλείται ναπληρώσει το ΑτΕ στη ∆ΕΗ, έχει παραπεµφθείσε διαιτησία.

AL - ∆οµή Κόστους

0%

5%

10%

15%

20%25%

30%

35%

40%

45%

50%

2004 2005 2006 2007 2008

% Συν. Κόστους

Πρώτες Ύλες.% Ενέργεια % Επεξεργασία %

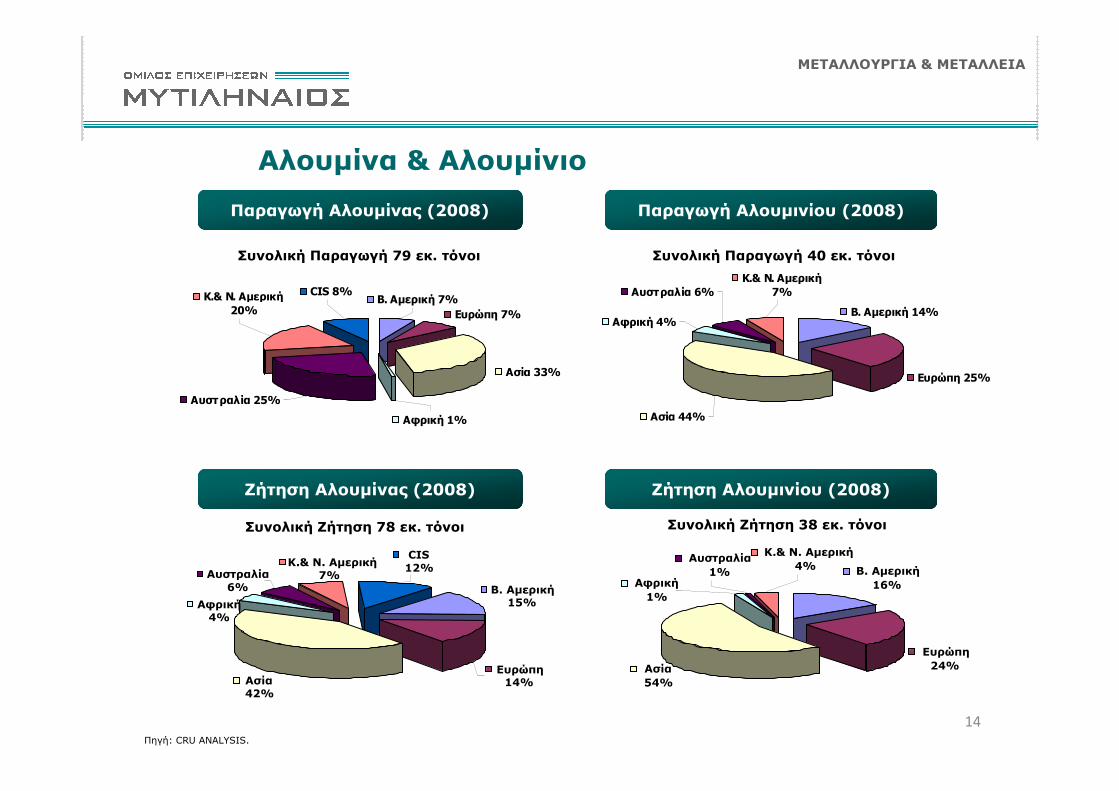

14

Β. Αµερική15%Αφρική

4%

Αυστραλία6%

Κ.& Ν. Αµερική7%

CIS12%

Ασία42%

Ευρώπη14%

Ευρώπη 7%

Ασία 33%

CIS 8%

Αφρική 1%

Αυστραλία 25%

Κ.& Ν. Αµερική 20%

Β. Αµερική 7%Β. Αµερική 14%

Ευρώπη 25%

Ασία 44%

Αφρική 4%

Αυστραλία 6%Κ.& Ν. Αµερική

7%

Β. Αµερική

16%

Ευρώπη

24%Ασία

54%

Κ.& Ν. Αµερική

4%Αυστραλία

1%Αφρική

1%

Παραγωγή Αλουµίνας (2008)

Συνολική Παραγωγή 79 εκ. τόνοι Συνολική Παραγωγή 40 εκ. τόνοι

Παραγωγή Αλουµινίου (2008)

Πηγή: CRU ANALYSIS.

ΜΕΤΑΛΛΟΥΡΓΙΑ & ΜΕΤΑΛΛΕΙΑ

Ζήτηση Αλουµίνας (2008) Ζήτηση Αλουµινίου (2008)

Συνολική Ζήτηση 78 εκ. τόνοι Συνολική Ζήτηση 38 εκ. τόνοι

Αλουµίνα & Αλουµίνιο

15

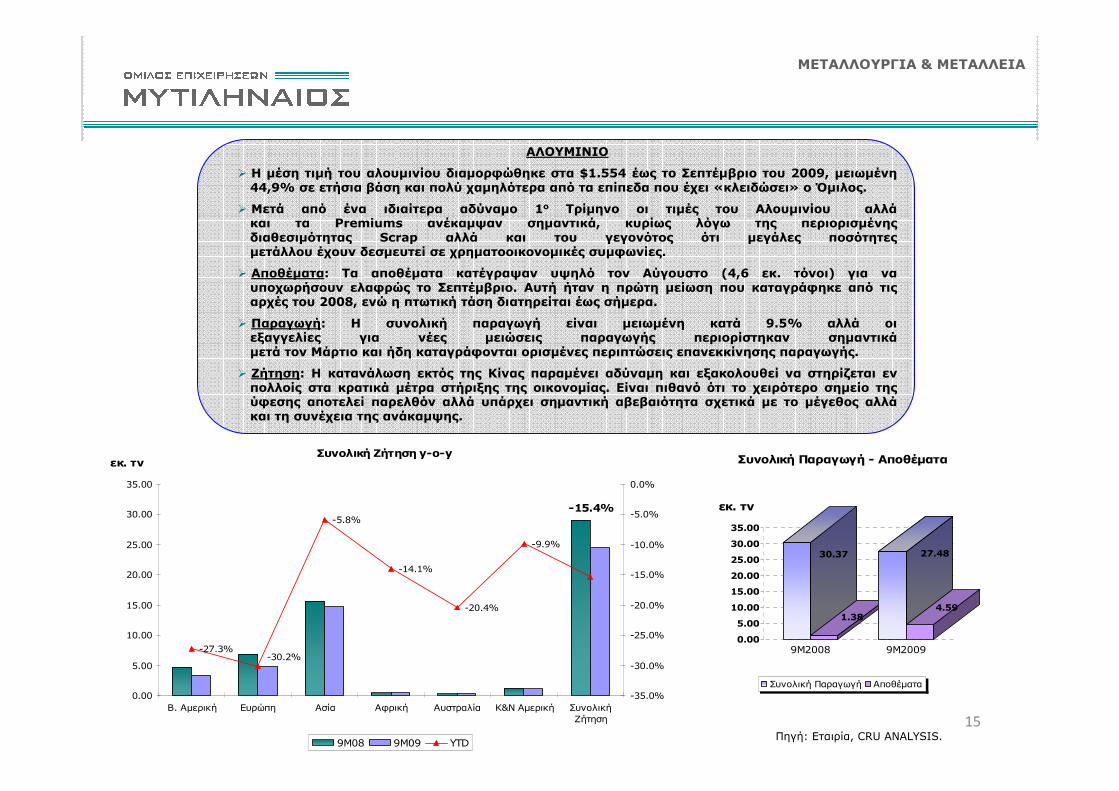

Συνολική Ζήτηση y-o-y

-27.3%

-5.8%

-14.1%

-20.4%

-9.9%

-30.2%

-15.4%

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

B. Αµερική Ευρώπη Ασία Αφρική Αυστραλία Κ&Ν Αµερική ΣυνολικήΖήτηση

εκ. τν

-35.0%

-30.0%

-25.0%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

9M08 9M09 YTD

ΑΛΟΥΜΙΝΙΟ

Η µέση τιµή του αλουµινίου διαµορφώθηκε στα $1.554 έως το Σεπτέµβριο του 2009, µειωµένη44,9% σε ετήσια βάση και πολύ χαµηλότερα από τα επίπεδα που έχει «κλειδώσει» ο Όµιλος.

Μετά από ένα ιδιαίτερα αδύναµο 1ο Τρίµηνο οι τιµές του Αλουµινίου αλλάκαι τα Premiums ανέκαµψαν σηµαντικά, κυρίως λόγω της περιορισµένηςδιαθεσιµότητας Scrap αλλά και του γεγονότος ότι µεγάλες ποσότητεςµετάλλου έχουν δεσµευτεί σε χρηµατοοικονοµικές συµφωνίες.

Αποθέµατα: Τα αποθέµατα κατέγραψαν υψηλό τον Αύγουστο (4,6 εκ. τόνοι) για ναυποχωρήσουν ελαφρώς το Σεπτέµβριο. Αυτή ήταν η πρώτη µείωση που καταγράφηκε από τιςαρχές του 2008, ενώ η πτωτική τάση διατηρείται έως σήµερα.

Παραγωγή: Η συνολική παραγωγή είναι µειωµένη κατά 9.5% αλλά οιεξαγγελίες για νέες µειώσεις παραγωγής περιορίστηκαν σηµαντικάµετά τον Μάρτιο και ήδη καταγράφονται ορισµένες περιπτώσεις επανεκκίνησης παραγωγής.

Ζήτηση: Η κατανάλωση εκτός της Κίνας παραµένει αδύναµη και εξακολουθεί να στηρίζεται ενπολλοίς στα κρατικά µέτρα στήριξης της οικονοµίας. Είναι πιθανό ότι το χειρότερο σηµείο τηςύφεσης αποτελεί παρελθόν αλλά υπάρχει σηµαντική αβεβαιότητα σχετικά µε το µέγεθος αλλάκαι τη συνέχεια της ανάκαµψης.

ΜΕΤΑΛΛΟΥΡΓΙΑ & ΜΕΤΑΛΛΕΙΑ

Πηγή: Εταιρία, CRU ANALYSIS.

30.37

1.38

27.48

4.59

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

εκ. τν

9M2008 9M2009

Συνολική Παραγωγή - Αποθέµατα

Συνολική Παραγωγή Αποθέµατα

16

Τοµέας ∆ραστηριότητας

Ενέργεια

17

Ιδιώτες Παραγωγοί (CCGT only)

Υδροηλεκτρικά >10MW

Θερµικές Μονάδες

Γεωγραφική Κατανοµή δυναµικότηταςΚύρια γνωρίσµατα της

ελληνικής αγοράς υπό

τη δεσπόζουσα θέση της

∆ΕΗ:

•Η εγκατεστηµένη

δυναµικότητα

προέρχεται πρώτιστα

από θερµικές µονάδες

•Ανάγκη για εισαγωγές

ηλεκτρικής ενέργειας.

•Περιορισµένη

διείσδυση ΑΠΕ.

Η νέα διακυβέρνηση

αποδίδει κεντρική

πολιτική σηµασία στο

στόχο της πράσινης

ανάπτυξης.

Η διαδικασία απελευθέρωσης της ελληνικής αγοράςενέργειας ξεκίνησε το 1999, παραµένει όµως υπό τηνκυριαρχία της ∆ΕΗ:

— Η δυναµικότητα από θερµικές µονάδες ανέρχεται σε

13GW µε τη ∆ΕΗ να διατηρεί µερίδιο 95% της συνολικής

αγοράς.

—Οι ιδιώτες παραγωγοί λειτουργούν 3 µονάδες (OCGT

147MW, CCGT 390MW, CHP 334MW).

Το 68% της παραγωγικής δυναµικότητας είναι

εγκατεστηµένο στο βόρειο τµήµα της χώρας, ενώ µόλις το

33% της ζήτησης βρίσκεται στο βορρά.

Η πλειοψηφία της νέας δυναµικότητας από ιδιώτες

σχεδιάζεται στο Νότιο τµήµα µε στόχο την εξισορρόπηση

του συστήµατος.

Έχουν δροµολογηθεί σηµαντικές επενδύσεις όσον αφορά

στην αναβάθµιση του συστήµατος διασύνδεσης και την

αύξηση της παραγωγικής δυναµικότητας µε σκοπό τη

µείωση εξάρτησης από εισαγωγές, αλλά και τον

περιορισµό των εκποµπών CO2.

―Η ∆ΕΗ προχωρά σε ένα σχέδιο επενδύσεων ύψους €4

δις. µε βασικό στόχο την ανανέωση της υπάρχουσας

δυναµικότητας.

―Οι ιδιώτες παραγωγοί προχωρούν στην κατασκευή

επιπλέον 1.600 MW .

―Σχεδιαδιασµός προς την κατεύθυνση της διασύνδεσης

των νησιών µε το κεντρικό δίκτυο. Τα νησιά σήµερα

ηλεκτροδοτούνται µέσω µονάδων πετρελαίου.

Ελληνική Αγορά Ενέργειας

ΓΕΝΙΚΑ ΣΤΟΙΧΕΙΑ ΑΓΟΡΑΣ

Πηγή:∆ΕΣΜΗΕ, Εταιρεία.

18

ΕΝΕΡΓΕΙΑ

Η Ελληνική Αγορά Ενέργειας

Βασικά Χαρακτηριστικά και Τάσεις

Ζήτηση

Παραγωγή

∆υναµικήΚλάδου

Την τελευταία δεκαετία 1998 - 2008 η κατανάλωσηαναπτύχθηκε µε µέσο ετήσιο ρυθµό 3,7%. Ιδιαίτερα αυξηµένηκατά τη θερινή περίοδο (αυξηµένη χρήση κλιµατιστικών).

Μελλοντικές Προοπτικές

Η ∆ΕΗ καταλαµβάνει κυρίαρχη θέση µε µερίδιο αγοράς >99% στηλιανική και περίπου 95% της συνολικής αγοράς. 3 ανεξάρτητεςµονάδες βρίσκονται ήδη σε λειτουργία µέ τη ∆ΕΗ όµως να έχειαναλάβει τη λειτουργία της µονάδας ΗΡΩΝ ισχύος 147 MW.

Ξένοι παίκτες εισήλθαν στην αγορά το 2006 σε συνεργασία µεεγχώριους (non-operator) επενδυτές (Endesa-Mytilineos, Edison-ELPE). O Όµιλος Μυτιληναίος αντικατέστησε την Iberdrola στοjoint venture µε την Motor Oil. Συνεργασία της GDF – Suez µετην Τέρνα.

Σύµφωνα µε το βασικό σενάριο του ∆ΕΣΜΗΕαναµένεται µέση ετήσια αύξηση της ζήτησης κατά2,1% την περίοδο 2010 -2015. Η οικονοµική ύφεσηείναι πιθανό να οδηγήσει το ρυθµό ανάπτυξης σεµηδενικά επίπεδα τη διετία 2009-10.

Ο λιγνίτης θα παραµείνει η βασική παραγωγική πηγήαλλά η συνεισφορά του αναµένεται να µειωθεί. Ηπλειονότητα των νέων σταθµών θα βασίζονται στοφυσικό αέριο.

Το ευνοϊκό θεσµικό πλαίσιο αναµένεται ναδηµιουργεί τις κατάλληλες προϋποθέσεις για τηνενίσχυση της παραγωγής από ΑΠΕ- έως 40% επιδότηση για την κατασκευή αιολικού και ηλιακούδυναµικού.

Η ∆ΕΗ αναζητεί στρατηγικό εταίρο για ναχρηµατοδοτήσει νέες αναθέσεις.

Μεµονωµένοι έως τώρα παίκτες προχωρούν σεσυνεργασίες (HP+Edison).

Ένα ποσοστό της τάξης του 56% - 60% της εθνικής παραγωγήςγίνεται µέσω των εγχώριων αποθεµάτων λιγνίτη τα οποίααναµένεται να εξαντληθούν τα επόµενα 50 χρόνια.

Το µερίδιο του φυσικού αερίου βρίσκεται σε ανοδική πορεία, 25% το 2007 και 26% το 2008, καθώς οι προγραµµατισµένεςεπενδύσεις γίνονται σε CCGTs. Η Ελλάδα εισάγει φυσικό αέριοµέσω αγωγών (∆EΠA) κυρίως από την Ρωσία και δευτερευόντωςτην Τουρκία και την Αλγερία ενώ περιστασιακά απευθύνεταιστην spot αγορά.

Η αιολική ενέργεια σήµερα καταλαµβάνει µόλις 3% τηςσυνολικής παραγωγής. Σηµειώνουµε όµως ότι η Ελλάδα έχειπολύ σηµαντικές δυνατότητες στον τοµέα των ανανεώσιµωνπηγών ενέργειας µε την παραγωγική δυνατότητα να εκτιµάταιότι ξεπερνά τα 6 GW.

Η Ελλάδα δεν είναι ενεργειακά αυτάρκης καθώς εισάγει έναποσοστό από 7% έως 11% της κατανάλωσης.

Πηγή: Εταιρεία.

19

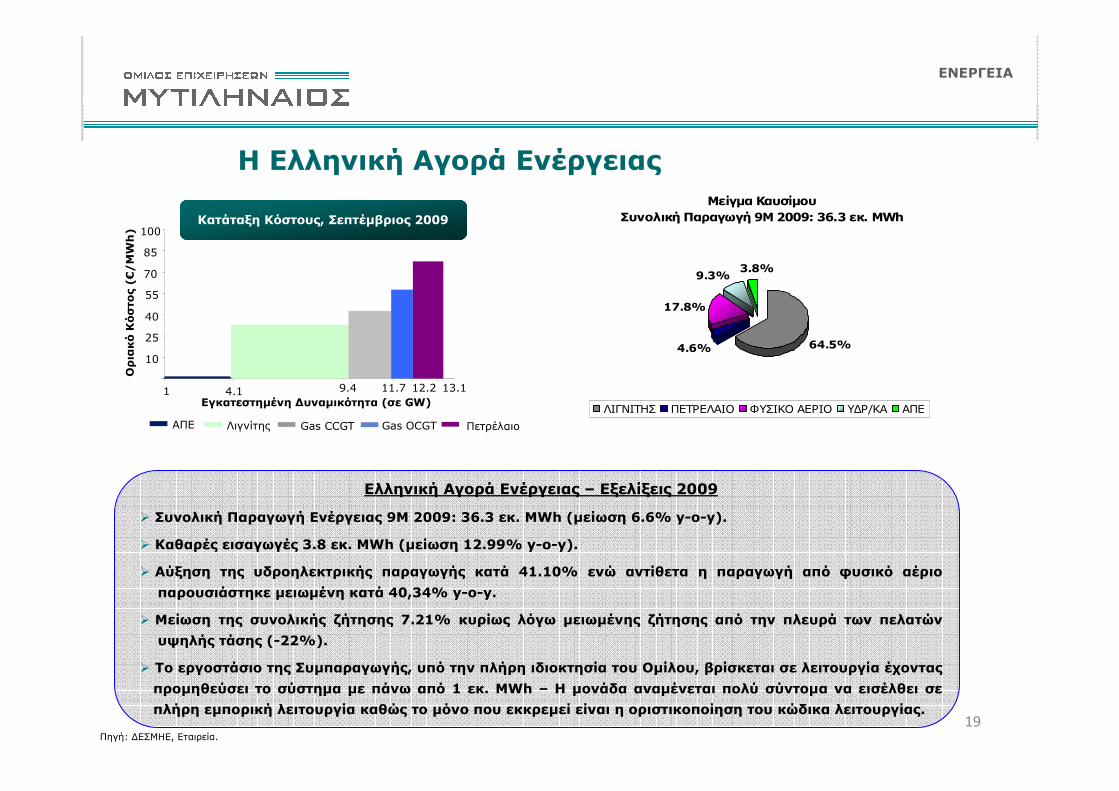

Ελληνική Αγορά Ενέργειας – Εξελίξεις 2009

Συνολική Παραγωγή Ενέργειας 9Μ 2009: 36.3 εκ. MWh (µείωση 6.6% y-o-y).

Καθαρές εισαγωγές 3.8 εκ. MWh (µείωση 12.99% y-o-y).

Αύξηση της υδροηλεκτρικής παραγωγής κατά 41.10% ενώ αντίθετα η παραγωγή από φυσικό αέριο

παρουσιάστηκε µειωµένη κατά 40,34% y-o-y.

Μείωση της συνολικής ζήτησης 7.21% κυρίως λόγω µειωµένης ζήτησης από την πλευρά των πελατών

υψηλής τάσης (-22%).

Το εργοστάσιο της Συµπαραγωγής, υπό την πλήρη ιδιοκτησία του Οµίλου, βρίσκεται σε λειτουργία έχοντας

προµηθεύσει το σύστηµα µε πάνω από 1 εκ. ΜWh – Η µονάδα αναµένεται πολύ σύντοµα να εισέλθει σε

πλήρη εµπορική λειτουργία καθώς το µόνο που εκκρεµεί είναι η οριστικοποίηση του κώδικα λειτουργίας.

Η Ελληνική Αγορά Ενέργειας

ΕΝΕΡΓΕΙΑ

85

100

Εγκατεστηµένη ∆υναµικότητα (σε GW)

10

25

40

55

70

1 4.1 9.4 11.7 13.1

ΟριακόΚόστος(€/MWh)

ΑΠΕ Λιγνίτης Gas CCGT Gas OCGT Πετρέλαιο

12.2

Κατάταξη Κόστους, Σεπτέµβριος 2009

Πηγή: ∆ΕΣΜΗΕ, Εταιρεία.

Μείγµα Καυσίµου

Συνολική Παραγωγή 9M 2009: 36.3 εκ. MWh

64.5%4.6%

17.8%

9.3%3.8%

ΛΙΓΝΙΤΗΣ ΠΕΤΡΕΛΑΙΟ ΦΥΣΙΚΟ ΑΕΡΙΟ Υ∆Ρ/ΚΑ ΑΠΕ

20

Εξέλιξη ΟΤΣ 2007 – YTD 2009 (EUR)

0

20

40

60

80

100

120

Ιανο

υάριος

Φεβ

ρουά

ριος

Μάρ

τιος

Απρίλιος

Μάιος

Ιούν

ιος

Ιούλ

ιος

Αύγο

υστο

ς

Σεπτ

έµβρ

ιος

Οκτώβρ

ιος

Νοέ

µβριος

∆εκέ

µβριος

2007 2008 2009Η µέση ΟΤΣ το διάστηµα

Ιανουαρίου - Νοεµβρίου

διαµορφώθηκε στα

επίπεδα των 47,6€/MWh

κυρίως λόγω:

•Μειωµένες τιµές

πετρελαίου και φυσικού

αερίου.

•Μειωµένη ζήτηση

ηλεκτρικής ενέργειας.

•Αυξηµένη

υδροηλεκτρική

παραγωγή.

•∆εσπόζουσα θέση της

∆ΕΗ στην αγορά.

Έλλειψη κάποιου

ισχυρού ανταγωνιστή.

ΕΝΕΡΓΕΙΑ

Πηγή: ∆ΕΣΜΗΕ, Εταιρεία.

21

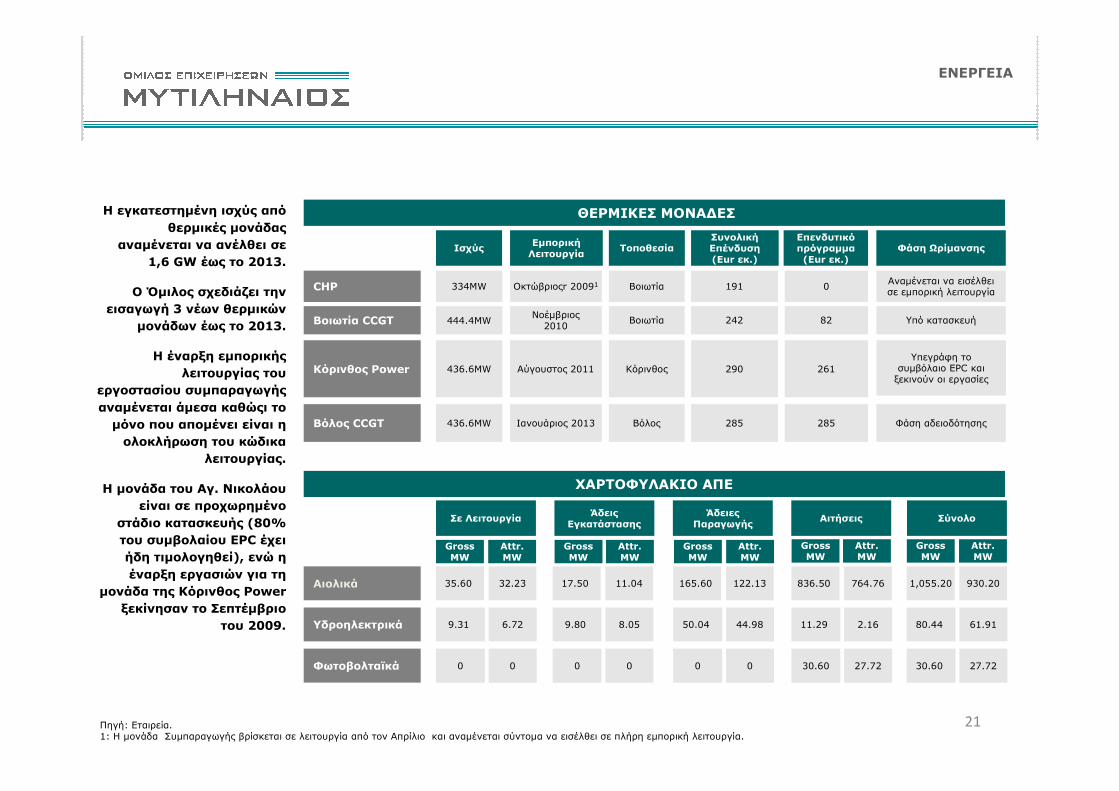

ΘΕΡΜΙΚΕΣ ΜΟΝΑ∆ΕΣ

Βόλος CCGT 436.6MW Ιανουάριος 2013 Βόλος 285 285

ΙσχύςΕµπορικήΛειτουργία

ΤοποθεσίαΣυνολικήΕπένδυση(Eur εκ.)

Επενδυτικόπρόγραµµα(Eur εκ.)

Φάση Ωρίµανσης

CHP 334MW Οκτώβριοςr 20091 Βοιωτία 191 0Αναµένεται να εισέλθεισε εµπορική λειτουργία

Κόρινθος Power 436.6MW Αύγουστος 2011 Κόρινθος 290 261

Βοιωτία CCGT 444.4MWΝοέµβριος

2010Βοιωτία 242 82 Υπό κατασκευή

Φάση αδειοδότησης

ΧΑΡΤΟΦΥΛΑΚΙΟ ΑΠΕ

Σε Λειτουργία

Gross MW

Attr. MW

ΆδειςΕγκατάστασης

Gross MW

Attr. MW

ΆδειεςΠαραγωγής

Gross MW

Attr. MW

Αιτήσεις

Gross MW

Attr. MW

Σύνολο

Gross MW

Attr. MW

Αιολικά 35.60 32.23 17.50 11.04 165.60 122.13 836.50 764.76 1,055.20 930.20

Υδροηλεκτρικά 9.31 6.72 9.80 8.05 50.04 44.98 11.29 2.16 80.44 61.91

Φωτοβολταϊκά 0 0 0 0 0 0 30.60 27.72 30.60 27.72

Υπεγράφη τοσυµβόλαιο EPC και

ξεκινούν οι εργασίες

ΕΝΕΡΓΕΙΑ

Η εγκατεστηµένη ισχύς από

θερµικές µονάδας

αναµένεται να ανέλθει σε

1,6 GW έως το 2013.

Ο Όµιλος σχεδιάζει την

εισαγωγή 3 νέων θερµικών

µονάδων έως το 2013.

Η έναρξη εµπορικής

λειτουργίας του

εργοστασίου συµπαραγωγής

αναµένεται άµεσα καθώςι το

µόνο που αποµένει είναι η

ολοκλήρωση του κώδικα

λειτουργίας.

Η µονάδα του Αγ. Νικολάου

είναι σε προχωρηµένο

στάδιο κατασκευής (80%

του συµβολαίου EPC έχει

ήδη τιµολογηθεί), ενώ η

έναρξη εργασιών για τη

µονάδα της Κόρινθος Power

ξεκίνησαν το Σεπτέµβριο

του 2009.

Πηγή: Εταιρεία.1: Η µονάδα Συµπαραγωγής βρίσκεται σε λειτουργία από τον Απρίλιο και αναµένεται σύντοµα να εισέλθει σε πλήρη εµπορική λειτουργία.

22

1.6 GW θερµικό χαρτοφυλάκιο έως το 2013.

Μεγαλύτερος Ανεξάρτητος Παραγωγός Ενέργειας.

Στόχος Μερίδιο Αγοράς 14%.

ΕΝΕΡΓΕΙΑΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ - ∆ΟΜΗ

Όµιλος Μυτιληναίος: 100%

Το πρώτο εργοστάσιο συµπαραγωγής που κατασκευάστηκε στην Ελλάδα λειτουργεί ήδη από τον Απρίλιο, ενώ

αναµένεται πολύ σύντοµα να εισέλθει σε πλήρη εµπορική λειτουργία. Η µονάδα παρέχει ατµό στο εργοστάσιο

για την παραγωγή Αλουµινίου και ηλεκτρικό ρεύµα στο σύστηµα.

Εξαγορά των αιολικών πάρκων στην Εύβοια το 2008 από την DONG ENERGY AS.

Endesa Hellas JV: ENEL 50.01%– MG 49.99%

Η 1η µονάδα CCGT βρίσκεται σε φάση ανέγερσης στον Αγ. Νικόλαο Βοιωτίας – Εµπορική λειτουργία

Νοέµβριος 2010 .

27 MW σε πλήρη εµπορική λειτουργία καθώς και ένα χαρτοφυλάκιο ΑΠΕ δυναµικότητας άνω των 1,000 MW

σε διάφορα στάδια ανάπτυξης.

Η 3η µονάδα CCGT του Οµίλου σχεδιάζεται να κατασκευαστεί στην περιοχή του Βόλου και αναµένεται να

εισέλθει σε εµπορική λειτουργία έως τον Ιανουάριο του 2013.

Κόρινθος Power JV: MG 65% - MOTOR OIL (35%)

Η 2η µονάδα CCGT του Οµίλου ξεκίνησε να κατασκευάζεται το Σεπτέµβριο του 2009 από τη METKA και

αναµένεται να ξεκινήσει την εµπορική της λειτουργίας τον Αύγουστο του 2011.

CHP334 MW

RES18 MW

CCGT444 MW

CCGT437 MW

RES27 MW

CCGT437 MW

Πηγή: Εταιρεία.

Σε Λειτουργία

Υπό Κατασκευή

Εκκρεµεί η Υπογραφή του Συµβολαίου EPC

23

Τοµέας ∆ραστηριότητας

ΕΡΓΑ EPC

24

ΕΡΓΑ EPC

Ελλάδα, ΝΑ Ευρώπη και Αναπτυσσόµενες Αγορές

**Πηγή: EC/World Bank, GIS for SEE report, 2004-05.

EPC για τη συνέχιση του επενδυτικού προγράµµατος τουΟµίλου: 440MW.

Συνέχεια του επενδυτικού προγράµµατος της ∆ΕΗ: € 4,8 δις.

ΝΑ Ευρώπη: Νέα απαιτούµενη παραγωγική δυναµικότητα από11,000 έως 2020. Αποκατάσταση λειτουργίας των 11,500 MW της υπάρχουσας παραγωγικής δυνατότητας-€4.8 δις**

Τουρκία: Σηµαντικές επενδύσεις σε µονάδες παραγωγής µεφυσικό αέριο και άνθρακα.

Η διαδικασία σύγκλισης µε την EΕ αναµένεται ναεπιφέρει και αυξηµένη κατανάλωση Ενέργειας.

Μακροχρόνια περίοδος µηδενικών επενδύσεων.

Κυβερνητική στήριξη και σχετικά υψηλή αποδοχή τηςπυρηνικής ενέργειας.

Ελλάδα

Νότιοανατολική

& Κεντρική

Ευρώπη,

Τουρκία

Περαιτέρω προοπτικές στη Συρία.

Μονάδες παραγωγής συνδυασµένου κύκλου στην Μ. Ανατολή.

Πολυάριθµες νέες εγκαταστάσεις (Integrated Water & Power Plant IWPP) στο Περσικό Κόλπο.

Έµφαση σε τεράστια προγράµµατα στον Περσικό Κόλπο.

Το φυσικό αέριο για παραγωγή ενέργειας είναιπεριορισµένο – αυξηµένη ανάγκη καυσίµων υψηλήςαπόδοσης.

Περιβαλλοντικά θέµατα αποκτούν συνεχώς αυξανόµενησηµασία.

Μέση Ανατολή

Πακιστάν: Πολλαπλά IPP προγράµµατα υπό ανάπτυξη. Ισχυρή ζήτηση ενέργειας παρά την οικονοµική ύφεση.

Συχνή εµφάνιση ελλείψεων.

Τεράστια ανάγκη για επενδύσεις σε ενεργειακήυποδοµή.

Αναπτυσσόµενες

Χώρες

Οριακή ισορροπία στο ισοζύγιο προσφοράς – ζήτησηςπαρά τη λειτουργία νέων µονάδων φυσικού αερίου.

Πεπαλαιωµένο και ανεπαρκές παραγωγικό δυναµικό.

Βασικά Στοιχεία Προοπτικές

25

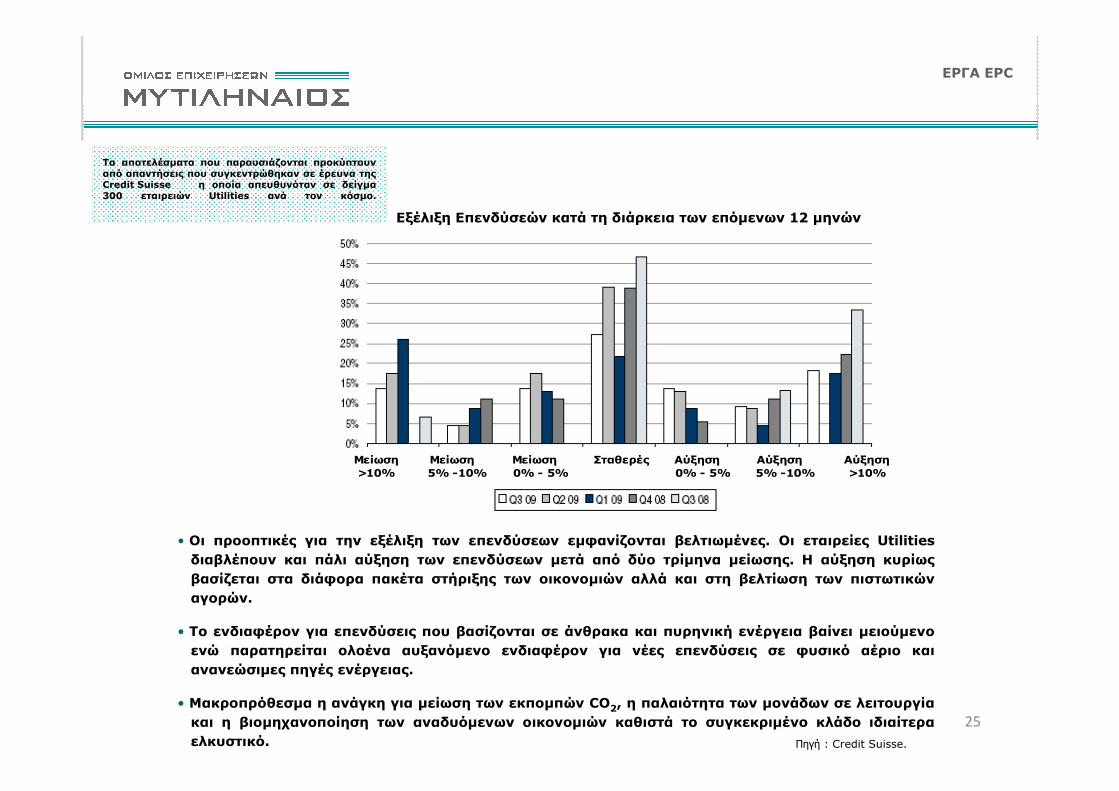

Μείωση>10%

Μείωση 5% -10%

Μείωση 0% - 5%

Σταθερές Αύξηση 0% - 5%

Αύξηση 5% -10%

Αύξηση>10%

ΕΡΓΑ EPC

Πηγή : Credit Suisse.

• Οι προοπτικές για την εξέλιξη των επενδύσεων εµφανίζονται βελτιωµένες. Οι εταιρείες Utilities

διαβλέπουν και πάλι αύξηση των επενδύσεων µετά από δύο τρίµηνα µείωσης. Η αύξηση κυρίως

βασίζεται στα διάφορα πακέτα στήριξης των οικονοµιών αλλά και στη βελτίωση των πιστωτικών

αγορών.

• Το ενδιαφέρον για επενδύσεις που βασίζονται σε άνθρακα και πυρηνική ενέργεια βαίνει µειούµενο

ενώ παρατηρείται ολοένα αυξανόµενο ενδιαφέρον για νέες επενδύσεις σε φυσικό αέριο και

ανανεώσιµες πηγές ενέργειας.

• Μακροπρόθεσµα η ανάγκη για µείωση των εκποµπών CO2, η παλαιότητα των µονάδων σε λειτουργία

και η βιοµηχανοποίηση των αναδυόµενων οικονοµιών καθιστά το συγκεκριµένο κλάδο ιδιαίτερα

ελκυστικό.

Εξέλιξη Επενδύσεών κατά τη διάρκεια των επόµενων 12 µηνών

Τα αποτελέσµατα που παρουσιάζονται προκύπτουναπό απαντήσεις που συγκεντρώθηκαν σε έρευνα τηςCredit Suisse η οποία απευθυνόταν σε δείγµα300 εταιρειών Utilities ανά τον κόσµο.

26

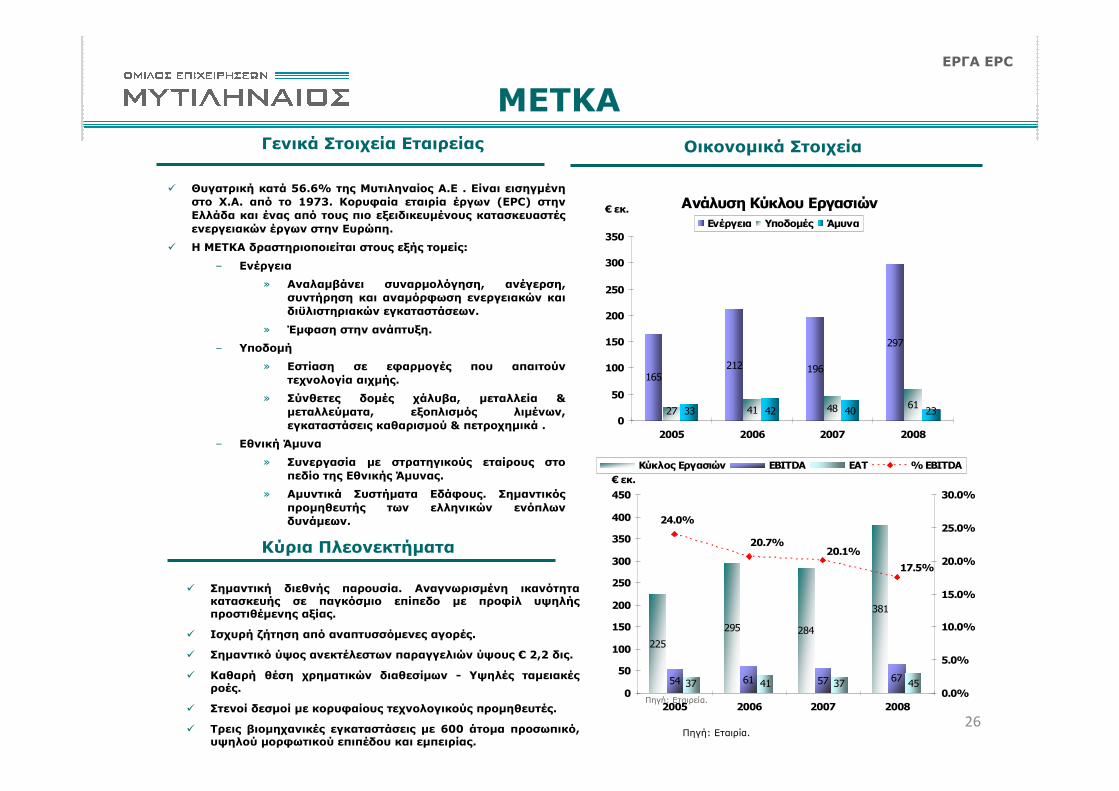

Θυγατρική κατά 56.6% της Μυτιληναίος Α.Ε . Είναι εισηγµένηστο Χ.Α. από το 1973. Κορυφαία εταιρία έργων (EPC) στηνΕλλάδα και ένας από τους πιο εξειδικευµένους κατασκευαστέςενεργειακών έργων στην Ευρώπη.

Η METKA δραστηριοποιείται στους εξής τοµείς:

– Ενέργεια

» Αναλαµβάνει συναρµολόγηση, ανέγερση, συντήρηση και αναµόρφωση ενεργειακών καιδιϋλιστηριακών εγκαταστάσεων.

» Έµφαση στην ανάπτυξη.

– Υποδοµή

» Εστίαση σε εφαρµογές που απαιτούντεχνολογία αιχµής.

» Σύνθετες δοµές χάλυβα, µεταλλεία & µεταλλεύµατα, εξοπλισµός λιµένων, εγκαταστάσεις καθαρισµού & πετροχηµικά .

– Εθνική Άµυνα

» Συνεργασία µε στρατηγικούς εταίρους στοπεδίο της Εθνικής Άµυνας.

» Αµυντικά Συστήµατα Εδάφους. Σηµαντικόςπροµηθευτής των ελληνικών ενόπλωνδυνάµεων.

METKA

Πηγή: Εταιρεία.

Σηµαντική διεθνής παρουσία. Αναγνωρισµένη ικανότητακατασκευής σε παγκόσµιο επίπεδο µε προφίλ υψηλήςπροστιθέµενης αξίας.

Ισχυρή ζήτηση από αναπτυσσόµενες αγορές.

Σηµαντικό ύψος ανεκτέλεστων παραγγελιών ύψους € 2,2 δις.

Καθαρή θέση χρηµατικών διαθεσίµων - Υψηλές ταµειακέςροές.

Στενοί δεσµοί µε κορυφαίους τεχνολογικούς προµηθευτές.

Τρεις βιοµηχανικές εγκαταστάσεις µε 600 άτοµα προσωπικό, υψηλού µορφωτικού επιπέδου και εµπειρίας.

Γενικά Στοιχεία Εταιρείας Οικονοµικά Στοιχεία

Κύρια Πλεονεκτήµατα

ΕΡΓΑ EPC

284

381

57 6737 41 37 45

225

295

54 61

17.5%

20.7%

24.0%

20.1%

0

50

100

150

200

250

300

350

400

450

2005 2006 2007 2008

€ εκ.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

Κύκλος Εργασιών EBITDA EAT % EBITDA

Ανάλυση Κύκλου Εργασιών

212 196

297

48 6133 42 40 23

165

27 410

50

100

150

200

250

300

350

2005 2006 2007 2008

€ εκ.

Ενέργεια Υποδοµές Άµυνα

Πηγή: Εταιρία.

27

Υψηλό Ανεκτέλεστο – ∆ιεθνές Προφίλ

∆ΕΗ: Μονάδα ισχύος 417 MW στο Αλιβέρι. Σταθµός παραγωγής συνδυασµένου

κύκλου µε φυσικό αέριο. Υπο-προµηθευτής η Alstom για τον βασικό εξοπλισµό.

Αξία συµβολαίου €219 εκ.

∆ΕΗ: Μονάδα ισχύος 811 MW στη Μεγαλόπολη. Σταθµός παραγωγής συνδυασµένου

κύκλου µε φυσικό αέριο. Υπο-προµηθευτής η GE για τον βασικό εξοπλισµό. Αξία

συµβολαίου €500 εκ.

ENDESA HELLAS : Μονάδα ισχύος 444 MW στον Αγ. Νικόλαο. Σταθµός παραγωγής

συνδυασµένου κύκλου µε φυσικό αέριο. Υπο-προµηθευτής η GE για τον βασικό

εξοπλισµό. Αξία συµβολαίου €232 εκ.

OMV PETROM : Μονάδα ισχύος 860 MW στη Ρουµανία. Σταθµός παραγωγής

συνδυασµένου κύκλου µε φυσικό αέριο. 50% - 50% κοινοπραξία µε την GE. Αξία

συµβολαίου €210 εκ για τη ΜΕΤΚΑ.

PEEGT: Μονάδα ισχύος 700 MW στη Συρία. Σταθµός παραγωγής συνδυασµένου

κύκλου µε φυσικό αέριο. Κοινοπραξία µε την Ansaldo µε leader τη ΜΕΤΚΑ. Αξία

συµβολαίου €650 εκ.

KORINTHOS POWER: Μονάδα ισχύος 437 MW στην Κόρινθο. Σταθµός παραγωγής

συνδυασµένου κύκλου µε φυσικό αέριο. Υπο- προµηθευτής η GE για τον βασικό

εξοπλισµό. Αξία συµβολαίου €285 εκ.

RWE & Turcas Güney Elektrik Uretim A. Ş. : Μονάδα ισχύος 775 MW στηνΤουρκία.

Σταθµός παραγωγής συνδυασµένου κύκλου µε φυσικό αέριο. Υπο- προµηθευτής η

SIEMENS για τον βασικό εξοπλισµό. Αξία συµβολαίου €450 εκ.

ΕΡΓΑ EPC

€2,2 δις.

Πηγή: Εταιρεία* Εκτιµήσεις διοίκησης.

Εξέλιξη Πωλήσεις - Ανεκτέλεστο

230

605

1,460

284 381165 212 196 297

450225 295

0

200

400

600

800

1,000

1,200

1,400

1,600

2005 2006 2007 2008

€ εκ.

Ανεκτέλεστο Πωλήσεις εκ των οποίων EPC

∆ΕΗ27%

ΑΛΛΟ

3%

∆ΙΕΘΝΕΙΣ

ΣΥΜΒΑΣΕΙΣ57%

ΟΜΙΛΟΣ13%

28

Στοιχεία Μετοχής

29

0.02 0.03 0.070.14

0.21

0.51

0.10

2002 2003 2004 2005 2006 2007 2008

Μέρισµα

ΣΤΟΙΧΕΙΑ ΜΕΤΟΧΗΣ – ΜΥΤΙΛΗΝΑΙΟΣ Α.Ε.

Κεφαλαιοποίηση: € 587 εκ

Μέση Αξία Συναλλαγών: € 1,8 εκ

Σύνολο Μετοχών: 116,984,338

∆ιασπορά: 61%

∆είκτες: FTSE/ASE 20, FTSE INTERNATIONAL, MSCI Small Cap and HSBC Small Cap

Σηµείωση: ∆εδοµένα 14 ∆εκεµβρίου 2009.

Πηγή: Εταιρεία.

Χ.Α.Α.: MYTIL

Reuters: MYTr.AT

Bloomberg: MYTIL GA

Στοιχεία Μετοχής

Σύµβολα Μετοχής

Μετοχική Σύνθεση

Μέρισµα ανά Μετοχή €

∆ιανοµή Μερίσµατος

Οικογένεια

Μυτιληναίου

30.3% ΦυσικάΠρόσωπα 32.7%

Έλληνες ΘεσµικοίΕπενδυτές 12,5%

Ξένοι Θεσµικοί

Επενδυτές 15.6%

ΊδιεςΜετοχές 8.9%

(€ εκ) 2003 2004 2005 2006 2007 2008

Κέρδη Μετά Φόρων 10.308 14.399 44.834 52.632 161.073 21.592

Συνολικό Μέρισµα 4.052 8.104 16.208 24.312 59.662 11.698

Μερισµατική Πολιτκή % 39.3% 56.3% 36.2% 46.2% 37.0% 54.2%

30

0.16 0.160.20

0.30

1.35

0.40

0.50

0.40

2002 2003 2004 2005 2006 2007 2008

Μέρισµα

Κεφαλαιοποίηση: €449 εκ

Μέση Αξία Συναλλαγών: € 0.5 εκ

Αρ. Μετοχών: 51,950,600

Free Float: 42.7%

∆είκτες: FTSE/ASE Mid-40, FTSE INTERNATIONAL, MSCI Small Cap and HSBC Small Cap

Χ.Α.Α.: METK

Reuters: MTKr.AT

Bloomberg: METTK GA

Στοιχεία Μετοχής

Σύµβολα Μετοχής

Μετοχική Σύνθεση

Μέρισµα ανά Μετοχή €

∆ιανοµή Μερίσµατος

Μυτιληναίος Α.Ε.

57.3%

ΦυσικάΠρόσωπα 11.7%

Έλληνες ΘεσµικοίΕπενδυτές 13.8%

Ξένοι ΘεσµικοίΕπενδυτές 17.2%

ΣΤΟΙΧΕΙΑ ΜΕΤΟΧΗΣ – ΜΕΤΚΑ Α.Ε.

Σηµείωση: ∆εδοµένα 16 Νοεµβρίου 2009.

Πηγή: Εταιρεία.

ΕπιστροφήΚεφαλαίου

(€ εκ) 2003 2004 2005 2006 2007 2008

Κέρδη Μετά Φόρων 11.202 16.371 34.339 40.764 37.288 44.785

Συνολικό Μέρισµα 8.312 10.390 15.585 20.780 25.975 20.780

Μερισµατική Πολιτική % 74.2% 63.5% 45.4% 51.0% 69.7% 46.4%

31

Περίληψη

32

ΣΤΡΑΤΗΓΙΚΗ

Βραβεία και αναγνώρισηγια την προστασία τουπεριβάλλοντος και τηνασφάλεια. Πολύτιµαoperating assets.

Περιθώριο EBITDA περίπου 14% καιEBITDA πάνω από €100 εκ.

Αναζήτηση επενδυτικώνευκαιριών στη ΝΑ Ευρώπη, Β. Αφρική και ΜέσηΑνατολή µέσω οργανικήςανάπτυξης ή εξαγορών σεόλους τους τοµείςδραστηριότητας.

ΑναπτυξιακέςΕπιλογές

ΠρογράµµαταΑνάπτυξης

Οικονοµική Ευρωστία

Σηµαντικά Πάγια

Άδειες Λειτουργίας

Ανθρώπινο ∆υναµικό

3,000 εργαζόµενοι.

• Εγκατάσταση ΕπεξεργασίαςΚαταλοίπων Βωξίτη καιδιάθεση προϊόντος για άλλεςχρήσεις.

• Aluminum Wagstaff -Bελτίωση Tελικού ΠροϊόντοςAλουµινίου.

• Επενδύσεις στον ενεργειακότοµέα πάνω από € 1δισ για ταεπόµενα 3 χρόνια.

Στρατηγικοί Στόχοι

• Πλήρως καθετοποιηµένοςπαραγωγός αλουµίνας καιαλουµινίου στη ΝΑ Ευρώπη.

• CHP Plant 334MW.• 444MW / 437MW CCGT’s(υπό κατασκευή).

• ΑΠΕ 45 MW.• Τεχνογνωσία σε Έργα EPC.

Πηγή: Εταιρεία.

33

ΠΕΡΙΛΗΨΗ

Το άριστα εξισορροπηµένο χαρτοφυλάκιο του Οµίλου είναι σε θέση να επωφεληθεί από:

• Την επικείµενη απελευθέρωση της εγχώριας αγοράς ενέργειας.

• Την αυξηµένη ανάγκη νέων ενεργειακών υποδοµών στην ευρύτερη περιοχή της ΝΑ Ευρώπης.

Σηµαντικές δυνατότητες οργανικής ανάπτυξης σε όλους τους τοµείς δραστηριότητας

καθιστούν εφικτή τη διατήρηση υψηλών χρηµατικών ροών που θα υποστηρίξουν τις

µελλοντικές επενδύσεις.

Ο υγιής δείκτης ∆ανείων /Ιδίων Κεφαλαίων εγγυάται την περαιτέρω επέκταση

δραστηριοτήτων.

Η έκδοση οµολογιακού δανείου ύψους έως €465 εκ. εξασφαλίζει επαρκή τραπεζικά

κεφάλαια για τη χρηµατοδότηση του αναπτυξιακού σχεδιασµού του Οµίλου.

Ισχυρές ταµειακές ροές – ιδιαίτερα ενισχυµένες την επόµενη διετία µέσω της πολιτικής

αντιστάθµισης κινδύνων που ακολούθησε ο Όµιλος.

Παράδοση στη δηµιουργία επιπλέον αξίας για τους µετόχους διαχρονικά, µέσω µιας σειράς

σηµαντικών επιχειρηµατικών συµφωνιών.

Βασικά Σηµεία

Πηγή: Εταιρεία.

34

ΣΤΟΙΧΕΙΑ ΕΠΙΚΟΙΝΩΝΙΑΣ

Νικόλαος Κόντος

∆ιεύθυνση Επενδυτικών Σχέσεων Οµίλου

Tel: +30-210-6877395

Fax: +30-210-6877400

Μυτιληναίος Α.Ε. – Όµιλος Επιχειρήσεων

Πατρόκλου 5-7

15125 Παράδεισος Αµαρουσίου

Αθήνα

Ελλάδα

Tel: +30-210-6877300

Fax: +30-210-6877400

www.mytilineos.gr

www.metka.gr

∆ηµήτρης Κατραλής

Οικονοµικός Αναλυτής

Tel: +30-210-6877476

Fax: +30-210-6877400

Μυτιληναίος Α.Ε. – Όµιλος Επιχειρήσεων

Πατρόκλου 5-7

15125 Παράδεισος Αµαρουσίου

Αθήνα

Ελλάδα

Tel: +30-210-6877300

Fax: +30-210-6877400

www.mytilineos.gr

www.metka.gr