Embed Size (px)

Citation preview

UFFICIOTRIBUTI.IT

www.ufficiotributi.it

1

WEBINAR DI AGGIORNAMENTO MENSILE

Maggioli editore – WEBINAR - 13 Maggio 2016

Dr.ssa Cristina Carpenedo

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

2

Ufficialmente il legislatore affronta il tema degli errori di versamento mediante F24 con la legge 147/2013 in un gruppo di commi compresi tra il 722 e il 727, inizialmente circoscritti all’IMU, e poi estesi agli altri tributi locali con il DL 16/2014.

Comma 722 VERSAMENTO A COMUNE INCOMPETENTE

Comma 723 COMUNICAZIONE ESISITI PROCEDURA DI CUI AL COMMA 722

Comma 724 RIMBORSI PER VERSAMENTI IN ECCESSO

Comma 725 VERSAMENTO ALLO STATO DI UNA SOMMA SPETTANTE AL COMUNE

Comma 726 VERSAMENTO ALLO STATO DI SOMMA SPETTANTE AL COMUNE CON DIRITTO AL RIMBORSO DI SOMME

Comma 727 VERSAMENTO AL COMUNE DI SOMMA DELLO STATO

3

In attuazione della legge 147/2013 in data 14 aprile 2016 (GU n. 87) è stato pubblicato il decreto ministeriale del 24 febbraio 2016 che contiene le procedure di riversamento rimborso e regolazioni. Di fatto la trilogia richiama le tre operazioni fondamentali di:

Riversamento a comune incompetente

Rimborso di somme ai cittadini che hanno versato in eccesso allo Stato e/o al Comune

Regolazioni contabili da comunicare al Mef sia per sistemare i casi di versamento che possono essere compensati tra Stato e Comune sia per correggere la base dati dei versamenti imputabile a ciascun comune

A supporto dei contenuti del decreto, il Dipartimento delle Finanze ha adottato la circolare 1/DF del 14 aprile 2016.

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

4

In questo provvedimento sono stati scritti alcuni principi importanti:

Il riversamento al comune competente deve essere effettuato entro 180 giorni dal momento in cui l’ente ne è venuto a conoscenza (principalmente mediante comunicazione del cittadino o controllo dell’ente) – ART. 2

L’istanza di rimborso deve sempre essere presentata all’ente locale. Se non vi sono somme da restituire basta una semplice comunicazione ART. 3

L’ente può attivare d’ufficio l’istruttoria sulla base delle risultanze emerse nell’attività di controllo ART. 4

L’istruttoria delle istanze e comunicazioni va conclusa entro 180 giorni dal ricevimento delle stesse. Entro questo termine va data comunicazione al contribuente - ART 4

L’ente locale può comunque procedere al rimborso al contribuente delle somme erroneamente versate allo Stato. I comuni che lo avessero già fatto possono procedere alla comunicazione ministeriale

La trasmissione degli esiti dell’istruttoria mediante inserimento dei dati nel portale del federalismo fiscale deve essere effettuato entro 60 giorni dall’emanazione del provvedimento (di rimborso o di risposta alla comunicazione)

Le istruttorie già concluse e dunque precedenti al decreto vanno inviate entro 60 giorni dall’operatività dell’applicazione sul portale del federalismo

Vengono considerate le regolazioni presentate entro il 31 luglio dell’anno precedente a quello di riferimento del fondo di solidarietà

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

5

L’applicazione nella procedura del portale www.portalefederalismofiscale.gov.it

Per la trasmissione delle comunicazioni al Ministero è stata attivata una procedura telematica all’interno del Portale del Federalismo fiscale, che ricordiamo essere uno strumento ministeriale reso disponibile ai comuni già da tempo al quale sono già associate alcune funzioni in materia di tributi locali. Ogni comune ha al suo interno un amministratore di sistema che possiede una sua password che è la stessa di Siatel v 2.0 PuntoFisco.

PRIMO PASSO: accedere a www.portalefederalismofiscale.gov.it dove troviamo un comunicato del 4 maggio 2016 relativo all’accesso alla certificazione dei rimborsi

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

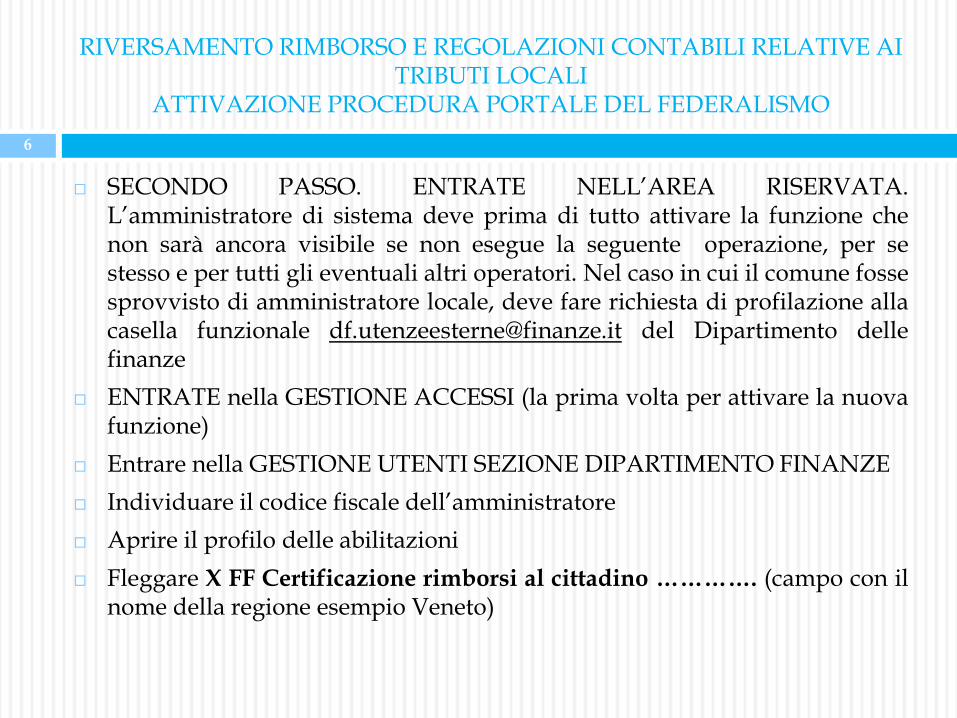

6

SECONDO PASSO. ENTRATE NELL’AREA RISERVATA. L’amministratore di sistema deve prima di tutto attivare la funzione che non sarà ancora visibile se non esegue la seguente operazione, per se stesso e per tutti gli eventuali altri operatori. Nel caso in cui il comune fosse sprovvisto di amministratore locale, deve fare richiesta di profilazione alla casella funzionale [email protected] del Dipartimento delle finanze

ENTRATE nella GESTIONE ACCESSI (la prima volta per attivare la nuova funzione)

Entrare nella GESTIONE UTENTI SEZIONE DIPARTIMENTO FINANZE

Individuare il codice fiscale dell’amministratore

Aprire il profilo delle abilitazioni

Fleggare X FF Certificazione rimborsi al cittadino …………. (campo con il nome della regione esempio Veneto)

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

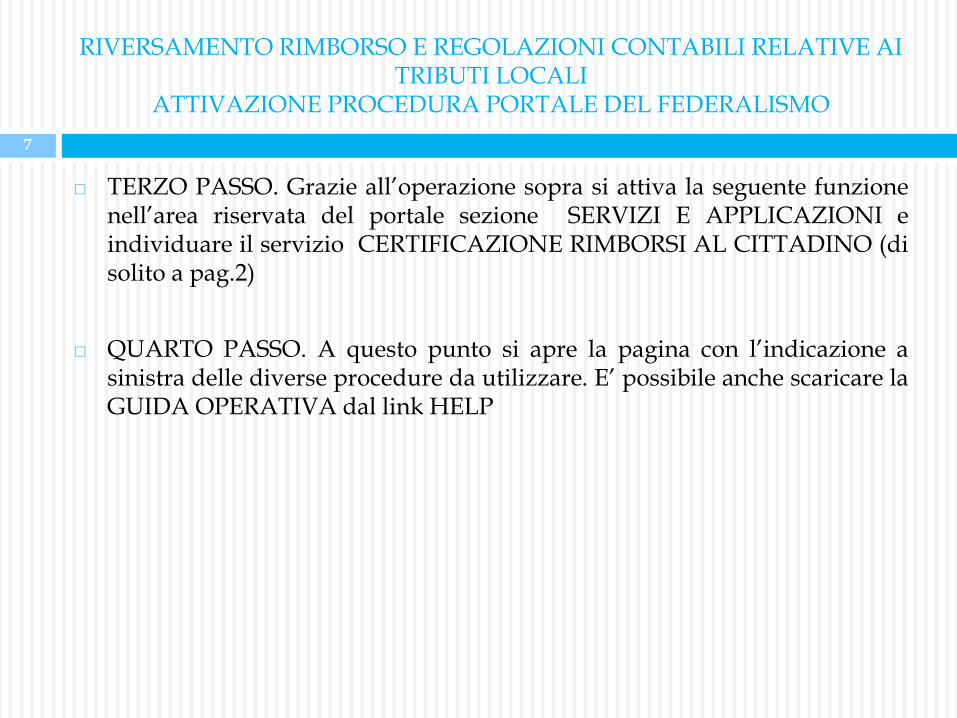

7

TERZO PASSO. Grazie all’operazione sopra si attiva la seguente funzione nell’area riservata del portale sezione SERVIZI E APPLICAZIONI e individuare il servizio CERTIFICAZIONE RIMBORSI AL CITTADINO (di solito a pag.2)

QUARTO PASSO. A questo punto si apre la pagina con l’indicazione a sinistra delle diverse procedure da utilizzare. E’ possibile anche scaricare la GUIDA OPERATIVA dal link HELP

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

8

Analisi delle singole procedure

La guida operativa illustra come sono state organizzate le procedure anche con il dettaglio delle singole schermate. Anzitutto va segnalato che la procedura poggia sulla base dati dei versamenti F24 caricata dal sistema ministeriale e per questo ogni operazione prevede che prima di tutto si inseriscano gli estremi del contribuente e si selezionino i versamenti per codice tributo e anno di competenza. Quindi in ogni caso si parte prima dall’inserimento di questi dati e solo se il sistema li troverà presenti consentirà di procedere. Al momento non sembra possibile l’importazione massiva di dati e ciò comporta caricare manualmente ogni singola pratica.

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

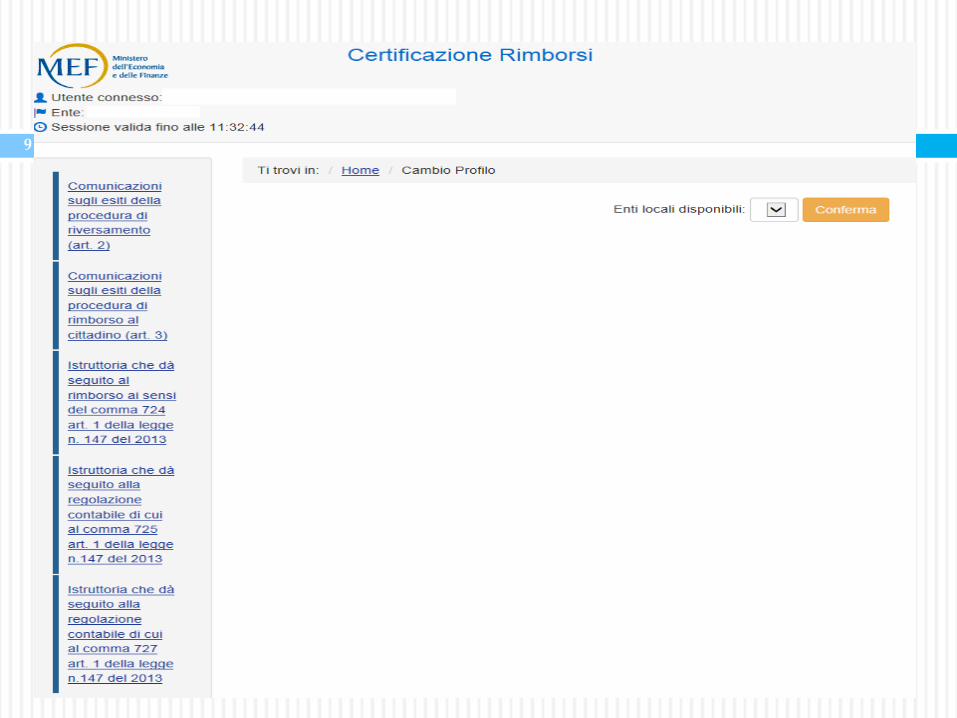

9

10

Comunicazione sugli esiti della procedura di riversamento. Come si legge a pagina 6 della guida: il comune incompetente per aver ricevuto il versamento spettante ad un altro, comunica al Mef l’esito della procedura

Comunicazione sugli esiti della procedura di rimborso al cittadino. Come si legge a pagina 13 della guida, da qui si trasmette al dipartimento l’esito della procedura di rimborso che l’ente ha fatto direttamente al cittadino, sia che si tratto del proprio tributo che dello Stato. Infatti in tal caso si seleziona il tipo di codice tributo che è stato rimborsato dal comune

Questa non è prioritaria in quanto non riguarda dare/avere

LE COMUNICAZIONI ATTENGONO A ISTRUTTORIE FINITE!

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

11

Istruttoria che dà seguito ai rimborsi ai sensi del comma 724 RIMBORSO QUOTE STATO AL CITTADINO. Come si legge a pagina 15 della guida in questa sezione si trasmettono le istruttorie dei rimborsi a carico dello Erario. Va indicato il codice IBAN obbligatorio per le persone giuridiche. Questa procedura prevede inoltre di allegare una certificazione di rimborso firmato elettronicamente (NON E’ FIRMA DIGITALE) Questo significa che per ogni singola pratica di rimborso riconosciuto come diritto al cittadino e che riguarda la quota statale si deve creare una certificazione dell’esistenza del diritto al rimborso con il relativo importo. Il sistema consentirà di visualizzare lo stato della pratica e in tal modo gestire fasi successive all’inserimento, con i seguenti stati: in lavorazione, in pagamento, pagata, scartata (consente di modificare una pratica), riaperta, annullata, sospesa, cancellata.

Istruttoria che dà seguito alla regolazione contabile di cui al comma 725 : ERARIO VERSO COMUNE. Come si legge a pagina 20 della guida, rientrano in questa tipologia la comunicazione dei dati relativi alle quote da rimborsare al Comune da parte dell’Erario. Da qui si risolvono le errate imputazioni fatte all’Erario di somme spettanti al comune. Da qui si recuperano le somme anticipate al posto dello Stato

Istruttoria che dà seguito alla regolazione contabile di cui al comma 727: COMUNE VERSO ERARIO Come si legge a pagina 22 della guida, rientrano in questa tipologia la comunicazione dei dati relativi alle quote da rimborsare all’ Erario da parte del Comune al fine di rendere possibile la regolazione contabile

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

ATTENZIONE AL COMMA 724

12

Articolo 1 Comma 724 - In vigore dal 01/01/2014 724. A decorrere dall'anno di imposta 2012, nel caso in cui il contribuente abbia effettuato un versamento relativo all'imposta municipale propria di importo superiore a quello dovuto, l'istanza di rimborso va presentata al comune che, all'esito dell'istruttoria, provvede alla restituzione per la quota di propria spettanza, segnalando al Ministero dell'economia e delle finanze e al Ministero dell'interno l'importo totale, la quota rimborsata o da rimborsare a proprio carico nonche' l'eventuale quota a carico dell'erario che effettua il rimborso ai sensi dell'articolo 68 delle istruzioni sul servizio di tesoreria dello Stato di cui al decreto del Ministro dell'economia e delle finanze 29 maggio 2007, pubblicato nel supplemento ordinario alla Gazzetta Ufficiale n. 163 del 16 luglio 2007. Ai fini della regolazione dei rapporti finanziari Stato-comune, si applica la procedura di cui al comma 725

Riguarda sia rimborso di quota Stato che di quota Comune

Possibili procedure associate ai rimborsi

13

Vanno entrambi segnalati nella procedura utilizzando «COMUNICAZIONE SUGLI ESITI DELLA PROCEDURA DI RIMBORSO AL CITTADINO.

► ATTENZIONE!

PER LA QUOTA STATO DA RIMBORSARE AL CITTADINO ATTIVARE:

ISTRUTTORIA CHE DA SEGUITO AL RIMBORSO AI SENSI DEL COMMA 724 –

poi va attivata anche la COMUNICAZIONE SUGLI ESITI DELLA PROCEDURA DI RIMBORSO AL CITTADINO

SE IL COMUNE HA RIMBORSATO AL POSTO DELLO STATO ATTIVARE:

ISTRUTTORIA CHE DA’ SEGUITO ALLA REGOLAZIONE CONTABILE DI CUI AL COMMA 725 : STATO VERSO COMUNE

poi va attivata anche la COMUNICAZIONE SUGLI ESITI DELLA PROCEDURA DI RIMBORSO AL CITTADINO

14

Attenzione! Il sistema ragiona per singolo codice fiscale, singolo codice tributo, singola annualità, acconto, saldo. Ciò significa che una stessa pratica che comporta la regolazione o il rimborso di codici tributo diversi (esempio abitazione principale, fabbricati, terreni, aree, merce), di rate diverse (acconto o saldo) va inserita altrettante volte.

Cosa dobbiamo sapere ancora di importante:

Il sistema non ha ancora implementato le regolazioni e i rimborsi per chi ha pagato con bonifico bancario (esempio gli esteri)

Quando si inseriscono pratiche nella procedura del comma 727 (l’ultima) l’ente deve avere le somme da trasferire allo Stato in apposito capitolo

La procedura non copre fattispecie diverse da quelle previste, ad esempio quando il marito versa anche per la moglie o quando un contribuente vuole compensare un pagamento in eccesso su anno precedente con un versamento sull’anno in corso

Si inizia prioritariamente con i rimborsi ai cittadini delle quote stato

Alcune pratiche di rimborso potrebbero essere riferite a contribuente deceduto o iban non più attivi. In tal caso il sistema scarterà la pratica che potrà essere ripresentata aggiornata

RIVERSAMENTO RIMBORSO E REGOLAZIONI CONTABILI RELATIVE AI TRIBUTI LOCALI

ATTIVAZIONE PROCEDURA PORTALE DEL FEDERALISMO

F.A.Q. Risposte ai quesiti posti nei webinar dedicati allo schema di Regolamento Tari

16

Faq 1: Si possono regolamentare esenzioni o agevolazioni per le attività economiche che si impegnano a non posizionare nel locale “slot machine”?

Si deve ritenere sicuramente legittimo prevedere con norma regolamentare agevolazioni anche di carattere sociale e di politica fiscale comunale per incentivare comportamenti virtuosi. Al riguardo si ricorda che l’art. 1, co. 660 della legge n. 147 del 2013 prevede che «Il comune può deliberare, con regolamento di cui all'articolo 52 del citato decreto legislativo n. 446 del 1997, ulteriori riduzioni ed esenzioni rispetto a quelle previste alle lettere da a) ad e) del comma 659. La relativa copertura può essere disposta attraverso apposite autorizzazioni di spesa e deve essere assicurata attraverso il ricorso a risorse derivanti dalla fiscalità generale del comune». Per quanto attiene alla modalità di copertura della minore entrata conseguente alle riduzioni ed esenzioni disposte per via regolamentare si ritiene che la norma autorizzi alternativamente il Comune a ripartire l’onere sull’intera platea di contribuenti oppure a prevedere apposite autorizzazioni di spesa nel proprio bilancio

17

Quali sono i termini di pagamento della Tari e quelli di prescrizione dell'attività di accertamento e riscossione coattiva?

Le norme previste dalla legge riguardo il pagamento della Tari stabiliscono che i versamenti debbono essere effettuati in autoliquidazione alle date di scadenza delle rate fissate dal regolamento comunale o in un'unica soluzione entro il 16 giugno dell'anno di riferimento 2 (comma 688, art. unico legge 147 del 2013). A carico del Comune c'è solo l'obbligo di informare il cittadino circa l'importo che deve pagare, sicuramente anche tramite un servizio di sportello, anche telefonico, ed eventualmente con l'invio di una comunicazione e di un modello di pagamento precompilato.

In questo caso eventuali omessi o tardivi pagamenti debbono essere sanzionati con le modalità previste dalla relativa normativa e possono essere sanati con l'eventuale utilizzo del ravvedimento operoso.

Il Comune che modifica le modalità di pagamento, adottando – come accade nella grande maggioranza dei casi – dispositivi di liquidazione d’ufficio, deve indicare tale scelta con una apposita norma regolamentare. In questo caso, la normativa deve delineare la procedura che si intende seguire, dall' invio di un modello di pagamento precompilato con la fornitura di tutte le informazioni sul tributo che deve essere pagato, agli eventuali solleciti bonari, alla notifica di un avviso di accertamento per omesso o parziale pagamento.

La mancata approvazione di una norma regolamentare che preveda una procedura diversa obbliga il Comune ad applicare la norma di legge e quindi a notificare a tutti coloro che non hanno pagato nei termini previsti un avviso di accertamento, le relative sanzioni, e a chi ha pagato tardivamente un provvedimento di irrogazione di sanzioni. Si ricorda che la notifica dell'avviso di accertamento deve essere effettuata entro il 31 dicembre del quinto anno successivo a quello in cui il tributo avrebbe dovuto essere pagato o è stato pagato in maniera insufficiente. In caso di mancato pagamento dell'avviso di accertamento, l'ingiunzione o la cartella di pagamento debbono essere notificati entro il 31 dicembre del terzo anno successivo a quello in cui l'avviso di accertamento è diventato definitivo.

F.A.Q. Risposte ai quesiti posti nei webinar dedicati allo schema di Regolamento Tari

18

Le quote inesigibili della Tari come devono essere calcolate e come devono essere inserite nel Piano Finanziario. Le linee guida del Mef non sono chiare al riguardo ma in conclusione affermano che le quote inesigibili di ciascun anno possono essere riportate come costo nel P.F. dell’anno successivo, mentre gli eventuali recuperi ottenuti con l’attività di accertamento e la riscossione coattiva saranno riportati come sopravvenienze attive. E’ corretto questo comportamento?

il documento del Mef “Linee guida per la redazione del piano finanziario e per l’elaborazione delle tariffe”, è un contributo fornito per agevolare i Comuni nei loro adempimenti, ma non costituisce un vincolo per gli stessi

i richiami normativi effettuati dal citato documento del Mef per la redazione del Piano Finanziario riguardo le quote inesigibili (pagg. 20 e seguenti) appaiono incongrui in primo luogo perché il D.P.R. 158/99 non richiama, in questo caso, l’utilizzo di norme civilistiche o fiscali, (NON CODIVISIBILE)

F.A.Q. Risposte ai quesiti posti nei webinar dedicati allo schema di Regolamento Tari

19

si ritiene pertanto che in sede di predisposizione del Piano Finanziario nell’ambito dei Carc debba essere prevista, riguardo i crediti inesigibili, una somma stimata sulla base dell’esperienza maturata negli anni passati e tenendo conto delle possibilità di recupero evasione e di riscossione coattiva degli importi accertati e non riscossi. La possibilità di inserire quote di crediti inesigibili “stimate” e non realizzate appare opportuna. Infatti, se si tiene conto che l’entrata tributaria deve garantire la copertura integrale dei costi, la risposta non può che essere positiva. Diversamente ragionando e cioè ammettendo che il Comune possa inserire le perdite su credito solo successivamente all’accertamento dello stato di inesigibilità, non solo non si realizzerebbe la condizione del pareggio tra entrate e spese ma ciò determinerebbe l’obbligo di imputazione degli inesigibili relativi a più annualità in un unico Piano Finanziario, con evidenti ed ingiustificati effetti sulle tariffe di quell’anno. Si precisa infine che un credito è considerato inesigibile soltanto dopo aver esperito tutto il ciclo di riscossione (atto di accertamento ed ingiunzione).

F.A.Q. Risposte ai quesiti posti nei webinar dedicati allo schema di Regolamento Tari

20

al riguardo occorre far presente che le linee guida fornite dal Mef prevedono che: “I crediti inesigibili, per la parte non coperta da fondi svalutazione o rischi ovvero da garanzia assicurativa, danno luogo ad un’appostazione, nei CCD (costi comuni diversi), in base al principio di integrale copertura di tutti i costi di gestione. La copertura va attuata nell’esercizio di competenza, ossia nell’esercizio in cui si manifestano in maniera certa e precisa gli elementi da cui deriva l’inesigibilità. Come si trae dalla formula di cui al punto 1, Allegato 1, del D.P.R. n. 158 del 1999, l’ammontare dei crediti divenuti inesigibili in un dato anno verrà quindi computato tra i costi da coprire con la tariffa relativa all’anno successivo. Per contro, eventuali successivi recuperi di crediti già considerati inesigibili costituiranno invece “sopravvenienze attive”, da inserire tra le entrate da recupero di evasione e da dedurre dai costi, in base al principio di competenza, nell’esercizio in cui insorgeranno.”

F.A.Q. Risposte ai quesiti posti nei webinar dedicati allo schema di Regolamento Tari

AGENZIA ENTRATE PROVVEDIMENTO 27 APRILE 2016 INTERESSI MORA

21

Fissazione della misura degli interessi di mora per ritardato pagamento delle somme iscritte a ruolo ai sensi dell’articolo 30 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602

A decorrere dal 15 maggio 2016, gli interessi di mora per ritardato pagamento delle somme iscritte a ruolo sono determinati nella misura del 4,13 per cento in ragione annuale

IN PRECEDENZA 4,88

L’articolo 30 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 prevede che, decorsi sessanta giorni dalla notifica della cartella di pagamento, sulle somme iscritte a ruolo, escluse le sanzioni pecuniarie tributarie e gli interessi, si applicano, a partire dalla data della notifica della cartella e fino alla data del pagamento, gli interessi di mora al tasso determinato annualmente con decreto del Ministero delle finanze con riguardo alla media dei tassi bancari attivi

22

Il provvedimento illustra il diritto di interpello Commento alle novità del decreto legislativo 24 settembre 2015, n. 156 recante revisione della disciplina degli interpelli

Tipologie

Effetti della presentazione

Diverse disposizioni del decreto e del provvedimento disciplinano i requisiti estrinseci (preventività e non interferenza con le attività di controllo) ed intrinseci (sussistenza delle condizioni di obiettiva incertezza e definizione del contenuto delle istanze) delle istanze di interpello, delineando una compiuta disciplina di riferimento

Il procedimento di istruttoria

90 giorni per rispondere

confermata la regola del silenzio assenso, già prevista nella precedente formulazione dell’articolo 11 dello Statuto, nella parte in cui il nuovo comma 3 della citata disposizione recita che “Quando la risposta non è comunicata al contribuente entro il termine previsto, il silenzio equivale a condivisione, da parte dell’amministrazione, della soluzione prospettata dal contribuente”.

La nuova disposizione prevede, infatti, che l’amministrazione - stante l’immanenza del generale potere di autotutela - ha sempre la possibilità di comunicare al contribuente istante un cambio di orientamento rispetto alla precedente risposta fornita espressamente (risposta rettificativa vera e propria) o consolidatasi per effetto del silenzio (risposta 42 cd. tardiva

AGENZIA ENTRATE PROVVEDIMENTO 1 APRILE 2016 INTERPELLO

Cassazione RURALI 7919/2016

23

La Cassazione ripercorre la normativa e la giurisprudenza sui fabbricati rurali strumentali per confermare che:

Prevale la classificazione catastale

Non è possibile per il giudice valutare il caso concreto sconfessando la risultanza catastale

La retroattività è stata disciplinata dalla dl 201/2011 art. 13 comma 14 bis

24

L’atto con il quale l’amministrazione manifesti il rifiuto di ritirare in via

autotutela, un atto impositivo divenuto definitivo, non rientra nella

previsione di cui all’ art. 19 del d.lgs. 31 dicembre 1992, n. 546, e non è

quindi impugnabile, sia per la discrezionalità da cui l'attività di

autotutela è connotata in questo caso, sia perché, altrimenti, si darebbe

ingresso ad una inammissibile controversia sulla legittimità di un atto

impositivo ormai definitivo».

CASSAZIONE AUTOTUTELA 7511/2016