Embed Size (px)

Citation preview

Instytut Ekonomiczny

Warszawa / 13 lipca 2015

Projekcja inflacji i wzrostu gospodarczego

Narodowego Banku Polskiego

na podstawie modelu NECMOD

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 2

1 Zmiany pomiędzy rundami prognostycznymi

2 Projekcja na lata 2015 - 2017

3 Ocena niepewności

Plan prezentacji

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 3

Zmiany między rundami

Zmiana założeń między projekcjami

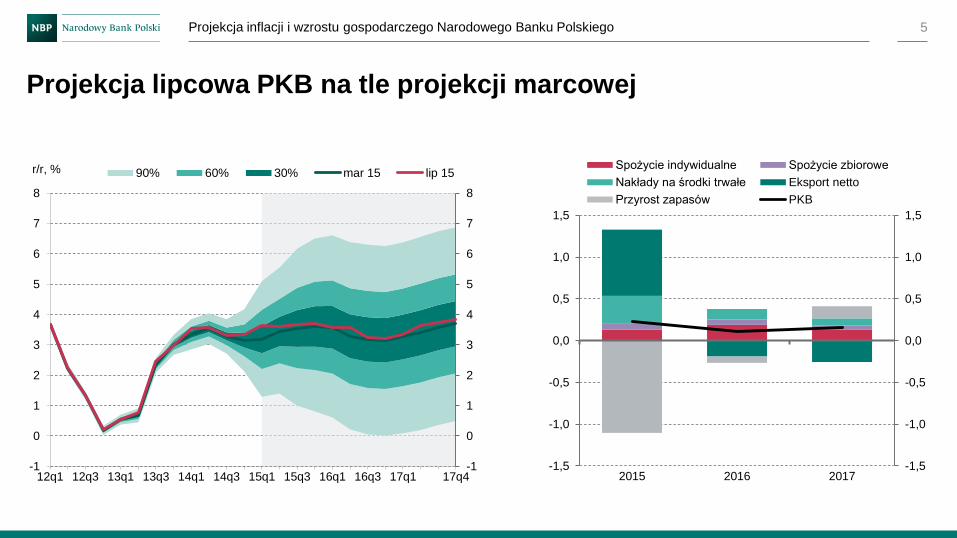

Projekcja lipcowa PKB i inflacji CPI na tle projekcji marcowej

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 4

■ Otoczenie zewnętrzne:

■ Nieco wyższe prognozy wzrostu PKB za granicą,

■ Wyższe światowe ceny surowców rolnych, choć nadal na historycznie niskim

poziomie.

■ Dane o PKB za I kw. 2015 r. wyższe od oczekiwań z proj. marcowej, przy

wyższych inwestycjach i wysokim dodatnim wkładzie eksportu netto, za to

silnym ujemnym wkładem zmiany zapasów do wzrostu.

■ Wyższa dynamika zatrudnionych i wynagrodzeń nominalnych w I kw. 2015 r.

■ Niższa od oczekiwań inflacja krajowych cen żywności (efekt silniejszego

przełożenia wysokiej podaży surowców rolnych na ceny żywności w Polsce).

■ Niższa o 50 pkt. bazowych stopa referencyjna NBP.

Zmiana założeń pomiędzy projekcjami

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 5

-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

5

6

7

8

12q1 12q3 13q1 13q3 14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

r/r, % 90% 60% 30% mar 15 lip 15

Projekcja lipcowa PKB na tle projekcji marcowej

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2015 2016 2017

Spożycie indywidualne Spożycie zbiorowe

Nakłady na środki trwałe Eksport netto

Przyrost zapasów PKB

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 6

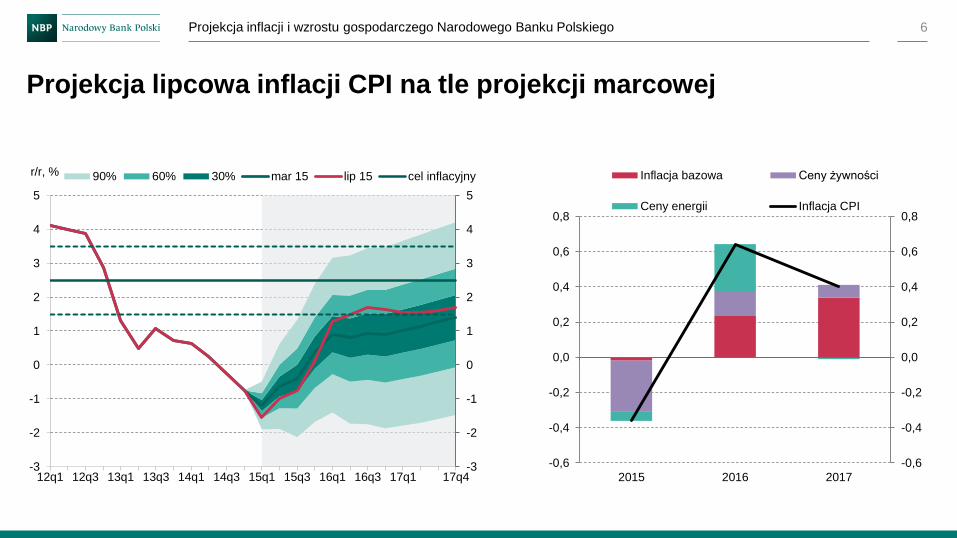

Projekcja lipcowa inflacji CPI na tle projekcji marcowej

-3

-2

-1

0

1

2

3

4

5

-3

-2

-1

0

1

2

3

4

5

12q1 12q3 13q1 13q3 14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

r/r, % 90% 60% 30% mar 15 lip 15 cel inflacyjny

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

2015 2016 2017

Inflacja bazowa Ceny żywności

Ceny energii Inflacja CPI

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 7

Projekcja na lata 2015-2017

Scenariusz projekcyjny

Koniunktura międzynarodowa

Popyt zagregowany

Inflacja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 8

■ Wzrost gospodarczy bazujący na rosnących wydatkach konsumpcyjnych i inwestycyjnych

sektora prywatnego, przy ujemnym wkładzie eksportu netto.

■ Dynamika konsumpcji prywatnej wspierana dobrą sytuacją na rynku pracy oraz niską

dynamiką cen.

■ Domykanie się ujemnej od 2012 r. luki popytowej, która w latach 2016-2017 utrzymywać się

będzie na poziomie bliskim zera.

■ Niskie ceny surowców energetycznych na rynkach światowych.

■ Deflacja przez większość 2015 r., w kolejnych latach dodatnia dynamika cen, ale poniżej celu

inflacyjnego.

■ Wzrost wskaźnika CPI w dalszym horyzoncie ograniczany niską presją popytową, niskimi

cenami importu wynikającymi z tylko umiarkowanej poprawy koniunktury w strefie euro oraz

niskimi cenami surowców na rynkach światowych.

Scenariusz projekcyjny

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 9

Koniunktura międzynarodowa

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 10

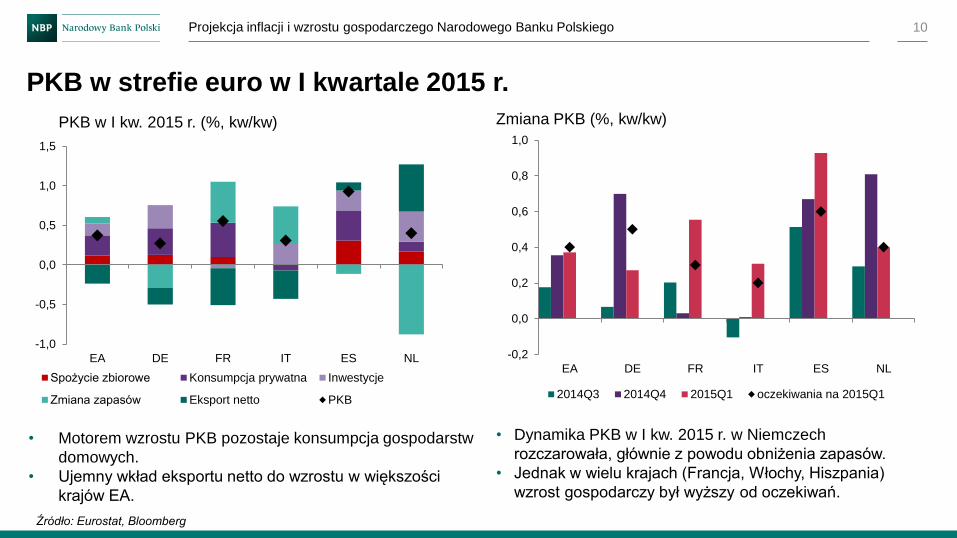

PKB w strefie euro w I kwartale 2015 r.

Zmiana PKB (%, kw/kw) PKB w I kw. 2015 r. (%, kw/kw)

Źródło: Eurostat, Bloomberg

• Motorem wzrostu PKB pozostaje konsumpcja gospodarstw

domowych.

• Ujemny wkład eksportu netto do wzrostu w większości

krajów EA.

• Dynamika PKB w I kw. 2015 r. w Niemczech

rozczarowała, głównie z powodu obniżenia zapasów.

• Jednak w wielu krajach (Francja, Włochy, Hiszpania)

wzrost gospodarczy był wyższy od oczekiwań.

-1,0

-0,5

0,0

0,5

1,0

1,5

EA DE FR IT ES NL

Spożycie zbiorowe Konsumpcja prywatna Inwestycje

Zmiana zapasów Eksport netto PKB

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

EA DE FR IT ES NL

2014Q3 2014Q4 2015Q1 oczekiwania na 2015Q1

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 11

Sytuacja gospodarstw domowych w strefie euro

-1,0

-0,5

0,0

0,5

1,0

2012 2013 2014 2015

Wkład do dynamiki zatrudnienia wg sektorów gospodarki (r/r, proc.)

Usługi Budownictwo

Przemysł (wył. budownictwo) Rolnictwo, leśnictwo i rybołówstwo

Zatrudnienie ogółem -3

-2

-1

0

1

2

3

4

2008 2009 2010 2011 2012 2013 2014

Dynamika dochodu do dyspozycji w strefie euro (r/r, proc.)

Nominalny wzrost dochodu do dyspozycji per capita

Realny wzrost dochodu do dyspozycji per capita

• Konsumpcję w strefie euro wspierać będzie poprawa

sytuacji na rynku pracy.

• Oczekiwany w horyzoncie prognozy wzrost zatrudnienia

będzie głównym motorem wzrostu funduszu płac, przy

braku presji płacowej (w warunkach niskiej inflacji oraz

spadającej, lecz nadal wysokiej stopy bezrobocia).

-1

-1

0

1

1

2

2

3

2010 2011 2012 2013 2014 2015p 2016p

Dekompozycja zmiany funduszu płac w ujęciu realnym, proc.

Liczba pracujących Płace realne na zatrudnionego Fundusz płac

Źródło: Eurostat, Ameco

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 12

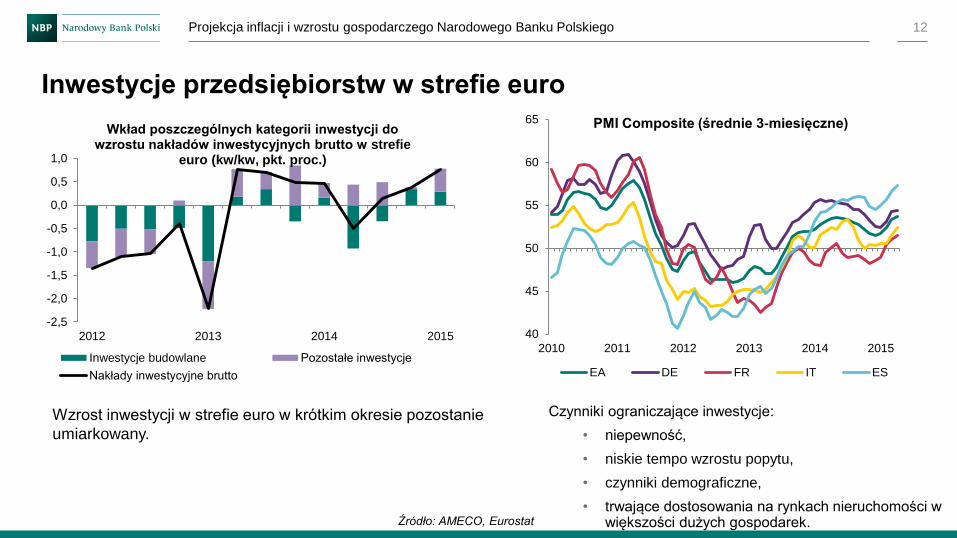

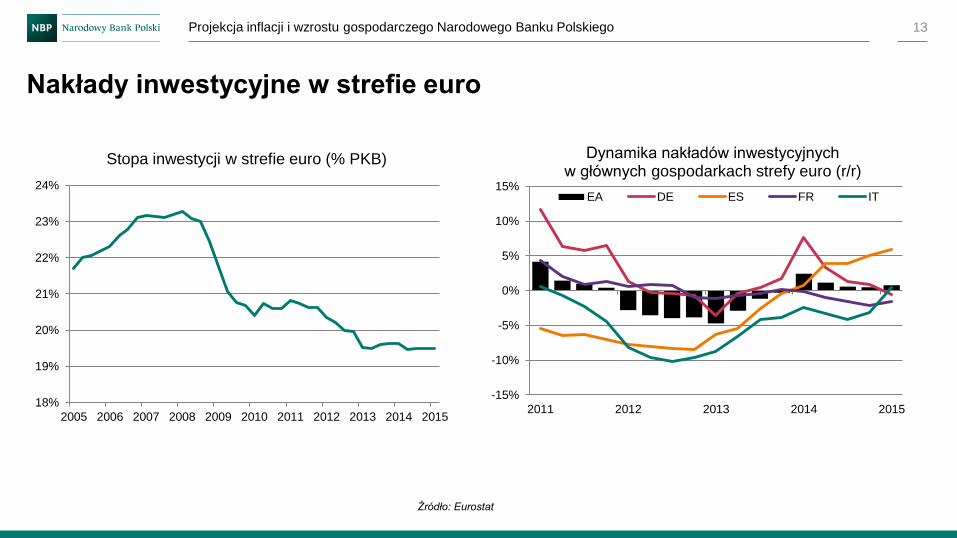

Inwestycje przedsiębiorstw w strefie euro

Źródło: AMECO, Eurostat

Czynniki ograniczające inwestycje:

• niepewność,

• niskie tempo wzrostu popytu,

• czynniki demograficzne,

• trwające dostosowania na rynkach nieruchomości w większości dużych gospodarek.

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

2012 2013 2014 2015

Wkład poszczególnych kategorii inwestycji do wzrostu nakładów inwestycyjnych brutto w strefie

euro (kw/kw, pkt. proc.)

Inwestycje budowlane Pozostałe inwestycje

Nakłady inwestycyjne brutto

Wzrost inwestycji w strefie euro w krótkim okresie pozostanie

umiarkowany.

40

45

50

55

60

65

2010 2011 2012 2013 2014 2015

PMI Composite (średnie 3-miesięczne)

EA DE FR IT ES

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 13

Nakłady inwestycyjne w strefie euro

18%

19%

20%

21%

22%

23%

24%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Stopa inwestycji w strefie euro (% PKB)

Źródło: Eurostat

-15%

-10%

-5%

0%

5%

10%

15%

2011 2012 2013 2014 2015

Dynamika nakładów inwestycyjnych w głównych gospodarkach strefy euro (r/r)

EA DE ES FR IT

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

4

5

6

7

8

IV I II III IV I II III IV I II III IV I II III

2016 Indie 2011 2012 2012 2013

dane rzeczywiste prognoza Bloomberg

14

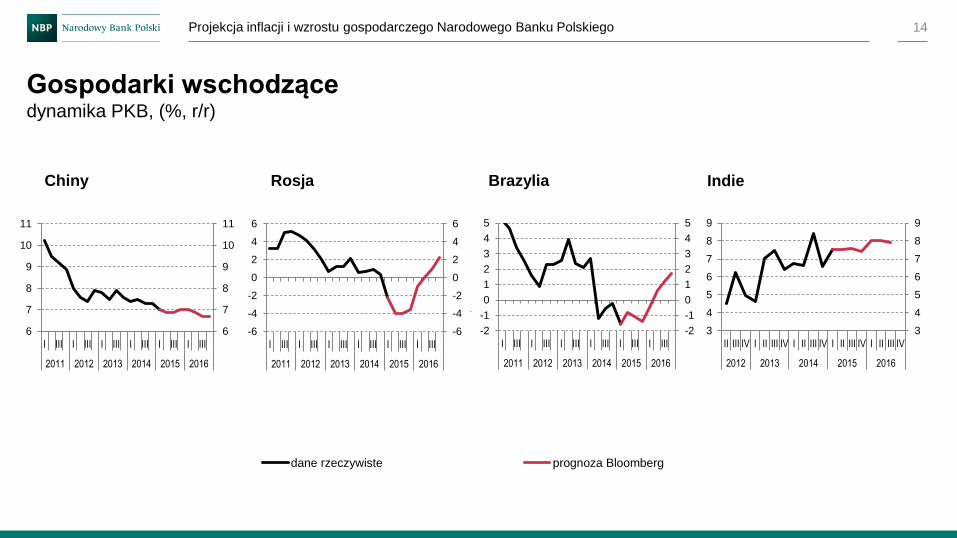

Gospodarki wschodzące dynamika PKB, (%, r/r)

Chiny Rosja Brazylia

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

I III I III I III I III I III I III

2011 2012 2013 2014 2015 2016

-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

I III I III I III I III I III I III

2011 2012 2013 2014 2015 2016

6

7

8

9

10

11

6

7

8

9

10

11

I III I III I III I III I III I III

2011 2012 2013 2014 2015 2016

3

4

5

6

7

8

9

3

4

5

6

7

8

9

II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Indie

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 15

-6

-5

-4

-3

-2

-1

0

1

2

3

4

-6

-5

-4

-3

-2

-1

0

1

2

3

4

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

% III 2015 VII 2015

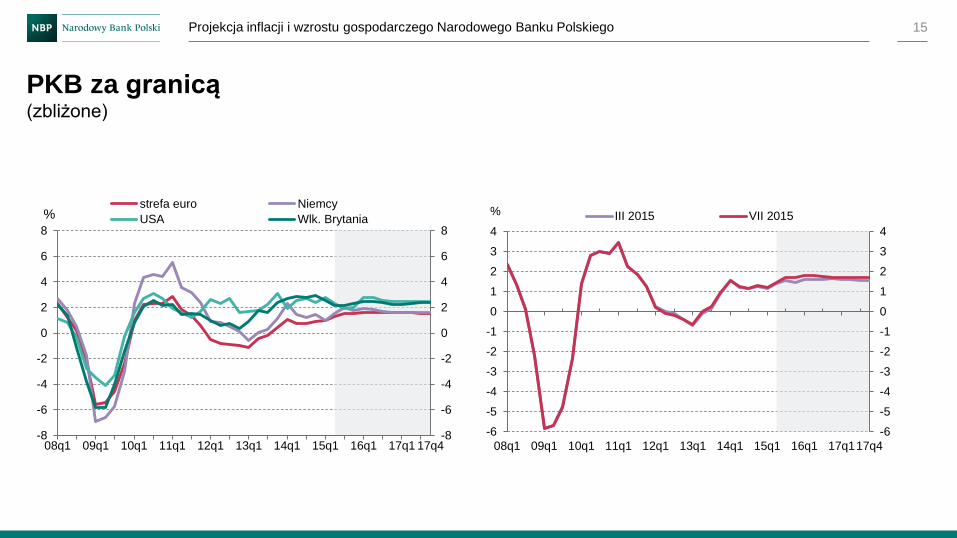

PKB za granicą (zbliżone)

-8

-6

-4

-2

0

2

4

6

8

-8

-6

-4

-2

0

2

4

6

8

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

strefa euro Niemcy

USA Wlk. Brytania%

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 16

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

% III 2015 VII 2015

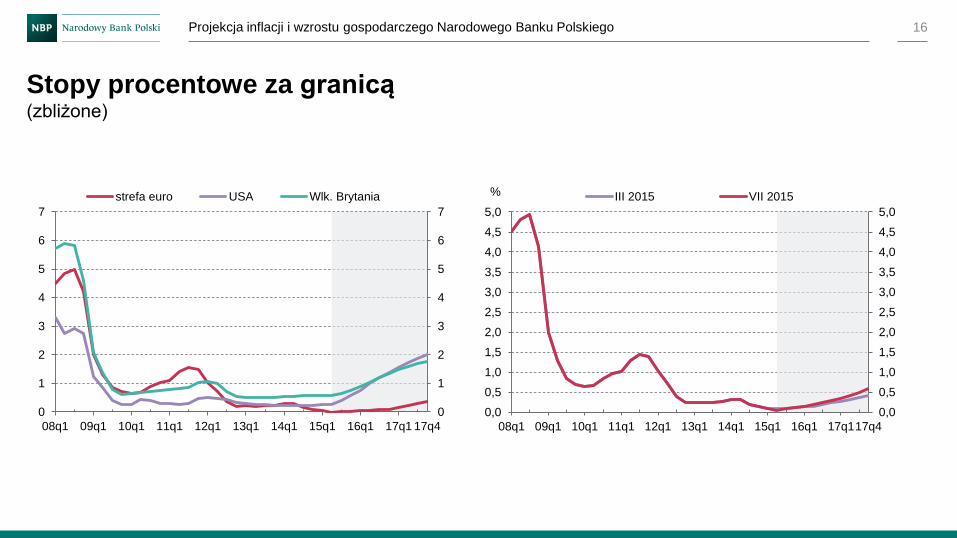

Stopy procentowe za granicą (zbliżone)

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

strefa euro USA Wlk. Brytania

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 17

Popyt zagregowany

Popyt konsumpcyjny

Popyt sektora finansów publicznych

Popyt inwestycyjny

Handel zagraniczny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 18

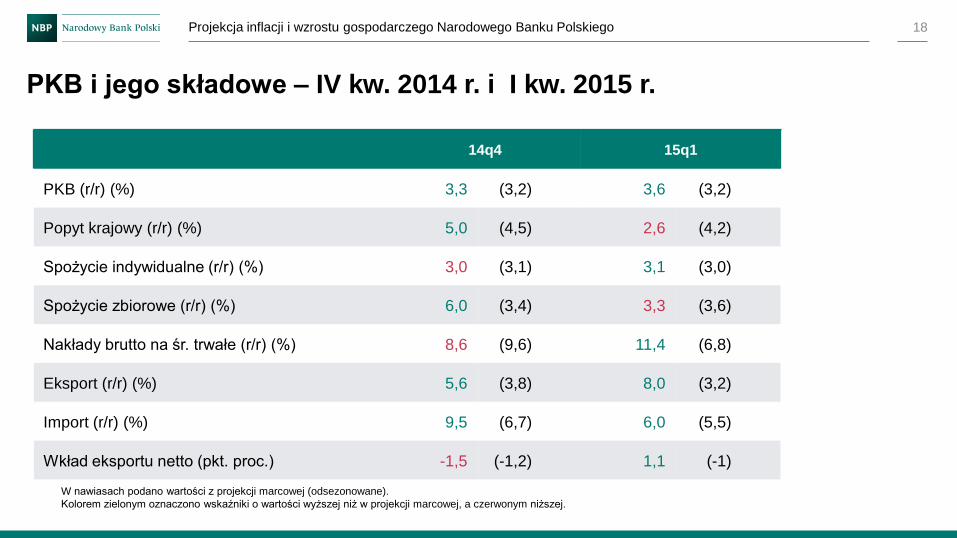

PKB i jego składowe – IV kw. 2014 r. i I kw. 2015 r.

14q4 15q1

PKB (r/r) (%) 3,3 (3,2) 3,6 (3,2)

Popyt krajowy (r/r) (%) 5,0 (4,5) 2,6 (4,2)

Spożycie indywidualne (r/r) (%) 3,0 (3,1) 3,1 (3,0)

Spożycie zbiorowe (r/r) (%) 6,0 (3,4) 3,3 (3,6)

Nakłady brutto na śr. trwałe (r/r) (%) 8,6 (9,6) 11,4 (6,8)

Eksport (r/r) (%) 5,6 (3,8) 8,0 (3,2)

Import (r/r) (%) 9,5 (6,7) 6,0 (5,5)

Wkład eksportu netto (pkt. proc.) -1,5 (-1,2) 1,1 (-1)

W nawiasach podano wartości z projekcji marcowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji marcowej, a czerwonym niższej.

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 19

Popyt konsumpcyjny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 20

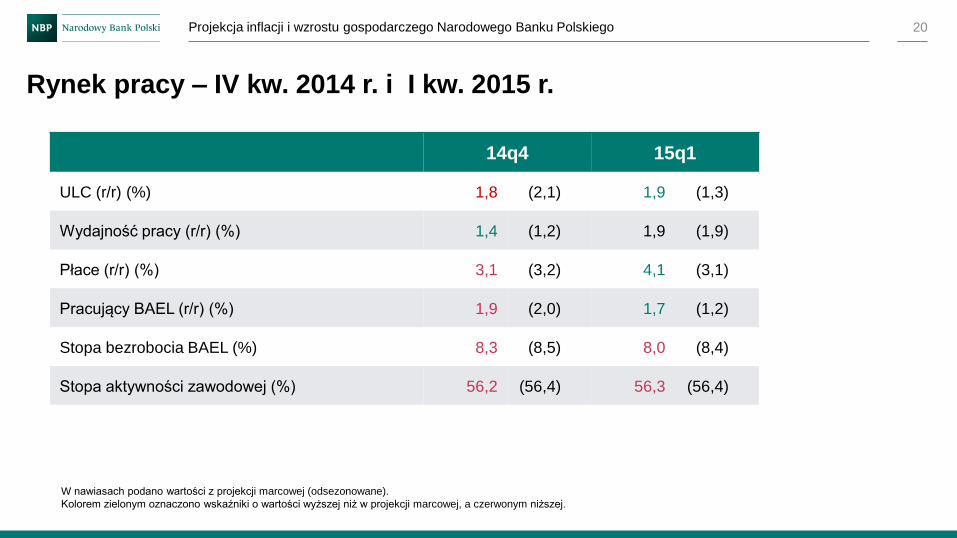

Rynek pracy – IV kw. 2014 r. i I kw. 2015 r.

14q4 15q1

ULC (r/r) (%) 1,8 (2,1) 1,9 (1,3)

Wydajność pracy (r/r) (%) 1,4 (1,2) 1,9 (1,9)

Płace (r/r) (%) 3,1 (3,2) 4,1 (3,1)

Pracujący BAEL (r/r) (%) 1,9 (2,0) 1,7 (1,2)

Stopa bezrobocia BAEL (%) 8,3 (8,5) 8,0 (8,4)

Stopa aktywności zawodowej (%) 56,2 (56,4) 56,3 (56,4)

W nawiasach podano wartości z projekcji marcowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji marcowej, a czerwonym niższej.

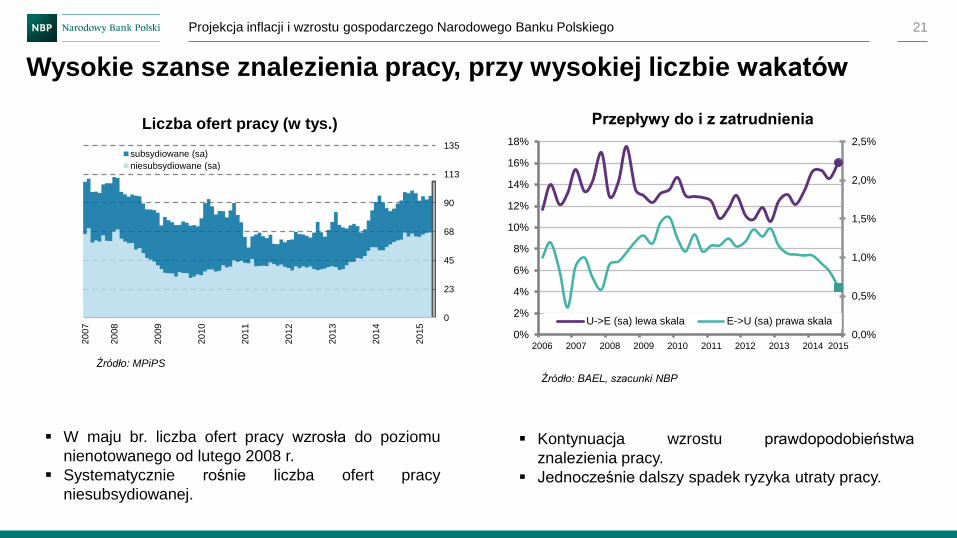

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 21

Liczba ofert pracy (w tys.) Przepływy do i z zatrudnienia

Wysokie szanse znalezienia pracy, przy wysokiej liczbie wakatów

0

23

45

68

90

113

135

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

subsydiowane (sa)

niesubsydiowane (sa)

W maju br. liczba ofert pracy wzrosła do poziomu

nienotowanego od lutego 2008 r.

Systematycznie rośnie liczba ofert pracy

niesubsydiowanej.

Kontynuacja wzrostu prawdopodobieństwa

znalezienia pracy.

Jednocześnie dalszy spadek ryzyka utraty pracy.

Źródło: MPiPS

Źródło: BAEL, szacunki NBP

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

U->E (sa) lewa skala E->U (sa) prawa skala

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 22

Odsetek przedsiębiorstw planujących podwyżki Wynagrodzenia realne w sektorze przedsiębiorstw

Wyraźna tendencja wzrostowa liczby wakatów w stosunku do liczby

poszukujących pracy, jednak niski odsetek firm planujących podwyżki

0,00

0,01

0,02

0,03

0,04

0,05

2007

2008

2009

2010

2011

2012

2013

2014

2015

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

Wynagrodzenia realne r/r (sa) - lewa oś

Indeks restrykcyjności rynku pracy (sa) - prawa oś

Dalszy wzrost indeksu restrykcyjności rynku pracy

mierzącego napięcia na rynku pracy (stosunek

wakatów do osób poszukujących pracy). Tak wysokie

wartości ostatni raz obserwowane były w I połowie

2008 r.

Spadek wynagrodzeń realnych w SP w ostatnich

dwóch miesiącach.

Liczba firm planujących podwyżki wynagrodzeń

pozostaje na stabilnym poziomie, jednak mają one

dotyczyć mniejszego odsetka zatrudnionych.

0

5

10

15

20

25

30

35

40

45

50

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

odsetek przedsiębiorstw s.a. odsetek zatrudnionych s.a.

średnia długookresowa

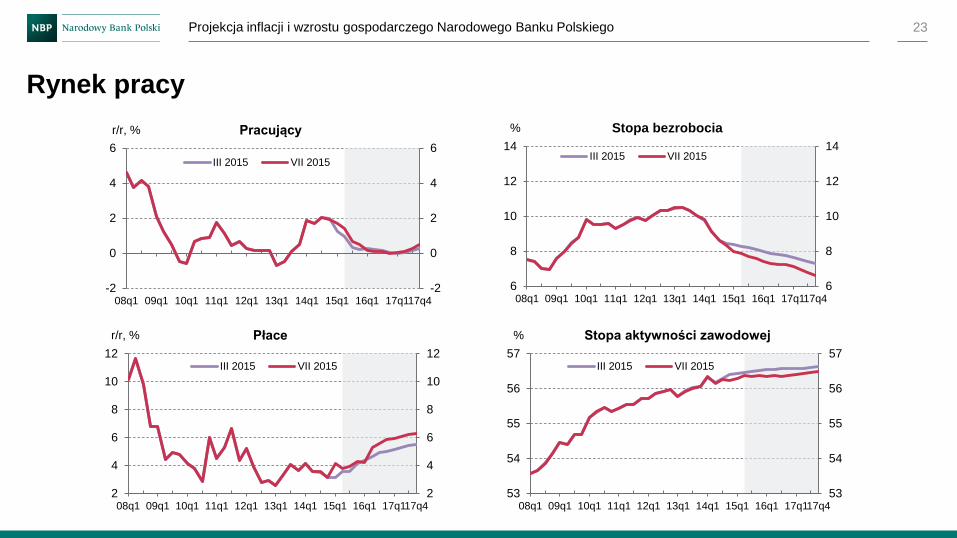

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 23

-2

0

2

4

6

-2

0

2

4

6

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

r/r, % Pracujący

III 2015 VII 2015

Rynek pracy

6

8

10

12

14

6

8

10

12

14

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

% Stopa bezrobocia

III 2015 VII 2015

2

4

6

8

10

12

2

4

6

8

10

12

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

r/r, % Płace

III 2015 VII 2015

53

54

55

56

57

53

54

55

56

57

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

% Stopa aktywności zawodowej

III 2015 VII 2015

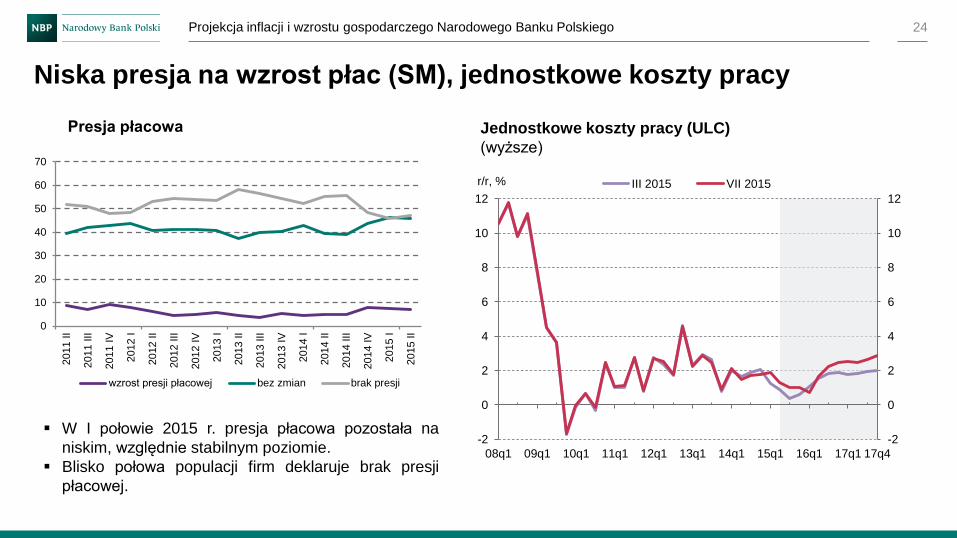

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 24

Presja płacowa

Niska presja na wzrost płac (SM), jednostkowe koszty pracy

W I połowie 2015 r. presja płacowa pozostała na

niskim, względnie stabilnym poziomie.

Blisko połowa populacji firm deklaruje brak presji

płacowej.

-2

0

2

4

6

8

10

12

-2

0

2

4

6

8

10

12

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % III 2015 VII 2015

Jednostkowe koszty pracy (ULC)

(wyższe)

0

10

20

30

40

50

60

70

2011 II

2011 III

2011 IV

2012 I

2012 II

2012 III

2012 IV

2013 I

2013 II

2013 III

2013 IV

2014 I

2014 II

2014 III

2014 IV

2015 I

2015 II

wzrost presji płacowej bez zmian brak presji

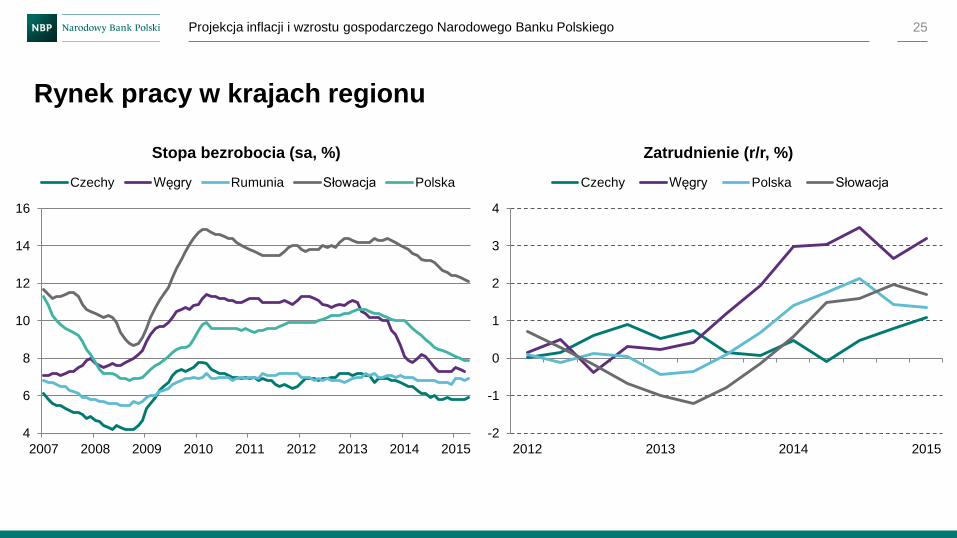

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 25

Rynek pracy w krajach regionu

4

6

8

10

12

14

16

2007 2008 2009 2010 2011 2012 2013 2014 2015

Stopa bezrobocia (sa, %)

Czechy Węgry Rumunia Słowacja Polska

-2

-1

0

1

2

3

4

2012 2013 2014 2015

Zatrudnienie (r/r, %)

Czechy Węgry Polska Słowacja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 26

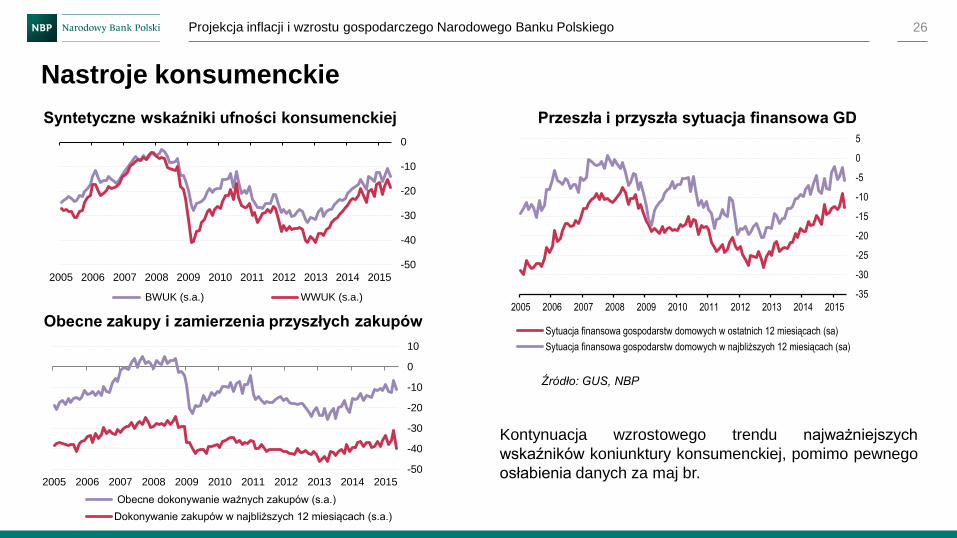

Nastroje konsumenckie

Syntetyczne wskaźniki ufności konsumenckiej

Obecne zakupy i zamierzenia przyszłych zakupów

Kontynuacja wzrostowego trendu najważniejszych

wskaźników koniunktury konsumenckiej, pomimo pewnego

osłabienia danych za maj br.

-50

-40

-30

-20

-10

0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

BWUK (s.a.) WWUK (s.a.)

-50

-40

-30

-20

-10

0

10

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Obecne dokonywanie ważnych zakupów (s.a.)

Dokonywanie zakupów w najbliższych 12 miesiącach (s.a.)

Przeszła i przyszła sytuacja finansowa GD

Źródło: GUS, NBP

-35

-30

-25

-20

-15

-10

-5

0

5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Sytuacja finansowa gospodarstw domowych w ostatnich 12 miesiącach (sa)

Sytuacja finansowa gospodarstw domowych w najbliższych 12 miesiącach (sa)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 27

-1

0

1

2

3

4

5

6

7

-1

0

1

2

3

4

5

6

7

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % III 2015 VII 2015

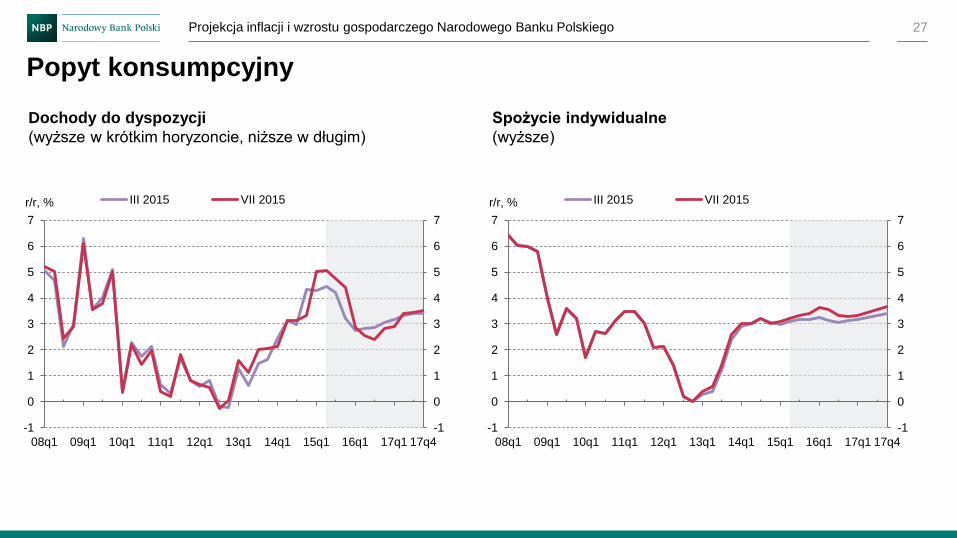

Popyt konsumpcyjny

Spożycie indywidualne

(wyższe)

-1

0

1

2

3

4

5

6

7

-1

0

1

2

3

4

5

6

7

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % III 2015 VII 2015

Dochody do dyspozycji

(wyższe w krótkim horyzoncie, niższe w długim)

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 28

Wydatki sektora finansów publicznych

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 29

4

6

8

10

12

14

16

18

20

4

6

8

10

12

14

16

18

20

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

mld PLN III 2015 VII 2015

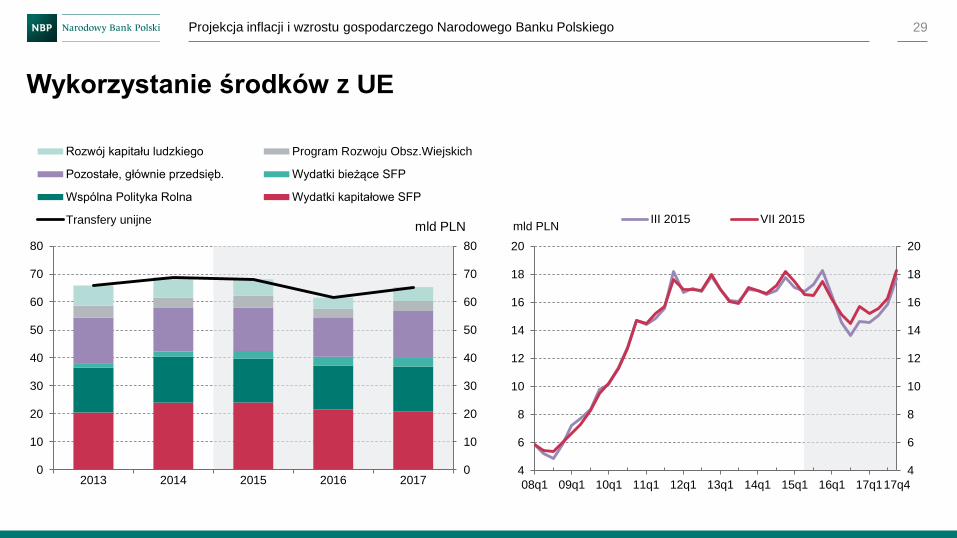

Wykorzystanie środków z UE

0

10

20

30

40

50

60

70

80

0

10

20

30

40

50

60

70

80

2013 2014 2015 2016 2017

mld PLN

Rozwój kapitału ludzkiego Program Rozwoju Obsz.Wiejskich

Pozostałe, głównie przedsięb. Wydatki bieżące SFP

Wspólna Polityka Rolna Wydatki kapitałowe SFP

Transfery unijne

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 30

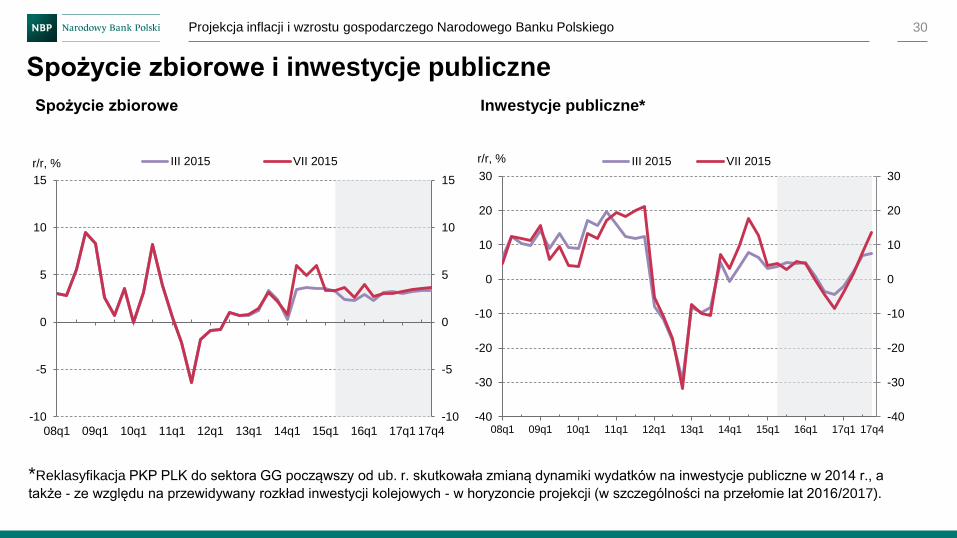

Spożycie zbiorowe i inwestycje publiczne

-10

-5

0

5

10

15

-10

-5

0

5

10

15

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % III 2015 VII 2015

-40

-30

-20

-10

0

10

20

30

-40

-30

-20

-10

0

10

20

30

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % III 2015 VII 2015

Spożycie zbiorowe Inwestycje publiczne*

*Reklasyfikacja PKP PLK do sektora GG począwszy od ub. r. skutkowała zmianą dynamiki wydatków na inwestycje publiczne w 2014 r., a

także - ze względu na przewidywany rozkład inwestycji kolejowych - w horyzoncie projekcji (w szczególności na przełomie lat 2016/2017).

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 31

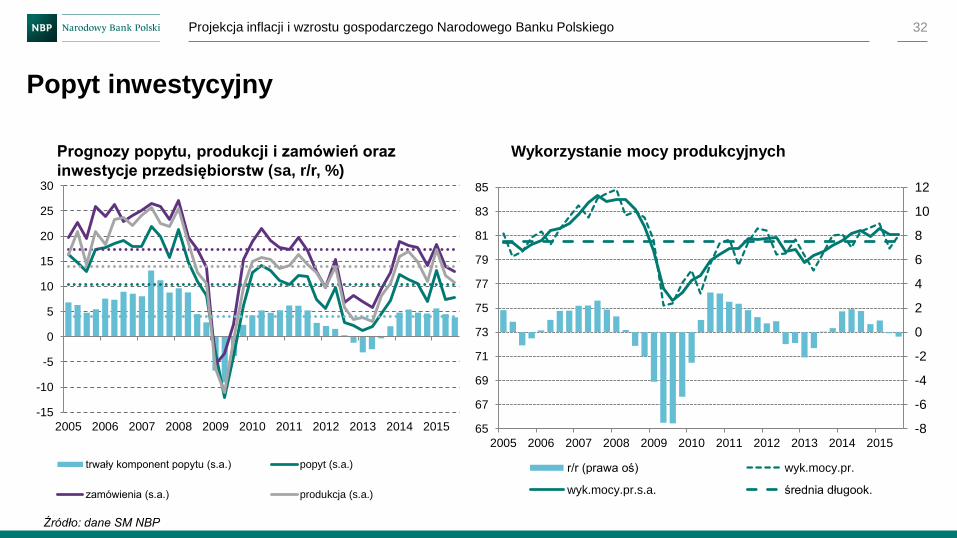

Popyt inwestycyjny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 32

Popyt inwestycyjny

Źródło: dane SM NBP

Prognozy popytu, produkcji i zamówień oraz

inwestycje przedsiębiorstw (sa, r/r, %)

Wykorzystanie mocy produkcyjnych

-15

-10

-5

0

5

10

15

20

25

30

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

trwały komponent popytu (s.a.) popyt (s.a.)

zamówienia (s.a.) produkcja (s.a.)

-8

-6

-4

-2

0

2

4

6

8

10

12

65

67

69

71

73

75

77

79

81

83

85

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

r/r (prawa oś) wyk.mocy.pr.

wyk.mocy.pr.s.a. średnia długook.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

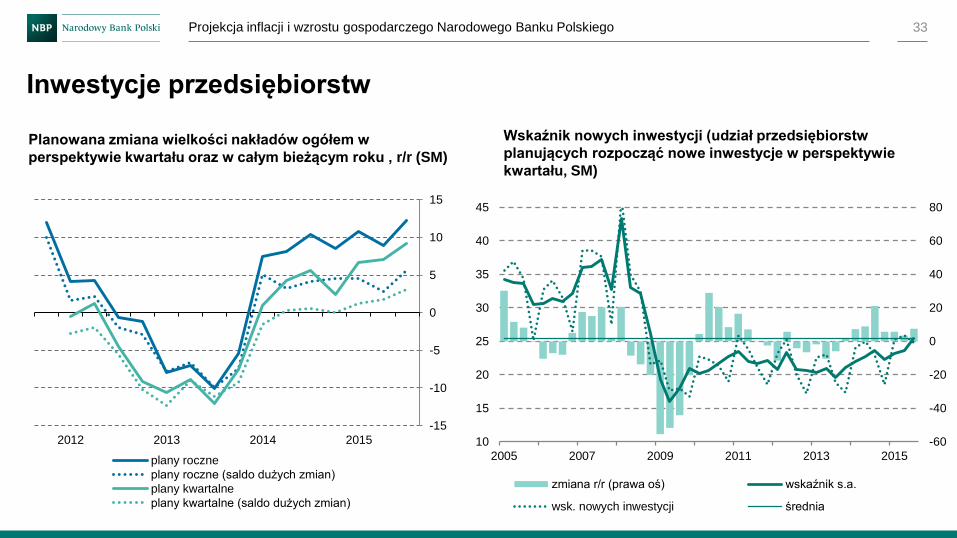

Inwestycje przedsiębiorstw

33

Planowana zmiana wielkości nakładów ogółem w

perspektywie kwartału oraz w całym bieżącym roku , r/r (SM)

Wskaźnik nowych inwestycji (udział przedsiębiorstw

planujących rozpocząć nowe inwestycje w perspektywie

kwartału, SM)

-15

-10

-5

0

5

10

15

2012 2013 2014 2015

plany roczne

plany roczne (saldo dużych zmian)

plany kwartalne

plany kwartalne (saldo dużych zmian)

-60

-40

-20

0

20

40

60

80

10

15

20

25

30

35

40

45

2005 2007 2009 2011 2013 2015

zmiana r/r (prawa oś) wskaźnik s.a.

wsk. nowych inwestycji średnia

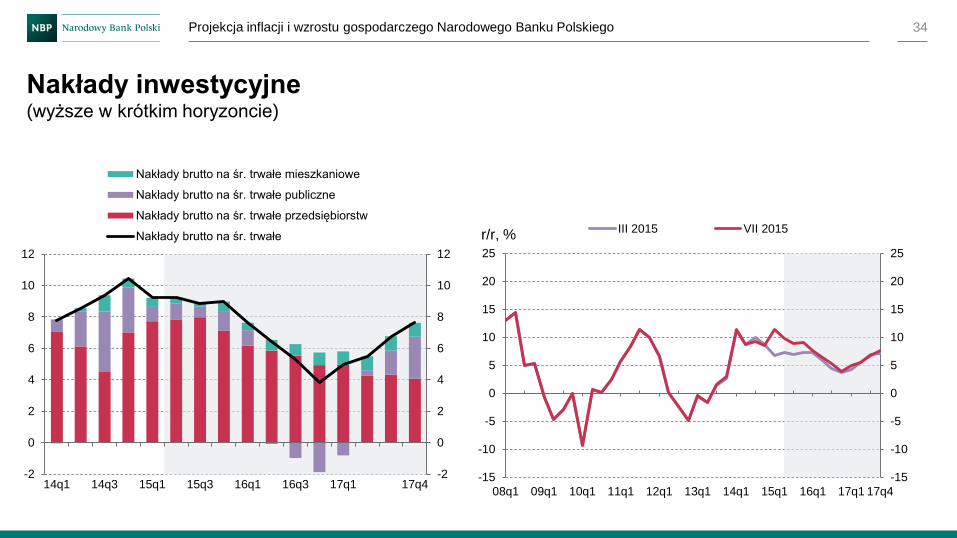

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 34

-15

-10

-5

0

5

10

15

20

25

-15

-10

-5

0

5

10

15

20

25

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % III 2015 VII 2015

Nakłady inwestycyjne (wyższe w krótkim horyzoncie)

-2

0

2

4

6

8

10

12

-2

0

2

4

6

8

10

12

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

Nakłady brutto na śr. trwałe mieszkaniowe

Nakłady brutto na śr. trwałe publiczne

Nakłady brutto na śr. trwałe przedsiębiorstw

Nakłady brutto na śr. trwałe

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 35

Handel zagraniczny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 36

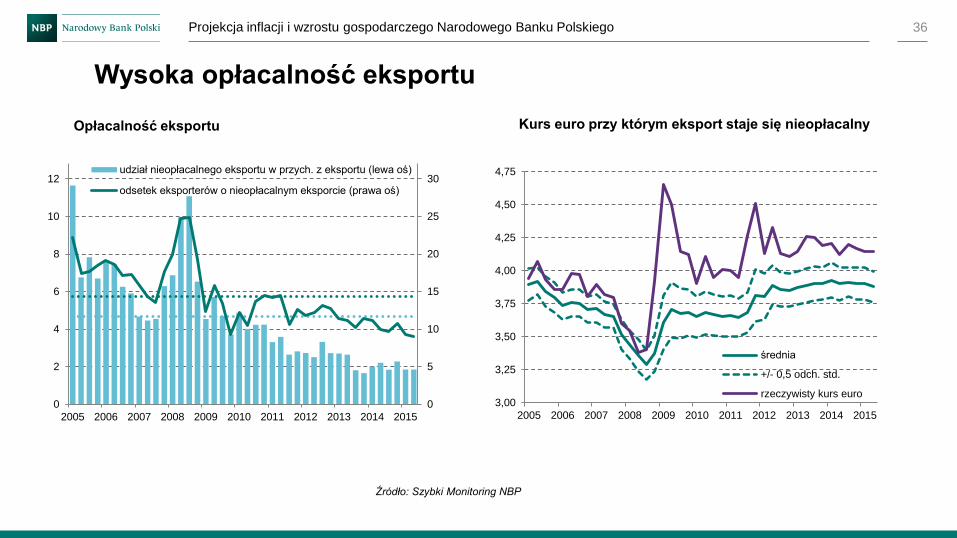

Wysoka opłacalność eksportu

Opłacalność eksportu Kurs euro przy którym eksport staje się nieopłacalny

Źródło: Szybki Monitoring NBP

0

5

10

15

20

25

30

0

2

4

6

8

10

12

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

udział nieopłacalnego eksportu w przych. z eksportu (lewa oś)

odsetek eksporterów o nieopłacalnym eksporcie (prawa oś)

3,00

3,25

3,50

3,75

4,00

4,25

4,50

4,75

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

średnia

+/- 0,5 odch. std.

rzeczywisty kurs euro

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 37

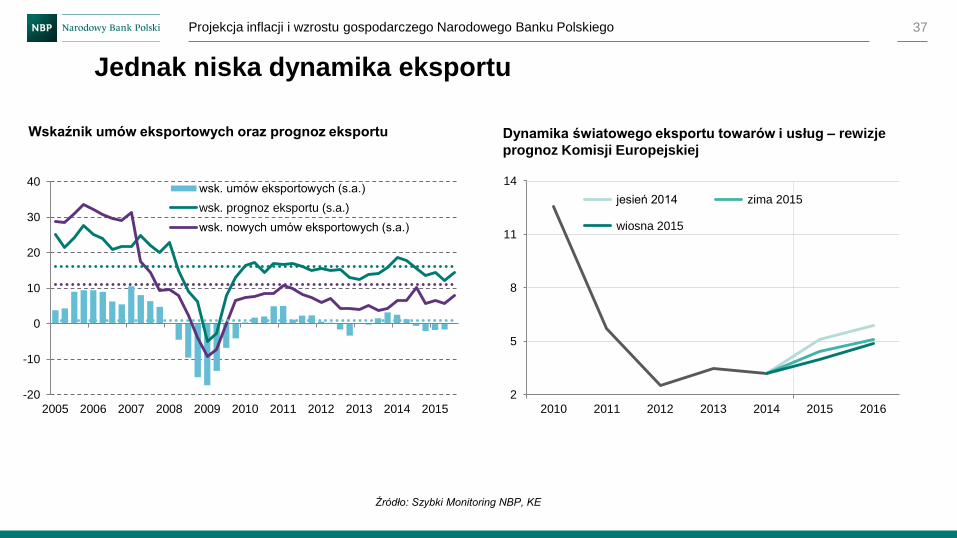

Jednak niska dynamika eksportu

Wskaźnik umów eksportowych oraz prognoz eksportu

Źródło: Szybki Monitoring NBP, KE

-20

-10

0

10

20

30

40

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

wsk. umów eksportowych (s.a.)

wsk. prognoz eksportu (s.a.)

wsk. nowych umów eksportowych (s.a.)

2

5

8

11

14

2010 2011 2012 2013 2014 2015 2016

jesień 2014 zima 2015

wiosna 2015

Dynamika światowego eksportu towarów i usług – rewizje

prognoz Komisji Europejskiej

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 38

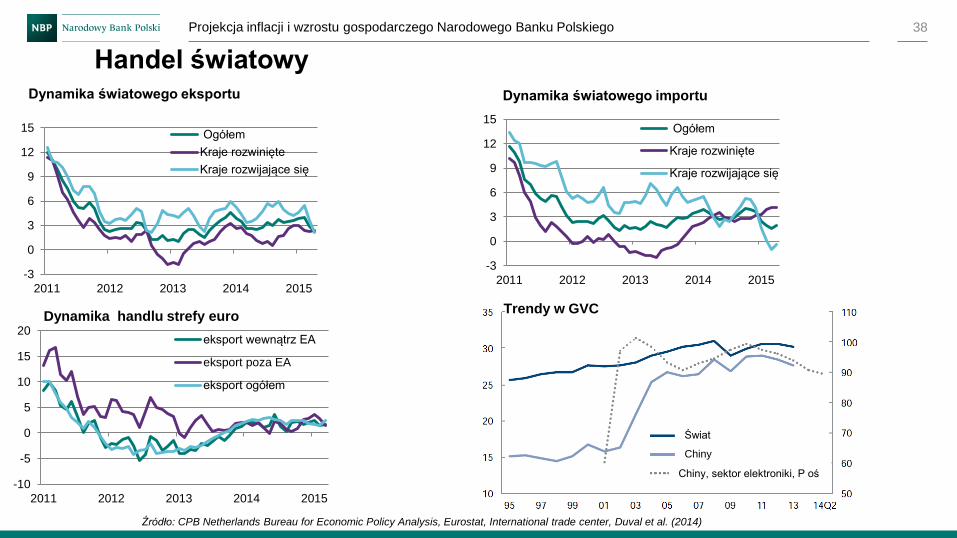

Handel światowy Dynamika światowego eksportu

Źródło: CPB Netherlands Bureau for Economic Policy Analysis, Eurostat, International trade center, Duval et al. (2014)

Dynamika światowego importu

-3

0

3

6

9

12

15

2011 2012 2013 2014 2015

Ogółem

Kraje rozwinięte

Kraje rozwijające się

-3

0

3

6

9

12

15

2011 2012 2013 2014 2015

Ogółem

Kraje rozwinięte

Kraje rozwijające się

Dynamika handlu strefy euro

-10

-5

0

5

10

15

20

2011 2012 2013 2014 2015

eksport wewnątrz EA

eksport poza EA

eksport ogółem

Świat

Chiny

Chiny, sektor elektroniki, P oś

Trendy w GVC

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 39

4,0

4,2

4,4

4,6

4,8

5,0

5,2

5,4

4,0

4,2

4,4

4,6

4,8

5,0

5,2

5,4

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

III 2015 VII 2015

Handel zagraniczny

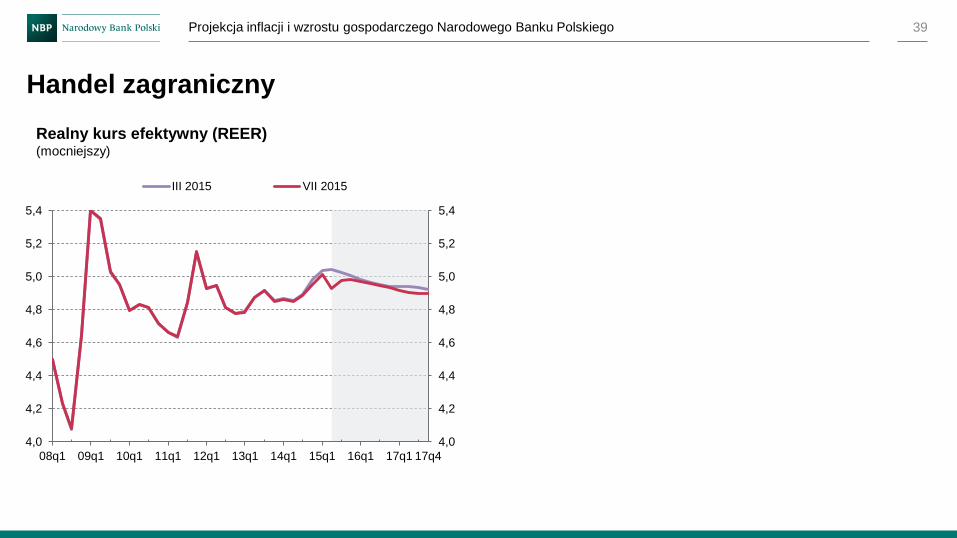

Realny kurs efektywny (REER) (mocniejszy)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 40

-4

-3

-2

-1

0

1

2

3

4

5

-20

-15

-10

-5

0

5

10

15

20

25

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

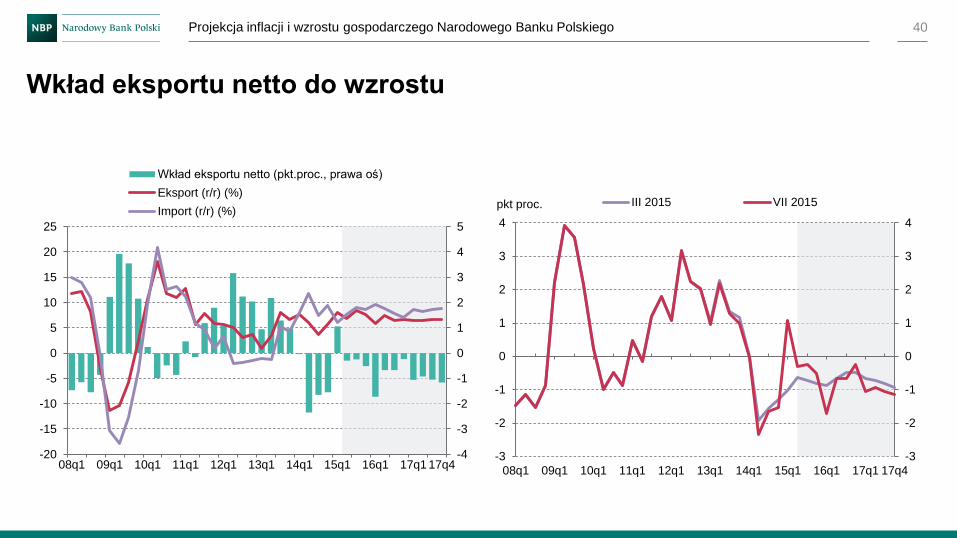

Wkład eksportu netto (pkt.proc., prawa oś)

Eksport (r/r) (%)

Import (r/r) (%)

Wkład eksportu netto do wzrostu

-3

-2

-1

0

1

2

3

4

-3

-2

-1

0

1

2

3

4

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

pkt proc. III 2015 VII 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 41

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

Spożycie ogółem Nakłady na środki trwałe

Przyrost zapasów Eksport netto

PKB

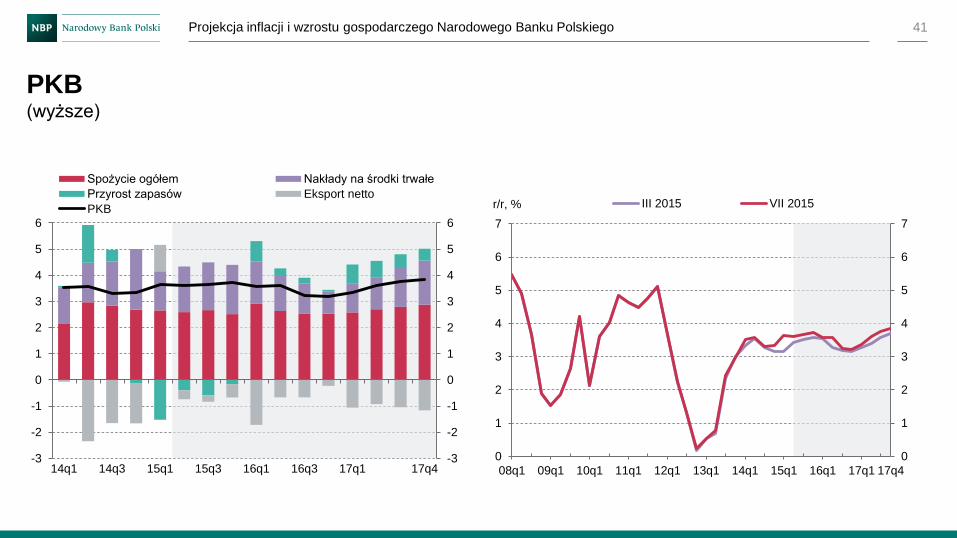

PKB (wyższe)

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % III 2015 VII 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

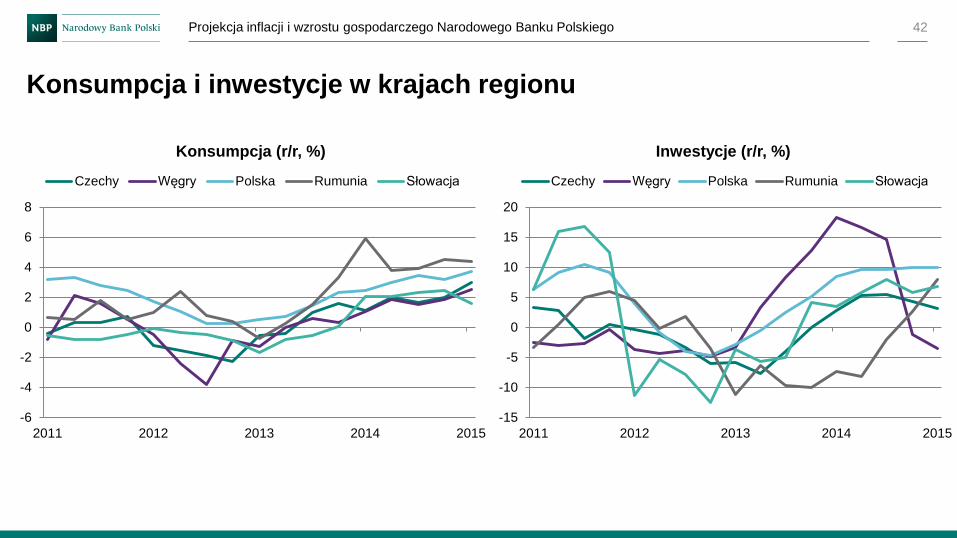

Konsumpcja i inwestycje w krajach regionu

42

-6

-4

-2

0

2

4

6

8

2011 2012 2013 2014 2015

Konsumpcja (r/r, %)

Czechy Węgry Polska Rumunia Słowacja

-15

-10

-5

0

5

10

15

20

2011 2012 2013 2014 2015

Inwestycje (r/r, %)

Czechy Węgry Polska Rumunia Słowacja

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 43

Inflacja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 44

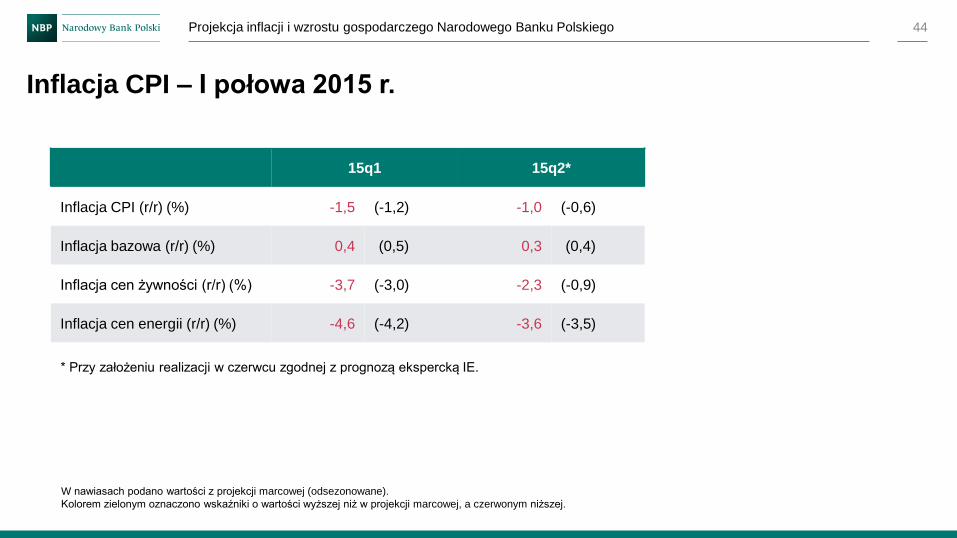

Inflacja CPI – I połowa 2015 r.

W nawiasach podano wartości z projekcji marcowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji marcowej, a czerwonym niższej.

15q1 15q2*

Inflacja CPI (r/r) (%) -1,5 (-1,2) -1,0 (-0,6)

Inflacja bazowa (r/r) (%) 0,4 (0,5) 0,3 (0,4)

Inflacja cen żywności (r/r) (%) -3,7 (-3,0) -2,3 (-0,9)

Inflacja cen energii (r/r) (%) -4,6 (-4,2) -3,6 (-3,5)

* Przy założeniu realizacji w czerwcu zgodnej z prognozą ekspercką IE.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 45

0,6

0,7

0,8

0,9

1,0

1,1

1,2

0,6

0,7

0,8

0,9

1,0

1,1

1,2

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

EUR, 2011=1 III 2015 VII 2015

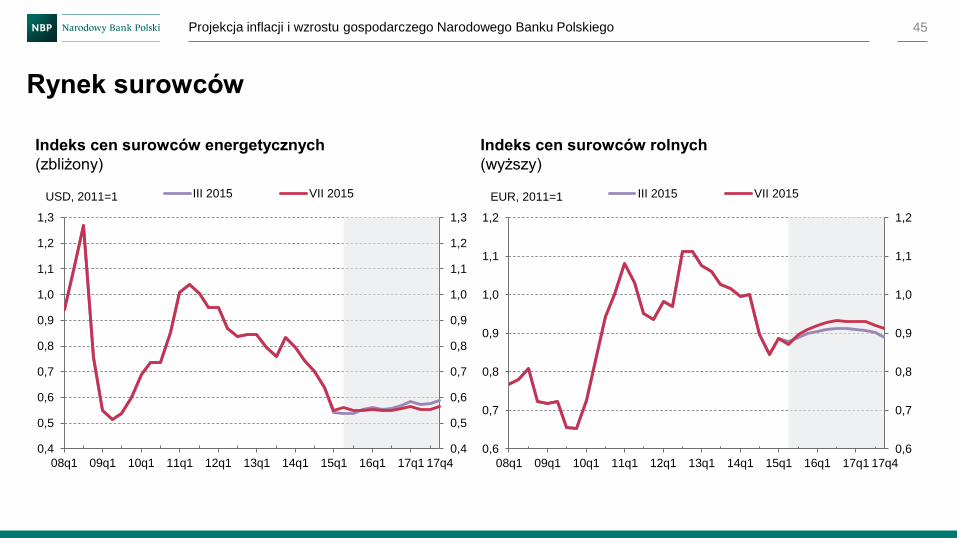

Rynek surowców

Indeks cen surowców energetycznych

(zbliżony)

Indeks cen surowców rolnych

(wyższy)

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

USD, 2011=1 III 2015 VII 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 46

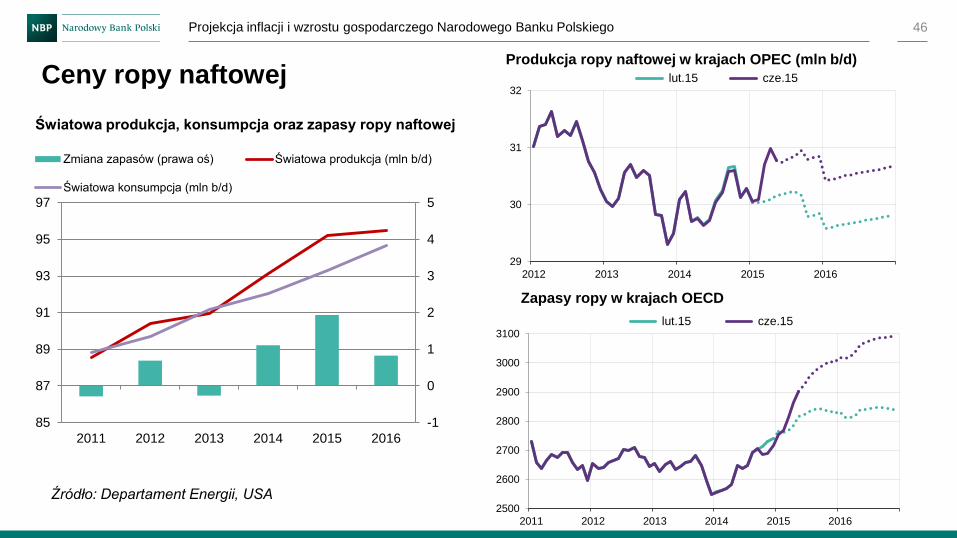

Ceny ropy naftowej

Światowa produkcja, konsumpcja oraz zapasy ropy naftowej

Produkcja ropy naftowej w krajach OPEC (mln b/d)

Zapasy ropy w krajach OECD

Źródło: Departament Energii, USA

-1

0

1

2

3

4

5

85

87

89

91

93

95

97

2011 2012 2013 2014 2015 2016

Zmiana zapasów (prawa oś) Światowa produkcja (mln b/d)

Światowa konsumpcja (mln b/d)

2500

2600

2700

2800

2900

3000

3100

2011 2012 2013 2014 2015 2016

lut.15 cze.15

29

30

31

32

2012 2013 2014 2015 2016

lut.15 cze.15

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

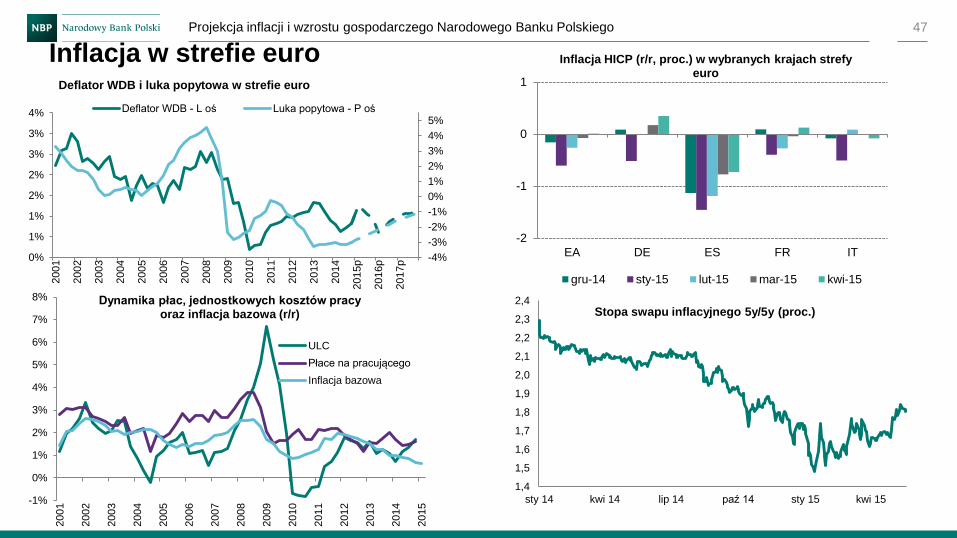

Inflacja w strefie euro 47

Deflator WDB i luka popytowa w strefie euro

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Dynamika płac, jednostkowych kosztów pracy oraz inflacja bazowa (r/r)

ULC

Płace na pracującego

Inflacja bazowa

-2

-1

0

1

EA DE ES FR IT

Inflacja HICP (r/r, proc.) w wybranych krajach strefy euro

gru-14 sty-15 lut-15 mar-15 kwi-15

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2,1

2,2

2,3

2,4

sty 14 kwi 14 lip 14 paź 14 sty 15 kwi 15

Stopa swapu inflacyjnego 5y/5y (proc.)

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

0%

1%

1%

2%

2%

3%

3%

4%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015p

2016p

2017p

Deflator WDB - L oś Luka popytowa - P oś

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

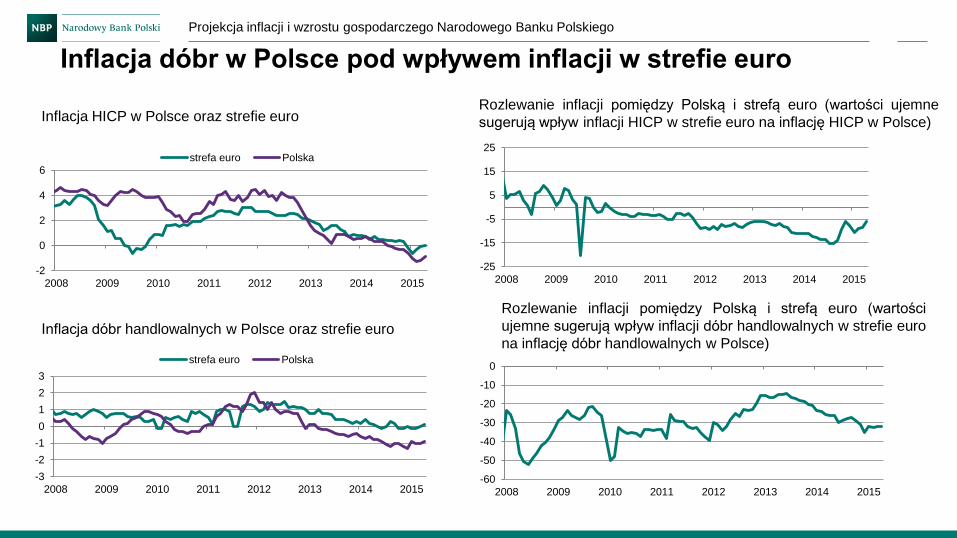

Inflacja dóbr handlowalnych w Polsce oraz strefie euro

Rozlewanie inflacji pomiędzy Polską i strefą euro (wartości

ujemne sugerują wpływ inflacji dóbr handlowalnych w strefie euro

na inflację dóbr handlowalnych w Polsce)

48

Inflacja dóbr w Polsce pod wpływem inflacji w strefie euro

-3

-2

-1

0

1

2

3

2008 2009 2010 2011 2012 2013 2014 2015

strefa euro Polska

-60

-50

-40

-30

-20

-10

0

2008 2009 2010 2011 2012 2013 2014 2015

-25

-15

-5

5

15

25

2008 2009 2010 2011 2012 2013 2014 2015-2

0

2

4

6

2008 2009 2010 2011 2012 2013 2014 2015

strefa euro Polska

Inflacja HICP w Polsce oraz strefie euro Rozlewanie inflacji pomiędzy Polską i strefą euro (wartości ujemne

sugerują wpływ inflacji HICP w strefie euro na inflację HICP w Polsce)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

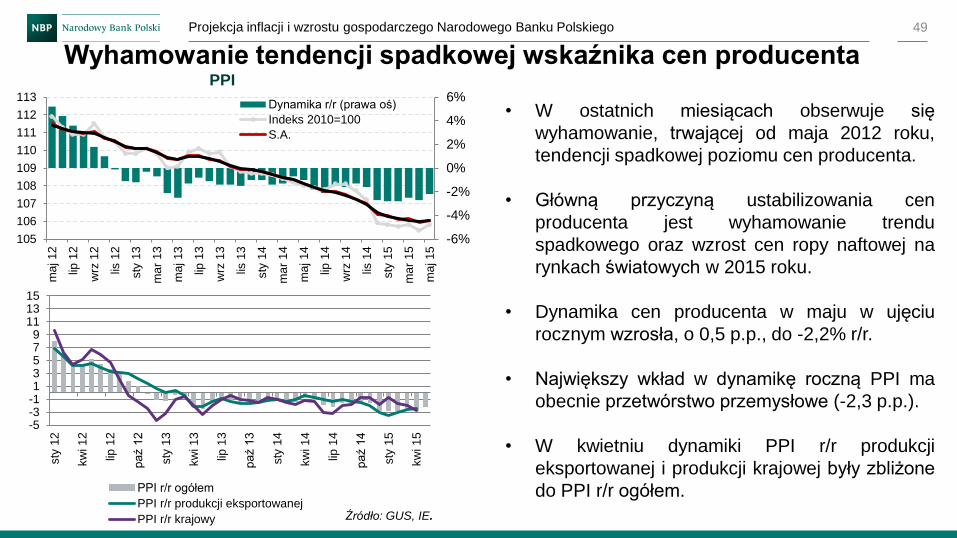

Wyhamowanie tendencji spadkowej wskaźnika cen producenta

49

PPI

-6%

-4%

-2%

0%

2%

4%

6%

105

106

107

108

109

110

111

112

113

ma

j 12

lip 1

2

wrz

12

lis 1

2

sty

13

ma

r 1

3

ma

j 13

lip 1

3

wrz

13

lis 1

3

sty

14

ma

r 1

4

ma

j 14

lip 1

4

wrz

14

lis 1

4

sty

15

ma

r 1

5

ma

j 15

Dynamika r/r (prawa oś)

Indeks 2010=100

S.A.

• W ostatnich miesiącach obserwuje się

wyhamowanie, trwającej od maja 2012 roku,

tendencji spadkowej poziomu cen producenta.

• Główną przyczyną ustabilizowania cen

producenta jest wyhamowanie trendu

spadkowego oraz wzrost cen ropy naftowej na

rynkach światowych w 2015 roku.

• Dynamika cen producenta w maju w ujęciu

rocznym wzrosła, o 0,5 p.p., do -2,2% r/r.

• Największy wkład w dynamikę roczną PPI ma

obecnie przetwórstwo przemysłowe (-2,3 p.p.).

• W kwietniu dynamiki PPI r/r produkcji

eksportowanej i produkcji krajowej były zbliżone

do PPI r/r ogółem.

Źródło: GUS, IE.

-5-3-113579

111315

sty

12

kw

i 1

2

lip 1

2

paź 1

2

sty

13

kw

i 1

3

lip 1

3

paź 1

3

sty

14

kw

i 1

4

lip 1

4

paź 1

4

sty

15

kw

i 1

5

PPI r/r ogółem

PPI r/r produkcji eksportowanej

PPI r/r krajowy

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

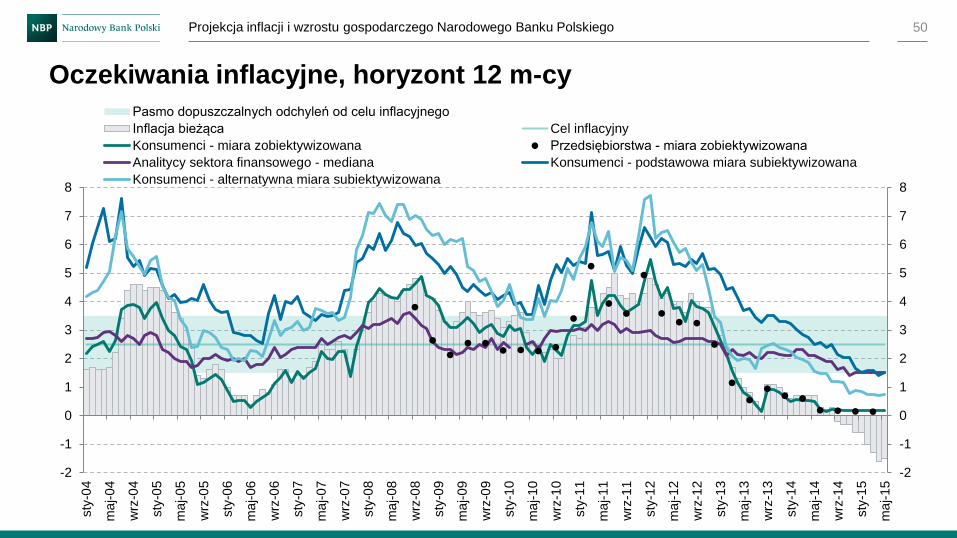

Oczekiwania inflacyjne, horyzont 12 m-cy

50

-2

-1

0

1

2

3

4

5

6

7

8

-2

-1

0

1

2

3

4

5

6

7

8

sty

-04

ma

j-04

wrz

-04

sty

-05

ma

j-05

wrz

-05

sty

-06

ma

j-06

wrz

-06

sty

-07

ma

j-07

wrz

-07

sty

-08

ma

j-08

wrz

-08

sty

-09

ma

j-09

wrz

-09

sty

-10

ma

j-10

wrz

-10

sty

-11

ma

j-11

wrz

-11

sty

-12

ma

j-12

wrz

-12

sty

-13

ma

j-13

wrz

-13

sty

-14

ma

j-14

wrz

-14

sty

-15

ma

j-15

Pasmo dopuszczalnych odchyleń od celu inflacyjnego

Inflacja bieżąca Cel inflacyjny

Konsumenci - miara zobiektywizowana Przedsiębiorstwa - miara zobiektywizowana

Analitycy sektora finansowego - mediana Konsumenci - podstawowa miara subiektywizowana

Konsumenci - alternatywna miara subiektywizowana

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 51

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

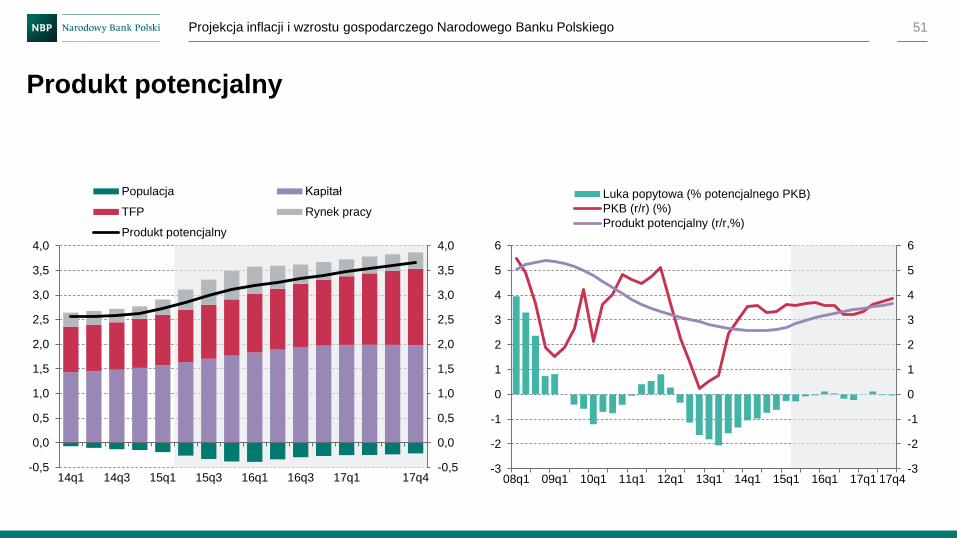

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

Populacja Kapitał

TFP Rynek pracy

Produkt potencjalny

Produkt potencjalny

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

Luka popytowa (% potencjalnego PKB)

PKB (r/r) (%)

Produkt potencjalny (r/r,%)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 52

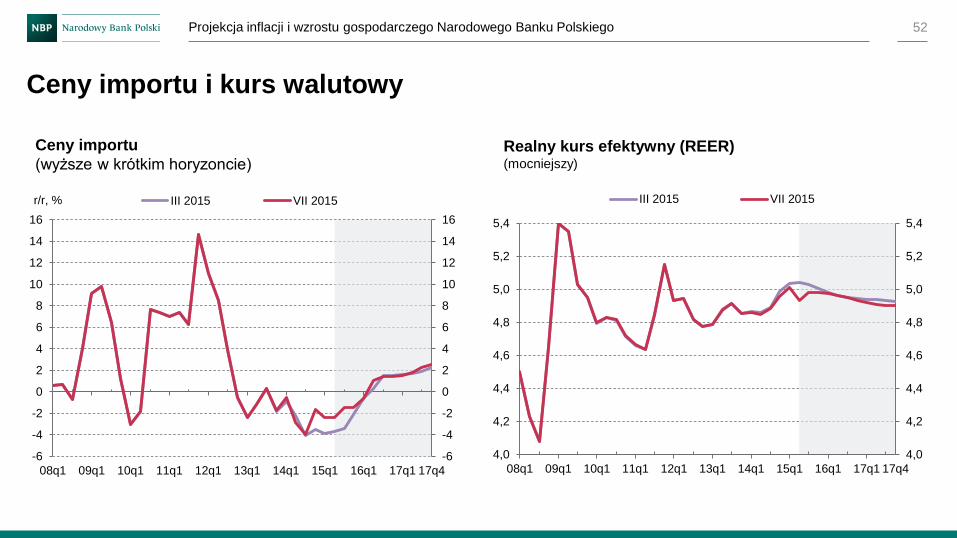

Ceny importu i kurs walutowy

-6

-4

-2

0

2

4

6

8

10

12

14

16

-6

-4

-2

0

2

4

6

8

10

12

14

16

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % III 2015 VII 2015

Ceny importu

(wyższe w krótkim horyzoncie)

4,0

4,2

4,4

4,6

4,8

5,0

5,2

5,4

4,0

4,2

4,4

4,6

4,8

5,0

5,2

5,4

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

III 2015 VII 2015

Realny kurs efektywny (REER) (mocniejszy)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 53

-6

-4

-2

0

2

4

6

8

10

12

-6

-4

-2

0

2

4

6

8

10

12

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % Inflacja cen żywności (%)

Inflacja cen energii (%)

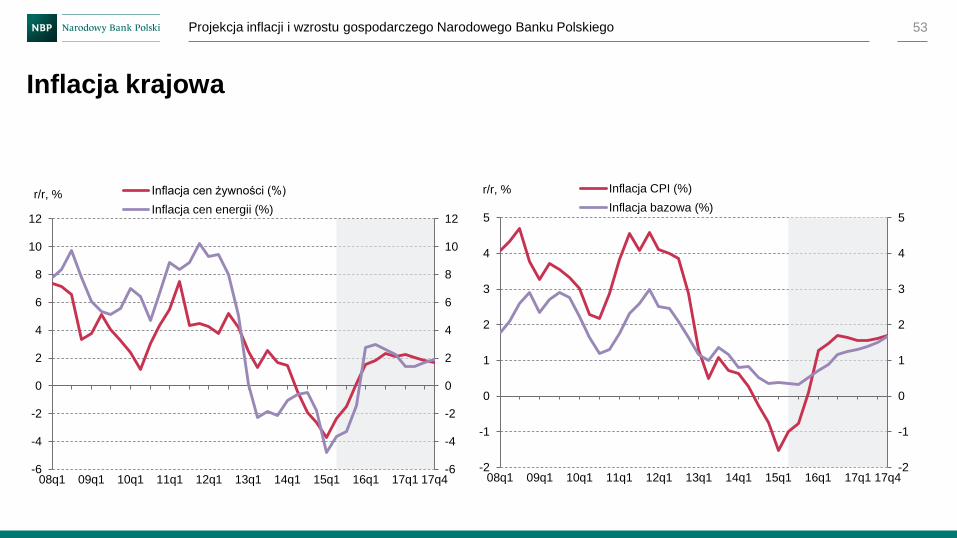

Inflacja krajowa

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % Inflacja CPI (%)

Inflacja bazowa (%)

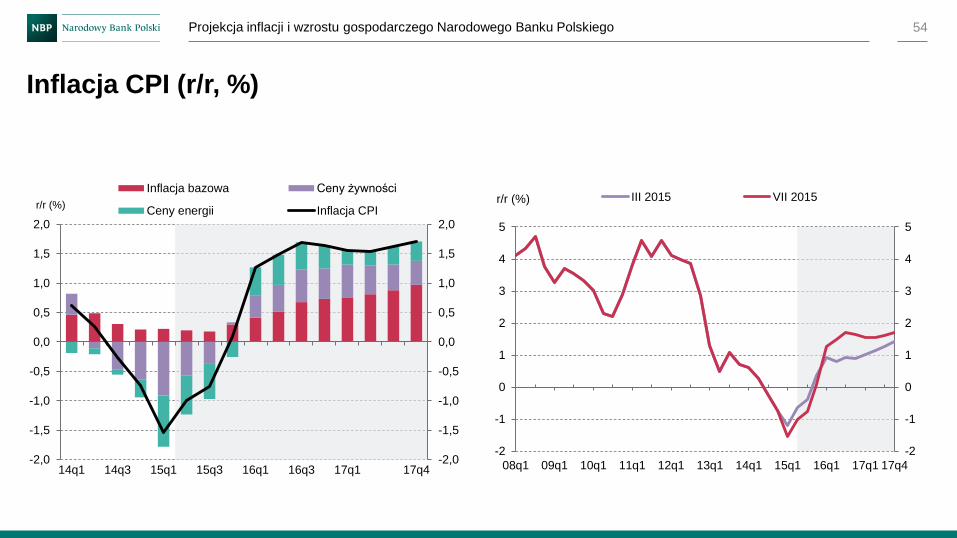

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 54

Inflacja CPI (r/r, %)

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r (%) III 2015 VII 2015

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

Inflacja bazowa Ceny żywności

Ceny energii Inflacja CPIr/r (%)

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 55

Ocena niepewność

Obszary niepewności

Wykresy wachlarzowe

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 56

Obszary niepewności (scenariusze alternatywne)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 57

■ Szybszy wzrost popytu krajowego w Polsce wspierany w całym horyzoncie wyższą aktywnością gospodarczą w

strefie euro (efekt luzowania ilościowego EBC, luźniejszej polityki fiskalnej, a w dalszym horyzoncie

wprowadzonych reform strukturalnych), a w rezultacie szybszy wzrost cen surowców rolnych i energetycznych –

scen. optymistyczny

■ Spowolnienie wzrostu gospodarczego w Polsce w wyniku pogorszenia koniunktury w gospodarce światowej,

szczególnie w strefie euro (efekt ogłoszenia przez Grecję niewypłacalności) i w Chinach. W efekcie wzrost

niepewności na globalnych rynkach finansowych, wzrost rentowności polskich obligacji skarbowych, deprecjacja

kursu – scen. pesymistyczny

Skala poprawy koniunktury za granicą i w kraju

-3

-2

-1

0

1

2

3

4

5

-3

-2

-1

0

1

2

3

4

5

11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

0

1

2

3

4

5

6

0

1

2

3

4

5

6

11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

Inflacja CPI (r/r, %) Wzrost PKB (r/r, %)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

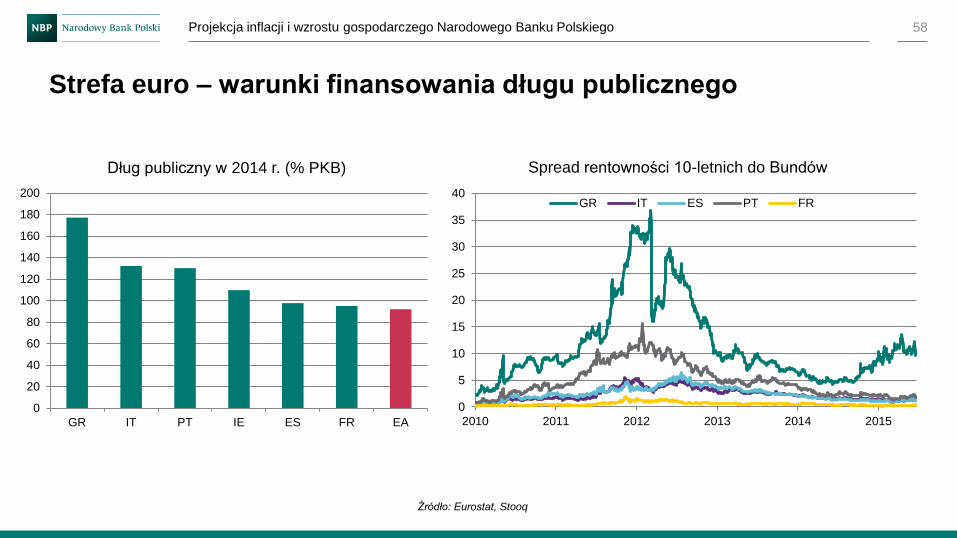

Strefa euro – warunki finansowania długu publicznego

58

Źródło: Eurostat, Stooq

0

5

10

15

20

25

30

35

40

2010 2011 2012 2013 2014 2015

Spread rentowności 10-letnich do Bundów

GR IT ES PT FR

0

20

40

60

80

100

120

140

160

180

200

GR IT PT IE ES FR EA

Dług publiczny w 2014 r. (% PKB)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

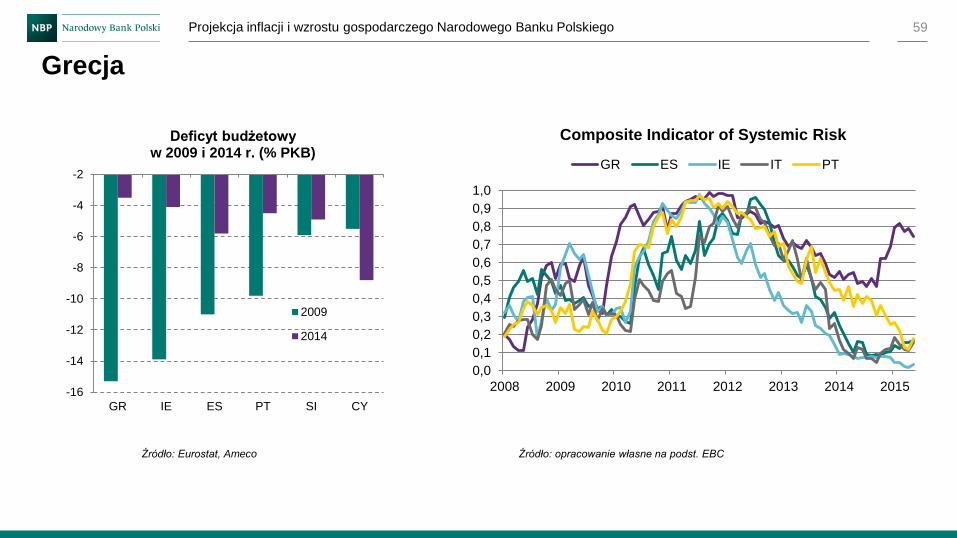

Grecja

59

-16

-14

-12

-10

-8

-6

-4

-2

GR IE ES PT SI CY

Deficyt budżetowy w 2009 i 2014 r. (% PKB)

2009

2014

Źródło: Eurostat, Ameco

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

2008 2009 2010 2011 2012 2013 2014 2015

Composite Indicator of Systemic Risk

GR ES IE IT PT

Źródło: opracowanie własne na podst. EBC

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

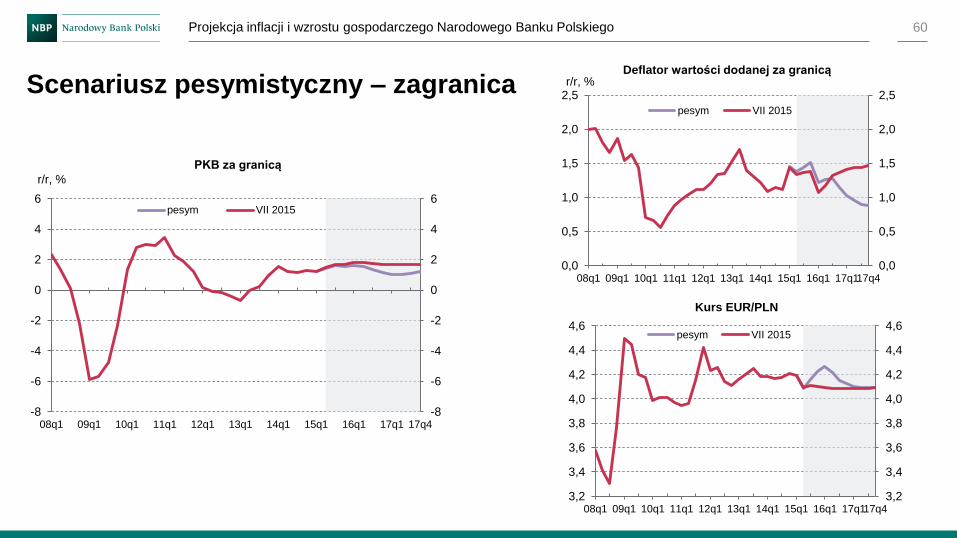

Scenariusz pesymistyczny – zagranica

60

-8

-6

-4

-2

0

2

4

6

-8

-6

-4

-2

0

2

4

6

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, %

PKB za granicą

pesym VII 2015

0,0

0,5

1,0

1,5

2,0

2,5

0,0

0,5

1,0

1,5

2,0

2,5

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

r/r, % Deflator wartości dodanej za granicą

pesym VII 2015

3,2

3,4

3,6

3,8

4,0

4,2

4,4

4,6

3,2

3,4

3,6

3,8

4,0

4,2

4,4

4,6

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

Kurs EUR/PLN

pesym VII 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 61

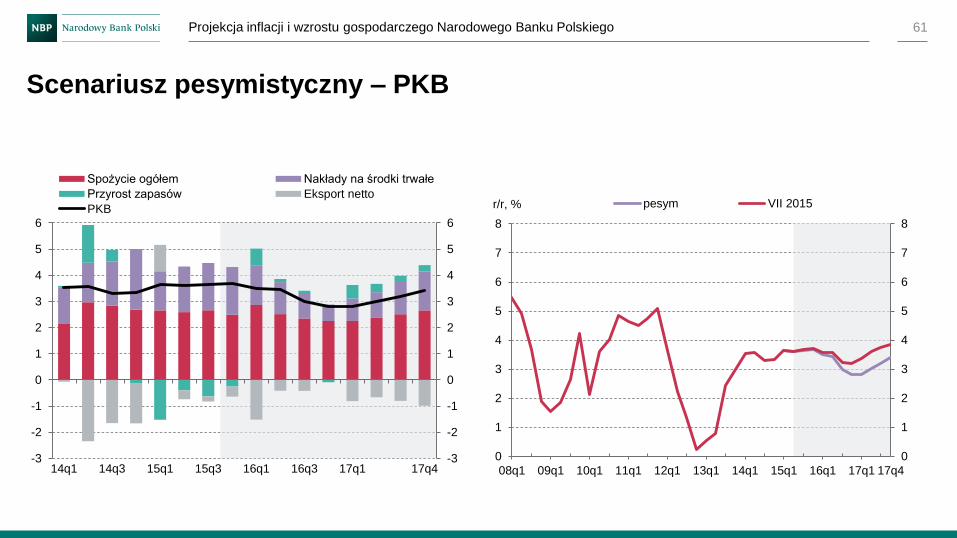

Scenariusz pesymistyczny – PKB

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

Spożycie ogółem Nakłady na środki trwałe

Przyrost zapasów Eksport netto

PKB

0

1

2

3

4

5

6

7

8

0

1

2

3

4

5

6

7

8

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % pesym VII 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 62

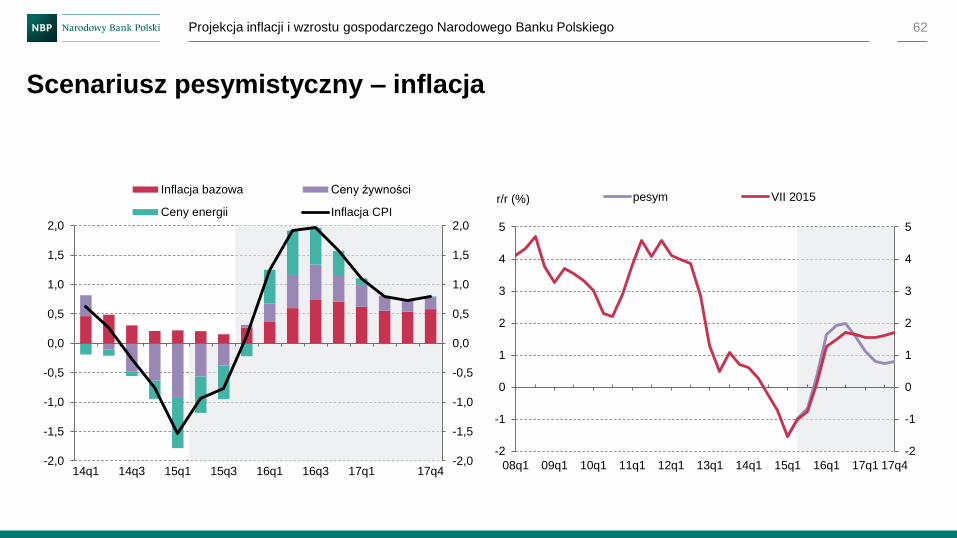

Scenariusz pesymistyczny – inflacja

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r (%) pesym VII 2015

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

Inflacja bazowa Ceny żywności

Ceny energii Inflacja CPI

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 63

Wykresy wachlarzowe

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 64

-3

-2

-1

0

1

2

3

4

5

-3

-2

-1

0

1

2

3

4

5

12q1 12q3 13q1 13q3 14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

90% 60% 30% proj. centralna cel inflacyjny

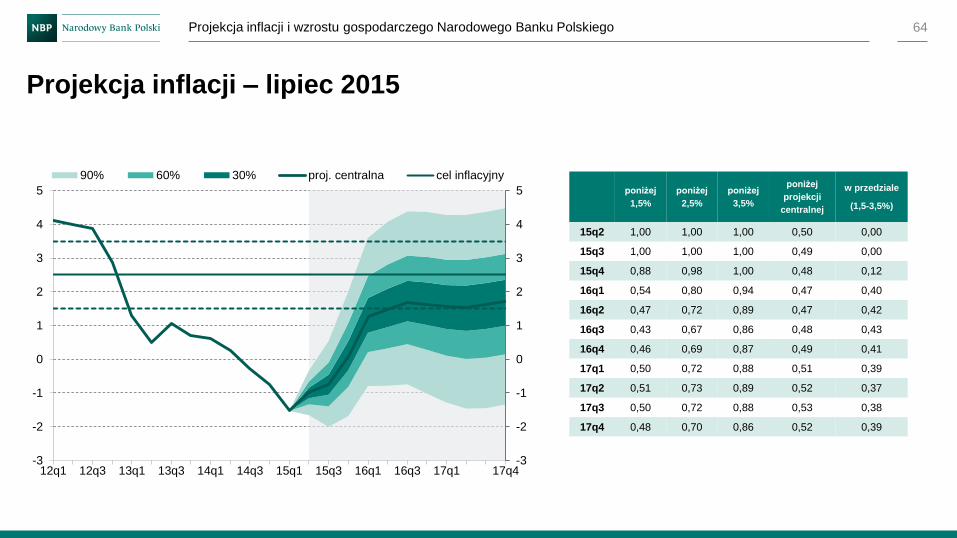

Projekcja inflacji – lipiec 2015

poniżej

1,5%

poniżej

2,5%

poniżej

3,5%

poniżej

projekcji

centralnej

w przedziale

(1,5-3,5%)

15q2 1,00 1,00 1,00 0,50 0,00

15q3 1,00 1,00 1,00 0,49 0,00

15q4 0,88 0,98 1,00 0,48 0,12

16q1 0,54 0,80 0,94 0,47 0,40

16q2 0,47 0,72 0,89 0,47 0,42

16q3 0,43 0,67 0,86 0,48 0,43

16q4 0,46 0,69 0,87 0,49 0,41

17q1 0,50 0,72 0,88 0,51 0,39

17q2 0,51 0,73 0,89 0,52 0,37

17q3 0,50 0,72 0,88 0,53 0,38

17q4 0,48 0,70 0,86 0,52 0,39

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 65

-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

5

6

7

8

12q1 12q3 13q1 13q3 14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

90% 60% 30% proj. centralna

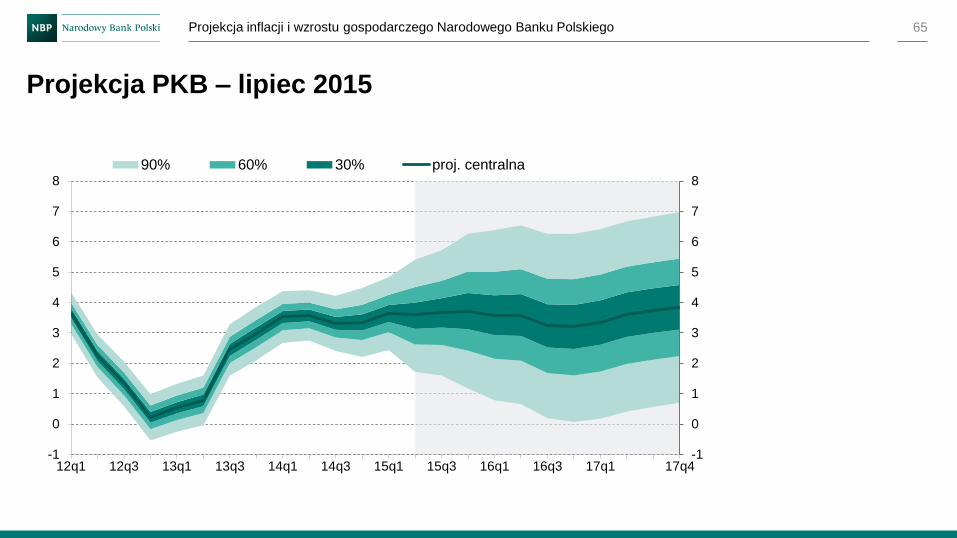

Projekcja PKB – lipiec 2015

![DELTAtec 90P Feed · Geometrie Insert geometry Schnitttiefe Cutting depth [mm] a p max SDM. 06.. Vorschub Feed [mm] f z MPH 0,3 0,5 1,0 0,4 0,6 1,1 MMH 0,3 0,5 1,0 0,3 0,5 1,0 MHH](https://img.pdfslide.net/doc/110x75/5e5399dad276296b5556e3ca/deltatec-90p-geometrie-insert-geometry-schnitttiefe-cutting-depth-mm-a-p-max-sdm.jpg)