Embed Size (px)

Citation preview

Statistica Neerlandka 12 (1958), z43--253

243

Prijsverwachtingen volgens enqu6tes onder consumenten *)

door H. Lange en E . Kaptein

S u m m a r y Price expectations based on consumers pollings

The authors consider the influence of price expectations on savings a n d the purchases of durable consumers goods. These expectations, based on monthly pollings of the Dutch Gallup Institute (N.I.P.O.), a r e “explained” by relating them to the price movements in the past. Their quality is judged by comparing them with the actual price changes. The conclusion is drawn that the price expec- tations contain, in the period considered, more information about the future than could be obtained by means of a mere extrapolation of the price movements i n the past.

I . Inleiding Een der jongste ontwikkelingen in de econometrie is het tot zelfstandig

object van onderzoek maken van economische voorspellingen. De econometrist houdt zich niet alleen bezig met het maken van voorspellingen, b.v. met behulp van een econometrisch model, maar analyseert zijn eigen , ,weten- schappelijke” voorspellingen en soms ook voorspellingen van niet-econome- trische en zelfs van , ,niet-wetenschappelijke” aard. Tot deze laatste categorie van voorspellingen zou men kunnen rekenen de door ondernemers gedane uitspraken ten aanzien van de toekomstige ontwikkeling van een aantal voor hen relevante economische grootheden, zoals omzetten, prijzen en voorraden. Deze voorspellingen, in Duitsland geentameerd door het IFO-instituut te Miinchen, zijn hier bekend geworden onder de naam conjunctuurtests. De enquGtes gehouden door het Nederlands Instituut voor de Publieke Opinie (N.I.P.O.) naar de prijsverwachtingen van Nederlandse huisvrouwen geven aanleiding tot voorspellingen die eveneens tot deze categorie van , ,niet- wetenschappelijke” voorspellingen behoren; zij vertonen door de wijze waarop de vragen gesteld worden in deze enqu6te een zeer grote verwantschap met de eerdergenoemde ondernemersvoorspellingen. In dit artikel zal nu een be- schrijving worden gegeven van een onderzoek naar de prijsvoorspellingen van Nederlandse huisvrouwen, gebaseerd op deze N.I.P.0.-enqustes. ’)

*) Rapport No 5816 van het Econometrisch Instituut van de Nederlandsche Economische

1) Schrijvers zijn dank verschuldigd aan de Heer W. J. d e J o n g e, directeur van het N.I.P.O., Hoogeschool te Rotterdam.

voor diens welwillendheid om dit materiaal ter beschikking te stellen.

244

In het algemeen zijn bij het analyseren van voorspellingen de volgende drie aspecten te onderscheiden, die ook hier achtereenvolgens in de paragrafen 3, 4 en 5 ter sprake zullen komen. Het eerste aspect is: Hoe zijn de voorspel- lingen tot stand gekomen? In f j 3 zal worden getracht de prijsvoorspellingen van de huisvrouwen te verklaren uit de prijsontwikkeling in het recente verleden. Het tweede, wellicht belangrijkste, aspect dat bij een analyse van voorspellingen naar voren komt is: Hoe verhouden de voorspellingen zich tot de werkelijkheid die ze pogen te voorspellen, of met andere woorden: Wat is de kwaliteit van de voorspellingen? In 5 4 zal worden getracht de kwaliteit van de N.I.P.0.-voorspellingen op twee verschillende, elkaar aan- vullende manieren te beoordelen. Een derde aspect dat bij het onderzoek van voorspellingen valt te onderscheiden is: Wat is de invloed van de voorspellingen op het gedrag van de voorspellers of op het gedrag van anderen, die van deze voorspellingen kennis nemen? Onder dit aspect valt onze behandeling in 5 5 van het verband tussen de prijsverwachtingen der huisvrouwen en de spaarverschillen bij de spaarbanken.

Het artikel is verder als volgt ingedeeld: 5 2 geeft een beschrijving van de N.I.P.0.-enqucte en van het bij het onderzoek gebruikte materiaal; 5 6 bespreekt de mogelijke factoren die van invloed zijn op het percentage geen- qukteerden dat geen oordeel heeft over de toekomstige prijsontwikkeling, terwijl in fj 7 een resum6 van de resultaten van het onderzoek wordt gegeven.

2. Beschrijving van de N.I.P.O.-Enqui?te en van het geanalyseerde materiaal

Het Nederlands Instituut voor de Publieke Opinie legt sinds 1956 wekelijks aan ongeveer IIO tot 120 huisvrouwen de vraag voor: ,,Wat denkt U, zullen de prijzen in het komende jaar stijgen, dalen of gelijk blijven.” V66r boven- genoemde periode werden de prijsenquktes door het N.I.P.O. maandelijks, maar niet regelmatig en met een wisselend aantal huisvrouwen gehouden, als gevolg van het, feit dat ze werden gecombineerd met andere enquktes. Op 23 van deze maandelijkse enquCtes, gehouden in de periode van februari 1950 tot en met oktober 1953, is het in de $5 3, 4 en 5 behandelde gebaseerd. Het aantal huisvrouwen dat bij de maandelijkse enquktes wordt ondervraagd ligt steeds tussen 1000 en 2000.

Het onderzoek in 4 6 naar het percentage huisvrouwen dat geen oordeel heeft over het toekomstig prijsverloop is echter gebaseerd op een reeks van 112 wekelijkse enquktes, gehouden in de periode van 2 januari 1956 tot en met 24 februari 1958.

De antwoorden op de boven geciteerde vraag van het N.I.P.O. naar de prijsverwachtingen der huisvrouwen zij n verdeeld in vier groepen:

245

I . Het percentage der huisvrouwen dat een stijging van de prijzen ver-

2. Het percentage der huisvrouwen dat geen verandering in de prijzen

3. Het percentage der huisvrouwen dat een daling van de prijzen verwacht

4. Het percentage der huisvrouwen dat geen oordeel heeft (G.O.). Deze rubricering van de antwoorden wijkt slechts in zoverre af van die

gevolgd bij de conjunctuurtest, dat hier een afzonderlijke categorie ,,geen oordeel” voorkomt, waarop in 4 6 speciaal zal worden ingegaan.

wacht (S).

verwacht (G).

(D).

3. D e totstandkoming van de prijsverwachtingen Bij de verklaring van de totstandkoming van de prijsverwachtingen be-

perken wij ons tot een verklaring van deze verwachtingen uit de feitelijke prijsontwikkeling in het recente verleden. De prijsverwachtingen worden daarbij gerepresenteerd door het percentage der huisvrouwen dat een prijs- stijging verwacht verminderd met het percentage dat een prijsdaling verwacht. In navolging van het gebruik bij de analyse van conjunctuurtest-materiaal zullen wij het verschil van deze twee percentages het saldo noemen en aan- duiden door b. De twee percentages die bij de berekening van de saldi werden gebruikt zijn voorwaardelijke, dat wil zeggen ze zijn berekend over alle huis- vrouwen die een oordeel hebben over de toekomstige prijsontwikkeling. De categorie ,,geen oordeel” heeft dus bij de berekening van de saldi geen rol gespeeld, ofwel: de percentages stijgen, dalen en gelijk blijven zijn bere- kend onder de voorwaarde dat men een oordeel heeft; zij zullen worden aan- geduid door respectievelijk: S , , D, en G,. De aldus berekende reeks van de saldi b, die kunnen worden beschouwd als een index voor de richting waarin de huisvrouwen zich de ontwikkeling van de prijzen denken, bevat, zoals reeds opgemerkt werd in 5 2, 23 waarnemingen onregelmatig verspreid over de periode van februari 1950 tot en met oktober 1953. De prijsontwikkeling in het verleden waarmee wij deze saldireeks confronteerden werd bepaald met behulp van het C.B.S.-indexcijfer van de kosten van levensonderhoud van hand- en hoofdarbeiders op basis 1949 = IOO (exclusief belastingen).l) In deze periode kwamen van maand tot maand zowel prijsstijgingen als prijs- dalingen voor, hoewel de algemene tendens er een was van stijgende prijzen.

Bij de ,,verklaring” van de prijsverwachtingen uit het prijsverloop in het recente verleden werd op systematische wijze als volgt te werk gegaan: De

1) Deze indexcijfers werden ons door de welwillende medewerking van Dr. 0. ten H a v e, Hoofd van de Afd. Sociaal-Economische Statistiek van het Centraal Bureau voor de Statistiek, veretrekt tot op een cijfer na de komrna.

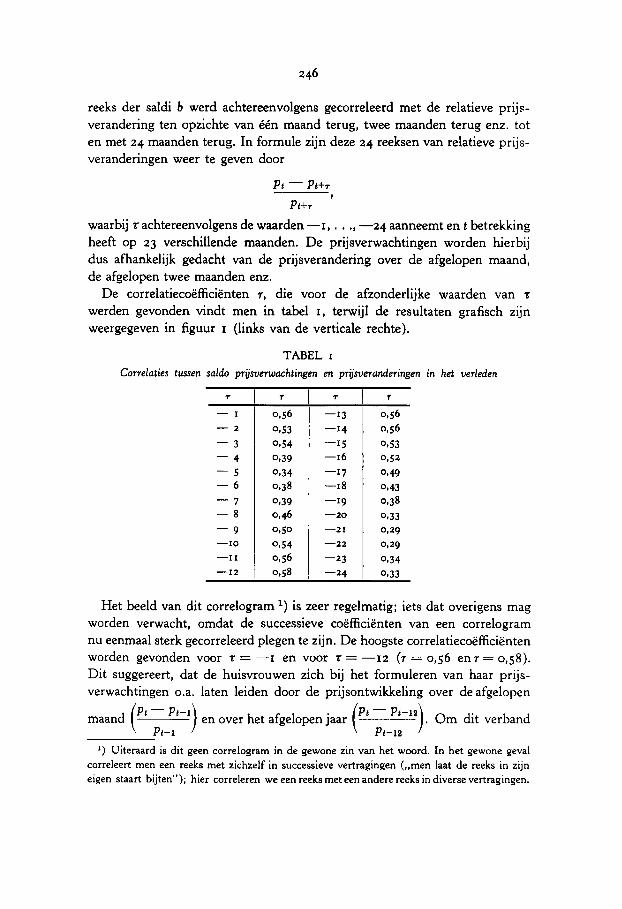

reeks der saldi b werd achtereenvolgens gecorreleerd met de relatieve prijs- verandering ten opzichte van ken maand terug, twee maanden terug enz. tot en met 24 maanden terug. In formule zijn deze 24 reeksen van relatieve prijs- veranderingen weer te geven door

Pt - Pt+T

Pt+r P

waarbij t achtereenvolgens de waarden -I, . . ., -24 aanneemt en t betrekking heeft op 23 verschillende maanden. De prijsverwachtingen worden hierbij dus afhankelij k gedacht van de prijsverandering over de afgelopen maand, de afgelopen twee maanden enz.

De correlatiecoefficienten r, die voor de afzonderlijke waarden van t werden gevonden vindt men in tabel I , terwijl de resultaten grafisch zijn weergegeven in figuur I (links van de verticale rechte).

TABEL I

Correlaties twsen saldo prijsverwachtingen en prijsveranderingen in het uerleden

T

I - 2

-

- 3 - 4 - 5 - 6 - 7 - 8 - 9 -10

-1 I -12

r

Het beeld van dit correlogram ’) is zeer regelmatig; iets dat overigens mag worden verwacht, omdat de successieve coefficienten van een correlogram nu eenmaal sterk gecorreleerd plegen te zijn. De hoogste correlatiecoefficienten worden gevonden voor t = --I en voor t = -12 (r = 0,56 e n r = 0,58) . Dit suggereert, dat de huisvrouwen zich bij het formuleren van haar prijs- verwachtingen 0.a. laten leiden door de prijsontwikkeling over de afgelopen

maand (” - P t - l ) en over het afgelopen jaar r<-:). Om dit verband Pt-1

I ) Uiteraard is dit geen correlogram in de gewone zin van het woord. In het gewone geval correleert men een reeks met zichzelf in successieve vertragingen (,,men laat de reeks in zijn eigen staart bijten”); hier correleren we een reeks met een andere reeks in diverse vertragingen.

247

nader vast te stellen is de saldireeks b der prijsverwachtingen ,,verklaard” met behulp van een multipele regressie van de volgende gedaante:

‘ ( 3 . 1 ) Pt - Pt-12 + Utl

Pt - Pt-1 b, = l+ a1 + a12 *

Pt-1 Pt-12

d.w.z. de reeks der saldi is ,,verklaard” uit het prijsverloop t.0. respectievelijk 66n en twaalf maanden terug (u stelt een storingsterm voor, die 0.a. de invloed van andere variabelen die bij de totstandkoming van de prijsverwachtingen een rol spelen, kan representeren).

In tabel 2 hieronder zijn de geschatte waarden van de parameters 5 , a1 en a,2 van de regressievergelijking (3 . I ) weergegeven, tezamen met de standaard- fouten van de regressiecoefficienten. De multipele correlatiecoefficient R, zodanig gecorrigeerd voor het verlies van een vrij heidsgraad door de toe- voeging van een verklarende variabele, dat hij vergelijkbaar is met de corre- latiecoefficienten uit tabel I , bedraagt 0,68, wat dus hoger is dan met enkel- voudige regressies werd bereikt.

TABEL 2

Regressiecoeficihten bij de uerkfaring van het s d d o prijsuerwachtinpen uit de prijsueranderingen t a u . de uorige maand en het uorige jaar

Geschatte waarde van de coefficient

I Standaardfout

4. D e kwaliteit der prijsverwachtingen De kwaliteit der prijsvoorspellingen kan op verschillende manieren worden

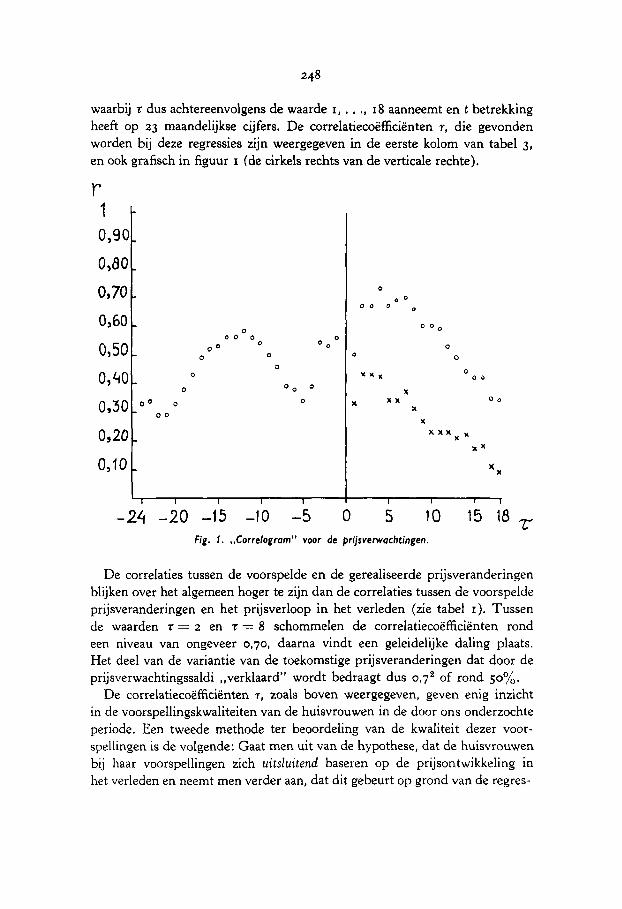

beoordeeld. Het meest voor de hand ligt vast te stellen of en in hoeverre de werkelijke prijsveranderingen het verloop volgen van de voorspelde prijs- veranderingen, waarbij als index voor deze laatste veranderingen het saldo b wordt gebruikt, d.w.z. het verschil van de ,,voorwaardelijke” percentages der huisvrouwen die een prijsstijging voorspelden en van de huisvrouwen die een prijsdaling voorspelden. De prijsvoorspellingen zijn achtereenvolgens vergeleken met de werkelijke prijsveranderingen na 66n maand, na twee maanden enz. tot en met achttien maanden na de voorspelling, door de cor- relaties te berekenen van de saldireeks b met reeksen voor relatieve prijsver- anderingen,

p t+s - r 4 ___ . I

Pt

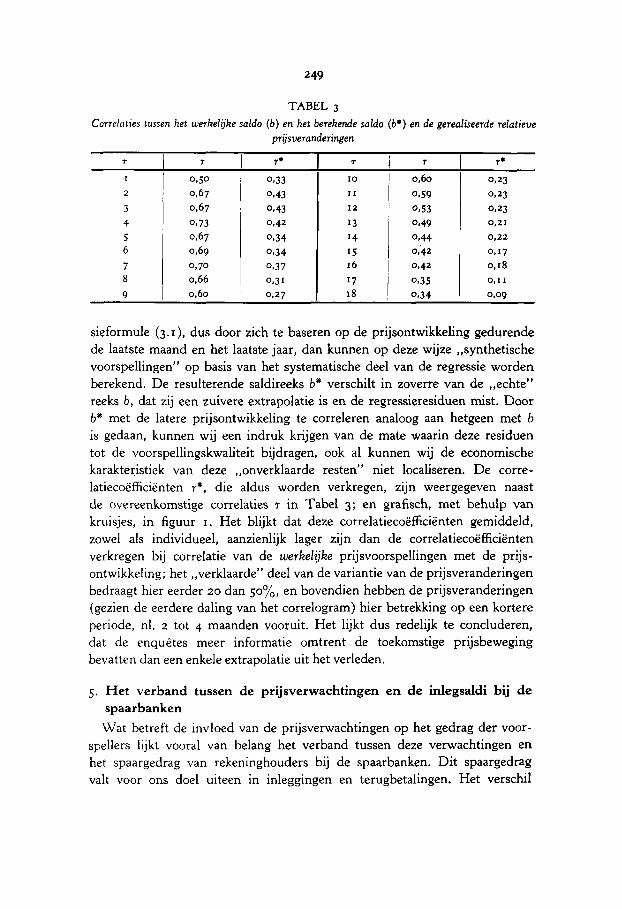

waarbij t dus achtereenvolgens de waarde I , . . ., 18 aanneernt en t betrekking heeft op 23 rnaandelijkse cijfers. De correlatiecoefficienten T , die gevonden worden bij deze regressies zijn weergegeven in de eerste kolorn van tabel 3l en ook grafisch in figuur I (de cirkels rechts van de verticale rechte).

r 1 0,90[

Q o O

0 0

O J O 1 I

I I I 1

-24 -20 -15 -10 -5 0 5 10 15 18 Fig. 1. ,,Corre/ogrom” voor de prijrvenvochtingen.

De correlaties tussen de voorspelde en de gerealiseerde prijsveranderingen blijken over het algerneen hoger te zijn dan de correlaties tussen de voorspelde prijsveranderingen en het prijsverloop in het verleden (zie tabel I ) . Tussen de waarden t = 2 en t = 8 schornrnelen de correlatiecoefficienten rond een niveau van ongeveer 0~70, daarna vindt een geleidelijke daling plaats. Het deel van de variantie van de toekomstige prijsveranderingen dat door de prijsverwachtingssaldi ,,verklaard” wordt bedraagt dus 0,7~ of rond 50%.

De correlatiecoefficienten 7 , zoals boven weergegeven, geven enig inzicht in de voorspellingskwaliteiten van de huisvrouwen in de door ons onderzochte periode. Een tweede methode ter beoordeling van de kwaliteit dezer voor- spellingen is de volgende: Gaat men uit van de hypothese, dat de huisvrouwen bij haar voorspellingen zich uitsluitend baseren op de prijsontwikkeling in het verleden en neernt men verder aan, dat dit gebeurt op grond van de regres-

249

I 0,so 0833 2 067 0843 3 0,67 0#43 4 0873 0,42

6 0 9 0834 5 0.67 0,34

7 0,70 ot37 8 0,66 0,s 1

9 I oh0 0,27

I 0 0960 0,23

I 1 0859 0,23 I2 0 ~ 5 3 Or23 I3 0,49 0,21

I4 0844 0,22

0,42 0,17 o,r8 0 , I I

O D 9

sieformule ( 3 . 1 ) ~ dus door zich te baseren op de prijsontwikkeling gedurende de laatste maand en het laatste jaar, dan kunnen op deze wijze ,,synthetische voorspellingen” op basis van het systematische deel van de regressie worden berekend. De resulterende saldireeks b” verschilt in zoverre van de ,,echte” reeks b, dat zij een zuivere extrapolatie is en de regressieresiduen mist. Door b X met de latere prijsontwikkeling te correleren analoog aan hetgeen met b is gedaan, kunnen wij een indruk krijgen van de mate waarin deze residuen tot de voorspellingskwaliteit bijdragen, ook a1 kunnen wij de economische karakteristiek van deze ,,onverklaarde resten” niet localiseren. De corre- latiecoefficienten r X , die aldus worden verkregen, zijn weergegeven naast de overeenkomstige correlaties r in Tabel 3; en grafisch, met behulp van kruisjes, in figuur I . Het blijkt dat deze correlatiecoefficienten gemiddeld, zowel als individueel, aanzienlijk lager zijn dan de correlatiecoefficienten verkregen bij correlatie van de werkelijke prijsvoorspellingen met de prijs- ontwikkeling; het ,,verklaarde” deel van de variantie van de prijsveranderingen bedraagt hier eerder 20 dan so%, en bovendien hebben de prijsveranderingen (gezien de eerdere daling van het correlogram) hier betrekking op een kortere periode, nl. 2 tot 4 maanden vooruit. Het lijkt dus redelijk te concluderen, dat de enquetes meer informatie omtrent de toekomstige prijsbeweging bevatten dan een enkele extrapolatie uit het verleden.

5 . Het verband tussen de prijsverwachtingen en de inlegsaldi bij de spaarbanken Wat betreft de invloed van de prijsverwachtingen op het gedrag der voor-

spellers lijkt vooral van belang het verband tussen deze verwachtingen en het spaargedrag van rekeninghouders bij de spaarbanken. Dit spaargedrag valt voor ons doe1 uiteen in inleggingen en terugbetalingen. Het verschil

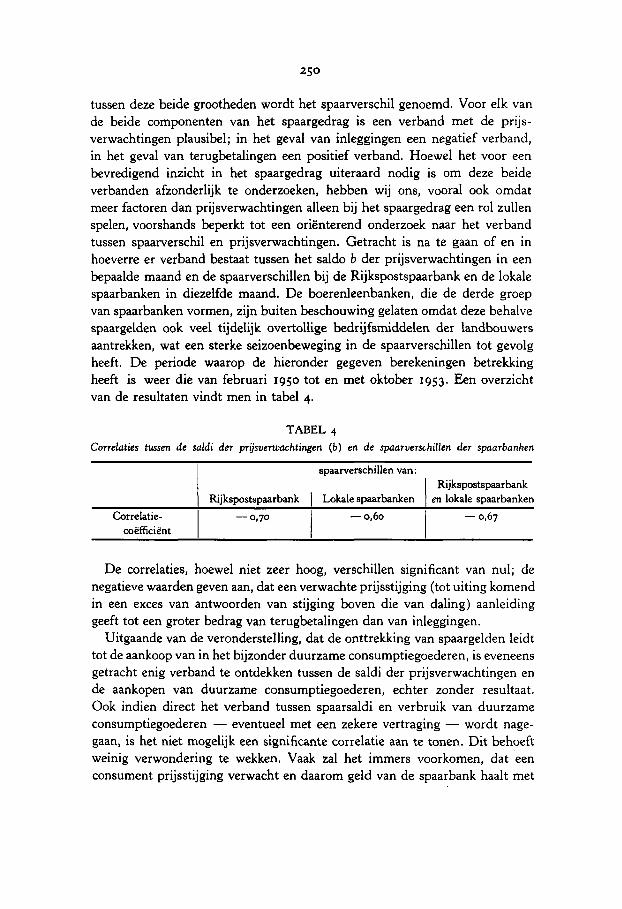

tussen deze beide grootheden wordt het spaarverschil genoemd. Voor elk van de beide componenten van het spaargedrag is een verband met de prijs- verwachtingen plausibel; in het geval van inleggingen een negatief verband, in het geval van terugbetalingen een positief verband. Hoewel het voor een bevredigend inzicht in het spaargedrag uiteraard nodig is om deze beide verbanden afzonderlijk te onderzoeken, hebben wij ons, vooral ook omdat meer factoren dan prijsvenvachtingen alleen bij het spaargedrag een rol zullen spelen, voorshands beperkt tot een orienterend onderzoek naar het verband tussen spaarverschil en prijsverwachtingen. Getracht is na te gaan of en in hoeverre er verband bestaat tussen het saldo b der prijsverwachtingen in een bepaalde maand en de spaarverschillen bij de Rijkspostspaarbank en de lokale spaarbanken in diezelfde maand. De boerenleenbanken, die de derde groep van spaarbanken vormen, zijn buiten beschouwing gelaten omdat deze behalve spaargelden ook veel tijdelijk overtollige bedrijfsmiddelen der landbouwers aantrekken, wat een sterke seizoenbeweging in de spaarverschillen tot gevolg heeft. De periode waarop de hieronder gegeven berekeningen betrekking heeft is weer die van februari 1950 tot en met oktober 1953. Een overzicht van de resultaten vindt men in tabel 4.

~

Correlatie- - 0~70 - 0,60 I coefficient

TABEL 4

Correlaties tussen de saldi der prijsverwachtingen ( b ) en de spaarverschillen der spaarbanken

spaarverschillen van: Rijkspostspaarbank

Riikspostspaarbank I Lokale spaarbanken en lokale spaarbanken ~

- oh7

De correlaties, hoewel niet zeer hoog, verschillen significant van nul; de negatieve waarden geven aan, dat een verwachte prijsstijging (tot uiting komend in een exces van antwoorden van stijging boven die van daling) aanleiding geeft tot een groter bedrag van terugbetalingen dan van inleggingen.

Uitgaande van de veronderstelling, dat de onttrekking van spaargelden leidt tot de aankoop van in het bijzonder duurzame consumptiegoederen, is eveneens getracht enig verband te ontdekken tussen de saldi der prijsverwachtingen en de aankopen van duurzame consumptiegoederen, echter zonder resultaat. Ook indien direct het verband tussen spaarsaldi en verbruik van duurzame consumptiegoederen - eventueel met een zekere vertraging - wordt nage- gaan, is het niet mogelijk een significante correlatie aan te tonen. Dit behoeft weinig verwondering te wekken. Vaak zal het immers voorkomen, dat een consument prijsstijging venvacht en daarom geld van de spaarbank haalt met

het plan bepaalde goederen te kopen, maar dat hij op het kritieke moment zijn beslissing tot kopen uitstelt of afstelt. De ervaring met enquktes naar koopplannen laat voldoende mogelijkheid in deze richting open. In verband met de mogelijkheid van uitstel is het denkbaar, dat prijsverwachtingen van voorgaande maanden een significante invloed op de bestedingen uitoefenen; om dit te kunnen vaststellen zal echter een uitgebreider statistisch materiaal ter beschikking moeten staan, temeer omdat ook andere factoren, zoals inkomen en prijzen, een rol zullen spelen, zodat het aantal te schatten parameters en daarmee het verlies van vrijheidsgraden vrij groot zal iijn.

6. , ,Geen oordeel” In de voorgaande paragrafen was het probleem van ,,geen oordeel” weg-

gewerkt, eenvoudig omdat wij werkten met de voorwaardelijke verdeling onder de voorwaarde dat de geenquGteerden wC1 een oordeel hebben. Toch is deze categorie niet zonder belang, temeer omdat deze juist ontbreekt bij de overigens zo verwante conjunctuurtest. Vaak rijst daar immers de vraag of het antwoord ,,geen verandering” of ,,gelijk blijven” inderdaad als zodanig moet worden geinterpreteerd, dan we1 als een ignoramus dient te worden beschouwd.

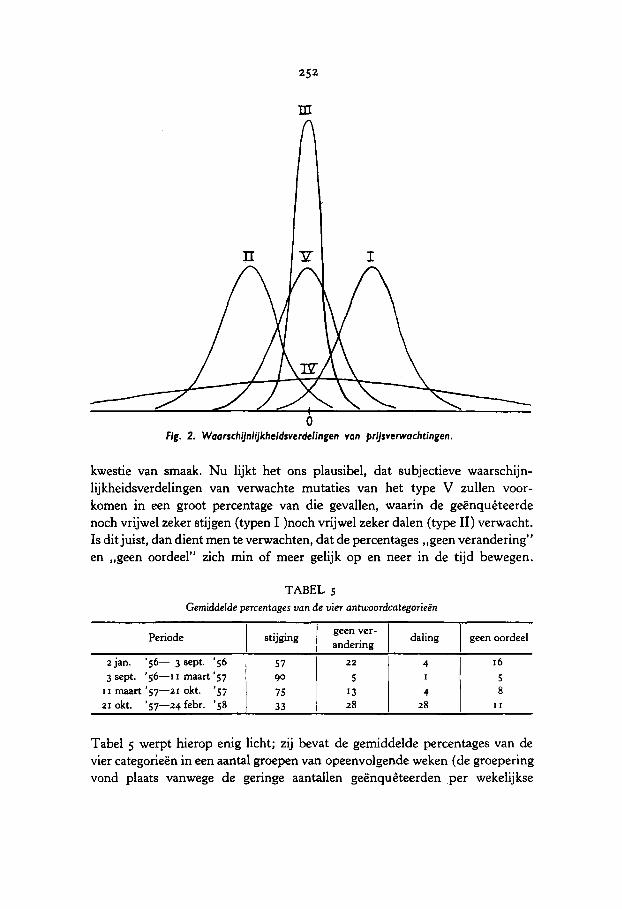

Wellicht kan men het antwoordmechanisme van de individuele geenquc- teerde zich het best voorstellen aan de hand van zijn (subjectieve) waar- schijnlij kheidsverdeling van toekomstige prijsveranderingen. Het ligt immers voor de hand dat de geenqucteerde geen ,,zekere” prijsverwachtingen heeft in de zin dat hij een prijsstijging van zegge 5% over een bepaalde periode verwacht, en geen andere; eerder moet men zich voorstellen dat er sprake is van een zekere centrale tendentie die hij het waarschijnlijkst acht, en van een bepaalde mate van spreiding rondom deze centrale tendentie. Gemakshalve zullen wij de gedachten bepalen tot een vijftal zodanige verdelingen, weer- gegeven in fig. 2 . In het geval van verdeling I ligt verreweg het grootste deel van de totale waarschijnlijkheid rechts van 0, zodat de kans op prijsstijging aanzienlijk groter wordt geacht dan de kans op prijsdaling. De geenqucteerde zal dan de gestelde vraag we1 met ,,stijgen” beantwoorden. Evenzo zal men bij verdeling I1 het antwoord ,,dalen” verwachten. Verdeling I11 heeft o tot centrale tendentie; zij is voorts gekenmerkt door geringe spreiding. Het ligt dus voor de hand dat het antwoord ,,geen verandering” zal luiden. IV daarentegen heeft zeer grote spreiding; de kans op vrij aanzienlijke stijgingen is niet gering, evenmin als de kans op grote dalingen. Het antwoord zal dan vermoedelijk luiden: geen oordeel.

Verdeling V houdt het midden tussen I11 en IV. Of het antwoord hier ,,geen verandering” dan we1 ,,geen oordeel” zal luiden, is grotendeels een

m

21 okt. '57-24febr. '58 I 33 1 28

0 Fig. 2. Waarschijnlijkheidsverdelingen van prijsvenvochtingen.

28 I I I

kwestie van smaak. Nu lijkt het ons plausibel, dat subjectieve waarschijn- lijkheidsverdelingen van venvachte mutaties van het type V zullen voor- komen in een groot percentage van die gevallen, waarin de geenqusteerde noch vrijwel zeker stijgen (typen I )noch vrijwel zeker dalen (type 11) verwacht. Is dit juist, dan dient men te verwachten, dat de percentages ,,geen verandering" en ,,geen oordeel" zich min of meer gelijk op en neer in de tijd bewegen.

TABEL 5 Gemiddelde percentages van de vier antwoordcategorieen

Periode geen ver- andering

stijging I daling I geenoordeel -

2 jan. '56- 3 sept. '56 i 57 22 4 16 3 sept. '56-11 maart'57 I 90 5

1 1 maart'57-21 okt. '57 I 75

Tabel 5 werpt hierop enig licht; zij bevat de gemiddelde percentages van de vier categorieen in een aantal groepen van opeenvolgende weken (de groepering vond plaats vanwege de geringe aantallen geenqutteerden per wekelijkse

253

enquete), en zij laat zien dat er inderdaad sprake is van een zekere mate van parallelliteit tussen de frequenties van ,,geen verandering” en ,,geen oordeel”.l) Alleen in de laatste periode (winter 1957-58) was de frequentie van ,,geen oordeel” gering in vergelijking tot datgene wat men op grond van de frequentie van ,,geen verandering” zou verwachten. Toen domineerde de verdeling van het type I11 kennelijk de typen IV en V; iets wat in verband met de econo- mische recessie gedurende deze periode geen verwondering behoeft te wekken. Het is echter duidelijk, dat ook hier moet gelden dat alleen een nadere analyse gebaseerd op meer materiaal in staat is tot meer definitieve uitspraken te komen.

7. Conclusies (I) Voorzover de verwachte prijsmutaties (gemeten als het verschil tussen

de percentages van hen die stijging en van hen die daling verwachten) bepaald worden door gerealiseerde prijsveranderingen in het verleden, blijken de veranderingen sinds een maand en die sinds een jaar de grootste invloed uit te oefenen. Deze twee factoren ,,verklaren” bijna 507” van de variantie over de tijd van deze verwachte prijsmutaties.

(11) De verwachte prijsveranderingen tonen zich als de beste voorspellers van gerealiseerde latere prijsveranderingen wanneer deze laatste worden geinterpreteerd in de zin van veranderingen over de komende 4 tot 7 maanden. In dat geval ,,verklaren” de verwachtingen ongeveer 50% van de variantie van deze gerealiseerde veranderingen.

(III) Beperkt men zich tot die component van de verwachte prijsmutaties, die conform het sub ( I ) gestelde rechtstreeks afhankelijk is van de gerealiseerde prijsmutaties in het verleden, dan zijn de voorspellingskwaliteiten van geringer niveau. Niet meer dan 20% van de variantie der gerealiseerde prijsverande- ringen wordt ,,verklaard”, en bovendien hebben deze veranderingen betrek- king op een korte periode. De werkelijke prijsverwachtingen volgens de enquetes hebben dus aanmerkelijk meer voorspellingswaarde dan de hier beschouwde extrapolatie-component.

(IV) De prijsverwachtingen blijken negatief geassocieerd te zijn met het verloop van de spaarverschillen bij de Rijkspostspaarbank en de lokale spaar- banken. Het is niet mogelijk gebleken aan te tonen, dat zij positief geassocieerd zijn met de aankopen van duurzame consumptiegoederen.

( V ) Het is plausibel, dat de antwoorden ,,geen verandering” en ,,geen oordeel” een sterk verwisselbaar karakter hebben. De frequenties van deze twee antwoorden vertonen een vrij grote mate van parallelliteit in hun verloop over de tijd.

1) De correlatie tussen reeks ,,gem oordeel” en de voorwaardelijke reeks ,,seen verandering” in de periode van I IZ weken van begin 1956 tot fzbruari 1958 bedraagt 0,68.