Embed Size (px)

Citation preview

Principales Gastos Deducibles a fin de determinar la Renta Neta de Tercera Categoría

Base Legal

• T.U.O. de la Ley del Impuesto a la Renta : D.S. N° 179-2004-EF y normas modificatorias

• Reglamento de la Ley del Impuesto a la Renta: D.S. N° 122-94-EF y normas modificatorias

ÍNDICE

1. Esquema General del Impuesto a la Renta de 3era categoría2. Principio de Causalidad3. Principales Gastos deducibles para determinar la Renta Neta

3.1 Gastos sujetos a límite- Gastos recreativos- Los gastos de viaje por concepto de transporte y viáticos- Los gastos de movilidad de los trabajadores - Deducción adicional sobre las remuneraciones pagadas a personas con discapacidad- Los gastos por concepto de donaciones - Las remuneraciones que por el ejercicio de sus funciones correspondan a los directores de

sociedades anónimas3.2 Gastos no sujetos a límite

- Los gastos o costos que constituyan para su perceptor renta de segunda, cuarta o quinta categoría.- Las asignaciones destinadas a constituir provisiones para beneficios sociales- Los gastos por premios.

1. ESQUEMA GENERAL DEL IMPUESTO A LA RENTA DE 3° CATEGORÍA

Ingreso bruto Costo computable Renta bruta Gastos Otros ingresos

Renta netaAdicionesDeduccionesPérdidas tributarias

compensables

Renta neta imponible /pérdida

Impuesto resultante

Créditos

Saldo a favor (Del Fisco o del

Contribuyente)

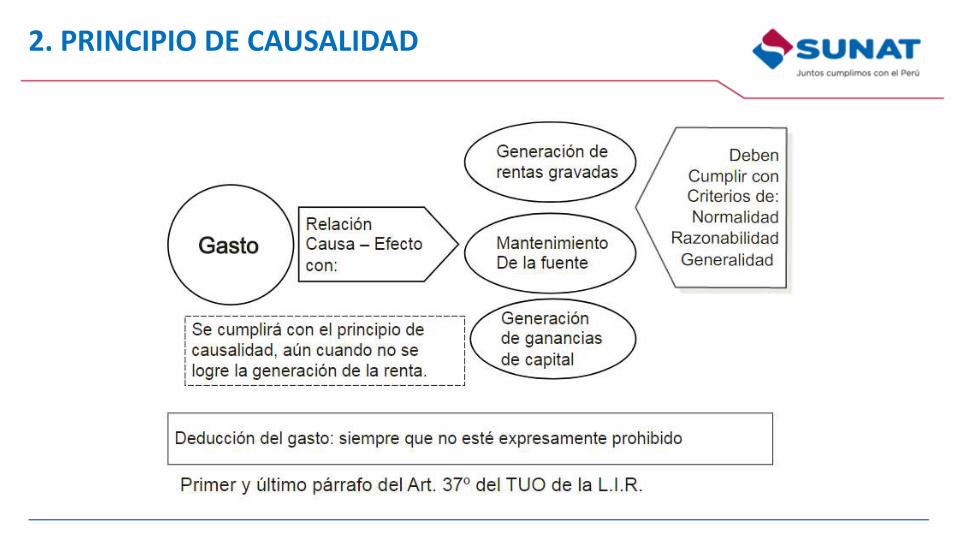

2. PRINCIPIO DE CAUSALIDAD

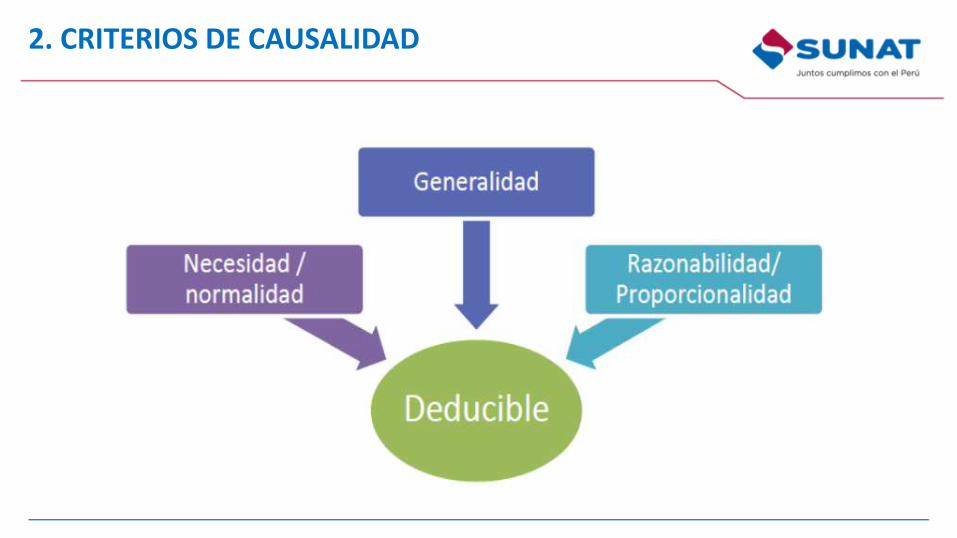

2. CRITERIOS DE CAUSALIDAD

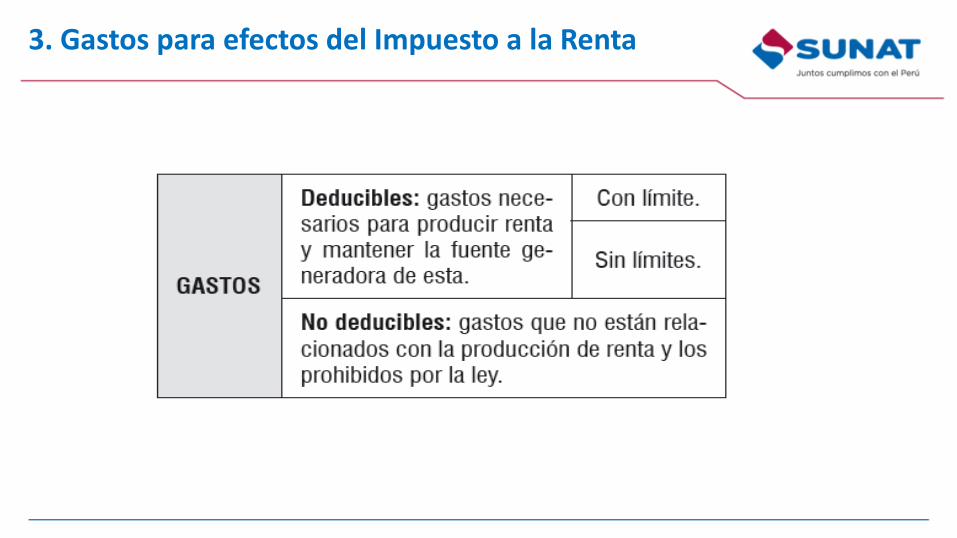

3. Gastos para efectos del Impuesto a la Renta

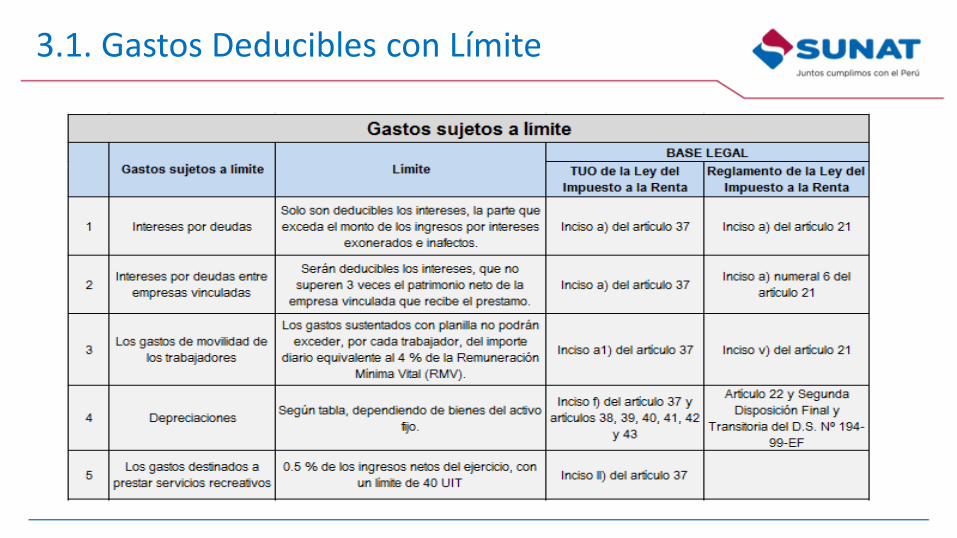

3.1. Gastos Deducibles con Límite

3.1 Gastos Deducibles con Límite

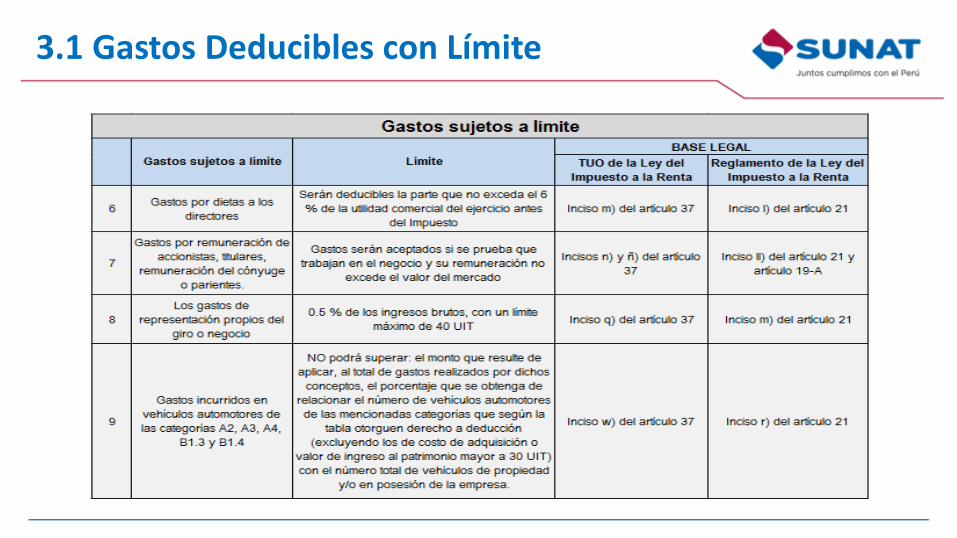

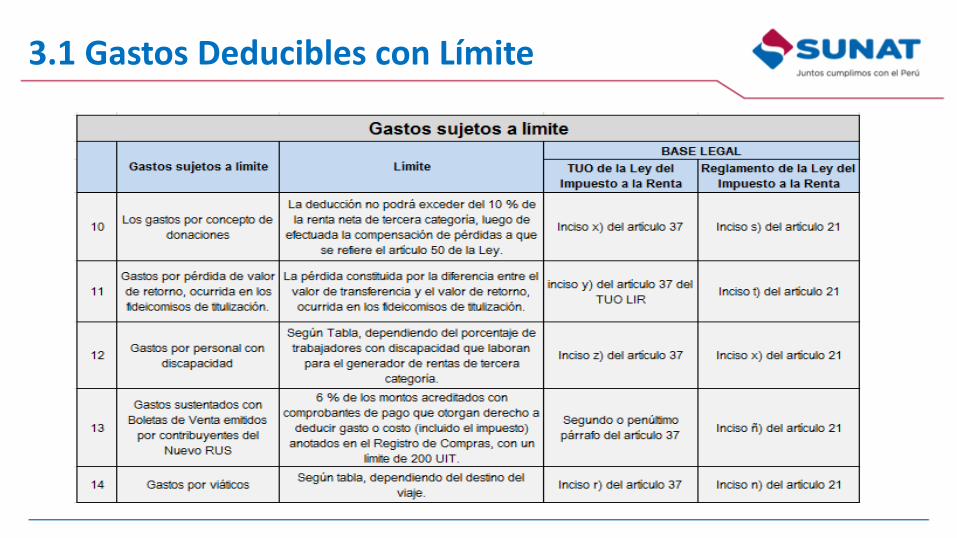

3.1 Gastos Deducibles con Límite

➢ Gastos recreativos

Los gastos recreativos serán deducibles en la parte que no exceda del 0.5 % delos ingresos netos del ejercicio, con un límite de 40 UIT (40 x S/ 4,150 = S/166,000).

Recordemos que de acuerdo al artículo 20º de la LIR se considera ingresosnetos a los ingresos brutos menos las devoluciones, bonificaciones, descuentosy demás conceptos de naturaleza similar que respondan a las costumbres de laplaza.

Base Legal: Inciso ll) del artículo 37° de la Ley

➢ Gastos recreativos

Son los realizados por la empresa para agasajar a sus trabajadores en determinadasfechas:- Día del trabajo- Día del padre- Día de la madre- Aniversario de la empresa- NavidadCon la finalidad de motivarlos para el mejor desempeño de sus funciones.

No son renta de quinta categoría (numeral 3 inciso c) artículo 20 RLIR):“Los gastos y contribuciones realizados por la empresa con carácter general a favordel personal y los gastos destinados a prestar asistencia de salud de los servidores, aque se refiere el inciso II) del artículo 37 de la Ley.”

DIRECTIVA N° 009-2000/SUNAT

➢ Gastos recreativos

Sin perjuicio de lo ya expresado, cabe considerar que existen determinados gastos queen principio parecen no guardar en estricto una relación causal directa con la generaciónde renta gravada ni el mantenimiento de la fuente productora, tal es el caso de losdesembolsos que efectúa la empresa para prestar servicios asistenciales, culturales,educacionales y recreativos a sus trabajadores; pero que tienen una clara finalidadmotivadora de la fuerza laboral que es indispensable para la generación de la rentagravada; por lo cual la propia legislación admite la deducibilidad de dichas erogaciones,entendiéndose que sí existe una relación causal gasto-renta.

En efecto, Roque García Mullín afirma que las empresas hacen dichos gastos en procura demotivar al personal para el mejor desempeño de sus obligaciones, sea brindándoleventajas adicionales que los interesen en el mantenimiento de sus puestos y en unadecuado rendimiento.

➢ Gastos recreativos

DIRECTIVA N° 009-2000/SUNAT

Los gastos efectuados por la empresa con motivo de agasajar a sus trabajadores, puedenser deducibles para efecto de la determinación de la renta neta de tercera categoría,siempre que se encuentre debidamente acreditada la relación de causalidad entre eldestino del gasto realizado y el motivo de la celebración.

A tal efecto, la acreditación debe encontrarse sustentada, entre otros:a) Con comprobantes de pago debidamente emitidos conforme al Reglamento deComprobantes de Pago.b) Con otros documentos que acrediten fehacientemente el destino del gasto y, de ser elcaso, su beneficiario.c) Teniendo en cuenta la proporcionalidad y razonabilidad de los gastos, esto es sicorresponden al volumen de operaciones del negocio.

MesValor Venta

Bruto Descuentos Devoluciones

Ingresos Netos

Enero 10.000,00 10.000,00

Febrero 80.000,00 80.000,00

Marzo 120.000,00 18.650,00 101.350,00

Abril 300.000,00 300.000,00

Mayo 60.000,00 60.000,00

Junio 40.000,00 40.000,00

Julio 57.000,00 8.954,00 48.046,00

Agosto 62.000,00 62.000,00

Septiembre 59.000,00 59.000,00

Octubre 20.000,00 20.000,00

Noviembre 101.000,00 6.500,00 94.500,00

Diciembre 150.000,00 9.600,00 140.400,00

Total S/ 1.059.000,00 1.015.296,00

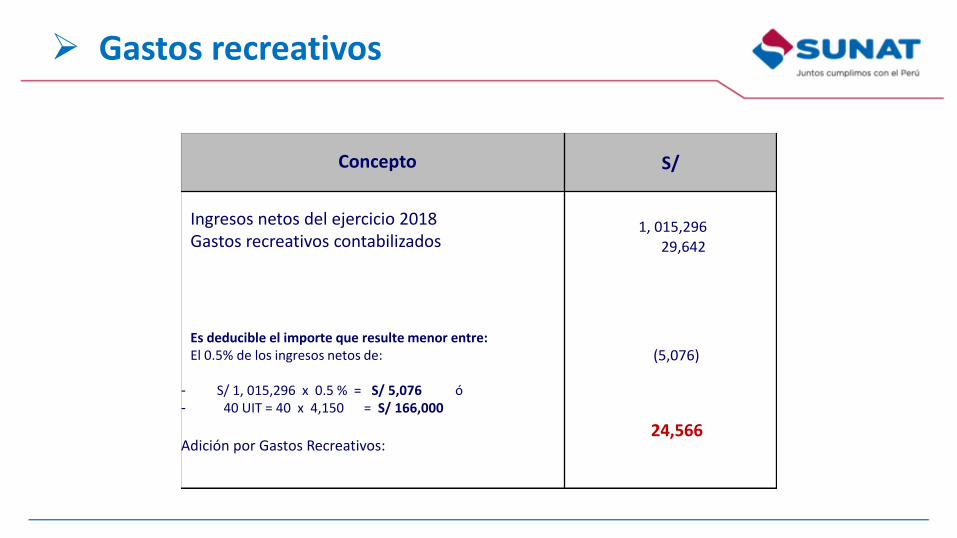

➢ Gastos recreativos

La empresa “ARRIBA PERÚ SAC” ha realizado gastos recreativos para sus trabajadores con

ocasión del día del trabajo, navidad y año nuevo por la suma de S/ 29,642 (Sin IGV). En el ejercicio

2018, la empresa tiene registrado los siguientes ingresos:

➢ Gastos recreativos

Concepto S/

Ingresos netos del ejercicio 2018 Gastos recreativos contabilizados

Es deducible el importe que resulte menor entre:El 0.5% de los ingresos netos de:

- S/ 1, 015,296 x 0.5 % = S/ 5,076 ó- 40 UIT = 40 x 4,150 = S/ 166,000

Adición por Gastos Recreativos:

1, 015,29629,642

(5,076)

24,566

➢ Los Gastos de Viaje por concepto de transporte y viáticos

La necesidad del viaje quedará acreditada con la correspondencia y cualquier otradocumentación pertinente, y los gastos de transporte con los pasajes.

Los gastos de transporte son aquellos que se realizan para el traslado del trabajadora un lugar distinto al de su residencia habitual en razón del servicio que presta.

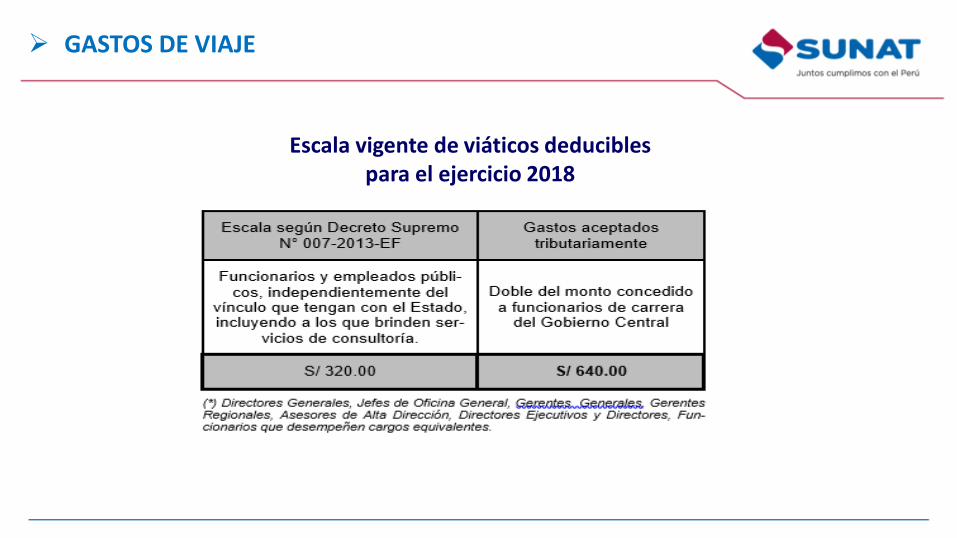

Los viáticos, comprenden los gastos de alojamiento, alimentación y movilidad, loscuales no podrán exceder del doble del monto que, por este concepto, concede elGobierno Central a sus funcionarios de carrera de mayor jerarquía.

Cabe recordar que este tipo de gastos sólo se pueden hacer a favor de lostrabajadores de la empresa.

Base Legal: Inciso r) del artículo 37° de la Ley e inciso n) del artículo 21° del

Reglamento.

➢ Los Gastos de Viaje por concepto de transporte y viáticos

CONCLUSIONES:1.Los gastos de transporte a que se refiere el inciso r) del artículo 37° del TUO de la Leydel Impuesto a la Renta, son aquellos que se realizan para el traslado del trabajador aun lugar distinto al de su residencia habitual, por asuntos del servicio que presta.

2.Los gastos de movilidad a que se refiere el aludido inciso, son aquellos en los que seincurre cuando, siendo prestado el servicio en un lugar distinto al de su residenciahabitual, la persona requiera trasladarse o movilizarse de un lugar a otro.

INFORME N° 046-2007-SUNAT/2B0000

GASTOS DE VIAJE

VIÁTICOS

GASTOS DE TRANSPORTEBoleto de viaje

Alimentación

Alojamiento

Movilidad

Al exterior En el país

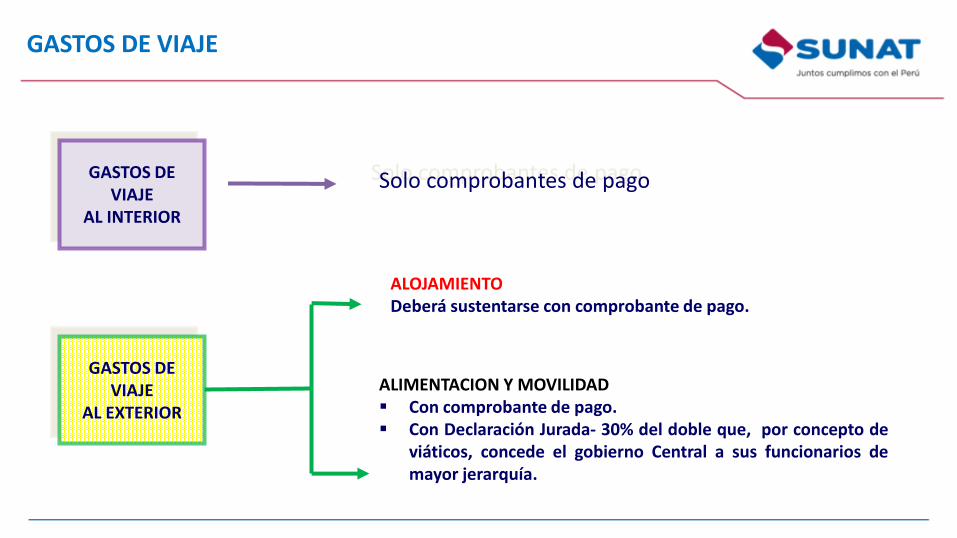

➢ Los Gastos de Viaje por concepto de transporte y viáticos

GASTOS DE VIAJE

GASTOS DEVIAJE

AL EXTERIOR

ALOJAMIENTODeberá sustentarse con comprobante de pago.

ALIMENTACION Y MOVILIDAD▪ Con comprobante de pago.▪ Con Declaración Jurada- 30% del doble que, por concepto de

viáticos, concede el gobierno Central a sus funcionarios demayor jerarquía.

GASTOS DEVIAJE

AL INTERIOR

Solo comprobantes de pago

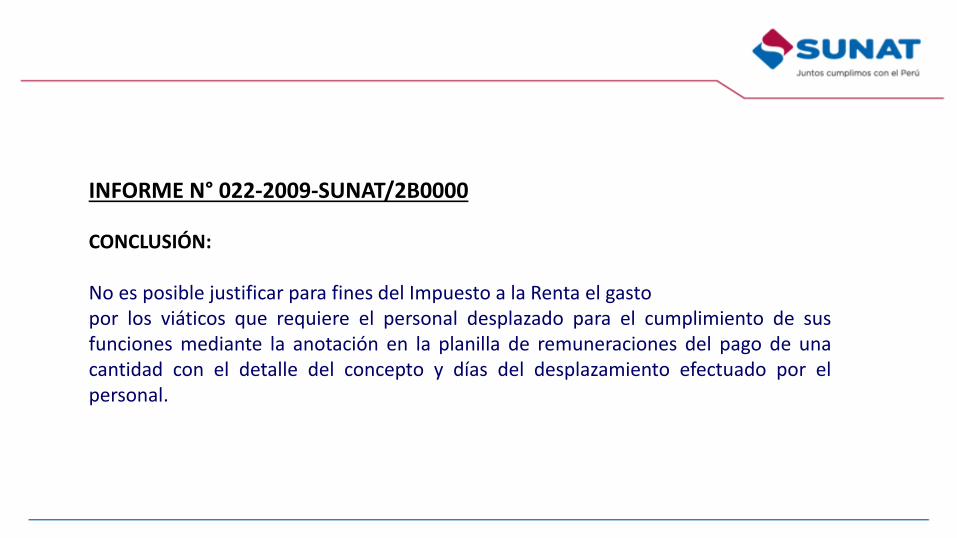

INFORME N° 022-2009-SUNAT/2B0000

CONCLUSIÓN:

No es posible justificar para fines del Impuesto a la Renta el gastopor los viáticos que requiere el personal desplazado para el cumplimiento de susfunciones mediante la anotación en la planilla de remuneraciones del pago de unacantidad con el detalle del concepto y días del desplazamiento efectuado por elpersonal.

Escala vigente de viáticos deducibles para el ejercicio 2018

➢ GASTOS DE VIAJE

Escala de viáticos por

día y por zona

geográfica

➢ GASTOS DE VIAJE

➢ GASTOS DE VIAJE

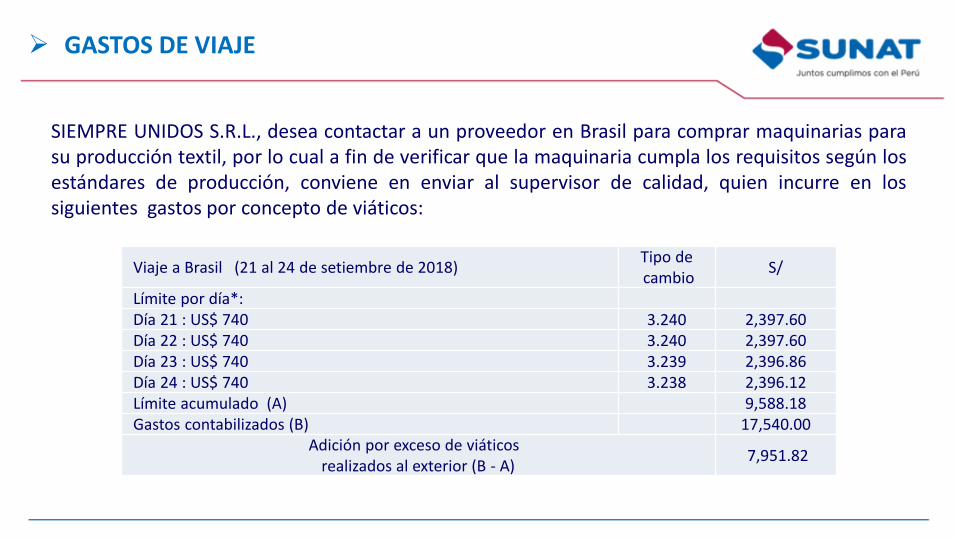

SIEMPRE UNIDOS S.R.L., desea contactar a un proveedor en Brasil para comprar maquinarias parasu producción textil, por lo cual a fin de verificar que la maquinaria cumpla los requisitos según losestándares de producción, conviene en enviar al supervisor de calidad, quien incurre en lossiguientes gastos por concepto de viáticos:

Viaje a Brasil (21 al 24 de setiembre de 2018)Tipo decambio

S/

Límite por día*:Día 21 : US$ 740 3.240 2,397.60Día 22 : US$ 740 3.240 2,397.60Día 23 : US$ 740 3.239 2,396.86Día 24 : US$ 740 3.238 2,396.12Límite acumulado (A) 9,588.18Gastos contabilizados (B) 17,540.00

Adición por exceso de viáticos realizados al exterior (B - A)

7,951.82

➢ Gastos de movilidad de los trabajadores

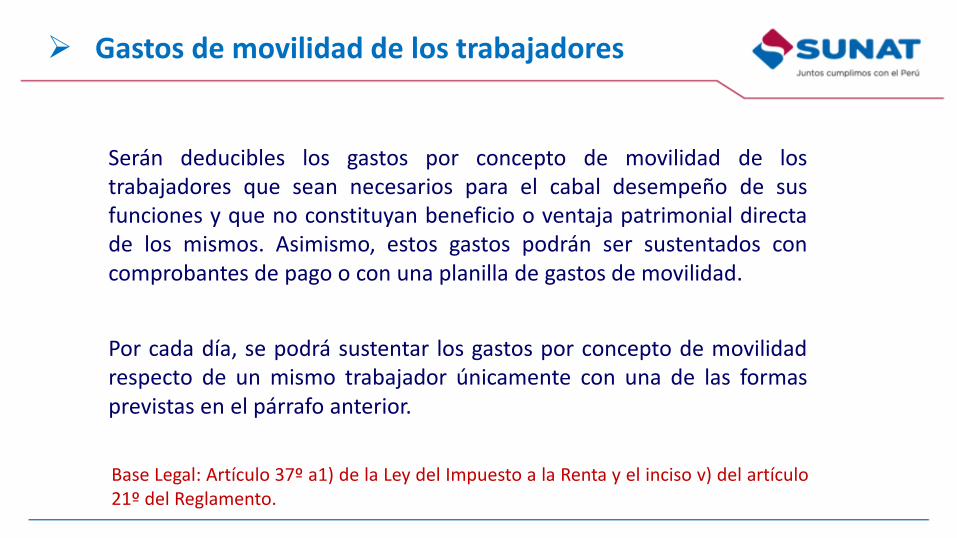

Serán deducibles los gastos por concepto de movilidad de lostrabajadores que sean necesarios para el cabal desempeño de susfunciones y que no constituyan beneficio o ventaja patrimonial directade los mismos. Asimismo, estos gastos podrán ser sustentados concomprobantes de pago o con una planilla de gastos de movilidad.

Por cada día, se podrá sustentar los gastos por concepto de movilidadrespecto de un mismo trabajador únicamente con una de las formasprevistas en el párrafo anterior.

Base Legal: Artículo 37º a1) de la Ley del Impuesto a la Renta y el inciso v) del artículo21º del Reglamento.

En el caso, que dichos gastos no se sustenten, únicamente con una planilla de gastosde movilidad, sólo procederá la deducción de aquellos gastos que se encuentrenacreditados con comprobantes de pago.

➢ Gastos de movilidad de los trabajadores

Necesario para la

empresa

No sea un beneficio personal

Cuente con Sustento

➢ Gastos de movilidad de los trabajadores

Decreto Supremo N° 005-2016-TR

Dispuso que a partir del 1 de mayo de 2016 la RemuneraciónMínima Vital es de S/ 850. Hasta el 30 de abril de 2016 fue deS/ 750.

Decreto Supremo Nº 004-2018-TR

Dispuso que a partir del 1 de abril de 2018 la RemuneraciónMínima Vital es de S/ 930. Cabe referir, que el incremento dela Remuneración Mínima Vital se aplica desde el 1 de mayo de2018 a las microempresas inscritas en el Registro Nacional dela Micro y Pequeña Empresa – REMYPE.

La empresa de servicios Los Amigos SAC, ha registrado gastos porconcepto de movilidad de sus trabajadores la suma de S/ 693.00,correspondiente al ejercicio 2018, los mismos que se encuentransustentados únicamente con la planilla de gastos de movilidad, llevada deacuerdo a la forma señalada por el Reglamento de la Ley del Impuesto a laRenta. Cabe referir que la empresa no se encuentra inscrita en el REMYPE.

➢ Gastos de movilidad de los trabajadores

Fecha Nombres y apellidos

del trabajador

Importe

S/

Límite

máximo

S/

Gasto

deducible

Exceso

S/

27.01.2018 Luis Flores 60.00 34.00 34.00 26.00

11.02.2018 Carlos Pérez 45.00 34.00 34.00 11.00

03.03.2018 Juan Chávez 50.00 34.00 34.00 16.00

Modificación de la RMV* (D.S Nº 004-2018-TR vigente desde el 01.04.2018) 20.04.2018 Enrique Delgado 25.00 37.20 25.00 -

19.05.2018 Alberto Peña 60.00 37.20 37.20 22.8014.06.2018 José Vílchez 70.00 37.20 37.20 32.8026.07.2018 Gustavo Espinoza 65.00 37.20 37.20 27.8004.08.2018 Hugo Loayza 80.00 37.20 37.20 42.8015.09.2018 Pedro Jimenez 75.00 37.20 37.20 37.8024.10.2018 Arturo Delgado 88.00 37.20 37.20 50.8017.11.2018 Francisco Vasquez 55.00 37.20 37.20 17.8020.12.2018 Eduardo Ortiz 20.00 37.20 20.00 -

TOTALES 693.00 436.80 407.40 285.60

➢ Gastos de movilidad de los trabajadores

*Se aplica desde el 1 de mayo de 2018 a las microempresas inscritas en el Registro Nacional de la Micro y

Pequeña Empresa – REMYPE

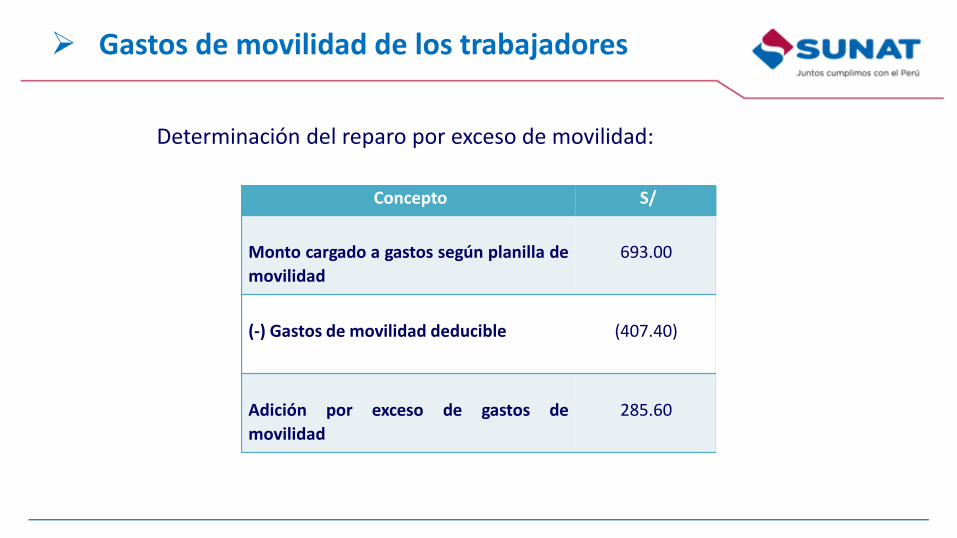

Concepto S/

Monto cargado a gastos según planilla de

movilidad

693.00

(-) Gastos de movilidad deducible (407.40)

Adición por exceso de gastos de

movilidad

285.60

Determinación del reparo por exceso de movilidad:

➢ Gastos de movilidad de los trabajadores

➢ Deducción adicional sobre las remuneraciones pagadas a personas con discapacidad

Cuando se empleen personas con discapacidad, tendrán derecho a unadeducción adicional sobre las remuneraciones que se paguen a estaspersonas en un porcentaje que será fijado por decreto supremo refrendadopor el Ministro de Economía y Finanzas.

Base legal: inciso z) del artículo 37º de la LIR e inciso x) del artículo 21º del RLIR

El porcentaje de deducción adicional será el siguiente:

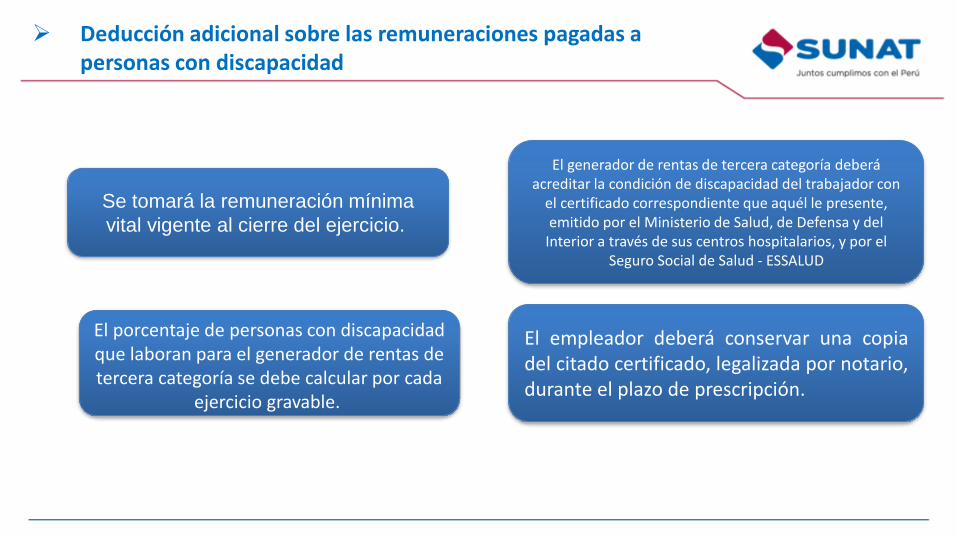

El monto adicional deducible anualmente por cada persona con discapacidad no podráexceder de 24 remuneraciones mínimas vitales. Tratándose de trabajadores con menos deun año de relación laboral, el monto adicional deducible no podrá exceder de 2remuneraciones mínimas vitales por mes laborado por cada persona con discapacidad.

➢ Deducción adicional sobre las remuneraciones pagadas a personas con discapacidad

➢ Deducción adicional sobre las remuneraciones pagadas a personas con discapacidad

El porcentaje de personas con discapacidad que laboran para el generador de rentas de tercera categoría se debe calcular por cada

ejercicio gravable.

Se tomará la remuneración mínima

vital vigente al cierre del ejercicio.

El generador de rentas de tercera categoría deberá acreditar la condición de discapacidad del trabajador con

el certificado correspondiente que aquél le presente, emitido por el Ministerio de Salud, de Defensa y del

Interior a través de sus centros hospitalarios, y por el Seguro Social de Salud - ESSALUD

El empleador deberá conservar una copiadel citado certificado, legalizada por notario,durante el plazo de prescripción.

EJEMPLO:

La empresa comercializadora LOS ANGELITOS SAC, por el mes de enero 2018 cuenta con 45

trabajadores a su cargo, dentro de los cuales 5 son discapacitados, en el mes de febrero

contrata a 3 trabajadores discapacitados. Las remuneraciones de los trabajadores

discapacitados con más de un año de servicios es de S/ 2,550 mensuales y la de los

trabajadores contratados en el mes de febrero de 2018 asciende a S/ 1,950 Soles.

➢ Deducción adicional sobre las remuneraciones pagadas a personas con discapacidad

ConceptoTrabajador(es) antigüedad:

> a 1 año S/ < a 1 año S/

1. Determinación del porcentaje de trabajadores discapacitados:

a) número de trabajadores durante el ejercicio 2018:

(45 x 1) + (48 x 11) = 45 + 528 = 573

b) número de trabajadores discapacitados:

(5 x 1) + (8 x 11) = 5 + 88 = 93

c) porcentaje de trabajadores discapacitados:

93 x 100 = 16.23 %

573

Corresponde un porcentaje de deducción adicional de 50%

2. Remuneraciones pagadas:

5 trabajadores discapacitados con más de un año de servicios:

5 x S/ 2,550 x 14 = 178,500

Bonificación Extraordinaria: (5 x 2,550 x 2) (9%) = 2,295 180,795

76,040

3 trabajadores discapacitados con menos de un año de servicios:

3 x S/ 1,950 x 11 meses = 64,350

más gratificación de Julio (1,950 x 3 x 5)/6 = 4,875

más gratificación de Diciembre 3 x 1,950 = 5,850

Bonificación Extraordinaria: (4,875 + 5,850) x 9% = 965

3. Deducción adicional: 50%*

a) 50% de S/ 180,795 90,398

b) 50% de S/ 76,040 38,020

4. Límite máximo deducible como deducción adicional:

• Trabajadores discapacitados con más de un año de servicios:

De enero a diciembre de 2018

5 x 24(930**) 111,600

• Trabajadores discapacitados con menos de un año de servicios:

De febrero a diciembre de 2018

3 x (2 x 930**) x 11

61,380

Deducción adicional por trabajador

(menor valor entre “deducción adicional” y “límite máximo”)90,398 38,020

TOTAL DEDUCCIÓN ADICIONAL S/ 128,418

Deducción adicional sobre las remuneraciones pagadas a personas con discapacidad

➢ Los gastos por concepto de donaciones

Los gastos por concepto de donaciones de alimentos en buen estado que hubieran perdido

valor comercial y se encuentren aptos para el consumo humano que se realicen a las

entidades perceptoras de donaciones, así como los gastos necesarios que se encuentren

vinculados con dichas donaciones.

Base legal : Inciso x.1) del Artículo 37° de la Ley e inciso s.1) del Artículo 21° del Reglamento

A partir 01.01.18

La deducción para estos casos no podrá excederdel 1.5% del total de las ventas netas dealimentos del ejercicio que realice elcontribuyente, entendiéndose por alimentospara estos efectos a cualquier sustanciacomestible apta para el consumo humano.

La deducción para estos casos no podrá excederdel 10% de la renta neta de tercera categoría.Tratándose de contribuyentes que tenganpérdidas en el ejercicio, la deducción no podráexceder del 3% de la venta neta del ejercicio.

Hasta el 31.12.17

➢ Los gastos por concepto de donaciones

• Donaciones de Alimentos

Inciso x.1) del art. 37° de la Ley e inciso s.1) del art. 21° del Reglamento

La deducción para estos casos no podrá exceder

del 1.5% del total de las ventas netas de alimentos

del ejercicio que realice el contribuyente,

entendiéndose por alimentos para estos efectos a

cualquier sustancia comestible apta para el

consumo humano.

( A partir 01.01.18)

GASTOS POR CONCEPTO DE DONACIONES

Mecenazgo Deportivo – Ley 30479

Hasta 10% de Renta

Neta

➢ Las remuneraciones de los directores de sociedades anónimas

Las remuneraciones que por el ejercicio de sus funciones correspondan a losdirectores de sociedades anónimas, en la parte que en conjunto no exceda delseis por ciento (6%) de la utilidad comercial del ejercicio antes del Impuesto a laRenta.

Base legal : Inciso m) del Artículo 37° de la Ley e inciso l) del Artículo 21° del Reglamento

➢ Las remuneraciones de los directores de sociedades anónimas

En relación a lo dispuesto en el inciso m) del artículo 37° del Texto Único Ordenado de la Ley delImpuesto a la Renta, se consulta lo siguiente:1. ¿La remuneración asignada a los directores será deducible si la asignación percibida es diferente

entre ellos, entiéndase que ganen o perciban sumas diferentes, aun cumpliendo el límite quedispone la referida norma?

2. ¿La asignación de la remuneración tendrá que ser dispuesta por acuerdo de Directores, por la JuntaGeneral de Accionistas y/o por ambos, para que el gasto sea deducible?

INFORME N.° 087-2013-SUNAT/4B0000

CONCLUSIÓN:Son deducibles las remuneraciones asignadas a los directores sólo en la parte que en conjunto noexcedan el seis por ciento (6%) de la utilidad comercial del ejercicio antes del Impuesto a la Renta, nohabiéndose establecido como requisito adicional para su deducción que dichas remuneraciones debanser iguales en monto entre sí, o que hayan sido fijadas por determinado órgano de la sociedad anónima.

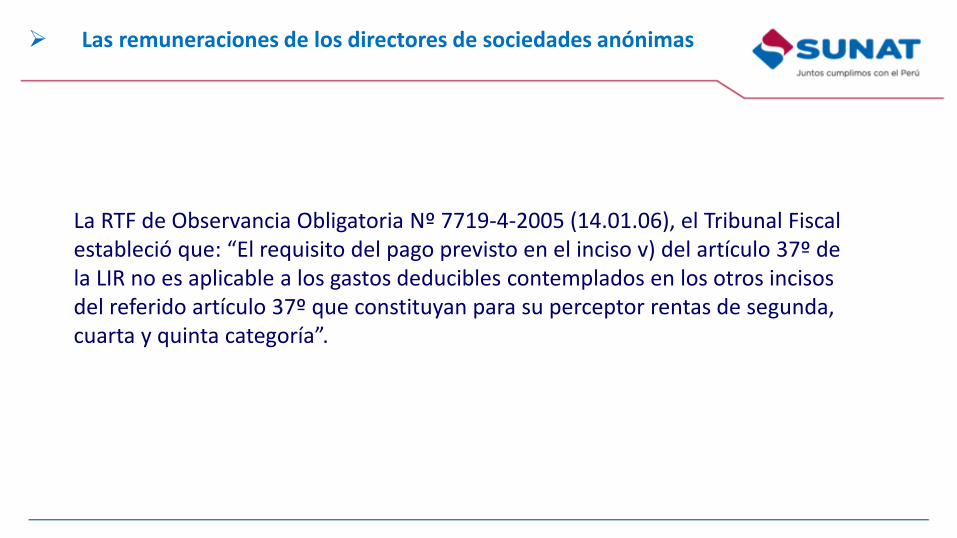

La RTF de Observancia Obligatoria Nº 7719-4-2005 (14.01.06), el Tribunal Fiscal estableció que: “El requisito del pago previsto en el inciso v) del artículo 37º de la LIR no es aplicable a los gastos deducibles contemplados en los otros incisos del referido artículo 37º que constituyan para su perceptor rentas de segunda, cuarta y quinta categoría”.

➢ Las remuneraciones de los directores de sociedades anónimas

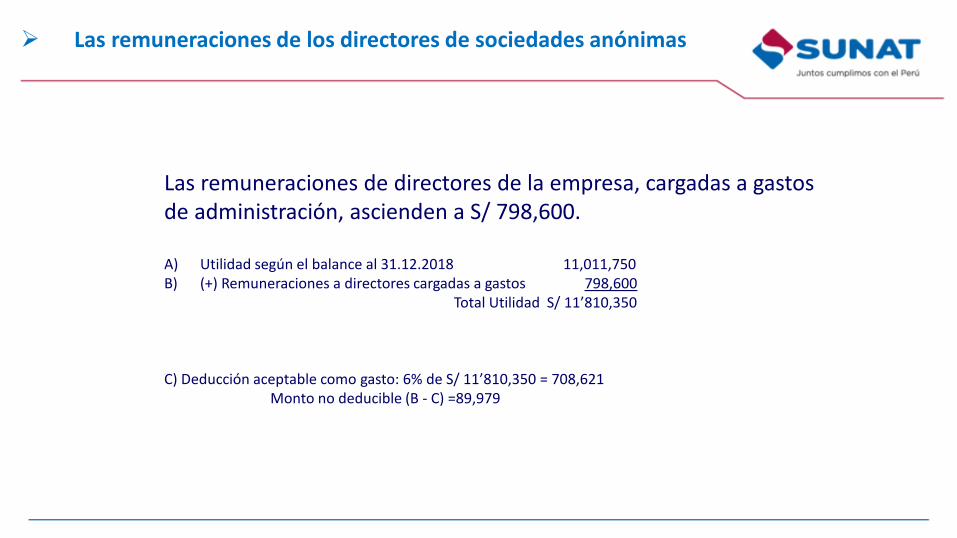

Las remuneraciones de directores de la empresa, cargadas a gastos de administración, ascienden a S/ 798,600.

A) Utilidad según el balance al 31.12.2018 11,011,750 B) (+) Remuneraciones a directores cargadas a gastos 798,600

Total Utilidad S/ 11’810,350

C) Deducción aceptable como gasto: 6% de S/ 11’810,350 = 708,621Monto no deducible (B - C) =89,979

➢ Las remuneraciones de los directores de sociedades anónimas

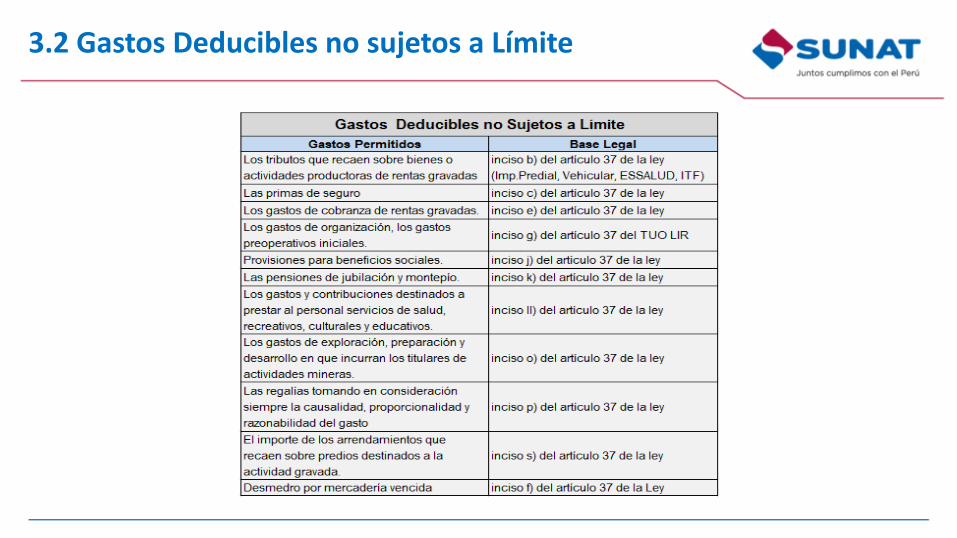

3.2 Gastos Deducibles no sujetos a Límite

Gastos sujetos a condición

➢ Los gastos o costos que constituyan para su perceptor

renta de segunda, cuarta o quinta categoría

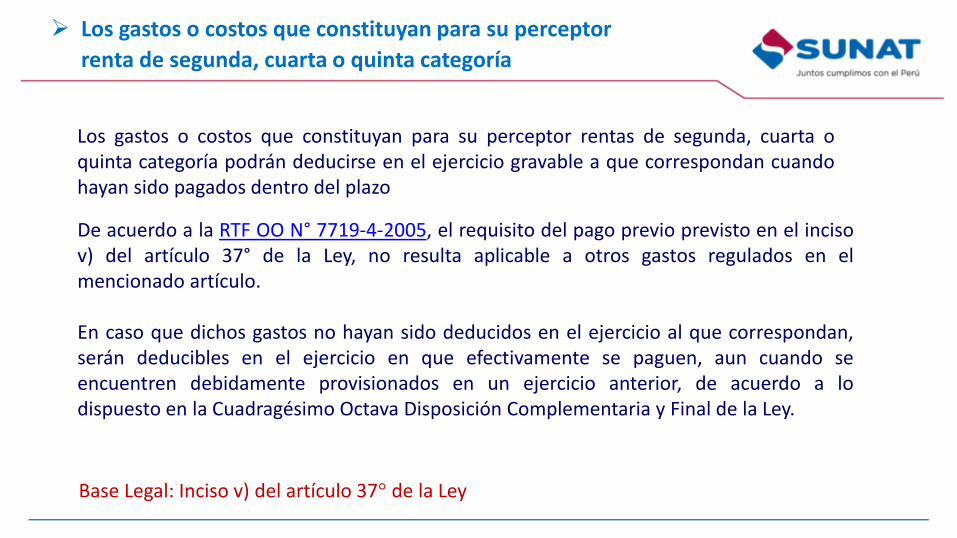

Los gastos o costos que constituyan para su perceptor rentas de segunda, cuarta oquinta categoría podrán deducirse en el ejercicio gravable a que correspondan cuandohayan sido pagados dentro del plazo

Base Legal: Inciso v) del artículo 37° de la Ley

De acuerdo a la RTF OO N° 7719-4-2005, el requisito del pago previo previsto en el incisov) del artículo 37° de la Ley, no resulta aplicable a otros gastos regulados en elmencionado artículo.

En caso que dichos gastos no hayan sido deducidos en el ejercicio al que correspondan,serán deducibles en el ejercicio en que efectivamente se paguen, aun cuando seencuentren debidamente provisionados en un ejercicio anterior, de acuerdo a lodispuesto en la Cuadragésimo Octava Disposición Complementaria y Final de la Ley.

➢ Los gastos o costos que constituyan para su perceptor renta de

segunda, cuarta o quinta categoría

Ejemplo:La empresa comercial “LA PRADERA SAC”, ha registrado en su contabilidad como gasto deadministración al 31.12.2018, los siguientes recibos por honorarios, los mismos que seencuentran pendientes de pago a la fecha de vencimiento para la presentación de la declaraciónjurada anual del Impuesto.

Recibo por honorarios pendientes de pago a la fecha de presentación de la declaración jurada anual

S/

Nº E-00445Nº E-00531

6,5401,877

Importes a ser adicionados 8,417

➢ Las asignaciones destinadas a constituir provisiones para beneficios sociales

¿Se requiere el pago de la CTS para la deducción del gasto en la determinación de la renta neta de tercera categoría?

Las asignaciones destinadas a constituir provisiones para beneficios sociales,establecidas con arreglo a las normas legales pertinentes.

Base Legal: Inciso j) del artículo 37° de la Ley

Los gastos por premios, en dinero o especie, que realicen los contribuyentes con el finde promocionar o colocar en el mercado sus productos o servicios, siempre que dichospremios se ofrezcan con carácter general a los consumidores reales, el sorteo de losmismos se efectúe ante Notario Público y se cumpla con las normas legales vigentessobre la materia.

➢ Gastos por premios

Base Legal: Inciso u) del artículo 37° de la Ley

INFORME N.° 167-2009-SUNAT/2B0000

MATERIA:Se consulta si, de acuerdo con lo dispuesto en el inciso u) del artículo 37° de la Ley del Impuesto a la Renta, para efecto dela deducción del gasto por promociones, bastaría la entrega del premio en presencia de Notario Público, en los casos quela promoción no suponga un sorteo.

(…)Así pues, en aquellas ocasiones en las cuales las promociones no se efectúen a través de sorteos, la presencia del NotarioPúblico no constituye un requisito para la deducción del gasto).En tal sentido, para efecto de la deducción del gasto por premios a que se refiere el inciso u) del artículo 37° de la Ley delImpuesto a la Renta, no es requisito la presencia de un Notario Público cuando la promoción no suponga un sorteo.

CONCLUSIÓN:Para efecto de la deducción del gasto a que se refiere el inciso u) del artículo 37° de la Ley del Impuesto a la Renta, no esrequisito la presencia de un Notario Público cuando la promoción no suponga un sorteo.

➢ Gastos por premios

GRACIAS

“Hacia un servicio de clase mundial”