Embed Size (px)

Citation preview

Proc. n. 100/09 Esec.

1

Nell’udienza del 25 novembre 2009, la sottoscritta, Dott.ssa Costantina Dasara

iscritta all’albo dei Dottori Commercialisti di Oristano, è stata nominata Consulente Tecnico

d’Ufficio (C.T.U.) nella procedura di esecuzione immobiliare n. 100/09 Esec., dal G.I. Dott.

R. Ariu per rispondere con relazione scritta sul seguente quesito:

“Provveda il C.T.U. alla stima delle quote di partecipazione del debitore XXX nella

Società Casa Nova H & H S.r.l., procedendo ad una sommaria descrizione dell’attività

sociale effettivamente svolta dalla Società e all’indicazione di tutti gli elementi utili alla

valutazione del valore effettivo della quota;

Il C.T.U. dovrà anche precisare se la quota è liberamente trasferibile ai sensi dell’art. 2471

c.c. e se esistono altri vincoli od oneri opponibili all’acquirente”

Nella medesima udienza, dopo la prestazione del giuramento secondo la formula di

rito, la scrivente ha fissato l’inizio delle operazioni peritali per il giorno 15 dicembre 2009

alle ore 17:00, presso la sede sociale della Società Casa Nova H & H S.r.l., in Tresnuraghes

(OR) - Piazza Giovanni XXIII n. 4.

A seguito di riscontrate difficoltà il giorno anzidetto è stato posticipato, previa

comunicazione alle parti con lettera raccomandata A.R.(allegato 1), al giorno 12 gennaio

2010 alle ore 10,00.

Letti i fascicoli di parte e verificato che negli stessi non era presente la documentazione

necessaria per poter procedere alla valutazione richiesta, la scrivente ha ritenuto opportuno

richiedere al debitore la seguente documentazione basilare (allegato 2):

1. Bilancio d’esercizio al 31.12.2006; (se estinte)

2. Bilancio d’esercizio al 31.12.2007;

3. Bilancio d’esercizio al 31.12.2008;

4. Situazione Patrimoniale al 16 luglio 2009 - data del pignoramento;

5. Unico S.C. 2007; (se esistente)

6. Unico S.C. 2008;

7. Unico S.C. 2009;

Proc. n. 100/09 Esec.

2

8. Copia di eventuali contratti di leasing in corso;

9. E/C bancari anno 2009;

10. Registro fatture emesse;

11. Registro fatture d’acquisto;

12. Registro dei beni ammortizzabili.

13. Rimanenze di merci, materie prime, materiali di consumo alla data del

pignoramento.

IL DEBITORE, pur essendosi impegnato alla consegna della documentazione richiesta

entro il 01 febbraio 2010, la rende disponibile solo in data 05 marzo 2010 e nemmeno in

maniera esauriente, consegna, infatti, solo la documentazione di cui ai punti 1, 2, 3, 4, 10,

11,12, e, pur impegnandosi ad integrare la stessa, nei giorni successivi, non ha mai

provveduto.

Verificata la documentazione messa a disposizione, la scrivente constata che nel

patrimonio societario sono presenti degli immobili, pertanto, previa comunicazione con

lettera raccomandata A.R.(allegato 3), il giorno 12 aprile 2010 si reca presso la sede sociale

della Società “Casa Nova H & H S.r.l.”, in Tresnuraghes (OR) - Piazza Giovanni XXIII n. 4,

al fine di visionare gli immobili in questione ed acquisire la relativa documentazione onde

poter valutare la necessità o meno di nominare un perito estimatore.

Il giorno stabilito sono stati visionati gli immobili in questione e si è potuto provvedere

solo al ritiro parziale della documentazione richiesta. Il Sig. XXX, come risulta dal verbale

di prosieguo delle operazioni peritali (allegato 4), si impegna alla consegna della parte

residuale della documentazione richiesta entro il 23 aprile ma, nonostante i continui solleciti

telefonici e scritti della scrivente, la documentazione stessa non viene mai consegnata

(allegato 5).

PREMESSA

Con atto di citazione in data 26.09.2001 le Sig.re YYY e ZZZ richiamavano in

giudizio XXXXX, nella sua qualità di progettista e di direttore dei lavori di ristrutturazione

degli immobili di proprietà delle stesse, per sentirlo condannare al risarcimento di tutti i

danni subiti quale conseguenza dei gravi difetti e vizi degli immobili anzidetti.

Proc. n. 100/09 Esec.

3

Con sentenza N° 34/2007, pubblicata in data 11 aprile 2007 nella causa N° 232/01

R.G., il Tribunale di Oristano - Sezione Distaccata di Macomer, in accoglimento delle

domande delle attrici, ha condannato XXX, a pagare quanto dovuto a titolo di risarcimento

danni dalle stesse subiti oltre alla rifusione di tutte le spese processuali dalle stesse sostenuti.

Detta sentenza è passata in giudicato, non essendo stato proposto appello.

Nonostante le intimazioni ad adempiere XXX non provvede al pagamento.

Le Sig.re YYY e ZZZ, perdurando la morosità del debitore, procedono al

pignoramento delle quote di partecipazione di quest’ultimo nella Società “Casa Nova H & H

S.r.l.” oggetto della presente consulenza di stima.

1° quesito

“Provveda il C.T.U. alla stima delle quote di partecipazione del debitore XXX nella

Società Casa Nova H & H S.r.l., procedendo ad una sommaria descrizione dell’attività

sociale effettivamente svolta dalla Società e all’indicazione di tutti gli elementi utili alla

valutazione del valore effettivo della quota”

DESCRIZIONE DEL LAVORO

Preliminarmente è stata acquisita la Situazione Patrimoniale al 16 luglio 2009 data

presa a riferimento per la valutazione dell’azienda.

Successivamente si è proceduto alla revisione degli elementi attivi e passivi in

relazione alla loro reale consistenza per giungere alla riespressione in termini di valori

correnti (di mercato o di stima) degli elementi attivi non monetari.

La parte più consistente delle attività di bilancio è costituita dalle immobilizzazioni

materiali e più specificatamente quelle rappresentante dalle voci – Terreni e Fabbricati- e –

Fabbricati in corso -

Gli accertamenti compiuti, i dati raccolti e rielaborati hanno costituito operazioni

strumentali allo svolgimento dell’incarico affidato, volto a determinare il capitale economico

delle quote rappresentanti il 60% del capitale sociale.

Nell’ambito delle operazioni estimative, la scrivente ha potuto visionare ed analizzare,

soltanto, la seguente documentazione messa a disposizione:

Proc. n. 100/09 Esec.

4

- Bilancio extracontabile al 16.07.2009;

- Copia del bilancio chiuso al 31.12.2008;

- Copia del bilancio chiuso al 31.12.2007;

- Copia del registro cespiti ammortizzabili;

- Copia Atto Costitutivo e Statuto;

- Copia Atto di compravendita terreni e Fabbricati;

- Copia Contratto di Mutuo fondiario.

DESCRIZIONE DELL’AZIENDA OGGETTO DI VALUTAZIONE

La presente sezione assolve alle finalità di offrire una breve descrizione della

struttura dell’azienda pertinente alla Società oggetto di valutazione, esponendo i connotati

fondamentali.

La Società “Casa Nova H & H S.r.l.” è stata costituita in data 08 ottobre 2007 tra i

sigg. XXX, Macchiavello Giulia Anna Maria, Macchiavello Ettore Giorgio con atto a rogito

Dott. Piero Angotzi, Notaio in Oristano, iscritto nel Collegio Notarile dei distretti Riuniti di

Cagliari, Lanusei ed Oristano.

Il capitale alla data di costituzione della società è stato fissato in € 10.000,00 e, suddiviso

in quote ai sensi di legge, è stato sottoscritto in denaro dai Soci costituenti, nelle seguenti

rispettive misure:

- XXX - quota 60% valore nominale € 6.000,00;

- MACCHIAVELLO Giulia Anna Maria quota 20% valore nominale € 2.000,00;

- MACCHIAVELLO Ettore Giorgio quota 20% valore nominale € 2.000,00;

Il capitale sociale e la compagine sociale alla data della presente perizia e ad oggi non ha

subito variazioni.

L’amministrazione della Società dalla sua costituzione ad oggi non ha subito variazioni.

Fin dalla sua costituzione risulta affidata ad un Amministratore Unico nella persona del Sig.

XXX.

La società ha la sede legale, nonché operativa, in Tresnuraghes, piazza Giovanni XXIII

n. 4, e ha il seguente oggetto sociale:

Proc. n. 100/09 Esec.

5

“L’attività edilizia pubblica e privata, sia in proprio che per conto terzi, nel campo civile, industriale, commerciale, turistico, agricolo e pubblico;l’affitto, la locazione ed il noleggio di beni mobili ed immobili;lagestione di discoteche, sale da ballo, piano bar e locali di intrattenimento e/o di spettacolo in genere;la somministrazione di alimenti e bevande;la gestione di strutture per lo sport, lo svago ed il tempo libero;la gestione di strutture ricettive quali, a mero titolo esemplificativo, alberghi, motels, villaggi - albergo, campeggi, case per vacanze, residenze turistiche - alberghiere, alberghi diffusi;la prestazione di servizi nel settore dell'igiene e della cura della persona;la prestazione di servizi relativi all'attività turistiche;il trasporto di persone;il commercio al minuto ed all'ingrosso di beni alimentari e non alimentari, ivi compresa la distribuzione e commercializzazione di carburanti e lubrificantila produzione, la manutenzione e la pulizia di beni;l'organizzazione di gite ed escursioni ai fini turistici, nonché l'organizzazione di manifestazioni turistiche, culturali e sportive;il trasporto delle merci sia in conto proprio che in conto terzi;la realizzazione e/o gestione di impianti di distribuzione di carburanti e lubrificanti per automazione e di combustibili in genere;l'amministrazione di condomini e/o la prestazione dei servizi relativi;l'attività di intermediazione immobiliare.Per conseguire l'oggetto sociale, in particolare, la società potrà:svolgere qualunque attività connessa o complementare a quelle testé indicate;acquisire quote o azioni in altre società, aventi oggetto analogo o connesso al proprio;partecipare a consorzi o a raggruppamenti di imprese;acquisire, a titolo gratuito o a tìtolo oneroso, crediti di qualunque natura, eccettuate le operazioni di cartolarizzazione dei crediti disciplinate dalla legge 30 aprile 1999, n°130;assumere e concedere agenzie, commissioni e mandati con o senza rappresentanza o deposito;prestare fideiussioni ed avalli, contrarre e concedere mutui ;acquistare, permutare, cedere, a qualunque titolo, locare o prendere in locazione beni immobili o diritti reali immobiliari, ovunque situati ;concorrere ad aste pubbliche o private, a licitazioni e trattative private, anche con Enti pubblici;acquistare, alienare e gestire aziende, condurle in.affitto o in comodato, concederle in affitto a terzi;consentire iscrizioni ipotecarie - anche in qualità di parte terza datrice di ipoteca - cancellazioni, restrizioni, riduzioni, postergazioni, surroghe e qualunque altra formalità ipotecaria;compiere tutte le operazioni finanziarie, commerciali, industriali, mobiliari ed immobiliari ritenute dall'organo amministrativo necessarie o utili per il conseguimento dell'oggetto sociale.L'assunzione di partecipazioni e la concessione di finanziamenti, sotto qualsiasi forma, saranno in ogni caso soggette alle seguenti limitazioni :a) dovranno avvenire nel rispetto della riserva stabilita dall'articolo 106 del Decreto Legislativo

1° settembre 1993, n° 385, come modificato dall'articolo 20 del Decreto Legislativo 4 agosto 1999, n. 342;

b) non potranno concretarsi nell'esercizio professionale nei confronti del pubblico di "servizi dì investimento", come definiti dal comma 5° del Decreto Legislativo 24 febbraio 1998 n. 58.

Qualsiasi operazione o atto da cui derivi una sostanziale modificazione dell’oggetto sociale potrà essere compiuto solo previa conforme decisione dei soci, assunta mediante delibera assembleare, ai sensi dell’articolo 2479-bis del codice civile.

Da una visura effettuata presso la C.C.I.A.A. risulta che le attività effettivamente svolte

sono le seguenti:

- l’attività di ristorazione con somministrazione svolta a far data dal 26 maggio 2008.

L’attività, sita in Bosa alla via Sant’Ignazio n.33, è iniziata a seguito di contratto di

affitto d’azienda stipulato tra la Società oggetto di valutazione e la Società Gulliver di

Nati Maria Cristina S.a.s.;

- l’attività di “ Albergo diffuso “ svolta, a far data dal 21 aprile 2009, presso la sede legale

della società.

PRINCIPI E METODI DI VALUTAZIONE

Proc. n. 100/09 Esec.

6

La valutazione di un’azienda funzionante, è un’operazione abbastanza articolata e

difficoltosa, poichè l’oggetto della valutazione è un complesso economico operante, cioè una

coordinazione produttiva caratterizzata:

• Da una certa struttura patrimoniale, formata da un insieme coordinato di beni ed

eventualmente gravata da determinati debiti, che rappresenta lo “strumento” mediante il

quale si attua la produzione di impresa;

• Da una serie di fattori e condizioni immateriali, interni ed esterni, che condizionano

la capacità dell’azienda di produrre in modo economico, cioè la sua maggiore o minore

attitudine a produrre reddito: questi elementi sono quelli che vengono indicati come

fattori di avviamento.

Quindi il valore economico di un complesso aziendale deve determinarsi tenendo presenti

contemporaneamente entrambi gli aspetti indicati, e cioè il valore patrimoniale dell’azienda

e il valore dell’avviamento.

I metodi che la teoria e la pratica suggeriscono per la valutazione delle aziende funzionanti

sono:

- Metodo patrimoniale: consiste nel valutare la struttura patrimoniale abbandonando i

costi storici che caratterizzano in genere le valutazioni di bilancio e adottando invece dei

criteri idonei a rappresentare i valori “attuali” delle attività e delle passività che

compongono il patrimonio aziendale.

Il valore patrimoniale così determinato non può mai considerarsi una soluzione razionale

della valutazione di un’azienda, non tenendo in alcun conto degli aspetti reddituali.

- Metodo reddituale: si fonda sulla considerazione che l’azienda, in quanto organismo

economico, trova la propria ragion d’essere unicamente nella sua capacità di reddito, per

cui il suo valore globale deriva esclusivamente dai redditi che essa sarà in grado di

produrre; non tenendo in alcun conto degli aspetti patrimoniali.

- Metodo misto patrimoniale – reddituale: si giunge alla determinazione del capitale

economico attraverso una “mediazione” tra i due metodi, quello patrimoniale e quello

reddituale.

Proc. n. 100/09 Esec.

7

Quest’ultimo metodo ha radici tipicamente europee ed ha goduto e gode tuttora di largo

credito tra i professionisti incaricati alla valutazione d’azienda.

Certamente tra le motivazioni di così larga applicazione spicca la capacità di mediazione

del metodo in esame che si esprime nella ricerca di una sintesi tra l’obiettività e la

verificabilità dell’analisi patrimoniale e la razionalità quale caratteristica fondamentale dei

metodi basati sulla stima dei flussi reddituali.

La formula sintetica del metodo esprime tradizionalmente W (valore del capitale

economico e cioè il valore ricercato con la stima) come un contemperamento tra il valore

patrimoniale rettificato ed il risultato della stima reddituale, facendo emergere in sostanza un

<valore di avviamento>, un valore cioè diverso ed ulteriore rispetto ad un approccio

patrimoniale, evidentemente limitato in ambito aziendale.

IL METODO DI VALUTAZIONE UTILIZZATO

Considerato quanto riferito nel paragrafo precedente e, soprattutto, valutate le condizioni

oggettive in cui versa la società oggetto di valutazione, nella presente relazione, la scrivente,

ha utilizzato il metodo misto patrimoniale - reddituale con l’obiettivo di esprimere il valore

dell’azienda in funzione sia del patrimonio che del reddito opportunamente ponderati.

Il metodo sostiene che nella determinazione del Capitale Economico occorre partire

dalla riespressione a valori correnti degli elementi patrimoniali pertinenti all’azienda da

valutare. La valutazione analitico-patrimoniale sarà poi integrata dalla considerazione delle

capacità reddituali prospettiche dell’azienda. Il metodo patrimoniale semplice, che perviene

alla determinazione del patrimonio netto rettificato, costituisce quindi il punto di riferimento

iniziale.

La valutazione con il metodo analitico - patrimoniale

Con questo metodo si perviene al calcolo del valore corrente del patrimonio netto

attraverso la differenza tra il totale degli elementi attivi ed il totale degli elementi passivi,

componenti il capitale dell’azienda, valutati a valori correnti.

Valutazione analitica delle attività e delle passività

Nell’analisi delle singole poste è stato evidenziato il valore iscritto a bilancio e la

valutazione a valori correnti.

Proc. n. 100/09 Esec.

8

Per ogni voce di bilancio, inoltre, si è proceduto mettendo in evidenza il valore

contabile (al netto degli eventuali fondi di rettifica: fondo ammortamento, fondi

svalutazione) e la valutazione della scrivente C.T.U. .

Per ogni voce di bilancio, infine, è stato esplicitato il criterio operativo di

valutazione.

Le classi inventariali indicate sono quelle che risultano dalla situazione patrimoniale

consegnata alla scrivente che si allega alla presente.

ATTIVITA’

Immobilizzazioni Immateriali

1. Spese d’impianto e di ampliamento

Spese societarie

Valore di bilancio Valore corrente

Spese Societarie Euro 1.821,20 1.821,20

(Fondo ammortamento) Euro -364,24 -364,24

Valore netto Euro 1.456,96 1.456,96

La voce accoglie le spese sostenute per la costituzione societaria che hanno normalmente

natura pluriennale in quanto esplicano la loro utilità non solo nell’esercizio in cui sono

sostenute ma anche negli esercizi successivi. La scrivente ritiene corretto il processo di

ammortamento in corso da cui scaturisce una sostanziale congruità della vita utile residua.

Per la posta in questione, pertanto, è corretto adottare la valutazione al valore residuo ada

ammortizzare.

2. Beni Immateriali

Software di proprietà

Valore di bilancio Valore corrente

Software di proprietà Euro 1.500,00 1.500,00

Proc. n. 100/09 Esec.

9

La voce accoglie la spesa sostenuta per acquistare il Software gestionale. Considerato che la

data di acquisto dello stesso è prossima alla data di valutazione della presente perizia si

ritiene corretto adottare quale valore corrente il suo costo d’acquisto.

Immobilizzazioni Materiali

1. Terreni e fabbricati

Terreni edificabili

Fabbricati strumentali

Valore di bilancio Valore corrente

Terreni edificabili Euro 14.700,00 14.700,00

Fabbricati strumentali Euro 300.039,14 300.039,14

(Fondo ammortamento) Euro _____zero zero

Valore netto Euro 314.739,14 314.739,14

La voce di bilancio corrisponde al valore di acquisto delle poste indicate oltre gli oneri

accessori.

Con atto di vendita, a rogito Dott. Piero Angotzi – Notaio in Oristano, la Società “Casa Nova

H & H S.r.l.” in data 14 marzo 2008 ha provveduto all’acquisto dei beni immobili in

trattazione.

L’acquisto è prossimo alla data della presente perizia, pertanto si è ritenuto congruo, ai fini

della valutazione, attenersi ai valori contabili.

2. Impianti e macchinari

Altri impianti e macchinari

Valore di bilancio Valore corrente

Altri impianti e macchinari Euro 24.420,46 24.420,46

(Fondo ammortamento) Euro _____zero zero

Valore netto Euro 24.420,46 24.420,46

Dal registro dei beni ammortizzabili si rileva che trattasi di acquisti effettuati ne corso del

2008. Il relativo ammortamento non ha avuto ancora inizio poiché probabilmente trattasi di

beni non ancora entrati in funzione. La scrivente ritiene che il trattamento contabile adottato

possa rispecchiare il loro valore corrente.

Proc. n. 100/09 Esec.

10

2. Attrezzature industriali e commerciali

Attrezzatura varia e minuta

Valore di bilancio Valore corrente

Attrezzatura varia e minuta Euro 7.497,44 7.497,44

(Fondo ammortamento) Euro zero ____zero

Valore netto Euro 7.497,44 7.497,44

La maggior parte del valore suindicato si riferisce ad acquisizioni dell’anno 2009, soltanto

per € 1.624,06 si riferisce ad acquisti effettuati nell’anno 2008.

Trattasi essenzialmente di acquisti di stoviglie, posate etc. coerentemente con l’attività svolta

dalla società.

Considerato lo stato dei beni, l’uso cui sono sottoposti oltre all’acquisto recentissimo , si

ritiene congruo adottare la valutazione al loro valore contabile.

3. Altre immobilizzazioni materiali

Mobili e arredi

Mobili e macchine ordinarie d’ufficio

Valore di bilancio Valore corrente

Mobili e arredi / Mobili e macch.ne ord. d’ufficio ANNO 2007 Euro 1.600,00 1.200,00

Mobili e arredi / Mobili e macch.ne ord. d’ufficio ANNi 08-09 Euro 65.513,10 65.513,10

(Fondo ammortamento) Euro 205,10 zero

Valore netto Euro 66.908,00 66.713,10

Sia dalla esposizione di bilancio che dal registro dei beni ammortizzabile non è dato capire

se trattasi di mobili- arredo albergo o mobili- d’ufficio.

Tali beni risultano acquistati, prevalentemente, negli anni 2008 e 2009, solo una piccola

parte, pari ad € 1.600,00, risulta acquistata nel corso del 2007. Relativamente a questi ultimi

la Società ha dato corso al relativo processo di ammortamento che lascia intendere la loro

entrata in funzione. Considerato, pertanto, l’uso cui sono stati sottoposti e che tali acquisti

risultano più datati si ritiene corretto, al fine di determinare il loro valore corrente, applicare

una svalutazione del 25% sul loro costo storico.

Proc. n. 100/09 Esec.

11

Per gli altri beni che compongono la voce in esame, invece, valutato lo stato dei beni, l’uso

cui sono stati sottoposti oltre all’acquisto recentissimo , si ritiene congruo adottare la

valutazione al loro valore contabile che rispecchia il loro valore corrente.

Macchine d’ufficio elettroniche

Valore di bilancio Valore corrente

Macchine d’ufficio elettroniche Euro 665,84 499,38

(Fondo ammortamento) Euro 66,58 ____zero

Valore netto Euro 599,26 499,38

Tali beni risultano acquistati nel corso del 2007 e, relativamente agli stessi la Società ha dato

corso al relativo processo di ammortamento che lascia intendere la loro entrata in funzione.

Considerato, pertanto, l’uso cui sono stati sottoposti e che tali acquisti risultano più datati si

ritiene corretto, al fine di determinare il loro valore corrente, applicare una svalutazione del

25% sul loro costo storico.

4. immobilizzazioni materiali in corso e acconti

Fabbricati in corso

Valore di bilancio Valore corrente

Fabbricati in corso Euro 396.252,75 396.252,75

Data la natura della voce la valutazione contabile si ritiene rappresenti correttamente il

valore corrente.

Rimanenze

Il giorno in cui si è dato corso alle operazioni peritali, la scrivente ha provveduto a richiedere

l’inventario delle rimanenze di merci, materie prime, materiali di consumo alla data del

pignoramento e, successivamente,nonostante sia stato sollecitato ripetutamente sia in forma

scritta che verbale, lo stesso, non è mai stato consegnato.

Crediti

1. Anticipi a fornitori

Anticipi a fornitori terzi

Valore di bilancio Valore corrente

Anticipi a fornitori terzi Euro 3.098,00 3.098,00

Proc. n. 100/09 Esec.

12

Tale voce comprende i crediti derivanti dallo svolgimento dell’attività aziendale.

La valutazione contabile al valore nominale rappresenta correttamente il valore corrente.

2. Crediti vari v/terzi

Depositi cauzionali vari

Valore di bilancio Valore corrente

Depositi cauzionali vari Euro 116,20 116,20

La valutazione contabile al valore nominale rappresenta correttamente il valore corrente.

3. Erario c/Iva

Erario c/liquidazione Iva

Valore di bilancio Valore corrente

Erario c/liquidazione Iva Euro 34.152,20 34.152,20

Data la natura della voce la valutazione contabile si ritiene rappresenti correttamente il

valore corrente.

Disponibilità Liquide

1. cassa

2. Banca c/c

Valore di bilancio Valore corrente

TOTALE Euro 30.741,56 30.741,56

Il valore nominale rappresenta correttamente il valore corrente.

Ratei e risconti attivi

La voce non è stata considerata non potendo disporre della documentazione necessaria per la

relativa verifica, per cui:

Valore di bilancio Valore corrente

Euro 1.300,29 zero

PASSIVITA’

Fondo Trattamento di Fine Rapporto

Valore di bilancio Valore corrente

Proc. n. 100/09 Esec.

13

F.do T.F.R. Euro 3.337,18 3.337,18

Rappresenta l’effettivo debito a tale titolo nei confronti dei dipendenti.

Debiti

Nell’ambito delle valutazioni aziendali i debiti , salvo eccezioni particolari, vengono assunti

al loro valore nominale.

Debiti verso Fornitori Euro 18.280,72

Fornitori terzi Italia Euro 17.762,20

Fornitori terzi estero Euro 518,52

La voce comprende i debiti nei confronti dei fornitori di beni e servizi attinenti alla gestione

caratteristica dell’impresa.

Fatture/Note di credito da ricevere Euro 2.894,67

La voce comprende i debiti/crediti per forniture e o prestazioni ricevute/rese per le quali la

relativa fattura/nota di credito non è stata ricevuta.

Mutui ipotecari bancari Euro 327.070,00

La voce comprende il mutuo contratto con il Banco di sardegna per finanziare l’acquisto del

fabbricato e del terreno indicato tra le attività.. Il saldo corrisponde alle risultanze del piano

di ammortamento.

Debiti verso banche Euro 50.000,00

La voce comprende il debito per aperture di credito su conto corrente.

Debiti tributari Euro 433,36

La voce comprende:

Erario c/ritenute su redd. Lav. Autonomo Euro 432,43

Erario c/IRES Euro 0,93

Altri debiti Euro 837,81

La voce comprende i debiti verso i dipendenti per retribuzioni.

Ratei e risconti passivi

La voce non è stata considerata non potendo disporre della documentazione necessaria per la

relativa verifica, per cui:

Valore di bilancio Valore corrente

Proc. n. 100/09 Esec.

14

Euro 2.720,52 zero

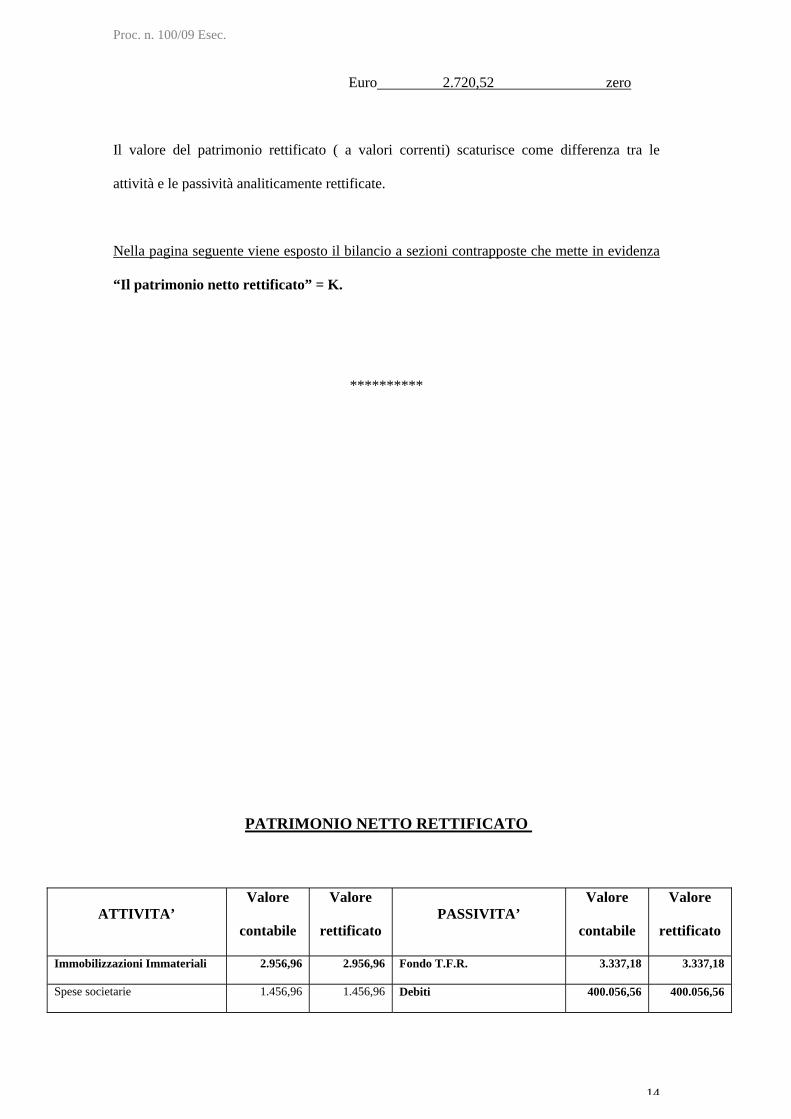

Il valore del patrimonio rettificato ( a valori correnti) scaturisce come differenza tra le

attività e le passività analiticamente rettificate.

Nella pagina seguente viene esposto il bilancio a sezioni contrapposte che mette in evidenza

“Il patrimonio netto rettificato” = K.

**********

PATRIMONIO NETTO RETTIFICATO

ATTIVITA’Valore

contabile

Valore

rettificatoPASSIVITA’

Valore

contabile

Valore

rettificato

Immobilizzazioni Immateriali 2.956,96 2.956,96 Fondo T.F.R. 3.337,18 3.337,18

Spese societarie 1.456,96 1.456,96 Debiti 400.056,56 400.056,56

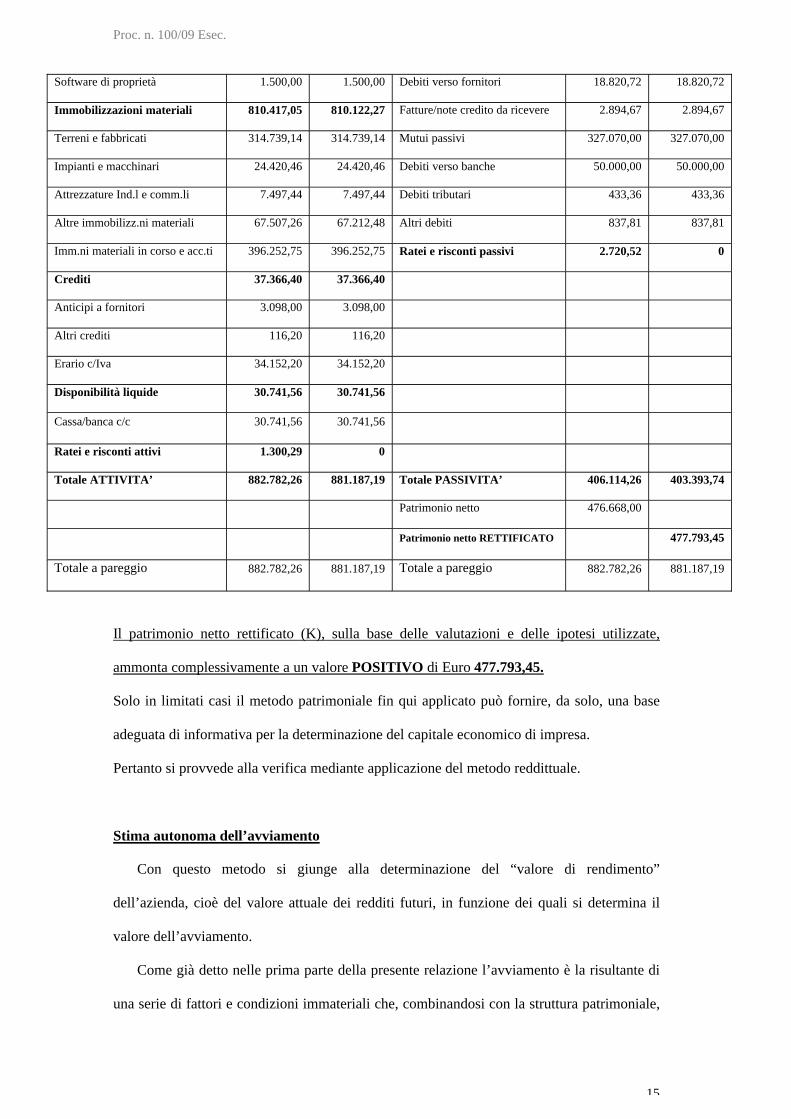

Proc. n. 100/09 Esec.

15

Software di proprietà 1.500,00 1.500,00 Debiti verso fornitori 18.820,72 18.820,72

Immobilizzazioni materiali 810.417,05 810.122,27 Fatture/note credito da ricevere 2.894,67 2.894,67

Terreni e fabbricati 314.739,14 314.739,14 Mutui passivi 327.070,00 327.070,00

Impianti e macchinari 24.420,46 24.420,46 Debiti verso banche 50.000,00 50.000,00

Attrezzature Ind.l e comm.li 7.497,44 7.497,44 Debiti tributari 433,36 433,36

Altre immobilizz.ni materiali 67.507,26 67.212,48 Altri debiti 837,81 837,81

Imm.ni materiali in corso e acc.ti 396.252,75 396.252,75 Ratei e risconti passivi 2.720,52 0

Crediti 37.366,40 37.366,40

Anticipi a fornitori 3.098,00 3.098,00

Altri crediti 116,20 116,20

Erario c/Iva 34.152,20 34.152,20

Disponibilità liquide 30.741,56 30.741,56

Cassa/banca c/c 30.741,56 30.741,56

Ratei e risconti attivi 1.300,29 0

Totale ATTIVITA’ 882.782,26 881.187,19 Totale PASSIVITA’ 406.114,26 403.393,74

Patrimonio netto 476.668,00

Patrimonio netto RETTIFICATO 477.793,45

Totale a pareggio 882.782,26 881.187,19 Totale a pareggio 882.782,26 881.187,19

Il patrimonio netto rettificato (K), sulla base delle valutazioni e delle ipotesi utilizzate,

ammonta complessivamente a un valore POSITIVO di Euro 477.793,45.

Solo in limitati casi il metodo patrimoniale fin qui applicato può fornire, da solo, una base

adeguata di informativa per la determinazione del capitale economico di impresa.

Pertanto si provvede alla verifica mediante applicazione del metodo reddittuale.

Stima autonoma dell’avviamento

Con questo metodo si giunge alla determinazione del “valore di rendimento”

dell’azienda, cioè del valore attuale dei redditi futuri, in funzione dei quali si determina il

valore dell’avviamento.

Come già detto nelle prima parte della presente relazione l’avviamento è la risultante di

una serie di fattori e condizioni immateriali che, combinandosi con la struttura patrimoniale,

Proc. n. 100/09 Esec.

16

determinano una redditività aziendale superiore a quella degli investimenti alternativi

soggetti al medesimo grado di rischio.

Ne consegue che la stima dell’avviamento presuppone l’individuazione di questo

differenziale di reddito (S)..

La formula classica maggiormente utilizzata è la seguente:

Avviamento = A = (R – Rn) x ani’’’

L’applicazione di questo metodo di calcolo presuppone la determinazione:

• Il reddito medio d’esercizio futuro o prospettico ( R );

• il reddito normale atteso( Rn ) = (i’K);

• il differenziale di reddito (sovra-reddito/sotto-reddito) = (S)

REDDITO MEDIO PROSPETTICO

La determinazione del reddito medio prospettico trova un punto di riferimento

“oggettivo” nella misura dei risultati economici degli esercizi passati di bilancio.

Nella nostra stima si sono presi in considerazione i risultati dei seguenti esercizi:

• esercizio al 31 dicembre 2007 Perdita Euro 2.559,04

• esercizio al 31 dicembre 2008 Utile Euro 16.037,10

• periodo al 16 luglio 2009 Utile Euro 4.030,01

Il reddito medio atteso scaturisce dalla media aritmetica semplice dei suddetti risultati

d’esecizio/periodo, per cui

Reddito medio prospettico = R = ( -2.559,04+16.037,10+4.030,01) / 2,7 = 6.484,47

REDDITO NORMALE

Se il reddito atteso (ossia il Reddito medio prospettico) che il complesso aziendale

potrà produrre è superiore al reddito normale , cioè al reddito che potrebbe ritrarsi da

investimenti alternativi aventi il medesimo grado di rischio, può parlarsi dell’esistenza di un

avviamento positivo e quindi avente un prezzo.

Il reddito normale si calcola applicando al valore del patrimonio netto rettificato

dell’azienda il tasso di rendimento che esprima la redditività del capitale investito ritenuta

soddisfacente tenuto conto del grado di rischio che l’azienda incontra, considerati non solo

Proc. n. 100/09 Esec.

17

gli investimenti effettuati ma anche il rischio del settore in cui opera e l’andamento dei

mercati, posta a confronto con la redditività di investimenti alternativi quali titoli di stato,

prestiti obbligazionari, fondi comuni d’investimento, azioni, etc aventi ognuno un diverso

grado di rischio. L’ attività svolta dall’azienda oggetto di valutazione presenta un livello di

rischio sicuramente più elevato dei titoli di stato, per definizione a rischio zero, e dei fondi

d’investimento con modeste partecipazioni azionarie, pertanto, si ritiene congruo un tasso di

redditività normale del capitale investito pari al 5%.

Pertanto, dato:

i’ = tasso di redditività normale, riferibile sia la settore che alla specifica realtà dell’impresa

oggetto di stima

si avrà:

Reddito Normale = Rn = Patrimonio Netto Rettificato x 5%= ( 477.793,45 X 5%) =

= € 23.889,67

IL DIFFERENZIALE DI REDDITO (sovra-reddito/sotto-reddito)

Si determina sottraendo dal reddito medio prospettico il reddito normale;

perciò:

S = R – Rn = (6.484,47 – 23.889,67) = - 17.405,20

Il risultato ottenuto evidenzia un sotto-reddito piuttosto che un sovra-reddito.

La scrivente ritiene che tale risultato sia giustificato.

L’attività principale dell’azienda è iniziata, infatti, in maniera effettiva solo alla fine

del mese di giugno 2009; data decisamente prossima a quella di riferimento della

presente stima.

Tutte le nuove iniziative imprenditoriali di regola accumulano nei primi anni di

attività perdite d’esercizio, originate dagli indispensabili ed ingenti investimenti in

Proc. n. 100/09 Esec.

18

beni sia materiali che immateriali, che difficilmente riescono a trovare copertura nei

ricavi a causa della necessità per l’impresa di consolidarsi sul mercato.

L’avviamento sostanzialmente è un concetto che serve a rappresentare il fatto che

l’impresa ha acquisito nel tempo quelle potenzialità che gli riconoscono la capacità

di produrre nel tempo redditi ed extraprofitti. Tali potenzialità si riconoscono in un

organizzazione sperimentata ed efficiente, personale selezionato ed efficiente, buona

localizzazione, rapporti proficui con i fornitori, buon nome goduto, e, soprattutto un

nutrito ed ormai acquisito portafoglio clienti.

E’ evidente che all’attività oggetto di stima – neo-avviata – non possono riconoscersi

le suddette potenzialità. Ed è altrettanto evidente che nel caso di cessione della stessa

nessun acquirente riconoscerebbe alla “ Casa Nova H& H “ un compenso ulteriore,

rispetto al suo valore patrimoniale, a titolo di Avviamento ma, al contrario, avrebbe

la consapevolezza di dover sostenere oneri notevoli nei primi anni di attività il cui

ritorno in termini di ricavi sarà differito e dilazionato nel tempo. Solo dopo aver

consolidato la propria posizione sul mercato, infatti, un’azienda può iniziare a

raccogliere i frutti degli investimenti iniziali e conseguire redditi superiori a quelli

ordinari (extra-profitti).

Nel caso di specie, pertanto, si determina un avviamento negativo che è

l’indice di un complesso funzionante che, in termini di efficienza, ha un valore

economico inferiore ai valori patrimoniali che lo compongono.

Dopo questa doverosa premessa, si giunge alla determinazione dell’Avviamento

che, nel caso di specie è NEGATIVO (BADWILL).

Il valore d’avviamento viene configurato attualizzando, per un periodo di tempo

ad un tasso appropriato il differenziale di redditività (sovra/sottoreddito (R - Rn)) che

Proc. n. 100/09 Esec.

19

l’azienda si stima potrà generare in futuro, rispetto ad un livello giudicato normale

(R).

Nella pratica l’attualizzazione dei sovraredditi è generalmente limitata nel tempo

poiché è ragionevole pensare che essi non permarranno a lungo; infatti soprattutto,

nei settori sufficientemente concorrenziali, la reazione dei concorrenti attuali e

potenziali porterà nel medio/lungo termine, all’erosione dei sovra-redditi attesi.

Anche eventuali sotto-redditi non potranno permanere a lungo, poiché in caso

contrario, risulterebbe snaturata l’essenza stessa dell’azienda quale istituto

economico atto a perdurare nel tempo per il soddisfacimento delle aspettative di

remunerazione dei prestatori di lavoro e dei conferenti il capitale di rischio.

In generale comunque l’orizzonte temporale limitato viene utilizzato nell’ipotesi

che la vita dell’impresa sia limitata.

Nel caso in oggetto , data la situazione innanzi esposta della società è stato

adottato un periodo limitato pari a 3 anni e l’ adozione della formula della rendita

temporanea.

Per quanto riguarda, infine la determinazione del tasso di attualizzazione (i’’)

occorre prestare grande attenzione nella sua determinazione. Infatti, nel caso in cui si

avesse un avviamento positivo, questo diminuirebbe al crescere di “i’’”, mentre nel

caso di avviamento negativo si ottiene l’effetto opposto. La scrivente considerate le

prospettive aziendali oltre che i risultati d’esercizio realizzati ritiene, che sia corretto

adottare un tasso (i’’) uguale al tasso di interesse normale applicato al capitale netto

rettificato al 5%.

In definitiva:

AVVIAMENTO NEGATIVO – Badwill -= A =

= (R – K i’) x a n i’’’’ = (R – Rn) x a n i’’’’ = S x a n i’’’’ - 17.405,20 x a 5% =

Proc. n. 100/09 Esec.

20

= - 17.405,20 x 2,72324 = - 47.398,53

Pertanto:

VALORE COMPLESSIVO DELLA SOCIETA’

“ CASA NOVA H & H S.r.l.”

Sarà:

Patrimonio netto + Avviamento = P+ W =

= 477.793,45 + (- 47.398,53=

= € 430.394,92

VALORE DELLA QUOTA 60% Socio MACCHIAVELLO

Guglielmo

= 430.394,74x 60% =

= 258.236,95

2° quesito

“Il C.T.U. dovrà anche precisare se la quota è liberamente trasferibile ai sensi

dell’art. 2471 c.c. e se esistono altri vincoli od oneri opponibili all’acquirente”

L’art. 10 “TRASFERIMENTO DELLE QUOTE SOCIALI PRELAZIONE” dello

Statuto, che costituisce parte integrante e sostanziale dell’atto costitutivo, stabilisce:

“Le quote sociali sono liberamente trasferibili, per atto tra vivi e per

successione a causa di morte.

Nel caso di trasferimento'"inter vivos" della quota, a titolo oneroso, gli altri soci

avranno diritto di prelazione nell'acquisto, tranne che in caso -di cessione in

favore del coniuge o di parenti in linea retta.

Proc. n. 100/09 Esec.

21

II socio che intendesse alienare a terzi la propria partecipazione sarà tenuto a notificare

agli altri soci, a mezzo di lettera raccomandata con ricevuta dì ritorno, la propria

intenzione di alienare, indicando il nominativo del terzo acquirente, le condizioni della

progettata vendita ed il prezzo.

I soci che intendano esercitare il diritto di prelazione dovranno informare il socio offerente

mediante lettera raccomandata con ricevuta di ritorno, da inviarsi entro trenta giorni dal

ricevimento della comunicazione; il diritto di prelazione dovrà essere esercitato alle

medesime condizioni offerte dal terzo.

Decorso il termine di cui .sopra, il socio potrà cedere liberamente la propria quota

all'acquirente indicato, purché la cessione avvenga al prezzo ed alle condizioni notificate

ovvero ad un prezzo più elevato. Le quote sociali potranno, altresì, essere cedute in, pegno in

usufrutto: in tal caso, si applicherà l'articolo 2352 del codice civile.”

L’art. 11 “CLAUSOLA DI GRADIMENTO” dello Statuto, stabilisce:

Il socio che intende cedere - in tutto o in parte - la propria partecipazione sociale ad un

estraneo, una volta esperito infruttuosamente il procedimento disciplinato dall'articolo

precedente per l'offerta in prelazione ai soci, avrà l'onere di comunicare all'organo

amministrativo della società la propria intenzione di procedere all'alienazione, mediante

lettera raccomandata con ricevuta di ritorno, e di indicare in tale comunicazione le generalità

complete dell'aspirante acquirente.

L'organo amministrativo - una volta ricevuta tale comunicazione - provvederà a consultare i

soci, che saranno chiamati ad esprimere il proprio gradimento sulla persona dell'aspirante

socio.

La decisione in ordine alla concessione del gradimento dovrà essere assunta con il consenso

di tanti soci che rappresentino almeno il 51 % del capitale sociale e potrà anche essere adottata

mediante consultazione scritta o sulla base del consenso espresso per iscritto dai soci, ai sensi

dell'articolo 2479, comma terzo, del codice civile.

Proc. n. 100/09 Esec.

22

Qualora il socio che intende cèdere la propria partecipazione non riceva comunicazione del

diniego di gradimento entro trenta giorni dalla data in cui l'organo amministrativo ha ricevuto

la comunicazione di cui al primo comma del presente articolo, il gradimento si intenderà

concesso e l'aspirante cedente avrà facoltà di trasferire la propria quota alla persona indicata

nella comunicazione.

L'obbligo di munirsi del gradimento di cui al presente articolo si applicherà anche a tutti i casi

di trasferimento della quota sociale cui non risultasse applicabile la clausola di prelazione

prevista dal precedente articolo 11, ed in particolare alle ipotesi di:

a) trasferimento della quota per causa di morte (nel qual caso, la comunicazione all'organo

amministrativo prevista dal comma primo del presente articolo, dovrà essere formulata

dall'erede o dal legatario della quota ovvero - in caso di pluralità di successori a causa di

morte - da un rappresentante comune designato dai medesimi);

b) trasferimento della quota a titolo gratuito;

e) trasferimento della quota a fronte di corrispettivo costituito da prestazione infungibile (ad

esempio a titolo di pennuta, transazione, conferimento in società) o mediante contratto

stipulato "intuitu personae" (ad esempio, a fronte della costituzione di rendita vitalizia);

d) trasferimento della quota, a qualunque titolo, in favore del coniuge o di parenti in linea

retta del cedente.

In. tutti i casi di diniego del gradimento, il socio - nonché i successori a causa di morte del

medesimo - avranno facoltà di recedere dalla società, alle condizioni previste dal successivo

articolo 12.”

Dal contenuto degli articoli integralmente riportati nella parte che precede si evince che

l’atto costitutivo non vieta la libera circolazione delle quote sociali, sia per atto tra vivi che a

causa di morte, fatte salve le limitazioni in merito al diritto di prelazione ed alla clausola di

gradimento.

Proc. n. 100/09 Esec.

23

La riforma del diritto societario, attuata con il d. lgs.6/2003, si è occupata di disciplinare in

modo espresso l’ipotesi relativa alla necessità di iscrivere o meno nel Registro delle Imprese

il pignoramento delle quote di s.r.l.. In particolare il testo vigente dell’art. 2471 c.c. prevede

espressamente che “La partecipazione può formare oggetto di espropriazione. Il

pignoramento si esegue mediante notificazione al debitore e alla società e successivamente

iscrizione nel registro delle imprese. […]”. L’iscrizione nel registro delle imprese del

pignoramento di quote ha la funzione di rendere inefficaci nei confronti del creditore

pignorante gli eventuali trasferimenti della quota successivi alla iscrizione del pignoramento.

La scrivente ha accertato, attraverso una visura presso la C.C.I.A.A.(allegato 6), che

in riferimento alla quota sociale, di proprietà del debitore XXX, risulta iscritto, in data 06

agosto 2009, solo l’atto di pignoramento di cui alla presente procedura di esecuzione e, ad

oggi, non risultano ulteriori iscrizioni relative a pignoramenti o gravami e vincoli di

altro tipo.

CONCLUSIONI

La scrivente consulente, richiamato quanto fin qui esposto nella presente relazione,

trae le seguenti conclusioni:

1° quesito

“Provveda il C.T.U. alla stima delle quote di partecipazione del debitore XXX nella

Società Casa Nova H & H S.r.l., procedendo ad una sommaria descrizione dell’attività

sociale effettivamente svolta dalla Società e all’indicazione di tutti gli elementi utili alla

valutazione del valore effettivo della quota”

Determinato il VALORE ECONOMICO DELLA SOCIETA’“ CASA NOVA

H & H S.r.l.” in complessivi € 430.394,92

Proc. n. 100/09 Esec.

24

Il valore delle quote di partecipazione, pari al 60% del capitale sociale, del

debitore XXX nella Società “CASA NOVA H &H S.r.l.” è stato stimato pari a

complessivi

€ 258.236,95.

2° quesito

“Il C.T.U. dovrà anche precisare se la quota è liberamente trasferibile ai sensi

dell’art. 2471 c.c. e se esistono altri vincoli od oneri opponibili all’acquirente”

L’atto costitutivo non vieta la libera circolazione delle quote sociali, sia per atto tra

vivi che a causa di morte, fatte salve le limitazioni in merito al diritto di prelazione ed alla

clausola di gradimento.

In riferimento alla quota sociale, di proprietà del debitore XXX, risulta iscritto, in data

06 agosto 2009, solo l’atto di pignoramento di cui alla presente procedura di esecuzione e, ad

oggi, non risultano ulteriori iscrizioni relative a pignoramenti o gravami e vincoli di

altro tipo.

Ritenuto di aver svolto in maniera compiuta l’incarico ricevuto, nel ringraziare per la

fiducia accordata, la scrivente rimane a disposizione per qualsivoglia chiarimento al

riguardo.

La presente relazione viene depositata in cancelleria in triplice copia.

Con osservanza.

Oristano, 27 ottobre 2010 Il C.T.U.

Dott.ssa Costantina Dasara

![USURA E TASSO DI MORA - ilcaso.it · [Articoli] IL CASO.it 3 marzo 2018 Riproduzione riservata 3 orientamento che viene affermandosi in giurisprudenza - per la verifica dell’usura,](https://img.pdfslide.net/doc/110x75/5bc96d9a09d3f2ca288d01c4/usura-e-tasso-di-mora-articoli-il-casoit-3-marzo-2018-riproduzione-riservata.jpg)