Embed Size (px)

Citation preview

PROCEDIMIENTO PARA LA EVALUACIÓN ECONÓMICA DE

PROYECTOS EN LA ETAPA DE FORMULACIÓN

SERGIO RAÚL OSPINA TELLO

CAMILO ARTURO LENIS MEJÍA

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE INGENIERIAS

ESPECIALIZACIÓN EN GESTIÓN INTEGRAL DE PROYECTOS

SANTIAGO DE CALI

2016

2

PROCEDIMIENTO PARA LA EVALUACIÓN ECONÓMICA DE

PROYECTOS EN LA ETAPA DE FORMULACIÓN

SERGIO RAÚL OSPINA TELLO

CAMILO ARTURO LENIS MEJÍA

Trabajo de grado presentado como requisito para optar el título de

ESPECIALISTA EN GESTIÓN INTEGRAL DE PROYECTOS

Director del proyecto:

Economista Ángela Carolina Barrios Briceño

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE INGENIERIAS

ESPECIALIZACIÓN EN GESTIÓN INTEGRAL DE PROYECTOS

SANTIAGO DE CALI

2016

3

TABLA DE CONTENIDO

Pág.

GLOSARIO .................................................................................................................... 7

RESUMEN ..................................................................................................................... 8

INTRODUCCIÓN ........................................................................................................... 9

1. DESCRIPCIÓN DEL PROBLEMA ........................................................................... 10

1.1 PREGUNTA DE INVESTIGACIÓN ..................................................................... 10

2. OBJETIVOS ............................................................................................................. 11

2.1 OBJETIVO GENERAL ........................................................................................ 11

2.2 OBJETIVO ESPECIFICOS ................................................................................. 11

3. JUSTIFICACIÓN ...................................................................................................... 12

4. MARCO REFERENCIAL .......................................................................................... 13

4.1 ANTECEDENTES ............................................................................................... 13

4.2 CONCEPTUAL ................................................................................................... 16

4.3 TEÓRICO ........................................................................................................... 16

4.3.1 Valor actual neto (VPN). ............................................................................... 16

4.3.1.1 Flujo de beneficios netos para el periodo. .................................................. 17

4.3.1.2 Flujo de costos netos para el periodo. ....................................................... 17

4.3.1.3 Inversión. ................................................................................................... 17

4.3.1.4 Tasa de descuento. ................................................................................... 17

4.3.1.5 Periodo de evaluación. .............................................................................. 17

4.3.2 Tasa interna de retorno (TIR). ...................................................................... 18

4.3.2.1 Flujo de ingresos netos en el periodo. ....................................................... 18

4.3.2.2 Flujo de egresos netos en el periodo. ........................................................ 18

4.3.2.3 Tasa de descuento. ................................................................................... 19

4.3.2.4 Periodo de evaluación. .............................................................................. 19

4.3.3 Relación costo beneficio (RCB o B/C). ......................................................... 19

4.3.3.1 Valor presente neto de los ingresos. .......................................................... 20

4.3.3.2 Valor presente neto de los egresos. .......................................................... 20

4.3.4 Periodo de recuperación de capital o Pay Back (PR). .................................. 20

4.3.4.1 Inversión Inicial. ......................................................................................... 20

4

4.3.4.2 Ingresos promedios. .................................................................................. 20

5. METODOLOGÍA ...................................................................................................... 21

6. RESULTADOS......................................................................................................... 22

6.1 ANÁLISIS DE LA LITERATURA ......................................................................... 22

6.2 PROCEDIMIENTO PROPUESTO PARA LA EVALUACIÓN ECONÓMICA ........ 22

6.2.1 Objetivo. ....................................................................................................... 22

6.2.2 Alcance......................................................................................................... 22

6.2.3 Responsable. ............................................................................................... 22

6.2.4 Diagrama de flujo. ........................................................................................ 22

6.3 APLICACIÓN DEL PROCEDIMIENTO ............................................................... 24

6.3.1 Aplicación de procedimiento para calcular el valor presente neto (VPN). ..... 25

6.3.2 Aplicación de procedimiento para calcular la tasa interna de retorno (TIR). . 26

6.3.3 Aplicación de procedimiento para calcular la relación costo beneficio (RCB).

.............................................................................................................................. 27

6.3.4 Aplicación de procedimiento para calcular el periodo de recuperación de

capital (PR). .......................................................................................................... 27

7. CONCLUSIONES .................................................................................................... 29

8. BIBLIOGRAFÍA ........................................................................................................ 30

5

LISTA DE TABLAS

Pág.

Tabla 1. Antecedentes sobre evaluación económica ................................................... 13

Tabla 2. Herramientas para realizar la evaluación económica de proyectos ................ 15

Tabla 3. Variables de Investigación. ............................................................................ 16

Tabla 4. Flujo económico del proyecto con proyección a 5 años. ................................ 24

Tabla 5. Flujo de caja neto del periodo antes del flujo de financiamiento. .................... 25

Tabla 6. Flujos de caja netos calculados según coste de oportunidad. ........................ 26

Tabla 7. VPN calculados. ............................................................................................. 26

Tabla 8. TIR calculados. .............................................................................................. 27

Tabla 9. RCB calculado. .............................................................................................. 27

Tabla 10. PR calculado. ............................................................................................... 28

6

LISTA DE FIGURAS

Pág.

Figura 1. Diagrama de flujo de evaluación económica de proyectos. ........................... 23

7

GLOSARIO

Análisis costo – beneficio: Consiste en determinar si una acción o política mejora el

bienestar de la comunidad como un todo (Castro & Mokate, 2003).

Ciclo del proyecto: Hace referencia a las etapas de pre inversión (identificación,

formulación y evaluación), negociación, ejecución, operación y la evaluación ex-post

(Miranda Miranda, 2000).

Costo anual equivalente: Es la suma equivalente en términos anuales (periódicos), a

los costos identificados en el flujo de caja durante el horizonte del proyecto (Miranda

Miranda, 2000).

Costo de oportunidad: Es el valor de los insumos de un proyecto cuando estos se aplican a su uso más valioso. (Miranda Miranda, 2000).

Evaluación de proyectos sociales: la evaluación de proyectos sociales (salud,

educación, vivienda, agua potable, derechos humanos, cultura, medio ambiente,

justicia, participación y democracia, recreación) se enfoca hacia valorar y evaluar

estrategias, procesos, avances, logros (parciales y finales), lo que compromete, en

primer lugar, la pre inversión al concretar las estrategias y procesos; y en segundo

lugar, la ejecución y operación en las cuales se hace el seguimiento y se establecen los

términos en los cuales se alcanzan los logros (Miranda Miranda, 2000).

Evaluación económica de proyectos: es la evaluación que se realiza para garantizar

una asignación óptima de los recursos económicos disponibles, y el logro de los

objetivos propuestos; teniendo en cuenta el costo de los insumos y la magnitud del

impacto que produce en el medio económico donde se inserta (Miranda Miranda,

2000).

Flujos de caja: Constituye un estado de cuenta básico que resume las entradas de

efectivo y salidas de efectivo a lo largo de la vida útil del proyecto, lo cual permite

determinar el rendimiento de la inversión (Cairo Rodriguez, Bao Garcia, & Cardenas

Lucero, 2011).

8

RESUMEN

Este trabajo de investigación hace parte del proyecto <<implementación de técnicas de

gestión en las áreas de la gerencia de proyectos en organizaciones>> del Profesor

Ronald Rojas Alvarado de la Especialización en Gestión Integral de Proyectos del

Programa Ingeniería Industrial de la Universidad de San Buenaventura Cali. El

propósito de esta investigación es diseñar un procedimiento, que permita realizar la

evaluación económica de proyectos en la etapa de formulación a cualquier persona que

lo requiera; es un estudio de tipo descriptivo cuantitativo, realizado metodológicamente

a través de la consulta de fuentes especializadas, tales como libros (digitales y físicos)

y manuales o documentos (digitales) realizados por teóricos destacados mundialmente;

la literatura consultada, tomando como muestra a quince autores reconocidos, permitió

definir la línea base del procedimiento propuesto, gracias a la utilización de las

siguientes cuatro herramientas de análisis sugeridas: el valor presente neto (VPN), la

tasa interna de retorno (TIR), la relación costo beneficio (RCB) y el periodo de

recuperación de capital o pay back (PR); el aplicativo desarrollado podrá ser usado en

cualquier proyecto susceptible de evaluación económica, sin importar cual fuera su

naturaleza.

Palabras clave: procedimiento, evaluación económica, etapa de formulación, herramientas de evaluación, proyectos.

9

INTRODUCCIÓN

Este trabajo de investigación hace parte del proyecto <<implementación de técnicas de

gestión en las áreas de proyectos en las organizaciones>> del profesor Ronald Rojas

Alvarado de la especialización en gestión integral de proyectos del Programa de

Ingeniería Industrial de la Universidad de San Buenaventura Cali.

El objetivo de la investigación es documentar las técnicas planteadas por diferentes

autores para desarrollar la evaluación económica en la etapa de formulación de

proyectos para determinar su viabilidad. Se adoptó un enfoque cuantitativo. El tipo de

estudio es descriptivo por que relaciona los elementos comunes y características de las

técnicas para realizar una evaluación económica revisadas en literatura especializada.

Se diseñó un documento técnico con los resultados de la investigación, describiendo la

síntesis de los elementos comunes de las técnicas utilizadas para desarrollar la

evaluación económica a un proyecto. Para la recolección de información se utilizó

como fuente primaria la búsqueda en bases de datos en páginas de Internet y en

documentos físicos en bibliotecas e instituciones.

Posteriormente, se diseñaron tres tablas para recolectar, clasificar y analizar la

información común existente en literatura especializada escrita por autores de

diferentes países del mundo. Finalmente se diseñó un procedimiento para realizar la

evaluación económica al proyecto de desarrollo de un sistema agroindustrial rural

competitivo en una bioregión del Valle del Cauca, Occidente.

La investigación encontró que del 100% de la literatura estudiada, el 76% de los

autores coinciden con que las principales técnicas para realizar una evaluación

económica a proyectos son: el valor presente neto (VPN), la tasa interna de retorno

(TIR), la relación costo beneficio (RCB) y el periodo de recuperación de capital (PR)

mientras que el 24% restante consideran que además de estas técnicas, la evaluación

económica debe complementarse con un análisis de sensibilidad, un estudio de flujo de

fondos, análisis costo efectividad y determinar el costo anual equivalente.

10

1. DESCRIPCIÓN DEL PROBLEMA

De acuerdo con Ripoll Novales, 2004, cada vez que nace un proyecto para satisfacer

una determinada necesidad, ya sea intentando introducir un nuevo producto o servicio

al mercado, solucionar problemas en las industrias como es el caso de ampliar la

capacidad de producción o mejorar los sistemas de comercialización, las ciencias

económicas presentan una gran variedad de metodologías muy precisas para realizar

una evaluación económica en la etapa de formulación de proyectos, permitiendo

obtener un sustento analítico que orienten las decisiones sobre la asignación de los

recursos disponibles y lograr con ellos los mayores impactos o beneficios en una

determinada población objetivo. De esta manera los inversionistas, dentro de los

recursos que posean podrán seleccionar e implementar en aquel proyecto que genere

los mayores márgenes de rentabilidad, dentro de los riesgos que ellos consideren

razonables asumir. (Ripoll Novales, 2004).

Existen diferentes conceptos por parte de autores de bibliografía especializada en lo

que respecta a los métodos requeridos para realizar una evaluación económica de un

proyecto, las cifras muestran que del 100% de la literatura estudiada, el 76% de los

autores coinciden con que las principales técnicas para realizar una evaluación

económica a proyectos son: el valor presente neto (VPN), la tasa interna de retorno

(TIR), la relación costo beneficio (RCB) y el periodo de recuperación de capital (PR)

mientras que el 24% restante consideran que además de estas técnicas, la evaluación

económica debe complementarse con un análisis de sensibilidad, un estudio de flujo de

fondos, análisis costo efectividad y determinar el costo anual equivalente. Con lo

anterior queda en evidencia la ausencia de un procedimiento estandarizado definido

para realizar la evaluación económica a un determinado proyecto lo que afecta la

calidad de la evaluación, dificultando así la toma de decisiones para determinar la

viabilidad de los mismos.

1.1 PREGUNTA DE INVESTIGACIÓN

¿Qué técnicas permitirán realizar la evaluación económica en la etapa de formulación

de un proyecto para determinar su viabilidad?

11

2. OBJETIVOS

2.1 OBJETIVO GENERAL

Diseñar un procedimiento para realizar la evaluación económica en la etapa de

formulación de un proyecto.

2.2 OBJETIVO ESPECIFICOS

Efectuar un análisis de la literatura especializada consultada que permita identificar,

clasificar y definir cuáles son los modelos existentes con ventajas, desventajas,

campos de aplicación y tendencias para el estudio económico en la etapa de

formulación de un proyecto.

Diseñar un procedimiento para realizar la evaluación económica de acuerdo con los

modelos consultados y revisados de la literatura especializada.

Aplicar el procedimiento diseñado para realizar la evaluación económica al proyecto

Desarrollo de un sistema agroindustrial rural competitivo en una bioregión del Valle

del Cauca, Occidente.

12

3. JUSTIFICACIÓN

Este trabajo entrega una revisión bibliográfica de quince autores sobre las diversas

técnicas utilizadas para realizar la evaluación económica durante la etapa de

formulación de proyectos para determinar su viabilidad. Aporta un análisis comparativo

de las técnicas de evaluación propuestas por dichos autores pertenecientes a

diferentes partes del mundo. A través de estas técnicas o métodos de evaluación

económica se busca identificar los más utilizados para luego consolidarlos y

posteriormente diseñar un procedimiento estandarizado que contenga los factores

requeridos, con lo que se pretende evitar la ambigüedad al momento de evaluar

económicamente un proyecto. Igualmente, aporta un método para el análisis

conceptual y teórico de técnicas de gestión para la evaluación de los mismos.

13

4. MARCO REFERENCIAL

4.1 ANTECEDENTES

La tabla 1 contiene los antecedentes relacionados con los estudios y evaluaciones

económicas en la gestión de proyectos.

Tabla 1. Antecedentes sobre evaluación económica

Autor Objetivo Propuesta del autor Conclusión

(Infante Villareal, 1979)

Señalar aquellos aspectos de mayor

importancia en la evaluación económica de

proyectos de inversión haciendo hincapié en

los alcances y limitaciones técnicas que se

encuentran disponibles para este fin.

Valor presente neto

Tasa interna de rentabilidad

El costo anual equivalente

Relación beneficio costo

El autor aplica estos métodos de

evaluación a proyectos de

inversión ilustrándolo mediante

varios ejemplos con las

respectivas conclusiones.

(Silva Lira, 1983) Evaluar los efectos provocados por un

proyecto de inversión.

Flujos de fondos, valor actual neto

(VAN) y tasa interna de retorno

(TIR).

Amortización e intereses.

Efectos sobre la vecindad

inmediata.

Efectos externos que tienen un

impacto marginal sobre la

economía como un todo.

Presenta los conceptos básicos de

manera introductoria, hasta llegar

al desarrollo de su propuesta

teórica en la evaluación financiera,

económica y social de proyectos.

(Cohen & Franco,

Evaluación de proyectos

sociales, 1992)

Desarrollar metodologías que permitan la

evaluación ex ante y ex post de proyectos

sociales.

Comparación entre los costos y

beneficios: VAN, TIR, Relación

beneficio – costo.

Análisis Costo-Efectividad (ACE).

El libro desarrollado por los

autores, sistematiza las

metodologías y el trabajo teórico

económico que se debe tener en la

evaluación de proyectos sociales.

(Roura & Cepeda,

Manual de identificación,

formulación y evaluación

de proyectos de

desarrollo rural, 1999)

Determinar los costos, inversiones y

beneficios en los proyectos de desarrollo

rural.

Evaluación privada, espuria y social

Análisis costo/beneficio en los

proyectos de desarrollo rural

Criterios de evaluación de

proyectos: VAN, TIR, periodo de

repago

Analiza los anteriores tópicos

propuestos en la evaluación de

proyectos de desarrollo rural.

(Miranda Miranda, 2000)

Mencionar los indicadores de rentabilidad

que permiten realizar la evaluación

económica y financiera a los proyectos.

VAN

TIR

Relación costo – beneficio

Costo Anual equivalente

Libro de gestión de proyectos con

fuerte contextualización teórica.

(Cohen & Martinez,

Formulación, evaluación

y monitoreo de proyectos

sociales, 2002)

Utilizar los métodos y técnicas requeridas

para la evaluación ex ante para la evaluación

de proyectos.

Calculo de costos: análisis de

eficiencia

Este manual ilustra la forma de

aplicar la metodología descrita en

la evaluación de programas y

proyectos sociales.

(Ripoll Novales, 2004)

Desarrollar un modelo de evaluación

económica de

proyectos desde la teoría desarrollada por

Drummond (1981) y Knapp (1990)

Evaluación económica de proyectos

y eficiencia.

Análisis coste-efectividad.

Análisis de sensibilidad

Análisis coste-utilidad

Análisis coste-beneficio

Los costos en la evaluación

económica de proyectos.

Trabajo de tesis doctoral

desarrollada en la universidad de

Barcelona, en donde el autor

propone a través de teoría

económica el desarrollo de un

modelo para la evaluación de

proyectos educativos.

(Ortegón, Pacheco, &

Roura, Metodología

general de identificación,

preparación y evaluación

Contextualizar los aspectos teóricos y

conceptuales que comprenden la evaluación

privada de proyectos.

Indicadores de conveniencia,

rentabilidad y análisis del proyecto:

VAN, TIR, Periodo de Repago.

Manual que desarrolla la

evaluación privada de proyectos,

basándose en la metodología de

análisis de costo - beneficio.

14

Autor Objetivo Propuesta del autor Conclusión

de proyectos de inversión

pública, 2005)

(Córdoba Padilla, 2007) Evaluar los efectos provocados por un

proyecto de inversión.

Flujos de fondos, valor actual neto

(VAN) y tasa interna de retorno

(TIR).

Amortización e intereses.

Efectos sobre la vecindad

inmediata.

Efectos externos que tienen un

impacto marginal sobre la

economía como un todo.

Presenta los conceptos básicos de

manera introductoria, hasta llegar

al desarrollo de su propuesta

teórica en la evaluación financiera,

económica y social de proyectos.

(Fontaine, 2008) Guiar el proceso de evaluación en los

proyectos sociales.

Valor actual de un flujo de fondos

Tasa interna de retorno (TIR)

La razón de beneficios a costos

El periodo de recuperación de

capital

El valor anual equivalente.

Libro guía, encargado de

desarrollar y explicar las bases

teóricas económicas para la

evaluación de proyectos sociales

(Mendez, 2008)

Tener una guía metodológica que permita

evaluar económicamente un proyecto en el

nivel de prefactibilidad o de factibilidad, para

estimular la creatividad y mentalidad

empresarial.

Valor presente neto

Tasa interna de rendimiento

Relación costo beneficio

Se aborda sistemáticamente cada

componente de la evaluación

económica de proyectos en la fase

operativa del mismo.

(Baca Urbina, 2010)

Brindar de manera práctica las herramientas

conceptuales para la evaluación de

proyectos.

Estudio económico.

Evaluación económica: VAN, TIR

Análisis de sensibilidad

Se describe la Evaluación

Económica de Proyectos

empleando una fuerte

contextualización de teoría

económica, orientado finalmente a

lo financiero.

(Sapag Chain, 2011)

Comparar mediante distintos instrumentos, si

el flujo de caja proyectado permite al

inversionista obtener la rentabilidad deseada.

Valor actual neto

Tasa interna de retorno

Periodo de recuperación de

inversión

Relación beneficio costo

Relación costo efectividad

El autor profundiza en la

interpretación de los resultados,

los efectos de las diferentes

técnicas analíticas y la

sensibilización de los resultados.

(Cairo Rodriguez, Bao

Garcia, & Cardenas

Lucero, 2011)

Introducir los métodos de evaluación de

proyectos que permitan tomar decisiones

acerca del empleo de los recursos.

Flujos de caja

Métodos de evaluación de

proyectos: periodo de recuperación

(PR), VAN, TIR, ratio beneficio

costo (B/C)

Contiene los aspectos

relacionados a la identificación de

un proyecto, así como los

elementos metodológicos para la

formulación y evaluación de

proyectos industriales.

(Roche, 2013)

Aportar información relevante a cerca del

análisis económico de los proyectos de

inversión.

Análisis costo - beneficio como

herramienta práctica de evaluación

económica de un proyecto de

inversión.

Indicadores de rentabilidad costo-

beneficio: VAN, criterio de

coeficiente (RBC), TIR.

Manual útil desarrollado por

académicos basado en las

metodologías de organizaciones

multinacionales de financiamiento.

Fuente: elaboración propia basado en propuestas teóricas de autores.

Finalizada la evaluación de las propuestas de los autores encontradas en la literatura

especializada, se elabora la tabla 2 que cual muestra de manera resumida los

componentes propuestos por cada autor para realizar la evaluación económica a los

proyectos.

15

Tabla 2. Herramientas para realizar la evaluación económica de proyectos

Autores

Herramientas para realizar la evaluación económica de proyectos

Valor actual neto

(VAN)

Relación costo

beneficio (B/C)

Tasa interna

de retorno

(TIR)

Periodo de recuperación de capital o

pay back

Análisis de sensibilidad

Flujos de fondos

Análisis costo –

efectividad (ACE)

Costo anual equivalente

(Infante Villareal, 1979) X X X X

(Silva Lira, 1983) X X X

(Cohen & Franco,

Evaluación de proyectos

sociales, 1992)

X X X X

(Roura & Cepeda,

Manual de identificación,

formulación y evaluación

de proyectos de

desarrollo rural, 1999)

X X X X

(Miranda Miranda, 2000) X X X X

(Cohen & Martinez,

Formulación, evaluación

y monitoreo de proyectos

sociales, 2002)

X X X

(Ripoll Novales, 2004) X X

(Ortegón, Pacheco, &

Roura, Metodología

general de identificación,

preparación y evaluación

de proyectos de

inversión pública, 2005)

X X X X

(Córdoba Padilla, 2007) X X X X

(Fontaine, 2008) X X X X X

(Mendez, 2008) X X X

(Baca Urbina, 2010) X X X

(Sapag Chain, 2011) X X X X X

(Cairo Rodriguez, Bao

Garcia, & Cardenas

Lucero, 2011)

X X X X X

(Roche, 2013) X X X

TOTAL 14 13 13 6 2 3 2 3

Fuente: Elaboración propia basado en propuestas teóricas de autores.

Finalmente, se consolidan y se ponderan las variables a utilizar para el desarrollo de la

evaluación económica al proyecto de desarrollo de un sistema agroindustrial rural

competitivo en una bioregión del Valle del Cauca, Occidente, teniendo en cuenta que

de la literatura investigada en 15 autores, 14 de ellos sugieren aplicar el valor presente

neto, 13 de ellos consideran que se debe tener en cuenta aplicar una relación costo

beneficio, 13 de ellos consideran importante hallar la tasa interna de retorno (TIR) y 6

de ellos coinciden que se debe determinar el periodo de recuperación de capital o Pay

Back. En la tabla 3 se muestran las variables independientes a desarrollar con las

16

respectivas covariables las cuales soportaran la elaboración del procedimiento para la

evaluación económica durante la formulación de proyectos.

Tabla 3. Variables de Investigación. Variable dependiente Variables independientes Covariables

Procedimiento para la evaluación económica de proyectos en la etapa de

formulación

Valor presente neto (VPN)

Flujo de beneficios netos en el periodo

Flujo de costos netos para el periodo

Inversión

Tasa de descuento

Periodo de evaluación

Relación costo beneficio (RCB o B/C) Valor presente neto de los ingresos

Valor presente neto de los egresos

Tasa interna de retorno (TIR)

Flujo de ingresos netos en el periodo

Flujo de egresos netos en el periodo

Tasa de descuento

Periodo de evaluación

Periodo de recuperación de capital o pay back (PR)

Inversión

Ingresos promedios

Fuente: Elaboración propia basado en propuestas teóricas de autores.

4.2 CONCEPTUAL

Los conceptos definidos para esta investigación se desarrollaron en la parte de glosario

de este documento, con base a los autores mencionados en la tabla 1 (antecedentes

sobre evaluación económica).

4.3 TEÓRICO

Los aspectos relacionados con las variables independientes y covariables, identificadas

en la tabla 3 (variables de investigación), se presentan a continuación:

4.3.1 Valor actual neto (VPN).

De acuerdo con Córdoba Padilla, 2007, se entiende por valor presente neto a la suma

actualizada al presente de todos los beneficios, costos e inversiones del proyecto. A

efectos prácticos, es la suma actualizada de los flujos netos de cada periodo. El valor

presente neto es el más conocido y el más aceptado. Mide la rentabilidad del proyecto

en términos monetarios que exceden la rentabilidad deseada después de recuperar

toda la inversión (Córdoba Padilla, 2007) . Según Méndez, 2008, tomar una decisión en

función de la rentabilidad de un proyecto, implica comparar con otras alternativas de

inversión; es decir, comparar el posible beneficio de proyecto con el beneficio que se

obtendría si el dinero se invirtiera en el mejor proyecto alternativo (Mendez, 2008).

La fórmula matemática para calcular el valor presente neto (VPN) o valor actual neto

(VPN) según Córdoba Padilla, 2007, es:

17

Donde:

Vt: Flujo de beneficios (o costos) netos para el periodo t.

Io: Inversión inicial

n: Periodo de evaluación

k: Tasa de descuento

La regla de decisión del VPN es de carácter normativo, pues indica que la decisión se

debe tomar así:

Si el VPN es mayor que cero se debe aceptar el proyecto.

Si el VPN es igual a cero es indiferente.

Si el VPN es menor que cero se debe rechazar el proyecto.

4.3.1.1 Flujo de beneficios netos para el periodo.

Corresponde a la sumatoria de todas las ganancias obtenidas en el ejercicio de la

actividad productiva o de servicios en el tiempo establecido.

4.3.1.2 Flujo de costos netos para el periodo.

Es la sumatoria de todos los desembolsos realizados en el ejercicio de la actividad

productiva o de servicios en el tiempo establecido.

4.3.1.3 Inversión.

Miranda, 2000, afirma: “es la aplicación de recursos económicos a una actividad determinada con el fin de obtener ganancias en un futuro. Es la parte del producto que se destina a reponer y ampliar el acervo de equipo, maquinaria e infraestructura física productiva” (Miranda Miranda, 2000).

4.3.1.4 Tasa de descuento.

Según Baca, 2010, esta tasa se define de tal manera, “porque descuenta el valor del

dinero en el futuro a su equivalente en el presente” (Baca Urbina, 2010).

4.3.1.5 Periodo de evaluación.

Se refiere al momento de tiempo definido para ser evaluado.

18

4.3.2 Tasa interna de retorno (TIR).

Fontaine, 2008, plantea que la tasa interna de retorno podría bien definirse como

aquella tasa de descuento que hace cero el valor capitalizado del flujo de ingresos

netos del proyecto cuando estos se capitalizan al final de la vida útil del proyecto o a

cualquier otra fecha que se desee (Fontaine, 2008).

En este mismo sentido, Méndez, 2008, define la tasa interna de retorno como la tasa

de descuento intertemporal a la cual los ingresos netos del proyecto apenas cubren los

costos de inversión, de operación y de rentabilidad sacrificadas. Es la tasa de interés

que, utilizada en el cálculo del VPN, hace que el valor presente neto del proyecto sea

igual a cero. En otras palabras, indica la tasa de interés de oportunidad para la cual el

proyecto apenas será aceptable (Mendez, 2008).

La fórmula matemática para calcular la tasa interna de retorno (TIR) según, Méndez,

2008 es:

Donde:

Fn: corresponde al flujo de fondos netos (Ingresos y egresos) generados en el periodo.

I: tasa de descuento

N: Periodo de evaluación

La regla de decisión para el criterio de la TIR es de carácter normativo y establece lo

siguiente:

Si la TIR es mayor que la tasa mínima aceptable (tasa de oportunidad), se debe

aceptar el proyecto.

Si la TIR es igual a la tasa mínima aceptable (tasa de oportunidad), es

indiferente.

Si la TIR es menor que la tasa mínima aceptable (tasa de oportunidad), se debe

rechazar.

4.3.2.1 Flujo de ingresos netos en el periodo.

Recibe el mismo nombre de flujo de beneficios netos en el periodo. (Ver 4.3.1.1).

4.3.2.2 Flujo de egresos netos en el periodo.

Recibe el mismo nombre de flujo de costos netos en el periodo. (Ver 4.3.1.2).

19

4.3.2.3 Tasa de descuento.

Baca, 2010, la define en el numeral 4.3.1.4 (Baca Urbina, 2010).

4.3.2.4 Periodo de evaluación.

Se define en el numeral 4.3.1.5.

4.3.3 Relación costo beneficio (RCB o B/C).

Según Roche, 2013, la relación costo beneficio consiste en comparar todos los costos

(de inversión, operación y mantenimiento) con todos los beneficios generados por el

proyecto, con el objeto de decidir sobre la conveniencia de su realización desde el

punto de vista de economía y la sociedad. El análisis costo beneficio representa una

herramienta de apoyo a la toma de decisiones en la asignación eficiente de recursos

escasos. Particularmente se trata, de una herramienta que ha sido desarrollada en

respuesta a los requerimientos prácticos en la toma de decisiones en el ámbito del

sector publico principalmente pero también a nivel de decisión en el sector privado

(Roche, 2013). Mientras tanto Cohen & Franco, 1992, mencionan que la relación costo

beneficio se basa en un principio muy simple: compara los beneficios y los costos de un

proyecto particular y si los primeros exceden a los segundos entrega un elemento de

juicio inicial que indica su aceptabilidad, si, por el contrario, los costos superan a los

beneficios, el proyecto debe ser en principio rechazado (Cohen & Franco, Evaluación

de proyectos sociales, 1992).

La fórmula matemática para calcular la relación costo beneficio en un proyecto, según

Córdoba Padilla, 2007 es:

Donde:

Vpi: valor presente neto de los ingresos del proyecto o flujos de beneficios netos

Vpe: valor presente neto de los egresos del proyecto o flujos de costos netos

La regla de decisión para el criterio de la Relación Costo Beneficio es normativa y

establece:

Si la RCB es mayor que 1 se debe aceptar el proyecto. Refleja que el valor

presente de los beneficios es mayor que el de los costos.

Si la RCB es menor que 1 se debe rechazar el proyecto. Indica que el valor

presente de los beneficios es menor que el de los costos.

Si la RCB es igual a 1 es indiferente la realización o rechazo del proyecto. En

este caso los beneficios netos apenas compensan el costo de oportunidad del

dinero.

20

4.3.3.1 Valor presente neto de los ingresos.

Teóricamente, corresponde a los flujos de beneficios netos que se tienen en un periodo

de tiempo t. (Ver 4.3.1.1).

4.3.3.2 Valor presente neto de los egresos.

Se relacionada según la teoría especializada, con los flujos de costos netos que se

tienen en un periodo de tiempo t. (Ver 4.3.1.2).

4.3.4 Periodo de recuperación de capital o Pay Back (PR).

Sapag Chain, 2011, indica que el periodo de recuperación de la capital (PR) es el tercer

criterio más usado para evaluar un proyecto y tiene por objeto medir en cuanto tiempo

se recupera la inversión, incluyendo el costo de capital involucrado. La importancia de

este indicador es que complementa la información, muchas veces oculta por el

supuesto de que, si el flujo no alcanza se “adeuda” tanto el VAN como la TIR (Sapag

Chain, 2011). En este mismo sentido, Córdoba Padilla, 2007, define el periodo de

recuperación de capital como el numero esperado de periodos que se requieren para

que recupere una inversión original. Se suman los flujos futuros de efectivo de cada

año hasta que el costo inicial del proyecto de capital quede por lo menos cubierto

(Córdoba Padilla, 2007).

La fórmula matemática para calcular el periodo de recuperación de capital, según

Córdoba Padilla, 2007 es:

PR = Inversión inicial / Ingresos promedios

El resultado de esta fórmula, como ya se mencionó en el párrafo anterior mide el

tiempo que se demora el proyecto en recuperar la inversión inicial.

4.3.4.1 Inversión Inicial.

Es la inversión (ver 4.3.1.3) que se realiza en el periodo de tiempo t definido como

inicial para poner en marcha un proyecto.

4.3.4.2 Ingresos promedios.

Consiste en dividir el ingreso total generado por el número de usuarios o la cantidad.

21

5. METODOLOGÍA

La investigación se realizó bajo un enfoque descriptivo cuantitativo. Es de tipo

descriptivo porque relaciona los elementos comunes y características de las técnicas

que permiten realizar la evaluación económica en la etapa de formulación de proyectos

para determinar su viabilidad. Para realizar la recolección de la información se hizo una

búsqueda en bases de datos en páginas de internet y en documentos físicos en

bibliotecas. Se diseñaron tres matrices las cuales sirvieron para recolectar, clasificar y

analizar los conceptos técnicos expuestos por diferentes autores expertos en temas de

evaluación económica de proyectos.

La primera tabla recolecta información de quince autores relacionados con estudios de

evaluación económica de proyectos, en ella se identifica el nombre del autor, el objetivo

del estudio, propuesta del autor y las conclusiones sobre el planteamiento. La segunda

tabla busca identificar los componentes y su interacción con las propuestas de los

autores a través del tiempo. La tercera tabla presenta las variables de investigación

que serán utilizadas para la elaboración del procedimiento para la evaluación

económica durante la formulación de proyectos que finalmente se aplicará al proyecto

de desarrollo de un sistema agroindustrial rural competitivo en una bioregión del Valle

del Cauca, Occidente.

22

6. RESULTADOS

6.1 ANÁLISIS DE LA LITERATURA

Los aportes teóricos brindados por la literatura especializada consultada, permitieron

identificar y definir las técnicas o herramientas para realizar la evaluación económica de

proyectos, estos presentados en los marcos de referencia de este trabajo investigativo;

las tablas 1 y 2, desarrolladas en el marco de antecedentes, capítulo 4.1., sintetizan las

propuestas de los autores, y sugieren la utilización del valor presente neto (VPN), la

tasa interna de retorno (TIR), la relación costo beneficio (RCB), y el periodo de

recuperación de capital o pay back (PR), para efectuar la evaluación económica

propuesta. En este documento, las herramientas teóricas anteriormente listadas, se

convertirán en la línea base del aplicativo que se desarrollará en los siguientes puntos

para la evaluación económica de un proyecto seleccionado.

6.2 PROCEDIMIENTO PROPUESTO PARA LA EVALUACIÓN ECONÓMICA

6.2.1 Objetivo.

Diseñar un procedimiento para realizar la evaluación económica de acuerdo con los

modelos consultados y revisados de la literatura especializada.

6.2.2 Alcance.

El procedimiento es aplicable a cualquier proyecto, ya que se presenta de forma

general y se tienen en cuenta las diferentes técnicas seleccionadas desde el análisis de

las variables independientes.

6.2.3 Responsable.

Grupo de expertos conocedores de evaluación económica, financiera y social de

proyectos los cuales deben trabajar de manera conjunta para analizar cada una de las

variables presentadas.

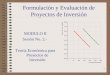

6.2.4 Diagrama de flujo.

La figura 1 ilustra el diagrama de flujo del procedimiento para la evaluación económica

de proyectos.

23

Figura 1. Diagrama de flujo de evaluación económica de proyectos.

Fuente: elaboración propia.

Valor presente neto (VPN)

Tasa interna de retorno (TIR)

Relación costo beneficio (RCB)

Periodo recuperación de inversión (PRI)

CONVENCIONES

SI EL VPN ES MAYOR QUE CERO, PROCEDA A

CALCULAR DE NUEVO EL VPN CON UNA TASA

MAYOR, CONTINUE HASTA OBTENER UN VPN

IGUAL A CERO.

DEVUELVE LA CANTIDAD DE TIEMPO REQUERIDA

PARA RECUPERAR LA INVERSIÓN INICIAL DEL

PROYECTO

DIAGRAMA DE FLUJO EVALUACIÓN ECONÓMICA DE PROYECTOS

DETERMINAR INGRESOS NETOS DEL PROYECTOCALCULAR LOS INGRESOS PROMEDIOS DEL

PROYECTO (SUMAR EL TOTAL DE INGRESOS Y

DIVIDIRLOS ENTRE EL NUMERO DE PERIODOS)DETERMINAR LOS EGRESOS NETOS DEL PROYECTO (INVERSION INICIAL)

ADOPTE UNA TASA DE OPORTUNIDAD DIVIDA LOS INGRESOS PROMEDIOS POR LA

INVERSIÓN INICIAL DEL PROYECTO

RESTE EL VALOR PRESENTE NETO DE LOS INGRESOS A LA INVERSIÓN INICIAL E IGUALE LA

ECUACIÓN A CERO

ANALIZAR LOS RESULTADOS OBTENIDOS

DIVIDA EL VALOR PRESENTE NETO DE LOS INGRESOS POR EL

VALOR PRESENTE NETO DE LOS EGRESOS

CALCULE EL VALOR PRESENTE DE LOS INGRESOS Y EGRESOS NETOS MEDIANTE:

ANALIZAR LOS RESULTADOS OBTENIDOS

VPN > 0 VPN = 0 VPN < 0

ANALIZAR LOS RESULTADOS OBTENIDOS

Aceptar el proyecto Indiferente

Rechazar el proyecto

RESTE EL VALOR PRESENTE NETO DE LOS INGRESOS A LA INVERSIÓN INICIAL

TIR > Tasa minima

Aceptar el proyecto Indiferente

Rechazar el proyecto

TIR = Tasa minima

TIR < Tasa minima

ANALIZAR LOS RESULTADOS OBTENIDOS

Aceptar el proyecto Indiferente Rechazar el proyecto

RCB > 1 RCB = 1 RCB < 1 FIN

INICIO

24

6.3 APLICACIÓN DEL PROCEDIMIENTO

El procedimiento diseñado para desarrollar la evaluación económica se aplicará al

proyecto Desarrollo de un sistema agroindustrial rural competitivo en una bioregión del

Valle del Cauca, Occidente.

En la siguiente tabla 4, se muestra el flujo económico del proyecto con proyección a 5

años el cual está compuesto por la caja requerida para atender costos (egresos) del

mismo y la caja generada por su operación (ingresos)

Tabla 4. Flujo económico del proyecto con proyección a 5 años.

ITEM 2013 AÑO 1 2014 AÑO 2 2015 AÑO 3 2015 AÑO 4 2015 AÑO 5

INGRESOSZapallo 26.486.460$ -$ -$ -$ -$

Cúrcuma 68.250.000$ -$ -$ -$ -$

Capacitación en alimentación 2.400.000$ 2.400.000$ 2.400.000$ 2.400.000$ 2.400.000$

Capacitación en formaciíon de lideres 6.000.000$ 6.000.000$ 6.000.000$ 6.000.000$ 6.000.000$

Capacitación sore nuevas tecnologias 6.000.000$ -$ -$ -$ -$

Capacitación en la operación -$ 6.000.000$ 6.000.000$ 6.000.000$ 6.000.000$

Capacitación a los productores 2.400.000$ 2.400.000$ 2.400.000$ 2.400.000$ 2.400.000$

Capacitación a los productores 2.400.000$ 2.400.000$ 2.400.000$ 2.400.000$ 2.400.000$

Capacitación a los productores 2.400.000$ 2.400.000$ 2.400.000$ 2.400.000$ 2.400.000$

Investigación académica 143.780.000$ -$ -$ -$ -$

Investigación académica 97.881.693$ -$ -$ -$ -$

Investigación académica 172.859.050$ -$ -$ -$ -$

Ají 21.838.635$ -$ -$ -$ -$

Franjas de seguridad alimentaria 1.325.870$ 1.823.422$ 1.877.213$ 2.581.664$ 2.657.824$

Asistencia técnica 13.650.000$ 13.650.000$ 13.650.000$ 13.650.000$ 13.650.000$

Participación en eventos 19.819.200$ 19.819.200$ 26.425.600$ 26.425.600$ 35.234.133$

Informes técnicos 1.040.000$ 1.040.000$ 1.040.000$ 1.040.000$ 1.040.000$

Selección e implementacion 56.591.208$ -$ -$ -$ -$

Franjas de seguridad alimentaria 748.748$ 1.027.053$ 1.057.351$ 1.450.362$ 1.493.147$

Cultivo de curcuma -$ -$ 296.661.565$ 296.661.565$ 296.661.565$

Metodologias de optimizacion 266.574.011$ 266.574.011$ 266.574.011$ 266.574.011$ 266.574.011$

Infraestructura para la investigacion 289.888.496$ 385.888.496$ 617.888.496$ 822.509.571$ 1.317.010.501$

Protocolo de buenas practicas 40.950.000$ -$ -$ -$ -$

Establecimiento de unidades 80.000.000$ -$ -$ -$ -$

Mapas energeticos de suelos 13.650.000$ 13.650.000$ 13.650.000$ 13.650.000$ 13.650.000$

Hariana de zapallo -$ 90.104.318$ 91.721.410$ 91.721.410$ 93.367.524$

Aji habanero en polvo -$ 10.557.360$ 10.557.360$ 10.557.360$ 10.557.360$

Selección y diseño del sistema de riega 21.330.000$ 45.820.000$ 45.820.000$ 98.428.148$ 98.428.148$

Adecuacion de terrenos 1.975.000$ 3.950.000$ 3.950.000$ 7.900.000$ 7.900.000$

Investigacion en la determinacion hidrica 59.605.500$ -$ -$ -$ -$

Deshidratados a partir de ajihabanero -$ 7.544.592$ 7.544.592$ 7.544.592$ 7.544.592$

Pigmento a partir de la curcuma -$ 236.092.320$ 236.092.320$ 236.092.320$ 236.092.320$

Aceites esenciales -$ 176.176.000$ 176.176.000$ 176.176.000$ 176.176.000$

Aceites de zapallo -$ 5.969.869$ 6.154.339$ 6.154.339$ 6.344.509$

Unidad demostrativa 816.564.742$ -$ -$ -$ -$

Estudios de mercado en cultivos 241.500.375$ -$ -$ -$ -$

Marketing de productos derivados 23.234.250$ 23.234.250$ 23.234.250$ 23.234.250$ 23.234.250$

Créditos -$ -$ -$ -$ -$

Costos de Preinversion -$ -$ -$ -$ -$

TOTAL INGRESOS 2.501.143.238$ 1.324.520.891$ 1.861.674.507$ 2.123.951.192$ 2.629.215.885$

FLUJO ECONOMICO

25

Fuente: elaboración propia.

Una vez obtenidos estos resultados, se establece el flujo de caja neto del periodo antes

del flujo de financiamiento el cual está dado por la diferencia entre el total de ingresos y

el total de costos (egresos). Estos resultados se muestran en la siguiente tabla:

Tabla 5. Flujo de caja neto del periodo antes del flujo de financiamiento.

Fuente: elaboración propia.

6.3.1 Aplicación de procedimiento para calcular el valor presente neto (VPN).

Una vez obtenido el resumen de los flujos de caja netos a 5 años y estimando una

inversión inicial de ($ 500.000.000), adicionalmente se tuvieron como escenarios para

realizar el análisis tasas de oportunidad del 8%, 12% (Tasa de oportunidad establecida

para el proyecto social según DNP) y 17%. Esta información se consolida en la tabla 6.

ITEM 2013 AÑO 1 2014 AÑO 2 2015 AÑO 3 2015 AÑO 4 2015 AÑO 5

COSTOS DE INVERSIÓNTécnicas y difusión de la capacitación en mano de

obra Especializada (Seminarios, modelos

educativos y multiplicadores de la optimización)

775.169.109$ 106.042.368$ 176.106.997$ 24.091.263$ 40.008.914$

Maq y Equipo 657.179.150$ 314.853.000$ -$ -$ -$

Equipo de Transporte 132.260.014$ 26.976.080$ -$ -$ -$

COSTOS DE OPERACIÓNMano de obra Calificada -$ 315.590.255$ 315.590.255$ 315.590.255$ 315.590.255$

Materiales 233.900.969$ 211.890.822$ 222.895.896$ 222.895.896$ 234.472.545$

Otros servicios 71.710.000$ 21.300.000$ -$ -$ -$

Otros gastos generales -$ 102.458.279$ 72.771.518$ 72.771.518$ 51.686.344$

Transporte -$ 698.400$ 698.400$ 698.400$ 698.400$

Otros gastos generales 1.310.690.354$ 601.362.139$ 296.484.944$ 136.031.229$ 67.066.429$

Amortizacion creditos -$ -$ -$ -$ -$

Intereses créditos -$ -$ -$ -$ -$

Valor de salvamento -$ -$ -$ -$ -$

TOTAL EGRESOS O INVERSIONES 3.180.909.596$ 1.701.171.343$ 1.084.548.010$ 772.078.561$ 709.522.887$

FLUJO ECONOMICO (Continuación)

ITEM 2013 AÑO 1 2014 AÑO 2 2015 AÑO 3 2015 AÑO 4 2015 AÑO 5

FLUJO DE CAJA NETO DEL PERÍODO ANTES

DEL FLUJO DE FINANCIAMIENTO(679.766.358,00)$ (376.650.452,00)$ 777.126.497,50$ 1.351.872.631,27$ 1.919.692.997,90$

FLUJO ECONOMICO

26

Tabla 6. Flujos de caja netos calculados según coste de oportunidad.

Fuente: Elaboración propia.

Teniendo en cuenta esta información, se aplica la fórmula matemática presentada en el

numeral 4.3.1 donde se obtienen los siguientes resultados:

Tabla 7. VPN calculados.

Fuente: Elaboración propia.

De acuerdo a los resultados presentados en la tabla 7, se puede observar que el

proyecto es viable para las tasas de oportunidad calculadas ya que registran valores

superiores a cero (0), indicando así cuanto ganará el proyecto después de recuperar la

inversión a una determinada tasa de oportunidad.

6.3.2 Aplicación de procedimiento para calcular la tasa interna de retorno (TIR).

Para la aplicación de la Tasa Interna de Retorno (TIR) se tomará como base la

información de la tabla 6, utilizando una tasa de oportunidad del 12% establecida por

DNP para proyectos sociales. Teniendo en cuenta esta información se aplica la fórmula

matemática presentada en el numeral 4.3.2 donde se obtienen los siguientes

resultados:

Inv. Inicial (500.000.000)$

Año 1 (679.766.358)$

Año 2 (376.650.452)$

Año 3 777.126.498$

Año 4 1.351.872.631$

Año 5 1.919.692.998$

8%

12%

17%

Flujos de Caja Netos

Tasa oportunidad

VPN (8%) VPN (12%) VPN (17%)

Inv. Inicial (500.000.000)$ (500.000.000)$ (500.000.000)$

Año 1 (629.413.294)$ (606.934.248)$ (580.996.887)$

Año 2 (322.917.054)$ (300.263.434)$ (275.148.259)$

Año 3 616908069,1 553.143.291$ 485.214.904$

Año 4 993666741,2 859.139.497$ 721.426.895$

Año 5 1306510798 1.089.285.362$ 875.593.385$

TOTAL 1.464.755.259$ 1.094.370.467$ 726.090.038$

27

Tabla 8. TIR calculados.

Fuente: Elaboración propia.

De acuerdo a este resultado se puede observar que el proyecto es viable para una tasa

de oportunidad de 12% ya que el resultado de la TIR es mayor a dicha tasa de

descuento (32.99% > 12%).

6.3.3 Aplicación de procedimiento para calcular la relación costo beneficio (RCB).

Para realizar el cálculo de la relación costo beneficio se tomarán los flujos de caja de

los ingresos y egresos del proyecto mostrados en la tabla 4 los cuales se consolidan en

la siguiente tabla, y posteriormente se aplica la fórmula matemática presentada en el

numeral 4.3.3.

Tabla 9. RCB calculado.

Fuente: Elaboración propia.

Con este resultado después de aplicar la formula se puede observar que la relación

costo beneficio es mayor a 1, lo cual indica que los beneficios superan a los costos, por

lo tanto el proyecto debe aceptarse.

6.3.4 Aplicación de procedimiento para calcular el periodo de recuperación de

capital (PR).

Para efectuar el cálculo del Periodo de Recuperación de Capital (PR) se requiere

contar la inversión inicial y el promedio del total los ingresos del proyecto en los 5 años

donde este fue evaluado, contando con estos datos de entrada se procede a aplicar la

formula presentada en el numeral 4.3.4.

Inv. Inicial (500.000.000)$

Año 1 (679.766.358)$

Año 2 (376.650.452)$

Año 3 777.126.498$

Año 4 1.351.872.631$

Año 5 1.919.692.998$

12%

TIR 32,99%

Flujos de Caja Netos

Tasa oportunidad

Flujos de caja (Ingresos) Flujos de caja Costos (Egresos)

10.440.505.713$ 7.448.230.396$

6.955.863.775$ 5.361.493.308$

RCB 1,30

VPN (12%)

28

Tabla 10. PR calculado.

Fuente: Elaboración propia.

El resultado muestra que la inversión del proyecto tardará 0,24 años o 2,88 meses en

recuperarse.

0,24 Años

2,88 MesesPERIODO RECUPERACIÓN CAPITAL

29

7. CONCLUSIONES

El análisis de la literatura especializada consultada permitió identificar las técnicas o

herramientas aceptadas para realizar la evaluación económica de proyectos en la

etapa de formulación; se estudiaron y evaluaron las propuestas teóricas de quince

autores reconocidos a nivel mundial, quienes coincidieron con el uso de las cuatro

herramientas, que fueron listadas y desarrolladas en este trabajo de grado, para ser

utilizadas al momento de realizar la evaluación propuesta.

Se diseñó un procedimiento con base a la literatura consultada y revisada, que

permitirá realizar la evaluación económica a cualquier proyecto en su etapa de

formulación. Este, señala las actividades y/o requisitos necesarios que se deben

tener para desarrollar con éxito la evaluación.

Se demostró con la aplicación del procedimiento diseñado, que al seguir sus pasos

de manera organizada, se podrá determinar la viabilidad económica de cualquier

proyecto; siempre y cuando éste cuente con las proyecciones de la inversión inicial y

sus flujos de caja anuales.

El procedimiento diseñado aplicado al proyecto de “Desarrollo de un sistema

agroindustrial rural competitivo en una bioregión del Valle del Cauca, Occidente”

permitió realizar la evaluación económica en su etapa de formulación, facilitando al

evaluador la toma de decisiones, ya que a manera general se recomienda aceptar el

proyecto, y por ende continuar con el uso de las demás áreas de evaluaciones, para

luego proceder con el desarrollo de las demás etapas del proyecto.

30

8. BIBLIOGRAFÍA

(s.f.).

Baca Urbina, G. (2010). Evaluación de Proyectos. Ciudad de México: McGraw Hill.

Cairo Rodriguez, V., Bao Garcia, R., & Cardenas Lucero, L. (2011). Formulación y

Evaluación de Proyectos. México D.F, México: Limusa S.A.

Castro, R., & Mokate, K. (2003). Evaluación Económica y Social de Proyectos de

Inversión. Bogotá: Alfaomega.

Cohen, E., & Franco, R. (1992). Evaluación de proyectos sociales. México D.F: Siglo

Veintiuno s.a c.v.

Cohen, E., & Martinez, R. (2002). Formulación, evaluación y monitoreo de proyectos

sociales. Santiago de Chile: Cepal. Obtenido de

http://accionsocial.ucr.ac.cr/sites/default/files/documentos/manual_formulacion.p

df

Córdoba Padilla, M. (2007). Formulación y evaluación de proyectos (Primera ed.).

Bogotá: Ecoe Ediciones Ltda. Obtenido de http://hdl.handle.net/11362/33706

Fontaine, E. (2008). Evaluación Social de proyectos. Naucalpan de Juárez: Pearson

Educación de México S.A.

Infante Villareal, A. (1979). Evaluación económica de proyectos de inversión (tercera

ed.). Cali, Colombia: Banco Popular.

Mendez, R. (2008). Formulación y evaluación de proyectos (Quinta ed.). Bogotá:

Icontec International.

Miranda Miranda, J. J. (2000). Gestión de proyectos (Quinta ed.). Bogotá: MM Editores.

Ortegón, E., Pacheco, J., & Roura, H. (2005). Metodología general de identificación,

preparación y evaluación de proyectos de inversión pública. NACIONES

UNIDAS. Santiago de Chile: CEPAL.

Ripoll Novales, M. (2004). Propuesta de un modelo de evaluación económica de

proyectos educativos. Tesis doctoral, Universidad de Barcelona, Barcelona.

Roche, H. (2013). Metodología general de formulación y evaluación económica de

proyectos de inversión pública. Universidad de la Republica de Argentina -

Convenio OPP‐UDELAR/FCEA. CEPAL.

31

Roura, H., & Cepeda, H. (1999). Manual de identificación, formulación y evaluación de

proyectos de desarrollo rural. Santiago de Chile: NU. CEPAL. ILPES. Obtenido

de http://hdl.handle.net/11362/5557

Sapag Chain, N. (2011). Proyectos de inversión, formulación y evaluación (Segunda

ed.). Santiago de Chile: Prentice Hall.

Silva Lira, I. (1983). Algunos conceptos basicos acerca de la evaluación financiera

económica y social de proyectos. Santiago de Chile: NU. CEPAL. ILPES.

Obtenido de http://hdl.handle.net/11362/30096