Embed Size (px)

Citation preview

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 1 de 25

PROCEDIMIENTO:

CREACIÓN LIBERACIÓN Y MODIFICACIÓN DE RESERVAS DE RECURSOS

1. OBJETIVO. Describir las acciones a realizar por las Unidades Financieras, toda vez, que deban crear, liberar y modificar las Reservas de Recursos en el Sistema Integrado de Gestión de la Administración Financiera, en adelante, SIGAF.

2. ALCANCE. P.2.1. Este instructivo es para separar fondos presupuestarios requeridos en la adquisición de bienes o servicios, pago de obligaciones con terceros que no requieren formalizarse mediante un proceso de contratación administrativa; reintegros de fondos de cajas chicas o gastos sin contraprestación de servicios. P.2.2. El procedimiento será de aplicación obligatoria, toda vez que los funcionarios responsables de los Programas o Subprogramas Institucionales deban crear Reservas de Recursos en el sistema SIGAF y cuentan con la autorización del Director o Subdirector Programático. P.2.3. Ante la ausencia de acceso al SIGAF, los Directores o Subdirectores Programáticos deben solicitar a la Unidad Financiera, la creación, liberación o modificación de la Reserva de Recursos, conforme al cumplimiento de funciones del responsable del Programa o Subprograma, en concordancia con el Plan Anual Operativo que se hayan propuesto a desarrollar durante el ejercicio económico correspondiente, fundamentándose en la asignación, liberación o modificación periódica de las cuotas presupuestarias. P.2.4. De conformidad Circular CCAF-010-2011 del 15 de febrero del 2011 mediante el cual derogan circulares Nos. CCAF 081-2009 del 23 de setiembre 2009 y CCAF-098-2009 del 28 diciembre 2009, que reafirman autorizar uso de Reserva de Recursos considerando que los servicios públicos corresponden a erogaciones por concepto de adquisición y consumo de los principales servicios de utilidad pública, necesarios para el adecuado funcionamiento de las unidades programáticas y administrativas institucionales, utilizándose Reserva de Recursos Gasto Fijo (GF) tipo 34 para consumo y pago por la contraprestación de servicios percibidas de sujetos de derecho público, entre los que figuran: servicios de agua y alcantarillado, teléfono, internet, correo, energía eléctrica, servicios municipales por conceptos de recolección de desechos sólidos, aseo de vías y sitios públicos, pagos de impuestos municipales, servicios de publicación y compra del Diario Oficial (La Gaceta),

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 2 de 25

así como impresión y encuadernación, compra de productos de papel y cartón a Imprenta Nacional, pagos de todo tipo al Instituto Nacional de Seguros, pagos al Banco de Costa Rica por concepto de compras de combustible, becas cuando se giran directamente a funcionarios o terceras personas beneficiarias, compras de suministros y alimentos al Consejo Nacional de Producción, compras a granel de diesel, gasolina, gas, asfalto y otros productos a la Refinadora Costarricense de Petróleo, RECOPE y compras de productos a la Fábrica Nacional de Licores. P.2.5. Las Reservas de Recursos se pueden utilizar para el reconocimiento de resoluciones administrativas, sentencias judiciales en los términos y disposiciones establecidas por Contraloría General de la Republica en Resolución N° R-CO-38-2009 del 06 de Junio del 2009 publicada en el Diario Oficial La Gaceta N° 118 de 19 de junio del 2009, denominado Instructivo Sobre Aspectos Mínimos a considerar en el análisis de los documentos de ejecución presupuestaria en el proceso de visado y modificaciones posteriores, así como para aquellos casos que la CCAF autorice. P.2.6. Se autoriza el uso de la Reserva de Recursos Clase AF Rango 40 para el pago de adquisición de bienes y servicios continuos, a saber: alquileres de bienes inmuebles, suscripción de periódicos, revistas, compra de boletos aéreos y servicio de limpieza, quedando condicionada a que de previo a cargar gastos a Reservas de Recursos, la administración activa debe garantizar que se cumplan las siguientes consideraciones:

a. Que los servicios sean de naturaleza continua y que la información de la

ejecución contractual esté registrada en Sistema de Compras Públicas, en adelante, SICOP.

b. Crear en SICOP las Reservas de Recursos Clase AF Rango 40, disponiendo en el apartado de texto explicativo que contiene este documento en SIGAF; como espacio obligatorio dispuesto para justificar los datos de la fecha del rige y el vence del contrato, el nombre del contratista, número de contrato registrado en SICOP, nombre y número de cédula jurídica del acreedor y la descripción del servicio contratado.

c. Para posibilitar el pago de obligaciones con terceros que no requieren

formalizarse mediante un proceso de contratación administrativa, se deberá registrar y contabilizar previamente este documento en SIGAF a fin de amparar el compromiso por la contraprestación de servicios recibidos, en concordancia con la normativa que la regula.

d. Las compras de boletos aéreos requiere de la creación de la respectiva Reserva de Recursos, en consonancia con lo dispuesto por la Dirección General de Administración de Bienes y Contratación Administrativa en

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 3 de 25

adelante DGABCA y la Tesorería Nacional, mediante Circular N° DGABCA-NP-1035-2010 de 06 de diciembre del 2010, denominada “Políticas de Uso de Convenio Marco de Emisión de Boletos”.

e. Las Reservas de Recursos deberán registrarse en SIGAF, con apego al marco normativo y procedimental establecido en este procedimiento, el cual delimita y asigna las actividades y responsables del desarrollo de los procesos de adquisición de bienes y servicios requeridos por las unidades programáticas ejecutoras de presupuesto en cada ámbito institucional.

f. No se autorizará el uso de las Reservas de Recursos si las mismas

amparan erogaciones en fecha posterior al vencimiento de los respectivos contratos marco que respaldan tales gastos; en estos casos la administración activa deberá realizar las acciones que conforme la legislación aplicable correspondan para renovar la vigencia respectiva, o en su defecto, realizar los trámites de nuevas contrataciones y mantener actualizada la información en el SICOP.

P.2.7 Cuando se requiera modificar la Reserva de Recursos, se deben aplicar los procesos para la creación, liberación o modificación, en forma contraria, es decir reversando la secuencia de los pasos, correspondiéndole esta función al Director y/o Subdirector de Programa y/o Subprograma / Áreas Administrativas Programáticas o funcionario formalmente autorizado por éstos, solicitando a la Unidad Financiera que proceda con la modificación solicitada; posteriormente deberá solicitar la desliberación de cuota para que al saldo vuelva al disponible de la subpartida presupuestaría.

3. DOCUMENTACIÓN. 3. 1 Definiciones.

3.1.1 Manuales de Procedimiento de Ejecución Presupuestaria.

P.3.1.1.1. Los Manuales de Usuario son preparados con base en los documentos emitidos directamente por los Órganos Rectores de la Administración Financiera; los mismos incluyen las instrucciones necesarias para operar el SIGAF.

P.3.1.1.2. Los Manuales de Procedimiento Vinculados: son los aquellos que hacen referencia a procedimientos operativos directamente relacionados con el procedimiento tratado, ya sea por procedimientos previos, en paralelo ó posteriores.

P.3.1.1.3. La Reserva de Recursos como documento de ejecución presupuestaria permite separar fondos presupuestarios para la adquisición de

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 4 de 25

bienes o servicios, o para el pago de obligaciones con terceros que no requieren formalizarse mediante un proceso de contratación administrativa.

P.3.1.1.4. El documento referido en el inciso anterior representa una posible salida de recursos, condicionada a la prestación o no de los bienes y servicios contratados. Conlleva la identificación de la persona física o jurídica con la cual se establece la relación comercial que da origen al compromiso, así como la especificación y cantidad de los bienes por recibir o en su defecto, el destino de los gastos sin contraprestación.

4. DESARROLLO.

P.4.1. Los Programas y/o Subprogramas Institucionales pueden crear Reservas de Recursos en el Sistema Integrado de Gestión de la Administración Financiera, en adelante, SIGAF; si cuentan con las autorizaciones correspondientes y solicitar a la Unidad Financiera, la liberación de la Reserva de Recursos.

P.4.1.2. La utilización de la Reserva de Recursos exige que su procedimiento sea iniciado por el Director o Subdirector programático, cuando no disponga de acceso al SIGAF; su autorización es fundamental para que sea creada y aprobada por los funcionarios responsables de la Unidad Financiera, en estricta aplicación de las regulaciones y disposiciones que rigen el control jurídico y contable de la ejecución presupuestaria.

P.4.1.3. Para efectos de la contabilidad presupuestaria la Reserva de Recursos, afecta el Comprometido; consiste en el compromiso real de los recursos como resultado de una contratación efectuada con terceros para adquirir bienes o servicios o realizar gastos por otros conceptos. Como salvedad de este procedimiento, debe tenerse claramente entendido que las Reservas de Recursos amparadas a este proceso excluye la participación de las Proveedurías Institucionales, toda vez que las Reservas de Recursos se liberan para honrar gastos u obligaciones que están fuera del contexto de los procesos propios de la Contratación Administrativa. P.4.1.4. Sobre la utilización del documento denominado Reservas de Recursos debe tenerse presente lo estipulado en el “Instructivo Sobre Aspectos Mínimos a Considerar en el Análisis de los Documentos de Ejecución Presupuestaria en el Proceso de Visado” Modificado en el Diario Oficial Gaceta N° 118 de 19 de junio del 2009-Resolución R-CO-38-2009 del 06-06-2009 de la Contraloría General de la República). (Contraloría General de la República de Costa Rica, 2009).

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 5 de 25

P.4.2. Reservas de Recursos. P.4.2.1. Para el trámite del documento de ejecución presupuestaria denominado Reserva de Recursos, la Unidad Financiera, además, del documento sobre aspectos generales indicados en el Instructivo de Visado de Gastos, deberán cumplir con lo señalado en los procedimientos establecidos por el Ministerio de Hacienda en su carácter de rector del Sistema de Administración Financiera.

P.4.2.2. El uso de las Reservas de Recursos para los reintegros de caja chica, se encuentra especificado en el Reglamento General de Caja Chica emitido por la Tesorería Nacional que es el ente Rector. P.4.2.3. Gastos con cargo a reservas de recursos amparadas en una resolución administrativa u otro documento idóneo establecido por la instancia competente, así como para atender pagos en cumplimiento de mandatos y sentencias judiciales en firme. P.4.2.4. En el caso de facturas por concepto de prestaciones legales, reconocimiento de otros derechos laborales, indemnizaciones a particulares, diferencias de pensión, cuentas pendientes de ejercicios anteriores, devolución de sumas captadas a los administrados por parte el Ministerio de Hacienda, el pago que debe realizar la administración ha de fundamentarse en una resolución administrativa o en el documento idóneo que para tales efectos establezca la instancia competente, salvo que en el gasto corresponda al cumplimiento de obligaciones en cuyo caso estos serán títulos únicos y suficientes para el pago respectivo. P.4.2.5. Para el trámite de gastos con cargo a una reserva de recursos amparados a una resolución administrativa u otro documento idóneo, así como para los que se deban realizar en atención de mandatos y sentencias judiciales, además de las verificaciones de los aspectos generales indicados anteriormente, se debe considerar lo que se detalla a continuación:

a. “Indicar, el número de reserva de recursos a la que se carga el gasto.

b. El código presupuestario debe coincidir con el número de la reserva de recursos.

c. Según corresponda, indicar el número de resolución administrativa o

documento idóneo, mandato o sentencia judicial.

d. Que la información del beneficiario coincida con la indicada en la resolución administrativa o documento idóneo, mandato o sentencia

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 6 de 25

judicial, según corresponda. (nombre, número de cédula del beneficiario y monto total por pagar).

e. Que en los casos en que la obligación se origina por un mandato o sentencia judicial, éste se encuentre en firme.”

4.3 Estudio de la resolución administrativa.

P.4.3.1. Las resoluciones administrativas deberán ajustarse a la normativa establecida, dispuestas en el Código de Trabajo, Estatuto de Servicio Civil y su reglamento, Ley para el Equilibrio Financiero del Sector Público, leyes y reglamentos propios de cada institución, jurisprudencia judicial sentencias de tribunales de trabajo, circulares e instructivos de las oficinas relacionadas con el trámite de derechos laborales, Código de Normas y Procedimientos Tributarios y cualesquiera otra normativa atinente a la materia. P.4.3.2. A la resolución administrativa se le debe realizar un análisis de legalidad y de verificación de las sumas que se ordena pagar, así como algunos aspectos básicos que a continuación se detallan:

1. Que la resolución administrativa se ajuste a los lineamientos de la

“Circular sobre pagos de la Hacienda Pública” emitida por la Contraloría General y publicada en La Gaceta N° 77 del 24 de abril de 1990 y sus reformas. Que en la copia de la resolución conste la certificación de que es copia fiel del original.

2. Que dentro del texto de la resolución administrativa exista un análisis

expreso sobre el tema de la prescripción del derecho. 3. En algunos casos particulares de facturas con cargo a una reserva de

recursos amparados a una resolución administrativa, además de los puntos anteriores, se deberá analizar lo siguiente:

Resoluciones administrativas por concepto de cuentas pendientes de ejercicios anteriores: a) Verificar que se indicó en forma precisa el inicio de las gestiones

tendientes a determinar la eventual responsabilidad de funcionarios públicos por los actos que originan este tipo de pago, con indicación al menos de la fecha de inicio y el órgano responsable del procedimiento, según las disposiciones de los artículos 203 y concordantes de Ley General de la Administración Pública, y el artículo N° 108 de la Ley de Administración Financiera de la República y Presupuestos Públicos, cuyo resultado deberá

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 7 de 25

encontrarse a disposición de la Contraloría General de la República para los efectos de la fiscalización que le compete.

b) Resoluciones administrativas por concepto de diferencias salariales de años anteriores:

c) Se debe verificar que indiquen el período que se está cancelando, el

aguinaldo proporcional y salario escolar correspondiente, las cargas sociales respectivas, el impuesto sobre la renta, y en los casos que corresponda el porcentaje para el régimen de pensión respectivo.

d) Resoluciones administrativas por concepto de diferencias de pensión de años anteriores:

e) Se debe verificar que indiquen el período que se cancela, el

aguinaldo proporcional, las cargas sociales respectivas, el impuesto sobre la renta y el porcentaje para el régimen de pensión que corresponda.

f) Resoluciones administrativas por concepto de indemnización originadas en contrataciones irregulares:

g) Verificar que se indicó en forma precisa el inicio de las gestiones

tendientes a determinar la eventual responsabilidad de funcionarios públicos por los actos que originan este tipo de pago, con indicación al menos de la fecha de inicio y el órgano responsable del procedimiento, según las disposiciones de los artículos N° 203 y concordantes de Ley General de la Administración Pública, y el artículo N° 108 de la Ley de Administración Financiera de la República y Presupuestos Públicos, cuyo resultado deberá encontrarse a disposición de la Contraloría General de la República para los efectos de la fiscalización que le compete.

h) En los casos de contrataciones irregulares, no procede un pago

propiamente dicho, sino el reconocimiento de una indemnización, con la respectiva deducción del lucro, de conformidad con lo dispuesto en los oficios N° 8814 de la Dirección General de Contratación Administrativa (DGCA-921-97) de fecha 16 de julio de 1997 y el oficio de la División de Asesoría y Gestión Jurídica N° 8558 (DAGJ-1326-2001) del 6 de agosto de 2001.

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 8 de 25

P.4.3.3. Aspectos adicionales a considerar para el trámite de facturas por concepto de prestaciones legales.

Para el trámite de facturas con cargo a una reserva de recursos por concepto de prestaciones legales, además se requiere tomar en consideración lo siguiente:

1. Que se tramiten en orden de presentación de conformidad con lo señalado

en las normas de ejecución del Presupuesto de la República. 2. Que en los casos de fallecimiento del servidor, se indique el juzgado de

trabajo en el cual se abrirá el expediente correspondiente, para efectos del depósito establecido en el artículo N° 85 inciso d del Código de Trabajo.

3. Verificar a través de los sistemas de información que contienen los registros

de pago por concepto de sueldos o en su defecto por certificación extendida por la Unidad de Recursos Humanos, en la que se manifieste lo siguiente:

a) Si existen giros por concepto de salarios a favor del exservidor, después de la fecha a partir de la cual cesa su relación laboral. En caso afirmativo, determinar si los mismos fueron depositados en la cuenta del interesado, lo que obligaría a la Administración a solicitar el reintegro directamente.

b) Si el servidor continúa laborando, en cuyo caso, la Administración

deberá dejar sin efecto el trámite de la factura e iniciar el procedimiento administrativo para establecer las eventuales responsabilidades.

c) Si el servidor ha ingresado de nuevo antes del transcurso del plazo

señalado en el artículo N° 586 del Código de Trabajo, para lo cual la Administración deberá dejar sin efecto el trámite de la factura y confeccionar una nueva resolución reconociendo sólo el período durante el cual no laboró.

4.4. Gastos de representación y dietas. P.4.1. De acuerdo con disposiciones de la CGR (oficio N° 8253 del 19 de agosto de 1985 y circular N° 13370 del 20 de diciembre de 1985) y de común acuerdo con las autoridades del Ministerio de Hacienda, el documento denominado “Fórmula para procesar movimientos de dietas, gastos varios y becas”, deberá de utilizarse como documento de ejecución presupuestaria, sin perjuicio del uso de la factura electrónica para tales efectos se haya dispuesto.

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 9 de 25

P.4.2. Para el trámite de documentos de ejecución presupuestaria que respaldan gastos de representación y dietas, se deben de considerar lo indicado en el punto 2 de este instructivo, además de verificar lo siguiente:

1. Que exista base legal que fundamente el gasto.

2. Que conste el nombre y número de cédula del beneficiario.

3. Que se indique el período que cubre el pago.

4. Que en el caso de pago de dietas, se indique el número de sesiones a

las que asistió el beneficiario; indicar si fue como propietario o suplente y el monto a pagar por sesión.

5. Que los pagos por concepto de gastos de representación fijos incluyan

las retenciones mensuales que por ley se establecen, a saber: impuesto sobre la renta, aportes a la Caja Costarricense de Seguro Social y al Banco Popular y de Desarrollo Comunal y los dispuesto en el pronunciamiento Nº 10340 del 9 de setiembre de 1993 de la Contraloría General.

6. En cuanto a pagos de gastos de representación sujetos a liquidación,

verificar que se ajusten a los trámites establecidos y que se adjunten los comprobantes originales que justifican las erogaciones efectuadas.

7. Si el pago se realiza por medio de factura, además de lo anterior se

debe verificar lo siguiente:

a) Que se indique en la factura el número de reserva de recursos a la que se carga el gasto.

b) Que el código presupuestario al que se carga el gasto

coincida con el de la reserva de recursos. 5. MARCO NORMATIVO.

Este procedimiento encuentra su fundamento legal en La Ley de Administración Financiera de La República y Presupuestos Públicos de Costa Rica N° 8131 y su Reglamento. A continuación se mencionan algunos artículos de esa normativa:

Artículo 61. —Atribuciones de la Tesorería Nacional.

“……”

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 10 de 25

h) Autorizar el uso de cajas chicas en las dependencias de la Administración Central para gastos menores, conforme a la reglamentación que se dictará para el efecto.”

P.5.2. Del Reglamento a la Ley de Administracion Financiera de la República y Presupuestos Públicos, dispone lo siguiente:

Artículo 86. —Cajas chicas y otros fondos autorizados por ley.

“La Tesorería Nacional emitirá la normativa y los procedimientos específicos para regular la operación de los fondos de caja chica y otros que la legislación autorice, dentro del marco de respeto al principio de caja única.”

P.5.3. Circular emitida por la Comisión de Coordinación de la Administración Financiera, N° CCAF-010 del 15 de febrero del 2011.

5.3.1 “Uso de Reservas de Recursos para pago de principales servicios de utilidad pública, necesarios para el buen funcionamiento de cada institución; reconocimiento de resoluciones administrativas, sentencias judiciales en los términos y disposiciones establecidas en el Instructivo CGR; Resolución N° R-CO-38-2009 del 06-06-2009, publicado en el Diario Oficial La Gaceta N° 118 de fecha 19 de junio del 2008; modificaciones emitidas por, así como aplicar las Normas y criterios operativos para la utilización de los Clasificadores Presupuestarios del Sector Público, cargando el gasto en las respectivas subpartidas presupuestarias a través de aplicación de normativas y procedimientos que regulan el suministro y pagos de estos servicios y los correspondientes registros y controles en SIGAF. 5.3.2 Corresponde a cada instancia institucional realizar lo propio en función del cumplimiento del control interno y marco normativo que regula uso de este documento, atendiendo disposiciones establecidas en Instructivo sobre aspectos mínimos a considerar en el análisis de los documentos de ejecución presupuestaria en el proceso de visado y modificaciones emitidas por Contraloría General de la Republica mediante Resolución N° R-CO-38-2009 del 06 de

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 11 de 25

Junio del 2009 publicada en el Diario Oficial La Gaceta N° 118 de 19 de junio del 2009, así como aplicar las Normas y criterios operativos para la utilización de los Clasificadores Presupuestarios del Sector Público.”

P.5.4. En cuanto a las solicitudes de modificación, ampliación, anulación o desliberación de Reservas de Recursos corresponde al Director, Subdirector de Programa y/o Subprograma remitir oficio justificando al Jefe de la Unidad Financiera para que efectúe un análisis y valore la pertinencia de proceder en el sistema SIGAF con lo solicitado, informando sobre los resultados obtenidos a las distintas unidades programáticas. P.5.5. Para la realización de las actividades de este procedimiento relacionado con las funciones de registro, aprobación, autorización, firmas y liberación de documentos de ejecución presupuestaria: Solicitudes de Pedido, Reservas de Recursos, Facturas, Boletas de Reintegros de Caja Chica; a la luz de lo que establece la Ley General de la Administración Pública en los Artículos 89 y siguientes, puede el Director, Subdirector de Programa y/o Subprograma y el Jefe o Funcionarios Responsable de la Unidad Financiera, asignar éstas funciones administrativas a un funcionario autorizado, siguiendo el mecanismo legal para la delegación de firmas; el acto asignado o delegado, sigue siendo responsabilidad de cada uno de los delegantes de estas funciones administrativas.

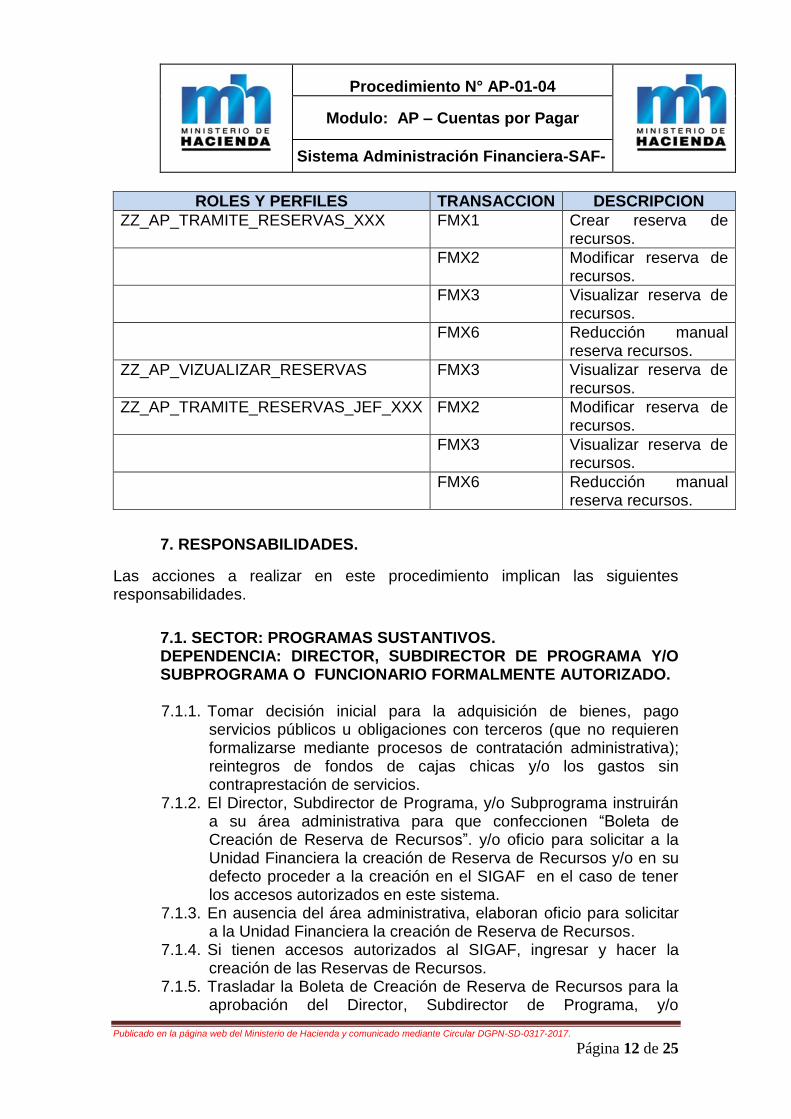

6. ROLES Y PERFILES DE RESERVA DE RECURSOS Y SUS CORRESPONDIENTES TRANSACCIONES:

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 12 de 25

ROLES Y PERFILES TRANSACCION DESCRIPCION

ZZ_AP_TRAMITE_RESERVAS_XXX FMX1 Crear reserva de recursos.

FMX2 Modificar reserva de recursos.

FMX3 Visualizar reserva de recursos.

FMX6 Reducción manual reserva recursos.

ZZ_AP_VIZUALIZAR_RESERVAS FMX3 Visualizar reserva de recursos.

ZZ_AP_TRAMITE_RESERVAS_JEF_XXX FMX2

Modificar reserva de recursos.

FMX3

Visualizar reserva de recursos.

FMX6

Reducción manual reserva recursos.

7. RESPONSABILIDADES.

Las acciones a realizar en este procedimiento implican las siguientes responsabilidades.

7.1. SECTOR: PROGRAMAS SUSTANTIVOS. DEPENDENCIA: DIRECTOR, SUBDIRECTOR DE PROGRAMA Y/O SUBPROGRAMA O FUNCIONARIO FORMALMENTE AUTORIZADO. 7.1.1. Tomar decisión inicial para la adquisición de bienes, pago

servicios públicos u obligaciones con terceros (que no requieren formalizarse mediante procesos de contratación administrativa); reintegros de fondos de cajas chicas y/o los gastos sin contraprestación de servicios.

7.1.2. El Director, Subdirector de Programa, y/o Subprograma instruirán a su área administrativa para que confeccionen “Boleta de Creación de Reserva de Recursos”. y/o oficio para solicitar a la Unidad Financiera la creación de Reserva de Recursos y/o en su defecto proceder a la creación en el SIGAF en el caso de tener los accesos autorizados en este sistema.

7.1.3. En ausencia del área administrativa, elaboran oficio para solicitar a la Unidad Financiera la creación de Reserva de Recursos.

7.1.4. Si tienen accesos autorizados al SIGAF, ingresar y hacer la creación de las Reservas de Recursos.

7.1.5. Trasladar la Boleta de Creación de Reserva de Recursos para la aprobación del Director, Subdirector de Programa, y/o

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 13 de 25

Subprograma y el oficio lo recibe el Director Financiero Institucional o funcionario responsable.

7.1.6. Cuando no corresponda o se haya incurrido en algún error el Área Administrativa o la Unidad Financiera devuelve los documentos a los funcionarios mencionados.

7.1.7. La Unidad Financiera o las Unidades Administrativas deberán visualizar la efectiva creación y liberación de Reserva de Recursos.

7.1.8. El funcionario responsable dará inicio a los trámites para la adquisición de bienes y servicios con cargo a Reserva de Recursos.

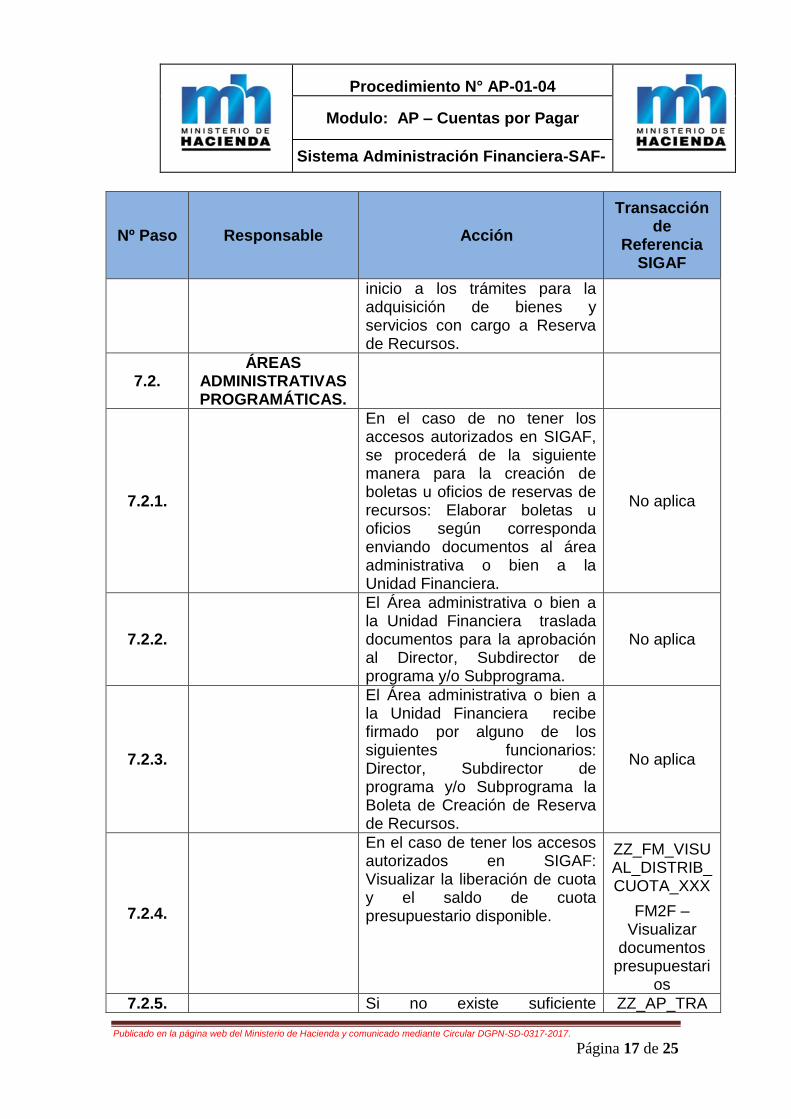

7.2. SECTOR: PROGRAMAS SUSTANTIVOS. DEPENDENCIA: ÁREAS ADMINISTRATIVAS PROGRAMÁTICAS. 7.2.1. En el caso de no tener los accesos autorizados en SIGAF, se

procederá de la siguiente manera para la creación de boletas u oficios de reservas de recursos: Elaborar boletas u oficios según corresponda enviando documentos al área administrativa o bien a la Unidad Financiera.

7.2.2. El Área administrativa o bien a la Unidad Financiera traslada documentos para la aprobación al Director, Subdirector de programa y/o Subprograma.

7.2.3. El Área administrativa o bien a la Unidad Financiera recibe firmado por alguno de los siguientes funcionarios: Director, Subdirector de programa y/o Subprograma la Boleta de Creación de Reserva de Recursos.

7.2.4. En el caso de tener los accesos autorizados en SIGAF: Visualizar la liberación de cuota y el saldo de cuota presupuestario disponible.

7.2.5. Si no existe suficiente disponibilidad de liberación de cuota gestionar ante el Jefe de la Unidad Financiera la asignación de cuota.

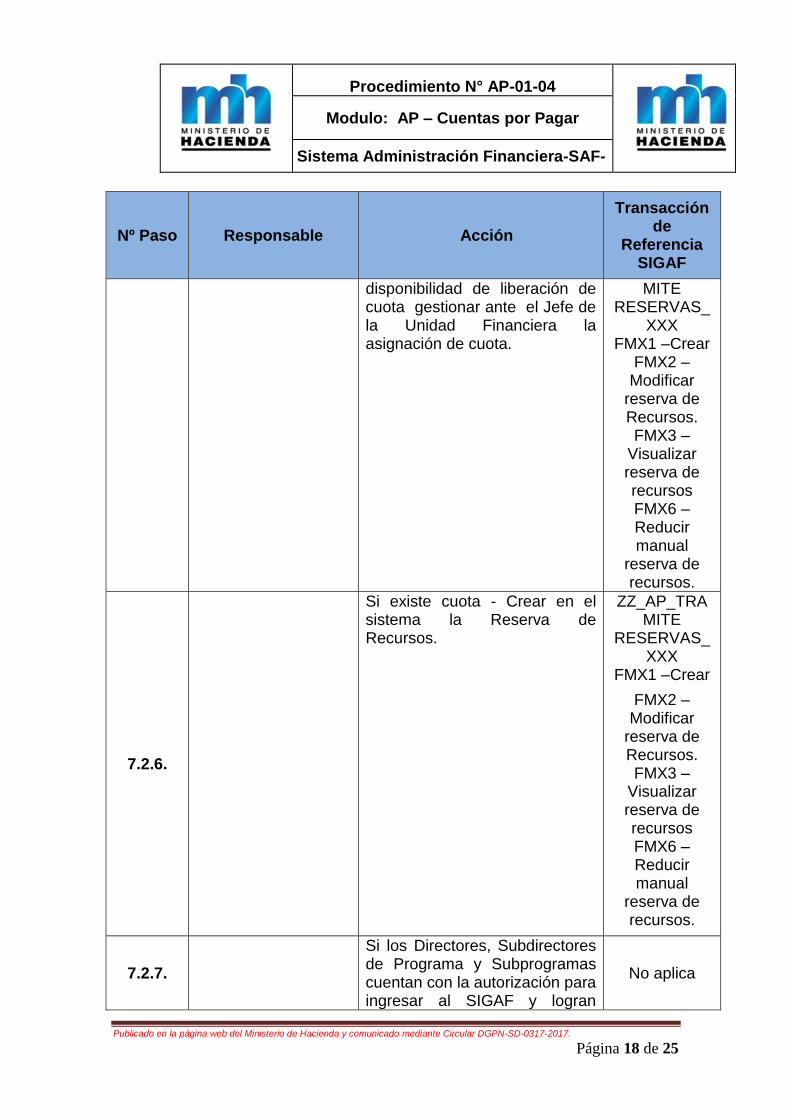

7.2.6. Si existe cuota - Crear en el sistema la Reserva de Recursos. 7.2.7. Si los Directores, Subdirectores de Programa y Subprogramas

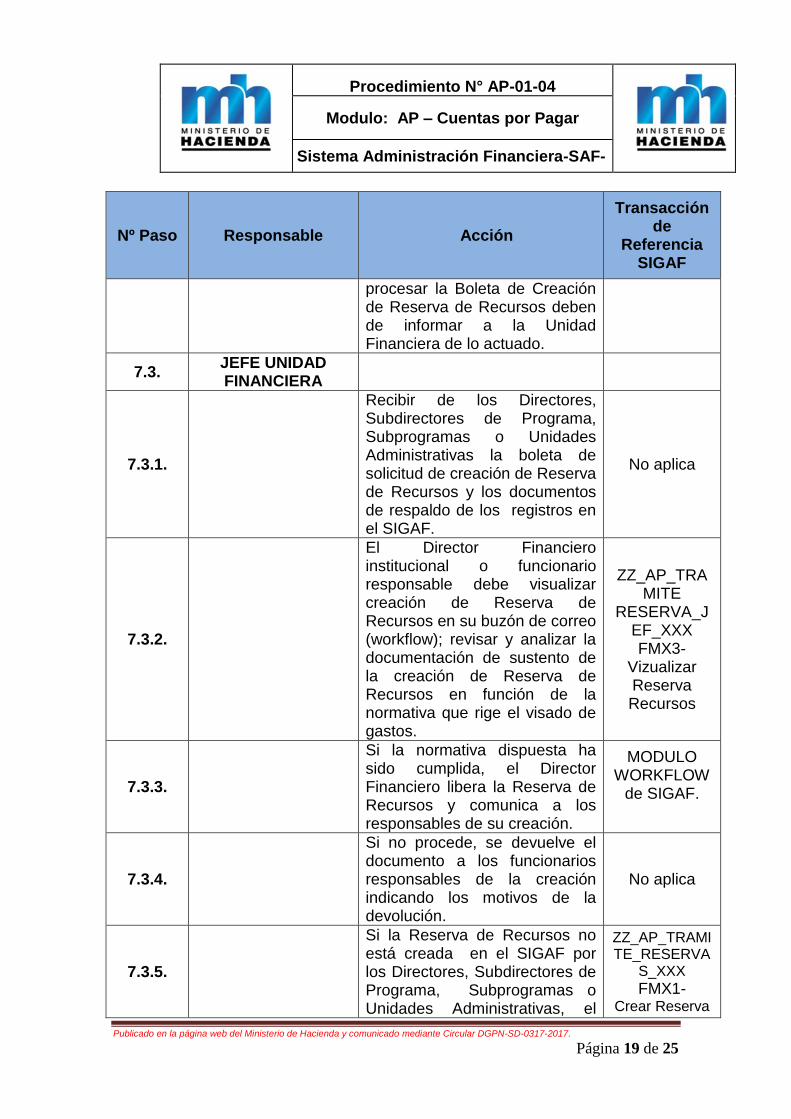

cuentan con la autorización para ingresar al SIGAF y logran procesar la Boleta de Creación de Reserva de Recursos deben de informar a la Unidad Financiera de lo actuado.

7.3 SECTOR: ÁREAS FINANCIERAS. DEPENDENCIA: JEFE UNIDAD FINANCIERA. 7.3.1. Recibir de los Directores, Subdirectores de Programa,

Subprogramas o Unidades Administrativas la boleta de solicitud

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 14 de 25

de creación de Reserva de Recursos y los documentos de respaldo de los registros en el SIGAF.

7.3.2. El Director Financiero institucional o funcionario responsable debe visualizar creación de Reserva de Recursos en su buzón de correo (workflow); revisar y analizar la documentación de sustento de la creación de Reserva de Recursos en función de la normativa que rige el visado de gastos.

7.3.3. Si la normativa dispuesta ha sido cumplida, el Director Financiero libera la Reserva de Recursos y comunica a los responsables de su creación.

7.3.4. Si no procede, se devuelve el documento a los funcionarios responsables de la creación indicando los motivos de la devolución.

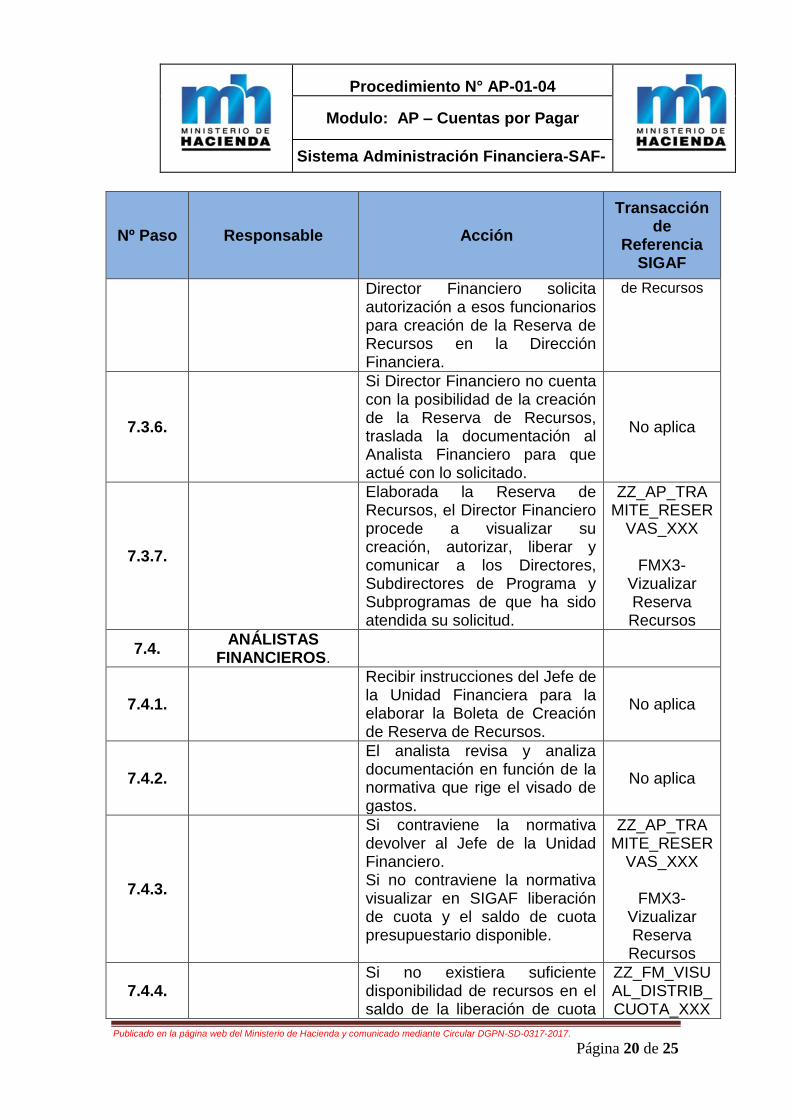

7.3.5. Si la Reserva de Recursos no está creada en el SIGAF por los Directores, Subdirectores de Programa, Subprogramas o Unidades Administrativas, el Director Financiero solicita autorización a esos funcionarios para creación de la Reserva de Recursos en la Dirección Financiera.

7.3.6. Si Director Financiero no cuenta con la posibilidad de la creación de la Reserva de Recursos, traslada la documentación al Analista Financiero para que actué con lo solicitado.

7.3.7. Elaborada la Reserva de Recursos, el Director Financiero procede a visualizar su creación, autorizar, liberar y comunicar a los Directores, Subdirectores de Programa y Subprogramas de que ha sido atendida su solicitud.

7.4. SECTOR: ÁREAS FINANCIERAS. DEPENDENCIA: ANÁLISTAS FINANCIEROS. 7.4.1. Recibir instrucciones del Jefe de la Unidad Financiera para la

elaborar la Boleta de Creación de Reserva de Recursos. 7.4.2. El analista revisa y analiza documentación en función de la

normativa que rige el visado de gastos. 7.4.3. Si contraviene la normativa devolver al Jefe de la Unidad

Financiero. 7.4.4. Si no contraviene la normativa visualizar en SIGAF liberación de

cuota y el saldo de cuota presupuestario disponible. 7.4.5. Si no existiera suficiente disponibilidad de recursos en el saldo de

la liberación de cuota comunica a su Jefe inmediato; éste a su vez informa a los Directores, Subdirectores de Programa, Subprogramas o Unidades Administrativas de lo sucedido.

7.4.6. Con la verificación de la existencia de suficientes recursos en el saldo de liberación de cuota, se crea en el SIGAF la Reserva de Recursos solicitada.

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 15 de 25

7.4.7. Devolver al Jefe de la Unidad Financiera los documentos respaldo de creación de Reserva de la Recursos.

8. CUADRO SINÓPTICO DEL PROCEDIMIENTO POR ETAPAS.

El siguiente cuadro se describe las acciones a seguir y los responsables de la creación, liberación y modificación de reservas de recursos presupuestarios.

PROCEDIMIENTO: AP-01-04. CREACIÓN LIBERACIÓN Y MODIFICACIÓN DE RESERVAS DE

RECURSOS

Nº Paso Responsable Acción

Transacción de

Referencia SIGAF

7.1.

DIRECTOR, SUBDIRECTOR DE PROGRAMA Y/O SUBPROGRAMA O FUNCIONARIO FORMALMENTE AUTORIZADO.

7.1.1

Tomar decisión inicial para la adquisición de bienes, pago servicios públicos u obligaciones con terceros (que no requieren formalizarse mediante procesos de contratación administrativa); reintegros de fondos de cajas chicas y/o los gastos sin contraprestación de servicios.

No aplica

7.1.2

El Director, Subdirector de Programa, y/o Subprograma instruirán a su área administrativa para que confeccionen “Boleta de Creación de Reserva de Recursos” y/o oficio para solicitar a la Unidad Financiera la creación de Reserva de Recursos y/o en su defecto

No aplica

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 16 de 25

Nº Paso Responsable Acción

Transacción de

Referencia SIGAF

proceder a la creación en el SIGAF en el caso de tener los accesos autorizados en este sistema.

7.1.3.

En ausencia del área administrativa, elaboran oficio para solicitar a la Unidad Financiera la creación de Reserva de Recursos.

No aplica

7.1.4 Si tienen accesos autorizados al SIGAF, ingresar y hacer la creación de las Reservas de Recursos.

ZZ_AP_TRAMITE_RESERVA

S_XXX FMX1-

Crear Reserva de Recursos

7.1.5 Trasladar la Boleta de Creación de Reserva de Recursos para la aprobación del Director, Subdirector de Programa, y/o Subprograma y el oficio lo recibe el Director Financiero Institucional o funcionario responsable.

No aplica

7.1.6 Cuando no corresponda o se haya incurrido en algún error el Área Administrativa o la Unidad Financiera devuelve los documentos a los funcionarios mencionados.

No aplica

7.1.7. La Unidad Financiera o las Unidades Administrativas deberán visualizar la efectiva creación y liberación de Reserva de Recursos.

ZZ_AP_TRAMITE_RESERVA

S_XXX FMX1-

Crear Reserva de Recursos

FMX3- visualizar

Reserva de Recursos

7.1.8. El funcionario responsable dará No aplica

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 17 de 25

Nº Paso Responsable Acción

Transacción de

Referencia SIGAF

inicio a los trámites para la adquisición de bienes y servicios con cargo a Reserva de Recursos.

7.2. ÁREAS

ADMINISTRATIVAS PROGRAMÁTICAS.

7.2.1.

En el caso de no tener los accesos autorizados en SIGAF, se procederá de la siguiente manera para la creación de boletas u oficios de reservas de recursos: Elaborar boletas u oficios según corresponda enviando documentos al área administrativa o bien a la Unidad Financiera.

No aplica

7.2.2.

El Área administrativa o bien a la Unidad Financiera traslada documentos para la aprobación al Director, Subdirector de programa y/o Subprograma.

No aplica

7.2.3.

El Área administrativa o bien a la Unidad Financiera recibe firmado por alguno de los siguientes funcionarios: Director, Subdirector de programa y/o Subprograma la Boleta de Creación de Reserva de Recursos.

No aplica

7.2.4.

En el caso de tener los accesos autorizados en SIGAF: Visualizar la liberación de cuota y el saldo de cuota presupuestario disponible.

ZZ_FM_VISUAL_DISTRIB_CUOTA_XXX

FM2F – Visualizar

documentos presupuestari

os

7.2.5. Si no existe suficiente ZZ_AP_TRA

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 18 de 25

Nº Paso Responsable Acción

Transacción de

Referencia SIGAF

disponibilidad de liberación de cuota gestionar ante el Jefe de la Unidad Financiera la asignación de cuota.

MITE RESERVAS_

XXX FMX1 –Crear

FMX2 – Modificar

reserva de Recursos. FMX3 –

Visualizar reserva de recursos FMX6 – Reducir manual

reserva de recursos.

7.2.6.

Si existe cuota - Crear en el sistema la Reserva de Recursos.

ZZ_AP_TRAMITE

RESERVAS_XXX

FMX1 –Crear

FMX2 – Modificar

reserva de Recursos. FMX3 –

Visualizar reserva de recursos FMX6 – Reducir manual

reserva de recursos.

7.2.7.

Si los Directores, Subdirectores de Programa y Subprogramas cuentan con la autorización para ingresar al SIGAF y logran

No aplica

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 19 de 25

Nº Paso Responsable Acción

Transacción de

Referencia SIGAF

procesar la Boleta de Creación de Reserva de Recursos deben de informar a la Unidad Financiera de lo actuado.

7.3. JEFE UNIDAD FINANCIERA

7.3.1.

Recibir de los Directores, Subdirectores de Programa, Subprogramas o Unidades Administrativas la boleta de solicitud de creación de Reserva de Recursos y los documentos de respaldo de los registros en el SIGAF.

No aplica

7.3.2.

El Director Financiero institucional o funcionario responsable debe visualizar creación de Reserva de Recursos en su buzón de correo (workflow); revisar y analizar la documentación de sustento de la creación de Reserva de Recursos en función de la normativa que rige el visado de gastos.

ZZ_AP_TRAMITE

RESERVA_JEF_XXX FMX3-

Vizualizar Reserva Recursos

7.3.3.

Si la normativa dispuesta ha sido cumplida, el Director Financiero libera la Reserva de Recursos y comunica a los responsables de su creación.

MODULO WORKFLOW

de SIGAF.

7.3.4.

Si no procede, se devuelve el documento a los funcionarios responsables de la creación indicando los motivos de la devolución.

No aplica

7.3.5.

Si la Reserva de Recursos no está creada en el SIGAF por los Directores, Subdirectores de Programa, Subprogramas o Unidades Administrativas, el

ZZ_AP_TRAMITE_RESERVA

S_XXX FMX1-

Crear Reserva

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 20 de 25

Nº Paso Responsable Acción

Transacción de

Referencia SIGAF

Director Financiero solicita autorización a esos funcionarios para creación de la Reserva de Recursos en la Dirección Financiera.

de Recursos

7.3.6.

Si Director Financiero no cuenta con la posibilidad de la creación de la Reserva de Recursos, traslada la documentación al Analista Financiero para que actué con lo solicitado.

No aplica

7.3.7.

Elaborada la Reserva de Recursos, el Director Financiero procede a visualizar su creación, autorizar, liberar y comunicar a los Directores, Subdirectores de Programa y Subprogramas de que ha sido atendida su solicitud.

ZZ_AP_TRAMITE_RESER

VAS_XXX

FMX3-Vizualizar Reserva Recursos

7.4. ANÁLISTAS

FINANCIEROS.

7.4.1.

Recibir instrucciones del Jefe de la Unidad Financiera para la elaborar la Boleta de Creación de Reserva de Recursos.

No aplica

7.4.2.

El analista revisa y analiza documentación en función de la normativa que rige el visado de gastos.

No aplica

7.4.3.

Si contraviene la normativa devolver al Jefe de la Unidad Financiero. Si no contraviene la normativa visualizar en SIGAF liberación de cuota y el saldo de cuota presupuestario disponible.

ZZ_AP_TRAMITE_RESER

VAS_XXX

FMX3-Vizualizar Reserva Recursos

7.4.4. Si no existiera suficiente

disponibilidad de recursos en el saldo de la liberación de cuota

ZZ_FM_VISUAL_DISTRIB_CUOTA_XXX

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 21 de 25

Nº Paso Responsable Acción

Transacción de

Referencia SIGAF

comunica a su Jefe inmediato; éste a su vez informa a los Directores, Subdirectores de Programa, Subprogramas o Unidades Administrativas de lo sucedido.

FR60 – Visualizar

documento.

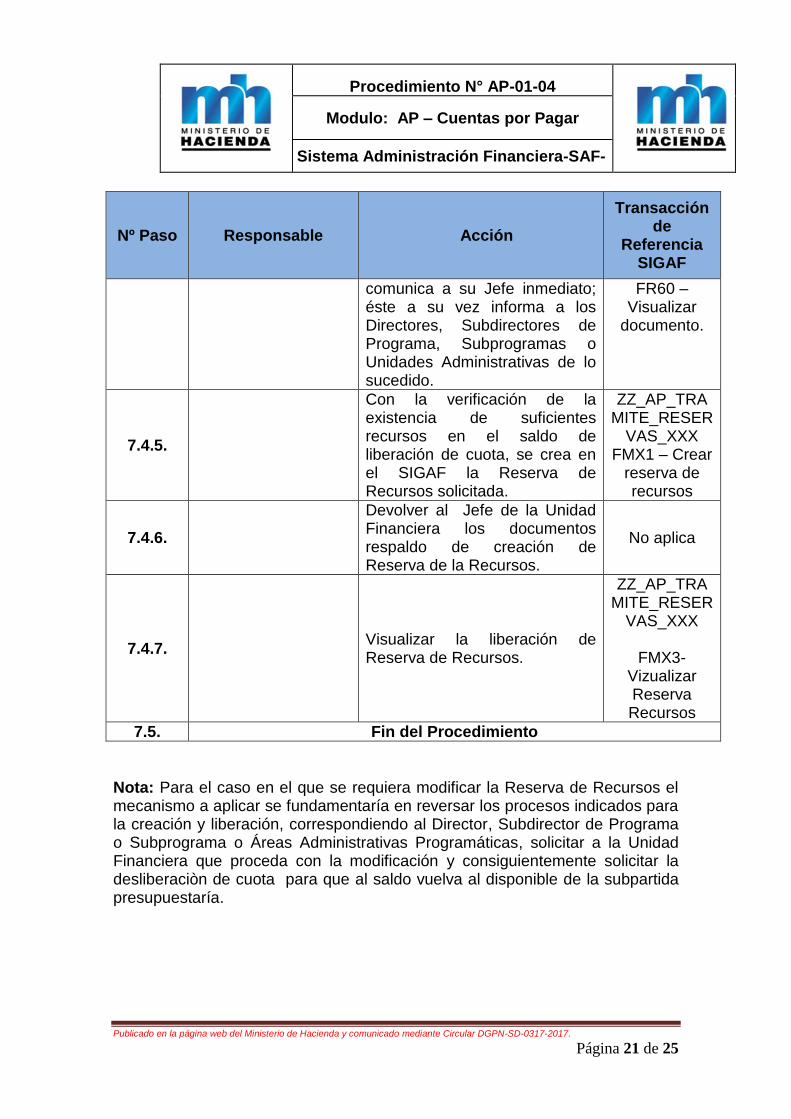

7.4.5.

Con la verificación de la existencia de suficientes recursos en el saldo de liberación de cuota, se crea en el SIGAF la Reserva de Recursos solicitada.

ZZ_AP_TRAMITE_RESER

VAS_XXX FMX1 – Crear

reserva de recursos

7.4.6.

Devolver al Jefe de la Unidad Financiera los documentos respaldo de creación de Reserva de la Recursos.

No aplica

7.4.7.

Visualizar la liberación de Reserva de Recursos.

ZZ_AP_TRAMITE_RESER

VAS_XXX

FMX3-Vizualizar Reserva Recursos

7.5. Fin del Procedimiento

Nota: Para el caso en el que se requiera modificar la Reserva de Recursos el mecanismo a aplicar se fundamentaría en reversar los procesos indicados para la creación y liberación, correspondiendo al Director, Subdirector de Programa o Subprograma o Áreas Administrativas Programáticas, solicitar a la Unidad Financiera que proceda con la modificación y consiguientemente solicitar la desliberaciòn de cuota para que al saldo vuelva al disponible de la subpartida presupuestaría.

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 22 de 25

9. REFERENCIAS BIBLIOGRÁFICAS.

Los siguientes manuales se vinculan con este procedimiento; por tanto, son importante para su consulta adicional.

Manual de Usuario: Ley de Administración Financiera de La República y Presupuestos

Públicos de Costa Rica N° 8131 y su Reglamento. Reglamento sobre el visado de gastos con cargo al Presupuesto de la

República y el Instructivo sobre aspectos mínimos a considerar en el análisis de los documentos de ejecución presupuestaria.

Disposiciones y lineamientos que al efecto señalen los Órganos Rectores de la Administración Financiera.

Otras disposiciones y regulaciones que giran en torno a este procedimiento.

Manual de Procedimientos: FM-01-2-6 Aprobación de Ley de Presupuesto Ordinario y Extraordinario. FM-01-3-1 Presupuestos Extraordinarios. FM-01-3-2 Traslados de asignaciones presupuestarias. FM-01-3-3 Carga de la Ley de Presupuesto. FM-01-2-8 Asignación de cuotas para la ejecución presupuestaria. Ley de Contratación Administrativa. Reglamento Ley de Contratación Administrativa.

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 23 de 25

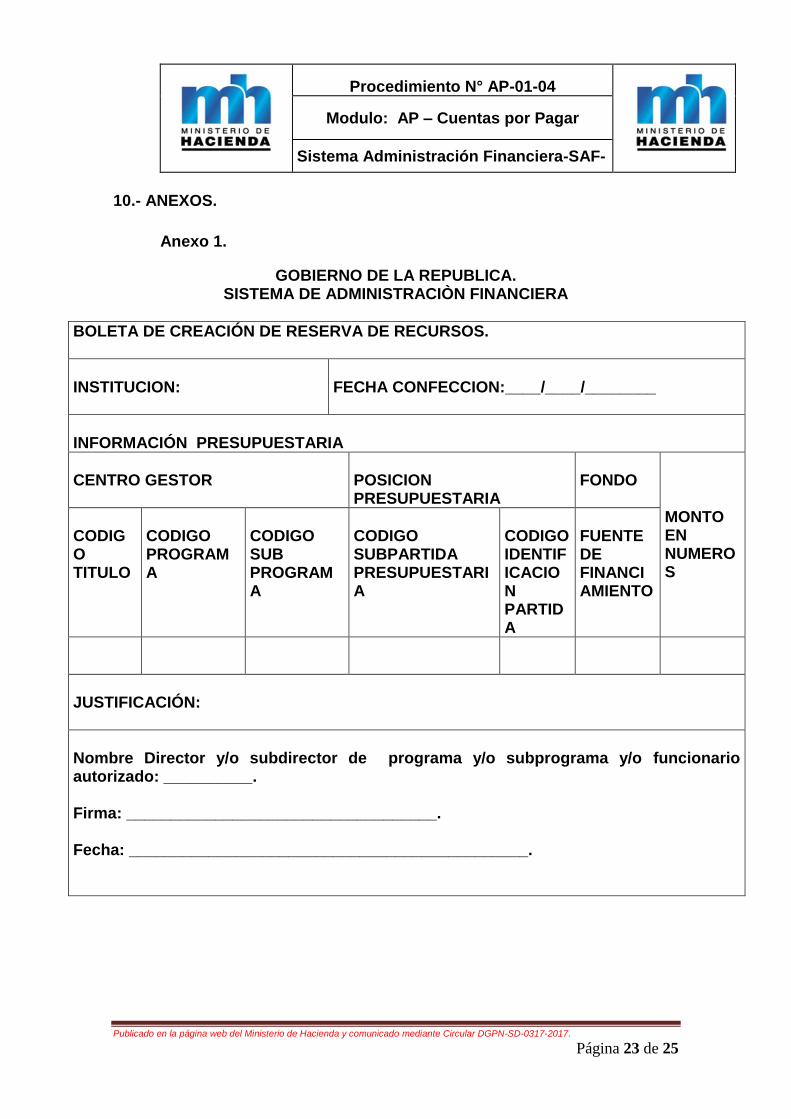

10.- ANEXOS.

Anexo 1.

GOBIERNO DE LA REPUBLICA. SISTEMA DE ADMINISTRACIÒN FINANCIERA

BOLETA DE CREACIÓN DE RESERVA DE RECURSOS.

INSTITUCION:

FECHA CONFECCION:____/____/________

INFORMACIÓN PRESUPUESTARIA

CENTRO GESTOR

POSICION PRESUPUESTARIA

FONDO

MONTO EN NUMEROS

CODIGO TITULO

CODIGO PROGRAMA

CODIGO SUB PROGRAMA

CODIGO SUBPARTIDA PRESUPUESTARIA

CODIGO IDENTIFICACION PARTIDA

FUENTE DE FINANCIAMIENTO

JUSTIFICACIÓN:

Nombre Director y/o subdirector de programa y/o subprograma y/o funcionario autorizado: __________. Firma: ___________________________________. Fecha: _____________________________________________.

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 24 de 25

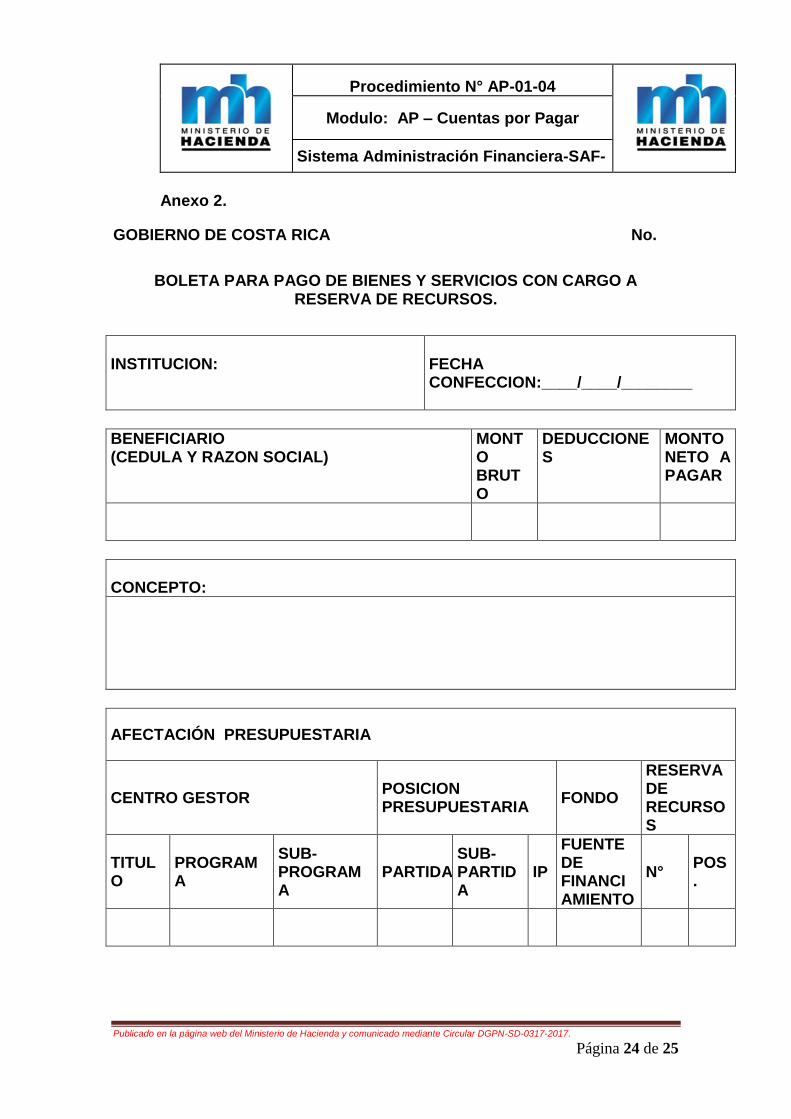

Anexo 2.

GOBIERNO DE COSTA RICA No.

BOLETA PARA PAGO DE BIENES Y SERVICIOS CON CARGO A

RESERVA DE RECURSOS.

INSTITUCION:

FECHA CONFECCION:____/____/________

BENEFICIARIO (CEDULA Y RAZON SOCIAL)

MONTO BRUTO

DEDUCCIONES

MONTO NETO A PAGAR

CONCEPTO:

AFECTACIÓN PRESUPUESTARIA

CENTRO GESTOR POSICION PRESUPUESTARIA

FONDO

RESERVA DE RECURSOS

TITULO

PROGRAMA

SUB-PROGRAMA

PARTIDA SUB-PARTIDA

IP

FUENTE DE FINANCIAMIENTO

N° POS.

Procedimiento N° AP-01-04

Modulo: AP – Cuentas por Pagar

Sistema Administración Financiera-SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 25 de 25

NOMBRE Y FIRMA DEL JEFE DE PROGRAMA O SUBPROGRAMA

NOMBRE Y FIRMA DEL JEFE DE UNIDADES FINANCIERAS