Embed Size (px)

Citation preview

Procedurile auditorului ca răspuns la riscurile evaluate(ISA 330)

Evaluarea riscurilor de către auditor este caracterizată de subiectivism ceea ce ar putea face să nu fie suficient de exactă pentru a identifica toate riscurile de denaturare semnificativă.

Existenţa unor limite inerente la nivelul controlului intern creşte posibilitatea ca nu toate riscurile să poată fi identificate în etapele premergătoare întocmirii planului de audit.

Standardul de audit 330 „Procedurile auditorului ca răspuns la riscurile evaluate”, pune în discuţie responsabilitatea auditorului în a identifica răspunsuri globale şi a stabili proceduri de audit viitoare privitor la natura, întinderea în timp şi aria de cuprindere a acestora la nivelul situaţiilor financiare şi la nivelul afirmaţiilor.

În ansamblu ISA 330 cere:

A. Răspunsuri generale - cere auditorului să stabilească proceduri globale (generale) pentru abordarea riscurilor de denaturare semnifictaivă la nivelul situaţiilor financiare şi recomandă natura răspunsurilor la procedurile generale.

Astfel de răspunsuri, fără a se limita la acestea, cuprind:- menţinerea unei atitudini de scepticism profesional de către toţi membrii

echipei de audit, în colectarea şi evaluarea probelor de audit;- desemnarea unor membri cu experienţă semnificativă sau a unor experţi,

atunci când riscul evaluat ulterior parcurgerii etapei de înţelegere a entităţii şi a mediului său, este crescut sau prezintă anumite particularităţi;

- stabilirea de proceduri stricte privind supravegherea;- includerea unor marje adiţionale pentru o eventuală nevoie în selectarea

altor proceduri de audit;- modificări generale privind:

o natura o momentul a procedurilor de audito aria de cuprindere

ca răspuns general, de exemplu efectuând teste detaliate la finele perioadei şi nu la o dată interimară.

B. Proceduri de audit ca răspuns la riscurile de denaturare semnificativă la nivel de afirmaţie – cere auditorului să stabilească şi să aplice proceduri de audit privind:

a) eficienţa operativă a controalelor interne;b) teste detaliate de audit a căror natură, timp şi arie de cuprindere să răspundă

riscurilor evaluate de denaturare semnificativă la nivelul afirmaţiilor (Proceduri de fond).

Scopul – stabilirea unei legături clare între:o natura o momentul a procedurilor de audito aria de cuprindere şi evaluarea riscurilor.

1

Stabilirea unor astfel de proceduri se realizează prin luarea în considerare a următoarelor aspecte:

- semnificaţia riscului (o eventuală descriere a situaţiei/situaţiilor care generează riscul);

- probabilitatea de apariţie a unei denaturări semnificative;- caracteristicile clasei de tranzacţii, soldului de cont sau prezentării de

informaţii implicate;- natura controalelor specifice utilizate de entitate: manuale şi automate- nivelul de aşteptare al auditorului în obţinerea probelor de audit adecvate

pentru a stabili dacă sistemele de control ale entităţii sunt eficiente în prevenirea sau detectarea şi corectarea denaturărilor semnificative.

a) Eficienţa operativă a controalelor interne

Auditorul trebuie, în primă instanţă, să aplice proceduri care să îi permită o cât mai bună cunoaştere a controalelor interne şi ca urmare să poată:

- să identifice tipurile potenţialelor denaturări;- să ia în considerare factorii care pot determina denaturări semnificative;- să stabilească teste de control adecvate.

PAŞI PENTRU EVALUAREA RISCULUI DE CONTROL

AUDITORUL:

1. Foloseşte informaţiile acumulate pe parcursul procedurilor pentru a înţelege controlul intern;

2. Identifică posibilele denaturări semnificative ce pot surveni la nivelul afirmaţiilor;

3. Identifică controalele necesare;4. Efectuează teste ale controalelor;5. Evaluează dovezile şi apreciază riscul de control.

1. Foloseşte informaţiile acumulate pe parcursul procedurilor pentru a înţelege controlul intern

Pentru a obţine o corectă înţelegere a controlului intern, auditorul face:- investigaţii;- verifică respectarea procedurilor de control;- inspectează documente.Pe măsură ce auditorul ajunge să înţeleagă controalele interne, acesta va face

cercetări, va observa îndeplinirea obligaţiilor şi va inspecta documente. Astfel auditorul va putea obţine dovezi legate de modul în care aceste controale operează de fapt, ceea ce îi va permite să evalueze riscurile controalelor sub maxim.

De obicei dovezile nu sunt suficiente pentru a-i permite auditorului să evalueze riscul controalelor la un nivel scăzut, dar pot fi suficiente pentru a susţine o evaluare a riscului controalelor ca fiind ridicată.

2

2. Identifică posibilele denaturări semnificative ce pot surveni la nivelul afirmaţiilor

Acesta este un proces prin care auditorul ia în considerare situaţiile în care pot avea loc erori sau chiar fraude, pentru afirmaţii în legătură cu tranzacţii importante, solduri de conturi şi prezentări legate de acestea în situaţiile financiare.

Înţelegerea afirmaţiilor este cea care îl ajută pe auditor să identifice posibilele denaturări.

3. Identifică controalele necesare

Un auditor poate identifica controalele necesare care ar putea preveni sau detecta şi corecta anumite denaturări potenţiale dintr-o afirmaţie, prin folosirea softurilor de calculator care procesează răspunsurile la chestionarele de control intern, sau manual folosind fişe de verificare.

Multe controale interne au un design comun. Fiecare tranzacţie are patru funcţii de bază:

1) iniţierea tranzacţiei;2) livrarea sau recepţia bunurilor sau serviciilor;3) înregistrarea tranzacţiei şi4) consideraţiile.

4. Efectuează teste ale controalelor

Rezultatele testelor controalelor ar trebui să ofere dovezi privind eficacitatea design-ului şi operaţii ale controalelor necesare. De exemplu: prin folosirea tehnicilor de audit computerizate pentru a testa dacă computerul compară sumele cecurilor emise cu intrările de numerar, auditorul obţine dovezi privind eficacitatea controalelor asupra înregistrărilor de numerar intrat (încasat).

În determinarea testelor ce trebuie efectuate, auditorul ia în considerare tipul de dovadă care va fi oferită şi costul efectuării testului. Odată ce testele ce urmează a fi efectuate au fost selectate, auditorul obişnuieşte să pregătească un program de audit formal scris, pentru testele controalelor planificate.

5. Evaluează dovezile şi apreciază riscul de control

Evaluarea finală a riscului controalelor pentru o afirmaţie privind situaţiile financiare se bazează pe analiza dovezilor obţinute din:

1) proceduri pentru a înţelege controalele interne şi2) teste ale controalelor legate de acestea.Determinarea nivelului evaluat de risc al controalelor este o problemă ce ţine

de raţionamentul profesional. Auditorii ar trebui să ia în considerare natura, momentul şi întinderea acestor teste ale controalelor când judecă problema.

Evaluarea riscurilor de către auditor, oferă o bază pentru abordarea corespunzătoare a auditului, în vederea:

- conceperii - aplicării altor proceduri de audit.

3

Astfel, raţionamentul profesional al auditorului conduce, de exemplu, la decizia de a considera că poate obţine un răspuns eficient la riscul evaluat de denaturare semnificativă la nivelul unei afirmaţii, fie:

a) doar prin efectuarea testelor asupra controalelor saub) doar prin efectuarea procedurilor de fond, excluzând testele asupra

controalelor.Opţiunea auditorului de a nu utiliza proceduri mixte (teste asupra controalelor

şi proceduri de fond) poate să apară în una din următoarele situaţii:- când testarea controalelor interne nu ar fi relevantă pentru afirmaţia

respectivă;- când prin efectuarea procedurilor de evaluare a riscului de către auditor nu

au fost identificate controale eficiente, relevante pentru afirmaţia respectivă.

Indiferent de riscul evaluat de denaturare semnificativă, auditorul trebuie să conceapă şi să efectueze proceduri de fond pentru fiecare clasă de tranzacţii, sold de cont şi prezentare de informaţii semnificative.

În cazul entităţilor mici, în general nu există foarte multe activităţi de control care ar putea fi identificate de auditor, iar acesta va trebui să aibă în vedere dacă în lipsa controalelor, este posibil să obţină suficiente probe de audit adecvate.

ENTITĂŢI PROCEDURI OBLIGĂMICI AUDITORUL AUDITORUL

ALTE PROCEDURI DE AUDIT. NATURA, MOMENTUL, ARIA DE CUPRINDERE

Natura – se referă la:a) scopul lor (teste ale controalelor sau proceduri de fond)b) tipul lor:

- inspecţia;- observaţia;- intervievarea;- confirmarea;- recalcularea;- reefectuarea sau procedurile analitice.

Pentru fiecare categorie (clasă) de afirmaţii, auditorul va trebui să selecteze cele mai adecvate proceduri de audit.

Auditorul va selecta procedurile de audit în funcţie de riscul evaluat. Cu cât riscul evaluat este mai mare, cu atât sunt mai credibile şi relevante probele de audit căutate de auditor în urma testelor detaliate.

Pentru fiecare clasă de tranzacţii, sold de cont şi prezentare de informaţii, auditorul trebuie să obţină probe de audit despre exactitatea şi exhaustivitatea informaţiilor produse de sistemul informaţional al entităţii, atunci când informaţiile respective sunt utilizate la aplicarea procedurilor de audit.

4

ENTITĂŢI MICI

ACTIVITĂŢI DE CONTROL REDUSE

PROCEDURISUPLIMENTARE DE FOND

Momentul – se referă la perioada în care sunt aplicate procedurile de audit ori data căreia i se aplică probele de audit.

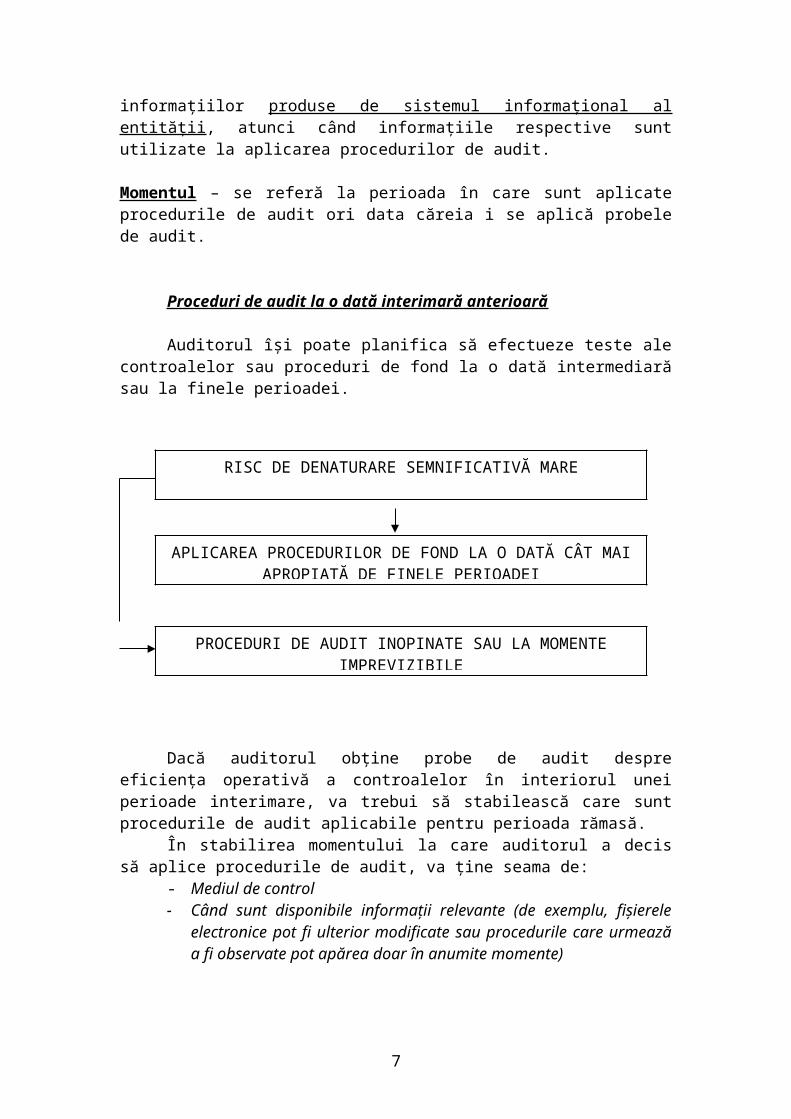

Proceduri de audit la o dată interimară anterioară

Auditorul îşi poate planifica să efectueze teste ale controalelor sau proceduri de fond la o dată intermediară sau la finele perioadei.

Dacă auditorul obţine probe de audit despre eficienţa operativă a controalelor în interiorul unei perioade interimare, va trebui să stabilească care sunt procedurile de audit aplicabile pentru perioada rămasă.

În stabilirea momentului la care auditorul a decis să aplice procedurile de audit, va ţine seama de:

- Mediul de control- Când sunt disponibile informaţii relevante (de exemplu, fişierele

electronice pot fi ulterior modificate sau procedurile care urmează a fi observate pot apărea doar în anumite momente)

- Natura riscului (de exemplu dacă se înregistrează creşteri artificiale ale veniturilor pentru a se atinge anumite aşteptări, prin folosirea de documente false)

- Perioada sau data la care se referă probele de audit.

Proceduri de audit aplicate la sau după finele perioadei

Anumite proceduri ca:- examinarea ajustărilor efectuate la închideri;- compararea situaţiilor financiare cu evidenţele contabile,

pot fi efectuate doar la sau după finele perioadei.Pot să apară situaţii în care existenţa unor contracte necorespunzătoare sau

tranzacţii nefinalizate până la finele perioadei, caz în care auditorul este obligat să aplice proceduri care să răspundă acelui risc specific.

5

RISC DE DENATURARE SEMNIFICATIVĂ MARE

APLICAREA PROCEDURILOR DE FOND LA O DATĂ CÂT MAIAPROPIATĂ DE FINELE PERIOADEI

PROCEDURI DE AUDIT INOPINATE SAU LA MOMENTEIMPREVIZIBILE

ARIA DE CUPRINDERE

Se referă la cantitatea dintr-o anumită procedură de audit ce urmează a fi aplicată, de exemplu:

- mărimea unui eşantion ;- numărul de observaţii ale unei activităţi de control.Aria de cuprindere se determină în baza raţionamentului profesional al

auditorului după luarea în consideraţie a:- pragului de semnificaţie- riscului evaluat- nivelului de asigurare planificat.

Utilizarea tehnicilor de audit asistate de calculator (CAAT)

Presupune utilizarea intensivă a computerului pentru efectuarea directă a testelor de control, atât în privinţa înregistrărilor de rutină cât şi a programării activităţii de control.

Pentru auditor aceste teste pot fi folositoare atunci când:a) o parte semnificativă a controlului intern este implementată într-un

program informatic;b) volumul înregistrărilor ce urmează a fi testate este mare;c) lacune semnificative.

Folosirea tehnicilor de audit asistate de calculator cere ca membrii echipei de audit să dovedească că deţin cunoştinţe în privinţa computerelor şi că au abilitatea necesară pentru a putea identifica eventualele distorsiuni ale programului informatic al clientului.

În final CAAT furnizează, într-o manieră efectivă, pârghii pentru controlul aplicaţiei informatice.

6

Creşterea risculuievaluat

Mărirea ariei decuprindere

Relaţia este eficientă doar dacă procedura selectată este relevantăfaţă de riscul specific

Importanţă majoră Natura procedurii de audit

Folosirea tehnicilor de audit asistate de calculator nu exclude efectuarea testelor manuale.

CAAT – permite: - selectarea tranzacţiilor eşantion- sortarea tranzacţiilor cu caracteristici specifice- testarea unei întregi populaţii şi nu numai a unui eşantion

Nu totdeauna metodele de eşantionare sunt adecvate obiectivului auditorului, de a obţine un anumit nivel de asigurare. Într-o astfel de împrejurare poate fi preferabil ca eşantionul să fie înlocuit cu întreaga populaţie.

ISA 330 „Procedurile auditorului ca răspuns la riscurile evaluate” priveşte tocmai utilizarea diferitelor proceduri de audit, în combinaţie, pentru a răspunde cât mai bine la riscurile evaluate.

„Totuşi auditorul, va vedea dacă aria de cuprindere a testării este potrivită atunci când aplică diferite proceduri de audit în combinaţie”.

Teste ale controalelor

Atunci când evaluarea riscului de către auditor include o estimare a eficienţei operative a sistemelor de control sau atunci când doar procedurile de fond nu oferă suficiente probe de audit la nivel de afirmaţie, auditorul trebuie să efectueze teste ale controalelor.

Riscul de control ce urmează a fi estimat trebuie limitat la nivelul justificat de probele acumulate.

Procedurile utilizate pentru obţinerea acestor probe denumite teste ale mecanismelor de control sunt efectuate pentru a stabili caracterul adecvat al proiectării anumitor mecanisme de control şi eficacitatea lor operaţională şi pot cuprinde următoarele tipuri de proceduri:

1) Chestionarea personalului clientului;2) Examinarea documentelor, evidenţelor contabile şi rapoartelor;3) Observarea activităţilor legate de control;4) Reconstituirea procedurilor aplicate de client.

Chestionarea personalului clientului şi examinarea documentelor, evidenţelor contabile şi rapoartelor constituie proceduri care sunt utilizate pentru o bună înţelegere a controlului intern.

Teste ale mecanismelor de control

Testele mecanismelor de control au rolul de a stabili eficienţa mecanismelor de control şi de regulă, presupun testarea unui eşantion de operaţiuni.

Auditorul ar putea realiza un test care să permită refacerea unui parcurs de sistem, cum ar fi de exemplu un control asupra sistemului de vânzări sau cel al decontărilor.

7

Vânzări Operaţiuni Creanţe clienţi Operaţiuni Cont de disponibil de vânzare de încasare

Sold Sold final final

+ + + =

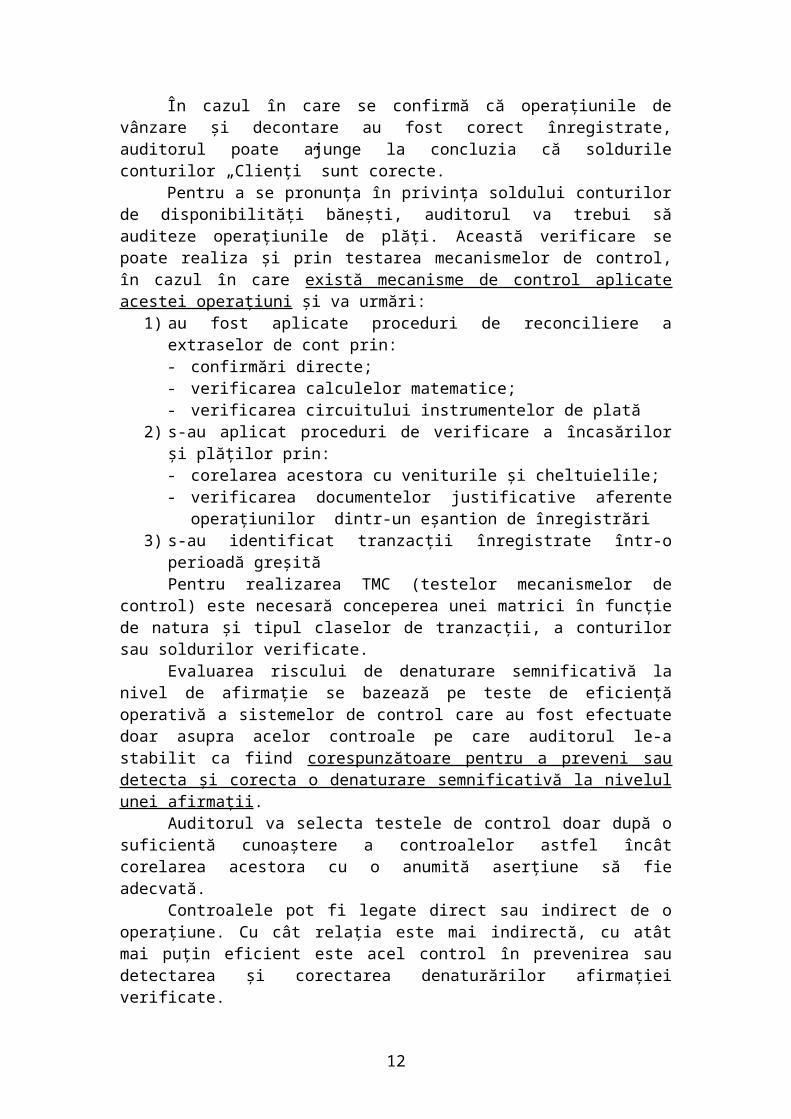

În cazul în care se confirmă că operaţiunile de vânzare şi decontare au fost corect înregistrate, auditorul poate ajunge la concluzia că soldurile conturilor „Clienţi” sunt corecte.

Pentru a se pronunţa în privinţa soldului conturilor de disponibilităţi băneşti, auditorul va trebui să auditeze operaţiunile de plăţi. Această verificare se poate realiza şi prin testarea mecanismelor de control, în cazul în care există mecanisme de control aplicate acestei operaţiuni şi va urmări:

1) au fost aplicate proceduri de reconciliere a extraselor de cont prin:- confirmări directe;- verificarea calculelor matematice;- verificarea circuitului instrumentelor de plată

2) s-au aplicat proceduri de verificare a încasărilor şi plăţilor prin:- corelarea acestora cu veniturile şi cheltuielile;- verificarea documentelor justificative aferente operaţiunilor dintr-un

eşantion de înregistrări3) s-au identificat tranzacţii înregistrate într-o perioadă greşită

Pentru realizarea TMC (testelor mecanismelor de control) este necesară conceperea unei matrici în funcţie de natura şi tipul claselor de tranzacţii, a conturilor sau soldurilor verificate.

Evaluarea riscului de denaturare semnificativă la nivel de afirmaţie se bazează pe teste de eficienţă operativă a sistemelor de control care au fost efectuate doar asupra acelor controale pe care auditorul le-a stabilit ca fiind corespunzătoare pentru a preveni sau detecta şi corecta o denaturare semnificativă la nivelul unei afirmaţii.

8

AuditareTMC

AuditareTMC

Teste ale me-canis-melor de con-trol (inclus. proced. de obti-nere a unei in-ţelegeri a con-trolului intern)

TMC

Teste substan-ţiale aleoperaţiu-nilor

TSO

Proce-duri analitice

PA

Teste ale detaliilor solduri-lor

TSD

Probe adecvate suficiente

Auditorul va selecta testele de control doar după o suficientă cunoaştere a controalelor astfel încât corelarea acestora cu o anumită aserţiune să fie adecvată.

Controalele pot fi legate direct sau indirect de o operaţiune. Cu cât relaţia este mai indirectă, cu atât mai puţin eficient este acel control în prevenirea sau detectarea şi corectarea denaturărilor afirmaţiei verificate.

„Atunci când auditorul a stabilit că nu este posibil să reducă riscurile de denaturare semnificativă la nivelul afirmaţiei, la un nivel acceptabil de scăzut cu probe de audit obţinute doar din procedurile de fond, auditorul trebuie să efectueze teste ale controalelor relevante pentru a obţine probe de audit despre eficienţa lor operativă”.

În cazul în care entitatea îşi desfăşoară activitatea folosind IT şi nu este produsă nici o documentaţie a tranzacţiilor în afara sistemului informaţional computerizat, auditorul se poate afla în imposibilitatea de a concepe teste detaliate de audit.

„Obţinerea probelor de audit privind implementarea sistemelor de control prin aplicarea procedurilor de evaluare a riscului, nu oferă nici o dovadă asupra faptului că sistemele de control sunt eficiente din punct de vedere operativ”.

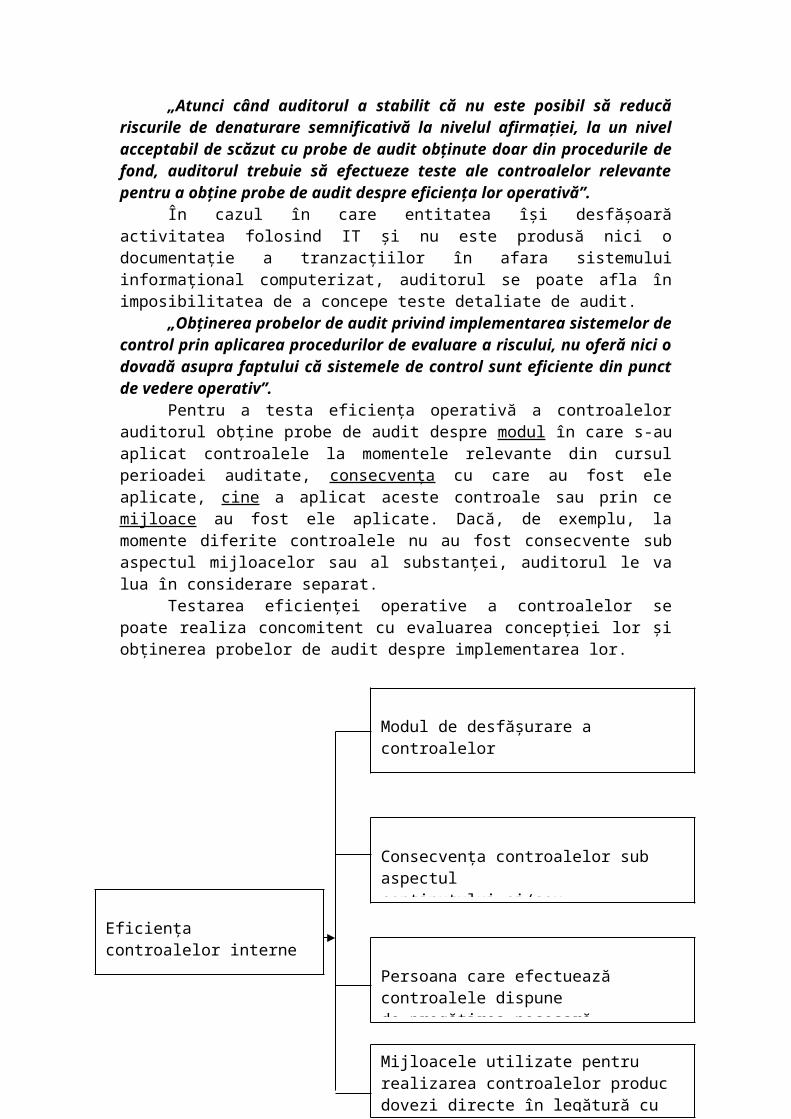

Pentru a testa eficienţa operativă a controalelor auditorul obţine probe de audit despre modul în care s-au aplicat controalele la momentele relevante din cursul perioadei auditate, consecvenţa cu care au fost ele aplicate, cine a aplicat aceste controale sau prin ce mijloace au fost ele aplicate. Dacă, de exemplu, la momente diferite controalele nu au fost consecvente sub aspectul mijloacelor sau al substanţei, auditorul le va lua în considerare separat.

Testarea eficienţei operative a controalelor se poate realiza concomitent cu evaluarea concepţiei lor şi obţinerea probelor de audit despre implementarea lor.

9

Modul de desfăşurare a controalelor

Consecvenţa controalelor sub aspectul conţinutului şi/sau periodicităţii

Persoana care efectuează controalele dispune de pregătirea necesară

Mijloacele utilizate pentru realizarea controalelor produc dovezi directe în legătură cu eficienţa acestora

Eficienţa controalelor interne

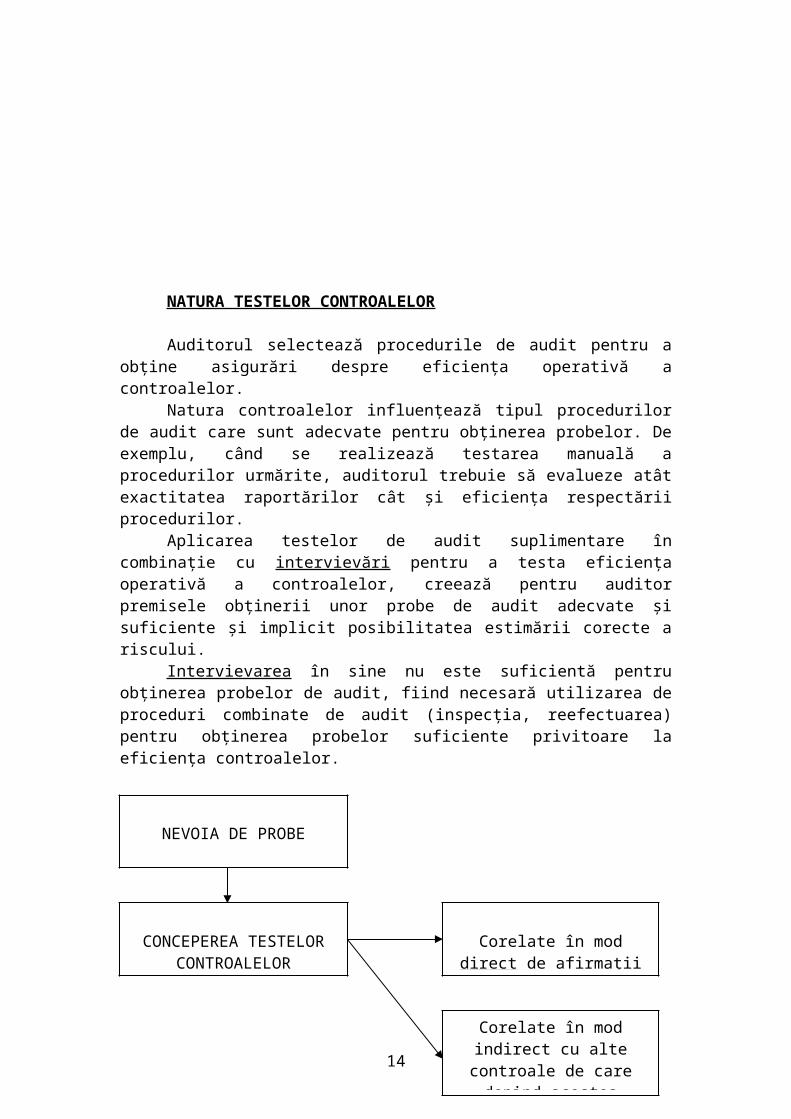

NATURA TESTELOR CONTROALELOR

Auditorul selectează procedurile de audit pentru a obţine asigurări despre eficienţa operativă a controalelor.

Natura controalelor influenţează tipul procedurilor de audit care sunt adecvate pentru obţinerea probelor. De exemplu, când se realizează testarea manuală a procedurilor urmărite, auditorul trebuie să evalueze atât exactitatea raportărilor cât şi eficienţa respectării procedurilor.

Aplicarea testelor de audit suplimentare în combinaţie cu intervievări pentru a testa eficienţa operativă a controalelor, creează pentru auditor premisele obţinerii unor probe de audit adecvate şi suficiente şi implicit posibilitatea estimării corecte a riscului.

Intervievarea în sine nu este suficientă pentru obţinerea probelor de audit, fiind necesară utilizarea de proceduri combinate de audit (inspecţia, reefectuarea) pentru obţinerea probelor suficiente privitoare la eficienţa controalelor.

Utilizarea de teste cu scop dual, constând în verificarea unei afirmaţii atât prin aplicarea procedurilor de testare a eficienţei controlului intern, cât şi a procedurilor de detaliu, pemite auditorului a verifica pe de o parte eficienţa controalelor, iar pe de altă parte dacă există denaturări semnificative în legătură cu respectiva afirmaţie.

Inspectarea unei facturi sub aspectul verificării respectării procedurii de aprobare concomitent cu verificarea înregistrării operaţiunii în contabilitate este considerată o procedură de audit duală.

Doar aplicarea procedurilor de fond care indică abesnţa unei denaturări semnificative, nu oferă probe de audit care să ateste că sistemele control referitoare la afirmaţia supusă testării sunt suficiente.

Prezenţa unei denaturări semnificative ca urmare a aplicării procedurilor de fond va fi luată în considerare de auditor.

MOMENTUL TESTELOR CONTROALELOR

10

NEVOIA DE PROBE

CONCEPEREA TESTELORCONTROALELOR

Corelate în mod direct de afirmaţii

Corelate în mod indirect cu alte controale de care depind

acestea

Momentul la care se realizează testele controalelor este în concordanţă cu obiectivele auditorului şi în genere precizează perioada de credibilitate a acelor controale.

Efectuarea de teste ale controalelor pentru o anumită perioadă conferă o relevanţă mai mare decât în cazul controalelor realizate la un anumit moment, producând în acest fel probe de audit adecvate privind eficienţa controalelor.

Teste de audit la un anumit moment

În anumite circumstanţe şi pentru operaţiuni bine definite efectuarea de teste doar la un anumit moment poate fi suficientă scopului auditorului. Un astfel de test se referă la controalele asupra inventarului fizic al entităţii la finele perioadei.

Teste de audit la momente relevante

În majoritatea cazurilor, pentru testarea eficienţei controalelor, auditorul va aplica proceduri pe parcursul unei perioade, testele de audit la un anumit moment (chiar şi la finele perioadei) putând fi relevante.

În fapt, auditorul va trebui să identifice momente relevante din interiorul perioadei la care va aplica procedurile de testare a eficienţei controalelor.

Exemplu: Selectarea de către auditor, ca momente relevante pentru testarea controalelor asupra vânzărilor, a operaţiunilor înregistrate în prima şi în cea de a treia săptămână a lunii august, când întreg personalul entităţii se afla în concediu şi nu s–au înregistrat vânzări (MOMENT LIPSIT DE RELEVANŢĂ).

Teste de audit în perioadele interimare

În situaţia în care obţinerea probelor de audit despre eficienţa operativă a controalelor s-a realizat în cursul unei perioade interimare, auditorul va trebui să stabilească ce alte proceduri de audit va aplica pentru perioada rămasă.

Procedurile ce urmează a fi aplicate pentru perioada rămasă sunt în concordanţă cu riscul de denaturare semnificativă evaluat la nivelul unei afirmaţii:

- controalele specifice care au fost testate în cursul perioadei;- măsura în care s-au obţinut probe de audit suficiente despre eficienţa

operativă a acestor controale;- perioada rămasă;- auditorul obţine probe despre schimbări semnificative în controlul intern.

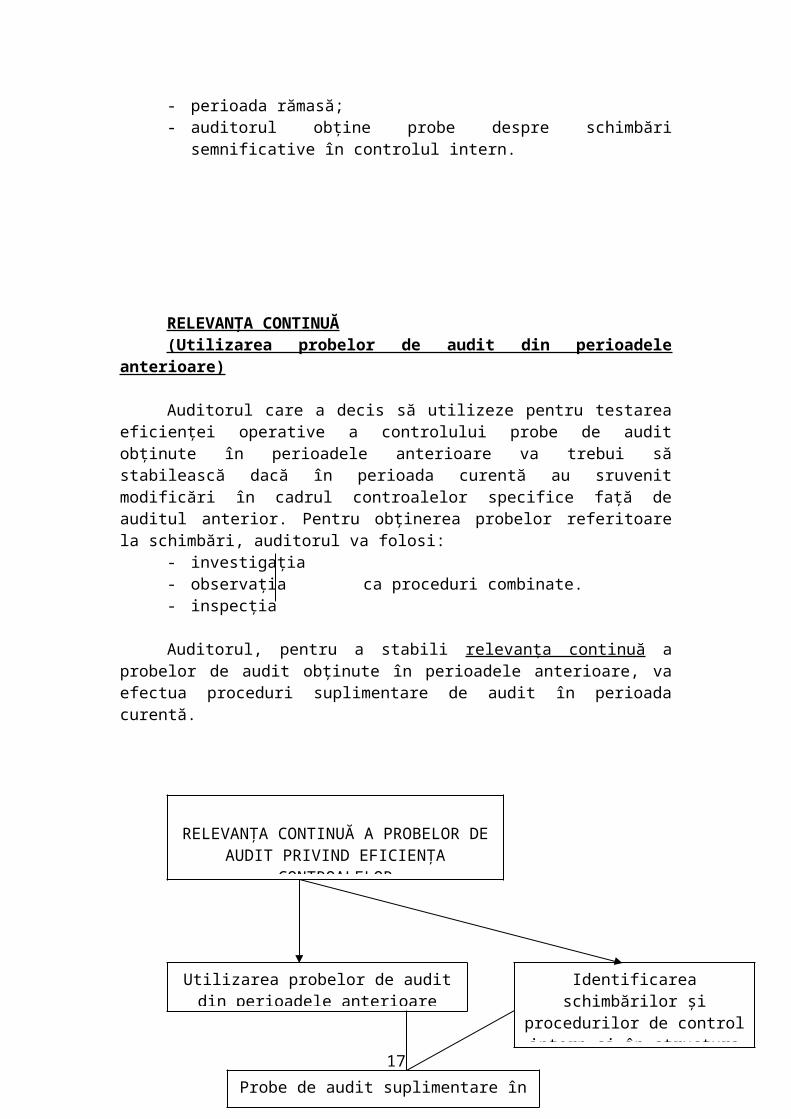

RELEVANŢA CONTINUĂ

11

(Utilizarea probelor de audit din perioadele anterioare)

Auditorul care a decis să utilizeze pentru testarea eficienţei operative a controlului probe de audit obţinute în perioadele anterioare va trebui să stabilească dacă în perioada curentă au sruvenit modificări în cadrul controalelor specifice faţă de auditul anterior. Pentru obţinerea probelor referitoare la schimbări, auditorul va folosi:

- investigaţia- observaţia ca proceduri combinate.- inspecţia

Auditorul, pentru a stabili relevanţa continuă a probelor de audit obţinute în perioadele anterioare, va efectua proceduri suplimentare de audit în perioada curentă.

Utilizarea probelor de audit din perioadele anterioare pentru testarea eficienţei operative a controalelor interne nu poate fi acceptată pentru o perioadă mai mare de 3 (trei) ani.

Auditorul trebuie să retesteze eficienţa operativă a controalelor cel puţin odată la cel de al treilea audit.

Pentru a se asigura dacă este potrivit să utilizeze probe de audit despre eficienţa operativă a controalelor obţinute în perioadele anterioare, şi dacă este cazul în perioada de timp care se scurge înainte de retestarea unui control, se vor avea în vedere următoarele:

1) Eficienţa altor elemente de control intern, inclusiv a mediului de control, a monitorizării de către entitate a controalelor şi a procesului de evaluare a riscului;

12

RELEVANŢA CONTINUĂ A PROBELOR DE AUDIT PRIVIND EFICIENŢA

CONTROALELOR

Utilizarea probelor de audit din perioadele anterioare

Identificarea schimbărilor şi procedurilor de control intern şi în

structura personalului

Probe de audit suplimentare în anul curent

2) Riscurile provenind din caracteristicile controlului;3) Eficienţa controalelor generale IT;4) Eficienţa controalelor şi aplicarea sa de către entitate, inclusiv natura şi

măsura abaterilor în aplicarea controlului la testele de eficienţă operativă din angajamentele anterioare de audit;

5) Dacă lipsa schimbării unui anumit control generează vreun risc ca urmare a schimbării circumstanţelor;

6) Riscul de denaturare semnificativă şi gradul de încredere asupra controlului.

Factorii care reduc perioada de retestare a unui control includ:- un mediu slab de control;- o monitorizare slabă a controalelor;- un elemet manual semnificativ în cadrul controalelor relevante;- schimbările de personal care afectează semnificativ aplicarea controlului;- circumstanţele în schimbare care indică nevoia de schimbare a controlului;- controale IT slabe.

ARIA DE CUPRINDERE A TESTELOR ASUPRA CONTROALELOR

Pentru a obţine suficiente probe de audit privind operarea eficientă a controalelor de-a lungul perioadei auditate, auditorul concepe teste asupra controalelor a căror întindere depinde de:

- frecvenţa efectuării controlului de către entitate în cursul perioadei;- durata de timp din cadrul perioadei de audit în care auditorul se bazează

pe eficienţa operativă a controlului;- relevanţa şi credibilitatea probelor de audit, ce urmează a fi obţinute în

vederea susţinerii teoriei că acel control previne sau detectează şi corectează denaturările semnificative la nivelul afirmaţiei;

- măsura în care probele de audit sunt obţinute din testele altor controale legate de afirmaţia respectivă;

- măsura în care auditorul planifică să se bazeze pe eficienţa operativă a controlului în evaluarea riscului (şi astfel să se reducă procedurile detaliate în baza încrederii acordate unor astfel de controale);

- abaterea aşteptată de control.

Aria de curpindere a testelor asupra controalelor creşte în funcţie de nevoia auditorului de a se baza pe eficienţa operativă a controalelor în evaluarea riscului.

13

Eficienţa operativă a controalelor deţine o pondere mare în evaluarea

riscului

Creşterea ariei de cuprindere a testelor asupra controalelor

Creşterea ratei de abatere aşteptate de la un control

Creşterea ariei de cuprindere a testării controlului

În cazul procesării IT

Urmare consecvenţei inerente a procesării IT, auditorul s-ar putea să nu fie nevoit să mărească aria de curpindere a testării unui control automatizat.

Condiţie; „Controlul automaizat trebuie să funcţioneze cu consecvenţă dacă programul nu este modificat (inclusiv tabele, fişiere sau alte date permanente utilizate de program)”.

Chiar dacă într-o perioadă anterioară auditorul a constatat că un control automatizat funcţionează în parametrii consideraţi adecvaţi, este necesară efectuarea unor teste pentru a stabili dacă acel control continuă să funcţioneze eficient.

OBLIGĂ

CEL PUŢIN

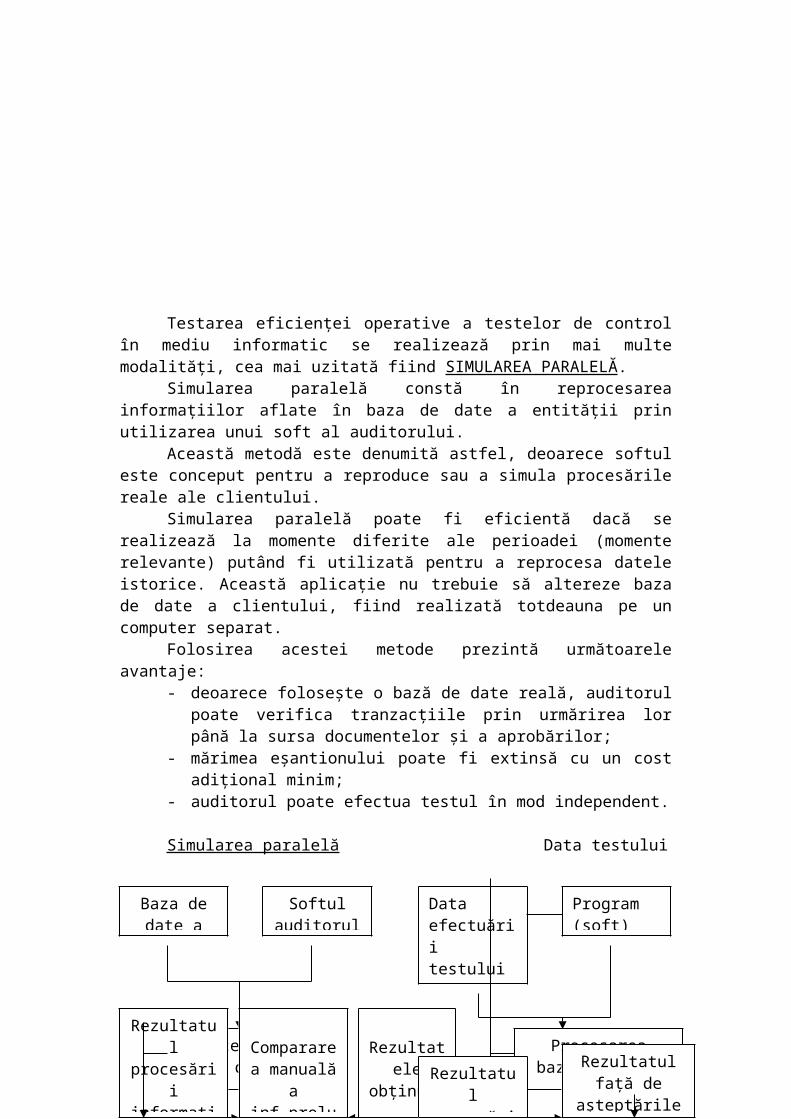

Testarea eficienţei operative a testelor de control în mediu informatic se realizează prin mai multe modalităţi, cea mai uzitată fiind SIMULAREA PARALELĂ.

14

Testare anterioară a eficienţei controalelor IT

Verificarea continuităţii controlului în aceeaşi parametri, în perioada

curentă

Apariţia de modificări în structura autorizată a

programului, fără verificări ale eficienţei operative a controalelor

Creşterea ariei de cuprindere a testelor asupra controalelor

Simularea paralelă constă în reprocesarea informaţiilor aflate în baza de date a entităţii prin utilizarea unui soft al auditorului.

Această metodă este denumită astfel, deoarece softul este conceput pentru a reproduce sau a simula procesările reale ale clientului.

Simularea paralelă poate fi eficientă dacă se realizează la momente diferite ale perioadei (momente relevante) putând fi utilizată pentru a reprocesa datele istorice. Această aplicaţie nu trebuie să altereze baza de date a clientului, fiind realizată totdeauna pe un computer separat.

Folosirea acestei metode prezintă următoarele avantaje:- deoarece foloseşte o bază de date reală, auditorul poate verifica tranzacţiile

prin urmărirea lor până la sursa documentelor şi a aprobărilor;- mărimea eşantionului poate fi extinsă cu un cost adiţional minim;- auditorul poate efectua testul în mod independent.

Simularea paralelă Data testului

b) Proceduri de fond

15

Baza de date a clientului

Softul auditorului

Data efectuării testului de către auditor

Program (soft) client

Procesarea bazei de date (importul)

Procesarea bazei de date

Rezultatul procesării

informaţiilor din sist.inf. al

clientului

Compararea manuală a

inf.preluate

Rezultatele obţinute

Rezultatul procesării

Compararea manuală a

informaţiilor

Rezultatul faţă de aşteptările auditorului

Procedurile de fond ale auditorului trebuie să includă următoarele proceduri de audit legate de procesul de închidere a situaţiilor financiare:

- punerea de acord a situaţiilor financiare cu evidenţele contabile pe care se bazează şi

- examinarea înregistrărilor semnificative şi altor ajustări făcute în cursul elaborării situaţiilor financiare.

Procedurile de fond efectuate de auditor trebuie să răspundă în mod expres la riscul de denaturare semnificativă stabilit de auditor la nivelul afirmaţiei respective pentru fiecare:

- clasă de tranzacţii- sold de cont- prezentare de informaţii semnificative.

Exemplu: Neprezentarea de către management a tuturor tranzacţiilor cu părţi afiliate

Auditorul va:- solicita o declaraţie din partea conducerii în legătură cu existenţa,

natura şi volumul tranzacţiilor cu părţi afiliate, precum şi nominalizarea părţilor afiliat;

- utiliza surse externe de informare în legătură cu eventualele tranzacţii nedeclarate sau cu circumstanţe care ar putea să conducă către astfel de tranzacţii;

- urmări soldurile conturilor şi tranzacţiile cu valori neobişnuite sau care nu prezintă cursivitate sau nu sunt încasate/plătite.

În cazul identificării unor astfel de împrejurări auditorul va concepe proceduri de audit care să permită înţelegearea exactă a naturii acestor tranzacţii.

Auditorul abordează riscurile semnificative doar prin proceduri de fond

16

NATURA ŞI ARIA DE CUPRINDERE A

EXAMINĂRII

NATURA ŞI COMPLEXITATEA PROCESULUI DE

RAPORTARE FINANCIARĂ A ENTITĂŢII

DIMENSIUNEA RISCURILOR DE DENATURARE

SEMNIFICATIVĂ ASOCIATE

În cazul în care auditorul nu se poate baza pe eficienţa operativă a controalelor ca răspuns la riscurile semnificative evaluate, se va sprijini doar pe proceduri de fond, fiind potrivite:

- teste ale detaliilor- combinaţie de teste de detalii şi proceduri analitice de fond.

Natura procedurilor de fond

Procedurile analitice de fond se aplică în general unui volum mare de tranzacţii, care prezintă o continuitate în timp.

Solduri de contTestele detaliilor sunt recomandate pentru a obţine probe de audit potrivite

pentru afirmaţii legate de solduri de cont, inclusiv existenţa şi valoarea lor.

Clase de tranazcţiiProcedurile analitice de fond răspund la riscul de denaturare semnificativă

evaluat pentru o clasă de tranzacţii doar dacă evaluarea riscului este susţinută prin obţinerea de probe de audit privind eficienţa operativă a controalelor interne.

Eficienţa se poate obţine şi prin combinarea procedurilor analitice de fond cu teste ale detaliilor.

Sumarul relaţiilor dintre afirmaţiile privind soldul contului şi afirmaţiile privind clasele de tranzacţii:

Afirmaţiiprivind clasede tranzacţii care măresc soldul contului

Afirmaţii privind soldul contului

Afirmaţii privindclase detranzacţiicare diminueazăsoldul contului

Procedurile de fond privind existenţa sau apariţia şi exhaustivitatea

17

Existenţasau

prezenţaComplexi-

tatea

Drepturişi

obligaţii

Evaluaresau

alocare

Prezentareşi

dezvăluire

Existenţasau

prezenţaComplexi-

tatea

Drepturişi

obligaţii

Evaluare sau

alocare

Prezentare şi

dezvăluire

Existenţa sau

prezenţaComplexi-

tatea

Drepturişi

obligaţii

Evaluare sau

alocare

Prezentare şi

dezvăluire

Auditorul procedează la selectarea elementelor cu o anumită valoare din situaţiile financiare şi obţine probe de audit relevante.

Conceperea procedurilor de audit referitoare la afirmaţia privind exhaustivitatea are în vedere selectarea probelor de audit care:

- indică faptul că un element trebuie inclus în valoarea relevantă a situaţiilor financiare;

- investighează dacă acel element a fost inclus.

Exepmlu: Verificarea plăţilor ulterioare pentru a verifica dacă au fost omise de la înregistrare anumite operaţiuni care antrenau o obligaţie de plată.

Următoarele reguli generale explică relaţia dintre clasa de tranzacţii şi soldurile conturilor:

1) Evaluarea riscului controalelor pentru existenţa şi afirmaţia privind prezenţa unui sold de cont este legată de existenţa şi afirmaţia privind prezenţa tranazcţiilor care duc la creşterea soldului contului, ca de altfel şi complexitatea afirmaţiilor privind tranzacţiile care duc la diminuarea soldului contului;

2) Evaluarea riscului controalelor privind complexitatea afirmaţiilor legate de soldul unui cont este legată de complexitatea afirmaţiilor privind tranzacţiile care duc la creşterea soldului conturilor, ca de altfel şi existenţa şi afirmaţia privind prezenţa tranzacţiilor care duc la diminuarea soldului contului;

3) Afirmaţia privind drepturile şi obligaţiile legate de soldul unui cont este legată de afirmaţia privind drepturile şi obligaţiile legate de tranzacţii care măresc dar şi diminuează soldul contului;

4) Afirmaţia privind evaluarea şi alocarea soldului unui cont este legată de afirmaţia privind evaluarea şi alocarea tranzacţiilor care măresc dar şi diminuează soldul contului;

5) Afirmaţia privind prezentarea şi dezvăluirea unui sold de cont este legată de afirmaţia privind prezentarea şi dezvăluirea unei tranzacţii care măreşte dar şi diminuează soldul contului.

Sumarul relaţiilor dintre afirmaţiile privind soldurile conturilor şi afirmaţiile privind clasele de tranzacţii:

18

Afirmaţii privind Afirmaţii privind clasele Afirmaţii privind clasele soldul contului de tranzacţii care măresc de tranzacţii care dimi-

soldul contului nuează soldul contului

Ex.1 Existenţa Existenţa şi prezenţa Complexitatea încasărilor Creanţelor vânzărilor Complexitatea beneficiilor

din vânzări şi reduceri

Ex.2 Complexitatea Complexitatea Existenţa şi prezenţa datoriilor achiziţiilor plăţilor în numerar

Existenţa şi prezenţa Beneficiilor din achiziţii

Conceperea procedurilor analitice de fond se realizează ţinând seama de:- dacă este potrivit să utilizeze proceduri analitice de fond date fiind

afirmaţiile;- credibilitatea datelor, fie interne, fie externe, pe baza cărora se dezvoltă

anumite aşteptări privind valori înregistrate sau indicatori;- dacă aşteptările sunt suficient de precise pentru a identifica o denaturare

semnificativă la nivelul dorit de certificare;- valoarea diferenţelor acceptabile faţă de valorile aşteptate în ceea ce

priveşte valorile înregistrate.Existenţa testelor privind eficienţa operativă a controalelor a condus auditorul

către concluzia că aceste controale funcţionează şi determină creşterea încrederii auditorului în informaţiile respective.

MOMENTUL APLICĂRII PROCEDURILOR DE FOND

Perioadă interimară

Atunci când procedurile de fond sunt realizate la o perioadă interimară, auditorul va trebui să conceapă:

- proceduri de fond suplimentare sau- proceduri de fond împreună cu teste pentru a acoperi perioada asupra controalelor rămasă

astfel încât să obţină dovezi rezonabile pentru extinderea concluziilor de audit de la data interimară până la finele perioadei.

Efectuarea procedurilor de fond doar la o dată interimară creşte riscul de nedetectare, caz în care auditorul va ţine seama de factori precum:

- mediul de control şi alte controale relevante;- disponibilitatea informaţiilor la o dată ulterioară;- obiectivul testului detaliat;- riscul evaluat de denaturare semnificativă;- natura clasei de tranzacţii sau a soldului de cont şi afirmaţiile aferente;- capcacitatea auditorului de a efectua proceduri de fond adecvate sau

proceduri de fond împreună cu teste asupra controalelor care să acopere perioada rămasă, în scopul reducerii riscului de nedetecare a denaturărilor semnificative ce ar putea să apară la finele perioadei.

Apariţia riscului de fraudă în perioadele preliminare

Identificarea oricăror riscuri de denaturare semnificativă ca urmare a fraudei face ca reacţia auditorului să poată însemna schimbarea momentului de efectuare a procedurilor de audit.

19

Existenţa unor indicii privind denaturarea intenţionată sau manipularea informaţiei contabile

Creşterea riscului de audit

- extinderea procedurilor de audit din perioadele preliminare: fond, eficienţa controalelor către finele perioadei

- modificarea procedurilor de audit conform noilor circumstanţe

- modificarea evaluării privind riscul de nedetectare a denaturărilor semnificative

- modificarea planului de audit

În astfel de împrejurări auditorul va proceda la:

Vizitarea locurilor şi efectuarea inopinată a anumitor teste. De exemplu, observarea stocurilor în locurile în care participarea auditorului nu a fost dinainte anunţată sau inventarierea numerarului la o anumită dată, pe bază inopinată.

Solicitarea ca inventarierea să fie făcută la o dată apropiată de finele exerciţiului.

Modificarea abordării de audit în anul curent. De exemplu, contactarea orală a clienţilor şi furnizorilor importanţă, pe lângă trimiterea de confirmări scrise, trimiterea de cereri de confirmare unei anumite părţi din cadrul unei organizaţii sau căutarea de informaţii suplimentare sau diferite.

Efectuarea unei revizuiri detaliate a înregistrărilor contabile de ajustare trimestriale sau anuale şi investigarea oricăror elemente care par neobişnuite în ceea ce priveşte natura sau valoarea.

Pentru tranzacţiile semnificative şi neobişnuite, în special pentru acelea care au loc la sfârşitul exerciţiului sau aproape de această dată, se investighează posibilitatea existenţei părţilor afiliate şi sursele de finanţare care susţin tranzacţiile respective.

Efectuarea de proceduri analitice de fond la un nivel detaliat. De exemplu, compararea vânzărilor şi a cifrei de afaceri (costul vânzărilor), după localizare şi linie de afaceri, cu aşteptările auditorului.

Intervievarea personalului implicat în arii de activitate cu un grad sporit al riscului de apariţie a denaturărilor semnificative rezultate din fraudă, pentru a fi surprinsă opinia acestora cu privire la risc, precum şi dacă, sau modul în care controalele abordează acest risc.

Atunci când alţi auditori independenţi auditează situaţiile financiare ale uneia sau mai multor filiale, divizii sau sucursale, se va avea în vedere discutarea cu aceştia a întinderii muncii necesar a fi depusă, pentru a exista siguranţa că riscul de apariţie a unor denaturări semnificative rezultate din frauda generată ca urmare a

20

tranzacţiilor şi activităţilor din rândul acestor componente este abordat în mod adecvat.

Dacă activitatea unui expert capătă o anumită importanţă în ceea ce priveşte un element al situaţiilor financiare pentru care riscul de denaturare din fraudă este ridicat, auditorul va efectua proceduri suplimentare referitoare la ipotezele, metodele şi constatările unor experţi sau ale tuturor experţilor, pentru a stabili că acele constatări nu sunt nerezonabile, sau va angaja un alt expert în acest scop.

Auditorul va derula proceduri pentru a analiza conturile bilanţiere iniţiale ale situaţilor financiare auditate anterior, pentru a evalua modul în care anumite elemente care implică estimări contabile şi raţionamente profesionale, cum ar fi provizioane pentru retururi din vânzări, au fost soluţionate în mod corespunzător.

Va derula proceduri pentru analiza conturilor sau a altor reconcilieri pregătite de către entitate, inclusiv luarea în considerare a reconcilierilor efectuate la perioade interimare.

Va derula tehnici asistate de calculator pentru a testa anomaliile de la nivelul unei populaţii.

Va testa integritatea înregistrărilor şi tranzacţiilor generate de calculator.

Va căuta probe de audit suplimentare provenind din surse din afara entităţii auditate.

Utilizarea probelor de audit din efectuarea procedurilor de fond dintr-un an anterior

Auditorul nu se poate baza pe probele de audit obţinute din aplicarea procedurilor de fond dintr-o perioadă anterioară pentru tratarea unui risc evaluat pentru perioada curentă.

De regulă, testele detaliate din perioadele precedente oferă foarte puţine probe de audit pentru perioada curentă.

ARIA DE CUPRINDERE A EFECTUĂRII PROCEDURILOR DE FOND

Cu cât riscul de denaturare semnificativă evaluat este mai mare, cu atât este mai mare aria de cuprindere a procedurilor de fond.

21

Risc de denaturare semnificativă mare

Ineficienţa controlului intern

Arie de cuprindere a procedurilor de fond mare (doar

dacă procedura în sine este relevantă pentru riscul specific)

Există o corelaţie directă între aria de cuprindere a testelor asupra detaliilor şi dimensiunea eşantionului determinat în raport cu riscul de denaturare semnificativă evaluat.

Tehnica de eşantionare ţine de raţionamentul profesional al auditorului în corelaţie cu:- măsura în care a înţeles entitatea şi mediul său- nivelul riscului de nedetectare a denaturărilor semnificative evaluat.

Procedurile de selecţie a eşantioanelor sunt cele descrise de ISA 530 „Eşantionarea în audit şi alte metode de testare”.

c) GRADUL DE ADECVARE

„Auditorul trebuie să aplice proceduri de audit pentru a evalua dacă prezentarea generală a situaţiilor financiare, inclusiv informaţiile aferente, sunt în concordanţă cu cadrul aplicabil de raportare financiară”.

Auditorul va urmări:- clasificarea situaţiilor - descrierea adecvată a informaţiei financiare financiare- întocmirea în concordanţă cu cadrul legal aplicabil prezentate- prezentarea adecvată a aspectelor semnificative

d) Evaluarea suficienţei şi gradului de adecvare a probelor de audit obţinute

Ulterior aplicării procedurilor de audit proiectate de auditor şi obţinerii probelor de audit, auditorul trebuie să verifice dacă:

22

Riscul de denaturare semnificativă evaluat

Dimensiunea şi natura eşantionului

Aria de cuprindere a procedurilor de fond

Suficienţa şi gradul de adecvare a probelor de audit care să susţină concluziile auditorului pe parcursul auditului sunt o problemă de raţionament profesional, care poate fi influenţat de factori precum:

- semnificaţia denaturării potenţiale a afirmaţiei şi probabilitatea ca aceasta să aibă un efect semnificativ, individual sau cumulată cu alte denaturări potenţiale, asupra situaţiilor financiare;

- eficienţa reacţiilor conducerii şi controalelor faţă de gestionarea riscului;- rezultatele procedurilor de audit aplicate;- sursa şi credibilitatea informaţiilor disponibile;- capacitatea de convingere a probelor de audit;- înţelegerea entităţii şi a mediului său, inclusiv al controlului intern al

acesteia.

Raportul auditorului

Dacă auditorul nu a obţinut probe de audit adecvate suficiente cu privire la o afirmaţie semnificativă din situaţiile financiare, va trebui să încerce să obţină alte probe de audit.

În cazul în care obţinerea acestor probe nu este posibilă, trebuie să exprime o opinie cu rezerve sau imposibilitatea de a exprima o opinie.

Documentaţia

Toate răspunsurile generale pentru rezolvarea riscurilor evaluate de denaturare semnificativă a situaţiilor financiare, trebuie să fie documentate de auditor (vezi ISA 230 „Documentarea”).

23

- evaluările riscurilor de denaturare la nivel de afirmaţie rămân adecvate

Modificarea circumstanţelor prin apariţia unor elemente necunoscute iniţial

Reevaluarea procedurilor de audit planificate

![Untitled-1 []Procedurile selectate depind de rationamerttul auditorului: 'nclusiv de e.yaluarea riscurilof de denaturare semnificat-vå a situaž,iilor financiare, cauzate de eroare](https://img.pdfslide.net/doc/110x75/5e36deee4fcff44f44340520/untitled-1-procedurile-selectate-depind-de-rationamerttul-auditorului-nclusiv.jpg)