Embed Size (px)

Citation preview

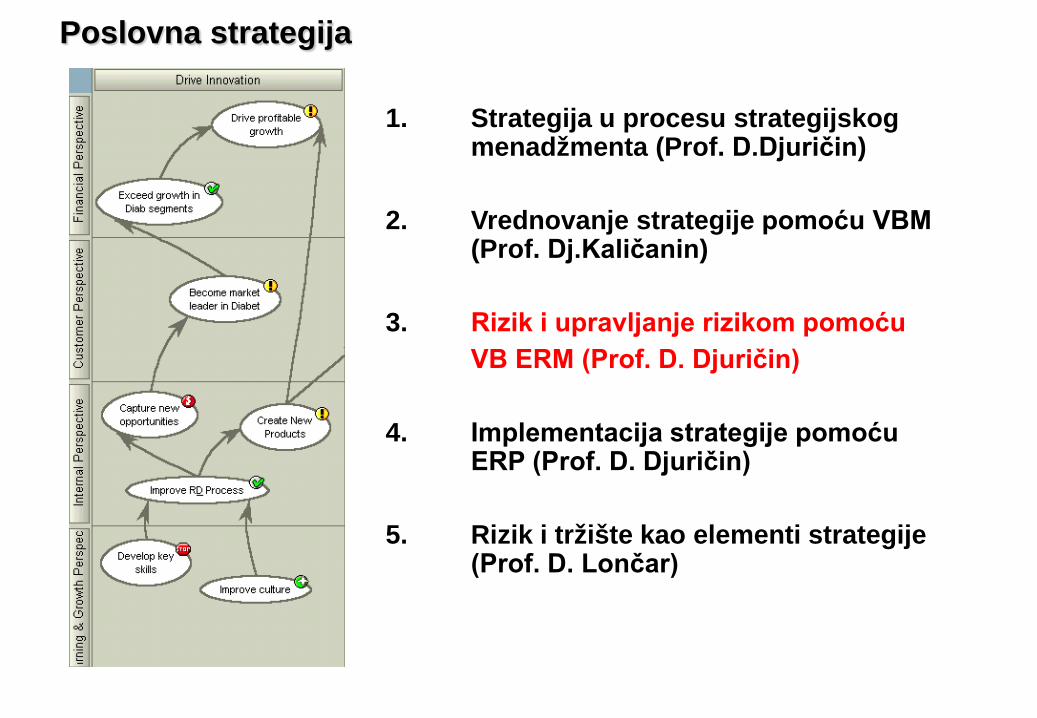

Poslovna strategija

1. Strategija u procesu strategijskog menadžmenta (Prof. D.Djuričin) 2. Vrednovanje strategije pomoću VBM (Prof. Dj.Kaličanin) 3. Rizik i upravljanje rizikom pomoću VB ERM (Prof. D. Djuričin) 4. Implementacija strategije pomoću ERP (Prof. D. Djuričin) 5. Rizik i tržište kao elementi strategije (Prof. D. Lončar)

O riziku uopšte Prva asocijacija: “mogućnost pojave gubitka” (downside scenario)

– Povezana asocijacija je: “odstupanje od očekivanog” pozitivnog scenaria (upside scenario)

Prethodna shvatanja ne uključuje pozitivan scenario koji je, takodje,

moguć ishod preuzimanja rizika

Rizik ima kompleksan karakter (uzastopne interakcije)

Karakter rizika Rizik ima kompleksan karakter (uzastopne interakcije):

– „Teorija haosa“ (Chaos Theory): • Pitanje: Da li mahanje krila leptira u Brazilu može da izazove posle

nekoliko nedelja uragan u Teksasu? • Odgovor: Može, ukoliko dodje do uzastopnih interakcija • Suština je u tome kolika je verovatnoća uzastopnih interakcija koje

dovode do pojave neočekivanog dogadjaja (otuda i statistička merila rizika)

Primena teorije haosa započela je u kvantnoj fizici i meteorologiji:

– Nastavak u osiguranju, energetici i bankarstvu – Danas prisutno u svom granama, uključujući i realnu ekonomiju

Teorija haosa afirmiše holistički pristup

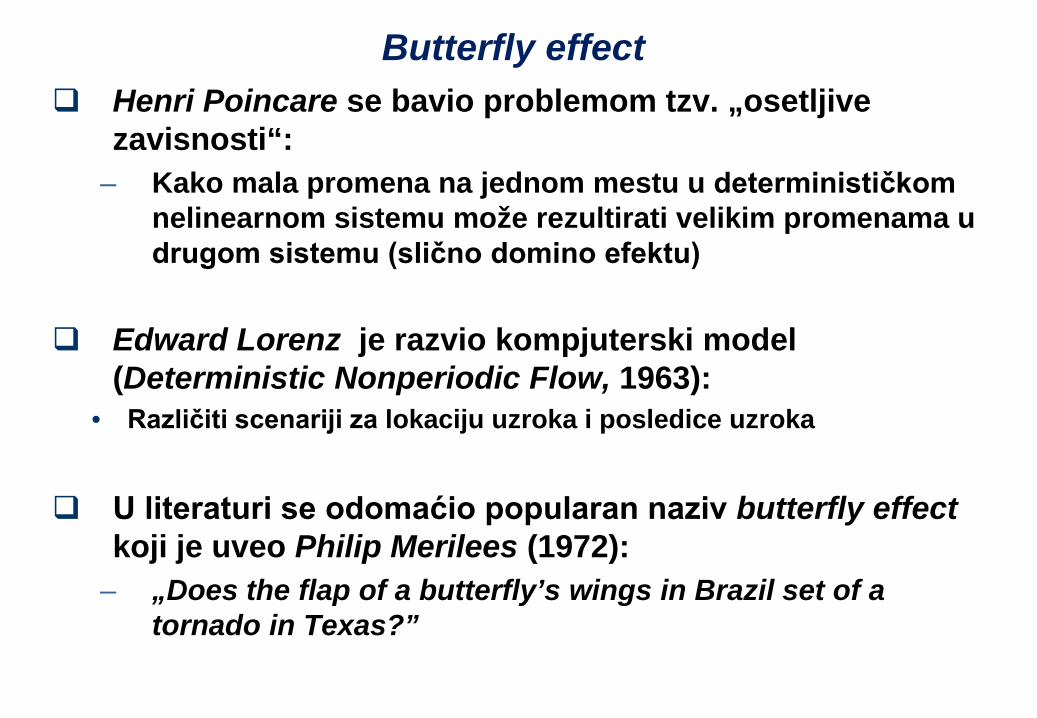

Butterfly effect Henri Poincare se bavio problemom tzv. „osetljive

zavisnosti“: – Kako mala promena na jednom mestu u determinističkom

nelinearnom sistemu može rezultirati velikim promenama u drugom sistemu (slično domino efektu)

Edward Lorenz je razvio kompjuterski model (Deterministic Nonperiodic Flow, 1963):

• Različiti scenariji za lokaciju uzroka i posledice uzroka

U literaturi se odomaćio popularan naziv butterfly effect koji je uveo Philip Merilees (1972):

– „Does the flap of a butterfly’s wings in Brazil set of a tornado in Texas?”

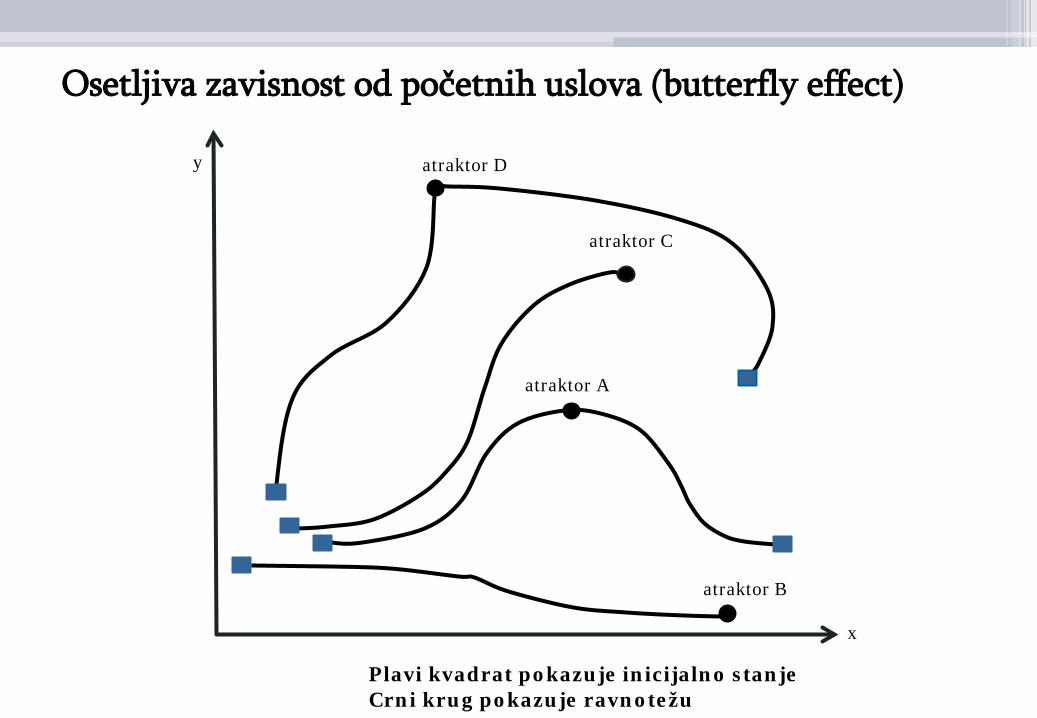

Osetljiva zavisnost od početnih uslova (butterfly effect)

atraktor C

atraktor A

atraktor B

x

atraktor D y

Plavi kvadrat pokazuje inicijalno stanje Crni krug pokazuje ravnotežu

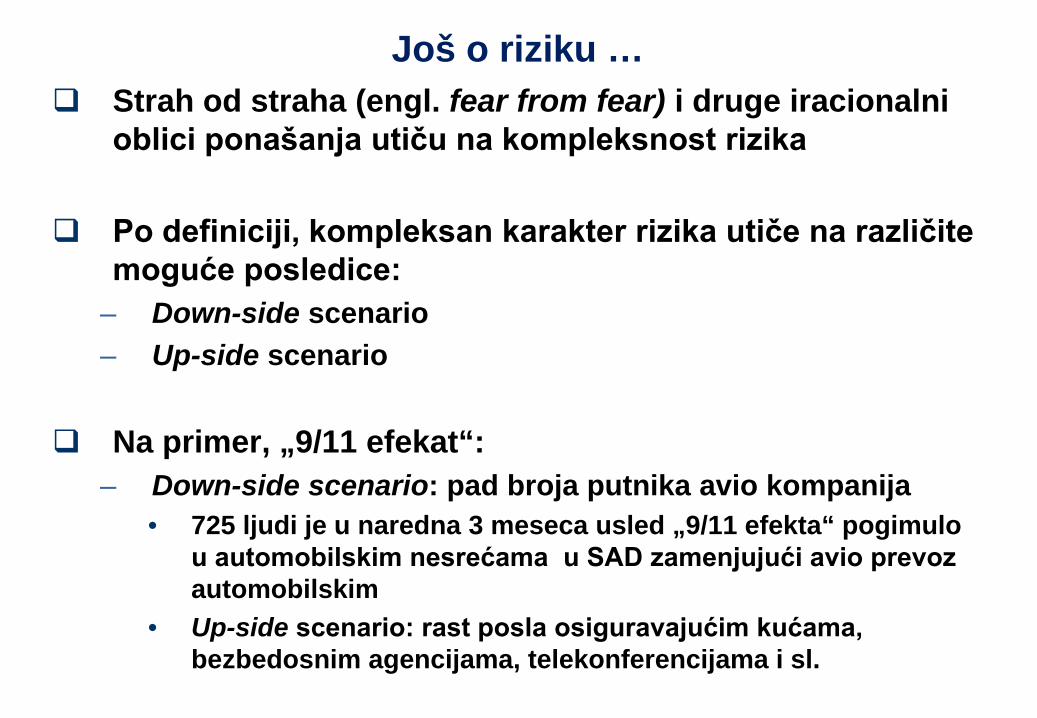

Još o riziku … Strah od straha (engl. fear from fear) i druge iracionalni

oblici ponašanja utiču na kompleksnost rizika

Po definiciji, kompleksan karakter rizika utiče na različite moguće posledice:

– Down-side scenario – Up-side scenario

Na primer, „9/11 efekat“:

– Down-side scenario: pad broja putnika avio kompanija • 725 ljudi je u naredna 3 meseca usled „9/11 efekta“ pogimulo

u automobilskim nesrećama u SAD zamenjujući avio prevoz automobilskim

• Up-side scenario: rast posla osiguravajućim kućama, bezbedosnim agencijama, telekonferencijama i sl.

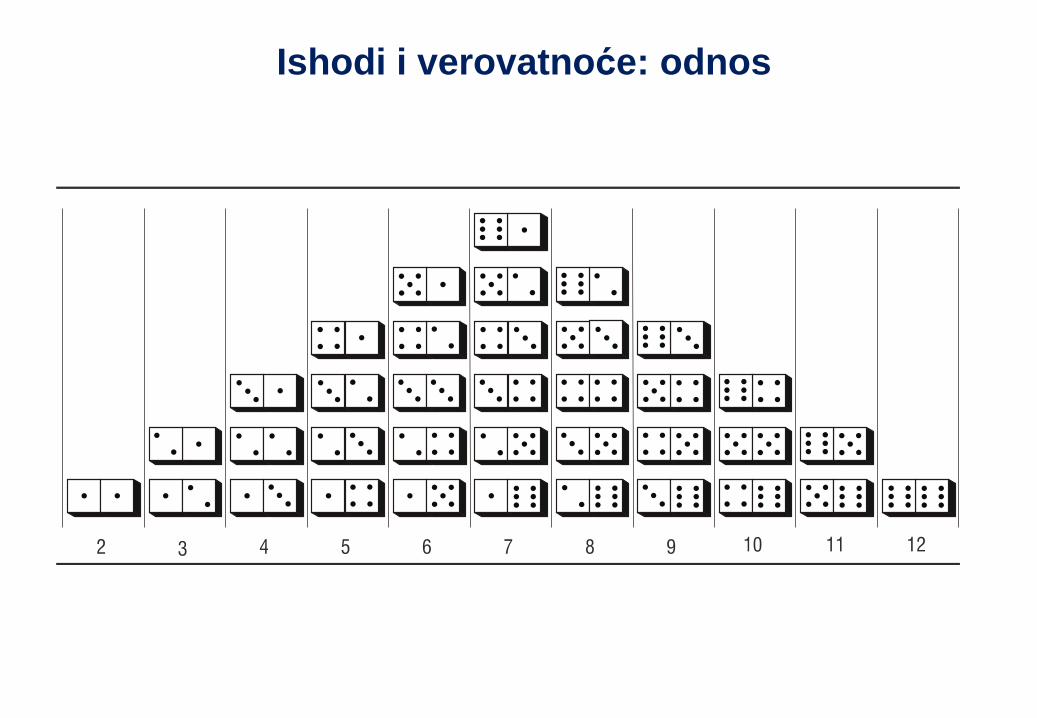

Ishodi i verovatnoće: odnos

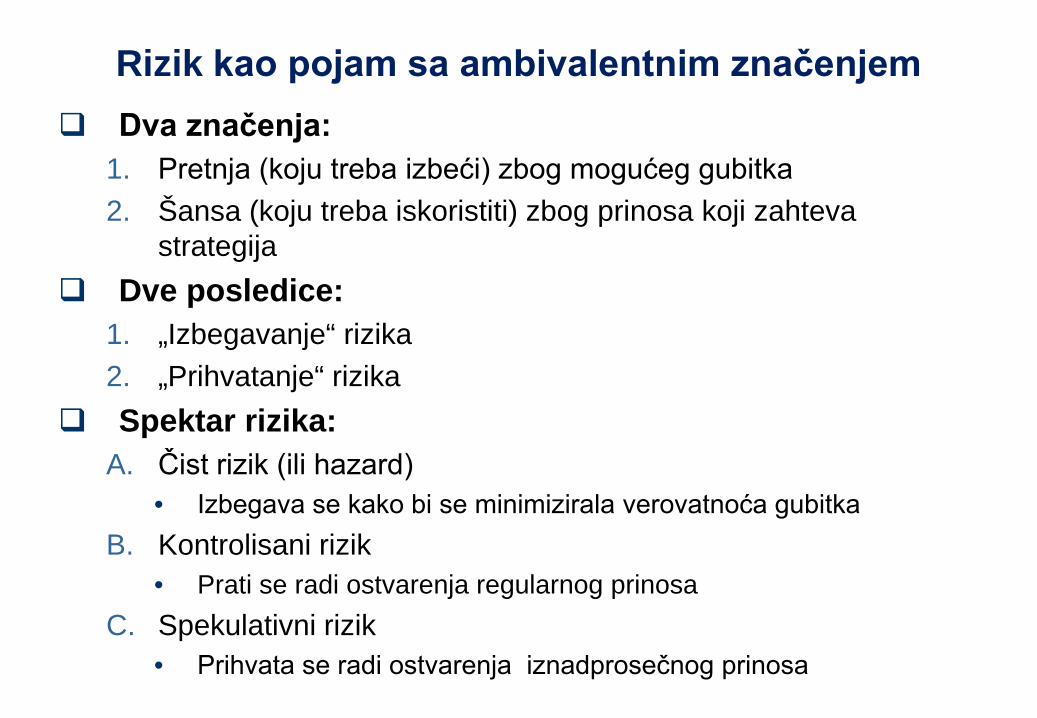

Rizik kao pojam sa ambivalentnim značenjem Dva značenja:

1. Pretnja (koju treba izbeći) zbog mogućeg gubitka 2. Šansa (koju treba iskoristiti) zbog prinosa koji zahteva

strategija Dve posledice:

1. „Izbegavanje“ rizika 2. „Prihvatanje“ rizika

Spektar rizika: A. Čist rizik (ili hazard)

• Izbegava se kako bi se minimizirala verovatnoća gubitka B. Kontrolisani rizik

• Prati se radi ostvarenja regularnog prinosa C. Spekulativni rizik

• Prihvata se radi ostvarenja iznadprosečnog prinosa

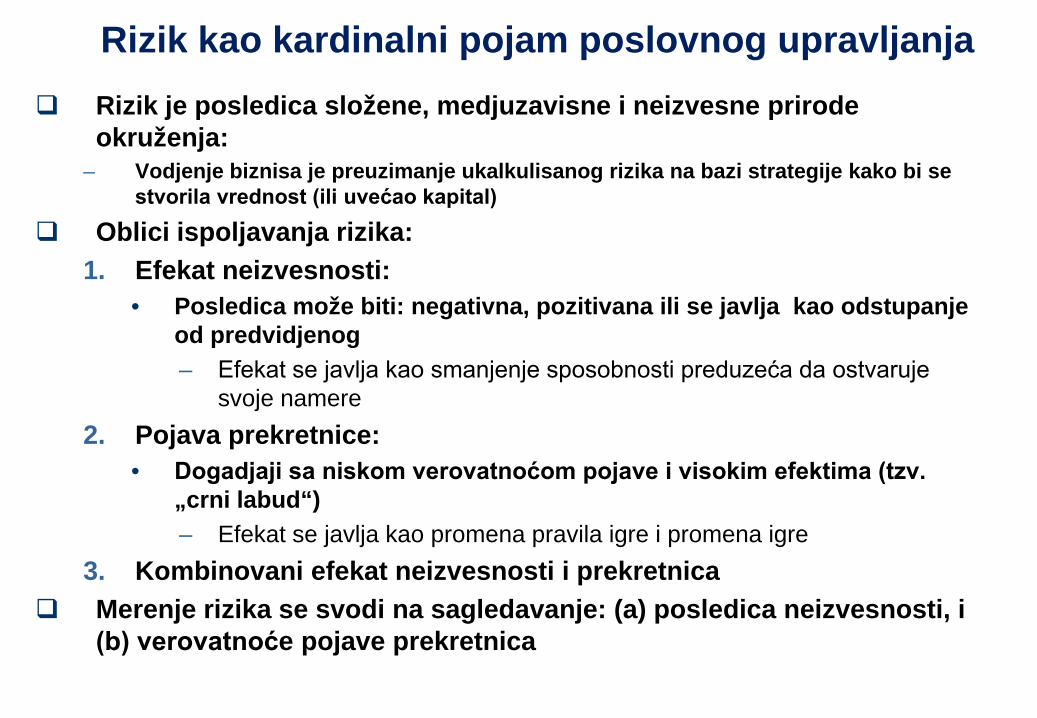

Rizik kao kardinalni pojam poslovnog upravljanja Rizik je posledica složene, medjuzavisne i neizvesne prirode

okruženja: – Vodjenje biznisa je preuzimanje ukalkulisanog rizika na bazi strategije kako bi se

stvorila vrednost (ili uvećao kapital) Oblici ispoljavanja rizika:

1. Efekat neizvesnosti: • Posledica može biti: negativna, pozitivana ili se javlja kao odstupanje

od predvidjenog – Efekat se javlja kao smanjenje sposobnosti preduzeća da ostvaruje

svoje namere 2. Pojava prekretnice:

• Dogadjaji sa niskom verovatnoćom pojave i visokim efektima (tzv. „crni labud“) – Efekat se javlja kao promena pravila igre i promena igre

3. Kombinovani efekat neizvesnosti i prekretnica Merenje rizika se svodi na sagledavanje: (a) posledica neizvesnosti, i

(b) verovatnoće pojave prekretnica

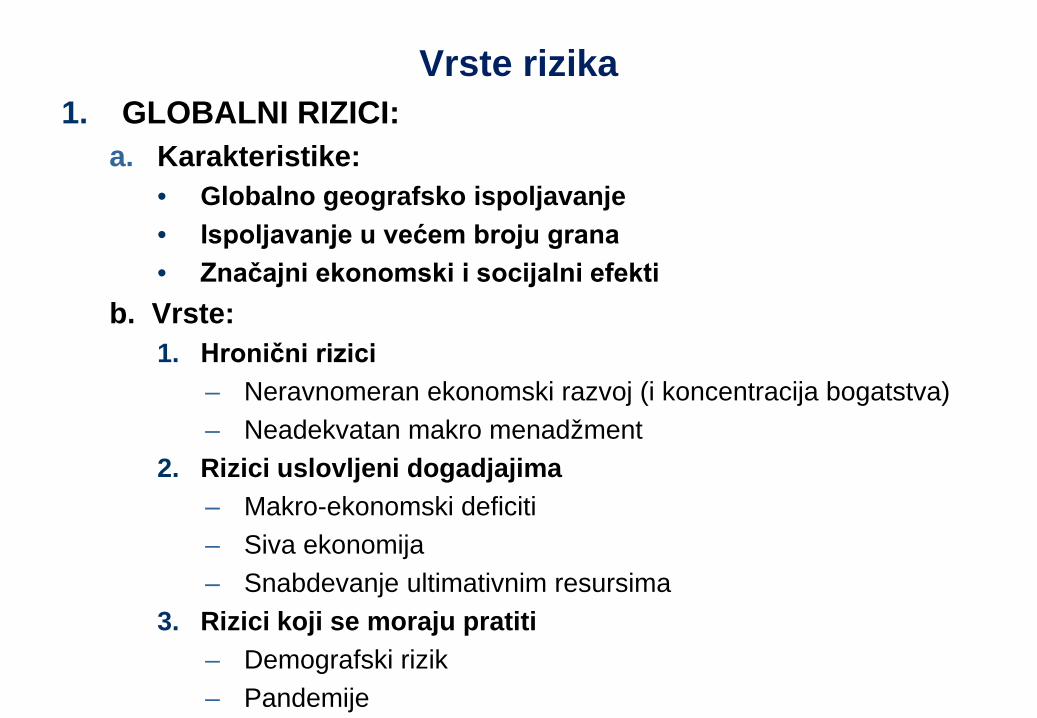

Vrste rizika 1. GLOBALNI RIZICI:

a. Karakteristike: • Globalno geografsko ispoljavanje • Ispoljavanje u većem broju grana • Značajni ekonomski i socijalni efekti

b. Vrste: 1. Hronični rizici

– Neravnomeran ekonomski razvoj (i koncentracija bogatstva) – Neadekvatan makro menadžment

2. Rizici uslovljeni dogadjajima – Makro-ekonomski deficiti – Siva ekonomija – Snabdevanje ultimativnim resursima

3. Rizici koji se moraju pratiti – Demografski rizik – Pandemije

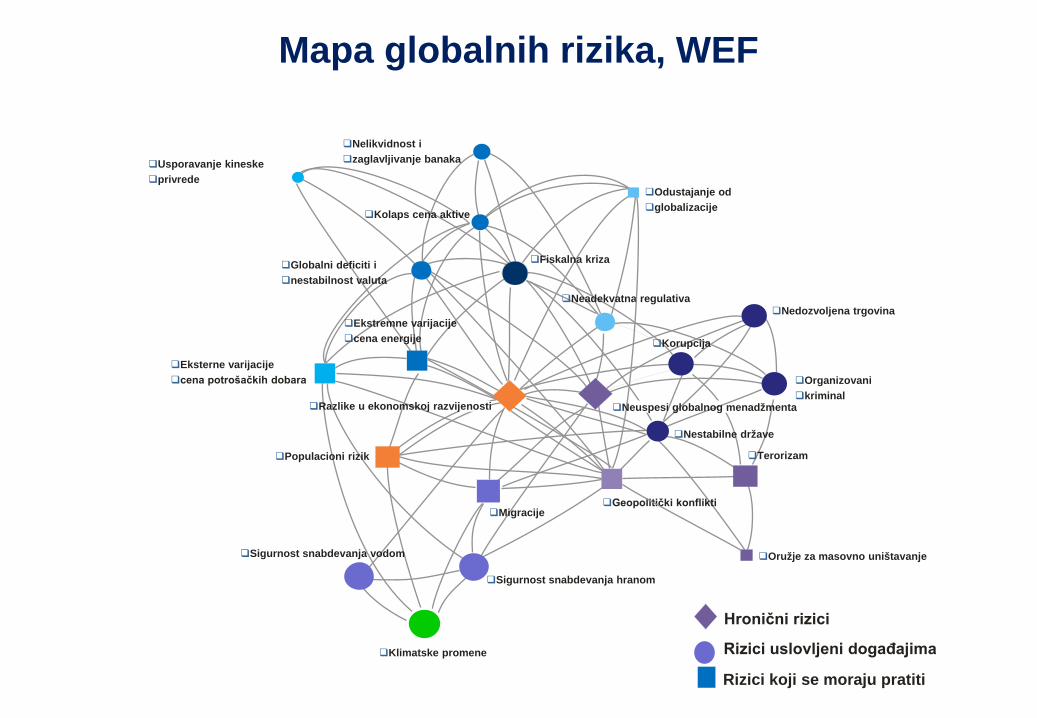

Mapa globalnih rizika, WEF

Usporavanje kineske privrede

Neadekvatna regulativa

Nelikvidnost i zaglavljivanje banaka

Hronični rizici

Rizici uslovljeni događajima

Rizici koji se moraju pratiti

Sigurnost snabdevanja hranom

Sigurnost snabdevanja vodom

Klimatske promene

Nedozvoljena trgovina

Organizovani kriminal

Nestabilne države

Korupcija

Fiskalna kriza Globalni deficiti i nestabilnost valuta

Kolaps cena aktive Odustajanje od globalizacije

Populacioni rizik

Ekstremne varijacije cena energije

Eksterne varijacije cena potrošačkih dobara

Migracije

Terorizam

Oružje za masovno uništavanje

Geopolitički konflikti

Razlike u ekonomskoj razvijenosti Neuspesi globalnog menadžmenta

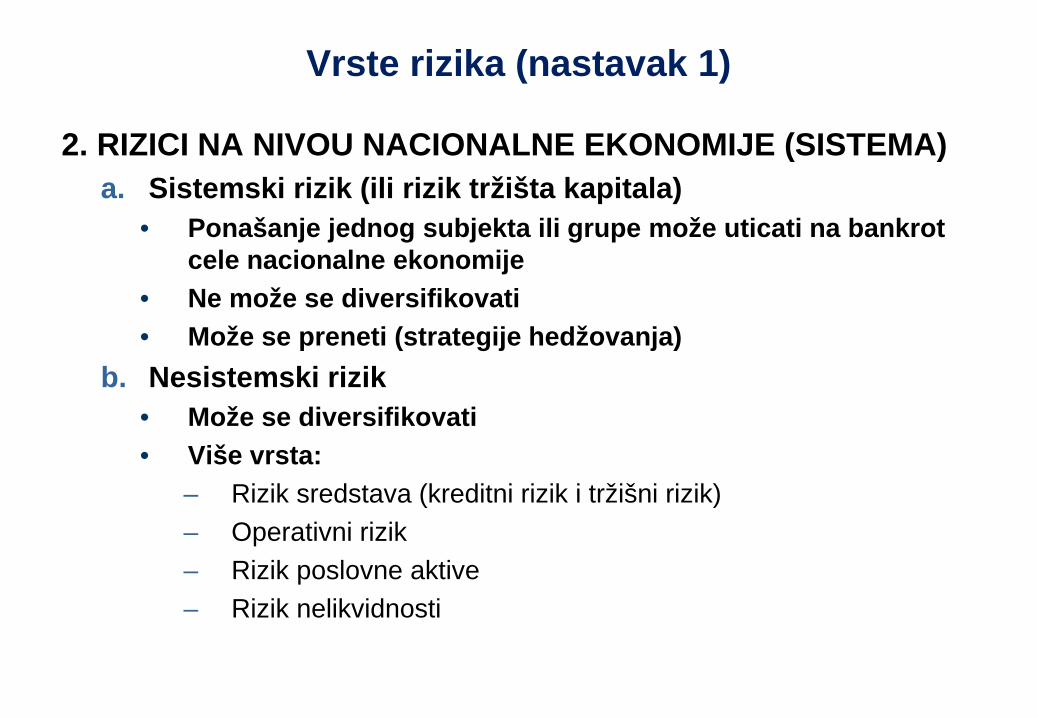

Vrste rizika (nastavak 1)

2. RIZICI NA NIVOU NACIONALNE EKONOMIJE (SISTEMA) a. Sistemski rizik (ili rizik tržišta kapitala)

• Ponašanje jednog subjekta ili grupe može uticati na bankrot cele nacionalne ekonomije

• Ne može se diversifikovati • Može se preneti (strategije hedžovanja)

b. Nesistemski rizik • Može se diversifikovati • Više vrsta:

– Rizik sredstava (kreditni rizik i tržišni rizik) – Operativni rizik – Rizik poslovne aktive – Rizik nelikvidnosti

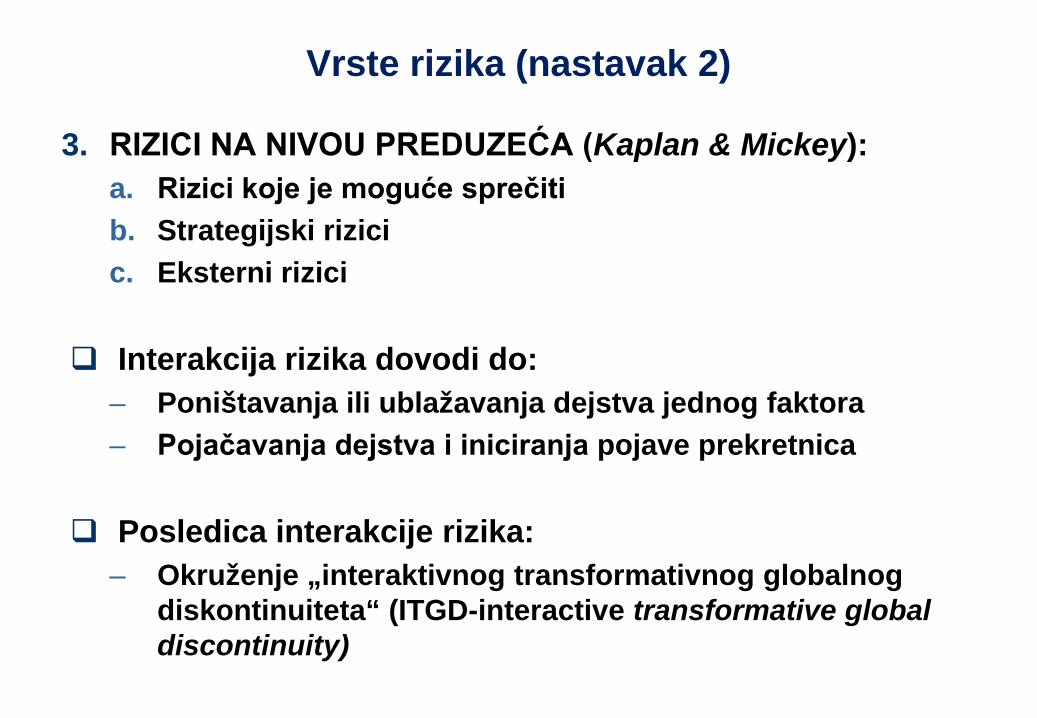

Vrste rizika (nastavak 2)

3. RIZICI NA NIVOU PREDUZEĆA (Kaplan & Mickey): a. Rizici koje je moguće sprečiti b. Strategijski rizici c. Eksterni rizici

Interakcija rizika dovodi do:

– Poništavanja ili ublažavanja dejstva jednog faktora – Pojačavanja dejstva i iniciranja pojave prekretnica

Posledica interakcije rizika:

– Okruženje „interaktivnog transformativnog globalnog diskontinuiteta“ (ITGD-interactive transformative global discontinuity)

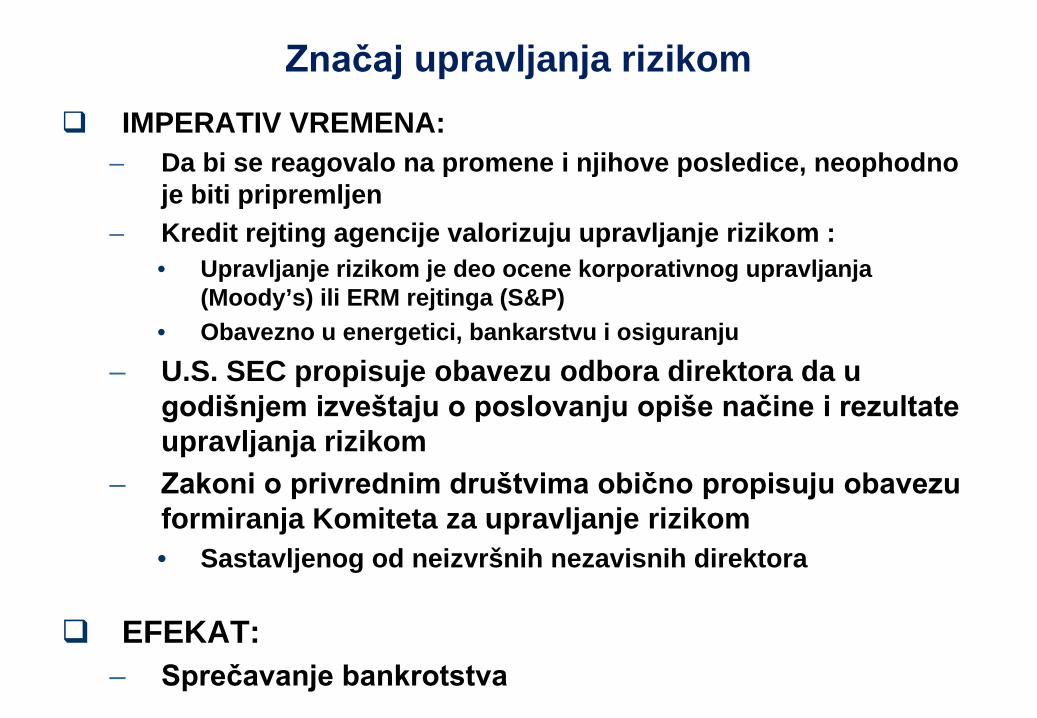

Značaj upravljanja rizikom IMPERATIV VREMENA:

– Da bi se reagovalo na promene i njihove posledice, neophodno je biti pripremljen

– Kredit rejting agencije valorizuju upravljanje rizikom : • Upravljanje rizikom je deo ocene korporativnog upravljanja

(Moody’s) ili ERM rejtinga (S&P) • Obavezno u energetici, bankarstvu i osiguranju

– U.S. SEC propisuje obavezu odbora direktora da u godišnjem izveštaju o poslovanju opiše načine i rezultate upravljanja rizikom

– Zakoni o privrednim društvima obično propisuju obavezu formiranja Komiteta za upravljanje rizikom • Sastavljenog od neizvršnih nezavisnih direktora

EFEKAT: – Sprečavanje bankrotstva

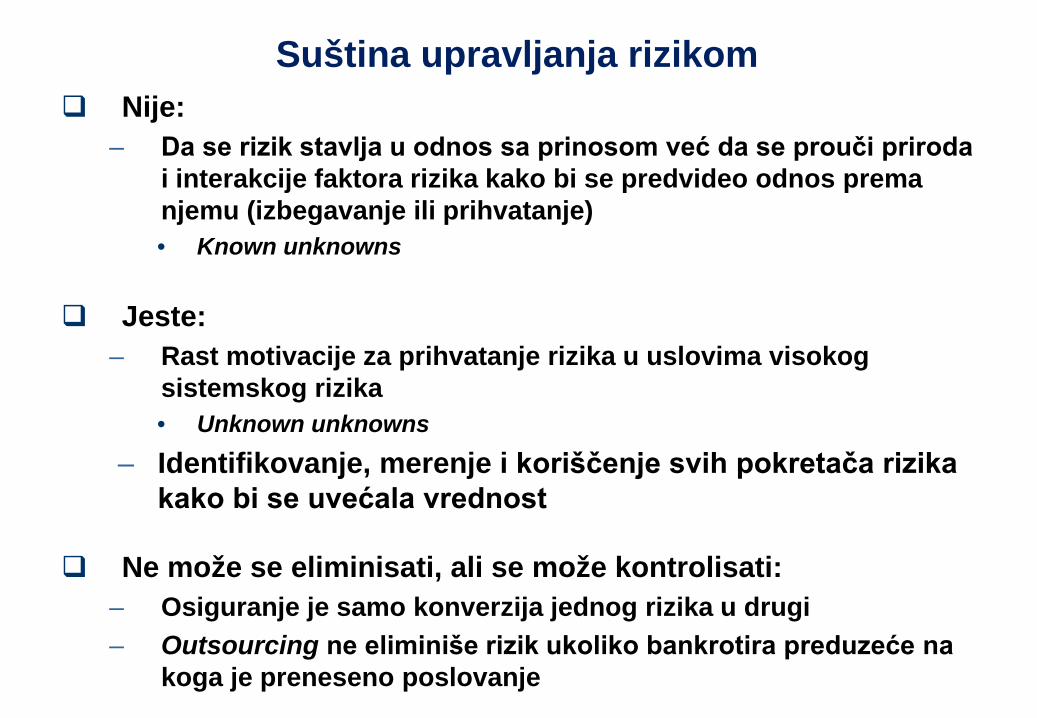

Suština upravljanja rizikom Nije:

– Da se rizik stavlja u odnos sa prinosom već da se prouči priroda i interakcije faktora rizika kako bi se predvideo odnos prema njemu (izbegavanje ili prihvatanje) • Known unknowns

Jeste: – Rast motivacije za prihvatanje rizika u uslovima visokog

sistemskog rizika • Unknown unknowns

– Identifikovanje, merenje i koriščenje svih pokretača rizika kako bi se uvećala vrednost

Ne može se eliminisati, ali se može kontrolisati: – Osiguranje je samo konverzija jednog rizika u drugi – Outsourcing ne eliminiše rizik ukoliko bankrotira preduzeće na

koga je preneseno poslovanje

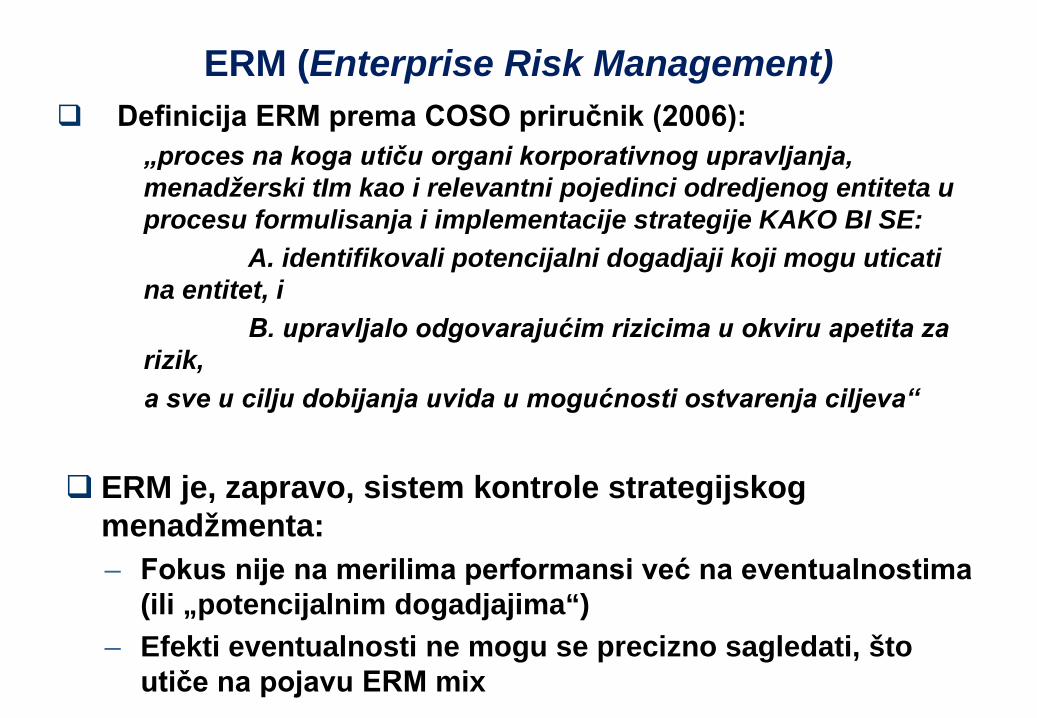

ERM (Enterprise Risk Management) Definicija ERM prema COSO priručnik (2006):

„proces na koga utiču organi korporativnog upravljanja, menadžerski tIm kao i relevantni pojedinci odredjenog entiteta u procesu formulisanja i implementacije strategije KAKO BI SE: A. identifikovali potencijalni dogadjaji koji mogu uticati na entitet, i B. upravljalo odgovarajućim rizicima u okviru apetita za rizik, a sve u cilju dobijanja uvida u mogućnosti ostvarenja ciljeva“

ERM je, zapravo, sistem kontrole strategijskog

menadžmenta: – Fokus nije na merilima performansi već na eventualnostima

(ili „potencijalnim dogadjajima“) – Efekti eventualnosti ne mogu se precizno sagledati, što

utiče na pojavu ERM mix

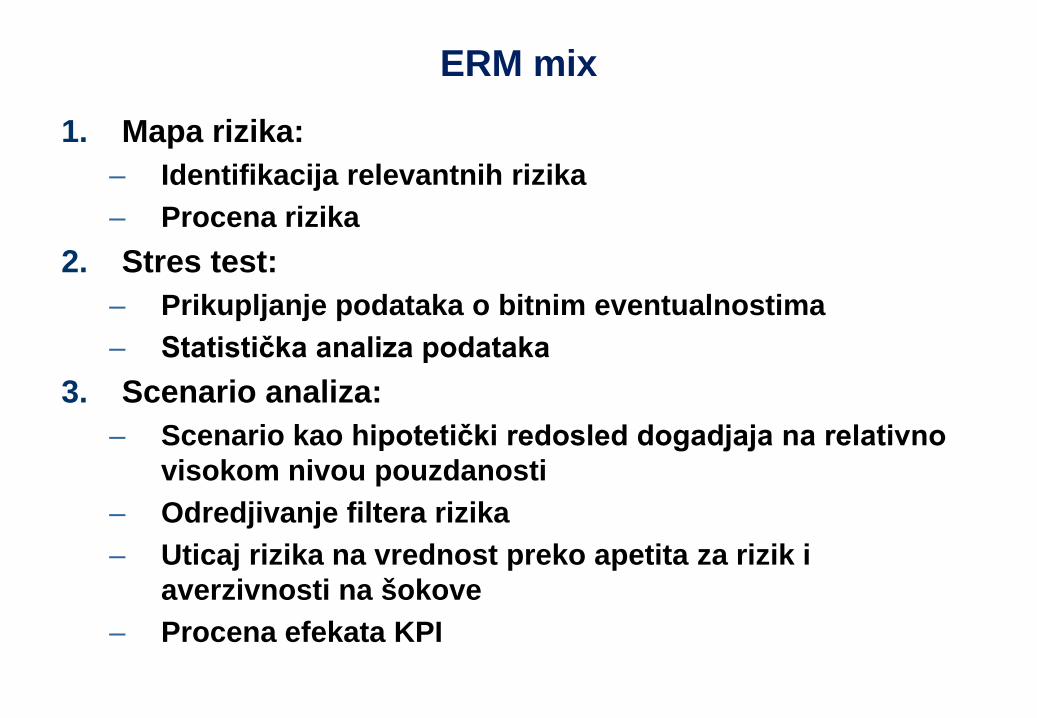

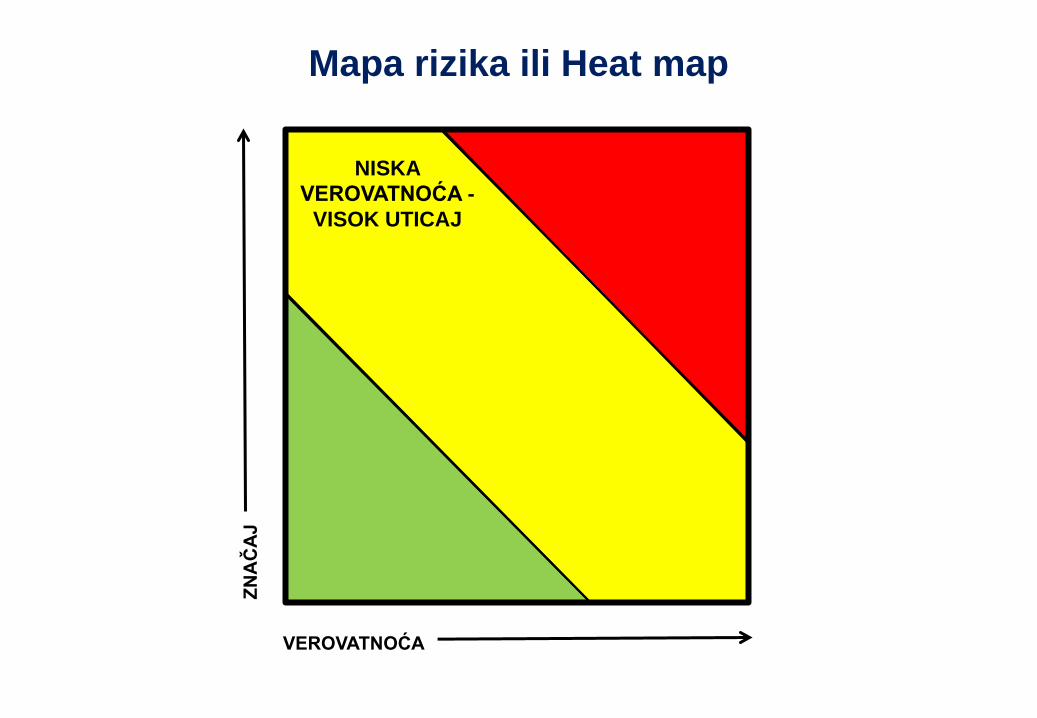

ERM mix 1. Mapa rizika:

– Identifikacija relevantnih rizika – Procena rizika

2. Stres test: – Prikupljanje podataka o bitnim eventualnostima – Statistička analiza podataka

3. Scenario analiza: – Scenario kao hipotetički redosled dogadjaja na relativno

visokom nivou pouzdanosti – Odredjivanje filtera rizika – Uticaj rizika na vrednost preko apetita za rizik i

averzivnosti na šokove – Procena efekata KPI

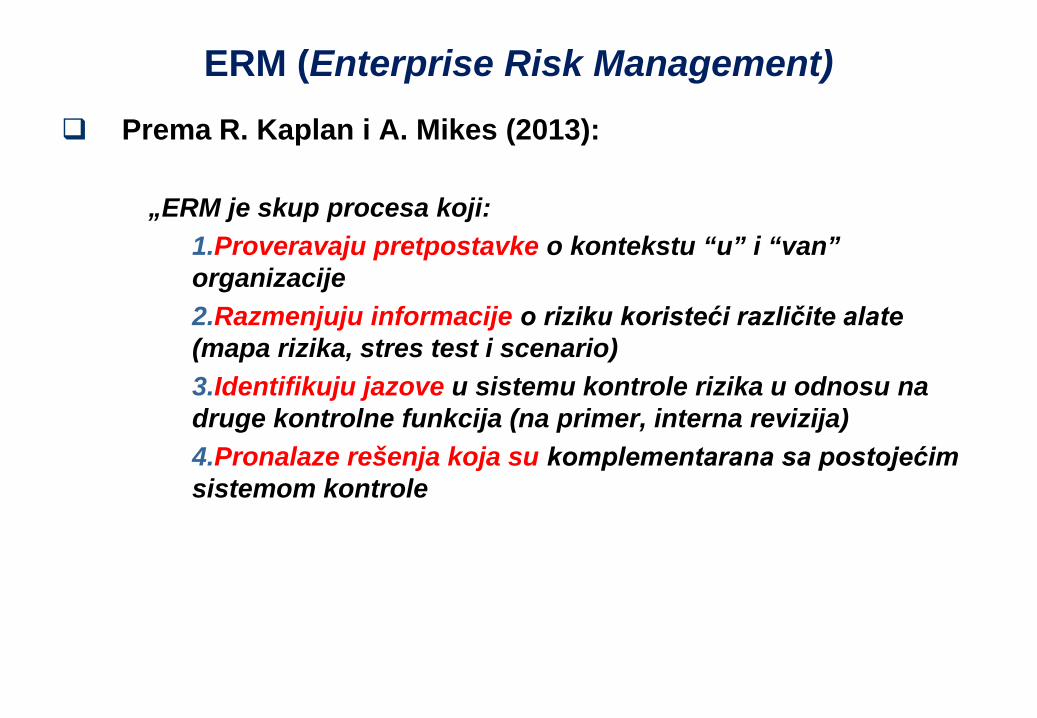

ERM (Enterprise Risk Management) Prema R. Kaplan i A. Mikes (2013):

„ERM je skup procesa koji:

1.Proveravaju pretpostavke o kontekstu “u” i “van” organizacije 2.Razmenjuju informacije o riziku koristeći različite alate (mapa rizika, stres test i scenario) 3.Identifikuju jazove u sistemu kontrole rizika u odnosu na druge kontrolne funkcija (na primer, interna revizija) 4.Pronalaze rešenja koja su komplementarana sa postojećim sistemom kontrole

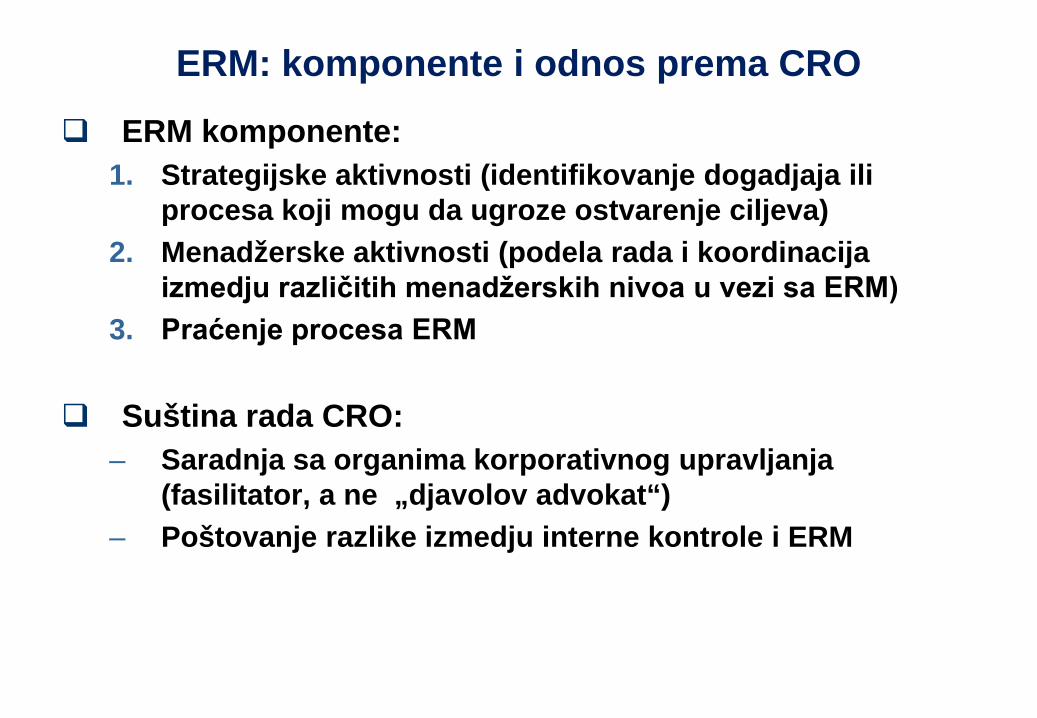

ERM: komponente i odnos prema CRO ERM komponente:

1. Strategijske aktivnosti (identifikovanje dogadjaja ili procesa koji mogu da ugroze ostvarenje ciljeva)

2. Menadžerske aktivnosti (podela rada i koordinacija izmedju različitih menadžerskih nivoa u vezi sa ERM)

3. Praćenje procesa ERM

Suština rada CRO: – Saradnja sa organima korporativnog upravljanja

(fasilitator, a ne „djavolov advokat“) – Poštovanje razlike izmedju interne kontrole i ERM

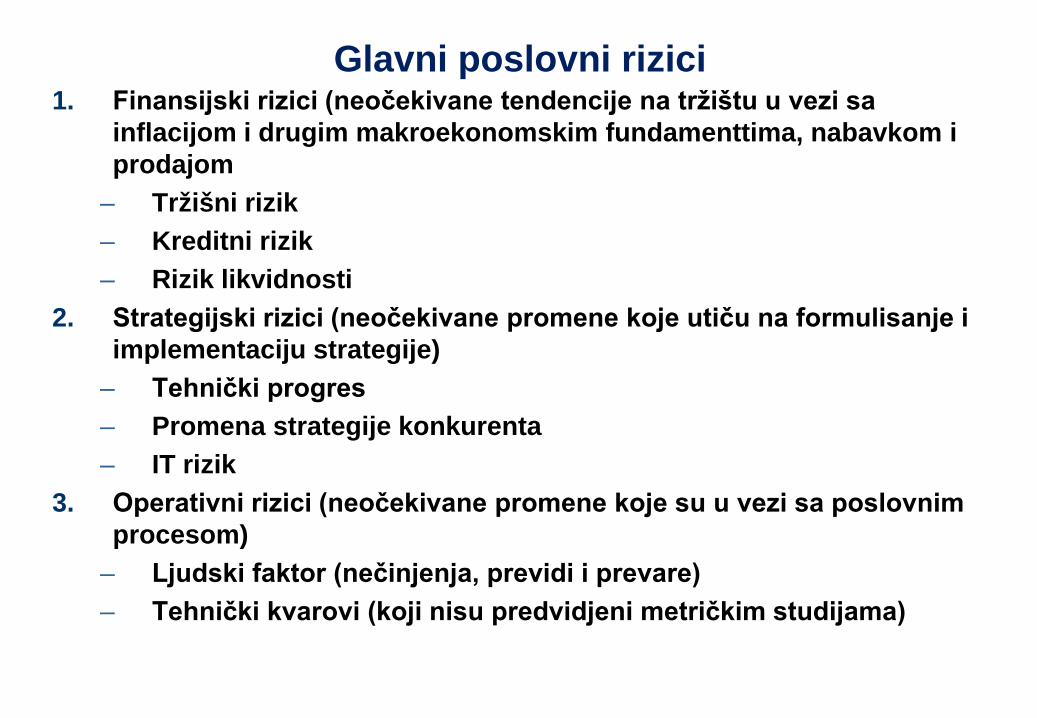

Glavni poslovni rizici 1. Finansijski rizici (neočekivane tendencije na tržištu u vezi sa

inflacijom i drugim makroekonomskim fundamenttima, nabavkom i prodajom

– Tržišni rizik – Kreditni rizik – Rizik likvidnosti

2. Strategijski rizici (neočekivane promene koje utiču na formulisanje i implementaciju strategije)

– Tehnički progres – Promena strategije konkurenta – IT rizik

3. Operativni rizici (neočekivane promene koje su u vezi sa poslovnim procesom)

– Ljudski faktor (nečinjenja, previdi i prevare) – Tehnički kvarovi (koji nisu predvidjeni metričkim studijama)

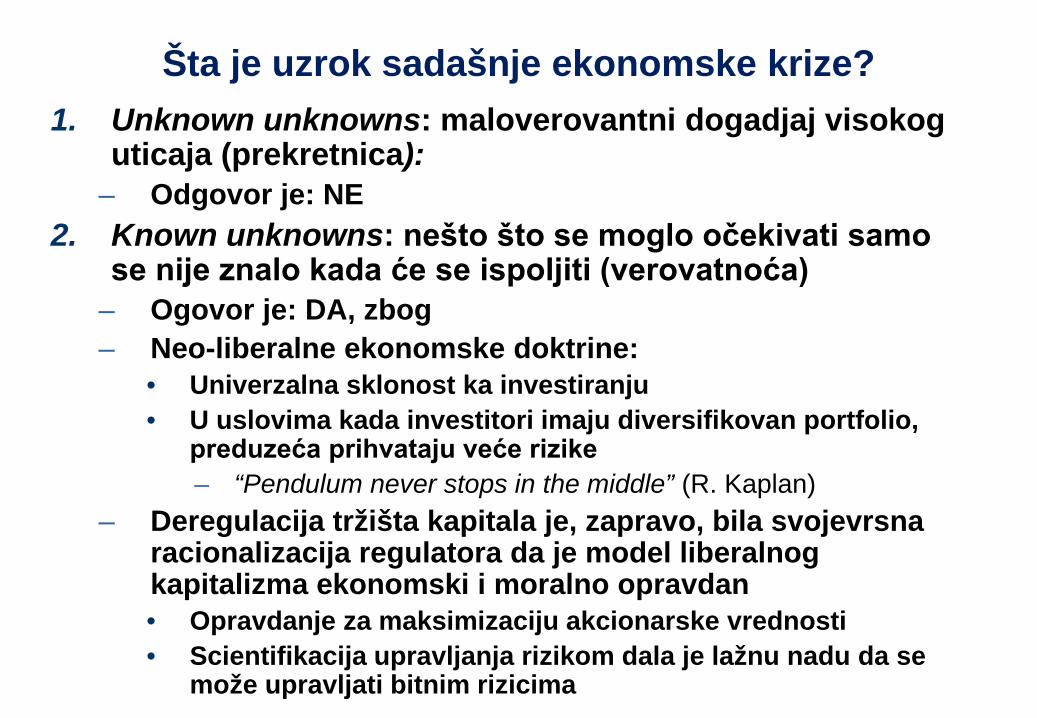

Šta je uzrok sadašnje ekonomske krize? 1. Unknown unknowns: maloverovantni dogadjaj visokog

uticaja (prekretnica): – Odgovor je: NE

2. Known unknowns: nešto što se moglo očekivati samo se nije znalo kada će se ispoljiti (verovatnoća)

– Ogovor je: DA, zbog – Neo-liberalne ekonomske doktrine:

• Univerzalna sklonost ka investiranju • U uslovima kada investitori imaju diversifikovan portfolio,

preduzeća prihvataju veće rizike – “Pendulum never stops in the middle” (R. Kaplan)

– Deregulacija tržišta kapitala je, zapravo, bila svojevrsna racionalizacija regulatora da je model liberalnog kapitalizma ekonomski i moralno opravdan • Opravdanje za maksimizaciju akcionarske vrednosti • Scientifikacija upravljanja rizikom dala je lažnu nadu da se

može upravljati bitnim rizicima

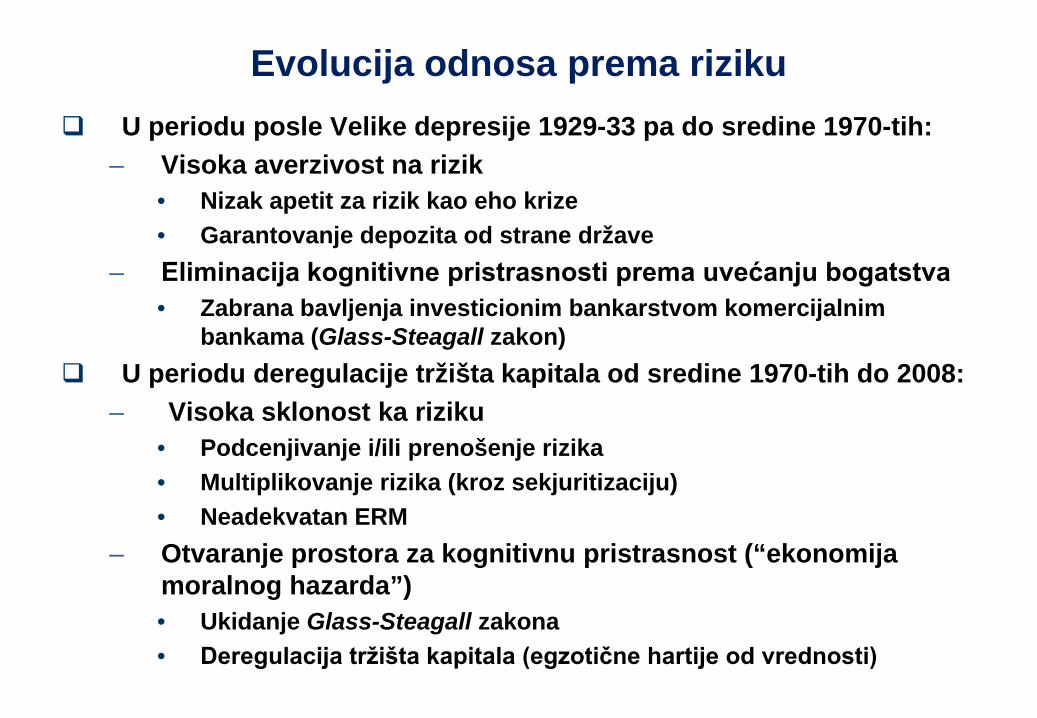

Evolucija odnosa prema riziku U periodu posle Velike depresije 1929-33 pa do sredine 1970-tih:

– Visoka averzivost na rizik • Nizak apetit za rizik kao eho krize • Garantovanje depozita od strane države

– Eliminacija kognitivne pristrasnosti prema uvećanju bogatstva • Zabrana bavljenja investicionim bankarstvom komercijalnim

bankama (Glass-Steagall zakon) U periodu deregulacije tržišta kapitala od sredine 1970-tih do 2008:

– Visoka sklonost ka riziku • Podcenjivanje i/ili prenošenje rizika • Multiplikovanje rizika (kroz sekjuritizaciju) • Neadekvatan ERM

– Otvaranje prostora za kognitivnu pristrasnost (“ekonomija moralnog hazarda”) • Ukidanje Glass-Steagall zakona • Deregulacija tržišta kapitala (egzotične hartije od vrednosti)

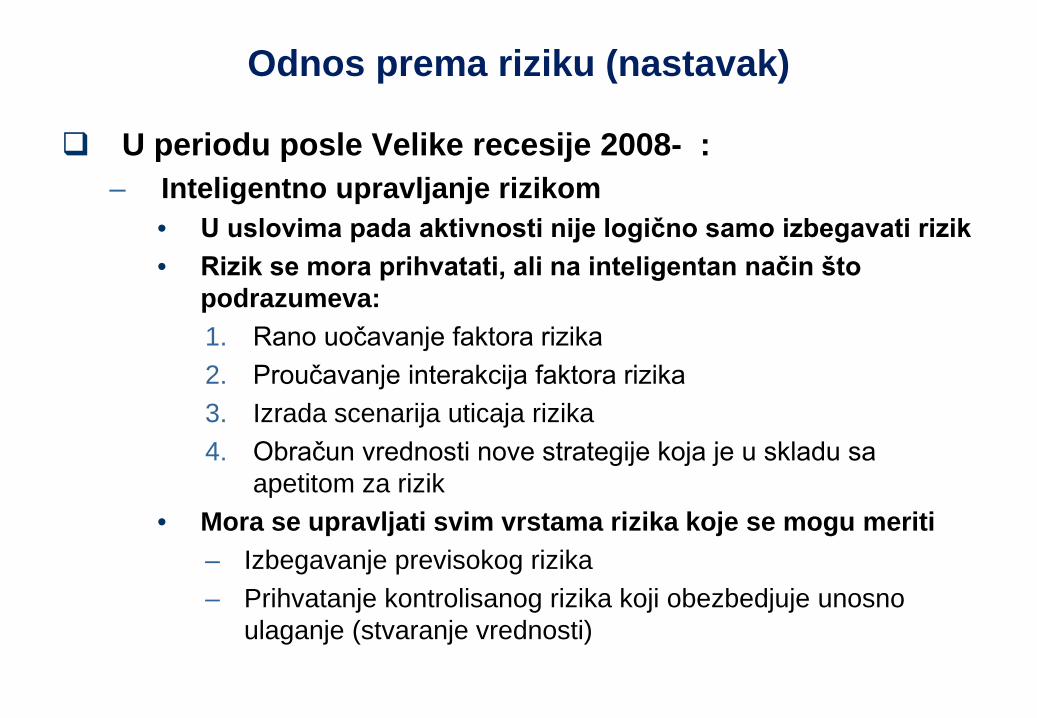

Odnos prema riziku (nastavak)

U periodu posle Velike recesije 2008- : – Inteligentno upravljanje rizikom

• U uslovima pada aktivnosti nije logično samo izbegavati rizik • Rizik se mora prihvatati, ali na inteligentan način što

podrazumeva: 1. Rano uočavanje faktora rizika 2. Proučavanje interakcija faktora rizika 3. Izrada scenarija uticaja rizika 4. Obračun vrednosti nove strategije koja je u skladu sa

apetitom za rizik • Mora se upravljati svim vrstama rizika koje se mogu meriti

– Izbegavanje previsokog rizika – Prihvatanje kontrolisanog rizika koji obezbedjuje unosno

ulaganje (stvaranje vrednosti)

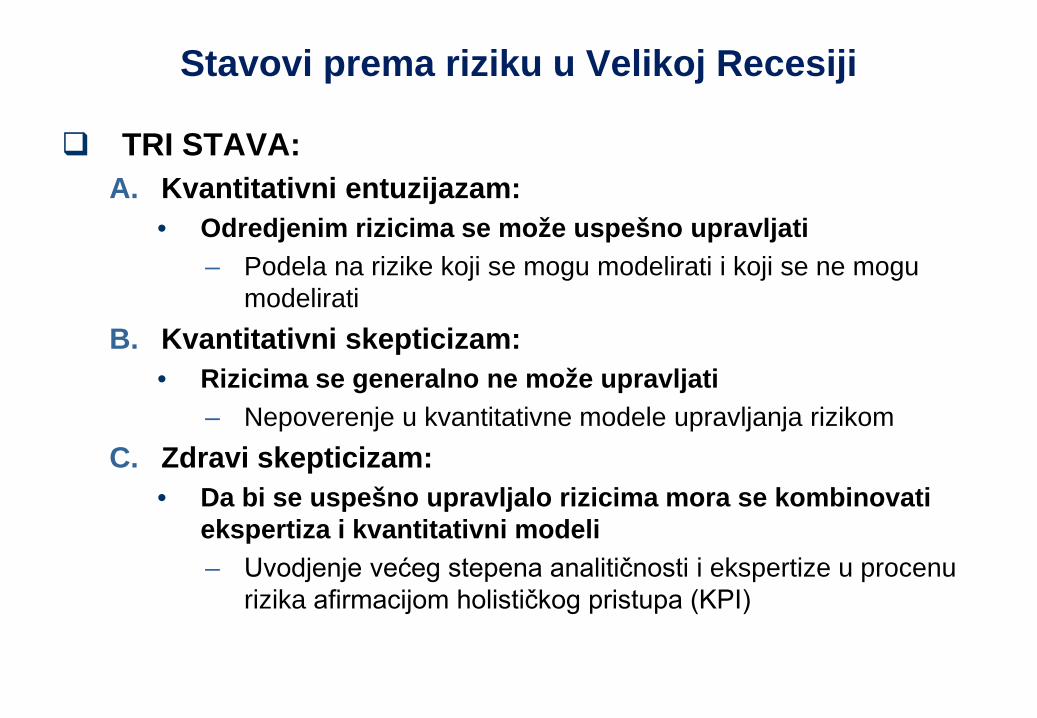

Stavovi prema riziku u Velikoj Recesiji

TRI STAVA: A. Kvantitativni entuzijazam:

• Odredjenim rizicima se može uspešno upravljati – Podela na rizike koji se mogu modelirati i koji se ne mogu

modelirati B. Kvantitativni skepticizam:

• Rizicima se generalno ne može upravljati – Nepoverenje u kvantitativne modele upravljanja rizikom

C. Zdravi skepticizam: • Da bi se uspešno upravljalo rizicima mora se kombinovati

ekspertiza i kvantitativni modeli – Uvodjenje većeg stepena analitičnosti i ekspertize u procenu

rizika afirmacijom holističkog pristupa (KPI)

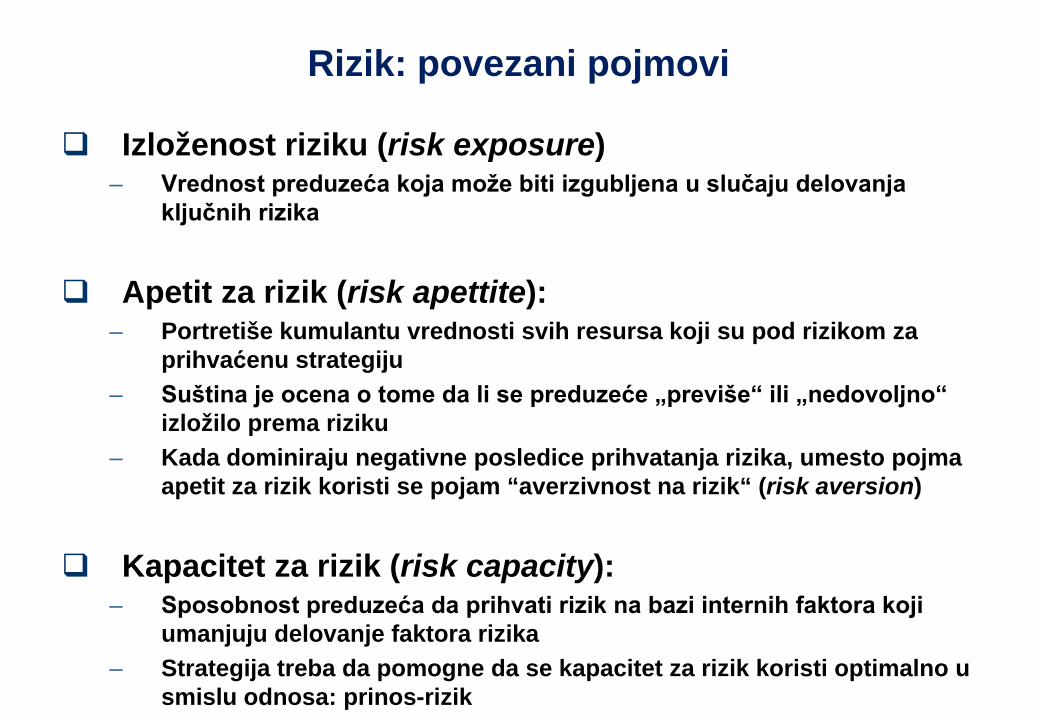

Rizik: povezani pojmovi

Izloženost riziku (risk exposure) – Vrednost preduzeća koja može biti izgubljena u slučaju delovanja

ključnih rizika

Apetit za rizik (risk apettite): – Portretiše kumulantu vrednosti svih resursa koji su pod rizikom za

prihvaćenu strategiju – Suština je ocena o tome da li se preduzeće „previše“ ili „nedovoljno“

izložilo prema riziku – Kada dominiraju negativne posledice prihvatanja rizika, umesto pojma

apetit za rizik koristi se pojam “averzivnost na rizik“ (risk aversion)

Kapacitet za rizik (risk capacity): – Sposobnost preduzeća da prihvati rizik na bazi internih faktora koji

umanjuju delovanje faktora rizika – Strategija treba da pomogne da se kapacitet za rizik koristi optimalno u

smislu odnosa: prinos-rizik

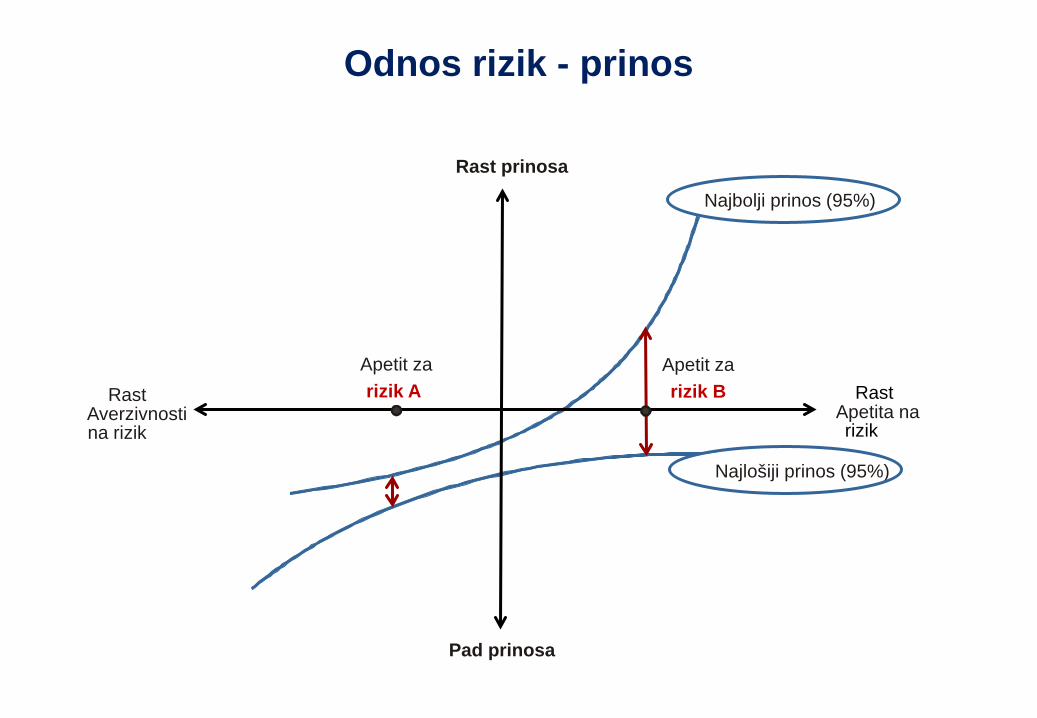

Odnos rizik - prinos

Najlošiji prinos (95%)

Najbolji prinos (95%) Rast prinosa

Pad prinosa

Rast Apetita na rizik

Rast Averzivnosti na rizik

Apetit za rizik A

Apetit za rizik B

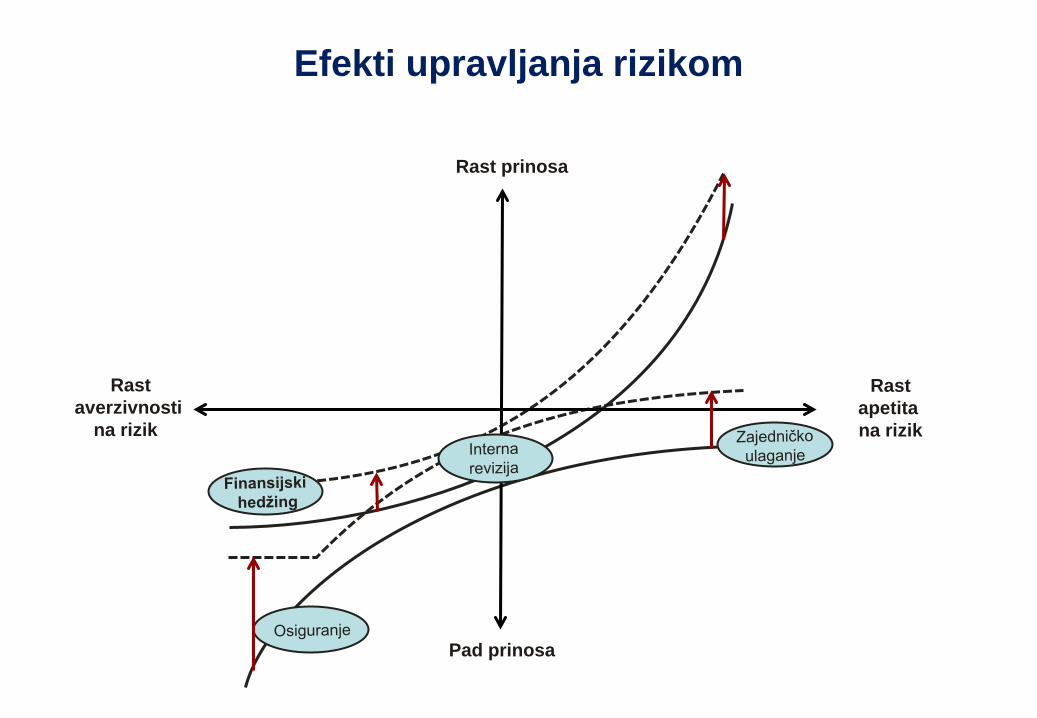

Efekti upravljanja rizikom

Rast apetita na rizik

Rast averzivnosti

na rizik

Rast prinosa

Pad prinosa

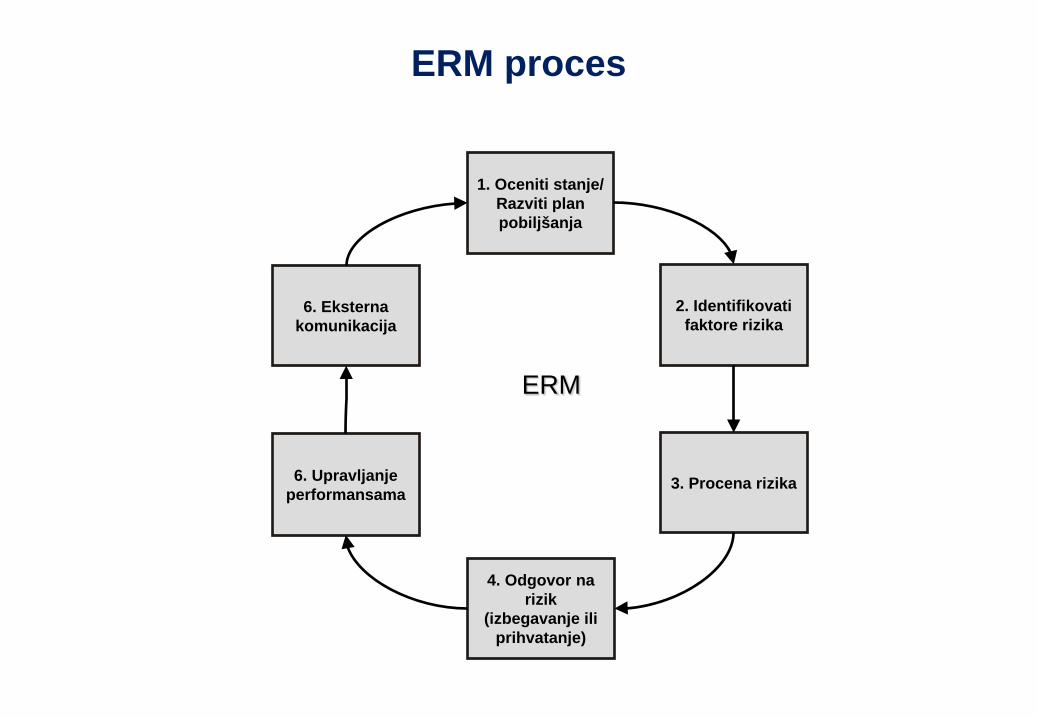

ERM proces

1. Oceniti stanje/ Razviti plan pobiljšanja

4. Odgovor na rizik

(izbegavanje ili prihvatanje)

6. Eksterna komunikacija

2. Identifikovati faktore rizika

6. Upravljanje performansama 3. Procena rizika

ERM

Mapa rizika ili Heat map

VEROVATNOĆA

ZNA

ČA

J

NISKA VEROVATNOĆA -

VISOK UTICAJ

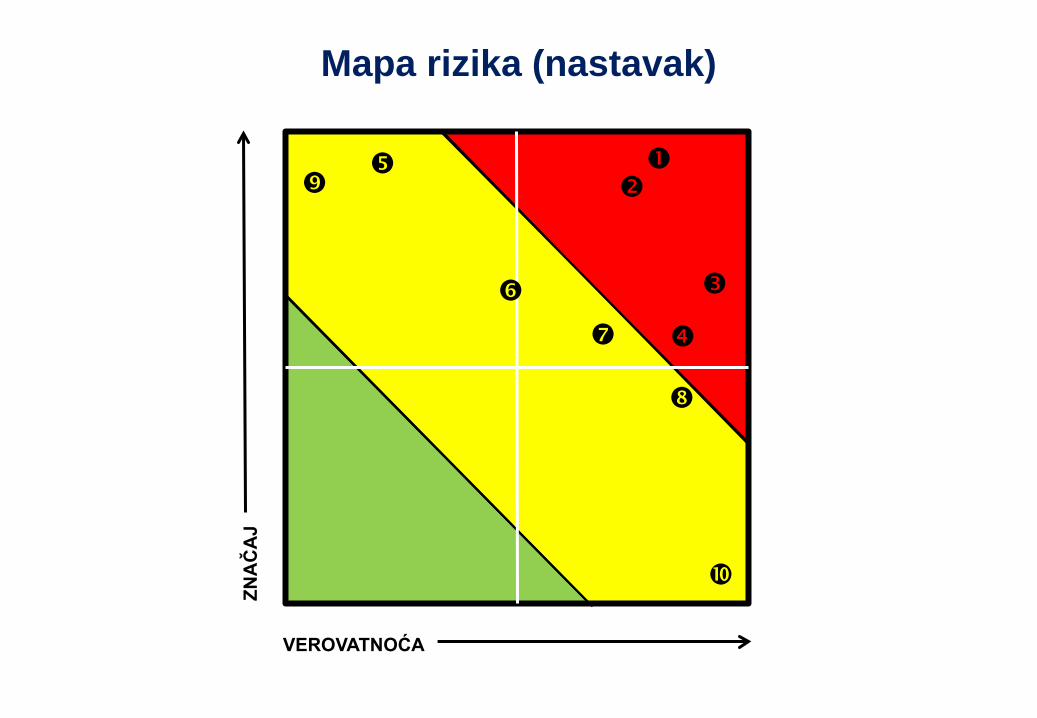

Mapa rizika (nastavak) Falsifikovanje zaštitnih klauzula ugovora o kreditu

Precenjeni prihodi

Precenjena vrednost zaliha

Neadekvatnat obračun novčanog toka (podcenjivanje obaveza prema dobavljačima)

Kršenje propisa o korupciji

Kupovina po cenama iznad tržišnih

Neadekvatna obračun novčanog toka (povećanje potraživanja od kupaca)

Krađa zaliha

Prikrivanje lošijeg kvaliteta/bezbednosti proizvoda

Lažni putni troškovi

Mapa rizika (nastavak)

VEROVATNOĆA

ZNA

ČA

J

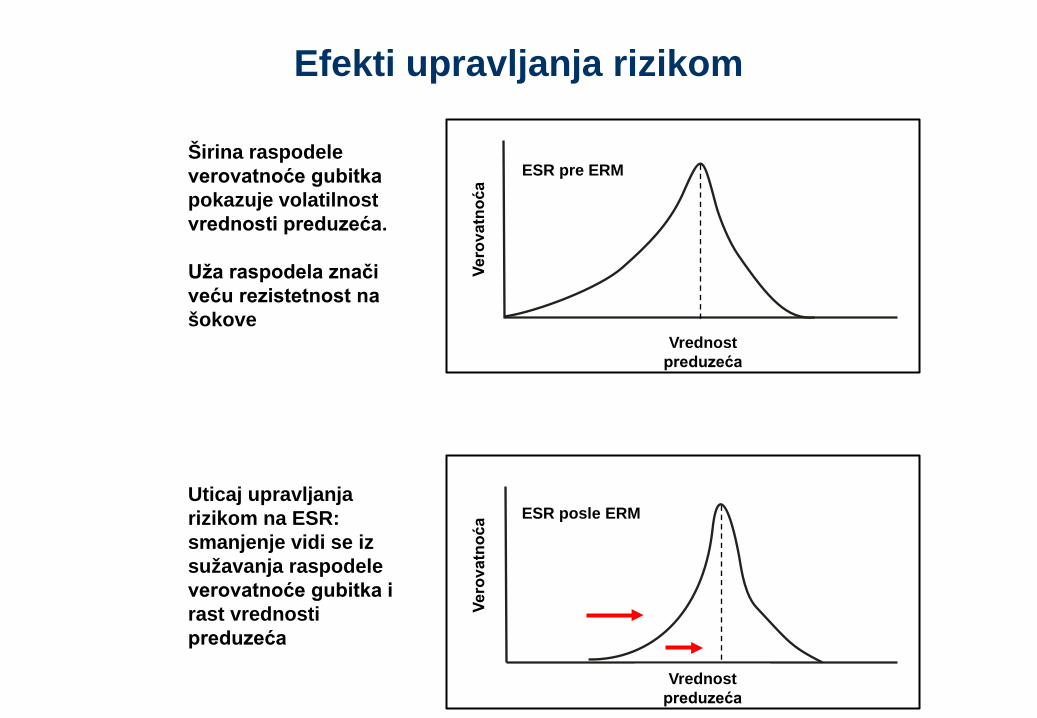

Efekti upravljanja rizikom

Vrednost preduzeća

ESR pre ERM

Vero

vatn

oća

Širina raspodele verovatnoće gubitka pokazuje volatilnost vrednosti preduzeća. Uža raspodela znači veću rezistetnost na šokove

Uticaj upravljanja rizikom na ESR: smanjenje vidi se iz sužavanja raspodele verovatnoće gubitka i rast vrednosti preduzeća

ESR posle ERM

Vrednost preduzeća

Vero

vatn

oća

Stres test

Koristi se za testiranje modela upravljanja rizikom: – Pokazuje kretanje performansi u eksremnim tržišnim

situacijama – Ekstremne tržišne situacije imaju malu (praktično

zanemarivu) verovatnoću pojave. Na primer: • Dvevna promena cene HoV od 5 σ

– Teorijski jednom u 7.000 godina, faktički 2 puta u 10 godina • Promena godišnje stopa prinosa za 10% • Smanjenje vrednosti aktive za > 20% • Promena kursa rezervnih valuta za 6% dnevno ili domaće

valute za 20% dnevno Dve vrste scenarija:

1. Praćenje promena jedne varijabile bez uticaja na druge varijabile

2. Praćenje promena jedne varijabile i njenog uticaja na druge varijabile

BsC: alat za merenje strategijskog rizika

BsC se koristi se za upravljanje strategijskim rizikom (pored realnih opcija): – BsC preko izabranih ciljeva i merila performansi pokazuje

kako se strategija pretvara u realnost i, posledično, u rezultate

– Svaka perspektiva ima odgovarajuće rizike koji predstavljaju osnovu sistema za rano upozoravanje u vezi nemogućnosti ostvarenja strategijskih ciljeva koje se mapiraju pomoću Mape rizika

– BsC se ne može koristiti za predvidjanje iregularnih dogadjaja (black swans) već se koristi u kombinaciji sa metodom scenarija da bi se utvdio uticaj, nekog ključnog dogadjaja (na primer, hiperinflacija ili deflacija) na strategiju preduzeća i strategije njegovih konkurenata

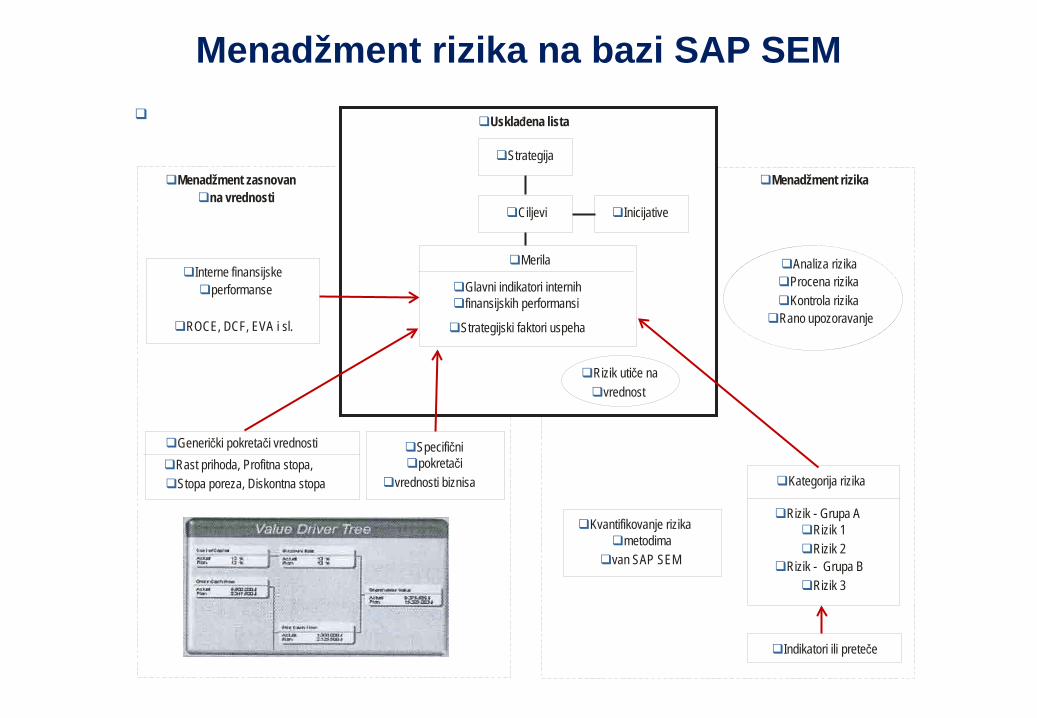

Menadžment rizika na bazi SAP SEM

Menadžment zasnovan na vrednosti Menadžment rizika

Usklađena lista

Merila

Glavni indikatori internih finansijskih performansi

Strategijski faktori uspeha

Rizik utiče na vrednost

Indikatori ili preteče

Generički pokretači vrednosti Rast prihoda, Profitna stopa, Stopa poreza, Diskontna stopa

Specifični pokretači

vrednosti biznisa

Interne finansijske performanse

ROCE, DCF, EVA i sl.

Strategija

Ciljevi

Inicijative

Analiza rizika Procena rizika Kontrola rizika Rano upozoravanje

Kategorija rizika Kvantifikovanje rizika

metodima van SAP SEM

Rizik - Grupa A Rizik 1 Rizik 2

Rizik - Grupa B Rizik 3

Inteligentno upravljanje rizikom

Definicija: – Proces identifikovanja, procenjivanja, praćenja i kontrole

faktora rizika u cilju maksimiziranja vrednosti preduzeća

Suština: – Uparivanje apetita za rizik sa izloženošću rizika i praćenje

rezistetnosti na šokove

Validnost sistema: – Test za sistem upravljanja rizikom je da li on funkcioniše u

dobrim vremenima • “When the music playing, you need to discipline from risk

management to keep managers from dancing too exeberantly”

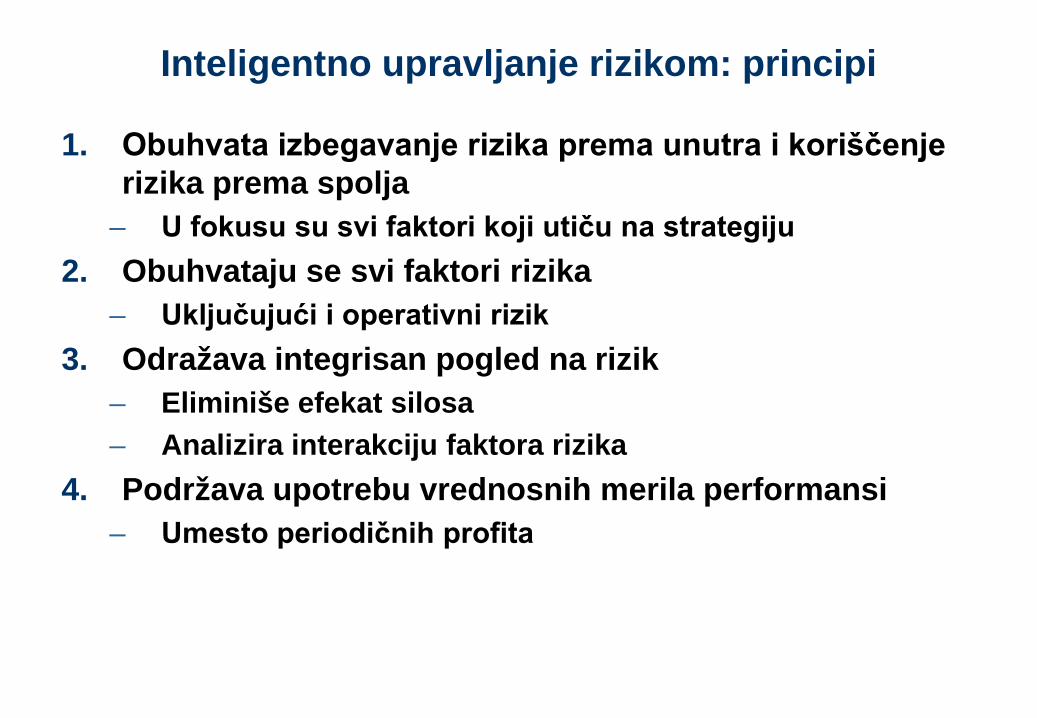

Inteligentno upravljanje rizikom: principi

1. Obuhvata izbegavanje rizika prema unutra i koriščenje rizika prema spolja

– U fokusu su svi faktori koji utiču na strategiju 2. Obuhvataju se svi faktori rizika

– Uključujući i operativni rizik 3. Odražava integrisan pogled na rizik

– Eliminiše efekat silosa – Analizira interakciju faktora rizika

4. Podržava upotrebu vrednosnih merila performansi – Umesto periodičnih profita

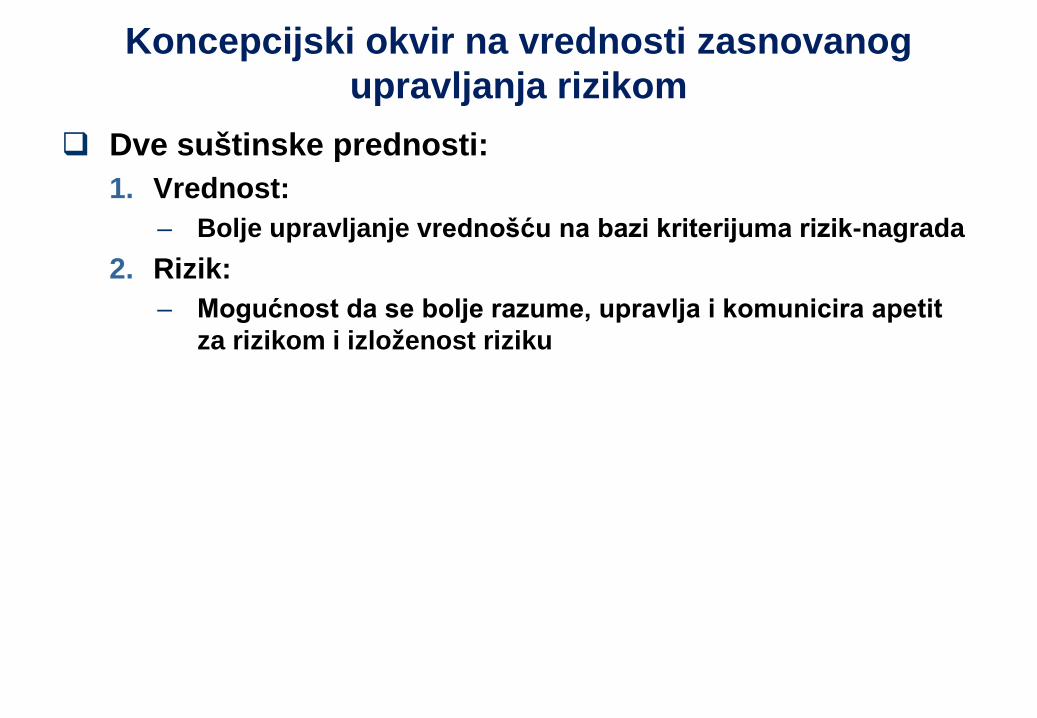

Koncepcijski okvir na vrednosti zasnovanog upravljanja rizikom

Dve suštinske prednosti: 1. Vrednost:

– Bolje upravljanje vrednošću na bazi kriterijuma rizik-nagrada 2. Rizik:

– Mogućnost da se bolje razume, upravlja i komunicira apetit za rizikom i izloženost riziku

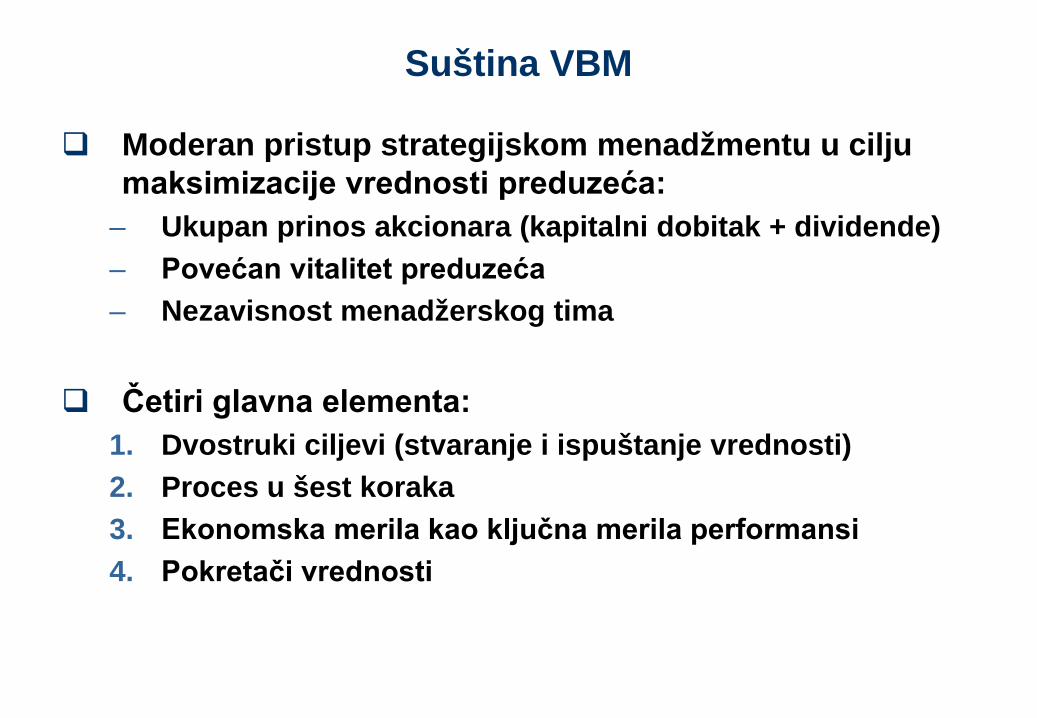

Suština VBM

Moderan pristup strategijskom menadžmentu u cilju maksimizacije vrednosti preduzeća:

– Ukupan prinos akcionara (kapitalni dobitak + dividende) – Povećan vitalitet preduzeća – Nezavisnost menadžerskog tima

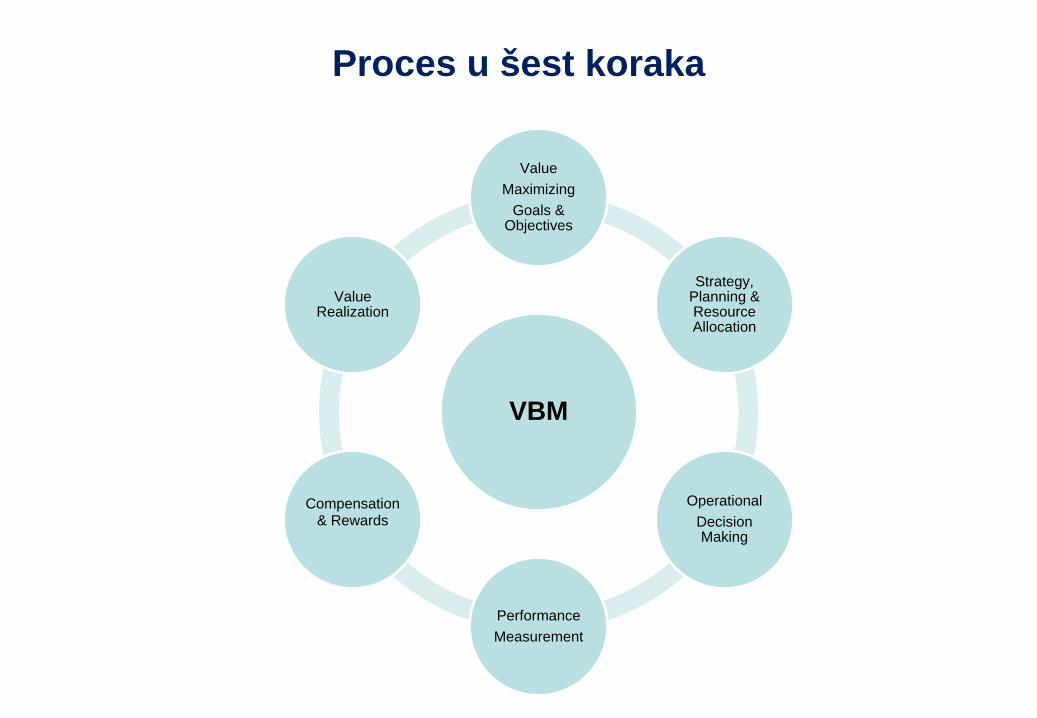

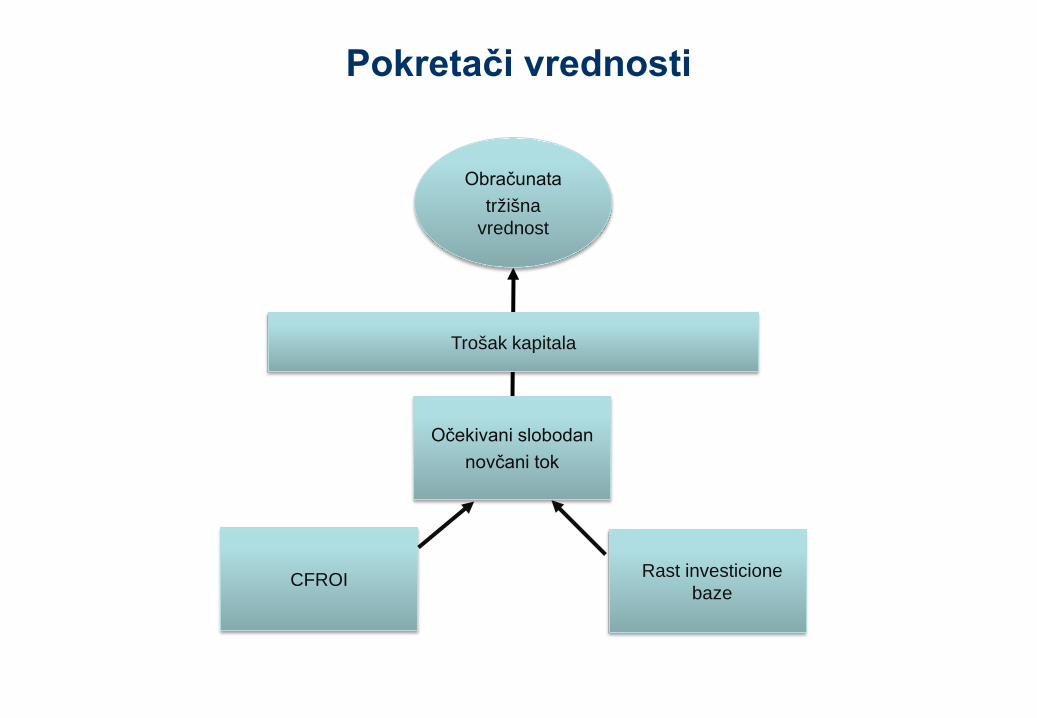

Četiri glavna elementa: 1. Dvostruki ciljevi (stvaranje i ispuštanje vrednosti) 2. Proces u šest koraka 3. Ekonomska merila kao ključna merila performansi 4. Pokretači vrednosti

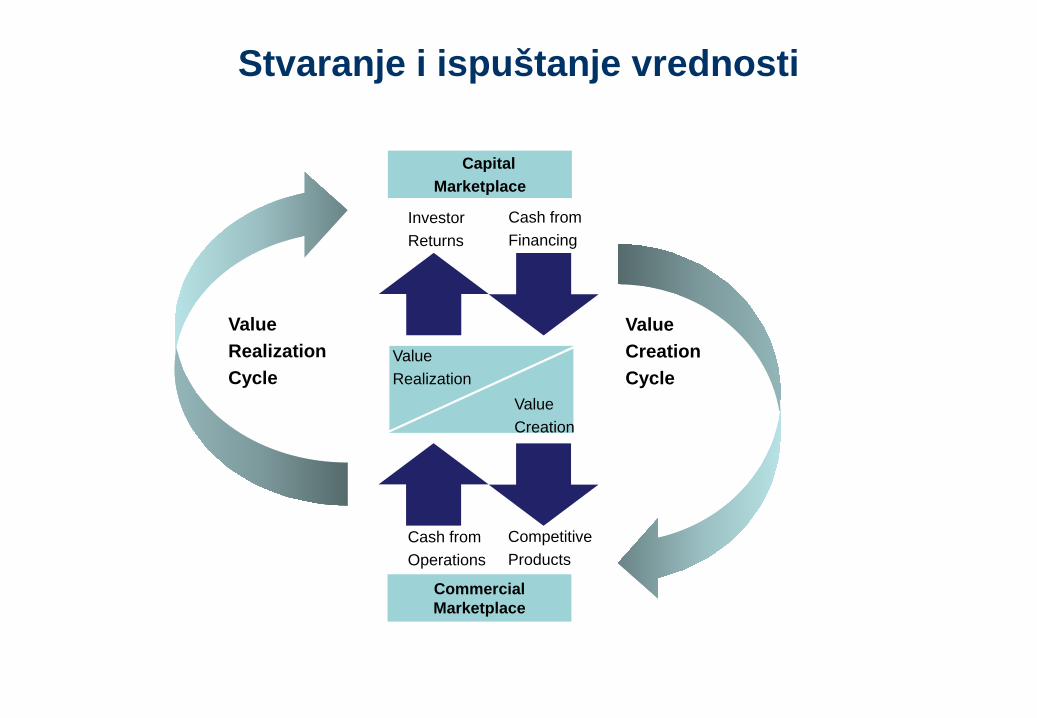

Stvaranje i ispuštanje vrednosti

Capital Marketplace

Competitive Products

Investor Returns

Cash from Financing

Value Realization

Value Creation

Cash from Operations

Commercial Marketplace

Value Realization Cycle

Value Creation Cycle

Proces u šest koraka

VBM

Value Maximizing

Goals & Objectives

Strategy, Planning & Resource Allocation

Operational Decision Making

Performance Measurement

Compensation & Rewards

Value Realization

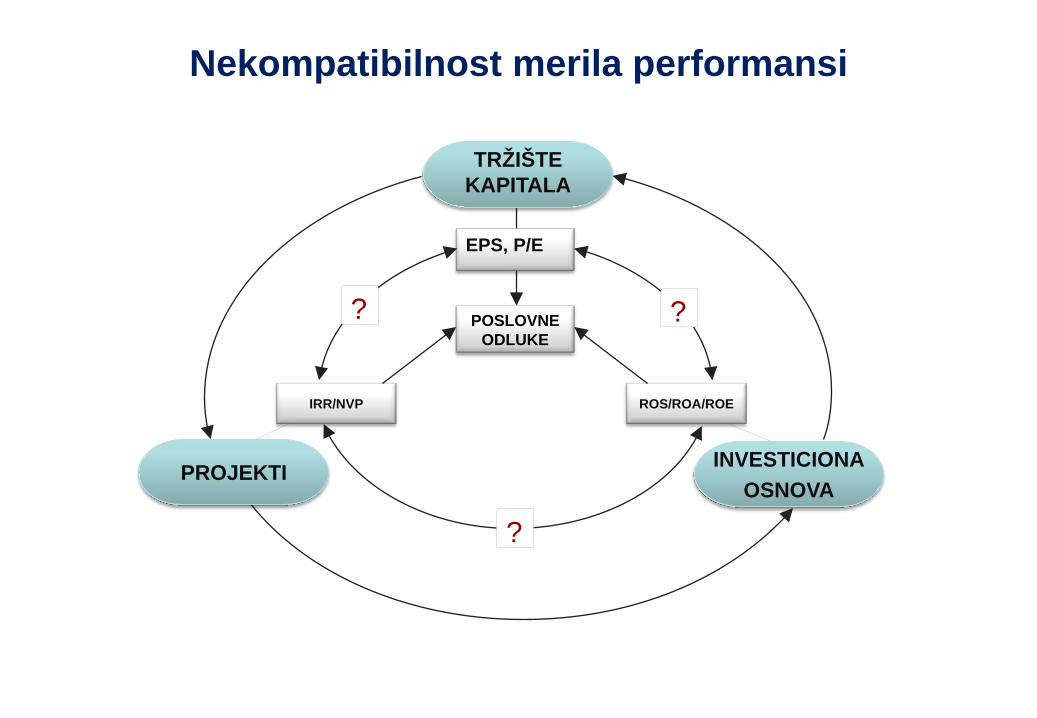

Nekompatibilnost merila performansi

TRŽIŠTE KAPITALA

IRR/NVP ROS/ROA/ROE

EPS, P/E

POSLOVNE ODLUKE

?

INVESTICIONA OSNOVA

PROJEKTI

?

?

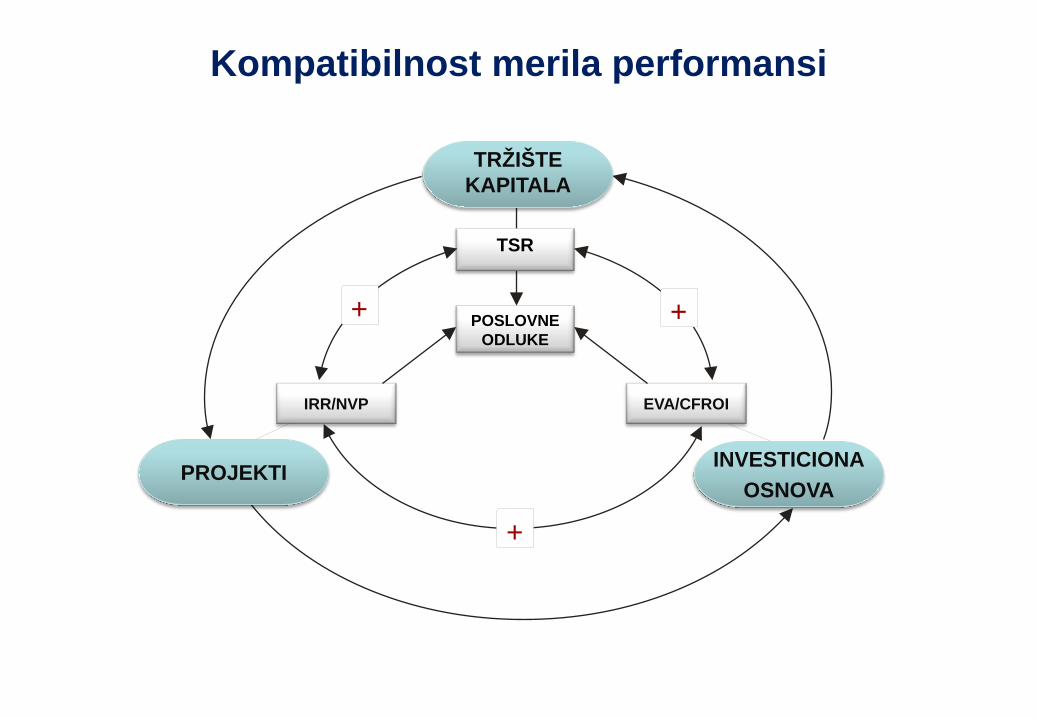

Kompatibilnost merila performansi

TRŽIŠTE KAPITALA

IRR/NVP EVA/CFROI

TSR

POSLOVNE ODLUKE

+

INVESTICIONA OSNOVA

PROJEKTI

+

+

Pokretači vrednosti

Trošak kapitala

CFROI Rast investicione baze

Očekivani slobodan novčani tok

Obračunata tržišna

vrednost

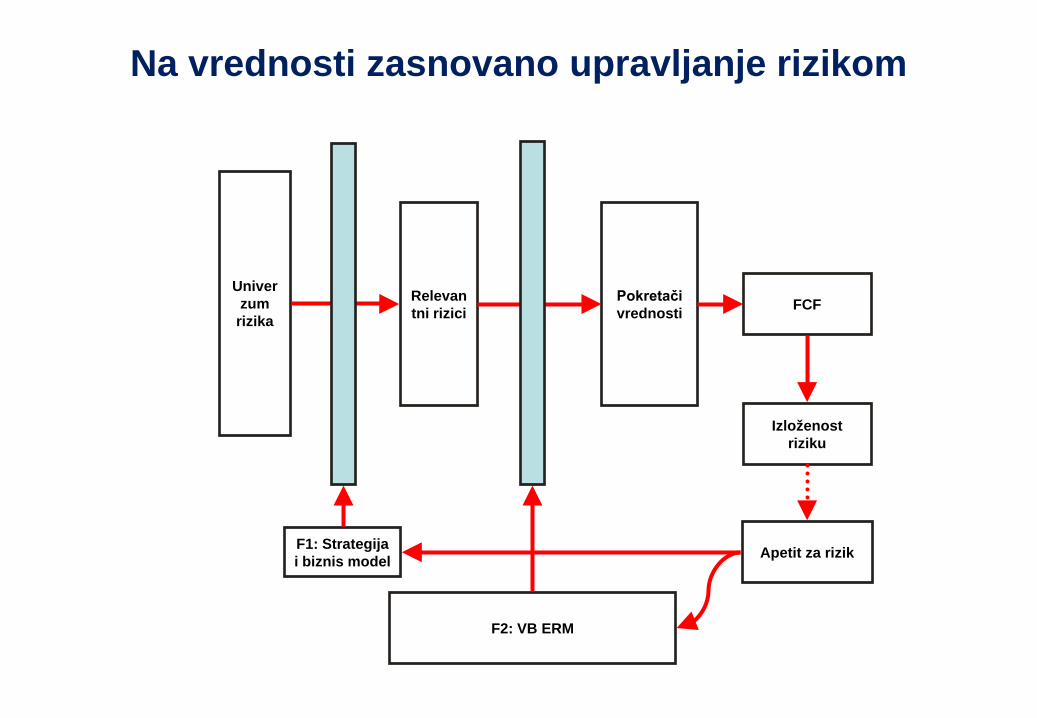

Na vrednosti zasnovano upravljanje rizikom

Univerzum

rizika

F1: Strategija i biznis model

Relevantni rizici

Pokretači vrednosti FCF

F2: VB ERM

Izloženost riziku

Apetit za rizik

Na vrednosti zasnovano upravljanje rizikom

Shareholder Value

Period 2 Period 3

Period n

Period 1 Free Cash Flow

Discount@ WACC

Internal Risk

Drivers

External Risk

Drivers Impact Items Valuation Elements

Net sales

CGS

R&D

SG&A

Taxes

Working Capital

Long-Term Assets

Cost of Capital (WACC)

Income Statement

Other

Market Size

Market Share

Product Price

Variable Costs

Tax Efficiency

Capital Efficiency

Stock Analysts Recommendation

Fixed Cost

Strategy/Projections

Competition

Execution/Integration

Economic Cycles/Geopolitical

Marketing of Brand

Suppliers

Governance/ Transparency

Public Scandal/Controversy

External Communications

Uticaj valutnog rizika na vrednost strategije

Strategy/Projections Market Size

Market Share

Product Price Down 5%

Variable Costs Up 6%

Tax Efficiency

Capital Efficiency

Stock Analysts Recommendation

Fixed Cost

Net sales

CGS

R&D

SG&A

Taxes

Working Capital

Long-Term Assets

Cost of Capital (WACC)

Competition

Execution/Integration

Economic Cycles/Geopolitical

Marketing of Brand

Suppliers

Governance/ Transparency

Public Scandal/Controversy

External Communications

Period 2

Shareholder Value

Down 22%

Period 3 Period n

Period 1 Free Cash Flow

Discount@ WACC

Internal

Risk Drivers

External Risk

Drivers Impact Items Valuation Elements

Income Statement

Other

Uticaj tržišnog rizika na vrednost strategije

Strategy/Projections Market Size

Market Share Grows 10% Slower

Product Price 10% Lower

Variable Costs

Tax Efficiency

Capital Efficiency

Stock Analysts Recommendation

Fixed Cost

Net sales

CGS

R&D

SG&A

Taxes

Working Capital

Long-Term Assets

Cost of Capital (WACC)

Competition

Execution/Integration

Economic Cycles/Geopolitical

Making of Brand

Suppliers

Governance/ Transparency

Public Scandal/Controversy

External Communications

Period 2

Shareholder Value

Down 13%

Period 3 Period n

Period 1 Free Cash Flow

Discount@ WACC

Internal

Risk Drivers

External Risk

Drivers Impact Items Valuation Elements

Income Statement

Other

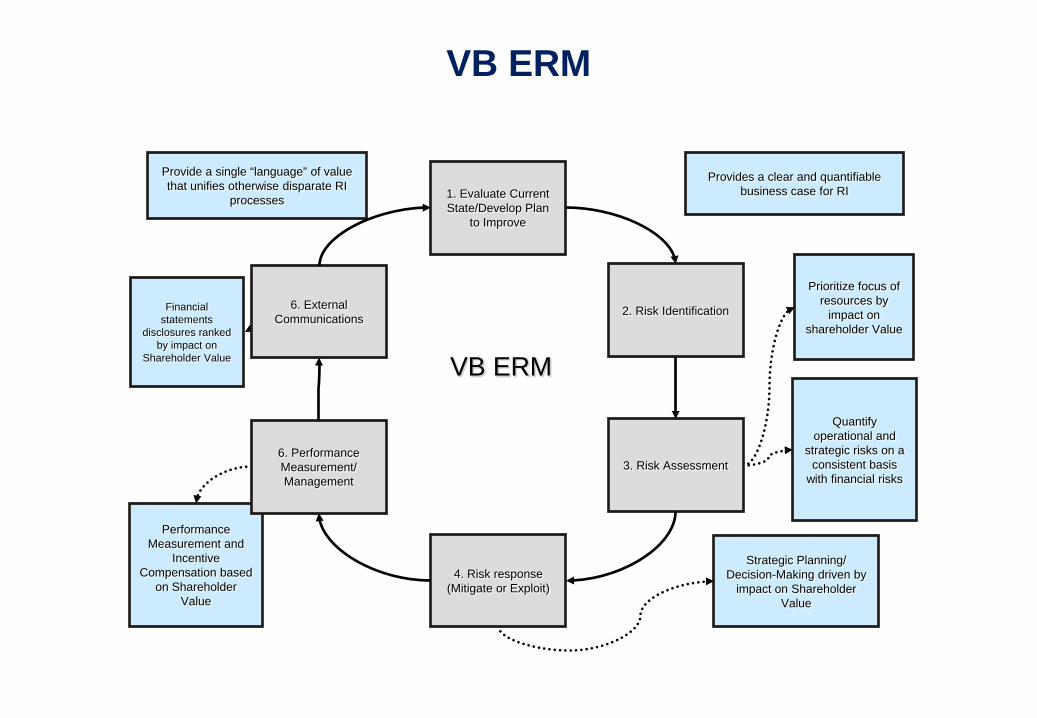

VB ERM

Provide a single “language” of value that unifies otherwise disparate RI

processes

Provides a clear and quantifiable business case for RI

Financial statements

disclosures ranked by impact on

Shareholder Value

Performance Measurement and

Incentive Compensation based

on Shareholder Value

Strategic Planning/ Decision-Making driven by

impact on Shareholder Value

Quantify operational and

strategic risks on a consistent basis

with financial risks

Prioritize focus of resources by

impact on shareholder Value

1. Evaluate Current State/Develop Plan

to Improve

4. Risk response (Mitigate or Exploit)

6. External Communications

2. Risk Identification

6. Performance Measurement/ Management

3. Risk Assessment

VB ERM