Embed Size (px)

Citation preview

1

Universidade de São PauloUniversidade de São PauloUniversidade de São Paulo

Mestrado em Controladoria e ContabilidadeMestrado em Controladoria e ContabilidadeMestrado em Controladoria e Contabilidade

CONTABILIDADE DE CUSTOSCONTABILIDADE DE CUSTOSCONTABILIDADE DE CUSTOS

Prof. Dr. Reinaldo Guerreiro Orientador

Prof. Dr. Reinaldo Guerreiro Prof. Dr. Reinaldo Guerreiro OrientadorOrientador

Belém - Pará

TEMA: PRODUÇÃO CONJUNTATEMA: PRODUÇÃO CONJUNTA

2

Mestrandos:• Héber Lavor Moreira• Tadeu Manoel R. de Araújo• Edson José Ferreira Lima

Mestrandos:Mestrandos:•• Héber Lavor MoreiraHéber Lavor Moreira•• Tadeu Manoel R. de AraújoTadeu Manoel R. de Araújo•• Edson José Ferreira LimaEdson José Ferreira Lima

Prof. Dr. Reinaldo Guerreiro Orientador

Prof. Dr. Reinaldo Guerreiro Prof. Dr. Reinaldo Guerreiro OrientadorOrientador

Mestrado em Controladoria e ContabilidadeMestrado em Controladoria e ContabilidadeMestrado em Controladoria e Contabilidade

Universidade de São PauloUniversidade de São PauloUniversidade de São Paulo

Belém - Pará

3

PRODUÇÃO CONJUNTA

Conceito

“Produção conjunta se caracteriza pela produção de diversos produtos ou serviços a partir da aplicação de um mesmo recurso."

(Parisi, Cláudio, Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado, 1995 – pág. 39)

4

Indústria Produtos no Ponto de SeparaçãoAgricultura

Carneiro Cortes de carne, tripas, couro, ossos, gordura

Leite in natura Nata, leite desnatadoCriação de perus Peitos, asas, coxas, pernas, papo, penas e farinha

Indústria extrativaCarvão Coque, gás, benzeno, piche, amôniaMinério de cobre Cobre, prata, chumbo, zincoPetróleo Óleo cru, gasolina, GLP brutoSal Hidrogênio, cloro, soda cáustica

Indústria químicaGLP (gás liquefeito de petróleo) bruto Butano, etano, propano

Indústria de semicondutoresFabricação de chips de silício Chips de memória de diversas características (como capacidade),

velocidade, expectativa de vida e tolerância de temperatura

Exemplos de Situações de Custos Conjuntos

5

Outras Terminologias

Custos Conjuntos:

“Custos ocorridos na produção de produtos conjuntos até o ponto de Separação”.

Garrison,Ray H. Contabilidade Gerencial, LTC Editora, pág. 447.

“É o custo de um único processo que gera diversos produtos simultaneamente”.

Horngren, Foster Datar. Contabilidadede custos, LTC Editora, pág. 385

6

Outras TerminologiasCustos Separáveis:

“São os custos incorridos após o ponto de separação, atribuídos a um ou mais produtos individualmente”

Horngren, Foster Datar. Contabilidade de custos, Ed. LTC. Pg 385”.

Produtos Conjuntos:“Dois ou mais artigos produzidos a partir do mesmo insumo”

Garrison,Ray H. Contabilidade Gerencial – LTC Editora, pág. 447

7

Outras TerminologiasPonto de Separação

“Ponto do processo de produção em que algum ou todos os produtos conjuntos podem ser identificáveis como produtos separados”

Garrison,Ray H. Contabilidade Gerencial,ed.LTC, pg ,447”.

“O momento no processo em que um ou mais produtos se tornam isoladamente identificáveis”

Horngren, Foster Datar. Contabilidade de custos, Ed. LTC. Pg 385”

8

Custos Conjuntos

PONTO DESEPARAÇÃO

Bacon

Costeletas

Custos Separáveis

Processocomum de Produção

Processocomum de Produção

ProcessamentoSeparado

ProcessamentoSeparado

InsumoPorco

Torresmo

Presunto

Venda Final

Venda Final

Venda Final

Venda Final

Produtos conjuntos

Custos dos Produtos Separados

Custos conjuntos

GARRISON, Ray H. – NOREEN, Eric W - “CONTABILIDADE GERENCIAL” – LTC Editora, 9a. Edição, 2001

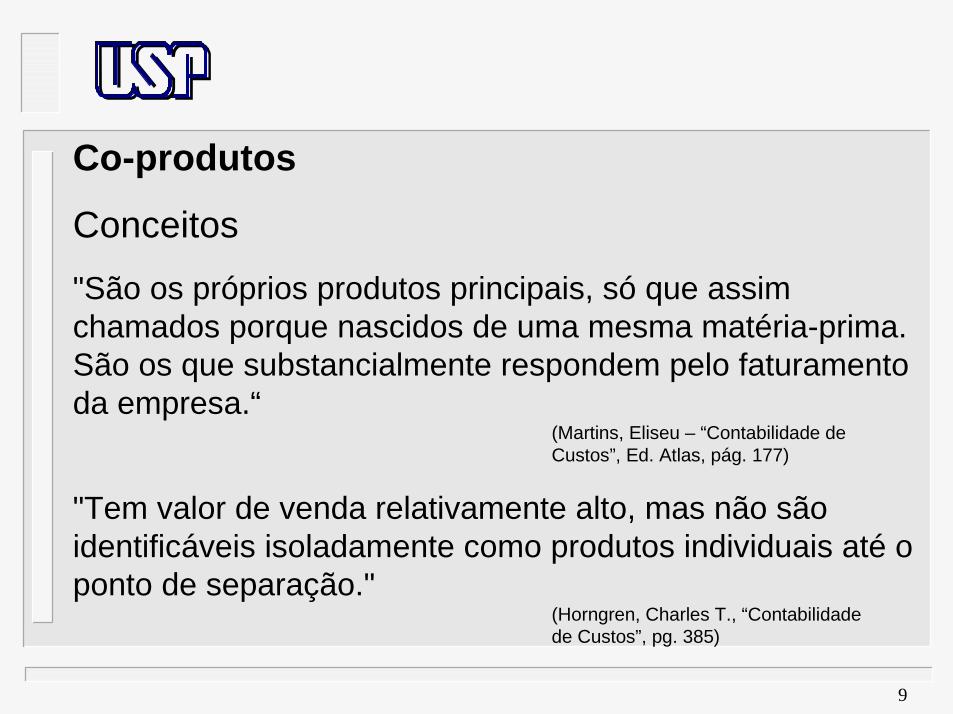

9

Co-produtos

Conceitos"São os próprios produtos principais, só que assim chamados porque nascidos de uma mesma matéria-prima. São os que substancialmente respondem pelo faturamento da empresa.“

(Martins, Eliseu – “Contabilidade de Custos”, Ed. Atlas, pág. 177)

"Tem valor de venda relativamente alto, mas não são identificáveis isoladamente como produtos individuais até o ponto de separação."

(Horngren, Charles T., “Contabilidade de Custos”, pg. 385)

10

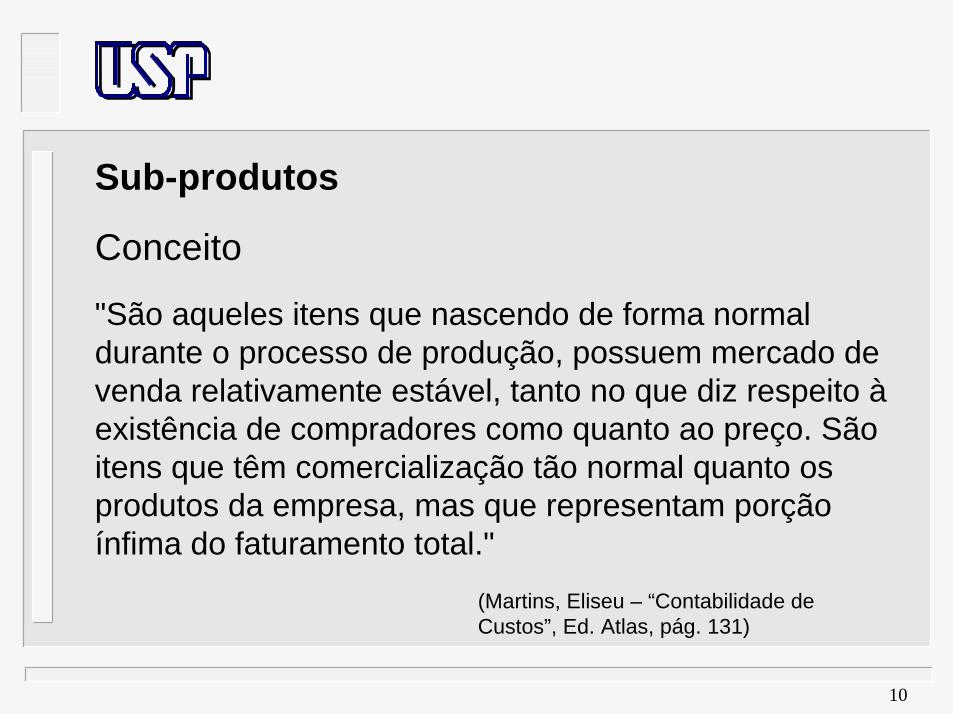

Sub-produtos

Conceito

"São aqueles itens que nascendo de forma normal durante o processo de produção, possuem mercado de venda relativamente estável, tanto no que diz respeito àexistência de compradores como quanto ao preço. São itens que têm comercialização tão normal quanto os produtos da empresa, mas que representam porção ínfima do faturamento total."

(Martins, Eliseu – “Contabilidade de Custos”, Ed. Atlas, pág. 131)

11

Sub-produtos

Conceito

”São decorrências normais da produção e tem valores e condições de comercialização tão bons quanto a um produto, só que não possuem grande relevância em termos de faturamento”.

(Parisi, Cláudio, Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado, 1995 – pág. 39)

12

Sucatas

Conceito

"São aqueles itens cuja venda é esporádica e realizada por valor não previsível na data em que surgem sua fabricação."

(Martins, Eliseu, “Contabilidade de Custos”, Ed. Atlas, pág. 133)

13

Valor Relativo de Venda

Alto Baixo Mínimo

Co-produtosProduto Principal Subproduto Sucata

12

1

2Se os múltiplos produtos possuírem valor de venda relativamente altoSe apenas um produto possui valor de venda relativamente alto

14

Custos Conjuntos

Processamento$400

Leite ao Natural

PONTO DE SEPARAÇÃO

Nata

LeiteDesnatado

Método de alocação dos custos conjuntos1 - Método do valor de venda no ponto de separação

15

Nata

LeiteDesnata

do TotalMétodo do valor de Vendas no Ponto de Separação

(Nata 25 litrosx $8 ; leite desn 75 litrosx $4,00 ) $200 $300 $500

Ponderação 40% 60% 100%

Alocação dos Custos $400,00 160 240 400

Custos Conjuntos R$ / Litro 6,4 3,2

16

Método do Valor de Venda no Ponto de Separação NataLeite

Desnatado TotalVendas(Nata 20 litros x $8 ; leite desnatado 30 litros x $4 ) $160 $120 $280

Custos ConjuntosCustos de produção(Nata 0,4 litros x $400 ; leite desnatado 0,6 litros x $400 ) 160 240 400

Menos estoque Finais(Nata 5,0 litros x $6,40 ; leite desnatado 45 litros x $3,20 ) 32 144 176

Custo dos Produtos Vendidos 128 96 224

Margem Bruta $32 $24 $56

Percentual da Margem Bruta 20% 20% 20%

17

Custos Conjuntos

Processamento$400

Leite ao Natural

PONTO DE SEPARAÇÃO

Nata

LeiteDesnatado

Método de alocação dos custos conjuntos2 – Método de Medida Física

18

Método da Medida Física Nata

LeiteDesnatad

o Total

Medidas Físicas 25 75 100

Ponderação 25% 75% 100%

Alocação dos Custos Conjuntos 400,0 100$ 300$ 400$

Custos Conjuntos $ / Litro 4$ 4$

19

Método da Medida Física NataLeite

Desnatado TotalVendas(Nata 20 litros x $8 ; leite desnatado 30 litros x $4 ) $160 $120 $280

Custos ConjuntosCustos de produção(Nata 0,25 litros x $400 ; leite desnatado 0,75 litros x $400 ) 100 300 400

Menos estoque inicial(Nata 5,0 litros x $4 ; leite desnatado 45 litros x $4 ) 20 180 200

Custo dos Produtos Vendidos 80 120 200

Margem Bruta $80 $0 $80

Percentual da Margem Bruta 50% 0% 28,6%

20

Custos Conjuntos

Leite ao Natural

PONTO DE SEPARAÇÃO

LeiteDesnatado

Nata Manteiga

LeiteCondensado

Custos Separáveis

Processamento$400

Processamento$280

Processamento$520

3 - Método do valor líquido Realizável Estimado

21

Método do Valor Líquido Realizável Estimado ManteigaLeite

Condensado TotalValor Final esperado da venda da Produção(Manteiga 20 litros x $25,0 ; leite condensado 50 litros x $22,0 ) $500 $1.100 $1.600

Custos de Processamento Separáveis 280 520 800

Valor Líquido Realizável Estimado $220 $580 $800

Ponderação 27,5% 72,5% 100%

Alocação dos Custos Conjuntos $400,00 110 290 400

Custos dos Produtos $/ Litros $19,5 $16,2

22

Método do Valor Líquido realizável Estimado ManteigaLeite

Condensado TotalVendas(Manteiga 12 litros x $25,00 ; leite condensado 45 litros x $22,00 ) $300 $990 $1.290

Custo dos Produtos VendidosCustos conjuntos(Manteiga 0,275 litros x $400,00 ; leite condensado 0,725 litros x $400,00 ) 110 290 400

Custos de Processamento Separáveis 280 520 800

Custo dos produtos disponíveis para venda 390 810 1200Menos estoque final(Manteiga 8,0 litros x $19,50 ; leite condensado 5 litros x $16,20 ) 156 81 237

Custo dos Produtos Vendidos 234 729 963

Margem Bruta $66 $261 $326

Percentual da Margem Bruta 22% 26,4% 25,3%

23

Custos Conjuntos

Leite ao Natural

PONTO DE SEPARAÇÃO

LeiteDesnatado

Nata Manteiga

LeiteCondensado

Custos Separáveis

Processamento$400

Processamento$280

Processamento$520

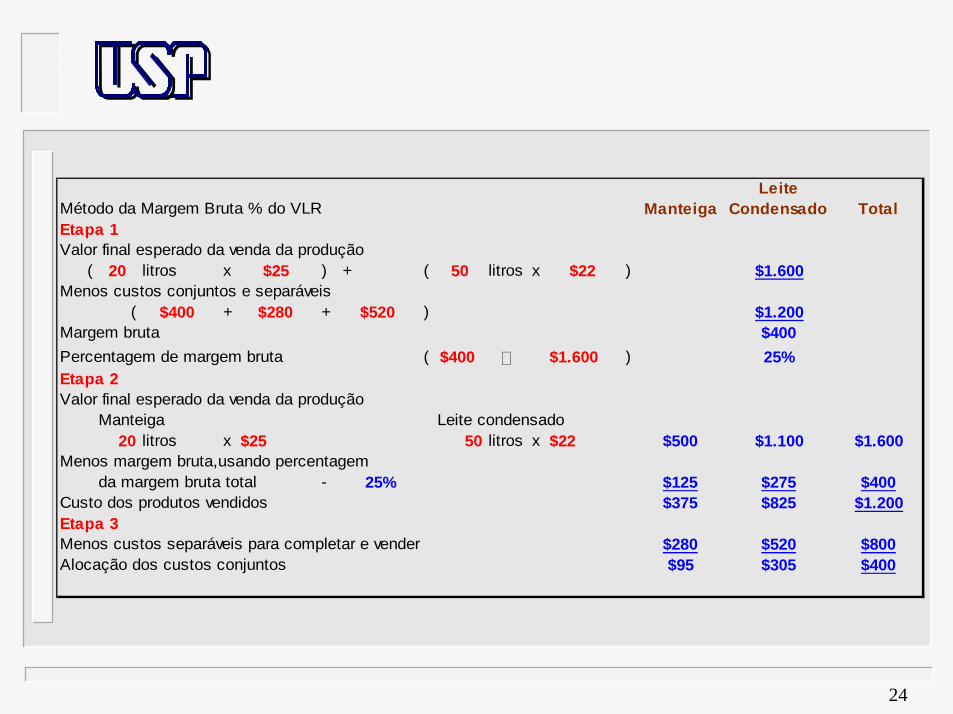

4 - Método da Margem Bruta % do VLR

24

Método da Margem Bruta % do VLR ManteigaLeite

Condensado TotalEtapa 1Valor final esperado da venda da produção

( 20 litros x $25 ) + ( 50 litros x $22 ) $1.600Menos custos conjuntos e separáveis

( $400 + $280 + $520 ) $1.200Margem bruta $400Percentagem de margem bruta ( $400 ! $1.600 ) 25%Etapa 2Valor final esperado da venda da produção

Manteiga Leite condensado20 litros x $25 50 litros x $22 $500 $1.100 $1.600

Menos margem bruta,usando percentagem da margem bruta total - 25% $125 $275 $400

Custo dos produtos vendidos $375 $825 $1.200Etapa 3Menos custos separáveis para completar e vender $280 $520 $800Alocação dos custos conjuntos $95 $305 $400

25

Método da Margem Bruta % do VLR ManteigaLeite

Condensado TotalVendas(Manteiga 12 litros x $25,00 ; leite condensado 45 litros x $22,00 ) $300 $990 $1.290

Custo dos Produtos VendidosCustos conjuntos (da Fig. 15-8) 95 305 400

Custos separáveis para completar e vender 280 520 800

Custo dos produtos disponíveis para venda 375,0 825,0 1200,0Menos estoque final(Manteiga 8,0 litros x $18,75 ; leite condensado 5 litros x $16,50 ) 150 82,5 232,5

Custo dos Produtos Vendidos 225,0 742,5 967,5

Margem Bruta $75,0 $247,5 $322,5

Percentual da Margem Bruta 25% 25,0% 25,0%

26

ManteigaLeite

Condensado TotalProduzido e Vendido(Manteiga 12 litros x $25,00 ; leite condensado 45 litros x $22,00 ) $300 $990 $1.290

Produzido e não vendido(Manteiga 8 litros x $25,00 ; leite condensado 5 litros x $22,00 ) 200 110 310

Valor total da venda da produção 500 1100 1600

Custos separáveis 280 520 800

Contribuição para os custos conjuntos e para o lucro operacional $220 $580 800

Custos conjuntos 400

Margem Bruta $400

Percentual da Margem Bruta 25,0%

27

MODELO DE SISTEMA DE INFORMAÇÃO CONTÁBILPREMISSAS BÁSICAS

CATELLI, Armando – “CONTROLADORIA – Uma abordagem da Gestão Econômica GECON”, Cap. “Modelo de Sistema de Informação Contábil” Autor Reinaldo Guerreiro, Ed, Atlas, pág. 318

28

SISTEMA DE INFORMAÇÕES DE GESTÃO ECONÔMICA

“Entendemos que no desenvolvimento de sistemas de informações contábeis, a ciência da Contabilidade contribui fundamentalmente com a lógica da mensuração, a ciência da Administração com a lógica do processo de tomada de decisão, e a ciência de Sistemas com a lógica da obtenção da informação”.

GUERREIRO, Reinaldo – “MODELO CONCEITUAL DE SISTEMA DE INFORMAÇÃO DE GESTÃO ECONÔMICA: UMA CONTRIBUIÇÃO À TEORIA DA COMUNICAÇÃO DA CONTABILIDADE”. Tese de Doutoramento na USP/SP – 1989, pág. 306.

29

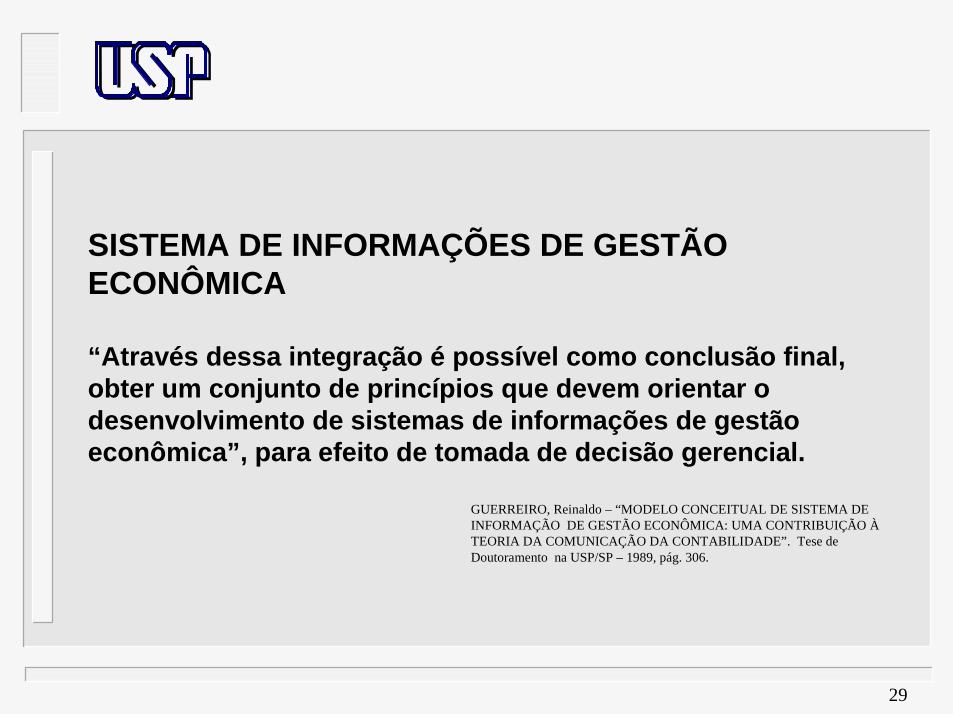

SISTEMA DE INFORMAÇÕES DE GESTÃO ECONÔMICA

“Através dessa integração é possível como conclusão final, obter um conjunto de princípios que devem orientar o desenvolvimento de sistemas de informações de gestão econômica”, para efeito de tomada de decisão gerencial.

GUERREIRO, Reinaldo – “MODELO CONCEITUAL DE SISTEMA DE INFORMAÇÃO DE GESTÃO ECONÔMICA: UMA CONTRIBUIÇÃO ÀTEORIA DA COMUNICAÇÃO DA CONTABILIDADE”. Tese de Doutoramento na USP/SP – 1989, pág. 306.

30

PRINCÍPIOS QUE DEVEM ORIENTAR O SISTEMA DE INFORMAÇÕES.

1. Princípio do condicionamento sistêmico2. Princípio da coerência do processo dos dados3. Princípio da utilidade da informação 4. Princípio da avaliação de desempenho (accountability) 5. Princípio do controle6. Princípio da avaliação do resultado7. Princípio da mensuração econômica

GUERREIRO, Reinaldo – “MODELO CONCEITUAL DE SISTEMA DEINFORMAÇÃO DE GESTÃO ECONÔMICA: UMA CONTRIBUIÇÃO À TEORIADA COMUNICAÇÃO DA CONTABILIDADE”. Tese de Doutoramento na USP/SP– 1989, pág. 307 e 308.

31

PRINCÍPIOS QUE DEVEM ORIENTAR O SISTEMA DE INFORMAÇÕES.

8. Princípio da tridimensionalidade da gestão9. Princípio da caracterização dos eventos econômicos10. Princípio da motivação das pessoas para a eficácia

empresarial11. Princípio da identificação do modelo de decisão dos

gestores12. Princípio da otimização do resultado econômico13. Princípio do patrimônio líquido como valor de custo da

empresa para seus proprietáriosGUERREIRO, Reinaldo – “MODELO CONCEITUAL DE SISTEMA DE INFORMAÇÃO DE GESTÃO ECONÔMICA: UMA CONTRIBUIÇÃO À TEORIA DA COMUNICAÇÃODA CONTABILIDADE”. Tese de Doutoramento na USP/SP – 1989, pág. 307 e 308.

32

Quant. Físicasde Recursos

Quant. Físicasde Recursos

Quant. FísicasProd./Serv.

Quant. FísicasProd./Serv.

Vl. Econômicodos Recursos

Vl. Econômicodos Recursos

Vl. Econômicodos Prod./Serv.Vl. Econômicodos Prod./Serv.

CaptaçãoRecursose Pgtos.

CaptaçãoRecursose Pgtos.

Recebimentose Aplic. deRecursos

Recebimentose Aplic. deRecursos

ProcessoProcesso

ProcessoProcesso

ProcessoProcesso

JurosJuros JurosJuros

Prazo Pgto.Prazo Pgto. Prazo Recbto.Prazo Recbto.

Gestão Operacional

Gestão Econômica

A TRIDIMENSIONALIDADE DA GESTÃO

MENSURAÇÃO ECONÔMICA EM TERMOS MONETÁRIOS

GUERREIRO, Reinaldo - “MODELO CONCEITUAL DE SISTEMA DE INFORMAÇÃO DE GESTÃO ECONÔMICA: UMA CONTRIBUIÇÃO À TEORIA DA COMUNICAÇÃO” – Tese de Doutorado, 1989, USP/SP, pág. 273

33

UM SISTEMA DE INFORMAÇÃO EFICAZ

“O sistema de informação eficaz é aquele que dá suporte adequado ao processo de gestão. Para que isso ocorra, o sistema de informação deve incorporar conceitos que atendam, em seu sentido mais amplo, às necessidades do processo de tomada de decisões”.

GUERREIRO, Reinaldo – “MODELO CONCEITUAL DESISTEMA DE INFORMAÇÃO DE GESTÃO ECONÔMICA:UMA CONTRIBUIÇÃO À TEORIA DA COMUNICAÇÃO DACONTABILIDADE”. Tese de Doutoramento na USP/SP – 1989,pág. 307 e 308.

34

REFLEXÕES SOBRE O SISTEMA DE ACUMULAÇÃO DE CUSTOS

Para a correta mensuração do custo, rateios de custos fixos aos produtos não devem ser feitos;

O resultado econômico dos eventos consiste na soma das Margem Operacional e Financeira;

Diante dessas premissas, todos os efeitos de uma decisão (operacionais, financeiros e econômicos) podem ser simulados, planejados e controlados pelo próprio gestor responsável;

PARISI, Cláudio – “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultados”- São Paulo – FEA/USP – Dissertação de Mestrado – 1995.

REFLEXÕES SOBRE O SISTEMA DE ACUMULAÇÃO DE CUSTOS

Para a correta mensuração do custo, rateios de custos fixos aos produtos não devem ser feitos;

O resultado econômico dos eventos consiste na soma das Margem Operacional e Financeira;

Diante dessas premissas, todos os efeitos de uma decisão (operacionais, financeiros e econômicos) podem ser simulados, planejados e controlados pelo próprio gestor responsável;

PARISI, Cláudio – “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultados”- São Paulo – FEA/USP – Dissertação de Mestrado – 1995.

35

REFLEXÕES SOBRE O SISTEMA DE ACUMULAÇÃO DE CUSTOS

“As informações de custos devem ser sobre a natureza de cada evento, já que as decisões são tomadas sobre eles. Cada evento envolve uma ou mais entidades, ou seja, um evento pode estar relacionado com um produto/serviço e/ou lote de produtos e/ou com um centro de responsabilidade que o causou.”

PARISI, Cláudio – “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultados”- São Paulo – FEA/USP – Dissertação de Mestrado – 1995.

REFLEXÕES SOBRE O SISTEMA DE ACUMULAÇÃO DE CUSTOS

“As informações de custos devem ser sobre a natureza de cada evento, já que as decisões são tomadas sobre eles. Cada evento envolve uma ou mais entidades, ou seja, um evento pode estar relacionado com um produto/serviço e/ou lote de produtos e/ou com um centro de responsabilidade que o causou.”

PARISI, Cláudio – “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultados”- São Paulo – FEA/USP – Dissertação de Mestrado – 1995.

36

PROPOSTA A IMPLEMENTAR Proposições Básicas

O sistema de informação da empresa deve refletir em termos econômicos, de forma correta, a realidade física e operacional da empresa;

Diante disso, o custo do produto é formado por elementos que são necessários e objetivamente identificados com a unidade do produto, ou seja, somente os custos da unidade individual do produto que correspondem ao custo variável.

PROPOSTA A IMPLEMENTAR Proposições Básicas

O sistema de informação da empresa deve refletir em termos econômicos, de forma correta, a realidade física e operacional da empresa;

Diante disso, o custo do produto é formado por elementos que são necessários e objetivamente identificados com a unidade do produto, ou seja, somente os custos da unidade individual do produto que correspondem ao custo variável.

37

PROPOSTA A IMPLEMENTAR Proposições Básicas

De acordo com a realidade física e operacional da empresa os custos fixos podem ser identificados com diferentes objetos (lote de produção, famílias de produtos, empresa como um todo, etc.) estando sempre sob a responsabilidade de um gestor.

Independentemente do objeto de identificação, os custos fixos sempre estão relacionados com um período de tempo, afetando o resultado econômico desse período.

PROPOSTA A IMPLEMENTAR Proposições Básicas

De acordo com a realidade física e operacional da empresa os custos fixos podem ser identificados com diferentes objetos (lote de produção, famílias de produtos, empresa como um todo, etc.) estando sempre sob a responsabilidade de um gestor.

Independentemente do objeto de identificação, os custos fixos sempre estão relacionados com um período de tempo, afetando o resultado econômico desse período.

38

INSUMOS PRODUTO X PRODUTO YMateria-Prima "M" (Kg) 2 1MOD - montagem (horas) 2 1,5 Inspeção por lote de 100 u por lote de 100 uBrocas (unidades/lote) 6 6Lubrificantes (litros/lote) 10 10Tempo de Montagem (período/lote) 0,08 0,08 Tempo de Acabamento (período/lote) 0,08 0,08 1 - a MP "M" é transformada na montagem2 - a inspenção ocorre ao final das atividades do centro de resultado acabamento3 - as brocas são consumidas no centro de resultado acabamento4 - do total de lubrificantes consumidos no lote, 6 litros são da Montagem e 4 litros do Acabto.

MAPA DE INSUMOS

PARISI, Cláudio: Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado. Dissertação de Mestrado. FEA/USP p. 84 a 96.

39

INSUMOS valor - $ unidade de medidaMP "M" 30,00 KgLubrificantes 50,00 LitroBrocas 100,00 unidadePreço de Transferência de X - montagem 70,00 unidadePreço de Transferência de Y - montagem 50,00 unidadePreço de Transferência de X - acabamento 90,00 unidadePreço de Transferência de Y - acabamento 70,00 unidadePreço de Transferência do setor de serviço inspenção 70,00 loteMOD 5,00 horaTaxa de Juros (aplicação e captação) 5% período

OUTROS CUSTOS DE PRODUÇÃO Valor - $Salários e Encargos - montagem 200,00 Salários e Encargos - acabamento 100,00 Salários e Encargos - gerência de produção 300,00 Outros Custos 500,00 TOTAL 1.100,00

PLANO DE PRODUÇÃO Unidades LotesProduto X 400 4Produto Y 200 2

*'Não há perdas e os lotes são uniformes

Preço dos insumos de produção (à vista e em moeda constante)

* esses custos são classificados como custos indiretos fixos, acumulados por departamento e tratados como custo do período. Da mesma forma são tratados os custos de inspensão dentro de sua área de responsabilidade

PARISI, Cláudio: Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado. P.84 a 96

40

Ordem de Serviço/Lote N.º 0001XData TOTAL

Quant. valor - $ Quant. valor - $ Quant. valor - $ Quant. valor - $aa 120 3.600,00 180 900,00 3 300,00 5 250 5.050,00 aa 80 2.400,00 120 600,00 3 300,00 5 250 3.550,00

TOTAL 200 6.000,00 300 1.500,00 600,00 10 500 8.600,00 4 34.400,00

Ordem de Serviço/Lote N.º 0001YData TOTAL

Quant. valor - $ Quant. valor - $ Quant. valor - $ Quant. valor - $aa 240 1.200,00 80 400,00 3 300,00 5 250 2.150,00 aa 360 1.800,00 120 600,00 3 300,00 5 250 2.950,00

TOTAL 600 3.000,00 200 1.000,00 6 600,00 10 500 5.100,00 2 10.200,00

Produto Quant. Custo Unit. Custo TotalX 400 86,00 34.400,00 Y 200 51,00 10.200,00

TOTAL 600 44.600,00

Produto Quant. C. Variav. C.Fixo Custo TotalX 400 34.400,00 660,00 35.060,00 Y 200 10.200,00 440,00 10.640,00

TOTAL 600 44.600,00 1.100,00 45.700,00 * rateio baseado na MOD

Quantidade de Lotes

Quantidade de Lotes

MP

INVENTÁRIO GERAL (Custeio por Absorção)

MOD

INVENTÁRIO GERAL (Custeio Variável)

MP MOD Brocas Lubrif.

Brocas Lubrif.

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo –FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

41

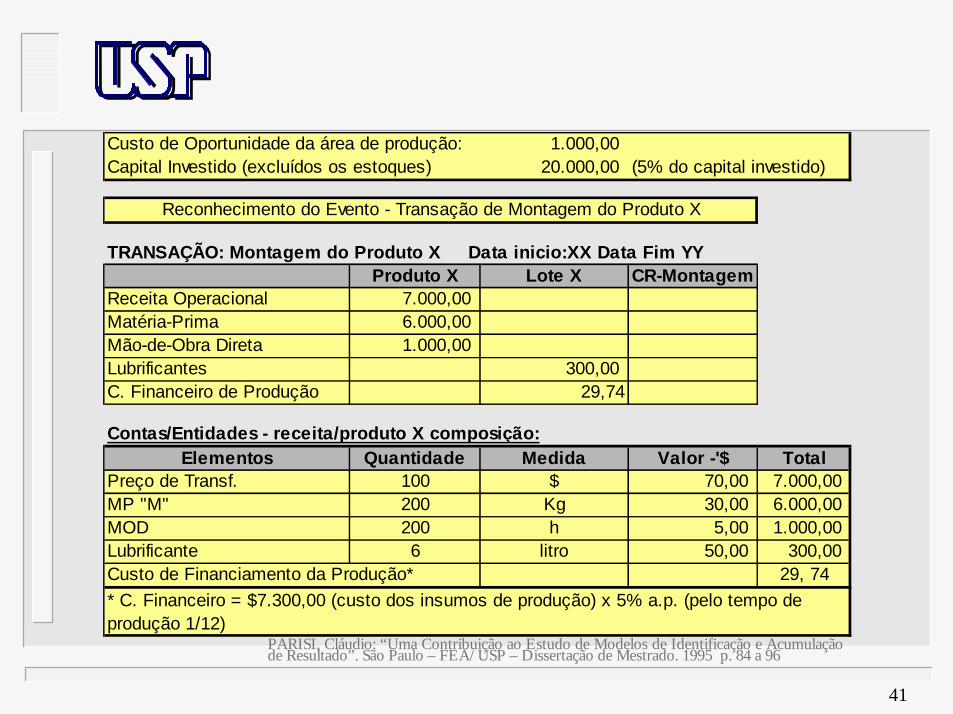

Custo de Oportunidade da área de produção: 1.000,00 Capital Investido (excluídos os estoques) 20.000,00 (5% do capital investido)

TRANSAÇÃO: Montagem do Produto X Data inicio:XX Data Fim YYProduto X Lote X CR-Montagem

Receita Operacional 7.000,00 Matéria-Prima 6.000,00 Mão-de-Obra Direta 1.000,00 Lubrificantes 300,00 C. Financeiro de Produção 29,74

Contas/Entidades - receita/produto X composição:Elementos Quantidade Medida Valor -'$ Total

Preço de Transf. 100 $ 70,00 7.000,00 MP "M" 200 Kg 30,00 6.000,00 MOD 200 h 5,00 1.000,00 Lubrificante 6 litro 50,00 300,00 Custo de Financiamento da Produção* 29, 74* C. Financeiro = $7.300,00 (custo dos insumos de produção) x 5% a.p. (pelo tempo de produção 1/12)

Reconhecimento do Evento - Transação de Montagem do Produto X

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

42

APURAÇÃO DO RESULTADO DA TRANSAÇÃO

CENTRO DE RESULTADO: Montagem FASE: realizadoTRANSAÇÃO: Montagem do Produto X DATA: XX

Produto Unit. Total do LoteReceita Operacional 70,00 7.000,00 Custo do Produto (70,00) (7.000,00) Marg. Contrib. Produto - - Custo do Lote (300,00) Marg. Contrib. Lote (300,00) Custo de Finan. Produção (29,74) Marg. Contrib. Financeira (29,74) Resultado Econômico (329,74)

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

43

TRANSAÇÃO: Montagem do Produto Y Data inicio:XX Data Fim YYProduto Y Lote Y CR-Montagem

Receita Operacional 5.000,00 Matéria-Prima 3.000,00 Mão-de-Obra Direta 750,00 Lubrificantes 300,00

DEMAIS EVENTOS

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

44

TRANSAÇÃO: Acabamento do Produto X Data inicio:XX Data Fim YYProduto X Lote X CR-Montagem

Receita Operacional 9.000,00 Matéria-Prima 7.000,00 Mão-de-Obra Direta 500,00 Brocas 600Serviço de Inspenção 200Lubrificantes 70,00 C. Financeiro de Produção 34,10

TRANSAÇÃO: Acabamento do Produto Y Data inicio:XX Data Fim YYProduto Y Lote Y CR-Montagem

Receita Operacional 7.000,00 Matéria-Prima 5.000,00 Mão-de-Obra Direta 250,00 Brocas 600Serviço de Inspenção 200Lubrificantes 70,00 C. Financeiro de Produção 24,93

CENTRO DE RESULTADO: Acabamento

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

45

TRANSAÇÃO: Salários de Produção Data: ZZCR-Montagem CR-Acabamento AR-Produção

Salários e Encargos 200,00 100,00 300,00

TRANSAÇÃO: Custos Fixos de Podução Data: ZZCR-Montagem CR-Acabamento AR-Produção

Custos Fixos 500,00

TRANSAÇÃO:Remuneração do Capital Data: ZZCR-Montagem CR-Acabamento AR-Produção

Custo Remun. do Capital 1.000,00 PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

46

Produto X Produto Y Lotes X Lotes Y CRReceita Operacional 28.000,00 10.000,00 Matéria-Prima 24.000,00 6.000,00 MOD 4.000,00 1.500,00 Lubrificante 1.200,00 600,00 Salários e Encargos 200,00 Custo Finan. Produção 118,96 33,00

ARProduto X Produto Y Lotes X Lotes Y CR Produção

Receita Operacional 36000 14000Matéria-Prima 28000 10000MOD 500Brocas 2400 1200Lubrificantes 800 400Serviço de Inspenção 280 140Salários e Encargos 100 300Custos Fixos 500Custo Finan. Produção 136,4 49,86Custo de Rem. Capital 1000

EVENTOS DA ÁREA DE PRODUÇÃO ACUMULADOS POR PERÍODOSMONTAGEM

ACABAMENTO

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

47

ANÁLISE DO COMPORTAMENTO DOS RECURSOS

As receitas o os custos dos produtos só ocorrem com a ocorrência de suas respectivas entidades e são identificados de forma direta e objetiva;

As receitas e custos são variáveis com relação ao volume produzidos;

O custo da broca é direto e varia de forma proporcional em relação aos volumes das entidades “lote X” e “lote Y”; semi-variável em relação às entidades” produto X” e “produto Y”; e controlável pela entidade “centro de resultado”;

O custo dos salários e encargos de “acabamento” é direto, fixo econtrolável em relação a entidade “centro de resultado acabamento”; custo indireto e fixo em relação às entidades referentes aos produtos e aos lotes, ou seja, independe da ocorrência destas unidades para se manifestar

ANÁLISE DO COMPORTAMENTO DOS RECURSOS

As receitas o os custos dos produtos só ocorrem com a ocorrência de suas respectivas entidades e são identificados de forma direta e objetiva;

As receitas e custos são variáveis com relação ao volume produzidos;

O custo da broca é direto e varia de forma proporcional em relação aos volumes das entidades “lote X” e “lote Y”; semi-variável em relação às entidades” produto X” e “produto Y”; e controlável pela entidade “centro de resultado”;

O custo dos salários e encargos de “acabamento” é direto, fixo econtrolável em relação a entidade “centro de resultado acabamento”; custo indireto e fixo em relação às entidades referentes aos produtos e aos lotes, ou seja, independe da ocorrência destas unidades para se manifestar

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

48

CR-Montagem CR-Acabamento AR-ProduçãoReceita Operacional 38.000,00 50.000,00 50.000,00 Custo do Produto (35.500,00) (40.500,00) (38.000,00) Marg. Contrib. Produto 2.500,00 9.500,00 12.000,00 Custo do Lote (1.800,00) (5.220,00) (7.020,00) Mar. Contrib. Operacional 700,00 4.280,00 4.980,00 Custo Finan. Produção (151,96) (186,26) (338,22) Marg. Contrib. Financeira (151,96) (186,26) (338,22) Salários e Encargos dos CR´s (200,00) (100,00) (300,00) Contribuição dos CR´s 348,04 3.993,74 4.341,78 Salários e Encargos AR (300,00) Custo Fixo (500,00) Custo de Remun. Capital (1.000,00) Resultado Econômico 2.541,78

APURAÇÃO DO RESULTADO DA ÁREA DE RESPONSABILIDADE PRODUÇÃO E DE SEUS DOIS CENTROS DE RESPONSABILIDADE

* as receitas operacionais e os custos dos produtos da Área de Responsabilidade produção foram consolidados, portanto, as receitas transferidas pelo Centro de Resultado Montagem anularam os custos recebidos pelo acabamento, já estando totalizados na Área

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

49

CONSIDERAÇÕES FINAISA identificação de custos fixos às unidades individuais

de produtos não tem lógica, é um procedimento subjetivo e pode levar a tomada de decisões equivocadas;

A não alocação de custos fixos estruturais às unidades individuais de produtos, tratando-os por seus valores globais, assegura a sua correta controlabilidade;

Os valores dos custos fixos, quando objetivamente identificados, devem ser deduzidos das margens de contribuição total dos produtos, famílias de produtos, atividades ou áreas daempresa;

CONSIDERAÇÕES FINAISA identificação de custos fixos às unidades individuais

de produtos não tem lógica, é um procedimento subjetivo e pode levar a tomada de decisões equivocadas;

A não alocação de custos fixos estruturais às unidades individuais de produtos, tratando-os por seus valores globais, assegura a sua correta controlabilidade;

Os valores dos custos fixos, quando objetivamente identificados, devem ser deduzidos das margens de contribuição total dos produtos, famílias de produtos, atividades ou áreas daempresa;

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

50

CONSIDERAÇÕES FINAISA utilização do método de custeio variável incorporado

aos conceitos de preço de transferência e custo de oportunidade faz com que desapareça os equívocos gerados pelo conceito de custeio por absorção , à medida que os custos fixos não são rateados as unidades individuais de produtos e sim identificadosde forma global com as áreas de responsabilidade;

A determinação de valores de estoques com base em alocação de custos fixos estruturais aos estoques de produção emandamento e de produtos acabados é inadequado para finalidades gerenciais, à medida que gera resultados fictícios eincentiva a não-redução dos níveis de estoques.

CONSIDERAÇÕES FINAISA utilização do método de custeio variável incorporado

aos conceitos de preço de transferência e custo de oportunidade faz com que desapareça os equívocos gerados pelo conceito de custeio por absorção , à medida que os custos fixos não são rateados as unidades individuais de produtos e sim identificadosde forma global com as áreas de responsabilidade;

A determinação de valores de estoques com base em alocação de custos fixos estruturais aos estoques de produção emandamento e de produtos acabados é inadequado para finalidades gerenciais, à medida que gera resultados fictícios eincentiva a não-redução dos níveis de estoques.

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

51

CONSIDERAÇÕES FINAISA utilização do método de custeio variável incorporado

aos conceitos de preço de transferência e custo de oportunidade faz com que desapareça os equívocos gerados pelo conceito de custeio por absorção , à medida que os custos fixos não são rateados as unidades individuais de produtos e sim identificadosde forma global com as áreas de responsabilidade;

CONSIDERAÇÕES FINAISA utilização do método de custeio variável incorporado

aos conceitos de preço de transferência e custo de oportunidade faz com que desapareça os equívocos gerados pelo conceito de custeio por absorção , à medida que os custos fixos não são rateados as unidades individuais de produtos e sim identificadosde forma global com as áreas de responsabilidade;

PARISI, Cláudio: “Uma Contribuição ao Estudo de Modelos de Identificação e Acumulação de Resultado”. São Paulo – FEA/USP – Dissertação de Mestrado. 1995 p. 84 a 96

52

BIBLIOGRAFIACATELLI, Armando (Coordenador) – “CONTROLADORIA – UMA ABORDAGEM DA GESTÃO ECONÔMICA GECON” – Ed. Atlas, 1999.

GARRISON, Ray H. – NOREEN, Eric W - “CONTABILIDADE GERENCIAL” – CTC Editora, 9a. Edição, 2001

GUERREIRO, Reinaldo – “SISTEMA DE CUSTO PADRÃO: ESTRUTURAÇÃO E PROCESSAMENTO INTEGRADO COM OS PRINCÍPIOS DE CONTABILIDADE GERALMENTE ACEITOS” - Dissertação de Mestrado – USP/SP, 1984.

___________________ - “MODELO CONCEITUAL DE SISTEMA DE INFORMAÇÃO DEGESTÃO ECONÔMICA: UMA CONTRIBUIÇÃO À TEORIA DA COMUNICAÇÃO DA CONTABILIDADE” - Tese de Doutoramento – USP/SP, 1989

HORNGREN, Charles T. – FOSTER, George – DATAR, Srikant – “CONTABILIDADE DE CUSTOS” – LTC Editora – 9a. Edição – RJ.

MARTINS, Eliseu – “CONTABILIDADE DE CUSTOS” - Ed. Atlas, 8a. Edição, São Paulo.

PARISI, Cláudio - “UMA CONTRIBUIÇÃO AO ESTUDO DE MODELOS DE IDENTIFICAÇÃO E ACUMULAÇÃO DE RESULTADO” – Dissertação de Mestrado – USP/SP, 1995.