Embed Size (px)

Citation preview

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Departamento de Administración y Gestión

Programación didáctica de Contabilidad y Fiscalidad

1º del CFGS Administración y Finanzas

Curso 2012/13

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 2

INDICE

1- Introducción …………………………………………………………………………………………………………………………………………… 3

2- Metodología ……………………………………………………………………………………………………………………………………………… 3

3- Objetivos Generales del Ciclo Formativo …………………… ……………………………………………… 4

4- Capacidades Terminales del Módulo …………………………………………………………………………………… 6

5- Criterios de calificación y evaluación ……………………… ……………………………………………… 8

6- Organización y distribución de los contenidos. E structura del libro.11

7- Temporalización …………………………………………………………………………………………………………………………………… 11

8- Tabla de contenidos ………………………………………………………………………………………………………………………… 15

9- Programación de aula ……………………………………………………………………………………………………………………… 16

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 3

INTRODUCCIÓN

Este módulo forma parte del actual currículo del Ci clo Formativo de

Grado Superior de Administración y Finanzas y se im parte en el primer

curso. Tiene como objetivo proporcionar a los estud iantes una serie de

conocimientos y de técnicas, del ámbito contable y fiscal, que permitan

realizar la gestión contable y fiscal de la empresa , y que hoy en día son

tan necesarios, tanto al futuro empresario como al técnico en

administración y finanzas.

El desarrollo didáctico de esta materia y su tratam iento, responde a

las necesidades actuales de formación, intentando p roporcionar los

conocimientos de carácter técnico precisos, junto c on el desarrollo de

aptitudes y actitudes, como: la comprensión, la cre atividad, la

innovación, el autoaprendizaje, la adaptación al ca mbio, la coordinación

de tareas y el trabajo en equipo. Aspectos todos el los que resultan hoy

imprescindibles para cualquier profesional, pero mu cho más para un

técnico del ámbito contable y fiscal, que tiene que conocer y aplicar

unas normas y técnicas en proceso de evolución cont inua y una legislación

específica en situación constante de cambio.

METODOLOGÍA

El libro Contabilidad y Fiscalidad (Editex) present a al estudiante a

través de las diferentes Unidades de Trabajo, el nú cleo básico de

saberes, técnicas, procesos, métodos y procedimient os, que constituyen

los fundamentos básicos para la gestión contable y fiscal de la empresa.

La metodología que utiliza pretende unir el saber m ás académico del

aula y los conocimientos empíricos con la realidad del mundo empresarial,

acercando al estudiante al mundo real de la empresa , del trabajo y de la

sociedad. El libro utiliza como principales instrum entos pedagógicos: la

simulación y el contacto directo con la realidad.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 4

A lo largo de las Unidades de Trabajo, el libro sit úa al estudiante

al frente de una empresa, que a estos efectos se si mula en sus páginas,

haciendo que el propio estudiante se encargue de su gestión contable y

fiscal, convirtiéndose así en el protagonista activ o de su propio

aprendizaje.

El texto lejos de ser dogmático se abre al entorno del estudiante y a

la realidad empresarial, e intenta salirse de la li mitación de sus

páginas para interactuar con ellos.

En cada Unidad de Trabajo se va desarrollando la ac tividad económica

de la empresa simulada. Los interrogantes y operaci ones que se plantean,

ponen al estudiante en la necesidad de aprender y u tilizar los

conocimientos y técnicas precisas, y obtener y anal izar, en su caso, la

información exterior necesaria para resolver las cu estiones planteadas.

El estudio y comprensión de los contenidos del libr o, donde figuran

convenientemente organizados bloques de texto infor mativo, las

actividades de aprendizaje, junto con la gestión co ntable y fiscal de la

empresa simulada, las explicaciones del profesor, e l debate abierto en la

clase, la discusión razonada entre los distintos gr upos de estudiante, la

búsqueda y obtención de la información exterior nec esaria, y su posterior

análisis y reflexión, forman en conjunto el sistema de aprendizaje que se

propone.

OBJETIVOS GENERALES DEL CICLO FORMATIVO

Dentro de estas enseñanzas, este módulo se encuentr a muy relacionado

con todos los demás del Ciclo Formativo; en su desa rrollo se aplican

muchos conocimientos adquiridos en los otros módulo s, ya que para

registrar las operaciones de la empresa y atender a su repercusión fiscal

es necesario el conocimiento previo de estas operac iones, así como de los

conceptos y técnicas que se encuentran implicados e n las mismas. Como

consecuencia, el desarrollo del módulo de Contabili dad y fiscalidad, al

perseguir sus propios objetivos, trata y desarrolla a su vez aspectos

relacionados con los de otros módulos, contribuyend o a la consecución de

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 5

muchos de los objetivos generales del Ciclo Formati vo de Administración y

Finanzas.

De los objetivos generales establecidos para este c iclo, ese módulo

se encuentra identificado con los siguientes:

− Interpretar y aplicar las normas mercantiles, labor ales y fiscales y

de procedimiento administrativo para la comunicació n, tramitación y

cumplimentación de documentación e información deri vada de la

administración y gestión de las empresas.

− Elaborar, a analizar e interpretar adecuadamente lo s estados

financieros, aplicando las técnicas contables y la normativa

mercantil y fiscal vigente, utilizando para su regi stro soportes

informáticos y convencionales.

− Analizar el sistema fiscal en España para delimitar los aspectos más

relevantes de los distintos tributos que afectan a las empresas, y

cumplimentar correctamente las declaraciones-liquid aciones

correspondientes a las obligaciones fiscales de la misma.

− Estudiar el proceso de aprovisionamiento, recepción y control de

mercancías para organizar, administrar y supervisar la gestión de

existencias.

− Analizar el proceso de comercialización de producto s y/o servicios,

para organizar, administrar y supervisar la gestión comercial de los

mismos.

− Aplicar técnicas empresariales de seguridad, protec ción,

confidencialidad y conservación de la documentación e información,

utilizando medios y equipos de oficina e informátic os, para

garantizar su integridad, uso, acceso y consulta.

− Desarrollar la iniciativa, el sentido de la respons abilidad, la

identidad y la madurez profesional que permitan mej orar la calidad

del trabajo y motivar hacia el perfeccionamiento pr ofesional.

− Interpretar el marco legal, económico y organizativ o que regula y

condiciona la administración y gestión, identifican do los derechos y

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 6

obligaciones que se derivan de las relaciones en el entorno de

trabajo.

− Seleccionar y valorar críticamente las diversas fue ntes de

información relacionadas con su profesión, que le p ermitan el

desarrollo de su capacidad de autoaprendizaje y pos ibiliten la

evolución y adaptación de sus capacidades profesion ales a los

cambios tecnológicos y organizativos del sector.

CAPACIDADES TERMINALES DEL MÓDULO

La referencia del sistema productivo para este módu lo se encuentra en

el R.D. 1659/1994, de 22 de julio, en la Unidad de competencia 4:

realizar y analizar las operaciones contables y fis cales, en donde se

señalan como realizaciones profesionales del técnic o que se quiere formar

las siguientes:

− Contabilizar las operaciones de trascendencia econó mico-financiera

con sujeción al Plan General de Contabilidad y, en su caso,

sectorial y a los criterios de contabilización esta blecidos por la

empresa en soporte informático o convencional.

− Confeccionar los libros y registros de contabilidad de acuerdo a la

legislación mercantil.

− Cumplimentar el formulario para el depósito de las cuentas anuales

de las sociedades dentro de los plazos exigidos por el registro

mercantil.

− Rellenar los formularios para la legislación de los libros contables

dentro de los plazos exigidos legalmente.

− Efectuar las obligaciones fiscales con sujeción a s us normativas

correspondientes.

− Realizar informes económicos, financieros y patrimo niales a partir

de los resultados contables obtenidos.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 7

En consecuencia con estas realizaciones de la reali dad profesional,

las capacidades terminales señaladas para el módulo de Contabilidad y

Fiscalidad son las siguientes:

1. Interpretar correctamente, desde el punto de vista contable, la

información representada en los documentos-justific antes de las

operaciones económico-financieras que afecten al pa trimonio

empresarial.

2. Elaborar la información relativa a un ciclo económi co, aplicando

adecuadamente la metodología contable y los princip ios y normas del

Plan General de Contabilidad.

3. Analizar la información contables interpretando cor rectamente la

situación económica y financiera que transmite.

4. Calcular las cuotas liquidables de los impuestos qu e gravan la

actividad económica de la empresa y elaborar la doc umentación

correspondiente a su declaración-liquidación, aplic ando la normativa

mercantil y fiscal vigente.

5. Utilizar aplicación informática de contabilidad y g estión fiscal.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 8

CRITERIOS DE CALIFICACIÓN Y EVALUACIÓN

Evaluación inicial

Proporciona información sobre la situación de parti da de los alumnos

al iniciar el ciclo formativo con la finalidad de o rientar la

intervención educativa del modo más apropiado. La e valuación inicial se

realiza al comenzar el ciclo formativo y aporta inf ormación para que el

profesorado pueda tomar decisiones respecto al nive l de profundidad con

el que se habrá de desarrollar los contenidos y las estrategias de

aprendizaje a plantear en cada caso.

Evaluación formativa

Se realiza a lo largo del propio proceso de enseñan za-aprendizaje, a

través del análisis de los aprendizajes adquiridos por los alumnos y de

la información recogida sobre la marcha del proceso formativo que se está

desarrollando, permitiendo que el profesorado pueda realizar, en cada

caso, un análisis de las dificultades encontradas y un replanteamiento de

las estrategias que serían más adecuadas para el de sarrollo de las

capacidades terminales propuestas en el módulo.

Evaluación sumativa

Tiene por finalidad la valoración de los resultados del aprendizaje

al finalizar una determinada fase del proceso forma tivo, tomando como

referencia los criterios de evaluación y los objeti vos establecidos para

esa fase. La evaluación sumativa se realizará al fi nal del ciclo

formativo. Desde esta perspectiva, la evaluación su mativa conducirá a la

acreditación profesional que garantiza haber adquir ido las competencias y

las capacidades requeridas para el desarrollo de la actividad

profesional.

Criterios comunes de evaluación:

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 9

a. Referentes a la actitud respecto al trabajo y es tudio

� Asiste regular y puntualmente a clase.

� Mantiene una actitud y comportamiento adecuado en clase.

� Trae a clase el material necesario para la realiza ción de las

actividades de enseñanza y aprendizaje.

� Participa activa y positivamente en las tareas y a ctividades que se

desarrollan en clase y en las actividades complemen tarias y

extraescolares.

� Muestra interés por el estudio y realiza las tarea s cumpliendo los

plazos.

� Utiliza las técnicas de trabajo intelectual básica s propias de cada

módulo.

b. Referentes a la convivencia y autonomía personal

� Cumple las normas de convivencia del centro.

� Trata con corrección al profesorado, personal de a dministración y

servicios, y a sus compañeros/as.

� Se comporta adecuadamente según los lugares y mome ntos.

� Escucha de manera interesada y tiene una actitud d ialogante pidiendo el

turno de palabra para intervenir.

� Se relaciona y convive de manera participativa en una sociedad

democrática, plural y cambiante aceptando que puede haber diferentes

puntos de vista sobre cualquier tema.

� Es autónomo en la toma de decisiones y es capaz de dar razón de los

motivos del propio comportamiento, asumiendo el rie sgo que comporta toda

decisión.

� Trabaja en equipo sumando el esfuerzo individual p ara la búsqueda del

mejor resultado posible.

� Toma conciencia de la responsabilidad sobre los ac tos propios.

� Cuida el material y recursos del Instituto y de su s compañeros/as.

c. Referente a la expresión y comprensión oral y es crita

� Escribe con un uso correcto de la ortografía y de la gramática textos

con finalidades comunicativas diversas.

� Emplea un vocabulario correcto y adecuado a la sit uación comunicativa.

� Se expresa oralmente y por escrito de forma ordena da y clara.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 10

� Comprende lo que lee y escucha distinguiendo lo es encial de lo

secundario.

d. Referente al tratamiento de la información y uso de las TIC

� Maneja distintas fuentes de información y sabe sel eccionarla de forma

crítica, discriminando lo relevante de lo irrelevan te

� Utiliza adecuadamente Internet para la búsqueda de información y para

la comunicación, envío y recepción de información.

� Presenta la información de manera inteligible y or denada.

Criterios específicos de evaluación:

Los criterios específicos de evaluación del módulo profesional vienen

recogidos en la programación de aula.

La evaluación deberá tener como referencia:

- Aplicación de la evaluación continua a lo largo d e todo el proceso de

aprendizaje.

- La evaluación se realizara por Módulos Profesiona les.

- El equipo en la evaluación docente considerará el conjunto de Módulos

correspondientes al Ciclo.

- En la evaluación se tendrán en cuenta las unidade s de competencia

profesional, ya que constituyen la referencia para definir los objetivos

generales del ciclo formativo.

- Se tendrá en cuenta en la evaluación los criterio s de evaluación ya

que establecen el nivel aceptable de consecución de las capacidades

terminales.

- La evaluación continua permitirá la evaluación fi nal de los resultados

alcanzados por el alumno.

En los siguientes apartados de esta Guía didáctica, en los que se

detalla el desarrollo didáctico de las Unidades, fi guran los criterios de

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 11

evaluación establecidos oficialmente para este módu lo y particularizados

para cada una de las Unidades de Trabajo.

Durante los primeros días de clase se debe informar a los alumnos de

todos los aspectos generales del desarrollo de los aprendizajes y de la

evaluación de los mismos.

El proceso de la evaluación del módulo podría resum irse en los

siguientes puntos:

− Al desarrollar cada Unidad se van evaluando, median te los diferentes

procedimientos descritos, los aspectos que se consi deren

convenientes sobre los logros que los alumnos van r ealizando en su

proceso de aprendizaje. Cuando en una Unidad se hay an evaluado

diferentes aspectos o partes, y se tengan varias ca lificaciones, se

unifican en una sola nota mediante la media pondera da de las mismas.

− Al finalizar el módulo, cada estudiante tendrá una serie de

calificaciones que ha ido obteniendo en las diferen tes Unidades de

Trabajo en que se ha ido concretando su proceso de aprendizaje.

Estas calificaciones deberán, a su vez, unificarse en una sola nota

que será la expresión numérica que mida el grado de l proceso de

aprendizaje desarrollado, de los conocimientos obte nidos y de las

capacidades conseguidas.

− Para esta nota final se deberán ponderar las difere ntes

calificaciones obtenidas de cada alumno de acuerdo con la

importancia relativa de los conocimientos y capacid ades implicadas

en las mismas, debiendo tener un mayor peso en la c alificación final

las que correspondan a actividades que tengan un ca rácter más

globalizador o completo del perfil profesional.

INSTRUMENTOS DE EVALUACIÓN

Se inicia el proceso mediante una” prueba inicial”, que se utilizará

para conocer los conceptos previos, las actitudes, las capacidades de

análisis, las capacidades de comprensión y expresió n de los alumnos.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 12

La evaluación continua-formativa del proceso de ap rendizaje se realizará

teniendo en cuenta:

- Control de asistencia regular a clase.

- Actividades programadas para el aula.

- Controles de evaluación.

- Pruebas de evaluación: Simulaciones que incluyen todos los contenidos

desde el inicio del curso.

El proceso de recogida de datos de los alumnos lo m aterializaré en el

libro de notas diseñado de forma específica para el Módulo.

Las anotaciones diarias recogerán:

- Asistencia a clase.

- Realización de las actividades individuales progr amadas.

- Participación en el aula.

- Rigor en la contestaciones a los interrogantes pl anteados por el

profesor o por el resto de los alumnos.

CRITERIOS DE CALIFICACIÓN

Se realizarán valoraciones parciales, ponderándose las

calificaciones obtenidos en cada unidad en función de su importancia en

las capacidades profesionales a desarrollar para ob tener la nota de

evaluación. Se realizarán tres sesiones de evaluaci ón, una por cada

trimestre lectivo. La nota para cada una de las eva luaciones, será la

media de las pruebas objetivas realizadas, consiste ntes en la resolución

de cuestiones teóricas y prácticas. Los alumnos/as que tengan la parte

teórica de alguna evaluación suspensa, podrán recup erarla en la tercera

evaluación ó en el examen final. Los alumnos/as que superen la prueba

práctica de la 2ª evaluación, recuperan la parte pr áctica de la 1ª

evaluación. La nota final del Modulo resultará de l a media aritmética

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 13

ponderada de las tres evaluaciones realizadas. Dich a ponderación viene

definida en función de los siguientes instrumentos de evaluación:

- Consecución de criterios comunes: 10%

- Consecución de criterios específicos: 90%

Cuando no le haya alcanzado una valoración suficie nte en alguna de

las unidades de trabajo, se realizaran actividades de repaso y

recuperación para suplir las deficiencias detectada s, si estas consisten

en contenidos, se realizarán controles y pruebas, e n otro caso trabajos

concretos.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 14

ORGANIZACIÓN Y DISTRIBUCIÓN DE LOS CONTENIDOS. ESTR UCTURA DEL LIBRO

El texto está organizado en 19 Unidades de Trabajo que siguen el

orden lógico de las diferentes etapas o fases del c iclo de actividad de

las empresas. Es decir, cuando se constituyen neces itan organizar su

contabilidad y planificar sus obligaciones fiscales , y al terminar su

ejercicio económico han de elaborar los estados con tables y las

declaraciones de impuestos.

Cada Unidad comprenden los apartados siguientes:

1. Presentación de la Unidad, que sirve de introducció n al tema y expone

los objetivos y conceptos que se van a desarrollar en el mismo.

2. Información, constituye el núcleo básico teórico-pr áctico, donde se

explican y desarrollan los conceptos, técnicas y pr ocedimientos que el

estudiante va a necesitar para poder desarrollar la s actividades y

operaciones de la empresa simulada. En él se incluy en los conceptos

teóricos, se desarrollan Ejemplos y se proponen Act ividades de

aprendizaje para facilitar su comprensión.

3. Esquema – resumen de la unidad.

TEMPORALIZACIÓN

BLOQUES TEMÁTICOS

- Blq. I.- Metodología contable

- Blq. II.- Compras y ventas. Gastos e ingresos

- Blq. III.- Operaciones con cuentas de balance

- Blq. IV.- Financiación básica de la empresa

- Blq. V.- Resultado del ejercicio y cuentas anuales

- Blq. VI.- Sistema fiscal español

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 15

Para un calendario de 11 (2 de diciembre), 12 (16 d e marzo) y 10

semanas (29 de mayo) por evaluación, se prevé la si guiente

temporalización:

Blq. Ev. U.T. Titulo Temp

.

I 1 1 La empresa y su patrimonio 4

I 1 2 Metodología contable 8

I 1 3 Los libros contables. Documentos

mercantiles - Justificantes tipo

6

I 1 4 El ciclo contable 6

I 1 5 La normalización contable: Planes

Generales de Contabilidad

6

II 1 6 Existencias. Compras y almacén 20

II 1 7 Ventas de bienes y servicios.

Envases y embalajes

20

II 1 8 Gastos e ingresos de explotación

y financieros

10

Otros (exámenes, actividades

extraescolares, …)

6

86

Blq. Ev. U.T. Titulo Temp

.

II

I

2 9 Inmovilizado, amortizac ión y

correcciones por deterioro

24

II

I

2 10 Procesos contables de cobros y

pagos

14

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 16

IV 3 11 Financiación básica de la

empresa: fondos propios,

subvenciones, provisiones.

12

IV 3 12 Financiación básica de la

empresa: préstamos, empréstitos

y arrendamiento financiero

20

V 2 13 El resultado del ejercicio 10

V 2 14 Las cuentas anuales 6

Otros (exámenes, actividades

extraescolares, …)

6

92

Blq. Ev. U.T. Titulo Temp.

VI 2 15 Sistema fiscal español 10

VI 3 16 El Impuesto sobre la Renta de las

Personas Físicas

24

VI 3 17 El Impuesto sobre Sociedades 14

VI 3 18 El Impuesto sobre el Valor

Añadido

22

Otros (exámenes, actividades

extraescolares, …)

6

76

Si por cualquier circunstancia, en una evaluación n o se pudiera

impartir la totalidad de los contenidos previstos, se continuará en la

siguiente a partir de lo último que se hubiese trat ado. Ello implicaría

la consiguiente revisión de la programación al comi enzo de la nueva

evaluación.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 17

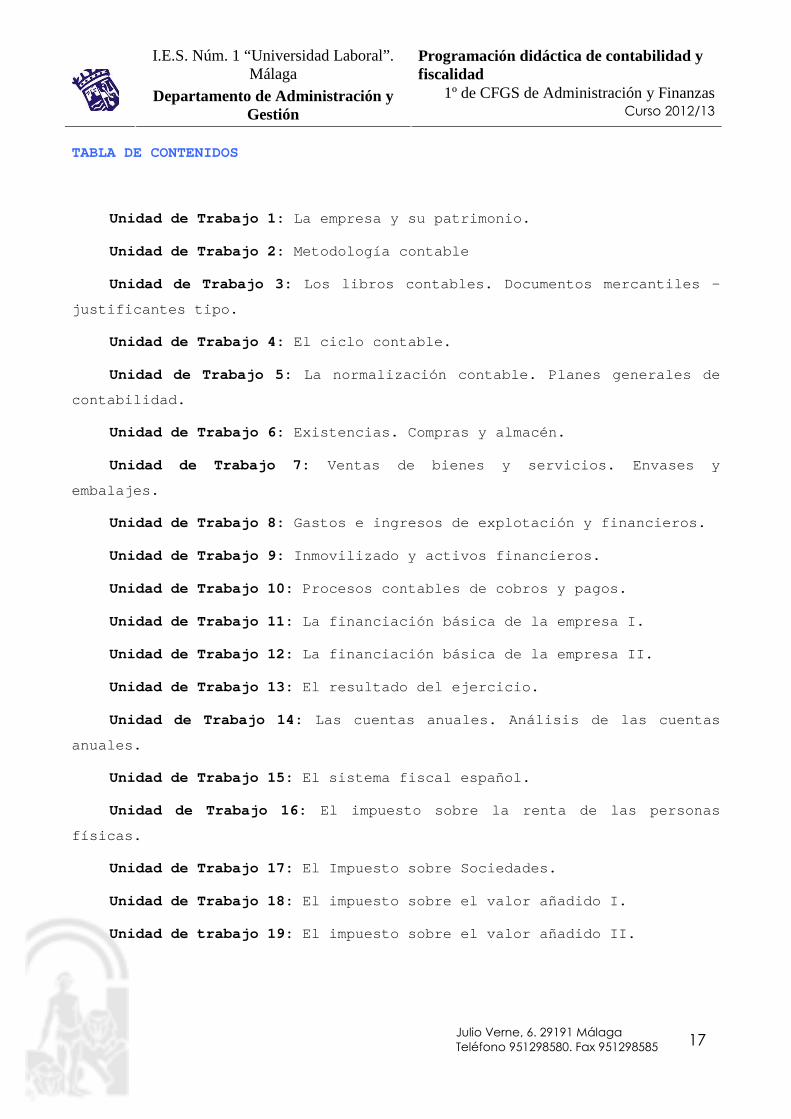

TABLA DE CONTENIDOS

Unidad de Trabajo 1: La empresa y su patrimonio.

Unidad de Trabajo 2: Metodología contable

Unidad de Trabajo 3: Los libros contables. Documentos mercantiles –

justificantes tipo.

Unidad de Trabajo 4: El ciclo contable.

Unidad de Trabajo 5: La normalización contable. Planes generales de

contabilidad.

Unidad de Trabajo 6: Existencias . Compras y almacén .

Unidad de Trabajo 7: Ventas de bienes y servicios. Envases y

embalajes.

Unidad de Trabajo 8: Gastos e ingresos de explotación y financieros.

Unidad de Trabajo 9: Inmovilizado y activos financieros.

Unidad de Trabajo 10: Procesos contables de cobros y pagos.

Unidad de Trabajo 11: La financiación básica de la empresa I.

Unidad de Trabajo 12: La financiación básica de la empresa II.

Unidad de Trabajo 13: El resultado del ejercicio.

Unidad de Trabajo 14: Las cuentas anuales. Análisis de las cuentas

anuales.

Unidad de Trabajo 15: El sistema fiscal español.

Unidad de Trabajo 16: El impuesto sobre la renta de las personas

físicas.

Unidad de Trabajo 17: El Impuesto sobre Sociedades.

Unidad de Trabajo 18: El impuesto sobre el valor añadido I.

Unidad de trabajo 19: El impuesto sobre el valor añadido II.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 18

PROGRAMACIÓN DE AULA

UNIDAD DE TRABAJO 1. LA EMPRESA Y SU PATRIMONIO

Objetivos

•� Introducirse en la realidad empresarial, comprendie ndo qué son las

empresas, los fines que persiguen, así como cuáles son las funciones

que realizan.

•� Identificar los diferentes criterios de clasificaci ón de las empresas,

y las diferentes formas jurídicas que pueden tomar, analizando sus

principales características.

•� Esquematizar la organización interna de las empresa s a través de

departamentos funcionales.

•� Comprender el concepto jurídico-económico de patrim onio.

•� Identificar y clasificar los elementos patrimoniale s, y realizar

inventarios, determinando el valor del patrimonio y de sus distintas

masas, y submasas.

Conceptos

•� La empresa. Concepto económico, fines y funciones.

•� Clases de empresas.

•� Formas jurídicas de empresas.

•� Personalidad física y personalidad jurídica.

•� Derecho mercantil: marco legal básico.

•� Formas jurídicas de empresas y su principales carac terísticas.

•� Organización interna de las empresas.

•� Organización y dirección.

•� Departamentos.

•� Los organigramas.

•� El patrimonio empresarial.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 19

•� El patrimonio y los elementos patrimoniales.

•� Cálculo del valor del patrimonio. El inventario.

•� Problemática de la denominación, agrupación y valor ación de los

elementos patrimoniales.

•� Las masas patrimoniales.

•� Concepto y significado.

•� Relaciones entre masas.

•� Ampliación del concepto de pasivo.

•� Análisis de las masas patrimoniales en función de l a movilidad de sus

elementos.

•� Análisis y subdivisión del ACTIVO.

•� Análisis y subdivisión del PASIVO.

•� El capital circulante.

Procedimientos

•� Identificación de las funciones de las empresas en la actividad

económica y social.

•� Análisis de la diversidad empresarial, clases de em presas y forma

jurídica que pueden adoptar las mismas.

•� Determinación de las necesidades patrimoniales bási cas de las empresas

en relación con su actividad empresarial.

•� Identificación y clasificación de los elementos pat rimoniales. Estudio

y análisis de las diferentes masas y submasas.

•� Realización de inventarios.

•� Resolución de casos prácticos sencillos de cálculo del valor

patrimonial.

CRITERIOS DE EVALUACIÓN

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 20

•� Analizar los elementos patrimoniales, clasificándol os en masas

patrimoniales y relacionándolos con su función en l a actividad

empresarial.

•� Resolver supuestos prácticos de cálculo del valor d el patrimonio de

empresas:

•� Clasificar los elementos patrimoniales.

•� Valorar el inventario de los mismos.

•� Calcular el valor patrimonial.

•� Explicar las operaciones realizadas de la empresa s imulada:

•� Clasificar la empresa en el sector y subsector de a ctividad.

•� Establecer una primera organización funcional de la misma.

•� Calcular el importe del capital necesario.

UNIDAD DE TRABAJO 2. METODOLOGÍA CONTABLE.

Objetivos

•� Deducir los aspectos básicos que tendrían que tener un sistema de

registro.

•� Identificar los objetivos y fines de la Contabilida d.

•� Delimitar los campos de actuación de las distintas clases de

contabilidad.

•� Abrir cuentas representativas de los elementos patr imoniales

registrando hechos corrientes de la vida cotidiana de las personas, y

hechos muy sencillos de la actividad empresarial.

•� Analizar esos hechos, de acuerdo con la partida dob le, buscando los dos

o más elementos patrimoniales a los que afectan.

•� Obtener los saldos de las cuentas y comprender su s ignificado.

Conceptos

•� La contabilidad.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 21

•� Concepto, objetivo y fines.

•� Definición y funciones.

•� Clases de contabilidad.

•� Utilidad e importancia para la empresa.

•� Metodología contable.

•� Las cuentas.

•� Concepto y funciones.

•� Representación de la cuenta en forma de T.

•� Clasificación de las cuentas.

•� El registro de datos:

•� Anotaciones en el Debe.

•� Anotaciones en el Haber.

•� Terminología específica.

•� El sistema de la partida doble.

•� Hechos contables.

•� Concepto.

•� Clases.

Procedimientos

•� Deducción de los aspectos básicos necesarios que de be tener cualquier

sistema de registro.

•� Identificación de los objetivos y fines de la Conta bilidad.

•� Delimitación de las funciones específicas y de los campos de actuación

de las distintas clases de contabilidad.

•� Apertura de cuentas representativas de los elemento s patrimoniales

registrando hechos corrientes de la vida cotidiana de las personas.

•� Análisis de estos hechos, de acuerdo con la partida doble, buscando los

dos o más elementos patrimoniales a los que afectan .

•� Obtención y análisis de saldos de cuentas.

•� Prácticas de anotaciones en cuenta de activo, de pa sivo y de neto.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 22

CRITERIOS DE EVALUACIÓN

•� Precisar el concepto de cuenta como instrumento de representación y

medida de elementos patrimoniales.

•� Explicar los tipos de cuentas y los convenios de ca rgo y abono de cada

uno.

•� Obtener el saldo de una cuenta y explicar su signif icado.

•� Explicar el método de contabilización por partida d oble.

•� Distinguir el carácter permutativo, modificativo o mixto de los hechos

contables.

•� En un supuesto práctico donde se describen determin ados hechos

corrientes de la vida cotidiana de las personas.

•� Identificar, siguiendo el sistema de la partida dob le, los elementos

patrimoniales que intervienen en cada hecho descrit o.

•� Especificar las variaciones producidas en cada elem ento patrimonial y

el importe de las mismas.

•� Indicar el importe de cargo o abono en cada cuenta representativa de

los elementos patrimoniales involucrados, realizand o las anotaciones

que correspondan en las mismas.

UNIDAD DE TRABAJO 3. LOS LIBROS CONTABLES. DOCUMENT OS MERCANTILES –

JUSTIFICANTES TIPO.

Objetivos

•� Identificar y analizar las normas legales que regul an las obligaciones

de los empresarios con respecto a los libros contab les.

•� Analizar los principales libros que se utilizan par a el registro

contable de las operaciones de las empresas, y los diferentes rayados

de sus hojas y organización de los datos.

•� Describir los conceptos que hay que reseñar en los libros identificando

sobre los mismos los apartados correspondientes.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 23

•� Realizar anotaciones en los libros contables.

•� Distinguir las principales etapas de un ciclo conta ble básico, y la

utilización de los libros en cada una de ellas.

Conceptos

•� Los libros contables.

•� Conceptos y funciones.

•� Normativa legal:

•� Obligación de llevar libros.

•� Legalización.

•� Realización de las anotaciones.

•� Conservación y valor de los libros

•� Estructura, característica y uso de los libros cont ables:

•� El libro Diario.

•� El libro Mayor.

•� El libro de Inventarios y Cuentas anuales.

•� El proceso de elaboración de la información contabl e.

•� La contabilización de los gastos e ingresos.

•� La determinación del resultado.

•� El procedimiento administrativo y el procedimiento especulativo de

registro contable.

•� Aplicación del procedimiento administrativo y espec ulativo a la cuenta

de Mercaderías.

•� El ciclo contable y la relación entre los libros co ntables.

Procedimientos

•� Identificación y análisis de las normas generales q ue regulan las

obligaciones de los empresarios con respecto a los libros contables.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 24

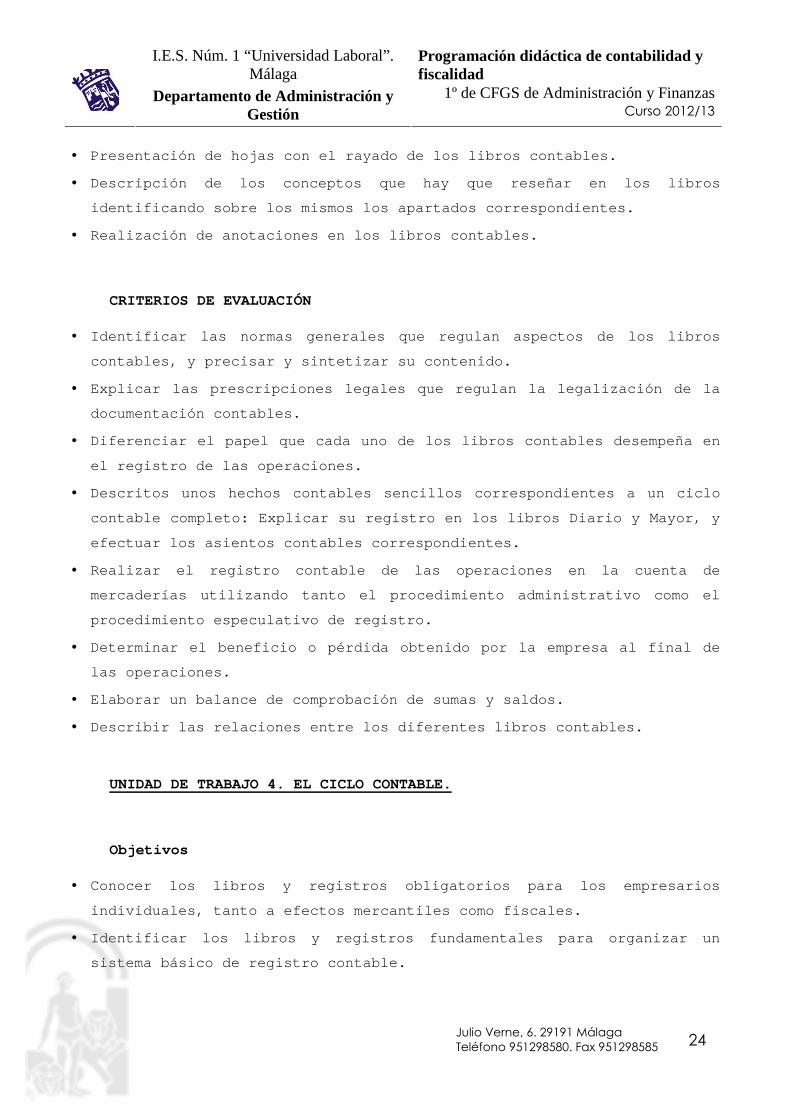

•� Presentación de hojas con el rayado de los libros c ontables.

•� Descripción de los conceptos que hay que reseñar en los libros

identificando sobre los mismos los apartados corres pondientes.

•� Realización de anotaciones en los libros contables.

CRITERIOS DE EVALUACIÓN

•� Identificar las normas generales que regulan aspect os de los libros

contables, y precisar y sintetizar su contenido.

•� Explicar las prescripciones legales que regulan la legalización de la

documentación contables.

•� Diferenciar el papel que cada uno de los libros con tables desempeña en

el registro de las operaciones.

•� Descritos unos hechos contables sencillos correspon dientes a un ciclo

contable completo: Explicar su registro en los libr os Diario y Mayor, y

efectuar los asientos contables correspondientes.

•� Realizar el registro contable de las operaciones en la cuenta de

mercaderías utilizando tanto el procedimiento admin istrativo como el

procedimiento especulativo de registro.

•� Determinar el beneficio o pérdida obtenido por la e mpresa al final de

las operaciones.

•� Elaborar un balance de comprobación de sumas y sald os.

•� Describir las relaciones entre los diferentes libro s contables.

UNIDAD DE TRABAJO 4. EL CICLO CONTABLE.

Objetivos

•� Conocer los libros y registros obligatorios para lo s empresarios

individuales, tanto a efectos mercantiles como fisc ales.

•� Identificar los libros y registros fundamentales pa ra organizar un

sistema básico de registro contable.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 25

•� Analizar el tratamiento contable de las compras de inmovilizado y de la

contratación de servicios y suministros en el Plan General de

Contabilidad.

•� Realizar las contabilizaciones de las primeras oper aciones de las

empresas para iniciar su actividad, como son las co mpras de

inmovilizado y la contratación de servicios y sumin istros, aplicando

las cuentas y normas del Plan General de Contabilid ad.

•� Establecer los libros y registros de la empresa sim ulada, y abrir las

primeras cuentas para registrar sus operaciones ini ciales.

Conceptos

•� Obligaciones formales de carácter fiscal para el em presario individual.

•� Obligaciones formales del Impuesto sobre el Valor A ñadido (IVA)

•� Obligaciones formales de carácter contables del Imp uesto sobre la

Renta de las Personas Físicas (IRPF).

•� El sistema básico de registro contable de la empres a.

•� Organización del sistema de registro contable.

•� Modelos de libros y registros auxiliares.

•� Los documentos soporte para el registro contables d e las operaciones.

•� El registro contable de las operaciones iniciales d e la empresa.

•� Aportación del capital inicial.

•� Adquisición del inmovilizado y los gastos específic os de creación

de la empresa.

•� Contratación de servicios y suministros básicos.

Procedimientos

•� Identificación, a través de la normativa de los pri ncipales impuestos,

de las obligaciones de registro de los empresarios, y de los libros que

sean obligatorios por conceptos fiscales.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 26

•� Organización de un sistema de registro contable ade cuado para las

empresas, contemplando tanto las necesidades de inf ormación como las

obligaciones mercantiles y fiscales.

•� Descripción del sistema de registro, delimitando de ntro del mismo las

funciones de los diferentes libros que lo componen.

•� Distinción de las funciones de los libros auxiliare s para el control

contable de operaciones.

•� Identificación de las cuentas de PGC para el regist ro contable de las

operaciones iniciales de la empresa: aportación del capital,

adquisición del inmovilizado, y contratación de los servicios y

suministros básicos.

•� Análisis y realización de los asientos contables ap licando las normas

del PGC.

CRITERIOS DE EVALUACIÓN

•� Identificar los libros y registros que son obligato rios para la empresa

por conceptos fiscales, así como explicar los datos que deben de

registrarse, y describir un modelo de rayado adecua do para cada uno.

•� Identificar las cuentas del PGC para el registro de las operaciones

iniciales de las empresas individuales, y explicar las normas de

valoración del inmovilizado relacionadas con estas operaciones.

•� Explicar las operaciones realizadas por la empresa simulada:

•� Organizar el sistema de libros y registros contable s que va a

llevar la empresa.

•� Iniciar la redacción del plan contable de la empres a recogiendo

todas aquellas cuentas específicas que se vayan cre ando y que no

figuren el PGC.

•� Registrar en los libros contables:

•� La aportación del capital.

•� La adquisición de los elementos del inmovilizado.

•� La contratación de servicios y suministros.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 27

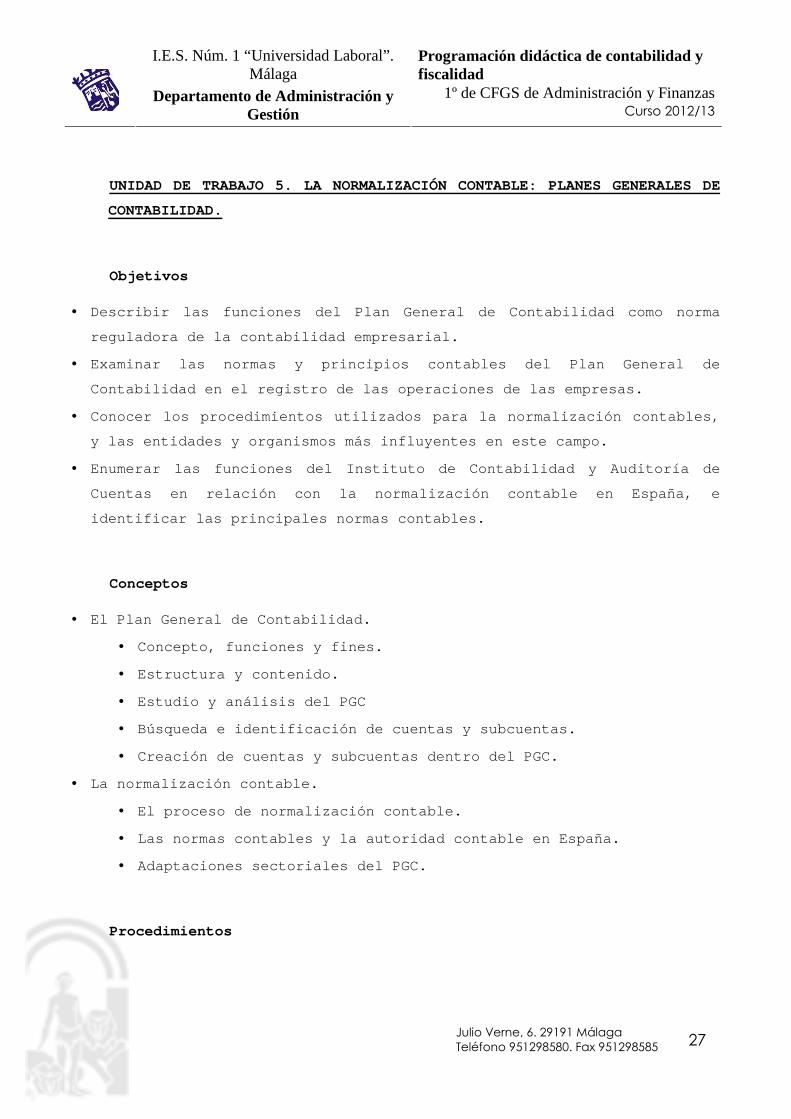

UNIDAD DE TRABAJO 5. LA NORMALIZACIÓN CONTABLE: PLA NES GENERALES DE

CONTABILIDAD.

Objetivos

•� Describir las funciones del Plan General de Contabi lidad como norma

reguladora de la contabilidad empresarial.

•� Examinar las normas y principios contables del Plan General de

Contabilidad en el registro de las operaciones de l as empresas.

•� Conocer los procedimientos utilizados para la norma lización contables,

y las entidades y organismos más influyentes en est e campo.

•� Enumerar las funciones del Instituto de Contabilida d y Auditoría de

Cuentas en relación con la normalización contable e n España, e

identificar las principales normas contables.

Conceptos

•� El Plan General de Contabilidad.

•� Concepto, funciones y fines.

•� Estructura y contenido.

•� Estudio y análisis del PGC

•� Búsqueda e identificación de cuentas y subcuentas.

•� Creación de cuentas y subcuentas dentro del PGC.

•� La normalización contable.

•� El proceso de normalización contable.

•� Las normas contables y la autoridad contable en Esp aña.

•� Adaptaciones sectoriales del PGC.

Procedimientos

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 28

•� Identificación de las dificultades que pueden surgi r para comparar

inventarios de distintas empresas.

•� Análisis de las repercusiones de utilizar distintas denominaciones de

cuentas para representar a los mismos elementos pat rimoniales.

•� Análisis del texto del R.D. 1.643/1990 de 20 de dic iembre por el que se

aprueba el Plan General de Contabilidad.

•� Búsqueda e identificación del grupo, subgrupo y cue nta específica

indicada por PGC para elementos patrimoniales visto s en las unidades

anteriores.

•� Aplicación de la nomenclatura y codificación de las cuentas del PGC en

asientos contables sencillos.

•� Estudio y análisis de los principios contables del PGC, distinguiendo

sus diferencias.

CRITERIOS DE EVALUACIÓN

•� Interpretar la función del PGC en el marco de la le gislación mercantil

española y de las normas y directrices de la Unión Europea.

•� Describir e interpretar las diferentes partes de qu e consta el PGC,

diferenciando los apartados de obligado cumplimient o.

•� Explicar los principios contables.

•� Dada una lista de elementos patrimoniales, y consul tando el texto del

Plan General de Contabilidad, identificar el grupo, subgrupo y la

cuenta específica del PGC para cada uno de los elem entos.

UNIDAD DE TRABAJO 6. EXISTENCIAS. COMPRAS Y ALMACÉN .

Objetivos

•� Describir el tratamiento contable que establece el PGC para las

existencias y para las compras.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 29

•� Analizar las normas de valoración de compras y exis tencias.

•� Identificar las cuentas que establece el PGC para r egistrar estas

operaciones, y analizar la mecánica contable de las mismas.

•� Realizar casos prácticos de contabilización de oper aciones de compras,

analizando su variada casuística: descuentos, recar gos, devoluciones,

anticipos a cuenta, envases y embalajes.

•� Registrar las operaciones de la empresa simulada y llevar en la misma

el seguimiento y control de las compras y de los pa gos a los

proveedores.

Conceptos

•� Tratamiento contable de las existencias en el PGC.

•� El sistema de registro contable y la identificación de las

cuentas.

•� Creación de cuentas y subcuentas.

•� Normas de valoración contable de las existencias.

•� Tratamiento contable de las compras de mercaderías en PGC.

•� El sistema de registro contable y la identificación de las

cuentas.

•� Creación de cuentas y subcuentas.

•� Normas de valoración contable de las compras de mer caderías.

•� Registro, seguimiento y control contable de las ope raciones de compras

de mercaderías y de su proceso de pago:

•� Libros y registros.

•� Documentos soporte de las operaciones de compras.

•� El registro contable de las operaciones.

•� Compras con pago al contado.

•� Compras con pago aplazado.

•� Compras con pago anticipado.

•� Los envases y embalajes.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 30

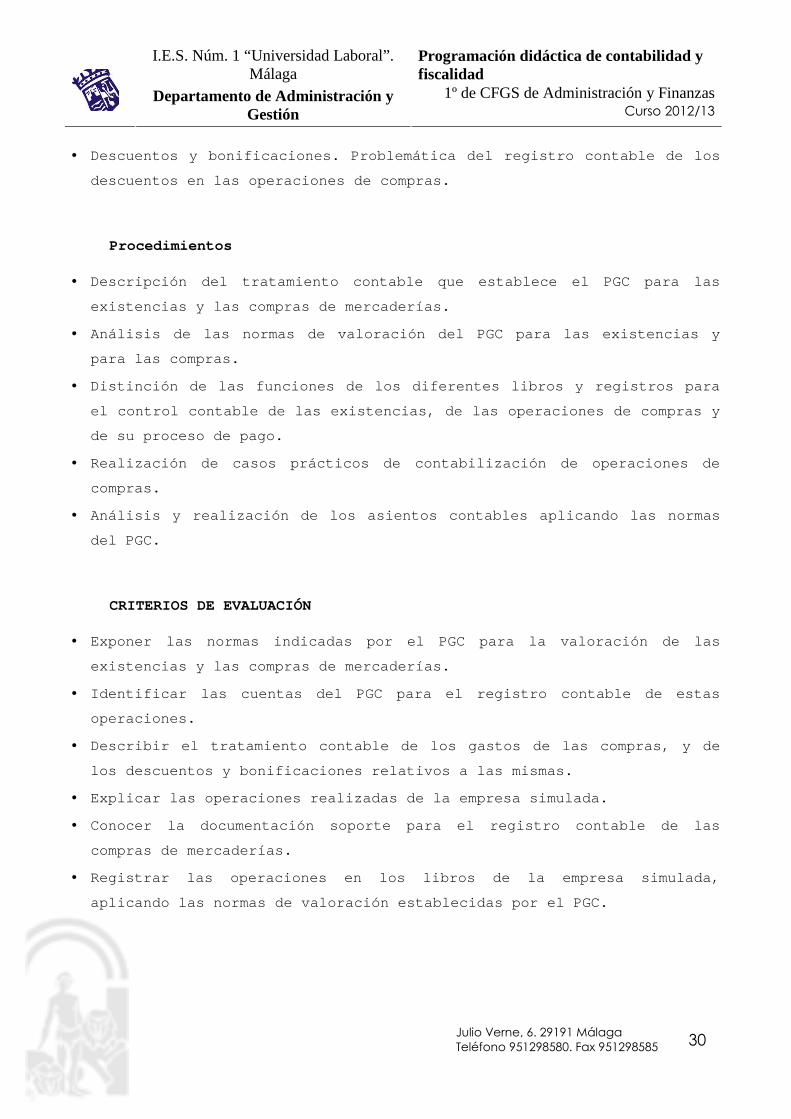

•� Descuentos y bonificaciones. Problemática del regis tro contable de los

descuentos en las operaciones de compras.

Procedimientos

•� Descripción del tratamiento contable que establece el PGC para las

existencias y las compras de mercaderías.

•� Análisis de las normas de valoración del PGC para l as existencias y

para las compras.

•� Distinción de las funciones de los diferentes libro s y registros para

el control contable de las existencias, de las oper aciones de compras y

de su proceso de pago.

•� Realización de casos prácticos de contabilización d e operaciones de

compras.

•� Análisis y realización de los asientos contables ap licando las normas

del PGC.

CRITERIOS DE EVALUACIÓN

•� Exponer las normas indicadas por el PGC para la val oración de las

existencias y las compras de mercaderías.

•� Identificar las cuentas del PGC para el registro co ntable de estas

operaciones.

•� Describir el tratamiento contable de los gastos de las compras, y de

los descuentos y bonificaciones relativos a las mis mas.

•� Explicar las operaciones realizadas de la empresa s imulada.

•� Conocer la documentación soporte para el registro c ontable de las

compras de mercaderías.

•� Registrar las operaciones en los libros de la empre sa simulada,

aplicando las normas de valoración establecidas por el PGC.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 31

UNIDAD DE TRABAJO 7. VENTAS DE BIENES Y SERVICIOS. ENVASES Y

EMBALAJES

Objetivos

•� Describir el tratamiento contable que establece el PGC para las ventas.

•� Analizar las normas de valoración de las ventas.

•� Identificar las cuentas que establece el PGC para r egistrar estas

operaciones, y analizar la mecánica contable de las mismas.

•� Realizar casos prácticos de contabilización de oper aciones de ventas,

analizando su casuística: descuentos, recargos, dev oluciones, anticipos

a cuenta, envases y embalajes.

•� Registrar las operaciones de la empresa simulada y llevaren la misma el

seguimiento y control de las ventas y de los cobros a clientes.

Conceptos

•� Tratamiento contable y la identificación de las cue ntas.

•� El sistema de registro contable y la identificación de las

cuentas.

•� Creación de cuentas y subcuentas.

•� Normas de valoración contable de las ventas.

•� Registro, seguimiento y control contable de las ope raciones de ventas

de mercaderías y del proceso de cobro a clientes:

•� Libros y registros.

•� Documentos soporte de las operaciones de ventas.

•� El registro contable de las operaciones.

•� Ventas con pago al contado.

•� Ventas con pago aplazado.

•� Ventas con pago anticipado.

•� Los envases y embalajes.

•� Los transportes y los seguros en las operaciones de venta.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 32

•� Descuentos y bonificaciones. Problemática del regis tro

contable de los descuentos en las operaciones de ve ntas.

Procedimientos

•� Descripción del tratamiento contable que establece el PGC para las

operaciones de comercialización y ventas de mercade rías.

•� Análisis de las normas de valoración de las ventas.

•� Distinción de las funciones de los diferentes libro s y registros para

el control contable de las operaciones de ventas, y de su proceso de

cobro.

•� Realización de casos prácticos de contabilización d e operaciones de

ventas.

•� Análisis y realización de los asientos contables ap licando las normas

del PGC.

CRITERIOS DE EVALUACIÓN

•� Explicar las normas indicadas por el PGC para la va loración de las

ventas de mercaderías.

•� Identificar las cuentas del PGC para el registro co ntable de estas

operaciones.

•� Describir el tratamiento contable de los gastos oca sionados por las

ventas y, de los descuentos y bonificaciones relati vos a las mismas.

•� Explicar las operaciones realizadas de la empresa s imulada.

•� Identificar la documentación soporte para el regist ro contable de

las ventas de mercaderías, y para el control de los cobros.

•� Registrar las operaciones en los libros de la empre sa simulada,

aplicando las normas de valoración establecidas por el PGC.

UNIDAD DE TRABAJO 8. GASTOS E INGRESOS DE EXPLOTACI ÓN.

Objetivos

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 33

•� Analizar el registro, seguimiento y control contabl e de las operaciones

de gestión de la tesorería: cobro de efectos y reci bos, operaciones de

descuento y control de los pagos, y las modificacio nes en los mismos,

como los aplazamientos y adelantos en cobros y pago s.

•� Describir el registro y control contable de las ope raciones

relacionadas con el personal de la empresa, así com o las obligaciones

con la Hacienda Pública y los Organismos de la Segu ridad Social como

consecuencia de estas operaciones.

•� Resolver casos prácticos de contabilización de otro s gastos e ingresos

propios de la gestión empresarial.

•� Identificar las cuentas que establece el PGC para t odas estas

operaciones y analizar la mecánica contable de las mismas.

•� Registrar, en la empresa simulada las operaciones d e gestión de la

tesorería, y las relacionadas con el personal, y ot ros gastos e

ingresos de gestión, llevando el seguimiento y cont rol contable de las

obligaciones con la Hacienda Pública y la Seguridad Social que se

derivan de las mismas.

Conceptos

•� Registro, seguimiento y control contable de las ope raciones de

tesorería, cobro y pago de efectos y recibos.

•� Introducción a las operaciones de gestión de la tes orería.

•� El control contable de los efectos a cobrar. Identi ficación de las

cuentas.

•� Cobro de efectos y recibos.

•� Descuento de efectos.

•� Aplazamiento y modificaciones de cobros y pagos.

•� Registro, seguimiento y control contable de las ope raciones de

personal.

•� Identificación de las cuentas.

•� Tratamiento contable de las operaciones.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 34

•� El registro contable de otros gastos e ingresos.

•� Gastos por servicios exteriores.

•� Ingresos financieros.

Procedimientos

•� Descripción del tratamiento contable que establece el PGC para las

operaciones de cobros y pagos de efectos, pago de n óminas al personal,

gastos por suministros y servicios exteriores, e in gresos financieros y

de gestión.

•� Distinción de las funciones de los diferentes libro s y registros para

el control contable de estas operaciones.

•� Realización de casos prácticos de contabilización d e las mismas.

•� Análisis y realización de los asientos contables ap licando las normas

del PGC.

CRITERIOS DE EVALUACIÓN

•� Identificar las cuentas del PGC para el registro co ntable de las

operaciones.

•� Gestión bancaria de cobro y descuento de recibos y efectos.

•� Pago de nóminas a empleados.

•� Gastos por servicios exteriores.

•� Ingresos financieros: cobro de intereses bancarios y otros

ingresos de gestión.

•� Pago de cuotas de Seguridad Social.

•� Describir las funciones de los diferentes libros pa ra realizar el

control de estas operaciones.

•� Explicar su tratamiento contable.

•� Explicar las operaciones realizadas de la empresa s imulada.

•� Identificar la documentación soporte para el regist ro contable de

las operaciones.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 35

UNIDAD DE TRABAJO 9. INMOVILIZADO Y ACTIVOS FINANCI EROS.

Objetivos

•� Analizar el concepto de amortización aplicándolo a los diferentes

elementos patrimoniales.

•� Describir los métodos de cálculo para la determinac ión de las cuotas de

amortización, y resolución de ejercicios.

•� Diferenciar los distintos métodos de contabilizació n, analizando los

asientos contables correspondientes a cada uno.

•� Describir el tratamiento que establece el PGC para el registro contable

de la amortización de bienes y gastos, y para la ve nta de los elementos

del inmovilizado.

•� Definir el concepto contable de provisiones.

•� Describir el tratamiento que establece el PGC para el registro contable

de las pérdidas y riesgos previsibles mediante la d otación de las

correspondientes provisiones.

•� Análisis de los asientos contables en función de la s cuentas y normas

del PGC.

Conceptos

•� La amortización del inmovilizado.

•� Concepto y función.

•� Amortización de bienes.

•� Amortización de gastos.

•� Determinación de las cuotas de amortización.

•� Valor base de la amortización.

•� Vida útil.

•� Métodos de cálculo.

•� Cuotas fijas o amortización lineal.

•� Amortización variable.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 36

•� Métodos de contabilización.

•� Método directo.

•� Método indirecto.

•� El registro contable de la amortización en el PGC.

•� Aspectos fiscales de la amortización.

•� El registro contable de la venta de elementos del i nmovilizado.

•� Las provisiones.

•� Concepto y función.

•� Registro contable.

•� Provisiones por depreciación de existencias.

•� Provisiones por insolvencia de tráfico.

Procedimientos

•� Análisis del concepto de amortización aplicándolo a los diferentes

elementos patrimoniales.

•� Descripción de los métodos de cálculo para la deter minación de las

cuotas de amortización, y resolución de ejercicios de cálculo de

cuotas.

•� Diferenciación de los distintos métodos de contabil ización, analizando

los asientos contables correspondientes a cada uno.

•� Descripción del tratamiento que establece el PGC pa ra el registro

contable de la amortización de bienes y gastos, y p ara la venta de los

elementos del inmovilizado.

•� Definición del concepto de provisiones y de la peri odificación

contable.

•� Análisis del tratamiento que establece el PGC para el registro contable

de las provisiones, y de la periodificación de gast os e ingresos.

•� Realización de casos prácticos de contabilización d e estas operaciones.

•� Análisis y realización de los asientos contables ap licando las normas

del PGC.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 37

CRITERIOS DE EVALUACIÓN

•� Definir el concepto de amortización aplicándolo a l os diferentes

elementos patrimoniales.

•� Analizar los diferentes métodos de cálculo para la determinación de las

cuotas de amortización.

•� Explicar el concepto contable de provisión, y descr ibir el tratamiento

que el PGC da a las mismas.

•� Analizar el concepto y funciones de la periodificac ión contable.

•� Argumentar sobre las repercusiones fiscales de las amortizaciones.

•� Explicar las operaciones realizadas por la empresa simulada:

•� Dotar las amortizaciones que correspondan.

•� Dotar y aplicar las provisiones que procedan aplica ndo los

criterios del PGC.

•� Registrar contablemente las amortizaciones y las pr ovisiones

correspondientes.

UNIDAD DE TRABAJO 10. PROCESOS CONTABLES DE COBROS Y PAGOS.

Objetivos

• Analizar el registro, seguimiento y control contabl e de las operaciones

de gestión de la tesorería: cobro de efectos y reci bos, operaciones de

descuento y control de los pagos, y las modificacio nes en los mismos,

como los aplazamientos y adelantos en cobros y pago s.

• Describir el registro y control contable de las ope raciones

relacionadas con el personal de la empresa, así com o las obligaciones

con la Hacienda Pública y los Organismos de la Segu ridad Social como

consecuencia de estas operaciones.

• Resolver casos prácticos de contabilización de otro s gastos e ingresos

propios de la gestión empresarial.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 38

• Identificar las cuentas que establece el PGC para t odas estas

operaciones y analizar la mecánica contable de las mismas.

• Registrar, en la empresa simulada las operaciones d e gestión de la

tesorería, y las relacionadas con el personal, y ot ros gastos e

ingresos de gestión, llevando el seguimiento y cont rol contable de las

obligaciones con la Hacienda Pública y la Seguridad Social que se

derivan de las mismas.

Conceptos

• Registro, seguimiento y control contable de las ope raciones de

tesorería, cobro y pago de efectos y recibos.

• Introducción a las operaciones de gestión de la tes orería.

• El control contable de los efectos a cobrar. Identi ficación de las

cuentas.

• Cobro de efectos y recibos.

• Descuento de efectos.

• Aplazamiento y modificaciones de cobros y pagos.

• Registro, seguimiento y control contable de las ope raciones de

personal.

• Identificación de las cuentas.

• Tratamiento contable de las operaciones.

• El registro contable de otros gastos e ingresos.

• Gastos por servicios exteriores.

• Ingresos financieros.

Procedimientos

• Descripción del tratamiento contable que establece el PGC para las

operaciones de cobros y pagos de efectos, pago de n óminas al personal,

gastos por suministros y servicios exteriores, e in gresos financieros y

de gestión.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 39

• Distinción de las funciones de los diferentes libro s y registros para

el control contable de estas operaciones.

• Realización de casos prácticos de contabilización d e las mismas.

• Análisis y realización de los asientos contables ap licando las normas

del PGC.

CRITERIOS DE EVALUACIÓN

• Identificar las cuentas del PGC para el registro co ntable de las

operaciones.

• Gestión bancaria de cobro y descuento de recibos y efectos.

• Pago de nóminas a empleados.

• Gastos por servicios exteriores.

• Ingresos financieros: cobro de intereses bancarios y otros

ingresos de gestión.

• Pago de cuotas de Seguridad Social.

• Describir las funciones de los diferentes libros pa ra realizar el

control de estas operaciones.

• Explicar su tratamiento contable.

• Explicar las operaciones realizadas de la empresa s imulada.

• Identificar la documentación soporte para el regist ro contable de

las operaciones.

UNIDAD DE TRABAJO 11 y 12. LA FINANCIACIÓN BÁSICA D E LA EMPRESA.

Objetivos

•� Analizar el proceso de creación de una sociedad mer cantil.

•� Averiguar cuáles son los trámites necesarios y obli gatorios para su

puesta en marcha.

•� Reconocer qué documentación es necesaria e identifi car el organismo

donde corresponde su tramitación.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 40

•� Analizar los principales aspectos del Impuesto de T ransmisiones

Patrimoniales y Actos Jurídicos Documentados, ident ificando aquellos

relacionados con la constitución de las sociedades.

•� Conocer las diferentes formas de realizar la consti tución de una

sociedad anónima.

•� Identificar las cuentas que establece el PGC para r egistrar las

operaciones de constitución de las sociedades, y an alizar la mecánica

contable de las mismas.

•� Realizar casos prácticos de contabilización de esta s operaciones.

Conceptos

•� Constitución de la empresa societaria.

•� Trámites mercantiles.

•� Trámites fiscales.

•� Otros trámites relacionados con la empresa societar ia.

•� El Impuesto sobre Transmisiones patrimoniales y Act os Jurídicos

Documentados.

•� Transmisiones patrimoniales onerosas.

•� Operaciones societarias.

•� Actos Jurídicos Documentados.

•� El Registro contable de la constitución de la Socie dad y de las

operaciones iniciales.

•� Fundación de la Sociedad Anónima: clases.

•� El registro contable de la fundación simultánea.

•� Los gastos de constitución y establecimiento de la sociedad.

•� Fundación sucesiva.

•� Emisión de acciones con prima.

•� Aportaciones no dinerarias.

•� Accionistas morosos.

•� Subvenciones en capital.

•� Adquisición de inmovilizado.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 41

Procedimientos

•� Descripción de los trámites mercantiles y fiscales para la constitución

de una empresa societaria.

•� Explicación de los conceptos básicos del Impuesto s obre Transmisiones

Patrimoniales y Actos Jurídicos Documentados.

•� Análisis de la parte del impuesto referente a las o peraciones

societarias.

•� Identificación de las cuentas del PGC y realización de los asientos

para el registro contable de la constitución de la sociedad y de las

operaciones iniciales.

•� Análisis de los asientos contables aplicando las no rmas del PGC.

CRITERIOS DE EVALUACIÓN

•� Conocer los trámites mercantiles y fiscales para la constitución de una

empresa societaria.

•� Explicar los conceptos básicos del Impuesto sobre T ransmisiones

Patrimoniales y Actos Jurídicos Documentados

•� Identificar las cuentas del PGC para el registro co ntable de la

constitución de la sociedad y de las operaciones in iciales.

•� Describir el tratamiento contable de las incidencia s en la valoración

de las aportaciones no dinerarias y de los accionis tas morosos.

•� Explicar las operaciones realizadas por la empresa simulada.

•� Organizar el sistema de libros y registros contable s que va a llevar la

empresa.

•� Iniciar la redacción del plan contable de la empres a recogiendo todas

aquellas cuentas específicas que se vayan creando y que no figuren en

el PGC.

•� Registrar en los libros contables:

•� La constitución de la sociedad.

•� Las aportaciones de los socios.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 42

•� Las gestiones iniciales.

UNIDAD DE TRABAJO 13. EL RESULTADO DEL EJERCICIO.

Objetivos

•� Realizar las liquidaciones-declaraciones trimestral es de IVA, y

resolver el tratamiento contable de las mismas.

•� Identificar los gastos e ingresos que puedan corres ponder al ejercicio

económico actual y encontrarse pendientes de cobro o pago.

•� Asignar los gastos e ingresos al ejercicio económic o al que

corresponden con independencia de su fecha de pago o cobro.

•� Entender el proceso contable de cierre de ejercicio , y de terminar el

resultado económico obtenido por la empresa.

•� Elaborar las Cuentas anuales de la empresa, e inter pretar la

información que proporcionan.

Conceptos

•� Las operaciones de fin del ejercicio económico.

•� Las liquidaciones periódicas de IVA.

•� Periodificación de gastos e ingresos.

•� El proceso de regularización contable y el cierre d el ejercicio.

•� Las Cuentas anuales.

•� El Balance.

•� La Cuenta de pérdidas y ganancias.

•� La Memoria.

Procedimientos

•� Análisis del tratamiento que establece el PGC para la regularización de

las cuentas de existencias, y la determinación del beneficio.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 43

•� Verificación de los datos contables de los libros a través del balance

de comprobación de sumas y saldos, y de inventarios .

•� Identificación de las normas que regulan las cuenta s anuales, y

descripción de las normas que establece el PGC para la elaboración de

las mismas.

•� Presentación de los modelos normales y abreviados d el balance, la

cuenta de pérdida y ganancias, y la memoria.

•� Análisis de las indicaciones para su elaboración.

•� Confección de los modelos abreviados de cuentas anu ales.

CRITERIOS DE EVALUACIÓN

•� Identificar las cuentas y describir el procedimient o establecido por el

PGC para registrar la variación de existencias.

•� Sintetizar las normas que establece el PGC para la elaboración de las

cuentas anuales.

•� Explicar las normas del Registro Mercantil para el depósito de las

Cuentas anuales.

•� Explicar las operaciones realizadas por la empresa simulada.

•� Registrar la variación de existencias.

•� Elaborar el Balance de comprobación de sumas y sald os

•� Determinar el resultado de la empresa.

•� Realizar el cierre de libros.

•� Elaborar:

•� Balance abreviado.

•� Cuenta de pérdidas y ganancias abreviada.

•� Memoria abreviada.

•� Impresos para el depósito en el Registro Mercantil.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 44

UNIDAD DE TRABAJO 14. LAS CUENTAS ANUALES: ANÁLISIS .

Objetivos

•� Interpretar las normas mercantiles que regulan la d istribución de

beneficios de las sociedades anónimas, y estudiar e l registro contable

de estas operaciones.

•� Reconocer las normas que regulan las cuentas anuale s y su elaboración,

y analizar las diferencias entre los dos modelos di ferentes de cuentas:

normales y abreviadas.

•� Elaborar cuentas anuales: Balance, Cuenta de Pérdid as y Ganancias, y

Memoria, siguiendo las normas y modelos establecido s por el Plan

General de Contabilidad.

•� Cumplimentar los modelos de impreso establecidos pa ra la presentación

de las cuentas anuales en el Registro Mercantil.

•� Conocer las principales técnicas e instrumentos par a la realización del

análisis económico y financiero de las empresas.

•� Analizar el resultado y la situación patrimonial de las empresas, a

partir de las cuentas anuales y los demás datos de su contabilidad,

mediante la aplicación de técnicas y ratios, e inte rpretar los

resultados obtenidos.

•� Elaborar las cuentas anuales de la empresa simulada y analizar el

resultado y su situación patrimonial.

Conceptos

•� El resultado contable después de impuestos y la dis tribución del

beneficio.

•� Cierre de libros contables.

•� Normativa legal sobre el reparto de beneficios.

•� El registro contable de la distribución de benefici os.

•� Las Cuentas Anuales normales y el Informe de gestió n.

•� Balance.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 45

•� Cuenta de Pérdidas y Ganancias.

•� Memoria.

•� El Informe de gestión.

•� Auditoría de cuentas.

•� El depósito de las Cuentas Anuales en el Registro M ercantil.

•� Análisis económico y financiero de los estados cont ables.

•� Análisis de la información del Balance.

•� Análisis de la información de la Cuenta de Pérdidas y Ganancias, y

otros estados contables.

Procedimientos

•� Análisis de las normas sobre la dotación a las rese rvas legales y el

reparto de beneficios.

•� Identificación de las normas legales que regulan la s cuentas anuales de

las sociedades.

•� Análisis de las normas específicas para la elaborac ión, aprobación y

depósito de las cuentas anuales establecidas en la diferente normativa

legal.

•� Cumplimentación de los modelos normales de las cuen tas anuales.

•� Cumplimentación de los impresos para la presentació n de las mismas en

el Registro Mercantil.

•� Definición de las funciones del análisis económico y financiero de los

estados contables, e identificación de la informaci ón relevante para

efectuar los mismos.

•� Explicación de las funciones de los principales ins trumentos para el

análisis, aplicación e interpretación de sus result ados.

CRITERIOS DE EVALUACIÓN

•� Identificar las normas legales que regulan las cuen tas anuales de las

sociedades.

I.E.S. Núm. 1 “Universidad Laboral”. Málaga

Programación didáctica de contabilidad y fiscalidad

Departamento de Administración y

Gestión 1º de CFGS de Administración y Finanzas

Curso 2012/13

Julio Verne, 6. 29191 Málaga Teléfono 951298580. Fax 951298585 46

•� Interpretar las normas específicas para la elaborac ión, aprobación y

depósito de las cuentas anuales establecidas en la diferente normativa

legal.

•� Definir las funciones de los análisis económico y f inanciero, y

explicar la aplicación de sus principales instrumen tos, interpretando

sus resultados.

•� Realizar análisis económico y financiero de las emp resas a partir de la

información contenida en las Cuentas anuales y otro s estados contables.

•� Explicar las operaciones realizadas por la empresa simulada:

•� Argumentar sobre la distribución de beneficios y la dotación de las

reservas.

•� Elaborar las Cuentas anuales.

•� Cumplimentar los impresos para su presentación en e l Registro

Mercantil.

•� Aplicar los instrumentos del análisis económico y f inanciero a las

cuentas anuales de la empresa.

•� Analizar las masas patrimoniales y sus relaciones.