Embed Size (px)

Citation preview

Departament Analiz Ekonomicznych

Warszawa / 13 listopada 2018

Projekcja inflacji i wzrostu gospodarczego

Narodowego Banku Polskiego

na podstawie modelu NECMOD

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2018 – 2020

- Koniunktura

międzynarodowa

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

2

1 Zmiany pomiędzy rundami prognostycznymi

2 Projekcja na lata 2018 - 2020

3 Ocena niepewności

Plan prezentacji

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2018 – 2020

- Koniunktura

międzynarodowa

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

3

Zmiany między rundami

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 4

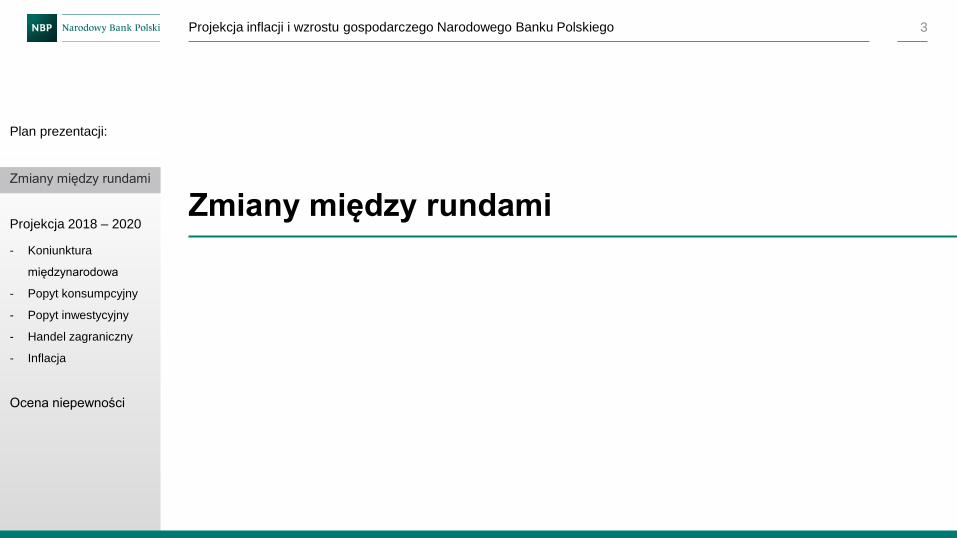

Projekcja listopadowa PKB na tle projekcji lipcowej

-0,4

-0,2

0

0,2

0,4

0,6

-0,4

-0,2

0

0,2

0,4

0,6

2018 2019 2020

Spożycie prywatne Spożycie publiczne

Akumulacja brutto Eksport netto

PKB

Źródło: dane GUS, obliczenia NBP

Korekta w górę prognozy PKB w 2018 r. ze względu na wyższy

niż oczekiwano odczyt tej kategorii za II kw. br. (w szczególności

wyraźnie wyższy odczyt dynamiki eksportu, wyższe spożycie

gosp. dom, przy niższych nakładach brutto na środki trwałe).

Nadal optymistyczne nastroje konsumentów raportowane w

badaniach GUS w III kw.

W latach 2019-2020 wygasanie czynników podwyższających

prognozę w br.

Wyższa inflacja cen energii.

PKB r/r, % 2018 2019 2020

Lipiec 2018 4,6 3,8 3,5

Listopad 2018 4,8 3,6 3,4

pkt. proc.

-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

5

6

7

8

15q1 16q1 17q1 18q1 19q1 20q1 20q4

r/r, % 90% 60% 30% Lip 18 List 18

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 5

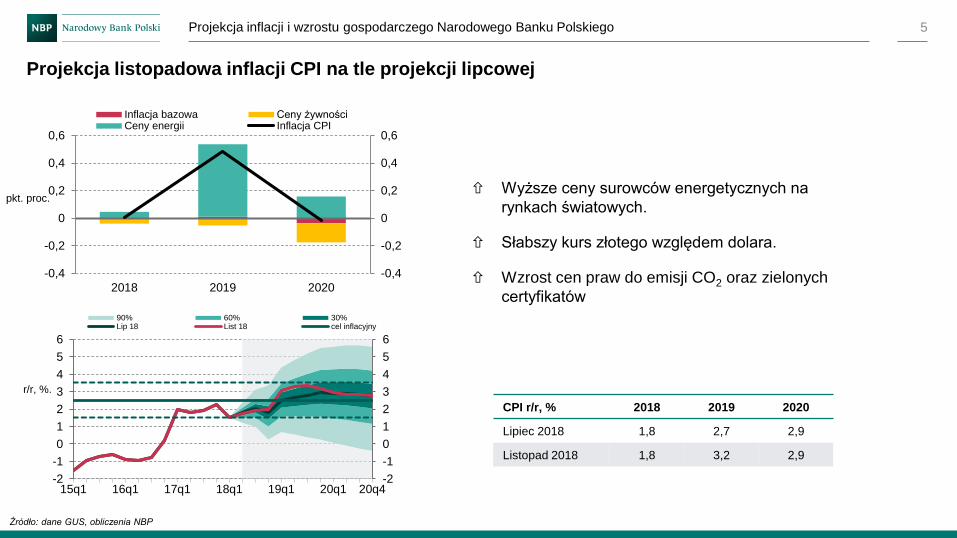

Projekcja listopadowa inflacji CPI na tle projekcji lipcowej

Źródło: dane GUS, obliczenia NBP

CPI r/r, % 2018 2019 2020

Lipiec 2018 1,8 2,7 2,9

Listopad 2018 1,8 3,2 2,9

-0,4

-0,2

0

0,2

0,4

0,6

-0,4

-0,2

0

0,2

0,4

0,6

2018 2019 2020

Inflacja bazowa Ceny żywnościCeny energii Inflacja CPI

pkt. proc. Wyższe ceny surowców energetycznych na

rynkach światowych.

Słabszy kurs złotego względem dolara.

Wzrost cen praw do emisji CO2 oraz zielonych

certyfikatów

-2

-1

0

1

2

3

4

5

6

-2

-1

0

1

2

3

4

5

6

15q1 16q1 17q1 18q1 19q1 20q1 20q4

90% 60% 30%Lip 18 List 18 cel inflacyjny

r/r, %.

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2018 – 2020

- Koniunktura

międzynarodowa

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

6

Projekcja na lata 2018-2020

▪ Koniunktura międzynarodowa

▪ Popyt konsumpcyjny

▪ Popyt inwestycyjny

▪ Handel zagraniczny

▪ Inflacja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 7

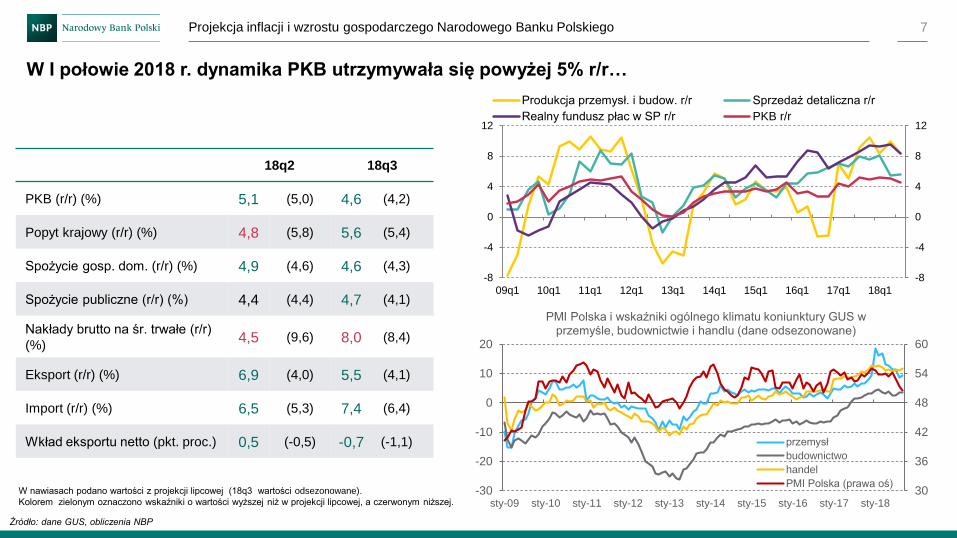

W I połowie 2018 r. dynamika PKB utrzymywała się powyżej 5% r/r…

18q2 18q3

PKB (r/r) (%) 5,1 (5,0) 4,6 (4,2)

Popyt krajowy (r/r) (%) 4,8 (5,8) 5,6 (5,4)

Spożycie gosp. dom. (r/r) (%) 4,9 (4,6) 4,6 (4,3)

Spożycie publiczne (r/r) (%) 4,4 (4,4) 4,7 (4,1)

Nakłady brutto na śr. trwałe (r/r)

(%)4,5 (9,6) 8,0 (8,4)

Eksport (r/r) (%) 6,9 (4,0) 5,5 (4,1)

Import (r/r) (%) 6,5 (5,3) 7,4 (6,4)

Wkład eksportu netto (pkt. proc.) 0,5 (-0,5) -0,7 (-1,1)

W nawiasach podano wartości z projekcji lipcowej (18q3 wartości odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji lipcowej, a czerwonym niższej.

Źródło: dane GUS, obliczenia NBP

-8

-4

0

4

8

12

-8

-4

0

4

8

12

09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1

Produkcja przemysł. i budow. r/r Sprzedaż detaliczna r/r

Realny fundusz płac w SP r/r PKB r/r

30

36

42

48

54

60

-30

-20

-10

0

10

20

sty-09 sty-10 sty-11 sty-12 sty-13 sty-14 sty-15 sty-16 sty-17 sty-18

PMI Polska i wskaźniki ogólnego klimatu koniunktury GUS w przemyśle, budownictwie i handlu (dane odsezonowane)

przemysł

budownictwo

handel

PMI Polska (prawa oś)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 8

-3

-2

-1

0

1

2

3

4

5

6

7

-3

-2

-1

0

1

2

3

4

5

6

7

17q1 18q1 19q1 20q1 20q4

Spożycie ogółem Nakłady na środki trwałe

Przyrost zapasów Eksport netto

PKB

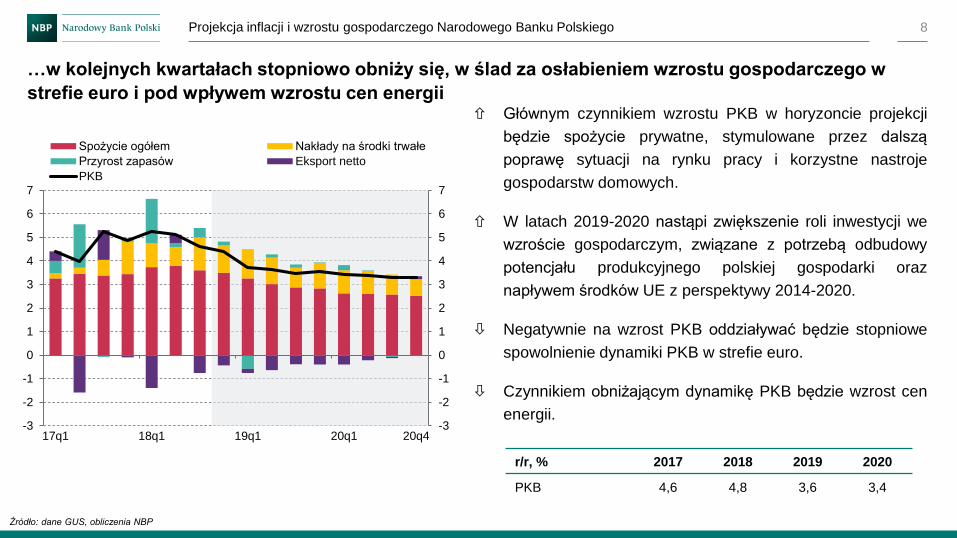

…w kolejnych kwartałach stopniowo obniży się, w ślad za osłabieniem wzrostu gospodarczego w

strefie euro i pod wpływem wzrostu cen energii Głównym czynnikiem wzrostu PKB w horyzoncie projekcji

będzie spożycie prywatne, stymulowane przez dalszą

poprawę sytuacji na rynku pracy i korzystne nastroje

gospodarstw domowych.

W latach 2019-2020 nastąpi zwiększenie roli inwestycji we

wzroście gospodarczym, związane z potrzebą odbudowy

potencjału produkcyjnego polskiej gospodarki oraz

napływem środków UE z perspektywy 2014-2020.

Negatywnie na wzrost PKB oddziaływać będzie stopniowe

spowolnienie dynamiki PKB w strefie euro.

Czynnikiem obniżającym dynamikę PKB będzie wzrost cen

energii.

r/r, % 2017 2018 2019 2020

PKB 4,6 4,8 3,6 3,4

Źródło: dane GUS, obliczenia NBP

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2018 – 2020

- Koniunktura

międzynarodowa

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

9

Koniunktura międzynarodowa

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 10

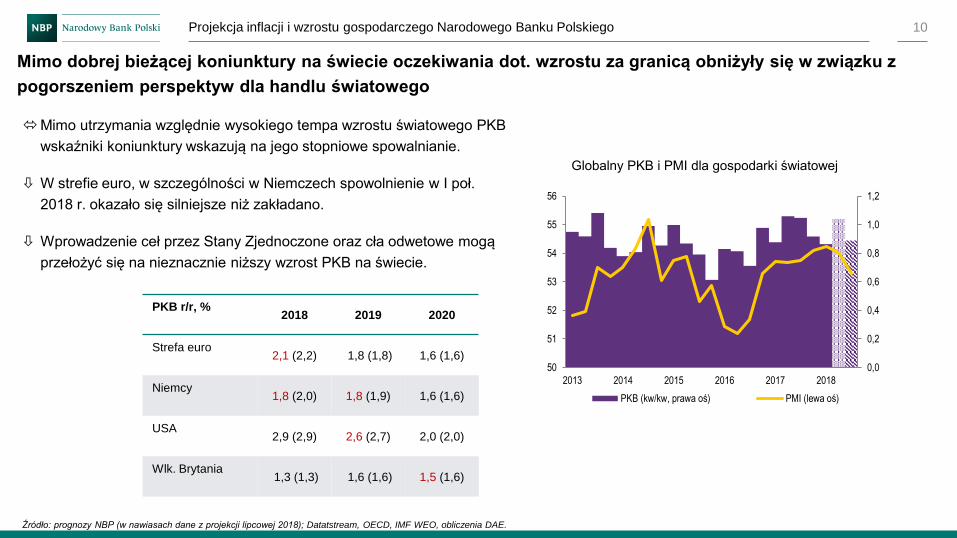

Mimo dobrej bieżącej koniunktury na świecie oczekiwania dot. wzrostu za granicą obniżyły się w związku z

pogorszeniem perspektyw dla handlu światowego

Mimo utrzymania względnie wysokiego tempa wzrostu światowego PKB

wskaźniki koniunktury wskazują na jego stopniowe spowalnianie.

W strefie euro, w szczególności w Niemczech spowolnienie w I poł.

2018 r. okazało się silniejsze niż zakładano.

Wprowadzenie ceł przez Stany Zjednoczone oraz cła odwetowe mogą

przełożyć się na nieznacznie niższy wzrost PKB na świecie.

PKB r/r, %2018 2019 2020

Strefa euro2,1 (2,2) 1,8 (1,8) 1,6 (1,6)

Niemcy1,8 (2,0) 1,8 (1,9) 1,6 (1,6)

USA2,9 (2,9) 2,6 (2,7) 2,0 (2,0)

Wlk. Brytania1,3 (1,3) 1,6 (1,6) 1,5 (1,6)

Źródło: prognozy NBP (w nawiasach dane z projekcji lipcowej 2018); Datatstream, OECD, IMF WEO, obliczenia DAE.

Globalny PKB i PMI dla gospodarki światowej

0,0

0,2

0,4

0,6

0,8

1,0

1,2

50

51

52

53

54

55

56

2013 2014 2015 2016 2017 2018

PKB (kw/kw, prawa oś) PMI (lewa oś)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 11

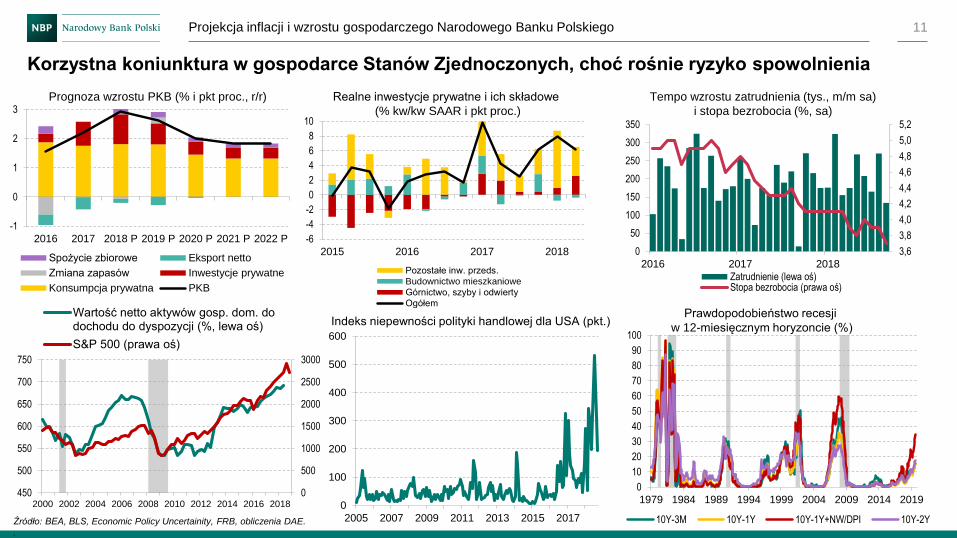

Korzystna koniunktura w gospodarce Stanów Zjednoczonych, choć rośnie ryzyko spowolnienia

Prognoza wzrostu PKB (% i pkt proc., r/r) Tempo wzrostu zatrudnienia (tys., m/m sa)

i stopa bezrobocia (%, sa)

Prawdopodobieństwo recesji

w 12-miesięcznym horyzoncie (%)

Realne inwestycje prywatne i ich składowe

(% kw/kw SAAR i pkt proc.)

Indeks niepewności polityki handlowej dla USA (pkt.)

Źródło: BEA, BLS, Economic Policy Uncertainity, FRB, obliczenia DAE.

.

-1

0

1

2

3

2016 2017 2018 P 2019 P 2020 P 2021 P 2022 P

Spożycie zbiorowe Eksport netto

Zmiana zapasów Inwestycje prywatne

Konsumpcja prywatna PKB

-6

-4

-2

0

2

4

6

8

10

2015 2016 2017 2018

Pozostałe inw. przeds.

Budownictwo mieszkaniowe

Górnictwo, szyby i odwierty

Ogółem

3,6

3,8

4,0

4,2

4,4

4,6

4,8

5,0

5,2

0

50

100

150

200

250

300

350

2016 2017 2018

Zatrudnienie (lewa oś)Stopa bezrobocia (prawa oś)

0

100

200

300

400

500

600

2005 2007 2009 2011 2013 2015 2017

0

10

20

30

40

50

60

70

80

90

100

1979 1984 1989 1994 1999 2004 2009 2014 2019

10Y-3M 10Y-1Y 10Y-1Y+NW/DPI 10Y-2Y

0

500

1000

1500

2000

2500

3000

450

500

550

600

650

700

750

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Wartość netto aktywów gosp. dom. dodochodu do dyspozycji (%, lewa oś)

S&P 500 (prawa oś)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 12

Pogorszenie perspektyw w handlu światowym pogłębia osłabienie aktywności w strefie euro

Prognoza wzrostu PKB w strefie

euro (% i pkt proc., r/r)

Dynamika eksportu towarów ze strefy euro wg

kraju/regionu przeznaczenia (r/r,%)

Ocena poziomu zamówień eksportowych w przemyśle

(pkt proc.)

Źródło: Eurostat, Komisja Europejska, obliczenia DAE.

Dynamika funduszu płac (r/r, %) Dynamika kredytów konsumpcyjnych (%, r/r) i skłonność

konsumentów do większych zakupów (saldo odpowiedzi)

Dynamika inwestycji (kw/kw, %)

-1

0

1

2

3

2013 2014 2015 2016 2017 2018P 2019P 2020P

Spożycie zbiorowe Konsumpcja prywatna

Inwestycje Zmiana zapasów

Eksport netto PKB

-5

0

5

10

15

20

Str

efa

euro

Poz

a E

A

EU

28 b

ez E

A

WN

P

Kan

ada

US

A

Am

eryk

a Ła

c.

Azj

a

Chi

ny

Japo

nia

Indi

e

Afr

yka

I poł. 2017 II poł. 2017 I poł. 2018

-20

-15

-10

-5

0

5

10

sie-16 lis-16 lut-17 maj-17 sie-17 lis-17 lut-18 maj-18 sie-18

Przem. przetwórczy ogółem Dobra konsumpcyjne

Dobra pośrednie Dobra inwestycyjne

-1

0

1

2

3

4

2010 2012 2014 2016 2018 P 2020 P

Wynagrodzenie na pracownika

Zatrudnienie

Fundusz płac

-40

-35

-30

-25

-20

-15

-10

-5

0

5

-6

-4

-2

0

2

4

6

8

10

2004 2006 2008 2010 2012 2014 2016 2018

Kredyty konsumpcyjne dla gospodarstw domowych, % r/r (lewa oś)

Bieżące zakupy dóbr trwałego użytku, pkt. (prawa oś)

Zakupy dóbr trwałego użytku w najblizszych miesiącach, pkt. (prawa oś)

-0,5

0,0

0,5

1,0

1,5

2,0

2016 2017 2018

Niemcy Francja

Włochy Hiszpania

Pozostałe kraje Strefa euro bez Irlandii

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2018 – 2020

- Koniunktura

międzynarodowa

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

13

Popyt konsumpcyjny

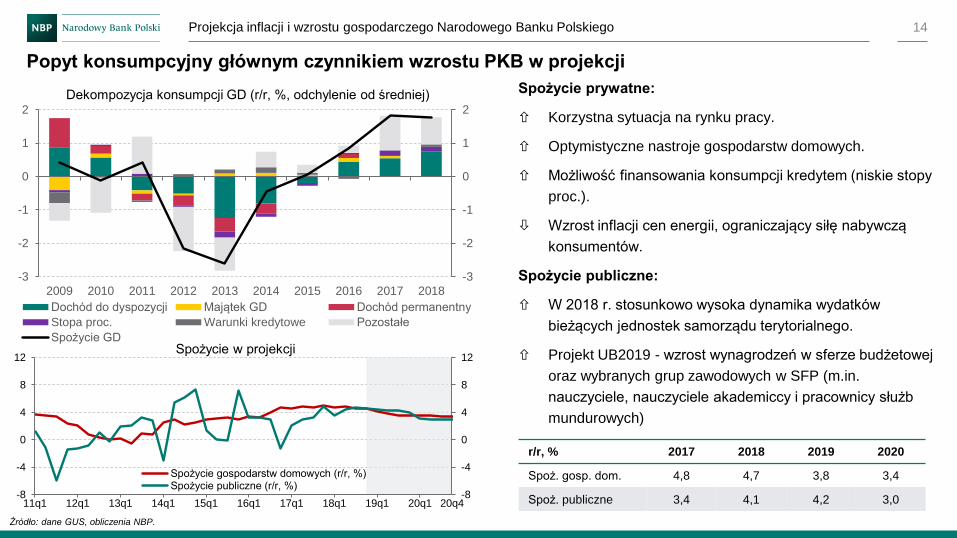

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 14

Spożycie prywatne:

Korzystna sytuacja na rynku pracy.

Optymistyczne nastroje gospodarstw domowych.

Możliwość finansowania konsumpcji kredytem (niskie stopy

proc.).

Wzrost inflacji cen energii, ograniczający siłę nabywczą

konsumentów.

Spożycie publiczne:

W 2018 r. stosunkowo wysoka dynamika wydatków

bieżących jednostek samorządu terytorialnego.

Projekt UB2019 - wzrost wynagrodzeń w sferze budżetowej

oraz wybranych grup zawodowych w SFP (m.in.

nauczyciele, nauczyciele akademiccy i pracownicy służb

mundurowych)

Popyt konsumpcyjny głównym czynnikiem wzrostu PKB w projekcji

r/r, % 2017 2018 2019 2020

Spoż. gosp. dom. 4,8 4,7 3,8 3,4

Spoż. publiczne 3,4 4,1 4,2 3,0

Źródło: dane GUS, obliczenia NBP.

-8

-4

0

4

8

12

-8

-4

0

4

8

12

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q1 20q4

Spożycie gospodarstw domowych (r/r, %)Spożycie publiczne (r/r, %)

Dekompozycja konsumpcji GD (r/r, %, odchylenie od średniej)

Spożycie w projekcji

-3

-2

-1

0

1

2

-3

-2

-1

0

1

2

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Dochód do dyspozycji Majątek GD Dochód permanentny

Stopa proc. Warunki kredytowe Pozostałe

Spożycie GD

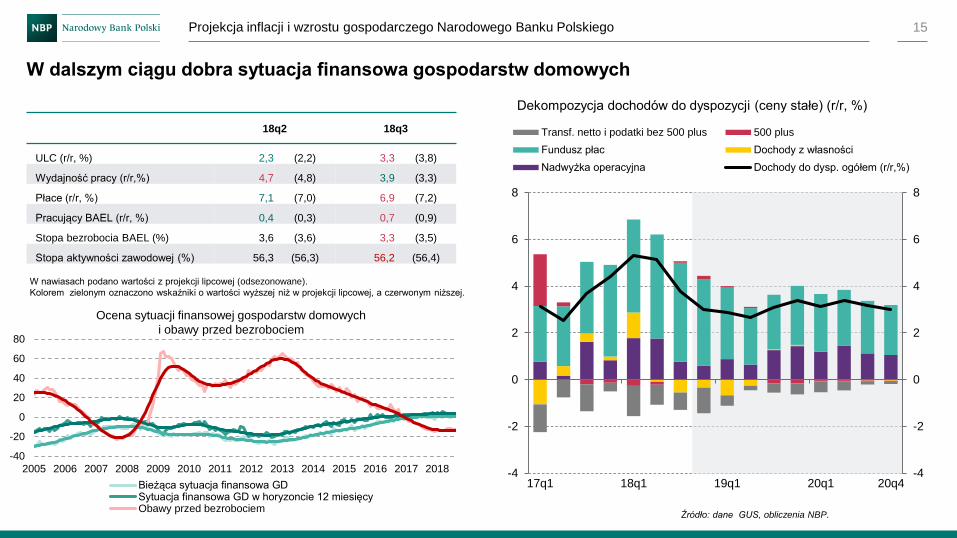

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 15

W dalszym ciągu dobra sytuacja finansowa gospodarstw domowych

-4

-2

0

2

4

6

8

-4

-2

0

2

4

6

8

17q1 18q1 19q1 20q1 20q4

Transf. netto i podatki bez 500 plus 500 plus

Fundusz płac Dochody z własności

Nadwyżka operacyjna Dochody do dysp. ogółem (r/r,%)

Dekompozycja dochodów do dyspozycji (ceny stałe) (r/r, %)

W nawiasach podano wartości z projekcji lipcowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji lipcowej, a czerwonym niższej.

Źródło: dane GUS, obliczenia NBP.

18q2 18q3

ULC (r/r, %) 2,3 (2,2) 3,3 (3,8)

Wydajność pracy (r/r,%) 4,7 (4,8) 3,9 (3,3)

Płace (r/r, %) 7,1 (7,0) 6,9 (7,2)

Pracujący BAEL (r/r, %) 0,4 (0,3) 0,7 (0,9)

Stopa bezrobocia BAEL (%) 3,6 (3,6) 3,3 (3,5)

Stopa aktywności zawodowej (%) 56,3 (56,3) 56,2 (56,4)

Ocena sytuacji finansowej gospodarstw domowych

i obawy przed bezrobociem

-40

-20

0

20

40

60

80

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Bieżąca sytuacja finansowa GDSytuacja finansowa GD w horyzoncie 12 miesięcyObawy przed bezrobociem

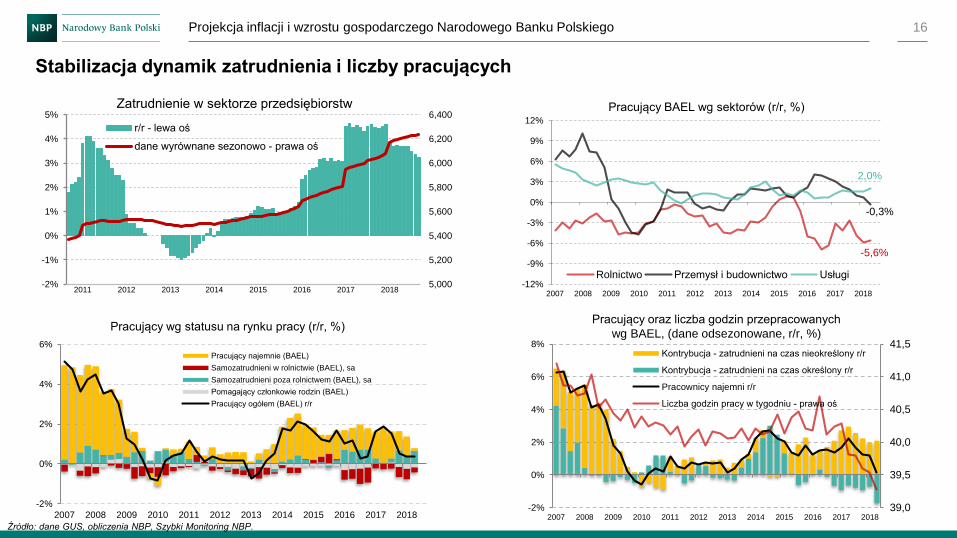

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 16

Źródło: dane GUS, obliczenia NBP, Szybki Monitoring NBP.

Stabilizacja dynamik zatrudnienia i liczby pracujących

Zatrudnienie w sektorze przedsiębiorstw

Pracujący oraz liczba godzin przepracowanych

wg BAEL, (dane odsezonowane, r/r, %)Pracujący wg statusu na rynku pracy (r/r, %)

Pracujący BAEL wg sektorów (r/r, %)

-2%

-1%

0%

1%

2%

3%

4%

5%

5,000

5,200

5,400

5,600

5,800

6,000

6,200

6,400

2011 2012 2013 2014 2015 2016 2017 2018

r/r - lewa oś

dane wyrównane sezonowo - prawa oś

-2%

0%

2%

4%

6%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Pracujący najemnie (BAEL)

Samozatrudnieni w rolnictwie (BAEL), sa

Samozatrudnieni poza rolnictwem (BAEL), sa

Pomagający członkowie rodzin (BAEL)

Pracujący ogółem (BAEL) r/r

-5,6%

-0,3%

2,0%

-12%

-9%

-6%

-3%

0%

3%

6%

9%

12%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Rolnictwo Przemysł i budownictwo Usługi

39,0

39,5

40,0

40,5

41,0

41,5

-2%

0%

2%

4%

6%

8%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Kontrybucja - zatrudnieni na czas nieokreślony r/r

Kontrybucja - zatrudnieni na czas określony r/r

Pracownicy najemni r/r

Liczba godzin pracy w tygodniu - prawa oś

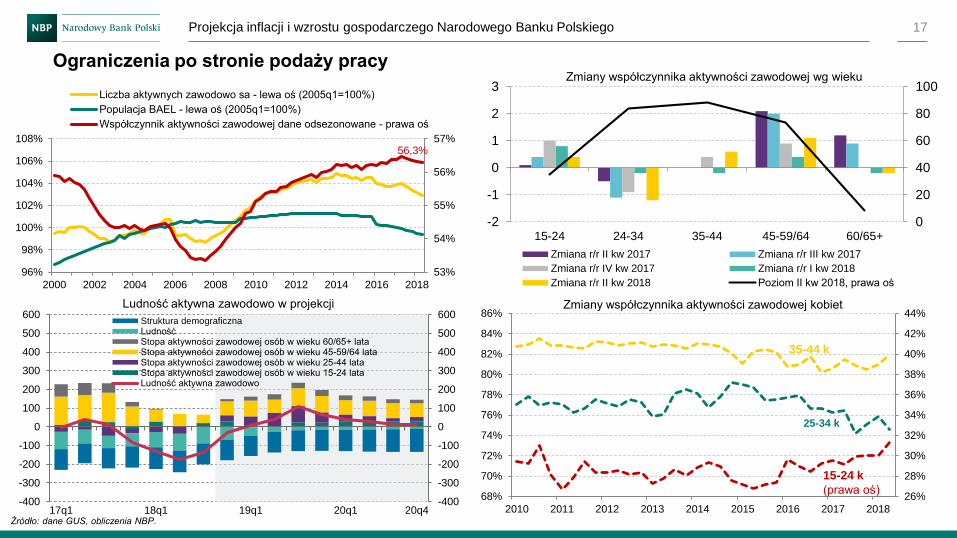

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 17

Ograniczenia po stronie podaży pracyZmiany współczynnika aktywności zawodowej wg wieku

Źródło: dane GUS, obliczenia NBP.

0

20

40

60

80

100

-2

-1

0

1

2

3

15-24 24-34 35-44 45-59/64 60/65+

Zmiana r/r II kw 2017 Zmiana r/r III kw 2017

Zmiana r/r IV kw 2017 Zmiana r/r I kw 2018

Zmiana r/r II kw 2018 Poziom II kw 2018, prawa oś

-400

-300

-200

-100

0

100

200

300

400

500

600

-400

-300

-200

-100

0

100

200

300

400

500

600

17q1 18q1 19q1 20q1 20q4

Struktura demograficznaLudnośćStopa aktywności zawodowej osób w wieku 60/65+ lataStopa aktywności zawodowej osób w wieku 45-59/64 lataStopa aktywności zawodowej osób w wieku 25-44 lataStopa aktywności zawodowej osób w wieku 15-24 lataLudność aktywna zawodowo

25-34 k

26%

28%

30%

32%

34%

36%

38%

40%

42%

44%

68%

70%

72%

74%

76%

78%

80%

82%

84%

86%

2010 2011 2012 2013 2014 2015 2016 2017 2018

35-44 k

15-24 k

(prawa oś)

Zmiany współczynnika aktywności zawodowej kobiet

56,3%

53%

54%

55%

56%

57%

96%

98%

100%

102%

104%

106%

108%

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Liczba aktywnych zawodowo sa - lewa oś (2005q1=100%)

Populacja BAEL - lewa oś (2005q1=100%)

Współczynnik aktywności zawodowej dane odsezonowane - prawa oś

Ludność aktywna zawodowo w projekcji

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

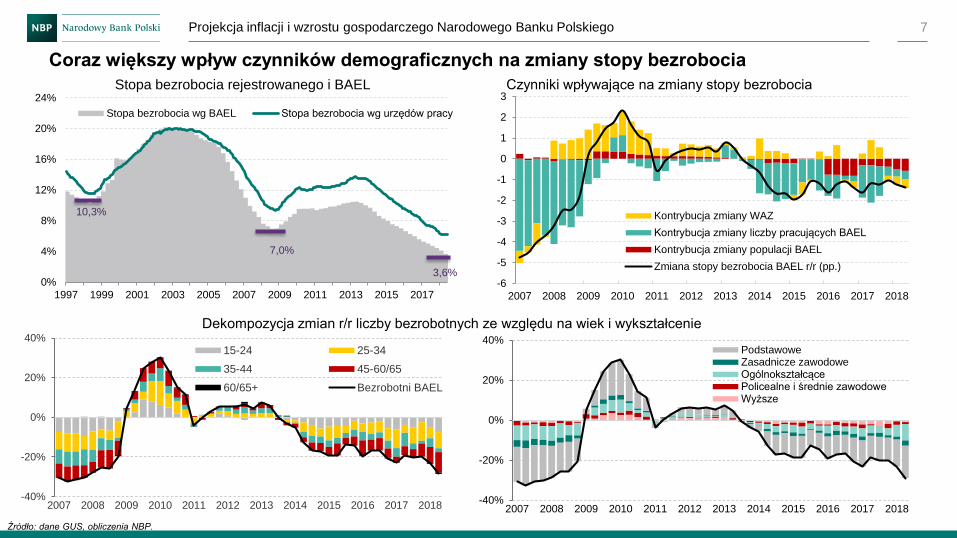

Coraz większy wpływ czynników demograficznych na zmiany stopy bezrobocia

Stopa bezrobocia rejestrowanego i BAEL Czynniki wpływające na zmiany stopy bezrobocia

7

0%

4%

8%

12%

16%

20%

24%

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Stopa bezrobocia wg BAEL Stopa bezrobocia wg urzędów pracy

3,6%

7,0%

10,3%

Źródło: dane GUS, obliczenia NBP.

-6

-5

-4

-3

-2

-1

0

1

2

3

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Kontrybucja zmiany WAZ

Kontrybucja zmiany liczby pracujących BAEL

Kontrybucja zmiany populacji BAEL

Zmiana stopy bezrobocia BAEL r/r (pp.)

Dekompozycja zmian r/r liczby bezrobotnych ze względu na wiek i wykształcenie

-40%

-20%

0%

20%

40%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

15-24 25-34

35-44 45-60/65

60/65+ Bezrobotni BAEL

-40%

-20%

0%

20%

40%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

PodstawoweZasadnicze zawodoweOgólnokształcącePolicealne i średnie zawodoweWyższe

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 19

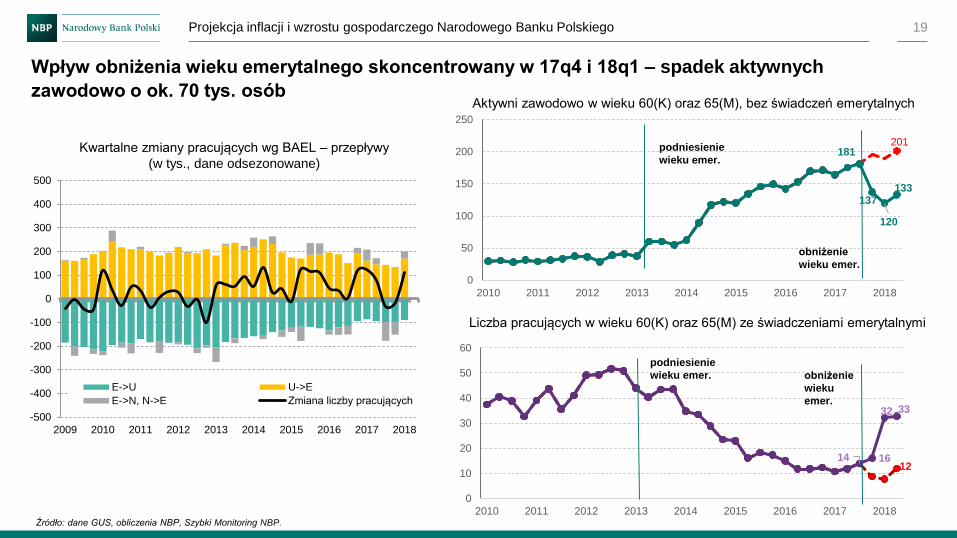

Wpływ obniżenia wieku emerytalnego skoncentrowany w 17q4 i 18q1 – spadek aktywnych

zawodowo o ok. 70 tys. osóbAktywni zawodowo w wieku 60(K) oraz 65(M), bez świadczeń emerytalnych

Źródło: dane GUS, obliczenia NBP, Szybki Monitoring NBP.

Liczba pracujących w wieku 60(K) oraz 65(M) ze świadczeniami emerytalnymi

Kwartalne zmiany pracujących wg BAEL – przepływy

(w tys., dane odsezonowane)

-500

-400

-300

-200

-100

0

100

200

300

400

500

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

E->U U->E

E->N, N->E Zmiana liczby pracujących

201181

137

120

133

0

50

100

150

200

250

2010 2011 2012 2013 2014 2015 2016 2017 2018

podniesienie

wieku emer.

obniżenie

wieku emer.

1214 16

32 33

0

10

20

30

40

50

60

2010 2011 2012 2013 2014 2015 2016 2017 2018

podniesienie

wieku emer. obniżenie

wieku

emer.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 20

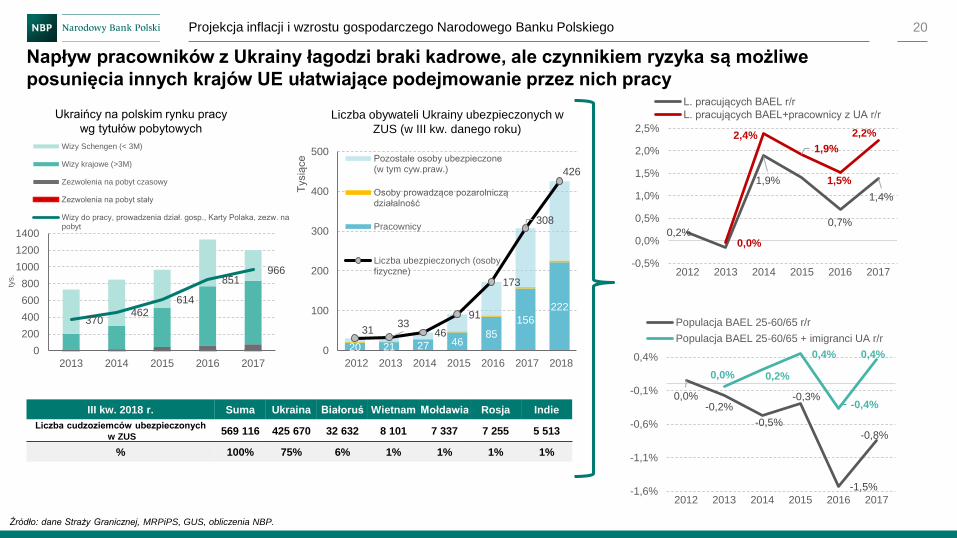

Źródło: dane Straży Granicznej, MRPiPS, GUS, obliczenia NBP.

Napływ pracowników z Ukrainy łagodzi braki kadrowe, ale czynnikiem ryzyka są możliwe

posunięcia innych krajów UE ułatwiające podejmowanie przez nich pracy

Ukraińcy na polskim rynku pracy

wg tytułów pobytowychLiczba obywateli Ukrainy ubezpieczonych w

ZUS (w III kw. danego roku)

0,0%-0,2%

-0,5%

-0,3%

-1,5%

-0,8%

0,0% 0,2%

0,4%

-0,4%

0,4%

-1,6%

-1,1%

-0,6%

-0,1%

0,4%

2012 2013 2014 2015 2016 2017

Populacja BAEL 25-60/65 r/r

Populacja BAEL 25-60/65 + imigranci UA r/r

0,2%

1,9%

0,7%

1,4%

0,0%

2,4%

1,9%

1,5%

2,2%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2012 2013 2014 2015 2016 2017

L. pracujących BAEL r/r

L. pracujących BAEL+pracownicy z UA r/r

370 462

614

851 966

0

200

400

600

800

1000

1200

1400

2013 2014 2015 2016 2017

tys.

Wizy Schengen (< 3M)

Wizy krajowe (>3M)

Zezwolenia na pobyt czasowy

Zezwolenia na pobyt stały

Wizy do pracy, prowadzenia dział. gosp., Karty Polaka, zezw. napobyt

III kw. 2018 r. Suma Ukraina Białoruś Wietnam Mołdawia Rosja Indie

Liczba cudzoziemców ubezpieczonych

w ZUS569 116 425 670 32 632 8 101 7 337 7 255 5 513

% 100% 75% 6% 1% 1% 1% 1%

20 21 27 4685

156

222

3133

46

91

173

308

426

0

100

200

300

400

500

2012 2013 2014 2015 2016 2017 2018

Tysią

ce Pozostałe osoby ubezpieczone

(w tym cyw.praw.)

Osoby prowadzące pozarolnicządziałalność

Pracownicy

Liczba ubezpieczonych (osobyfizyczne)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 21

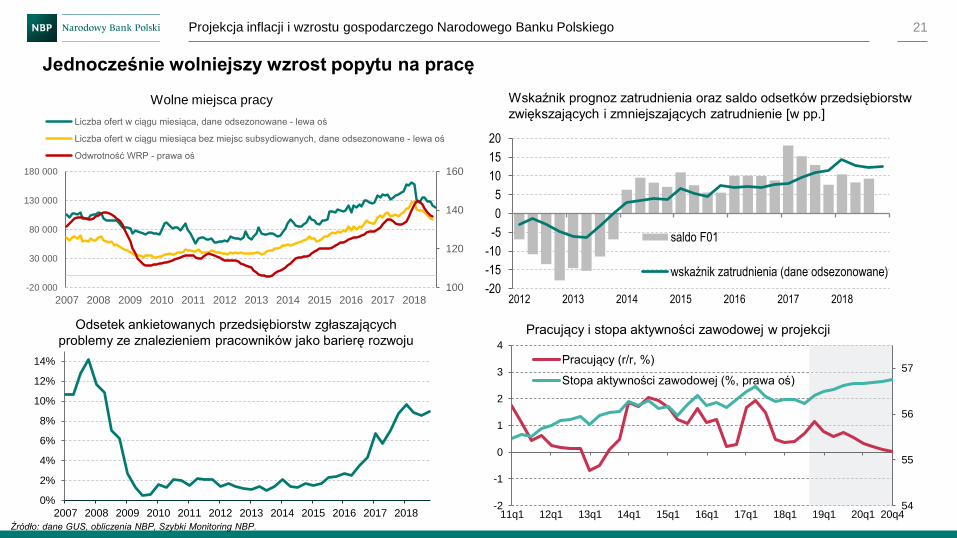

Źródło: dane GUS, obliczenia NBP, Szybki Monitoring NBP.

Jednocześnie wolniejszy wzrost popytu na pracę

Wolne miejsca pracy

100

120

140

160

-20 000

30 000

80 000

130 000

180 000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Liczba ofert w ciągu miesiąca, dane odsezonowane - lewa oś

Liczba ofert w ciągu miesiąca bez miejsc subsydiowanych, dane odsezonowane - lewa oś

Odwrotność WRP - prawa oś

Odsetek ankietowanych przedsiębiorstw zgłaszających

problemy ze znalezieniem pracowników jako barierę rozwoju

0%

2%

4%

6%

8%

10%

12%

14%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 201854

55

56

57

-2

-1

0

1

2

3

4

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q1 20q4

Pracujący (r/r, %)

Stopa aktywności zawodowej (%, prawa oś)

Wskaźnik prognoz zatrudnienia oraz saldo odsetków przedsiębiorstw

zwiększających i zmniejszających zatrudnienie [w pp.]

-20

-15

-10

-5

0

5

10

15

20

2012 2013 2014 2015 2016 2017 2018

saldo F01

wskaźnik zatrudnienia (dane odsezonowane)

Pracujący i stopa aktywności zawodowej w projekcji

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 22

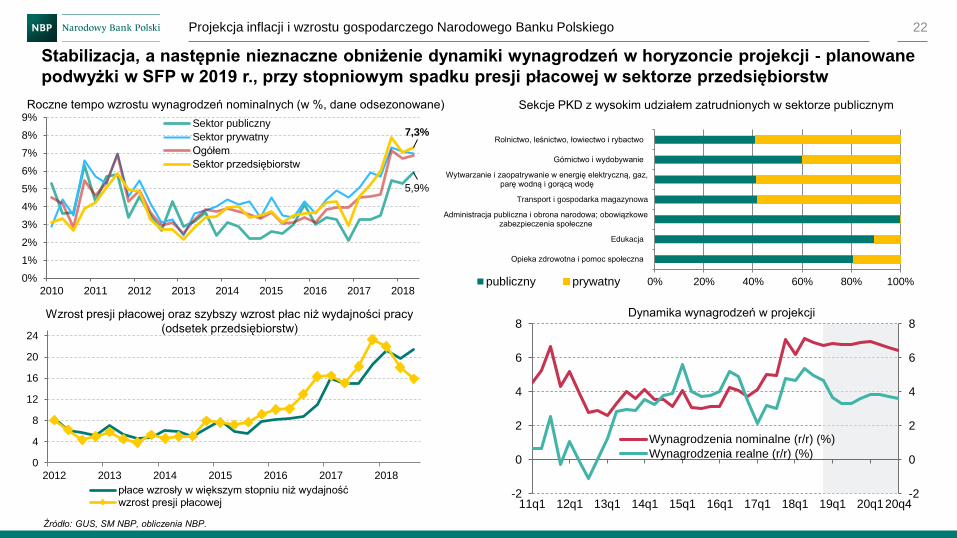

Stabilizacja, a następnie nieznaczne obniżenie dynamiki wynagrodzeń w horyzoncie projekcji - planowane

podwyżki w SFP w 2019 r., przy stopniowym spadku presji płacowej w sektorze przedsiębiorstw

Roczne tempo wzrostu wynagrodzeń nominalnych (w %, dane odsezonowane)

Źródło: GUS, SM NBP, obliczenia NBP.

Wzrost presji płacowej oraz szybszy wzrost płac niż wydajności pracy

(odsetek przedsiębiorstw)

Sekcje PKD z wysokim udziałem zatrudnionych w sektorze publicznym

-2

0

2

4

6

8

-2

0

2

4

6

8

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q120q4

Wynagrodzenia nominalne (r/r) (%)

Wynagrodzenia realne (r/r) (%)

Dynamika wynagrodzeń w projekcji

5,9%

7,3%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Sektor publiczny

Sektor prywatny

Ogółem

Sektor przedsiębiorstw

0

4

8

12

16

20

24

2012 2013 2014 2015 2016 2017 2018

płace wzrosły w większym stopniu niż wydajnośćwzrost presji płacowej

0% 20% 40% 60% 80% 100%

Opieka zdrowotna i pomoc społeczna

Edukacja

Administracja publiczna i obrona narodowa; obowiązkowezabezpieczenia społeczne

Transport i gospodarka magazynowa

Wytwarzanie i zaopatrywanie w energię elektryczną, gaz,parę wodną i gorącą wodę

Górnictwo i wydobywanie

Rolnictwo, leśnictwo, łowiectwo i rybactwo

publiczny prywatny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 23

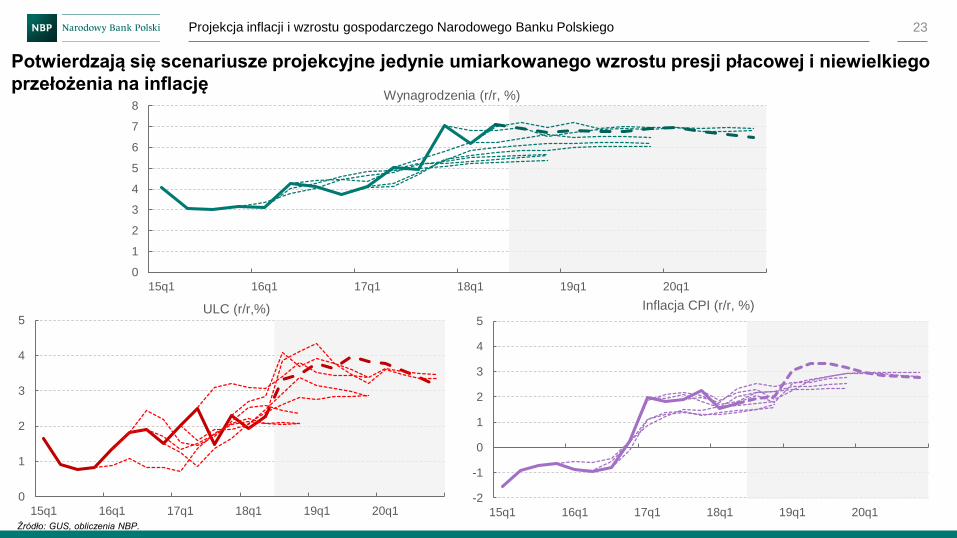

Potwierdzają się scenariusze projekcyjne jedynie umiarkowanego wzrostu presji płacowej i niewielkiego

przełożenia na inflację

Źródło: GUS, obliczenia NBP.

0

1

2

3

4

5

6

7

8

15q1 16q1 17q1 18q1 19q1 20q1

Wynagrodzenia (r/r, %)

-2

-1

0

1

2

3

4

5

15q1 16q1 17q1 18q1 19q1 20q1

Inflacja CPI (r/r, %)

0

1

2

3

4

5

15q1 16q1 17q1 18q1 19q1 20q1

ULC (r/r,%)

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2018 – 2020

- Koniunktura

międzynarodowa

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

24

Popyt inwestycyjny

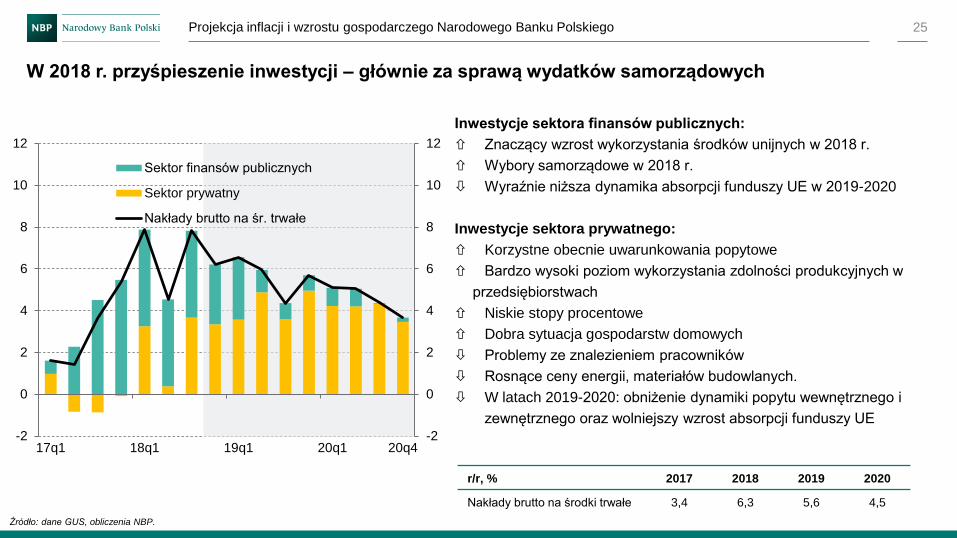

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 25

Inwestycje sektora finansów publicznych:

Znaczący wzrost wykorzystania środków unijnych w 2018 r.

Wybory samorządowe w 2018 r.

Wyraźnie niższa dynamika absorpcji funduszy UE w 2019-2020

Inwestycje sektora prywatnego:

Korzystne obecnie uwarunkowania popytowe

Bardzo wysoki poziom wykorzystania zdolności produkcyjnych w

przedsiębiorstwach

Niskie stopy procentowe

Dobra sytuacja gospodarstw domowych

Problemy ze znalezieniem pracowników

Rosnące ceny energii, materiałów budowlanych.

W latach 2019-2020: obniżenie dynamiki popytu wewnętrznego i

zewnętrznego oraz wolniejszy wzrost absorpcji funduszy UE

W 2018 r. przyśpieszenie inwestycji – głównie za sprawą wydatków samorządowych

r/r, % 2017 2018 2019 2020

Nakłady brutto na środki trwałe 3,4 6,3 5,6 4,5

Źródło: dane GUS, obliczenia NBP.

-2

0

2

4

6

8

10

12

-2

0

2

4

6

8

10

12

17q1 18q1 19q1 20q1 20q4

Sektor finansów publicznych

Sektor prywatny

Nakłady brutto na śr. trwałe

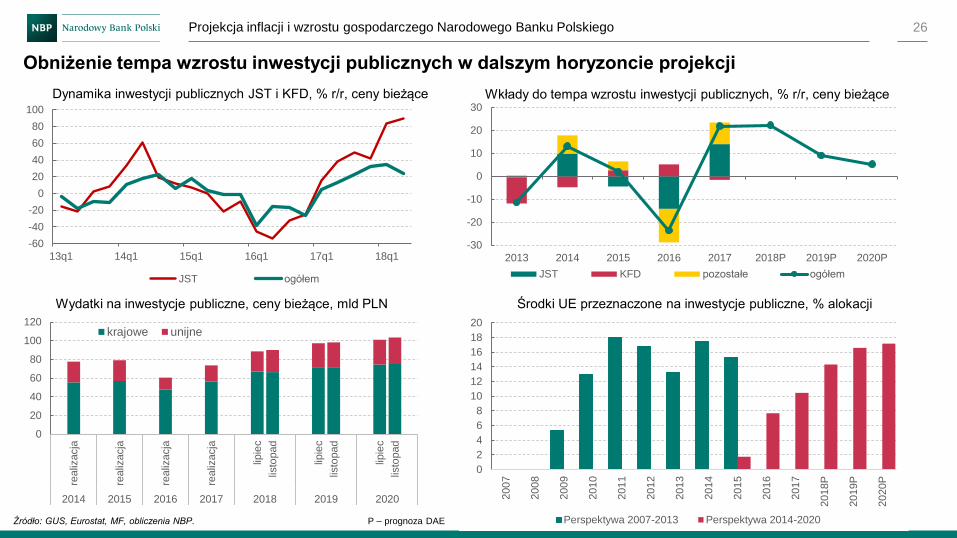

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 26

Obniżenie tempa wzrostu inwestycji publicznych w dalszym horyzoncie projekcji

Źródło: GUS, Eurostat, MF, obliczenia NBP.

Środki UE przeznaczone na inwestycje publiczne, % alokacjiWydatki na inwestycje publiczne, ceny bieżące, mld PLN

P – prognoza DAE

0

20

40

60

80

100

120

realiz

acja

realiz

acja

realiz

acja

realiz

acja

lipie

c

listo

pad

lipie

c

listo

pad

lipie

c

listo

pad

2014 2015 2016 2017 2018 2019 2020

krajowe unijne

0

2

4

6

8

10

12

14

16

18

20

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018P

2019P

2020P

Perspektywa 2007-2013 Perspektywa 2014-2020

-60

-40

-20

0

20

40

60

80

100

13q1 14q1 15q1 16q1 17q1 18q1

JST ogółem

Dynamika inwestycji publicznych JST i KFD, % r/r, ceny bieżące Wkłady do tempa wzrostu inwestycji publicznych, % r/r, ceny bieżące

-30

-20

-10

0

10

20

30

2013 2014 2015 2016 2017 2018P 2019P 2020P

JST KFD pozostałe ogółem

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 27

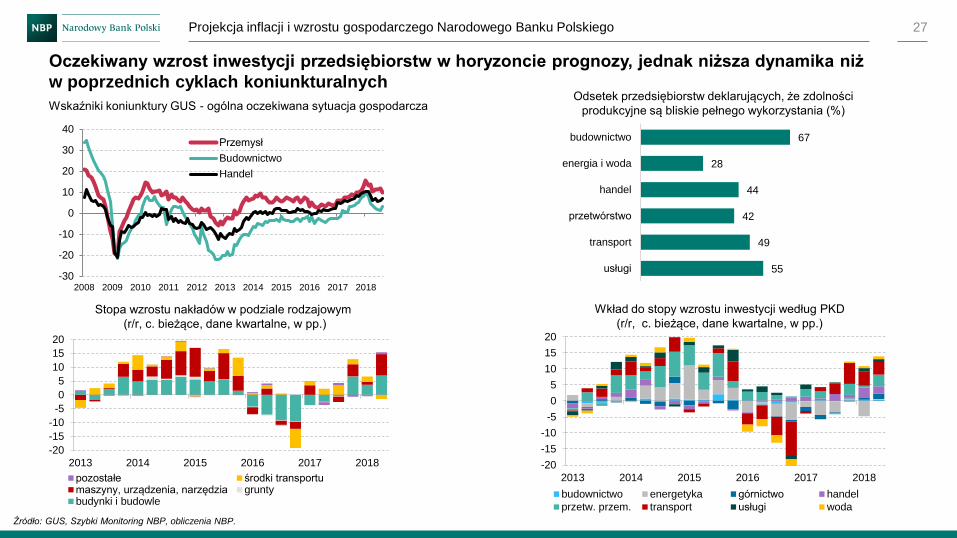

Odsetek przedsiębiorstw deklarujących, że zdolności

produkcyjne są bliskie pełnego wykorzystania (%)

Źródło: GUS, Szybki Monitoring NBP, obliczenia NBP.

Oczekiwany wzrost inwestycji przedsiębiorstw w horyzoncie prognozy, jednak niższa dynamika niż

w poprzednich cyklach koniunkturalnych

Wskaźniki koniunktury GUS - ogólna oczekiwana sytuacja gospodarcza

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018-30

-20

-10

0

10

20

30

40

Przemysł

Budownictwo

Handel

67

28

44

42

49

55

budownictwo

energia i woda

handel

przetwórstwo

transport

usługi

Stopa wzrostu nakładów w podziale rodzajowym

(r/r, c. bieżące, dane kwartalne, w pp.)

Wkład do stopy wzrostu inwestycji według PKD

(r/r, c. bieżące, dane kwartalne, w pp.)

-20

-15

-10

-5

0

5

10

15

20

2013 2014 2015 2016 2017 2018

pozostałe środki transportumaszyny, urządzenia, narzędzia gruntybudynki i budowle

-20

-15

-10

-5

0

5

10

15

20

2013 2014 2015 2016 2017 2018

budownictwo energetyka górnictwo handel

przetw. przem. transport usługi woda

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 28

Źródło: Szybki Monitoring NBP, GUS, obliczenia NBP.

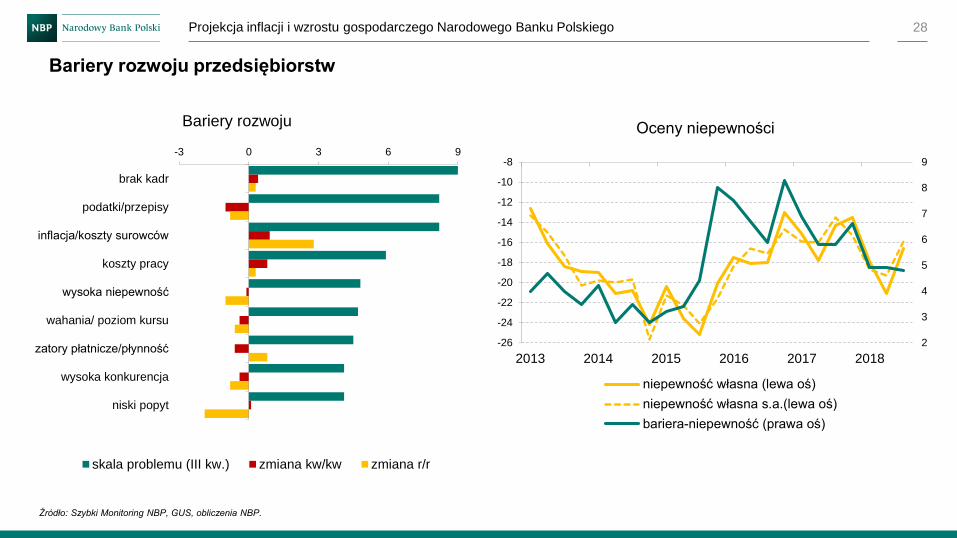

Bariery rozwoju przedsiębiorstw

Bariery rozwoju Oceny niepewności

-3 0 3 6 9

brak kadr

podatki/przepisy

inflacja/koszty surowców

koszty pracy

wysoka niepewność

wahania/ poziom kursu

zatory płatnicze/płynność

wysoka konkurencja

niski popyt

skala problemu (III kw.) zmiana kw/kw zmiana r/r

2

3

4

5

6

7

8

9

-26

-24

-22

-20

-18

-16

-14

-12

-10

-8

2013 2014 2015 2016 2017 2018

niepewność własna (lewa oś)

niepewność własna s.a.(lewa oś)

bariera-niepewność (prawa oś)

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2018 – 2020

- Koniunktura

międzynarodowa

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

29

Handel zagraniczny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 30

-4

-3

-2

-1

0

1

2

3

4

5

-20

-15

-10

-5

0

5

10

15

20

25

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q1 20q4

Wkład eksportu netto (pkt.proc., prawa oś)

Eksport (r/r) (%)

Import (r/r) (%)

Źródło: dane GUS, obliczenia NBP.

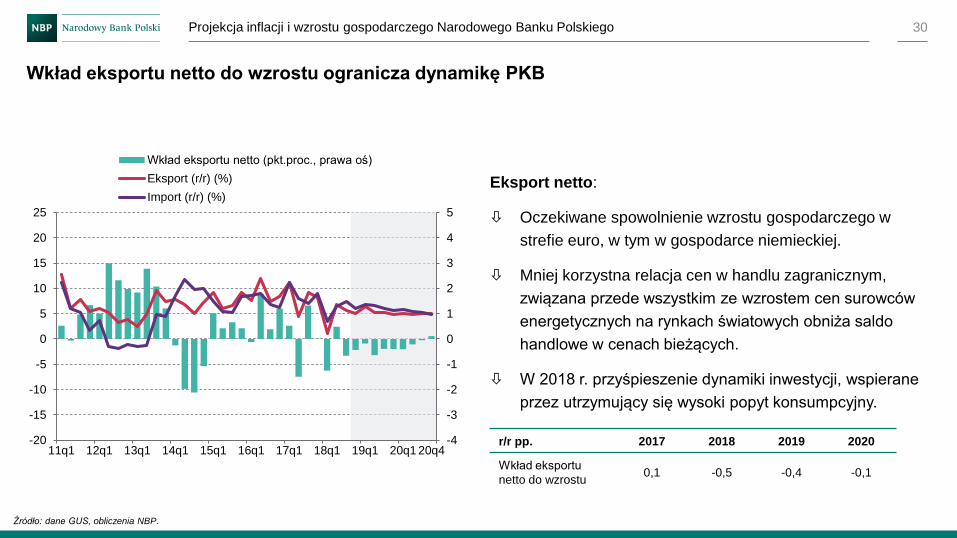

Wkład eksportu netto do wzrostu ogranicza dynamikę PKB

Eksport netto:

Oczekiwane spowolnienie wzrostu gospodarczego w

strefie euro, w tym w gospodarce niemieckiej.

Mniej korzystna relacja cen w handlu zagranicznym,

związana przede wszystkim ze wzrostem cen surowców

energetycznych na rynkach światowych obniża saldo

handlowe w cenach bieżących.

W 2018 r. przyśpieszenie dynamiki inwestycji, wspierane

przez utrzymujący się wysoki popyt konsumpcyjny.

r/r pp. 2017 2018 2019 2020

Wkład eksportu

netto do wzrostu0,1 -0,5 -0,4 -0,1

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 31

2,5

2,7

2,9

3,1

3,3

3,5

2,5

2,7

2,9

3,1

3,3

3,5

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q120q4

Realny kurs efektywny

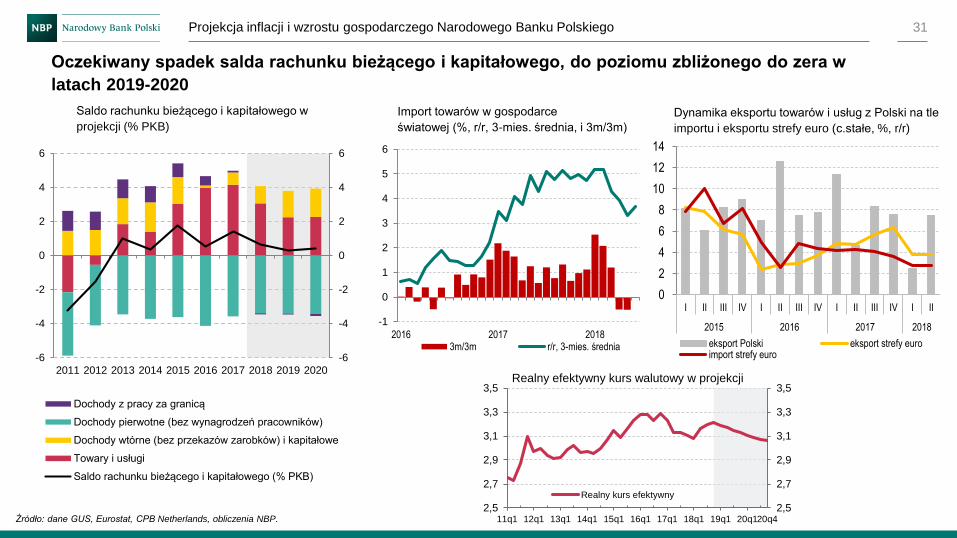

Oczekiwany spadek salda rachunku bieżącego i kapitałowego, do poziomu zbliżonego do zera w

latach 2019-2020

Saldo rachunku bieżącego i kapitałowego w

projekcji (% PKB)

Źródło: dane GUS, Eurostat, CPB Netherlands, obliczenia NBP.

Dynamika eksportu towarów i usług z Polski na tle

importu i eksportu strefy euro (c.stałe, %, r/r)

Realny efektywny kurs walutowy w projekcji

Import towarów w gospodarce

światowej (%, r/r, 3-mies. średnia, i 3m/3m)

-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Dochody z pracy za granicą

Dochody pierwotne (bez wynagrodzeń pracowników)

Dochody wtórne (bez przekazów zarobków) i kapitałowe

Towary i usługi

Saldo rachunku bieżącego i kapitałowego (% PKB)

-1

0

1

2

3

4

5

6

2016 2017 20183m/3m r/r, 3-mies. średnia

0

2

4

6

8

10

12

14

I II III IV I II III IV I II III IV I II

2015 2016 2017 2018

eksport Polski eksport strefy euroimport strefy euro

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2018 – 2020

- Koniunktura

międzynarodowa

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

32

Inflacja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 33

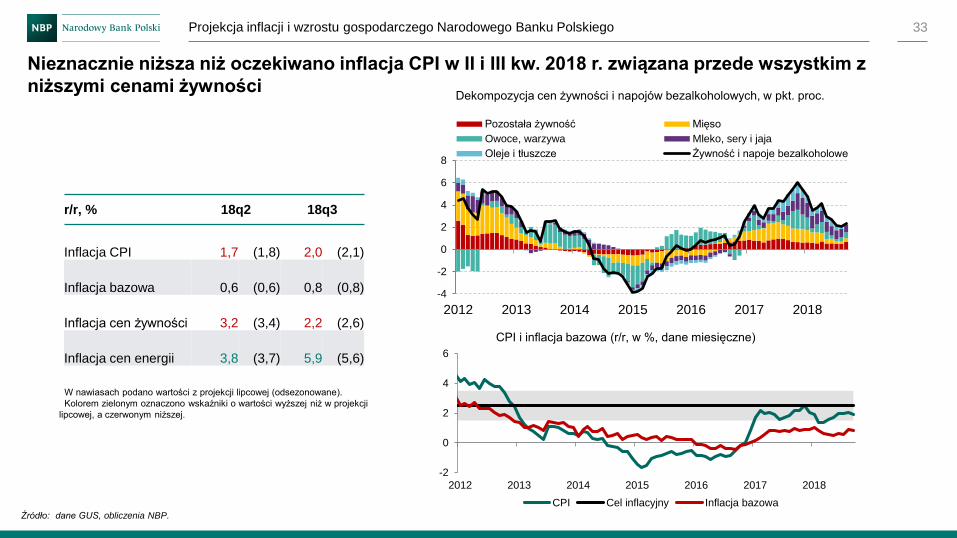

Nieznacznie niższa niż oczekiwano inflacja CPI w II i III kw. 2018 r. związana przede wszystkim z

niższymi cenami żywności

W nawiasach podano wartości z projekcji lipcowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji

lipcowej, a czerwonym niższej.

Źródło: dane GUS, obliczenia NBP.

CPI i inflacja bazowa (r/r, w %, dane miesięczne)

r/r, % 18q2 18q3

Inflacja CPI 1,7 (1,8) 2,0 (2,1)

Inflacja bazowa 0,6 (0,6) 0,8 (0,8)

Inflacja cen żywności 3,2 (3,4) 2,2 (2,6)

Inflacja cen energii 3,8 (3,7) 5,9 (5,6)

Dekompozycja cen żywności i napojów bezalkoholowych, w pkt. proc.

-2

0

2

4

6

2012 2013 2014 2015 2016 2017 2018

CPI Cel inflacyjny Inflacja bazowa

-4

-2

0

2

4

6

8

2012 2013 2014 2015 2016 2017 2018

Pozostała żywność Mięso

Owoce, warzywa Mleko, sery i jaja

Oleje i tłuszcze Żywność i napoje bezalkoholowe

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 34

Źródło: dane GUS, obliczenia NBP.

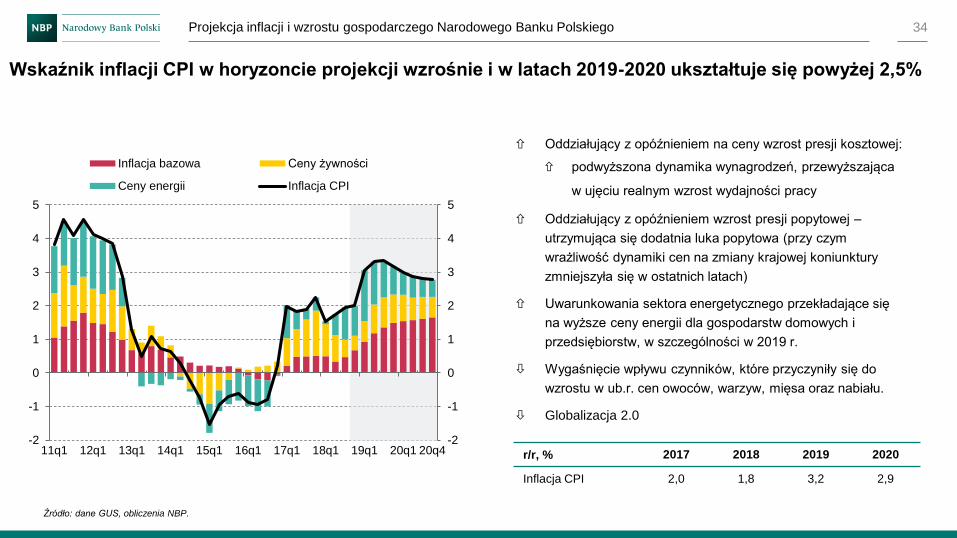

Wskaźnik inflacji CPI w horyzoncie projekcji wzrośnie i w latach 2019-2020 ukształtuje się powyżej 2,5%

Oddziałujący z opóźnieniem na ceny wzrost presji kosztowej:

podwyższona dynamika wynagrodzeń, przewyższająca

w ujęciu realnym wzrost wydajności pracy

Oddziałujący z opóźnieniem wzrost presji popytowej –

utrzymująca się dodatnia luka popytowa (przy czym

wrażliwość dynamiki cen na zmiany krajowej koniunktury

zmniejszyła się w ostatnich latach)

Uwarunkowania sektora energetycznego przekładające się

na wyższe ceny energii dla gospodarstw domowych i

przedsiębiorstw, w szczególności w 2019 r.

Wygaśnięcie wpływu czynników, które przyczyniły się do

wzrostu w ub.r. cen owoców, warzyw, mięsa oraz nabiału.

Globalizacja 2.0

r/r, % 2017 2018 2019 2020

Inflacja CPI 2,0 1,8 3,2 2,9

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q1 20q4

Inflacja bazowa Ceny żywności

Ceny energii Inflacja CPI

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 35

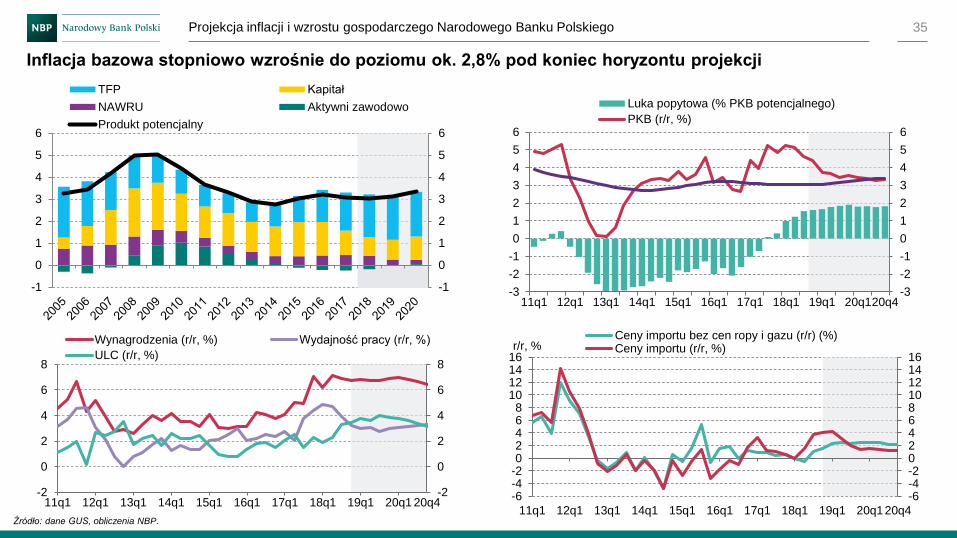

Inflacja bazowa stopniowo wzrośnie do poziomu ok. 2,8% pod koniec horyzontu projekcji

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q120q4

Luka popytowa (% PKB potencjalnego)

PKB (r/r, %)

Źródło: dane GUS, obliczenia NBP.

-1

0

1

2

3

4

5

6

-1

0

1

2

3

4

5

6

TFP Kapitał

NAWRU Aktywni zawodowo

Produkt potencjalny

-2

0

2

4

6

8

-2

0

2

4

6

8

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q1 20q4

Wynagrodzenia (r/r, %) Wydajność pracy (r/r, %)

ULC (r/r, %)

-6-4-20246810121416

-6-4-202468

10121416

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q120q4

r/r, %Ceny importu bez cen ropy i gazu (r/r) (%)Ceny importu (r/r, %)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

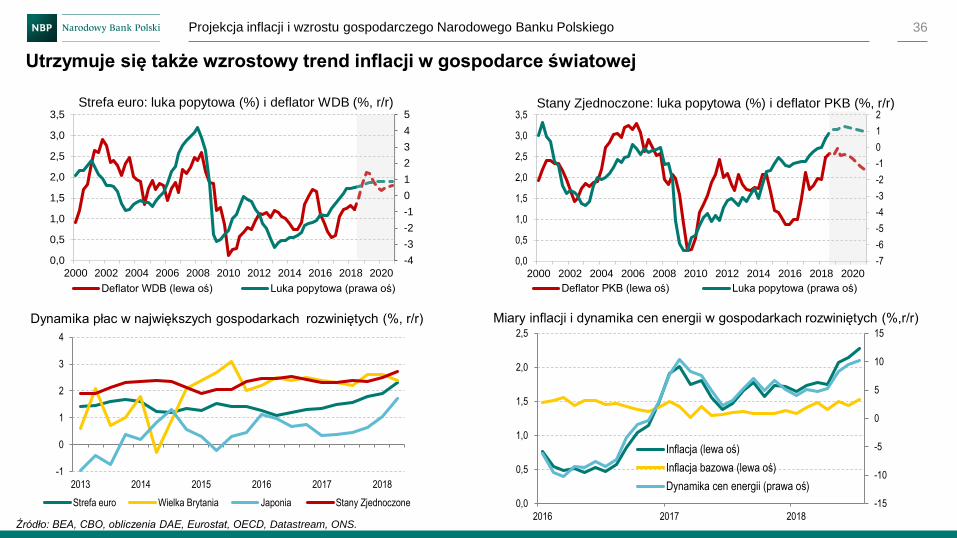

Utrzymuje się także wzrostowy trend inflacji w gospodarce światowej

36

Źródło: BEA, CBO, obliczenia DAE, Eurostat, OECD, Datastream, ONS.

Strefa euro: luka popytowa (%) i deflator WDB (%, r/r) Stany Zjednoczone: luka popytowa (%) i deflator PKB (%, r/r)

Miary inflacji i dynamika cen energii w gospodarkach rozwiniętych (%,r/r)Dynamika płac w największych gospodarkach rozwiniętych (%, r/r)

-15

-10

-5

0

5

10

15

0,0

0,5

1,0

1,5

2,0

2,5

2016 2017 2018

Inflacja (lewa oś)

Inflacja bazowa (lewa oś)

Dynamika cen energii (prawa oś)

-1

0

1

2

3

4

2013 2014 2015 2016 2017 2018

Strefa euro Wielka Brytania Japonia Stany Zjednoczone

-7

-6

-5

-4

-3

-2

-1

0

1

2

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Deflator PKB (lewa oś) Luka popytowa (prawa oś)

-4

-3

-2

-1

0

1

2

3

4

5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Deflator WDB (lewa oś) Luka popytowa (prawa oś)

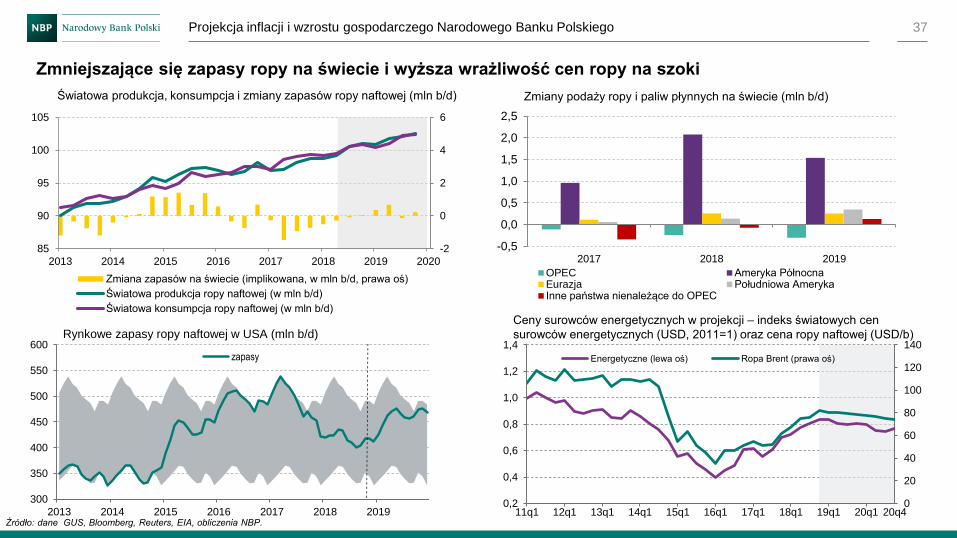

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 37

Zmniejszające się zapasy ropy na świecie i wyższa wrażliwość cen ropy na szoki

Źródło: dane GUS, Bloomberg, Reuters, EIA, obliczenia NBP.

Światowa produkcja, konsumpcja i zmiany zapasów ropy naftowej (mln b/d)

Rynkowe zapasy ropy naftowej w USA (mln b/d)Ceny surowców energetycznych w projekcji – indeks światowych cen

surowców energetycznych (USD, 2011=1) oraz cena ropy naftowej (USD/b)

0

20

40

60

80

100

120

140

0,2

0,4

0,6

0,8

1,0

1,2

1,4

11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 20q1 20q4

Energetyczne (lewa oś) Ropa Brent (prawa oś)

300

350

400

450

500

550

600

2013 2014 2015 2016 2017 2018 2019

zapasy

-2

0

2

4

6

85

90

95

100

105

2013 2014 2015 2016 2017 2018 2019 2020

Zmiana zapasów na świecie (implikowana, w mln b/d, prawa oś)

Światowa produkcja ropy naftowej (w mln b/d)

Światowa konsumpcja ropy naftowej (w mln b/d)

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2017 2018 2019

OPEC Ameryka PółnocnaEurazja Południowa AmerykaInne państwa nienależące do OPEC

Zmiany podaży ropy i paliw płynnych na świecie (mln b/d)

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2018 – 2020

- Koniunktura

międzynarodowa

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

38

Ocena niepewności

▪ Obszary niepewności

▪ Wykresy wachlarzowe

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 39

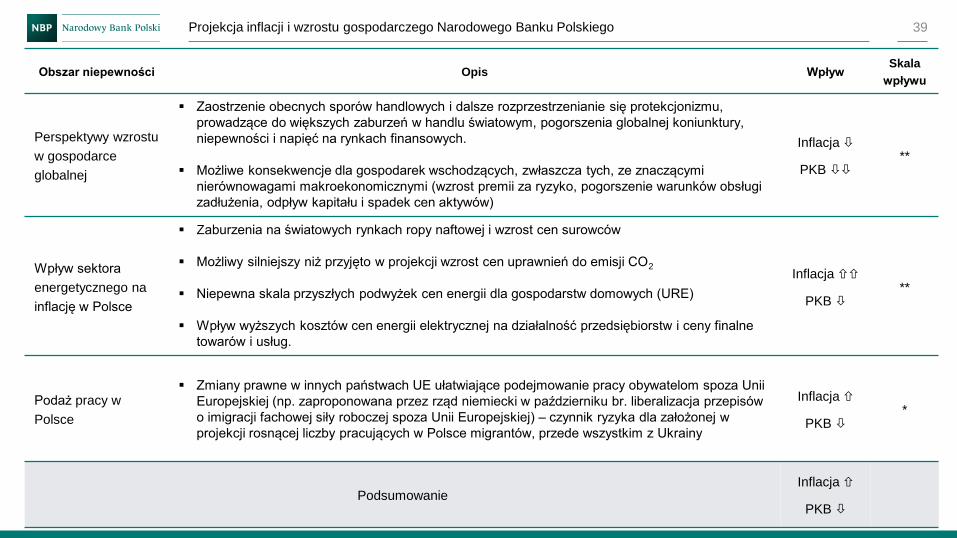

Obszar niepewności Opis WpływSkala

wpływu

Perspektywy wzrostu

w gospodarce

globalnej

▪ Zaostrzenie obecnych sporów handlowych i dalsze rozprzestrzenianie się protekcjonizmu,

prowadzące do większych zaburzeń w handlu światowym, pogorszenia globalnej koniunktury,

niepewności i napięć na rynkach finansowych.

▪ Możliwe konsekwencje dla gospodarek wschodzących, zwłaszcza tych, ze znaczącymi

nierównowagami makroekonomicznymi (wzrost premii za ryzyko, pogorszenie warunków obsługi

zadłużenia, odpływ kapitału i spadek cen aktywów)

Inflacja

PKB **

Wpływ sektora

energetycznego na

inflację w Polsce

▪ Zaburzenia na światowych rynkach ropy naftowej i wzrost cen surowców

▪ Możliwy silniejszy niż przyjęto w projekcji wzrost cen uprawnień do emisji CO2

▪ Niepewna skala przyszłych podwyżek cen energii dla gospodarstw domowych (URE)

▪ Wpływ wyższych kosztów cen energii elektrycznej na działalność przedsiębiorstw i ceny finalne

towarów i usług.

Inflacja

PKB **

Podaż pracy w

Polsce

▪ Zmiany prawne w innych państwach UE ułatwiające podejmowanie pracy obywatelom spoza Unii

Europejskiej (np. zaproponowana przez rząd niemiecki w październiku br. liberalizacja przepisów

o imigracji fachowej siły roboczej spoza Unii Europejskiej) – czynnik ryzyka dla założonej w

projekcji rosnącej liczby pracujących w Polsce migrantów, przede wszystkim z Ukrainy

Inflacja

PKB *

PodsumowanieInflacja

PKB

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 40

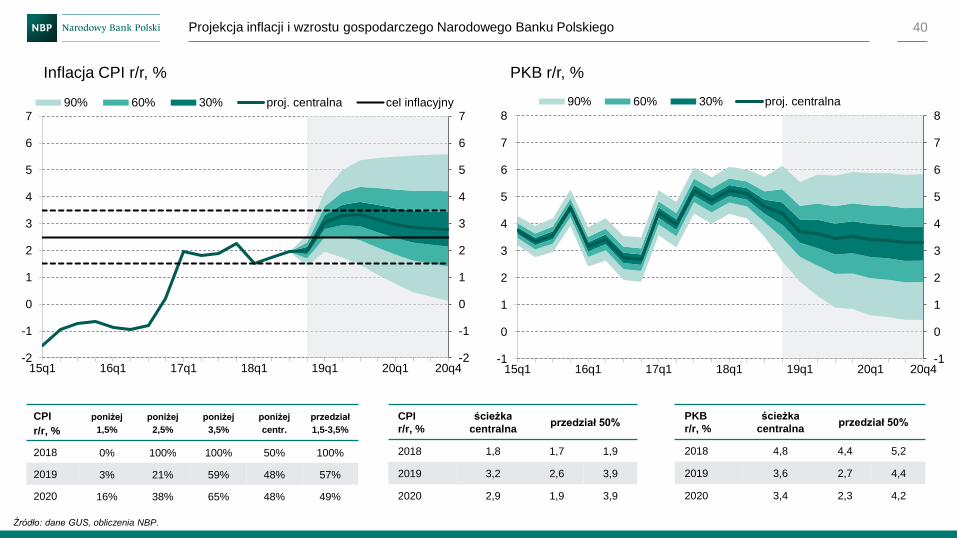

-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

5

6

7

8

15q1 16q1 17q1 18q1 19q1 20q1 20q4

90% 60% 30% proj. centralna

PKB

r/r, %

ścieżka

centralnaprzedział 50%

2018 4,8 4,4 5,2

2019 3,6 2,7 4,4

2020 3,4 2,3 4,2

Źródło: dane GUS, obliczenia NBP.

CPI

r/r, %

poniżej

1,5%

poniżej

2,5%

poniżej

3,5%

poniżej

centr.

przedział

1,5-3,5%

2018 0% 100% 100% 50% 100%

2019 3% 21% 59% 48% 57%

2020 16% 38% 65% 48% 49%

CPI

r/r, %

ścieżka

centralnaprzedział 50%

2018 1,8 1,7 1,9

2019 3,2 2,6 3,9

2020 2,9 1,9 3,9

Inflacja CPI r/r, % PKB r/r, %

-2

-1

0

1

2

3

4

5

6

7

-2

-1

0

1

2

3

4

5

6

7

15q1 16q1 17q1 18q1 19q1 20q1 20q4

90% 60% 30% proj. centralna cel inflacyjny