Embed Size (px)

DESCRIPTION

Protikeynesovská revoluce. Milton Friedman a monetarismus Robert Lucas a racionální očekávání Ekonomie strany nabídky. Milton Friedman (*1912). Income from Independent Professional Practice (1945) – spolu se S. Kuznetsem analýza bariér vstupu do odvětví (mikro) - PowerPoint PPT Presentation

Citation preview

Protikeynesovská revoluce

1. Milton Friedman a monetarismus

2. Robert Lucas a racionální očekávání

3. Ekonomie strany nabídky

Milton Friedman (*1912)• Income from Independent Professional Practice (1945)

– spolu se S. Kuznetsem– analýza bariér vstupu do odvětví (mikro)

• Studies in the Quantity Theory of Money [Studie z kvantitativní teorie peněz] (1956)

• A Theory of the Consumption Function (1957)– hypotéza permanentního důchodu

• A Monetary History of the United States: 1860-1960 [Monetární historie Spojených států: 1860-1960] (1963)– renesance kvantitativní teorie

• „Role of Monetary Policy“(AER, 1968)– hypotéza „přirozené míry nezaměstnanosti“ (NRU, popř. NAIRU)

• The Counter-Revolution in Monetary Theory [Kontrarevoluce v monetární teorii] (1970)– definice monetaristické doktríny

Milton Friedman (*1912)

Populárnější knihy obhajující ekonomickou i politickou svobodu:

• Capitalism and Freedom [Kapitalismus a svoboda] (1962)• Free to Choose [Svoboda volby] (1979)

• Nobel 1976

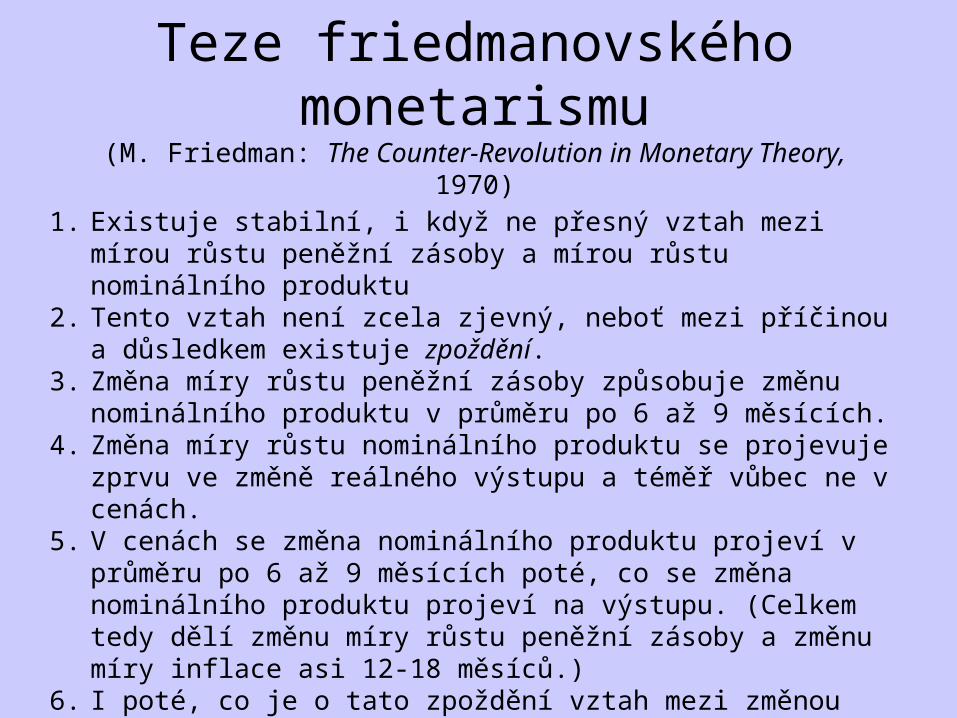

Teze friedmanovského monetarismu(M. Friedman: The Counter-Revolution in Monetary Theory, 1970)

1. Existuje stabilní, i když ne přesný vztah mezi mírou růstu peněžní zásoby a mírou růstu nominálního produktu

2. Tento vztah není zcela zjevný, neboť mezi příčinou a důsledkem existuje zpoždění.

3. Změna míry růstu peněžní zásoby způsobuje změnu nominálního produktu v průměru po 6 až 9 měsících.

4. Změna míry růstu nominálního produktu se projevuje zprvu ve změně reálného výstupu a téměř vůbec ne v cenách.

5. V cenách se změna nominálního produktu projeví v průměru po 6 až 9 měsících poté, co se změna nominálního produktu projeví na výstupu. (Celkem tedy dělí změnu míry růstu peněžní zásoby a změnu míry inflace asi 12-18 měsíců.)

6. I poté, co je o tato zpoždění vztah mezi změnou peněžního růstu a změnou růstu nominálního produktu očištěn, se nejedná o dokonalý, mechanický vztah.

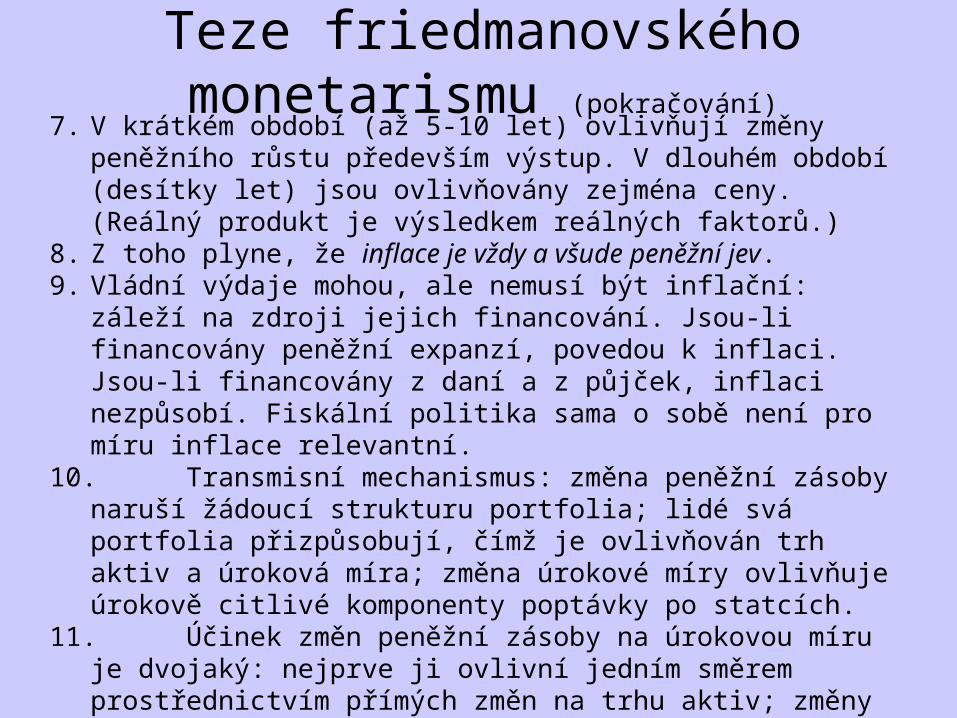

Teze friedmanovského monetarismu (pokračování)

7. V krátkém období (až 5-10 let) ovlivňují změny peněžního růstu především výstup. V dlouhém období (desítky let) jsou ovlivňovány zejména ceny. (Reálný produkt je výsledkem reálných faktorů.)

8. Z toho plyne, že inflace je vždy a všude peněžní jev.9. Vládní výdaje mohou, ale nemusí být inflační: záleží na zdroji jejich

financování. Jsou-li financovány peněžní expanzí, povedou k inflaci. Jsou-li financovány z daní a z půjček, inflaci nezpůsobí. Fiskální politika sama o sobě není pro míru inflace relevantní.

10. Transmisní mechanismus: změna peněžní zásoby naruší žádoucí strukturu portfolia; lidé svá portfolia přizpůsobují, čímž je ovlivňován trh aktiv a úroková míra; změna úrokové míry ovlivňuje úrokově citlivé komponenty poptávky po statcích.

11. Účinek změn peněžní zásoby na úrokovou míru je dvojaký: nejprve ji ovlivní jedním směrem prostřednictvím přímých změn na trhu aktiv; změny na trhu statků (vyvolané změnou úrokové míry) - změna cen a změna inflačních očekávání - však později trh aktiv zpětně ovlivní a způsobí změnu úrokové míry opačným směrem. Úroková míra proto není vhodným cílem pro monetární politiku.

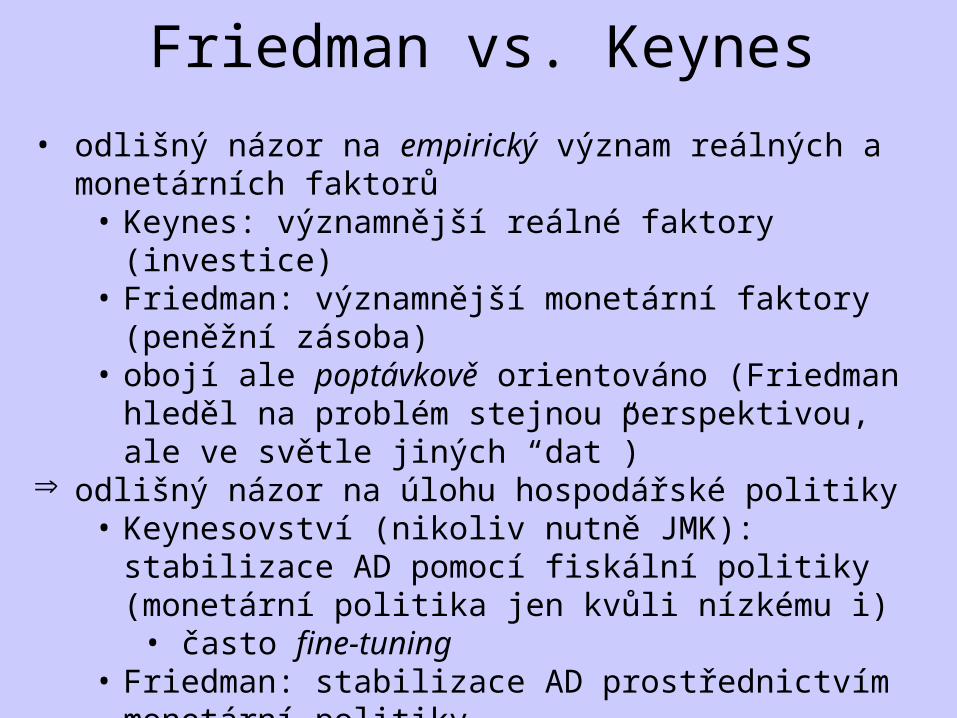

Friedman vs. Keynes

• odlišný názor na empirický význam reálných a monetárních faktorů

• Keynes: významnější reálné faktory (investice)• Friedman: významnější monetární faktory (peněžní zásoba)• obojí ale poptávkově orientováno (Friedman hleděl na

problém stejnou perspektivou, ale ve světle jiných “dat”) odlišný názor na úlohu hospodářské politiky

• Keynesovství (nikoliv nutně JMK): stabilizace AD pomocí fiskální politiky (monetární politika jen kvůli nízkému i)

• často fine-tuning• Friedman: stabilizace AD prostřednictvím monetární politiky

• zlaté pravidlo růstu peněžní zásoby (X-rule)

je Friedman keynesovec?

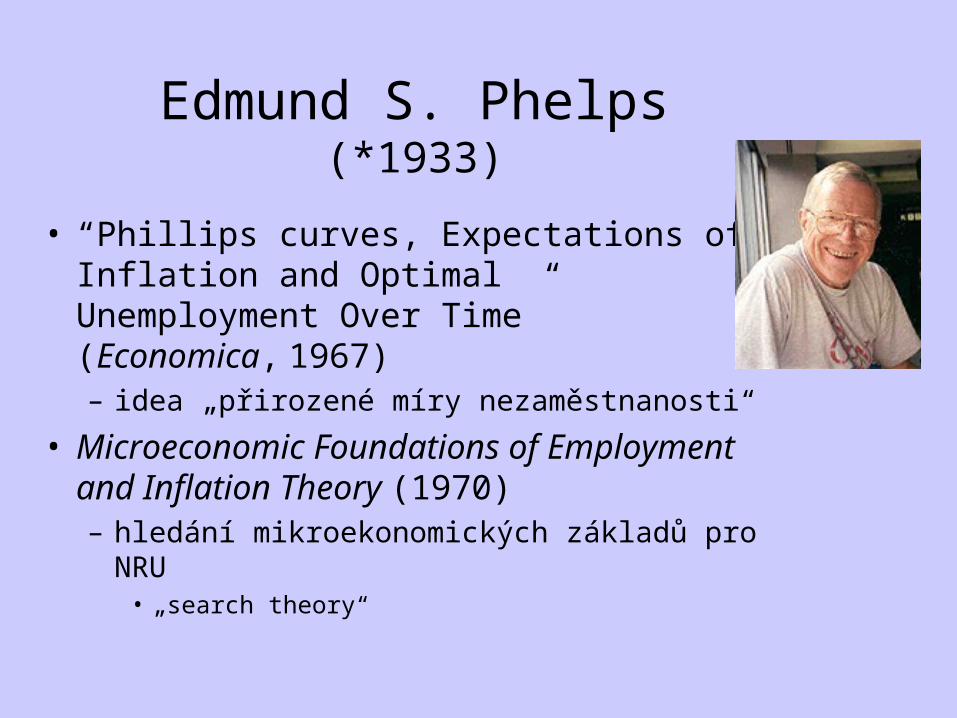

Edmund S. Phelps(*1933)

• “Phillips curves, Expectations of Inflation and Optimal Unemployment Over Time” (Economica, 1967)– idea „přirozené míry nezaměstnanosti“

• Microeconomic Foundations of Employment and Inflation Theory (1970)– hledání mikroekonomických základů pro NRU

• „search theory“

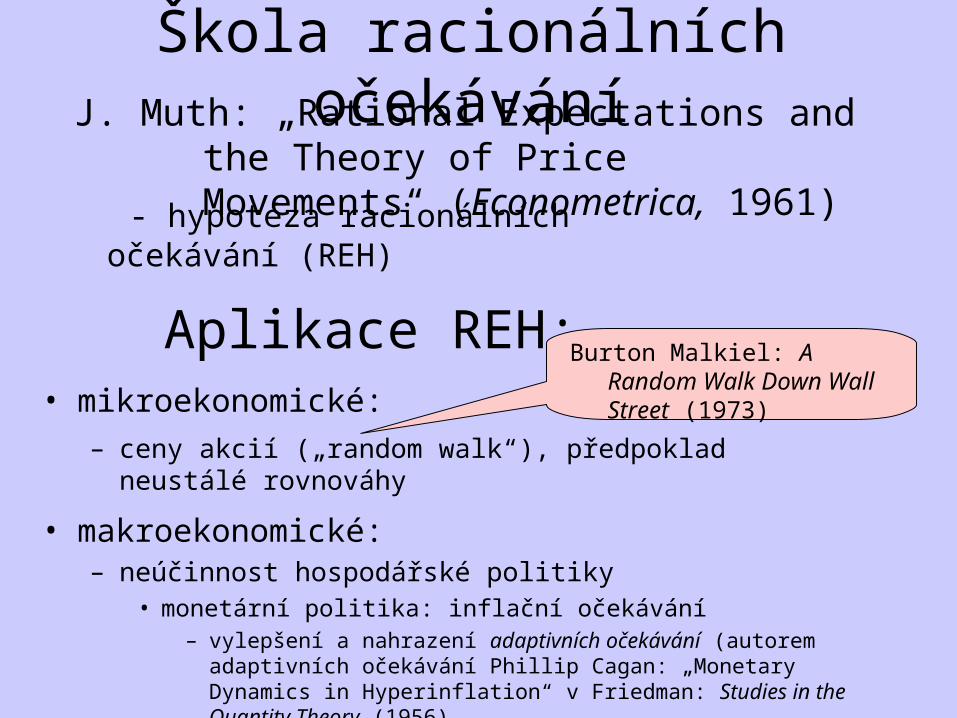

Aplikace REH:• mikroekonomické:

– ceny akcií („random walk“), předpoklad neustálé rovnováhy

• makroekonomické:– neúčinnost hospodářské politiky

• monetární politika: inflační očekávání– vylepšení a nahrazení adaptivních očekávání (autorem adaptivních

očekávání Phillip Cagan: „Monetary Dynamics in Hyperinflation“ v Friedman: Studies in the Quantity Theory (1956)

• fiskální politika: ricardovská ekvivalence

Škola racionálních očekáváníJ. Muth: „Rational Expectations and the Theory of

Price Movements“ (Econometrica, 1961)

- hypotéza racionálních očekávání (REH)

Burton Malkiel: A Random Walk Down Wall Street (1973)

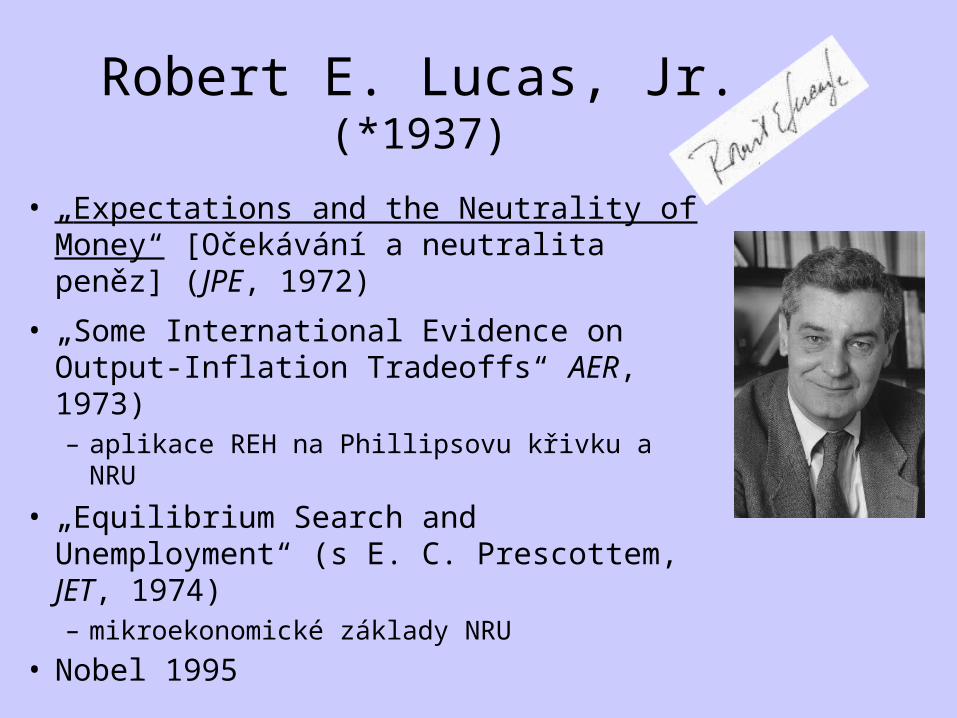

Robert E. Lucas, Jr.(*1937)

• „Expectations and the Neutrality of Money“ [Očekávání a neutralita peněz] (JPE, 1972)

• „Some International Evidence on Output-Inflation Tradeoffs“ AER, 1973)– aplikace REH na Phillipsovu křivku a NRU

• „Equilibrium Search and Unemployment“ (s E. C. Prescottem, JET, 1974)– mikroekonomické základy NRU

• Nobel 1995

• „’Rational‘ Expectations, the Optimal Monetary Instrument and the Optimal Money Supply Rule“ (JPE, 1975)

• „Rational Expectations and the Theory of Economic Policy“ (JME, 1976)– rozvíjení aplikace REH na

Phillipsovu křivku

Thomas J. Sargent(*1943)

Neil Wallace(*1939)

a

Robert J. Barro(*1944)

• “A General Disequilibrium Model of Income and Employment” (s H. I. Grossmanem, AER, 1971).– součást nerovnovážného keynesovství

• “Are Government Bonds Net Wealth?” (JPE, 1974)– Ricardiánská ekvivalence

• „Rational Expectations and the Role of Monetary Policy“ (JME, 1976)– neúčinnost monetární politiky

• „Recent Developments in Monetary Theory“ (s Robertem M. Barrem, JME, 1976)

• charakteristika „syntézy“:

– vertikální Phillipsova křivka v LR

– krátkodobé odchylky od přirozené míry nezaměstnanosti v důsledku nepružností a nedokonalých informací

– omezené možnosti pro zásahy státu

Stanley Fischer(*1943)

• snaha vysvětlit „keynesovské jevy“ pomocí klasické ekonomie

Co zbylo z JMK:„Neokeynesovsko-friedman-phelps-lucasovská

syntéza“

• „Rules Rather than Discretion: the inconsistency of optimal plans“ (JPE, 1977)

• „Dynamic Optimal Taxation, Rational Expectations and Optimal Control“ (JPE, 1980)– časování hospodářské politiky

• „Time to Build and Aggregate Fluctuations“ (Econometrica, 1982)– teorie reálného hospodářského cyklu

Finn E. Kydland(*1943)

Edward C. Prescott(*1939)

a

• od 80. let

• reakce na „misperception“ teorie

• korelace odchylek od trendových hodnot (Lucas)– mýty: procykličnost cen, proticykličnost

mezd, vliv monetárních veličin

• žádné strnulosti, vše stále v rovnováze

• cykly důsledkem změn technologie, preferencí

Teorie reálných hospodářských cyklů(„RBC“)

Ekonomie strany nabídky

• návrat k uvědomění si skutečnosti, že v hospodářství se musí rovněž něco vyrábět, aby to mohlo být poptáváno

• překážky na straně nabídky:– zdanění příjmu

• substituce příjmu z produktivní činnosti volným časem

• vyhýbání se daním (daňová optimalizace, barter) Lafferova křivka

– ostatní regulace produktivních činností

vyústění v konzervativnější politiku (reaganomika, thatcherismus) a deregulační aktivity 80. let (privatizace, deregulace jednotlivých odvětví)

Arthur B. Laffer (*1941)• The Economics of the Tax Revolt (s J. P.

Seymourem, 1979)– idea „Lafferovy křivky“ (J. Wanniski)

• Foundations of Supply-Side Economics [Základy ekonomie strany nabídky] (s V. A. Cantoem a D. H. Joinesem, 1983)

• vedle Laffera et al. měla ekonomie strany nabídky podporu i u seriózních ekonomů:– R. Mundell (učitel Laffera), chicagovci apod.

Jude Wanniski (*1941)• novinář• The Way the World Works (1978)

– propagace „Lafferovy křivky“ (* 4. 12. 1974)