Embed Size (px)

Citation preview

ÍNDICE

INDICE.................................................................................................................1

CAPÍTULO I.........................................................................................................1

INTRODUCCIÓN.................................................................................................1

1.1 INTRODUCCIÓN...........................................................................................1

1.2. ANTECEDENTES.........................................................................................3

1.3 DELIMITACIONES........................................................................................5

1.3.1. LÍMITE GEOGRÁFICO..............................................................................5

1.3.2. LÍMITE TEMPORAL...................................................................................6

1.3.3. LÍMITE SUSTANTIVO................................................................................6

1.4 PLANTEAMIENTO, SISTEMATIZACIÓN Y FORMULACIÓN DEL

PROBLEMA.........................................................................................................6

1.4.1. PLANTEAMIENTO DEL PROBLEMA........................................................6

1.4.2. SISTEMATIZACIÓN DEL PROBLEMA Y ABORDAJE DE LA SOLUCIÓN

.............................................................................................................................6

1.4.2.1. ESQUEMA DEL PROBLEMA.................................................................6

1.4.2.2. CAUSAS.................................................................................................6

1.4.2.3. EFECTO..................................................................................................7

1.4.2.4. SOLUCIÓN.............................................................................................7

1.4.2.5. ACCIONES.............................................................................................7

1.4.2.6. FIN..........................................................................................................7

1.4.2.7. FORMULACIÓN DEL PROBLEMA.........................................................9

1.5. JUSTIFICACIÓN DEL PROYECTO..............................................................9

1.5.1. JUSTIFICACIÓN CIENTÍFICA...................................................................9

1.5.2. JUSTIFICACIÓN SOCIAL..........................................................................9

1.5.3. JUSTIFICACIÓN ECONÓMICA.................................................................9

1.5.4. JUSTIFICACIÓN PERSONAL..................................................................10

1.6. OBJETIVOS................................................................................................10

1.6.1. OBJETIVO GENERAL.............................................................................10

1. 6.2. OBJETIVOS ESPECÍFICOS...................................................................10

1.7. METODOLOGÍA.........................................................................................11

1.7.1 TIPO DE ESTUDIO...................................................................................11

1.8 TIPOS DE INVESTIGACIÓN.......................................................................11

1.8.1. INVESTIGACIÓN CIENTÍFICA................................................................12

1.8.2. TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE DATOS

...........................................................................................................................12

1.8.2.1. FUENTES DE INFORMACIÓN E INSTRUMENTO..............................12

1.8.3. MÉTODOS Y/O TÉCNICAS Y HERRAMIENTAS....................................13

1.8.3.1. MÉTODO DEDUCTIVO........................................................................13

1.9. ESTRUCTURA O ALCANCE DEL PROYECTO........................................13

CAPÍTULO Nº 2.................................................................................................14

MARCO TEÓRICO............................................................................................14

2.1 PROYECTO.................................................................................................14

2.1. ETAPAS DEL PROYECTO.........................................................................15

2.1.1 PRE INVERSIÓN.....................................................................................15

2.1.2. INVERSIÓN.............................................................................................15

2.2. NIVELES DE ESTUDIO..............................................................................15

2.2.1 PERFIL DEL PROYECTO......................................................................16

2.2.2. ESTUDIO DE PREFACTIBILIDAD..........................................................16

2.2.3. ESTUDIO DE FACTIBILIDAD.................................................................17

2.3. ESTUDIO DE MERCADO...........................................................................17

2.3.1. IMPORTANCIA DEL ESTUDIO DEL MERCADO...................................18

2.3.2. OFERTA..................................................................................................18

2.3.3. DEMANDA...............................................................................................19

2.3.4. MUESTREO MULTIETÁPICO.................................................................19

2.3.5. DIRECCIONAMIENTO ESTRATÉGICO..................................................20

2.3.6. MISIÓN...................................................................................................20

2.3.7. VISIÓN.....................................................................................................20

2.3.8. VALORES O PRINCIPIOS......................................................................21

2.3.9. ESTRATEGIA.........................................................................................21

2.4. MEZCLA COMERCIAL...............................................................................21

2.4.1. PRODUCTO............................................................................................22

2.4.2 PRECIO...................................................................................................22

2.4.3. DISTRIBUCIÓN......................................................................................22

2.4.4. PROMOCIÓN..........................................................................................22

2.5. LOCALIZACIÓN..........................................................................................23

2.5.1. MACROLOCALIZACIÓN........................................................................23

2.5.2. MICROLOCALIZACIÓN..........................................................................24

2.6. TAMAÑO.....................................................................................................24

2.6.1. DETERMINANTES DEL TAMAÑO.........................................................24

2.7. INGENIERÍA DEL PROYECTO..................................................................25

2.8. INVERSIÓN................................................................................................26

2.8.1. INVERSIÓN FIJA....................................................................................26

2.8.2. INVERSIÓN DIFERIDA...........................................................................26

2.8.3. INVERSIÓN EN CAPITAL DE TRABAJO................................................27

2.9. PRESUPUESTO.........................................................................................27

2.9.1. INGRESOS.............................................................................................27

2.9.2. COSTOS..................................................................................................28

2.9.3. COSTOS FIJOS.......................................................................................28

2.9.4. COSTOS VARIABLES.............................................................................28

2.9.5. DEPRECIACIÓN......................................................................................28

2.9.6. AMORTIZACIÓN......................................................................................28

2.9.7. COSTOS FINANCIEROS........................................................................29

2.9.8. PUNTO DE EQUILIBRIO.........................................................................29

2.10. FINANCIAMIENTO...................................................................................29

2.10.1.ESTRUCTURA DE CAPITAL..................................................................30

2.10.2. APALANCAMIENTO FINANCIERO.......................................................30

2.10.3.CUADRO DE FUENTES Y USOS..........................................................31

2.11. EVALUACIÓN FINANCIERA...................................................................31

2.11.1. COSTO DE CAPITAL............................................................................31

2.11.2. VALOR ACTUAL NETO........................................................................32

2.11.3. TASA INTERNA DE RETORNO............................................................32

2.11.4.BENEFICIO / COSTO.............................................................................33

2.11.5 PERIODO DE RECUPERACIÓN DE CAPITAL......................................33

2.11.6. ANÁLISIS DE RIESGO..........................................................................34

2.11.7.ANÁLISIS DE SENSIBILIDAD................................................................34

2.12. ORGANIZACIÓN......................................................................................35

2.13. DEPARTAMENTALIZACIÓN....................................................................35

2.14. ORGANIGRAMAS....................................................................................35

2.15. MANUAL DE FUNCIONES.......................................................................36

2.16. MARCO LEGAL DE LA EMPRESA..........................................................36

2.17. CONCEPTOS RELACIONADOS AL PROYECTO DEL SERVICIO.........36

2.17.1. SERVICIOS TURÍSTICOS.....................................................................37

2.17.2. ACTIVIDADES TURÍSTICAS.................................................................37

2.17.3. PRODUCTOS TURÍSTICOS..................................................................37

2.17.4. TURISMO INTERNO.............................................................................37

2.17.5. ATRACTIVOS TURÍSTICOS..................................................................37

CAPÍTULO III.....................................................................................................39

DIAGNÓSTICO DEL ENTORNO.......................................................................39

3.1 ANÁLISIS MACRO ENTORNO ANÁLISIS PEST SECTOR TURÍSTICO....39

3.1.1 ASPECTOS POLÍTICOS..........................................................................40

3.1.2 ASPECTOS SOCIALES............................................................................41

3.1.3 ASPECTOS ECONÓMICOS.....................................................................42

3.1.4. ANÁLISIS DE LAS FUERZAS COMPETITIVAS DEL MERCADO...........43

3.1.4.6ANÁLISIS DEL MEDIO EXTERNO.........................................................45

3.2 EMPRESAS COMPETIDORAS...................................................................45

3.3. DETERMINACIÓN DE OBJETIVOS DE ESTUDIO DE MERCADO...........45

3.3.1 OBJETIVO GENERAL.............................................................................46

3.3.2. OBJETIVOS ESPECÍFICOS....................................................................46

3.4. DETERMINACIÓN DEL UNIVERSO Y MUESTRA DE ESTUDIO..............47

3.4.1. UNIVERSO DE ESTUDIO.......................................................................47

3.4.2. DETERMINACIÓN DE LA MUESTRA....................................................47

3.4.1.1. MUESTRA FAMILIAS DE LA CIUDAD DE SANTA CRUZ DE LA

SIERRA PERTENECIENTE A LA CLASE SOCIAL MEDIA - MEDIA................48

3.5.-CONCLUSIÓN............................................................................................59

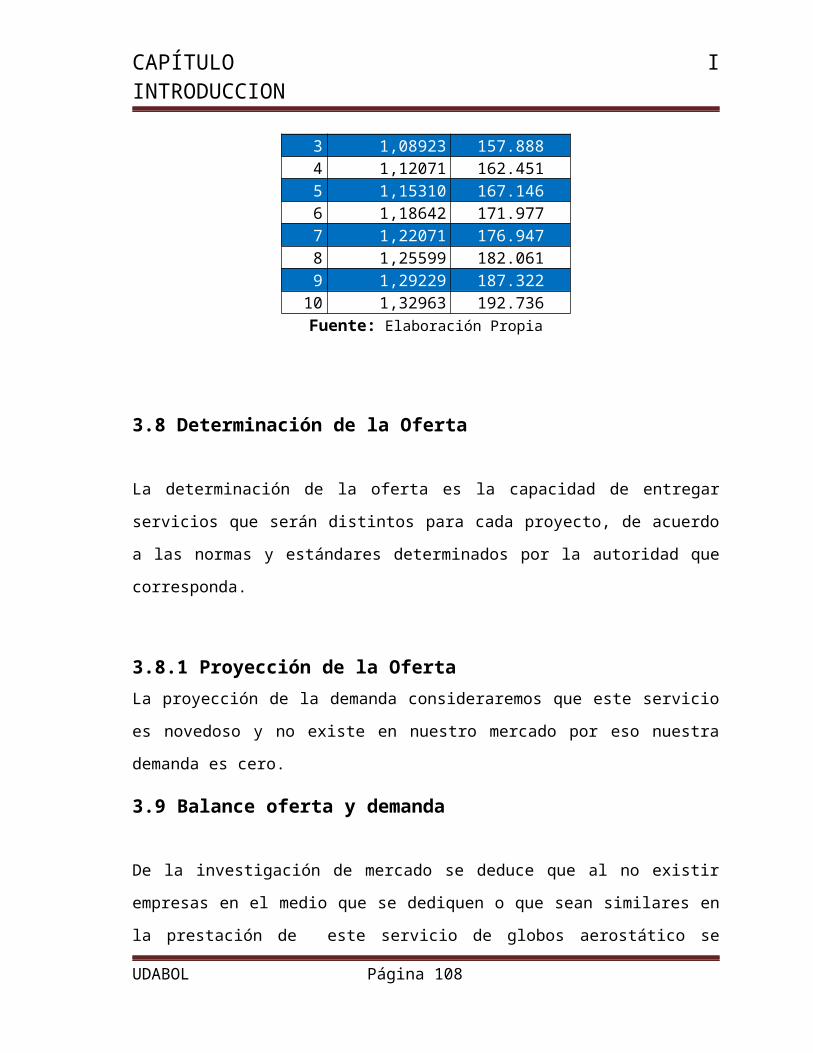

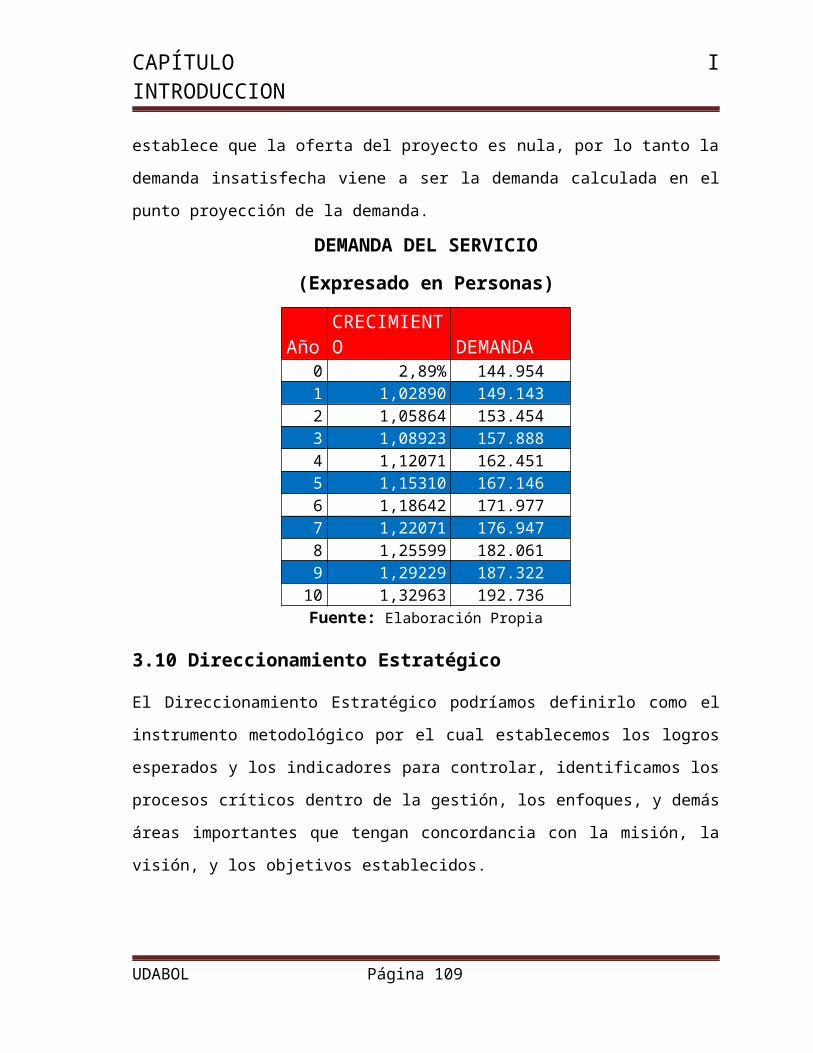

3.6. DETERMINACIÓN DE LA DEMANDA........................................................60

3.7.-PROYECCIÓN DE LA DEMANDA..............................................................60

3.8 DETERMINACIÓN DE LA OFERTA............................................................63

3.8.1 PROYECCIÓN DE LA OFERTA...............................................................63

3.9 BALANCE OFERTA Y DEMANDA...............................................................64

3.10 DIRECCIONAMIENTO ESTRATÉGICO....................................................64

3.10.1 MISIÓN...................................................................................................64

3.10.2 VISIÓN....................................................................................................65

3.11. BASE DE SEGMENTACIÓN DEL MERCADO.........................................65

3.11.1 BASE DE SEGMENTACIÓN GEOGRÁFICO.........................................65

3.11.2 BASE DE SEGMENTACIÓN DEMOGRÁFICO......................................66

3.11.3 BASE DE SEGMENTACIÓN PSICOGRÁFICAS....................................66

3.11.4 BASE DE SEGMENTACIÓN CONDUCTUAL.........................................66

3.12 MEZCLA COMERCIAL.............................................................................67

3.12.1 SERVICIO...............................................................................................67

3.12.2 VUELOS ANCLADOS.............................................................................67

3.12.3 PRECIO..................................................................................................68

3.12.4 DISTRIBUCIÓN......................................................................................69

3.12.5 NIVEL CANAL.........................................................................................70

3.12.6 PUBLICIDAD...........................................................................................70

CAPÍTULO Nº IV................................................................................................72

LOCALIZACIÓN Y TAMAÑO.............................................................................72

4.1. LOCALIZACIÓN..........................................................................................72

4.1.1. DESCRIPCIÓN GENERAL DEL LUGAR DE UBICACIÓN......................72

4.1.2. GEOGRAFÍA............................................................................................73

4.1.3. OROGRAFÍA............................................................................................74

4.1.4. CLIMA......................................................................................................74

4.1.5. MICRO LOCALIZACIÓN..........................................................................74

4.1.5.1. DETERMINACIÓN DE LA MICRO LOCALIZACIÓN.............................76

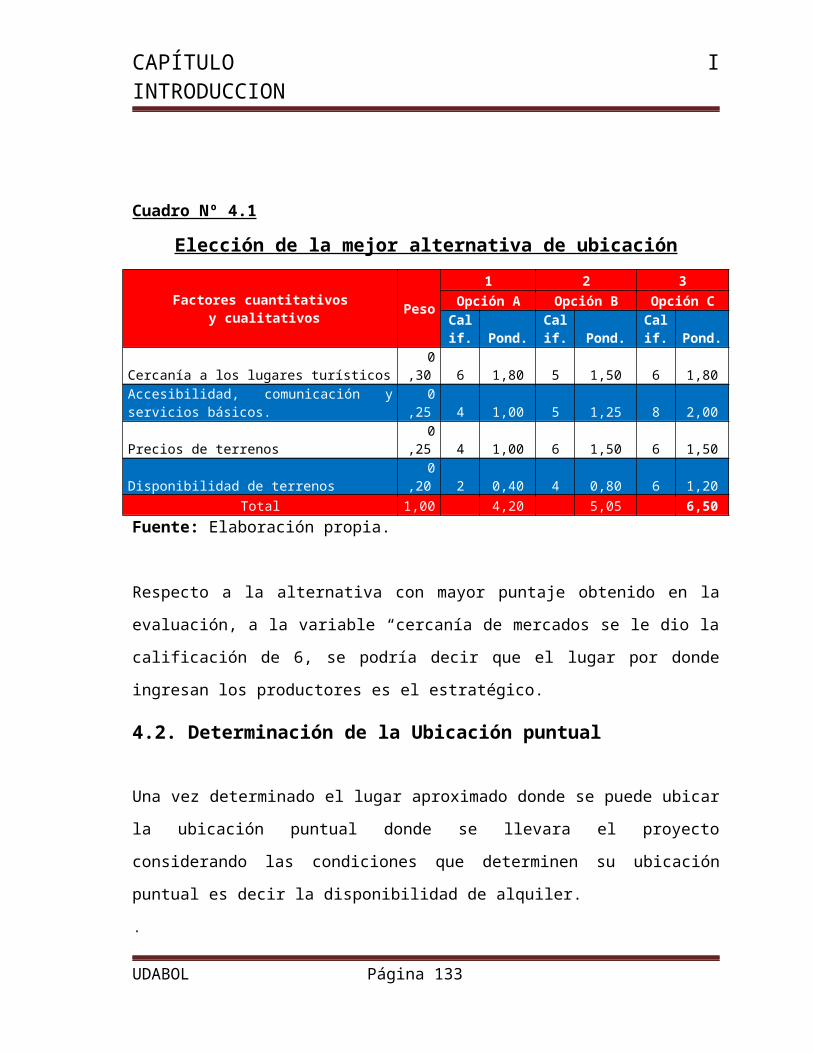

4.2. DETERMINACIÓN DE LA UBICACIÓN PUNTUAL....................................77

4.3. TAMAÑO.....................................................................................................79

4.3.1. FACTORES DETERMINANTES..............................................................80

4.3.1.1. MERCADO............................................................................................80

CAPÍTULO V......................................................................................................81

INGENIERIA DEL PROYECTO.........................................................................81

5.1. PROCESO DE PRESTACIÓN DEL SERVICIO.........................................81

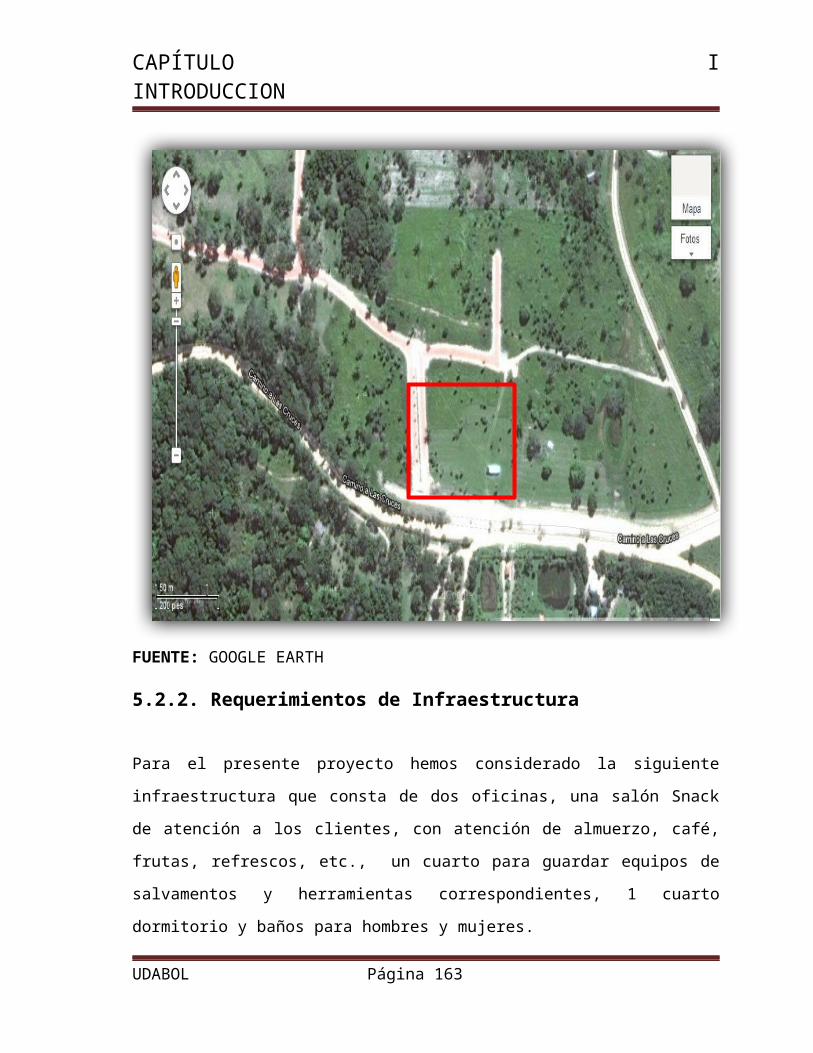

5.2.1 UBICACIÓN FÍSICA DEL LUGAR DE LOS PASEOS..............................82

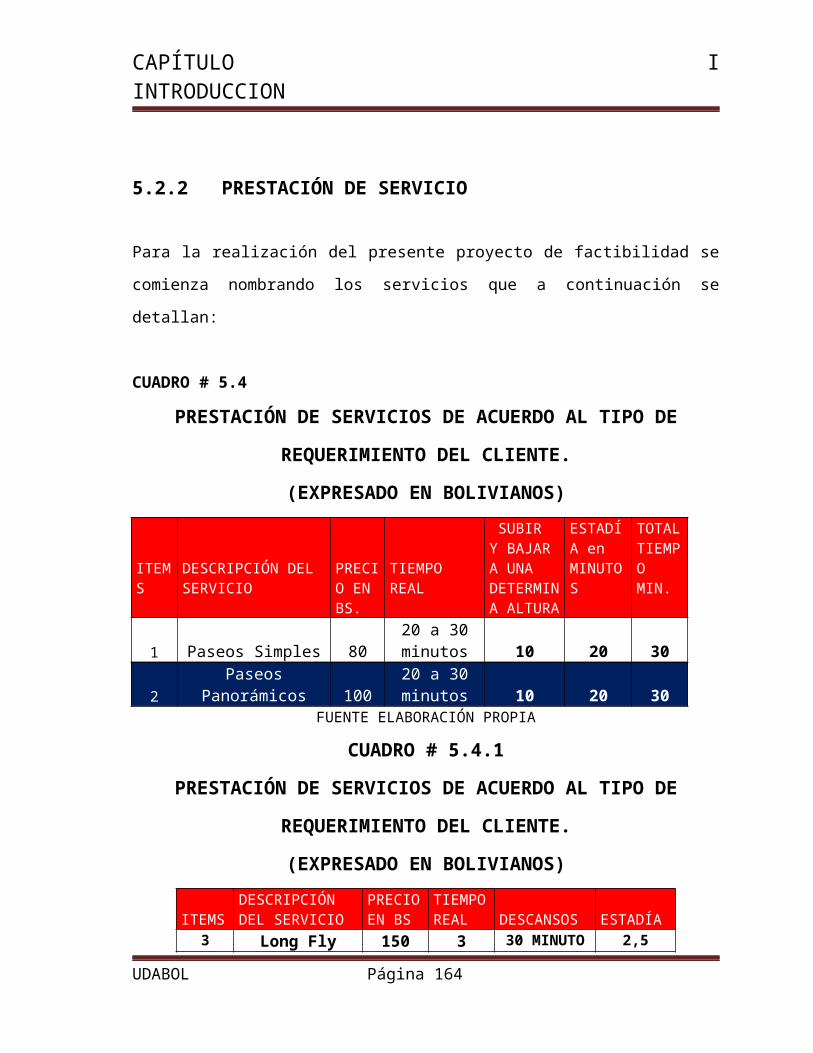

5.2.2 PRESTACIÓN DE SERVICIO.................................................................84

5.2.3 REQUERIMIENTO DE MANO DE OBRA................................................88

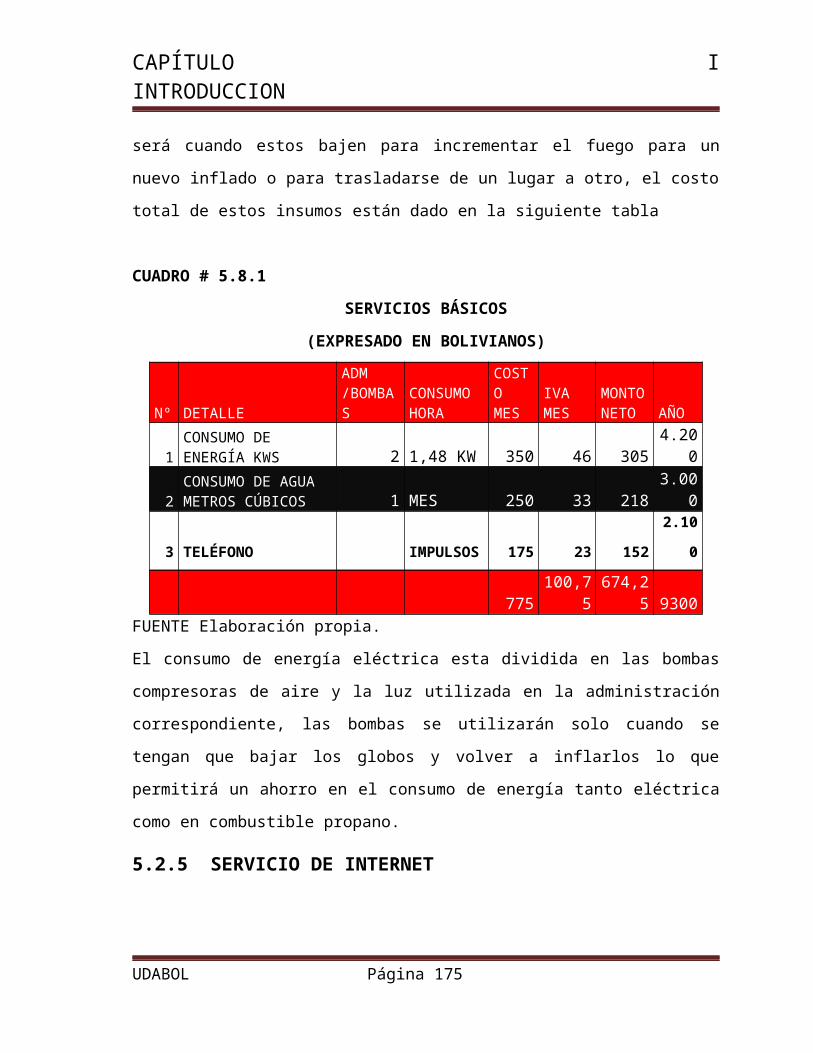

5.2.4. REQUERIMIENTOS DE SERVICIOS BÁSICOS....................................89

5.2.5 REQUERIMIENTOS DE TELÉFONO FIJO.............................................90

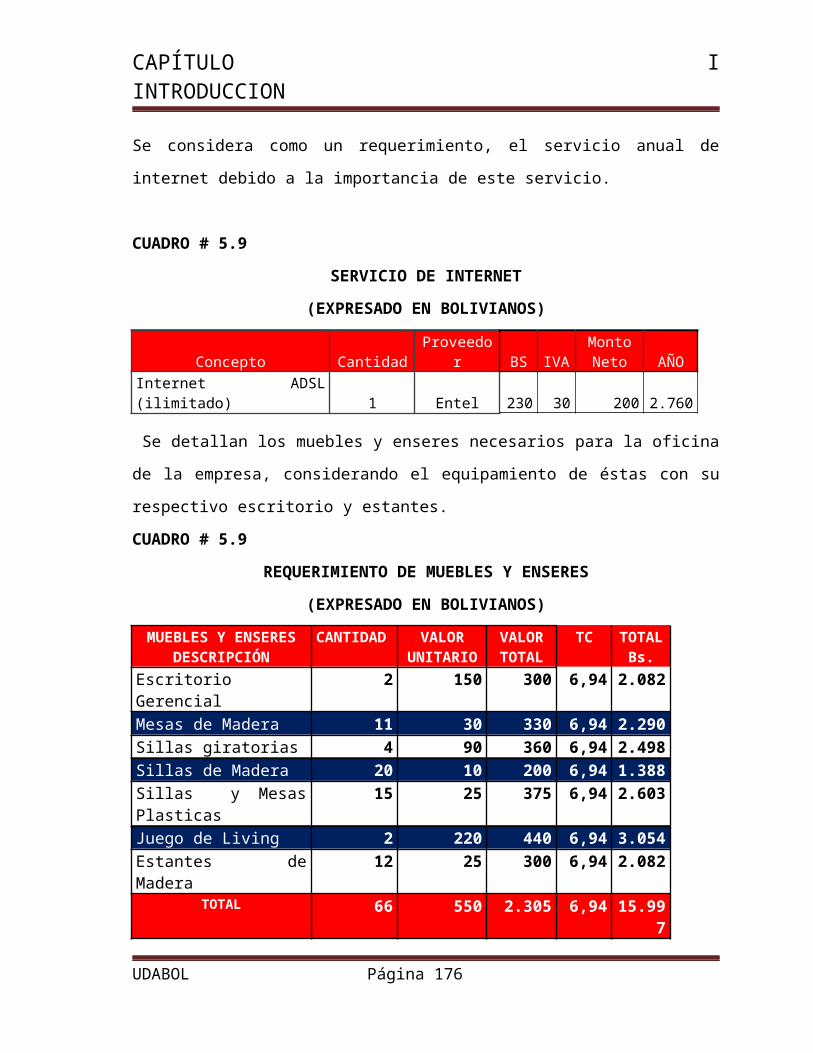

5.2.6 SERVICIO DE INTERNET.......................................................................91

5.2.7 REQUERIMIENTOS DE MUEBLES Y ENSERES...................................91

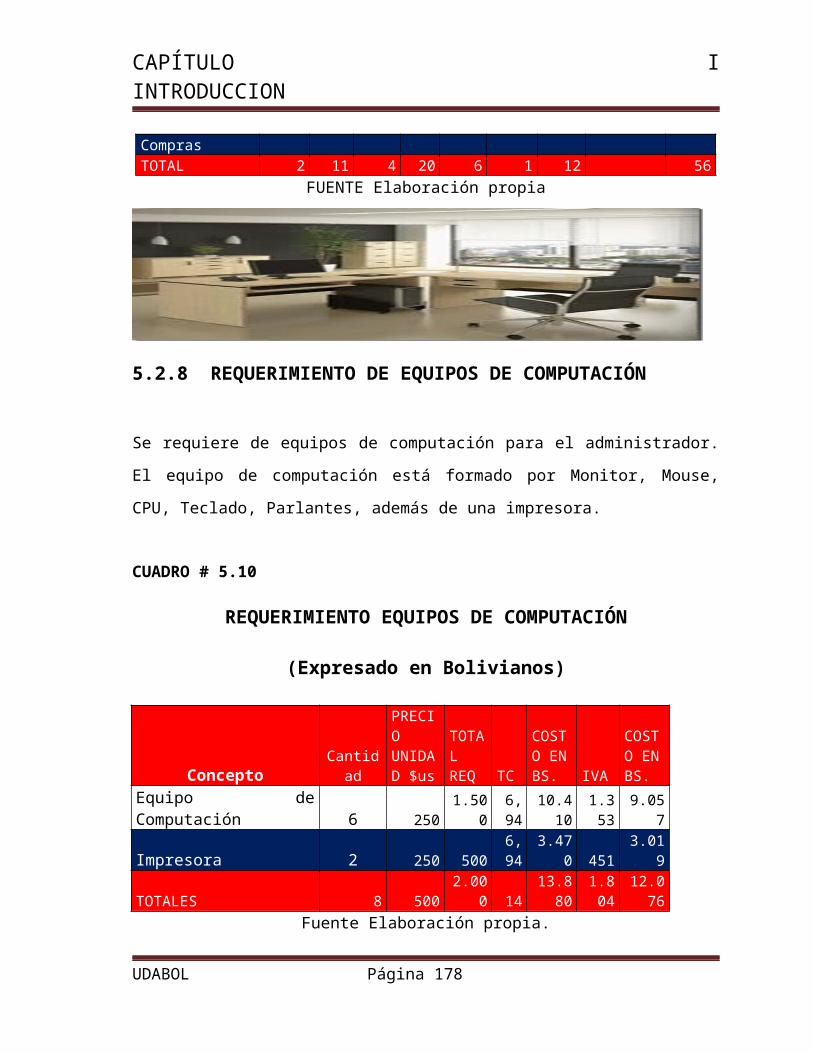

5.2.8 REQUERIMIENTO DE EQUIPOS DE COMPUTACIÓN..........................92

5.2.9 REQUERIMIENTO DE MATERIAL DE ESCRITORIO.............................92

5.2.10 HERRAMIENTAS....................................................................................94

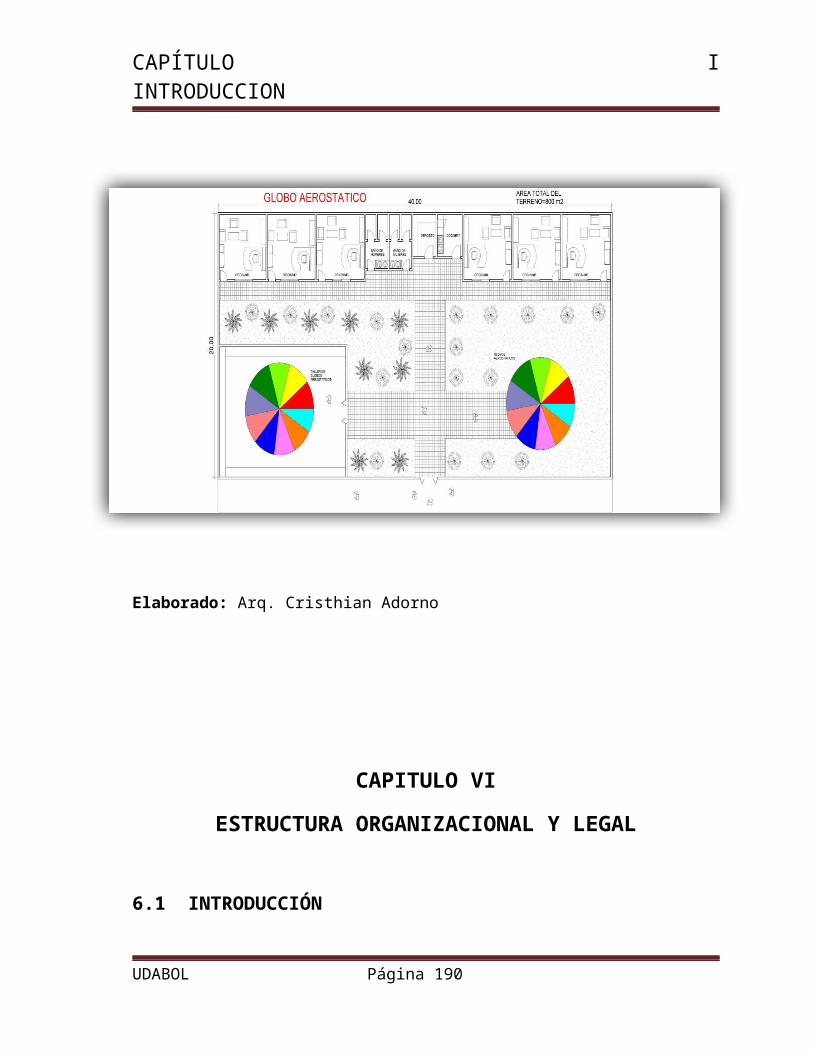

5.3 LAY OUT......................................................................................................95

CAPITULO VI.....................................................................................................97

ESTRUCTURA ORGANIZACIONAL Y LEGAL..................................................97

6.1 INTRODUCCIÓN........................................................................................97

6.2 CLASIFICACIÓN DE LA EMPRESA...........................................................97

6.3 TIPOS DE SOCIEDAD................................................................................97

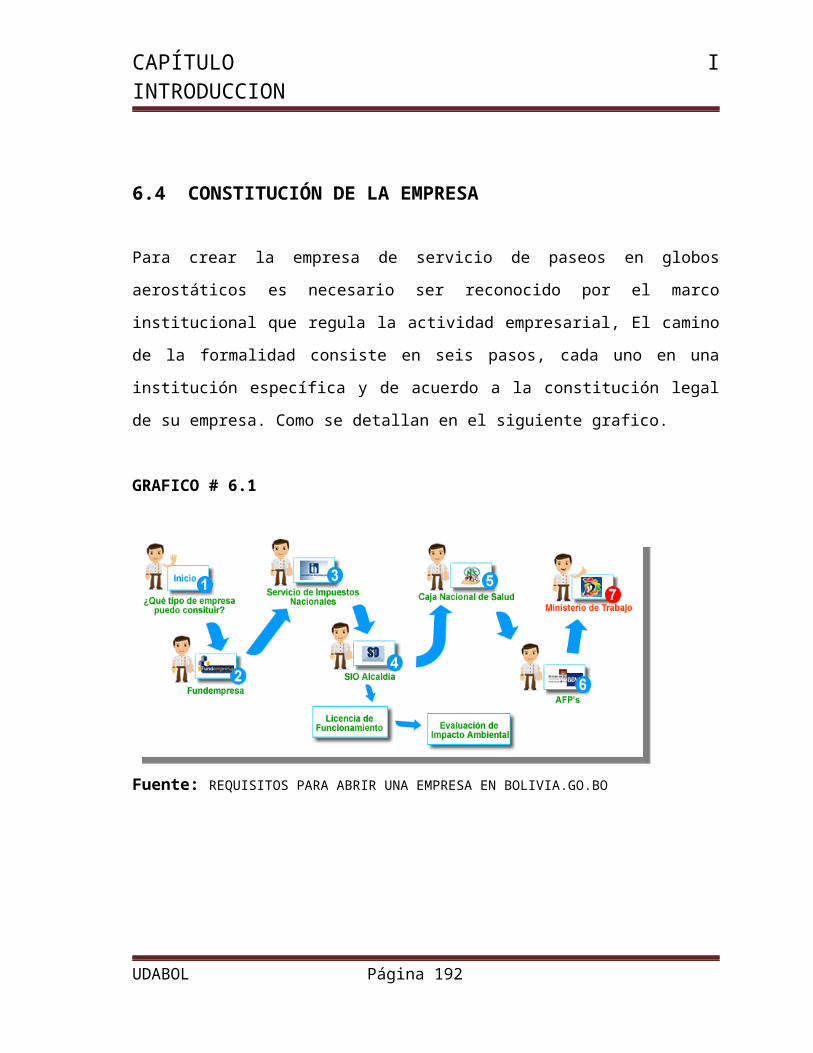

6.4 CONSTITUCIÓN DE LA EMPRESA...........................................................98

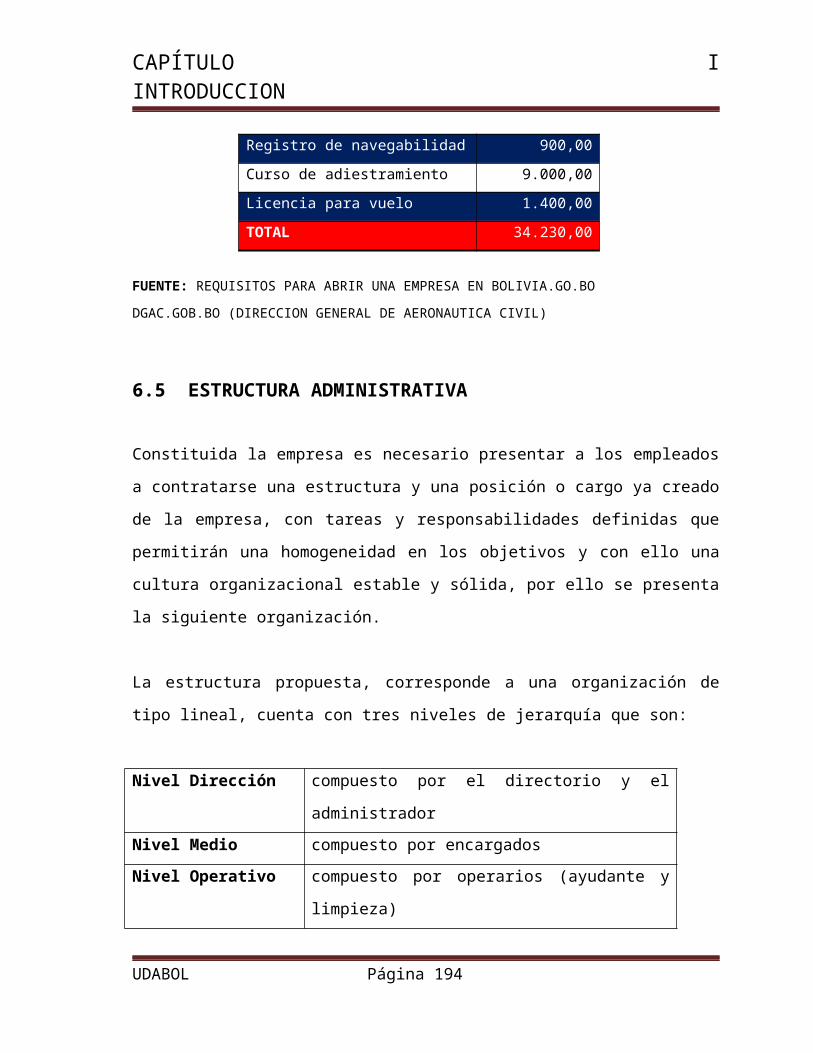

6.5 ESTRUCTURA ADMINISTRATIVA.............................................................99

6.6 SUELDOS Y SALARIOS...........................................................................102

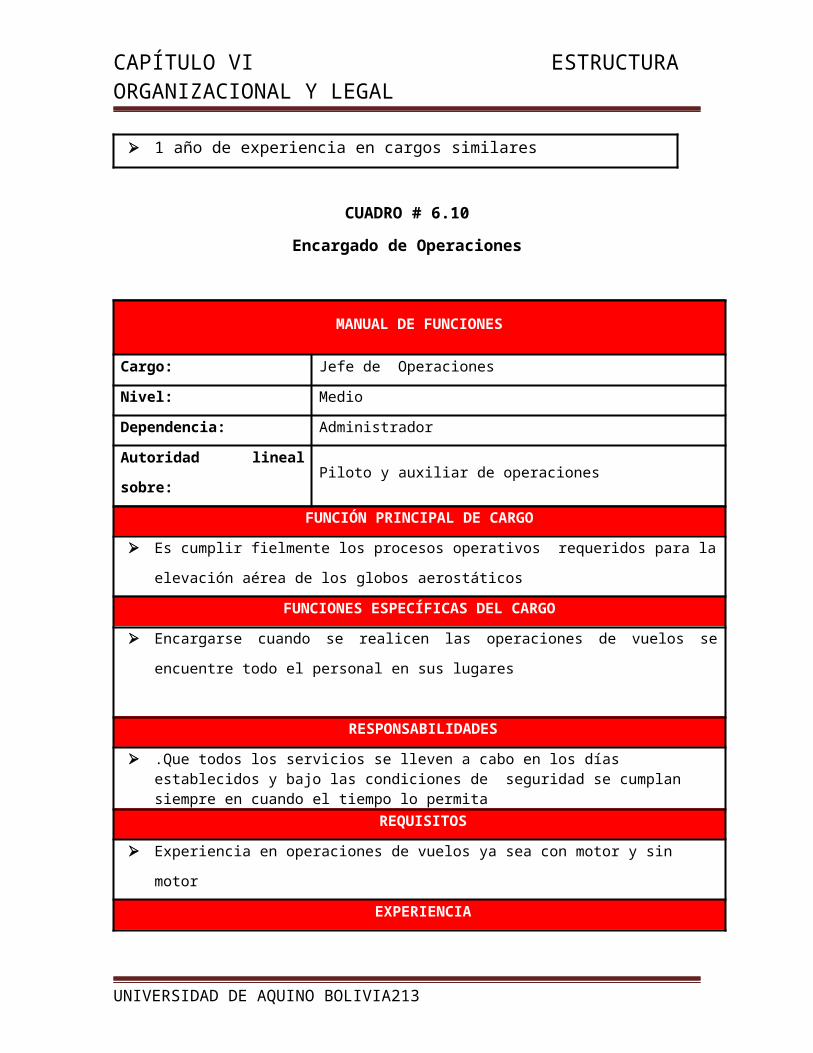

6.7 MANUAL DE FUNCIONES.......................................................................104

7.1. INVERSIÓN.............................................................................................116

7.1.1. INVERSIÓN FIJA...................................................................................116

7.1.2. ACTIVOS DIFERIDOS...........................................................................118

7.1.3. CAPITAL DE OPERACIONES...............................................................120

7.2. INVERSIÓN TOTAL.................................................................................121

7.3. DEPRECIACIÓN......................................................................................121

CAPITULO VIII.................................................................................................123

FINANCIAMIENTO..........................................................................................123

8.1 ESTRUCTURA DEL CAPITAL DE LA EMPRESA.....................................123

8.1.1 APORTE PROPIO..................................................................................123

8.1.2 CRÉDITO................................................................................................123

8.2 IDENTIFICACIÓN DE FUENTES DE FINANCIAMIENTO.........................124

8.2.1 SELECCIÓN DE LA FUENTE SEGÚN VENTAJAS COMPARATIVAS. .125

8.2.2 TABLA DE OBLIGACIONES FINANCIERAS..........................................126

8.2.3 AMORTIZACIÓN DEL CRÉDITO............................................................126

CAPITULO IX...................................................................................................128

PRESUPUESTOS DE INGRESOS Y COSTOS..............................................128

9.1. INGRESOS..............................................................................................128

9.1.1. INGRESOS BRUTOS E INGRESOS NETOS.......................................128

9.2. COSTOS..................................................................................................130

9.2.1. RESUMEN DE COSTOS FIJOS Y VARIABLES....................................131

9.3. ESTADO DE PÉRDIDAS Y GANACIAS...................................................133

CAPITULO X....................................................................................................136

EVALUACIÓN ECONÓMICA Y FINANCIERA.................................................136

10.1. OBJETIVOS............................................................................................136

10.1.1. OBJETIVO GENERAL.........................................................................136

10.1.2. OBJETIVOS ESPECÍFICOS................................................................136

10.2. EVALUACIÓN FINANCIERA.................................................................136

10.2.1. FLUJO DE EFECTIVO........................................................................137

10.2.1.1. FLUJO DE EFECTIVO CON FINANCIAMIENTO.............................137

10.2.1.2. FLUJO DE EFECTIVO SIN FINANCIAMIENTO...............................140

10.3. TASA DE ACTUALIZACIÓN..................................................................140

10.4. INDICADORES DE EVALUACIÓN FINANCIERA.................................142

10.4.3. ÍNDICE DE RENTABILIDAD O RELACIÓN COSTO BENEFICIO.......145

10.4.4. PERIODO DE RECUPERACIÓN DEL CAPITAL.................................147

CAPÍTULO XI...................................................................................................150

CONCLUSIONES Y RECOMENDACIONES...................................................150

11. CONCLUSIONES......................................................................................150

11.1. VIABILIDAD TÉCNICA............................................................................152

11.2. VIABILIDAD ECONÓMICA Y FINANCIERA...........................................152

11.3. VIABILIDAD SOCIAL..............................................................................153

11.4. RECOMENDACIONES...........................................................................153

CAPÍTULO I

INTRODUCCIÓN

1.1 Introducción

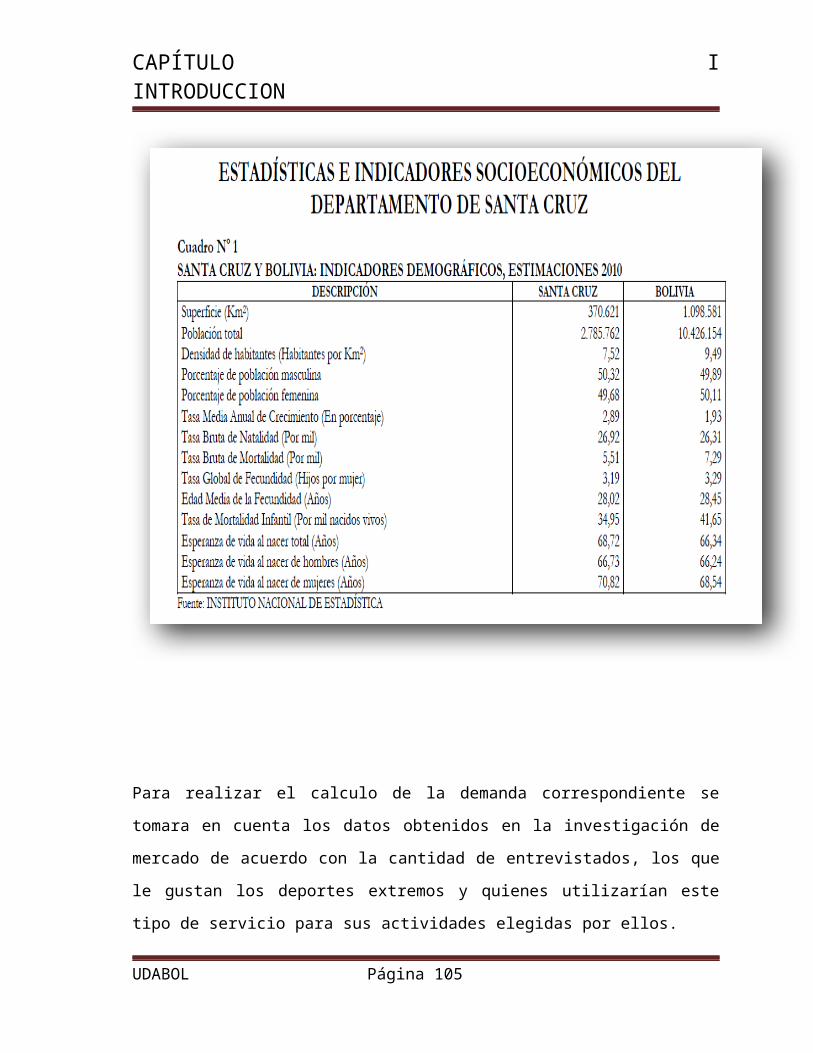

Santa Cruz es uno de los departamentos más grandes de Bolivia, que ofrece a

los amantes de la naturaleza, la aventura y la cultura, un impresionante campo

geográfico de formas y paisajes dentro de los cuales sobresalen montañas,

serranías, valles, llanuras, pantanos, ríos, lagunas, salinas, cañones, dunas,

cuevas y cavernas. Tiene además una flora y fauna de incomparable belleza

que se constituye en uno de los principales atractivos para quienes gustan del

turismo aventura o el ecoturismo. Este departamento es parte de la amazona

sudamericana.

Urbanísticamente, la ciudad se halla delimitada por una red principal de calles,

todas trazadas bajo el tradicional estilo español, con una plaza central situada

en el “casco viejo”, la cual se encuentra rodeada de avenidas circundantes

llamadas anillos, de los que nacen varias avenidas denominadas radiales, que

se dispersan en múltiples direcciones.

La ciudad de Santa Cruz de la Sierra ofrece a sus visitantes diversos espacios

artísticos y/o culturales con diferentes temáticas desde historia natural, pasando

por el arte sacro hasta llegar al arte contemporáneo.

De gran riqueza paisajística y natural, Santa Cruz de la Sierra posee una

importante gama de atractivos turísticos que invitan al descubrimiento a todo

aquel que recorre esta ciudad que encierra naturaleza, historia y modernidad.

Es por tal razón que el presente proyecto busca aprovechar los aspectos

paisajísticos que tiene el Departamento para ofertar un servicio que en el país

es desconocido por falta de iniciativas que brinden a sus habitantes y personas

extranjeras una opción diferente.

El proyecto de factibilidad que ese plantea es la creación de una empresa de

servicios de Vuelos en Globos Aerostáticos para los habitantes y visitantes de la

ciudad de Santa Cruz de la sierra.

El paseo en globo aerostático es una forma de vuelo que ofrece una serie de

diferencias respecto a las otras formas existentes que la hace muy atractiva e

interesante.

Consiste en introducirse dentro de un “habitáculo” (cesta de mimbre de

tamaño variado) que suele estar desprotegido (es decir, el viento te pega en la

cara) y suspendido de una bolsa de aire caliente o gas. Como el aire caliente (o

el gas utilizado) pesa menos que el propio que lo rodea, se eleva haciendo subir

también la cesta que se halla unida a la bolsa que lo contiene.

Puede deducirse, pues que el vuelo en globo es un tipo de vuelo tranquilo, ya

que la masa de aire caliente se mueve en la atmósfera con mucha

suavidad. Además, una vez elevado, el globo se sitúa dentro de las corrientes

de viento que circulan y, por tanto, al formar parte de las mismas, no se percibe

sensación de viento ni ruido constante de ningún tipo de motor que lo impulse o

lo mantenga suspendido. Tan sólo el zumbido de los quemadores (que se

accionan cuando se quiere elevar el globo o impedir que descienda) rompe de

vez en cuando la tranquilidad reinante.

A la vez, cada vuelo en globo es una aventura. Dada la limitación de dirigir el

rumbo del globo, los viajeros pueden establecer con seguridad el lugar de

partida. Se puede predecir en cierto modo el rumbo que vamos a seguir

(estudiando la dirección del viento y el lugar de salida).

El globo ofrece una serie de posibilidades que difícilmente pueden lograrse con

otro tipo de aeronave. Poder volar rozando las copas de los árboles o ascender

hasta 5000mts de altura en un mismo vuelo. Suspenderse prácticamente

parado a una altura deseada para observar desde el aire, paisajes con una vista

que no nos permiten otros servicios de vuelos en el aire, la sensación de volar

como una nube más. Todas estas posibilidades han hecho del vuelo en globo

Aerostáticosea una excelente forma de ocupación del tiempo enocio y para

pasar momentos inolvidables en familia; pero también, desde el punto de vista

comercial y publicitario, las posibilidades que ofrece merecen un claro

reconocimiento.

1.2. Antecedentes

El globo aerostático fue inventado en el año 1782 por dos hermanos llamados

Joseph y Jacques Montgolfier. En un primer momento su invento se llamó

"Mongolfiera" debido a los apellidos de sus inventores. Este primer globo estaba

construido en papel, tenía unos 12 metros de diámetro y pesaba unos 250 kg.

Su diseño era espectacular, rocambolesco y muy diferente de las modernas

aeronaves de la actualidad.

Los hermanos Montgolfier lo situaban justo encima de una pequeña estructura

de fuego que al llenarlo de aire caliente lo hacía ascender verticalmente, este

hecho es lo que conocemos hoy en día como el principio de Arquímedes.

Era el 4 de junio del año 1783 en Annonay, la proeza se convirtió en una noticia

que recorrió toda la prensa francesa con mucho entusiasmo. El vuelo en globo

llegó a ocupar tal protagonismo y popularidad mediática, que muchos

personajes de la época siguieron con avidez cualquier información relacionada

con este curioso invento.

Los competidores no tardaron en llegar y tan sólo 2 meses más tarde, otro

francés llamado Alexandra Cesar Charles, construyó otro globo aerostático pero

esta vez lleno de gas; el hidrogeno.

Este gas podía escaparse muy fácilmente a través del forro de papel debido a

su alto nivel de volatilidad, por esa razón se recubrió con una tela fina recubierta

de goma. El invento funcionó y logró volar durante 24 kilómetros por un espacio

de tiempo de 45 minutos. La población rural donde aterrizó destruyó el globo

aterrorizados y asociándolo a una maquiavélica obra del demonio.

Un mes más tarde los hermanos Montgolfier lo volverían a intentar en Versalles

y ante el Rey Luis XVI. Esta vez el globo fue cargado con una cesta donde iban

una oveja, un gallo y un pato que no sufrieron ningún daño. Esta imagen se

convirtió en uno de los iconos y símbolos del vuelo en globo en todo el mundo.

El 21 de noviembre del año 1783, Jean Francois y Laurente d’Aramdes

pilotaron un globo aerostático de los hermanos Montgolfier convirtiéndose en

los primeros humanos en volar en este medio. Esta versión del globo tenía un

pequeño horno de leña que mantenía el aire caliente en el interior de la

estructura. El vuelo recorrió Paris con gran éxito y expectación.

En el año 1784 se lograron ciertas mejorías, por ejemplo se consiguió llegar a

una altitud de 3000 metros y a realizar un vuelo de 2 horas. Ese mismo año

Joseph Montgolfier realizaría un vuelo desde Lyon llevando 7 personas a bordo

Un globo aerostático es una aeronave aerostática no propulsada que se sirve

del principio de los fluidos de Arquímedes para volar, entendiendo el aire como

un fluido.

Siempre están compuestos por una bolsa que encierra una masa de gas más

ligero que el aire y de ahí que se conozcan popularmente como globo.

En la parte inferior de esta bolsa puede ir una estructura sólida denominada

barquilla o se le puede "atar" cualquier tipo de cuerpo, como por ejemplo un

sensor.

Como no tienen ningún tipo de propulsor, los globos aerostáticos se "dejan

llevar" por las corrientes de aire, aunque sí hay algunos tipos que pueden

controlar su elevación.

Según el tipo de bolsa los globos pueden clasificarse en:

Abiertos o cerrados.

Rígidos o elásticos.

En Bolivia el año 1999 fue creada la primera empresa que brindaba paseos en

Globos aerostático llamadaAIR GLOBEL BOL. Los creadores de este nuevo

emprendimiento en nuestro país fueron José Luis Castro, José Antonio Coca,

sentados frente a un computador y Ernesto Moscoso parado cerca la ventana,

entremezclaban ideas, diseños y proyectos de vuelo en globos aerostáticos, al

cabo de unos segundos, todos ellos se encontraban discutiendo sobre

nombres, siglas, combinaciones de letras y cosas así. Hasta que en un instante,

las palabras AIR GLOBEL BOL surgieron y por unanimidad se definió como el

nombre oficial de la empresa de globos aerostáticos boliviana.

AIR GLOBEL BOL actualmente está ubicada en la ciudad de La Paz brindado

sus servicios de paseos en globos en el Salar de Uyuni, Tiwanacu, Mallasa, Los

Yungas o cualquier lugar que el grupo elija siempre y cuando sea factible.

1.3 Delimitaciones

1.3.1. Límite Geográfico.

El estudio de factibilidad será realizado en la ciudad de Santa Cruz de la Sierra

específicamente.

1.3.2. Límite Temporal.

El presente proyecto tomará en cuenta los periodos de Agosto del 2011 hasta

Junio del 2012.

1.3.3. Límite Sustantivo.

Este estudio estará sustentado por teorías correspondientes a estudios de

factibilidad y evaluación de proyectos.

1.4 Planteamiento, sistematización y formulación del problema

1.4.1. Planteamiento del problema

El problema es la falta de inversión para promover el turismo en la ciudad de

Santa Cruz de la Sierra

1.4.2. Sistematización del problema y abordaje de la solución

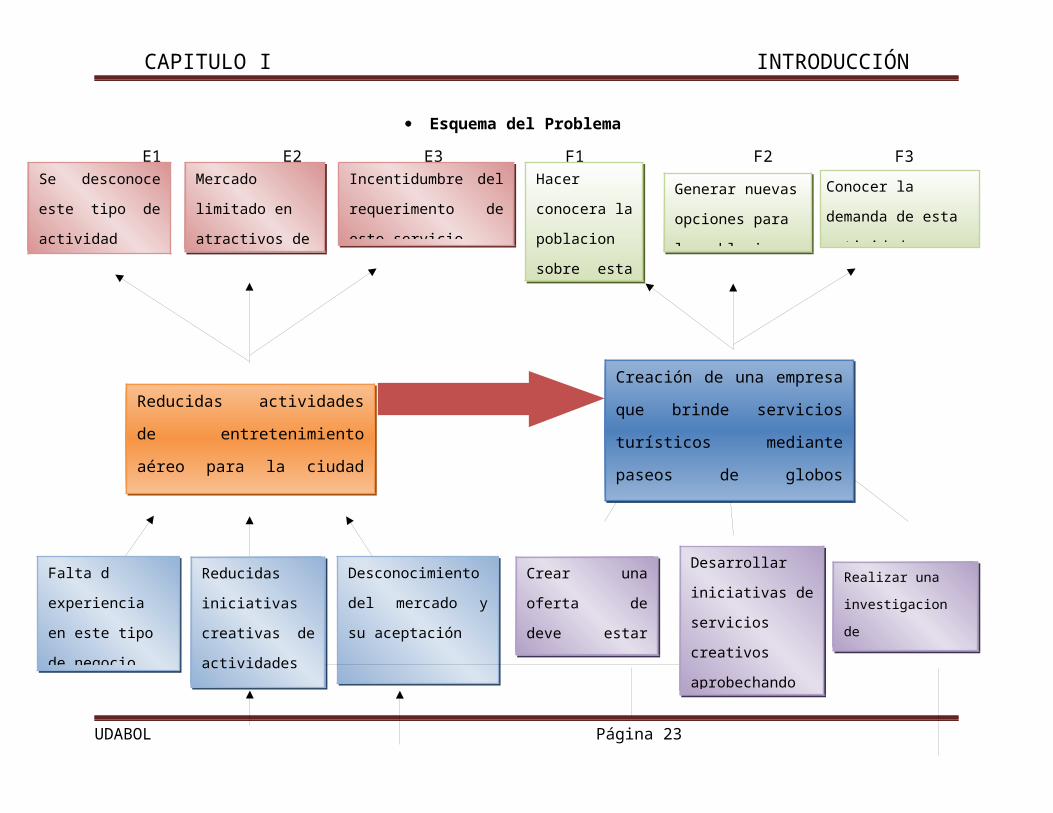

1.4.2.1. Esquema del Problema

Reducidas actividades de entretenimiento aéreo para la ciudad de Santa Cruz

de la Sierra.

1.4.2.2. Causas

Causas

C1Falta de experiencia en este tipo de negoció

C2 . Reducidas iniciativas creativas de actividades atractivas

C3 Desconocimiento del mercado y su aceptación

1.4.2.3. Efecto

E1Se desconoce este tipo de actividad.

E2Mercado Limitado em atrativos de distraccion familiar

E3Incentidumbre del requerimento de este servicios.

1.4.2.4. Solución

La creación de una empresa que brinde servicios turísticos en paseos en globos

aerostáticos en la ciudad de Santa Cruz de la Sierra.

1.4.2.5. Acciones

A1 Crear uma oferta que deve estar fija a este tipo de actividad

A2Desarrollar iniciativas de servicios creativos aprobechando

los atractivos de la ciudad

A3Realizar uma investigacion de mercado

1.4.2.6. Fin.

F1Hacer Conocer a la poblacion sobre esta actividad aérea

F2Generar nuevas opciones para la pobalcion

F3Conocer la demanda de esta actividad

CAPITULO I INTRODUCCIÓN

Esquema del Problema

E1 E2 E3 F1 F2 F3

C2

C1 C2 C3 A1 A2 A3

UDABOL Página 19

Conocer la demanda

de esta actividad

Generar nuevas

opciones para la

poblacion

Hacer

conocera la

poblacion

sobre esta

actividad

Mercado limitado

en atractivos de

distraccion

familiar

Se desconoce

este tipo de

actividad

Realizar una

investigacion de

mercado.

Creación de una empresa que

brinde servicios turísticos

mediante paseos de globos

aerostáticos en la ciudad de

Santa Cruz de la Sierra

Desconocimiento del

mercado y su

aceptación

Incentidumbre del

requerimento de este

servicio

Reducidas actividades de

entretenimiento aéreo para la

ciudad de Santa Cruz de la

Sierra.

Crear una oferta

de deve estar fija

a este tipo de

actividad

Reducidas

iniciativas

creativas de

actividades

atractivas

Desarrollar

iniciativas de

servicios creativos

aprobechando los

atractivos de la

ciudad

Falta d

experiencia en

este tipo de

negocio

CAPÍTULO I INTRODUCCION

1.4.2.7. Formulación del problema

¿Será factible técnica, mercadológica, económica, organizacional, social y

financieramente la creación de una empresa que brinde servicios turísticos en

paseos de globos aerostáticos en la ciudad de Santa Cruz de la Sierra?

1.5. Justificación del proyecto

1.5.1. Justificación Científica.

Se tomará como base del estudio las herramientas teóricas de preparación y

evaluación de proyectos que facilitarán la realización del presente proyecto de

grado.

1.5.2. Justificación Social.

El presente estudio será de beneficio no solo para quien incursione en este

negocio sino también para la región, desde la perspectiva que puede considerarse

en un aporte para incrementar el turismo interno, complementar las actividades de

entretenimiento que actualmente se desarrollan en la región.

1.5.3. Justificación Económica

Económicamente, al proponer la implementación de un nuevo negocio el cual

generara no solo inversión, sino también, fuentes de empleo, y la posibilidad de

tener ingresos extras por servicios adicionales, de valor agregado, además

negocios innovadores generan un valor agregado en cadena, desde la perspectiva

económica.

UDABOL Página 20

CAPÍTULO I INTRODUCCION

1.5.4. Justificación Personal

La inquietud generada por el presente proceso de investigación está reflejada por

la necesidad de fortalecer los servicios turísticos que actualmente se ofertan los

cuales brinden un mayor grado de aceptación para los turistas.

La Finalidad por el cual realizo este estudio de factibilidad es el de llevar a cabo la

aplicación del conocimiento obtenido en la carrera de Ingeniería Comercial durante

cinco años en la universidad de Aquino Bolivia UDABOL.

1.6. Objetivos

1.6.1. Objetivo general.

Realizar un estudio de factibilidad para la creación de una empresa que brinde

servicios turísticos en paseos de globos aerostáticos en la ciudad de Santa Cruz

de la Sierra

1. 6.2. Objetivos específicos.

Realizar un estudio de mercado que determine la oferta y demanda.

Definir el tamaño y la localización del proyecto.

Definir la planeación estratégico comercial.

Determinar la inversión requerida del proyecto.

Establecer la ingeniería del proyecto.

Determinar el presupuesto de ingreso y costos del proyecto para su vida

útil.

Identificar y seleccionar la fuente de financiamiento destinada al proyecto.

UDABOL Página 21

CAPÍTULO I INTRODUCCION

Determinar la factibilidad económica – financiera del proyecto, mediante la

evaluación correspondiente y el análisis de sensibilidad.

Definir y establecer la estructura organizacional y los aspectos legales.

1.7. Metodología

El alcance de la investigación que se realizará en el presente proyecto será

Investigación Científica –Cuantitativa

1.7.1 TIPO DE ESTUDIO

Los tipos de estudio considerados para el presente proyecto de grado son:

No Experimental

Es decir este tipo de estudio no manipula las variables estudiadas de forma

arbitraria, con la investigación de mercado se propondrá la creación de esta

empresa obtenida mediante la investigación de mercado.

Transversal

El estudio transversal analiza la información realizando un corte en el tiempo es

decir la investigación de mercado tendrá esta característica, que es fundamental

para el proceso investigativo de este trabajo.

1.8 Tipos de investigación

UDABOL Página 22

CAPÍTULO I INTRODUCCION

1.8.1. Investigación Científica

La investigación científica es el proceso más formal, sistemático e intensivo de

llevar a cabo el método científico sobre un problema de la realidad.

Investigación Descriptiva.-

Cuando la investigación es más una etapa preparatoria de un trabajo científico. Se

caracteriza por observar, recoger, ordenar, clasificar e interpretar, los hechos y

variables en una circunstancia temporal-espacial determinada.2

Se utilizará porque en dicha investigación se recurrirá a la obtención de

información de forma visual y la misma se describirá en el desarrollo del proyecto.3

1.8.2. Técnicas e instrumentos para la recolección de datos

1.8.2.1. Fuentes de información e instrumento primaria

Se obtendrán información original que ha sido publicada por primera vez y que no

ha sido filtrada, interpretada o evaluada por nadie más.

1.8.2.2. Entrevista

Es una técnica para obtener datos que consisten en un dialogo entre dos personas

.

2 Velasco Salazar M. ScCarlos.: “Metodología de la investigación”:ed.2003,p17.

3Best, J. W.:como investigar en educación:p.7

UDABOL Página 23

CAPÍTULO I INTRODUCCION

1.8.2.3. Tipos de entrevistas:

1.8.2.3.1 Encuesta

Consiste en una interrogación verbal o escrita que se les realizara a las personas

con el fin de obtener determinada información necesaria para una investigación

del trabajo que se está realizando.

1.8.2.3.2 Observación

Consiste en utilizar los sentidos para observar los hechos, realidades sociales a

las personas en sus contextos cotidianos para que dicha observación tenga

validez.

1.8.2.3. Fuentes secundarias

1.8.2.3.1. Instituto Nacional Estadística

El Instituto Nacional de Estadística se utiliza para conocer los datos estadísticos

de la población.

1.8.2.3.2. Fundempresa

Fundempresa una institución sin fines de lucro, que provee de la informacion para

constituir la empresa.

1.8.2.3.3. SENASAG

Encargado de administrar el Régimen de Sanidad Agropecuaria Inocuidad

Alimentaria

.1.8.2.3.4. SITTEL . Superintendencia de telecomunicaciones de

Bolivia.

UDABOL Página 24

CAPÍTULO I INTRODUCCION

1.8.2.3.5. Honorable Alcaldía Municipal de Santa Cruz de la Sierra

Se obtendrá información respecto a registros de las empresas para producir

alimentos.

1.8.2.3.6. Prefectura del Departamento.

Se coordinara sobre las leyes vigentes del departamento respecto a temas de

vuelos y normativa turística vigente.

1.8.2.3.7. DGAC (DIRECCIÓN GENERAL DE AERONÁUTICA CIVIL)

Se solicitará espacio libre para direccionar los vuelos en globos aerostático y que

sea de conocimiento de la aviación local.

1.9. MÉTODOS Y/O TÉCNICAS Y HERRAMIENTAS

1.9.1. Método deductivo

Parte de un marco general de referencia y se va hacia un caso en particular. El

método deductivo es aquél que parte los datos generales aceptados como

valederos, para deducir por medio del razonamiento lógico, varias suposiciones,

es decir; parte de verdades previamente establecidas como principios generales,

para luego aplicarlo a casos individuales y comprobar así su validez.

UDABOL Página 25

CAPÍTULO I INTRODUCCION

1.9. Estructura o alcance del proyecto de grado

Capítulo I Perfil

Capítulo II Marco Teórico

Capítulo III Estudio de mercado

Capítulo IV Tamaño y Localización del Proyecto

Capítulo V Ingeniería del Proyecto

Capítulo VI Organización y Aspectos Legales

Capítulo VII Inversiones

Capítulo VIII Financiamiento

Capítulo IX Costos e Ingresos del Proyecto

Capítulo X Evaluación Económica y Financiera

Capítulo XI Conclusiones y Recomendaciones

UDABOL Página 26

CAPÍTULO I INTRODUCCION

CAPÍTULO II

MARCO TEÓRICO

2.1 Proyecto.

Un proyecto es una planificación que consiste en un conjunto de actividades que

se encuentran interrelacionadas y coordinadas. La razón de un proyecto es

alcanzar objetivos específicos dentro de los límites que imponen un presupuesto,

calidades establecidas previamente y un lapso de tiempo previamente definido. La

gestión de proyectos es la aplicación de conocimientos, habilidades, herramientas

y técnicas a las actividades de un proyecto para satisfacer los requisitos del

proyecto

“Es un conjunto de antecedentes que nos permiten analizar las ventajas y

desventajas económicas que se deriva de asignar determinados recursos de un

país para la producción de bienes y servicios”

Todo proyecto surge de una idea para aprovechar una oportunidad o solucionar un

problema económico – social, evaluado en base a ciertos parámetros que

determinarán su viabilidad o inviabilidad.

Los proyectos normalmente se desarrollan con el objetivo de crear nuevas

empresas, sustituir maquinaria obsoleta, ampliación de una planta ya existente y

para diversificar la producción con nuevos productos en una empresa en

funcionamiento.

UDABOL Página 27

CAPÍTULO I INTRODUCCION

2.1. Etapas del proyecto.

Todo proyecto desde que es concebido hasta el momento de su identificación

pasa por las etapas de pre inversión e inversión4.

2.1.1Preinversión.

Es la primera etapa general por la que pasa todo proyecto, que parte desde el

nacimiento de una idea hasta un nivel más profundo de estudio, el cual permite

tomar decisiones más racionales acerca de la implementación de un determinado

proyecto, ya sea este privado o público.

2.1.2. Inversión.

En esta etapa se realiza la gestión del proyecto ejecutando un estudio

previamente analizado y aprobado en la fase de preinversión. También se pueden

corregir errores en el diseño final del proyecto con el objetivo de optimizar el uso

de recursos en la ejecución del mismo.

2.2. Niveles de estudio.

Existen diversos criterios sobre los diferentes niveles de estudio que puede tener

un proyecto, según el grado de profundidad de cada uno de estos, los más

aceptados comúnmente son el perfil del proyecto, estudio de prefactibilidad y el

estudio de factibilidad.

4( ) Ibidem, Pág. 5

UDABOL Página 28

CAPÍTULO I INTRODUCCION

2.2.1 Perfil del proyecto.

Un perfil de proyecto es una descripción simplificada de un proyecto. Además de

definir el propósito y la pertenencia del proyecto, presenta un primer estimado de

las actividades requeridas y de la inversión total que se necesitará, así como de

los costos operativos anuales, y, en el caso de proyectos destinados a la

generación de ingresos, del ingreso anual

“Conocido también como estudio preliminar, su elaboración descansa sobre la

base de una idea o posibilidad de inversión. Este estudio permite estimar la

viabilidad de la inversión considerando la adecuada asignación de los recursos o

factores de producción”5.

Esta etapa se caracteriza por contener información secundaria referente al tema

estudiado, sobre la cual se decidirá si se debe llevar el estudio a un nivel de

profundidad más avanzado.

2.2.2. Estudio de Prefactibilidad

Consiste en una breve investigación sobre el marco de factores que afectan al

proyecto, así como de los aspectos legales que lo afectan. Así mismo, se deben

investigar las diferentes técnicas (si existen) de producir el bien o servicio bajo

estudio y las posibilidades de adaptarlas a la región

5 ( )ORELLANA Jorge, “Manual de Proyectos de Inversión”, Ed. 1era., Editorial Centro de Publicaciones UPSA, 2004, Santa Cruz – Bolivia, Pág. 27.

UDABOL Página 29

CAPÍTULO I INTRODUCCION

Constituye la etapa de elaboración del proyecto en la cual se analiza únicamente

una alternativa considerada en forma a priori como viable, dentro del conglomerado

de posibles soluciones tecnológicas”6.

En este nivel de la elaboración del proyecto se utiliza una mezcla de información

primaria y secundaria, pero sin llegar a profundizar totalmente en el estudio, ya

que solo se maneja una alternativa.

2.2.3.Estudio de factibilidad.

El estudio de factibilidad, es una de las primeras etapas del desarrollo de un

sistema informático. El estudio incluye los objetivos, alcances y restricciones sobre

el sistema, además de un modelo lógico de alto nivel del sistema actual (si existe).

A partir de esto, se crean soluciones alternativas para el nuevo sistema,

analizando para cada una de éstas, diferentes tipos de factibilidades.

El estudio de factibilidad es la última etapa del proceso de preinversión. Debe

contener la mayor cantidad de información primaria y secundaria disponible, para

poder elegir con un menor grado de incertidumbre la alternativa óptima para el

proyecto7.

2.3. Estudio de mercado.

Un estudio de mercado debe servir para tener una noción clara de la cantidad de

consumidores que habrán de adquirir el bien o servicio que se piensa vender u

6( ) Ibidem, Pág. 30.

7( ) Ibidem, Pág. 30

UDABOL Página 30

CAPÍTULO I INTRODUCCION

ofrecer , dentro de un espacio definido, durante un periodo de mediano plazo y a

qué precio están dispuestos a obtenerlo

“Es un estudio de las posibilidades reales de colocar un bien o servicio en el

mercado, una vez se han analizado la oferta, el precio, la comercialización, la

magnitud de la demanda y las características de los potenciales consumidores”8

En este capítulo se recopilan datos sobre los consumidores y productores que

permiten identificar variables relevantes para realizar proyecciones sobre el

comportamiento futuro de la oferta y la demanda.

2.3.1. Importancia del estudio del mercado.

El estudio de mercado, tiene como finalidad demostrar que existe o no una

demanda insatisfecha, que justifica bajo ciertas condiciones la puesta en marcha

de un programa de producción, de ciertos bienes o servicios en un espacio de

tiempo9.

El estudio de mercado es fundamental para el análisis de otros aspectos: técnicos,

económicos y financieros que determinan la toma de decisiones.

8 ( )SAPAG CHAÍN Nassir, “Preparación y Evaluación de Proyectos”, Ed. 1era. Editorial Prentice Hall, México, 2005, Pág. 53.

9 ( )RAMALLO Alfredo, “Preparación, Evaluación y Administración de Proyectos de Inversión”, Ed. 1era, Editorial Latina, Oruro – Bolivia, 2005, Pág. 9.

UDABOL Página 31

CAPÍTULO I INTRODUCCION

2.3.2.Oferta.

La oferta se define como la cantidad de bienes o servicios que los productores

están dispuestos a ofrecer a un precio dado en un momento determinado.”10.

2.3.3.Demanda.

La demanda se define como la cantidad de bienes o servicios que los

consumidores están dispuestos a comprar a un precio y cantidad dado en un

momento determinado. La demanda está determinada por factores como el precio

del bien o servicio, la renta personal y las preferencias individuales del

consumidor.”.11.

2.3.4. Muestreo Multietápico.

Se caracteriza por el hecho de que, para efectuar la medición de las variables a

estudiar, se estudian grupos de elementos del universo objeto de estudio, a los

que se denomina, conglomerados, en lugar de estudiar a los individuos aislados.

Para ello, en primer lugar se dividirá al universo objeto de estudio en

conglomerados que sean mutuamente excluyentes. Una vez dividido el universo

objeto de estudio en conglomerados, se procederá a seleccionar los

conglomerados que deberán formar parte de la muestra, mediante cualquier

procedimiento aleatorio.

Una vez extraídos los conglomerados que deben formar parte de la muestra, se

puede proceder de dos formas:

10( ) Op. Cit., ORELLANA Jorge Pág. 164.

11( ) Ibidem, Pág. 160.

UDABOL Página 32

CAPÍTULO I INTRODUCCION

Todos los elementos integrantes de los conglomerados seleccionados

formarán parte de la muestra. Este es el caso del muestreo por

conglomerados simple o de una etapa.

Dentro de cada conglomerado seleccionado se eligen al azar, los

elementos que deberán formar parte de la muestra. Este es el muestreo por

conglomerados polietápicos.

2.3.5. Direccionamiento estratégico.

“Las organizaciones para crecer, generar utilidades y permanecer en el mercado

deben tener muy claro hacia donde van, es decir, haber definido su

direccionamiento. El direccionamiento estratégico de la organización está integrado

por la misión, visión y los valores corporativos”12.

2.3.6.Misión.

La misión es el motivo, propósito, fin o razón de ser de la existencia de una

empresa u organización porque define:

Lo que pretende cumplir en su entorno o sistema social en el que actúa

Lo que pretende hacer

Él para quién lo va a hacer

Es influenciada en momentos concretos por algunos elementos como: la historia de

la organización, las preferencias de la gerencia y/o de los propietarios, los factores

externos o del entorno, los recursos disponibles, y sus capacidades distintivas13.

2.3.7.Visión.

12( ) Gestión Emprearial, Legis Editores, Colombia 1993, pag. 3.

13( ) Ob. Cit. KOTLER Philip & AMSTRONG Gary, Pág. 39.

UDABOL Página 33

CAPÍTULO I INTRODUCCION

La visión se define como el camino al cual se dirige la empresa a largo plazo y

sirve de rumbo y aliciente para orientar las decisiones estratégicas de crecimiento

junto a las de competitividad14.

.

2.3.8.Valores o principios.

“En el proceso de planeación y gestión estratégica de los valores son parte

fundamental porque inspiran y regulan la vida de la organización. Los valores son

un marco de referencia para las compañías que integran a sus subordinados a

cumplir sus funciones respetando las normas y reglamentos de laorganización de

forma disciplinada y honesta. Para que sean efectivos deben formar parte integral

de la cultura, los valores por los que se guía la empresa deben ser apropiados de

la época, lugar y condición en la que opera”15.

2.3.9.Estrategia.

“La palabra estrategia deriva del antiguo griego estrategia (que significa “Arte del

General”) se refiere a las decisiones vitales que se requieren para alcanzar un

objetivo o un grupo de objetivos”16.

2.4. Mezcla comercial.

14( ) SERNA GOMEZ Humberto, Ob. Cit. Pág. 9..

15( ) Ïdem, Pág. 12..

16( ) Dirección de Mercadotecnia, KOTLER Philip, 7° Ed. Edit. Prentice Hall, Mexico.

UDABOL Página 34

CAPÍTULO I INTRODUCCION

Es el conjunto de variables de mercadotecnia que son controlables por la

empresa, que combinadas sirven para preparar y producir el efecto que se desea

sobre el mercado meta17.

2.4.1.Producto.

“Es un conjunto de atributos tangibles e intangibles que son reconocidos por el

consumidor para satisfacer una determinada necesidad”18.

2.4.2Precio.

“El precio es la retribución económica que la empresa recibe por la venta o

prestación de un producto o servicio, este variará según niveles de calidad y

cantidad”19.

2.4.3.Distribución.

“Al conjunto de unidades organizacionales (fabricantes, mayorista y minoristas)

que desempeñan todas las funciones necesarias para llevar un producto desde un

vendedor hasta un comprador final. La estructura del canal está determinada por

elementos: las labores y actividades que deben realizar los intermediarios, el tipo

de distribuidor que debe utilizarse y el número de distribuidores de cada tipo”20.

17 ( )ANDREWS Eugenio, ”La Estrategia Comercial”, Ed. 1era., Editorial El País, Santa Cruz – Bolivia, Pag, 57

18( ) Ibidem, Pág. 58

19( ) Ibidem, Pág. 59

20( ) Ibidem, Pag, 62

UDABOL Página 35

CAPÍTULO I INTRODUCCION

2.4.4.Promoción.

“Es el elemento de mercadotecnia que se utiliza como método para informar o

recordar al mercado meta de la existencia de un producto o servicio y persuadirlo

para su uso”21.

La promoción cuenta con cuatro instrumentos fundamentales:

Publicidad.

Promoción de ventas.

Venta personal.

Publicidad no pagada.

2.5. Localización.

“Es el análisis y selección con carácter definitivo o transitorio de la ubicación

óptima del proyecto que permita maximizar los beneficios económicos y

tecnológicos entre distintas alternativas consideradas viables”22

Formalmente, sin tener relevancia el método que se utilice para la determinación de la ubicación óptima del proyecto, el análisis se debe realizar en dos niveles: macrolocalización y microlocalización.

2.5.1.Macrolocalización.

“Comprende todo el análisis de la determinación de la ubicación del proyecto en

un contexto geográfico global o general”23

21( ) Ibidem, Pag, 70

22( ) Op. Cit., ORELLANA Jorge Pág. 251.

23( ) Ibidem, Pág. 256.

UDABOL Página 36

CAPÍTULO I INTRODUCCION

Existen múltiples variables que afectan a la macrolocalización de un proyecto, las

cuales pueden ser cuantitativas o cualitativas, siendo las más relevantes aquellas

que en sumatoria contribuyan a maximizar la rentabilidad del proyecto.

2.5.2.Microlocalización.

Es la ubicación puntual del proyecto determinada en base a un análisis de

variables cuantitativas y cualitativas, sobre las cuales se realiza una calificación de

las alternativas territoriales posibles dentro de una región específica previamente

establecida.

2.6. Tamaño.

“Consiste en la determinación de la capacidad instalada de planta y la definición de

la capacidad productiva del proyecto, con el propósito de racionalizar el uso de los

recursos escasos durante la vida útil del proyecto”24

El tamaño óptimo del proyecto estará condicionado a factores relacionados con

variables del mercado, disponibilidad de insumos e infraestructura física y

capacidad financiera.

2.6.1.Determinantes del tamaño.

Se tienen los siguientes condicionantes funcionales para la determinación del

tamaño25:

24( ) Ibidem, Pag, 271

25 ( )RAMALLO Alfredo, “Preparación, Evaluación y Administración de Proyectos de Inversión”, Ed. 1era, Editorial Latina, Oruro – Bolivia, 2005, Pág. 22.

UDABOL Página 37

CAPÍTULO I INTRODUCCION

a) Mercado. En base a los resultados obtenidos del estudio de mercado y

concretamente de la demanda insatisfecha (DI) de un bien y/o servicio en

un área de influencia del proyecto, se determina el tamaño de la unidad de

producción; es decir la capacidad real efectiva de producción.

b) Tecnología. Existen tecnologías llamadas modulares, que permiten ir

adaptando la capacidad instalada a la demanda del mercado. Otras, tienen

tamaños mínimos de capacidad predeterminados y en algunos caso se

hace necesario instalar por esa razón capacidades mayores a las

requeridas, esto se hace posible cuando los beneficios son superiores a los

costos aún bajo estas condiciones. Por ello, la tecnología influye en la

determinación del tamaño.

c) Financiamiento. La disponibilidad financiera debe ser tomada muy en

cuenta en la determinación del tamaño, o en el desarrollo o ampliaciones

futuras de la empresa.

La capacidad financiera de las inversiones fija un límite máximo de

inversiones del cual se desprende el tamaño del proyecto.

d) Costo de producción. El costo total es la suma de los costos fijos más los

variables (CT=CF+CV).

e) Otros factores. Entre los cuales vale la pena destacar la disponibilidad de

materias primas, la mano de obra, la comercialización y la localización.

2.7. Ingeniería del proyecto.

UDABOL Página 38

CAPÍTULO I INTRODUCCION

“Es un conjunto de actividades técnicas que permite elegir el proceso productivo e

identificar los requerimientos de bienes intermedios y de capital que exige el

proceso para la obtención del producto final”26

Este capítulo se realiza con la finalidad de determinar los procesos, distribución en

planta y tecnología más apropiadas o idóneas que permitan optimizar el uso de los

recursos disponibles contribuyendo a la maximización de los beneficios de la

empresa.

2.8. Inversión.

Una inversión es toda inyección de capital que se realiza en una empresa con el

fin de obtener una retribución en el futuro.

Desde el punto de vista del proyecto existen tres tipos de inversión: inversión fija,

inversión diferida e inversión en capital de trabajo.

2.8.1.Inversión fija.

Es la inversión que se realiza en activos tangibles que no pueden desprenderse

fácilmente de la empresa sin que ocasionen problemas en sus actividades

productivas.

2.8.2.Inversión diferida.

26( ) Op. Cit., ORELLANA Jorge Pág. 271.

UDABOL Página 39

CAPÍTULO I INTRODUCCION

Son inversiones en activos intangibles, que son realizados en servicios y derechos

durante la etapa de ejecución del proyecto, no sujetos a desgaste físico, pero

amortizables en el tiempo.

2.8.3.Inversión en capital de trabajo.

“La inversión en capital de trabajo constituye el conjunto de recursos necesarios en

la forma de activos corrientes, para la operación normal del proyecto durante un

ciclo productivo, para una capacidad y tamaño determinado”27.

El capital de trabajo si bien es un activo de corto plazo constituirá una parte de la

inversión a largo plazo, ya que representa un monto permanente de activo

corriente que debe mantenerse para asegurar la operación del proyecto.

2.9. Presupuesto.

Es un plan en términos cuantitativos, de los ingresos, costos y gastos que se

esperan en el futuro para el proyecto.

2.9.1.Ingresos.

27( ) SAPAG CHAÍN Nassir, Op. Cit. Pág. 236.

UDABOL Página 40

CAPÍTULO I INTRODUCCION

Son todas las entradas de dinero que recibe una empresa o persona como

retribución de un bien o servicio prestado.

En el ámbito de preparación de proyectos los ingresos se proyectan de acuerdo a

la vida útil determinada en el estudio.

2.9.2.COSTOS.

Son todas las erogaciones de dinero, identificadas en estudios anteriores del

proyecto, que se realizan con un fin productivo y están relacionadas directa o

indirectamente con el nivel de producción de la empresa.

2.9.3. Costos fijos.

Son aquellos costos en los que se incurre de manera independiente a la cantidad

que se produzca a un nivel tecnológico establecido.

2.9.4. Costos variables.

Son aquellos costos que están relacionados directamente a la cantidad producida

a un nivel tecnológico establecido.

UDABOL Página 41

CAPÍTULO I INTRODUCCION

2.9.5. Depreciación.

Es un artificio contable que refleja la pérdida de valor de los activos fijos a través

del tiempo.

La depreciación constituye un incentivo a los empresarios para renovar su

tecnología por el ahorro impositivo con el que se ven beneficiados al reducir la

base imponible para el pago de impuestos.

2.9.6. Amortización.

Es el proceso por el cual se distribuye el costo de un bien intangible o de capital

en un periodo determinado de tiempo de acuerdo a la naturaleza del mismo.

2.9.7. Costos financieros.

También llamado costo del dinero, es en el que se incurre como retribución al

capital prestado durante un periodo pactado y a una determinada tasa de interés.

2.9.8. Punto de equilibrio.

Es una técnica que determina la cantidad de bienes que se necesitan producir y

vender para cubrir los costos fijos y variables.

El cálculo del punto de equilibrio nos muestra a qué nivel de producción debe de

trabajar la empresa para no incurrir en pérdidas, sin que esto signifique que

cualquier nivel de ventas por encima del punto de equilibrio, sea suficiente para

hacer rentable al proyecto.

UDABOL Página 42

CAPÍTULO I INTRODUCCION

2.10. Financiamiento.

Es el aporte de capital que se debe realizar para la ejecución del proyecto y

posterior funcionamiento de la empresa. El financiamiento puede ser interno y

externo, dependiendo de la fuente que realiza el aporte.

Amortización de capital. Se denomina así a los pagos que se realizan

para cubrir el monto de capital prestado, estos desembolsos se efectúan

en forma de cuotas en periodos de tiempo establecido.

Tasa de interés. Es también llamado costo del dinero en el tiempo, se lo

expresa en términos porcentuales y se aplica sobre el saldo de capital

por pagar.

Monto del crédito. Es la cantidad de dinero que se requiere para

mantener una estructura de capital óptima de acuerdo a las necesidades

de inversión. Este monto es entregado en calidad de préstamo según

lineamientos previamente convenidos entre el emisor del crédito y el

inversionista.

Plazo del crédito. Es el periodo de tiempo pactado para la devolución

del monto del préstamo más los intereses convenidos, que puede ser a

corto, mediano y largo plazo.

Periodo de gracia. Es un convenio por medio del cual el otorgante del

crédito le brinda al inversionista un periodo de tiempo determinado en el

cual solo realiza el pago de intereses, con el objetivo de que el

inversionista fortalezca su negocio y tenga la capacidad en un futuro de

cubrir las cuotas del crédito.

UDABOL Página 43

CAPÍTULO I INTRODUCCION

2.10.1. Estructura de capital.

Es un esquema que refleja la manera en que se encuentra financiada la empresa,

el cual permite maximizar los beneficios al evitar incurrir en costos financieros

innecesarios.

2.10.2. Apalancamiento financiero.

Es el efecto que genera el uso de deuda sobre la rentabilidad de los inversionistas,

el cual puede ser positivo, negativo o nulo, de acuerdo a la estructura de capital y

el costo de la deuda que se tenga en el proyecto.

2.10.3. Cuadro de fuentes y usos.

“Denominado también de origen y aplicación o de corriente de liquidez, muestra la

procedencia de los recursos monetarios y su destino en el tiempo, también permite

conocer la estructura y necesidades financieras del proyecto en un periodo dado”.

Este cuadro sirve como referencia para conocer la capacidad financiera de pago

de las cuotas del crédito y también permite identificar las fuentes de las

inversiones realizadas por la empresa.

2.11.Evaluación financiera.

Permite plasmar la información recopilada en flujos de caja, para determinar su

viabilidad financiera de acuerdo a diferentes criterios de evaluación tomando en

cuenta un nivel determinado de costo de capital. Los criterios comúnmente

UDABOL Página 44

CAPÍTULO I INTRODUCCION

utilizados en la evaluación de proyectos son el valor actual neto, la tasa interna de

retorno y el Beneficio / Costo.

2.11.1. Costo de capital.

“Corresponde a aquella tasa que se utiliza para determinar el valor actual de los

flujos futuros que genera un proyecto y representa la rentabilidad que se le debe

exigir a la inversión por renunciar a un uso alternativo de los recursos en proyectos

de riesgos similares.”28

Permite igualar la relación rentabilidad – riesgo para que el inversionista tome sus

decisiones de una manera más racional.

2.11.2.Valor actual neto.

Es la actualización de los flujos de caja netos a una tasa de descuento

determinada, restando la inversión inicial. Este criterio de evaluación maneja el

supuesto de que se reinvertirán los fondos generados a la tasa de descuento de la

empresa, además que permite evaluar un proyecto para pasar de la etapa de

preinversión a la de inversión.

El criterio para aprobar un proyecto es que si el VAN es mayor a cero se tomara la

decisión de invertir, ya que el proyecto estaría generando más de lo que se le

exige al mismo de acuerdo al riesgo de la actividad.

Cuando el VAN es igual a cero tiende a ser indiferente la decisión de invertir en el

proyecto o en otra alternativa de inversión.

28( ) SAPAG CHAÍN Nassir, Op. Cit. Pág. 326.

UDABOL Página 45

CAPÍTULO I INTRODUCCION

Si el VAN es negativo se optará por rechazar el proyecto, ya que este no estaría

generando lo mínimo aceptable, considerando el riesgo en el que se incurre.

2.11.3. Tasa interna de retorno.

Es la tasa de descuento que actualiza los flujos de caja netos futuros y los iguala a

la inversión inicial. Esta tasa representa cuanto está generando realmente el

proyecto y el costo de capital más alto que podría cubrir el proyecto. Este se basa

en el supuesto de que los fondos generados por el proyecto serían reinvertidos a

la tasa de rentabilidad del proyecto.

Si la TIR es mayor al costo de capital entonces el VAN del proyecto será

mayor a cero y se aceptara el proyecto.

Si la TIR es igual al costo de capital entonces el VAN del proyecto será

igual a cero y es indiferente la decisión de invertir o no en el proyecto.

Si la TIR es menor al costo de capital entonces el VAN será negativo y el

proyecto no sería una opción conveniente para invertir.

2.11.4. Beneficio / costo.

Este criterio resulta de la división de los flujos de caja de operación actualizados

entre el flujo de inversión actualizado a una tasa de descuento determinada.

UDABOL Página 46

CAPÍTULO I INTRODUCCION

Si la relación B/C es mayor a 1, se considera que el proyecto es

rentable.

Si la relación B/C es igual a 1, se dice que el proyecto es incierto.

Si la relación B/C es menor a 1, el proyecto no es rentable.

2.11.5 Periodo de recuperación de capital.

Permite conocer el tiempo que va a transcurrir desde que se realiza la inversión

hasta que se logra recuperarla, y a partir de que periodo se empezará a obtener

beneficios libres de compromisos con entidades financieras o algún otro.

Este indicador se obtiene actualizando el flujo de caja a valor presente, y se va

restando a la inversión inicial hasta que se la haya cubierto en su totalidad.

2.11.6. Análisis de riesgo.

“El riesgo de un proyecto se define como la variabilidad de los flujos de caja reales

respecto a los estimados, el riesgo se manifiesta en la variabilidad de los

rendimientos del proyecto, puesto que se calcula sobre la proyección de los flujos

de caja”29

Este es un análisis importante porque el riesgo es una de las variables más

significativas a la hora de determinar la rentabilidad de un proyecto, ya que

mientras más periodos sean proyectados, entonces la probabilidad de ocurrencia

de los flujos de caja será menor y se incurrirá en un mayor grado de incertidumbre.

29( ) Sapag Chaín Nassir, Op. Cit. Pág. 347.

UDABOL Página 47

CAPÍTULO I INTRODUCCION

2.11.7. Análisis de sensibilidad.

Es un procedimiento por medio del cual se determinan los efectos que tendría la

alteración de algunas variables sobre los diferentes criterios de evaluación.

Las variables que se consideren deben ser relevantes y deben tener probabilidad

de cambiar de manera representativa afectando la decisión de invertir en el

proyecto.

Se establecen rangos de probabilidad sobre las variables económicas que se

manipularán para determinar la viabilidad financiera del proyecto ante nuevas

condiciones.

2.12.Organización.

Constituye un elemento previo al proceso de operación de la empresa, sirve para

determinar las funciones, relaciones y niveles jerárquicos dentro de la empresa,

además que permite determinar el monto de capital que se debe destinar a la

inversión diferida y costos de administración.

También se reflejan los aspectos legales sobre la constitución de la empresa y la

elección de la alternativa óptima de conformación societaria a implementar.

2.13. Departamentalización.

UDABOL Página 48

CAPÍTULO I INTRODUCCION

Es organización sobre la cual un gerente tiene autoridad para el desempeño de

actividades especificadas. Es así como un departamento, como el término se usa

en general, puede ser la división de producción, el departamento de ventas, la

sucursal de la costa oeste, la sección de investigación de mercados o la unidad de

cuentas por cobrar30.

2.14. Organigramas.

“El organigrama es la representación gráfica de la organización en el que cada

puesto es representado por un cuadro que encierra el nombre de este puesto

donde se indican las responsabilidades, interrelaciones y funciones del personal

que trabaja en la empresa31.

2.15. Manual de funciones.

“El manual de funciones es un elemento dentro de la organización administrativa

que permite designar funciones generales y específicas a cada cargo de la

estructura orgánica de la empresa”32

2.16. Marco legal de la empresa.

30( ) KOONTZ Y WEIHRICH 1990 , Pág. 186.

31 ( )”Introducción a la Teoría General de la Administración”, 3° Ed. Mc Graw Hill 1989, Pág. 205.

32( ) ”CHIAVENATO Idalberto, Ob. Cit. Pág. 238.

UDABOL Página 49

CAPÍTULO I INTRODUCCION

Es el conjunto de normas y leyes que debe seguir la empresa tanto para su

formación como para su funcionamiento.

“La organización societaria de una empresa, se hace bajo el marco jurídico que

norma el derecho comercial y sus leyes reglamentarias y/o complementarias,

cuando se trata de empresas mercantiles con fines de lucro; y legislación

específica de sociedades no comerciales, cuando se trata de asociaciones

jurídicas sin fines de lucro”33

2.17. Conceptos relacionados al proyecto del servicio.

Para los fines del presente trabajo, se adoptan las siguientes definiciones34:

2.17.1. Servicios turísticos.

Son los bienes y servicios producidos por las empresas e instalaciones turísticas

que son consumidos y utilizados por los turistas.

2.17.2. Actividades turísticas.

Son aquellas derivadas de las interrelaciones entre los turistas, los prestadores de

servicios turísticos y el Estado.

2.17.3. Productos turísticos.

33( ) ORELLANA JIMÉNEZ Jorge, Op. Cit. Pág. 581.

34 ( )PEREZ ARIAS Dorys, “Teoría del Turismo”, Vice Ministerio de Turismo, 1era. Edición, 2006, La Paz – Bolivia, Pág. 22-62

UDABOL Página 50

CAPÍTULO I INTRODUCCION

Son aquellos recursos turísticos que cuentan con infraestructura y servicios que

permiten el desarrollo de actividades turísticas.

2.17.4. Turismo interno.

Es el realizado dentro del territorio nacional por turistas domiciliados en el país.

2.17.5. Atractivos turísticos.

Según la WTO (1997) todo destino turístico debe tener una serie de características

que motiven el desplazamiento temporal de los turistas. Estas características

desde el punto de vista del turista, se denominan Atractivos Turísticos, porque son

los que llaman y atraen su atención.

Desde el punto de vista de la región visitada, estos atractivos turísticos forman

parte de los recursos turísticos, porque constituyen lo que se puede ofrecer al

turista. Los atractivos turísticos pueden ser de muchos tipos, ya sean permanentes

o temporales, y se clasifican en:

Atractivos Turísticos Naturales son aquellos formados por la

naturaleza, es decir, que en su formación no ha intervenido

directamente el hombre. Dentro de esta clasificación podemos

encontrar las playas, ríos, cascadas, grutas, volcanes, aguas

termales, montañas, selvas, etc. La intervención del hombre se limita

para su conservación, mantenimiento y accesibilidad.

Atractivos Culturales son aquellos elementos que intervienen o ha

intervenido la acción humana a lo largo del tiempo, o bien se

establecen por razones culturales o comerciales y se clasifican de la

siguiente manera:

UDABOL Página 51

CAPÍTULO I INTRODUCCION

Atractivos Históricos. Son historias que han dejado civilizaciones,

tales como, zonas arqueológicas, arquitectura antigua, lugares

históricos, poblados típicos, folklore y fiestas tradicionales.

Atractivos Contemporáneos (No Comerciales). Son aquellas

manifestaciones que conservan y fomenta el patrimonio cultural de un

país o una región. Por ejemplo, centros de convenciones, bibliotecas,

museos y pinturas murales, obras monumentales, invernaderos,

zoológicos, etc.

Atractivos Contemporáneos (Comerciales). Por lo general son temporales y se

crean para atraer turistas ofreciéndoles distracción, esparcimiento, mercancías,

salud, etc. Dentro de esta clasificación encontramos, parques de diversiones,

balnearios, espectáculos culturales y deportivos, mercados de artesanías, ferias y

carnavales, etc.

CAPÍTULO III

DIAGNÓSTICO DEL ENTORNO

3.1 Análisis Macro entorno Análisis PEST sector turístico

En muchos países se conceptúa el turismo como uno de los sectores económicos

más dinámicos dándole el nombre la industria sin chimenea.

En Bolivia es la quinta actividad económica en la captación de divisas, según

información al 2008.

UDABOL Página 52

CAPÍTULO I INTRODUCCION

Tiene un efecto multiplicador sobre las áreas: financiera, comunicaciones,

transporte, artesanía, restaurantes, producción de artículos de primera necesidad,

centros de diversión y otros, constituyéndose en una gran dinamizador de la

economía.

La actividad turística se ha desarrollado rápidamente en el contexto internacional

durante los últimos 50 años. Según la Organización Mundial del Turismo, el

volumen de viajeros internacionales pasó de 25 millones en 1950 a 898 millones el

2006 y se prevé que esta cifra aumente a 1.600 millones el 2020.

En Bolivia, en los últimos años, la actividad del turismo ha cobrado mayor

importancia con un impacto significativo en la economía nacional, registrándose

para el año 2008 ingresos superiores a los $us318 millones.

Si bien es evidente que la actividad turística está caracterizada por tener una alta

sensibilidad a factores ajenos, las cifras muestran a una actividad menos

vulnerable a estos efectos y reorientada en términos de mercado, precios y

servicios hacia diferentes segmentos del turismo que se encuentran en alza, los

turismos: ecológico, histórico, de aventura, recreativo, ecoturismo y comunitario.

Como potencial turístico, Bolivia cuenta con una amplia oferta turística, dada su

diversidad geográfica, cultural y étnica, y posee ventajas competitivas en cuanto a

vocación natural especialmente debido a sus diferentes ecosistemas, con

biodiversidad de flora y fauna, nevados, altiplano, valles, llanos amazónicos y

selvas.

Estas condiciones hacen que el país se adecue de manera natural a las

demandas internacionales especialmente por turismo ecológico, eco‐turismoy

turismo de aventura. Esta clase de turismo se caracteriza principalmente por un

UDABOL Página 53

CAPÍTULO I INTRODUCCION

alto compromiso con la naturaleza, el medio ambiente y el bienestar de las

poblaciones locales.

3.1.1 Aspectos Políticos

Es difícil hablar de reformas estructurales propiamente dichas en el sector de

turismo, pero en los últimos años se han realizado cambios importantes en su

estructura organizativa y aspectos políticos gradualmente se está dando un mayor

dinamismo al sector, considerando que es un sector generador de divisas y

empleo.

Entre las normas legales que se han aprobado para incentivar el Turismo, las