Embed Size (px)

Citation preview

PRÉVISIONS DE MARCHÉ 2014 – 2033B O M B A R D I E R AV I O N S D ’A F FA I R E S

WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM

TABLE DES MATIÈRES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 02

03 INTRODUCTION ET SOMMAIRE EXÉCUTIF

08 CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES FUTURES

12 INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

21 PRÉVISIONS MONDIALES

28 PRÉVISIONS RÉGIONALES

40 CONCLUSION

INTRODUCTION ET SOMMAIRE EXÉCUTIF

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 03

343

194

64 % 305

271

53 %

Autres constructeursBombardier

2012 2013

COMMANDESDE L’INDUSTRIE

Nombre estimatif d’unités, 2012 – 2013

Sources : Données publiées par les constructeurs et estimationsde Bombardier. Exclut les segments des avions très légers

et des larges avions commerciaux convertis.

537576

Bombardier Aéronautique a l’honneur de publier son édition 2014 des prévisions de marché de l’aviation d’affaires. Nous présentons ici la vision à long terme de Bombardier concernant le secteur des avions d’affaires, ainsi qu’une analyse approfondie des facteurs déterminants du marché dans les principales régions du monde.

Bombardier continue de renforcer sa position de chef de file dans la construction d’avions d’affaires. En 2013, pour la quatrième année consécutive, Bombardier a enregistré plus de commandes que tout autre constructeur, soit 305 commandes nettes, ce qui représente environ 53 % des commandes nettes totales de l’industrie. Bombardier a également accompli une bonne performance sur le plan des livraisons en 2013, avec 180 livraisons unitaires, soit une part de 32 % des livraisons de l’industrie.

Nous demeurons confiants quant au solide potentiel à long terme de l’industrie des avions d’affaires. Nous restons centrés sur le renforcement de la position de Bombardier comme chef de file du marché en continuant d’investir dans nos programmes de développement : ceux des avions Global 7000, Global 8000 et Learjet 85, avec l’avion Challenger 350 récemment entré en service en juin de cette année.

Grâce à notre gamme la plus complète de produits dans l’industrie, à notre engagement à jouer un rôle de chef de file en matière de satisfaction de la clientèle et à nos solides perspectives en matière de développement de produits, Bombardier est bien placé pour profiter de la reprise prochaine du marché de l’aviation d’affaires. Les présentes prévisions se concentrent sur les trois catégories d’avions d’affaires dans lesquelles Bombardier livre concurrence : les avions légers, intermédiaires et à large fuselage. Les catégories des avions très légers et des larges avions commerciaux convertis sont exclues.

INTRODUCTION ET SOMMAIRE EXÉCUTIF

En 2013, pour la quatrième année

consécutive, Bombardier a

enregistré plus de commandes que tout autre

constructeur

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 04

Sources : Livraisons – GAMA. Commandes – rapportsdes constructeurs et estimations de Bombardier.

Exclut les segments des avions très légers et des larges avions commerciaux convertis.

-1 000

1 800

1 400

1 000

600

200

-200

-600

2013201220112010200920082007200620052004

COMMANDESET LIVRAISONSDE L’INDUSTRIE

Nombre d’unités, 2004 – 2013

Commandes annuellesLivraisons annuelles

LE MARCHÉ DES AVIONS D’AFFAIRES EN 2013

Le secteur de l’aviation d’affaires continue de progresser vers une reprise depuis son brusque ralentissement en 2009-2010. Beaucoup d’indicateurs du marché ont continué de s’améliorer en 2013 tandis que d’autres sont demeurés relativement inchangés.

Les nouvelles commandes ont connu une augmentation relative en 2013 comparativement à 2012, permettant à l’industrie d’enregistrer un ratio nouvelles commandes sur livraisons de un pour la deuxième année consécutive. Bombardier Avions d’affaires a affiché un ratio nouvelles commandes sur livraisons supérieur à un pour la troisième année consécutive.

Le niveau d’avions d’occasion en vente, un indicateur à forte corrélation avec la demande d’avions d’affaires neufs, a fortement augmenté à la fin de 2013 et a continué de s’améliorer pendant le premier trimestre de 2014. Mais malgré la réduction des stocks d’avions d’occasion en vente, les valeurs de revente demeurent relativement faibles. L’écart de prix entre les avions neufs et les avions d’occasion demeure prononcé et limite la demande des clients cherchant à échanger leurs avions existants pour pouvoir en acheter des neufs. Cependant, nous prévoyons que l’amélioration du marché des avions d’occasion entraînera une remontée des valeurs de revente à moyen terme.

INTRODUCTION ET SOMMAIRE EXÉCUTIF

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 05

Les marchés boursiers ont affiché de solides gains en 2013 tandis que les bénéfices des entreprises ont augmenté et que le nombre de milliardaires dans le monde a continué de croître au-delà des niveaux historiques. Le marché nord-américain des avions d’affaires affiche des signes accrus de confiance envers le marché, comme en témoigne la hausse des commandes d’avions d’affaires. Nous prévoyons que la demande nord-américaine continuera de s’améliorer à moyen terme, pendant que les entreprises et les personnes à très hauts revenus nets repensent à remplacer leurs avions, après avoir abandonné leurs projets pendant la période de ralentissement. Certains marchés, notamment la Chine et l’Amérique latine, ont été très actifs sur le plan des commandes d’avions d’affaires en 2013. La demande sur le marché européen demeure faible en raison de l’incertitude économique qui perdure. Dans l’ensemble, la demande dans la catégorie des biréacteurs d’affaires à large fuselage reste solide, tandis qu’elle reste influencée par la situation du marché des avions d’occasion dans la catégorie des avions légers.

Les livraisons de l’industrie devraient augmenter légèrement en 2014 comparativement à 2013, selon les objectifs de livraison des constructeurs et des nouveaux programmes d’avions dont les livraisons commenceront cette année. La situation des commandes de l’industrie devrait rester difficile en 2014, mais devrait commencer à s’améliorer en 2015.

Nous prévoyons 22 000 livraisons d’avions d’affaires au cours des 20 prochaines années. Le présent document donnera des précisions sur le rythme et l’ampleur prévus de la reprise dans le secteur de l’aviation d’affaires.

INTRODUCTION ET SOMMAIRE EXÉCUTIF

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 06

32 450

12 800

22 650

15 200

9 200

3 000

1 750

PRÉVISIONS– FLOTTE MONDIALE

DES AVIONSD’AFFAIRES

Nombre d’unités, 2013 – 2033

Source : Prévisions de marché de Bombardier Avions d’a�aires.Exclut les segments des avions très légers et des larges

avions commerciaux convertis.

Flotte 2013 Livraisons Retraits du service

Flotte 2023 Livraisons Retraits du service

Flotte 2033

PROPOSITION DE VALEUR DES AVIONS D’AFFAIRES ET VISION À LONG TERME POUR L’INDUSTRIE

Les avions d’affaires sont réputés pour l’accès rentable, rapide, flexible, sûr et sécuritaire aux destinations de leurs utilisateurs. Dans une série d’études menées entre 2009 et 2013, NEXA Advisors a évalué l’incidence de la propriété d’avions d’affaires pour des grandes, moyennes et petites entreprises, ainsi que pour des organismes gouvernementaux. Sa plus récente étude sur l’aviation d’affaires et sur les sociétés les plus performantes du monde a conclu que les entreprises qui utilisent des avions d’affaires affichaient de meilleurs résultats que les autres sur le plan de la croissance des revenus, de l’innovation, de la satisfaction des employés et de la part de marché.

De plus, les avantages moins quantifiables, mais tout aussi importants de l’utilisation d’avions d’affaires, comprennent l’horaire des vols à la demande, la possibilité de mener des réunions d’affaires en privé pendant les vols, un accès plus direct aux sites des établissements de l’entreprise (qui peuvent être mal desservis par des vols réguliers) et une diminution de la fatigue chez leurs plus grands voyageurs.

Nous avons confiance en la force collective des facteurs de marché à long terme stimulant la croissance de l’industrie des avions d’affaires. Ces facteurs de marché comprennent la création soutenue de richesse, l’expansion de la mondialisation du commerce, la demande d’avions de remplacement, l’accessibilité des marchés et l’utilisation croissante des avions d’affaires dans les économies à forte croissance.

Cette confiance se traduit dans nos prévisions concernant les livraisons pour les 20 prochaines années, qui sont de 22 000 avions d’affaires pour une valeur estimative totale de 617 G$ 1. Nous prévoyons 9 200 livraisons d’appareils d’une valeur de 264 G$ de 2014 à 2023 et 12 800 livraisons représentant 353 G$ de 2024 à 2033.

1 Tous les montants en dollars dans les Prévisions de marché de Bombardier Avions d’affaires 2014-2033 sont exprimés en $ US de 2013, sauf indication contraire.

INTRODUCTION ET SOMMAIRE EXÉCUTIF

Nos prévisions des livraisons sur 20 ans

se chiffrent à 22 000 avions d’affaires estimés à 617 G$

Unités livrées

Revenus

Historique

2004-2013

6 125

161 G$

2014-2023

9 200

264 G$

2024-2033

12 800

353 G$

Prévisions (2014 - 2033)

Total

22 000

617 G$

MARCHÉ DES AVIONS D’AFFAIRES – HISTORIQUE ET PRÉVISIONS

Source : Prévisions de marché de Bombardier Avions d’aaires.

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 07

CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES FUTURES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 08

Les prévisions de marché de Bombardier Avions d’affaires sont basées sur un modèle économétrique qui établit des relations entre les indicateurs de marché – dont le produit intérieur brut (PIB) mondial, l’inventaire d’avions d’occasion et les indices boursiers – et les commandes et livraisons d’avions attendues. Notre vision à long terme du marché tient également compte du rythme prévu de la pénétration de la flotte d’avions d’affaires et de la croissance économique dans chacune des régions des prévisions.

CROISSANCE DU PIB

La croissance mondiale au premier semestre de 2013 a été relativement lente, tout comme l’avait été le dernier semestre de 2012. Au cours du second semestre de 2013, les économies avancées ont connu un certain dynamisme, et bien que les économies émergentes aient ralenti pendant la même période, elles ont tout de même contribué à plus des deux tiers de la croissance mondiale totale, d’après les Perspectives de l’économie mondiale (avril 2014) du Fonds monétaire international (FMI). Dans l’ensemble, l’économie mondiale en 2013 a connu un taux de croissance du PIB réel de 2,4%, d’après IHS Global Insight2.

L’activité économique mondiale devrait s’améliorer davantage en 2014. D’après IHS Global Insight, l’économie mondiale en 2014 devrait croître à un taux annuel de 2,9 %, avec une accélération modérée à moyen terme et se stabiliser à 3,3 % par année en moyenne pendant les 20 prochaines années. Par le passé, lorsque l’économie mondiale a affiché un taux de croissance annuel de 3,0 % ou plus, le secteur de l’aviation d’affaires a généralement connu une solide croissance. Dans les économies avancées, l’amélioration de 2014 sera principalement attribuable à la croissance aux États-Unis et à la reprise dans la zone euro. Dans les économies émergentes et en développement, une augmentation plus lente est prévue, notamment en raison des difficultés structurelles et politiques qui persistent dans la transformation économique en Chine. L’Inde, l’Amérique latine et certaines parties de l’Asie en développement connaîtront une légère amélioration de la croissance au cours de l’année.

CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES FUTURES

PRÉVISIONS DECROISSANCE

DU PIB MONDIAL% changement d’une année

à l’autre 2010 - 2016

Source : IHS Global Insight, avril 2014.

3,63,42,9

2,42,53,1

4,3

2010 2015 20162014201320122011

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 09

2 IHS Global Insight est le plus important organisme économique dans le monde qui fournit des renseignements économiques et financiers sur les pays, les régions et les secteurs d’activité.

Pendant la prochaine décennie, la croissance des marchés émergents devrait changer et se poursuivre à un rythme beaucoup plus lent, mais constant. D’ici 2025, les marchés émergents représenteront tout juste un peu plus de la moitié du PIB mondial et la Chine deviendra la plus importante économie du monde, d’après les Tendances économiques mondiales 2014 du Conference Board du Canada.

INDICE MSCI MONDE

La croissance économique stimule la création de richesse qui, à son tour, influe sur la demande mondiale d’avions d’affaires. L’indice MSCI (Morgan Stanley Capital International) Monde est un indice boursier général composé de titres représentatifs négociés sur les principales places boursières du monde et qui est un solide indicateur de la création de richesse. Les marchés boursiers se sont fermement redressés depuis leur niveau plancher de mars 2009, ce dont témoigne l’indice MSCI Monde qui a plus que doublé de mars 2009 à décembre 2014. L’indice MSCI Monde présente une forte corrélation avec les commandes d’avions d’affaires, affichant une courbe de croissance historique parallèle, comme l’illustre le graphique comparatif entre cet indice et les commandes du secteur des avions d’affaires.

CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES FUTURES

Par le passé, lorsque l’économie mondiale a affiché un taux de

croissance annuel de 3,0 % ou plus, le secteur de l’aviation d’affaires a

généralement connu une solide croissance

INDICE MSCI MONDEET COMMANDES DU

SECTEUR DESAVIONS D’AFFAIRES

Du 1er trim. 2004 au 1er trim. 2014

Source : Indice MSCI Monde de Morgan Stanley,Données publiées par les constructeurs et estimations de Bombardier.

Exclut les segments des avions très légers et des largesavions commerciaux convertis.

-450

-350

-250

-150

-50

50

150

250

350

450

0

200

400

600

800

1 000

1 200

1 400

1 600

20142013201220112010200920082007200620052004

MSCI Commandes du secteur Ind

ice

MS

CI M

on

de

Co

mm

and

es D’A

vion

s D’A

�aires

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 10

NOMBRE DEMILLIARDAIRES

Population 2012 - 2014

Source : Forbes.com, mars 2012, 2013 et 2014

Monde :2012 = 1 2262013 = 1 4262014 = 1 645

20142012 2013

No

mb

re d

e m

illia

rdai

res

Amérique du Nord

471450

524

+16 %

Europe

246206

347

+68 %

Chine

186157

227

+45 %

Asie Pacifique

138107

156

+46 %

CÉI

126107 126

+18 %

Amérique latine

10065

114

+75 %

Moyen-Orient

8470 66

-6 %

Inde

5548 56

+17 %

Afrique

+81 %20

2916

CROISSANCE DE LA POPULATION À TRÈS HAUTS REVENUS

Les livraisons d’avions aux personnes à très hauts revenus, souvent définies comme ayant une valeur nette de 50 M$ ou plus, représentent environ le tiers de l’ensemble du marché des avions d’affaires. Beaucoup de ces avions sont livrés à des personnes ayant un statut de milliardaire. En mars 2014, Forbes estimait le nombre des

milliardaires à un niveau record de 1 645 dans le monde entier, en hausse de 219 par rapport à son estimation de 2013. Cette population a surtout augmenté en Afrique et en Europe, où, en 2013, sa croissance annuelle a été de 45 % et de 41 %, respectivement.

Si l’on considère la croissance des deux dernières années, la population des milliardaires en Afrique a augmenté de 81 % de 2012 à 2014; soit de 16 à 29. L’Afrique compte le plus petit nombre de milliardaires dont la croissance a été la plus rapide dans le monde durant cette période. L’Amérique latine arrivait au second rang avec un taux de croissance de 75 % de 2012 à 2014, soit de 65 à 114 milliardaires. La Chine et le reste de l’Asie Pacifique ont connu une croissance très similaire de la population de milliardaires de 2012 à 2014, la Chine comptant 71 milliardaires de plus que le reste de l’Asie Pacifique en 2014.

Les personnes à très hauts revenus du niveau tout juste en-deçà des milliardaires – d’une valeur nette de 500 M$ à 999 M$ – sont tout aussi importantes pour le secteur des avions

d’affaires. Alors que beaucoup d’incertitude économique subsiste dans le monde entier, les personnes à très hauts revenus s’en sortent relativement indemnes, atteignant des sommets tant en nombre qu’en valeur nette. La population mondiale de personnes à la valeur nette de 500 M$ ou plus a connu une augmentation annuelle composée de 12 % pour chacune des deux dernières années.

La valeur nette collective de cette population a crû de 19 % pendant cette période. La croissance de la richesse générée par la population des personnes à très hauts revenus pendant une période de croissance mondiale comparativement faible nous donne davantage confiance en nos perspectives favorables pour le marché de l’aviation d’affaires.

CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES FUTURES

PERSONNES À TRÈS HAUTS REVENUS DANS LE MONDE VALEUR NETTE 500 M$Population et dollars, 2011-2013

Source : Wealth-X World Ultra Wealth Report 2011, 2012 et 2013

TCAC de 12 %

2013

5 910

2012

5 625

2011

4 680

TCAC de 19 %

2011

6 475

2012

8 605

2013

9 140

PopulationRichesse totale (G$)

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 11

INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 12

OPTIONS DETRANSPORT

AÉRIEN

Source : Bombardier Avions d’a�aires

Aviation commerciale

Transporteurs

à bas prix

Transporteurs

comm

erciaux

Première classe Ta

xi aé

rien

Vols no

lisés

de

mar

que Progra

mm

es

de ca

rte av

ion

Mul

tipro

priété

Plein

e

proprié

té

Heu

res

de

vol c

lien

t an

nu

elle

s

Niveau d'engagement du client requis pour pouvoir voler

Aviation d’a�aires

Vols à la demandeVols réguliers

TRANSPORT AÉRIEN À LA CARTE ET SERVICES DE GESTION D’AVIONS

Les entreprises sur le marché du transport aérien à la carte tentent de fournir des solutions rentables aux voyageurs qui ne souhaitent pas ou ne peuvent pas acquérir et exploiter un avion d’affaires eux-mêmes. Les avantages de l’aviation d’affaires deviennent ainsi accessibles à des utilisateurs qui, autrement,

trouveraient le coût de ce mode de transport prohibitif. Plusieurs options de transport par avion privé existent aujourd’hui dans l’espace entre le transport aérien commercial classique et la propriété d’un avion d’affaires à part entière. Ce marché consiste en des exploitants de vols nolisés et en des fournisseurs de programme d’avions en multipropriété.

MARCHÉ DES VOLS NOLISÉS

Le marché du nolisement a connu une importante croissance en 50 ans, depuis que Executive Jet Aviation a lancé la première société de nolisement d’avions d’affaires. À la fin de 2013, la flotte d’avions nolisés et de taxis aériens comptait près de 3 800 appareils, répartis parmi près de 1 200 exploitants. Quatre-vingt des exploitants de vols nolisés et de taxi aérien possèdent des flottes comptant 10

avions ou plus. La flotte collective de ces exploitants de grands parcs aériens a augmenté de 18 % de 2009 à 2013, passant de 1 075 à 1 270 avions.

Les États-Unis et l’Europe demeurent les plus grands marchés pour la demande de nolisement et représentent un peu plus de 70 % de la flotte d’avions nolisés et de taxis aériens. Ces dernières années, la croissance du parc aérien sur ce marché a été plus forte dans des régions comme l’Afrique, l’Asie et l’Amérique latine où l’expansion du commerce a augmenté la demande de vols directs.

INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 13

Les exploitants de vols nolisés continuent d’investir dans la modernisation et l’expansion de leurs flottes et commencent à conclure des partenariats pour percer de nouveaux marchés. Par exemple, le fournisseur européen de services d’avions privés sur mesure VistaJet a annoncé en 2013 ses projets d’expansion aux États-Unis grâce à une entente avec Jet Aviation, transporteur américain certifié, et avec Wheels Up, société de transport par avion privé constituée exclusivement de membres.

DYNAMIQUE DU MARCHÉ DES AVIONS EN MULTIPROPRIÉTÉ

Le marché des avions en multipropriété existe depuis la fin des années 80. Cette solution de remplacement à la pleine propriété permet à plusieurs utilisateurs d’acquérir des parts d’un même avion en partageant son utilisation.

La multipropriété convient à des clients qui effectuent de 50 à 200 heures de vol par année, mais ne veulent pas acheter et gérer seuls un avion complet. Les contrats couvrent généralement cinq ans et les parts commencent à un seizième du prix d’achat d’un avion, ce qui équivaut à 50 heures de vol par an. Dans le cadre d’un programme d’avions en multipropriété, les utilisateurs ont accès à un avion au besoin ou à tout autre avion de la flotte du programme de

multipropriété, si une disponibilité supplémentaire est nécessaire. Le pilotage, le plein de carburant, l’entretien et l’immatriculation de l’avion sont la responsabilité de la société du programme en multipropriété.

Il existe actuellement quatre principaux exploitants d’avions en multipropriété : NetJets, Flexjet, Flight Options et CitationAir. Ces quatre sociétés exploitent 85 % de l’ensemble de la flotte en multipropriété.

INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 14

FLOTTE D’AVIONSD’AFFAIRES EN

MULTIPROPRIÉTÉAvions, 2004-2013

Source: Ascend

Comprend les 4 principaux exploitants en multipropriété :Flexjet, NetJets (toutes les filiales), CitationAir, Flight Options.

600

400

300

200

100

0

900

1 000

500

800

700

2013201220112010200920082007200620052004

De 2004 à 2013, les quatre principaux exploitants en multipropriété ont pris livraison de plus de 630 avions d’affaires, toutes catégories confondues (des avions légers aux avions à fuselage large), soit quelque 10 % des livraisons d’avions d’affaires cumulatives pendant cette période. Les livraisons de NetJets représentaient la plus grande part, soit 65 % de toutes les livraisons du secteur de la multipropriété pendant cette période. La société a annoncé qu’elle projetait d’ajouter jusqu’à 670 nouveaux avions à sa flotte d’ici dix ans.

Ces dernières années, le ralentissement du marché des avions d’affaires a entraîné une consolidation dans le secteur de la multipropriété. En 2009, les exploitants en multipropriété ont connu une période de rationalisation de la flotte, ce qui a entraîné une réduction substantielle du carnet de commandes de ce secteur. En février 2012, CitationAir a annoncé qu’elle prévoyait sortir graduellement de ce marché. En septembre 2013, un groupe mené par Directional Aviation Capital a acquis Flexjet, division des avions en multipropriété de Bombardier, par l’intermédiaire d’une entité nouvellement formée, Flexjet, LLC. Après l’acquisition, Flexjet a passé une commande ferme de 115 avions d’affaires (25 Learjet 75, 60 Learjet 85, 20 Challenger 350 et 10 Challenger 605) avec des options sur 150 autres biréacteurs d’affaires.

En 2013, les nouvelles opérations de vente et rachat de parts d’avions en multipropriété sont restées constantes par rapport à l’année précédente, tandis que l’utilisation de la flotte en multipropriété et les livraisons d’avions dans ce secteur ont toutes deux augmenté, dénotant une reprise modérée mais constante de ce marché. À court terme, la demande des exploitants d’avions en multipropriété existants servira principalement au remplacement de la flotte, tandis que la demande d’avions supplémentaires proviendra de marchés où la multipropriété vient tout juste d’être lancée. NetJets, par exemple, a annoncé son projet d’ouvrir une nouvelle division en Chine pour servir le marché chinois des avions d’affaires en rapide croissance.

Au cours des 20 prochaines années, environ 10 % des livraisons d’avions d’affaires devraient être destinées aux exploitants en multipropriété.

INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

Au cours des 20 prochaines années,

environ 10 % des livraisons d’avions

d’affaires devraient être destinées aux

exploitants en multipropriété

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 15

MARCHÉ DES AVIONSD’OCCASION ET

DEMANDE D’AVIONSNEUFS

Niveau des stocks d’avions d’occasion[en % de la flotte totale en service, 1er trim. 1990-1er trim. 2014]

Livraisons d’avions d’a�aires,moyenne mobile sur 4 trim.[Unités, 1er trim. 1990-1er trim. 2014]

Pourcentage de la flotte en vente (moyenne de

la période) :9,7 % 15 % 12,1 % 14,7 %

00 %

5 %

10 %

15 %

20 %

'90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14

13,7 %

Livraiso

ns d

e no

uveau

x avion

sNiv

eau

des

sto

cks

d’a

vio

ns

12,4 %

50

100

150

200

250

DYNAMIQUE DU MARCHÉ DES AVIONS D’OCCASION

Environ 50 % de la demande d’avions d’affaires neufs émane de propriétaires existants qui remplacent leurs avions, généralement de 5 à 10 ans après la livraison initiale. Pour les propriétaires d’avion désireux de vendre un avion existant afin d’acheter un nouveau modèle, la rentabilité de l’achat dépend du délai de vente et du prix de vente. La demande d’appareils neufs est donc directement reliée à la situation du marché d’occasion.

La relation entre le marché d’avions d’occasion et le marché des avions neufs est illustrée par le graphique « Marché d’avions d’occasion et demande d’avions neufs ». Les livraisons d’avions d’affaires servent d’indicateur de la demande d’avions neufs. Par le passé, un marché d’occasion équilibré signifiait que les stocks disponibles d’avions d’occasion à vendre, en pourcentage du nombre total des avions en service, se maintenaient entre 11 % et 12 %.

Lorsque le niveau des stocks à vendre à dépassé 12 %, l’offre a distancé la demande. Par conséquent, les valeurs de revente des avions ont chuté et beaucoup d’éventuels acheteurs ont remis à plus tard leur décision de remplacer leurs avions. Pour les avionneurs, la baisse soudaine de la demande d’avions neufs au sein du large bassin d’acheteurs d’avions de remplacement indiquait que les prix devaient être abaissés afin de réussir à vendre les avions déjà produits. À plus long terme, les constructeurs ont rajusté les cadences de production sur le niveau de la demande.

Par contre, lorsque la flotte d’avions à vendre chutait sous la barre de 11 %, l’offre raréfiée a fait grimper les valeurs de revente. Les acheteurs d’avions de remplacement choisissaient alors de plus en plus de remplacer leurs appareils, stimulant ainsi la demande d’avions neufs.

INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 16

VALEURSRÉSIDUELLES

DES AVIONSValeurs résiduelles sur 5 ans en

pourcentage du prix courant original[%, 2011-1er trim. 2014]

Source : Aircraft Blue Book and Business & CommercialAviation Purchase Planning Handbook.

Valeurs résiduelles exprimées en moyenne nonpondérée en fin de période de tous les modèles

d’avions de chaque catégorie.

77 %

57 %50 %

1er trim. 2014

75 %

56 %

45 %

2013

82 %

59 %

49 %

20122011

81 %

62 %

51 %

Légers À large fuselageInterméd.

À la fin de 2007, les inventaires d’avions d’occasion par rapport à la flotte totale d’avions d’affaires se situaient à un creux de 10,5 %. Cependant, la hausse soudaine du nombre d’avions mis en vente l’année suivante était un indicateur avancé du ralentissement du marché des avions d’affaires qui a commencé en 2008. Au début de 2008, beaucoup de propriétaires éprouvaient de la difficulté à vendre leurs appareils, ce qui rendait moins probable l’achat d’avions neufs. Les stocks d’avions d’occasion ont atteint un sommet au 2e trimestre de 2009, à 17,8 %.

Du milieu de l’année 2009 jusqu’à maintenant, les ventes d’avions d’occasion ont augmenté et les stocks ont diminué. À la fin de 2013, les stocks d’avions d’occasion étaient descendus à un niveau plus sain, soit de 12,7 % et ont continué de s’améliorer, atteignant 12,4 % à la fin du 1er trimestre de 2014. Nous prévoyons qu’à moyen terme, les stocks d’avions d’occasion se stabiliseront à 11 % - 12 % de la flotte totale d’avions d’affaires.

Les valeurs de revente sont un important indicateur du marché des avions d’occasion et sont liées à la situation du marché en général, ainsi qu’à une foule de facteurs liés aux avions. La valeur de revente (ou résiduelle) moyenne d’un avion d’affaires de cinq ans à la fin du 1er trimestre de 2014 était de 60 % de son prix courant initial d’après Business & Commercial Aviation Magazine (B&CA). Les valeurs résiduelles demeurent plus faibles dans la catégorie des avions légers, comme le montre le graphique des valeurs résiduelles des avions, où les avions de cinq ans d’âge sont évalués à 50 % de leur prix courant initial. Les valeurs résiduelles de la catégorie des avions à large fuselage demeurent solides, car les avions de cinq ans sont évalués à 77 % de leur prix courant initial, près de la moyenne historique de 80 % pour cette catégorie. Compte tenu de la relation entre les stocks d’avions d’occasion et les valeurs résiduelles, nous prévoyons qu’à mesure que les stocks disponibles d’avions en vente continueront de diminuer et qui stabiliseront à moyen terme, les valeurs résiduelles s’amélioreront et se stabiliseront également.

INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 17

LIVRAISONS D’AVIONSD’AFFAIRES ET

RETRAITS DU SERVICEPAR GROUPE D’ÂGE

Unités, 1965 - 2013

Source : Ascend et estimations de Bombardier.

>40

1 225

325

36-40

893

610

31-35

1 793

1 625

26-30

1 133

1 075

21-25

1 245

1 210

16-20

1 555

1 540

11-15

2 785

2 775

6-10

3 376

3 375

1-5

2 665

2 665

Total des livraisons :Total des retraits :Flotte de 2013 :

16 6701 470

15 200

Groupes d’âge des avions

3 %1 %0 %0 %0 %4 %

9 %

73 %

32 %

Retirés du serviceEn service et stationnés

% de retraits du service

RETRAITS D’AVIONS D’AFFAIRES

La flotte mondiale d’avions d’affaires continue de vieillir. À la fin de 2013, l’âge moyen de la flotte mondiale d’avions d’affaires était de 16,6 ans. Environ 3 % de ces avions (435 unités) avaient plus de 40 ans, ce qui est considéré comme étant dans la fourchette d’âge type de retrait d’un avion du service.

Jusqu’à maintenant, le nombre d’avions d’affaires retirés définitivement du service a été faible, puisqu’il ne correspond qu’à environ 8 % des livraisons totales depuis 1965. Toutefois, en raison des nouvelles préoccupations environnementales, des nouvelles réglementations et de la modernisation de l’espace aérien, le retrait des avions d’affaires plus anciens devrait s’accélérer. La réglementation environnementale comprend les limitations sonores potentielles aux aéroports pour l’exploitation des avions d’affaires en vertu du chapitre 2 et du Système d’échange des droits d’émission en Europe. Les exploitants d’avions en vertu du chapitre 2 doivent respecter progressivement de plus nombreuses limitations dans le monde, et celles-ci devraient s’accroître dans le futur. Le Système d’échange des droits d’émission touchera davantage les avions aux moteurs d’une technologie plus ancienne qui brûlent plus de carburant et rejettent plus de gaz à effet de serre. De même, la modernisation prévue de l’espace aérien aux États-Unis (FAA NextGen), en Europe (SESAR) et ailleurs exigera des postes de pilotage dotés de technologies d’avionique évoluées, et la mise à niveau des avions plus anciens pourrait être ni faisable, ni rentable, ce qui rendrait ces appareils désuets.

Cette dynamique influera sur le nombre de retraits de la flotte globale des avions d’affaires. La quantité d’avions en service retirés pendant la période prévisionnelle variera considérablement d’une région à l’autre. En effet le nombre d’avions en service retirés sera comparativement moindre dans les régions dotées actuellement d’une flotte d’avions d’affaires relativement modeste, comme la Chine. Et naturellement, les régions dotées de flottes bien établies et d’avions plus anciens connaîtront le plus grand nombre de retraits, ce qui contribuera à stimuler la demande d’avions de remplacement. Nous prévoyons 4 750 avions d’affaires retirés dans le monde entier entre 2014 et 2033, dont 70 % en Amérique du Nord.

INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

Nous prévoyons que 4 750 avions d’affaires seront

retirés du service dans le monde

entre 2014 et 2033

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 18

SEGMENTATIONDU MARCHÉ DES

AVIONS D’AFFAIRES

(1) La segmentation est principalement fonction d’unecombinaison de volume de cabine, d’autonomie et de prix.

Source : Bombardier Avions d’a�aires

(1)

En prod. 37 En dév. 14

Bombardier

AVIONSTRÈS LÉGERS AVIONS LÉGERS AVIONS INTERMÉDIAIRES AVIONS À LARGE FUSELAGE

LARGES AVIONSCOMMERCIAUX

CONVERTIS

Cessna

Dessault

Embraer

Gulfstream

Autres

Mustang

Hondajet SJ30-2 PC-24

Eclipse550

CJ2+

L70 L75 L60XR

G150 G280 G450 G550 G650

G650ER

L85 CL350 CL605 G5000 G6000 Global7000Global8000

Lineage1000E

ACJ318/319

BBJ1/2/3

BBJ Max8/9

CL850

CJ4 XLS+ Sovereign+ Citation X+

F2000S F2000LXS F900LX F7X F8X

F5X

Latitude Longitude

M2

Phenom100

Phenom300

Legacy450

Legacy500

Legacy600

Legacy650

CJ3/CJ3+

NOUVEAUX PROGRAMMES D’AVIONS

L’existence d’avions plus performants et plus efficaces stimule la demande d’avions de remplacement et attire de nouveaux acheteurs sur le marché. Les nouveaux programmes d’avions sont un important facteur de croissance du marché des avions d’affaires.

Les avions de dernière génération peuvent franchir de plus grandes distances et consomment moins de carburant à des prix comparables. Ils peuvent le faire en raison d’améliorations techniques soutenues, notamment dans le développement de nouveaux moteurs, de nouveaux matériaux et d’une aérodynamique plus évoluée.

Le lancement de nouveaux programmes d’avions témoigne de la capacité des avionneurs à intégrer les plus récentes percées technologiques dans leurs gammes de produits, et de leur confiance à l’égard du marché. De plus, la conception des nouveaux avions bénéficie de percées constantes dans les systèmes de sécurité, reflétant l’importance que l’industrie leur accorde, ce qui a positionné l’aviation d’affaires comme l’un des modes de transport les plus sûrs du monde, d’après l’International Business Aviation Council (IBAC).

Le lancement de nouveaux modèles d’avions d’affaires comme les biréacteurs Learjet 70 et Learjet 75 de Bombardier en 2013 et de son biréacteur Challenger 350 en 2014 a généré une demande accrue dans les catégories des avions légers et intermédiaires. Les nouveaux modèles qui devraient arriver sur le marché, comme les biréacteurs Global 7000 en 2016 et Global 8000 en 2017, construits par Bombardier dans la catégorie des avions à large fuselage, devraient également contribuer à accroître la demande.

Nos prévisions tiennent compte des programmes de nouveaux avions projetés à court et à moyen terme, ainsi que d’estimations à long terme et des effets que ces avions auront sur la demande d’avions d’affaires. En résumé, l’augmentation de la disponibilité de nouveaux avions favorise la croissance du marché des avions d’affaires.

INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

Les nouveaux programmes

d’avions sont un important facteur

de croissance du marché des

avions d’affaires

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 19

Sources : Chi�res publiés par les avionneurs etestimations de Bombardier, prix des avions tirés

du B&CA Purchase Planning Handbook 2013.

Intermédiaires

10,0

Légers

3,6À large fuselage

34,2

Total du secteur = 47,8 G$

500

1 000

1 500

2 000

2 500

3 000

3 500

02004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Valeur estimative (G$)Nombre d’unités estimatifCARNET DECOMMANDES DU

SECTEUR DESAVIONS D’AFFAIRES

Nombre d’unités estimatif, 2004-2013Valeur estimative en G$, au 4e trim. de 2013

CARNETS DE COMMANDES

Le carnet de commandes correspond aux avions commandés, mais non encore livrés, et constitue un solide indicateur des livraisons à court terme. Les constructeurs règlent leur cadence de production en fonction du niveau actuel de leur carnet de commandes et de leurs prévisions concernant les commandes qu’ils pourront obtenir à l’avenir. Les variations de cadence de production sont coûteuses et complexes. Les défis comprennent les dépenses associées aux rajustements de main-d’oeuvre et les modifications nécessaires sur le plan de la chaîne d’approvisionnement et de l’échéancier. Les constructeurs cherchent donc à optimiser leurs livraisons, tout en modifiant le moins possible les cadences de production.

Nous avons estimé le carnet de commandes de l’industrie à la fin de 2013 à près de 1 200 avions, d’une valeur de 47,8 G$, relativement inchangé par rapport à 2012. La catégorie des avions à large fuselage représentait la portion la plus importante du carnet de commandes en valeur, suivie dans l’ordre par les catégories des avions intermédiaires et des avions légers. Nous estimons que les deux tiers du carnet de commandes sont destinés à des clients traditionnels – entreprises, personnes à très hauts revenus, organismes gouvernementaux, etc. Le tiers restant est destiné aux exploitants en multipropriété, témoignant de l’importance de leurs récents projets de réapprovisionnement en avions neufs. Environ 30 % du total du carnet de commandes correspondent à des avions en développement, c’est-à-dire qui ne sont pas encore entrés en service.

Bombardier détient toujours le plus important carnet de commandes de tous les constructeurs d’avions d’affaires. Dans le futur, avec l’augmentation des commandes du secteur, les carnets de commandes du reste de l’industrie augmenteront également, ce qui se traduira par une augmentation des cadences à mesure que les avionneurs ajusteront la production pour répondre à la demande du marché.

INDICATEURS DU MARCHÉ DES AVIONS D’AFFAIRES

Bombardier détient toujours

le plus important carnet de

commandes de tous les

constructeurs d’avions

d’affaires

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 20

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 21

PERSPECTIVES DESREVENUS ET LIVRAISONSDU SECTEUR DES AVIONS

D’AFFAIRES SUR 20 ANS

Source : GAMA et Prévisions du marchédes avions d’a�aires de Bombardier.

G$ constants de 2013, 1994 - 2033Unités, 1994 - 2033

1994-20034 390 unités

92 G$

2004-20136 125 unités

161 G$

2014-20239 200 unités

264 G$

0

5

10

15

20

25

30

35

40

32302624 2822201816141200989694 08 10060402

2024-203312 800 unités

353 G$

1 4001 300

1 1001 200

1 0009008007006005004003002001000

Un

ités

G$

co

nst

ants

de

2013

PERSPECTIVES DES REVENUS ET DES LIVRAISONS

Les indicateurs du marché des avions d’affaires sont restés mitigés en 2013, retardant d’un an la remontée du marché prévue en 2013. La croissance des livraisons du secteur accusera un retard d’un an sur l’afflux de commandes, pour laisser aux constructeurs le temps de rebâtir les carnets de commandes nécessaires pour soutenir de plus fortes cadences de production. Les livraisons d’avions d’affaires en 2014 devraient être modestement en hausse comparativement à celles de 2013, avec un peu plus de 600 avions. Nous prévoyons qu’elles s’accéléreront ensuite et que l’industrie dépassera dès 2017 le niveau de 2008.

Nous avons prévu 9 200 livraisons d’avions estimées à 264 G$ dans les catégories des avions d’affaires légers, intermédiaires et à large fuselage de 2014 à 2023. En comparaison, 6 125 appareils, d’une valeur de 161 G$, ont été livrés de 2004 à 2013.

Pour la période 2024-2033, nous prévoyons dans les trois catégories d’avions des livraisons combinées de 12 800 avions, d’une valeur de 353 G$. D’ici 2033, les constructeurs devraient livrer environ 1 350 avions d’affaires annuellement.

PRÉVISIONS MONDIALES

Nous prévoyons 9 200 livraisons

d’avions dans les catégories

des avions d’affaires légers,

intermédiaires et à large fuselage de

2014 à 2023

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 22

PÉNÉTRATIONDE LA FLOTTE

PAR RÉGIONFlotte par 100 G$ en PIB,

2003, 2013, Prév. 2023

Source : Ascend, IHS Global Insight.

L’indice de pénétration correspond à la flotte des avions d’a�airespar 100 G$ de PIB. Comprend tous les avions d’a�aires.

104

1

Chineélargie

753

AsiePacifique

15

82

Inde

19

127

Europe

2015

10

Moyen-Orient

2423

17

Afrique

37

26

15

CÉI

4042

26

Amériquelatine

6869

62

Amériquedu Nord

Indice de pénétration =Flotte des avions d’a�aires

Tranches de 100 G$ duPIB de la région

Marché mature

Marché mature 20232003 2013

PERSPECTIVES DE LA FLOTTE À LONG TERME

Le taux de pénétration des avions d’affaires correspond au nombre d’avions d’affaires dans la région par rapport à la taille de l’économie de la région, selon son PIB. Le taux de pénétration des avions d’affaires varie grandement selon les régions. L’Amérique du Nord, le marché d’avions d’affaires le plus établi doté de la plus importante flotte du monde, connaît un modeste taux de croissance de sa flotte. Par contre, la flotte d’avions d’affaires de Chine, très petite en comparaison de la taille de son économie, entre maintenant dans une phase de croissance soutenue.

Pour prévoir la trajectoire probable de la pénétration des avions d’affaires dans chaque région, la croissance projetée du PIB est utilisée en combinaison avec les facteurs d’adoption régionaux. Ces facteurs sont l’adoption et l’acceptation estimatives des avions d’affaires, ainsi que la suppression progressive des barrieres du marché à l’intérieur d’une région, notamment le manque d’infrastructures adéquates et les contraintes reliées à la réglementation.

À mesure que l’économie régionale prend de l’expansion, la croissance de la flotte des avions d’affaires dans chaque région peut être raisonnablement estimée à long terme. La croissance à long terme de la flotte d’avions d’affaires dans une région peut être représentée par une courbe de maturité du marché ayant la forme d’un « S », car la croissance est la plus forte lors de la phase initiale d’adoption du marché et ralentit lentement à mesure que le marché arrive à maturité. Les livraisons d’avions d’affaires peuvent être calculées à partir de l’évolution de la taille de la flotte, tout en tenant compte des retraits d’avions du service.

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 23

PRÉVISIONS PAR CATÉGORIE DE TAILLES D’AVIONS

La section qui suit présente les prévisions du marché des avions d’affaires reparties par catégorie d’avions (légers, intermédiaires et à large fuselage), qui sont définies en fonction à la fois du prix, de l’autonomie et du volume de la cabine.

Ces dernières années, la demande d’avions intermédiaires et d’avions à large fuselage a augmenté. Les achats d’avions d’affaires ayant grimpé en flèche à l’extérieur de l’Amérique du Nord, la demande pour des avions plus gros et plus performants a augmenté. Par le passé, en Amérique du Nord, l’adoption des avions d’affaires se faisait surtout par l’achat d’avions légers. Toutefois, la demande d’avions d’affaires se déplace vers les économies émergentes, où il n’est pas rare de voir des acheteurs opter pour un appareil à large fuselage comme premier avion, particulièrement sur des marchés comme la Chine, la Russie et le Moyen-Orient. De plus, comme les avionneurs améliorent leur productivité, les clients peuvent obtenir un avion plus performant et doté d’une plus grande cabine, à des prix équivalents. C’est pourquoi nous prévoyons que la flotte d’avions à large fuselage et d’avions intermédiaires croîtra plus rapidement que la flotte d’avions légers.

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 24

AVIONS LÉGERS

La catégorie des avions légers regroupe les avions d’affaires dotés d’un équipement standard dont le prix est généralement compris entre 9 M$ et 21 M$ selon le magazine B&CA, dont l’autonomie se situe entre 2 000 et 3 100 milles marins et dont le volume de la cabine est compris entre 300 pi3 (8,5 m3) et 700 pi3 (19,8 m3). Par rapport aux autres catégories d’avions d’affaires, la catégorie des avions légers se distingue par son prix d’achat et ses coûts d’exploitation relativement bas, ainsi que par son autonomie suffisante pour des vols à l’intérieur d’une même région.

Dans cette catégorie, Bombardier livre actuellement trois modèles d’avions : les avions Learjet 60 XR, Learjet 70 et Learjet 75. Outre ces modèles, Bombardier travaille actuellement sur le développement de l’avion Learjet 85, qui a effectué son vol inaugural en avril 2014. Cet avion entièrement nouveau et principalement fait de matériaux composites sera, à son entrée en service, le plus gros et le plus confortable biréacteur Learjet jamais construit. Entrés en service en 2013, les biréacteurs Learjet 70 et Learjet 75 affichent un intérieur entièrement redessiné, un nouveau système de gestion de la cabine, le poste de pilotage Bombardier VisionMC, des performances aéronautiques améliorées et de faibles coûts d’exploitation.

Après le récent ralentissement économique, la demande dans la catégorie des avions légers accusait du retard comparativement à celle des catégories des avions intermédiaires et à large fuselage. Le niveau des stocks d’avions d’occasion dans la catégorie des avions légers a diminué sensiblement au cours des deux derniers trimestres (13,2 % de la flotte des avions légers, mais plus élevé que celui des catégories des avions intermédiaires et à large fuselage). Les valeurs résiduelles dans cette catégorie demeurent les plus faibles de l’ensemble du marché. Nos prévisions tiennent compte d’un retard de la reprise dans la catégorie des avions légers.

En 2004, la catégorie des avions légers représentait environ 50 % de l’ensemble des livraisons. Pour ce qui est du futur, nous prévoyons que cette catégorie générera un total de 9 100 livraisons de 2014 à 2033, soit 41 % des livraisons unitaires de tout le secteur des avions d’affaires. Ces livraisons sont évaluées à 105 G$, soit 17 % des revenus globaux tirés des livraisons sur cette période de 20 ans.

PRÉVISIONS MONDIALES

La catégorie des avions légers

génèrera un total de 9 100

livraisons de 2014 à 2033

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 25

AVIONS INTERMÉDIAIRES

La catégorie des avions intermédiaires regroupe les avions dotés d’équipement standard dont le prix est généralement compris entre 20 M$ et 42 M$, dont l’autonomie se situe entre 3 100 et 5 000 milles marins et dont le volume de la cabine est compris entre 700 pi3 (19,8 m3) et 1 500 pi3 (42,5 m3). Les appareils de cette catégorie offrent un plus grand confort en cabine et une plus grande autonomie par rapport aux avions légers. Ces avions sont souvent l’épine dorsale des flottes d’avions d’affaires des grandes entreprises. Bombardier arrive en tête des livraisons dans la catégorie des avions intermédiaires avec sa gamme de biréacteurs Challenger.

Bombardier offre maintenant trois produits bien connus dans cette catégorie : les biréacteurs Challenger 350, Challenger 605 et Challenger 850. Les avions Challenger sont des outils d’affaires assurant une meilleure productivité, avec les cabines les plus larges et les plus spacieuses de leur catégorie. Plus particulièrement, l’avion Challenger 350 récemment entré en service présente une expérience de cabine redéfinie, de plus grands hublots, un plancher plat et une largeur de cabine similaire à celle de certains très long-courriers, ainsi qu’un nouveau système de gestion de la cabine. Cet avion est également doté d’une suite avionique à la fine pointe de la technologie et assure une performance supérieure. Chaque avion de Bombardier dans cette catégorie offre de faibles coûts d’exploitation et une fiabilité élevée et peut être personnalisé avec de l’équipement de communication en cabine de dernière génération.

Dans la catégorie des avions intermédiaires, les stocks d’avions d’occasion représentent 12,5 % de la flotte totale, soit près des niveaux d’avant la récession. Par conséquent, cette catégorie devrait se rétablir rapidement et une croissance prometteuse est prévue pour ces avions au cours des 20 prochaines années.

Nous prévoyons que la catégorie des avions intermédiaires générera un total de 7 650 livraisons de 2014 à 2033, soit 35 % des livraisons unitaires de tout le secteur des avions d’affaires. Ces livraisons sont évaluées à 226 G$, soit 37 % des revenus globaux tirés des livraisons sur la période de 20 ans.

PRÉVISIONS MONDIALES

La catégorie des avions

intermédiaires génèrera un

total de 7 650 livraisons de 2014 à 2033

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 26

PRÉVISIONSPAR CATÉGORIEUnités et revenus (G$), 2014-2033

Source : Prévisions de marché de Bombardier Avions d’a�airesTous les revenus sont exprimés en $US constants de 2013.

Interméd.Légers À large fuselage

32313014 28272625242322212018 19171615 29 33

105 G$(17 %)

226 G$(37 %)

286 G$(46 %)

9 100(41 %)

7 650(35 %)

5 250(24 %)

617 G$ 22 000 unités

Total 20 ans Total 20 ans0

5

10

15

20

25

30

35

40

AVIONS À LARGE FUSELAGE

La catégorie des avions à large fuselage regroupe les avions dotés d’un équipement standard dont le prix est généralement compris entre 50 M$ et 72 M$, dont l’autonomie est supérieure à 5 000 milles marins et dont le volume de la cabine va de 1 500 pi3 (42,5 m3) à 3 000 pi3 (85,0 m3). Cette catégorie est celle qui offre la plus grande autonomie, la vitesse la plus élevée et le meilleur confort en cabine.

Dans la catégorie des avions à large fuselage, Bombardier offre la série de produits la plus évoluée sur le plan technologique et la plus vaste avec la gamme d’avions Global qui présente un équilibre entre les performances et le confort pour les missions long-courriers. Les premiers biréacteurs Global 5000 et Global 6000 équipés du poste de pilotage Bombardier VisionMC ont été livrés en mars 2012. Les avions Global 7000 et Global 8000 sont développés en tant que prolongement de la gamme Global et entreront en service en 2016 et en 2017, respectivement. Les avions Global 7000 et Global 8000 sont conçus pour relier les clients à davantage de destinations sans escale que tout autre biréacteur d’affaires, en leur offrant des performances, une souplesse et un confort extraordinaires.

Pour la période 2014-2033, la catégorie des avions à large fuselage devrait connaître le taux de croissance le plus rapide des trois catégories. Cette catégorie a été moins touchée par le ralentissement économique que les catégories des avions intermédiaires et légers. Les stocks d’avions à large fuselage d’occasion représentent 9,6 % de la flotte, soit le niveau le plus solide de toutes les catégories d’avions d’affaires.

Nous prévoyons que la catégorie des avions à large fuselage générera un total de 5 250 livraisons de 2014 à 2033, soit 24 % des livraisons unitaires de tout le secteur des avions d’affaires. Ces livraisons sont évaluées à 286 G$, soit 46 % des revenus globaux tirés des livraisons sur cette période.

PRÉVISIONS MONDIALES

La catégorie des avions à

large fuselage génèrera un

total de 5 250 livraisons de 2014 à 2033

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 27

PRÉVISIONS RÉGIONALES

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 28

Amérique du Nord2014-2023 : 3 875

2024-2033 : 4 885

Amérique latine2014-2023 : 940

2024-2033 : 1 190

Europe2014-2023 : 1 550

2024-2033 : 2 025

Afrique2014-2023 : 2852024-2033: 400

CÉI2014-2023 : 5202024-2033 : 910

Moyen-Orient

2014-2023 : 3802024-2033 : 715

Inde2014-2023 : 3552024-2033 : 860

Chine élargie2014-2023 : 9502024-2033 : 1 275

Asie Pacifique2014-2023 : 345

2024-2033 : 540

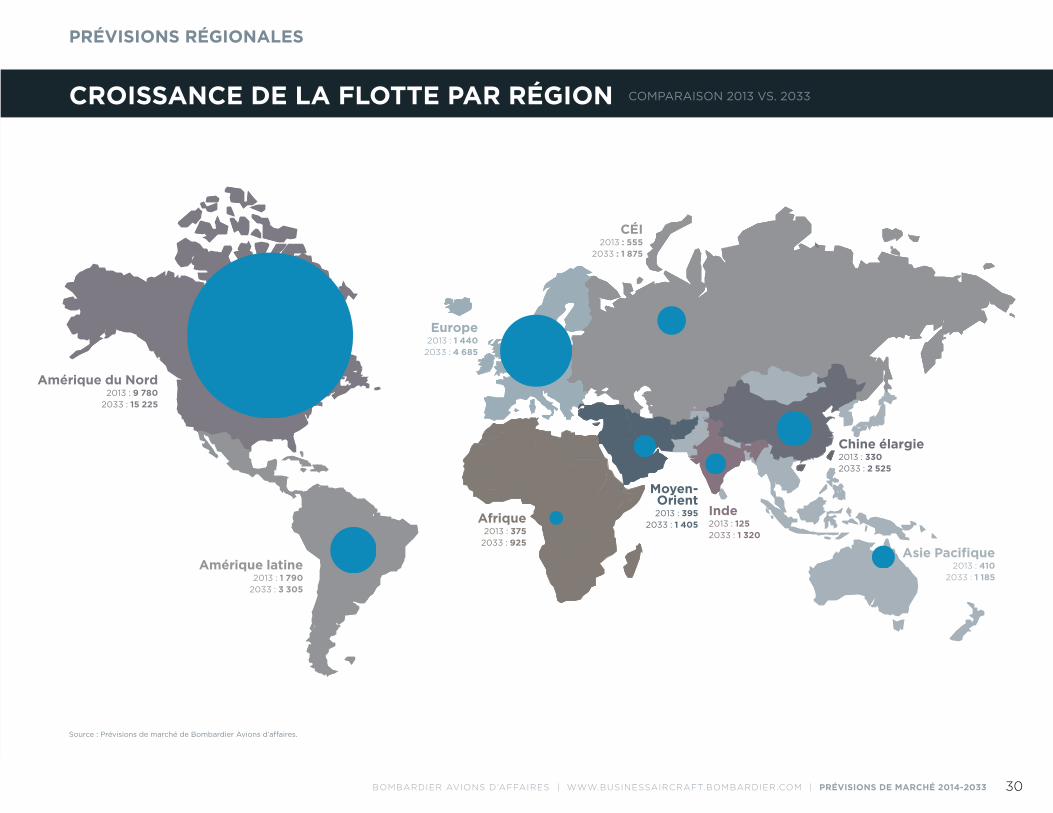

PRÉVISIONS RÉGIONALES

Nous avons réparti nos prévisions entre neuf régions géographiques : Amérique du Nord, Europe, Amérique latine, Chine élargie, Moyen-Orient, Asie Pacifique, Afrique, Communauté des États indépendants (CÉI) et Inde. Les livraisons pour chaque région sont présentées sur la carte du monde ci-dessus sous forme de deux cercles proportionnels aux volumes de livraisons prévus. Le cercle intérieur est mis à l’échelle pour représenter les livraisons prévues pour la période 2014-2023 et le cercle extérieur (plus grand), pour celles de la période 2024-2033. Sur la carte suivante de la croissance de la flotte dans le monde, le cercle intérieur représente la flotte en 2013, tandis que le cercle extérieur représente la flotte en 2033.

PRÉVISIONS RÉGIONALES

LIVRAISONS DU SECTEUR PAR RÉGION COMPARAISON 2014-2023 ET 2024-2033

Source : Prévisions de marché de Bombardier Avions d’affaires.

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 29

PRÉVISIONS RÉGIONALES

Source: Bombardier Business Aircraft Market Forecast

Amérique du Nord2013 : 9 780

2033 : 15 225

Amérique latine2013 : 1 790

2033 : 3 305

Europe2013 : 1 440

2033 : 4 685

Afrique2013 : 375

2033 : 925

CÉI2013 : 555

2033 : 1 875

Moyen-Orient2013 : 395

2033 : 1 405Inde2013 : 1252033 : 1 320

Chine élargie2013 : 3302033 : 2 525

Asie Pacifique2013 : 410

2033 : 1 185

FLEET GROWTH BY REGION2013 vs. 2033

CROISSANCE DE LA FLOTTE PAR RÉGION COMPARAISON 2013 VS. 2033

Source : Prévisions de marché de Bombardier Avions d’affaires.

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 30

L’Amérique du Nord3 est le lieu de naissance de l’aviation d’affaires et demeure le moteur des économies développées. Dans l’ensemble, l’Amérique du Nord a connu une croissance économique respectable au cours de 2013, particulièrement aux États-Unis, où la croissance a été plus rapide que prévu dans la seconde moitié de l’année. Cette situation est attribuable à la demande intérieure, l’accumulation des stocks et la croissance des exportations. Bien que ce robuste progrès ait ensuite subi les contrecoups du rude hiver au début de 2014, la croissance devrait continuer à un rythme supérieur à son taux potentiel pendant le reste de l’année. Au Canada, l’économie s’est renforcée en 2013, bien que le rééquilibrage nécessaire partant de la consommation des ménages et de la construction résidentielle pour s’orienter vers les exportations et l’investissement des entreprises n’ait pas paru pleinement. Cependant, la croissance annuelle au Canada devrait

s’accélérer en 2014 en raison du renforcement de la demande extérieure et de l’accroissement des investissements des entreprises.

L’Amérique du Nord est une région clé de l’industrie de l’aviation d’affaires. L’aviation d’affaires remonte aux années 60 en Amérique du Nord, où cette industrie naissante a tiré profit de l’infrastructure aéronautique civile et militaire préexistante. Par conséquent, le réseau industriel de l’aviation d’affaires dans cette région, comprenant des constructeurs, des fournisseurs, des exploitants de services aéronautiques à l’aéroport (FBO) et des aéroports spécialisés, a vécu une rapide expansion et constitue l’infrastructure d’aviation d’affaires la plus établie aujourd’hui.

Comme l’Amérique du Nord est dotée du plus grand nombre d’avions d’affaires des plus âgés dans le monde, le remplacement des avions est un important moteur de la demande d’avions d’affaires dans la région. UBS Investment Research reconnaît que la croissance des livraisons d’avions d’affaires en Amérique du Nord a été modeste au cours des quelques années qui ont suivi la récession, et maintient sa déclaration de 2013 prévoyant « une amélioration supplémentaire en Amérique du Nord, stimulée par la demande refoulée d’avions de remplacement par les entreprises » (mars 2014). L’Amérique du Nord prendra livraison du plus

grand nombre d’avions de remplacement dans le monde entre 2014 et 2033.

La moitié des nouvelles livraisons d’avions d’affaires du monde entier est allée en Amérique du Nord en 2013 (270 unités). Bien que, par le passé, la moitié des livraisons dans la région appartenai à la catégorie des avions légers, 2013 a vu cette tendance se modifier. Au cours de l’année, seulement 38 % des livraisons en Amérique du Nord appartenaient à la catégorie des avions légers, tandis que les livraisons dans les catégories des avions intermédiaires et, en particulier, des avions à large fuselage, ont augmenté. En 2013, 29 % des livraisons en Amérique du Nord appartenaient à la catégorie des avions à large fuselage, comparativement à 20 % en 2012. Dans la région, les livraisons aux États-Unis constituaient la vaste majorité, totalisant 251 avions d’affaires en 2013. À la fin de l’année, l’Amérique du Nord dans son ensemble possédait environ 64 % de la flotte établie du monde entier.

L’Amérique du Nord devrait recevoir le plus grand nombre de livraisons d’avions d’affaires neufs, soit 8 760 unités, entre 2014 et 2033, ce qui représente un taux de croissance annuel composé (TCAC) de la flotte de 2 % pendant la période prévisionnelle.

3 Aux fins des présentes prévisions, l’Amérique du Nord comprend les États-Unis et le Canada.

PRÉVISIONS RÉGIONALES | AMÉRIQUE DU NORD

PRÉVISIONS DE CROISSANCE DE LA FLOTTE NORD-AMÉRICAINENombre d’unités, 2013 – 2033

Source : Ascend, Prévisions de marché de Bombardier Avions d’a�aires. Exclut les segments des avions très légers et des larges avions commerciaux convertis.

Légers Intermédiaires À large fuselage

TCAC de 2 %

5 825

3 310

645

Flotte 2013

1 765

1 300810

Livraisons

730

Retraits

6 860

4 155

1 415

Flotte 2023

2 425

1 520940

Livraisons

1 250750

Retraits

8 035

4 925

2 265

Flotte 2033

9 780

3 875 1 22512 430

4 885

15 225

2 090

455

90

40

GDP (%)

GDP ($*)

CROISSANCE ÉCONOMIQUE : AMÉRIQUE DU NORD

PIB (%)

PIB ($*)

% du PIB mondial

2013 2014Moyenne

2014-2033

1,9 % 2,4 % 2,5 %

17 669,2 18 086,0 23 385,6

25 % 25 % 24 %

*Milliards de $ US de 2010 Source : IHS Global Insight, avril 2014

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 31

PRÉVISIONS RÉGIONALES | EUROPE

L’Europe4 demeure le deuxième plus important marché des avions d’affaires, ce secteur assurant un apport annuel de près de 20 milliards € (26 milliards $) à l’économie européenne d’après la European Business Aviation Association (EBAA). Entraînée par l’amélioration actuelle de la conjoncture extérieure et la réduction de l’austérité budgétaire, la reprise économique modérée en Europe devrait se poursuivre à court et à moyen terme et se stabiliser à long terme. La croissance économique dans le nord de l’Europe demeure plus forte que celle de l’Europe méridionale. Les économies de l’Allemagne et du Royaume-Uni, deux des plus importantes en Europe, devraient enregistrer une plus forte croissance du PIB en 2014 comparativement à 2013. La France, l’Italie et l’Espagne, cependant, connaîtront une croissance inférieure à la moyenne en 2014.

Sur le plan géographique, l’Europe est liée aux économies de l’Afrique, de la CÉI et du Moyen-Orient et l’aviation d’affaires joue un rôle crucial dans la chaîne de valeur du transport aérien en procurant aux utilisateurs un moyen de transport efficace et souple. L’aviation d’affaires assure plus du triple des liaisons en Europe, et de celles entre ce continent et les autres régions géographiques, comparativement au service aérien commercial régulier.

La demande d’avions d’affaires en Europe demeure inférieure à la moyenne d’avant la récession car les retombées de la crise de la dette souveraine continuent de peser lourdement sur la confiance des consommateurs et des entreprises dans la région, bien que l’intérêt des acheteurs s’améliore depuis le 3e trimestre de 2012, selon le UBS Business Jet Survey.

L’Europe a reçu 14 % des livraisons d’avions d’affaires dans le monde en 2013, soit environ 77 unités5, en hausse comparativement aux 65 livraisons de 2012, mais un niveau semblable aux livraisons reçues en 2010 et en 2011. Dans la région, les deux plus importants pays sur le plan de la flotte, l’Allemagne et le Royaume-Uni, ont reçu presque 50 % des livraisons de la région, soit une augmentation appréciable par rapport à 2012.

Les flottes de ces deux pays, ainsi que celles d’Autriche, de France et d’Espagne représentent 47 % de toute la flotte d’avions d’affaires européenne. La flotte européenne représente environ 10 % de la flotte mondiale d’avions d’affaires établie.

L’Europe devrait rester l’un des principaux marchés des livraisons d’avions d’affaires neufs entre 2014 et 2033, avec 3 575 livraisons unitaires, enregistrant une croissance sensible de la flotte correspondant à un TCAC de 6 % pendant la période prévisionnelle.

4 Aux fins des présentes prévisions, l’Europe comprend les 27 pays de l’Union européenne plus l’Albanie, l’Andorre, la Bosnie, la Croatie, l’Islande, le Kosovo, le Liechtenstein, la Macédoine, le Monténégro, la Norvège, la Serbie et la Suisse.

5 Les livraisons en Europe sont rajustées pour exclure les livraisons à des exploitants de la CÉI dont les avions sont immatriculés en Europe.

PRÉVISIONS DE CROISSANCE DE LA FLOTTE EUROPÉENNENombre d’unités, 2013 – 2033

Exclut les segments des avions très légers et des larges avions commerciaux convertis. La flotte européenne est rajustée pour exclure les avions immatriculés en Europe appartenant à des exploitants de la CÉI. Flotte 2013 Livraisons Retraits Flotte 2023 Livraisons Retraits Flotte 2033

TCAC de 6 %

1 440

775

2 875

1 3001 970430

930

1 580

235

645

1 135

1 550

595

2 025

795

540

720

415

11540

510

70

125

215 4 68520

5

70

Légers Intermédiaires À large fuselage

CROISSANCE ÉCONOMIQUE : EUROPE

PIB (%)

PIB ($*)

% du PIB mondial

2013 2014Moyenne

2014-2033

0,2 % 1,5 % 1,8 %

17 691,4 17 960,1 21 431,5

25 % 25 % 21 %

*Milliards de $ US de 2010 Source : IHS Global Insight, avril 2014

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 32

PRÉVISIONS RÉGIONALES | AMÉRIQUE LATINE

L’Amérique latine6 a été adepte dès la première heure de l’aviation d’affaires, particulièrement dans ses deux plus importantes économies, le Brésil et le Mexique. En 2013, l’activité économique en Amérique latine a été inférieure à celle des années précédentes. Les pays de la région aux indicateurs de base plus solides ont été généralement moins touchés par les pressions du marché au milieu de 2013 et au début de 2014. La croissance régionale devrait être limitée en 2014; cependant, les perspectives varient considérablement dans différentes zones de la région. L’économie du Brésil devrait demeurer contenue en 2014 en raison des limitations de l’offre intérieure et de la croissance plus faible de l’investissement privé. Par ailleurs, après une croissance plus faible que prévu en 2013, le Mexique devrait rebondir en raison d’une transition vers une politique budgétaire plus accommodante et de la reprise de la demande aux États-Unis.

Comme le marché de l’aviation d’affaires en Amérique latine est relativement mûr, la pénétration de la flotte d’avions d’affaires dans cette région ressemble à celle de l’Amérique du Nord. À la fin de 2013, l’Amérique latine avait l’une des flottes d’avions d’affaires les plus âgées du monde, avec un âge moyen de 18,5 ans. Les prévisions de la croissance de la flotte de la région en témoignent, intégrant le deuxième plus grand nombre de retraits du service dans le monde, soit 615 avions, entre 2014 et 2033. En raison du nombre important de retraits du service dans cette région, dont la flotte arrive au troisième rang dans le monde, les remplacements représenteront un nombre significatif de livraisons d’avions en Amérique latine au cours de la période prévisionnelle.

Tout comme en 2012, l’Amérique latine a reçu environ 12 % des livraisons mondiales d’avions d’affaires en 2013, soit 65 unités. Le Brésil a reçu près de 45 % de ces livraisons, ce qui constitue une augmentation sensible par rapport à 2012, tandis que le leader de la flotte latino-américaine, le Mexique, a reçu 12 % des livraisons de la région. Sur le plan de la taille de la flotte, le Brésil détenait 27 % de la flotte d’avions d’affaires totale d’Amérique latine à la fin de 2013.

Pendant ce temps, le Mexique abritait plus du tiers de la flotte globale d’avions d’affaires de la région. L’Amérique latine, dans son ensemble, détenait près de 12 % de la flotte mondiale d’avions d’affaires en 2013.

L’Amérique latine devrait continuer d’être un marché clé sur le plan des livraisons d’avions d’affaires neufs entre 2014 et 2033. Avec 2 130 livraisons prévues, le TCAC de cette région sera de 3 % durant la période prévisionnelle.

6 L’Amérique latine comprend tous les pays entre le Rio Grande et le Cap Horn.

PRÉVISIONS DECROISSANCE DELA FLOTTE ENAMÉRIQUE LATINE Nombre d’unités, 2013 – 2033

Source : Ascend, Prévisions de marché de Bombardier Avions d’a�aires. Exclut les segments des avions très légers et des larges avions commerciaux convertis. Flotte 2013 Livraisons Retraits Flotte 2023 Livraisons Retraits Flotte 2033

1 790

1 265

2 480

1 5401 980

415

605

780

110

335

545940

435

1 190

655

280

310

225

250

225

160

215135

3653 305

15

TCAC de 3 %

90

Légers Intermédiaires À large fuselage

CROISSANCE ÉCONOMIQUE : AMÉRIQUE LATINE

PIB (%)

PIB ($*)

% du PIB mondial

2013 2014Moyenne

2014-2033

2,4 % 2,3 % 3,7 %

5 564,8 5 691,3 8 299,6

8 % 8 % 8 %

*Milliards de $ US de 2010 Source : IHS Global Insight, avril 2014

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 33

PRÉVISIONS RÉGIONALES | CHINE ÉLARGIE

L’aviation d’affaires est encore une industrie naissante dans l’économie à croissance extrêmement rapide de la Chine élargie7. En 2013, la Chine a dévoilé des réformes sociales et économiques à long terme visant à transformer le pays d’une économie menée par les investissements à une économie axée sur la consommation.

Le marché chinois des avions d’affaires a connu plusieurs obstacles par le passé. Une infrastructure aéroportuaire sous-développée, des taxes élevées à l’importation d’avions et des redevances d’utilisations élevées ont laissé la Chine avec une flotte d’avions d’affaires comparativement petite. Cependant, la situation du secteur de l’aviation d’affaires s’améliore d’année en année. En 2013, la Chine a assoupli les limitations imposées aux avions d’affaires en simplifiant les procédures d’autorisation de vol pour ceux-ci. Depuis décembre 2013, les avions

basés en Chine et pilotés par des pilotes chinois n’ont plus besoin de l’autorisation de vol de la part des militaires chinois.

En effet, seule l’autorisation de l’Administration de l’aviation civile de Chine (CAAC) est maintenant requise pour voler dans ce pays. De plus, le gouvernement chinois prend des mesures pour remédier aux lacunes de l’infrastructure aéroportuaire. Selon le 12e plan quinquennal du gouvernement chinois, de 2011 à 2015, le nombre total d’aéroports devrait augmenter de 175 en 2010 à 230 en 2015, dont 56 nouveaux aéroports qui seront construits et 16 qui seront agrandis ou rénovés. Par conséquent, la demande d’avions d’affaires de la part d’acheteurs chinois devrait croître de façon considérable dans les prochaines années.

Le marché chinois représentait 6 % des livraisons mondiales du secteur de l’aviation

d’affaires en 2013 comparativement à 2 % du total des livraisons en 2009. Avec environ 330 appareils, la flotte chinoise d’avions d’affaires ne constitue que 2 % de la flotte mondiale, à peine légèrement plus importante que celle de l’Inde.

Cependant, sur le plan de l’afflux de commandes, la Chine avait passé 14 % des commandes de l’industrie mondiale en 2013, excluant des commandes groupées, tout juste après l’Amérique du Nord et l’Europe.

D’ici la fin de la période prévisionnelle, la Chine devrait être le troisième plus important marché des avions d’affaires. Avec 2 225 livraisons d’avions d’affaires prévues entre 2014 et 2033, cela représente un important TCAC de la flotte, soit 11 % d’ici 20 ans.

7 La Chine élargie comprend la Chine, Hong Kong, Macao et Taïwan.

CROISSANCE DE LA FLOTTE DE LA CHINE ÉLARGIENombre d’unités, 2013 – 2033

Source : Asian Sky Group, Prévisions de marché de Bombardier Avions d’a�aires. Exclut les segments des avions très légers et des larges avions commerciaux convertis. Flotte 2013 Livraisons Retraits Flotte 2023 Livraisons Retraits Flotte 2033

TCAC de 11 %

330120170

1 275

270

650

600

1,130405

745

950

235

1 275

395

430

540

285

5

340 15

25 2 525

40

10

Légers Intermédiaires À large fuselage

CROISSANCE ÉCONOMIQUE : CHINE ÉLARGIE

PIB (%)

PIB ($*)

% du PIB mondial

2013 2014Moyenne

2014-2033

7,2 % 7,2 % 6,1 %

8 269,8 8 863,4 17 232,1

12 % 12 % 17 %

*Milliards de $ US de 2010 Source : IHS Global Insight, avril 2014

D’ici la fin de la période prévisionnelle, la Chine devrait être le troisième plus important marché des avions d’affaires

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 34

PRÉVISIONS RÉGIONALES | MOYEN-ORIENT

Le Moyen-Orient8 demeure un marché prometteur pour l’aviation d’affaires. Une importante croissance économique est prévue dans cette région avec l’amélioration de la situation économique mondiale au cours des prochaines années. En Arabie Saoudite, dont la croissance économique se compte parmi les plus fortes des pays du G20, les investissements gouvernementaux sont restés le principal moteur de croissance du secteur privé en 2013. Les perspectives de croissance favorables sont également soutenues par l’amélioration de la consommation intérieure et du crédit au secteur privé. L’économie non pétrolière des Émirats Arabes Unis devrait susciter la majorité de la croissance au pays en 2014 alors que les niveaux élevés de production pétrolière diminuent. De plus, comme Dubaï accueillera une exposition universelle en 2020, on s’attend à d’autres améliorations économiques dans des secteurs clés non pétroliers. L’économie de la Turquie,

l’un des plus importants moteurs de création de richesse dans la région, a perdu son élan de croissance économique en 2013, car les tensions du marché des capitaux ont fait grimper les taux d’intérêt, tandis que le crédit et la demande privée ont ralenti.

Les longues distances entre les grandes villes au Moyen-Orient et le transport de surface difficile aident à soutenir le secteur de l’aviation d’affaires, tout comme les services réguliers des sociétés aériennes dans la région qui ont eu tendance à se concentrer davantage sur les vols long-courriers que sur les liaisons plus courtes. Cependant, plusieurs obstacles limitent l’expansion potentielle des activités de l’aviation d’affaires au Moyen-Orient. Selon Middle East Business Aviation Association (MEBAA), un obstacle clé à surmonter dans la région est l’accès, en raison du nombre limité d’aéroports affectés à l’aviation d’affaires. De plus, le manque de pilotes expérimentés et autres professionnels qualifiés, ainsi qu’une pénurie de centres de formation, d’établissements de maintenance, de réparations et de révision ainsi que de services aéronautiques à l’aéroport, entravent la croissance de l’aviation d’affaires au Moyen-Orient.

L’élimination de ces obstacles aidera à accélérer davantage la croissance appréciable prévue de la demande d’avions d’affaires au Moyen-Orient. L’Arabie Saoudite, les Émirats Arabes Unis et la Turquie ont reçu le plus grand nombre de

livraisons d’avions d’affaires au Moyen-Orient en 2013. Sur ces livraisons, la Turquie en a reçu le plus, soit 38 % des livraisons annuelles.

Les avions d’affaires à fuselage large, suivis de près par les avions intermédiaires, ont dominé les livraisons au Moyen-Orient, cette tendance étant principalement stimulée par la situation géographique de la région.

De façon prévisible, ces trois pays étaient dotés des plus importantes flottes d’avions d’affaires au Moyen-Orient à la fin de 2013, soit plus de 70 % de l’ensemble de la flotte de l’aviation d’affaires dans la région. La Turquie accueillait 27 % de la flotte régionale en 2013, tandis que l’Arabie Saoudite suivait de près, avec 26 %. Encore une fois, en raison de la situation géographique de la région, les avions de la catégorie intermédiaire constituaient la moitié de la flotte régionale. Le Moyen-Orient a plus que doublé la taille de sa flotte d’avions d’affaires depuis 10 ans, ce qui dénote l’important potentiel de croissance de l’aviation d’affaires dans la région.

La région du Moyen-Orient devrait recevoir 1 095 livraisons d’avions d’affaires entre 2014 et 2033. Cela équivaut à un TCAC de la flotte de 7 % durant la période prévisionnelle.8 Aux fins des présentes prévisions, le Moyen-Orient comprend également la Turquie.

Légers Intermédiaires À large fuselage

CROISSANCE DE LA FLOTTE DU MOYEN-ORIENTNombre d’unités, 2013 – 2033

Source : Ascend, Prévisions de marché de Bombardier Avions d’a�aires. Exclut les segments des avions très légers et des larges avions commerciaux convertis. Flotte 2013 Livraisons Retraits Flotte 2023 Livraisons Retraits Flotte 2033

TCAC de 7 %

395

745

225410

35

345

625175

370

380

110

715

220

160

300

110

135

195

65

30

195

55 1 405

20

20

10

CROISSANCE ÉCONOMIQUE : MOYEN-ORIENT

PIB (%)

PIB ($*)

% du PIB mondial

2013 2014Moyenne

2014-2033

2,9 % 3,3 % 3,8 %

3 177,7 3 282,4 4 880,9

5 % 5 % 5 %

*Milliards de $ US de 2010 Source : IHS Global Insight, avril 2014

BOMBARDIER AVIONS D’AFFAIRES | WWW.BUSINESSAIRCRAFT.BOMBARDIER.COM | PRÉVISIONS DE MARCHÉ 2014-2033 35

PRÉVISIONS RÉGIONALES | ASIE PACIFIQUE

L’aviation d’affaires en Asie Pacifique9 comprend un mélange du secteur bien établi des économies développées comme l’Australie et le Japon, ainsi que celui d’économies émergentes comme l’Indonésie, les Philippines et le Vietnam.