Embed Size (px)

Citation preview

PT KIOSON KOMERSIAL INDONESIA TbK

DAN ENTITAS ANAK I AND SUBS'D'AR'ES

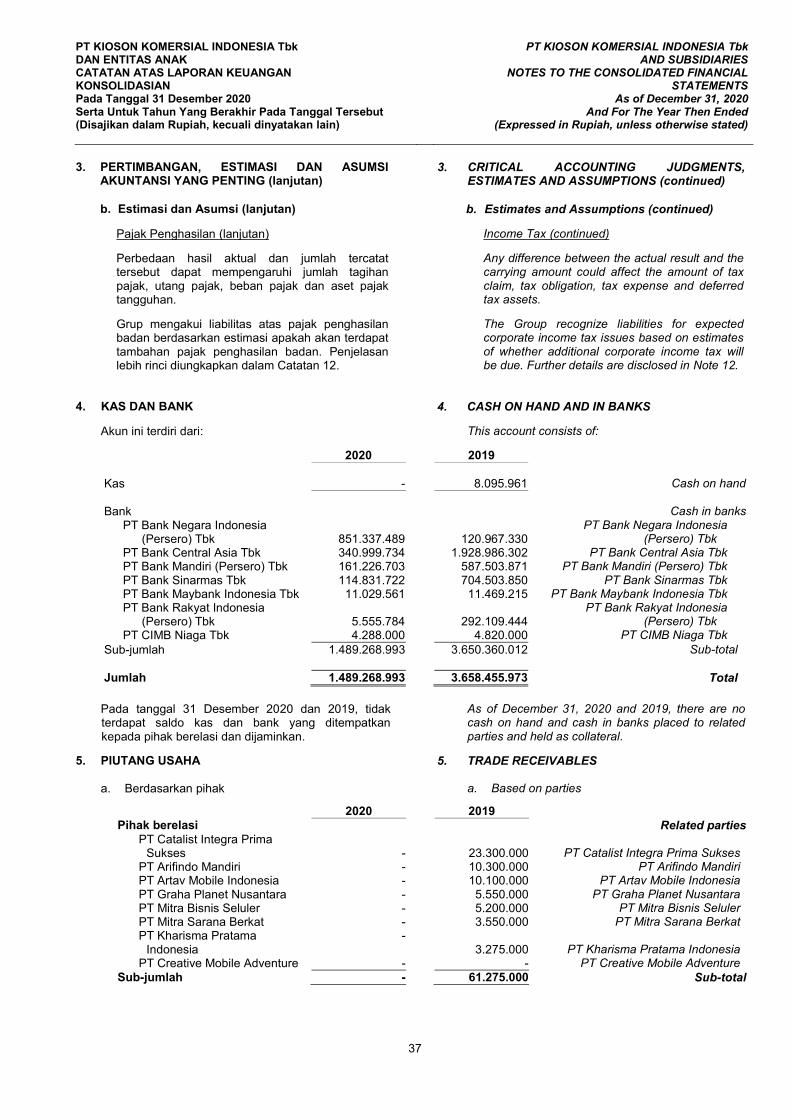

Laporan Keuangan Konsolidasian / Consolidated Financial StatementsPada Tanggal 31 Desembsr 2020 / As of December 31, 2020Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut /And Fot The Year Then EndedDan Laporan Auditor lndspendsn / And lndependent Auditors' Repoft(Mata Uang lndone. ial I (lndonesian Currenc0

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK / AND SUBSIDIARIES

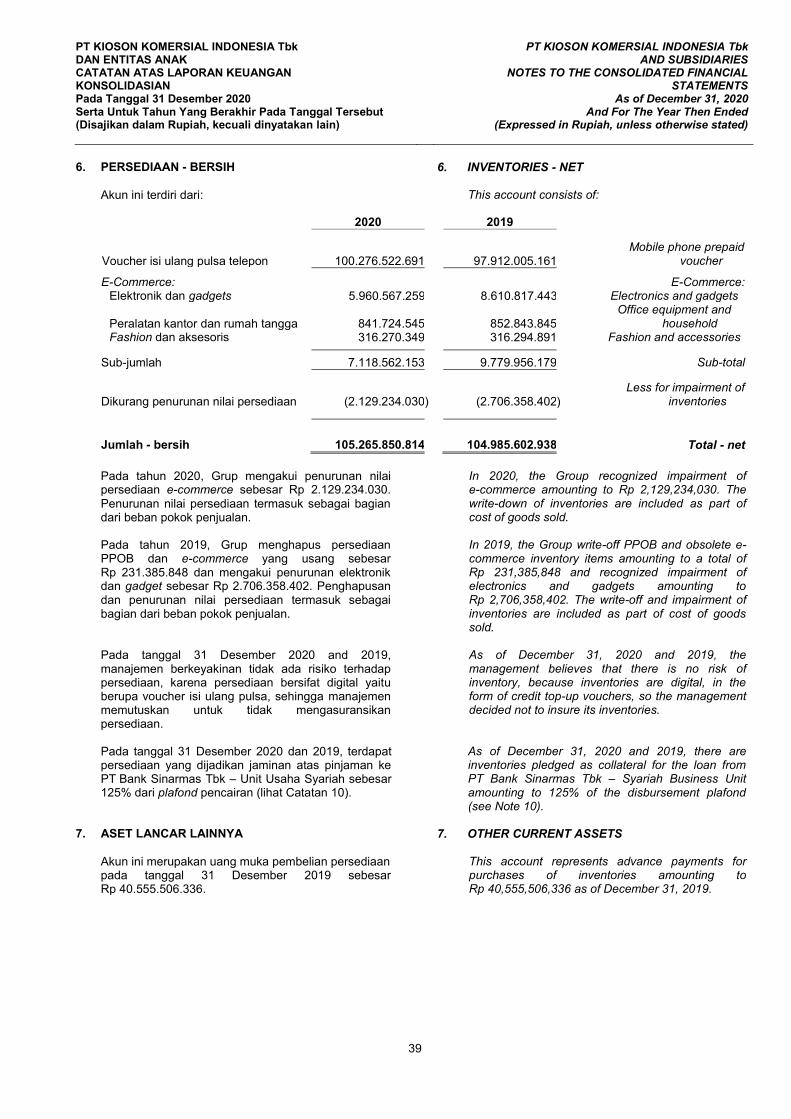

Laporan Keuangan Konsolidasian Consolidated Financial Statements Pada Tanggal 31 Desember 2020 As of December 31, 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut And For The Year Then Ended Dan Laporan Auditor Independen And Independent Auditors’ Report (Mata Uang Indonesia) (Indonesian Currency)

Daftar Isi / Table of Contents

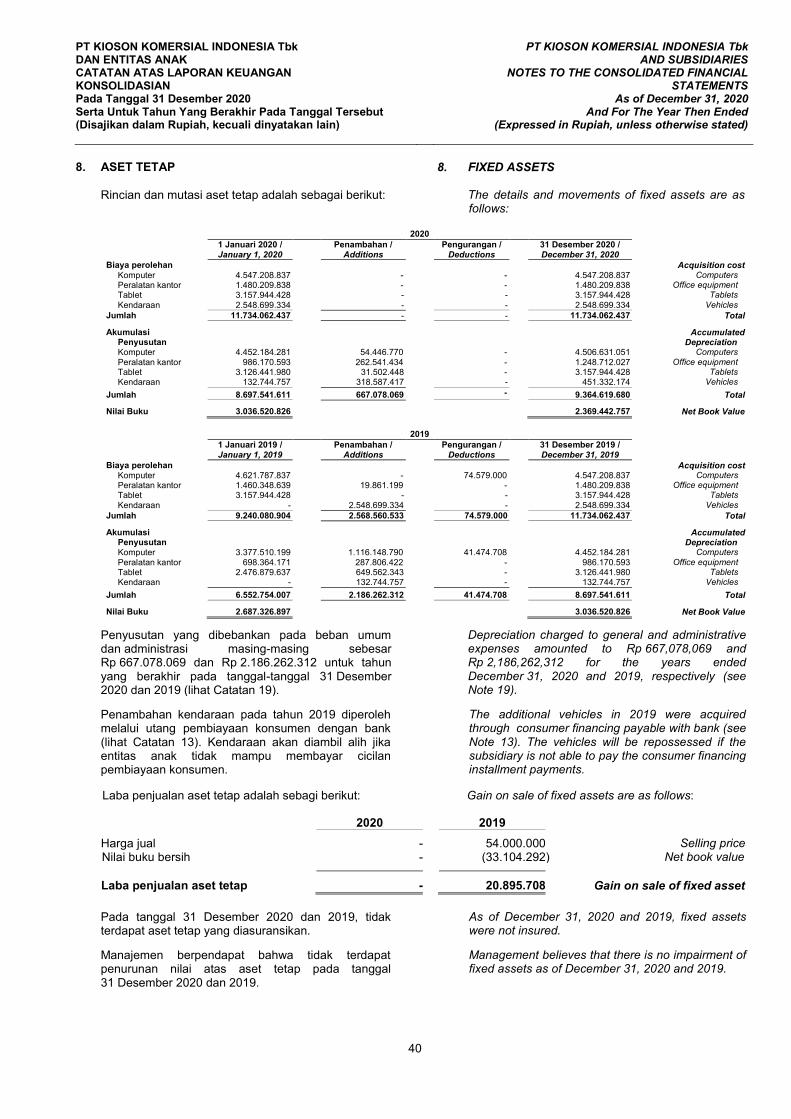

Halaman / Pages Surat Pernyataan Direksi Directors’ Statement Letter Laporan Auditor Independen Independent Auditors’ Report Laporan Posisi Keuangan Konsolidasian 1 - 3 Consolidated Statement of Financial Position Laporan Laba Rugi dan Penghasilan Komprehensif Consolidated Statement of Profit or Loss and Other Lain Konsolidasian 4 - 5 Comprehensive Income

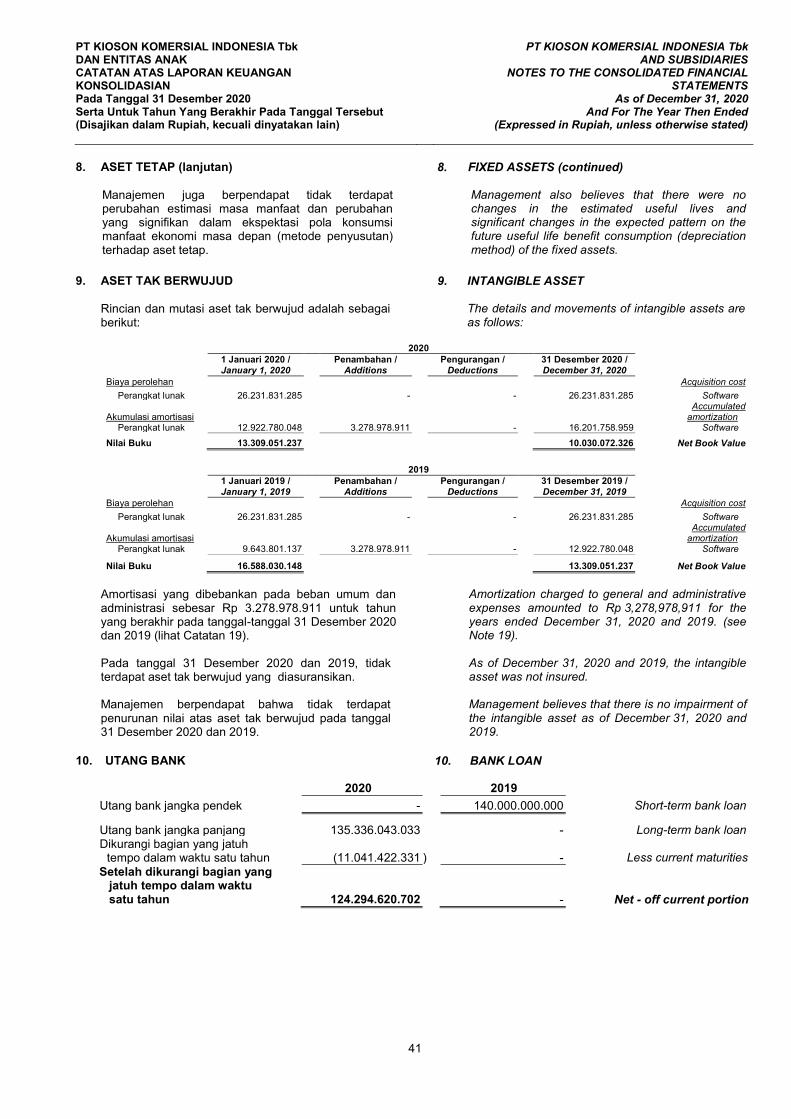

Laporan Perubahan Ekuitas Konsolidasian 6 Consolidated Statement of Changes in Equity Laporan Arus Kas Konsolidasian 7 Consolidated Statement of Cash Flows Catatan atas Laporan Keuangan Konsolidasian 8 - 66 Notes to the Consolidated Financial Statements Informasi Tambahan 67 - 71 Additional Information

kiosonSURAT PERNYATAAN DIREKSI

TENTANGTANGGUNG JAWAB ATAS

LAPORAN KEUANGAN KONSOLIDASIANPADA TANGGAL 31 DESEMBER 2O2O

SERTA UNTUK TAHUNYANG BERAKHIR PADATANGGAL TERSEBUT

PT KIOSON KOMERSIAL INDONESIA TbKDAN ENTITAS ANAK

D'RECIORS' STA IEMEA'T LETTERRELATING TO

THE RESPONSIBIL'TY ONTHE CONSOLIDATED FINAN CIAL STATEMENTS

AS OF DECEMBER 31, 2O2OAND FOR THE YEAR THEN ENDED

PT ,(OSON KOMERSIAL INDONESIA TbKA/VD SUBS'D'AR'ES

Jabatan

Kami yang bertanda tangan di bawah ini

NamaAlamat Kantor

Alamat domisilisesuai KTP

We, the undersigned

Reginald TrisnaAXA Tower Lt.42, Kuningan City, Jl. Prof. Dr. Satrio Kav .lg,

DKt JakartaJl. Jelambar Baru VU46, RT 015 RW 007

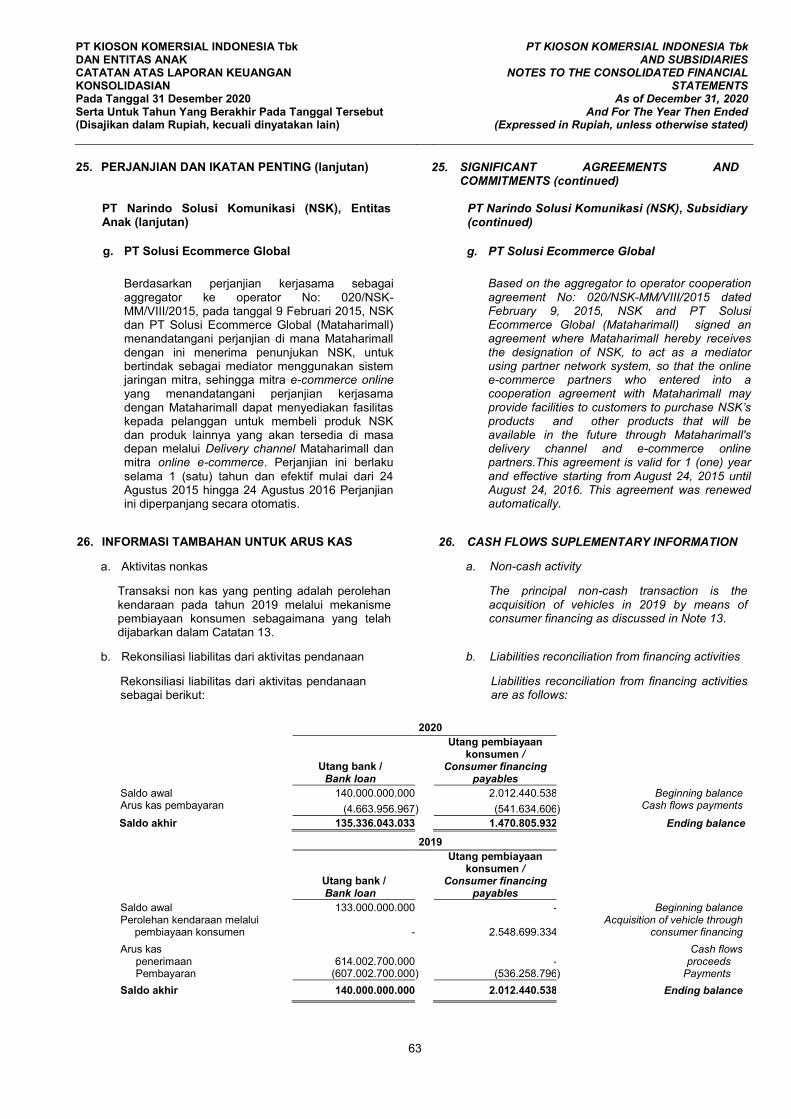

Kelurahan Jelambar, Kecamatan Grogol PetamburanJakarta Barat

Direktur Utama / President DircctorDirektur Keuangan / Finance Director

Ornela Bartin Sutan GiriAXA Tower Lt.42, Kuningan City, Jl. Proi Dr. Satrio Kav 18,

DKt JakartaTaman Kalijaga Permai, RT 01'1 RW 013

Kalijaga, HarjamuktiJawa Barat

Oireklut I Director

Domicile as statedin lD card

Position

NameO{fice Addrcss

NameOffice Address

NamaAlamat Kanlor

Alamat domisilisesuai KTP

Jabatan

Menyatakan bahwa

Bertanggung jawab atas penyusunan danpenyajian laporan keuangan konsolidasianPT Kioson Komersial lndonesia Tbk (Perusahaan)dan entitas anak pada tanggal 31 Desember 2O2Oserta untuk tahun yang berakhir pada tanggaltersebut.Laporan keuangan konsolidasian Perusahaan danentitas anak telah disusun dan disajikan sesuaidengan Standar Akuntansi Keuangan di lndonesia;

a. Semua informasi dalam laporan keuangankonsolidasian Perusahaan dan entitas anaktelah dimuat secara lengkap dan benar;

b. Laporan keuangan konsolidasian Perusahaandan entitas anak tidak mengandung informasiatau fakta material tidak benar, dan tidakmenghilangkan informasi atau fakta material;

4. Bertanggung jawab atas sistem pengendalianinternal Perusahaan dan entitas anak.

Demikian pernyataan ini dibuat dengan sebenarnya.

Domicile as statedin lD card

Position

State that.

Responsible for the preparation and prcsentation of theconsolidated financial statements of PT KosonKomersial lndonesia Tbk (the Company) andsabsrdiaries as of December 31, 2020 and for the yearthen ended.

2. The consolidated financial sfalements of the Companyand subs,U,anes have been prepared and prcsented inaccordance with lndonesian Financial AccountingStandads;

3. a. All infomation contained in the consolidatedfinancial statements of the Company andsubsrulanes have been completed and propedydlsc/osed,'

b. The consolidated financial statements of theCompany and subsidiaies do not containmisleading mateial infomation or facts, and do notomit matedal infomation and facts;

4. Responsible for the intemal control system of theComp any and su bsidi a ies.

This statement lefter is made truthfully.

2

3

Jakatla, 28 Mei 2021 I May 28, 2021

67509IJX214731234Reoinald Tnsna Ornela Bartin Sutan Giri

Direktur Utama / President Director Direktur / DirectorPT Klolor Komerslal lndone3la Tbk

Registered Address: Jl. Alaydrus N0.66 BC Lantai 3, Kel. Petolo Utara, Kec. Gamb r, Jakarta Pusat lOl30 I Telpi O21 - 631 7523

Cofiespondence & Operaliohal Address] AXA lower Lt. 42, Jl. Prof. Dr. Satrio Kav. la, Jakart3 Selatan 12940 I Telp: 021 - 30o56255i o21 - 3oo 562a4

www,kioson.com

MORHAN & REKANReg iste red Pu b I i c Accou nto nts

A\tNt\a\".."^.tn 2s... atar.t l.qillr ndeaentldnntns

LAPORAN AUDITOR INDEPENDEN

1612 to

Pemegang Saham, Dewan Komisaris dan Direksi

PT Kioson Komorsial lndonesia Tbk

Tanggung jawab manaiemen ataskeuangan konsolidasian

IN D EP EN D E NI A U D ITO RS' RE PO RT

Repon No. 001 1 6/2.0961/AU. 1/0 0628-3/tN/2021

The Shareholders, tho Boards of Commissioners andDirectors

PT Kioson Komersial tndonesia Tbk

21

Kami telah mengaudit laporan keuangan konsolidasianPT Kioson Komersial lndonesia Tbk dan entitasanaknya terlampir, yang terdiri dari laporan posisikeuangan konsolidasian tanggal 3l Desember 2020,serla laporan laba rugi dan penghasilan komprehensiflain, laporan perubahan ekuitas dan laporan arus kaskonsolidasian untuk tahun yang berakhir pada tanggaltersebut, dan suatu ikhtisar kebijakan akuntansisignifikan dan informasi penjelasan lainnya.

Manajemen bertanggung jawab atas penyusunan danpenyajian wajar laporan keuangan konsolidasiantersebut sesuai dengan Standar Akuntansi Keuangandi lndonesia, dan atas pengendalian internal yangdianggap perlu oleh manajemen untuk memungkinkanpenyusunan laporan keuangan konsolidasian yangbebas dari kesalahan penyajian materiat, baik yangdisebabkan oleh kecurangan maupun kesalahan.

Tanggung jawab auditor

Tanggung,awab kami adalah untuk menyatakan suatuopini atas laporan keuangan konsolidasian tersebutberdasarkan audit kami. Kami melaksanakan audatkami berdasarkan Standar Audit yang ditetapkan otehlnstitut Akuntan Publik lndonesia. Standar tersebutmengharuskan kami untuk mematuhi ketentuan etikaserta merencanakan dan melaksanakan audil untukmemperoleh keyakinan memadai tentang apakahlaporan keuangan konsolidasian tersebut bebas darikesalahan penyajian material.

Suatu audit melibatkan pelaksanaan prosedur untukmemperoleh bukti audit teniang angka-angka danpengungkapan dalam laporan keuangan konsolidasian.Prosedur yang dipilih bergantung pada pertimbanganauditor, termasuk penilaian atas risiko kesalahanpenyajian material dalam laporan keuangankonsolldasian, baik yang disebabkan oleh kecuranganmaupun kesalahan. Dalam melakukan penilaian risikotersebut, auditor mempedimbangkan pengendalianlnternal yang relevan dengan penyusunan danpenyajian wajar laporan keuangan konsolidasian untukmerancang prosedur audit yang tepat sesuai dengankondisinya, tetapi bukan untuk tujuan menyatakan opiniatas keefektivjtasan pengendalian internal entitas.Suatu audit juga mencakup pengevaluasian atasketepatan kebijakan akuntansi yang digunakan dankewajaran estimasi akuntansi yang dibuat olehmanajemen, serta pengevaluasian atas penyajianlaporan keuangan konsolidasian secara keseluruhan.

We havo audited the accompanying consolidaledfinancial statemenls of pT Kioson Komersiallndonesia Tbk and its subsidiaies, which comprisethe consolidated statemont of financial position as otDecember 31, 2020, and the consolidated statementsof profit or loss and othor comprehensive incomo,changes in equity aN cash llows for the yoar thenendod, and a aummary of significant acfuuntingpolicies and other explanatory infomation.

laporan Managemant's responsibililyt for the consolldatedfinancial statements

Management is responsible for the preparation andfair presentation of such consolidatad financialstalemerts in ac,cordance with lndonesian FinancialAccounting Standads, and for such internat control asmanagement datermines is ,ecessary to enablatho preparation of consolidated frnancial statemontsthat are free trcm mateial misstatonent, whether dueto fraud or eror.

A ud itors' rc s pon s i b I I ity

Our responsibility is fo express an opinion on suchconsolidated linancial statements based on our audit.We conducted our audit in acagrdance with Sfardardson Auditing established by the tndonesian tnstitute ofCertified Public Accountants. Those standards rcquirethat we comply with ethical requirements and planand pedorn the audit to obtain reasonable assuranceabout whether such consolidated financial statementsaro free from material misstatemenl

An audit involves peiorming procedures to obtainaudit evidence about the amounts and disclosures inthe consolidated financial statoments. The procedurasselectod depend on the auditors' judgmont, inctudingt e assessmenf oI the isks of material misstatementof the consolidated financial statements, whether dueto fraud or enor. ln making those rsk assessmerts,the auditors consider internal cgntrol relevant to thaentity's preparation and fair presentation of thoconsolidated financial statements in order to designaudit procedures that are appropiata in thecircumstances, but not for the purpose oI oxpressingan opinion on the effectiveness of the entity's intemalcontrol. An audit also includes evaluating theappropriateness of accounting policies usod ard thereasonableness of accounting estimates made bymanagement, as wel/ as evaluating the overallpresentation of the consolidated financial sfafemerls.

cran Rubina Business Park at Rasuna EpicentrumJl. HR. Rasuna Said, Jakarta 1294O, lndonesiaI: +62 21291156 10 l1 l F: +62 212911 5612

www.morhan-rekan.com

Generali Tower.8," Fl

MORHAN & REKANReg i ste red Pu bl i c Accou nta nts

A\trnira\".."^,,1,r rss."rarroit.ir.9rr, r-repe,dr):, ns

Tanggung jawab auditor (laniutan)

Kami yakin bahwa bukti audit yang telah kami perolehadalah cukup dan tepat untuk menyediakan suatubasis bagi opini audit kami.

Opini

Menurut opini kami, laporan keuangan konsolidasianterlampir menyajikan secara wajar, dalam semua halyang material, posisi keuangan konsolidasianPT Kioson Komersial lndonesia Tbk dan entitasanaknya pada tanggal 31 Desember 2020, sertakinerja keuangan dan arus kas konsolidasiannya untuktahun yang berakhir pada tanggal tersebut, sesuaidengan Standar Akuntansi Keuangan di lndonesia

Penekanan suatu hal

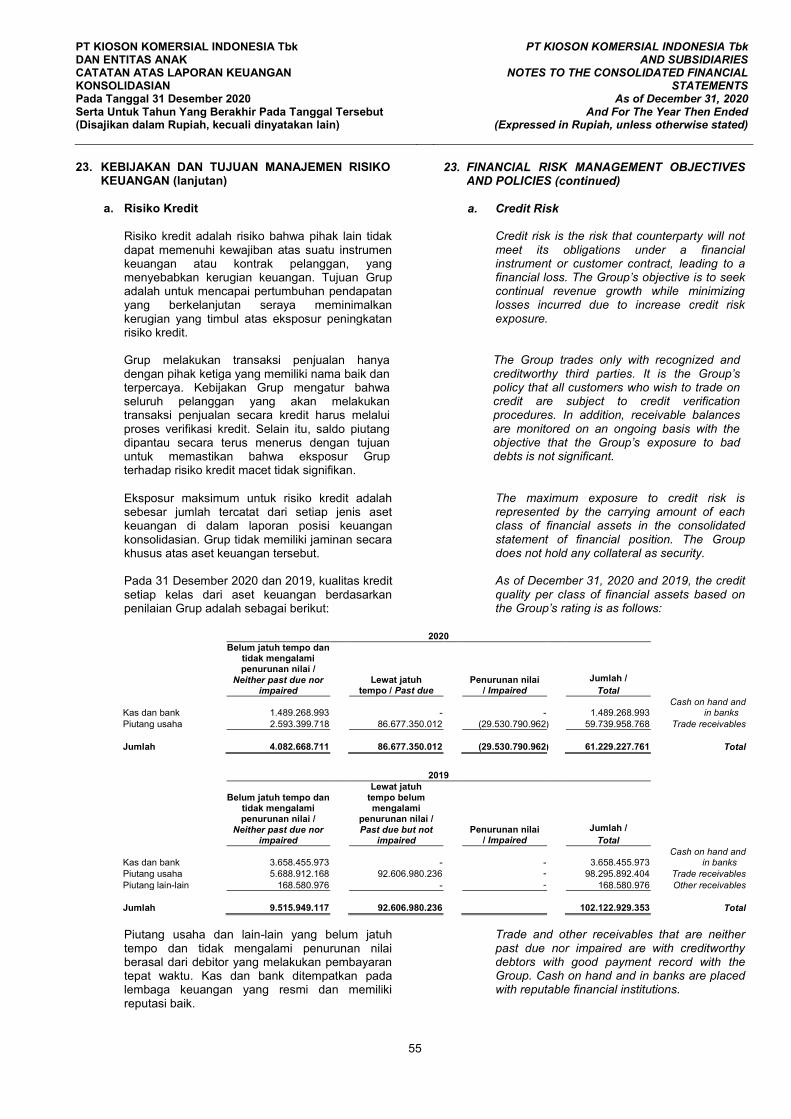

Kami membawa perhatian pada Catatan 28 ataslaporan keuangan konsolidasian yangmengindikasikan pada tahun 2020,PT Kioson Komersial lndonesia Tbk dan entitasanaknya (Grup) mengalami penurunan signifikan ataspenjualan bersihnya sehingga mengalami rugi bersihkomprehensif tahun 2020 sebesar Rp 40.984.066.081dan saldo defisit sebesar Rp 69.117.403.529 padatanggal 31 Desember 2020. Selain itu, di awal tahun2020, ekonomi dunia menghadapi ketidakpastianakibat dari pandemi Covid-1g. Kondisi ini, bersamadengan hal-hal lain yang dijelaskan dalam Catatan 28,mengindikasikan adanya suatu ketidakpastian materialyang dapat menyebabkan keraguan signifikan ataskemampuan Grup untuk mempertahankankelangsungan usahanya. Rencana mana]emen untuktindakan di masa depan dalam menghadapi kondisi-kondisi diatas telah drelaskan dalam Catatan 28.Laporan keuangan konsolidasian ini disusun denganasumsi bahwa Grup akan terus beroperasi secaraberkelanjutan. Opini kami tidak dimodiflkasisehubungan dengan hal ini.

Hal lain

Audit kami atas laporan keuangan konsolidasianPT Kioson Komersial lndonesia Tbk dan entitasanaknya terlampir pada tanggal 3'1 Desember 2020dan untuk tahun yang berakhir pada tanggal tersebut,dilaksanakan dengan tujuan untuk merumuskansuatu opini atas laporan keuangan konsolidasiantersebut secara keseluruhan. Tambahan informasikeuangan PT Kioson Komersial lndonesia Tbk (Entitaslnduk), yang terdiri dari laporan posisi keuangan31 Desember 2020 serta laporan laba rugi danpenghasilan komprehensif lain, laporan perubahanekuitas dan laporan arus kas untuk tahun yangberakhir pada tanggal tersebut (secara kolektif disebutsebagai "lnformasi Keuangan Entitas lnduk"), yangdisajikan sebagai informasi tambahan terhadaplaporan keuangan konsolidasian teflampjr, disajikanuntuk tujuan analisis tambahan dan bukan merupakanbagian dari laporan keuangan konsolidasian terlampiryang diharuskan menurut Standar AkuntansiKeuangan di lndonesia.

Auditors' responslbt ty (continued)

We believe that tho audit ovidence we have obtainedis sufficient and appropdate to provida a basis for ouraudit opinion.

Opinion

ln our opinion, the accompanying consolidatedfinancial statements present faifly, in a mateialrespects, the mnsolidated financial position ofPT Koson Komersial lndonesia Tbk aN itssubs/U,anes as of December 3l, 2020, and thetconsolidated financial p€rtormance and cash flows torthe year then ended, in accordance with lndonesianF inancial Accounting Standards.

Emphasis ot malTer

We draw aftention to Note 28 to the cnnsolidatedfinancial statements which indicates in 2020,PT Kioson Komersial lndonesia Tbk and itssubsidiaies (the Group) had sufforcd signifrcantdecrease in net sales which had comprehensive netloss in 2020 amounting to Rp 40,9A,066,081 anddeficits amounting to Rp 69,117,403,529 as ofDecember 31, 2020. Additionally, in eady 2020, theglobal economy faces uncortainty as a rcsult of Covi&19 pandemic. These conditions, along with othermatters as set fotth in Note 28, indicate the existonceof a mateial unndainty that may cast significantdoubt about the ability of the Grcup to continue as agoing concem entity. Management's plans for futureactions in responding to the conditions above aredescibed in Note 28. The consolidated financialstatements have been prepared assuming the Groupwill continue to operate as a going concem entity. Ouropinion is not modified in pspect of this nafter.

Other maller

Our audit of tho ac@mpanying consolidated financialslafemerts of PT Kioson Komersial lndonesia Tbkand its subsidiaries as of December 31, 2020 andfor the year then ended were peiormed for thepurpose of forming an opinion on such cgnsolidatedfinancial statements taken as a whole. Thesupplementary financial information of PT KosonKomersial lndonesia Tbk (Parent Entity), whichcompiso the statoment of financial position as ofDecombor 31,2020 and the statemenls of ptofit orloss and other comprehensive income, changes inequity, and cash flows for tho year lhen ended(co ectively rcfered to as the 'Parent Entity Financiallntormation"), which is presented as a supplementaryintormation to the accompanying consolidatedtinancial slatoments, is presenlod for the purpose ofadditional analysis and is not a requirod pad ot th€accompanying consolidated financial statementsunder lndonesian Financial Accounting Standards.

MORHAN & REKANReg i ste red Pu bl ic Acco u nta nts

Hal lain (laniutan)

lnformasi Keuangan Entitas Induk merupakantanggung jawab manajemen serta dihasilkan dari danberkailan langsung dengan catatan akuntansi dancatatan lainnya yang mendasarinya yang digunakanuntuk menyusun laporan keuangan konsolidasianteriampir. lnformasi Keuangan Entitas lnduk tetahmenjadi objek prosedur audit yang diterapkan dalamaudit atas laporan keuangan konsolidasian terlampirberdasarkan Standar Audit yang ditetapkan olehlnstitut Akuntan Publik lndonesia. Menurut opini kami,lnformasi Keuangan Entitas lnduk disajikan secarawajar, dalam semua hal yang material, berkaitandengan laporan keuangan konsolidasian terlampirsecara keseluruhan.

Other matte r (c ontl nued)

The Parent Entity Financial lnformation is theresponsibility of management and was doived frcmand relates directly to the undedying ac@unting andthe other records used to prepare the a&onpanyingconsolidated financial statements. Tho PaBnt EntityFinancial lnformation has been subjected to theauditing proceduras applied in the audit of theaccompanying consolidated linancial statements inaccordance with Standards on Auditing established bythe lndonesian lnstitute of Ceftified PublicAccountanls. ln our opinion, the Parent EntityFinancial lnformation is faity stated, in all mateialrespecfs. in relation to the accompanyingcnnsolidated financial statements taken as a whole.

A\t\rt\a\".""^.

KANTOR AKUNTAN PUBLIK / REG'STERED PUBLIC ACCOUNTANTSM DAN REKAN

Ar a.saciaxan alieqa!t ritlep!ndext ttrs

Mo irto I, CPAlzin Akuntan Publik No. AP. 0628 I Public Accountant Licenso No. AP. 0628

28 Mei 2021 / May 28, 2021

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

secara keseluruhan.

See accompanying Notes to the Consolidated Financial Statements which are an integral part of the consolidated financial statements.

1

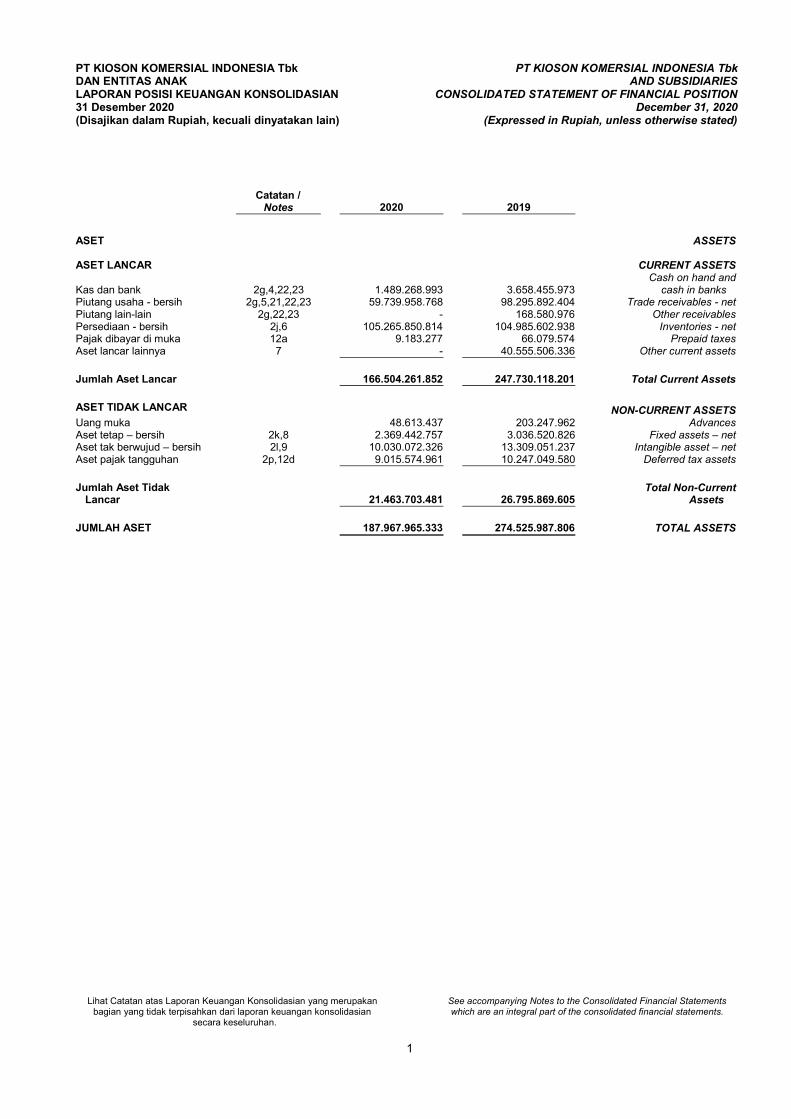

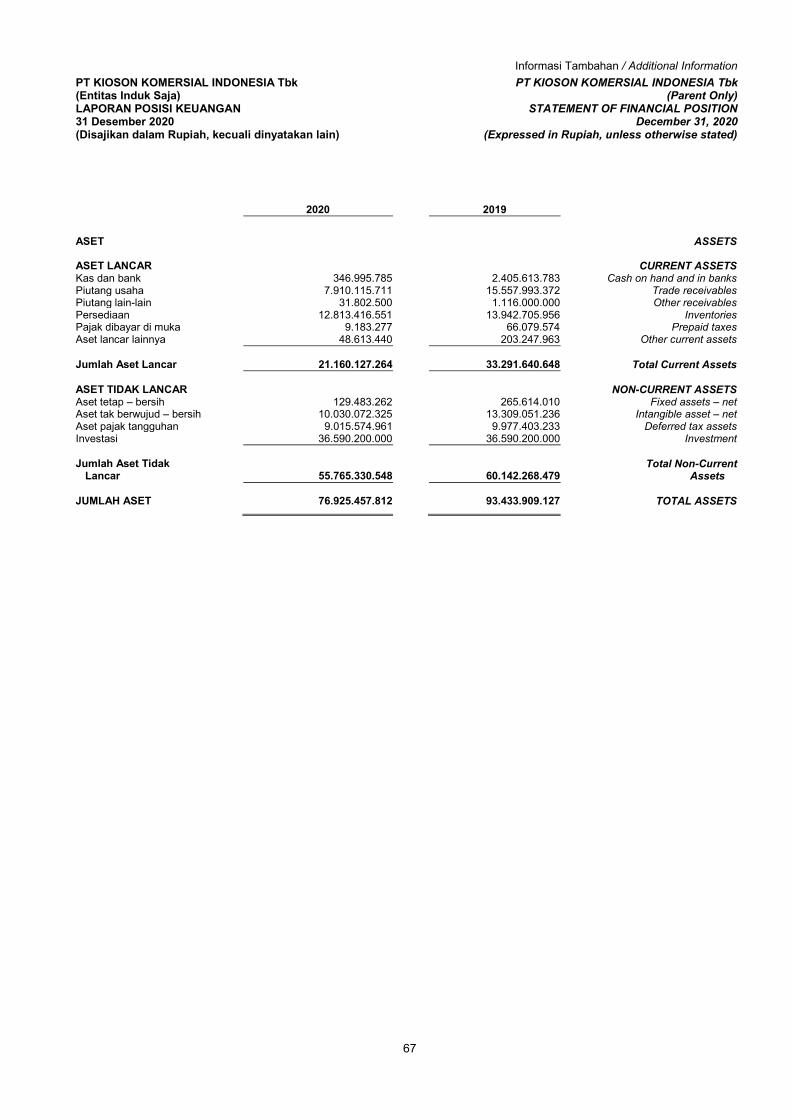

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2020 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

CONSOLIDATED STATEMENT OF FINANCIAL POSITION December 31, 2020

(Expressed in Rupiah, unless otherwise stated)

Catatan /

Notes

2020

2019

ASET

ASSETS

ASET LANCAR CURRENT ASSETS

Kas dan bank

2g,4,22,23

1.489.268.993

3.658.455.973 Cash on hand and

cash in banks Piutang usaha - bersih 2g,5,21,22,23 59.739.958.768 98.295.892.404 Trade receivables - net Piutang lain-lain 2g,22,23 - 168.580.976 Other receivables Persediaan - bersih 2j,6 105.265.850.814 104.985.602.938 Inventories - net Pajak dibayar di muka 12a 9.183.277 66.079.574 Prepaid taxes Aset lancar lainnya 7 - 40.555.506.336 Other current assets

Jumlah Aset Lancar 166.504.261.852 247.730.118.201 Total Current Assets

ASET TIDAK LANCAR NON-CURRENT ASSETS Uang muka 48.613.437 203.247.962 Advances Aset tetap – bersih 2k,8 2.369.442.757 3.036.520.826 Fixed assets – net Aset tak berwujud – bersih 2l,9 10.030.072.326 13.309.051.237 Intangible asset – net Aset pajak tangguhan 2p,12d 9.015.574.961 10.247.049.580 Deferred tax assets

Jumlah Aset Tidak

Lancar

21.463.703.481

26.795.869.605 Total Non-Current

Assets

JUMLAH ASET 187.967.965.333 274.525.987.806 TOTAL ASSETS

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

secara keseluruhan.

See accompanying Notes to the Consolidated Financial Statements which are an integral part of the consolidated financial statements.

2

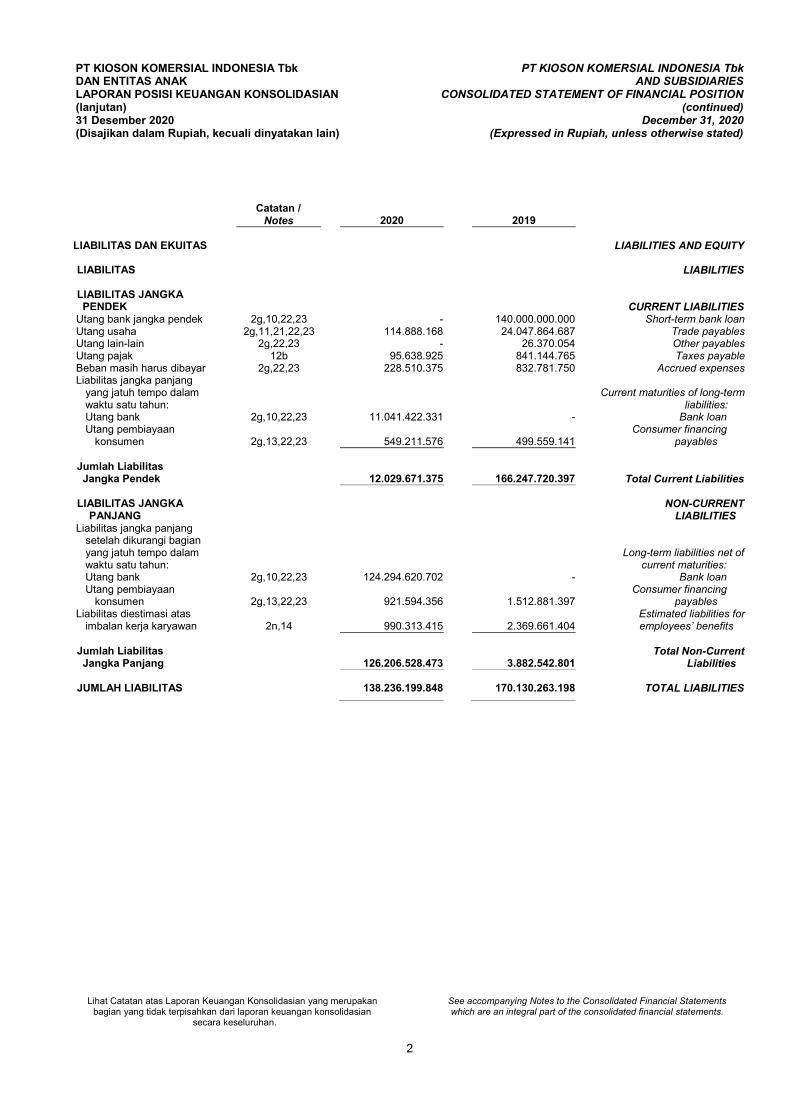

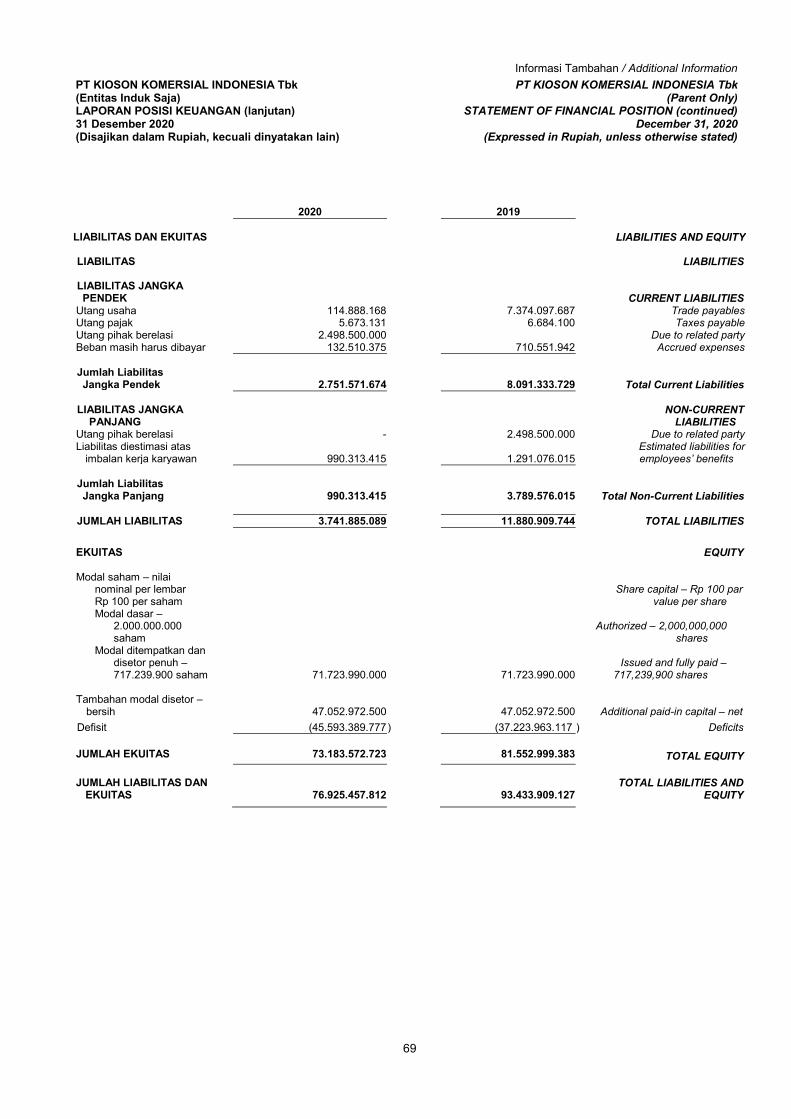

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN (lanjutan) 31 Desember 2020 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

CONSOLIDATED STATEMENT OF FINANCIAL POSITION (continued)

December 31, 2020 (Expressed in Rupiah, unless otherwise stated)

Catatan /

Notes

2020

2019

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS LIABILITIES

LIABILITAS JANGKA PENDEK

CURRENT LIABILITIES

Utang bank jangka pendek 2g,10,22,23 - 140.000.000.000 Short-term bank loan Utang usaha 2g,11,21,22,23 114.888.168 24.047.864.687 Trade payables Utang lain-lain 2g,22,23 - 26.370.054 Other payables Utang pajak 12b 95.638.925 841.144.765 Taxes payable Beban masih harus dibayar 2g,22,23 228.510.375 832.781.750 Accrued expenses Liabilitas jangka panjang

yang jatuh tempo dalam waktu satu tahun:

Current maturities of long-term

liabilities: Utang bank 2g,10,22,23 11.041.422.331 - Bank loan Utang pembiayaan

konsumen

2g,13,22,23

549.211.576

499.559.141 Consumer financing

payables

Jumlah Liabilitas Jangka Pendek

12.029.671.375

166.247.720.397

Total Current Liabilities

LIABILITAS JANGKA

PANJANG NON-CURRENT

LIABILITIES Liabilitas jangka panjang

setelah dikurangi bagian yang jatuh tempo dalam waktu satu tahun:

Long-term liabilities net of current maturities:

Utang bank 2g,10,22,23 124.294.620.702 - Bank loan Utang pembiayaan

konsumen

2g,13,22,23

921.594.356

1.512.881.397 Consumer financing

payables Liabilitas diestimasi atas

imbalan kerja karyawan

2n,14

990.313.415

2.369.661.404 Estimated liabilities for employees’ benefits

Jumlah Liabilitas Jangka Panjang

126.206.528.473

3.882.542.801

Total Non-Current Liabilities

JUMLAH LIABILITAS 138.236.199.848 170.130.263.198 TOTAL LIABILITIES

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

secara keseluruhan.

See accompanying Notes to the Consolidated Financial Statements which are an integral part of the consolidated financial statements.

3

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN (lanjutan) 31 Desember 2020 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

CONSOLIDATED STATEMENT OF FINANCIAL POSITION (continued)

December 31, 2020 (Expressed in Rupiah, unless otherwise stated)

Catatan /

Notes

2020

2019

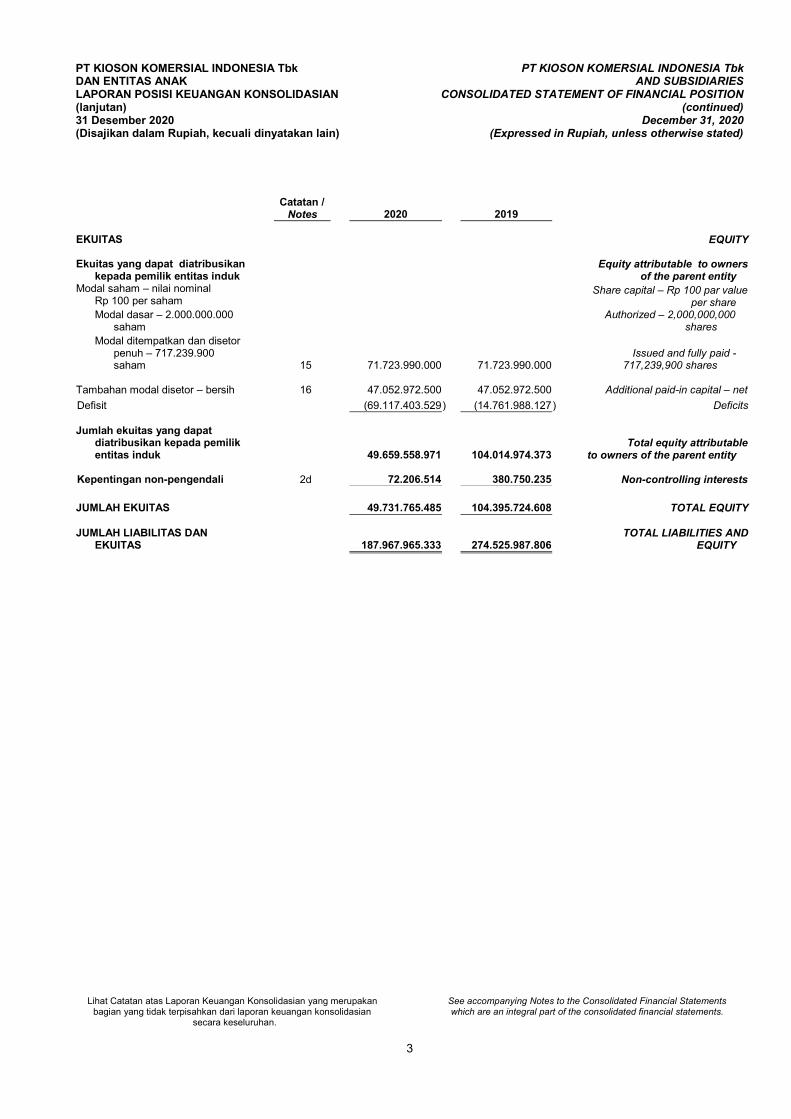

EKUITAS EQUITY

Ekuitas yang dapat diatribusikan

kepada pemilik entitas induk

Equity attributable to owners

of the parent entity Modal saham – nilai nominal

Rp 100 per saham

Share capital – Rp 100 par value per share

Modal dasar – 2.000.000.000 saham

Authorized – 2,000,000,000 shares

Modal ditempatkan dan disetor penuh – 717.239.900 saham

15

71.723.990.000

71.723.990.000

Issued and fully paid -

717,239,900 shares Tambahan modal disetor – bersih

16

47.052.972.500 47.052.972.500

Additional paid-in capital – net

Defisit (69.117.403.529 ) (14.761.988.127 ) Deficits

Jumlah ekuitas yang dapat

diatribusikan kepada pemilik entitas induk

49.659.558.971

104.014.974.373 Total equity attributable

to owners of the parent entity

Kepentingan non-pengendali 2d 72.206.514 380.750.235 Non-controlling interests

JUMLAH EKUITAS 49.731.765.485 104.395.724.608 TOTAL EQUITY

JUMLAH LIABILITAS DAN

EKUITAS

187.967.965.333

274.525.987.806 TOTAL LIABILITIES AND

EQUITY

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

secara keseluruhan.

See accompanying Notes to the Consolidated Financial Statements which are an integral part of the consolidated financial statements.

4

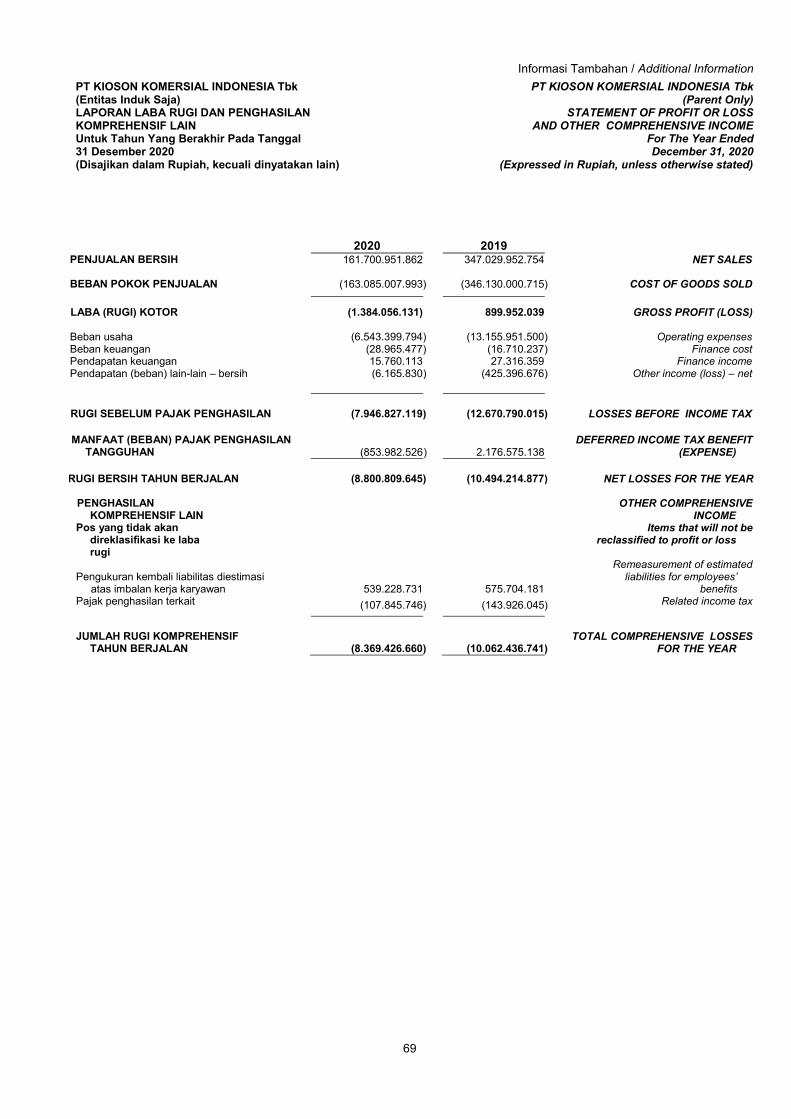

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN KONSOLIDASIAN Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 2020 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

CONSOLIDATED STATEMENT OF PROFIT OR LOSS AND OTHER COMPREHENSIVE INCOME

For The Year Ended December 31, 2020

(Expressed in Rupiah, unless otherwise stated)

2020 Catatan /

Notes

2019

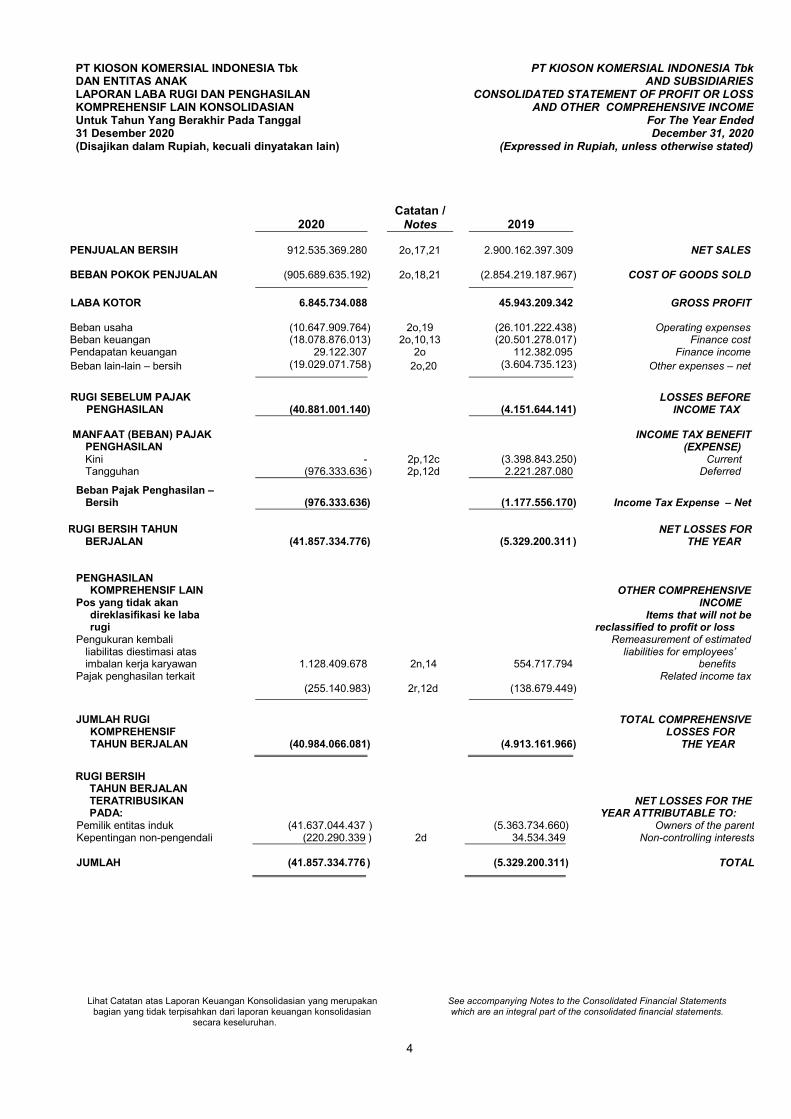

PENJUALAN BERSIH

912.535.369.280

2o,17,21

2.900.162.397.309

NET SALES

BEBAN POKOK PENJUALAN (905.689.635.192 ) 2o,18,21 (2.854.219.187.967 ) COST OF GOODS SOLD

LABA KOTOR 6.845.734.088 45.943.209.342 GROSS PROFIT Beban usaha (10.647.909.764 ) 2o,19 (26.101.222.438 ) Operating expenses Beban keuangan (18.078.876.013 ) 2o,10,13 (20.501.278.017 ) Finance cost Pendapatan keuangan 29.122.307 2o 112.382.095 Finance income

Beban lain-lain – bersih (19.029.071.758 ) 2o,20 (3.604.735.123 ) Other expenses – net

RUGI SEBELUM PAJAK

PENGHASILAN

(40.881.001.140 )

(4.151.644.141 ) LOSSES BEFORE

INCOME TAX

MANFAAT (BEBAN) PAJAK

PENGHASILAN Kini

-

2p,12c

(3.398.843.250 )

INCOME TAX BENEFIT (EXPENSE)

Current Tangguhan (976.333.636 ) 2p,12d 2.221.287.080 Deferred

Beban Pajak Penghasilan – Bersih

(976.333.636 )

(1.177.556.170 )

Income Tax Expense – Net

RUGI BERSIH TAHUN

BERJALAN

(41.857.334.776 )

(5.329.200.311 ) NET LOSSES FOR

THE YEAR

PENGHASILAN

KOMPREHENSIF LAIN Pos yang tidak akan

direklasifikasi ke laba rugi

Pengukuran kembali liabilitas diestimasi atas imbalan kerja karyawan

1.128.409.678

2n,14

554.717.794

OTHER COMPREHENSIVE INCOME

Items that will not be reclassified to profit or loss

Remeasurement of estimated liabilities for employees’

benefits Pajak penghasilan terkait

(255.140.983 ) 2r,12d

(138.679.449

) Related income tax

JUMLAH RUGI

KOMPREHENSIF TAHUN BERJALAN

(40.984.066.081 )

(4.913.161.966 )

TOTAL COMPREHENSIVE LOSSES FOR

THE YEAR

RUGI BERSIH TAHUN BERJALAN TERATRIBUSIKAN PADA:

NET LOSSES FOR THE YEAR ATTRIBUTABLE TO:

Pemilik entitas induk (41.637.044.437 ) (5.363.734.660 ) Owners of the parent Kepentingan non-pengendali (220.290.339 ) 2d 34.534.349 Non-controlling interests

JUMLAH

(41.857.334.776 )

(5.329.200.311 ) TOTAL

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

secara keseluruhan.

See accompanying Notes to the Consolidated Financial Statements which are an integral part of the consolidated financial statements.

5

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN KONSOLIDASIAN (lanjutan) Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 2020 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

CONSOLIDATED STATEMENT OF PROFIT OR LOSS AND OTHER COMPREHENSIVE INCOME (continued)

For The Year Ended December 31, 2020

(Expressed in Rupiah, unless otherwise stated)

2020

Catatan/Notes

2019

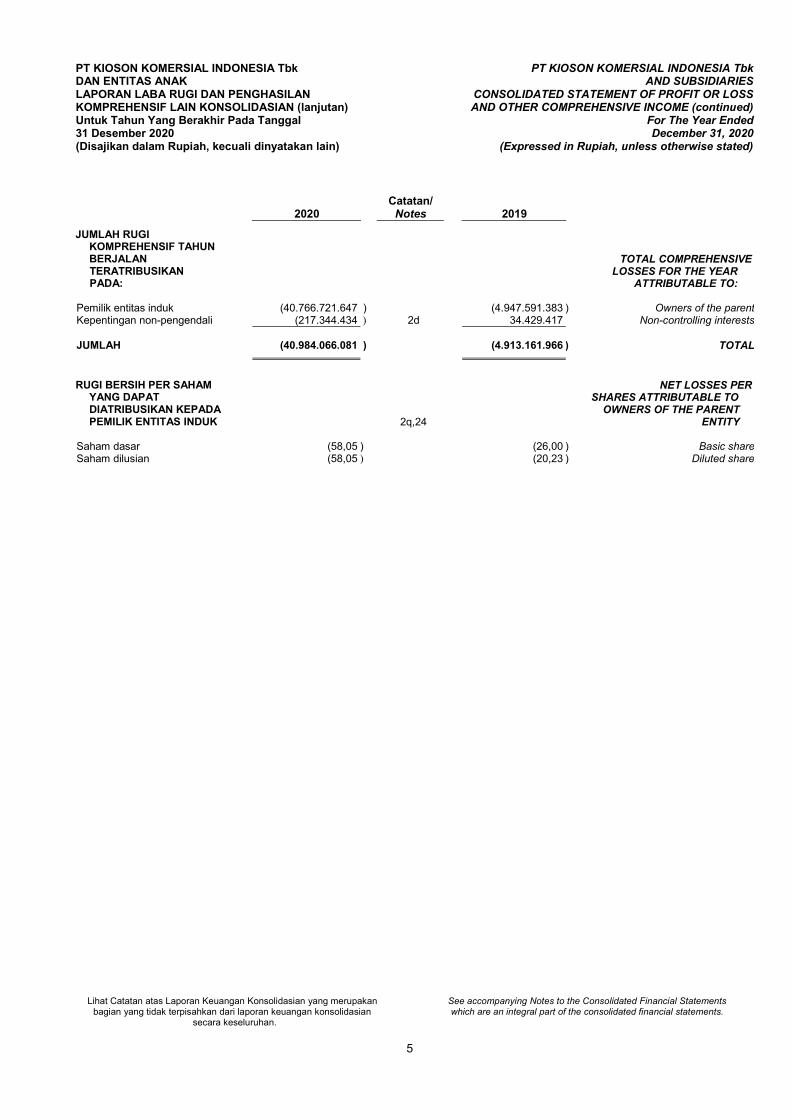

JUMLAH RUGI KOMPREHENSIF TAHUN BERJALAN TERATRIBUSIKAN PADA:

TOTAL COMPREHENSIVE LOSSES FOR THE YEAR

ATTRIBUTABLE TO: Pemilik entitas induk (40.766.721.647 ) (4.947.591.383 ) Owners of the parent Kepentingan non-pengendali (217.344.434 ) 2d 34.429.417 Non-controlling interests

JUMLAH

(40.984.066.081 )

(4.913.161.966 ) TOTAL

RUGI BERSIH PER SAHAM YANG DAPAT DIATRIBUSIKAN KEPADA PEMILIK ENTITAS INDUK

2q,24

NET LOSSES PER SHARES ATTRIBUTABLE TO

OWNERS OF THE PARENT ENTITY

Saham dasar (58,05 ) (26,00 ) Basic share Saham dilusian (58,05 ) (20,23 ) Diluted share

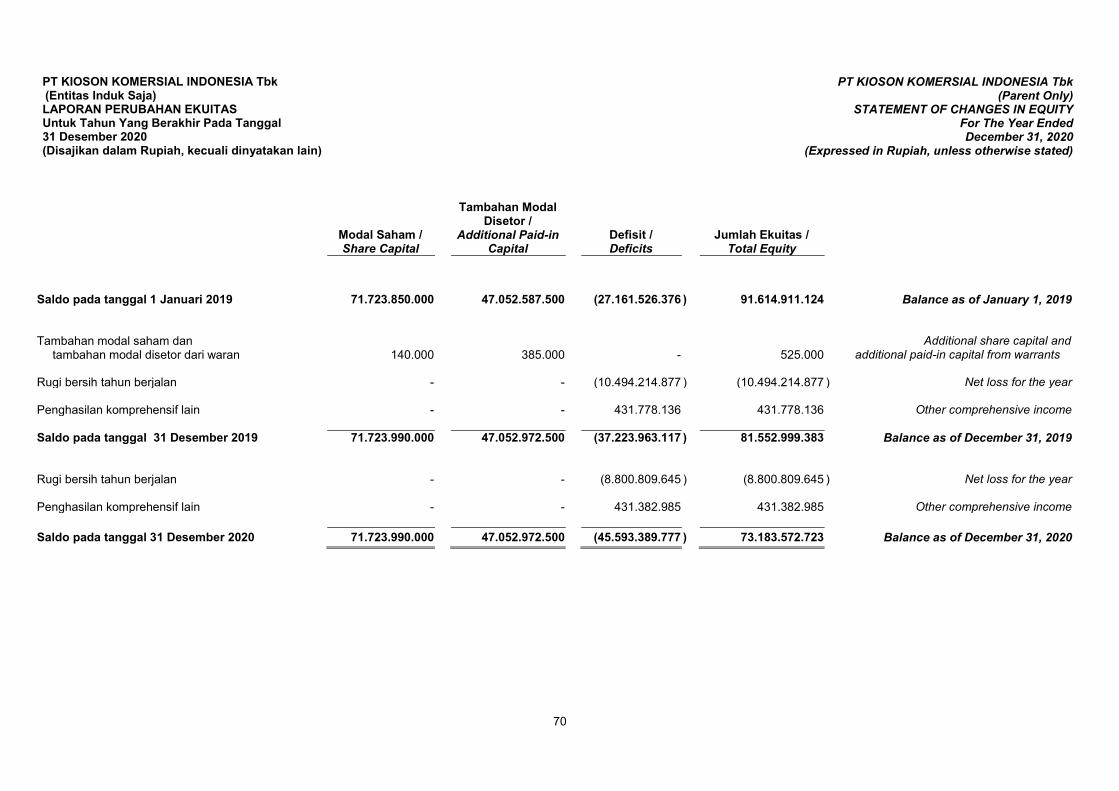

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK LAPORAN PERUBAHAN EKUITAS KONSOLIDASIAN Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 2020 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES CONSOLIDATED STATEMENT OF CHANGES IN EQUITY

For The Year Ended December 31, 2020

(Expressed in Rupiah, unless otherwise stated)

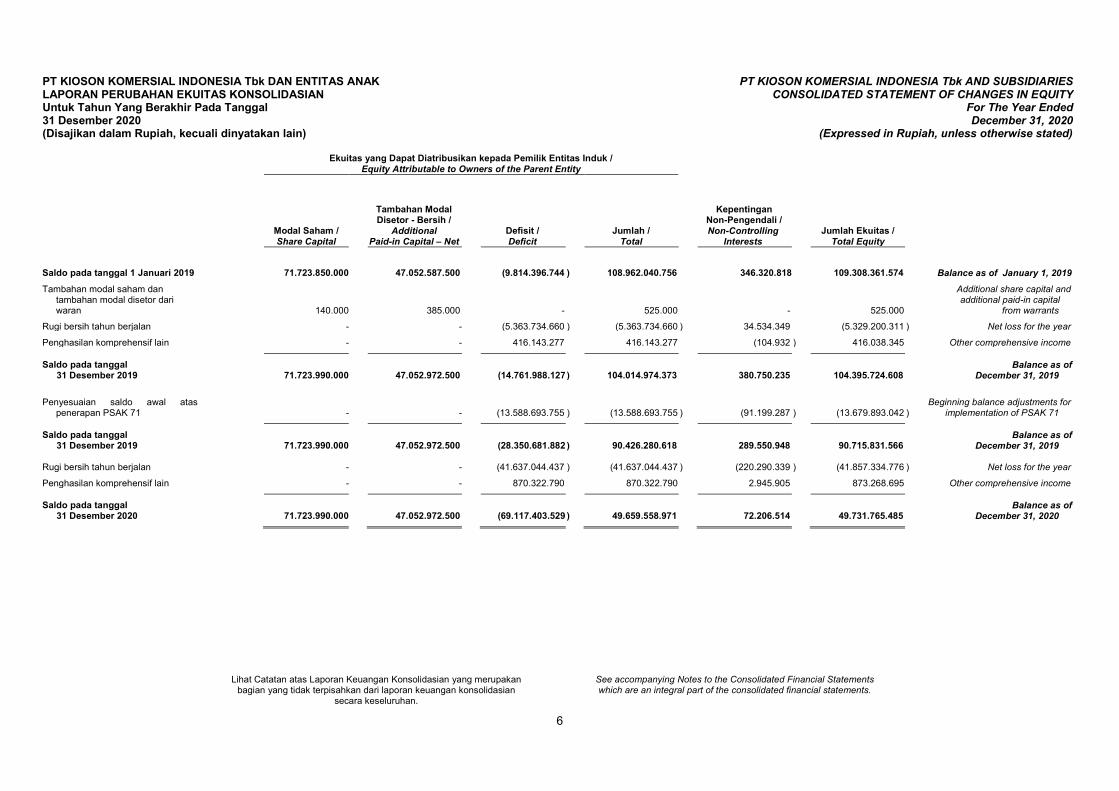

Ekuitas yang Dapat Diatribusikan kepada Pemilik Entitas Induk /

Equity Attributable to Owners of the Parent Entity

Modal Saham / Share Capital

Tambahan Modal Disetor - Bersih /

Additional Paid-in Capital – Net

Defisit / Deficit

Jumlah / Total

Kepentingan Non-Pengendali / Non-Controlling

Interests

Jumlah Ekuitas / Total Equity

Saldo pada tanggal 1 Januari 2019 71.723.850.000 47.052.587.500 (9.814.396.744 ) 108.962.040.756 346.320.818 109.308.361.574 Balance as of January 1, 2019 Tambahan modal saham dan

tambahan modal disetor dari waran 140.000 385.000 - 525.000 - 525.000

Additional share capital and additional paid-in capital

from warrants Rugi bersih tahun berjalan - - (5.363.734.660 ) (5.363.734.660 ) 34.534.349 (5.329.200.311 ) Net loss for the year Penghasilan komprehensif lain - - 416.143.277 416.143.277 (104.932 ) 416.038.345 Other comprehensive income

Saldo pada tanggal

31 Desember 2019 71.723.990.000 47.052.972.500 (14.761.988.127 ) 104.014.974.373 380.750.235 104.395.724.608 Balance as of

December 31, 2019

Penyesuaian saldo awal atas penerapan PSAK 71 - - (13.588.693.755 ) (13.588.693.755 ) (91.199.287 ) (13.679.893.042 )

Beginning balance adjustments for implementation of PSAK 71

Saldo pada tanggal

31 Desember 2019 71.723.990.000 47.052.972.500 (28.350.681.882 ) 90.426.280.618 289.550.948 90.715.831.566 Balance as of

December 31, 2019

Rugi bersih tahun berjalan - - (41.637.044.437 ) (41.637.044.437 ) (220.290.339 ) (41.857.334.776 ) Net loss for the year Penghasilan komprehensif lain - - 870.322.790 870.322.790 2.945.905 873.268.695 Other comprehensive income

Saldo pada tanggal

31 Desember 2020 71.723.990.000 47.052.972.500 (69.117.403.529 ) 49.659.558.971 72.206.514 49.731.765.485 Balance as of

December 31, 2020

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

secara keseluruhan.

See accompanying Notes to the Consolidated Financial Statements which are an integral part of the consolidated financial statements.

6

7

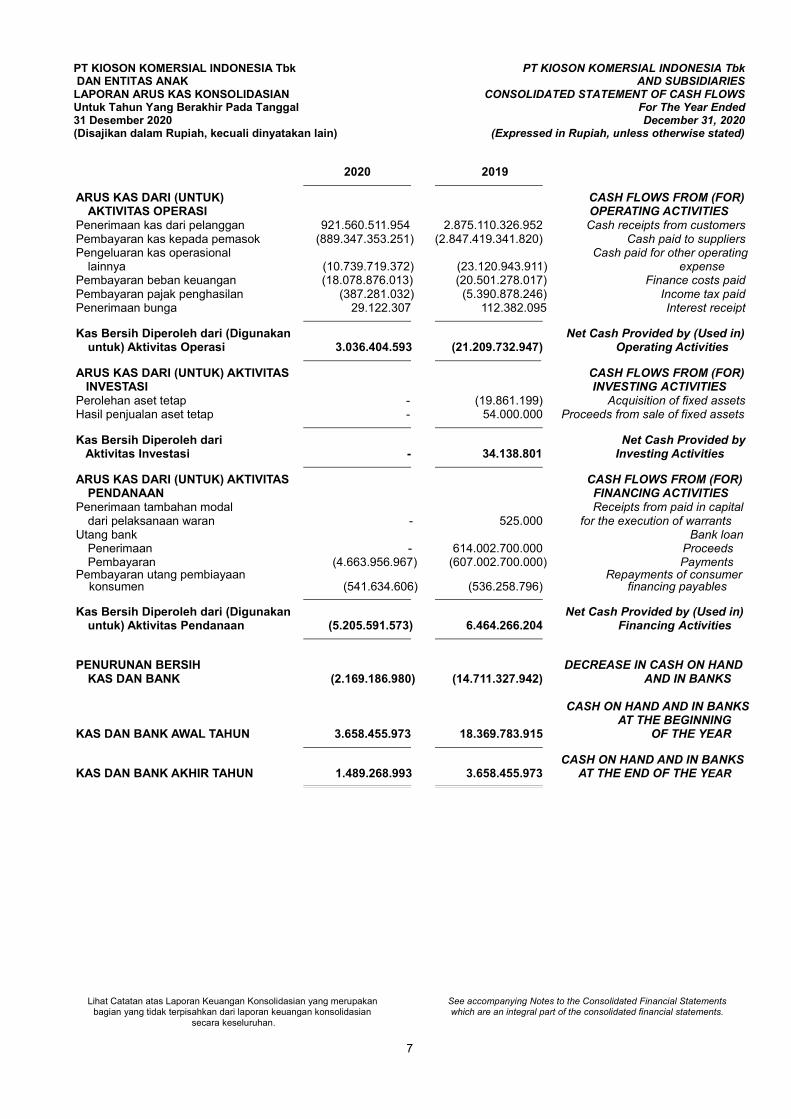

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK LAPORAN ARUS KAS KONSOLIDASIAN Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 2020 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

CONSOLIDATED STATEMENT OF CASH FLOWS For The Year Ended December 31, 2020

(Expressed in Rupiah, unless otherwise stated)

2020 2019

ARUS KAS DARI (UNTUK) CASH FLOWS FROM (FOR) AKTIVITAS OPERASI OPERATING ACTIVITIES Penerimaan kas dari pelanggan 921.560.511.954 2.875.110.326.952 Cash receipts from customers Pembayaran kas kepada pemasok (889.347.353.251) (2.847.419.341.820) Cash paid to suppliers Pengeluaran kas operasional Cash paid for other operating lainnya (10.739.719.372) (23.120.943.911) expense Pembayaran beban keuangan (18.078.876.013) (20.501.278.017) Finance costs paid Pembayaran pajak penghasilan (387.281.032) (5.390.878.246) Income tax paid Penerimaan bunga 29.122.307 112.382.095 Interest receipt

Kas Bersih Diperoleh dari (Digunakan Net Cash Provided by (Used in) untuk) Aktivitas Operasi 3.036.404.593 (21.209.732.947) Operating Activities

ARUS KAS DARI (UNTUK) AKTIVITAS CASH FLOWS FROM (FOR) INVESTASI INVESTING ACTIVITIES Perolehan aset tetap - (19.861.199) Acquisition of fixed assets Hasil penjualan aset tetap - 54.000.000 Proceeds from sale of fixed assets

Kas Bersih Diperoleh dari Net Cash Provided by Aktivitas Investasi - 34.138.801 Investing Activities

ARUS KAS DARI (UNTUK) AKTIVITAS CASH FLOWS FROM (FOR) PENDANAAN FINANCING ACTIVITIES Penerimaan tambahan modal Receipts from paid in capital dari pelaksanaan waran - 525.000 for the execution of warrants Utang bank Bank loan Penerimaan - 614.002.700.000 Proceeds Pembayaran (4.663.956.967) (607.002.700.000) Payments Pembayaran utang pembiayaan Repayments of consumer konsumen (541.634.606) (536.258.796) financing payables

Kas Bersih Diperoleh dari (Digunakan Net Cash Provided by (Used in) untuk) Aktivitas Pendanaan (5.205.591.573) 6.464.266.204 Financing Activities

PENURUNAN BERSIH DECREASE IN CASH ON HAND KAS DAN BANK (2.169.186.980) (14.711.327.942) AND IN BANKS CASH ON HAND AND IN BANKS AT THE BEGINNING KAS DAN BANK AWAL TAHUN 3.658.455.973 18.369.783.915 OF THE YEAR

CASH ON HAND AND IN BANKS KAS DAN BANK AKHIR TAHUN 1.489.268.993 3.658.455.973 AT THE END OF THE YEAR

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

secara keseluruhan.

See accompanying Notes to the Consolidated Financial Statements which are an integral part of the consolidated financial statements.

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

8

PT Kioson Komersial Indonesia Tbk (Perusahaan)

didirikan pada tanggal 29 Juni 2015 berdasarkan Akta No. 55 dari Notaris Rose Takarina, S.H. Akta pendirian tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-2449471.AH.01.01 Tahun 2015 tanggal 31 Juli 2015 dan telah terdaftar dalam Daftar Perseroan No. AHU-3536633.AH.01.11.Tahun 2015 tertanggal 31 Juli 2015 sedangkan Berita Negara Republik Indonesia masih dalam proses. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 2 tanggal 3 September 2020 dari Rahayu Ningsih, S.H., mengenai perubahan susunan Dewan Komisaris dan Direksi. Perubahan tersebut telah diterima dan dicatat oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Pemberitahuan No. AHU-AH.01.03-0383914 Tahun 2020 tertanggal 9 September 2020.

PT Kioson Komersial Indonesia Tbk (the “Company") was established on June 29, 2015 based on Notarial Deed No. 55 of Rose Takarina, S.H. The Deed of Establishment was approved by the Minister of Law and Human Rights of the Republic of Indonesia in his Decision Letter No. AHU-2449471.AH.01.01.Tahun 2015 dated July 31, 2015 and has been registered in the Company list No. AHU-3536633.AH.01.11.Tahun 2015 dated July 31, 2015 while the State Gazette is still in process. The Company’s Articles of Association have been amended several times, most recently by Notarial Deed No. 2 dated September 3, 2020 of Rahayu Ningsih, S.H., concerning changes in Boards of Commissioners and Directors. This amendment was received and recorded by the Minister of Law and Human Rights of the Republic of Indonesia in his Notification Letter No. AHU-AH.01.03-0383914 Tahun 2020 dated September 9, 2020.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah menjalankan usaha dalam bidang perpindahan dana atau pengiriman uang dan transaksi uang elektronik, perdagangan, jasa, pembangunan, percetakan, perindustrian, angkutan, perbengkelan dan pertanian.

In accordance with Article 3 of the Company’s Articles of Association, the scope of the Company’s business is to engage in transferring funds or sending money and electronic money transactions, trading, services, development, printing, industries, transport, workshops and agriculture.

Perusahaan memulai operasi komersial pada bulan Agustus 2015.

The Company started commercial operations in August 2015.

Kegiatan usaha utama Perusahaan yang sudah dijalankan sampai dengan saat ini adalah bidang perdagangan online atau e-commerce, dimana

Perusahaan merupakan sebuah perusahaan teknologi yang menyediakan perangkat lunak dan perangkat keras platform untuk membantu Usaha, Mikro, Kecil dan Menengah (UMKM) di Indonesia melalui sistem kemitraan yang disebut Kioson Cash Point (KCP), dimana dalam melakukan kegiatan perekrutan mitra bisnis dan/atau pengumpulan hasil transaksi dari mitra bisnis Perusahaan (KCP) bekerjasama dengan pihak ketiga, yang disebut Kioson Corporate Corespondence (KCC).

The Company's main business activity that is currently being carried out relates to online trading or e-commerce, where the Company is a technology company providing software and hardware platforms to support Micro, Small and Middle Businesses (UMKM) in Indonesia through a partnership system called Kioson Cash Point (KCP), wherein the recruitment of the business partners and/ or collection of the results of transactions from the Company's business partners (KCP) is in collaboration with third parties, called Kioson Corporate Correspondence (KCC).

KCC dapat berupa badan hukum, firma, perorangan, pemilik ritel outlet/toko atau pedagang eceran yang bekerjasama dengan Perusahaan untuk perekrutan dan pengumpulan hasil transaksi dari KCP.

KCC is a legal entity, firm, individual, retail outlet/store owner or retail trader who collaborates with the Company for KCP recruitment and collection of transaction proceeds from KCP.

PT Artav Mobile Indonesia, suatu perusahaan yang berkedudukan di Jakarta, yang merupakan entitas induk langsung dari Perusahaan. Sementara Entitas Induk terakhir perusahaan adalah PT Kharisma Pratama Indonesia, suatu perusahaan yang berkedudukan di Jakarta.

PT Artav Mobile Indonesia, a company incorporated in Jakarta, is the immediate parent entity of the Company, while the Company’s ultimate parent entity is PT Kharisma Pratama Indonesia, a company incorporated in Jakarta.

1. UMUM 1. GENERAL

Pendirian Perusahaan dan Informasi Umum The Company’s Establishment and General Information

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

9

1.

UMUM (lanjutan)

Pendirian Perusahaan dan Informasi Umum (lanjutan)

Kantor terdaftar Perusahaan terletak di Axa Tower Lantai 42, Jl. Prof Dr. Satrio Kav. 18. Kuningan, Jakarta Selatan.

1. GENERAL (continued) The Company’s Establishment and General Information (continued) The Company’s registered office is located at Axa Tower 42 floor, Jl. Prof. Dr. Satrio Kav. 18. Kuningan, South Jakarta.

Penawaran Umum Saham Perusahaan Public Offering of Shares

Pada tanggal 25 September 2017, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) (sekarang Otoritas Jasa Keuangan (OJK)) dengan suratnya No. S-416/D.04/2017 untuk mengadakan Penawaran Umum Perdana sejumlah 150.000.000 saham kepada masyarakat dengan nilai nominal dan harga penawaran sebesar Rp 300 per saham.

On September 25, 2017, the Company obtained Effective Statement of the Chairman of the Capital Market Supervisory Agency (Bapepam) (currently as Financial Services Authority (OJK)) based on Letter No. S-416/D.04/2017 to hold Initial Public Offering of 150,000,000 shares with par value and offer price of Rp 300 per share.

Perusahaan juga menerbitkan 150.000.000 Waran Seri I yang diberikan secara cuma-cuma sebagai insentif bagi para pemegang saham baru yang namanya tercatat dalam daftar pemegang saham pada tanggal penjatahan. Setiap pemegang satu saham baru Perusahaan berhak memperoleh satu Waran Seri I dimana setiap satu Waran Seri I memberikan hak kepada pemegangnya untuk membeli satu saham baru Perusahaan dengan harga pelaksanaan Rp 375 per saham. Masa pelaksanaan waran yaitu mulai tanggal 10 April 2018 sampai dengan 9 Oktober 2020. Bila waran tidak dilaksanakan sampai masa berlakunya habis maka waran tersebut menjadi kadaluarsa.

The Company also issued 150,000,000 Series I Warrants which is given as an incentive for the new shareholders whose names are listed in the registry of shareholders on the date of allotment. Each shareholder of one new share of the Company has the right to obtain Series I Warrants in which each Series I Warrants gives the right to purchase one new share of the Company with exercise price of Rp 375 per share. The period of execution of warrants is from April 10, 2018 to October 9, 2020. If the warrants are not executed during the validity period, these warrants are expired.

Pada tanggal 5 Oktober 2017, seluruh saham Perusahaan sejumlah 650.000.000 saham telah dicatatkan pada Bursa Efek Indonesia.

On October 5, 2017, all of the Company’s 650,000,000 shares were listed in the Indonesia Stock Exchange.

Dewan Komisaris dan Direksi, Komite Audit dan Karyawan

The Boards of Commissioners and Directors, Audit Committee and Employees

Pada tanggal 31 Desember 2020 dan 2019, susunan Dewan Komisaris dan Direksi Perusahaan adalah sebagai berikut:

The composition of the Company’s Boards of Commissioners and Directors as of December 31, 2020 and 2019 is as follows:

2020

Komisaris Utama : Viperi Limiardi : President Commissioner Komisaris Independen : Junaidi Ariansyah : Independent Commissioner

Direktur Utama dan Keuangan : Reginald Trisna : President and Finance Director

Direktur : Ornela Bartin Sutan Giri : Director

2019

Komisaris Utama : Viperi Limiardi : President Commissioner Komisaris : Roby Tan : Commissioner Komisaris Independen : Jasin Halim : Independent Commissioner

Direktur Utama dan Keuangan : Doane Cahyadi : President and Finance Director

Direktur : Andhyka Fadjar Gumelar : Director

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

10

1. UMUM (lanjutan) 1. GENERAL (continued)

Dewan Komisaris dan Direksi, Komite Audit dan

Karyawan (lanjutan) The Boards of Commissioners and Directors,

Audit Committee and Employees (continued)

Personel manajemen kunci Perusahaan adalah orang-orang yang mempunyai kewenangan dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan aktivitas Perusahaan. Seluruh anggota Dewan Komisaris dan Direksi dianggap sebagai manajemen kunci Perusahaan.

Key management personnel of the Company are those people who have the authority and responsibility for planning, directing and controlling the activities of the Company. All members of the Boards of Commissioners and Directors are considered as key management personnel of the Company.

Jumlah gaji dan kompensasi yang diterima Dewan Komisaris dan Direksi Perusahaan untuk tahun yang berakhir pada tanggal 31 Desember 2020 dan 2019 adalah sebagai berikut:

Total salaries and benefits paid to the Boards of Commissioners and Directors by the Company for the years ended December 31, 2020 and 2019 are as follows:

2020 2019

Gaji dan tunjangan : 816.000.000 1.470.000.000 : Salaries and allowances

Susunan Komite Audit Perusahaan 31 Desember 2020 dan 2019 sebagai berikut:

The composition of the Company’s Audit Committee as of December 31, 2020 and 2019 is as follows:

2020 Ketua : Junaidi Ariansyah : Chairman Anggota : Nicky Wijaya : Member Anggota : Selfi Fajarwati : Member

2019 Ketua : Stephen Liestyo : Chairman Anggota : Sunendar : Member Anggota : Septrinus Morada : Member

Pada tanggal 31 Desember 2020 dan 2019,

Perusahaan dan Entitas Anak memiliki masing-masing adalah 7 dan 88 karyawan tetap.

As of December 31, 2020 and 2019, the Company and its Subsidiaries had a total of 7 and 88 permanent employees, respectively.

Entitas Anak yang Dikonsolidasikan Consolidated Subsidiaries

Pada tanggal 31 Desember 2020 dan 2019, entitas anak yang dikonsolidasikan dan presentase kepemilikan Perusahaan adalah sebagai berikut:

As of December 31, 2020 and 2019, the consolidated subsidiaries and the respective percentage of ownership held by the Company are as follows:

Entitas Anak /

Subsidiary

Domisili /

Domicile

Jenis Usaha / Nature of Business

Tahun Berdiri / Year of

Incorporation

Jumlah Aset (Sebelum Eliminasi) / Total Assets (Before Elimination)

Persentase Kepemilikan / Percentage

of Ownership

2020 2019

- PT Narindo Solusi Komunikasi Jakarta

Telekomunikasi/ Telecommunication 2010 99,33%

147.664.510.023

220.938.945.719

- PT Kioson Fintech Indonesia Jakarta

Teknologi Keuangan/ Financial

Technology 2018 99,96%

2.498.500.000

2.498.500.000

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

11

1. UMUM (lanjutan) 1. GENERAL (continued)

Entitas Anak yang Dikonsolidasikan (lanjutan) Consolidated Subsidiaries (continued)

PT Narindo Solusi Komunikasi (NSK) PT Narindo Solusi Komunikasi (NSK)

Pada tanggal 12 Oktober 2017, Perusahaan membeli 99,33% kepemilikan saham atau sebanyak 32.780 saham NSK yang dimiliki PT Monjess Investama, pihak berelasi, dengan harga perolehan sebesar Rp 34.091.200.000.

On October 12, 2017, the Company purchased 99.33% shares ownership or representing 32,780 shares of NSK from PT Monjess Investama, a related party, with acquisition cost amounting to Rp 34,091,200,000.

NSK adalah Perusahaan yang bergerak dalam bidang perdagangan besar peralatan telekomunikasi, komputer dan suku cadangnya, dan voucher isi ulang pulsa telepon selular.

NSK is involved in trading of telecommunication equipment, computer and spare part and trading of mobile phone prepaid vouchers.

PT Kioson Fintech Indonesia (KFI) PT Kioson Fintech Indonesia (KFI)

Pada tanggal 19 April 2018, Perusahaan mengakuisisi 99,96% kepemilikan saham atau sebanyak 2.499 saham, dengan harga perolehan sebesar Rp 2.499.000.000.

On April 19, 2018, the Company acquired 99.96% share ownership or representing to 2,499 shares, with an acquisition cost amounting to Rp 2,499,000,000.

KFI adalah perusahaan yang bergerak dalam bidang perdagangan jasa keuangan.

KFI is involved in financial services trading.

Penerbitan Laporan Keuangan Konsolidasian Issuance of Consolidated Financial Statements

Laporan keuangan konsolidasian ini telah diotorisasi untuk diterbitkan oleh Dewan Direksi Perusahaan, selaku pihak yang bertanggung jawab atas penyusunan dan penyelesaian laporan keuangan konsolidasian pada tanggal 28 Mei 2021.

The consolidated financial statements have been authorized for issue by the Company’s Board of Directors, as the party responsible for the preparation and completion of the consolidated financial statements, on May 28, 2021.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

a. Kepatuhan Terhadap Standar Akuntansi Keuangan (SAK)

a. Compliance with Financial Accounting Standards (SAK)

Laporan keuangan konsolidasian Perusahaan dan Entitas Anak (selanjutnya disebut “Grup”) disusun dan disajikan dengan menggunakan Standar Akuntansi Keuangan di Indonesia, meliputi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (IAI) serta Peraturan Regulator Pasar Modal.

The consolidated financial statements of the Company and Subsidiaries (hereafter referred to as the “Group”) have been prepared and presented in accordance with Indonesian Financial Accounting Standards, which comprise the Statements of Financial Accounting Standards (PSAK) and Interpretations of Financial Accounting Standards (ISAK) issued by the Financial Accounting Standards Board of the Institute of Indonesia Chartered Accountants (IAI) and the Regulation of Capital Market Regulatory.

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

12

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Dasar Penyusunan dan Pengukuran Laporan Keuangan Konsolidasian

b. Basis of Preparation and Measurement of the Consolidated Financial Statements

Dasar pengukuran laporan keuangan konsolidasian ini adalah konsep biaya historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain, sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut. Laporan keuangan konsolidasian ini disusun dengan metode akrual, kecuali laporan arus kas konsolidasian.

The measurement basis used is the historical cost, except for certain accounts which are measured on the basis described in the related accounting policies. The consolidated financial statements, except for the consolidated statement of cash flows, are prepared under the accrual basis of accounting.

Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi, dan pendanaan.

The consolidated statement of cash flows are prepared using the direct method with classifications of cash flows into operating, investing, and financing activities.

Kebijakan akuntansi yang digunakan dalam

penyusunan laporan keuangan konsolidasian konsisten dengan yang digunakan dalam penyusunan laporan keuangan konsolidasian periode sebelumnya, kecuali untuk penerapan PSAK baru dan amandemen, dan ISAK baru yang berlaku efektif pada tanggal 1 Januari 2020 dan 1 Juni 2020 telah diungkapkan dalam catatan ini.

The accounting policies adopted in the preparation of the consolidated financial statements are consistent with those adopted in the preparation of the consolidated financial statements in respect of the previous period, except for the adoption of new and amendments to PSAK, and new ISAK effective January 1, 2020 and June 1, 2020 are disclosed in this note.

Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan konsolidasian adalah mata uang Rupiah yang juga merupakan mata uang fungsional Grup.

The reporting currency used in the preparation of the consolidated financial statements is Rupiah which is also the functional currency of the Group.

Perlu dicatat bahwa estimasi akuntansi dan asumsi yang digunakan dalam penyusunan laporan keuangan konsolidasian, meskipun perkiraan ini didasarkan pada pengetahuan terbaik manajemen dan penilaian dari peristiwa dan tindakan saat ini, peristiwa yang sebenarnya mungkin akhirnya berbeda dengan estimasi. Area yang kompleks atau memerlukan tingkat pertimbangan yang lebih tinggi atau area di mana asumsi dan estimasi berdampak signifikan terhadap laporan keuangan konsolidasian diungkapkan di Catatan 3.

It should be noted that the accounting estimates and assumptions used in the preparation of the consolidated financial statements, although these estimates are based on managements’ best knowledge and judgment of the current events and actions, actual events may ultimately differ from those estimates. The areas involving a higher degree of judgment or complexity, or areas where assumptions and estimates are significant to the consolidated financial statements are disclosed in Note 3.

c. Penerbitan PSAK Baru dan Amandemen, serta ISAK Baru

c. Issuance of New and Amendments to PSAK, and New ISAK

Grup menerapkan PSAK baru dan amandemen serta ISAK baru yang wajib diberlakukan mulai 1 Januari 2020 dan 1 Juni 2020. Penerapan PSAK baru dan amandemen, serta ISAK baru ini tidak mengakibatkan perubahan substansial pada kebijakan akuntansi Grup, dan tidak memiliki pengaruh material terhadap jumlah yang dilaporkan untuk periode keuangan saat ini atau sebelumnya:

The Group applied new and amendments to PSAK, and new ISAK that are mandatory for application from January 1, 2020 and June 1, 2020. The application of these new and amendments to PSAK, and new ISAK did not result in substantial changes to the Group‟s accounting policies and had no material effect on the amounts reported for the current or prior financial periods:

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

13

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

c. Penerbitan PSAK Baru dan Amandemen, serta

ISAK Baru (lanjutan) c. Issuance of New and Amendments to PSAK,

and New ISAK (continued) 1 Januari 2020 January 1, 2020

PSAK 72, “Pendapatan dari Kontrak dengan Pelanggan”

PSAK 73, “Sewa”

Amandemen PSAK 1, “Penyajian Laporan Keuangan”;

Amandemen PSAK 15, “Investasi pada Entitas Asosiasi dan Ventura Bersama”;

Amandemen PSAK 25, “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan

Penyesuaian tahunan atas PSAK 1, “Penyajian Laporan Keuangan”;

Amandemen PSAK 55, “Instrumen Keuangan: Pengakuan dan Pengukuran”, PSAK 60, “Instrumen Keuangan: Pengungkapan” dan PSAK 71, “Instrumen Keuangan” tentang reformasi acuan suku bunga;

PSAK 72, "Revenue from Contracts with Customers

PSAK 73, “Leases”

Amendments to PSAK 1, “Presentation of Financial Statements”;

Amendments to PSAK 15, “Investments in Associates and Joint Ventures”;

Amendments to PSAK 25, “Accounting Policies, Changes in Accounting Estimates and Errors

Annual improvements on PSAK 1, “Presentation of Financial Statements”;

Amendments to PSAK 55, “Financial Instruments: Recognition and Measurement”, PSAK 60, “Financial Instruments Disclosure”, and PSAK 71, “Financial Instruments” concerning interest rate benchmark reform;

Amandemen PSAK 71, “Instrumen Keuangan: tentang Fitur Percepatan Pelunasan dengan Kompensasi Negatif;

ISAK 36, “Interpretasi atas Interaksi antara Ketentuan Mengenai Hak atas Tanah dalam PSAK 16: Aset Tetap dan PSAK 73: Sewa”.

Amendments to PSAK 71, “Financial Instruments: Prepayment Features with Negative Compensation”;

ISAK 36, “Interpretation of the Interaction between Provisions regarding Land Rights in PSAK 16: Fixed Assets and PSAK 73: Leases”.

1 Juni 2020 June 1, 2020

Amendemen PSAK 73, “Sewa Tentang Konsesi

Sewa Terkait Covid-19”

Amendment to PSAK 73, “Lease on Covid-19 related Rent Concessions”

Pada tanggal 1 Januari 2020, Grup menerapkan

PSAK 71 yang berlaku efektif sejak tanggal tersebut yang mengakibatkan perubahan substansial pada kebijakan akuntansi Grup dan/atau memiliki pengaruh material terhadap jumlah yang dilaporkan untuk periode keuangan saat ini.

On January 1, 2020, the Group adopted PSAK 71 that are effective for application from that date which resulted to substantial changes to the Group’s accounting policies and/or had material effect on the amounts reported for the current financial period.

PSAK 71, “Instrumen Keuangan” PSAK 71, “Financial Instruments”

PSAK 71, “Instrumen Keuangan: Pengakuan dan Pengukuran”. PSAK 71 mencakup revisi pedoman klasifikasi dan pengukuran aset keuangan yang mencerminkan model bisnis dimana aset dikelola dan karakteristik arus kasnya, termasuk model kerugian kredit ekspektasian yang bersifat perkiraan masa depan (Expected Credit Loss /

ECL) untuk menghitung penurunan nilai, dan pedoman atas risiko kredit liabilitas keuangan yang diukur pada nilai wajar.

PSAK 71, “Financial Instruments: Recognition and Measurement”. PSAK 71 includes revised guidance on the classification and measurement of financial assets that reflects the business model in which assets are managed and their cash flow characteristics, including a new forward-looking expected credit loss (ECL) model for calculating impairment, and guidance on own credit risk on financial liabilities measured at fair value.

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

14

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

c. Penerbitan PSAK Baru dan Amandemen, serta ISAK Baru (lanjutan)

c. Issuance of New and Amendments to PSAK, and New ISAK (continued)

PSAK 71, “Instrumen Keuangan” (lanjutan) PSAK 71, “Financial Instruments” (continued)

Grup menerapkan PSAK 71 dengan menggunakan metode dampak kumulatif. Dampak kumulatif dari penerapan standar baru diakui pada awal tahun penerapan awal, tanpa penyajian kembali periode komparatif. Penerapan PSAK 71 tidak berpengaruh signifikan terhadap klasifikasi dan pengukuran aset keuangan dan liabilitas keuangan Grup serta dalam penerapan model ECL dalam mengestimasi penurunan nilai.

The Group adopted PSAK 71 using the cumulative effect method. The cumulative effect of applying the new standard is recognized at the beginning of the year of initial application, with no restatement of comparative period. The adoption of PSAK 71 has no significant effect on the classification and measurement of financial assets and financial liabilities of the Group and in applying the ECL model in estimating impairment.

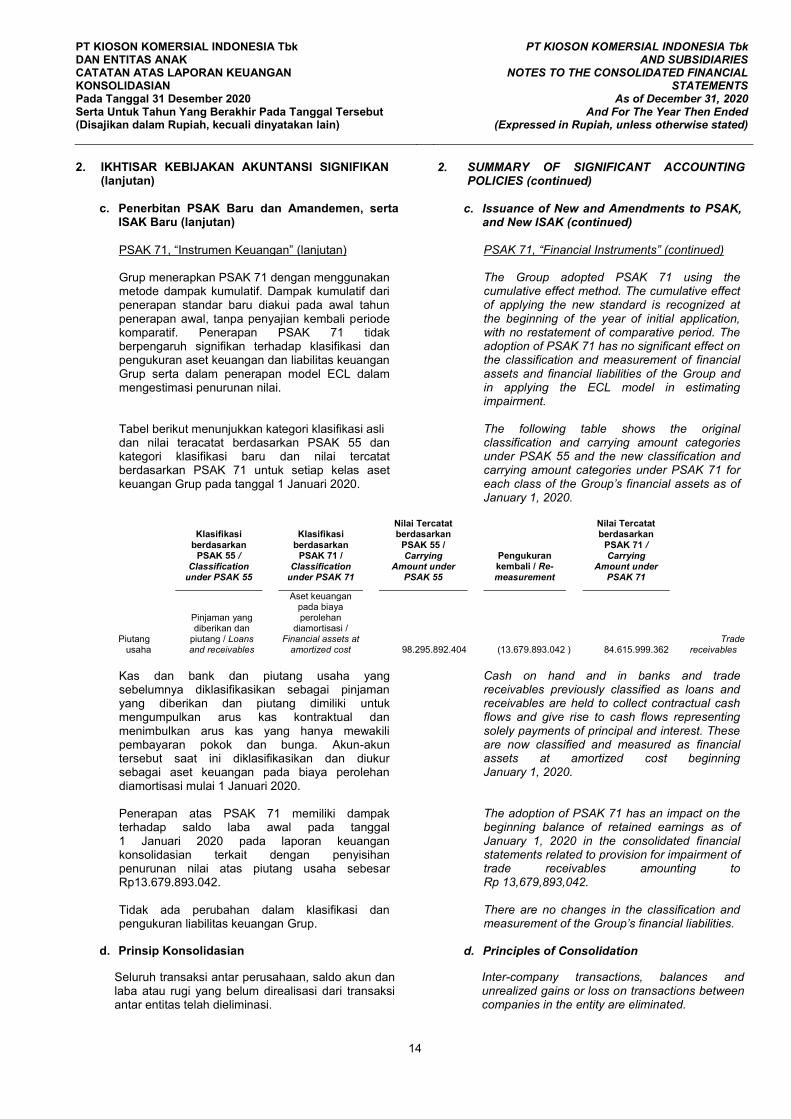

Tabel berikut menunjukkan kategori klasifikasi asli dan nilai teracatat berdasarkan PSAK 55 dan kategori klasifikasi baru dan nilai tercatat berdasarkan PSAK 71 untuk setiap kelas aset keuangan Grup pada tanggal 1 Januari 2020.

The following table shows the original classification and carrying amount categories under PSAK 55 and the new classification and carrying amount categories under PSAK 71 for each class of the Group’s financial assets as of January 1, 2020.

Klasifikasi berdasarkan

PSAK 55 / Classification

under PSAK 55

Klasifikasi berdasarkan

PSAK 71 / Classification

under PSAK 71

Nilai Tercatat berdasarkan

PSAK 55 / Carrying

Amount under PSAK 55

Pengukuran kembali / Re-measurement

Nilai Tercatat berdasarkan

PSAK 71 / Carrying

Amount under PSAK 71

Piutang usaha

Pinjaman yang diberikan dan

piutang / Loans and receivables

Aset keuangan pada biaya perolehan

diamortisasi / Financial assets at

amortized cost

98.295.892.404 (13.679.893.042 ) 84.615.999.362 Trade

receivables

Kas dan bank dan piutang usaha yang sebelumnya diklasifikasikan sebagai pinjaman yang diberikan dan piutang dimiliki untuk mengumpulkan arus kas kontraktual dan menimbulkan arus kas yang hanya mewakili pembayaran pokok dan bunga. Akun-akun tersebut saat ini diklasifikasikan dan diukur sebagai aset keuangan pada biaya perolehan diamortisasi mulai 1 Januari 2020.

Cash on hand and in banks and trade receivables previously classified as loans and receivables are held to collect contractual cash flows and give rise to cash flows representing solely payments of principal and interest. These are now classified and measured as financial assets at amortized cost beginning January 1, 2020.

Penerapan atas PSAK 71 memiliki dampak terhadap saldo laba awal pada tanggal 1 Januari 2020 pada laporan keuangan konsolidasian terkait dengan penyisihan penurunan nilai atas piutang usaha sebesar Rp13.679.893.042.

The adoption of PSAK 71 has an impact on the beginning balance of retained earnings as of January 1, 2020 in the consolidated financial statements related to provision for impairment of trade receivables amounting to Rp 13,679,893,042.

Tidak ada perubahan dalam klasifikasi dan pengukuran liabilitas keuangan Grup.

There are no changes in the classification and measurement of the Group’s financial liabilities.

d. Prinsip Konsolidasian d. Principles of Consolidation

Seluruh transaksi antar perusahaan, saldo akun dan laba atau rugi yang belum direalisasi dari transaksi antar entitas telah dieliminasi.

Inter-company transactions, balances and unrealized gains or loss on transactions between companies in the entity are eliminated.

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

15

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

d. Prinsip Konsolidasian (lanjutan) d. Principles of Consolidation (continued)

Entitas Anak adalah seluruh entitas dimana Perusahaan memiliki pengendalian. Perusahaan mengendalikan investee ketika memiliki kekuasaan atas investee, eksposur atau hak atas imbal hasil variabel dari keterlibatannya dengan investee, dan memiliki kemampuan untuk menggunakan kekuasaannya atas investee untuk mempengaruhi

jumlah imbal hasil.

Subsidiaries are all entities over which the Company has control. The Company controls the investee when the Company has power over the investee, is exposed, or has rights, to variable returns from its involvement with the investee, and has the ability to use its power over the investee to affect its returns.

Konsolidasi atas entitas anak dimulai sejak tanggal Perusahaan memperoleh pengendalian atas entitas anak dan berakhir ketika kehilangan pengendalian atas entitas anak. Penghasilan dan beban entitas anak dimasukkan atau dilepaskan selama tahun berjalan dalam laba rugi dari tanggal diperolehnya pengendalian sampai dengan tanggal ketika Perusahaan kehilangan pengendalian atas entitas anak.

Consolidation of a subsidiary begins when the Company obtains control over the subsidiary and ceases when the Company loses control of the subsidiary. Income and expenses of a subsidiary acquired or disposed of during the year are included in profit or loss from the date the Company gains control until the date the Company ceases to control the subsidiary.

Rugi entitas anak yang tidak dimiliki secara penuh diatribusikan pada Kepentingan Non-pengendali (KNP) bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit.

Losses of a non-wholly owned subsidiary are attributed to the Non-controlling Interests (NCI) even if such losses result in a deficit balance for the NCI.

Jika Perusahaan kehilangan pengendalian atas Entitas Anak maka Perusahaan pada tanggal hilangnya pengendalian tersebut:

If the Company loses control of a subsidiary, on the date of loss of control, the Company shall:

Menghentikan pengakuan aset (termasuk setiap goodwill) dan liabilitas Entitas Anak pada nilai tercatatnya;

Menghentikan pengakuan jumlah tercatat setiap KNP;

Mengakui nilai wajar pembayaran yang diterima dan distribusi saham (jika ada);

Mengakui setiap sisa investasi pada entitas anak pada nilai wajarnya;

Mereklasifikasi bagian Perusahaan atas komponen yang sebelumnya diakui sebagai penghasilan komprehensif lain ke laporan laba rugi dan penghasilan komprehensif lain konsolidasian, atau mengalihkan secara langsung ke saldo laba; dan/

Mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laporan laba rugi dan penghasilan komprehensif lain konsolidasian.

Derecognize the assets (include goodwill) and liabilities of the subsidiary at their carrying amount;

Derecognize the carrying amount of any NCI;

Recognize the fair value of the consideration received (if any);

Recognize the fair value of any investment retained;

Reclassify the Company’s share of components previously recognized in other comprehensive income to the consolidated statement of profit or loss and other comprehensive income or retained earnings, as appropriate; and/

Recognize any surplus or deficit as gain or loss in the consolidated statement of profit or loss and other comprehensive income.

KNP mencerminkan bagian atas laba atau rugi dan

aset bersih dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada Perusahaan, yang masing-masing disajikan dalam laporan laba rugi dan penghasilan komprehensif lain konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

NCI represents the portion of the profit or loss and net assets of the subsidiaries attributable to equity interests that are not owned directly or indirectly by the Company, which are presented in the consolidated statement of profit or loss and other comprehensive income and under the equity section of the consolidated statement of financial position, respectively, separately from the corresponding portion attributable to the equity holders of the parent company.

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

16

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

d. Prinsip Konsolidasian (lanjutan) d. Principles of Consolidation (continued)

Transaksi dengan kepentingan non-pengendali yang tidak mengakibatkan hilangnya pengendalian dicatat sebagai transaksi ekuitas. Selisih antara nilai wajar imbalan yang dialihkan dengan bagian relatif atas nilai tercatat aset bersih entitas anak yang diakuisisi dicatat di ekuitas. Laba atau rugi dari pelepasan kepada kepentingan non-pengendali juga dicatat di ekuitas.

Transactions with non-controlling interests that do not result in loss of control are accounted for as equity transactions. The difference between the fair value of any consideration paid and the relevant share acquired of the carrying value of net assets of the subsidiary is recorded in equity. Gains or losses on disposals to non-controlling interests are also recorded in equity.

e. Kombinasi Bisnis e. Business Combination Entitas Tidak Sepengendali Among Entities Not Under Common Control Kombinasi bisnis, kecuali kombinasi bisnis entitas

sepengendali, dicatat dengan menggunakan metode akuisisi. Biaya perolehan dari sebuah akuisisi diukur pada nilai agregat imbalan yang dialihkan, diukur pada nilai wajar pada tanggal akuisisi dan jumlah setiap KNP pada pihak yang diakuisisi. Untuk setiap kombinasi bisnis, pihak pengakuisisi mengukur KNP pada entitas yang diakuisisi pada nilai wajar atau sebesar proporsi kepemilikan KNP atas aset neto yang teridentifikasi dari entitas yang diakuisisi. Biaya-biaya akuisisi yang timbul dibebankan langsung dan disajikan sebagai beban administrasi.

Business combinations, except business combination among entities under common control, are recorded using the acquisition method. The cost of an acquisition is measured as the aggregate of the consideration transferred, measured at acquisition date fair value and the amount of any NCI in the acquiree. For each business combination, the acquirer measures the NCI in the acquirer either at fair value or at the proportionate share of the acquire’s identifiable net assets. Acquisition related costs incurred are directly expensed and included in administrative expenses.

Ketika melakukan akuisisi atas sebuah bisnis,

Grup mengklasifikasikan dan menentukan aset keuangan yang diperoleh dan liabilitas keuangan yang diambil alih berdasarkan pada persyaratan kontraktual, kondisi ekonomi dan kondisi terkait lain yang ada pada tanggal akuisisi.

When the Group acquires a business, it assesses the financial assets acquired and liabilities assumed for appropriate classification and designation in accordance with the contractual terms, economic circumstances and pertinent conditions as of the acquisition date.

Dalam suatu kombinasi bisnis yang dilakukan

secara bertahap, pada tanggal akuisisi pihak pengakuisisi mengukur kembali nilai wajar kepentingan ekuitas yang dimiliki sebelumnya pada pihak yang diakuisisi dan mengakui keuntungan atau kerugian yang dihasilkan dalam komponen laba rugi.

If the business combination is achieved in stages, the acquisition date fair value of the acquirer’s previously held equity interest in the acquiree is remeasured to fair value at the acquisition date through profit or loss.

Imbalan kontinjensi yang dialihkan oleh pihak

pengakuisisi diakui sebesar nilai wajar pada tanggal akuisisi. Perubahan nilai wajar atas imbalan kontinjensi setelah tanggal akuisisi yang diklasifikasikan sebagai aset atau liabilitas, akan diakui dalam komponen laba rugi atau penghasilan komprehensif lain sesuai dengan PSAK No. 55. Jika diklasifikasikan sebagai ekuitas, imbalan kontinjensi tidak diukur kembali dan penyelesaian selanjutnya diperhitungkan dalam ekuitas.

Any contingent consideration to be transferred by the acquirer will be recognized at fair value at the acquisition date. Subsequent changes to the fair value of the contingent consideration which is deemed to be an asset or liability will be recognized in accordance with PSAK No. 55 either in profit or loss or as other comprehensive income. If the contingent consideration is classified as equity, it should not be measured until it is finally settled within equity.

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

17

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

e. Kombinasi Bisnis (lanjutan) e. Business Combination (continued)

Entitas Tidak Sepengendali (lanjutan) Among Entities Not Under Common Control (continued)

Pada tanggal akuisisi, goodwill awalnya diukur pada harga perolehan yang merupakan selisih lebih nilai agregat dari imbalan yang dialihkan dan jumlah yang diakui untuk KNP atas nilai wajar aset bersih teridentifikasi yang diperoleh dan liabilitas yang diambil alih. Jika nilai agregat tersebut lebih kecil dari nilai wajar aset neto entitas anak yang diakuisisi, selisih tersebut diakui dalam komponen laba rugi.

At acquisition date, goodwill is initially measured at cost being the excess of the aggregate of the consideration transferred and the amount recognized for NCI over the fair value of net identifiable assets acquired and liabilities assumed. If the consideration is lower than the fair value of the net assets of the subsidiary acquired, the difference is recognized in profit or loss.

Setelah pengakuan awal, goodwill diukur pada jumlah tercatat dikurangi akumulasi kerugian penurunan nilai. Untuk tujuan uji penurunan nilai, goodwill yang diperoleh dari suatu kombinasi bisnis, sejak tanggal akuisisi, dialokasikan kepada setiap Unit Penghasil Kas (“UPK”) dari Perusahaan dan/atau entitas anak yang diharapkan akan menerima manfaat dari sinergi kombinasi tersebut, terlepas dari apakah aset atau liabilitas lain dari pihak yang diakuisisi dialokasikan ke UPK tersebut.

After initial recognition, goodwill is measured at cost less any accumulated impairment losses. For the purpose of impairment testing, goodwill acquired in a business combination is, from the acquisition date, allocated to each of the Company and/or its subsidiaries’ cash-generating units (“CGU”) that are expected to benefit from the combination synergy, irrespective of whether other assets or liabilities of the acquired are assigned to those CGUs.

Jika goodwill telah dialokasikan pada suatu UPK dan operasi tertentu atas UPK tersebut dihentikan, maka goodwill yang diasosiasikan dengan operasi yang dihentikan tersebut termasuk dalam jumlah tercatat operasi tersebut ketika menentukan keuntungan atau kerugian dari pelepasan. Goodwill yang dilepaskan tersebut diukur berdasarkan nilai relatif operasi yang dihentikan dan porsi UPK yang ditahan.

Where goodwill forms part of a CGU and part of the operation within that CGU is disposed of, the goodwill associated with the operation disposed of is included in the carrying amount of the operation when determining the gain or loss on disposal of the operation. Goodwill disposed of in this circumstance is measured based on the relative values of the operation disposed of and the portion of the CGU retained.

Entitas Sepengendali Among Entities Under Common Control

Entitas sepengendali adalah pihak-pihak (perorangan, perusahaan atau bentuk entitas lainnya) yang, secara langsung atau tidak langsung (melalui satu atau lebih perantara), mengendalikan atau dikendalikan oleh atau berada di bawah pengendalian yang sama.

Entities under common control are parties (individual, company, or other form of entities) which directly or indirectly (through one or more intermediaries) control or are controlled by or are under the same control.

Transaksi kombinasi bisnis entitas sepengendali, berupa pengalihan bisnis yang dilakukan dalam rangka reorganisasi entitas-entitas yang berada dalam suatu kelompok usaha yang sama, bukan merupakan perubahan kepemilikan dalam arti substansi ekonomi, sehingga transaksi tersebut tidak menimbulkan laba atau rugi bagi kelompok usaha secara keseluruhan ataupun bagi entitas individual dalam kelompok usaha tersebut. Berhubung transaksi kombinasi bisnis entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi kepemilikan atas bisnis yang dipertukarkan, maka transaksi tersebut diakui pada jumlah tercatat berdasarkan metode penyatuan kepemilikan.

Business combination transaction of entities under common control in the form of business transfer with regard to reorganization of entities within the same group of companies does not result in a change of the economic substance of the ownership, in which the transaction does not incur gain or loss to the group as a whole or to the individual company within the group. Since the business combination of entities under common control transaction does not result in the change of the economic substance of the ownership, therefore the transaction is recognized at carrying value based on pooling of interest method.

PT KIOSON KOMERSIAL INDONESIA Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Pada Tanggal 31 Desember 2020 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KIOSON KOMERSIAL INDONESIA Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

As of December 31, 2020 And For The Year Then Ended

(Expressed in Rupiah, unless otherwise stated)

18

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

e. Kombinasi Bisnis (lanjutan) e. Business Combination (continued)

Entitas Sepengendali (lanjutan) Among Entities Under Common Control (continued)

Selisih antara jumlah imbalan yang dialihkan dan jumlah tercatat dari setiap kombinasi bisnis entitas sepengendali disajikan dalam akun tambahan modal disetor pada bagian ekuitas dalam laporan posisi keuangan konsolidasian.

Any difference between the amount of consideration transferred and the carrying value of each business combination of entities under common control is presented in additional paid-in capital as part of equity section in the consolidated statement of financial position.

Entitas yang melepas bisnis, dalam pelepasan bisnis entitas sepengendali, mengakui selisih antara imbalan yang diterima dan jumlah tercatat bisnis yang dilepas dalam akun tambahan modal disetor pada bagian ekuitas dalam laporan posisi keuangan konsolidasian.

An entity which is disposing a business unit in connection with the disposal of a business unit of an entity under common control recognizes the difference between the consideration received and carrying amount of the disposed business unit as additional paid-in capital as part of equity section in the consolidated statement of financial position.

f. Transaksi Pihak-pihak Berelasi f. Transactions with Related Parties

Berdasarkan PSAK No. 7, “Pengungkapan Pihak-pihak Berelasi”, pihak berelasi dianggap terkait jika salah satu pihak memiliki kemampuan untuk mengendalikan (dengan cara kepemilikan langsung maupun tidak langsung) atau mempunyai pengaruh signifikan (dengan cara partisipasi dalam kebijakan keuangan dan operasional) selama pihak lain dalam membuat keputusan keuangan dan operasional.

Based on PSAK No. 7, “Related Parties Disclosures”, related parties deemed related if one party has the ability to control (by way of ownership, directly or indirectly) or exercise significant influence (by way of participation in the financial and operating policies) over the other party in making financial and operating decisions.

Seluruh transaksi yang signifikan dengan pihak-pihak berelasi diungkapkan dalam Catatan 21 atas laporan keuangan konsolidasian.

All significant transactions with related parties were disclosed in Note 21 to the consolidated financial statements.

g. Instrumen Keuangan g. Financial Instruments