Embed Size (px)

Citation preview

r r-"k . . 3 -22Lz> - , <---

a--- - - - - - - . - - " ;,- !. b,,r-

$3" > f , ,,,a,

.'I¿'q , a r ; ~ i . ~

dh! -;&3:$,

I ' r

r2.3 r -fk<T, '32,

- 4

-3 '

í;' - r,rc : . - - c - "

, - , , - : ? - - i' N esfe &<bajo pretendepos a+iz,ax: &describir el khcionamiento

, , , . . del Cuadr;o,de f inanc iac i~n ,~ r~~ues to por-el borrador del P,GCP, en muchos-aspe&s {similar alJ-1 PGC dp=l sector ~rivado. E~tq~eslógi-

S > + ,

, . ,

Y - 2

,

,

r 5 - ,J' , , :, , , , , , t 2 - 1 - . %

. L a - t ..! , , S - - , > - .>: ,! , ,1 - ;>: ' , J > < , ! , 3 - c ; > S , i ,

( > Y > 2 ' J { . , í.2 3 , + { l J 1 1

d~urnen. - ln t ;od~c~ibn~- l . AEtecedenté's ~sióí ic<; . -2 . Flújos di fondos y - > 'variacio~zes eiq el capital circulaiztkl 2.'1. ~á'vári&cióri del capital cirEulante - '" ,:3. Elaboración del cua2ro de fin@ciadiók: 3?li Ajuste y'eliminaciones~ -6 : 3 3.2.-Otros~ajustes y eliminaciones más1si~gficativ&:'3:2.1! Enajenaciones y otras ,, - $ . bajas de inmobilizado. 3.2.2. Revalorización de~activos. 3.2.3. Gastos e ingresos a

distribuir en varios ejercic5os. 3.2.4: (Diferencias de'cambio en moneda extranjera. 3.2.5. Traspaso delargo, a corto plazo. 3.x. &no,dzación de in_mobilizado y

pro~siones para riesgos y gastos.4. Relaciones de a~~~t~-r,-e2iminaciolzes~nzás ' cornuiznze~zte utilizados.-5. Consid~raciont.3-finales.-Billliog~a@,~ , ', , , ,/ -cj-

-.-- ; ' - . , L.. <-- 9 , 1 , - ,

, > , < , , A - 3 < S S I - \ - ' - 1 RESUMEN..

i

. , .- > . z--' > > > ' a , , .J. 3,; , > -7

. - .-

7 , ' #,%

- -

I ,

$ 1 8

L

' ; 3 Vicente"Pina " Martínez

1,

Profesor Titufar de ~iz?vcrcidad.

~e~artanzento de Contabilidad y Finanzas. , Universidad de Zaragoza

, I li'

,, CO, debido a quej,el~uat&o de ~in?ñcia@ó~ trabaja con las variaciones deddos, bdancgs ,coqsecutivos, y ql .foqmado Lde,lgs. mismos -es,práctica- me~te;igudaeg los do? de,cuentas, S@yembargo, existen difgren-

, ciass impoqaytes en:cuanto a su contenidp:y, gobre todo, con respeto al significado mismo del concepto de c ~ c u l a ~ t e , ,que- creemos conveniente resalta; , . para una mejor comprensión , de este . . , estad. financi..

, , Los ,contenidos-de este trabajo ,se:distrib,uyen ,de ,la si,&ente :manera. En primer lugar recogemos uno~~breves antecedentes históricos que pre- tenden,situafial leator en las razones qu.e~explican_el~nacimiento .y paulati- na difusión de este estado. financiero, así como el-vacío informativo que se

. erL CUADRO + . . . DE3 , FINAN,CI&CION, , S

DE;L:B-)WDO,R ' '

DEL: PLAN - 2>ah#:A. GENERAL DE ~;ÓNTABILIDAD: '' '

8

PUBLICA: : . * - > 1,: - 1 - :': ,,

Vicente Pina Martínez artículos

esperaba cubrir con el mismo. A continuación analizamos las razones por las que puede vai.iar el capital circulante en general y las características especiales que presenta en las entidades públicas. Después de un sucinto comentario sobre el procedimiento de elaboración, analizamos en profun- didad los ajustes y eliminaciones propios del Cuadro de Financiación del borrador del PGCP. Finalmente, incluimos una reflexión a modo de consi- deraciones finales sobre los aspectds más destacados que hemos ido tra- tando a lo largo del trabajo, así como álgunos comentarios sobre el conte- nido informativo y utilidad de este estado para las entidades públicas.

La Utilidad del Cuadro de ~inanciadón en el sector privado reside en que permite representar la circulaci-ón financiera y la compleja reasigna- ción de fondos que se produce en'la empresa como consecuencia de las variaciones de las partidas del Balance. En el sector público el único con- cepto capaz de variar el capital ci~culante~es' el resultado generado, y este dato se obtiene fácilmente de la cuenta de resultados, lo que hace cuestio- namos el sentido de este estado en las entidades públicas. El significado de los indicadores del Balance de Situación en general, y del capital circu- lante en particular, es distinto en el sector público y en el sector privado, debido al sometimiento de estas entidades al régimen presupuestario. En las Administraciones Públicas la definición del capital circulante como activo circulante menos pasivo circulante es de escasa utilidad. A pesar de reunir ambos conceptos la condición del corto plazo, no son plenamente asimilables a equivalentes del sector privado, ya que los mencionados pa- sivos a corto no se pagarán con el activo circulante de la entidad a final de ejercicio, sino con ingresos procedentes del próximo. Por otra parte, el en- deudamiento a corto p!azo no puede destinarse a financiar inversiones, si- no únicamente operaciones de tesorería a corto plazo. El endeudamiento a largo plazo, salvo situaciones excepcionales, sólo puede utiliz~se-para financiar operaciones de inversión, esto implica que el capital circulante, de existir, deberá financiarse con fondos procedentes del patrimonio de la entidad. Los fondos obtenidos por'enajenaci'ón de inmovilizado *también están sujetos a limitadiones, no pudiéndosé destinar a financiar el gasto corriente, sind únicamente' a operaciones de reinversión o devolución de deuda a largo plazo. Tal'vez, IáJmayor,utilidad del capital circulante po- dría residir en poner de manifiesto qué parte de la deuda a largo plazo es- tá financiando, de hecho, operaciones de circulante.

Como puede'apreciar&, el contenido informativo y la importancia del análisis de la variación del capital circulante para el diagnóstico y ges- tión financiera de las entidades públicas es notoriamente distinto al que presenta para el sector privado, siendo en este último mucho más'impor- tante. Las limitaciones de carácter legal señaladas hacen que este con-

, artBc~lss Vicente Pina Martinez

.dbctrinales EL CUADRO 2EL BORRADOR DEL PLAN GENERAL DE CONTABILIDAD PUBLICA 811

,

r

, '

,

cepto sea poco relevante para evaluar la situación 'financiera y posibles líneas de actuación futura por parte de los gestores de la entidad.

INTRODUCCION

En este trabajo pretendemos analizar y describir el funcionamiento del Cuadro de Financiación propuesto por el borrador del PGCP, en mu- chos aspectos similar al del PGC del sector privado. Esto es lógico, debi- do a que el Cuadro de Financiación trabaja con las variaciones de dos balances consecutivos, y el formato de los mismos es prácticamente igual en los dos planes de cuentas. Sin embargo, existen diferencias importan- tes en cuanto a su contenido y, sobre todo, con respecto al significado mismo del concepto de circulante, que creemos conveniente resaltar pa- ra una mejor comprensión de este estado financiero.

El borqador del PGCP recoge en la memoria a las cuentas anuale$un formato de Cuadro de Financiación de similares características al exis- tente en e1,sector privado. Las diversas inst,rucciones contables para la Administración del Estado, Organismos Autónomos y Corporaciones Lo- cales incorporan el estado de origen y aplicación de fondos, como un es- tado más a elaborar por estas entidades, razónp. la cual-en estos mo- mentos las mismas deben presentarlo- ya obligatoriamente (1). La novedad, por tanto, radica en el cá-mbio de formato, o para ser más pre- cisos, en la obligación de utilizar un formato determinado y unos crite- rios de elaboración de similares caractensticas a los del sector privado.

Los contenidos de este trabajo se distribuyen de la siguiente manera. En primer lugar recogemos unos breves antecedentes históricos que pre- tenden situar al lector en las razones que explican el nacimiento y paulati- na difusión de este estado financiero, así como el vacío~informativo que se esperaba cubrir con el mismo. A continuación analizamos las razones por las que puede variar el capital circulante ,en general y las características especiales que presenta en las entidades públicas. Después de un sucinto comentario sobre el procedimiento de elaboración, analizamos en profun- didad los ajustes y eliminaciones prppios del Cuadro de Financiación del borrador del PGCP. Finalment'e, incluinlos una reflexión a modo de consi- deracipni finales sobre los aspectos, más destacados que hemos ido tra- tando a lo largo del trabajo, así como algunos comentarios sobre el conte- nido informativo y utilidad

(1) En las Corporaciones Loc

j: V1cen:e Pina hlartínez artículos EL CUADRO DEL BORRADOR DEL PLAN GENERAL DE CONTABILIDAD PUBLICA doctrinaleS

1. ANTECEDENTES HISTORICOS . b , ,

.

A pesar de ser un estado de reciente incorporación a los sistemas bon- tabl,es de los países occidentales, en comparación con el resto de los esta- dos financieros (2), el Cuadro de Financiación es un estado .que data de princibios de siglo. Fue dado a conocer al gran público -evidentemente, público especializado- por W: Cole (1908), que desarrolla en su obra un estado financiero con el fin de comparar los elementos de dos balances conseduiiiros, analizar las difer'encias entre sdldos y presentar e1 resulta- do zen un estado que denlminó grá#icamente' rWhere got, where gone statementn; lo que podría traducirse; inte3tarido conservar el grafismo,

- comoel estado de «De dónde Gnb y adonde fue»; más tarde lo denominó - - C , ' ~Riesumen de ~ariaciones,'de1~EIiilanc&~ .ii, J ; - , i i *

: , ., * - 'dinémba&o;,lzi'idea no es d$td.do o$giial de col; &,'fqeños'desde

1862 de a~uerdb con L. S. Rosen y don T. DéC??ter (1969), diversas em- presas manufactureras y de fehócarriles en ~s tados Unidos habían veni- do publicando estados de tesorería-ykde variacion' de fondós', en los que se informaba sobre las causas -de-,lÓs'cambios producidí;s en el capital circulante y/ó &'la tesoreria; Si gien no Siempre se' diferenciaba entre

coperacion& , <,< - f internas'y' c, . extern'as*de la-empresaf' * ' i ' i , .L.?" 2, ~ d ~ - ; $ ; - J < , 1

/ . , ,, A iksar'de estos &teFedente$,, riq cabe4duda que fue Cole el auténtico .impulsor ,de los, EOAF; al pr%oner;,q estado i.on .una foqalización mí- nima en cuanto a f&ato,cyiterios de elaboración y-objetivos informati- vos perseguidos, que supuso Ja introducción de una cierta armonización

.>de la que anteriorente se.ca_iía~oqc,ompleto. , - La.aparicion.del,libro de GolLe (?)>y la extensión del EOAF en el pri-

mer te r~ io de siglo coincide.con~una época, enila.que ,se producen abun- , dantes quiebras desempresas en-Estados Unidos, con fuertes inversiones en inmovilizado, tales ,-como, Semocapiles, ique.hizo;sentir 1a.necesidad de contar con .información~financiera complementaria sobre la liquidez, las fuentes de recursos iy el uso,que de, ellos, hacía la,empresa. <- . cbd

" ~ s t a e t a ~ a sekaractenzapor una ciertadesorientación en cuánto al ti- '2'po de :infofníacióc'que se- estaba!ljiiscándo. Existen diversas própuestas ; de2EOAF, según se centren en el estúdio~de~lavafiación del circulante, flu- jos monéoarios 'o de efectivo'; y según:diferencien o no entre operaciones 'internas y externas erlivempresa. -Se percibe 1á necesidad de llenar un va-

, < , < , - > : ? ( , = . r < t J 4

1 3 ' 2 , , & f J

~ ( 2 j ~ s t a d i s &idos lo inio$óró por &;didio del'^^^ núm. 19 en 1971. (3) Véase G. Riebold (1974). .% i

-7: a:t

- i : j a : -:Y.

-r:,

-,,.; ",:. _,. ,

<;ir-?

ct: - ) , < , l

,j

- a $ S

> L

< '

:s,.icío en la información presentada, pero no se observa un criterio claro so- c bre la folma de hacerlo. Las diversas propuestas de un estado de fondos

'no son ni indiferentes ni alternativas, sino que suponen distintas posibili- dades,informativas que, en ese momento, no se acertó a diferenciar.

b,::, El EOAF como estado que refleja las variaciones decapita1 circulante s<ganósaceptación rápidamente en los +ambientes académicos de-Estados

Unidos, a partir de la segunda mitad de los años veinte; debida priscipal- ,mente a sus aplicaciones pedagógicas. Desde comienzos de siglo 'en los

, exámenes de habilitación para ejercer de auditor se- pedía a los candida- ,,.-tos que prepararan informes mostrando en qué selhabían materializado , los beneficios de la ,empresa, y de cuestiones relacionadas con la liqui-

dez, que, complementasen la información,ofreciAda pon los estados finan- cieros tradicionales. En la década de los veinte muchos libros de ,texto y ~~ponsables,de !a formación de audjtores consideraban que el EOAF era

> - . - >

un,excqlentq , ~ e h i = ~ l ~ , cornprqbar $1 .qado: d= c?mFrensión ,de los 4umnGs de, 1~s.mecanisjos del concekto ade.devingo;en contabilidad. j - , > -

,< : El EOAF, tal como lo conocernos.en la actualidad, fue instituciolpli- zado;por ,H: A. Finney (4) a 10, largq de los años, veinte; desde el «Aparta- . do del estudiantea del Jotlrnal o f Accountancy. -Este a u t p comenzó, con el pleno apoyo del editor de la revista, a publicar.las soluciones de los ejercicios, de los exámenes para auditoq de cuentas, ,propogiendó , ' A A .- el mo- delo de EOAF que informa sobre, Ias~,ariacione+de-capital circulante. De forma ,que: ,a pesar= de no tener , _ ..- un,carac~<~ficial;sus,re~puestas sirvie-

- i d ~ ~ de*pu+o,de refeienciá a los aspirantes a ayditlo;es de, cuentas en la preparaq3ón de sus exámenes,, circunst+ycia que favqr~ió la '+fusión y genéral,ac&tición S " , del - modelo ut~liz~do Fo<s~ip&y. p > , , . t

S ( > , ' , .+ > , - - .

> , L ' r - -- . & ' \

1 :c: ,; ' - 3 , , i < < -

,

' -

,, ,

'

- 5 ,L>:.!> . , , * . . - > i r ? 7 < , i

S- - , " . - r I i

'" La importancia de poder dispónéF'd6 un estado de'circulacióñ de fon- ' dos i-eside en que e1 Balance y lalCuenta de Resultados no reflejan ade- cuadamente los cambios en los fondos de la entidad. El B$lance iecoge

- . S l l , < , ' 1 , i- &,

, (4) Finney publicó por primera vez en julio de 1921 en el Joumal of.Accountancy, la : solución a un examen preparado por el American institute of Accountants. Y, a lo largo de los añus ireint'ése sucedieron diversos artículok deeste auto? sobre-la píeparación del cuadro de 'financiación. L. - J -

4, Vicente Pina Martíaez artículos EL CUADRO DEL BORRADOR EL PLAN GENERAL DE CONTABILIDAD PUBLICA doctrinales $

la posición financiera en un instante, pero no dice cómo se ha llegado ahí. Y la Cuenta de Resultados recoge el resultado del ejercicio; pero no qué se ha hecho con él.

El EOAF facilita 'información sobre la procedencia de los fondos utili- zados por' la ,entidad en el ejercicio y en qué los ha utilizado. Ayuda a comprender cómo ha financiado el crecimiento de su patrimonio y servi- cios que presta o.cómo ha mantehido su inversión, qué parte de los fon- dos empleados se han generado por actividades ordinarias, etc.

Al interesarse el EBAF eri reflejar,la variación del circulante se pre- tende ofrecer infonriación sobre los 'fondos generados por las operacio- nes y el uso que se'ha,hecho de ellos en el ejercicio; qué tipo de operacio- nes han ido a financiar y qué efectos ha tenido todo ello sobre la liquidez final de la entidad:

Para el cálcúlo de los fondk'generados y aplicados en el ejercicio se deben considerar únicamente aquellas operaciones que hayan supuesto

' origen o aplicación de fondos, 18 que excluye todas las transacciones re- cogidas en el Balance y la Cuenta de Resultados que no hayan producido realmente una corriente de fondossentre la entidad y el mundo exterior (operaciones internas y formales). Lo que se pretende es el cálculo del re- sultado financiero y su aplicación.

'Además'de la utilidad que en sí misma pueda tener la información so- bre el origen y aplicación de fondos en la entidad, también estamos ante una propuesta alternativa de medición del excedente distinta al déficit o superávit final del período, nos estamos refiriendo al excedente financie- ro. Casi todos los problemas de medición al'calcular el excedente econó- mico surgen al contabilizar gastos calculados, tales como la dotación de provisiones paia riesgos y gastos o los gastos capitalizados, como son las amortizaciones del ejercicio, debido al grado indeterminado de subjeti- vismo y posibilidad de ma,nipulación que entraiian; _esto es, por las in- consistencia~ que acarrea la aplicáción del devengo eri iá contabilidad fi- nanciera. Circunstancia que ha motivado que 'adquieran mayor importancia los estados financieros que recogen aspectos ligados con el estado de li'quidez de la empjsa, su origen, empleo y perspectivas de fu- turo inmediát?, ya que proporcionan una información cornp/mentaria a la económica mas ,objetiva y de-gran interés. . ,

Esta necesidad en las Administraciones Públicas se halla cubierta, en buena parte, por los estados presupuestarios que deben presentar, tales como el Estado de Liquidación delf~resupuesto~ y el Estado del Resultado Presupuestario entre Ótros; estados netamente financieros. Razón que

.g 1'5 ales. EL CUADRO DEL BORRADOR.DEi PLAN GEhZRAC'DE CONTABILIDAD PUBLICA

. .

- -. -;l "'

-..

, , !

:,. , ,

De ahí la importancia de presentar conjuntamente con el Balance y la Cuenta de Resultados un estado que 'recoja la evolución de los fondos de la entidad en el ejercicio, porque completa de manera notable la infor- mación precisa para evaluar la evolución2a corto plazo de la misma.

' En el sector público estas consideraciones han operado en forma inver- sa. Se partía de una situación en la que se clisponía .de información finan- ciera, a través de la liquidación del presupuesto, pero no de información económica. Vacío que ha quedado plenamente cubierto con la presentación -de cuentas anuales de similares características a las delsector privado.

"inos lleva en las consideraciones finales a preguntarnos sobre el aporte a informativo real de este estado, dado que, además, el borrador del PGCP

prevé la presentación de un estado de flujos de caja. , S El trabajar con la variación del capital circulante en lugar del resulta- 51 do neto tiene la ventaja de incrementar la objetividad de la información - ' al omitir depreciaciones, provisiones y obligaciones diferidas entre otras,

pero tenemos la desventaja de desconocer-los costes del conSúmo de ca- pital, pensiones, etc.; es decir, de todos los gastos que no se pagan en el año, pero qu,e antes o después darán lugar a &jos de tesorería importan- tes. El que las amortizaciones, algunas provisiones y resto de gastos cal- culados sean difíciles de cuantificar- con la misma exactitud* que los gas- tos que conllevan flujos de tesorería, y por tanto creen problemas de

, objetividad, no implica que debamosi renunciar a ello. La información que fa4cilitan es úti1.y relevante al gestor y, resto de usuarios, para prede- cir la situación futura de la entidad ,a,largo plazo, como ha quedado de- mostrado por la abundante investigaci,ón realizada sobre la utilidad del beneficio contable en la predicción de la evolución de las emGresas.. .Por ello, la información anterior reviste una gran utilidad como cornplem%n- to de los estados financieros tradicionales, pero nunca debería conside- rarse como una alternativa a los mismos.

'

El capital circulante representa los recursos líquidos que tiene dispo- nibles la entidad para realizar su actividad. Y vana, según sea positivo o

Los estados de flujos de fondos proporcionan informagón--relevante para evaluar la situación de la entidad a corto plazo. A-lárgo plazo todos los gastos deben pagarse o reponers-e: hastá lás depreciaciones. Y la viabi- lidad financiera a largo plazo es tan vital como a corto plazo la liquidez.

Vicente Pina Martfnfz artículos EL C U * D R ~ D ~ ~ ~ - ~ O R ~ D E L P& GENERAL-DE CONTAB~LIDAD PUBLÍCA doctrinales

mientras que al final del ejercicio sería: , > $ I ,

S I AC,, + AF,, = PC,, + PF,, +N, , +'RDO L * . t i 3 - ., % i .

,

l Sustituyendo en la segunda ecuación tendremos:

negativo, el resultado generado en el ejercicio ,por operaciones ordina- rias, extraordinarias y por operaciones de capital realizadas pon-el mun- do exterior. j r ~ _ : i L '

, El capital circulante lo definir como diferencia entre los re- cursbs, permanentes de la empresa-(FE) y la'inversión permanente de la mismq (M). También se podría definir como la diferencia entre el activo circulante (AC) y e1,pasivo circulante (PC). .

Jnterpretando el c'apital circulante desde la primera* diferencia, repre- senta la parte de recutsos permdnentes que-financia la actividad ordina- ria de la entidad. La segunda-djferenkia proporciona información,sobre el grado'de liquidez de la entidad, ya que nos.mide-la capacidad de la misma para hacer-frente a sus deudas a corto plazo. -

Analizando !el comportamie,nto~del circulanle;' es evidente que toda variación~del capital circulante Ijasa' por una variación- del activo o del pasivo fijo,~pero.nunca por transacciones entre partidas de circulante.

Al Comielizo d d período'el patrimonio ien&á=epresenta'do pór: t - ' *4: , -.. !L< t > . , . ' I 1 : ,'C '

. { l * , - . / , > . z - . > & ,

AC,,-] + AF,-~ .= PC.-~ S PF ,-,, + , 1. 1

E ,"

9: b. $2 t. 2; S-.

TT S,. *..

t . 1 ' -. . F. 1 . i: E-. ,-.. t I e , - Y..

. f ! >

k: P. 1.: . . 1 ; ir i: . 7.- 1-I 5 : : . f i

j;:

i \ ' ji il -

' 1; f:

1:

L-. i I 1:

t - 1 [ -.

l . .!I

i'

5

ales EL CUADRO DEL BORRADOR DEL PLAN GENERAL DE CONTABILIDAD PUBLICA 817

?m1 ?S ,l Por tanto:k , I

,-*:>?{,l

-,5 ;

- 5

.

-

r 3 ,

FIL

.:< :

"OI'--L-'

5*A-,t . . - , / I > , / ,

:-c:= Var. CC + ( M C - dAC) - (APC - dPC) = (APFL dPF) - (&IF - dAF) 2 ,

> , , ' * , 3 , ,< '

Como se desprende de la segunda,l?ai-te de la anterior ecuación, el ca- pital circulante se verá incrementado-por una variación positi- del pasi-

>-vo fijo y/q-l?or;;una disminución del activo fijo, que a su vez ,se materiali- , sará en un incremento, del activo circulante y10 en una disminución del

-1, pasivo circulkte. , - - .I

. ,Finalmente: a 1

9 ' < - 'J.": 2 !:' . L

:> ..<

+- :

. L - i r o

- ... , ?, . ' ' -,> - -

La comparación entre el activo y pasivo circulante de la entidad.per- , mite valorar la capacidad de la misma -para- atender puntualmente gus obligaciones de pago. Al no trabajar las Administraciones-Públicas con existencias; la1 liquidez de la entidad vendrá deterininada; pnncipalmen- te, (por la tesorería de la misma, y por los plazos de ven'cimie-nto :de los derechos y obligaciones reconocidos. Para la anticipación-dé .potenciales tensiones de tesorería deberá estudiarse el calenllano de vencimientos de las obligaciones reconocidas; el margen de reñegociación de las mismas y su coste financiero, así como la naturaleza' de'los derechos reconoci- dos, sus plazos de ved~imiento y experiencia*sobre:el porcentaje-de re- caudación efectiva-'< - - ' - '*" <>#:. ."- 2 L*, < , x .,:,.t. - , .

-

¿ $

: :

S

"El signific'aao de'lds indicadores del Balance-e $j$ación'en general, y. del capital circulante en particular, es distinto en-el sector público y en 'el sector privado; de15idoTril~som"etimiento~de~estas entidades al régimen presupuestario:¿'Enílas Administracionés Públicas: la definición> del capi- -tal ci~culante*-como a~tivo'Circulante menos pasivo circuláínte, es'aecir, la medida en quélos derechos pendientes decobro más la tesorería aportan recursos suficientes para líacer' ffente'a la? ~Eligaciones pe'ndjentes de pago véncidas'o 'que'vencerán' en el-próxiao ejercicio;'es de escasa utili- dad. Las deudas'pór operaciones financieras que'vencerán en el ejercicio siguiente se pagarán contra los correspondientes créditos-presupuesta- rios del misnío, y los 'derechos ,de-$obro LquE vericer6,a corto contribui- rán a financiar el gasto del-próximo,ejercicio, sin existir entre estos acti- vos' y pasivos ningún tipo de re1ación;~azónpor-la cual, a pesar de reunir

Vicente Pina Martinez artícdos EL CUADRO DEL BORR4ROR DEL PLAN GENERAL DEECONTABILIDADiPUBLICA doctnnalec

ambos conceptos la condición del corto plazo, no sonplenamente asimi- lable~ a equivalentes del sector privado, ya que los mencionados pasivos a corto no se pagar+n con el activo circulante de la entidad a final de ejercicio, sino con ingresos pr,ocedentes del próximo.

Además, es necesario tener en cuenta que las posibilidades de endeu- damieflo ,de las entidades- públicas vienen -regulada's por su respectivo ordenamiento jurídico y no-por.sifs circunstancias económicas. Así, por ejemplo, las Corporaciones Locales no pueden endeudarse por ,encima

S del 25~por 100 de sus recursos liquidados por operációnes corrientes, sin permiso del Ministerio de Economía, y Hacienda, oidel gobierno de su Comunidad Autónoma, si tienel transferida esta competencia. Asimismo, sólo pueden concertar préstamos a corto plazo para financiar operacio- nes de tesorSría que cubran aplazamientos en el&,cobro d.e derechos liqui- dados o desfasés ende cobros y,pagos de-deréchos y bbligaciones recono- cido-~, hasta un límite de1'35 por 100 de'los %curso's liciuihados por operaciones corrientes, debiendo reembolsarse en un plazo inferior al año (5). , r , , I d . . d i ' , ..!

Por otra parte;,el endeudamiento a,corto plazo no puede destinarse a financiar inversiones,;sino únicamente operaciones de tesorería a corto plazo (6). El endeudamiento a larg~~plazo, ,salvo situaciones excepciona-

_les, sólo .puede _utilizarse para financiar operaciones .de inversión, esto implica que el capital circulante, de existir, deberá financiarse con fon- dos ,procedentes del patrimonio-de la entidad. Los fondos obtenidos por enajenación de inmovilizado,también están sujetos a limitaciones, no pu- diéndose destinarLa financiar el gasto corriente, sino únicamente a ope- raciones de reinversión-o , dqvol-ución- de deuda a; largo lazo. Tal vez la mayor utilidad del capital circulante podna resi4r ,en poner de manifies-

,

to qué parte de 19 deuda a largo plazo está financiando, de hecho, opera- ciones de circulante.' < . !

, < I 1'3 1 i 7 í 1 ' . . Las entidades públicas presentan, por, tanto, dos peculiaridades im-

portantes con respecto al sector privado;,la primera que la capacidad de endeudamiento de, la misma no viene determinada por consideraciones relacionadas con la situación~económico-financiera de la entidad, sino por;los,ingresos que liqui+,en el ejercicio, lo que inicialmente aleja del ~ d q c e de Situación el> diagnóstico de su cap?cidad,de endeudamiento. ,¿a segunda es ,que las operaciones:entre partidas de circulante no alteran

' " i c i

'(5) Este por<entaje:'así como el a n t e ~ o r , Luede? ser modificados en las' leyes de los presupuestos generales de acuerdó'con'la política económicá del país. -

(6) Salvo en situaciones excepcionales que vienen~rSguladas en el artículo 158.5 y 174.2 de la Ley 39/88, que permite amortizarlos en un plazo no superior al de la legislatu-

Zkrtí~dos Vicente Pina Martínez doctrinales EL CUADRO DEL BORRADOR DEL PLAN GENERAL DE CONTABILIDAD PUBLICA

8.19

..r,:

c,,

,,: . b

A -

;

-J;

í

5

-:

isl, -. ., - ,,

_;i

, ,

- - - -

-

elcapital circulante de la entidad. Esto implica que si'el endeudamiento .,a largo no puede financiar el periodo de maduración del ,activo circulan- :r te (los derechos reconocidos) y las enajenaciones de inmovilizado no

pueden destinarse a-pagar obligaciones de pago corriente, serán las va- < riaciones de patrimonio que hayan implicado.una entrada o salida real

de fondos -circunstancia relativamente :infrecuente- y 510s recursos ge- nerados~ aplicados en el ejercicio los que podrán alterar el.capitaLcircu- ,lante. S - S , L < . i _ - A i

I Por ello, el capital circulante se verá incrementado, fundam'entalmen- - te, por el sup'erávit y disminuido por el déficit de los recursós generados. . Junto con éstos, también afectan al capital circulante-las operaciones no :: presupuestarias y el endeudamiento realizado de acuerdo con los artícu- A L los 158.5-y 174.2 de la Ley 39/88, pero los mismos suelen ser de menor

entidad. '

Parece ser que la intención del legislador ha sidó tender a un'equili- brio financiero por tipos de )operaciones: las operaciones a+corto se fi-

- . nancian con recursos a corto, y las inversiones con enajenaciones de\ bie- ,, nes patrimoniales o endeudamient0,a:largo plazo. Esto provoca &a , precariedad en lajliquidez de la entidad que puede,llevarle~a reflejar capi-

,,,tal circulante negativo, en el caso de quecla liquidaciónade los ingresos -1 previstos presente una marcada estacionalidad y ,se concentre en-la se-

gunda mitad del!-ejercicio. En este caso las obligaciones-depágo crecerán más deprisa que los derechos de cobro, con lo queel capital circulante será negativo. Y, además, sin afectar a la liquidez o solvencia de la enti- dad, siempre y cuando haya un mínimo de sincronía entre los venci- mientos de derechos, obligaciones y bperaciones de crédito; sí existe, por tanto, una adecuada gestión de tesorería. Si a esto añadimos los frecuen- tes desfases entre la previsión de ingresos presupuestarios y los efectiva- mente reconocidos, veremos que las posibilidades'kle encontrar capitales circulantes, positivos son cada vez mas-escasas. Circunstancia esta que marca~una importante diferencia'respecto al sector privado y-qué es im- prescindible tener. en consideración a la hóra de interpretar- el-Cuadro de Financiaciónrde las.entidades públicas: . ' 5 . .' ;- ' 1 22, .;l-'*<

-,.x Asimismo, también son importantes'los aesfases que se produ2en en-

tre .los. derechos reconocidos y dos recaudados; 'como consecuencia de morosidades e insolvencias de los-cont.ribuyentes.-Dado que-ni elborra-

t dora del ,PGCP ni los borradores sobre principios~~contables-han previsto normativa alguna para el reconocimiento y cuantificación de las provi- siones para insolvencias, es difícil prever el momento de su reconoci- miento y, por tanto, la disminución del capital circulante que las -mismas

$20 Vicente Pina Martfnez artículos EL CUADRO DEL BORRADOR DEL PLAN GENERAL DE CONTABILIDAD PUBLICA doctrinaleS

,

,

:

representan. El no reconocimiento de estas insolvencias *potenciales pro- vocará el que se acumulen derechos reconocidos que difícilmente se co- brarán, con las consiguientes tensiones de tes0rería.y dificultades para detectar puntos débiles y arbitrar políticas~correctoras de gestión. Un análisis cualitativo del activo circulante ,todavía hará más probable el surgimiento, con$ caráctec habitual, de .capitales circulantes negativos en

, las entidaaes públicas 67)~ También provocafiá oscilaciones en el signo del capital circulante a lo largo del ejercicio al no existir correlación en-

., tre ingresos ,y,gastos; los,primeros suelen,caracterizarse por una cierta estacionalidad, y losi segundos, por una mayor. uniformidad (M. Ferrer y F. Ala-mán, pág. 84). Dadas las consideraciones, anteriores, sena lógico es- perar, por tanto,-que-alrprincipio del ejercicio el capital circulante fuera negativo para!iirqosteriormenteicambiando de signo. Los. préstamos a corto, como ya dijimos, no altqrayían el signo, ya qbe suponen el incre- mento, de un ,- pasivo . y un activo a'&o$o simultán~amqte.

:,Como puede apreciarse;el contenido informativo y lar importancia del , análisis; de;la variación del capital-circulante para eljdiagnóstico y ges-

tión financiera de~las entidades públicas es,notoriamente distinto al que presenta para el sector~privado; siendo,en este:últim-C, mucho más impor- . tante. Las limitaciones deicarácter legd señaladas.,-hacen que este con- cepto sea poco relevante para jevaluar*la situaciónqfinanciera y posibles líneas de actuación futura por parte de los gestores-de la entidad." '

, . l , .. ) , 2 '

. ~ , . , % > r , 8 '

,, 1 , , . > ) S ( -, ,*; x 1

5 . - - f - 1 %

3. ELABORACION DEL CUADRO DE-FIfiANCIACION ' . * Y * i ' :.r ?,<> ,

.' f c + $ . *, , * , 4 , - , : r , c . : - El bonador del.P,GCP, en el apartado-número 8 de la,parte cuarta, re-

coge -S, consideraciones-que-deberán tenerse en cuenta: para la elabora- ción del Cuadro, de Qnanciacion, fijando~los,criterios~y;las instrucciones precisas sobre;cómo ,patq;las variaciones-enlos~saldos del Balance y la Cuenta de Resultados. Y cuándo-y ~6rnordeberán~realizarse los ajustes y eliminaciones corqspondientes. . 2 .. . ,'- - . , , ,- - -- ,( - - - 3

,<, l

El formato de presentación,se. compone de dos pa&es.'I;a primera re- coge los casos más ,frecuentes.de moYimiento de:fondos -divididos en dos grupos,- según hayan) sido. motivo de origen1 o aplicación: La diferencia

Jt.', F . , , 1 > I * ' I , ~ J ' 7 I

. , * J : , - , ., * , " i (: i. 1

: ~ ( 7 ) Véase a este respecto M. A. Ferrer y F. Alamán, 1992.

8 ~ $ ~ $ C U ~ S S Vicente Pina Maxtínez

dóiirinales EL CUADKO DEL.BORRADOR DEL PLAN GENE-RAL DE CONTABILIDAD PUBLICA 821

,

p"'

.;:,

J ' 1 4) "Recu~sos generadós en 4 ejgrcicio (excedente financiero). . ,, 1 . 1 , ,

entre el total de orígenes y aplicaciones nos determinar& la-variación ne- ta de circulante del ejercicio. Variación d e capital circulante que justifi-

' cará los aumentos y disminuciones finales de las diversas partidas que componen el activo y pasivo circulante'de la entidad: Estos aumentos y disminuciones són recogidos en la segunda parte delfCuadro de Finan- ciación: Por tanto, a efectos de elaboración del 'mismo, -nos deberemos centrar en la primera parte, ya que la segunda únicamente recoge la va-

>, riación aritmética de los saldos de las partidas que integran el circulante.

$-

- S ,

& f :

r ,

,

-í1:

Y la salida de fondos -aplicación de recursos-, que viene motivada por: --

La primera parte del Cuadro de Financiación, como decíamos, recoge las razones por las que ha variado el capital circulante:

La entrada de fondos -origen de recursos-, qué viene motivada por: ' , -

- . ,

, 1) A ~atrimónio.

2) A Exigible a largo pla-zo. i ' 3) Disminu'ción de Inmovilizado.

I _ .-- /-e-

l) A Inmovilizado. . .

: .1 2) Disminución de ÉXigible a largo plazo. - ,%

3) Reducciones 'de patrimonio:^ ' j

?. l ,.., 4) ~ e c u r s o s ~ ~ ~ l i ~ ~ d o s , - en-l&~'bpericionés',(déficit financiero). - - , . es- ; ; < , e 4 ' .,, 1

'

,

,

, i.

l . ; , S & - - , . 5j<,>j j,, * % < , . 1

,, ,, : Para elaborar el Cuadro de Financiación deberán,.pues, analizarse de- ,tenidamente las cuentas que representan la1 estructura permanente de la entidad de,dos balances conseczutivos,, con el fin deideterminac -los posi- b l e ongenes y aplicaciones d e fondos que las variaciones los saldos d e -las s i d a s de 16s @smos, nos permitan ,en principio identificar. La diferencia entre origenes,y, ap1:icaciones de recursos, permanentes -deter- minará, la yanación,del,capital, circulante, inforqación contenida ,en la primera parte del ,Cuadro de, Financiación; la mqtg-ialización, de esa va- riación es lo que nos muestra la segunda parte del mismo. -

Por tanto, para a la elaboraciói del Cuadro he, Financiación deberemos disponer-de la siguiente información:

Vicente Pina Martínez artículos 22 EL CUADRO DEL B~RRADOR DEI PLAN GENERAL DE CONTABILIDAD PUBLICA doctrinales

1) E1 Balance. 2) E1 Balance*del año anterior. 3) La Cuenta de Resultados.

4) Información complementaria sobre los movimientos del, inmovi- ' lizado, exigible a largo plazo y neto patrimonial de la entidad. I D

I 4 5 I

Esta última información es interna, ya que no se encuentra recogida en las cuentas anuales.

Así pues, queda cla~o que el formato de presentación del Cuadro de Financiación del PGC y el propuesto por el borrador del PGCP explica la variación del capital circulante sobre la base de las variaciones produci- das en la estructura permanente. En las .en!idades públicas las cuatro fuentes potenciales de variación 'quedan reducidas prácticamente a una: los recursos generados (aplicados) en el-ejercicio, ya que las variaciones del patrimonio que conlleven movimientos de fondos son poco frecuen- tes (8). De ahí, suponemos, que en el formato de presentación del Cuadro de Financiación del borrador del PGCP se desglose en detalle la composi- ción de los mismos.

3.1. AJUSTES Y ELIMINACIONES

Del análisis de las diversas partidas del Balance y la Cuenta de Resul- tados se desprende que no siempre,todos sus mo,vim@qtos,-conllevan co- rrientes de fondos ni todos los movimientos de fon+s se explicitan como una mera variación de saldos; razón por la cual, antes de proceder a cal- cular la variación del capital circulante, se deba proceder a realizar las eliminaciones y ajustes correspondieiltes en los saldos de las mismas que nos permitan establecer las variaciones que han supuesto corriente de fondos, y el sentido en que esta corriente se harmanifestado. J ,

Las eliminaciones' tienen poi- finalidad cofregir variaciones surgidas por anotaciones formales, fales como traspaso's entre cuentas, plusvalías, cuentas' correctoras de valor, etc., que no .han desencadenado ningún flu- jo paralelo de fondos entre la entidad y él rriundo exterior. Si bien, como tendremos.bcasión de comprobar, el PGC y sobre todo el borrador del

(8) El endeudamiento a largo plazo permitido por los artículos 158.5 y 174.2 de la Ley 39/88 se contempla como vía excepcional, debiéndose amortizar a lo largo de la legislatura, con lo que pierde buena parte del atractivo que pudiera tener para las Corporaciones Locales.

iarti~d~~ Vicente Pina Martinez :-góc<l-inales EL CUADRO DZ!. BORRADOR DEL PLAN GENERAL DE CONTABILIDAD PUBLICA

823

, PGCP. contemplan algunas excepciones por razones que entendemos es-

, l tán bien justificadas en el PGC y no tanto en algunas ocasiones en .el bo- ' rrador del PGCP.

Los ajustes persiguen el reflejar por separado movimientos de signo contrario, producidos en las cuentas que representan la estructura per- manente de la entidad y que, por ser de tendencia opuesta, presentan al comparar los balances únicamente el resultado neto de los flujos de fon- dos. Este es el típico caso de la venta y posterior compra de elementos de inmovilizado; en la partida correspondiente del balance aparece reflejada como variación la diferencia entre el precio del inmovilizado comprado y el valor contable neto del vendido, cuando realmente en la entidad se ha producido una salida de fondos (aplicación de recursos) igual al precio de compra del inmovilizado adquirido, y una entrada de fondos (origen de recursos) igual al precio de venta del inmovilizado enajenado.

Con respecto al resultado del ejercicio deberán-eliminarse: < '

a) Los gastos e ingresos que no hayan supuesto variación del capital - circulante, tales como dotación de amortizaciones y provisiones a

largo plazo. b) Las provisiones para riesgos y gastos. ,

c) Y los beneficios o pérdidas por venta de inmovilizadocEsta últi- ma categoría podría asimilarse a la an@orrya que el beneficio o pérdida obtenido vendría a-ser -una-corrección al valor contable- mente registrado del bien.

, ' - A . -< , , , 2 7

Realizadas estas eliminaciones, el-resultado corregido se mostrará ba- jo el epígrafe de ~Recúrsos procedentes -(aplicados en) de las, operacio- nes» de la primera parte del Cuadro de Financiación.

Finalmente, el borrador del PGCP prevé incluir en la memoria como nota un resumen de las correcciones del resultado en el que se concilie el resultado del ejercicio (beneficio neto) con los recursos procedentes (aplicados en) de las operaciones.

&&ic&js - - -- - . - . - Vicente Pina Martinez - - -- -- - - - - - - 8 s do~fgifia-es EL'CUADRO DEL'BOF&%DC),P DEL PLAN GENERAL DI? CO$~?~ILIDAD PUBLICA'

, -. - &*-s.*

12 1"

-Ih'

-S

y -i-

ircit , , ,;

ba - 1 ;

-;,< r. <

c':

-n .-, 3':

-3:

> "

1-

j

J:

'

<3*g>~-'sidad de realizar 'una eliminación: el benefició, o :pérdida-recogido en la --'>Cuentá de Resultados. Y unJajuste para'reflejar'por swrado el'origen de -=fondOs que representajla venta de'otras posiblés operaciones' de compra

y, por tanto, de aplicación~derfondos, que se haya podido registrái en esta cuenta.

Evidentemente, el cobro posterior de los-derechos presupuestarios no supondrá ni origen ni aplicación de fondos p?; tratarse de un traspaso de saldos enti-e dos partidas pres2puestárias &e 'circulante. '" '

c:jc,?; 1 , . . 7 < , i r , , 7 , . ' > ,ei -,. I - - - ' I

- ! , S

3

I J z . , - , , r i a,, , *. I .'

x. @ajas.de Inmovilizado , ,. , . i 3:c, r . - , , - . 3 , :, g

'3- , r , ,_ ? ! , " [ > i < , - . , ,-cLas,bajas de i&npyili2ado no suponen movimiento de f ~ ~ d ó S , $ ~ u n o ,

;,ni variación de circulante, razón Eor la,cual no se reflejan, en ,el Cuadro de' Financiación, debiéndose, siempre eliminar., Sin .embargo, en las Ad- ministraciones Públicas existen-operaciones, propias de:las,mi,smas, co-

,, ~mo~son las adscripcion'es, cesiones y entregas al,uso general de inmovili- . ;. i zado- que, a pesar. de,,no,-r~pr~sentar.,movimiento, de. fondos, , requipren

Y una especial consideración: - , - . : ', .t. ! _ , . .; . _ a , - c.; .- t:

Las operaciones de adscripción y cesión suponen la baja del inrnovili- zado en la entidad que lo. cede como.consecuenciú jel traspaso- de-la tu- tela. y disfrute del mismo y su contabilización eneel Balance de id ación

< de da; entidad que lo, recibe: Su consideracieen-el- cuadro >de Financia- ción contribuye a. explicar las yariaciones~patrimoniales de, ambas, enti- dades. En este caso se refléj-ará como origen de,fondos~ en. el. epígrafe de

: enajenaciones, y otras bajas. de inmoyil&adol, y~simultáneamente.como aplicación ,en el epígrafe de, disminuciones~directas .de pafrirnonió. Evi-

*-*dentemente,.esta operación no alt+a el capital circulante de n insna + *~lasl dos eniidades:+pero-consideramosi quer la información\ queckecoge tie- ne la suficiente importancia como para justificar su incorpoiación:

,' : ' r~guálmknie súcede con las, entreias de1 bienes al uso dgene&l. Estos : biénes permanecen; en-el- balance-durante el;p~ríodo de f+nstnicción,

dándose dé, baja en " e ~ momentoí di'e~s~~entr&já'ial~~~ene?a1'(9) ?@r las razones' anterionnent; expuestas, consideramo's acertada su inéoi~pbra- ción, 'habida cuenfa que la memo+a,no !iene preyisto recoger . < un..eStado -.,.

de variación del que permita conocer co~'mayor detalle la , evolución de éstas y las anteriores) operacionessde variación'patrimonial.

, .l S < , , 1 z f - ' .~ ' 1 ' , ' 1 - 1 - " , :, ' $ 8 , -;> v r . . ,,,72c;

- > - :r -!

S ' (9) véase 2 esté respecto el borrador del dócúmentd núp&o 6 de la IGAE sob;= Inrno- 1 ,

. ( '7- ' vilizado no FinanciGo. J

Vicente Pina Martinez artíc~los 826'EL CUADRO DEL BORZAüO~ DEL PLAN GENE- DE CONTABILIDAD PUBLICA d&t&ai&

Respecto a las operaciones.de alta por adscripción y cesión, el Cuadro de Financiación recogerá como aplicación de fondos el incremento en el saldo del activo y como origen el incrementp patrimonial registrado en el epígrafe incrementos directos de patrimonio,

1

3.2.2. ' Revalorización de activos '

.

' , , 1

El borrador del PGCP no permite las revalorizaciones de activos, sal- vo por disposición legal, lo que impedirá en el futuro el reconocimiento voluntario de plusvalías. A efect~s'del Cuadro de Financiación, las reva- lo---- ~ ; ~ ~ , i o n e s realizadas en el ejercicio no son consideradas ni origen y aplicación de fondos, y por tanto deberán eliminarse del Cuadro de Fi- nanciación. 'Esto' es así debido a que una revalorización es una operación formal en la que se reconoce'contablemente un mayor )valor en un activo de 1á entidad;.'^ cdmo contrapadida un incremento en la (riqueza de la misma a través de la correspondiente+cuenta decreservas por revaloriza- -ción.',Enl ningún caso supone para la ,entidad una' mayor disponibilidad , ni privación de fondos (en caso de minusvalía); razón por la cual este ti- po de operaciones se eliminan siempre del Cuadro de Financiación.

1 t.- ~ * , . ,, ?

3.2.3.' Gastos e ingiesos a distribuir en varios ejercicios ^ i?. --

3 1 , . , 1- 1

* Los gastose ingresos por intereses diferidos; así como los gastos o in- gresos a distribuir en varios ejercicios .no suppnen origen ni aplicación de fondos, ni tampoco \variación de capital- circulante. En ambos casos los, gastos e ingresos diferidos no aporta- ni privan a la entidad de fon- dos) es decir, no generan movimientos de fondos con el mundo exterior. íE1,movimiento de,fondos se produce en el ejercicioien que efectivamente se cobran o pagan,,y no en el que se imputan siguiendo el criterio de de- vengo.~, : , l i i , , , , > . / , i ,

En el caso de diferencias de cambio, el momento de la imputación a resultados,coincide con el del pago, ,que esicuando lo recoge el Cuadro de Financiación, razón por la cual no procede ningún tipo delajuste., ,

r 2 , ' , < ' I < t '

' 3.2.,4. "~iferencias de camliio en moneda extranjera - ., I d J < > , , '

+ * . o - <

Las diferencias de cambio en créditos y deudas, a.largo plazo no su- pondrán, de acuerdo con el borrador del PGCP, ni origen ni aplicación de fondos, debiéndose eliminar del resultado y, de las cuentas de inmoviliza- do. Evidentemente, los saldos de créditos y deudas en monéda extranjera

, fl =',, artl~iilos - . - Vtce'tS Pina Maglnez c[&yinales EL CUADRO DEL BORRADOR DEL PLAN GENERAL DE CONTABILIDAD PUBLICA

827

3.2.5. Traspaso de largo a corto plazo 8 - : q :

Los traspaso de deudiis de largo acorto plazo, a de no suponer realmente ni origen ni aplicación de-fondos, figurará como origen el tras- paso a corto y como aplicación la baja como deuda a largo plazo, por afectar a una cuenta de circulante. El traspaso de largo a co-o,,y viceyer- sa, supone, q-~ cambio en la exigibilidad de la -dquda, o del crédito, que afecta a la liquidez a corto plazo de la-entidad, y que altera el capital cir- culante, de la misma; razón por la, cual, a pesar deaq &poner rnoymien- to de fondos, se debe recoger en el Cuadro de ~inanciacim. Portanto, no procebéría ningún ajuste ni eliminación. _,_--

- -

Lo mismo ocurre conlas-operaciones; de inmovilizado a largo plazo, los créditos y ,deudas son considerados aplicación y origen de fondos res- pectivamente, y- deberán figurar separadamente en el Cuadro de Finan- ciación. Esta situación tampoco requiere ajuste, a:pesar. de no afectar a ninguna-partida de-circulante. El borrador del 7PGGP prevé su incorpora- ción al Cuadro de Financiación, por considerar que así se ofrece una in- formación más~completa de la circulación de fondos en la entidad.

, ' En esta línéa'deGerá= ajustarse las cuentas de inversione; .&nancieras

Permanentes y temporales cuando se produzca un'tra~aso'como~conse- S r , ,, - cuencia de negociación u otra causa, para mostrar esta'circunstáncia se- pa~adamente-del resto de los movimientos en las respectivas cuentas. En este caso, al igual'que sucediera conlos-anteriores,' a pesar de no suponer

' movimientórde fondo's, el borrador del PGCPprevé que a los incremen- tÓs y dismiíluciones de inversionks financiera; perníanentes se les Conce- da un tratamiento similar al-de uná venta'o compra de inmovilizado.

d) i

-:ti

. ,

, ,

pueden verse alterados por los cambios de cotización en los mercados de ,divisas. Sin embargo, los incrementos o disminuciones del contravalor en pesetas de los mismos en ningún caso producen movimientos de fon- dos hasta que s'e hacen efectivos; momento enel que deben ser recogidos por el Cuadro de Financiación. . - .

Requieren una consideración especial las diferencias* de cambio pro- cedentes de Partidas a corto plazo. Por formar parte del Circulante de la entidad no deben, eliminarse, ya que en o t ~ o =aso no se justifiiaría la va- riación del capital circulante de los dos baiailces consecutivos. Represen- tan, por , tanto, . una excepción al criterio general de eliminación.

Vicente Pina Martinez adíc~los

" *

I

.. i -

3

,

.; ,

3:2.6. Amortizpqión de inmovilizado , , provisiones para riesgos y gastos

De acue$¿Io con lo anteriormente expuesto, también deben ser motivo de ajusíe las dotaciones a la amortización de inmovilizado y las dotacio- nes p h a provisiones para riesgos y gastos.

Las piohsibnes 'correctoras de valor de partidarde circulante y aque- llas que rehgen una obligación de pago a cortó plazo no requieren ajus- te, ya- que en-'cuaiqiiiera de !os dos casos se'supone due; al' corregir el va- lor de uh activo' circulante o presumi~ una obligáhón de pago a corto plazo, esta circunstancia afecta al capital circulante de' la entidad y, por tanto, a su liquidez a corto plazo.

Las provisiones para riesgos .y gastos tienen l5or objeto cubrir pérdi- das o deudas claramente identificadas, pero 'con un importe o fecha de realización indeterminados. Son;asimilaálás a-operaciones a largo plazo que' se'dofan' contra resultados: sin afectar,. poritanto, a las cuentas de circulañte.'Se considerarán en el3 Cüadro de3ináñciaci6n en el mómento de hacerse efectivas:] v r r , 31 A , , I l , 1 < - e ( , ,

' '~al 'como siñála J. 'A: Gonzalo ('1990), un~as 'opdiculár lo constitu- yeii'los rendimkntos de activos afectos a planes ?ie gensiones en los que loS'perceptorés' tienen derecho 'sobre'los rendimientos de las inversiones

I l enque se han materializado dichos fondos. Estos rendimientos se conta- bilizan inicialmente como ingresos financieros,~a60nándoSeia la 'cuenta que recoge'la$rovisión para pensiones con:cargo a una cuenta de gastos financieros: En este caso t sí se produce un movimiento de ;fondos y una

, vamación del capital-circulante materiqizada en los rendimientos mone- 1 . . tarios mencionados,-que si* bien 'pertenecen al fondo de pensiones, son . unos recursoi líquidos, a disposición de la ten ti dad,^ que deberían, apare-

cer corílo origen. de recursos permanentes; Sin embargo, ,no hay prevista ninguna partida específica en el formato \del qGC ni el del ,bomador del , P G P ?ara recogerlos, por, lo ,quy, .,>.S de ser,lti.cuantía - de, importancia,

ic ~e~Iá~,abTi-ir5~ ?n epígrafe,nuevo , I paia , , ¡ - recqger - . c , ~ f b . el + ?$ende - - fondos ., a que , re-

presep~ad,los yii&<~. >: 3 . . .., > < ' 3 ' ' I i . ,En el caso de las amortizaciones del ,inmovilizado, es evidente que no

, generan flujqs de fondos.,La salida de fondas ise.produce cuando se ad- quiere, el bien,' la amortización es! ,únicamente, la amputación del gasto ocasionado a la cuenta de resultados, con criterio de devengo, no mueve fondos y,,ppr t9nt0, deberá eliminarse.

. a > , " 7 < * ,

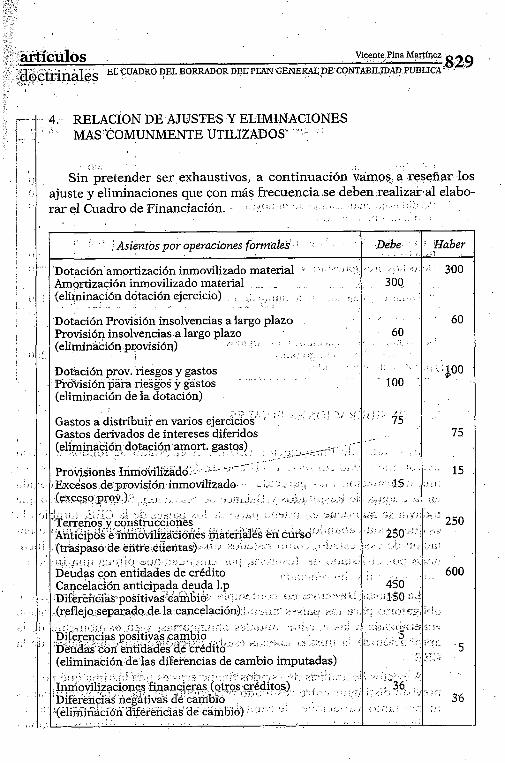

RELACION DE AJUSTES Y ELIMINACIONES MAS COMUNMENTE UTILIZADOS "

1

1 ' i , ,

,

1 .

i

- -- Provisiones Inmovilizado-~ --- -- b 1 15 ~xcdsos de provisión inmovilizado '.. -,

(exceso prov.) -

7 -, , Gastos a distribuir en varios ejerdcios ' ' , Gastos derivados de intereses diferidos - - (eliminación dotación amort. gastos) ,' ' - - - i __--- -

Sin pretender ser exhaustivos, a continuación vamos a reseñar los ajuste y eliminaciones que con más frecuencia se deben realizar cal elabo- ra r el Cuadro de Financiación. i l

75 -.

, l , A ' S ' J dk, 3 L - /: i

, ~err;n&s Y c ó k s t n i ~ ~ o ~ & s Anticipos e inmovilizaciones maten&& en curso ' ,

(traspaso de entre cuentas) ' ' e l1 1- 2 , - , i , ; > ' > t ( > y k. , 3 .-

~e:das con entidades de crédito I Cancelación anticipada deuda 1.p Diferencias positivas cambio L . i r (reflejo separado de la cancelación) ' - t - + , , L

Haber < *

300

60

2 . ;&O0

, Asientos por operaciones formales

Dotación amortización inmovilizado material - Amortización inmovilizado material {eliminación dotación ejercicio) ,

'Dotación Provisión insolvencias a largo plazo Provisión insolvencias a largo plazo

3 ' (eliminación provisióq)

Dotación prov. riesgos y gastos Proirisión para riesgos y gastos

-

(eliminación de la dotación)

75

<: ! .,- 3 - , Dife-encias positivascambio r ,

Dedda6 con entidades de crédiGA *

(eliminación de las diferencias de cambio imputadas)

Debe

300

60 $ 1

1 O0

.>x -- 7 '

250 ' 1 I ' 1

i 7 q r 1

450 ,150 !

,- , , z<d

'

250 1 - :

. 600

a r ~

? S . ? . " ' ' ' 5 -A

. l 5 , ,

. ,, - : - ' , e','¡ S ; L , V I ,

~Rmowacionqs fin&cieias (otros créditos) J . Diferencias negativas de cambio ' "

(éliiiiiílación diferencias de cambio) * ;

i z ' :-36 I -

3 6

b30 Vicente Pina Martinez , adícu10~ EL CUADRO DELBORRADOR DEL PLAN GENERA DE CONTABILIDAD PUBLICA doctrinaleS

Enajenaciones

Otro inmovilizado Amortizaciones Derechos presupuestarios , , , ,

Pérdidas en enajenación de inmovilizado, (venta de inmovilizado)

Cartera de valores a largo plazo , Provisiones S

Derechos presupuestarios ,

,Debe

Pérdidas en enajenación de inmovilizado '

(venta acciones) - I

, 1 >

5. CONSIDERACIONES FINALES I I

El Cuadro de Financiación (EOAF) es el esfado de fondos que con mayor intensidad conserva el criterio de devengo y que, por tanto, ofrece una información más parecida -o menos diferenciada- a la recogida en la Cuenta de Resultados y Balance de Situación. Si bien es cierto que todavía se mantiene en buena parte de los países<$;!a CEE, también lo es que,ha sido abandonada en oips con u.ría?ar$tra$ició~ en la presen- tación de este estado, como Estados ~nidos.y-~rancia, ,~ue se han incli- nado por el Estado de Tesorería por entender que ofrece una informa- ción más útil y diferenciada. , . . . , %

( , , <

La 'cuarta Directiva .no contempía e1:~0& como estado. financiero obligatorio para los países miembros, por ser reciente su incorporación generalizada a las cuentas anuales obligatorias, y en el momento de la aprobación de la misma apenas estaba extendido entre los países de la

I L >

CEE. í . . * ,. , , - . .: ,,' T . ,

A efectos de análisis de estados financieros es una lástima que no esté previsto distinguir entre resultadoprocedente de operaciones ordinarias ni, por tanto, variaciones de capital circulante procédente de operaciones ordinarias, respecto a las extraordinarias, ya que estas últimas variables

Haber

300

1.500

,

150

r J

Desembolsos sobre acciones no exigidos Cartera de valores a largo plazo (parte no desembolsada)

240 30

. 30

300 1.050

200 , 200

, -artícdos Vicente Pina Martinez . - - - -- . ,doctrin-; EL CUADRO DEL BORRADOR DEL PLAN G E m F DE CONTABILIDAD PUBLICA 83 1 *,;- ., l .

, . ., ;, . - 1 '

, J

r L '5

,

, contables se han revelado como-las más diferenciadas respecto al, resulta- . do contable, y por tanto útiles en tanto en cuanto suponen un mayor ' aporte informativo a los estados contables globalmente considerados (10).

La utilidad del Cuadro de Financiaciónien el sector privado reside en que permite representar la circulación financiera y la compleja reasigna- ción de fondos que se produce en la empresa como consecuencia de las ;variaciones de las partidas de1,Balance. En el sector público e! único con-

, cepto capaz de variar el capital circjante en el resultado generado, y es- te dato se obtiene fácilmente de la cuenta de resultados, lotique hace cuestionamos el sentido de este estado en las entidades públicas.

- , ,

'

Por otra .parte, las Administraciones Públicas, además dq los estados financieros tradicionales en e1 sector privado,,están obligadas a elaborar

, un Estado de Liquidación del Presupuesto, y del Saldo Presupuestario, que facilita suficiente información sobre el movimiento de fonjos habido entre la entidad y el exterior. Resulta mucho más acertada la inqorpora- ción d,el Estado de Flujos de Tesorería. Y ello básicamente por dos razo- nes, la primera porque el significado del concepto de capital circulante no es el mismo que en el ,sector privado, y la segunda porque para'estas entidades es más importante la evolución y gestión de su tésorería que de su circulante, sobre el que t ieyp muy .poco margen, de maniobra a efec- tos de gestión. '

El significado de los indicadores del ~a láncede ~ituaci6iieh general, -_/---

y del capital circulante en particular, esdistinto en el sector fiúblico y en ' el seitor privado, debido al sometiií&ento de estas entidades al régimen

presupuestari8. En las ~dminiStrdciÓries' Públicas la definición del capi- tal circulante como activo circulante menos pasivo circulante es de esca- sa utilidad.'A pesar de 'reunir'ambos conceptos la condición del corto plazo, nÓ son plenamente asimilables a equivalentes del sector 'privado, ya que los mencionados pasivos a corto no se pagarán con el activo cir- culante de la entidad a final de ejercicio, sino con ingresos procedentes del próximo.

1 c

Por otra parte, el endeudamiento a corto plazo no puede destinarse a financiar inversiones, sino únicamente operaciones de tesorena a corto plazo. El endeudamiento a largo plazo: salvo situaciones excepcionales, sólo puede utilizarse para financiar operaciones de inversión, esto impli- ca que el capital circulante, de exis$r, deberá financiarse'con fondos pro- cedentes del patrimonio de la entidad. Los fondos obtenidos por enajena- ción de.inmovilizado también están sujetos a lim-itaciones, no

(10) Véase V. Pina (1991).

,i2 vicenté pina Martfnez - . artf culos EL CUADRO DEL BOR~UDORDEL PLAN GENERAL DE CONTABILIDAD PUBLICA docf rinalkS

pudiendose destinar a financiar el gasto corriente; sino únicamente a operaciones de reinversión o devolución de deuda!a largo plazo. Tal vez la mayor'utilidad del capital circulante podría residir en poner de mani- fiesto qué parte de la deuda a largo plazo está financiando, de hecho, -operaciones de circulante.

. Las entidadéS , . - _ .,, públicas presentan: 'por tanto, dos peculiaridades im- p'ocantes dori-i-espect6'al sector pkiirado; la primera que la capacidad de eddeudaniiento'de' la misma no hene determinada por'consideraciones relacionadas cón laJ'situación económico-'financiera de la entidad, sino por-los: ingresos que liquide en el ejercioi'o,'lolque inicialmente aleja del Balance de ~ituacióm'él diagnóstico de su capacidad de endeudamiento. La segunda es que 'Solo las-váriaciones de patrimonio que hayan implica- l o una eñtrAda:o s'aliaa real'tle fondos -circunstancia ,relativamente in- frécuente- y los recursos generados o,aplicados en el ejercicio, los que podrán alterar el chpital circulante. ' ' S

por eio, el'ká$$ circulante se ,ver5 incrementado, fundabentdmente, por :el supeiávit y >sminuido por el déficit delos' r eckos generados. Junto con éstos, tambié6 áfecth al capital circdante las opeí-aiiones no presu- puestarias y el 'eddeud-entb r'ealizado de acuérdo con los 158.5 y 174.2 de la Ley 39188, pero'los mismos suelen ser dé menor entidad.

* , -,' Como puecle apreciyse, ,el contenido informativo y la importancia del

análisis de la vá@ación, del cap i t? iLci r~u1~e para el diignóstico y ges- tión financieqa'de las entoades públic+ es *tonamente d!stinto al que presenta para el Sector privado,,'ysndp en este' hlti&o mukho más impor- tante. Las limita~iones~de carácter leg/,señaladas h a c h que este con- , > t , > , I I i , - cepto sea poco relevante ,para evguar, la situació6 fingqiisie5? y posibles líneas de actua&ón,futura por pa+e los gestores , dqla , l i entid-ad.

E ' . y - s .

( S 8 r d i . I . S , !

I BIBLIOGRAFIA c.; 1 \ 4 , s + , - Y - ,

- , S- r 8

construction and .inteqretation for businessmen and students of

- 1 - S , . , 3 , r , r,- . . 5 >,' ERAL,DE,~ ADMI$I~TR.?C~~N DEL ESTAD? (IGAE): Borrador doCurnento núm.

ntables Públ~cos, ~nmo;ifizado no Financiero, Madrid, 1992. - Borrador del Plan General de ~oniábilidcid Pública, Madrid, 1992. FERRER, M. A., y AúlhiA~, F.: ~ontabilidad'Ptíblica Local, Ed. Valbuena, Madrid, 1992. FINNEY, H. A.: «CPA Exarninations, May 1921, Answerx, Joumal of Accountancy, julio de

1921, págs. 64-67.

,artículos Vicente Pina Martfnez doctrinaleS EL CUADRO DEL BORRADOR DEL PLAN GENERAL DE CONTAIE-IDAD PUBLICA

833

FINNEY, H. A.: astatement of Application of Funds~, Joumal of Accountancy, diciembre de 1923, págs. 460-472.

O GONZALO, J. A.: «El cuadro de financiación del PGC revisado),, Revista Española de Finan- ciación y Contabilidad, núm. 63, abril-junio de 1990, págs. 451-518.

PINA, V.: [(Análisis estructural de ratios económico-financieros: Criterio de devengo vs. Flu- jo de Caja», Revista Española de Financiación y Contabilidad, núm: 70, enero-abril de 1992, págs. 9-27.

RIEBOLD, G.: El Cash Flow, Ed. ICE, 1974. , ROSEN, L. S., y DE COSTER, D. T.: «Funds statements: A Historical Perspectiven, The Accoun-

ting Review, enero de 1969, págs. 124-136. R.D. 1643/1990, de 20 de diciembre, por el que se aprueba el PGC (BCE de 27 de diciem-

bre).