Embed Size (px)

Citation preview

Global Entertainment & Media Outlook 2013-2017

Business as usual ?

PwC Strategy

19 septembre 2013

Matthieu Aubusson

Sébastien Leroyer

Vincent Teulade

Accès Internet

Publicité Internet

Abonnements et redevances TV

Publicité TV

Cinéma & Vidéo

Jeux Vidéo

Musique

Presse magazines

Presse quotidiens

Radio

Affichage

Edition Business-to-Consumer

Edition Business-to-Business

www.pwc.com/outlook

Dépenses de consommation et dépenses publicitaires

5 années d’historique et 5 années de données prévisionnelles

50 pays

13 secteurs

Slide 2

Agenda

Slide 3

Prévisions 2017 par zone géographique

Internet et le numérique

Prévisions 2017 par segment de marché

Le segment publicitaire

Points d’approfondissement

1

2

3

4

5

1. Prévisions 2017 par zone géographique

Prévisions PwC

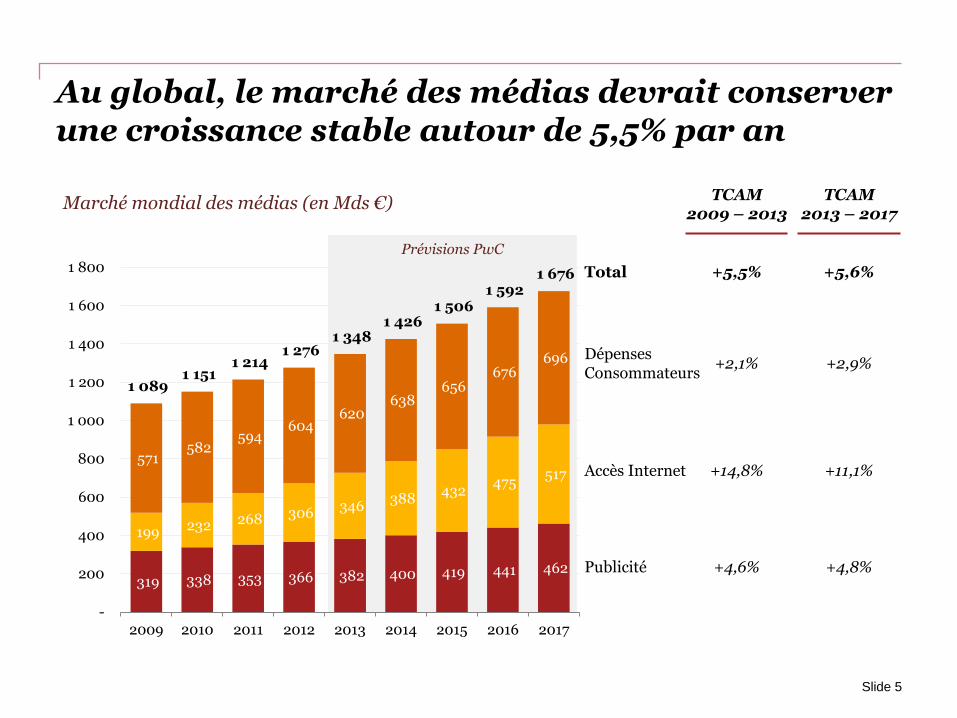

Au global, le marché des médias devrait conserver une croissance stable autour de 5,5% par an

Slide 5

319 338 353 366 382 400 419 441 462

199 232 268 306 346 388

432 475

517 571

582 594

604 620

638 656

676 696

1 089 1 151

1 214 1 276

1 348 1 426

1 506 1 592

1 676

-

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2009 2010 2011 2012 2013 2014 2015 2016 2017

Marché mondial des médias (en Mds €) TCAM 2009 – 2013

+5,5%

+2,1%

+14,8%

Dépenses Consommateurs

Accès Internet

Publicité

Total

TCAM 2013 – 2017

+5,6%

+2,9%

+11,1%

+4,6% +4,8%

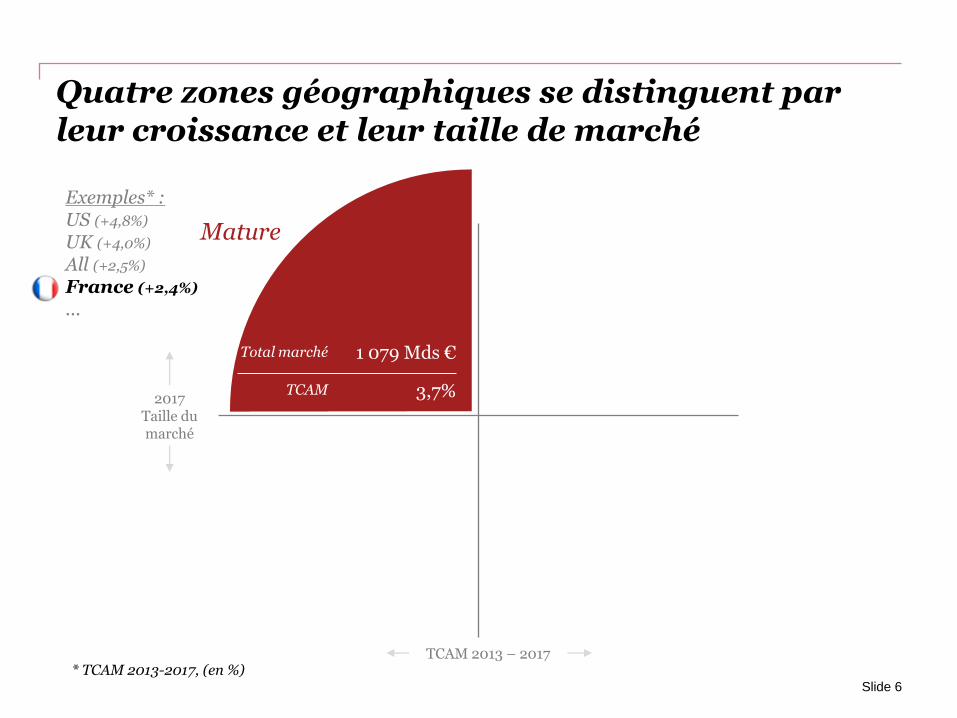

Quatre zones géographiques se distinguent par leur croissance et leur taille de marché

2017 Taille du marché

TCAM 2013 – 2017

Slide 6

Exemples* : US (+4,8%)

UK (+4,0%)

All (+2,5%)

France (+2,4%)

...

Mature

1 079 Mds €

3,7% TCAM

Total marché

* TCAM 2013-2017, (en %)

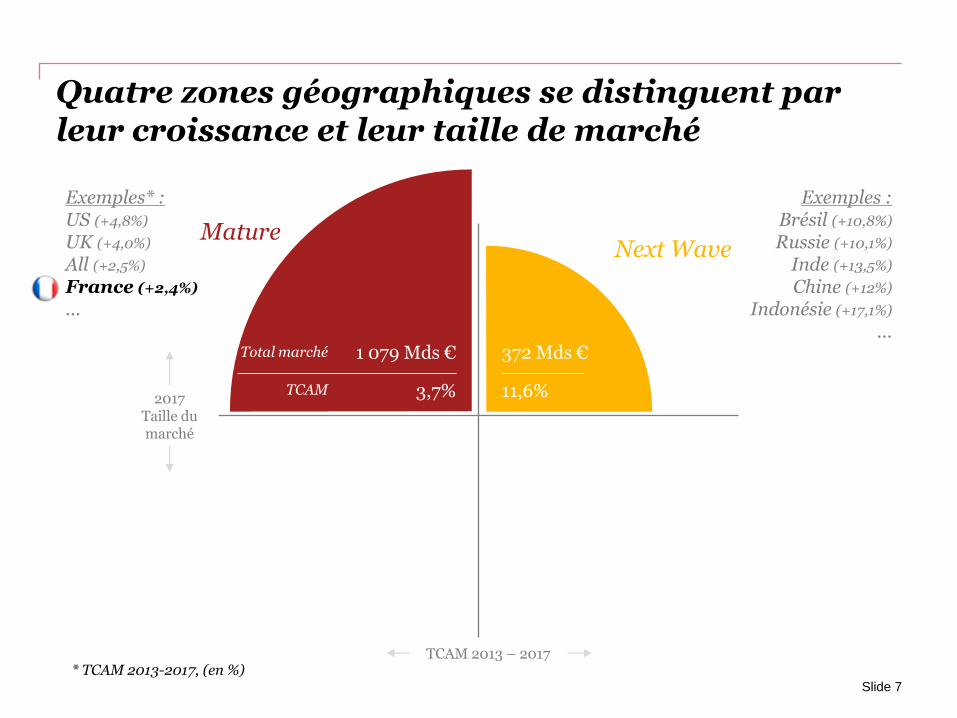

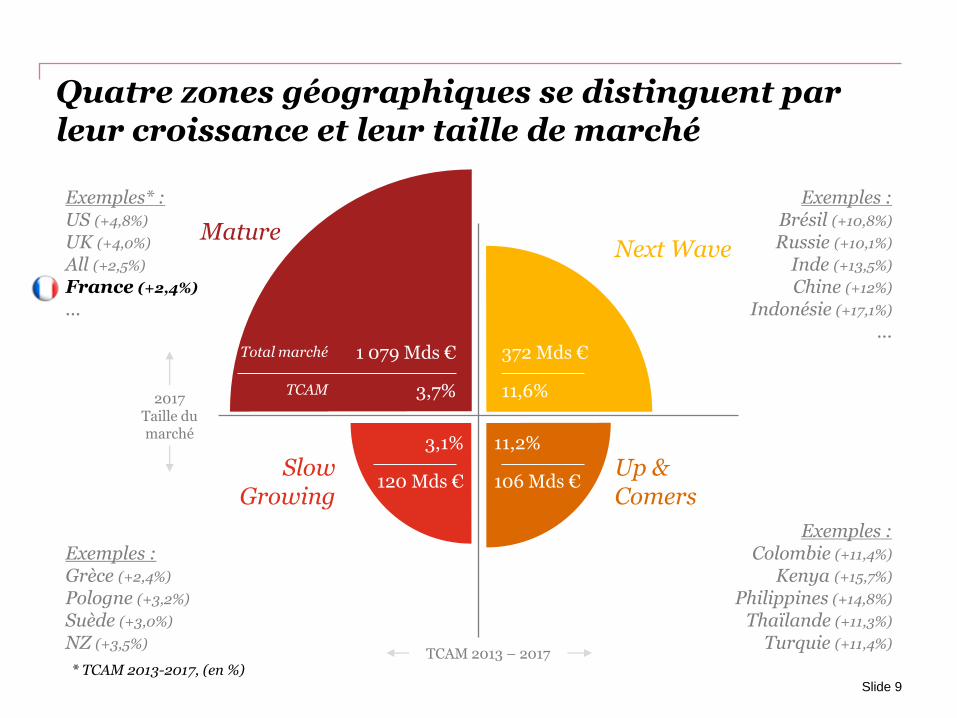

Quatre zones géographiques se distinguent par leur croissance et leur taille de marché

9,5% | $351

2017 Taille du marché

TCAM 2013 – 2017

372 Mds €

11,6%

Slide 7

Next Wave

Exemples* : US (+4,8%)

UK (+4,0%)

All (+2,5%)

France (+2,4%)

...

Exemples : Brésil (+10,8%)

Russie (+10,1%)

Inde (+13,5%)

Chine (+12%)

Indonésie (+17,1%)

...

Mature

1 079 Mds €

3,7% TCAM

Total marché

* TCAM 2013-2017, (en %)

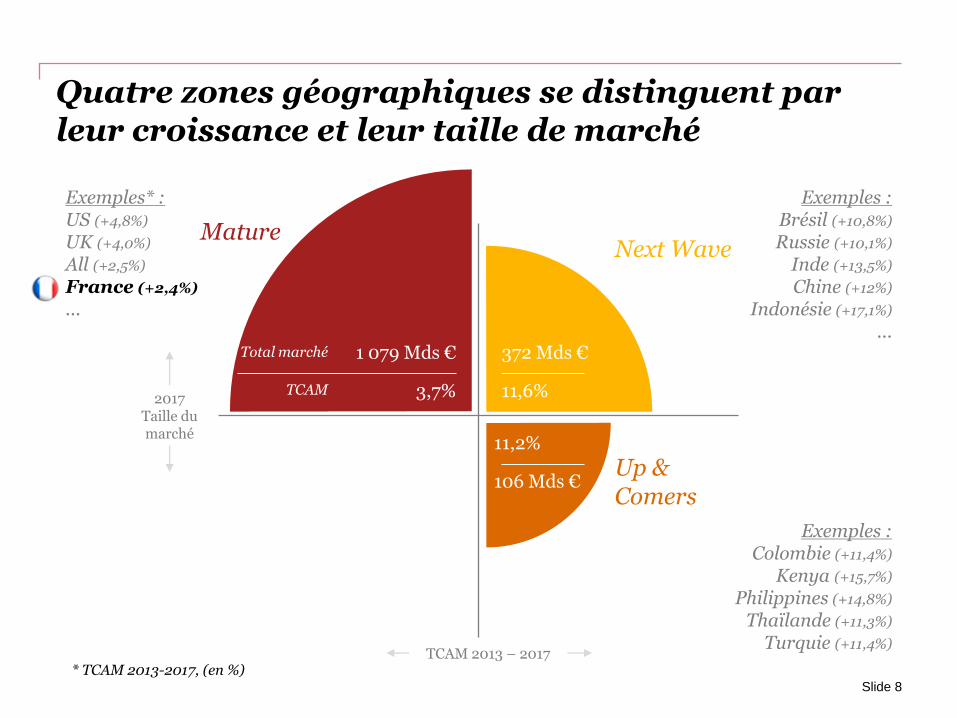

Quatre zones géographiques se distinguent par leur croissance et leur taille de marché

9,5% | $351

2017 Taille du marché

Up & Comers

10.2% | $101

TCAM 2013 – 2017

372 Mds €

11,6%

11,2%

106 Mds €

Slide 8

Next Wave

Exemples : Colombie (+11,4%)

Kenya (+15,7%)

Philippines (+14,8%)

Thaïlande (+11,3%)

Turquie (+11,4%)

Exemples* : US (+4,8%)

UK (+4,0%)

All (+2,5%)

France (+2,4%)

...

Exemples : Brésil (+10,8%)

Russie (+10,1%)

Inde (+13,5%)

Chine (+12%)

Indonésie (+17,1%)

...

Mature

1 079 Mds €

3,7% TCAM

Total marché

* TCAM 2013-2017, (en %)

Quatre zones géographiques se distinguent par leur croissance et leur taille de marché

9,5% | $351

2017 Taille du marché

Up & Comers

Slow Growing

Exemples : Grèce (+2,4%)

Pologne (+3,2%)

Suède (+3,0%)

NZ (+3,5%)

$114

Market Size

10.2% | $101

TCAM 2013 – 2017

372 Mds €

11,6%

11,2%

106 Mds €

3,1%

120 Mds €

Slide 9

Next Wave

Exemples : Colombie (+11,4%)

Kenya (+15,7%)

Philippines (+14,8%)

Thaïlande (+11,3%)

Turquie (+11,4%)

Exemples* : US (+4,8%)

UK (+4,0%)

All (+2,5%)

France (+2,4%)

...

Exemples : Brésil (+10,8%)

Russie (+10,1%)

Inde (+13,5%)

Chine (+12%)

Indonésie (+17,1%)

...

Mature

1 079 Mds €

3,7% TCAM

Total marché

* TCAM 2013-2017, (en %)

2. Internet et le numérique : principaux

moteurs croissance

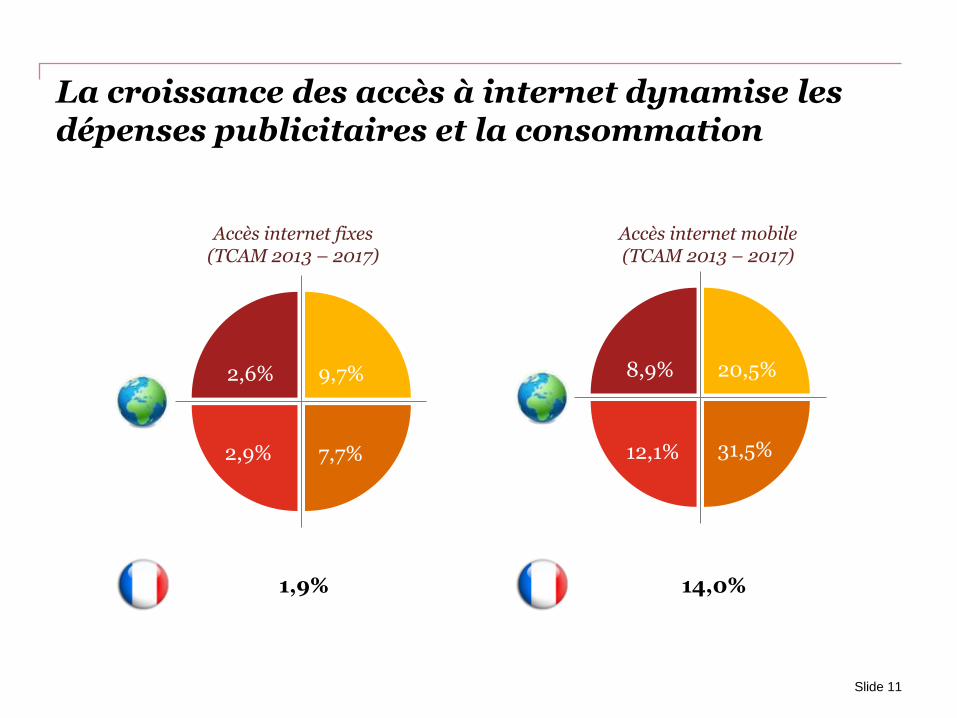

La croissance des accès à internet dynamise les dépenses publicitaires et la consommation

2,6% 9,7%

7,7% 2,9%

Accès internet fixes (TCAM 2013 – 2017)

1,9%

Accès internet mobile (TCAM 2013 – 2017)

8,9% 20,5%

31,5% 12,1%

14,0%

Slide 11

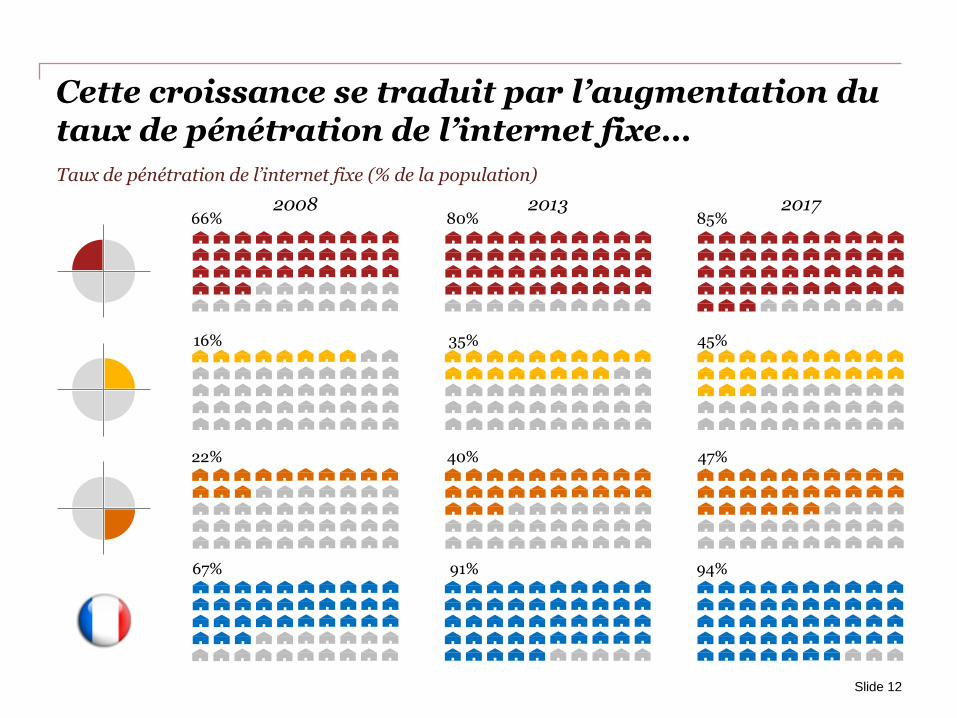

Taux de pénétration de l’internet fixe (% de la population)

2008 2013 2017 66% 80% 85%

16% 35% 45%

22% 40% 47%

Cette croissance se traduit par l’augmentation du taux de pénétration de l’internet fixe…

67% 91% 94%

Slide 12

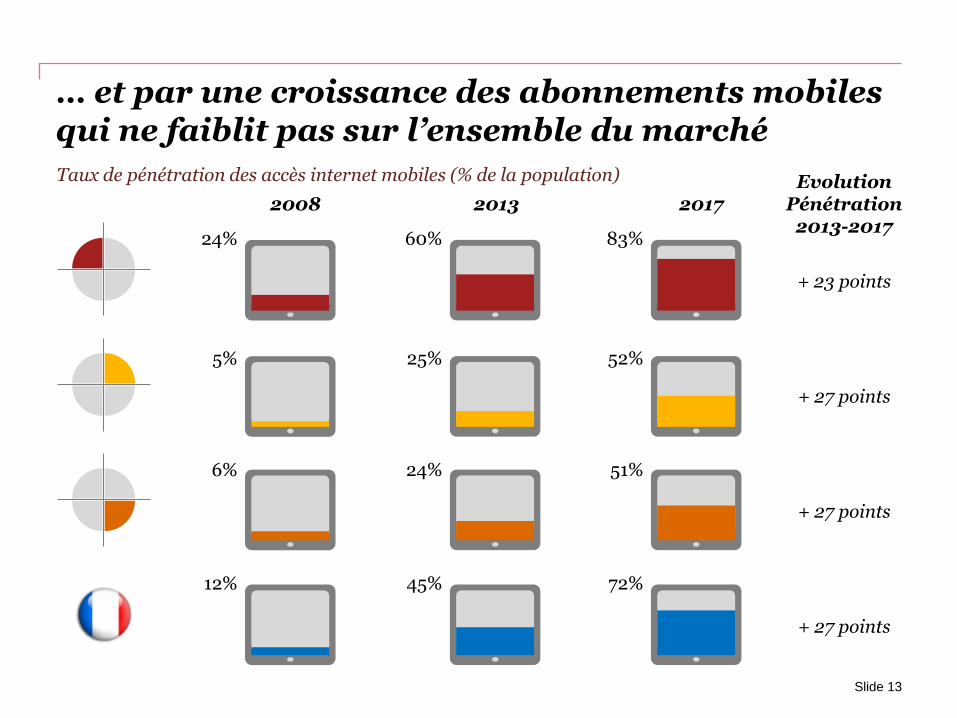

Taux de pénétration des accès internet mobiles (% de la population)

… et par une croissance des abonnements mobiles qui ne faiblit pas sur l’ensemble du marché

Slide 13

2008

24%

5%

6%

12%

2013

60%

25%

24%

45%

2017

83%

52%

51%

72%

Evolution Pénétration

2013-2017

+ 23 points

+ 27 points

+ 27 points

+ 27 points

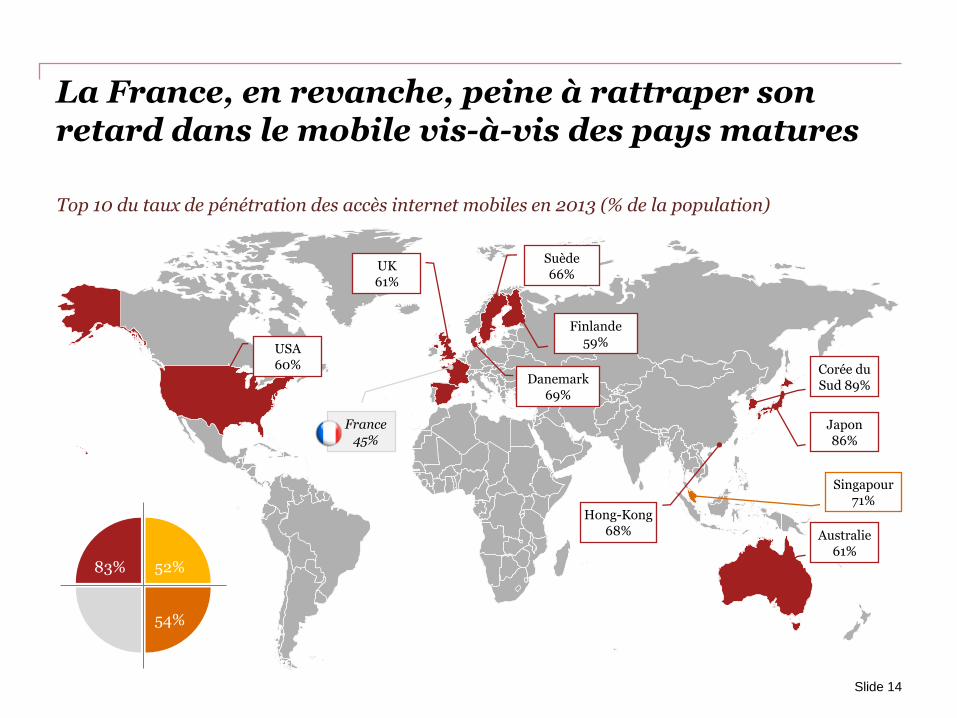

La France, en revanche, peine à rattraper son retard dans le mobile vis-à-vis des pays matures

USA 60%

Suède 66%

UK 61%

Japon 86%

Corée du Sud 89% Danemark

69%

Australie 61%

Finlande 59%

Singapour 71%

83% 52%

54%

Top 10 du taux de pénétration des accès internet mobiles en 2013 (% de la population)

Slide 14

France 45%

Hong-Kong 68%

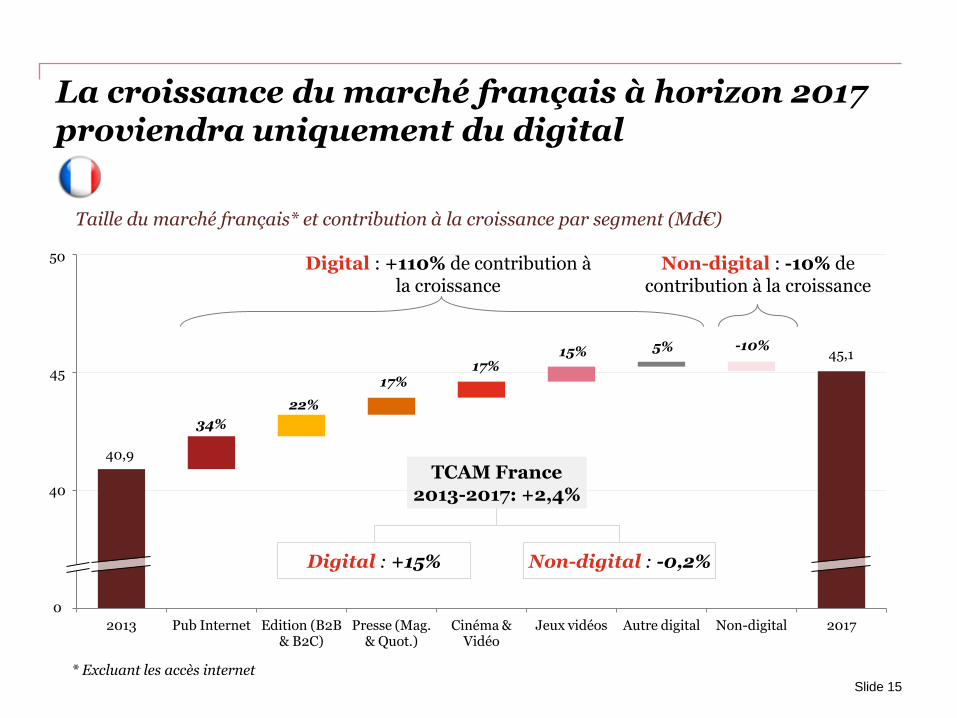

2013 Pub Internet Edition (B2B & B2C)

Presse (Mag. & Quot.)

Cinéma & Vidéo

Jeux vidéos Autre digital Non-digital 2017

Taille du marché français* et contribution à la croissance par segment (Md€)

La croissance du marché français à horizon 2017 proviendra uniquement du digital

Slide 15

0

22%

17% 17%

* Excluant les accès internet

Digital : +110% de contribution à la croissance

Non-digital : -10% de contribution à la croissance

15% 5% -10%

40

45

50

34%

40,9

45,1

Digital : +15% Non-digital : -0,2%

TCAM France 2013-2017: +2,4%

Total Total

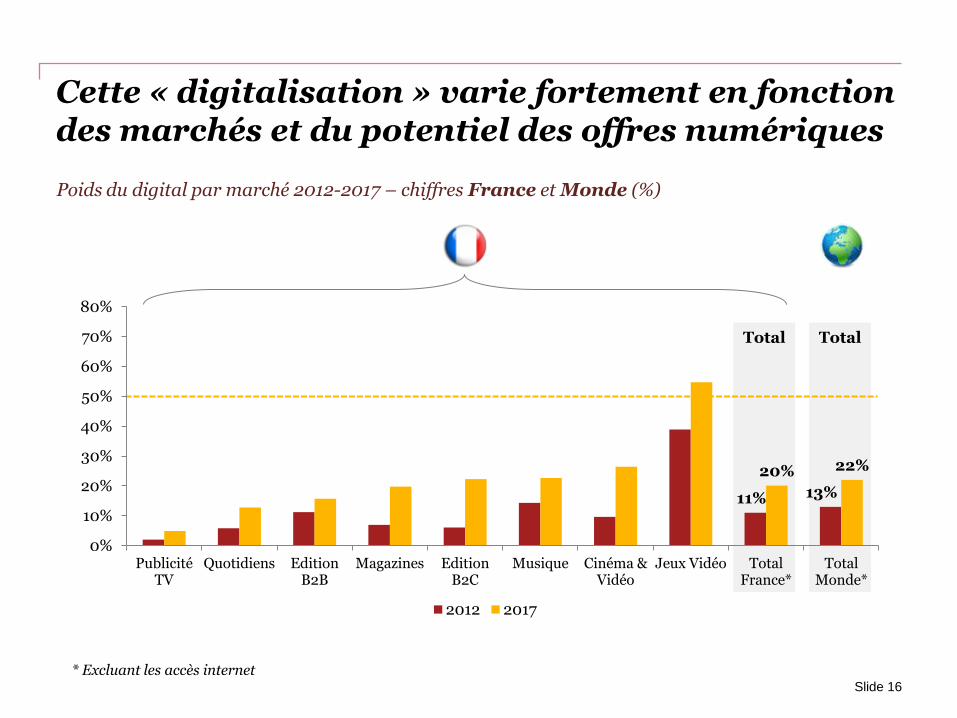

Cette « digitalisation » varie fortement en fonction des marchés et du potentiel des offres numériques

Poids du digital par marché 2012-2017 – chiffres France et Monde (%)

11% 13%

20% 22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Publicité TV

Quotidiens Edition B2B

Magazines Edition B2C

Musique Cinéma & Vidéo

Jeux Vidéo Total France*

Total Monde*

2012 2017

* Excluant les accès internet Slide 16

3. Prévisions 2017 par marché

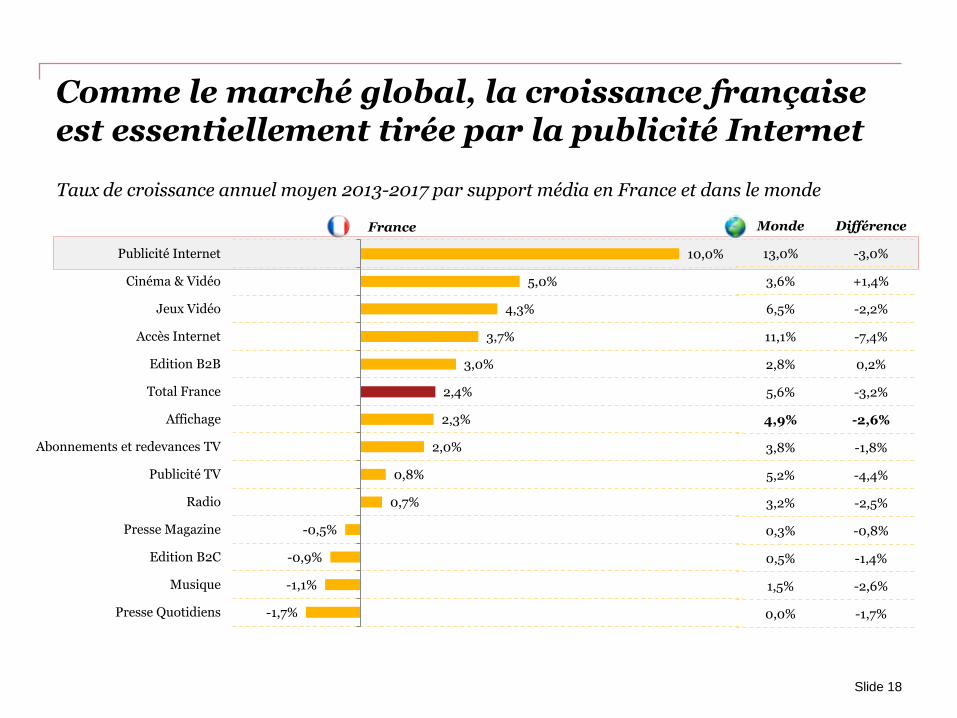

Comme le marché global, la croissance française est essentiellement tirée par la publicité Internet

-1,7%

-1,1%

-0,9%

-0,5%

0,7%

0,8%

2,0%

2,3%

2,4%

3,0%

3,7%

4,3%

5,0%

10,0%

Presse Quotidiens

Musique

Edition B2C

Presse Magazine

Radio

Publicité TV

Abonnements et redevances TV

Affichage

Total France

Edition B2B

Accès Internet

Jeux Vidéo

Cinéma & Vidéo

Publicité Internet

Monde Différence

13,0% -3,0%

3,6% +1,4%

6,5% -2,2%

11,1% -7,4%

2,8% 0,2%

5,6% -3,2%

4,9% -2,6%

3,8% -1,8%

5,2% -4,4%

3,2% -2,5%

0,3% -0,8%

0,5% -1,4%

1,5% -2,6%

0,0% -1,7%

Slide 18

Taux de croissance annuel moyen 2013-2017 par support média en France et dans le monde

France

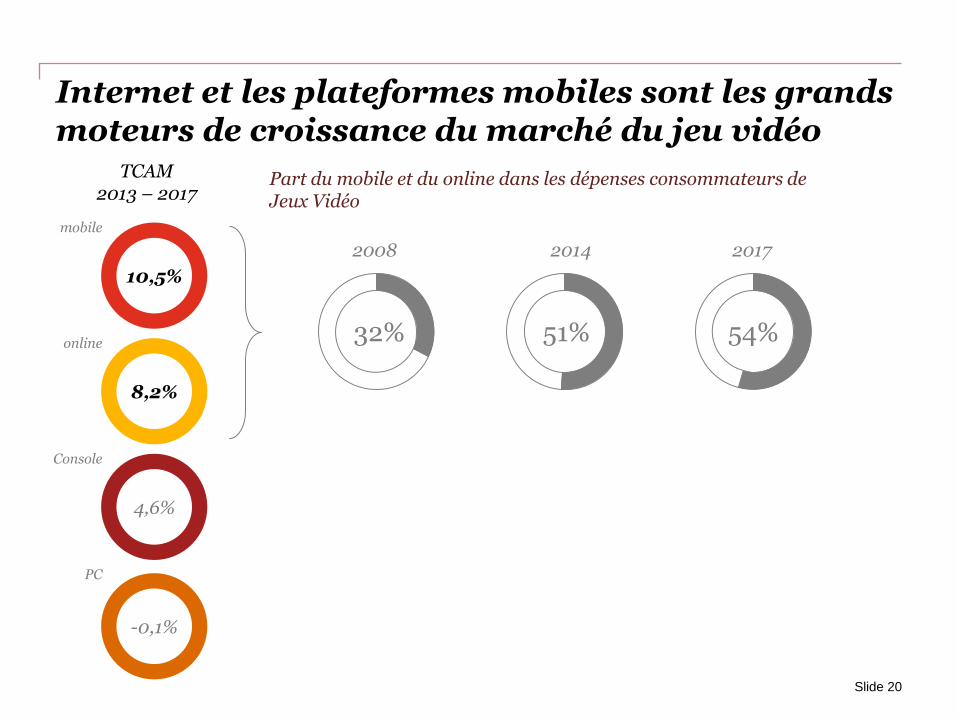

3.1. Les jeux vidéos

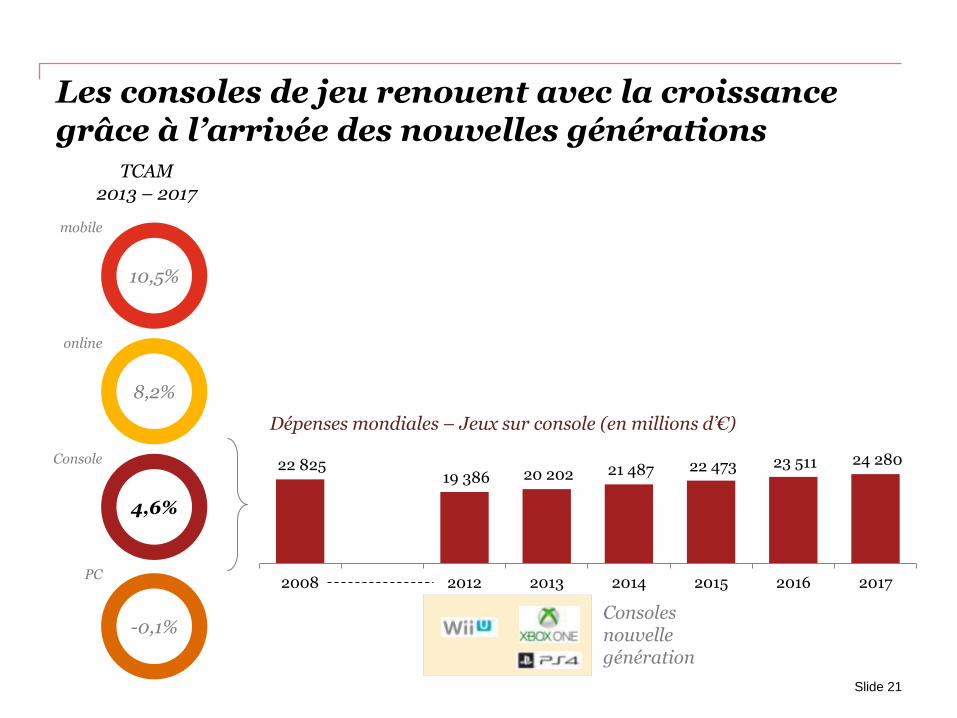

Internet et les plateformes mobiles sont les grands moteurs de croissance du marché du jeu vidéo

TCAM 2013 – 2017

10,5%

mobile

4,6%

Console

8,2%

online

-0,1%

PC

32% 54%

2008 2017

51%

2014

Slide 20

Part du mobile et du online dans les dépenses consommateurs de Jeux Vidéo

22 825 19 386 20 202 21 487 22 473 23 511 24 280

2008 2012 2013 2014 2015 2016 2017

Les consoles de jeu renouent avec la croissance grâce à l’arrivée des nouvelles générations

Dépenses mondiales – Jeux sur console (en millions d’€)

TCAM 2013 – 2017

10,5%

mobile

online

8,2%

Slide 21

4,6%

Console

-0,1%

PC

Consoles nouvelle génération

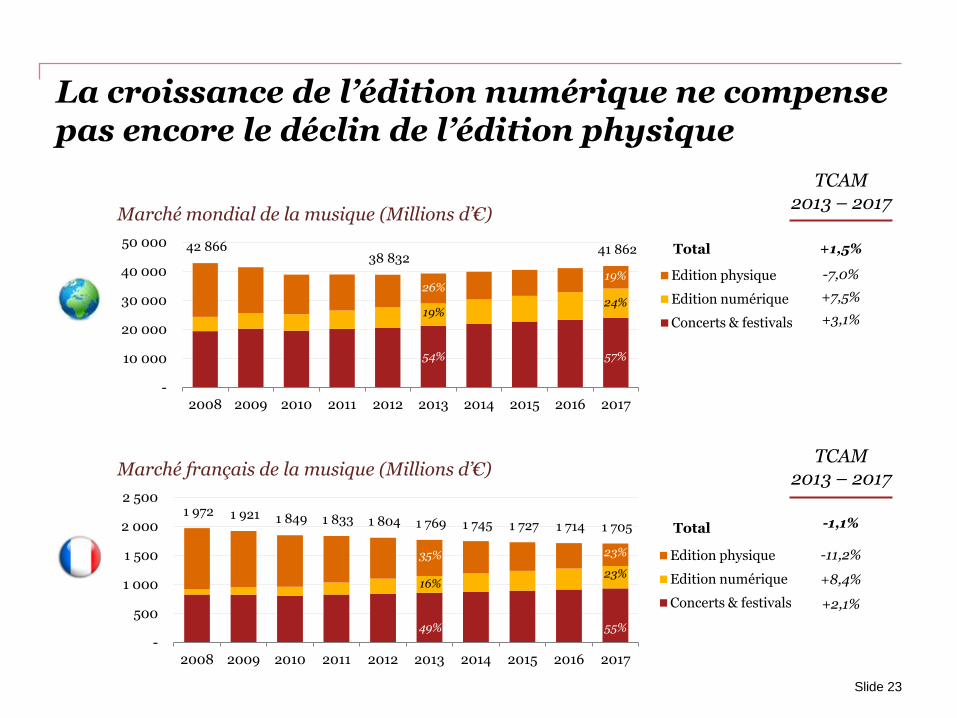

3.2. La musique

La croissance de l’édition numérique ne compense pas encore le déclin de l’édition physique

Slide 23

TCAM 2013 – 2017

TCAM 2013 – 2017

+1,5% Total

+7,5%

+3,1%

-11,2%

+8,4%

+2,1%

42 866 38 832

41 862

-

10 000

20 000

30 000

40 000

50 000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Marché mondial de la musique (Millions d’€)

Edition physique

Edition numérique

Concerts & festivals

1 972 1 921 1 849 1 833 1 804 1 769 1 745 1 727 1 714 1 705

-

500

1 000

1 500

2 000

2 500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Marché français de la musique (Millions d’€)

Edition physique

Edition numérique

Concerts & festivals

Total -1,1%

-7,0%

19%

54%

26%

24%

57%

19%

16%

49%

35%

23%

55%

23%

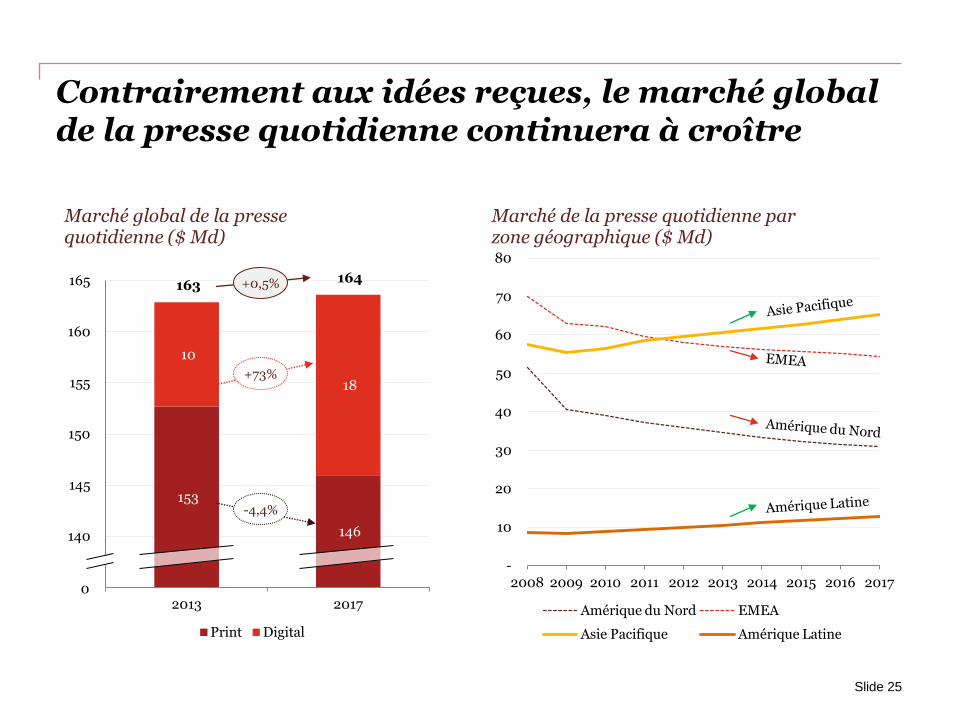

3.3. La presse

Contrairement aux idées reçues, le marché global de la presse quotidienne continuera à croître

Slide 25

153

146

10

18

163 164

135

140

145

150

155

160

165

2013 2017

Marché global de la presse quotidienne ($ Md)

Print Digital

-

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Marché de la presse quotidienne par zone géographique ($ Md)

Amérique du Nord EMEA

Asie Pacifique Amérique Latine

+0,5%

+73%

-4,4%

0

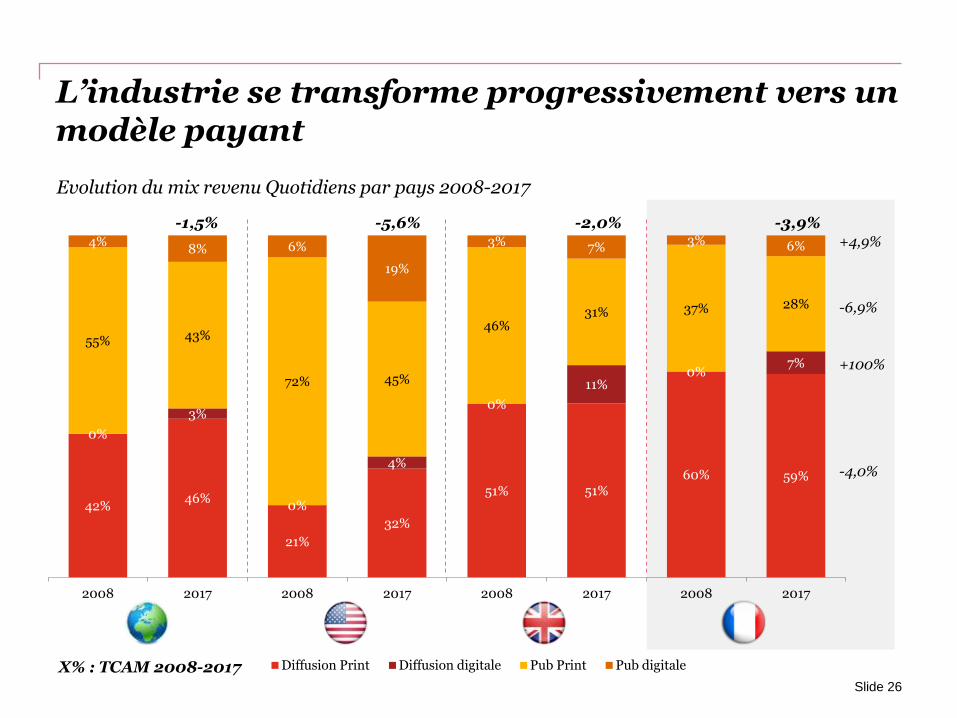

L’industrie se transforme progressivement vers un modèle payant

Slide 26

X% : TCAM 2008-2017

42% 46%

21%

32%

51% 51% 60% 59%

0%

3%

0%

4%

0%

11% 0%

7%

55% 43%

72% 45%

46% 31% 37% 28%

4% 8% 6%

19%

3% 7% 3% 6%

2008 2017 2008 2017 2008 2017 2008 2017

Diffusion Print Diffusion digitale Pub Print Pub digitale

Evolution du mix revenu Quotidiens par pays 2008-2017

-3,9% -2,0% -5,6% -1,5%

-6,9%

+4,9%

+100%

-4,0%

3.4. L’édition

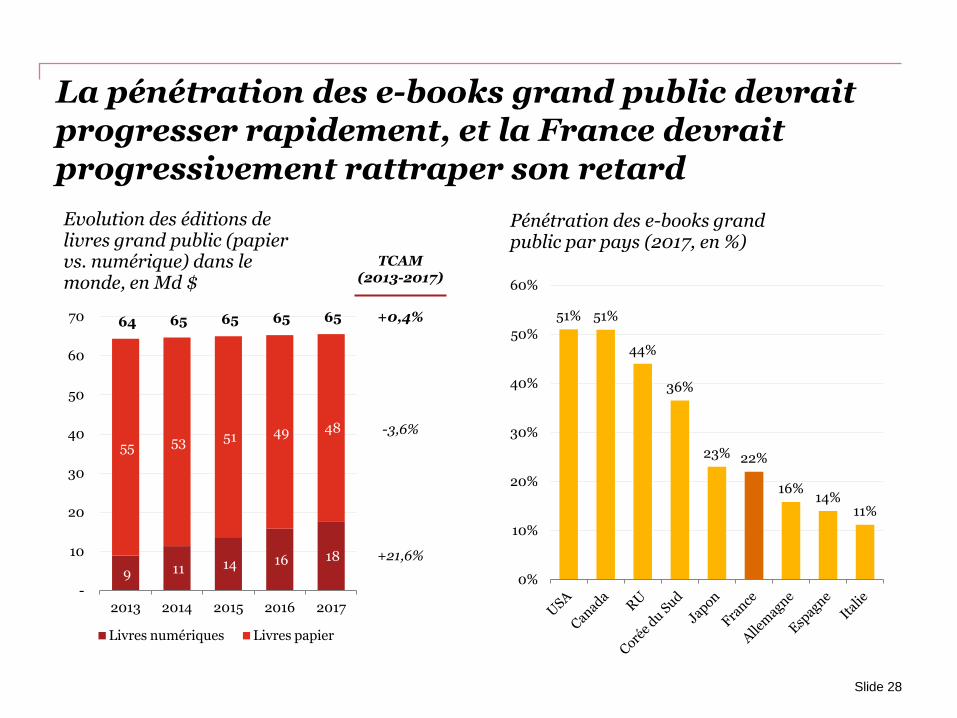

La pénétration des e-books grand public devrait progresser rapidement, et la France devrait progressivement rattraper son retard

Slide 28

TCAM (2013-2017)

+0,4%

9 11 14 16 18

55 53 51 49 48

64 65 65 65 65

-

10

20

30

40

50

60

70

2013 2014 2015 2016 2017

Evolution des éditions de livres grand public (papier vs. numérique) dans le monde, en Md $

Livres numériques Livres papier

-3,6%

+21,6%

51% 51%

44%

36%

23% 22%

16% 14%

11%

0%

10%

20%

30%

40%

50%

60%

Pénétration des e-books grand public par pays (2017, en %)

4. Le segment publicitaire

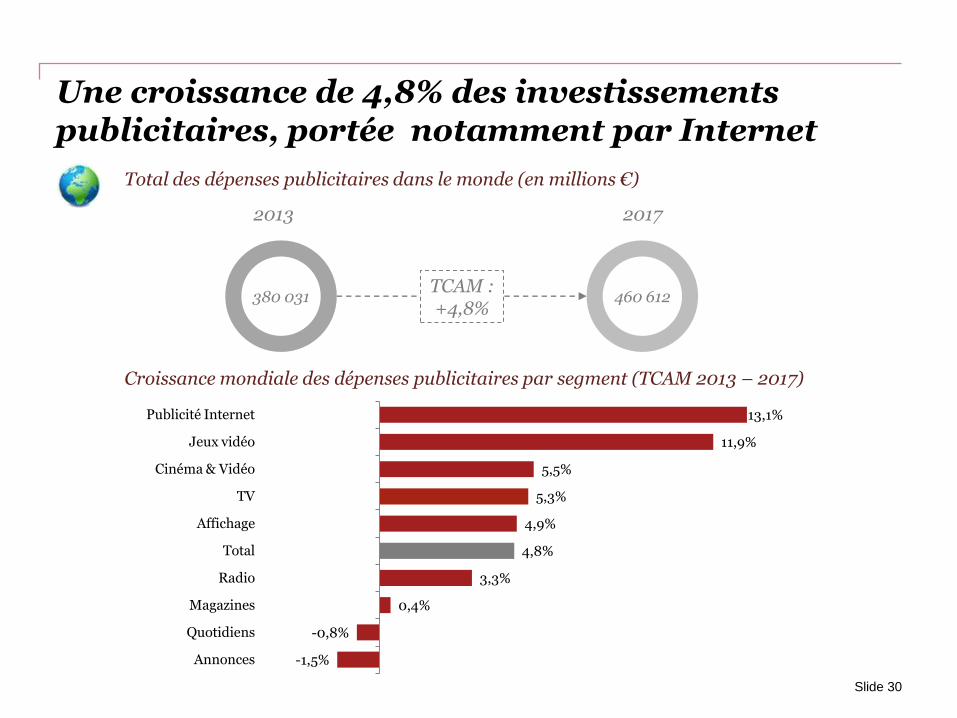

Une croissance de 4,8% des investissements publicitaires, portée notamment par Internet

-1,5%

-0,8%

0,4%

3,3%

4,8%

4,9%

5,3%

5,5%

11,9%

13,1%

Annonces

Quotidiens

Magazines

Radio

Total

Affichage

TV

Cinéma & Vidéo

Jeux vidéo

Publicité Internet

Croissance mondiale des dépenses publicitaires par segment (TCAM 2013 – 2017)

Slide 30

380 031 460 612

2013 2017

Total des dépenses publicitaires dans le monde (en millions €)

TCAM : +4,8%

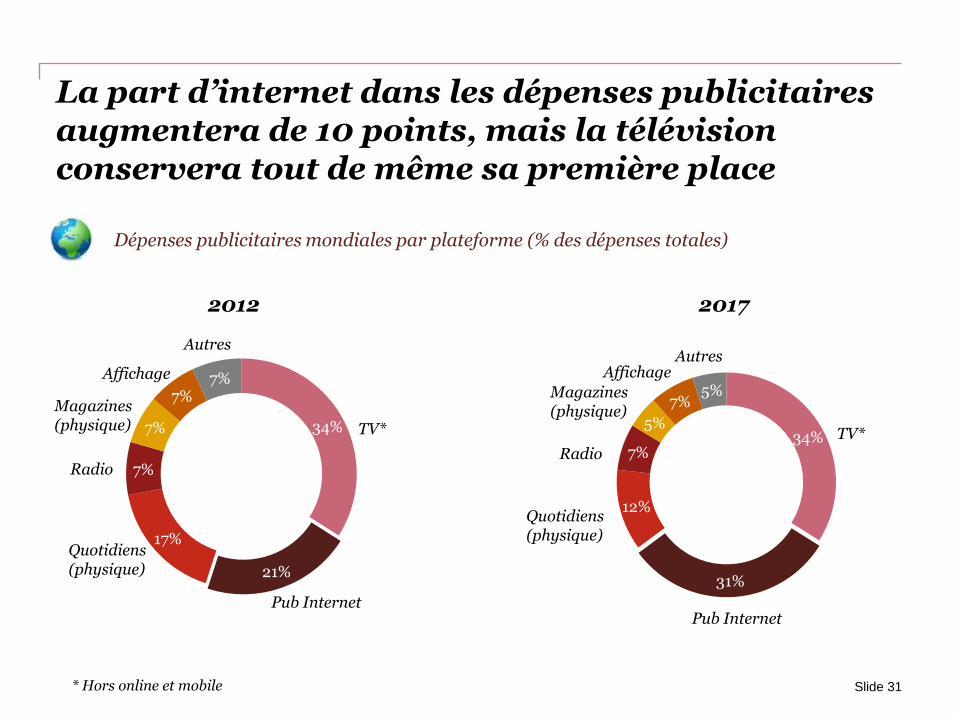

34%

21%

17%

7%

7%

7% 7%

La part d’internet dans les dépenses publicitaires augmentera de 10 points, mais la télévision conservera tout de même sa première place

34%

31%

12%

7%

5%

7% 5%

Dépenses publicitaires mondiales par plateforme (% des dépenses totales)

Slide 31

TV*

Pub Internet

Quotidiens (physique)

Radio

Magazines (physique)

Affichage

Autres

TV*

Pub Internet

Quotidiens (physique)

Radio

Magazines (physique)

Affichage Autres

2012 2017

* Hors online et mobile

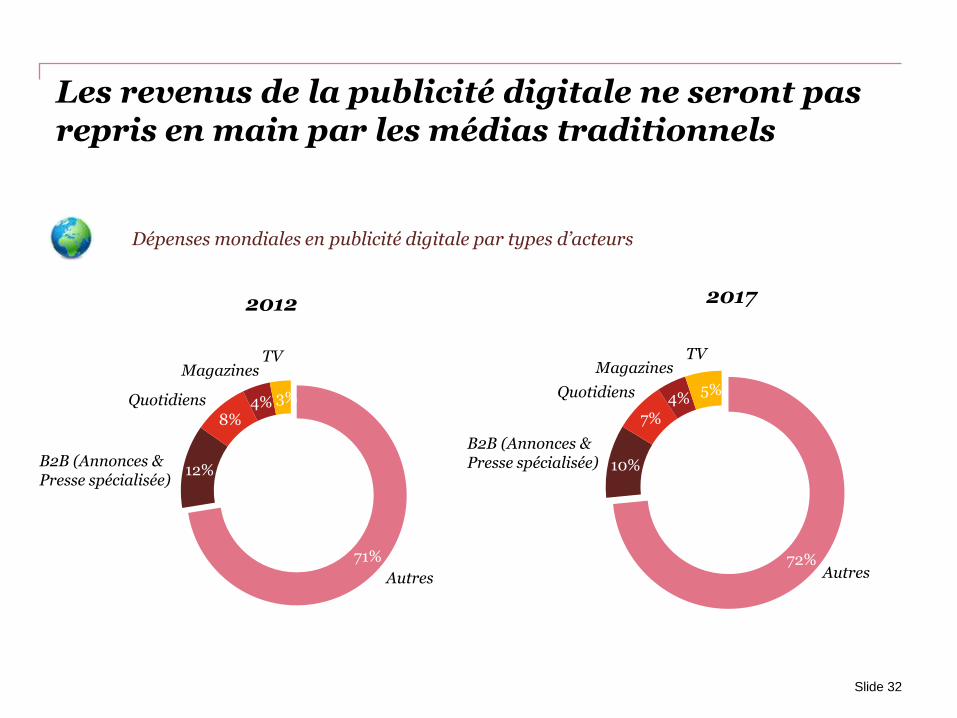

Les revenus de la publicité digitale ne seront pas repris en main par les médias traditionnels

72%

10%

7%

4% 5%

71%

12%

8% 4% 3%

Dépenses mondiales en publicité digitale par types d’acteurs

2012 2017

Autres

B2B (Annonces & Presse spécialisée)

Quotidiens

Magazines TV

B2B (Annonces & Presse spécialisée)

Quotidiens

Magazines TV

Autres

Slide 32

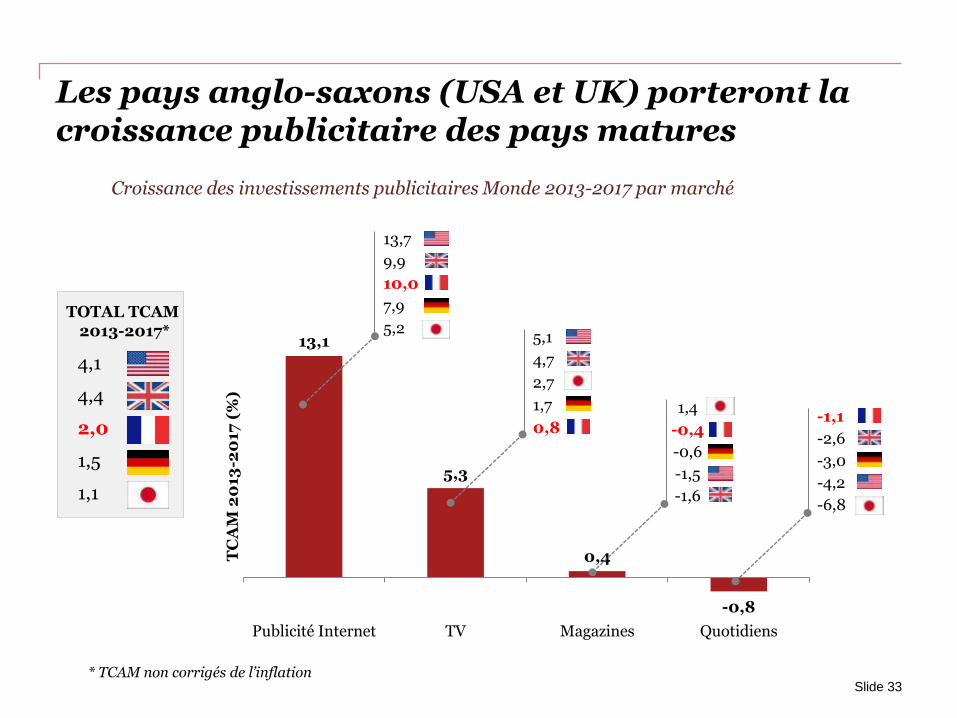

13,1

5,3

0,4

-0,8

Publicité Internet TV Magazines Quotidiens

TC

AM

20

13

-20

17

(%

)

Les pays anglo-saxons (USA et UK) porteront la croissance publicitaire des pays matures

Slide 33

13,7

10,0

5,2

9,9

7,9

Croissance des investissements publicitaires Monde 2013-2017 par marché

5,1

4,7

1,7

0,8

2,7

-2,6

-3,0

-1,1

-4,2

-6,8

-1,5

-1,6

-0,6

1,4

-0,4

TOTAL TCAM 2013-2017*

4,1

1,1

1,5

2,0

4,4

* TCAM non corrigés de l’inflation

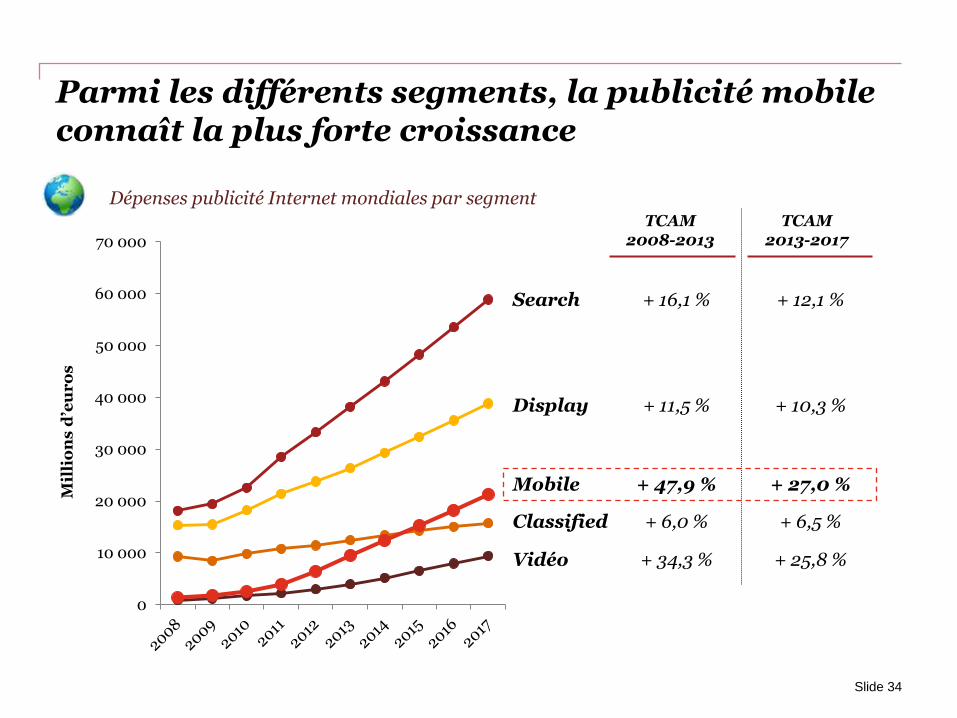

Parmi les différents segments, la publicité mobile connaît la plus forte croissance

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

Mil

lio

ns

d’e

ur

os

Dépenses publicité Internet mondiales par segment

Slide 34

Search

Display

Mobile

Classified

Vidéo

+ 12,1 %

+ 10,3 %

+ 27,0 %

+ 6,5 %

+ 25,8 %

TCAM 2008-2013

TCAM 2013-2017

+ 16,1 %

+ 11,5 %

+ 47,9 %

+ 6,0 %

+ 34,3 %

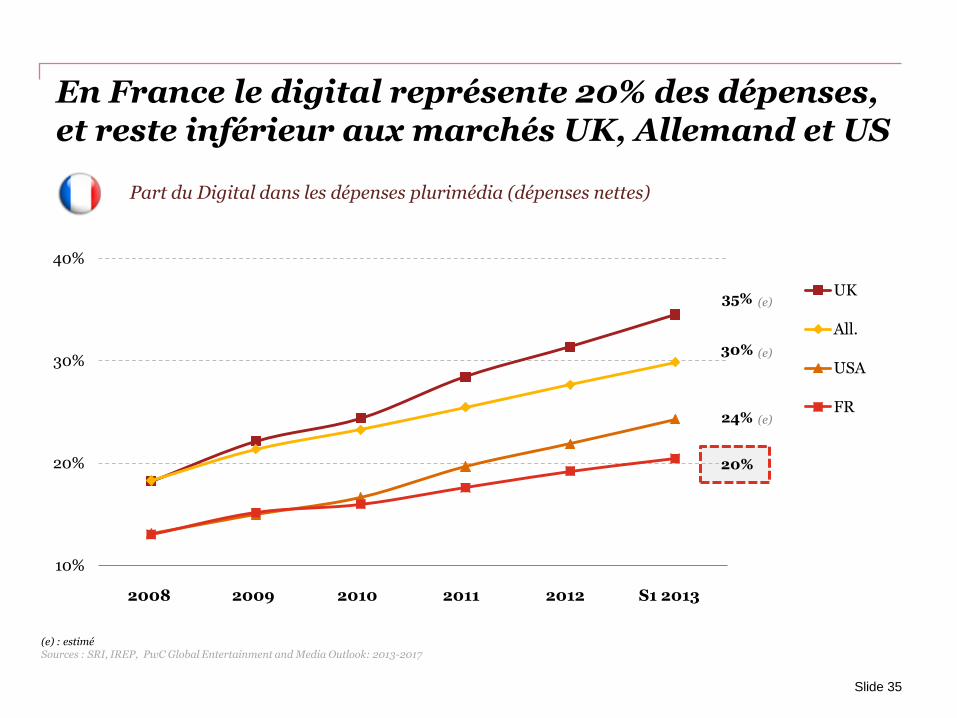

En France le digital représente 20% des dépenses, et reste inférieur aux marchés UK, Allemand et US

Slide 35

(e) : estimé Sources : SRI, IREP, PwC Global Entertainment and Media Outlook: 2013-2017

2008 2009 2010 2011 2012 S1 2013

Part du Digital dans les dépenses plurimédia (dépenses nettes)

10%

20%

30%

40%

UK

All.

USA

FR

35%

30%

24%

20%

(e)

(e)

(e)

La vidéo, le RTB et le mobile tirent la croissance du display en France en 2013

Slide 36

Le marché français en 2013, chiffres clés

• Une part du search élevée (57%)

• Un segment display - hors vidéo – stable

• Une croissance forte de la vidéo (+34%)

• Un segment mobile en retard par rapport aux autres marchés (6% du digital)

• Une explosion du RTB (+120%) en ligne avec les autres marchés avancés

Sources : PwC,, SRI, UDECAM

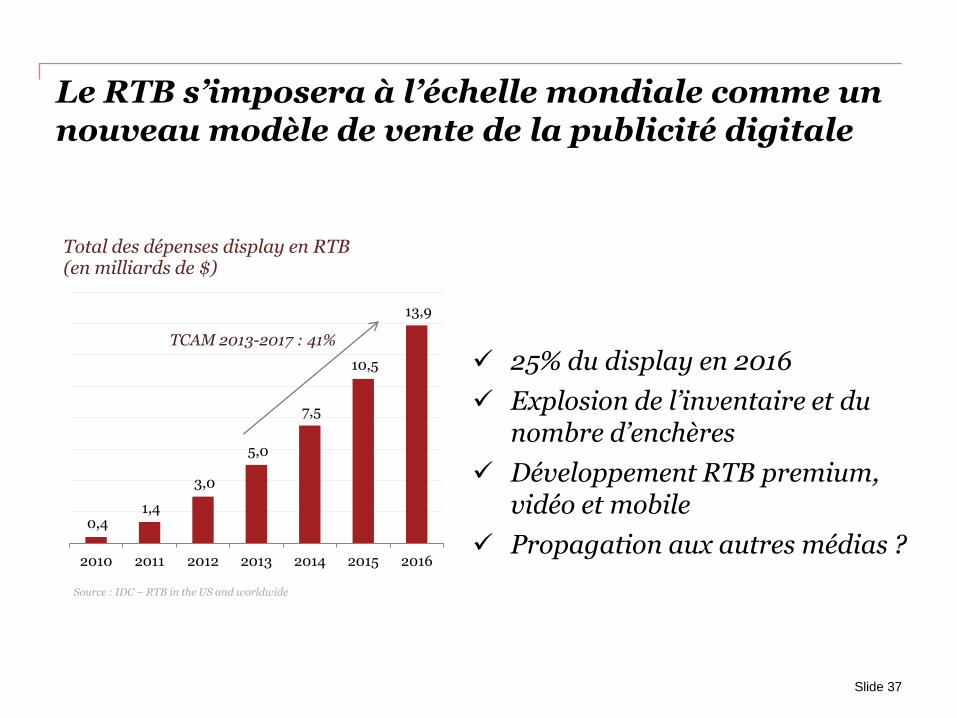

Le RTB s’imposera à l’échelle mondiale comme un nouveau modèle de vente de la publicité digitale

Slide 37

Source : IDC – RTB in the US and worldwide

25% du display en 2016

Explosion de l’inventaire et du nombre d’enchères

Développement RTB premium, vidéo et mobile

Propagation aux autres médias ? 0,4

1,4

3,0

5,0

7,5

10,5

13,9

2010 2011 2012 2013 2014 2015 2016

Total des dépenses display en RTB (en milliards de $)

TCAM 2013-2017 : 41%

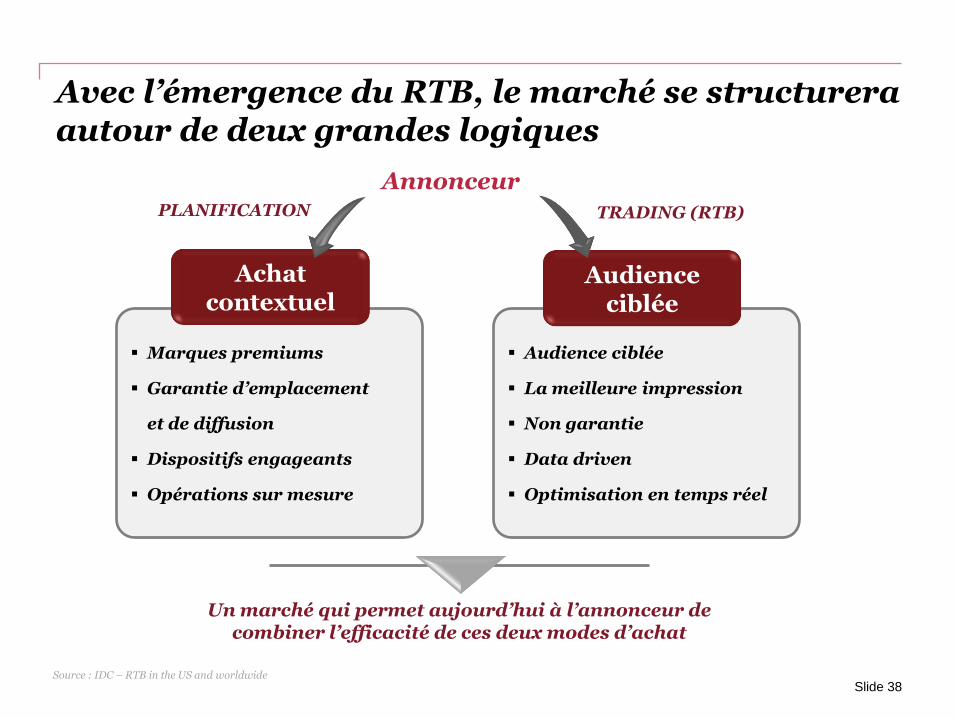

Avec l’émergence du RTB, le marché se structurera autour de deux grandes logiques

Slide 38 Source : IDC – RTB in the US and worldwide

Marques premiums

Garantie d’emplacement

et de diffusion

Dispositifs engageants

Opérations sur mesure

Achat contextuel

Annonceur

Audience ciblée

La meilleure impression

Non garantie

Data driven

Optimisation en temps réel

Audience ciblée

Un marché qui permet aujourd’hui à l’annonceur de combiner l’efficacité de ces deux modes d’achat

PLANIFICATION TRADING (RTB)

La publicité digitale : quelles tendances à horizon 2017 ? (1/2)

Slide 39

Data

Asset stratégique dans le monde RTB Multiplication des projets de Data Management Platform

Annonceur : convergence data pub / data CRM Editeurs/Régies : valorisation des inventaires Achat Média : performance accrue de l’achat

programmatique

Mobile

Réduction du gap entre audiences et dépenses publicitaires Portée par 4G, usages sociaux et m-commerce Monétisation des inventaires mobile, destruction de valeur ?

La publicité digitale : quelles tendances à horizon 2017 ? (2/2)

Slide 40

Vidéo

Report des dépenses branding vers la vidéo Extension d’audience pour les annonceurs TV Revalorisation des CPM Création de contenus vidéos stratégique pour les sites de marque

Acteurs

Évolution du modèle des Agences médias (Trading, multi-expertise, conseil)

Organisation et savoir-faire des régies (RTB, Data Management) Captation de la valeur liée au RTB ? (Agences ? Régies ? Nouveaux

entrants ?)

5. Points d’approfondissement

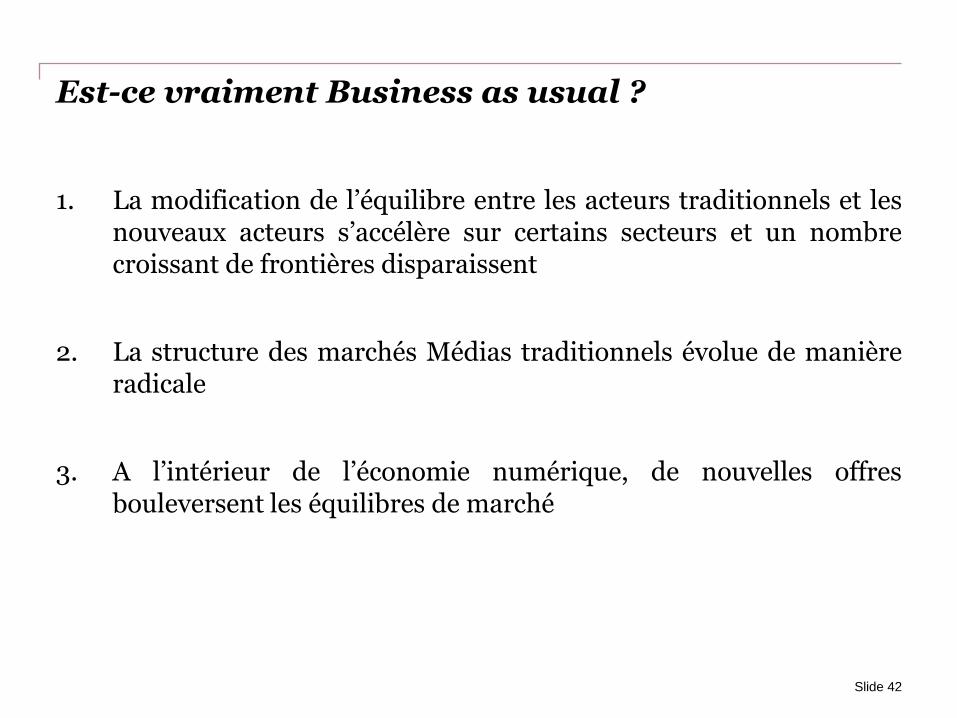

Est-ce vraiment Business as usual ?

1. La modification de l’équilibre entre les acteurs traditionnels et les nouveaux acteurs s’accélère sur certains secteurs et un nombre croissant de frontières disparaissent

2. La structure des marchés Médias traditionnels évolue de manière radicale

3. A l’intérieur de l’économie numérique, de nouvelles offres bouleversent les équilibres de marché

Slide 42

5.1. OTT – Vers une extension du

domaine de la lutte ?

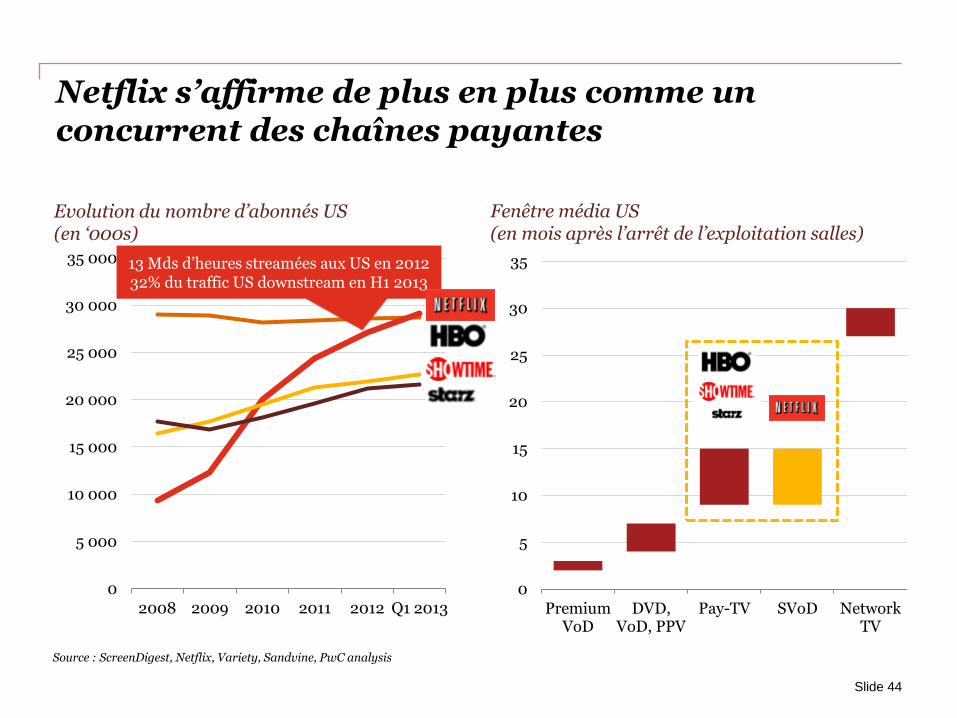

Netflix s’affirme de plus en plus comme un concurrent des chaînes payantes

Evolution du nombre d’abonnés US (en ‘000s)

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

2008 2009 2010 2011 2012 Q1 2013 0

5

10

15

20

25

30

35

Premium VoD

DVD, VoD, PPV

Pay-TV SVoD Network TV

Fenêtre média US (en mois après l’arrêt de l’exploitation salles)

Source : ScreenDigest, Netflix, Variety, Sandvine, PwC analysis

13 Mds d’heures streamées aux US en 2012 32% du traffic US downstream en H1 2013

Slide 44

Comme le montre le deal signé par Netflix avec Disney sur les droits premium aux dépends de Starz

Source : PwC analysis

Slide 45

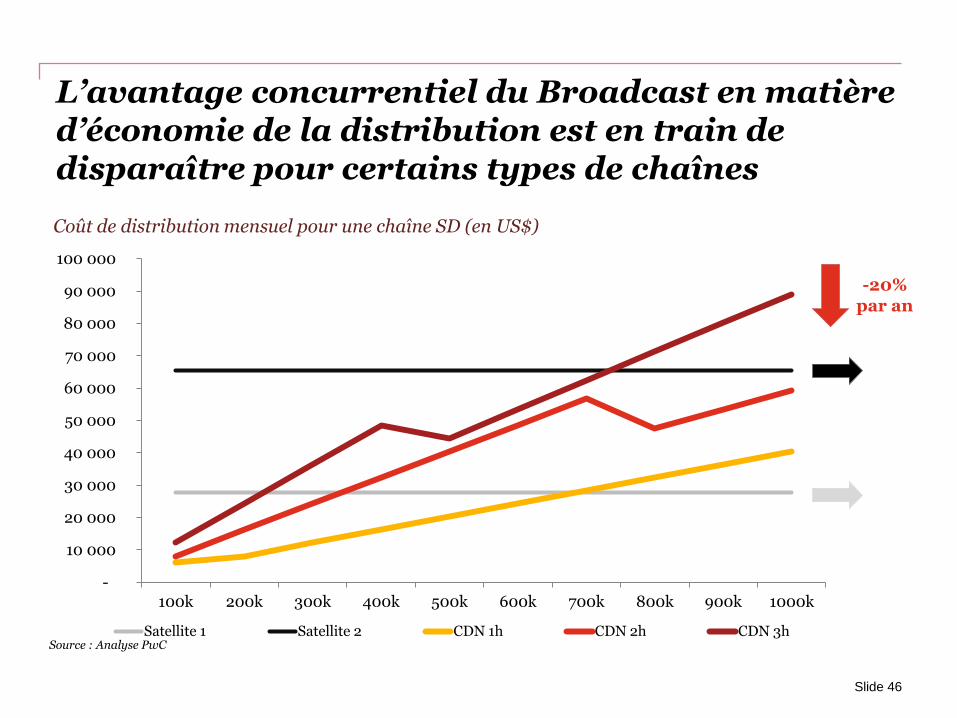

L’avantage concurrentiel du Broadcast en matière d’économie de la distribution est en train de disparaître pour certains types de chaînes

Coût de distribution mensuel pour une chaîne SD (en US$)

Source : Analyse PwC

-

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

100k 200k 300k 400k 500k 600k 700k 800k 900k 1000k

Satellite 1 Satellite 2 CDN 1h CDN 2h CDN 3h

-20% par an

Slide 46

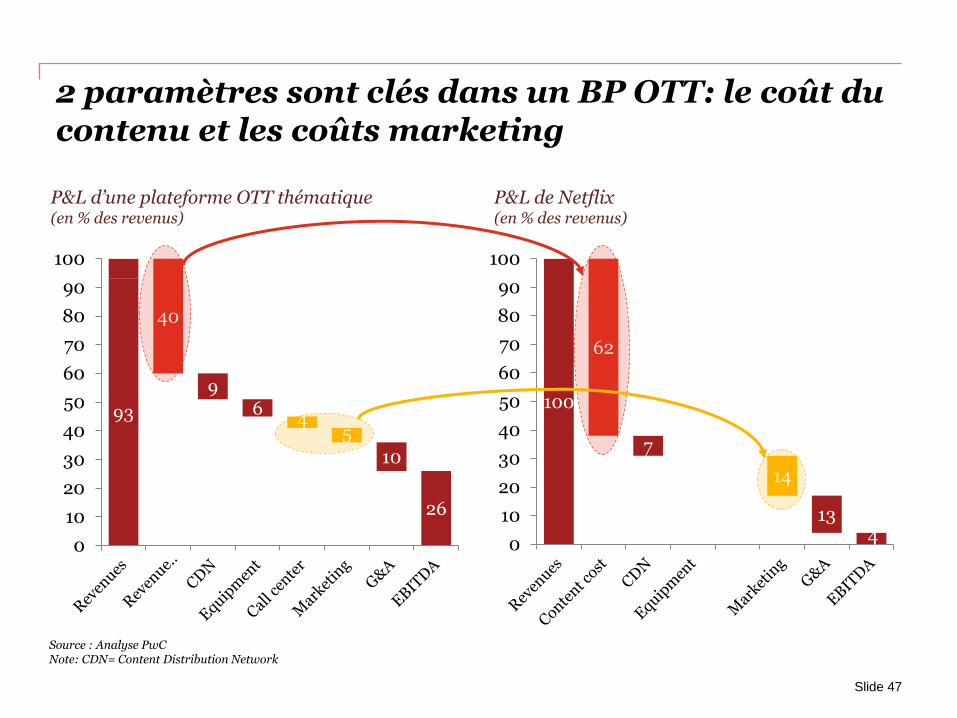

2 paramètres sont clés dans un BP OTT: le coût du contenu et les coûts marketing

93

40

9 6

4 5

10

26

0

10

20

30

40

50

60

70

80

90

100

100

62

7

14

13 4 0

10

20

30

40

50

60

70

80

90

100

P&L d’une plateforme OTT thématique (en % des revenus)

P&L de Netflix (en % des revenus)

Source : Analyse PwC Note: CDN= Content Distribution Network

Slide 47

Quel impact pour le marché français ?

Certaines spécificités françaises vont protéger encore quelques temps le marché français :

• Une chronologie des média se prêtant peu à l’arrivée de nouveaux entrants

• Une diffusion IPTV offrant un coût de distribution compétitif

• Une grande richesse des offres de chaînes ethniques

Slide 48

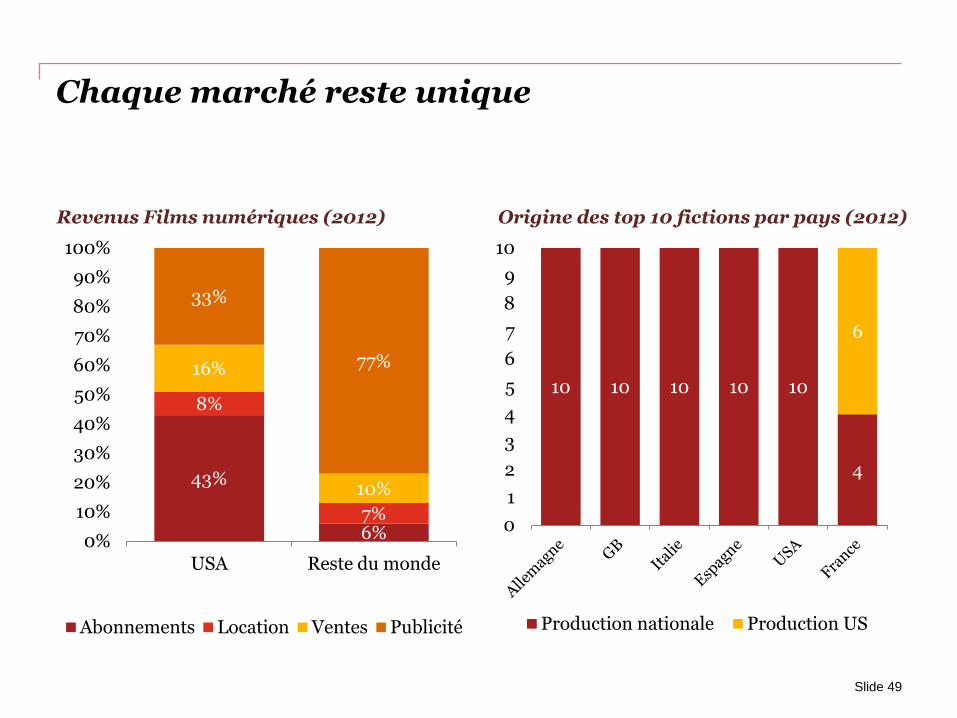

Chaque marché reste unique

43%

6%

8%

7%

16%

10%

33%

77%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

USA Reste du monde

Abonnements Location Ventes Publicité

Slide 49

10 10 10 10 10

4

6

0

1

2

3

4

5

6

7

8

9

10

Production nationale Production US

Revenus Films numériques (2012) Origine des top 10 fictions par pays (2012)

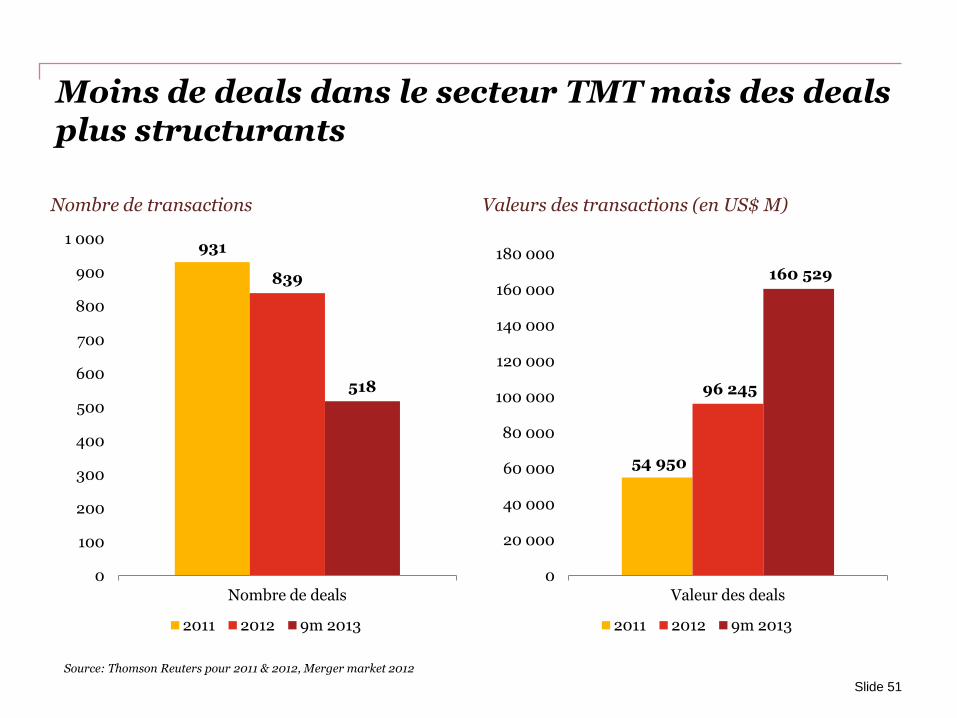

5.2. Le retour des méga-deals M&A ou la transformation

profonde des marchés

Moins de deals dans le secteur TMT mais des deals plus structurants

931

839

518

0

100

200

300

400

500

600

700

800

900

1 000

Nombre de deals

2011 2012 9m 2013

Slide 51

54 950

96 245

160 529

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

Valeur des deals

2011 2012 9m 2013

Source: Thomson Reuters pour 2011 & 2012, Merger market 2012

Nombre de transactions Valeurs des transactions (en US$ M)

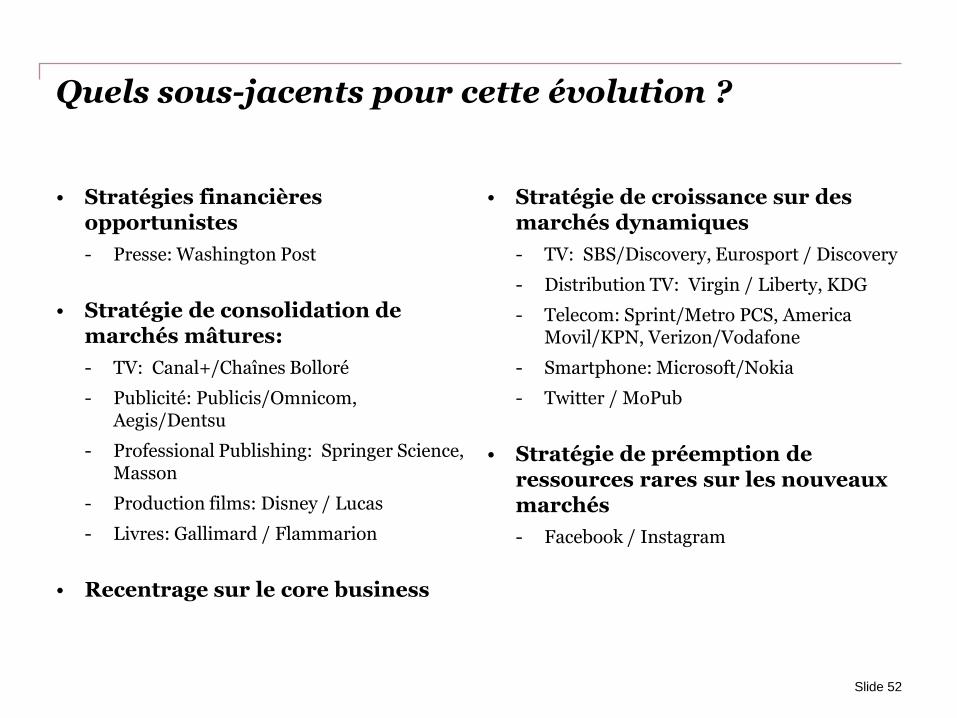

Quels sous-jacents pour cette évolution ?

• Stratégies financières opportunistes

- Presse: Washington Post

• Stratégie de consolidation de marchés mâtures:

- TV: Canal+/Chaînes Bolloré

- Publicité: Publicis/Omnicom, Aegis/Dentsu

- Professional Publishing: Springer Science, Masson

- Production films: Disney / Lucas

- Livres: Gallimard / Flammarion

• Recentrage sur le core business

• Stratégie de croissance sur des marchés dynamiques

- TV: SBS/Discovery, Eurosport / Discovery

- Distribution TV: Virgin / Liberty, KDG

- Telecom: Sprint/Metro PCS, America Movil/KPN, Verizon/Vodafone

- Smartphone: Microsoft/Nokia

- Twitter / MoPub

• Stratégie de préemption de ressources rares sur les nouveaux marchés

- Facebook / Instagram

Slide 52

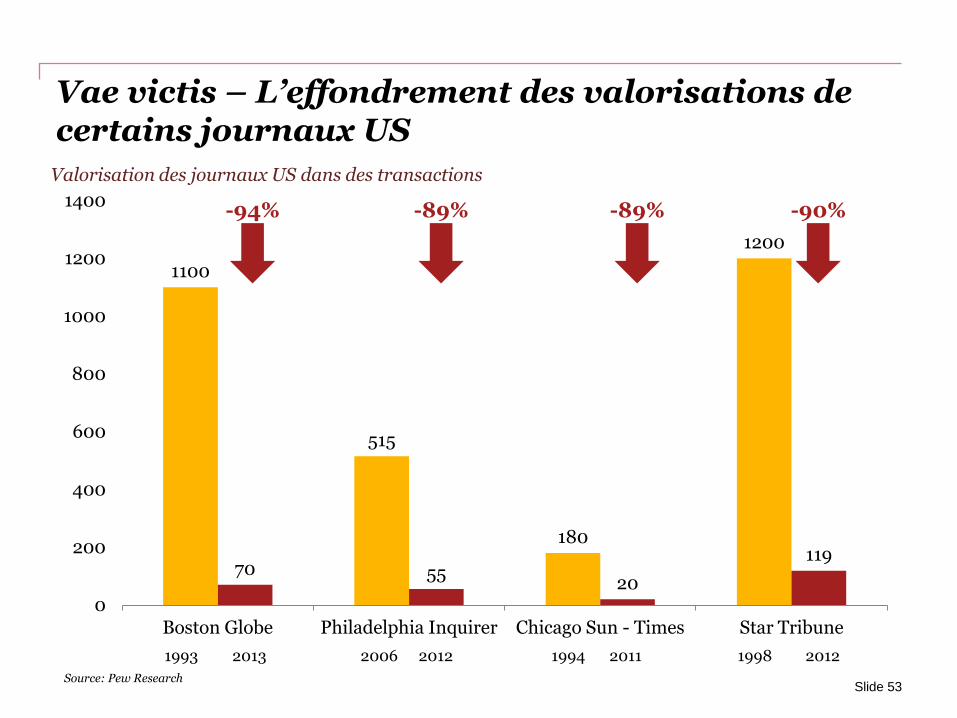

Vae victis – L’effondrement des valorisations de certains journaux US

Slide 53

1100

515

180

1200

70 55 20

119

0

200

400

600

800

1000

1200

1400

Boston Globe Philadelphia Inquirer Chicago Sun - Times Star Tribune

1998 2012 1993 2013 2006 2012 1994 2011

-94%

-89%

-89%

-90%

Source: Pew Research

Valorisation des journaux US dans des transactions

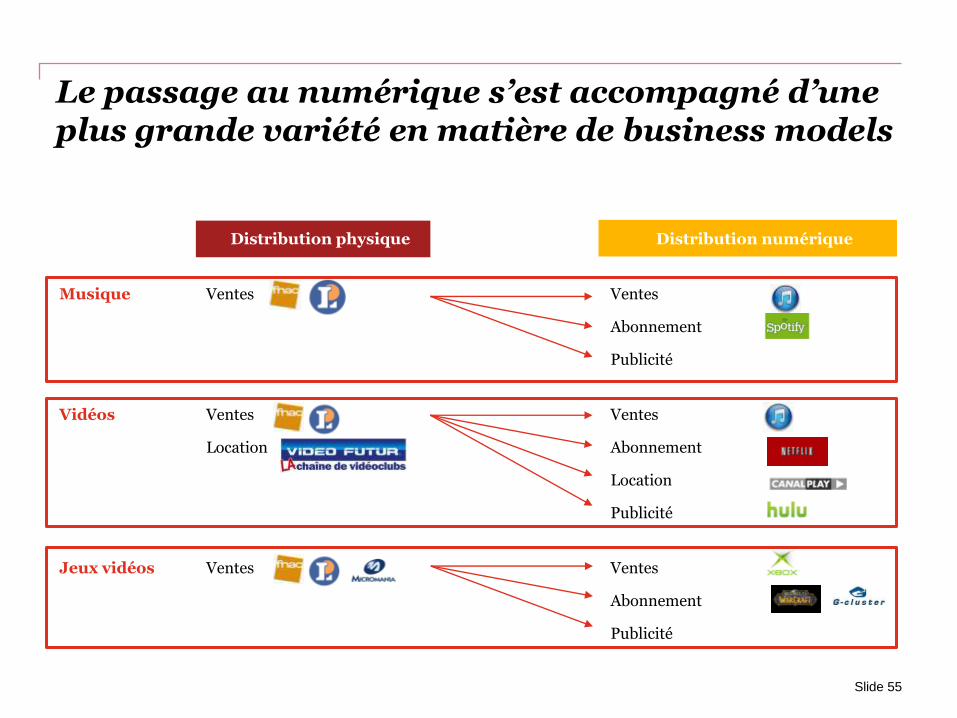

5.3. Le marché numérique n’est pas

homogène – La guerre de l’offre

Le passage au numérique s’est accompagné d’une plus grande variété en matière de business models

Distribution physique Distribution numérique

Musique Ventes Ventes

Abonnement

Publicité

Vidéos Ventes Ventes

Location Abonnement

Location

Publicité

Jeux vidéos Ventes Ventes

Abonnement

Publicité

Slide 55

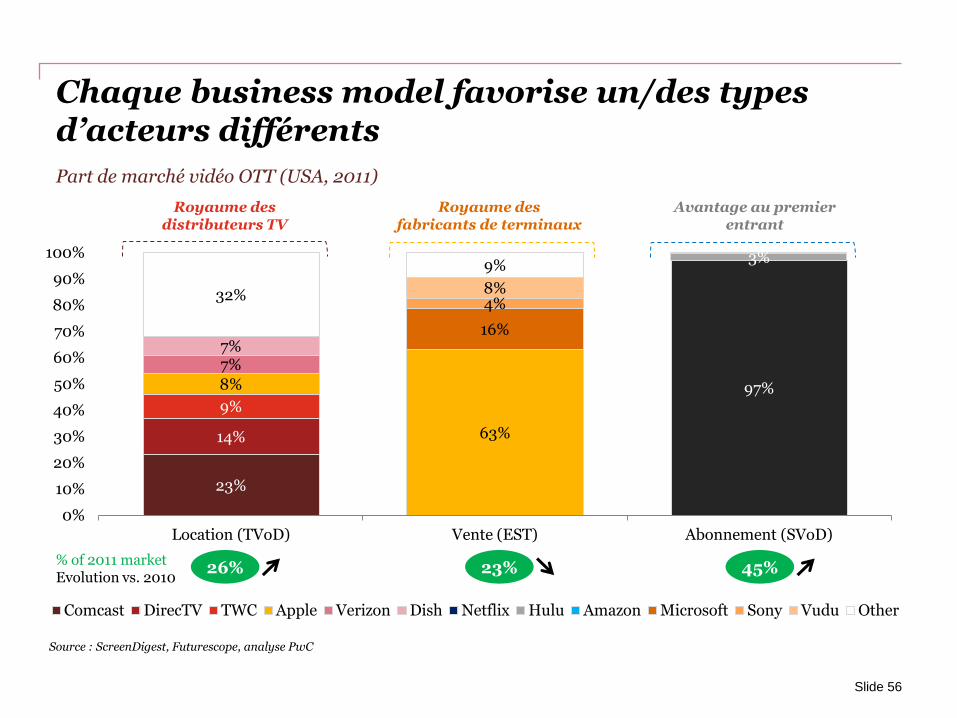

Chaque business model favorise un/des types d’acteurs différents

23%

14%

9%

8%

63%

7% 7%

97%

3%

16%

4% 8% 32%

9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Location (TVoD) Vente (EST) Abonnement (SVoD)

Comcast DirecTV TWC Apple Verizon Dish Netflix Hulu Amazon Microsoft Sony Vudu Other

Royaume des distributeurs TV

Royaume des fabricants de terminaux

Avantage au premier entrant

45% 23% 26%

Part de marché vidéo OTT (USA, 2011)

Source : ScreenDigest, Futurescope, analyse PwC

% of 2011 market Evolution vs. 2010

Slide 56

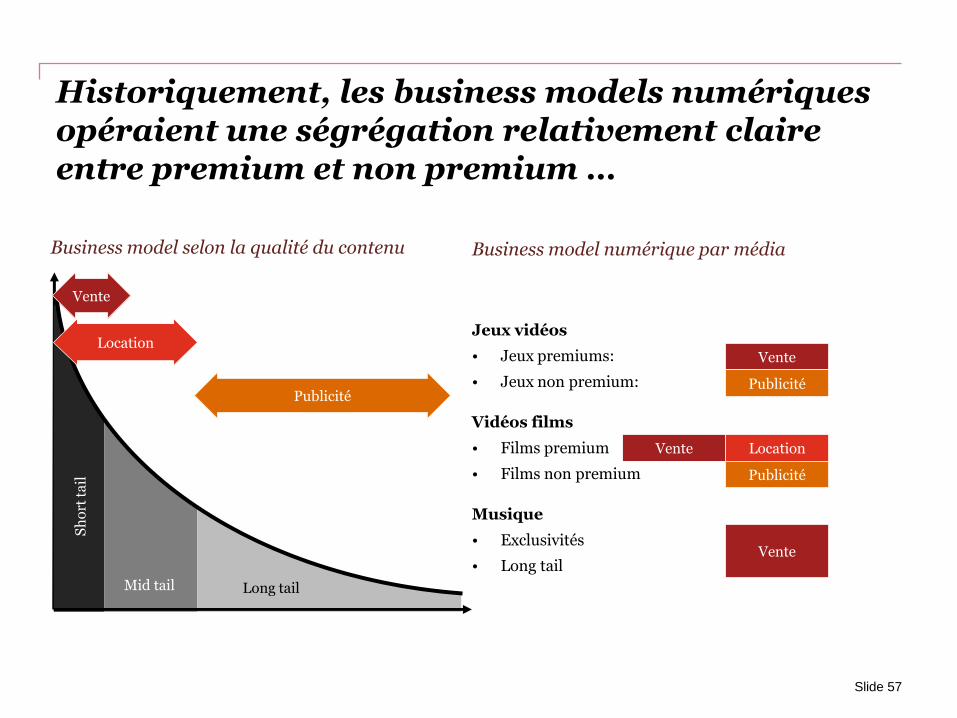

Historiquement, les business models numériques opéraient une ségrégation relativement claire entre premium et non premium …

Vente

Location

Publicité

Sh

ort

ta

il

Mid tail Long tail

Business model selon la qualité du contenu Business model numérique par média

Jeux vidéos

• Jeux premiums:

• Jeux non premium:

Vidéos films

• Films premium

• Films non premium

Musique

• Exclusivités

• Long tail

Vente

Publicité

Vente Location

Publicité

Vente

Slide 57

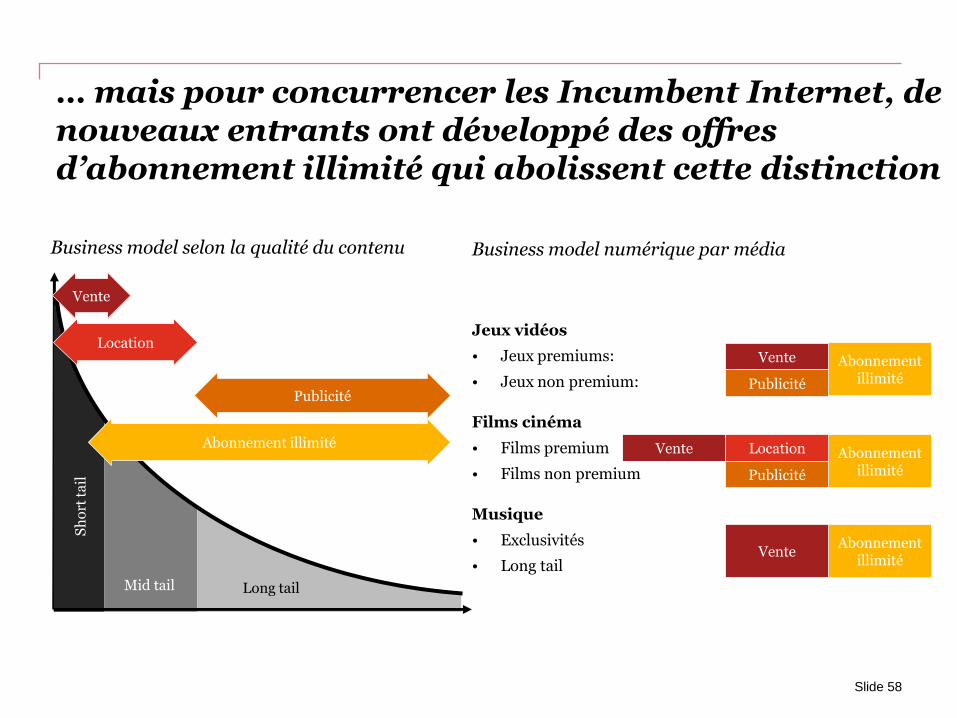

… mais pour concurrencer les Incumbent Internet, de nouveaux entrants ont développé des offres d’abonnement illimité qui abolissent cette distinction

Sh

ort

ta

il

Mid tail Long tail

Abonnement illimité

Abonnement illimité

Abonnement illimité

Abonnement illimité

Business model numérique par média

Jeux vidéos

• Jeux premiums:

• Jeux non premium:

Films cinéma

• Films premium

• Films non premium

Musique

• Exclusivités

• Long tail

Business model selon la qualité du contenu

Vente

Location

Publicité

Vente

Publicité

Vente Location

Publicité

Vente

Slide 58

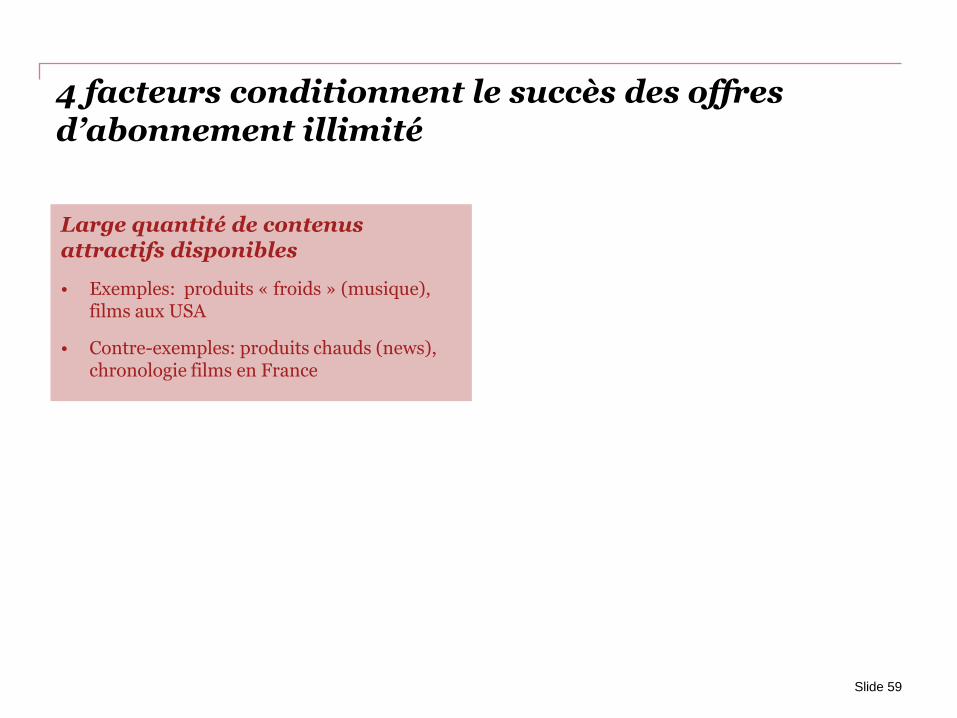

4 facteurs conditionnent le succès des offres d’abonnement illimité

Slide 59

Large quantité de contenus attractifs disponibles

• Exemples: produits « froids » (musique), films aux USA

• Contre-exemples: produits chauds (news), chronologie films en France

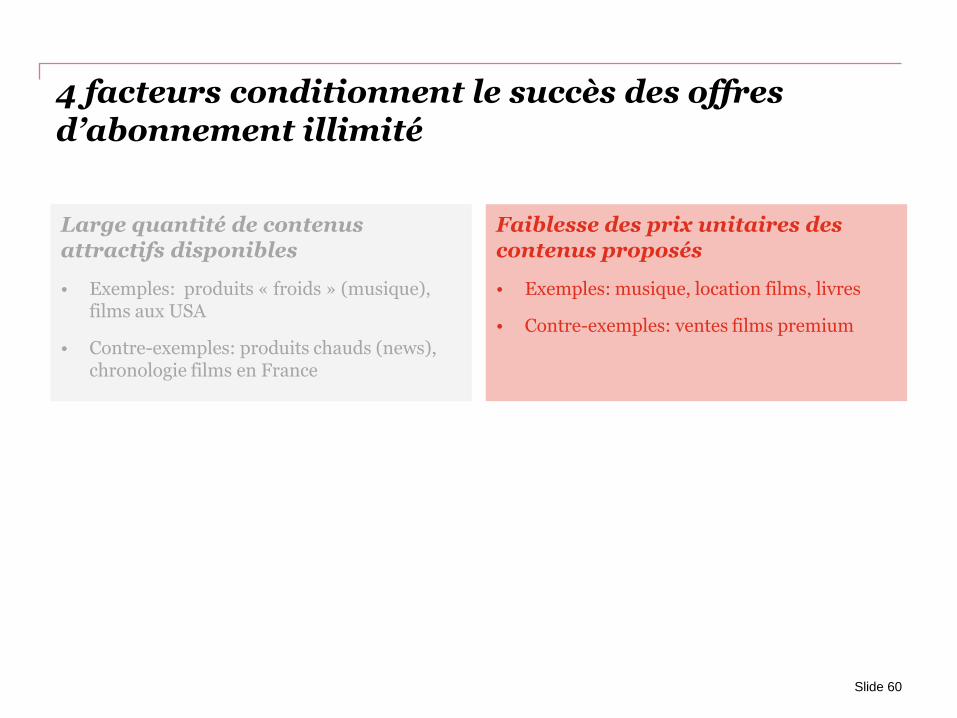

4 facteurs conditionnent le succès des offres d’abonnement illimité

Slide 60

Large quantité de contenus attractifs disponibles

• Exemples: produits « froids » (musique), films aux USA

• Contre-exemples: produits chauds (news), chronologie films en France

Faiblesse des prix unitaires des contenus proposés

• Exemples: musique, location films, livres

• Contre-exemples: ventes films premium

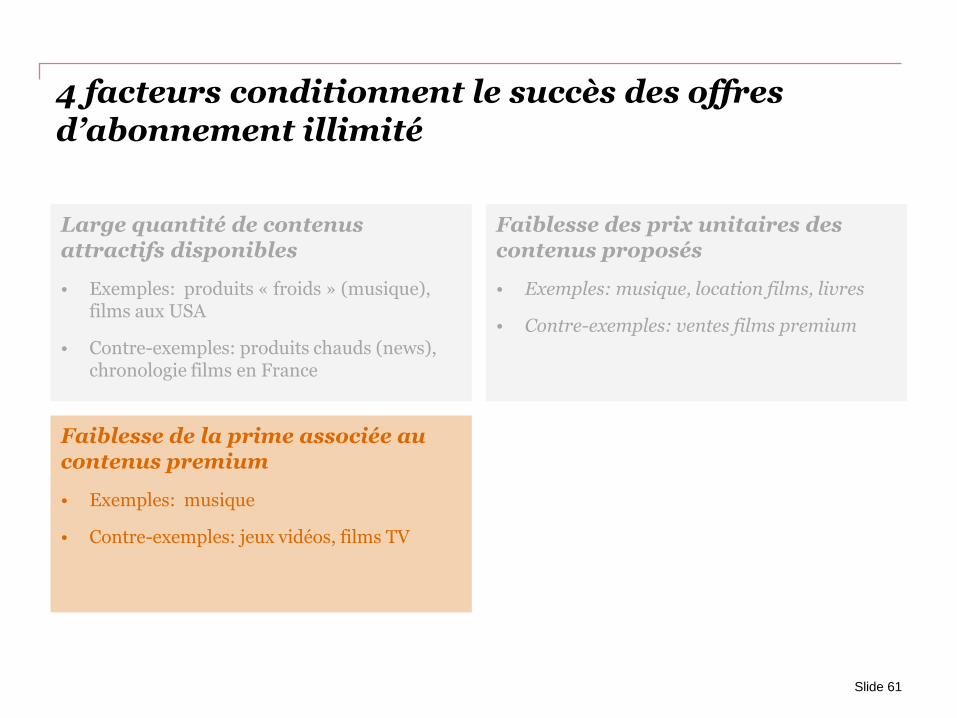

4 facteurs conditionnent le succès des offres d’abonnement illimité

Slide 61

Faiblesse des prix unitaires des contenus proposés

• Exemples: musique, location films, livres

• Contre-exemples: ventes films premium

Faiblesse de la prime associée au contenus premium

• Exemples: musique

• Contre-exemples: jeux vidéos, films TV

Large quantité de contenus attractifs disponibles

• Exemples: produits « froids » (musique), films aux USA

• Contre-exemples: produits chauds (news), chronologie films en France

4 facteurs conditionnent le succès des offres d’abonnement illimité

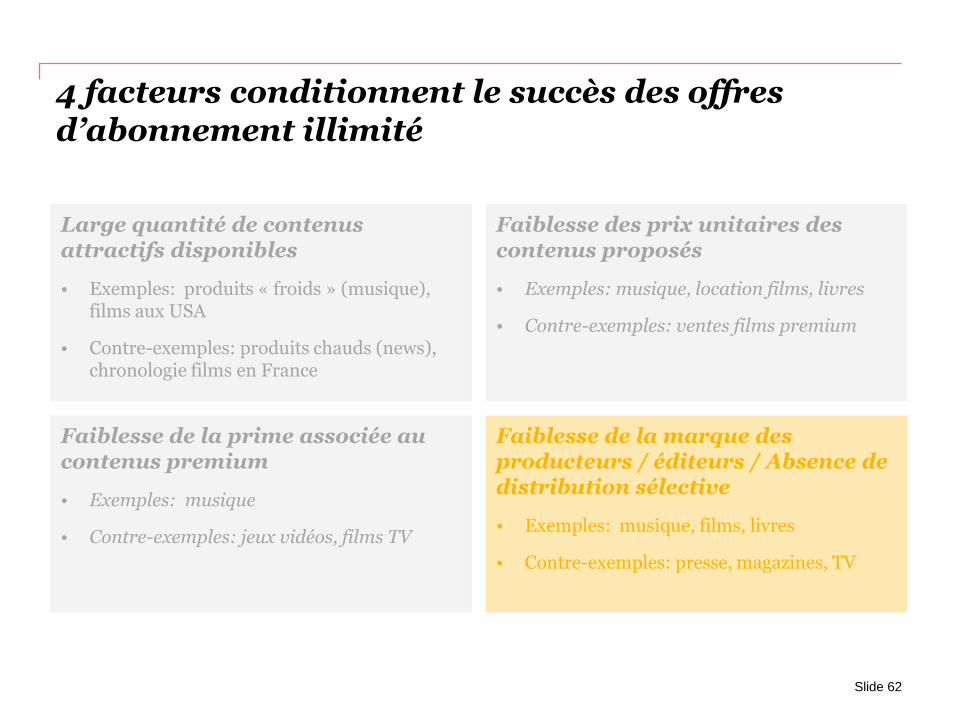

Slide 62

Faiblesse de la prime associée au contenus premium

• Exemples: musique

• Contre-exemples: jeux vidéos, films TV

Faiblesse de la marque des producteurs / éditeurs / Absence de distribution sélective

• Exemples: musique, films, livres

• Contre-exemples: presse, magazines, TV

Faiblesse des prix unitaires des contenus proposés

• Exemples: musique, location films, livres

• Contre-exemples: ventes films premium

Large quantité de contenus attractifs disponibles

• Exemples: produits « froids » (musique), films aux USA

• Contre-exemples: produits chauds (news), chronologie films en France

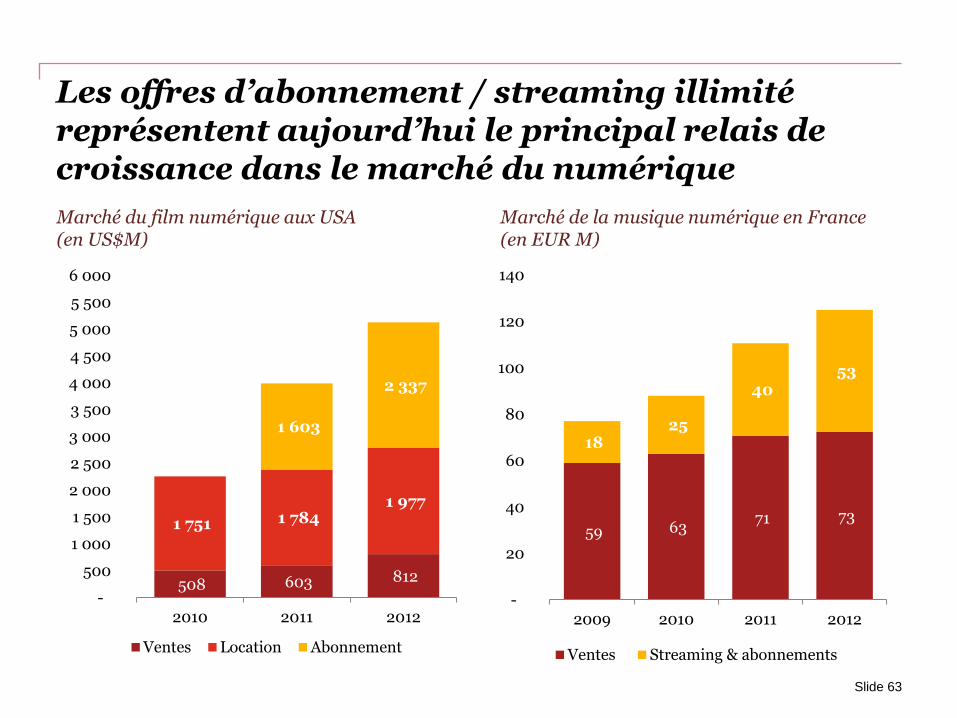

Les offres d’abonnement / streaming illimité représentent aujourd’hui le principal relais de croissance dans le marché du numérique

Slide 63

59 63 71 73

18 25

40 53

-

20

40

60

80

100

120

140

2009 2010 2011 2012

Ventes Streaming & abonnements

508 603 812

1 751 1 784 1 977

1 603

2 337

-

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

6 000

2010 2011 2012

Ventes Location Abonnement

Marché de la musique numérique en France (en EUR M)

Marché du film numérique aux USA (en US$M)

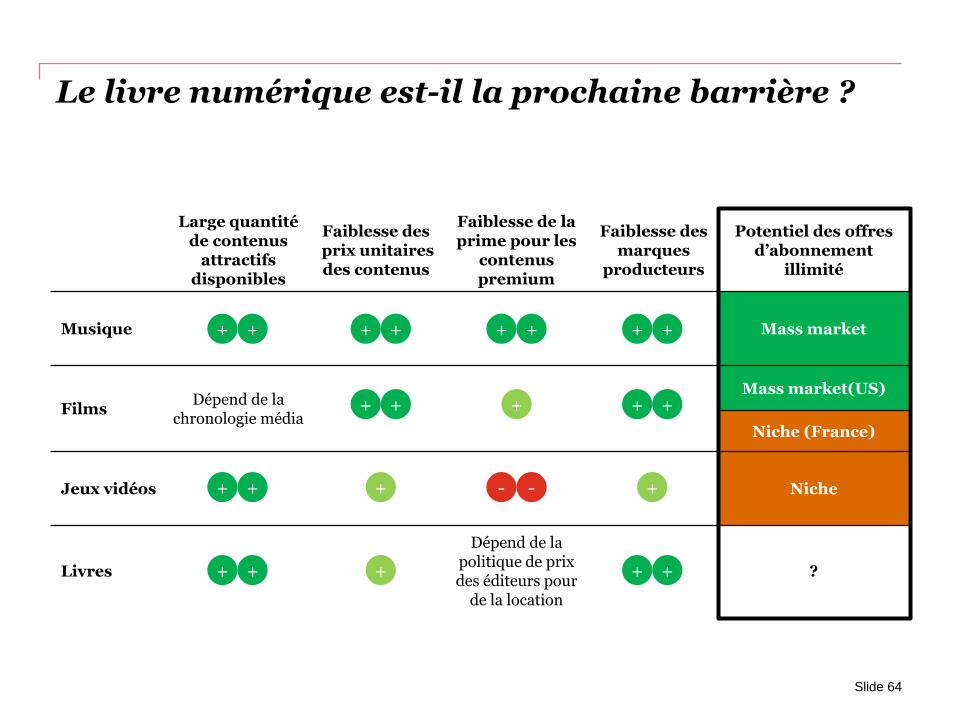

Le livre numérique est-il la prochaine barrière ?

Large quantité de contenus

attractifs disponibles

Faiblesse des prix unitaires des contenus

Faiblesse de la prime pour les

contenus premium

Faiblesse des marques

producteurs

Potentiel des offres d’abonnement

illimité

Musique Mass market

Films Dépend de la

chronologie média +

Mass market(US)

Niche (France)

Jeux vidéos + Niche

Livres

Dépend de la politique de prix des éditeurs pour

de la location

?

+ + + + + + + +

+ + + +

+ +

+ + + +

- -

+

+ +

+

Slide 64

Slide 65

6. Conclusions & Questions

www.pwc.com/outlook www.pwc.fr/medias_et_loisirs.html

© 2013 PwC. All rights reserved. Not for further distribution without the permission of PwC.

“PwC” refers to the network of myear ember firms of PricewaterhouseCoopers International

Limited (PwCIL), or, as the context requires, individual member firms of the PwC network.

Each member firm is a separate legal entity and does not act as agent of PwCIL or any other

member firm. PwCIL does not provide any services to clients. PwCIL is not responsible or

liable for the acts or omissions of any of its member firms nor can it control the exercise of their

professional judgment or bind them in any way. No member firm is responsible or liable for the

acts or omissions of any other member firm nor can it control the exercise of another member

firm’s professional judgment or bind another member firm or PwCIL in any way.

Matthieu Aubusson

Téléphone :+33 1 56 57 77 50

Portable : +33 6 12 07 29 71

Sébastien Leroyer

Téléphone: +33 1 56 57 89 73

Portable: +33 6 70 67 50 76

Vincent Teulade

Téléphone: +33 1 56 57 89 58

Portable: +33 6 82 66 92 49

Slide 66

Construiser votre propre Outlook story online...

Plus de détails sur www.pwc.com/ outlook

Slide 67

![Figure 1 Croquis d'intention conceptuelle · influence […] » (Extrait des mémoires de Joseph Simard) Figure 3 Le beau lac me charma tout particulièrement; ce charme qui ne faiblit](https://img.pdfslide.net/doc/110x75/5f8145e610c1da71e9601e93/figure-1-croquis-dintention-conceptuelle-influence-extrait-des-mmoires.jpg)