Embed Size (px)

Citation preview

QUESTIONNAIRE DE PLANIFICATIONFINANCIÈRE PERSONNELLE INTÉGRÉE

RENSEIGNEMENTS CONFIDENTIELS

No de dossier :

Nom du client :

Type de client

Nom du conjoint :

Questionnaire rempli le :

Révisé le :

Planificateur :

PARTIE 1 : RENSEIGNEMENTS PERSONNELS

Résidence et emploi

Client Conjoint

M. Mme M. Mme

Adresse :

Depuis (date):

Date de naissance : Date de naissance :

N.A.S. : N.A.S. :

Tél. résidence : Tél. résidence :

Tél. bureau : Tél. bureau :

Tél. cellulaire : Tél. cellulaire :

Télécopieur : Télécopieur :

Courriel : Courriel :

employeur à mon compte retraité employeur à mon compte retraité

Nom : Nom :

Adresse : Adresse :

Depuis (date) : Depuis (date) :

Fonction : Fonction :

Type d’emploi : 1 2 3 4 Type d’emploi : 1 2 3 4

1. Permanent 2. Temporaire 3. Autonome 4. Sans emploi

État civil

Client Conjoint

Depuis (date) Depuis (date)

célibataire célibataire

marié / uni civilement marié / uni civilement

conjoint de fait1 conjoint de fait1

veuf veuf

séparé de corps séparé de corps

divorcé divorcé

1 Indiquez également l’état civil selon le Code civil du Québec.

2

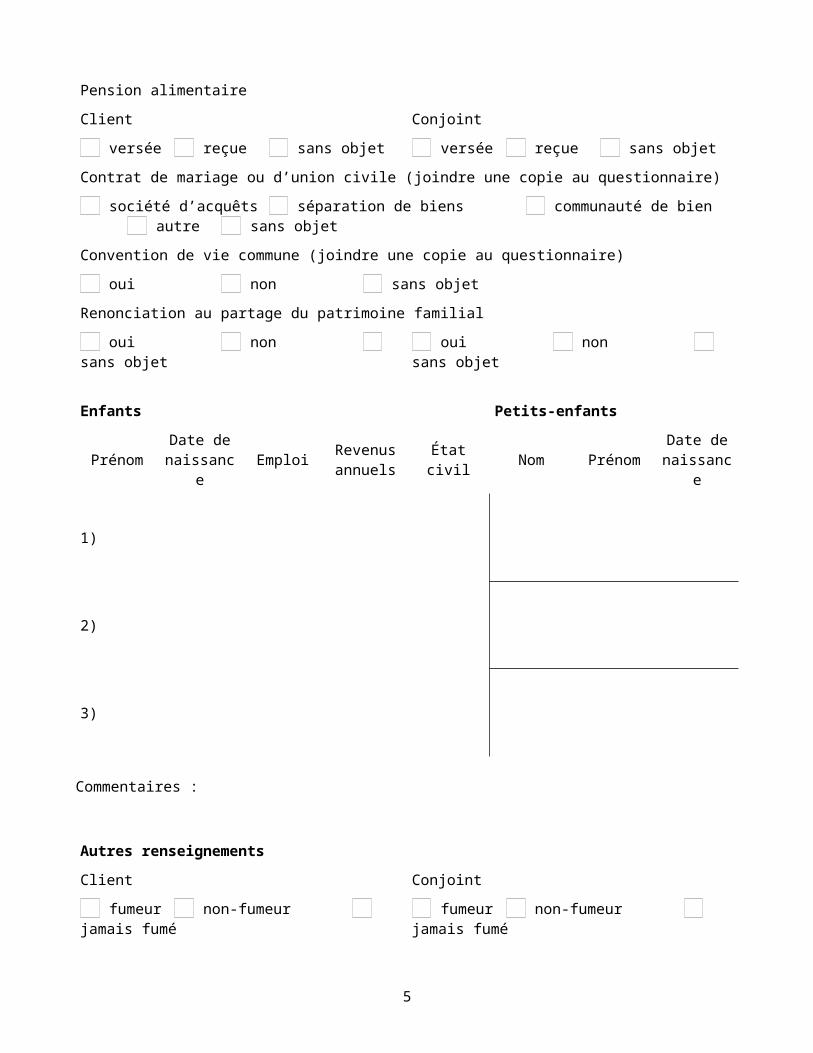

Pension alimentaire

Client Conjoint

versée reçue sans objet versée reçue sans objet

Contrat de mariage ou d’union civile (joindre une copie au questionnaire)

société d’acquêts séparation de biens communauté de bien autre sans objet

Convention de vie commune (joindre une copie au questionnaire)

oui non sans objet

Renonciation au partage du patrimoine familial

oui non sans objet oui non sans objet

Enfants Petits-enfants

Prénom Date de naissance Emploi Revenus

annuels État civil Nom Prénom Date de naissance

1)

2)

3)

Commentaires :

Autres renseignements

Client Conjoint

fumeur non-fumeur jamais fumé fumeur non-fumeur jamais fumé

État de santé : 1 2 3 4 État de santé : 1 2 3 4

1. Excellent 2. Bon 3. Passable 4. Médiocre

Détails :

3

Conseillers professionnels

Nom Firme et adresse Téléphone Télécopieur Courriel

Avocat

Notaire

Comptable ou fiscaliste

Directeur de compte

Conseiller en sécurité financière

Représentant de courtier

Agent ou courtier en assurancedommages

Autre :

Pour le conjoint, si différents :

Nom Firme et adresse Téléphone Télécopieur Courriel

Avocat

Notaire

Comptable ou fiscaliste

Directeur de compte

Conseiller en sécurité financière

Représentant de courtier

Agent ou courtier en assurancedommages

Autre :

4

PARTIE 2 : RÉSUMÉ DES OBJECTIFS

Situation personnelle et familiale

Oui Non Commentaires

Se marier ou s’unir civilement

Vivre en union de fait

Divorcer

Adopter des enfants

Avoir des enfants

Cesser la vie commune

Autre :

Situation financière

Oui Non Commentaires

Évaluer la valeur nette

Évaluer le coût de vie

Éliminer les dettes personnelles

Établir une stratégie d’épargne

Acheter une résidence

Revoir la stratégie de placement

Aider les enfants ou petits-enfants à poursuivre des études postsecondaires

Autre :

Situation fiscale

Oui Non Commentaires

Réduire les impôts

Optimiser les revenus de placement après impôts

Évaluer les modes de rémunération

Évaluer la structure d’affaires

Utiliser des stratégies de fractionnement du revenu

Autre :

5

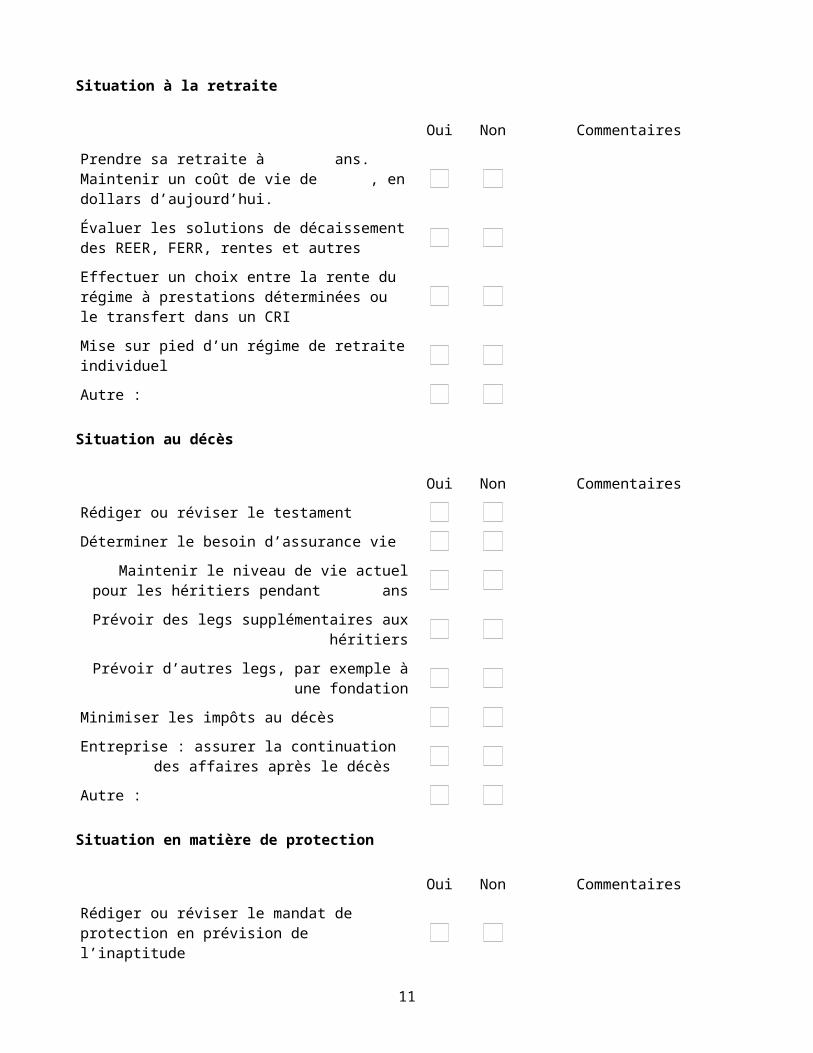

Situation à la retraite

Oui Non Commentaires

Prendre sa retraite à ans. Maintenir un coût de vie de , en dollars d’aujourd’hui.

Évaluer les solutions de décaissement des REER, FERR, rentes et autres

Effectuer un choix entre la rente du régime à prestations déterminées ou le transfert dans un CRI

Mise sur pied d’un régime de retraite individuel

Autre :

Situation au décès

Oui Non Commentaires

Rédiger ou réviser le testament

Déterminer le besoin d’assurance vie

Maintenir le niveau de vie actuel pour les héritiers pendant ans

Prévoir des legs supplémentaires aux héritiers

Prévoir d’autres legs, par exemple à une fondation

Minimiser les impôts au décès

Entreprise : assurer la continuation des affaires après le décès

Autre :

Situation en matière de protection

Oui Non Commentaires

Rédiger ou réviser le mandat de protection en prévision de l’inaptitude

Rédiger ou réviser la procuration générale d’administration

Réviser la protection personnelle en cas d’invalidité

Réviser la protection en cas d’invalidité dans un contexte d’entreprise

Réviser les autres protections personnelles en cas de maladie ou d’accident

Réviser les autres protections en cas de maladie ou d’accident dans un contexte d’entreprise

Autre :

6

PARTIE 3 : FINANCES

Détermination de la valeur nette

Remplir l’annexe A et joindre tous les documents pertinents : relevés de compte, contrats, factures, relevés de participation, avis de cotisation, etc.

Détermination du coût de vie

Remplir l’annexe B si le client tient des registres à jour de toute l’information budgétaire le concernant. Sinon, le coût de vie peut être déduit à partir de l’annexe C, soit à partir du revenu après impôts et de l’épargne annuelle.

Prévoyez-vous des entrées ou des sorties de fonds importantes au cours de la prochaine année (p. ex. voyages, rénovations)?

oui non Commentaires :

Êtes-vous intéressé à emprunter pour investir? oui non sans objet Commentaires :

Avez-vous des engagements découlant d’un mariage ou d’une union antérieure? oui non Commentaires :

Désirez-vous épargner des sommes en vue des études postsecondaires de vos enfants ou de vos petits-enfants? oui non sans objet Commentaires :

Si oui, quel est le coût annuel des études prévu?

Si oui, combien d’années d’études désirez-vous financer?

Souscrivez-vous à un REEE? oui non sans objet Commentaires :

Si oui, veuillez fournir le relevé de compte le plus récent.

Détermination du fonds d’urgence nécessaire

Le fonds d’urgence est déterminé à partir du budget ou coût de vie :

coût de vie annuel : 3 mois =

12 mois

7

Détermination des liquidités actuelles

CELI Non enregistré

Comptes bancaires

Certificats de dépôt ( 1 an)

Bons du Trésor

Obligations d’épargne

Total des liquidités actuelles

8

PARTIE 4 : FISCALITÉ

Détermination du revenu après impôt

Remplir l’annexe C à l’aide des déclarations de revenus (ou un sommaire) des 3 dernières années.

Client Conjoint

Rémunération annuelle : $ $

Forme (salaire, commissions, revenu d’entreprise, dividendes) :

Si la rémunération est variable, indiquez les écarts possibles :

Client Conjoint

Revenu brut de location : $ $

Dépenses déductibles : $ $

Revenu net de location avant amortissement : $ $

Déduction pour amortissement : $ $

Revenu net de location : $ $

Client Conjoint

Taux effectif d’imposition (ou taux moyen) % %

Taux marginal d’imposition % %

Pertes en capital nettes provenant d’années antérieures

Gains en capital imposables déclarés au cours des 3 dernières années :

Année :

Montant :

Avez-vous vendu des biens depuis le début de l’année? oui non

Si oui, le tableau suivant doit être rempli.

Description Année d’acquisition Quantité Produit net de

disposition PBR FNACC Gain ou perte

Récupération d’amortissement

1)

2)

3)

Est-ce que la déduction pour gains en capital provenant de la vente d’actions admissibles d’une société exploitant une petite entreprise a été utilisée? Biens agricoles admissibles? Biens de pêche admissibles?

Dans la majorité des cas, il est préférable de confirmer cette information avec les autorités fiscales.

9

oui non Quel montant?

Quels sont les abris fiscaux utilisés par le client?

La situation du client permet-elle l’utilisation de techniques de fractionnement du revenu?

Le client utilise-t-il toutes les déductions et tous les crédits d’impôts auxquels il a droit? Le client déclare-t-il tous ses revenus?

Le client détient-il des biens de placement à l’étranger dont le coût total dépasse 100 000 $ ?

oui non Commentaires : Si oui, il faut vérifier, pour toutes les années où le client était dans une telle situation, qu’il a fait les déclarations correspondantes (déclarations de revenu fédérales et production du formulaire fédéral T1135)

Est-ce qu’un choix a été effectué dans les déclarations fiscales de 1994 relativement à certains éléments d’actif détenus par le client le 22 février 1994?

oui non

Si oui, remplir le tableau suivant :

Description Quantité Montant du choix ($)

1)

2)

3)

4)

5)

Autres : PARTIE 5 : RETRAITE

10

Client Conjoint

oui non oui non

Êtes-vous admissible à la pension de la Sécurité de la vieillesse (PSV)?

Êtes-vous admissible à la rente de retraite du Régime des rentes du Québec ou du Régime de pensions du Canada (joindre le relevé de participation)?

Participez vous à un régime de pension agréé (RPA), d’un régime supplémentaire de retraite, d’un régime d’option d’achat d’actions ou autre?

S’il y a lieu, joindre une copie du plus récent relevé de participation et des documents informatifs sur les régimes (brochures, règlements, etc.) et remplir la note 15 du bilan personnel.

Participez-vous à un REER collectif ou à un RPDB offert par votre employeur?

S’il y a lieu, joindre une copie du plus récent relevé de participation et remplir la note 14 du bilan personnel.

Cotisez-vous toujours le maximum annuel permis à votre REER* ou à celui de votre conjoint?

À quel moment effectuez-vous votre cotisation annuelle à votre REER ou à celui de votre conjoint?

À la fin de l’année

Au début de l’année

Programme d’épargne systématique

Information supplémentaire relative au REER :

Cotisation permise – année courante

Cotisations inutilisées

Déductions inutilisées

Cotisations excédentaires

Joindre l’annexe 7 et l’avis de cotisation de la plus récente déclaration fédérale d’impôts sur le revenu

Autre information :

Une grille de présentation des données et hypothèses nécessaires à la production de projections financières à la retraite est présentée à l’annexe G.PARTIE 6 : ASPECTS LÉGAUX ET SUCCESSION2

Le détail des placements contenus à l’intérieur du REER est indiqué à la partie 3 – Finances de ce questionnaire, lors de l’établissement du bilan personnel.

2 Dans le cadre de cette partie, le planificateur financier doit remplir le bilan successoral (annexe D) et le calcul des liquidités successorales (annexe E).

11

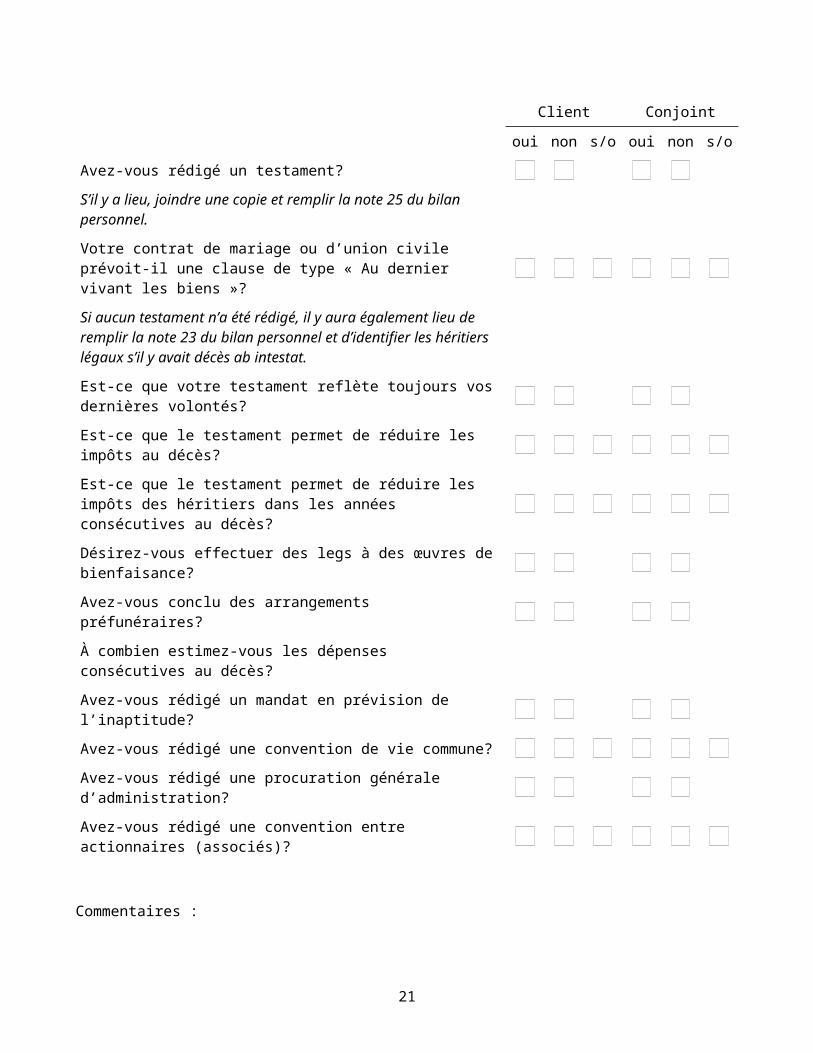

Client Conjoint

oui non s/o oui non s/o

Avez-vous rédigé un testament?

S’il y a lieu, joindre une copie et remplir la note 25 du bilan personnel.

Votre contrat de mariage ou d’union civile prévoit-il une clause de type « Au dernier vivant les biens »?

Si aucun testament n’a été rédigé, il y aura également lieu de remplir la note 23 du bilan personnel et d’identifier les héritiers légaux s’il y avait décès ab intestat.

Est-ce que votre testament reflète toujours vos dernières volontés?

Est-ce que le testament permet de réduire les impôts au décès?

Est-ce que le testament permet de réduire les impôts des héritiers dans les années consécutives au décès?

Désirez-vous effectuer des legs à des œuvres de bienfaisance?

Avez-vous conclu des arrangements préfunéraires?

À combien estimez-vous les dépenses consécutives au décès?

Avez-vous rédigé un mandat en prévision de l’inaptitude?

Avez-vous rédigé une convention de vie commune?

Avez-vous rédigé une procuration générale d’administration?

Avez-vous rédigé une convention entre actionnaires (associés)?

Commentaires :

12

PARTIE 7 : PLACEMENTS

Client%

Conjoint%

Détermination du profil d’investisseur3

Titres liquides

Titres à revenu fixe

Titres de croissance

100% 100%

Répartition actuelle des placements4

Titres liquides

Titres à revenu fixe

Titres de croissance

100% 100%

oui non s/o oui non s/o

Le portefeuille de placement est-il diversifié?

oui non s/o oui non s/o

Le portefeuille de placement est-il structuré de façon à minimiser les impôts sur le revenu?

oui non s/o oui non s/o

Est-ce que la portion « titres de croissance » du portefeuille de placement est protégée advenant un effondrement des cours boursiers?

oui non s/o oui non s/o

Le FERR dispose-t-il des liquidités nécessaires pour verser les retraits prévus selon la fréquence choisie?

Commentaires :

3 La détermination du profil d’investisseur se fait généralement à partir d’un questionnaire dont on trouve un exemple à l’annexe F.

4 Une analyse plus approfondie est possible à l’aide du tableau présenté à l’annexe H.

13

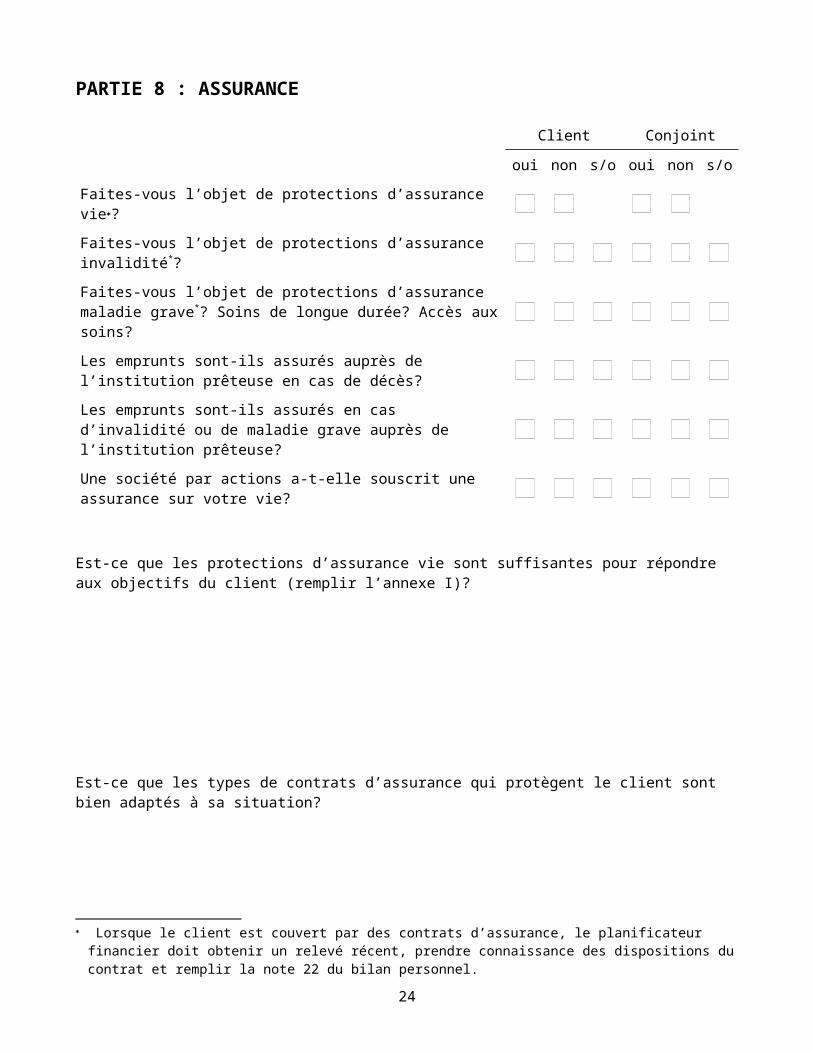

PARTIE 8 : ASSURANCE

Client Conjoint

oui non s/o oui non s/o

Faites-vous l’objet de protections d’assurance vie?

Faites-vous l’objet de protections d’assurance invalidité*?

Faites-vous l’objet de protections d’assurance maladie grave*? Soins de longue durée? Accès aux soins?

Les emprunts sont-ils assurés auprès de l’institution prêteuse en cas de décès?

Les emprunts sont-ils assurés en cas d’invalidité ou de maladie grave auprès de l’institution prêteuse?

Une société par actions a-t-elle souscrit une assurance sur votre vie?

Est-ce que les protections d’assurance vie sont suffisantes pour répondre aux objectifs du client (remplir l’annexe I)?

Est-ce que les types de contrats d’assurance qui protègent le client sont bien adaptés à sa situation?

Commentaires :

ANNEXE A

Lorsque le client est couvert par des contrats d’assurance, le planificateur financier doit obtenir un relevé récent, prendre connaissance des dispositions du contrat et remplir la note 22 du bilan personnel.

14

Bilan personnel au Client ($) Conjoint ($) Total ($)

ACTIF

Biens liquides et semi-liquides

Comptes bancaires (note 3)

Valeur de rachat sur contrat d’assurance vie (note 4)

Placements non enregistrés (note 5)

Compte d'épargne libre d'impôt (note 6)

Avances à recevoir (note 7)

Autres :

Total des biens liquides et semi-liquides

Biens personnels

Résidence principale (note 8)

Résidence secondaire (note 9)

Automobiles (note 10)

Antiquités, objets d’art, bijoux, collections (note 11)

Autres :

Total des biens personnels

Biens productifs

Participation dans une société privée ou société de personnes (note 12)

Immeubles à usage locatif (note 13)

Autres :

Total des biens productifs

Régimes à imposition différée

REER ou FERR (note 14)

Régime de pension agréé (note 15)

CRI ou FRV (note 16)

REEE ou REEI (note 17)

Autres éléments d’actif :

Total des régimes à imposition différée

TOTAL DE L’ACTIF

PASSIF

Comptes payables (note 18)

15

Client ($) Conjoint ($) Total ($)

Soldes impayés sur cartes de crédit

Achats à crédit

Impôts à payer

Autres :

Total des comptes payables

Emprunts personnels (note 19)

Découvert bancaire

Marge de crédit

Voiture

REER

Placements

Avances reçues d’une société privée

Autres :

Total des emprunts personnels

Emprunts hypothécaires (note 20)

Résidence principale

Résidence secondaire

Immeubles à usage locatif

Autres :

Total des emprunts hypothécaires

TOTAL DU PASSIF

VALEUR NETTE

16

Notes complémentaires au bilan

NOTE 1 : Situation personnelle, professionnelle et familiale

NOTE 2 : Conventions comptables

Les éléments d’actif et de passif sont indiqués à leur valeur actuelle estimative.

NOTE 3 : Comptes bancaires

Institution financière Type de compte Solde ($)

1)

2)

3)

Total :

NOTE 4 : Valeur de rachat sur contrat d’assurance vie

Type de contrat Valeur de rachat ($) Commentaires

1)

2)

Total :

NOTE 5 : Placements non enregistrés

TITRES LIQUIDES

Obligations d’épargne

Émetteur Série Taux d’intérêt Échéance Valeur nominale ($)

Valeur accumulée ($)

1)

2)

Total :

Dépôts à terme ou certificats de placement garanti échéant dans moins d’un an

Institution financière Date du dépôt Date d’échéance Taux d’intérêt Valeur accumulée ($)

1)

2)

3)

Total :

17

Obligations échéant dans moins d’un an

Émetteur Date d’acquisition

Coût d’acquisition ($) Taux d’intérêt Échéance Valeur au

marché ($)

1)

2)

3)

Total :

Fonds communs de placement de type « marché monétaire »

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

Total :

Autres titres liquides

Total :

TITRES À REVENU FIXE

Dépôts à terme ou certificats de placement garanti

Institution financière Date du dépôt Date d’échéance Taux d’intérêt Valeur accumulée ($)

1)

2)

3)

Total :

Obligations

Émetteur Date d’acquisition

Coût d’acquisition ($) Taux d’intérêt Échéance Valeur au

marché ($)

1)

2)

3)

Total :

18

Obligations à coupons détachés

Émetteur Date d’acquisition Coût d’acquisition ($) Taux de rendement Valeur au marché

($)

1)

2)

Total :

N.B. : Il y aura également lieu d’indiquer les intérêts déclarés chaque année sur les déclarations de revenus.

Actions privilégiées rachetables au gré du détenteur

Description Date d’acquisition PBR ($) Taux de

rendement Échéance Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

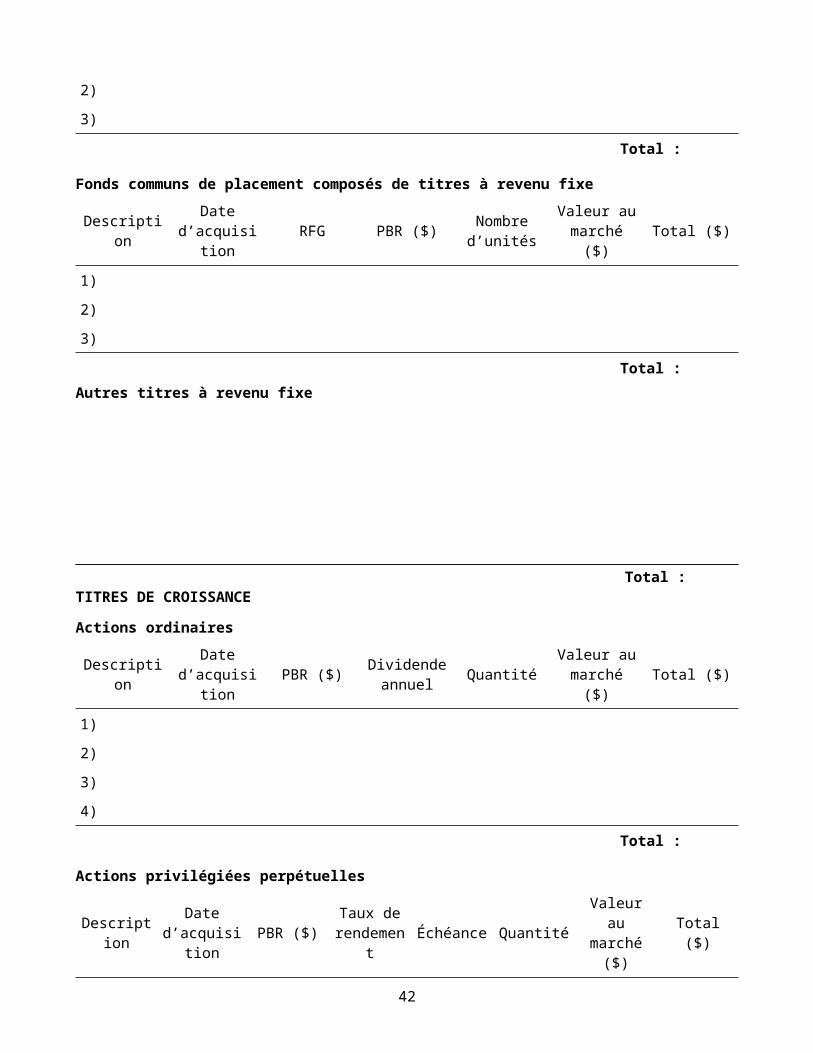

Fonds communs de placement composés de titres à revenu fixe

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

Total :

Autres titres à revenu fixe

Total : TITRES DE CROISSANCE

Actions ordinaires

Description Date d’acquisition PBR ($) Dividende

annuel Quantité Valeur au marché ($) Total ($)

1)

2)

3)

4)

Total :

19

Actions privilégiées perpétuelles

Description Date d’acquisition PBR ($) Taux de

rendement Échéance Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

Fonds communs de placement composés de titres de croissance

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

Total :

Fiducies de revenu

Description Date d’acquisition PBR ($) Distributions

annuelles ($) Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total : N.B. : Le PBR doit être ajusté à la baisse annuellement pour tenir compte des remises de capital.

Autres titres de croissance

Total :

NOTE 6 : Compte d'épargne libre d'impôt (CELI)

TITRES LIQUIDES

Obligations d’épargne

Émetteur Série Taux d’intérêt Échéance Valeur nominale ($) Valeur accumulée ($)

1)

2)

Total :

20

Dépôts à terme ou certificats de placement garanti échéant dans moins d’un anInstitution financière Date du dépôt Date d’échéance Taux d’intérêt Valeur accumulée ($)

1)

2)

3)

Total :

Obligations échéant dans moins d’un an

Émetteur Date d’acquisition

Coût d’acquisition ($) Taux d’intérêt Échéance Valeur au

marché ($)

1)

2)

3)

Total :

Fonds communs de placement de type « marché monétaire »

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

Total :

Autres titres liquides

Total : TITRES À REVENU FIXE

Dépôts à terme ou certificats de placement garantiInstitution financière Date du dépôt Date d’échéance Taux d’intérêt Valeur accumulée ($)

1)

2)

3)

Total :

21

Obligations

Émetteur Date d’acquisition

Coût d’acquisition ($) Taux d’intérêt Échéance Valeur au

marché ($)

1)

2)

3)

Total :

Obligations à coupons détachésÉmetteur Date d’acquisition Coût d’acquisition ($) Taux de rendement Valeur au marché ($)

1)

2)

Total :

Actions privilégiées rachetables au gré du détenteur

Description Date d’acquisition PBR ($) Taux de

rendement Échéance Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

Fonds communs de placement composés de titres à revenu fixe

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

Total :

Autres titres à revenu fixe

Total :

22

TITRES DE CROISSANCE

Actions ordinaires

Description Date d’acquisition PBR ($) Dividende

annuel Quantité Valeur au marché ($) Total ($)

1)

2)

3)

4)

Total :

Actions privilégiées perpétuelles

Description Date d’acquisition PBR ($) Taux de

rendement Échéance Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

Fonds communs de placement composés de titres de croissance

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

Total :

Fiducies de revenu

Description Date d’acquisition PBR ($) Distributions

annuelles ($) Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

Autres titres de croissance

Total :

23

Total CELI :

NOTE 7 : Avances à recevoir

NOTE 8 : Résidence principale

Adresse Année d’acquisition Prix payé ($) Évaluation municipale ($)

Valeur au marché ($)

N.B. : Il y aura lieu d’ajouter au prix payé le coût des améliorations majeures apportées à la propriété. Si la valeur au marché diffère de l’évaluation municipale, il y aura lieu d’indiquer la méthode d’évaluation.

NOTE 9 : Résidence secondaire

Adresse Année d’acquisition Prix payé ($) Évaluation municipale ($)

Valeur au marché ($)

N.B. : Il y aura lieu d’ajouter au prix payé le coût des améliorations majeures apportées à la maison. Si la valeur au marché diffère de l’évaluation municipale, il y aura lieu d’indiquer la méthode d’évaluation.

NOTE 10 : Automobiles

Modèle Année Coût d’acquisition ($) Valeur au marché ($)

1)

2)

Total :

NOTE 11 : Antiquités, objets d’art, bijoux, collections

Description PBR ($) Valeur au marché ($)

1)

2)

3)

Total

N.B. : Il y aura lieu d’indiquer la méthode d’évaluation utilisée.

24

NOTE 12 : Participation dans une société privée ou une société de personnes

Description % de participation PBR ($) Valeur au marché ($)

1)

2)

Total :

N.B. : Il y aura lieu la méthode d’évaluation utilisée. Les états financiers de la société peuvent être joints.

NOTE 13 : Immeubles à usage locatif

Description Adresse Date d’acquisition PBR ($) FNACC ($)

Évaluation municipale

($)

Valeur au marché ($)

1)

Portion terrain S.O.

2)

Portion terrain S.O.

Total :

NOTE 14 : Régime enregistré d’épargne-retraite (REER) ou fonds enregistré de revenu de retraite (FERR)

TITRES LIQUIDES

Obligations d’épargne

Émetteur Série Taux d’intérêt Échéance Valeur nominale ($)

Valeur accumulée ($)

1)

2)

Total :

Dépôts à terme ou certificats de placement garanti échéant dans moins d’un an

Institution financière Date du dépôt Date d’échéance Taux d’intérêt Valeur accumulée ($)

1)

2)

3)

Total :

25

Obligations échéant dans moins d’un an

Émetteur Date d’acquisition

Coût d’acquisition ($) Taux d’intérêt Échéance Valeur au

marché ($)

1)

2)

3)

Total :

Fonds communs de placement de type « marché monétaire »

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

Total :

Autres titres liquides

Total :

TITRES À REVENU FIXE

Dépôts à terme ou certificats de placement garanti

Institution financière Date du dépôt Date d’échéance Taux d’intérêt Valeur accumulée ($)

1)

2)

3)

Total : Obligations

Émetteur Date d’acquisition

Coût d’acquisition ($) Taux d’intérêt Échéance Valeur au

marché ($)

1)

2)

3)

Total :

26

Obligations à coupons détachés

Émetteur Date d’acquisition Coût d’acquisition ($) Taux de rendement Valeur au marché

($)

1)

2)

Total :

Actions privilégiées rachetables au gré du détenteur

Description Date d’acquisition PBR ($) Taux de

rendement Échéance Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

Fonds communs de placement composés de titres à revenu fixe

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

Total : Autres titres à revenu fixe

Total : TITRES DE CROISSANCE

Actions ordinaires

Description Date d’acquisition PBR ($) Dividende

annuel Quantité Valeur au marché ($) Total ($)

1)

2)

3)

4)

27

Total :

Actions privilégiées perpétuelles

Description Date d’acquisition PBR ($) Taux de

rendement Échéance Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

Fonds communs de placement composés de titres de croissance

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

4)

Total :

Fiducies de revenu

Description Date d’acquisition PBR ($) Distributions

annuelles ($) Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

Autres titres de croissance

Total : Total REER ou FERR :

NOTE 15 : Régime de pension agréé

28

Prestations déterminées

Participant Taux de cotisation

Taux d’accumulation de la rente

Rémunération assujettie (S)

Valeur actuelle ($)

Autres caractéristique

s

1)

2)

Cotisation déterminée

Participant Taux de cotisation

Taux de cotisation employeur

Rémunération assujettie (S)

Valeur au marché ($)

Autres caractéristique

s

1)

Caractéristiques des placements :

2)

Caractéristiques des placements :

NOTE 16 : Compte de retraite immobilisé (CRI) ou fonds de revenu viager (FRV)

TITRES LIQUIDES

Obligations d’épargne

Émetteur Série Taux d’intérêt Échéance Valeur nominale ($)

Valeur accumulée ($)

1)

2)

Total :

Dépôts à terme (Certificats de placement garanti) échéant dans moins d’un an

Institution financière Date du dépôt Date d’échéance Taux d’intérêt Valeur accumulée ($)

1)

2)

3)

Total :

29

Obligations échéant dans moins d’un an

Émetteur Date d’acquisition

Coût d’acquisition ($) Taux d’intérêt Échéance Valeur au

marché ($)

1)

2)

3)

Total :

Fonds communs de placement de type « marché monétaire »

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

Total :

Autres titres liquides

Total : TITRES À REVENU FIXE

Dépôts à terme ou certificats de placement garanti

Institution financière Date du dépôt Date d’échéance Taux d’intérêt Valeur accumulée ($)

1)

2)

3)

Total : Obligations

Émetteur Date d’acquisition

Coût d’acquisition ($) Taux d’intérêt Échéance Valeur au

marché ($)

1)

2)

3)

Total :

30

Obligations à coupons détachés

Émetteur Date d’acquisition Coût d’acquisition ($) Taux de rendement Valeur au marché

($)

1)

2)

Total :

Actions privilégiées rachetables au gré du détenteur

Description Date d’acquisition PBR ($) Taux de

rendement Échéance Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

Fonds communs de placement composés de titres à revenu fixe

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

Total :

Autres titres à revenu fixe

Total : TITRES DE CROISSANCE

Actions ordinaires

Description Date d’acquisition PBR ($) Dividende

annuel Quantité Valeur au marché ($) Total ($)

1)

2)

3)

4)

31

Total :

Fonds communs de placement composés de titres de croissance

Description Date d’acquisition RFG PBR ($) Nombre

d’unitésValeur au marché ($) Total ($)

1)

2)

3)

4)

Total :

Fiducies de revenu

Description Date d’acquisition PBR ($) Distributions

annuelles ($) Quantité Valeur au marché ($) Total ($)

1)

2)

3)

Total :

Autres titres de croissance

Total : Total CRI ou FRV :

NOTE 17 : Régime enregistré d’épargne-études (REEE) ou régime enregistré d’épargne-invalidité (REEI)

N.B. : Le REEE ne doit apparaître que dans le bilan du souscripteur et la valeur se limite aux cotisations effectuées. La valeur totale du REEI doit apparaître dans le bilan du bénéficiaire.

32

NOTE 18 : Comptes payables

Description Date d’échéance Taux d’intérêt Montant ($)

1)

2)

3)

4)

5)

Total : NOTE 19 : Emprunts personnels

Description Date de l’emprunt Date d’échéance Versements ($) Taux d’intérêt Montant original

($) Solde ($)

1)

2)

3)

4)

5)

Total :

NOTE 20 : Emprunts hypothécaires

Prêteur Description Date d’emprunt

Date d’échéance

Versements ($)

Amortisse-ment Fréquence Taux

d’intérêtMontant

original ($) Solde ($)

1)

2)

3)

4)

Total :

NOTE 21 : Profil d’investisseur

Catégorie d’actifs Placements enregistrés ($) % Placements non

enregistrés ($) %Combiné

(%)Profil (%)

Écart(%)

Titres liquides Titres à revenu fixe Titres de croissance

Total

N.B. Sont exclues du calcul les sommes investies à court terme en prévision d’un achat spécifique à court ou moyen terme, ainsi que celles faisant partie du fonds d’urgence.

33

NOTE 22 : Contrats d’assurance vie, d’assurance invalidité et autres contrats d’assurance

a) Assurance vie

Société émettrice

Date de la souscription

Type de contrat Titulaire Adhérent Assuré Bénéficiaire Prime

annuelle ($)Frais de rachat($)

Coût de base rajusté ($)

Fonds de capitalisation

($)Capital-décès Payeur

Commentaires :

b) Assurance invalidité

Société émettrice Année de souscription Prime ($) Délai de carence Revenu mensuel

($) % d’indexationProfession

protégée jusqu’à (ans)

Autres caractéristiques

Commentaires :

c) Assurance maladies graves, soins longue durée et autres contrats d’assurance

Société émettrice Année de souscription Prime ($) Capital assuré ($) Maladies couvertes

Commentaires :

34

NOTE 23 : Documents légaux

NOTE 24 : Renseignements fiscaux

NOTE 25 : Engagements contractuels

35

NOTE 26 : Éventualités

NOTE 27 : Programme d’actionnariat

NOTE 28 : Événements postérieurs à la date du bilan

NOTE 29 : Conversion des devises

ANNEXE B

36

Coût de vie (budget)

Nom : Budget prévisionnel pour l’année

DÉPENSES Client Conjoint Total

Alimentation

Nourriture

Restaurant

Sous-total

Logement

Loyer, versement hypothécaire

Entretien et réparations

Primes d’assurance (habitation et biens)

Impôts foncier et scolaire

Chauffage, électricité, eau

Téléphone, câble, Internet

Autres

Sous-total

Entretien ménager

Aide, entretien domestique

Frais de garde d’enfants

Dépenses liées aux animaux

Produits de nettoyage

Entretien du terrain

Autres

Sous-total

Ameublement et équipement

Habillement (vêtements, nettoyage)

Frais de transport

37

Achat d’automobile (argent comptant)

Remboursement de l’emprunt

Primes d’assurance, permis

Entretien et réparations

Essence et huile

Stationnement

Transport en commun

Sous-total

Soins de santé

Primes d’assurance maladie, dentaire, etc.

Frais médicaux non remboursables

Sous-total

Soins personnels

Coiffure, esthétique, produits de beauté

Fournitures et autres services

Sous-total

Loisirs et divertissement

Véhicules de plaisance

Sport, camping

Spectacles, sorties diverses

Livres, journaux, disques, cassettes, photos, etc.

Collections, bricolage

Vacances, voyages

Autres

Sous-total

Éducation

Frais de scolarité

Livres, fournitures

Autres

Sous-total

Contributions, dons, cadeaux

38

Tabac et boissons

Remboursement de dettes (sauf auto et hypothèque)

Impôts sur le revenu (fédéral et provincial)

Sécurité financière

Assurance vie

Assurance invalidité (assurance salaire)

Assurance accident, assurance responsabilité, etc.

Assurance médicaments

Contributions au(x) régime(s) de retraite

Autres

Sous-total

Dépenses diverses

Frais financiers

Honoraires professionnels

Cotisations syndicales ou professionnelles

Billets de loterie

Don de bienfaisance

Autres

Sous-total

TOTAL DES DÉPENSES

39

ANNEXE CDétermination du revenu après impôts et du coût de vieAnnée :

NOM :

Client Conjoint Total$ $ $

SOURCES DE REVENUS

Revenu d’emploi Revenu autonome ou d’entreprise (net) Revenu de location Revenu de placement Pension alimentaire reçue (payée) Rentes et autres pensions Autres revenus TOTAL DES REVENUS BRUTS

IMPÔTS ET CHARGES SOCIALES

Cotisations au RRQ ou au RPC Cotisations à l’assurance emploi Cotisations au RQAP Cotisations à un régime de retraite Impôt provincial Impôt fédéral TOTAL DES IMPÔTS ET CHARGES SOCIALES

REVENU DISPONIBLE

MOINS : ÉPARGNE HORS-REER COTISATIONS AU REER

VARIATION DE L’ENCAISSE ET DE L’ENDETTEMENT5

COÛT DE VIE

5 La variation de l’endettement correspond à la variation des soldes d’emprunts personnels.

40

ANNEXE DBilan successoral au

Décès Client($)

Décès Conjoint

($)

Décès simultanés($)

Valeur nette selon le bilan personnel

Plus :

Assurance vie6

-

-

-

-

Passif assuré

Autres :

Sous-total :

Moins :

Valeur de rachat sur contrat d’assurance vie

Dépenses consécutives au décès

Impôts consécutifs au décès (note 1)

Legs particuliers

Don de bienfaisance

Autres

Sous-total :

PATRIMOINE SUCCESSORAL

Plus : Sommes reçues à titre de bénéficiaire par les héritiers

Moins : Impôts assumés par les héritiers

Valeur transférée aux héritiers universels

6 Le produit d’assurance vie doit être payable à la succession.

41

NOTE 1 : Impôts consécutifs au décès

a) Décès du client

Description Revenu (perte) ($)

Gain (perte) en capital ($)

Total :

X 50 % =

Revenu imposable

Taux d’imposition :

Impôts :

Don à un organisme de bienfaisance : x 48,22 %

Crédit d’impôt pour don de bienfaisance :

Impôts consécutifs au décès :

b) Décès du conjoint

Description Revenu (perte) ($)

Gain (perte) en capital ($)

Total :

X 50 % =

Revenu imposable

Taux d’imposition :

Impôts :

Don à un organisme de bienfaisance : x 48,22 %

Crédit d’impôt pour don de bienfaisance :

Impôts consécutifs au décès :

Il est souvent pertinent d’utiliser le taux marginal d’imposition le plus élevé, mais la situation du client peut préconiser l’utilisation d’un taux inférieur.

42

c) Décès simultanés

Description Revenu (perte) ($)

Gain (perte) en capital ($)

Total :

X 50 % =

Revenu imposable

Taux d’imposition :

Impôts :

Don à un organisme de bienfaisance : x 48,22 %

Crédit d’impôt pour don de bienfaisance :

Impôts consécutifs au décès :

ANNEXE E

43

Liquidités successorales au

Client$

Conjoint$

Décès simultanés

$

Biens liquides et semi-liquides selon le bilan personnel

Plus :

Assurance vie

-

-

-

-

Épargne retraite enregistrée7

Autres :

Sous-total :

Moins :

Passif non assuré selon bilan personnel8

Valeur de rachat – assurance vie

Dépenses consécutives au décès

Impôts consécutifs au décès

Legs particuliers de titres liquides ou semi-liquides

Don de bienfaisance d’actifs liquides ou semi-liquides

Autres :

SURPLUS (DÉFICIT) DE LIQUIDITÉS

Plus : Sommes reçues à titre de bénéficiaire par les héritiers

Moins : Impôts assumés par les héritiers

Liquidités disponibles pour les héritiers universels

7 Lorsque les biens enregistrés ne sont pas légués au conjoint et qu’ils ont été inclus dans le calcul des impôts consécutifs au décès dans le bilan successoral.

8 Il est suggéré de retrancher la totalité du passif selon le bilan personnel même si certaines dettes ne deviennent pas automatiquement exigibles au décès (p. ex. : emprunt hypothécaire non assuré avec l’institution financière prêteuse).

44

ANNEXE FQuestionnaire pour mesurer la tolérance au risqueNom :

1. En général, comment votre meilleur ami vous décrirait-il en tant que personne qui prend des risques? a) Une personne qui aime parierb) Une personne qui est prête à prendre des risques après avoir effectué une certaine recherchec) Une personne prudented) Une personne qui évite systématiquement le risque

2. Vous participez à un jeu-questionnaire télévisé et vous pouvez choisir une option parmi les suivantes. Laquelle prendriez-vous? a) 1 000 $ en argentb) Une chance sur deux de remporter 5 000 $c) Une chance sur quatre de remporter 10 000 $d) Une chance sur 20 de remporter 100 000 $

3. Vous avez enfin épargné l'argent qu'il vous fallait pour prendre les « vacances de votre vie ». Trois semaines avant votre départ, vous perdez votre boulot. Vous prenez une des décisions suivantes :a) Annuler vos vacancesb) Prendre des vacances beaucoup moins coûteusesc) Partir comme prévu, en vous disant que vous avez besoin de temps pour vous préparer à la recherche

d'un nouvel emploid) Prolonger vos vacances, puisqu'il s'agit peut-être de votre dernière chance de partir en première classe

4. Si vous receviez soudainement 20 000 $ pour investir, que feriez-vous? a) Vous les déposeriez dans un compte bancaire ou un compte du marché monétaireb) Vous les investiriez dans des obligations de premier rang ou dans des fonds communs obligatairesc) Vous les placeriez dans des actions ou dans des fonds communs

5. Relativement à votre expérience, jusqu'à quel point êtes-vous à l'aise d'investir dans des titres boursiers ou des fonds communs? a) Pas du tout à l'aiseb) Plutôt à l'aisec) Très à l'aise

6. Quand vous pensez au mot « risque », lequel des mots suivants vous vient immédiatement en tête? a) Perteb) Incertitudec) Avantaged) Frissons

7. Certains spécialistes prévoient que le cours de certains actifs comme l'or, les bijoux, les articles de collection et l'immobilier (biens durables) augmenteront de valeur. Le cours des obligations risque de baisser; toutefois, les spécialistes s'accordent sur le fait que les obligations du gouvernement sont relativement sécuritaires. La plupart de vos placements sont actuellement dans des obligations gouvernementales à fort intérêt. Que faites-vous? a) Vous conservez les obligationsb) Vous vendez vos obligations, placez la moitié des profits dans des comptes du marché monétaire, et

l'autre moitié dans des biens durablesc) Vous vendez vos obligations et placez la totalité des profits dans des biens durablesd) Vous vendez vos obligations, placez l'argent obtenu dans des biens durables et empruntez davantage

pour en acheter plus

45

8. Lequel des quatre scénarios de placement ci-dessous choisiriez-vous? a) Dans le meilleur cas, vous gagnez 200 $; dans le pire cas, vous perdez 0 $b) Vous gagnez 800 $ dans le meilleur cas; dans le pire cas, vous perdez 200 $c) Vous gagnez 2 600 $ dans le meilleur cas; dans le pire cas, vous perdez 800 $d) Dans le meilleur cas, vous gagnez 4 800 $; dans le pire cas, vous perdez 2 400 $

9. En plus de ce que vous possédez déjà, on vous a donné 1 000 $. On vous demande maintenant de choisir entre : a) Un gain assuré de 500 $b) 50 % des chances de gagner 1 000 $ et 50 % des chances de ne rien gagner.

10. En plus de ce que vous possédez déjà, on vous a donné 2 000 $. On vous demande maintenant de choisir entre : a) Une perte assurée de 500 $b) 50 % des chances de perdre 1 000 $ et 50 % des chances de ne rien perdre

11. Supposons qu'un de vos parents vous laisse un héritage de 100 000 $, stipulant dans son testament que devez investir TOUTE cette somme dans UN des outils suivants. Lequel choisissez-vous? a) Un compte d'épargne ou un fonds du marché monétaireb) Un fonds commun qui possède à la fois des actions et des obligationsc) Un portefeuille de 15 actions ordinairesd) Des biens comme l'or, l'argent et le gaz

12. Si vous aviez à investir 20 000 $, laquelle des options de placement suivantes trouveriez-vous la plus attirante? a) 60 % dans des placements à faible risque, 30 % dans des placements à risque moyen, 10 % dans des

placements à risque élevéb) 30 % dans des placements à faible risque, 40 % dans des placements à risque moyen, 30 % dans des

placements à risque élevéc) 10 % dans des placements à faible risque, 40 % dans des placements à risque moyen, 50 % dans des

placements à risque élevé

13. Votre grand ami et voisin, un géologue d'expérience, rassemble un groupe d'investisseurs pour financer une entreprise d'exploitation aurifère. L'entreprise pourrait rapporter de 50 à 100 fois l'investissement si elle réussit. Si l'entreprise échoue, l'investissement au complet sera englouti. Votre ami estime que les chances de succès ne sont que de 20 %. Si vous aviez de l'argent, combien investiriez-vous? a) Rienb) Un mois de salairec) Trois mois de salaired) Six mois de salaire

46

POINTAGE

1. a = 4; b = 3; c = 2; d = 1 6. a = 1; b = 2; c = 3; d = 4 10. a = 1; b = 3

2. a = 1; b = 2; c = 3; d = 4 7. a = 1; b = 2; c = 3; d = 4 11. a = 1; b = 2; c = 3; d = 4

3. a = 1; b = 2; c = 3; d = 4 8. a = 1; b = 2; c = 3; d = 4 12. a = 1; b = 2; c = 3

4. a = 1; b = 2; c = 3 9. a = 1; b = 3 13. a = 1; b = 2; c = 3; d = 4

5. a = 1; b = 2; c = 3

Selon John Grable : « Les pointages moyens et médians ont été relativement constants avec le temps, allant de 25 à 27 après addition. » Même s'il ne s'agit pas d'un système de pointage officiel, il appert que les pointages suivants sont fiables en matière de tolérance au risque :

18 et moins = Faiblede 19 à 22 = En dessous de la moyennede 23 à 28 = Moyenne ou modéréede 29 à 32 = Au-dessus de la moyenne33 et plus = Élevée

Source : J.E. Grable et R. H. Lyton, « Financial Risk Tolerance Revisited: The Development of a Risk Assessment Instrument », (1999) 8 Financial Services Review 163. Reproduit avec permission.

Pour les fins de l’application de cette mesure de la tolérance au risque, le tableau suivant à été développé par l’IQPF pour fournir une conversion du pointage obtenu en répartition d’actif :

Pointage obtenu Revenu fixe Titre de croissance

10 et moins 100 % 0 %11 à 15 80 % 20 %16 à 18 70 % 30 %19 à 22 60 % 40 %23 à 28 50 % 50 %29 à 32 40 % 60 %

33 et plus 30 % 70 %

47

ANNEXE GDonnées à recueillir afin de faire des projections financières en vue de la retraite à l’aide d’un logiciel.

Type de compte Détenteur Droits cotisation PBR JVM RendementREER Client $ $ $ %

REER Conjoint $ $ $ %CELI Client $ $ $ %

CELI Conjoint $ $ $ %Non enregistré Client $ $ $ %

Non enregistré Conjoint $ $ $ %RPA à CD (ou CRI) Client $ $ $ %

RPA à CD (ou CRI) Conjoint $ $ $ %

Type de revenu Titulaire Revenu

annuelIndexation avant

versementDébut des

versementsIndexation

subséquenteFin des

versementsSalaire Client $ % % Salaire Conjoint $ % %

RRQ Client $ % % RRQ Conjoint $ % %

PSV Client $ % % PSV Conjoint $ % %

RPA Client $ % % RPA Conjoint $ % %

Locatif Client $ % % Locatif Conjoint $ % %

Dividende Client $ % % Dividende Conjoint $ % %

Non imposable Client $ % % Non imposable Conjoint $ % %

Type de dépenses Montant annuel Indexation avant début Début Indexation

subséquente Fin

Coût de vie $ % %

Hypothèque $ % % Épargne-études $ % %

$ % % $ % %

$ % % $ % %

$ % %

48

ANNEXE HTableau d’analyse d’allocation d’actifNom :

PLACEMENTS NON ENREGISTRÉS PLACEMENTS ENREGISTRÉS PLACEMENTS TOTAUX

Valeur totale Rendement avant impôt Valeur totale Rendement Total

combiné Répartition Profil Risque9 Liquidité22

$ % $ $ % $ $ % %

Titres à revenu fixe

Court terme

Moyen terme

Long terme

Total

Titres de croissance

Canadiens

Internationaux

Total

Titres spéculatifs

Canadiens

Internationaux

Total

Biens productifs

Actions de sociétés privées

Biens immobiliers

Autres

Total

Total

9 Élevé, moyen, faible

49

ANNEXE IAnalyse de la situation au décès

Capital requis au décèsDécès

Client(e)Décès

Conjoint(e)

Coût de vie familial $ $

Moins :

Dépenses du défunt $ $

Versements à l’égard des emprunts hypothécaires remboursés au décès

$ $

Coût de vie après le décès $ $

Revenu disponible après le décès

Revenu après épargne et impôts du conjoint survivant $ $

Rente après impôts de conjoint survivant du RRQ $ $

Autre revenu après impôts $ $

Total des revenus disponibles après le décès $ $

Surplus ou écart annuel à combler (Revenu disponible – coût de vie après le décès)

$ $

Capital nécessaire1 $ $

Moins :

- Liquidités disponibles pour les héritiers résiduaires $ $

- Valeur actuelle de la rente d’orphelin du RRQ $ $

- Actifs dont la vente est prévue $ $

Assurance vie additionnelle nécessaire $ $

1 Capital nécessaire pour l’obtention d’un revenu annuel net indexéBGN (le revenu doit être disponible en début de période)FV = 0 $; PMT = Écart annuel à combleri = Taux de rendement sur les placements après impôt corrigé pour tenir compte de l’inflation, soit {( 1 + rendement après impôts) / (1 + taux d’inflation prévu) } - 1n = Nombre d’années au cours desquelles les survivants doivent pouvoir disposer du revenu.PV = Capital nécessaire

50

ANNEXE JContrat de service professionnel (modèle)

Ville, date

Destinataire

Adresse du destinataire

Objet : Planification financièreNO/Réf. : Dossier NO____________

Formule d’appel (Madame, Monsieur,)

Pour donner suite à l’entrevue que nous avons eue dernièrement, nous désirons offrir nos services afin de procéder à une planification financière personnelle intégrée. Nous établirons aussi un plan d’action et formulerons s’il y a lieu, des recommandations quant aux objectifs que vous poursuivez et que vous nous avez exposés.

Nous sommes autorisés à agir dans les disciplines suivantes : planification financière, assurance de personnes, épargne collective, (préciser les disciplines). Nous offrons également les produits et services financiers suivants : planification financière, contrats d’assurance vie et invalidité, fonds communs de placement (les préciser).

D’une façon particulière, nos services consisteront à examiner les aspects suivants :

Situation personnelle et familiale

Situation financière

Situation fiscale

Situation à la retraite

Situation au décès

Situation en matière de protection

Pour chacun des éléments ci-dessus, nous tiendrons compte des conséquences financières comptables et fiscales autant lors de la formulation des recommandations qu’à l’analyse de la situation actuelle.

Rémunération

Vous convenez de nous payer pour les services rendus la somme de ______________ $ pour chacune des heures de travail effectuée en relation avec les présentes, lesquelles heures sont estimées totaliser environ __________.

À ces honoraires s’ajouteront les taxes exigibles : taxe sur les produits et services (TPS), taxe de vente du Québec (TVQ), ainsi que les frais et déboursés engagés.

Vous consentez à verser immédiatement, à titre d’acompte, la somme de __________ $, déductible de la somme totale facturée, dont le solde sera exigible dans les 30 jours de la production de l’état de compte, à défaut de quoi un intérêt au taux de _____ % par année pourra être exigible sur ce solde.

Le présent contrat de service est révocable en tout temps. En cas de révocation, vous vous engagez à défrayer les heures travaillées et les dépenses encourues à la date de la révocation.

Frais et conditions

51

Nous nous engageons, en tant que planificateur financier, à vous fournir un rapport écrit portant sur chacun des éléments énumérés ci-dessus, accompagné s’il y a lieu de tableaux illustrant l’analyse et les recommandations.

D’une façon particulière, nous vous informerons de l’état d’avancement du dossier, et le rapport final vous sera soumis dans environ _________________________. Une rencontre aura alors lieu pour vous en expliquer la teneur et les recommandations. Si un travail additionnel s’avère nécessaire, vous en serez informé et des honoraires supplémentaires pourraient alors être exigibles.

Vous comprendrez que le rapport fourni pourra nécessiter une mise à jour régulière. Les honoraires de cette mise à jour pourront faire l’objet d’une entente ultérieure.

Vous vous engagez à répondre à toutes les questions soumises et à nous fournir tous les documents nécessaires à l’exécution des présentes, qu’ils soient à vous ou à des tiers. À cet effet, vous vous engagez à signer immédiatement des lettres d’autorisation pour nous permettre d’obtenir l’information directement des tierces personnes. Les renseignements ainsi obtenus demeureront en tout temps confidentiels et ne serviront qu’aux fins des présentes.

Vous comprendrez que notre responsabilité est limitée par l’accès aux documents fournis ainsi qu’à leur contenu. Les recommandations formulées seront basées sur des hypothèses et devront être révisées de temps à autre afin de tenir compte de vos conditions sociales, familiales, des modifications qui seront apportées aux lois fiscales et autres, ainsi que de l’évolution de l’économie et des marchés boursiers qui fluctueront dans le temps.

Dans le cas où la mise en application des recommandations formulées dans le rapport requiert les services de spécialistes, nos honoraires de coordination et d’intégration s’ajouteront à leurs honoraires exigibles.

Veuillez agréer, (Madame ou Monsieur), nos salutations distinguées.

(Signature)Nom du planificateur financier (CARACTÈRES D’IMPRIMERIE)Nom de l’institution financière ou de la firme

Je, soussigné (inscrire ici le prénom et le nom du client), accepte les modalités du présent contrat de service et m’engage à en respecter toutes les obligations.

Signé à , ce e jour de (mois année)

(Signature)Nom du client (CARACTÈRES D’IMPRIMERIE)

Note : Lorsque la rémunération est faite sous forme de commissions sur les produits financiers vendus, il faut l’indiquer clairement. Dans l’éventualité où le contrat serait révoqué, il faut prévoir une rémunération de remplacement comme une tarification horaire.

52