Embed Size (px)

Citation preview

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 1/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 1

PRVI DIO

1. Historijski razvoj računovodstva

Perzija (pod Darijem 521. – 486. godine p.n.e.) imala je vladine pisare koji su provodili

«iznenadne revizije» računovodstva provincija, a u židovskoj civilizaciji provodile su se

slične revizije gdje je glavni pisar bio na drugom položaju u vladi. 1.400 godine p.n.e., uantičkoj Grčkoj uobičajeno je bilo da robovi budu pisari i revizori. Robove se moglo mučiti,te se pretpostavljalo da su izvještaji robova realniji od izvještaja slobodnjaka. . Na državnimzgradama, bili su urezani zapisi o troškovima njihove gradnje. u Rimskom carstvu kvestori određenih područja bili su odgovorni za nadziranje lokalnih državnih računovođa. Kvestori sulično podnosili izvještaje), kao i pronalazak štamparija pokretnim slovima

Od posebnog značaja za razvoj računovodstva u srednjem vijeku je bilo uvođenjearapskih brojeva . U historiji računovodstva posebno mjesto zauzima razvoj dvojnogknjigovodstva. Talijan Luca Pacioli i Dubrovčanin Benko Kotruljić su imali veliku

historijsku ulogu u razvoju računovodstva. Sistem dvojnog knjigovodstva koji predstavljakičmu računovodstva u pisanom obliku objavio je Luca Pacioli 1494 godine u knjizi Summade Artimetice, Geometria, Propertioni et Proportionalita,1 štampana u Veneciji. Prema tome,djelo Luce Paciolija je prvi štampani rad u kojem je autor sistematizovao i populariziraometodu dvojnog knjigovodstva, te ga računovodstvena profesija drži «ocem savremenogračunovodstva». Najnovijim istraživanjima utvrđeno je da je prvo pisano naučno djelo ometodi dvojnog knjigovodstva napisao Benko Kotruljić 1458. godine «O trgovini isavršenom trgovcu», Preduslovi za razvoj računovodstvene profesije bili su:

- razvoj profesionalnih udruženja/udruga

- uvođenje računovodstva na univerzitetu

-U Engleskoj 1854. godine osnovano je prvo udruženje računovođa, a 1880. godine osnovan je Institut ovlaštenih javnih računovođa Engleske i Walese. -1887. godine formirano je prvo računovodstveno udruženje u Americi,-1900. godine, na New York University otvorena je škola za računovodstvo, finansije i

trgovinu

-Informatička revolucija tokom XX vijeka ubrzala je rast finansijskih tržišta

2.Definisanje i struktura računovodstva

Definisanje računovodstva U računovodstvenoj literaturi razvijenih zemalja najčešće u literaturi se navode slijedećiaspekti:

računovodstvo kao vještina, tehnika ili umjeće

računovodstvo kao naučna disciplina

računovodstvo kao uslužna funkcija poslovnog subjekta – kompanije

računovodstvo kao dio upravljačkog računovodstvenog sistema poslovnog sub jekta – kompanije

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 2/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 2

Računovodstvo kao vještina, tehnika ili umjeće

Najstarija je definicija koja pod računovodstvom podrazumijeva vještinu ili umjećeevidentiranja poslovnih događaja «vještinu evidentiranja, klasificiranja i sumiranja u novcuizraženih poslovnih transakcija, kao i interpretacija rezultata te vještine». O računovodstvu sečesto govori kao o poslovnom jeziku ili jeziku finansijskog odlučivanja, atreba ga savladati u

cilju upravljanja Kompanijom.

Računovodstvo kao naučna disciplina

Računovodstvo kao teorija može se definisati kao logično zaključivanje na temeljuuspostavljanja načela koja pružaju okvir u kojem djeluje računovodstvena praksa, ali i vodićza razvoj nove prakse i postupaka».Dva su područja istraživanja sa pripadajućim disciplinama

u koje je uključeno računovodstvo: 1) funkcionalno (računovodstvo, finansije, marketing, upravljanje ljudskim potencijalima

i upravljanje proizvodnjom), i

2) instrumentalno (računovodstvo, nauka o kompjuterima, menadžment, upravljačka

ekonomika i kvantitativna analiza). Svaka od tih naučnih disciplina, pa tako iračunovodstvo, ima svoja a) pozitivna i b) normativna obilježja.

Pozitivna obilježja računovodstva - znanja o računovodstvenim pojmovima, kategorijama,načelima, postupcima, metodama i instrumentima. Normativni dio računovodstva - znači primjenu usvojenih računovodstvenih načela,

postupaka, metoda i instrumenata radi postizanja određenih ciljeva.Taj dio računovodstvaobuhvata pozitivne zakonske propise iz područja računovodstva i usvojene računovodstvene

standarde.

Računovodstvo kao uslužna funkcija

«Računovodstvo je uslužna aktivnost Kompanije. Funkcija računovodstva je pružanjeračunovodstvenih informacija o poslovnim događajima zainteresovanim stranama kao što sumenadžeri, investitori i kreditori». R ačunovodstvo treba osigurati kvantitativne informacije,

primarno finansijske prirode o poslovanju Kompanije s namjerom njihova korištenja u poslovnom odlučivanju». Informacije koje pruža računovodstvo trebaju biti:

- korist je veća od troška pružanja infor macija

-

razumljivost korisnicima

- korist pri donošenju poslovnih odluka

-

važnost (informacija pravovremena, da ima vrijednost predviđanja i vrijednost povratne veze)

- međusobna uporedivost

Računovodstvo kao dio upravljačkog informacionog sistema poslovnog sub jekta

«Računovodstvo je informacioni sistem. Računovodstveni informacioni sistem je podsistemupravljačkog informacionog sistema». «Računovodstvo je informacioni sistem koji mjeri poslovne događaje, procesira informacije uizvještaje, te komunicira pomoću informacija s donosiocima odluka poslovnog subjekta». R ačunovodstvo kao informacioni sistem ima slijedeće elemente:

- mjerenje, odnosno vrednovanje ili kvantificiranje poslovnih događaja u vrijednosnim pokazateljima, te njihovo evidentiranje na računima (input),

- procesiranje ili obrada podataka u poslovnim knjigama i izrada finansijskih izvještaja, i

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 3/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 3

- objavljivanje finansijskih izvještaja kojim računovodstvo komunicira sa vanjskim iunutarnjim korisnicima finansijskih izvještaja i tako im pruža informacije potrebne za

poslovno odlučivanje (output).

Struktura računovodstva

Sadržaj računovodstva direktno je uslovljen konceptom, odnosno ciljevima računovodstva, pretpostavkama i računovodstvenim načelima. Prema tradicionalnom konceptu računovodstvo je bilo primarno okrenuto prema kategorijalnom sistemu i računovodstvenim procedurama usmislu «šta je računovodstvo». Prema tom konceptu ciljna orijentacija računovodstva je bilasekundarnog karaktera.Savremeni koncept računovodstva podređuje ciljevima korisnikar ačunovodstvenih informacija. Korisnici informacija (vanjski i unutarnji) u savremenomkonceptu računovodstva su na prvom mjestu. Polazeći od ciljeva korisnika struktuirana je isavremena funkcionalna struktura (sadržaj) računovodstva.R ačunovodstvo obavlja nekoliko

funkcija :

1)

funkcija procesiranja podataka u prošlosti 2) funkcija procesiranja podataka u budućnosti 3) funkcija analiziranja podataka i

4) funkcija nadziranja procesiranja podataka

Struktura (sadržaj) računovodstva

Računovodstveno planiranje okrenuto je procesiranju podataka u budućnosti. Cilj

računovodstvenog planiranja je projeciranje i prezentiranje informacija koje se odnose na buduću finansijsku situaciju i buduće poslovne rezultate poslovnih subjekata.Rezultatiračunovodstvenog planiranja su različiti tipovi predračuna, planskih kalkulacija ili izvještaja,

planovi (proračuni) i sl..Računovodstveno planiranje je karakteristično po kratkom rokuokviru poslovne godine koja se poklapa sa kalendarskom godinom 12 mjeseci.Strateško

planiranje nije računovodstveno planiranje.

Knjigovodstvo - najvažniji dio Računovodstva. Knjigovodstvo bilježi (evidentira) po načeludvojnog knjigovodstva sve nastale poslovne događaje koji ispunjavaju uslove da budu

predmet knjigovodstvene evidencije. Ti su uslovi:

1) događaji trebaju nastati – historijski karakter

2) trebaju biti dokumentovani na bazi vjerodostojnog dokumenta, odnosno u

obliku elektronskog zapisa

3)

trebaju biti vrijedonosno iskazani

4) trebaju uticati na promjenu računovodstvenih kategorija (sredstava, obaveza,

kapitala, prihoda, rashoda, finansijskog rezultata i njegove raspodjele)

Poslovni događaji knjižit će se u poslovnim knjigama : a) osnovne (glavna knjiga i dnevnik) i

b) pomoćne poslovne knjige (blagajna, knjiga inventura, te razne analitičke evidencije).Konačan rezultat ukupnog knjigovodstvenog procesa su set finansijskih izvještaja (bilansstanja, bilans uspjeha ili račun dobiti i gubitka, izvještaj o gotovinskim tokovima, izvještaj osvim promjenama u vlasničkom kapitalu, računovodstvene politike i zabilješke uz finansijskeizvještaje).Tehnika knjigovodstvene obrade podataka može biti a) tradicionalna, zasnovano na

jednostavnoj ručnoj obradi pomoću jednostavnih pomagala i b) savremeno koja se koristi

savremenom informatičkom tehnologijom.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 4/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 4

Računovodstvena kontrola - onaj dio računovodstva koji provjerava ispravnost i kvalitetu podataka sadržanih u rezultatima računovodstvenog planiranja iknjigovodstva.Računovodstvena kontrola ima dva cilja: 1) zaštitu imovine od gubitka i krađa i2) osiguranje tačnosti računovodstvenih podataka.

Računovodstvena analiza - povezuje rezultate procesa planiranja sa rezultatima

knjigovodstvene obrade. Cilj analize je utvrđivanje odstupanja između planiranih ciljeva iostvarenih rezultata kao i utvrđivanje uzroka nastalih odstupanja. Na osnovu kvalitetne

analize ciljeva (planiranja) i ostvarenih rezultata (obračuna i finansijskih izvještaja)menadžment može poduzeti odgovarajuće mjere za uklanjanje nastalih odstupanja

Računovodstveno informisanje - moraju udovoljiti zahtjevima da, korist bude veća odtroška, razumljive, pravovremene, relevantne i pouzdane. Rac.inf. ima zadatak da prezentira

relevantne računovodstvene informacije, korisnicima informacija koje su rezultat procesa planiranja, knjigovodstva, kontrole i analize. Zakašnjele informacije nemaju snagu dejstva, t.j.

nisu značajne za donošenje pravilnih i pravovremenih poslovnih odluka. Korisnici, te

informacije mogu primati u formama pisani izvještaj ili usmeno informisanje, internet ili e-mail.Računovodstvo informisanja predstavlja pružanje računovodstvenih podataka iinformacija njihovim korisnicima, posebice menadžmentu Kompanije u cilju ostvarenja

poslovnih ciljeva angažuju se na poslovnim aktivnostima.

Poslovni ciljevi i aktivnosti

Poslovanje je aktivnost poslovnog subjekta čiji je cilj proizvodnja i prodaja proizvoda, prodaja roba ili usluga kupcima po cijenama koje će obezbijediti adekvatan povrat njegovimvlasnicima“.Prema tome, ulagači – vlasnici inicijalnog kapitala ulažu kapital, osnivaju

Kompaniju u cilju ostvarivanja profita ili povrata na uloženi kapital. Potreba da se ostvari t.j.zaradi zadovoljavajući profit, kako bi se privukao i zadržao investirani kapital, je cilj koji sezove profitabilnost. Pored toga, poslovanjem se mora ostvariti i drugi cilj, a to je likvidnost.

Likvidnost je posjedovanje dovoljno raspoloživih finansijskih sredstava da se isplate dospjeladugovanja. Kompanija teži ostvarenju poslovnih ciljeva (profitabilnost, likvidnost)angažirajući se na poslovnim aktivnostima.

Poslovne aktivnosti imaju tri elementa:

1) Finansijska aktivnost – pribavljanje inicijalnog kapitala od vlasnika ili kreditora – banaka radi otpočinjanja redovnog poslovanja.

Finansijska aktivnost uključuje i vraćanje duga kreditorima i isplata povrata odulaganja – dobiti vlasnicima (npr. isplata dividendi što može imati tretman tekućegulaganja od strane dioničara).

2) Svaka Kompanija mora da ima i investicione aktivnosti. Za pribavljeni inicijalni

kapital Kompanija kupuje zemljište, zgrade i druge resurse, kako bi otpočela redovno

poslovanje, što spada u domen investicionih aktivnosti.

3) Svaka Kompanija – poslovni subjekt bavi se i redovnim aktivnostima tzv. operativne

aktivnosti – proizvodnja i prodaja proizvoda, kupcima i prodaja roba, prodaja usluga,

zapošljavanje menadžera radnika i plaćanje poreza državi.

Donosioci odluka – korisnici računovodstvenih informacija

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 5/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 5

Menadžment - ima najveću odgovornost za pripremu i prezentaciju seta finansijskihizvještaja Kompanije ne samo radi vlastite upotrebe, već i zbog drugih korisnika uspješnost

poslovanja menadžment ne procjenjuje i u kraćim vremenskim intervalima – jedanput

mjesečno. Na bazi djelimičnih uspjeha u redovnom poslovanju, menadžment procjenjujekonačan poslovni rezultat (kraj poslovne godine na dan 31. 12. tekuće godine)Investitori su vlasnici ili potencijalni vlasnici akcija preduzeća. Oni obezbjeđuju kapital uzrizik, te su zainteresovani za povrat od njihovog ulaganja, kao i moguće rizike koje toulaganje nosi. Ulagačima su potrebne računovodstvene informacije koje će pomoći da donesuodluku, držati, kupiti ili prodati akcije neke Kompanije.Uposlenike zanima pokazatelj o ekonomskom položaju, odnosno uspješnosti poslovanja i

perspektivi Kompanije, njenom razvoju sa aspekta sigurnosti uposlenja, nivou plaća, uslovarada.

Dobavljači i drugi povjerenici, zainteresovani su za informacije koje im omogućavaju da provjere da iznosi koji im se duguju, biti na vrijeme plaćeni. Povjerioci su obično višezainteresovani za kraktoročni opstanak Kompanije

Kupci su zainteresovani za informacije o kontinuitetu poslovanja poslovnogDržavne organe i agencije, interesuju informacije o aktivnostima Kompanije u cilju

raspodjele resursa, ekonomske politike, poreske politike , mogućnost naplate poreza. Javnost. Računovodstvena informacija je korisna za informisanje javnosti i poslovni subjekt

može doprinjeti razvoju lokalne privrede na više načina kao na primjer zapošljavanje većeg broja ljudi

Iako su finansijski izvještaji, koji se rade u različitim zemljama, naizgled veoma slični, postoje i mnoge razlike koje su posljedica različitih ekonomskih, društvenih, političkih,zakonodavnih i kulturnih faktora.

2. Oblici organizacije poslovnog subjekta

Inokosni poslovni subjekti- najbrojniji i najjednostavniji tip organizacije poslovnog subjekta

koji u anglo-saksonskim zemljama obuhvata 70% svih poslovnih subjekata.Nema bitne

pravne razlike između vlasnika i poslovnog subjekta jer su cjelokupna sredstva, obaveze ikapital u vlasništvu jedne osobe. Najčešće su vlastiti poslovni subjekti koncentrirani utrgovini i uslužnom sektoru.Vlasnik kao menadžer donosi odluke bez konsultacije sa drugima.vlastiti subjekt za obaveze odgovara svom svojom imovinom. Zbog nelikvidnosti u plaćanjuobaveza, vlasnik treba čak prodati i vlastitu imovinu

Partnerstvo (Ortakluk) - oblik organizacije koji nastaje udruživanjem dvaju ili više fizičkihosoba koje posluju kao suvlasnici.To je tradicionalni oblik organizacije u kojima posluju oni

koji pružaju usluge npr. ljekari, pravnici...Postoje tri tipa partnerstva:

- opšti tip ograničeno partnerstvo glavno ograničeno partnerstvo- zajednički poduhvati

Opšti tip je onaj u kojem svaki od (opštih) partnera odgovara cjelokupnom svojom imovinomza obaveze poslovnog subjekta.

Ograničeno partnerstvo je tip organizacije koji ima jednog ili više opštih partnera

Glavno ograničeno partnerstvo javno kao dioničko društvo, te trguje sa udjelima nafinansijskom tržištu kod dioničkog društva najprije oporezuje dobit društva, a nakon toga

dividende dioničara. zarade partnera se oporezuju samo jednom

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 6/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 6

Zajednički poduhvati su ugovorne organizacije koje uključuju dvije ili više fizičkih ili pravnih lica s ciljem sudjelovanja u zajedničkoj dobiti na bazi npr. učinjenih troškova ilinekom drugom kriteriju.

Kao specifični oblici nedioničkih društava - društva sa ograničenom odgovornošću (d.o.o.) društvo u koje jedna ili više pravnih ili fizičkih lica ulažu osnovne uloge s kojima sudjeluju uunaprijed dogovorenom osnovnom kapitalu. Nijedan osnivač ne može prilikom osnivanjadruštva preuzeti više osnovnih uloga.Osnovni ulog za koji ima obavezu ne unese pojedini člančlanovi društva to su obavezni učiniti razmjerno svojim udjelima u društvu. Značajno jeobilježje d.o.o., što članovi društva ne odgovaraju za obaveze društva. Kao specifični oblici nedioničkih društavaKorporacija ili kompanija (Dioničko društvo) - pravni subjekt koji odvojeno egzistira od

svojih vlasnika – dioničara.Društva u razvijenom svijetu danas stvaraju preko 80% svjetskog bruto proizvoda, a ima ih oko 20% u ukupnom broju poslovnih subjekata. Dioničko društvoima pravni status na sudu, što znači da može tužiti i biti tuženo. Kao pravni subjekt, dioničkodruštvo sklapa ugovore i plaća porez na ostvarenu dobit. U tom tipu privrednog društvafunkcija upravljanja odvojena je od funkcije vlasništva.

Prednosti dioničkih društava

- nema lične odgovornosti dioničara; - lakše se akumulira kapital; - lakši je prenos vlasništva; -

kontinuitet (trajnost) poslovanja; i

- ima profesionalni menadžment

K reditori dioničkog društva imaju potraživanja prema imovini dioničkog društva, a ne premaličnoj (privatnoj) imovini dioničara.Investirani iznosi u dionice nekog preduzeća dioničarima

predstavljaju rizik ali ne dovode u rizik ostalu imovinu dioničara. Lakoća akumuliranjakapitala kao prednost dioničkog društva, ogleda se u lakoj prenosivosti finansijskog

instrumenta koji se naziva – dionica. Velika dionička društva sa preko milion dioničaraobično se nazivaju «JAVNA», a s manjim brojem dioničara nazivaju se «ZATVORENA»dionička društva.Dionice mogu bez poteškoća na finansijskom tržištu mijenjati vlasnika (naime ili donosioca). Promjena vlasnika dionice (kupovina ili prodaja dionice) događa se naorganiziranom finansijskom tržištu – berza.Vlasništvo se prenosi nesmetano prometomdionica i upravo to svojstvo lak og prenosa vlasništva osigurava kontinuitet poslovanjadioničkog društva.K od ostalih tipova pravnih subjekata povlačenjem ili smrću vlasnika

pojedinca dolazi u pitanje kontinuitet poslovanja ili uopšte postanak preduzeća. Menadžmentdioničkih društava odvojen je od vlasnika Dioničari su vlasnicidioničkog društva, ali oni ne

mogu dnevno upravljati poslovnim aktivnostima dioničkog društva pa zato funkcijuupravljanja prenose na menadžment koji imenuju, biraju ili potvrđuju svake godine nagodišnjim dioničkim skupštinama.

Nedostaci dioničkog društva

-

problem dvostrukog oporezivanja- potreba za većom zakonskom regulativom

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 7/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 7

- odvojeno vlasništvo od kontrole

Najprije se oporezuje dobit dioničkog društva, a potom se oporezuju dividende kao elementraspodjele neto dobiti koji pripada dioničarima. Ponekad se zove dvostruko

oporezivanje.Osnivanje i poslovanje dioničkih društava, posebice kada je riječ o regulisanju primarnog i sekundarnog finansijskog tržišta, u većoj je mjeri zakonski uređeno nego drugitipovi pravnih subjekata.Takva «čvršća» zakonska regulativa utiče na povećanjeadministracije, a time i opštih troškova poslovanja dioničkih društava.Odvojenost vlasničkefunkcije od operativno – kontrolne funkcije značajna je slabost dioničkih društava upravozbog prirodnog konflikta između dioničara i menadžmenta. Kontrolu svakodnevnih poslovnih

aktivnosti obavlja menadžment koji ima drugačije ciljeve od vlasnika čija se kontrolnafunkcija često svodi na glasanje u dioničkoj skupštini.

3. Klasifikacija računovodstva

- mikro računovodstvo

- makro računovodstvo

Mikro računovodstvo predstavlja poslovno računovodstvo, odnosno računovodstvo preduzeća – kompanija usmjerenih na ostvarenju dobitka (profita), često se naziva i jezikom biznisa

računovodstvo preduzeća se može podijeliti na tri specifična dijela: a) finansijskoračunovodstvo; b) troškovno računovodstvo; i c) upravljačko računovodstvo.

Finansijsko računovodstvo je onaj dio računovodstva koji je primarno okrenut vanjskimkorisnicima, kao što su vlasnici, povjerioc. Naziva se eksterno računovodstvo. Vode se

poslovne knjige kao što su glavna knjiga, dnevnik, analitičke evidencije i druge pomoćneknjige.Ono pruža podatke (npr. podaci o zalihama, kupcima, dobavljačima investicijama,

kreditorima) koji su bitno važni i za vanjske i unutarnje korisnike . Sastavljeni finansijskiizvještaji nakon provedenog postupka revizije, neovisnog revizora, objavljuju se i šaljuvanjskim korisnicima. U njima se evidentiraju, klasificiraju i sumiraju podaci na osnovu kojih

se sastavljaju finansijski izvještaji. Upravljačko računovodstvo- informacije primarno unutarnjim korisnicima, kao što jemenadžment Najvažnije aktivnosti upravljačkog računovodstva su planiranje i kontrola.Kontrola je aktivnost utvrđivanja odstupanja između ciljeva i ostvarenih rezultata.U

planiranju se definišu ciljevi poslovnog subjekta i njegovih dijelova. Rezultat planiranja su planovi i proračuni.Područje odgovornosti predstavlja jedan homogen segment preduzeća,unutar koga njegov menadžer ima ovlaštenja da donosi određene odluke i odgovornost zanjegovo uspješno funkcionisanje.Inputi u svim područjima izražavaju u troškovima, dotle se

outputi u nekim područjima odgovornosti mogu izraziti preko prodajne vrijednosti – prihoda(prodajni odjel). Veza između inputa i outputa je jaka i uočljiva u proizvodnim odjelima

područja ili centri odgovornosti formiraju se u okviru funkcije proizvodnje i mogu obuhvatitimali skup homogenih mašina, cijelu proizvodnu liniju ili cijeli proizvodni odjel.Računovodstvo troškova Sadrži sve dijelove upravljačkog i jedan dio finansijskogračunovodstvaNajvažnije područje ovog računovodstva jesu troškovi, i to: praćenje troškova

po prirodnim vrstama, mjestima i nosiocima, planiranje troškova proizvodnje, prodaje,uprave, metode i sistemi obr ačuna troškova. R ačunovodstvo troškova sadrži aktivnosti

planiranja i kontrole troškova.R ačunovodstvo troškova sadrži historijske informacije otroškovima, ali i informacije o tome kakvi su troškovi trebali biti,Dva ogranka računovodstva koje je prikladnije posmatrati odvojeno su:

- Fiskalno računovodstvoi

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 8/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 8

- Interna revizija

-

Fiskalno računovodstvo je računovodstvo koje treba da se bavi proučavanjem i primjenom poreskog sistema, evidencijom i plaćanjem poreske obaveze

Interna revizija se preduzima kako bi se osiguralo da finansijski izvještaji budu realni,istiniti i korektni u svrhu zaštite resursa Kompanije od rasipanja, neadekvatne upotrebe iotuđenja. Svrha interne revizije je da se osigura zaštita resursa Kompanije od nelojalnog

ponašanja uposlenika, zaštita dioničara od nelojalnog ponašanja

Računovodstvo u inflatornim uslovima (tzv. inflatorno računovodstvo), a predstavlja

poseban informacioni računovodstveni sistem praćenja promjena u preduzeću i prilagođavanja zvaničnim stopama rasta cijena (inflaciji) ili nivelaciji prema tržišnimuslovima nabavke i prodaje. Prilagođavanje računovodstvenih informacija u uslovimainflacije prvenstveno se vrši u cilju realnog iskazivanja finansijske situacije i uspješnostiKompanije, odnosno za potrebe tekućeg poslovanja i povremenih komparativnih analiza.

Sistemi knjigovodstva

a) prosti knjigovodstveni sistem

b)

kameralni knjigovodstveni sistem

c) konstantni knjigovodstveni sistem

d)

dvojni knjigovodstveni sistem

Prosti knj igovodstveni sistem

Prosto knjigovodstvo predstavlja prvi organizacioni sistem evidencije, Osnovna je

karakteristika prostog knjigovodstva izolovano evidentiranje promjena nekog imovinskogdijela ili obaveze. Promjene pojedinih dijelova imovine, ili promjene stanja obaveza,

prikazuju se u odvojenim posebnim knjigama, Promjene stanja gotovine prikazuju se u knjizi

blagajne. Obilježje je prostog knjigovodstva da evidentira samo obaveze za pribavljaniimovinski dio, a vlastiti kapital uložen u trgovačku radnju ne evidentira. Nadalje, prostoknjigovodstvo, ne prikazuje prihode i rashode koji su umanjili ili uvećali vlastiti kapital.

Knjige prostog knjigovodstva, koje se redovno vode su:

- knjiga blagajne, u koju se unose uplate i isplate gotovine;

-

knjiga dužnika i povjerilaca u koju se unose sva potraživanja i obaveze; - knjiga inventara.

Knjiga blagajne imala je slijedeći oblik:

UPLATA KNJIGA BLAGAJNE ISPLATA

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 9/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 9

Datum

Opis promjene

Iznos Datum

Opis

promjene Iznos

U knjizi blagajne prikazuje se stanje i promjene stanja gotovine u blagajni. Početno stanje se prikazuje na li jevoj strani, sve uplate gotovine također na lijevoj strani, a isplate gotovine nadesnoj strani.

Dužničko- povjerilački odnosi s kupcima i dobavljačima evidentiraju se tako što se za svakogkupca ili dobavljača otvara posebna strana u knjizi dužnika i povjerilaca.. Stanje potraživanjaod kupca utvrđuje tako što se na početno stanje, koje je evidentirano na lijevoj stvari, dodajusva povećanja dugovanja kupca, koja se također, evidentiraju na lijevoj strani i oduzmu svenaplate potraživanja koja se evidentir aju na desnoj strani.

Stanje obaveza od dobavljača, utvrđuje se tako što se na početno stanje obaveza koje seevidentira na desnoj strani dodaju sva povećanja obaveza prema dobavljačima, koja setakođer evidentiraju na desnoj strani i oduzmu se isplate obaveza koja se evidentiraju na

lijevoj strani.

Oblik evidencije ovih knjiga je bio slijedeći:

Duguje Kupac: Potražuje

Datum Opis Iznos Datum Opis Iznos

U zaglavlju knjiga dužnika ili povjerilaca, imala je naziv dužnika ili povjerioca i po njihovom početnom stanju mogao se procjeniti karakter računa.

Obračun rezultata poslovanja u sistemu prostog knjigovodstva ne može se utvrditi na osnovuknjiženja, direktno, jer se ne vodi evidencija o nastalim rashodima i prihodima, već sefinansijski rezultat utvrđuje uz pomoć inventarisanja, odnosno na osnovu inventara koji sesastavlja nakon završenog popisa imovine trgovačke radnje.

Inventarisanjem se vrši popis cjelokupne imovine jedne trgovačke radnje na određeni dan. Tose, u pravilu vrši na kraju poslovne godine 31. XII, jer se finasijski rezultat utvrđuje zaodređeno razdoblje tj. za proteklu poslovnu godinu. Zatim se popisuju obaveze radnje prema

povjeriocima (dobavljačima, banci i druge obaveze).

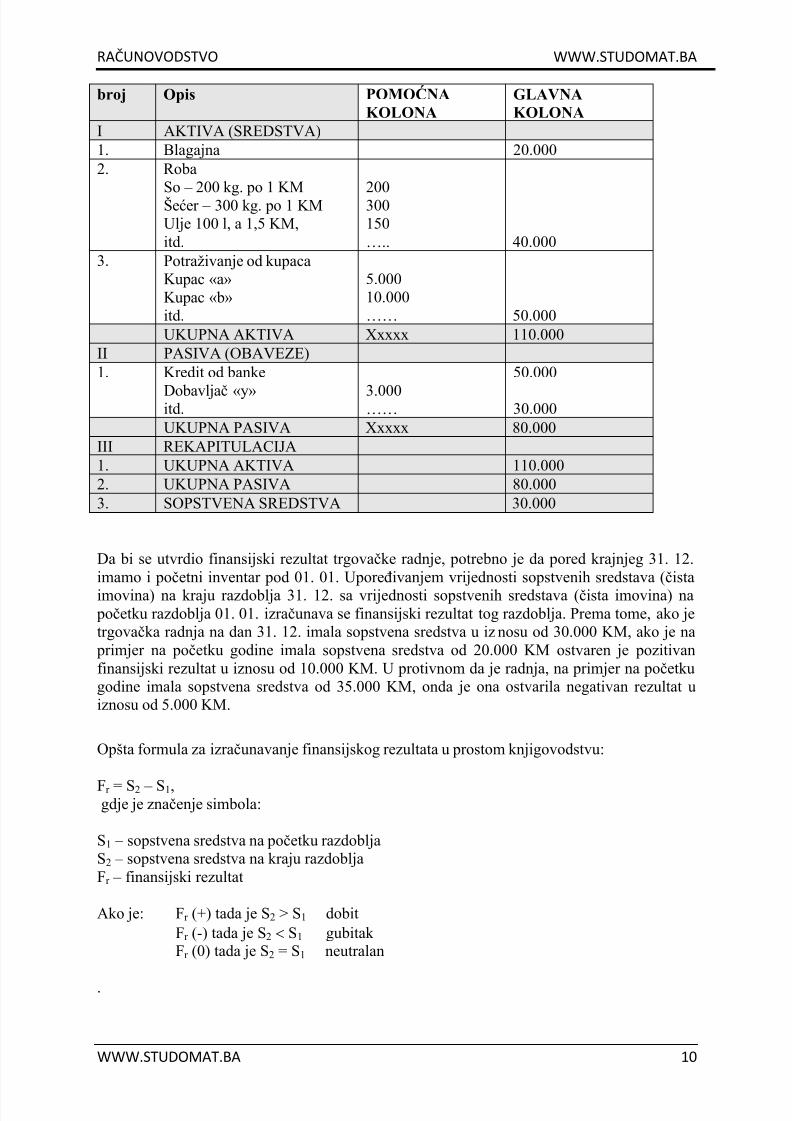

Na osnovu inventarisanja sastavlja se inventar trgovačka radnja. U inventar se unose slijedeći podaci: naziv trgovačke radnje i datum pod kojim se sastavlja inventar, redni broj, opis iiznos. U koloni za opis iskazuje se prvo aktiva, tj. sredstva radnje po vrsti, količini ivrijednosti. Zatim se iskazuje pasiva tj. obaveze radnje po vrsti u vrijednosnim pokazateljima.

Na kraju se sastavlja rekapitulacija u kojoj se iskazuje ukupna aktiva, ukupna pasiva i

sopstvena sredstva (čista imovina) radnje, koja predstavljaju pozitivnu razliku izmeđuukupnih sredstava kojim radnja raspolaže i ukupnih obaveza koja ona ima prema

povjeriocima. Knjigu inventara možemo prikazati kako slijedi:

Trgovačka radnja «X»

Str… KNJIGA INVENTARA Datum: 31. 12.

Redni Iznos

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 10/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 10

broj Opis POMOĆNA

KOLONA

GLAVNA

KOLONA

I AKTIVA (SREDSTVA)

1. Blagajna 20.000

2. Roba

So – 200 kg. po 1 KM

Šećer – 300 kg. po 1 KM

Ulje 100 l, a 1,5 KM,

itd.

200

300

150

….. 40.000

3. Potraživanje od kupaca

Kupac «a»

Kupac «b»

itd.

5.000

10.000

…… 50.000

UKUPNA AKTIVA Xxxxx 110.000

II PASIVA (OBAVEZE)

1. Kredit od banke

Dobavljač «y» itd.

3.000……

50.000

30.000

UKUPNA PASIVA Xxxxx 80.000

III REKAPITULACIJA

1. UKUPNA AKTIVA 110.000

2. UKUPNA PASIVA 80.000

3. SOPSTVENA SREDSTVA 30.000

Da bi se utvrdio finansijski rezultat trgovačke radnje, potrebno je da pored krajnjeg 31. 12.imamo i početni inventar pod 01. 01. Upoređivanjem vrijednosti sopstvenih sredstava (čistaimovina) na kraju razdoblja 31. 12. sa vrijednosti sopstvenih sredstava (čista imovina) na

početku razdoblja 01. 01. izračunava se finansijski rezultat tog razdoblja. Prema tome, ako jetrgovačka radnja na dan 31. 12. imala sopstvena sredstva u iznosu od 30.000 KM, ako je na

primjer na početku godine imala sopstvena sredstva od 20.000 KM ostvaren je pozitivanfinansijski rezultat u iznosu od 10.000 KM. U protivnom da je radnja, na primjer na početkugodine imala sopstvena sredstva od 35.000 KM, onda je ona ostvarila negativan rezultat u

iznosu od 5.000 KM.

Opšta formula za izračunavanje finansijskog rezultata u prostom knjigovodstvu:

Fr = S2 – S1,gdje je značenje simbola:

S1 – sopstvena sredstva na početku razdoblja

S2 – sopstvena sredstva na kraju razdoblja

Fr – finansijski rezultat

Ako je: Fr (+) tada je S2 > S1 dobit

Fr (-) tada je S2 S1 gubitakFr (0) tada je S2 = S1 neutralan

.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 11/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 11

Prema tome, u toj situaciji nužno je uključiti dodatne uplate ili isplate u računanjefinansijsk og rezultata, što možemo predstaviti na slijedeći način:

,

1S = U p + 1S t.j. sopstvena sredstava na početku razdoblja se uvećavaju zauplate

,

2S = I p + 2S t.j. sopstvena sredstva na kraju razdoblja se uvećavaju zaisplate

Finansijski rezultat u prostom knjigovodstvu u situaciji da imamo dodatne uplate ili isplate

računamo po slijedećoj formuli:

Fr = S2, – S1

,, pa ako je

Dobit Fr (+) tada je S2, > S1

,

Gubitak Fr (-) tada je S2, < S1

,

Neutralan Fr (0) tada je S2, = S1

,

Kameralni knj igovodstveni sistem

Sistem kameralnog knjigovodstva temeljio se na osnovu prostog knjigovodstva.

Primjenjivano je u javno-pravnim ustanovama kojima se poslovanje odvijalo prema budžetu(proračunu) te je po tome dobio naziv u prošlosti budžetsko knjigovodstvo. Danas ima svekarakteristike dvojnog knjigovodstvenog sistema Upoređivanjem ostvarenih prihoda i rashodas planiranim rashodima i prihodima utvrđuje se višak ili manjak u proračunu. U kameralnom knjigovodstvu vodi se glavna knjiga evidencije:

a) kontrolnik rashoda

b) kontrolnik prihoda.

Sastavlja se i knjiga inventara u kojoj se unosi imovina ustanove. Uz ove, vodi se i knjiga

blagajne, žiro računa, dužnika, povjerilaca, knjiga materijala. «Danas se ovaj sistem neupotrebljava».

Konstantn i knjigovodstveni sistem

Konstantni knjigovodstveni sistem zasniva se na načelima dvojnog knjigovodstva, a razvilo u19. vijeku. U sistemu konstantnog knjigovodstva vodi se evidencija o svim dijelovima

imovine i o rashodima i prihodima. K onta (računi) u glavnoj knjizi svrstana su u tri grupe:

-

planirani ili upravni ili naređeni računi (prihoda i rashoda) - ostvareni računi (prihoda i rashoda), i - blagajnički računi

Dvojn i knj igovodstveni sistem

Osnovna karakteristika dvojnog knjigovodstvenog sistema ili dvojnog knjigovodstva je u

tome, da predstavlja cjelovitu knjigovodstvenu evidenciju poslovnih promjena na sredstvima,obavezama, kapitalu, prihodima i rashodima. Svaka poslovna promjena ima dvostrani uticaj

na računovodstvenu evidenciju

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 12/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 12

Osnovne karakteristike dvojnog knjigovodstvenog sistema jesu:

1) da se svaka nastala poslovna promjena evidentira dvostrano tj. na dva računa: nalijevoj strani jednog računa i desnoj strani drugog računa.

2) Kontrola evidentiranja koja proizilazi iz dvostranog evidentiranja u dvojnom

knjigovodstvu tj. da zbir lijeve strane svih računa mora da se slaže sa zbirom desnestrane svih računa.

3) Sveobuhvatna evidencija

4) Permanentna i sistematična evidencija.

Svaka transkacija koja se evidentirala na računima (kontima) utiče uvijek na dva računa. Nemože se desiti da transakcija izazove samo jednu promjenu na računu.

Za potrebe edukacije, uglavnom se koriste tzv. «T» računi (konta). T – konto je zapravo

dvostrani račun, koji ima dvije strane označene sa duguje (D) i potražuje (P),

Primjer Nabavku materijala od dobavljača u vrijednosti od 3.000 KM,evidentirali bi na računima na slijedeći način

Zalihe

D materijala P D Dobavljači P

3.000 3.000

U ovom slučaju dolazak (nabavka) materijala u naše preduzeće evidentiramo na lijevoj ilidugovnoj strani, a odlazak materijala od naših dobavljača na desnu ili potražnu stranu. Pritome treba napomenuti da odlazak materijala od našeg dobavljača k nama zapravo znači

povećanje naše obaveze prema dobavljaču, što evidentiramo na potražnoj strani računa.

Obaveza prema dobavljaču sastoji se u davanju novčane naknade i prilikom evidencije plaćanje knjiženja će ići u suprotnom smjeru (potražuje račun-žiro račun, a duguje račundobavljača).

U ovom slučaju na računima (kontima) je prikazano:

1. što imamo (sredstva ili aktiva)

2. odakle nam to (od dobavljača tj. porijeklo sredstava (izvor sredstava ili pasiva)

Osnovno pravilo dvojnog knjigovodstva:

DUGUJE = POTRAŽUJE

Odnosno SREDSTVA = IZVORI SREDSTAVA

Odnosno AKTIVA = PASIVI

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 13/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 13

Pravilnim evidentiranjem osigurava se automatska ravnoteža lijeve i desne strane računa, štodalje upućuje na ispravnost evidentiranih podataka. Ovo je posebno važno zbog toga, štosamo tačni i pouzdani podaci i mogu biti podloga za sastavljanje finansijskih izvještaja

Pored osnovnih pravila za evidenciju poslovnih transakcija na sredstvima, obavezama i

kapitalu postoje pravila evidentiranja na računima prihoda i rashoda, pri čemu je osnovno pravilo da «prihodi uvijek potražuju», a «rashodi uvijek duguju».U dvojnom knjigovodstvenom sistemu poslovne transakcije se evidentiraju po redoslijedu

nastanka i po predmetu i karakteru. Evidentiranje po redoslijedu nastanka znači da se poslovne transakcije evidentiraju onim redom kako su nastale tj. hronološki. Evidentirati poslovne transakcije po predmetu i karakteru, proizilazi iz osnovne karakteristike dvojnog

knjigovodstva – sistematičnost. Sistematizacija znači da računovođa odredi pri sačinjavanjunaloga za knjiženje na koji imovinski dio poslovne transakcije utiče, odnosno koja su toračuni (konta), a po karakteru znači odrediti kako poslovna transakcija utiče na imovinski dio,

odnosno poslovna transakcija izaziva smanjenje ili stanja na tim računima. Dvojno knjigovodstvo karakteriše i sveobuhvatna evidencija poslovnih transakcija koja utičuna sredstva, obaveze, kapital, prihode i rashode. U skladu sa pozitivnim zakonskim propisima

u nas je obaveza poslovnih subjekata da vode slijedeće poslovne knjige:

a) knjiga dnevnika

b)

glavna knjiga

c) pomoćne knjige evidencije

Dnevnik je osnovna poslovna knjiga, u koju se hronološkim redoslijedom evidentiraju sviknjigovodstveni poslovni događaji, tj. onim redom kako su i nastajali. Glavna knjiga je

osnovna poslovna knjiga u kojoj se sistematski i hronološki upisuju poslovni događaji nasredstvima, obavezama, kapitalu, prihodima i rashodima. Ona je sveobuhvatna evidencija.

Pomoćne knjige služe za detaljnije prikazivanje nekih vrsta sredstava, obaveza, kapitala, prihoda i rashoda. Služe k ao dopuna glavnoj knjizi. Po isteku poslovne godine, poslovne

knjige se zaključuju i na osnovu njih se sastavljaju finansijski izvještaji. Vode se po principudvojnog knjigovodstva, a otvaraju se na osnovu početne bilanse (bilans stanja).

DRUGI DIO

II PREDMET RAČUNOVODSTVENOG OBUHVATANJA

Elementi finansijskog položaja

Elementi koji se direktno odnose na vrednovanje finansijskog položaja jesu: sredstva, obavezei vlasnički kapital. Sredstva su ekonomski resurs koje kontroliše poslovni subjekt kao rezultat

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 14/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 14

prošlih događaja, a čiji se trošak (ili fer vrijednost) u trenutku nabavke može objektivnoizmjeriti i iz kojeg se očekuje priliv budućih ekonomskih koristi za poslovni subjekt.

Tri ključna određenja jesu:

1) da sredstvo mora biti ekonomski resurs,

2)

da resurs mora biti pod kontrolom subjekta, i

3) da trošak sredstava (ili fer vrijednost) u trenutku nabavke mora biti objektivnomjerljiv.

Resurs je ekonomski ako subjektu pruža buduću korist. Resursi pružaju buduće koristi sobzirom na bilo koji od slijedeća tri uslova:

1)

oni su novac ili se mogu pretvoriti u novac

2) proizvodi su za koju se očekuje da će se prodati i donijeti novac ili 3)

oni su stavke za koje se očekuje da će se upotrebljavati u budućim aktivnostima koje

će subjektu stvarati novčani priliv.

Prema tome, ekonomski resursi su bilo novac ili stavke koje će konačno za posljedice imati priliv novca.

Kontrola je računovodstveni koncept koji je sličan, ali nije istovjetan pravnom konceptuvlasništva. Kada preduzeće kupuje automobil na obročnu otplatu (na primjer plaća 680 KMmjesečno tokom tri godine), ono možda u zakonskom smislu, ne posjeduje automobil, jervlasništvo nad njim ne prelazi na kupca sve dok nije otplaćen posljednji obrok. Međutim, uslučaju da je preduzeće odgovorno za održavanje i osiguranje automobila, smatra se kako je

ono pod potpunom kontrolom preduzeća i da je sredstvo. Prema tome, posjedovanje ili

privremena kontrola nisu dovoljan uslov da neka stavka postane sredstvo.

Objektivno mjerenje – Ako je resurs nabavljen za novac ili uz obećanje da će se novac platiti, on je sredstvo. Ako je preduzeće proizvelo ili izgradilo resurs, a troškovi proizvodnjeili izgradnje plaćeni su novcem, taj resurs, je također, sredstvo. Ako je resurs poklonjen(doniran), a od njega se očekuju buduće kor isti, on je sredstvo. Prema tome, resurs (stavke)

koje su donirane preduzeću, a mogu zadovoljiti definiciju sredstava jer se očekuju budućekoristi iako, a nije nastao izdatak.2 S druge strane, dragocjena reputacija nije sredstvo, ako

nastaje postepeno, osim u slučaju da je nabavljeno po objektivno mjerljivom trošku.

Sredstva se obično svrstavaju u kategorije: stalna i tekuća sredstva. Sredstva se dalje

klasifikuju na nematerijalna sredstva, materijalna sredstva, finansijska sredstva i potraživanja.

Tekuća sredstva ili obrtna sredstva. Novac i druga sredstva za koje se očekuje da će serealizirati u novac ili da će se prodati ili potrošiti tokom subjektivnog uobičajenog poslovnogciklusa ili pak unutar jedne poslovne godine (ovisno o tome šta je duže) nazivaju se tekućasredstva.

Bit ovog razlikovanja tj. klasifikacije sredstava na stalna i tekuća je vrijeme, odnosnorespektujemo vremenski kriterij klasifikacije. Tekuća sredstva jesu oni resursi koji se držesamo za kratko razdoblje. Iako je uobičajena vremenska razlika godinu dana, iznimke se

javljaju u Kompanijama čiji je uobičajeni poslovni ciklus duži od jedne godine. Sva ostalasredstva se klasifikuju kao stalna.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 15/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 15

Klasifikacija sredstava prema kodeksu računovodstvenih načela i računovodstvenim

standardima Federacije Bosne i Hercegovine

(ove podjele su opsirne i nisu spominjane na predavanjima)*

Stalna sredstva

Nematerijalna stalna sredstva uključuju: materijalna prava: pravo na patent, licencu, model, žig, uzorak, korištenje

proizvodne tehničke dokumentacije kao prava sa lizingom (dužim od 1 god.). osnivačke izdatke: razgraničeni trošak u vezi sa studijama, istraživanjima,otkupom i odštetama, troškovi razvojnog istraživanja, istraživanje i otkrivanjerudnog i drugog mineralnog blaga.

goodwill: svaki višak troška sticanja nad udjelom sticatelja u fer vrijednosti prepoznatljivih sredstava i obaveza stečenih na datum razmjene treba priznati

kao sredstvo.ostala nematerijalna sredstva koja nisu obuhvaćena gore navedenim stavkama,kao što su softver i sl., i

avansi za nabavku nematerijalnih sredstava.

Nematerijalna sredstva nemaju fizičku supstancu, a imaju vrijednost koju kontroliše subjekt.Za nematerijalna sredstva se obračunava amortizacija. Kategorija sredstava koja imaju materijalni oblik i relativno dugo traju su nekretnine,

postrojenja i oprema

Materijalna stalna sredstva jesu:

Zemljište i šume: šume obuhvataju šumske pojaseve, ukrasne nasade, plantažešuma i prirodne šume, Građevine obuhvataju: objekte visokogradnje, niskogradnje i druge radovegr ađevinskog karaktera, Oprema: mašine, uređaje i postrojenja, sredstva transporta i veza,laboratorijska oprema, instrumenti i alati, inventar i namještaj, te drugaoprema.

Višegodišnji zasadi i osnovno stado: Višegodišnji zasadi imaju biološki vijektrajan ja duži od godinu dana i obuhvataju voćnjake, vinograde i drugedugogodišnje zasade. Osnovno stado obuhvata svu stoku osim one u tovu.Osnovnu stoku čini radna i proizvodna stoka i stočni pomladak.

Stambene zgrade i stanovi.Ostala materijalna sredstva koja nisu obuhvaćena navedenim stavkama. Avansi za nabavku materijalnih sredstava.

Nematerijalna i materijalna stalna sredstva mogu biti (sa aspekta funkcije u Kompaniji):

a. u upotrebi: stvari sposobne za upotrebu

b.pripremi: stvari u fazi pribavljanja, izgradnje i osposobljavanja za upotrebu, za koje se

procjenjuju da će biti u upotrebi. c.izvan upotrebe: su stvari bez perspektive korištenja u poslovanju pravnog lica.

Nekretnine, postrojenja i oprema, zemljište i ostale stavke materijalnih stalnih sredstava

inicijalno se vrednuju i iskazuju po trošku. Taj trošak je suma plaćena za nabavku spomenutih

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 16/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 16

stavki. Zemljište se ne amortizuje. Zgrade i oprema se amortizuju, odnosno podliježu otpisu.Više riječi o amortizaciji bit će u poglavlju o stalnim sredstvima.

Slijedeća vrsta stalnih sredstava su finansijska sredstva koja predstavljaju dugoročna ulaganja,odnosno plasman kod drugih subjekata, za period čiji je rok vraćanja duži od godinu dana, ucilju stvaranja profita. Ta sredstva čine udjeli, odnosno dionice u povezanim preduzećima,zajmovi povezanim preduzećima, sudjelujući interesi, ulaganje u vrijedonosne papire, datikrediti, depoziti, kaucije i ostala dugoročna potraživanja. Dugoročna razgraničenja sastoje se od unaprijed plaćenih troškova ili rashoda ili obračunati anenaplaćenih prihoda, ostalih dugoročnih razgraničenja i rezervisanja za određene zalihe iliobaveze sa rokom dužim od 12 mjeseci.

Finansijska sredstva uključuju: Udjele pravnog lica u drugom pravnom licu

Zajmove i kredite

Vrjednosne papire držane kao stalna sredstva

Dugoročne depozite i kaucije Upisani a neuplaćeni kapital Dugoročna potraživanja

Vlastite dionice i

Unaprijed plaćene troškove.

Tekuća sredstva

Tekuća materijalna sredstva su zalihe, a jesu sredstva:

1) koja se dr že za prodaju u redovnom toku poslovanja

2)

koja su u procesu proizvodnje namijenjena takvoj prodaji i3) koja će brzo biti upotrebljena u proizvodnji proizvoda ili pružanju usluga koje će se

prodati u redovnom poslovanju.

Tekuća materijalna sredstva mogu biti:

sirovine i materijal (osnovni, pomoćni materijal, poluproizvodi, dijelovi,gorivo i mazivo, sitan alat i inventar, ambalaža i auto gume). Otpaci koji potičuiz rashodovanih stalnih sredstava ili sopstvene proizvodnje smatraju se

materijalom.

Proizvodnja: nedovršena proizvodnja na proizvodnim mjestima, sopstveni

poluproizvodi i dijelovi namijenjeni proizvodnji i otpaci koji su namijenjenidaljnjoj upotrebi u proizvodnji.

Proizvodi: stvari koji su sa aspekta pravnog lica namijenjeni prodaji.

Roba: stvari koje je pravno lice nabavilo i namijenilo prodaji.

Tekuća materijalna sredstva mogu biti: na zalihi: stvari iz tekućih sredstava u skladištu; u pripremi: materijal i sitan inventar dati na obradu ili manipulaciju, kao i

poluproizvodi i dijelovi namijenjeni daljnjoj proizvodnji,

u upotrebi: stanje proizvodnje u toku i sitan inventar u upotrebi;

na putu: stvari kupljene od dobavljača koje još nisu prispjele pravnom licu, kao

i stvari koje su izašle iz skladišta, a koje još nije preuzeo kupac.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 17/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 17

Gotovina, ekvivalenti gotovine i potraživanja

Gotovina i ekvivalenti gotovine

Potraživanja od pravnih lica iz grupe: potraživanja od povezanih pravnih lica

tekuća potraživanja (potraživanja od kupaca, potraživanja po osnovu datihkredita i ostala tekuća potraživanja) unaprijed plaćeni troškovi, i obračunati nefakturisani prihodi

Ulaganja mogu biti:

Udjeli u grupi

Udjeli u drugim licima

Kratkoročni plasmani u vrijednosne papire (blagajnički zapisi, čekovi, mjenice,i ostala kraktoročna ulaganja u vrjednosne papire)

Ulaganja u vlastite dionice (sopstvene dionice pravnog lica koje je onootkupilo na tržištu) Ostala tekuća ulaganja

Gotovina se sastoji od finansijskih sredstava kojima se može brzo raspolagati za trošenje.Većina tih finansijskih sredstava nalazi se na transakcionim (čekovnim) računima u bankama.

Prema tome, novac u banci i blagajni čine: žiro račun, devizni račun, akreditivi i ostalanovčana sredstva. Potraživanja od kupaca su sume koje subjekti duguju kupcu.Unaprijed plaćeni troškovi budućeg razdoblja i obračunati nefakturisani prihodi, sadržavajuunaprijed plaćene troškove, izdatke budućeg razdoblja i nedospjelu naplatu prihoda.

Kratkoročni plasmani u vrjedonosne papire su finansijska ulaganja koja se mogu brzo plasiratina tržištu i za koje se očekuje da će se pretvoriti u novac unutar jedne poslovne godine. Ova

ulaganja, odnosno plasmani se preduzimaju da bi se ostvario određeni povrat novca koji biinače bio privremeno neiskorišten.

Klasifikacija izvora sredstava, obaveze i kapital prema kodeksu računovodstvenihnačela i računovodstvenim standardima F BiH

Obaveze i Kapital

Obaveze su obično dugovi prema vanjskim stranama, koje su proizašle iz nastalih događaja.Obaveze nastaje kao rezultat prošlih transakcija ili događaja. Prema tome na primjer na dan31. 12. plate koje nisu isplaćene radnicima za rad koji su izvršili od 01. 12. do 31. 12. jesuobaveze. Međutim, plate koje će oni zaraditi slijedeći mjesec (januar slijedeće godine) nisuobaveze na dan 31. 12.

Obaveze su potraživanja prema subjektovim sredstvima. Ako je obaveza prema određenimsredstvima, njen naziv upućuje na to kao u slučaju hipotekarnog zajma ili osiguranogdugoročnog duga.Iznos obaveza za primljene zajmove obuhvata «glavni dug» a često seobaveze za kamate ili obračunate kamate iskazuju odvojeno od glavnice (osnovnog)

duga.Tekuće obaveze su obaveze za koje se očekuju da će biti podmirene u kratkom roku.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 18/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 18

Kriterij jednogodišnjeg vremenskog intervala ili tekućeg poslovnog ciklusa, koji se primjenjuju za klasificiranje tekućih sredstava, također se primjenjuju kod tekućih obaveza.

Kratkoročne (tekuće) obaveze prema pojavnim oblicima su:

krediti od grupe pravnih lica

krediti od drugih pravnih lica

krediti banaka

drugi krediti

obaveze prema pravnim licima iz grupe

obaveze iz grupe prema povezanim pravnim licima

obaveze po osnovu sudjelujućih interesa

obaveze prema dobavljačima

obaveze za poreze

obračunati a neplaćeni troškovi i unaprijed naplaćeni prihodi (odgođeni prihod)

Obaveze prema dobavljačima jesu potraživanja dobavljača proizašla iz njihove isporukematerijala ili pružanja usluga poslovnom subjektu, koja im subjekt još nije platio. Ta

potraživanja obično su neosigurana. Sume koje se duguju finansijskim institucijama nazivajuse obaveze za mjenice ili kratkoročni, a ne zovu se obaveze prema dobavljačima.Obaveze za

poreze iskazuju sumu koju poslovni subjekt duguje državi za poreze i iskazno je odvojeno oddrugih obaveza.

Obračunati, a nenaplaćeni troškovi su iznosi koje su zaradile vanjske strane, a poslovnisubjekt im još nije platio. U takvim slučajevima strana kojoj subjekat duguje novac obično neispostavlja fakturu ili drugu sličnu ispravu. Na primjer, kamatu koju je zaradio zajmodavac, akoju mu subjekat nije platio primjer su obračunatog a neplaćenog troška (rashoda). Odgođeni

prihodi (nazivaju se još unaprijed naplaćeni prihodi ili nezarađeni prihodi) su obaveza kojanastaje kada poslovni subjekt unaprijed naplati prihod za uslugu koju će prema sporazumu

pružiti u budućnosti.Dugoročne obaveze su obaveze za koje se očekuje da budu podmirene u roku dužem od jednegodine.

Dugoročne obaveze jesu: obaveze prema pravnim licima iz grupe

obaveze prema drugim pravnim licima

obaveze za kredite banaka

ostale obaveze i

rezervisanja za obaveze i troškove.

Vlasnički kapital je ostatak sredstava poslovnog subjekta nakon odbitka svih obaveza

subjekata.

Pod vlasničkim kapitalom podrazumjevamo:

upisani kapital

dodatno uplaćeni kapital, premije

revalorizacione rezerve

druge rezerve

akumulirana dobit (gubitak)

vlastite dionice koje drže preduzeće.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 19/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 19

Vlasnički kapital pokazuje sumu koju su vlasnici uložili u poslovni subjekt. U dioničkomdruštvu udio se dokazuje dionicama. Vlasnički kapital se kod dioničarskih društava dijeli nadvije glavne kategorije. Prva kategorija, nazvana uplaćeni kapital je iznos koji su vlasnici – dioničari direktno uložili u dioničko društvo (posao) kupovinom dionica u trenutku njihovogizdavanja. Svaka dionica ima utvrđenu ili «nominalnu vrijednost» po dionici pomnoženu s

brojem dionica u prometu (redovnih dionica). Dionički (osnovni) kapital iskazuje utvrđenu ilinominalnu vrijednost Dioničku premiju imamo u slučaju da dioničko društvo emituje i

prodaje nove dionice po cijenama većim od utvrđene ili nominalne vrijednosti u cilju povećanja vlasničkog kapitala, odnosno u cilju pribavljanja novih finansijskih sredstava po

propisanom postupku.

Zadržana zarada. Druga kategorija vlasničkog kapitala naziva se zadržana zarada. Vlasničkikapital povećavaju zadržane zarade (tj. rezultat su profitabilnog poslovanja). Iz zadržanezarade se isplaćuju dioničarima dividende po odluci skupštine dioničara. Isplatom dividendise smanjuje zadržana zarada. Zadržane zarade su razlike između ukupnih zarada poslovnogsubjekta ostvarenih od početka poslovanja i ukupne sume dividendi isplaćene dioničarima u

cjelokupnom vijeku poslovanja subjekta Kod nas ovaj se izraz koristi u smislu akumuliranadobit. Vlasnički kapital se može mijenjati pod uticajem drugih događaja osim akumuliranedobiti..

R ačunovodstvena jednačina glasi:

SREDSTVA = OBAVEZE + OSNOVNI KAPITAL + ZADRŽANA ZARADA

U obliku računovodstvene jednačine podaci o stanju sredstava na određeni dan i stanjuobaveza i kapitala na isti dan, iskazuju se u bilansu stanja Kompanije. Zadržana zarada

predstavlja vlastiti kapital dioničara ostvaren iz profitabilnih aktivnosti poslovnog subjekta izadržan radi korištenja u poslovanju.

Elementi uspješnosti poslovanja

Uticaj nekih uobičajenih poslovnih transakcija na računovodstvenu jednačinu:

Sredstva = obaveze + osnovni kapital + zadržana zarada – dividende + prihodi- rashodi

(Ovdje dolazi dugi primjer pa ako hocete pogledajte)Dividende su računati prihodi od ulaganja u dionice. Uobičajeno je da se isplaćuju u gotovinidioničarima, na osnovu odluke skupštine dioničkog društva, iz zadržane zarade koja je

rezultat profitabilnog poslovanja.

Rashodi su jedan od elemenata mjerenja uspješnosti poslovanja poslovnog subjekta. Prema

definiciji u paragrafu 97. b) Kodeksa računovodstvenih načela, Računovodstvenimstandardima Federacije Bosne i Hercegovine:

Vlastiti kapital

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 20/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 20

Rashodi su smanjenje ekonomske koristi tokom obračunskog perioda u obliku odliva ili iscipljivanje sredstava ilistvaranje obaveza što za posljedicu ima smanjenje vlasničkog kapitala, osim onog u vezi sa raspodjelomvlasničkog kapitala učesnicima. Prema ovoj definiciji rashoda očigledno je da ne treba miješati dividende irashode jer obadvije smanjuju zadržanu zaradu, tj. vlasnički kapital. Rashodi se priznaju kada se mogu pouzdano

vrednovati. Dakle, rashod se priznaje kada dolazi do smanjenja sredstava ili povećanje obaveze. Rashod se priznaje odmah u bilansu uspjeha, kada neki izdatak ne dovodi do nikakve buduće ekonomske koristi. Rashodi

se priznaju u bilansu uspjeha na temelju direktnog sučeljavanja nastalih rashoda i ostvarenih prihoda. Dakle,

prihodima se suprotstavljaju – sučeljavaju rashodi za koje se smatra da su učinjeni njihovim donošenjem tj.nastajanjem.

Prihodi su jedan od elemenata mjerenja uspješnosti poslovanja određenih u paragrafu 97 a).Kodeksa računovodstvenih načela, Računovodstvenim standardima Federacije Bosne i

Hercegovine. Prema ovoj definiciji: Prihod je povećanje ekonomskih koristi tokomobračunskog perioda u obliku priliva ili unapređenja sredstava ili smanjenja obaveza što imaza posljedicu povećanje vlasničkog kapitala, osim onog sa doprinosima – uplatama od strane

učesnika u vlasničkom kapitalu. Prihod se priznaje i predmet je evidentiranja u računovodstvenoj evidenciji kada se može

pouzdano izmjeriti i kada se može realno očekivati njegova konačna naplata.

Prema odredbama Kodeksa računovodstvenih načela i računovodstvenim standardima F BiH – paragraf 98.

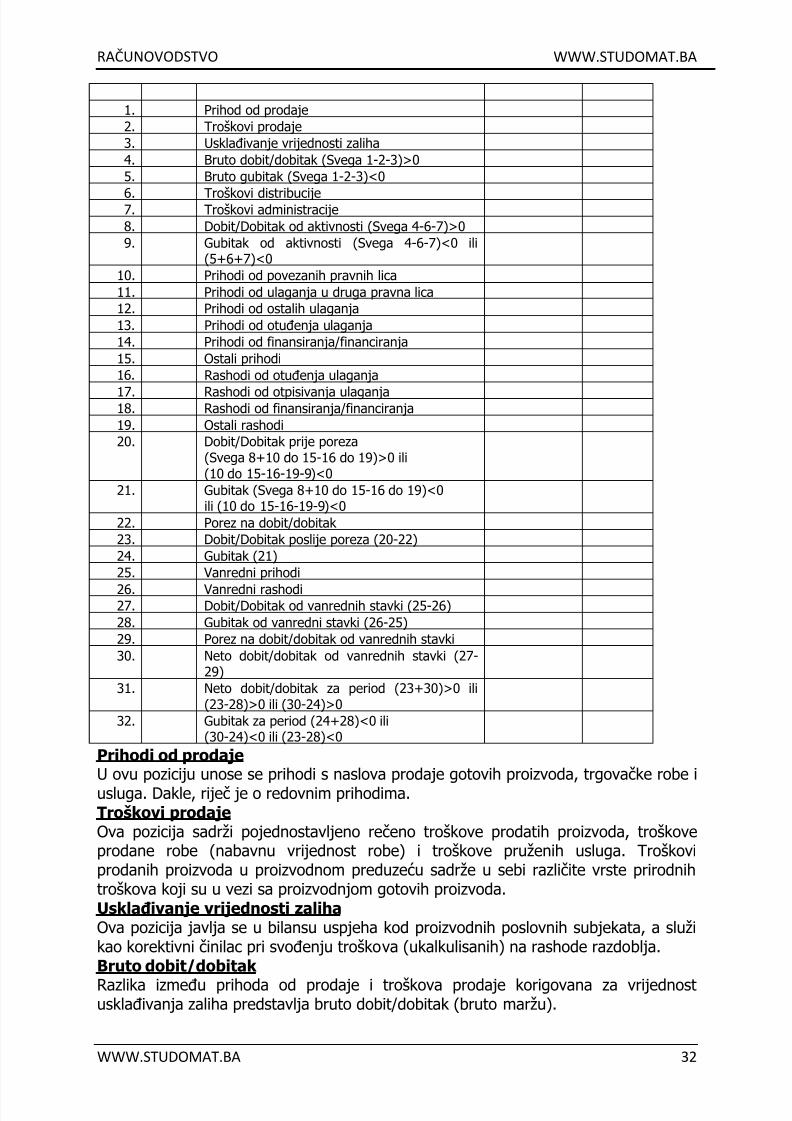

Dobit se definiše kao pozitivna razlika između zbira prihoda i zbira rashoda3 pravnog lica u

okviru računovodstvenog perioda. Bruto dobit predstavlja razliku između prihoda od prodaje i

troškova prodaje usklađene za promjene vrijednosti zaliha.

Dobit od aktivnosti je dobit od operativnih (osnovnih) aktivnosti i predstavlja bruto dobit

umanjenu za troškove distribucije i administracije.

Dobit prije poreza predstavlja dobit od aktivnosti korigovanu za prihode i rashode odulaganja, finansiranja, ostalih aktivnosti i vanrednih stavki.

Neto dobit predstavlja dobit nakon oporezivanja. Neto dobit pravno lice raspodjeljuje u

skladu sa zakonom i internim odlukama. Raspoređivanje se vrši na konkretne oblikevlasničkog kapitala, a može biti iskazan i kao akumulirana (zadržana) dobit (zarada).

Gubitak je negativna razlika između zbira prihoda i rashoda pravnog lica u obračunskom periodu, a pokriva se u skladu sa Zakonom o računovodstvu. Gubitak može ostati kaoneraspoređeni gubitak i prenijeti se u narednu godinu u skladu sa Zakonom.

Kada smo prikazali elemente koji se direktno odnose na vrednovanje finansijskog položaja iuspješnosti poslovnog subjekta, možemo napisati proširenu računovodstvenu jednačinu:

Sredstva = Obaveze + Osnovni kapital + Zadržana zarada – Dividende + Prihodi – Rashodi

Vlasnički kapital

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 21/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 21

TREĆI DIO

3. Računovodstvena načela i standardi kao okvir realnog finansijskogizvještavanja

3.1. Računovodstvene pretpostavke (koncepti) i računovodstvena načela

Računovodstvenim pretpostavkama i načelima utvrđuju se osnovne karakteristik e i koncepcije

računovodstva koje trebaju biti ugrađene u računovodstvene metode i postupke kako bi seosigurao zahtjevani kvalitet izlaznih informacija iz računovodstvenog procesa. Sasvimsigurno, u kontekstu tih informacija najznačajnije mjesto pripada finansijskim izvještajima

pod kojima uobičajeno podrazumjevamo bilansu/bilans stanja, bilans uspjeha, izvještajgotovinskih tokova, izvještaj o svim promjenama u vlasničkom kapitalu i zabilješke uzfinansijske izvještaje. Ti finansijski izvještaji pružaju čitav niz različitih informacija zarazličite korisnike. Informacije koje pružaju finansijski izvještaj trebaju biti: značajne, važne,

pouzdane, usporedive i razumljive.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 22/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 22

Racunovodstvena nacela predstavljaju opšta pravila koja služe kao «vodič u vrednovanju

bilježenju i izvještavanju o poslovnim aktivnostima». S druge strane, «predstavljaju postupkenužne za pobliže izučavanje i definisanje prihvaćene računovodstvene prakse u nekomvremenu». Sistem opšte prihvaćenih načela sastoje se od:

- opšte prihvaćenih k oncepata

-

opšte prihvaćenih načela- opšte prihvaćenih postupaka

Opšte prihvaćeni koncepti predstavljaju određene pretpostavke, odnosno teorijske uslove zainterpretiranje finansijskih izvještaja, dok opšteprihvaćena načela pomažu u vrednovanju,

bilježenju i izvještavanju o poslovnim aktivnostima. U opšte prihvaćene računovodstvenekoncepte ubrajaju se slijedeće računovodstvene pretpostavke:

- Koncept poslovnog subjekta

- Koncept stalnosti (kontinuiteta) ili vremenske neograničenosti poslovanja

-

Koncept stabilne valute- Koncept obračunskog razdoblja tj. određenog vremena

Opšte prihvaćena računovodstvena načela obuhvataju slijedeća načela: načelo troška nabavke, načelo objektivnosti, načelo realizacije, tj. sticanje prihoda, načelosučeljavanja prihoda i rashoda, načelo materijalnosti ili značajnosti i načelo potpunostinačelo dosljednosti ili konzistentnosti načelo opreznosti

3.1.1. Opšte prihvaćeni koncepti

Jedna od najznačajnijih računovodstveni pretpostavki odnosi se na subjektivitetposlovnog subjekta kao zasebne cjeline. U tom smislu govori se o konceptu poslovnog

subjekta prema kojim se podrazumjeva da je proizvodna, trgovinska ili uslužnakompanija samostalna cjelina neovisna o drugim kompanijama ili vlasnicima.

Prihodi, troškovi i rashodi primjenjuju se na poslovni subjekat, a ne na vlasnike.

Koncpet stalnosti poslovanja tj. trajnost poslovanja

Koncept stabilne valute tj. stabilne novčane jedinice, polazi od pretpostavke da sekupovna moć novčane jedinice tokom vremena ne mijenja.

Pretpostavlja se da je novčana jedinica najbolja mjera poslovnih transakcija. Zbog togase evidentiraju samo one transakcije koje se mogu mjeriti u novcu.

Ako dođe do promjene vrijednosti novčane jedinice, pozicije finansijskih izvještajaiskazane prema historijskim vrjednostima bit će precjenjene ili podcijenjene.Uvažavajući koncept stabilne valute neophodno je vršiti prilagođavanje, odnosnorevalorizaciju (ponovnu procjenu) izvještajnih pozicija kojom se one svode na realnenovčane vrijednosti. Pri revalorizaciji neophodno je uvažavati specifičnosti pojedinih

država. Efekte revalorizacije potrebno je iskazati u osnovnim ili suplementarnim(dodatnim) finansijskim izvještajima.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 23/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 23

Koncept obračunskog razdoblja tj. određenog vremena nadovezuje se na konceptkontinuiteta ili neograničenog poslovanja i prema tom konceptu zahtijeva se periodočnoizvještavanje u određenom obračunskom razdoblju. To može biti jedna poslovna(kalendarska) godina, kvartal, mjesec, dekada i sl. za eksterne korisnike finansijskih

izvještaja u pravilu obračunsko razdoblje je jedna godina.

Opšte prihvaćena računovdstena načela

Računovodstvena načela su osnovna pravila koja upotrebljavaju poslovni subjekti uprezentiranju finansijskih informacija.

Načelo nabave vrijednosti zahtijeva da se poslovni događaji inicijalno vrednuju po troškunabavke, odnosno nabavnoj vrijednosti. Osnovica za utvrđivanje nabavne vrijednosti jestvarni novčani izdatak koji je nastao ili će nastati zbog obaveze plaćanja pri nabavinekog sredstva.

Načelo objektivnosti. Finansijski izvještaji poslovnih subjekata dobivena na osnovuposlovnih knjiga moraju se dokumentovati i u tom smislu je ovo načelo povezano sanačelom nabavne vrijednosti.

Načelo realizacije tj. sticanje prihoda

Vezano je uz nastanak poslovnog događaja i priznavanje prihoda. Praktično gledano,prihod će se proknjižiti na temelju ispostavljenog računa (fakture) kupcima, bez obzirašto će naplata uslijediti naknadno. Pri priznavanju prihoda treba uvažavati slijedeće, ito:

da je roba stvarno isporučena kupcu, odnosno da je određena uslugaizvršena

da su vlasništvo i rizik prešli na kupca

da se prodaja može vrjedonosno mjeriti, i da ne postoji neizvjesnost naplate.

Rashodi se priznaju u trenutku nastanka bez obzira na to da li su plaćeni.

Načelo materijalnosti ili značajnosti

Pod ovim načelom podrazumjeva se relativna važnost podataka. Sposobnošćuprosuđivanja, radije nego krutim pravilima računovođa odlučuje o tome, da li jeračunovodstvena informacija više ili manje važna.

Načelo konzistentnosti ili dosljednosti

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 24/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 24

Zahtjeva da se dosljedno primjene usvojena pravila i postupci pri sastavljanju i

iskazivanju finansijskih izvještaja.

Načelo opreznosti

Sadašnja teorija zagovara da se, tamo gdje su podaci nejasni i proturječni, računovođatreba odlučiti prije za nižu vrijednost nego za višu vrijednost.

Računovodstvena načela koja su precizirana u Zakonu o računovodstvu Federacije Bosne iHercegovine (ZOR F BiH), utvrđena su u Kodeksu računovodstveni načela Federacije Bosne iHercegovine.

U svjetskim razmjerima doista su najznačajnija američka opšteprihvaćena računovodstvenanačela (GAAP). Ona uveliko utječu na računovodstvenu regulativu širom svijeta. Prematome, u nas u temeljne računovodstvene pretpostavke za sastavljanje finansijskih izvještajaubrajaju:

- stalnosti (poslovanje na neograničeno vrijeme) - dosljednost i

- priznavanje poslovnih događaja u trenutku nastanka.

Pri izradi finansijskih izvještaja neophodno je pridržavati se ovih opštih načela procjene:

- opreznosti

- sučeljavanja (uzročnosti) prihoda i rashoda

- pojedinačne procjene

- vremenska povezanost bilansnih pozicija.

Godišnji pojedinačni i konsolidovani finansijski izvještaji u Federaciji BiH pravnih lica pripremaju se u skladu sa ZOR F BiH, trebaju biti usaglašeni sa Kodexom računovodstveninačela i računovodstvenim standardima F BiH. Kodeks i RS su u svakom suštinskom pogledu

pridržavaju slijedećeg:

- 4 direktive Savjeta Evropske zajednice (EU)

- 7 direktive Savjeta Evropske zajednice (EU)

- međunarodnih računovodstveni standarda (MRS)

Računovodstvene politike kao sistem računovodstveni načela su od posebne važnosti prilikom

sastavljanja finansijski izvještaja.

3.2. Računovodstveni standardi kao okvir finansijskog izvještavanja

Razvoj računovodstva u skladu sa društvenim i privrednim razvojem uopšte u tržišnimuslovima privređivanja podrazumijeva razvoj i usavršavanje računovodstvene regulative u FBiH.

U cilju uključivanja privrede u svjetske privredne tokove, između ostalog i krozharmonizaciju računovodstvene regulative, pripremljena je i usvojena odgovarajućaračunovodstvena regulativa u vidu Kodexa računovodstveni načela i Računovodstvenistandarda F BiH, u osnovi zasnovani na međunarodnoj računovodstvenoj regulativi.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 25/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 25

Prema tome, primjena Kodeksa računovodstveni načela i računovodstveni standarda F BiHnisu u suprotnosti sa primjenom MRS-a prvenstveno za poslovne subjekte čije dionice nekotiraju na berzi. Primjena MRS-a u praksi je vrlo složena i upravo zbog te složenosti i

promjene koje se događaju u savremenom poslovanju i okruženju poslovnog subjekta jednomutvrđena lista standarda nije zauvjek dana već u skladu sa navedenim promjenama mijenjaju,odnosno dopunjavaju područja njihova regulisanja.

ČETVRTI DIO

IV SADRŽAJ DIJELOVA FINANSIJSKIH IZVJEŠTAJA (BILANS STANJA IBILANS USPJEHA)

4. Pojam finansijskih izv ještaja

Finansijski izvještaji proizvod su računovodstva, a namijenjeni su unutarnjim ivanjskim korisnicima. Pod pojmom finansijski izvještaji podrazumjevaju se osnovnifinansijski izvještaji (bilans stanja; bilans uspjeha – račun dobiti i gubitka; izvještajgotovinskih tokova, izvještaj o svim promjenama u vlasničkom kapitalu,računovodstvene politike i zabilješke uz finansijske izvještaje.

Finansijski izvještaji sastavljaju se i iskazuju u većini slučajeva na osnovu nadoknadivitroškova nabave uz primjenu obračunske osnove. Prema tome, knjigovodstveninastali događaj predmet je obuhvatanja u računovodstvu kada je događaj nastao, ane kada je izvršena uplata ili isplata (iznimka je izvještaj o novčanim tokovima). Osimosnovni finansijski izvještaja koji su, pretežno usmjereni vanjskim korisnicima,računovodstvo kao uslužno - informacioni podsistem daje podatke i informacijeunutarnjim korisnicima. Naime, u tržišnim uslovima privređivanja, poslovanje seodvija sa puno rizika, neizvjesnosti i nemilosrdnosti.Da bi se rizik sveo na što manju mjeru, potrebne su pravovremene i kvalitetneprvenstveno računovodstvene informacije.

Naime, menadžmentu poslovnog subjekta potrebni su podaci o troškovima srazličitog aspekta, podaci i informacije o nižim organizacionim jedinicama, a veomaznačajne funkcije menadžmentu su planiranje i kontrola. To upućuje na saznanje za

potrebnim finansijskim (računovodstvenim) izvještajima koji su proizvod upravljačkogračunovodstva i računovodstva troškova.

BilansaDa bi poslovni subjekt obavljao svoju djelatnost, treba posjedovati određenuimovinu. Poslovni događaji koji utiču na promjenu strukture sredstava, obaveza,kapitala, rashoda i prihoda i rezultata poslovanja predmet su evidentiranja uknjigovodstvu. U slučaju da se poslovni događaji ne evidentiraju na računima glavneknjige, mogla bi se sastaviti bilansa nakon svake promjene. U tom slučaju bilansa bise sastavila na osnovu popisa (inventure) sredstava i obaveza tj. utvrđivanjanjihovog stvarnog stanja. Njihova razlika je k apital ili čista imovina vlasnika.

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 26/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 26

Neracionalno i neekonomično bilo bi sastavljati bilansu nakon svake poslovnepromjene, pa se ona sastavlja u dužim vremenskim intervalima, s tim da se u bilansuunosi samo trenutno stanje sredstava, obaveza i kapitala.

Bilansa, predstavlja računovodstveni prikaz stanja i strukture imovine i njenih izvora

promatranog subjekta u određenom trenutku tj. na određeni dan izraženih ufinansijskim terminima.

Onovna računovodstvena jednakost (jednačina) prilikom sastavljanja bilansa glasi:

AKTIVA = PASIVA, odnosnoSREDSTVA = IZVORI SREDSTAVA, odnosno

SREDSTVA = KAPITAL + OBAVEZE

Ova računovodstvena jednakost (jednačina) je formalni izraz koncepta dvostranogpromatranja dvojnog knjigovodstva.

a) Stajalište resursa i potraživanja

Ekonomski resursi subjekta nazivaju se sredstva. Potraživanje kreditora nazivaju seobavezama. Potraživanja vlasnika poslovnog subjekta prema sredstvima nazivaju sevlastiti kapital (vlasnička glavnica).

Stavke iskazane na strani sredstava subjektovi su ekonomski resursi na datum

bilanse. Obaveze i kapital potraživanja su prema subjektovim sredstvima na datumbilanse. Obaveze su potraživanja vanjskih strana tj. iznosi koje subjekt dugujebankama, dobavljačima, zaposlenicima i ostalim kreditorima. Vlasnički kapitalprikazuje potraživanja vlasnika.

b) Stajalište sredstava i izvora sredstva

Prema ovom stajalištu osnovna računovodstvena jednakost zasniva se na «konceptudvostranog promatranja imovine» u bilansi.

Naime, u bilansu se pod sredstvima tj. pojavnim oblikom sredstava podrazumjeva AKTIVA, a sredstva prema porijeklu izvora je PASIVA.

4.1.1. Principi unošenja bilansnih pozicija

Pri sastavljanju bilansa stanja redoslijed unošenja pojedinih bilansnih pozicija ovisi odprincipa kojih se pridržavamo prilik om sastavljanja bilansa stanja. Tako su poznati:

a) princip likvidnostib) princip funkcionalnosti

Princip likvidnosti zahtjeva da se u aktivu bilansa stanja sredstva unose premastepenu unovčivosti, odnosno stepenu pretvaranja ostalih pojavnih oblika sredstava u

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 27/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 27

novčani oblik. Stepen likvidnosti može biti dvojak: opadajući i rastući, ovisno od togapolazi li se od najlikvidnijeg sredstva (novca) pa se ide prema manje likvidnomsredstvu ili obratno. U pasivi se pozicije unose prema ročnosti (dospjelosti) obaveza.

Princip fukcionalnosti suprotan je principu likvidnosti, jer se u aktivu najprijeunose stalna sredstva (građevinski objekti, oprema i sl.) zalihe, pa se na kraju unose

najlikvidnija sredstva, odnosno novac. U pasivi se prvo unosi kapital pa dugoročne ina kraju tekuće (kratkoročne) obaveze.

Bilans stanja kako je već rečeno ima dva dijela: aktivu i pasivu, na osnovu kojih seprikazuje finansijski položaj poslovnog subjekta. Bilans stanja predstavlja osnovnupodlogu za analizu finansijskog položaja, za utvrđivanje slabosti i nedostataka uposlovanju, kao i predviđanje budućeg poslovanja.

Prije nego što se pristupi sastavljanju bilanse, potrebno je provesti inventuru, daklepopis sredstava i obaveza. Bilans se sastavlja na osnovu računa (konta) glavne kn jige

na kojima se iskazuju sredstva, obaveze i kapital, i na kojim računima postoji saldo,odnosno stanje.Krajem poslovne godine zaključuje se konto sredstava, obaveza i kapitala, te seutvrđuje saldo. Pri tome, moramo voditi računa da se radi o računima tj. kontimastanja, i to o kontima aktive koji imaju dugovni saldo, kontima pasive koji imajupotražni saldo. Utvrđeni saldo na kontima glavne knjige koji može biti dugovni kodkonta sredstava, a potražni kod konta kapitala i obaveza, provjerava se inventurom iunosi se u bilansu kao bilansna pozicija. Na taj način saldo na kontima sredstava,obaveza i kapitala su pozicije zaključne bilanse 31. decembra tekuće godine.Navedene bilansne pozicije su osnova za otvaranje konta glavne knjige 1. januara

iduće godine u smislu kontinuiteta poslovanja i računovodstvenog načela povezanostipozicija bilansa.

Prema tome, na temelju godišnje bilanse 31. 12. tekuće godine, odnosno početnebilanse 01. 01. naredne godine provodi se otvaranje konta glavne knjige, što u stvaripredstavlja raščlanjivanje bilanse i početna stanja u tekućoj godini.

4.1.2. Sastavljanje i sadržaj bilanse/bilans stanja

U aktivu bilansa stanja unosimo prvo sredstva (stalna i tekuća), a potom račune

vlasničkog kapitala i obaveza (dugoročnih i tekućih) u pasivi bilansa stanja.

U bilans stanja ne unose se:- Korekcioni računi (ispravka vrijednosti sredstava, računi odstupanja) - Računi nivelacija cijena zaliha (Razlika u cijeni proizvoda u prodavnici

ukalkulisana razlika u cijeni robe, ukalkulisani porez na promet robe)

Problem vrednovanja bilansnih pozicija

Prilikom definisanja bilanse između ostalog smo naveli da se u njoj iskazujevrjedonosno stanje sredstava, obaveze i kapitala, koje se izražava novčano. Da bi se neki poslovni događaj mogao evidentirati u računovodstvu, a time i priznatiu bilansu značajne su slijedeće računovodstvene informacije:

8/10/2019 Racunovodstvo - Prof. JaRacunovodstvo - prof. Jadranka Kapicdranka Kapic

http://slidepdf.com/reader/full/racunovodstvo-prof-jaracunovodstvo-prof-jadranka-kapicdranka-kapic 28/108

RAČUNOVODSTVO WWW.STUDOMAT.BA

WWW.STUDOMAT.BA 28

1. kriterij klasifikacije pojedinih komponenata poslovnog događaja (problemklasifikacije)

2. određivanje vremena kada se poslovni događaj desio (problem priznavanja)3. novčani iznos koji treba dodijeliti poslovnom događaju (problem vrednovanja)

Naime, u računovodstvu se evidentiraju poslovni događaji vrlo heterogenog sastava,kao i u različitim jedinicama mjere – količinskim. Sve količinske jedinice treba putemodgovarajuće cijene svesti na jednake mjerljive i uporedive veličine. Upravo prilikomsvođenja količinskih jedinica u računovodstvu na novčani izraz javljaju se mogućnostiprimjene različitih metoda vrednovanja, odnosno primjene različitih cijena, pa i u stabilnim uslovima novčane jedinice. Ovu problematiku obrađuju i međunarodniračunovodstveni standardi. S tim u vezi navode se različite metode vrednovanjasredstava i obaveza i to:

- trošak nabavke (historijski ili nabavni trošak)

- tekući trošak (cijena) - trošak zamjene - tržišna vrijednost - neto vrijednost koja se može realizovati - nadoknadivi iznos- sadašnja vrijednost - fer vrijednost- vrijednost podmirenja

Gledajući uopšteno, sredstva možemo vrednovati po svim navedenim metodama, dokse obaveze mogu vrednovati po: trošku nabave, tekućem trošku, sadašnjojvrijednosti, fer vrijednosti i vrijednosti podmirenja.Prilikom osnivanja poslovnog subjekta, Kompanije – preduzeća sastavlja se početniinventar koji predstavlja popis sredstava i izvora sredstava. Na osnovu početnoginventara sačinjava se početni bilans tj. početni bilans stanja. Prvi poslovni događajiu pravilu se javljaju odmah po osnivanju.

4.1.4. Osnovne bilansne promjene

Realno je da svaki knjigovodstveno poslovni događaj utiče na promjenu stanja

imovine i da se stalno odvija transformacija imovine.Međutim, bez obzira na heterogenost i učestalost događaja, ipak sve te poslovnedogađaje možemo specificirati i sumirati u tipične knjigovodstvene događaje kojeizazivaju i četiri osnovne bilansne promjene, a to su:

a) povećanje aktive i povećanje pasive za isti iznosb) povećanje aktive uz istovremeno smanjenje aktive za isti iznos (bez promjena

u pasivi)c) smanjenje aktive i smanjenje pasive za isti iznosd) povećanje pasive uz istovremeno smanjenje pasive (bez promjena u aktivi).

4.1.4.3. Vrste bilanse

U ovisnosti od sadržaja, vremena, subjekta ili razloga sastavljanja razlikujemo: