Embed Size (px)

Citation preview

1

Rakendusuuringute toetusprogramm (RUP) ja selle valdkondade määramine Eestis

31.03.2020

Madis Raukas

MKMi lähteülesanne (A+B)

A.Töö eesmärk

Töötada välja Rakendusuuringute ja eksperimentaalarenduse programmi valdkondlik valikumetoodika.

B. Töö oodatav tulemus

Töö sisaldab järgmist teavet ning tulemusi:

valdkondlike valikute tegemise põhimõtete kirjeldus;

välja töötatud valdkondliku valikumetoodika kirjeldus;

välja töötatud valdkondliku valikumetoodika alusel fookusvaldkondade väljapakkumine koos läbi

viidud protsessi kirjeldusega;

soovitused valdkondliku valikumetoodika rakendamiseks;

ülevaade vähemalt kahe riigi rakendusuuringute valdkondlikest valikumetoodikatest.

2

Eessõna

Käesolev ülevaade on kirjutatud MKM:i Majandusarenguosakonna ettepanekul ning peaks

lühidalt haarama olulisemaid tegureid, mille osakaal pealkirjas nimetatud temaatika osas on

kriitiline. Ülevaate eesmärk ei ole üksikasjalik Eesti ja maailma majanduse, TAI- ja

ettevõtlusanalüüs (selleks on vaja märgatavalt rohkem osalejaid ja/või aega) vaid nö. “suure

pildi” vaate loomine komplekssele probleemile, milleks on Eesti ettevõtluse edaspidisel

innovatsioonil põhineva arengu suunad ja eelisarendatavad teemad.

Madis Raukas

Massachusetts, 05.04.2020

3

Sisukord

1. Rakendusuuringute programmi (RUP) valdkondlike valikute tegemise põhimõtete kirjeldus

1.1. Taust: RUPi tegevus 4

1.2. RUPi tegevuse tehnilised valdkonnad: valiku põhimõtted 5

2. RUPi valdkondade valikumetoodika

2.1. Valdkondade valiku sisendkomponendid 7

2.2. Valdkondade valiku sisendkomponentide kirjeldused

A. Eesti ametlikud majanduseesmärgid ja ootused, mis seostuvad RUPi tegevusega 10

B. Eesti TAI- ja investeerimisprioriteedid 12

C. Eesti ettevõtete info 15

D. Akadeemilised ja tehnoloogia arendamisega seotud kompetentsid Eestis 18

E. Megatrendid ja tehnoloogilised arengud maailmas (kvalitatiivne lähenemine) 19

F. Majandusharude kasvuprognoosid (kvantitatiivne lähenemine) 27

F.1. Harvard Atlas of Economic Complexity

F.2. Läbilõige potentsiaalsetest kasvualadest majandusprognooside põhjal

G. Eesti käsutuses olevad majanduslikud vahendid 32

2.3. Valdkondade valiku sisendkomponentide kasutamine 33

3. RUPi tehniliste valdkondade valikud väljatöötatud metoodika alusel 33

4. Lõpetuseks 39

Tänud 40

Viited 40

Lisad

1. Harvard Atlas of Economic Complexity: selgitusi 2.2.F.1 juurde 43

2. Näited Gartneri innovatsioonitsükli raportite analüüsist: IKT:ga seotud tehnoloogiad

mis võiksid saada kasutuskõlbulikuks järgmise 2 aasta jooksul 46

3. Näited tööstusharude, valdkondade ja tehnoloogianishide prognoositud kasvu-

kiirustest nii Nutika Spetsialiseerumise piires kui majanduse üldises läbilõikes 48

4. Sullingu-Tsu uuringus osalenud Eesti ettevõtted (2019) 50

5. Potentsiaalseid teemasid tulevikuks 51

6. TRL tehnoloogiatasemete süsteem (NASA definitsioonis) 52

7. Rakendusuuringud Iisraelis 53

8. Rakendusuuringud Taiwanil 55

4

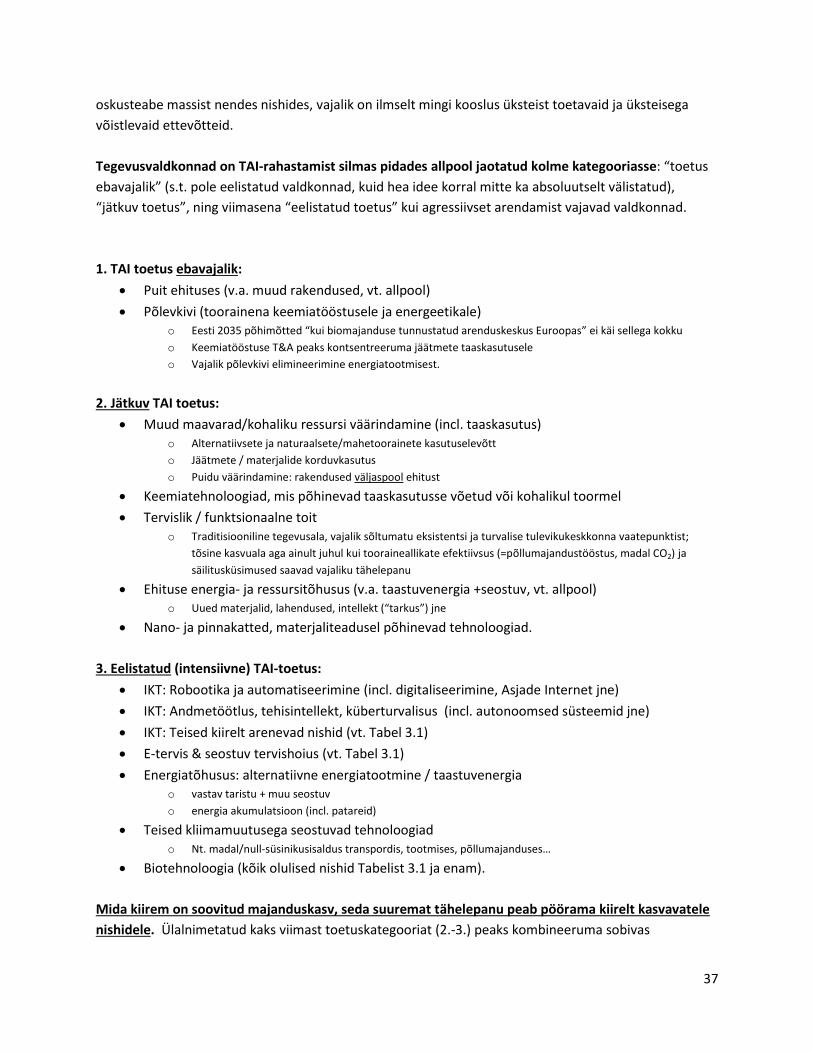

1. Rakendusuuringute programmi (RUP) valdkondlike valikute tegemise põhimõtete kirjeldus

1.1. Taust: RUPi tegevus

Rakendusuuringute ja eksperimentaalarenduse programm (lühendatult RUP) kutsutakse ellu Eesti

ettevõtete TAI-tegevuse toetuseks. RUP on üks vahenditest innovatsioonisüsteemis, mille kaudu riik

panustab teaduspõhise, kõrgetasemelise tehnoloogilise ühiskonna ettevõtluse arengusse. RUP kui riiklik

programm võib vajadusel edaspidi kujuneda eraldiseisvaks juriidiliseks isikuks, et komplekssemalt täita

talle seatud ülesandeid. RUPi peamiste ülesannete hulka kuuluvad

ettevõtluse tehnoloogia-alane nõustamine

tootearenduseks vajaliku teadmuse kogumine ja/või loomine läbi erinevate uurimis- ja

eksperimentaalsete arendustegevuste ning selle vahendamine ettevõtjale

selliseks tegevuseks mõeldud finantsabi leidmine/kaasamine erinevatest allikatest ja

finantstoetuste jagamine, sh. tegeliku tootearenduse tarbeks.

RUPi eesmärkide ja majandusliku tulemuslikkuse täpsem formuleerimine on ülivajalik. Selle

saavutamiseks valitakse konkreetsed mõõdikud (KPI – key performance indicator), mis teatud määral

erinevad riiklikult ja ettevõtluse tasandilt vaadatuna. Näited riiklikul tasemel KPI:dest:

SKP/ekspordi/alternatiivenergia tootmise kasv ning CO2 tekkimise vähendamine SKP kohta; erasektori

ettevõtete tootlikkuse suurendamine e. lisaväärtus töötaja kohta, suhtena Eesti ja EL keskmisesse;

TA&I-tegevuses hõivatud töötajate ja uutel tehnoloogiatel põhinevate firmade arvu suurenemine;

maksutulu otsene tõus (per valdkond/segment); ringmajanduse ja loodusvarade efektiivsem

kasutamine (uue materjali kulu toodangu kohta; elamisväärse keskkonna säilimine/parandamine

mõõdetuna nt. maakondades registreeritud elanike või uusehitiste arvu kaudu) jms. Näited KPI:dest nii

makro- kui mikrotasandil: digitaliseerituse-automatiseerituse tase tootmisprotsessides; TA&I-kulutuste

(intensiivsuse) tõstmine ja innovaatilistelt toodetelt saadava käibe suurendamine; immateriaalsesse

varasse tehtavate investeeringute kasvatamine; kõrgemapalgaliste (teaduslik-tehniliste) töökohtade arv;

ettevõtete peakontorite ja R&D keskuste arv Eestis jms.

RUP peab oma tegevuses osalema lisarahastuse taotlemisel Euroopast (läbi EARTO ja koos selle

liikmetega, Horizon raamistikust jne). Ettevõtluse intensiivsus kui sellest tulenevad rahastusvajadused

erinevad majandusvaldkondade ja tööstusharude kaupa. Lisaks sellele on ka kasutada olevad

toetusmeetmed lõpliku mahuga. Seetõttu tuleb RUPi potentsiaalsed tehnilised tegevusalad ja -viisid

prioritiseerida. Soovitused RUPi tegevusvaldkondade valikumetoodika põhimõtete formuleerimiseks ja

vastavate näidete toomine on käesoleva raporti põhiosa.

RUPi alla kuuluvates tehnilistes valdkondades peab toetus saadaval olema ettevõtete i) nõustamise, ii)

võrgustamise (sidemete loomise) ja iii) rahastamise jaoks. RUPi suunava tegevuse toimel ja sobivate

5

tingimuste korral võib ettevõtte esialgne tooteidee transformeeruda, näiteks uuema või keerulisema

tehnoloogia ja kõrgema oodatava lisaväärtuse suunas. Pikemas perspektiivis peaks lahendus leiduma

iga abiotsiva ettevõtte mõistlikele pürgimustele, ka fikseeritud valdkondade väliselt (ja/või kasutades

teiste riikide RTO:de abi).

On väga tõenäoline, et peale riigipoolse toe ja finantseerimise olemasolu otsustavad RUPi edukuse kaks

peamist tegurit: programmi hea kohaldamine Eesti oludele (ilma nö. jäiga kopeerimiseta) ning osalevate

ekspertide kompetentsus ja motivatsioon. Oluline roll õnnestumises on RUPi mandaadil (mida kelle

jaoks teha?) ja organisatsioonilisel küljel (kuidas formuleerida tulemuslikkus, kellele/kuidas antakse

aru?). Lisaks on selge, et RUPi tegutsemises potentsiaalselt osaleda võivaid kompetentseid

inimressursse leidub Eestis hetkel piiratud hulgal, mis nõuab seega tähelepanu ja kultiveerimist.

RUPi esmases faasis võib tekkida olukord, kus piiratud võimalused sunnivad tegevuse suunamise ainult

prioriteetsemate vajaduste rahuldamisele (kuidas iganes need defineeritakse), kuid arvestusega, et järk-

järgult ja finantsmahu kasvades järgmistes faasides testitakse järjest uusi valdkondi/tegevusi. RUPi

tegevuste eduka komplekti peaks määrama nende tulemuslikkus, s.t. osades alustatud valdkondades ja

meetodites külmutatakse või lõpetatakse tegevus kesise efektiivsuse tõttu. See peaks olema osa

pragmaatilisest agile-tüüpi lähenemisest RUPi tegevuse organiseerimisele, vastandina jäiga struktuuri

ja valdkondade hoidmisele. Iteratsioonitsüklite kasutamine lubab iga järgmise projektiga parandada

võimalikke möödalaskmisi esimestes; samuti on oluliseks agile-tööpõhimõtteks lähedane suhtlus ja

koostöö kliendiga ning erinevate lahendusversioonide varajane testimine.

Last but not least, riigil peavad olema tõsised ambitsioonid ja reaalne südikus innovatsiooni

edendamise otsuseid ellu viia. TA-mahuka ettevõtluse radikaalne toetamine võib kinni jääda

triviaalsete vastuolude taha; maailmapraktikast on teada, et 80:l protsendil innukalt innoveerivatest

riikidest jääb majanduskasv ikkagi kesiseks [1].

1.2. RUPi tegevuse tehnilised valdkonnad: valiku põhimõtted

Kui küsida, millised põhimõtted peaksid määrama need tegevusvaldkonnad, milles RUP eelistatult pakub

toetust Eesti ettevõtlusele, siis on vastus vähemalt sama kompleksne kui küsimus ise.

Ricardo Hausmann on hästi formuleerinud tähelepanuväärse tõsiasja: (vabas tõlkes) riigid ei saa rikkaks,

kui nad jätkavad ainult olemasolevaga sarnast tootmist (countries do not become rich by making more

of the same thing) [2]. Majanduskasvu käigus peab muutuma see, mida tehakse, ja see, milles ollakse

edukad. Peavad tegema asju, mida varem pole tehtud– tuleb osaleda innovatsioonis (vt. ka jaotus 3

allpool, Atlas of Economic Complexity [3]). Tüüpiliselt toimub progress järk-järgult, toetudes eelmiste

staadiumite oskusteabele ja kogemusele, aga liikudes sammu edasi tegevusalade koha pealt (siin

näideteks Iisrael ja Türgi). On võimalikud aga ka järsemad muutused, kus teadlikult ja laial skaalal

investeeritakse täiesti uutesse oskustesse, mida omandatakse lühikese aja jooksu, et agressiivselt ja

strateegiliselt suunduda mõnesse kiirestiarenevasse tööstusharusse (nö. tiigrihüpe). Selliseks näiteks

võiks olla Taiwan oma pooljuhtide ja mikroskeemide tööstusega, mis tekkis täiesti tühjale kohale

6

70ndate algul. Rakendades seda vaatenurka Eestile, tuleks teha mitmeid põhimõttelisi otsuseid selles

suhtes, kui konservatiivselt või julgelt soovime edasi liikuda ja kas mõlema arengutee kooseksisteerimine

mingis vahekorras oleks mõistlik.

Ennekõike määrab valdkondade valiku nende majanduslik mõtestatus, globaalsed kasvuperspektiivid

ning sobivus Eestile, ja mitte ühe või teise teema teaduslik või tehniline atraktiivsus. Nagu edaspidi

kirjeldatud, ringleb maailmas palju huvitavaid ideid, aga elujõulised turunishid kujunevad väheste

tehnoloogiate ümber, mis suudavad ennast tõestada ja äratavad seega ka majandusanalüütikute

tähelepanu. Kuidas “õiged” teemad ära tunda?

Nutikas spetsialiseerumine (NS), mille põhimõtted koostati aastatel 2012-13, proovis leida vastused

küsimustele, millistel aladel oli tol hetkel Eestis kõige tugevam potentsiaal ühelt poolt ettevõtluses ja

teiselt poolt teaduses, mis pidi looma ka aluse nende koostööks või ülevaate võimalustest. Samuti

analüüsiti olukorda tulevikku vaatavalt ja nii kvantitatiivse kui kvalitatiivse lähenemise tulemusena

määratleti kasvualad, -valdkonnad ning -nishid [4]. Oletades, et Eesti teaduspotentsiaal ei ole võrreldes

NS defineerimisajaga (2013) oluliselt nõrgenenud vaid pigem vastupidi, ja et tööstuse/ettevõtluse tase

on edasi arenenud, tuleks valdkondade määramisel nüüd lisatähelepanu pöörata mitte niivõrd Eesti

majanduse ja teaduse komponentide uuele süva-analüüsile vaid sellele, kuhu liiguvad ettevõtlus ja

tehnoloogia areng maailmas üldiselt ja mida kodumaine ettevõtja sellest järeldama peaks. Riiklikust

vaatepunktist on Eesti tulevikuarengute finantseerimiseks vaja mitte ainult eurorahastust, vaid ka

tugevat ja maksujõulist erasektorit ning keskklassi. Ettevõtluse toetamiseks tuleks seega küsida, millised

sammud liigutaksid Eestit kui edulugu kõige kiiremini edasi.

Eelnevalt mainitud kahe arengutüübi võrdlusest (järk-järguline evolutsioon versus strateegiline pööre

uude tööstusharusse) võib põhimõtteliselt järeldada, et NS kui süsteem välistab neist teise tee

kasutamise senikaua, kui radikaalselt uus suund pole ametlikult finantseeritavate tegevusalade nimekirja

võetud, et kvalifitseeruda näiteks ELi toetusrahade jaoks. Seega tuleks defineerida valdkonnad

eurorahastust silmas pidades võimalikult laialt, samas aga pöörata tähelepanu eriti perspektiivikate

teemade eelisarendusele ja finantseerimisele. Võimalus on ka suunata ettevõtlust panustama selgelt

väljakuulutatud arendus- ja rahastustrendidele, olgu näiteks siinkohal madala süsinikusisaldusega või

muul viisil keskkonna ja kliimamuutusega seotud tehnoloogiad, mida Euroopa uus raamprogramm

laialdaselt toetab.

Oluliseks põhimõtteks tuleks kindlasti pidada ettevõttepoolset initsiatiivi tootearenduse jaoks

kasutatavate uuringute ja eksperimentaalarendustöö suhtes, mille olemasolu või puudumine hakkab

määrama paljude projektide edukust. Motivatsioon on väärtuslik: kui uute toodete arendamiseks on

ettevõtjal olemas vajadus ja kindel huvi, siis tuleks seda toetada olenemata konkreetsest valdkonnast,

samal ajal eelistatult suunates vahendeid (raha, nõustamine) strateegiliselt valitud alade tarvis.

7

2. RUPi valdkondade valikumetoodika

2.1. Valdkondade valiku sisendkomponendid

Parim võimalik lähenemine sellele mitmetahulisele küsimusele oleks samuti mitmekülgne, et valikusse

haarata olulisimad mõjutegurid. Enamikku neist on põgusalt mainitud eelmises alajaotuses. Seega

peaks RUPi algsete (tehniliste) töövaldkondade määratlemine põhinema erinevatest infoallikatest pärit

“sisendkomponentide” kombineerimisel (vt. punktid A)-G) allpool) sellisel moel, et nende võrdlemisel ja

liitmisel tekkivat tervikpilti saaks edaspidi põhimõtteliselt rakendada kogu Eesti ettevõtluse TAI-tegevuse

hindamisele. Viimase intensiivsusskaala (s.o. kui palju tootearendust ja millisel viisil) ning tegevusalad

ulatuvad nö. seinast-seina. Sisendkomponentide osakaalud sobiva valiku koostamisel peaksid esialgu

jääma paindlikuks ja kohati isegi lahtiseks.

Sisendkomponendid valikute strateegia jaoks oleksid järgmised:

A. Eesti ametlikud majanduseesmärgid ja ootused, mis seostuvad RUPi tegevusega.

Kvantitatiivsete ja kvalitatiivsete indikaatorite väärtuste kaudu tuleks defineerida, millist efekti

soovitakse RUPi tegevusest (nt. maj. kasvu kiirus, kõrvalefektide talutavus jne, vt. 1.1) ning kus

peaks Eesti oma arengus olema 5, 10 või 15 aasta pärast. Vajalik formuleering MKM:lt.

B. Eesti TAI- ja investeerimisprioriteedid. Hetkel kehtiv, eelmisel kümnendil paika pandud Eesti

majanduse strateegiline orientatsioon e. Ettevõtluse Arengustrateegia aastateks 2014-20;

eelisarendatavad valdkonnad (Nutikas spetsialiseerumine, NS [4]), mis tuleks praeguses

kontekstis uuesti üle vaadata.

C. Eesti ettevõtete info. Siia kuuluksid ideaaljuhul kõigi teadaolevalt TAI kulutusi tegevate Eesti

firmade tegevusalad, TAI investeeringute intensiivsus, käive (ja kui võimalik siis nt.

brutomarginaal finantsvõimekuse hindamiseks); juhul kui saadaval, siis ka siiani mitteaktiivsete,

kuid nö. TAI “investeerimisvalmis” olevate ettevõtete teave (nii NS valdkondades kui väljaspool,

et vältida piiratust/ kallutatust); ettevõtete teadmusallikad ja arenduspartnerid (nt.

akadeemilised ja TAKide rühmad, RTO:d mujal riikides), vastavate TAI projektide teemad;

tulevikuhuvid ja nägemused arengusuundadest. Soovitus: küsitlus ettevõtete seas (MKM).

D. Akadeemilised ja tehnoloogia arendamisega seotud kompetentsid Eestis. Milline on hetkeseis,

millistel aladel on toimunud ekspertiisi kasv võrreldes NS algse definitsiooniga 2012-13. See

komponent prognoosib kaudselt ka kodu- ja välismaise ajupotentsiaali kasutamise tulevast

suhet. Ideaalis põhineks info objektiivsel hindamisel, selle puudumisel küsitlusel ja tagasisidel

(self-evaluation) nii ülikoolidest laborite ja uurimisrühmade tasemel kui Tehnoloogia

Arenduskeskustest (TAKidest), soovitavalt standardiseeritult ja juhindudes TRL-skaalast

(Technology Readiness Level). Vajalik: MKMi tellimus.

E. Megatrendid ja tehnoloogilised arengud maailmas. Rahvastiku, kliima, tervishoiu, töise

tegevuse ja muude valdkondade muutumisega seotud globaalsed trendid, mis mõjutavad kõike

ja kõiki, sh. Eestit. Tehnoloogilise progressi peamiselt kvalitatiivsed kirjeldused ja prognoosid nii

ettevõtlustegevuse kui akadeemilisemat tüüpi uurimistöö põhjal – kuhupoole liiguvad olulised

8

majandusharud, millises suunas peaks vaatama uute ärivõimaluste väljapakkumiseks Eesti

ettevõtetele?

F. Maailma majanduse kasvuprognoosid. Kvantitatiivsed projektsioonid konkreetsete alade ja

tööstusharude kaupa (teatud perioodi kogukasv või aastane kasvuprotsent (CAGR) jne). Millised

on ootused NS kasvualadele, valdkondadele ja kasvunishidele vastavalt Euroopa ja/või maailma

majanduses? Mis alad üldiselt omavad kõige tähelepanuväärsemat kasvuperspektiivi (ei pruugi

kuuluda NS alla)?

G. Eesti käsutuses olevad majanduslikud vahendid. Milline riigipoolne rahastus on võimalik, nii

konkreetselt RUPi tarbeks kui kogu Eesti majanduse stimuleerimise jaoks üldiselt? Milliseid

alasid võimaldab eelistatult finantseerida Euroopa fondide toetus (sh. Horizon Europe)? Kas on

muid finantseerimisvõimalusi – nii riiklikul kui ettevõtete tasemel (sihtlaenud pankadest,

fondidest)? Millised inimressursid on kõne all – hetkel ja 10-20a. perspektiivis? Vajalik MKM:i

formuleering.

Esimese valikuringi lõpus tasub ilmselt ka uurida ja kõrvutada, milliste teemadega tegeletakse teistes

Euroopa ja maailma RTO:des (nt. Hollandi TNO, Saksamaa Fraunhofer, Taani GTS, Rootsi RISE, Soome

VTT; Taiwani ITRI, Iisraeli IA jt) ja millised võiksid olla koostöövõimalused või sünergiad Eestiga.

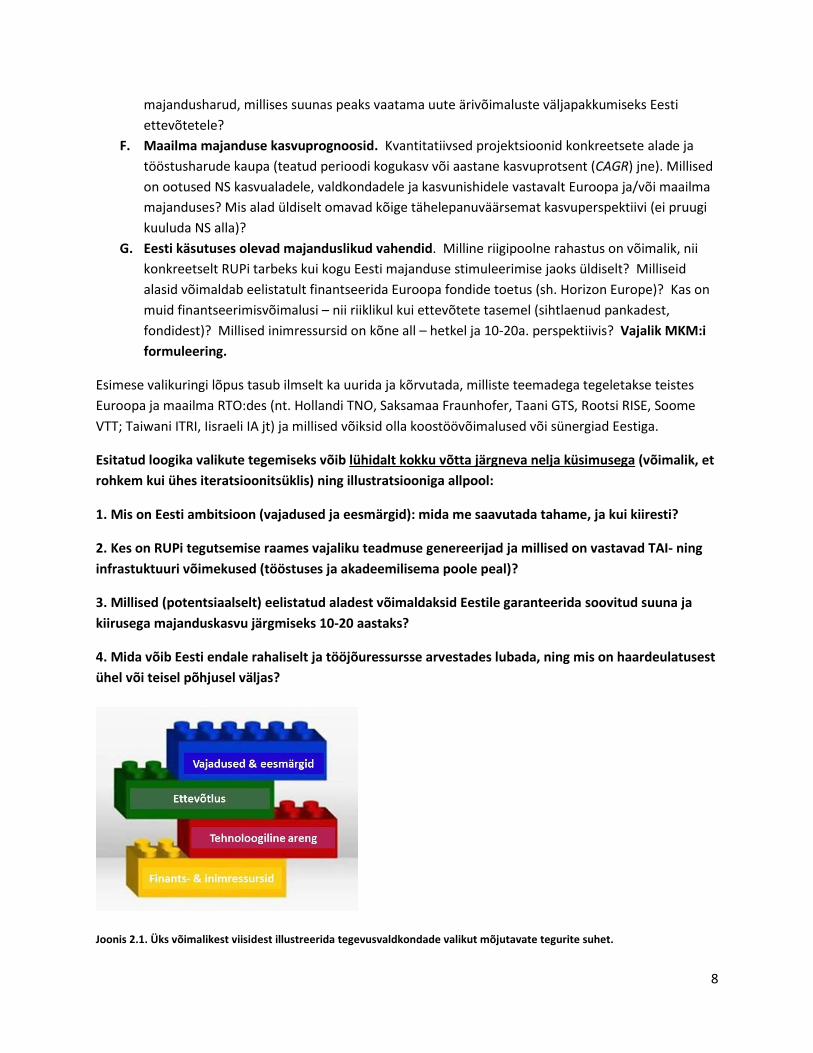

Esitatud loogika valikute tegemiseks võib lühidalt kokku võtta järgneva nelja küsimusega (võimalik, et

rohkem kui ühes iteratsioonitsüklis) ning illustratsiooniga allpool:

1. Mis on Eesti ambitsioon (vajadused ja eesmärgid): mida me saavutada tahame, ja kui kiiresti?

2. Kes on RUPi tegutsemise raames vajaliku teadmuse genereerijad ja millised on vastavad TAI- ning

infrastuktuuri võimekused (tööstuses ja akadeemilisema poole peal)?

3. Millised (potentsiaalselt) eelistatud aladest võimaldaksid Eestile garanteerida soovitud suuna ja

kiirusega majanduskasvu järgmiseks 10-20 aastaks?

4. Mida võib Eesti endale rahaliselt ja tööjõuressursse arvestades lubada, ning mis on haardeulatusest

ühel või teisel põhjusel väljas?

Joonis 2.1. Üks võimalikest viisidest illustreerida tegevusvaldkondade valikut mõjutavate tegurite suhet.

9

Valdkondade nimekiri oma kogu-ulatuses, mis tekib ülalnimetatud komponentide kombineerimisel, on

ilmselt pikem ja mahukam, kui riigi võimalused TAI-tegevuse toetuseks lubavad. Samas aitab nö. täispilt

hinnata ja adresseerida ettevõtete TA-tegevust kogu selle skaalal - alates ettevõtluses domineerivatest

vajadustest ja võimalikult tugeva majandusliku efekti loomisest kuni nõrgema mõju ja harvemate

ideedeni. Agile-projektijuhtimise filosoofia soovitab maksimiseerida tulemuslikkust läbi tegevuse

kohandamise, vastavalt kujunevatele tingimustele. Siinses kontekstis võiks seda tõlgendada nõnda,

et alustada tuleks sealt, kus vajadus ja õnnestumise tõenäosus on kõige suuremad ja korrigeerida

töömeetodeid jooksvalt. Nagu eespool mainitud peaks RUPi valdkondade lõpliku valiku määrama

tulemuslikkus, s.t. osades alustatud valdkondades külmutatakse või lõpetatakse tegevus kesise

efektiivsuse tõttu.

10

2.2. Valdkondade valiku sisendkomponentide kirjeldused

A. Eesti ametlikud majanduseesmärgid ja ootused, mis seostuvad RUPi tegevusega

Värskeim vaade Eesti tulevikule on leida riigi kahest uuest arengustrateegiast: “Eesti 2035” (kasutatud

avaldamata versiooni veebruarist 2020 [5]) ja Eesti teaduse, arendustegevuse, innovatsiooni ja

ettevõtluse arengukava 2021-35 (koos lisadega, samuti veebruarist 2020) [6].

Lisaks viiele kesksele strateegilisele sihile esimesest arengukavast on siinkohal aja&ruumi kokkuhoiu

tõttu mõistlik esitada ainult mõned olulisemad näited. Strateegilised sihid:

Eestis elavad arukad, tegusad ja tervist hoidvad inimesed

Eesti ühiskond on hooliv, koostöömeelne ja avatud

Eestis on kõigi vajadusi arvestav, turvaline ja kvaliteetne elukeskkond

Eesti majandus on tugev, uuendusmeelne ja vastutustundlik

Eesti on uuendusmeelne, usaldusväärne ja inimesekeskne riik.

Selle nägemuse elluviimiseks arendatakse

…tervishoius:

o Esmatasandi varase sekkumise süsteemi, terviseriskide vähendamise eesmärgil;

o Haigla- ja tervishoiuasutuste võrgustiku nüüdisajastamine;

o Pikaajalise hoolduse rahastamismudeli uuendamine (sh hoolduskindlustus);

o Hooldusteenused (rõhuasetusega kodus/ kogukonnas hooldamisele, sh taristuinvesteeringud,

tehnoloogia ja innovaatiliste lahenduste kasutamise suurendamine);

o Sündimust ja vanemlust toetavat perepoliitikat;

o Laste heaolu suurendavaid integreeritud teenuseid ja sekkumisi (sh erivajadusega,

käitumisprobleemidega ja traumakogemusega lastele).

…energeetikas:

o Ohutut, keskkonnahoidlikku, konkurentsivõimelist, vajaduspõhist ja jätkusuutlikku

energiataristut;

o Kliimaneutraalsele energiatootmisele/ -tarbimisele üleminekut toetava ilmastikukindla taristut,

samuti madala süsinikuheitmega energiatootmisele/ -tarbimisele ülemineku jaoks vajalikke

eeldusi (nt radarid, võrguühendused, tankimistaristu, tark soojus- ja elektrivõrk, lühi- ja

pikaajaline salvestus);

…transpordis:

o Vajaduspõhist, kõiki transpordiliike hõlmavat ning koostoimivat transporditeenust;

o Aegruumilisi vahemaid vähendavaid transpordiühendusi (olulisimad “lõpetamata” maanteed

Tallinn-Tartu, Tallinn-Pärnu jne, Rail Balticu valmimine…).

Eesti teaduse, arendustegevuse, innovatsiooni ja ettevõtluse arengukava 2021-35 eesmärk on

kujundada konkurentsivõimelised tingimused teadmuspõhiseks tootlikkuse ja heaolu kasvuks ning

11

Eesti ühiskonna kestlikkuse tagamiseks teadus- ja arendustegevust, innovatsiooni ja ettevõtlust

soosiva tõhusa ja mõjusa poliitika kaudu. Arengukava näeb ette:

o Eesti TAI süsteemi arenguks kindlustada TAI oluline roll riiklikus poliitikas koos avaliku

sektori TAI rahastamise tõusuga 1%-ni SKP-st ning edaspidi rahastuse hoidmine

vähemalt samal tasemel;

o Teaduse kõrge taseme hoidmiseks ja tõstmiseks tagada teadlastele

konkurentsivõimelised töötingimused, heal tasemel teadustaristu ja rahvusvahelise

koostöö võimalused;

o Kujundada selline ettevõtlus- ja ärikeskkond, mis hoiaks ja meelitaks ligi võimekaid

ettevõtjaid, investeeringuid, talente. Soodustatakse Eesti ettevõtjate kõrge

lisandväärtusega eksporti ning uutele turgudele sisenemist. Toetatakse Eesti

tööstussektori konkurentsivõime kasvu sh liikumist väärtusahelates kõrgemale.

Järgmised mõõdikud on kavandatud nimetatud arenduste jälgimiseks (mittetäielik loetelu;

teadaolevad kvantitatiivsed KPI:d on ära toodud):

Eesti tööjõu tootlikkus ELi keskmisest (2018: 78%, 2035: 110%);

Riigieelarves kavandatud TA kulutused osakaaluna SKPst (2019: 0.75%, 2035: 1.0%);

Erasektori TA kulutuste tase SKPst (2018: 0.59%, 2035: 2%);

Doing Business indeks maailmamastaabis (2019: 16. koht, 2035: 5. koht);

Väljaspool Harjumaad loodud SKP elaniku kohta EL keskmisest (20xx: 39%, 2035: >39%)

Investeeringud mittemateriaalsesse põhivarasse osakaaluna SKPst (20xx: 2.4%, 2035: 6.0%);

Teadlaste ja inseneride arv erasektoris (2018: 1761 inimest, 2035: 6000 inimest);

Kõrgharitute osatähtsus 30−34-aastaste hulgas;

Ringleva materjali määr (taaskasutus);

Vähese süsinikuheitega majandus: taastuvenergia osakaal energiatootmises;

CO2 heide transpordisektoris;

Hoonete energiatõhusus;

Ulatuslikum digitaliseerituse ja automatiseerimise (sh. robotid) kasutuselevõtt ettevõttetes.

Siia jäävad hetkel lisamata erinevad alamvaldkondade detailsed tulevikustsenaariumid (nt.

regionaalareng, tootlikkus, tööjõuressursid jt), mis on viimasel ajal koostatud [7-9]. RUPi tegevus peab

eeldatavasti kaasa aitama kõigi loetletud (ja loetlemata) eesmärkide saavutamisele. Lisaks on võimalik

seada spetsiifilisi, RUPi mõjuga seotud eesmärke ja mõõdikuid, mille täitmine aitaks kaasa kirjeldatud

arengutele. On selge, et kirjeldatakse väga ambitsioonikat 15-aasta tuleviku-stsenaariumi, mille jaoks

on vaja nii majanduse kui oskusteabega seotud ühiskondlikku pingutust – ning suures koguses

finantseerimist. Samas on teada, et taust mille suhtes mõõdetakse ei ole staatiline, vaid ka teiste

maade tootlikkus liigub edasi: McKinsey prognoosib arenenud riikides selleks keskmiselt kuni +2% aastas

[10].

12

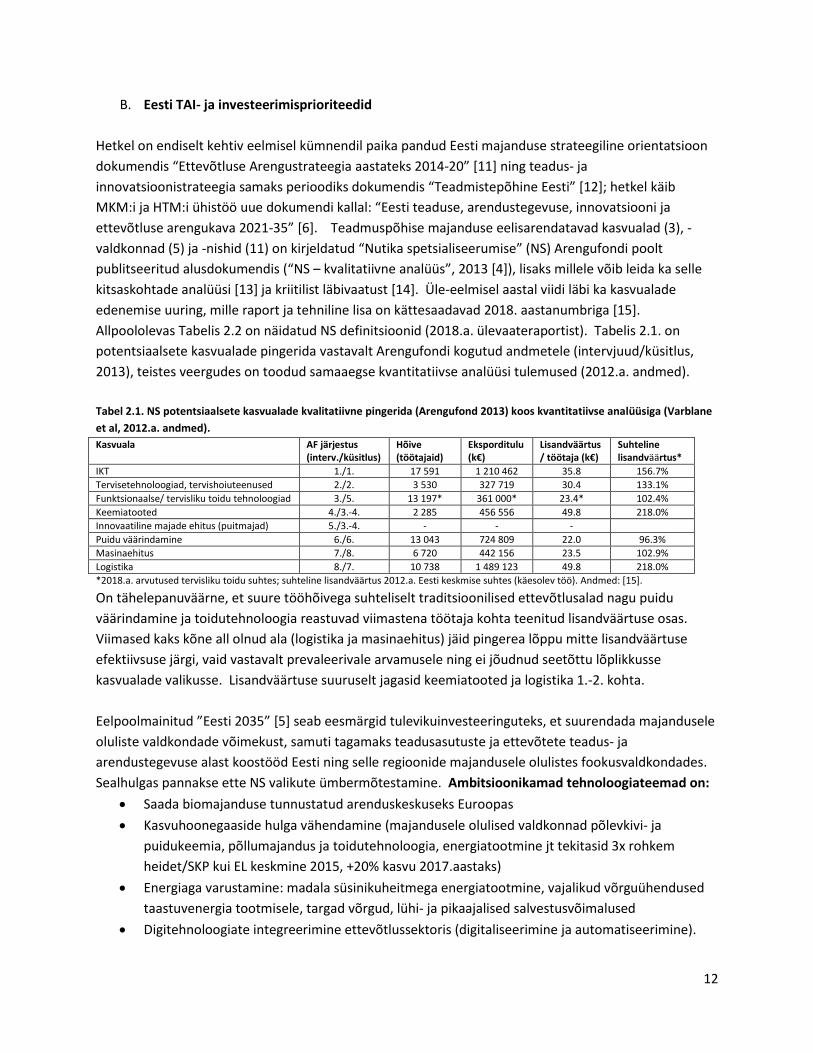

B. Eesti TAI- ja investeerimisprioriteedid

Hetkel on endiselt kehtiv eelmisel kümnendil paika pandud Eesti majanduse strateegiline orientatsioon

dokumendis “Ettevõtluse Arengustrateegia aastateks 2014-20” [11] ning teadus- ja

innovatsioonistrateegia samaks perioodiks dokumendis “Teadmistepõhine Eesti” [12]; hetkel käib

MKM:i ja HTM:i ühistöö uue dokumendi kallal: “Eesti teaduse, arendustegevuse, innovatsiooni ja

ettevõtluse arengukava 2021-35” [6]. Teadmuspõhise majanduse eelisarendatavad kasvualad (3), -

valdkonnad (5) ja -nishid (11) on kirjeldatud “Nutika spetsialiseerumise” (NS) Arengufondi poolt

publitseeritud alusdokumendis (“NS – kvalitatiivne analüüs”, 2013 [4]), lisaks millele võib leida ka selle

kitsaskohtade analüüsi [13] ja kriitilist läbivaatust [14]. Üle-eelmisel aastal viidi läbi ka kasvualade

edenemise uuring, mille raport ja tehniline lisa on kättesaadavad 2018. aastanumbriga [15].

Allpoololevas Tabelis 2.2 on näidatud NS definitsioonid (2018.a. ülevaateraportist). Tabelis 2.1. on

potentsiaalsete kasvualade pingerida vastavalt Arengufondi kogutud andmetele (intervjuud/küsitlus,

2013), teistes veergudes on toodud samaaegse kvantitatiivse analüüsi tulemused (2012.a. andmed).

Tabel 2.1. NS potentsiaalsete kasvualade kvalitatiivne pingerida (Arengufond 2013) koos kvantitatiivse analüüsiga (Varblane

et al, 2012.a. andmed).

Kasvuala AF järjestus (interv./küsitlus)

Hõive (töötajaid)

Eksporditulu (k€)

Lisandväärtus/ töötaja (k€)

Suhteline lisandväärtus*

IKT 1./1. 17 591 1 210 462 35.8 156.7%

Tervisetehnoloogiad, tervishoiuteenused 2./2. 3 530 327 719 30.4 133.1%

Funktsionaalse/ tervisliku toidu tehnoloogiad 3./5. 13 197* 361 000* 23.4* 102.4%

Keemiatooted 4./3.-4. 2 285 456 556 49.8 218.0%

Innovaatiline majade ehitus (puitmajad) 5./3.-4. - - -

Puidu väärindamine 6./6. 13 043 724 809 22.0 96.3%

Masinaehitus 7./8. 6 720 442 156 23.5 102.9%

Logistika 8./7. 10 738 1 489 123 49.8 218.0%

*2018.a. arvutused tervisliku toidu suhtes; suhteline lisandväärtus 2012.a. Eesti keskmise suhtes (käesolev töö). Andmed: [15].

On tähelepanuväärne, et suure tööhõivega suhteliselt traditsioonilised ettevõtlusalad nagu puidu

väärindamine ja toidutehnoloogia reastuvad viimastena töötaja kohta teenitud lisandväärtuse osas.

Viimased kaks kõne all olnud ala (logistika ja masinaehitus) jäid pingerea lõppu mitte lisandväärtuse

efektiivsuse järgi, vaid vastavalt prevaleerivale arvamusele ning ei jõudnud seetõttu lõplikkusse

kasvualade valikusse. Lisandväärtuse suuruselt jagasid keemiatooted ja logistika 1.-2. kohta.

Eelpoolmainitud ”Eesti 2035” [5] seab eesmärgid tulevikuinvesteeringuteks, et suurendada majandusele

oluliste valdkondade võimekust, samuti tagamaks teadusasutuste ja ettevõtete teadus- ja

arendustegevuse alast koostööd Eesti ning selle regioonide majandusele olulistes fookusvaldkondades.

Sealhulgas pannakse ette NS valikute ümbermõtestamine. Ambitsioonikamad tehnoloogiateemad on:

Saada biomajanduse tunnustatud arenduskeskuseks Euroopas

Kasvuhoonegaaside hulga vähendamine (majandusele olulised valdkonnad põlevkivi- ja

puidukeemia, põllumajandus ja toidutehnoloogia, energiatootmine jt tekitasid 3x rohkem

heidet/SKP kui EL keskmine 2015, +20% kasvu 2017.aastaks)

Energiaga varustamine: madala süsinikuheitmega energiatootmine, vajalikud võrguühendused

taastuvenergia tootmisele, targad võrgud, lühi- ja pikaajalised salvestusvõimalused

Digitehnoloogiate integreerimine ettevõtlussektoris (digitaliseerimine ja automatiseerimine).

13

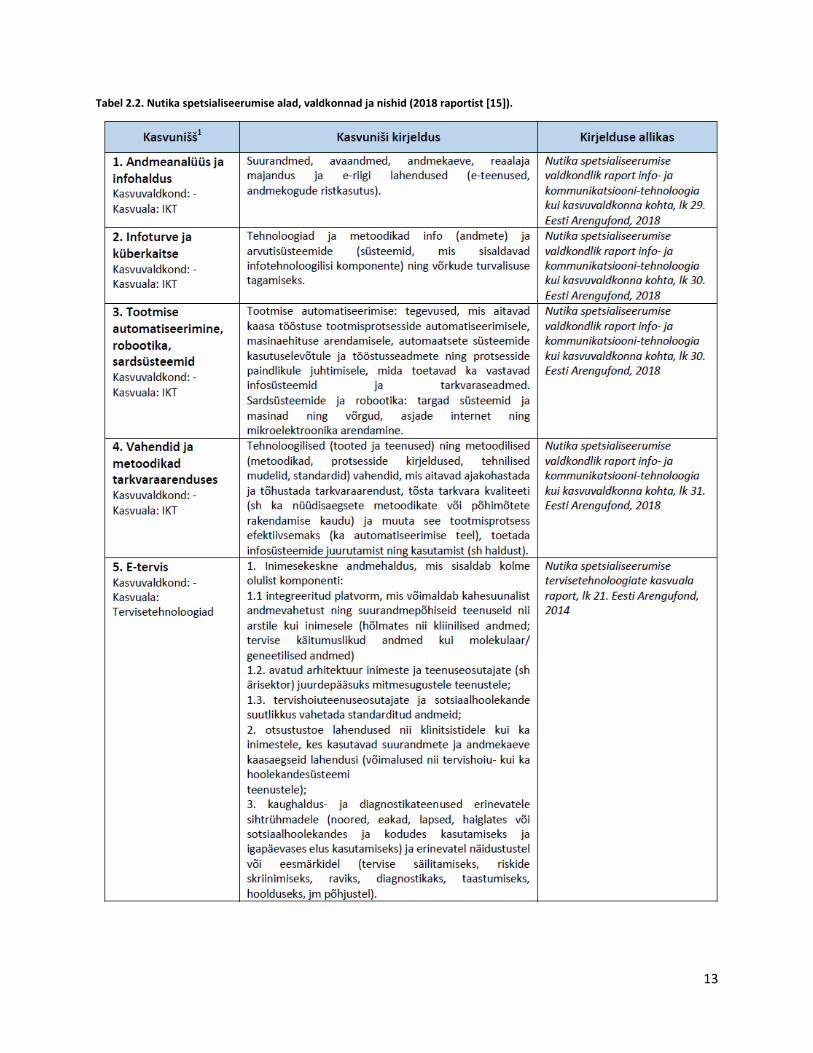

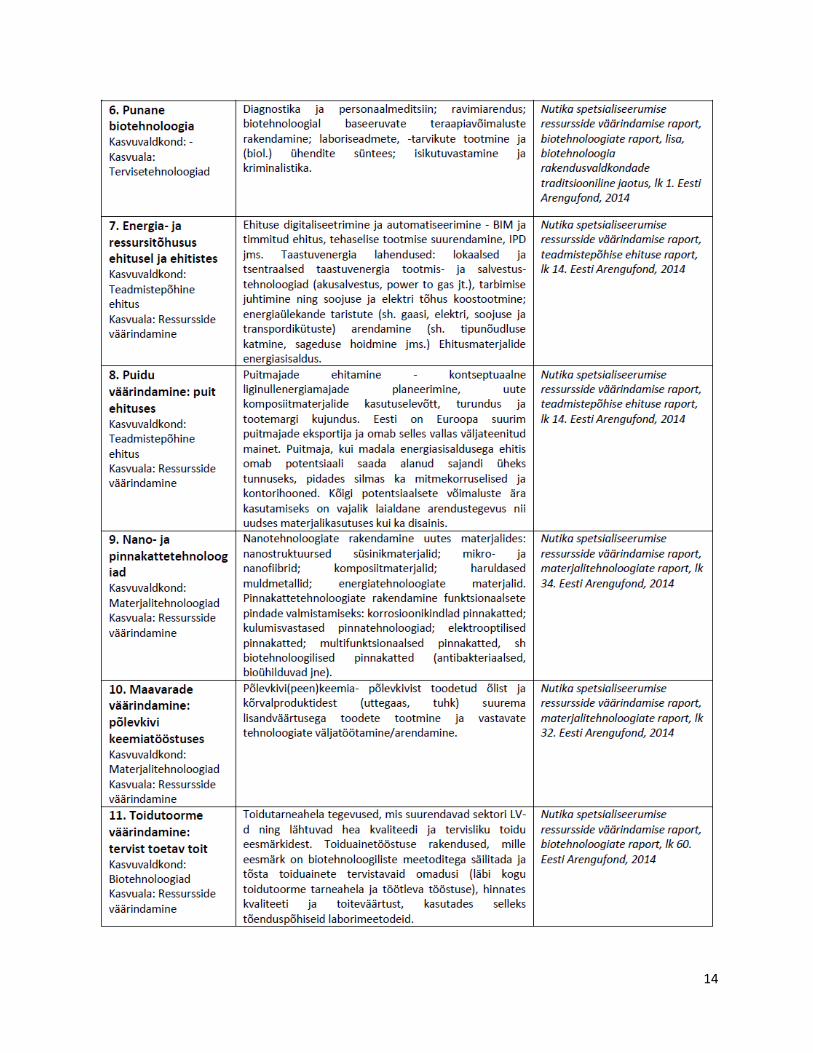

Tabel 2.2. Nutika spetsialiseerumise alad, valdkonnad ja nishid (2018 raportist [15]).

14

15

C. Eesti ettevõtete info

Järelduste tegemiseks Eesti ettevõtete TAI-huvi ja võimekuste suhtes oleks vajalik koondada kõigi

teadaolevalt TAI-kulutusi tegevate firmade tegevusalad, käive (ja ideaalselt ka nt. brutomarginaal TAI:ga

seotud finantsvõimekuse hindamiseks), TAI-investeeringute intensiivsus (protsent käibest), samuti

ettevõtete teadmusallikad ja arenduspartnerid (nt. akadeemilised ja TAKide rühmad, RTO:d mujal

riikides). Selline info on hetkel mingil kujul saadaval ainult NS valdkondades, kuid oleks vajalik ka

väljaspool neid, et vältida piiratust/ kallutatust edasiste järelduste osas (kasvunishides arvuliselt

ainult 4-5% Eesti ettevõtetest, 2016.a. andmetel). NS kasvunishide ettevõtete kogukäive moodustas

ligikaudu viiendiku ja eksport kolmandiku kõikide Eesti ettevõtete samadest näitajatest (2016), seega

enamuse ettevõtete statistika tuleb täieliku pildi saamiseks sellele lisada.

Infoallikad: i) teave 80% Eesti ettevõtete kohta saadaval MKM:i andmebaasides? Eesti ekspordi

minimaalse analüüsi leiab Lisas 1. ii) ETAgi/ETISe abil vastavate TAI-projektide teemad, kui kasutatud on

avalikku finantseeringut ja/või teema pole ettevõtte poolt kuulutatud konfidentsiaalseks. iii) teave

HTM:is ettevõtete-õppeasutuste koostööst? iv) otseküsitlused: nii TAI-aktiivsete kui siiani

mitteaktiivsete ettevõtete investeerimisvõimalused, tulevikuhuvid ja nägemused arengusuundadest.

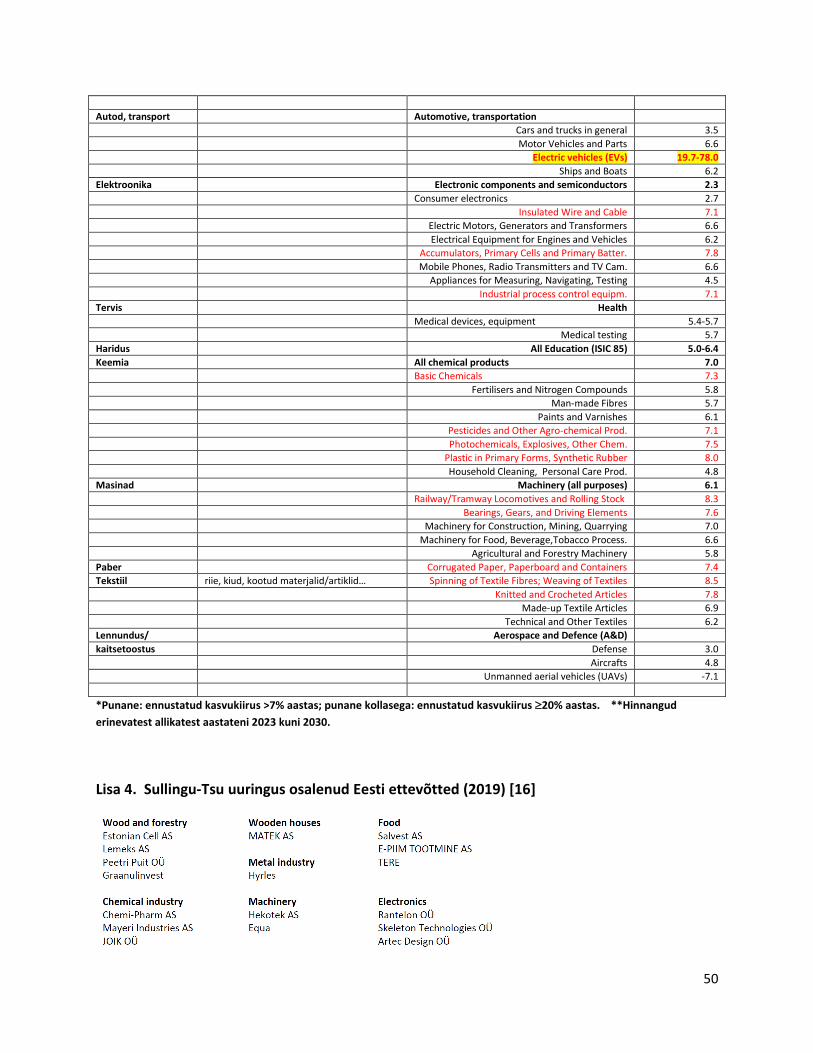

Üks asjalikumaid katseid TA-huvide osas mingitele järeldustele jõuda on Eesti Kaubandus-Tööstuskoja

tellitud uuring Eesti ettevõtete ning akadeemiliste institutsioonide TAI-koostööst,

finantseerimismeetoditest ja rakendusuuringute vajalikkusest, mis viidi läbi Anne Sullingu ja Dennis Tsu

(olnud Stanford Research Institute juhtkonnas) eestvedamisel aastatel 2018-2019. Uuringu tulemusi

tutvustati veebruaris 2019 [16] (ja ajalehes Postimees [17]). Avaldatud informatsioon näitab kohtumisi

ligi 30 erineva asutuse esindajatega (sh. ülikoolid) ning 40 ettevõtte osalemist küsitluses (vt. Lisa 4), kuid

intervjuude detailid on konfidentsiaalsed. Peamised järeldused: Eestis on rakendusuuringute koha peal

hulk tühja maad ehk TRL-keeles (Technology Readiness Levels, vt. punkt D) kui ühelt poolt viljeletakse

alusuuringuid ülikoolides tasemetel 1-3 ja teiselt poolt on ettevõtetes toimuv tootearendus tasemetel

TRL7-9 , siis vahepealne tegevus (rakendusuuringud TRL4-6) jäävad katmata, mis teeb raskeks

majanduse muutumise innovatsioonipõhiseks. TAKid, mis ellu kutsutud rakendusuuringute tühikut

täitma, ei ole olnud eriti edukad (TFTAKi kui edukaim jäetakse sellest väitest siiski välja)

organisatsiooniliste reeglite, finantstoetuse ja administratiivsete piirangute tõttu. Lisaks Soome VTT

huvi nimetamisele Eesti aitamise vastu soovitab ülevaade kolme võimalust edasiliikumiseks. Selleks on:

i) tegeleda Eesti ettevõtete teenindamisega, et toetada neid tootearenduses ja väärtuse lisamises

toodetele nii kiirelt kui võimalik; ii) kontsentreeruda põhiliselt IKT:le (oleks suhteliselt laialt defineeritud

ja sisaldaks robootikat) idufirmade arendamise ja ettevõtete toetamise kaudu, suunates neid protsesse

digitaliseerima (automatiseerima); iii) investeerida mõnda pikaajalisse megatrenditrendi, mis seostuks

Eestiga ja lubaks 5-10 aasta jooksul luua olulisi tehnilisi kompetentse ning jõuda mõnes tööstusharus

liidrite hulka. Lisaks rida muid soovitusi, mis on toodud diskussioonis jaotuses 3 allpool.

Saadaolev info: hetkel piirdub see NS kasvualadele kuuluvate ettevõtetega ning ei sisalda nende TAI-

kulutuste või teemade täpsemat ülevaadet. Lisaks saab kasutada üldistatud andmeid Statistikaametilt,

Eesti Pangalt jt (nt. Swedbank [18]). NS ettevõtete TAI-aktiivsuse ülevaade on esitatud Tabelis 2.3

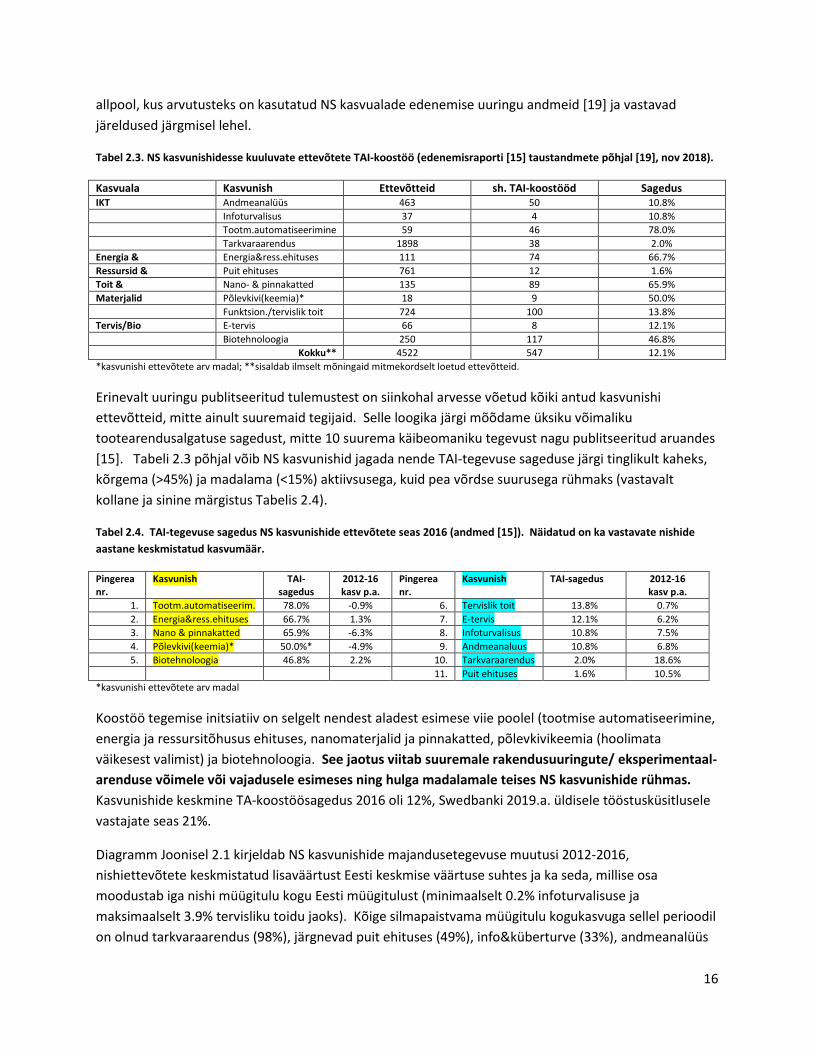

16

allpool, kus arvutusteks on kasutatud NS kasvualade edenemise uuringu andmeid [19] ja vastavad

järeldused järgmisel lehel.

Tabel 2.3. NS kasvunishidesse kuuluvate ettevõtete TAI-koostöö (edenemisraporti [15] taustandmete põhjal [19], nov 2018).

Kasvuala Kasvunish Ettevõtteid sh. TAI-koostööd Sagedus IKT Andmeanalüüs 463 50 10.8%

Infoturvalisus 37 4 10.8%

Tootm.automatiseerimine 59 46 78.0%

Tarkvaraarendus 1898 38 2.0%

Energia & Energia&ress.ehituses 111 74 66.7%

Ressursid & Puit ehituses 761 12 1.6%

Toit & Nano- & pinnakatted 135 89 65.9%

Materjalid Põlevkivi(keemia)* 18 9 50.0%

Funktsion./tervislik toit 724 100 13.8%

Tervis/Bio E-tervis 66 8 12.1%

Biotehnoloogia 250 117 46.8%

Kokku** 4522 547 12.1%

*kasvunishi ettevõtete arv madal; **sisaldab ilmselt mõningaid mitmekordselt loetud ettevõtteid.

Erinevalt uuringu publitseeritud tulemustest on siinkohal arvesse võetud kõiki antud kasvunishi

ettevõtteid, mitte ainult suuremaid tegijaid. Selle loogika järgi mõõdame üksiku võimaliku

tootearendusalgatuse sagedust, mitte 10 suurema käibeomaniku tegevust nagu publitseeritud aruandes

[15]. Tabeli 2.3 põhjal võib NS kasvunishid jagada nende TAI-tegevuse sageduse järgi tinglikult kaheks,

kõrgema (>45%) ja madalama (<15%) aktiivsusega, kuid pea võrdse suurusega rühmaks (vastavalt

kollane ja sinine märgistus Tabelis 2.4).

Tabel 2.4. TAI-tegevuse sagedus NS kasvunishide ettevõtete seas 2016 (andmed [15]). Näidatud on ka vastavate nishide

aastane keskmistatud kasvumäär.

Pingerea nr.

Kasvunish TAI-sagedus

2012-16 kasv p.a.

Pingerea nr.

Kasvunish TAI-sagedus 2012-16 kasv p.a.

1. Tootm.automatiseerim. 78.0% -0.9% 6. Tervislik toit 13.8% 0.7%

2. Energia&ress.ehituses 66.7% 1.3% 7. E-tervis 12.1% 6.2%

3. Nano & pinnakatted 65.9% -6.3% 8. Infoturvalisus 10.8% 7.5%

4. Põlevkivi(keemia)* 50.0%* -4.9% 9. Andmeanaluus 10.8% 6.8%

5. Biotehnoloogia 46.8% 2.2% 10. Tarkvaraarendus 2.0% 18.6%

11. Puit ehituses 1.6% 10.5%

*kasvunishi ettevõtete arv madal

Koostöö tegemise initsiatiiv on selgelt nendest aladest esimese viie poolel (tootmise automatiseerimine,

energia ja ressursitõhusus ehituses, nanomaterjalid ja pinnakatted, põlevkivikeemia (hoolimata

väikesest valimist) ja biotehnoloogia. See jaotus viitab suuremale rakendusuuringute/ eksperimentaal-

arenduse võimele või vajadusele esimeses ning hulga madalamale teises NS kasvunishide rühmas.

Kasvunishide keskmine TA-koostöösagedus 2016 oli 12%, Swedbanki 2019.a. üldisele tööstusküsitlusele

vastajate seas 21%.

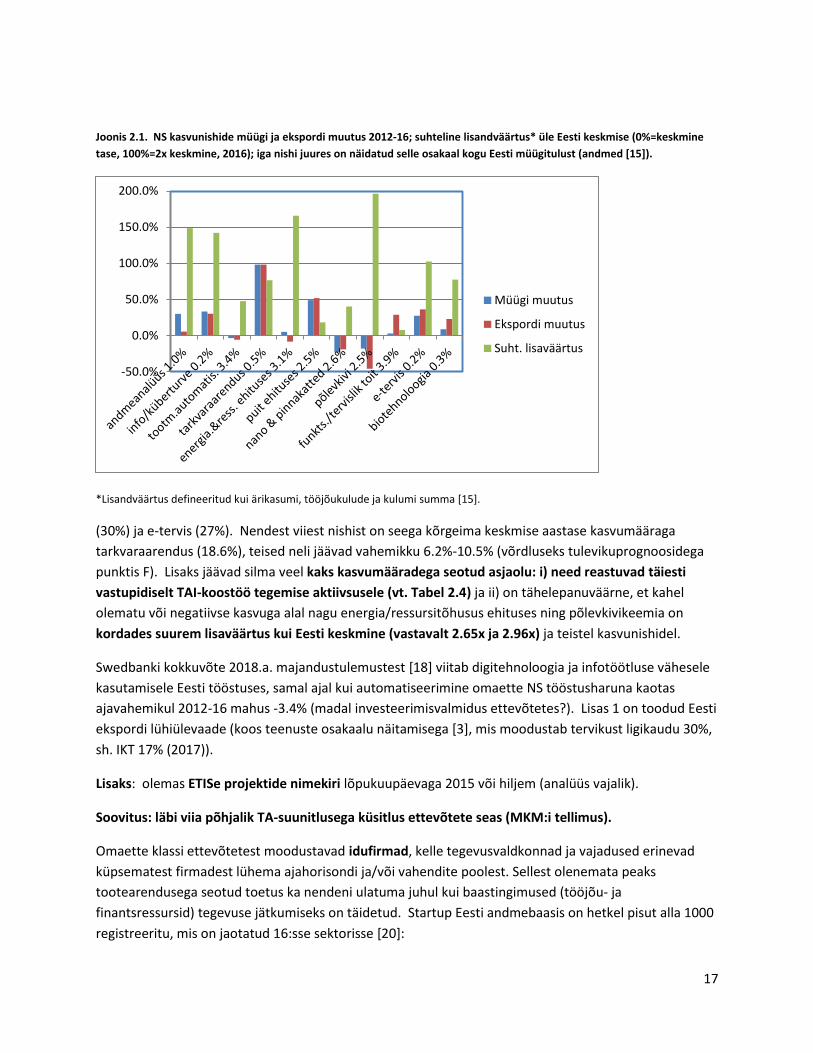

Diagramm Joonisel 2.1 kirjeldab NS kasvunishide majandusetegevuse muutusi 2012-2016,

nishiettevõtete keskmistatud lisaväärtust Eesti keskmise väärtuse suhtes ja ka seda, millise osa

moodustab iga nishi müügitulu kogu Eesti müügitulust (minimaalselt 0.2% infoturvalisuse ja

maksimaalselt 3.9% tervisliku toidu jaoks). Kõige silmapaistvama müügitulu kogukasvuga sellel perioodil

on olnud tarkvaraarendus (98%), järgnevad puit ehituses (49%), info&küberturve (33%), andmeanalüüs

17

Joonis 2.1. NS kasvunishide müügi ja ekspordi muutus 2012-16; suhteline lisandväärtus* üle Eesti keskmise (0%=keskmine

tase, 100%=2x keskmine, 2016); iga nishi juures on näidatud selle osakaal kogu Eesti müügitulust (andmed [15]).

*Lisandväärtus defineeritud kui ärikasumi, tööjõukulude ja kulumi summa [15].

(30%) ja e-tervis (27%). Nendest viiest nishist on seega kõrgeima keskmise aastase kasvumääraga

tarkvaraarendus (18.6%), teised neli jäävad vahemikku 6.2%-10.5% (võrdluseks tulevikuprognoosidega

punktis F). Lisaks jäävad silma veel kaks kasvumääradega seotud asjaolu: i) need reastuvad täiesti

vastupidiselt TAI-koostöö tegemise aktiivsusele (vt. Tabel 2.4) ja ii) on tähelepanuväärne, et kahel

olematu või negatiivse kasvuga alal nagu energia/ressursitõhusus ehituses ning põlevkivikeemia on

kordades suurem lisaväärtus kui Eesti keskmine (vastavalt 2.65x ja 2.96x) ja teistel kasvunishidel.

Swedbanki kokkuvõte 2018.a. majandustulemustest [18] viitab digitehnoloogia ja infotöötluse vähesele

kasutamisele Eesti tööstuses, samal ajal kui automatiseerimine omaette NS tööstusharuna kaotas

ajavahemikul 2012-16 mahus -3.4% (madal investeerimisvalmidus ettevõtetes?). Lisas 1 on toodud Eesti

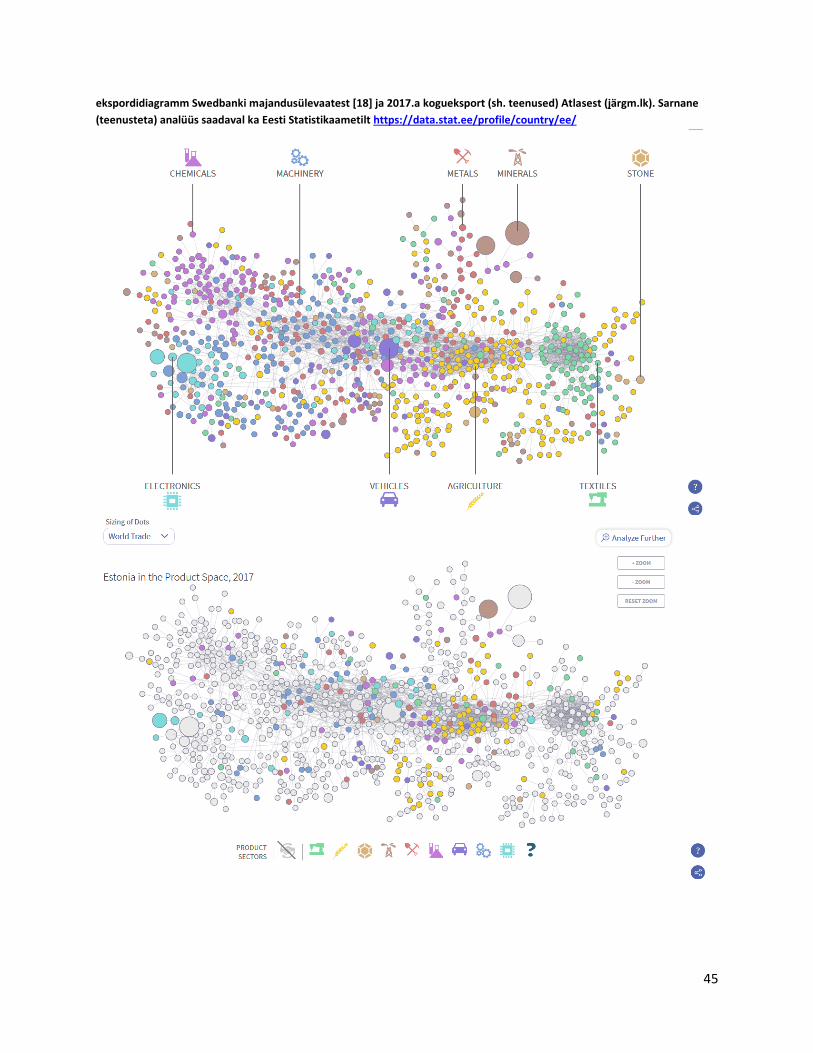

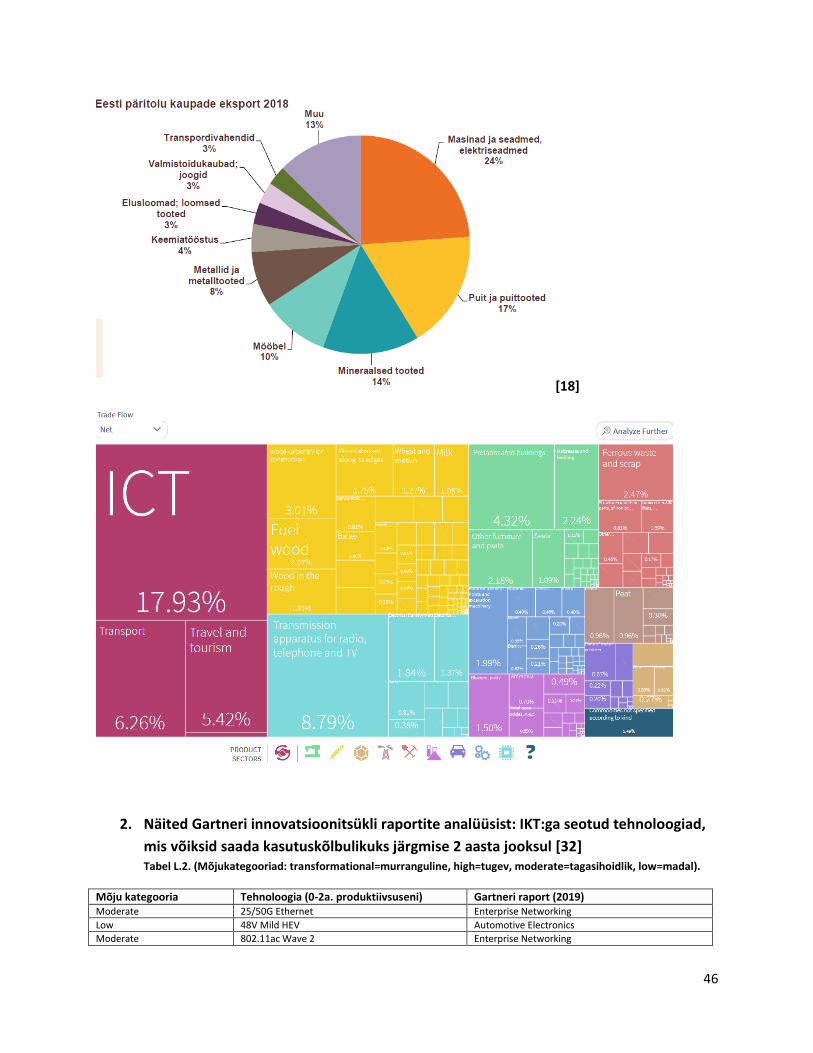

ekspordi lühiülevaade (koos teenuste osakaalu näitamisega [3], mis moodustab tervikust ligikaudu 30%,

sh. IKT 17% (2017)).

Lisaks: olemas ETISe projektide nimekiri lõpukuupäevaga 2015 või hiljem (analüüs vajalik).

Soovitus: läbi viia põhjalik TA-suunitlusega küsitlus ettevõtete seas (MKM:i tellimus).

Omaette klassi ettevõtetest moodustavad idufirmad, kelle tegevusvaldkonnad ja vajadused erinevad

küpsematest firmadest lühema ajahorisondi ja/või vahendite poolest. Sellest olenemata peaks

tootearendusega seotud toetus ka nendeni ulatuma juhul kui baastingimused (tööjõu- ja

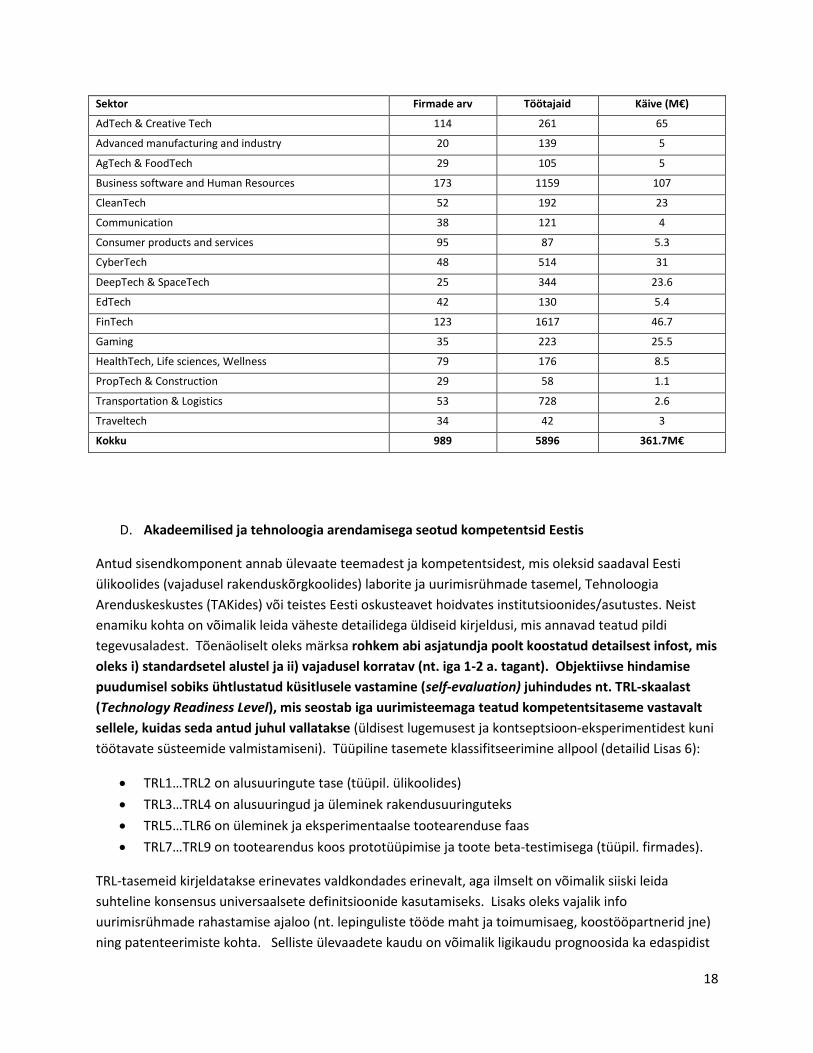

finantsressursid) tegevuse jätkumiseks on täidetud. Startup Eesti andmebaasis on hetkel pisut alla 1000

registreeritu, mis on jaotatud 16:sse sektorisse [20]:

-50.0%

0.0%

50.0%

100.0%

150.0%

200.0%

Müügi muutus

Ekspordi muutus

Suht. lisaväärtus

18

Sektor Firmade arv Töötajaid Käive (M€)

AdTech & Creative Tech 114 261 65

Advanced manufacturing and industry 20 139 5

AgTech & FoodTech 29 105 5

Business software and Human Resources 173 1159 107

CleanTech 52 192 23

Communication 38 121 4

Consumer products and services 95 87 5.3

CyberTech 48 514 31

DeepTech & SpaceTech 25 344 23.6

EdTech 42 130 5.4

FinTech 123 1617 46.7

Gaming 35 223 25.5

HealthTech, Life sciences, Wellness 79 176 8.5

PropTech & Construction 29 58 1.1

Transportation & Logistics 53 728 2.6

Traveltech 34 42 3

Kokku 989 5896 361.7M€

D. Akadeemilised ja tehnoloogia arendamisega seotud kompetentsid Eestis

Antud sisendkomponent annab ülevaate teemadest ja kompetentsidest, mis oleksid saadaval Eesti

ülikoolides (vajadusel rakenduskõrgkoolides) laborite ja uurimisrühmade tasemel, Tehnoloogia

Arenduskeskustes (TAKides) või teistes Eesti oskusteavet hoidvates institutsioonides/asutustes. Neist

enamiku kohta on võimalik leida väheste detailidega üldiseid kirjeldusi, mis annavad teatud pildi

tegevusaladest. Tõenäoliselt oleks märksa rohkem abi asjatundja poolt koostatud detailsest infost, mis

oleks i) standardsetel alustel ja ii) vajadusel korratav (nt. iga 1-2 a. tagant). Objektiivse hindamise

puudumisel sobiks ühtlustatud küsitlusele vastamine (self-evaluation) juhindudes nt. TRL-skaalast

(Technology Readiness Level), mis seostab iga uurimisteemaga teatud kompetentsitaseme vastavalt

sellele, kuidas seda antud juhul vallatakse (üldisest lugemusest ja kontseptsioon-eksperimentidest kuni

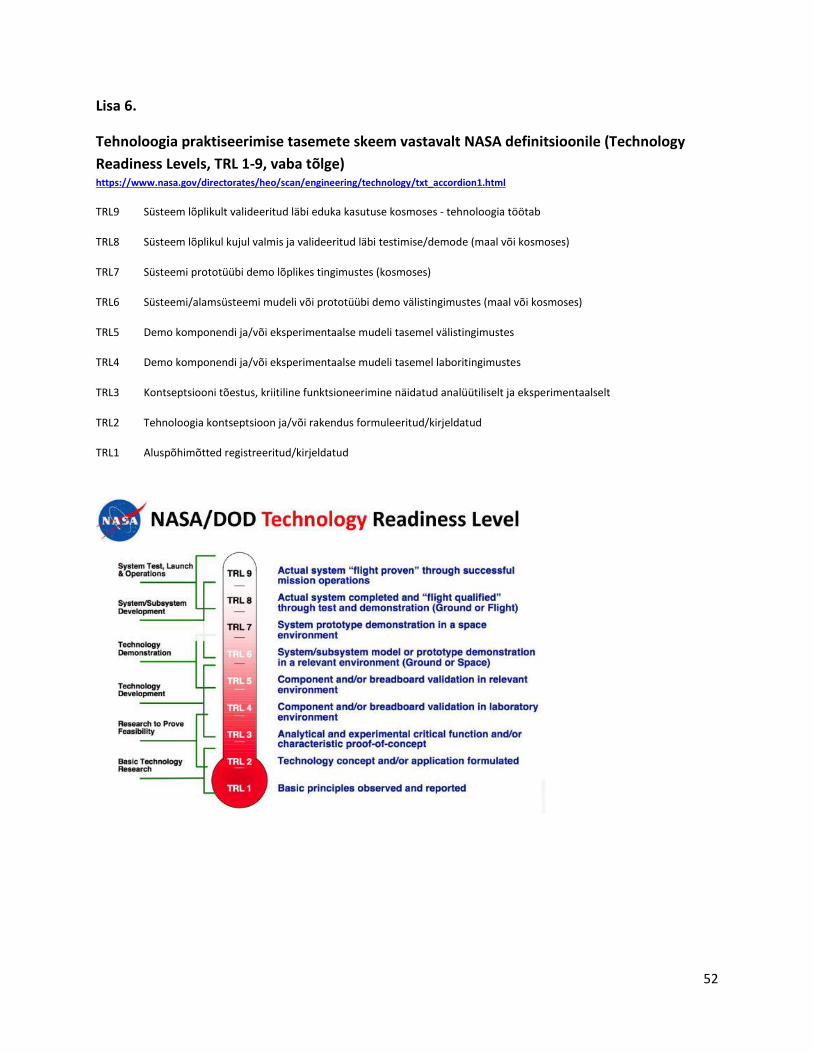

töötavate süsteemide valmistamiseni). Tüüpiline tasemete klassifitseerimine allpool (detailid Lisas 6):

TRL1…TRL2 on alusuuringute tase (tüüpil. ülikoolides)

TRL3…TRL4 on alusuuringud ja üleminek rakendusuuringuteks

TRL5…TLR6 on üleminek ja eksperimentaalse tootearenduse faas

TRL7…TRL9 on tootearendus koos prototüüpimise ja toote beta-testimisega (tüüpil. firmades).

TRL-tasemeid kirjeldatakse erinevates valdkondades erinevalt, aga ilmselt on võimalik siiski leida

suhteline konsensus universaalsete definitsioonide kasutamiseks. Lisaks oleks vajalik info

uurimisrühmade rahastamise ajaloo (nt. lepinguliste tööde maht ja toimumisaeg, koostööpartnerid jne)

ning patenteerimiste kohta. Selliste ülevaadete kaudu on võimalik ligikaudu prognoosida ka edaspidist

19

kodu- ja välismaise aju-/taristupotentsiaali kasutamise suhet RUPis. Oluline aspekt sellise

informatsiooni laekumise puhul on vabatahtlik huvi ja initsiatiiv: ei ole põhjust oodata viljakat

koostööd institutsioonide, rühmade või isikutega, kes on nö. sunniviisiliselt pandud ankeeti täitma;

samas on oodata ehk ka mõneti liiga positiivseid enesehindamisi ja “võõraste sulgedega ehtimist”, aga

ajapikku selgub realistlik pilt läbi kogemuse. Ligikaudu sarnase informatsiooni on TalTech näiteks juba

kokku pannud [21], jääb üle loota sama teistelt.

Vajalik: MKMi/HTMi sooviavaldus õppeasutuste ja TAK:ide juhtidele.

E. Megatrendid ja tehnoloogilised arengud maailmas (kvalitatiivne lähenemine)

Selle sisendkomponendi kaudu peaks kujunema arusaam “suure skaala” muutustest maailmas, mis

omakorda enda järel põhjustavad teiseseid, kolmandasi jne efekte. Erinevad allikad käsitlevad

oodatavaid ja toimuvaid muutusi mõnevõrra erinevalt [22-24], aga üldistes joontes oleks nende

liikumapanevad jõud järgmised:

tehnoloogia areng: inimvõimete ja -oskuste täiendamine (augmentation)

üleilmastumine (globalization): viimaseid ilminguid on õitselepuhkenud populism

demograafilised muutused: olulisim - elanikkonna vananemine

muutuv kliima.

Nende põhitegurite toimel ja vastastikusel dünaamilisel koosmõjul formeeruvad rohkem või vähem

murrangulised (disruptive) protsessid, millest suurima ulatuse ja mõjuga muutused ehk megatrendid

oleksid

Mitmepooluseline, muutuvate jõujoontega maailm

Linnastumine (Urbaniseerumine 2.0)

Innovatiivsed sootsiumid (communities)

Jõukuse kasv ja ülitarbimine

Käitumismõjuga disain (behavioral design)

Tervislik toitumine, disainitud toit

Internetistumine

Virtuaal- ja robotassistendid

Tervishoiu ümberdefineerimine

Töö kui protsessi ümberdefineerimine

Ühiskondliku ebavõrdsuse süvenemine, vastumeetodid

Adaptiivne/paindlik seadusandlus, reeglistik

Privaatsusteadlikkus ja tarbijaõigused

Tõrkevabad turud

20

Keskkonnasõbralik tootmine ja transport

Tööstuse ümberdefineerimine.

Ülaltoodu on tõenäoliselt sisse kodeeritud tulevaste aastate ja aastakümnete majanduskasvu, mida

soodustavateks peamisteks faktoriteks loetakse inimressursse, kapitali, innovatsiooni ja tugevaid

institutsioone. Mõned näited illustreerimaks arenguid, mis võiksid sisaldada õpetlikku ka Eestile.

Arenevate turgude potentsiaali tootlikkuse kasvatamisel hinnatakse märksa kõrgemaks kui arenenud

maades, ehk teisisõnu iga investeeringudollari kohta on seal rohkem võimalust ja ruumi muutusteks ja

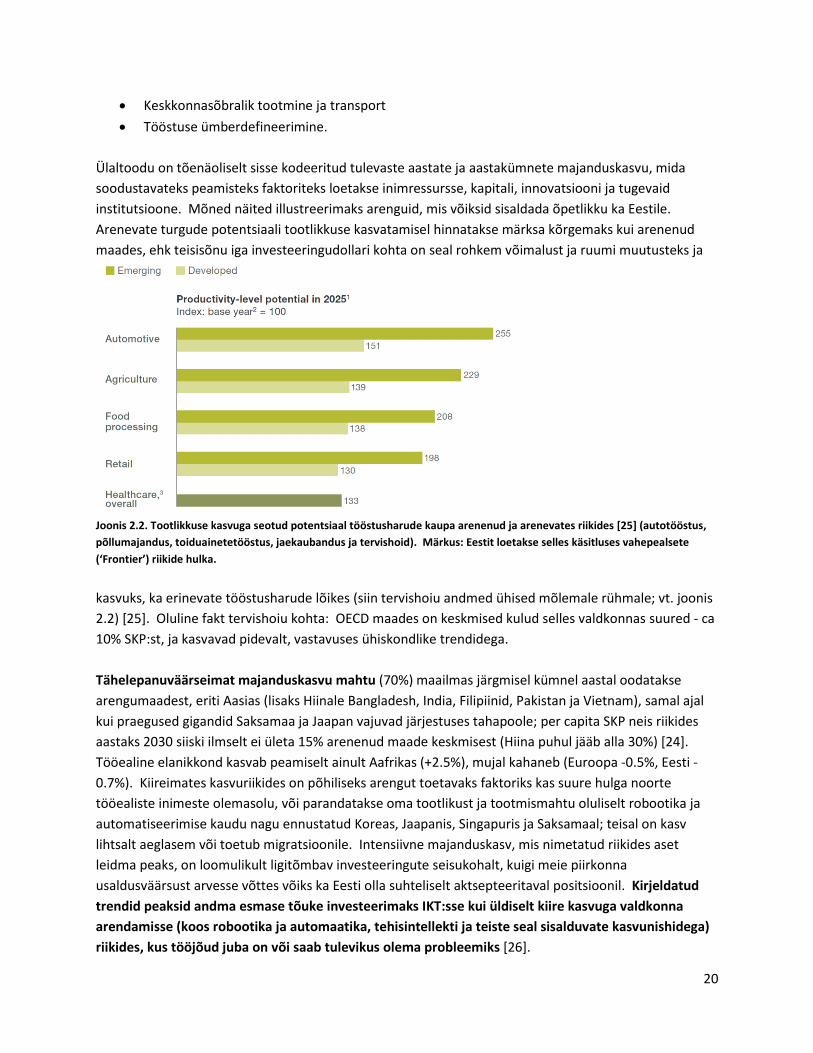

Joonis 2.2. Tootlikkuse kasvuga seotud potentsiaal tööstusharude kaupa arenenud ja arenevates riikides [25] (autotööstus,

põllumajandus, toiduainetetööstus, jaekaubandus ja tervishoid). Märkus: Eestit loetakse selles käsitluses vahepealsete

(‘Frontier’) riikide hulka.

kasvuks, ka erinevate tööstusharude lõikes (siin tervishoiu andmed ühised mõlemale rühmale; vt. joonis

2.2) [25]. Oluline fakt tervishoiu kohta: OECD maades on keskmised kulud selles valdkonnas suured - ca

10% SKP:st, ja kasvavad pidevalt, vastavuses ühiskondlike trendidega.

Tähelepanuväärseimat majanduskasvu mahtu (70%) maailmas järgmisel kümnel aastal oodatakse

arengumaadest, eriti Aasias (lisaks Hiinale Bangladesh, India, Filipiinid, Pakistan ja Vietnam), samal ajal

kui praegused gigandid Saksamaa ja Jaapan vajuvad järjestuses tahapoole; per capita SKP neis riikides

aastaks 2030 siiski ilmselt ei ületa 15% arenenud maade keskmisest (Hiina puhul jääb alla 30%) [24].

Tööealine elanikkond kasvab peamiselt ainult Aafrikas (+2.5%), mujal kahaneb (Euroopa -0.5%, Eesti -

0.7%). Kiireimates kasvuriikides on põhiliseks arengut toetavaks faktoriks kas suure hulga noorte

tööealiste inimeste olemasolu, või parandatakse oma tootlikust ja tootmismahtu oluliselt robootika ja

automatiseerimise kaudu nagu ennustatud Koreas, Jaapanis, Singapuris ja Saksamaal; teisal on kasv

lihtsalt aeglasem või toetub migratsioonile. Intensiivne majanduskasv, mis nimetatud riikides aset

leidma peaks, on loomulikult ligitõmbav investeeringute seisukohalt, kuigi meie piirkonna

usaldusväärsust arvesse võttes võiks ka Eesti olla suhteliselt aktsepteeritaval positsioonil. Kirjeldatud

trendid peaksid andma esmase tõuke investeerimaks IKT:sse kui üldiselt kiire kasvuga valdkonna

arendamisse (koos robootika ja automaatika, tehisintellekti ja teiste seal sisalduvate kasvunishidega)

riikides, kus tööjõud juba on või saab tulevikus olema probleemiks [26].

21

Tulevaste kliimamuutuste seisukohast on kõige tundlikumad põllumajanduse tulemuslikkusest tugevasti

sõltuvad piirkonnad (kui vee alla jäävad saareriigid hetkel kõrvale jätta), näiteks kasvuriigid Bangladesh,

India, Filipiinid ja Pakistan ilmselt tunnevad peale otsese füüsilise kahju ka energiatootmise kulude

suurenemist ja muid kaudseid lööke. Samas, kliimamuutuse majandusliku mõju vähendamisega tuleb

tegeleda kõikjal, niisamuti kui majanduse enda mõju vähendamisega kliimale. Eestis ei ole tõenäoliselt

võimalik põlevkivienergeetika baasil kuigi kaua jätkata ilma, et me täielikult rahvusvahelise saastus- või

CO2-paaria staatusesse langeksime, seega on taastuvenergia arendamine prioriteet ja põlevkivi

kasutamine energeetikas tõsine anakronism või lausa atavism. Selle maavara lademed tuleks jätta

tuleviku tarbeks, kui Golfi hoovus enam Euroopasse soojust ei too ja siin tõsine kitsas kätte tuleb…

Urbaniseerumine: Kindlasti jätkub areng ehituses, küsimus on mida ja millisel tasemel tehakse.

Mõistlike hindadega turvalisi kodusid tuleb McKinsey analüüsi hinnangul [25] edaspidi ehitada oluliselt

rohkem kui siiani: umbes kolmandik kogu maailma linnades elavates peredest vajab uut kodu käesoleva

kümnendi keskpaigaks ja ainuüksi selle põhjal võib oletada ehitustööstuse kasvu kuni kümnendi lõpuni.

Megatrendide mõjul kujunduvad omakorda globaalselt ümber ühiskondlikud suhted ja turgude

toimimine ning tasakaal. Neid on käsitletud tihedalt, sealhulgas on selliste globaalsete hoovuste

mõjusid otseselt mainitud “Eesti 2035 Arengustrateegias” [5]. Oluline praeguse käsitluse vaatepunktist

on, kuidas megatrende tõlkida ettevõtlusele mõistetavate muutuste, strateegiliste suundade või

soovitatavate tegevuste keelde.

Selleks võib siia paigutada järgmise tööstustrendide loetelu ([23] põhjal):

Personaliseeritud tervishoiumeetodid, diagnostika ja ravimid

Vananev tarbija ja tehnoloogiast motiveeritud valikud

Toiduainetega tegelevate hiigelkorporatsioonide kadumine

Momentaaltellimused

Tehistoit

Toiduvarustuse probleemid

Puhta magevee ringlus

Madala süsinikusisalduse nõue ja –eraldusega tootmine

Täpispõllumajandus ja automatiseerimine (sh. robotite rakendamine)

Asjade Internet (IoT) ja seotud turvaküsimused

Protsesside digitaliseerimine

Regulatsioone muutev tarbijateadlikkus

Narkootikumide legaliseerimine

Tarbijanõudluse raskuspunktide muutumine

Madala/null-süsinikueraldusega transport

Autonoomsed liiklusvahendid

Tootmise automatiseerimine (sh. robotid)

Energiatootmise hajutamine: taastuvenergia

Loodusliku gaasi olulisus, kivisöe kasutuse vähendamine

22

Energia akumuleerimine, patareid

Arukas kaevandamine jm loodusvarade kasutus

Merepõhjakaevandused

Ülivajalikud keemilised elemendid, nende nomenklatuuri muutumine

Kliimaga kohanemise megaprojektid

Energianeutraalne maja, “tark” infrastruktuur

Modulaarne ehitus, järgmise põlvkonna ehitusmeetodid ja –materjalid

Andmeanalüüs, turvalisus ja suurandmed

Tehisintellekt

Arvutustihedad rakendused (sh. blockchain…)

Atomaar-molekulaartasemel seadmed ja tootmine (sh. 3D-printimine, kvantarvutid…)

Robootika ja autonoomsete süsteemide militaarrakendused, madalam konfliktilävi

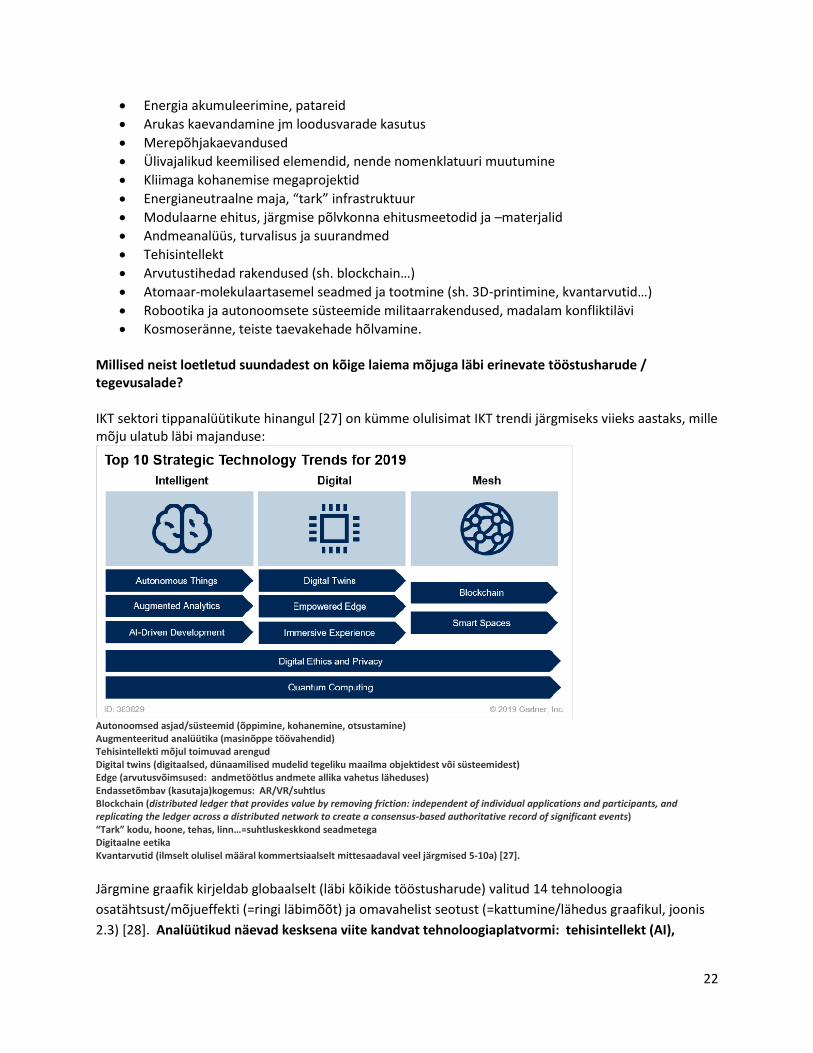

Kosmoseränne, teiste taevakehade hõlvamine. Millised neist loetletud suundadest on kõige laiema mõjuga läbi erinevate tööstusharude / tegevusalade? IKT sektori tippanalüütikute hinangul [27] on kümme olulisimat IKT trendi järgmiseks viieks aastaks, mille mõju ulatub läbi majanduse:

Autonoomsed asjad/süsteemid (õppimine, kohanemine, otsustamine) Augmenteeritud analüütika (masinõppe töövahendid) Tehisintellekti mõjul toimuvad arengud Digital twins (digitaalsed, dünaamilised mudelid tegeliku maailma objektidest või süsteemidest) Edge (arvutusvõimsused: andmetöötlus andmete allika vahetus läheduses) Endassetõmbav (kasutaja)kogemus: AR/VR/suhtlus Blockchain (distributed ledger that provides value by removing friction: independent of individual applications and participants, and replicating the ledger across a distributed network to create a consensus-based authoritative record of significant events) “Tark” kodu, hoone, tehas, linn…=suhtluskeskkond seadmetega Digitaalne eetika Kvantarvutid (ilmselt olulisel määral kommertsiaalselt mittesaadaval veel järgmised 5-10a) [27].

Järgmine graafik kirjeldab globaalselt (läbi kõikide tööstusharude) valitud 14 tehnoloogia

osatähtsust/mõjueffekti (=ringi läbimõõt) ja omavahelist seotust (=kattumine/lähedus graafikul, joonis

2.3) [28]. Analüütikud näevad kesksena viite kandvat tehnoloogiaplatvormi: tehisintellekt (AI),

23

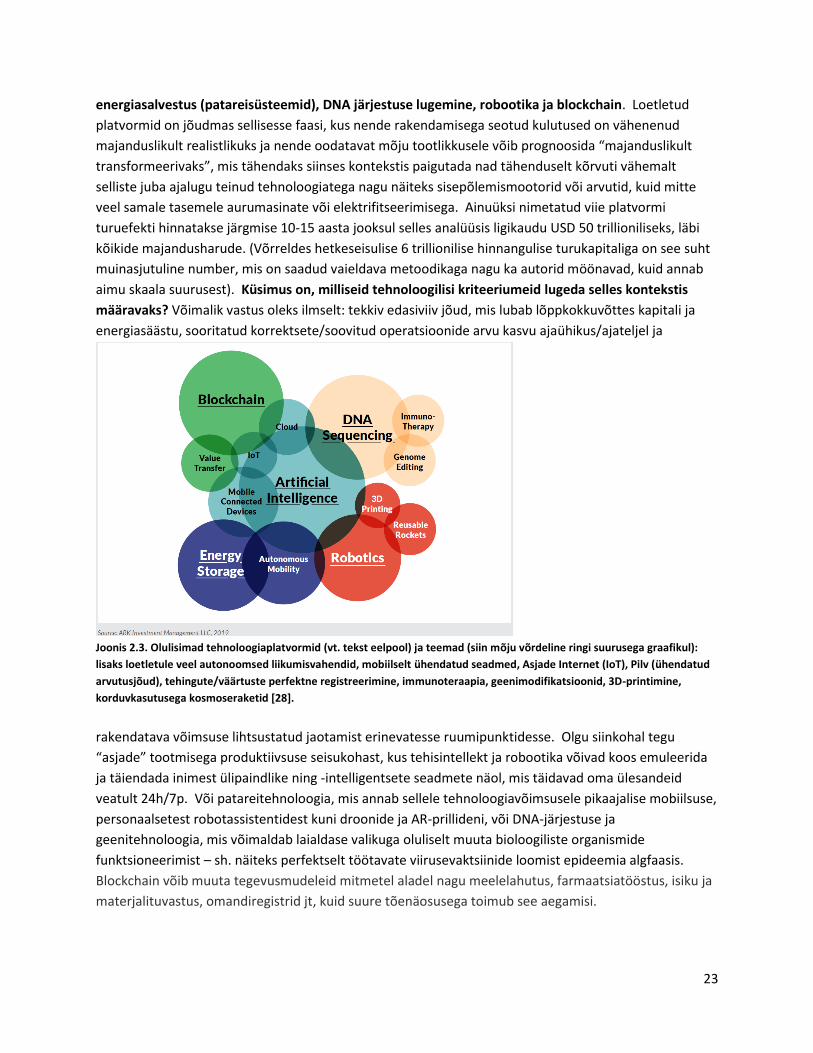

energiasalvestus (patareisüsteemid), DNA järjestuse lugemine, robootika ja blockchain. Loetletud

platvormid on jõudmas sellisesse faasi, kus nende rakendamisega seotud kulutused on vähenenud

majanduslikult realistlikuks ja nende oodatavat mõju tootlikkusele võib prognoosida “majanduslikult

transformeerivaks”, mis tähendaks siinses kontekstis paigutada nad tähenduselt kõrvuti vähemalt

selliste juba ajalugu teinud tehnoloogiatega nagu näiteks sisepõlemismootorid või arvutid, kuid mitte

veel samale tasemele aurumasinate või elektrifitseerimisega. Ainuüksi nimetatud viie platvormi

turuefekti hinnatakse järgmise 10-15 aasta jooksul selles analüüsis ligikaudu USD 50 trillioniliseks, läbi

kõikide majandusharude. (Võrreldes hetkeseisulise 6 trillionilise hinnangulise turukapitaliga on see suht

muinasjutuline number, mis on saadud vaieldava metoodikaga nagu ka autorid möönavad, kuid annab

aimu skaala suurusest). Küsimus on, milliseid tehnoloogilisi kriteeriumeid lugeda selles kontekstis

määravaks? Võimalik vastus oleks ilmselt: tekkiv edasiviiv jõud, mis lubab lõppkokkuvõttes kapitali ja

energiasäästu, sooritatud korrektsete/soovitud operatsioonide arvu kasvu ajaühikus/ajateljel ja

Joonis 2.3. Olulisimad tehnoloogiaplatvormid (vt. tekst eelpool) ja teemad (siin mõju võrdeline ringi suurusega graafikul):

lisaks loetletule veel autonoomsed liikumisvahendid, mobiilselt ühendatud seadmed, Asjade Internet (IoT), Pilv (ühendatud

arvutusjõud), tehingute/väärtuste perfektne registreerimine, immunoteraapia, geenimodifikatsioonid, 3D-printimine,

korduvkasutusega kosmoseraketid [28].

rakendatava võimsuse lihtsustatud jaotamist erinevatesse ruumipunktidesse. Olgu siinkohal tegu

“asjade” tootmisega produktiivsuse seisukohast, kus tehisintellekt ja robootika võivad koos emuleerida

ja täiendada inimest ülipaindlike ning -intelligentsete seadmete näol, mis täidavad oma ülesandeid

veatult 24h/7p. Või patareitehnoloogia, mis annab sellele tehnoloogiavõimsusele pikaajalise mobiilsuse,

personaalsetest robotassistentidest kuni droonide ja AR-prillideni, või DNA-järjestuse ja

geenitehnoloogia, mis võimaldab laialdase valikuga oluliselt muuta bioloogiliste organismide

funktsioneerimist – sh. näiteks perfektselt töötavate viirusevaktsiinide loomist epideemia algfaasis.

Blockchain võib muuta tegevusmudeleid mitmetel aladel nagu meelelahutus, farmaatsiatööstus, isiku ja

materjalituvastus, omandiregistrid jt, kuid suure tõenäosusega toimub see aegamisi.

24

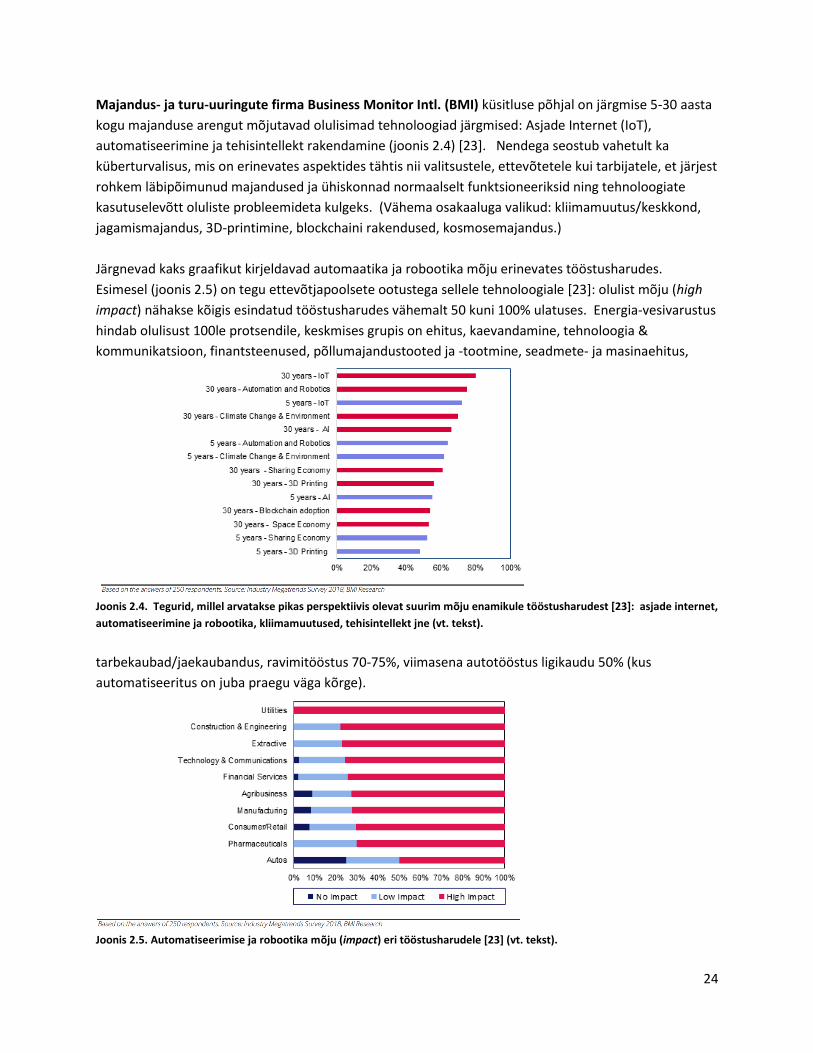

Majandus- ja turu-uuringute firma Business Monitor Intl. (BMI) küsitluse põhjal on järgmise 5-30 aasta

kogu majanduse arengut mõjutavad olulisimad tehnoloogiad järgmised: Asjade Internet (IoT),

automatiseerimine ja tehisintellekt rakendamine (joonis 2.4) [23]. Nendega seostub vahetult ka

küberturvalisus, mis on erinevates aspektides tähtis nii valitsustele, ettevõtetele kui tarbijatele, et järjest

rohkem läbipõimunud majandused ja ühiskonnad normaalselt funktsioneeriksid ning tehnoloogiate

kasutuselevõtt oluliste probleemideta kulgeks. (Vähema osakaaluga valikud: kliimamuutus/keskkond,

jagamismajandus, 3D-printimine, blockchaini rakendused, kosmosemajandus.)

Järgnevad kaks graafikut kirjeldavad automaatika ja robootika mõju erinevates tööstusharudes.

Esimesel (joonis 2.5) on tegu ettevõtjapoolsete ootustega sellele tehnoloogiale [23]: olulist mõju (high

impact) nähakse kõigis esindatud tööstusharudes vähemalt 50 kuni 100% ulatuses. Energia-vesivarustus

hindab olulisust 100le protsendile, keskmises grupis on ehitus, kaevandamine, tehnoloogia &

kommunikatsioon, finantsteenused, põllumajandustooted ja -tootmine, seadmete- ja masinaehitus,

Joonis 2.4. Tegurid, millel arvatakse pikas perspektiivis olevat suurim mõju enamikule tööstusharudest [23]: asjade internet,

automatiseerimine ja robootika, kliimamuutused, tehisintellekt jne (vt. tekst).

tarbekaubad/jaekaubandus, ravimitööstus 70-75%, viimasena autotööstus ligikaudu 50% (kus

automatiseeritus on juba praegu väga kõrge).

Joonis 2.5. Automatiseerimise ja robootika mõju (impact) eri tööstusharudele [23] (vt. tekst).

25

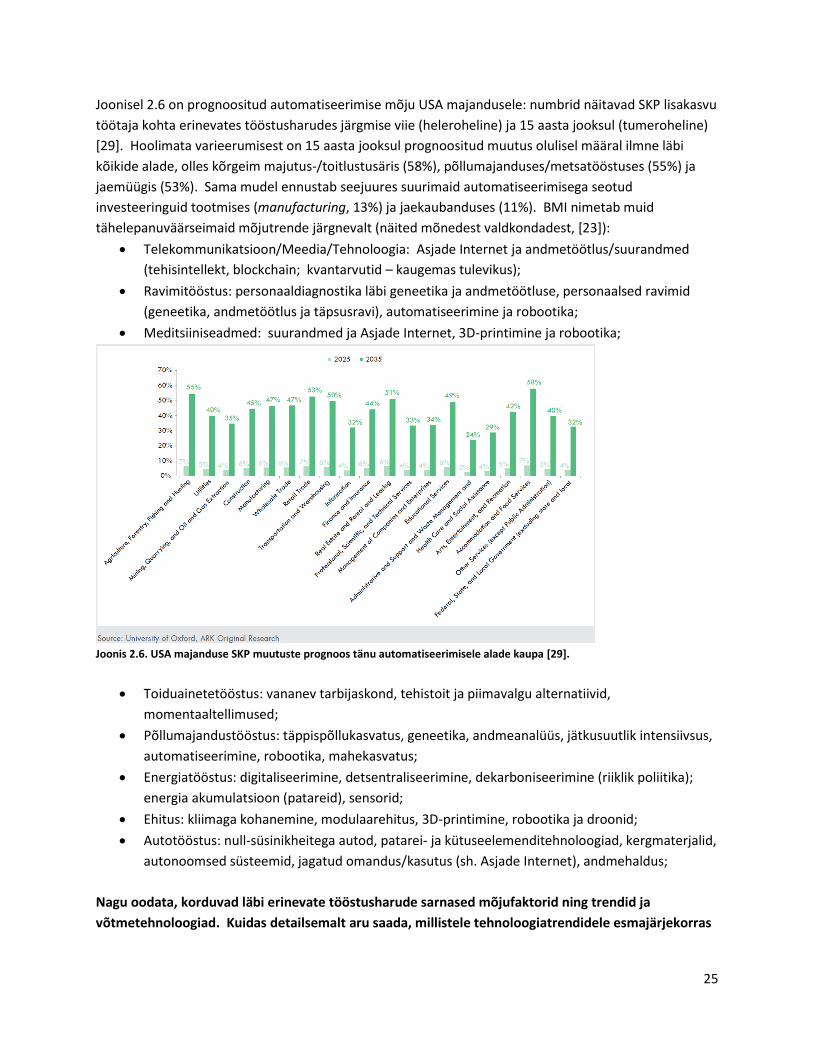

Joonisel 2.6 on prognoositud automatiseerimise mõju USA majandusele: numbrid näitavad SKP lisakasvu

töötaja kohta erinevates tööstusharudes järgmise viie (heleroheline) ja 15 aasta jooksul (tumeroheline)

[29]. Hoolimata varieerumisest on 15 aasta jooksul prognoositud muutus olulisel määral ilmne läbi

kõikide alade, olles kõrgeim majutus-/toitlustusäris (58%), põllumajanduses/metsatööstuses (55%) ja

jaemüügis (53%). Sama mudel ennustab seejuures suurimaid automatiseerimisega seotud

investeeringuid tootmises (manufacturing, 13%) ja jaekaubanduses (11%). BMI nimetab muid

tähelepanuväärseimaid mõjutrende järgnevalt (näited mõnedest valdkondadest, [23]):

Telekommunikatsioon/Meedia/Tehnoloogia: Asjade Internet ja andmetöötlus/suurandmed

(tehisintellekt, blockchain; kvantarvutid – kaugemas tulevikus);

Ravimitööstus: personaaldiagnostika läbi geneetika ja andmetöötluse, personaalsed ravimid

(geneetika, andmetöötlus ja täpsusravi), automatiseerimine ja robootika;

Meditsiiniseadmed: suurandmed ja Asjade Internet, 3D-printimine ja robootika;

Joonis 2.6. USA majanduse SKP muutuste prognoos tänu automatiseerimisele alade kaupa [29].

Toiduainetetööstus: vananev tarbijaskond, tehistoit ja piimavalgu alternatiivid,

momentaaltellimused;

Põllumajandustööstus: täppispõllukasvatus, geneetika, andmeanalüüs, jätkusuutlik intensiivsus,

automatiseerimine, robootika, mahekasvatus;

Energiatööstus: digitaliseerimine, detsentraliseerimine, dekarboniseerimine (riiklik poliitika);

energia akumulatsioon (patareid), sensorid;

Ehitus: kliimaga kohanemine, modulaarehitus, 3D-printimine, robootika ja droonid;

Autotööstus: null-süsinikheitega autod, patarei- ja kütuseelemenditehnoloogiad, kergmaterjalid,

autonoomsed süsteemid, jagatud omandus/kasutus (sh. Asjade Internet), andmehaldus;

Nagu oodata, korduvad läbi erinevate tööstusharude sarnased mõjufaktorid ning trendid ja

võtmetehnoloogiad. Kuidas detailsemalt aru saada, millistele tehnoloogiatrendidele esmajärjekorras

26

tähelepanu pöörata, sest neil on realistlik majandusmõju lähemas tulevikus, ning millised on teemad,

kus spekulatsioonid ja haip endiselt liigse osakaaluga?

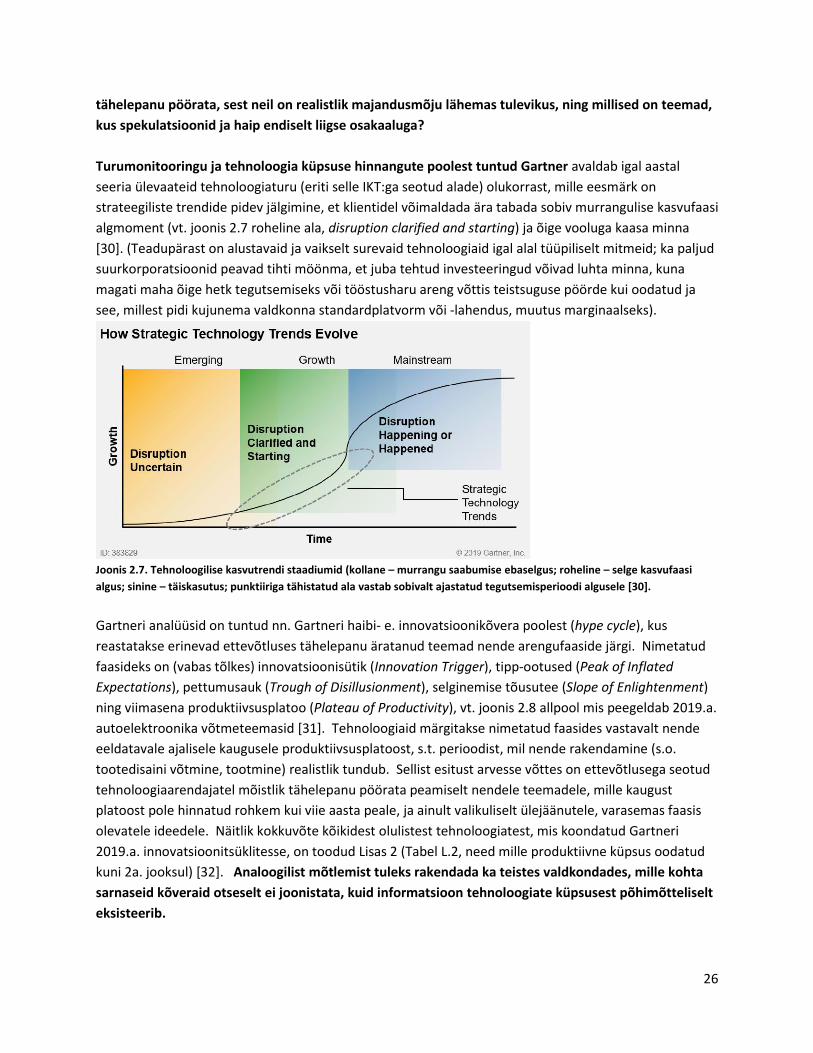

Turumonitooringu ja tehnoloogia küpsuse hinnangute poolest tuntud Gartner avaldab igal aastal

seeria ülevaateid tehnoloogiaturu (eriti selle IKT:ga seotud alade) olukorrast, mille eesmärk on

strateegiliste trendide pidev jälgimine, et klientidel võimaldada ära tabada sobiv murrangulise kasvufaasi

algmoment (vt. joonis 2.7 roheline ala, disruption clarified and starting) ja õige vooluga kaasa minna

[30]. (Teadupärast on alustavaid ja vaikselt surevaid tehnoloogiaid igal alal tüüpiliselt mitmeid; ka paljud

suurkorporatsioonid peavad tihti möönma, et juba tehtud investeeringud võivad luhta minna, kuna

magati maha õige hetk tegutsemiseks või tööstusharu areng võttis teistsuguse pöörde kui oodatud ja

see, millest pidi kujunema valdkonna standardplatvorm või -lahendus, muutus marginaalseks).

Joonis 2.7. Tehnoloogilise kasvutrendi staadiumid (kollane – murrangu saabumise ebaselgus; roheline – selge kasvufaasi

algus; sinine – täiskasutus; punktiiriga tähistatud ala vastab sobivalt ajastatud tegutsemisperioodi algusele [30].

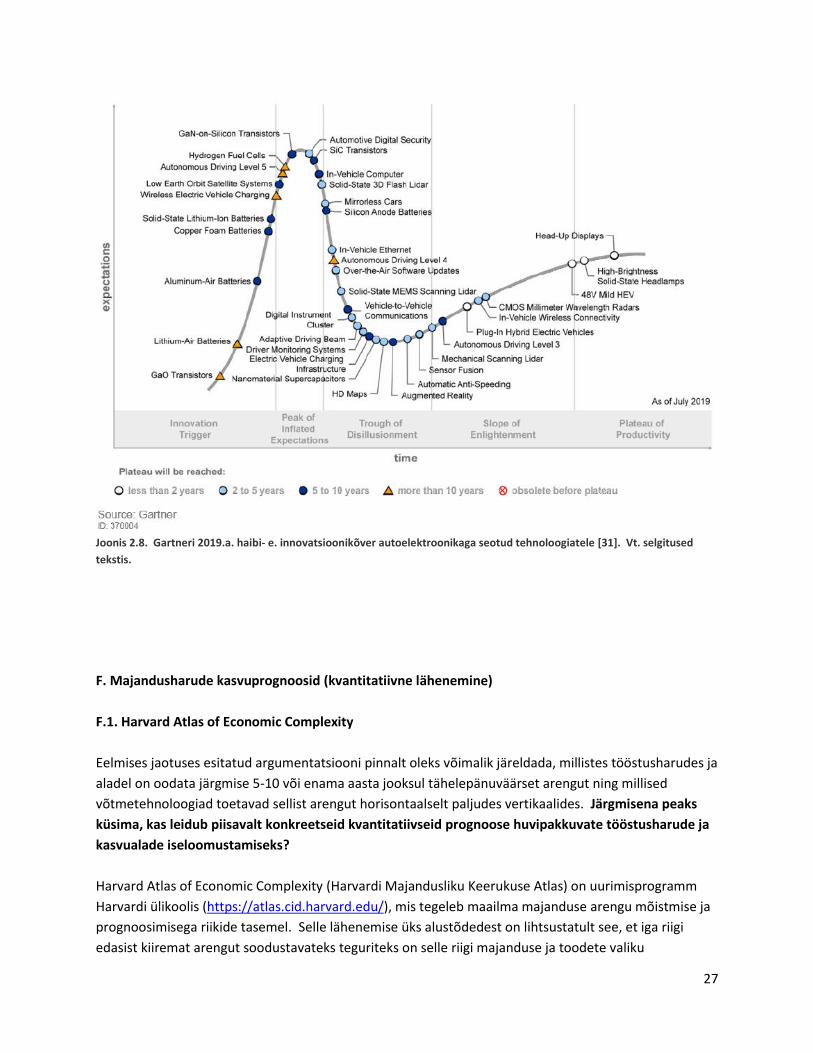

Gartneri analüüsid on tuntud nn. Gartneri haibi- e. innovatsioonikõvera poolest (hype cycle), kus

reastatakse erinevad ettevõtluses tähelepanu äratanud teemad nende arengufaaside järgi. Nimetatud

faasideks on (vabas tõlkes) innovatsioonisütik (Innovation Trigger), tipp-ootused (Peak of Inflated

Expectations), pettumusauk (Trough of Disillusionment), selginemise tõusutee (Slope of Enlightenment)

ning viimasena produktiivsusplatoo (Plateau of Productivity), vt. joonis 2.8 allpool mis peegeldab 2019.a.

autoelektroonika võtmeteemasid [31]. Tehnoloogiaid märgitakse nimetatud faasides vastavalt nende

eeldatavale ajalisele kaugusele produktiivsusplatoost, s.t. perioodist, mil nende rakendamine (s.o.

tootedisaini võtmine, tootmine) realistlik tundub. Sellist esitust arvesse võttes on ettevõtlusega seotud

tehnoloogiaarendajatel mõistlik tähelepanu pöörata peamiselt nendele teemadele, mille kaugust

platoost pole hinnatud rohkem kui viie aasta peale, ja ainult valikuliselt ülejäänutele, varasemas faasis

olevatele ideedele. Näitlik kokkuvõte kõikidest olulistest tehnoloogiatest, mis koondatud Gartneri

2019.a. innovatsioonitsüklitesse, on toodud Lisas 2 (Tabel L.2, need mille produktiivne küpsus oodatud

kuni 2a. jooksul) [32]. Analoogilist mõtlemist tuleks rakendada ka teistes valdkondades, mille kohta

sarnaseid kõveraid otseselt ei joonistata, kuid informatsioon tehnoloogiate küpsusest põhimõtteliselt

eksisteerib.

27

Joonis 2.8. Gartneri 2019.a. haibi- e. innovatsioonikõver autoelektroonikaga seotud tehnoloogiatele [31]. Vt. selgitused

tekstis.

F. Majandusharude kasvuprognoosid (kvantitatiivne lähenemine)

F.1. Harvard Atlas of Economic Complexity

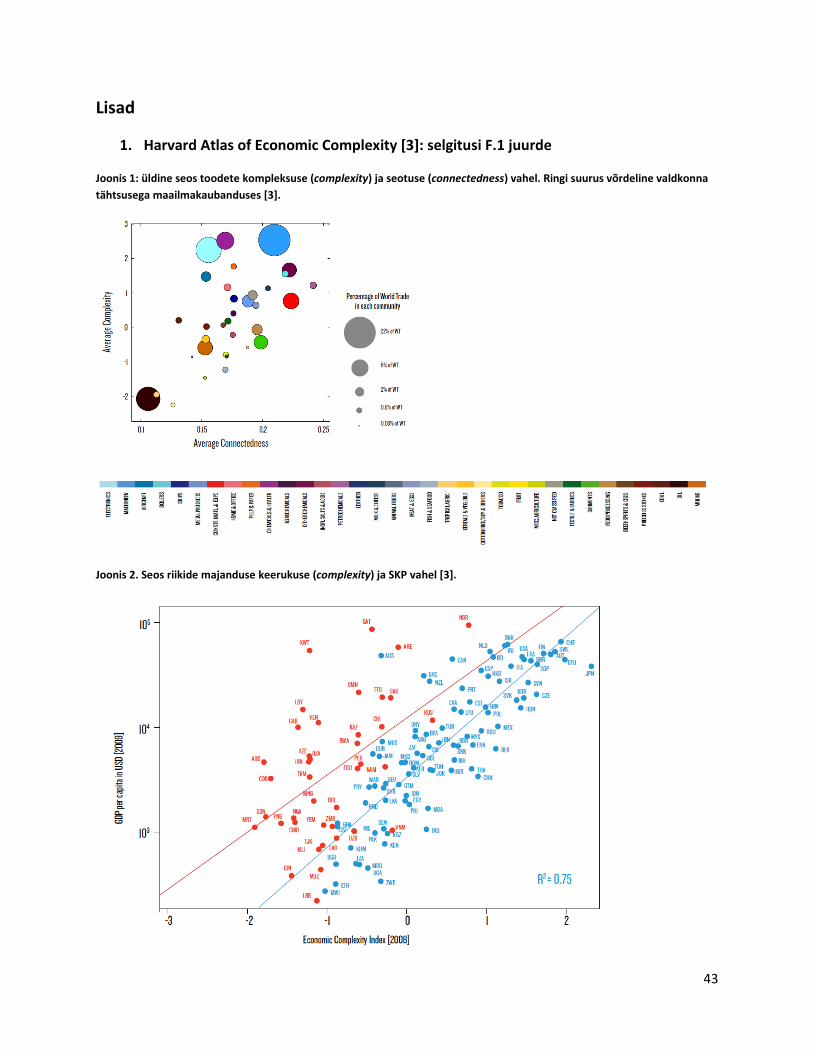

Eelmises jaotuses esitatud argumentatsiooni pinnalt oleks võimalik järeldada, millistes tööstusharudes ja

aladel on oodata järgmise 5-10 või enama aasta jooksul tähelepänuväärset arengut ning millised

võtmetehnoloogiad toetavad sellist arengut horisontaalselt paljudes vertikaalides. Järgmisena peaks

küsima, kas leidub piisavalt konkreetseid kvantitatiivseid prognoose huvipakkuvate tööstusharude ja

kasvualade iseloomustamiseks?

Harvard Atlas of Economic Complexity (Harvardi Majandusliku Keerukuse Atlas) on uurimisprogramm

Harvardi ülikoolis (https://atlas.cid.harvard.edu/), mis tegeleb maailma majanduse arengu mõistmise ja

prognoosimisega riikide tasemel. Selle lähenemise üks alustõdedest on lihtsustatult see, et iga riigi

edasist kiiremat arengut soodustavateks teguriteks on selle riigi majanduse ja toodete valiku

28

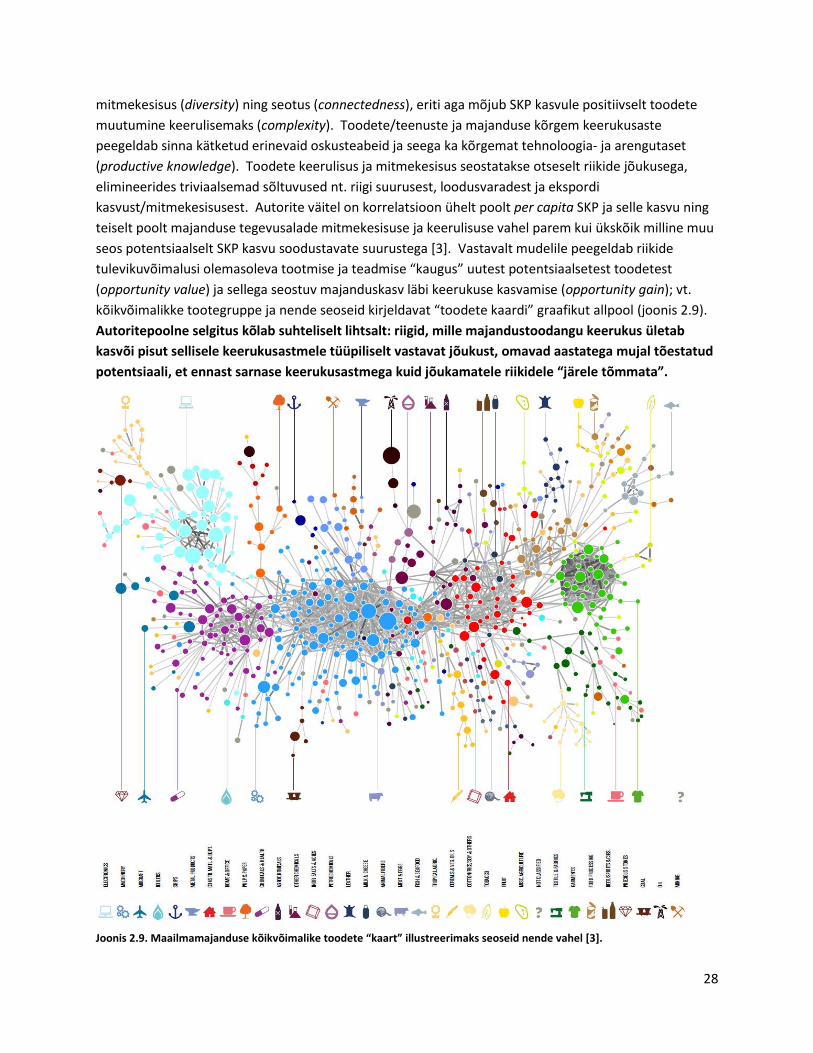

mitmekesisus (diversity) ning seotus (connectedness), eriti aga mõjub SKP kasvule positiivselt toodete

muutumine keerulisemaks (complexity). Toodete/teenuste ja majanduse kõrgem keerukusaste

peegeldab sinna kätketud erinevaid oskusteabeid ja seega ka kõrgemat tehnoloogia- ja arengutaset

(productive knowledge). Toodete keerulisus ja mitmekesisus seostatakse otseselt riikide jõukusega,

elimineerides triviaalsemad sõltuvused nt. riigi suurusest, loodusvaradest ja ekspordi

kasvust/mitmekesisusest. Autorite väitel on korrelatsioon ühelt poolt per capita SKP ja selle kasvu ning

teiselt poolt majanduse tegevusalade mitmekesisuse ja keerulisuse vahel parem kui ükskõik milline muu

seos potentsiaalselt SKP kasvu soodustavate suurustega [3]. Vastavalt mudelile peegeldab riikide

tulevikuvõimalusi olemasoleva tootmise ja teadmise “kaugus” uutest potentsiaalsetest toodetest

(opportunity value) ja sellega seostuv majanduskasv läbi keerukuse kasvamise (opportunity gain); vt.

kõikvõimalikke tootegruppe ja nende seoseid kirjeldavat “toodete kaardi” graafikut allpool (joonis 2.9).

Autoritepoolne selgitus kõlab suhteliselt lihtsalt: riigid, mille majandustoodangu keerukus ületab

kasvõi pisut sellisele keerukusastmele tüüpiliselt vastavat jõukust, omavad aastatega mujal tõestatud

potentsiaali, et ennast sarnase keerukusastmega kuid jõukamatele riikidele “järele tõmmata”.

Joonis 2.9. Maailmamajanduse kõikvõimalike toodete “kaart” illustreerimaks seoseid nende vahel [3].

29

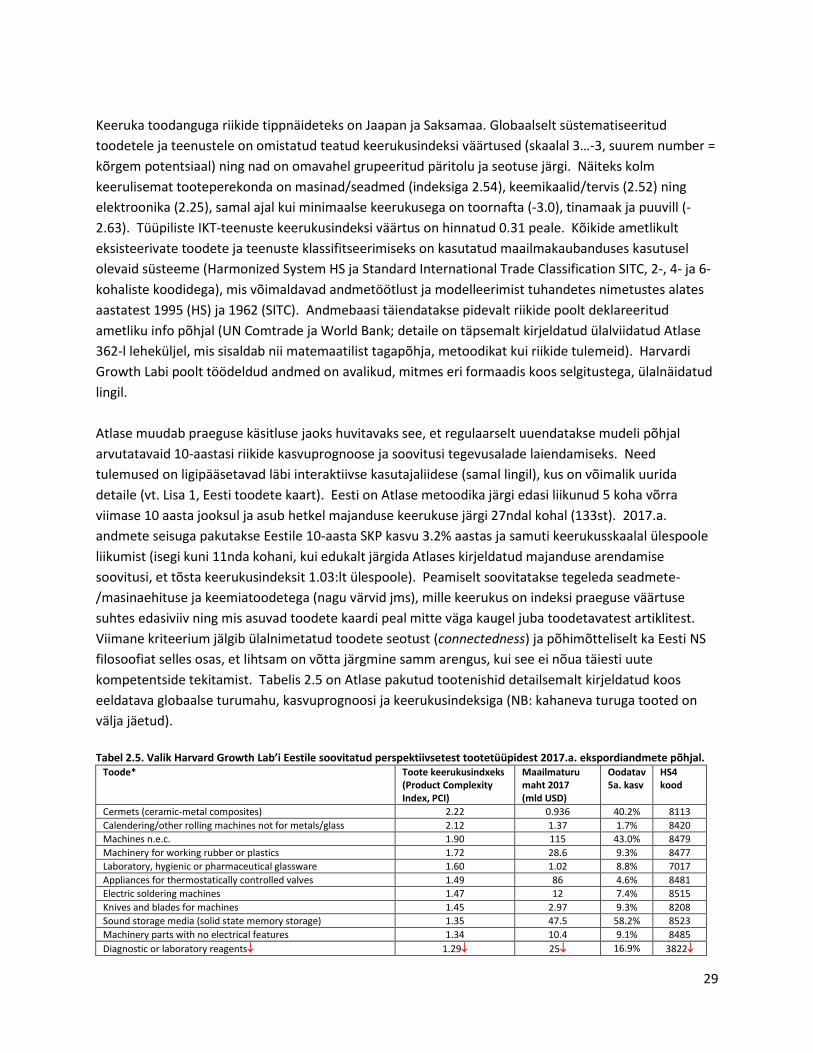

Keeruka toodanguga riikide tippnäideteks on Jaapan ja Saksamaa. Globaalselt süstematiseeritud

toodetele ja teenustele on omistatud teatud keerukusindeksi väärtused (skaalal 3…-3, suurem number =

kõrgem potentsiaal) ning nad on omavahel grupeeritud päritolu ja seotuse järgi. Näiteks kolm

keerulisemat tooteperekonda on masinad/seadmed (indeksiga 2.54), keemikaalid/tervis (2.52) ning

elektroonika (2.25), samal ajal kui minimaalse keerukusega on toornafta (-3.0), tinamaak ja puuvill (-

2.63). Tüüpiliste IKT-teenuste keerukusindeksi väärtus on hinnatud 0.31 peale. Kõikide ametlikult

eksisteerivate toodete ja teenuste klassifitseerimiseks on kasutatud maailmakaubanduses kasutusel

olevaid süsteeme (Harmonized System HS ja Standard International Trade Classification SITC, 2-, 4- ja 6-

kohaliste koodidega), mis võimaldavad andmetöötlust ja modelleerimist tuhandetes nimetustes alates

aastatest 1995 (HS) ja 1962 (SITC). Andmebaasi täiendatakse pidevalt riikide poolt deklareeritud

ametliku info põhjal (UN Comtrade ja World Bank; detaile on täpsemalt kirjeldatud ülalviidatud Atlase

362-l leheküljel, mis sisaldab nii matemaatilist tagapõhja, metoodikat kui riikide tulemeid). Harvardi

Growth Labi poolt töödeldud andmed on avalikud, mitmes eri formaadis koos selgitustega, ülalnäidatud

lingil.

Atlase muudab praeguse käsitluse jaoks huvitavaks see, et regulaarselt uuendatakse mudeli põhjal

arvutatavaid 10-aastasi riikide kasvuprognoose ja soovitusi tegevusalade laiendamiseks. Need

tulemused on ligipääsetavad läbi interaktiivse kasutajaliidese (samal lingil), kus on võimalik uurida

detaile (vt. Lisa 1, Eesti toodete kaart). Eesti on Atlase metoodika järgi edasi liikunud 5 koha võrra

viimase 10 aasta jooksul ja asub hetkel majanduse keerukuse järgi 27ndal kohal (133st). 2017.a.

andmete seisuga pakutakse Eestile 10-aasta SKP kasvu 3.2% aastas ja samuti keerukusskaalal ülespoole

liikumist (isegi kuni 11nda kohani, kui edukalt järgida Atlases kirjeldatud majanduse arendamise

soovitusi, et tõsta keerukusindeksit 1.03:lt ülespoole). Peamiselt soovitatakse tegeleda seadmete-

/masinaehituse ja keemiatoodetega (nagu värvid jms), mille keerukus on indeksi praeguse väärtuse

suhtes edasiviiv ning mis asuvad toodete kaardi peal mitte väga kaugel juba toodetavatest artiklitest.

Viimane kriteerium jälgib ülalnimetatud toodete seotust (connectedness) ja põhimõtteliselt ka Eesti NS

filosoofiat selles osas, et lihtsam on võtta järgmine samm arengus, kui see ei nõua täiesti uute

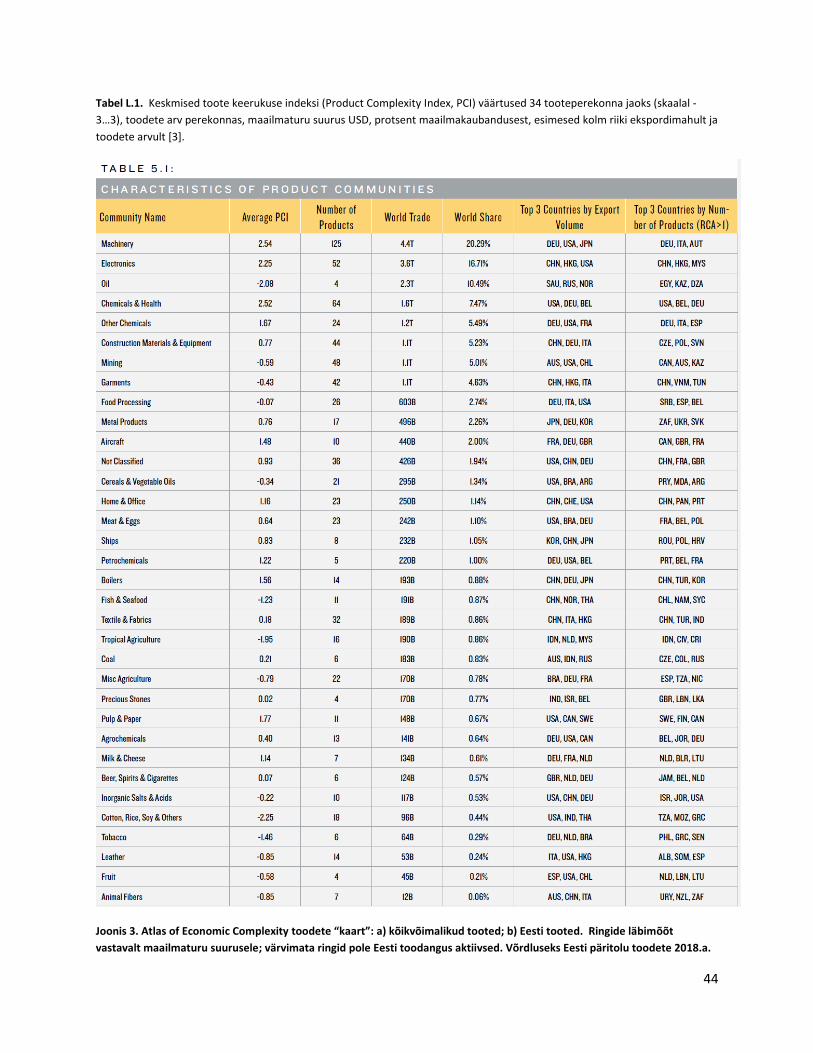

kompetentside tekitamist. Tabelis 2.5 on Atlase pakutud tootenishid detailsemalt kirjeldatud koos

eeldatava globaalse turumahu, kasvuprognoosi ja keerukusindeksiga (NB: kahaneva turuga tooted on

välja jäetud).

Tabel 2.5. Valik Harvard Growth Lab’i Eestile soovitatud perspektiivsetest tootetüüpidest 2017.a. ekspordiandmete põhjal.

Toode* Toote keerukusindxeks (Product Complexity Index, PCI)

Maailmaturu maht 2017 (mld USD)

Oodatav 5a. kasv

HS4 kood

Cermets (ceramic-metal composites) 2.22 0.936 40.2% 8113

Calendering/other rolling machines not for metals/glass 2.12 1.37 1.7% 8420

Machines n.e.c. 1.90 115 43.0% 8479

Machinery for working rubber or plastics 1.72 28.6 9.3% 8477

Laboratory, hygienic or pharmaceutical glassware 1.60 1.02 8.8% 7017

Appliances for thermostatically controlled valves 1.49 86 4.6% 8481

Electric soldering machines 1.47 12 7.4% 8515

Knives and blades for machines 1.45 2.97 9.3% 8208

Sound storage media (solid state memory storage) 1.35 47.5 58.2% 8523

Machinery parts with no electrical features 1.34 10.4 9.1% 8485

Diagnostic or laboratory reagents 1.29 25 16.9% 3822

30

Machinery for processing fabrics 1.24 8.31 24.5% 8451

Pumps, compressors, fans, etc 1.24 70.6 2.0% 8414

Glass mirrors 1.15 6.59 26.2% 7009

Radars 1.15 22.9 18.7% 8526

Non-woven textiles 1.12 14.7 14.6% 5603

Mineral wools and insulating materials 1.08 4.45 10.6% 6806

Parts of motor vehicles 1.07 384 12.5% 8708

Games 1.05 34.3 18.2% 9504

*esitatud näited on valitud soovitatud toodete seast (PCI 1.05 ja kasv >0); ‘Cermets’ on keerukuselt Atlase 3. toode.

On omaette küsimus, kas ja kui tõsiselt tuleks uskuda siin näidatud numbreid ja soovitusi, kuid ilmselt

väärib Harvard Growth Labi lähenemine detailsemat süvenemist Eesti majandusarengu probleemidega

pidevalt tegelevate ekspertide poolt (kui seda siiani pole tehtud). Teatud loomulikud puudused Atlases

tulevad tootenomenklatuuri kasutamisest, kus toote kirjeldus ei pruugi lõpuni peegeldada nende

aktuaalsust, keerulisust või lihtsust (ja ka keerukusindeksi konkreetsete väärtuste omistamise üle võib

vaielda). Üks siinsetest kandvatest ideedest vastab aga sellele, mida on viimasel ajal Eestis

aktsepteeritud kui arengu “õiget suunda”: liikuda suurema lisandväärtusega, keerukamate toodete

valmistamise poole, mis samas oleks meile jõukohased. Seega, kõrgema tehnoloogia kategooriasse

kuuluvate toodete valiku suurendamine parandab Atlase loogika järgi automaatselt võimalusi SKP

kasvatamiseks.

F.2. Läbilõige potentsiaalsetest kasvualadest erinevate majandusprognooside põhjal

Järgnevatel lehekülgedel on kujundatud lühike hinnang erinevate valdkondade, tööstusharude ja

nishide perspektiivikusele mõõdetuna järgneva 5-10 aasta prognoositud majanduskasvu kaudu.

Läbivaks parameetriks on aastane registreeritud ja/või ennustatud liitkasvumäär (Compounded Annual

Growth Rate, CAGR; selle puudumisel on kasutatud arvutatud keskmist - Annualized Growth Rate).

Ülevaade on kokku pandud järgmiste allikate / andmebaaside põhjal, millest enamik on saadaval ainult

kommertsiaalsetel alustel (s.o. tasuliselt):

ARK Invest

BCC Research (Business Communications Company)

FitchSolutions (BMI Research, Business Monitor International)

Gartner

IBISWorld

IDC (International Data Corporation)

Passport (Euromonitor International)

Statista

US BLS (United States Bureau of Labor Statistics)

ja vähemal määral ka Allied Market Research, CSI Market, Deloitte, EYQ, Frost & Sullivan, gcp global/

Oxford Economics, Harvard Atlas of Economic Complexity, HSBC Global Research, IHS Markit, Lux

Research, McKinsey Global Institute, S&P Global Ratings jt.

31

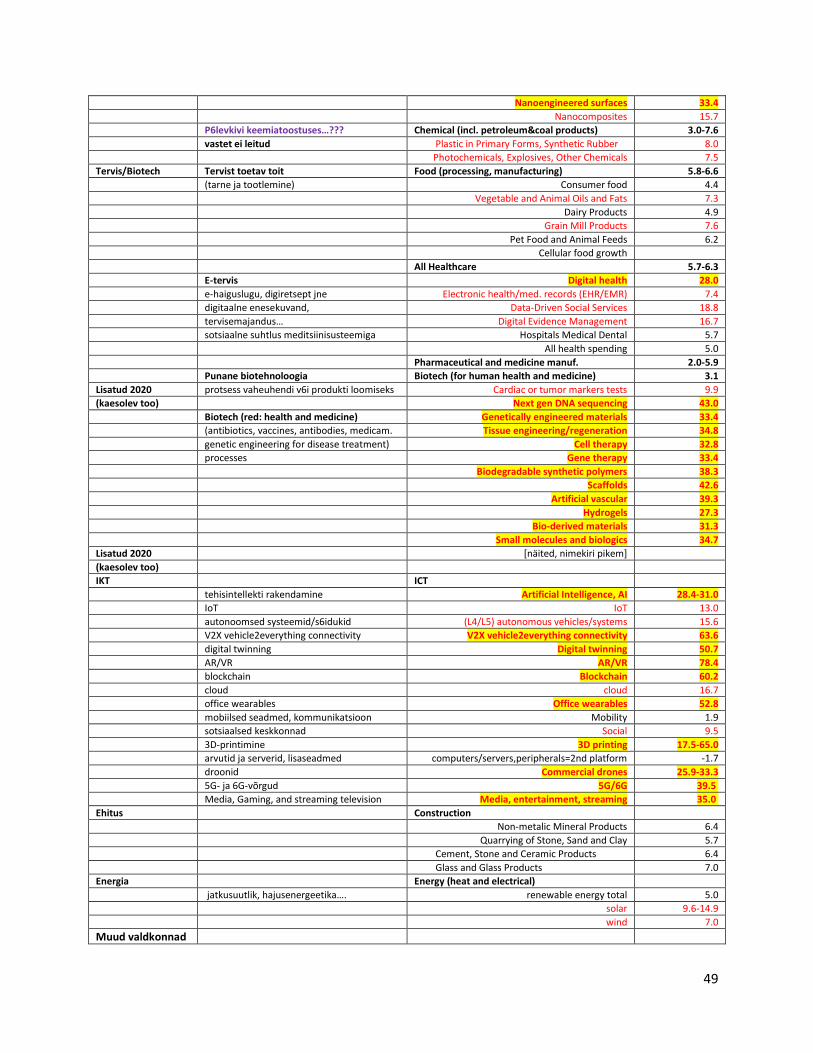

Aastatel 2012-13 defineeritud NS kasvualade ja -nishide kohta on teave valitud võimalikult lähedastest

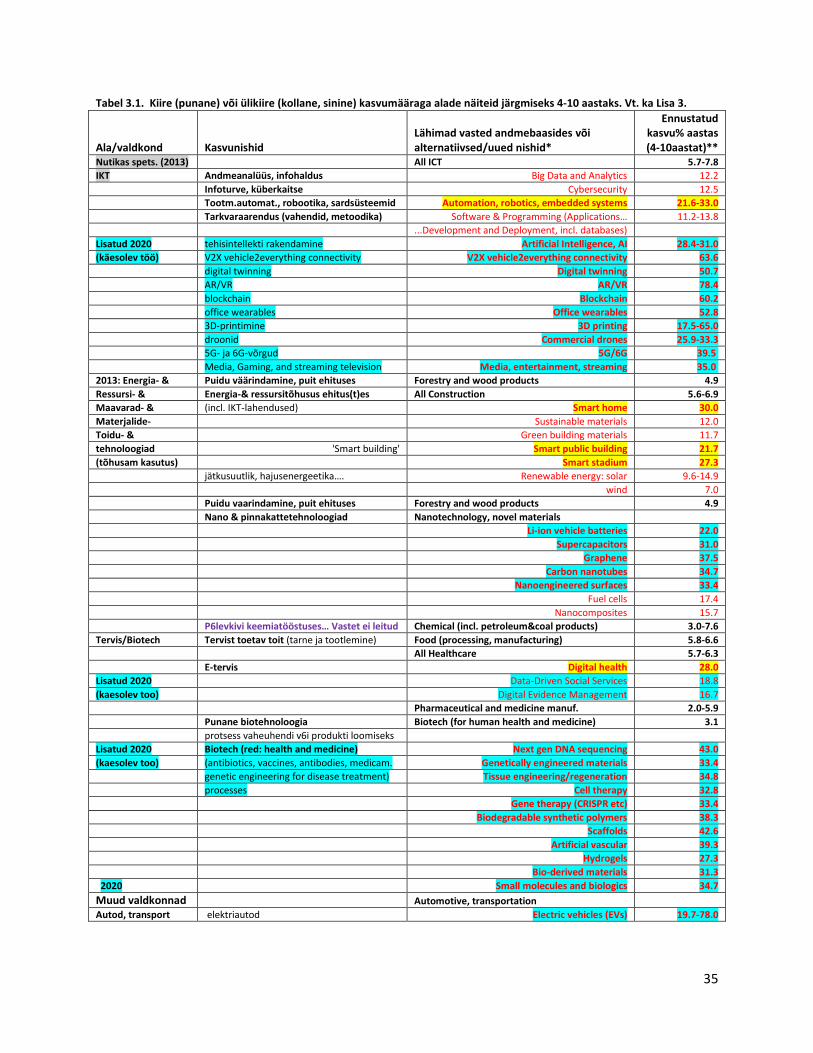

ja/või relevantsetest vastetest ülalnimetatud allikates, mis peegeldaksid globaalselt keskmistatud

hetkeseisu ja prognoose. Sellele on lisatud hulk andmeid, mis kirjeldavad tööstusharude ja kasvualade

üldist olukorda ja tulevikuväljavaateid ning eriti just perspektiivikamaid (kuid piiratumaid) kasvunishe,

mida NS esialgne analüüs (2013) ega ka selle edenemisraport (2018) ei pruugi hõlmata. On suhteliselt

selge, et majanduskasvu ennustamine erinevatelt organisatsioonidelt ja firmadelt pärit allikates pole

tehtud ühtse metoodikaga ja ei pruugi koosneda täpselt samadest komponentidest. Ilma olulist

tööpanust lisamata saab siin opereerida vaid teatud numbriliste vahemikega ja teadmisega, et tegu on

just sellega - mudelitepõhise ennustamisega. See arusaamine selgitab ka kohati kordades erinevat

kasvuprotsenti. Samas peaks nö. “suure pildina” mingi ettekujutuse saama, milliste alade

eelisarendamist kaaluda, kui anda soovitusi Eesti ettevõtetele.

Esmased järeldused oleksid järgmised (kasutatud andmed on täiskujul esitatud Lisas 3):

Kõik loetletud kasvunishid kuuluvad tööstusharudesse (siin kasutatud kõige laiem ja üldisem

jaotusühik), millised on suhteliselt atraktiivse keskmise kasvukiirusega, ületades Eestile ja

paljudele teistele EL riikidele pakutud SKP kasvu (2.6-3.2% [24,3]) järgneva 3-10a. jooksul;

Erandiks on NSi all nimetatud põlevkivi töötlemisega seotud tegevused (nt. sellel põhinevad

keemia ja energeetika), mille kohta pole võrdlusmaterjale lihtne leida. Samas on selge, et kui

Eesti üldse peaks tulevikus tegutsema neil aladel, siis mitte soovist saavutada enneolematut

majanduskasvu vaid mõeldes sellele, kuidas vähendada nende alade osakaalu ning leida sobivaid

asendusvaldkondi;

Aastased (annualized) kasvumäärad võib vaadeldud valdkondades tinglikult jagada kolme

kategooriasse: suhteliselt madalad (<7%), vahepealsed ja (üli)kõrged (20%). Tööstusharude

laias plaanis prognoositud kasvukiirused langevad tüüpiliselt kõige tagasihoidlikumasse /

alumisse kategooriasse, kus mõõdukas aastane kasv jääb maksimaalselt 7% piiresse (CAGR):

metsa- ja puidutööstuses (2.6-5.8%), toiduainetetööstuses (4.4-6.6%), ehituses (3.5-6.9%),

tervishoius (5.0-6.3%); pisut kõrgemale sihib IKT (5.7-7.8%);

Nagu võimalik leida ka NS eelnevatest analüüsidest, on IKT koos oma paljude

alamkategooriatega (kasvunishid!) teatud mõttes erandlikus statuses, kuna areng siin mõjutab

otseselt ja positiivselt hinnanguid praktiliselt kõikide teiste tööstusharude perspektiividele, kus

IKT edusamme kasutatakse ning seega sõltub paljude muude alamvaldkondade progress

väljaspool IKT:d viimase edukusest. Eesti kontekstis oleks paljude IKT-nishide eelisarendamine

absoluutne prioriteet, mis igas mõttes tagab mõjusa investeeringute tagasiteenimise;

32

Mitmetes tööstusharudes on vaadeldavad selgelt piiritletud tegevusalad (-nishid), mille kasvu

prognoositakse palju kõrgemana, kui selle tööstusharu ülejäänud osades (tüüpiliselt 5 aasta

peale, kuid on ka pikemaid ennustusi); sellisteks on

o IKT nt. ‘digital twins’ nishis (51% aastas)

o tervishoid selle ühisosas IKT:ga (nt. digitervishoid, 28% aastas)

o ehitus selle ühisosas IKT:ga (nt. “targa kodu” lahendused, 30% aastas)

o biotehnoloogia (nt. geeniteraapia, 33% aastas)

o nanotehnoloogia/ materjalid (nt. ülikondensaatorid, 31% aastas)

o autotööstus (nt. elektriautod, erinevatel andmetel 20% kuni 78% aastas).

Viimatinimetatud tööstusharudes on välja toodud ka hulk vahepealse, kuid siiski

tähelepanuväärse ennustatud kasvukiirusega tegevusalasid, mis samuti arenevad märksa

kiiremini kui antud tööstusharu keskmine (vt. Tabel Lisas 3); sellised nishid on aga nt.

toiduainete- ja metsa-puidutööstuses ilmselt oma olemasolu ja/või dünaamika poolest

analüütikutele praktiliselt märkamatuks jäänud (kuigi potentsiaalseid alasid võiks leida – nt.

tehistoidu kasvatamine (cellular food production) või alternatiivsed proteiiniallikad). Võimalik,

et see on objektiivselt tingitud uute suundade majanduslikust ebaküpsusest (ei paku veel huvi)

või siis on tegu moonutusega, mis tuleneb andmete esitamise erinevast detailsusest.

IKT ja selle erinevate alajaotuste mõju on eriti selgelt näha valdkondades/nishides, mis ilma

lisandsõnadeta nagu “smart”, “digital” või “mobile” oleksid ilmselt lähedase ennustatud kasvuga

selle valdkonna keskmisele (ca 5.7-6.3%) ehk teisisõnu oodatakse näiteks “digitervishoiu” (“e-

tervise”) 28-protsendilist kasvu aastas vähemalt järgmise 5 aasta jooksul puhtalt tänu uue

põlvkonna info- ja kommunikatsioonitehnoloogia lahendustele, mitte tulenevalt mõnest uuest

meditsiinilisest arusaamisest.

Praktiliselt kasutatavad ideed sellest osast on kokku võetud valdkondade valikute tegemise juures,

jaotuses 3 (RUPi tehniliste valdkondade valikud väljatöötatud metoodika alusel).

G. Eesti käsutuses olevad majanduslikud vahendid

Eesti arenguootuste täitmiseks on vaja hästi funktsioneerivat majandust ja sellele vastavaid

tööjõuressursse. MKMi andmetel on praeguse hetke prognoos riigipoolsele panusele RUPi tegevusse

ligikaudu 200 miljonit eurot ajavahemikuks 2022-29 ehk 25 miljonit aastas, mis realiseeruks ilmselt ka

siiani väljakujunenud <1% investeerimistasemega SKPst. Kui riik jõuab potentsiaalselt 1% TAI-

investeeringuteni SKP:st, võib sellele lisanduda veel kuni 20 miljonit aastas. Taiwani, Korea või Soome

“tiigrihüppele” sarnase innovatsiooniaktiivsuse finantseerimine Eestis nõuaks ka peale nimetatud 1%-

tasemeni jõudmist iga-aastast erakorraliste lisakulutuste tegemist suurusjärgus 1-2% SKP:st.

33

Riigi finantsid sõltuvad olulisel määral tema ettevõtlusest, mis genereerib töötajate palgataset ja riigi

maksutulu. Erasektori jõupingutused peaksid suunduma kiirelt kasvavatesse tegevusaladesse seega

kahel põhjusel: riigikassa täitmise hõlbustamiseks ja selleks, et kergemini võimaldada tulevikus täita

ühiskondlikud ootused 2%-se TAI-investeeringute täitmiseks.

Nagu käesoleva ülevaate alguses nimetatud, peaks RUPi tegevuse riiklikule finantseerimisele heal juhul

lisanduma TAI-tegevuseks mõeldud vahendeid Euroopast, nii omaette kui koos klientidega ja osana

suurematest uurimiskonsortsiumidest. Kui võtta mõõtu põhjanaabritelt, siis näiteks VTT aastane

rahavoog Euroopa avalikest fondidest (sh. EARTO kaudu) ulatub kümnetesse miljonitesse eurodesse

(täpne number pole kahjuks saadaval).

Ideaalis kulutatakse RUPi programmilise tegevuse raames lõviosa kirjeldatud finantseerimisest Eestis,

palga jm kuludeks. See toimub rahvaarvu ja seega töötajate arvu pideva vähenemise taustal. Aastaks

2035 on elanikkond kahanenud umbes 1.2 miljoni inimeseni, 65-aastaste ja vanemate inimeste osakaal

kasvanud 25%-ni ja tööealiste arv vähenenud praegusega võrreldes ligi 100 000 inimese võrra. Ka

tööhõive on juba praegu suhteliselt kõrge (79.5%), pereemade ja eakama elanikkonna kaasamine pole

seega kergelt haaratav reserv, ning välistööjõu kvoodid on hetkel naeruväärselt madalad. Üliõpiaste arv

Eestis on viimase 10 aasta jooksul langenud kolmandiku võrra; OECD riikide keskmine doktorikraadide

arv 1000 tööealise inimese kohta on kümme, Eestis oli see näitaja kaheksa (2016), seega hinnanguliselt

puudu umbes 1400 doktorikraadiga tööealist inimest [33].

2.3 Valdkondade valiku sisendkomponentide kasutamine

Ülalloetletud komponendid peaksid andma tervikliku pildi sisendite kogu komplekssusest. On ilmne, et

valikuprotsessi seisukohast olulisim on leida sobiv seos ja produktiivne tasakaal (vt. joonis 2.1) ühelt

poolt tööstuse võimekuse (2.2.C) ja teiselt poolt TA-/tehnoloogilise potentsiaali (2.2.D) vahel selliselt,

et edasiseks arenguks valitud tee(d) (vastavalt 2.2.E:s ja F:s viidatud võimalustele) viiks(id) püstitatud

eesmärkideni (2.2.A) ilma toetavaid ressursse (2.2.G) välja kurnamata. Kahuks ei ole siin võimalik anda

numbrilist retsepti komponentide osakaalude jaoks.

3. RUPi tehniliste valdkondade valikud väljatöötatud metoodika alusel

Allpool veelkord mõned tõsiasjad, millega tuleb arvestada valikute tegemisel ja ressursside suunamisel.

Arengustrateegia 2035 on vahvate, ent kallite plaanide strateegia, mis kirjeldab kaunist tulevikku.

Enamik nimetatud tervishoiu, ühiskondlikke-keskkondlikke ja riigivalitsemisega seotud eesmärke maksab

Eesti mastaabis väga suurt raha.

34

Rahvastik vananeb hoogsalt, 100 000 tööealist vähem aastaks 2035 on hirmutav tühik. Eesti tulevane

majanduskasv peab igal juhul lähtuma tööjõu tootlikkuse kasvust (sh. automatiseerimisest), suurem

välise tööjõu kaasamine on siin ainult abivahend (vt. tootlikkuse kasvatamisega seotud otsustused [9] lk

78-79). Selge, et tööjõu odavusega me maailmas enam konkureerida ei saa, see eelis paikneb mujal ja

meie eeskujuks on väikesed, kõrge tootlikkusega Euroopa nishriigid.

Saastamine kasvuhoonegaasidega kolmekordselt üle ELi keskmise (2015) ja absoluutväärtuselt on

viimastel aastatel isegi kasvanud (20% suurem 2017). ELi eesmärk jõuda 2050. aastaks

kliimaneutraalsuseni pole kergete killast. Viitab otseselt sellele, et uuendatud energiatootmisel peavad

riiklik strateegia ja tellimus olema innovatsiooni stimuleerijaks, olgu tegu tuule-, tuuma- või

vesinikuenergiaga. Lahendus ei pruugi olla 100% Eesti originaal vaid Eestile kohandatud ja arvestama

julgeoleku, keskkonnakaitse ja elanike huvidega, eriti Ida-Virumaal.

Maapiirkondi iseenda hooleks jätta ei taha: strateegiad nimetavad rahvastikumuutusi, mis mõjutavad

keskustest kaugemaid alasid ja enim Ida-Virumaad, Kagu- ja Kesk-Eestit ning linnastumise-regioonide

tasakaalu hoidmist kui tähelepanu alla seatavat prioriteeti. Konkreetne lahendus võib olla nt. mitme

kasvukeskuse stsenaarium ja sellele vastav tehnoloogia-arendus [7]. Hajutatud tööstusel on teatud

aladel potentsiaal kasutada efektiivsemalt toorainet ja inimressurssi.

Jäätmete taaskasutus kui vastutusvõimelise riigi kohustus: ala, mis on viimase 20 aastaga tublisti

paranenud, kuid sellegipoolest olmejäätmete ringluse koha pealt üks madalamaid ELis (28%).