Embed Size (px)

Citation preview

28.3.2014.

1

1

RAČUNOVODSTVO ZA

PODUZETNIKE II

Predavanje 27. ožujka 2014.g.

2

FINANCIJSKA IMOVINA U BILANCI

• Dugotrajna:

Ulaganja u dionice

Ulaganja u obveznice

Dani dugoročni zajmovi

Dani dugoročni depoziti

• Kratkotrajna imovina:

Čekovi, mjenice,

Ulaganja u obveznice,

Ulaganja u dionice,

Ulaganja u komercijalne zapise,

Ulaganja u blagajničke zapise,

Dani kratkoročni zajmovi,

Dani kratkoročni depoziti

28.3.2014.

2

3

FINANCIJSKA IMOVINA-VRIJEDNOSNI PAPIRIČEKOVI (PRIMLJENI)

1.Prodavaonica J prodala je

robu u vrijednosti od 4.250 kn

(od toga PDV 850 kn) i robu

naplatila čekovima.

2. Čekovi građana su predani na

naplatu.

3. Čekovi građana su naplaćeni

u punom iznosu.

4

FINANCIJSKA IMOVINA-VRIJEDNOSNI PAPIRI

ČEKOVI (PRIMLJENI)

1. Prodavaonica J prodala je robu u vrijednosti od 4.250 kn (od toga PDV 850kn) i robu naplatila čekovima.

2. Čekovi građana su predani na naplatu.

3. Čekovi građana su naplaćeni u punom iznosu.

7612 –Prihodi od prodaje robe na malo 1104 – Čekovi građana

3.400 (1) (1) 4.250 4.250 (2)

1105 – Čekovi građana predani na naplatu

(2) 4.250 4.250 (3)

2820 – Obveza za PDV

850 (1)

1000 – Žiroračun

(3) 4.250

28.3.2014.

3

5

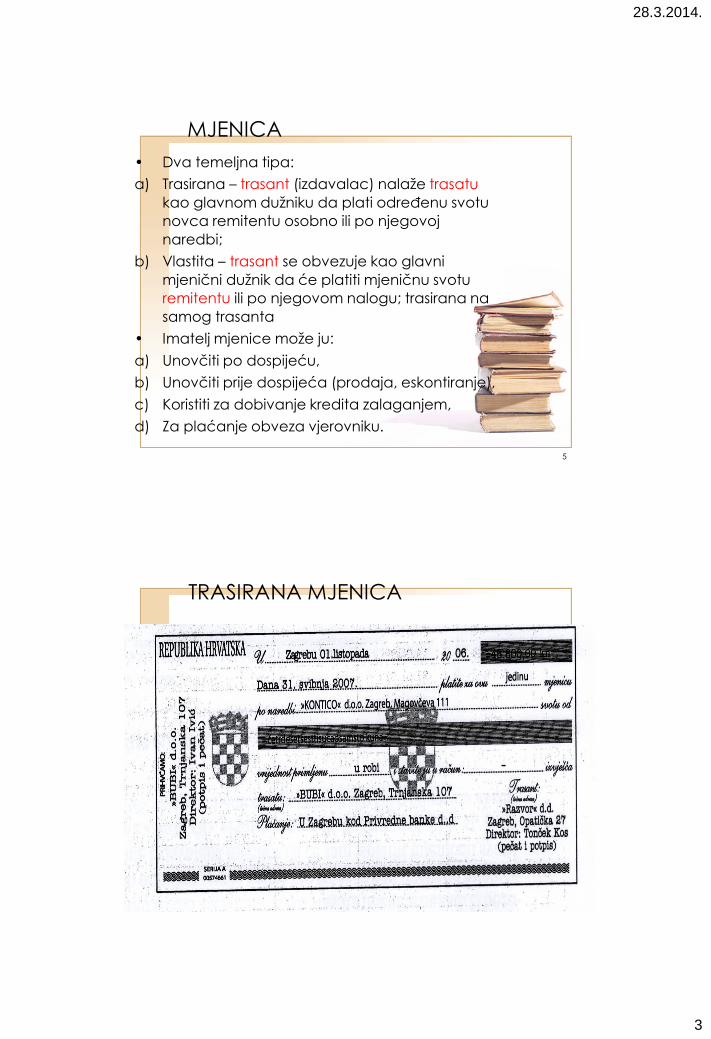

MJENICA

• Dva temeljna tipa:

a) Trasirana – trasant (izdavalac) nalaže trasatu

kao glavnom dužniku da plati određenu svotu

novca remitentu osobno ili po njegovoj

naredbi;

b) Vlastita – trasant se obvezuje kao glavni

mjenični dužnik da će platiti mjeničnu svotu

remitentu ili po njegovom nalogu; trasirana na

samog trasanta

• Imatelj mjenice može ju:

a) Unovčiti po dospijeću,

b) Unovčiti prije dospijeća (prodaja, eskontiranje),

c) Koristiti za dobivanje kredita zalaganjem,

d) Za plaćanje obveza vjerovniku.

6

TRASIRANA MJENICA

28.3.2014.

4

7

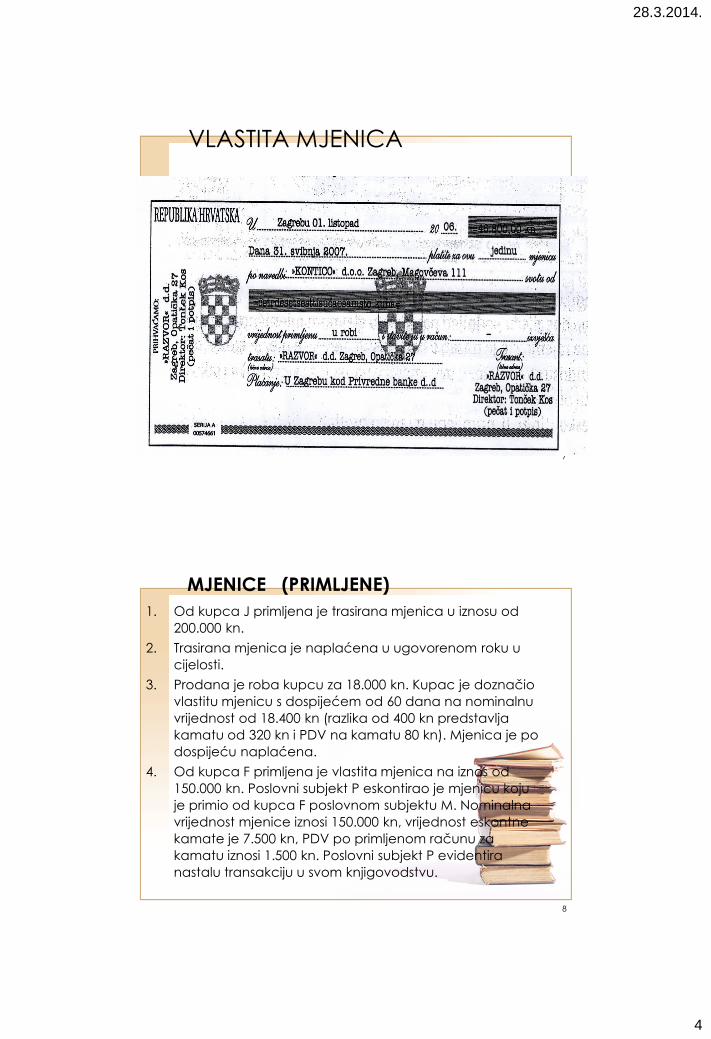

VLASTITA MJENICA

8

MJENICE (PRIMLJENE)

1. Od kupca J primljena je trasirana mjenica u iznosu od

200.000 kn.

2. Trasirana mjenica je naplaćena u ugovorenom roku u

cijelosti.

3. Prodana je roba kupcu za 18.000 kn. Kupac je doznačio

vlastitu mjenicu s dospijećem od 60 dana na nominalnu

vrijednost od 18.400 kn (razlika od 400 kn predstavlja

kamatu od 320 kn i PDV na kamatu 80 kn). Mjenica je po

dospijeću naplaćena.

4. Od kupca F primljena je vlastita mjenica na iznos od

150.000 kn. Poslovni subjekt P eskontirao je mjenicu koju

je primio od kupca F poslovnom subjektu M. Nominalna

vrijednost mjenice iznosi 150.000 kn, vrijednost eskontne

kamate je 7.500 kn, PDV po primljenom računu za

kamatu iznosi 1.500 kn. Poslovni subjekt P evidentira

nastalu transakciju u svom knjigovodstvu.

28.3.2014.

5

9

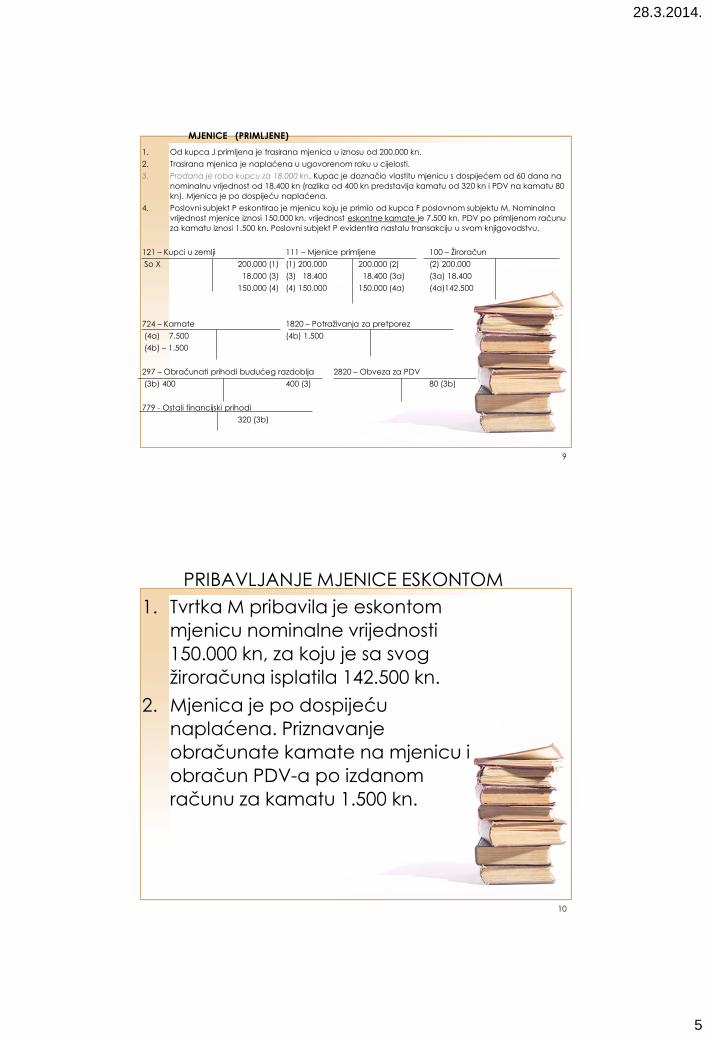

MJENICE (PRIMLJENE)

1. Od kupca J primljena je trasirana mjenica u iznosu od 200.000 kn.

2. Trasirana mjenica je naplaćena u ugovorenom roku u cijelosti.

3. Prodana je roba kupcu za 18.000 kn. Kupac je doznačio vlastitu mjenicu s dospijećem od 60 dana na

nominalnu vrijednost od 18.400 kn (razlika od 400 kn predstavlja kamatu od 320 kn i PDV na kamatu 80

kn). Mjenica je po dospijeću naplaćena.

4. Poslovni subjekt P eskontirao je mjenicu koju je primio od kupca F poslovnom subjektu M. Nominalna

vrijednost mjenice iznosi 150.000 kn, vrijednost eskontne kamate je 7.500 kn, PDV po primljenom računu

za kamatu iznosi 1.500 kn. Poslovni subjekt P evidentira nastalu transakciju u svom knjigovodstvu.

121 – Kupci u zemlji 111 – Mjenice primljene 100 – Žiroračun

So X 200.000 (1) (1) 200.000 200.000 (2) (2) 200.000

18.000 (3) (3) 18.400 18.400 (3a) (3a) 18.400

150.000 (4) (4) 150.000 150.000 (4a) (4a)142.500

724 – Kamate 1820 – Potraživanja za pretporez

(4a) 7.500 (4b) 1.500

(4b) – 1.500

297 – Obračunati prihodi budućeg razdoblja 2820 – Obveza za PDV

(3b) 400 400 (3) 80 (3b)

779 - Ostali financijski prihodi

320 (3b)

10

PRIBAVLJANJE MJENICE ESKONTOM

1. Tvrtka M pribavila je eskontom

mjenicu nominalne vrijednosti

150.000 kn, za koju je sa svog

žiroračuna isplatila 142.500 kn.

2. Mjenica je po dospijeću

naplaćena. Priznavanje

obračunate kamate na mjenicu i

obračun PDV-a po izdanom

računu za kamatu 1.500 kn.

28.3.2014.

6

11

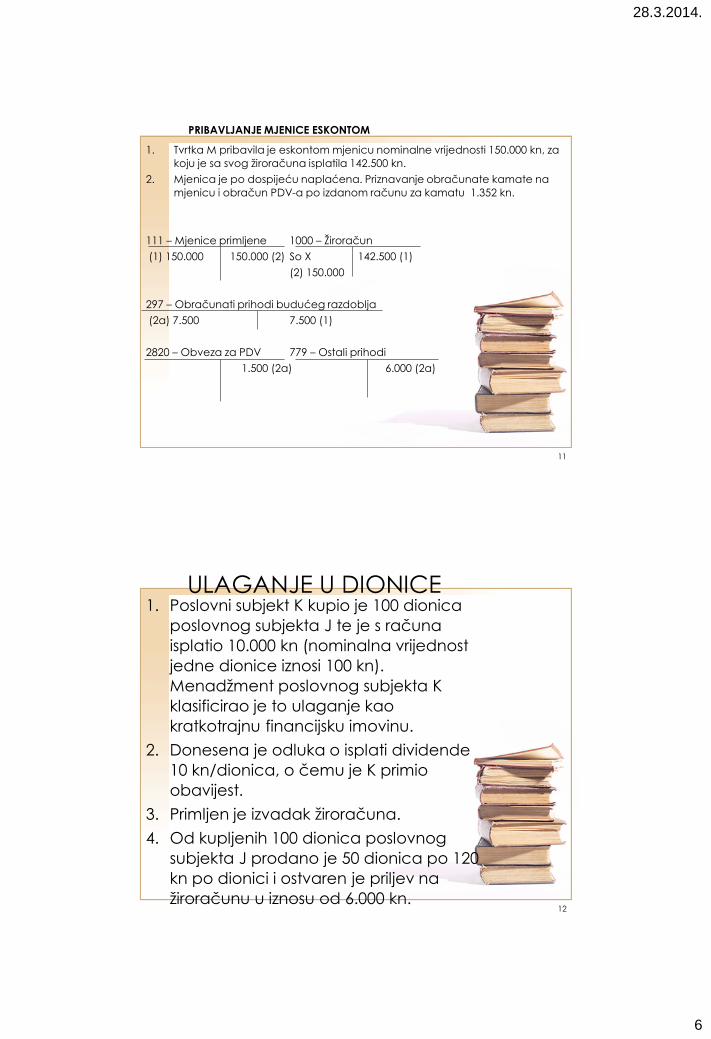

PRIBAVLJANJE MJENICE ESKONTOM

1. Tvrtka M pribavila je eskontom mjenicu nominalne vrijednosti 150.000 kn, za

koju je sa svog žiroračuna isplatila 142.500 kn.

2. Mjenica je po dospijeću naplaćena. Priznavanje obračunate kamate na

mjenicu i obračun PDV-a po izdanom računu za kamatu 1.352 kn.

111 – Mjenice primljene 1000 – Žiroračun

(1) 150.000 150.000 (2) So X 142.500 (1)

(2) 150.000

297 – Obračunati prihodi budućeg razdoblja

(2a) 7.500 7.500 (1)

2820 – Obveza za PDV 779 – Ostali prihodi

1.500 (2a) 6.000 (2a)

12

ULAGANJE U DIONICE1. Poslovni subjekt K kupio je 100 dionica

poslovnog subjekta J te je s računa

isplatio 10.000 kn (nominalna vrijednost

jedne dionice iznosi 100 kn).

Menadžment poslovnog subjekta K

klasificirao je to ulaganje kao

kratkotrajnu financijsku imovinu.

2. Donesena je odluka o isplati dividende

10 kn/dionica, o čemu je K primio

obavijest.

3. Primljen je izvadak žiroračuna.

4. Od kupljenih 100 dionica poslovnog

subjekta J prodano je 50 dionica po 120

kn po dionici i ostvaren je priljev na

žiroračunu u iznosu od 6.000 kn.

28.3.2014.

7

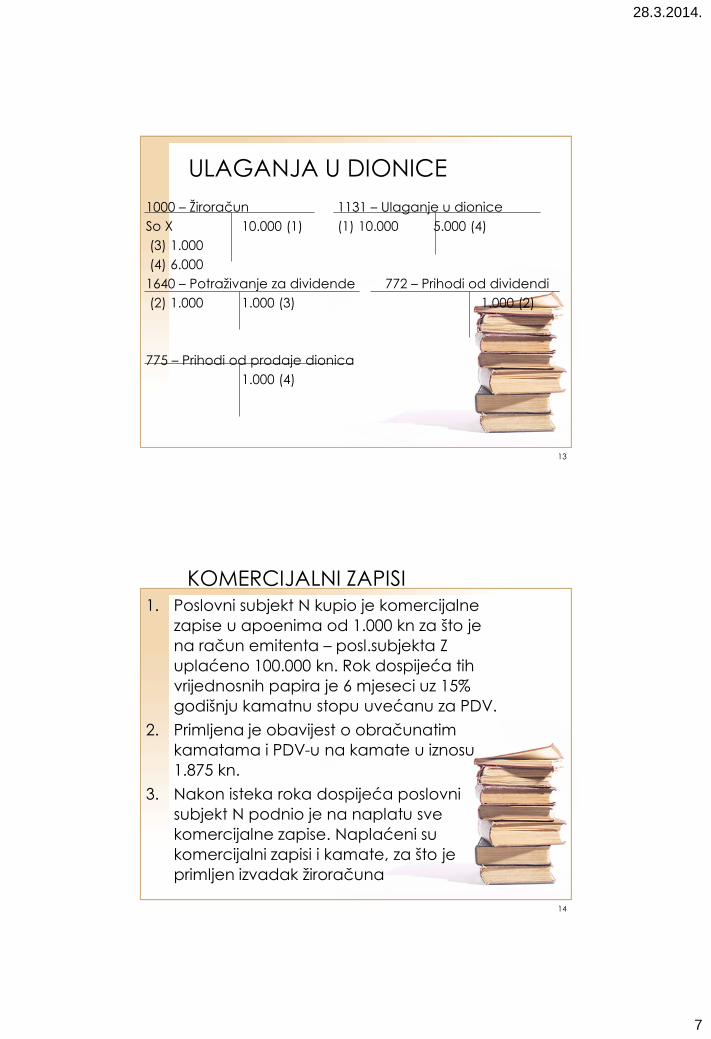

13

ULAGANJA U DIONICE

1000 – Žiroračun 1131 – Ulaganje u dionice

So X 10.000 (1) (1) 10.000 5.000 (4)

(3) 1.000

(4) 6.000

1640 – Potraživanje za dividende 772 – Prihodi od dividendi

(2) 1.000 1.000 (3) 1.000 (2)

775 – Prihodi od prodaje dionica

1.000 (4)

14

KOMERCIJALNI ZAPISI1. Poslovni subjekt N kupio je komercijalne

zapise u apoenima od 1.000 kn za što je

na račun emitenta – posl.subjekta Z

uplaćeno 100.000 kn. Rok dospijeća tih

vrijednosnih papira je 6 mjeseci uz 15%

godišnju kamatnu stopu uvećanu za PDV.

2. Primljena je obavijest o obračunatim

kamatama i PDV-u na kamate u iznosu

1.875 kn.

3. Nakon isteka roka dospijeća poslovni

subjekt N podnio je na naplatu sve

komercijalne zapise. Naplaćeni su

komercijalni zapisi i kamate, za što je

primljen izvadak žiroračuna

28.3.2014.

8

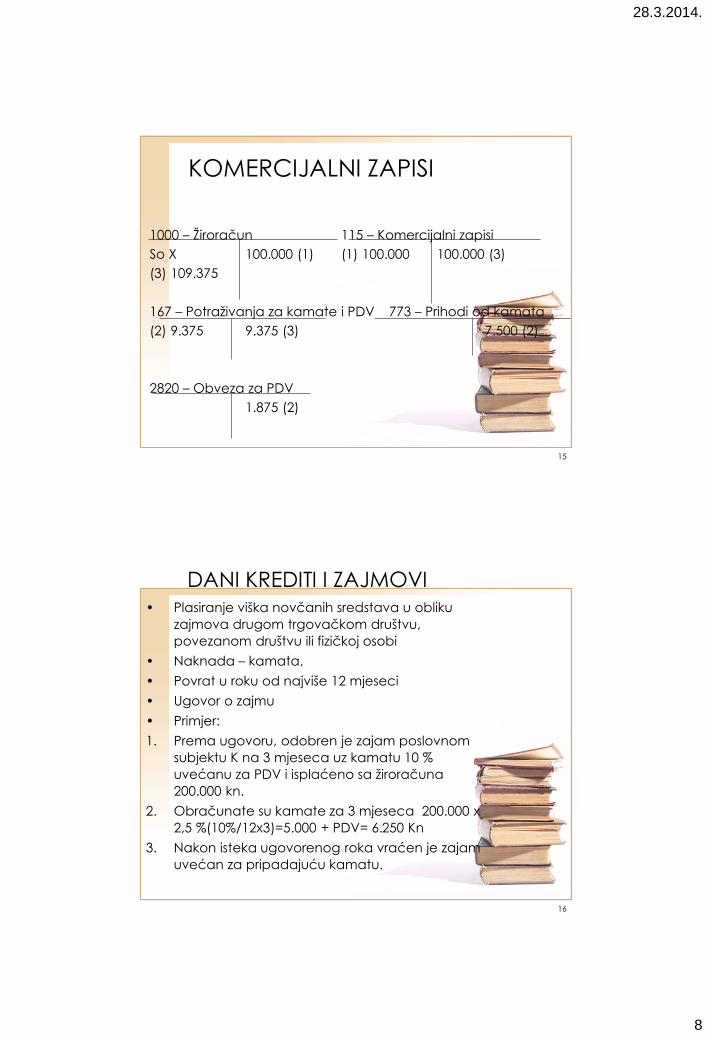

15

KOMERCIJALNI ZAPISI

1000 – Žiroračun 115 – Komercijalni zapisi

So X 100.000 (1) (1) 100.000 100.000 (3)

(3) 109.375

167 – Potraživanja za kamate i PDV 773 – Prihodi od kamata

(2) 9.375 9.375 (3) 7.500 (2)

2820 – Obveza za PDV

1.875 (2)

16

DANI KREDITI I ZAJMOVI• Plasiranje viška novčanih sredstava u obliku

zajmova drugom trgovačkom društvu,

povezanom društvu ili fizičkoj osobi

• Naknada – kamata,

• Povrat u roku od najviše 12 mjeseci

• Ugovor o zajmu

• Primjer:

1. Prema ugovoru, odobren je zajam poslovnom

subjektu K na 3 mjeseca uz kamatu 10 %

uvećanu za PDV i isplaćeno sa žiroračuna

200.000 kn.

2. Obračunate su kamate za 3 mjeseca 200.000 x

2,5 %(10%/12x3)=5.000 + PDV= 6.250 Kn

3. Nakon isteka ugovorenog roka vraćen je zajam

uvećan za pripadajuću kamatu.

28.3.2014.

9

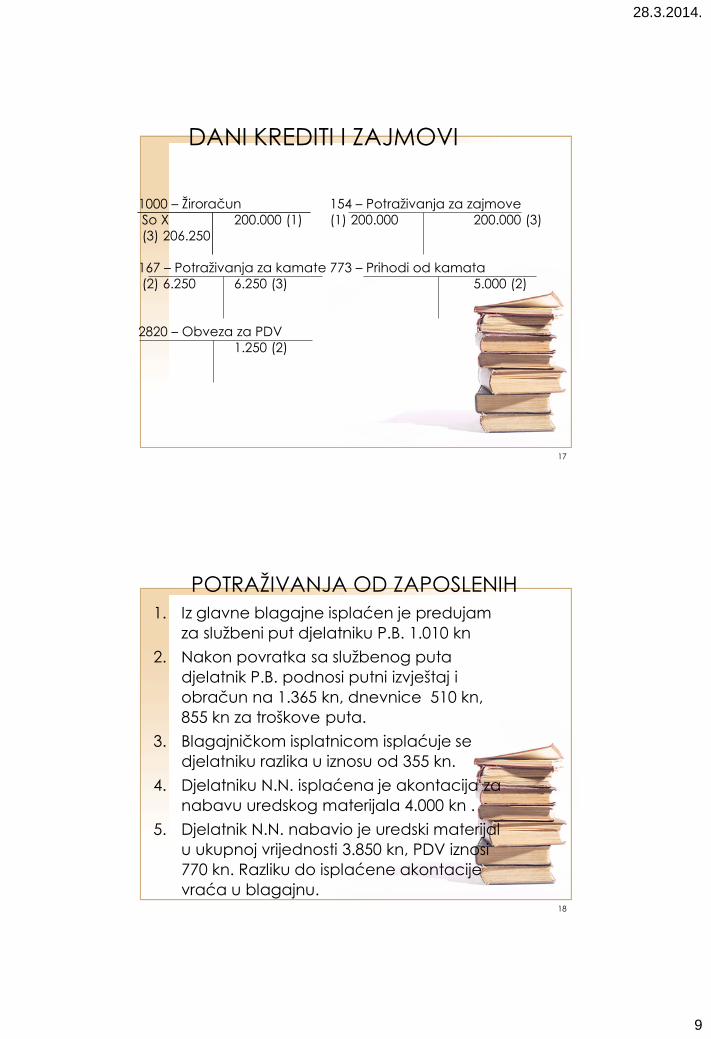

17

DANI KREDITI I ZAJMOVI

1000 – Žiroračun 154 – Potraživanja za zajmove

So X 200.000 (1) (1) 200.000 200.000 (3)

(3) 206.250

167 – Potraživanja za kamate 773 – Prihodi od kamata

(2) 6.250 6.250 (3) 5.000 (2)

2820 – Obveza za PDV

1.250 (2)

18

POTRAŽIVANJA OD ZAPOSLENIH

1. Iz glavne blagajne isplaćen je predujam

za službeni put djelatniku P.B. 1.010 kn

2. Nakon povratka sa službenog puta

djelatnik P.B. podnosi putni izvještaj i

obračun na 1.365 kn, dnevnice 510 kn,

855 kn za troškove puta.

3. Blagajničkom isplatnicom isplaćuje se

djelatniku razlika u iznosu od 355 kn.

4. Djelatniku N.N. isplaćena je akontacija za

nabavu uredskog materijala 4.000 kn .

5. Djelatnik N.N. nabavio je uredski materijal

u ukupnoj vrijednosti 3.850 kn, PDV iznosi

770 kn. Razliku do isplaćene akontacije

vraća u blagajnu.

28.3.2014.

10

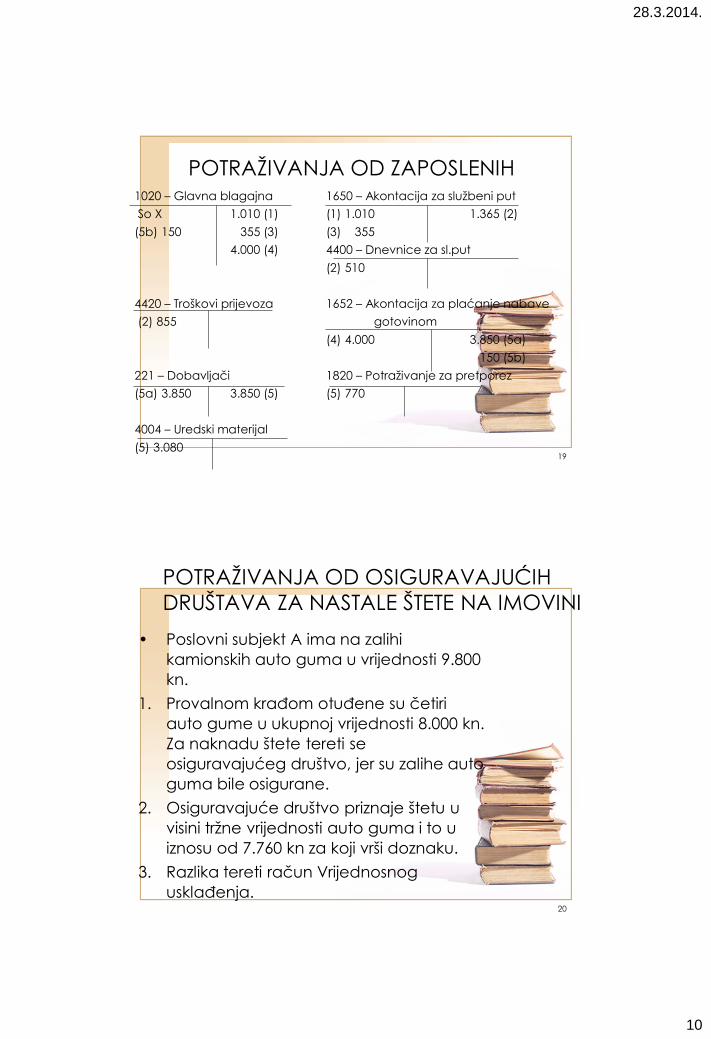

19

POTRAŽIVANJA OD ZAPOSLENIH1020 – Glavna blagajna 1650 – Akontacija za službeni put

So X 1.010 (1) (1) 1.010 1.365 (2)

(5b) 150 355 (3) (3) 355

4.000 (4) 4400 – Dnevnice za sl.put

(2) 510

4420 – Troškovi prijevoza 1652 – Akontacija za plaćanje nabave

(2) 855 gotovinom

(4) 4.000 3.850 (5a)

150 (5b)

221 – Dobavljači 1820 – Potraživanje za pretporez

(5a) 3.850 3.850 (5) (5) 770

4004 – Uredski materijal

(5) 3.080

20

POTRAŽIVANJA OD OSIGURAVAJUĆIH

DRUŠTAVA ZA NASTALE ŠTETE NA IMOVINI

• Poslovni subjekt A ima na zalihi

kamionskih auto guma u vrijednosti 9.800

kn.

1. Provalnom krađom otuđene su četiri

auto gume u ukupnoj vrijednosti 8.000 kn.

Za naknadu štete tereti se

osiguravajućeg društvo, jer su zalihe auto

guma bile osigurane.

2. Osiguravajuće društvo priznaje štetu u

visini tržne vrijednosti auto guma i to u

iznosu od 7.760 kn za koji vrši doznaku.

3. Razlika tereti račun Vrijednosnog

usklađenja.

28.3.2014.

11

21

POTRAŽIVANJA OD OSIGURAVAJUĆIH

DRUŠTAVA ZA NASTALE ŠTETE NA IMOVINI352 – Autogume na skladištu 1681 – Potraživanja od društava osiguranja

So 9.800 8.000 (1) (1) 8.000 7.760 (2)

240 (3)

1000 – Žiroračun 743 – Vrijednosno usklađenje

So X (3) 240

(2) 7.760

22

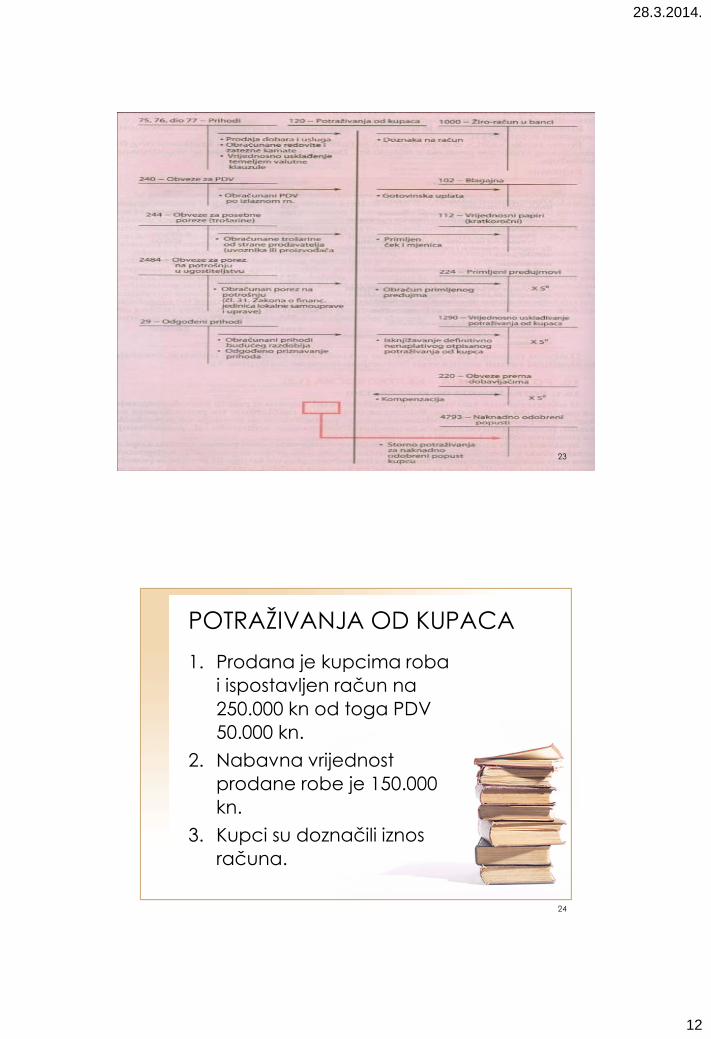

POTRAŽIVANJA OD KUPACA• Nastaju izdavanjem računa za

obavljene usluge ili prodana dobra

kupcima u zemlji ili inozemstvu

• Obveznici PDV po izdanim računima

moraju vrijednost isporučenih dobara i

obavljenih usluga uvećati za

pripadajući iznos PDV-a,

• Valutna klauzula,

• Prodaja robe i usluga na kredit

Roba Potraživanja Novac

• nema neposredne razmjene za novac,

kao kod gotovinske prodaje

• Visokolikvidna, naplaćuju se u roku koji

je ugovoren, najdulje u roku od 1 g.

28.3.2014.

12

23

24

POTRAŽIVANJA OD KUPACA

1. Prodana je kupcima roba

i ispostavljen račun na

250.000 kn od toga PDV

50.000 kn.

2. Nabavna vrijednost

prodane robe je 150.000

kn.

3. Kupci su doznačili iznos

računa.

28.3.2014.

13

25

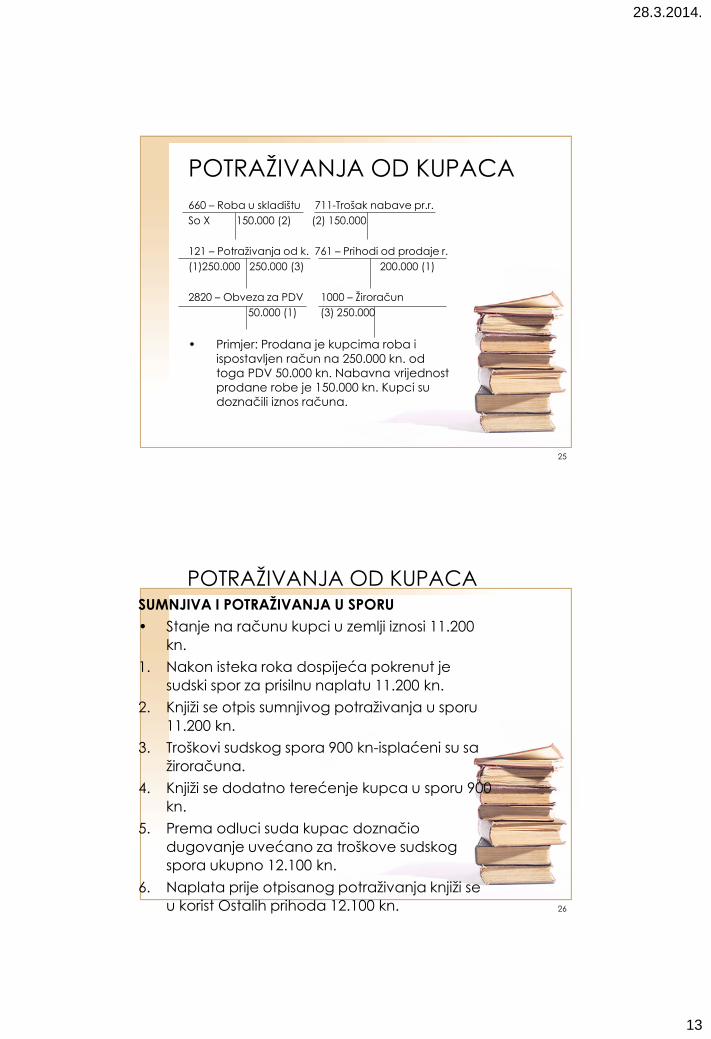

POTRAŽIVANJA OD KUPACA

660 – Roba u skladištu 711-Trošak nabave pr.r.

So X 150.000 (2) (2) 150.000

121 – Potraživanja od k. 761 – Prihodi od prodaje r.

(1)250.000 250.000 (3) 200.000 (1)

2820 – Obveza za PDV 1000 – Žiroračun

50.000 (1) (3) 250.000

• Primjer: Prodana je kupcima roba i

ispostavljen račun na 250.000 kn. od

toga PDV 50.000 kn. Nabavna vrijednost

prodane robe je 150.000 kn. Kupci su

doznačili iznos računa.

26

POTRAŽIVANJA OD KUPACASUMNJIVA I POTRAŽIVANJA U SPORU

• Stanje na računu kupci u zemlji iznosi 11.200

kn.

1. Nakon isteka roka dospijeća pokrenut je

sudski spor za prisilnu naplatu 11.200 kn.

2. Knjiži se otpis sumnjivog potraživanja u sporu

11.200 kn.

3. Troškovi sudskog spora 900 kn-isplaćeni su sa

žiroračuna.

4. Knjiži se dodatno terećenje kupca u sporu 900

kn.

5. Prema odluci suda kupac doznačio

dugovanje uvećano za troškove sudskog

spora ukupno 12.100 kn.

6. Naplata prije otpisanog potraživanja knjiži se

u korist Ostalih prihoda 12.100 kn.

28.3.2014.

14

27

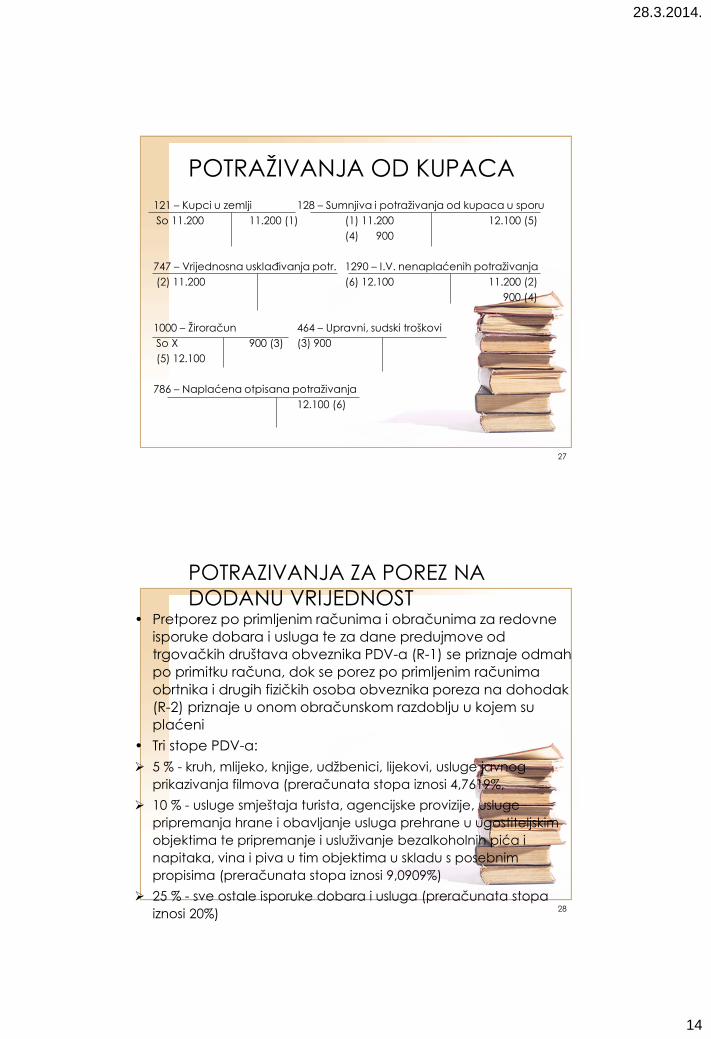

POTRAŽIVANJA OD KUPACA

121 – Kupci u zemlji 128 – Sumnjiva i potraživanja od kupaca u sporu

So 11.200 11.200 (1) (1) 11.200 12.100 (5)

(4) 900

747 – Vrijednosna usklađivanja potr. 1290 – I.V. nenaplaćenih potraživanja

(2) 11.200 (6) 12.100 11.200 (2)

900 (4)

1000 – Žiroračun 464 – Upravni, sudski troškovi

So X 900 (3) (3) 900

(5) 12.100

786 – Naplaćena otpisana potraživanja

12.100 (6)

28

POTRAŽIVANJA ZA POREZ NA

DODANU VRIJEDNOST• Pretporez po primljenim računima i obračunima za redovne

isporuke dobara i usluga te za dane predujmove od

trgovačkih društava obveznika PDV-a (R-1) se priznaje odmah

po primitku računa, dok se porez po primljenim računima

obrtnika i drugih fizičkih osoba obveznika poreza na dohodak

(R-2) priznaje u onom obračunskom razdoblju u kojem su

plaćeni

• Tri stope PDV-a:

5 % - kruh, mlijeko, knjige, udžbenici, lijekovi, usluge javnog

prikazivanja filmova (preračunata stopa iznosi 4,7619%,

10 % - usluge smještaja turista, agencijske provizije, usluge

pripremanja hrane i obavljanje usluga prehrane u ugostiteljskim

objektima te pripremanje i usluživanje bezalkoholnih pića i

napitaka, vina i piva u tim objektima u skladu s posebnim

propisima (preračunata stopa iznosi 9,0909%)

25 % - sve ostale isporuke dobara i usluga (preračunata stopa

iznosi 20%)

28.3.2014.

15

29

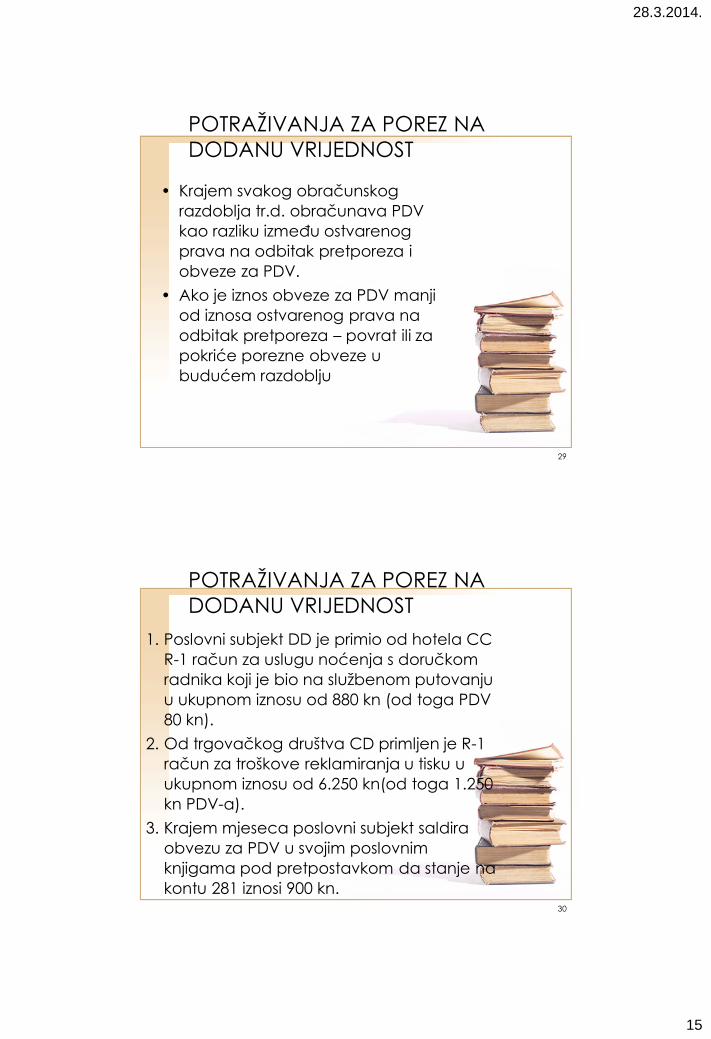

POTRAŽIVANJA ZA POREZ NA

DODANU VRIJEDNOST

• Krajem svakog obračunskog

razdoblja tr.d. obračunava PDV

kao razliku između ostvarenog

prava na odbitak pretporeza i

obveze za PDV.

• Ako je iznos obveze za PDV manji

od iznosa ostvarenog prava na

odbitak pretporeza – povrat ili za

pokriće porezne obveze u

budućem razdoblju

30

POTRAŽIVANJA ZA POREZ NA

DODANU VRIJEDNOST

1. Poslovni subjekt DD je primio od hotela CC

R-1 račun za uslugu noćenja s doručkom

radnika koji je bio na službenom putovanju

u ukupnom iznosu od 880 kn (od toga PDV

80 kn).

2. Od trgovačkog društva CD primljen je R-1

račun za troškove reklamiranja u tisku u

ukupnom iznosu od 6.250 kn(od toga 1.250

kn PDV-a).

3. Krajem mjeseca poslovni subjekt saldira

obvezu za PDV u svojim poslovnim

knjigama pod pretpostavkom da stanje na

kontu 281 iznosi 900 kn.

28.3.2014.

16

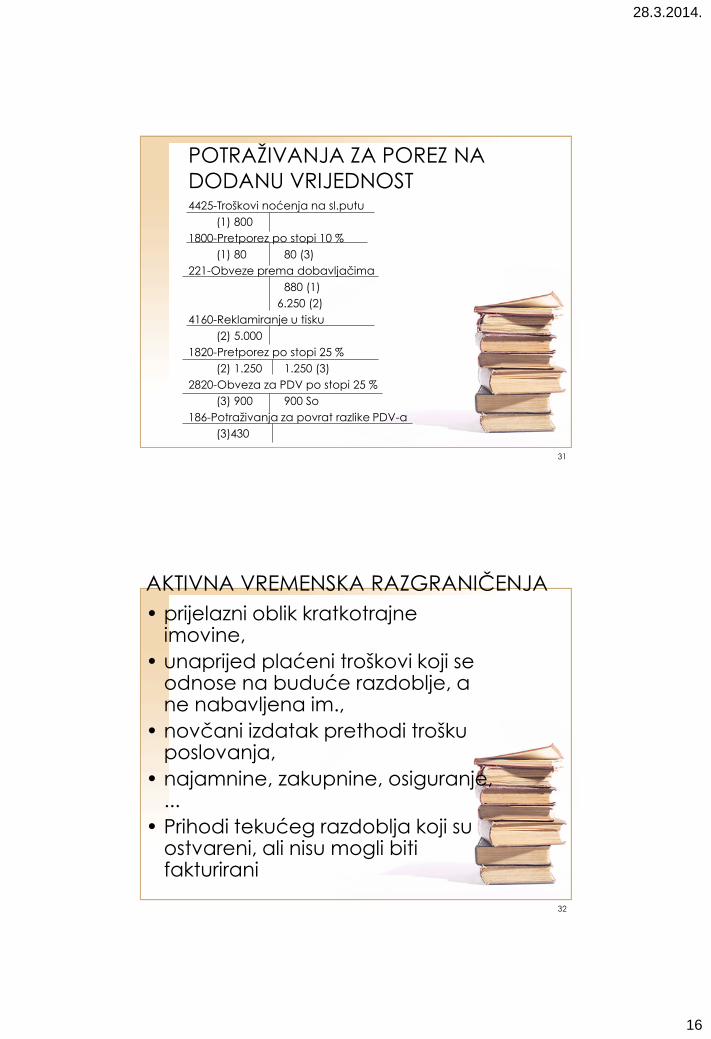

31

POTRAŽIVANJA ZA POREZ NA

DODANU VRIJEDNOST4425-Troškovi noćenja na sl.putu

(1) 800

1800-Pretporez po stopi 10 %

(1) 80 80 (3)

221-Obveze prema dobavljačima

880 (1)

6.250 (2)

4160-Reklamiranje u tisku

(2) 5.000

1820-Pretporez po stopi 25 %

(2) 1.250 1.250 (3)

2820-Obveza za PDV po stopi 25 %

(3) 900 900 So

186-Potraživanja za povrat razlike PDV-a

(3)430

32

AKTIVNA VREMENSKA RAZGRANIČENJA

• prijelazni oblik kratkotrajne imovine,

• unaprijed plaćeni troškovi koji se odnose na buduće razdoblje, a ne nabavljena im.,

• novčani izdatak prethodi trošku poslovanja,

• najamnine, zakupnine, osiguranje, ...

• Prihodi tekućeg razdoblja koji su ostvareni, ali nisu mogli biti fakturirani

28.3.2014.

17

33

PLAĆENI TROŠKOVI BUDUĆEG RAZDOBLJA I NEDOSPJELA NAPLATA PRIHODA Izdaci koji u trenutku nastanka nemaju značajke troškova, jer se odnose na

više budućih obračunskih razdoblja, vremenski se razgraničavaju i svako se

razdoblje tereti stvarnim troškovima koji se i odnose na njega.

Također vremenski treba razgraničiti i prihode tekućeg razdoblja koji su

ostvareni, ali nisu mogli biti fakturirani.

I. Shema knjiženja razgraničenja unaprijed plaćenih troškova

1000 ŽiroračunS) X

190 Unaprijed plaćeni troškovi(1)

Plaćanje unaprijed

4 Troškovi1820 Potraživanje za plaćeni pretporez

1

2

3

4

(1)

34

PLAĆENI TROŠKOVI BUDUĆEG

RAZDOBLJA

1. Poslovni subjekt je

01.10.2012.g.unaprijed platio

5.000 kn za reklamu (od toga

1.000 kn PDV-a), koja traje do

31.03.2013.g. (6 mjeseci).

Transakciju će u 2012.g.

proknjižiti:

28.3.2014.

18

35

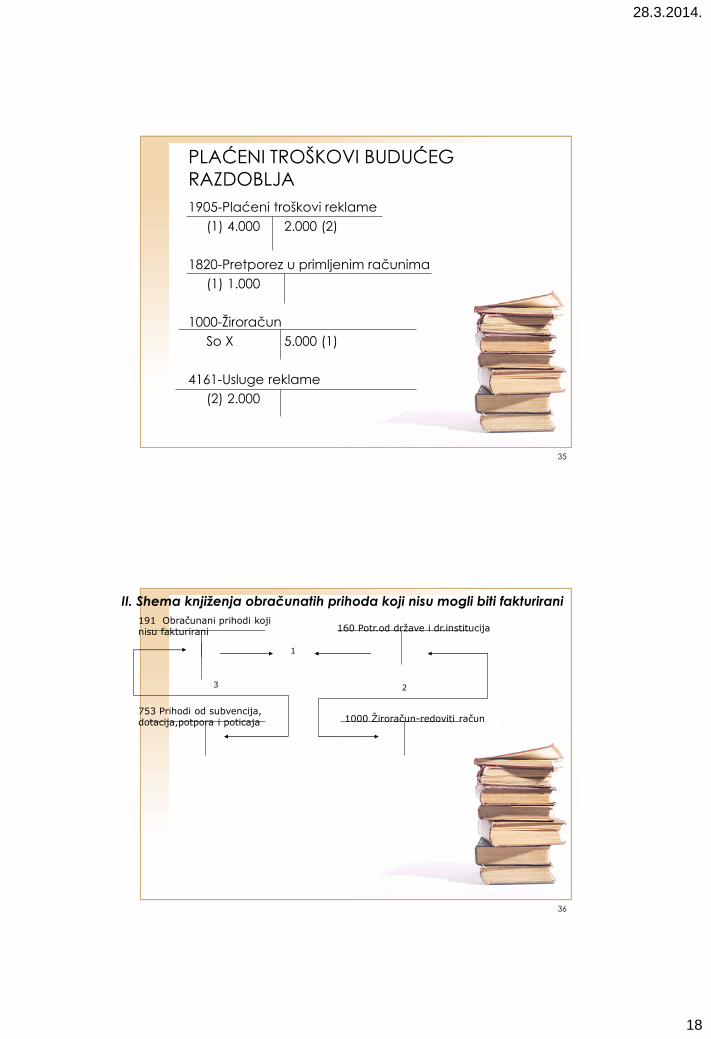

PLAĆENI TROŠKOVI BUDUĆEG RAZDOBLJA

1905-Plaćeni troškovi reklame

(1) 4.000 2.000 (2)

1820-Pretporez u primljenim računima

(1) 1.000

1000-Žiroračun

So X 5.000 (1)

4161-Usluge reklame

(2) 2.000

36

II. Shema knjiženja obračunatih prihoda koji nisu mogli biti fakturirani

191 Obračunani prihodi koji nisu fakturirani

1

160 Potr.od države i dr.institucija

753 Prihodi od subvencija, dotacija,potpora i poticaja 1000 Žiroračun-redoviti račun

3 2

28.3.2014.

19

37

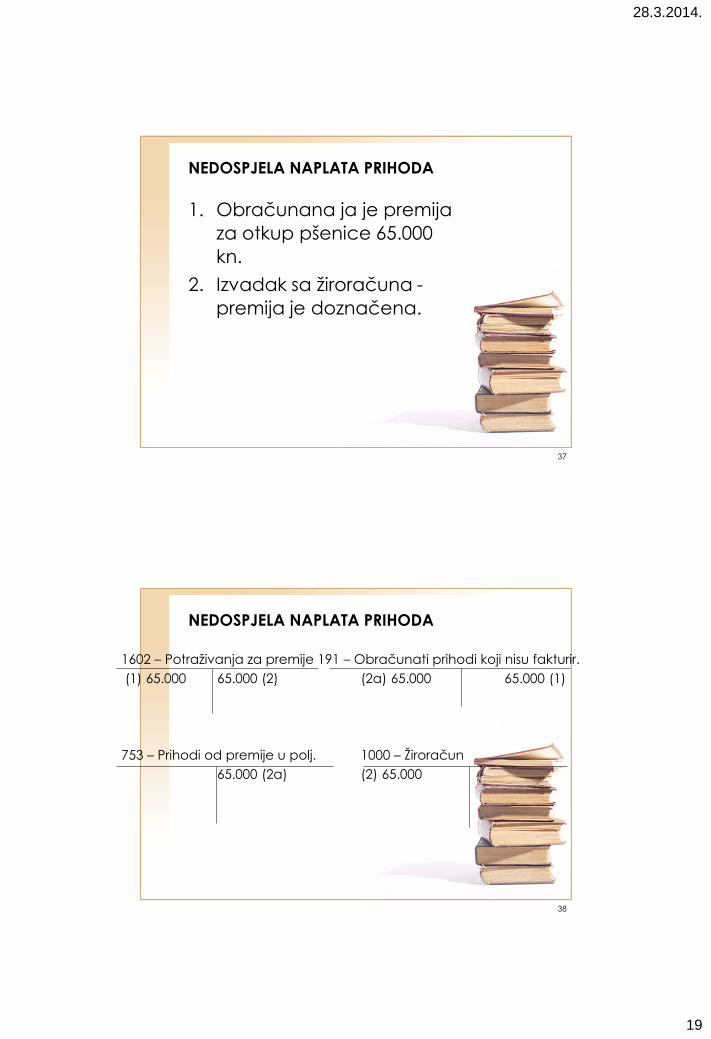

NEDOSPJELA NAPLATA PRIHODA

1. Obračunana ja je premija

za otkup pšenice 65.000

kn.

2. Izvadak sa žiroračuna -

premija je doznačena.

38

NEDOSPJELA NAPLATA PRIHODA

1602 – Potraživanja za premije 191 – Obračunati prihodi koji nisu fakturir.

(1) 65.000 65.000 (2) (2a) 65.000 65.000 (1)

753 – Prihodi od premije u polj. 1000 – Žiroračun

65.000 (2a) (2) 65.000

28.3.2014.

20

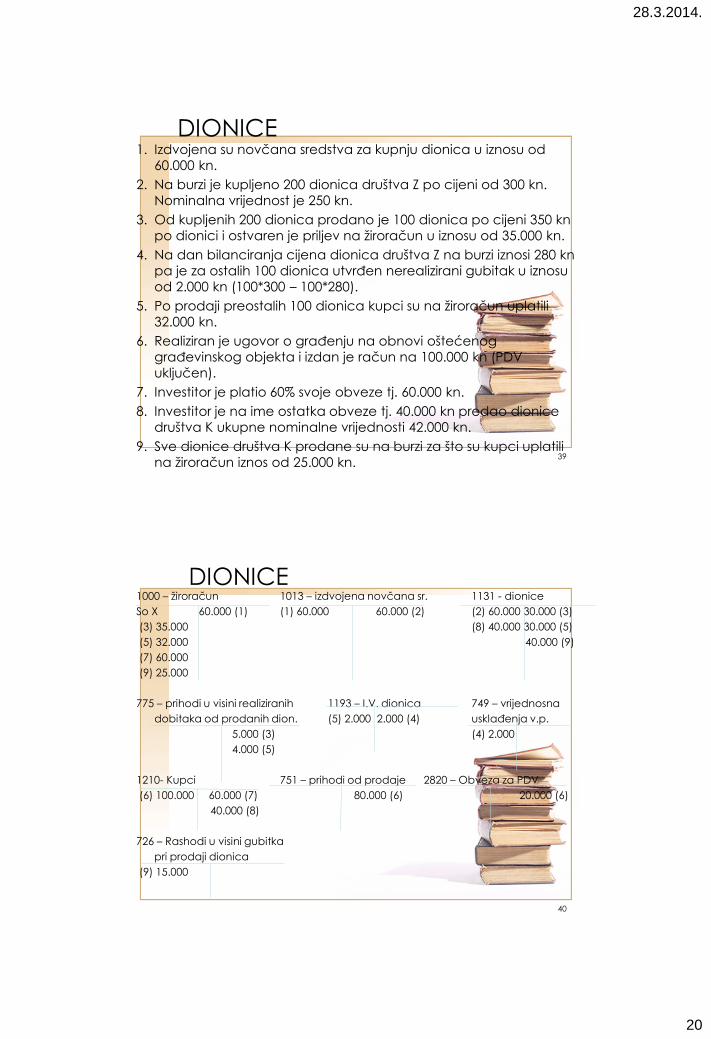

DIONICE1. Izdvojena su novčana sredstva za kupnju dionica u iznosu od

60.000 kn.

2. Na burzi je kupljeno 200 dionica društva Z po cijeni od 300 kn.

Nominalna vrijednost je 250 kn.

3. Od kupljenih 200 dionica prodano je 100 dionica po cijeni 350 kn

po dionici i ostvaren je priljev na žiroračun u iznosu od 35.000 kn.

4. Na dan bilanciranja cijena dionica društva Z na burzi iznosi 280 kn

pa je za ostalih 100 dionica utvrđen nerealizirani gubitak u iznosu

od 2.000 kn (100*300 – 100*280).

5. Po prodaji preostalih 100 dionica kupci su na žiroračun uplatili

32.000 kn.

6. Realiziran je ugovor o građenju na obnovi oštećenog

građevinskog objekta i izdan je račun na 100.000 kn (PDV

uključen).

7. Investitor je platio 60% svoje obveze tj. 60.000 kn.

8. Investitor je na ime ostatka obveze tj. 40.000 kn predao dionice

društva K ukupne nominalne vrijednosti 42.000 kn.

9. Sve dionice društva K prodane su na burzi za što su kupci uplatili

na žiroračun iznos od 25.000 kn.39

DIONICE1000 – žiroračun 1013 – izdvojena novčana sr. 1131 - dionice

So X 60.000 (1) (1) 60.000 60.000 (2) (2) 60.000 30.000 (3)

(3) 35.000 (8) 40.000 30.000 (5)

(5) 32.000 40.000 (9)

(7) 60.000

(9) 25.000

775 – prihodi u visini realiziranih 1193 – I.V. dionica 749 – vrijednosna

dobitaka od prodanih dion. (5) 2.000 2.000 (4) usklađenja v.p.

5.000 (3) (4) 2.000

4.000 (5)

1210- Kupci 751 – prihodi od prodaje 2820 – Obveza za PDV

(6) 100.000 60.000 (7) 80.000 (6) 20.000 (6)

40.000 (8)

726 – Rashodi u visini gubitka

pri prodaji dionica

(9) 15.000

40

28.3.2014.

21

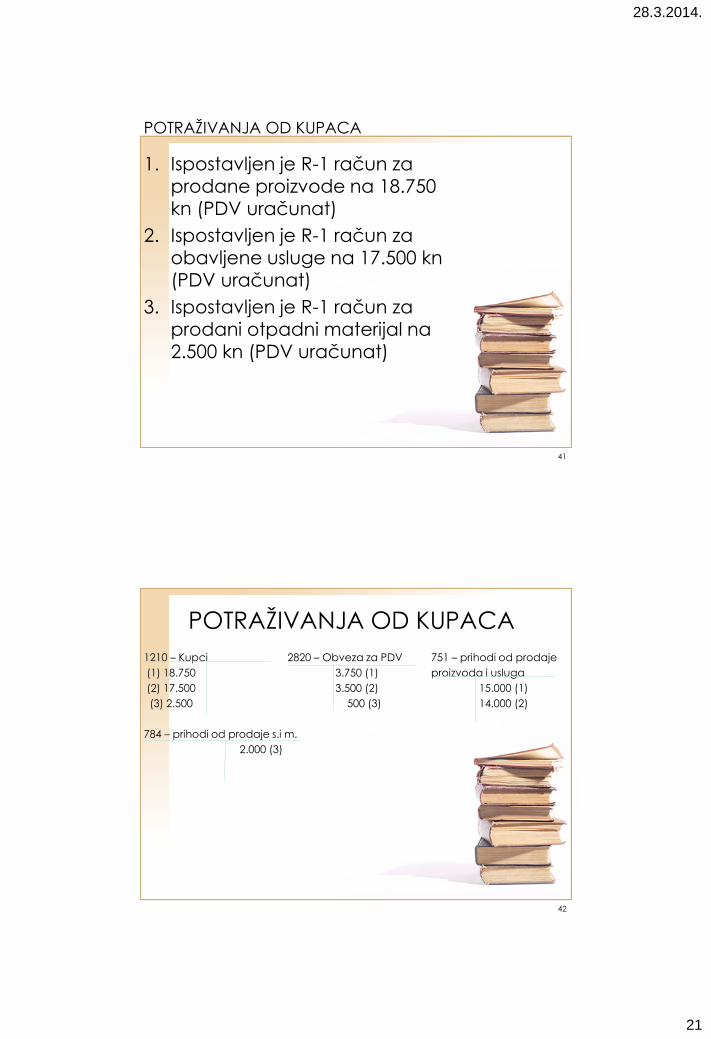

POTRAŽIVANJA OD KUPACA

1. Ispostavljen je R-1 račun za prodane proizvode na 18.750 kn (PDV uračunat)

2. Ispostavljen je R-1 račun za obavljene usluge na 17.500 kn (PDV uračunat)

3. Ispostavljen je R-1 račun za prodani otpadni materijal na 2.500 kn (PDV uračunat)

41

POTRAŽIVANJA OD KUPACA

1210 – Kupci 2820 – Obveza za PDV 751 – prihodi od prodaje

(1) 18.750 3.750 (1) proizvoda i usluga

(2) 17.500 3.500 (2) 15.000 (1)

(3) 2.500 500 (3) 14.000 (2)

784 – prihodi od prodaje s.i m.

2.000 (3)

42

28.3.2014.

22

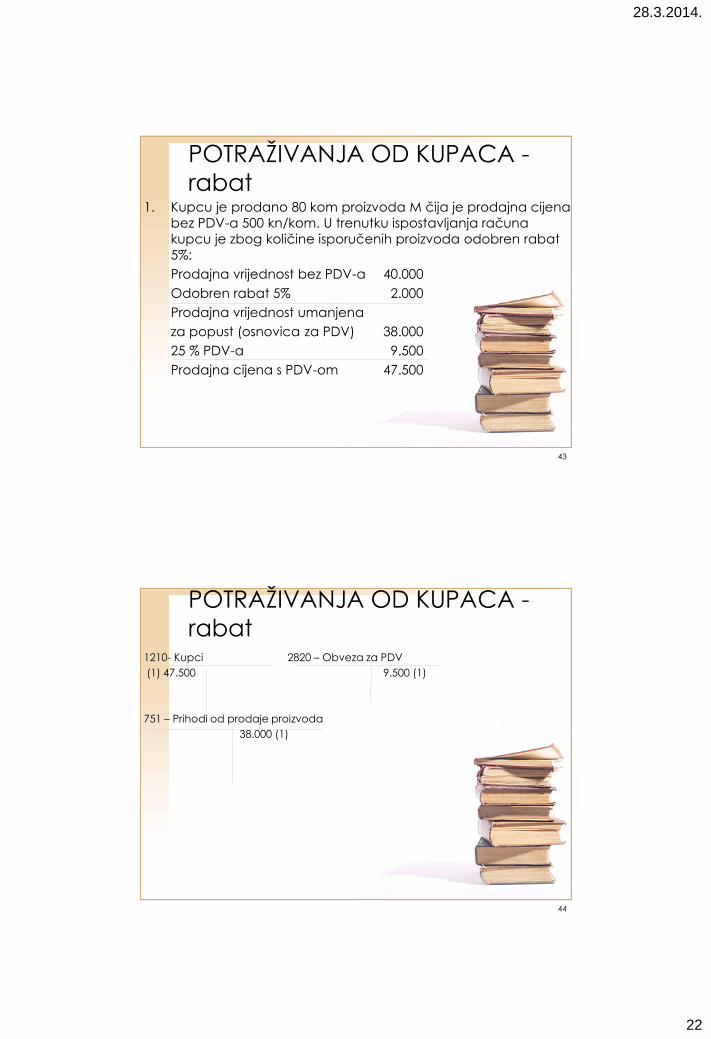

POTRAŽIVANJA OD KUPACA -

rabat1. Kupcu je prodano 80 kom proizvoda M čija je prodajna cijena

bez PDV-a 500 kn/kom. U trenutku ispostavljanja računa

kupcu je zbog količine isporučenih proizvoda odobren rabat

5%:

Prodajna vrijednost bez PDV-a 40.000

Odobren rabat 5% 2.000

Prodajna vrijednost umanjena

za popust (osnovica za PDV) 38.000

25 % PDV-a 9.500

Prodajna cijena s PDV-om 47.500

43

POTRAŽIVANJA OD KUPACA -

rabat1210- Kupci 2820 – Obveza za PDV

(1) 47.500 9.500 (1)

751 – Prihodi od prodaje proizvoda

38.000 (1)

44

28.3.2014.

23

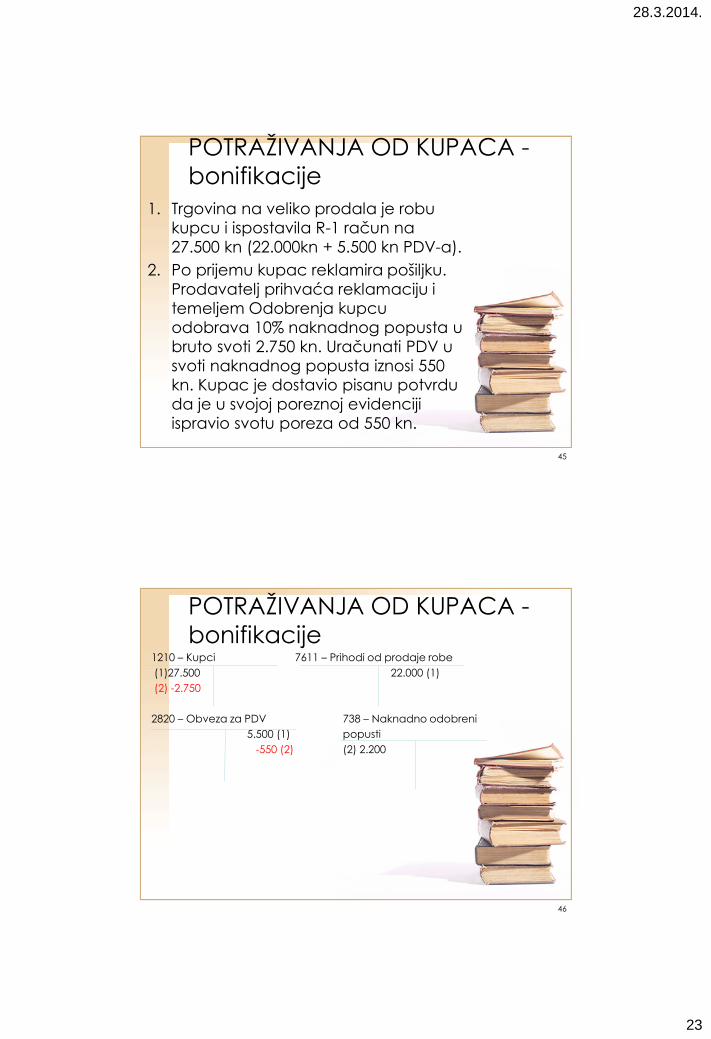

POTRAŽIVANJA OD KUPACA -

bonifikacije

1. Trgovina na veliko prodala je robu

kupcu i ispostavila R-1 račun na

27.500 kn (22.000kn + 5.500 kn PDV-a).

2. Po prijemu kupac reklamira pošiljku.

Prodavatelj prihvaća reklamaciju i

temeljem Odobrenja kupcu

odobrava 10% naknadnog popusta u

bruto svoti 2.750 kn. Uračunati PDV u

svoti naknadnog popusta iznosi 550

kn. Kupac je dostavio pisanu potvrdu

da je u svojoj poreznoj evidenciji

ispravio svotu poreza od 550 kn.

45

POTRAŽIVANJA OD KUPACA -

bonifikacije1210 – Kupci 7611 – Prihodi od prodaje robe

(1)27.500 22.000 (1)

(2) -2.750

2820 – Obveza za PDV 738 – Naknadno odobreni

5.500 (1) popusti

-550 (2) (2) 2.200

46

28.3.2014.

24

47

ZADAĆA 1.1. Podignuto je 5.000 kn sa žiroračuna i položeno u

blagajnu.

2. Isplaćeno je djelatniku B.B. 2.500 kn u gotovini na ime

predujma za registraciju službenog vozila.

3. Djelatniku N.N. refundirano je 1.050 kn (od toga 210 kn

PDV-a) na ime kupnje uredskog materijala.

4. Djelatnik B.B. podnio je blagajni račune za registraciju

vozila u iznosu od 2.500 kn.

5. Blagajnički maksimum iznosi 500 kn, te je na kraju dana

iznos novca iznad blagajničkog maksimuma podignut

iz blagajne i položen na žiroračun

6. Knjiži se izvod o položenom novcu na žiroračun

48

ZADAĆA 2.

1. Izdvojena su novčana sredstva za kupnju dionica u

iznosu od 60.000 kn.

2. Na burzi je kupljeno 100 dionica društva M po cijeni

od 600 kn. (Kratkotrajna ulaganja u nepovezane

subjekte)

3. Izdvojena su novčana sredstva za otvaranje

neopozivog dokumentarnog akreditiva

dobavljaču sirovina u iznosu od 135.300 kn.

4. Primljen je račun dobavljača na iznos od 135.300

kn (PDV uključen).

5. Dobavljač je naplatio tražbinu iz akreditiva

28.3.2014.

25

49

ZADAĆA 3.1. Otvoren je neopozivi dokumentarni akreditiv inozemnom dobavljaču na

iznos od 5.000 EUR (1 EUR=7,18 kn) odnosno 35.900 kn.

2. Prema Izvješću o isplati po akreditivu plaćena je obveza prema ino

dobavljaču u iznosu od 5.000 EUR (1 EUR=7,10 kn) odnosno 35.500 kn.

3. Knjiže se tečajne razlike u iznosu od 400 kn.

4. Primljen je račun inozemnog dobavljača za kupnju sirovina na iznos od 7.000

EUR (1 EUR=7,16 kn) odnosno 50.120 kn.

5. Plaćen je PDV na uvoz u iznosu od 12.530 kn.

6. Plaćena je obveza ino dobavljaču u iznosu od 7.000 EUR (1EUR=7,21 kn)

odnosno 50.470 kn.

7. Knjiže se tečajne razlike u iznosu od 350 kn.

8. Inozemni kupac uplatio je na devizni račun 6.000 EUR (1 EUR=7,25 kn)

odnosno 43.500 kn.

9. Podignuto je sa deviznog računa 1.000 EUR (1EUR=7,20 kn) odnosno 7.200

kn i uplaćeno u deviznu blagajnu.

10. Isplaćen je predujam djelatniku za put u inozemstvo u iznosu od 1.000 EUR

odnosno 7.200 kn.

11. Knjiži se Izvadak sa deviznog računa o podignutoj akontaciji za službeni put.

50

ZADAĆA 4.

1. Primljeni su čekovi po tekućim računima

građana iz utrška prodavaonice u vrijednosti

5.000 kn (od toga za PDV 1.000 kn).

2. Čekovi su predani na naplatu.

3. Naplaćeni su čekovi po tekućim računima

građana u iznosu od 4.500 kn.

4. Zbog nepostojanja pokrića na tekućem

računu kupca vraćen je ček na iznos od 500

kn.

5. Ček na iznos od 500 kn odmah je protestiran.

28.3.2014.

26

51

ZADAĆA 5.

1. Poslovni subjekt G kupio je od

drugog društva (povezanog) 150

kom kratkotrajnih dionica po

tečaju 1.200 kn. Nominalna je

vrijednost jedne dionice 1.300 kn.

2. U istoj poslovnoj godini poslovni

subjekt G prodao je dionice po

tečaju 1.300 kn za jednu dionicu.

52

ZADAĆA 6.

1. Poslovni subjekt U odobrio je kratkoročni zajam na 6 mjeseci poslovnom subjektu D u iznosu od 50.000 kn. Kamatna stopa je 15% godišnje uvećana za PDV.

2. Obračunate su kamate za 6 mjeseci 50.000*7.5%(15/12*6)=3.750 +PDV= 4.688 Kn

3. Nakon isteka ugovorenog roka vraćen je kredit uvećan za pripadajuću kamatu.

28.3.2014.

27

53

ZADAĆA 7.

1. Iz glavne blagajne isplaćen je predujam za službeni put

djelatniku M.M. 2.000 kn.

2. Nakon povratka sa službenog puta djelatnik M.M. podnosi

putni izvještaj na 3.100 kn, dnevnice 510 kn, troškovi

prijevoza 1.000 kn i troškovi noćenja 1.590 kn (od toga 145

kn PDV)

3. Blagajničkom isplatnicom isplaćuje se djelatniku razlika u

iznosu od 1.100 kn.

4. Djelatniku V.V. isplaćena je akontacija za nabavu

materijala za čišćenje u iznosu od 3.000 kn.

5. Djelatnik V.V. nabavio je materijal za čišćenje u iznosu od

2.500 kn, PDV iznosi 500 kn.

6. Razliku do isplaćene akontacije vraća u blagajnu.

54

ZADAĆA 8.

1. Poslovni subjekt Z prodao je 1.000 kom gotovih

proizvoda sa skladišta i ispostavio račun na

150.000 kn + PDV.

2. Nabavna vrijednost prodanih proizvoda bila je

100.000 kn.

3. Poslovni subjekt Z obavio je usluge prijevoza

gotovih proizvoda službenim kamionom te je

ispostavljen račun kupcu na 3.000 kn + PDV.

4. Potraživanja su naplaćena.

28.3.2014.

28

55

ZADAĆA 9.1. Na početku godine plaćena je zakupnina za

poslovni prostor za tekuću u godinu u svoti od

92.000 kn. Primljen je račun R-1 od najmodavca

za predujam u kojem je izračunana i svota PDV-

a od 18.400 kn.

2. Dio najamnine od 3 mjeseca odnosi se na

tekuću godinu (18.400 kn)

3. Plaćena je premija osiguranja imovine za

razdoblje od 01.10. tekuće godine do 30.09.

sljedeće godine. Svota godišnje premije iznosi

60.000 kn.

4. Obračunajte premiju osiguranja za tekuću

godinu.

56

ZADAĆA 10.1. Saldo potraživanja od kupaca iznosi 125.000 kn. Kupac je

doznačio vlastitu mjenicu s dospijećem od 90 dana na

nominalnu vrijednost od 26.000 kn (razlika od 1.000 kn

predstavlja kamatu od 800 kn i PDV na kamatu 200 kn.

2. Mjenica je po dospijeću naplaćena.

3. Od kupca K primljena je vlastita mjenica na iznos od 100.000

kn. Poslovni subjekt R eskontirao je mjenicu koju je primio od

kupca K poslovnom subjektu N. Nominalna vrijednost mjenice

iznosi 100.000 kn, vrijednost eskontne kamate je 5.000 kn, PDV

po primljenom računu za kamatu iznosi 1.000 kn. Poslovni

subjekt R evidentira nastalu transakciju u svom knjigovodstvu.

4. Poslovni subjekt R pribavio je eskontom mjenicu nominalne

vrijednosti 80.000 kn, za koju je sa svog žiroračuna isplatio

74.000 kn.

5. Mjenica je po dospijeću naplaćena. Priznavanje obračunate

kamate na mjenicu i obračun PDV-a po izdanom računu za

kamatu 1.200 kn.