Embed Size (px)

Citation preview

iii

REALISASI PENERIMAAN PAJAK DAERAH SEBAGAI ELEMEN PENDAPATAN ASLI DAERAH PADA

KANTOR BADAN PENDAPATAN DAERAH KABUPATEN BULUKUMBA

SKRIPSI

Oleh

SITI QAMARIA

NIM 105731102316

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH

MAKASSAR 2020

iv

REALISASI PENERIMAAN PAJAK DAERAH SEBAGAI ELEMEN PENDAPATAN ASLI DAERAH PADA

KANTOR BADAN PENDAPATAN DAERAH KABUPATEN BULUKUMBA

SKRIPSI

Oleh

SITI QAMARIA

NIM 105731102316

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar

Sarjana Pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makasssar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH

MAKASSAR 2020

iii

MOTTO DAN PERSEMBAHAN

Motto

Ikhtiar, doa dan Tawakkal

Serta yakin akan pertolongan Allah

Tidak ada yang tidak mungkin bagi Allah

Selalu berhusnudzon kepada-Nya

Persembahan

Karya sederhana ini penulis persembahkan kepada :

1. Kepada Ayah dan Ibu tercinta yang tak henti-hentinya mendoakan

kebaikan dalam setiap perjalanan hidupku.

2. Kepada kerabat dan sahabat yang senantiasa memberi semangat dalam

penulisan skripsi ini.

3. Serta kepada Almamater UNISMUH MAKASSAR.

vii

vii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas

segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad

SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat

tiada ternilai manakala penulisan skripsi yang berjudul “Realisasi Penerimaan

Pajak Daerah Sebagai Elemen Pendapatan Asli Daerah Pada Kantor Badan

Pendapatan Daerah (BAPENDA) Kabupaten Bulukumba ”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih

kepada kedua orang tua penulis bapak Rahman dan ibu Nursimi yang

senantiasa memberi harapan, semangat, perhatian, kasih sayang, dan doa tulus

tanpa pamrih. Dan saudara-saudariku tercinta yang senantiasa mendukung dan

memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas

segala pengorbanan, dukungan dan doa restu yang telah diberikan demi

keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka

berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia

dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud

tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan

dengan hormat kepada :

viii

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag. Selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE.,MM, Dekan Fakultas Ekonomi Universitas

Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP., selaku Ketua Program

Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Prof. Dr. H. Abd Rahman Rahim, SE.,MM., selaku Pembimbing I yang

senantiasa meluangkan waktunya membimbing dan mengarahkan penulis,

sehingga skripsi selesai dengan baik.

5. Ibu Waode Rayyani, SE.,M.Si.Ak.CA, selaku Pembimbing II yang telah

berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

7. Bapak Pimpinan Kantor Badan Pendapatan Daerah (BAPENDA) Kabupaten

Bulukumba yang telah memberikan izin penelitian.

8. Seluruh karyawan/karyawati Kantor Badan Pendapatan Daerah Kabupaten

Bulukumba yang telah membantu dan mengarahkan penulis dalam

melakukan penelitian.

9. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi

Akuntansi Angkatan 2016 yang selalu belajar bersama yang tidak sedikit

bantuannya dan dorongan dalam aktivitas studi penulis.

10. Terima kasih untuk semua kerabat yang tidak bisa saya tulis satu persatu

yang telah memberikan semangat, kesabaran, motivasi dan dukungannya

sehingga penulis dapat merampungkan penulisan skripsi ini.

ix

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih

sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya

para pembaca yang budiman, penulis senantiasa mengharapkan saran dan

kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi

semua pihak utamanya kepada Almamater Kampus Biru Universitas

Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, November 2020

Penulis

x

ABSTRAK

Siti Qamaria 2020. Realisasi Penerimaan Pajak Daerah sebagai Elemen Pendapatan Asli Daerah pada Kantor Badan Pendapatan Daerah Kabupaten Bulukumba. Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Abdul Rahman Rahim dan Pembimbing II Waode Rayyani.

Penelitian Ini Bertujuan untuk mengetahui realisasi Atas Penerimaan Pajak Daerah sebagai elemen Pendapatan Asli Daerah dari tahun 2016 sampai 2019. Penelitian ini menggunakan metode deskriptif kuantitatif. Data penelitian ini adalah data sekunder. Penelitian ini menggunakan data Pendapatan Asli Daerah Kabupaten Bulukumba dari Tahun 2016-2019. Berdasarkan hasil penelitian menunjukkan bahwa jumlah penerimaan Pajak Daerah sebagai salah satu sumber Pendapatan Asli Daerah dari tahun 2016-2019 mengalami peningkatan dan penurunan tiap tahunnya . Dari Hasil metode analisis rata-rata persentase kontribusi menunjukkan bahwa penerimaan Pajak Daerah memberikan kontribusi sebesar 19,10% yang termasuk dalam kriteria yang kurang efektif terhadap Pendapatan Asli Daerah. Hal ini tergantung dari potensi pajak daerah yang ada di kabupaten Bulukumba. Kata Kunci: Pajak Daerah,Penerimaan Pajak, Pendapatan Asli Daerah

xi

ABSTRACT

Siti Qamaria 2020. Realization of Regional Tax Income as an Element of Local income at the Regional Income Agency Office of Bulukumba Regency. Thesis Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Supervisor I Abdul Rahman Rahim and Supervisor II Waode Rayyani.

This study aims to determine the realization of Regional Tax income as an element of Regional Original Income from 2016 to 2019. This study uses a quantitative descriptive method. This research data is secondary data. This study uses data from the Bulukumba Regency Original income from 2016-2019. Based on the results of the research, it shows that the amount of Regional Tax Income as a source of Regional Original Income from 2016-2019 has increased and decreased every year. From the results of the analysis method, the average percentage of contributions shows that local tax income contributes 19.10%, which is included in the ineffective criteria for local income. This depends on the potential for local taxes in the Bulukumba district. Keywords: Local Taxes, Tax Income, Local Own Income

xii

DAFTAR ISI

SAMPUL ............................................................................................................ I

HALAMAN JUDUL ............................................................................................ ii

HALAMAN PERSEMBAHAN ........................................................................... iii

HALAMAN PERSETUJUAN ............................................................................ iv

KATA PENGANTAR ....................................................................................... vii

ABSTRAK ......................................................................................................... x

ABSTRACT ...................................................................................................... xi

DAFTAR ISI ................................................................................................... xii

DAFTAR TABEL ............................................................................................ xiv

DAFTAR GAMBAR / BAGAN ........................................................................ xv

I. PENDAHULUAN ..................................................................................... 1

A. Latar Belakang ...................................................................................... 1

B. Rumusan Masalah ................................................................................ 4

C. Tujuan Penelitian .................................................................................. 4

D. Manfaat Penelitian ................................................................................ 4

II. TINJAUAN PUSTAKA ............................................................................. 6

A. Tinjauan Teori ....................................................................................... 6

B. Tinjauan Empiris ................................................................................ 25

C. Kerangka Fikir ..................................................................................... 35

III. METODE PENELITIAN ........................................................................ 37

A. Jenis Penelitian ................................................................................... 37

B. Lokasi dan Waktu Penelitian ............................................................... 37

C. Teknik Pengumpulan Data .................................................................. 37

D. Metode Analisis ................................................................................... 38

xiii

IV. Hasil dan Pembahasan ..................................................................... 39

A. Gambaran Umum Objek Penelitian ..................................................... 39

B. Laporan Realisasi Penerimaan Pajak Daerah sebagai Elemen PAD

Kabupaten Bulukumba ........................................................................ 50

V. Penutup.............................................................................................. 64

A. Kesimpulan ......................................................................................... 64

B. Saran .................................................................................................. 64

DAFTAR PUSTAKA ..................................................................................... 65

DAFTAR LAMPIRAN

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ........................................................................ 25

Tabel 3.1 Klasifikasi Kriteria Kontribusi ........................................................... 38

Tabel 4.1 Laporan Anggaran Penerimaan Pajak Daerah sebagai Elemen PAD Kabupaten Bulukumba ............................................................ 50

Tabel 4.2 Laporan Realisasi Penerimaan Pajak Daerah sebagai Elemen PAD Kabupaten Bulukumba ............................................................ 51

Tabel 4.3 Target dan realisasi anggaran penerimaan pajak daerah kabupaten bulukumba tahun 2016-2019 .......................................... 52

Tabel 4.5 Persentase Kontribusi Pajak Daerah sebagai Elemen PAD Kabupaten Bulukumba .................................................................... 56

Tabel 4.6 Persentase Kontribusi Jenis – Jenis Pajak Daerah sebagai Elemen PAD Kabupaten Bulukumba ............................................... 57

xv

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pikir ............................................................................ 36

Gambar 4. 1 Struktur Organisasi BAPENDA Kabupaten Bulukumba .............. 43

Gambar 4.2 Kontribusi Pajak Daerah sebagai Elemen PAD Kabupaten Bulukumba .................................................................................. 56

1

BAB I

PENDAHULUAN

A. Latar Belakang

Otonomi Daerah berdasarkan Undang-Undang Nomor 32 Tahun 2004

merupakan penyerahan kewenangan kepada daerah untuk mengatur dan

mengelola daerah masing-masing. Sebagai administrator penuh, masing-

masing daerah harus bertindak efektif dan efisien agar pengelolaan

daerahnya lebih terfokus dan mencapai sasaran yang telah ditentukan.

Kesalahan persepsi yang menjadikan sumber daya alam sebagai sandaran

utama sumber pendapatan daerah perlu di evaluasi karena suatu saat

kekayaan alam akan habis. Pemerintah daerah harus mulai mencari sumber

lain yang ada di wilayahnya untuk diandalkan sebagai tulang punggung

Pendapatan Asli daerah (PAD).

Dalam rangka menjalankan fungsi dan kewenangan pemerintah

daerah dalam bentuk pelaksanaan kewenangan fiskal, yang dituangkan dalam

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat Dan Pemerintahan Daerah, setiap daerah harus

dapat mengenali potensi dan mengidentifikasi sumber-sumber daya yang

dimilikinya, dan Pemerintah daerah diharapkan mampu menggali sumber-

sumber keuangan, pembiayaan penyelenggaraan pemerintah dan

pembangunan daerah, untuk meningkatkan dan meratakan otonomi, yaitu

mampu mengatur dan mengurus rumah tangganya sendiri. Namun

2

pemerintah daerah harus mempertimbangkan upaya peningkatan penerimaan

terhadap pajak daerah karena bisa dianggap sebagai ekploitas yang menjadi

beban masyarakat, sehingga perlu dijaga kebijakan tersebut dapat

memberikan mamfaat kepada masyarakat. Pembinaan ini dilakukan secara

terus-menerus, terutama mengenai objek tarif pajak, sehingga antara pajak

pusat dan pajak daerah saling melengkapi meskipun beberapa jenis pajak

daerah dan retribusi daerah sudah diterapkan dalam Undang-Undang Nomor

28 Tahun 2009.

Melalui otonomi diharapkan Pemerintah Daerah Kabupaten

Bulukumba akan lebih mandiri dalam menetukan seluruh kegiatannya dan

Pemerintah Pusat diharapkan tidak terlalu aktif mengatur dalam

melaksanakan pembangunan, dalam prakarsa baik dalam menentukan

kebijakan, perencanaan, pelaksanaan, dan segi pembiayaan maupun

perangkat pelaksanaanya. Beberapa permasalahan keuangan daerah yang

dihadapi Kabupaten Bulukumba antara lain: (1) Apabila dilihat dari segi

penerimaan pajak dan retribusi daerah masih mengalami kendala karena

kurangnya usaha dan kemampuan dalam menggali pengelolaan Pendapatan

Asli Daerah atau sumber-sumber pendapatan yang ada. (2) Kesenjangan

antara penetapan anggaran dengan realisasi penerimaan pajak daerah

dengan kata lain tingkat pencapaian pajak daerah atau realisasi pencapaian

pajak daerah belum tercapai dengan maksimal.

Upaya yang perlu dilakukan oleh Pemerintah Kabupaten Bulukumba

dengan senantiasa berusaha meningkatkan penguatan kapasitas

kelembagaan pengelola potensi serta penguatan regulasi dan strategi

pemanfaatan potensi unggulan daerah dalam kerangka optimalisasi sumber-

3

sumber pendapatan daerah atau dengan kata lain pemerintah daerah harus

lebih memperhatikan sumber penerimaan pendapatan asli daerah khususnya

pajak daerah yang menggali potensi-potensi pajak daerah di Kabupaten

Bulukumba.

Mengingat pentingnya pajak daerah sebagai salah satu Pendapatan

Asli Daerah (PAD) maka Pemerintah Kabupaten Bulukumba berusaha

memungut pajak daerah secara profesional dan transparan berdasarkan

peraturan perundang-undangan yang telah ditetapkan serta dapat mencapai

target realisasi penerimaan pajak daerah yang telah ditetapkan dalam rangka

optimalisasi dan usaha meningkatkan kontribusi realisasi penerimaan pajak

daerah terhadap Badan Pendapatan Daerah.

Badan Pendapatan Daerah berfungsi sebagai pengkoordinasi dari

seluruh kegiatan yang berkaitan dengan pemungutan pajak, dan penerimaan

daerah yang berasal dari pajak daerah, retribusi daerah, dan pendapatan asli

daerah lainnya. Dengan demikian, Badan Pendapatan Daerah merupakan

sentral informasi mengenai tata kerja dan tata hubungan kerja antara dinas

teknis yang melaksanakan pemungutan, pengumpulan, dan penerimaan

sumber-sumber pendapatan daerah. Pajak daerah dipungut berdasarkan

penetapan kepala daerah dan dibayar sendiri oleh wajib pajak sesuai dengan

Peraturan Pemerintah Nomor 91 Tahun 2010.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian dengan judul: “Realisasi Penerimaan Pajak Daerah Sebagai

Elemen Pendapatan Asli Daerah Pada Kantor Badan Pendapatan Daerah

(BAPENDA) Kabupaten Bulukumba”.

4

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dirumuskan

permasalahan sebagai berikut: “Bagaimanakah Realisasi atas Penerimaan

Pajak Daerah Sebagai Elemen Pendapatan Asli Daerah di Kabupaten

Bulukumba ?”

C. Tujuan Penelitian

Berdasarkan uraian rumusan masalah di atas, maka tujuan penelitian

ini adalah untuk mengetahui Realisasi atas Penerimaan Pajak Daerah

Sebagai Elemen Pendapatan Asli Daerah di Kabupaten Bulukumba.

D. Manfaat Penelitian

Berdasarkan rumusan masalah yang ada, penelitian ini bertujuan untuk:

1. Mamfaat teoritis

Penelitian ini diharapkan memberikan tambahan pengetahuan

tentang Penerimaan pajak daerah terhadap Pendapatan Asli Daerah

(PAD). Selain itu penelitian ini dapat memberi gambaran kepada

masyarakat bahwa pajak daerah merupakan sumber pendapatan daerah

yang digunakan sebagai pendanaan pembangunan daerah yang nantinya

dinikmati setiap warga negara daerah. Dengan adanya hal tersebut maka

masyarakat akan lebih sadar akan pajak daerah.

2. Manfaat praktis

a) Bagi Badan Pendapatan Daerah Kabupaten Bulukumba

Hasil penelitian ini diharapkan memberikan sumbangan pemikiran

bagi Pemerintah Daerah dalam mengambil kebijakan-kebijakan

dalam rangka menjalankan usaha untuk meningkatkan Pendapatan

Asli Daerah (PAD) dari sektor pajak. Misalnya mengetahui bahwa

5

kontribusi penerimaan pajak daerah terhadap Pendapatan Asli

Daerah (PAD) ternyata mengalami penurunan selama tahun 2016

sampai dengan tahun 2019. Dengan adanya hal tersebut, pemerintah

daerah akan mencari tahu penyebab dari penurunan kontribusi pajak

daerah terhadap Pendapatan Asli Daerah (PAD) tersebut, sehingga

pemerintah daerah dapat membuat kebijakan dan mengambil

keputusan yang tepat untuk meningkatkan penerimaan pajak daerah

atau mengevaluasi kembali target penerimaan pajak daerah dan

Pendapatan Asli Daerah (PAD) yang ditetapakan agar lebih

disesuaikan dengan potensi riil daerah dengan berdasarkan

gambaran Pajak Daerah dan Pendapatan Asli Daerah (PAD) melalui

penelitian dan saran yang diberikan dalam penelitian ini.

b) Bagi Pihak Lain

Semoga penelitian ini dapat digunakan sebagai bahan acuan untuk

peneliti selanjutnya atau penulisan karya ilmiah dengan bahasan

yang sama.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Definisi Pajak

Definisi pajak menurut para ahli yang dikutip oleh Thomas

Sumarsan (2017:3) adalah sebagai berikut :

1) Definisi pajak yang dikemukakan oleh Rochmat Soemitro :

Pajak adalah penyerahan kekayaan dari masyarakat ke kas Negara

untuk membiayai simpanan masyarakat yang menjadi sumber utama

pembiayaan investasi publik.

2) Definisi pajak yang dikemukakan oleh P.J.A. Andriani:

Pajak adalah iuran negara (yang bisa ditegakkan) yang menjadi

hutang mereka yang diwajibkan membayarnya sesuai aturan tanpa

mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

yang terkait dengan tugas negara untuk menyelenggarakan

pemerintahan.

Dari berbagai definisi yang diberikan tentang pajak baik dalam arti

secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke

sektor pemerintah) maupun secara yuridis (pajak adalah iuran atau

kontribusi yang dapat dipaksakan), dapat ditarik kesimpulan tentang

karakteristik yang terdapat dalam pengertian pajak antara lain sebagai

berikut:

7

1) Pajak dipungut oleh Negara, baik oleh pemerintah pusat maupun

pemerintah daerah berdasarkan atas undang-undang serta aturan

pelaksanaannya

2) Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya)

dari sektor swasta (wajib pajak membayar pajak) ke sektor Negara

(pemungut pajak/administrator pajak).

3) Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik

rutin maupun pembangunan.

4) Tidak dapat ditunjukkan adanya imbalan (kontraprestasi) individual

oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh

para wajib pajak.

Berdasarkan beberapa definisi diatas, penulis menyimpulkan

bahwa pajak adalah iuran atau kontribusi kepada Negara (yang dapat

dipaksakan) berdasarkan Undang-Undang tanpa mendapatkan imbalan

secara langsung yang akan digunakan untuk pembiayaan keperluan

umum pemerintah.

1.1 Fungsi Pajak

Pajak memiliki peran yang sangat penting dalam kehidupan

bernegara, terutama dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan Negara untuk membiayai semua

pengeluaran termasuk pengeluaran pembangunan. Berdasarkan uraian

diatas, menurut Thomas Sumarsan (2017:5), pajak mempunyai beberapa

fungsi , yaitu:

8

1) Fungsi Penerima (Budgetair)

Pajak berfungsi menghimpun dana dari masyarakat untuk Kas

Negara, yang diperuntukkan untuk pembiayaan belanja negara.

Untuk melaksanakan tugas rutin Negara dan melaksanakan

pembangunan, Negara membutuhkan biaya. Biaya ini dapat

diperoleh dari penerimaan pajak.

2) Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur struktur

pendapatan di tengah masyarakat dan struktur kekayaan antar para

pelaku ekonomi. Fungsi mengatur ini sering menjadi tujuan utama

dari sistem pajak, setidaknya dalam sistem pajak yang benar tidak

terjadi pertentangan atau konflik dengan kebijakan Negara di bidang

ekonomi dan sosial”.

1.2 Sistem Pemungutan pajak

Sistem pemungutan pajak dapat dibedakan atas 3 jenis, antara

lain:

1) Official Assesment System

Adalah suatu sistem pemungutan pajak yang memberikan

kewenangan kepada aparatur perpajakan (fiskus) untuk

menentukan jumlah pajak yang terutang sesuai undang-undang.

Ciri-ciri sistem ini adalaah sebagai berikut :kewenangan untuk

menentukan jumlah pajak terutang pada fiskus (aparatur pajak).

a) Wajib pajak bersifat pasif; menunggu dan menerima hasil dari

perhitungan yang dilakukan oleh fiskus.

9

b) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh fiskus.

2) Self Assesment System

Self Assesment System merupakan suatu sistem

pemungutan yang memberi kewenangan, kepercayaan, dan

tanggung jawab kepada wajib pajak untuk menghitung,

memperhitungkan, membayar dan melaporkan sendiri jumlah pajak

yang harus dibayar. Karakteristik sistem ini adalah:

a) Kewenangan untuk menentukan besarnya pajak terutang pada

pada wajib pajak itu sendiri

b) Wajib pajak aktif, mulai dari menghitung, menyetorkan dan

melaporkan sendiri wajib pajak terutang

c) Fiskus tidak ikut campur dan hanya mengawasi.

3) With Holding System

With Holding System merupakan suatu sistem pemungutan

pajak yang memberikan kewenangan kepada pihak ketiga untuk

memotong atau memungut besarnya pajak yang terutang oleh

wajib pajak. Karakteristik sistem ini adalah sebagai berikut:

a) Kewenangan untuk menentukan besarnya pajak berada pada

pada pihak ketiga (konsultan pajak)

b) Wajib pajak dan fiskus bersikap pasif

c) Utang pajak dapat dilihat dari laporan pihak ketiga.

10

1.3 Syarat Pemungutan Pajak

Syarat pemungutan pajak menurut Mardiasmo (2016:4); Agar

pemungutan pajak tidak menimbulkan hambatan, maka pemungutan

pajak harus memenuhi persyaratan sebagai berikut :

1) Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni pencapaian keadilan, undang-

undang, dan pelaksanaan pemungutan harus adil. Adil dalam

perundang-undangan termasuk mengenakan pajak secara umum

dan merata, serta disesuaikan dengan kemampuan masing-

masing. Sedang adil dalam pelaksanaannya yaitu dengan

memberikan hak bagi Wajib Pajak untuk mengajukan keberatan,

penundaan dalam pembayaran dan mengajukan banding kepada

Majelis Pertimbangan Pajak.

2) Pemungutan pajak harus berdasarkan undang-undang (Ketentuan

Yuridis) di Indonesia

Pajak diatur dalam UUD 1945 pasal 23 ayat 2. Ketentuan ini

memberikan jaminan hukum untuk menyatakan keadilan, baik

untuk negara dan warganya.

3) Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan

produksi dan perdagangan, sehingga tidak menimbulkan

penurunan perekonomian masyarakat.

11

4) Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi anggaran, biaya pemungutan pajak harus mampu

ditekan sehingga lebih rendah dari hasil pemungutannya.

5) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan

mendorong masyarakat untuk memenuhi kewajiban

perpajakannya. Persyaratan ini telah dipenuhi oleh undang-

undang perpajakan yang baru.

1.4 Pengelompokan Pajak

Pengelompokan Pajak menurut Mardiasmo (2016:7) yaitu :

1) Menurut Golongannya :

a) Pajak Langsung, yaitu pajak yang harus ditanggung sendiri

oleh Wajib Pajak dan tidak dapat dibebankan atau

dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan

b) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh:

Pajak Pertambahan Nilai.

2) Menurut Sifatnya :

a) Pajak Subjektif, yaitu pajak yang bersumber atau berdasarkan

pada subjeknya, dalam arti memperhatikan kondisi Wajib

Pajak. Contoh : Pajak Penghasilan.

b) Pajak Objektif, yaitu pajak yang bersumber dari objeknya,

tanpa memperhatikan kondisi diri Wajib Pajak. Contoh: Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

12

3) Menurut Lembaga Pemungutnya :

a) Pajak Pasar, yaitu pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai, dan

Pajak Penjualan atas Barang Mewah dan Bea Materai.

b) Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah

Daerah dan digunakan untuk membiayai rumah tangga

daerah. Pajak Daerah terdiri atas: Pajak Provinsi, contoh:

Pajak Kendaraan Bermotor dan Pajak Bahan Bakar

Kendaraan Bermotor.

c) Pajak Kabupaten/Kota, contoh : Pajak Hotel, Pajak Restoran,

dan Pajak Hiburan.

1.5 Tarif Pajak

Menurut Mardiasmo (2016:11) ada 4 jenis tarif pajak yaitu :

1) Tarif sebanding/proporsional

Tarif berupa presentase yang tetap, terhadap beberapapun jumlah

yang dikenai pajak sehingga jumlah pajak yang terutang

sebanding dengan jumlah kena pajak.

2) Tarif tetap

Tarif dalam bentuk jumlah yang tetap (sama) terhadap

beberapapun jumlah yang dikenai pajak sehingga besarnya pajak

yang terutang tetap.

3) Tarif progresif

Semakin tinggi Presentase tarif yang digunakan jika jumlah kena

pajak semakin besar.

13

4) Tarif degresif

Presentase tarif yang digunakan semakin kecil bila jumlah yang

dikenai pajak semakin besar.

2. Definisi Pajak Daerah

Pajak daerah adalah pemberian dari masyarakat kepada negara.

Dalam hal tersebut merupakan kewenangan pemerintah daerah dalam

menetapkan pemungutan pajak daerah dan hasilnya dilaksanakan dalam

pembiayaan belanja pemerintah daerah untuk upaya pembangunan

daerah. (Siahaan, 2016:7).

2.1 Fungsi Pajak Daerah

Sebagaimana halnya dengan pajak pusat, pajak daerah memiliki

peran penting dalam penyelenggaraan fungsi negara/pemerintahan, baik

dalam fungsi mengatur (regulatory), penerimaan (budgetory), redistribusi

(redistriutive), dan alokasi sumber daya (resource allocation) serta

kombinasi antara keempatnya. Pada umumnya fungsi pajak daerah lebih

diarahkan pada pengalokasian sumber daya dalam rangka memberikan

pelayanan kepada masyarakat, di samping fungsi pengaturan untuk

pengendalian. Sesuai hal tersebut. Dengan demikian, fungsi pajak daerah

dapat dibedakan menjadi 2 (dua) fungsi utama, yaitu fungsi budgetory

dan fungsi regulatory. Namun, perbedaan ini tidak dikotomis.

1) Fungsi Penerimaan (Budgetair)

Fungsi yang paling utama dari pajak daerah adalah untuk

mengisi kas daerah. Fungsi ini disebut fungsi anggaran yang secara

sederhana dapat diartikan sebagai alat pemerintah daerah

menghimpun dana dari masyarakat untuk berbagai keperluan

14

pembiayaan pembangunan daerah. Fungsi ini juga tercermin dalam

prinsip efisiensi yang menghendaki pemasukan yang sebesar-

besarnya dengan pengeluaran yang sekecil-kecilnya dari suatu

penyelenggaraan pemungutan pajak daerah.

2) Fungsi Pengaturan (Regulerend)

Fungsi lain dari pajak daerah adalah untuk mengatur atau

regulerend. Dalam hal ini pajak daerah dapat digunakan oleh

pemerintah daerah sebagai instrumen untuk mencapai tujuan

tertentu. Dalam hal ini, pengenaan pajak daerah dilakukan untuk

mempengaruhi tingkat konsumsi dari barang dan jasa tertentu.

Dalam banyak hal, pemungutan pajak daerah ditujukan untuk

meningkatkan pendapatan daerah. Apalagi di era otonomi daerah, di

mana kebutuhan dana untuk menjalankan tugas pemerintahan dan

pembangunan daerah cukup besar, sedangkan sumber-sumber

pendanaan yang tersedia sangat terbatas. Daerah didorong untuk

secara kreatif menciptakan sumber pendapatan daerah yang dapat

mendukung pembiayaan belanja daerah. Fungsi pengaturan dari

pajak daerah dapat dilakukan dengan mengenakan pajak daerah

yang tinggi pada kegiatan masyarakat yang kurang dibutuhkan.

Sebaliknya, kegiatan prioritas yang berdampak positif terhadap

pengembangan ekonomi masyarakat dikenakan pajak daerah yang

rendah.

Dalam berbagai literatur dan peraturan perundang-undangan,

peningkatan pendapatan asli daerah (termasuk pajak daerah)

tampaknya berkaitan langsung dengan kinerja pemerintah daerah.

15

Peningkatan pendapatan asli daerah terkadang dijadikan sebagai

indikator keberhasilan daerah. Hal tersebut mendorong pemerintah

daerah berusaha menciptakan berbagai jenis pajak daerah yang

berdasarkan pemahaman pemerintahan daerah dapat meningkatkan

pendapatan asli daerah tanpa mempertimbangkan dampak

pengenaan pajak tersebut bagi masyarakat dan kelangsungan

kegiatan ekonomi di daerahnya.

Fungsi pengaturan dari pajak daerah belum banyak

dimanfaatkan oleh daerah. Beberapa daerah memang sudah

mengakomodir fungsi pendapatan dan fungsi pengaturan dalam

perumusan kebijakan pajak daerah, antara lain melalui penerapan

tarif yang berbeda antar golongan masyarakat. Kebijakan ini dapat

membantu kelompok masyarakat tertentu dalam memenuhi

kewajiban perpajakannya, namun belum memberikan dampak positif

yang signifikan bagi pengembangan ekonomi. Langkah yang belum

banyak dipertimbangkan oleh daerah adalah pemberian insentif pajak

daerah guna menarik investasi di daerahnya.

2.2 Jenis- Jenis Pajak Daerah

Jenis-jenis pajak daerah Kabupaten/Kota menurut Undang-

undang nomor 28 tahun 2009 antara lain:

1) Pajak Hotel adalah fasilitas pemberian jasa penginapan/

peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran,

yang mencangkup tentang montel, losmen, gubuk pariwisata, wisma

pariwisata, pesanggrahan, rumah penginapan, dan sejenisnya, serta

rumah kost dengan jumlah kamar lebih dari 10.

16

2) Pajak Restoran adalah fasilitas penyedia makanan dan/atau

minuman dengan dipungut bayaran, yang mencakup juga rumah

makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa

boga/katering.

3) Pajak Hiburan semua jenis tontonan, pertunjukan, permainan,

dan/atau keramaian yang dinikmati dengan dipungut bayaran.

4) Pajak Reklame adalah setiap benda, alat, perbuatan, atau media

yang bentuk dan corak ragamnya dirancang untuk tujuan komersial

memperkenalkan, menganjurkan, mempromosikan, atau untuk

menarik perhatian umum terhadap barang, jasa, orang, atau badan,

yang dapatdilihat, dibaca, didengar, dirasakan, dan/atau

dinikmatioleh umum.

5) Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga

listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber

lain.

6) Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan

pengambilan mineral bukan logam dan batuan, baik dari sumber

alam di dalam dan/atau permukaan bumi untuk dimamfaatkan.

7) Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir di luar

badan jalan, baik yang disediakan berkaitan dengan pokok usaha

maupun yang disediakan sebagai suatu usaha, termasuk penyediaan

tempat penitipan kendaraan bermotor.

8) Pajak Air Tanah adalah pajak atas pengambilan dan/atau

pemanfaatan air tanah yang terdapat dalam lapisan tanah atau

batuan di bawah permukaan tanah.

17

9) Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan

dan/atau pengusahaan sarang burung walet

10) Pajak Bumi dan Bangunan pedesaan dan perkotaan adalah pajak

atas bumi dan/atau dimamfaaatkan oleh orang pribadi atau badan

untuk sektor perdesaan dan perkotaan kecuali kawasan yang

digunakan untuk kegiatan usaha perkebunan, perhutanan, dan

pertambangan.

11) Bea Perolehan Hak Atas Tanah dan Bangunan adalah pungutan atas

perolehan ha katas tanah dan bangunan. Perolehan hak atas tanah

dan bangunan adalah perbuatan atau peristiwa hokum yang

mengakibatkan diperolehnya hak atas dan atau bangunan oleh orang

pribadi atau badan.

3. Definisi Penerimaan Pajak

Berikut beberapa definisi penerimaan pajak yang dikemukakan

oleh para ahli dan Perundang-undangan, antara lain :

Definisi Penerimaan Pajak menurut Chairil Anwar Pohan

(2017:233) : “tulang punggung sumber keuangan Negara terbesar untuk

pembiayaan APBN sangat dominan”.

Sedangkan menurut Siti Kurnia Rahayu (2017:49) Penerimaan

Pajak adalah pajak yang dipungut dikolompokkan menjadi pajak pusat,

bea dan cukai, pajak daerah, serta retribusi daerah dan penerimaan alin

bukan pajak.

Berdasarkan Pasal 1 ayat 3 Undang-Undang No. 14/2015

tentang Anggaran Pendapatan dan Belanja Negara (APBN) tahun

18

Anggaran 2016, Penerimaan pajak adalah penerimaan negara yang

terdiri atas pajak dalam negeri dan pajak perdagangan internasional.

Dari ketiga dfinisi diatas dapat disimpulkan bahwa Penerimaan

Pajak merupakan jumlah iuran masayarakat (yang dipungut berdasarkan

hukum) yang diterima negara dalam suatu periode yang akan digunakan

untuk kebutuhan negara bagi sebesar-besarnya kemakmuran rakyat.

3.1 Sumber Penerimaan Pajak

Terdapat 2 sumber penerimaan pajak yang berada di Indonesia,

yaitu penerimaan pajak dari dalam negeri dan penerimaan pajak luar

negeri. Menurut Siti Resmi (2017) pajak dari dalam negeri terbagi

menjadi:

1) Pajak penghasilan (PPh) adalah pajak yang dikenakan atas Subjek

Pajak atau penghasilan yang diterima atau diperolehnya dalam suatu

tahun pajak. Jenis pajak penghasilan adalah:

a) PPh Final, artinya pajak penghasilan yang pengenaannya sudah

final (berakhir) sehingga tidak dapat dikreditkan (dikurangkan) dari

total pajak penghasilan terutang pada akhir tahun pajak.

b) PPh Pasal 21, merupakan pajak yang dilewatkan terhadap Wajib

Pajak orang pribadi dalam negeri atas penghasilan yang terkait

dengan pekerjaan, jasa, atau kegiatan. Penghasilan yang

dimaksud meliputi upah, gaji, honorarium, tunjangan, dan

pembayaran lain dengan nama dan dalam bentuk apapun.

c) PPh Pasal 22, merupakan pajak yang dipungut oleh

bendaharawan pemerintah, baik pemerintah pusat maupun

daerah; instansi atau lembaga pemerintah dan lembaga-lembaga

19

negara lain yang berkenaan dengan pembayaran atas penyerahan

barang; dan badan-badan tertentu, baik badan pemerintah

maupun swasta, berkenaan dengan kegiatan di bidang impor atau

kegiatan usaha di bidang lain.

d) PPh Pasal 23, adalah pajak yang dipotong atas penghasilan yang

diterima atau diperoleh Wajib Pajak dalam negeri (orang pribadi

dan badan) dan bentuk usaha tetap yang berasal dari modal,

penyerahan jasa, atau penyelenggaraan kegiatan selain yang

telah dipotong PPh Pasal 21.

e) PPh Pasal 26, adalah pajak penghasilan yang dikenakan/dipotong

atas penghasilan yang bersumber dari Indonesia yang diperoleh

Wajib Pajak luar negeri selain Bentuk Usaha Tetap (BUT) di

Indonesia. Pajak Pertambahan Nilai (PPN), adalah pajak yang

dikenakan atas setiap pertambahan nilai dari barang atau jasa

dalam peredarannya dari produsen ke konsumen.

2) Pajak Penjualan atas Barang Mewah (PPnBM), merupakan pajak

yang dikenakan pada barang yang tergolong mewah yang dilakukan

oleh produsen untuk menghasilkan atau mengimpor barang tersebut

dalam kegiatan usaha atau pekerjaannya.

3) Pajak Bumi dan Bangunan (PBB) adalah pajak yang dipungut atas

tanah dan bangunan karena adanya keuntungan dan/atau kedudukan

sosial ekonomi yang lebih baik bagi orang atau badan yang

mempunyai suatu hak atasnya atau memperoleh manfaat dari

padanya.

20

Penerimaan pajak yang berasal dari luar negeri diantaranya

adalah:

1) Pajak Penghasilan Pasal 24, merupakan pajak yang dibayar atau

terutang di luar negeri atas penghasilan dari luar negeri yang diterima

atau diperoleh Wajib Pajak dalam negeri

2) Pendapatan Bea Masuk. Bea masuk adalah pungutan negara

berdasarkan Undang-undang yang dikenakan terhadap barang impor.

3.2 Tujuan Penerimaan Pajak

Penerimaan pajak berkaitan dengan pencapaian tujuan dari suatu

organisasi. Oleh karena itu dimensi dalam penerimaan pajak di sini

adalah tujuan dari penerimaan pajak itu sendiri. Tujuan dari penerimaan

pajak adalah:

1) Untuk membiayai pengeluaran negara seperti pengeluaran rutin,

pengeluaran rutin terdiri dari pengeluaran untuk pembelian barang

dan jasa, pengeluaran untuk biaya gaji pegawai dan pembayaran

transfer yaitu dalam bentuk berupa bantuan langsung kepada

masyarakat.

2) Untuk membiayai pengeluaran pembangunan, pengeluaran

pembangunan terdiri dari pengeluaran pemerintah untuk

pembangunan infrastruktur dan fasilitas umum, dan apabila terdapat

sisa (surplus) akan digunakan sebagai tabungan pemerintah untuk

investasi.

21

3.3 Faktor-faktor yang Mempengaruhi Penerimaan Pajak

Faktor-faktor yang mempengaruhi penerimaan pajak, yaitu:

1) Kejelasan, kepastian dan kesederhanaan peraturan perundang-

undangan perpajakan yang jelas, sederhana dan mudah dimengerti

akan memberikan interperstasi yang sama bagi Wajib Pajak dan

otoritas pajak. Dengan adanya kepastian hukum dan kejelasan

undang-undang tidak akan menimbulkan salah tafsir, maka akan

menyebabkan motivasi pemenuhan kewajiban perpajakan Wajib

Pajak dapat terlaksana secara efektif dan efisien. Dengan demikian

hal ini akan memperlancar penerimaan negara dari bidang

perpajakan. Kesadaran dan kepatuhan terhadap kewajiban

perpajakan akan terbentuk dengan regulasi yang lugast, prosedur

yang tidak rumit dengan formulir yang mudah dipahami untuk diisi

oleh Wajib Pajak.

2) Kebijakan pemerintah dalam mengimplementasikan penyelenggaraan

undang-undang perpajakan merupakan sarana atau alat pemerintah

di bidang perpajakan mempunyai suatu tujuan tertentu atau untuk

mencapai tujuan tertentu di bidang sosial dan ekonomi. Kebijakan

dalam hal ini adalah dengan adanya keputusan Menteri Keuangan

dan surat edaran dari DJP untuk hal-hal tertentu di perpajakan yang

tidak dijelaskan secara rinci dalam undang-undang. Pemerintah

diberikan asas “Freies Ermessen” (kebebasan bertindak) dalam

bentuk tertulis yang berupa regulasi kebijaksanaan, berupa regulasi

lain yang menjelaskan pedoman pelaksanaan peraturan perundang-

undangan.

22

3) Sistem administrasi perpajakan yang tepat hendaklah merupakan

prioritas tertinggi karena kemampuan pemerintah untuk menjalankan

fungsinya secara efektif bergantung kepada jumlah uang yang dapat

diperolehnya melalui pemungutan pajak. Sistem administrasi

memegang peran penting. KPP harus memiliki sistem administrasi

yang tepat tetapi tidak rumit dan ditekankan pada kesederhanaan

prosedur. Kerumitan sistem akan membuat Wajib Pajak semakin

enggan membayar pajak.

4) Kualitas pelayanan yang dilakukan pemerintah beserta aparat

perpajakan merupakan hal yang sangat penting dalam upaya

optimalisasi penerimaan pajak. Kualitas pelayanan yang dimaksud

adalah memberikan pelayanan yang baik kepada Wajib Pajak dalam

mengoptimalkan penerimaan negara.

5) Kesadaran dan pemahaman warga negara harus memiliki rasa

nasionalisme yang tinggi, kepedulian kepada bangsa dan negara

serta tingkat pengetahuan perpajakan masyarakat yang memadai,

maka secara umum akan makin mudah bagi Wajib Pajak untuk patuh

kepada peraturan perpajakan.

6) Kualitas petugas pajak sangat menentukan efektivitas undang-undang

dan peraturan perpajakan. Petugas pajak memiliki reputasi yang baik

sepanjang yang menyangkut kecakapan teknis, efisien dan efektif

dalam hal kecepatan, tepat dan keputusan yang adil. Petugas pajak

yang berhubungan dengan masyarakat pembayar pajak harus

memiliki intelektual tinggi, terlatih baik, digaji baik dan bermoral

tinggi”.

23

4. Pendapatan Asli Daerah

Setiap daerah memiliki wewejnang dan kewajiban untuk menggali

sumber-sumber keuangannya sendiri dengan melakukan segala upaya

untuk peningkatan Pendapatan Asli Daerah (PAD). Dengan demikian

pemerintah daerah dapat melaksanakan tugas pemerintahan dan

pembangunan yang semakin mantap demi kesejahteraan masyarakatnya.

Pendapatan asli Daerah merupakan modal dasar bagi Pemerintah

Daerah untuk membiayai pembangunan dan penyelenggaraan

pembangunan daerah sebagai wujud terlaksananya otonomi daerah yang

nyata dan bertanggungjawab.

Pendapatan Asli Daerah yang sering disebut PAD merupakan

indikator fasilitas daerah dalam menuntun sumber-sumber dana dalam

membantu kegiatan dari upaya-upaya pemerintah daerah dengan

mongeporasikan potensi-potensi sumber keuangan daerah dalam

mendukung kewajibannya. Tujuan Pendapatan Asli Daerah yaitu

memberikan wewenang terhadap pemerintah daerah dalam membiayai

perwujudan otonomi daerah.

Berdasarkan pegertian tersebut di atas maka Pendapatan Asli

Daerah adalah pendapatan daerah yang sumber-sumber pendapatannya

berasal dari pengalian atau pungutan Daerah, sedangkan besar kecilnya

pendapatan daerah sangat ditentukan oleh potensi daerah, keintensifan

aparat pemungut pajaknya dan faktor-faktor yang mendukungnya.

Pendapatan Daerah terdiri dari:

24

1) Hasil Pajak Daerah

Pajak Daerah, yang selanjutnya disebut pajak, adalah kontribusi wajib

kepada daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk

keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. (Pasal 1

Undang-Undang Nomor 28 Tahun 2009).

2) Hasil Retribusi Daerah

Retribusi Daerah, yang selanjutnya disebut retribusi adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu

yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah

untuk kepentingan orang peibadi atau badan (Pasal 1 Undang-Undang

Nomor 28 Tahun 2009).

3) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Bagi daerah yang memiliki BUMD seperti Perusahaan Daerah Air

Minum (PDAM), Bank Pembangunan Daerah (BPD), badan kredit

kecamatan, pasar, tempat hiburan/rekreasi, villa, pesanggrahan, dan

lain-lain keuntungannya merupakan penghasilan bagi daerah yang

bersangkutan.

4) Lain-Lain PAD yang Sah

Menurut Pasal 6 Undang-Undang Nomor 32 Tahun 2004 Tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, lain-

lain PAD yang sah meliputi: (a) Hasil penjualan kekayaan daerah yang

tidak dipisahkan (b) Jasa giro (c) Pendapatan bunga (d) Keuntungan

selisih nilai tukar rupiah terhadap mata uang asing, dan (e) Komisi,

25

potongan, ataupun bentuk lain sebgai akibat dari penjualan dan/atau

pengadaan barang dan/atau jasa oleh daerah.

B. Tinjauan Empiris

Penelitian terdahulu ini menjadi salah satu acuan penulis dalam

melakukan penelitian sehingga penulis dapat memperkaya teori yang

digunakan dalam mengkaji penelitian yang dilakukan. Dari penelitian

terdahulu penulis mengangkat beberpa penelitian sebagai referensi dalam

memperkaya bahan kajian pada penelitian penulis. Berikut merupakan

penelitian terdahulu berupa beberapa jurnal terkait dengan penelitian yang

dilakukan penulis.

Tabel 2. 1

Penelitian Terdahulu

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

1 Sandi Esmawanto, Anwar, Made, Anatasia Endang Susilawati. Tahun 2015.

Evaluasi Penerimaan Pajak Daerah Sebagai Elemen Pendapatan Asli Daerah di Kota Malang

Deskriptif Kuantitatif

Hasil penelitian ini menunjukkan bahwa jumlah penerimaan pajak daerah sebagai salah satu sumber Pendapatan Asli Daerah dari tahun 2009, 2010, 2011, 2012, dan 2013 naik untuk setiap tahunnya akan tetapi belum maksimal pencapainnya karena kurangnya pengawasan dan kurangnya kesadaran serta kejujuran dari dari wajib pajak. Kontribusi pajak daerah tahun 2009, 2010, 2011, 2012, dan 2013 terjadi

26

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

peningkatan dan penambahan 3 sektor pajak daerah baru yaitu pajak air tanah, PBB, dan BPHTB sehingga terjadi kenaikan pada saat pajak tersebut diterapkan Potensi Pajak Daerah Malang mengikuti kondisi daerah, dan yang paling berpotensi di daerah Kota Malang adalah PBB dan BPHTB dilihat dari penerimaan pajaknya yang semakin meningkat serta Kota Malang merupakan lokasi industri properti yang berkembang cukup pesat.

2 Muhammad Ivan Eka Putra. Tahun 2017

Analisis Pertumbuhan Realisasi Penerimaan dan Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Pemerintah Kota Batu

Deskriptif Kuantitatif

Hasil penelitian ini menunjukkan bahwa pertumbuhan penerimaan realisasi pajak daerah Kota Batu 2012 sampai 2016 mengalami peningkatan tiap tahunnya dan telah memenuhi target dan dan bahkan ada yang melebihi target, kecuali tahun 2012 dan 2013. Pajak daerah juga merupakan sumber pendapatan yang memberikan kontribusi terbesar pada PAD Kota Batu yaitu sebesar 62%, jika dibandingkan dengan jenis PAD lainnya. Besarnya jumlah pajak daerah

27

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

terhadap PAD berdampak terhadap kebijakan perpajakan daerah yaitu adanya penambahan objek pajak daerah dari enam jenis pajak daerah menjadi sembilan jenis pajak daerah.

3 Gracela Aprilia Ester Lala. Vol 4, No 3 (2019)

Analisis Realisasi Penerimaan Pajak Terhadap Pendapatan Asli Daerah Kota Tomohon Tahun 2014-2018.

Deskriptif Kuantitatif

Dari hasil penelitian diketahui bahwa perkembangan penerimaan realisasi pajak daerah terhdap pendapatan asli daerah (PAD) Kota Tomohon dari tahun ke tahun stabil karena presntase rata-rata tingkat pencapaian pemungutan pajak daerah mencapai 94,56%, ini berarti pencapaian pemungutan pajak daerah terhadap pendapatan asli daerah (PAD) Kota Tomohon sebesar 48,26% ini berarti termasuk dalam kriteria baik. Dan pertumbuhan pajak daerah dari tahun ke tahun mengalami pertumbuhan (meningkat). Sedangkan pertumbuhan PAD Kota Tomohon 2014-2018 terjadi fluktuasi yaitu 22,67%, 5.49%, 31.41%, 3.06% hal ini dapat disimpulkan bahwa terjadinya hal seperti ini karena beberapa komponen

28

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

PAD tidak terealisasikan dan kurangnya kesadaran dan kepatuhan wajib pajak dalam membayar pajak. Badan Pengelolaan Keuangan dan Pendapatan Daerah Kota Tomohon harus mengoptimalkan penyuluhan dan sosialisasi tentang pentingnya membayar pajak terutama pajak daerah.

4

Mardani Nursali. (2017).

Pengaruh Penerimaan Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (Pad) Kabupaten/Kota Provinsi Sumatera Selatan

Deskriptif Kuantitatif

Hasil penelitian dan pembahasan menunjukkan bahwa terdapat pengaruh penerimaan Pajak Daerah dan Retribusi Daerah secara simultan terhadap Pendapatan Ash Daerah (PAD) Kabupaten/Kota Provinsi Sumatera Selatan.Terdapat pengaruh penerimaan Pajak Daerah terhadap Pendapatan .Asli Daerah (P.AD) Kabupaten/Kota Provinsi Sumatera Selatan Terdapat pengaruh penerimaan Retribusi Daerah terhadap Pendapatan Asli Daerah (PAD) Kabupaten/Kota Provinsi Sumatera Selatan,

29

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

5 Sev Rahmiyanti, Didit Prasetyo. Vol 3 No. 1, Februari 2020

Pengaruh Realisasi Penerimaan Pajak Daerah Dan Retribusi Daerah Terhadap Realisasi Pendapatan Asli Daerah (Pad) Kota Cilegon Tahun 2014-2018

Deskriptif Kuantitatif

Hasil penelitian ini menunjukkan pengaruh penerimaan pajak daerah dan retribusi daerah di kota Cilegon memiliki pengaruh positif. Secara simultan pada peningkatan pajak lokal dengan besarnya pengaruh 94,8, sementara pajak secara parsial memiliki pengaruh yang berbeda dalam mempengaruhi pendapatan daerah. Biaya tidak berpengaruh signifikan pada pendapatan asli daerah.

6 Novi Budiarso, Freddy De Rooy. Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi 3 (4), Tahun 2015

Analisis Kontribusi Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Raja Empat

Deskriptif Kuantitatif

Hasil penelitian menunjukkan bahwa dari tahun 2010-2014 realisasi pajak daerah terbesar pada pajak daerah terjadi pada tahun 2014 dari semua jenis pajak daerah yang ada. Sedangkan kontribusi paling rendah terjadi pada tahun 2013. Pemerintah perlu menggunakan tekhnik analisa yang digunakan dalam penelitian yaitu analisis presentase kontribusi dalam rangka peningkatan kontribusi pajak terhadap PAD untuk menentukan kebijakan selanjutnya dalam menggali potensi sumber-

30

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

sumber PAD lebih khusus Penerimaan Pajak Daerah, agar semakin Realistis jika dibandingkan dengan potensi yang sebenarnya.

7 Salehoddin. Jurnal Akuntansi dan Investasi 4 (2), 114-131, Tahun 2019.

Efektifitas Dan Kontribusi Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Pemerintahan Kabupaten Pamekasan

Deskriptif Kuantitatif

Hasil penelitian ini adalah Efektivitas pajak daerah dari tahun 2015-2017 rata-rata sangat efektif dengan persentase rata rata sebesar 126,22 %. Hal tersebut bisa dilihat dari target pajak daerahnya. Hasil persentase efektivitas dari tahun 2015 sebesar 118,83 % 2016 sebesar 122,43 % dan tahun 2017 sebesar 134,98 %. dan Tingkat kontribusi penerimaan pajak daerah kabupaten pamekasan dari tahun 2015- 2017 kurang dapat memberikan kontribusi yang baik. Karena pada tahun 2016 dan 2017 mengalami penurunan dengan persentase tahun 2015 sebesar 13,59 % dan tahun 2016 sebesar 15,09 % dan pada tahun 2017 sebesar 14,40% yang disebabkan oleh meningkatkan

31

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

realisasi pendapatan asli daerah tiap tahunnya.

8 Raudah Aini Syahfitri Harahap. Tahun 2019.

Evaluasi Efektifitas Penerimaan Pajak Daerah Kabupaten Sleman Sebagai Salah Satu Pendapatan Asli Daerah (PAD).

Deskriptif Kuantitatif

Hasil perhitungan menunjukkan bahwa (1) Realisasi penerimaan Pajak Daerah Kabupaten Sleman untuk tahun 2016 sebesar 107%, tahun 2017 sebesar 117%, dan tahun 2018 sebesar 107%. Selama tiga tahun anggaran (tahun 2016 sampai 2018) tingkat efektifitas rata-rata sebesar 110%, pada tahun 2017 efektifitas mengalami kenaikan sebesar 10%, kemudian di tahun 2018 mengalami penurunan sebesar 10%. (2) Kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah Kabupaten Sleman pada tahun 2016 sebesar 57%, tahun 2017 sebesar 64%, dan tahun 2018 sebesar 67%. Peresentase Kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah mengalami naik turun dengan rata-rata 63% pada tiga tahun anggaran. (3) Masih ada beberapa hambatan yang dihadapi Badan Keuangan Daerah Kabupaten Sleman, terkait dengan upaya

32

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

pencapaian penerimaan Realisasi Pajak Daerah sehingga peran Pajak Daerah terhadap Pendapatan Asli Daerah Kabupaten Sleman dinilai sudah baik selama tahun 2016-2018.

9 Susi Susanti. Jurnal Agregat 4 (2),Tahun 2020.

Penerimaan Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kabupaten Malang

Deskriptif Kuantitatif

Oleh karena itu jika hasil pendapatan daerah semakin meningkat dan besarnya pendapatan daerah maka hasil akan menunjukkan bahwa daerah tersebut mampu melaksanakan desentralisasi fiskal dan akan mengurangi tingkat ketergantungan terhadap pemerintah pusat. Sedangkan dengan dilakukannya penelitian ini hanya semata-mata ingin mengetahui tingkat efektif atau tidaknya penerimaan yang dilalukan petugas pajak daerah dan retribusi daerah terhadap PAD di Kabupaten Malang. Analisis dilakukan dengan menghitung tingkat efektivitas untuk mengetahui realisasi dan target yang sudah ditetapkan oleh petugas pemungutan pajak dan retribusi

33

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

daerah selama tiga tahun terakhir di Kabupaten Malang. Menghitung jumlah tingkat efektifitas penerimaan pajak daerah dan retribusi daerah terhadap pendapatan asli daerah selama tahun 2016-2018,dan menghitung tingkat target dan realisasi masing-masing tahun anggaran.Sektor pajak daerah dan retribusi daerah di Kabupaten Malang pada tahun 2016,2017,2018 selalu mengalami penngkatan dan tetap kontinu selalu memenuhi target bahkan melebihi target dalam kurun waktu tiga tahun proporsi tingkat efektifitas penerimaan pajak daerah dan retribusi daerah masing-masing tahun mengalami peningkatan. Hal ini di mungkinkan peranan dari Badan Pendapatan Daerah Kabupaten Malang didalam mengelola penerimaan pajak daerah dan retribusi daerah yang semakin bagus, sehingga target yang telah ditetapkan dari tahun ke tahun.

34

No Nama Peneliti

Judul Penelitian Jenis Penelitian

Hasil Penelitian

10 Agam Adi Surya. Tahun 2020

Analisis Efektivitas Penerimaan Pajak Daerah Dan Retribusi Daerah Serta Kontribusinya Terhadap Peningkatan Pendapatan Asli Daerah Kota Palembang

Deskriptif Kuantitatif

Dari Hasil penelitian ini dapat disimpulkan bahwa untuk tingkat efektivitas pajak daerah tahun 2014-2018 sangat efektif dan kontribusi pajak daerah terhadap pendapatan asli daerah Kota Palembang tahun 2014-2018 cenderung sangat baik. Untuk tingkat efektivitas retribusi daerah cenderung tidak efektif karena hanya tahun 2018 penerimaan Retribusi Daerah yang hanya memenuhi target dan Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah bisa dikatakan kurang baik, karena baik dari segi penerimaan dan kontribusi yang fluktuatif atau naik turun.Diharapkan di masa yang akan datang pemerintah memperluas basis penerimaan pajak melalui identifikasi pembayar pajak baru, meningkatkan efisiensi ,penekanan biaya pemungutan serta memberikan sosialisasi pembayaran pajak.

35

C. Kerangka Pikir

Adapun kerangka pikir dari judul skripsi yaitu Realisasi Penerimaan

Pajak Daerah sebagai Elemen Pendapatan Asli Daerah Kabupaten

Bulukumba.

Pajak daerah adalah pajak yang dipungut pemerintah daerah guna

mendukung roda pemerintahan daerah. Pajak daerah meliputi semua pajak

yang dipungut oleh pemerintah provinsi maupun pemerintah kabupaten/kota

dalam hal ini tepatnya di Kabupaten Bulukumba.

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 tentang pajak

daerah dan retribusi daerah dan Undang-undang Nomor 33 Tahun 2004

tentang perimbangan keuangan antara pemerintah pusat dan pemerintah

daerah Bab V pasal 6 Ayat (1) menyebutkan bahwa pendapatan asli daerah

(PAD) bersumber pada pajak daaerah, retribusi daerah, hasil perusahaan

milik daerah dan pendapatan lain-lain yang sah.

Optimalisasi pemungutan pajak daerah sangat menetukan terhadap

realisasi penerimaan pajak daerah sesuai dengan yang ditargetkan

pemerintah daerah setempat dalam hal ini objek penelitiannya berlokasi di

Kabupaten Bulukumba.

36

Berikut kerangka yang dijadikan penulisan sebagai acuan penelitian

sebagai berikut:

.

.

Gambar 2.1

Kerangka Fikir

Badan Pendaptan Daerah

Laporan Anggaran Realisasi

Penerimaan Pajak Daerah

Pendapatan Asli Daerah

37

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif kuantitatif yaitu menjelaskan fenomena yang ada dengan

menggunakan angka-angka untuk memperoleh gambaran terkait objek

penelitian. Dalam penelitian ini , peneliti menggunakan data berupa laporan

Realisasi Penerimaan Pendapatan Asli Daerah Kabupaten Bulukumba mulai

tahun 2016 sampai tahun 2019.

B. Lokasi dan Waktu Penelitian

Lokasi dalam penelitian ini adalah Badan Pendapatan Daerah Kabupaten

Bulukumba yang beralamat di Jalan Kedongdong atau poros BTN 1,

Kabupaten Bulukumba. Adapun waktu penelitian ini dimulai pada bulan

Agustus sampai dengan bulan Oktober 2020.

C. Tekhnik Pengumpulan Data

Data yang digunakan dalam penelitian ini yaitu data sekunder. Tekhnik

pengumpulan data yang digunakan yaitu berupa Dokumentasi, dimana dapat

diperoleh melalui dokumen atau berupa struktur organisasi Badan

Pendapatan Daerah Kabupaten Bulukumba, Visi dan Misi, fungsi dan tugas

Laporan anggaran Realisasi Penerimaan dan Pendapatan Asli Daerah Tahun

2016-2019.

38

D. Metode Analisis

Dalam penelitian ini metode yang digunakan yaitu metode analisis

deskriptif kuantitatif. Proses analisa data dimulai dengan mengembangkan

data-data yang telah didapatkan di lapangan. Data laporan keuangan

Pemerintah Daerah Kabupaten Bulukumba dalam bentuk laporan realisasi

anggaran Penerimaan Pendapatan Asli Daerah, dianalisis dengan

menggunakan Persentase kontribsusi sebagai berikut: Analisis Presentase

Kontribusi dinyatakan dalam formula:

Sumber : Abdul Halim (2004)

Keterangan :

X = Realisasi Penerimaan Pajak Daerah

Y = Realisasi Pendapatan Asli Daerah (PAD)

Tabel 3.1

Klasifikasi Kriteria Kontribusi

Presentase Kriteria

0-10% Sangat Kurang

10-20% Kurang

20-30% Cukup

30-40% Cukup Baik

40-50% Baik

50% Sangat Baik

Sumber: Abdul Halim (2004)

%Kontribusi = 𝑋

𝑌×100%

39

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Kabupaten Bulukumba

Kabupaten Bulukumba merupakan salah satu Daerah Tingkat II di

Provinsi Sulawesi Selatan , Indonesia. Ibu kota Kabupaten Bulukumba

terletak di kota Bulukumba. Kabupaten ini memiliki luas 1.154,67 km2 dan

berpenduduk sebanyak 394.757 jiwa.Kabupaten Bulukumba memiliki 10

kecamatan, 24 kelurahan, serta 123 desa. Secara kewilayahan,

kabupaten Bulukumba terletak pada kondisi empat dimensi, yaitu dataran

tinggi di kaki Gunung Bawakaraeng-Lompobattang, dataran rendah,

pantai dan laut lepas.Kabupaten Bulukumba terletak di ujung selatan ibu

kota Provinsi Sulawesi Selatan, yang terkenal dengan insdustri perahu

yang banyak memberikan nilai tambah ekonomi bagi masyarakat

Pemerintah Daerah. Secara geografis Kabupaten Bulukumba terletak

pada koordinat antara 05°20° – 05°40° LS dan 119°58° - 120°28° BT.

Dengan batas wilayah:

1) Sebelah Utara : Kabupaten Sinjai

2) Sebelah Selatan : Laut Flores

3) Sebelah Timur : Teluk Bone

4) Sebelah Barat : Kabupaten Bantaeng

40

Awal terbentuknya, kota Bulukumba hanya terdiri atas tujuh

kecamatan (Ujungbulu, Gangking, Bulukumpa, Bontobahari, Bontotiro,

Kajang, Herlang), tetapi beberapa kecamatan kemudian dimekarkan dan

kini “butta panrita lopi” sudah terdiri atas 10 kecamatan. Ke 10 kecamatan

tersebut adalah:

1) Kecamatan Ujung Bulu (Ibukota Kabupaten)

2) Kecamatan Gantarang

3) Kecamatan Kindang

4) Kecamatan Rilau Ale

5) Kecamatan Bulukumpa

6) Kecamatan Ujung Loe

7) Kecamatan Bonto Bahari

8) Kecamatan Bonto Tiro

9) Kecamatan Kajang

10) Kecamatan Herlang

Kecamatan yang terdiri dari 10 tersebut, tujuh di antaranya

merupakan daerah pesisir sebagai sentra pengembangan pariwisata dan

perikanan yaitu Kecamatan Gantarang, Kecamatan Ujungbulu,

Kecamatan Ujung Loe, Kecamatan Bontobahari, Kecamatan Bontotiro,

Kecamatan Kajang dan Kecamatan Herlang. Tiga kecamatan lainnya

tergolong sentra pengembangan pertanian dan perkebunan, yaitu

Kecamatan Kindang, Kecamatan Rilau Ale dan Kecamatan Bulukumpa.

41

2. Badan Pendapatan Daerah Kabupaten Bulukumba

Badan Pendapatan Daerah Kabupaten Bulukumba merupakan

unsur pelaksana yang menjadi kewenangan daerah yang dipimpin oleh

seorangKepala Badan yang berkedudukan di bawah dan bertanggung

jawab kepada Bupati melalui Sekretariat Daerah.

Badan Pendapatan Daerah Kabupaten Bulukumba dibentuk

berdasarkan Peraturan Pemerintah Nomor 18 Tahun 2016 tentang

Perangkat Daerah yang kemudian ditindaklanjuti dengan Peraturan

Daerah Kabupaten Bulukumba Nomor 14 Tahun 2016 tentang

Pembentukan dan Susunan Perangkat Daerah serta Peraturan Bupati

Bulukumba Nomor 101 Tahun 2016 tentang Kedudukan, Tugas dan

Fungsi, Susunan Organisasi, dan Tata Kerja Badan Pendapatan Daerah

Kabupaten Bulukumba.

Badan Pendapatan Daerah Kabupaten Bulukumba resmi berdiri

menjadi Badan pada tahun 2016, Bapenda yang sebelumnya adalah

bagian dari Dinas Pendapatan dan Keuangan Daerah, namun dipisah

dikarenakan semakin meningkatnya usaha pembangunan daerah yang

merupakan salah satu tugas pokok pemerintah daerah untuk menuju ke

arah otonomi yang dinamis, nyata, dan bertanggungjawab, maka perlu

dilakukan upaya peningkatan pendapatan daerah guna membiayai

pembangunan daerah maka dilakukan pemekaran menjadi dua SKPD

yang menjalankan fungsinya masing-masing untuk membangun daerah

yaitu Badan Pendapatan Daerah Kabupaten Bulukumba dan Dinas

Pengelola Keuangan Daerah Kabupaten Bulukumba.

42

3. Visi dan Misi Organisasi

a) Visi

Visi Badan Pendapatan Daerah Kabupaten Bulukumba.

“Maksimalnya peningkatan pendapatan daerah melalui pengelolaan

pendapatan daerah yang Bersih, Tertib, Transparan, Akuntabel dan

Inovatif”.

b) Misi

Berdasarkan Visi Badan Pendapatan Daerah Kabupaten

Bulukumba kedepan, ditetapkan misi sebagai berikut :

1) Meningkatkan Pendapatan Asli Daerah (PAD) sekitar 13%

pertahun total pendapatan daerah sekitar 10% pertahun.

2) Meningkatkan Kapasitas, Efektivitas dan Efisiensi unit kerja dalam

rangka memberikan kualitas prima dalam pelayanan pajak.

3) Mewujudkan aparatur pengelola pendapatan daerah yang cakap,

handal, jujur, bertanggung jawab dan professional dalam

kemampuan teknis maupun manajemen.

4) Mewujudkan sistem dan prosedur pengelolaan pendapatan daerah

yang tranparan dan akuntabel.

5) Peningkatan koordinasi dan pengendalian.

4. Struktur Organisasi dan Job Description

a) Struktur Organisasi

Struktur organisasi adalah kerangka yang menunjukkan

pekerjaan untuk mencapai tujuan dan sasaran organisasi serta

wewenang dan tanggung jawab tiap-tiap anggota organisasi pada

setiap pekerjaan. Dalam pencapain tujuan dan sasaran suatu

43

organisasi maka struktur organisasi sangat penting karena struktur

organisasi merupakan salah satu syarat dalam upaya pencapaian

tujuan organisasi yang efektif dan efisien.

Gambar 4.1

Struktur Organisasi

Badan Pendapatan Daerah Kabupaten Bulukumba

Kepala Badan Pendapatan

Daerah Kabupaten

Bulukumba

Jabatan

Fungsional Sekretaris

Bidang

Pendataan,dan

Pembagian Potensi

Bidang

Penetapan dan

Keberatan

Bidang

Penagihan

UPT

44

b) Job Description

1. Kepala Badan

a. Mengkoordinasikan penyusunan program dan kegiatan Badan

Pendapatan Daerah,

b. Mengkoordinasikan perumusan kebijakan agar tercipta

singkronisasi dan integrasi kebijakan pemerintah dalam

lingkup kerja dan kewenangan Badan Pendapatan Daerah,

c. Menyelenggarakan urusan Badan Pendapatan Daerah,

d. Mengkoordinasikan pelaksanaan pengendalian, penempatan

dan pembinaan kepegawaian dalam lingkup Badan

Pendapatan Daerah,

e. Mengendalikan pengelolaan keuangan Badan Pendapatan

Daerah,

f. Menyelenggarakan urusan umum Badan Pendapatan Daerah.

g. Melaksanakan pemantauan dan evaluasi secara berkala

pelaksanaan kebijakan pemerintah daerah dalam lingkup

Badan Pendapatan Daerah.

h. Melaksanakan konsultasi dan koordinasi program dan

kegiatan dengan pemerintah provinsi dan pemerintah pusat

dalam rangka terciptanya keselarasan program kegiatan antar

tingkatan pemerintahan dalam lingkup kerja dan kewenangan

Badan Pendapatan Daerah,

i. Mendistribusikan tugas dan pemberian petunjuk pelaksanaan

kepada bawahan,

45

j. Memantau dan mengevaluasi dan menilai pelaksanaan tugas

bawahan,

k. Menyusun laporan hasil pelaksanaan tugas,

l. Melaporkan hasil pelaksanaan tugas pada atasan,

m. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai dengan bidang tugasnya.

2. Sekretaris

a. Mengkoordinasikan dan penyusunan program serta dalam

kegiatan kesekretariatan,

b. Melaksanakan pelayanan kesekretariatan,

c. Merumuskan pedoman dan/atau petunjuk teknis pelaksanaan

kegiatan kesektariatan,

d. Memberikan dukungan atas penyelenggaraan urusan

administrasi umum, kepegawaian, perencanaan dan

penegelolaan keuangan dan perlengkapan,

e. Merencanakan, mengkoordinasikan, menggerakkan dan

melakukan mengendalikan serta menetapkan kebijakan

umum kepegawaian, keuangan dan perlengkapan,

f. Menyusun kegiatan tahunan sebagai pedoman pelaksanaan

tugas,

g. Mengelola dan mengkoordinasikan pelaksanaan pelayanan

teknis dan administratif kepada seluruh satuan unit kerja

dalam lingkup Badan endapatan Daerah,

46

h. Mengelola dan mengkoordinasikan pelaksanaan urusan

umum, urusan kepegawaian, urusan pengelolaan keuangan

dan asset, serta pelaksanaan urusan perlengkapan,

i. Melakukan pemantauan, evaluasi terhadap penyelenggaraan

administrasi umum, pengelolaan keuangan, pelaporan dan

aset,

j. Menilai prestasi kerja para kepala sub bagian dalam rangka

pembinaan dan pengembangan karir,

k. Menginventarisir permasalahan dan menyiapkan data/bahan

pemecahan masalah sesuai bidang tugasnya,

l. Memeriksa bahan penyusunan laporan akuntabilitas kinerja

instansi pemerintah (LAKIP),

m. Menyusun laporan hasil pelaksanaan tugas,

n. Melaporkan hasil pelaksanaan tugas pada atasan,

o. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai dengan bidang tugasnya.

3. Bidang Penagihan

a. Menyusun rencana program dan kegiatan,

b. Menyusun pedoman dan/atau petunjuk tehnis pelaksanaan

kegiatan,

c. Mendistribusikan tugas dan memberi petunjuk pelaksanaan

kepada bawahan,

d. Memantau, mengawasi dan mengevaluasi hasil pelaksanaan

tugas bawahan,

47

e. Merumuskan dan melaksanakan kebijakan tehnis bidang

penagihan,

f. Melaksanakan penagihan pajak bumi dan bangunan (PBB)

dan pajak daerah lainnya,

g. Menyusun laporan realisasi tunggakan PBB, Bea perolehan

hak atas tanah dan bangunan BPHTB dan pajak daerah

lainnya,

h. Menyusun Dokumen Pelaksanaan Anggaran (DPA) dan

dokumen perubahan pelaksanaan anggaran (DPPA),

i. Menyiapkan bahan dalam rangka pemeriksaan dan tindak

lanjut hasil pemeriksaan,

j. Melaksanakan Standar Pelayanan Minimal (SPM),

k. Melaporkan hasil pelaksanaan tugas pada atasan,

l. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai dengan bidang tugasnya.

4. Bidang Penetapan Dan Keberatan

a. Menyusun rencana program dan kegiatan dibidang penetapan

dan keberatan,

b. Mendistribusikan tugas dan memberi petunjuk pelaksanaan

kepada bawahan,

c. Memantau, mengawasi dan mengevaluasi hasil pelaksanaan

tugas bawahan,

d. Memeriksa bahan perumusan dan pelaksanaan kebijakan

tehnis penetapan, keberatan, pembukuan dan

48

pelaporan,Memeriksa bahan penyusunan perencanaan dan

pelaksanaan program penetapan dan keberatan,

e. Melaksanakan penghitungan penetapan dan keberatan,

f. Melaksanakan proses penghitungan penetapan, keberatan,

pembukuan dan pelaporan,

g. Melaksanakan pencetakan dan penerbitan SKPD, SKPDKB,

SKPDLB, dan SKPDN BPHTB dan Pajak Daerah Lainnya,

h. Melaksanakan porporasi benda berharga BPHTB dan Pajak

daerah lainnya,

i. Merumuskan penyusunan daftar rekapitulasi SKPD dan surat

ketetapan lainnya yang telah diterbitkan,

j. Mendistribusikan SSPD, BPHTB, dan SKPD kepada wajib

pajak daerah lainnya,

k. Melaksanakan pemungutan BPHTB dan pajak daerah lainnya,

l. Melaksanakan dokumen pelaksanaan anggaran (DPA) dan

dokumen perubahan pelaksanaan angaran (DPPA),

m. Merumuskan penyusunan standar pelayanan public (SPP)

dan standar operasional prosedur (SOP),

n. Merumuskan penyusunan sistem pengendalian intern

pemerintah (SPIP) dan standar pelayanan minimal (SPM),

o. Menyusun laporan hasil pelaksanaan tugas,

p. Melaporkan hasil pelaksanaan kepada atasan,

q. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai dengan bidang tugasnya.

49

5. Bidang Pendataan, Pendaftaran dan Pengembangan Potensi

a. Menyusun rencana program dan kegiatan dibidang

pendataan, pendaftaran dan pengembangan potensi,

b. Mendistribusikan tugas dan memberi petunjuk pelaksanaan

tugas kepada bawahan,

c. Memantau, mengawasi dan mengevaluasi hasil pelaksanaan

tugas bawahan,

d. Memeriksa bahan perumusan dan pendataan, pendaftaran

dan pengembangan potensi, pengelolaan data dan pelayanan

umum dan pengembangan potensi,

e. Melaksanakan pengembangan sistem informasi manajemen

pendataan, pendaftaran, dan pengembangan potensi,

pengelolaan data dan pelayanan umum dan pengembangan

potensi,

f. Melakasanakan pencetakan dan penerbitan data SPPT

dan/atau SKPD pajak bumi dan bangunan (PBB),

g. Menyusun Dokumen Pelaksanaan Anggaran (DPA) dan

Dokumen Perubahan Anggaran (DPPA),

h. Melaporkan hasil penyusunan Dokumen Pelaksanaan

Anggaran (DPA) dan Dokumen Perubahan Anggaran (DPPA),

i. Menyusun standar Pelayanan Publik (SPP), Standar

Operasional Prosedur (SOP), Sistem Pengendalian Intern

Pemerintah (SPIP) dan Standar Pelayanan Minimal (SPM),

j. Menyusun laporan hasil pelaksanaan tugas, Melaporkan hasil

pelaksanaan tugas kepada atasan,

50

k. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesusai dengan bidang tugasnya.

B. Laporan Anggaran Realisasi Penerimaaan Pajak Daerah Sebagai Elemen

Pendapatan Asli Daerah Kabupaten Bulukumba

Menurut Mardiasmo (2018:98) menjelaskan bahwa anggaran adalah

suatu pekerjaan yang pada suatu pihak mengandung jumlah pengeluaran

yang setinggi-tingginya yang mungkin diperlukan untuk membiayai

kepentingan Negara pada masa depan dan pihak yang lain perkiraan

pendapatan (penerimaan) yang mungkin akan diterima dalam masa tertentu.

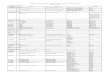

Tabel 4.1

Laporan Anggaran Penerimaan Pajak Daerah Sebagai Elemen PAD Kabupaten Bulukumba 2016-2019

Uraian TAHUN

2016 (Rp)

2017 (Rp)

2018 (Rp)

2019 (Rp

Pendapatan Asli Daerah

Pendapatan Pajak Daerah

Pajak Hotel

Pajak Restoran

Pajak Hiburan

Pajak Reklame

Pajak Penerangan Jalan

Pajak Pengambilan Bahan Galian

Pajak Parkir

Pajak Air Bawah Tanah

Pajak Sarang Burung Wallet

Pajak Bumi dan Bangunan

BPHTB

143,247,500,513

28,028,078,594

519,840,000

1,745,690,084

10,200,000

300,000,000

9,643,454,667

1,100,000,000

102,600,000

90,132,000

67,500,000

12,348,661,843

2,100,000,000

242,304,609,494

34,211,599,000

401,070,000

2,279,872,000

46,000,000

500,000,000

12,062,414,954

500,000,000

104,400,000

96,149,000

150,000,000

13,821,693,046

4,250,000,000

200,080,565,506

45,798,866,000

557,165,460

2,118,471,628

46,000,000

525,000,000

12,933,119,866

500,000,000

103,800,000

83,616,000

150,000,000

25,281,693,046

3,500,000,000

169,256,213,901

45,252,816,374

686,921,302

2,387,447,807

27,725,000

377,361,563

17,312,145,758

-

133,062,500

73,328,750

60,150,000

20,118,203

4,076,470,650

Sumber: Badan Pendapatan Daerah Kabupaten Bulukumba

51

Menurut Erlina Rasdianto (2013:23) tentang Laporan Realisasi

anggaran adalah: “Laporan Realisasi anggaran menyajikan ikhtisar sumber,

alokasi, dan pemakaian sumber daya keuangan yang dikelola oleh

pemerintah pusat/daerah yang menggambarkan perbandingan antara

anggaran dan realisasinya dalam satu periode tertentu.”

Tabel 4.2

Laporan Realisasi Penerimaan Pajak Daerah Sebagai Elemen PAD Kabupaten Bulukumba 2016-2019

Uraian Tahun

2016 (Rp)

2017 (Rp)

2018 (Rp)

2019 (Rp)

Total Pendapatan Asli Daerah

Pendapatan Pajak Daerah

Pajak Hotel

Pajak Restoran

Pajak Hiburan

Pajak Reklame

Pajak Penerangan Jalan

Pajak Pengambilan Bahan Galian

Pajak Parkir

Pajak Air Bawah Tanah

Pajak Sarang Burung Wallet

Pajak Bumi dan Bangunan

BPHTB

128,236,254,047

23,655,061,617

398,847,056

1,721,387,874

39,474,000

259,957,500

9,260,668,792

310,820,161

82,550,000

60,396,500

30,400,000

9,236,819,838

2,226,739,896

201,080,429,101

29,579,398,164

490,398,486

1,794,088,841

36,749,500

300,190,250

12,242,531,668

23,184,750

102,900,000

66,136,100

33,600,000

11,045,169,766

3,444,448,803

137,769,033,270

31,042,618,932

549,537,043

1,909,958,245

22,180,000

301,889,250

13,849,716,606

-

106,450,000

58,663,000

40,100,000

10,494,442,379

3,709,682,409

153,572,359,969

31,865,089,981

526,084,439

2,099,123,752

12,100,000

310,440,900

14,669,335,908

-

139,135,000

64,392,600

39,250,000

10,588,845,789

3,415,841,539

Sumber: Badan Pendapatan Daerah Kabupaten Bulukumba

52

Tabel 4.3

Target dan realisasi anggaran penerimaan pajak daerah kabupaten bulukumba tahun 2016-2019

Tahun ANGGARAN (Rp) REALISASI (Rp) %

2016 28,028,078,594.00 23,655,061,617.00 84,39

2017 34,211,599,000.00 29,579,398,164.00 86,46

2018 45,798,866,000.00 31,042,618,932.00 67,78

2019 45,252,816,374.00 31,865,089,981.00 70,41

Rata-rata 77,26

Sumber : Data Hasil Olahan

Dari tabel di atas dapat dilihat bahwa selama tahun 2016-2019