Embed Size (px)

Citation preview

RECEITA PÚBLICA:RECEITA PÚBLICA:RECEITA PÚBLICA:RECEITA PÚBLICA:

UNIVERSIDADE FEDERAL DA BAHIA

RECEITA PÚBLICA:RECEITA PÚBLICA:RECEITA PÚBLICA:RECEITA PÚBLICA:Conceito, Classificação e FundamentosConceito, Classificação e Fundamentos

professorvitormaciel.com.professorvitormaciel.com.professorvitormaciel.com.professorvitormaciel.com.brbrbrbr

Prof. Vitor Maciel

Sumário

RECEITA ORÇAMENTÁRIA (RECEITA PÚBLICA)

1. Conceito

2. Características e Fundamentação da Receita Pública

3. Classificações da Receita Orçamentária

4. Estágios da Receita Públicas

5. Receitas Orçamentária x Receita Patrimonial (VPA)

professorvitormaciel.com.br

RECEITA PÚBLICA

(...) disponibilidades de recursos financeiros que ingressam durante o exercício orçamentário e constituem elemento novo para o patrimônio público. Instrumento por meio do

qual se viabiliza a execução das políticas públicasqual se viabiliza a execução das políticas públicas

As receitas orçamentárias são fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade.

MCASP

professorvitormaciel.com.br

ING

RES

SOS

ING

RES

SOS

ORÇAMENTÁRIOS

São disponibilidades de recursos financeiros que

ingressam durante o exercício orçamentário e

constituem elemento novo para o patrimônio

público.

Receitas Correntes

Receitas de Capital

Rec

eita

Pú

blic

aR

ecei

ta P

úb

lica

EstágiosEstágios

Previsão

Lançamento

ENTENDENDO OS INGRESSOS NO SETOR PÚBLICO

ING

RES

SOS

ING

RES

SOS

EXTRAORÇAMENTÁRIOS São recursos financeiros de caráter temporário, do o Estado é

mero agente depositário.

Arrecadação

Recolhimento

professorvitormaciel.com.br

INGRESSOS ORÇAMENTÁRIOS

São utilizados para

REC

EITA

S O

RÇ

AM

ENTÁ

RIA

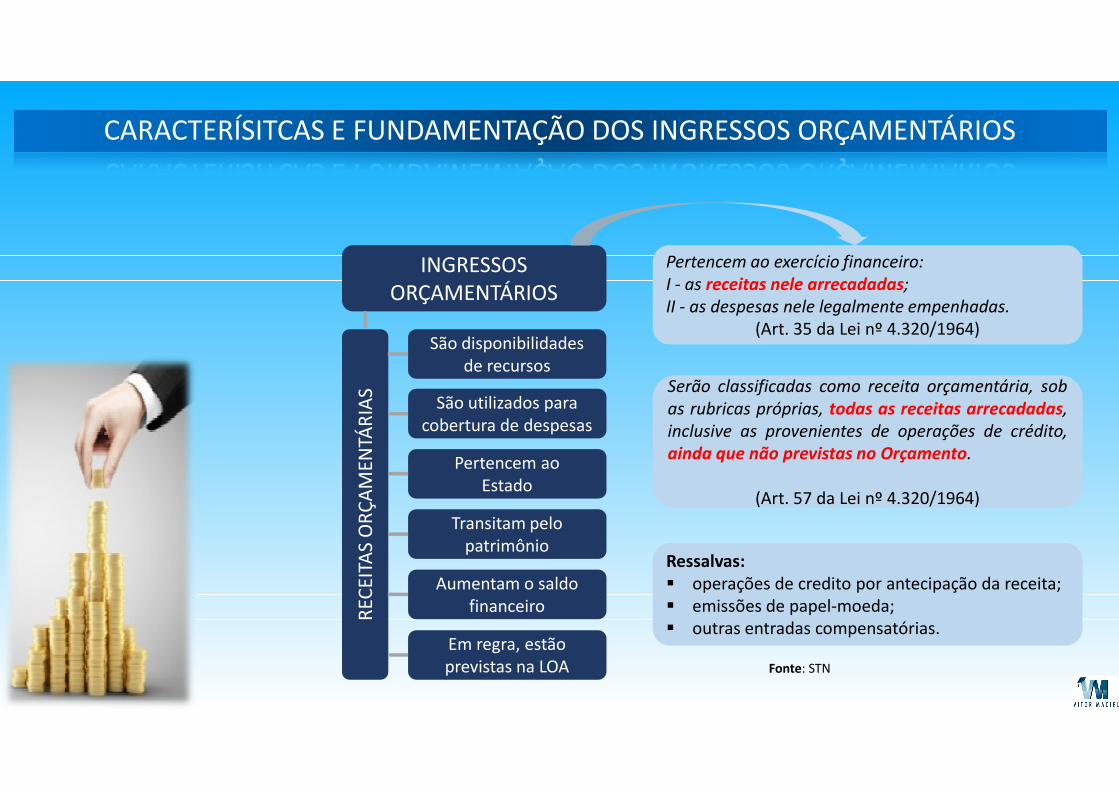

SSão disponibilidades

de recursos

Pertencem ao exercício financeiro:

I - as receitas nele arrecadadas;

II - as despesas nele legalmente empenhadas.

(Art. 35 da Lei nº 4.320/1964)

Serão classificadas como receita orçamentária, sob

CARACTERÍSITCAS E FUNDAMENTAÇÃO DOS INGRESSOS ORÇAMENTÁRIOS

São utilizados para cobertura de despesas

Pertencem ao Estado

Transitam pelo patrimônio

Aumentam o saldo financeiro

Em regra, estão previstas na LOA

REC

EITA

S O

RÇ

AM

ENTÁ

RIA

S Serão classificadas como receita orçamentária, sob

as rubricas próprias, todas as receitas arrecadadas,

inclusive as provenientes de operações de crédito,

ainda que não previstas no Orçamento.

(Art. 57 da Lei nº 4.320/1964)

Ressalvas:� operações de credito por antecipação da receita;� emissões de papel-moeda;� outras entradas compensatórias.

Fonte: STN

ESTÁGIOS DA RECEITA PÚBLICA

Previsão Lançamento Arrecadação Recolhimento

Direto / De Ofício

Misto / Por Declaração

Por Homologação

Previsão Lançamento Arrecadação Recolhimento

Unidade de Caixa

BancosCaixas

professorvitormaciel.com.br

PLANEJAMENTO E EXECUÇÃO DA RECEITA PÚBLICA

PLANEJAMENTO

Direto / De Ofício (IPVA / IPTU)

Misto / Por Declaração

EXECUÇÃO

LANÇAMENTOMisto / Por Declaração (ITR)

Por Homologação (IPI / ICMS /IR)

ARRECADAÇÃO

RECOLHIMENTO

professorvitormaciel.com.br

Fonte: STN

TIPOS DE LANÇAMENTOS TRIBUTÁRIO

LANÇAMENTO POR OFÍCIO

Lançamento por Homologação

Lançamento direto

Lançamento por Declaração

LANÇAMENTO POR OFÍCIOConforme o art. 149 do CTN, é efetuado unilateralmente pela autoridade administrativa, sem qualquer participação do sujeito passivo da obrigação(contribuinte), e determina o valor devido ao Estado. Ex.: Lançamento do IPVA para licenciamento de veículo automotor.

LANÇAMENTO POR HOMOLOGAÇÃODe acordo com o art. 150 do CTN, ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exameda autoridade administrativa. Opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado,expressamente a homologa. Ex.: Lançamento de ICMS.

LANÇAMENTO POR DECLARAÇÃONa modalidade declaratória, o lançamento é efetuado com base na declaração do sujeito passivo ou de terceiro, na forma da legislação tributária, em queeste presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação, segundo o art. 147 do CTN. Ex.: Imposto deRenda.

Fonte: STN

INGRESSOS EXTRAOÇAMENTÁRIOS

Ingressos Extraorçamentários são recursos

financeiros de caráter temporário, do qual o

Estado é mero agente depositário. Sua

devolução não se sujeita a autorizaçãodevolução não se sujeita a autorização

legislativa, portanto, não integram a Lei

Orçamentária Anual (LOA). (...)

São exemplos de ingressos extraorçamentários: os depósitos em caução, as fianças,

as operações de crédito por antecipação de receita orçamentária (ARO) e outras

entradas compensatórias no ativo e passivo financeiros .

professorvitormaciel.com.br

CLASSIFICAÇÃO DA RECEITA PÚBLICA QUANTO A NATUREZA

A classificação econômica da Receita Pública, encontra-se disposta no DireitoFinanceiro, os §§1º e 2º do art. 11 da Lei 4.320/64, estabelece que as receitasorçamentárias, classificam-se em:

•Receitas Correntes•Receitas Correntes

•Receitas de Capital

professorvitormaciel.com.br

(1) Impostos(2) Taxas(3) Contribuição de Melhoria

NAT

UR

EZA

DA

REC

EITA

(1) ORÇAMENTÁRIA

CORRENTE

(1) Impostos, Taxas e Contrib. Melhoria

(2) Contribuições

(3) Receita Patrimonial

(4) Receita Agropecuária

(5) Receita Industrial

(6) Receita de Serviços

Categoria Econômica Origem Espécie

CLASSIFICAÇÃO DA RECEITA PÚBLICA QUANTO A NATUREZAN

ATU

REZ

A D

A R

ECEI

TA

(2) ORÇAMENTÁRIA

CAPITAL

(6) Receita de Serviços

(7) Transferências Correntes

(9) Outras Receitas Correntes

(1) Operações de crédito

(2) Alienação de bens

(3) Amortização de empréstimos

(4) Transferências de Capital

(9) Outras Receitas de Capital

(1) Contribuições Sociais(2) Contribuições Econômicas(3) Contribuições para Entidades Privadas de Serviço Social e de Formação Profissional(4) Contribuições para custeio da Iluminação Pública

(A partir de 2018 – Impostos, Taxas e Contribuições de Melhorias)

RECEITAS CORRENTES

professorvitormaciel.com.br

RECEITAS CORRENTES

professorvitormaciel.com.br

RECEITAS DE CAPITAL

LEI DE RESPONSABILIDADE FISCAL

A Lei de Responsabilidade Fiscal (Lei 101/2000), no art. 44, comvistas à preservação do patrimônio das entidades do setor público,veda a aplicação da receita de capital derivada da alienação debens e direitos que integram o patrimônio público para ofinanciamento de despesa corrente. Vale ressaltar que a exceção aesta regra é a destinação de tais valores para os regimes de

DA PRESERVAÇÃO DO PATRIMÔNIO esta regra é a destinação de tais valores para os regimes de

previdência social, geral e próprio dos servidores públicos. Noteque a que intenção do legislador foi simplesmente coibir o Estadode vender o Patrimônio Público usando recursos obtidos paracobertura dos gastos de custeio da máquina pública, prática que adoutrina intitula de “dilapidação” do patrimônio.

DO PATRIMÔNIO PÚBLICO

professorvitormaciel.com.br

Codificação da Receita Orçamentária por Natureza

• Base normativa:

• Lei nº 4.320/1964, art. 11

• Portaria Interministerial STN/ SOF nº 163/2001

Obrigatoriedade Nova Classificação da NR

União LOA 2016

Classificação da NREstados, DF e Municípios

LOA 2018

Competência para alteração

Padronização dos 3 primeiros dígitos

Estados, DF e Municípios

SOF

STN

União

Alterada pela Portaria STN/SOF

nº5/2015:

Fonte: STN

ORIGEMReceita Tributária

CATEGORIA ECONÔMICAReceita Corrente

2 1004111

Codificação da Receita Orçamentária – (até 2017)

ALÍNEAImp. S/ Renda e Prov. Qualquer NaturezaSUBALÍNEAPessoas Físicas

RUBRICAImposto Sobre Patrimônio Renda

ESPÉCIEImpostos

Receita Tributária

Fonte: STN

professorvitormaciel.com.br

Codificação Anterior da Receita Orçamentária

C O E R AA SS

Categoria Econômica

Origem Espécie Rubrica Alínea Subalínea

C Categoria Econômica 1 Receita Corrente

Exemplo: Imposto sobre a Propriedade Predial e Territorial Urbana, código “1.1.1.2.02.00”

!Essa codificação é

válida para estados, DF e municípios até

2017.

C Categoria Econômica 1 Receita Corrente

O Origem 1 Receita Tributária

E Espécie 1 Impostos

R Rubrica 2 Impostos sobre o Patrimônio e a Renda

AA Alínea 02 Imposto sobre a Propriedade Predial e Territorial Urbana

SS Subalínea 00 “Não Detalhada”

Ementário da Receitahttps://www.tesouro.fazenda.gov.br/pt/-/ementario-da-receita-orcamentaria

Fonte: STN

Nova Codificação da Receita Orçamentária

C O E D DD D T

Categoria Econômica

Origem EspécieDesdobramentos para

identificação de peculiaridades da receita

Tipo

C Categoria Econômica 1 Receita Corrente

Exemplo: Imposto sobre a Propriedade Predial e Territorial Urbana, código “1.1.1.8.01.1.1”

!Codificação válida para estados, DF e municípios para execução a partir de 2018 (PLOA elaborado em 2017)

C Categoria Econômica 1 Receita Corrente

O Origem 1 Impostos, Taxas e Contribuições de Melhoria

E Espécie 1 Impostos

D Desdobramentos paraidentificação depeculiaridades da receita

8 Impostos Específicos de Estados/DF Municípios

DD 01 Impostos sobre o Patrimônio para Estados/DF/Municípios

D 1 Imposto sobre a Propriedade Predial e Territorial Urbana

T Tipo 1 Imposto sobre a Propriedade Predial e Territorial Urbana - Principal

Ementário da Receitahttps://www.tesouro.fazenda.gov.br/pt/-/ementario-da-receita-orcamentaria

Fonte: STN

Nova Codificação da Receita Orçamentária

C O E D DD D T

C O E R AA SS

Categoria Econômica

Origem Espécie Rubrica Alínea Subalínea

ESTRUTURA DOS 3 PRIMEIROS DÍGITOS FOI MANTIDA(Lei n. 4320/64, art. 11)

ESTRUTURA DA CODIFICAÇÃO ALTERADA A PARTIR DO 4º DÍGITO

CodificaçãoAnterior

As portarias SOF e STN que desdobrarão o Anexo I da

Portaria Interministerial STN/SOF nº 163/2001,

conterão apenas as naturezas de receita agregadoras

(finalizadas com dígito “0”) considerando criadas

automaticamente as naturezas valorizáveis, terminadas em

!

C O E D DD D T

Categoria Econômica

Origem Espécie Desdobramentos Tipo

• Identificam as particularidades de cada receita, quando necessário.

• Receitas exclusivas de estados, DF e M serão identificadas pela utilização do 4º dígito = 8.

0 Receita Agregadora (não valorizável)

1 Principal

2 Multas e Juros de Mora

3 Dívida Ativa

4 Multa e Juros de Mora da Dívida Ativa

Nova Codificação

valorizáveis, terminadas em “1”, “2”, “3” e “4”.

Fonte: STN

professorvitormaciel.com.br

Enfoques da Receita: Patrimonial x Orçamentário

VARIAÇÃO PATRIMONIAL AUMENTATIVA

“aumento nos benefícios econômicos sob a

forma de entrada de recursos, aumento de

ativos ou diminuição de passivos que

Reconhecimento Orçamentário Patrimonial da

Receita?

RECEITA ORÇAMENTÁRIA“O orçamento representa o fluxo previsto

de ingressos e de aplicações de recursos

em determinado período.”

(Manual de Procedimentos Orçamentários)

ativos ou diminuição de passivos que

resultem em uma variação positiva da

Situação Patrimonial Líquida de uma

Entidade no decorrer de um período

contábil e que não decorram de aporte dos

proprietários.”

professorvitormaciel.com.br

RECONHECIMENTO RECEITA ORÇAMENTÁRIA VERSUS RECEITA PATRIMONIAL

RECEITA ORÇAMENTÁRIAVARIAÇÃO PATRIMONIAL AUMENTATIVA

( Receita sob o enfoque patrimonial

Pertencem ao exercício financeiro:I - as receitas nele arrecadadas;

A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação

dos Relatórios Contábeis de Propósito Geral das I - as receitas nele arrecadadas;(Art. 35 da Lei nº 4.320/1964)

dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), os quais

devem ser elaborados com base no regime de competência.

Analogia ao Regime de CAIXA

COMPETÊNCIA

professorvitormaciel.com.br

Contatos

Professor Vitor Maciel

E-mail: [email protected]: [email protected]: professorvitormaciel.com.br

Professor Vitor Maciel @VitorMacielSTS Vitor Maciel

Bons Estudos !!!

CONHEÇA O GAMECONT !!! CONHEÇA O GAMECONT !!!

professorvitormaciel.com.br

DISPONÍVEL NA LOJINHA VIRTUAL DE SEU CELUAR

Digite: GAMECONT

Acesse o site: www.gamecont.com.br

![Blog.pptx [autoguardado]](https://img.pdfslide.net/doc/110x75/58ecc3ef1a28abec6e8b45ef/blogpptx-autoguardado-590966e6def33.jpg)