Embed Size (px)

Citation preview

Regulación

de SOFOMES:

¿Hacia dónde?

2

Reguladas (E.R.)

No Reguladas (E.N.R.)

•Tienen vínculos patrimoniales con bancos o grupos

financieros.

•Son supervisadas por la CNBV y CONDUSEF.

•No participan bancos ni controladoras en su capital.

•No son supervisadas por la CNBV, solamente por

CONDUSEF.

Mito: Realidad:

3

4

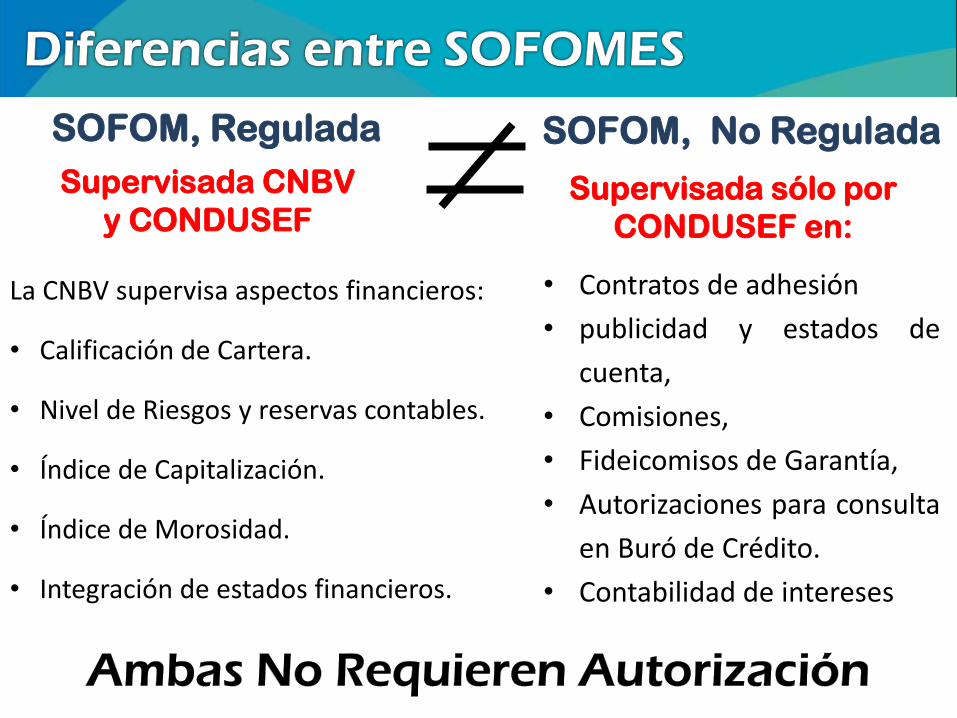

La CNBV supervisa aspectos financieros:

• Calificación de Cartera.

• Nivel de Riesgos y reservas contables.

• Índice de Capitalización.

• Índice de Morosidad.

• Integración de estados financieros.

Supervisada CNBV

y CONDUSEF

SOFOM, Regulada

Supervisada sólo por

CONDUSEF en:

SOFOM, No Regulada

• Contratos de adhesión

• publicidad y estados de

cuenta,

• Comisiones,

• Fideicomisos de Garantía,

• Autorizaciones para consulta

en Buró de Crédito.

• Contabilidad de intereses

5

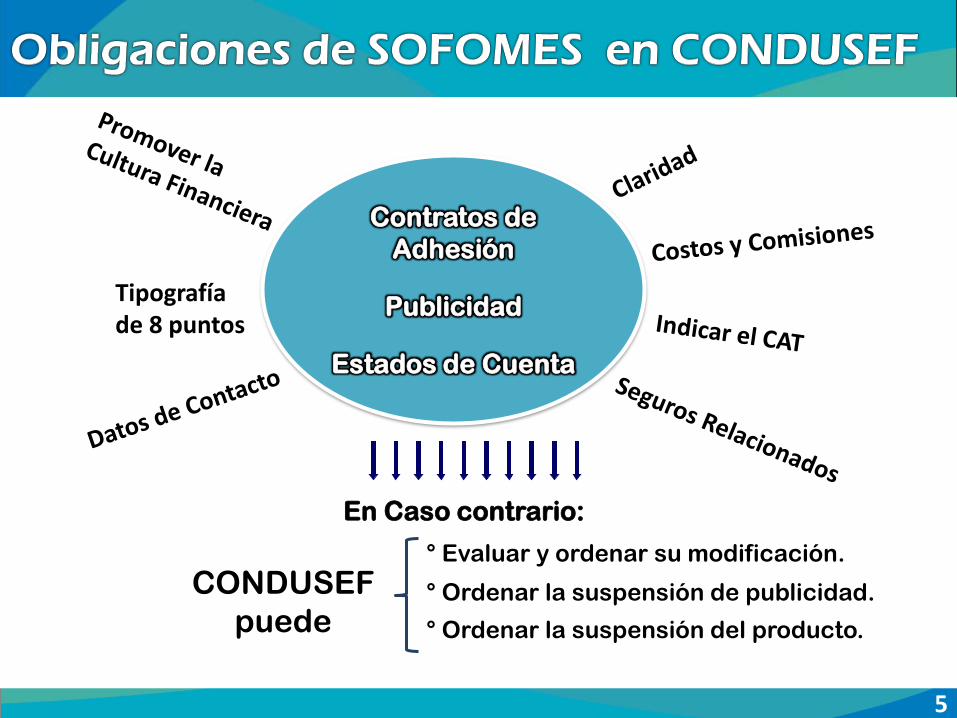

Contratos de

Adhesión

Publicidad

Estados de Cuenta

Tipografía de 8 puntos

En Caso contrario:

° Evaluar y ordenar su modificación.

° Ordenar la suspensión de publicidad.

° Ordenar la suspensión del producto.

CONDUSEF

puede

6

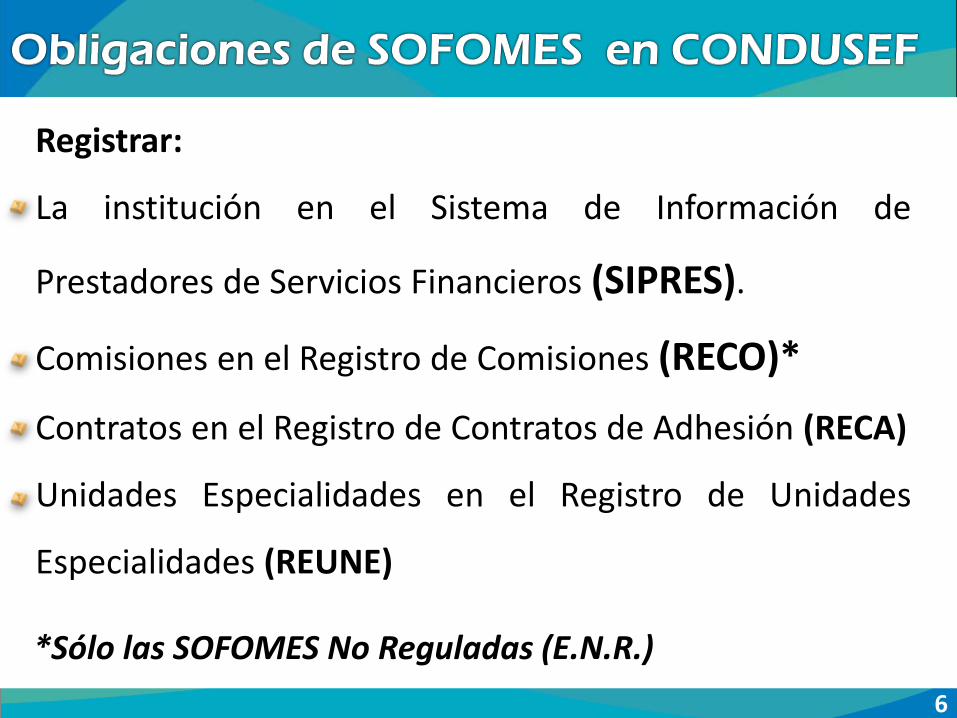

Registrar:

La institución en el Sistema de Información de

Prestadores de Servicios Financieros (SIPRES).

Comisiones en el Registro de Comisiones (RECO)*

Contratos en el Registro de Contratos de Adhesión (RECA)

Unidades Especialidades en el Registro de Unidades

Especialidades (REUNE)

*Sólo las SOFOMES No Reguladas (E.N.R.)

7

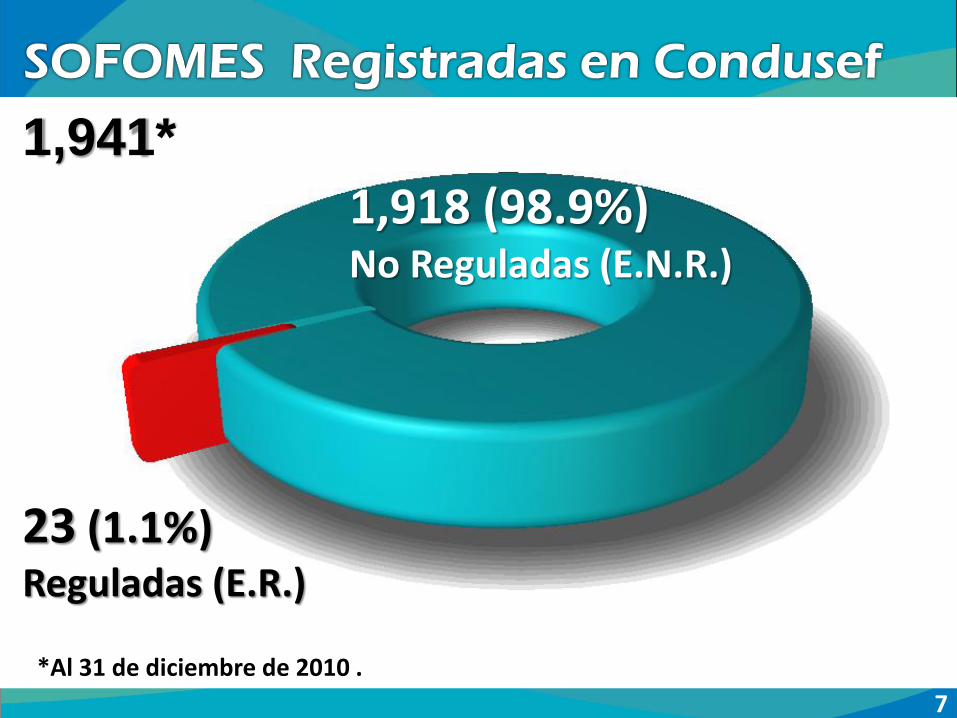

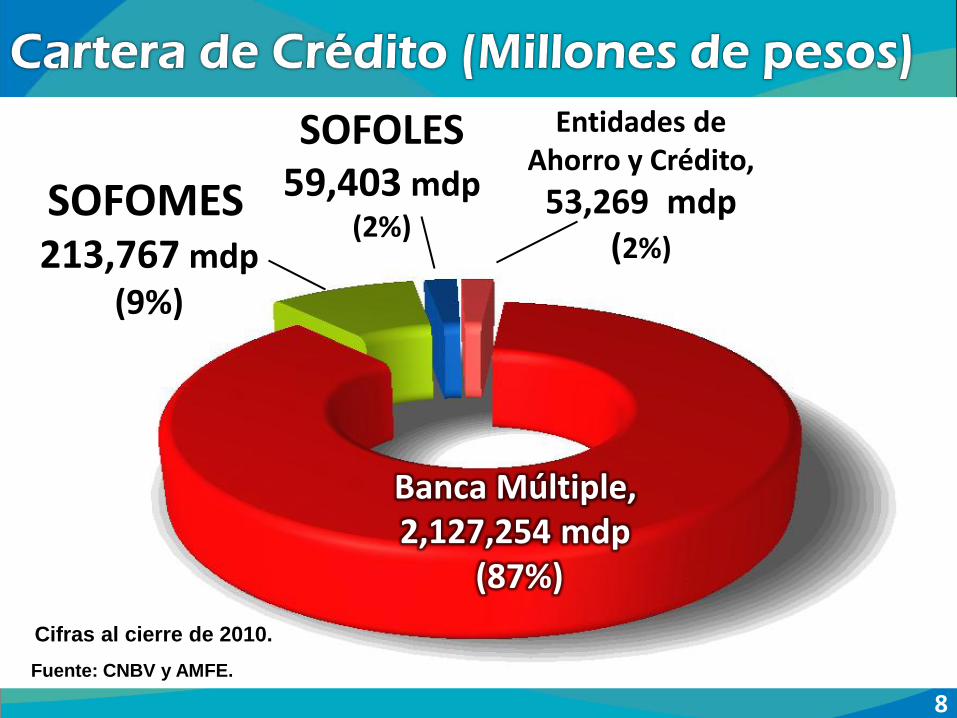

*Al 31 de diciembre de 2010 .

1,941*

1,918 (98.9%) No Reguladas (E.N.R.)

23 (1.1%) Reguladas (E.R.)

SOFOMES 213,767 mdp

(9%)

SOFOLES

59,403 mdp (2%)

Banca Múltiple, 2,127,254 mdp

(87%)

Entidades de Ahorro y Crédito,

53,269 mdp (2%)

8

Cifras al cierre de 2010.

Fuente: CNBV y AMFE.

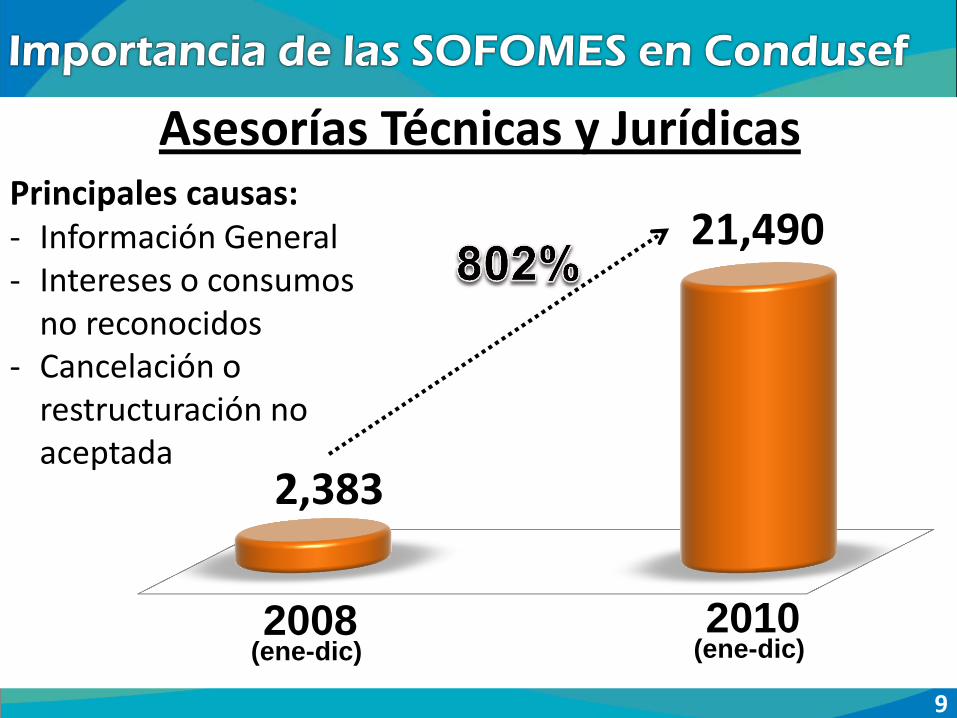

2,383

21,490

2008 (ene-dic)

2010 (ene-dic)

Asesorías Técnicas y Jurídicas

9

Principales causas: - Información General - Intereses o consumos

no reconocidos - Cancelación o

restructuración no aceptada

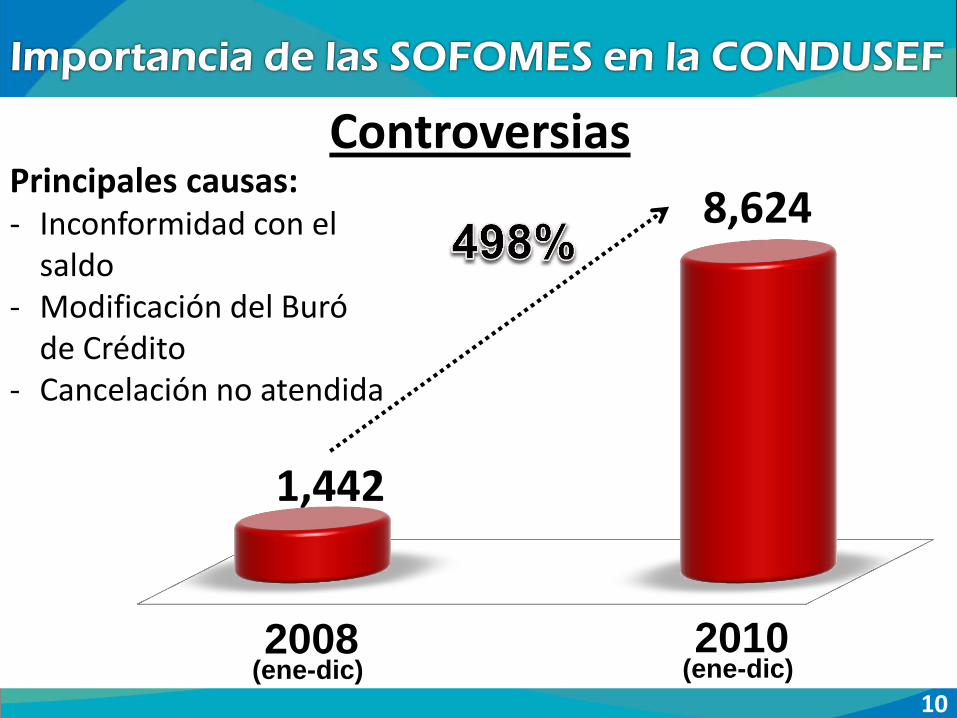

1,442

8,624

2008 (ene-dic)

2010 (ene-dic)

Controversias

10

Principales causas: - Inconformidad con el

saldo - Modificación del Buró

de Crédito - Cancelación no atendida

11

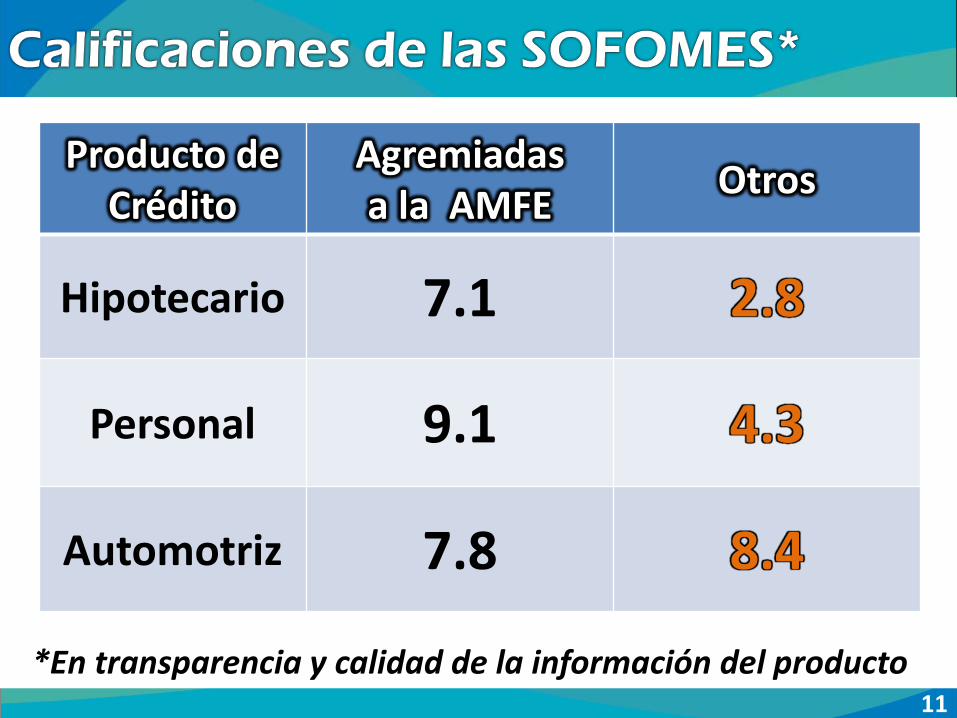

Producto de Crédito

Agremiadas a la AMFE

Otros

Hipotecario 7.1 2.8

Personal 9.1 4.3

Automotriz 7.8 8.4

*En transparencia y calidad de la información del producto

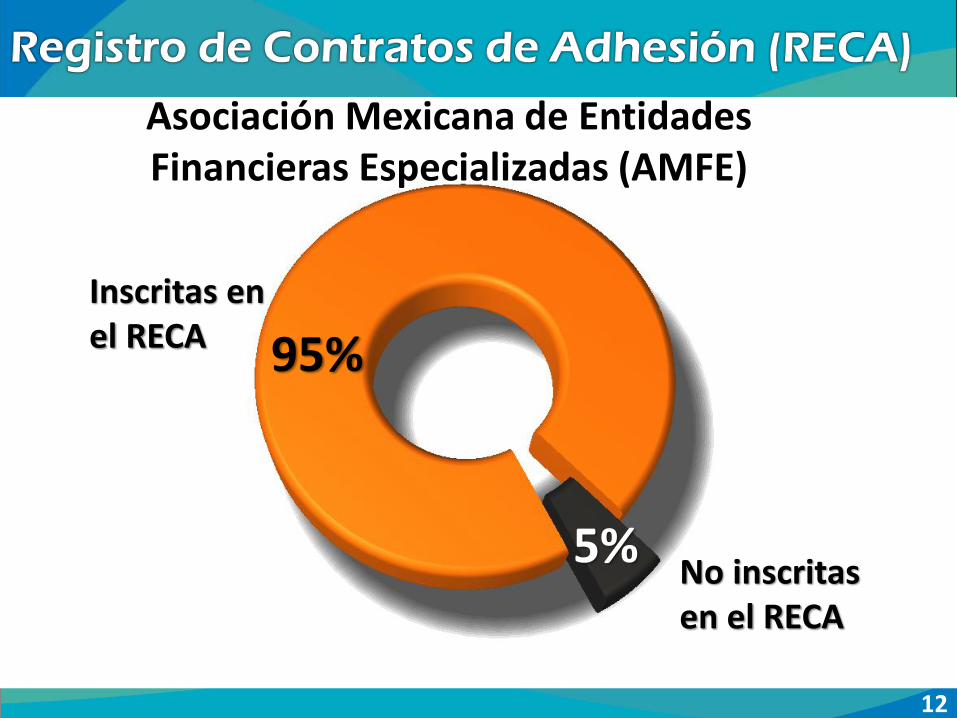

12

Inscritas en el RECA 95%

No inscritas en el RECA

5%

Asociación Mexicana de Entidades Financieras Especializadas (AMFE)

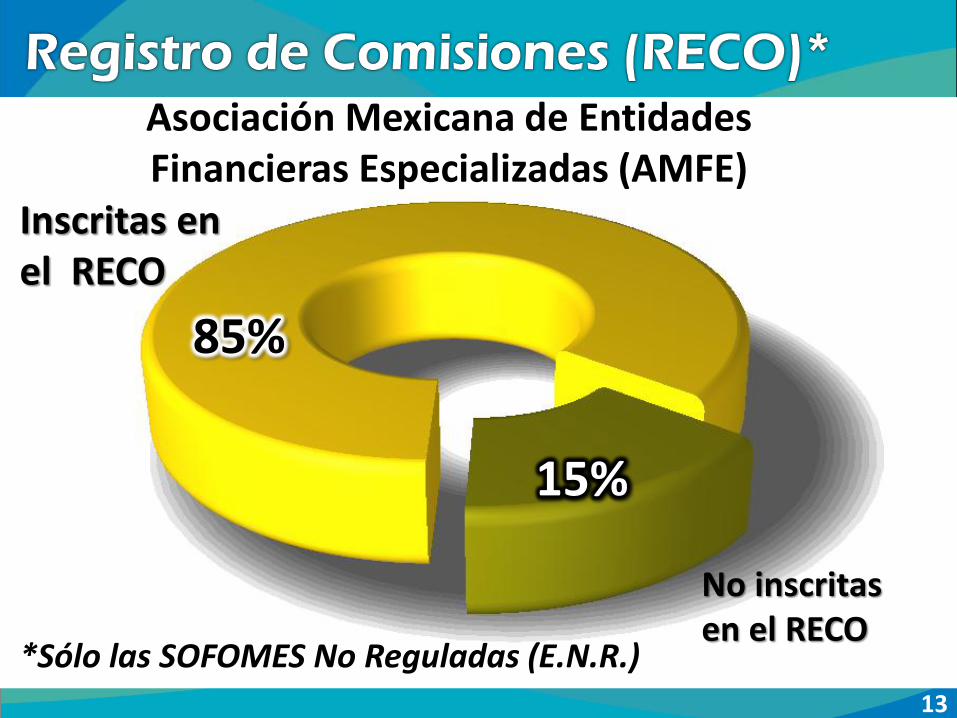

13

Inscritas en el RECO

15%

85%

No inscritas en el RECO

Asociación Mexicana de Entidades Financieras Especializadas (AMFE)

*Sólo las SOFOMES No Reguladas (E.N.R.)

14

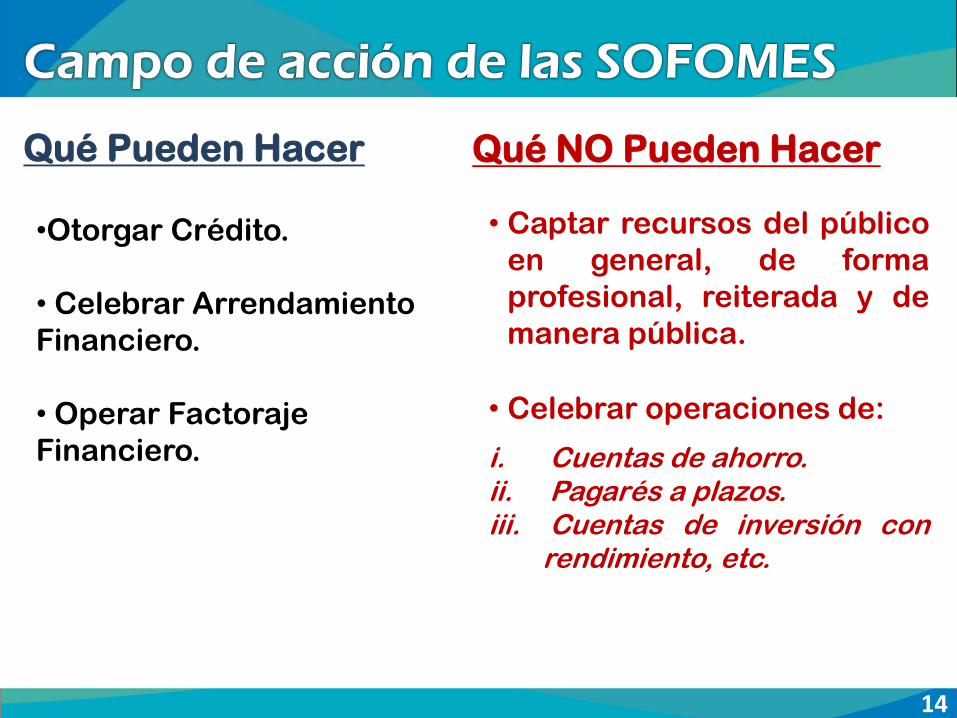

Qué Pueden Hacer •Otorgar Crédito.

• Celebrar Arrendamiento

Financiero.

• Operar Factoraje

Financiero.

Qué NO Pueden Hacer

• Captar recursos del público

en general, de forma

profesional, reiterada y de

manera pública.

• Celebrar operaciones de:

i. Cuentas de ahorro. ii. Pagarés a plazos. iii. Cuentas de inversión con

rendimiento, etc.

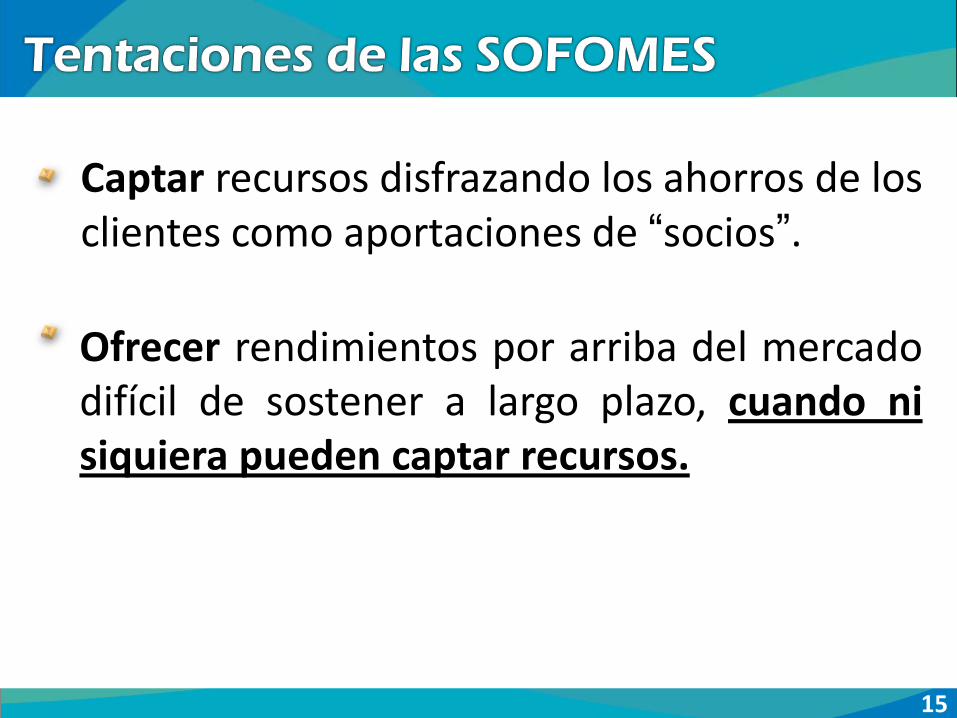

Captar recursos disfrazando los ahorros de los clientes como aportaciones de “socios”.

Ofrecer rendimientos por arriba del mercado

difícil de sostener a largo plazo, cuando ni siquiera pueden captar recursos.

15

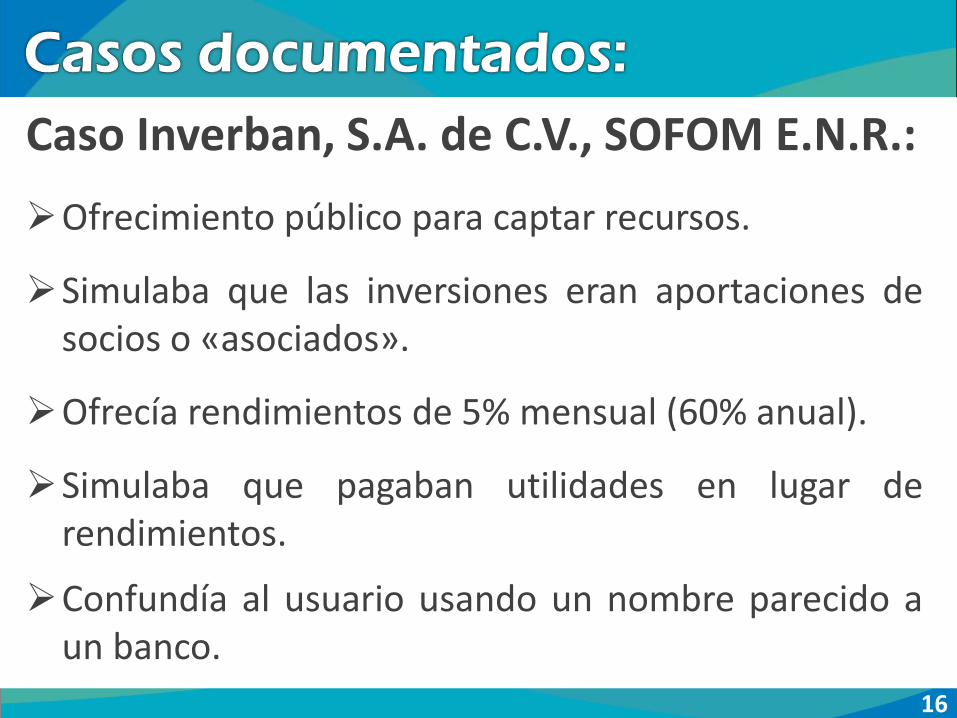

16

Caso Inverban, S.A. de C.V., SOFOM E.N.R.:

Ofrecimiento público para captar recursos.

Simulaba que las inversiones eran aportaciones de socios o «asociados».

Ofrecía rendimientos de 5% mensual (60% anual).

Simulaba que pagaban utilidades en lugar de rendimientos.

Confundía al usuario usando un nombre parecido a un banco.

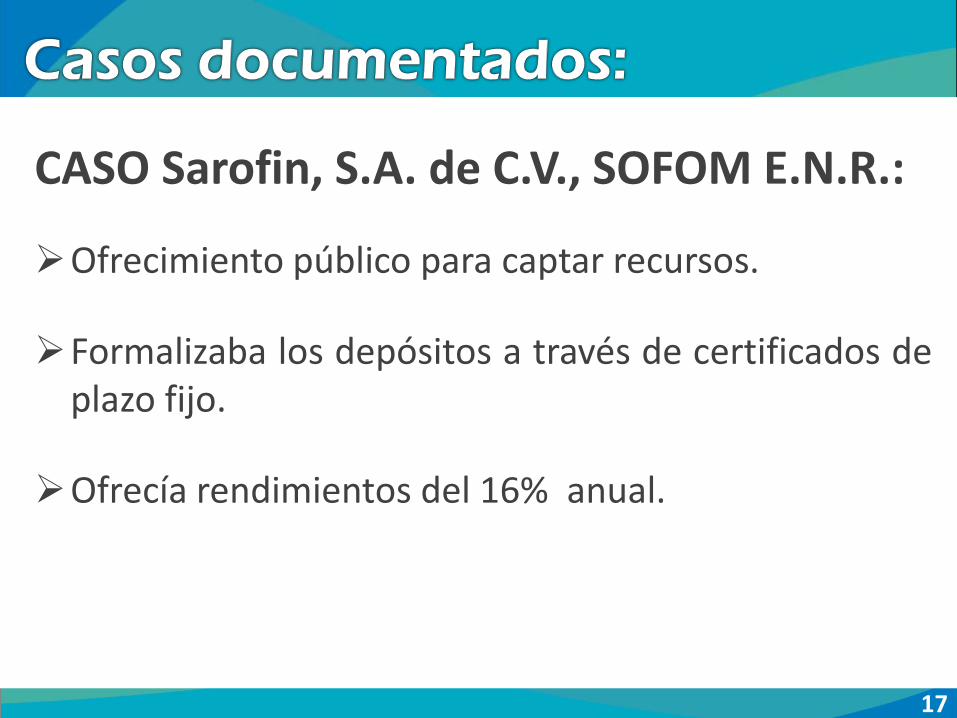

17

CASO Sarofin, S.A. de C.V., SOFOM E.N.R.:

Ofrecimiento público para captar recursos.

Formalizaba los depósitos a través de certificados de plazo fijo.

Ofrecía rendimientos del 16% anual.

La quiebra o defraudación de UNA SOLA SOFOM, puede desprestigiar a todo el sector.

18

EJEMPLO DE HOY: Fraudes en las Cajas de Ahorro

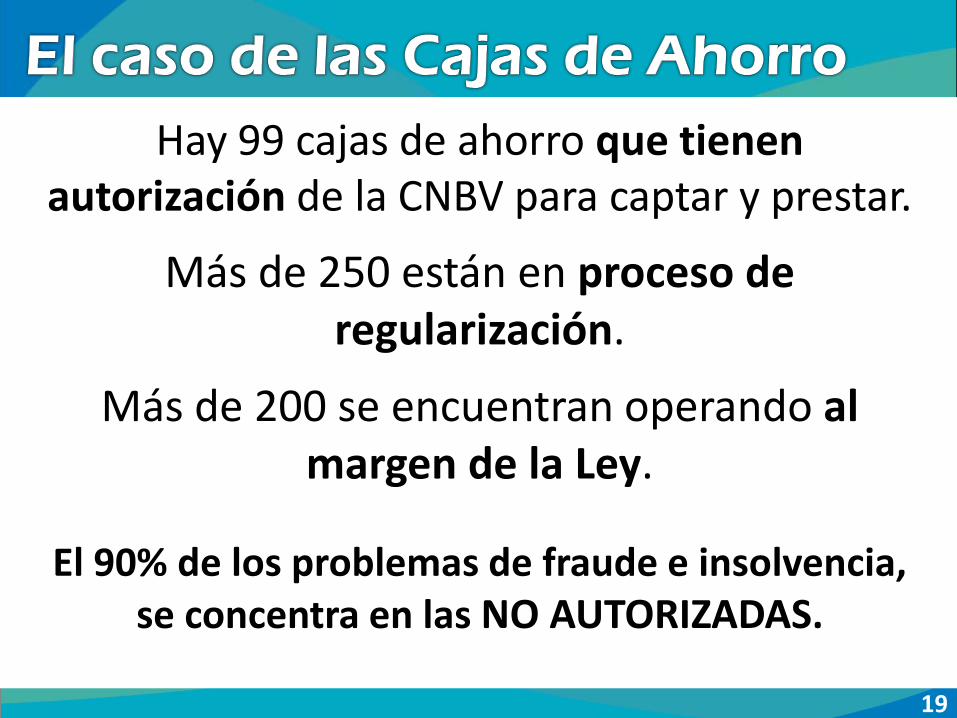

Hay 99 cajas de ahorro que tienen autorización de la CNBV para captar y prestar.

Más de 250 están en proceso de regularización.

Más de 200 se encuentran operando al margen de la Ley.

El 90% de los problemas de fraude e insolvencia, se concentra en las NO AUTORIZADAS.

19

20

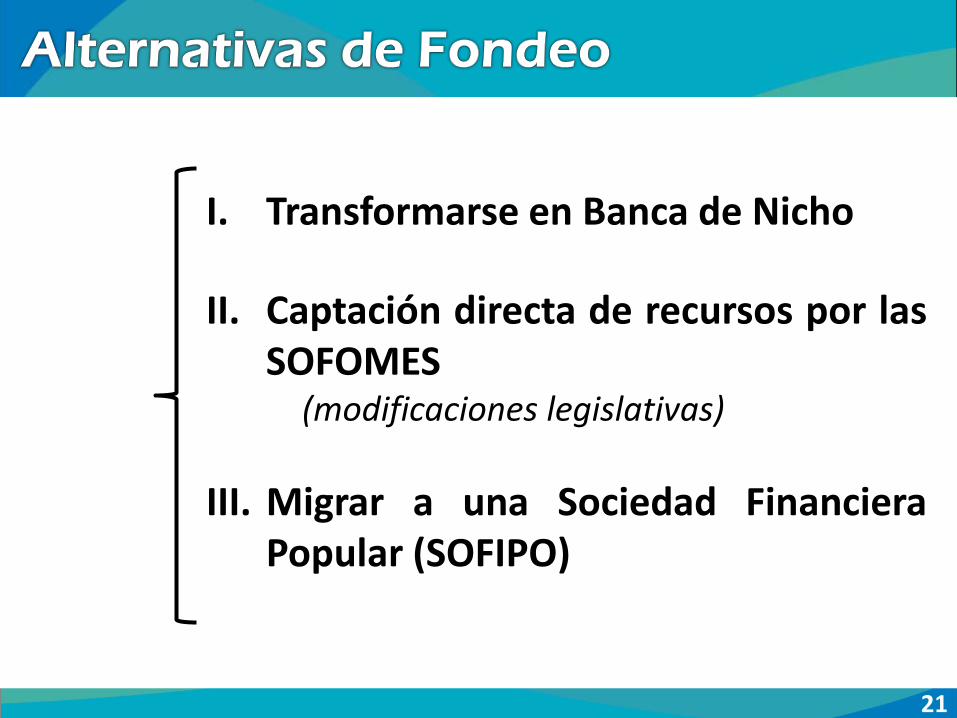

21

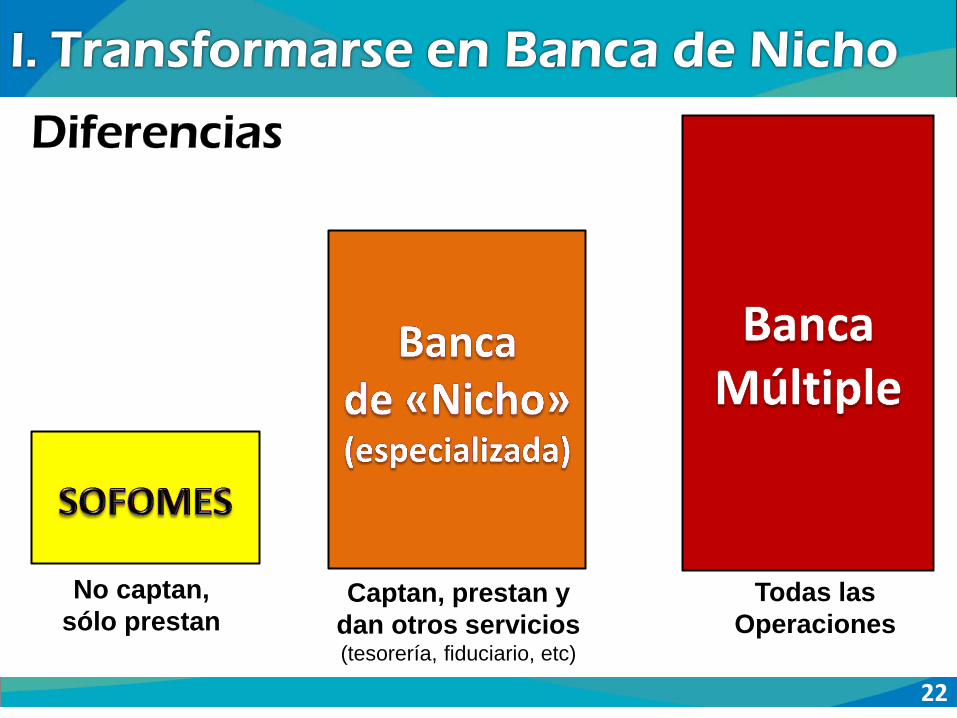

I. Transformarse en Banca de Nicho

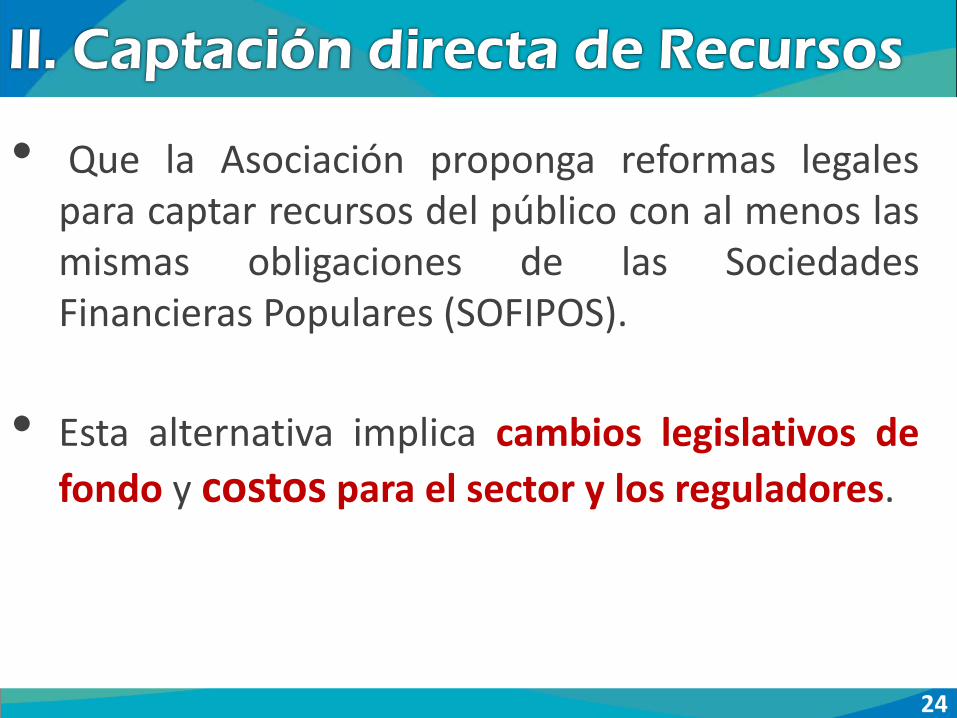

II. Captación directa de recursos por las SOFOMES

(modificaciones legislativas)

III. Migrar a una Sociedad Financiera Popular (SOFIPO)

No captan,

sólo prestan Captan, prestan y

dan otros servicios (tesorería, fiduciario, etc)

Todas las

Operaciones

22

Banco de Nicho

De 164 millones

a

246 millones

Banca Múltiple 410 millones

La CNBV determina el capital mínimo, en función de las

operaciones que en cada caso se contemple realizar.

23

24

• Que la Asociación proponga reformas legales para captar recursos del público con al menos las mismas obligaciones de las Sociedades Financieras Populares (SOFIPOS).

• Esta alternativa implica cambios legislativos de

fondo y costos para el sector y los reguladores.

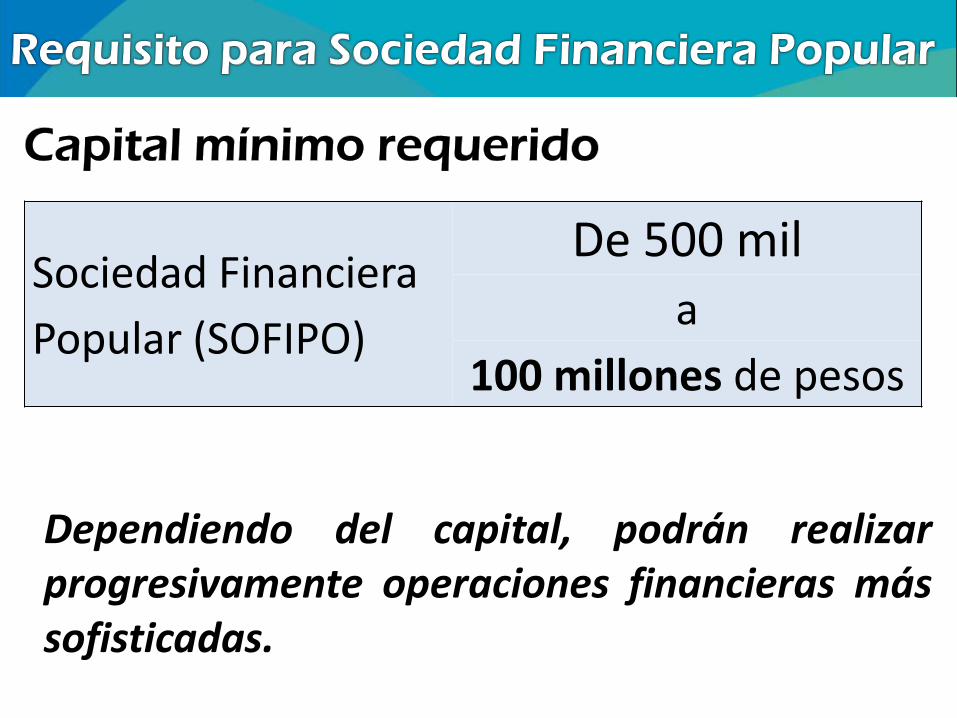

Sociedad Financiera

Popular (SOFIPO)

De 500 mil

a

100 millones de pesos

Dependiendo del capital, podrán realizar progresivamente operaciones financieras más sofisticadas.

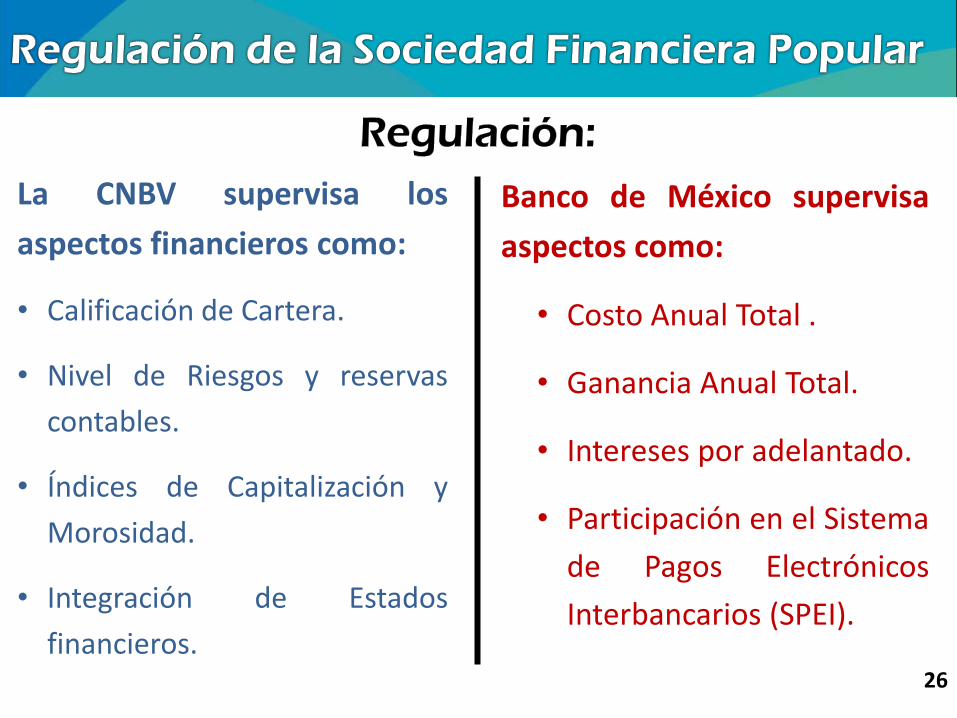

26

La CNBV supervisa los

aspectos financieros como:

• Calificación de Cartera.

• Nivel de Riesgos y reservas

contables.

• Índices de Capitalización y

Morosidad.

• Integración de Estados

financieros.

Banco de México supervisa

aspectos como:

• Costo Anual Total .

• Ganancia Anual Total.

• Intereses por adelantado.

• Participación en el Sistema

de Pagos Electrónicos

Interbancarios (SPEI).

27

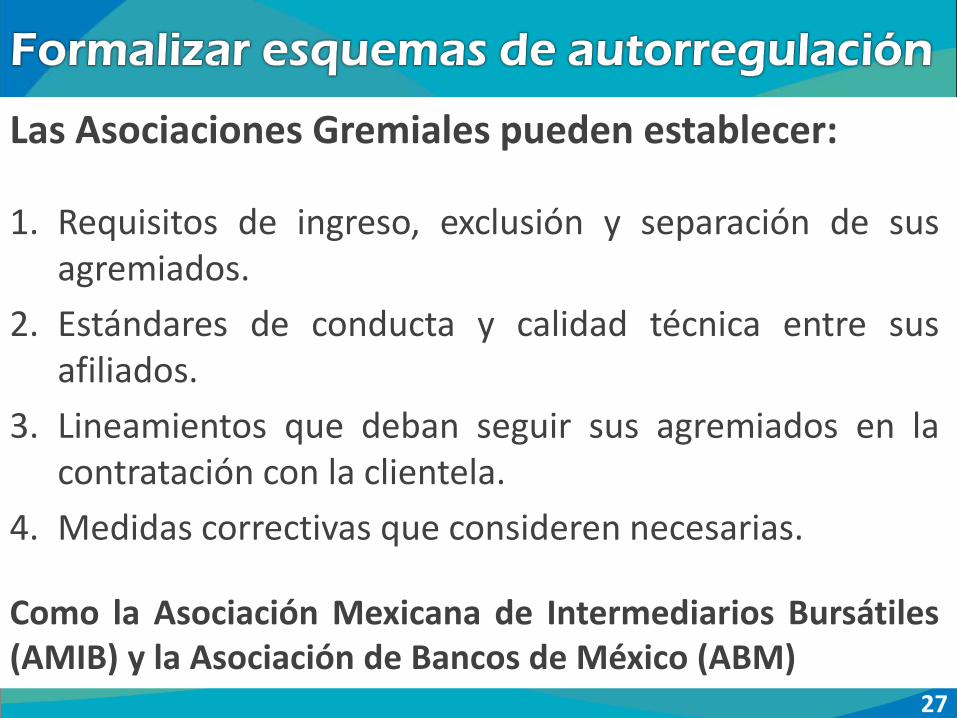

Las Asociaciones Gremiales pueden establecer:

1. Requisitos de ingreso, exclusión y separación de sus agremiados.

2. Estándares de conducta y calidad técnica entre sus afiliados.

3. Lineamientos que deban seguir sus agremiados en la contratación con la clientela.

4. Medidas correctivas que consideren necesarias.

Como la Asociación Mexicana de Intermediarios Bursátiles (AMIB) y la Asociación de Bancos de México (ABM)

28

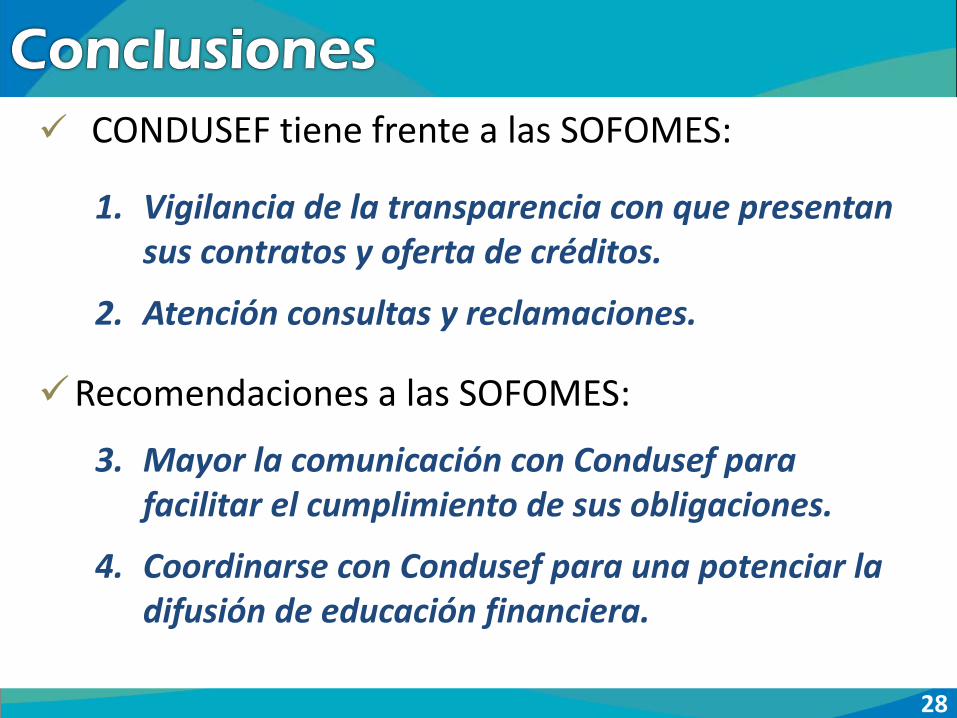

CONDUSEF tiene frente a las SOFOMES:

1. Vigilancia de la transparencia con que presentan sus contratos y oferta de créditos.

2. Atención consultas y reclamaciones.

3. Mayor la comunicación con Condusef para facilitar el cumplimiento de sus obligaciones.

4. Coordinarse con Condusef para una potenciar la difusión de educación financiera.

Recomendaciones a las SOFOMES: