Embed Size (px)

Citation preview

RELATO FINANCEIRO DAS FUNDAÇÕES Factos e Reflexões

Lisboa, Dezembro 2010 Leonor Fernandes Ferreira

2

Agenda

I. Enquadramento

II. Práticas de Relato Financeiro das Fundações

III. Contributo do Centro Português de Fundações

IV. Projecto de Diploma Legal

V. Ainda a Tempo: Sugestões

2

EnquadramentoI.

4

Introdução

� Importância crescente das fundações na economia portuguesa

� A importância, a dimensão de cada uma évariável e as actividades diversas

� A informação disponível é escassa, dispersa e essencialmente qualitativa

55

Fonte: Ana Filipa Coelho, sob a orientação de Leonor Ferreira (2010) Financial Reporting by Portuguese FoundationsFaculdade de Economia da Universidade Nova de Lisboa

Organizações sem Fins Lucrativos vs com Fins Lucrativos

Finalidade

Fonte de rendimento

Responsibilidadeperante

• Servir a comunidade

• Donativos e subsídios

• Doadores(responsabilidadefiduciária)

Sem fins lucrativos

• Criar valor paraos sócios

• Recebimento porserviçosprestados e bens vendidos

• Sócios

Com fins lucrativos

66

Enquadramento Legal

� Regime legal: Código Civil e Código Administrativo

� São instituições particulares de solidariedade social (IPSS) ou não

� Algumas têm estatuto de utilidade pública

� Destas, um subgrupo beneficia de isenção de IRC.

� Controlo exercido pelo Conselho Fiscal, Inspecção General de Finanças e Tribunal de Contas

� Obrigações de relato financeiro: IPSS adoptam o PCIPSS (Ministério do Trabalho e da Solidariedade Social); as outrasfundações podiam adoptar o POC ou as IAS /IFRS

7

Enquadramento Contabilístico

Entidades abrangidas

O Sistema de Normalização Contabilística (SNC) é

obrigatoriamente aplicável às (...) cooperativas (...)

No caso das entidades sem fins lucrativos e até que sejam publicadas normas para estas entidades, são abrangidas pelo SNC, tal como anteriormente se se encontravam sujeitas ao Plano Oficial de Contabilidade

(Cf. Decreto-Lei n.º 158/2009)

“É necessário, dentro do próprio sector não lucrativo, haver um sentido mais empenhado na divulgação de dados, na prestação de contas e na utilização de instrumentos que assegurem a transparência, visto que estão em causa recursos afectos a fins altruísticos” [Dr. RUI VILAR]

Práticas de Relato FinanceiroII.

9

Amostra e Dados

Amostra: 25 fundações

�Fonte de dados: �Website das fundações (19), CPF (15) , Centro de

Documentação da FCGulbenkian (5)

�Períodos de análise: �2006, 2007 e 2008

10

Análise dos Dados - Financiamento10

� 16 fundações recebem subsídios à exploração

� Média dos subsídios operacionais: 2.131.897€

� Mediana é apenas €12,8 milhares

� Reconhecimento dos subsídios ao investmento (balanço):� Acréscimos de rendimentos (5 fundações)

� Rendimentos diferidos (9 fundações)

� Reservas (3 fundações).

Fonte: Ana Filipa Coelho, sob a orientação de Leonor Ferreira (2010), Financial Reporting by Portuguese FoundationsFaculdade de Economia da Universidade Nova de Lisboa

Tipologia das Fundações

IPSS Não IPSS Total

Com Estatuto de Utilidade Pública 4 (16%) 18 (72%) 22 (88%)

Sem Estatuto de Utilidade Pública 2 (8%) 1 (4%) 3 (12%)

Total 6 (24%) 19 (76%) 25 (100%)

Percentagen de Subsídios à Exploraçãonos Proveitos Totais

Média

11

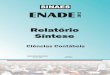

Análise dos Dados - Investimento11

Fonte: Ana Filipa Coelho, sob a orientação de Leonor Ferreira (2010), Financial Reporting by Portuguese FoundationsFaculdade de Economia da Universidade Nova de Lisboa

Activo Total Activo Total

Média

12

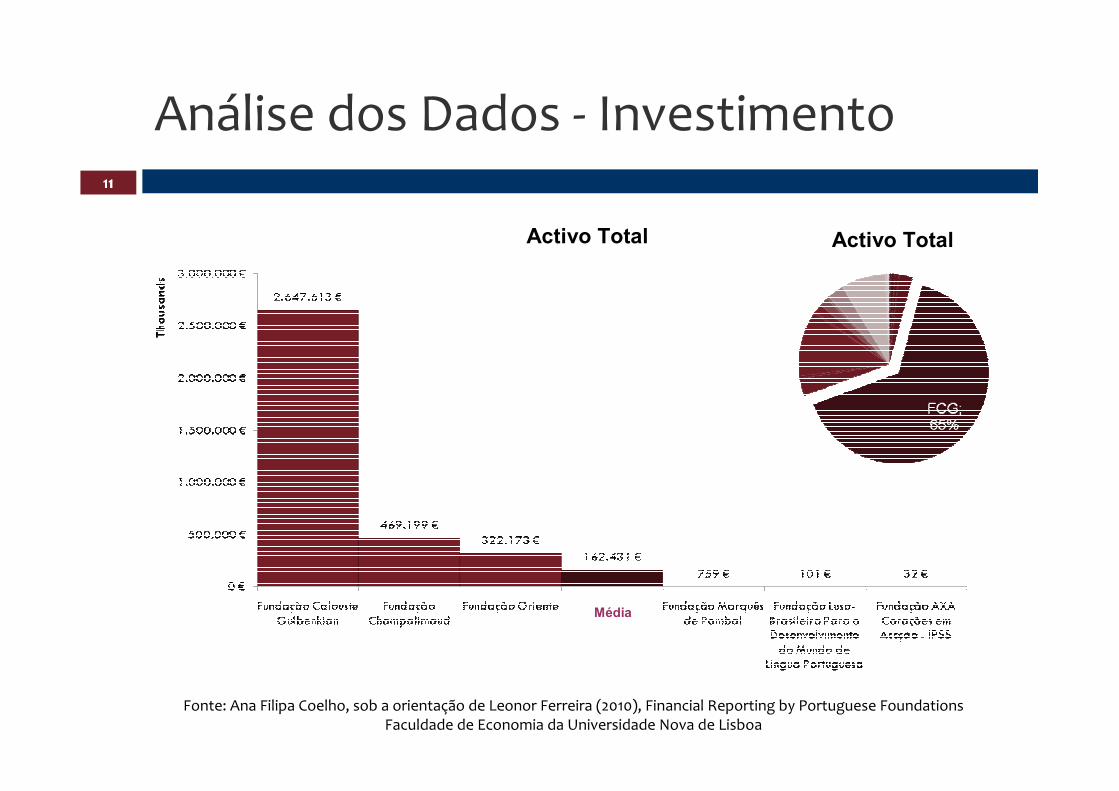

Análise dos Dados - Investimento12

Fonte: Ana Filipa Coelho, sob a orientação de Leonor Ferreira (2010), Financial Reporting by Portuguese FoundationsFaculdade de Economia da Universidade Nova de Lisboa

Activos totais sem Fundação Calouste Gulbenkian

Média

13

Que normas contabilísticas adoptam?13

Fonte: Ana Filipa Coelho, sob a orientação de Leonor Ferreira (2010), Financial Reporting by Portuguese FoundationsFaculdade de Economia da Universidade Nova de Lisboa

Normas Adoptadas

14

Quais as características gerais do relato?14

� Idioma de relato: português (2 também em inglês)

� Moeda de relato: Euro

� Tipo de contas: em geral, contas individuais

Fonts: Ana Filipa Coelho, sob a orientação de Leonor Ferreira, Financial Reporting by Portuguese Foundations (2010),

Faculdade de Economia da Universidade Nova de Lisboa

Número de Páginas dos Relatórios e Contas

Moeda de relatoNível de Precisão

Moeda de relatoNível de Precisão

Média

Milhares

16%

15

4

8

1

6

5

1

Que demonstrações financeiras apresentam?15

Fonte: Ana Filipa Coelho sob a orientação de Leonor Ferreira, Financial Reporting by Portuguese Foundations (2010),

Faculdade de Economia da Universidade Nova de Lisboa

Nº.Fundações

Balanço AnexoD.Result.Natureza

D. Alter. Capital Próprio

D.Result.Natureza

D.Result.FunçõesD.Result.Funções

Dem. Fluxos de

Caixa

16

Que terminologia adoptam?16

Fonts: Ana Filipa Coelho sob a orientação de Leonor Ferreira, Financial Reporting by Portuguese Foundations (2010), Faculdade de Economia da Universidade Nova de Lisboa

17

Desvios da terminologia legal

� Terminologia legal

� Demonstração dos Resultados

� Terminologia divergente� Demonstração de Variações Patrimoniais (3);

� Demonstração de Receitas e Despesas (1);

� Demonstração de Despesas e Receitas (1);

� Variação de Despesas e Receitas (1);

� Demonstração Individual das Operações (1);

� Demonstrações das Operações e Movimentos no Fundo de Capital (1)

18

Desvios da terminologia legal

� Terminologia legal

� Resultado Líquido do Exercício

� Terminologia divergente

� Variação Patrimonial do Exercício (2);

� Variações Patrimoniais do Exercício (1);

� Resultado do Exercício (1);

� Saldo das Receitas e Despesas do Período (1);

� Transferência para o Fundo de Capital (1);� Aumento (Redução) ao Fundo de Capital durante o Exercício (1)

19

Desvios da terminologia legal

� Terminologia legal

� Capital Próprio

� Terminologia divergente� Património Líquido (2);

� Fundo de Capital (2);

� Situação Líquida (2);

� Fundo Social (1);

� Fundos Próprios (1);

� Património (1)

20

Desvios da terminologia legal

� Terminologia legal� Capital

� Terminologia divergente� Fundo Social (3);� Dotação Inicial (3);� Património Social (1); � Património (1);� Fundo Inicial Próprio (1);� Fundo Inicial e Contribuições Fixas (1);� Capital Recebido do Fundador (1);� Dotação do Fundador (1)

21

56%

4%

4%

36%

Responsabilidade pelas Contas

TOC

Contabilista

Conselho Fiscal

Desconhecido

Quem é responsável pela contas?21

Fonte: Ana Filipa Coelho, sob a orientação de Leonor Ferreira (2010), Financial Reporting by Portuguese FoundationsFaculdade de Economia da Universidade Nova de Lisboa

56%13%

25%

6%

Tipo de Certificação Legal

Sem Reservas=0

S/ Reservas(com ênfase)=1

Com Reservas=2

C/ Reservas(com ênfase) =3

Certificação Legal de Contas

Não

36%

Sim

64%

22

Em busca de associações com significado…

As relações encontradas não são significativas!!

22

Fonte: Ana Filipa Coelho, sob a orientação de Leonor Ferreira, Financial Reporting by Portuguese Foundations (2010)Faculdade de Economia da Universidade Nova de Lisboa

CORRELAÇÃO(ρ)

Activo TotalEstatuto de

Utilidade Pública

Peso dos

Subsídios

Número de

Dem. Financ.0.23 -0.13 0.10

Número de

páginas0.86 0.14 -0.17

Existência de

ROC0.15 -0.28 0.11

Divulgação de

notas0.04 -0.16 0.20

23

Conclui-se...

� Há falta de harmonização nas práticas de relato das fundações

� As Fundações apresentam, por vezes, informação contabilística simples, baseada numa óptica financeira de receitas e despesas que quase se confina à gestão de tesouraria.

� As particularidades observadas justificam que se elabore um sistema de contas específico para o sector e tente aumentar a transparência do relato financeiro.

O Centro Português de Fundações é uma associação que visa a cooperação e solidariedade entre os seus Membros e a defesa dos seus interesses comuns [art. 3º, Estatutos do CPF]

� O Contributo do CPFIII.

25

Fase 1: Diagnóstico preliminar

Ponderou-se...

� Plano geral versus planos especiais� atender às necessidades especiais de informação de uma

entidade sem fins lucrativos.

� pôr a tónica no desaparecimento dos POC sectoriais

� Grandes fundações versus pequenas fundações� aliviar as pequenas fundações de preparar certos elementos

de prestação de informação contabilística; Possibilitar que apliquem um sistema de contas abreviado.

� recomendar a existência de técnico oficial de contas nas fundações de maior dimensão

26

Fase 1: Diagnóstico preliminar

Ponderou-se...

� Prestação de contas versus planeamento de actividades� Seria de limitar a proposta à prestação de contas ou

alargá-la à informação previsional, e sugerir modelos de mapas orçamentais para as Fundações?

� Contabilidade financeira versus contabilidade de gestão� Deveria o documento incluir o desenvolvimento de

aspectos de contabilidade de gestão? Apenas com carácter orientativo?

27

Traços Gerais de um Sistema de Contas

� A aplicação das normas contabilísticas deve servir para dar cumprimento à lei

� Deverá ainda permitir o conhecimento da realidade económico-financeira das entidades sem fins lucrativos e, logo, possibilitar melhor informação de apoio à decisão.

� As tendências que no País ultimamente se desenham não serão uma radical abolição dos planos de contas e sim uma mudança de modelo de normalização.

28

Fase 2:

A Proposta de Sistema de Contas

� O Sistema de Contas para as Fundações (SCF) Partiu do SNC, tendo adaptado...

� a estrutura conceptual

� a lista de códigos de contas

� os modelos de demonstrações financeiras

� as normas contabilísticas de relato financeiro

29

Características Qualitativas

Compreensibilidade

Relevância

Fiabilidade

Comparabilidade

Características Qualitativas

Compreensibilidade

Relevância

Fiabilidade

Comparabilidade

Elementos das DemonstraçõesFinanceiras (EDF)

Activo

Passivo

Fundo de Capital

Rendimento

Gasto

Elementos das DemonstraçõesFinanceiras (EDF)

Activo

Passivo

Fundo de Capital

Rendimento

Gasto

OBJECTIVOS DAS DEMONSTRAÇÕES FINANCEIRASOBJECTIVOS DAS DEMONSTRAÇÕES FINANCEIRAS

PRESSUPOSTOSPRESSUPOSTOS Reconhecimento e Mensuração

dos EDF

Reconhecimento e Mensuração

dos EDFRESTRIÇÕESRESTRIÇÕES

Conceitos deCapital e Manutenção de Capital

Conceitos deCapital e Manutenção de Capital

Estrutura Conceptual do SCF

30

Objectivos do SCF

� Numa Fundação, são objectivos da contabilidade:� reflectir o financiamento obtido num período

económico e o emprego que dele se faça para a consecução dos fins programados

� observar se a Fundação se encontra em condições de responder a todos os compromissos assumidos, tanto de carácter económico como de tipo social.

31

Elementos das Demonstrações Financeiras (I)

� Nas fundações distinguem-se várias categorias de activos: � activos com limitações quanto ao destino ou ao seu

investimento obrigatório

� activos com restrições temporárias no presente e no futuro

� activos sem restrições de utilização.

� Há ainda os bens do património histórico, artístico e cultural a preservar, sendo um dos seus traços característicos o facto de não poderem ser substituídos.

32

Elementos das Demonstrações Financeiras (II)

� No Fundo de capital inclui-se:� o Fundo inicial, composto pelas entradas realizadas

pelos fundadores.

� os fundos acumulados, os ajustamentos por variações de valor e os subsídios, doações e legados de capital, as reservas e os excedentes do exercício (positivo ou negativo)

� em separado do fundo de capital, figuram as entradas voluntárias realizadas a título gratuito.

33

Elementos das demonstrações financeiras (III)

� Nas fundações, parte das actividades realizam-se sem contraprestação: � apenas uma minoria dos serviços que prestam são

rendimentos contabilizáveis no resultado económico.

� Assim, ao contrário das empresas com fins lucrativos, não pode estabelecer-se uma relação directa entre rendimentos e gastos incorridos pela Fundação para a prestação dos seus serviços.

34

Quadro de Contas do SCFAdaptações Terminológicas

� 26 Fundadores / patrocinadores/ doadores/ beneméritos/ associados / membros

� 47 Bens de património histórico

� 51 Fundo inicial

� 52 Fundos acumulados

� 54 Subsídios, doações e legados

� 61 Custos com inventários, ajudas monetárias e outros gastos de actividades

� 75 Subsídios, doações e legados à exploração

35

Em traços gerais, a Proposta do CPF...

� Considerando o amplo espectro das entidades sem fins lucrativos,quanto ao tipo de actividade, a dimensão, montante dos fundos movimentados e número de pessoas ao serviço:

� admitiu que as entidades de menor dimensão não possam reunir os recursos ou a capacidade para adoptar um conjunto completo de normas.

� atendeu à circunstância de actualmente algumas entidades sem fins lucrativos não divulgarem informação financeira nem terem práticas de relato financeiro estabelecidas e com a nova norma, passarem a ter de elaborar e prestar informação.

� teve a preocupação de que as obrigações de relato não se afastassem do IES e do SNC se adaptasse o mínimo necessário.

“Um correcto enquadramento contabilístico se mostra indispensável à gestão transparente das entidades sem fins lucrativos, ao seu relacionamento são com o Estado e a um combate eficaz da evasão e fraude fiscal no terceiro sector”[DESPACHO N.º 9292-A/2010, SEAF]

Conclusão

Projecto de Diploma LegalIV.

37

O Grupo de Trabalho...nomeado em 25 de Maio de 2010

� Missão: estudar e preparar a edição de normas contabilísticas aplicáveis às entidades sem fins lucrativos e formular propostas em matéria de fiscalidade.

� Composição: presidente da CNC coordena os membros: 2 da CNC, 2 da DGCI , 1 do CEF, 1 da DS do IRC e 1 do Gabinete do SEAF.

� Acção: apresentar propostas no prazo de noventa dias a contar da data de publicação do despacho de nomeação.

� Funcionamento na dependência do Gabinete do SEAF

Despacho n.º 9292-A/2010, do SEAF - Secretário de Estado dos Assuntos Fiscais,

Publicado no Diário da República, 2ª Série, N.º 105, 31.de Maio de 2010

38

Apresenta uma Proposta de Normalização Contabilística para as ESFL...

� O modelo de contabilidade e relato proposto comporta o seguinte: � Bases para a apresentação de demonstrações financeiras;

� Modelos de demonstrações financeiras;

� Códigos de contas;

� Norma contabilística e de relato financeiro (NCRF) única para as ESFL.

� Apêndice à NCRF, acerca do processo de transição e Normas interpretativas.

39

...e um Modelo de Relato Simplificado para Pequenas ESFL

� Modelo de relato para entidades de pequena dimensão baseado em registos em base de caixa, no final do período sintetizados em três mapas:

�Pagamentos e recebimentos

�Património fixo

�Direitos e compromissos futuros

Ainda a Tempo...V.

“As fundações devem guiar-se por valores de “transparência, auto-regulação e relato financeiro”[CENTRO PORTUGUÊS DE FUNDAÇÕES]

41

Sugestões ainda a tempo...

� Aproximação ao IES:� aproximar os modelos de mapas do sistema de contas das ESFL e do

IES, para não complicar demasiado os trabalhos de reporte.

� Reforço das divulgações no anexo às contas:� informação sobre o trabalho voluntário é útil, pois estes voluntários

podem gerar custos que devem poder ser dedutíveis.

� Dispensa de apresentação de comparativos:� análise que os comparativos das demonstrações financeiras

permitem nem sempre é essencial nas ESFL, mais importante parece ser comparar os planos de actividade com as concretizações

42

Sugestões ainda a tempo...

� Exigência de TOC:� garantir que as contas das ESFL não abrangidas pelo regime

simples de caixa passem a ser elaboradas por um TOC

� Obrigatoriedade de obter anualmente uma certificação legal das contas das ESFL pode ser secundária (estatuto exige?)

� Data de entrada em vigor:� Necessidade de adiar devido a adaptação dos programas

informáticos (talvez não seja problema de monta)

� Possibilidade de antecipar a adopção da lista de contas do regime específico das ESFL pode ser vantajoso.

43

Transição para o novo Sistema de Contas

� Eventuais dificuldades na adopção do novo sistema recomendam reforço de formação profissional

� Na fase de implantação do sistema contabilístico, exigir-se-á a cooperação entre informáticos, membros das entidades abrangidas e técnicos de contabilidade, quando existam.

MUITO OBRIGADA !

Lisboa,

Dezembro 2010 Leonor Ferreira